Dernière mise à jour : juillet 2026

Vous avez un surplus de trésorerie qui dort sur un livret, et vous le regardez rapporter de moins en moins. Depuis le 1ᵉʳ février 2026, le Livret A est tombé à 1,5 %, après être passé par 2,4 % puis 1,7 % en un an.

C’est exactement le moment où la promesse de Raisin tape dans l’œil, avec des comptes à terme affichés « jusqu’à 3,12 % par an » et l’accès, depuis un seul compte, à des dizaines de banques européennes. Restent deux questions à clarifier : ces taux sont-ils vraiment les meilleurs, et votre argent est-il en sécurité une fois déposé dans une banque à l’étranger ?

Dans cet avis, on confronte la promesse de Raisin compte à terme aux chiffres réels de 2026, puis on passe au crible la garantie des dépôts et la fiscalité qui rabote le rendement brut. Vous saurez à la fin pour quel profil d’épargnant la marketplace Raisin vaut le coup.

1. Raisin, comment ça marche : une marketplace qui route vers des banques européennes

Avant de juger les taux et la sécurité, il faut comprendre où part réellement votre argent quand vous passez par Raisin, car c’est ce circuit qui conditionne tout le reste.

1.1 Un compte de transit unique, puis des CAT chez des banques partenaires

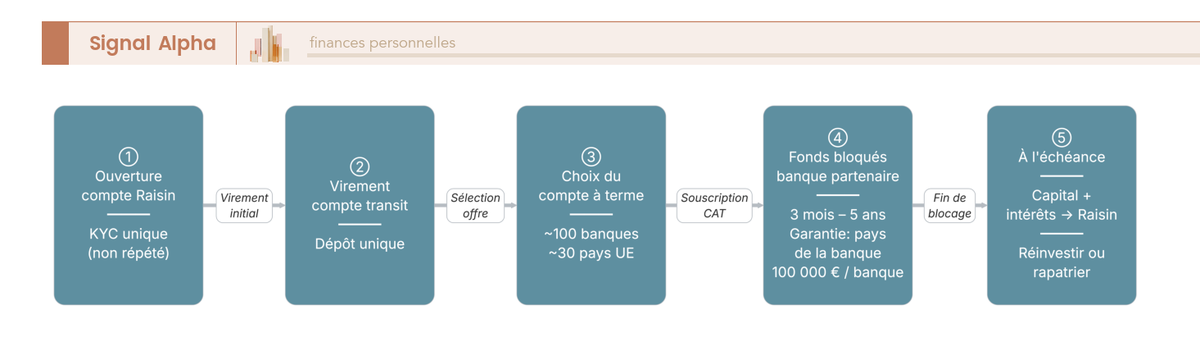

Raisin n’est pas une banque au sens classique : c’est une marketplace de dépôts qui vous connecte à des banques partenaires européennes. Concrètement, vous ouvrez un seul compte Raisin, le compte de transit, et vous faites une seule fois votre vérification d’identité avant d’y virer vos fonds.

De là, vous pouvez souscrire autant de comptes à terme (CAT) que vous le souhaitez sans avoir à refaire d’identification, puisque tout passe par ce compte pivot ; à l’échéance, capital et intérêts reviennent automatiquement sur le compte Raisin.

C’est précisément ce qui distingue Raisin d’une banque en ligne : BoursoBank, Fortuneo ou Hello bank! servent leurs propres produits sur leur propre bilan, là où Raisin n’est qu’un comparateur-souscripteur qui vous rend client de la banque partenaire. Lancée en 2013, la plateforme revendique aujourd’hui environ une centaine de banques réparties dans une trentaine de pays, dont, pour la France, J&T Banka, Klarna, CKV ou Privatbanka.

L’atout est évident, puisque vous mettez en concurrence des dizaines d’établissements d’un seul coup ; la contrepartie l’est tout autant, car vos fonds se retrouvent souvent placés à l’étranger. Pour le détail des durées et du mécanisme de blocage, notre guide compte à terme 2026 approfondit le sujet.

1.2 Statut IOBSP et gratuité : qui détient vraiment vos fonds

Reste à savoir qui détient alors votre argent. En France, Raisin agit comme intermédiaire en opérations de banque et en services de paiement (IOBSP), immatriculé à l’ORIAS et supervisé par l’ACPR (Autorité de contrôle prudentiel et de résolution) et l’AMF (Autorité des marchés financiers). Mais ni l’un ni l’autre ne détient réellement vos dépôts, puisque c’est la banque partenaire qui ouvre le CAT : la garantie qui s’applique sera donc celle de son pays.

En ce qui concerne les coûts, la mécanique est transparente, car l’ouverture, la tenue de compte, la souscription et la gestion des CAT sont entièrement gratuites pour l’épargnant. Raisin se rémunère en effet par une commission versée par les banques partenaires en échange de l’apport de dépôts, et non sur votre rendement, ce qui signifie que le taux brut affiché est bien celui que vous percevez. Le seul point de vigilance tient à d’éventuels frais de change sur une offre libellée hors euro, un cas qui reste rare pour les résidents français.

2. Les taux Raisin sont-ils vraiment les meilleurs en 2026 ?

Pour comparer ce qui est comparable, retenez d’emblée que tous les chiffres ci-dessous sont des taux bruts.

2.1 Grille de taux 2026 par durée : ce que Raisin et ses rivaux servent vraiment

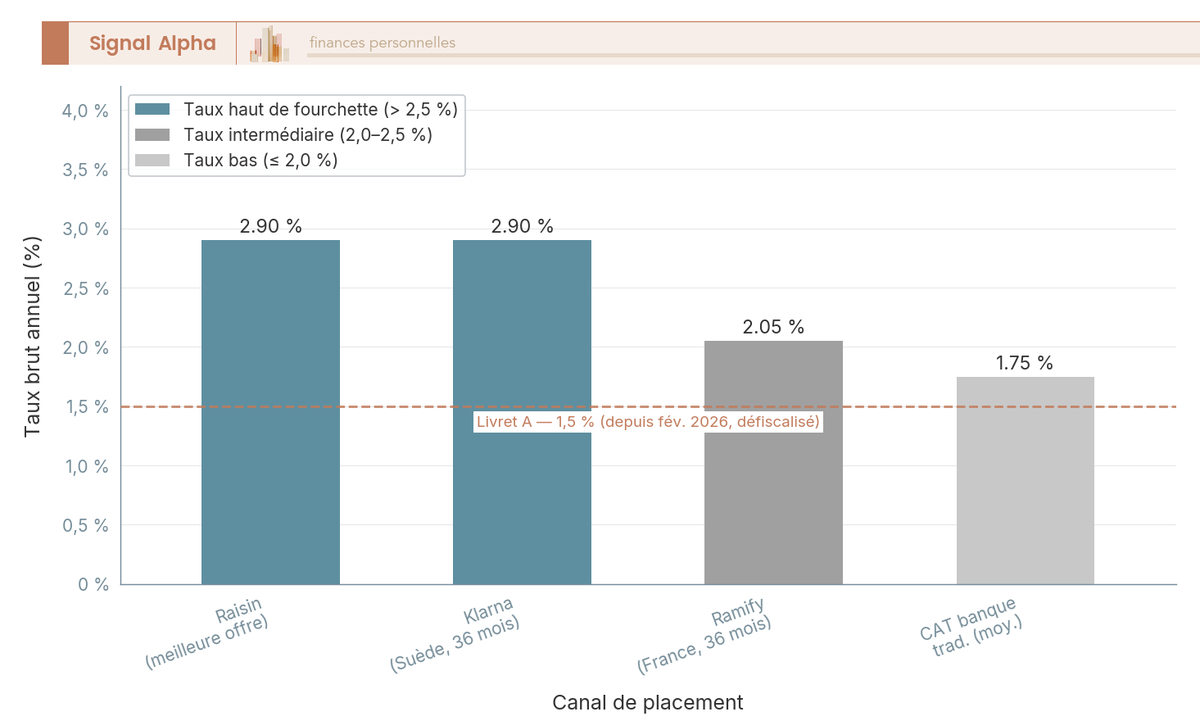

Raisin met en avant un « jusqu’à 3,12 % brut par an » au 7/2026, un plafond atteint sur les durées longues, autour de quatre à cinq ans. Concrètement, à 4 ans on relève 3,05 %, quand un placement sur 1 an rapporte déjà 2,90 %.

Les maturités proposées vont de 3 mois à 5 ans, voire 10 ans, et le ticket d’entrée s’étage d’environ 500 € à 5 000 ou 10 000 € selon l’offre choisie. Pour situer ces taux bruts par durée, le tableau ci-dessous les compare chez Klarna (partenaire Raisin), BoursoBank et Ramify.

| Durée | Klarna (Suède) | BoursoBank (France) | Ramify (France) |

|---|---|---|---|

| 3 mois | 1,66 % | — | — |

| 6 mois | 2,21 % | 2,19 % | — |

| 9 mois | 2,28 % | — | — |

| 12 mois (1 an) | 2,90 % | 2,30 % | 2,00 % |

| 18 mois | 2,92 % | — | — |

| 24 mois (2 ans) | 2,96 % | — | 2,20 % |

| 36 mois (3 ans) | 3,01 % | — | 2,30 % |

| 48 mois (4 ans) | 3,05 % | — | 2,50 % |

| 60 mois (5 ans) | — | — | 2,60 % |

Données à jour : juillet 2026.

Le « meilleur taux » dépend donc surtout de la durée. Sur 1 an, Klarna à 2,90 % devance BoursoBank (2,30 %) et Ramify (2,00 %), et l’écart se creuse sur les maturités longues, où Klarna affiche 3,05 % à 4 ans contre 2,50 % pour Ramify.

Raisin Épargne · Comptes à terme

- Ticket d’entrée : 500 €

- Meilleur taux compte à terme : 3,12 %

- Durée de placement : 3 mois à 10 ans

Idéal pour un épargnant cherchant à diversifier avec des comptes à terme européens

2.2 CAT à taux fixe ou livret à taux variable : l’arbitrage qui compte

Vous l’aurez compris, ce qui change tout tient en un mot, la durée. Un livret (Livret A, LDDS ou livret bancaire) reste disponible à tout moment, mais sa rémunération évolue au gré d’un taux variable.

Le compte à terme fonctionne à l’inverse, puisqu’il bloque vos fonds et fixe en échange une rémunération connue d’avance et garantie jusqu’au terme. Ce blocage a évidemment un prix, car le retrait anticipé est pénalisé : Ramify ampute 25 % des intérêts acquis avant l’échéance, tandis que Klarna ne permet aucun retrait avant le terme, hors rétractation de 14 jours.

C’est précisément ce choix qui compte en 2026, car avec un taux de dépôt de la BCE remonté à 2,25 % le 17 juin 2026, après une longue séquence de baisses, bloquer près de 3 %, jusqu’à 3,12 %, sur 3 à 5 ans revient à figer un rendement connu d’avance, là où les livrets suivront les prochains mouvements dans un sens comme dans l’autre.

Note de Henri

quand on suit la politique monétaire de près, on sait qu’un point de retournement ne se repère jamais à l’avance. Verrouiller aujourd’hui un taux fixe au-dessus de 2,5 % sur plusieurs années, c’est acheter de la clarté sur son rendement, pas parier sur le prochain geste de la BCE.

Raisin n’est d’ailleurs pas la seule porte d’entrée vers le compte à terme. Les grandes banques de réseau en proposent toujours, moins compétitifs mais adossés au Fonds de garantie des dépôts et de résolution (FGDR) français, ce qui rassure une partie des épargnants.

Le CIC se distingue ainsi avec un Compte Évolutif à taux progressif, qui grimpe de 2,40 % à 4,22 % entre la première et la cinquième année, soit environ 3,20 % actuariel sur 5 ans au 01/07/2026 ; Hello bank! affiche de son côté son Hello Max à 2,60 % brut sur 6 mois dès 10 000 € au 04/06/2026. Pour mesurer l’écart entre ces canaux, le diagramme ci-dessous les compare sur une même durée.

Ce meilleur taux suppose toutefois de s’en remettre à une banque solide, qui se trouve souvent à l’étranger, et c’est là que se déplace le vrai sujet. Pour situer le CAT face aux solutions plus liquides, notre guide Épargne réglementée 2026 : quel livret pour quel objectif remet ces produits en perspective.

3. Vos dépôts sont-ils aussi bien protégés qu’avec un CAT français ?

3.1 La garantie de 100 000 € s’applique par banque… et par pays

Comme on l’a vu, c’est la garantie des dépôts du pays de la banque partenaire qui s’applique. Dans l’Union européenne, la directive DGSD (Deposit Guarantee Schemes Directive) harmonise heureusement cette protection à 100 000 € par déposant et par banque, tous avoirs confondus, ce qui pose un socle commun à tous les pays membres.

L’intérêt de la marketplace apparaît alors au cumul, puisque ces plafonds s’apprécient banque par banque et non globalement. Répartir 250 000 € sur trois banques partenaires (100 000 € en tchèque, 100 000 € en belge, 50 000 € en slovaque) permet ainsi de couvrir l’intégralité de la somme, chaque dépôt restant sous sa garantie nationale ; un compte joint double même la mise, soit 200 000 € pour un couple. Le tableau ci-dessous illustre ce principe par pays.

| Établissement (exemple) | Pays | Système de garantie | Plafond | Devise |

|---|---|---|---|---|

| Banque partenaire zone euro | RT / Belgique / Slovaquie… | DGSD national | 100 000 € | EUR |

| Klarna Bank | Suède | Riksgälden | ≈ 105 000 € | SEK (1 150 000) |

| CAT banque française (FGDR) | France | FGDR | 100 000 € | EUR |

Données à jour : juillet 2026.

Cette mécanique équivaut à celle d’un CAT français, puisque le FGDR couvre lui aussi 100 000 €. La sécurité « Raisin » n’est donc ni inférieure ni magiquement supérieure : c’est simplement celle de la banque choisie, d’où l’importance de regarder de près le pays de domiciliation dès que l’on sort de la zone euro.

3.2 Hors zone euro : le piège du change sur la garantie

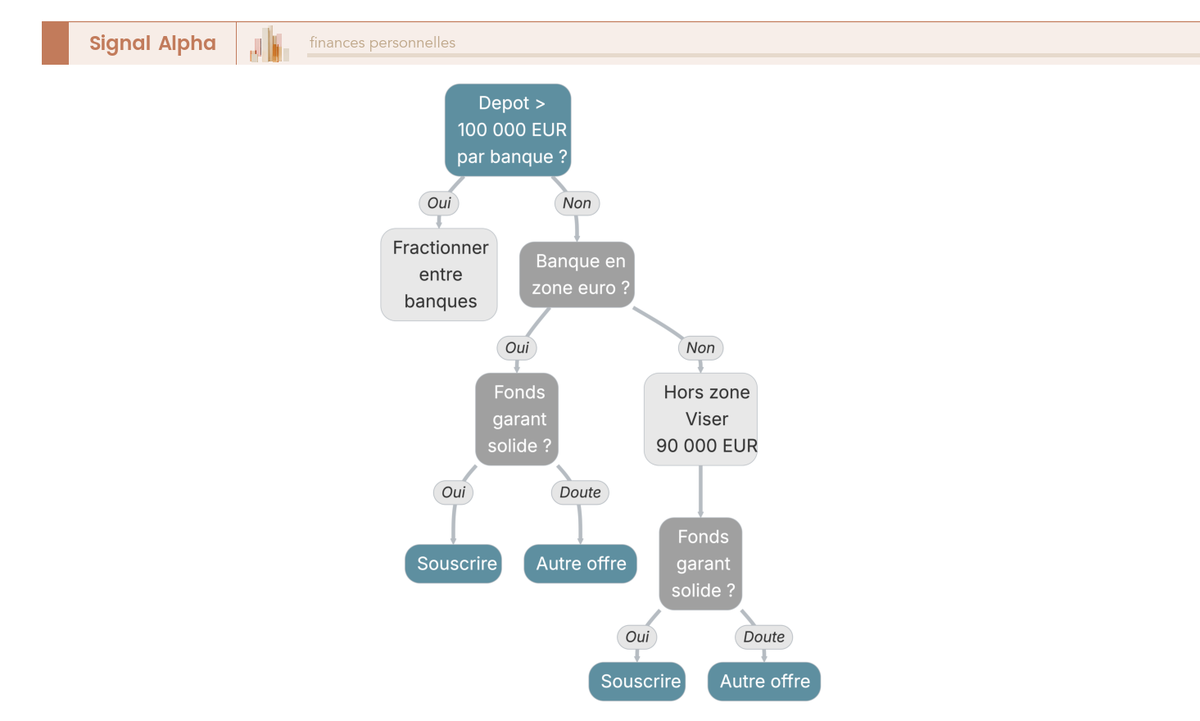

C’est exactement l’enjeu du cas suédois, qui illustre bien cette vigilance. Klarna relève en effet du Riksgälden, dont le plafond est exprimé en couronnes : 1 150 000 SEK depuis le 1ᵉʳ janvier 2026, soit environ 105 000 € au change de référence, l’ancien plafond de 1 050 000 SEK n’étant plus en vigueur. Le piège est facile à manquer, car cet équivalent en euros suit le cours EUR/SEK et peut donc passer sous 100 000 €, laissant alors une part de vos dépôts non couverte.

La règle qui en découle, que l’arbre ci-dessous met en images, tient en trois cas. En euros dans la zone euro, la garantie reste pleine, à 100 000 € par établissement. Hors zone euro comme en Suède, mieux vaut viser environ 90 000 € au maximum, de façon à absorber un éventuel écart de change. Et au-delà de 100 000 €, le bon réflexe consiste à répartir entre plusieurs banques et plusieurs pays.

Bien réparti, le capital reste donc protégé aussi solidement qu’avec un CAT français, à condition de regarder où est domiciliée l’offre, et pas seulement son taux. Mais déposer à l’étranger ne se résume pas à cette question de garantie, car cela déclenche aussi une obligation que beaucoup découvrent trop tard, ainsi qu’une fiscalité qui vient rogner le brut.

4. Compte à l’étranger : déclaration 3916 et fiscalité, ce qui rabote le rendement

Le capital est protégé, on l’a vu. Mais le rendement brut affiché autour de 3 %, jusqu’à 3,12 %, reste un chiffre avant impôt et avant paperasse, ce qui change beaucoup de choses une fois ramené à ce qui arrive réellement sur le compte. Deux contraintes propres au compte étranger le rognent en effet, et c’est ici qu’on chiffre ce qu’il en reste vraiment en poche.

4.1 Déclaration 3916 : l’obligation à ne pas oublier (et son amende)

C’est une obligation que beaucoup d’épargnants découvrent trop tard, alors qu’elle se déclenche dès le premier euro placé. Car dès que vos fonds dorment dans une banque tchèque, suédoise ou belge, vous détenez un compte à l’étranger au sens fiscal. Et tout résident français qui en détient, ouvre ou clôture un doit le déclarer chaque année via le formulaire 3916/3916-bis, joint à la déclaration de revenus. Le compte de transit Raisin comme chaque CAT étranger sont concernés, même si aucun intérêt n’a été versé.

L’oubli, lui, se paie cher. L’absence de déclaration expose à une amende de 1 500 € par compte non déclaré, portée à 10 000 € pour un État ou territoire non coopératif, étant entendu qu’en zone UE c’est le plafond de 1 500 € qui s’applique.

Le problème, c’est que cette sanction est sans rapport avec le gain, si bien que sur un petit dépôt, la pénalité peut dépasser plusieurs années d’intérêts. D’où une confusion fréquente à lever tout de suite : déclarer le compte (3916) et déclarer les intérêts sont deux obligations distinctes, et l’on revient sur la seconde en 4.2.

Rien de tout cela n’est un piège ni une rareté, puisque la 3916 vaut pour n’importe quel compte étranger, néobanque européenne comprise. Comptez cinq minutes par an, à intégrer dans le coût d’usage de Raisin.

Deux points complètent cette étude. La liquidité d’abord, car les fonds restent bloqués et le retrait anticipé est pénalisé voire impossible selon l’offre (section 2) ; le service ensuite, certains retours Trustpilot signalant des délais lors d’opérations sensibles comme un déblocage, sans que la sécurité des dépôts soit en cause. Pour le cadre déclaratif d’un patrimoine détenu hors de France, voir notre guide Patrimoine international 2026 : ETF mondiaux, AV luxembourgeoise et obligations 3916.

4.2 Fiscalité 2026 : du taux brut au taux net après PFU 31,4 %

Reste le chiffre gardé pour la fin, et c’est lui qui fait toute la différence. Les intérêts d’un compte à terme sont des revenus de capitaux mobiliers, donc imposables au prélèvement forfaitaire unique (PFU), porté à 31,4 % en 2026 sur les intérêts encaissés à compter du 1ᵉʳ janvier, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, cette hausse venant de la LFSS 2026 qui a relevé la CSG de 1,4 point.

Seuls les revenus de 2025 déclarés au printemps 2026 restent à l’ancien cadre, c’est-à-dire un PFU à 30 % et des PS à 17,2 %.

Le taux affiché n’est donc pas ce qui arrive sur votre compte, loin de là. Le tableau ci-dessous traduit chaque taux brut en net après PFU.

| Taux brut CAT | PFU 31,4 % prélevé | Taux net approximatif |

|---|---|---|

| 2,00 % | 0,63 pt | ≈ 1,37 % |

| 2,50 % | 0,79 pt | ≈ 1,71 % |

| 2,80 % | 0,88 pt | ≈ 1,92 % |

| 3,00 % | 0,94 pt | ≈ 2,06 % |

Données à jour : juillet 2026.

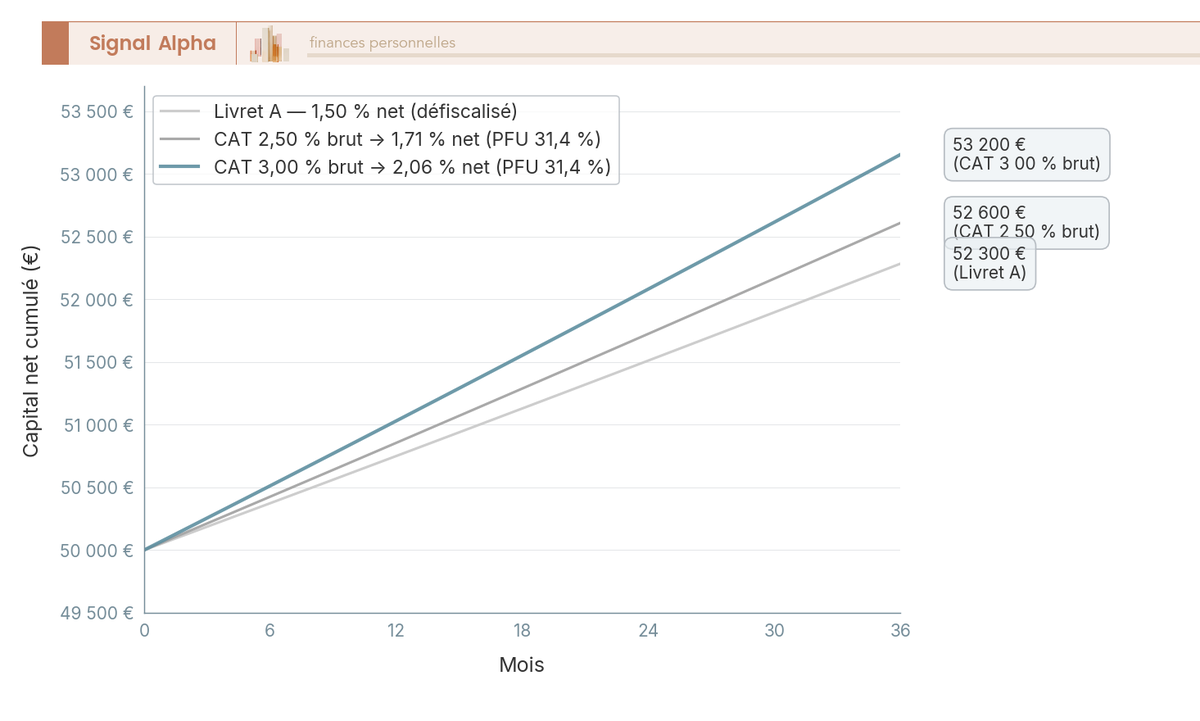

Lu ainsi, le verdict est clair. Un CAT à 2,50 % brut ne laisse en réalité que ≈ 1,71 % net, soit à peine plus que le Livret A net (1,5 %, et défiscalisé qui plus est). D’où la seule règle décisive au moment de décider, à savoir comparer un CAT en net après PFU, jamais en brut ; c’est précisément l’écart que la courbe illustre sur 3 ans.

La seule exception concerne les TMI faibles, pour qui renoncer au PFU au profit du barème progressif devient avantageux à 0 % ou 11 %, puisque s’y ajoute une CSG déductible à 6,8 %. Pour les autres foyers, en revanche, le PFU reste la voie par défaut.

Il faut enfin tirer une dernière conséquence de la 3916 : une banque étrangère ne reverse pas le prélèvement à la source français, vous devez donc déclarer vous-même les intérêts perçus (la seconde obligation annoncée en 4.1), l’impôt étant liquidé sur l’avis d’imposition. À la différence de l’assurance-vie après 8 ans ou d’un PEA après 5 ans, le CAT n’offre donc aucun avantage fiscal propre, c’est plein PFU dès le premier euro. Sa valeur tient au taux et à la sécurité, jamais à la fiscalité.

5. Notre verdict : pour quel épargnant Raisin vaut le coup

Vous avez désormais tous les éléments en main : le taux brut, la sécurité, la paperasse et le rendement net réel. La vraie question est ailleurs, car un même CAT à 3,12 % n’aura pas la même valeur selon le reste de votre épargne.

5.1 À qui Raisin convient — et à qui il n’apporte rien

Raisin n’est pas un produit pour tout le monde, et c’est précisément ce qui en fait un bon outil à sa place. Trois profils y trouvent un vrai intérêt. Il y a d’abord l’épargnant aux livrets réglementés saturés (Livret A et LDDS pleins à 23 950 € et 12 000 €) qui veut rémunérer un surplus de trésorerie longue, car au-delà des livrets, un CAT proche de 3 %, jusqu’à 3,12 % brut, sur 2-5 ans, même net de PFU, bat les alternatives liquides.

Vient ensuite celui qui a plus de 100 000 € à sécuriser, pour qui la répartition multi-banques et multi-pays via une seule interface fait gagner du temps. Et il y a enfin celui qui a un horizon défini à 2, 3 ou 5 ans et qui préfère un taux connu dès la signature à un livret dont la rémunération peut être révisée à tout moment.

À l’inverse, trois profils n’y gagnent rien de décisif. Pour une épargne de précaution, d’abord, un livret disponible vaut mieux qu’un CAT qui bloque les fonds. Pour une TMI élevée, ensuite, l’assurance-vie après 8 ans ou le PEA après 5 ans offrent un cadre fiscal plus favorable, même si le risque diffère puisque le CAT garantit le capital, ce que ne font ni l’AV en unités de compte ni le PEA.

Et si vous détestez la paperasse, enfin, la 3916 et la déclaration manuelle des intérêts reviennent peser chaque année. Au fond, un réflexe d’allocation domine : remplissez d’abord Livret A et LDDS défiscalisés, comme le détaille notre guide Épargne réglementée 2026 : quel livret pour quel objectif, avant seulement d’ouvrir un CAT.

5.2 La checklist avant de souscrire : à faire, à éviter, erreurs fréquentes

Avant de signer, mieux vaut suivre une méthode que se fier au taux affiché. Voici donc les six réflexes à appliquer dans l’ordre.

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Remplir d’abord Livret A et LDDS (défiscalisés) avant un CAT | Bloquer son épargne de précaution sur un CAT | Comparer un CAT brut au Livret A net |

| Comparer chaque offre en net après PFU 31,4 % | Choisir sur le seul taux brut affiché | Oublier l’impôt dans le calcul du rendement réel |

| Vérifier le pays de la banque et son fonds de garantie | Concentrer plus de 100 000 € sur une seule banque | Ignorer la décote de change hors zone euro |

| Déclarer le compte (3916) chaque année | Omettre la déclaration, soit 1 500 € d’amende par compte | Confondre déclaration du compte et des intérêts |

| Déclarer les intérêts étrangers sur la déclaration de revenus | Supposer un prélèvement à la source automatique | Croire que la banque étrangère gère l’impôt français |

| Choisir la durée selon un projet daté | Souscrire long si la liquidité est incertaine | Sous-estimer la pénalité de retrait anticipé |

S’il ne fallait en retenir qu’un, ce serait le deuxième, celui qui consiste à comparer en net, car c’est lui qui distingue le bon choix de la déception au terme.

5.3 En résumé : huit critères pour trancher

Au bout du compte, Raisin remplit sa promesse : un accès gratuit, en un seul compte, à des CAT européens souvent mieux rémunérés que les produits français, avec une garantie équivalente sur le principe à celle du FGDR.

Notre avis penche clairement du bon côté, désormais conforté par un taux de tête monté à 3,12 % brut au 7/2026, mais il reste conditionné, car l’avantage de taux n’est réel sur les durées longues qu’à condition de l’apprécier net de PFU 31,4 % et net de la charge déclarative. Le tableau résume les huit critères qui permettent de trancher.

| Critère | Réponse synthétique |

|---|---|

| Les meilleurs taux ? | Souvent dans le haut de fourchette (jusqu’à ≈ 3,12 % brut), mais pas systématiquement n°1, à comparer offre par offre et en net après PFU |

| Fonctionnement | Compte Raisin unique routant vers une banque partenaire ; Raisin est IOBSP (ORIAS/ACPR), pas la banque dépositaire |

| Coût pour l’épargnant | Gratuit, Raisin étant rémunéré par commission des banques partenaires |

| Sécurité | Garantie du pays de la banque (100 000 €/déposant/banque dans l’UE), décote de change possible hors zone euro (Suède ≈ 105 000 €, variable) |

| Contrainte clé | Compte étranger, donc 3916 obligatoire, amende 1 500 €/compte (10 000 € pays non coopératif) |

| Fiscalité 2026 | PFU 31,4 % sur les intérêts, aucun avantage fiscal propre, intérêts à déclarer soi-même |

| Liquidité | Fonds bloqués, retrait anticipé pénalisé (Ramify 25 % des intérêts) voire impossible (Klarna) |

| Profil idéal | Surplus de trésorerie longue, livrets réglementés saturés, horizon 2-5 ans, montant à sécuriser au-delà de 100 000 € |

Données à jour : juillet 2026.

Pour un épargnant méthodique, dont les livrets sont saturés et l’horizon défini, la marketplace est un bon outil. Pour une épargne de court terme, en revanche, ou qui doit rester liquide, elle n’apporte rien de plus qu’un livret.

Conclusion

Raisin tient clairement sa promesse pour un cas précis : l’épargnant aux livrets réglementés déjà pleins qui veut placer un surplus de trésorerie sur un horizon de 2 à 5 ans, ou celui qui doit sécuriser plus de 100 000 € en répartissant entre banques et entre pays. Pour ces profils, la marketplace est aujourd’hui un très bon outil, gratuit et souvent dans le haut de fourchette du marché sur le taux.

Pour une épargne de précaution, un foyer à TMI élevée ou un lecteur réfractaire à la paperasse, en revanche, elle n’apporte rien de décisif. Le réflexe que l’on vous invite à garder, c’est de comparer chaque offre en net après PFU de 31,4 %, jamais sur le taux brut affiché : un CAT à 2,50 % brut ne laisse que 1,71 % net, quand le Livret A à 1,5 % reste défiscalisé.

Pour prolonger la réflexion, vous pouvez comparer ces taux à un compte à terme d’une grande banque française, ou regarder du côté des meilleurs fonds euros pour un surplus que vous préférez garder plus souple. Si votre projet a une échéance datée, notre guide pour placer sur un horizon de 5 ans aide à choisir le bon support.

Raisin Épargne · Comptes à terme

- Ticket d’entrée : 500 €

- Meilleur taux compte à terme : 3,12 %

- Durée de placement : 3 mois à 10 ans

Idéal pour un épargnant cherchant à diversifier avec des comptes à terme européens

FAQ Raisin compte à terme : les questions que l’on me pose le plus

Raisin est-il une banque ?

Non. Raisin n’est pas une banque dépositaire au sens français, mais une plateforme d’intermédiation. En France, elle opère comme intermédiaire en opérations de banque et en services de paiement (IOBSP), immatriculée à l’ORIAS et supervisée par l’ACPR et l’AMF ; en Allemagne, elle est adossée à Raisin Bank AG, un établissement de crédit agréé.

La conséquence est concrète : ce n’est pas Raisin qui détient vos fonds, mais la banque partenaire qui ouvre le compte à terme. C’est elle, et la garantie des dépôts de son pays, qui vous protègent réellement. Un point à garder en tête avant de regarder les taux.

Raisin propose-t-il vraiment les meilleurs taux ?

Souvent, mais pas systématiquement. La plateforme affiche jusqu’à environ 3,12 % brut en juillet 2026, ce qui la place régulièrement dans le haut de fourchette du marché, sa vraie force étant de comparer des dizaines de banques européennes depuis un seul compte.

En revanche, un compte à terme souscrit directement chez Klarna, ou un livret boosté français autour de 2 % sur un an, peut ponctuellement égaler l’offre du moment. Le bon réflexe reste de comparer offre par offre, toujours en net après le PFU de 31,4 %. Pour situer Raisin face au marché, consultez notre comparatif des comptes à terme.

Combien coûte Raisin pour l’épargnant ?

Rien. L’ouverture et la tenue du compte Raisin, la souscription et la gestion des comptes à terme sont gratuites, sans aucun frais d’entrée, de tenue ni de versement.

Le modèle repose sur une commission versée par les banques partenaires en échange de l’apport de dépôts, une logique d’apporteur d’affaires, et non sur un prélèvement caché sur votre rendement. La conséquence est rassurante : le taux brut affiché correspond à celui que vous percevez avant impôt. Le seul vrai coût d’usage tient ailleurs, dans la charge déclarative liée à un compte logé à l’étranger.

La garantie des dépôts protège-t-elle aussi bien qu’un compte à terme français ?

Sur le principe, oui. C’est la garantie du pays de la banque partenaire qui s’applique : dans l’Union européenne, la directive DGSD harmonise cette protection à 100 000 € par déposant et par banque, comme le FGDR français qui couvre aussi le compte à terme à ce niveau.

La nuance tient à la devise du fonds national. Pour une banque hors zone euro comme Klarna en Suède, le fonds Riksgälden plafonne à environ 105 000 €, mais cette couverture en euros varie avec le change. Mieux vaut alors viser une marge d’environ 90 000 € et fractionner les gros montants entre plusieurs banques.

Quelle est la différence entre un compte à terme et un livret ?

Un livret comme le Livret A ou le LDDS reste disponible à tout moment, mais à taux variable, qui peut baisser sans préavis. Un compte à terme bloque les fonds pour une durée convenue en échange d’un taux fixe, connu d’avance dès la signature.

C’est tout l’intérêt dès lors que les taux peuvent bouger dans les deux sens, la BCE ayant elle-même relevé son taux de dépôt à 2,25 % le 17 juin 2026 après une série de baisses : vous verrouillez un rendement que les livrets, eux, ne garantiront pas. La contrepartie est la liquidité, car un retrait anticipé est pénalisé, voire impossible avant l’échéance selon l’offre. Pour arbitrer selon votre horizon, consultez notre comparatif de l’épargne réglementée.

Faut-il déclarer le compte Raisin à l’administration fiscale ?

Oui, et c’est l’obligation que beaucoup découvrent trop tard. Tout résident fiscal français qui détient, ouvre ou clôture un compte à l’étranger doit le déclarer chaque année via le formulaire 3916, joint à la déclaration de revenus. Le compte de transit Raisin et chaque compte à terme étranger sont concernés, même sans intérêt versé.

L’oubli expose à une amende de 1 500 € par compte, sans rapport avec le gain réalisé. Déclarer le compte et déclarer les intérêts, soumis au PFU de 31,4 % en 2026, restent deux obligations distinctes. La comparaison avec un compte à terme français aide à situer ce coût.