Dernière mise à jour : juillet 2026

Vous avez rempli votre Livret A, peut-être votre LDDS, et il vous reste une somme qui dort sur le compte courant à 0 %. Depuis le 1er février 2026, le Livret A ne rapporte que 1,5 %, et même relevé à 1,7 % au 1er août 2026 il reste distancé par les comptes à terme de banques européennes, au point qu’il devient difficile d’ignorer l’écart.

C’est précisément ce surplus d’épargne que des plateformes comme Raisin promettent de mieux rémunérer, via un compte unique qui ouvre l’accès à des banques de toute l’Europe. Encore faut-il savoir ce que l’on accepte en échange du rendement affiché.

Dans cet avis Raisin, on décortique le fonctionnement de la plateforme, la sécurité réelle de vos dépôts et ce qu’il vous reste net une fois l’impôt passé. Et on termine par un verdict clair, sur le profil d’épargnant pour qui Raisin tient ses promesses, et celui pour qui ce n’est pas le bon outil.

1. Raisin, c’est quoi exactement : une marketplace d’épargne, pas une banque

1.1 Le modèle marketplace : un compte unique, des dizaines de banques européennes

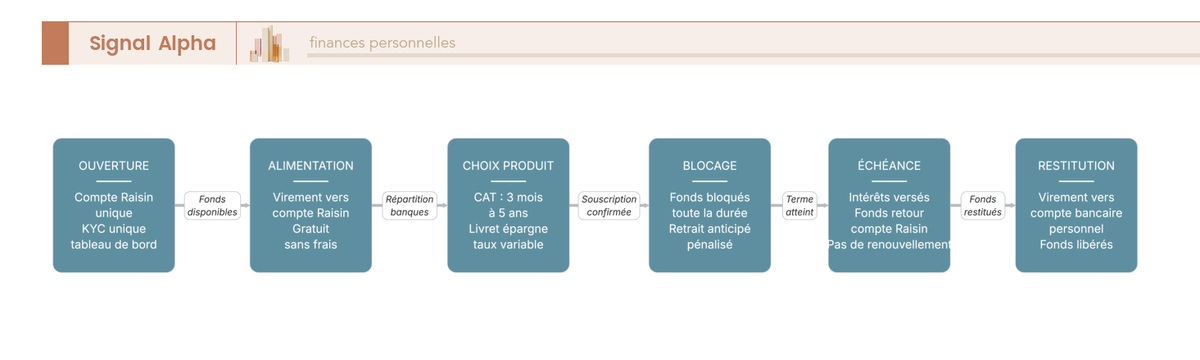

Il faut commencer par le point qui change tout, car Raisin n’est pas une banque. C’est une place de marché, une marketplace d’épargne, qui met en relation des épargnants et des banques partenaires de l’Espace économique européen.

Vous ouvrez un seul compte Raisin, vous y versez vos fonds, puis vous les répartissez vers les produits des banques de votre choix, sans avoir à ouvrir un compte distinct chez chacune. Une seule vérification d’identité (le KYC, know your customer) à l’entrée, un seul tableau de bord pour tout suivre : c’est exactement ce que vient chercher un épargnant qui ne veut pas multiplier les démarches.

Juridiquement, Raisin agit comme intermédiaire (immatriculé à l’ORIAS, sous le contrôle de l’ACPR, l’Autorité de contrôle prudentiel et de résolution), non dépositaire : les fonds ne dorment pas dans ses livres, ils partent chez les banques tierces. La subtilité n’a rien d’académique, car elle conditionne tout le volet sécurité qu’on verra plus loin, et si vous voulez en avoir le cœur net, le statut exact de l’entité se vérifie sur le registre ORIAS.

Pourquoi est-ce gratuit pour vous, l’épargnant ? Parce que le modèle est financé par les banques partenaires, qui rémunèrent Raisin pour leur apporter des dépôts. De votre côté, ni frais d’ouverture, ni frais de tenue de compte, ni commission. Le taux affiché est donc le taux brut que vous percevez réellement, sans frais de plateforme qui viennent le grignoter, contrairement à des enveloppes à frais de gestion annuels comme l’assurance-vie.

C’est précisément la réponse à la question que beaucoup se posent, « où placer son argent en dehors des livrets », pour la fraction d’épargne qui dépasse les plafonds réglementés (Livret A 22 950 €, LDDS 12 000 €). Plutôt que de laisser cet excédent dormir à 0 % sur le compte courant, vous accédez à des produits de banques européennes.

Mais attention à bien comprendre la nature de l’outil, cela reste de l’épargne bancaire garantie, pas un placement de marché : on est loin d’un compte-titres, d’une assurance-vie en unités de compte ou de SCPI (sociétés civiles de placement immobilier), qui exposent au risque de perte en capital. Une réserve à signaler dès maintenant cependant, des pénalités de retrait anticipé peuvent exister selon le partenaire, mais elles relèvent du produit, pas de la plateforme.

1.2 La gamme et les taux 2026 : comptes à terme, livrets, et des taux repartis à la hausse mi-2026

La gamme se concentre sur des produits de dépôt à capital garanti. Vous trouverez majoritairement des comptes à terme (CAT) à taux fixe, sur des durées de 3 mois à 10 ans (en juillet 2026), et selon les partenaires des livrets d’épargne à taux variable. Dans les deux cas, aucun risque de perte en capital lié aux marchés : le rendement est connu d’avance pour un CAT, affiché pour un livret.

Raisin met en avant jusqu’à 3,12 % brut par an sur sa marketplace (en juillet 2026), avec par exemple Klarna à 2,90 % sur 1 an, Alisa Bank à 3,00 % sur 5 ans et IBL Banca à 2,36 % sur 6 mois, tandis que les livrets à taux variable montent jusqu’à environ 2,12 %. Et comme la plateforme ne prélève aucun frais, ce taux affiché reste bien celui que vous encaissez, sans commission qui vienne le rogner.

Ce qui les distingue vraiment, c’est l’horizon. Le CAT bloque les fonds contre un taux verrouillé jusqu’à l’échéance, tandis que le livret reste liquide mais son taux peut baisser à tout moment. Pour de l’épargne dont vous n’avez pas besoin avant un à trois ans, le taux figé du CAT a du sens ; pour de l’épargne que vous pourriez devoir mobiliser, le livret garde l’avantage de la disponibilité.

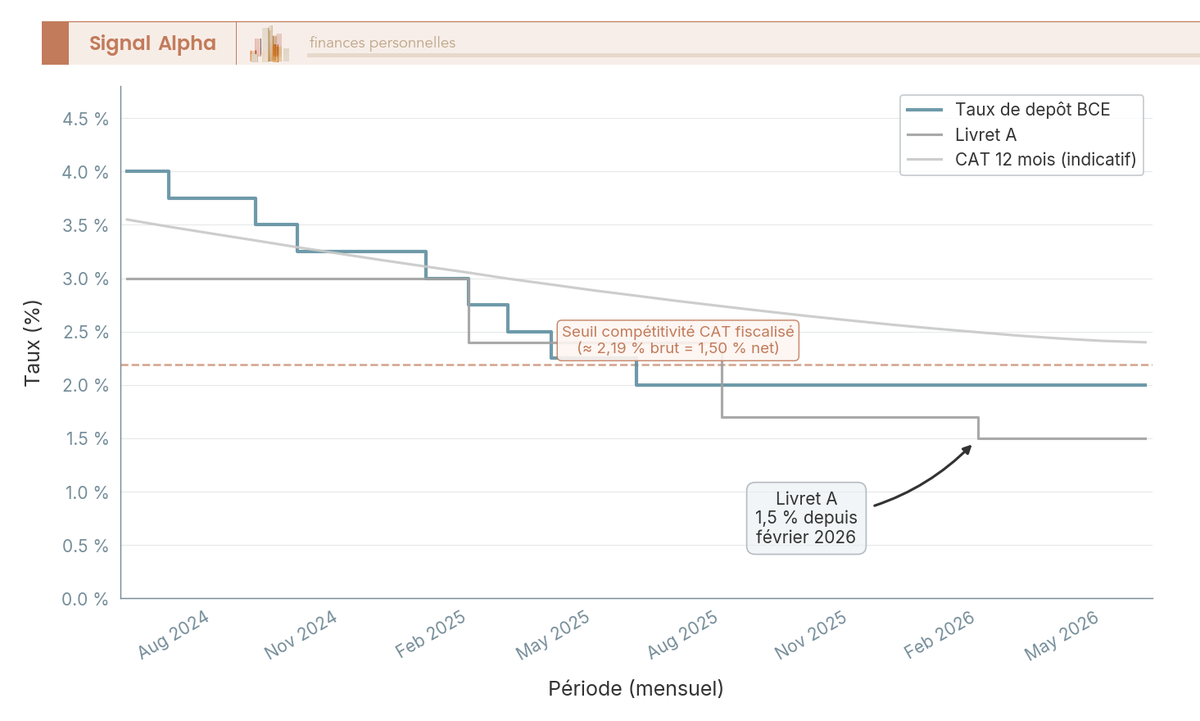

Un CAT se situe souvent au-dessus du Livret A, à 1,5 % depuis février 2026 et relevé à 1,7 % au 1er août 2026, mais on ne va pas dupliquer ici la grille des partenaires, vous trouverez le détail dans notre avis sur le compte à terme Raisin.

Le contexte 2026 pèse directement sur ces taux. La BCE a procédé à huit baisses de son taux de dépôt entre juin 2024 et juin 2025, le portant à un creux de 2,00 %, avant de le relever de 25 points de base à 2,25 % le 17 juin 2026.

Le marché des taux courts, orienté à la baisse pendant un an, s’est donc retourné à la hausse mi-2026, et les rendements de CAT, indexés sur ces anticipations, remontent avec lui. Pour vous, le choix reste réel, car verrouiller aujourd’hui un CAT long fige un taux au moment où il repart à la hausse, mais rien ne garantit que la BCE poursuivra sa remontée plutôt que de marquer une pause.

Note de Henri

quand on suit la politique monétaire de près, on apprend à ne pas extrapoler une tendance comme si elle était écrite d’avance. La BCE vient d’inverser un an de baisses, et personne ne sait si elle poursuivra sa remontée ou tiendra son taux. C’est pour ça que figer un rendement correct aujourd’hui, plutôt que d’attendre un hypothétique mieux, me semble défendable dès lors que l’horizon de l’épargne est déjà connu.

Un dernier repère, sur lequel on reviendra en détail plus loin : un CAT fiscalisé ne devient compétitif face au Livret A net qu’au-delà d’environ 2,48 % brut. Le calcul de ce seuil suppose de connaître la fiscalité applicable, on le démontrera donc une fois la flat tax expliquée.

Le mécanisme et la gratuité sont clairs. Ceci dit, une question vient tout de suite à l’esprit d’un épargnant prudent : si mon argent part chez une banque étrangère, est-il garanti comme sur un livret français ?

2. La sécurité : mon épargne est-elle aussi protégée qu’un livret français ?

2.1 Plafond 100 000 € : ce qui est identique, ce qui change selon le pays

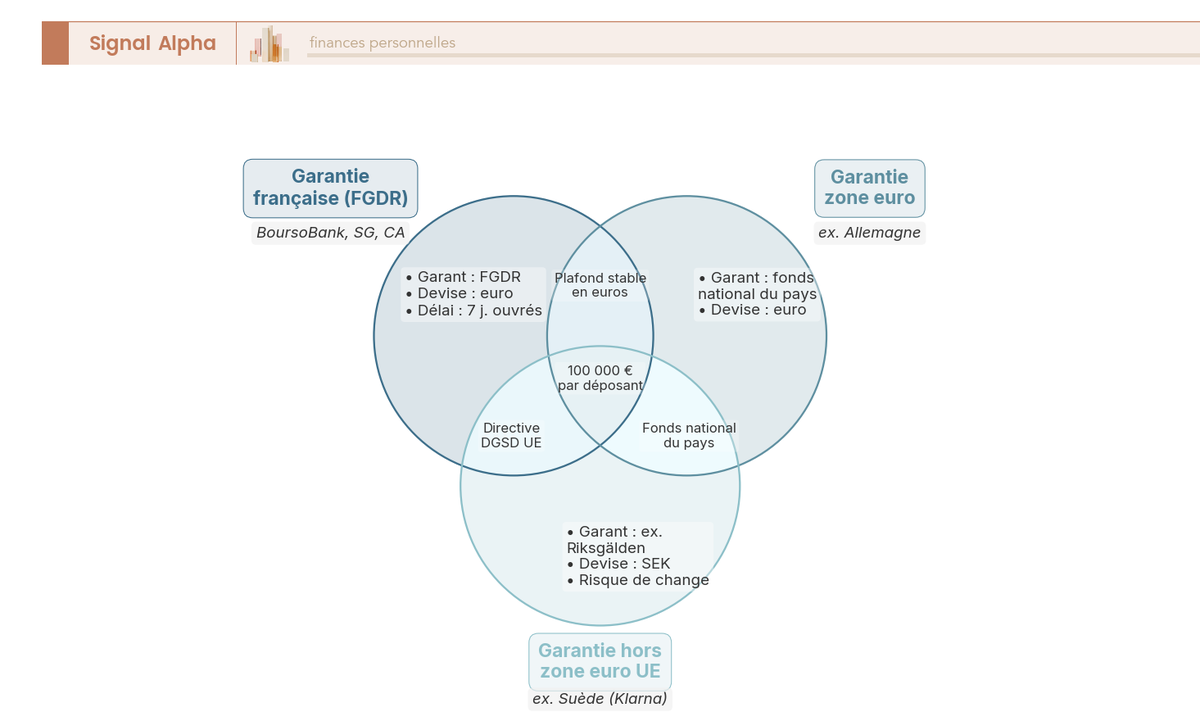

C’est le point le plus mal compris de la plateforme, et le plus déterminant. Les dépôts que vous placez via Raisin sont garantis par le système de garantie du pays de la banque partenaire, pas par le FGDR français (Fonds de garantie des dépôts et de résolution). La nuance ne porte pas sur le montant protégé, mais sur l’entité qui paie en cas de défaillance.

Voyons d’abord ce qui est harmonisé. Le plafond de 100 000 € par déposant et par établissement s’applique partout dans l’UE et l’EEE, en transposition de la directive 2014/49/UE (DGSD), sans exception pour les produits distribués via Raisin. Pour un compte joint, chaque co-titulaire dispose de son propre plafond de 100 000 €. Le délai d’indemnisation de référence est de 7 jours ouvrables, standard européen.

Ce qui change, en revanche, c’est le garant national. Si la banque partenaire est suédoise, comme Klarna Bank AB (régulée par la Finansinspektionen), la garantie est assurée par le fonds suédois Riksgälden. La devise de libellé et le délai réel d’indemnisation peuvent eux aussi varier d’un pays à l’autre.

C’est l’occasion de lever une confusion qu’on rencontre souvent, la Banque de France n’est pas le garant des dépôts : ce rôle revient au FGDR. Via l’ACPR, elle supervise les établissements opérant en France et publie les taux de référence, mais elle ne « note » pas Raisin et ne garantit pas votre dépôt.

2.2 Risque de change et règle de répartition au-delà de 100 000 €

Quand la garantie est libellée hors zone euro, un détail mérite votre attention. La garantie suédoise vaut 100 000 € convertis en couronnes au taux du moment, soit environ 1 105 000 SEK pour un taux de l’ordre de 1 EUR pour 11,05 SEK mi-2026. Le plafond exprimé en devise locale n’est donc pas parfaitement stable en euros, ce qui introduit un risque de change résiduel sur la garantie elle-même.

En ce qui concerne la France, à titre de comparaison, le FGDR agrège tous les comptes d’un même établissement (compte courant, livrets fiscalisés, CAT partageant le même code établissement) sous un plafond global unique de 100 000 €. Autrement dit, la garantie est plafonnée par établissement, pas par produit, un réflexe utile à garder en mémoire dès que vous raisonnez sur plusieurs comptes.

| Critère | Banque française (ex. BoursoBank) | Banque partenaire Raisin (ex. suédoise) |

|---|---|---|

| Garant | FGDR (France) | Fonds national du pays (ex. Riksgälden, Suède) |

| Plafond | 100 000 €/déposant/banque | 100 000 € (UE), parfois libellé en devise locale |

| Devise de la garantie | Euro | Devise locale (ex. SEK), d’où un risque de change |

| Couverture du CAT | Oui, même plafond global que livrets/compte courant | Oui, dans le plafond du pays |

| Délai d’indemnisation | 7 jours ouvrables (standard UE) | Variable selon le pays |

Raisin Épargne · Comptes à terme

- Meilleur taux CAT : jusqu’à 3,12 % brut/an

- Frais de plateforme : 0 € (gratuit pour l’épargnant)

- CAT sur un an : 2,90 % brut/an

- Durées de placement : 3 mois à 10 ans

Idéal pour un épargnant cherchant à diversifier ses placements en Europe

Cadre DGSD UE, données à jour : juillet 2026.

Deux réflexes en découlent. Si vous placez plus de 100 000 €, répartissez entre plusieurs banques partenaires pour multiplier les plafonds, exactement comme vous répartiriez entre établissements français. Et si la stabilité du plafond en euros prime pour vous, privilégiez les banques partenaires de la zone euro, dont la garantie est libellée en euros et donc sans risque de change.

La sécurité est claire. Restent les contraintes du quotidien, celles qui touchent à la disponibilité de votre argent et à vos obligations envers le fisc.

3. Les contraintes à accepter : fonds bloqués, déclaration 3916 et fiscalité

3.1 Fonds bloqués jusqu’à l’échéance : la première limite honnête

C’est la première contrepartie du taux verrouillé. Sur un CAT, les fonds sont bloqués pendant toute la durée du terme. Le retrait anticipé est soit exclu chez certains partenaires, soit pénalisé chez d’autres (chez Ramify, un préavis de 32 jours et la clôture du compte), et les conditions sont à vérifier produit par produit dans les CGV. La conséquence est définitive sur la méthode, un CAT ne doit jamais accueillir votre épargne de précaution, celle que vous pouvez devoir mobiliser sans préavis. Il accueille l’épargne dont l’horizon est certain.

Autre point qu’on oublie souvent, la plupart des CAT ne se renouvellent pas automatiquement à l’échéance, sauf reconduction tacite chez certains partenaires. Notez la date d’échéance pour réinvestir, faute de quoi les fonds reviennent sur le compte Raisin et y dorment sans rémunération.

Reste le service client, un facteur de friction bien réel sur une plateforme paneuropéenne, entre les délais de réponse et la gestion multilingue d’un litige avec une banque étrangère.

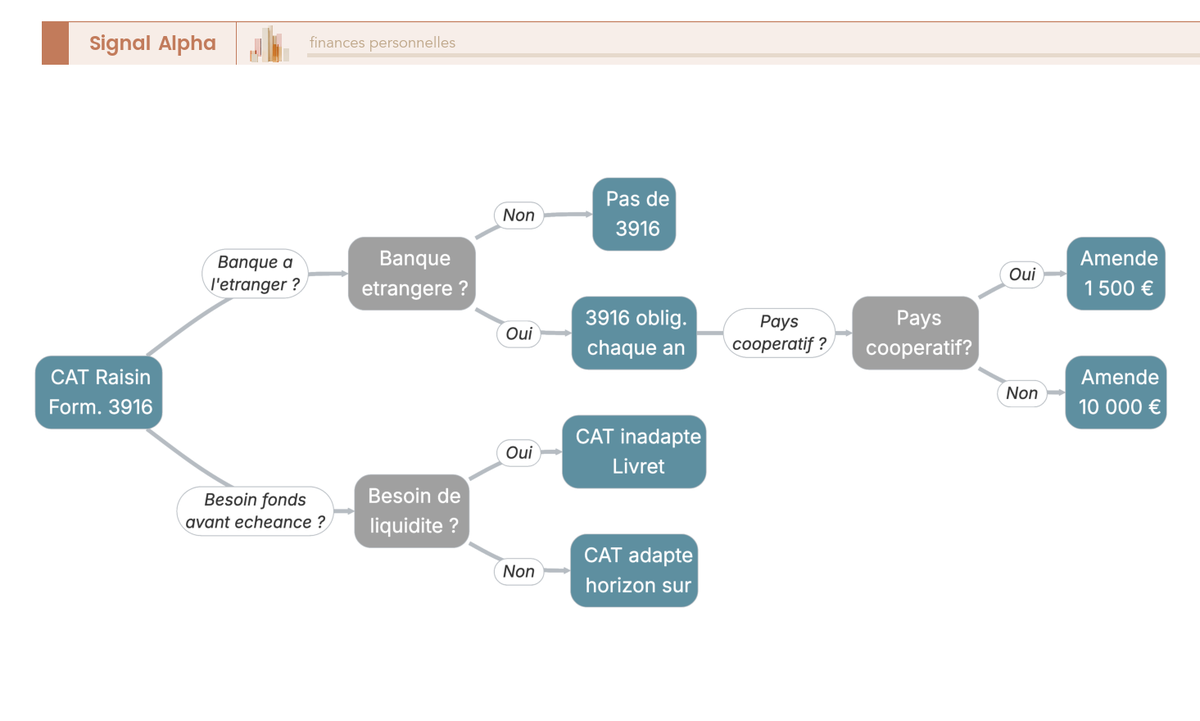

3.2 La déclaration 3916 : la seconde limite honnête

La seconde contrainte est administrative, et elle est trop souvent négligée. Dès lors que vos fonds sont logés dans une banque établie à l’étranger, vous devez déclarer ce compte chaque année au moyen du formulaire n° 3916 / 3916-bis, joint à votre déclaration de revenus sur impots.gouv.fr, même si le compte est inactif ou clôturé dans l’année.

Le manquement coûte cher : 1 500 € par compte non déclaré et par année non prescrite, montant porté à 10 000 € par compte si le compte est détenu dans un État ou territoire non coopératif (article 1736 IV / 1766 du CGI, le code général des impôts). En pratique, la plupart des banques partenaires de Raisin sont dans l’UE, donc coopératives, ce qui rend le risque du 10 000 € faible, mais l’amende de 1 500 € s’applique à tout compte étranger, UE comprise.

L’erreur classique mérite d’être nommée, déclarer le compte (3916) n’est pas la même chose que payer l’impôt sur les intérêts. Ce sont deux obligations cumulatives : l’une informe le fisc de l’existence du compte, l’autre porte sur les revenus générés. Oublier le 3916 vous expose à l’amende même si l’impôt a été correctement acquitté, d’où l’intérêt de préparer cette déclaration dès l’année d’ouverture. Ces formalités s’inscrivent dans les règles que tout résident fiscal français rencontre dès qu’il s’agit de diversifier son patrimoine à l’international et ses obligations déclaratives.

3.3 La fiscalité des intérêts : PFU 31,4 % et le seuil qui bat le Livret A

Les intérêts d’un CAT sont des revenus de capitaux mobiliers, soumis par défaut au prélèvement forfaitaire unique (PFU), la flat tax. Pour les revenus encaissés depuis le 1ᵉʳ janvier 2026, ce PFU est de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. La hausse des PS de 17,2 % à 18,6 % vient de la LFSS 2026, raison pour laquelle beaucoup de pages affichent encore l’ancien taux de 30 %, à ne plus retenir.

Une différence pratique distingue un CAT étranger d’un CAT français, et elle est à votre avantage concernant la gestion. Pour une banque étrangère, l’acompte (le prélèvement forfaitaire non libératoire de 12,8 %) n’est généralement pas prélevé à la source, l’imposition n’est pas automatique, vous la déclarez vous-même.

Deux marges de manœuvre s’offrent à vous. D’une part, une dispense de cet acompte si votre revenu fiscal de référence (RFR) N-2 est inférieur à 25 000 € (personne seule) ou 50 000 € (couple), une demande à formuler avant le 30 novembre. D’autre part, l’option pour le barème progressif de l’impôt, intéressante si votre tranche marginale d’imposition (TMI) est faible (0 % ou 11 %), avec une fraction de CSG de 6,8 % déductible, et la nouveauté 2026 d’un droit de renoncer à cette option dans le délai de réclamation.

Vient le calcul décisif, celui qu’on néglige presque toujours : comparer le taux net après PFU au Livret A net. Le Livret A rémunère 1,5 % aujourd’hui et passe à 1,7 % au 1ᵉʳ août 2026, taux à retenir désormais. Avec un PFU de 31,4 %, un CAT à environ 2,48 % brut rapporte environ 1,70 % net, soit exactement le niveau du Livret A à 1,7 %.

| Taux CAT brut | PFU 31,4 % | Taux net | Comparaison Livret A net (1,7 %) |

|---|---|---|---|

| 2,00 % | −0,628 pt | 1,37 % | Inférieur |

| 2,48 % | −0,779 pt | 1,70 % | Équivalent (seuil) |

| 2,80 % | −0,879 pt | 1,92 % | Supérieur |

| 3,05 % | −0,958 pt | 2,09 % | Supérieur |

Calcul à PFU 31,4 %, données à jour : juillet 2026.

Autrement dit, en dessous de 2,48 % brut, un CAT fiscalisé ne bat pas un Livret A que vous n’avez pas encore rempli. C’est ce seuil qui doit guider votre lecture des taux affichés, et il prolonge la comparaison plus large entre le Livret A et les autres enveloppes.

Le concept est compris, la sécurité décortiquée, les contraintes et la fiscalité chiffrées. Reste la seule question qui tranche au moment de décider : est-ce fait pour vous, et comment Raisin se situe-t-il face à ses concurrents ?

4. Notre verdict : pour quel épargnant Raisin est-il pertinent (et pour qui pas) ?

4.1 Raisin face à ses concurrents : Klarna, BoursoBank, Ramify

Pour bien situer Raisin, un détour par trois acteurs de référence du marché français éclaire la comparaison. Klarna, banque suédoise désormais distribuée via Raisin, sert de point haut avec un CAT 12 mois à 2,90 % brut, jusqu’à 3,05 % sur 48 mois, sous garantie suédoise. BoursoBank, à environ 2,30 %, offre une garantie française (FGDR).

Quant à Ramify, sa gamme s’étale de 2,00 % à 2,60 % brut selon la durée, sous garantie française avec pour dépositaire CFCAL-Banque (groupe Arkéa), et impose un préavis de 32 jours avec clôture du compte en cas de retrait anticipé.

| Acteur (CAT, marché FR de référence) | 12 mois (brut) | 36 mois (brut) | Observation |

|---|---|---|---|

| Klarna (désormais distribuée via Raisin) | ≈ 2,90 % | ≈ 3,01 % | Banque partenaire Raisin, jusqu’à ≈ 3,05 % sur 48 mois, garantie suédoise |

| BoursoBank (FGDR français) | ≈ 2,30 % | n.d. | Garantie française |

| Ramify (dépositaire CFCAL-Banque, groupe Arkéa) | ≈ 2,00 % | ≈ 2,60 % | Garantie française (FGDR), fourchette 2,00 % à 2,60 % selon la durée, préavis 32 j en cas de retrait anticipé |

| Banques traditionnelles (CA, SG, BP, LCL) | Non affichés publiquement | Négociés en agence | Taux propres à chaque banque, fixés au cas par cas |

Taux relevés en juillet 2026 sur les sites des établissements (Klarna, BoursoBank, Ramify).

L’intérêt de Raisin tient à l’accès à des banques de pays mieux rémunérés que la France, souvent d’Europe centrale, orientale ou balte. Mais ne vous y trompez pas, « meilleur taux » ne signifie pas « meilleur choix », car le surcroît de rendement se paie en complexité, avec la garantie étrangère et la déclaration 3916.

Aucune « meilleure banque en ligne » universelle n’existe, le bon choix dépend du couple rendement/contraintes propre à chaque épargnant. Le détail des taux des partenaires Raisin relève de la page dédiée aux acteurs du compte à terme et de leurs taux.

4.2 Le verdict : positif mais conditionnel — à qui ça convient, à qui pas

Notre avis est positif mais conditionnel. La plateforme fait correctement ce qu’elle promet, un accès simple et gratuit à des taux compétitifs, à la condition expresse que vous intégriez trois réalités, la garantie du pays partenaire, le blocage des fonds et la déclaration 3916.

Depuis notre première analyse, notre verdict penche un peu plus en faveur de Raisin. Les taux des comptes à terme ont monté, Klarna passe à 2,90 % sur un an et rejoint désormais la marketplace Raisin qui affiche jusqu’à 3,12 % brut, mais le Livret A a progressé plus vite encore, à 1,7 % au 1er août 2026.

L’écart net en faveur d’un CAT s’en trouve au contraire resserré, puisque le seuil à dépasser pour battre le Livret A après PFU est monté à ≈ 2,48 % brut. Ce qui progresse vraiment, c’est l’offre, avec une gratuité de plateforme confirmée et une gamme élargie de 3 mois à 10 ans.

Pour qui est-ce pertinent ? Si vous avez déjà rempli vos livrets réglementés et qu’il vous reste un surplus dont vous n’aurez pas besoin avant un à cinq ans, Raisin transforme un excédent dormant à 0 % en rendement bancaire garanti supérieur au Livret A. Et si vous cherchez à diversifier géographiquement votre épargne bancaire, l’outil a du sens, sous réserve de répartir pour rester sous 100 000 € par établissement.

Pour qui ce n’est pas l’outil ? Si vous pouvez avoir besoin de vos fonds à tout moment (épargne de précaution), un CAT est inadapté, préférez un livret liquide.

Si la déclaration 3916 vous rebute, un CAT français sous garantie FGDR, sans formalité de compte étranger, sera préférable, quitte à accepter un taux un peu inférieur. Enfin, si vous recherchez un rendement de marché en acceptant le risque de perte, vous sortez du périmètre de Raisin : vous cherchez là une assurance-vie en unités de compte, un PEA (plan d’épargne en actions) ou un compte-titres.

Avant tout, remplissez d’abord vos livrets réglementés défiscalisés. La marche à suivre tient ensuite en cinq gestes : vérifier le pays de la banque partenaire et son garant national, répartir sous 100 000 €, comparer le taux net après PFU plutôt que le seul taux brut, préparer le 3916 dès l’année d’ouverture, et noter la date d’échéance pour réinvestir. Pour replacer tout cela dans la hiérarchie de votre épargne, le classement des livrets réglementés reste le point de départ.

| Dimension | La situation aujourd’hui | Implication pour l’épargnant |

|---|---|---|

| Concept | Marketplace : 1 compte Raisin vers banques partenaires UE/EEE | Centralisation réelle, reste de l’épargne bancaire garantie, pas un placement de marché |

| Coût | Gratuit côté épargnant (frais de plateforme nuls) | Taux affiché = taux brut perçu, seules d’éventuelles pénalités de retrait anticipé du partenaire s’appliquent |

| Rendement | CAT souvent > Livret A (1,7 % au 1er août 2026) sur la part hors livrets réglementés | Pertinent au-delà de ≈ 2,48 % brut (seuil net = Livret A) |

| Sécurité | Garantie 100 000 €, mais du pays de la banque partenaire (pas FGDR) | Répartir entre banques au-delà de 100 000 €, attention au risque de change si garantie hors euro (ex. SEK) |

| Disponibilité | Fonds bloqués pendant la durée du CAT, retrait anticipé exclu ou pénalisé | Jamais l’épargne de précaution, horizon certain uniquement |

| Déclaration | Compte étranger vers formulaire 3916 chaque année | Amende 1 500 €/compte (10 000 € pays non coopératif) |

| Fiscalité | Intérêts au PFU 31,4 % (IR 12,8 % + PS 18,6 %) depuis 2026 | Pas d’acompte automatique côté banque étrangère, déclarer soi-même, option barème si TMI faible |

| Profil cible | Épargnant disposant d’un surplus au-delà des livrets réglementés, horizon défini | Diversification européenne + rendement sécurisé, en acceptant blocage + déclaration |

Conclusion

Pour l’épargnant qui a déjà rempli ses livrets réglementés et peut immobiliser un surplus un à cinq ans, Raisin est un choix pertinent ; pour l’épargne de précaution, ou si déclarer un compte étranger vous rebute, ce n’est pas le bon outil. La plateforme fait exactement ce qu’elle promet, un accès simple et gratuit à des comptes à terme de banques européennes mieux rémunérés que le Livret A relevé à 1,7 % au 1er août 2026, avec un taux affiché qui reste le taux brut réellement perçu.

Restent trois contreparties que l’on retrouve presque toujours et qu’il faut accepter les yeux ouverts : la garantie assurée par le pays de la banque partenaire et non le FGDR, le blocage des fonds jusqu’à l’échéance, et la déclaration 3916 du compte étranger. Le bon réflexe ne change jamais, il faut comparer le taux net après le PFU de 31,4 %, sachant qu’en dessous de ≈ 2,48 % brut un compte à terme fiscalisé ne bat même pas un Livret A que vous n’avez pas encore rempli, alors que les meilleures offres de la marketplace passent désormais nettement ce seuil.

Concrètement, Raisin convient à l’épargnant dont les livrets réglementés sont déjà pleins et qui dispose d’un surplus immobilisable un à cinq ans. À l’inverse, oubliez-le pour l’épargne de précaution, qui doit rester disponible, ou si la corvée de déclarer un compte étranger pèse plus lourd à vos yeux que quelques dixièmes de point de rendement.

Pour creuser le détail des taux et de la fiscalité, notre avis sur le compte à terme Raisin prolonge directement cette analyse. Avant d’y placer le moindre euro, le classement des livrets réglementés fixe la priorité, et notre panorama des acteurs du compte à terme et de leurs taux situe Raisin face à ses concurrents.

Raisin Épargne · Comptes à terme

- Meilleur taux CAT : jusqu’à 3,12 % brut/an

- Frais de plateforme : 0 € (gratuit pour l’épargnant)

- CAT sur un an : 2,90 % brut/an

- Durées de placement : 3 mois à 10 ans

Idéal pour un épargnant cherchant à diversifier ses placements en Europe

FAQ

Raisin tient-il ses promesses ?

Sur le plan pratique, oui, la centralisation est réelle (une seule vérification d’identité, un seul tableau de bord) et la gratuité côté épargnant est documentée. La réserve porte sur deux angles morts : la garantie des dépôts dépend du pays de la banque partenaire, et l’épargne logée à l’étranger crée une obligation déclarative annuelle (formulaire 3916).

Mon épargne sur Raisin est-elle aussi sûre qu’un livret français ?

Les dépôts sont garantis à hauteur de 100 000 € par déposant et par banque (plafond harmonisé UE), mais par le système du pays de la banque partenaire, pas par le FGDR français. L’entité qui paie change selon le pays (Riksgälden en Suède, par exemple), et une garantie hors zone euro libellée en SEK ajoute un léger risque de change.

Quelles contraintes pratiques faut-il accepter avec Raisin ?

Deux limites. Sur un compte à terme, les fonds sont bloqués jusqu’à l’échéance, le retrait anticipé étant exclu ou pénalisé (Ramify impose par exemple un préavis de 32 jours puis la clôture du compte). Un CAT ne doit jamais accueillir l’épargne de précaution. Et un compte logé à l’étranger impose une déclaration 3916 chaque année, sous peine d’amende.

Combien reste-t-il net après impôt sur un compte à terme Raisin ?

Les intérêts sont soumis au PFU de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux) depuis le 1er janvier 2026. Un CAT à ≈ 2,48 % brut rapporte donc ≈ 1,70 % net, soit le niveau du Livret A à 1,7 % au 1er août 2026. En dessous de ce seuil, un CAT fiscalisé ne bat pas un Livret A non rempli : comparez toujours le taux net.

Compte à terme : quelle évolution des taux en 2026 ?

En 2026, les taux sont repartis à la hausse après leur point bas de mi-2025. La BCE a abaissé huit fois son taux de dépôt entre juin 2024 et juin 2025, jusqu’à 2,00 %, avant de le relever de 25 points de base à 2,25 % le 17 juin 2026 ; les CAT partenaires ont accompagné cette remontée, quand le Livret A n’est monté qu’à 1,7 % au 1er août 2026.

Verrouiller aujourd’hui un CAT long peut figer un rendement qui ne reviendra pas si la BCE rebaisse, mais c’est le pari inverse si les taux repartent. Le détail des taux par durée est analysé à part.

Comment contacter Raisin ?

Le support passe par la messagerie de l’espace client, par e-mail (serviceclient@raisin.com), par téléphone (+33 1 70 72 08 33, du lundi au vendredi de 10h00 à 14h00) et via un service de rappel. Le courrier postal est adressé au siège, à Berlin. Ces coordonnées sont à confirmer sur la page « contact » à la date de consultation.

À qui Raisin convient-il vraiment, et à qui pas ?

Raisin est pertinent pour l’épargnant ayant déjà rempli ses livrets réglementés et disposant d’un surplus dont il n’a pas besoin avant 1 à 5 ans, ou cherchant une diversification géographique de son épargne bancaire. Il est inadapté pour l’épargne de précaution (fonds bloqués), pour qui rejette la déclaration 3916 (un CAT français FGDR est alors préférable), et pour qui vise un rendement de marché avec risque de perte.