Dernière mise à jour : juin 2026

Vous avez des enfants, un mariage ou une situation familiale particulière, et vous regardez votre avis d’impôt sans trop savoir d’où sort votre nombre de parts. C’est l’une des confusions que l’on rencontre le plus souvent, et elle coûte cher. Beaucoup surestiment l’économie réelle liée au quotient familial, parce qu’une demi-part ne fait pas toujours baisser l’impôt autant qu’on l’imagine. En 2026, le barème de l’impôt sur le revenu est indexé d’environ 0,9 %, et l’avantage de chaque demi-part liée aux enfants reste plafonné à 1 807 €. Au-delà d’un certain revenu, une partie de l’économie théorique disparaît purement et simplement.

Alors comment savoir ce que votre situation vous rapporte vraiment ? On reprend le quotient familial situation par situation, du foyer fiscal au calcul des parts, puis on regarde comment ces parts s’injectent dans le barème progressif et où le plafonnement vient borner l’avantage, exemples chiffrés à l’appui.

1. Qu’est-ce que le quotient familial et qui compose votre foyer fiscal ?

Avant de calculer quoi que ce soit, deux questions méritent une réponse claire : que désigne exactement le quotient familial, et qui l’administration range-t-elle dans votre foyer ? On commence par la définition, puis on lève la confusion la plus répandue, celle qui oppose le quotient familial de l’impôt à celui de la CAF.

1.1 Le quotient familial, c’est d’abord un nombre de parts

Derrière l’expression se cache une mécanique simple. Le quotient familial est le nombre de parts attribué à votre foyer pour le calcul de l’impôt sur le revenu (art. 193 du Code général des impôts, CGI). Concrètement, l’administration divise votre revenu net imposable par ce nombre de parts, applique le barème progressif au résultat, puis remultiplie par le nombre de parts. En étalant le revenu sur plusieurs parts, une fraction plus large de ce revenu tombe dans les tranches basses du barème.

Un mot de vocabulaire vous évitera bien des malentendus par la suite. Le terme recouvre en réalité deux choses : le nombre de parts lui-même (1 ; 2 ; 2,5…), et le revenu par part (revenu imposable divisé par les parts), que la doctrine appelle parfois « quotient » et qui sert à situer votre tranche d’imposition. Retenez surtout que plus la tranche atteinte sans enfants est élevée, plus chaque part rapporte en économie d’impôt. C’est exactement cet effet que le plafonnement viendra borner, comme nous le verrons plus loin.

1.2 Le foyer fiscal : qui compte, qui ne compte pas

Le nombre de parts dépend d’abord de la composition de votre foyer fiscal. Ce dernier regroupe l’ensemble des personnes dont les revenus figurent sur une seule déclaration (art. 6 CGI), c’est-à-dire le ou les déclarants et les personnes à charge. Le tableau ci-dessous récapitule qui entre dans le périmètre, et avec quel effet sur les parts.

| Situation | Compte dans le foyer ? | Effet sur les parts |

|---|---|---|

| Couple marié ou pacsé | Oui, imposition commune (par défaut) | 2 parts |

| Concubins (union libre) | Non : deux foyers fiscaux distincts | 1 part chacun |

| Enfant mineur à charge | Oui | +0,5 ou +1 part (rang) |

| Enfant majeur < 25 ans rattaché | Oui, sur option | +0,5 ou +1 part (rang) |

| Enfant majeur non rattaché | Non | Pension alimentaire déductible plafonnée |

| Personne invalide vivant sous le toit | Possible (à charge) | Voir plus bas |

Deux cas limites reviennent sans cesse. Le premier concerne le concubinage : deux concubins ne forment jamais un foyer commun, chacun dépose sa propre déclaration, même avec des enfants communs, et un seul des deux parents peut compter l’enfant à charge (ou opter pour la charge partagée). Le concubinage notoire entre bien dans l’assiette de l’IFI, mais il ne crée aucune imposition commune des revenus. Le second cas vise l’enfant majeur étudiant, qui peut au choix être rattaché au foyer ou faire l’objet d’une pension déductible, deux options qui s’excluent et sur lesquelles nous reviendrons. Pour mesurer comment cette composition pèse ensuite sur votre facture, vous pouvez approfondir le calcul de l’impôt sur le revenu en 6 étapes.

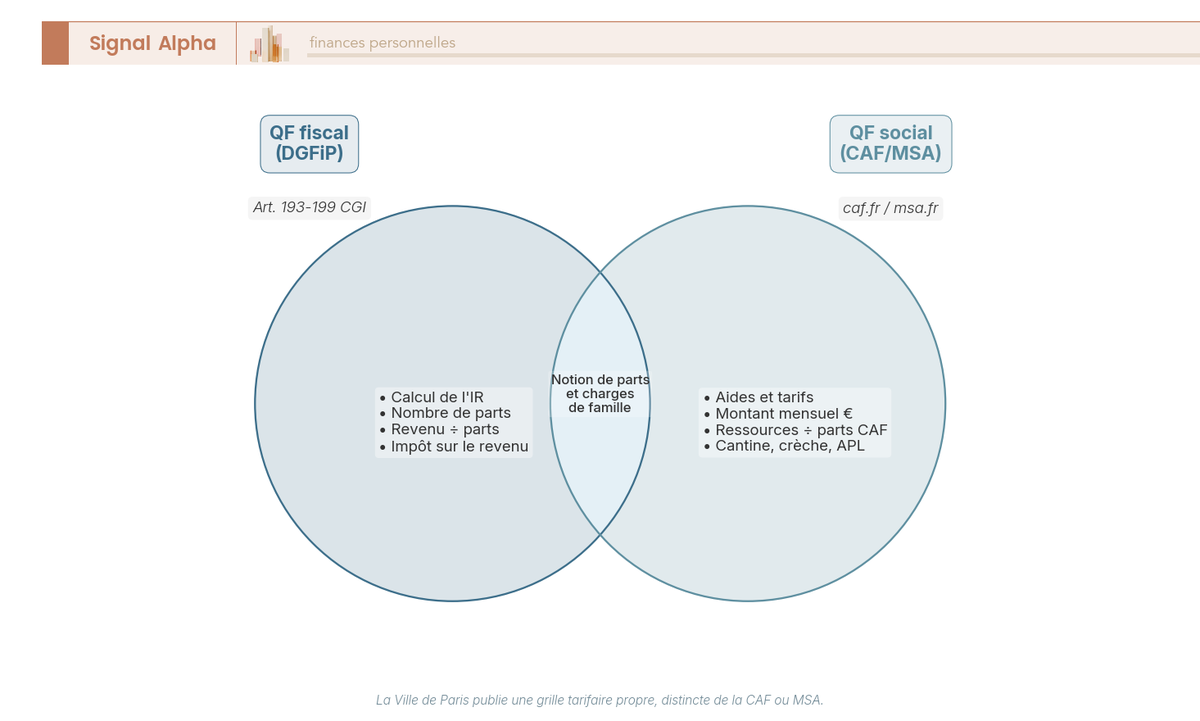

1.3 Ne confondez pas le quotient familial fiscal et le quotient familial de la CAF

C’est la confusion la plus fréquente sur le sujet, et elle se comprend aisément : deux notions portent le même nom, alors que leurs calculs n’ont aucun rapport. Le quotient familial fiscal sert à calculer votre impôt, et il s’exprime en nombre de parts. Le quotient familial social, celui de la CAF ou de la MSA, sert à moduler des aides et des tarifs, et il s’exprime en montant mensuel, en euros.

La différence saute aux yeux dès qu’on liste leurs usages. Concernant le fiscal, le nombre de parts entre uniquement dans le calcul de l’impôt sur le revenu, selon les règles du CGI (un couple vaut 2 parts). Concernant le social, le montant mensuel résulte d’un barème CAF propre, qui combine vos ressources annuelles et vos prestations, et il détermine le tarif de la cantine, de la crèche, de l’APL ou d’aides locales. La règle de décision est simple à mémoriser. Si vous cherchez le montant qui fixe un tarif de cantine ou une aide, rendez-vous sur votre espace CAF ou MSA ; si vous calculez votre impôt, seul le nombre de parts fiscal compte. Les fameuses « grille quotient familial caf », « grille cantine » ou grille MSA relèvent toutes du social, tout comme la grille de tranches que publie chaque année la Ville de Paris.

La confusion étant levée, une autre question se pose : à quoi sert vraiment ce mécanisme de parts, et que faut-il cesser d’en attendre ?

2. Pourquoi le quotient familial existe-t-il (et ce qu’il ne fait pas) ?

Savoir ce qu’est le quotient familial ne dit pas encore pourquoi il existe ni où s’arrête son pouvoir. Voyons d’abord sa logique, celle d’une correction du barème progressif, avant de délimiter clairement ce qu’il ne touche pas, pour vous éviter les fausses attentes au moment du calcul.

2.1 Une correction du barème progressif selon la capacité contributive

L’impôt sur le revenu français est progressif : le taux marginal grimpe par tranches, à mesure que le revenu augmente. Sans correction, un même revenu serait imposé de façon identique, qu’il fasse vivre une personne seule ou une famille de cinq. Le quotient familial corrige précisément ce défaut en ajustant l’impôt à la capacité contributive réelle du ménage selon sa composition (art. 193 CGI). C’est la traduction concrète d’une imposition pensée « par foyer », et non « par individu ».

Cette logique a une conséquence claire que beaucoup sous-estiment. L’économie liée à une part supplémentaire n’est pas un montant fixe, elle dépend entièrement de votre tranche marginale. À 0 % ou 11 %, une part de plus ne change presque rien ; à 41 % ou 45 %, elle pèse lourd dans le calcul. Vous comprenez déjà pourquoi le législateur a jugé utile de borner cet avantage pour les revenus élevés, un sujet que nous traiterons en détail plus loin.

2.2 Ce que le quotient familial ne fait pas : PS, CEHR, CDHR et crédits d’impôt

Le quotient familial a un périmètre précis, et il vaut mieux savoir ce qu’il laisse inaffecté. Il ne réduit pas les prélèvements sociaux (CSG, CRDS et autres PS), qui frappent des bases distinctes comme les revenus du capital. Il n’entre pas non plus dans le calcul de la contribution exceptionnelle sur les hauts revenus (CEHR, art. 223 sexies CGI), assise sur le revenu fiscal de référence sans division par les parts, avec des seuils 2026 inchangés de 250 000 € pour une personne seule et 500 000 € pour un couple. Même chose pour la contribution différentielle sur les hauts revenus (CDHR), reconduite par la loi de finances pour 2026, qui impose un minimum de 20 % au-delà de ces mêmes seuils et appelle un acompte de 95 % à verser entre le 1er et le 15 décembre 2026.

Une dernière distinction vous évitera bien des erreurs, car elle sépare trois leviers que l’on mélange souvent. Le quotient familial agit avant le barème, sur l’assiette ; les réductions et crédits d’impôt, eux, interviennent après, sur l’impôt déjà calculé. Trois situations, trois leviers différents : un enfant à charge ouvre des parts de quotient familial, des frais de garde pour un enfant de moins de 6 ans ouvrent un crédit d’impôt, et une aide à un enfant majeur non rattaché ouvre une déduction de pension, plafonnée à 6 855 € par enfant. Ces leviers ne s’opposent pas, puisque déductions, réductions et crédits d’impôt se cumulent mais ne se substituent pas.

Vous savez désormais à quoi sert le mécanisme et ce qu’il laisse hors de sa portée. Reste le cœur du sujet : combien de parts compte précisément votre foyer ?

3. Comment déterminer votre nombre de parts : la grille complète

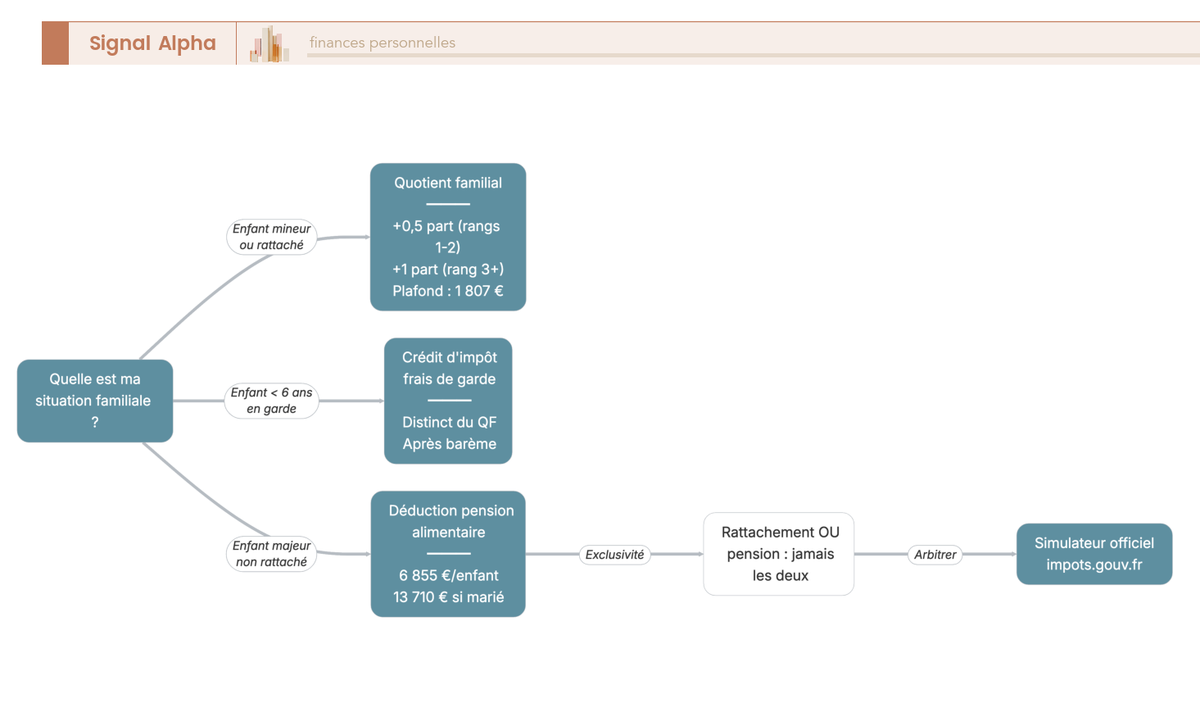

C’est l’administration fiscale qui calcule chaque année votre nombre de parts, à partir de la situation et des charges que vous déclarez. Partons du statut de base, seul ou en couple, avant d’ajouter les enfants selon leur rang, d’ajuster pour la garde partagée, puis d’examiner les majorations spécifiques et le choix décisif qui concerne l’enfant majeur.

3.1 De votre situation familiale à votre nombre de parts, étape par étape

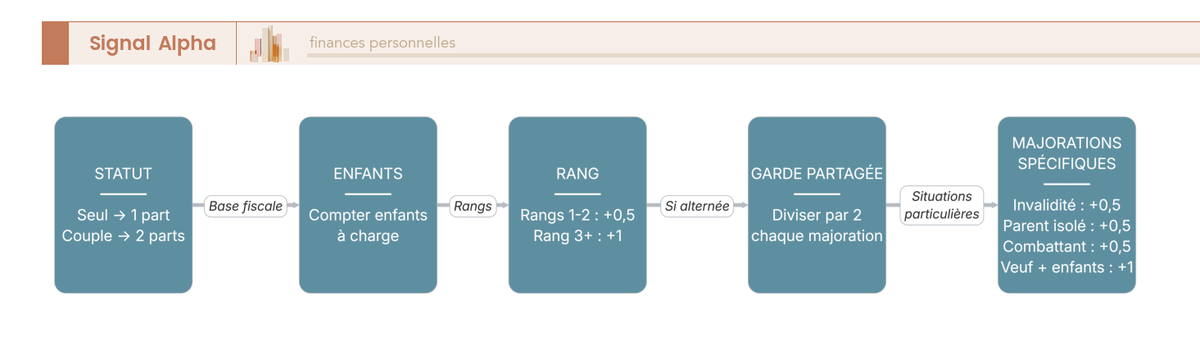

Avant d’entrer dans le détail des cas, gardons en tête le parcours d’ensemble. Le calcul du nombre de parts suit toujours la même séquence en cinq étapes, quelle que soit votre situation. On part du statut du déclarant, qui fixe une base de 1 ou 2 parts. On compte ensuite les enfants à charge, puis on applique la demi-part ou la part entière selon leur rang. On ajuste si la garde est partagée, en raisonnant alors en quarts de part. On termine par les éventuelles majorations spécifiques. Un rappel utile à ce stade : des concubins restent deux foyers distincts, et ne cumulent donc pas leurs parts.

3.2 Parts de base selon la situation : célibataire, veuf, divorcé, marié, pacsé

La première étape, c’est votre statut. Sans aucun enfant, la base se lit directement dans le tableau suivant, qui couvre les situations les plus courantes.

| Situation (sans enfant) | Nombre de parts |

|---|---|

| Célibataire | 1 |

| Veuf / veuve (sans enfant à charge) | 1 |

| Divorcé / séparé | 1 |

| Marié ou pacsé (imposition commune) | 2 |

Autrement dit, toute personne seule démarre à 1 part, le couple marié ou pacsé à 2. Une précision compte toutefois pour les nombre de parts fiscales veuf comme pour les célibataires et divorcés : une demi-part supplémentaire reste possible dans certains cas, en particulier pour qui a élevé seul un enfant pendant au moins cinq ans, cet enfant n’étant aujourd’hui plus rattaché. Nous détaillons ces majorations un peu plus loin.

3.3 Enfants à charge : demi-parts, troisième enfant et garde alternée

Après le statut viennent les enfants, et c’est là que la grille prend tout son intérêt. La règle de l’article 194 CGI est nette : une demi-part pour chacun des deux premiers enfants, puis une part entière dès le troisième. Le tableau ci-dessous traduit cette règle en nombre de parts, pour un couple comme pour une personne seule.

| Nombre d’enfants à charge | Couple (parts) | Personne seule (parts, hors majoration parent isolé) |

|---|---|---|

| 0 | 2 | 1 |

| 1 | 2,5 | 1,5 |

| 2 | 3 | 2 |

| 3 | 4 | 3 |

| 4 | 5 | 4 |

| Par enfant supplémentaire | +1 | +1 |

Vous voyez ici pourquoi les familles nombreuses gagnent des parts plus vite : tout se joue au troisième enfant. En cas de séparation, l’avantage se répartit entre les parents selon le mode de garde. En charge exclusive, le parent compte +0,5 part par enfant aux deux premiers rangs et +1 part dès le troisième. En garde alternée, ces montants sont divisés par deux, soit +0,25 part et +0,5 part : c’est le mécanisme du nombre de parts impots en résidence partagée. Ces quarts de part sont eux aussi plafonnés, à 904 € en 2026, un point que nous chiffrerons avec le reste du plafonnement.

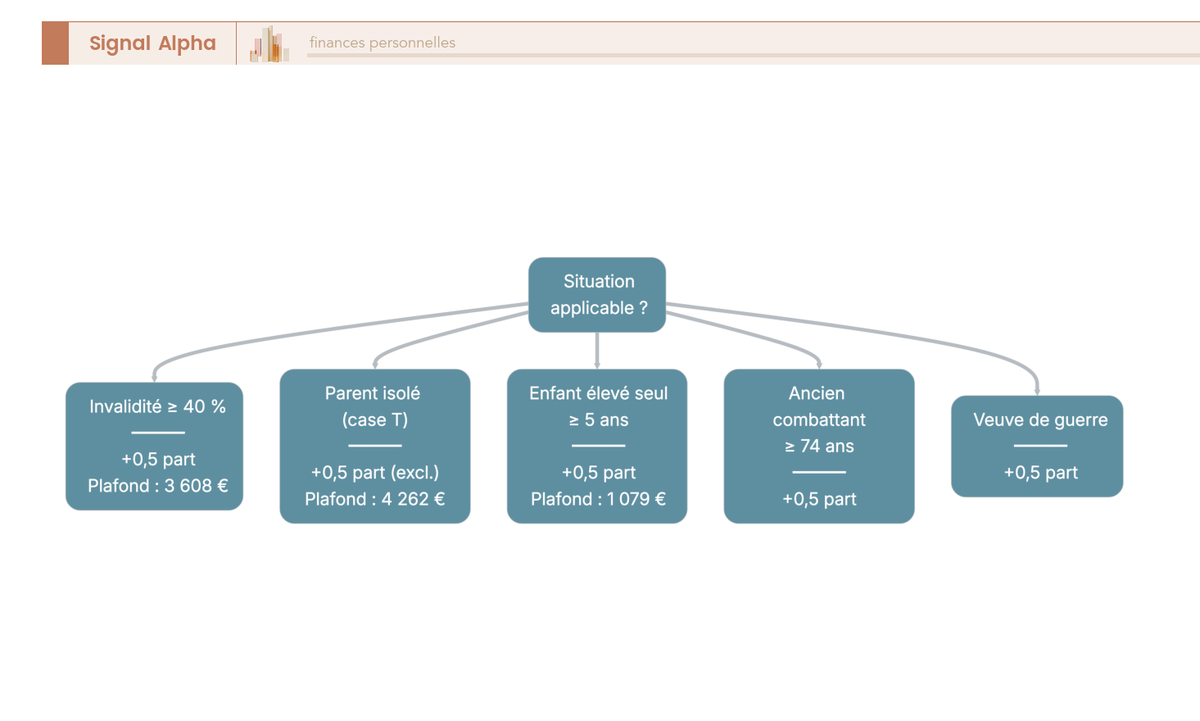

3.4 Les majorations spécifiques souvent oubliées : invalidité, parent isolé, veuvage, ancien combattant

Au-delà de la grille de base, le CGI prévoit des demi-parts additionnelles (art. 195 CGI) que beaucoup de foyers oublient de réclamer. Cinq situations ouvrent droit à une majoration. L’invalidité d’au moins 40 % d’abord, dès lors que vous détenez une pension d’invalidité, une carte d’invalidité ou une CMI (carte mobilité inclusion) mention « invalidité ». Le statut de parent isolé ensuite, matérialisé par la case T de la déclaration (art. 194-II CGI). Vient aussi le cas du contribuable ayant élevé seul un enfant pendant au moins cinq ans, cet enfant n’étant plus rattaché aujourd’hui (art. 195-1 CGI). Enfin, l’ancien combattant titulaire de la carte du combattant et la veuve de guerre ouvrent chacun une demi-part.

Les règles de cumul méritent quelques précisions, car elles diffèrent d’un cas à l’autre. Le parent isolé obtient +0,5 part en charge exclusive et +0,25 part en charge partagée, par enfant concerné, en plus de la part liée à l’enfant. Lorsque les deux membres d’un couple relèvent chacun d’une situation particulière, par exemple deux invalides, la majoration passe à +1 part au total. Le veuf ou la veuve avec enfants à charge bénéficie d’une dérogation favorable : le quotient est calculé comme s’il y avait encore deux parents, soit +1 part par rapport à une personne seule de même configuration (art. 194-I CGI). Pour l’ancien combattant, la demi-part s’ouvre à 74 ans pour le titulaire de la carte, à 75 ans pour le conjoint survivant, et reste limitée à une seule demi-part même si les deux conjoints sont anciens combattants. Ces demi-parts sont précieuses : une majoration oubliée, c’est jusqu’à 1 807 € d’avantage perdu.

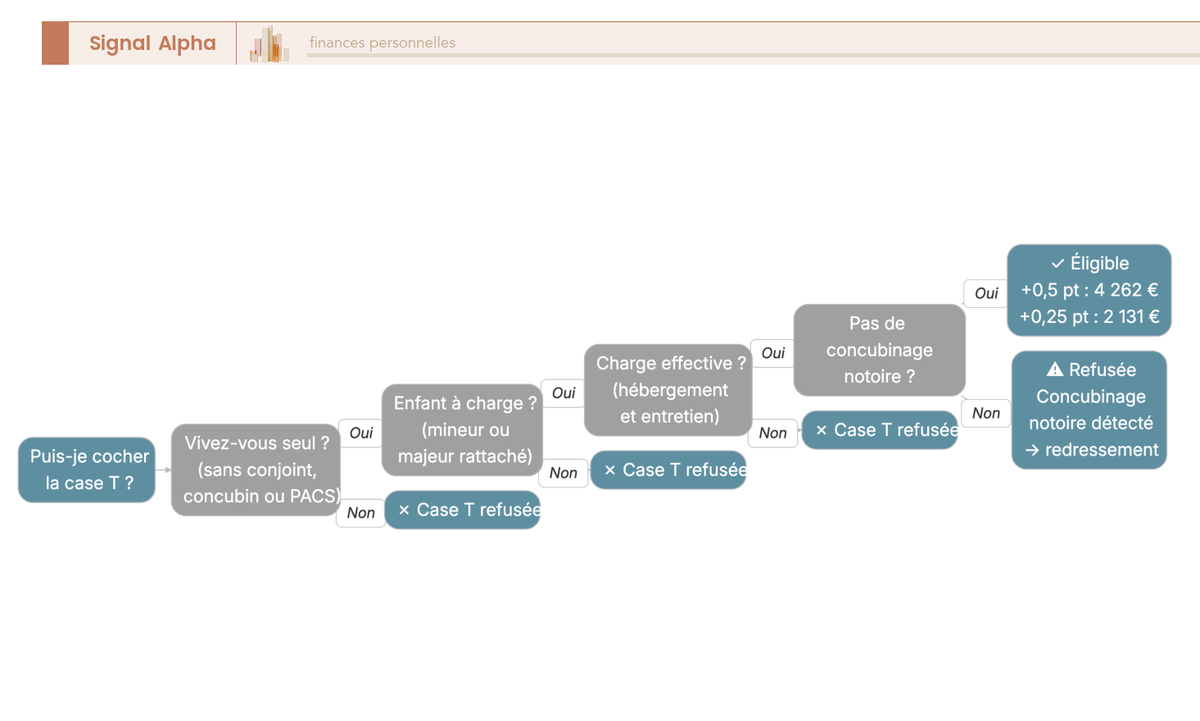

3.5 Êtes-vous vraiment éligible à la case T (parent isolé) ?

La case T mérite qu’on s’y arrête, car elle est à la fois avantageuse et risquée. Avantageuse, parce qu’elle vaut une majoration de parts dédiée. Risquée, parce qu’elle est réservée à qui vit réellement seul, et qu’une case cochée à tort vous expose à un redressement. Pour y prétendre, vous devez vivre seul, sans conjoint, concubin ni partenaire de PACS, supporter la charge effective d’au moins un enfant (hébergement et entretien), et ne pas être en situation de concubinage notoire. C’est un point sur lequel l’administration ne transige pas.

L’avantage, lui, dépend du mode de garde. En charge exclusive, la case T procure +0,5 part, dont l’avantage est plafonné à 4 262 €. En garde partagée, elle ouvre +0,25 part, plafonnée à 2 131 € par demi-part. L’arbre ci-dessous vous permet de vérifier votre éligibilité avant de cocher quoi que ce soit, ce qui vaut mieux pour un foyer fiscal couple non marié où la tentation de la case T est fréquente.

3.6 Enfant majeur : rattachement au foyer ou pension alimentaire ?

L’enfant majeur impose un arbitrage que l’on ne peut pas esquiver, car les deux options s’excluent : vous choisissez le rattachement ou la pension, jamais les deux. Le rattachement maintient l’enfant dans le foyer et apporte des parts ; la pension sort l’enfant du foyer mais se déduit du revenu imposable. Le tableau suivant compare les deux voies.

| Critère | Rattachement au foyer | Pension alimentaire déduite |

|---|---|---|

| Effet | +0,5 ou +1 part (selon rang) | Déduction du revenu imposable |

| Condition d’âge | < 21 ans, ou < 25 ans si étudiant | Pas de rattachement |

| Plafond | Soumis au plafonnement QF | 6 855 € par enfant (revenus 2025) |

| Quand choisir ? | Si la valeur de la part > pension déductible (souvent foyers à TMI élevée et peu d’aide réelle) | Si l’aide versée est élevée et le foyer à TMI haute |

Données à jour — juin 2026.

Les plafonds de pension varient selon la situation de l’enfant. Pour un enfant majeur célibataire, la déduction atteint 6 855 € par enfant (revenus 2025) ; elle monte à 13 710 € si l’enfant est marié, pacsé ou chargé de famille et que vous subvenez seul à ses besoins. Et si l’enfant majeur vit toute l’année sous votre toit, un forfait de 4 075 € se déduit sans justificatif.

Note de Henri

quand la tranche marginale est haute et l’aide versée réellement importante, la pension déductible bat souvent la demi-part plafonnée, parce qu’une déduction d’assiette réduit l’impôt au taux marginal, là où la demi-part est bornée. C’est typiquement le genre d’arbitrage où il faut chiffrer les deux scénarios dans le simulateur officiel avant de trancher, car l’intuition se trompe souvent.

Reste maintenant à comprendre comment ces parts s’injectent vraiment dans le barème pour faire baisser l’impôt, et jusqu’où cet avantage est borné.

4. Comment vos parts font baisser l’impôt : le calcul pas à pas

Vous savez désormais combien de parts compte votre foyer. Mais un nombre de parts, en soi, ne vous dit rien de l’économie réelle : tout se joue dans la façon dont ce chiffre s’injecte dans le barème. Nous déroulons d’abord la procédure de liquidation, puis le barème 2026 et la notion de tranche marginale, avant de chiffrer sur un cas complet ce que les enfants vous font gagner avant tout plafonnement.

4.1 La liquidation de l’impôt en cinq étapes

Avant d’entrer dans le détail des chiffres, nous devons comprendre dans quel ordre le fisc utilise vos parts. La liquidation suit toujours la même séquence (art. 193 CGI), et le nombre de parts intervient au cœur du calcul, pas à la fin.

- On détermine d’abord le revenu net imposable, c’est-à-dire les revenus catégoriels diminués des charges et abattements déductibles, par exemple l’abattement de 10 % sur les salaires, plafonné à 14 555 € pour les revenus 2025.

- On calcule ensuite le quotient, en divisant ce revenu imposable par le nombre de parts.

- On applique le barème progressif à ce quotient, tranche par tranche.

- On remultiplie le résultat par le nombre de parts, ce qui donne l’impôt brut avec quotient familial.

- On vérifie enfin le plafonnement, avant d’appliquer la décote, les réductions et les crédits d’impôt.

Cette mécanique de division puis de remultiplication, c’est tout l’intérêt du quotient familial : c’est elle qui fait baisser la tranche atteinte, et donc l’impôt. Si vous voulez suivre la procédure officielle dans son détail, consultez notre guide pour approfondir le calcul de l’impôt sur le revenu au-delà de la seule logique des parts.

4.2 Le barème progressif 2026 et votre tranche marginale (TMI)

L’étape qui demande le plus d’attention reste l’application du barème, car c’est là que se loge l’erreur la plus fréquente : raisonner avec des tranches périmées. Le barème applicable aux revenus 2025, déclarés en 2026, a été revalorisé d’environ 0,9 % par la loi de finances pour 2026. Voici les seuils en vigueur.

| Tranche de revenu par part (revenus 2025) | Taux marginal |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| De 11 601 € à 29 579 € | 11 % |

| De 29 580 € à 84 577 € | 30 % |

| De 84 578 € à 181 917 € | 41 % |

| Au-delà de 181 917 € | 45 % |

Données à jour — juin 2026.

Votre tranche marginale d’imposition (TMI), c’est simplement le taux de la dernière tranche atteinte par votre quotient, pas par votre revenu total. Et la distinction est décisive : en divisant le revenu par les parts, on fait souvent reculer le quotient dans une tranche inférieure, ce qui abaisse la TMI appliquée. Un point de vigilance avant de vous lancer dans le moindre calcul : utilisez impérativement le barème et le simulateur 2026, jamais ceux de 2024, car les valeurs ont changé et un calcul sur d’anciennes tranches fausse tout le résultat.

4.3 Exemple chiffré : combien chaque part fait-elle gagner ?

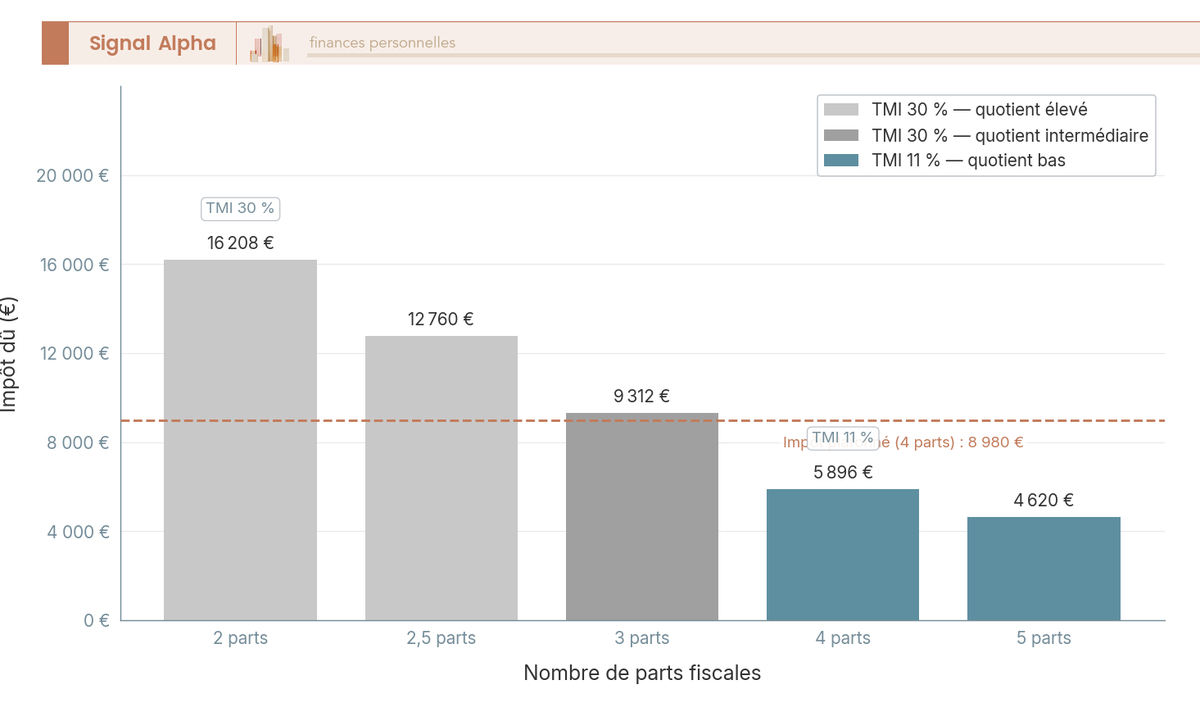

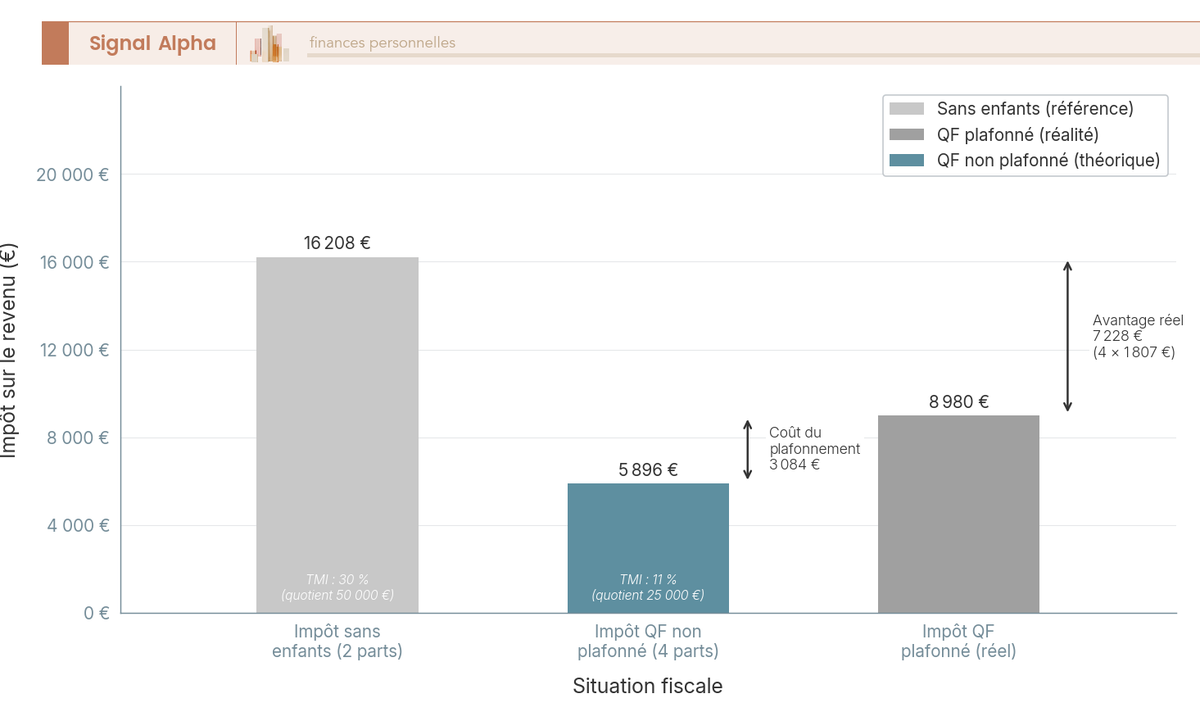

Le plus parlant reste de dérouler un cas complet. Prenons un couple marié avec trois enfants à charge et un revenu imposable de 100 000 €, que l’on suivra jusqu’au bout de cette partie. Son nombre de parts s’établit à 2 pour le couple, plus 0,5 pour chacun des deux premiers enfants, plus 1 pour le troisième, soit 4 parts au total.

Le quotient ressort à 100 000 ÷ 4 = 25 000 € par part, ce qui place le foyer en TMI 11 %. En appliquant le barème, la première tranche à 0 % couvre les 11 600 € initiaux, puis les 13 400 € restants sont taxés à 11 %, soit 1 474 € par part. Après remultiplication par 4 parts, l’impôt s’élève à 5 896 €.

Comparons maintenant avec le même couple sans enfants, qui ne compte que 2 parts. Son quotient grimpe à 50 000 €, ce qui le fait basculer en TMI 30 %. L’impôt par part atteint alors 8 103,99 €, soit environ 16 208 € une fois remultiplié. La différence saute aux yeux : les trois enfants font passer la facture d’environ 16 208 € à 5 896 €, soit une économie brute proche de 10 312 €.

Ce graphique le montre bien : chaque part gagnée fait reculer l’impôt, d’autant plus fort que la tranche de départ est haute. Vous pouvez d’ailleurs vérifier ces ordres de grandeur sur votre propre situation avec un simulateur quotient familial. Reste que ces 10 312 € sont un avantage théorique, et c’est ici que le bât blesse : l’État ne laisse pas cet avantage filer sans limite, et c’est tout l’objet du plafonnement.

5. Le plafonnement : pourquoi l’avantage des enfants est borné

L’avantage que nous venons de chiffrer croît avec la tranche marginale, ce qui profiterait bien plus aux foyers aisés qu’aux ménages modestes. Pour corriger ce biais, le législateur borne l’avantage de chaque demi-part. Nous voyons d’abord le plafonnement général et ses montants, puis les plafonds spécifiques plus favorables, ensuite la mécanique de comparaison qui décide si vous êtes concerné, et enfin ce que tout cela coûte vraiment sur notre exemple.

5.1 Le plafonnement général : 1 807 € par demi-part en 2026

Le principe est simple à énoncer : l’économie d’impôt procurée par les majorations de parts liées aux enfants ne peut pas dépasser un montant maximal par demi-part, et proportionnellement par quart de part. Le tableau suivant donne les valeurs en vigueur pour les revenus 2025.

| Élément plafonné | Plafond 2026 |

|---|---|

| Demi-part de droit commun (enfant) | 1 807 € |

| Quart de part (résidence alternée) | 904 € |

| Demi-part « parent ayant élevé seul un enfant ≥ 5 ans » | 1 079 € |

Données à jour — juin 2026.

Autrement dit, chaque demi-part « enfant » ne peut réduire votre impôt que de 1 807 € au maximum en 2026, et chaque quart de part de 904 €. Méfiez-vous des chiffres anciens : le plafond de 1 759 € que l’on croise encore correspond aux revenus 2023, et il fausse tout calcul portant sur 2026.

5.2 Les plafonds spécifiques, plus favorables, pour certaines situations

Le plafond général n’est pas la seule règle. Certaines des majorations spécifiques vues plus haut, parce qu’elles ne sont pas liées à des enfants, bénéficient de plafonds dérogatoires plus élevés. Le tableau ci-dessous les récapitule.

| Situation | Avantage plafonné à (2026) |

|---|---|

| Parent isolé — garde exclusive (part entière, 1ᵉʳ enfant) | 4 262 € |

| Parent isolé — garde partagée (par demi-part) | 2 131 € |

| Parent isolé — garde partagée (par quart de part) | 1 066 € |

| Invalides / anciens combattants — réduction complémentaire | 1 801 € |

| Invalides / anciens combattants — avantage cumulé max | 3 608 € |

| Veuf/veuve avec personne(s) à charge — part supplémentaire | 2 011 € |

Données à jour — juin 2026.

Le cas des invalides et anciens combattants mérite une explication, car le mécanisme surprend. Lorsque le plafond général de 1 807 € est déjà atteint, ces foyers bénéficient en plus d’une réduction d’impôt complémentaire de 1 801 € par demi-part concernée, ce qui porte l’avantage total à 3 608 €. La raison est simple : ces demi-parts ne récompensent pas la présence d’enfants, mais une situation personnelle que le législateur a choisi de soutenir davantage.

5.3 Comment l’administration décide si vous êtes plafonné

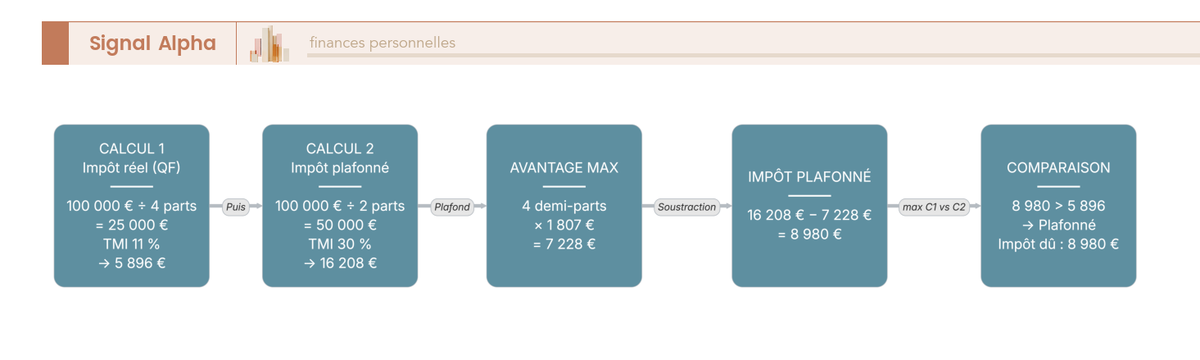

Comment savoir, concrètement, si votre foyer tombe sous le plafond ou non ? L’administration ne tranche pas à l’œil : elle effectue deux calculs et retient celui qui vous est le plus défavorable, c’est-à-dire l’impôt le plus élevé (doctrine BOFiP BOI-IR-LIQ-20-20-20).

- Le premier est l’impôt réel avec quotient familial : revenu divisé par le nombre de parts complet, parents et enfants et majorations comprises, barème, puis remultiplication.

- Le second est l’impôt plafonné : on divise le revenu par les seules parts des parents, sans les majorations enfants, on applique le barème et on remultiplie, puis on retranche l’avantage maximal autorisé, égal au nombre de demi-parts ou de quarts multiplié par le plafond unitaire.

La règle de décision est ensuite mécanique. Si l’impôt issu du second calcul dépasse celui du premier, alors le plafonnement s’applique et c’est ce montant plafonné qui est dû. Dans le cas inverse, votre foyer reste sous le plafond et conserve son impôt réel.

Le schéma résume bien l’idée : deux branches de calcul convergent vers un comparateur, et c’est toujours le montant le plus élevé qui l’emporte. Voyons ce que cette mécanique donne en euros sur notre couple.

5.4 Exemple chiffré : ce que le plafonnement coûte vraiment

Reprenons notre couple, trois enfants, 100 000 € de revenu et 4 parts. Le premier calcul, vous le connaissez déjà : l’impôt réel avec quotient familial ressort à 5 896 €. C’est le second calcul qui change tout.

On part de l’impôt fictif des deux parents seuls, calculé sur 2 parts, soit environ 16 208 €. Les trois enfants ouvrent +2 parts, c’est-à-dire 4 demi-parts. L’avantage maximal autorisé s’élève donc à 4 × 1 807 = 7 228 €. L’impôt plafonné s’établit alors à 16 208 − 7 228 = 8 980 €. Puisque ces 8 980 € dépassent les 5 896 € du calcul réel, le couple est plafonné et doit environ 8 980 €.

Le constat est clair : l’économie réelle liée aux enfants tombe de près de 10 312 € théoriques à 7 228 € plafonnés, soit exactement ce que le plafond autorise pour 4 demi-parts. Et plus votre revenu est élevé, plus cet écart se creuse, car l’avantage théorique continue de grimper avec la TMI alors que le plafond, lui, reste fixe.

5.5 À partir de quel revenu le plafonnement commence-t-il à mordre ?

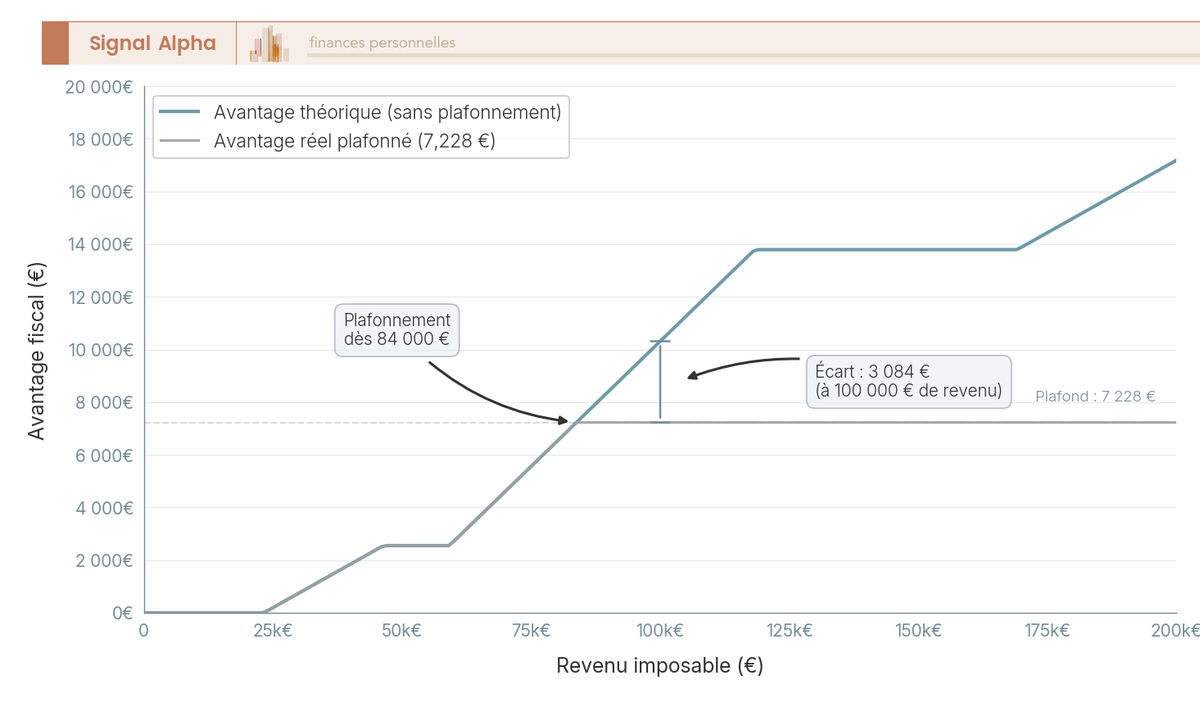

À quel niveau de revenu bascule-t-on, alors, dans le plafonnement ? La réponse tient dans la comparaison de deux trajectoires. L’avantage théorique du quotient familial croît avec le revenu, parce que la TMI monte et que chaque part « efface » une fraction de revenu de plus en plus taxée. L’avantage réellement conservé, lui, plafonne à 7 228 € pour nos 4 demi-parts. Tant que l’avantage théorique reste sous ce plafond, le foyer profite pleinement de ses parts. Dès qu’il le dépasse, l’excédent est neutralisé.

Le point de bascule, c’est précisément le revenu à partir duquel les deux courbes divergent. Sur notre exemple à 100 000 €, l’avantage théorique de 10 312 € excède déjà le plafond de 7 228 €, d’où un écart perdu de 3 084 €. En dessous d’un certain revenu, les deux courbes se confondent et le plafonnement reste sans effet.

La courbe rend visible le moment exact où le plafonnement commence à mordre. Pour situer votre propre foyer, le plus fiable reste de croiser votre revenu et vos parts dans le simulateur revenu fiscal de référence officiel, qui intègre le plafonnement dans son calcul.

5.6 Quelle fraction de l’avantage récupérez-vous réellement ?

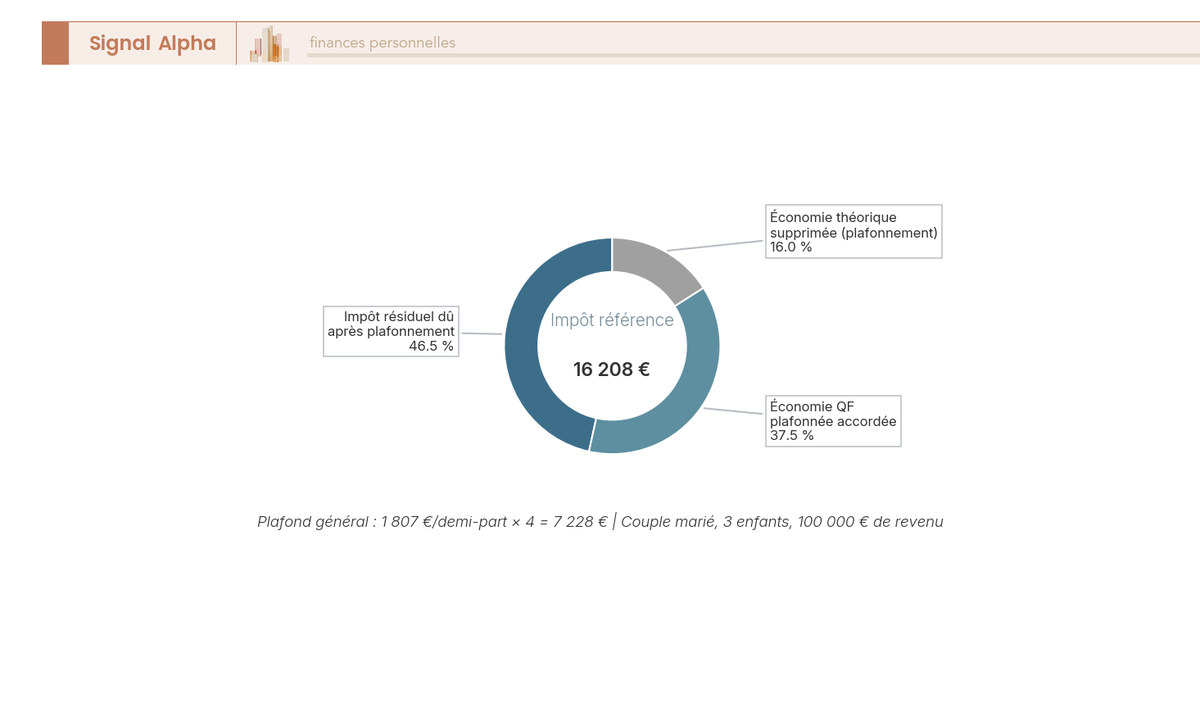

Une fois le plafonnement appliqué, une question demeure : sur l’avantage théorique, combien gardez-vous vraiment ? Décomposons l’impôt de référence de 16 208 € (celui des deux parents sans enfants) en trois morceaux pour le voir clairement.

- L’impôt résiduel effectivement dû s’élève à 8 980 €.

- L’économie réellement accordée par le quotient familial atteint 7 228 €, soit les 4 demi-parts au plafond de 1 807 €.

- L’économie théorique supprimée par le plafonnement représente 3 084 €.

Autrement dit, dès que votre tranche marginale est élevée, vous ne récupérez qu’une fraction de l’avantage théorique, le reste étant rationné par le plafond. C’est une réalité que les hauts revenus connaissent bien, et l’arbitrage entre leviers familiaux devient alors tout sauf trivial.

Note de Tom

quand on optimise une situation patrimoniale sur le plan fiscal, on apprend vite qu’un avantage affiché n’est jamais un avantage acquis. Le plafonnement du quotient familial, c’est exactement ça : sur le papier, trois enfants effacent une grosse partie de l’impôt, mais une fois le plafond appliqué, il faut accepter qu’une part de l’économie s’évapore. D’où l’intérêt de chiffrer chaque levier avant de s’y fier.

Savoir mesurer cet avantage réel ne suffit pourtant pas : encore faut-il le déclarer correctement et activer les bons leviers, ce que nous abordons à présent.

6. Déclarer, vérifier et éviter les erreurs : le mode d’emploi pratique

Vous savez désormais compter vos parts, appliquer le barème et mesurer ce que le plafonnement vous laisse vraiment. Reste à traduire tout cela en actes, car la plus belle compréhension du mécanisme ne sert à rien si la déclaration est mal renseignée. On regarde d’abord la règle de date et le calendrier 2026, puis où retrouver concrètement votre nombre de parts, avant de passer en revue les confusions qui coûtent cher au moment de valider.

6.1 Date d’appréciation, calendrier 2026 et où vérifier vos parts

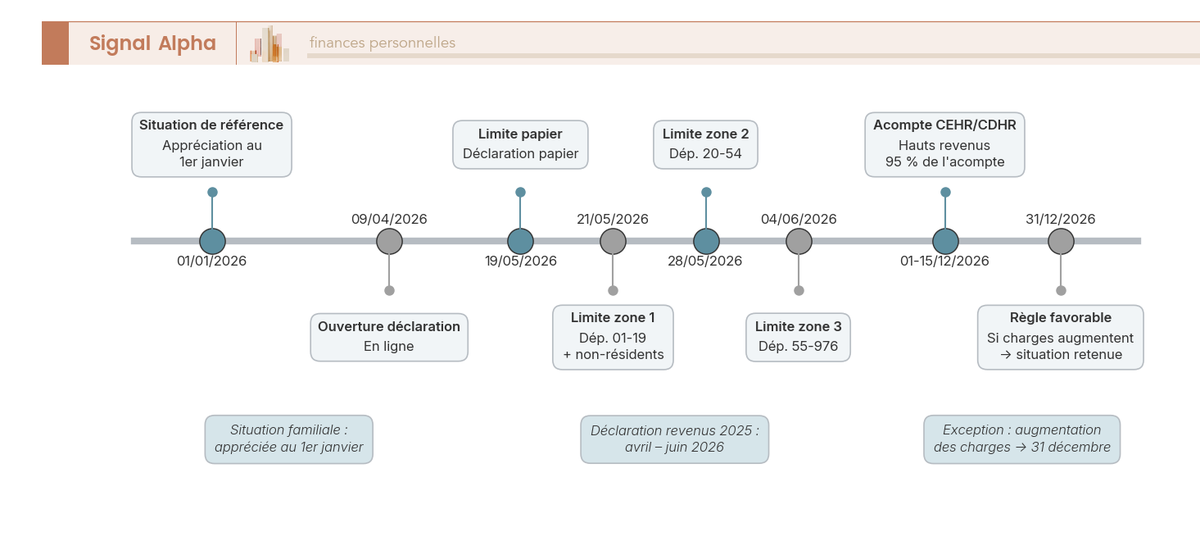

La première question pratique est aussi la plus simple à régler : à quelle date l’administration apprécie-t-elle votre situation ? Le principe retient la situation au 1ᵉʳ janvier de l’année d’imposition. Une exception joue en votre faveur : si vos charges de famille augmentent en cours d’année, par une naissance ou un mariage, le fisc compare avec la situation au 31 décembre et retient celle qui vous est la plus favorable (art. 196 bis CGI). Au passage, la date du « 31 janvier » que l’on lit parfois est tout simplement fausse.

Reste à savoir quand déclarer. Pour les revenus 2025, le service en ligne ouvre le 9 avril 2026, et la déclaration papier doit partir au plus tard le 19 mai 2026. En ligne, les dates limites s’échelonnent par zones, jusqu’au 21 mai pour la zone 1 (départements 01 à 19 et non-résidents), le 28 mai pour la zone 2 (départements 20 à 54) et le 4 juin pour la zone 3 (départements 55 à 976). Et si vous faites partie des foyers à hauts revenus, un acompte de CEHR ou de CDHR est par ailleurs à régler entre le 1ᵉʳ et le 15 décembre 2026.

La frise met en regard ces échéances et les événements de l’année qui modifient vos parts. Une fois la date connue, encore faut-il contrôler que le nombre de parts retenu est le bon. Vous le retrouvez à trois endroits : sur votre avis d’impôt, en page de calcul à la rubrique « nombre de parts » ; dans le récapitulatif de la déclaration en ligne, juste avant la validation ; et sur le simulateur officiel impots.gouv.fr, en version 2026, qui recalcule parts et impôt. Comme le plafonnement fait partie intégrante du calcul officiel, privilégiez la version complète du simulateur, la seule qui reproduit fidèlement la liquidation. Et toujours le même réflexe avant de se lancer : un barème et un simulateur 2026, jamais ceux de 2024.

6.2 Les erreurs et confusions qui coûtent cher

C’est souvent au moment de valider que les ennuis commencent. La plupart des erreurs ne viennent pas d’un calcul raté, mais d’une confusion sur une règle déjà vue dans ce guide. Le tableau ci-dessous regroupe celles qui reviennent le plus souvent, avec à chaque fois la réalité à opposer.

| Erreur / confusion | Réalité |

|---|---|

| Confondre QF fiscal et QF CAF | Calculs sans rapport |

| Penser que l’avantage enfant est illimité | Plafonné à 1 807 €/demi-part en 2026 |

| Compter ses concubins dans le foyer | Concubins = foyers distincts |

| Cocher la case parent isolé (T) à tort | Réservée à qui vit réellement seul |

| Oublier la majoration invalidité / ancien combattant | Demi-part souvent non réclamée |

| Croire que le QF réduit la CEHR / CDHR | Non concerné |

| Rattacher un enfant majeur ET déduire une pension | Options exclusives |

| Utiliser le barème 2024 pour un calcul 2026 | Tranches et plafonds indexés |

Deux de ces erreurs sortent du lot par leur coût. Cocher la case T sans vivre réellement seul vous expose à un redressement pur et simple, car l’administration vérifie l’absence de concubinage. À l’inverse, oublier de réclamer une majoration d’invalidité ou d’ancien combattant ne déclenche aucun contrôle, mais vous prive d’un avantage qui peut atteindre 1 807 €. Une précision utile au passage : le QF ne réduit jamais les prélèvements sociaux, qui s’appliquent sur des bases distinctes, comme on le voit clairement avec les prélèvements sociaux sur les pensions. Éviter ces pièges, c’est déjà sécuriser sa déclaration ; il reste maintenant à savoir comment en tirer le meilleur parti.

7. Optimiser légalement votre avantage familial : la feuille de route

Sécuriser sa déclaration n’est que la base. Une fois les erreurs écartées, la vraie question, c’est de savoir quels leviers activer pour récupérer le maximum de ce à quoi vous avez droit, sans surestimer le gain. On priorise d’abord ces leviers selon votre situation, puis on condense toutes les règles 2026 dans un tableau de référence, avant de refermer sur une checklist d’action.

7.1 Quels leviers activer selon votre situation (et le cas des hauts revenus)

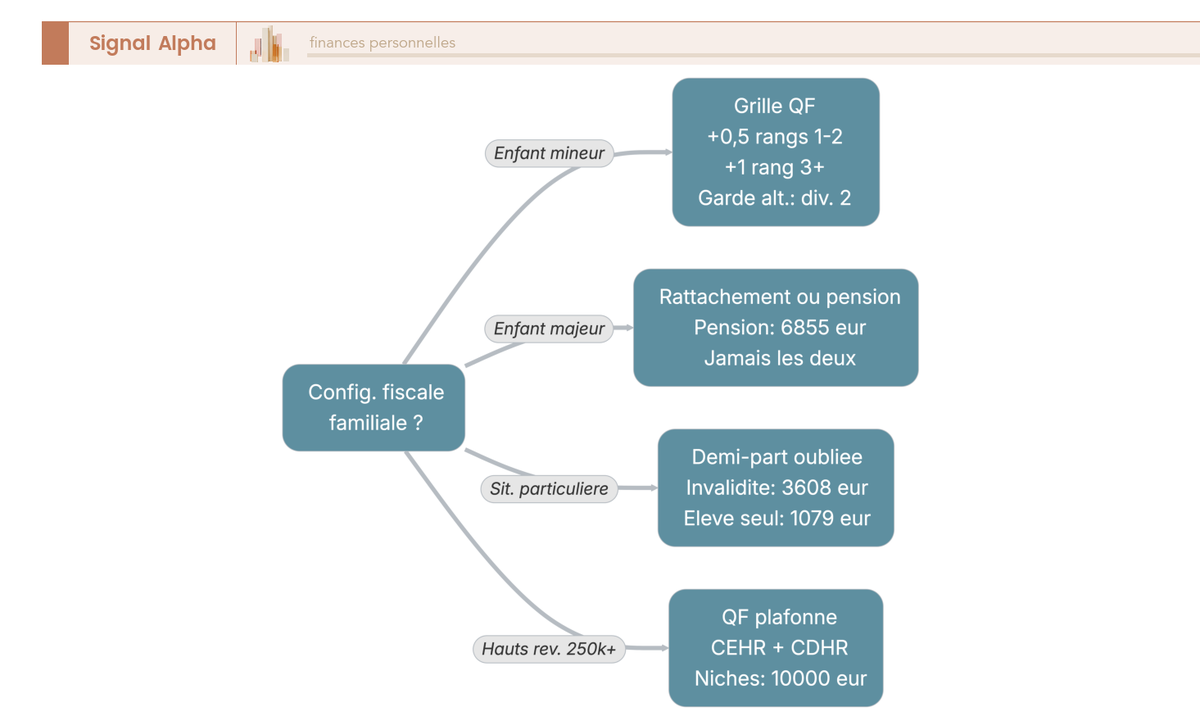

Le bon levier dépend entièrement de votre configuration familiale, et il n’y en a jamais qu’un seul qui s’applique. L’arbre ci-dessous récapitule la logique de tri.

Quatre cas couvrent l’essentiel des situations. Avec des enfants mineurs, le levier est la grille du quotient familial, en gardant à l’esprit que la garde alternée se compte en quarts de part et que l’avantage reste borné à 1 807 € par demi-part. Avec un enfant majeur, tout se joue dans l’arbitrage entre rattachement et pension alimentaire, déductible jusqu’à 6 855 € par enfant, sachant que les deux options ne se cumulent jamais. Si vous relevez d’une situation particulière, le bon réflexe est de réclamer la demi-part spécifique, dont l’avantage va de 1 807 € à 3 608 € selon les cas. Pour les foyers à hauts revenus enfin, dont le revenu dépasse 250 000 € pour une personne seule ou 500 000 € pour un couple, le quotient familial réduit bien l’IR au barème, mais reste sans effet sur la CEHR (art. 223 sexies) comme sur la CDHR, dont l’imposition minimale de 20 % se règle par un acompte de 95 % entre le 1ᵉʳ et le 15 décembre 2026.

Un dernier point pour ces hauts revenus : ne confondez pas le quotient familial avec les niches fiscales. Le premier agit sur l’assiette et le barème, les secondes interviennent en réduction ou en crédit, sous un plafond global de 10 000 € porté à 18 000 € avec l’Outre-mer ou les SOFICA (art. 200-0 A CGI). Pour aller plus loin sur ce sujet, nos pages dédiées aux réductions et crédits d’impôt montrent qu’ils se cumulent avec le QF sans jamais s’y substituer.

7.2 L’essentiel en un tableau : règles et valeurs 2026

Plutôt que de relire l’ensemble du guide, ce tableau réunit en une seule vue toutes les règles et valeurs 2026, avec le point de vigilance qui compte pour chacune.

| Dimension | Règle / valeur 2026 | Point de vigilance pour le particulier |

|---|---|---|

| Base personne seule | 1 part | +0,5 part possible (parent isolé, invalidité…) |

| Base couple marié/pacsé | 2 parts | Concubins exclus (foyers séparés) |

| 1ᵉʳ et 2ᵉ enfant | +0,5 part chacun | +0,25 si garde partagée |

| 3ᵉ enfant et + | +1 part chacun | +0,5 si garde partagée |

| Parent isolé (case T) | +0,5 part (exclusive) / +0,25 (partagée) | Vivre réellement seul |

| Invalidité ≥ 40 % | +0,5 part | Demi-part souvent oubliée |

| Ancien combattant ≥ 74 ans / veuve de guerre | +0,5 part | Condition d’âge (74 ans ; 75 ans pour le conjoint survivant) |

| Veuf avec enfants | +1 part (calcul « 2 parents ») | Dérogation favorable |

| Calcul IR | revenu ÷ parts → barème → × parts | Barème 2026 indexé (≠ 2024) |

| Plafond général | 1 807 €/demi-part ; 904 €/quart | Avantage enfant borné |

| Plafond demi-part « enfant élevé seul 5 ans » | 1 079 € | Plafond réduit dédié |

| Plafond parent isolé | 4 262 € (exclusive) / 2 131 € (partagée, demi-part) | Plus favorable |

| Plafond invalides/anc. combattants | cumulé 3 608 € | Réduction complémentaire (1 801 €) si plafond général atteint |

| Pension enfant majeur | 6 855 €/enfant | Alternative au rattachement |

| CEHR / CDHR | QF sans effet | Hauts revenus |

| QF CAF | Indicateur distinct | Ne pas confondre |

Données à jour — juin 2026.

Si vous ne deviez retenir qu’une ligne, ce serait celle du plafond général : c’est elle qui transforme l’avantage « affiché » de vos parts en avantage réellement encaissé. Et pour qui veut aller plus loin que le seul quotient familial, notre guide sur l’optimisation de l’impôt sur le revenu détaille les leviers complémentaires à activer après le barème.

7.3 Votre checklist : à faire / à éviter

Pour refermer ce guide sur une note actionnable, voici la liste des bons gestes et des pièges à éviter, étape par étape, du recensement des enfants à la vérification du plafonnement.

| À faire | À éviter | Erreur fréquente par étape |

|---|---|---|

| Recenser tous les enfants et leur mode de garde | Compter un concubin dans le foyer | Étape « parts » : oublier la garde alternée (quart de part) |

| Réclamer les demi-parts spécifiques (invalidité, anc. combattant) | Cocher la case T sans vivre seul | Étape « majorations » : case T à tort → redressement |

| Utiliser le simulateur officiel 2026 | Réutiliser le barème/plafond 2024 | Étape « barème » : tranches périmées |

| Comparer rattachement vs pension (enfant majeur) | Cumuler rattachement et pension | Étape « enfant majeur » : double avantage interdit |

| Vérifier le plafonnement sur l’avis | Croire l’avantage illimité | Étape « plafonnement » : surestimer l’économie |

Parcourue dans cet ordre, cette checklist suit exactement le chemin que prend l’administration pour établir vos parts, du statut déclarant jusqu’au plafonnement final. À présent que la grille est complète, du nombre de parts à l’avantage réellement conservé, vous disposez de tout pour estimer votre situation et la déclarer en connaissance de cause.

Conclusion

S’il ne fallait retenir qu’une chose de ce guide, ce serait que le nombre de parts ne dit jamais à lui seul ce que votre famille vous fait économiser. Tout se joue dans l’enchaînement, du statut déclarant à la remultiplication par les parts, puis au plafonnement qui vient borner l’avantage. Et c’est précisément ce plafond, fixé à 1 807 € par demi-part liée aux enfants en 2026, qui transforme une économie « affichée » en économie réellement encaissée. Sur notre couple à 100 000 € avec trois enfants, l’écart saute aux yeux : un avantage théorique proche de 10 312 € se réduit à 7 228 € une fois le plafond appliqué, et plus le revenu grimpe, plus cette différence se creuse.

Deux réflexes valent mieux que toutes les estimations à la louche. D’abord, ne réclamez pas seulement les parts liées aux enfants, mais aussi les demi-parts spécifiques que l’on oublie le plus souvent, invalidité ou ancien combattant en tête, dont l’avantage peut atteindre 3 608 €. Ensuite, ne vous fiez jamais à un calcul de tête : seul le simulateur officiel 2026, dans sa version complète, intègre le plafonnement et reproduit fidèlement la liquidation. Le barème comme les plafonds ont été indexés d’environ 0,9 %, et raisonner sur d’anciennes tranches fausse tout le résultat.

Pour prolonger la réflexion, notre guide sur le calcul de l’impôt sur le revenu en 6 étapes resitue les parts dans la chaîne complète jusqu’à votre tranche marginale, celui dédié à l’optimisation de l’impôt sur le revenu détaille les leviers à activer après le barème, et notre page sur les réductions et crédits d’impôt montre comment ces dispositifs se cumulent avec le quotient familial sans jamais s’y substituer.

FAQ — Quotient familial 2026 : calcul, plafonnement et nombre de parts

C’est quoi le plafonnement du quotient familial ?

Le plafonnement est le mécanisme qui borne l’économie d’impôt que vous pouvez tirer de vos demi-parts supplémentaires. Sans cette règle, les foyers à revenus élevés bénéficieraient d’un avantage fiscal croissant sans limite, ce qui a conduit le législateur à introduire un plafond par demi-part. Concrètement, l’administration calcule votre impôt de deux façons : une fois avec toutes vos parts, et une autre fois en retenant uniquement les parts de base des déclarants (sans les majorations liées aux enfants ou à votre situation particulière), puis en soustrayant un avantage maximal autorisé par demi-part. Si ce second calcul donne un montant plus élevé que le premier, c’est lui qui s’applique, et votre économie est dite « plafonnée ». La règle est posée par le BOFiP (BOI-IR-LIQ-20-20-20) : l’avantage est plafonné d’autant plus fortement que vos revenus sont élevés, jusqu’à devenir totalement fixe une fois le plafond atteint.

Quel est le plafond du quotient familial en 2026 ?

Pour l’imposition des revenus 2025, déclarés en 2026, le plafond général est de 1 807 € par demi-part supplémentaire, et de 904 € par quart de part, conformément au barème indexé sur l’inflation (+0,9 %) par la loi de finances pour 2026. Si vous rencontrez la valeur 1 759 € dans des articles ou simulateurs, elle correspond aux revenus 2023 (barème 2024) et ne doit plus être utilisée pour vos calculs actuels. Des plafonds dérogatoires, plus favorables, s’appliquent à certaines situations particulières : pour un parent isolé en garde exclusive, la limite monte à 4 262 € ; pour un invalide ou un ancien combattant de 74 ans et plus, la réduction complémentaire de 1 801 € porte le total à 3 608 €. Ces valeurs sont à utiliser avec le simulateur officiel sur impots.gouv.fr, qui intègre automatiquement la comparaison des deux calculs de plafonnement.

Comment calculer mon nombre de parts fiscales ?

Le calcul part toujours d’une base fixe selon votre statut, à laquelle vous ajoutez les majorations liées à vos charges. Une personne seule commence à 1 part, un couple marié ou pacsé à 2 parts. Ensuite, on ajoute 0,5 part pour chacun des deux premiers enfants à charge et 1 part entière dès le troisième enfant (en application de l’article 194 du CGI). En cas de garde alternée, la règle est différente : comptez 0,25 part par enfant pour les rangs 1 et 2, et 0,5 part dès le troisième. Viennent enfin les majorations spécifiques de l’article 195 CGI, souvent oubliées : une demi-part supplémentaire si vous avez une invalidité reconnue à 40 % au moins, si vous êtes ancien combattant âgé de 74 ans ou plus, ou si vous avez élevé seul un enfant pendant au moins cinq ans. Chaque demi-part ainsi obtenue peut valoir jusqu’à 1 807 € d’économie d’impôt, et notre guide sur le calcul de l’impôt sur le revenu 2026 détaille la liquidation complète, étape par étape.

Quel est l’impact d’une demi-part supplémentaire sur les impôts ?

L’effet d’une demi-part varie considérablement selon votre tranche marginale d’imposition (TMI). Si votre foyer n’est pas imposable ou se situe dans la tranche à 11 %, le gain est quasi nul, car les parts réduisent d’abord l’impôt calculé dans les tranches basses, qui sont déjà peu taxées. En revanche, pour un foyer dont la TMI atteint 30 %, 41 % ou 45 %, la même demi-part peut générer jusqu’à 1 807 € d’économie, qui est le plafond général 2026. Ce mécanisme explique pourquoi les familles aisées bénéficient davantage du quotient familial que les foyers modestes, ce qui a justifié politiquement l’introduction du plafonnement. Au-delà du plafond, l’avantage devient fixe quelle que soit la hausse des revenus : le levier de la demi-part est alors entièrement épuisé.

Qu’est-ce qu’un foyer fiscal et qui en fait partie ?

Le foyer fiscal désigne l’ensemble des personnes mentionnées sur une même déclaration de revenus, soit le ou les déclarant(s) et les personnes à leur charge. Un couple marié ou pacsé constitue un seul foyer fiscal et déclare en commun par défaut, ce qui leur permet d’additionner leurs revenus tout en bénéficiant des 2 parts de base. Deux concubins non mariés et non pacsés forment en revanche deux foyers fiscaux distincts, même s’ils vivent ensemble et ont des enfants communs : chacun dépose une déclaration séparée et ne peut compter qu’un seul déclarant (article 6 CGI). Les enfants mineurs sont rattachés de plein droit ; les enfants majeurs peuvent l’être sur option jusqu’à 21 ans, ou jusqu’à 25 ans s’ils sont étudiants. Une nuance à mentionner ici : le rattachement d’un enfant majeur et la déduction d’une pension alimentaire sont des options exclusives — il faut choisir l’une ou l’autre, jamais les deux. Pour aller plus loin sur les leviers fiscaux disponibles en fonction de votre composition de foyer, notre article sur les déductions, réductions et crédits d’impôt présente les dispositifs complémentaires qui s’appliquent après le barème.

Où trouver mon quotient familial et mon nombre de parts ?

Votre nombre de parts fiscales figure sur votre avis d’imposition, dans la rubrique « nombre de parts » de la page de calcul. Vous pouvez également le retrouver dans le récapitulatif affiché par impots.gouv.fr juste avant la validation de votre déclaration en ligne. Le simulateur officiel (disponible sur simulateur-ir-ifi.impots.gouv.fr) est l’outil le plus fiable pour vérifier le résultat et recalculer votre impôt avec ou sans les majorations envisagées, car sa version complète reproduit la liquidation avec plafonnement. Une confusion revient régulièrement : le « quotient familial » affiché dans votre espace CAF ou MSA est un montant mensuel en euros, calculé selon les règles propres aux organismes sociaux, et il n’a aucun lien avec le nombre de parts fiscal utilisé pour votre déclaration d’impôt sur le revenu. Les deux notions portent le même nom, mais elles répondent à des finalités entièrement différentes. Si vous souhaitez aller plus loin sur l’optimisation de votre impôt, notre guide sur l’optimisation de l’impôt sur le revenu 2026 passe en revue les principaux leviers selon votre situation.