Dernière mise à jour : juillet 2026

Vous ouvrez l’application Revolut, vous achetez votre premier Bitcoin en quelques secondes, sans plateforme spécialisée ni paperasse, et tout a l’air gratuit. Sauf que le mot trompe, puisque c’est l’ouverture du compte qui ne coûte rien, pas la transaction. Sur l’offre in-app, chaque achat encaisse un frais affiché à partir de 1,49 % et un écart de prix d’environ 1 % qui ne s’affiche nulle part à l’écran. Sur un aller-retour, ce coût caché grignote votre gain réel bien avant la moindre plus-value.

Depuis le lancement de Revolut X le 7 mai 2024, l’équation change pour qui dépasse l’achat occasionnel, car les frais de transaction tombent à 0 % côté maker et 0,09 % côté taker. Dans cet avis, on chiffre le prix réel d’un achat crypto sur Revolut, spread compris, on le compare à une plateforme dédiée, puis on tranche pour quel profil cette facilité tient la route.

1. Revolut Crypto : ce que c’est, qui opère le service et comment on achète

1.1 Qui est Revolut et quelle entité détient réellement vos cryptos

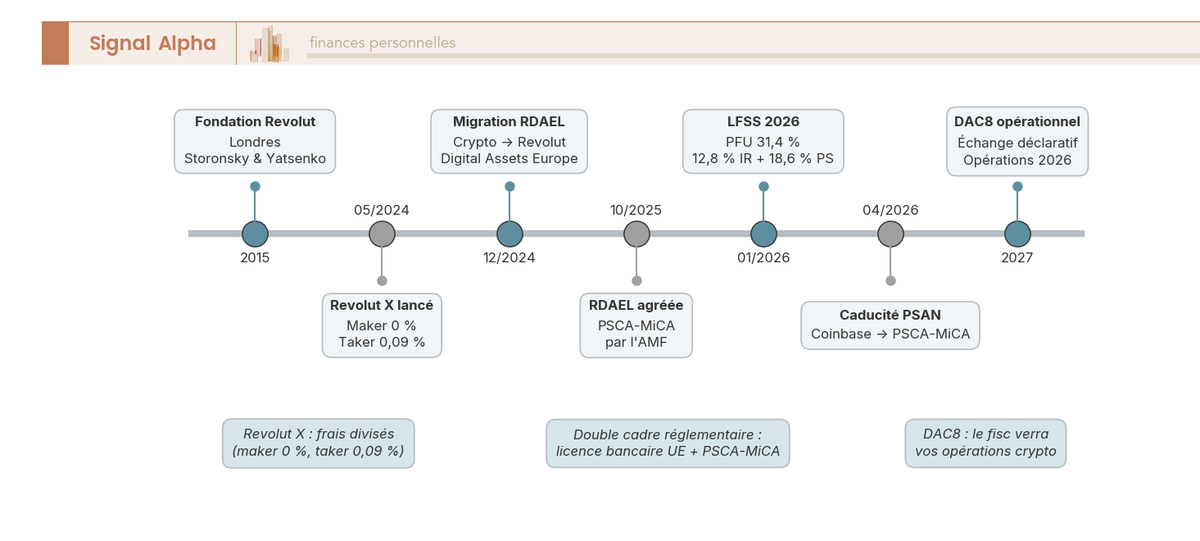

Revolut est une néobanque européenne régulée, fondée en 2015 à Londres, qui revendique aujourd’hui 75 millions de clients. Pour un résident français, ce qui compte n’est pas l’origine britannique mais l’entité qui opère sous le droit européen. Revolut détient une licence bancaire complète de la Banque de Lituanie, via Revolut Bank UAB (Vilnius), et sert l’Espace économique européen, dont la France, grâce au passeport européen.

La conséquence est concrète, car le compte d’un client français est juridiquement rattaché à une entité étrangère, en Lituanie, ce qui déclenche des obligations déclaratives détaillées plus loin. Les euros du solde courant sont couverts par le système de garantie des dépôts lituanien à hauteur de 100 000 € par déposant, et non par le fonds de garantie français. Cette garantie ne couvre jamais les cryptos.

Deuxième précision décisive, l’achat et la vente de cryptos ne sont pas réalisés par la banque, mais par une entité dédiée du groupe, Revolut Digital Assets Europe Ltd (RDAEL), vers laquelle les services crypto européens ont migré fin 2024.

RDAEL figure sur la liste blanche de l’Autorité des marchés financiers (AMF) comme prestataire agréé PSCA-MiCA en France, un cadre qui renforce la transparence tarifaire et la garde des actifs. L’agrément PSCA-MiCA ne crée toutefois aucune garantie de capital sur les cryptos, car c’est un encadrement de l’activité, pas une assurance sur leur valeur.

Pour un avis sur la néobanque au-delà de son offre crypto, consultez notre avis complet sur Revolut.

1.2 Acheter en quelques secondes : actifs disponibles et mécanisme in-app

L’offre in-app vous donne accès à plus de 280 crypto-actifs, de Bitcoin et Ethereum à une large sélection d’altcoins, la liste exacte variant selon le pays. L’achat se règle directement pour un montant en euros, et non en fractions d’unité, ce qui vous évite de calculer combien représente 0,003 BTC.

Cette logique en euros débloque deux fonctions appréciables : programmer des achats récurrents (le DCA, ou dollar-cost averaging) pour lisser vos points d’entrée, et activer des alertes de prix dès qu’un token varie de plus de 2 %.

Un point de vigilance s’impose néanmoins. Les cryptos s’échangent en théorie 24 heures sur 24, mais cette disponibilité n’est pas contractuellement garantie : Revolut prévoit la suspension temporaire des transactions en cas de « conditions de marché désordonnées », et une fenêtre de vente peut donc se fermer au moment où vous en avez le plus besoin. Le prix affiché à l’achat n’est pas non plus un cours pur, il intègre déjà un écart au cours de référence et un frais de transaction, que chiffre la section suivante.

1.3 « Gratuit » sur Revolut : ce que le mot recouvre vraiment

Le mot « gratuit » mérite d’être désamorcé. L’ouverture du compte Standard est bien gratuite, et vous pouvez détenir des cryptos sans le moindre abonnement. Mais l’achat et la vente ne sont pas gratuits, car un frais explicite et un écart de prix s’appliquent à chaque transaction. « Gratuit » désigne donc l’accès au compte, pas les transactions.

Revolut propose cinq plans en 2026 (Standard, Plus, Premium, Metal et Ultra), les payants réduisant généralement les frais crypto in-app. Ce coût dépend donc du plan d’abonnement, si bien que le coût réel se mesure transaction par transaction.

2. Le prix réel : frais explicites, spread caché et comparaison avec une plateforme dédiée

Vient la question qui décide du verdict de cet avis : à quel prix réel achète-t-on ?

2.1 Les trois couches de coût d’un achat in-app

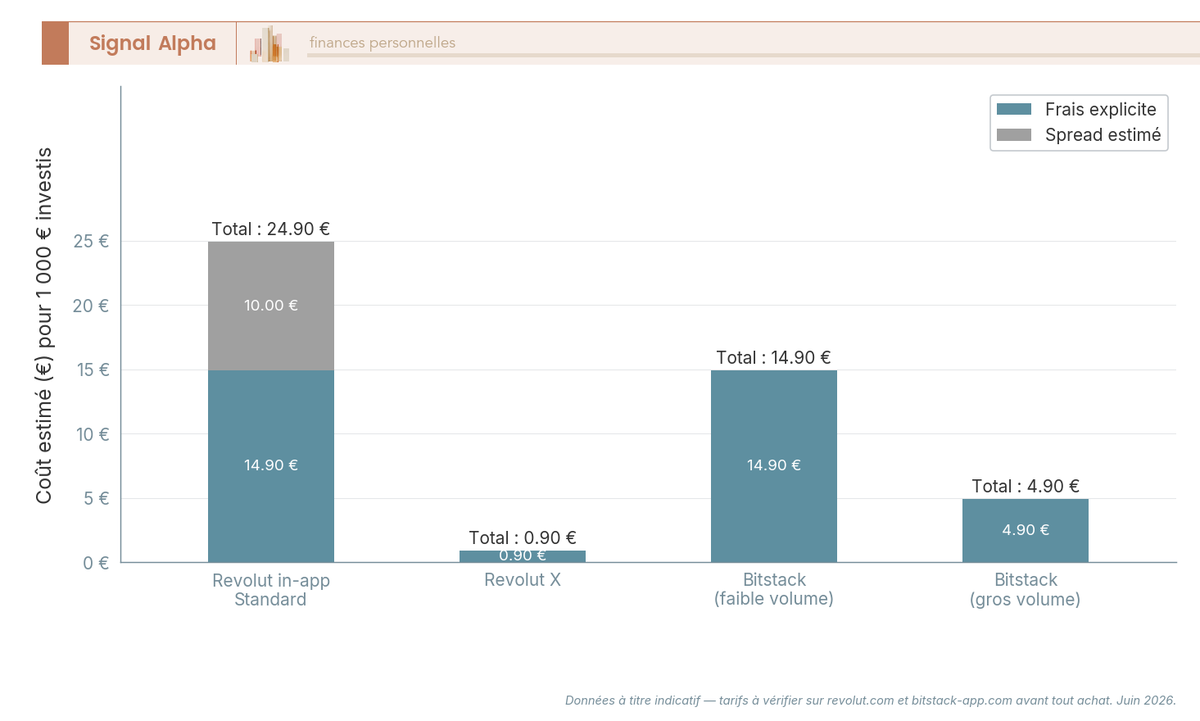

Le coût d’un achat in-app s’empile en trois couches. La première est le frais explicite affiché à partir de 1,49 % par transaction sur le plan Standard, dégressif sur les plans payants, le seul élément clairement visible.

La deuxième est le spread, l’écart entre prix d’achat et prix de vente que Revolut intègre directement dans le cours appliqué. Il n’apparaît pas comme un frais, mais réduit bien le rendement net. Calculé de façon variable, sans taux fixe publié, il est estimé par les analyses spécialisées autour de 1 % sur les comptes personnels, avec des valeurs plus élevées le week-end et sur les altcoins moins liquides : une estimation, pas une donnée officielle Revolut, mais dont l’ordre de grandeur pèse dans le calcul.

La troisième couche est éventuelle, il s’agit du frais de change de devise, gratuit jusqu’à 1 000 € par mois sur le plan Standard, puis 1 % au-delà, avec une majoration week-end de 1 %. Le bon réflexe est de raisonner en coût total : un achat in-app revient à additionner le frais visible et le spread d’environ 1 %, un écart qui se creuse sur les altcoins peu liquides.

2.2 Revolut X et les concurrents : où Revolut est cher, où il devient compétitif

L’in-app facture cher la commodité, mais une seconde porte d’entrée existe : la plateforme dédiée Revolut X affiche une tarification maker 0 % / taker 0,09 %, sans commune mesure avec les frais in-app. C’est l’argument décisif, car au-delà de l’achat occasionnel, Revolut X réduit fortement le coût de transaction.

Un repère français utile est Bitstack, lui aussi agréé PSCA-MiCA : frais de trading Bitcoin de 0,49 % à 1,49 % selon le volume sur 30 jours, et retraits Bitcoin gratuits en standard vers un portefeuille externe. Coinbase, acteur multi-actifs, affiche des frais France réputés élevés mais non confirmés de façon fiable, et son enregistrement PSAN a cédé la place au régime PSCA-MiCA le 1er juillet 2026, à la fin de la période transitoire. La règle simple consiste à privilégier un prestataire de la liste blanche PSCA-MiCA de l’AMF.

| Critère | Revolut in-app (Standard) | Revolut X | Bitstack | Coinbase (interface simple) |

|---|---|---|---|---|

| Frais explicite / transaction | à partir de 1,49 % | maker 0 %, taker 0,09 % | 0,49 %-1,49 % (selon volume 30 j) | variable, souvent élevé |

| Spread additionnel | présent, ~1 %, plus fort sur altcoins | réduit (carnet d’ordres) | inclus dans le frais affiché | présent |

| Retrait vers wallet externe | oui (envoi on-chain documenté) | oui (envoi on-chain) | oui, BTC gratuit en standard | oui |

| Statut FR | banque UE (Revolut Bank UAB) + crypto via RDAEL agréé PSCA-MiCA | crypto via RDAEL (groupe), PSCA-MiCA | agréé PSCA-MiCA | à vérifier sur liste blanche AMF |

| Profil cible | débutant, achat occasionnel | acheteur régulier auto-géré | épargne BTC programmée | multi-actifs |

Revolut Trading App tout-en-un · Bourse

- Cryptos disponibles : 280+

- Frais crypto in-app (Standard) : à partir de 1,49 %

- Frais Revolut X (taker) : 0,09 %

Idéal pour un utilisateur occasionnel appréciant la simplicité d’achat via application

Données à jour : juillet 2026.

Le détail figure dans notre comparatif des plateformes pour acheter des cryptos en 2026.

3. Détenir, retirer, sécuriser : maîtrisez-vous vraiment vos cryptos ?

Le coût n’est qu’une face de l’évaluation. L’autre question pèse tout autant. Une fois acheté, peut-on vraiment récupérer et détenir ses cryptos, et en sécurité ?

3.1 Récupérer ses cryptos : euros, retrait on-chain et ce qu’a changé Revolut X

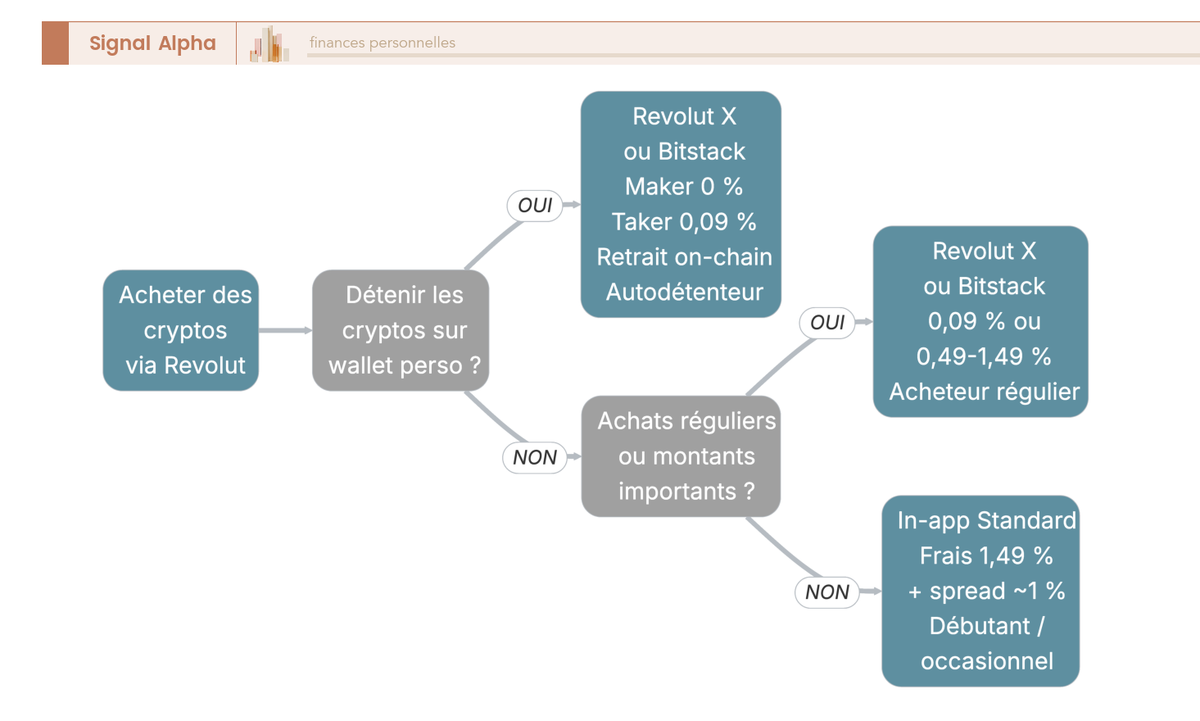

Récupérer son argent passe par deux voies. La première voie consiste à récupérer des euros, en vendant la crypto dans l’app puis en retirant le solde vers un compte bancaire. La seconde consiste à récupérer les cryptos elles-mêmes vers un wallet que l’on contrôle, via l’envoi on-chain disponible dans l’app principale comme sur Revolut X.

C’est là que Revolut X change la donne. Le reproche longtemps fait à l’in-app était la difficulté de sortir ses cryptos vers un portefeuille externe : on possédait une exposition au prix sans maîtriser la clé privée. Lancée le 7 mai 2024, Revolut X apporte des frais bas et le retrait on-chain documenté vers une adresse externe.

C’est l’offre la plus convaincante de toute la gamme, avec des limites à nommer : une app séparée à installer, une interface plus orientée trading, et une disponibilité encore récente. Deux rappels s’imposent avant tout retrait. Les frais de réseau s’appliquent à chaque envoi on-chain, indépendamment de Revolut, et surtout un retrait on-chain est irréversible, une erreur d’adresse ne se rattrape pas.

Pour conserver ses actifs une fois retirés, notre comparatif des meilleurs wallets crypto en 2026 détaille les options.

3.2 Autodétention et sécurité : ce que la régulation garantit (et ce qu’elle ne garantit pas)

Retirer ses cryptos vers un wallet externe vous donne la souveraineté, mais pas la sécurité pour autant : la responsabilité bascule sur vous, et une clé privée perdue, c’est une perte définitive. Sur l’in-app, à l’inverse, la garde revient à RDAEL : les actifs, conservés en cold ou hot storage avec sous-conservateur possible, sont détenus dans des comptes mutualisés où l’utilisateur reste bénéficiaire effectif, sécurisés par biométrie et authentification à deux facteurs. Chaque mode a son revers, on est seul gardien d’un côté, dépendant du conservateur de l’autre.

Reste le point que la régulation ne couvre pas, non négociable. Les crypto-actifs ne bénéficient d’aucun système de garantie, ni la garantie des dépôts réservée aux euros (100 000 € en Lituanie), ni un fonds d’indemnisation des investisseurs.

MiCA impose la ségrégation des actifs clients par rapport au patrimoine du prestataire, vrai garde-fou face à une plateforme non agréée, mais ne transforme jamais une crypto en placement garanti : en cas de chute du marché, la perte peut être totale. Les retours utilisateurs restent très favorables sur l’ergonomie (autour de 4,6/5 sur Trustpilot), avec deux griefs récurrents, le support et des blocages de compte occasionnels.

4. Le coût que Revolut ne prélève pas : fiscalité et déclaration du compte étranger

Reste un coût que Revolut ne gère jamais à votre place : l’impôt, et la déclaration obligatoire du compte étranger.

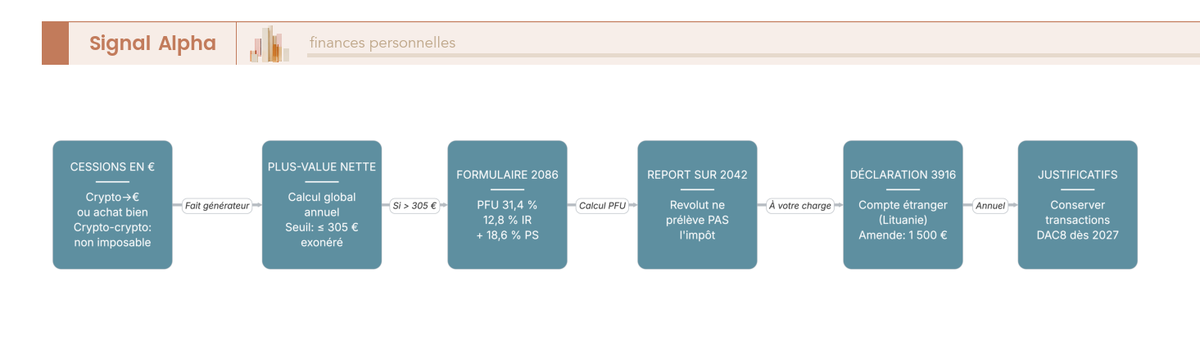

4.1 PFU 31,4 % et fait générateur : ce qui déclenche l’impôt

Pour un résident fiscal français, les plus-values sur cession d’actifs numériques à titre occasionnel relèvent de l’article 150 VH bis du code général des impôts. Elles sont soumises au prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux) pour les gains encaissés à compter du 01/01/2026, la CSG ayant augmenté de 1,4 point avec la LFSS 2026.

L’option pour le barème progressif reste possible, mais les 18,6 % de prélèvements sociaux restent dus dans les deux cas. À ne pas confondre avec l’assurance-vie, restée à 17,2 % de prélèvements sociaux.

Le fait générateur est la cession contre une monnaie ayant cours légal (conversion en euros) ou l’achat d’un bien ou d’un service. À l’inverse, les échanges crypto-contre-crypto sans soulte ne sont pas imposables, l’imposition étant reportée jusqu’à la sortie en euros. Enfin, aucune imposition n’est due si le total des cessions de l’année n’excède pas 305 €.

| Élément | Règle 2026 | Qui agit | Risque si oubli |

|---|---|---|---|

| Imposition des plus-values | PFU 31,4 % (12,8 % IR + 18,6 % PS) | le contribuable | redressement + intérêts |

| Fait générateur | cession en euros / achat de bien (pas crypto-crypto) | le contribuable | erreur d’assiette |

| Seuil d’exonération | total des cessions de l’année ≤ 305 € | le contribuable | imposition à tort |

| Déclaration des gains | formulaire 2086 + report sur 2042 | le contribuable | majoration |

| Déclaration du compte étranger | formulaire 3916 / 3916-bis (annuel) | le contribuable | 1 500 € / compte (10 000 € si ETNC) |

| Prélèvement à la source | aucun — Revolut ne retient pas l’impôt | — | sous-estimation de l’impôt dû |

Données à jour : juillet 2026.

Le détail du calcul figure dans notre guide sur la déclaration des impôts crypto en France.

4.2 Déclarer dans le bon ordre : 2086, 3916 et le rôle du fisc (DAC8)

Un point déroute souvent les nouveaux acheteurs, car Revolut ne prélève pas l’impôt à la source. C’est à vous de calculer la plus-value annuelle, tous comptes confondus, via le formulaire 2086 reporté sur la 2042.

S’y ajoute une obligation propre au compte lituanien : il doit être déclaré chaque année au formulaire 3916 ou 3916-bis, même à solde nul, sous peine de 1 500 € d’amende par compte. Le plafond majoré de 10 000 € ne vise que les États sans convention d’assistance, ce que la Lituanie n’est pas.

Espérer passer inaperçu n’est plus viable. Avec l’extension aux crypto-actifs des échanges automatiques d’informations entre administrations fiscales européennes (DAC8), le fisc français recevra des données sur les avoirs détenus chez Revolut, premier échange prévu en 2027 sur les opérations de 2026.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Avant d’acheter | Vérifier le plan et les frais réels (frais + spread) | Croire que « gratuit » = sans frais de transaction | Confondre accès gratuit et transaction gratuite |

| Acheter | Comparer in-app vs Revolut X selon montant/fréquence | Multiplier les petits achats in-app (frais cumulés) | Ignorer le spread (~1 %) sur altcoins |

| Détenir | Décider exposition vs autodétention | Penser détenir ses cryptos alors qu’on n’a pas les clés (in-app) | Confondre solde Revolut et wallet personnel |

| Récupérer | Vendre pour des euros, ou retirer on-chain vers une adresse externe | Oublier que le retrait on-chain est irréversible | Oublier les network fees |

| Déclarer | Remplir 2086 (gains) + 3916 (compte étranger) chaque année | Supposer que Revolut déclare/prélève à votre place | Oublier le 3916 → amende 1 500 € |

Données à jour : juillet 2026.

La procédure pas à pas figure dans notre dossier sur les impôts crypto en France.

5. Notre verdict : pour qui Revolut Crypto est un bon choix, et quand passer à une plateforme dédiée

Notre verdict sur Revolut Crypto est favorable, car c’est une néobanque régulée dans l’UE, son entité crypto est agréée PSCA-MiCA, et Revolut X figure parmi les offres les moins chères du marché. La vraie question est de savoir quand une plateforme dédiée prend le relais, une fois le coût réel, la maîtrise des actifs et la fiscalité pris en compte.

5.1 Le bon choix selon votre profil — et le tableau de synthèse

Revolut X place le maker à 0 % et le taker à 0,09 %, ce que peu de plateformes grand public proposent, avec un achat en euros en quelques secondes et le versement programmé (DCA). C’est ce socle, adossé à une néobanque régulée dans l’UE et à une entité crypto agréée PSCA-MiCA, qui rend l’ensemble solide.

Notre avis reste favorable, mais conditionnel, et il penche clairement du bon côté. Pour un débutant qui cherche une exposition simple sans wallet, l’in-app reste un point d’entrée acceptable malgré son surcoût, à partir de 1,49 % plus un spread d’environ 1 %, car la priorité va à la simplicité.

Pour un acheteur régulier ou auto-géré, Revolut X (maker 0 % / taker 0,09 %) ou Bitstack, dont les retraits BTC sont gratuits en standard, tirent le meilleur parti de chaque euro investi. Et tout résident fiscal français doit intégrer le PFU de 31,4 % et la double déclaration, 2086 et 3916.

Trois limites restent à garder en tête, sans remettre en cause l’intérêt de l’offre. Aucune garantie ne couvre les crypto-actifs et la perte peut être totale, l’in-app facture cher la commodité, et l’omission de la 3916 expose à une amende de 1 500 € par compte que DAC8 rendra de plus en plus détectable. Le bon réflexe est de comparer avec une plateforme dédiée dès que le retrait externe gratuit ou un catalogue spécifique pèse plus lourd que la simplicité.

| Question décisionnelle | Réponse factuelle | Pour qui c’est un bon choix |

|---|---|---|

| Bon point d’entrée pour débuter ? | Oui : achat en quelques secondes, néobanque régulée UE, entité crypto agréée MiCA, montant en euros, DCA possible | Débutant qui veut une exposition simple sans gérer un wallet |

| Frais réels compétitifs ? | In-app cher (à partir de 1,49 % + spread ~1 %) ; Revolut X très bas (maker 0 %, taker 0,09 %) | Acheteur régulier → Revolut X ; occasionnel tolérant au surcoût → in-app |

| Peut-on vraiment détenir/retirer ses cryptos ? | Retrait on-chain vers une adresse externe désormais documenté (in-app et Revolut X), sous limites et frais de réseau | Qui veut l’autodétention → Revolut X ou plateforme dédiée |

| Sécurité / protection ? | Régulation bancaire UE + PSCA-MiCA, ségrégation des actifs clients, mais aucune garantie de capital sur les cryptos | Profil acceptant le risque crypto (perte possible totale) |

| Coût fiscal réel ? | PFU 31,4 % (12,8 % IR + 18,6 % PS) ; déclaration 2086 + compte étranger 3916 | Tout résident français : prévoir l’impôt et la déclaration |

| Quand préférer une plateforme dédiée ? | Si gros volumes, retrait externe gratuit (Bitstack BTC) ou catalogue spécifique | Investisseur régulier / autodétention prioritaire |

Données à jour : juillet 2026.

Pour replacer ce choix dans une stratégie d’ensemble, notre dossier sur la façon d’investir en cryptomonnaie aide à ne pas surexposer son patrimoine.

Conclusion

Le verdict est favorable, mais conditionnel. Revolut Crypto reste un excellent point d’entrée pour débuter, grâce à un achat en quelques secondes, une néobanque régulée en Europe, une entité crypto agréée PSCA-MiCA et un accès instantané à ses euros. Reste que le mot « gratuit » ne vaut que pour l’ouverture du compte, car l’in-app cumule un frais affiché à partir de 1,49 % et un spread d’environ 1 % que rien ne signale à l’écran.

C’est exactement ce surcoût que Revolut X corrige, avec un taker à 0,09 % et le retrait on-chain vers un wallet externe. En pratique, mieux vaut passer à Revolut X dès que les montants ou la fréquence montent, puis préférer une plateforme dédiée quand le retrait externe gratuit ou un catalogue précis pèsent plus que la simplicité.

Deux points méritent toutefois de rester en tête. Aucune garantie ne couvre les crypto-actifs, et la perte peut être totale. Tout résident français doit par ailleurs prévoir le PFU de 31,4 %, puis déclarer chaque année le 3916, sous peine d’une amende de 1 500 € par compte que DAC8 rendra détectable.

Pour aller plus loin, vous pouvez mettre Revolut en regard des plateformes pour acheter des cryptos, préparer votre déclaration des impôts crypto et choisir où conserver vos actifs avec notre comparatif des wallets.

Revolut Trading App tout-en-un · Bourse

- Cryptos disponibles : 280+

- Frais crypto in-app (Standard) : à partir de 1,49 %

- Frais Revolut X (taker) : 0,09 %

Idéal pour un utilisateur occasionnel appréciant la simplicité d’achat via application

FAQ — Revolut Crypto : frais, fiscalité et fonctionnement

Comment fonctionne Revolut Crypto ?

On achète et vend des cryptos directement depuis l’application Revolut, en quelques secondes, en convertissant son solde en euros. Les cryptos apparaissent dans un onglet dédié comme un avoir interne. Le service n’est pas opéré par la banque elle-même, mais par l’entité dédiée Revolut Digital Assets Europe Ltd (RDAEL), agréée PSCA-MiCA et inscrite sur la liste blanche de l’AMF. Plus de 280 actifs sont disponibles, du Bitcoin aux altcoins à plus faible capitalisation.

Revolut Crypto est-il gratuit ?

L’accès reste gratuit, puisque l’ouverture du compte Standard et la détention de cryptos ne coûtent rien. En revanche, l’achat et la vente ne le sont pas. Un frais explicite et un spread s’appliquent à chaque transaction. « Gratuit » désigne donc l’accès, pas les transactions, et c’est une confusion fréquente chez les nouveaux utilisateurs.

Quels sont les frais crypto sur Revolut ?

Sur l’app principale en plan Standard, comptez un frais explicite à partir de 1,49 % par transaction, plus un spread d’environ 1 % intégré au prix affiché (plus élevé le week-end et sur les altcoins peu liquides). Le coût réel d’un aller-retour dépasse donc nettement le seul pourcentage visible. Sur Revolut X, la plateforme d’échange dédiée, les frais sont très bas : maker 0 %, taker 0,09 %. Pour une vue comparative, le comparatif des plateformes crypto détaille les grilles en vigueur.

Comment récupérer ses cryptos ou son argent sur Revolut ?

Deux voies. Pour récupérer des euros, on vend la crypto dans l’app, le solde repasse en euros, et l’on retire vers un compte bancaire. Pour récupérer les cryptos elles-mêmes vers un wallet externe : onglet Cryptos, puis Envoyer/Retirer, on saisit l’adresse du wallet et on choisit le réseau. Ces retraits on-chain sont irréversibles et soumis à des frais de réseau indépendants de Revolut. Si l’autodétention est votre objectif, pensez à comparer avec un wallet crypto dédié avant de choisir votre solution de garde.

Comment sont imposés les gains crypto réalisés via Revolut ?

Au prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % IR + 18,6 % PS) lors de la conversion en euros, pour les gains encaissés à compter du 1er janvier 2026. Le fait générateur est la cession contre une monnaie ayant cours légal : les échanges crypto contre crypto sans conversion en euros ne sont pas imposables au moment de l’échange.

Revolut ne prélève rien à la source. C’est au contribuable de calculer la plus-value globale annuelle via le formulaire 2086, reporté sur la 2042. Aucune imposition si le total des cessions de l’année ne dépasse pas 305 €.

Le fisc a-t-il accès à mon compte Revolut ?

Oui, indirectement. Via les échanges automatiques d’informations entre administrations fiscales européennes (directive DAC, étendue aux crypto-actifs par DAC8), l’administration française peut recevoir des données sur les comptes et avoirs détenus auprès d’établissements de l’UE comme Revolut. Le premier échange déclaratif est prévu en 2027, sur les opérations de 2026. Par ailleurs, le compte Revolut, rattaché à une entité lituanienne, doit être déclaré chaque année au formulaire 3916/3916-bis, sous peine d’une amende de 1 500 € par compte non déclaré. Ne pas déclarer n’est pas une option viable.