Dernière mise à jour : juillet 2026

Vous avez déjà un compte Revolut, l’onglet « Investir » s’affiche juste à côté de votre solde, et acheter une action semble ne tenir qu’à deux ou trois écrans. La tentation est réelle, car investir en bourse sur Revolut commence dès 1 € grâce aux fractions d’actions, sans ouvrir de compte ailleurs.

Mais derrière cette facilité, une question revient dans chaque avis sur Revolut Bourse : ce point d’entrée tient-il vraiment la route une fois qu’on regarde les frais réels et la fiscalité française ? Et le détail qui change tout, c’est que l’offre se résume à un compte-titres ordinaire, sans PEA (plan d’épargne en actions) ni assurance-vie.

Dans cet avis, on passe au crible l’offre actions et ETF de Revolut, du coût réel d’un ordre jusqu’à la déclaration d’un compte détenu à l’étranger. On vous dit ensuite, profil par profil, quand Revolut suffit et quand un courtier dédié devient le meilleur choix.

1. Investir en bourse sur Revolut : un parcours en quelques minutes depuis l’app

Vous savez déjà que l’on peut entrer en bourse dès 1 € depuis l’app. Mais à quoi ressemble le parcours complet, du compte existant jusqu’à l’ordre exécuté, et où surgissent les premiers frais ? Commençons par le concret de l’achat, avant d’élargir à l’univers disponible et au coût réel.

1.1 Du compte à l’ordre exécuté : fractions d’actions dès 1 €

Une action, c’est une part du capital d’une société cotée, qui s’échange à un cours unitaire pouvant atteindre plusieurs centaines d’euros. Une fraction d’action, c’est une portion de cette part, ce qui vous permet d’investir un montant choisi plutôt qu’un nombre entier de titres. Revolut applique ce levier à un univers de plus de 4 000 actions américaines et européennes, entières ou fractionnées.

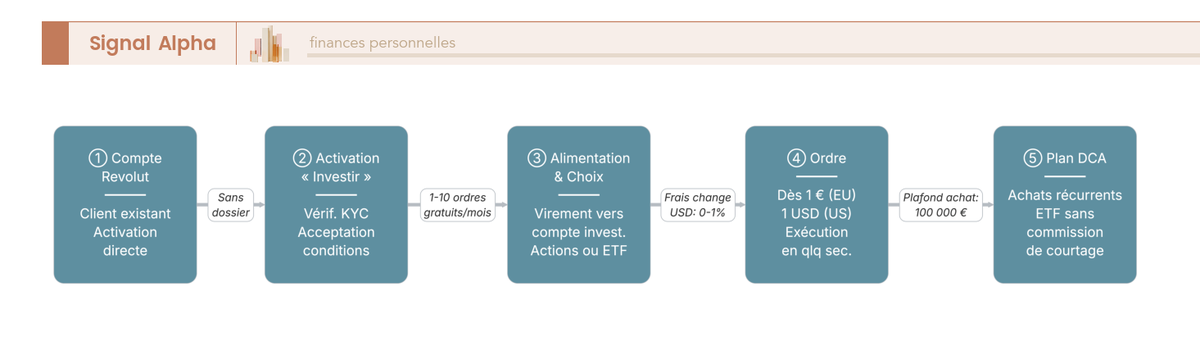

Le parcours est court. Quand vous êtes déjà titulaire d’un compte Revolut, vous activez l’onglet « Investir » directement dans l’application, après une vérification d’identité (KYC) et l’acceptation des conditions de Revolut Securities Europe UAB. Vous alimentez ensuite le compte, vous choisissez un titre, vous saisissez un montant qui n’est pas forcément un nombre entier d’actions, puis vous validez. L’ordre s’exécute en quelques secondes pendant les heures de marché.

Concernant le ticket d’entrée, le montant minimal d’achat est de 1 € pour les actions et ETF européens et de 1 USD pour les titres américains, la plus petite fraction négociable descendant jusqu’à 0,00000001 part. Vous pouvez donc vous positionner sur un titre coté à plusieurs centaines d’euros avec une petite somme.

Les limites par ordre sont désormais confirmées sur la page officielle Revolut, ce qui lève l’incertitude des anciennes versions. L’achat peut aller jusqu’à 100 000 € ou 50 000 titres, et la vente jusqu’à 1 500 000 € ou 50 000 titres. Ces plafonds couvrent l’immense majorité des ordres d’un particulier, sans aucun droit de garde sur les titres conservés.

Ce schéma reprend le parcours de bout en bout et signale, à chaque étape, les points où des frais ou des plafonds peuvent apparaître. Si vous cherchez à bien démarrer en bourse, cette accessibilité est un vrai atout de départ.

1.2 Plans d’investissement programmés (DCA) et qualité de l’interface

Au-delà de l’achat ponctuel, Revolut propose des plans d’investissement ETF, c’est-à-dire des achats récurrents sur une sélection de produits cotés. Ces plans vous permettent d’automatiser un investissement régulier (DCA, pour dollar cost averaging) sans commission de courtage. Si vous êtes un investisseur passif qui veut lisser ses versements dans le temps, c’est un vrai point fort.

Une confusion revient souvent. Sans commission de courtage ne veut pas dire sans aucun frais. La page d’aide précise que d’autres frais peuvent s’appliquer, notamment les frais propres à l’ETF et les frais de change sur les supports libellés en devise. Le détail du change, on y revient en section 3, là où il pèse le plus dans le coût réel.

Sur l’expérience d’usage, l’application est régulièrement citée comme intuitive et bien notée. La note App Store ressort autour de 4,8/5 et la note Google Play autour de 4,5 à 4,7/5, sachant qu’il s’agit de notes globales de l’app, non spécifiques à la bourse, et que le nombre d’avis n’est pas stabilisé selon les sources.

En contrepartie, les outils d’analyse restent basiques face à une plateforme de trading dédiée. Un module avancé, « Trading Pro », est facturé 4,99 €/mois avec un essai gratuit de 30 jours, et il est inclus sans surcoût dans le plan Ultra. Un service de gestion automatisée (robo-advisor) existe par ailleurs à 0,75 %/an, distinct de l’investissement en titres en direct. Si vous comptez programmer vos versements sur des ETF programmés, gardez l’œil sur ces frais annexes, même sur les plans présentés sans commission.

2. Univers disponible et qui se trouve derrière le service

L’accès est simple, on l’a vu. Mais que peut-on réellement acheter, et surtout qui répond juridiquement de vos titres une fois l’ordre passé ? C’est ce double point que cette section éclaire, de l’offre de supports jusqu’à l’entité dépositaire.

2.1 Actions, ETF et obligations, une offre désormais large

Avant de compter les titres, une distinction structure tout le reste. Le compte Revolut Invest est un compte-titres ordinaire (CTO), c’est-à-dire une enveloppe. Les actions, ETF et obligations sont des supports logés dans cette enveloppe. Gardez bien cette séparation entre l’enveloppe et le support, car elle conditionne plusieurs constats qui suivront.

Revolut donne aujourd’hui accès à plus de 4 000 actions américaines et européennes, entières ou fractionnées dès 1 €. À jour en juillet 2026, cet univers place la plateforme parmi les portes d’entrée en bourse les mieux fournies pour un profil débutant ou intermédiaire.

Sur les ETF, l’app propose une sélection de trackers américains et européens, sans que Revolut en publie le nombre exact, un chiffre qu’aucune source officielle ne confirme. Les obligations sont désormais accessibles, avec un ticket d’entrée de seulement 2 €, ce qui étend l’offre bien au-delà des seules actions.

Pour les actions à dividende, les versements arrivent en espèces sur le compte d’investissement, le montant et la fréquence dépendant de chaque société ou ETF, pas d’un calendrier propre à Revolut. Sur les titres américains, une retenue à la source étrangère s’applique, un point que l’on détaille plus loin.

Un dernier réflexe avant d’aller plus loin. La transférabilité des titres vers un autre courtier n’est possible que dans certains cas, via un virement de portefeuille de type DTC, et la procédure peut s’avérer lourde. À défaut, sortir suppose de vendre ses titres, ce qui constitue un événement fiscal taxable plutôt qu’un simple transfert. Ce point mérite une vérification au cas par cas si vous envisagez le compte-titres ordinaire de Revolut comme une étape transitoire.

2.2 Sécurité des titres, entité dépositaire et cotation de Revolut

Pour la bourse, votre interlocuteur n’est pas une banque mais une entreprise d’investissement lituanienne, Revolut Securities Europe UAB (RSE UAB), supervisée par la Banque de Lituanie au titre de la directive MiFID II. C’est elle qui détient et exécute vos ordres, et ce caractère lituanien aura son importance plus loin.

Vient ensuite une distinction qui touche directement à la protection de votre argent. Les dépôts en espèces, gérés par Revolut Bank UAB, sont garantis jusqu’à 100 000 € par le système lituanien de garantie des dépôts, un plafond aligné sur le standard européen. Les titres, eux, relèvent d’un autre mécanisme, puisqu’ils sont d’abord ségrégués, donc votre propriété, puis couverts jusqu’à 22 000 € par le système lituanien d’indemnisation des investisseurs en cas de liquidation.

Ce plafond d’indemnisation de 22 000 € reste inférieur à la garantie française de 70 000 € du FGDR sur les titres, mais la ségrégation demeure la première protection, l’indemnisation n’intervenant qu’en cas d’échec de celle-ci. Aucun de ces mécanismes ne couvre le risque de marché, autrement dit la baisse du cours.

Reste une question qui revient dans presque chaque recherche sur l’entrée en bourse de Revolut. Revolut n’est pas cotée en bourse, il n’existe donc pas de « cours » ni de « prix de l’action Revolut » accessible au grand public, et des préparatifs d’introduction sont évoqués sans qu’aucune cotation n’ait eu lieu en 2026. Ne confondez donc pas l’éventuelle valeur de Revolut elle-même avec le fait d’acheter, via l’app, les actions d’autres sociétés bel et bien cotées.

3. Frais réels par plan : le vrai test du verdict

Le service est accessible, l’univers dépasse désormais 4 000 actions, l’entité est identifiée. C’est sur les frais que se joue l’essentiel du verdict. Combien coûte vraiment un ordre, et comment ce coût se compare-t-il aux courtiers dédiés une fois le change inclus ?

3.1 Prix des plans et commission par ordre

La tarification de Revolut se lit en plusieurs strates, mais sa logique de base reste simple. Chaque ordre coûte 1 € au forfait, Revolut ne facture aucun droit de garde, et les plans supérieurs ajoutent un quota d’ordres sans commission. Le tableau ci-dessous met en regard le prix de l’abonnement et le nombre d’ordres offerts chaque mois.

| Plan Revolut | Prix mensuel | Ordres sans commission/mois | Commission par ordre |

|---|---|---|---|

| Standard | Gratuit | 0 | 1 € par ordre |

| Plus | 3,99 € | 0 | 1 € par ordre |

| Premium | 10,99 € | 5 | 1 € par ordre au-delà |

| Metal | 18,99 € | 10 | 1 € par ordre au-delà |

| Ultra | 60 € (offre promo) | 10 | 1 € par ordre au-delà |

Revolut Trading App tout-en-un · Bourse

- Prix par ordre : 1 € (au-delà du quota d’ordres sans commission)

- Aucun droit de garde

- Univers : plus de 4 000 actions américaines et européennes

- Fractions d’actions dès 1 €

Idéal pour investir en actions et ETF dès 1 € dans une app tout-en-un

Données à jour : juillet 2026.

Un point mérite d’être mentionné clairement. Les plans Standard et Plus n’incluent aucun ordre sans commission : chaque ordre y coûte 1 €. Les ordres sans commission ne commencent qu’au plan Premium, avec cinq par mois, puis dix sur Metal et sur Ultra. Payer un abonnement plus cher revient donc surtout à acheter des ordres sans commission mensuels.

La bonne nouvelle tient dans la simplicité du barème. La commission est un forfait de 1 € par ordre, sans pourcentage caché, et Revolut ne prélève aucun droit de garde ni frais de conservation. Ce coût plat reste très compétitif face aux courtiers dédiés, et dès le plan Premium les ordres passent sans commission dans la limite du quota mensuel.

S’y ajoutent enfin des taxes réglementaires, indépendantes de Revolut : la taxe sur les transactions financières (TTF) française de 0,40 % sur certaines grandes capitalisations françaises éligibles, et un taux de 0,20 % en Espagne et en Italie.

3.2 Frais de change : le coût caché sur les titres US

Voilà le poste que l’on néglige le plus souvent, alors qu’il décide du coût réel sur les titres américains. Comme ces titres se règlent en USD, convertir vos euros en dollars passe par l’allocation de change mensuelle du compte Revolut. Une fois cette allocation gratuite épuisée, un « fair usage fee » s’applique.

Concrètement, ce frais est de 1 % au-delà du seuil gratuit sur le plan Standard (seuil d’environ 1 000 €/mois) et de 0,5 % sur le plan Plus (seuil d’environ 3 000 €/mois) ; les plans Premium, Metal et Ultra suppriment ces frais supplémentaires.

Une majoration de change s’applique en outre le week-end sur les plans concernés, 1 % sur Standard et 0,5 % sur Plus. Le service d’investissement n’a donc pas de barème de change « bourse » distinct, la conversion EUR/USD passant par le quota de change du compte courant.

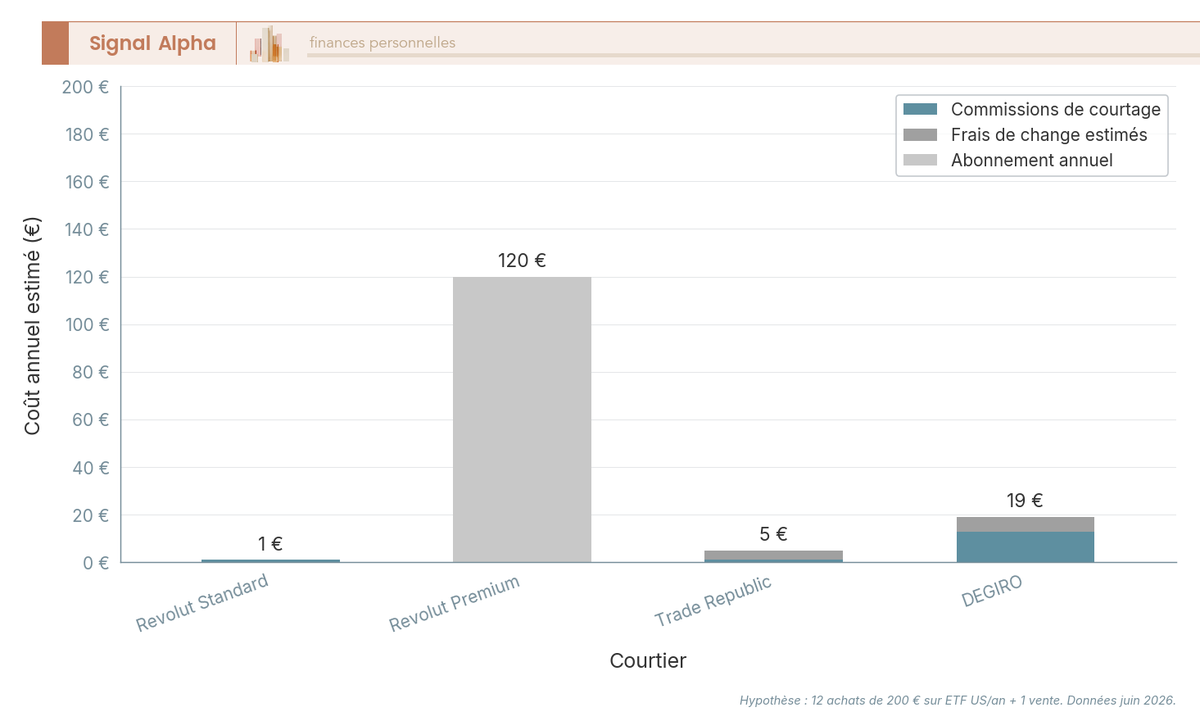

L’astuce qui en découle vaut pour tout investisseur orienté actions US. Comparez le coût total annuel, commissions plus change plus abonnement, selon votre rythme réel avant de choisir un plan. Un plan supérieur, change inclus, peut rendre Revolut compétitif pour un portefeuille majoritairement libellé en dollars, là où le plan Standard se ferait grignoter par le change.

Ce diagramme empile, pour une stratégie type, les trois composantes du coût annuel, commissions, change et abonnement, chez quatre courtiers. Il montre bien que c’est le plan choisi, et non la seule grille de courtage, qui fait la différence. Pour creuser le sujet au-delà de la bourse, notre avis sur Revolut détaille l’ensemble des services.

3.3 Face aux courtiers dédiés : Trade Republic, DEGIRO, BoursoBank

Reste à situer Revolut parmi eux. Le tableau suivant compare des prestataires, pas des classes d’actifs : chaque ligne met en regard une enveloppe et ses conditions chez quatre acteurs.

| Critère | Revolut (RSE UAB) | Trade Republic | DEGIRO | BoursoBank |

|---|---|---|---|---|

| Frais/ordre actions | 1 € par ordre (forfait) | 1 € fixe | ≈ 1 € + 1 € frais de gestion (Euronext Paris) | 1,99 € (offre Découverte) |

| ETF en plan programmé | 0 € (sans commission) | 0 € | sélection à 1 € | non communiqué |

| PEA proposé | Non (CTO seul) | Oui (depuis le 9 janvier 2025) | Non (CTO seul) | Oui |

| IFU français fourni | Non | Oui | Non | Oui |

| Univers actions | plus de 4 000 | ≈ 10 000+ | 30 000+ | large (Euronext + intl) |

| Régulateur | Banque de Lituanie | BaFin (Allemagne) | flatexDEGIRO (Allemagne) | ACPR (France) |

Données à jour : juillet 2026. Frais et univers susceptibles d’évoluer.

Trade Republic CTO + PEA Courtier · PEA sans frais sur plans d’épargne

- Prix par ordre : 1 € (frais de règlement par transaction)

- Plans d’épargne actions et ETF : 0 € (sans commission)

- Rémunération du cash non investi : 2,25 %/an

- Investissement possible dès 1 €

Idéal pour le DCA en ETF et faire travailler son cash non investi

Le constat est clair. Sur le coût pur du courtage et l’ETF programmé sans commission, Revolut tient parfaitement la comparaison, au coude-à-coude avec Trade Republic. Sa limite tient ailleurs, puisque c’est le seul du panel à n’offrir ni PEA ni IFU (l’imprimé fiscal unique qui récapitule vos opérations pour la déclaration). Si vous voulez comparer en détail un courtier qui propose le PEA, notre avis sur Trade Republic entre dans le détail.

Ce que ce comparatif néglige est justement l’essentiel pour un résident fiscal français. Un poste invisible dans les grilles tarifaires, l’enveloppe et la déclaration, pèse bien plus lourd que quelques centimes de courtage. C’est ce que la suite analyse.

4. La limite décisive : compte-titres ordinaire, fiscalité et déclaration

Ce poste invisible évoqué plus haut, l’enveloppe et la déclaration, c’est ici qu’il se chiffre. Et pour un résident fiscal français, il pèse souvent plus lourd que tout le reste du comparatif réuni.

4.1 CTO uniquement : pas de PEA ni d’assurance-vie, PFU 31,4 %

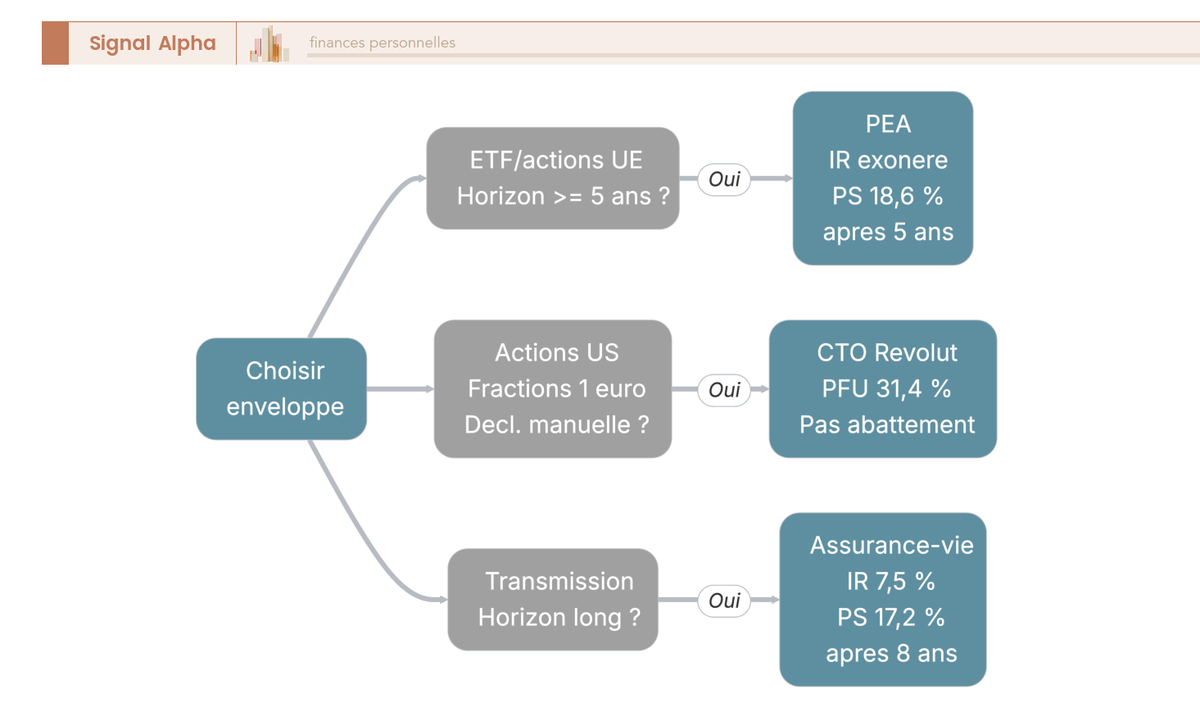

On l’a vu en section 2.1, le compte Revolut Invest est un compte-titres ordinaire (CTO). C’est la seule enveloppe disponible, sans PEA ni assurance-vie, c’est-à-dire sans les deux enveloppes qui portent l’essentiel de l’optimisation fiscale française.

Concrètement, les gains du CTO (plus-values, dividendes, intérêts) relèvent du prélèvement forfaitaire unique (PFU) de 31,4 % en 2026, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux après la hausse de CSG de la LFSS 2026. Vous gardez la possibilité d’opter pour le barème progressif, mais les prélèvements sociaux de 18,6 % restent dus dans tous les cas.

Surtout, un CTO ne « mûrit » jamais fiscalement, contrairement au PEA dont l’impôt sur le revenu s’efface après cinq ans. Le tableau ci-dessous met en regard les trois enveloppes selon qu’elles sont accessibles ou non chez Revolut.

| Enveloppe | Disponible sur Revolut ? | Fiscalité des gains (2026) | Intérêt principal |

|---|---|---|---|

| CTO | Oui | PFU 31,4 % (ou barème), pas d’abattement durée | Univers large, liberté totale |

| PEA | Non | Après 5 ans : IR exonéré, PS 18,6 % | Optimisation actions UE |

| Assurance-vie | Non | Après 8 ans : IR 7,5 % (≤ 150 k€) + PS 17,2 % = 24,7 %, abattement 4 600/9 200 € | Transmission, long terme |

Cadre fiscal 2026 consolidé (LFSS 2026). Le CTO ne bénéficie d’aucun abattement pour durée de détention.

Le constat est clair. Pour qui vise des actions ou ETF européens éligibles à horizon long, un PEA ouvert ailleurs sera plus avantageux après cinq ans qu’un CTO Revolut, à supports comparables. Revolut n’est donc jamais le choix optimisé fiscalement pour un résident français qui investit sur le long terme. L’avantage de courtage gagné en section 3 s’efface devant l’enveloppe manquante.

4.2 Déclaration : pas d’IFU, formulaire 3916 et retenue US

La seconde limite est déclarative, et elle est plus technique. Revolut Securities Europe UAB, l’entité lituanienne identifiée en 2.2, n’émet pas d’Imprimé Fiscal Unique (IFU) français exploitable. Résultat, le calcul des plus-values selon la méthode du prix moyen pondéré, la conversion en euros des opérations en devise et le report dans les déclarations 2074 et 2042 reposent entièrement sur vous. Faisable, mais chronophage à chaque cession tant qu’aucun IFU n’est fourni.

Et ce n’est pas tout, car le compte d’investissement est rattaché à une entité lituanienne. À ce titre, il doit être déclaré chaque année via le formulaire 3916 / 3916 bis, sous peine d’une amende de 1 500 € par compte non déclaré et par an (la Lituanie étant un État de l’UE coopératif, c’est ce seuil qui s’applique, et non celui de 10 000 € réservé aux États non coopératifs).

Ce réflexe devient d’autant plus important qu’avec la directive DAC8, en vigueur depuis le 1er janvier 2026, l’administration fiscale française reçoit désormais des données sur les comptes Revolut. La déclaration d’un compte détenu hors de France n’a donc plus rien d’optionnel.

Un point joue en votre faveur, en revanche, sur les dividendes américains. La retenue à la source US tombe à 15 % au lieu de 30 % dès lors que le formulaire W-8BEN a été correctement pris en compte. Revolut l’applique automatiquement quand ce formulaire a été renseigné à l’inscription ; encore faut-il vérifier sur son compte qu’il a bien été enregistré.

Note de Tom

quand on structure un patrimoine sur plusieurs classes d’actifs, on apprend à raisonner enveloppe avant tout. Je choisis d’abord le contenant selon l’horizon et la fiscalité, et seulement ensuite le courtier. Prendre le problème dans l’autre sens, c’est se retrouver enfermé dans un CTO là où un PEA aurait fait le travail.

C’est exactement le bon ordre des décisions, résumé dans le schéma ci-dessous : on choisit l’enveloppe (PEA, assurance-vie ou CTO) selon l’horizon et la fiscalité, puis le courtier, et non l’inverse.

5. Verdict : excellente porte d’entrée, rarement l’outil principal de long terme

Vous avez désormais tous les éléments en main. Revolut Bourse combine une accessibilité forte, un courtage simple et compétitif et un univers désormais large, avec pour seule vraie limite une enveloppe unique et une déclaration manuelle. Reste à voir ce que cela donne, profil par profil.

5.1 À qui Revolut convient, et quand compléter par un PEA ailleurs

Revolut Bourse convient à plusieurs profils, et pour la plupart des débutants c’est un point de départ excellent. Le débutant qui teste avec de petites sommes y trouve tout le nécessaire, entre fractions dès 1 €, interface mobile fluide et une commission simple de 1 € par ordre sans droits de garde.

Le client Revolut déjà équipé investit depuis une application qu’il utilise au quotidien, sans ouvrir de compte ailleurs. L’investisseur passif en ETF profite des plans programmés pour un DCA peu coûteux, sous réserve de surveiller les frais de change et les frais propres aux ETF vus en partie 1.

Une réserve mérite d’être posée, sans dramatiser. Revolut ne propose que le CTO, sans PEA ni assurance-vie, et ne fournit pas encore d’IFU français, si bien que chaque cession se calcule à la main avec le formulaire 3916 en prime. Pour un horizon très long fiscalement optimisé, un PEA ouvert ailleurs reste un complément utile, notamment chez Trade Republic (PEA depuis le 9 janvier 2025) pour l’abattement de durée. Cela n’enlève rien à la qualité de Revolut comme première marche en bourse.

Trois repères simples guident le choix. Pour tester, fractionner et rester sur mobile avec de petites sommes, Revolut est un excellent premier pas. Pour un portefeuille majoritairement en actions US, sa commission de 1 € par ordre sans droits de garde reste compétitive, à condition d’assumer une déclaration manuelle. Pour un horizon long sur supports éligibles PEA, un PEA ailleurs complète l’ensemble, et notre comparatif des PEA en ligne aide à choisir l’enveloppe.

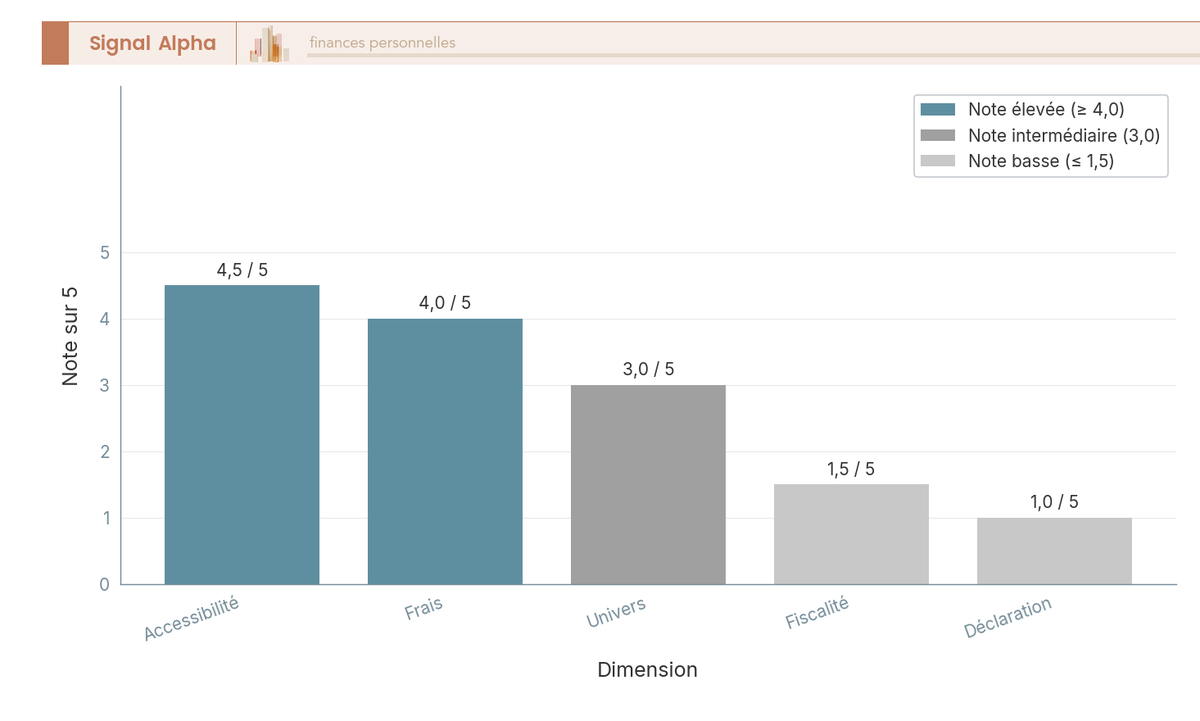

Notre verdict est clair et favorable. Revolut Bourse est une excellente porte d’entrée en bourse, avec plus de 4 000 actions, zéro droits de garde et une commission transparente de 1 € par ordre. Pour la toute longue durée fiscalement optimisée, on la complète simplement d’un PEA ouvert ailleurs. Le diagramme ci-dessous note l’offre dimension par dimension et fait ressortir ses points forts sur l’accessibilité et les frais.

5.2 Revolut Bourse en un coup d’œil

Voici, dimension par dimension, le constat factuel et ce qu’il change pour un investisseur français.

| Dimension | Constat factuel | Impact pour l’investisseur français |

|---|---|---|

| Accessibilité | Fractions dès 1 € / 1 USD, mobile, KYC intégré | Excellente porte d’entrée pour débuter |

| Univers | Plus de 4 000 actions, ETF disponibles (nombre non publié), obligations dès 2 € | Large éventail, du débutant à l’investisseur régulier |

| Frais d’investissement | 1 € par ordre, aucun droits de garde ; ordres sans commission dès Premium (5/mois), 10 sur Metal et Ultra | Courtage simple et compétitif, sans frais de conservation |

| Frais de change | Allocation gratuite (1 000 €/mois Standard, 3 000 €/mois Plus) puis 0,5 à 1 % selon plan ; titres US en USD | Coût à surveiller sur supports en devise |

| Enveloppe | CTO uniquement, pas de PEA ni assurance-vie | Complément PEA ailleurs pour l’optimisation de long terme |

| Fiscalité | PFU 31,4 % (CTO), retenue source US 15 % (W-8BEN) | Standard CTO, sans abattement de durée |

| Déclaration | Pas d’IFU + compte étranger (3916) ; DAC8 depuis 2026 | Déclaration manuelle, amende 1 500 € si oubli 3916 |

| Sécurité titres | RSE UAB, Banque de Lituanie, ségrégation + garantie 22 000 € ; dépôts espèces garantis 100 000 € | Cadre MiFID II, titres ségrégués et dépôts couverts |

| Cotation Revolut | Non cotée, pas de « prix de l’action Revolut » | Ne pas confondre avec l’achat d’actions via l’app |

| Verdict profil | Excellente porte d’entrée ; complément PEA pour le très long terme | Bon choix pour débuter et investir régulièrement |

Synthèse revérifiée en juillet 2026. Données tarifaires et d’univers volatiles.

Conclusion

Revolut Bourse est une excellente porte d’entrée pour investir en actions. On démarre dès 1 € en fractions d’actions, depuis une application déjà fluide, sur un univers de plus de 4 000 titres américains et européens désormais complété par des obligations accessibles à partir de 2 €. Aucun droit de garde ne grignote le capital, le courtage reste transparent à 1 € par ordre, et un robo-advisor à 0,75 % par an épaule ceux qui préfèrent déléguer. C’est souvent par là que commence un débutant qui veut tester sans s’engager.

La grille de courtage mérite d’être lue correctement, car le mythe de l’ordre gratuit mensuel ne tient pas sur toutes les formules. Sur Standard et Plus, chaque ordre coûte 1 €, toujours sans droits de garde. Dès l’abonnement Premium, cinq ordres mensuels passent sans commission, et dix sur Metal comme sur Ultra. Autrement dit, 1 € par ordre reste compétitif en pratique, et la commission disparaît pour qui monte en gamme.

Reste une nuance de fond pour l’horizon long terme et une résidence fiscale française. L’offre s’appuie sur un compte-titres ordinaire, taxé au PFU de 31,4 %, sans PEA ni assurance-vie, et l’absence d’IFU impose de calculer chaque plus-value soi-même, formulaire 3916 à l’appui. Rien de rédhibitoire pour autant, puisqu’un investisseur de long terme peut loger ses actions Revolut à côté d’un PEA ouvert ailleurs. Le compte-titres joue alors sa carte, la souplesse et l’accès mondial, pendant que l’enveloppe fiscale travaille de son côté.

S’il fallait retenir une seule règle, ce serait de choisir l’enveloppe avant le courtier, en fixant d’abord le contenant selon l’horizon et la fiscalité, et seulement ensuite la plateforme. Pour creuser ce point, l’avis sur Trade Republic montre ce qu’apporte un courtier doté d’un PEA et d’un IFU, tandis que notre comparatif des meilleurs CTO aide à départager les acteurs quand le compte-titres reste le bon choix.

Revolut Trading App tout-en-un · Bourse

- Prix par ordre : 1 € (au-delà du quota d’ordres sans commission)

- Aucun droit de garde

- Univers : plus de 4 000 actions américaines et européennes

- Fractions d’actions dès 1 €

Idéal pour investir en actions et ETF dès 1 € dans une app tout-en-un

FAQ – Revolut Bourse en 2026 : vos questions les plus fréquentes

Comment investir en bourse sur Revolut ?

Si vous avez déjà un compte Revolut, tout se passe dans l’application. Vous activez l’onglet « Investir », vous passez la vérification d’identité (KYC), vous acceptez les conditions de Revolut Securities Europe UAB, puis vous alimentez le compte. Ensuite, vous choisissez un titre, vous saisissez un montant (pas forcément une action entière) et vous validez.

Quels sont les frais de bourse sur Revolut ?

Sur le courtage, Revolut applique une commission simple de 1 € par ordre, sans aucun droit de garde. Les ordres sans commission débutent au niveau Premium, avec 5 par mois, puis passent à 10 sur Metal et Ultra. En Standard et en Plus, aucun ordre n’est offert, chaque transaction revient donc à 1 €. Le vrai coût se loge surtout dans les frais de change appliqués aux titres américains.

Quelle est la banque derrière Revolut ?

Pour la bourse, ce n’est pas une banque mais une entreprise d’investissement lituanienne, Revolut Securities Europe UAB, agréée et supervisée par la Banque de Lituanie au titre de MiFID II. Les services bancaires des clients de l’Union européenne (compte courant, dépôts) relèvent, eux, de Revolut Bank UAB, agréée en Lituanie. Deux entités distinctes, donc, pour deux activités distinctes.

Est-ce que Revolut est coté en bourse ?

Non. Revolut n’est pas cotée, ses actions ne s’échangent pas sur un marché public, il n’existe donc ni « cours » ni « prix de l’action Revolut » accessible au grand public. Le groupe reste une société privée en 2026, et des préparatifs d’introduction sont évoqués sans qu’aucune cotation ait été réalisée. À ne pas confondre avec le fait d’acheter des actions d’autres sociétés via l’application.

Quelles actions sont disponibles sur Revolut ?

Revolut donne accès à plus de 4 000 actions américaines et européennes, entières ou fractionnées dès 1 €. S’y ajoutent des ETF ainsi que des obligations désormais accessibles en France, avec un ticket d’entrée de 2 €. L’univers couvre largement les besoins d’un investisseur particulier. Il reste toutefois moins profond que celui d’un courtier comme DEGIRO, qui dépasse les 30 000 titres.

Perçoit-on les dividendes des actions sur Revolut ?

Oui, les dividendes des titres éligibles sont versés en espèces sur le compte d’investissement. Le montant et la fréquence dépendent de chaque société ou ETF, pas d’un calendrier propre à Revolut. Sur les actions américaines, une retenue à la source de 15 % s’applique si le formulaire W-8BEN a bien été pris en compte, sinon jusqu’à 30 %. L’imposition française s’ajoute ensuite.

Revolut bourse permet-il d’optimiser sa fiscalité ?

Non, et c’est la limite décisive. Revolut ne propose qu’un compte-titres ordinaire (CTO), sans PEA ni assurance-vie : les gains relèvent du prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), sans abattement de durée. Pour des actions européennes éligibles sur un horizon long, un PEA ailleurs reste plus avantageux. On retrouve la mécanique du compte-titres ordinaire en détail dans notre guide.

Faut-il déclarer son compte Revolut au fisc ?

Oui. Le compte d’investissement étant rattaché à une entité lituanienne, il doit être déclaré chaque année via le formulaire 3916 / 3916 bis, sous peine d’une amende de 1 500 € par compte et par an. Revolut Securities Europe UAB n’émet pas d’imprimé fiscal unique (IFU) français : le calcul des plus-values et leur report reposent sur vous. Un courtier comme Trade Republic automatise cette partie.