Dernière mise à jour : juin 2026

Vous vivez ensemble depuis des années, vous partagez le loyer et les comptes, mais au moment de la déclaration vous êtes encore deux contribuables séparés. Et la même interrogation revient à chaque printemps fiscal : est-ce que se pacser ferait vraiment baisser la facture, et que se passe-t-il pour la succession ou l’IFI si l’un de vous disparaît ? Dans les cas que l’on voit le plus souvent, le couple sous-estime l’avantage du PACS quand les revenus sont déséquilibrés, et le surestime dès qu’il s’agit de transmettre. Prenez le barème des revenus 2025 imposés en 2026 : deux concubins gagnant 100 000 € et 50 000 € paient environ 597 € d’impôt sur le revenu de plus qu’un couple pacsé, simplement parce que les deux parts de quotient familial lissent la progressivité. À l’inverse, un partenaire pacsé n’hérite de rien sans testament, et deux patrimoines immobiliers additionnés peuvent franchir le seuil de l’IFI qu’aucun des deux n’atteignait seul.

Dans ce guide, on décortique l’effet réel du PACS impôt par impôt, du quotient familial à la déclaration commune, en passant par l’IFI, la succession et la donation. Vous verrez où le pacte vous fait gagner, où il reste neutre, et où il peut au contraire vous coûter cher.

1. Le PACS, un contrat qui change votre fiscalité : ce qu’il faut savoir avant de signer

Avant de chiffrer le moindre euro de gain ou de coût, prenons le temps de comprendre ce que l’on signe vraiment. Le PACS n’est pas une simple case à cocher sur la déclaration de revenus, c’est un contrat, et la date à laquelle vous le concluez conditionne une partie des règles qui s’appliquent à vous. Partons donc de sa nature juridique pour remonter jusqu’aux dates qui déterminent votre situation.

1.1 PACS, mariage, concubinage : le contrat et le délai de 60 jours

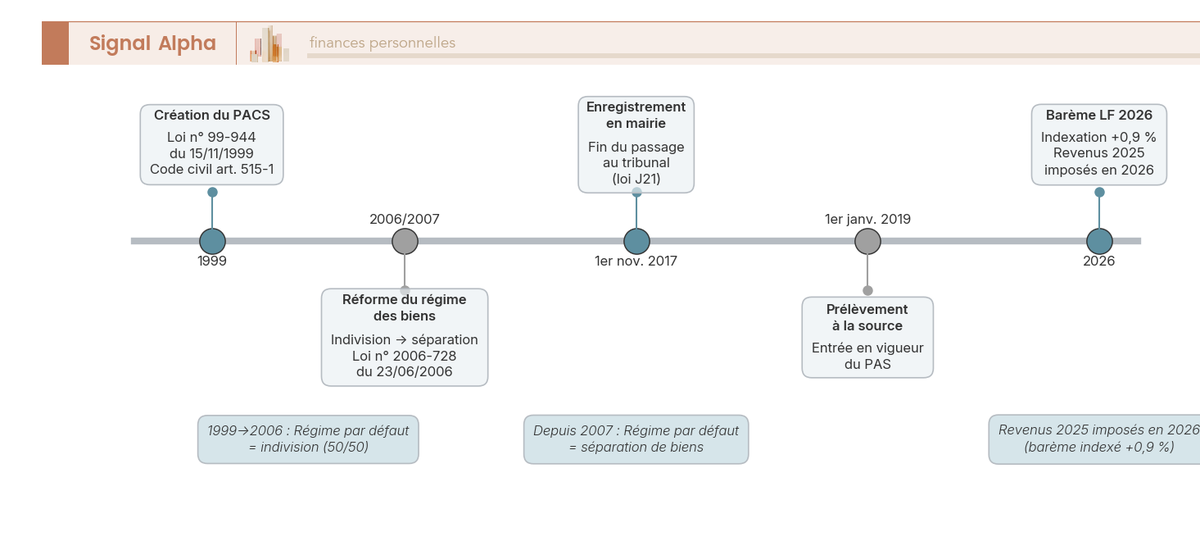

Commençons par le début, c’est-à-dire par la définition. Le pacte civil de solidarité (PACS) est un contrat conclu entre deux personnes physiques majeures, de sexe différent ou de même sexe, pour organiser leur vie commune. Il a été institué par la loi de 1999 et figure à l’article 515-1 du Code civil. Le mot « contrat » n’est pas anodin, car il distingue d’emblée le PACS du concubinage, qui n’est qu’une situation de fait sans formalisme.

Toutes les configurations ne sont pas ouvertes au PACS. La loi exclut les ascendants, les descendants et les collatéraux jusqu’au troisième degré, et personne ne peut être à la fois marié et pacsé. Depuis le 1ᵉʳ novembre 2017, l’enregistrement se fait en mairie ou chez le notaire, sans plus aucun passage au tribunal. Le tableau ci-dessous récapitule les règles juridiques qui encadrent le contrat.

| Élément | Règle | Impact pratique |

|---|---|---|

| Texte fondateur | Code civil art. 515-1 et s., loi de 1999 | Cadre civil, pas seulement fiscal |

| Personnes exclues | Ascendants, descendants, alliés en ligne directe, collatéraux jusqu’au 3ᵉ degré | Pas de PACS frère/sœur, oncle/nièce (Code civil art. 515-2) |

| Déjà marié / déjà pacsé | Interdit | Un seul PACS ou mariage à la fois |

| Enregistrement | Mairie (officier d’état civil) ou notaire | Depuis le 1ᵉʳ novembre 2017, plus de passage au tribunal |

| Information du fisc | Dans les 60 jours suivant la conclusion | Déclenche l’imposition commune |

La ligne qui pèse le plus sur votre fiscalité est la dernière. Vous disposez de 60 jours après la conclusion du PACS pour en informer l’administration fiscale, et c’est cette déclaration qui déclenche l’imposition commune. Tout ce qui touche au calcul de l’impôt découle de ce point de départ.

1.2 Indivision ou séparation de biens : pourquoi la date de votre PACS compte

Le contrat signé, il reste un détail que beaucoup ignorent et qui dépend entièrement de votre date de conclusion : le régime des biens. Selon l’année où vous vous êtes pacsés, le régime appliqué par défaut n’est pas le même, et cela détermine qui possède quoi au sein du couple.

Pour les PACS conclus entre 1999 et 2006, le régime par défaut est l’indivision, ce qui signifie que les biens achetés sont réputés appartenir aux deux partenaires à parts égales. La réforme de 2006 a changé la donne : depuis le 1ᵉʳ janvier 2007, le régime par défaut est la séparation de biens, et chacun reste propriétaire de ce qu’il acquiert.

Ce régime n’a aucun effet direct sur l’impôt sur le revenu, puisque le foyer fiscal est commun dans tous les cas. En revanche, il détermine la propriété des actifs, et cette propriété sera déterminante pour l’IFI, la succession et le partage en cas de rupture. Pour vous situer dans le temps, la frise ci-dessous reprend les cinq grandes dates qui ont façonné la fiscalité du PACS.

Vous savez désormais ce que recouvre le contrat et depuis quand chaque règle s’applique. Reste à comprendre ce qui se passe une fois la déclaration commune enclenchée, c’est-à-dire comment deux feuilles d’impôt deviennent une seule.

2. PACS et impôt sur le revenu : comment se calcule l’impôt d’un foyer commun

Une fois le PACS déclaré, deux contribuables distincts n’en forment plus qu’un aux yeux du fisc. Mais que change cette fusion, exactement, dans le calcul de l’impôt ? Partons du foyer fiscal unique pour aboutir au calcul concret, en passant par le quotient familial et le barème 2026.

2.1 Foyer fiscal unique : ce qui change le jour du PACS

Dès l’année de conclusion, les partenaires forment un seul foyer fiscal et déposent une déclaration commune de leurs revenus, conformément à l’article 6 du Code général des impôts (CGI). C’est la différence la plus visible avec le concubinage, où chacun reste un foyer fiscal distinct et continue de déclarer dans son coin. Le concubinage ne crée aucune imposition commune.

Cette imposition commune est automatique et obligatoire les années qui suivent le PACS. La seule souplesse existe l’année de conclusion, où le couple peut opter pour une déclaration séparée, une possibilité sur laquelle nous reviendrons en détail un peu plus loin. Pour l’instant, l’essentiel est que le PACS soude vos deux revenus en une seule base imposable, et c’est précisément cette mutualisation qui produit les gains comme les pertes que nous chiffrerons ensuite.

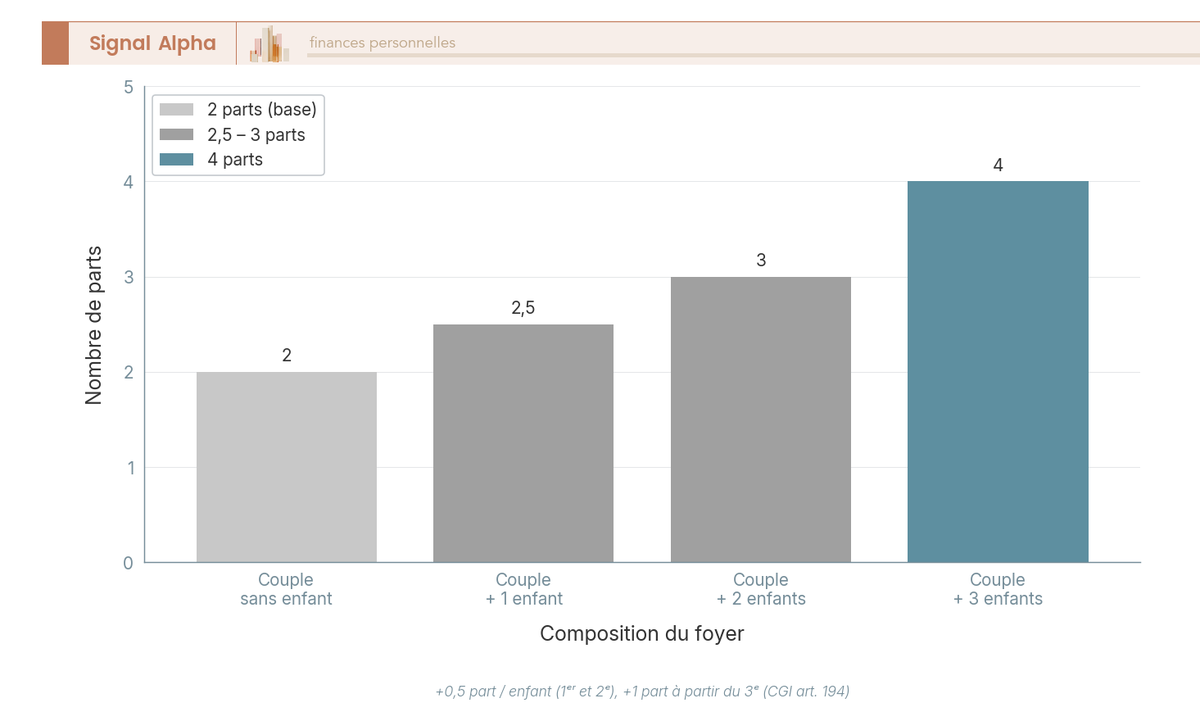

2.2 Le quotient familial : 2 parts pour le couple, des demi-parts par enfant

Cette base commune se divise ensuite par un nombre de parts, ce que l’on appelle le quotient familial. Le couple pacsé bénéficie de 2 parts, exactement comme un couple marié, et chaque enfant à charge en ajoute selon son rang.

La règle d’incrémentation n’est pas linéaire, et c’est ce qui surprend souvent. Chacun des deux premiers enfants ajoute une demi-part, mais à partir du troisième, c’est une part entière qui s’ajoute (CGI art. 194). Un couple sans enfant compte donc 2 parts, un couple avec deux enfants en compte 3, et un couple avec trois enfants saute directement à 4 parts. Le diagramme ci-dessous matérialise cette progression par paliers.

Un dernier point sur le calendrier, car il a son importance. La situation de famille s’apprécie en principe au 1ᵉʳ janvier de l’année d’imposition. Mais en cas d’augmentation des charges en cours d’année, par exemple une naissance, c’est la situation au 31 décembre qui est retenue, soit la règle la plus favorable au foyer.

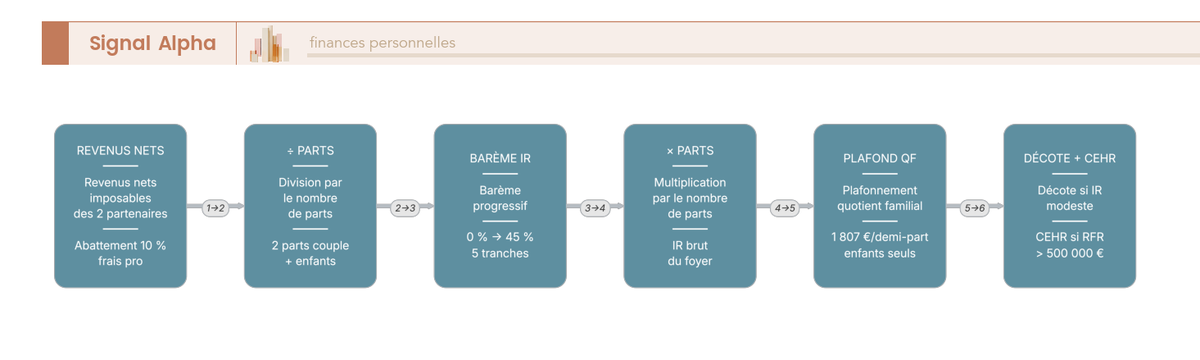

2.3 La mécanique de calcul en cinq temps et le barème 2026

Vous avez le foyer et ses parts, il ne reste plus qu’à détailler le calcul. La mécanique s’enchaîne toujours dans le même ordre. On additionne d’abord les revenus nets imposables des deux partenaires, après l’abattement de 10 % pour frais professionnels appliqué aux salaires, avec un plancher de 509 € et un plafond de 14 555 € par personne pour les revenus 2025. On divise ensuite ce total par le nombre de parts. On applique enfin le barème progressif au résultat, avant de multiplier l’impôt obtenu par le nombre de parts.

Tout repose sur le barème de l’impôt sur le revenu, indexé de 0,9 % par la loi de finances 2026. Les tranches applicables aux revenus 2025, imposés en 2026, sont les suivantes.

| Tranche | Taux |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| De 11 601 € à 29 579 € | 11 % |

| De 29 580 € à 84 577 € | 30 % |

| De 84 578 € à 181 917 € | 41 % |

| Au-delà de 181 917 € | 45 % |

Données à jour — juin 2026.

Ce barème est le même pour tous, mais c’est sa combinaison avec le quotient familial qui fait toute la différence pour un couple pacsé. En divisant le revenu par 2 parts avant d’appliquer les tranches, on atténue la progressivité, et c’est là que se loge l’avantage en cas de revenus déséquilibrés. Le schéma ci-dessous décompose visuellement l’ordre des opérations.

Si vous voulez vérifier votre situation sans refaire les calculs à la main, le simulateur officiel d’impots.gouv.fr applique automatiquement le quotient et son plafonnement. Pour qui souhaite revoir le détail des abattements et de l’enchaînement des opérations, nous détaillons par ailleurs les six étapes du calcul du foyer fiscal.

2.4 Première année et année de rupture : l’option de déclaration séparée

L’imposition commune devient la règle dès le PACS, mais l’année de conclusion ménage une exception utile. Cette année-là, vous pouvez choisir, sur option irrévocable, de déclarer chacun vos revenus séparément, comme si vous étiez encore deux foyers. Les années suivantes, la déclaration commune redevient obligatoire, et en cas de rupture, le couple repasse mécaniquement à deux foyers distincts.

| Année | Règle par défaut | Option ouverte |

|---|---|---|

| Année de conclusion du PACS | Déclaration commune | Imposition séparée possible (chacun déclare ses revenus), sur option irrévocable |

| Années suivantes | Déclaration commune obligatoire | — |

| Année de rupture du PACS | Déclaration séparée | Retour à deux foyers |

Cette option mérite qu’on s’y attarde, car elle peut faire la différence l’année du PACS. Voici l’astuce à garder en tête avant de la lever.

- L’option de déclaration séparée n’existe que l’année de conclusion du PACS, jamais ensuite.

- Elle devient intéressante quand l’un des partenaires a perçu un revenu exceptionnel cette année-là, par exemple une prime importante ou une plus-value.

- L’option étant irrévocable, la simulation des deux scénarios doit être faite avant de trancher.

En clair, comparez systématiquement déclaration commune et déclaration séparée la première année, surtout en présence d’un revenu inhabituel, puis retenez la moins-disante. C’est une vérification rapide qui évite de figer un choix défavorable pour rien.

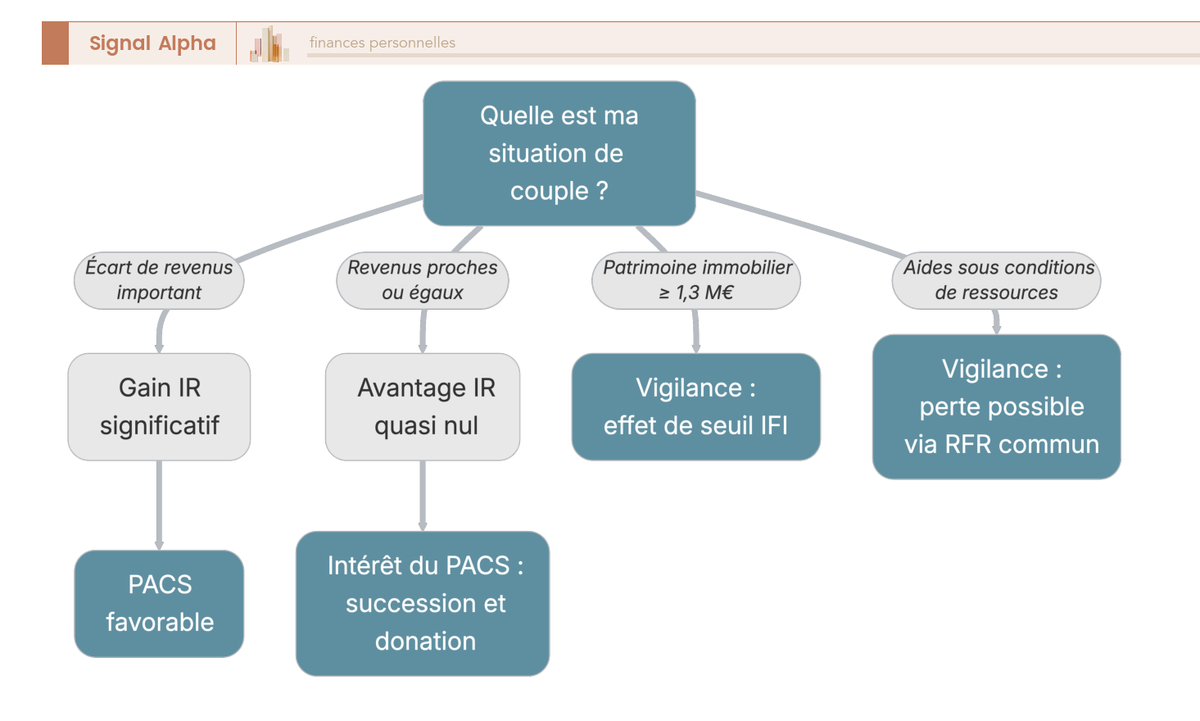

3. Gagne-t-on vraiment de l’impôt avec le PACS ? Le cas des revenus inégaux

Vous savez maintenant comment l’impôt du foyer se calcule. Mais la question qui vous intéresse vraiment reste entière : combien le PACS fait-il gagner, et dans quels cas ? Partons d’un cas chiffré pour arriver à une lecture par situation, en passant par une idée reçue tenace qu’il faut corriger.

3.1 Cas chiffré : un couple 100 k€ / 50 k€ en concubinage puis en PACS

Prenons un couple à fort écart de revenus pour rendre le mécanisme visible. Marie gagne 100 000 € par an, Jean en gagne 50 000 €, en salaires. Après l’abattement de 10 % de frais professionnels, qui à ces niveaux ne touche ni le plancher ni le plafond, leurs revenus nets imposables ressortent à 90 000 € pour Marie et 45 000 € pour Jean.

En concubinage, chacun déclare seul avec une seule part. Le tableau ci-dessous donne l’impôt de chacun.

| Partenaire | Revenu net imposable | IR (1 part) | Tranche marginale |

|---|---|---|---|

| Marie | 90 000 € | 20 701 € | 41 % |

| Jean | 45 000 € | 6 604 € | 30 % |

| Total concubinage | — | 27 305 € | — |

Données à jour — juin 2026.

Marie, prise isolément, fait entrer une partie de ses revenus dans la tranche à 41 %. C’est tout l’enjeu de la mutualisation que permet le PACS. En déclaration commune, le revenu net imposable du foyer atteint 135 000 €, que l’on divise par 2 parts, soit un quotient de 67 500 €. Or ce quotient de 67 500 € reste dans la tranche à 30 %, alors que Marie seule atteignait 41 %. L’impôt du foyer pacsé ressort à 26 708 €, contre 27 305 € en concubinage, soit une économie d’environ 597 €.

Le ressort est toujours le même : la déclaration commune répartit le revenu élevé de l’un et le revenu plus modeste de l’autre sur deux parts, ce qui lisse la progressivité. Ici le gain tourne autour de 600 €, mais plus l’écart se creuse, plus il grimpe. Avec un partenaire dans la tranche à 41 ou 45 % et l’autre non imposable, le gain peut atteindre plusieurs milliers d’euros.

3.2 Visualiser l’économie : concubinage, PACS et différentiel

Pour fixer les idées, rien ne vaut une vision d’ensemble des trois montants en jeu. Le tableau du foyer pacsé récapitule le calcul que nous venons de détailler.

| Élément | Valeur |

|---|---|

| Revenu net imposable du foyer | 135 000 € |

| Nombre de parts | 2 |

| Quotient (revenu ÷ parts) | 67 500 € |

| IR du foyer (barème du quotient × 2 parts) | 26 708 € |

| Économie vs concubinage | ≈ 597 € |

Données à jour — juin 2026.

Autrement dit, l’écart de 597 € n’est pas une remise affichée quelque part, c’est le simple effet du lissage de la progressivité sur deux parts. Le diagramme ci-dessous met les trois montants côte à côte pour matérialiser ce différentiel.

Avant de généraliser ce résultat à votre situation, méfiez-vous de l’ordre de grandeur de cet exemple. L’économie dépend entièrement de l’écart de revenus et de votre position par rapport aux tranches. Le bon réflexe est le suivant : simulez votre propre gain sur le simulateur officiel avant de conclure, surtout quand l’écart de revenus est marqué.

Note de Henri

quand on a passé des années à décortiquer des données fiscales, on apprend à se méfier des moyennes. Le gain « moyen » du PACS ne veut rien dire, car tout se joue sur l’écart entre vos deux revenus et l’endroit où ce revenu tombe dans le barème. Pour un couple à revenus proches, il est quasi nul, et c’est normal.

3.3 Quand le PACS est neutre, voire pénalisant : l’idée reçue à corriger

Le cas de Marie et Jean est flatteur parce que leurs revenus sont très déséquilibrés. Mais que se passe-t-il quand ils sont proches, ou tous deux élevés ? Le tableau suivant trie les principales situations selon l’effet du PACS sur l’impôt sur le revenu.

| Configuration du couple | Effet du PACS sur l’IR |

|---|---|

| Forte disparité de revenus | Gain (de quelques centaines à plusieurs milliers d’€) |

| Revenus proches ou égaux | Quasi nul (la mutualisation n’apporte rien) |

| Revenus élevés et proches | Neutre, voire légèrement défavorable dans certains cas (jeu de la décote) |

| Un partenaire non imposable + un imposable | Gain IR possible, mais perte d’avantages liés au statut « non imposable » du premier |

| Couple bénéficiant chacun d’aides sous conditions de ressources | Risque de perte (le RFR commun peut dépasser des seuils) |

Données à jour — juin 2026.

Ce tableau permet de démanteler une idée reçue, que l’on entend très souvent : « l’impôt d’un couple pacsé ne peut jamais dépasser l’addition de deux impôts individuels ». C’est inexact. Dans la grande majorité des cas, et systématiquement en cas d’écart de revenus, l’imposition commune est favorable ou neutre. Mais pour deux revenus élevés et proches, le mécanisme de la décote, qui s’applique différemment selon le nombre de parts, peut rendre l’imposition commune légèrement plus lourde que deux impositions séparées. La règle juste est donc nuancée : le PACS est généralement favorable, surtout à revenus inégaux, neutre à revenus égaux, et marginalement défavorable dans ces cas précis de hauts revenus équilibrés.

Un point de vigilance dépasse d’ailleurs le seul impôt sur le revenu, et il vaut la peine d’être vérifié avant de se pacser « pour les impôts ».

- Le foyer commun additionne les deux revenus dans un revenu fiscal de référence (RFR) unique.

- Ce RFR commun peut franchir les seuils de certaines aides sous conditions de ressources, perçues jusque-là à titre individuel.

- Avant de signer pour l’avantage fiscal, vérifiez donc que le RFR commun ne vous fait pas perdre plus que ce que le PACS vous fait gagner sur l’IR.

Si vos revenus sont proches, l’avantage sur l’impôt sur le revenu est marginal voire nul, et l’intérêt du PACS se déplace ailleurs, vers la protection du partenaire et la transmission. Vous savez désormais estimer votre impôt annuel et le gain que le PACS vous procure. Reste à comprendre comment cet impôt, une fois connu, est prélevé chaque mois sur vos revenus, et c’est là que le choix du taux de prélèvement entre en jeu.

4. Le prélèvement à la source : faut-il opter pour le taux individualisé ?

Vous savez désormais estimer votre impôt annuel et le gain que le PACS vous procure. Une fois ce montant connu, il est étalé tout au long de l’année par le prélèvement à la source, et c’est là qu’une question pratique surgit : comment répartir le prélèvement entre les deux partenaires ? Partons de la mécanique du prélèvement pour aboutir à une règle de décision claire sur le taux individualisé.

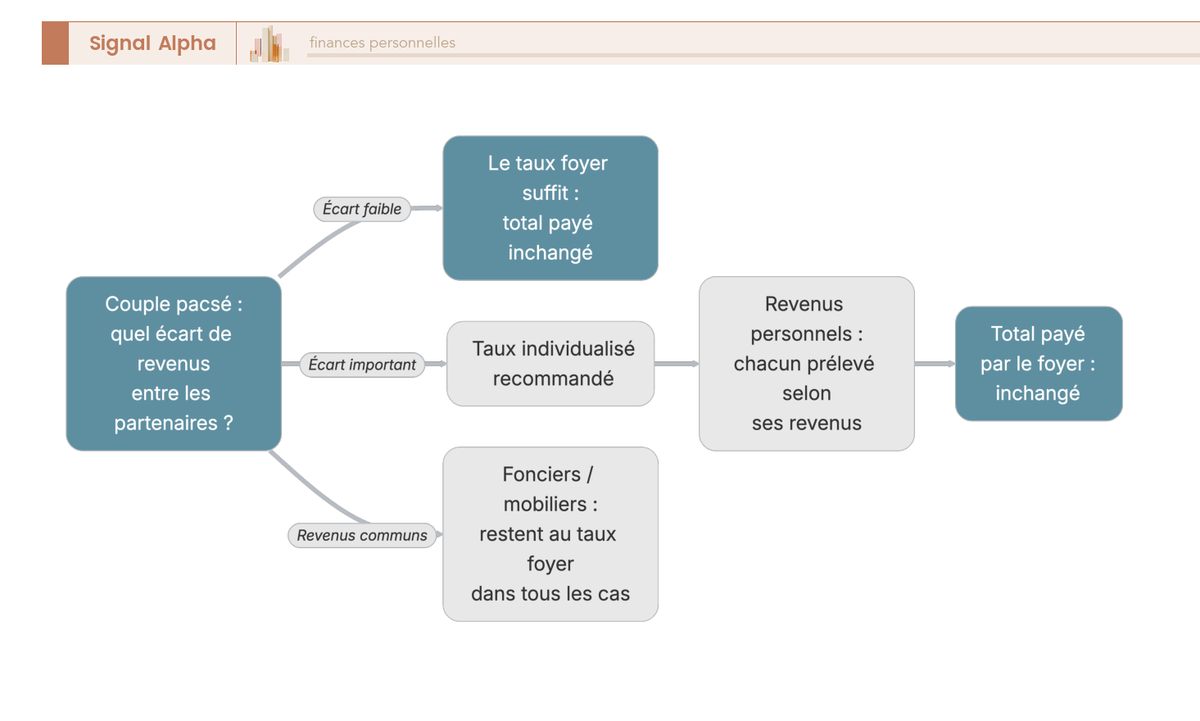

4.1 Taux foyer ou taux individualisé : ce que chacun change (et ne change pas)

Le prélèvement à la source (PAS) est entré en vigueur le 1ᵉʳ janvier 2019, et pour un foyer pacsé, l’administration applique par défaut un taux foyer commun. Ce taux moyen, identique pour les deux partenaires, mélange les deux revenus dans un seul pourcentage. La conséquence est claire : le partenaire au revenu modeste se voit prélever à un taux plus élevé que s’il déclarait seul, tandis que l’autre est prélevé un peu moins. Le tableau ci-dessous oppose les deux options ouvertes au couple.

| Taux | Application | Effet |

|---|---|---|

| Taux foyer (commun) | Par défaut, identique pour les deux partenaires | Le partenaire à faible revenu « subventionne » fiscalement l’autre via un taux moyen |

| Taux individualisé | Sur option, calculé par personne | Chacun est prélevé selon ses revenus ; le total payé par le foyer est inchangé |

Voilà le point qui prête le plus à confusion, et on insiste dessus. Le taux individualisé ne réduit jamais l’impôt total du foyer, il en change seulement la répartition entre les deux partenaires. Chacun est alors prélevé selon ses propres revenus, mais la somme prélevée sur le couple reste rigoureusement la même.

Une précision technique s’impose ici, car elle limite la portée de l’option. Le taux individualisé ne couvre que les revenus personnels, c’est-à-dire les salaires et les revenus professionnels de chacun. Les revenus communs, comme les revenus fonciers ou mobiliers du couple, restent prélevés au taux foyer dans tous les cas. La règle de décision se résume simplement : si vos deux revenus sont très inégaux, le taux individualisé évite que le partenaire modeste supporte un taux trop lourd sur sa paie. Si vous voulez combiner cette option avec d’autres marges de manœuvre, nous détaillons par ailleurs les leviers d’optimisation à activer selon sa situation.

4.2 Dois-je activer le taux individualisé ? L’arbre de décision

Concrètement, comment trancher en deux secondes selon votre situation ? Tout tient en trois cas. Quand l’écart de revenus est faible, le taux foyer suffit, car la répartition est déjà à peu près équilibrée. Quand l’écart est important, mieux vaut le taux individualisé pour rééquilibrer la trésorerie de chacun. Et dans tous les cas, les revenus communs du couple restent prélevés au taux foyer, sans dérogation possible. L’arbre ci-dessous reprend ce cheminement.

Gardez à l’esprit que cette décision n’est qu’une question de confort de trésorerie. Vous payez le même impôt au bout du compte, vous choisissez simplement qui en supporte quelle part chaque mois. Ce raisonnement vaut pour la grande majorité des couples. Mais à mesure que les revenus grimpent, d’autres dispositifs entrent en scène, avec une logique cette fois bien plus favorable au PACS.

5. Hauts revenus : le PACS double les seuils de la surtaxe (CEHR et CDHR)

Le prélèvement mensuel ne dépend que de votre impôt sur le revenu. Mais au-delà d’un certain niveau de revenus, l’État ajoute des contributions spécifiques qui frappent les foyers les plus aisés, et c’est précisément là que le statut de couple pacsé devient un atout chiffrable. Partons du revenu fiscal de référence, qui sert de base à ces surtaxes, pour aboutir à un diagnostic clair de votre exposition.

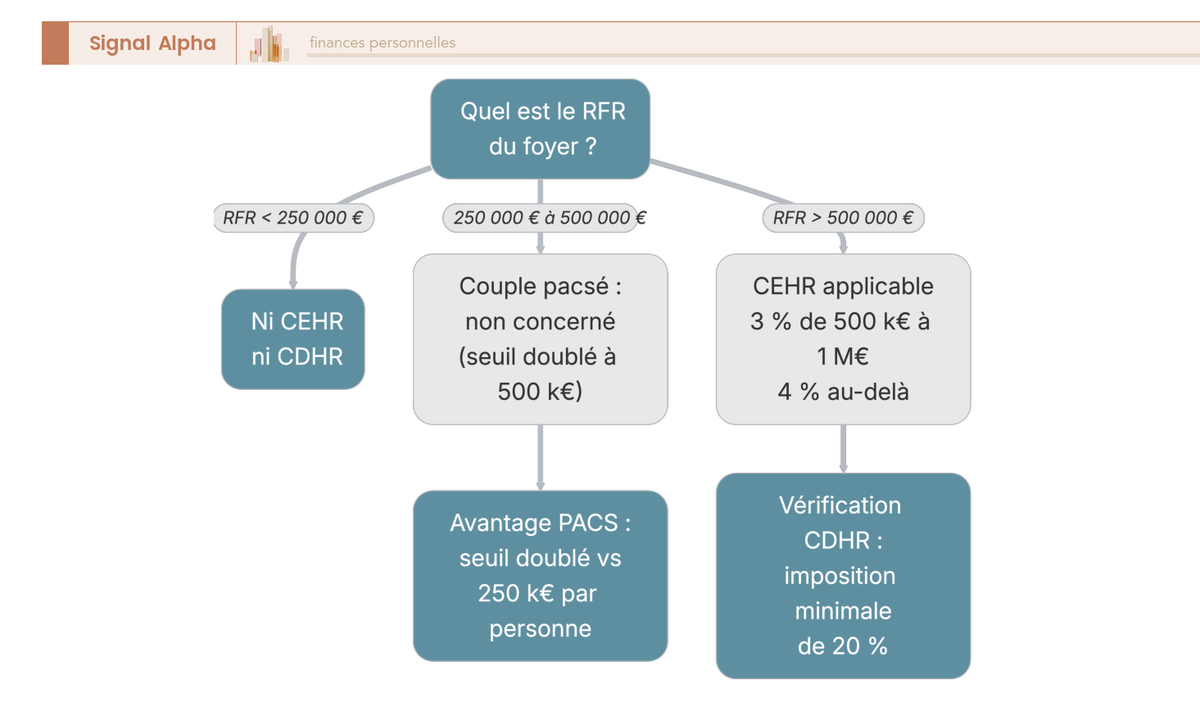

5.1 CEHR et CDHR : les seuils doublés au profit du couple pacsé

La première de ces contributions est la contribution exceptionnelle sur les hauts revenus (CEHR), prévue à l’article 223 sexies du Code général des impôts. Elle s’applique à la fraction du revenu fiscal de référence (RFR) qui dépasse un seuil, et ce seuil dépend directement de la composition du foyer. Le tableau suivant donne les seuils et les taux selon que l’on est seul ou en couple.

| Foyer | Seuil de déclenchement CEHR | Taux |

|---|---|---|

| Personne seule | 250 000 € de RFR | 3 % de 250 001 € à 500 000 €, 4 % au-delà |

| Couple marié ou pacsé | 500 000 € de RFR | 3 % de 500 001 € à 1 000 000 €, 4 % au-delà |

Données à jour — juin 2026.

C’est ici que le PACS marque un vrai point. Le couple pacsé bénéficie d’un seuil doublé, fixé à 500 000 € de RFR, exactement comme un couple marié. Deux concubins, eux, restent soumis chacun au seuil individuel de 250 000 €. Sur la CEHR, le PACS est donc neutre à franchement favorable, et c’est l’un des rares terrains patrimoniaux où il fait clairement gagner.

Un second dispositif s’ajoute en 2026, et attention à ne pas le confondre avec le premier. La contribution différentielle sur les hauts revenus (CDHR) est maintenue cette année, avec un objectif différent : garantir une imposition minimale de 20 % aux foyers dont le RFR dépasse 250 000 € pour une personne seule ou 500 000 € pour un couple. Un acompte de 95 % de cette contribution est dû entre le 1ᵉʳ et le 15 décembre 2026. Ce qu’il faut retenir, c’est que CEHR et CDHR utilisent les mêmes seuils mais répondent à deux logiques distinctes : une surtaxe progressive d’un côté, un plancher d’imposition de l’autre. Les deux coexistent en 2026, et le doublement du seuil au profit des pacsés joue dans les deux cas.

5.2 Suis-je concerné par la surtaxe des hauts revenus ? L’arbre de décision

À partir de quel revenu faut-il vraiment se poser la question ? Tout se lit à partir de votre RFR. En dessous de 250 000 €, vous n’êtes concerné ni par la CEHR ni par la CDHR. Entre 250 000 € et 500 000 €, seul un célibataire est touché, et c’est tout l’intérêt du statut : un couple pacsé reste à l’abri sur cette tranche. Au-delà de 500 000 €, la CEHR s’applique et il faut alors vérifier la CDHR, c’est-à-dire le plancher de 20 %. L’arbre ci-dessous résume ce parcours.

L’enseignement est clair : sur cette tranche intermédiaire de RFR, le PACS protège le couple d’une surtaxe qui frapperait deux concubins pris séparément. Le statut joue ici en votre faveur. La situation s’inverse pourtant dès qu’on quitte les revenus pour regarder le patrimoine immobilier, où le même mécanisme de mise en commun peut cette fois vous coûter cher.

6. L’IFI et les impôts locaux : là où le PACS peut coûter cher

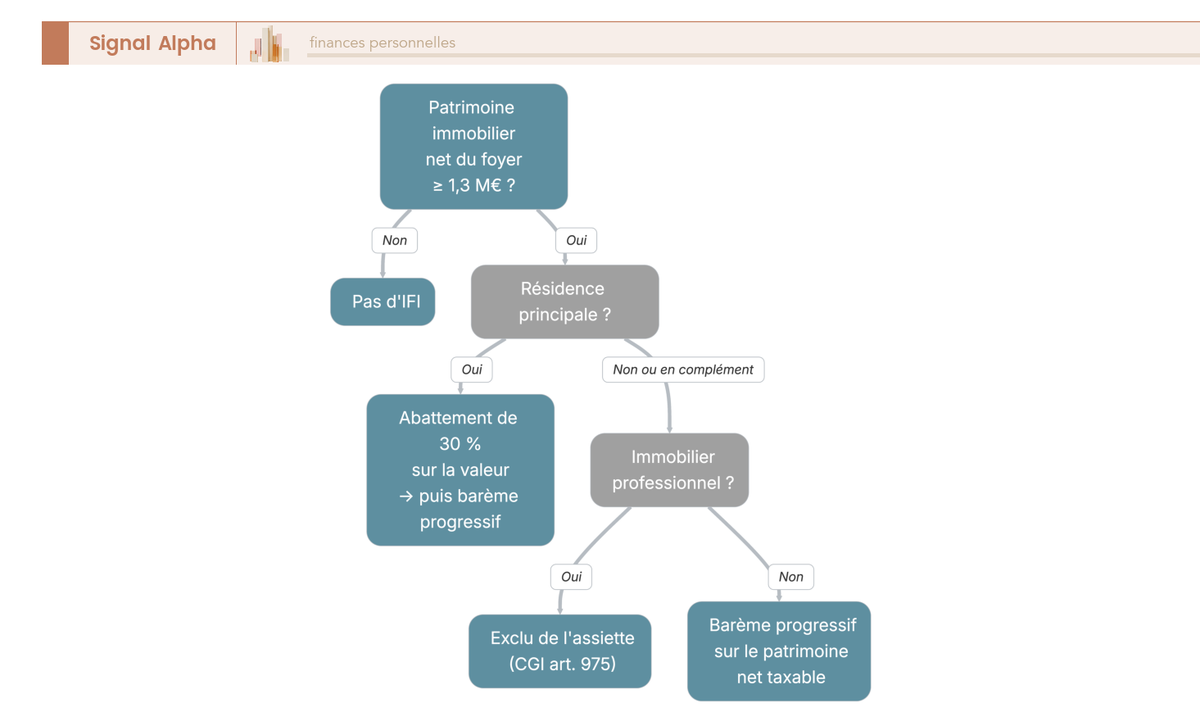

Sur les revenus, la mise en commun lisse la progressivité et double les seuils, ce qui joue plutôt en votre faveur. Sur le patrimoine immobilier, la même addition produit l’effet inverse et peut déclencher un impôt que vous n’auriez pas payé seul. Partons de cet effet de seuil, le principal point pénalisant du PACS, pour aboutir aux leviers de réduction d’assiette, en passant par les impôts locaux où le PACS reste sans effet.

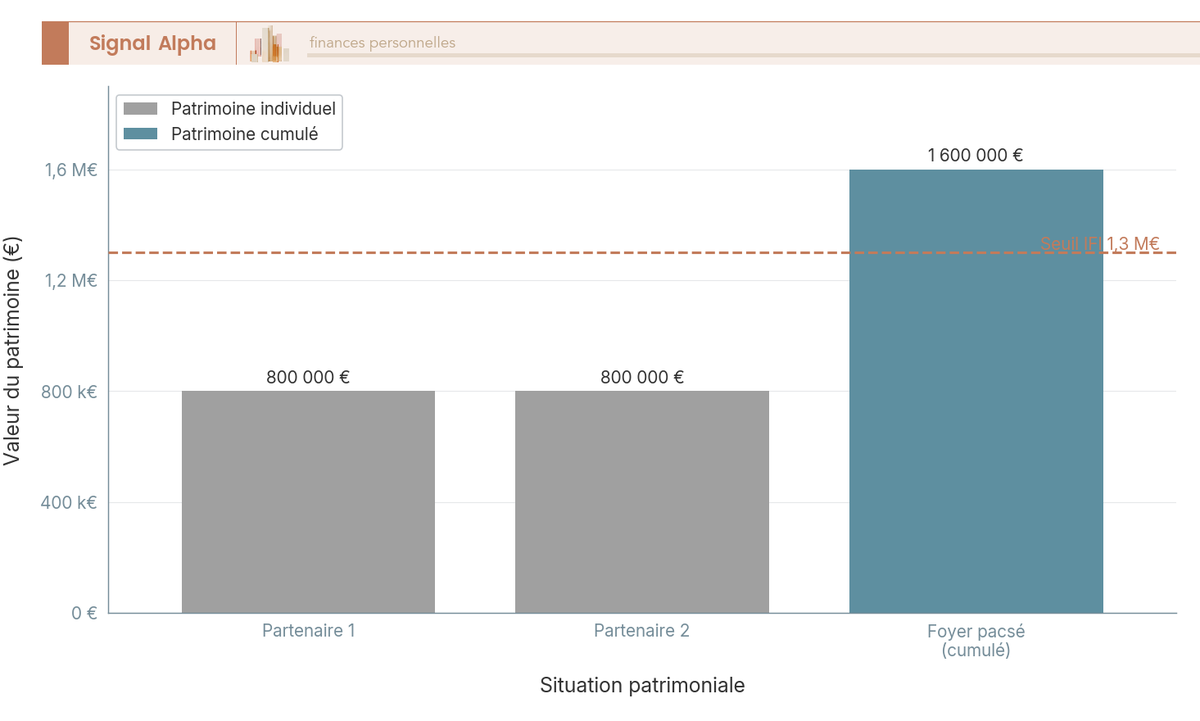

6.1 L’effet de seuil IFI : deux patrimoines sous le seuil, un foyer au-dessus

L’impôt sur la fortune immobilière (IFI) frappe le patrimoine immobilier net d’un foyer dès qu’il atteint 1 300 000 € au 1ᵉʳ janvier, en application de l’article 964 du Code général des impôts. Pour un couple pacsé, les deux patrimoines immobiliers s’additionnent dans une seule assiette, et c’est cette addition qui peut faire basculer le foyer au-dessus du seuil. Prenons deux partenaires détenant chacun 800 000 € d’immobilier net, un cas qui parle de lui-même.

| Situation | Patrimoine immobilier net retenu | IFI dû ? |

|---|---|---|

| Deux célibataires sans vie commune notoire (800 k€ chacun) | 800 000 € chacun | Non (chacun sous 1,3 M€) |

| Couple pacsé OU concubins notoires (800 k€ chacun) | 1 600 000 € (cumulé) | Oui (seuil franchi par cumul) |

Données à jour — juin 2026.

Pris isolément, aucun des deux n’atteint 1,3 M€, donc aucun ne paie l’IFI. Mais une fois leurs patrimoines réunis, le foyer atteint 1 600 000 €, au-delà du seuil, et l’IFI devient dû. Le diagramme ci-dessous matérialise ce franchissement par simple addition.

Attention toutefois à une confusion que l’on croise très souvent. Cet effet de seuil n’est pas propre au PACS, car le concubinage notoire entraîne lui aussi un foyer IFI commun au sens de l’article 964. Autrement dit, deux concubins notoires détenant chacun 800 000 € sont déjà imposés ensemble, et le passage au PACS n’aggrave rien sur ce terrain. Le bon réflexe, si chacun approche du seuil de 1,3 M€, c’est d’anticiper plutôt que de subir. Si vous voulez connaître le détail du calcul une fois le seuil franchi, nous présentons par ailleurs le barème à cinq tranches.

6.2 Assiette IFI et leviers de réduction : quels biens, quels abattements

Une fois le seuil franchi, encore faut-il savoir ce qui entre réellement dans le calcul. L’IFI ne porte que sur le patrimoine immobilier, et certains biens y échappent, ce qui ouvre de vraies marges de manœuvre. Le tableau ci-dessous récapitule le périmètre de l’assiette pour un foyer pacsé.

| Élément IFI | Règle 2026 |

|---|---|

| Seuil d’entrée | 1 300 000 € de patrimoine immobilier net |

| Barème / abattement | Barème progressif par tranches ; abattement sur la résidence principale de 30 % (CGI art. 973) |

| Foyer IFI pacsé | Foyer commun : patrimoines immobiliers des deux partenaires additionnés (CGI art. 964) |

| Concubins notoires | Foyer IFI commun également : le concubinage notoire entraîne une imposition IFI commune (CGI art. 964) |

| Biens dans l’assiette | Immobilier détenu en direct + quote-part immobilière de SCPI/OPCI + fraction immobilière des contrats d’AV en UC |

| Biens exclus | Immobilier professionnel affecté à l’activité (CGI art. 975) |

Entrent donc dans l’assiette l’immobilier détenu en direct, la quote-part immobilière des SCPI (sociétés civiles de placement immobilier) et OPCI (organismes de placement collectif immobilier), ainsi que la fraction immobilière des contrats d’assurance-vie en unités de compte. À l’inverse, l’immobilier professionnel affecté à une activité en est exclu au titre de l’article 975. La résidence principale, elle, bénéficie d’un abattement de 30 % sur la résidence principale qui réduit d’autant la base taxable. Le schéma suivant aide à trier les biens et à repérer les leviers.

Inutile de renoncer au PACS pour autant, puisque le concubinage notoire produit exactement le même effet. Le vrai levier, c’est d’agir sur l’assiette elle-même. L’immobilier professionnel exonéré, le démembrement et la nue-propriété, qui n’entre pas dans l’assiette du nu-propriétaire, sont autant de moyens de réduire la base taxable.

Note de Tom

quand on optimise une décision patrimoniale sur les quatre axes financier, fiscal, juridique et successoral, l’IFI se travaille en amont, sur la structure de détention. Démembrer ou loger un bien dans une structure adaptée change la donne bien plus sûrement que d’espérer rester sous le seuil par hasard.

6.3 Taxe foncière et taxe d’habitation : un PACS sans effet

Restent les impôts locaux, et la bonne nouvelle, c’est qu’ici le PACS ne change quasiment rien. Ces taxes suivent la propriété et l’occupation du logement, pas le statut du couple. Le tableau ci-dessous le résume.

| Impôt local | Fait générateur | Effet du PACS |

|---|---|---|

| Taxe foncière | Propriété du bien au 1ᵉʳ janvier | Due par le(s) propriétaire(s) ; en indivision, répartie entre indivisaires. Le PACS ne crée pas d’avantage spécifique |

| Taxe d’habitation (résidences secondaires) | Occupation au 1ᵉʳ janvier | Supprimée sur la résidence principale ; subsiste sur les résidences secondaires |

La taxe foncière dépend de la propriété juridique du bien au 1ᵉʳ janvier. Un logement détenu par un seul partenaire reste à sa charge, et en indivision, elle se répartit entre les indivisaires. Quant à la taxe d’habitation, elle a été définitivement supprimée sur la résidence principale pour tous les foyers depuis 2023, et ne subsiste donc que sur les résidences secondaires et les logements vacants. Un cas mérite toutefois l’attention : si les partenaires n’habitent pas ensemble au 1ᵉʳ janvier, chacun est imposé séparément sur son propre logement. En somme, dès lors qu’un seul partenaire est propriétaire de la résidence principale, le PACS reste sans effet sur la taxe foncière comme sur la taxe d’habitation.

Le bilan de ce volet patrimonial est contrasté. Le PACS double les seuils des surtaxes, ce qui protège les hauts revenus, mais il additionne les patrimoines immobiliers et peut déclencher l’IFI. Et c’est précisément ce terrain du patrimoine, là où le PACS semble coûter, qui réserve aussi son atout le plus fort. Car au moment où l’un des partenaires disparaît, la question change radicalement : le PACS protège-t-il vraiment celui qui reste ?

7. Succession et donation : le vrai atout du PACS (sous une condition)

On vient de voir un PACS qui peut coûter cher sur l’IFI, en additionnant les patrimoines immobiliers. Place maintenant au revers de cette même pièce, car c’est sur la transmission que le PACS donne le meilleur de lui-même. Le jour où l’un des partenaires disparaît, le contrat protège bien celui qui reste, mais à une condition que beaucoup découvrent trop tard. On l’examine d’abord, avant d’aborder la donation du vivant et le choix du bon canal pour transmettre.

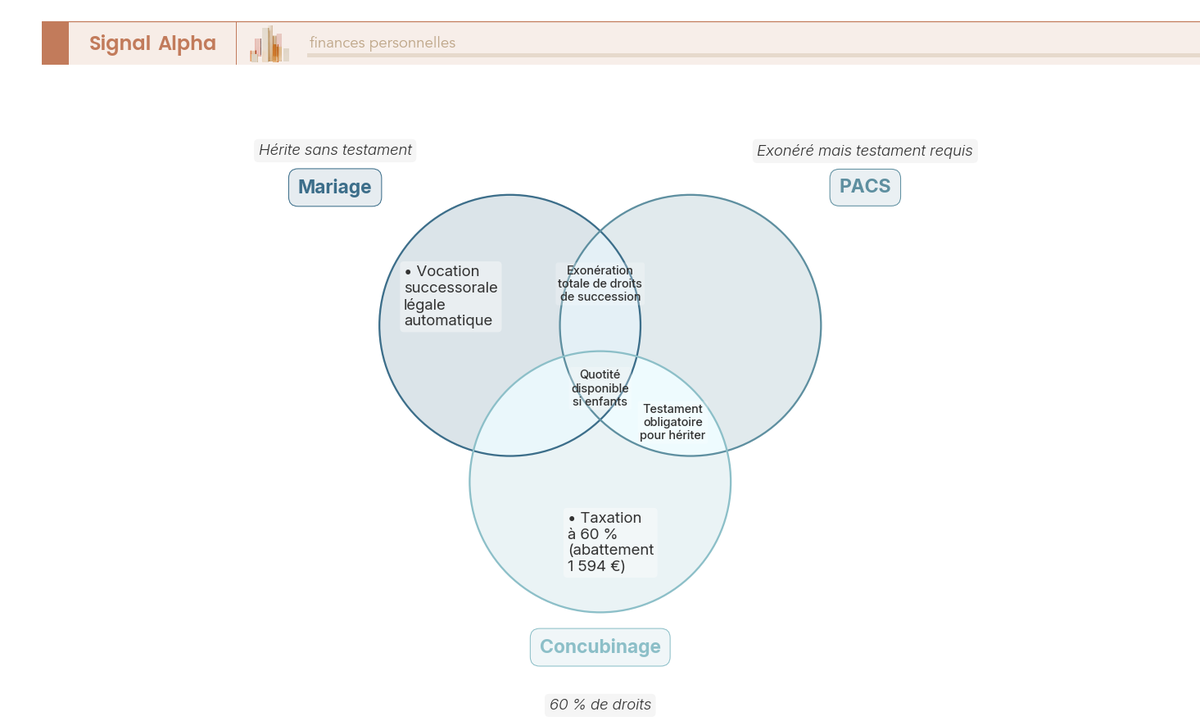

7.1 Exonération de droits, mais pas d’héritage sans testament : la double condition

Commençons par la protection au décès, car c’est elle qui change tout. Sur le plan fiscal, le partenaire pacsé est logé à la même enseigne que l’époux, avec une exonération totale de droits de succession prévue par l’article 796-0 bis du Code général des impôts (CGI). Le contraste avec le concubinage est brutal, puisque le concubin survivant est lui taxé à 60 % après un maigre abattement de 1 594 €. Le tableau ci-dessous met les deux situations face à face.

| Aspect successoral | Partenaire pacsé | Concubin |

|---|---|---|

| Droits de succession | Exonération totale (comme l’époux, CGI art. 796-0 bis) | Taxation à 60 % après abattement de 1 594 € |

| Vocation successorale légale | Aucune sans testament : les pacsés ne sont pas héritiers l’un de l’autre | Aucune également |

| Solution | Rédiger un testament au profit du partenaire | Testament + fiscalité à 60 % |

| Limite en présence d’enfants | Le legs est limité à la quotité disponible (les enfants conservent leur réserve) | Idem |

Et c’est ici que se cache le piège le plus contre-intuitif de tout le sujet. L’exonération de droits ne vaut rien sans testament, car le PACS n’ouvre aucune vocation successorale légale. Aux yeux du droit civil, votre partenaire pacsé reste un tiers, exactement comme un concubin : sans testament le désignant, il n’hérite de rien et le patrimoine file vers vos héritiers légaux. C’est la confusion que l’on croise le plus souvent, le PACS exonère, mais il ne fait pas hériter.

Le diagramme ci-dessous éclaire ce que le PACS partage avec le mariage et ce qu’il partage avec le concubinage.

Reste une limite à connaître si vous avez des enfants. Le legs au partenaire ne peut excéder la part dont vous pouvez disposer librement, le reste étant réservé aux enfants. Cette part libre tombe à la moitié avec un enfant, au tiers avec deux, au quart avec trois ou plus. C’est exactement ce qu’on appelle la quotité disponible, et elle plafonne ce que votre partenaire pourra recevoir par testament.

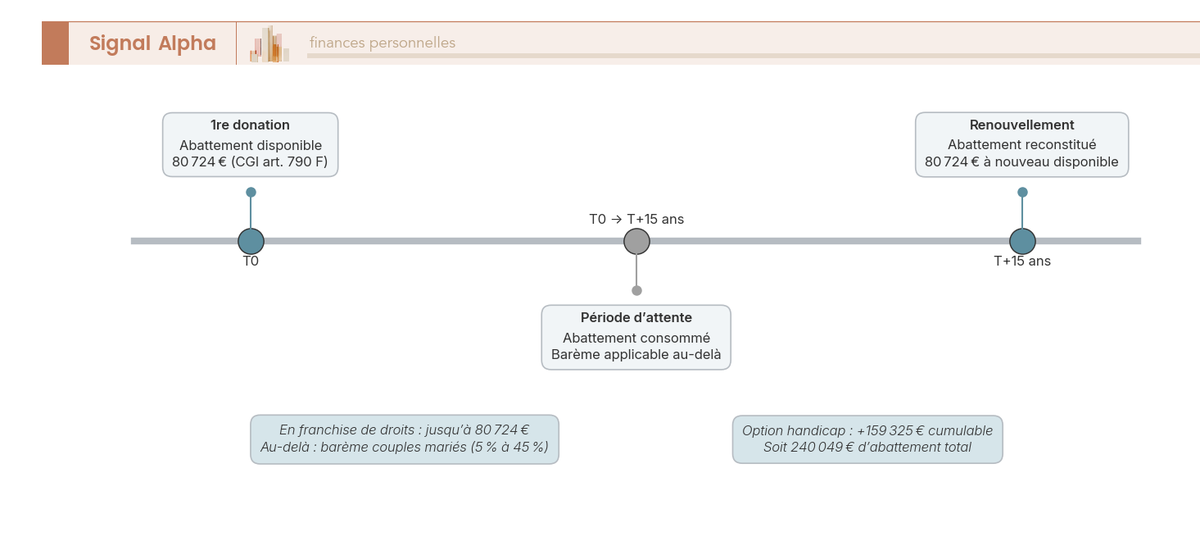

7.2 La donation entre pacsés : abattement de 80 724 € tous les 15 ans

La protection au décès est claire. Mais rien n’oblige à attendre un décès pour transmettre, et c’est tout l’intérêt de la donation du vivant. Entre partenaires pacsés, elle ouvre droit à un abattement de 80 724 €, renouvelable tous les 15 ans (CGI art. 790 F), avant l’application du barème des donations réservé aux couples mariés. La frise ci-dessous matérialise ce rythme de renouvellement.

Un cas particulier améliore nettement cette franchise. Si le partenaire qui reçoit la donation est en situation de handicap, un abattement supplémentaire de 159 325 € vient se cumuler avec les 80 724 € de base (CGI art. 779 II), portant le total transmissible en franchise à 240 049 €. Le tableau ci-dessous récapitule ces deux montants.

| Donataire pacsé | Abattement total disponible |

|---|---|

| Sans handicap | 80 724 € |

| En situation de handicap | 80 724 € + 159 325 € = 240 049 € |

Une distinction mérite votre attention, car elle déçoit souvent ceux qui pensent que tout est exonéré entre pacsés. La succession est totalement exonérée, mais la donation du vivant ne l’est que jusqu’à 80 724 € par tranche de 15 ans, le surplus étant taxé au barème. Les deux régimes ne se confondent pas, et c’est ce décalage qui guide la planification dans le temps. Anticiper, espacer les transmissions et combiner les outils fait toute la différence, comme on l’explique pour les donations et le démembrement à organiser dans le temps.

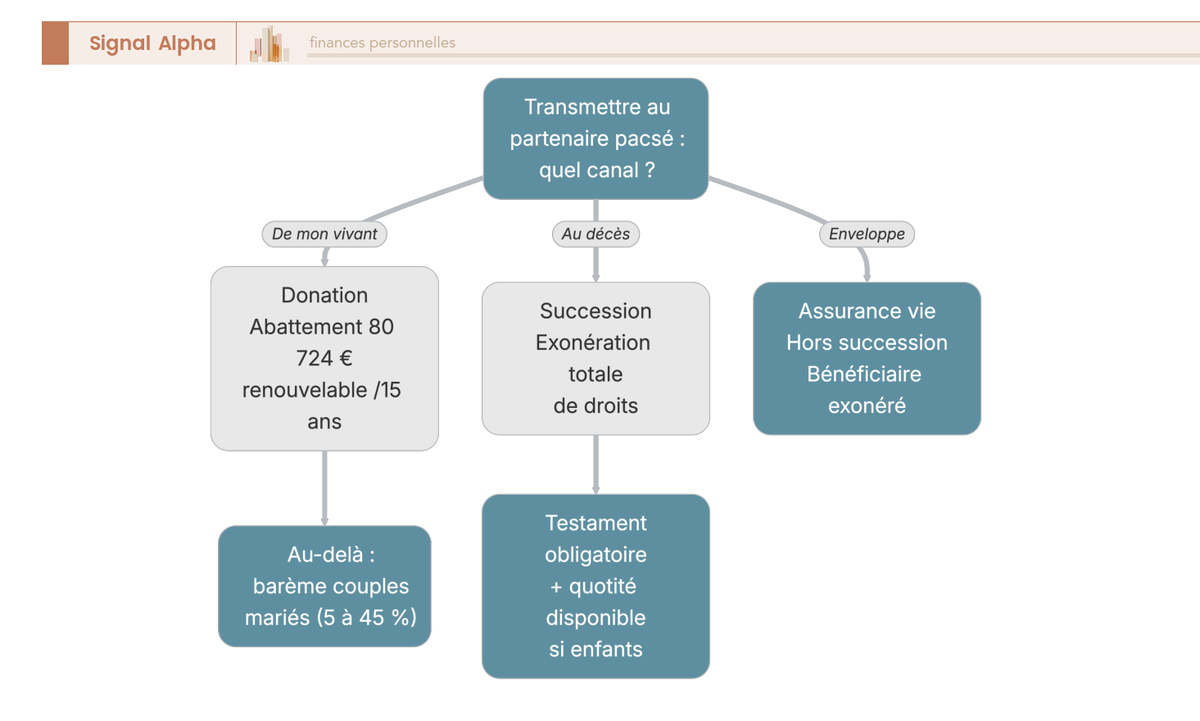

7.3 Donation, succession ou assurance vie : quel canal de transmission choisir

Vous disposez maintenant de deux briques, l’exonération au décès et l’abattement du vivant. Reste à savoir comment les combiner, car transmettre à son partenaire pacsé passe par trois canaux, et le bon choix dépend du montant et du moment. Le premier est la donation, exonérée jusqu’à 80 724 € puis taxée au barème ci-dessous, qui s’applique aux tranches au-delà de l’abattement.

| Tranche de donation (après abattement) | Taux applicable (barème conjoints/pacsés) |

|---|---|

| ≤ 8 072 € | 5 % |

| 8 072 € à 15 932 € | 10 % |

| 15 932 € à 31 865 € | 15 % |

| 31 865 € à 552 324 € | 20 % |

| 552 324 € à 902 838 € | 30 % |

| 902 838 € à 1 805 677 € | 40 % |

| > 1 805 677 € | 45 % |

Données à jour — juin 2026.

Le deuxième canal est la succession, totalement exonérée mais conditionnée au testament et bornée par la quotité disponible dès qu’il y a des enfants. Le troisième est l’assurance vie, et c’est souvent le plus efficace. Désigné bénéficiaire, le partenaire pacsé reçoit les capitaux hors succession et exonérés de droits, au même titre que l’époux, sans que la quotité disponible vienne s’en mêler. L’arbre ci-dessous résume comment ces trois voies s’articulent.

Autrement dit, ces trois canaux ne s’opposent pas, ils se complètent. L’assurance vie reste une enveloppe, pas une classe d’actifs, le PACS agit sur le statut du bénéficiaire et l’exonération, jamais sur le rendement des supports logés à l’intérieur. La combinaison la plus solide tient en deux gestes, rédiger un testament pour sécuriser la transmission civile, et désigner son partenaire bénéficiaire via une clause bénéficiaire bien rédigée du type « mon conjoint ou partenaire de PACS ».

Note de Henri

quand on regarde la fiscalité des transmissions sur la durée, l’assurance vie est l’outil que je trouve le plus sous-estimé entre pacsés. Le couple cumule l’exonération de droits et la transmission hors succession, à condition de ne pas oublier le testament à côté, car l’un ne remplace jamais l’autre.

8. Réductions d’impôt, niches fiscales et bilan : le PACS est-il fait pour vous ?

On a couvert l’impôt annuel, le patrimoine et la transmission. Reste un dernier réflexe d’épargnant, la défiscalisation, là où le foyer commun rebat les cartes une dernière fois, et pas toujours en votre faveur. On regarde d’abord l’effet sur les niches fiscales, puis on agrège tout le parcours en un diagnostic et un récapitulatif par domaine.

8.1 Un seul plafond de niches fiscales pour le foyer (et le PER mutualisable)

Voici le point qui surprend les couples qui défiscalisaient chacun de leur côté. En créant un foyer fiscal unique, le PACS ne double pas vos avantages, il les regroupe. Le plafond global des niches fiscales passe de deux à un seul, fixé à 10 000 € en général, porté à 18 000 € avec l’Outre-mer et les SOFICA (CGI art. 200-0 A). Deux concubins disposaient de deux plafonds de 10 000 € ; une fois pacsés, ils n’en ont plus qu’un pour le foyer. Sur ce point précis, le PACS est clairement pénalisant. Le tableau ci-dessous détaille les principaux dispositifs.

| Dispositif / enveloppe | Nature | Effet du foyer pacsé |

|---|---|---|

| Plafond global des niches fiscales | Plafond IR | 10 000 € (général) / 18 000 € (avec Outre-mer et SOFICA), un seul plafond pour le foyer (CGI art. 200-0 A) |

| PER (Plan d’Épargne Retraite) | Déduction du revenu imposable | Plafonds de déduction mutualisables entre partenaires, sur option (case 6QR) |

| Assurance vie | Transmission / capitalisation | Abattements de transmission propres ; bénéficiaire pacsé exonéré |

| SOFICA | Réduction IR | Entre dans le plafond majoré de 18 000 € |

| Pinel / Pinel+ | Réduction IR | Éteint au 31/12/2024, plus de nouvelle acquisition éligible |

| Denormandie (immobilier ancien) | Réduction IR | Prorogé jusqu’au 31/12/2027 |

Données à jour — juin 2026.

Tout n’est pas perdant pour autant. Le PER (Plan d’Épargne Retraite) offre une vraie contrepartie, puisque ses plafonds de déduction deviennent mutualisables entre partenaires sur simple option, via la case 6QR. Celui qui n’utilise pas tout son plafond en fait profiter l’autre, ce qui permet au foyer de déduire davantage. C’est l’enveloppe qui joue, pas le support logé dedans, et cette nuance vaut pour les réductions, crédits et déductions d’impôt dans leur ensemble.

Un dernier mot sur l’immobilier défiscalisant, car une confusion persiste. Le Pinel est éteint depuis le 31 décembre 2024 et n’a pas été prorogé, plus aucune acquisition nouvelle n’y ouvre droit en 2026. Si vous lorgnez encore l’immobilier ancien rénové, seul le Denormandie reste mobilisable, jusqu’au 31 décembre 2027.

8.2 Le PACS est-il avantageux dans ma situation ? Le diagnostic complet

Vous avez maintenant toutes les pièces du puzzle. Plutôt qu’une réponse unique, qui n’existe pas, le bon réflexe est de partir de votre propre situation. L’arbre ci-dessous oriente chaque profil vers le constat qui le concerne.

Quatre cas de figure ressortent. Si vos revenus sont franchement déséquilibrés, le gain sur l’impôt sur le revenu est immédiat et bien réel. Si vos revenus sont proches, l’avantage IR s’efface, mais le PACS garde un intérêt fort pour la succession, la donation et la protection du partenaire. Si votre patrimoine immobilier approche ou dépasse 1,3 M€ à deux, gardez l’IFI à l’œil. Et si vous touchez des aides sous conditions de ressources, vérifiez que le revenu de référence commun ne vous en prive pas.

8.3 Tableau récapitulatif : le PACS domaine fiscal par domaine fiscal

Pour rassembler tout ce que nous avons parcouru, voici le bilan domaine par domaine, en comparant systématiquement le concubinage et le PACS.

| Domaine fiscal | Concubinage | PACS | Le PACS est… |

|---|---|---|---|

| Foyer fiscal IR | 2 foyers distincts | 1 foyer commun, 2 parts | Favorable si écart de revenus |

| IR (revenus égaux) | Idem séparé | Idem | Neutre (parfois légèrement défavorable à hauts revenus) |

| IR (revenus inégaux) | Pas de mutualisation | Mutualisation sur 2 parts | Favorable (ex. ≈ 597 € pour 100 k€/50 k€) |

| PAS | Taux individuels | Taux foyer ou individualisé (option) | Neutre sur l’impôt, agit sur la trésorerie |

| CEHR / CDHR | Seuil 250 k€ chacun | Seuil 500 k€ foyer | Favorable (seuil doublé) |

| Taxe foncière | Selon propriété | Selon propriété | Neutre |

| Taxe d’habitation (rés. secondaire) | Selon occupation au 1ᵉʳ/01 | Idem | Neutre |

| IFI | Foyer commun si concubinage notoire | Foyer commun (cumul) | Pénalisant par effet de seuil (≥ 1,3 M€) |

| Succession | 60 % de droits | Exonération + testament requis | Très favorable (avec testament) |

| Donation | Barème tiers, abattement 1 594 € | Abattement 80 724 € + barème époux | Très favorable |

| Niches fiscales | 2 plafonds de 10 000 € | 1 plafond foyer 10 000 €/18 000 € | Pénalisant (un seul plafond) |

Données à jour — juin 2026.

En résumé, le PACS n’est ni un bon ni un mauvais calcul dans l’absolu, son effet dépend entièrement de qui vous êtes. Il est franchement favorable quand vos revenus sont déséquilibrés et pour transmettre à votre partenaire, neutre sur la plupart des autres terrains, et à surveiller sur deux points précis, l’effet de seuil de l’IFI et le plafond unique des niches fiscales.

Conclusion

S’il fallait résumer ce parcours en une phrase, le PACS n’est ni une recette miracle ni un piège, c’est un statut dont l’effet dépend entièrement de votre couple. Dans les cas que l’on voit le plus souvent, il fait gagner sur l’impôt sur le revenu quand vos deux revenus sont déséquilibrés, par le simple lissage de la progressivité sur deux parts, et il devient un atout décisif pour transmettre, avec l’exonération totale de droits de succession entre partenaires. À revenus proches, l’avantage sur l’impôt s’efface, mais la protection du partenaire reste, elle, bien réelle.

Deux points méritent toutefois qu’on s’y arrête, car ce sont eux qui surprennent. L’exonération de succession ne vaut rien sans testament, puisque votre partenaire pacsé n’hérite de rien par défaut. Et sur le patrimoine, l’addition de deux immobiliers peut franchir le seuil de l’IFI qu’aucun de vous n’atteignait seul. Le foyer commun, lui, ne vous laisse plus qu’un seul plafond de niches fiscales. C’est cette combinaison de gains automatiques et de vigilances ciblées qui distingue un PACS subi d’un PACS bien anticipé.

Pour prolonger, vous pouvez creuser comment organiser votre succession avant qu’elle ne coûte cher à vos héritiers, comparer la donation-partage et la donation simple pour transmettre de votre vivant, et replacer le tout dans une stratégie de transmission étalée dans le temps. C’est ce décryptage chiffré, article après article, que nous mettons à votre disposition.

FAQ PACS et impôts : les questions que tout le monde se pose

Est-ce avantageux de se pacser pour les impôts ?

Le PACS fait gagner de l’impôt sur le revenu surtout quand les revenus des deux partenaires sont déséquilibrés. La déclaration commune répartit l’ensemble des revenus sur deux parts, ce qui lisse la progressivité du barème et réduit l’impôt total du foyer. Pour un couple à 100 000 € et 50 000 €, l’économie tourne autour de 597 €, et elle grimpe à mesure que l’écart se creuse. À revenus égaux, en revanche, l’avantage est quasi nul, et il peut même devenir marginalement défavorable à hauts revenus proches, par le jeu de la décote. Le vrai gain se trouve souvent ailleurs, du côté de la succession, exonérée de droits, et de la donation, avec son abattement de 80 724 €.

Quels sont les inconvénients du PACS pour les impôts ?

Trois points appellent la vigilance. D’abord l’impôt sur la fortune immobilière (IFI) : les patrimoines immobiliers des deux partenaires s’additionnent et peuvent franchir le seuil de 1,3 M€, alors que chacun, pris isolément, resterait en dessous. Cet effet de seuil existe toutefois déjà en concubinage notoire, donc le PACS n’en est pas la cause. Ensuite les niches fiscales : le foyer commun ne dispose que d’un seul plafond, 10 000 € en général ou 18 000 € avec l’Outre-mer et les SOFICA, contre deux plafonds pour deux concubins. Enfin, le revenu fiscal de référence commun peut faire perdre certaines aides accordées sous conditions de ressources.

Faut-il déclarer son PACS aux impôts, et dans quel délai ?

Oui, et le délai est court. Vous devez informer l’administration fiscale dans les 60 jours suivant la conclusion du PACS, et c’est cette information qui déclenche l’imposition commune. L’année de conclusion, le couple garde la main : il peut opter pour une imposition séparée plutôt que commune, mais cette option est irrévocable une fois exercée. Si chacun a perçu des revenus très différents cette année-là, mieux vaut simuler les deux scénarios avant de trancher. Un oubli de déclaration crée un décalage entre votre situation réelle et l’imposition appliquée, qu’il faudra ensuite régulariser.

Quelle est la différence entre PACS et mariage sur le plan fiscal ?

Sur le strict plan fiscal, les deux statuts sont largement alignés. L’impôt sur le revenu, l’IFI, l’exonération des droits de succession et les seuils doublés de la CEHR et de la CDHR fonctionnent de la même manière pour un couple pacsé et pour un couple marié. Les vraies différences sont civiles, pas fiscales. Le mariage ouvre une vocation successorale légale automatique : l’époux hérite sans avoir besoin d’un testament. Le partenaire pacsé, lui, doit impérativement rédiger un testament pour hériter. Le mariage offre par ailleurs une protection plus large, avec la pension de réversion et la prestation compensatoire, dont le partenaire pacsé ne bénéficie pas.

Le PACS protège-t-il le partenaire en cas de décès ?

Partiellement, et c’est un point que l’on confond souvent. Le partenaire pacsé est bien exonéré de droits de succession, exactement comme un époux. Mais cette exonération fiscale ne vaut pas droit à hériter : sans testament, le partenaire est traité comme un tiers et ne reçoit rien du patrimoine. La protection passe donc d’abord par un testament. En présence d’enfants, le legs reste plafonné à la quotité disponible, car les enfants conservent leur réserve héréditaire. Désigner son partenaire comme bénéficiaire d’une assurance vie complète utilement ce dispositif, puisque les capitaux transmis échappent alors aux droits de succession.

Comment calculer ses impôts quand on est pacsé ?

Le calcul suit toujours le même ordre. On additionne les revenus nets imposables des deux partenaires, on divise ce total par le nombre de parts, soit 2 pour le couple auxquelles s’ajoutent des demi-parts par enfant, puis on applique le barème progressif au résultat, et on multiplie enfin par le nombre de parts. Ce mécanisme du quotient familial est précisément ce qui lisse la progressivité au bénéfice des couples à revenus inégaux. Le simulateur officiel d’impots.gouv.fr applique automatiquement le quotient et son plafonnement, ce qui évite les erreurs. Pour examiner chaque étape en détail, vous pouvez consulter notre guide du calcul de l’impôt sur le revenu.

Pourquoi est-ce qu’on peut payer plus d’impôts en étant pacsé ?

Le cas le plus fréquent vient des effets de seuil, pas de l’IR lui-même. L’IFI se déclenche quand les patrimoines immobiliers cumulés dépassent 1,3 M€, et le foyer perd l’un de ses deux plafonds de niches fiscales. Sur l’impôt sur le revenu proprement dit, le PACS reste généralement neutre ou favorable. Il existe cependant une exception : avec deux revenus élevés et proches, le mécanisme de la décote, qui s’applique différemment selon le nombre de parts, peut rendre l’imposition commune légèrement plus lourde que deux impositions séparées. L’idée reçue selon laquelle l’IR commun ne dépasse jamais la somme de deux IR individuels est donc fausse : c’est rare, mais possible. D’où l’intérêt de simuler les deux options la première année.