Dernière mise à jour : mai 2026

Chercher un prêt personnel Sofinco en mai 2026, c’est tomber sur un mur d’informations périmées. La page taux de sofinco.fr, les comparateurs Selexium, Empruntis et la plupart des billets de blog renvoient encore à la grille Q3/Q4 2025, sans intégrer les huit baisses BCE entre juin 2024 et juin 2025 ni le statu quo confirmé le 19 mars 2026. Le lecteur arrive donc sur un TAEG affiché qui ne correspond plus à ce qui sort réellement de la simulation.

La grille vérifiée au 28/05/2026 change nettement le calcul. Sofinco propose un TAEG fixe à partir de 4,40 % en standard, avec une promo à 4,90 % sur la tranche 15 000 à 20 000 € jusqu’au 24 juin 2026. En face, Younited maintient son teaser officiel à 1,90 %, BoursoBank affiche 3,90 % indicatif, et le taux d’usure Banque de France plafonne tout à 8,67 % en T1 2026. Pour savoir où Sofinco se situe vraiment dans ce paysage, il faut comparer ces chiffres.

C’est exactement ce que ce billet fait. Quel TAEG obtient-on vraiment après scoring, quels sont les critères d’éligibilité CACF, et combien coûte réellement le crédit une fois assurance et frais intégrés ? Et surtout : face à Cetelem, Cofidis, Younited et BoursoBank, est-ce que le prêt personnel sofinco tient la comparaison ?

1. Grille TAEG Sofinco 2026 : ce qui est réellement affiché en mai 2026

Avant de lire la grille du prêt personnel Sofinco par durée et par montant, deux bornes externes l’encadrent : le coût auquel CACF se refinance, dicté par la BCE, et le plafond légal au-delà duquel aucun TAEG ne peut être proposé, fixé chaque trimestre par la Banque de France.

1.1 Cadre BCE et taux d’usure Banque de France 2026

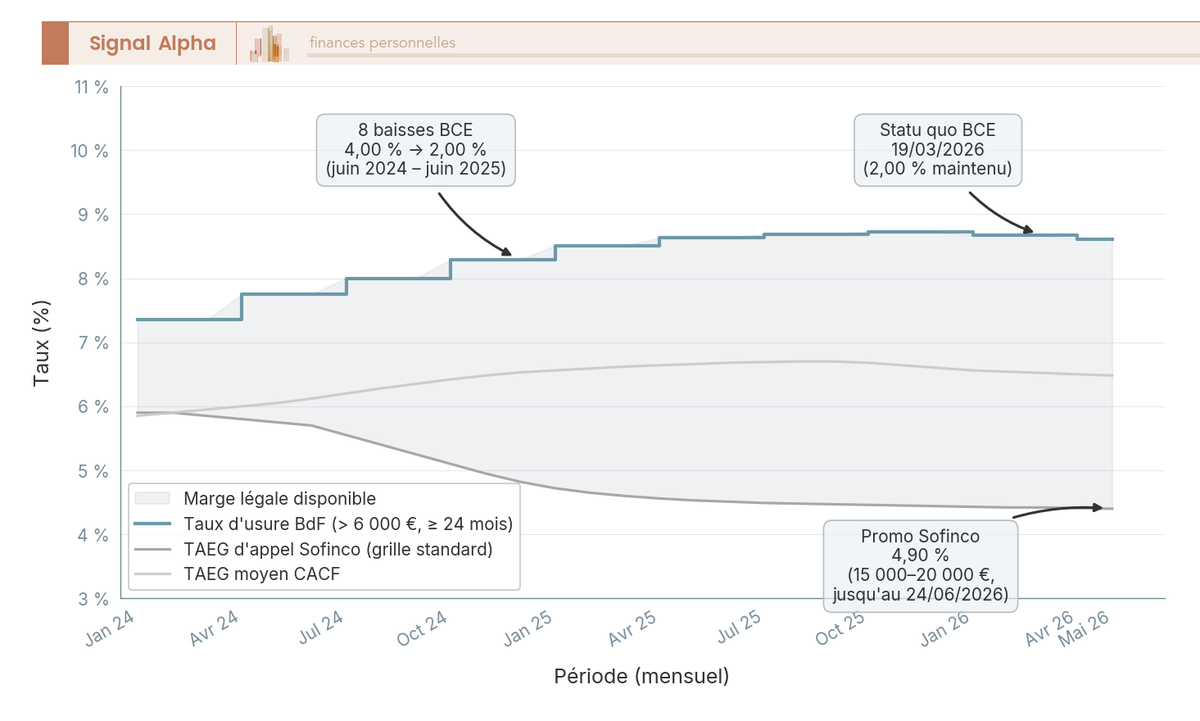

Le coût de refinancement des établissements spécialisés a nettement baissé. La BCE a abaissé son taux de dépôt à huit reprises entre juin 2024 et juin 2025, de 4,00 % à 2,00 %, statu quo confirmé le 19 mars 2026. CACF, BNP Personal Finance et Cofidis empruntent moins cher, et les TAEG conso suivent avec un décalage d’environ un trimestre.

La seconde borne est le taux d’usure trimestriel Banque de France. Pour les prêts personnels supérieurs à 6 000 € sur durée d’au moins 24 mois, le seuil est de 8,67 % en T1 2026 et descend à 8,61 % au 1er avril 2026. Aucun TAEG Sofinco ne peut dépasser ce plafond, assurance facultative comprise. La zone qui s’ouvre entre le plancher 4,40 % de la grille standard et le plafond 8,67 % constitue l’espace dans lequel le scoring CACF positionne chaque dossier : profils prime au plancher, profils intermédiaires vers 5,90 à 6,40 %, profils les moins bien notés jusqu’à 15,70 % sur certaines tranches.

Pour le détail trimestriel du plafond Banque de France et la formule de calcul, voir Taux d’usure T2 2026 : plafond par catégorie et formule de calcul.

1.2 Grille TAEG Sofinco 2026 par durée et par montant, et ce que ça donne sur 10 000 €

Les deux bornes situées, la grille devient plus claire. Sofinco affiche en mai 2026 un TAEG fixe « à partir de 4,40 % » en grille standard, et une promo verrouillée à 4,90 % TAEG fixe sur la tranche 15 000 à 20 000 € en 13 à 48 mois, valable jusqu’au 24 juin 2026. Le plancher 4,40 % concerne les meilleures combinaisons de durée courte, ticket médian et profil prime ; les petits tickets de 3 000 à 5 000 € restent systématiquement plus chers (5,90 à 6,50 %). Plafond contractuel 75 000 €, durée maximale 84 mois.

| Montant emprunté | 12 mois | 24 mois | 36 mois | 48 mois | 60 mois | 72 à 84 mois |

|---|---|---|---|---|---|---|

| 3 000 à 4 999 € | n/d | 5,90 à 6,40 % | 5,90 à 6,50 % | n/d | n/d | n/d |

| 5 000 à 9 999 € | 4,90 à 5,40 % | 4,90 à 5,50 % | 4,90 à 5,90 % | 5,20 à 6,10 % | 5,40 à 6,30 % | n/d |

| 10 000 à 21 499 € | 4,40 à 4,90 % | 4,40 à 5,10 % | 4,40 à 5,40 % | 4,90 à 5,80 % | 5,20 à 6,10 % | 5,40 à 6,40 % (≤ 84 mois) |

| 21 500 à 50 000 € | 4,40 à 4,90 % | 4,40 à 5,10 % | 4,40 à 5,30 % | 4,60 à 5,50 % | 4,80 à 5,90 % | 5,10 à 6,30 % |

| 50 000 à 75 000 € | n/d | 4,40 à 4,90 % | 4,40 à 5,10 % | 4,50 à 5,30 % | 4,70 à 5,70 % | 4,90 à 6,10 % |

Données à jour, mai 2026.

Le cas le plus demandé est 10 000 € à 4,90 % TAEG sur 36 mois, soit une mensualité hors assurance d’environ 299,30 € et un coût total proche de 774,80 €. À 60 mois au même taux, la mensualité retombe à environ 188 € mais le coût total monte vers 1 280 €. Doubler la durée ne double pas le coût, mais augmente la sensibilité au TAEG appliqué après scoring. La promesse « prêt personnel sans refus » qui circule chez certains comparateurs reste du marketing : l’examen de solvabilité est imposé par l’article L. 312-16 du Code de la consommation. Le TAEG affiché n’a de valeur que si le dossier passe.

2. Éligibilité Sofinco 2026 et parcours de souscription : qui touche le plancher, quel délai jusqu’au virement

La question qui se pose à ce stade tient en deux temps. Qui passe les six filtres d’éligibilité, et dans quel délai légal les fonds arrivent-ils réellement sur le compte de l’emprunteur ?

2.1 Six critères d’éligibilité et boîte noire du scoring CACF

Les six filtres mesurables sont stables depuis 2024. L’âge minimum est 18 ans, l’adhésion à l’assurance emprunteur restant possible jusqu’à 81 ou 83 ans selon la notice. La résidence couvre France métropolitaine et DROM. Les revenus doivent être fixes et réguliers : CDI hors essai, CDD long, fonctionnaire titulaire, indépendant établi d’environ deux ans, retraité. Aucun revenu net plancher n’est officiellement publié, mais l’ordre de grandeur observé chez les comparateurs tourne autour de 1 200 € net mensuel pour les petits tickets. L’endettement global ne doit pas dépasser 35 % charges et assurance comprises (règle HCSF). Enfin, une inscription FICP active rend le dossier inéligible.

| Critère | Exigence Sofinco 2026 |

|---|---|

| Âge | 18 ans minimum ; assurance possible jusqu’à 81 à 83 ans selon la notice |

| Résidence | France métropolitaine et DROM |

| Situation pro | CDI hors essai, CDD long, fonctionnaire titulaire, indépendant ~2 ans, retraité |

| Revenu net mensuel | Pas de seuil officiel ; ordre de grandeur ≥ 1 200 € net (indication comparateurs) |

| Taux d’endettement | Sous 35 % charges et assurance incluses (règle HCSF) |

| Inscription FICP | Dossier inéligible si inscription active |

Données à jour, mai 2026.

Au-dessus de ces filtres, CACF applique un scoring statistique propriétaire encadré par l’instruction ACPR 2014-I-09. Les variables pondérées sont, dans l’ordre observé chez les prêteurs spécialisés, le reste à vivre rapporté au quotient familial, la stabilité d’emploi, l’historique bancaire, la cohérence du projet et le ratio montant demandé sur revenu annuel net. Aucune note n’est publiée : c’est une boîte noire réglementée. La part de dossiers refusés n’est pas confirmée par l’ACPR ; l’ordre de grandeur 20 à 35 % évoqué par les comparateurs reste indicatif. Concernant la terminologie, « sans justificatif d’usage » est correct pour un prêt non affecté, mais « sans aucun justificatif » est faux : carte d’identité, justificatif de domicile, trois derniers bulletins de salaire, dernier avis d’imposition et RIB restent obligatoires. Si une inscription FICP bloque l’accès, le détour par Interdit bancaire 2026 : FICP, FCC et comment retrouver l’accès au crédit précède toute demande Sofinco.

2.2 Profil fonctionnaire et profil limite, où Sofinco place les uns et les autres

Deux profils méritent d’être traités séparément parce que la grille standard les positionne mal. Pour un fonctionnaire titulaire, Sofinco n’a pas d’offre tarifaire dédiée en 2026 : la page guide renvoie au prêt personnel classique. Les acteurs mutualistes affichent des taux structurellement plus bas. La Banque Postale, la Banque Française Mutualiste, le Crédit Mutuel CSF et la CASDEN proposent souvent un TAEG inférieur de 50 à 150 points de base au plancher Sofinco. Le réflexe utile est de simuler d’abord chez BFM ou CASDEN, Sofinco en plan B si la rapidité prime sur le taux.

Le profil limite est l’autre cas mal couvert : CDD, indépendant installé depuis moins de deux ans, salarié en période d’essai. Le réflexe contre-productif consiste à multiplier les demandes. Le scoring CACF voit les enquêtes FICP et FCC déclenchées par chaque dépôt, et un refus laisse une trace qui pèse sur les demandes suivantes. Ce qui ressort des retours terrain est inverse : consolider un dossier solide avant de soumettre, ajouter un co-emprunteur, présenter des revenus stabilisés sur plusieurs trimestres.

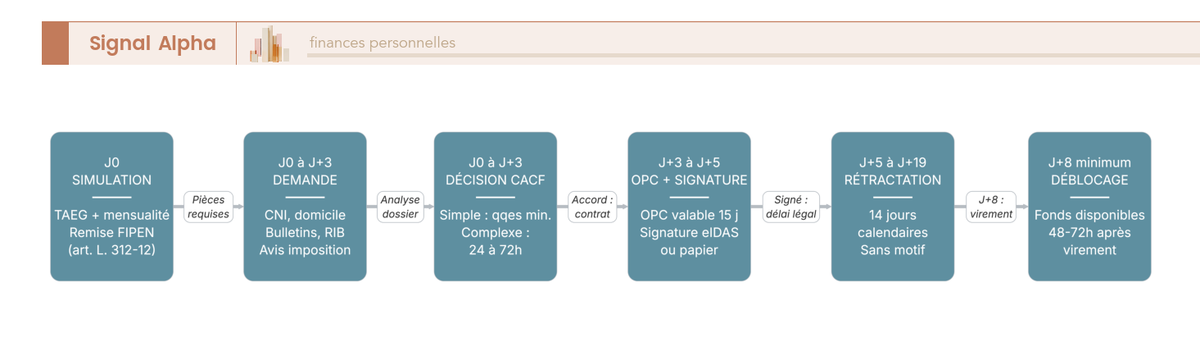

2.3 Parcours de souscription 2026 : 7 étapes, déblocage J+8 minimum

Le dossier prêt, le calendrier est encadré par la loi Lagarde et ne se contracte pas. La simulation en ligne déclenche la remise de la fiche d’information précontractuelle européenne normalisée (FIPEN) imposée par l’article L. 312-12. Suit le dépôt des justificatifs entre J0 et J+3. La décision CACF tombe en quelques minutes pour les profils simples, en 24 à 72 h pour les dossiers à instruire, 3 à 5 jours pour un rachat. L’offre préalable de crédit est éditée, valable 15 jours, signée par voie électronique conforme eIDAS ou papier. Le droit de rétractation court pendant 14 jours calendaires à compter de la signature (article L. 312-19). Le déblocage intervient au plus tôt à J+8, traduction pratique du délai prévu à l’article L. 312-25.

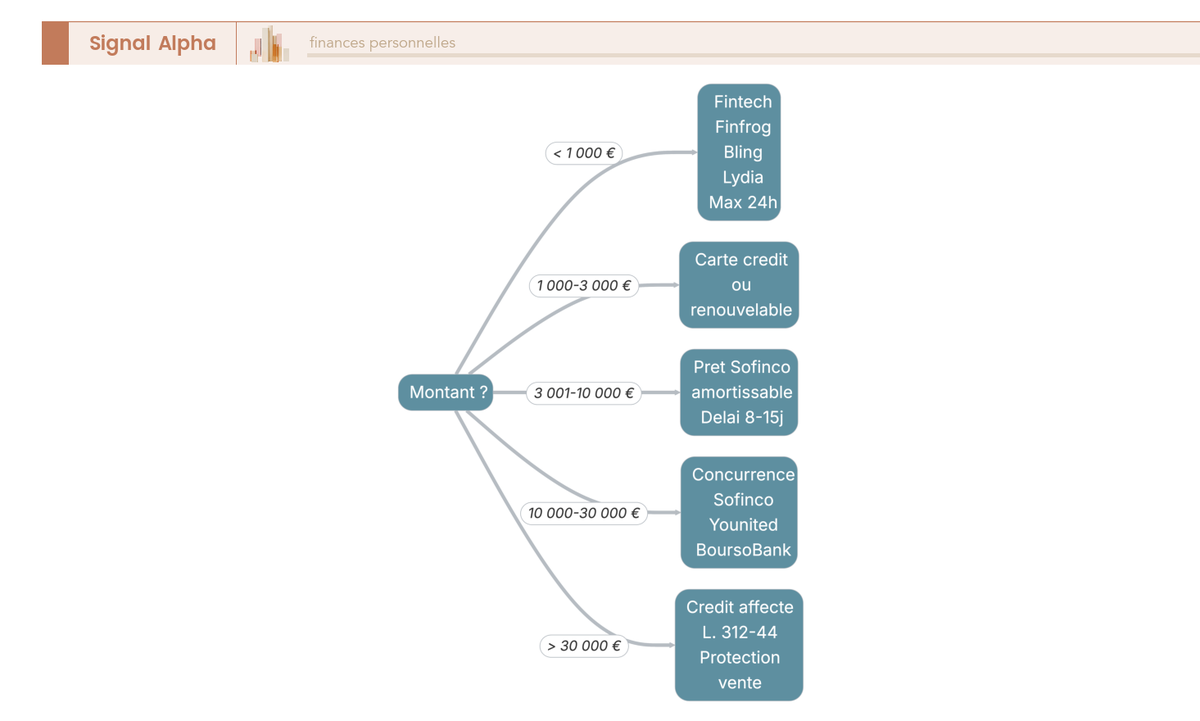

Ce calendrier rend deux promesses commerciales fausses. Le « prêt en 24 h » au-delà de 3 000 € est interdit : le déblocage J+8 est imposé par le Code de la consommation, pas par une règle interne Sofinco. La « simulation Sofinco prêt personnel » qui vaudrait engagement de taux est tout aussi trompeuse : la simulation affiche un TAEG indicatif lié à la grille publique, le TAEG appliqué dépend du scoring et n’est ferme qu’à l’édition de l’OPC. Le créneau des besoins urgents inférieurs à 3 000 € sur moins de 90 jours échappe au cadre Lagarde au titre de l’article L. 312-4, mais Sofinco ne couvre pas ce segment puisque son plancher est fixé à 3 001 €. Pour ces très petits tickets, la voie passe par les fintechs (Finfrog, Bling, Lydia Pretto).

3. Coût total du prêt Sofinco au-delà du TAEG : frais de dossier, assurance DAR, indemnité de remboursement anticipé

Le calendrier est verrouillé, le TAEG est annoncé. Reste à chiffrer ce que le crédit coûte vraiment une fois l’assurance facultative et l’indemnité de remboursement anticipé intégrées au calcul.

3.1 Frais de dossier offerts et assurance DAR facultative : où est le vrai coût caché

Sur le prêt personnel Sofinco, les frais de dossier sont nuls. Le document tarifaire en vigueur au 1er janvier 2026, confirmé sur sofinco.fr au 28/05/2026, affiche la ligne « Sans frais ». La mention « 1 % du capital plafonné à 150 € » qui circule chez certains comparateurs vise le regroupement de crédits, pas le prêt personnel amortissable. L’article R. 314-4 impose de toute façon l’intégration des frais obligatoires dans le TAEG ; ici, la ligne est à zéro.

Le vrai coût caché se joue ailleurs. L’assurance DAR (Décès-Invalidité-incapacité de travail) reste facultative sur un prêt personnel, contrairement au crédit immobilier. Sofinco propose son contrat groupe (CNP, CACI ou Sécurivie selon le segment), avec un coût mensuel compris entre 0,10 % et 0,60 % du capital initial selon l’âge et les garanties. Sur un prêt de 10 000 € à 4,90 % TAEG sur 36 mois, l’assurance à 0,45 % par mois coûte 1 620 € sur la durée, soit plus du double du coût du crédit lui-même (≈ 774,80 €, voir section 1.2). En pratique, on ne souscrit le contrat groupe que si aucune prévoyance employeur ou contrat individuel ne couvre déjà la triple garantie décès-PTIA-ITT. Pour le cadre général des garanties et le jeu de la loi Lemoine, consulter Assurance emprunteur : garanties, quotité, TAEA et loi Lemoine décryptés.

3.2 Remboursement anticipé et rachat : où sont les vraies économies

L’article L. 312-34 du Code de la consommation encadre l’indemnité de remboursement anticipé (IRA). Un remboursement anticipé d’un capital restant dû inférieur ou égal à 10 000 € sur 12 mois glissants ne déclenche aucune indemnité. Au-delà, Sofinco applique le plafond légal : 1 % du montant remboursé si la durée restante dépasse 12 mois, 0,5 % si elle est ≤ 12 mois, le tout plafonné aux intérêts restants. Aucune surcharge contractuelle n’apparaît dans les éléments publics au 28/05/2026.

La conséquence pratique reste sous-estimée. Le remboursement partiel ≤ 10 000 € par tranche de 12 mois est un outil gratuit pour solder une fin de prêt, et ce qu’on voit le plus souvent, c’est qu’il est très peu utilisé. Au-delà, trois options se hiérarchisent du moins au plus coûteux. Le remboursement anticipé total sur fonds propres reste la voie la moins chère quand l’épargne est disponible. Le rachat par un autre prêteur (Cetelem, Cofidis, Younited, BoursoBank) devient rentable dès que l’écart TAEG dépasse 100 points de base et que la durée restante est supérieure à 24 mois, parce que l’IRA plafonnée à 1 % se rembourse en quelques mois d’économies sur le taux. Le seuil de rentabilité détaillé est traité dans Rachat de crédits 2026 : fonctionnement, coût réel et rentabilité selon votre profil. La renégociation amiable avec Sofinco est l’option la moins gratifiante : peu de prêteurs conso renégocient un TAEG existant à la baisse, contrairement à l’immobilier ; Sofinco peut en revanche proposer un réaménagement de mensualité, l’ACPR mentionnant des mesures de tolérance pour les emprunteurs en difficulté.

Pour savoir si ce rachat vaut le coup, encore faut-il connaître les TAEG réellement appliqués par les cinq prêteurs directs en mai 2026.

4. Sofinco vs Cetelem, Cofidis, Younited, BoursoBank en 2026 : pour qui Sofinco reste le bon choix

Coût total chiffré, la question d’arbitrage est : à TAEG affiché proche entre cinq prêteurs, lequel choisir selon son profil ?

4.1 Cartographie 2026 des cinq prêteurs et illusion du TAEG d’appel

Sofinco appartient à CACF et se distribue via les agences Crédit Agricole. Cetelem est la marque retail de BNP Personal Finance, très présente chez Conforama, Darty et les concessions auto. Cofidis est filiale du Crédit Mutuel Alliance Fédérale, positionnée direct-to-consumer. Younited est une fintech indépendante 100 % digitale. BoursoBank dépend de la Société Générale et joue le ticket prime à TAEG bas.

| Prêteur | Adossement | Cible historique | Plage TAEG affichée 2026 (indicatif) | Plafond | Force différenciante |

|---|---|---|---|---|---|

| Sofinco (CACF) | Crédit Agricole | Toutes cibles, fort en projets ciblés (auto, travaux, conso) | Grille standard 4,40 % à 15,70 % ; promo 4,90 % pour 15 000 à 20 000 € sur 13 à 48 mois jusqu’au 24/06/2026 | 75 000 € | Distribution agences CA + scoring rapide |

| Cetelem (BNP PF) | BNP Paribas | Toutes cibles, fort en distribution magasin | TAEG d’appel autour de 3,90 % à 4,90 % selon périodes promotionnelles ; aucune offre 0,90 % confirmée au 28/05/2026 | 75 000 € | Présence physique, partenariats retail |

| Cofidis (Crédit Mutuel AF) | Crédit Mutuel | Direct-to-consumer, fort en ligne | « À partir d’environ 4,80 % » (indication interne, non confirmée par grille officielle au 28/05/2026) | 35 000 € | Rapidité décision et UX simple |

| Younited | Fintech indépendante | Profils prime, gros tickets | « À partir de 1,90 % », fourchette 1,90 % à 23,20 % jusqu’au 30/06/2026 (teaser ciblé, médiane CDI plutôt 5 à 6 %) | 50 000 € | Process 100 % digital, scoring algo |

| BoursoBank (SG) | Société Générale | Clients de la banque en ligne | « À partir de 3,90 % » (indicatif, non confirmé par grille publique boursobank.com au 28/05/2026) | 75 000 € | TAEG souvent le plus bas sur tickets prime |

Données à jour, mai 2026.

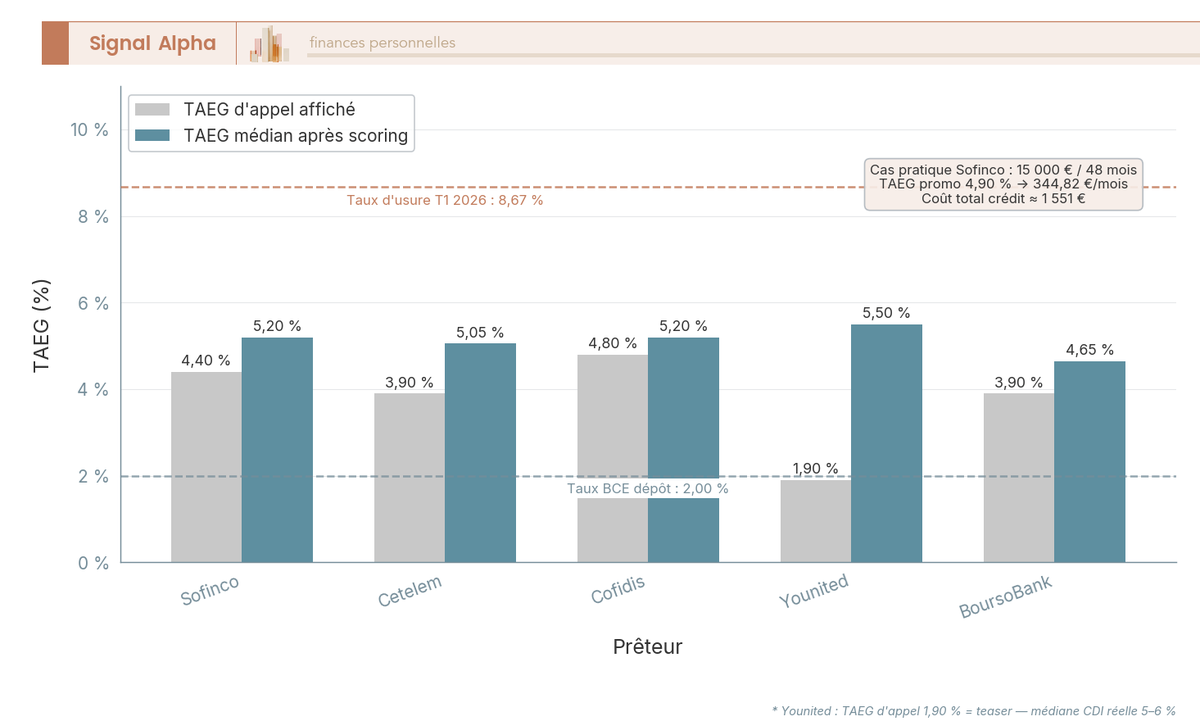

La lecture du tableau corrige plusieurs idées reçues. Younited à 1,90 % est un teaser ciblé sur les meilleurs scorés : la médiane CDI prime se rapproche en réalité de 5 à 6 %. BoursoBank à 3,90 % est un taux d’appel indicatif non confirmé par sa grille publique. Aucune promo Cetelem à 0,90 % n’a été confirmée au 28/05/2026 sur cetelem.fr ; la seule promo vraiment vérifiable sur la place est celle de Sofinco (4,90 % pour 15 000 à 20 000 € en 13 à 48 mois jusqu’au 24/06/2026). Pour le comparatif détaillé du concurrent direct, voir Prêt personnel Cetelem 2026 : taux, conditions et comparatif.

Sur le cas pratique 15 000 € à 4,90 % TAEG sur 48 mois, la mensualité Sofinco ressort à environ 344,82 € et le coût total à 1 551 €. Sur le même profil prime, BoursoBank ou Younited peuvent ressortir 20 à 50 points de base en dessous une fois le scoring passé, soit un gain entre ~75 et ~190 € sur la durée.

Note de Tom

quand on a l’habitude de mettre les banques en concurrence, on sait qu’aucune ne propose spontanément ses meilleures conditions. Sur un prêt conso, la mécanique est identique : un TAEG affiché à 1,90 % ou 3,90 %, ça vaut surtout comme point d’entrée pour faire jouer Sofinco contre BoursoBank et Younited en parallèle.

4.2 Client Crédit Agricole : la synergie Sofinco × CA et le piège du conseiller agence

Pour un emprunteur déjà bancarisé au CA, trois leviers jouent en faveur de Sofinco. Le premier est un scoring CACF affiné par le partage intra-groupe : le périmètre exact des données n’est pas publié, mais les politiques RGPD du groupe encadrent ce partage qui inclut typiquement la tenue du compte courant, le niveau d’épargne et l’historique des crédits antérieurs. Le second est l’existence d’offres dédiées en espace client CA, avec un TAEG promo souvent inférieur de 20 à 50 points de base à la grille standard. Le troisième est la possibilité d’initier la demande Sofinco en agence, le conseiller de Caisse régionale jouant un rôle de passerelle.

Reste un point aveugle dont peu de clients ont conscience. La Caisse régionale Crédit Agricole propose son propre crédit conso maison, à un TAEG voisin de celui de Sofinco. Le réflexe utile pour le client CA est de comparer l’offre Sofinco en espace client ET l’offre conso de la Caisse régionale avant de signer, plutôt que de supposer que la CR « ne fait pas de conso ». Ce qu’on observe en pratique, c’est que les deux offres méritent toujours d’être placées côte à côte.

4.3 Matrice décisionnelle : Sofinco ou alternative selon votre situation

L’article se synthétise en sept situations type, chacune avec une action recommandée, un piège à éviter et l’erreur la plus fréquente.

| Situation du lecteur | Action recommandée | À éviter | Erreur fréquente |

|---|---|---|---|

| Client Crédit Agricole, besoin 5 à 30 k€, projet défini | Comparer offre Sofinco (espace client CA) ET offre Caisse régionale CA, prendre la moins chère | Signer la première offre proposée par le conseiller agence | Croire que la CR « ne fait pas de conso », fausse impression |

| Profil prime (CDI confirmé, endettement < 25 %), 10 à 30 k€ sur 36 à 60 mois | Mettre en concurrence BoursoBank + Younited + Sofinco | Se limiter à un seul prêteur | Confondre TAEG d’appel et TAEG appliqué à son dossier |

| Fonctionnaire titulaire | Demander d’abord BFM ou CASDEN, Sofinco en plan B | Aller direct chez Sofinco par habitude | Ignorer les mutuelles fonctionnaires dont les TAEG sont structurellement plus bas |

| Besoin urgent < 3 000 € sur < 90 jours | Mini-prêt fintech (Finfrog, FLOA, Lydia Pretto) | Prêt personnel Sofinco, délai trop long | Confondre « rapide » avec « immédiat » : Sofinco met ≥ 8 jours, fintech ≤ 24 h |

| Besoin > 30 000 € pour projet ciblé | Préférer un crédit affecté (auto, travaux) qui protège en cas d’annulation de la vente | Prendre un prêt personnel non affecté par confort | Perdre l’art. L. 312-44 (lien crédit-vente) |

| Profil limite (CDD, indépendant < 2 ans) | Construire un dossier solide avant de soumettre, envisager un co-emprunteur | Multiplier les demandes (le scoring CACF voit les enquêtes FICP/FCC) | Croire qu’un refus n’a pas de conséquence, il laisse une trace |

| Crédit existant à TAEG > 7 % depuis > 18 mois | Demander rachat à BoursoBank ou Younited si écart TAEG ≥ 100 pb et durée restante ≥ 24 mois | Renégocier auprès du prêteur initial (gain rare) | Oublier que l’IRA est plafonnée à 1 %, donc le rachat est souvent rentable |

Données à jour, mai 2026.

L’arbre de décision visualise cette logique en partant du seul montant du besoin, premier filtre praticable. Pour les situations situées sous le plancher Sofinco (3 001 €), la voie passe par les fintechs de mini-prêt et, à plus petite échelle, par les dispositifs de microcrédit en France qui couvrent les profils que le crédit conso classique exclut.

La règle qui se dégage de cette matrice est simple : le bon choix dépend du profil de l’emprunteur, pas du TAEG d’appel le plus bas. Sofinco reste pertinent pour le client CA déjà bancarisé, pour les profils intermédiaires que les fintechs scorent moins bien, et pour ceux qui privilégient la commodité d’un réseau d’agences. Pour le profil prime autonome, la mise en concurrence triangulaire avec BoursoBank et Younited reste le réflexe de base.

Conclusion

Sofinco en mai 2026, ce sont trois repères chiffrés qui font basculer la décision. Le plancher à 4,40 % TAEG en grille standard ne tombe que sur une combinaison étroite : profil prime, durée courte, ticket médian. La promo verrouillée à 4,90 % sur la tranche 15 000 à 20 000 € jusqu’au 24 juin 2026 reste la seule offre vraiment opposable sur la place. La ligne « Sans frais » de dossier existe bel et bien, mais elle ne dit rien du vrai coût caché logé dans l’assurance DAR facultative, parfois plus lourde que le crédit lui-même. Quant au teaser Younited à 1,90 % ou à l’affichage BoursoBank à 3,90 %, ils gardent leur utilité comme points d’entrée pour mettre Sofinco en concurrence, pas comme TAEG attendus après scoring.

Pour aller plus loin, le comparatif des meilleures banques en ligne 2026 aide à calibrer le profil prime côté BoursoBank et Fortuneo avant la mise en concurrence triangulaire, et le guide finances personnelles permet de structurer budget et épargne autour de la nouvelle mensualité.

FAQ

Quel TAEG Sofinco en 2026 et quelle mensualité pour 10 000 € ?

En mai 2026, Sofinco affiche un TAEG fixe à partir de 4,40 % sur la grille standard. Une promo spécifique est disponible à 4,90 % TAEG pour les montants entre 15 000 et 20 000 € sur 13 à 48 mois, valable jusqu’au 24 juin 2026. Pour un prêt de 10 000 € sur 36 mois à TAEG 4,90 %, la mensualité hors assurance tourne autour de 299 €, pour un coût total du crédit d’environ 775 €. Sur 60 mois au même taux, la mensualité descend à environ 188 € mais le coût total dépasse les 1 280 €. Allonger la durée réduit la mensualité, mais augmente mécaniquement la facture totale.

Combien Sofinco prête-t-il au maximum et quelle est la durée maximale ?

Le plafond du prêt personnel Sofinco est de 75 000 €, avec une durée maximale de 84 mois. Le plancher est fixé à 3 001 €, ce qui exclut les petits besoins urgents. Pour un projet entre 3 000 et 75 000 € avec mensualités fixes et TAEG fixe dès la souscription, la gamme couvre l’essentiel des besoins courants. Au-delà de 30 000 € pour un projet identifié (auto, travaux), regarder aussi le crédit affecté, qui offre une protection supplémentaire si la vente est annulée, conformément à l’article L. 312-44 du Code de la consommation.

Y a-t-il des frais cachés chez Sofinco ?

Sur le prêt personnel, les frais de dossier sont nuls, confirmé sur les conditions générales tarifaires en vigueur au 1er janvier 2026. La mention « 1 % du capital plafonné à 150 € » qui circule sur certains comparateurs concerne d’autres produits Sofinco (notamment le regroupement de crédits), pas le prêt personnel amortissable. Ce qui peut alourdir la facture, c’est l’assurance facultative DAR, dont le coût mensuel oscille entre 0,10 % et 0,60 % du capital initial, soit bien au-delà du coût du crédit lui-même sur 36 mois. Comparer au TAEA affiché dans la FIPEN avant de souscrire.

Quel délai avant le déblocage des fonds Sofinco ?

Une fois le contrat signé électroniquement, les fonds sont débloqués à J+8 au minimum. Ce délai correspond à l’expiration du délai légal de rétractation de 7 jours prévu par l’article L. 312-19 du Code de la consommation, non à une règle propre à Sofinco. Toute promesse de « virement en 24 h » sur un prêt personnel classique supérieur à 3 000 € relève du marketing, pas du droit. Pour un besoin vraiment urgent et un montant inférieur à 3 000 €, des fintechs comme Finfrog ou Lydia Pretto opèrent sur des délais bien plus courts, sous un régime juridique différent.

Sofinco ou Younited en 2026 : lequel choisir ?

Sur des tickets entre 10 000 et 30 000 € pour un profil CDI solide, Younited affiche un TAEG d’appel à 1,90 % (teaser réservé aux meilleurs profils, médiane après scoring plutôt autour de 5 à 6 %). BoursoBank commence à 3,90 % en indicatif. En pratique, l’écart réel entre Sofinco, Younited et BoursoBank se resserre à 20 à 50 points de base une fois le scoring appliqué. Sofinco garde un avantage si vous êtes déjà client Crédit Agricole, car le groupe peut proposer des conditions promo en espace client. Pour un profil prime autonome en ligne, simuler chez les trois reste la meilleure approche, car aucun ne sort systématiquement vainqueur. Vous trouverez le comparatif détaillé des conditions 2026 dans notre analyse Cetelem.

Peut-on renégocier ou faire racheter un prêt personnel Sofinco ?

La renégociation amiable auprès de Sofinco est rarement productive sur le TAEG. En revanche, le rachat par un concurrent (Cetelem, Cofidis, Younited) devient rentable quand l’écart de TAEG dépasse 100 points de base et que la durée restante excède 24 mois. L’indemnité de remboursement anticipé (IRA) est plafonnée à 1 % du capital remboursé si la durée restante est supérieure à 12 mois, 0,5 % au-delà. Pour un capital restant dû inférieur à 10 000 €, le remboursement anticipé partiel sur 12 mois glissants est totalement gratuit, un mécanisme sous-utilisé pour solder une fin de prêt sans frais. Pour aller plus loin, le guide sur le rachat de crédits détaille la méthode de calcul du seuil de rentabilité.