Dernière mise à jour : juin 2026

Vous tapez « prêt personnel Cofidis » sur Google en mai 2026, et vous tombez sur des grilles datant de 2025, des TAEG fantômes et des plafonds périmés. Pas de chance : le marché vient d’être rebattu par deux secousses réglementaires simultanées, et les comparateurs en ligne n’ont pas encore tout mis à jour. Résultat, les conditions d’éligibilité affichées ne reflètent plus du tout la réalité du dossier vu en agence ou en ligne aujourd’hui.

D’où vient cette confusion ? De deux textes qui ont changé la donne. Le premier, l’ordonnance n° 2025-880 du 3 septembre 2025, qui transpose la directive européenne CCD II et resserre l’information précontractuelle, le devoir d’évaluation de solvabilité et le droit de rétractation. Le second, le nouveau taux d’usure T2 2026 publié par la Banque de France, qui borne tout TAEG affiché par Cofidis, Cetelem, Sofinco, Younited ou BoursoBank. Dans la pratique, la grille Cofidis 2026 s’étire désormais de 0,90 % à 23,54 % selon le montant et la durée, et l’arbitrage entre acteurs ne se joue plus seulement sur le taux d’appel mais sur le coût total à 5 ans, assurance facultative DAR comprise.

Cet article décortique le fonctionnement du prêt amortissable Cofidis, sa logique commerciale et la manière dont il se positionne dans le marché 2026. Et pour ne rien laisser au hasard, démarrons par les fondamentaux : qui est Cofidis, et comment fonctionne concrètement un prêt personnel amortissable chez ce prêteur.

1. Comprendre Cofidis et le prêt personnel amortissable

Avant de regarder ce que Cofidis facture en 2026, prenons deux minutes pour clarifier trois choses : qui prête réellement quand vous signez un prêt Cofidis, ce qu’est un prêt personnel amortissable par opposition au crédit renouvelable et aux prêts affectés, et ce que veut vraiment dire « sans justificatif ». C’est ce socle qui rend lisibles la grille TAEG, le taux d’usure et le coût total que vous découvrirez dans les sections suivantes.

1.1 Cofidis 2026 : agrément ACPR, groupe et place sur le marché

L’entité opérationnelle est Cofidis SA, détenue à 99,99 % par Cofidis Participations, elle-même intégrée au périmètre de Crédit Mutuel Alliance Fédérale via Crédit Mutuel Nord Europe (CMNE). Cofidis dispose de l’agrément d’établissement de crédit délivré par l’ACPR et figure au registre REGAFI tenu par la Banque de France, ce qui couvre les obligations LCB-FT, la surveillance du taux d’usure et l’application stricte du Code de la consommation. Le siège est situé Parc de la Haute Borne à Villeneuve-d’Ascq, avec un effectif France compris entre 1 000 et 1 999 salariés.

Sur le marché, Cofidis fait partie du peloton de tête du crédit conso à distance, aux côtés de Cetelem (groupe BNP Paribas) et de Sofinco (groupe Crédit Agricole). L’encours total des crédits à la consommation des ménages français a atteint 217 Md€ à fin octobre 2025 d’après la Banque de France. Sur le premier semestre 2025, l’ASF recense 5,8 Md€ de production de prêts personnels ; le prêt personnel amortissable reste ainsi le premier compartiment de la production, devant le crédit renouvelable et les prêts affectés.

Sur les avis utilisateurs, Cofidis se positionne dans la moyenne haute des acteurs digitaux sur Trustpilot. Ce qui ressort des retours terrain : les motifs d’insatisfaction se concentrent sur les délais de déblocage et sur les conditions de l’assurance facultative, deux points repris en détail plus loin.

1.2 Prêt non affecté vs prêt affecté : décoder le mythe du « sans justificatif »

Le prêt personnel Cofidis est un prêt amortissable non affecté, c’est-à-dire un crédit à mensualités fixes, durée connue à la signature et TAEG fixe. Le montant indicatif s’étage de 500 € à 35 000 € et la durée de 12 à 84 mois selon les conditions du simulateur en mai 2026. L’amortissable s’oppose au crédit renouvelable (réserve d’argent à taux révisable, encadrée par les lois Lagarde et Hamon), gamme distincte chez Cofidis et hors-scope ici. À ne pas confondre non plus avec les crédits affectés (auto, travaux), qui impliquent un justificatif d’usage des fonds, ni avec le rachat de crédits, géré au sein du groupe par l’entité-sœur Créatis.

Reste à décrypter une requête fréquente : le « prêt sans justificatif ». La formule est trompeuse : ce qui est dispensé de justification chez Cofidis, c’est l’usage des fonds, pas la capacité de remboursement. Identité, domicile, revenus et compte bancaire restent imposés par le Code monétaire et financier (LCB-FT) et le Code de la consommation. Toute publicité qui prétend le contraire viole le cadre légal, et un dossier sans justificatifs de revenus est inéligible quel que soit le montant.

C’est ce distinguo « sans justificatif d’usage / justificatifs de revenus obligatoires » qui donne le vocabulaire propre pour lire correctement les chiffres qui suivent. Les fondations sont désormais claires, on entre dans le cœur de l’arbitrage tarifaire : la grille TAEG Cofidis 2026, lue à la lumière du plafond légal trimestriel fixé par la Banque de France. Pour les profils dont les charges crédit existantes pèsent déjà fortement sur le budget, notre guide sur le rachat de crédits détaille la logique de consolidation, distincte de celle d’un prêt personnel neuf.

2. La grille TAEG Cofidis 2026 face au plafond légal

Quel TAEG pour quel couple montant/durée chez Cofidis en 2026, et à quelle distance se situe ce TAEG du plafond légal du taux d’usure ? On regarde la grille publique par durée et par montant, puis on la confronte au plafond légal trimestriel, avant de repérer visuellement où le tarif est le plus compétitif et où il décroche nettement. À la sortie, vous saurez quoi simuler et quoi éviter.

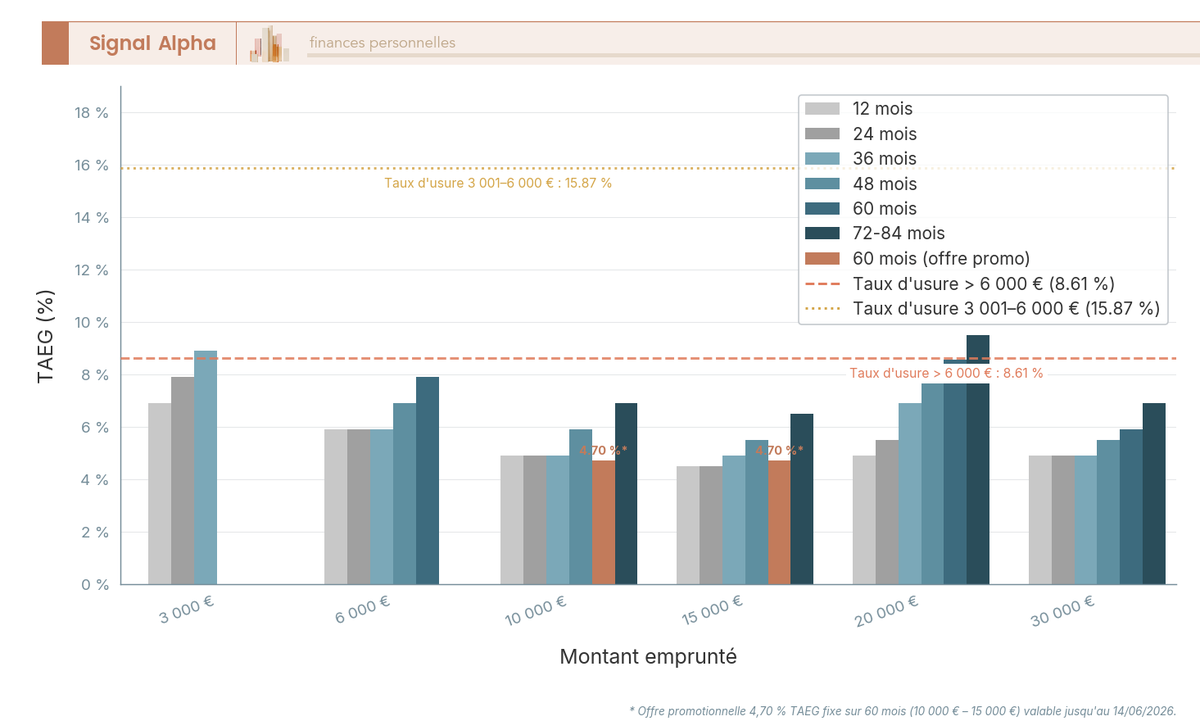

2.1 Grille TAEG par durée et par montant : où Cofidis est le plus compétitif

Les TAEG ci-dessous correspondent aux taux fixes affichés par Cofidis sur son simulateur public, pour un emprunteur standard sans assurance. Le simulateur indique une fourchette officielle de 0,9 % à 23,54 % selon le couple montant/durée, avec des paliers promotionnels fréquents. L’offre commerciale en cours au moment du relevé : 4,70 % TAEG fixe sur 60 mois pour 10 000 € à 15 000 €, valable jusqu’au 14/06/2026. Sur 20 000 € en 60 mois, MoneyVox relevait 8,55 % au 01/04/2026, un décrochage gros ticket sur lequel on revient en 2.3.

| Montant emprunté | 12 mois | 24 mois | 36 mois | 48 mois | 60 mois | 72-84 mois |

|---|---|---|---|---|---|---|

| 3 000 € | 6,90 % | 7,90 % | 8,90 % | n/d | n/d | n/d |

| 6 000 € | 5,90 % | 5,90 % | 5,90 % | 6,90 % | 7,90 % | n/d |

| 10 000 € | 4,90 % | 4,90 % | 4,90 % | 5,90 % | 4,70 % (promo jusqu’au 14/06/2026) | 6,90 % |

| 15 000 € | 4,50 % | 4,50 % | 4,90 % | 5,50 % | 4,70 % (promo jusqu’au 14/06/2026) | 6,50 % |

| 20 000 € | 4,90 % | 5,50 % | 6,90 % | 7,90 % | 8,55 % | 9,50 % |

| 30 000 € | 4,90 % | 4,90 % | 4,90 % | 5,50 % | 5,90 % | 6,90 % |

Données à jour — mai 2026.

Un point souvent sous-estimé : ce simulateur n’est pas personnalisé au scoring du dossier. Le TAEG affiché correspond à un emprunteur standard ; après étude définitive, il peut être laissé identique ou ajusté à la hausse (rare). Sur la même grille, un même couple montant/durée chez un concurrent peut sortir 30 à 100 bps en dessous ou au-dessus, la simulation parallèle reste donc le réflexe pour qui veut comparer un prêt personnel cofidis à ses alternatives directes. Sur ce point, notre analyse du prêt personnel Cetelem 2026 détaille la grille du principal concurrent.

2.2 Le taux d’usure T2 2026 : le plafond légal qui borne tout TAEG

Le taux d’usure est fixé par la Banque de France, trimestriellement, par catégorie de prêt et par tranche de montant. Il se construit comme le taux effectif moyen (TEM) constaté sur le trimestre précédent, majoré d’un tiers. Pour le prêt personnel, trois tranches structurent le plafond légal applicable au T2 2026.

| Catégorie | Taux d’usure T2 2026 |

|---|---|

| Prêt personnel ≤ 3 000 € | 23,56 % |

| Prêt personnel 3 001 € – 6 000 € | 15,87 % |

| Prêt personnel > 6 000 € | 8,61 % |

Données à jour — mai 2026.

Autrement dit, tout TAEG affiché par Cofidis (ou tout autre prêteur régulé) qui dépasserait ces plafonds est juridiquement nul. Un TAEG Cofidis de 5,90 % sur 10 000 € est très en-deçà du plafond 8,61 % : la marge existe mais reste contrainte par la concurrence digitale. Le TEM marché correspondant, qu’on peut déduire de la mécanique « usure = TEM + 1/3 », tourne autour de 6,45 % sur la tranche > 6 000 € ; Cofidis se positionne donc dans la moyenne marché, ni le moins-disant absolu, ni au-dessus.

Une précision utile pour couper court une confusion fréquente : aucun « prêt personnel à taux 0 » légal n’existe en non-affecté. Le PTZ est un dispositif d’État réservé à l’immobilier neuf, et les rares offres 0 % en crédit conso sont des prêts affectés subventionnés par un distributeur (auto, électroménager). Pour aller plus loin sur la mécanique trimestrielle, notre article dédié au taux d’usure T2 2026 détaille la lecture catégorie par catégorie.

2.3 Lecture visuelle par tranche : où Cofidis gagne, où il décroche

La grille en chiffres dit l’essentiel, mais c’est la lecture par tranche qui éclaire la décision. Trois zones se dessinent.

Sur les petits montants ≤ 3 000 €, le tarif est sensiblement plus cher : 6,90 % à 8,90 % selon la durée. C’est mécaniquement lié au coût fixe d’instruction ramené à un capital faible. Pour ces tickets, un crédit renouvelable encadré ou un découvert autorisé négocié auprès de sa banque peut s’avérer plus pertinent.

Sur la tranche centrale 6 000 € – 15 000 €, vous tenez la zone de meilleure compétitivité Cofidis : les TAEG convergent autour de 4,50 % à 5,90 % sur 12 à 60 mois, et la promo 4,70 % sur 60 mois enfonce le clou sur 10 000-15 000 €. C’est la cible commerciale historique du prêteur, salariés CDI, retraités, ticket modéré, durée intermédiaire.

Sur les gros montants > 20 000 €, Cofidis perd en compétitivité : 8,55 % sur 60 mois pour 20 000 € au 01/04/2026, soit au-dessus de la tranche centrale et beaucoup plus près du plafond légal. Deux facteurs jouent : un plafond produit fixé à 35 000 € (contre 75 000 € chez Cetelem, Sofinco ou BoursoBank), et une grille moins agressive sur ce segment, où les prêts personnels bancaires classiques reprennent la main.

Le réflexe pratique qui ressort : simuler en parallèle le même couple montant/durée sur quatre à cinq sites concurrents avant signature, pour valider que la grille Cofidis reste bien dans la moyenne marché au moment précis de la demande. Les promotions changent tous les mois ; le simulateur ne se substitue pas à cette comparaison croisée.

La grille TAEG dit le prix nominal du crédit, mais elle ne dit pas le coût total : à ces taux s’ajoutent l’assurance facultative et, à la sortie, l’éventuelle indemnité de remboursement anticipé.

3. Frais, assurance facultative et coût total à 5 ans

Le TAEG défini, reste à regarder ce qui s’ajoute en dehors. Cofidis n’applique aucun frais de dossier sur son prêt personnel en ligne ; c’est désormais le standard du marché digital, et la rémunération du prêteur passe intégralement par le TAEG. Deux postes méritent en revanche un examen approfondi : l’assurance facultative DAR, qui peut peser 35 à 45 % du coût total selon le profil, et l’indemnité de remboursement anticipé, dont les plafonds légaux ouvrent une astuce souvent ignorée.

3.1 Assurance DAR facultative, délégation et tarif par profil

L’assurance emprunteur Cofidis sur prêt personnel n’est pas exigée par le prêteur : elle reste strictement facultative. La couverture standard porte sur le décès, la PTIA et l’ITT (incapacité temporaire totale), avec une option perte d’emploi disponible en sus. Le coût mensuel dépend de l’âge, du capital assuré et des garanties retenues. Cofidis affiche un tarif d’environ 0,16 % par mois du capital emprunté pour un emprunteur de moins de 40 ans sur les garanties de base, ce qui place Cofidis dans la moyenne basse du marché sur cette tranche d’âge.

Les ordres de grandeur observés sur le marché sont les suivants.

| Profil | Coût mensuel indicatif assurance DAR (% du capital initial / mois) |

|---|---|

| 25-35 ans, garanties base | 0,15 % – 0,20 % (Cofidis ≈ 0,16 %) |

| 36-50 ans, garanties base | 0,25 % – 0,40 % |

| 51-65 ans, garanties base | 0,40 % – 0,70 % |

| Option perte d’emploi (tous âges) | +0,15 % – 0,30 % |

Données à jour — mai 2026.

Sur la délégation, un piège fréquent à éviter : la loi Lemoine du 28 février 2022, qui a instauré la résiliation à tout moment et la suppression du questionnaire médical sous conditions, vise spécifiquement l’assurance de prêt immobilier. Elle ne s’applique pas à l’assurance d’un prêt personnel. La délégation reste donc juridiquement possible en droit commun, mais sans le cadre protecteur de Lemoine : pas de résiliation infra-annuelle de droit, pas de suppression du questionnaire de santé. Sur un prêt 15 000 € / 60 mois pour un profil de 35 ans, l’écart cumulé entre l’assurance Cofidis et une délégation auprès d’un assureur tiers peut atteindre 300 à 600 € sur la durée du prêt, soit l’équivalent d’une mensualité entière.

Le détail des leviers de délégation et des cas où elle s’impose vraiment est traité dans notre guide sur l’assurance emprunteur.

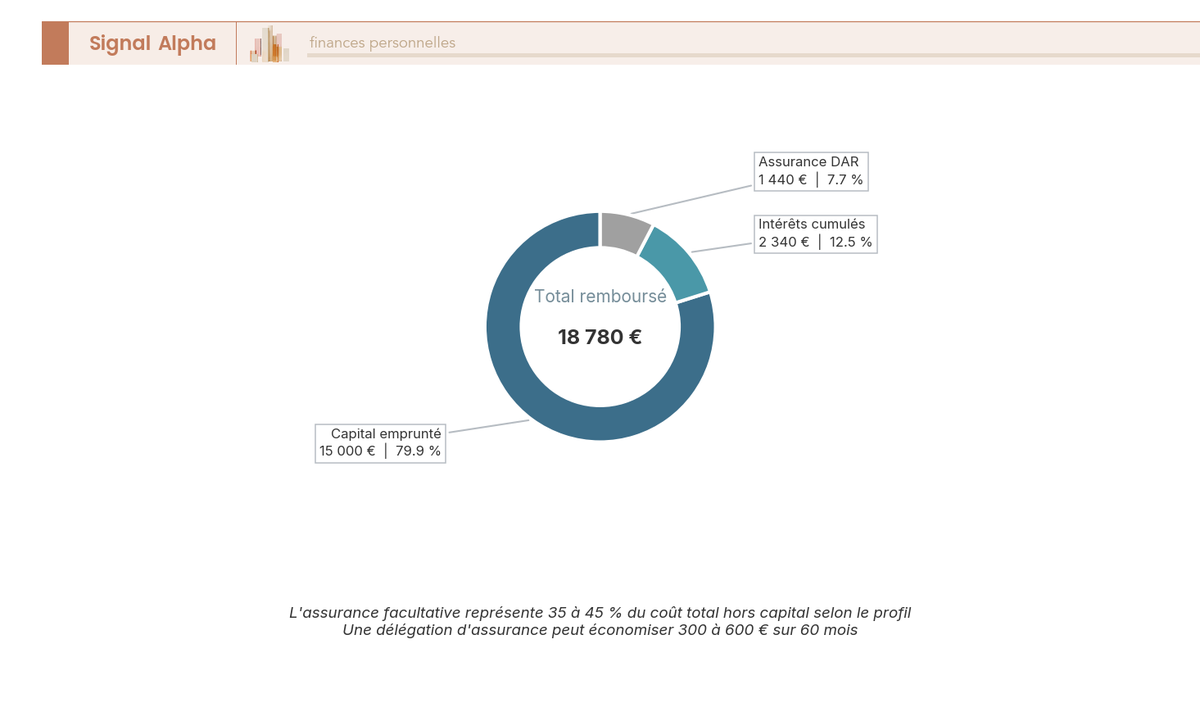

3.2 Coût total à 5 ans et astuce remboursement anticipé ≤ 10 000 €

Sur un cas représentatif, 15 000 € empruntés sur 60 mois au TAEG de 5,90 %, la mensualité hors assurance ressort à environ 289 € (calcul par tableau d’amortissement standard). Le coût total des intérêts atteint environ 2 340 € sur la durée. Si l’emprunteur de 35 ans souscrit l’assurance facultative DAR Cofidis à 0,16 % par mois, le cumul assurance s’élève à environ 1 440 € sur 60 mois, ce qui porte le coût total avec assurance à environ 3 780 €. Autrement dit, l’assurance facultative représente entre 35 % et 45 % du coût total selon le profil : c’est la principale variable d’arbitrage post-signature, et elle est bien plus mouvante que le TAEG nominal.

Reste l’astuce du remboursement anticipé, encadrée par l’article L. 312-34 du Code de la consommation. L’indemnité de remboursement anticipé (IRA) est plafonnée à 1 % du capital remboursé si la durée résiduelle dépasse 12 mois, à 0,5 % si elle est inférieure. Mais aucune indemnité ni frais ne peuvent être facturés pour un remboursement anticipé inférieur ou égal à 10 000 €, quel que soit le moment où il intervient. Cofidis confirme appliquer ces plafonds légaux sans frais administratifs additionnels.

Ce qui ressort des retours terrain : pour un emprunteur qui anticipe une rentrée d’argent dans l’année (prime, héritage, vente d’actif), un remboursement partiel calibré à 10 000 € permet d’éviter toute IRA et de raccourcir fortement la durée résiduelle, donc le coût total des intérêts et de l’assurance. C’est l’un des rares leviers réellement actionnables après signature, et il est mécanique : si le capital remboursé tient sous 10 000 €, il n’y a rien à négocier.

Sur les incidents de paiement, l’article L. 312-39 du Code de la consommation encadre l’indemnité de défaillance via un barème réglementaire fixé par décret ; l’ordre de grandeur marché tourne autour de 8 % du capital restant dû. À cela s’ajoutent les frais de relance et, en cas de déchéance du terme, l’inscription au FICP, sujet repris en section 4.

Avec la lecture tarifaire complète en tête, reste à savoir si le dossier passe et comment se déroulent les étapes concrètes : éligibilité, justificatifs, délais, et au final l’arbitrage face aux quatre concurrents directs. C’est l’objet de la section AGIR qui suit.

4. Souscrire et arbitrer entre Cofidis et ses concurrents

La lecture tarifaire en tête, l’enjeu bascule désormais côté opérationnel. Trois questions structurent la suite. Votre dossier passe-t-il aux critères 2026, et que demande exactement Cofidis comme pièces ? En combien de jours les fonds arrivent-ils réellement, entre la signature électronique et le crédit sur le compte ? Et au final, Cofidis est-il le bon prêteur pour votre profil, ou faut-il basculer vers Cetelem, Sofinco, Younited ou BoursoBank ? On traite ces trois étapes dans l’ordre, en s’appuyant sur les chiffres de la grille déjà acquise.

4.1 Dossier, éligibilité et profils sensibles

Cofidis exige 18 ans révolus, une résidence en France, une situation professionnelle stable assortie de revenus réguliers, et consulte systématiquement le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) avant toute décision. Une inscription au FICP ne déclenche pas un refus mécanique au sens légal, mais constitue dans la pratique un motif de rejet quasi-systématique chez la quasi-totalité des prêteurs grand public, Cofidis compris. Dernier garde-fou, le taux d’endettement post-octroi doit rester sous 33-35 %, un seuil sans valeur réglementaire stricte hors immobilier mais utilisé comme repère interne.

Concernant les pièces à fournir, la liste 2026 reste compacte. Cofidis a standardisé son parcours digital autour de cinq blocs.

| Catégorie | Justificatifs Cofidis 2026 |

|---|---|

| Identité | CNI, passeport ou titre de séjour en cours de validité |

| Domicile | Quittance EDF / téléphone / loyer < 3 mois ou avis d’imposition |

| Revenus | 3 derniers bulletins de salaire (ou avis d’imposition + bilans pour indépendants) |

| Bancaire | RIB / RIP du compte de prélèvement |

| Fiscal | Dernier avis d’imposition complet |

Passons à la requête la plus fréquente , « Quel salaire pour un prêt de 10 000 € ? ». Il n’existe aucun seuil de revenu officiel chez Cofidis, la mécanique est indirecte. Sur 10 000 € à 4,90 % sur 36 mois, la mensualité ressort à environ 299 € hors assurance. Pour rester sous 33 % d’endettement sans autre crédit, un revenu net de 905 € suffit théoriquement, mais Cofidis examine surtout le reste à vivre. Dans la pratique, un revenu net mensuel ≥ 1 500 € sécurise réellement l’instruction du dossier 10 000 € / 36 mois. Le cadre s’est par ailleurs renforcé en septembre 2025 avec l’ordonnance n° 2025-880 du 3 septembre 2025, qui transpose en droit français la directive européenne CCD II (2023/2225) sur le crédit à la consommation et durcit l’information précontractuelle exigée du prêteur.

Restent les profils sensibles, où les retours terrain divergent nettement de la communication officielle. Les CDD, intérimaires et salariés en période d’essai sont étudiés au cas par cas, avec un taux plus élevé et un plafond capital réduit. Les indépendants et professions libérales en activité depuis moins de deux ans sont fréquemment écartés, une antériorité de 2 à 3 ans étant l’ordre de grandeur de marché qui débloque l’examen sérieux du bilan. Ce qui ressort des retours terrain, c’est aussi la mécanique de la requête « cofidis avis favorable puis refus ». Un avis favorable en simulation porte uniquement sur un emprunteur standard non scoré ; après dépôt des pièces, l’étude définitive peut basculer en refus si le FICP, le reste à vivre ou la stabilité d’activité ne suivent pas. Le bascule n’est ni une anomalie ni un piège, c’est la séquence légale. Pour ces profils sensibles, Younited (scoring algorithmique calibré sur les bons profils digitaux) et les courtiers multi-prêteurs comme Selexium ou Empruntis travaillent souvent plus efficacement le dossier. La situation est différente pour qui est déjà en incident bancaire, un sujet à part entière traité dans notre guide sur l’interdit bancaire 2026.

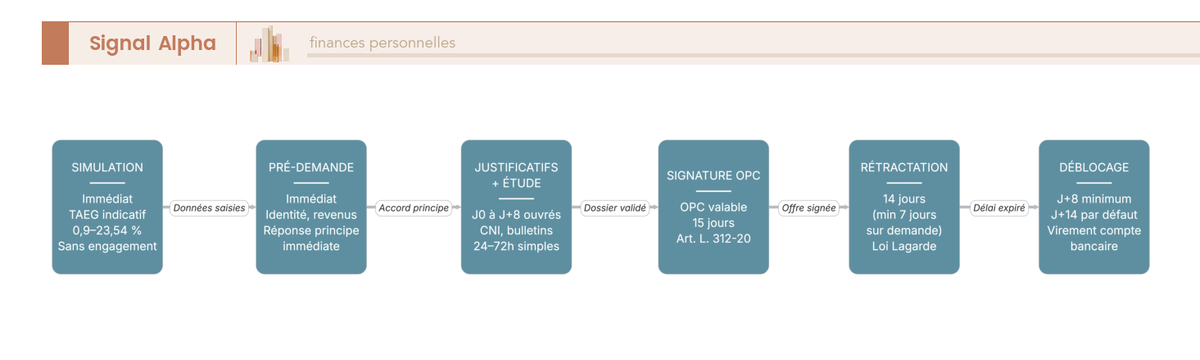

4.2 Procédure en ligne et délais J+8 vs J+14 (loi Lagarde)

Le parcours digital Cofidis se déroule en sept étapes verrouillées par le Code de la consommation. (1) Simulation immédiate sur cofidis.fr : montant, durée, mensualité, TAEG et coût total affichés sans engagement. (2) Pré-demande avec saisie identité, situation pro, revenus, charges, avec une réponse de principe immédiate. (3) Dépôt des justificatifs via l’espace client à J0. (4) Étude définitive du dossier par les analystes Cofidis, avec un délai jusqu’à 8 jours ouvrés annoncé, et des dossiers simples souvent traités sous 24 à 72 heures. (5) Signature électronique de l’offre préalable de crédit (OPC), valable 15 jours à compter de son émission (art. L. 312-20 du Code de la consommation). (6) Délai de rétractation Lagarde de 14 jours calendaires à compter de l’acceptation de l’offre (art. L. 312-19). (7) Déblocage des fonds sur le compte bancaire à l’issue du délai légal, soit J+14 par défaut, ou J+8 minimum sur demande expresse de l’emprunteur (option ouverte par la loi Hamon de 2014).

Reste la confusion la plus fréquente sur ce produit, le mythe du prêt immédiat. Aucun « prêt personnel immédiat » légal n’existe sur le marché français pour les non-clients. La loi Lagarde impose un délai incompressible de 14 jours calendaires entre l’acceptation et le déblocage, sauf demande expresse de réduction à 8 jours. Les promesses publicitaires de type « argent en 24 heures » concernent la réponse de principe (étape 2 du parcours), pas le versement des fonds. La nuance change tout pour qui planifie une dépense calée à date, un achat de véhicule par exemple, ou des travaux dont l’artisan exige un acompte sur compte avant intervention. L’astuce praticienne tient en une ligne : demander expressément par écrit le déblocage J+8 dès la signature de l’OPC fait gagner six jours nets sur le calendrier, sans procédure additionnelle.

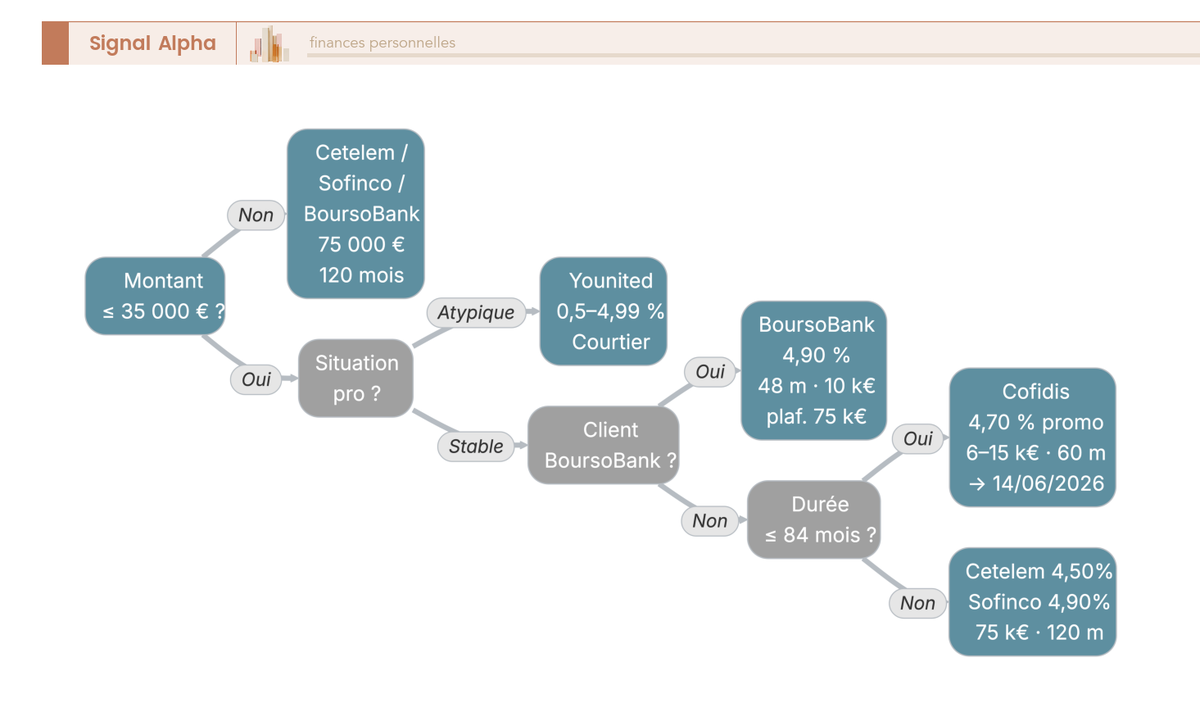

4.3 Cofidis vs Cetelem, Sofinco, Younited, BoursoBank : quel prêteur pour quel profil

Le paysage 2026 du prêt personnel digital se lit à cinq prêteurs et trois profils. Cetelem (groupe BNP Paribas) tient la pole position tarifaire avec un TAEG promotionnel à 4,50 % fixe, un plafond à 75 000 € et une durée maximale de 120 mois, c’est l’acteur le plus agressif sur le segment en mai 2026. Sofinco (groupe Crédit Agricole CF) propose 4,90 % fixe en promo, avec les mêmes plafonds que Cetelem. Younited fonctionne à part, avec un scoring algorithmique propriétaire qui ouvre une fourchette TAEG large de 0,5 % à 4,99 % selon le profil, et des délais de déblocage de J+7 à J+10. BoursoBank affiche 4,90 % sur 48 mois pour 10 000 €, plafond 75 000 €, mais l’offre est strictement réservée aux clients de la banque. Cofidis se positionne en médian, avec 4,70 % sur la promo 60 mois 10-15 k€ jusqu’au 14/06/2026, un plafond de 35 000 € et une durée maximale de 84 mois.

Les cas que l’on voit le plus souvent se classent en trois branches. Pour un salarié CDI ou retraité avec un ticket 6 000-15 000 € sur 36 à 60 mois et qui n’est pas client d’une banque proposant un prêt interne, Cofidis reste très solide en mai 2026 grâce à sa promo 4,70 % / 60 mois, c’est la cible commerciale historique. Pour un profil atypique (CDD long, intérim répété, freelance < 2 ans d’antériorité), Younited (via son scoring algorithmique) ou un courtier multi-prêteurs travailleront le dossier plus efficacement que Cofidis, dont l’instruction reste calibrée sur le standard CDI. Pour un gros ticket > 20 000 € ou une durée > 84 mois, Cofidis décroche (8,55 % sur 20 000 € relevés au 01/04/2026), et il faut basculer vers Cetelem, Sofinco ou BoursoBank si vous y êtes déjà client.

Un point souvent sous-estimé, la légende veut que BoursoBank soit systématiquement le moins cher. Faux en mai 2026, son TAEG promo 4,90 % est aligné sur la concurrence digitale, et l’offre est inaccessible aux non-clients. La condition de client préexistant rebat les cartes du raisonnement « je vais ouvrir un compte pour profiter du taux ». L’angle d’arbitrage qui ressort vraiment du terrain est ailleurs, et il vaut qu’on s’y attarde. Pour un emprunteur déjà client d’une banque traditionnelle avec un bon scoring interne, l’offre de prêt personnel proposée en agence sort souvent 50 à 100 bps en dessous des acteurs digitaux indépendants.

Note de Tom

je mets systématiquement plusieurs banques en concurrence sur ce type de produit, et ce qui ressort, c’est qu’aucune ne propose spontanément son meilleur taux ; il faut afficher en face deux ou trois offres concurrentes pour débloquer la marge. Le simulateur public est un point de départ, pas une fin.

Pour un benchmark côté client BoursoBank, notre avis complet sur BoursoBank 2026 détaille ce que l’établissement propose réellement en interne.

Le panorama tarifaire complet, cinq prêteurs face au plafond légal d’usure, est visualisé dans la synthèse qui suit, avant le tableau récapitulatif.

5. Synthèse visuelle et tableau récapitulatif

Pour clore le corps de l’article avant la conclusion, deux supports de synthèse condensent ce qui précède : une vue graphique des TAEG promotionnels rangés par prêteur, puis le tableau comparatif complet à huit critères sur les cinq prêteurs du panel.

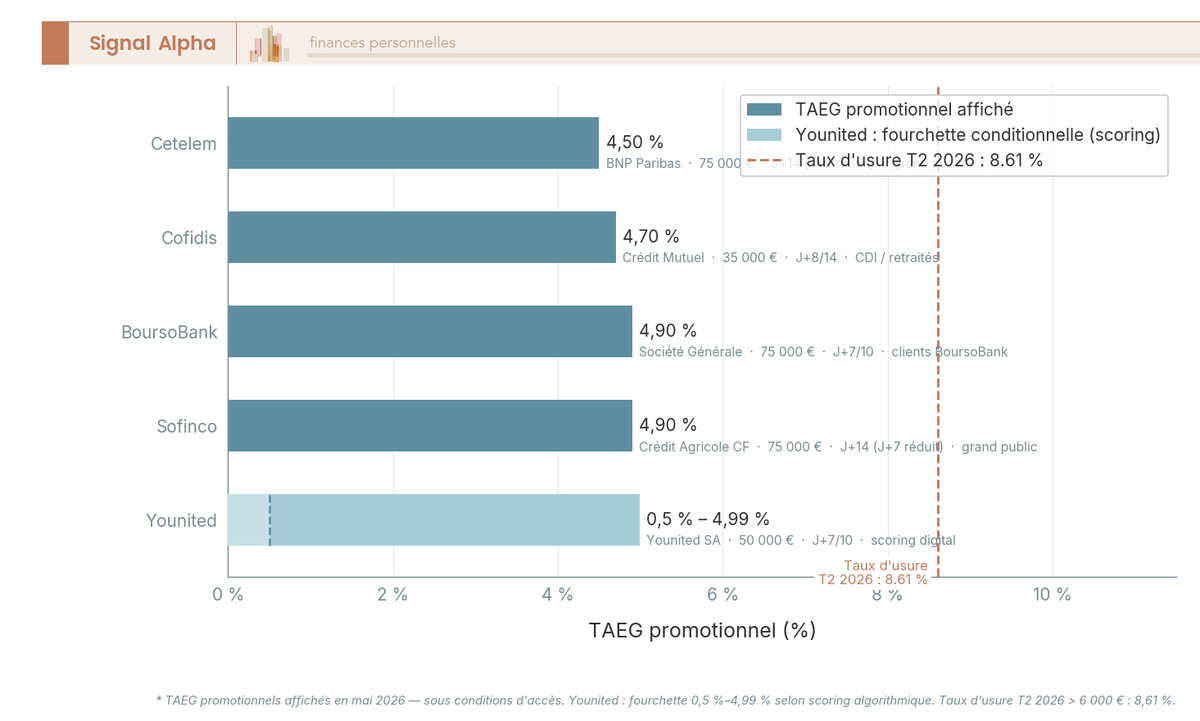

5.1 Panorama tarifaire mai 2026 — 5 prêteurs face au plafond d’usure

Le graphique ci-dessous range les TAEG promotionnels de mai 2026 du moins cher au plus cher : Cetelem en première position à 4,50 %, Cofidis à 4,70 % sur sa promo 60 mois 10-15 k€, BoursoBank et Sofinco alignés à 4,90 %, Younited en fourchette 0,5 %-4,99 % selon le scoring algorithmique. Tous restent très en-deçà du plafond légal d’usure fixé à 8,61 % sur la tranche > 6 000 € pour le T2 2026. À retenir, ces TAEG sont des promotions à dates de validité courtes (Cetelem jusqu’au 01/06/2026, Cofidis jusqu’au 14/06/2026, Sofinco jusqu’au 24/06/2026, Younited jusqu’au 30/06/2026), d’où l’importance de simuler en parallèle au moment précis de la demande.

Pour la lecture détaillée tranche par tranche du plafond d’usure et de sa mécanique trimestrielle, notre article dédié au taux d’usure T2 2026 reprend la catégorie prêt personnel en détail.

5.2 Tableau récapitulatif Cofidis vs Cetelem, Sofinco, Younited, BoursoBank

Le tableau ci-dessous synthétise huit critères de décision sur les cinq prêteurs digitaux dominants en mai 2026 : groupe, plafond capital, durée maximale, TAEG promotionnel en cours, réponse de principe, délai de déblocage, frais de dossier et cible commerciale principale.

| Critère | Cofidis | Cetelem | Sofinco | Younited | BoursoBank |

|---|---|---|---|---|---|

| Groupe | Crédit Mutuel Alliance Fédérale | BNP Paribas | Crédit Agricole CF | Indépendant (Younited SA) | Société Générale |

| Plafond prêt personnel | 35 000 € | 75 000 € | 75 000 € | 50 000 € | 75 000 € |

| Durée max | 84 mois | 120 mois | 120 mois | 84 mois | 120 mois |

| TAEG promo en cours | 4,70 % / 60 mois (10-15 k€) | 4,50 % TAEG fixe | 4,90 % TAEG fixe | 0,5 %-4,99 % selon profil | 4,90 % / 48 mois (10 k€) |

| Réponse de principe | immédiate | quelques minutes | quelques minutes | immédiate (algorithme) | immédiate (client BoursoBank) |

| Délai de déblocage | J+8 (sur demande) à J+14 | J+14 (J+7 réduit) | J+14 (J+7 réduit) | J+7 à J+10 | J+7 à J+10 |

| Frais de dossier | 0 € | 0 € | 0 € | 0 € | 0 € |

| Cible commerciale | salariés CDI, retraités | grand public, clients BNP | grand public, clients CA | profils digitaux scoring algorithmique | clients BoursoBank exclusifs |

Données à jour — mai 2026.

La lecture rapide du tableau confirme le positionnement médian de Cofidis. Ni le moins cher (Cetelem prend la main à 4,50 %), ni le plus haut plafond (35 000 € contre 75 000 € pour trois concurrents sur cinq), mais une combinaison TAEG / simplicité / délai cohérente sur la tranche 6-15 k€ qui constitue son terrain commercial historique.

Conclusion

Le prêt personnel Cofidis 2026, c’est d’abord un crédit amortissable non affecté, libre d’usage, dont la mécanique reste simple à comprendre une fois le barème de TAEG remis à jour. Ce barème s’étire désormais de 0,90 % à 23,54 % selon le montant et la durée, sous le plafond du taux d’usure T2 publié par la Banque de France, et c’est ce cadre qui dicte la marge de manœuvre commerciale du prêteur. Dans la pratique, le vrai poste sensible n’est pas le taux d’appel, mais l’assurance facultative DAR, qui pèse trois fois sur cinq plus lourd que tous les autres frais réunis sur la durée du contrat. Concrètement, vous pouvez accepter le taux et refuser ou substituer l’assurance, et c’est sur ce levier que se jouent souvent plusieurs centaines d’euros d’économies. Un dernier point mérite d’être rappelé : la loi Lagarde impose un délai de réflexion incompressible de huit jours, ce qui laisse exactement le temps de comparer Cofidis avec Cetelem, Sofinco ou Younited selon votre profil et le montant visé.

Pour aller plus loin, plusieurs angles méritent un détour selon votre situation. Si votre objectif est de regrouper plusieurs mensualités existantes, lisez notre guide sur le rachat de crédits 2026, qui détaille le coût réel et les seuils de pertinence par profil. Pour creuser le levier de l’assurance facultative évoqué plus haut, notre décryptage de l’assurance emprunteur revient sur la quotité, le TAEA et la délégation. Et si vous voulez confronter directement le barème Cofidis à son principal rival, notre analyse du prêt personnel Cetelem 2026 compare offre du moment et plafond d’usure sur des cas chiffrés.

FAQ

Quel est le taux d’intérêt chez Cofidis en 2026 ?

Le simulateur Cofidis affiche une fourchette de 0,9 % à 23,54 % de TAEG fixe selon le couple montant/durée. Sur la tranche centrale 6 000 à 15 000 €, les TAEG convergent autour de 4,50 % à 5,90 % sur 12 à 60 mois. Une offre commerciale à 4,70 % TAEG fixe sur 60 mois est valable jusqu’au 14 juin 2026 pour les tickets de 10 000 à 15 000 €. Le taux final peut être ajusté à la hausse après instruction du dossier, selon le profil de l’emprunteur : le TAEG affiché sur le simulateur est indicatif, pas personnalisé. Tout TAEG est plafonné par les taux d’usure fixés trimestriellement par la Banque de France, soit 8,61 % pour les prêts personnels supérieurs à 6 000 € au T2 2026.

Quel salaire faut-il pour emprunter 10 000 € chez Cofidis ?

Cofidis ne publie pas de seuil de revenu officiel : c’est le taux d’endettement post-octroi qui détermine la décision. Un prêt de 10 000 € sur 36 mois à 4,90 % génère une mensualité d’environ 299 €. Pour rester sous 33 % d’endettement sans autre crédit en cours, cela correspond à un revenu mensuel net d’environ 905 €. En pratique, un revenu net mensuel de 1 500 € ou plus sécurise l’instruction d’un tel dossier, car Cofidis examine aussi le reste à vivre et non uniquement le ratio d’endettement.

Quels documents faut-il fournir pour un crédit conso Cofidis ?

Cofidis exige une pièce d’identité en cours de validité (CNI, passeport ou titre de séjour), un justificatif de domicile de moins de 3 mois, les 3 derniers bulletins de salaire (ou avis d’imposition et bilans pour les indépendants), un RIB du compte de prélèvement et le dernier avis d’imposition complet. Pour les montants plus élevés ou les profils atypiques, des relevés bancaires complémentaires peuvent être demandés. Ces pièces sont téléversées directement dans l’espace client Cofidis après la réponse de principe en ligne.

Peut-on emprunter sans justifier l’usage des fonds chez Cofidis ?

Oui, c’est précisément ce qui distingue le prêt personnel non affecté du prêt affecté. Aucun justificatif d’usage n’est demandé, jusqu’au plafond produit de 35 000 €. En revanche, les justificatifs de capacité de remboursement (identité, revenus, domicile) restent obligatoires sur l’intégralité du capital, comme l’impose le Code monétaire et financier. Les publicités annonçant un « prêt personnel en ligne sans justificatif » exploitent cette confusion : l’absence de justificatif porte sur la destination des fonds, pas sur l’identité et les revenus de l’emprunteur.

Le « prêt personnel sans refus » existe-t-il vraiment ?

Non. Aucun prêteur régulé par l’ACPR ne peut s’engager à ne jamais refuser une demande. La formule « prêt personnel sans refus » relève du marketing trompeur ou de prêteurs non régulés, à éviter. Cofidis consulte systématiquement le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) avant toute décision. Une inscription FICP constitue dans la pratique un motif de rejet quasi-systématique, même si le refus n’est pas automatique au sens légal du terme. Profils CDD, intérim et indépendants récents sont également étudiés au cas par cas, avec un risque de refus supérieur à la moyenne.

Quel est le délai de versement chez Cofidis ?

Cofidis peut instruire les dossiers simples sous 24 à 72 heures, mais prévoit jusqu’à 8 jours ouvrés pour une étude complète. La loi Lagarde impose ensuite un délai de rétractation de 14 jours calendaires après signature de l’offre préalable de crédit. L’emprunteur peut, par demande écrite expresse, renoncer partiellement à ce délai et obtenir un déblocage à partir de J+8. Sans cette demande, les fonds sont versés au terme des 14 jours légaux. Les prêts personnels Cofidis sont ainsi accessibles pour les personnes en comparant les délais des concurrents comme Cetelem ou Younited, dont les délais de déblocage vont de J+7 à J+14 selon les profils.