Dernière mise à jour : juin 2026

Vous détenez des parts d’Accimmo Pierre depuis quelques années et vous vous demandez si vous avez encore intérêt à les conserver, ou vous regardez la fiche du véhicule pour une première souscription en vous fiant à un comparateur qui n’a pas encore digéré les chiffres les plus récents. Dans les deux cas, l’essentiel vous échappe : combien la SCPI verse réellement en 2026, combien vaut une part à la sortie après la double réévaluation à la baisse de 2023-2024, et ce qu’il vous reste en poche une fois retirés les 8,93 % de commission de souscription et les prélèvements sociaux. Le bulletin T1 2026 publié par BNP Paribas REIM affiche un acompte trimestriel de 1,68 € par part et une valeur de retrait de 128,41 €, des données que la plupart des comparateurs grand public n’ont pas encore répercutées.

Dans ce guide, on calcule le taux de distribution 2026 attendu et la valeur de retrait post-réévaluation, avant de passer en revue la grille de frais, la fiscalité des revenus fonciers et l’arbitrage face à Iroko Zen et Remake Live.

1. Accimmo Pierre en 2026 : ce qu’est cette SCPI bureaux et comment elle fonctionne

L’introduction a mis en avant les deux chiffres-clés du bulletin T1 2026 (acompte 1,68 €/part, valeur de retrait 128,41 €). Avant de juger ce que vaut vraiment ce rendement, prenons un instant pour comprendre ce qu’est exactement ce véhicule : qui le gère, sous quel statut, et ce que vous signez quand vous achetez une part. On enchaîne ensuite avec le calendrier de souscription, parce que c’est là que se nichent les pièges de trésorerie les plus fréquents.

1.1 Carte d’identité : SCPI bureaux gérée par BNP Paribas REIM

Accimmo Pierre est une SCPI à capital variable de catégorie bureaux au sens de la nomenclature ASPIM, gérée par BNP Paribas REIM France (agrément AMF n° GP-07000031, visa AMF 17/02/2009). À fin du premier trimestre 2026, sa capitalisation s’établit à 2 657,59 M€, ce qui en fait l’un des plus gros véhicules du segment.

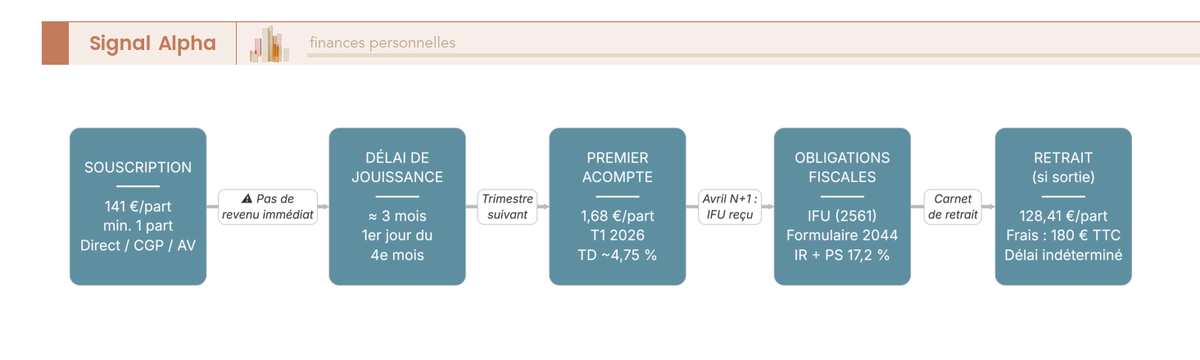

Le prix de souscription est fixé à 141,00 € par part au 01/01/2026. Le ticket minimum, c’est une seule part, soit 141 € à l’entrée. Cette accessibilité diffère des SCPI nouvelle génération, où Iroko Zen impose un ticket de 5 000 € (25 parts à 200 €) et où Remake Live démarre autour de 204 € (1 part). Accimmo Pierre reste ainsi l’une des SCPI les plus accessibles en ticket d’entrée du marché.

Un point qui crée régulièrement de la confusion, c’est que les SCPI à capital variable et les SCPI à capital fixe n’ont pas le même mécanisme de prix. La première, comme Accimmo Pierre, voit son prix fixé par décision de la société de gestion, encadré réglementairement par la valeur de reconstitution (fourchette de plus ou moins 10 %). La seconde se négocie sur un marché secondaire organisé. Cette distinction change la lecture des chiffres, et on y reviendra au moment de distinguer prix de souscription, valeur de retrait et valeur de reconstitution. Si vous voulez situer Accimmo Pierre dans l’univers plus large des solutions immobilières, consultez notre comparatif des SCPI, OPCI, foncières cotées et crowdfunding immobilier.

1.2 Souscription, délai de jouissance et espace porteur

Concrètement, comment souscrit-on ? Quatre canaux existent. En direct auprès de BNP Paribas REIM, via un CGP, via un courtier en ligne (Linxea, Louve Invest, Primaliance, MeilleureSCPI.com), ou en unité de compte au sein d’un contrat d’assurance-vie (Spirica, Suravenir, Generali Patrimoine, à vérifier au cas par cas auprès de l’assureur car la disponibilité change d’un contrat à l’autre).

Le piège classique sur Accimmo Pierre, comme sur la plupart des SCPI, c’est le délai de jouissance : la part ne produit pas d’acompte dès la souscription. Le droit à distribution démarre le 1er jour du 4e mois suivant la souscription, soit environ trois mois pleins de carence. Une souscription enregistrée en mars 2026 ne génère pas l’acompte de juin (T2), mais entre dans le versement T4 d’octobre. Iroko Zen applique exactement le même délai ; Remake Live tourne plutôt autour de 4 à 5 mois. Si vous comptez sur un revenu trimestriel régulier dès l’entrée, anticipez ces trois mois de latence dans votre plan de trésorerie.

Une fois associé, vous accédez à l’espace porteur BNP Paribas REIM (reim.bnpparibas-am.com), qui centralise le solde de parts, les avis d’acompte, l’imprimé fiscal unique (IFU 2561 puis 2561 bis envoyé en avril N+1) et les bulletins trimestriels. Une seule exception à connaître, c’est que si vous détenez Accimmo Pierre en unité de compte dans une assurance-vie, l’extranet de l’assureur prend la main et vous n’avez plus accès à l’espace associé REIM. La gouvernance, de son côté, repose sur un conseil de surveillance de 11 membres et une assemblée générale annuelle qui vote notamment les ajustements de valeur de la part. Si vous hésitez entre détention en direct et logement de la SCPI dans une enveloppe assurantielle, l’arbitrage est détaillé dans notre guide de l’assurance-vie immobilier 2026.

L’identité du véhicule et le parcours de souscription sont désormais clairs. Reste la vraie raison pour laquelle on s’intéresse à Accimmo Pierre : combien la SCPI verse réellement à ses associés en 2026, et ce que disent six exercices de distribution sur la solidité du rendement affiché.

2. Taux de distribution 2026, acompte trimestriel et trajectoire 2020-2026

Vous savez à présent ce qu’est juridiquement Accimmo Pierre et comment y entrer. Mais ce qui décide d’une souscription, ou d’une conservation, c’est le rendement. On part de la lecture brute du chiffre publié par BNP Paribas REIM (acompte T1 2026, TD attendu), puis on replace ces niveaux dans la trajectoire des six derniers exercices pour révéler ce qui se cache derrière la remontée optique du TD 2025.

2.1 TD 2024-2026 et acompte trimestriel : la lecture des chiffres officiels

Depuis la réforme de nomenclature ASPIM 2022, le rendement d’une SCPI s’exprime via le taux de distribution (TD), défini comme le dividende brut annuel par part divisé par le prix de souscription au 1er janvier. C’est l’indicateur officiel et c’est celui qu’il faut comparer d’une SCPI à l’autre, pas l’ancien TDVM qui circule encore dans certains comparateurs.

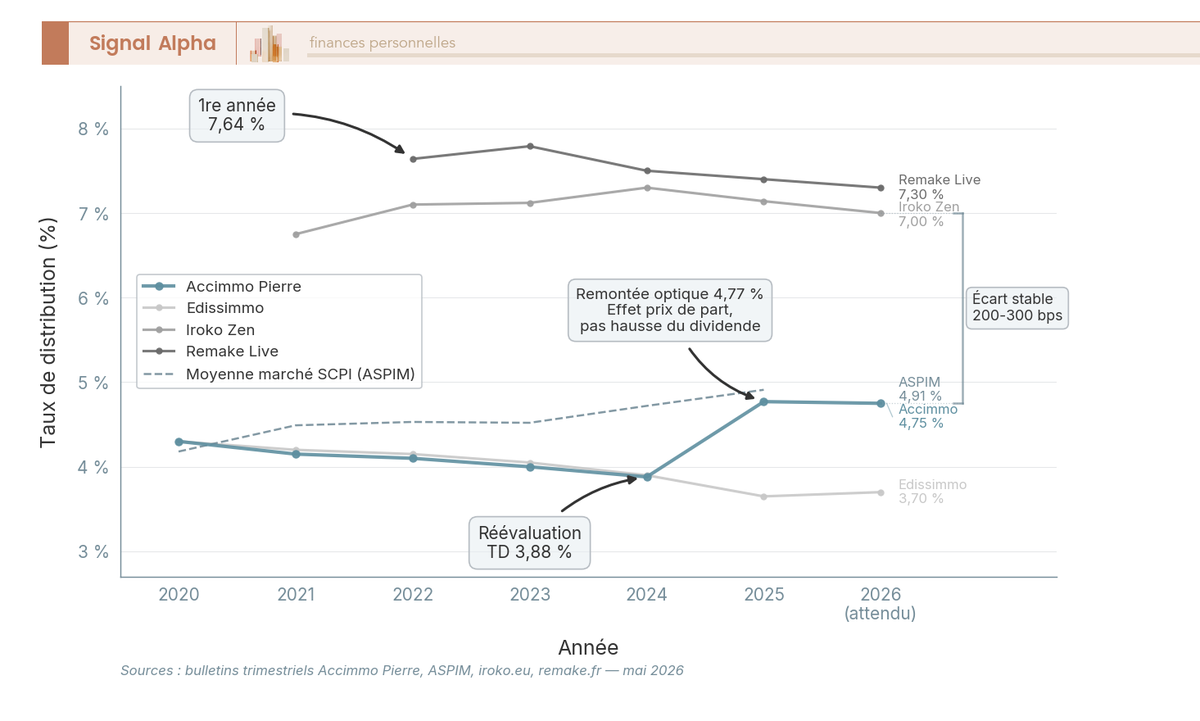

Voici ce que disent les chiffres d’Accimmo Pierre. Le TD 2024 s’est établi à 3,88 %, dans le bas de la moyenne marché. Pour l’exercice 2025, le bulletin T4 indique une distribution annuelle de 6,72 € par part qui, rapportée au prix de 141 €, donne un TD 2025 d’environ 4,77 %. Pour 2026, le bulletin T1 publie un acompte trimestriel de 1,68 € par part. Reproduit sur quatre trimestres comparables, l’objectif annuel communiqué par la société de gestion s’élève au minimum à 6,72 € par part, soit un TD 2026 attendu autour de 4,75 %. Ce niveau reste inférieur à la moyenne ASPIM toutes SCPI confondues, qui s’établit à 4,91 % pour 2025.

La source la plus actuelle pour ces chiffres reste le bulletin trimestriel accessible depuis l’espace associé BNP Paribas REIM. Les comparateurs grand public et les agrégateurs n’ont, à la date de rédaction, pas encore répercuté l’acompte T1 2026 ni le TD attendu 2026 ; consulter le bulletin source directement vous évite de prendre une décision sur un TD 2024 obsolète qui circule encore largement.

2.2 Trajectoire 2020-2026 et comparaison aux SCPI nouvelle génération

Le TD lu sur un seul exercice n’a pas grand intérêt. Ce qui compte, c’est la trajectoire et la position relative au marché. Sur six exercices, Accimmo Pierre a évolué dans un couloir compris entre 3,88 % et 4,77 %, pendant qu’Iroko Zen creusait un écart stable de 200 à 300 points de base au-dessus depuis 2021.

| Année | Accimmo Pierre | Edissimmo (ordre de grandeur) | Iroko Zen | Remake Live | Moyenne marché SCPI |

|---|---|---|---|---|---|

| 2020 | ~4,30 % | ~4,30 % | n/a (lancée 2020) | n/a (lancée 2022) | ~4,18 % |

| 2021 | ~4,15 % | ~4,20 % | ~6,75 % | n/a | ~4,49 % |

| 2022 | ~4,10 % | ~4,15 % | ~7,10 % | ~7,64 % (partielle) | ~4,53 % |

| 2023 | ~4,00 % | ~4,05 % | ~7,12 % | ~7,79 % | ~4,52 % |

| 2024 | 3,88 % | ~3,90 % | ~7,30 % | ~7,50 % | 4,72 % |

| 2025 | ~4,77 % | ~3,65 % | 7,14 % | ~7,40 % | 4,91 % |

| 2026 (attendu) | ~4,75 % | ~3,60-3,80 % | ~7,00 % | ~7,30 % | n.d. |

Données à jour — mai 2026.

En résumé, la remontée de 3,88 % à 4,77 % entre 2024 et 2025 ne traduit aucune amélioration de la performance d’exploitation, c’est un artefact de calcul. Le dividende par part est resté compris entre 6,50 et 7,20 € par an sur les six exercices, quasiment plat en valeur absolue. Ce qui a bougé, c’est le dénominateur du ratio : le prix de souscription a été repositionné à 141 €, et mécaniquement le TD remonte sans qu’un euro de loyer supplémentaire ait été encaissé. C’est la nuance fondamentale à garder en tête, parce qu’elle conditionne la lecture qu’on fera de la valeur de retrait dans la partie suivante.

La comparaison cash rend l’écart encore plus parlant. Sur 14 100 € investis (100 parts à 141 €), Accimmo Pierre rapporte environ 672 € bruts par an au TD 2026 attendu. À investissement identique, Iroko Zen sortirait à 990-1 010 € (7,14 %) et Remake Live à 1 030 € (7,30 %), soit +320 à +360 € de revenu annuel brut pour un capital strictement équivalent, avant fiscalité. Notre comparatif des 8 meilleures SCPI en 2026 resitue cet écart dans le marché global.

Dernier point qui contraignant, c’est que la collecte nette d’Accimmo Pierre est extrêmement faible, 1,4 M€ au T3 2025 face à une capitalisation de 2,66 Md€, soit quasiment à l’arrêt. En pratique, cela limite la capacité d’acquisition de la société de gestion et oblige à conserver de la trésorerie pour faire face aux retraits, plutôt qu’à réinvestir dans des actifs prime. Ce qui ramène à la vraie question pour le porteur, déjà entré ou candidat à l’entrée : si le TD a monté optiquement parce que le prix de part a baissé, combien vaut concrètement une part à la sortie aujourd’hui, et qu’est-ce que ça change si vous êtes entré il y a cinq ou dix ans ?

3. Valeur de retrait, prix de part et impact pour le porteur historique

Pour comprendre ce que vaut réellement une part à la sortie aujourd’hui, il faut d’abord distinguer trois chiffres que les comparateurs mélangent souvent : le prix de souscription, la valeur de retrait et la valeur de reconstitution. Une fois cette distinction faite, la moins-value latente d’un porteur entré en haut de cycle prend tout son sens, et l’on voit concrètement comment se déroule un retrait en 2026.

3.1 Prix de souscription, valeur de retrait, valeur de reconstitution : trois chiffres à ne pas confondre

Sur Accimmo Pierre, comme sur toute SCPI à capital variable, trois valeurs cohabitent sans avoir la même fonction.

Le prix de souscription (141,00 € au 01/01/2026) est le prix payé par un nouvel entrant, commission de souscription incluse. C’est ce que vous décaissez le jour de l’achat. La valeur de retrait (128,41 € au T1 2026) est le prix net effectivement perçu par un porteur qui sort, calculé comme le prix de souscription moins la commission. La valeur de reconstitution (~138,16 €) est la valeur théorique d’un actif équivalent qui serait reconstitué à neuf, évaluée par expertises indépendantes et auditée. Réglementairement, elle encadre le prix de souscription dans une fourchette de plus ou moins 10 %.

| Valeur | Montant T1 2026 (€/part) | Fonction | Qui la fixe ? |

|---|---|---|---|

| Prix de souscription | 141,00 | Prix payé par un nouvel entrant | Société de gestion (BNP Paribas REIM), encadré ±10 % valeur reconstitution |

| Valeur de retrait | 128,41 | Prix net perçu par un porteur sortant | Société de gestion (= prix souscription − commission) |

| Valeur de reconstitution | ~138,16 | Borne supérieure du prix de souscription | Expertises indépendantes + audit |

Données à jour — mai 2026.

Autrement dit, l’écart de 12,59 € entre prix de souscription et valeur de retrait n’est pas une perte de marché, c’est la commission de souscription mécanique de 8,93 % HT (10,72 % TTC) qu’on retrouvera détaillée en 4.1. Une confusion que l’on voit revenir régulièrement, c’est de lire cet écart comme une « décote » du marché secondaire. Or il n’y a pas de marché secondaire au sens boursier sur Accimmo Pierre, pas de cours coté, pas de carnet d’ordres comme pour une action. Le prix est fixé par BNP Paribas REIM, validé par le conseil de surveillance et borné par la valeur de reconstitution.

Les trois chiffres désormais bien séparés, le cas du porteur entré il y a plusieurs années devient lisible. Et il vaut le détour.

3.2 Porteur historique entré à 201 € en 2018 : moins-value latente et rendement total cumulé

Un porteur entré en avril 2018 a payé sa part 201 €. La valeur de retrait actuelle ressort à 128,41 €. La perte en capital latente s’établit donc à −36,1 %. C’est un chiffre brut, dur à lire isolément. La bonne lecture combine cette perte avec les dividendes encaissés sur la même période.

Sur sept exercices de distribution (2019-2025), le dividende a oscillé autour de 6,80 € par part en moyenne, soit environ 47,60 € de dividendes cumulés par part avant fiscalité. Rapporté au capital initial de 201 €, ce flux représente +23,7 % de rendement de distribution cumulé. Combiné à la moins-value en capital de −36,1 %, le rendement total cumulé 2018-2026 ressort autour de −12,2 % sur le capital initial, soit environ −1,6 % par an brut avant fiscalité. La distribution a amorti la chute, sans la compenser.

C’est ici qu’il faut évite de se dire « le TD est remonté à 4,77 % donc l’investissement se redresse ». Comme on l’a vu en 2.2, cette remontée est purement mécanique, liée à la baisse du prix de part, pas à une amélioration du dividende. Pour le porteur 2018, le rendement de distribution reste calculé sur le prix payé à l’origine, soit environ 3,38 % sur le capital initial (6,80 € / 201 €), bien en deçà du TD affiché. L’arbitrage à faire à ce stade revient à comparer ce maintien à un rendement de l’ordre de 3,4 % sur le capital historique avec la cristallisation immédiate de la moins-value en cas de vente et la réallocation vers une SCPI nouvelle génération à 7 % et plus, où l’écart annuel atteint environ 240 points de base sur le capital restant. Pour qui veut chiffrer précisément cet arbitrage en intégrant fiscalité et frais de cession, les simulateurs de Primaliance, Louve Invest et MeilleureSCPI.com font le calcul en quelques minutes. Pour ceux qui réfléchissent à un véhicule alternatif pour traverser la baisse en limitant la pression fiscale immédiate, vous pouvez consulter notre dossier sur l’Épargne Foncière.

3.3 Mécanique du retrait et tableau de décision « faut-il vendre ? »

Avant de se décider, encore faut-il comprendre comment l’on sort concrètement d’une SCPI à capital variable en 2026.

La demande de retrait est enregistrée auprès de BNP Paribas REIM, qui tient un carnet de retrait. Si la collecte du trimestre est supérieure aux demandes de sortie, les retraits sont exécutés à la valeur de retrait nette (128,41 €/part au T1 2026), majorés de 180 € TTC de frais de dossier de cession. Il existe aussi un canal de gré à gré, mais il reste marginal et hors du périmètre courant. Le piège, c’est le délai. L’AMF rappelle qu’une demande de retrait peut être exécutée dans un délai indéterminé lorsque la collecte ne compense pas les demandes de sortie, et c’est précisément la situation depuis 2024 sur Accimmo Pierre, avec une collecte nette de 1,4 M€ au T3 2025 pour une capitalisation de 2,66 Md€. En pratique, vous devez anticiper plusieurs semaines à plusieurs mois de latence, sans certitude sur le calendrier.

Cette contrainte de liquidité change le choix « vendre ou conserver ». Trois variables structurent la décision pour un porteur déjà entré. La première est la position d’entrée : un porteur récent (2024-2026) à un prix proche de 141 € n’a pas la même équation qu’un porteur 2018 à 201 €, parce que la cristallisation d’une moins-value ne porte pas sur la même base. La deuxième est l’état du carnet de retrait au moment de la décision, que l’on peut estimer en regardant les bulletins trimestriels successifs et l’écart collecte/retraits. La troisième est l’opportunité de réallocation chiffrée nette de fiscalité, car l’écart de TD brut ne dit rien tant qu’on n’a pas comparé les rendements nets et intégré l’impact d’un démembrement éventuel. Si vous envisagez justement une entrée en nue-propriété pour différer ou neutraliser la fiscalité, le mécanisme est détaillé dans notre guide de l’achat de SCPI en nue-propriété en 2026.

Le choix n’est donc jamais binaire, et la décision doit être tranchée à partir de chiffres nets, frais et fiscalité compris. Ce qui amène directement à la question suivante : combien coûte vraiment Accimmo Pierre quand on étale les frais sur la durée, et que change la fiscalité 2026 par rapport à une SCPI européenne ?

4. Frais, fiscalité 2026 et choix Accimmo Pierre vs SCPI nouvelle génération

Vous savez désormais combien vaut une part à la sortie et ce que ça implique pour un porteur historique. Mais le rendement réel d’une SCPI ne se mesure pas au seul TD brut, il intègre le barème de frais étalé sur l’horizon de détention et la fiscalité applicable aux revenus distribués. Ces deux briques, mises bout à bout, expliquent une grande partie de l’écart de rendement net entre Accimmo Pierre et les SCPI nouvelle génération.

4.1 Grille de frais Accimmo Pierre 2026 et coût réel de la commission de souscription

Le détail des frais d’une SCPI bureaux comme Accimmo Pierre se décompose en quatre lignes principales : commission de souscription prélevée à l’entrée, commission de gestion sur les loyers encaissés, commission de mouvement sur les cessions d’actifs, et frais de dossier de cession pour le porteur sortant.

| Frais | Accimmo Pierre | Edissimmo (ordre de grandeur) | Iroko Zen | Remake Live |

|---|---|---|---|---|

| Commission de souscription | 8,93 % HT (10,72 % TTC) | ~9,0 % HT | 0 % | 0 % |

| Commission de gestion (sur loyers encaissés) | ~12 % HT (à confirmer au rapport annuel 2025) | ~12 % HT | 14,4 % TTC | 15 % HT |

| Commission de mouvement (cession actif) | ~1,5 % HT du prix de cession (à confirmer note d’information) | ~1,5 % HT | intégrée | intégrée |

| Frais sur retrait pour le porteur | 0 (valeur de retrait nette) | 0 | 0 | 0 |

| Frais de dossier de cession | 180 € TTC | n.d. | 0 | 0 |

| Pénalité de sortie anticipée (< 5 ans) | non | non | non | non |

Données à jour — mai 2026.

Autrement dit, les SCPI nouvelle génération ne sont pas « gratuites », elles déplacent simplement le centre de gravité du coût. La commission de souscription disparaît à l’entrée, mais la commission de gestion sur les loyers monte mécaniquement, de 12 % HT chez Accimmo Pierre à 14,4 % TTC chez Iroko Zen et 15 % HT chez Remake Live. Sur un horizon long, ce déplacement reste plutôt favorable au porteur, parce que la commission de gestion s’applique à un dividende qui n’a pas eu à servir d’abord à amortir 8,93 % de frais d’entrée.

Pour fixer l’ordre de grandeur, une commission de souscription de 8,93 % équivaut à environ 0,89 point de rendement annuel amorti sur 10 ans. Sur un horizon plus court, le poids relatif explose : amortie sur 8 ans, elle ronge déjà 1,1 point de rendement annuel ; sur 5 ans, elle absorbe presque l’équivalent d’une année complète de distribution. La règle pratique qui en découle, c’est que sous 8 ans d’horizon de détention, la commission de souscription d’Accimmo Pierre n’est pas amortie et un primo-entrant qui se positionne sur cet horizon a un avantage mécanique à choisir une SCPI sans commission d’entrée. Au-delà de 10-12 ans, la balance se rééquilibre, mais l’écart de TD brut (~250 bps) joue contre Accimmo Pierre tant que le rendement net reste inférieur.

4.2 Fiscalité 2026 des revenus fonciers SCPI : barème IR + PS 17,2 %, régime réel et avantage des SCPI européennes

C’est ici que se joue une partie souvent sous-estimée du rendement net réel. Les revenus distribués par Accimmo Pierre (environ 91,4 % de source française selon le bulletin T1 2025) sont des revenus fonciers, et ils n’entrent pas dans le périmètre du PFU à 30 %. Ils sont imposés au barème progressif de l’impôt sur le revenu majoré des prélèvements sociaux à 17,2 %, et restent à ce taux malgré la hausse LFSS 2026 qui ne touche que les revenus du capital mobilier.

| Véhicule | Nature du revenu | Régime d’imposition | PS |

|---|---|---|---|

| Accimmo Pierre (SCPI bureaux FR) | Revenus fonciers FR (~91 %) | Barème IR + PS | 17,2 % |

| Accimmo Pierre (part étrangère) | Revenus fonciers source étrangère (~9 %) | Barème IR avec mécanisme conventionnel | 17,2 % sur fraction française |

| Iroko Zen (SCPI majoritairement Europe) | Revenus fonciers source étrangère majoritaires | Barème IR avec mécanisme conventionnel | 17,2 % sur part française uniquement |

| Remake Live (SCPI Europe) | Idem Iroko, encore plus européenne | Idem | 17,2 % sur part française |

| Edissimmo (SCPI bureaux FR) | Revenus fonciers FR | Barème IR + PS | 17,2 % |

Données à jour — mai 2026.

En pratique, deux régimes d’imposition coexistent. Le régime micro-foncier offre un abattement forfaitaire de 30 % sur les revenus bruts, mais il n’est accessible que si le foyer perçoit aussi des revenus d’au moins un immeuble en location nue détenu en direct ET si l’ensemble des revenus fonciers bruts ne dépasse pas 15 000 €. Un foyer qui ne détient que des parts de SCPI bascule automatiquement au régime réel, sans option, et déclare les revenus bruts diminués des intérêts d’emprunt (si parts financées à crédit) et des frais de gestion supportés par l’associé. C’est le régime majoritaire pour les porteurs Accimmo Pierre, et c’est aussi celui qui fait toute la différence avec une SCPI européenne.

L’écart vient en effet de la fraction étrangère. Pour Iroko Zen et Remake Live, les loyers encaissés dans d’autres pays européens (Allemagne, Pays-Bas, Belgique selon les actifs) sont imposés à la source dans l’État de situation de l’immeuble, et bénéficient en France d’un mécanisme d’élimination de la double imposition prévu par les conventions bilatérales. Selon la convention applicable, l’imposition française se traduit soit par un crédit d’impôt égal à l’impôt français correspondant, soit par une exonération avec prise en compte au taux effectif. Dans les deux cas, la part des revenus étrangers échappe en grande partie aux 17,2 % de PS français, ce qui se traduit pour un foyer à TMI 30 % ou 41 % par plusieurs centaines de points de base de rendement net en plus à TD brut comparable. Le calcul précis dépend de la composition exacte du portefeuille de chaque SCPI et de la TMI du foyer, à chiffrer avec un simulateur. Le cadre fiscal complet des revenus immobiliers 2026 est détaillé dans notre dossier fiscalité immobilière 2026 : revenus fonciers, IFI, plus-value 36,2 % les 5 premières années, micro-foncier ou réel.

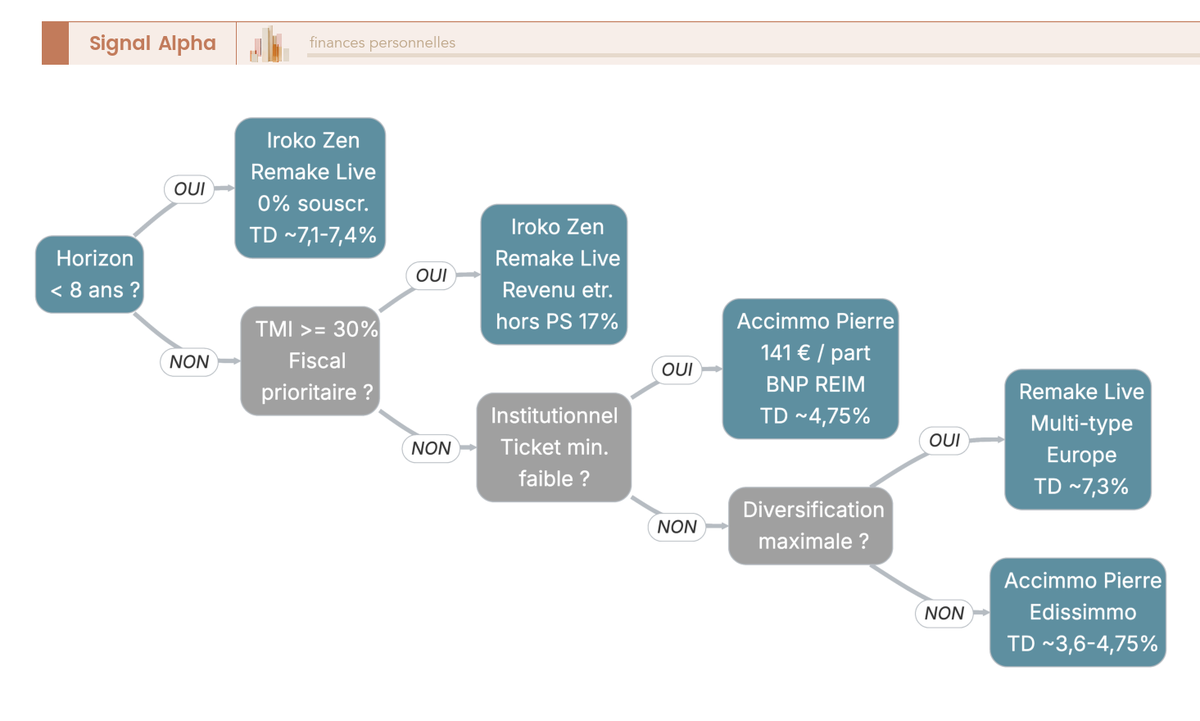

4.3 Pour quel profil Accimmo Pierre reste pertinente en 2026 ?

Les frais étalés et la fiscalité étant clairs, l’arbitrage final dépend du profil de l’investisseur. Quatre cas reviennent le plus souvent.

Cas n°1 — porteur historique avec moins-value latente significative. Pour un investisseur entré au pic 2018 à 201 € avec une perte latente de l’ordre de −36 %, la cristallisation de la moins-value au moment d’une cession reste un coût psychologique et fiscal réel. L’argument de conservation tient si l’on accepte un rendement de distribution de l’ordre de 3,4 % sur le capital initial (6,80 € / 201 €), tout en sachant qu’une réallocation vers Iroko Zen ou Remake Live permettrait de gagner environ 240 bps annuels sur le capital restant après cession. Le calcul net mérite d’être chiffré, simulateur en main, avant de trancher.

Cas n°2 — primo-entrant 2026. La commission de souscription de 8,93 % HT et le TD attendu (~4,75 %) inférieur à la moyenne du marché (4,91 %) constituent deux freins cumulés. La souscription neuve ne s’explique vraiment que par une préférence forte pour un gestionnaire institutionnel à très grosse capitalisation (2,66 Md€) ou pour le ticket d’entrée minimal à 141 €, accessible à des budgets modestes.

Cas n°3 — TMI ≥ 30 %. L’avantage fiscal structurel des SCPI européennes joue à plein. À TD brut comparable, le rendement net après fiscalité d’Iroko Zen ou Remake Live ressort sensiblement supérieur à celui d’Accimmo Pierre, parce que la fraction étrangère réduit fortement l’assiette des prélèvements sociaux.

Cas n°4 — horizon court (< 8 ans). La règle est mécanique : la commission de souscription Accimmo Pierre n’est pas amortie, et les SCPI sans commission d’entrée l’emportent par construction.

Note de Tom

quand on a structuré un portefeuille immobilier sur plusieurs millésimes de SCPI, on apprend vite à raisonner en net après frais et fiscalité, pas en TD affiché. C’est exactement le genre de comparaison que les simulateurs Primaliance ou Louve Invest font très bien, et que ma propre expérience confirme : sur un horizon de moins de 10 ans, une commission de souscription à 8,93 % ne se rattrape pratiquement jamais face à une SCPI européenne à 7 % brut.

Dans le classement de marché, Accimmo Pierre se situe dans le second tiers du segment bureaux, derrière les SCPI nouvelle génération multi-typologies. Le top 5 publié par Primaliance pour 2026 cite EDR Europa, Transitions Europe, Wemo One, Sofidynamic et Iroko Atlas, et les comparateurs grand public intègrent Iroko Zen et Remake Live dans leurs sélections de référence pour identifier la meilleure scpi du marché actuel. Si vous regardez les SCPI dans une logique plus large de revenus complémentaires, le panorama des stratégies disponibles est dans notre guide des revenus passifs.

Conclusion

Le bulletin T1 2026 dessine un Accimmo Pierre à deux visages. D’un côté, un acompte trimestriel de 1,68 € par part qui projette un TD attendu autour de 4,75 %, légèrement sous la moyenne ASPIM 2025 (4,91 %) ; de l’autre, une valeur de retrait de 128,41 € qui acte une décote de capital significative pour quiconque est entré avant 2022. Et la remontée optique du rendement entre 2024 et 2025 ne traduit aucune amélioration opérationnelle, c’est simplement l’effet mécanique du repositionnement du prix de part à 141 €.

Le choix 2026 se ramène aux quatre cas suivants. Un porteur 2018 qui rechigne à cristalliser une moins-value latente d’environ 36 % peut conserver, en sachant qu’il accepte un rendement de distribution proche de 3,4 % sur son capital initial face à des SCPI nouvelle génération qui versent 7 % et plus. Un primo-entrant avec un horizon de moins de 8 ans encaisse mal une commission de souscription de 8,93 % HT qui ne sera jamais amortie. Un foyer à TMI 30 % ou 41 % trouve un avantage net réel sur une SCPI européenne, dont la fraction étrangère échappe en grande partie aux prélèvements sociaux français. Reste le profil qui privilégie un gestionnaire institutionnel à 2,66 Md€ de capitalisation et un ticket d’entrée à 141 € ; selon nous, ces deux atouts ne suffisent plus à justifier la souscription neuve en 2026.

Pour prolonger la réflexion, le comparatif des 8 meilleures SCPI 2026 resitue Accimmo Pierre dans le marché actuel, l’achat de SCPI en nue-propriété détaille le levier du démembrement pour neutraliser la pression fiscale, et l’assurance-vie immobilier compare l’enveloppe alternative pour loger des SCPI en unités de compte.

Questions fréquentes

Quel est le rendement d’Accimmo Pierre en 2026 ?

Le taux de distribution (TD) 2024 s’est établi à 3,88 %, puis remonté optiquement à environ 4,77 % en 2025 après repositionnement du prix de part à 141 €. Pour 2026, le bulletin T1 publie un acompte trimestriel de 1,68 €/part, ce qui projette un TD attendu autour de 4,75 %, inférieur à la moyenne du marché ASPIM (4,91 % en 2025). Cette remontée du TD ne traduit pas une amélioration opérationnelle : le dividende par part est resté quasiment stable entre 6,50 et 7,20 €/an sur six exercices. Le comparatif des rendements nets par profil et horizon est dans notre comparatif des 8 meilleures SCPI en 2026.

Quelle est la valeur de retrait d’Accimmo Pierre au T1 2026 ?

La valeur de retrait au T1 2026 est de 128,41 €/part. C’est le montant net perçu à la sortie, calculé en déduisant la commission de souscription de 8,93 % HT du prix de souscription (141,00 €). Un porteur entré en 2018 à 201 €/part supporte donc une moins-value latente d’environ 36,1 %, que sept exercices de dividendes (~47,60 €/part cumulés) ne compensent pas intégralement. Pour ceux qui envisagent une sortie en différant la fiscalité, le mécanisme du démembrement est détaillé dans notre guide achat de SCPI en nue-propriété en 2026.

Accimmo Pierre : faut-il vendre ses parts en 2026 ?

La réponse dépend de trois variables à évaluer ensemble. La position d’entrée : un porteur historique cristallise sa moins-value latente en vendant, ce qui n’est pas anodin à partir de −36 %. La liquidité du carnet de retrait : depuis 2024, avec une collecte nette quasi-nulle (1,4 M€ au T3 2025 pour 2,66 Md€ de capitalisation), le délai d’exécution peut atteindre plusieurs mois, sans garantie de calendrier. Le coût d’opportunité : une réallocation vers une SCPI à 7 % de TD génère environ +240 points de base annuels sur le capital restant. Avant de trancher, un simulateur (Primaliance, Louve Invest ou MeilleureSCPI.com) permet de chiffrer l’arbitrage net de frais et de fiscalité.

Comment accéder au bulletin trimestriel Accimmo Pierre ?

Le bulletin trimestriel est disponible directement sur l’espace associé BNP Paribas REIM (reim.bnpparibas-am.com, rubrique espace associés). C’est aussi là que se trouvent le solde de parts, les avis d’acompte et les imprimés fiscaux (IFU 2561 et 2561 bis). Exception : si vous détenez Accimmo Pierre en unité de compte dans une assurance-vie, l’accès passe par l’extranet de l’assureur, pas par l’espace associé REIM. À noter que les comparateurs en ligne n’ont pas encore répercuté les données T1 2026 à la date de rédaction ; le bulletin source reste la référence la plus à jour.

Les revenus d’Accimmo Pierre sont-ils imposés au PFU ou au micro-foncier ?

Non à l’un comme à l’autre. Les revenus distribués par Accimmo Pierre (~91,4 % de source française) sont des revenus fonciers imposés au barème progressif de l’IR + prélèvements sociaux à 17,2 %, hors périmètre du PFU à 30 %. Le régime micro-foncier (abattement de 30 %) n’est accessible que si le foyer perçoit aussi des loyers d’au moins un bien en location nue détenu en direct, et si l’ensemble des revenus fonciers bruts reste sous 15 000 €. Un porteur qui ne détient que des parts de SCPI bascule automatiquement au régime réel. La fiscalité immobilière complète 2026 est couverte dans notre dossier fiscalité immobilière 2026.

Quel est le cours d’Accimmo Pierre et comment évolue-t-il ?

Accimmo Pierre n’a pas de cours coté au sens boursier. C’est une SCPI à capital variable : le prix est fixé par BNP Paribas REIM, validé par le conseil de surveillance, dans une fourchette encadrée à plus ou moins 10 % autour de la valeur de reconstitution. Il n’existe pas de marché secondaire organisé ni de cotation en continu. Au T1 2026, le prix de souscription est de 141,00 €, la valeur de retrait de 128,41 € et la valeur de reconstitution d’environ 138,16 €. Toute évolution de prix résulte d’une décision de gestion, pas d’une mécanique de marché.