Dernière mise à jour : juin 2026

Votre banque vient de refuser un prêt de quelques milliers d’euros, ou vous tombez sur des TAEG à deux chiffres chez les organismes spécialisés alors que votre budget est déjà tendu. Premier réflexe, chercher un prêt personnel Crédit Municipal en ligne, sauf que les pages des caisses et la plupart des comparateurs n’ont toujours pas intégré les barèmes du second trimestre 2026. On se retrouve à comparer des taux qui ne sont plus d’actualité et on passe à côté de l’option qui, pour un ménage modeste, un fonctionnaire local ou un retraité, reste souvent la moins chère du marché. Depuis le 1er avril 2026, la Banque de France a d’ailleurs réajusté les taux d’usure trimestriels du crédit à la consommation, et les Caisses de Crédit Municipal se situent structurellement bien en dessous de ces plafonds, là où Cetelem, Cofidis ou Sofinco se collent souvent juste sous le seuil.

Dans ce guide, on décortique le TAEG réel des Caisses de Crédit Municipal en 2026, les conditions d’éligibilité géographique et statutaire qui filtrent les candidats, ainsi que la procédure en agence et la simulation prêt Crédit Municipal à anticiper avant de signer.

1. Comprendre le Crédit Municipal en 2026 : un réseau public et une offre asymétrique

Avant de comparer un TAEG ou de vérifier votre éligibilité, prenez un instant pour situer l’acteur. Le Crédit Municipal n’est pas une enseigne unique, et le décalage entre ce qu’en disent les comparateurs et ce qu’il propose réellement en 2026 vient d’un malentendu sur sa nature même. Commençons par le statut juridique des caisses, parce qu’il commande tout le reste, avant de regarder ce qui est réellement disponible cette année, ville par ville.

1.1 Un statut public, 18 caisses autonomes et une mission de service public

Le Crédit Municipal est un établissement public communal de crédit et d’aide sociale, régi par les articles L514-1 à L514-4 du Code monétaire et financier et autorisé par l’ACPR au même titre qu’une banque commerciale. La loi du 15 juin 1992 a modernisé son cadre, et la Conférence Permanente des Caisses de Crédit Municipal (CPCCM) coordonne un réseau d’environ 18 caisses opérationnelles, notamment Paris, Lyon, Bordeaux, Nantes, Marseille, Toulouse, Lille et Strasbourg. L’institution remonte au Mont-de-Piété fondé à Paris en 1637, ce qui en fait le plus ancien réseau de prêteurs publics en France.

Un point de confusion récurrent, c’est que « le Crédit Municipal » au singulier n’existe pas. Chaque caisse est juridiquement autonome, fixe ses propres barèmes et choisit sa gamme : celle de Lyon ne pratique pas les mêmes taux que celle de Nantes, et celle de Paris ne propose plus du tout les mêmes produits qu’il y a deux ans. La mission, en revanche, reste partout la même, avec deux jambes qui cohabitent : une activité bancaire classique d’un côté, une vocation de lutte contre l’exclusion financière de l’autre.

Conséquence pratique pour vous : avant toute démarche, interrogez spécifiquement la caisse dont vous dépendez géographiquement. La lecture des comparateurs nationaux est trompeuse, car ils raisonnent comme s’il existait une offre unifiée, alors qu’à Paris ou Marseille, le prêt personnel amortissable classique a tout simplement disparu.

1.2 Trois familles de prêts amortissables et l’asymétrie 2026 entre caisses

Le cadre juridique étant assimilé, regardons le catalogue. Les CCM proposent en 2026 trois familles de financement amortissable, dont la combinaison varie d’une ville à l’autre. D’abord le prêt personnel classique de consommation, trésorerie ou travaux, encore proposé à Lyon, Bordeaux et Nantes avec des barèmes communiqués sur devis personnalisé ; le seul TEG officiellement publié à ce jour est celui du Prêt 60 de Nantes, à 7,62 % sur 15 ans. Ensuite le micro-crédit personnel garanti par le Fonds de Cohésion Sociale, entre 300 € et 8 000 €, sur une durée pouvant aller jusqu’à 84 mois (détaillé en 2.2). Enfin le prêt sur gages, activité historique du réseau, hors-scope ici.

Le piège n°1 que beaucoup d’emprunteurs découvrent trop tard est le suivant. Les CCM de Paris et de Marseille ont recentré leur offre amortissable sur le micro-crédit personnel et le prêt sur gages uniquement : selon les sources publiques 2026, plus aucun prêt personnel classique « consommation » n’y est proposé. Un Parisien ou un Marseillais qui pousse la porte en espérant un prêt amortissable de 15 000 € pour des travaux ressort, dans la quasi-totalité des cas, soit avec une orientation vers le micro-crédit (s’il est éligible et accompagné), soit sans solution. Lyon, Bordeaux et Nantes, en revanche, ont conservé l’offre classique.

Deux confusions sont à écarter d’emblée. La grille 5,35 % à 13,50 % parfois associée à la caisse de Marseille correspond au prêt sur gages, pas à un prêt personnel amortissable. Et le « prêt fonctionnaire » du CM Paris n’est plus commercialisé en 2026 : les agents publics sont désormais orientés vers la CASDEN ou la Banque Française Mutualiste (BFM). La cartographie caisse par caisse :

| Caisse | Offre amortissable 2026 | Fourchette tarifaire indicative | Montant / durée |

|---|---|---|---|

| Crédit Municipal de Paris | Pas de prêt personnel amortissable classique. Offre recentrée sur le microcrédit personnel (FCS) | Microcrédit : taux à demander en agence, généralement plafonné autour de 4 % | 300 € – 8 000 € / jusqu’à 84 mois |

| Crédit Municipal de Lyon | Prêt personnel amortissable classique maintenu, barème non publié intégralement | Fourchette publique non communiquée — devis personnalisé en agence — barème indicatif observé selon profil ~5 % à 8 % | 1 500 € – 35 000 € / 12 à 84 mois |

| Crédit Municipal de Bordeaux | Prêt personnel amortissable classique maintenu, barème non publié | Exemples publics non disponibles — simulation en agence requise | Variable selon dossier / 12 à 84 mois |

| Crédit Municipal de Nantes | Prêt 60 (page produit) + microcrédit personnel | Prêt 60 : TEG 7,62 % (exemple page produit sur 15 ans) ; microcrédit 3,56 % en 2026 | Microcrédit jusqu’à 8 000 € ; Prêt 60 sur dossier / jusqu’à 15 ans pour Prêt 60 |

| Crédit Municipal de Marseille | Pas de prêt personnel amortissable classique selon sources publiques 2026. Offre recentrée sur le microcrédit personnel + prêt sur gages (5,35 % à 13,50 % selon tranche, à ne pas confondre avec un prêt personnel) | Microcrédit : taux à demander en agence | Microcrédit jusqu’à 8 000 € / variable |

Données à jour — mai 2026.

La cartographie est claire, le prix l’est moins. Reste à savoir à quel TAEG ces produits se négocient réellement, et où ce taux se situe face au plafond légal de la Banque de France et aux offres de Cetelem, Cofidis ou BoursoBank.

2. Évaluer le taux : TAEG 2026 du Crédit Municipal face au taux d’usure et au marché

Vous avez la cartographie des offres et l’asymétrie territoriale bien en tête. Reste à mesurer si ces produits sont compétitifs. Commençons par le plafond légal publié par la Banque de France, avant de traiter le micro-crédit FCS comme un cas à part dont la garantie publique change toute l’économie, puis de calculer ce qu’un écart de quelques points pèse vraiment sur un budget tendu.

2.1 TAEG, taux d’usure trimestriel et positionnement réel des Crédits Municipaux

Tout TAEG, qu’il soit affiché par une CCM, par Cetelem ou par BoursoBank, s’inscrit dans un même cadre légal : le taux d’usure trimestriel, recalculé chaque trimestre par la Banque de France et publié au Journal officiel. Pour le crédit à la consommation, ce plafond est segmenté en trois catégories selon le montant emprunté ; le T2 2026 (1er avril au 30 juin) a entériné les seuils suivants :

| Catégorie de prêt à la consommation | Seuil d’usure TAEG T2 2026 |

|---|---|

| Prêt ≤ 3 000 € | 23,56 % |

| Prêt > 3 000 € et ≤ 6 000 € | 15,73 % |

| Prêt > 6 000 € | 8,61 % |

Données à jour — mai 2026 (Banque de France, Webstat).

Sur un prêt personnel de 10 000 €, aucun établissement français ne peut donc légalement proposer un TAEG supérieur à 8,61 %. Pour la méthode de calcul (TAEG moyen × 4/3) et les plafonds immobiliers, consultez notre dossier sur le taux d’usure T2 2026.

Le plafond légal ne dit pas grand-chose du tarif réel. Cetelem, Cofidis ou Sofinco se positionnent souvent juste sous ce plafond sur les petits montants, là où les CCM se situent nettement en dessous. Sur le segment > 6 000 €, la fourchette indicative observée pour un prêt CCM classique à Lyon, Bordeaux ou Nantes tourne autour de 5 % à 8 % sur devis, quand le TEMP du crédit consommation publié par la Banque de France début 2026 s’établit autour de 6,46 %.

Deuxième nuance, et elle est de taille. Un TAEG plancher communiqué (Cetelem 4,50 % en offre promo mai 2026, Cofidis 4,65 %) est toujours conditionné à un dossier scoré « excellent ». Pour un dossier standard, le TAEG réellement obtenu se situe typiquement 1,5 à 3 points au-dessus du plancher, soit une fourchette médiane plus proche de 6 à 9 %. D’où le réflexe à adopter : exigez un devis personnalisé sur votre propre dossier plutôt que de vous fier au TAEG plancher publicitaire.

2.2 Le micro-crédit personnel garanti FCS : un TAEG de 3 % à 4 % pour les profils fragiles accompagnés

Place à un autre produit qui peut être pertinent pour certains profils. L’économie du micro-crédit personnel garanti par le Fonds de Cohésion Sociale tient en une phrase : le FCS, géré par Bpifrance pour le compte de l’État (et non plus par la Caisse des Dépôts comme on le lit encore parfois), couvre 50 % du risque sur chaque dossier. Cette garantie publique permet à une CCM d’afficher un TAEG de 3 % à 4 % sur un public que les banques commerciales refusent en général d’accompagner.

Les paramètres 2026 ont été nettement assouplis. Le plafond a été porté à 8 000 € contre 5 000 € avant 2023, et la durée maximale atteint désormais 7 ans (84 mois) là où elle se limitait à 36 mois auparavant. Concernant les barèmes 2026, Toulouse affiche un TAEG fixe de 3,04 %, Nantes 3,56 %. C’est sans équivalent dans l’offre commerciale, et c’est aussi la seule offre amortissable encore disponible à Paris et Marseille.

Un point décisif filtre l’essentiel des candidatures : les finalités éligibles sont strictement définies, à savoir insertion professionnelle, mobilité (véhicule, permis), logement, santé. Le micro-crédit FCS n’est pas un crédit de consommation pure ; vous ne le mobilisez pas pour financer un voyage ou du mobilier. Autre exigence non négociable, l’instruction se fait conjointement avec un accompagnant social (CCAS, UDAF, association partenaire) qui valide l’opportunité, vérifie la cohérence budgétaire et assure le suivi.

Pour situer ce produit dans le paysage du microcrédit français aux côtés de l’Adie et des plateformes associatives, notre guide microcrédit en France détaille les démarches à mobiliser quand la banque dit non. Pour un profil fragile éligible à un accompagnement social, le micro-crédit FCS reste la voie de financement la plus avantageuse du marché.

2.3 Coût total comparé : ce que pèsent vraiment 3 points de TAEG sur 4 ans

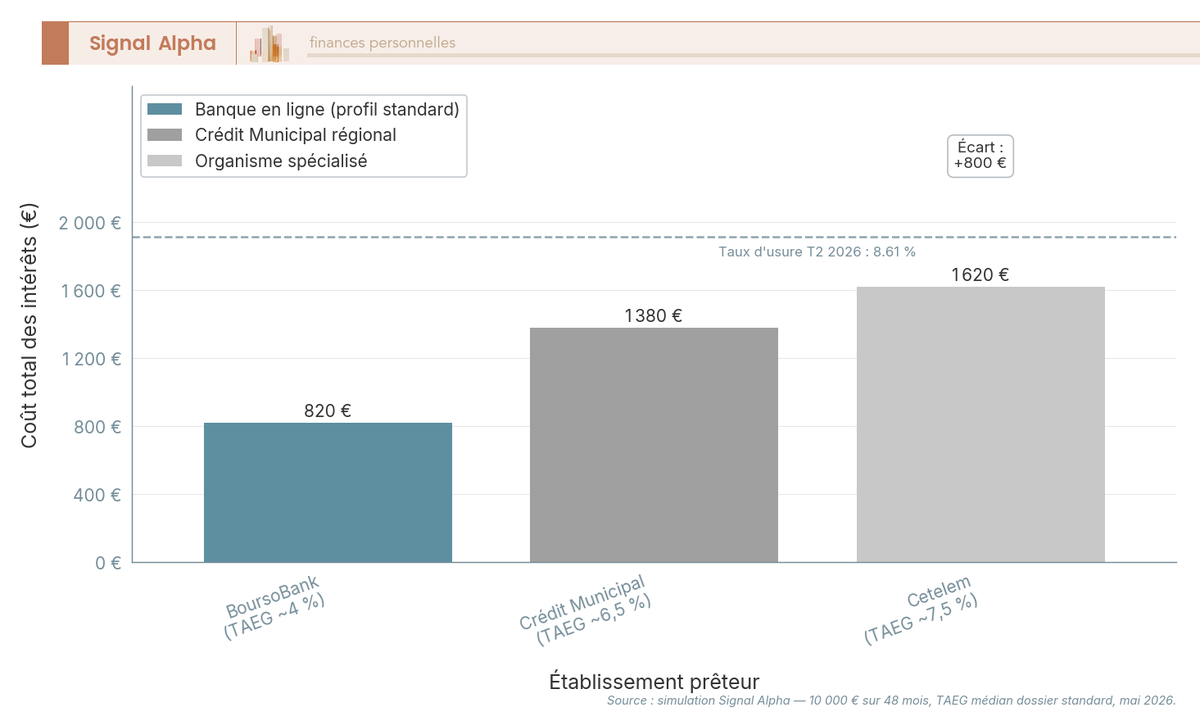

Les fourchettes de TAEG, c’est bien. Mais ce qui frappe vraiment un emprunteur, c’est le coût total en euros. Prenons un emprunt de 10 000 € sur 48 mois, profil type d’un prêt travaux modeste ou d’un rachat de crédit léger. À un TAEG de l’ordre de 4 %, les intérêts totaux s’établissent autour de 820 € ; à 7,62 % (TEG de référence du Prêt 60 de Nantes), ils montent à environ 1 620 €. L’écart absolu est de l’ordre de 800 €, près du double, et c’est une somme qui pèse directement sur le budget mensuel d’un ménage modeste.

Rapporté aux trois acteurs qu’un emprunteur compare le plus souvent, les chiffres parlent d’eux-mêmes. Une CCM régionale (Lyon, Bordeaux, Nantes) se situe dans la fourchette ~5 % à 8 % sur devis. BoursoBank affiche ~0,90 % à 5,90 % selon profil, mais ces taux plancher sont réservés à ses clients très solvables. Cetelem communique un plancher promo à 4,50 % en mai 2026, avec un TAEG médian plutôt situé entre 6 et 9 % pour un dossier standard.

Le point intéressant, qu’aucun comparateur n’avait intégré, c’est que le rapport de force s’est partiellement inversé en 2026 sur les profils premium. Sur un dossier scoré « excellent », BoursoBank ou Younited proposent désormais des TAEG plancher plus bas que les CCM régionales, ce qui n’était pas vrai il y a quelques années. Mais le TAEG médian effectif des banques en ligne et des organismes spécialisés reste, pour un dossier standard, supérieur à celui d’une CCM. Le Crédit Municipal perd la course du « meilleur taux promo affiché » et gagne celle du « meilleur taux réellement obtenu » dans la majorité des cas. Règle pratique : comparez TAEG + coût d’assurance facultative sur la durée totale, pas seulement le TAEG plancher publicitaire.

Le coût est désormais chiffré et le positionnement clair. Mais un TAEG attractif ne sert à rien si vous n’êtes pas éligible ou si la procédure est incompatible avec votre besoin. Place donc à la double question pratique : qui passe les filtres en 2026, et combien de temps faut-il entre le premier rendez-vous et le déblocage des fonds ?

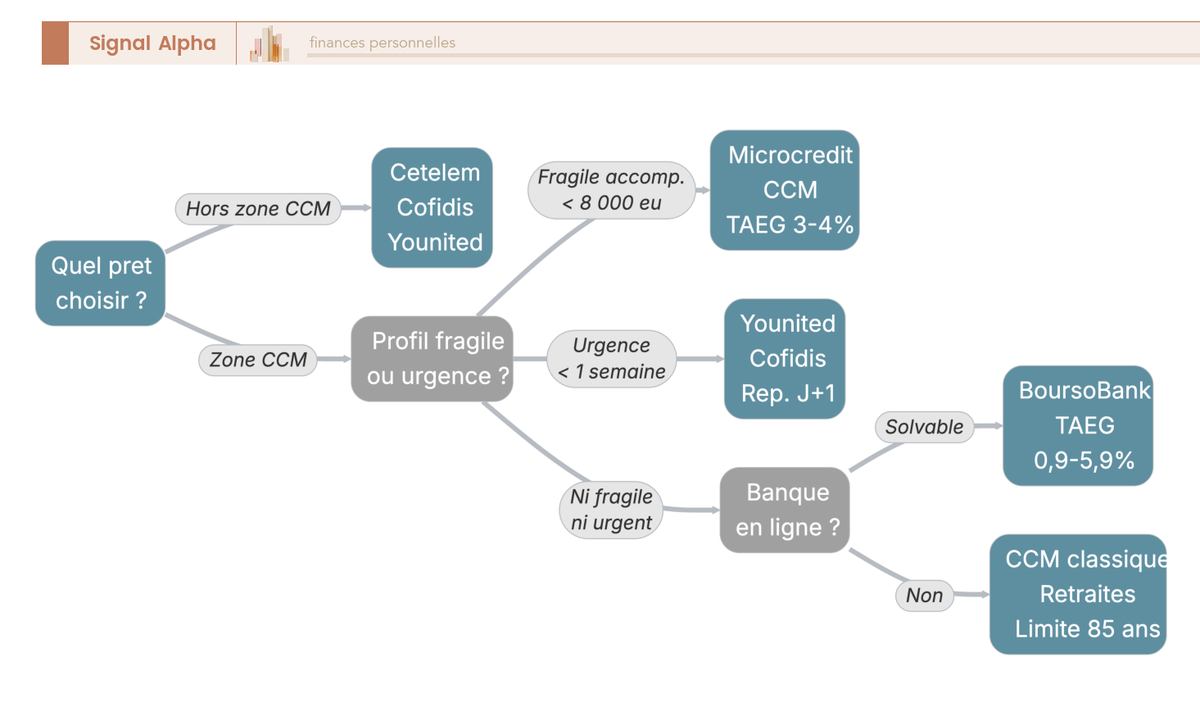

3. Évaluer son éligibilité et la procédure : qui peut emprunter, et en combien de temps

On vient de voir qu’un écart de trois points de TAEG sur quatre ans, c’est près de 800 € qui dorment dans la poche du prêteur plutôt que dans celle de l’emprunteur. Encore faut-il que la porte du Crédit Municipal s’ouvre pour vous. Commençons par l’éligibilité, parce que c’est le filtre qui élimine la majorité des candidats potentiels avant même qu’on parle de taux ; puis on déroulera la procédure pas à pas, en la comparant au tempo d’un acteur 100 % en ligne, là où le CCM perd ou gagne face à la concurrence.

3.1 Résidence, solvabilité, FICP, retraités : qui passe les filtres en 2026

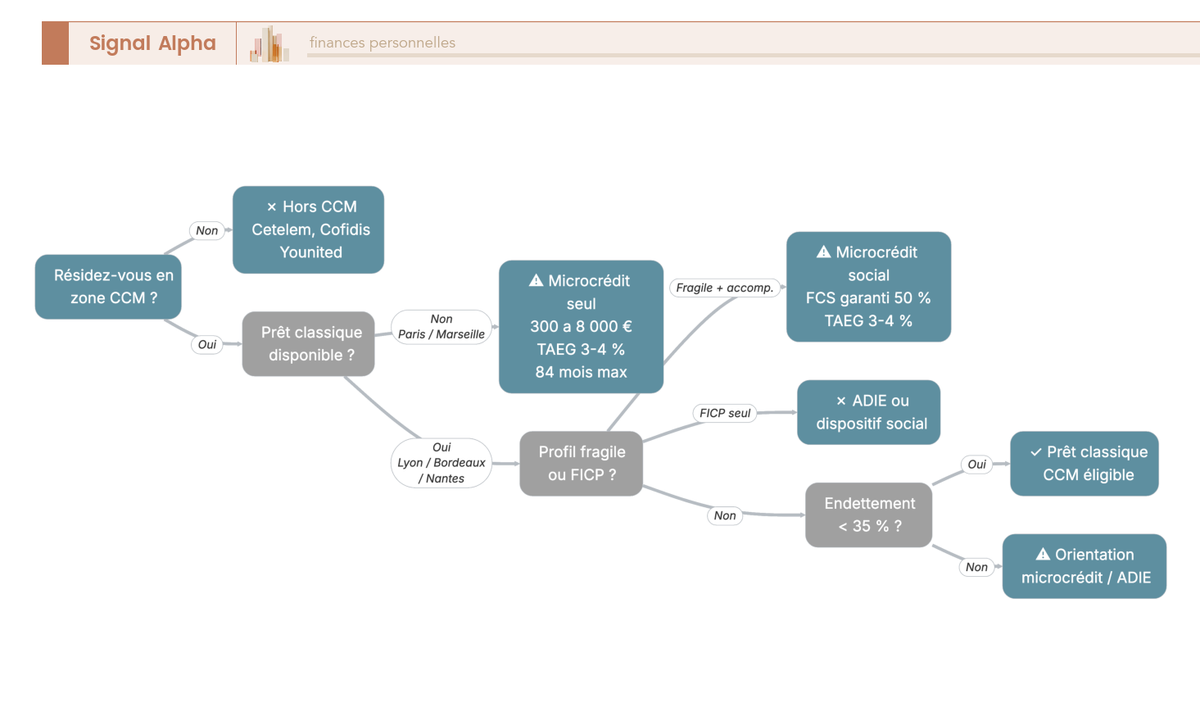

Avant même de prendre RDV, vérifiez que vous cochez les trois cases cumulatives qu’une caisse examine systématiquement. Le filtre n°1, et de loin le plus discriminant, c’est la résidence dans la zone de tutelle de la caisse. CM Paris couvre Paris et l’Île-de-France ; CM Bordeaux ratisse plus large que la Nouvelle-Aquitaine, avec trois agences à Bordeaux complétées par des relais à Pau, Limoges, Dijon, Besançon et Belfort ; les autres caisses (Lyon, Nantes, Marseille, Toulouse) restent strictement régionales. Un résident hors zone de tutelle est presque toujours refusé d’emblée, sans même que le dossier soit examiné.

Le filtre n°2 porte sur le statut professionnel. Les agents publics sont encore acceptés par certaines caisses régionales (Lyon, Bordeaux), sans label « prêt fonctionnaire » distinct mais avec un accueil favorable du dossier. À Paris, le « prêt fonctionnaire » n’est plus commercialisé en 2026, les agents étant désormais orientés vers la CASDEN ou la Banque Française Mutualiste (BFM).

Le filtre n°3, c’est l’analyse de solvabilité avec consultation systématique du FICP et taux d’endettement plafonné autour de 35 %, en cohérence avec la recommandation HCSF. Un emprunteur fiché FICP est généralement refusé pour le prêt classique, mais il peut être réorienté vers le micro-crédit social accompagné, qui reste la seule porte d’entrée crédible quand la banque traditionnelle a dit non. Pour comprendre ce que recouvrent les fichiers Banque de France et comment vérifier ou régulariser un fichage, notre guide interdit bancaire 2026 détaille la marche à suivre.

Un cas particulier mérite qu’on s’y attarde : le profil retraité. Plusieurs caisses proposent un prêt senior, et le CM Lyon est réputé accepter des durées allant jusqu’à 85 ans en fin de prêt (à confirmer en agence), un cas quasi unique sur le marché français, où les banques en ligne capent souvent à 70-75 ans. La pension de retraite est acceptée comme revenu principal. Petit rappel utile : la loi Lemoine de 2022 dispense de questionnaire de santé tout prêt ≤ 200 000 € dont l’échéance tombe avant les 60 ans de l’emprunteur, condition souvent incompatible avec un prêt senior mais utile pour un cinquantenaire qui veut éviter la médicalisation du dossier ; les détails dans notre guide sur l’assurance emprunteur et la loi Lemoine.

Le piège classique, c’est de prendre rendez-vous sans avoir vérifié l’éligibilité géographique : on perd deux semaines pour s’entendre dire qu’on n’est pas dans la zone. Trois minutes sur le site de la caisse concernée évitent ce détour. Une fois les trois filtres passés, reste à savoir combien de temps le parcours prend réellement, du premier clic jusqu’au virement.

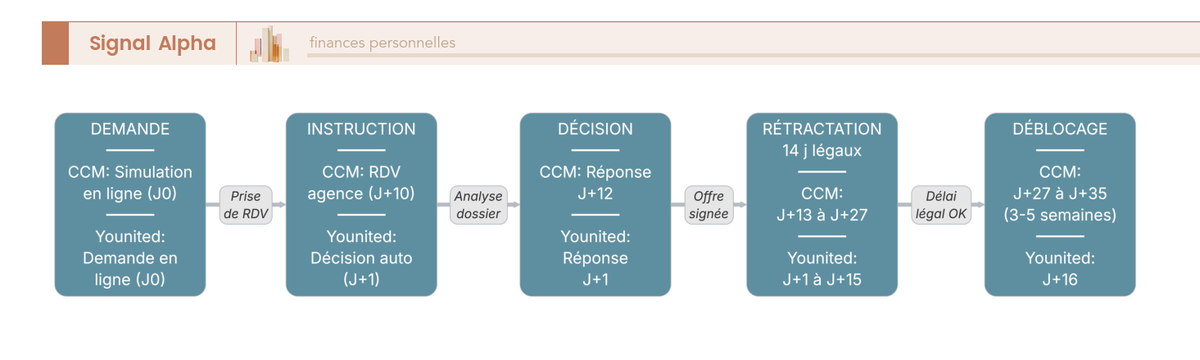

3.2 De la simulation au déblocage : la procédure CCM 2026 en 7 étapes

L’éligibilité validée, on entre dans le parcours pratique, et c’est là que les habitudes d’un emprunteur formé aux acteurs 100 % en ligne sont mises à rude épreuve. Une simulation prêt crédit municipal se lance bien en ligne sur le site de la caisse, mais l’instruction reste physique du début à la fin. Voici les sept étapes du parcours :

- Simulation en ligne sur le site de la caisse pour calibrer mensualité et durée.

- Prise de RDV en ligne ou par téléphone, généralement sous une semaine.

- Constitution du dossier : pièce d’identité, justificatif de domicile de moins de 3 mois, trois derniers bulletins de salaire ou de pension, dernier avis d’imposition, relevés bancaires des trois derniers mois, justificatif du projet financé.

- RDV physique en agence avec entretien conseiller, qui scrute le dossier point par point.

- Signature de l’offre de prêt au format papier.

- Délai légal de rétractation de 14 jours calendaires (article L312-19 du Code de la consommation), incompressible.

- Déblocage des fonds par virement, typiquement J+7 à J+15 ouvrés après expiration de la rétractation.

En pratique, le délai global tourne autour de 3 à 5 semaines entre le premier RDV et le virement, étant entendu qu’aucune caisse ne publie de SLA officiel. Une nuance à intégrer : la souscription 100 % en ligne d’un prêt personnel amortissable CCM n’existe pas en 2026. L’espace personnel (espacepersonnel.creditmunicipal.fr pour Paris) sert uniquement au suivi du contrat en cours, c’est-à-dire tableau d’amortissement, attestations, mise à jour des coordonnées, renouvellement du prêt sur gages dès 30 jours avant échéance avec paiement CB ≤ 1 500 € ou par virement ; jamais à souscrire un nouveau prêt amortissable.

Le contraste avec Younited est considérable. Décision algorithmique en quelques minutes, fonds disponibles autour de J+16 grâce à un parcours intégralement dématérialisé. Là où le CCM impose un mois pour un dossier propre, l’acteur en ligne tient en quinze jours. Pour un besoin urgent à moins d’une semaine, le Crédit Municipal est mécaniquement disqualifié. Si vous retenez quand même l’option CCM, le réflexe gagnant consiste à arriver au RDV avec un dossier complet et numéroté, parce que chaque pièce manquante déclenche un aller-retour qui rallonge l’instruction de plusieurs jours, parfois d’une semaine entière.

Vous savez à présent qui peut emprunter et combien de temps le parcours prend. La dernière étape, et c’est la seule qui compte vraiment au moment de signer, c’est le choix entre les acteurs disponibles selon votre profil exact.

4. Agir : choisir entre Crédit Municipal, Cetelem, Cofidis, BoursoBank et Younited en 2026

Vous avez les offres, les coûts, les conditions et les échéances. Il ne manque que la décision elle-même. Procédons en trois temps : d’abord le comparatif acteur par acteur sur huit critères qui couvrent l’essentiel d’un arbitrage rationnel, ensuite la traduction de ce comparatif en parcours décisionnel par profil, et pour finir un tableau de synthèse à garder sous les yeux au moment de signer.

4.1 Comparatif 2026 : Crédit Municipal vs Cetelem, Cofidis, BoursoBank, Younited

Pour trancher entre cinq acteurs, on a besoin d’une lecture multi-critères qui dépasse le seul TAEG plancher publicitaire. Voici le comparatif des cinq prêteurs les plus consultés sur le marché français en mai 2026, sur les huit critères qui font basculer une décision.

| Critère | Crédit Municipal (Lyon / régional) | Cetelem | Cofidis | BoursoBank | Younited |

|---|---|---|---|---|---|

| TAEG plancher prêt 10 000 € / 48 mois | Fourchette indicative ~5 % à 8 % (devis personnalisé en agence — barèmes peu publiés) | ~4,50 % (TAEG plancher, offre promo) | ~4,65 % | Fourchette indicative ~0,90 % à 5,90 % selon profil et montant | 0,5 % à 4,99 % selon profil |

| TAEG médian dossier standard | Indicatif ~6 à 8 % | ~6 à 9 % | ~6 à 9 % | ~4 à 6 % | ~3 à 7 % |

| Plafond montant | Variable (Lyon : 35 000 € ; Bordeaux : sur étude) | 75 000 € | 35 000 € | 75 000 € | 60 000 € |

| Décision | Sous 3 à 5 semaines, RDV agence | Réponse immédiate en ligne, sous réserve d’étude | Réponse immédiate en ligne, sous réserve d’étude | Réponse rapide pour clients BoursoBank | Réponse en quelques minutes |

| Souscription 100 % en ligne | Non (RDV obligatoire) | Oui | Oui | Oui (clients BoursoBank) | Oui |

| Acceptation profils fragiles | Bonne via microcrédit social | Moyenne (taux élevé) | Moyenne (taux élevé) | Faible (réservé clients solvables) | Faible à moyenne |

| Acceptation retraités | Bonne (limite d’âge indicative jusqu’à 85 ans fin de prêt à Lyon, à confirmer en agence) | Variable | Variable | Limite d’âge stricte | Limite d’âge stricte |

| Contrainte géographique | Forte (zone de tutelle de la caisse) | Aucune | Aucune | Aucune | Aucune |

Données à jour — mai 2026. Les TAEG planchers sont conditionnés à un dossier optimal et ne reflètent pas le tarif réel pour la majorité des candidats.

Autrement dit, aucun acteur n’écrase les autres sur la totalité des critères. Younited et BoursoBank gagnent la course du TAEG plancher pour un dossier premium, Cetelem et Cofidis dominent la rapidité d’instruction grâce à leur scoring automatisé, et le Crédit Municipal n’est imbattable que sur deux fronts : les retraités âgés et les profils fragiles accompagnés. Pour creuser l’offre promo Cetelem détaillée sur 14 000 € à 48 mois, notre dossier prêt personnel Cetelem 2026 reprend les conditions ligne par ligne, et l’écosystème de la banque qui ouvre la fourchette indicative ~0,90 % à 5,90 % est passé en revue dans notre avis BoursoBank 2026.

4.2 Quel canal choisir selon votre profil : retraités, profils fragiles, profils premium, fonctionnaires

Le tableau comparatif est une matière première, pas une décision. Pour la décision, il faut partir du profil de l’emprunteur, parce que c’est lui qui détermine quel critère pèse le plus. Quatre cas justifient de viser le Crédit Municipal en priorité. Un retraité modeste qui veut souscrire un prêt dont l’échéance tombe après 75 ans trouve au CM Lyon une porte qui reste ouverte là où BoursoBank ou Younited la ferment d’office. Un ménage à revenus modestes non fiché, mais en marge des grilles de scoring d’une banque en ligne, peut se voir refuser une réponse algorithmique alors qu’un conseiller CCM lit le dossier humainement. Une personne en situation budgétaire fragile accompagnée d’un CCAS ou d’une UDAF accède via le micro-crédit FCS à un TAEG de 3 à 4 %, inégalable par n’importe quelle offre commerciale. Et un emprunteur qui veut un interlocuteur humain pour structurer un projet de trésorerie obtient en agence une qualité d’écoute qu’aucun chatbot ne reproduit.

À l’inverse, cinq cas disqualifient mécaniquement le Crédit Municipal. Un emprunteur très solvable (CDI cadre, taux d’endettement faible, déjà client banque en ligne premium) trouvera un TAEG plancher meilleur chez BoursoBank, Fortuneo ou Younited grâce au scoring. Un besoin urgent à moins d’une semaine est incompatible avec l’instruction agence. Un résident hors zone de tutelle se fait refouler avant examen. Une demande supérieure à 50 000 € dépasse les plafonds de la plupart des caisses. Et un fonctionnaire qui cherche une offre dédiée a tout intérêt à interroger d’abord la CASDEN ou la BFM, dont les conditions restent souvent imbattables sur ce segment.

Note de Tom

quand on a l’habitude de mettre plusieurs prêteurs en concurrence, on apprend vite que le premier TAEG proposé n’est presque jamais le meilleur. Le réflexe que j’applique systématiquement, c’est de faire chiffrer le même dossier par trois canaux en parallèle, la banque principale, une banque en ligne et un acteur spécialisé, avant de poser la moindre signature. L’écart entre la première offre et la dernière dépasse souvent un point de TAEG.

Trois erreurs sont répandues et coûtent cher. La première : confondre le prêt sur gages CM Marseille (5,35 % à 13,50 % selon tranche) avec un prêt personnel amortissable. Ce sont deux produits radicalement différents, le premier exige un objet déposé en garantie. La deuxième : chercher un « prêt fonctionnaire » au CM Paris en 2026, alors que ce produit n’existe plus et qu’insister fait perdre des semaines. La troisième : présumer une souscription 100 % en ligne d’un prêt amortissable CCM, alors que l’espace personnel ne sert qu’au suivi, pas à la souscription. Pour un profil de senior qui prépare l’arbitrage entre prêt à la consommation et redéploiement d’épargne, notre dossier sur la façon de structurer ses placements en tant que senior remet le crédit en perspective avec les autres leviers patrimoniaux ; et pour un profil très solvable hésitant entre acteurs en ligne, notre comparatif des meilleures banques en ligne aide à départager BoursoBank, Fortuneo et leurs alternatives avant de pousser la porte d’une agence CCM.

4.3 Récapitulatif : Crédit Municipal prêt personnel 2026 en un coup d’œil

Pour clôturer la décision sans relire l’article, voici la synthèse condensée des éléments à garder sous les yeux au moment de signer.

| Dimension | Synthèse 2026 |

|---|---|

| Statut | Établissement public communal de crédit et d’aide sociale, supervisé par l’ACPR |

| TAEG type prêt personnel classique | Fourchette indicative ~5 % à 8 % selon caisse (Lyon, Bordeaux : devis personnalisé en agence ; Nantes Prêt 60 : TEG 7,62 % exemple sur 15 ans), à comparer au taux d’usure 8,61 % pour > 6 000 € |

| TAEG microcrédit social | ~3 % à 4 % (garantie FCS gérée par Bpifrance pour le compte de l’État) |

| Plafond montant | Microcrédit personnel 300 € – 8 000 € ; prêt classique jusqu’à 35 000 € à Lyon ; variable ailleurs |

| Durée | 12 à 84 mois (prêt classique) ; jusqu’à 84 mois / 7 ans (microcrédit) ; jusqu’à 15 ans (Prêt 60 Nantes) |

| Conditions clés | Résidence dans la zone de tutelle, capacité de remboursement < 35 %, hors FICP pour prêt classique |

| Profils privilégiés | Retraités modestes (limite d’âge indicative jusqu’à 85 ans à Lyon, à confirmer en agence), ménages exclus du crédit classique avec accompagnement social |

| Procédure | Simulation en ligne, RDV en agence obligatoire pour prêt personnel amortissable (pas de souscription en ligne), dossier complet, signature physique ; espace personnel pour suivi uniquement |

| Délai total | 3 à 5 semaines entre RDV et déblocage |

| Avantage vs Cetelem/Cofidis | TAEG médian effectif souvent inférieur de 1 à 3 points pour profils standards ; microcrédit social inégalable |

| Limite principale | Éligibilité géographique restrictive, instruction en agence, pas de souscription 100 % en ligne, plusieurs grandes caisses (Paris, Marseille) n’ont plus que le microcrédit personnel + prêt sur gages |

| À privilégier ailleurs si | Urgence < 1 semaine, profil très solvable bancarisé en ligne, résident hors zone de tutelle, fonctionnaire (orienter vers CASDEN / BFM) |

Données à jour — mai 2026.

Ce tableau résume une réalité simple. Le Crédit Municipal reste un outil très compétitif pour deux clientèles précises (les retraités âgés solvables, les profils fragiles accompagnés), un choix raisonnable pour les ménages modestes éligibles géographiquement, et un mauvais choix pour tous les autres profils, qui trouveront mieux ailleurs. Il vous reste à formaliser ce qu’il faut retenir au moment de passer à l’action, et c’est précisément l’objet de la conclusion.

Conclusion

Le Crédit Municipal n’est pas une banque homogène, et c’est ce qui rend l’arbitrage 2026 contre-intuitif. À Paris et Marseille, le prêt personnel amortissable classique a disparu, et seul le micro-crédit garanti par le FCS reste accessible aux ménages éligibles. À Lyon, Bordeaux et Nantes, le prêt amortissable est encore proposé sur devis en agence, dans une fourchette indicative de 5 % à 8 % qui se compare très favorablement au TAEG médian effectif de Cetelem ou Cofidis sur un dossier standard. Cette asymétrie territoriale, aucun comparateur national ne l’a vraiment intégrée, et c’est elle qui explique la moitié des déceptions des emprunteurs qui poussent la porte sans préparation.

Deuxième point à garder en tête, le micro-crédit FCS à 3 % à 4 % reste la seule porte d’entrée crédible pour un profil fiché FICP ou en marge des grilles de scoring bancaire, à condition d’accepter l’instruction conjointe avec un CCAS, une UDAF ou une association partenaire. Pour les profils premium, BoursoBank, Fortuneo ou Younited proposent des TAEG plancher plus bas que les CCM régionales, et l’instruction algorithmique en quelques minutes reste un atout décisif quand le besoin est urgent. Le bon réflexe est le suivant : faire analyser le même dossier par trois canaux en parallèle avant de signer.

Pour aller plus loin, notre guide microcrédit en France détaille les acteurs et démarches mobilisables quand la banque dit non, notre dossier sur le rachat de crédits 2026 aide à arbitrer quand plusieurs lignes pèsent déjà sur le budget, et notre comparatif des meilleures banques en ligne départage BoursoBank, Fortuneo et leurs alternatives pour un profil très solvable.

FAQ

Qu’est-ce que le Crédit Municipal ?

Les Caisses de Crédit Municipal (CCM) sont des établissements publics communaux de crédit et d’aide sociale, autorisés par l’ACPR à exercer les opérations de banque. Environ 18 caisses sont opérationnelles en 2026, coordonnées par la Conférence Permanente des Caisses de Crédit Municipal (CPCCM), mais chacune est juridiquement autonome : les barèmes, les gammes de produits et les conditions d’accès ne sont pas uniformisés à l’échelle nationale. La mission combine une activité bancaire classique et un rôle de lutte contre l’exclusion financière reconnu par la loi de 1992. Avant toute démarche, il faut donc interroger la caisse dont on dépend géographiquement, et non « le Crédit Municipal » comme s’il s’agissait d’un réseau commercial unifié.

Quel est le taux d’intérêt du Crédit Municipal en 2026 ?

Il n’existe pas de taux unique national : la grande majorité des caisses ne publient pas leurs grilles tarifaires en clair. Le seul TAEG officiellement affiché sur une page produit est le TEG 7,62 % du Prêt 60 de Nantes sur 15 ans. Pour Lyon et Bordeaux, la fourchette indicative observée sur devis personnalisé se situe autour de 5 % à 8 %. Le taux d’usure T2 2026 plafonne tous les TAEG à 8,61 % au-dessus de 6 000 €, un seuil que les CCM ne dépassent pas. Pour le micro-crédit personnel social, les TAEG affichés sont nettement plus bas : 3,04 % à Toulouse et 3,56 % à Nantes en 2026.

Peut-on souscrire un prêt Crédit Municipal en ligne ?

Non pour la souscription. La simulation et la prise de rendez-vous se font en ligne sur le site de la caisse, mais l’instruction d’un prêt personnel amortissable nécessite toujours un rendez-vous en agence physique. Aucune CCM ne propose en 2026 une souscription 100 % dématérialisée comparable à celle d’un Cofidis Direct ou d’un Younited. L’espace personnel (espacepersonnel.creditmunicipal.fr pour Paris) sert au suivi du dossier, au renouvellement du prêt sur gages et à la consultation des échéanciers, pas à l’ouverture d’un nouveau prêt. Si vous avez besoin de fonds en moins d’une semaine, le CCM est à exclure d’emblée : le délai habituel entre le rendez-vous et le déblocage est de 3 à 5 semaines.

Le Crédit Municipal de Paris propose-t-il encore un prêt personnel classique ?

Non en 2026. Le Crédit Municipal de Paris a recentré son offre amortissable sur le micro-crédit personnel garanti par le Fonds de Cohésion Sociale (FCS) et le prêt sur gages. Le prêt personnel amortissable classique type « consommation » ainsi que le prêt fonctionnaire historique ont disparu de son catalogue. Les agents publics parisiens sont désormais orientés vers la CASDEN ou la Banque Française Mutualiste (BFM). Marseille a suivi la même trajectoire : pour un prêt amortissable classique, il faut se tourner vers Lyon, Bordeaux ou Nantes. La confusion est fréquente car certains comparateurs n’ont pas encore intégré ces changements 2026.

Qui peut bénéficier du micro-crédit personnel au Crédit Municipal ?

Le micro-crédit personnel garanti par le FCS s’adresse aux ménages exclus du crédit bancaire classique et accompagnés par une structure sociale (CCAS, UDAF, association partenaire). En 2026, le plafond est de 8 000 € sur 7 ans maximum (84 mois), avec un TAEG généralement entre 3 % et 4 %. La garantie publique couvre 50 % du risque, permettant aux CCM de prêter à des profils fragiles à des conditions inégalables par l’offre commerciale. Les finalités sont strictement définies : insertion professionnelle, mobilité, logement, santé. Le guide microcrédit en France détaille les conditions d’éligibilité et la démarche complète.

Le Crédit Municipal est-il adapté aux retraités ?

Plusieurs CCM proposent un prêt senior avec des conditions que les banques en ligne ne peuvent pas égaler. Le Crédit Municipal de Lyon est réputé accepter des prêts dont l’échéance tombe jusqu’à 85 ans (donnée à confirmer en agence), contre 70 à 75 ans maximum chez la plupart des organismes en ligne. La pension de retraite est acceptée comme revenu principal pour le calcul de la capacité d’emprunt. La loi Lemoine (2022) dispense de questionnaire de santé les prêts dont l’encours assuré est inférieur à 200 000 € avec échéance avant le 60ème anniversaire, une condition souvent incompatible avec un prêt senior, mais utile pour les jeunes retraités de 55 à 59 ans.

Quelle est la différence entre le prêt personnel et le prêt sur gages au Crédit Municipal ?

Ce sont deux produits fondamentalement distincts. Le prêt sur gages est une avance sur un bien de valeur déposé en garantie physique à l’agence (bijoux, montres, oeuvres d’art) : aucune analyse de solvabilité, durée standard d’un an renouvelable. Le prêt personnel amortissable est un crédit classique remboursable par mensualités, instruit après analyse du dossier et consultation du fichier FICP. La confusion est courante pour Marseille : la grille 5,35 % à 13,50 % parfois citée correspond aux intérêts du prêt sur gages selon les tranches de montant, pas à un prêt personnel amortissable. CM Marseille ne commercialise pas de prêt personnel classique en 2026.