Dernière mise à jour : juin 2026

On connaît tous le réflexe : régler un acompte d’artisan, finaliser un achat Leboncoin ou dépanner un proche, et la tentation de cliquer sur « virement instantané » à la Caisse d’Épargne pour boucler l’opération en dix secondes. Depuis le 9 octobre 2025, le règlement européen IPR impose la gratuité en ligne du virement instantané à toutes les banques de la zone euro, et la Caisse d’Épargne a basculé son tarif unitaire de l’ordre de 1 € vers zéro pour les particuliers sur l’app et le web. Le réflexe est désormais sans coût, mais il s’accompagne d’un revers que beaucoup d’utilisateurs découvrent trop tard, c’est qu’un virement bancaire instantané est irrévocable dès l’acceptation par la banque destinataire, et les plafonds par défaut peuvent bloquer un paiement important au pire moment.

Dans ce guide, on regarde de près la mécanique du virement instantané Caisse d’Épargne, la grille tarifaire 2026 par canal et profil, ainsi que les trois niveaux de plafonds paramétrables jusqu’à 100 000 €. On clôt avec un comparatif face à Boursorama, Revolut et Trade Republic Bank.

1. Virement instantané Caisse d’Épargne : le standard SCT Inst en 10 secondes

Avant de parler tarifs ou plafonds, un point souvent sous-estimé mérite d’être clarifié : la mécanique elle-même n’est pas une fonctionnalité Caisse d’Épargne, c’est une norme européenne identique pour toutes les banques participantes. Une fois ce socle assimilé, on comprend mieux pourquoi la Caisse d’Épargne ne joue que sur trois leviers (tarifs, plafonds applicatifs, contrôles anti-fraude) et où se situe la vraie différence avec un SEPA classique.

1.1 Le SCT Inst : une norme européenne unique, pas une fonctionnalité CE

Le virement instantané bancaire s’appelle techniquement SCT Inst, pour SEPA Instant Credit Transfer. C’est une norme définie par l’EPC (European Payments Council) dans son rulebook, en service depuis novembre 2017 dans toute la zone SEPA. Toutes les banques participantes, Caisse d’Épargne comprise, exécutent la même mécanique avec trois invariants imposés par le schéma : crédit du bénéficiaire en 10 secondes maximum, disponibilité 24 heures sur 24, 7 jours sur 7, 365 jours par an, et irrévocabilité dès l’acceptation par la banque réceptrice.

Côté infrastructure, deux systèmes de compensation se partagent les flux : TIPS, opéré par la Banque centrale européenne, et RT1, opéré par EBA Clearing. Les deux sont interopérables et affichent un taux d’incidents inférieur à 0,1 % en 2024, ce qui explique pourquoi une panne longue du service est rarissime. Quand un virement instantané est refusé, la cause est presque toujours côté banque émettrice ou réceptrice, pas du côté de la plomberie européenne.

La marge de manœuvre de la Caisse d’Épargne se limite à ce que le rulebook lui laisse : elle applique un plafond unitaire applicatif (100 000 € en 2026 côté CE), elle déclenche ses propres contrôles anti-fraude avant de transmettre, et elle paramètre les plafonds journaliers et mensuels que vous voyez dans l’appli. En revanche, elle ne peut ni ralentir le crédit du bénéficiaire, ni rendre l’opération réversible : ces deux paramètres sont verrouillés par la norme.

Concrètement, nous avons répondu à la question « qu’est-ce qu’un virement bancaire instantané ? » : c’est une opération SEPA exécutée sur un rail dédié, avec une promesse de délai et de disponibilité qu’aucun virement classique ne peut tenir.

1.2 SCT Inst vs SEPA classique : ce qui change vraiment pour vous

Le contraste avec le SEPA classique est plus fondamental que la simple différence de délai. Le SEPA classique est traité en lot, J+1 ouvré, pendant les heures d’ouverture des banques. Le SCT Inst, lui, est traité à l’unité, en temps réel, sans considération de calendrier. C’est ce qui explique qu’un virement classique émis un vendredi soir n’arrive que le mardi suivant, alors qu’un SCT Inst émis à la même heure est crédité avant minuit.

| Critère | SEPA classique | SCT Inst |

|---|---|---|

| Délai d’exécution | 1 jour ouvré (D+1) | ≤ 10 secondes |

| Disponibilité | Jours et heures ouvrés bancaires | 24/7/365 |

| Plafond unitaire schéma | Pas de plafond schéma | 100 000 € (avant IPR) — supprimé par IPR |

| Réversibilité | Possible si fonds non créditée (rappel SEPA Recall) | Très limitée (rappel à l’initiative du bénéficiaire uniquement) |

| Coût client CE 2026 | Gratuit en ligne | Voir thème 2 |

| Cas d’usage typique | Loyer, salaire, prélèvement | Achat entre particuliers, dépannage, acompte |

Données à jour — mai 2026.

Autrement dit, le SCT Inst gagne sur la vitesse et la disponibilité, mais perd presque entièrement le filet de sécurité du SEPA Recall. Sur un SEPA classique mal saisi, vous disposez d’une fenêtre concrète : tant que les fonds ne sont pas crédités, votre conseiller peut initier un rappel qui se règle entre banques. Sur un SCT Inst, dès que la banque réceptrice a accepté, l’argent est définitivement crédité ; seul un recall amiable à la discrétion du bénéficiaire peut restituer les fonds, et vous n’avez aucun levier pour l’imposer.

Dans la pratique, cela suggère un réflexe simple pour les paiements non urgents : utiliser le SEPA classique gratuit quand l’urgence n’est pas réelle. Un loyer, un acompte sous trois jours, un remboursement de proche dont le délai n’est pas critique, autant d’opérations qui peuvent passer en classique, ce qui vous laisse l’écran « Virements en attente » comme fenêtre d’annulation jusqu’au lendemain matin. À l’inverse, un achat entre particuliers sur Leboncoin ou Vinted, un acompte d’artisan validé en agence, un dépannage familial le week-end, justifient bien la bascule en instantané.

Le SCT Inst désormais clair comme socle commun à toutes les banques, la question pratique est : combien la Caisse d’Épargne vous facture-t-elle ce service en 2026, et jusqu’à quel montant pouvez-vous réellement l’utiliser depuis votre app ?

2. Tarifs et plafonds Caisse d’Épargne 2026 : ce que vous payez, jusqu’à combien

Vous savez à présent que la Caisse d’Épargne n’a pas la main sur la mécanique du SCT Inst. Restent deux questions très concrètes : qu’est-ce qui est encore facturé en 2026, après que le règlement européen IPR a forcé la gratuité en ligne, et quels plafonds vous bloquent vraiment au moment de valider un paiement de 5 000 € ou de 30 000 € depuis l’appli ? On part de la grille tarifaire pour finir sur le paramétrage des trois plafonds qui se cumulent.

2.1 La grille 2026 : gratuit en ligne, encore facturé en agence

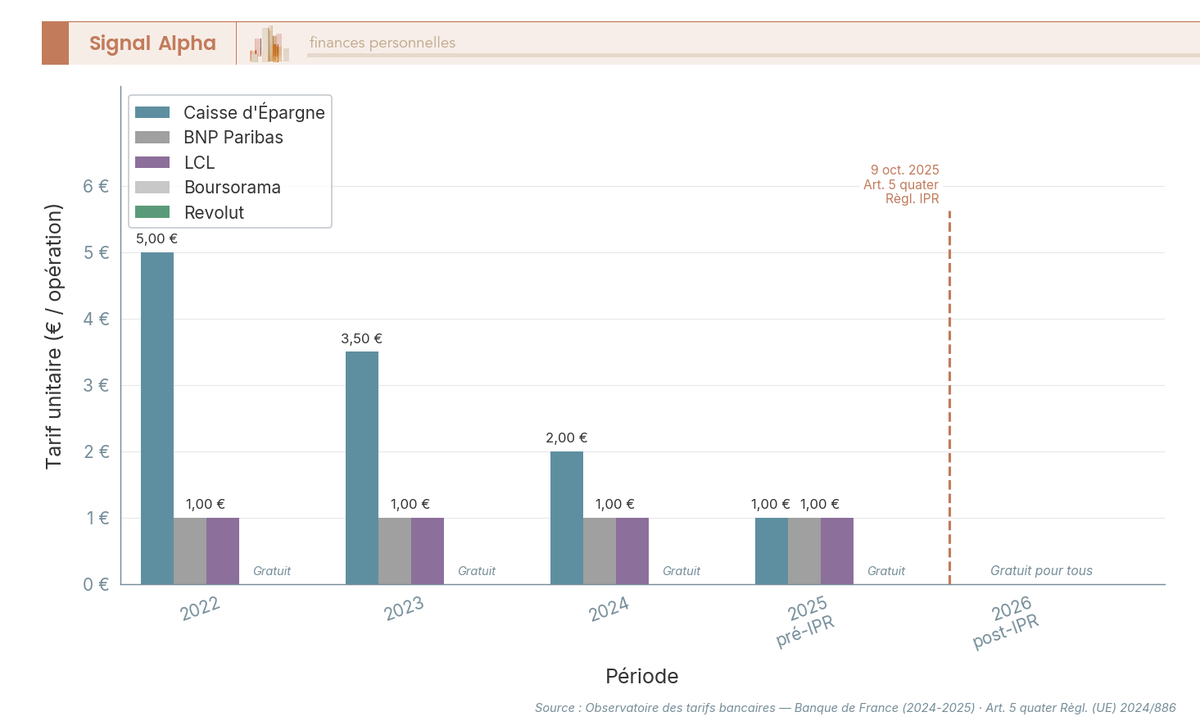

Le déclencheur de la bascule est réglementaire. Depuis le 9 octobre 2025, l’article 5 quater du règlement (UE) 2024/886, dit règlement IPR pour Instant Payment Regulation, impose aux prestataires de services de paiement de la zone euro que les frais d’un virement instantané ne dépassent pas ceux du SEPA classique équivalent. Le SEPA classique en ligne étant gratuit à la Caisse d’Épargne pour les particuliers, le SCT Inst en ligne l’est devenu mécaniquement à la même date. Le calendrier détaillé de l’IPR et ses autres effets (vérification du bénéficiaire, échéances 2027) seront traités dans la section suivante ; ce qui compte ici, c’est la conséquence tarifaire immédiate.

| Profil client / canal | Avant IPR (jusqu’à 10/2025) | Depuis 09/10/2025 (IPR) |

|---|---|---|

| Particulier, offre standard, app mobile | ~1 € / opération (0,80 € à 1,20 € selon caisse régionale) | Gratuit |

| Particulier, offre premium packagée, app mobile | Gratuit (inclus dans le forfait) | Gratuit (sans plus-value spécifique) |

| Particulier, virement initié en agence | ~4 € / opération | ~4 € à 5 € / opération (hors champ IPR digital, à confirmer en brochure régionale) |

| Compte pro, app mobile | 1 € à 1,50 € | ~0,90 € à 1,20 € (selon comparateurs MoneyVox mai 2026, à confirmer en brochure régionale) |

Données à jour — mai 2026. Tarifs régionaux susceptibles de varier ± 0,20 € selon la caisse régionale (17 entités).

Trois conclusions concrètes à tirer de cette grille. D’abord, la gratuité ne couvre que les canaux digitaux : un virement instantané demandé au guichet ou via un conseiller reste facturé environ 4 à 5 € en 2026, parce que l’IPR vise les services digitaux et ne contraint pas explicitement les virements assistés en agence. Ensuite, l’ancien argument commercial « gratuité du virement instantané incluse dans l’offre premium packagée » a perdu sa substance : tous les clients particuliers en ligne ont désormais le même tarif, premium ou non. Enfin, le compte pro reste hors champ pour la partie tarifaire : facturé entre 0,90 € et 1,20 € selon les caisses régionales, il bascule rarement en gratuit sans forfait global négocié.

Petite vigilance pratique pour ceux qui circulent entre régions : la Caisse d’Épargne est un groupe de 17 caisses régionales autonomes, et la grille peut varier de ± 0,20 € d’une caisse à l’autre. Pour un tarif certifié, toujours se référer à la brochure tarifaire régionale en vigueur dans votre caisse de rattachement. Le bon réflexe est le suivant : émettre depuis l’app mobile, jamais en passant par un conseiller ou un guichet quand l’opération peut être faite seul, c’est la seule manière d’être certain de la gratuité.

Pour comprendre comment ce mouvement tarifaire s’inscrit dans le paysage plus large des coûts de banque au quotidien, consultez notre guide Frais bancaires 2026 : ce que vous payez, ce que vous pouvez négocier.

2.2 Trois plafonds qui se cumulent : unitaire, journalier, nouveau bénéficiaire

Le tarif est désormais clair, mais une question revient systématiquement : pourquoi un virement de 8 000 € passe le matin et un virement de 6 000 € est refusé l’après-midi du même jour ? La réponse tient à la structure des plafonds Caisse d’Épargne, qui combinent trois curseurs distincts et fonctionnent en cumul, pas en alternative.

| Type de plafond | Valeur par défaut (ordre de grandeur) | Maximum paramétrable |

|---|---|---|

| Plafond unitaire SCT Inst | ~30 000 € | 100 000 € (limite IPR/schéma) |

| Plafond journalier cumulé | ~10 000 € – 20 000 € | Jusqu’à plafond unitaire × fréquence |

| Plafond mensuel cumulé | ~30 000 € – 50 000 € | Sur demande, validation conseiller |

| Plafond nouveau bénéficiaire (24-48 h) | ~1 000 € – 2 000 € | Levé après expiration du délai |

Données à jour — mai 2026. Les valeurs exactes varient par caisse régionale ; vérifier dans l’application mobile, rubrique « plafonds ».

Pour vous, cela veut dire qu’un virement isolé de 80 000 € est moins susceptible d’être bloqué que cinq virements de 20 000 € dans la même journée. Le plafond unitaire valide chaque opération prise individuellement, alors que le cumulé journalier et mensuel intègre une logique anti-fraude : un fractionnement répété est statistiquement plus suspect qu’une opération unique, même importante. C’est la raison pour laquelle la Caisse d’Épargne fixe un cumulé par défaut largement inférieur à l’unitaire, un curseur que peu de clients pensent à ajuster avant d’en avoir besoin.

Le troisième plafond, souvent ignoré, est celui du nouveau bénéficiaire. Quand vous ajoutez un IBAN inconnu dans votre carnet, la Caisse d’Épargne applique un délai de carence de 24 à 48 heures pendant lequel le montant transférable vers ce bénéficiaire est plafonné à environ 1 000 à 2 000 €. Cette restriction est dissociée des plafonds unitaire et journalier classiques : même avec un plafond unitaire à 30 000 €, un premier virement de 5 000 € vers un nouvel IBAN sera bloqué tant que le délai de carence n’est pas écoulé. Astuce pratique pour ceux qui anticipent : ajouter le bénéficiaire 24 à 48 heures avant le paiement important, ou bien faire un premier petit virement sous le seuil pour amorcer la relation.

Le paramétrage se fait directement dans l’appli Banque Caisse d’Épargne. Le parcours est court : menu « Cartes et plafonds », choix du compte source, modification du curseur souhaité, validation par authentification forte Sécur’Pass. Pour les modifications restant sous le seuil standard d’environ 30 000 €, la mise à jour est immédiate. Au-delà, une validation manuelle par le conseiller en agence est requise, avec un délai jusqu’à 48 heures ouvrées, ce qui ne se gère pas à la dernière minute le vendredi soir avant un achat important.

Une recommandation que l’on voit revenir régulièrement de nos lecteurs : plafonner durablement à un niveau cohérent avec votre usage réel (5 000 € à 10 000 € par jour selon votre quotidien), et ne le relever ponctuellement que le jour où une opération exceptionnelle l’exige. Cette discipline limite mécaniquement le préjudice maximal en cas de fraude ; un escroc qui obtient vos identifiants ne pourra extraire que ce que le plafond autorise, même en multipliant les virements en 10 secondes.

Vous savez à présent ce que coûte un virement instantané à la Caisse d’Épargne et jusqu’où il peut aller. Mais ce gain de vitesse a un revers que beaucoup d’utilisateurs ne découvrent qu’au pire moment : une fois validé, le virement est quasiment impossible à annuler, et le règlement IPR a justement mis en place un filet (la vérification du bénéficiaire) pour compenser cette irrévocabilité. C’est ce que l’on explique maintenant.

3. Irrévocabilité, IPR et VoP : ce que vous gagnez en vitesse, ce que vous perdez en filet de sécurité

3.1 Calendrier IPR : pourquoi tout a basculé le 9 octobre 2025

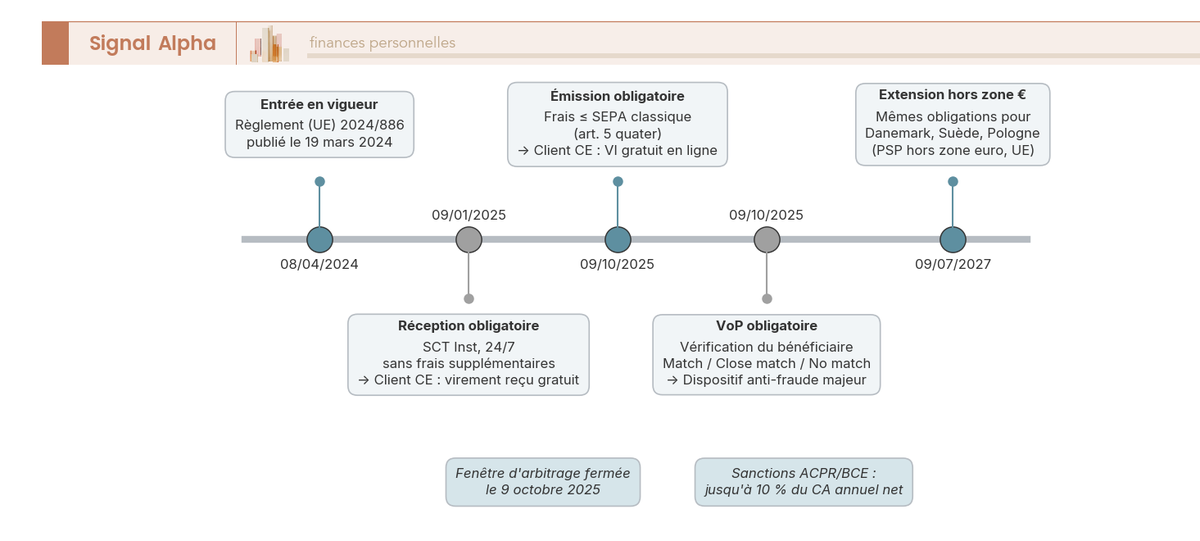

Pour comprendre pourquoi la Caisse d’Épargne a basculé son virement instantané en gratuit précisément à l’automne 2025, il faut revenir au calendrier européen qui l’a forcée. Le règlement (UE) 2024/886, dit IPR (Instant Payment Regulation), pose quatre échéances sur trois ans, et chacune produit un effet concret du point de vue d’un client CE.

Le 8 avril 2024 marque l’entrée en vigueur du règlement, sans effet client immédiat ; c’est la date de référence à partir de laquelle les trois autres jalons sont décomptés. Le 9 janvier 2025 oblige tous les PSP de la zone euro à recevoir un SCT Inst 24/7 sans frais supplémentaire pour le destinataire. C’est aussi à cette date que le plafond schéma EPC de 100 000 € a été supprimé au niveau européen, chaque banque gardant ensuite la main sur son plafond applicatif unitaire.

La troisième échéance est celle qui a fait basculer le marché français : le 9 octobre 2025. Deux obligations sont entrées en vigueur le même jour. D’une part, l’émission obligatoire d’un SCT Inst pour tout PSP zone euro, avec des frais ne pouvant excéder ceux d’un SEPA classique équivalent (article 5 quater). D’autre part, la vérification du bénéficiaire (Verification of Payee, VoP) obligatoire avant validation. Pour un client CE, l’effet a été double et immédiat : virement instantané en ligne ramené à zéro, et nouveau garde-fou au moment de cliquer sur « confirmer ». La quatrième échéance, le 9 juillet 2027, étendra les mêmes obligations aux PSP hors zone euro mais dans l’UE (Danemark, Suède, Pologne).

Ce que cette frise dit aussi en creux, c’est que la fenêtre « quitter la Caisse d’Épargne pour des virements instantanés gratuits » s’est refermée le 9 octobre 2025. Avant cette date, l’argument tenait : Boursorama et Revolut offraient la gratuité depuis plusieurs années, alors que la CE facturait encore 1 € à 2 € l’opération en ligne. Depuis, l’écart tarifaire sur ce critère précis est nul. Et si l’arbitrage entre banque traditionnelle et banque en ligne se joue toujours, il se joue ailleurs.

3.2 Irrévocabilité et fraude : que faire dans la première heure

La contrepartie de la gratuité acquise, c’est l’irrévocabilité. Un SCT Inst est crédité chez le bénéficiaire en quelques secondes, et dès l’acceptation par la banque réceptrice, le virement est définitif. Aucune annulation unilatérale n’est possible du point de vue de l’émetteur. La seule voie de retour est un recall amiable, c’est-à-dire une demande de restitution adressée au bénéficiaire, qui reste libre de l’accepter ou de la refuser. À comparer avec le SEPA Recall classique, qui ouvre une fenêtre de 10 jours ouvrés pour solliciter un rappel ; fenêtre étroite, mais qui n’existe tout simplement pas dans la mécanique du SCT Inst.

C’est pour cette raison que le législateur européen a couplé la généralisation du SCT Inst à l’obligation de VoP. Avant chaque validation, l’application Banque CE interroge en temps réel la banque destinataire pour vérifier la correspondance entre le nom du bénéficiaire saisi et celui rattaché à l’IBAN. Trois résultats sont affichés : match (correspondance complète), close match (correspondance partielle, prénom abrégé, accent manquant), no match (divergence significative). Le bon réflexe est le suivant : ne jamais ignorer un « no match », car c’est le seul moment où une fraude par IBAN détourné peut être interceptée avant de devenir irrécupérable.

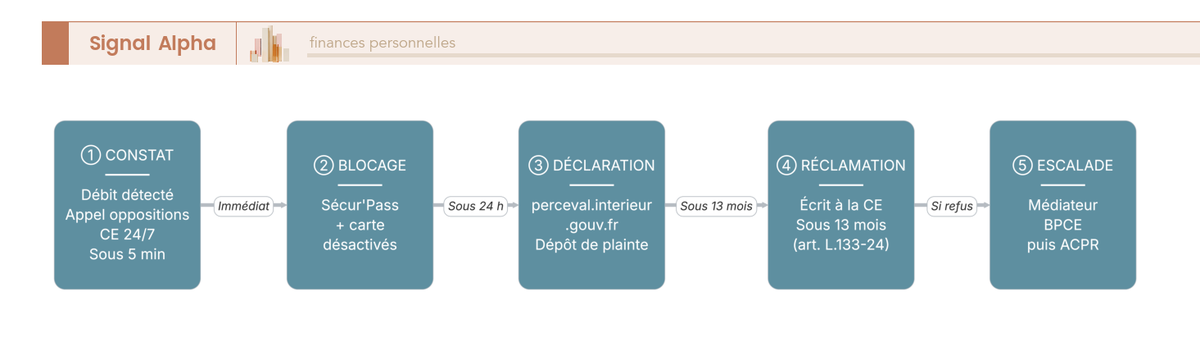

Si malgré tout un virement frauduleux part, la procédure de contestation tient en sept étapes, et chaque heure compte.

Les trois premières étapes se jouent en moins d’une heure. Appeler le service oppositions Caisse d’Épargne (24/7) dans les 5 minutes suivant le constat du débit, faire bloquer l’authentification Sécur’Pass et la carte associée, puis déclarer l’opération sur perceval.interieur.gouv.fr. Vient ensuite le dépôt de plainte, qui sert de pièce justificative pour la suite. La cinquième étape, c’est la réclamation écrite à la Caisse d’Épargne, que vous pouvez introduire jusqu’à 13 mois après l’opération contestée au titre de l’article L. 133-24 du Code monétaire et financier. En l’absence de réponse satisfaisante, l’escalade va vers le médiateur BPCE puis, en dernier recours, vers l’ACPR.

Sur le terrain juridique, le délai légal de remboursement est court : 1 jour ouvré après notification pour une opération non autorisée, sauf soupçon de fraude justifié par la banque. La nuance importante, c’est qu’elle s’applique aux opérations véritablement non autorisées, c’est-à-dire celles où vos identifiants ont été piratés sans intervention de votre part. Pour les fraudes dites « par manipulation », où vous avez vous-même validé le virement après avoir été abusé par un faux conseiller ou un faux fournisseur, le taux de remboursement bancaire reste structurellement inférieur à 30 % des cas (OSMP, rapport annuel 2024). La négligence grave du client peut être retenue, en particulier quand une VoP « no match » a été ignorée ou qu’une authentification forte a été validée volontairement.

4. Caisse d’Épargne vs Boursorama, Revolut, Trade Republic : où se joue vraiment l’arbitrage en 2026

4.1 Le critère prix s’est comprimé : ce qui compte en 2026

Avec la gratuité acquise depuis le 9 octobre 2025, comparer les banques sur le seul tarif du virement instantané n’a plus grand sens en 2026. Le tableau ci-dessous croise six acteurs (Caisse d’Épargne, Boursorama, Revolut, Trade Republic Bank, BNP Paribas, LCL) sur douze critères, pour repérer où subsistent encore des écarts matériels.

| Critère | Caisse d’Épargne | Boursorama | Revolut | Trade Republic Bank | BNP Paribas | LCL |

|---|---|---|---|---|---|---|

| Émission SCT Inst en ligne | Gratuit (depuis 10/2025) | Gratuit | Gratuit | Gratuit | Gratuit (depuis 10/2025) | Gratuit (depuis 10/2025) |

| Émission SCT Inst en agence | ~4 € à 5 € (à confirmer en brochure régionale) | N/A (pas d’agence) | N/A | N/A | ~4 € à 5 € (à confirmer en brochure régionale) | ~4 € à 5 € (à confirmer en brochure régionale) |

| Réception SCT Inst | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit |

| Plafond unitaire client particulier | ~30 000 € paramétrable jusqu’à 100 000 € (à confirmer dans l’app) | 10 000 € à 50 000 € selon profil (selon comparateurs MoneyVox mai 2026) | Variable selon niveau de compte (Standard / Premium / Metal / Ultra) | ~30 000 € (selon comparateurs MoneyVox mai 2026, à confirmer dans l’app) | ~30 000 € (à confirmer en brochure régionale) | ~30 000 € (à confirmer en brochure régionale) |

| Disponibilité 24/7 | Oui | Oui | Oui | Oui | Oui | Oui |

| Délai de carence nouveau bénéficiaire | 24-48 h | 24 h | 0 à 24 h (selon niveau et historique) | ~48 h (donnée non publiée, à confirmer) | 24-48 h | 24-48 h |

| Vérification du bénéficiaire (VoP) | Oui (depuis 10/2025) | Oui | Oui | Oui | Oui | Oui |

| Notifications push | Oui (app mobile) | Oui | Oui (très rapides) | Oui | Oui | Oui |

| Rémunération du solde courant | Non | Non (mais offre Booster avec livret rémunéré associé) | Oui sur niveau Premium et au-dessus (taux variable selon devise, à confirmer en CG) | Oui (~2,00 % brut sur le solde courant en EUR au 15 mai 2026, plafonné, aligné sur le taux de dépôt BCE) | Non | Non |

| Compte multi-devises | Non | Non | Oui (40+ devises) | Non (EUR uniquement à ce jour) | Non | Non |

| Réseau d’agences | Oui (~4 000) | Non | Non | Non | Oui (~1 700) | Oui (~1 500) |

| Score d’ergonomie app (sources presse, 2024-2025) | Moyen à bon | Excellent | Excellent | Bon | Bon | Moyen |

Données à jour — mai 2026. Tarifs et plafonds régionaux à recouper auprès des brochures tarifaires régionales ou des conditions générales de banque en mai 2026.

Quatre écarts subsistent en pratique. Le premier, le plus tangible sur le plan patrimonial, c’est la rémunération du solde courant chez Trade Republic Bank, à environ 2,00 % brut au 15 mai 2026, alignée sur le taux de dépôt BCE depuis juin 2025 : pour un solde courant qui reste durablement au-delà de 5 000 €, le manque à gagner annuel par rapport à un compte Caisse d’Épargne non rémunéré se chiffre rapidement autour de 100 €, un écart qui, lui, ne disparaît pas avec l’IPR. Le second, c’est le multi-devises de Revolut, avec 40 et quelques devises accessibles au taux interbancaire ; un avantage net pour les expatriés, les voyageurs réguliers et les achats internet libellés en devises étrangères. Le troisième écart joue dans l’autre sens : la Caisse d’Épargne conserve un réseau d’environ 4 000 agences, utile quand une augmentation temporaire de plafond au-delà de 30 000 € nécessite la validation manuelle d’un conseiller. Le quatrième est plus subjectif. Sur l’ergonomie applicative, Boursorama et Revolut sont régulièrement classés « excellent », là où la CE oscille entre « moyen » et « bon ».

Pour une analyse plus détaillée des banques en ligne françaises et de leurs positionnements respectifs, consultez notre comparatif BoursoBank, Fortuneo, Revolut ou Trade Republic ? Comparatif complet 2026.

4.2 Configuration dominante 2026 : banque principale + banque en ligne secondaire

La configuration qui ressort le plus souvent en pratique n’est pas un choix binaire « rester à la CE » ou « tout basculer en ligne », mais une combinaison. Pour un particulier avec une relation patrimoniale active à la Caisse d’Épargne (crédit immobilier en cours, coffre, Livret A historique, contrat d’assurance-vie maison), conserver la CE comme banque principale a un coût de sortie élevé et un bénéfice marginal faible : la gratuité du virement instantané est acquise, le réseau d’agences sert occasionnellement pour les plafonds exceptionnels, et la continuité patrimoniale (RIB connu de l’employeur, prélèvements automatiques, historique conseiller) garde sa valeur. La logique consiste alors à ajouter une banque en ligne secondaire, calibrée sur l’usage qui manque : Trade Republic pour la rémunération du solde courant, Revolut pour le multi-devises.

Pour un jeune actif sans historique patrimonial à la CE (pas de crédit immobilier, pas de coffre, Livret A déplaçable), la logique s’inverse : une banque en ligne défendable en principale (Boursorama ou Revolut), avec la CE comme cas particulier seulement si l’environnement familial ou professionnel l’impose. Le coût additionnel est faible, le bénéfice ergonomique élevé. Pour un compte pro, enfin, le virement instantané reste facturé entre 0,90 € et 1,20 € à la CE, et l’arbitrage se joue plutôt sur le forfait global, sujet qui dépasse le périmètre de cet article.

Note de Tom

les banques en ligne, ça se met en concurrence comme n’importe quel fournisseur : sans relation longue, sans coût de sortie, la seule manière de choisir c’est de tester sur de petits montants pendant un trimestre avant de basculer son flux principal. C’est aussi vrai pour Trade Republic et Revolut aujourd’hui qu’à l’époque où je comparais les courtiers ETF.

La check-list pratique qui découle de l’article tient en sept réflexes. Émettre tout virement instantané depuis l’appli et non en agence, pour bénéficier mécaniquement de la gratuité. Vérifier la VoP avant validation et arrêter le geste sur un « no match ». Ajouter tout nouveau bénéficiaire 24 à 48 heures avant un paiement important. Plafonner durablement à un niveau cohérent avec votre usage réel (5 000 € à 10 000 € par jour suffisent dans l’immense majorité des cas) et ne le relever que ponctuellement. Réserver le SCT Inst aux urgences réelles et utiliser le SEPA classique gratuit pour le reste, afin de conserver la fenêtre d’annulation depuis « Virements en attente ». Activer les notifications push. Garder en raccourci le numéro du service oppositions 24/7.

Pour ceux qui envisagent de basculer une partie de leurs flux vers une banque en ligne, la procédure de mobilité bancaire (produits transférables, étapes, pièges à éviter) est détaillée dans notre guide Changer de banque 2026 : la procédure en 3 étapes et les produits non transférables.

La conclusion stratégique tient en une phrase : en 2026, partir de la Caisse d’Épargne uniquement pour des virements instantanés gratuits n’a plus de justification objective. La gratuité est acquise des deux côtés, le SCT Inst est devenu une commodité, et la vraie comparaison se déplace désormais sur la rémunération du solde, le multi-devises et l’ergonomie.

Conclusion

Le virement instantané à la Caisse d’Épargne est devenu, depuis le 9 octobre 2025, une commodité gratuite en ligne au même titre que chez Boursorama, Revolut ou Trade Republic Bank. Ce qui a basculé avec l’IPR, ce n’est pas seulement le tarif unitaire, c’est la nature même de l’opération. En échange de la vitesse et de la gratuité, le filet de sécurité du SEPA Recall a disparu : un SCT Inst est irrévocable dès acceptation, et la VoP « no match » constitue désormais le dernier garde-fou avant validation. Le bon réflexe tient en trois gestes, émettre depuis l’appli, ne jamais ignorer un « no match », et garder le plafond calibré sur l’usage réel.

Pour un usager CE avec une relation patrimoniale active, la banque principale CE complétée d’une banque en ligne secondaire (Trade Republic pour la rémunération du solde, Revolut pour le multi-devises) capture la majorité du bénéfice sans payer le coût de sortie. Quitter la CE uniquement pour des virements instantanés gratuits n’a désormais plus de justification objective.

Pour aller plus loin, consultez notre avis détaillé sur Trade Republic Bank et la rémunération du cash à 2 %, notre analyse de BoursoBank et de ses cartes Welcome, Ultim et Metal, ainsi que notre analyse des postes de frais bancaires négociables en 2026.

FAQ – Virement instantané Caisse d’Épargne en 2026

Le virement instantané est-il vraiment gratuit à la Caisse d’Épargne en 2026 ?

Oui, depuis le 9 octobre 2025, le virement instantané est gratuit pour tous les particuliers Caisse d’Épargne lorsqu’il est émis depuis l’application mobile ou l’espace client en ligne. Cette gratuité résulte de l’article 5 quater du règlement européen IPR, qui impose que le virement instantané ne coûte pas plus cher que le SEPA classique équivalent — lui-même gratuit en ligne à la CE. En agence, l’opération reste facturée autour de 4 € à 5 €, car le règlement ne contraint pas les virements assistés. Le réflexe à adopter est donc d’émettre depuis l’app pour bénéficier de la gratuité.

Quel est le plafond maximum d’un virement instantané CE ?

Le plafond unitaire applicatif par défaut côté particulier se situe autour de 30 000 € par opération, paramétrable jusqu’à 100 000 € après authentification forte Sécur’Pass. Le plafond du schéma européen, qui était de 100 000 €, a été supprimé par l’IPR au 9 janvier 2025 ; chaque banque fixe désormais le sien. Trois niveaux se cumulent en pratique : plafond unitaire, plafond cumulé journalier et mensuel, et plafond « nouveau bénéficiaire » de 1 000 € à 2 000 € pendant 24 à 48 h. Au-delà de ces seuils, une validation manuelle en agence est requise.

Peut-on annuler un virement instantané CE après envoi ?

Non, l’annulation unilatérale est techniquement impossible une fois le virement accepté par la banque du bénéficiaire — c’est-à-dire en moins de dix secondes. C’est le principe d’irrévocabilité du SCT Inst, qui distingue le virement instantané du SEPA classique (annulable depuis l’app tant qu’il n’est pas exécuté, et susceptible d’un SEPA Recall pendant dix jours ouvrés). Seul un recall amiable, à la discrétion totale du bénéficiaire, peut restituer les fonds. En cas de fraude, contactez immédiatement le service oppositions CE 24/7, puis enchaînez sur le blocage Sécur’Pass, le signalement Perceval et la plainte.

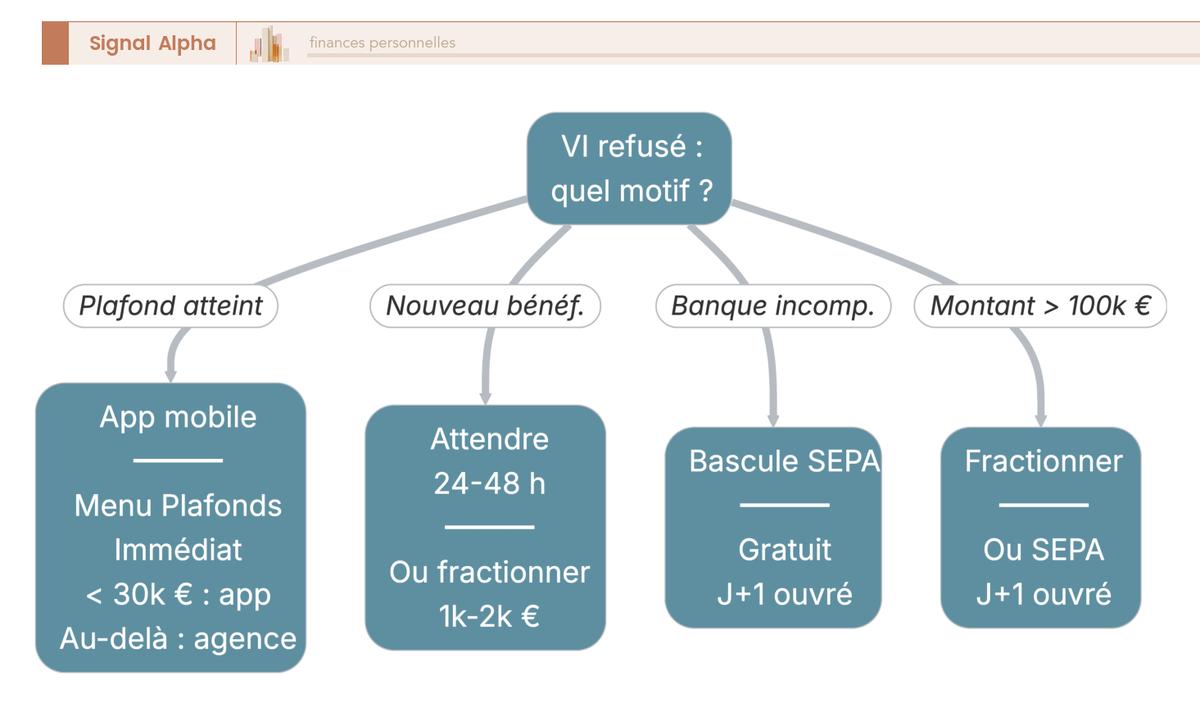

Pourquoi mon virement instantané CE est-il refusé ?

Cinq causes concentrent l’essentiel des échecs. La plus fréquente est le plafond atteint, cumulé ou unitaire, à vérifier dans la rubrique « Cartes et plafonds » de l’app. Vient ensuite le délai de carence sur un nouveau bénéficiaire ajouté il y a moins de 24 à 48 h. Les autres causes courantes sont une banque réceptrice non compatible avec le SCT Inst (rare depuis janvier 2025), un IBAN incorrect ou un contrôle anti-fraude déclenché côté CE. Plus marginalement, un Sécur’Pass non installé ou une panne TIPS / RT1 (incidents inférieurs à 0,1 % en 2024) peuvent bloquer la validation finale.

Le virement instantané CE fonctionne-t-il le dimanche ?

Oui, le virement instantané est exécutable 24/7/365 : samedi, dimanche et jours fériés inclus. C’est l’un des invariants du standard européen SCT Inst, identique pour toutes les banques participantes, donc la Caisse d’Épargne ne peut ni accélérer ni ralentir ce calendrier. Concrètement, un virement émis un dimanche après-midi vers un IBAN BNP, Boursorama ou Revolut sera crédité en moins de dix secondes. Attention toutefois : si vous oubliez de cocher la case « virement instantané » au moment de l’ordre, votre opération bascule en SEPA classique, et ne sera traitée qu’au prochain jour ouvré bancaire.

Faut-il quitter la Caisse d’Épargne pour Boursorama ou Trade Republic en 2026 ?

Sur le seul critère du virement instantané, non : depuis l’IPR, toutes les grandes banques offrent la gratuité en ligne, des plafonds par défaut similaires (environ 30 000 €) et la VoP active. Les écarts se jouent ailleurs : Trade Republic rémunère le solde courant à environ 2,00 % brut, Revolut propose 40 devises au taux interbancaire, la CE garde son réseau d’environ 4 000 agences. La configuration qui ressort en pratique : conserver la CE en banque principale, ajouter une banque en ligne secondaire pour la rémunération ou le multi-devises.