Dernière mise à jour : juin 2026

Votre conseiller Caisse d’Épargne a glissé un mot sur Nuances Plus, ce contrat d’assurance-vie patrimonial maison accessible à partir de 25 000 €. Le bulletin de souscription est presque rempli, mais une question vous trotte dans la tête : est-ce que ce contrat tient vraiment ses promesses une fois la brochure refermée ? CNP Assurances a publié fin janvier 2026 le rendement 2025 du fonds-euros à 2,10 % net pour la part standard, contre 2,65 % en moyenne sur le marché. Ajoutez des frais de versement affichés à 5,00 % et un univers d’unités de compte limité à 35 supports, et le bilan devient nettement moins flatteur.

Dans ce guide, on chiffre le rendement net nuances plus 2026 et l’effet réel des frais nuances plus caisse d’épargne sur le long terme. On compare ensuite le fonds euros nuances plus 2026 à Nuances 3D et aux contrats internet, on passe au crible la fiscalité nuances plus 2026, et on tranche en fin de parcours sur la question qui vous a amené ici : faut-il souscrire, garder ou arbitrer ? Bref, un nuances plus avis sans filtre, pour décider en toute connaissance de cause.

1. Nuances Plus : qu’est-ce que c’est exactement et où se situe-t-il dans la gamme Caisse d’Épargne ?

Avant de juger un rendement ou un barème de frais, vous devez savoir précisément à quel contrat vous avez à faire. Qui porte la garantie, qui distribue, quelle place dans la gamme officielle, et qui peut ouvrir un Nuances Plus en 2026 ? Sans cette base, n’importe quel chiffre du fonds-euros reste futile.

1.1 Un contrat CNP Assurances distribué par la Caisse d’Épargne, intermédiaire dans la gamme Nuances

Nuances Plus est un contrat d’assurance-vie collectif à adhésion individuelle, multisupport, de droit français. La subtilité qui surprend parfois en agence, c’est que distributeur et assureur ne sont pas la même entité. La Caisse d’Épargne distribue, mais l’assureur officiel reste CNP Assurances, confirmé par le DIC PRIIPS (référence BPCE/858).

La solidité de l’assureur conditionne le rendement servi et la protection en cas de défaut. CNP Assurances est noté A par Standard & Poor’s (19/11/2025) et A1 perspective stable par Moody’s (12/06/2025), ce qui le place dans le haut du panier des assureurs-vie français. Le contrat est supervisé par l’ACPR pour le volet assurance et par l’AMF pour les unités de compte, dans le cadre fiscal classique de l’assurance-vie multisupport.

Dans la gamme officielle Caisse d’Épargne 2026, Nuances Plus se situe au-dessus de Nuances 3D (l’entrée de gamme grand public, ticket dès 100 à 500 €) et en dessous de Nuances Privilège (le contrat de la banque privée du Groupe BPCE) ; Aikido complète l’offre selon les campagnes commerciales. Une appellation revient en agence et prête à confusion, « Nuances v2 » : ce n’est pas un produit distinct, c’est simplement le nom interne du réseau pour la refonte 2019 de la gamme suite à la loi PACTE. Si votre conseiller en parle, il évoque en réalité Nuances 3D ou Nuances Plus dans leur itération post-2019. Une astuce pratique : faites préciser le code commercial exact sur le DIC PRIIPS, c’est le seul moyen de lever le doute.

1.2 Souscription : ticket de 25 000 €, gestion libre ou sous mandat

L’accès à Nuances Plus se joue d’abord sur le ticket d’entrée. Le versement initial minimum est de 25 000 €, l’un des seuils les plus élevés de la gamme grand public et largement au-dessus de Nuances 3D (100 € avec versement programmé, 500 € sans). Ce seuil écarte les capitaux modestes et oriente le contrat vers une clientèle « patrimoniale intermédiaire ». La souscription s’effectue en agence, après entretien DDA (Directive Distribution Assurance) obligatoire depuis 2018. La gestion en ligne est disponible une fois le contrat ouvert, mais l’ouverture 100 % en ligne n’est pas confirmée par les pages officielles : la signature physique en agence reste la norme.

Deux modes de gestion sont contractuellement proposés. La gestion libre vous laisse arbitrer vous-même entre fonds-euros et unités de compte. La gestion sous mandat est déléguée à une société de gestion partenaire, identifiée via la documentation CNP comme Vega IM, Ostrum AM ou LBP AM selon les profils. Une gestion profilée (prudent, équilibré, dynamique) peut être proposée selon les Caisses régionales, sans constituer un mode contractuel autonome ; c’est sur ce point que Nuances 3D et ses trois Dimensions restent plus simples d’accès pour un primo-souscripteur.

Ce qu’on observe, c’est que la gestion sous mandat est le vrai différenciateur face à Nuances 3D, pas l’univers d’UC. Le détail des supports déçoit (on y revient), mais l’accès à un mandat institutionnel sur un contrat distribué en agence reste un argument réel pour qui veut déléguer sans passer par une banque privée. Concernant l’arbitrage entre les deux modes, notre guide sur la gestion libre vs gestion pilotée en assurance-vie explique les critères concrets de bascule.

2. Rendement et frais : ce que Nuances Plus rapporte vraiment en 2026

L’identité du contrat est claire et vous savez qui peut le souscrire. Reste la vraie question, celle qui décide si vous signez : 2,10 % net annoncés, ça veut dire quoi exactement, et combien ce contrat coûte vraiment chaque année ? Trois chiffres dans l’ordre : le rendement servi en 2026, sa trajectoire depuis 2020, et la grille de frais réelle une fois additionnés frais assureur et frais des supports.

2.1 Le rendement 2025 servi en 2026 : 2,10 % standard, jusqu’à 2,94 % avec bonus UC

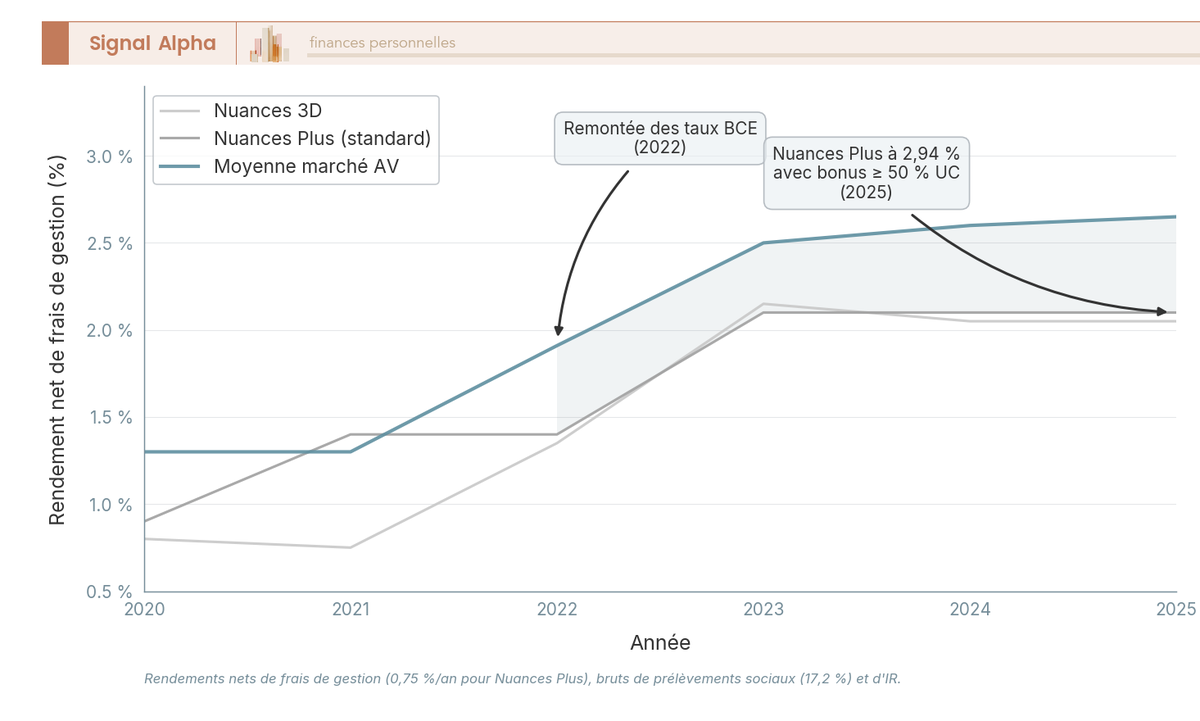

Le taux du fonds euros nuances plus 2026 (pour l’année 2025) a été publié par CNP Assurances le 29/01/2026 : 2,10 % net de frais de gestion pour la part standard, sans condition d’exposition aux UC. Avec une part d’unités de compte supérieure ou égale à 50 %, le rendement bonifié atteint 2,94 % selon le classement Mingzi 2025-2026. Sur la même année, la moyenne de marché des contrats AV français ressort à 2,65 % net selon les estimations agrégées France Assureurs.

Le mot « net » mérite qu’on s’y arrête, c’est l’origine d’une confusion fréquente. Quand CNP annonce 2,10 % net, il s’agit de net des frais de gestion du fonds-euros (0,75 % par an), mais brut de prélèvements sociaux et brut d’IR. Concrètement, un rendement brut « assureur » d’environ 2,85 % donne 2,10 % servi sur votre compte, puis environ 1,74 % après les 17,2 % de PS, sans compter l’IR en cas de rachat avant 8 ans. Pour la part « bonus UC » à 2,94 %, on tombe à environ 2,43 % après PS.

À titre de comparaison, les meilleurs fonds-euros internet 2025 affichent des chiffres nettement plus élevés. Spirica Nouvelle Génération (Linxea Spirit 2) sert 3,08 %. Suravenir Opportunités 2 (Fortuneo Vie) monte jusqu’à 4,50 % avec une part d’UC supérieure ou égale à 70 %. Generali Euro Exclusif (Boursorama Vie) ressort à 3,00 %, jusqu’à 4,50 % avec boost. Une nuance à mentionner ici, le bonus UC à 50 % contredit en partie la logique défensive du fonds-euros : pour aller chercher 0,84 point supplémentaire, vous devez accepter une exposition aux UC, que vous déteniez précisément pour sa sécurité. Pour contextualiser l’analyse au-delà du seul cas Nuances Plus, le rendement assurance vie 2026 détaille les ordres de grandeur du marché.

2.2 Historique 2020-2025 : une performance toujours en retrait sur la moyenne

Un chiffre annuel ne dit pas grand-chose sans la trajectoire. Sur six ans, le fonds-euros Nuances Plus a suivi la tendance générale du marché, avec un écart fondamental qui ne s’est jamais vraiment refermé. Le rendement net nuances plus 2026, à 2,10 % standard, reste 0,55 point sous la moyenne 2025 du marché.

| Année (servie en N+1) | Nuances Plus | Nuances 3D | Moyenne marché AV |

|---|---|---|---|

| 2020 | 0,90 % | 0,80 % | 1,30 % |

| 2021 | 1,40 %-3,15 % (selon génération) | 0,75 % | 1,30 % |

| 2022 | 1,40 % | 1,35 % | 1,91 % |

| 2023 | 2,10 % | 2,15 % | 2,50 % |

| 2024 | 2,10 %-3,15 % (selon génération) | 2,05 % | 2,60 % |

| 2025 | 2,10 % (jusqu’à 2,94 % avec ≥ 50 % UC) | 2,05 %-4,67 % (selon génération + bonus UC) | 2,65 % |

Données à jour — mai 2026.

Autrement dit, la remontée des taux BCE 2022-2025 a bien tiré le marché vers le haut, mais Nuances Plus n’a pas réduit l’écart. Le contrat suit, il ne rattrape pas. Les fourchettes sur 2021 et 2024 ne sont pas anodines : elles reflètent l’écart entre générations de contrats publié par CNP et FranceTransactions. Concrètement, deux épargnants ayant ouvert un Nuances Plus à des dates différentes peuvent ne pas toucher le même taux la même année, qui dépend du code commercial inscrit sur les conditions générales.

La courbe rend visible ce que le tableau suggère : la zone grise entre Nuances Plus standard et moyenne marché persiste, même sur la phase de remontée des taux. Sur 2025, l’écart s’établit à 0,55 point ; rapporté à un encours significatif et capitalisé sur plusieurs années, l’addition n’a plus rien de marginal.

2.3 La grille de frais et le coût total réel : pourquoi 2,80 %/an grignote la performance

Les frais nuances plus caisse d’épargne se divisent en quatre lignes, et c’est leur cumul qui change le visage du contrat. Aucune n’est extraordinaire prise isolément, mais l’addition pèse lourd une fois capitalisée. Le tableau ci-dessous compare poste par poste face à Nuances 3D et aux deux contrats internet les plus comparables.

| Poste de frais | Nuances Plus (CE) | Nuances 3D (CE) | Linxea Spirit 2 | Boursorama Vie |

|---|---|---|---|---|

| Frais versement (max légal 5 %) | 5,00 % facial, négociable | 5,00 % facial, négociable | 0 % | 0 % |

| Frais gestion fonds-euros | 0,75 % | 0,71 % | 0,60 % | 0,75 % |

| Frais gestion UC | 1,00 % | 0,95 % | 0,50 % | 0,75 % |

| Frais d’arbitrage | 0,80 % | 0 % | 0 % | 0 % |

| Versement initial minimum | 25 000 € | 100 € (avec VP) ou 500 € (sans) | 500 € | 300 € |

Données à jour — mai 2026.

En clair, les frais de versement sont l’enjeu numéro un. À 5,00 % facial, ils correspondent au plafond réglementaire de l’assurance-vie et sont négociables en agence, mais la marge effective n’est pas standardisée. Les retours sectoriels convergent sur une cible négociée entre 1,50 % et 2,50 % pour les tickets significatifs (≥ 10 000 €). Sur un versement de 50 000 € à 3,00 % négocié, c’est déjà 1 500 € de prélèvement initial, soit presque une année et demie de rendement net du fonds-euros 2025. Exigez une réduction écrite sur le bulletin avant signature ; sans accord écrit, le taux facial s’applique.

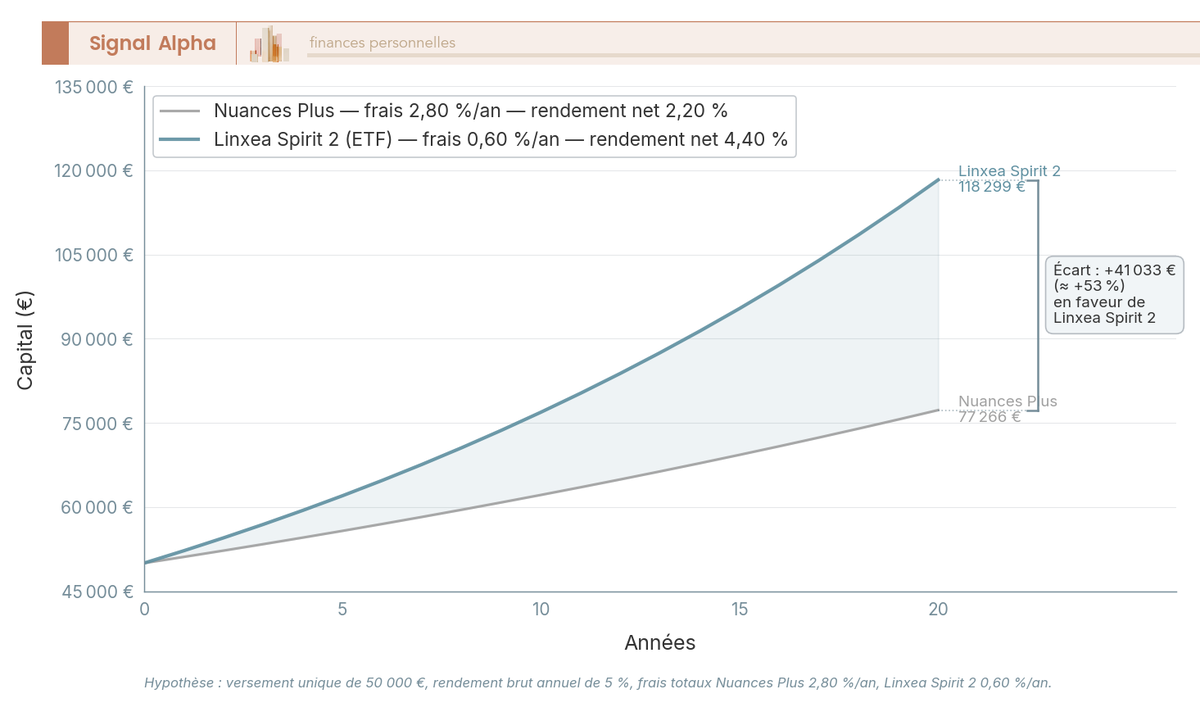

La couche que beaucoup d’épargnants ignorent, c’est la double facturation des unités de compte. Les 1,00 % de frais de gestion UC prélevés par l’assureur ne sont qu’une moitié de la note, l’autre vient de l’OCF (Ongoing Charges Figure) interne du support. Le coût total réel s’écrit simplement, coût total annuel = frais gestion UC assureur + OCF du support. Sur un portefeuille en OPCVM actions classiques (l’essentiel de l’univers Nuances Plus), l’OCF moyen ressort autour de 1,80 %, ce qui porte le total à 2,80 % par an. Sur Linxea Spirit 2 avec un ETF MSCI World à 0,10 % d’OCF, on tombe à 0,60 %, soit 2,20 points d’écart annuel.

Sur un versement unique de 50 000 € à 5 % brut/an pendant 20 ans, l’écart final s’élève à environ 42 600 €, soit +55 % de capital terminal en faveur du contrat internet. 2,20 points par an, c’est marginal sur l’année. Sur 20 ans, c’est un changement de catégorie patrimoniale. Un dernier point, souvent sous-estimé : depuis la loi PACTE de 2019, il n’existe pas de portabilité inter-assureurs. Quitter Nuances Plus pour Linxea Spirit 2 implique un rachat total et la perte de l’antériorité fiscale, ce qui change complètement le calcul d’un transfert ; on y reviendra dans la décision finale. Le mécanisme général des frais assurance-vie et leur impact comparé sont détaillés dans notre dossier dédié.

Vous avez désormais les deux jambes de l’évaluation économique : ce que le contrat rapporte et ce qu’il coûte. Reste à voir ce qu’on peut détenir à l’intérieur, et combien l’État prélèvera au rachat ou à la transmission.

3. Univers d’UC et fiscalité 2026 : ce que l’on peut détenir et ce que l’État prélève

3.1 35 unités de compte, mais 0 ETF, 0 SCPI et 0 SCI

L’univers officiel publié par CNP Assurances pour Nuances Plus s’arrête à 35 supports. La composition est dominée par les OPCVM actions et obligataires, complétée par quelques OPCVM diversifiés et des produits structurés proposés ponctuellement en campagne. Les mêmes sociétés de gestion reviennent toujours, Vega IM, Ostrum AM, LBP AM, CNP elle-même et l’univers BPCE. C’est une gamme « maison », sans les grandes signatures externes (Carmignac, Comgest, Edmond de Rothschild) que l’on retrouve sur les contrats internet à architecture ouverte.

L’absence la plus parlante reste celle des ETF. Aucun ETF n’est référencé sur Nuances Plus, alors qu’ils représentent le véhicule le plus efficient pour s’exposer au MSCI World ou au S&P 500 avec un OCF autour de 0,10 %. La pierre-papier est tout aussi absente, 0 SCPI et 0 SCI au catalogue. La SCI Capimmo parfois évoquée en agence n’apparaît pas dans la documentation officielle du contrat.

| Catégorie de support | Nuances Plus | Linxea Spirit 2 | Boursorama Vie | Yomoni (gestion pilotée) |

|---|---|---|---|---|

| Nombre total d’UC | 35 | Plusieurs centaines | 600+ | Allocation déléguée (10 profils) |

| Nombre d’ETF | 0 | 60+ | 8 ETF | ETF uniquement (allocation déléguée) |

| Nombre de SCPI | 0 | 23 | SCPI présentes (ex. Mistral Sélection) | Aucune |

| Titres vifs | Non | Oui | Non | Non |

| Produits structurés | Oui, en campagnes | Oui, en campagnes | Oui, en campagnes | Non |

Données à jour — mai 2026.

Le contraste est extrême. Linxea Spirit 2 ouvre l’accès à plus de 60 ETF et 23 SCPI, Boursorama Vie affiche plus de 600 supports, et Nuances Plus reste cantonné à un univers fermé d’OPCVM. Si vous tenez aux ETF passifs ou à la pierre-papier, le contrat est disqualifié d’office, sans même entrer dans le débat des frais. Une astuce en agence, demander la liste à jour des supports à faible OCF, certains OPCVM obligataires affichent des OCF autour de 1,00-1,20 % qui adoucissent un peu le coût total réel. Les principes d’allocation dans une assurance-vie sont traités dans notre dossier diversifier son assurance-vie 2026.

3.2 Fiscalité d’un rachat en 2026 : avant et après 8 ans

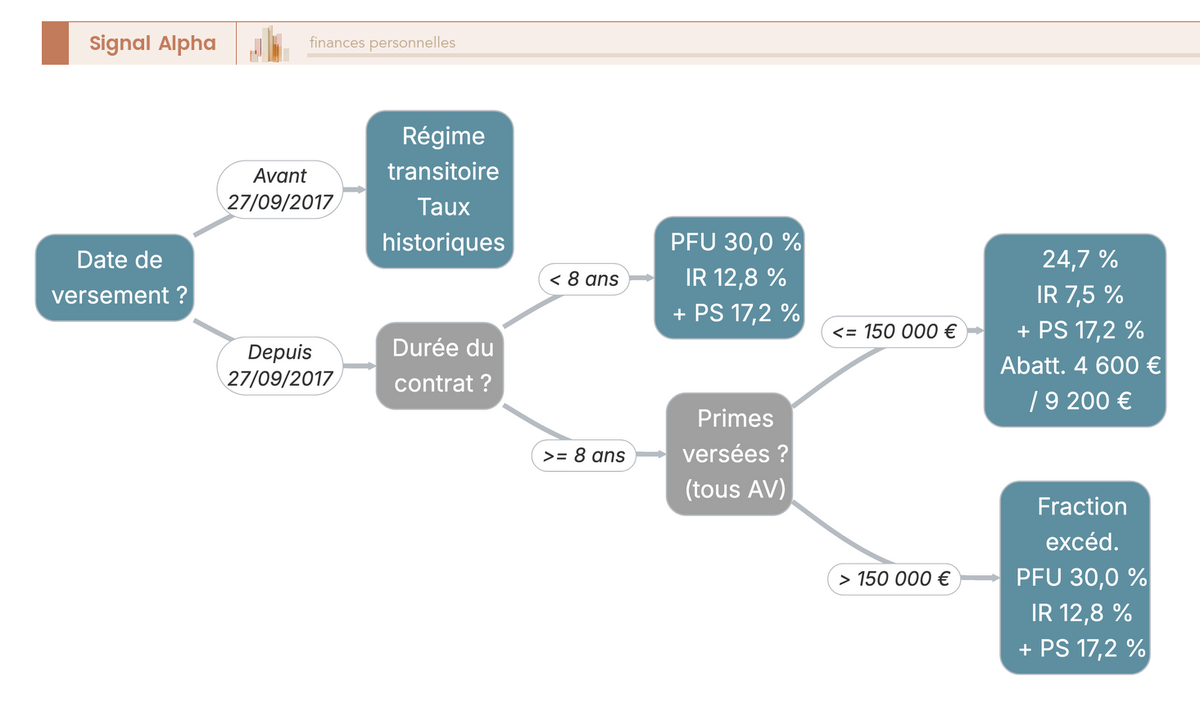

La fiscalité nuances plus 2026 obéit au cadre général de l’assurance-vie, sans particularité propre au contrat. La LFSS 2026 a confirmé un point important, l’exception assurance-vie sur les prélèvements sociaux est maintenue, les PS restent à 17,2 % et non à 18,6 % comme sur les autres placements financiers.

Avant 8 ans, le rachat est soumis au PFU de 30,0 % sur la plus-value (IR 12,8 % + PS 17,2 %), pas 31,4 % comme on l’entend parfois en agence. Après 8 ans, la fiscalité bascule en deux régimes selon le cumul des primes versées sur l’ensemble de vos contrats AV. Pour la fraction de primes ≤ 150 000 €, le taux d’IR forfaitaire descend à 7,5 % et le total atteint 24,7 % avec les PS, après un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) qui s’impute uniquement sur l’IR. Pour la fraction > 150 000 €, l’excédent retombe à 30,0 % comme avant 8 ans. L’option pour le barème progressif IR + PS 17,2 % n’est pertinente que si votre TMI est ≤ 11 %.

Deux subtilités reviennent souvent. Le seuil des 8 ans court depuis l’ouverture du contrat, pas depuis le dernier versement, un contrat ouvert en 2017 et alimenté en 2024 sera traité comme un contrat de plus de 8 ans pour la totalité des plus-values. L’astuce qui en découle, ouvrir un contrat « de précaution » très tôt avec un versement minimal pour démarrer le compteur fiscal. Sur les PS du fonds-euros, la règle des taux historiques est toujours en vigueur en 2026, chaque année d’intérêts reste taxée au taux PS de l’année concernée (12,1 % pour 2010 par exemple). Le calcul détaillé de la part imposable est exposé dans notre guide rachat partiel assurance-vie, et la fiscalité assurance-vie retrait en 2026 détaille les cas chiffrés. Sur Nuances Plus, la demande de rachat se fait en agence ou via l’espace client, comptez 7 à 15 jours ouvrés.

3.3 Transmission en cas de décès : un outil puissant si la clause bénéficiaire est bien rédigée

La fiscalité successorale de l’assurance-vie surperforme nettement la donation directe ou la succession au barème. Le régime dépend de l’âge du souscripteur au moment du versement, pas au moment du décès.

Pour les versements avant 70 ans, l’article 990 I du CGI prévoit un abattement de 152 500 € par bénéficiaire désigné, puis une taxation forfaitaire de 20 % jusqu’à 700 000 € au-delà de l’abattement, et de 31,25 % au-delà. Multiplier les bénéficiaires (conjoint, enfants, petits-enfants) multiplie d’autant l’abattement, c’est le levier qui rend l’AV imbattable face aux droits de succession classiques sur des montants intermédiaires. Pour les versements après 70 ans, on bascule sur l’article 757 B, abattement global de 30 500 € à répartir entre tous les bénéficiaires hors conjoint et partenaire de PACS, puis droits de succession au barème. Les intérêts et plus-values des versements après 70 ans restent exonérés, un point régulièrement oublié. Pour le conjoint survivant et le partenaire de PACS, l’exonération totale issue de la loi TEPA de 2007 s’applique, quel que soit l’âge des versements.

Ces règles s’appliquent à l’identique sur Nuances Plus et Nuances 3D, le cadre fiscal AV prime sur le contrat. Alimenter un contrat après 70 ans n’est pas neutre, les versements perdent le régime privilégié des 152 500 € par bénéficiaire. Une astuce qui revient dans les retours sectoriels concerne la rédaction de la clause bénéficiaire, la clause démembrée (usufruit au conjoint survivant, nue-propriété aux enfants) permet de combiner protection du conjoint et transmission aux enfants sans double taxation, à condition que la rédaction soit verrouillée par un notaire. Vous trouverez le mécanisme est détaillé dans notre dossier assurance-vie démembrée, et le cadre de la succession en assurance-vie reprend les deux articles 990 I et 757 B.

4. Nuances Plus, Nuances 3D ou contrat internet : que choisir en 2026 ?

4.1 Nuances Plus vs Nuances 3D : comparaison frontale et payback du transfert

Le choix interne à la gamme Caisse d’Épargne tient à trois variables, le ticket, le mode de gestion souhaité, et l’antériorité fiscale du contrat existant. Nuances 3D s’ouvre à 100 € avec versement programmé ou 500 € sans, propose les trois Dimensions profilées (Liberté, Horizon, Sérénité) et un arbitrage à 0 %. Nuances Plus exige 25 000 €, donne accès à la gestion sous mandat institutionnelle, et facture ce choix à 0,80 %. Hors besoin spécifique de mandat, Nuances 3D ressort moins cher et plus accessible sur le ticket, sans perte fonctionnelle pour un primo-souscripteur.

La question « faut-il garder son Nuances 3D ancien ? » revient souvent. En pratique, si le contrat a plus de 8 ans, on garde. L’antériorité fiscale acquise, combinée à la règle des taux historiques sur les PS du fonds-euros, vaut presque toujours plus que le gain de frais ailleurs. Le schéma qu’on rencontre régulièrement, mettre l’ancien Nuances 3D en dormance tout en laissant courir le compteur fiscal, puis diriger les nouveaux versements vers un contrat internet ouvert en parallèle. Même raisonnement pour un Nuances Plus dont l’antériorité dépasse 8 ans.

Quitter Nuances Plus implique un rachat total, il n’existe pas de portabilité inter-assureurs depuis la loi PACTE de 2019, la transférabilité Fourgous se limite au passage d’un mono-support vers un multisupport chez le même assureur. Sur un contrat de moins de 8 ans avec plus-values faibles, l’économie annuelle de 2,20 points sur les frais permet un payback en moins d’un an sur un ticket de 30 000 €. Sur un contrat de plus de 8 ans avec plus-values significatives, la perte d’antériorité fiscale rend l’opération rarement rentable. La mécanique précise est détaillée dans notre guide transfert assurance-vie loi PACTE.

4.2 Face aux contrats internet : Linxea Spirit 2, Boursorama Vie, Yomoni, et quand transférer

L’arbitrage face aux contrats internet reste la décision déterminante. Trois acteurs concentrent l’essentiel des cas. Linxea Spirit 2 (Spirica, filiale Crédit Agricole), ticket à 500 €, fonds-euros Nouvelle Génération à 3,08 % en 2025, plus de 60 ETF, 23 SCPI, frais UC 0,50 %, 0 % d’arbitrage, souscription 100 % en ligne. Boursorama Vie (Generali), ouverture à 300 €, Euro Exclusif à 3,00 % (jusqu’à 4,50 % avec boost UC), 600+ UC dont 8 ETF et des SCPI, frais UC 0,75 %. Yomoni Vie (Suravenir, Crédit Mutuel Arkéa), uniquement en gestion pilotée à 1,60 % tout compris, ticket 1 000 €, allocation ETF déléguée sur 10 profils.

| Critère | Nuances Plus | Linxea Spirit 2 | Boursorama Vie | Yomoni Vie |

|---|---|---|---|---|

| Assureur | CNP Assurances | Spirica (Crédit Agricole Assurances) | Generali | Suravenir (Crédit Mutuel Arkéa) |

| Année de lancement / refonte | Refonte 2019 (loi PACTE) | 2019 | Antérieur, refonte régulière | 2015 |

| Ticket d’entrée | 25 000 € | 500 € | 300 € | 1 000 € |

| Rendement fonds-€ 2025 | 2,10 % (jusqu’à 2,94 % avec ≥ 50 % UC) | 3,08 % (Nouvelle Génération) | 3,00 % (Euro Exclusif) | 3,00 % objectif (Suravenir Opportunités 2) |

| Frais versement | 5,00 % facial, négociable | 0 % | 0 % | 0 % |

| Frais gestion UC | 1,00 % | 0,50 % | 0,75 % | 1,60 % tout compris |

| Frais arbitrage | 0,80 % | 0 % | 0 % | N/A (gestion pilotée) |

| Nombre d’UC | 35 | Plusieurs centaines | 600+ | Allocation ETF déléguée |

| SCPI | 0 | 23 | Oui (Mistral Sélection notamment) | Non |

| Mode de gestion principal | Libre + mandat | Libre + gestion pilotée | Libre + gestion pilotée | Pilotée (mandat) uniquement |

| Souscription | Agence | 100 % en ligne | 100 % en ligne | 100 % en ligne |

Données à jour — mai 2026.

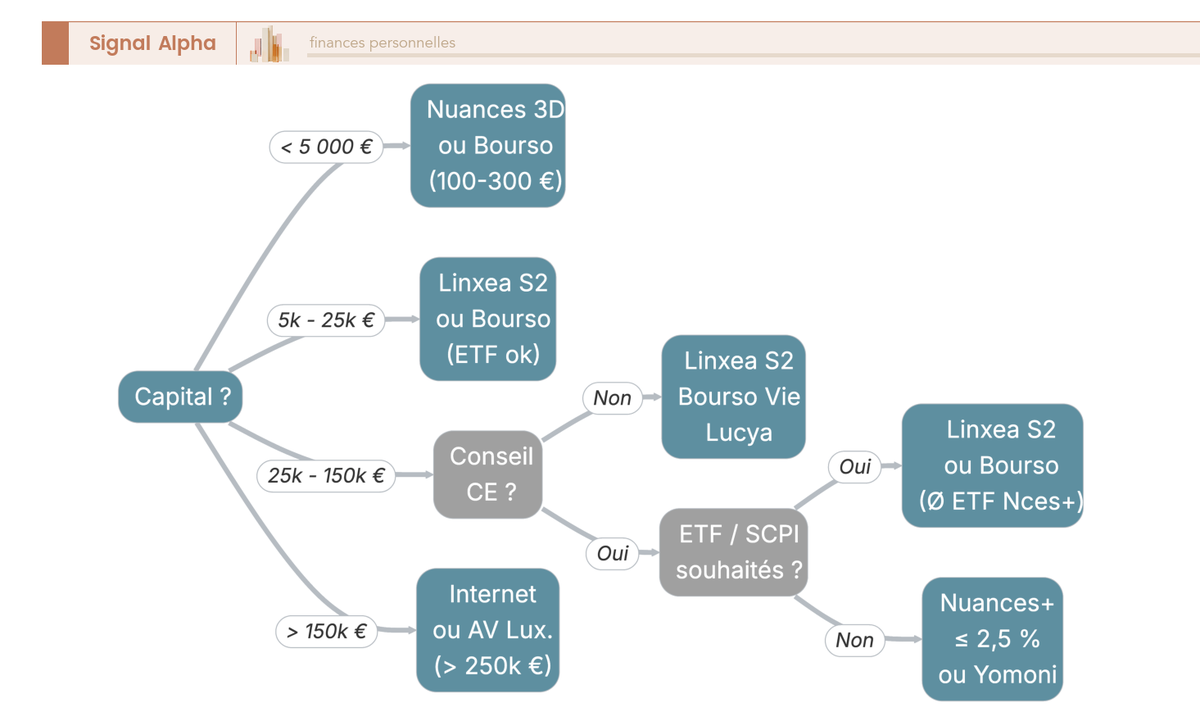

La logique de décision tient en trois branches. Contrat existant ouvert depuis 8 ans ou plus avec plus-values significatives, on garde, on cesse d’alimenter, et on ouvre un contrat internet en parallèle pour les nouveaux versements. Contrat de moins de 8 ans avec plus-values faibles et ticket inférieur à 30 000 €, un rachat total et une bascule vers Linxea Spirit 2 ou Boursorama Vie peut faire sens, le payback se boucle en moins d’un an. Contrat de moins de 8 ans avec plus-values importantes, le calcul se fait au cas par cas sur le net post-fiscalité. Au-delà de 250 000 € avec un objectif de transmission complexe, l’AV luxembourgeoise (ticket 100 000 à 250 000 €, triangle de sécurité, canton anglais) entre dans le périmètre.

Note de Tom

quand on a testé plusieurs banques privées sur les contrats AV, ce qui ressort c’est qu’aucune ne propose spontanément ses meilleures conditions. Les frais de versement à 5 % facial sont presque toujours négociables sur tickets significatifs, à condition d’arriver avec un comparatif chiffré écrit et de mettre l’agence en concurrence avec un contrat internet. Le rapport de force se renverse en deux rendez-vous.

Pour creuser le détail de chaque contrat internet, les revues dédiées à Linxea 2026 et à Yomoni 2026 reprennent frais réels, fonds-euros et univers de supports avec les profils d’épargnant pour lesquels chaque acteur est réellement adapté.

Conclusion

Au fond, Nuances Plus reste un contrat sérieux par son assureur et son cadre réglementaire, mais coincé par sa structure de coûts et par un univers de supports trop étroit. Le rendement 2025 servi en 2026 ressort à 2,10 % en version standard, soit 0,55 point sous la moyenne marché, et le coût total réel grimpe à environ 2,80 % par an dès qu’on combine les 1,00 % de frais UC assureur et l’OCF des OPCVM disponibles. Sur 20 ans, c’est l’écart de capital final qui est déterminant, pas le taux affiché en agence.

Deux points méritent de rester en tête avant de signer ou de transférer. D’abord, les 5,00 % de frais de versement sont presque toujours négociables sur tickets significatifs, à condition d’arriver avec un comparatif chiffré écrit et d’obtenir la réduction noir sur blanc sur le bulletin. Ensuite, l’antériorité fiscale au-delà de 8 ans pèse souvent plus lourd qu’une économie de frais ailleurs, ce qui justifie de garder un ancien contrat en dormance et d’orienter les nouveaux versements vers une enveloppe internet ouverte en parallèle.

Pour aller plus loin, plusieurs angles complètent naturellement ce dossier. Le comparatif des meilleurs fonds euros 2026 donne les vrais taux servis sans contrainte d’UC, l’analyse arbitrage assurance-vie détaille quand réallouer sans casser l’antériorité, et le comparatif des 10 meilleurs contrats en ligne reprend frais, fonds-euros et univers UC selon le profil. C’est ce type de décryptage chiffré qui permet de choisir sur des faits, pas sur une brochure d’agence.

FAQ – Nuances Plus Caisse d’Épargne 2026

Quel est le rendement du fonds euros Nuances Plus en 2026 ?

CNP Assurances a publié le 29 janvier 2026 un taux de 2,10 % net de frais de gestion pour la part standard du fonds euros Nuances Plus. Ce chiffre est net des 0,75 % de frais de gestion annuels, mais brut des prélèvements sociaux à 17,2 % : il reste environ 1,74 % après PS sur un rachat avant 8 ans. Pour les contrats dont la part d’unités de compte atteint au moins 50 %, un rendement bonifié de 2,94 % est possible selon le classement Mingzi 2025-2026. À titre de repère, la moyenne de marché 2025 s’établit à 2,65 % net de frais. Notre dossier sur le rendement assurance vie 2026 replace ce chiffre dans le contexte du marché et des déterminants macroéconomiques.

Quels sont les frais réels de Nuances Plus ?

Le contrat affiche 5,00 % de frais de versement en tarif facial, négociables en pratique jusqu’à 1,50 % à 2,50 % sur les tickets significatifs, à condition de l’obtenir par écrit avant signature. Les frais de gestion annuels s’élèvent à 0,75 % sur le fonds euros et 1,00 % sur les unités de compte. À ces 1,00 % s’ajoutent les frais courants internes (OCF) des supports, souvent autour de 1,80 % pour un OPCVM actions classique : le coût total réel d’un portefeuille UC peut donc atteindre 2,80 % par an. Les arbitrages sont facturés à 0,80 % chacun, là où les contrats internet les proposent à 0 %. Le détail de l’impact cumulé de ces quatre couches de frais sur le long terme est décortiqué dans notre dossier frais assurance-vie.

Quels sont les pièges à éviter en assurance vie sur Nuances Plus ?

Trois points reviennent régulièrement. D’abord, les frais de versement à 5,00 % appliqués sans négociation préalable, une réduction écrite avant signature est presque toujours obtensible sur les versements supérieurs à 10 000 €. Ensuite, la confusion sur le coût total des unités de compte : les 1,00 % de frais UC de l’assureur ne sont pas le coût final, il faut y ajouter l’OCF du support, soit environ 2,80 % au total pour un portefeuille d’OPCVM classiques. Enfin, les arbitrages payants à 0,80 % sur Nuances Plus coûtent cher à long terme pour qui rééquilibre régulièrement, là où Linxea Spirit 2 ou Boursorama Vie les pratiquent à 0 %.

Faut-il garder son Nuances 3D ou transférer vers un contrat internet ?

Si le contrat Nuances 3D a plus de 8 ans, la réponse pratique est quasi systématiquement de le conserver. L’antériorité fiscale acquise, combinée à la règle des taux historiques sur les prélèvements sociaux du fonds euros, représente un avantage que le gain de frais ailleurs compense rarement. Le schéma qui ressort des retours terrain consiste à laisser le Nuances 3D en dormance et à orienter les nouveaux versements vers un contrat internet ouvert en parallèle. Sur un contrat de moins de 8 ans avec peu de plus-values et un encours inférieur à 30 000 €, un rachat total suivi d’une ouverture sur Linxea Spirit 2 ou Boursorama Vie peut être rentabilisé en moins d’un an. Le comparatif des meilleurs contrats assurance vie 2026 détaille les profils pour lesquels chaque alternative est adaptée.

Comment récupérer l’argent d’un contrat Nuances Plus ?

L’assurance-vie est une épargne disponible à tout moment, contrairement à un PER. Sur Nuances Plus, la demande de rachat partiel ou total s’effectue en agence ou via l’espace client en ligne de la Caisse d’Épargne, accompagnée d’un formulaire et d’un RIB. Les délais observés sur les contrats de réseau bancaire se situent entre 7 et 15 jours ouvrés. Un rachat partiel ne déclenche aucune pénalité, mais un rachat total ferme le contrat et fait perdre l’antériorité fiscale. La part imposable d’un rachat et le choix entre PFU et barème progressif sont expliqués pas à pas dans notre guide rachat partiel assurance vie.

Quel régime fiscal s’applique en cas de décès sur Nuances Plus ?

L’assurance-vie reste l’un des outils de transmission les plus efficaces du droit français. Pour les versements effectués avant 70 ans, l’article 990 I du CGI prévoit un abattement de 152 500 € par bénéficiaire désigné, puis une taxation de 20 % jusqu’à 700 000 € au-delà de l’abattement. Pour les versements après 70 ans, l’abattement global tombe à 30 500 € réparti entre tous les bénéficiaires hors conjoint et partenaire de PACS, puis les droits de succession au barème s’appliquent. Les intérêts et plus-values des versements après 70 ans restent cependant exonérés. Le conjoint survivant et le partenaire de PACS sont totalement exonérés depuis la loi TEPA de 2007. Ces règles s’appliquent à l’identique sur Nuances Plus et Nuances 3D, le cadre fiscal de l’assurance-vie primant sur l’identité du contrat.