Dernière mise à jour : juin 2026

Chaque printemps, vous recevez une fiche individuelle de participation, et vous avez l’impression que le montant qui s’affiche vient de nulle part. La formule légale est imprimée quelque part dans les annexes de l’accord d’entreprise, le plafond change chaque année, et les pages officielles décrivent le barème sans jamais expliquer le calcul concret pour le salarié bénéficiaire. Résultat, beaucoup laissent 800 € sur la table en cochant la perception immédiate par défaut, sans savoir que placer aurait été plus rentable.

Et pour 2026, plusieurs paramètres ont bougé, ce qui mérite qu’on s’y attarde un instant. Le PASS 2026 publié par l’URSSAF s’établit à 48 060 €, ce qui porte le plafond annuel de participation salariale à 36 045 € par bénéficiaire (contre 34 776 € en 2025). La LFSS 2026 a relevé les prélèvements sociaux à 18,6 % sur les revenus du capital, mais une confusion qu’on voit souvent, c’est que cette hausse ne concerne pas la prime de participation elle-même. La participation reste juridiquement un revenu d’activité, donc sa CSG demeure à 9,2 % (9,7 % avec CRDS). Seuls les gains des sommes placées en épargne salariale subissent les nouveaux 18,6 %. Cette distinction compte, car elle évite de surestimer le prélèvement et de prendre une décision sur de mauvais chiffres.

Avant d’aller plus loin, clarifions le cadre légal : qui touche cette prime, à quel seuil, et où s’arrête la frontière avec l’intéressement. On démontera ensuite la formule RSP avec un exemple complet et le plafond 2026, puis on chiffrera le passage du brut au net avec la règle TMI × 90,3 % qui décide entre perception immédiate et placement. Reste enfin le sujet qui revient le plus dans les questions des lecteurs, à savoir le blocage 5 ans, les douze cas de déblocage anticipé et la coordination PEE / PERCOL / abondement employeur pour maximiser le net.

1. Participation salariale : ce que la loi vous garantit (et qui y a droit)

Avant d’estimer le montant qui sortira sur votre fiche individuelle, une question pratique se pose : êtes-vous concerné, et à quel titre ? Le régime de la participation est encadré par le Code du travail, mais il ne s’applique pas uniformément à toutes les entreprises, et la frontière avec l’intéressement reste mal comprise. On commence par clarifier le cadre légal, puis on lève l’ambiguïté avec l’intéressement, ce qui permettra ensuite de basculer sereinement sur la mécanique du calcul.

1.1 Définition, seuils d’obligation et qui touche la participation en 2026

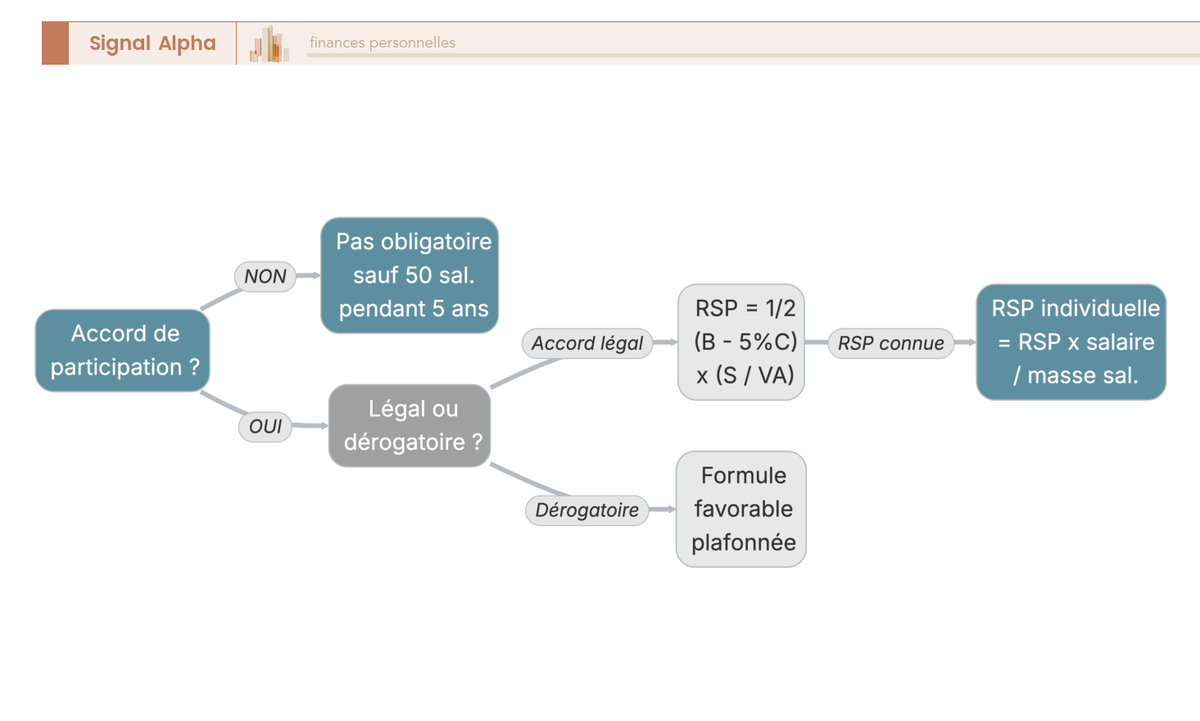

La participation salariale, c’est juridiquement la part du bénéfice net fiscal qu’une entreprise doit redistribuer à ses salariés selon une formule encadrée par la loi (article L3324-1 du Code du travail). Le principe est ancien, mais le régime obligatoire ne se déclenche qu’à partir d’un seuil précis qu’il vaut la peine de connaître avant de réclamer quoi que ce soit à son employeur.

L’obligation s’impose aux entreprises ayant franchi le seuil de 50 salariés pendant 5 années civiles consécutives (régime issu de la loi PACTE). En deçà, la mise en place reste facultative, avec une exception récente. Depuis le 1er janvier 2025, les entreprises de 11 à 49 salariés en société, non soumises à la participation obligatoire mais qui ont réalisé un bénéfice net fiscal positif d’au moins 1 % du chiffre d’affaires pendant trois exercices consécutifs, doivent mettre en place un dispositif de partage de la valeur (intéressement, participation, prime de partage ou abondement), issu de la loi du 29 novembre 2023.

Une nuance que beaucoup de salariés découvrent au moment de l’annonce annuelle, c’est qu’aucun montant minimum légal n’existe. Si la Réserve Spéciale de Participation (RSP) ressort à zéro parce que le bénéfice est insuffisant, vous ne percevez rien, à la différence de la prime de partage de la valeur (PPV) qui peut être versée même sans bénéfice. C’est purement un mécanisme de redistribution conditionné par la performance fiscale de l’année.

Trois profils coexistent sur le terrain et il vaut la peine de les distinguer. Le salarié en grand groupe (≥ 50, voire ≥ 1 000 salariés) est dans la situation la plus favorable, avec un taux de couverture qui atteignait 88,5 % en 2020 selon la DARES et des montants moyens fréquemment compris entre 5 000 € et 10 000 €. Le salarié en PME (< 50 salariés, ou 11-49 dans le cadre de la loi partage de la valeur) bénéficie d’une exonération totale de forfait social depuis la loi PACTE, mais les montants moyens restent historiquement inférieurs à 1 000 € et les accords dérogatoires plus rares. Le dirigeant éligible dans une entreprise de moins de 250 salariés est la catégorie la plus souvent ignorée : chefs d’entreprise, présidents, gérants, conjoints collaborateurs ou associés peuvent bénéficier de la participation si l’accord le prévoit explicitement (article L3323-6), et le seuil retenu n’est pas 50 mais bien 250 salariés.

Dernière condition commune à tous, l’ancienneté maximale exigible est plafonnée à 3 mois (article L3342-1), appréciée tous contrats confondus sur la période de calcul et les 12 mois qui la précèdent. Votre employeur ne peut donc pas vous écarter en exigeant un an ou plus de présence, la loi a verrouillé ce point pour éviter que les CDD courts soient systématiquement écartés.

1.2 Participation ou intéressement : la confusion à dissiper

Sur la fiche de paie ou dans les communications internes, participation et intéressement apparaissent souvent côte à côte, et la confusion entre les deux est l’une des plus fréquentes qui revient dans les questions des salariés. Pourtant, les deux mécanismes ne répondent pas à la même logique, même si leur régime social se ressemble beaucoup.

Ce qu’ils partagent, c’est un même plafond individuel annuel de 3/4 du PASS, soit 36 045 € en 2026, et un régime social très voisin (exonération de cotisations salariales et patronales hors CSG/CRDS et forfait social). Ce qui les sépare tient en trois critères clés (caractère, base de calcul et blocage) résumés dans le tableau ci-dessous.

| Critère | Participation | Intéressement |

|---|---|---|

| Caractère | Obligatoire dès 50 salariés (5 ans consécutifs) | Toujours facultatif |

| Base de calcul | Formule légale RSP adossée au bénéfice net fiscal | Indicateurs de performance libres définis par accord |

| Blocage | 5 ans par défaut sauf option de perception immédiate | Aucun blocage par défaut |

| Plafond individuel 2026 | 36 045 € (3/4 PASS) | 36 045 € (3/4 PASS) |

Autrement dit, l’intéressement laisse beaucoup plus de souplesse à l’employeur dans sa conception (il choisit ses indicateurs comme le chiffre d’affaires, la marge, la qualité ou des critères RSE) mais ne crée jamais d’obligation, tandis que la participation suit une formule unique imposée par la loi et bloque par défaut les sommes 5 ans. C’est ce blocage qui ouvre, en contrepartie, l’exonération d’impôt sur le revenu pour les fonds placés. Un point pratique à intégrer, c’est que participation et intéressement sont cumulables et chacun a son plafond propre, donc la participation peut compléter l’intéressement (et inversement), dans la limite du plafond commun de 36 045 € par dispositif. Pour aller plus loin sur l’articulation des deux mécanismes dans l’épargne salariale, consultez notre guide sur l’épargne salariale.

Vous savez à présent si la participation vous concerne et où elle se distingue de l’intéressement. Reste la mécanique de calcul, celle où la plupart des pages officielles s’arrêtent, et qui permet d’estimer votre prime brute avant même que la fiche individuelle n’arrive sur votre boîte mail.

2. La formule RSP décortiquée : comment se calcule votre prime en 2026

La formule de la Réserve Spéciale de Participation n’est pas un secret d’État, mais sa décomposition est rarement faite en clair. On décortique ici les quatre variables qui entrent dans le calcul, on déroule un exemple chiffré complet sur une PME représentative, puis on aborde l’accord dérogatoire qui peut majorer la prime, avant de clôturer sur le plafond 2026 et les modalités de répartition entre salariés.

2.1 RSP = ½ × (B − 5 % C) × (S / VA) : la formule légale décodée avec un exemple chiffré

Avant d’introduire la formule, il vaut la peine de définir les quatre variables en langage simple, car c’est ce qui fait la différence entre lire un texte de loi et comprendre ce qui détermine votre prime.

- B = bénéfice net fiscal après impôt sur les sociétés (le résultat fiscal une fois l’IS payé).

- C = capitaux propres au bilan de clôture (capital social, primes, réserves hors RSP, report à nouveau, provisions ayant supporté l’impôt, provisions réglementées).

- S = masse salariale brute soumise à cotisations (article R3324-2).

- VA = valeur ajoutée (somme des charges de personnel, impôts et taxes hors taxes sur le CA, charges financières, dotations aux amortissements et provisions, et résultat courant avant impôts).

Le taux de rémunération du capital, à 5 %, est inchangé en 2026 (article L3324-1). La formule légale s’écrit donc :

RSP = ½ × (B − 5 % C) × (S / VA)

Pour rendre la mécanique plus claire, prenons un exemple concret sur une PME de 80 salariés avec les paramètres suivants : B = 1 200 000 €, C = 2 000 000 €, S = 3 500 000 €, VA = 5 000 000 €. Le calcul se déroule en trois étapes.

Étape 1, on retire de B la rémunération du capital, soit 5 % de C. Ici, B − 5 % C = 1 200 000 − 100 000 = 1 100 000 €. L’idée sous-jacente, c’est que les actionnaires ont déjà été rémunérés à hauteur de 5 % de leurs capitaux propres, et seul ce qui dépasse ce seuil entre dans le partage.

Étape 2, on calcule le poids de la masse salariale dans la valeur ajoutée, soit S / VA = 3 500 000 / 5 000 000 = 0,70. Ce ratio reflète l’intensité en main-d’œuvre de l’entreprise, car plus il est élevé, plus la part redistribuée aux salariés augmente. Les services intensifs en main-d’œuvre affichent des ratios autour de 0,70 à 0,80, là où l’industrie capitalistique tourne plutôt vers 0,30 à 0,50.

Étape 3, on combine le tout : RSP = ½ × 1 100 000 × 0,70 = 385 000 €. C’est l’enveloppe globale que l’entreprise va répartir entre les 80 salariés. Si votre salaire brut représente 1,25 % de la masse salariale totale, votre prime brute s’établit à 385 000 × 1,25 % = 4 813 €, bien en dessous du plafond individuel 2026.

Un point souvent sous-estimé pour vérifier ces chiffres, c’est que l’accord de participation de votre entreprise est déposé à la DREETS (Direction régionale de l’économie, de l’emploi, du travail et des solidarités). Il est consultable, et c’est le seul document qui dit précisément quelle formule s’applique chez votre employeur (légale ou dérogatoire). Si la fiche individuelle de participation vous semble incohérente, c’est par là qu’il faut commencer.

2.2 Accord dérogatoire et clause de sauvegarde : quand la formule légale n’est pas la dernière

La formule légale n’est qu’un plancher. L’entreprise peut négocier un accord dérogatoire qui retient une formule plus favorable, mais jamais moins favorable : c’est ce qu’on appelle la clause de sauvegarde. Ce levier est l’un des plus puissants pour majorer la prime sans modifier les chiffres comptables sous-jacents, et il reste largement sous-utilisé dans les PME où la représentation syndicale est faible.

L’accord dérogatoire peut retenir une formule différente, mais la RSP ainsi calculée ne peut excéder l’un des quatre plafonds suivants, au choix de l’entreprise :

- 50 % du bénéfice net comptable,

- 50 % du bénéfice net fiscal,

- bénéfice net comptable diminué de 5 % des capitaux propres,

- bénéfice net fiscal diminué de 5 % des capitaux propres.

Ces quatre options ouvrent une marge de négociation significative, et expliquent pourquoi, à structure financière comparable, deux entreprises peuvent verser des montants très différents pour le même profil de salarié.

Ce qu’on observe sur le terrain confirme l’écart fondamental entre PME et grands groupes. Selon la DARES (publication du 14 mai 2025, données 2020), la participation moyenne par bénéficiaire dans les entreprises de 10 salariés ou plus s’établissait à 1 409 €, avec un écart marqué entre PME (souvent en dessous de 1 000 €) et grandes entreprises (moyennes fréquemment situées entre 5 000 € et 10 000 €). Trois causes expliquent ce différentiel : un ratio S/VA plus élevé dans les services intensifs en main-d’œuvre, un bénéfice net plus régulier en valeur absolue dans les grands groupes, et des accords dérogatoires plus généreux, davantage négociés là où la représentation syndicale pèse.

Le levier d’action pour le salarié tient en trois gestes : demander à consulter l’accord déposé à la DREETS, vérifier quelle formule est effectivement appliquée, et, si l’accord arrive à échéance, signaler aux représentants du personnel l’opportunité de basculer en accord dérogatoire. C’est rarement spontané, mais c’est l’un des points où la participation peut véritablement décoller au-delà de la formule de base.

2.3 Plafond 2026 (36 045 €) et modalités de répartition entre salariés

Une fois la RSP globale calculée, deux questions restent à régler avant que la prime n’atterrisse sur la fiche individuelle : combien chaque salarié peut-il toucher au maximum, et selon quelle clé l’enveloppe est-elle répartie ?

Le plafond individuel annuel de participation s’établit à 3/4 du PASS. Le PASS 2026 ayant été fixé par l’URSSAF à 48 060 €, le plafond participation salariale 2026 s’élève à 36 045 € par salarié, contre 34 776 € en 2025 et 32 994 € en 2024. La trajectoire suit mécaniquement la revalorisation annuelle du PASS. Un point à noter, c’est qu’au-delà de ce plafond, la fraction excédentaire est réintégrée dans la RSP globale et redistribuée selon les règles de l’accord, jamais reversée à l’entreprise.

| Exercice | PASS | Plafond individuel (3/4 PASS) |

|---|---|---|

| 2024 | 43 992 € | 32 994 € |

| 2025 | 46 368 € | 34 776 € |

| 2026 | 48 060 € | 36 045 € |

Données à jour — mai 2026.

En somme, la borne supérieure de la prime augmente de 3 051 € en deux ans, soit +9,2 % cumulés. Si votre prime approche le plafond, c’est une marge supplémentaire à intégrer dans votre estimation annuelle.

Concernant la répartition de l’enveloppe globale, l’accord peut combiner trois modalités prévues par la loi :

- Uniformément, chaque bénéficiaire reçoit la même somme, indépendamment de son salaire ou de sa présence. C’est la modalité la plus égalitaire, et la plus rare en grand groupe.

- Proportionnellement au salaire brut perçu sur l’exercice, dans la limite d’un plafond de 4 PASS = 192 240 € en 2026. Au-delà, la rémunération prise en compte est plafonnée, un mécanisme qui évite que les hauts salaires captent une part disproportionnée.

- Proportionnellement à la durée de présence sur l’exercice, utile pour les CDD, temps partiels et embauches en cours d’année, qui sinon seraient mécaniquement pénalisés.

La très grande majorité des accords retiennent une combinaison salaire + présence, parfois pondérée d’une part uniforme pour équilibrer. C’est dans cette formule de répartition que se cachent les écarts entre salariés d’une même entreprise, et c’est l’autre information clé à vérifier dans l’accord DREETS si la prime vous semble en dessous de vos attentes.

La prime brute est désormais claire, vous savez d’où vient le montant et où se situe son plafond. Mais entre brut et net, deux étages de prélèvements interviennent : la CSG/CRDS, toujours due, et l’impôt sur le revenu, évitable si vous placez. La section suivante chiffre l’écart et répond à la question la plus pratique, faut-il percevoir tout de suite ou placer cinq ans ?

3. Du brut au net : CSG, CRDS, impôt et le choix qui fait basculer 800 € à TMI 30 %

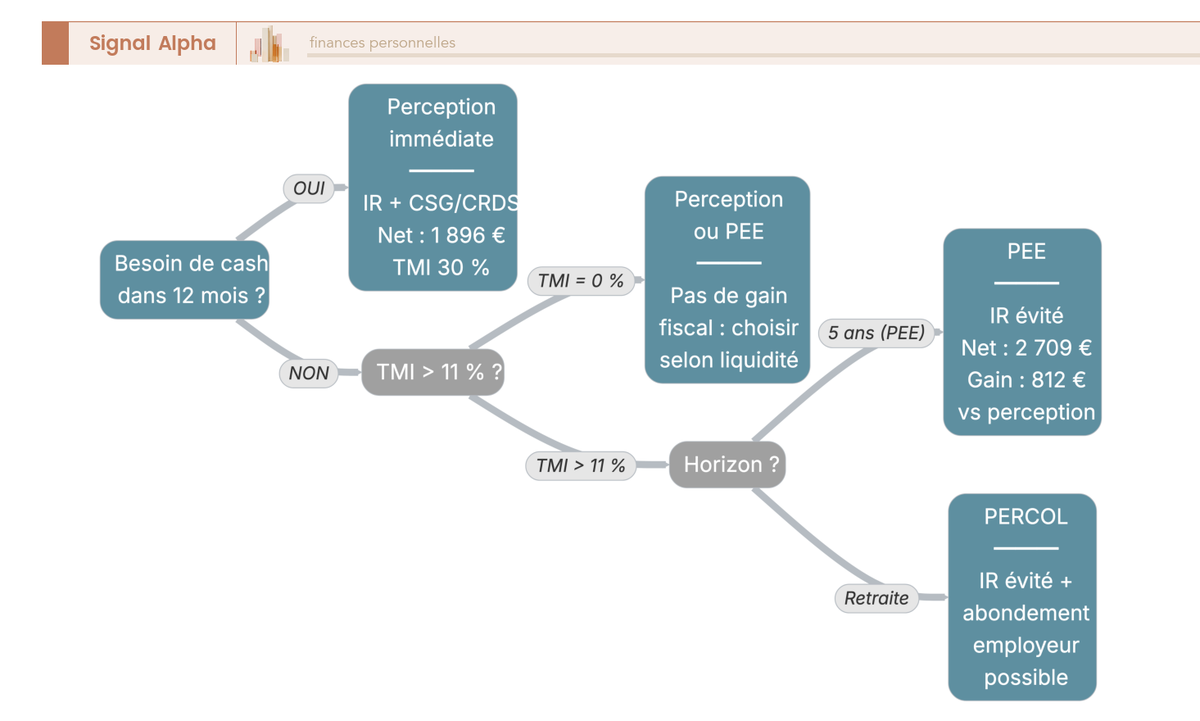

Entre la prime brute et ce qui atterrit vraiment sur votre compte, deux étages se succèdent. Le premier est inévitable, c’est la CSG/CRDS à 9,7 % qui s’applique quoi qu’il arrive. Le second est conditionnel, c’est l’impôt sur le revenu, dû uniquement si vous percevez tout de suite. Tout l’arbitrage se joue là, et la règle « TMI × 90,3 % » vous dit exactement combien vous gagnez en plaçant.

3.1 CSG/CRDS à 9,7 % et exonération IR conditionnée : ce qui change vraiment du brut au net

La CSG/CRDS de 9,7 % se décompose en deux lignes distinctes, CSG à 9,2 % et CRDS à 0,5 %, prélevées à la source sur le brut quel que soit votre choix d’affectation. Sur 3 000 € de prime, ça représente 291 € qui partent immédiatement, sans option pour les éviter.

C’est sur l’impôt sur le revenu que les chemins divergent. Si vous percevez tout de suite, la prime entre dans la catégorie traitements et salaires et l’IR s’applique sur 90,3 % du brut : la fraction de CSG déductible (6,8 %) est retirée de l’assiette imposable, tandis que la CSG non déductible (2,4 %) et la CRDS (0,5 %) y restent. À l’inverse, si vous décidez de basculer votre participation en PEE ou de la verser sur un PERCOL, l’IR est tout simplement effacé sous réserve du respect du blocage.

Une distinction mérite d’être faite, surtout avec la LFSS 2026 qui a fait beaucoup parler d’elle. La hausse de CSG portée à 10,6 % par la LFSS 2026 (article L. 136-8 CSS) ne concerne que les revenus du capital et les produits de placement. La participation, juridiquement assimilée à un revenu d’activité par l’article L136-1 du Code de la sécurité sociale, reste à 9,2 % de CSG (9,7 % avec CRDS). Beaucoup de salariés croient à tort que leur prime va subir le passage à 10,6 %, ce n’est pas le cas. En revanche, les gains générés par vos sommes placées en PEE ou en PERCOL basculent à 18,6 % de prélèvements sociaux au lieu de 17,2 %, c’est cette catégorie qui est touchée, pas la prime.

Concernant la matérialisation papier, la CSG/CRDS apparaît bien sur une ligne distincte au moment du versement, mais le brut de participation ne figure pas sur votre bulletin de paie classique : il vous parvient via une fiche individuelle de participation, document séparé émis par le gestionnaire d’épargne salariale.

3.2 Percevoir ou placer : la règle TMI × 90,3 % et le gain net en 2026

Une fois la CSG/CRDS encaissée, la vraie question est de savoir si le gain fiscal du placement justifie le blocage. La réponse tient en une formule simple : placer rapporte un gain fiscal immédiat ≈ TMI × 90,3 % du brut. C’est l’IR que vous évitez en ne percevant pas. Sur une prime brute de 3 000 €, ça donne :

- TMI 11 % : 3 000 × 11 % × 90,3 % = 297,99 € d’IR évité

- TMI 30 % : 3 000 × 30 % × 90,3 % = 812,70 € d’IR évité

- TMI 41 % : 3 000 × 41 % × 90,3 % = 1 110,69 € d’IR évité

Tant que le rendement net du support PEE n’est pas catastrophique, le gain IR couvre largement la prime de liquidité du blocage. La perception immédiate n’a du sens que dans deux cas, TMI 0 % ou besoin de cash insurmontable. L’erreur classique, c’est de cocher la perception « pour conserver la flexibilité » alors que la majorité des besoins de cash imprévus (mariage, naissance du 3e enfant, achat de la résidence principale, surendettement) ouvrent un déblocage anticipé sans perte d’avantage fiscal, on y revient juste après.

| Scénario | Brut | CSG/CRDS 9,7 % | IR sur 90,3 % du brut à TMI 30 % | Net |

|---|---|---|---|---|

| Perception immédiate | 3 000 € | -291 € | -812,70 € | 1 896,30 € |

| Placement PEE (bloqué 5 ans) | 3 000 € | -291 € | 0 € | 2 709 € (placés, indisponibles 5 ans) |

| Placement PERCOL (bloqué retraite) | 3 000 € | -291 € | 0 € | 2 709 € (placés, indisponibles avant retraite hors déblocage anticipé) |

Données à jour — mai 2026.

Le gain net immédiat du placement ressort à 812,70 €, l’IR évité ; à TMI 30 %, le salarié récupère 30 % de plus en plaçant qu’en percevant tout de suite.

Pour l’employeur, le forfait social s’ajoute au coût mais n’impacte pas le net salarié : 20 % sur la participation versée immédiatement ou placée en PEE dans les entreprises de 50 salariés et plus, 0 % sur PERCOL avec gestion pilotée par défaut, et 0 % en PME de moins de 50 salariés depuis la loi PACTE. Cette asymétrie 20 % / 0 % explique pourquoi les employeurs orientent volontiers vers le PERCOL.

Pour mesurer l’écart avec une rémunération classique, le calcul est parlant : 1 000 € de salaire brut additionnel coûte environ 1 400 € à l’employeur et laisse environ 470 € net à un salarié à TMI 30 %, alors que 1 000 € de participation placée en PEE coûte 1 200 € à l’employeur et laisse 903 € placés, un effet de levier de presque 2x. La contrepartie, c’est le blocage cinq ans qu’il faut maintenant détailler.

4. Blocage 5 ans, déblocages anticipés et coordination PEE / PERCOL / abondement

Vous savez désormais pourquoi placer reste presque toujours rationnel dès TMI > 11 %. Reste l’action, avec un calendrier 2026 à respecter, les douze cas de déblocage anticipé, et la stratégie d’abondement employeur qui est le levier le plus négligé en pratique.

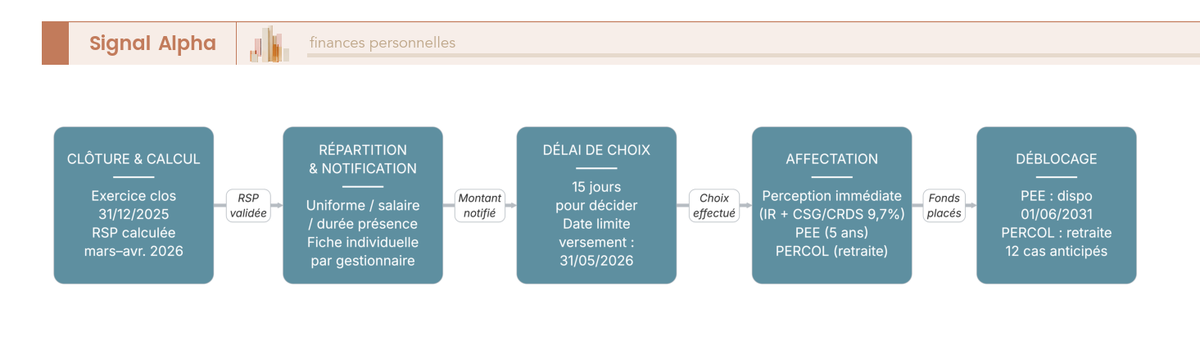

4.1 Calendrier 2026 et blocage 5 ans : du 31 décembre 2025 au 1er juin 2031

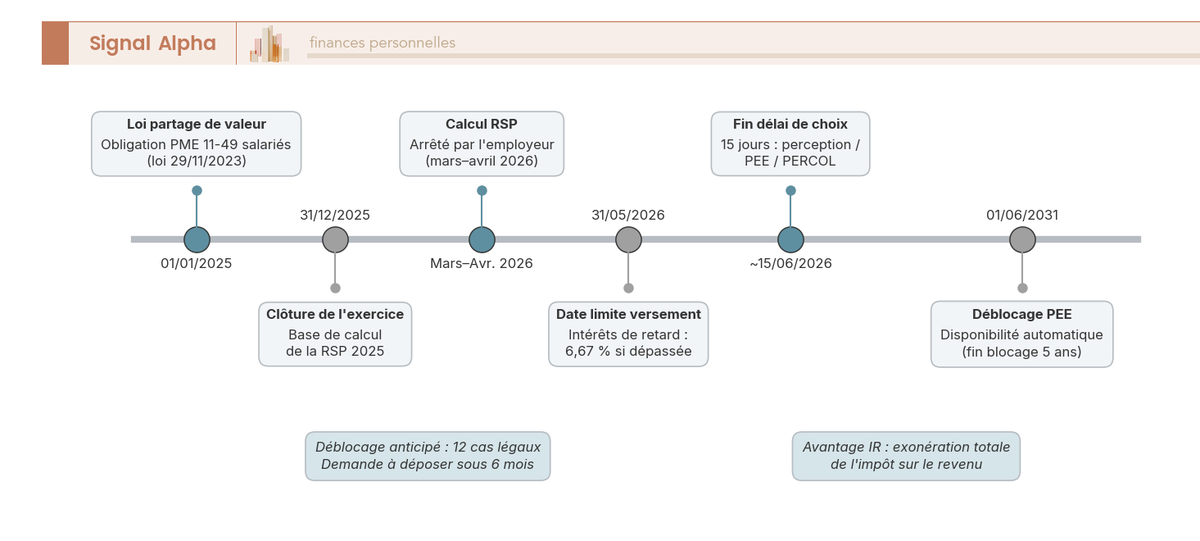

Sept jalons rythment le parcours d’une participation au titre de l’exercice 2025. Le 31/12/2025 ferme l’exercice et fixe la base de calcul de la RSP. En mars-avril 2026, l’employeur arrête le montant. Le 31/05/2026 est la date limite légale de versement (cinquième mois suivant la clôture) ; au-delà, l’employeur doit des intérêts de retard de 6,67 % pour les créanciers particuliers et 2,62 % dans les autres cas sur le premier semestre 2026. Vous disposez ensuite de 15 jours après notification de la fiche individuelle pour exprimer votre choix. En l’absence de réponse, l’affectation par défaut s’applique, le plus souvent vers un fonds monétaire du PEE ou le PERCOL selon l’accord. Le blocage PEE court à partir du premier jour du sixième mois suivant clôture, ce qui donne pour l’exercice 2025 une disponibilité automatique au 01/06/2031. Le PERCOL, lui, reste bloqué jusqu’au départ en retraite sauf cas de déblocage anticipé.

Votre fiche individuelle est remise par l’un des principaux teneurs de compte (Amundi ESR, Natixis Interépargne, BNP Paribas E&RE, AXA Épargne Entreprise, SG Épargne Salariale ou Epsens). Les frais, les supports et la qualité de l’interface diffèrent sensiblement d’un gestionnaire à l’autre, un point souvent sous-estimé sur le rendement net à cinq ans ; pour aller plus loin, consultez notre comparatif des teneurs de compte PEE et PERCOL.

4.2 Les 12 cas de déblocage anticipé 2026 (et la dissymétrie PEE / PERCOL)

Le blocage cinq ans n’est pas catégorique. Douze cas légaux ouvrent un déblocage anticipé total ou partiel sans perte d’exonération d’IR, à condition de déposer la demande dans les 6 mois suivant l’événement déclencheur. Cinq cas échappent à cette fenêtre et peuvent être invoqués à tout moment (invalidité, décès, surendettement, fin de droits chômage, violences conjugales). L’asymétrie majeure entre PEE et PERCOL, c’est que six cas sont réservés au PEE uniquement (essentiellement les événements de vie), tandis que six cas s’appliquent aux deux enveloppes.

| Cas | PEE | PERCOL |

|---|---|---|

| Mariage ou PACS | ✓ | ✗ |

| Naissance ou adoption du 3e enfant (ou enfants suivants) | ✓ | ✗ |

| Divorce / séparation / dissolution PACS avec garde d’au moins un enfant | ✓ | ✗ |

| Rupture du contrat de travail / fin de droits chômage | ✓ | ✗ |

| Création ou reprise d’entreprise (par le salarié, conjoint, enfant) | ✓ | ✗ |

| Rénovation énergétique résidence principale (décret du 5 juillet 2024) | ✓ | ✗ |

| Invalidité du salarié, conjoint, enfant (2e ou 3e catégorie) | ✓ | ✓ |

| Décès du salarié ou du conjoint | ✓ | ✓ |

| Acquisition ou agrandissement résidence principale | ✓ | ✓ |

| Remise en état résidence principale après catastrophe naturelle | ✓ | ✓ |

| Surendettement | ✓ | ✓ |

| Violences conjugales (décret n° 2020-683 du 4 juin 2020) | ✓ | ✓ |

En pratique, l’acquisition de la résidence principale est de loin le cas le plus utilisé, il autorise le déblocage de la totalité de l’encours PEE et/ou PERCOL pour financer un apport, sur justificatifs (compromis, acte authentique, attestation notaire). C’est aussi pour ça que l’argument « je perçois pour conserver la flexibilité » ne tient pas dans la plupart des situations, la flexibilité est déjà encodée dans la liste légale.

4.3 Saisir l’abondement PERCOL avant tout : le levier d’optimisation décisif

Reste la couche d’optimisation que beaucoup de salariés laissent sur la table. L’abondement employeur sur PERCOL est de l’argent quasi-gratuit du point de vue du salarié (forfait social 0 % sur la gestion pilotée par défaut, IR 0 % à l’entrée, exonération de cotisations salariales). Versez donc au moins le minimum déclencheur pour saisir le plafond avant toute autre affectation, sous peine de laisser filer un avantage qui ne se rattrape pas l’année suivante.

Les plafonds 2026 fixent la marge de manœuvre. L’abondement PERCOL peut atteindre 7 689,60 € par an (16 % du PASS 48 060 €), dans la limite de 300 % de vos propres versements. L’abondement PEE plafonne à 3 844,80 € (8 % du PASS), porté à 6 920,64 € s’il finance l’acquisition d’actions de l’entreprise. L’abondement unilatéral PERCOL reste possible jusqu’à 3 000 € par an, voire 6 000 € si un accord d’intéressement ou de participation volontaire existe.

La hiérarchie est simple. (1) Saisir d’abord l’abondement PERCOL au plafond, c’est le rendement le plus élevé du dispositif et il ne se rattrape pas. (2) Saisir ensuite l’abondement PEE selon les conditions de l’accord. (3) Répartir enfin le reliquat de la participation selon l’horizon, PEE pour les besoins à 5 ans, PERCOL pour la retraite. Au moment de la sortie du PERCOL, gardez en tête que la rente est imposée comme une rente viagère à titre onéreux (RVTO), avec un abattement fonction de l’âge au premier versement, ce paramètre est détaillé dans notre guide sur le PERCOL.

Conclusion

S’il y a une chose à retenir de la participation salariale en 2026, c’est que l’écart entre le brut affiché sur votre fiche individuelle et le net que vous toucherez réellement se joue presque entièrement sur une seule décision : percevoir tout de suite ou placer cinq ans. La formule RSP = ½ × (B − 5 % C) × (S / VA) limite le brut, le plafond 2026 le plafonne à 36 045 €, et la CSG/CRDS à 9,7 % reste due quoi qu’il arrive. Mais dès que la TMI dépasse 11 %, l’IR évité par le placement représente environ TMI × 90,3 % du brut, soit 812 € de différence sur une prime de 3 000 € à TMI 30 %. Cocher la perception immédiate par pur réflexe de liquidité, c’est en pratique payer cher une flexibilité que les douze cas légaux de déblocage anticipé garantissent déjà pour la plupart des événements de vie (acquisition résidence principale, mariage, naissance du 3e enfant, surendettement).

Trois gestes à faire dans les quinze jours suivant la réception de la fiche individuelle : vérifier dans l’accord déposé à la DREETS quelle formule est appliquée, saisir l’abondement PERCOL au plafond avant toute autre affectation (forfait social 0 %, IR 0 %, c’est le rendement le plus élevé du dispositif), et arbitrer le reliquat entre PEE et PERCOL selon votre horizon réel.

Pour aller plus loin, consultez notre guide sur l’épargne salariale qui replace participation, intéressement et abondement dans une logique d’enveloppe globale, notre dossier sur le PEE pour le détail des supports FCPE et de la sortie après 5 ans, ainsi que notre analyse du PERCOL pour la fiscalité de sortie en rente ou en capital.

FAQ

Qu’est-ce que la participation salariale ?

La participation salariale est la part du bénéfice net fiscal qu’une entreprise redistribue à ses salariés selon une formule encadrée par le Code du travail (article L3324-1). Elle est obligatoire dans les entreprises ayant franchi le seuil de 50 salariés pendant cinq années civiles consécutives. En deçà, la mise en place reste facultative — sauf pour les sociétés de 11 à 49 salariés remplissant les conditions de la loi du 29 novembre 2023. Contrairement à la prime de partage de la valeur, la participation ne peut exister que si l’entreprise dégage un bénéfice suffisant : si la Réserve Spéciale de Participation (RSP) ressort à zéro, le salarié ne perçoit rien.

Comment se calcule le montant de la participation ?

La RSP suit la formule légale : RSP = ½ × (B − 5 % C) × (S / VA), où B est le bénéfice net fiscal après IS, C les capitaux propres, S la masse salariale brute et VA la valeur ajoutée. Le ratio S/VA est l’élément le plus déterminant : plus la masse salariale pèse dans la valeur ajoutée, plus l’enveloppe est généreuse. L’entreprise peut négocier un accord dérogatoire plus favorable que la formule légale (jamais moins favorable grâce à la clause de sauvegarde). Pour vérifier quelle formule s’applique chez votre employeur, l’accord est consultable auprès de la DREETS. Le détail du calcul avec un exemple chiffré figure dans notre guide sur l’épargne salariale.

Quelle est la différence entre l’intéressement et la participation ?

La participation est obligatoire au-delà de 50 salariés et adossée au bénéfice net fiscal via la formule RSP. L’intéressement est toujours facultatif et adossé à des indicateurs de performance librement définis par accord. Autre différence majeure sur le blocage : la participation est bloquée 5 ans par défaut (sauf option de perception immédiate exercée dans les 15 jours), tandis que l’intéressement n’a aucun blocage par défaut. Les deux partagent le même plafond individuel annuel de 36 045 € en 2026 (3/4 du PASS) et le même régime social (exonération de cotisations hors CSG/CRDS et forfait social). Les deux dispositifs sont cumulables, chacun dans la limite de son propre plafond.

Faut-il percevoir sa participation immédiatement ou la placer ?

Placer rapporte un gain fiscal immédiat égal à environ TMI × 90,3 % du brut. Sur 3 000 € de participation, cela représente 298 € d’IR évité à TMI 11 %, 813 € à TMI 30 % et 1 111 € à TMI 41 %. La perception immédiate ne devient cohérente que si vous êtes non imposable (TMI 0 %) ou si vous avez un besoin de cash que vous ne pouvez pas satisfaire autrement. Or la majorité des situations qui poussent à vouloir du cash (achat de résidence principale, mariage, création d’entreprise, surendettement) ouvrent un déblocage anticipé sans perte d’avantage fiscal, ce qui neutralise l’argument de flexibilité. Pour basculer votre prime en PEE, voir notre guide sur le PEE.

Quand la participation est-elle versée en 2026 et quand puis-je la débloquer ?

Pour un exercice clos au 31/12/2025, la date limite légale de versement est le 31/05/2026 (cinquième mois suivant la clôture). Au-delà, l’entreprise doit des intérêts de retard. Après notification de la fiche individuelle, vous disposez de 15 jours pour exprimer votre choix. Si vous placez en PEE, les fonds sont disponibles automatiquement au 01/06/2031 (blocage de 5 ans à compter du premier jour du sixième mois suivant la clôture). Le blocage PERCOL court jusqu’au départ en retraite, sauf l’un des 12 cas de déblocage anticipé. Le plus utilisé en pratique est l’acquisition de la résidence principale, qui autorise le déblocage de la totalité de l’encours sur justificatifs.