Dernière mise à jour : juillet 2026

Vous êtes déjà client BNP Paribas, votre conseiller vous propose le PER Multiplacements, et la conversation glisse vite vers l’avantage fiscal à l’entrée sans vraiment s’attarder sur les frais. C’est le cas que l’on voit le plus souvent en 2026, avec 2,50 % maximum prélevés sur chaque versement et 0,70 % de frais de gestion annuels sur le fonds en euros comme sur les UC. Sur 200 € par mois pendant 20 ans, l’écart de frais avec un Linxea Spirit PER ou un Yomoni Retraite+ dépasse facilement 3 000 €, autant de rente en moins à la sortie.

Le contexte 2026 n’est pas sans embûches, le fonds en euros Cardif Retraite sert 2,75 % nets de frais de gestion, juste au-dessus de l’inflation. Quant à la fiscalité du PER, elle a bougé sans tambour, avec la hausse des prélèvements sociaux à 18,6 % qui s’applique désormais à la sortie en capital (le PER ne bénéficie pas de l’exception à 17,2 % réservée à l’assurance-vie). Dans ce contexte, le PER BNP mérite-t-il son ticket en agence quand des contrats en ligne offrent 0 % de frais d’entrée et un univers UC plus large ?

C’est précisément la question que ce billet va analyser, avec le rendement réel, la grille de frais à jour, la fiscalité corrigée et la comparaison aux alternatives en ligne pour vous donner les éléments chiffrés avant de signer.

1. Le PER BNP Paribas Multiplacements PER : architecture, rendement et catalogue 2026

Avant de chiffrer l’avantage fiscal ou de comparer les frais, vous devez savoir à qui vous confiez vraiment votre épargne. Le PER vendu en agence BNP n’est pas le contrat que la banque gère elle-même, et ce détail change tout.

1.1 PER assurance Cardif, distribué par BNP Paribas : ce que cela change pour l’épargnant

Premier point qui surprend la plupart des épargnants : le PER BNP Paribas Multiplacements PER n’est pas un PER bancaire. C’est un PER assurance au sens de l’article L. 224-1 du Code monétaire et financier, souscrit auprès de Cardif Assurance Vie (filiale assurance du groupe BNP Paribas, identifiant ACPR 221426). L’agence BNP joue le rôle de distributeur, pas d’assureur ; c’est Cardif qui porte le risque et qui gère le fonds en euros.

Cette distinction reste souvent invisible dans la conversation en agence, où le contrat vous est présenté comme un produit BNP. Pourtant, les conséquences sont bien réelles. La fiscalité successorale est celle de l’assurance-vie (article L. 132-12 du Code des assurances), avec ses abattements spécifiques. Plus important encore, la garantie ultime en cas de défaut de l’assureur passe par le Fonds de garantie des assurances de personnes (FGAP), plafonné à 70 000 € par assuré et par compagnie (article R. 423-7 du Code des assurances). C’est nettement moins que les 100 000 € du FGDR sur un compte bancaire, à garder en tête si vous concentrez plusieurs contrats chez le même assureur.

Attention à ne pas confondre deux produits BNP : le PER individuel décrit ici, souscrit via mabanque.bnpparibas, et Personeo, le PER d’entreprise collectif géré par BNP Paribas Épargne & Retraite Entreprises, accessible uniquement par votre employeur.

Pour comprendre la place du PER dans une stratégie globale, notre guide PER (structurer, optimiser, comparer) explique tout en détail.

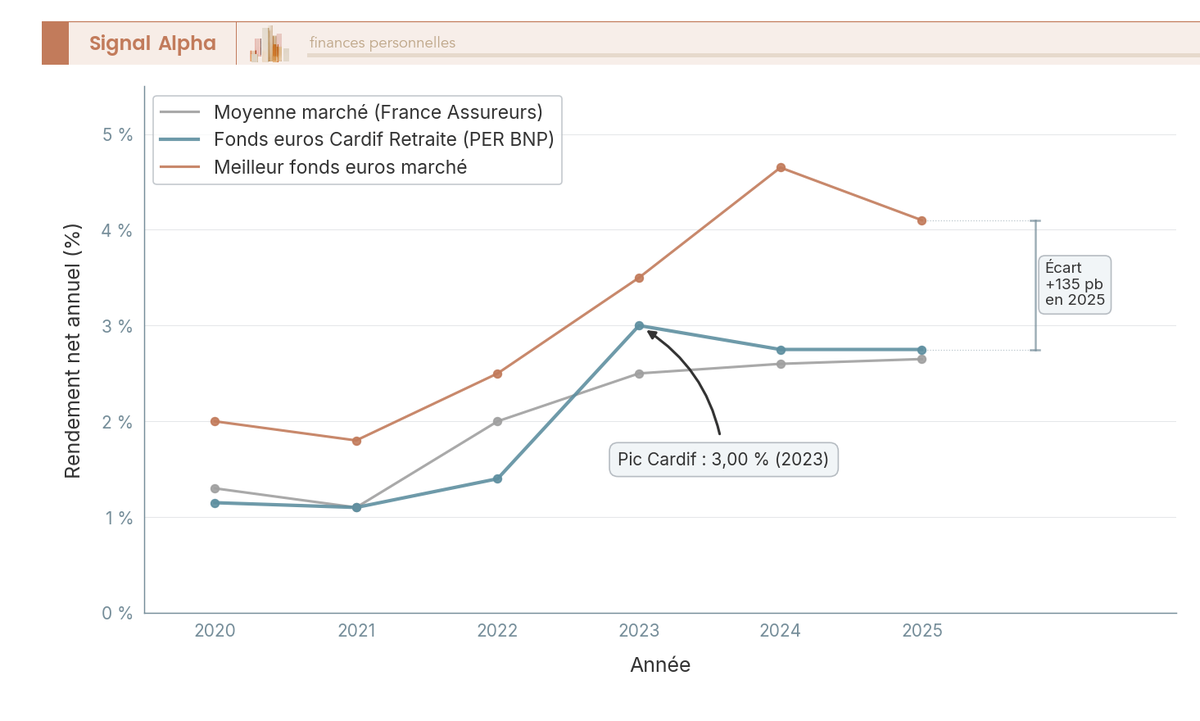

1.2 Rendement fonds en euros Cardif Retraite 2025 servi en 2026 : 2,75 % net

Combien ça rapporte aujourd’hui ? Le fonds en euros logé dans le PER BNP est le Fonds en euros Cardif Retraite, dédié au PER et distinct du fonds euros général Cardif Avenir qu’on retrouve dans les contrats d’assurance-vie classiques. Au titre de l’exercice 2025, BNP Paribas publie un rendement de 2,75 % net servi en 2026.

L’historique récent montre un fonds plutôt stable, avec 3,00 % en 2023, puis 2,80 % en 2024 et 2,75 % en 2025. À titre de référence, le rendement moyen marché tous fonds euros confondus s’établit à 2,65 % en 2025 (ACPR), et les meilleurs fonds euros se situent entre 3,50 % et 4,10 %, quelques exceptionnels jusqu’à 4,55 % voire 4,67 % sur des contrats à conditions spécifiques.

Le Fonds Cardif Retraite passe légèrement au-dessus de la moyenne ACPR (2,75 % vs 2,65 %) mais reste en retrait de 75 à 135 points de base par rapport aux meilleurs fonds euros 2025. Sur un PER majoritairement investi en fonds euros, l’écart cumulé sur 20 ans avec un Linxea Spirit PER (qui loge le Fonds Euro Nouvelle Génération de Spirica à 3,08 % en 2025) représente plusieurs centaines d’euros pour 50 000 € d’encours. Ce n’est pas un produit médaillé, mais il fait son travail de stabilisateur. Notre guide rendement assurance-vie 2026 donne les références marché actualisées.

1.3 Univers UC et gestion pilotée à horizon retraite

Le second moteur de performance, c’est l’univers d’unités de compte, et c’est précisément l’angle où le PER BNP montre ses limites. Le catalogue tourne autour de plus de 110 fonds d’investissement (OPCVM BNP Paribas Funds, ETF et SCPI), soit environ 228 supports au total. Suffisant pour bâtir une allocation diversifiée basique, mais très en deçà des 1 100+ supports (ETF, SCPI, private equity) référencés chez Linxea Spirit PER. L’écart pèse vite si vous voulez construire une poche ETF passive importante.

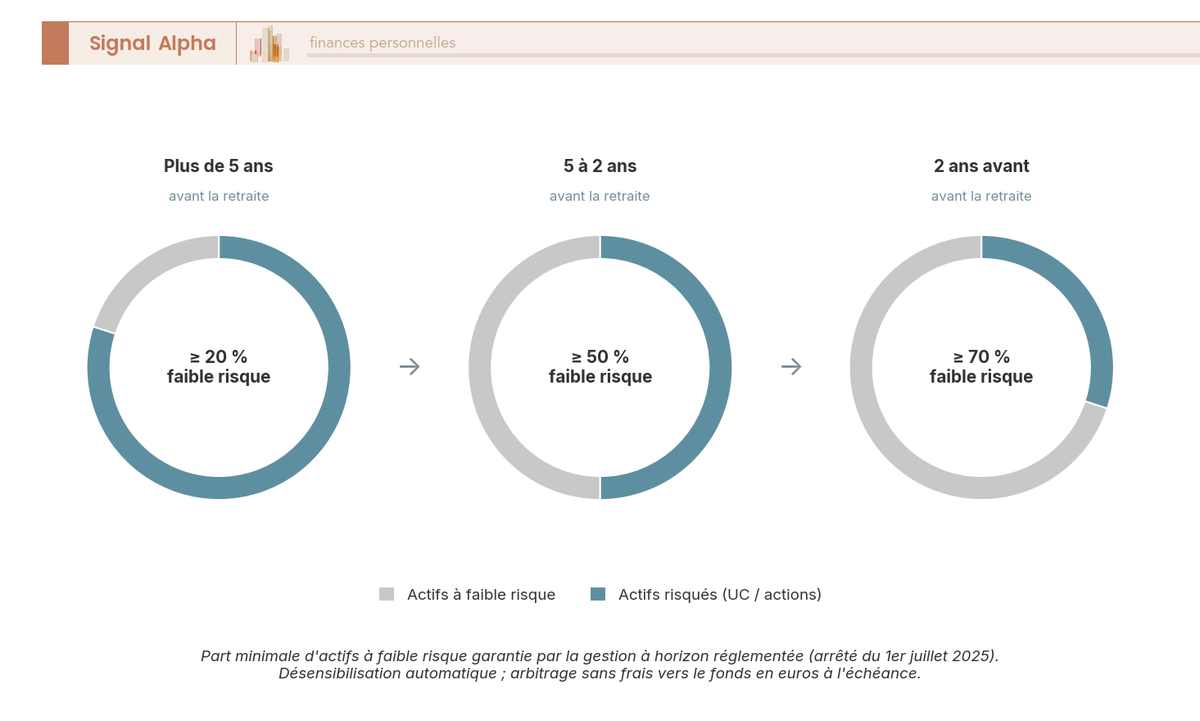

La gestion pilotée à horizon retraite est le mode par défaut prévu par l’article L. 224-3 du CoMoFi. Sur les contrats souscrits depuis novembre 2024, BNP applique une allocation « à horizon » réglementée unique : l’épargne rejoint les compartiments du fonds BNP Paribas Horizon correspondant à l’âge de départ visé, puis se désensibilise automatiquement à l’approche de l’échéance. La part minimale d’actifs à faible risque monte de 20 % à plus de cinq ans de la retraite, à 50 % entre cinq et deux ans, puis 70 % à deux ans (arrêté du 1ᵉʳ juillet 2025), avant un arbitrage sans frais vers le fonds en euros Cardif Retraite à l’échéance. Les contrats souscrits avant novembre 2024 conservent deux allocations, prudente et équilibrée. La performance marché 2020-2025 pour une gestion pilotée équilibrée se situe entre 5 % et 7 % annualisés (palmarès Capital, Quantalys), et un versement programmé même modeste (30 € par mois minimum) reste le meilleur réflexe pour lisser le risque sur la durée. La logique gestion libre vs gestion pilotée de l’assurance-vie, est transposable au PER.

2. Combien coûte vraiment le PER BNP : grille de frais 2026 et impact sur 20 ans

Vous savez désormais à qui vous confiez votre épargne et combien rapporte le moteur principal. Reste la facture, qui empile plusieurs couches de frais. C’est leur effet capitalisé sur 20 ans qui crée l’écart avec un contrat en ligne, pas le taux d’entrée affiché à la signature.

2.1 La grille de frais 2026 publiée sur la fiche produit officielle

Le PER BNP Multiplacements PER affiche trois couches de frais à distinguer, plus un quatrième niveau souvent oublié qui se cache dans les supports eux-mêmes.

| Type de frais | Niveau 2026 | Assiette / fréquence |

|---|---|---|

| Frais sur versements (entrée) | 2,50 % maximum (négociable en agence) | Prélevés à chaque versement |

| Frais de gestion annuels sur fonds en euros | 0,70 % | Prélevés annuellement sur l’encours |

| Frais de gestion annuels sur UC | 0,70 % | Prélevés annuellement, en plus des TER OPCVM |

| Frais d’arbitrage | 1 % maximum du montant arbitré | Par opération d’arbitrage |

| Frais courants des UC (TER) | De 0,20 % (ETF) à 2,50 % (OPCVM actifs) | Déjà déduits de la valeur liquidative |

Données à jour : juillet 2026.

Deux points méritent qu’on s’y arrête. D’abord, le plafond contractuel de 2,50 % maximum sur les versements est négociable en agence, en particulier pour les clients Banque Privée ou les versements importants. Ne signez surtout pas le bulletin d’adhésion sans avoir demandé une remise, l’écart sur 10 000 € entre 2,50 % et 1 % représente 150 € qui restent investis dans votre poche.

Ensuite, le taux de gestion annuelle de 0,70 % reste 20 points de base au-dessus de ce que pratiquent les contrats 100 % en ligne (Linxea Spirit PER autour de 0,50 %). La grille BNP 2026 a été corrigée à la baisse par rapport aux 3-4 % d’entrée et 0,90 % de gestion observés historiquement sur d’autres bancaires, mais l’écart subsiste avec le 100 % en ligne. Vous trouverez plus de détails dans notre analyse frais assurance-vie : les 4 couches de coûts, dont la logique se transpose au PER.

2.2 Impact net sur 20 ans : environ 3 200 € d’écart pour 200 € versés par mois

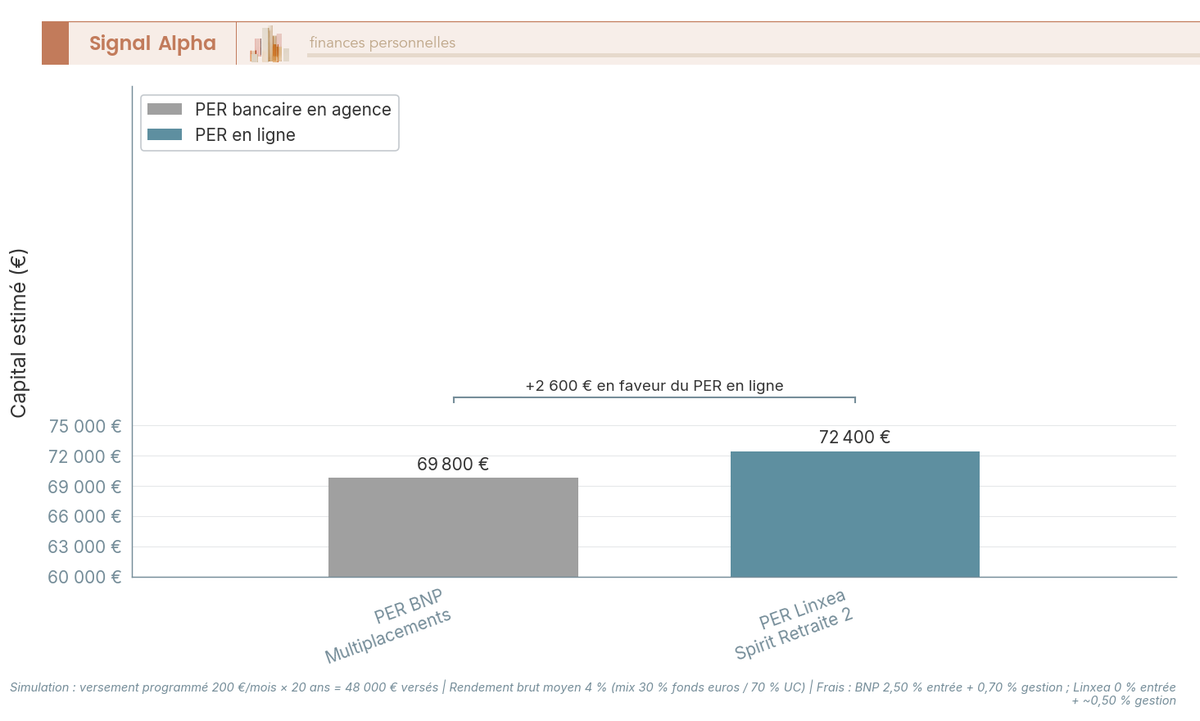

Les taux affichés parlent peu, surtout quand on compare 0,50 % à 0,70 %. La meilleure manière de juger un PER, c’est de traduire la grille en euros sur un horizon réaliste. Prenons l’hypothèse classique : versement programmé de 200 € par mois pendant 20 ans, soit 48 000 € versés, rendement brut moyen 4 % (mix 30 % fonds euros + 70 % UC actions).

Avec la grille BNP (2,50 % d’entrée + 0,70 % de gestion), le capital brut estimé après 20 ans s’élève à environ 66 200 €. Avec un PER en ligne type Linxea (0 % d’entrée + 0,50 % de gestion), il atteint environ 69 400 €. L’écart ressort à environ 3 200 € en faveur du PER en ligne, soit près de 5 % du capital final.

Autrement dit, les deux couches pèsent à parts comparables : environ 1 700 € viennent des frais d’entrée et environ 1 500 € de l’écart de 0,20 point sur la gestion annuelle. Les 2,50 % prélevés à la souscription coûtent une seule fois, mais la différence de 0,20 point grignote chaque année une part de l’encours pendant deux décennies. La grille 2026 réduit nettement l’écart historique avec les autres PER bancaires, mais l’écart avec un PER en ligne reste considérable. Pour l’analyse du contrat de référence en ligne, consultez notre avis Linxea 2026 (frais réels, fonds euros, ETF et SCPI).

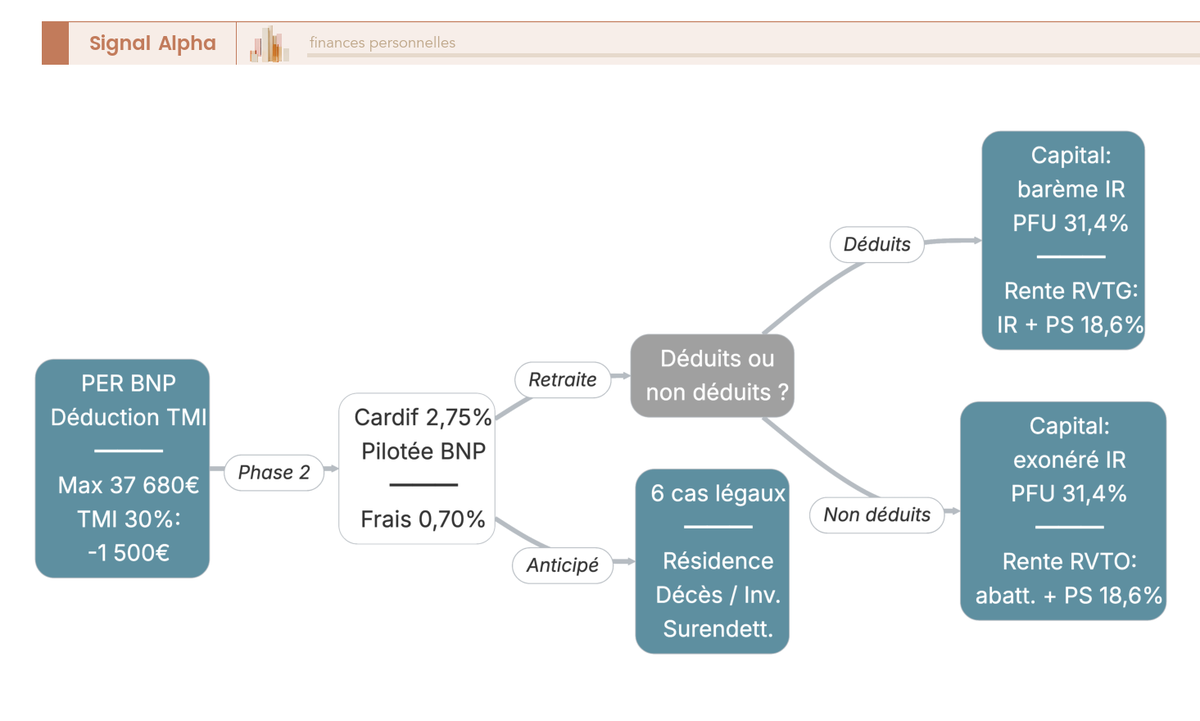

3. Fiscalité PER 2026 : déduction à l’entrée, sortie et déblocages

Vous connaissez à présent la grille de frais. Mais c’est sur la fiscalité que tout se joue, puisque c’est précisément l’avantage à l’entrée qui justifie d’ouvrir un PER plutôt qu’une assurance-vie. Le choix se joue sur trois temps : la déduction selon votre TMI, la fiscalité de sortie en 2026 (avec la hausse des PS depuis le 1er janvier), et les cas particuliers (déblocage anticipé, transfert PERP/Madelin).

3.1 La déduction des versements selon votre TMI : le levier fiscal principal

Le mécanisme central du PER repose sur l’article 163 quatervicies du CGI : les versements volontaires sont déductibles du revenu global imposable, dans la limite du plafond épargne retraite qui figure sur votre avis d’imposition. Ce plafond se calcule à hauteur de 10 % des revenus pro nets N-1, lui-même plafonné à 8 PASS. Le plafond 2026 se calcule sur le PASS 2025 (47 100 €), ce qui vous donne un plafond annuel maximum de 8 × 47 100 € × 10 % = 37 680 € par foyer fiscal.

L’économie d’impôt à l’entrée se calcule simplement, avec la formule versement × TMI. Plus votre tranche marginale est élevée, plus l’État finance votre versement à votre place.

| TMI (tranche marginale d’imposition) | Économie d’impôt à l’entrée | Coût net du versement |

|---|---|---|

| 11 % | 550 € | 4 450 € |

| 30 % | 1 500 € | 3 500 € |

| 41 % | 2 050 € | 2 950 € |

| 45 % | 2 250 € | 2 750 € |

Calcul valable sous réserve de plafond épargne retraite non saturé, applicable revenus 2026 (déclaration 2027).

Le PER est un produit dont l’attractivité fiscale à l’entrée est faible pour les non-imposables et TMI 11 %, et augmente fortement à partir de TMI 30 %. La règle empirique qu’on applique : un PER ne se justifie qu’à partir de TMI 30 %, sauf si vous anticipez une TMI strictement inférieure à la sortie. Le cas qu’on rencontre le plus souvent, c’est le cadre actif à TMI 41 % qui partira à la retraite en TMI 30 %, puisque l’État finance alors 41 % de la mise à l’entrée pendant que vous récupérez le capital au barème 30 %.

Deux astuces valent qu’on les garde en tête pour exploiter le plafond. Vérifiez d’abord les plafonds non utilisés des 5 années précédentes : depuis les versements 2026, la loi de finances a étendu la fenêtre de report de 3 à 5 ans, ce qui peut sensiblement gonfler votre marge l’année d’un revenu exceptionnel (prime, vente de titres, indemnité). Pensez ensuite à la mutualisation entre conjoints mariés ou pacsés, qui permet de cumuler les deux plafonds. Pour le contexte macro, consultez notre dossier préparer sa retraite avec une pension moyenne à 1 500 € et PS à 18,6 %.

3.2 Sortie capital fractionné, rente viagère et hausse PS à 18,6 %

L’avantage à l’entrée a un revers à la sortie, puisque les versements déduits réintègrent l’IR au moment du déblocage. À partir de la liquidation effective des droits à la retraite (l’âge légal, relevé à 64 ans par la réforme de 2023 mais dont la montée en charge est suspendue jusqu’en 2028, joue ici un rôle secondaire puisque le déclencheur juridique reste la liquidation des droits, pas un âge calendaire), vous avez le choix entre quatre modalités : capital en une fois, capital fractionné, rente viagère, ou sortie mixte.

La fiscalité dépend ensuite de l’origine des sommes et du mode de sortie. Pour les versements volontaires déduits à l’entrée (le cas standard), la sortie en capital intègre la fraction versements au barème de l’IR et soumet la fraction gains au PFU 31,4 % (IR 12,8 % + PS 18,6 %) ; la sortie en rente est imposée au barème IR sur la totalité de la rente, plus 18,6 % de PS. Pour les versements non déduits (cas plus rare, choisi par les épargnants déjà non-imposables à l’entrée), la fraction versements sort exonérée d’IR mais les gains restent taxés au PFU. Le flowchart ci-dessous récapitule le parcours complet.

Le point critique en 2026, c’est la hausse des prélèvements sociaux. Depuis le 1er janvier, les PS sont passés de 17,2 % à 18,6 % (LFSS 2026, article L. 136-7 du CSS). Le PER ne figure PAS dans la liste des exceptions PS 17,2 % qui couvre l’assurance-vie, les plus-values immobilières, les revenus fonciers, l’épargne logement et le PEP. Les gains de votre PER sont donc taxés à 18,6 % de PS dès cette année, contre 17,2 % sur un rachat d’AV. Le différentiel de 1,4 point peut paraître marginal, mais sur 100 000 € de gains, ça représente 1 400 € de PS supplémentaires par rapport à la même somme logée en AV.

Dans la pratique, le capital fractionné vous permet de lisser l’IR sur plusieurs années et d’éviter le saut de tranche brutal d’une sortie en une fois. La rente viagère reste pertinente si vous cherchez un revenu garanti à vie et acceptez la fiscalité RVTG, plus lourde mais prévisible. Pour creuser la comparaison avec l’AV, consultez notre guide rente, capital ou option mixte : shéma de décision pour PER et assurance-vie.

3.3 Déblocages anticipés et transfert PERP/Madelin vers le PER BNP

Le PER reste bloqué jusqu’à la retraite, mais la loi prévoit 6 cas légaux de déblocage anticipé (article L. 224-4 du CoMoFi) : invalidité (titulaire, conjoint/PACS ou enfants, 2ᵉ ou 3ᵉ catégorie), décès du conjoint ou partenaire de PACS, expiration des droits à l’assurance chômage, surendettement, cessation d’activité non-salariée suite à liquidation judiciaire, et acquisition de la résidence principale. Une confusion qu’on voit régulièrement, c’est l’idée que le déblocage pour résidence principale serait fiscalement neutre. En réalité, le déblocage RP conserve l’intégralité de la fiscalité PER (IR sur versements déduits, PFU 31,4 % sur gains). Le PER n’est pas un substitut au PEL pour préparer un achat immobilier.

Pour le transfert d’un ancien PERP ou contrat Madelin, la loi PACTE de 2019 (article L. 224-6 du CoMoFi) encadre la procédure, avec des frais plafonnés à 5 % si le contrat a moins de 10 ans, 0 % au-delà, sans rupture fiscale. Le délai légal est de 2 mois maximum, le délai pratique tourne autour de 2 à 3 mois selon la réactivité de la compagnie cédante. Avant de transférer vers BNP, comparez la grille du contrat cédant et la grille BNP 2026, car un transfert vers un PER en ligne (Linxea Spirit PER) maximise les gains de frais à long terme dans la quasi-totalité des cas. Vous trouverez la procédure détaillée dans transfert assurance-vie loi PACTE, dont la logique est transposable au PER.

4. Comparatif PER BNP vs Linxea, Yomoni, Crédit Agricole et à qui il s’adresse en 2026

Vous tenez désormais les trois dimensions du PER BNP : qui assure, combien ça coûte, ce que la fiscalité 2026 reprend à la sortie. Il faut maintenant confronter ce contrat aux alternatives qui se disputent le même épargnant en agence et en ligne. C’est le moment où l’on passe d’un diagnostic produit à une décision personnelle.

4.1 Tableau comparatif : PER BNP face à Linxea, Yomoni et Crédit Agricole

Quatre PER concentrent l’essentiel du marché individuel en 2026 : le PER BNP et le PER Assurance Perspective du Crédit Agricole (Predica) pour la distribution en agence, le PER Linxea Spirit PER (Spirica) et le PER Yomoni Retraite+ (Spirica) pour le 100 % en ligne. Les onze critères qui suivent permettent de situer BNP par rapport à ces trois références sur les variables qui pèsent vraiment sur 20 ans.

| Critère | PER BNP Multiplacements PER | PER Assurance Perspective (Predica / CA) | PER Linxea Spirit PER | PER Yomoni Retraite+ |

|---|---|---|---|---|

| Assureur | BNP Paribas Cardif | Crédit Agricole Assurances Retraite (Predica) | Spirica (Crédit Agricole Assurances) | Spirica (Crédit Agricole Assurances) |

| Distribution | Agence BNP | Agence Crédit Agricole | 100 % en ligne (Linxea) | 100 % en ligne (Yomoni) |

| Frais d’entrée / versement | 2,50 % max | 2,50 % max | 0 % | 0 % |

| Frais de gestion sur fonds euros | 0,70 % | 0,80 % | ~ 0,50 % | Fonds euros Spirica, frais détaillés sur tarifs.yomoni.fr |

| Frais de gestion sur UC | 0,70 % | 0,96 % | ~ 0,50 % | Tout compris : 1,6 % à 2,2 %/an selon le profil (gestion Yomoni + assureur + ETF) |

| Frais d’arbitrage | 1 % maximum | 0,50 % max | 0 % | 0 % (mandat de gestion) |

| Rendement fonds euros 2025 (servi 2026) | 2,75 % (Cardif Retraite) | 3,05 % (support euros PER 2025) | 3,08 % (Fonds Euro Nouvelle Génération, 2025) | Fonds Euro Nouvelle Génération (Spirica) |

| Univers UC | 80-120 OPCVM BNP AM, 5-15 ETF, 2-5 SCPI | Univers UC (nombre non publié) | 1 100+ supports (ETF, SCPI, private equity) | Multi-actifs : ETF, fonds euros, immobilier, private equity |

| Gestion pilotée horizon | Gestion à horizon réglementée | 3 profils (Predica) | Gestion libre + 3 mandats Linxea | Gestion pilotée, 3 profils (prudent / équilibré / dynamique) |

| Ticket d’entrée | 30 € | 500 € | 500 € | 1 000 € |

| Versement programmé minimum | 30 €/mois | 50 €/mois | 100 €/mois | 50 €/mois |

Données à jour : juillet 2026.

Linxea PER · en ligne

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : 3,08 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Ticket d’entrée : dès 500 €

Idéal pour un épargnant cherchant à optimiser ses frais de gestion

Yomoni Retraite+ PER · Gestion pilotée

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Ticket d’entrée : dès 1 000 €

- Profils de gestion pilotée : 3 profils

- Frais tout compris (selon profil) : 1,6 % à 2,2 %/an

Idéal pour réduire ses impôts en déléguant entièrement la gestion

Trois enseignements ressortent de ce tableau. D’abord, le différentiel de rendement fonds en euros s’est resserré : 2,75 % chez Cardif Retraite contre 3,08 % chez Spirica (Fonds Euro Nouvelle Génération 2025), soit 33 points de base d’écart. Réel, mais loin du fossé de 100 à 150 points qu’on observait il y a quelques années sur les bancaires les plus chers. Ensuite, l’écart de frais de gestion (0,70 % BNP vs 0,50 % Linxea) reste le vrai déterminant sur 20 ans, comme la simulation 200 €/mois l’a montré en section 2.2. Enfin, l’univers UC fait basculer le choix si vous voulez bâtir une poche ETF ou SCPI sérieuse, car Linxea joue dans un autre format avec 1 100+ supports, là où l’univers BNP reste bien plus restreint (environ 228 supports). Yomoni Retraite+ se distingue avec une gestion pilotée multi-actifs entièrement déléguée (à partir de 1,6 % tout compris) qui parle aux épargnants qui ne veulent rien gérer eux-mêmes ; le PER Assurance Perspective du Crédit Agricole occupe le même segment bancaire en agence que BNP, avec une grille de frais proche (2,50 % d’entrée, 0,80 % à 0,96 % de gestion) et un fonds euros à 3,05 % en 2025, soit au-dessus du Cardif Retraite. Pour le détail de l’offre verte du CA, consultez notre article PER Crédit Agricole 2026 : rendement, frais d’entrée et comparatif.

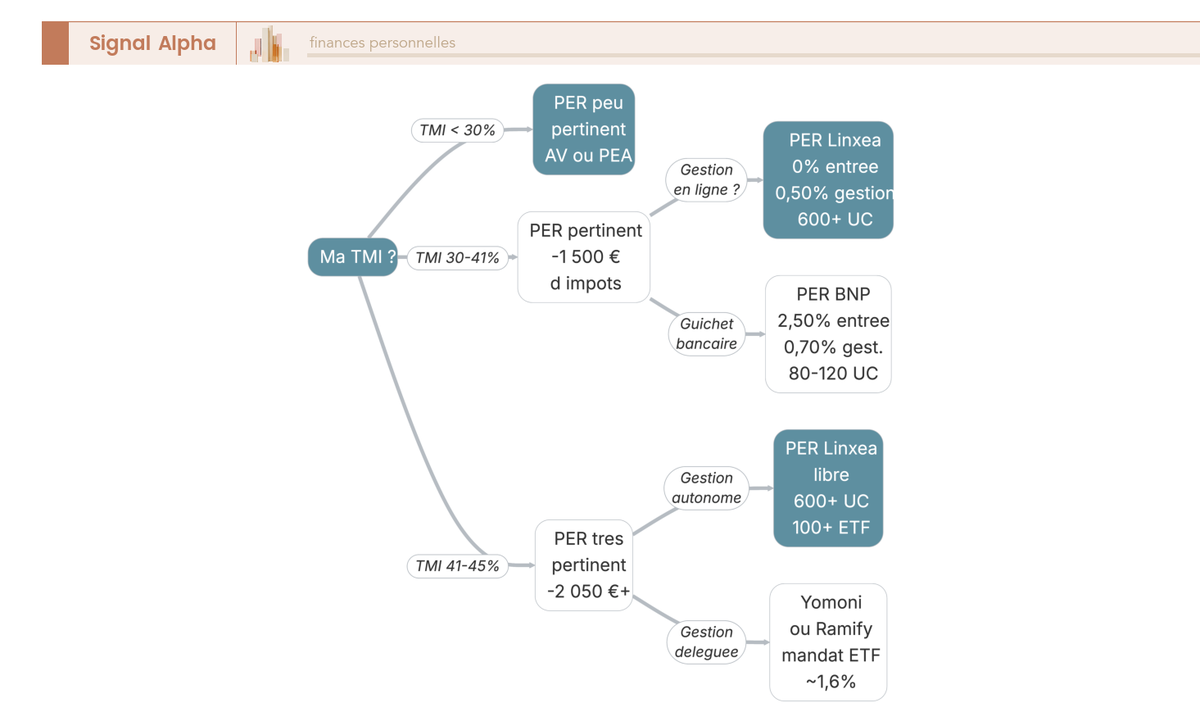

4.2 Quel PER selon votre profil : arbre de décision et trois profils où le PER BNP reste pertinent

Les chiffres sont là, reste à les transformer en choix. La question pratique devient : compte tenu de votre TMI, de votre appétence pour la gestion en ligne et de votre besoin d’accompagnement, vers quel PER vous tourner ?

L’arbre se lit en trois niveaux. Premier filtre, la TMI. En dessous de TMI 30 %, le PER perd l’essentiel de son intérêt fiscal à l’entrée : 550 € d’économie sur 5 000 € versés ne compense ni l’illiquidité ni la fiscalité de sortie. Privilégiez d’abord l’assurance-vie avant d’envisager le PER. Pour les TMI 30 à 41 %, le choix devient pertinent, surtout si vous anticipez une TMI plus basse à la retraite. Au-delà de 41 %, l’État finance entre 41 et 45 % de chaque versement à l’entrée, et le PER devient l’enveloppe retraite à privilégier.

Deuxième filtre, la gestion. Si vous êtes autonome et que vous voulez piloter votre allocation (ETF passifs, SCPI ciblées, arbitrages réguliers), le PER en ligne type Linxea Spirit PER vous offrira l’univers d’UC le plus large et 0 % de frais d’entrée. Si vous préférez tout déléguer, Yomoni Retraite+ propose une gestion pilotée clé en main qui prend les décisions à votre place. Et si vous voulez du conseil humain avec un interlocuteur identifié, en acceptant la grille de frais qui va avec, le PER BNP en agence reste l’option qui s’impose.

Trois profils sur lesquels le PER BNP en agence garde du sens en 2026. Le client BNP multi-produits, d’abord, qui possède déjà PEA, assurance-vie et comptes courants chez la banque et cherche à centraliser sa lecture patrimoniale avec un seul interlocuteur. L’épargnant TMI 41-45 % allergique à la gestion en ligne, ensuite, qui valorise l’accompagnement pour calibrer le versement annuel optimal et exploiter les plafonds non utilisés des 5 années précédentes (la LF 2026 a porté la fenêtre de report de 3 à 5 ans depuis les versements 2026). Le pré-retraité, enfin, qui aborde la phase de liquidation et a besoin de conseil sur l’arbitrage capital fractionné / rente / déblocage RP, un arbitrage qui se traite mieux face à un conseiller que devant une interface en ligne.

À l’inverse, trois profils pour lesquels le PER BNP en agence n’est clairement pas optimal : le jeune actif TMI 11 % ou non-imposable (pas d’avantage fiscal à l’entrée), l’épargnant autonome qui veut bâtir une allocation ETF ou SCPI sérieuse (l’univers UC est trop restreint), et l’investisseur qui compare strictement les frais cumulés sur 20 ans (l’écart de près de 5 % du capital final avec Linxea reste réel, même après correction de la grille 2026).

Note de Tom

si vous êtes déjà client BNP avec PEA et AV chez eux, l’argument de centralisation patrimoniale peut tenir, à condition d’avoir négocié les frais d’entrée en dessous de 1 % et idéalement comparé sur votre propre simulateur avec Linxea Spirit PER. Les banques privées ne proposent jamais spontanément leurs meilleures conditions, le PER ne fait pas exception.

Avant la signature, deux leviers sont à activer systématiquement, c’est la négociation du plafond d’entrée (la grille 2,50 % est un maximum contractuel, pas un tarif fixe) et la mise en place d’un versement programmé même modeste pour lisser le risque sur la durée. La logique d’ensemble pour un objectif retraite à long terme est détaillée dans notre guide stratégie épargne retraite : transformer l’objectif 1 M€ en plan concret.

5. Tableau récapitulatif, PER BNP Paribas 2026 en synthèse

Avant de signer, ou avant de comparer en ligne, voici les dix lignes du PER BNP 2026 à conserver sous les yeux. Toutes les données ont été développées dans les sections 1 à 4 ; c’est l’aide-mémoire à emmener à votre prochain rendez-vous BNP.

| Élément clé | Donnée 2026 |

|---|---|

| Produit et gestionnaire | PER Multiplacements PER, assuré par BNP Paribas Cardif (ACPR 221426) ; PER assurance, pas bancaire |

| Rendement fonds en euros 2025 servi 2026 | 2,75 % (Cardif Retraite) ; vs 2,65 % moyenne marché, vs 3,08 % Spirica (2025) |

| Frais d’entrée | 2,50 % maximum (négociable en agence ; 0 % chez Linxea et Yomoni) |

| Frais de gestion annuels | 0,70 % sur fonds euros et UC (~ 0,50 % chez Linxea) |

| Fiscalité à l’entrée | Déduction au TMI, plafond 37 680 € (8 × PASS 2025 × 10 %) ; pertinent à partir de TMI 30 % |

| Fiscalité de sortie en capital | Barème IR sur versements déduits + PFU 31,4 % (PS 18,6 %) sur gains |

| Fiscalité de sortie en rente | RVTG : barème IR sur 100 % de la rente + 18,6 % de PS |

| Garantie FGAP | 70 000 € par assuré et par compagnie (art. R. 423-7 C. ass.) |

| Univers et gestion | plus de 110 fonds (environ 228 supports) ; gestion pilotée à horizon réglementée |

| Pour qui c’est pertinent | Client BNP multi-produits, TMI ≥ 30 % allergique à la gestion en ligne, pré-retraité en phase d’arbitrage |

Données à jour : juillet 2026.

Le PER BNP 2026 se résume à un produit solide sur le rendement, encore cher sur les frais de gestion, et qui se justifie surtout par l’accompagnement humain. À chaque épargnant de peser ces dix lignes contre son profil avant de signer ou de transférer.

Conclusion

Le PER BNP Paribas Multiplacements PER est défendable en 2026, mais clairement cher. Le rendement 2,75 % du fonds en euros Cardif Retraite tient sa place dans la moyenne du marché, et la gestion pilotée fait le travail pour l’épargnant qui ne veut pas piloter lui-même. L’arithmétique des frais reste néanmoins implacable, avec 2,50 % maximum à l’entrée et 0,70 % de gestion annuelle, soit environ 3 200 € de capital en moins sur 20 ans pour 200 €/mois versés face à un PER en ligne. La fiscalité 2026 ajoute un point sensible, avec les prélèvements sociaux à 18,6 % sur les gains à la sortie, contre 17,2 % qui reste la règle en assurance-vie.

Le PER BNP garde du sens pour trois profils précis : le client BNP déjà multi-produits qui souhaite centraliser sa gestion patrimoniale, l’épargnant en TMI 41-45 % qui valorise l’accompagnement humain en agence, et le pré-retraité qui a besoin de conseil sur l’arbitrage capital fractionné / rente. Pour les autres, qu’il s’agisse de l’épargnant autonome ou de celui qui veut un univers ETF/SCPI large, Linxea Spirit PER, Yomoni Retraite+ ou le PER du Crédit Agricole couvrent mieux le besoin. Et cet écart de frais, beaucoup d’épargnants le découvrent trop tard.

Pour aller plus loin et calibrer votre stratégie selon votre TMI, consultez notre comparatif des meilleurs PER individuels 2026, notre avis détaillé sur Linxea et notre guide complet du PER.

FAQ, PER BNP Paribas 2026 : vos questions fréquentes

Quel est le rendement du fonds en euros du PER BNP en 2026 ?

Le fonds en euros logé dans le PER BNP Multiplacements PER est le Fonds en euros Cardif Retraite, un fonds dédié au PER, distinct du fonds euros général Cardif Avenir. Pour l’exercice 2025, Cardif a servi 2,75 % net, un niveau légèrement au-dessus de la moyenne ACPR (2,65 %) mais en retrait de 75 à 135 points de base par rapport aux meilleurs fonds euros 2025, qui s’échelonnent de 3,50 % à 4,10 %. L’historique récent est stable (3,00 % en 2023, 2,80 % en 2024, 2,75 % en 2025), sans bonus exceptionnel. Sur un horizon de 20 ans, cet écart annuel cumulé représente plusieurs centaines d’euros sur un encours de 50 000 €.

Quels sont les frais de versement du PER BNP Paribas Multiplacements ?

Le plafond contractuel publié par BNP Paribas sur la fiche produit officielle s’établit à 2,50 % maximum sur chaque versement. En pratique, ce taux peut être négocié à la baisse en agence pour les versements importants ou les profils Banque Privée, mais la grille de négociation reste interne. À titre de comparaison, les PER en ligne (Linxea Spirit PER, Yomoni Retraite+, Ramify Retraite) appliquent 0 % de frais d’entrée, ce qui représente sur un versement de 200 €/mois pendant 20 ans un écart cumulé d’environ 3 200 € en faveur du PER en ligne, soit près de 5 % du capital final. C’est le point de friction principal du contrat.

Quelle économie d’impôt réelle selon ma tranche d’imposition ?

La déductibilité des versements PER du revenu imposable est l’atout fiscal de l’enveloppe. Pour un versement de 5 000 €, l’économie concrète s’établit à 1 500 € à TMI 30 %, 2 050 € à TMI 41 %, et 2 250 € à TMI 45 %. Le plafond annuel déductible pour un salarié est de 10 % des revenus N-1, plafonné à 37 680 € pour 2026 (PASS 2025 à 47 100 €). Le PER se justifie fiscalement à partir d’une TMI de 30 % ; en dessous, l’avantage s’érode, la sortie restant taxée au barème IR. Le comparatif par profil est dans notre guide PER individuel.

La sortie en capital est-elle taxée au PFU ou au barème IR ?

Le traitement fiscal dépend des sommes versées. Pour les versements déduits (cas le plus courant), la sortie en capital est imposée au barème IR sur la quote-part versements, plus le PFU 31,4 % (IR 12,8 % + PS 18,6 %) sur les gains. Le PER ne bénéficie pas de l’exception PS à 17,2 % accordée à l’assurance-vie depuis la LFSS 2026, il supporte 18,6 % de prélèvements sociaux sur les gains, comme le CTO. La sortie en rente (RVTG) est encore plus lourde que le capital fractionné. La comparaison rente vs capital est détaillée dans notre article revenus à la retraite.

Dans quels cas peut-on débloquer son PER avant la retraite ?

La loi PACTE prévoit six cas de déblocage anticipé : achat de la résidence principale, décès du conjoint ou partenaire de PACS, invalidité (2e ou 3e catégorie) du titulaire, du conjoint ou d’un enfant, situation de surendettement, expiration des droits à l’assurance chômage, et cessation d’activité non salariée suite à une liquidation judiciaire. Attention, le déblocage pour résidence principale reste fiscalement lourd (IR sur les versements déduits et PFU 31,4 % sur les gains), ce qui en fait un levier à activer en dernier recours, pas un substitut au PEL. Pour les autres cas, la fiscalité est allégée ou neutralisée selon la situation.

Le PER BNP Paribas est-il garanti en cas de faillite de Cardif ?

Le PER BNP est un PER assurance porté par Cardif Assurance Vie (identifiant ACPR 221426). L’agence BNP joue uniquement le rôle de distributeur, c’est Cardif qui porte le risque et garantit le capital du fonds en euros. En cas de défaut de l’assureur, le FGAP (Fonds de Garantie des Assurances de Personnes) intervient à hauteur de 70 000 € par assuré et par compagnie, en application de l’article R. 423-7 du Code des assurances. Ce plafond s’applique à l’assurance-vie et à la capitalisation ; un plafond distinct de 90 000 € concerne uniquement certaines rentes d’invalidité, hors périmètre du PER capital. Pour un encours supérieur à 70 000 €, diversifier sur un second assureur est la précaution à prendre.