Dernière mise à jour : juillet 2026

Vous voulez ouvrir un PEA chez Fortuneo en 2026 et vous tombez sur des comparatifs qui citent encore le tarif unique de 2024-2025. Sauf que depuis le 1er janvier 2026, le contexte a complètement changé : Fortuneo a refondu son courtage en trois offres distinctes, Starter, Progress et Trader Pro, et choisir la bonne peut diviser votre coût de courtage par trois à sept selon la taille de vos ordres. Résultat, on voit régulièrement des lecteurs caler leur choix d’offre sur des données obsolètes.

La deuxième rupture est fiscale. La LFSS 2026 a porté les prélèvements sociaux sur les revenus du capital de 17,2 % à 18,6 %, et le PEA est concerné (contrairement à l’assurance-vie, qui reste à 17,2 %).

Cet article décortique la grille de courtage Fortuneo 2026 offre par offre, les droits de garde et frais d’inactivité, l’univers éligible, la fiscalité actualisée, et le verdict face à Boursorama, Bourse Direct et Trade Republic.

1. Le PEA Fortuneo en 2026 : ce qu’il faut savoir avant d’ouvrir

Avant de regarder les chiffres de la nouvelle grille, encore faut-il savoir à qui vous confiez votre PEA. La réputation tarifaire de Fortuneo ne dit rien de l’acteur juridique derrière la marque, ni de ce qui change réellement en 2026 sur le plan réglementaire. Commençons donc par l’identité de Fortuneo et le fonctionnement pratique d’un PEA chez ce courtier, avant de revenir sur les deux ruptures que les comparatifs en ligne n’ont pas encore intégrées.

1.1 Fortuneo, Arkéa Direct Bank et le fonctionnement d’un PEA en ligne

Fortuneo n’est pas une entité indépendante, c’est la marque commerciale d’Arkéa Direct Bank, filiale du groupe Crédit Mutuel Arkéa. C’est cette structure qui détient l’agrément bancaire et qui assure la tenue de compte de votre PEA.

La banque en ligne couvre l’ensemble des briques patrimoniales sur une seule interface, du compte courant aux livrets, en passant par l’assurance-vie et la bourse, ce qui rend les choses plus simples pour qui veut tout centraliser. Vos avoirs en titres restent quant à eux couverts par le Fonds de Garantie des Dépôts et de Résolution, avec une couverture de 70 000 € par client et par établissement sur la partie titres.

Concrètement, un PEA Fortuneo se compose de deux poches indissociables, un compte espèces dédié qui accueille vos liquidités, et un compte-titres associé où sont conservées vos actions et vos ETF. Vous passez vos ordres depuis l’espace web ou l’application mobile, et le suivi des plus-values latentes ainsi que de l’antériorité fiscale est automatique.

Cette antériorité fiscale est un point souvent sous-estimé, car c’est elle qui détermine si vous franchissez le seuil des 5 ans qui débloque l’exonération d’impôt sur le revenu sur vos gains. Le sujet sera détaillé plus loin, mais retenez dès maintenant que la date d’ouverture initiale du plan est ce qui compte fiscalement.

Une question revient très régulièrement, faut-il être client Fortuneo sur le compte courant pour ouvrir un PEA chez eux ? La réponse est non. Le compte espèces dédié au PEA est rattaché à votre identifiant Fortuneo Bourse, indépendamment du fait que vous ayez ou non un compte courant Fortuneo. Beaucoup d’épargnants gardent leur banque historique pour la domiciliation des salaires et n’utilisent Fortuneo que pour la bourse, ça fonctionne sans accroc.

Sur le ticket d’entrée, le versement initial minimum est fixé à 100 €, ce qui rend l’ouverture accessible à n’importe quel profil. Et c’est précisément là qu’un bon réflexe vaut la peine d’être mentionné, ouvrir un PEA avec un dépôt symbolique le plus tôt possible, même sans plan d’investissement immédiat. La raison, c’est que le compteur des 5 ans démarre à la date d’ouverture du plan, pas à la date de votre premier vrai versement.

Un PEA dormant ouvert en 2026 sera fiscalement mature en 2031, prêt à accueillir un capital sans pénalité, alors qu’un PEA ouvert au moment où vous décidez enfin d’investir vous obligera à attendre 5 années pleines avant de profiter du régime fiscal.

Pour aller plus loin sur le fonctionnement général de l’enveloppe et les arbitrages stratégiques, consultez notre guide PEA 2026 : fonctionnement, fiscalité et stratégie.

1.2 Ce qui change en 2026 : nouvelle grille tarifaire et hausse des prélèvements sociaux

Deux ruptures se cumulent en 2026, et c’est leur combinaison qui crée le décalage entre ce que vous lisez en ligne et la réalité actuelle. La première est commerciale, depuis le 01/01/2026, Fortuneo applique une architecture à trois offres distinctes (Starter, Progress, Trader Pro), là où coexistait avant un tarif unique.

Les blogs comparateurs qui dominent encore la première page sur la requête « pea fortuneo » n’ont pas mis leur grille à jour, ce qui amène le lecteur pressé à raisonner sur des paliers qui n’existent plus. Le détail chiffré de cette nouvelle grille arrive dans la section suivante.

La seconde rupture est fiscale, et celle-là touche tous les détenteurs de PEA, quel que soit leur courtier. La loi de financement de la Sécurité sociale pour 2026 (art. L. 136-7 CSS) a porté la CSG sur les revenus du capital de 9,2 % à 10,6 %, ce qui fait passer les prélèvements sociaux totaux de 17,2 % à 18,6 % à compter du 01/01/2026 (CSG 10,6 % + CRDS 0,5 % + prélèvement de solidarité 7,5 %).

Cette hausse de 1,4 point s’applique aux gains nets du PEA bénéficiant de l’exonération d’IR après 5 ans. Une confusion revient souvent, l’assurance-vie reste à 17,2 % sur le compartiment fonds euros par exception explicite du législateur, mais le PEA, lui, est concerné par la hausse. Le mécanisme détaillé de cette fiscalité, avec les cas dérogatoires et la transmission par décès, est traité dans la section dédiée à la fiscalité PEA 2026.

Sur un horizon long, 1,4 point de PS supplémentaire chaque année finit par peser lourd. Sur un PEA de 100 000 € en plus-values latentes, la différence se chiffre en milliers d’euros à la sortie. Ce n’est pas un détail à ignorer quand vous choisissez votre enveloppe d’investissement actions en 2026.

2. Frais PEA Fortuneo 2026 : Starter, Progress ou Trader Pro selon votre profil

Vous savez désormais à qui vous parlez et ce qui a bougé en 2026. Passons à la question la plus concrète, combien vous coûte réellement un ordre sur le PEA Fortuneo, et comment choisir la bonne offre parmi les trois disponibles. Nous regardons d’abord la grille de courtage et le point de bascule entre les paliers, puis tous les frais annexes où Fortuneo a historiquement creusé l’écart face aux banques traditionnelles, et enfin les promotions en cours qui peuvent peser sur votre calcul d’ouverture.

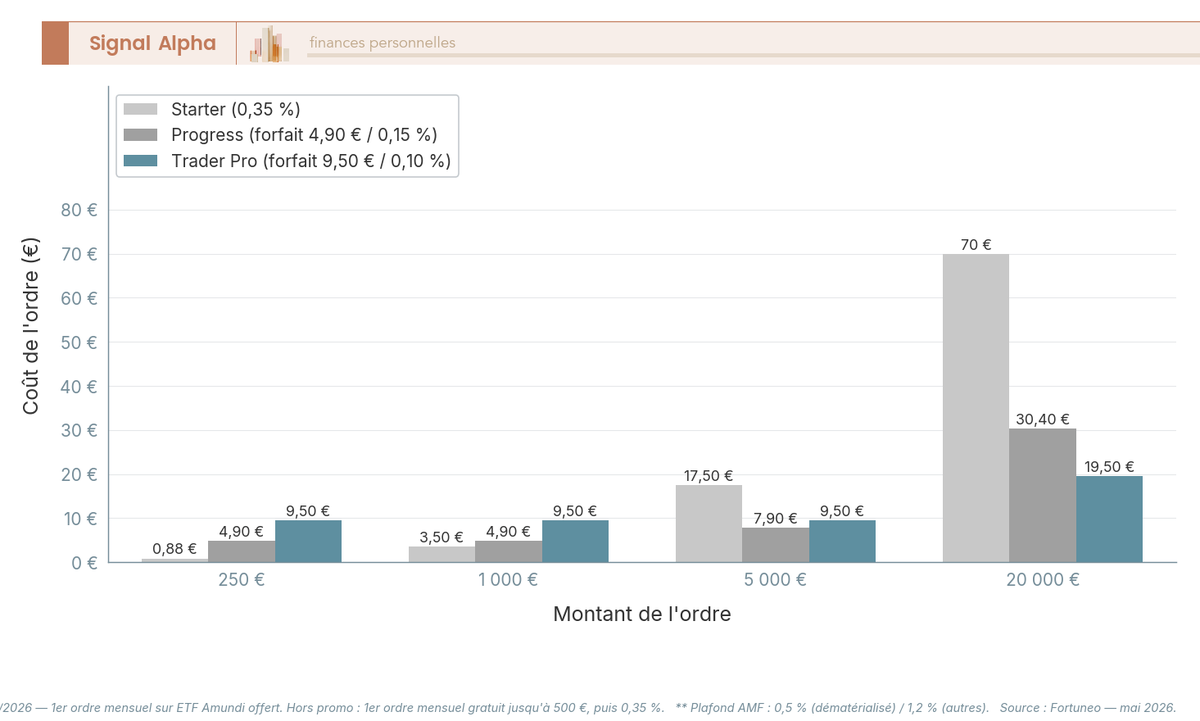

2.1 La grille de courtage Starter, Progress, Trader Pro depuis le 01/01/2026

Les trois offres répondent à trois profils de trading bien distincts, et l’écart de coût peut être considérable selon la taille moyenne de vos ordres. Starter est conçue pour les investisseurs occasionnels et débutants, le premier ordre du mois est gratuit jusqu’à 500 €, puis le courtage passe à 0,35 % du montant ensuite. Une opération promotionnelle Freetrade Amundi, valable jusqu’au 31/05/2026, étend la gratuité au premier ordre mensuel sur une sélection d’ETF Amundi sans limite de 500 €.

Progress vise l’investisseur régulier avec un forfait de 4,90 € jusqu’à 3 000 €, puis 0,15 % du montant de l’ordre. Trader Pro est positionné sur les gros tickets, 9,50 € jusqu’à 10 000 €, puis 0,10 % du montant de l’ordre. Aucune condition d’encours ni de nombre minimum d’ordres n’est exigée pour souscrire Trader Pro, contrairement à ce qu’on lit parfois.

| Offre | Ordre 1 000 € | Ordre 5 000 € | Ordre 20 000 € |

|---|---|---|---|

| Starter | 3,50 € (0,35 %) | 17,50 € | 70,00 € |

| Progress | 4,90 € (forfait) | 7,50 € | 30,00 € |

| Trader Pro | 5,00 € | 9,50 € | 20,00 € |

Données à jour : juillet 2026.

En résumé, le bon palier dépend strictement de la taille moyenne de vos ordres. Starter est le moins cher en dessous d’environ 1 400 € par ordre, seuil auquel ses 0,35 % rejoignent exactement le forfait Progress, puis Progress devient le moins cher jusqu’à environ 6 300 €, et Trader Pro devient incontournable au-dessus. Pour un DCA mensuel de 500 € sur ETF Amundi, Starter gratuit avec la promo Freetrade reste imbattable.

Pour un investisseur qui place 5 000 € par mois sur un MSCI World, Progress économise 10 € par ordre face à Starter (7,50 € contre 17,50 €). Et pour celui qui passe deux ou trois gros ordres par an sur 20 000 €, Trader Pro réduit la facture par plus de trois face à Starter (20,00 € contre 70 €).

Concernant le cadre réglementaire, l’AMF impose un plafonnement valable pour tous les PEA depuis le décret n° 2020-95 du 5 février 2020 pris en application de la loi PACTE. Les frais de transaction sont plafonnés à 0,5 % du montant de l’ordre lorsqu’il est passé par voie dématérialisée, et à 1,2 % dans les autres cas.

Ce plafond n’a rien de décoratif chez Fortuneo. Starter, à 0,35 % du montant, reste toujours sous la barre des 0,5 %, mais les forfaits Progress et Trader Pro la dépassent sur les petits ordres, et c’est alors le plafond qui s’applique. Un ordre de 500 € en Progress revient ainsi à 2,50 € et non à 4,90 €, puisque 0,5 % du montant s’impose au forfait dès que celui-ci coûterait davantage. C’est une garantie qui s’applique à tout PEA français, mais elle mérite d’être rappelée pour ceux qui viennent d’une grille bancaire traditionnelle où les frais d’ordre peuvent atteindre des montants déraisonnables.

Pour mettre cette grille en perspective face aux autres PEA en ligne du marché, consultez notre comparatif PEA 2026 : frais, ETF éligibles et ergonomie de 8 courtiers.

2.2 Droits de garde, inactivité, transfert, change : les coûts annexes en 2026

Le courtage n’est qu’une partie de l’équation, et c’est précisément sur les coûts annexes que Fortuneo creuse historiquement l’écart face aux banques traditionnelles. Le PEA Fortuneo affiche 0 € de droits de garde en 2026, ce qui paraît trivial jusqu’à ce qu’on mette en face un PEA bancaire classique. Le Crédit Agricole, par exemple, plafonne ses droits de garde à 0,4 %/an de la valeur des titres avec une majoration de l’ordre de 5 € par ligne cotée.

Sur un portefeuille de 50 000 € composé de 10 lignes, ça représente entre 200 et 250 € par an prélevés directement sur votre compte, qui s’évaporent sans contrepartie. Sur 10 ans, vous êtes à 2 000 à 2 500 € en pure perte, sans compter le manque à gagner de ne pas avoir réinvesti ces sommes.

Les différences de fonctionnement avec un PEA bancaire traditionnel sont expliquées dans notre analyse PEA Crédit Agricole 2026 affiche 300 à 360 €/an de frais droits de garde inclus.

Les frais d’inactivité s’élèvent à 0 € sur le PEA Fortuneo, sans condition d’activité minimum sur l’enveloppe en tant que telle. Une précision s’impose ici, la condition d’usage par carte évoquée dans la documentation Fortuneo concerne le compte courant, pas le PEA.

C’est une confusion courante chez ceux qui hésitent à ouvrir un PEA dormant par peur de pénalité, mais le PEA Fortuneo n’a aucun seuil d’activité minimum, vous pouvez le laisser sans ordre pendant des mois sans le moindre prélèvement. Cette propriété est ce qui rend la stratégie « ouvrir tôt pour démarrer le compteur 5 ans » réellement viable.

Sur les frais de transfert sortant, Fortuneo applique le plafonnement légal prévu par le décret n° 2020-95, avec un coût de 15 € par ligne de titres cotés, 50 € par ligne de titres non cotés, et un plafond global de 150 € sur l’ensemble du transfert. Fortuneo n’y ajoute aucune surfacturation. C’est important à savoir si vous envisagez à terme de transférer ailleurs, le coût de sortie est encadré et prévisible.

Les frais de change, eux, ne concernent que les titres cotés dans une devise hors zone EUR. Pour la quasi-totalité des investisseurs, ce point ne joue pas, les actions Euronext Paris, Bruxelles et Amsterdam sont toutes libellées en euros et donc exemptes de frais de change.

Seuls les rares investisseurs qui détiendraient des titres Euronext Oslo en couronne norvégienne (NOK) ou d’autres places de change non-euro seraient concernés, avec une commission indexée sur le taux de change J+1, à consulter dans la brochure tarifaire à jour.

2.3 Offre de bienvenue Freetrade Amundi et parrainage 80 € + 80 €

Il faut d’emblée lever une confusion fréquente sur les promotions Fortuneo, aucune prime cash récurrente n’est aujourd’hui spécifiquement attachée à l’ouverture d’un PEA.

Les primes de bienvenue qu’on voit affichées sur la page d’accueil de Fortuneo (50 € pour la carte Fosfo, 160 € pour la carte Gold) concernent l’ouverture d’un compte courant Fortuneo, pas le PEA. C’est une mécompréhension courante chez ceux qui viennent chercher une offre de bienvenue PEA en espérant 100 ou 200 € de cash à l’ouverture.

Ce qui touche directement le PEA, ce sont deux dispositifs distincts. Le premier, l’offre Freetrade Amundi, prend la forme d’un remboursement du premier ordre ETF Amundi du mois, valable du 01/01/2025 au 31/05/2026. C’est une offre adossée à l’offre Starter, particulièrement pertinente pour les investisseurs qui font du DCA mensuel sur des ETF Amundi PEA-éligibles type Amundi PEA Monde ou Amundi PEA S&P 500.

En pratique, sur un DCA de 500 € par mois sur ETF Amundi, vous économisez 12 ordres par an au tarif Starter (soit jusqu’à 21 € d’économies annuelles selon le montant), ce qui n’est pas anodin pour un investisseur débutant.

Le second dispositif, c’est le parrainage, à hauteur de 80 € pour le parrain et 80 € pour le filleul dans les conditions de l’offre 2025-2026. Cette prime s’applique à l’ouverture d’un compte bourse Fortuneo, dont le PEA fait partie des enveloppes éligibles. Si vous connaissez quelqu’un déjà client, demandez-lui son code parrainage avant d’ouvrir, ce sont 80 € qui rentrent automatiquement après validation du dossier. Ces promotions évoluent fréquemment, vérifiez les pages parrainage et Freetrade Amundi de Fortuneo le jour de votre ouverture pour vous baser sur les conditions effectivement en vigueur.

Vous savez maintenant quelle offre Fortuneo choisir et combien vous paierez de courtage et de frais annexes, mais le coût n’est qu’une moitié de l’équation. L’autre moitié, c’est ce que vous pouvez réellement acheter dans cette enveloppe et comment vos gains seront imposés à la sortie.

3. Univers d’ordres et fiscalité PEA 2026 : ce que vous pouvez acheter et ce que vous paierez à la sortie

Le plafond réglementaire du PEA français interdit toute une série d’actifs que beaucoup voudraient pourtant y loger, à commencer par les actions américaines en direct. Avant de comparer Fortuneo à ses concurrents, vous devez savoir ce que l’enveloppe autorise vraiment et ce que la fiscalité 2026 viendra ponctionner sur vos gains.

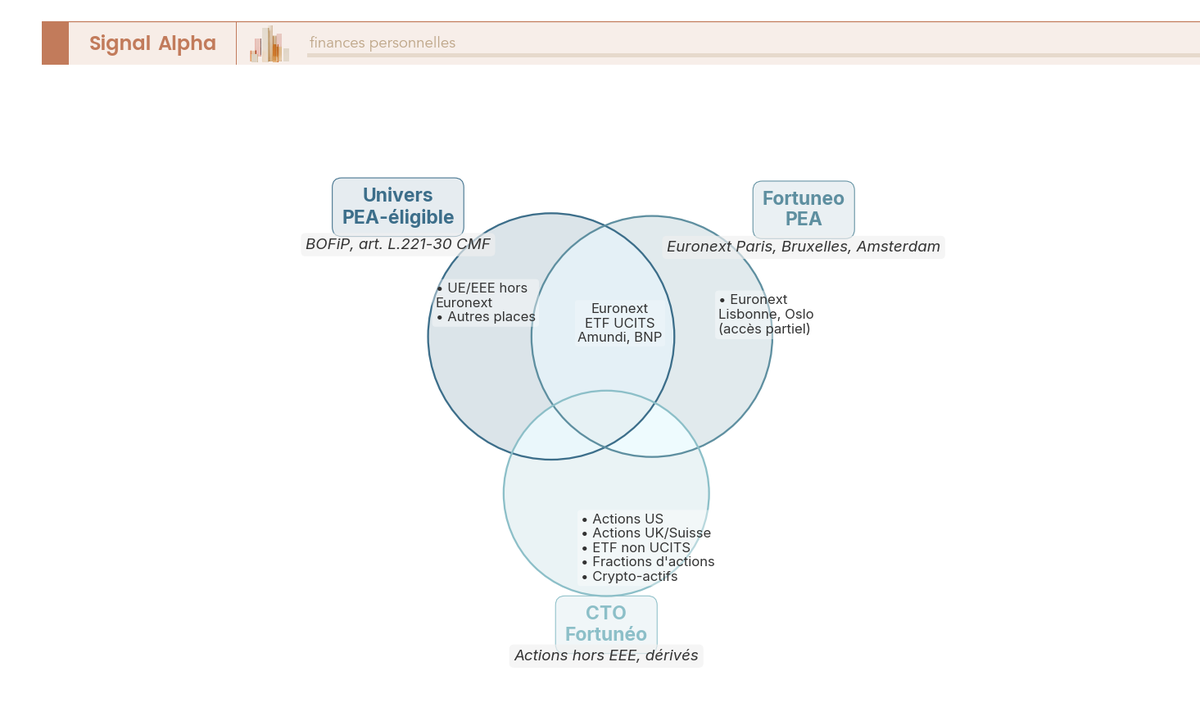

3.1 Ce qui est éligible au PEA Fortuneo : Euronext, ETF UCITS et exclusions structurelles

Le périmètre d’éligibilité ne dépend pas de Fortuneo mais du cadre fiscal général (BOFiP BOI-RPPM-RCM-40-50, art. L. 221-30 et L. 221-32 CMF). Trois catégories d’actifs sont autorisées : les actions de sociétés ayant leur siège dans l’UE ou l’EEE, les parts d’OPCVM et ETF UCITS investis à au moins 75 % en actions éligibles, et les certificats coopératifs d’investissement. Plafond cumulé PEA + PEA-PME fixé à 225 000 €.

Chez Fortuneo, vous avez accès aux principales places Euronext (Paris, Bruxelles, Amsterdam, historiquement Lisbonne et Oslo). Trois ETF UCITS reviennent systématiquement dans les portefeuilles que l’on croise : l’Amundi PEA Monde (FR001400U5Q4) sur le MSCI World à 0,20 % de frais courants, l’Amundi PEA S&P 500 (FR0013412285) à 0,25 %, et le BNP Paribas Easy MSCI Emerging Markets PEA (LU1291097779) à 0,27 %.

Tous trois fonctionnent en réplication synthétique. Le fonds détient un panier d’actions européennes éligibles et conclut un swap avec une contrepartie bancaire pour répliquer un indice mondial, ce qui permet d’investir dans le MSCI World ou le S&P 500 tout en respectant les 75 % d’actions UE/EEE.

Les exclusions cassent souvent les attentes des nouveaux investisseurs. Les actions américaines, britanniques et suisses en direct sont exclues : il faut passer par un ETF synthétique PEA ou un compte-titres ordinaire. Les fractions d’action ne sont pas autorisées (le cadre légal n’admet que des titres entiers), différence fondamentale avec Trade Republic. Les crypto-actifs sont exclus par construction.

Un réflexe fréquent chez les investisseurs avertis consiste à ouvrir un CTO Fortuneo en parallèle du PEA sur la même interface, afin de couvrir les valeurs hors EEE.

Pour la sélection d’ETF et le fonctionnement de la réplication, consultez notre Guide ETF ; pour le choix entre les deux enveloppes, le compte-titres ordinaire (CTO) couvre les valeurs exclues du PEA.

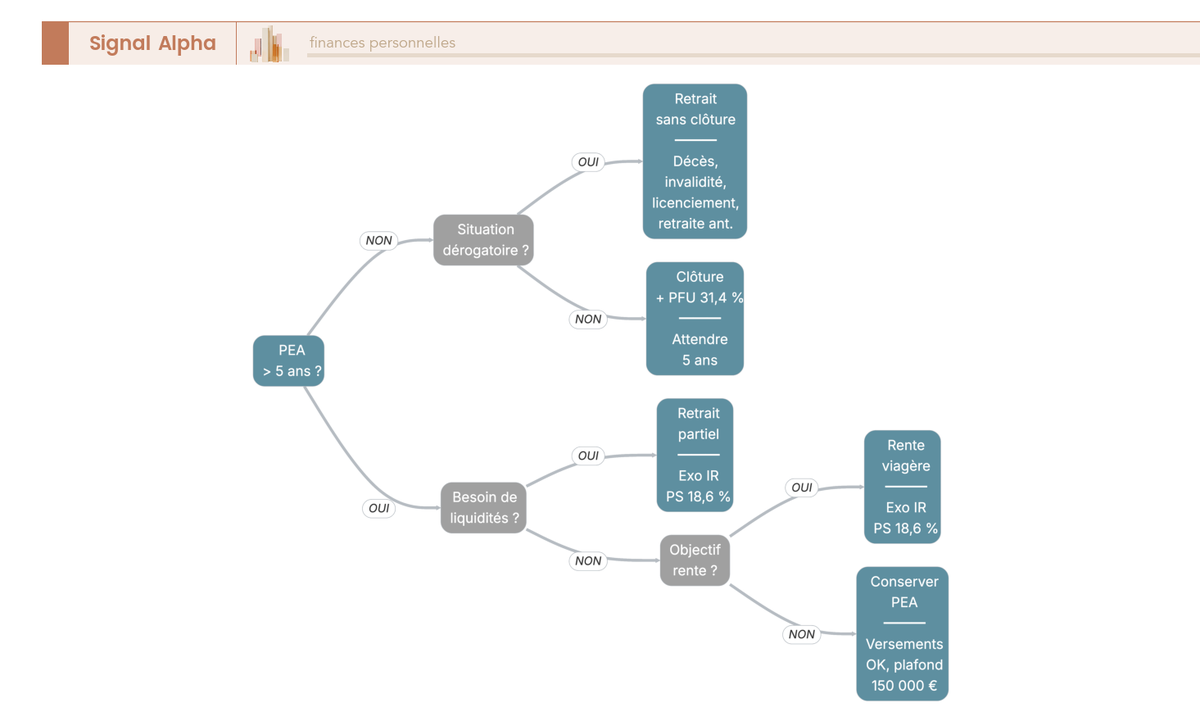

3.2 Fiscalité PEA 2026 : seuil 5 ans, PS 18,6 % et cas dérogatoires

La règle tient en deux paliers. Avant 5 ans, tout retrait entraîne en principe la clôture du plan et impose les gains au PFU 31,4 % (IR 12,8 % + PS 18,6 %), sauf cas dérogatoires. Après 5 ans, les retraits deviennent libres sans clôture et les gains sont exonérés d’IR, mais les prélèvements sociaux à 18,6 % restent dus sur la fraction de gains.

La hausse de 1,4 point introduite par la LFSS 2026 s’applique pleinement au PEA, qui ne figure pas dans la liste des exceptions à 17,2 % réservée au compartiment fonds euros de l’assurance-vie.

Depuis la loi PACTE, un retrait partiel après 5 ans n’empêche plus de nouveaux versements dans la limite du plafond 150 000 € (l’ancien seuil 8 ans n’est plus applicable). En pratique, un PEA mature fonctionne comme une enveloppe-tirelire, retraits et abondements cohabitant tant que le plafond n’est pas atteint. La sortie en rente viagère défiscalisée d’IR est disponible à partir de 5 ans (PS 18,6 % sur la fraction imposable).

Pour les retraits dérogatoires avant 5 ans sans clôture, l’art. L. 221-32 CMF et l’art. 150-0 A CGI prévoient cinq situations : décès, invalidité, licenciement, retraite anticipée du titulaire ou du conjoint/partenaire de PACS, et liquidation judiciaire de la société. L’affectation à la création ou reprise d’entreprise est aussi ouverte sous conditions.

La transmission par décès entraîne clôture automatique. Gains exonérés d’IR mais soumis aux prélèvements sociaux à 18,6 %. Les titres rejoignent la succession aux droits de droit commun.

Si vous pensez votre PEA comme un compartiment générateur de revenus à terme, notre article sur la stratégie dividendes articule la fiscalité d’un PEA mature avec une logique de distribution.

4. Fortuneo vs Boursorama, Bourse Direct et Trade Republic : verdict 2026 et procédure d’ouverture

Vous savez désormais ce que Fortuneo coûte, ce qu’on peut y détenir et comment la sortie sera imposée. La vraie épreuve du feu arrive maintenant. Fortuneo tient-il la comparaison face à Boursorama, Bourse Direct et Trade Republic, et comment ouvrir ou transférer concrètement ?

4.1 Comparatif chiffré 2026 face à Boursorama, Bourse Direct et Trade Republic

Sur les quatre courtiers PEA qui dominent le marché français en 2026, l’écart dépend fortement de la taille des ordres.

| Critère | Fortuneo (Progress) | Boursorama (Découverte) | Bourse Direct | Trade Republic |

|---|---|---|---|---|

| Courtage 500 € | 2,50 € | 1,99 € | 0,99 € | 1,00 € |

| Courtage 1 000 € | 4,90 € | 5,00 € | 1,90 € | 1,00 € (0 € via plan) |

| Droits de garde | 0 € | 0 € | 0 € | 0 € |

| Frais d’inactivité | 0 € | 0 € | 0 € | 0 € |

| Transfert entrant | Promo ponctuelle | Remboursement jusqu’à 4 000 € | Prise en charge 100 %, plafond 200 € | 0 € |

| Fractions d’action | Non | Non | Non | Oui (titres éligibles) |

Données à jour : juillet 2026, ordres classiques, hors promotions de bienvenue ponctuelles.

Trade Republic CTO + PEA Courtier · PEA sans frais sur plans d’épargne

- Plafond du PEA : 150 000 €

- ETF et actions éligibles au PEA : 15 000

- Prix d’un ordre : 1 €

- Frais de courtage sur plan d’épargne : 0 €

Idéal pour un investisseur autonome adepte des ETF UCITS PEA

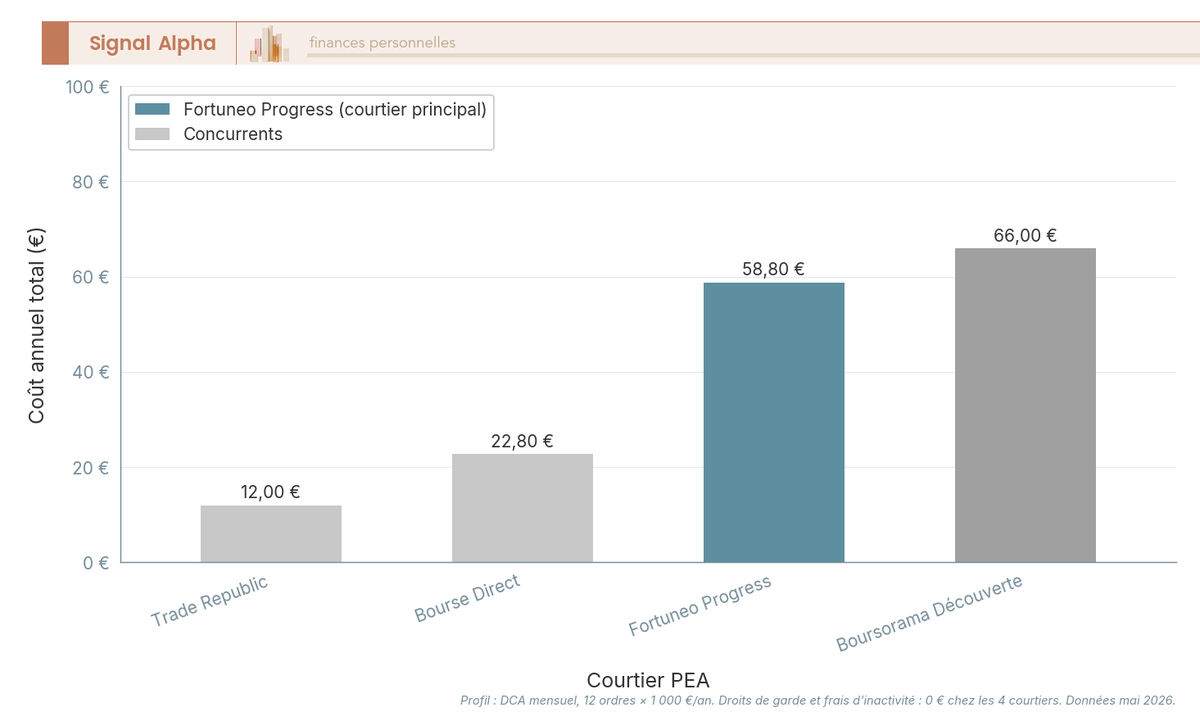

Trois choses ressortent de ce tableau. Sur les petits ordres ≤ 500 €, Bourse Direct facture 0,99 €, Trade Republic 1,00 € et Boursorama 1,99 €, quand Fortuneo Progress prélève 2,50 €. Fortuneo n’est donc pas hors jeu sur les petits tickets, il termine simplement dernier d’un peloton resserré.

Entre 500 € et 1 000 €, Fortuneo reste à 4,90 € et repasse devant Boursorama, qui applique alors 5,00 €. L’avance tient à dix centimes sur un ordre de 1 000 €, autant dire à rien, et ni l’un ni l’autre ne rattrape Bourse Direct ou Trade Republic. Au-delà de 6 300 € environ, Fortuneo Trader Pro reprend l’avantage grâce à son palier 0,10 %.

Plusieurs voies échappent totalement aux frais de courtage et méritent d’entrer dans le calcul. Chez Trade Republic, les investissements programmés sont exempts de frais de courtage, le forfait de 1 € ne s’appliquant qu’aux transactions uniques ; chez BoursoBank, les ETF de la gamme Boursomarkets sont à 0 € de frais de courtage à l’achat ; chez Fortuneo, l’offre Freetrade Amundi rembourse le premier ordre Amundi de chaque mois.

Un investisseur qui programme ses achats ne paie donc pas la même facture que celui qui passe des ordres au coup par coup.

Trade Republic ajoute le forfait 1 € et les fractions, mais l’interface est mobile-first, le support moins accessible, et le PEA français reste récent (lancé en 2024) avec peu de recul sur les opérations complexes. Bourse Direct se distingue sur le transfert entrant, avec prise en charge à 100 % plafonnée à 200 €.

Le verdict se décline par profil : pour un DCA mensuel à petits ordres, Bourse Direct ou Trade Republic ; pour un investisseur régulier qui place environ 1 400 à 6 300 € par ordre, Fortuneo Progress ; sur des gros tickets ponctuels au-delà de 6 300 € environ, Fortuneo Trader Pro ; et pour un débutant mobile-first, Trade Republic.

Note de Tom

quand on a l’occasion de comparer plusieurs courtiers en parallèle sur un même profil d’ordre, on voit vite qu’aucun acteur ne gagne sur toute la grille. Le choix se cale sur la taille moyenne des ordres et la fréquence, pas sur la dernière promo de bienvenue.

Pour creuser un cran plus loin, consultez notre Avis Trade Republic 2026 et notre avis BoursoBank concernant l’écosystème bancaire.

4.2 Ouvrir ou transférer son PEA chez Fortuneo : la procédure pas à pas

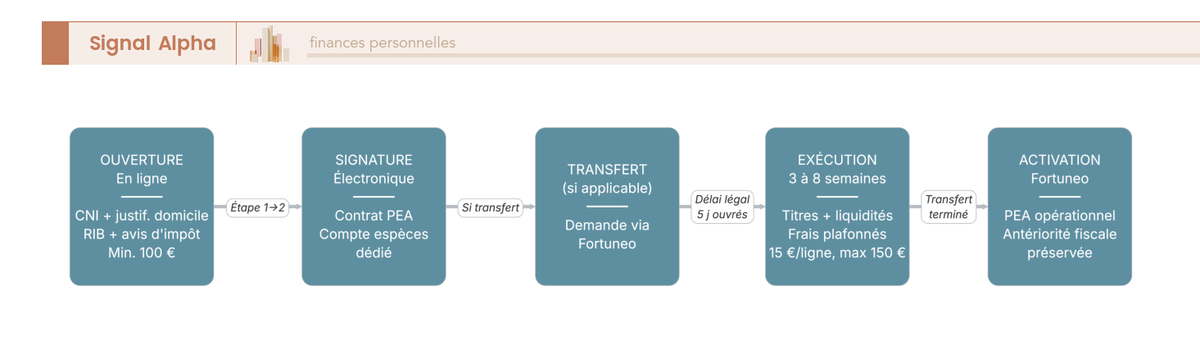

L’ouverture en ligne prend une quinzaine de minutes. L’éligibilité suppose d’être résident fiscal français et majeur (PEA-Jeunes 18-25 ans avec plafond 20 000 € pour les rattachés au foyer fiscal des parents), sans double détention d’un PEA classique (art. L. 221-30 CMF, sanctionné par clôture du second avec rétroaction fiscale).

Le dossier réunit les pièces justificatives suivantes : pièce d’identité, justificatif de domicile de moins de 3 mois, RIB externe et avis d’imposition. Le versement initial minimum s’élève à 100 €. Un point pratique souvent négligé, vous n’avez pas besoin d’être client Fortuneo sur le compte courant pour ouvrir le PEA.

En cas de transfert depuis un autre établissement, l’antériorité fiscale est préservée (date d’ouverture initiale conservée), le délai légal d’exécution par l’établissement de départ est de 5 jours ouvrés (art. L. 221-5-5 CMF) mais l’opération physique prend en pratique 3 à 8 semaines, et les frais de transfert sortant sont plafonnés par PACTE (15 € par ligne cotée, 50 € non cotée, 150 € global).

Une astuce souvent décisive consiste à lancer votre demande de transfert juste après avoir ouvert votre PEA Fortuneo, plutôt que d’attendre un projet d’investissement précis. Les 3 à 8 semaines de délai vous évitent ainsi une fenêtre d’indisponibilité pile au moment où vous voudriez acheter sur un creux.

Sur le déroulement d’une mobilité bancaire, notre guide changer de banque reprend les étapes et les écueils à anticiper.

4.3 Avis Fortuneo 2026 : forces, faiblesses et tableau récapitulatif

Fortuneo coche les cases d’un PEA en ligne mature : trois offres adaptables, 0 € de droits de garde et 0 € d’inactivité, un écosystème bancaire complet sur une seule interface, un univers Euronext et ETF UCITS PEA sans limitation injustifiée, garantie FGDR titres en place, acteur français mature (ce qui n’est pas neutre pour une enveloppe qu’on garde 10 ans et plus).

Les faiblesses méritent d’être nommées. L’absence de fractions d’action pénalise les DCA sur des actions chères type LVMH ou ASML, l’application mobile note 3,9/5 sur Trustpilot à mai 2026 (en retrait vs Trade Republic), la relation est 100 % à distance sans conseiller dédié, et le tarif petits ordres < 500 € hors promotion Starter reste moins compétitif que Bourse Direct ou Trade Republic.

Le profil cible idéal réunit un capital entre 10 000 € et 150 000 €, une stratégie buy-and-hold ETF World, des ordres mensuels ou trimestriels compris entre environ 1 400 et 6 300 € (offre Progress). À titre indicatif, la performance historique annualisée du MSCI World en USD ressort à environ 8,96 % par an sur 31/12/1987 à 30/04/2026 selon MSCI Inc. (performances passées non garantes des performances futures, performance en euros différente du fait du change).

| Critère | PEA Fortuneo 2026 |

|---|---|

| Offre Progress courtage | 4,90 € jusqu’à 3 000 €, puis 0,15 % |

| Droits de garde | 0 € |

| Frais d’inactivité | 0 € |

| Transfert sortant | 15 €/ligne cotée, plafond 150 € |

| Plafond PEA | 150 000 € |

| PS sur gains après 5 ans | 18,6 % |

| Garantie FGDR titres | 70 000 € |

Données à jour : juillet 2026.

Si votre profil colle aux paramètres ci-dessus, les étapes d’ouverture ou de transfert sont simples et l’environnement réglementaire 2026 joue en faveur de Fortuneo. Pour la vision complète de l’enseigne au-delà du seul PEA, notre avis Fortuneo 2026 : carte gratuite, 0 € tenue de compte et assurance-vie sans frais détaille l’écosystème complet.

Conclusion

Fortuneo reste en 2026 l’un des PEA en ligne les plus solides du marché français, à condition de choisir la bonne offre tarifaire. Starter en dessous d’environ 1 400 € par ordre, Progress pour le cœur de cible (environ 1 400 € à 6 300 € par ordre), Trader Pro dès qu’on dépasse ce seuil : c’est cet alignement entre votre profil d’investissement et la tarification qui fait la différence, bien plus que le nom de l’enseigne.

Deux points à garder en tête. Les prélèvements sociaux passent à 18,6 % sur les gains PEA après 5 ans, ce qui se chiffre vite en milliers d’euros sur un encours long. Et l’antériorité fiscale démarre à la date d’ouverture du plan, pas à votre premier vrai versement, ce qui rend l’ouverture précoce avec 100 € un réflexe payant, même sans capital immédiat à placer.

Si Fortuneo ne couvre qu’une partie de votre stratégie actions, le choix des enveloppes complémentaires mérite d’être chiffré. Pour la construction d’une allocation globale entre PEA, CTO et assurance-vie, notre guide sur le portefeuille bourse 2026 donne le contexte complet ; sur le choix du courtier au-delà du seul PEA, notre panorama sur les courtiers bourse 2026 détaille les frais cachés à surveiller ; et pour calibrer les rendements à attendre selon le style de gestion, le décryptage Rendement bourse 2026 complète utilement la décision.

FAQ

Quels sont les frais du PEA Fortuneo en 2026 ?

Depuis le 01/01/2026, Fortuneo propose trois offres. Starter : premier ordre gratuit jusqu’à 500 €, puis 0,35 % (promo Freetrade Amundi valable jusqu’au 31/05/2026). Progress : forfait 4,90 € jusqu’à 3 000 €, puis 0,15 % du montant de l’ordre. Trader Pro : 9,50 € jusqu’à 10 000 €, puis 0,10 % du montant de l’ordre. Droits de garde 0 € et frais d’inactivité 0 € sur les trois offres.

Comment choisir entre Starter, Progress et Trader Pro ?

Le bon choix dépend uniquement de la taille moyenne de vos ordres. Starter est le moins cher en dessous d’environ 1 400 € par ordre, et d’autant plus pendant la promo Freetrade sur ETF Amundi. Progress est optimal entre environ 1 400 € et 6 300 € par ordre. Trader Pro reprend l’avantage au-delà de 6 300 € environ. Un investisseur en DCA mensuel à 500 € sur ETF Amundi paie 0 € avec Starter pendant la promo, contre 2,50 € en Progress.

Peut-on ouvrir un PEA Fortuneo sans compte courant Fortuneo ?

Oui. Fortuneo Bourse fonctionne avec un compte espèces dédié rattaché au PEA, indépendamment de tout compte courant Fortuneo. En pratique, nombreux sont les épargnants qui gardent leur banque principale (BNP, Crédit Agricole, Boursorama) pour la domiciliation et n’utilisent Fortuneo que pour le courtage. L’ouverture se fait en ligne, le versement initial minimum est de 100 €.

PEA Fortuneo ou Boursorama : lequel choisir ?

Sur les ordres inférieurs à 500 €, Boursorama est un peu moins cher (1,99 € contre 2,50 €). À 1 000 €, le rapport s’inverse de justesse, la tarification Boursorama Découverte devenant proportionnelle au-delà de 500 €, soit 5,00 € pour cet ordre contre 4,90 € en forfait Fortuneo Progress, dix centimes d’écart qui ne départagent réellement personne. Au-delà de 6 300 € environ, Fortuneo creuse l’écart avec son palier Trader Pro à 0,10 %. Pour un DCA mensuel à petits montants, Boursorama garde un léger avantage, alors qu’un investisseur qui passe de grosses positions ponctuelles trouvera Fortuneo nettement plus adapté.

PEA Fortuneo ou Trade Republic : quelle différence ?

Trade Republic facture 1 € par ordre (0 € via plan d’investissement programmé) et propose des fractions d’action, ce que Fortuneo ne fait pas. En contrepartie, l’interface Trade Republic est exclusivement mobile, le support client est moins accessible, et le PEA Trade Republic n’a été lancé qu’en 2024, avec peu de recul sur les opérations complexes comme les transferts ou les retraits dérogatoires. Fortuneo reste l’acteur français mature avec un écosystème bancaire complet.

Quelle est la fiscalité du PEA Fortuneo après 5 ans ?

Après 5 ans de détention, les gains sont exonérés d’impôt sur le revenu, mais soumis aux prélèvements sociaux à 18,6 % depuis la LFSS 2026 (contre 17,2 % auparavant). Ce taux s’applique à tous les PEA français, quel que soit le courtier, y compris en cas de clôture du plan par décès du titulaire. L’assurance-vie reste, elle, à 17,2 % sur le fonds euros.

Peut-on transférer un PEA vers Fortuneo sans perdre l’antériorité fiscale ?

Oui, le transfert d’un PEA vers Fortuneo préserve la date d’ouverture initiale du plan. Le compteur des 5 ans n’est pas remis à zéro. Les frais de transfert sortant sont plafonnés par la loi PACTE à 15 € par ligne cotée et 150 € au total. En pratique, comptez 3 à 8 semaines pour que le transfert soit effectif, même si le délai légal de l’établissement de départ est de 5 jours ouvrés.

Quels ETF acheter sur un PEA Fortuneo ?

Trois ETF reviennent le plus souvent pour une diversification mondiale dans l’enveloppe PEA : l’Amundi PEA Monde (FR001400U5Q4, MSCI World, 0,20 % de frais courants), l’Amundi PEA S&P 500 (FR0013412285, 0,25 %), et le BNP Paribas Easy MSCI Emerging Markets PEA (LU1291097779, 0,27 %). Ces trois ETF fonctionnent en réplication synthétique pour rester éligibles au PEA tout en répliquant des indices mondiaux.

Y a-t-il une offre de bienvenue pour l’ouverture d’un PEA Fortuneo ?

Pas de prime cash directement attachée à l’ouverture du PEA. Les offres bienvenue affichées sur le site Fortuneo (50 € Fosfo, 160 € Gold) concernent les comptes courants, pas le PEA. Ce qui touche le PEA : la promo Freetrade Amundi (premier ordre ETF Amundi du mois offert jusqu’au 31/05/2026 sur l’offre Starter) et le parrainage 80 € pour le parrain et 80 € pour le filleul à l’ouverture d’un compte bourse.

Quelle est la meilleure banque pour ouvrir un PEA en 2026 ?

Il n’y a pas de réponse universelle, le choix dépend du profil. Pour un DCA à petits ordres, Bourse Direct ou Trade Republic sont moins chers. Pour des ordres réguliers compris entre environ 1 400 € et 6 300 €, Fortuneo Progress est compétitif. Pour de gros tickets ponctuels au-delà de 6 300 € environ, Fortuneo Trader Pro prend l’avantage. Pour une prise en charge des frais de transfert, Bourse Direct (100 %, plafonné à 200 €) est imbattable. Le comparatif PEA 2026 détaille ces choix sur 8 courtiers.