Dernière mise à jour : juin 2026

Vous avez ouvert un contrat Madelin retraite avant la fermeture du dispositif en 2020 et vous continuez à verser chaque année. Au moment de calculer votre déduction 2026, les simulateurs d’assureurs s’appuient souvent sur un PASS périmé ou passent à côté de la composante 15 %, et l’administration fiscale reste muette sur le calcul effectif. Vos courriers évoquent un disponible fiscal madelin retraite sans jamais vous en donner le montant ; pourtant ce disponible, contrairement à ce que beaucoup d’épargnants croient, ne se reporte pas d’une année sur l’autre. Depuis le décret du 22 décembre 2025, le PASS 2026 est fixé à 48 060 €, ce qui déplace les trois seuils qui pilotent la déduction.

Dans ce guide, on décortique la formule article 154 bis et on l’applique sur trois profils de bénéfice TNS. Vous y trouverez aussi la comparaison Madelin contre PER individuel et l’arbre de décision pour trancher entre maintien, cumul ou transfert.

1. Plafond Madelin retraite en 2026 : pourquoi le sujet reste central pour les TNS

Six ans après la fermeture des nouvelles souscriptions, le Madelin retraite continue d’absorber des dizaines de milliers d’euros de versements TNS chaque année. La raison tient en une ligne : la fermeture ne porte que sur l’ouverture de nouveaux contrats, pas sur le stock déjà en vie. Avant d’entrer dans la formule, on clarifie qui est encore concerné et on lève la confusion qui revient le plus souvent, à savoir le mélange entre le Madelin retraite et le Madelin santé/prévoyance.

1.1 Madelin retraite en 2026 : un contrat fermé aux nouvelles souscriptions, mais toujours actif pour les TNS qui en détiennent un

La loi PACTE n° 2019-486 du 22 mai 2019, dans son article 71, a mis fin aux nouvelles souscriptions de contrats Madelin retraite à compter du 1ᵉʳ octobre 2020. Concrètement, aucun TNS ne peut plus en ouvrir un depuis cette date, y compris par adhésion postérieure à un contrat groupe déjà existant. C’est ce point qui sème le plus de confusion chez les lecteurs : le terme « fermé » laisse penser à un produit éteint, alors qu’il n’en est rien.

Les contrats déjà ouverts au 30 septembre 2020 restent pleinement actifs. Ils continuent de recevoir des versements (sous réserve du respect de la régularité contractuelle), conservent leur cadre fiscal article 154 bis CGI et restent éligibles à la déduction du bénéfice imposable selon la formule 10 % + 15 % détaillée dans la section suivante. Le statut juridique du contrat n’a pas changé, seule la porte d’entrée s’est refermée. Et quand on voit ce qui se profile avec la baisse de la retraite complémentaire AGIRC-ARRCO 2026, ce stock de Madelin actifs reste l’un des rares leviers de capitalisation TNS calibrés sur le bénéfice professionnel.

Le public concerné est exclusivement TNS, comme c’était déjà le cas avant la fermeture. On parle des artisans, des commerçants, des professions libérales, des gérants majoritaires de SARL et des exploitants individuels en BNC ou en BIC. Pour appliquer la loi Madelin retraite en 2026, vous devez donc cocher deux cases : détenir un contrat ouvert avant le 1ᵉʳ octobre 2020, et conserver un statut TNS à la date du versement.

Reste le cas des TNS qui n’avaient pas ouvert de Madelin avant la fermeture. Pour eux, le relais est mécanique : c’est le PER individuel qui prend la suite avec la même formule de plafond pour les TNS. On y reviendra plus loin dans l’article quand on comparera les deux produits côte à côte.

1.2 Madelin retraite ≠ Madelin mutuelle : ne pas confondre deux régimes

L’erreur la plus coûteuse, dans la pratique, c’est l’amalgame entre Madelin retraite et Madelin santé/prévoyance. Les deux régimes portent le nom de Madelin, ils s’adressent au même public TNS, ils figurent souvent sur les mêmes courriers d’assureurs, mais ils relèvent de bases légales différentes et de plafonds totalement disjoints.

Le Madelin retraite, sujet de ce billet, est codifié à l’article 154 bis du CGI. Il suit la formule 10 % du bénéfice imposable + 15 % de la fraction comprise entre 1 PASS et 8 PASS, avec un plancher à 10 % du PASS. C’est cette formule, et elle seule, qui s’applique à votre contrat de retraite supplémentaire TNS.

Le Madelin santé, prévoyance et perte d’emploi, lui, relève de l’article 154 bis 0 A du CGI. Il vise les cotisations d’assurance maladie complémentaire, d’incapacité, d’invalidité, de décès et de garantie chômage du dirigeant. Les plafonds sont calculés selon des règles différentes (fraction du PASS et du bénéfice, mais avec des taux et des bornes spécifiques) et n’ont aucun rapport avec la formule retraite. Appliquer la mécanique 10 % + 15 % à une cotisation santé/prévoyance conduit mécaniquement à une déduction erronée, soit en survaleur, soit en sous-déduction selon le profil. Sur les enjeux de couverture du dirigeant, il existe d’ailleurs un volet distinct, traité dans notre dossier sur les assurances dirigeant et prévoyance homme clé.

Ce qu’il faut donc retenir : seul le Madelin retraite suit la formule « 10 % + 15 % au-dessus de 1 PASS », et c’est exclusivement de celle-ci dont il sera question dans la suite du guide. Cette distinction étant désormais clarifiée, on peut entrer dans la mécanique de calcul ; et cela commence forcément par la variable de référence, le PASS.

2. Comment se calcule le plafond Madelin retraite 2026 : formule, PASS, seuils

La formule du plafond Madelin retraite tient en deux composantes additives, mais elle ne se lit correctement qu’à condition de partir du PASS. On va donc remonter d’abord la valeur 2026 du PASS, puis détailler la formule légale, et enfin matérialiser les trois seuils qui structurent le calcul.

2.1 Le PASS 2026 : la variable de référence à 48 060 €

Le Plafond Annuel de la Sécurité Sociale (PASS) est revalorisé chaque année par décret. Pour 2026, le décret du 22 décembre 2025 (publication BOSS et Service-Public) fixe le PASS à 48 060 €, applicable au 1ᵉʳ janvier 2026. Cette valeur sert de socle à l’ensemble du calcul Madelin : c’est elle qui pilote le plancher déductible, le seuil d’activation de la composante 15 % et le plafond global maximal.

Pour mémoire, le PASS 2024 valait 46 368 € et le PASS 2025 valait 47 100 €. La revalorisation 2026 (+2,04 % par rapport à 2025) suit le mécanisme légal d’indexation sur le salaire moyen par tête. Ce qui ressort des retours terrain, c’est que les courriers d’assureurs adressés en début d’année utilisent parfois encore le PASS de l’exercice précédent, ce qui décale les trois seuils Madelin de quelques centaines d’euros. Récupérer le PASS officiel au Journal Officiel en janvier est la première étape du cycle annuel de pilotage TNS, et c’est sur cette valeur que doivent s’aligner toutes les simulations de retraite maison.

Au-delà du Madelin lui-même, le PASS est aussi la variable de référence pour le calcul des droits servis par les régimes obligatoires, lesquels constituent la retraite par répartition en France 2026. C’est cette même variable qui pilote simultanément ce que la répartition vous servira et ce que la capitalisation Madelin vous laissera déduire ; autant dire que son suivi annuel n’est pas négociable pour un TNS.

2.2 La formule légale : 10 % du bénéfice + 15 % de la fraction 1–8 PASS

L’article 154 bis du CGI, repris au BOFiP BOI-BNC-BASE-40-60-50-20, définit le calcul du disponible Madelin retraite par addition de deux composantes, complétée d’un plancher.

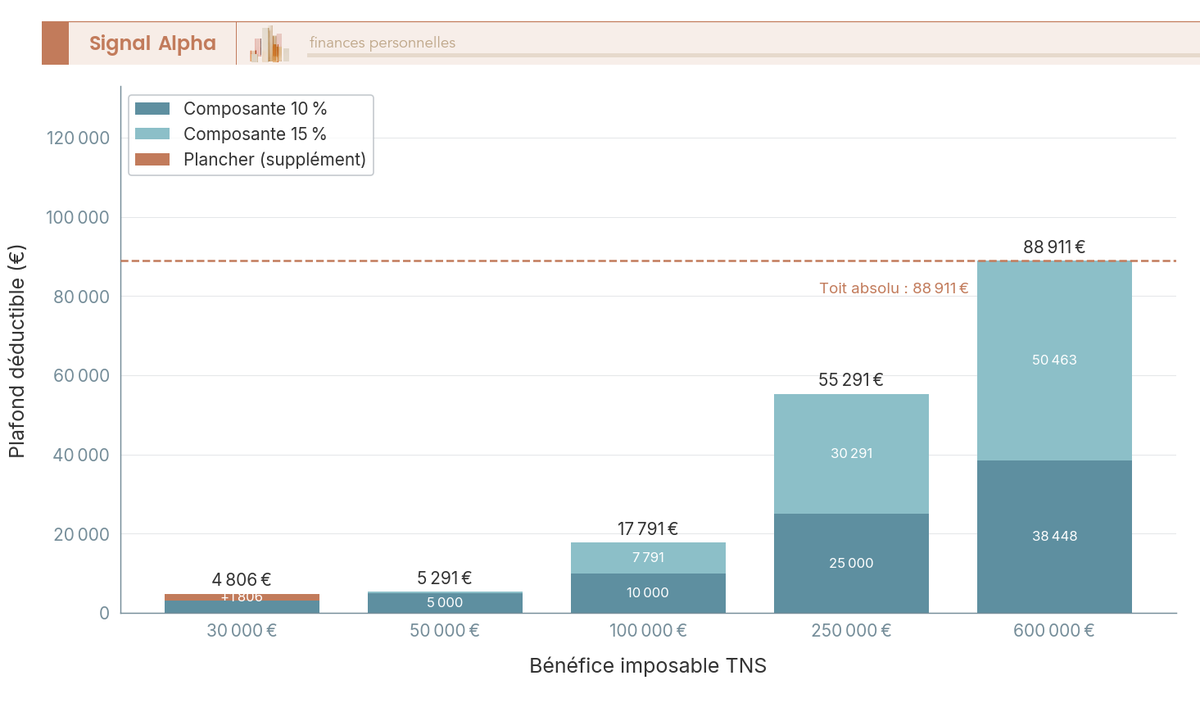

Composante 1, dite « composante 10 % » : 10 % du bénéfice imposable, retenu dans la limite de 8 PASS. Avec un PASS 2026 à 48 060 €, le seuil supérieur de cette composante s’établit à 8 × 48 060 = 384 480 €. Au-delà de ce niveau de bénéfice, la composante 10 % cesse d’augmenter et plafonne à 10 % × 8 PASS = 38 448 €.

Composante 2, dite « composante 15 % » : 15 % de la fraction du bénéfice comprise entre 1 PASS (48 060 €) et 8 PASS (384 480 €). Deux conséquences en découlent. D’abord, cette composante reste nulle tant que le bénéfice imposable ne dépasse pas le PASS — c’est l’effet de seuil au passage de 48 060 €. Ensuite, elle est plafonnée à 15 % × 7 PASS = 50 463 € dès lors que le bénéfice atteint 8 PASS.

Le plafond Madelin retraite déductible se lit alors comme le maximum entre, d’une part, la somme des composantes 1 et 2, et d’autre part le plancher de 10 % du PASS (soit 4 806 € en 2026). Ce plancher se déclenche automatiquement si le résultat brut de la formule est inférieur à 4 806 €, ce qui couvre les cas de bénéfice inférieur au PASS, de déficit ou d’activité en démarrage. Ce mécanisme de plancher fait partie des leviers les moins connus des déductions, réductions et crédits d’impôt accessibles au TNS, alors qu’il garantit un minimum déductible fiscalement chaque année.

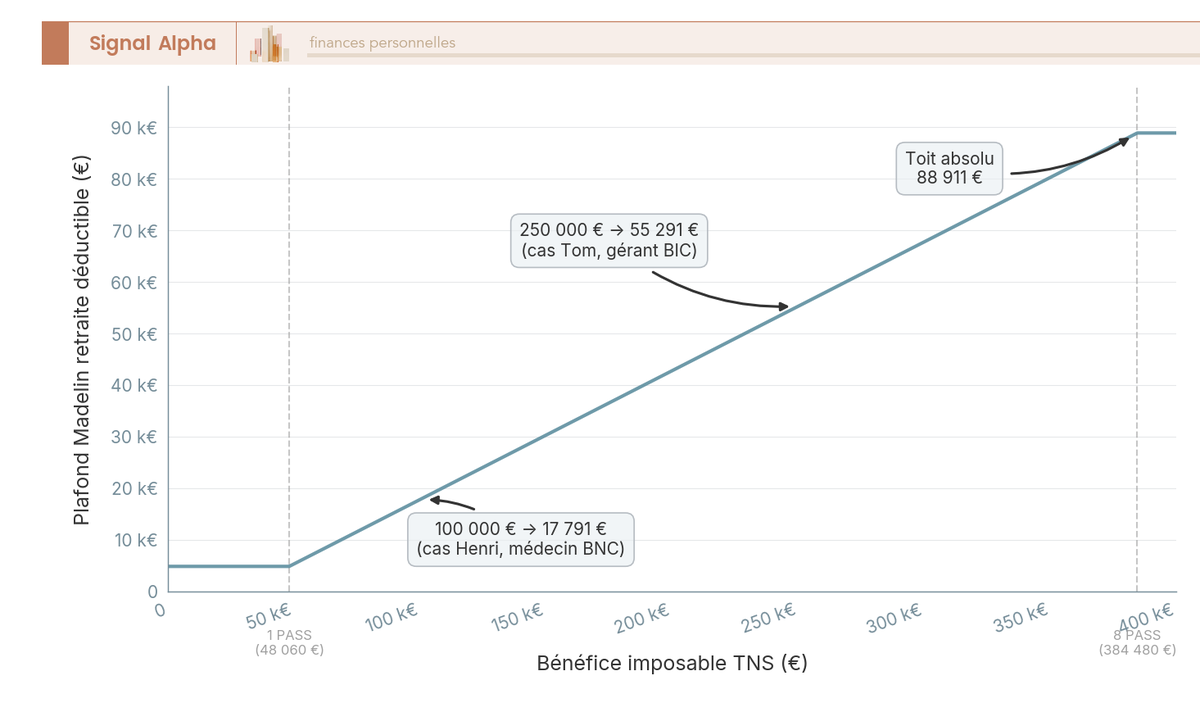

Pour visualiser la formule sans l’écrire à la main, le graphique ci-dessous trace le plafond déductible en fonction du bénéfice imposable, sur la plage 0–400 000 €. Les trois ruptures de pente correspondent aux trois bornes que l’on va détailler en 2.3.

2.3 Les trois bornes 2026 : plancher 4 806 €, seuil 48 060 €, plafond 88 911 €

La formule légale produit trois valeurs de référence à garder en tête : ce sont elles qui pilotent toutes les décisions de versement de l’exercice. Elles se lisent comme trois étages de la courbe que l’on vient de tracer.

Le plancher déductible à 4 806 € (soit 10 % × PASS 2026) est le minimum garanti, applicable même si le bénéfice imposable est inférieur au PASS, en déficit ou en démarrage d’activité. Dans la pratique, ça concerne le TNS en année de lancement ou le libéral qui vient de subir un creux conjoncturel : il conserve malgré tout un disponible Madelin de 4 806 €.

Le seuil d’activation de la composante 15 %, fixé à 48 060 € (le PASS lui-même), marque le passage où le supplément 15 % commence à mordre sur le calcul. Tant que le bénéfice imposable reste inférieur ou égal à 48 060 €, le plafond se limite à la composante 10 % (avec activation éventuelle du plancher). À partir de ce seuil, chaque euro de bénéfice supplémentaire génère 25 centimes de disponible Madelin (10 % + 15 %), jusqu’à 8 PASS.

Le plafond global maximal à 88 911 € (soit 1,85 × PASS) correspond à la situation où le bénéfice imposable atteint ou dépasse 8 PASS (384 480 €). Au-delà de ce niveau, le plafond Madelin retraite ne progresse plus : c’est le toit absolu. Le calcul détaillé est limpide : 10 % × 8 PASS = 38 448 € pour la composante 10 %, plus 15 % × 7 PASS = 50 463 € pour la composante 15 %, ce qui donne 88 911 € au total.

| Borne | Valeur 2026 | Interprétation pratique |

|---|---|---|

| Plancher déductible | 4 806 € | Minimum déductible même si bénéfice < PASS ou déficit |

| Seuil d’activation de la composante 15 % | 48 060 € | Au-delà du PASS, le supplément 15 % commence à mordre |

| Plafond global maximal | 88 911 € (1,85 × PASS) | Atteint dès que bénéfice imposable ≥ 8 PASS |

Données à jour — mai 2026, décret PASS du 22 décembre 2025.

Avec ces trois bornes en tête et la formule décortiquée, il reste à confronter le tout à des bénéfices réels de TNS pour mesurer ce que ça représente concrètement. C’est l’objet de la section suivante, qui applique la mécanique sur trois profils de référence (100 000 €, 250 000 €, démarrage à 30 000 €) avant de comparer Madelin et PER individuel sur leurs vraies différences.

3. Cas pratiques TNS et comparaison avec le PER individuel

Écrire la formule sur le papier, c’est une chose. La faire tourner sur des bénéfices réels de TNS, c’en est une autre, et c’est là que les 88 911 € de plafond maximal cessent d’être une abstraction. On va donc appliquer la mécanique à trois profils que l’on croise très souvent : un BNC à 100 000 €, un BIC à 250 000 €, et un TNS en démarrage à 30 000 € qui active le plancher. On enchaînera ensuite sur la comparaison structurelle Madelin/PER.

3.1 Cas pratiques chiffrés 2026 : 100 000 € BNC, 250 000 € BIC, démarrage 30 000 €

Premier profil, un médecin libéral en BNC qui déclare un bénéfice imposable 2026 de 100 000 €. La composante 10 % donne 10 000 €. La composante 15 % se calcule sur la fraction au-delà du PASS, soit 15 % × (100 000 − 48 060) = 7 791 €. Le plancher n’est pas activé puisque le résultat brut le dépasse. Le tableau ci-dessous reprend le calcul disponible madelin retraite pas-à-pas, vérifiable en une cellule de tableur pour votre propre bénéfice, en lien direct avec l’arbitrage de rémunération du dirigeant TNS.

| Étape de calcul | Détail | Résultat |

|---|---|---|

| Composante 10 % | 10 % × min(100 000 ; 384 480) | 10 000 € |

| Composante 15 % | 15 % × (100 000 − 48 060) | 7 791 € |

| Total avant plancher | 10 000 € + 7 791 € | 17 791 € |

| Plancher (10 % × PASS) | 4 806 €, non activé | n/a |

| Plafond déductible 2026 | 17 791 € |

Données à jour — mai 2026, PASS décret du 22 décembre 2025.

À TMI 41 %, ces 17 791 € versés génèrent une économie d’impôt immédiate d’environ 7 294 €. La rentabilité réelle dépendra ensuite de la TMI à la sortie, ce qui est souvent l’angle mort du raisonnement.

Deuxième profil, un gérant majoritaire de SARL en BIC qui dégage 250 000 € de bénéfice. Composante 10 % à 25 000 €, composante 15 % à 15 % × (250 000 − 48 060) = 30 291 €. Total déductible 2026, 55 291 €. À TMI 45 % et CDHR pour un RFR au-dessus de 250 000 €, l’économie d’impôt approche les 25 000 €, à pondérer par la liquidité bloquée jusqu’à la retraite et la qualité du contrat retenu.

Troisième profil, un TNS en démarrage avec 30 000 € de bénéfice. Composante 10 % à 3 000 €, composante 15 % nulle puisque le bénéfice reste sous le PASS. Le total brut est inférieur au plancher de 4 806 €, qui se déclenche automatiquement. Le disponible Madelin effectif passe à 4 806 €, situation exacte que le plancher protège (libéral en année de lancement, TNS en creux conjoncturel).

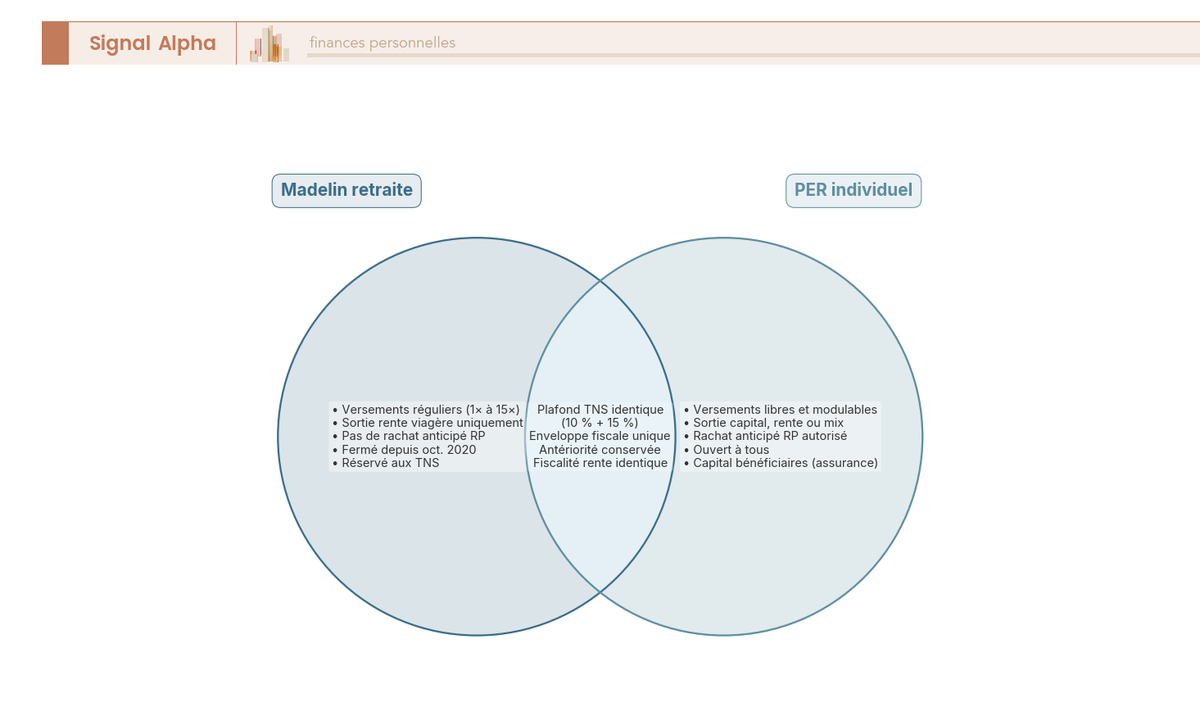

3.2 Madelin vs PER individuel : différences structurelles et enveloppe unique partagée

Pour un TNS, la formule de déduction est rigoureusement identique entre le Madelin retraite (article 154 bis CGI) et le PER individuel (article 163 quatervicies CGI). Le levier fiscal d’entrée est neutre. Tout se joue ensuite sur la sortie, les versements, les frais et les cas de déblocage. Le tableau ci-dessous synthétise les onze différences à avoir sous les yeux avant tout arbitrage.

| Critère | Madelin retraite | PER individuel |

|---|---|---|

| Souscription possible | Non (fermée 01/10/2020) | Oui, universel depuis 10/2019 |

| Public | TNS uniquement | Tous (salariés, TNS, demandeurs d’emploi) |

| Versements | Obligatoirement réguliers, modulation 1× à 15× | Libres, montant et périodicité |

| Sortie en capital | Non, rente viagère seule | Oui, capital, rente ou mix |

| Rachat anticipé RP | Non | Oui (article L. 224-4 CMF) |

| Autres cas de rachat | Invalidité, décès conjoint, surendettement, fin droits, cessation NSA | Idem + acquisition RP |

| Déduction fiscale entrée | Article 154 bis CGI, formule TNS | Article 163 quatervicies CGI, formule TNS pour TNS |

| Frais courants 2026 | Souvent ≥ 0,80 %/an sur UC | 0,50 % à 0,90 %/an chez fintechs (Linxea, Yomoni, Ramify, Goodvest) |

| Supports d’investissement | Fonds euros + UC, univers restreint | UC élargies, ETF, gestion pilotée |

| Décès | Rente avec option de réversion | PER assurance : 990 I avant 70 ans, 757 B après |

| Cumul des plafonds | Enveloppe unique partagée avec PER | Enveloppe unique partagée avec Madelin |

Données à jour — mai 2026, ordres de grandeur de frais issus du marché fintech français.

Reste la question récurrente du cumul plafond madelin et per. Au sens additif, le cumul est interdit, puisque les versements Madelin et PER imputent une seule enveloppe annuelle (BOFiP BOI-IR-BASE-20-50-20). Au sens des contrats, le cumul est autorisé, c’est-à-dire qu’un TNS peut détenir un Madelin et un PER en parallèle et répartir son versement annuel. C’est souvent la configuration la plus efficace, à savoir maintenir le Madelin pour son antériorité et son fonds euros, et ouvrir un PER pour les versements futurs avec la flexibilité de sortie en capital.

Une dernière nuance à mentionner ici, et elle est critique, c’est que le disponible Madelin n’est pas reportable d’une année sur l’autre (article 154 bis CGI). Le report sur 3 ans existe uniquement pour la part hors Madelin du plafond PER. Un disponible non utilisé en fin d’exercice est perdu sec. Le choix du mode de liquidation se prépare en amont, comme détaillé dans notre dossier rente, capital ou option mixte pour PER et assurance vie.

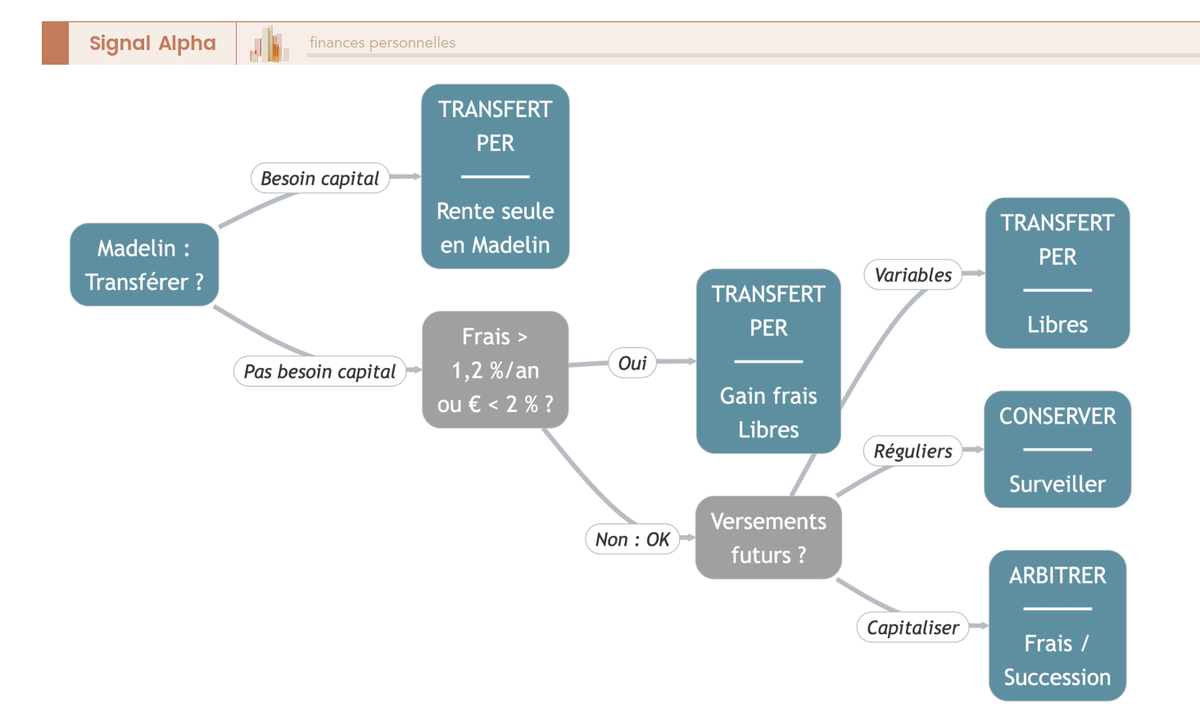

4. Transférer son Madelin vers un PER ou le conserver : la décision

4.1 Transfert Madelin → PER : mécanique, frais et antériorité conservée

Le transfert d’un Madelin vers un PER individuel est encadré par l’article L. 224-6 du Code monétaire et financier. Il est gratuit dès que le Madelin a plus de 5 ans d’ancienneté. En 2026, la fermeture remontant au 1ᵉʳ octobre 2020, tous les Madelin encore actifs ont au moins 5 ans, donc tous les transferts sont gratuits en ce qui concerne frais légaux. Comptez un délai standard de 2 à 6 mois selon l’assureur d’origine, avec le médiateur de l’assurance saisissable au-delà.

L’antériorité fiscale est conservée, c’est-à-dire que la durée de détention du Madelin se reporte intégralement sur le PER d’accueil. Une nuance technique à signaler : la part capital correspondant aux versements obligatoires Madelin d’origine conserve un régime spécifique une fois sur le PER (référence Service-Public F34982), à vérifier contrat par contrat. Pour le choix du contrat d’accueil, consultez notre guide Ouvrir un PER en 2026.

La démarche à suivre tient en quatre étapes : ouvrir le PER d’accueil chez un acteur à frais compétitifs, demander à l’assureur Madelin la valorisation et le détail des frais éventuels, signer le bulletin de transfert auprès du PER d’accueil (c’est lui qui pilote la demande), puis suivre la valorisation jusqu’à crédit du capital initial. Le transfert s’effectue en numéraire, les UC du Madelin étant liquidées au passage.

4.2 Arbitrer en 4 questions : ancienneté, frais, sortie capital, versements

La prise de décision se ramène aux quatre questions suivantes, qui résument l’arbre de décision ci-dessous. Q1 ancienneté, contrat à plus de 5 ans, vrai pour 100 % des Madelin en 2026, transfert gratuit, barrière levée. Q2 frais et performance, si les frais courants sont supérieurs à 1,2 %/an ou si le fonds euros plafonne sous 2 % net sur 3 ans, l’écart justifie le transfert ; à l’inverse, un fonds euros au-dessus de 2,5 % net en 2025 avec des frais courants sous 1 % plaide pour conserver le Madelin et ouvrir un PER en parallèle pour les versements futurs. Q3 besoin de sortie en capital (achat RP, transmission, projet entrepreneurial), le Madelin ne permet que la rente viagère, le transfert devient nécessaire. Q4 rythme des versements futurs, s’ils sont variables, le PER l’autorise sans conséquence sur la déductibilité ; s’ils restent réguliers, le Madelin reste opérant sous réserve de surveiller les frais.

Un point d’attention qui mérite d’être mentionné explicitement : la retraite anticipée au sens du PER, c’est-à-dire le déblocage avant l’âge de liquidation pour acquisition de la résidence principale (article L. 224-4 CMF) ou pour les cinq autres cas légaux, n’est pas accessible avec un Madelin retraite. Découvrir cette contrainte au moment de la liquidation est l’erreur la plus coûteuse que l’on voit le plus souvent, à anticiper cinq ans en amont. Pour aller plus loin, consultez notre guide Comment préparer sa retraite en 2026.

4.3 Cycle annuel de pilotage et tableau récapitulatif 2026

Le pilotage du disponible fiscal madelin retraite suit un cycle annuel en six étapes : récupérer le PASS au JO en janvier, projeter le bénéfice imposable (liasse BNC 2035 ou BIC), calculer le plafond, décider du split Madelin/PER, verser avant la clôture de l’exercice puisque le disponible Madelin non utilisé est perdu sec, et reporter la cotisation sur la déclaration BNC/BIC (BOFiP BOI-BNC-BASE-40-60-50-20). Une simulation retraite réalisée en début d’année vous évitera de découvrir trop tard que le plafond aurait pu être mieux utilisé.

Sept dimensions structurent la checklist annuelle du TNS, à savoir recalculer son plafond chaque année avec PASS officiel et bénéfice réel, viser le plafond si la trésorerie le permet et si la TMI dépasse 30 %, vérifier frais courants et performance du fonds euros pour décider du maintien Madelin, demander valorisation et détail des frais avant tout transfert PER, répartir le versement annuel entre Madelin et PER en gardant en tête que les deux plafonds ne s’additionnent pas, anticiper le choix rente/capital cinq ans avant la liquidation, et vérifier la clause bénéficiaire du PER assurance (990 I / 757 B CGI) avec la réversion conjoint côté Madelin. Cette discipline annuelle est, en pratique, ce qui sépare un TNS qui optimise vraiment sa loi madelin retraite d’un TNS qui laisse filer son plafond chaque année.

Le tableau récapitulatif ci-dessous condense l’ensemble, à conserver pour une relecture. Pour une vision plus large des leviers TNS, le dossier optimisation de l’impôt sur le revenu traite les arbitrages complémentaires.

| Élément | Valeur / Règle 2026 | Décision pratique TNS |

|---|---|---|

| Base légale | Article 154 bis CGI | Madelin actif pour contrats ouverts avant 01/10/2020 |

| Fermeture aux nouvelles souscriptions | 1ᵉʳ octobre 2020 (loi PACTE) | Nouveau TNS, basculer sur le PER individuel |

| PASS 2026 | 48 060 € (décret 22/12/2025) | Toutes les bornes en dépendent |

| 8 PASS 2026 | 384 480 € | Toit du plafond, tranche 15 % bloquée au-delà |

| Plancher déductible | 4 806 € (10 % × PASS) | Garanti même en déficit ou bénéfice < PASS |

| Formule | 10 % du bénéfice + 15 % de la fraction 1–8 PASS | Plafond maximal = 88 911 € |

| Cumul Madelin + PER | Enveloppe unique (BOI-IR-BASE-20-50-20) | Cumul par contrats oui, additif des plafonds non |

| Transfert Madelin → PER | Gratuit si ≥ 5 ans, antériorité conservée (L. 224-6 CMF) | 4 critères : ancienneté, frais, capital, versements |

| Sortie Madelin | Rente viagère uniquement | Pas de capital, pas de rachat anticipé RP |

| Sortie PER | Capital, rente ou mix, rachat anticipé RP autorisé | Flexibilité supérieure |

| Fiscalité rente | RVTG (pensions IR, abattement 10 %) + CSG retraite 8,3 % | Identique Madelin et PER |

| Fiscalité sortie capital PER | Versements → barème IR, gains → PFU 31,4 % en 2026 | Spécifique au PER |

| Report du disponible | Non pour Madelin, oui (3 ans) pour part PER hors Madelin | Plafond Madelin perdu si non utilisé |

Données à jour — mai 2026, décret PASS du 22 décembre 2025.

Conclusion

Le plafond Madelin retraite 2026 se ramène à une formule intuitive, c’est 10 % du bénéfice imposable plus 15 % de la fraction comprise entre 1 et 8 PASS, le tout calé sur un PASS à 48 060 €. Concrètement, le disponible part de 4 806 € au plancher, atteint 17 791 € sur un bénéfice de 100 000 € et plafonne à 88 911 € dès que le bénéfice dépasse 8 PASS, soit 384 480 €. Deux enseignements méritent de rester en tête. D’abord, le disponible Madelin n’est pas reportable, et c’est l’erreur la plus coûteuse que l’on voit dans la pratique, un plafond non utilisé avant clôture est perdu sec. Ensuite, Madelin et PER partagent une enveloppe annuelle unique, le cumul par contrats reste possible mais les plafonds ne s’additionnent jamais, ce qui invite à arbitrer plutôt qu’à empiler.

Pour aller plus loin, trois lectures prolongent naturellement ce dossier. Si vous envisagez un transfert ou une ouverture de PER en parallèle, notre comparatif PER 2026 sur les frais et les supports chiffre les écarts contrat par contrat. Sur la phase de sortie, l’arbitrage entre rente, capital ou option mixte est traité dans notre dossier sur les revenus de retraite, à anticiper cinq ans avant la liquidation. Enfin, pour resituer le Madelin dans une stratégie fiscale d’ensemble, le guide optimisation de l’impôt sur le revenu 2026 met en perspective les autres leviers ouverts au TNS.

FAQ – Plafond Madelin retraite 2026

Quel est le plafond Madelin pour 2026 ?

Avec un PASS 2026 fixé à 48 060 € par décret du 22 décembre 2025, les bornes Madelin retraite se déclinent ainsi : le plancher de déduction est de 4 806 € (10 % du PASS), le seuil d’activation de la deuxième composante se déclenche dès que le bénéfice dépasse 48 060 €, et le plafond global maximal atteint 88 911 € — soit 1,85 fois le PASS. Ce maximum s’applique dès que le bénéfice imposable atteint ou dépasse 8 PASS, c’est-à-dire 384 480 €. Ce qu’on observe, c’est que beaucoup de TNS ignorent l’existence du plancher garanti à 4 806 €, pourtant activable même en cas de bénéfice faible ou de première année d’activité.

Comment calculer le plafond de retraite Madelin ?

La formule repose sur deux composantes : 10 % du bénéfice imposable (plafonné à 8 PASS), auxquels on ajoute 15 % de la fraction du bénéfice comprise entre 1 PASS et 8 PASS. Ce que l’on voit le plus souvent, c’est que la deuxième composante est ignorée des simulateurs d’assureurs ou mal intégrée — elle ne mord qu’au-delà de 48 060 € de bénéfice, mais elle change radicalement le plafond : pour un TNS BNC à 100 000 €, elle ajoute 7 791 € et porte le total à 17 791 €. Pour un TNS BIC à 250 000 €, le plafond grimpe à 55 291 €. En pratique, reconstituer le calcul dans un tableur reste le moyen le plus fiable d’obtenir le chiffre exact avec le PASS actualisé. Consultez aussi notre article sur le PER individuel, qui applique la même formule pour les TNS.

Disponible fiscal Madelin retraite : peut-on reporter si on ne verse pas ?

C’est un point souvent sous-estimé : le disponible fiscal Madelin n’est pas reportable d’une année sur l’autre. Si vous n’utilisez pas tout votre plafond avant la clôture de l’exercice, la fraction inutilisée est définitivement perdue — c’est explicitement posé par l’article 154 bis du CGI et confirmé par le BOFiP. En pratique, le réflexe est de projeter son bénéfice dès janvier, calculer l’enveloppe disponible avec le PASS officiel, et verser avant la fin de l’exercice. Le report sur 3 ans existe, mais uniquement pour la part hors Madelin du plafond PER individuel — les deux régimes ne fonctionnent pas de la même manière sur ce point.

Peut-on cumuler le plafond Madelin et le PER individuel ?

Non au sens additif : les versements effectués sur un Madelin retraite et sur un PER individuel partagent une seule enveloppe annuelle, calculée selon la même formule 10 % + 15 %. Verser sur l’un réduit le disponible de l’autre. En revanche, un TNS peut tout à fait détenir les deux contrats simultanément et répartir son versement annuel entre eux — c’est une stratégie courante pour préserver l’antériorité et le fonds euros du Madelin tout en profitant des versements libres et de la sortie en capital du PER individuel. La règle de l’enveloppe unique est documentée dans le BOFiP (BOI-IR-BASE-20-50-20).

Madelin mutuelle et Madelin retraite : quelle différence de plafond ?

Ce sont deux dispositifs distincts, et la confusion est fréquente. Le Madelin retraite relève de l’article 154 bis du CGI : c’est lui qui suit la formule 10 % + 15 % avec plancher et plafond calculés sur le PASS, et c’est l’objet de cet article. Le Madelin mutuelle — qui couvre la santé, la prévoyance et la perte d’emploi — relève lui de l’article 154 bis 0 A du CGI, avec des plafonds, une fiscalité et une nature de prestations totalement différents. Seul le Madelin retraite est concerné par les bornes 2026 (4 806 € de plancher, 88 911 € de maximum) ; ne pas faire la distinction, c’est risquer d’appliquer la mauvaise formule à ses cotisations santé.

Comment vérifier son plafond Madelin via un simulateur ?

Les simulateurs disponibles en ligne — ceux des assureurs (Generali, Allianz, AG2R) ou de courtiers — sont d’utilité inégale. Ce qui ressort des retours terrain, c’est qu’il faut vérifier deux points avant de faire confiance à un outil : l’intégration correcte de la composante 15 % (souvent absente ou approximative) et l’utilisation du PASS 2026 actualisé à 48 060 € plutôt qu’un millésime antérieur. Il n’existe pas de simulateur officiel sur impots.gouv.fr ou le BOSS pour ce calcul spécifique. À défaut d’un outil fiable, reconstituer la formule dans un tableur est rapide et donne le résultat exact pour préparer votre déclaration BNC ou BIC.