Dernière mise à jour : juin 2026

Vous regardez votre épargne dormir sur un Livret A à 1,50 % et vous voulez franchir le pas vers l’immobilier papier, mais le choix se complique vite : entre Remake Live, Iroko Zen, Comète ou Corum Origin, chaque comparateur classe la SCPI Remake Live dans son top 5 sans vous dire ce qui change réellement entre 2025 et 2026. Et les chiffres bougent. Le taux de distribution de la SCPI Remake Live ressort à 7,05 % sur l’exercice 2025 d’après les sources spécialisées croisées en mai 2026, après 7,50 % en 2024 et 7,79 % en 2023, dans un cycle BCE jugé neutre depuis mars 2026. Cette décrue, déjà visible sur l’ensemble du marché, change complètement la lecture récente du marché.

Mais au moment de se décider, ce qui fait la différence se joue sous le capot : nous analysons la trajectoire du taux et du prix de part, la structure de frais et la stratégie d’acquisition européenne. Vient ensuite ce qui change tout sur le rendement net en 2026, la fiscalité, le choix de l’enveloppe et un comparatif concret pour souscrire en toute connaissance de cause.

1. Remake Live en 2026 : taux de distribution et trajectoire

1.1 Remake Live : SCPI de rendement nouvelle génération

Avant de regarder les chiffres, on clarifie deux notions. Une SCPI de rendement, c’est une société civile de placement immobilier qui mutualise l’argent de milliers d’épargnants pour acheter un portefeuille d’immeubles loués à des entreprises, puis qui redistribue trimestriellement les loyers nets aux porteurs de parts. Une SCPI nouvelle génération va plus loin sur deux points pratiques, qui sont aussi ses arguments commerciaux : zéro frais de souscription à l’entrée et une gestion entièrement digitalisée (souscription en ligne, espace client web, bulletin trimestriel en PDF). Remake Live coche les deux cases.

La carte d’identité tient en quelques lignes. Société de gestion Remake AM, agréée par l’AMF. Lancement de la SCPI en 2022. Prix de part actuel 204 € (revalorisé une seule fois, en fin 2023, de 200 € à 204 €). Ticket minimum d’une part. Distribution trimestrielle en acompte. Capital variable, ce qui signifie que les parts s’achètent et se revendent directement auprès de la société de gestion, sans passer par un carnet d’ordres secondaire tant que la collecte couvre les demandes de retrait. Notre guide pierre papier : SCPI, OPCI et foncières cotées comparés permet de situer Remake Live dans la famille plus large des supports immobiliers indirects.

Un point souvent sous-estimé sur les SCPI nouvelle génération : « pas de frais d’entrée » ne veut pas dire « pas de frais ». La rémunération de la société de gestion est simplement déplacée, des droits de souscription vers la commission de gestion prélevée sur les loyers. La structure exacte est détaillée plus bas, mais autant l’avoir en tête dès maintenant, car c’est ce qui distingue économiquement Remake Live d’une Corum Origin classique. Sur les avis SCPI Remake Live qui circulent, croiser les sources spécialisées (Quantalys, SCPI-Lab, France SCPI, MeilleureSCPI) avant de souscrire est un réflexe utile, surtout pour confirmer le taux de distribution annoncé avant la publication du rapport annuel officiel.

1.2 Taux de distribution 2022-2025 et politique de prix de part

Le produit est désormais défini, mais un « taux affiché supérieur au marché », ça se vérifie exercice par exercice. Le taux de distribution (TD, anciennement appelé TDVM) est le rapport entre le dividende brut versé sur l’année et le prix de part moyen de l’année. C’est l’indicateur central pour comparer deux SCPI, à condition de ne pas le lire seul.

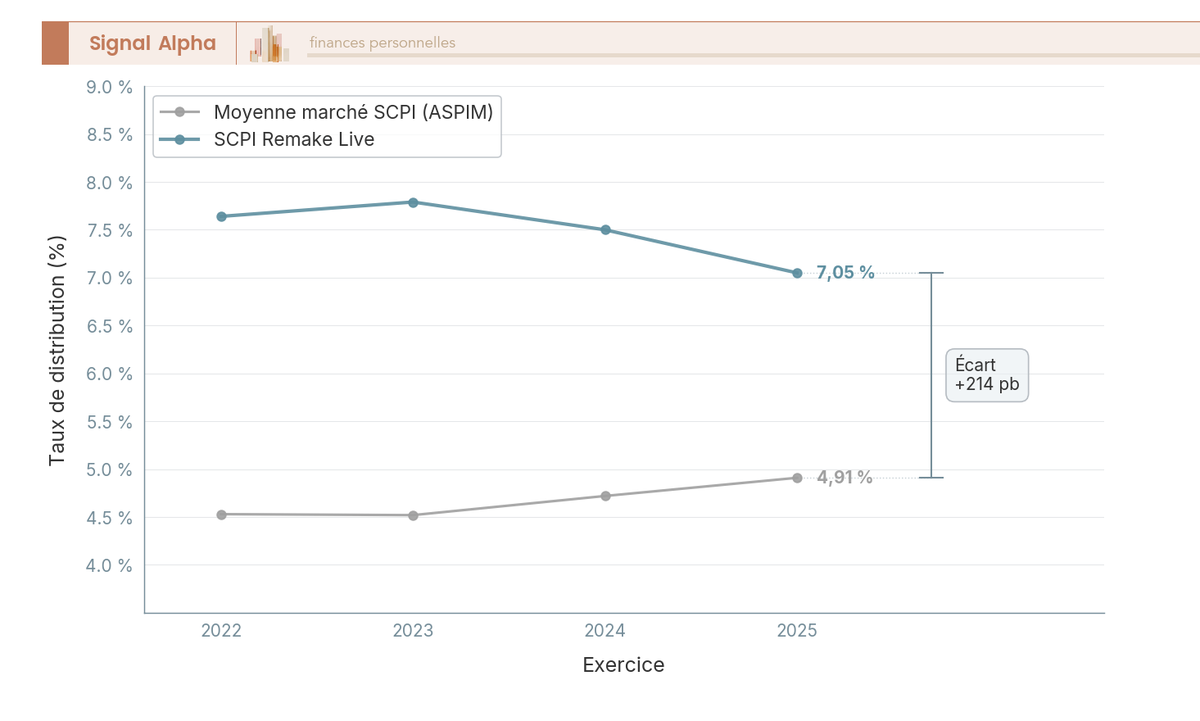

La trajectoire de Remake Live ressort nettement face à la moyenne marché ASPIM. En 2022, première année partielle, le TD ressortait à 7,64 % contre 4,53 % pour le marché. Premier exercice plein en 2023 à 7,79 % (vs 4,52 %). En 2024 le rendement se tasse légèrement à 7,50 % (vs 4,72 %), puis à 7,05 % en 2025 d’après les sources spécialisées croisées en mai 2026 (vs 4,91 % pour le marché). La décrue est visible, mais la prime de rendement reste constante à plus de 200 points de base sur les quatre exercices. La courbe ci-dessous matérialise cet écart persistant.

Vous arrêter à ce TD serait incomplet, car la performance globale d’une SCPI combine deux briques : le dividende distribué et la variation du prix de part. Remake Live a revalorisé une seule fois (200 € → 204 € fin 2023, soit +2,00 %) puis maintenu le prix stable en 2024 et 2025. Une stabilité qui n’a rien d’évident sur la même période, puisque des SCPI classiques comme l’SCPI Épargne Foncière, dont le prix de part a reculé de -19,76 % sur 2023-2024 ont infligé une moins-value latente lourde à leurs porteurs. Sur ce critère, Remake Live tient bon.

Deux précisions encore, pour finir de d’analyser le calendrier dividende de la SCPI Remake Live. D’abord, la distribution se fait en acompte trimestriel ; le débat marketing entre fréquence mensuelle (Iroko Zen, Comète) et trimestrielle (Remake Live) n’a aucun impact sur le rendement annuel total versé, c’est uniquement une question de trésorerie pour le porteur. Ensuite, la capitalisation a fortement progressé, d’environ 200 M€ fin 2023 à un ordre de grandeur de 1,0 à 1,2 Md€ au 31 mars 2026. Le seuil critique des 500 M€, à partir duquel on considère la mutualisation suffisamment large pour absorber un défaut locataire majeur sans secousse, est franchi depuis fin 2024. Reste une mise en garde à mentionner : ce TD 2026 Remake Live est brut, avant prélèvements sociaux et impôt sur le revenu, et c’est l’écart entre ce 7,05 % brut et le rendement net en poche qui décidera de l’intérêt du produit pour un résident fiscal français.

7,05 %, c’est donc le taux distribué, mais c’est aussi le taux brut avant que Remake AM ne se soit elle-même rémunérée. Ce qui se prélève en amont du dividende mérite d’être regardé de près.

2. Frais, stratégie d’acquisition et patrimoine européen

2.1 Frais 2026 : zéro à l’entrée, 15 % HT sur loyers, pénalité de sortie 5 % TTC

La structure de frais Remake Live tient en trois chiffres. À l’entrée, 0 % de commission de souscription, votre versement net est intégralement investi en parts. Sur les loyers, la commission de gestion s’élève à 15,00 % HT, soit 18,00 % TTC, prélevée en amont, avant que le dividende ne soit calculé sur ce qui reste. À la sortie, une pénalité de retrait de 5 % TTC s’applique si vous demandez le remboursement de vos parts avant 5 ans pleins. C’est cette dernière qui mérite votre attention : elle conditionne directement l’horizon d’investissement minimal.

La nuance à faire valoir, c’est que cette commission de gestion sur loyers de la SCPI Remake Live se situe au-dessus de la moyenne des SCPI classiques. La moyenne marché 2026 tourne autour de 8 à 10 % HT sur les SCPI à frais de souscription élevés (source MoneyVox). Remake Live est donc plus chère sur ce poste, mais cette différence finance précisément l’absence de frais d’entrée. Le trade-off n’est pas anodin selon votre horizon. Une SCPI classique amortit ses 10-12 % de frais d’entrée sur la durée de détention, plus vous restez longtemps, plus l’écart se résorbe. À l’inverse, Remake Live prélève chaque année une fraction plus large des loyers ; sur 15 ou 20 ans, le cumul de cette ponction peut rejoindre, voire dépasser, ce qu’aurait coûté une SCPI classique.

| SCPI | Frais souscription | Commission gestion HT (loyers) | Pénalité sortie | Fréquence distribution |

|---|---|---|---|---|

| Remake Live | 0 % | 15,00 % HT (18,00 % TTC) | 5 % TTC avant 5 ans | Trimestrielle |

| Iroko Zen | 0 % | 14,4 % | 5 % HT avant 3 ans | Mensuelle |

| Comète (Alderan) | 0 % | ~16 % indicatif (DIC non actualisé) | Dégressive (échelle non confirmée) | Mensuelle |

| Corum Origin | 11,964 % TTC | 13,2 % indicatif 2026 | 0 % (entrée payée) | Mensuelle |

Données à jour — mai 2026.

Autrement dit, Iroko Zen ressort comme la moins chère du quatuor sur la commission de gestion (14,4 % HT), tandis que Comète est probablement la plus onéreuse autour de 16 % (chiffre indicatif, le DIC primaliance n’ayant pas été actualisé). Corum Origin reste à part avec ses 11,964 % TTC payés au ticket d’entrée, qui ne deviennent rentables que sur des horizons longs, typiquement 12 à 15 ans.

Concernant la pénalité de sortie, Remake Live est plus contraignante qu’Iroko Zen : 5 % TTC avant 5 ans chez l’un, 5 % HT avant 3 ans chez l’autre. Concrètement, si vous demandez à sortir 4 ans après votre souscription, vous payez la pénalité chez Remake Live mais plus chez Iroko Zen. Ce qui ressort des retours terrain sur cet aspect, c’est que beaucoup d’épargnants sous-estiment la portée de cette clause ; ne pas souscrire Remake Live avec un horizon inférieur à 5 ans est une règle de prudence élémentaire, parce que la pénalité de retrait absorbe alors une partie significative de l’avantage « frais d’entrée nul ». Corum Origin, dont les frais d’entrée atteignent 11,964 % TTC illustre l’autre extrémité du spectre, pas de pénalité à la sortie, mais un ticket fortement amputé dès le premier jour.

2.2 Stratégie d’acquisition et patrimoine paneuropéen

Les frais désormais décortiqués, il reste à comprendre où vont concrètement les capitaux collectés, parce que la géographie du portefeuille n’est pas qu’un élément marketing. Remake AM revendique une doctrine d’acquisition value, c’est-à-dire qu’elle vise des actifs décotés dont elle estime que le marché sous-évalue le rendement futur. En pratique, cela se traduit par trois familles d’actifs : des bureaux décotés (immeubles tertiaires acquis avec un cap rate élevé suite à la correction post-2022), de la logistique (entrepôts et plateformes urbaines, dans la zone du Randstad néerlandais notamment), et du retail sélectif sur des emplacements de centre-ville résilients.

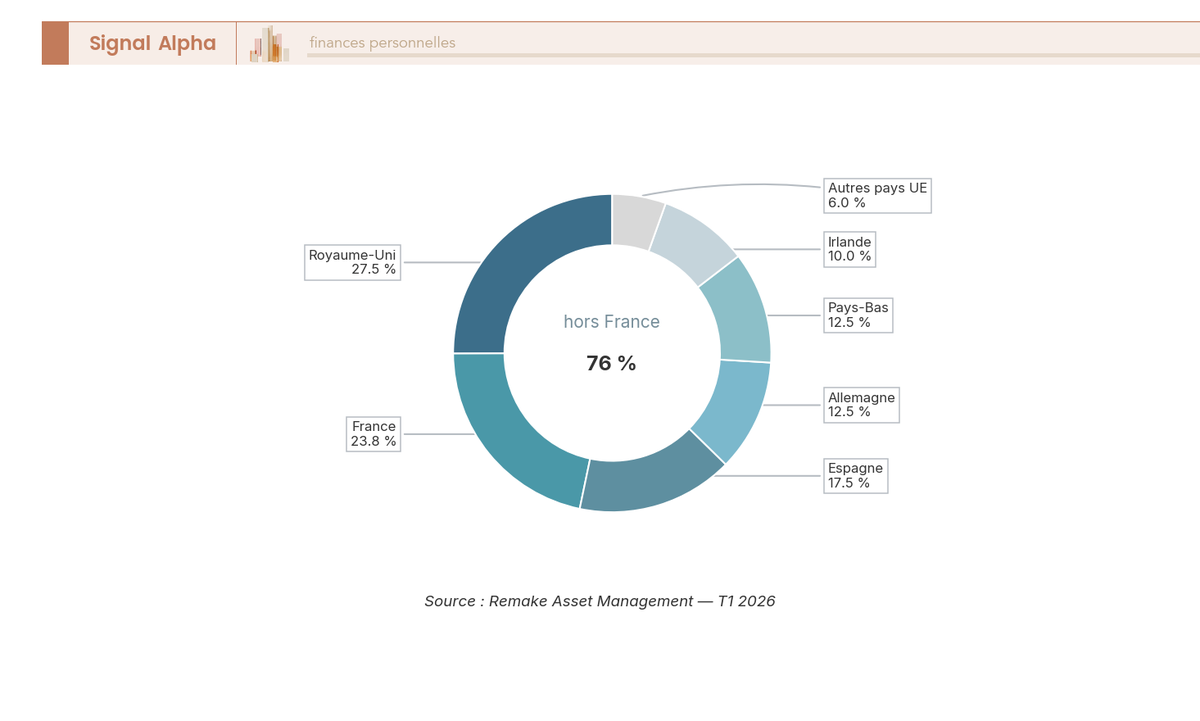

L’analyse géographique au T1 2026 révèle un portefeuille très majoritairement européen hors France. Royaume-Uni autour de 25 à 30 %, avec une dynamique post-Brexit qui maintient des cap rates supérieurs au continent. Espagne 15 à 20 %, principalement Madrid et Barcelone. Allemagne 10 à 15 % sur des bureaux régionaux décotés. Pays-Bas 10 à 15 % sur la logistique Randstad. Irlande autour de 10 % sur du tertiaire dublinois. France 23,8 % vérifié au 31/12/2025 chez Remake AM. Italie, Portugal et Belgique cumulés sous les 10 %. Au total, environ 76 % du patrimoine est investi hors de France, ce qui est le pivot de la fiscalité que nous décortiquerons dans la section suivante. L’anneau ci-dessous résume cette ventilation au T1 2026.

Concernant la trajectoire de la SCPI Remake Live en capitalisation, on est passé d’environ 200 M€ fin 2023 à 480-550 M€ fin 2024, puis 900 M€ à 1,1 Md€ fin 2025, pour atteindre un ordre de grandeur de 1,0 à 1,2 Md€ au 31 mars 2026. Au-delà des 500 M€ d’encours sous gestion, la mutualisation devient suffisamment large pour absorber un défaut locataire majeur sans impact direct sur le dividende trimestriel. Deux points d’attention restent à mentionner toutefois. D’une part, la maturité du portefeuille est jeune (moins de 4 ans pour la plupart des actifs), ce qui signifie qu’on a peu de recul sur la valeur réelle de revente. D’autre part, l’exposition Royaume-Uni s’accompagne d’une couverture de change GBP qui n’est pas systématique selon la note d’information Remake AM de juillet 2025 ; en cas de mouvement défavorable de la livre, une fraction du rendement peut être absorbée par la conversion.

Une exposition paneuropéenne qui rassure sur la diversification, donc, mais qui appelle une précision fiscale immédiate : 76 % hors France, ça se traite différemment sur votre déclaration de revenus, et le rendement net en poche dépendra largement de la quote-part de dividende qui bénéficie de la méthode du taux effectif.

3. Fiscalité 2026 des revenus distribués et choix de l’enveloppe

3.1 Revenus fonciers, régime réel et prélèvements sociaux 17,2 %

Avant de regarder la spécificité européenne, un rappel fiscal qui décide à lui seul d’une bonne partie du rendement net. Les revenus distribués par une SCPI de rendement sont des revenus fonciers, au même titre que les loyers d’un appartement loué nu en direct. Vous les déclarez au barème progressif de l’IR (et non au PFU), avec en plus les prélèvements sociaux à 17,2 %. Référence BOFiP applicable : BOI-RFPI-DECLA-30, version consolidée au 09/04/2026.

C’est ici que se loge l’erreur de calcul la plus fréquente sur les SCPI en 2026. La LFSS 2026 a relevé les PS sur les revenus de capitaux mobiliers à 18,6 %, mais les revenus fonciers SCPI restent à 17,2 % ; la hausse de 1,4 point ne touche pas les dividendes SCPI. Dans la même logique, appliquer le PFU à 30 % ou 31,4 % à un dividende SCPI est une erreur : le prélèvement forfaitaire unique ne couvre que les revenus mobiliers, jamais les loyers indirects perçus via une part de SCPI.

Le régime applicable dépend ensuite d’un critère binaire. Le micro-foncier (abattement forfaitaire 30 %) suppose deux conditions cumulatives, à savoir détenir un bien immobilier loué nu en direct ET totaliser moins de 15 000 € de revenus fonciers bruts annuels. Si vous détenez uniquement des parts de SCPI sans bien en direct, vous ne pouvez pas opter pour le micro-foncier : vous relevez automatiquement du régime réel, déclaration 2044, à partir de l’imprimé fiscal unique (IFU) transmis chaque année en mars par Remake AM. Le cadre français complet de la fiscalité immobilière 2026 : revenus fonciers, IFI et plus-values détaille les charges déductibles (intérêts d’emprunt, frais d’intermédiation), et la frontière avec le régime LMNP 2026, qui ouvre un amortissement comptable absent des SCPI nues sépare deux univers d’imposition à ne pas confondre.

3.2 Quote-part étrangère : méthode du taux effectif vs crédit d’impôt

Le cadre français étant assimilé, reste à traiter les 76 % du patrimoine hors France, levier fiscal qui rend Remake Live attractive pour un foyer fortement imposé. Chaque pays où Remake AM détient des immeubles a signé avec la France une convention bilatérale qui détermine où le revenu est taxé en premier, et comment la France réintègre (ou pas) ce revenu dans le calcul de l’IR français. Deux mécanismes coexistent.

La méthode du taux effectif s’applique notamment à l’Allemagne, l’Espagne, les Pays-Bas et le Portugal. Le revenu encaissé dans ces pays est imposé localement, puis n’est pas réintégré dans la base imposable française ; il sert seulement à calculer le taux effectif appliqué aux autres revenus du foyer. Sur cette quote-part, vous n’êtes redevable ni de l’IR français ni des PS 17,2 %. C’est une exonération nette en France.

La méthode du crédit d’impôt s’applique notamment au Royaume-Uni et à l’Italie. Le revenu est cette fois réintégré dans la base imposable française au barème, mais vous bénéficiez d’un crédit d’impôt égal à l’IR français qui aurait été dû, ce qui neutralise l’IR sans neutraliser les PS. Sur cette quote-part, les PS 17,2 % restent dus.

| Composition du dividende Remake Live 2026 | Fraction indicative | Régime fiscal France |

|---|---|---|

| Quote-part France | ~23,8 % (vérifié Remake AM 31/12/2025) | IR au barème + PS 17,2 % |

| Quote-part « méthode taux effectif » (DE, ES, NL, PT) | ~45-55 % estimé | Exonéré IR français ET PS 17,2 % |

| Quote-part « crédit d’impôt » (RU, IT) | ~20-30 % estimé | IR neutralisé, PS 17,2 % dus |

Données à jour — mai 2026.

L’effet sur le rendement net se voit chiffres à l’appui. Pour un foyer à TMI 30 %, une SCPI 100 % France à 7 % brut sert un net après IR et PS d’environ 3,70 %. La même SCPI avec ~50 % du dividende en taux effectif et ~25 % en crédit d’impôt ressort entre 4,80 % et 5,20 % net. L’écart de plus de 100 points de base est le principal argument fiscal qui justifie de regarder Remake Live avant une SCPI 100 % française dès lors que votre TMI atteint ou dépasse 30 %. Un point de vigilance pratique : la ventilation par pays figure dans l’IFU annuel transmis en mars, et c’est ce document, non l’estimation marketing, qui détermine la fraction du dividende exonérée de PS.

3.3 Choisir son enveloppe : nominatif, assurance-vie ou démembrement

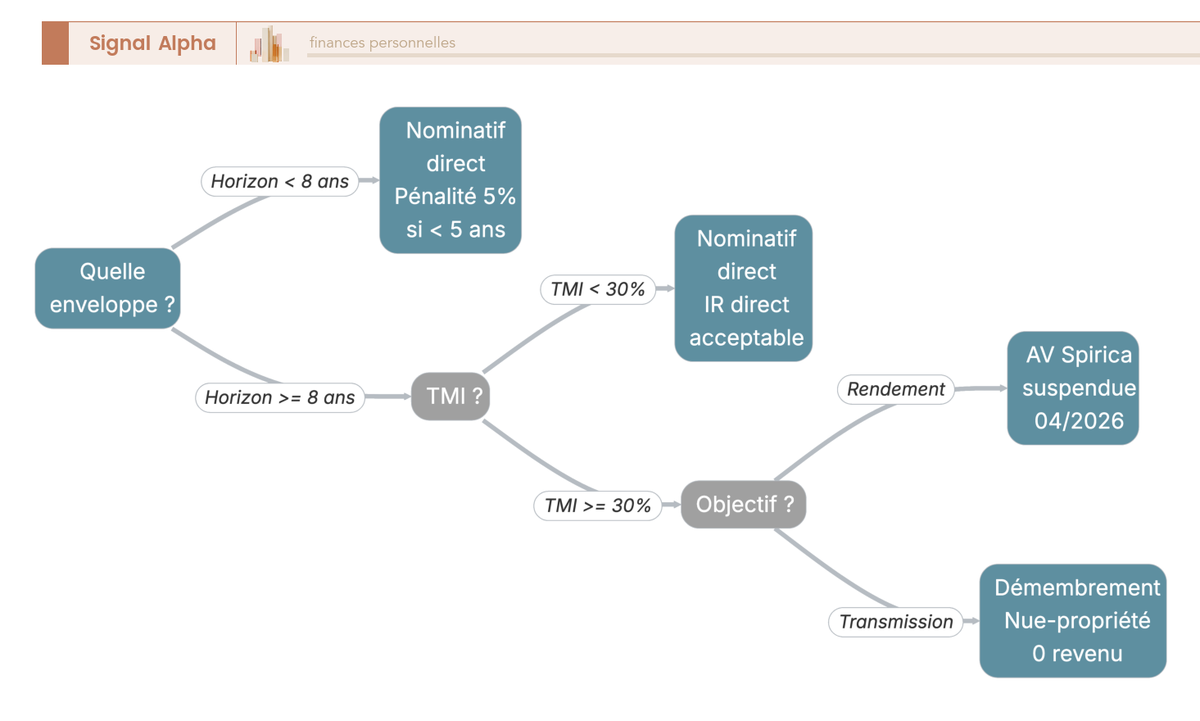

Les règles fiscales étant assimilées, reste à les traduire en parcours décisionnel. Trois options coexistent en 2026, avec des arbitrages tranchés selon votre horizon, votre TMI et votre objectif patrimonial.

Le nominatif direct est la voie standard. Les parts sont inscrites au nominatif du porteur dans le registre Remake AM, le dividende est versé trimestriellement, et la quote-part étrangère bénéficie intégralement du jeu des conventions fiscales. C’est l’enveloppe optimale pour un horizon court à intermédiaire (5 à 8 ans) et pour des TMI faibles à modérés (< 30 %), parce qu’elle n’ajoute aucun coût d’intermédiation. L’inconvénient, c’est que le revenu est fiscalisé chaque année au barème, sans différé.

L’assurance-vie en unités de compte ajoute un différé fiscal séduisant pour les TMI élevés et les horizons longs. Le dividende est capitalisé sans imposition tant qu’aucun rachat n’est effectué, puis taxé selon la fiscalité AV au rachat (IR 7,5 % dans la limite des abattements 4 600 € pour un célibataire ou 9 200 € pour un couple après 8 ans, PS 17,2 % maintenus). Deux contraintes sont à intégrer : l’assureur capte une décote de 5 à 15 % sur le dividende brut, et la disponibilité de Remake Live en AV s’est considérablement réduite début 2026, Spirica a suspendu les nouvelles souscriptions en avril 2026 et Linxea Spirit 2 ne référence pas Remake Live dans sa sélection 2026. Le guide SCPI en assurance-vie : frais réels, Linxea Spirit 2 et BoursoVie en 2026 détaille les contrats encore actifs.

Le démembrement de propriété (nue-propriété) est l’option de transmission. Vous acquérez la nue-propriété pour 5 à 20 ans avec une décote de 20 à 50 % sur le prix, ne percevez aucun revenu pendant la période (donc aucun IR ni PS), puis reconstituez la pleine propriété à l’extinction de l’usufruit. À privilégier quand l’objectif premier est la transmission ou la sortie d’un foyer assujetti à l’IFI ; mécanisme détaillé dans l’achat de SCPI en nue-propriété, décote 20 à 50 % et TRI net à TMI 45 %.

En pratique, votre parcours se résume à quatre branches. Si votre horizon est inférieur à 5 ans, on évite : la pénalité 5 % TTC absorbe l’avantage frais d’entrée nul. Horizon 5 à 8 ans avec TMI < 30 %, nominatif direct. Horizon supérieur à 8 ans avec TMI ≥ 30 % et AV disponible, assurance-vie (sous réserve de trouver un contrat encore actif sur Remake Live en 2026). Objectif transmission, démembrement nue-propriété.

4. Souscrire Remake Live en 2026 : comparatif, procédure et risques

4.1 Remake Live face à Iroko Zen, Comète et Corum Origin

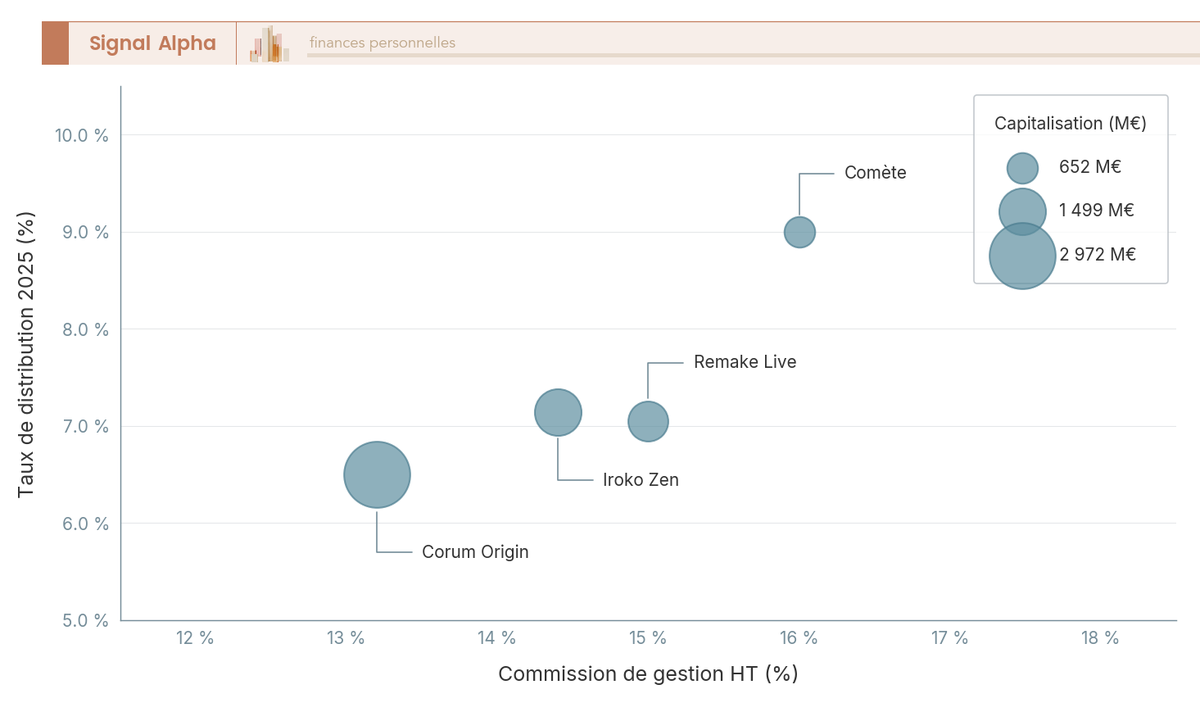

Les règles fiscales et le choix d’enveloppe étant claires, reste à positionner Remake Live face à ses trois concurrentes directes. Sur le millésime 2025, dernier exercice plein avec données triangulées, le quatuor se lit comme suit. Iroko Zen sert 7,14 % pour une commission de gestion de 14,4 % HT, une capitalisation de 1,499 Md€ et une distribution mensuelle. Remake Live ressort à 7,05 % pour 15 % HT, une capitalisation de l’ordre de 1,0 à 1,2 Md€ et une distribution trimestrielle. Comète (Alderan) affiche un TD 2025 de 9,00 %, au-delà de son objectif initial de 8 %, pour une commission de gestion estimée autour de 16 % HT et une capitalisation de 652 M€, avec un recul historique très court (lancement 2023). Corum Origin sert 6,50 % en 2025 pour 13,2 % HT de commission de gestion, une capitalisation de 2,972 Md€ et 11,964 % TTC de frais d’entrée payés au ticket.

Iroko Zen ressort comme le meilleur rapport rendement/frais du quatuor sur 2025, avec un TD légèrement supérieur à Remake Live et une commission de gestion plus basse. Remake Live se positionne en milieu de tableau, avec un biais européen value et une pénalité de sortie plus contraignante (5 % TTC avant 5 ans contre 5 % HT avant 3 ans chez Iroko). Comète affiche le TD le plus élevé, mais sa jeunesse (moins de 3 ans d’historique) appelle à la prudence : un TD de 9 % n’a pas encore traversé un cycle complet de revalorisations. Corum Origin reste compétitive uniquement sur les horizons longs, typiquement 12 à 15 ans. Sur l’arbitrage SCPI Remake Live vs Iroko Zen, ce qui ressort des retours terrain, c’est que beaucoup d’épargnants détiennent les deux pour mutualiser le risque gestionnaire, une diversification 2 à 3 SCPI nouvelle génération étant la règle de prudence recommandée par les agrégateurs en 2026. Notre comparatif complet des 8 meilleures SCPI en 2026 élargit le terrain de comparaison.

4.2 Souscription, délai de jouissance, rachat et risques 2026

Une fois la SCPI choisie, vous entrez dans la phase pratique. La souscription emprunte trois canaux. Directement sur remake.fr en parcours 100 % en ligne avec signature électronique et KYC dématérialisé. Via un courtier en ligne (Louve Invest, Moniwan, MeilleureSCPI, Primaliance, Ramify), avec conseil gratuit pour l’épargnant rémunéré par rétrocommission auprès de Remake AM. Ou via Boursorama Banque qui référence Remake Live à son catalogue SCPI en souscription directe. Ticket minimum d’une part à 204 €, règlement par virement.

Le point pratique qui détermine le rendement de l’année 1 est le délai de jouissance, fixé au 1er jour du 4e mois suivant la souscription, soit 3 mois pleins. Une souscription enregistrée le 15 février 2026 ouvre droit aux distributions à partir du 1er juin 2026. Pour une souscription en mars 2026, vous encaissez environ 7 mois de revenus sur l’année civile, ce qui ramène le TD effectif de l’année 1 entre 4 et 4,5 % au lieu des 7,05 % nominaux. Cette mécanique doit impérativement être intégrée à votre calcul de rendement de la première année, faute de quoi le rendement réel sera systématiquement décevant face à la communication commerciale. Pour la constitution d’un revenu passif construit via SCPI et autres supports, Remake Live s’inscrit dans une logique de revenu régulier complémentaire.

Le rachat fonctionne en capital variable, les demandes étant compensées par les souscriptions nouvelles, honorées à la valeur de retrait en ordre chronologique (délai moyen observé 2024-2025 entre 30 et 60 jours). Si la collecte ralentit, les demandes peuvent s’accumuler dans un carnet d’ordres, un risque qui s’est matérialisé sur certaines SCPI classiques en 2023-2024 mais que les SCPI nouvelle génération ont absorbé sans heurts jusqu’ici. Concernant les risques 2026, le risque taux reste modéré, la BCE ayant ramené son taux de dépôt à 2,00 % au 19 mars 2026 dans un cycle perçu comme neutre. Le risque de valorisation est principalement porté par les expositions Royaume-Uni et Allemagne. Le risque locataire est faible (TOF généralement supérieur à 95 %). Le risque de change GBP est marginal mais réel, la note d’information Remake AM de juillet 2025 précisant que les instruments de couverture (swaps, caps) sont possibles sans être systématiques ; un mouvement défavorable de la livre peut absorber une fraction du rendement. Le risque fiscal lié à une éventuelle renégociation des conventions bilatérales reste faible sur l’horizon 2026, plus à surveiller au-delà de 2030.

4.3 Synthèse Remake Live 2026

L’ensemble des données chiffrées de l’article tient dans le tableau ci-dessous, à conserver comme aide-mémoire avant de finaliser une souscription.

| Élément | Donnée 2026 |

|---|---|

| Société de gestion | Remake Asset Management, agréée AMF |

| Année de lancement | 2022 |

| Prix de part au 31/03/2026 | 204 € (stable depuis fin 2023) |

| Frais de souscription | 0 % |

| Commission de gestion | 18,00 % TTC (15,00 % HT) sur loyers et produits |

| Commission d’acquisition | 4,17 % HT (5 % TTC) du prix net vendeur |

| Pénalité de sortie | 5 % TTC en cas de revente avant 5 ans |

| TD 2024 | 7,50 % |

| TD 2025 | 7,05 % (à confirmer sur rapport annuel T2 2026) |

| Fréquence de distribution | Trimestrielle (acompte) |

| Capitalisation T1 2026 | Ordre de grandeur 1,0 à 1,2 Md€ |

| Part patrimoine hors France | ~76 % (quote-part France 23,8 % au 31/12/2025) |

| Fiscalité revenus fonciers France | IR au barème + PS 17,2 % (exception LFSS 2026) |

| Quote-part étrangère exonérée PS | ~45-55 % estimé (méthode taux effectif, à valider sur IFU 2026) |

| Délai de jouissance | 1er jour du 4e mois suivant la souscription (3 mois pleins) |

| Ticket minimum | 1 part (204 €) |

| Éligibilité assurance-vie 2026 | Spirica suspendue (avril 2026), Linxea Spirit 2 non éligible, Boursorama souscription directe |

| Horizon recommandé | ≥ 8 ans (recommandation Remake AM : 10 ans) |

Données à jour — mai 2026.

Deux conditions critiques à retenir avant de souscrire : un horizon d’au moins 8 ans pour amortir le coût de gestion et neutraliser la pénalité de sortie, et la vérification de l’IFU annuel transmis en mars pour confirmer la ventilation pays par pays qui détermine concrètement la fiscalité nette servie.

Conclusion

Remake Live entre dans son millésime 2026 avec un taux de distribution de 7,05 % et un prix de part stable à 204 €, soit une prime de rendement maintenue à plus de 200 points de base face à la moyenne ASPIM. La structure de frais, 0 % à l’entrée, 15 % HT sur loyers, pénalité de 5 % TTC avant 5 ans, n’a rien de neutre, elle déplace la rémunération de la société de gestion vers la durée de détention et impose un horizon d’au moins 8 ans pour amortir le coût.

Selon nous, l’argument décisif reste la géographie. Avec environ 76 % du patrimoine hors France et près de la moitié du dividende sous méthode du taux effectif, l’écart de rendement net face à une SCPI 100 % française dépasse les 100 points de base pour un TMI de 30 % ou plus. La contrepartie est claire, avec une exposition Royaume-Uni partiellement couverte sur le GBP, un portefeuille encore jeune, et une éligibilité assurance-vie qui s’est nettement réduite depuis la suspension Spirica d’avril.

Face à Iroko Zen, Comète et Corum Origin, Remake Live se positionne en milieu de tableau, avec un biais européen value qui justifie de la détenir en complément, plus qu’en substitut.

Pour aller plus loin consultez notre comparatif des 8 meilleures SCPI en 2026, le panorama de la pierre papier : SCPI, OPCI et foncières cotées, et le dossier sur la SCPI logée en assurance-vie pour les TMI élevés à horizon long. Le vrai piège, sur Remake Live, ce n’est pas le taux affiché, c’est de la sortir trop tôt et de payer la double peine de la pénalité et de la fiscalité.

FAQ – SCPI Remake Live 2026

Quel est le dividende Remake Live servi en 2025 ?

Le taux de distribution 2025 ressort à environ 7,05 % d’après les sources croisées (MeilleureSCPI, Ramify, SCPI-online — données mai 2026), contre 7,50 % en 2024 et 7,79 % en 2023. La décrue est conforme à la tendance de marché : les acquisitions réalisées en 2024-2025 l’ont été sur des cap rates plus tendus qu’en 2022-2023. À titre de comparaison, le TD moyen du marché SCPI selon l’ASPIM s’établissait à 4,91 % en 2025 — Remake Live conserve donc une prime de plus de deux points. Ce chiffre reste à confirmer sur le rapport annuel 2025, attendu au T2 2026.

Quels sont les frais de la SCPI Remake Live ?

Remake Live ne prélève aucun frais à la souscription (0 %). La société de gestion se rémunère par une commission de gestion de 15,00 % HT (18,00 % TTC) sur les loyers et produits, prélevée en amont du dividende distribué, ce qui place Remake Live au-dessus de la commission moyenne du marché (8-10 % HT pour les SCPI classiques). Une pénalité de retrait de 5 % TTC s’applique en cas de revente avant 5 ans — condition plus contraignante qu’Iroko Zen (5 % HT avant 3 ans). L’absence de frais d’entrée ne signifie donc pas l’absence de frais : sur un horizon supérieur à 12 ans, l’écart de gestion peut absorber l’économie réalisée à la souscription.

Peut-on loger la SCPI Remake Live en assurance-vie ?

La situation est contrainte en 2026. Spirica (groupe Crédit Agricole), qui référençait Remake Live comme unité de compte, a suspendu les nouvelles souscriptions en avril 2026. Linxea Spirit 2 ne la référence pas non plus dans sa sélection SCPI 2026. À vérifier au cas par cas selon votre contrat. Si l’enveloppe est disponible, l’AV offre un différé d’IR jusqu’au rachat et des abattements après 8 ans (4 600 €/9 200 €), mais le dividende est reversé après décote assureur (5-15 %), et les prélèvements sociaux de 17,2 % restent dus. Pour en savoir plus sur cette enveloppe, notre article sur l’assurance vie immobilier détaille les contrats compatibles SCPI.

Remake Live ou Iroko Zen : laquelle choisir ?

Les deux SCPI affichent des TD 2025 très proches (Remake Live ~7,05 %, Iroko Zen 7,14 %), mais diffèrent sur plusieurs points. Iroko Zen distribue mensuellement, prélève une commission de gestion légèrement plus basse (14,4 % HT) et sa pénalité de sortie est moins contraignante (5 % HT avant 3 ans vs 5 % TTC avant 5 ans pour Remake Live). Remake Live se distingue par une doctrine value plus marquée, une exposition plus forte au Royaume-Uni et en Espagne, et une capitalisation en rattrapage rapide (~1,0-1,2 Md€ au T1 2026 contre 1,499 Md€ pour Iroko Zen). Dans la pratique, beaucoup d’investisseurs détiennent les deux pour mutualiser le risque gestionnaire. Notre comparatif des meilleures SCPI positionne les deux sur l’ensemble du marché.

Quelle fiscalité s’applique aux revenus distribués par Remake Live ?

Les revenus d’une SCPI de rendement sont des revenus fonciers soumis au barème progressif de l’IR et aux prélèvements sociaux de 17,2 %, pas au prélèvement forfaitaire unique (PFU). Appliquer le PFU 30 % ou 31,4 % à un dividende SCPI est une erreur fréquente. La LFSS 2026 confirme que les PS sur revenus fonciers restent à 17,2 %, alors que les revenus mobiliers passent à 18,6 % — une distinction à ne pas négliger dans vos calculs de rendement net. La quote-part étrangère de Remake Live (~76 % du patrimoine) allège toutefois sensiblement la charge fiscale via les conventions bilatérales. Notre article sur la fiscalité immobilière 2026 couvre les règles applicables aux revenus fonciers.

Comment souscrire à Remake Live en ligne ?

La souscription s’effectue directement sur remake.fr, via des courtiers en ligne (Louve Invest, Moniwan, MeilleureSCPI, Primaliance, Ramify — conseil gratuit, rémunérés par rétrocommission) ou chez Boursorama Banque. Le ticket minimum est d’une part à 204 €. La signature est électronique et le règlement se fait par virement. Le délai de jouissance est de 3 mois pleins (1er jour du 4e mois suivant la souscription) : une souscription en mars 2026 ne génère des revenus qu’à partir du 1er juillet, soit environ 7 mois sur l’année, ce qui ramène le TD effectif de la première année à environ 4-4,5 %.