Dernière mise à jour : juin 2026

Vous lancez votre activité en 2026 et vous comptiez sur l’ACRE 2026 pour alléger votre première année de cotisations URSSAF. C’est un cas que l’on rencontre régulièrement depuis le décret n° 2026-69 du 6 février 2026, qui transpose la LFSS 2026 et remanie en profondeur le volet travailleurs non salariés. Pour le TNS classique et le président de SASU, l’exonération est désormais plafonnée à 25 % des cotisations URSSAF éligibles, et dégressive jusqu’à un plafond annuel de la sécurité sociale de 48 060 €. Pour un gérant d’EURL rémunéré 30 000 € sur l’année, l’économie tombe ainsi à environ 1 950 €, contre près de 7 800 € sous l’ancien barème.

Dans ce guide, on décortique le montant exact de l’ACRE selon votre statut, micro-entrepreneur ou TNS classique, la démarche URSSAF dans le délai forclos de 60 jours, et la séquence de cumul avec l’ARCE pour les demandeurs d’emploi qui créent.

1. ACRE 2026 : ce que le dispositif est devenu après la LFSS 2026

L’intro a donné le contexte : la LFSS 2026 et le décret n° 2026-69 du 6 février 2026 ont remanié l’ACRE en profondeur, et l’écart de plusieurs milliers d’euros entre ancien et nouveau régime pour un gérant d’EURL parle de lui-même. Avant les barèmes statut par statut, clarifions ce que recouvre le dispositif aujourd’hui et ce qu’il ne recouvre pas : c’est de cette confusion de périmètre que viennent la plupart des erreurs.

1.1 ACRE 2026 : un allègement partiel sur 12 mois, deux régimes distincts

L’acre 2026 micro-entreprise comme TNS, codifiée aux articles L131-6-4 et R131-1 du Code de la sécurité sociale, est une exonération partielle de cotisations sociales personnelles accordée pour les douze premiers mois d’activité et gérée par l’acre urssaf. Le bon réflexe est de l’envisager comme un coup de pouce ciblé sur la part sociale, pas comme une année blanche fiscale.

Deux régimes radicalement différents cohabitent sous le même sigle. Le micro-entrepreneur bénéficie d’un abattement de 50 % sur le taux du micro-social pendant le trimestre civil d’immatriculation et les trois suivants. Le TNS classique au réel (EI, gérant majoritaire d’EURL ou de SARL) et le dirigeant assimilé-salarié (président de SASU ou de SAS, gérant minoritaire de SARL) relèvent d’une exonération calculée sur les cotisations URSSAF éligibles, désormais plafonnée à 25 %.

C’est cette mécanique TNS et assimilée que le décret a rabaissée. Avant la réforme, l’exonération pouvait grimper jusqu’à 100 % des cotisations sur la première tranche de revenu. Depuis le 1er janvier 2026, le taux maximal est verrouillé à 25 %, la borne de sortie ramenée de 1,5 PASS à 1 PASS, soit 48 060 € en 2026 (+ 2,0 % par rapport aux 47 100 € de 2025), et la prolongation automatique 24/36 mois supprimée. Le délai de demande, lui, passe de 45 à 60 jours.

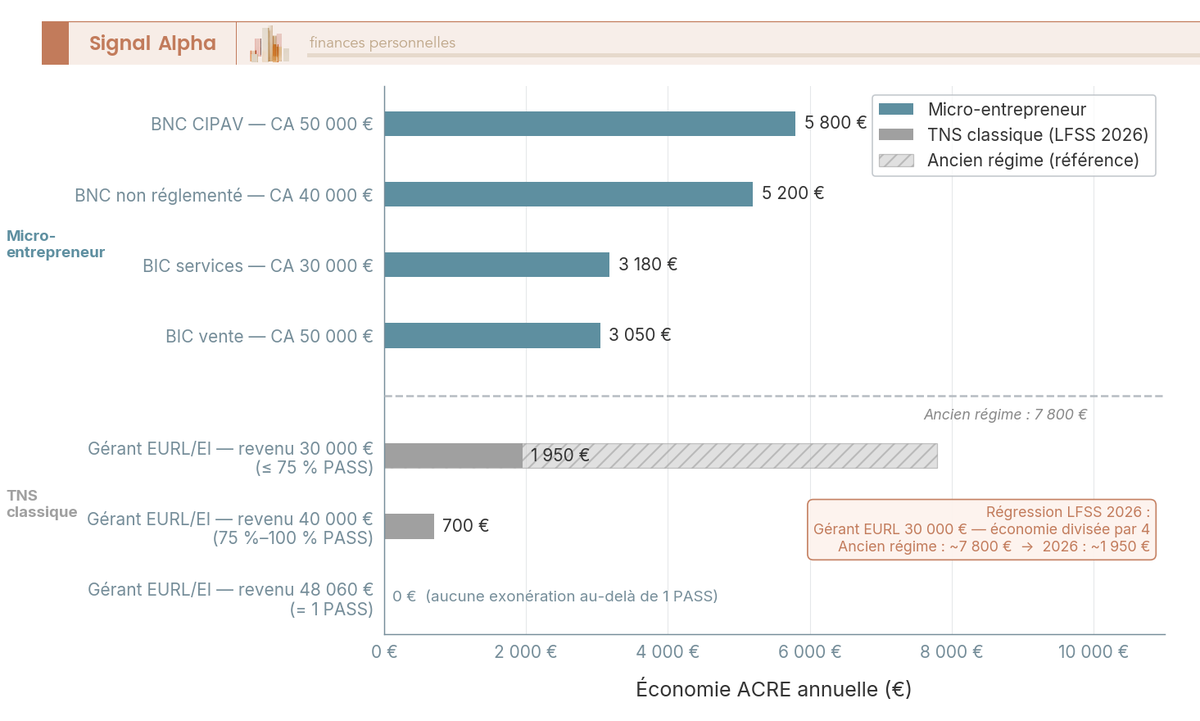

Pour matérialiser l’écart entre les deux régimes et la rupture LFSS 2026, ce graphique compare l’économie annuelle de sept profils types.

Dernier point pour dissiper une erreur fréquente : l’ACRE n’allège que la part sociale. L’impôt sur le revenu reste dû sur le chiffre d’affaires ou la rémunération, au barème progressif comme au versement libératoire pour le micro, et la cotisation foncière des entreprises (CFE) revient l’année suivante à taux plein. Première année d’activité ne veut pas dire première année gratuite.

1.2 Ce que l’ACRE couvre vraiment, et ce qu’elle ne couvre pas

Quatre lignes URSSAF entrent dans le champ de l’exonération : maladie-maternité, vieillesse de base (plafonnée et déplafonnée pour les TNS), invalidité-décès et allocations familiales. C’est l’assiette sur laquelle s’appliquent les 25 % du plafonnement TNS et les 50 % du taux micro.

Toute une série de cotisations reste en revanche due à taux plein pendant la période ACRE. La CSG et la CRDS, qui pèsent l’essentiel du prélèvement social, ne sont pas exonérées en tant que telles. La CFP (contribution à la formation professionnelle) reste appelée pour tous les statuts. La retraite complémentaire continue d’être prélevée intégralement, qu’il s’agisse de l’Agirc-Arrco pour l’assimilé-salarié ou de la CNAVPL et de la SSI pour les TNS. S’y ajoutent la prévoyance, les accidents du travail, la taxe pour frais de chambres consulaires et, sur certains territoires, le versement transport.

La confusion la plus tenace se loge précisément ici. Pour le micro-entrepreneur, la CSG/CRDS est intégrée dans le taux global affiché par l’URSSAF, le même taux qui est divisé par deux pendant la période ACRE. Mécaniquement, la CSG-CRDS micro est donc bien divisée par deux, mais juridiquement, ce n’est pas un effet de l’ACRE : c’est un effet de tuyauterie du micro-social. Pour le TNS classique, la CSG-CRDS tombe à taux plein, en supplément, et la CFP s’ajoute également en dehors de l’assiette exonérée.

Pour contextualiser la suite : la prévoyance complémentaire et la retraite supplémentaire restent un sujet à part entière, à organiser sur la première année indépendamment de l’ACRE. Pour aller plus loin sur le contrat prévoyance TNS en 2026 et les plafonds Madelin, le sujet a un guide dédié.

2. Qui peut bénéficier de l’ACRE en 2026 ? Les trois couches d’éligibilité

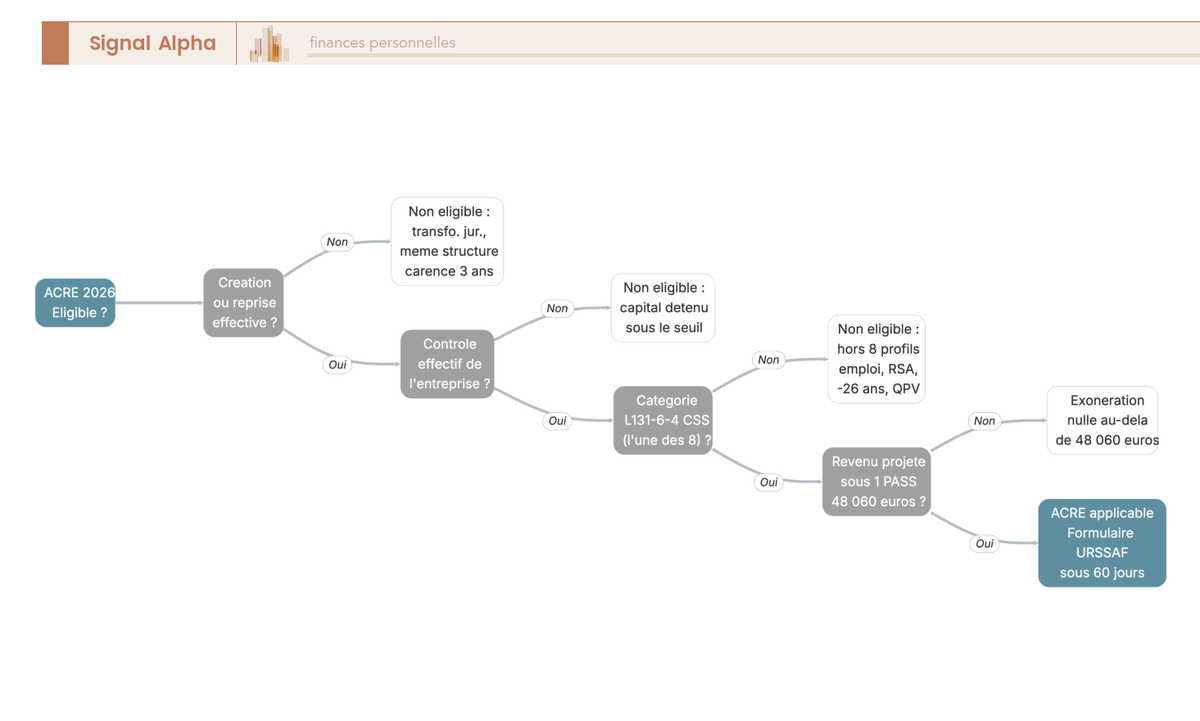

L’ACRE en 2026 fonctionne comme un filtre à trois couches cumulatives, à franchir dans l’ordre : les conditions communes à tous les statuts, le statut personnel antérieur, puis la borne de revenu d’activité. L’erreur classique, vous l’aurez devinée, c’est de regarder directement la troisième couche en oubliant les deux premières.

2.1 Création effective, contrôle effectif et carence de 3 ans : les pré-conditions structurelles

Trois pré-conditions s’appliquent à tout le monde, sans considération de statut. Aucune ne peut être contournée, et la production rigoureuse des justificatifs détermine la suite.

Première pré-condition, la création ou reprise effective d’une activité. Trois cas disqualifient immédiatement un dossier : la simple transformation juridique sans cessation d’activité (un EI qui bascule en SASU en gardant clients et fonds de commerce) ; la reprise d’une structure que l’on dirigeait déjà l’année précédente ; et la deuxième création dans les trois ans qui suivent la cessation d’une activité ayant déjà ouvert droit à l’ACRE. Cette dernière, c’est la carence de 3 ans, vérifiée par l’URSSAF à partir de la date de cessation au registre.

Deuxième pré-condition, le contrôle effectif de l’entreprise. Le Code de la sécurité sociale ouvre trois voies alternatives, dont une seule suffit. Soit vous détenez personnellement, ou avec votre conjoint, partenaire de PACS et enfants mineurs, plus de 50 % du capital, dont au moins 35 % à titre personnel. Soit vous êtes dirigeant et détenez au moins un tiers du capital, dont au moins 25 % personnellement, sans qu’aucun autre associé non lié ne dépasse 50 %. Soit, en création collective, plusieurs personnes éligibles détiennent ensemble plus de 50 % du capital, chacune détenant au moins un dixième de la part du principal actionnaire éligible.

Le cas qu’on voit le plus souvent et qui pose problème : deux associés, l’un à 65 %, l’autre à 35 %. Si le majoritaire n’est pas dans les publics prioritaires, le minoritaire à 35 % n’ouvre pas droit à l’aide non plus, parce qu’aucune des trois voies de contrôle effectif n’est satisfaite individuellement. Documenter la répartition du capital avant l’immatriculation n’est pas un détail administratif : c’est ce qui détermine si la première année sera allégée ou non.

Troisième pré-condition, la carence de 3 ans déjà évoquée. Le compteur démarre à la date officielle de cessation de l’activité précédente ayant bénéficié de l’ACRE, et il faut attendre trois années pleines avant de réactiver l’aide sur une nouvelle création.

Pour visualiser le tri en une minute, cet arbre couvre les quatre nœuds : création effective, contrôle effectif, profil prioritaire et borne de revenu.

2.2 Les 8 catégories L131-6-4 et les bornes de revenu 2026

Les pré-conditions franchies, place au statut personnel antérieur. L’article L131-6-4 du Code de la sécurité sociale liste huit catégories de bénéficiaires, et c’est dans cette liste que vous devez pouvoir vous ranger.

Les huit catégories sont les suivantes : (1) demandeur d’emploi indemnisé par France Travail ; (2) demandeur d’emploi non indemnisé inscrit plus de 6 mois sur les 18 derniers ; (3) bénéficiaire du RSA ou de l’ASS ; (4) jeune de 18 à moins de 26 ans ; (5) personne de 26 à moins de 30 ans non indemnisée ou reconnue travailleur handicapé (RQTH) ; (6) salarié ou licencié d’une entreprise en sauvegarde, redressement ou liquidation judiciaire reprenant l’activité de cette entreprise ; (7) créateur implanté en quartier prioritaire de la politique de la ville (QPV) ou bénéficiaire d’un contrat d’appui au projet d’entreprise (CAPE) ; (8) bénéficiaire du complément de libre choix d’activité (CLCA) ou de la prestation partagée d’éducation de l’enfant (PreParE).

Précision qui surprend encore beaucoup de créateurs : depuis 2020, le micro-entrepreneur est strictement limité à ces huit catégories. L’éligibilité automatique pour tout nouveau micro a disparu il y a cinq ans, mais beaucoup de ressources web et guides papier continuent d’évoquer un droit ouvert par défaut. C’est faux, et l’URSSAF rejette systématiquement les dossiers micro qui ne s’appuient sur aucun des huit motifs.

Reste la couche du revenu d’activité. La LFSS 2026 a redéfini les bornes, qui se lisent désormais ainsi : tant que le revenu (R) reste inférieur ou égal à 75 % du PASS, soit 36 045 € en 2026, l’exonération joue à son taux maximal (50 % pour le micro, 25 % pour les TNS et assimilés) ; entre 75 % et 100 % du PASS, le taux décroît linéairement vers zéro ; au-delà de 1 PASS (48 060 €), plus aucune exonération. La pente entre 36 045 € et 48 060 € est plus raide qu’elle n’en a l’air : un revenu autour de 43 000 € n’ouvre déjà plus qu’à une fraction de l’acre montant maximal.

Un avertissement utile, parce que l’erreur est omniprésente : le seuil souvent cité dans la presse économique de 250 % du PASS, autour de 117 000 €, n’a pas de fondement juridique vérifié pour l’ACRE 2026. C’est un mélange avec un autre dispositif, ou un héritage d’une version antérieure du texte. Le vrai seuil supérieur, celle qu’utilise l’URSSAF pour rejeter ou réduire un dossier, c’est 1 PASS.

Vous savez à présent ce qu’est l’acre juillet 2026, ce qu’elle couvre, et si votre profil entre dans les trois couches d’éligibilité. Vient la question de l’argent réel sur le compte : combien d’euros allez-vous économiser cette première année, micro-entrepreneur ou TNS, et pendant combien de mois cette économie va-t-elle jouer ?

3. Combien je vais économiser ? Micro-entrepreneur vs TNS classique en 2026

Place aux chiffres. L’auto-entrepreneur d’abord, dont le taux unique se lit sur le chiffre d’affaires. Puis le TNS et l’assimilé-salarié, où le plafonnement à 25 % redessine les ordres de grandeur.

3.1 Micro-entrepreneur : un taux divisé par deux pendant 4 trimestres

Le régime micro-social applique un taux unique sur le CA encaissé. L’acre 2026 micro-entreprise abat ce taux de moitié pendant le trimestre civil d’immatriculation et les trois suivants, soit jusqu’à 12 mois pleins. Le taux dépend de l’activité, et l’écart est plus marqué qu’on ne l’imagine.

Tableau 1 — Cotisations micro-social 2026, avec et sans ACRE, par activité

| Activité | Taux plein 2026 | Taux ACRE 2026 (1ère période) | Économie en points |

|---|---|---|---|

| Vente de marchandises (BIC vente, hors hébergement classé) | 12,3 % | 6,2 % | 6,1 pts |

| Prestations de services commerciales/artisanales (BIC services) | 21,2 % | 10,6 % | 10,6 pts |

| Professions libérales non réglementées BNC (régime général SSI) | 26,1 % | 13,1 % | 13,0 pts |

| Professions libérales réglementées affiliées CIPAV | 23,2 % | 11,6 % | 11,6 pts |

| Location meublée de tourisme classée | 6,0 % | 3,0 % | 3,0 pts |

Données à jour — mai 2026.

Plus l’activité est chargée à taux plein, plus l’ACRE compte. Un consultant BNC non réglementé qui facture 40 000 € économise environ 5 200 € la première année (40 000 × 13,0 pts) ; un BIC services à 30 000 € récupère ~3 180 €, un architecte CIPAV à 50 000 € près de 5 800 €. Le rendement varie d’un facteur 2 selon l’activité.

Le calendrier joue aussi. Une immatriculation au 15 février 2026 ouvre l’exonération sur T1 à T4 2026, soit douze mois pleins ; fin juin, il n’en reste que six. Choisir sa date d’immatriculation n’est pas un détail administratif.

Deux nuances sont à mentionner ici. La CFP et la taxe pour frais de chambres consulaires ne sont pas exonérées et restent appelées en supplément du taux affiché. Et l’acre montant s’éteint en cas de dépassement des seuils micro (188 700 € pour le BIC vente, 77 700 € pour le BIC services ou le BNC) : au-delà, le régime réel prend le relais et bascule en mode TNS classique. Le choix entre versement libératoire et régime classique pour l’impôt auto-entrepreneur en 2026 se tranche en parallèle.

3.2 TNS classique et SASU : le plafonnement à 25 % et le mythe à éviter

Hors micro, la LFSS 2026 a remanié la mécanique le plus durement. Le périmètre couvre l’EI au réel (BIC ou BNC), le gérant majoritaire d’EURL ou de SARL et le dirigeant assimilé-salarié (président de SASU ou de SAS, gérant minoritaire de SARL). Tous éligibles sous le même barème.

Tableau 2 — Barème ACRE TNS / dirigeant assimilé 2026 selon le revenu d’activité (R)

| Tranche de revenu R | Niveau d’exonération sur la part URSSAF éligible | Calcul indicatif |

|---|---|---|

| R ≤ 75 % PASS (≈ 36 045 €) | 25 % (taux maximal post-LFSS 2026) | Exonération de 25 % pendant 12 mois |

| 75 % PASS < R ≤ 1 PASS (36 045 € à 48 060 €) | Dégressif linéaire entre 25 % et 0 % | À 90 % du PASS (~43 254 €) : exonération ≈ 10 % |

| R > 1 PASS (48 060 €) | 0 % | Cotisations dues à 100 % |

Données à jour — mai 2026.

Formule indicative : E = 25 % × (1 PASS − R) / (0,25 × PASS). La maginitude du dispositif a drastiquement diminué. Pour un gérant majoritaire d’EURL rémunéré 30 000 € en 2026, la base URSSAF tourne autour de 26 % (~7 800 €). Avec le plafonnement à 25 %, l’économie ressort à ~1 950 €, contre près de 7 800 € sous l’ancien régime. L’arme a perdu les trois quarts de sa puissance.

Concernant la SASU, un mythe est très courant : beaucoup de futurs présidents pensent ne pas être éligibles parce qu’ils sont assimilés-salariés. C’est faux. Un président rémunéré ouvre droit à l’ACRE sur la part URSSAF de sa rémunération, sous le même plafonnement 25 %. Le piège est ailleurs : si la rémunération est nulle et que le président se paye uniquement en dividendes, il n’y a pas de cotisations à exonérer, donc pas d’économie. Il est donc judicieux de se rémunérer suffisamment la première année, idéalement sous 75 % du PASS. Le comparatif du revenu net TNS vs assimilé-salarié en 2026 décortique le cadre pour calibrer.

Sur la retraite enfin : l’ACRE ne couvre pas la complémentaire (Agirc-Arrco pour les assimilés, CNAVPL/SSI pour les TNS), dont les droits sont validés à taux plein. La retraite de base exige un revenu cotisé minimum de 150 fois le SMIC horaire annuel, soit ~1 770 € par trimestre en 2026 : un créateur sous ACRE à très faible revenu peut donc valider moins de quatre trimestres.

3.3 Durée 2026 : 12 mois standard, 24 mois maximum pour les publics prioritaires

La durée est désormais simple à mémoriser. Douze mois pour tout le monde. Trimestre d’immatriculation plus trois trimestres suivants pour le micro, douze mois calendaires à compter du début d’activité pour le TNS et l’assimilé. La prolongation automatique à 24 ou 36 mois en droit commun a été supprimée depuis le 1er janvier 2026.

Trois prolongations ciblées subsistent, plafonnées à 24 mois maximum et jamais accordées par défaut : jeunes de moins de 26 ans (ou 30 ans en RQTH), bénéficiaires du RSA ou de l’ASS, et créateurs implantés en QPV ou ZFRR. Conditions : maintien du critère prioritaire, plan de financement actualisé, activité effective. La référence aux 36 mois encore présente dans la presse spécialisée n’a plus de portée juridique.

Si vous relevez d’un public prioritaire, préparez la demande de prolongation en fin de 12e mois : rien n’est automatique, l’URSSAF attend un dossier à jour (RSA renouvelé, attestation QPV, justificatifs de revenu). Laisser filer l’échéance, c’est perdre douze mois d’exonération.

La question suivante est : comment activer le mécanisme sans rater le délai, et comment l’articuler avec l’ARCE ou le maintien partiel de l’ARE si vous arrivez de France Travail ?

4. Demander l’ACRE et activer l’ARCE : la séquence à suivre en 2026

L’éligibilité est vérifiée, les montants calibrés. Reste à transformer la théorie en trésorerie : déposer la demande dans les temps, joindre les bons justificatifs, et pour les demandeurs d’emploi, articuler avec l’ARCE ou le maintien partiel de l’ARE.

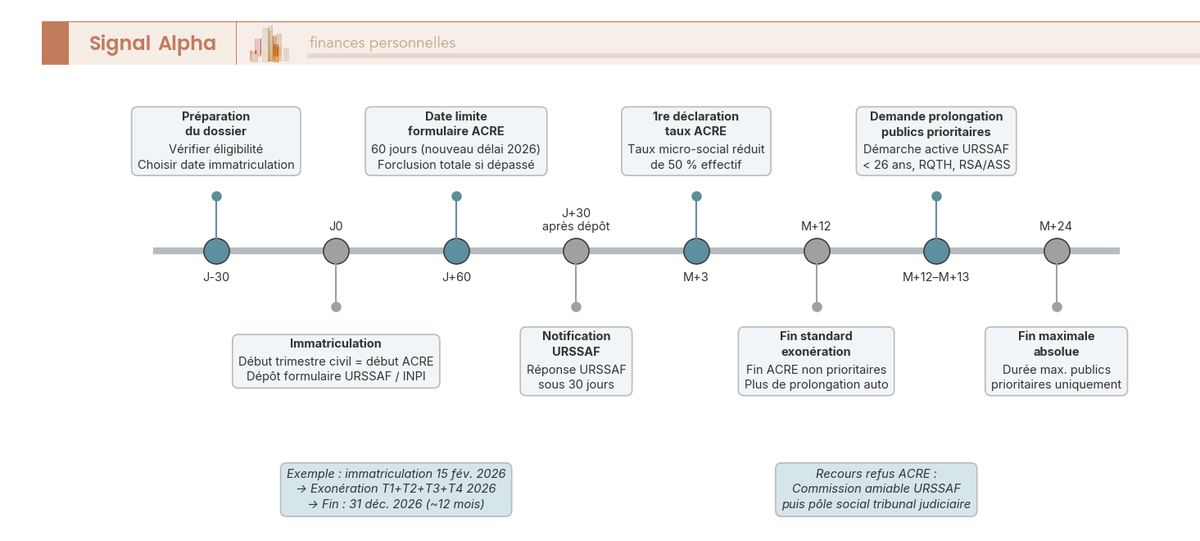

4.1 La procédure 2026 : 60 jours, formulaire URSSAF ou guichet INPI, justificatifs

Première règle : la demande acre urssaf n’est jamais automatique depuis le 1er janvier 2026. Quel que soit le statut, vous devez la déposer activement, dans un délai unifié de 60 jours suivant le début d’activité, contre 45 jours sous l’ancien régime. Une partie des sites affiche encore 45 jours : c’est obsolète, et conduit régulièrement à des forclusions.

Pour le micro-entrepreneur, le dépôt se fait sur autoentrepreneur.urssaf.fr via le formulaire « Demande ACRE 2026 », trois pages valant attestation sur l’honneur. Pour le TNS classique ou le dirigeant assimilé, la démarche transite par le guichet unique INPI ou la messagerie URSSAF, dans le même délai. Réponse sous 30 jours. Justificatifs requis : identité, statut antérieur (attestation France Travail, notification RSA, carte CMI-RQTH, attestation QPV via sig.ville.gouv.fr, justificatif d’âge) et, si vous avez déjà bénéficié de l’ACRE, attestation de cessation prouvant la carence de 3 ans.

Un réflexe à prendre : contrôlez vous-même l’application du taux réduit sur votre espace URSSAF Indépendants dès la première déclaration. Si rien n’a bougé, la demande a été perdue ou non traitée, et il faut relancer. En cas de refus formel, vous disposez de 2 mois pour saisir la commission de recours amiable URSSAF, puis le pôle social du tribunal judiciaire.

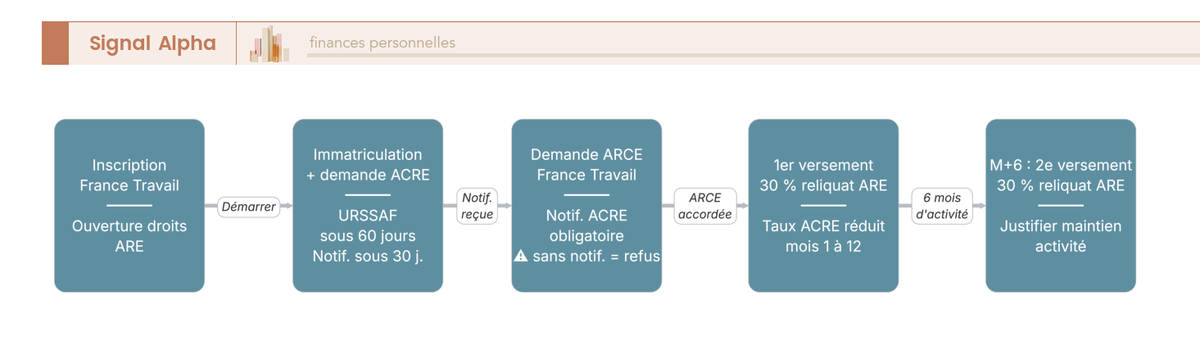

4.2 Demandeur d’emploi qui crée : la séquence ACRE puis ARCE

Si vous arrivez de France Travail et que vous êtes indemnisé, l’ARCE se greffe sur l’ACRE : elle transforme 60 % du reliquat de vos droits ARE en capital, payé en deux fois. Ce cadre a été fixé par la convention d’assurance chômage du 15 novembre 2024, agréée par arrêté du 18 février 2026.

Les étapes à suivre sont les suivantes. (1) Inscription France Travail et ouverture des droits ARE en amont. (2) Immatriculation et dépôt de la demande ACRE dans les 60 jours. (3) Notification ACRE sous 30 jours. (4) Demande ARCE auprès de France Travail, avec la notification ACRE comme justificatif obligatoire. (5) Premier versement ARCE (30 % du reliquat ARE) sous quelques jours. (6) Mois 1 à 12 : taux ACRE réduit appliqué par l’URSSAF. (7) À M+6, second versement de 30 %, conditionné à la justification du maintien d’activité (attestation sur l’honneur, Kbis ou attestation INSEE).

L’erreur classique : demander l’ARCE sans avoir d’abord obtenu l’ACRE. France Travail rejette systématiquement toute demande non accompagnée de la notification ACRE. À l’inverse, si l’activité s’arrête avant épuisement du reliquat, la reprise des droits restants est possible, après déduction de l’ARCE déjà versée.

4.3 ARCE ou maintien partiel de l’ARE : choisir selon votre profil de CA

Le demandeur d’emploi qui crée a un arbitrage décisif sur les 18 premiers mois : encaisser le capital ARCE, ou garder une allocation mensuelle d’ARE réduite.

Tableau 4 — ARCE vs maintien de l’ARE : comparatif 2026

| Critère | ARCE (capital) | Maintien partiel de l’ARE (mensuel) |

|---|---|---|

| Montant versé | 60 % du reliquat d’ARE, en 2 fois | Allocation mensuelle d’ARE réduite, calculée selon le revenu d’activité du mois |

| Délai de versement | 1er versement à la création, 2e à M+6 | Mensuel, à terme échu après déclaration de situation |

| ACRE prérequise | Oui | Non (mais ACRE pertinente sur les charges sociales) |

| Avantage si activité réussit | Trésorerie initiale renforcée | Sécurité mensuelle si revenu d’activité bas |

| Avantage si activité échoue | Solde ARE éventuellement reprenable | Retour rapide au régime ARE classique |

| Inconvénient | Réduit fortement le reliquat ARE en cas d’échec | Au-dessus d’un seuil de revenu : pas de versement ARE le mois concerné |

| Public typique | Trésorerie immédiate, forte conviction | Démarrage prudent, CA très variable |

Données à jour — mai 2026.

En somme, l’ARCE convient au créateur convaincu, qui valorise la trésorerie initiale et sait qu’il va investir tôt. Le maintien partiel convient au créateur prudent, qui préfère une protection calibrée mois par mois. La règle : chaque mois, l’allocation versée correspond à l’ARE théorique sans activité, diminuée de 70 % des rémunérations brutes du mois, sans excéder le salaire de référence. Pour un consultant qui facture 1 000 à 2 000 € certains mois et rien d’autres, le maintien partiel protège mieux que l’ARCE.

Note de Tom

quand on structure sa propre sortie de salariat vers la création, on apprend vite que l’arbitrage trésorerie vs protection mensuelle n’est jamais purement financier. Il dépend du degré de conviction sur le projet et de la part de revenus extérieurs déjà sécurisée. Sur la première année, je raisonne davantage en termes de coussin de sécurité qu’en termes de rendement de l’aide.

Pour ne pas confondre les périmètres : l’acre juillet 2026 allège uniquement les cotisations sociales, et rien de la fiscalité. Les dividendes SASU restent soumis au PFU 31,4 % en 2026 (12,8 % d’IR et 18,6 % de PS) et les rémunérations au barème progressif : c’est souvent là que se joue le vrai gain net, et l’arbitrage entre salaire et dividendes mérite d’être travaillé en parallèle. Le plafond de minimis européen de 300 000 € sur 3 exercices glissants est rarement atteint, mais à garder en tête si vous combinez ACRE, ARCE, aide régionale et prêt d’honneur.

Conclusion

L’ACRE 2026 n’a plus grand-chose à voir avec la carte blanche sociale d’avant la LFSS 2026. Le décret n° 2026-69 a verrouillé le mécanisme TNS et assimilé-salarié à 25 % de plafonnement sur les cotisations URSSAF éligibles, avec une sortie sèche à 1 PASS (48 060 €) et une durée standard ramenée à 12 mois. Pour un gérant d’EURL rémunéré 30 000 €, le gain tombe à environ 1 950 € sur l’année, contre près de 7 800 € sous l’ancien régime. Le micro-entrepreneur, lui, garde son taux divisé par deux pendant quatre trimestres civils, avec un rendement qui varie d’un facteur 2 selon l’activité.

Trois réflexes à garder en tête pour ne pas perdre l’aide : vérifier les trois couches d’éligibilité avant l’immatriculation (création effective, contrôle effectif, profil L131-6-4), déposer la demande URSSAF dans le délai forclos de 60 jours, et, pour le président de SASU, se rémunérer suffisamment la première année sous 75 % du PASS pour activer le plafonnement. Pour les demandeurs d’emploi, la séquence ACRE puis ARCE reste une décision majeure des dix-huit premiers mois et conditionne directement la trésorerie de démarrage.

Pour la suite logique du projet entrepreneurial, deux guides prolongent ce dossier : comment structurer une holding patrimoniale et choisir entre SAS, SARL ou civile en 2026 et, à plus long terme, les seuils d’exit tax, sursis et exonérations à anticiper au moment de céder ses titres.

FAQ — ACRE 2026 : les questions les plus fréquentes

Quel est le taux d’ACRE pour 2026 ?

Pour un micro-entrepreneur, l’ACRE divise par deux le taux micro-social standard pendant le trimestre d’immatriculation et les 3 trimestres civils suivants : BIC vente passe de 12,3 % à 6,2 %, BIC services de 21,2 % à 10,6 %, BNC non réglementé de 26,1 % à 13,1 %. Pour un TNS classique ou un dirigeant assimilé-salarié (EI au réel, gérant EURL, président SASU), la donne est plus restrictive depuis le 1er janvier 2026 : l’exonération est désormais plafonnée à 25 % des cotisations URSSAF éligibles, dégressive entre 75 % et 100 % du PASS, et nulle au-delà de 1 PASS (48 060 € en 2026). L’ancien régime pouvait atteindre 100 % sous 75 % du PASS — c’est un recul majeur pour les créateurs au réel.

Comment demander l’ACRE en 2026 ?

Pour un micro-entrepreneur, le formulaire « Demande ACRE 2026 » est à télécharger sur autoentrepreneur.urssaf.fr et à déposer à la création ou dans les 60 jours suivant le début d’activité (délai strictement forclos, passé de 45 à 60 jours au 1er janvier 2026). Pour un TNS classique ou un dirigeant assimilé, la demande se transmet à l’URSSAF via le guichet unique INPI ou la messagerie URSSAF, dans le même délai de 60 jours. L’URSSAF répond sous 30 jours en règle. Pièces à joindre : justificatif d’identité, attestation du statut antérieur (France Travail, notification RSA, carte CMI-RQTH, attestation QPV) et, si nécessaire, une attestation de cessation d’activité pour vérifier la carence de 3 ans. Un point souvent sous-estimé : vérifier ensuite sur l’espace URSSAF Indépendants que le taux réduit est bien appliqué.

Quelles sont les nouvelles conditions pour bénéficier de l’ACRE en 2026 ?

Trois évolutions déterminantes depuis le 1er janvier 2026, introduites par la LFSS 2026 et le décret n° 2026-69 du 6 février 2026. D’abord, le plafonnement TNS à 25 % des cotisations URSSAF remplace l’exonération qui pouvait être totale sous l’ancien régime. Ensuite, la borne haute de sortie descend de 1,5 PASS à 1 PASS (48 060 €) : un dirigeant rémunéré à 50 000 € ne touche plus aucune réduction ACRE en 2026. Enfin, la prolongation automatique 24/36 mois est supprimée en droit commun, elle ne subsiste que pour les publics prioritaires (jeunes, RSA/ASS, QPV/ZFRR), au maximum 24 mois et sans automaticité. L’éligibilité de base, elle, reste inchangée : création effective, contrôle effectif et appartenance à l’une des 8 catégories L131-6-4 CSS.

Un président de SASU peut-il bénéficier de l’ACRE en 2026 ?

Oui — c’est une idée reçue assez répandue que le statut d’assimilé-salarié fermerait la porte à l’ACRE. En pratique, le président de SASU peut bénéficier de l’aide sur la part URSSAF de sa rémunération de gérance, dans le respect du barème plafonné à 25 % post-LFSS 2026. Le point d’attention est ailleurs : si la rémunération est nulle (président non rémunéré qui se verse uniquement des dividendes), il n’y a pas de cotisations à exonérer — donc pas d’économie effective. L’arbitrage pratique consiste à se rémunérer la première année, idéalement sous 75 % du PASS (36 045 €) pour que l’exonération joue à plein. À noter que les dividendes SASU restent soumis au PFU 31,4 % en 2026, l’ACRE ne les couvre pas. Pour aller plus loin sur ce sujet, le guide rémunération dirigeant 2026 détaille le calcul net selon votre statut.

Quelle est la durée maximale de l’ACRE en 2026 ?

La durée standard est de 12 mois pour tous les profils : pour un micro-entrepreneur, cela court sur le trimestre d’immatriculation et les 3 trimestres civils suivants ; pour un TNS classique ou un assimilé-salarié, à compter du début d’activité. Depuis le 1er janvier 2026, la prolongation automatique 24/36 mois en droit commun est supprimée. Une prolongation ciblée subsiste, au maximum 24 mois, pour les publics prioritaires : jeunes de moins de 26 ans, bénéficiaires de RSA ou ASS, créateurs en QPV ou ZFRR. Cette prolongation n’est jamais automatique, il faut la demander activement à l’URSSAF en fin de 12e mois avec les justificatifs appropriés. Un arbitrage calendaire mérite aussi attention : immatriculer en début de trimestre donne environ 12 mois pleins d’exonération, contre 9 mois en fin de trimestre. L’article sur la fiscalité auto-entrepreneur revient sur les arbitrages utiles la première année.