Dernière mise à jour : juin 2026

Transmettre une PME familiale valorisée 5 M€ peut coûter environ 1,8 M€ de droits de mutation quand rien n’est anticipé, contre à peine 200 k€ avec un Pacte Dutreil bien ficelé, et autour de 80 k€ si la donation pleine propriété est faite avant 70 ans avec la réduction de 50 % de l’article 790 I du CGI. Un facteur 9 entre la pire et la meilleure trajectoire fiscale, sur la même entreprise, le même héritier, la même valorisation. C’est ce différentiel qui rend le pacte Dutreil 2026 incontournable pour les dirigeants de PME et d’ETI familiales qui préparent leur transmission.

La loi de finances 2026 (loi n° 2026-103 du 19 février 2026, art. 8) a clairement durci le dispositif, sans pour autant le démanteler. Deux changements sont essentiels cette année : l’engagement individuel de conservation passe de 4 à 6 ans, et l’assiette de l’exonération de 75 % exclut désormais explicitement les actifs non opérationnels (trésorerie pléthorique, immeubles de placement, participations passives). Bonne nouvelle, la réduction de 50 % sur les donations en pleine propriété avant 70 ans n’a pas été abrogée : elle reste cumulable avec l’exonération Dutreil, ce qui maintient la fenêtre fiscale la plus efficace du dispositif.

Dans la pratique, les cas que l’on voit le plus souvent échouer ne sont pas ceux où le Pacte a été mal calculé. Ce sont ceux où une condition formelle a été négligée, un actif non opérationnel intégré sans purge préalable, ou une holding qualifiée d’animatrice un peu trop vite au regard de la jurisprudence. On reprend ici le dispositif point par point, avec les conditions à respecter en 2026, quatre scénarios chiffrés sur une PME 5 M€, et les bons réflexes face au contrôle fiscal. Pour commencer, nous allons décortiquer ce que change concrètement le pacte Dutreil 2026.

1. Le Pacte Dutreil 2026 en clair : abattement de 75 % et nouveau périmètre

Vous savez désormais qu’une transmission bien préparée peut diviser par 9 la facture fiscale sur une PME 5 M€. Mais d’où sort ce facteur, et comment l’abattement de 75 % s’articule-t-il avec le reste du calcul ? On part de la mécanique brute pour aboutir aux deux schismes introduites par la loi de finances 2026.

1.1 Comment fonctionne l’abattement de 75 % et sur quelle assiette il s’applique

Le pacte Dutreil repose sur deux articles du Code général des impôts. L’article 787 B vise les titres de société (parts ou actions de SAS, SARL, SA, société agricole ou libérale) ; l’article 787 C couvre l’entreprise individuelle, en englobant les biens affectés à l’exploitation.

L’abattement de 75 % s’applique à la valeur vénale des titres ou de l’entreprise, retenue pour le calcul des droits de mutation à titre gratuit (DMTG). Vous la construisez par une méthode multicritères : DCF, comparables boursiers ou transactionnels, et approche patrimoniale. C’est un point souvent sous-estimé, car la fourchette de valorisation peut faire varier la base taxable de 20 à 30 % selon la méthode dominante.

La séquence de calcul comporte cinq étapes : valorisation de l’entreprise, application de l’abattement Dutreil de 75 % sur cette valeur vénale (ou, depuis la LF 2026, sur sa seule fraction opérationnelle), déduction des abattements personnels (100 000 € par parent et par enfant renouvelable tous les 15 ans, 31 865 € entre grands-parents et petits-enfants, 7 967 € entre oncles ou tantes et neveux ou nièces), barème progressif des DMTG, puis dans certains cas la réduction de 50 % de l’article 790 I du CGI pour une donation en pleine propriété par un donateur de moins de 70 ans.

Bonne nouvelle : le cumul avec les abattements personnels est confirmé par la doctrine fiscale (BOI-ENR-DMTG-10-20-40). Sur une transmission parent-enfant, l’abattement Dutreil ET les 100 000 € personnels se cumulent au lieu de se neutraliser. Le taux de 75 % n’a pas bougé depuis la loi du 1er août 2003 et reste figé en 2026, malgré le durcissement des conditions d’éligibilité.

Le barème progressif des DMTG en ligne directe applicable en 2026 :

| Tranche taxable (après abattements) | Taux marginal |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| 8 072 € à 12 109 € | 10 % |

| 12 109 € à 15 932 € | 15 % |

| 15 932 € à 552 324 € | 20 % |

| 552 324 € à 902 838 € | 30 % |

| 902 838 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Données à jour — mai 2026.

Le message est clair : dès 1,8 M€ de base taxable, chaque euro supplémentaire est taxé à 45 %. C’est ce barème qui explique pourquoi une PME 5 M€ transmise sans Dutreil coûte aux alentours de 1,8 M€, l’essentiel de la valeur atterrissant dans les tranches à 40 % et 45 %. L’abattement Dutreil fait redescendre la base nette dans les tranches à 20 %, là où le coût marginal devient bien plus supportable. Pour la mécanique des droits de succession 2026, le pacte Dutreil n’est pas un régime à part : c’est un abattement spécifique qui s’insère dans la séquence DMTG ordinaire.

1.2 Ce qui change en 2026 : exclusion des actifs non opérationnels et engagement allongé

Le taux de 75 % est inchangé, mais l’abattement ne s’applique désormais ni à la même assiette ni dans la même durée. La loi n° 2026-103 du 19 février 2026, en son article 8, s’applique aux transmissions consenties à compter du 21 février 2026. Cela crée mécaniquement une coexistence de régimes à anticiper dans tout dossier.

Premier apport : l’exclusion explicite des actifs non affectés à l’activité. Sont visés la trésorerie excédentaire, les biens de jouissance personnelle, les œuvres d’art non liées à l’activité, les immeubles non d’exploitation, ainsi que les domaines de chasse, caves à vins et résidences secondaires logées dans la structure. Même quand la société reste globalement qualifiée d’opérationnelle, ses actifs passifs sortent de l’avantage Dutreil. L’abattement s’applique désormais à la fraction opérationnelle de la valeur des titres, pas à la valeur vénale totale. Sur un cas type, une PME 5 M€ dont 800 k€ correspondent à une trésorerie pléthorique et un immeuble non d’exploitation perd 100 à 150 k€ d’économie de droits par rapport à l’ancien régime.

Second apport : l’engagement individuel post-transmission est allongé de 4 à 6 ans pour les transmissions consenties à compter du 21 février 2026. La durée totale contrainte passe ainsi de 6 à 8 ans dans le cas standard (engagement collectif de 2 ans + engagement individuel de 6 ans). Pour les transmissions antérieures, l’ancien régime à 4 ans reste applicable jusqu’à l’extinction des engagements en cours.

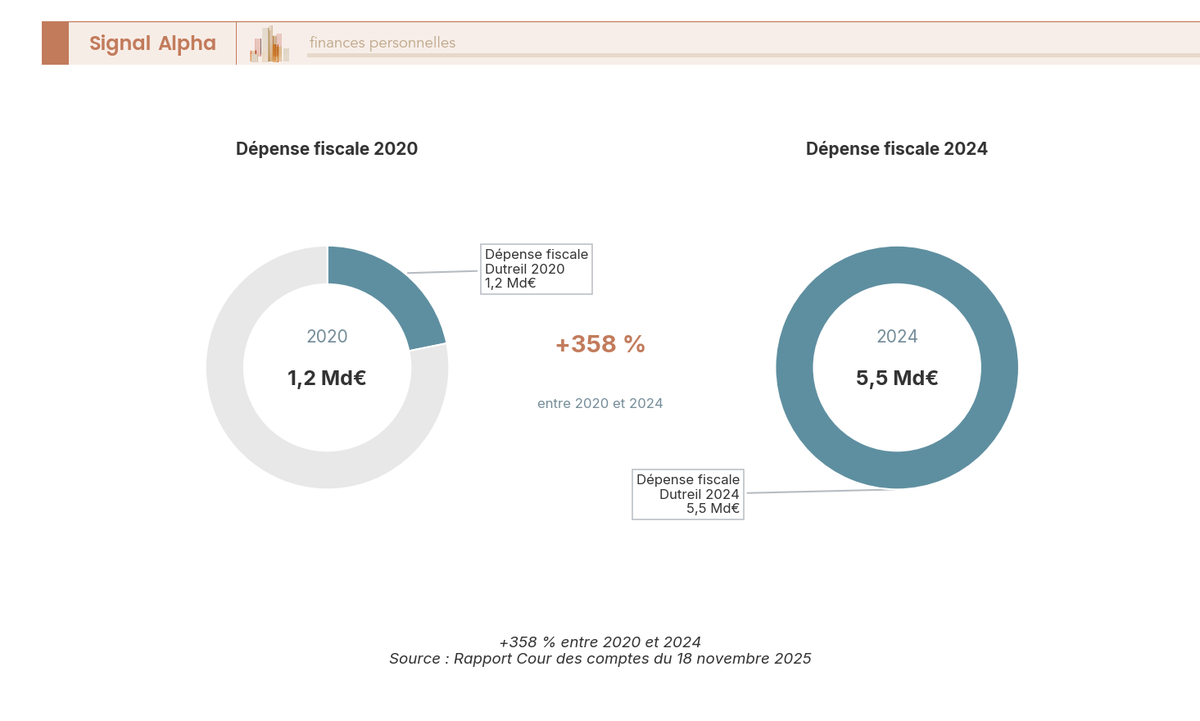

Le contexte budgétaire est documenté par la Cour des comptes dans son rapport du 18 novembre 2025 : la dépense fiscale Dutreil est passée de 1,2 Md€ à 5,5 Md€ entre 2020 et 2024. Cette dérive explique le ciblage chirurgical des deux durcissements LF 2026, sans toucher au taux. On reste dans une logique de déductions, réductions et crédits d’impôt où l’État resserre l’assiette plutôt que de remettre en cause le taux affiché.

Le mécanisme est connu, mais 2026 introduit deux ruptures : un périmètre d’actifs éligibles plus étroit et une durée d’engagement individuel allongée à 6 ans. Reste à savoir quelles sociétés peuvent prétendre à ce régime ; c’est là que se joue la première bataille face à l’administration.

2. Les conditions à valider : société, holding animatrice et engagements temporels

Vous connaissez à présent la mécanique de l’abattement et les deux changements 2026. Avant de calculer la moindre économie, il faut s’assurer que la structure transmise est éligible et que les engagements de conservation pourront être tenus. On valide d’abord l’éligibilité, puis on explique les deux temps de l’engagement : amont (donateur) et aval (donataire).

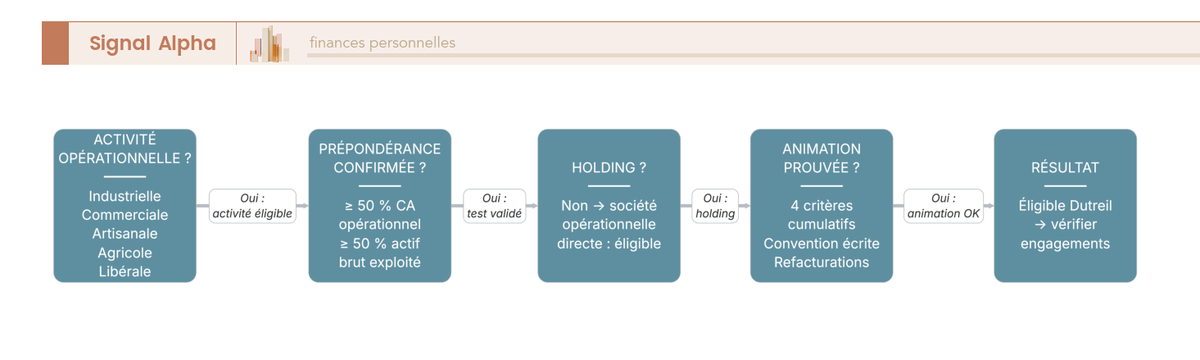

2.1 Activité opérationnelle prépondérante et holding animatrice : qui est éligible en 2026

L’éligibilité Dutreil suppose une activité opérationnelle effective : industrielle, commerciale, artisanale, agricole ou libérale. La doctrine et la jurisprudence ont précisé la prépondérance par un double test, validé par la Cour de cassation (Cass. com. 14/10/2020) et le Conseil d’État (CE 23/01/2020) : au moins 50 % du chiffre d’affaires issu d’activités opérationnelles ET au moins 50 % de l’actif brut affecté à l’exploitation. Les deux conditions sont cumulatives, ce qui ferme la porte aux structures où l’activité est résiduelle même quand le revenu reste majoritaire.

Le cas critique reste celui de la holding animatrice. Une holding pure, qui se contente de détenir un portefeuille de participations sans intervention, n’est pas éligible. Une holding animatrice l’est, au même titre qu’une société d’exploitation, mais la qualification ne se présume pas : il faut la prouver par quatre indices convergents, une convention d’animation écrite, des refacturations effectives traçables comptablement, une participation active aux organes des filiales (conseils d’administration, comités stratégiques), et un rôle stratégique démontré dans la définition des orientations du groupe. La jurisprudence récente a resserré ce périmètre : Cass. com. 10 mai 2024 n° 22-18.812 et Cass. com. 17 novembre 2025 n° 24-17.415 exigent désormais l’existence de filiales opérationnelles sous-jacentes et rejettent les conventions formelles non appliquées.

Note de Tom

quand on a structuré sa propre holding patrimoniale et qu’on en a vu d’autres, ce qui ressort, c’est que la convention d’animation doit être vivante, pas un papier rangé chez le notaire. Le piège classique, c’est d’écrire la convention au moment de la transmission, sans aucun PV de conseil stratégique, sans refacturation effective sur l’année écoulée. L’administration regarde la pratique réelle des 24 derniers mois, pas l’intention déclarée.

Le risque pratique est lourd : une requalification en holding pure entraîne la perte de 100 % de l’abattement et le retour au plein barème des DMTG. C’est pour cela qu’une holding patrimoniale 2026 doit être pilotée comme une vraie société opérationnelle. Cas particulier : la SCI exerçant une activité para-hôtelière commerciale (gîtes, chambres d’hôtes avec prestations) peut être éligible si l’activité commerciale est prépondérante (CE 12 novembre 2025 n° 498267), mais un audit préalable des recettes et prestations reste indispensable.

Récap des situations les plus fréquentes :

| Forme / situation | Éligible Dutreil ? |

|---|---|

| SAS / SARL / SA opérationnelle | Oui si activité opérationnelle prépondérante |

| SCI gestion locative nue | Non |

| SCI para-hôtellerie commerciale | Possible si activité commerciale prépondérante (CE 12/11/2025 n° 498267), audit préalable indispensable |

| Holding animatrice | Oui si animation prouvée (4 critères convergents) |

| Holding pure (passive) | Non |

| Entreprise individuelle (EI) | Oui via 787 C |

| Société agricole (GAEC, EARL) | Oui via 787 B |

| Société libérale (SELARL, SELAS) | Oui si activité libérale réglementée effective |

Données à jour — mai 2026.

Autrement dit, la frontière d’éligibilité passe par l’effectivité de l’activité, pas par la forme juridique. Et depuis la LF 2026, même éligible, la société voit ses actifs non opérationnels sortir de l’assiette (cf. 1.2). L’éligibilité ne garantit donc plus une assiette pleine.

L’éligibilité n’est que la première porte. Il faut ensuite s’engager formellement dans le temps, à commencer par l’engagement collectif en amont.

2.2 Engagement collectif de 2 ans : seuils, signataires et réputé acquis

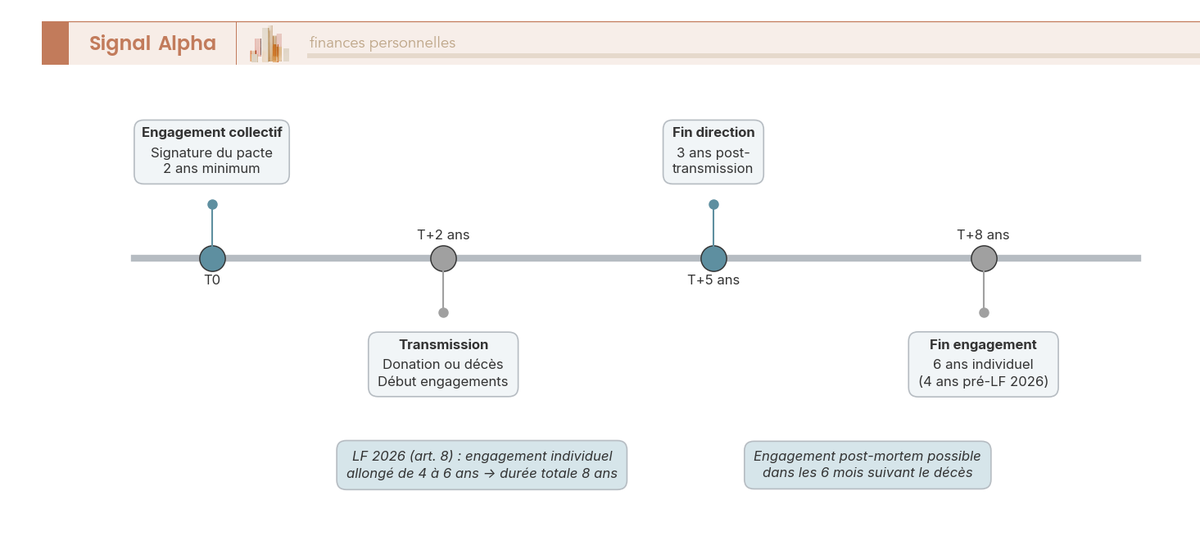

L’engagement collectif est l’engagement amont du dispositif, celui que l’on prend avant la transmission. Codifié à l’article 787 B a du CGI, il consiste pour les associés signataires à conserver une fraction minimale du capital pendant au moins 2 ans (durée inchangée en 2026), avec reconduction tacite possible. C’est cet engagement qui ouvre l’accès au régime de faveur.

Les seuils minimums valent la peine d’être retenus. Pour une société non cotée, les signataires doivent détenir ensemble au moins 17 % des droits financiers et au moins 34 % des droits de vote. Pour une société cotée, les seuils sont abaissés à 10 % des droits financiers et 20 % des droits de vote. Les deux conditions sont cumulatives, et leur respect s’apprécie pendant toute la durée de l’engagement, pas seulement à sa signature.

Le mécanisme du réputé acquis (art. 787 B a bis CGI) est l’astuce majeure pour le donateur. Si trois conditions sont réunies — détention supérieure à 2 ans, seuils atteints, et activité professionnelle principale exercée par le dirigeant depuis plus de 2 ans —, la transmission peut être réalisée sans pacte écrit préalable. Pour un dirigeant qui détient sa société depuis 20 ans et exerce son mandat depuis le départ, la pratique tient lieu de pacte.

Pour l’héritier, le pendant existe. Si le décès survient sans pacte préalable, l’engagement collectif post-mortem reste possible dans les 6 mois suivant le décès (CGI art. 787 B a, second alinéa). Cette fenêtre de rattrapage est courte mais essentielle : c’est elle qui a sauvé bien des transmissions improvisées. Les héritiers signent l’engagement dans la déclaration de succession et la chaîne temporelle redémarre à ce moment-là.

Vigilance enfin sur la solidarité de l’engagement collectif : si l’un des signataires cède ses titres à un tiers extérieur au pacte pendant la durée de l’engagement, la sanction tombe pour tous les signataires, avec remise en cause totale de l’abattement. Ce risque doit être anticipé par une clause statutaire ou pactisée encadrant les sorties.

Une fois la transmission réalisée, c’est la montre du donataire qui se déclenche avec, depuis la LF 2026, deux années de contraintes supplémentaires.

2.3 Engagement individuel 6 ans (LF 2026) et fonction de direction 3 ans

L’engagement individuel est la deuxième strate temporelle. Pour les transmissions consenties à compter du 21 février 2026, sa durée est portée à 6 ans contre 4 ans auparavant (LF 2026 art. 8). La durée totale contrainte passe de 6 à 8 ans dans le cas standard (engagement collectif de 2 ans + engagement individuel de 6 ans). Pour les transmissions antérieures, l’engagement individuel reste à 4 ans, d’où une coexistence de régimes à gérer dans les dossiers de transition.

S’ajoute une condition de fonction de direction. L’un des signataires de l’engagement collectif OU l’un des bénéficiaires doit exercer une fonction visée à l’article 975 III, 1° du CGI (gérant de SARL ou SCA, président, directeur général, président du conseil de surveillance ou membre du directoire d’une SA ou SAS) pendant toute la durée de l’engagement collectif et les 3 années qui suivent la transmission. Deux conditions cumulatives caractérisent une direction effective : exercice réel des fonctions et rémunération normale représentant plus de 50 % des revenus professionnels du dirigeant. Cette dernière est régulièrement testée par l’administration sur les bulletins de salaire des trois dernières années.

Bonne nouvelle pour les héritiers, la rupture individuelle n’est pas solidaire. Si l’un des donataires cède ses titres pendant son engagement individuel, la remise en cause est limitée à celui qui rompt, contrairement à la rupture de l’engagement collectif. Cette dissymétrie protège la fratrie en cas de désaccord ou de besoin de liquidité chez un seul héritier. Une cession partielle déclenche un reversement proportionnel aux titres cédés, majoré des intérêts de retard (CGI art. 787 B e bis).

L’apport des titres à une holding pendant l’engagement reste possible, sous conditions strictes : holding contrôlée par les bénéficiaires, engagement formellement repris dans les statuts ou l’acte d’apport, et titres apportés représentant au moins 50 % de l’actif de la holding. Cette dernière condition est régulièrement le grain de sable qui fait tomber l’opération.

Cet allongement à 6 ans n’est pas un détail technique. Sur une PME familiale, 8 ans de blocage pèsent sur la trésorerie des héritiers et sur la stratégie de la société. Combiné à la fenêtre du démembrement de propriété 2026 que l’on aborde plus loin, c’est tout le calibrage de la transmission qui doit être revu en 2026.

Conditions d’éligibilité validées, engagements temporels intégrés, reste la vraie question : combien tout cela permet-il d’économiser, et selon quelle stratégie ? Regardons les chiffres, pour une PME de 5 M€ et quatre scénarios qui couvrent les principales situations rencontrées.

3. Combien ça coûte vraiment : 4 scénarios chiffrés sur une PME de 5 M€

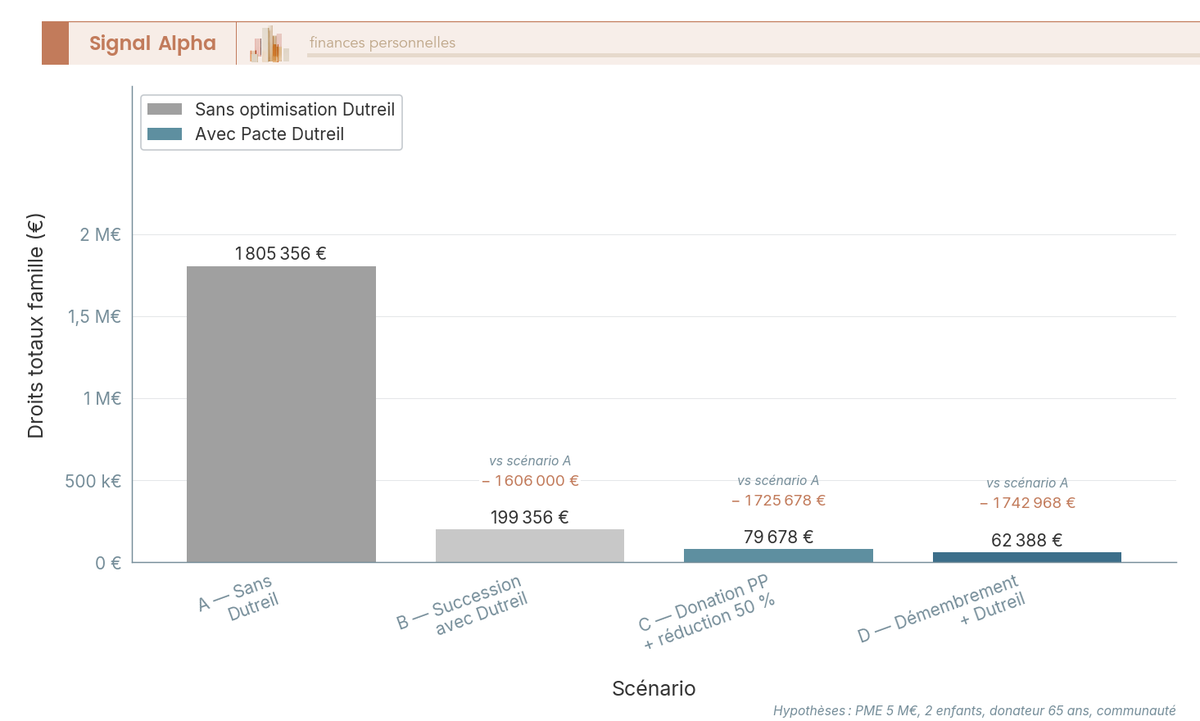

Les conditions sont validées, les engagements calibrés, la mécanique comprise. Reste à mesurer ce que le Dutreil pèse vraiment en euros. On analyse désormais quatre scénarios sur le même cas type : une PME valorisée 5 M€ transmise à deux enfants par des donateurs de 65 ans.

3.1 PME 5 M€ : ce que coûte une succession sans Dutreil — et avec

Premier cas, le couperet brut. La PME tombe en succession sans aucun pacte signé. Chaque enfant reçoit 2 500 000 € de titres. Après l’abattement parent-enfant de 100 000 € (un seul parent décédé), la base taxable s’établit à 2 400 000 €. Au barème progressif DMTG ligne directe, les droits ressortent à environ 902 678 € par enfant, soit un total famille d’environ 1 805 356 €. C’est l’ardoise de référence, celle dont on cherche à s’éloigner.

Deuxième cas, le même décès mais avec un Dutreil signé en amont (engagement collectif tenu, engagement individuel de 6 ans en cours post-LF 2026). L’abattement de 75 % retire 1 875 000 €, on tombe à 625 000 €, puis 525 000 € après l’abattement parent-enfant. Droits à environ 99 678 € par enfant, soit 199 356 € au total famille. L’écart avec le scénario A atteint 1 606 000 €, et le Dutreil divise par 9 le coût fiscal par sa seule activation au décès. Pour le détail du barème, consultez notre guide des droits de succession 2026.

3.2 Donation pleine propriété avant 70 ans : la réduction 50 % comme levier majeur

Passer du subi (succession) au choisi (donation) ouvre un levier que les héritiers ne pourront jamais activer : la réduction de 50 % de l’article 790 I du CGI. Bonne nouvelle, la LF 2026 ne l’a pas abrogée, et la doctrine BOI-ENR-DMTG-20-30-20-50 confirme son maintien.

Troisième scénario : une donation conjointe en pleine propriété par les deux parents de 65 ans. Chaque enfant reçoit 2 500 000 €, abattement Dutreil 75 % (- 1 875 000 €), reste 625 000 €. La donation étant conjointe, chaque enfant cumule désormais deux abattements parent-enfant de 100 000 €. Base taxable nette 425 000 €, environ 79 678 € de droits avant réduction. La réduction 790 I divise par deux la note (- 39 839 €), soit environ 39 839 € par enfant et 79 678 € au total famille.

Deux conditions verrouillent l’accès à ce levier. La donation doit porter sur la pleine propriété uniquement, parce qu’un démembrement, même couplé au Dutreil, fait perdre la réduction. Le donateur doit aussi avoir strictement moins de 70 ans à la date de l’acte, ce qui justifie de ne pas attendre la dernière minute. Empilés, ces trois leviers (Dutreil 75 % + double abattement parent-enfant + réduction 50 %) font passer le coût de 1,8 M€ en succession nue à 80 k€ en donation optimisée, un effet de levier d’environ 22×. Pour plus de détails consultez notre dossier optimisation de la succession en France.

3.3 Donation en démembrement : transmettre la valeur sans céder le contrôle

La donation en pleine propriété a un défaut quand le dirigeant n’est pas prêt à lâcher la barre : elle transfère les revenus et le pouvoir économique avec les titres. Le démembrement règle ce verrou en dissociant la nue-propriété (transmise) et l’usufruit (conservé).

Le barème de l’article 669 du CGI fixe la valeur fiscale de la NP selon l’âge de l’usufruitier ; à 65 ans, la NP représente 60 % de la pleine propriété. Sur une PME de 5 M€, la NP donnée vaut donc fiscalement 3 M€, soit 1 500 000 € par enfant. Abattement Dutreil 75 % (- 1 125 000 €), base post-Dutreil 375 000 €, puis double abattement parent-enfant (- 200 000 €), base taxable nette 175 000 €. Droits à environ 31 194 € par enfant, soit 62 388 € au total famille. Pas de réduction 50 %, elle reste réservée à la pleine propriété.

Trois mécanismes rendent cette stratégie attractive pour les dirigeants qui veulent garder la main. L’usufruitier conserve le droit aux dividendes et le pouvoir de vote sur la gestion courante. Au décès du donateur, la pleine propriété se reconstitue automatiquement sur les nus-propriétaires sans aucun droit supplémentaire (CGI art. 1133). Enfin, le démembrement reste compatible avec le Dutreil tant qu’un verrou statutaire est respecté : le droit de vote de l’usufruitier doit être restreint aux seules décisions d’affectation des bénéfices (BOI-ENR-DMTG-10-20-40-10). Une clause qui laisserait l’usufruitier voter sur la stratégie ou les nominations entraîne le refus de l’abattement — un piège classique des statuts mal rédigés.

| Scénario | Total famille |

|---|---|

| A — Succession sans Dutreil | ≈ 1 805 356 € |

| B — Succession avec Dutreil | ≈ 199 356 € |

| C — Donation pleine propriété + Dutreil + réduction 50 % (< 70 ans) | ≈ 79 678 € |

| D — Donation démembrement + Dutreil | ≈ 62 388 € |

Données à jour — mai 2026, hypothèses PME 5 M€, 2 enfants, donateurs 65 ans.

Première surprise du classement, le démembrement (D) sort moins cher que la pleine propriété avec réduction 50 % (C). L’écart de 17 000 € s’explique par l’effet d’assiette : 60 % de NP au lieu de 100 % de PP compense largement la perte de la réduction 50 %. L’arbitrage ne se résume pas au prix : la PP transfère le pouvoir économique aux enfants alors que le démembrement vous le laisse. Pour approfondir, consultez notre guide de l’investissement en nue-propriété.

Quand le coût résiduel reste élevé en valeur absolue, le paiement différé 5 ans puis fractionné 10 ans de l’article 397 A annexe III du CGI absorbe le choc de trésorerie, au taux 2026 de 0,6 % par an sur la fraction différée : l’un des financements à long terme les moins coûteux du marché. Sur ce cas type, le Dutreil bien manœuvré fait économiser entre 1,6 M€ et 1,74 M€, des montants qui justifient à eux seuls de soigner la documentation.

4. Sécuriser le Dutreil face au contrôle : les 6 erreurs qui font tomber l’abattement

Chiffrer 1,7 M€ d’économie est une chose. Traverser sans casse les 8 ans d’engagements et le délai de reprise en est une autre, surtout dans un contexte où la jurisprudence 2024-2025 a durci l’examen de la holding animatrice. Voici les six points de faiblesse les plus ciblés par l’administration.

4.1 Les 6 erreurs récurrentes qui déclenchent un redressement

Erreur 1, la holding non animatrice de fait. Motif de redressement numéro un depuis 2024. Les arrêts Cass. com. 10/05/2024 n° 22-18.812 et 17/11/2025 n° 24-17.415 ont confirmé que la convention d’animation écrite ne suffit pas : il faut prouver l’animation effective des filiales par des refacturations, des PV et des décisions stratégiques tracées. Une convention antidatée ou jamais appliquée fait perdre 100 % de l’abattement.

Erreur 2, l’activité opérationnelle qui passe sous les 50 %. Une trésorerie excédentaire fait basculer l’actif brut sous le seuil de 50 % d’actifs d’exploitation. La LF 2026 a aggravé le risque, car même si la société reste globalement qualifiée d’opérationnelle, ses actifs non opérationnels sont désormais exclus de l’assiette.

Erreur 3, la fonction de direction de pure forme. Un mandat sans rémunération ou avec une rémunération marginale est régulièrement requalifié : la doctrine BOI-PAT-IFI-30-10 exige une rémunération normale et représentant plus de 50 % des revenus professionnels du dirigeant.

Erreur 4, la cession partielle à un tiers extérieur au pacte. L’article 787 B e bis du CGI prévoit un reversement proportionnel des droits exonérés majoré des intérêts de retard, un coût qui efface souvent l’arbitrage justifiant la cession.

Erreur 5, l’apport à holding sans reprise formelle de l’engagement. Toute restructuration pendant l’engagement individuel n’est tolérée que sous conditions strictes (holding contrôlée par les bénéficiaires, clause statutaire reprenant l’engagement, art. 787 B f). Sans cette clause, rupture totale et rappel intégral de l’abattement. Piège fréquent des schémas d’intercalation hâtifs, à examiner avec notre guide de la holding patrimoniale.

Erreur 6, la distribution exceptionnelle de dividendes pendant l’engagement. Une distribution massive en cours de pacte expose à une requalification en abus de droit (LPF art. L. 64), l’administration considérant que la valeur économique des titres conservés a été artificiellement dépréciée.

4.2 Délai de reprise 2026 et checklist de sécurisation

Le délai de reprise standard pour les DMTG est de 6 ans à compter du fait générateur (LPF art. L. 180 et L. 186), réduit à 3 ans en cas d’enregistrement régulier. Mais la jurisprudence du Conseil d’État (CE 25 mai 2018 n° 417925) pose un principe lourd : en cas de rupture d’engagement, le délai court à compter de la date de la rupture. Cumulé aux 8 ans d’engagements post-LF 2026, vous pouvez vous retrouver avec une fenêtre de contrôle qui s’étire jusqu’à 14 ans dans le pire des cas. Sanctions à la clé : intérêts de retard 0,20 % par mois, majoration 40 % pour manquement délibéré, 80 % pour manœuvres frauduleuses.

Pendant cette période longue, le calendrier déclaratif compte autant que les engagements eux-mêmes.

| Étape | Échéance | Référence |

|---|---|---|

| Notification de l’engagement collectif au SIE | Avant la transmission | CGI art. 787 B |

| Mention de l’engagement individuel | Dans l’acte de donation ou la déclaration de succession | CGI ann. II art. 294 ter |

| Attestation annuelle | Sur demande de l’administration uniquement | LF 2019 art. 40 |

| Attestation finale | Dans les 3 mois suivant la fin de l’engagement individuel | BOI-ENR-DMTG-10-20-40-40 § 190 |

Obligations déclaratives à jour — mai 2026.

L’attestation annuelle n’est plus systématique depuis 2019, mais l’attestation finale reste obligatoire : c’est elle qui clôt l’engagement aux yeux de l’administration, et son oubli expose à une présomption de rupture.

Au-delà du calendrier, la pratique impose une boîte à outils documentaire constituée dès la signature du collectif et enrichie chaque année. Ce qu’on voit dans les redressements évités, c’est que la qualité de la documentation coupe court à l’instruction avant qu’elle ne devienne onéreuse.

- Convention d’animation datée, avec preuves bancaires et comptables des refacturations

- PV des organes des filiales mentionnant les décisions stratégiques de la holding

- Bulletins de salaire ou avis d’imposition prouvant > 50 % de revenus professionnels

- Notifications fiscales de l’engagement collectif et individuel, avec accusés de réception

- Reporting annuel des seuils 17 % / 34 % (ou 10 % / 20 % en société cotée) et de la qualification opérationnelle

- Inventaire des actifs non opérationnels et plan d’affectation, exigé de fait depuis la LF 2026

- Clause statutaire de reprise d’engagement à intégrer en amont de toute restructuration

Si l’entreprise venait à être cédée plutôt que transmise, consultez notre dossier sur la fiscalité de cession d’entreprise et de l’exit tax 2026. Avec un dossier tenu de cette manière, les 8 ans d’engagements et les 14 ans potentiels de contrôle deviennent une discipline de gestion plus qu’une épée de Damoclès, et l’économie chiffrée plus haut reste effectivement acquise.

Conclusion

Le Pacte Dutreil reste, en 2026, l’outil le plus puissant pour transmettre une entreprise familiale en France ; mais il a changé de visage. Voici ce qu’il faut retenir :

- L’abattement de 75 % tient sur la valeur des titres opérationnels, ce qui transforme une succession à 1,8 M€ de droits en une transmission autour de 200 k€ sur une PME de 5 M€.

- La durée de discipline s’allonge à 8 ans (engagement collectif 2 ans + individuel 6 ans depuis la LF 2026), il faut donc accepter une immobilisation longue avant de céder ou de restructurer.

- Les actifs non opérationnels sortent de l’assiette depuis le 21 février 2026 : trésorerie excédentaire, immeubles non d’exploitation, œuvres d’art, résidences secondaires logées dans la société ne bénéficient plus de l’abattement.

- Le levier décisif reste la donation en pleine propriété avant 70 ans, qui cumule l’abattement Dutreil, l’abattement parent-enfant et la réduction 50 % de l’article 790 I, et fait passer le coût de 1,8 M€ à 80 k€.

Le Dutreil de 2026 récompense désormais l’anticipation : préparé deux ans en amont, avec une convention d’animation appliquée, une fonction de direction réellement rémunérée et un inventaire propre des actifs opérationnels, il traverse un contrôle sans difficulté. Monté dans l’urgence, il expose à un délai de reprise qui peut courir jusqu’à 14 ans après la rupture. La vraie question n’est plus de savoir si vous activez le Dutreil ; c’est quand vous vous y mettez.

Pour aller plus loin, le Dutreil s’inscrit dans une réflexion patrimoniale plus large : notre guide sur la transmission de patrimoine couvre l’ensemble des outils (donation, démembrement, assurance-vie), celui sur la holding patrimoniale dialogue directement avec la question de la holding animatrice abordée ici, et celui pour optimiser la succession détaille les leviers à activer avant le fait générateur.

Questions fréquentes

Comment fonctionne l’abattement de 75 % du Pacte Dutreil et sur quelle assiette s’applique-t-il en 2026 ?

L’abattement de 75 % s’applique sur la valeur vénale des titres transmis, avant l’application des abattements personnels (100 000 € par enfant) et du barème progressif des droits de succession. Depuis la LF 2026, une nuance importante s’est ajoutée : le taux de 75 % reste inchangé, mais les actifs non affectés à l’activité opérationnelle (trésorerie excédentaire, œuvres d’art, résidences secondaires, immeubles hors exploitation) sont désormais exclus de l’assiette. Concrètement, une PME globalement opérationnelle voit son exonération réduite si elle porte des actifs passifs significatifs, ce qui rend un inventaire précis avant la transmission indispensable.

Quelle est la durée de l’engagement individuel de conservation depuis la LF 2026 ?

La loi n° 2026-103 du 19 février 2026 a allongé l’engagement individuel post-transmission de 4 à 6 ans, pour les transmissions consenties à compter du 21 février 2026. La durée totale minimale de détention contrainte passe donc de 6 ans (2 + 4) à 8 ans (2 + 6) dans le cas standard. Les transmissions réalisées avant cette date restent soumises à l’ancienne durée de 4 ans, ce qui crée une coexistence de régimes selon la date de l’acte. En contrepartie, l’économie fiscale peut atteindre 1,6 M€ sur une PME de 5 M€.

Quelles sociétés sont éligibles au Pacte Dutreil en 2026 ?

Seules les sociétés exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale sont éligibles, à condition que cette activité soit prépondérante, c’est-à-dire qu’elle représente au moins 50 % du chiffre d’affaires et 50 % de l’actif brut. Les SCI à location nue et les holdings pures sont expressément exclues. Les holdings animatrices peuvent être éligibles, mais seulement si l’animation des filiales est prouvée par quatre indices convergents : une convention d’animation écrite, des refacturations effectives de prestations, une participation active aux organes de gouvernance des filiales, et un rôle stratégique documenté. Sans cette preuve, l’administration requalifie en holding pure et supprime l’intégralité de l’abattement.

La réduction de 50 % pour donation avant 70 ans s’applique-t-elle toujours en 2026 ?

Oui, l’article 790 I du CGI n’a pas été abrogé par la LF 2026 et reste pleinement applicable. Cette réduction de 50 % s’applique aux droits de donation dès lors que le donateur a moins de 70 ans à la date de l’acte et que la donation porte sur des titres en pleine propriété éligibles au Dutreil. Elle ne s’applique pas aux donations en démembrement. Sur une PME de 5 M€ transmise à deux enfants par des parents de 65 ans, le cumul abattement Dutreil 75 % + abattements parent-enfant + réduction 50 % ramène le coût fiscal total à environ 80 000 €, contre 1,8 M€ en succession sans Dutreil, soit un effet de levier 22 fois supérieur.

Peut-on combiner Dutreil et donation en démembrement ?

Oui, la donation de la nue-propriété reste compatible avec le Pacte Dutreil (CGI art. 787 B i). Le barème de l’article 669 du CGI réduit l’assiette selon l’âge : à 65 ans, la nue-propriété représente 60 % de la valeur vénale, et l’abattement de 75 % s’applique sur cette base. Sur une PME de 5 M€ avec deux donateurs de 65 ans, le coût fiscal tombe à environ 62 000 €. Le donateur conserve l’usufruit (revenus et contrôle économique), et les héritiers récupèrent la pleine propriété sans droits supplémentaires à son décès. Un point d’attention : les statuts doivent restreindre le droit de vote de l’usufruitier aux seules décisions d’affectation des bénéfices, sous peine de refus de l’abattement. Les barèmes par tranche d’âge sont détaillés dans notre guide sur le démembrement de propriété.

Quels sont les délais de reprise en cas de contrôle Dutreil ?

Le délai de reprise de droit commun pour les droits de mutation à titre gratuit est de 6 ans en cas d’omission, et de 3 ans si l’enregistrement est régulier. Ce qui surprend souvent : en cas de rupture d’engagement (cession, perte de la direction, requalification de la holding), le délai court à compter de la date de rupture, et non de la transmission initiale. Sur une opération post-LF 2026 avec 8 ans d’engagements, la fenêtre d’exposition peut donc atteindre 14 ans. C’est pourquoi la checklist documentaire (conventions d’animation datées, PV des organes de filiales, bulletins de salaire attestant une rémunération supérieure à 50 % des revenus professionnels) doit être maintenue tout au long de la période d’engagement, et non uniquement à la date de la transmission.