Dernière mise à jour : juin 2026

Vous tapez « amundi patrimoine » sur Google et vous tombez sur un mélange déroutant : des fiches valeurs qui parlent de l’action Amundi SA cotée à Paris, d’autres qui pointent vers un fonds OPCVM, et au milieu une variante « Amundi Patrimoine PEA » qui rajoute à la confusion. Au bout du compte, les questions qui restent en suspens sont toujours les mêmes : de quel produit parle-t-on exactement, combien il rapporte vraiment en 2026, combien il coûte une fois les frais et l’impôt déduits, et faut-il le loger en CTO, en assurance-vie ou ailleurs.

Le problème, c’est que la plupart des analyses publiques sur ce mot-clé sont en retard sur le reporting Amundi 2026. Les blogs agrégateurs reprennent des chiffres de 2023-2024, n’intègrent pas la hausse des prélèvements sociaux à 18,6 % entrée en vigueur cette année, et passent à côté du drawdown 2022 qui pèse encore lourdement sur la performance à 5 et 10 ans. Pour un particulier qui hésite à investir 10 000, 50 000 ou 100 000 euros, ce n’est pas anodin.

Cet article remet les pendules à l’heure sur Amundi Patrimoine (part C, ISIN FR0011199371) à partir des données arrêtées au reporting d’avril 2026 et du DICI mis à jour le 03/10/2025. On clarifie d’abord l’identité du fonds et sa performance réelle, avant de décortiquer l’allocation et le processus de gestion, de chiffrer les frais et la fiscalité 2026 enveloppe par enveloppe, puis de confronter le fonds à Carmignac Patrimoine, R-co Valor et DNCA Eurose, avec un arbre de décision pour choisir le bon canal de souscription.

1. Amundi Patrimoine : de quoi parle-t-on exactement ?

1.1 Société de gestion, actionnariat et disambiguation Amundi SA / Amundi Patrimoine

Avant de regarder la performance et les frais, on clarifie d’abord qui gère le fonds et à quel actionnariat il est adossé. La confusion la plus répandue c’est de croire qu’investir dans « Amundi Patrimoine » revient à acheter l’action Amundi cotée à Paris. Ce sont deux décisions distinctes.

Amundi Patrimoine est géré par Amundi Asset Management, premier gestionnaire d’actifs européen, qui affichait 2 398 Md€ d’encours sous gestion au 31/03/2026. Cette filiale appartient à Amundi SA, société cotée à Paris (ticker AMUN, ISIN FR0004125920), dont le capital est détenu à 68,28 % par le Crédit Agricole, avec un flottant d’environ 28,44 %. La filiation Crédit Agricole n’est pas un détail historique, c’est précisément ce qui explique la diffusion massive du fonds dans les agences CA et LCL, point sur lequel nous reviendrons quand nous aborderons les canaux de souscription.

La confusion à écarter tient en une phrase. Amundi SA (l’action) et Amundi Patrimoine (le fonds) sont deux investissements distincts, avec des moteurs de performance, des comportements et des fiscalités totalement différents. L’action Amundi SA verse un dividende de 4,25 € détaché le 09/06/2026, soit un rendement brut autour de 5,36 % à 5,44 % selon le cours, et reflète la rentabilité du gestionnaire d’actifs lui-même (commissions de gestion, encours, marges). Le fonds Amundi Patrimoine, lui, est un OPCVM multi-actifs dont la performance dépend de l’allocation entre actions, obligations et monétaire, sans aucun lien direct avec le résultat opérationnel d’Amundi SA. Détenir l’un n’expose pas du tout à la même mécanique que détenir l’autre, et dans la pratique, c’est l’une des erreurs de catégorisation les plus fréquentes au moment de la souscription au guichet, dans les contrats d’assurance vie du Crédit Agricole notamment.

1.2 Fiche signalétique : parts C et D, ISIN, valeur liquidative et ambiguïté de périmètre

Amundi Patrimoine est un OPCVM de droit français, structure FCP (fonds commun de placement), agréé par l’AMF. Le fonds existe en deux parts grand public.

La part C est la part de capitalisation, identifiée par l’ISIN FR0011199371. Les revenus du portefeuille sont réinvestis dans la valeur liquidative, sans distribution au porteur. C’est la part distribuée par défaut dans le réseau Crédit Agricole et LCL, et également celle référencée chez la plupart des courtiers en ligne. Sa valeur liquidative s’établissait à 143,84 € au 23/05/2026 (source Boursorama). La part D, elle, est la part de distribution annuelle, dont l’ISIN exact n’est pas formellement confirmé par les sources publiques au moment où nous écrivons. Le choix entre C et D dépend uniquement de votre besoin de revenu courant et de votre tranche marginale d’imposition, sujet que nous reverrons plus loin avec la fiscalité.

Attention : sous le nom commercial « Amundi Patrimoine » coexistent en réalité plusieurs ISIN. Cet article traite exclusivement la part C multi-actifs FR0011199371, et non la variante éligible PEA FR0011649029, commercialisée sous l’appellation « Amundi Patrimoine PEA ». Ce sont deux produits distincts. La variante PEA, qui sort du périmètre de cet article, obéit à une stratégie et à un régime d’éligibilité différents. Cette clarification de périmètre dès le départ vous évitera de croire à une contradiction quand nous verrons, plus loin dans l’article, qu’Amundi Patrimoine version multi-actifs n’est pas éligible au PEA.

Astuce pratique si vous détenez la part C ou si vous comptez la souscrire : pour suivre la valeur liquidative au quotidien, passez par la fiche OPCVM Boursorama (recherche par l’ISIN), Quantalys ou Morningstar. Ce sont les trois points d’entrée les plus utilisés par les particuliers, et tous affichent à la fois la VL du jour et l’historique de performance.

1.3 Performance 2026 et historique annuel : ce que disent vraiment les chiffres

Une fois l’identité et le périmètre clarifiés, vient la question centrale : combien le fonds rapporte-t-il vraiment ? Les chiffres officiels à fin avril 2026 donnent une lecture assez simple. La performance YTD 2026 s’établit à +2,1 %, la performance sur 1 an glissant à +5,8 %, la performance annualisée sur 5 ans à +2,0 %, et la performance annualisée sur 10 ans à +2,1 %. Sur le papier, des chiffres positifs partout, ce qui rassure au premier regard.

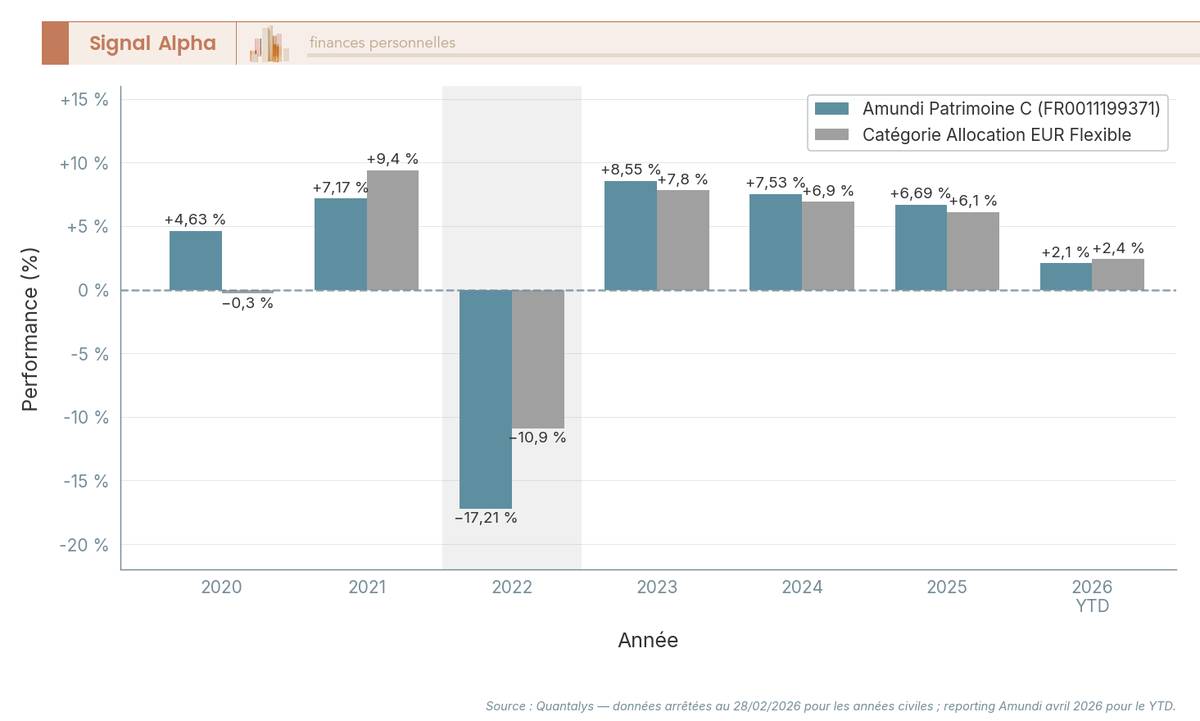

Deux nuances sont à mentionner ici pour ne pas se tromper. Première nuance, le fonds sous-performe sa catégorie Allocation EUR Flexible de 60 à 80 pb par an sur 5 et 10 ans, écart qui paraît modeste en apparence mais qui se cumule. Sur 10 ans, 70 pb d’écart annuel représentent environ 7 % de capital final en moins par rapport à la moyenne de catégorie. Seconde nuance, plus inquiétante : le drawdown 2022 a été de −17,21 % pour le fonds, contre −10,9 % pour la catégorie (cf. tableau ci-dessous). Le double choc taux/actions de 2022 a touché tous les fonds patrimoniaux, mais Amundi Patrimoine a sous-protégé de 6 points environ, signe que le pilotage tactique n’a pas joué son rôle d’amortisseur sur cet épisode. C’est un signal qui pèse encore aujourd’hui sur les performances annualisées 5 ans.

Réponse directe à la question fréquente « Est-ce qu’Amundi est un bon placement ? ». Le fonds Amundi Patrimoine est un produit grand public correct, mais sans alpha marqué. Il convient surtout aux clients du réseau CA/LCL qui veulent un produit packagé et n’arbitreront pas activement. Pour un investisseur qui compare frontalement les fonds patrimoniaux disponibles sur le marché, d’autres véhicules de la même catégorie offrent un meilleur couple rendement/risque, sujet que nous décortiquerons dans la comparaison des performances par classe d’actifs et plus loin dans le comparatif concurrentiel.

Le détail année par année rend visible l’écart de comportement, notamment le 2022 différentiel.

| Année civile | Perf. Amundi Patrimoine C | Cat. Allocation EUR Flexible |

|---|---|---|

| 2020 | +4,63 % | −0,3 % |

| 2021 | +7,17 % | +9,4 % |

| 2022 | −17,21 % | −10,9 % |

| 2023 | +8,55 % | +7,8 % |

| 2024 | +7,53 % | +6,9 % |

| 2025 | +6,69 % | +6,1 % |

| 2026 YTD (avril) | +2,1 % | +2,4 % |

Données à jour — mai 2026.

En résumé, le fonds n’est pas systématiquement à la traîne (il fait mieux que la catégorie en 2020, 2023, 2024 et 2025), mais l’écart négatif de 2022 reste tellement profond qu’il plombe à lui seul les performances annualisées 5 et 10 ans. La question suivante, dès lors, est : pourquoi le fonds a-t-il décroché aussi nettement en 2022, et comment est-il allocaté aujourd’hui ?

2. Allocation tactique 2026 et processus de gestion : pourquoi le fonds se comporte ainsi

2.1 Composition à fin avril 2026 et processus de gestion

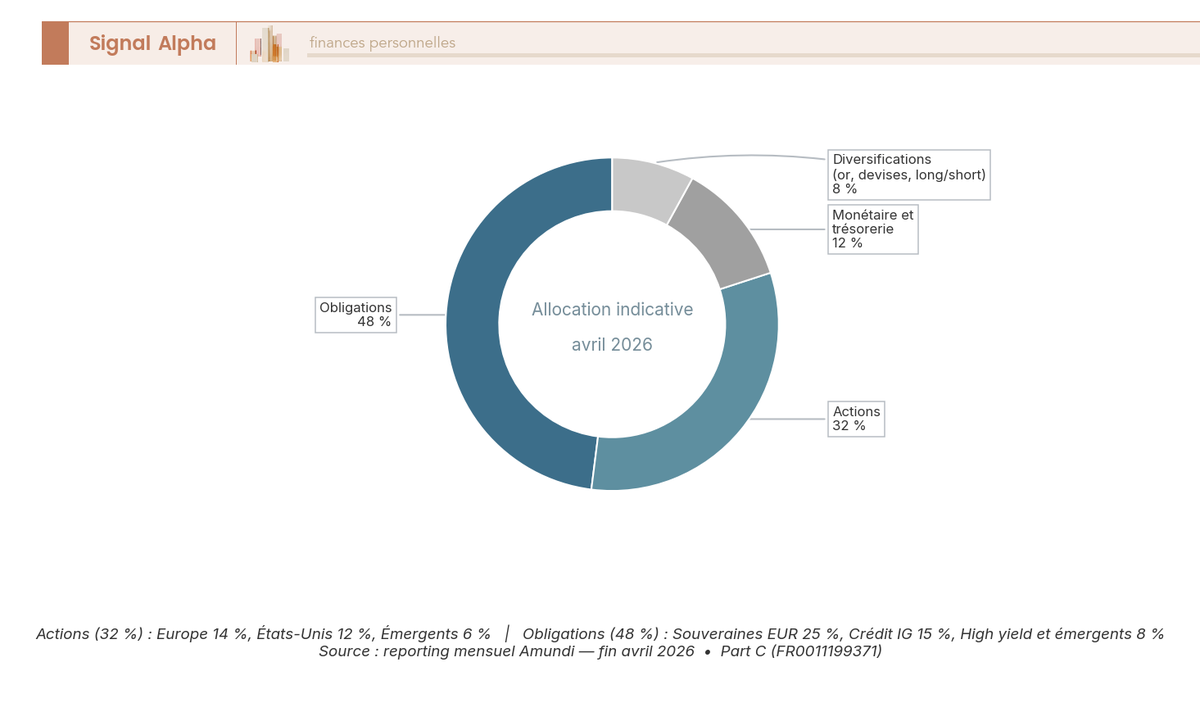

Pour comprendre le comportement d’Amundi Patrimoine en 2022 et son profil défensif relatif sur 2023-2025, il faut regarder dans le moteur, c’est-à-dire la composition réelle du portefeuille. L’allocation indicative à fin avril 2026 est la suivante : environ 32 % d’actions (Europe 14 %, États-Unis 12 %, émergents 6 %), environ 48 % d’obligations (souveraines EUR 25 %, crédit IG 15 %, high yield et émergents 8 %), environ 12 % de monétaire et trésorerie, et environ 8 % de diversifications (or, devises, stratégies long/short).

Le visuel rend la dominante évidente. Amundi Patrimoine est fondamentalement un fonds à dominante obligataire, pas un fonds actions, ce qui change complètement la façon de lire ses performances. Le mandat prévoit une fourchette flexible 0-65 % d’actions (prospectus 2021), et le gérant a choisi sur la période récente de rester nettement en dessous du plafond, autour d’un tiers d’actions. La poche obligataire, dominée par les souveraines EUR et le crédit investment grade, expose le fonds à la duration et donc à la sensibilité au taux directeur de la BCE.

Concernant l’équipe de gestion, le fonds est piloté par Bruno Saugnac, gérant principal depuis le 01/12/2016, soit près de dix ans de continuité de gestion. Cette stabilité est plutôt rare sur un fonds patrimonial retail et constitue un atout d’analyse, on juge bien un track record quand le pilote est resté le même. Le processus combine une vue stratégique top-down (allocation cible par classe et par zone) et des couches tactiques (couvertures via dérivés, surpondérations zone ou secteur en fonction des vues), avec un suivi des principaux moteurs obligataire et de sa sensibilité aux taux.

Cette structure éclaire le décrochage 2022 d’un autre jour. Quand la BCE a remonté ses taux directeurs entre juillet 2022 et septembre 2023, la poche obligataire à duration élevée a perdu de la valeur en même temps que les actions corrigeaient, double choc difficile à amortir pour un fonds dont près de la moitié de l’actif est positionnée sur de l’obligataire long. La sous-protection de 6 points vs catégorie indique que la couche tactique n’a pas joué de bouclier suffisant sur cet épisode précis.

Note de Henri

quand on suit la politique monétaire de près, un mandat obligataire à duration élevée pendant un cycle de hausse BCE comme celui de 2022 produit mécaniquement le drawdown qu’on a vu. Ce n’est pas un accident de gestion isolé, c’est la signature d’un profil de portefeuille.

2.2 Benchmark composite et indicateurs de pilotage à suivre

Pour juger la qualité de la gestion en cours de détention, trois indicateurs concrets méritent de figurer dans une revue annuelle. Le benchmark interne du fonds est un composite agrégeant actions monde, obligations EUR et monétaire, sur un profil prudent à équilibré cohérent avec la fourchette flexible 0-65 % actions. C’est par rapport à ce composite, et par rapport à la catégorie Morningstar Allocation EUR Flexible, que se lit la performance ajustée du risque.

Premier indicateur, le ratio de Sharpe sur 5 ans s’établit à 0,11 (Quantalys au 30/04/2026). C’est un niveau faible, qui dit que pour chaque unité de risque prise, le fonds rémunère peu. Il faut le lire en relatif : un Sharpe inférieur à 0,3 sur un fonds patrimonial à allocation flexible signale soit un cycle macro défavorable, soit une gestion qui n’a pas su tirer parti des fenêtres de marché. Sur la période 2021-2025, les deux facteurs ont joué.

Deuxième indicateur, le maximum drawdown. Le point bas annuel est à −17,21 % en 2022, valeur déjà commentée. À retenir, le drawdown infra-annuel a probablement été supérieur en cours d’année, ce qui n’est pas anodin pour un porteur qui aurait racheté en septembre-octobre 2022, point bas de marché.

Troisième indicateur, le tracking error vs catégorie est faible. En pratique, le fonds suit d’assez près le comportement moyen de la catégorie Allocation EUR Flexible, plutôt qu’il n’adopte un positionnement contrariant. C’est cohérent avec son ADN de produit retail packagé, et ça veut dire qu’on ne doit pas en attendre de surprises positives massives sur un cycle court, mais qu’on n’a pas non plus de risque de dérive radicale vs sa catégorie.

La lecture visuelle confirme ce que le tableau de la sous-section précédente disait, le retard chronique est régulier mais modeste hors 2022, où l’écart différentiel se voit clairement (zone grisée). Un conseil pratique si vous détenez le fonds : mettez en place une revue annuelle systématique vs benchmark composite et vs catégorie, à date fixe (par exemple chaque 30 avril en vous appuyant sur le reporting Amundi). Cela vous permet d’identifier rapidement si la sous-performance s’aggrave ou si les frais courants finissent par grignoter durablement la performance ajustée du risque. Sans ce rituel, on découvre l’érosion uniquement au bout de 5 ou 10 ans, ce qui est trop tard pour arbitrer.

La mécanique du fonds étant à présent claire, vient la question financière directe : combien coûte-t-il vraiment, frais et fiscalité confondus, et quelle enveloppe maximise le capital net sur la durée de détention ?

3. Frais réels et fiscalité 2026 : combien coûte vraiment Amundi Patrimoine selon l’enveloppe

La mécanique du fonds est claire, la composition aussi. Vient maintenant la question fâcheuse : combien le fonds coûte-t-il vraiment sur la durée, frais courants et fiscalité confondus, et quelle enveloppe maximise le capital net après 10 ans ? On part de la grille tarifaire officielle (DICI Amundi du 03/10/2025) pour arriver à l’érosion cumulée selon trois combinaisons enveloppe × support.

3.1 Grille de frais détaillée et nuance sur la commission de surperformance

Trois couches de frais coexistent sur Amundi Patrimoine. Les droits d’entrée affichés vont jusqu’à 2,50 % au prospectus, les frais de gestion courants s’établissent à 1,70 % par an selon le DICI du 03/10/2025, et une commission de surperformance de 20 % au-delà de l’actif de référence peut s’ajouter sur une période d’observation maximale de 5 ans. Les frais de sortie sont nuls.

| Type de frais | Niveau standard part C | Plafond DICI | Commentaire |

|---|---|---|---|

| Droits d’entrée | jusqu’à 2,50 % | 2,50 % max | 0 % sur Boursorama (18/05/2026), 2,00 % chez Bourse Direct, négociables au guichet CA/LCL |

| Frais de gestion courants | ≈ 1,70 % par an | DICI 03/10/2025 | Inclut commission de gestion + frais administratifs et d’exploitation |

| Commission de surperformance | 20 % au-delà de l’actif de référence | Période d’observation 5 ans max | Peut être due même quand la performance absolue est négative, dès lors qu’elle dépasse celle de l’actif de référence |

| Droits de sortie | 0 % | 0 % | Pas de frais de rachat |

Données à jour — mai 2026.

Le canal de souscription change la note d’entrée du tout au tout. Sur Boursorama, le fonds est accessible à 0 % de droits d’entrée (fiche OPCVM FR0011199371 au 18/05/2026). Chez Bourse Direct, les frais d’entrée bourse remontent à 2,00 %. Au guichet du Crédit Agricole ou de LCL, le taux affiché jusqu’à 2,50 % est presque toujours négociable au-delà de 10 000 €, et un effort de négociation peut ramener le ticket vers 0-1 %, soit l’équivalent d’un an de frais de gestion économisé dès le premier jour, comme le détaillent les quatre couches de coûts à surveiller dans une assurance-vie.

Le piège le plus souvent ignoré, c’est la commission de surperformance. Elle rémunère le gérant lorsque le fonds dépasse son actif de référence, indépendamment du fait que la performance absolue soit positive ou négative. Autrement dit, sur une année où Amundi Patrimoine perdrait −2 % mais où l’actif de référence perdrait −4 %, le gérant pourrait toucher 20 % de l’écart de 2 points, soit 0,40 % prélevé sur l’épargne du porteur qui a pourtant perdu de l’argent. Sur 2022-2025, vu la sous-performance vs benchmark, cette commission n’a en pratique pas été prélevée, mais le risque reste vivant pour les exercices futurs.

3.2 Fiscalité 2026 par enveloppe et érosion cumulée sur 10 ans

Trois enveloppes structurent la décision, et chacune transforme l’addition finale.

Sur compte-titres ordinaire, plus-values de cession et dividendes éventuels (part D) sont soumis au prélèvement forfaitaire unique de 31,4 % (IR 12,8 % + PS 18,6 % au taux 2026). L’option pour le barème progressif IR reste possible et devient favorable pour une TMI à 0 % ou 11 %. En pratique, pour une TMI à 30 % et plus, la part C est nettement plus efficiente que la part D, puisqu’elle capitalise sans frottement annuel sur les dividendes.

Sur assurance-vie, le fonds peut être détenu en unité de compte si le contrat le référence, ce qui n’est pas systématique. Aucune imposition tant que les sommes restent dans le contrat. Avant 8 ans, le régime applicable est de 30,0 % (IR 12,8 % + PS 17,2 %). Après 8 ans, sur la part des produits issue de primes inférieures à 150 000 €, le taux global tombe à 24,7 % (IR 7,5 % + PS 17,2 %), avec un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur la part IR. L’AV reste à 17,2 % de PS quand le CTO et le PEA sont passés à 18,6 % en 2026, et après 8 ans l’IR additionnel chute de 12,8 % à 7,5 %. Ces 6,7 points cumulés font une vraie différence sur un horizon long, surtout combinés à l’abattement optimisable par rachats partiels successifs (cf. notre guide fiscalité assurance-vie 2026).

Sur PEA, la réponse est nette : Amundi Patrimoine n’est pas éligible au PEA. La règle de référence figure à l’article du BOFiP BOI-RPPM-RCM-40-50-20-20 § 380 (mise à jour du 16/05/2024), qui exige qu’un OPCVM investisse au moins 75 % de son actif en titres éligibles, soit pour l’essentiel des actions UE/EEE. Un fonds multi-actifs dont la poche actions plafonne autour de 50 % ne satisfait pas ce seuil. Pour viser le PEA, il faut donc se tourner vers des ETF actions éligibles ou des actions en direct.

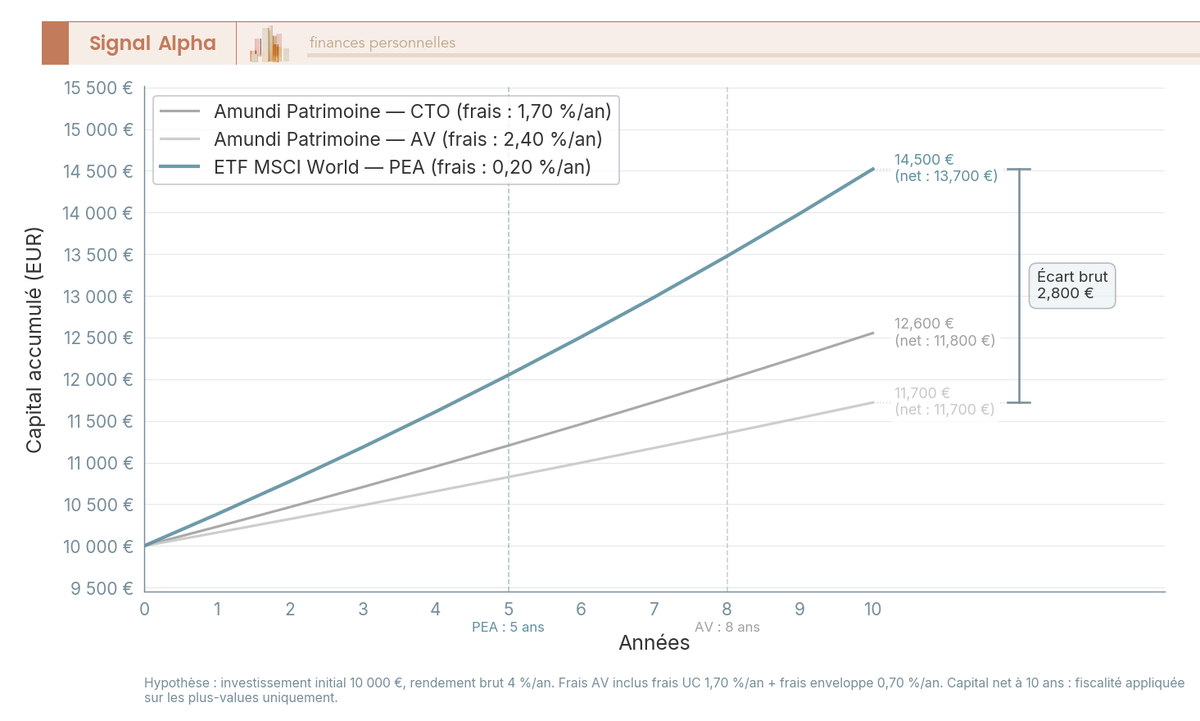

Ces trois cadres désormais clarifiés, vient la question qu’aucun DICI n’aborde frontalement : combien reste-t-il vraiment au bout de 10 ans, frais courants et fiscalité confondus ? Le graphique ci-dessous compare trois trajectoires pour 10 000 € à rendement brut hypothétique de 4 % par an.

Le repère à garder en tête tient en une règle simple, c’est qu’un écart de 50 pb annuels de frais courants représente environ 5 % de capital final en moins sur 10 ans. La trajectoire la plus pénalisée est Amundi Patrimoine en CTO (1,70 % + PFU 31,4 %), suivie de la version en assurance-vie après 8 ans (1,70 % + frais UC 0,7 % + fiscalité 24,7 %) ; un ETF MSCI World logé en PEA après 5 ans (0,20 % + PS 18,6 % uniquement) sort largement devant. Pour qui détient Amundi Patrimoine sur un horizon ≥ 8 ans, viser un contrat AV avec des frais UC ≤ 0,7 % par an est l’arbitrage qui change le plus la trajectoire finale. Le marché grand public en ligne se situe entre 0,50 et 0,75 %, avec une moyenne de marché autour de 0,81 % (Nalo, Goodvest, Meilleurtaux 2026).

4. Comparatif concurrentiel et procédure de souscription : où et comment se positionner

Le coût total est chiffré, l’érosion sur 10 ans aussi. La question suivante se formule d’elle-même : ce coût est-il justifié face aux trois concurrents historiques du marché français, Carmignac Patrimoine, R-co Valor et DNCA Eurose ? Le parcours qui suit chiffre cet arbitrage puis le traduit en arbre de décision selon le canal de souscription pertinent pour chaque profil.

4.1 Comparatif vs Carmignac Patrimoine, R-co Valor et DNCA Eurose

Quatre fonds, neuf critères, un tableau qui révèle des écarts marqués dès qu’on les met côte à côte.

| Caractéristique | Amundi Patrimoine (C) | Carmignac Patrimoine (A EUR Acc) | R-co Valor (C EUR) | DNCA Eurose (A) |

|---|---|---|---|---|

| Code ISIN | FR0011199371 | FR0010135103 | FR0007008750 | LU0284394235 |

| Encours sous gestion | ≈ 3,5 Md€ | 6,693 Md€ | 10,48 Md€ | 2,659 Md€ |

| Frais de gestion courants | 1,70 % | 1,80 % | 1,45 % | 1,40 % |

| Frais d’entrée maximum | 2,50 % | 4,00 % | 3,00 % | 3,00 % |

| Commission de surperformance | 20 % vs actif de référence | 20 % vs indicateur | non | non |

| Part actions cible | flexible 0-50 % | 0-50 % | 0-100 % | 0-35 % |

| Volatilité 3 ans (indicative) | ≈ 6 % | ≈ 7 % | ≈ 11 % | ≈ 5 % |

| Perf. annualisée 5 ans | +2,0 % | +1,4 % | +6,8 % | +1,9 % |

| Perf. annualisée 10 ans | +2,1 % | +1,9 % | +6,2 % | +2,0 % |

Données à jour — mai 2026.

R-co Valor occupe un quadrant à part, avec une performance annualisée 10 ans à +6,2 % (le triple des trois autres) mais une volatilité environ double, autour de 11 % contre 5 à 7 % pour le reste du cluster ; sa part actions cible peut monter jusqu’à 100 %, ce qui change la nature même du véhicule. Le comparer à Amundi Patrimoine n’a de sens que pour un investisseur qui accepte ce niveau de risque additionnel. DNCA Eurose se range à l’opposé, le plus défensif du lot avec une part actions plafonnée à 35 %. Au milieu, Amundi Patrimoine, Carmignac Patrimoine et DNCA Eurose se tiennent dans un mouchoir de poche entre +1,4 % et +2,1 % annualisés sur 10 ans, ce qui interroge la valeur ajoutée de la gestion active face à un simple portefeuille passif 50/50, comme le discute notre analyse de la gestion passive vs active.

Sur le poste frais, l’écart est concret. DNCA Eurose (1,40 %) et R-co Valor (1,45 %) sont les moins chers ; Carmignac Patrimoine est le plus cher (1,80 %), avec Amundi Patrimoine entre les deux à 1,70 %. Seul Carmignac applique aussi une commission de surperformance, point de différenciation souvent mal perçu par les souscripteurs.

Sur la question fréquente « Amundi Patrimoine avis », soyons direct : aucun palmarès 2025-2026 du Revenu, d’Investir ou de L’Argus de l’Assurance plaçant Amundi Patrimoine en position de leader n’a été identifié publiquement. Les forums spécialisés (Devenir Rentier, ADI) privilégient DNCA Eurose pour le côté défensif ou R-co Valor pour l’exposition actions. Amundi Patrimoine reste un produit grand public correct, plus diffusé par captation du réseau Crédit Agricole / LCL que par excellence comparative.

4.2 Procédure de souscription : choisir son canal selon l’enveloppe et le profil

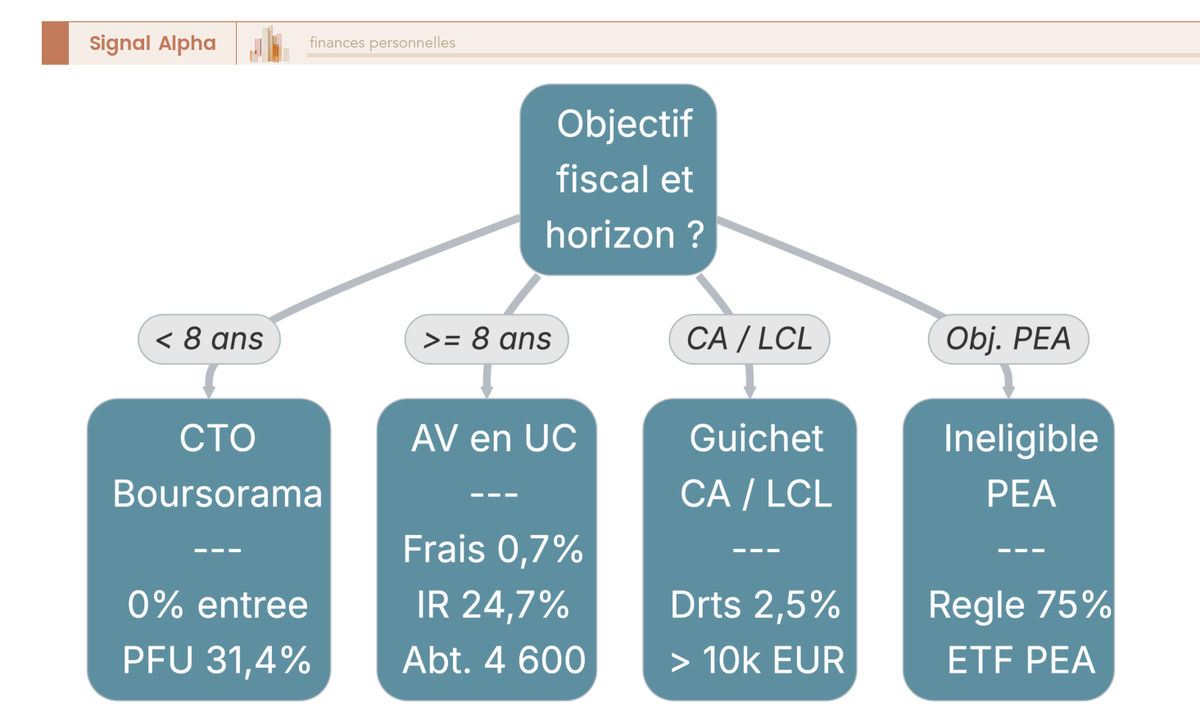

Le diagnostic concurrentiel étant fait, vient la question pratique : où souscrire, et selon quel chemin ? L’arbre ci-dessous part de la question racine « quel est mon objectif fiscal et mon horizon de détention ? » et oriente vers quatre branches actionnables.

Branche 1, horizon < 8 ans, hors objectif fiscal long terme : le CTO Boursorama (0 % d’entrée) reste l’option la plus efficiente. Ouverture du compte, provision en EUR, recherche par l’ISIN FR0011199371, passage de l’ordre avant le cut-off observé aux alentours de 12h25 (heure de Paris) pour exécution sur la VL du jour. Confirmation sous 2-3 jours ouvrés. Fiscalité de sortie : PFU 31,4 %.

Branche 2, horizon ≥ 8 ans, optimisation fiscale : assurance-vie en UC, à condition que le contrat référence effectivement le fonds. La présence d’Amundi Patrimoine dans les contrats Predica (groupe CA), Linxea Spirit 2 ou Lucya Cardif doit être vérifiée contrat par contrat, le référencement n’étant pas garanti publiquement à fin mai 2026. L’objectif est double, viser des frais UC ≤ 0,7 % par an, puis après 8 ans optimiser les rachats partiels via l’abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple).

Branche 3, relation bancaire principale au Crédit Agricole ou LCL : souscription au guichet possible, en CTO ou en AV (contrat Predica). Rendez-vous conseiller, questionnaire MIF 2 obligatoire. Le point clé, c’est que les droits d’entrée affichés jusqu’à 2,50 % sont systématiquement négociables au-delà de 10 000 €, et le client averti compare la grille nette de remise obtenue à l’érosion long terme via courtier en ligne. C’est cette comparaison qui doit guider la décision, pas la facilité administrative d’avoir tous ses comptes au même endroit.

Branche 4, objectif PEA actions : à désamorcer d’emblée (cf. section 3.2), le fonds n’est pas éligible, il faut basculer sur un ETF actions éligible.

Un bon réflexe vaut pour les quatre branches, c’est de comparer le DICI le plus récent avec le reporting mensuel publié sur amundi.fr avant la souscription. Un fonds patrimonial peut voir son DICI mis à jour entre deux exercices, et la version archivée chez un distributeur n’est pas toujours la plus récente.

4.3 Tableau récapitulatif : à faire / à éviter pour le particulier

Tous les éléments ci-dessous ont été décortiqués dans les sections précédentes ; ce mémo les cristallise en un coup d’œil avant souscription.

| À faire | À éviter |

|---|---|

| Comparer le DICI le plus récent et le reporting mensuel avant souscription | Souscrire au guichet sans négocier les droits d’entrée au-delà de 10 000 € |

| Vérifier les frais d’entrée nets selon le canal choisi (0 % sur Boursorama, 2,00 % chez Bourse Direct, jusqu’à 2,50 % au prospectus) | Confondre Amundi SA (action cotée, ticker AMUN) et Amundi Patrimoine (fonds, FR0011199371) |

| Privilégier l’assurance-vie après 8 ans pour une détention long terme, avec frais UC ≤ 0,7 % | Viser le PEA : fonds non éligible (règle BOFiP BOI-RPPM-RCM-40-50-20-20 § 380, 75 % UE/EEE non remplie) |

| Mettre en place une revue annuelle de performance vs benchmark composite et vs catégorie Allocation EUR Flexible | Acheter la part D sans besoin de revenu courant (frottement fiscal PFU 31,4 % annuel sur les distributions) |

| Suivre la VL et l’allocation tactique via Boursorama, Quantalys ou Morningstar | Confondre le fonds avec un ETF passif : il est actif, plus cher, et tributaire de la qualité de la gestion tactique |

Ce mémo ne remplace pas la lecture des reportings officiels au moment de la décision. Le contexte de marché de mai 2026 (cycle BCE, dispersion actions/obligations) reste le filtre final qui validera ou invalidera chacun de ces choix pour la situation propre du porteur.

Conclusion

Amundi Patrimoine, c’est un fonds patrimonial grand public correct, mais sans alpha marqué : 2,0 % annualisés sur 5 ans, 2,1 % sur 10 ans, plombés par un drawdown 2022 de −17,21 % que le pilotage tactique n’a pas suffisamment amorti. C’est un véhicule packagé, cohérent, adossé au premier gestionnaire européen et au réseau Crédit Agricole / LCL, mais qui sous-performe sa catégorie de 60 à 80 pb par an. Défendable pour un investisseur passif qui veut un produit familier, pas le meilleur choix pour qui prend la peine de comparer frontalement.

Sur les frais, 1,70 % par an de gestion courante reste élevé face à un ETF MSCI World à 0,20 % en PEA, et la commission de surperformance peut s’activer même en année négative. Sur la fiscalité, l’arbitrage est net : après 8 ans, l’assurance-vie reste le seul cadre qui maximise vraiment le capital net, avec ses 17,2 % de PS face aux 18,6 % désormais en vigueur sur CTO et PEA. Le PEA est un faux débat, le fonds n’y est tout simplement pas éligible.

Face à Carmignac Patrimoine, R-co Valor ou DNCA Eurose, Amundi Patrimoine se positionne au milieu, ni le plus performant, ni le plus défensif, ni le moins cher. Notre prise de position : choisissez d’abord votre canal de souscription (Boursorama pour CTO à coût d’entrée nul, AV en ligne avec frais UC ≤ 0,7 % pour le long terme), puis comparez les conditions négociées au guichet à l’érosion long terme avant de signer. Le coût caché, c’est rarement celui qu’on vous montre.

Pour aller plus loin, consultez notre comparatif des meilleures assurances-vie 2026, notre guide d’allocation d’actifs et notre comparatif des gestions pilotées pour qui préfère déléguer plutôt que de choisir un fonds actif.

FAQ : Questions fréquentes sur Amundi Patrimoine

Quelle est la société de gestion d’Amundi Patrimoine ?

La société de gestion est Amundi Asset Management, filiale du groupe Amundi SA coté à Paris (ticker AMUN, ISIN FR0004125920, Euronext Paris). Amundi SA est détenue à 68,28 % par le Crédit Agricole, avec un flottant de 28,44 %. C’est aussi le premier gestionnaire d’actifs européen, avec environ 2 398 Md€ d’encours au 31/03/2026. Cette filiation explique pourquoi le fonds est massivement diffusé dans les réseaux Crédit Agricole et LCL : c’est un pilier de l’offre patrimoine du groupe et l’un des produits d’allocation flexible les plus présents dans les portefeuilles des clients réseau en France.

Quel est le code ISIN d’Amundi Patrimoine ?

La part C (capitalisation) a pour ISIN FR0011199371. C’est la part historique grand public, celle qu’on couvre dans cet article et celle que l’on retrouve sur les plateformes courtage. La part D (distribution annuelle) est une variante associée à la même stratégie, mais son ISIN exact n’est pas formellement confirmé par les sources publiques disponibles. Attention à une confusion courante : une variante éligible au PEA existe sous l’ISIN FR0011649029 (« Amundi Patrimoine PEA ») et constitue un produit distinct, qui n’est pas traité ici. Vérifiez toujours l’ISIN avant de souscrire pour ne pas vous tromper de fonds.

Quelle est la valeur d’Amundi Patrimoine (part C) ?

Au 23/05/2026, la valeur liquidative de la part C s’établissait à 143,84 €, selon la fiche Boursorama. La VL est publiée chaque jour ouvré par Amundi et reste accessible via Boursorama, Quantalys ou Morningstar, qui sont les trois points d’entrée les plus utilisés par les particuliers pour suivre le fonds. Pour passer un ordre en CTO sur Boursorama, le cut-off se situe aux alentours de 12h25 (heure de Paris) : passer l’ordre avant ce créneau garantit l’exécution sur la VL du jour, avec une confirmation sous 2 à 3 jours ouvrés.

Amundi Patrimoine est-il éligible au PEA ?

Non, et c’est une réponse définitive. Pour être éligible au PEA (Plan d’Épargne en Actions), un OPCVM doit s’engager à investir au moins 75 % de son actif en titres éligibles UE/EEE — c’est la règle BOFiP BOI-RPPM-RCM-40-50-20-20 § 380 du 16/05/2024. Or, Amundi Patrimoine est un fonds multi-actifs avec une part actions plafonnée autour de 50 %, ce qui ne satisfait pas ce critère. Si votre objectif est d’investir en PEA, il faut basculer sur des ETF actions éligibles ou des actions en direct ; pour creuser le sujet, voir notre guide PEA.

Amundi Patrimoine est-il éligible à l’assurance-vie ?

Oui, Amundi Patrimoine peut être détenu en unité de compte (UC) dans un contrat d’assurance-vie qui le référence — c’est à vérifier contrat par contrat, avec Predica, Linxea Spirit 2 ou Lucya Cardif comme candidats plausibles. L’enveloppe AV reste l’option fiscalement la plus avantageuse après 8 ans (24,7 % vs 31,4 % en CTO), à condition que les frais UC du contrat restent ≤ 0,7 % par an. Au-delà, les frais d’enveloppe annulent une partie significative de l’avantage fiscal post-8 ans. Pour la mécanique d’imposition détaillée, voir notre guide sur la fiscalité des retraits.

Amundi Patrimoine est-il accessible via le Crédit Agricole ?

Oui, et c’est même le canal historique majoritaire. Le fonds est distribué via les caisses régionales Crédit Agricole et LCL, qui constituent un pilier de l’offre patrimoine du groupe — ce qui explique en grande partie ses encours. Un point important : les droits d’entrée affichés jusqu’à 2,50 % au prospectus sont systématiquement négociables au-delà de 10 000 €. Un effort de négociation au guichet peut ramener le ticket d’entrée vers 0-1 %, soit l’équivalent d’un an de frais de gestion économisé dès la souscription. Ne signez jamais sans avoir demandé une remise sur les frais d’entrée affichés.

Où suivre Amundi Patrimoine sur Boursorama ?

La fiche OPCVM Boursorama (ISIN FR0011199371) est le point d’entrée le plus utilisé par les particuliers pour suivre la VL quotidienne et les graphiques de performance. Boursorama affiche aussi 0 % de droits d’entrée sur ce fonds en CTO au 18/05/2026, ce qui est l’un de ses arguments commerciaux les plus forts sur cet OPCVM. À comparer avec 2,00 % chez Bourse Direct et jusqu’à 2,50 % affichés au prospectus. Pour qui veut acheter Amundi Patrimoine en CTO sans dépendre du réseau bancaire, Boursorama reste l’option la moins chère identifiée à cette date.

Est-ce qu’Amundi est un bon placement ?

Il faut distinguer deux décisions complètement différentes. L’action Amundi SA (ticker AMUN) offre un rendement dividende brut de 5,36–5,44 %, mais avec une sensibilité forte aux cycles des marchés actions — c’est un pari sur l’asset manager coté, pas sur un fonds patrimonial. Le fonds Amundi Patrimoine, lui, est un produit grand public correct mais sans alpha marqué : il sous-performe sa catégorie Allocation EUR Flexible de 60 à 80 pb par an sur 5 et 10 ans, et son drawdown 2022 (−17,21 %) a été nettement plus profond que celui de la catégorie (−10,9 %). Il convient surtout aux clients du réseau CA/LCL.

Quel est le rendement du dividende de l’action Amundi SA ?

Autour de 5,36–5,44 % brut, sur la base d’un dernier dividende de 4,25 € par action (détachement prévu le 09/06/2026). C’est un rendement élevé, comparable aux meilleurs payeurs de la cote parisienne, mais à mettre en regard de la volatilité de l’action qui suit les cycles de marché. Attention à ne pas confondre : ce dividende concerne l’action cotée du groupe Amundi SA, pas le fonds Amundi Patrimoine, qui ne distribue pas ce dividende. Pour intégrer une action à haut dividende dans une stratégie de revenus, voir notre guide sur les stratégies dividendes.

Quels sont les avis sur Amundi Patrimoine ?

Soyons honnêtes : aucun palmarès 2025-2026 du Revenu, d’Investir ou de L’Argus de l’Assurance plaçant Amundi Patrimoine en tête des fonds patrimoniaux n’a été identifié publiquement. Les forums spécialisés (Devenir Rentier, Avenue des Investisseurs) tendent à privilégier DNCA Eurose pour le côté défensif ou R-co Valor pour l’exposition actions. La notation Morningstar formelle pour la part C n’est pas vérifiée publiquement à cette date. L’avis qui ressort des données : un fonds packagé acceptable pour un client réseau, mais sans alpha distinctif face à ses trois concurrents directs (Carmignac Patrimoine, R-co Valor, DNCA Eurose).