Dernière mise à jour : mai 2026

Vous montez un dossier de prêt immobilier, le courtier vous annonce un TAEG très proche du plafond légal, et la banque finit par refuser le financement alors que le taux nominal paraît raisonnable. Ce scénario, ultra-fréquent entre 2022 et 2023, reste d’actualité pour les emprunteurs qui négocient leur dossier au printemps 2026, car le taux d’usure bouge chaque trimestre et verrouille mécaniquement l’accès au crédit. Depuis le 1er avril 2026, le nouveau barème T2 fixe par exemple le seuil immobilier à taux fixe sur 20 ans et plus à 5,19 %, et celui du crédit à la consommation sous 3 000 € à 23,56 %, calculés selon la formule légale TAEG moyen multiplié par quatre tiers. Comprendre dans quelle catégorie tombe votre prêt, c’est souvent ce qui sépare un dossier accepté d’un refus sec.

Une question revient systématiquement chez les emprunteurs, et beaucoup se la posent trop tard : comment lire le barème T2 2026 catégorie par catégorie, d’où sort vraiment le taux d’usure publié par la Banque de France, et surtout quels leviers actionner quand votre TAEG vient frôler le plafond ? C’est précisément ce qu’on déroule dans la suite.

1. Taux d’usure : définition légale et formule de calcul

Le taux d’usure n’est pas une bonne pratique bancaire ni une recommandation prudentielle, c’est une règle de droit pénal qui s’applique à votre offre de prêt. Avant de regarder le barème en vigueur, il faut comprendre ce que la loi interdit, qui calcule le plafond, et selon quelle mécanique le chiffre publié au Journal officiel est obtenu.

1.1 Définition légale, autorité de publication et formule × 4/3

Un prêt est qualifié d’usuraire au sens de l’article L314-6 du Code de la consommation dès lors que son TAEG dépasse de plus du tiers le taux effectif moyen pratiqué au trimestre précédent par les établissements de crédit pour des opérations de même nature. Autrement dit, la loi ne fixe pas un taux maximal arbitraire, elle calque le plafond sur la réalité du marché, observée un trimestre plus tôt et catégorie par catégorie.

Concrètement, la Banque de France collecte auprès des établissements les TAEG effectivement consentis sur la période, calcule la moyenne arithmétique par catégorie de prêt, puis transmet ces moyennes au directeur général du Trésor, qui les publie au Journal officiel à la fin du trimestre pour application le premier jour du trimestre suivant. Aucun TAEG opposable ne sort donc de l’établissement bancaire lui-même, le plafond est externe, public, et identique pour tous les prêteurs.

La formule légale s’écrit en une ligne :

Seuil d’usure (trimestre N+1, catégorie X) = TAEG moyen pratiqué (trimestre N, catégorie X) × 4/3

Le coefficient 4/3, soit environ 1,333, est la traduction arithmétique du « plus du tiers » de l’article L314-6. Un exemple appliqué aide à fixer les idées. Le seuil immobilier à taux fixe sur 20 ans et plus s’établit à 5,19 % au T2 2026. En inversant la formule, on retrouve le TAEG moyen pratiqué par les banques au T1 2026 sur cette catégorie, soit 5,19 % ÷ 4/3 ≈ 3,89 %. C’est ce TAEG moyen qui sert d’entrée au calcul, pas le taux affiché par votre courtier ni le taux nominal négocié dans votre dossier.

Ce détail échappe à beaucoup d’emprunteurs. Le TAEG moyen pratiqué intègre l’ensemble des dossiers, du meilleur profil au plus tendu, et lisse les écarts de marché. Le taux observé chez les courtiers peut s’établir bien au-dessus, notamment sur les profils à risque ou les longues durées. Dans la pratique, vous ne calculez pas le seuil vous-même, vous le consultez ; ce que vous calculez, c’est votre TAEG dossier pour le comparer au plafond de votre catégorie.

Une dernière précision juridique avant de passer à la suite. Le régime décrit ici concerne les particuliers. Pour les prêts aux entreprises, le Code monétaire et financier (article L313-5) maintient un régime distinct, réduit aux découverts en compte depuis 2003. Un dirigeant qui finance un investissement professionnel ne raisonne donc pas avec les mêmes seuils que ceux du barème grand public, et ce périmètre reste hors-scope de ce guide.

1.2 Conséquence d’un dépassement : refus, pas négociation

Le Code de la consommation ne se contente pas de définir l’infraction, il la sanctionne lourdement. Les articles L341-50 et L341-51 prévoient la nullité de la stipulation usuraire, la restitution des intérêts perçus en excédent, une amende pouvant atteindre 300 000 € et une peine d’emprisonnement pouvant aller jusqu’à deux ans. Pour la banque, le coût juridique et réputationnel d’un dépassement n’est jamais soutenable face au gain économique d’un dossier individuel.

D’où une conséquence pratique limpide : aucune banque ne franchit le plafond. Si votre TAEG dossier dépasse le seuil d’usure de votre catégorie, la banque refuse le dossier, elle ne négocie pas. C’est un couperet binaire, pas une discussion. Les courtiers parlent volontiers de « blocage usure » pour décrire cet effet de seuil, et c’est exactement ce qui s’est produit au pic de la crise 2022-2023, où des dossiers économiquement sains se sont vus claqués au nez pour quelques points de base de dépassement, le temps que le marché et le barème se rajustent.

Cette mécanique du refus pur et simple explique pourquoi tant d’emprunteurs scrutent leur TAEG dossier à la décimale près lorsqu’ils approchent du plafond. Ce n’est pas une marge de manœuvre commerciale, c’est une frontière légale. Reste à savoir, en clair, combien vaut le taux d’usure T2 2026 dans la catégorie qui s’applique à votre dossier.

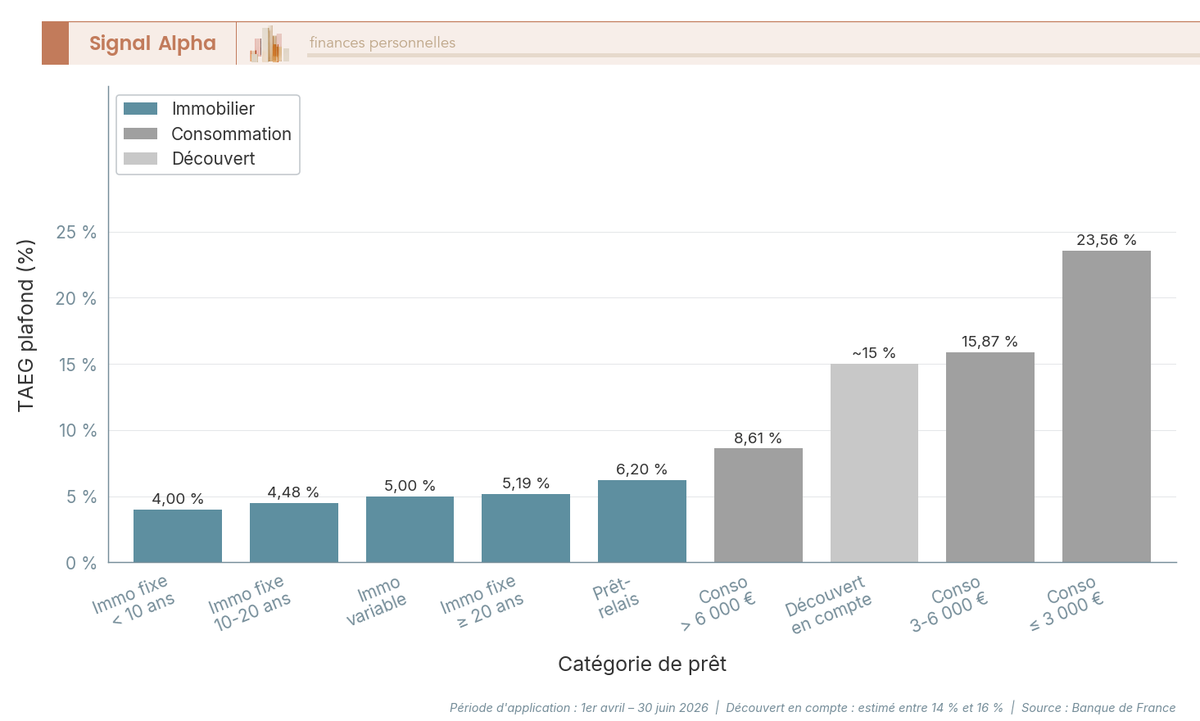

2. Barème T2 2026 : seuils par catégorie de prêt

La formule × 4/3 désormais assimilée, vient le moment de chercher votre chiffre. Le barème publié par la Banque de France au Journal officiel fin mars 2026 distingue neuf catégories applicables du 1er avril au 30 juin 2026 inclus. Direction d’abord le tableau complet, ensuite quatre cas typiques pour vous y situer, et pour finir le cas particulier du regroupement de crédits qui peut faire basculer un dossier d’un plafond à un autre.

2.1 Le barème complet T2 2026, catégorie par catégorie

La logique de segmentation repose sur deux principes distincts. Pour l’immobilier, le découpage se fait par durée initiale du prêt : plus la durée s’allonge, plus le seuil monte, car le risque de taux supporté par la banque est mécaniquement plus grand. Pour la consommation, le découpage se fait par tranche de montant et le seuil augmente quand le montant diminue. Cet effet contre-intuitif s’explique par le poids des frais fixes (frais de dossier, gestion administrative) qui pèsent proportionnellement plus lourd sur un petit crédit, ce qui pousse le TAEG moyen à la hausse, donc le seuil multiplié par 4/3 grimpe d’autant.

Voici le barème en vigueur :

| Catégorie de prêt | Seuil d’usure T2 2026 (TAEG annuel) |

|---|---|

| Crédit immobilier | |

| Taux fixe, durée initiale < 10 ans | 4,00 % |

| Taux fixe, durée initiale 10 à < 20 ans | 4,48 % |

| Taux fixe, durée initiale ≥ 20 ans | 5,19 % |

| Prêts à taux variable | 5,00 % |

| Prêts-relais | 6,20 % |

| Crédit à la consommation et financements d’achats | |

| Montant ≤ 3 000 € | 23,56 % |

| Montant > 3 000 € et ≤ 6 000 € | 15,87 % |

| Montant > 6 000 € | 8,61 % |

| Découverts en compte (particuliers) | ordre de grandeur 14-16 % |

| Crédits renouvelables (revolving), par tranche de montant | mêmes seuils que la catégorie consommation correspondante (≤ 3 000 € / 3-6 000 € / > 6 000 €) |

Données à jour — T2 2026 (1er avril – 30 juin 2026). Source : Banque de France, avis au Journal officiel de fin mars 2026.

Trois constats sautent aux yeux. D’abord, l’écart entre l’immobilier (4 à 6 %) et la consommation (8 à 24 %) est massif, et il n’a rien d’arbitraire : la consommation supporte des frais fixes proportionnellement plus lourds et un risque de défaut plus élevé. Ensuite, dans l’immobilier, le prêt-relais (6,20 %) constitue le seuil le plus haut, car il s’agit d’un crédit court avec un risque de revente incertaine. Enfin, les crédits renouvelables ne disposent pas d’un barème dédié, ils s’alignent par construction sur la catégorie consommation correspondante au montant utilisé.

2.2 Lecture par cas typique : à quelle catégorie j’appartiens ?

Reste à identifier la catégorie qui s’applique à votre dossier. Quatre cas-types couvrent la grande majorité des situations.

Premier cas, le primo-accédant qui emprunte 250 000 € sur 25 ans à taux fixe pour sa résidence principale. La durée le place dans la catégorie immobilier taux fixe ≥ 20 ans, plafond 5,19 %. C’est la catégorie la plus consultée du barème.

Deuxième cas, l’acheteur en revente qui finance son nouveau logement avant d’avoir vendu l’ancien. Il combine deux prêts de natures juridiques distinctes, le prêt principal sur 20-25 ans (plafond 5,19 %) et le prêt-relais qui solde l’ancien bien à la vente (plafond 6,20 %). Les deux seuils s’appliquent indépendamment, et le dossier global n’est validé que si chaque ligne respecte son propre plafond.

Troisième cas, le foyer qui finance une voiture à 12 000 € sur 48 mois. Le montant le place dans la catégorie consommation > 6 000 €, plafond 8,61 %. C’est la catégorie la plus large en pratique, qui couvre la majorité des crédits affectés à un bien durable (auto, équipement, travaux légers).

Quatrième cas, le titulaire d’un découvert autorisé de 800 € sur son compte courant. Il relève de la catégorie découverts, dont le seuil oscille autour de 14-16 % au T2 2026, soit un ordre de grandeur quasiment deux fois supérieur à la conso > 6 000 €. C’est la rançon d’un crédit court, non garanti, plus risqué pour l’établissement.

La lecture visuelle des neuf catégories rend l’écart entre l’immobilier et la consommation plus parlant qu’un tableau aligné. Pour la construction d’un dossier de financement résidentiel, les arbitrages durée, apport et nature du prêt selon les profils-types sont détaillés dans financement achat maison 2026 : quel montage selon votre profil.

2.3 Cas particulier : regroupement de crédits et règle des 60 %

Un cas mérite d’être isolé, car il déplace la catégorie applicable et donc le plafond : le regroupement de crédits. Quand un emprunteur consolide plusieurs lignes (un prêt immobilier en cours, un crédit auto, un revolving) dans un seul crédit unifié, encore faut-il savoir quel barème lui appliquer. Le législateur a tranché avec la règle des 60 %.

Si plus de 60 % du montant regroupé est de nature immobilière, c’est-à-dire garanti par hypothèque ou cautionnement réel sur un bien immobilier, le seuil immobilier s’applique à l’intégralité du nouveau crédit consolidé. Sinon, c’est le seuil consommation qui prévaut, sur la base de la tranche de montant correspondante.

L’effet pratique est important. Imaginons un emprunteur qui regroupe 180 000 € de prêt immobilier résiduel, 15 000 € de crédit auto et 8 000 € de revolving. La part immobilière représente 180 000 ÷ 203 000 ≈ 88,7 % du total, la règle des 60 % est franchie, le seuil immobilier ≥ 20 ans s’applique, soit 5,19 % au T2 2026. Si à l’inverse l’immobilier ne représente que 55 % du regroupement, c’est la catégorie consommation > 6 000 € qui prévaut, plafond 8,61 % ; la marge de TAEG disponible s’élargit nettement, ce qui change complètement la faisabilité du dossier.

Ce qui ressort des retours terrain, c’est que les emprunteurs en restructuration ont intérêt à simuler les deux scénarios avant de finaliser la composition du crédit consolidé. Quelques milliers d’euros déplacés d’une ligne à l’autre peuvent faire basculer la catégorie applicable, donc le plafond légal, donc l’éligibilité du dossier auprès du prêteur. La mécanique du regroupement, ses cas de validité et ses pièges classiques sont développés dans rachat de crédits 2026 : comment ça marche et si ça vaut le coup selon votre profil.

Vous savez désormais ce qu’est le taux d’usure, ce que vous risquez s’il est dépassé, et combien vaut votre plafond T2 2026 dans votre catégorie. Deux questions arrivent alors presque mécaniquement : qu’est-ce qui compose ce TAEG que la banque calcule sur votre dossier, et que faire si votre TAEG flirte avec ce plafond ? La section suivante répond aux deux, en décomposant d’abord le TAEG poste par poste, puis en détaillant les leviers d’optimisation à actionner pour repasser sous le seuil.

3. Mon TAEG frôle le plafond : composition et leviers d’optimisation

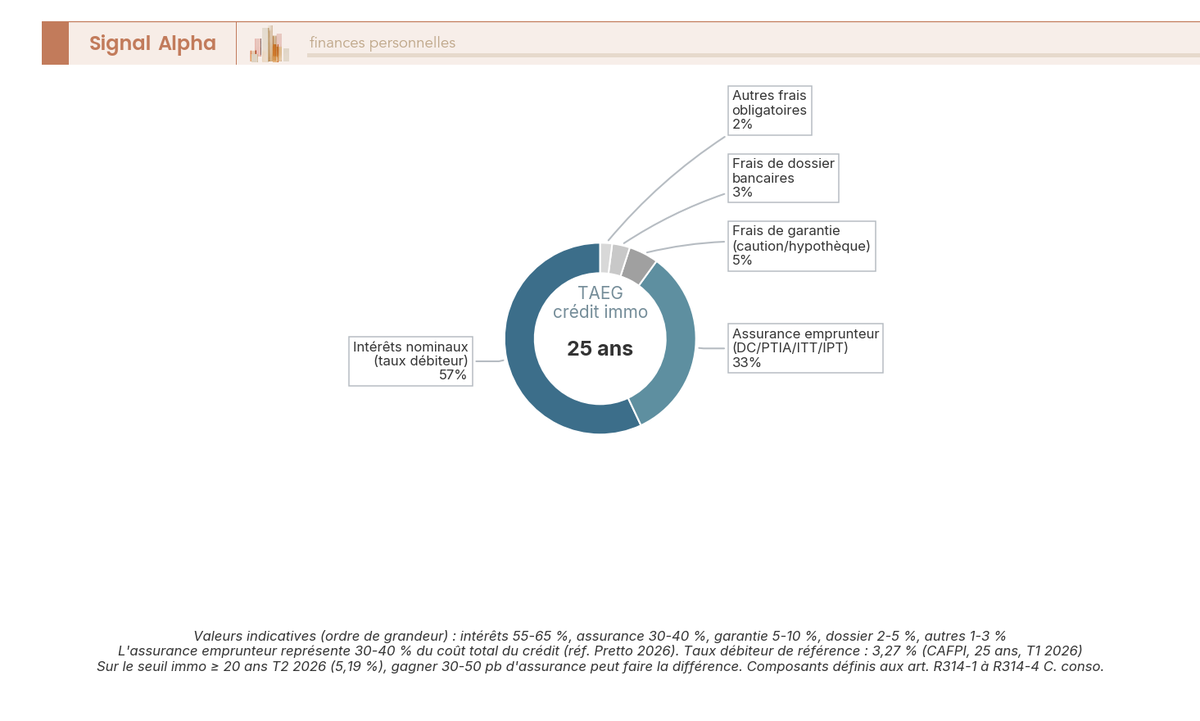

3.1 Ce qui entre dans le TAEG (et ce qui n’y entre pas)

Le périmètre du TAEG est verrouillé par les articles R314-1 à R314-4 du Code de la consommation, qui imposent d’y intégrer tous les coûts obligatoires liés à l’obtention du crédit, ramenés à un taux annualisé. Tout coût conditionnel ou indépendant de l’octroi en est exclu.

Une nuance technique revient fréquemment, et elle prête souvent à confusion. Les frais notariés liés à l’acte d’achat (droits d’enregistrement, émoluments sur la mutation) ne rentrent pas dans le TAEG, ce sont des frais d’acquisition. Ceux liés à l’acte de prêt (inscription d’hypothèque, privilège de prêteur de deniers) y entrent intégralement, puisqu’ils conditionnent la garantie exigée par la banque. La même étiquette « frais de notaire » recouvre donc deux régimes opposés.

| Composant | Inclus dans le TAEG ? | Ordre de grandeur (immobilier 25 ans) |

|---|---|---|

| Intérêts nominaux (taux débiteur) | Oui (cœur du TAEG) | 3,0 à 3,5 % au T1 2026 (référence courtier CAFPI : 3,27 % en moyenne) |

| Assurance emprunteur (DC/PTIA/ITT/IPT) | Oui, si exigée par le prêteur (quasi-systématique) | 0,15 à 0,80 % selon âge, profil, contrat groupe ou délégation |

| Frais de dossier bancaires | Oui | 0,5 à 1,5 % du montant (forfait) |

| Frais de garantie (hypothèque, IPPD, caution Crédit Logement…) | Oui | 0,8 à 1,5 % du montant emprunté |

| Frais d’évaluation du bien (si exigés par la banque) | Oui | Variable, généralement 200-500 € |

| Frais de tenue de compte (si compte obligatoire) | Oui | Forfait annuel |

| Frais de notaire pour l’achat | Non (acte d’achat, pas acte de prêt) | – |

| Frais notariés pour l’hypothèque | Oui (rattachés au prêt) | Inclus dans les frais de garantie |

| Pénalités de remboursement anticipé futur | Non (coûts conditionnels) | – |

Ordres de grandeur indicatifs au T2 2026. Source : Banque de France Webstat, série « taux d’intérêt nouveaux crédits aux ménages ».

Un chiffre commande à lui seul la hiérarchie des leviers. L’assurance emprunteur représente typiquement 30 à 40 % du coût total du crédit (référence Pretto 2026), avec une variabilité forte selon l’âge et l’état de santé. C’est donc le poste qu’on attaque en priorité pour gagner des points de base de TAEG, comme détaillé dans comment évaluer votre assurance de prêt avant de signer ou de changer.

3.2 Levier n°1 — Déléguer l’assurance emprunteur (loi Lemoine)

L’assurance pèse jusqu’à 40 % du coût total, c’est donc le premier poste à attaquer. Depuis 2022, le cadre légal a basculé en faveur de l’emprunteur. La loi Lemoine du 28 février 2022 autorise la substitution du contrat à tout moment, sans frais ni pénalité, dès lors que les garanties du nouveau contrat sont au moins équivalentes à celles exigées par la banque (grille des 18 critères CCSF).

L’écart entre groupe et délégation est massif sur les bons profils. Un trentenaire en bonne santé acquittera 0,35 à 0,45 % du capital en contrat groupe, contre 0,07 à 0,90 % en délégation (cœur de marché 0,10 à 0,20 % pour les meilleurs profils). Traduit en TAEG, le gain typique d’une délégation se situe entre 20 et 50 points de base, ce qui suffit fréquemment à faire repasser un dossier sous le seuil.

L’astuce que l’on voit fonctionner sur le terrain, c’est de faire chiffrer trois à cinq devis comparatifs avant signature et de présenter la meilleure offre à la banque. Tant que les garanties sont équivalentes au sens des 18 critères CCSF, la banque ne peut pas refuser la délégation, c’est inscrit dans la loi. Côté courtier, la pratique consiste à présenter systématiquement deux simulations en parallèle (groupe vs déléguée) pour matérialiser l’écart de TAEG dès la simulation.

Note de Tom

j’ai mis en concurrence systématiquement chaque prestataire qui intervient sur mon patrimoine, banques privées, courtiers, assureurs ; aucun ne propose spontanément ses meilleures conditions. Sur l’assurance emprunteur, c’est la même mécanique, la banque ne déroule pas son meilleur tarif tant que vous n’arrivez pas avec un devis externe sous le bras. Faire chiffrer trois à cinq alternatives, c’est ce qui débloque la négociation.

Le détail des contrats les plus compétitifs et les pièges sur les exclusions (sports à risque, professions exposées) sont développés dans notre guide assurance emprunteur.

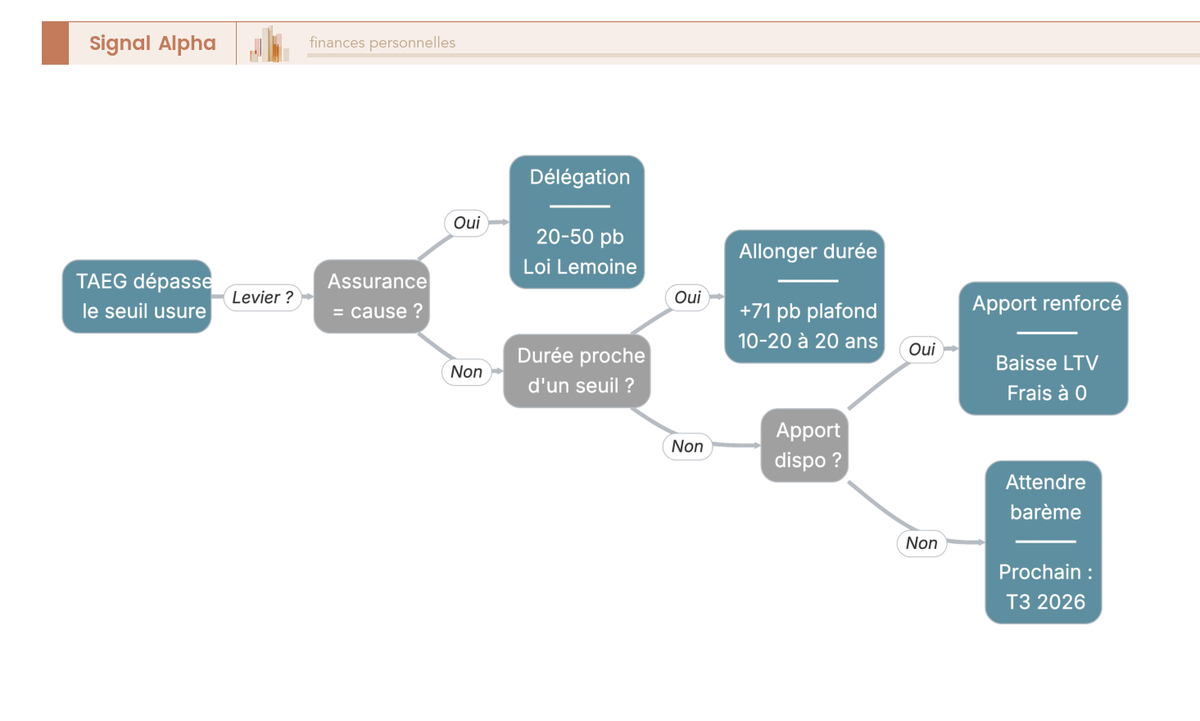

3.3 Leviers complémentaires et arbre de décision

L’assurance déléguée ne suffit pas toujours. Deux autres leviers complètent l’arsenal.

Le levier de la durée mérite un avertissement, car son effet est ambigu. Allonger la durée (passer de 18 à 22 ans) fait basculer le dossier dans la catégorie immobilier ≥ 20 ans, dont le plafond est de 5,19 % au T2 2026 contre 4,48 % pour la catégorie 10-20 ans. C’est un gain de 71 pb de plafond offert mécaniquement par le changement de catégorie, qui peut largement compenser le surcoût d’intérêts cumulés. Le calcul vaut la peine d’être fait dossier par dossier.

Le levier de l’apport et des frais de structuration agit plus discrètement. Renforcer l’apport au-delà du minimum HCSF de 10 % (norme recommandée à 20 %) abaisse le ratio prêt/valeur et ouvre l’accès à des taux nominaux mieux notés. Les frais de dossier doivent être demandés à zéro (les banques en ligne pratiquent zéro par défaut), et le choix entre caution Crédit Logement et hypothèque mérite d’être chiffré au cas par cas. La domiciliation des revenus peut s’échanger contre un geste sur le taux, mais l’effet TAEG reste marginal.

L’ordre d’activation tient en quatre étapes. D’abord, comparer son TAEG dossier au seuil dès la simulation initiale, pas au stade de l’édition de l’offre où il sera trop tard. Si l’écart est inférieur à 30 pb, activez la délégation d’assurance (gain 20-50 pb, le plus rapide). Si la marge reste insuffisante, jouez sur la durée pour basculer dans une catégorie au plafond plus favorable. Enfin, renforcez l’apport et négociez les frais. Si rien ne suffit, il reste à attendre le prochain barème trimestriel, le plafond pouvant se desserrer mécaniquement à la publication suivante. Encore faut-il savoir quand elle tombe et quelle date détermine le barème applicable. Le montage global selon le profil est détaillé dans notre dossier crédit immobilier 2026.

4. Calendrier 2026, anticipations T3/T4 et synthèse

4.1 Calendrier officiel des publications 2026 et règle de la date de signature

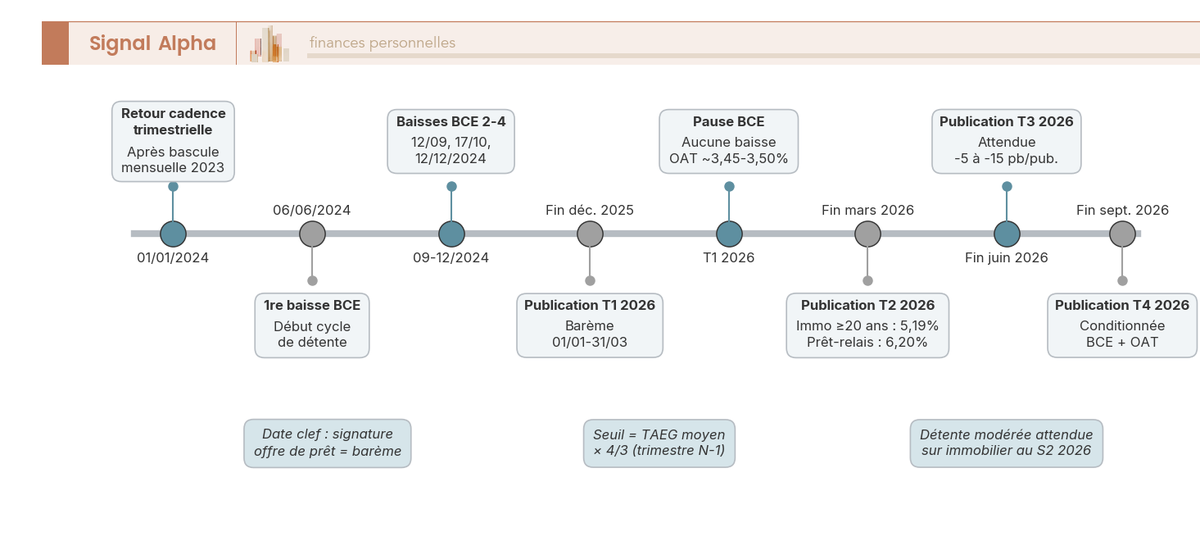

La Banque de France a restauré la cadence trimestrielle au 1er janvier 2024, après l’intermède mensuel de février-décembre 2023 mis en place pour absorber le choc des blocages. Depuis, un avis paraît au Journal officiel à la fin du trimestre précédent, pour application le 1er jour du trimestre suivant. Le calendrier 2026 s’organise comme suit :

| Barème applicable | Période d’application | Publication JO attendue |

|---|---|---|

| T1 2026 | 1er janvier – 31 mars 2026 | Fin décembre 2025 |

| T2 2026 (en vigueur) | 1er avril – 30 juin 2026 | Fin mars 2026 |

| T3 2026 | 1er juillet – 30 septembre 2026 | Fin juin 2026 |

| T4 2026 | 1er octobre – 31 décembre 2026 | Fin septembre 2026 |

Données à jour — T2 2026. Source : Banque de France, rubrique « Taux d’usure », et avis au Journal officiel de fin mars 2026.

Une règle pratique commande tout le reste, et elle est trop souvent ignorée. C’est la date de signature de l’offre de prêt qui détermine le barème applicable, pas le compromis, ni le déblocage des fonds, ni l’accord de principe. Un dossier signé le 30 mars 2026 relève du barème T1 ; le même dossier signé le 1er avril relève du T2. Entre deux trimestres, les seuils peuvent bouger de 10 à 30 points de base, parfois plus.

Conséquence pratique pour un dossier qui flirte avec le plafond, si le TAEG dépasse le seuil T1 de quelques pb et que la publication T2 desserre la grille de 10-15 pb, décaler la signature de quelques jours suffit à faire repasser le dossier dans les clous, sans modifier un seul paramètre du financement. L’astuce ne marche que si la trajectoire est orientée à la baisse, ce qui amène la dernière question, à quoi s’attendre au T3 et au T4 2026 ?

4.2 Anticipations T3/T4 2026, leçons des blocages 2022-2023 et synthèse

Trois facteurs orientent les seuils au second semestre 2026. La trajectoire BCE d’abord ; après quatre baisses en 2024, la BCE a marqué une pause au T1 2026 et plusieurs analyses envisagent une absence totale de baisse supplémentaire sur l’année. L’OAT 10 ans ensuite, qui gravite entre 3,45 et 3,67 % depuis le début de l’année ; une remontée durable au-delà de 3,8-4,0 % pousserait les seuils à la hausse au T4. La compression des marges bancaires enfin, sur la reconquête de parts de marché, maintient une pression à la baisse sur les TAEG moyens donc sur les seuils.

Notre scénario central pour le second semestre est celui d’une détente modérée des seuils immobiliers (-5 à -15 pb par publication) et d’une stabilité sur la consommation, peu sensible aux mouvements BCE car structurellement déterminée par le coût fixe sur petits montants.

La projection s’éclaire à la lumière des blocages 2022-2023, dont la production de crédit immobilier ne s’est pas encore totalement remise (128,6 Md€ produits en 2023 selon le suivi ACPR n°160). L’enseignement central est l’asymétrie du décalage temporel entre marché et barème. Le seuil étant calculé sur le TAEG moyen du trimestre précédent, il court d’un trimestre après le marché. En phase de remontée brutale, le décalage devient toxique, les taux bondissent, le seuil reste bas, les dossiers à risque sont mécaniquement bloqués. En phase de stabilisation ou de baisse, le même décalage devient indolore, le seuil restant un cran au-dessus du marché. Un blocage type 2022-2023 ne se rejouera pas tant que la trajectoire BCE et OAT reste à la détente.

Le tableau ci-dessous synthétise les questions pratiques et leurs réponses au T2 2026 :

| Question pratique | Réponse synthétique pour T2 2026 |

|---|---|

| Quelle est la formule ? | Seuil d’usure (trimestre N+1, catégorie X) = TAEG moyen pratiqué (trimestre N, catégorie X) × 4/3 |

| Qui le publie ? | Banque de France, au Journal officiel, fin du trimestre précédent, pour application le 1er jour du trimestre suivant |

| Combien de catégories ? | 9 au total (5 immobilier, 3 consommation par tranche de montant, 1 découvert) ; revolving suit la segmentation conso |

| Date d’application T2 2026 | 1er avril 2026 → 30 juin 2026 inclus |

| Date qui détermine le barème pour mon dossier | Date de signature de l’offre de prêt (pas le compromis, pas le déblocage) |

| Seuil immo ≥ 20 ans T2 2026 | 5,19 % |

| Seuil immo 10-20 ans T2 2026 | 4,48 % |

| Seuil immo < 10 ans T2 2026 | 4,00 % |

| Seuil prêt-relais T2 2026 | 6,20 % |

| Seuil conso > 6 000 € T2 2026 | 8,61 % |

| Que se passe-t-il si la banque dépasse ? | Nullité de la stipulation usuraire (L341-50), restitution des intérêts, amende jusqu’à 300 000 €, jusqu’à 2 ans de prison |

| En pratique pour l’emprunteur | La banque refuse le dossier, c’est la principale conséquence |

| Premier levier si mon TAEG frôle le plafond | Délégation d’assurance emprunteur (loi Lemoine, gain typique 20-50 pb de TAEG) |

| Deuxième levier | Ajuster la durée pour basculer dans une catégorie au seuil plus favorable (gain 71 pb entre 10-20 ans et ≥ 20 ans au T2 2026) |

| Troisième levier | Renforcer l’apport (baisse du LTV donc baisse du taux nominal) |

| Quand tombe le prochain barème ? | Fin juin 2026 pour application au T3 2026 (1er juillet – 30 septembre) |

| Tendance attendue T3/T4 2026 | Détente modérée sur l’immobilier (-5 à -15 pb par publication), stabilité sur la consommation, conditionnée par BCE et OAT 10 ans |

| Régime entreprises ? | Hors-scope ici ; régime distinct (CMF L313-5), réduit aux découverts pour les pros depuis 2003 |

Données à jour — T2 2026 (1er avril – 30 juin 2026).

Conclusion

Le taux d’usure n’est pas une marge de négociation, c’est un couperet binaire. La Banque de France le calcule chaque trimestre selon la formule TAEG moyen × 4/3, le publie au Journal officiel, et si votre TAEG dossier dépasse le seuil, la banque refuse, elle ne discute pas. Au T2 2026, les chiffres à garder en tête sont 5,19 % sur l’immobilier ≥ 20 ans, 4,48 % entre 10 et 20 ans, 6,20 % sur le prêt-relais et 8,61 % sur la consommation au-delà de 6 000 €. Quand votre dossier flirte avec le plafond, l’ordre des leviers à actionner est connu, avec en tête la délégation d’assurance emprunteur (gain typique 20 à 50 pb), puis l’ajustement de la durée pour basculer de catégorie (jusqu’à 71 pb entre 10-20 et ≥ 20 ans), le renforcement de l’apport, et en dernier recours le décalage de la signature à la publication suivante.

Un point souvent sous-estimé, c’est la date de signature de l’offre qui détermine le barème applicable, jamais le compromis ni le déblocage des fonds. Quelques jours de décalage peuvent faire basculer un dossier dans les clous, et beaucoup d’emprunteurs le découvrent trop tard.

Pour aller plus loin, consultez notre guide assurance emprunteur pour activer le premier levier d’optimisation, notre dossier crédit immobilier 2026 pour le montage global selon votre profil, et notre analyse du rachat de crédits si la règle des 60 % s’applique à votre situation.

Questions fréquentes

Comment se calcule le taux d’usure ?

La formule légale, définie à l’article L314-6 du Code de la consommation, s’écrit en une ligne : seuil d’usure (trimestre N+1, catégorie X) = TAEG moyen pratiqué (trimestre N, catégorie X) × 4/3. Le coefficient 4/3, soit environ 1,333, traduit le « plus du tiers » du texte légal. La Banque de France collecte chaque trimestre les TAEG effectivement consentis par les établissements, calcule la moyenne par catégorie, et le directeur général du Trésor publie le résultat au Journal officiel fin de trimestre. En clair, vous ne calculez pas vous-même le plafond, vous le consultez, et ce que vous calculez c’est votre TAEG dossier pour le comparer au seuil de votre catégorie.

Quelle date détermine le barème applicable à mon dossier ?

C’est la date de signature de l’offre de prêt qui fige le barème applicable, pas la date du compromis, pas celle de l’accord de principe, et pas celle du déblocage des fonds. Un dossier signé le 30 mars 2026 relève du barème T1, le même dossier signé le 1er avril bascule sur le T2. Entre deux trimestres, les seuils peuvent bouger de 10 à 30 points de base. Pour un dossier qui flirte avec le plafond et dont la trajectoire est orientée à la baisse, décaler la signature de quelques jours suffit parfois à repasser dans les clous sans modifier un seul paramètre du financement.

Mon TAEG dépasse le seuil : que faire ?

Aucune banque ne franchit le plafond, le dépassement entraîne donc un refus, pas une négociation. L’ordre d’activation des leviers tient en quatre étapes. Le premier réflexe consiste à déléguer l’assurance emprunteur via la loi Lemoine, qui peut faire gagner 20 à 50 points de base de TAEG, souvent suffisant à lui seul. Si la marge reste insuffisante, ajuster la durée pour basculer dans une catégorie au plafond plus favorable (passer de 10-20 ans à ≥ 20 ans ouvre 71 pb supplémentaires au T2 2026). Enfin, renforcer l’apport et négocier les frais de dossier à zéro. Le détail des contrats compétitifs figure dans notre guide assurance emprunteur.

À quand le prochain barème, et que faut-il en attendre ?

Le barème T3 2026 sera publié fin juin 2026 pour application du 1er juillet au 30 septembre. Le calendrier 2026 reste classique, une publication trimestrielle au Journal officiel, depuis le retour à cette cadence le 1er janvier 2024. Le scénario central pour le second semestre est celui d’une détente modérée des seuils immobiliers (ordre de grandeur -5 à -15 pb par publication) et d’une stabilité sur la consommation. Cette trajectoire reste conditionnée par la BCE, qui a marqué une pause au T1 2026 après quatre baisses en 2024, et par l’OAT 10 ans, qui gravite entre 3,45 et 3,67 % depuis le début de l’année.

Et pour un prêt professionnel, le même barème s’applique-t-il ?

Non, le régime décrit ici concerne exclusivement les particuliers, codifié au Code de la consommation (L314-6 à L314-9). Les prêts aux entreprises et aux personnes physiques agissant pour leurs besoins professionnels relèvent d’un dispositif distinct, codifié aux articles L313-5 à L313-5-2 du Code monétaire et financier. Depuis la loi du 1er août 2003 sur l’initiative économique, seuls les découverts en compte des professionnels restent soumis à un taux d’usure, les autres formes de crédit pro en ont été sorties. Un dirigeant qui finance un investissement professionnel ne raisonne donc pas avec les seuils grand public, c’est un cadre légal complètement différent.

Et pour un regroupement de crédits, quel plafond s’applique ?

La règle dite des 60 % tranche. Si plus de 60 % du montant regroupé est de nature immobilière (garanti par hypothèque ou cautionnement réel), le seuil immobilier s’applique à l’intégralité du nouveau crédit consolidé, soit 5,19 % au T2 2026 pour la catégorie ≥ 20 ans. Sinon, c’est le seuil consommation qui prévaut, par exemple 8,61 % au-dessus de 6 000 €. Quelques milliers d’euros déplacés d’une ligne à l’autre peuvent faire basculer la catégorie applicable, donc le plafond légal, donc l’éligibilité du dossier. Les cas de validité et les pièges classiques sont développés dans notre guide rachat de crédits 2026.

Quels frais sont inclus dans le TAEG comparé au seuil d’usure ?

Le TAEG du dossier intègre tous les coûts liés au crédit : intérêts nominaux, prime d’assurance emprunteur (souvent 25 à 40 % du TAEG sur un prêt long), frais de dossier, frais de garantie (hypothèque ou cautionnement de type Crédit Logement), parts sociales si la banque est mutualiste, ainsi que les frais d’expertise éventuels. Trois postes en sortent : les frais de notaire liés à l’acquisition, le coût d’évaluation immobilière si elle est facultative, et les pénalités de remboursement anticipé. La banque qui présente une simulation doit produire un TAEG « tout compris » et c’est ce chiffre qui est comparé au plafond.

Pourquoi le taux d’usure a-t-il bloqué le crédit immobilier en 2022-2023 ?

Le plafond est calculé sur la moyenne du trimestre précédent, multipliée par 4/3. Quand les taux marchés montent vite, comme en 2022-2023 avec le resserrement de la BCE, le seuil publié au trimestre N reflète des conditions du trimestre N-1, plus douces. Les banques refusaient alors des dossiers solvables faute de pouvoir y intégrer leur coût de refinancement réel. La Banque de France a basculé en publication mensuelle de février 2023 à décembre 2023 pour réduire ce décalage, avant de revenir à une cadence trimestrielle le 1er janvier 2024. La leçon est qu’en phase de hausse rapide des taux directeurs, le décalage joue contre l’emprunteur ; en phase de baisse, comme aujourd’hui, il joue plutôt en sa faveur.