Dernière mise à jour : mai 2026

Vous venez de recevoir le bulletin annonçant votre prime d’intéressement, et la question est immédiatement : faut-il l’encaisser tout de suite ou la verser sur le PEE de l’entreprise ? Beaucoup d’épargnants se retrouvent face à ce choix sans vraiment comprendre ni la formule de calcul appliquée par leur employeur, ni la fiscalité qui pèse réellement sur les deux options. Pourtant, l’écart de rendement net entre ces deux décisions peut atteindre plusieurs centaines d’euros chaque année, reconduits sur toute la durée de l’accord.

L’intéressement n’est pas un mécanisme anodin. Contrairement à la participation, il reste facultatif : l’entreprise décide ou non de le mettre en place, et lorsqu’elle le fait, son montant dépend d’une formule négociée avec les représentants du personnel (chiffre d’affaires, résultat opérationnel, atteinte d’objectifs collectifs). Conséquence, deux salariés de deux entreprises voisines peuvent toucher des primes très différentes pour des performances équivalentes. C’est un point que l’on constate régulièrement quand on échange avec des bénéficiaires qui pensaient leur accord « standard ».

En 2026, plusieurs paramètres ont bougé et méritent qu’on s’y attarde. Le PASS a été revalorisé à 48 060 €, ce qui porte mécaniquement le plafond individuel d’intéressement à 36 045 € (soit 75 % du PASS). La LFSS 2026 a également relevé la CSG sur les revenus du capital à 10,6 %, un détail qui change l’arbitrage entre perception immédiate et placement long terme. Quant aux règles de cumul avec la participation et l’abondement employeur, elles ont été clarifiées, ce qui modifie parfois la stratégie d’allocation à privilégier.

Dans la pratique, comprendre votre accord d’intéressement, c’est savoir quelle formule produit votre prime, quel plafond s’applique à votre situation, et surtout quel traitement fiscal vous attend selon que vous choisissez l’encaissement direct ou le placement sur un PEE ou un PER-CO. C’est précisément ce que nous décortiquons dans cet article : le mécanisme, les chiffres 2026, la fiscalité comparée et les arbitrages qui font la différence sur votre revenu net.

1. Intéressement : définition, différences avec la participation et formules de calcul

Avant de trancher entre encaissement immédiat et placement, vous avez besoin de savoir ce qu’est précisément l’intéressement au sens légal, en quoi il diffère de la participation, et d’où sort le montant inscrit sur votre bulletin. On commence par la définition légale, on confronte ensuite l’intéressement à la participation point par point, et on termine en identifiant la famille de formule appliquée chez vous.

1.1 Définition légale et caractère facultatif de l’intéressement

L’intéressement est encadré par les articles L. 3311-1 à L. 3315-5 du Code du travail, et sa caractéristique première, c’est qu’il est strictement facultatif. Aucun employeur n’a l’obligation d’en mettre un en place, quel que soit l’effectif de l’entreprise. À l’inverse, la participation devient obligatoire dès que la société emploie au moins 50 salariés pendant cinq années civiles consécutives. Un seul salarié suffit pour qu’un accord d’intéressement soit valable, ce qui explique qu’on le rencontre aussi bien en TPE qu’en grand groupe coté. Une fois l’accord signé, plus aucune sélection n’est possible : tous les salariés en bénéficient, l’article L. 3342-1 n’autorisant qu’une condition d’ancienneté plafonnée à trois mois.

Deux verrous juridiques protègent à la fois le caractère avantageux du mécanisme et le salarié. Le premier, c’est la condition d’aléa : si la formule garantit un versement minimum sans le rattacher à un indicateur de performance, l’URSSAF requalifie la prime en salaire et applique rétroactivement toutes les cotisations. Le second, c’est la règle de non-substitution fixée par l’article L. 3312-4, qui prive de ses exonérations toute prime instaurée moins de 12 mois après la suppression d’une rémunération équivalente, justement pour empêcher de convertir un salaire imposable en prime défiscalisée. Au sens du droit du travail, l’intéressement n’est jamais un complément de salaire, ce qui change le calcul des indemnités de licenciement et des heures supplémentaires. Notre guide épargne salariale replace l’outil parmi les autres mécanismes collectifs.

1.2 Intéressement vs participation : tableau comparatif des deux dispositifs

La confusion intéressement/participation revient régulièrement, et elle a des conséquences directes sur la lecture de votre fiche de paie et de votre relevé d’épargne salariale. Les deux outils partagent une logique collective et un plafond individuel commun, mais ils n’obéissent ni à la même obligation, ni à la même formule, ni à la même durée d’accord.

| Critère | Intéressement | Participation |

|---|---|---|

| Caractère | Facultatif | Obligatoire ≥ 50 salariés (5 ans consécutifs) |

| Base juridique | L. 3311-1 à L. 3315-5 C. trav. | L. 3321-1 et s. C. trav. |

| Formule | Libre (CA, résultat, objectifs…) | Légale (RSP) ou dérogatoire ≥ RSP |

| Plafond individuel 2026 | 75 % PASS = 36 045 € | 75 % PASS = 36 045 € |

| Plafond global | 20 % de la masse salariale brute annuelle | Calculée par la formule, pas de plafond global |

| Bénéficiaires | Tous salariés, ancienneté max 3 mois | Tous salariés, ancienneté max 3 mois |

| Caractère aléatoire | Obligatoire (sinon requalification) | Découle de la formule légale |

| Durée de l’accord | 1 à 3 ans (renouvelable tacitement depuis loi Pacte) | Indéterminée |

Données à jour — mai 2026.

En résumé, l’intéressement est l’outil de motivation collective laissé à la main de l’entreprise, alors que la participation est la part légale du bénéfice fiscal redistribuée par obligation dès une certaine taille. La différence la plus déterminante porte sur la formule : la participation suit la « réserve spéciale de participation » légale (RSP = ½ × (B − 5 % C) × S/VA, avec B bénéfice net fiscal, C capitaux propres, S salaires, VA valeur ajoutée), quand l’intéressement laisse les partenaires sociaux choisir librement les indicateurs.

Un point pratique qui revient souvent : les deux dispositifs peuvent se cumuler la même année. Un salarié d’un groupe intégré peut percevoir intéressement et participation sur le même exercice, chacun dans la limite de 36 045 € en 2026. Les plafonds individuels sont identiques (75 % du PASS), mais ils s’appliquent dispositif par dispositif, pas en cumul plafonné. Si votre employeur propose les deux, le plan d’épargne entreprise (PEE) sert de contenant commun aux versements.

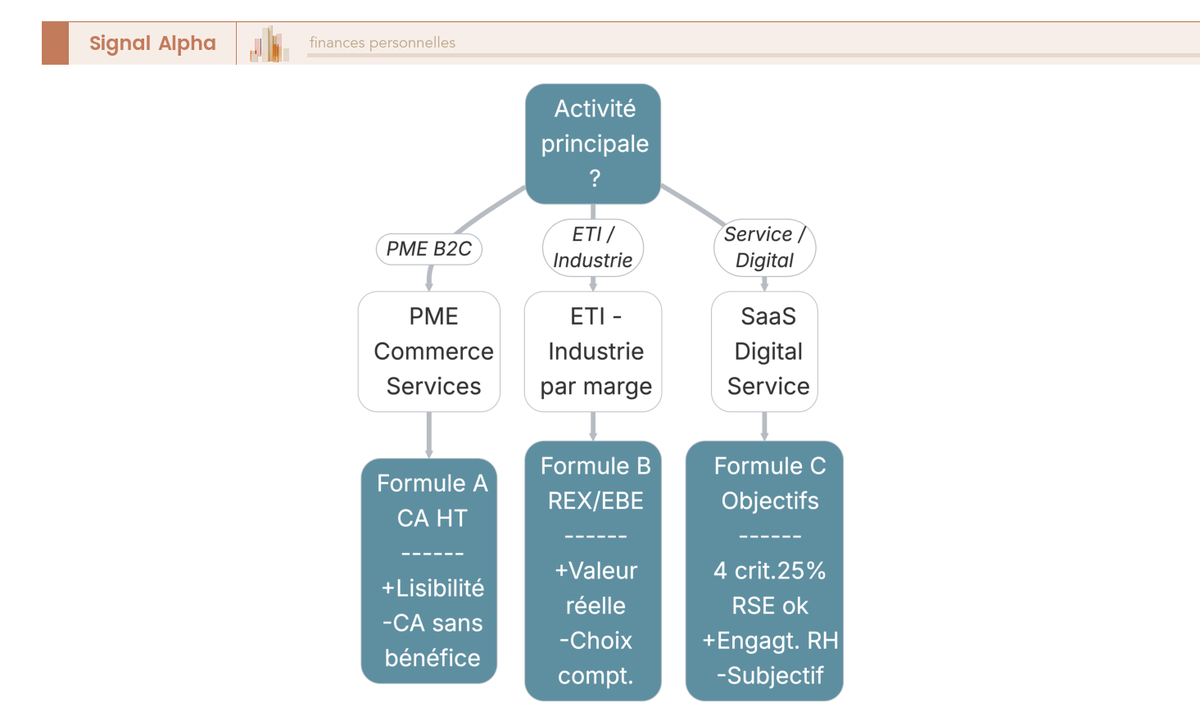

1.3 Les 3 formules-type de calcul : chiffre d’affaires, résultat opérationnel ou objectifs

L’article L. 3314-2 du Code du travail fixe une seule contrainte de fond : la formule doit reposer sur des indicateurs objectifs, vérifiables et connus à l’avance, et produire un montant variable et aléatoire. Dans la pratique, les accords déposés à la DREETS se rangent dans trois grandes familles, et reconnaître la vôtre change la façon de lire le bulletin reçu en début d’année.

(A) Formule chiffre d’affaires. L’enveloppe est un pourcentage du CA HT au-delà d’un seuil. C’est la famille la plus répandue en PME du commerce, des services et de la distribution, là où le résultat opérationnel est volatil mais le CA reste lisible. Exemple type, une entreprise de 100 salariés fixe un taux de 1 % du CA HT au-delà de 9 M€ ; à 10,5 M€ de CA, l’enveloppe vaut 1 % × (10,5 − 9) M€ = 15 000 € à répartir. L’avantage, c’est la lisibilité. La limite, c’est que le CA peut croître sans bénéfice net, et l’enveloppe est alors versée sans rentabilité sous-jacente.

(B) Formule résultat opérationnel (REX/EBE/EBIT). Le déclencheur est un pourcentage du résultat d’exploitation excédant une cible. C’est la famille privilégiée des ETI et des grands industriels qui pilotent par la marge plutôt que par le volume. Exemple, un taux de 5 % du REX excédant 8 % du CA. Avec un CA de 50 M€ et un REX de 5 M€, le seuil tombe à 4 M€, le surplus à 1 M€, et l’enveloppe sort à 50 000 €. Aligné sur la création de valeur réelle, mais très exposé aux choix comptables (provisions, amortissements).

(C) Formule objectifs/performance. L’enveloppe se déclenche selon l’atteinte d’objectifs collectifs (marge brute, satisfaction client, absentéisme, sécurité, NPS, parité). Depuis la loi Pacte 2019, les critères RSE/ESG sont expressément autorisés. Cas typique, quatre indicateurs équipondérés à 25 %, enveloppe cible 3 % de la masse salariale. Famille très utilisée dans les services, le digital et l’industrie 4.0 ; sa limite reste le risque d’indicateurs jugés trop subjectifs par l’URSSAF, qui peut alors contester l’aléa.

S’y ajoutent les clés de répartition prévues par l’article L. 3314-5 : uniforme, proportionnelle au salaire (la plus fréquente), proportionnelle au temps de présence, ou combinaison pondérée. Un point souvent ignoré, c’est que les congés maternité, paternité, adoption et accidents du travail sont assimilés à du temps de présence depuis la loi Pacte, et une clause d’exclusion contraire est nulle. Dans la pratique, le bon réflexe au moment du calcul intéressement est de demander l’accord intégral et d’y vérifier trois choses : la famille de formule, l’historique de déclenchement sur trois ans, et la clé de répartition. Le teneur de compte (Amundi ESR, Natixis Interépargne, BNP Paribas E&RE) est plutôt subi que choisi, ce que retracent les teneurs de compte d’épargne salariale.

2. Plafonds 2026, PASS et régime social : ce qui reste après CSG, CRDS et forfait social

Vous savez désormais ce qu’est l’intéressement, en quoi il diffère de la participation et de quelle famille provient votre prime. Reste la deuxième brique : combien peut-on toucher au maximum en 2026, et combien la Sécurité sociale prélève-t-elle avant même l’IR ? On part du PASS 2026 et des plafonds qui en découlent, puis on déroule le régime social jusqu’au net encaissé sur 1 000 € de prime brute.

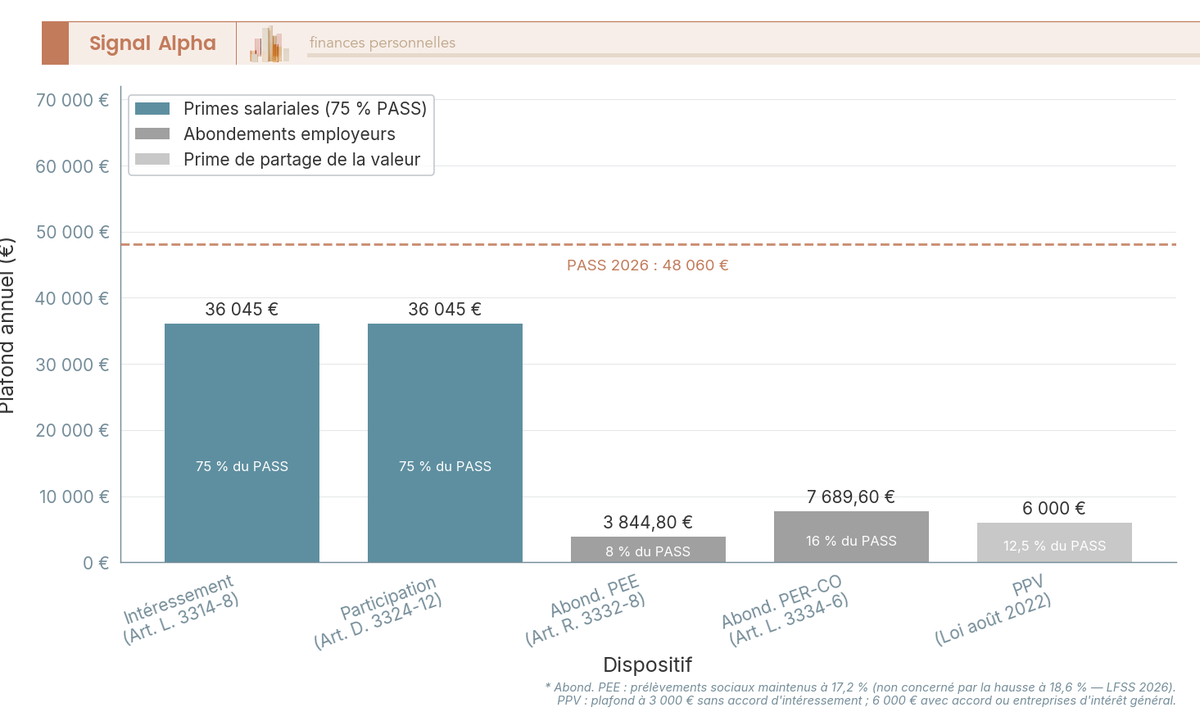

2.1 PASS 2026 et plafond individuel d’intéressement : 36 045 € par salarié

Le PASS, ou plafond annuel de la Sécurité sociale, sert de référence à l’ensemble des plafonds de l’épargne salariale. L’arrêté du 22 décembre 2025 l’a fixé à 48 060 € au 1ᵉʳ janvier 2026, ce qui entraîne mécaniquement la revalorisation de tous les plafonds indexés. L’article L. 3314-8 du Code du travail fixe le plafond individuel d’intéressement aux trois quarts du PASS, soit 36 045 € par salarié et par exercice (48 060 € × 75 %). Le même plafond s’applique à la participation, et c’est précisément cette identité qui nourrit la confusion entre les deux dispositifs.

| Paramètre 2026 | Valeur | Source |

|---|---|---|

| PASS 2026 | 48 060 € | Arrêté du 22 décembre 2025, en vigueur au 1ᵉʳ janvier 2026 |

| PMSS 2026 (plafond mensuel) | 4 005 € | Même arrêté |

| Plafond individuel intéressement 2026 | 36 045 € (75 % × 48 060 €) | Art. L. 3314-8 C. trav. + PASS 2026 |

| Plafond individuel participation 2026 | 36 045 € (75 % × PASS) | Art. D. 3324-12 C. trav. |

| Plafond annuel abondement employeur PEE 2026 | 3 844,80 € = 8 % du PASS | Art. R. 3332-8 C. trav. (8 % × 48 060 €) |

| Plafond annuel abondement employeur PER-CO 2026 | 7 689,60 € = 16 % du PASS | Art. L. 3334-6 C. trav. (16 % × 48 060 €) |

| Plafond total versements volontaires PEE par bénéficiaire | 25 % de la rémunération annuelle brute | Art. L. 3332-10 C. trav. |

Données à jour — mai 2026.

Autrement dit, dépasser 36 045 € d’intéressement sur une année n’est pas interdit, mais la fraction excédentaire perd l’exonération et bascule dans l’assiette des cotisations sociales et de l’IR de droit commun. Les sommes ne disparaissent pas, elles changent simplement de régime. À l’échelle de l’entreprise, l’enveloppe totale distribuée ne peut excéder 20 % de la masse salariale brute des bénéficiaires (art. L. 3314-8) ; si la formule génère un montant supérieur, l’écrêtement intervient et l’enveloppe est redistribuée selon la clé prévue par l’accord. Dans la réalité des primes intéressement que l’on observe en PME, les montants individuels se chiffrent en quelques centaines à quelques milliers d’euros, le plafond de 36 045 € n’étant saturé que dans des ETI très profitables ou pour des dirigeants éligibles d’entreprises de moins de 250 salariés.

Deux plafonds annexes joueront un rôle décisif au moment d’arbitrer entre cash et placement : l’abondement employeur PEE plafonné à 3 844,80 € (8 % du PASS) et celui sur PER-CO à 7 689,60 € (16 % du PASS). Nous y reviendrons, mais retenez dès maintenant que ces plafonds s’ajoutent aux 36 045 € d’intéressement sans les amputer. Le rôle déterminant du PASS dans tout l’écosystème social est retracé dans notre note PASS 2026.

2.2 CSG-CRDS, forfait social et exonération de cotisations en 2026

C’est la sous-section qui transforme une prime affichée en montant réellement encaissé, et c’est aussi celle où une nuance LFSS 2026 peut induire en erreur. Règle générale, l’intéressement bénéficie d’une exonération totale de cotisations sociales salariales et patronales (maladie, vieillesse, allocations familiales, chômage, AGIRC-ARRCO). Restent dues la CSG-CRDS côté salarié et, dans certains cas, le forfait social côté employeur.

Pour le salarié, la prime étant assimilée à un revenu d’activité, c’est le régime de la CSG-CRDS sur revenus d’activité qui s’applique, soit 9,2 % de CSG (dont 6,8 % déductible et 2,4 % non déductible) plus 0,5 % de CRDS, ce qui donne 9,7 % prélevés sur 100 % de la prime brute. Cette précision compte, car la LFSS 2026 a relevé la CSG sur les revenus du capital à 10,6 % sans modifier celle sur l’activité, qui reste à 9,2 %. Autrement dit, l’intéressement n’est pas concerné par la hausse des prélèvements sociaux sur le capital, confusion que l’on rencontre régulièrement chez les épargnants qui appliquent à tort la réforme à leur épargne salariale.

Pour l’employeur, le forfait social (art. L. 137-15 et s. CSS) a été supprimé par la loi Pacte puis la LFSS 2019. Il est désormais à 0 % pour les entreprises de moins de 250 salariés et reste à 20 % au-delà, ce qui couvre la quasi-totalité des PME. La doctrine administrative de référence reste le Bulletin officiel de la Sécurité sociale (BOSS), opposable depuis le 1ᵉʳ avril 2021, qui consolide la position URSSAF sur l’épargne salariale : ce boss intéressement est la première source à consulter en cas de doute. Pour situer ce 9,2 % dans l’écosystème des prélèvements, notre analyse de la CSG sur revenus d’activité retrace l’historique du taux.

L’effet net sur une prime de 1 000 € brute s’établit donc à 1 000 − 97 = 903 € encaissés après CSG-CRDS, avant tout traitement IR. Le versement doit intervenir au plus tard le dernier jour du 5ᵉ mois suivant la clôture (art. L. 3314-9), soit le 31 mai 2026 pour un exercice clos au 31 décembre 2025 ; au-delà, des intérêts de retard au TMP majoré de 1,33 fois sont dus.

Sur 1 000 € de prime brute, il vous reste 903 € après CSG-CRDS, mais l’impôt sur le revenu n’est pas encore tranché. C’est précisément le délai de 15 jours qui permet de l’éviter, à condition de bien arbitrer entre cash immédiat et placement. Place à l’arbitrage central de l’article.

3. Cash ou placement PEE/PER-CO : la décision fiscale des 15 jours

Vous avez 903 € en poche sur 1 000 € brut après CSG-CRDS, et l’enjeu IR se joue maintenant dans les 15 jours suivant la réception du formulaire d’option.

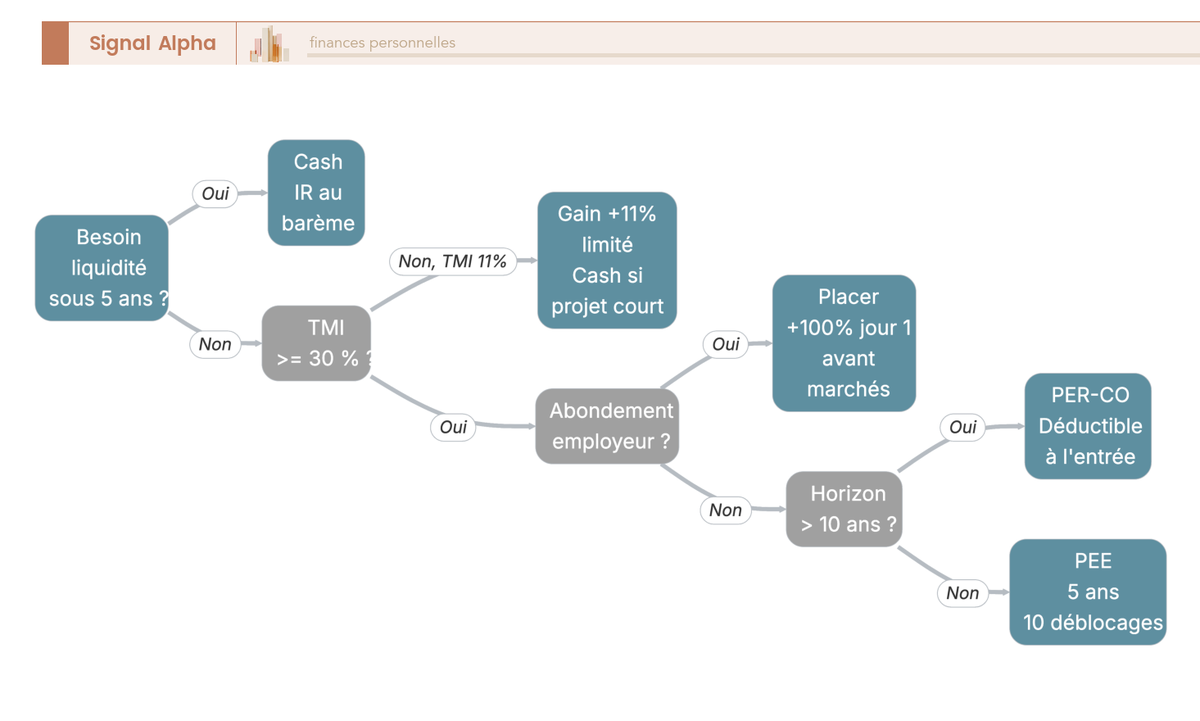

3.1 Le délai de 15 jours et la règle du placement par défaut sur PEE

Le compte à rebours démarre à la date à laquelle la prime est portée à votre connaissance (art. R. 3315-3 C. trav.), c’est-à-dire le jour où l’employeur ou son teneur de compte (Amundi ESR, Natixis Interépargne, BNP Paribas E&RE) vous envoie le formulaire de choix.

Sans réponse dans les 15 jours, l’art. L. 3315-2 (loi Macron du 6 août 2015) impose un versement par défaut sur le plan d’épargne entreprise dès lors qu’il en existe un. Si aucun PEE/PER-CO n’est ouvert, la prime tombe en cash imposable. Le piège classique, c’est de laisser passer le délai en pensant percevoir en cash, et de découvrir trois semaines plus tard que la somme est bloquée 5 ans alors qu’elle servait à financer un projet à court terme. Le bon réflexe est de traiter le formulaire dès réception, même quand la décision finale est de percevoir en cash — c’est la seule manière de fermer la porte au placement automatique. Pour comprendre ce que devient la prime placée, notre note sur le fonctionnement du PEE détaille les supports et la sortie au terme.

Concernant le calendrier employeur, l’art. L. 3314-9 impose un versement au plus tard le dernier jour du 5ᵉ mois suivant la clôture, soit le 31 mai 2026 pour un exercice clos au 31 décembre 2025, avec des intérêts de retard TMP × 1,33 au-delà.

3.2 Cash vs placement : impact fiscal chiffré par tranche d’imposition

Sur une prime brute de 3 000 €, la CSG-CRDS prélève 291 € (9,7 %), ce qui laisse 2 709 € avant IR. Vous avez alors deux options : encaisser en cash et réintégrer la prime dans l’assiette des salaires imposables, ou placer sous 15 jours sur le PEE/PER-CO pour bénéficier de l’exonération totale d’IR prévue par l’art. 81-18° bis du CGI en échange d’un blocage de 5 ans.

| Scénario | TMI 11 % | TMI 30 % | TMI 41 % |

|---|---|---|---|

| Prime brute | 3 000 € | 3 000 € | 3 000 € |

| CSG-CRDS (9,7 %) | −291 € | −291 € | −291 € |

| Net avant IR | 2 709 € | 2 709 € | 2 709 € |

| Option A — perception immédiate | |||

| IR (calcul simplifié) | ≈ −298 € | ≈ −813 € | ≈ −1 111 € |

| Net en poche | ≈ 2 411 € | ≈ 1 896 € | ≈ 1 598 € |

| Option B — placement PEE 5 ans | |||

| IR | 0 € | 0 € | 0 € |

| Net immédiatement bloqué | 2 709 € | 2 709 € | 2 709 € |

| Gain fiscal IR vs Option A | +298 € | +813 € | +1 111 € |

| Liquidité | Bloqué 5 ans (sauf cas légal) | Bloqué 5 ans | Bloqué 5 ans |

Données à jour — mai 2026.

Autrement dit, l’écart fiscal grimpe vite avec la TMI : à 30 %, placer rapporte 813 € d’IR évité, soit +30 % de net ; à 41 %, le gain atteint 1 111 €. À TMI 11 %, les 298 € d’écart ne justifient pas systématiquement le blocage si un projet à moins de 5 ans est identifié. Notre éclairage sur le gain fiscal selon votre TMI approfondit la même logique sur l’enveloppe sœur du PER.

Le blocage 5 ans n’est pas absolu pour autant. L’art. R. 3324-22 énumère 10 cas légaux de déblocage anticipé qui préservent l’exonération d’IR : mariage ou PACS, naissance du 3ᵉ enfant, divorce avec garde, invalidité, décès, rupture du contrat de travail, surendettement, création ou reprise d’entreprise, acquisition de la résidence principale, et violences conjugales depuis la loi du 30 juillet 2020. Une bonne partie des projets de vie qui motiveraient une perception immédiate sont donc déjà couverts.

Dernier point fiscal qu’il faut acter : à la sortie du PEE ou du PER-CO, les gains restent soumis aux prélèvements sociaux à 17,2 %. La LFSS 2026 a relevé la CSG sur les revenus du capital à 10,6 %, mais ce mouvement ne touche que certaines enveloppes (CTO, dividendes, intérêts bancaires, gains PEA après 5 ans) — le PEE et le PER-CO restent expressément à 17,2 %. C’est une confusion qu’on rencontre régulièrement chez les salariés bénéficiaires.

3.3 L’abondement employeur : pourquoi le placement devient quasi-évident

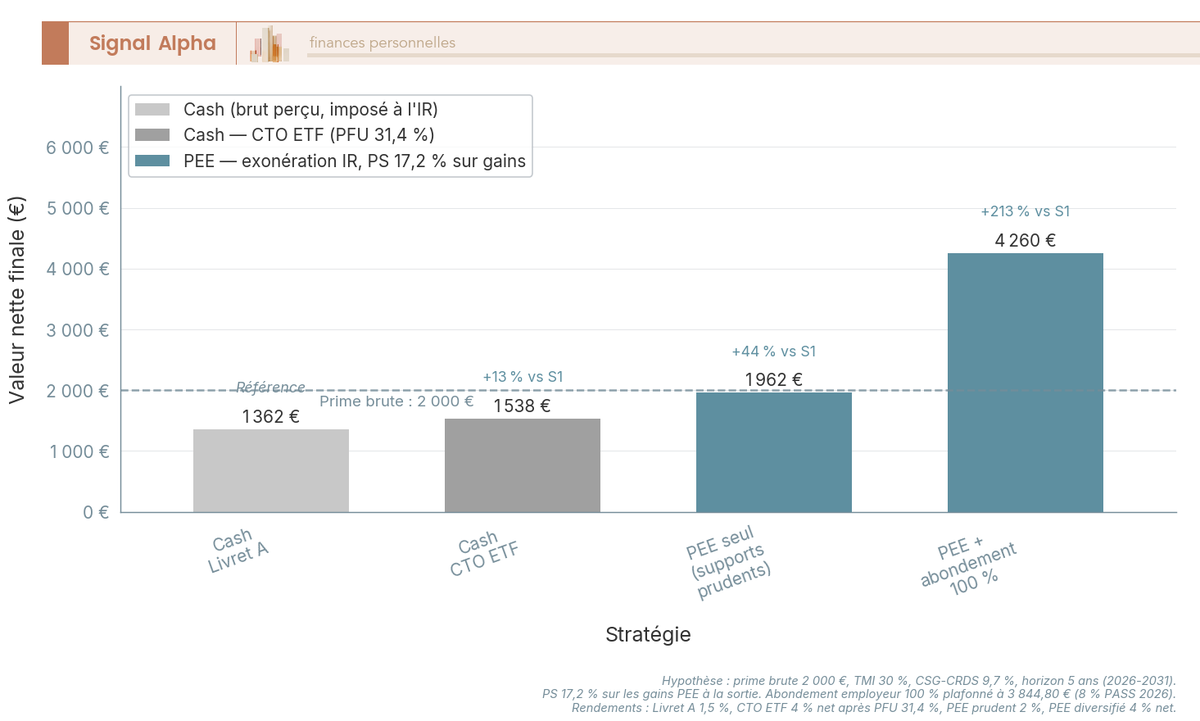

L’arbitrage bascule encore plus nettement dès qu’un abondement est sur la table. L’abondement, c’est la somme que l’employeur ajoute, à titre purement gratuit, à chaque versement du salarié sur le PEE ou le PER-CO. Les plafonds 2026 sont fixés par référence au PASS : 3 844,80 € par an sur le PEE (8 % du PASS, art. R. 3332-8) et 7 689,60 € sur le PER-CO (16 % du PASS, art. L. 3334-6). Ces deux enveloppes se cumulent et s’ajoutent aux 36 045 € d’intéressement sans les amputer.

L’arithmétique de l’abondement est sans équivalent en France. Sur une prime de 2 000 € placée avec un abondement à 100 %, le salarié reçoit 2 000 € gratuits au moment du versement, soit un rendement immédiat de +100 % avant tout placement en supports financiers. C’est le rendement le plus élevé légalement accessible pour un épargnant salarié, sans risque de marché et exonéré d’IR à l’entrée. À la sortie, les gains supportent les mêmes PS à 17,2 %.

Note de Tom

quand on structure son patrimoine sur plusieurs classes d’actifs, on apprend vite à hiérarchiser par rendement net du risque pris. Un abondement à 100 % capté au versement, c’est mathématiquement la première brique à remplir avant tout ETF, toute SCPI, toute obligation. C’est gratuit, c’est exonéré, et personne ne propose mieux ailleurs.

Une astuce souvent ignorée tient à la mécanique du « conditionnement ». Beaucoup de règlements PEE prévoient un abondement non pas sur la prime, mais sur un versement volontaire complémentaire du salarié (typiquement « 200 % du versement salarié dans la limite de 1 000 € »). Ce qu’on voit régulièrement, c’est qu’un salarié qui se contente de placer son intéressement laisse alors l’abondement sur la table — il faut faire un versement volontaire complémentaire pour déclencher la contrepartie, dans la limite des 25 % de la rémunération annuelle brute (art. L. 3332-10).

Reste l’arbitrage PEE ou PER-CO. Le PEE convient aux projets à 5-10 ans grâce à ses 10 cas de déblocage anticipé. Le PER-CO, lui, cible la retraite et ajoute la déductibilité du versement volontaire à l’entrée dans le plafond PER spécifique, ce qui peut représenter un second levier fiscal pour les TMI élevées. Concernant l’abondement employeur sur PER-CO, le plafond de 7 689,60 € ouvre une enveloppe deux fois plus large que sur le PEE.

4. Cumul intéressement, participation, abondement et PPV : la stratégie complète 2026

L’arbitrage du formulaire est tranché. Reste à l’inscrire dans la stratégie globale, parce que l’intéressement coexiste avec la participation, l’abondement, la PPV et les versements volontaires sur PEE.

4.1 Cumul participation + intéressement + abondement : 4 étapes pour maximiser le net

Sur le papier, les plafonds individuels 2026 sont généreux : 36 045 € d’intéressement, 36 045 € de participation, 3 844,80 € d’abondement PEE et 7 689,60 € d’abondement PER-CO. Ces quatre lignes se cumulent par dispositif, mais elles ne s’additionnent pas dans un PEE unique. En réalité, c’est le plafond de versements volontaires au PEE (25 % de la rémunération annuelle brute, art. L. 3332-10) qui fait office de plafond global du contenant. Un salarié rémunéré 50 000 € brut peut donc verser jusqu’à 12 500 € de volontaires par an, en plus de l’intéressement, de la participation et de l’abondement, lesquels ne sont pas décomptés de ce plafond de 25 %.

Six dispositifs cohabitent en pratique. L’intéressement et la participation sont exonérés d’IR si placés sous 15 jours, avec PS à 17,2 % à la sortie. Les abondements PEE et PER-CO suivent le même régime. La PPV a ses règles propres, qu’on détaille plus bas. Les versements volontaires, eux, sont effectués sur des revenus déjà taxés à l’IR, mais leurs gains bénéficient quand même de l’exonération d’IR et des PS à 17,2 %.

La stratégie qui maximise le net pour un salarié 2026 tient en quatre étapes :

- Placer 100 % de la participation et de l’intéressement sur PEE ou PER-CO sous 15 jours pour capter l’exonération d’IR, particulièrement décisive dès TMI 30 %.

- Effectuer un versement volontaire complémentaire si l’abondement employeur est conditionné à un versement, pour saturer l’abondement gratuit.

- Arbitrer PEE vs PER-CO selon l’horizon : PEE pour les projets à 5-10 ans avec ses 10 cas de déblocage, PER-CO pour la retraite avec la déductibilité des versements volontaires à l’entrée.

- Refuser la perception immédiate dès lors que la TMI est ≥ 30 % et qu’aucun besoin de liquidité à moins de 5 ans n’est identifié.

L’arbitrage entre perception immédiate et placement long terme trouve son sens dans cette articulation : ce n’est pas dispositif par dispositif qu’on décide, mais en regardant l’enveloppe consolidée annuelle.

4.2 PPV vs intéressement et synthèse opérationnelle 2026

La PPV (prime de partage de la valeur, loi du 16 août 2022, ex-prime Macron, ex-PEPA) est un dispositif distinct de l’intéressement. Le plafond 2026 est de 3 000 € par salarié et par an, porté à 6 000 € si l’entreprise dispose d’un accord d’intéressement en vigueur. La PPV est facultative, peut être instaurée par décision unilatérale, et ne requiert aucun aléa, ce qui la distingue clairement de l’intéressement. L’exonération d’IR jusqu’à 3 SMIC brut est prorogée jusqu’au 31/12/2026, et le forfait social employeur suit le barème 0 % < 50 salariés, 20 % au-delà (sauf placement sur PEE/PER-CO).

Dans la pratique, la PPV est plus simple à mettre en place mais plafonnée 12 fois plus bas que l’intéressement. Pour un salarié, les deux dispositifs se cumulent sans limite croisée : jusqu’à 3 000 € de PPV plus 36 045 € d’intéressement la même année. Quand l’entreprise propose les deux, le bon réflexe est de vérifier que le plafond PPV est bien à 6 000 €, condition légale qui suppose un accord d’intéressement actif.

| Dimension | Règle / Valeur 2026 | Source |

|---|---|---|

| Définition | Prime collective facultative, formule négociée | L. 3311-1 C. trav. |

| Différence vs participation | Facultatif (vs obligatoire ≥ 50 sal.), formule libre (vs RSP) | L. 3322-1 vs L. 3311-1 |

| Formules autorisées | CA, résultat opérationnel, objectifs — aléatoires et vérifiables | L. 3314-2 |

| Bénéficiaires | Tous les salariés, ancienneté max 3 mois | L. 3342-1 |

| PASS 2026 | 48 060 € | Arrêté 22/12/2025 |

| Plafond individuel intéressement | 36 045 € (75 % PASS) | L. 3314-8 |

| Délai versement employeur | 31 mai 2026 (5ᵉ mois après clôture) | L. 3314-9 |

| Délai d’option salarié | 15 jours après notification | L. 3315-2 + R. 3315-3 |

| Choix par défaut | Placement PEE/PER-CO si l’entreprise en dispose | L. 3315-2 (loi Macron 2015) |

| CSG-CRDS | 9,7 % (CSG activité 9,2 % + CRDS 0,5 %) | L. 136-1 CSS |

| Forfait social | 0 % < 250 sal., 20 % ≥ 250 sal. | L. 137-15 / L. 137-16 CSS |

| IR si perception immédiate | Barème progressif (salaires) | Art. 81 CGI |

| IR si placement sous 15 j. | Exonération totale | Art. 81-18° bis CGI |

| Blocage PEE | 5 ans (sauf 10 cas de déblocage) | R. 3324-22 |

| Abondement PEE 2026 | 3 844,80 € (8 % PASS) | R. 3332-8 |

| Abondement PER-CO 2026 | 7 689,60 € (16 % PASS) | L. 3334-6 |

| PS gains à la sortie PEE/PER-CO | 17,2 % (non concernés par hausse à 18,6 %) | L. 136-7 CSS post-LFSS 2026 |

| PPV vs intéressement | PPV 3 000 € (6 000 € si accord d’intéressement), cumulable | Loi 16/08/2022 |

Données à jour — mai 2026.

Sept erreurs reviennent systématiquement chez les salariés qui découvrent leur épargne salariale : (1) croire l’intéressement obligatoire et abandonner la négociation, (2) confondre le plafond participation et le plafond intéressement, alors qu’ils sont identiques mais s’appliquent dispositif par dispositif, (3) laisser passer le délai des 15 jours et subir le placement par défaut, (4) placer sur PEE sans évaluer son horizon de liquidité, (5) oublier l’abondement et passer à côté d’un rendement gratuit de +50 % à +200 %, (6) croire que la PPV remplace l’intéressement alors qu’elle est plafonnée 12 fois plus bas, (7) penser que l’abondement PEE est imposé à 18,6 % de PS — les PEE/PER-CO restent à 17,2 % en 2026, la hausse LFSS 2026 ne concerne que la CSG sur les revenus du capital hors épargne salariale.

Au final, quatre règles de décision suffisent à optimiser le net : lire son accord pour identifier la famille de formule et l’enveloppe probable, connaître son plafond individuel de 36 045 € au-delà duquel la fraction excédentaire bascule en régime de droit commun, traiter le formulaire d’option dans les 15 jours quelle que soit la décision finale, et placer dès que la TMI atteint 30 % avec un abondement disponible. Formulaire dans les 15 jours, placement si TMI ≥ 30 % et abondement à capter, cumul intéressement + participation + PPV plafonné à 6 000 € si accord : c’est le triptyque que tout salarié bénéficiaire devrait avoir en tête au moment d’ouvrir l’enveloppe de la prime annuelle.

Conclusion

Revenons au bulletin d’intéressement qui ouvrait cet article et à la question qui paraissait simple : encaisser tout de suite ou placer sur le PEE ? Ce qu’on observe dans la pratique, c’est que la réponse ne se trouve ni dans le bulletin ni dans le formulaire d’option, mais dans trois paramètres très concrets, à savoir la formule négociée par votre entreprise, votre tranche marginale d’imposition, et la présence ou non d’un abondement employeur à capter. Le PASS 2026 à 48 060 € fixe le plafond individuel à 36 045 €, et au-delà la fraction excédentaire bascule en régime de droit commun avec l’IR au barème.

Le vrai pivot reste désormais le délai de 15 jours. Quelle que soit votre décision finale, traitez le formulaire dès réception, sinon le placement par défaut sur PEE s’impose et bloque la prime 5 ans alors qu’elle finançait peut-être un projet à court terme. Et dès que la TMI atteint 30 % avec un abondement disponible, l’arithmétique tranche d’elle-même, avec 813 € d’IR évité sur 3 000 € de prime, plus un abondement parfois à 100 % qui ne se retrouve nulle part ailleurs dans le paysage français de l’épargne. La stratégie de cumul intéressement, participation, abondement et PPV (6 000 € au lieu de 3 000 € dès qu’un accord d’intéressement est en vigueur) se raisonne au niveau de l’enveloppe consolidée annuelle, et non poste par poste.

Pour aller plus loin, notre vue d’ensemble de l’épargne salariale 2026 replace l’intéressement dans l’écosystème complet PEE, PERECO, abondement et FCPE. Si l’enjeu retraite vous concerne directement, notre dossier sur le PER-CO et son avantage fiscal selon la TMI détaille le second levier de déduction des versements volontaires. Et pour comprendre comment basculer plusieurs milliers d’euros en PEE et économiser sur l’IR, notre analyse du PEE comme contenant central de l’épargne salariale complète utilement le raisonnement.

Questions fréquentes

C’est quoi la prime d’intéressement ?

L’intéressement est une prime collective versée par l’entreprise à ses salariés, calculée à partir d’une formule librement négociée dans un accord d’entreprise (chiffre d’affaires, résultat opérationnel, objectifs d’équipe). C’est un dispositif facultatif, ouvert à toutes les entreprises dès un salarié, à condition que la formule soit aléatoire et basée sur des indicateurs objectifs. En 2026, le plafond individuel est fixé à 36 045 € (75 % du PASS), et la prime est exonérée de cotisations sociales salariales, à l’exception de la CSG-CRDS à 9,7 %.

Comment expliquer l’intéressement ?

C’est un mécanisme de partage de la valeur entre l’entreprise et ses salariés, qui transforme une part de la performance collective en complément de rémunération. La formule est négociée pour une durée généralement de trois ans, doit comporter un aléa réel et reposer sur des indicateurs vérifiables (résultat opérationnel, CA, objectifs RSE). Sa logique : aligner les intérêts du salarié avec ceux de l’entreprise, sans créer un droit acquis comme un salaire fixe. Si la performance baisse, la prime baisse, voire disparaît.

Quelle différence entre participation et intéressement ?

La participation est obligatoire dans les entreprises d’au moins 50 salariés pendant cinq années civiles consécutives, et son calcul suit une formule légale (la Réserve Spéciale de Participation). L’intéressement, lui, est facultatif et repose sur une formule libre négociée. Les deux dispositifs partagent le même plafond individuel (36 045 € en 2026), le même délai d’option de 15 jours pour arbitrer entre perception immédiate et placement, et les mêmes supports (PEE, PER-CO). Une entreprise peut parfaitement cumuler les deux.

Quand touche-t-on l’intéressement ?

Le versement doit intervenir au plus tard le dernier jour du cinquième mois suivant la clôture de l’exercice (article L. 3314-9 du Code du travail). Pour un exercice clos au 31 décembre 2025, l’intéressement doit donc être versé au plus tard le 31 mai 2026. En cas de retard, l’entreprise doit des intérêts au taux moyen mensuel des emprunts d’État (TMP) majoré de 1,33 fois. Avant ce versement, le salarié reçoit un formulaire d’option et dispose de 15 jours pour choisir entre la perception immédiate et le placement.

Quelles sont les conditions de la prime d’intéressement ?

L’entreprise doit avoir signé un accord d’intéressement écrit, déposé sur la plateforme TéléAccords, dont la formule respecte trois critères : caractère aléatoire, indicateurs objectifs et connaissance préalable des règles. Le salarié bénéficiaire doit en principe justifier d’au moins trois mois d’ancienneté (durée maximale autorisée), et la prime est répartie selon la clé prévue par l’accord (uniforme, proportionnelle au salaire, au temps de présence, ou mixte). Les congés maternité, paternité, adoption et accident du travail sont assimilés à du temps de présence depuis la loi Pacte.

Comment se calcule l’intéressement et la participation ?

La participation suit la formule légale : RSP = ½ × (B − 5 % C) × S/VA, où B est le bénéfice net fiscal, C les capitaux propres, S les salaires et VA la valeur ajoutée. L’intéressement repose, lui, sur une formule libre négociée : pourcentage du résultat opérationnel, fonction du chiffre d’affaires, atteinte d’objectifs d’équipe, ou critères RSE depuis la loi Pacte. Dans les deux cas, l’enveloppe globale ne peut dépasser 20 % de la masse salariale brute des bénéficiaires, et le plafond individuel est de 36 045 € en 2026.

Quel est le plafond de l’intéressement en 2026 ?

Le plafond individuel s’élève à 36 045 €, soit 75 % du PASS revalorisé à 48 060 € au 1ᵉʳ janvier 2026 (arrêté du 22 décembre 2025). Au-delà, la fraction excédentaire est réintégrée dans l’assiette des cotisations sociales et de l’impôt sur le revenu, mais reste due au salarié. L’enveloppe distribuée par l’entreprise ne peut, par ailleurs, dépasser 20 % de la masse salariale brute des bénéficiaires : si la formule génère un montant supérieur, l’enveloppe est mécaniquement écrêtée et redistribuée selon la clé de l’accord.

Quelle fiscalité sur l’intéressement placé en PEE ou PER-CO ?

Placée dans les 15 jours sur un PEE ou un PER-CO, la prime est totalement exonérée d’impôt sur le revenu à l’entrée. Seule la CSG-CRDS à 9,7 % est prélevée au moment du versement. À la sortie, les gains accumulés restent soumis aux prélèvements sociaux à 17,2 %, et non à 18,6 % comme certains produits financiers passés sous le nouveau régime LFSS 2026. Perçue en cash, la même prime est en revanche pleinement imposée à votre TMI, en plus des 9,7 % de CSG-CRDS.

Comment fonctionne l’abondement de l’employeur ?

L’abondement est un versement complémentaire de l’employeur, déclenché par votre propre versement sur le PEE ou le PER-CO (intéressement, participation ou versement volontaire). En 2026, il peut atteindre 3 844,80 € sur PEE (8 % du PASS) et 7 689,60 € sur PER-CO (16 % du PASS), avec un taux d’abondement souvent compris entre 50 % et 300 % du versement initial. C’est le rendement immédiat le plus élevé légalement accessible en France : sur un abondement à 100 %, vous doublez instantanément votre apport, avant tout placement sur les supports proposés.

Peut-on cumuler intéressement, participation, abondement et PPV ?

Oui, les quatre dispositifs sont cumulables, mais chacun garde son propre plafond. Vous pouvez ainsi percevoir jusqu’à 36 045 € d’intéressement, autant de participation, jusqu’à 3 844,80 € d’abondement PEE (ou 7 689,60 € sur PER-CO), et 3 000 € de PPV (6 000 € si l’entreprise a un accord d’intéressement en vigueur). Le plafond global qui s’applique dans le contenant PEE/PER-CO reste celui des versements volontaires, fixé à 25 % de la rémunération annuelle brute. L’arbitrage entre perception immédiate et placement reste détaillé dans notre guide de l’épargne salariale.

Dans quels cas peut-on débloquer le PEE de façon anticipée ?

Le PEE prévoit dix cas légaux de déblocage anticipé qui préservent l’exonération d’impôt sur le revenu : mariage ou PACS, naissance ou adoption du troisième enfant, divorce avec garde d’au moins un enfant, invalidité, décès, rupture du contrat de travail, surendettement, création ou reprise d’entreprise, acquisition de la résidence principale, et violences conjugales (ajouté par la loi du 30 juillet 2020). Seuls les prélèvements sociaux à 17,2 % restent dus sur les gains. Hors de ces cas, tout retrait avant cinq ans entraîne la perte de l’avantage fiscal et l’imposition des sommes à l’IR.