Dernière mise à jour : mai 2026

Entre 2020 et 2025, le MSCI World a encaissé trois drawdowns supérieurs à 19 %, dont un krach éclair de -34 % en cinq semaines au printemps 2020. Beaucoup de portefeuilles 100 % croissance ont décroché de 30 à 50 %, et c’est typiquement à ce moment-là que l’investisseur particulier vend, fige ses pertes et déserte la bourse pour plusieurs années. C’est l’histoire qui revient le plus souvent, et c’est précisément celle que cherchent à éviter les actions défensives : des titres dont les revenus dépendent peu du cycle économique, donc dont le cours plie sans rompre.

Le problème, c’est qu’en 2026 le calcul a bougé. La loi de financement de la sécurité sociale (LFSS 2026) relève la contribution sociale généralisée (CSG) patrimoine de 9,2 % à 10,6 %, ce qui porte les prélèvements sociaux à 18,6 % et le prélèvement forfaitaire unique (PFU) à 31,4 % sur les revenus encaissés depuis le 1er janvier. Le plan d’épargne en actions (PEA) n’est pas dans la liste des exceptions : un dividende défensif après cinq ans de PEA paye désormais 18,6 % de prélèvements sociaux, plus 17,2 %. Pour un particulier salarié comme pour un entrepreneur qui arbitre un dividende exceptionnel, la hiérarchie des enveloppes mérite d’être recalculée.

Ce guide vous donne la grille que vous attendiez : une définition mesurable d’une action défensive (bêta, payout ratio, dette nette sur EBITDA), une checklist à 7 critères applicable en cinq minutes par valeur, l’arbitrage entre titres en direct et fonds indiciels cotés, ou exchange traded funds (ETF) en fonction de votre capital, et la cartographie 2026 des contenants fiscaux (PEA, assurance-vie, compte-titres ordinaire). Vous repartez avec un plan d’allocation calibré à votre profil et les garde-fous qui vous évitent de vendre au pire moment.

1. Reconnaître une action défensive : définition, secteurs, fausses pistes

Avant de bâtir la moindre poche, il faut savoir ce que l’on cherche. Cette première section fixe la définition mesurable, distingue les trois grandes familles d’actions cotées et trie les vrais secteurs résilients des étiquettes trompeuses.

1.1 Définition financière : revenus stables, bêta réduit, dividende régulier

Une action est dite défensive quand l’entreprise sous-jacente subit peu les variations du cycle économique : son chiffre d’affaires et sa marge opérationnelle restent stables, que l’économie tourne à plein régime ou rentre en récession. Cette stabilité se voit dans les comptes, mais elle se traduit aussi par trois marqueurs cumulatifs sur le marché.

Le premier, c’est le bêta 5 ans hebdomadaire compris entre 0,3 et 0,7, autrement dit la sensibilité du cours au mouvement de l’indice de référence (Stoxx Europe 600 ou S&P 500). Certaines méthodologies Min Vol acceptent jusqu’à 0,85, mais la cible standard reste cette fourchette resserrée. Le deuxième, c’est la volatilité annualisée sur cinq ans : l’indice MSCI World Min Vol oscille autour de 11 à 12 % par an contre 18 à 20 % pour le MSCI World standard, d’après les factsheets Morgan Stanley Capital International (MSCI) au 31/03/2026. Le troisième, c’est la continuité de dividende : au moins 10 ans sans coupure ni réduction, idéalement 25 ans pour figurer dans le club très fermé des Aristocrats.

Ces trois marqueurs sont cumulatifs, et c’est un point que l’on voit régulièrement mal compris. Une marque universellement connue n’est pas un marqueur défensif. Un rendement isolé non plus. Un titre dont le cours a simplement décroché ces six derniers mois affiche un bêta court trompeur, sans rien dire de la résilience structurelle de l’entreprise.

Le tableau ci-dessous résume les trois marqueurs et leur zone confortable, à utiliser comme premier filtre avant tout examen plus poussé.

| Marqueur | Définition opérationnelle | Seuil défensif (zone confortable) |

|---|---|---|

| Bêta 5 ans hebdomadaire | Coefficient de régression du rendement de l’action sur l’indice de référence (Stoxx 600 ou S&P 500) | 0,3 à 0,7 (cible standard ; jusqu’à 0,85 pour certaines méthodologies Min Vol) |

| Volatilité annualisée 5 ans | Écart-type des rendements hebdomadaires annualisé | 11 à 12 % (MSCI World Min Vol) vs 18 à 20 % (MSCI World), factsheets MSCI au 31/03/2026 |

| Continuité de dividende | Nombre d’années consécutives sans coupure ni réduction du dividende | 10 ans minimum, idéalement 25 ans pour les Aristocrats |

Une valeur qui coche les trois cases entre dans l’univers de présélection. Les autres méritent un coup d’œil, jamais une ligne en portefeuille défensif.

1.2 Cyclique, croissance, défensive : trois familles, trois rôles dans un portefeuille

Replacer la défensive dans la carte des actions cotées aide à comprendre ce qu’elle apporte vraiment, et surtout ce qu’elle ne fait pas. Les actions se rangent en trois familles selon leur sensibilité au produit intérieur brut (PIB) et leur profil de marges.

Les cycliques (automobile, banque, matières premières) ont une élasticité au PIB supérieure à 1,5 : leurs marges sautent de 5 à 25 points sur un cycle, leur valorisation typique tourne entre 8 et 14 fois les bénéfices (Price Earnings Ratio ou PER). Leur rôle est de capter les phases d’expansion. Les valeurs de croissance (technologie, logiciel, e-commerce) affichent des marges élevées mais largement réinvesties ; le forward PER du MSCI World Growth s’établit autour de 26 au 27/02/2026 selon MSCI, leur PER courant frôle 34. Elles offrent la performance long terme, au prix de drawdowns sévères.

La famille défensive (santé, consommation de base, utilities régulées, télécoms peu endettés, distribution alimentaire) répond à une logique inverse : élasticité au PIB inférieure à 0,8, marges stables avec un écart de 2 à 5 points seulement sur cycle, valorisation typique entre 15 et 25 fois les bénéfices. La médiane Stoxx Europe 600 Consumer Staples publiée par STOXX au 30/05/2025 sortait nettement plus bas, autour de 7,5, signe d’une décote sectorielle marquée à cette date. Son rôle dans le portefeuille n’est pas d’écraser le marché, c’est d’amortir les drawdowns et de lisser la volatilité.

| Famille | Sensibilité PIB | Marge opérationnelle typique | Valorisation typique (PER 2026) | Rôle dans le portefeuille |

|---|---|---|---|---|

| Cyclique (auto, banque, matières premières) | Forte (élasticité supérieure à 1,5) | Volatile, 5 à 25 points d’écart sur cycle | 8 à 14 (ordre de grandeur) | Capter les phases d’expansion |

| Croissance (tech, logiciel, e-commerce) | Modérée à forte | Élevée mais réinvestie | Forward PER MSCI World Growth proche de 26 (MSCI, 27/02/2026), PER courant autour de 34 | Performance long terme, drawdowns sévères |

| Défensive (santé, conso de base, utilities, télécoms, distrib. alim.) | Faible (élasticité inférieure à 0,8) | Stable, 2 à 5 points d’écart sur cycle | 15 à 25 typique (médiane Stoxx 600 Consumer Staples à 7,5 au 30/05/2025) | Amortir les drawdowns, lisser la volatilité |

Autrement dit, la poche défensive paie sa résilience en bull market : la sous-performance attendue tourne entre 2 et 4 points par an en phase de hausse, davantage en cycles concentrés sur quelques mégacaps. Sur 2023-2024 par exemple, le MSCI World a délivré +21,4 % par an en EUR contre +9,3 % pour le MSCI World Min Vol, soit un écart de 12 points par an pendant deux ans.

Note de Tom

quand vous regardez ce genre d’écart, il faut accepter qu’une poche défensive ne se juge jamais sur deux années de hausse, mais sur le couple hausse-baisse complet ; c’est précisément ce qui fait dérailler la plupart des allocations que je vois passer.

Pour situer la défensive dans une allocation actions plus large, vous trouverez chez nous un panorama des cinq grands styles Value, Growth, GARP, Quality et Momentum qui complète utilement ce découpage en trois familles.

1.3 Cinq secteurs résilients et trois fausses pistes à écarter

Tous les secteurs n’ont pas la même capacité à traverser une récession sans casser leurs marges. Cinq tiennent la route de manière structurelle ; trois autres se font passer pour défensifs alors qu’ils ne le sont pas.

En ce qui concerne la résilience, la logique est toujours la même : la demande reste inélastique parce que le consommateur ou l’État ne peut pas l’arbitrer. La santé (Sanofi, Roche, Novartis, Novo Nordisk, Johnson & Johnson, Merck) tient parce qu’un malade ne reporte pas son traitement. La consommation de base (Nestlé, Unilever, Danone, L’Oréal, Procter & Gamble, Colgate-Palmolive) repose sur des achats récurrents de panier moyen. Les utilities (Veolia, Iberdrola, RWE, NextEra Energy, Duke Energy) bénéficient de tarifs régulés et de contrats long terme. Les télécoms grand public (Deutsche Telekom, Orange sous conditions de bilan) capitalisent sur des abonnements récurrents. La distribution alimentaire (Carrefour, Ahold Delhaize, Walmart, Costco, Kroger) profite d’une demande quotidienne incompressible.

| Secteur | Logique de demande inélastique | Exemples européens | Exemples américains |

|---|---|---|---|

| Santé (pharma, dispositifs médicaux) | Le malade ne reporte pas son traitement | Sanofi, Roche, Novartis, Novo Nordisk | Johnson & Johnson, Merck, Pfizer, AbbVie |

| Consommation de base (alimentation, hygiène) | Achats récurrents de panier moyen | Nestlé, Unilever, Danone, L’Oréal | Procter & Gamble, Colgate-Palmolive, PepsiCo |

| Utilities (électricité, eau, gaz régulé) | Tarifs régulés, contrats long terme | Veolia, Engie, Iberdrola, RWE | NextEra Energy, Duke Energy, Southern |

| Télécoms (services grand public) | Abonnements récurrents | Deutsche Telekom, Orange (sous conditions) | Verizon, AT&T (sous conditions de bilan) |

| Distribution alimentaire | Demande quotidienne incompressible | Carrefour, Ahold Delhaize | Walmart, Costco, Kroger |

Un sixième espace mérite la prudence, c’est celui des gaz industriels (Air Liquide, Linde) : la demande est lissée par contrats long terme, mais l’exposition au cycle industriel via la chimie et la sidérurgie subsiste.

À l’inverse, trois étiquettes trompeuses circulent dans les listes grand public et corrompent l’univers de présélection. La première, ce sont les fonds indiciels cotés (Exchange Traded Fund ou ETF) « Defense » consacrés à l’industrie d’armement (Lockheed Martin, Thales, BAE Systems) : le mot « Defense » est ici sectoriel, pas factoriel, et l’exposition reste cyclique géopolitique avec des marges très sensibles aux contrats publics. La deuxième, ce sont les REIT (Real Estate Investment Trust, foncières cotées) étiquetées défensives ; leur corrélation aux taux longs peut excéder 0,7 et le FTSE EPRA NAREIT Developed Europe a pu reculer de l’ordre de 40 % en 2022 selon FTSE Russell, soit un drawdown bien supérieur à un cycliste classique. La troisième, ce sont les télécoms à dividende élevé mais surendettés : un opérateur qui sert 8 % de rendement avec une dette nette sur excédent brut d’exploitation (EBITDA) de 4,5 et un payout supérieur à 100 % du résultat n’est pas une valeur défensive, c’est une obligation déguisée à risque de coupure.

Le cas Vodafone Group illustre la difficulté : son leverage Net Debt sur Adjusted EBITDAaL ressort à 2,0 fois au 31 mars 2025, niveau sain mais juste, après plusieurs années de désendettement post-acquisition Liberty Global. Sain ne veut pas dire défensif sec : la croissance organique reste faible, le payout reste élevé, et la grille à 7 critères que nous présentons en section 2.4 sortirait probablement la valeur de la sélection.

| Faux signal | Pourquoi ce n’est pas défensif | Filtre à appliquer |

|---|---|---|

| ETF « Defense » (industrie d’armement) | Exposition cyclique géopolitique, marges sensibles aux contrats publics | Vérifier la composition : Lockheed, Thales, BAE Systems = sectoriel armement, pas Min Vol |

| REIT et foncières cotées | Sensibilité aux taux longs, corrélation supérieure à 0,7 | Bêta vs taux 10 ans, drawdown 2022 supérieur à 30 % (FTSE EPRA NAREIT Developed Europe a reculé d’environ 40 %) |

| Télécoms à dividende élevé mais surendettés | Dette nette / EBITDA souvent supérieure à 3, dividende historiquement réduit en cas de stress | Filtrer dette nette / EBITDA inférieure à 3 et payout inférieur à 70 % |

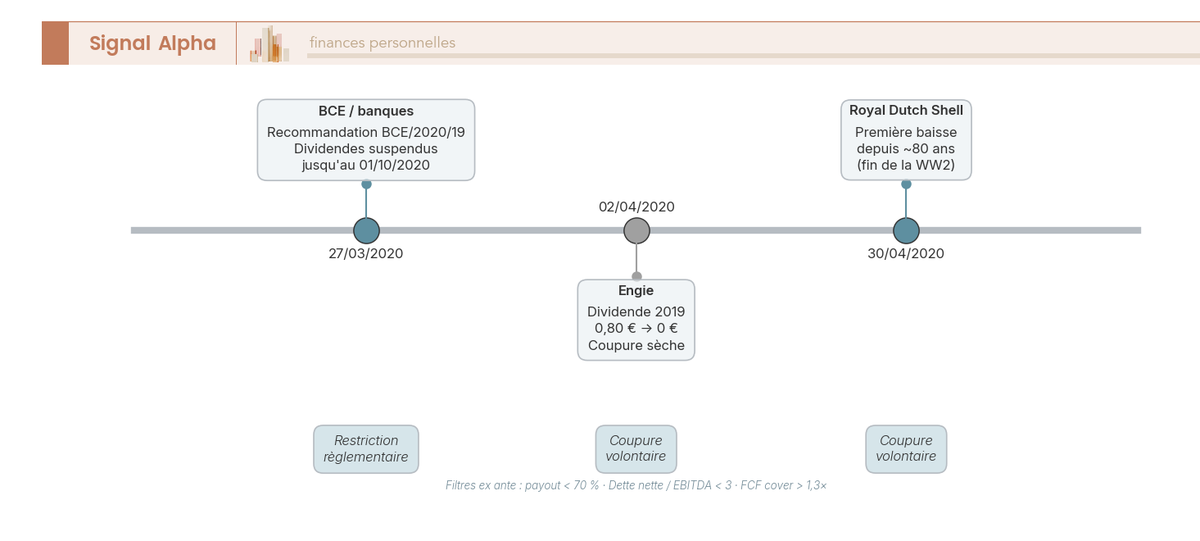

Même au sein des cinq secteurs résilients, le risque idiosyncratique ne disparaît jamais : Engie a supprimé son dividende 2019 le 2 avril 2020, et Royal Dutch Shell a réduit le sien fin avril 2020 pour la première fois depuis la fin de la Seconde Guerre mondiale. C’est pour cette raison que la sélection sectorielle ne suffit pas, et qu’il faut descendre au niveau des ratios de chaque société.

2. La grille Signal Alpha : 7 ratios chiffrés pour filtrer un candidat

Vous savez désormais reconnaître l’univers défensif au sens large. Reste à passer du secteur à la valeur, autrement dit à noter chaque candidat avec des ratios chiffrés. Nous suivons l’ordre logique d’un screening en autonomie : la sensibilité au marché, puis la soutenabilité du dividende, puis la solidité bilancielle et la valorisation, et enfin la synthèse en sept critères.

2.1 Le bêta 5 ans hebdomadaire : mesurer la sensibilité au marché

Le bêta mesure la pente de régression du rendement de l’action contre celui de l’indice. Un bêta de 1 signifie que l’action suit l’indice point par point ; un bêta de 0,5 signifie qu’elle réagit à moitié ; un bêta négatif (rare, surtout l’or et les métaux précieux) signifie qu’elle bouge à l’inverse du marché.

Trois sources gratuites donnent un bêta préfabriqué : Yahoo Finance affiche la ligne « Beta (5Y Monthly) » sur la fiche de la valeur, Boursorama publie un bêta dans la fiche société, Morningstar donne ses Risk Measures sur 36 mois. Pour un calcul personnalisé en cinq minutes, il suffit de récupérer 260 cours de clôture hebdomadaires sur cinq ans, calculer le rendement hebdomadaire de l’action et de l’indice de référence (CAC 40 GR pour les valeurs françaises, Stoxx Europe 600 pour la zone euro, S&P 500 pour les valeurs américaines), puis appliquer la fonction PENTE en tableur. Cette régression linéaire donne directement le bêta 5 ans hebdomadaire.

Les fourchettes opérationnelles à mémoriser sont les suivantes.

| Catégorie | Fourchette de bêta 5 ans hebdo | Lecture |

|---|---|---|

| Très défensive | 0,3 à 0,5 | Décrochage rare et limité, sous-performance probable en bull market |

| Défensive | 0,5 à 0,7 | Cible standard pour la poche défensive |

| Neutre | 0,7 à 1,1 | Pas défensif au sens strict |

| Cyclique | 1,1 à 1,5 | Amplifie les hausses et les baisses |

| Très cyclique | Supérieur à 1,5 | Inadapté à une poche défensive |

Trois pièges méthodologiques sont à connaître. Un bêta historique ne dit rien d’un changement structurel à venir, comme une transformation digitale lourde ou une fusion-acquisition (M&A) majeure. La fenêtre de calcul biaise lourdement le résultat : un bêta calculé sur 2020-2024 inclut le krach Covid et le choc de taux 2022, là où un bêta calculé sur 2015-2019 reflète une décennie de taux nuls peu comparable. Enfin, le choix de l’indice change la lecture : Sanofi affiche un bêta différent contre le CAC 40, où elle pèse, et contre le MSCI World, où elle pèse marginalement. Pour aller plus loin sur ce type de manipulation en autonomie, notre parcours d’investissement boursier en autonomie détaille les outils tableur à mobiliser.

2.2 Rendement et payout : repérer un dividende soutenable, éviter le dividend trap

Le rendement courant est la donnée la plus visible, et c’est celle qui trompe le plus l’investisseur autonome. Un rendement à 9 % indique presque toujours une chute du cours, donc une coupure anticipée par le marché, pas une distribution généreuse.

Pour valider un dividende, il faut lire trois ratios ensemble. Le rendement courant doit se situer entre 2,5 et 5 % pour rester dans la zone confortable, l’alerte se déclenche au-delà de 7 %. Le payout ratio, soit le dividende rapporté au résultat net par action, doit rester entre 30 et 70 %, l’alerte commence au-dessus de 80 %. La couverture par le free cash flow (FCF, flux de trésorerie disponible), soit le rapport FCF sur dividende versé, doit dépasser 1,3 fois ; en dessous de 1,1, la marge de manœuvre est trop juste pour absorber un trou d’air. Cette zone confortable de 2,5 à 5 % est la grille à appliquer chaque fois qu’on examine un titre, en gardant à l’esprit que le rendement ne fait jamais à lui seul une thèse défensive : pour calibrer le rendement net après frais et fiscalité dans une enveloppe donnée, notre approche du rendement net après frais et fiscalité 2026 reprend la logique de bout en bout.

| Ratio | Formule | Zone confortable | Zone d’alerte |

|---|---|---|---|

| Rendement courant | Dividende annuel / cours | 2,5 à 5 % | Inférieur à 1,5 % (peu de revenu) ou supérieur à 7 % (dividend trap) |

| Payout ratio | Dividende / résultat net par action | 30 à 70 % | Supérieur à 80 % (peu de marge de couverture) |

| FCF cover ratio | Free cash flow / dividende versé | Supérieur à 1,3 fois | Inférieur à 1,1 fois (couverture trop juste) |

La mécanique du dividend trap se déroule en trois temps : le cours d’une action chute brutalement, souvent suite à un avertissement sur résultats ; le rendement affiché bondit mécaniquement à 8 ou 10 % ; quelques mois plus tard, le conseil d’administration coupe ou supprime le dividende. L’investisseur a acheté pour le rendement et perd à la fois le revenu et une partie du capital.

Trois cas historiques restent pédagogiques. Sur 2020, BNP Paribas et la plupart des banques européennes ont suspendu leur dividende sous la pression de la recommandation de la Banque Centrale Européenne (BCE) du 27 mars 2020, qui invitait les établissements de crédit à ne verser aucun dividende au titre des exercices 2019 et 2020 jusqu’au 1er octobre 2020. Toujours en 2020, Engie a abandonné sa proposition initiale de 0,80 € par action ramenée à 0 € après communiqué du 2 avril, première coupure sèche dans son histoire récente. Royal Dutch Shell a suivi fin avril 2020 avec sa première baisse de dividende depuis la fin de la Seconde Guerre mondiale. La leçon tient en une ligne : un dividende stable depuis 10 ou 15 ans avec un payout sous 70 % et une couverture FCF supérieure à 1,3 fois est largement plus crédible qu’un rendement nominal élevé sans amortisseur.

2.3 Bilan et valorisation : solidité d’abord, prix ensuite

Un dividende soutenable repose toujours sur un bilan solide ; un bilan solide trop chèrement payé efface une grande partie de la prime défensive. Cette section combine les deux dimensions parce qu’elles s’examinent dans la foulée.

Pour ce qui est du bilan, quatre ratios filtrent les sociétés fragiles déguisées. La dette nette sur EBITDA doit rester sous 3 fois ; la zone 3 à 5 demande une surveillance, au-delà de 4 la fragilité devient nette en cas de hausse des taux ou de récession. La couverture des intérêts (résultat opérationnel sur charges d’intérêts) doit dépasser 6 fois pour absorber un trou d’air. La marge opérationnelle médiane sur cinq ans doit dépasser 12 % avec une amplitude inter-année inférieure à 4 points, parce qu’une marge stable vaut mieux qu’une marge élevée mais erratique. Le FCF rapporté au chiffre d’affaires doit dépasser 8 % pour valider la capacité à générer du cash.

| Ratio | Définition | Zone défensive | Lecture |

|---|---|---|---|

| Dette nette / EBITDA | (Dette financière brute, trésorerie) / EBITDA | Inférieur à 3 fois | Supérieur à 4 fois = fragilité en cas de hausse des taux ou de récession |

| Couverture des intérêts | EBIT / charges d’intérêts | Supérieur à 6 fois | Inférieur à 3 fois = stress de service de la dette |

| Marge opérationnelle 5 ans | Médiane sur 5 exercices | Supérieur à 12 %, écart inférieur à 4 points | Une marge stable vaut mieux qu’une marge élevée mais erratique |

| FCF / chiffre d’affaires | FCF / CA | Supérieur à 8 % | Mesure la génération de cash réelle |

Le cas extrême d’EDF en 2022 illustre la limite du ratio dette nette sur EBITDA : avec une dette financière nette de 64,5 milliards d’euros face à un EBITDA négatif de moins 5,0 milliards d’euros (résultats annuels EDF 2022, communiqué du 17 février 2023), le ratio devient inexploitable. C’est précisément cette situation qui a déclenché l’offre publique de l’État. Lecture pratique : un EBITDA négatif transitoire sur une utility supposée défensive est un signal-rouge structurel, pas un accident comptable.

Côté valorisation, deux ratios suffisent au triage. Le PER cible s’établit entre 15 et 22 pour une defensive de qualité ; au-delà de 28, la prime est tendue, en particulier en environnement de taux longs élevés. L’EV sur EBITDA (Enterprise Value sur excédent brut d’exploitation) typique se situe entre 10 et 14, et bascule en zone tendue au-dessus de 18. La comparaison à la médiane sectorielle 10 ans complète utilement ces seuils absolus : la borne haute raisonnable est la médiane historique majorée de 20 %. Le yield gap, qui rapporte le rendement du dividende au taux de l’OAT (Obligation Assimilable du Trésor) 10 ans, sert de repère secondaire ; il doit rester positif et supérieur à 1 point pour rémunérer la prime de risque actions. Heuristique simple : une defensive payée 30 fois ses bénéfices se comporte comme une obligation longue chère. En 2022, plusieurs valeurs santé américaines à PER supérieur à 30 ont chuté de 25 à 35 % alors même que leur bilan restait sain, sous le seul effet de la remontée des taux longs.

2.4 La checklist Signal Alpha : 7 critères à cocher avant tout achat

Pour un entrepreneur ou un particulier qui valide cinq à dix candidats par mois, lire trois tableaux de ratios à chaque fois finit par décourager. La grille Signal Alpha condense ce qui précède en sept critères binaires, applicables sur tableur en moins de cinq minutes par valeur.

| Critère | Seuil | Cocher si |

|---|---|---|

| Secteur | Santé / Conso de base / Utilities / Télécoms / Distribution alim. | Oui |

| Bêta 5 ans hebdo | Inférieur à 0,9 (idéalement à 0,7) | Oui |

| Continuité du dividende | 10 ans minimum sans coupure ni réduction | Oui |

| Payout ratio | Inférieur à 70 % | Oui |

| Dette nette / EBITDA | Inférieur à 3 fois | Oui |

| Marge opérationnelle 5 ans | Médiane supérieure à 12 %, amplitude inférieure à 4 points | Oui |

| Valorisation | PER inférieur à médiane sectorielle 10 ans + 20 % | Oui |

La règle de décision tient en deux phrases. Une valeur défensive de qualité coche au minimum 6 critères sur 7 ; entre 4 et 5, elle reste à surveiller mais pas à acheter ; en dessous de 4, elle sort tout simplement de l’univers défensif. La grille s’utilise tableur ouvert, fiche société sous les yeux, et chaque « oui » doit pouvoir s’appuyer sur un chiffre vérifié, pas sur une impression. Cette discipline vaut autant pour le particulier salarié qui calibre une dizaine de lignes en direct que pour l’entrepreneur qui arbitre fraction par fraction d’un dividende exceptionnel à étaler sur 12 à 24 mois ; pour ce dernier, la rigueur du screening compte d’autant plus que chaque ligne pèse plus lourd dans le portefeuille personnel.

Le vrai test de la grille, ce n’est pas qu’elle vous dise quoi acheter, c’est qu’elle vous dise quoi écarter. Une fois calibrée, elle permet de balayer un univers de 50 candidats et d’en garder 8 à 12 sans perdre de vue les fondamentaux. Reste à choisir le vivier dans lequel piocher : c’est tout l’intérêt des listes Aristocrats et Kings que nous examinons maintenant.

3. Dividend Aristocrats et Kings : un vivier solide, mais sous conditions

Les Aristocrats et Kings reviennent dans toutes les newsletters d’investissement défensif, et pour cause : leur ancienneté de hausse de dividende est un filtre puissant. Mais ce filtre seul ne garantit ni l’éligibilité à votre PEA ni l’absence de biais structurels. Cette section regarde les seuils d’ancienneté, compare les versions américaine et européenne sous l’angle du Plan d’Épargne en Actions (PEA), puis isole les quatre biais qui imposent de superposer la grille à chaque ligne.

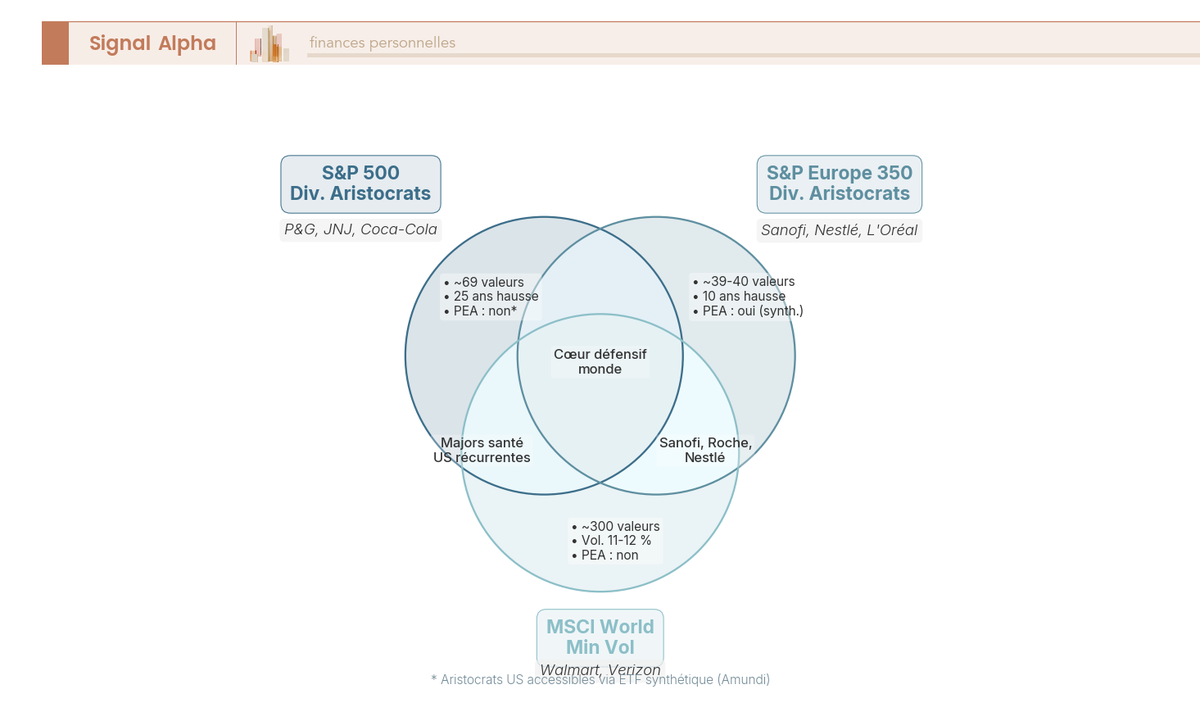

3.1 Aristocrats US, Aristocrats Europe, Kings : ancienneté et univers chiffré

L’ancienneté requise n’est pas la même des deux côtés de l’Atlantique, et cette différence change la structure même des deux indices. Les S&P 500 Dividend Aristocrats exigent 25 années consécutives de hausse stricte du dividende ; l’univers compte environ 69 valeurs au 31 janvier 2025 selon S&P Dow Jones Indices, chiffre stable fin 2025. Les Dividend Kings, liste officieuse popularisée notamment par Sure Dividend, demandent 50 années consécutives de hausse, soit un club encore plus restreint. Les S&P Europe 350 Dividend Aristocrats se contentent souvent de 10 années de hausse ou de maintien, conséquence de la jeunesse du marché européen et d’une pratique du dividende plus variable ; on dénombre de l’ordre de 39 à 40 constituants fin 2025. La liste MSCI Europe High Dividend Yield, sans filtre d’ancienneté pure, applique un filtre payout et qualité.

Le tableau ci-dessous récapitule ces seuils et leurs implications pratiques.

| Liste | Indice mère | Ancienneté requise | Critères additionnels |

|---|---|---|---|

| S&P 500 Dividend Aristocrats | S&P 500 | 25 ans consécutifs de hausse stricte | Capitalisation et liquidité minimales fixées par S&P, environ 69 constituants au 31/01/2025 |

| S&P 500 Dividend Kings (officieux) | S&P 500 + univers large | 50 ans consécutifs de hausse | Liste non officielle S&P, popularisée par Sure Dividend |

| S&P Europe 350 Dividend Aristocrats | S&P Europe 350 | 10 ans consécutifs de hausse ou maintien | Critères de capitalisation et liquidité, environ 39 à 40 constituants fin 2025 |

| MSCI Europe High Dividend Yield | MSCI Europe | Pas de filtre d’ancienneté pure | Filtre dividende soutenable et qualité |

Pour un porteur de PEA, la conséquence est immédiate : l’univers européen est plus court mais directement accessible en réplication physique, l’univers américain ne se loge en zone défiscalisée que via réplication synthétique, sujet que nous traitons en section 4.3. Pour articuler ce vivier avec une lecture plus fine du dividende selon la tranche marginale d’imposition (TMI) du porteur, une stratégie dividendes structurée par TMI reprend cette logique enveloppe par enveloppe.

3.2 Aristocrats américains versus européens : différences de structure

Au-delà de l’ancienneté, les deux univers diffèrent dans leur composition, leur pondération et leur fiscalité d’accès. L’univers américain est plus profond et plus ancien, plus diversifié sectoriellement, mais son accès en réplication physique reste fermé au PEA. L’univers européen est plus court, concentré sur la santé, l’agroalimentaire, les utilities et les assureurs, mais directement accessible en PEA.

| Dimension | S&P 500 Dividend Aristocrats | S&P Europe 350 Dividend Aristocrats |

|---|---|---|

| Univers | Environ 69 valeurs (31/01/2025) | Environ 39 à 40 valeurs (fin 2025) |

| Ancienneté | 25 ans hausse stricte | 10 ans hausse ou maintien |

| Pondération | Égale (1/N rebalancé trimestriellement) | Pondérée par rendement, plafond par valeur |

| Concentration sectorielle | Conso de base, industriels, santé | Santé, conso de base, financières (assureurs) |

| Rendement moyen | 2 à 3 % en 2025-2026 | 3,5 à 4,5 % |

| Croissance moyenne du dividende 2014-2024 | 7 à 9 % par an (référence ProShares de 8 % depuis 2006) | 4 à 6 % par an |

| Accessibilité PEA | Non, sauf via ETF synthétique éligible | Oui via ETF synthétique éligible (Amundi notamment) |

Pour un porteur français, la réponse pratique consiste à combiner. Un cœur Europe en PEA capture un rendement supérieur (3,5 à 4,5 %) et l’éligibilité directe ; une exposition US complémentaire se loge en assurance-vie ou compte-titres ordinaire (CTO) pour bénéficier de la croissance du dividende plus rapide (7 à 9 % par an) et d’une diversification sectorielle plus large. Cette articulation est précisément celle que la section 5 reprend avec les calculs de net perçu sur 100 € de dividende dans chaque enveloppe.

3.3 Quatre biais à compenser : survie, concentration, valorisation, inertie

Une liste Aristocrats reste un index, donc un produit construit avec une méthodologie qui crée mécaniquement des biais. Quatre méritent qu’on les regarde de près avant d’utiliser la liste comme un raccourci.

| Biais | Mécanisme | Conséquence pratique |

|---|---|---|

| Survie | Une valeur qui coupe son dividende sort de l’index | La performance affichée est mécaniquement flattée, les sorties ne se voient jamais dans la lecture grand public |

| Concentration sectorielle | Conso de base (environ 23,4 %) et industriels (environ 21,5 %) cumulent environ 45 % du S&P 500 Dividend Aristocrats au 31/12/2025 | Risque d’exposition simultanée à un même choc sectoriel |

| Valorisation tendue | Les Aristocrats sont des valeurs consensuelles souvent payées plus cher | Rendement supérieur (autour de 2,5 % vs 1,8 % pour le S&P 500) et volatilité plus faible documentés par S&P, sans écart de PER directement comparable publié |

| Inertie | Une société peut maintenir son dividende en récupérant sur la dette ou la R&D | Vérifier le payout et la couverture FCF pour valider la qualité réelle |

Le biais de survie est le plus pernicieux. Quand une valeur coupe son dividende, elle sort de l’index l’année suivante ; les performances historiques affichées dans les factsheets ne capturent que les valeurs qui ont survécu, pas celles qui ont chuté avant d’être éjectées. Autrement dit, la moyenne de l’index n’est pas la moyenne d’un investisseur qui aurait suivi l’index il y a quinze ans.

La concentration sectorielle se voit dans les pondérations 2025 : avec 23,4 % de consommation de base et 21,5 % d’industriels au 31 décembre 2025, le S&P 500 Dividend Aristocrats expose son détenteur à 45 % sur deux secteurs seulement. Un choc sectoriel simultané, comme une nouvelle régulation sur les emballages ou une rupture de chaîne d’approvisionnement industrielle, frappe alors quasiment la moitié du portefeuille. La valorisation tendue n’est pas un constat anecdotique : les sources S&P documentent un rendement supérieur de l’ordre de 2,5 % contre 1,8 % pour le S&P 500, ce qui traduit aussi une prime de qualité déjà payée. L’inertie enfin masque parfois la vérité comptable : une société qui maintient son dividende en réduisant la R&D ou en empruntant achète son ancienneté Aristocrats au prix d’une dégradation silencieuse du bilan.

La conclusion pratique tient en une ligne : utiliser les Aristocrats comme univers de présélection (vivier de candidats), pas comme portefeuille clé en main. La grille à 7 critères de la section 2.4 se superpose à la liste pour filtrer le sous-ensemble réellement qualifiable de défensif. Les deux outils se complètent, l’un fournit le terrain de chasse, l’autre fournit la jumelle. Reste maintenant à choisir le bon véhicule : titres en direct ou ETF, c’est le sujet de la section suivante.

4. Stock-picking en direct ou ETF défensifs : trancher selon le capital

Vous avez la grille à 7 critères et la liste des Aristocrats à filtrer. Reste à savoir comment passer à l’exécution, parce qu’appliquer cette grille à 60 valeurs prend des heures, et le résultat ne tient que si chaque ligne pèse assez dans le portefeuille pour justifier les frais d’ordre. C’est précisément là que se joue l’arbitrage entre titres en direct et fonds indiciels cotés (ETF), et la bascule dépend d’abord de votre capital.

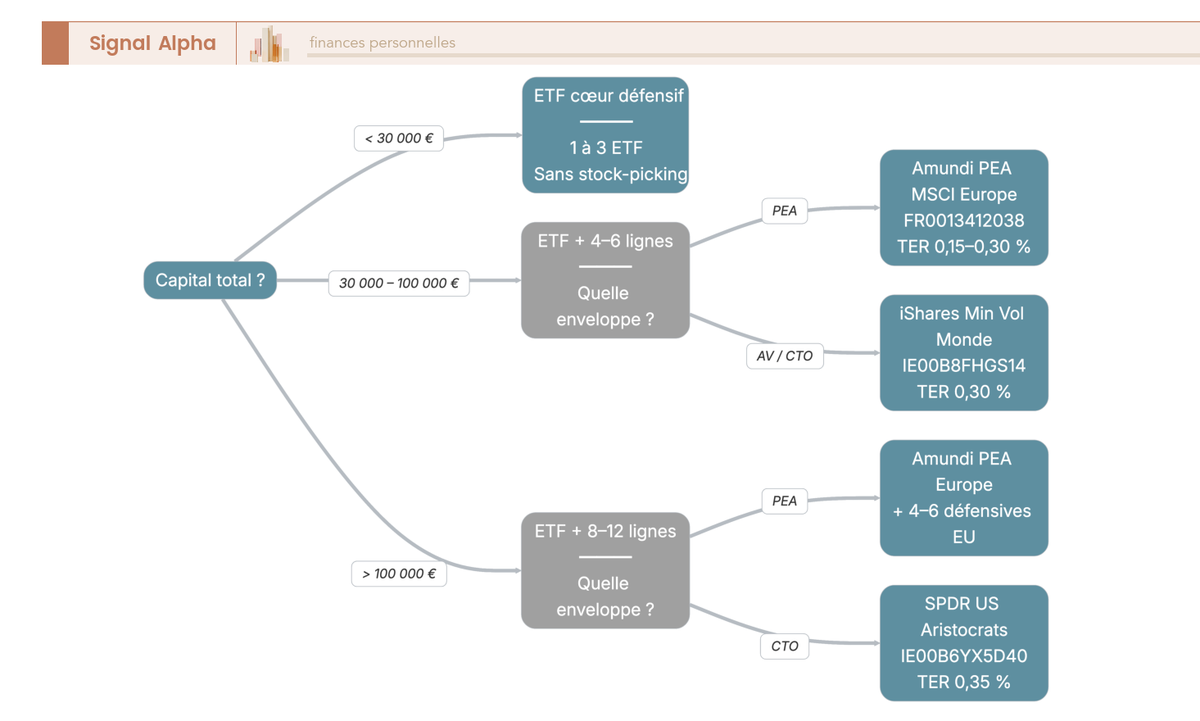

4.1 Seuil capital, charge de suivi : à partir de quand un ETF domine le stock-picking

Le seuil de bascule entre stock-picking en direct et ETF défensif se situe autour de 30 000 € de capital alloué à la poche actions, et ce chiffre, on le retrouve dans la pratique des investisseurs autonomes. Sous ce montant, vouloir tenir 8 à 12 lignes oblige à passer des ordres trop petits. Les frais fixes de courtage absorbent alors le rendement.

La règle empirique est simple. Si les frais d’ordre représentent plus de 0,5 % du montant investi, l’effet cumulé sur 10 ans dépasse 5 % du capital. Sur un ordre de 500 € avec 5 € de frais, le coût relatif est de 1 %. Sur 5 000 €, il tombe à 0,1 %. Pour un épargnant qui constitue sa poche par achats mensuels de 200 à 400 €, l’ETF capitalisant gagne mécaniquement.

Au-delà de 30 000 €, le mix devient pertinent : 1 à 2 ETF cœurs comme socle indiciel et 4 à 6 lignes en direct ciblées (Nestlé, L’Oréal, Air Liquide par exemple). Le direct apporte deux avantages réels : une sélection précise (vous excluez les valeurs qui ne passent pas votre grille) et une absence de TER (Total Expense Ratio).

| Dimension | Atout du direct | Contrainte |

|---|---|---|

| Frais courants | Pas de TER, un achat un coût | Frais de courtage par ordre, 0,05 à 0,99 % selon courtier |

| Choix sectoriel | Filtrage personnalisé, éviction de valeurs problématiques | Risque idiosyncratique si la grille est mal calibrée |

| Suivi | Lecture des rapports annuels | 2 à 5 heures par an et par ligne |

| Diversification | Acceptable à partir de 8 à 12 lignes | Capital minimum recommandé 10 000 à 15 000 € |

| Fiscalité | PEA et CTO compartimentés | Suivi dividendes, IFU (imprimé fiscal unique), reporting plus complexe |

Pour un entrepreneur qui touche un dividende exceptionnel après cession ou distribution, la logique change : le capital arrive d’un coup, donc le seuil 30 000 € est franchi instantanément et le mix direct + ETF est tout de suite envisageable, à condition de l’étaler par achats programmés.

Pour aller plus loin sur le cadrage par objectif, vous pouvez consulter notre approche du choix de placements selon objectifs et niveau de risque qui replace cette bascule dans une vue patrimoniale globale.

4.2 Quatre familles d’ETF défensifs : Min Vol, High Dividend, sectoriels, Quality

Avant de regarder des références précises, il faut savoir lire la méthodologie d’un ETF, parce que tous les ETF qu’on appelle « défensifs » ne le sont pas pour les mêmes raisons. Quatre familles coexistent et répondent à des objectifs distincts.

| Famille | Méthode de sélection | Indice typique | Cible d’investisseur |

|---|---|---|---|

| Minimum Volatility (Min Vol) | Optimisation par variance et corrélations, algos MSCI ou S&P | MSCI World Min Vol, MSCI Europe Min Vol | Réduire la volatilité du portefeuille |

| High Dividend | Filtre rendement et soutenabilité du dividende | Stoxx Europe Select Div 30, MSCI Europe High Dividend Yield | Générer un revenu courant supérieur |

| Sectoriels (santé, conso de base, utilities) | Exposition sectorielle pure | Stoxx Europe 600 Health Care, S&P 500 Consumer Staples | Pari thématique défensif assumé |

| Quality | Filtre rentabilité des capitaux propres (ROE), levier, stabilité des bénéfices | MSCI World Quality | Long terme avec bilan solide |

La différence Min Vol vs High Dividend tient en une phrase. Min Vol cherche la stabilité du cours, High Dividend cherche le rendement courant. Les deux peuvent diverger fortement. En 2024, un Min Vol US a sous-pondéré les valeurs énergie à dividende élevé qu’un High Dividend surpondère, donc même nom de famille mais portefeuilles très différents.

La volatilité annualisée 5 ans d’un MSCI World Min Vol tourne autour de 11 à 12 %, contre 18 à 20 % pour le MSCI World standard. Cet écart structurel se paie en bull market par une sous-performance de 2 à 4 points par an (davantage en cycle concentré sur quelques mégacaps tech).

Le choix dépend de votre phase d’épargne. En accumulation, un capitalisant Min Vol logé en PEA automatise le réinvestissement. En retrait, un distribuant High Dividend en compte-titres ordinaire (CTO) ou en assurance-vie (AV) génère un cash récurrent. Pour un entrepreneur qui complète sa rémunération par des distributions de dividende, mixer cœur Min Vol et poche High Dividend permet de calibrer revenu courant et stabilité.

Si vous voulez revenir aux fondamentaux du véhicule avant de choisir une famille, notre fonctionnement pas à pas des ETF, comparaison et choix d’enveloppe couvre la mécanique de réplication, les types d’organismes de placement collectif en valeurs mobilières (OPCVM) et la logique d’allocation.

4.3 Réplication synthétique, ETF illustratifs et cinq critères techniques

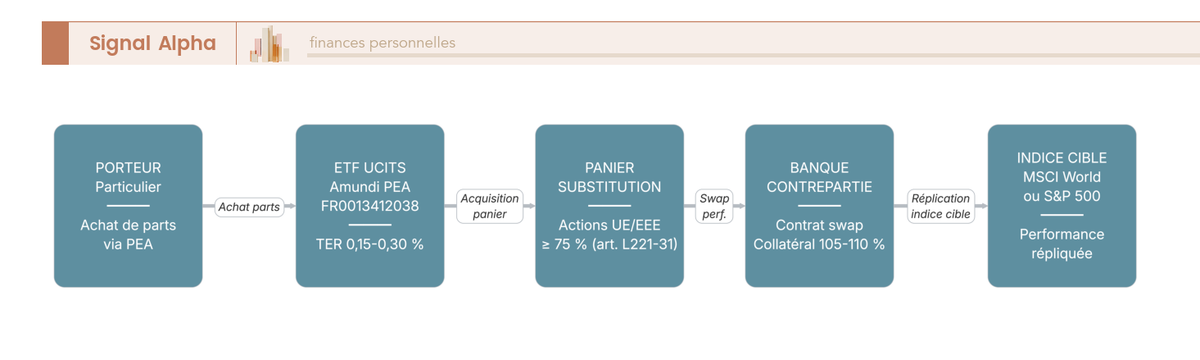

L’éligibilité PEA d’un ETF se joue sur une règle unique. L’article L221-31 du Code monétaire et financier (CMF) impose qu’un ETF UCITS éligible PEA soit composé à 75 % au moins d’actions de sociétés ayant leur siège dans un État de l’Union européenne (UE) ou de l’Espace économique européen (EEE), seuil maintenu sans modification en 2026.

Conséquence pratique. Un ETF qui réplique un indice européen physique peut être directement éligible. Un ETF qui réplique un indice mondial ou américain ne le devient qu’en passant par la réplication synthétique : le fonds détient un panier d’actions européennes éligibles et échange leur performance contre celle de l’indice cible via un contrat de swap avec une banque contrepartie. Le collatéral exigé tourne autour de 105 à 110 % sous les règles UCITS. C’est cette mécanique qui permet de loger un MSCI World en PEA quand le produit est conçu pour.

Quelques références illustratives, à revérifier sur le document d’informations clés (DIC, ex-KIID) à jour avant tout achat puisque les gammes évoluent (fusions Amundi-Lyxor, modifications de méthodologies indicielles).

| ETF illustratif | ISIN | TER | Éligible PEA | Distribution |

|---|---|---|---|---|

| Amundi PEA MSCI Europe UCITS ETF Acc | FR0013412038 | 0,15 à 0,30 % (ordre de grandeur) | Oui (synthétique) | Capitalisant |

| Amundi MSCI Europe High Dividend Factor UCITS ETF | LU1681041973 | 0,13 % | Non | Capitalisant |

| iShares Edge MSCI World Min Vol UCITS ETF | IE00B8FHGS14 | 0,30 % | Non | Capitalisant |

| SPDR S&P US Dividend Aristocrats UCITS ETF | IE00B6YX5D40 | ~0,35 % | Non | Distribuant |

| Amundi Stoxx Europe 600 Health Care UCITS ETF | LU1834986900 | 0,30 % | Variable selon part | Variable |

| Amundi Stoxx Europe 600 Consumer Staples UCITS ETF | LU1834985845 | 0,20 % | Variable selon part | Variable |

Avant de cliquer sur « acheter », cinq critères techniques font la différence entre un ETF tenable 25 ans et un ETF qu’on regrettera. Premier, le TER inférieur à 0,30 %, sachant que 30 points de base amputent environ 7 % du capital final sur 25 ans à performance brute égale. Deuxième, la tracking error 3 ans inférieure à 0,5 %, au-delà de 1 % il y a un problème de réplication. Troisième, l’encours sous gestion supérieur à 100 M€, en deçà de 50 M€ le risque de fermeture devient réel. Quatrième, le spread bid-ask moyen sous 0,10 % en heures de bourse. Cinquième, la politique de distribution adaptée à votre enveloppe (capitalisant en PEA pour l’accumulation, distribuant en CTO ou AV pour le revenu).

Pour l’application concrète, notre guide pour comparer et sélectionner un ETF détaille chaque critère sur des exemples chiffrés.

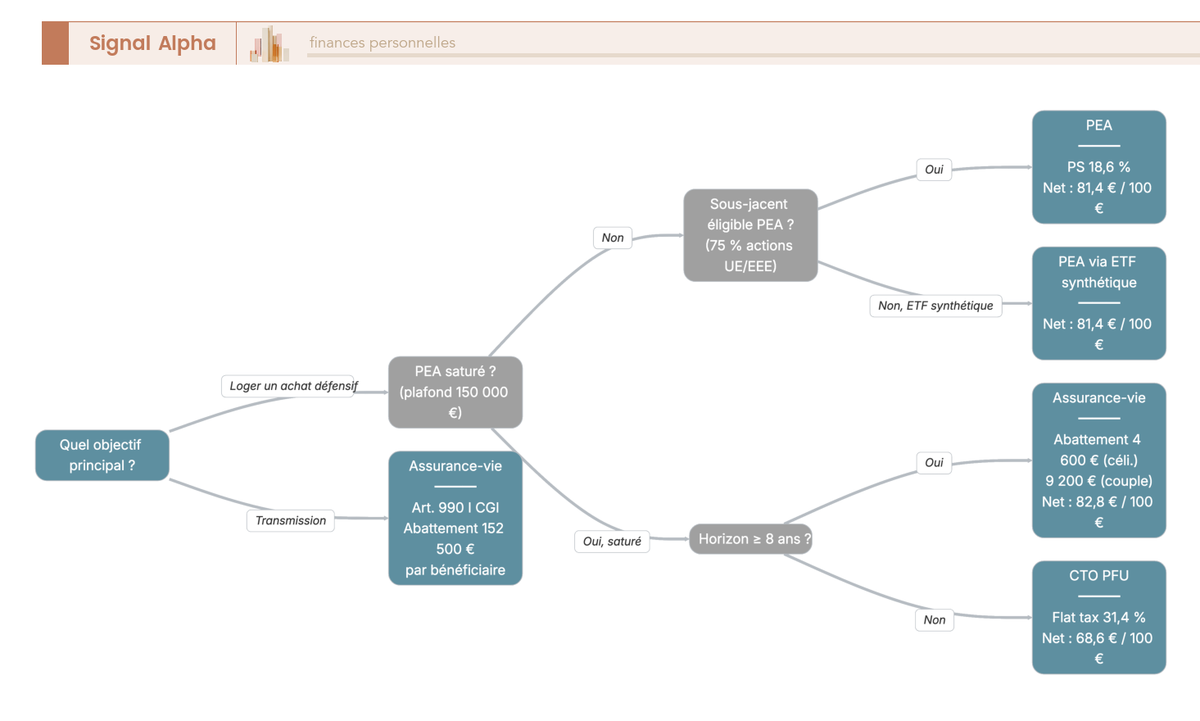

5. PEA, assurance-vie ou CTO : où loger sa poche défensive en 2026

Vous savez choisir un véhicule. Reste une question qui change le rendement net de plusieurs points par an : dans quelle enveloppe loger ces titres ou ces ETF. Et en 2026, la réponse a changé. La loi de financement de la sécurité sociale (LFSS) 2026 a relevé la contribution sociale généralisée (CSG) patrimoine de 9,2 % à 10,6 %, ce qui porte les prélèvements sociaux (PS) à 18,6 % et le prélèvement forfaitaire unique (PFU) à 31,4 % sur tous les revenus encaissés depuis le 1er janvier. Le PEA n’est pas dans la liste des exceptions. L’assurance-vie l’est, et c’est un point décisif.

5.1 PEA en 2026 : pourquoi il reste prioritaire malgré la hausse PS

Le plan d’épargne en actions (PEA), qui décline aussi une version dédiée aux titres de petites et moyennes entreprises (PEA-PME), reste l’enveloppe la plus efficace pour une poche défensive éligible, et c’est vrai même après la hausse de PS. Le calcul tient en un chiffre, on y revient à la fin.

| Paramètre | PEA classique | PEA-PME |

|---|---|---|

| Plafond de versements bruts | 150 000 € | 225 000 € (mutualisé avec PEA classique) |

| Avant 5 ans, retrait | Clôture, gains imposés au PFU 31,4 % | Idem |

| Après 5 ans, retrait | Pas d’impôt sur le revenu (IR), PS 18,6 % seulement | Idem |

| Détention par contribuable | 1 PEA + 1 PEA-PME maximum | Cumulable |

| Plafond | Versements bruts cumulés, pas valeur de marché | Idem |

Source : article L221-30 et suivants CMF ; service-public.fr fiche F2385 ; LFSS 2026 sur la hausse CSG patrimoine.

Trois précisions qui cristallisent la majorité des erreurs. Première, le PEA n’est pas dans la liste des exceptions à la hausse, donc PS 18,6 % sur les gains depuis le 01/01/2026, jamais 17,2 %. Deuxième, le plafond de 150 000 € s’applique aux versements bruts cumulés, donc un PEA dont la valeur atteint 250 000 € grâce aux plus-values reste valide tant qu’on n’a pas viré plus de 150 000 €. Troisième, le compte espèces du PEA n’est pas rémunéré dans la quasi-totalité des établissements.

Sur 100 € de dividende français brut encaissé après 5 ans de PEA, le net en poche est de 81,4 € (0 € d’IR, 18,6 € de PS). Le même dividende encaissé en CTO sous PFU laisse 68,6 €. Écart de 12,8 € par tranche de 100 € de dividende, soit 12,8 % de rendement fiscal additionnel par an, ce qui se cumule très significativement avec le réinvestissement composé sur 10 ou 15 ans.

Pour le détail des règles d’antériorité, des exonérations à 5 ans et des cas d’apports-cession, vous pouvez vous référer à les règles complètes du plafond 150 000 € et de l’exonération après 5 ans.

5.2 Assurance-vie et CTO : zones défiscalisée complémentaire et résiduelle

Une fois le PEA saturé ou pour les sous-jacents non éligibles (Min Vol mondial, Aristocrats US logés en réplication directe), l’assurance-vie (AV) prend le relais. C’est l’enveloppe qui résiste le mieux à la réforme 2026, car les PS y restent à 17,2 % en exception explicite à la hausse LFSS.

| Configuration AV | IR sur les gains | PS | Total | Abattement annuel IR |

|---|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % | Aucun |

| Après 8 ans, primes ≤ 150 k€ | 7,5 % | 17,2 % | 24,7 % | 4 600 € seul, 9 200 € couple |

| Après 8 ans, fraction primes > 150 k€ | 12,8 % | 17,2 % | 30,0 % | Idem (sur fraction ≤ 150 k€) |

| Décès, transmission art. 990 I CGI | Spécifique | 17,2 % | Cf. art. 990 I et 757 B | 152 500 € par bénéficiaire |

Source : article 990 I CGI ; impots.gouv.fr ; LFSS 2026 (exception PS 17,2 % maintenue pour l’AV).

L’AV cumule trois leviers que le PEA ne propose pas : un PS 17,2 % maintenu, un abattement IR de 4 600 € (9 200 € couple) après 8 ans et un abattement transmission de 152 500 € par bénéficiaire hors succession. Le défaut, ce sont les frais. Linxea Spirit 2 et les contrats internet de référence affichent 0,50 à 0,60 % de gestion sur unités de compte (UC), 0 % versement et 0 % arbitrage. Un contrat bancaire ancien monte à 1,1 % sur UC, et combiné à un ETF Min Vol à 0,30 % de TER, on arrive à 1,40 % annuel, ce qui ampute environ 14 % du capital final sur 10 ans à performance brute égale.

Le compte-titres ordinaire (CTO) est l’enveloppe résiduelle, sans plafond ni durée de blocage, avec l’univers le plus large (titres américains directs, ETF non éligibles PEA, obligations). Fiscalité par défaut depuis le 01/01/2026 : PFU 31,4 % (12,8 % IR + 18,6 % PS). Option barème pertinente pour les tranches marginales d’imposition (TMI) à 0 ou 11 % avec abattement 40 % sur les dividendes et CSG déductible 6,8 %, sinon le PFU gagne.

Sur 100 € de dividende, l’arbitrage donne donc 81,4 € en PEA après 5 ans, 82,8 € en AV après 8 ans dans l’abattement (l’AV reprend la tête grâce au PS 17,2 % maintenu et à l’IR exonéré dans l’abattement), 68,6 € en CTO sous PFU. La hiérarchie fiscale 2026 est claire : saturer PEA d’abord pour l’éligible, basculer sur AV pour la fraction non éligible et l’horizon long, garder le CTO pour le résiduel.

Pour comparer les contrats internet, notre note sur l’optimisation fiscale après 8 ans en fonds euros et UC détaille la mécanique des couches de frais.

5.3 Spécificités entrepreneur : dividende exceptionnel, CDHR, expatriation

L’entrepreneur qui gère un portefeuille personnel en marge de sa société a trois sujets que le salarié ne rencontre pas, et chacun pèse plusieurs points de rendement net.

Premier point, la volatilité du revenu professionnel. Quand la rémunération dépend des résultats de la société, la part défensive doit être calibrée plus haut, dans la fourchette 40 à 60 % de la poche actions contre 30 à 50 % pour un actif salarié de 35-50 ans. Le matelas de sécurité de 6 à 12 mois de charges fixes reste hors poche actions, en livrets ou fonds euros.

Deuxième point, le dividende exceptionnel. Une distribution de 100 000 € en 2026 paye PFU 31,4 % soit 31 400 €, il reste 68 600 € à investir. La règle qui marche, c’est l’étalement par achats programmés (DCA) sur 12 à 24 mois pour ne pas se faire piéger par un timing malheureux. La fraction nette est ensuite arbitrée dans l’ordre PEA non saturé, AV à frais contenus, CTO résiduel.

Troisième point, la contribution différentielle sur les hauts revenus (CDHR), imposition minimale de 20 % au-delà de 250 k€ de revenu fiscal de référence (RFR) pour un célibataire, 500 k€ pour un couple. Étaler via l’AV (qui ne déclenche pas d’imposition tant qu’il n’y a pas rachat) est l’un des leviers utilisés en pratique pour lisser un dividende CTO important.

| Sujet entrepreneur | Mécanique | Levier d’arbitrage |

|---|---|---|

| Volatilité du revenu | Trésorerie professionnelle cyclique | Part défensive 40 à 60 %, matelas 6 à 12 mois |

| Dividende exceptionnel | PFU 31,4 % sur la totalité | Étalement DCA 12 à 24 mois, hiérarchie PEA-AV-CTO |

| CDHR | Imposition minimale 20 % > 250 k€ RFR seul, 500 k€ couple | Étaler via AV, simuler avant distribution |

| Expatriation | Conservation PEA hors États ou territoires non coopératifs (ETNC) | Loi PACTE 2019, BOI-RPPM-RCM-40-50-10 |

| Concentration patrimoniale | Valeur dans la société + portefeuille | Diversification hors secteur d’activité |

Source : article 224 CGI (CDHR) ; loi PACTE 2019 ; BOFIP BOI-RPPM-RCM-40-50-10, mise à jour 30/07/2024.

Cas d’expatriation post-cession. Le PEA peut être conservé après expatriation vers un pays non-ETNC, dans le cadre fixé par la loi PACTE de 2019 et confirmé par la doctrine BOFIP. Les versements nouveaux sont en principe interdits pour les non-résidents, mais le plan continue de fonctionner. Retenue à la source 12,8 % sur les dividendes ou taux conventionnel, ce qui peut représenter une optimisation significative pour un entrepreneur qui prévoit une mobilité géographique post-cession.

Note de Henri

Les études en finance comportementale montrent que c’est après une distribution exceptionnelle que les biais coûtent le plus cher. On a touché un capital net qu’on perçoit comme « du bonus » et la propension à le déployer trop vite, sur une seule ligne, est documentée. Le DCA sur 12 à 24 mois n’est pas une élégance, c’est un garde-fou comportemental.

Pour ouvrir un contrat AV à frais réduits parallèlement à votre PEA, voyez notre comparatif pour ouvrir un nouveau contrat à frais réduits.

5.4 Frais courtage : le coût caché qui absorbe le rendement

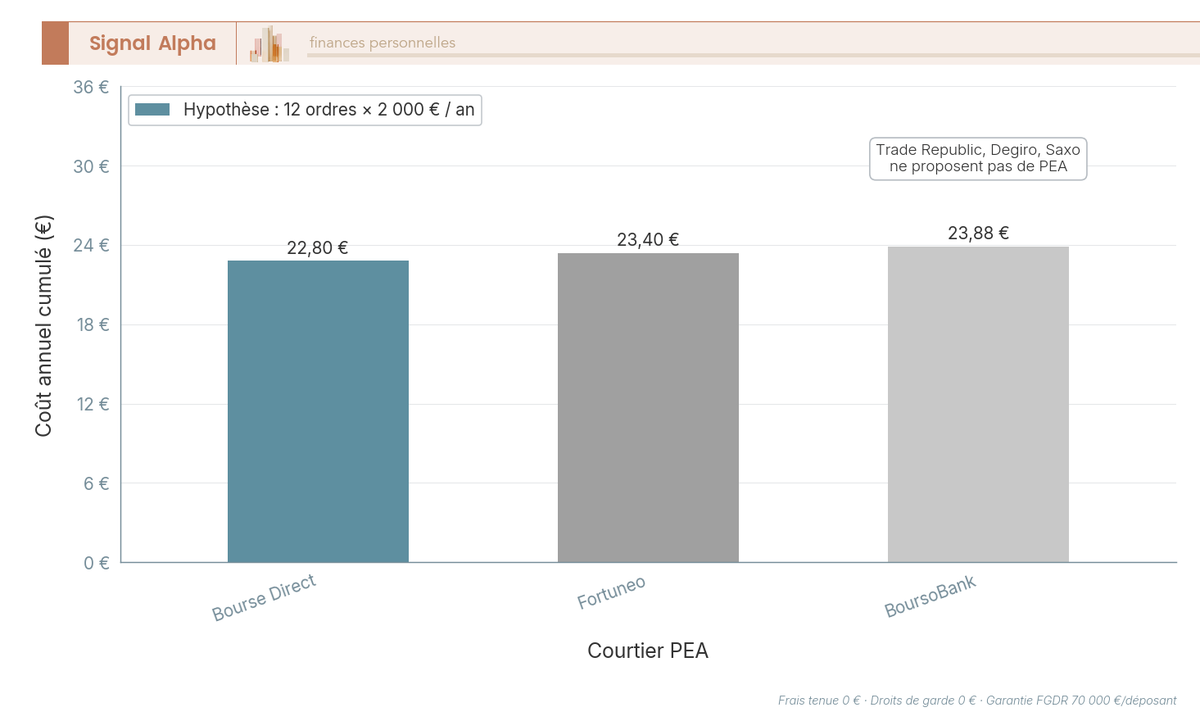

Une fois l’enveloppe choisie, le dernier paramètre qui pèse sur le rendement net est le coût de passage d’ordre. Sur une poche défensive en PEA avec 12 ordres par an de 2 000 €, l’écart entre courtiers représente plusieurs dizaines d’euros annuels et plusieurs centaines sur 10 ans.

| Courtier | Ordre 1 000 € Paris | Ordre 5 000 € Paris | Frais tenue PEA | PEA disponible |

|---|---|---|---|---|

| Bourse Direct | 1,90 € | 4,50 € | 0 € | Oui |

| Fortuneo | ~1,95 € | dégressif | 0 € | Oui |

| BoursoBank (plan Classic) | 1,99 € | jusqu’à 14 € sur certaines tranches | 0 € | Oui |

| Saxo Banque | 0,08 % min 2 € | dégressif par paliers | n/a | Non (CTO uniquement) |

| Trade Republic | 1 € forfait | 1 € forfait | n/a | Non |

| Degiro | 1,00 € | 1 € + variable | n/a | Non |

À lire ainsi : sur un ordre 500 € avec 5 € de frais le coût relatif est de 1 %, sur 5 000 € il tombe à 0,1 %. Pour une poche défensive PEA avec 12 ordres annuels de 2 000 €, le total facturé tourne autour de 23 à 24 € par an chez Bourse Direct ou Fortuneo, contre des montants nettement plus élevés sur des plans bancaires haut de marché.

Trois précautions sur les néo-courtiers (Trade Republic, Degiro, Saxo). Ils ne proposent pas de PEA, donc votre poche défensive logée chez eux est forcément en CTO avec PFU 31,4 %. La qualité de l’imprimé fiscal unique (IFU) varie d’un acteur à l’autre, certains exigent une saisie manuelle complémentaire à la déclaration. Le traitement des dividendes américains (retenue à la source 15 % sous convention, formulaire W-8BEN) n’est pas toujours automatisé. Pour qui privilégie le PEA, la liste se resserre à Bourse Direct, Fortuneo, BoursoBank et quelques banques en ligne.

Pour le détail des frais cachés (spread, frais de change, droits de garde sur les bourses étrangères), notre analyse sur les frais cachés et le spread des plateformes prétendument gratuites creuse le sujet pour les CTO multi-bourses.

6. Construire la poche : profil, nombre de lignes, rebalancement, dividendes

Vous avez le véhicule, vous avez l’enveloppe, vous avez le courtier. Reste l’étape qui fait passer d’une grille de critères à un portefeuille qui tient dans le temps : calibrer la part défensive selon votre profil, fixer un nombre de lignes raisonnable, écrire la règle de rebalancement et trancher entre réinvestir ou consommer les dividendes. C’est dans cette étape que se logent la moitié des erreurs qu’on rencontre.

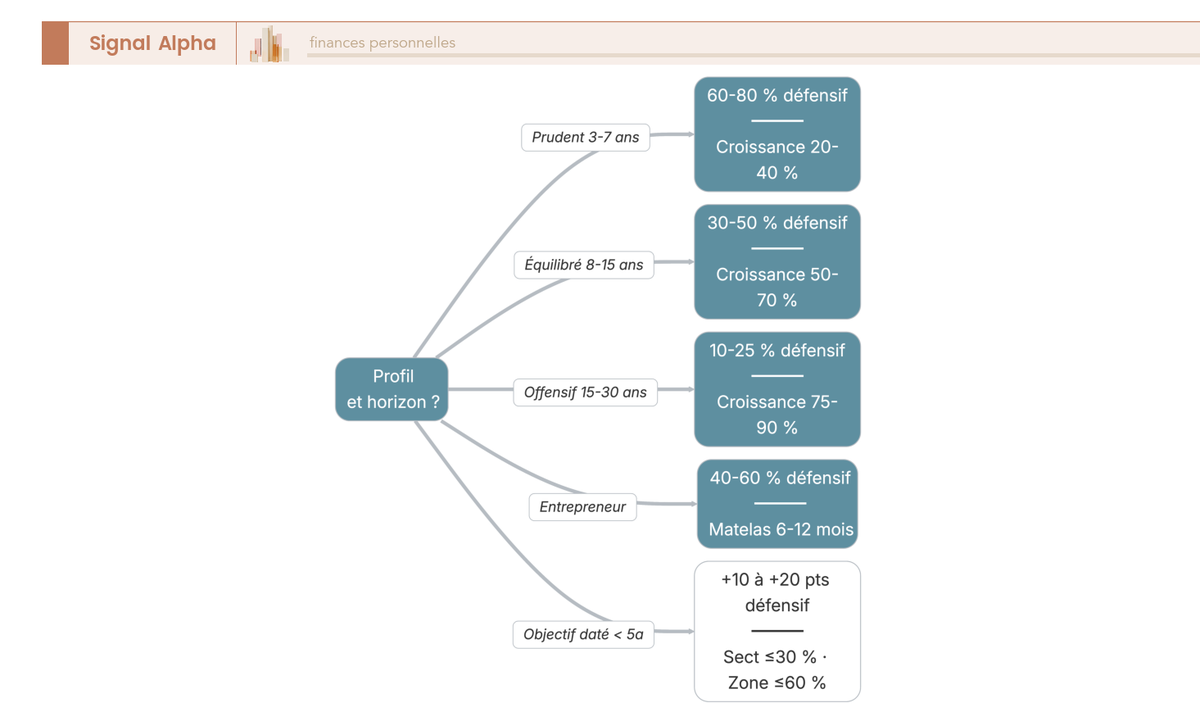

6.1 Allocation par profil : prudent, équilibré, offensif, entrepreneur

La part défensive au sein de la poche actions varie significativement selon l’horizon et la stabilité du revenu. Les fourchettes ci-dessous sont des centres de gravité, pas des règles absolues.

| Profil | Horizon | Part défensive (poche actions) | Part croissance + cyclique |

|---|---|---|---|

| Prudent (proche retraite) | 3 à 7 ans | 60 à 80 % | 20 à 40 % |

| Équilibré (35-50 ans) | 8 à 15 ans | 30 à 50 % | 50 à 70 % |

| Offensif (jeune actif) | 15 à 30 ans | 10 à 25 % | 75 à 90 % |

| Entrepreneur (revenu cyclique) | Variable | 40 à 60 % | 40 à 60 % |

Trois ajustements pratiques. Premier, en approche d’objectif daté (achat immobilier, retraite, sortie de société), la part défensive monte progressivement sur les 3 à 5 ans précédents pour sécuriser la valeur du capital au moment où on en a besoin. Deuxième, pour un entrepreneur, le matelas de sécurité de 6 à 12 mois de charges fixes vit hors de la poche actions et reste sur des supports liquides type livrets réglementés à liquidité immédiate type Livret A et LDDS ou fonds euros à versements libres. Troisième, sur horizon supérieur à 25 ans, la part défensive devient moins critique car le temps long absorbe les drawdowns.

Plafonds opérationnels, à appliquer dans tous les cas : 30 % d’exposition maximale par secteur (santé, conso de base, utilities), 60 % par zone géographique, et 8 à 12 lignes en direct ou 1 à 3 ETF cœurs comme socle.

6.2 Nombre de lignes et règles de rebalancement

Le bon nombre de lignes pour un investisseur autonome se situe entre 8 et 12 valeurs défensives, bien réparties par secteur et par zone géographique. Au-delà de 15 lignes, la diversification marginale captée devient faible et la charge de suivi (publication des résultats, dates ex-dividende, opérations sur titres type fusion-acquisition) explose. Pour un investisseur ETF, 1 à 3 ETF cœurs suffisent, par exemple un Min Vol mondial, un High Dividend Europe et un sectoriel santé.

| Nombre de lignes | Diversification captée | Charge de suivi | Pertinence |

|---|---|---|---|

| 3 à 5 | ~60 à 70 % | Faible (1 à 2 h/an) | Insuffisant pour absorber un risque idiosyncratique |

| 6 à 8 | ~80 à 85 % | Moyenne | Acceptable si bonne diversification sectorielle |

| 9 à 12 | ~90 à 95 % | Significative (10 à 20 h/an) | Cible pour un autonome avec capital > 30 000 € |

| 13 à 20 | ~95 à 98 % | Importante | Diversification marginale faible |

| > 20 | 98 %+ | Très importante | À remplacer par un ETF défensif |

Sur le rebalancement, trois règles coexistent et la simplicité prime. La règle calendaire déclenche un rebalancement à date fixe une fois par an (1er février, anniversaire d’ouverture du PEA). Discipline maximale, zéro tentation de market timing. La règle par seuil déclenche dès qu’une ligne dévie de plus de 20 à 25 % de son poids cible, action seulement quand utile mais surveillance plus fréquente. La règle hybride combine les deux.

En ce qui concerne les frais, un rebalancement annuel mobilisant 5 % du portefeuille à 0,5 % par ordre coûte environ 0,025 % par an, négligeable. La fiscalité, en revanche, est tout sauf neutre. En PEA et en AV, les arbitrages internes ne déclenchent aucune imposition. En CTO, chaque vente déclenche une plus-value imposée au PFU 31,4 %, ce qui peut transformer un rebalancement automatique en facture lourde.

Règle d’or qu’on rappelle parce que c’est l’erreur la plus coûteuse : ne jamais rebalancer après une chute brutale du marché. Vendre en bas de cycle ce qui a déjà chuté revient à figer mécaniquement la perte. Le rebalancement utile se fait après une hausse qui a fait dériver les pondérations vers les valeurs qui ont déjà couru, pas après le krach.

Note de Tom

Sur ce point précis, j’ai vu plusieurs investisseurs autonomes basculer mécaniquement leur Min Vol vers du cyclique en mars 2020 parce que leur tableur le « demandait ». Six mois plus tard, ils étaient short sur la défensive au pire moment. Une règle de rebalancement, ça se complète toujours d’une condition : pas de bascule pendant un drawdown supérieur à 15 % en moins de 60 jours.

Pour le cadrage de la discipline de gestion ajustée selon enveloppe et fiscalité, voir discipline de gestion ajustée selon objectifs et fiscalité d’enveloppe.

6.3 Réinvestir ou consommer, et sept erreurs classiques à éviter

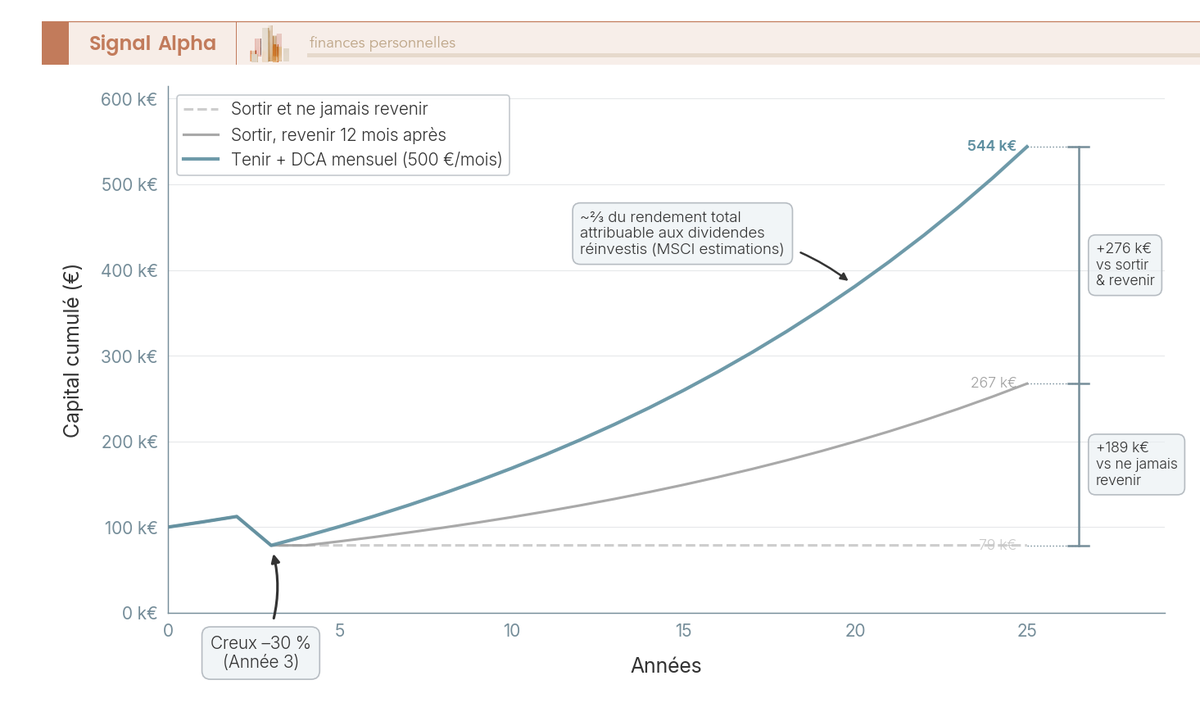

Le choix entre réinvestissement et distribution consommée se tranche selon la phase d’épargne, et il a un impact démesuré sur la performance composée. Sur 30 ans, le réinvestissement des dividendes représente environ deux tiers du rendement total des actions selon les estimations indicielles MSCI. En accumulation, la question n’est donc pas tant de savoir si, mais comment.

| Stratégie | Profil | Mécanique |

|---|---|---|

| Réinvestissement systématique (ETF Acc) | Accumulation | Dividende capitalisé dans la valeur liquidative, aucune action requise |

| Réinvestissement manuel (ETF Dist + ordres trimestriels) | Accumulation, contrôle fin | Arbitrage vers la ligne sous-pondérée |

| Distribution + consommation totale | Retrait, retraite | Cash récurrent, capital stable en valeur réelle si dividendes ≥ inflation |

| Distribution + consommation partielle | Mixte | Retirer 50 %, réinvestir 50 % |

L’implication varie par enveloppe. En PEA, capitaliser via ETF Acc automatise tout et conserve les dividendes en zone défiscalisée. En AV, la capitalisation des UC est automatique. En CTO, la distribution génère du cash imposable annuellement, pénalisant en accumulation mais utile en phase de retrait.

Reste la part qui fait la différence entre un portefeuille qui tient et un portefeuille qui dérive : les sept erreurs récurrentes qu’on rencontre régulièrement chez l’investisseur autonome, avec leur garde-fou.

| # | Erreur | Mécanique | Garde-fou |

|---|---|---|---|

| 1 | Courir le rendement à 9 % | Coupure du dividende dans 12 à 18 mois | Filtre payout < 70 %, FCF cover > 1,3x |

| 2 | Négliger le bêta réel | Découvrir un bêta à 1,3 sur une « marque connue » | Recalcul tableur 5 ans hebdomadaire |

| 3 | Sur-pondérer un secteur | 50 % utilities ou 50 % santé | Plafond 30 % par secteur |

| 4 | Vendre en panique | Drawdown 20-30 % puis capitulation | Plan écrit, black-out médiatique 30 jours |

| 5 | Ignorer la dette | Acheter un télécom à 8 % de yield | Filtre dette nette / EBITDA < 3 |

| 6 | Oublier les frais | TER 0,80 % + courtier inadapté | TER < 0,30 %, courtier adapté à l’ordre moyen |

| 7 | Confondre ETF Defense armement et défensif factoriel | Acheter un ETF sectoriel armement | Vérification méthodologique systématique |

L’erreur 4 est statistiquement la plus coûteuse sur le long terme. Vendre en bas après un drawdown 20-30 %, puis attendre un signal qu’on ne reconnaîtra jamais avant que le rebond soit déjà passé, c’est le scénario qui détruit le plus de richesse. Le plan d’investissement écrit (1 à 2 pages : objectif, horizon, allocation cible, règles de rebalancement, conditions de sortie) ne sert pas à autre chose qu’à se relire au moment où on est tenté de céder.

L’erreur 7 mérite une précision. L’ETF Defense au sens armement (Lockheed Martin, Thales, BAE Systems) n’a rien à voir avec un ETF défensif au sens factoriel. C’est un sectoriel cyclique géopolitique, sensible aux contrats publics. Vérifier la composition avant d’acheter ; ne pas se fier au seul mot « Defense » dans le nom du produit.

7. Tenir la stratégie en crise : drawdowns historiques et discipline

Vous savez désormais construire la poche, choisir le nombre de lignes et la rebalancer. Reste l’épreuve qui fait dérailler la plupart des plans : le comportement de l’investisseur quand l’écran passe au rouge.

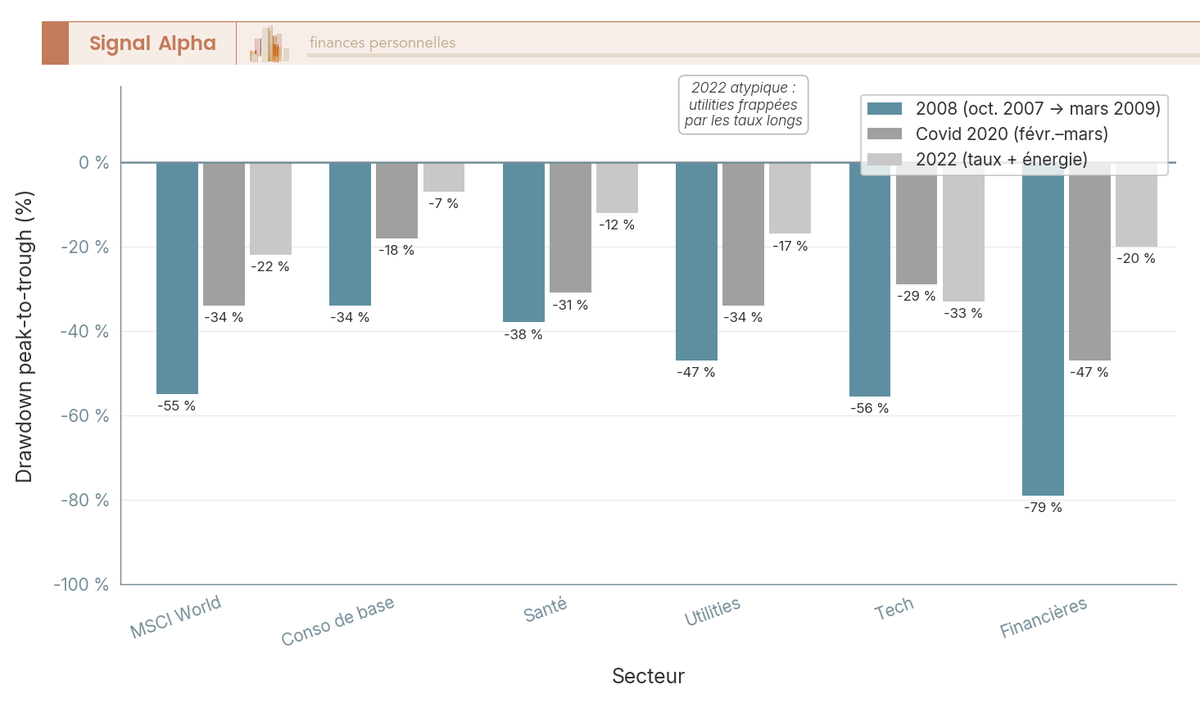

7.1 Drawdowns 2008, 2020, 2022 par secteur : la promesse aux faits

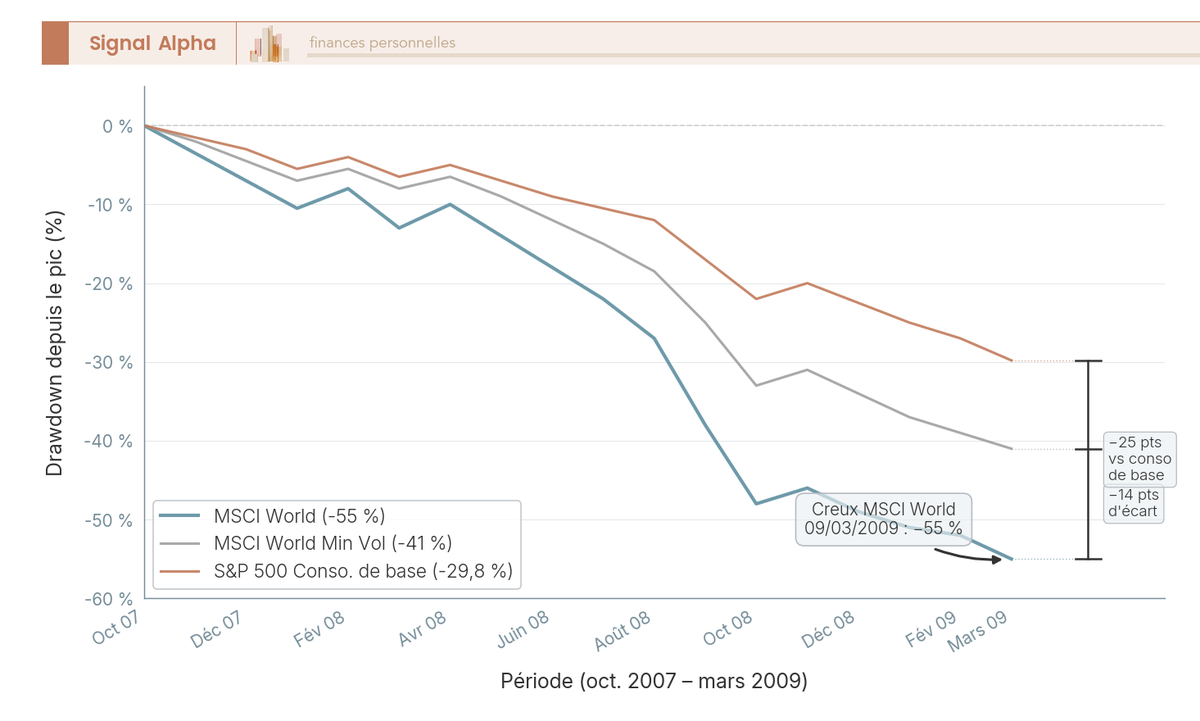

La promesse défensive ne se juge pas sur un récit, elle se mesure sur les chutes effectives. Les trois chocs récents racontent trois histoires distinctes, et chacune éclaire un pan de ce qu’on peut réellement attendre.

Lors du krach Covid (19 février au 23 mars 2020), l’indice MSCI World (Morgan Stanley Capital International World) a reculé d’environ 34 % en cinq semaines, dividendes inclus. La consommation de base a amorti franchement, avec des reculs typiquement compris entre 14 % et 22 %. La santé a tenu un cran moins bien (28 % à 34 %), pénalisée par les valeurs à valorisation tendue. Les utilities ont reculé de 33 % à 35 %, leur sensibilité aux taux longs ayant joué dans la deuxième moitié du choc. Les noms emblématiques de la conso de base, Procter & Gamble (P&G) et Johnson & Johnson (JNJ) en tête, ont fait largement mieux que le S&P 500 grâce à la demande inélastique de leurs gammes.

L’épisode 2022 est, à notre sens, plus instructif que celui de 2020 : il déchire le mythe de l’amortissement universel. Le MSCI World a perdu 19 % à 25 % dans un choc de taux et non de croissance. La conso de base s’est limitée à 3 % à 12 % de baisse, conforme à la promesse. Les utilities, en revanche, ont reculé de 15 % à 20 % parce que leur cours capitalise les flux longs comme une obligation. En 2008, conso de base et santé ont absorbé l’essentiel du choc, alors que les financières, longtemps perçues comme défensives via leur dividende, ont chuté avec l’indice large.

Drawdowns peak-to-trough par grand secteur sur les trois derniers chocs

| Choc | MSCI World | Conso de base | Santé | Utilities | Tech | Financières |

|---|---|---|---|---|---|---|

| 2008 (oct. 2007 à mars 2009) | -54 % | -28 % à -34 % | -30 % à -36 % | -40 % à -45 % | -45 % à -50 % | -65 % à -75 % |

| Covid 2020 (19 fév. à 23 mars) | -34 % | -14 % à -22 % | -28 % à -34 % | -33 % à -35 % | -28 % à -32 % | -40 % à -45 % |

| Choc taux 2022 (jan. à oct.) | -19 % à -25 % | -3 % à -12 % | -10 % à -18 % | -15 % à -20 % | -30 % à -35 % | -15 % à -22 % |

En clair, la poche défensive a typiquement amorti de 10 à 15 points de moins que l’indice large, et sa convalescence a été plus rapide. Elle n’immunise pas pour autant : une chute de 25 à 30 % reste possible, et c’est cette réalité qu’il faut intégrer avant la première position, pas pendant.

Pour élargir la lecture aux autres marchés, voir le décryptage des performances par classe d’actifs.

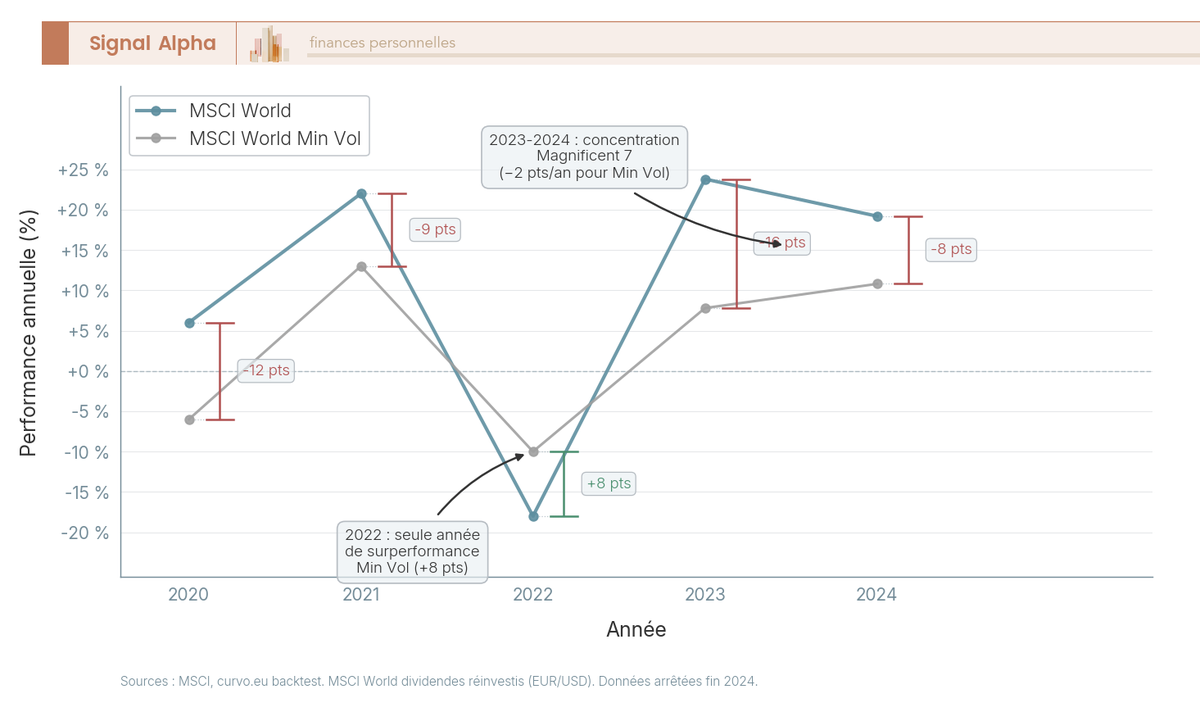

7.2 Le coût réel : sous-performance en bull market et cycle Magnificent 7

Le choc 2020 montre la valeur de la poche, le cycle 2023-2024 montre son prix. Les chiffres récents sont sans appel et il vaut mieux les regarder en face avant de signer un plan.

Sur 2023-2024, le MSCI World en euros a délivré +21,4 % annualisé dividendes réinvestis, porté par sept noms surnommés les Magnificent 7 (Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta, Tesla). Le MSCI World Minimum Volatility (Min Vol) s’est arrêté à +9,3 % annualisé sur la même fenêtre, soit douze points par an de retard, deux ans de suite. Pour 100 000 € investis, l’écart cumulé approche 25 000 € en valeur de marché. C’est précisément à ce moment, où votre voisin parle de sa performance technologique en dîner, que la stratégie défensive est testée et qu’elle craque le plus souvent.

Ce coût est structurel, pas accidentel : par construction, le filtre Min Vol exclut les valeurs à bêta élevé qui portent les rallyes thématiques. La sous-performance se concentre dans les phases d’expansion tardive et de bulle sectorielle, jamais dans les phases de récupération où le rattrapage est progressif. Sur 3 à 5 points par an en moyenne sur cycle haussier complet, l’écart est gérable, mais il faut l’anticiper. Une cohabitation Min Vol + indice large absorbe une part de cet écart sans renoncer à l’amortissement, et c’est souvent la meilleure réponse pratique pour qui ne veut sacrifier ni la performance des bonnes années ni la protection des mauvaises.

Performance comparée MSCI World vs MSCI World Min Vol par phase de marché

Note de Henri

quand on suit les cycles économiques, on remarque que le coût psychologique du choix défensif arrive toujours au pire moment, c’est-à-dire au sommet d’un rallye thématique. Le mécanisme est presque toujours le même.

7.3 Six garde-fous comportementaux pour ne pas vendre au pire moment

Les sept erreurs vues plus haut surviennent quand la décision est prise à chaud, sans règle écrite. Les six garde-fous ci-dessous sont à fixer une fois, à froid, pendant que la tête est claire.

1. Le plan d’investissement écrit, une à deux pages. Objectif chiffré, horizon, allocation cible par secteur et zone, règles de rebalancement, conditions de sortie. Daté, signé, relu chaque année. Il sert de juge en cas de doute, pas la dernière vidéo YouTube.

2. Le calendrier de rebalancement automatique. Date fixe (1er février, anniversaire d’ouverture du PEA) bloquée dans l’agenda. La discipline calendaire neutralise le réflexe de market timing, et c’est précisément ce que vous cherchez.

3. La règle d’achat en bas de cycle. Un Dollar Cost Averaging (DCA) mensuel à montant fixe, programmé chez un courtier qui ne facture pas l’ordre récurrent. Au-delà d’un drawdown de 15 %, on engage une réserve dédiée en deux ou trois tranches, jamais en une seule fois.

4. Le ratio de cash mobilisable. 5 à 10 % du portefeuille en livrets liquides, dédiés au rebalancement opportuniste. Pas un coussin de précaution : une munition.

5. Le journal de bord daté. Une ligne par décision : ce que vous achetez ou vendez, pourquoi, ce que vous attendez. Relu à six et douze mois, il enseigne plus que n’importe quel livre de finance personnelle.

6. La règle des 48 heures. Pas d’ordre passé dans les deux jours qui suivent une chute supérieure à 5 % en séance, sauf si le plan écrit l’avait explicitement prévu. Un accountability partner (conjoint, ami investisseur) à qui justifier toute sortie hors plan renforce le verrou.

Garde-fous comportementaux pour ne pas vendre au pire moment

| Garde-fou | Quand on le pose | Effet recherché |

|---|---|---|

| Plan écrit 1-2 pages | À l’ouverture du compte | Juge de paix en cas de doute |

| Calendrier rebalancement | Date fixe annuelle | Neutralise le market timing |

| DCA mensuel automatique | Programmation initiale | Achète mécaniquement en bas |

| Cash mobilisable 5-10 % | Avant la crise | Munitions pour le drawdown |

| Journal de bord daté | Chaque décision | Apprentissage par relecture |

| Règle 48 h panique | Posée à froid | Bloque la vente impulsive |

Le test de la stratégie n’est pas la sélection initiale, c’est la capacité à tenir vingt ans plus tard.

8. Synthèse : feuille de route et tableau récapitulatif des seuils

Vous avez désormais la définition, la grille à 7 critères, le choix titres directs ou Exchange Traded Fund (ETF), la hiérarchie d’enveloppes 2026, la construction de poche et les garde-fous. Cette section condense le tout en feuille de route opérationnelle par profil et tableau récapitulatif des seuils.

8.1 Feuille de route 3 étapes selon profil (particulier, entrepreneur, gros patrimoine)

Trois étapes communes structurent le démarrage, déclinées différemment selon le profil. Étape 1, l’enveloppe et l’ouverture. Étape 2, la sélection initiale de 3 à 5 lignes. Étape 3, la montée en charge par DCA mensuel et rebalancement annuel.

Particulier salarié. Ouvrir ou compléter un Plan d’Épargne en Actions (PEA) chez un courtier à frais contenus (Bourse Direct, Fortuneo, BoursoBank plan adapté). Sélectionner 1 à 3 ETF cœurs en réplication synthétique éligibles PEA, par exemple Min Vol Europe + High Dividend Europe + sectoriel santé, plafond 30 % par secteur. Programmer un DCA mensuel à montant fixe, bloquer une date annuelle de rebalancement, plan écrit une page. Rien de plus.

Entrepreneur. Sécuriser un matelas de trésorerie professionnelle de 6 à 12 mois de charges fixes avant tout euro investi en bourse personnelle, puis ouvrir PEA et assurance-vie internet à frais contenus (gestion unités de compte 0,50 à 0,60 %). Viser 40 à 60 % de défensif au sein de la poche actions, avec diversification explicite hors secteur d’activité de l’entreprise (un dirigeant tech qui détient déjà sa société sur-pondère mécaniquement la croissance). Tout dividende exceptionnel ou produit de cession s’étale par DCA sur 12 à 24 mois, en remplissant d’abord le PEA non saturé.

Gros patrimoine (capital supérieur à 500 k€). Saturer PEA + assurance-vie pour maximiser la zone défiscalisée, ouvrir un Compte-Titres Ordinaire (CTO) pour le résidu. Diversifier sur 8 à 12 lignes en direct dans le PEA (cœur Europe) plus un ETF Aristocrats US logé en assurance-vie. Anticiper la Contribution Différentielle sur les Hauts Revenus (CDHR) au-delà de 250 k€ de Revenu Fiscal de Référence (RFR) seul ou 500 k€ couple, et préserver l’éligibilité PEA en cas d’expatriation hors États et Territoires Non Coopératifs (ETNC) selon la loi PACTE 2019.

Pour démarrer avec un budget mensuel modeste, voir une démarche d’investissement boursier dès 200 à 500 € par mois.

8.2 Tableau récapitulatif : 14 seuils défensifs avec zone confortable et zone d’alerte

Cette grille condense en une page les quatorze seuils chiffrés du guide. Imprimez-la, gardez-la à côté de votre tableur de screening, passez chaque candidat au crible avant tout achat.

| Critère | Zone confortable | Zone d’alerte | Pourquoi |

|---|---|---|---|

| Bêta 5 ans hebdo | 0,3 à 0,7 | > 0,9 | Sensibilité au marché trop forte au-delà |

| Volatilité annualisée 5 ans | 11 % à 13 % | > 16 % | Profil cyclique masqué sous l’étiquette défensive |

| Rendement courant | 2,5 % à 5 % | > 7 % | Au-dessus, signal de dividend trap |

| Payout ratio | 30 % à 70 % | > 80 % | Dividende non couvert par les bénéfices |

| FCF cover ratio | > 1,3x | < 1,1x | Free Cash Flow insuffisant pour tenir le coupon |

| Dette nette / EBITDA | < 3,0x | > 4,0x | Bilan fragile face à un choc de taux ou de marge |

| Marge opé. médiane 5 ans | > 12 % | < 8 % | Pricing power insuffisant pour absorber l’inflation |

| Amplitude inter-année des marges | < 4 points | > 6 points | Cyclicité cachée sur le résultat |

| Price Earning Ratio (PER) | 15 à 22 | > 28 | Valorisation tendue, sensibilité aux taux longs |

| EV / EBITDA vs médiane sectorielle 10 ans | médiane à médiane + 20 % | > médiane + 30 % | Prime déjà payée sur la qualité |

| Total Expense Ratio (TER) ETF | < 0,30 % | > 0,50 % | 30 bps amputent ~7 % du capital sur 25 ans |

| Tracking error 3 ans | < 0,5 % | > 1,0 % | Réplication peu fiable de l’indice cible |

| Encours ETF | > 100 M€ | < 50 M€ | Risque de fermeture ou de spread élargi |

| Spread bid-ask | < 0,10 % | > 0,30 % | Coût de transaction qui mange le rendement |

Une valeur cochant moins de 6 critères sur 7, ou présentant deux seuils ETF en zone d’alerte, n’a pas sa place dans la poche défensive. Cette discipline est le meilleur prédicteur du résultat à dix ans, bien davantage que la sélection initiale ou l’enveloppe choisie.

Conclusion

Une poche défensive bien tenue ne fait pas de miracles, elle évite simplement les décisions qu’on regrette le plus. Vous repartez avec trois acquis concrets qui se complètent : la grille de 7 critères chiffrés pour noter une valeur en cinq minutes, l’arbitrage entre titres en direct (à partir de 50 000 € investis et au moins 12 lignes pour diversifier) et ETF défensifs Min Vol éligibles PEA en dessous de ce seuil, et la cartographie 2026 des enveloppes PEA, assurance-vie et CTO recalculée après le passage du PFU à 31,4 %. C’est cette combinaison qui transforme une intuition prudente en plan opérationnel.

Deux nuances méritent d’être gardées en tête. Même les meilleures valeurs défensives décrochent en krach éclair, leur promesse est de plier moins, pas de ne pas plier ; la discipline d’un DCA mensuel et d’un rebalancement annuel pèse souvent plus que le choix exact des titres. Pour un entrepreneur qui encaisse un dividende exceptionnel ou un produit de cession, l’étalement du capital sur 12 à 24 mois et la diversification hors secteur d’activité comptent autant que la grille de notation, parce que la concentration est déjà subie via la valeur de la société.

En pratique, le bon premier pas est rarement spectaculaire : ouvrir ou solder un PEA cohérent chez un courtier à frais contenus, formaliser sa checklist à 7 critères dans un simple tableur, et commencer petit avec 2 à 3 lignes avant de monter en puissance au rythme de votre épargne. Pour aller plus loin, vous pouvez creuser la mécanique du PEA après cinq ans, comparer assurance-vie luxembourgeoise et contrat français au-delà de 500 000 €, ou approfondir l’apport-cession en 150-0 B ter si vous préparez une vente d’entreprise. Cet article ne constitue pas un conseil personnalisé en investissement.

Questions fréquentes

Qu’est-ce qu’une action défensive et comment la reconnaître ?

Une action défensive est un titre dont l’activité génère des revenus stables même quand l’économie ralentit, parce que la demande sous-jacente reste peu sensible au cycle. On la trouve essentiellement dans cinq secteurs : santé et pharmacie, consommation de base, distribution alimentaire, utilities (énergie réglementée, eau), et télécoms peu endettés. Trois marqueurs financiers cumulatifs permettent de la reconnaître sans se fier au seul nom de la marque : un bêta 5 ans hebdomadaire compris entre 0,3 et 0,7, une volatilité annualisée autour de 11 à 12 % contre 18 à 20 % pour le MSCI World standard, et une continuité de dividende d’au moins 10 ans sans coupure. Un seul de ces trois marqueurs ne suffit pas. C’est un point qu’on observe régulièrement, une marque connue ou un rendement isolé n’est pas un marqueur défensif en soi.

Quel rendement de dividende est considéré comme sain pour une action défensive ?

La zone confortable se situe entre 2,5 et 5 % de rendement courant, lue avec deux ratios de soutenabilité. Le payout ratio (part du bénéfice distribuée en dividende) doit rester entre 30 et 70 %, et la couverture par le free cash flow (FCF) au-dessus de 1,3x. Au-delà de 7 % de rendement, on entre en zone d’alerte, parce qu’un rendement optiquement attractif provient souvent d’une chute du cours qui annonce une coupure prochaine, c’est le piège du « dividend trap ». Les coupures historiques le rappellent : BNP Paribas en 2020 sous recommandation BCE, Engie en avril 2020 (proposition 0,80 € ramenée à 0 €), Royal Dutch Shell en avril 2020 (première baisse depuis 1945). Trois ratios à lire ensemble, jamais le rendement seul.

Comment les dividendes sont-ils imposés en 2026 et comment les optimiser ?

Oui, les dividendes sont imposables, et la fiscalité dépend de l’enveloppe dans laquelle vous logez vos titres. Sur un compte-titres ordinaire (CTO), le prélèvement forfaitaire unique (PFU) s’élève à 31,4 % depuis le 01/01/2026, soit 12,8 % d’impôt sur le revenu (IR) et 18,6 % de prélèvements sociaux. Sur un plan d’épargne en actions (PEA) après 5 ans, l’IR est exonéré et seuls les prélèvements sociaux à 18,6 % restent dus (et non 17,2 %, le PEA n’étant pas dans la liste des exceptions LFSS 2026). En assurance-vie (AV) après 8 ans, les prélèvements sociaux restent à 17,2 % (exception explicite), avec un abattement annuel IR de 4 600 € célibataire ou 9 200 € en couple. Sur 100 € de dividende français brut, vous conservez 81,4 € en PEA, 82,8 € en AV dans l’abattement, contre 68,6 € en CTO.

Qu’est-ce qu’un ETF défensif et en quoi diffère-t-il d’un ETF Defense (militaire) ?

Un ETF (Exchange Traded Fund) défensif réplique un panier d’actions de secteurs peu cycliques ou sélectionne des titres à faible volatilité et dividendes stables, dans l’objectif d’amortir le drawdown du portefeuille en crise. Les méthodologies les plus diffusées sont Min Vol (optimisation par variance et corrélations), High Dividend (filtre rendement et soutenabilité) et les sectoriels santé ou consommation de base. À l’opposé, un ETF « Defense » concentre son exposition sur l’armement et l’aéronautique militaire, avec des valeurs comme Thales, Rheinmetall ou Lockheed Martin. Ces produits ne sont pas défensifs au sens factoriel : leur volatilité est élevée, leur cours dépend des cycles géopolitiques et budgétaires, et ils n’ont rien à voir avec une stratégie d’amortissement de drawdown. La confusion vient du seul mot « defense », vérifiez toujours la méthodologie de l’indice avant achat.

Combien de lignes faut-il dans une poche défensive bien diversifiée ?

Entre 8 et 12 valeurs en direct, ou 1 à 3 ETF cœurs si vous passez par la gestion indicielle. Au-delà de 15 lignes, la diversification marginale devient faible et la charge de suivi (publications de résultats, ex-dividende, opérations sur titres) devient disproportionnée pour un investisseur autonome. Les plafonds opérationnels : 30 % maximum par secteur, 60 % maximum par zone géographique. Sous 30 000 € de capital, l’ETF défensif l’emporte sur le stock-picking, parce que les frais de courtage et le risque idiosyncratique d’une seule ligne pèsent trop lourd. Au-delà, un mix raisonnable combine 1 à 2 ETF cœurs (Min Vol mondial ou High Dividend Europe) avec 4 à 6 lignes en direct ciblées sur des Aristocrats que vous connaissez. La diversification ne se mesure pas au nombre de lignes mais à leur indépendance sectorielle.

Une action défensive peut-elle perdre 30 % en cas de krach ?

Oui, et il faut l’avoir en tête avant d’acheter. Pendant le krach Covid (19/02/2020 au 23/03/2020), le MSCI World a reculé de 34 % en cinq semaines : la consommation de base a perdu 14 à 22 %, la santé 28 à 34 %, les utilities 33 à 35 %. En 2022, sous le choc des taux longs, les valeurs santé américaines à PER élevé ont perdu 25 à 35 % alors même que leur bilan restait sain, simplement parce qu’une action de qualité chère se comporte comme une obligation longue. Une valeur défensive amortit, elle n’immunise pas. La promesse réelle se mesure en points d’écart : réduire la profondeur du drawdown de 10 à 15 points typiquement par rapport à l’indice large, et raccourcir la phase de convalescence. Pas supprimer la volatilité.

Un entrepreneur doit-il loger sa poche défensive différemment d’un salarié ?

Oui, sur trois points qui modifient l’arbitrage. La pondération défensive monte à 40 à 60 % de la poche actions (contre 30 à 50 % pour un profil équilibré salarié), la volatilité du revenu professionnel justifiant un coussin plus épais en patrimoine personnel. La diversification sectorielle est plus stricte, car la valeur de votre société représente une concentration déjà subie, ce qui impose d’éviter le secteur de votre activité opérationnelle dans le portefeuille personnel. Reste l’arbitrage d’un dividende exceptionnel : 100 000 € distribués en 2026 acquittent 31 400 € de PFU, et la fraction nette (68 600 €) gagne à être étalée par DCA sur 12 à 24 mois, en alimentant le PEA non saturé puis l’AV à frais contenus avant le CTO. Un matelas de trésorerie professionnelle de 6 à 12 mois de charges fixes reste prioritaire avant toute augmentation de la poche actions.

Quels ETF défensifs sont éligibles au PEA en 2026 ?

L’article L221-31 du Code monétaire et financier (CMF) exige qu’un ETF UCITS PEA soit composé à 75 % au moins d’actions UE ou EEE. Pour répliquer un indice mondial ou américain dans cette enveloppe, l’émetteur passe par la réplication synthétique : un panier de substitution d’actions européennes éligibles, plus un contrat de swap avec une banque contrepartie qui échange la performance du panier contre celle de l’indice cible (collatéral 105 à 110 % sous règles UCITS). Quatre exemples PEA-éligibles : Amundi PEA MSCI Europe (FR0013412038), Amundi MSCI Europe High Dividend Factor (LU1681041973), Amundi Stoxx Europe 600 Health Care (LU1834986900), et Consumer Staples (LU1834985845). En revanche, l’iShares Edge MSCI World Min Vol (IE00B8FHGS14) et le SPDR S&P US Dividend Aristocrats (IE00B6YX5D40) ne sont pas éligibles PEA, ils se logent en assurance-vie ou en CTO.