On peut passer des heures à traquer des actions de croissance prometteuses, à écumer les forums et les files X, puis, au final, acheter au hasard quelques titres technologiques très à la mode, sans vraie méthode. Dans un univers où 93 % des actions ont historiquement sous-performé le marché et où seules 7 % génèrent l’essentiel de la performance, mettre en place une stratégie de growth investing structurée, appuyée sur des stock screener sérieux et sur les bonnes enveloppes fiscales, est, selon nous, un levier décisif pour investir sur les marchés boursiers avec discipline plutôt qu’à l’instinct.

Dans ce guide, on vous détaille, pas à pas, comment définir ce qu’est une action de croissance, comparer growth et dividendes, choisir entre ETF growth et titres vifs, utiliser les principaux screeners, sélectionner les enveloppes comme le PEA ou l’assurance‑vie, puis construire une allocation claire pour profiter du potentiel des actions de croissance sans sous‑estimer la volatilité ni la fiscalité.

1. À qui s’adresse le growth investing et avec quel objectif ?

Avant d’acheter la moindre action de croissance, nous allons d’abord clarifier ce qu’on appelle exactement growth investing, et en quoi cela se distingue d’un pari court terme « à la mode ». Ensuite, on verra pourquoi les gains en Bourse sont très concentrés sur une minorité d’entreprises, ce qui rend la méthode et les stock screener indispensables. Enfin, on traduira tout cela en objectif réaliste, profil d’investisseur et règles de périmètre, pour investir sur les marchés boursiers avec une logique cohérente.

La question de départ est simple : comment repérer des entreprises capables de croître beaucoup plus vite que le marché, avec quels outils de filtrage, et dans quelles enveloppes investir. Sur le papier, c’est séduisant. Dans la pratique, la difficulté vient du fait que la performance n’est pas « démocratique » : entre 1980 et 2014, 93 % des actions ont sous-performé ou perdu de l’argent, et 7 % des titres ont généré 80 % des rendements. Autrement dit, sans processus, on a statistiquement plus de chances de tomber sur une action moyenne (ou mauvaise) que sur une future gagnante.

C’est là que l’on doit être très clair : le growth investing n’est pas de la spéculation. Ce n’est pas du trading opportuniste, ni une course aux tendances. C’est une stratégie de long terme fondée sur l’analyse fondamentale, qui consiste à étudier le modèle économique, la croissance (chiffre d’affaires, bénéfices), l’avantage concurrentiel et la valorisation, puis à laisser le temps faire son travail.

L’objectif est donc d’abord la plus-value sur la durée, pas le revenu courant. Beaucoup d’entreprises growth versent peu ou pas de dividendes, parce qu’elles réinvestissent dans leur développement. Si votre priorité est de « vivre des dividendes » rapidement, l’approche growth n’est pas forcément la plus adaptée.

Pour comprendre les principes de l’investissement long terme et distinguer trading et placement, ce guide pas à pas peut vous aider : Guide pour débuter en bourse.

Maintenant que l’idée générale est clair (long terme, analyse, plus-values), la suite consiste à définir précisément ce qu’est une entreprise de croissance, et comment la distinguer d’une stratégie value ou dividendes.

2. Comprendre les fondamentaux du growth investing

2.1 Définition et mécanismes : pourquoi la croissance change tout

Le growth investing consiste à investir dans des actions de croissance, c’est-à-dire des entreprises qui peuvent transformer leur secteur, innover et se développer plus vite que la moyenne. Elles ne sont pas forcément très rentables au départ, car elles réinvestissent souvent une large part de leurs ressources dans l’expansion (produits, géographies, acquisition de clients, recherche et développement).

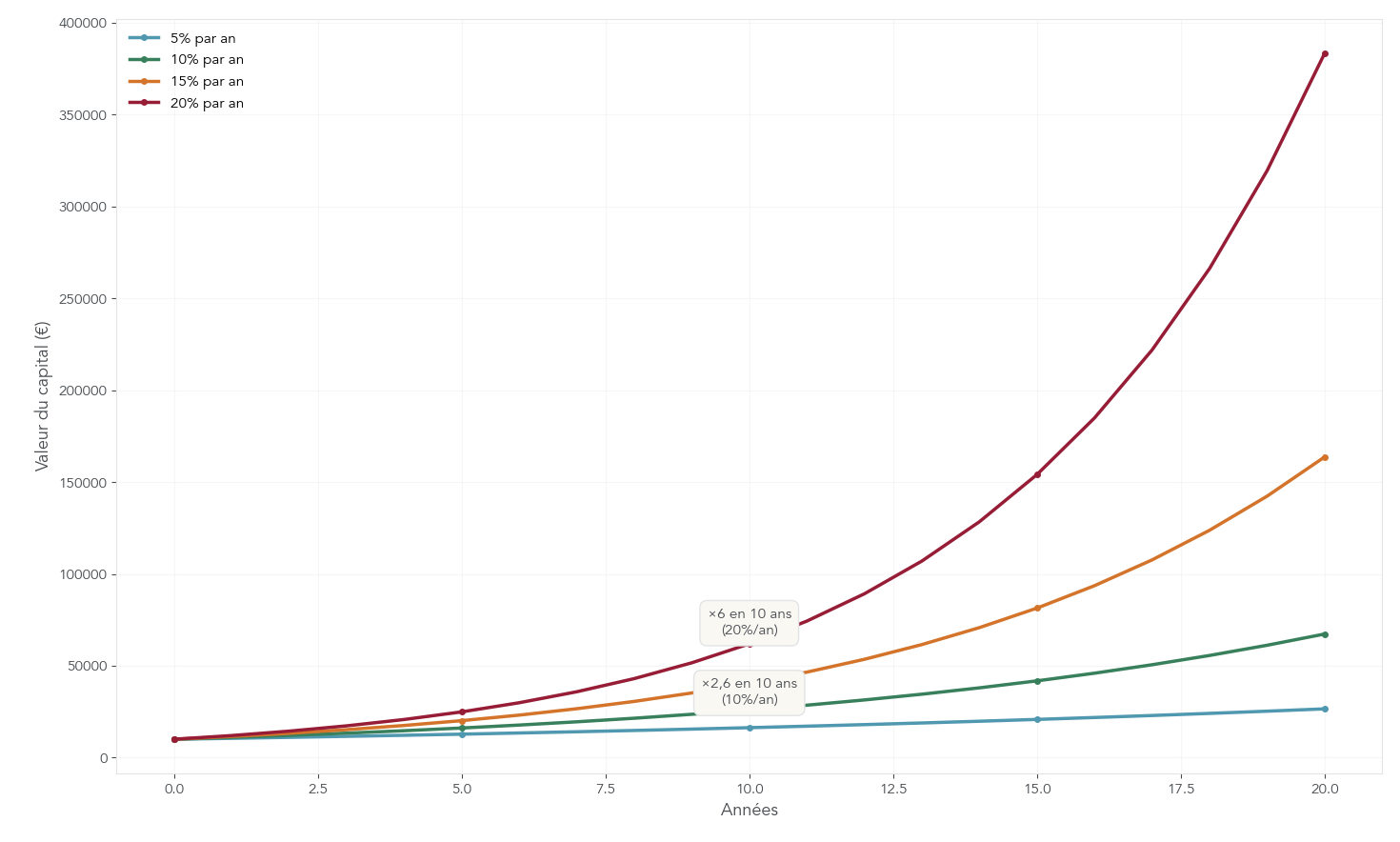

Au fond, ce que l’on achète, c’est une trajectoire future. Les investisseurs acceptent donc de payer cher aujourd’hui, parce qu’ils anticipent des bénéfices bien plus élevés demain. Ce n’est pas une croyance « magique » : c’est une conséquence de la mécanique des intérêts composés appliquée aux bénéfices. Une croissance de 20 % par an multiplie les bénéfices par 6 en 10 ans, alors qu’une croissance de 10 % par an ne les multiplie « que » par 2,6. Sur la durée, un écart de croissance apparemment modeste finit par créer une différence énorme.

Et c’est aussi pour cela que l’horizon compte autant. Sur quelques trimestres, le marché peut être irrationnel, euphorique ou anxieux. Sur 7 à 10 ans minimum, une croissance régulière des bénéfices (et donc du bénéfice net par action) a beaucoup plus de chances de se refléter dans le cours, même si le chemin est chaotique.

Dernier point clé : le growth investing ne se juge pas principalement sur les bénéfices actuels, comme en value. La logique est inversée : on cherche une entreprise dont l’histoire future est crédible (modèle économique, innovation, part de marché), puis on vérifie que le prix payé reste cohérent avec cette croissance.

Une fois cette mécanique comprise, il devient beaucoup plus simple de reconnaître, dans la vraie vie, ce qui ressemble à une valeur growth… et ce qui n’en est qu’une caricature.

2.2 Les caractéristiques d’une entreprise de croissance

Concrètement, une entreprise growth se repère d’abord dans ses chiffres. Le marqueur le plus simple est la croissance du chiffre d’affaires : on est typiquement au-delà de 15 % par an, là où une entreprise mature évolue plutôt entre 0 et 5 %.

Cette croissance s’accompagne généralement d’une politique de réinvestissement agressive. Une entreprise de croissance réinjecte souvent plus de 80 % des bénéfices dans son développement, ce qui explique des dividendes faibles ou nuls. Amazon est un exemple emblématique : aucune distribution pendant 25 ans, parce que l’entreprise a privilégié la logistique, le cloud et l’expansion.

Autre signe visible : la valorisation. Une action growth affiche souvent un PER (ratio cours/bénéfices) élevé, typiquement au-dessus de 25 et fréquemment au-delà de 40. Cela ne veut pas dire automatiquement « bulle » ; cela reflète surtout des anticipations de croissance. En revanche, plus la valorisation est élevée, plus l’exécution doit être au rendez-vous.

Enfin, beaucoup d’entreprises growth se trouvent dans des secteurs portés par des mégatendances : technologies, biotech, e-commerce, mais aussi des thèmes plus larges comme la digitalisation, l’intelligence artificielle, la transition énergétique ou le vieillissement.

Le trait le plus important reste toutefois qualitatif : l’avantage concurrentiel durable, souvent résumé par le terme moat. On parle par exemple d’effet réseau, de marque, de coûts de transfert, d’économies d’échelle ou de données propriétaires. C’est ce qui permet à la croissance de durer, au lieu de s’éteindre dès que la concurrence réagit.

Le tableau ci-dessous aide à remettre ces caractéristiques en perspective, car le growth investing implique aussi, mécaniquement, une volatilité plus élevée (souvent un Beta > 1,2) et un horizon plus long.

| Critère | Entreprise growth | Entreprise mature | Entreprise value |

|---|---|---|---|

| Croissance CA annuelle | > 15% | 0-5% | Variable (déclin possible) |

| Dividendes | Faibles ou nuls | Élevés et stables | Variables |

| Réinvestissement | Massif (> 80% des bénéfices) | Modéré (40-60%) | Faible |

| PER typique | > 25 (souvent > 40) | 12-18 | < 12 |

| Volatilité | Élevée (Beta > 1,2) | Faible (Beta ≈ 1) | Modérée |

| Secteurs typiques | Tech, biotech, e-commerce | Utilities, télécom | Finance, industrie, énergie |

| Horizon recommandé | 7-10+ ans | 5-10 ans | 3-7 ans |

Une volatilité élevée et un PER élevé ne suffisent pas à qualifier la spéculation. La différence se fait sur la croissance réelle, la solidité du modèle, et la présence d’un moat qui protège cette croissance.

Dès lors que vous savez reconnaître une entreprise de croissance, la question devient la vôtre : est-ce que cette approche est celle qui vous correspond, ou faut-il plutôt aller vers du value ou des dividendes (voire un mélange) ?

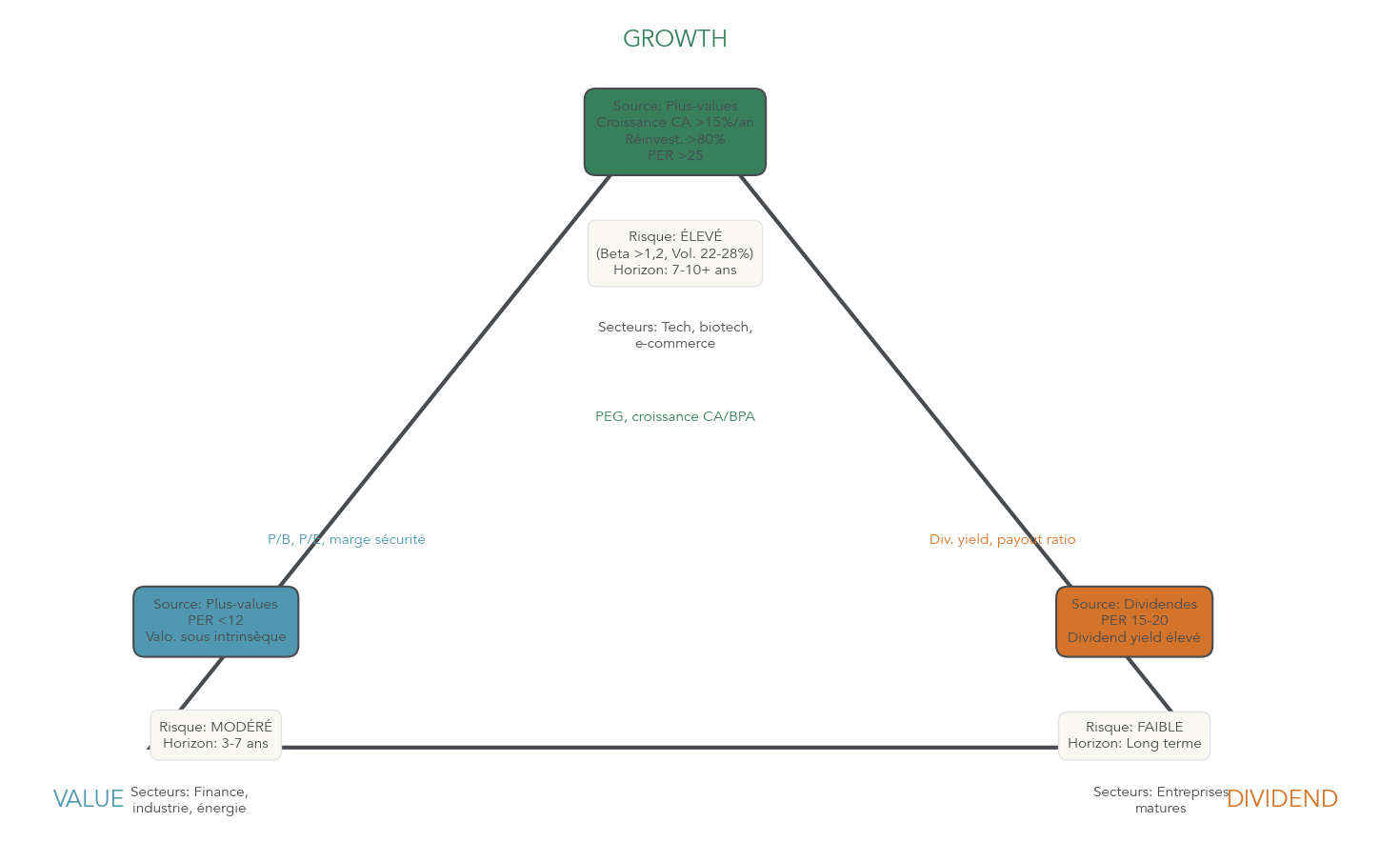

2.3 Growth vs value vs dividendes : choisir la bonne stratégie pour soi

Growth, value et dividendes ne racontent pas la même histoire, et c’est précisément pour cela qu’elles peuvent cohabiter dans un portefeuille d’actions. La différence n’est pas seulement une question de style ; c’est une question de source de rendement, de patience et de tolérance aux baisses.

Le growth investing consiste à payer une prime pour un potentiel futur, avec une performance qui vient surtout des plus-values. Cette approche est plus à l’aise lorsque les marchés sont haussiers et que les taux sont bas, car la valorisation repose beaucoup sur des profits attendus.

Le value investing, à l’inverse, cherche une décote par rapport à la valeur intrinsèque. C’est souvent une stratégie contrarienne, qui peut mieux résister lors des marchés baissiers ou en période de récession, quand des entreprises sont délaissées.

Le dividend investing vise d’abord des revenus réguliers via des dividendes, en ciblant des entreprises plus matures et plus stables. En contrepartie, le potentiel de forte accélération du cours est généralement moindre.

Pour comparer rapidement, voici les repères essentiels.

| Critère | Growth investing | Value investing | Dividend investing |

|---|---|---|---|

| Philosophie | Payer pour le potentiel futur | Acheter sous la valeur intrinsèque | Générer des revenus réguliers |

| Source de rendement | Plus-values | Plus-values + revalorisation | Dividendes + stabilité |

| Critère principal | Croissance CA/bénéfices | Décote vs valeur intrinsèque | Rendement du dividende |

| PER recherché | Élevé acceptable | Faible (< 12) | Moyen (15-20) |

| Indicateur clé | PEG, croissance CA | P/B, P/E, marge de sécurité | Dividend yield, payout ratio |

| Tolérance au risque | Élevée | Modérée | Faible |

| Conditions favorables | Marchés haussiers, taux bas | Marchés baissiers, récessions | Toutes conditions |

| Investisseur type | Long terme, patient | Contrarien, patient | Recherche revenus, prudent |

Au moment de choisir, deux critères dominent tout le reste : votre horizon et votre tolérance aux variations. Rien n’oblige à être 100 % growth ; on peut très bien combiner, par exemple, une base diversifiée et une poche plus dynamique.

À ce stade, gardez aussi une nuance importante : ETF growth et titres vifs growth ne se valent pas. L’ETF apporte de la diversification, le titre vif concentre le risque mais peut surperformer. On reviendra sur ce choix dans la partie « mise en œuvre ».

Pour approfondir cette comparaison et situer votre style, vous pouvez consulter ce panorama des styles d’investissement.

On peut maintenant passer du « pourquoi » au « comment » : il reste un point qui fait souvent la différence entre une stratégie solide et une erreur coûteuse, à savoir apprendre à évaluer correctement le prix d’une action de croissance, au-delà du PER.

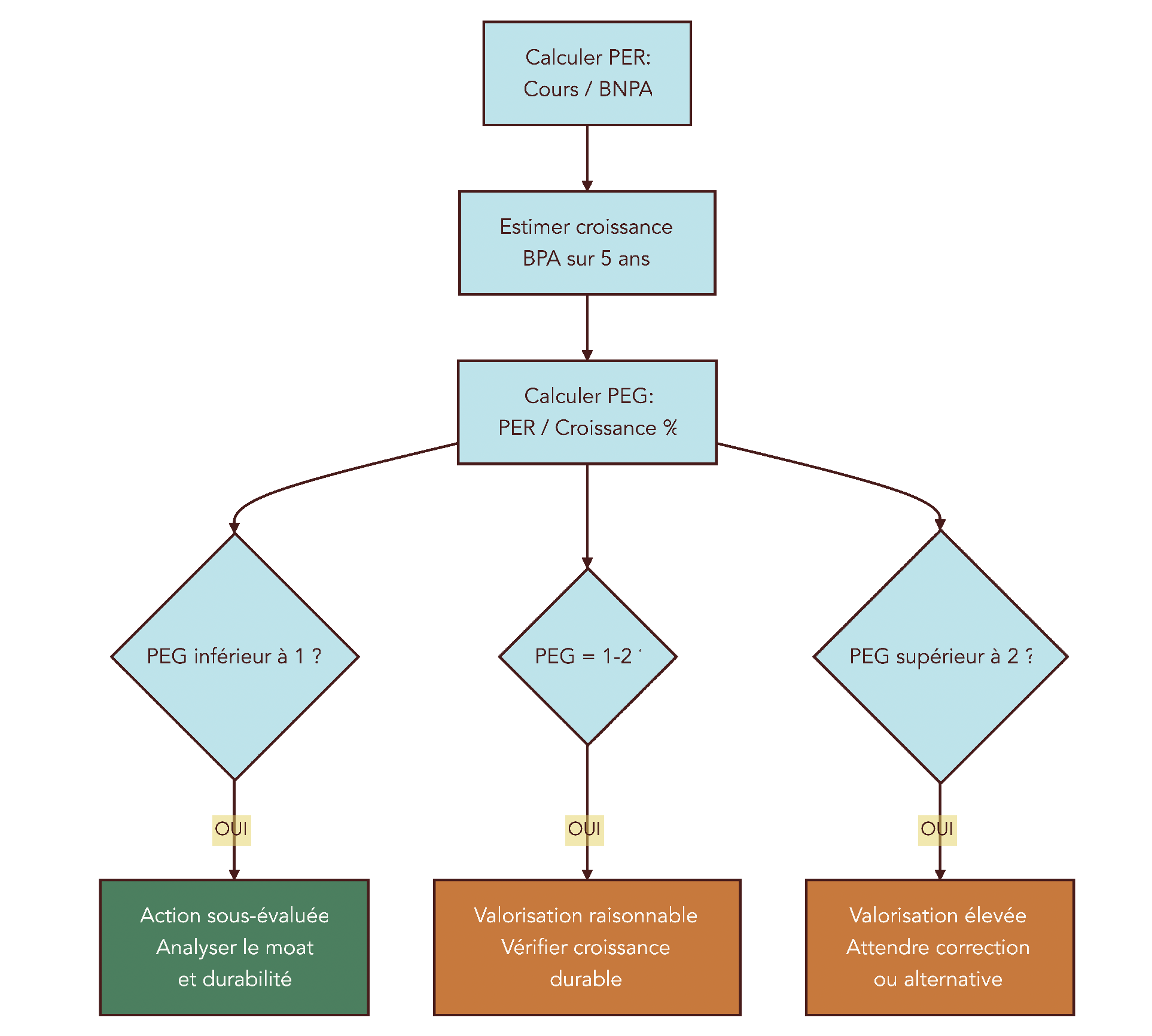

2.4 PER, PEG et valorisation : éviter de surpayer la croissance

Quand on parle d’actions de croissance, on tombe vite sur un piège : croire qu’un PER élevé signifie forcément une action « trop chère ». En réalité, le PER n’est qu’une photo à l’instant T, et il ne dit rien de la vitesse à laquelle les bénéfices peuvent augmenter.

Le PER (Price Earnings Ratio) se calcule ainsi : PER = Cours de l’action / Bénéfice Net Par Action (BNPA. Un PER de 30 signifie que vous payez 30 fois le bénéfice annuel actuel. Sur une entreprise mature, cela peut être difficile à justifier. Sur une entreprise growth, cela peut être cohérent… si la croissance des bénéfices est suffisamment forte.

C’est précisément pour corriger cette limite que l’on utilise le PEG (Price Earnings to Growth) : PEG = PER / croissance annuelle des bénéfices (en %). Le PEG permet de comparer des entreprises dont les rythmes de croissance diffèrent, avec une logique plus proche de ce que l’on cherche en growth investing.

Les seuils d’interprétation sont simples : un PEG inférieur à 1 suggère une valorisation faible au regard de la croissance ; autour de 1, on est plutôt sur un prix « correct » ; au-delà de 2, la valorisation devient tendue. Un exemple le montre bien : l’entreprise A peut avoir un PER de 15 avec une croissance de 10 %, soit un PEG de 1,5 (pas forcément bon marché), tandis que l’entreprise B peut afficher un PER de 30 mais une croissance de 35 %, soit un PEG de 0,86 (finalement plus attractive).

Le tableau suivant illustre comment cette lecture change la perception sur quelques grandes actions growth.

| Action | Cours ($) | BNPA 2025 | PER | Croissance BPA attendue | PEG |

|---|---|---|---|---|---|

| Alphabet (GOOGL) | 195 | 7,50 | 26 | +15% | 1,73 |

| Amazon (AMZN) | 230 | 5,20 | 44 | +25% | 1,76 |

| Tesla (TSLA) | 390 | 3,50 | 111 | +30% | 3,70 |

| Microsoft (MSFT) | 420 | 12,50 | 34 | +14% | 2,43 |

| Nvidia (NVDA) | 140 | 2,80 | 50 | +40% | 1,25 |

Astuces importantes

Une règle pratique évite beaucoup d’achats impulsifs quand l’enthousiasme est au plus haut. L’idée est de se donner un garde-fou simple avant de passer à l’achat.

- Si le PEG dépasse 2 sur une action ciblée, mieux vaut attendre une correction ou chercher une alternative moins chère.

- Si un PER paraît « énorme », on ne conclut pas trop vite : on calcule d’abord le PEG, car c’est lui qui remet la croissance au centre.

- Si le PEG est raisonnable, on complète ensuite par une vérification qualitative (moat, durabilité de la croissance), plutôt que de se contenter d’un ratio.

Avec ce repère, vous limitez les situations où une petite déception de croissance suffit à déclencher une grosse baisse.

Les bases sont maintenant en place : vous savez ce qu’est une entreprise de croissance et comment juger si son prix reste cohérent. La suite consiste à passer au concret : sélectionner soi-même des titres, ou déléguer l’exposition à la croissance via des ETF, voire regarder le non coté.

3. Comment investir en actions de croissance ?

3.1 Du stock picking growth étape par étape

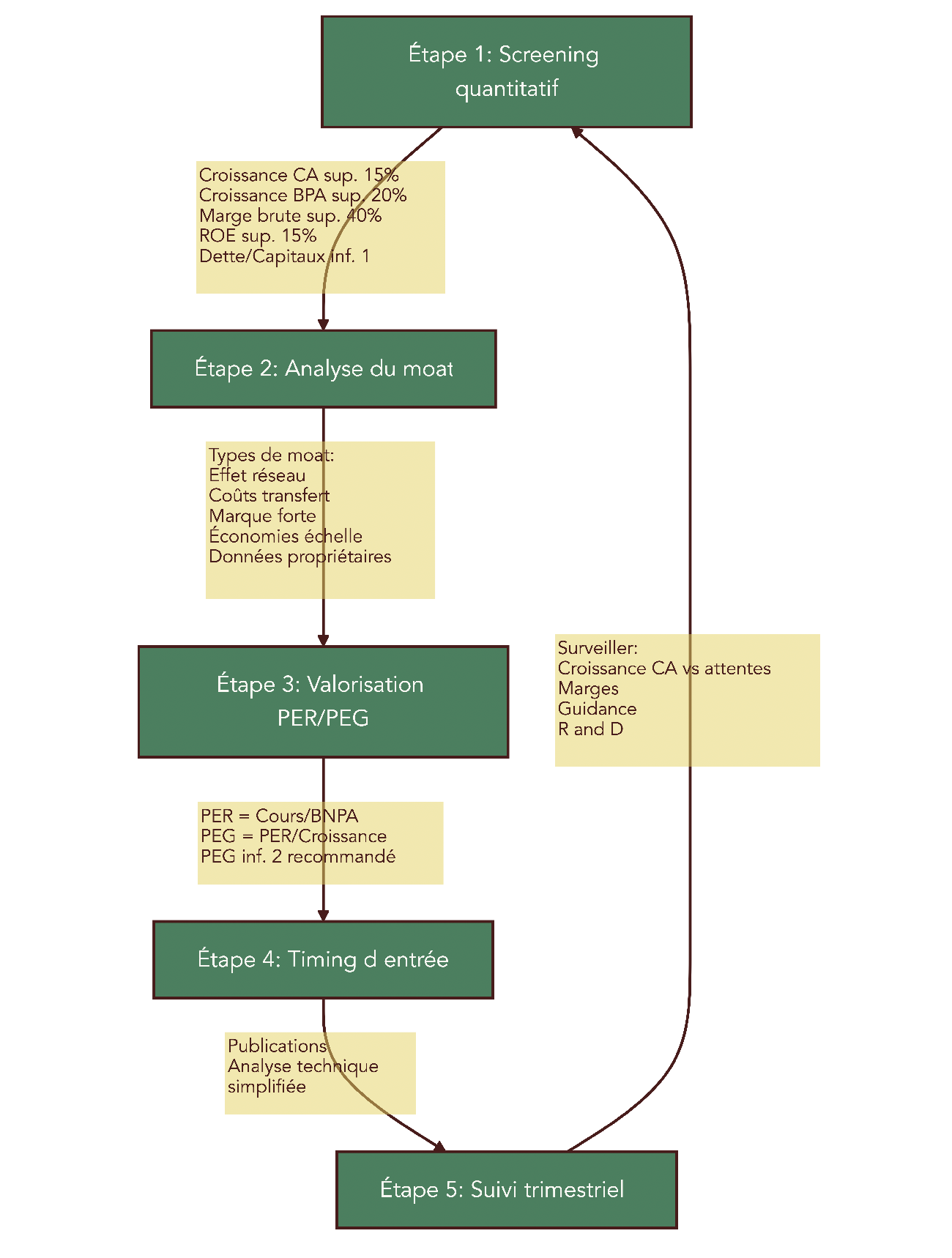

Le stock picking en actions de croissance peut être très payant… mais seulement si l’on accepte une discipline de sélection. La statistique est brutale : une minorité de titres fait l’essentiel de la performance, et la plupart des actions finissent par décevoir. Donc, plutôt que de « sentir » une belle histoire, on déroule un processus reproductible.

D’abord, on commence par un filtrage quantitatif avec un stock screener. L’objectif est de passer de dizaines de milliers d’actions à une short list gérable. Les seuils de base utilisés dans une approche growth structurée sont notamment : croissance du chiffre d’affaires d’au moins 15 % par an (sur 3 ans), croissance du BPA d’au moins 20 % par an, marge brute d’au moins 40 %, dette sur capitaux propres inférieure à 1, ROE supérieur à 15 %, et un PEG inférieur à 2 pour éviter de surpayer.

Ensuite, on vérifie le moat. C’est souvent l’étape qui sépare une « belle croissance passée » d’une croissance durable. Un effet réseau, des coûts de transfert (logiciels), une marque forte, des économies d’échelle ou des données propriétaires sont des exemples typiques d’avantages difficiles à copier.

Troisième étape : recoller la croissance à la valorisation. On revient au duo PER/PEG vu plus haut pour s’assurer que la prime payée reste rationnelle.

Quatrième étape : un timing d’entrée volontairement simple. On suit les publications de résultats et on évite d’acheter au pic d’euphorie, surtout si le PEG est déjà très tendu.

Enfin, on met en place un suivi trimestriel. On compare la croissance du chiffre d’affaires aux attentes, on surveille l’évolution des marges, la guidance, et les investissements en R&D.

Le tableau ci-dessous sert de checklist opérationnelle : l’idée est de cocher, pas d’improviser.

| Critère | Seuil minimum | Importance | Outil de vérification |

|---|---|---|---|

| Croissance CA 3 ans | ≥ 15%/an | Critique | Screener (Zonebourse, VIS) |

| Croissance BPA 3 ans | ≥ 20%/an | Critique | Screener |

| Marge brute | ≥ 40% | Élevée | États financiers |

| ROE | ≥ 15% | Élevée | Screener |

| Dette/Capitaux propres | < 1 | Modérée | États financiers |

| PEG | < 2 | Modérée | Calcul manuel |

| Part de marché | Leader ou challenger | Élevée | Rapports sectoriels |

| Avantage concurrentiel | Identifiable et durable | Critique | Analyse qualitative |

| Management | Stable, aligné (stock-options) | Modérée | Rapports annuels |

On retrouve ici la règle de bon sens évoquée plus haut : si le PEG dépasse 2, on patiente ou on cherche une autre action growth. Cette simple discipline évite beaucoup d’achats « au plus cher ».

Pour une méthode détaillée et les repères de valorisation nécessaires au stock-picking, lisez ce guide : Méthode pour démarrer le stock-picking.

Le stock picking demande du temps et un vrai suivi. Pour beaucoup d’investisseurs, l’étape suivante consiste donc à capter la croissance autrement : via des ETF growth, avec une diversification immédiate.

3.2 Utiliser des ETF pour s’exposer à la croissance mondiale

Si vous voulez investir dans la croissance sans sélectionner vous-même des titres vifs, les ETF (Exchange-Traded Funds) sont souvent la voie la plus directe. Un ETF est un fonds indiciel coté qui réplique un indice et vous donne, en une ligne, une diversification instantanée : typiquement 500 entreprises pour un ETF S&P 500, et plus de 1 500 pour un ETF World.

L’avantage principal est clair : on obtient une exposition large aux marchés boursiers avec des frais bas, souvent entre 0,03 % et 0,38 % par an dans les références citées. À cela s’ajoutent la simplicité de gestion et un besoin de suivi beaucoup plus léger qu’en stock picking.

Les limites existent aussi. Acheter un indice, c’est acheter tout l’indice, y compris les « canards boiteux ». Et mécaniquement, un ETF a moins de chances de surperformer fortement qu’un stock picking exceptionnel. En échange, il réduit fortement le risque de tomber sur la mauvaise action.

Pour situer l’ordre de grandeur, l’indice S&P 500 a affiché une performance annualisée d’environ +13,4 % sur 10 ans (2014–2024), et +10,5 % par an depuis 1957. En 2024, la hausse d’environ +24–25 % a été fortement tirée par les « Magnificent Seven », ce qui rappelle qu’un indice peut être porté par quelques géants… tout en restant diversifié.

Le tableau suivant regroupe quelques ETF éligibles PEA (Plan d’Épargne en Actions) permettant d’aller chercher cette croissance mondiale depuis une enveloppe fiscalement avantageuse.

| ETF | Code ISIN | TER | Encours | Perf. 5 ans | Indice répliqué |

|---|---|---|---|---|---|

| Amundi MSCI World | LU1681043599 | 0,38% | 5 490 M€ | +78% | MSCI World |

| Amundi PEA Monde MSCI World | FR001400U5Q4 | 0,20% | 430 M€ | N/A (lancé 03/2025) | MSCI World |

| Amundi PEA S&P 500 Screened | FR0013412285 | 0,25% | 920 M€ | +107% | S&P 500 |

| iShares S&P 500 Swap PEA | IE000DQLYVB9 | 0,10% | 650 M€ | N/A (lancé 06/2025) | S&P 500 |

| Amundi CAC 40 | FR0007052782 | 0,25% | 3 428 M€ | +65% | CAC 40 |

Astuces importantes

Quand le portefeuille est encore petit, la sophistication coûte souvent plus qu’elle ne rapporte. Une règle simple permet d’éviter d’empiler les lignes et les frais.

- Si votre portefeuille est inférieur à 20 000 €, privilégiez 1 à 2 ETF World éligibles PEA, plutôt que plusieurs titres vifs.

- Avec peu de lignes, les frais de courtage pèsent proportionnellement plus lourd et la diversification est moins bonne.

- Vous pourrez complexifier ensuite (satellites, thématiques, titres individuels) une fois la base construite.

Cette approche « simple d’abord » protège surtout contre les erreurs de dispersion et de suractivité.

Pour comprendre concrètement le fonctionnement des ETF, leur éligibilité PEA et comment les utiliser, voyez ce guide : Guide des ETF.

Enfin, certains investisseurs veulent pousser la logique growth jusqu’au non coté. C’est possible via le crowdfunding equity, mais avec des règles de risque beaucoup plus strictes.

3.3 Crowdfunding equity : le growth non coté à manier avec prudence

Le crowdfunding equity consiste à investir dans des startups non cotées à fort potentiel via des plateformes agréées, en échange d’actions (ou parfois d’obligations convertibles). C’est une forme « extrême » de growth investing : on intervient très tôt, avant une éventuelle introduction en Bourse ou un rachat.

Le mécanisme est simple, mais exigeant : l’horizon est souvent de 5 à 10 ans, avec une illiquidité quasi totale (pas de marché secondaire). En cas de succès, le gain peut être très élevé, parfois au-delà de 100 % et jusqu’à des multiplications de type 1000 %. Mais il faut accepter la contrepartie : une fréquence d’échecs élevée, et un risque de perte totale du capital investi.

L’intérêt en France est aussi fiscal, via le dispositif IR-PME. Le taux standard de réduction d’impôt est de 18 %. Un taux majoré de 25 % peut s’appliquer dans certains cas (notamment ESUS, et certains FCPI sur des périodes précises), et pour les JEI/JEIR, le taux peut atteindre 30 %. Les versements ouvrant droit à avantage fiscal sont plafonnés à 50 000 € pour une personne seule et 100 000 € pour un couple.

En pratique, la prudence est non négociable : on limite cette poche à 5–10 % du patrimoine financier, et on diversifie sur 10 à 20 startups pour maximiser la probabilité d’avoir au moins un gagnant. Et si l’on utilise l’IR-PME, il faut aussi respecter les délais de conservation : 5 ans minimum pour conserver l’avantage.

Voici les principales plateformes citées, avec leurs caractéristiques.

| Plateforme | Spécialisation | Ticket min. | Taux de sélection | Rendement moyen observé |

|---|---|---|---|---|

| Sowefund | Startups tech/innovation | 100 € | ~1% | Variable (pertes fréquentes) |

| Wiseed | Généraliste | 100 € | ~2% | Variable |

| Tudigo | Impact/ESG | 100 € | ~3% | Variable |

| Anaxago | Immobilier/Tech | 1 000 € | ~2% | 8-10%/an (immobilier) |

| Lita.co | Impact social | 100 € | ~5% | Variable |

Pour une présentation pratique du crowdfunding equity, ses risques et sa mise en œuvre, consultez : Guide du crowdfunding.

On sait maintenant comment se positionner opérationnellement sur la croissance, que ce soit via titres vifs, ETF growth ou crowdfunding equity. Avant d’aller plus loin dans l’allocation et les choix finaux, il faut regarder ce que le growth a réellement donné dans le passé, et surtout quels risques concrets (volatilité, drawdowns, cycles) vous devez être prêt à encaisser.

4. Performance et risques du growth investing : à quoi s’attendre vraiment ?

4.1 Ce que disent les chiffres : surperformance et cycles

Maintenant qu’on sait sélectionner des actions de croissance et choisir entre titres vifs, ETF growth ou non coté, il reste une question très concrète : historiquement, qu’est-ce que le growth a vraiment rapporté… et à quel prix ? Les chiffres sont instructifs, à condition de les lire avec une idée simple : le growth investing est cyclique.

Premier constat : les indices récents ont été portés par un petit groupe de champions. En 2024, les « Magnificent Seven » (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla) ont pesé très lourd dans la performance des marchés boursiers américains. Leur rendement moyen pondéré de +60 à +75%, quand le S&P 500 affiche environ +24 à +25%, parle de lui-même. Et comme ces 7 valeurs représentent environ un tiers de la capitalisation du S&P 500 (et plus de 50% du Nasdaq Composite), elles ont mécaniquement tiré l’indice.

Deuxième constat : cette dynamique s’appuie aussi sur des fondamentaux. Pour 2025, la croissance des bénéfices attendue est d’environ +17% pour les Magnificent Seven, contre +9% pour le reste du S&P 500. Autrement dit, l’écart se voit dans les profits, pas seulement dans l’enthousiasme.

Mais le point clé, c’est le cycle. Sur la période 2010–2025, le style growth a alterné phases de surperformance et périodes de purge, en ligne avec ce qu’on a vu plus haut sur les contextes favorables (taux bas, expansion) et défavorables (taux qui montent, ralentissement).

Voici la lecture synthétique des cycles récents :

| Période | Croissance annualisée (Growth) | Croissance annualisée (Value) | Écart | Commentaire |

|---|---|---|---|---|

| 2010-2015 | +14,5% | +11,2% | +3,3 pts | Reprise post-crise, QE |

| 2015-2020 | +16,8% | +6,5% | +10,3 pts | Domination tech, taux bas |

| 2020-2021 | +35% | +15% | +20 pts | COVID, stimulus, tech boom |

| 2022 | -28% | -12% | -16 pts | Hausse des taux, correction tech |

| 2023-2024 | +22% | +12% | +10 pts | IA, rebond tech |

La séquence 2015–2021 illustre un environnement très porteur (taux bas, appétit pour le risque), tandis que 2022 montre exactement l’inverse : quand les taux montent, le growth peut décrocher fortement. Malgré cette cyclicité, la croissance annualisée du style growth sur 2010–2025 reste supérieure à celle du style value dans ce découpage.

Pour replacer ces chiffres dans une perspective plus large, vous pouvez aussi consulter nos rendements observés en bourse.

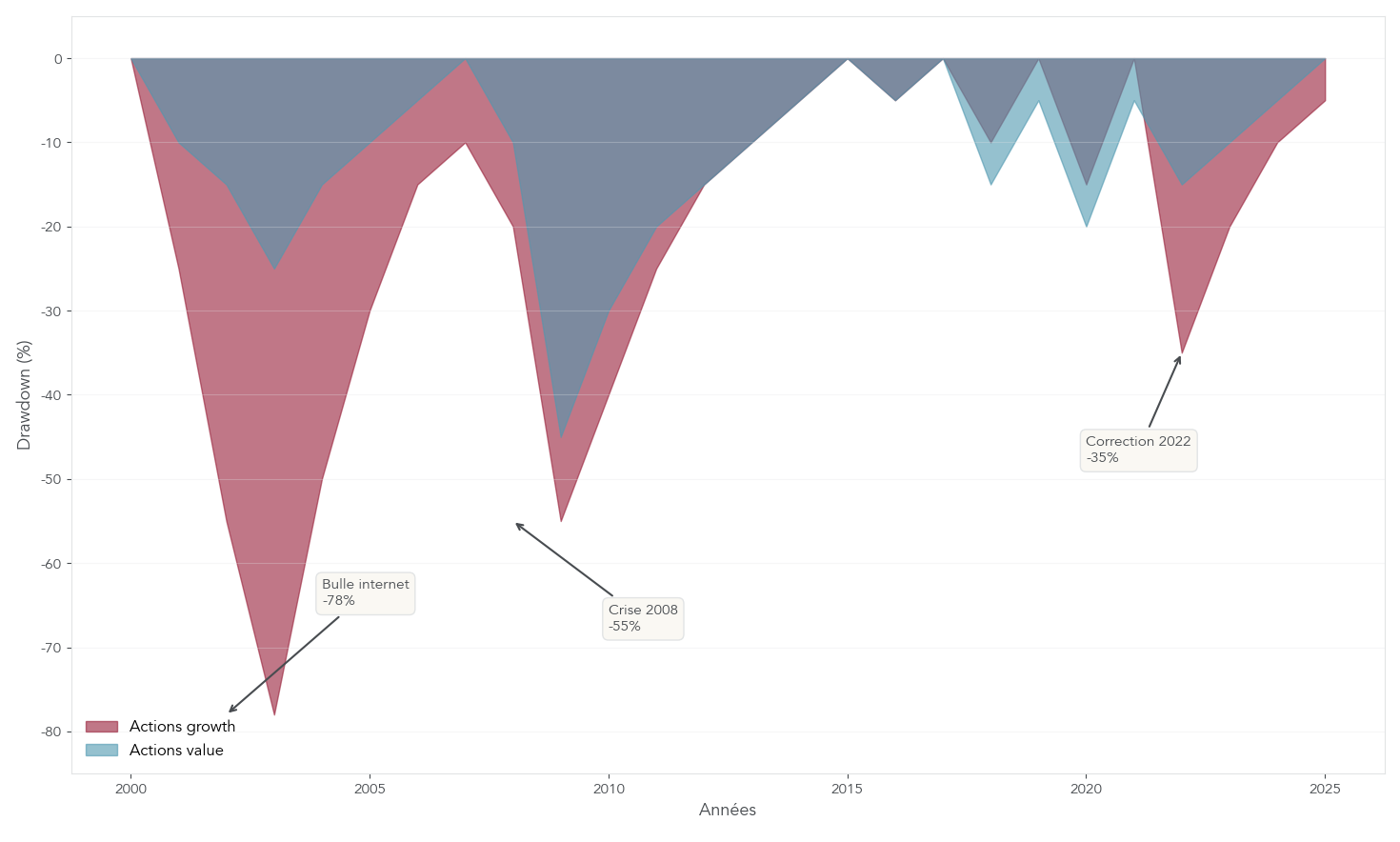

Ces performances attractives viennent avec un prix : une volatilité nettement supérieure et des drawdowns sévères. Il faut les regarder en face avant de décider quelle part de votre portefeuille exposer au growth.

4.2 Comprendre les risques spécifiques : volatilité, taux, concentration

Le growth investing ne « perd » pas parce que les entreprises sont mauvaises. Il perd souvent parce que le marché change brutalement les règles du jeu : inflation, remontée des taux, rotation sectorielle, ou simple retour à la normalité après une euphorie. C’est précisément pour cela qu’il faut chiffrer le risque, pas seulement le ressentir.

D’abord, la volatilité. Sur longue période, les actions growth affichent typiquement une volatilité annuelle de 22 à 28%, contre 15 à 20% pour les actions value et 15 à 18% pour un ETF World. Concrètement, les variations peuvent être très amples, et la psychologie de marché devient un facteur déterminant : comprendre les risques implique parfois de surveiller le fear and greed index qui reflète la psychologie de marché face à la volatilité des styles growth.

Ensuite, les drawdowns (baisses maximales entre un pic et un creux). Sur un horizon de 20 ans, le growth peut connaître des drawdowns de -50% à -80%. On l’a vu lors de la bulle internet (Nasdaq -78%), pendant la crise de 2008 (indices tech -55%) et lors de la correction 2022 liée à la hausse des taux (Nasdaq environ -35%). Ce n’est pas un détail : ce sont des épisodes où de nombreux investisseurs « capitulent » au pire moment.

Le mécanisme derrière ces baisses est souvent macro : une action growth est valorisée sur des cash-flows futurs. Quand les taux d’intérêt montent, le taux d’actualisation augmente, et la valeur présente de ces cash-flows baisse mécaniquement. Dans ce cadre, une hausse de 1% des taux peut entraîner une baisse de valorisation de 10 à 15% sur une action growth.

À cela s’ajoute un risque typique : la valorisation excessive. Plus les multiples sont tendus, plus la moindre déception (même légère) peut déclencher une sanction disproportionnée. Un titre peut publier « conforme », et pourtant chuter si le marché attendait plus.

Enfin, il y a un risque de concentration. Les indices growth sont très exposés à la technologie (souvent 60 à 70% de la capitalisation). Cela crée une dépendance à des risques spécifiques : régulation, rupture technologique, ou simple changement de narration.

Pour mettre tout cela en perspective, voici un profil de risque comparé (volatilité, drawdown, beta, rendement long terme) :

| Type d’investissement | Volatilité annuelle | Drawdown max. 20 ans | Beta | Rendement annualisé 20 ans |

|---|---|---|---|---|

| Actions growth | 22-28% | -50% à -80% | 1,2-1,5 | 10-14% |

| Actions value | 15-20% | -40% à -55% | 0,8-1,0 | 8-10% |

| ETF World | 15-18% | -35% à -55% | 1,0 | 8-10% |

| Obligations | 5-10% | -15% à -25% | 0,2-0,4 | 3-5% |

| Fonds euros | 0% | 0% | 0 | 1,5-3% |

On voit bien le compromis : le growth vise un rendement annualisé supérieur, mais accepte des creux potentiellement très profonds. Pour comparer avec d’autres placements, vous pouvez parcourir ce profil de performance par classe d’actifs.

Sachant cela, la question clé devient : comment profiter du potentiel du growth sans exposer tout son patrimoine à ces risques ? C’est l’objet des stratégies de mitigation à mettre en place.

4.3 Réduire les risques sans renoncer à la croissance

Une stratégie growth réussie ressemble moins à une liste de « pépites » qu’à une discipline de gestion du risque. L’idée n’est pas d’éviter toute baisse (impossible), mais de s’organiser pour pouvoir tenir quand elle arrive.

La première règle est la diversification. Sur des titres vifs, on évite de dépasser 5% par ligne. À l’échelle d’un portefeuille growth équilibré, viser 15 à 30 positions limite l’impact d’un accident isolé. Si vous préférez une approche plus simple, 1 à 3 ETF diversifiés peuvent déjà faire le travail.

Deuxième règle : calibrer l’allocation growth. Pour un profil « normal », une exposition growth de 50 à 70% de la poche actions est une zone cohérente. Pour un profil plus prudent, 30 à 50% est plus adapté. En revanche, 100% growth revient à accepter un risque excessif, notamment dans les phases de hausse de taux.

Troisième règle : investir progressivement. Le DCA (Dollar Cost Averaging) consiste à investir un montant fixe chaque mois. Cela lisse le prix d’entrée et transforme les baisses en opportunités d’achat plutôt qu’en crises à subir.

Quatrième règle : allonger l’horizon. Avec le growth investing, un horizon inférieur à 3 ans est à proscrire : c’est exactement la zone où les corrections peuvent « vous tomber dessus » sans délai de rattrapage. À l’inverse, un horizon de 7 à 10 ans (et au-delà) réduit fortement le risque de perte.

Cinquième règle : séparer le cœur du portefeuille de la partie plus ambitieuse. La stratégie Core-Satellite est un bon compromis : 90% en ETF diversifiés (World ou S&P 500) et 10% en stock picking growth. On capte l’essentiel du marché, tout en se laissant une marge de surperformance potentielle.

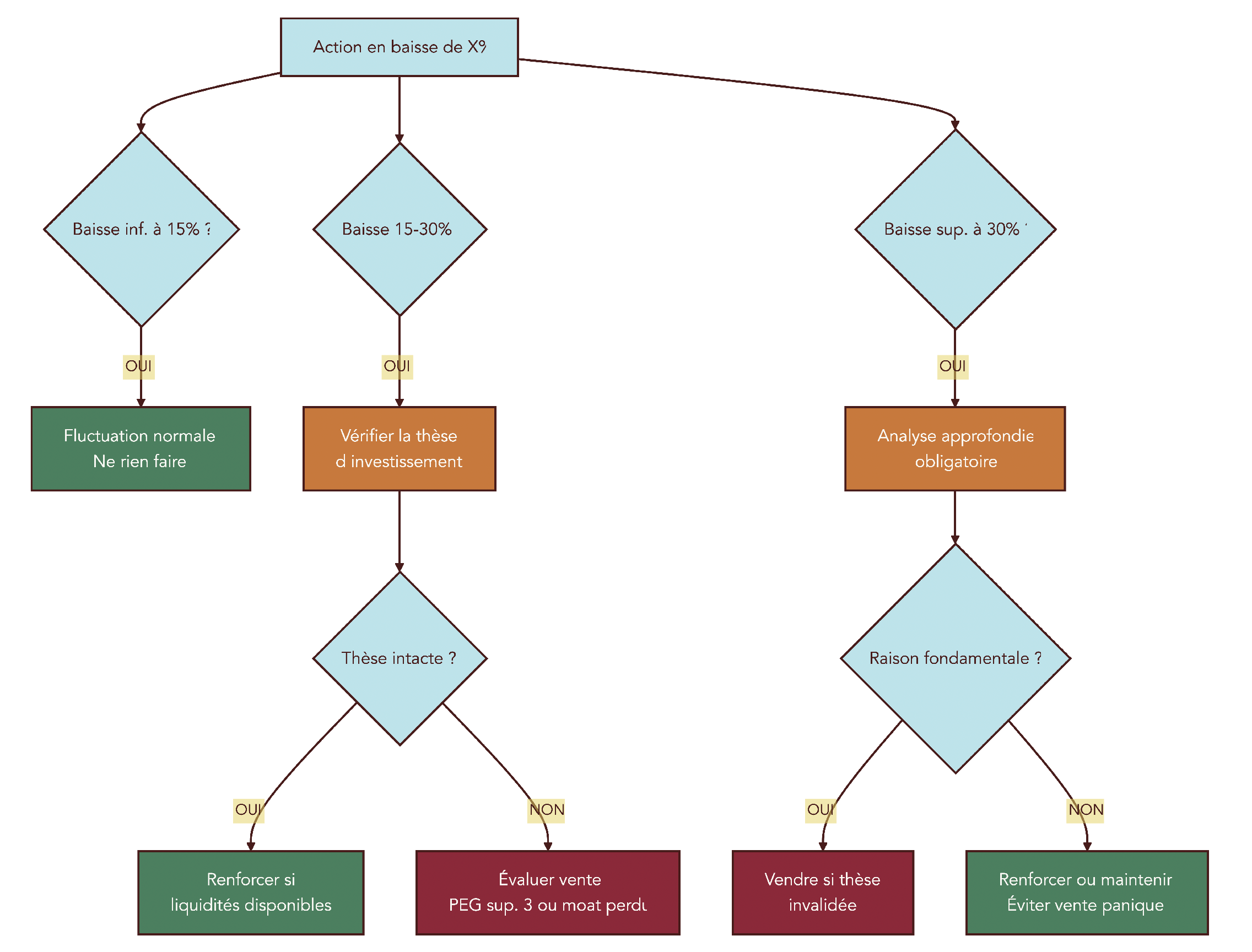

Enfin, la gestion du risque passe par des règles de vente écrites à l’avance. Elles évitent les décisions sous stress :

- Si la thèse est invalidée (croissance qui tombe sous 10% ou perte de moat), on vend.

- Si la valorisation devient irrationnelle (PEG > 3), on allège ou on vend.

- Si le cours baisse de plus de 30% sans changement fondamental, on renforce ou on maintient, mais on évite la vente panique.

Astuces importantes

Avant d’acheter une action de croissance, on gagne beaucoup à se fixer deux ou trois garde-fous simples qui éviteront les erreurs les plus coûteuses.

- Si votre horizon est inférieur à 5 ans, privilégiez le CTO (Compte-Titres Ordinaire) plutôt que le PEA (Plan d’Épargne en Actions), car un retrait avant 5 ans peut entraîner la clôture du plan et la fiscalité maximale.

- Si vous investissez en titres vifs, respectez une limite de 5% par ligne, même si l’histoire est « très convaincante ».

- Si le PEG dépasse 3, considérez que la valorisation devient dangereuse et prévoyez une règle d’allègement plutôt qu’une décision au feeling.

Avec ces quelques règles, vous transformez une stratégie growth en démarche réplicable, ce qui est l’essence d’une bonne gestion de portefeuille.

On dispose maintenant des outils pour gérer le risque et l’allocation. Pour illustrer ces principes, rien de mieux que quelques cas concrets d’entreprises growth emblématiques, issues de secteurs différents.

5. Cas pratiques : 5 entreprises de croissance passées au crible

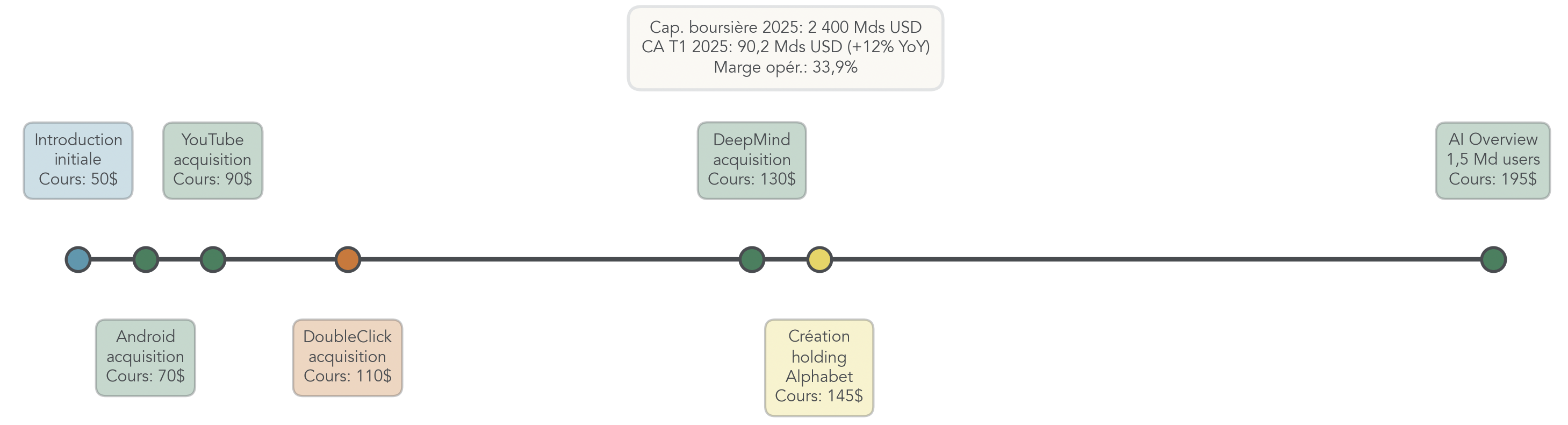

5.1 Alphabet : la croissance portée par les données et l’IA

Après les principes et la gestion du risque, un détour par des entreprises réelles aide à comprendre ce qu’on achète concrètement quand on investit en actions de croissance. Alphabet est un cas d’école : une croissance forte, rentable, et soutenue par des moats multiples.

Sur la longue durée, la trajectoire est spectaculaire : depuis l’introduction en bourse de 2004, l’action a été multipliée par plus de 30 en quinze ans.

Sur le plan opérationnel, les chiffres du T1 2025 illustrent bien la dynamique : chiffre d’affaires de 90,2 Mds USD (+12%), résultat d’exploitation de 30,6 Mds (+20%), bénéfice net de 34,5 Mds (+46%), avec une marge opérationnelle de 33,9%. Cette capacité à faire croître les revenus tout en améliorant la rentabilité, c’est typiquement ce qui rend une valeur growth plus « solide » qu’une simple histoire.

Alphabet affiche une croissance moyenne du chiffre d’affaires d’environ +20% par an sur dix ans, et continue d’investir lourdement : 13,6 Mds USD de R&D au T1 2025 (+14%). C’est un point à surveiller en growth investing : l’entreprise doit réinvestir pour garder une avance.

Côté moteurs, la croissance est multi-piliers : Search (50,7 Mds USD de CA), YouTube (8,9 Mds de publicité), Google Cloud (12,3 Mds, +28%), et l’IA, avec AI Overview et Gemini (1,5 milliard d’utilisateurs mensuels d’AI Overviews). La diversification des relais réduit le risque « un seul produit, une seule courbe ».

Les moats sont eux aussi empilés : effet réseau (YouTube, Gmail), données propriétaires, marque, et économies d’échelle via l’infrastructure cloud. Ce sont des avantages difficiles à répliquer, et c’est eux qui rendent crédible une croissance qui dure.

Enfin, sur la valorisation, Alphabet donne un bon exemple de croissance à prix raisonnable : PER autour de 26 et PEG d’environ 1,73, ce qui tombe dans la zone PEG 1–2 généralement considérée comme cohérente avec une histoire de croissance.

Alphabet incarne la croissance rentabilisée par la publicité et le cloud. Une autre illustration majeure du growth, avec un modèle très différent, est Amazon, pivotée du e-commerce vers le cloud.

5.2 Amazon : l’hyper-réinvestissement au service de la domination

Amazon montre une autre facette des actions de croissance : une entreprise qui a longtemps sacrifié la rentabilité comptable pour construire une position quasi inexpugnable. On part d’une librairie en ligne, et on arrive à un conglomérat mêlant e-commerce, cloud et services.

Sur les cinq dernières années, la croissance moyenne du chiffre d’affaires se situe autour de +12% par an. Ce rythme peut sembler moins « explosif » que certains pure players, mais il s’exprime sur une base gigantesque, et il s’appuie sur des actifs très durs à reproduire.

Le cœur de la thèse growth, aujourd’hui, c’est AWS. Ce segment représente environ 70% du bénéfice opérationnel, alors qu’il a démarré comme un « sous-produit » de l’infrastructure interne (lancé en 2006). C’est un point important en growth investing : les grands gagnants créent souvent un deuxième moteur de croissance qui finit par dominer le modèle.

Côté moat, Amazon cumule plusieurs barrières : une logistique massive (entrepôts, livraison), un écosystème Prime avec plus de 200 millions d’abonnés, et un effet de taille qui améliore les coûts unitaires et l’expérience client. Historiquement, l’entreprise n’a pas versé de dividendes et a maintenu des marges faibles pendant longtemps, précisément pour gagner des parts de marché et financer sa croissance.

Sur la valorisation, Amazon illustre bien la « prime » payée par le marché : PER autour de 44, croissance du BPA attendue proche de +25%, soit un PEG d’environ 1,76. On reste dans une zone compatible avec une approche disciplinée du growth, tant que l’exécution suit.

Alphabet et Amazon montrent un growth fondé sur des modèles massifs et rentables. Tesla, de son côté, illustre une forme de growth beaucoup plus spéculative, centrée sur des paris technologiques forts et une valorisation extrême.

5.3 Tesla : potentiel colossal et volatilité extrême

Tesla est un bon rappel d’un piège classique : on peut investir dans une entreprise innovante… mais au mauvais prix, ou au mauvais moment du cycle. Le titre combine une dimension de croissance fondamentale et une composante d’anticipations très agressives.

Les chiffres du T4 2025 sont parlants : chiffre d’affaires de 24,9 Mds USD (-3% vs T4 2024), chiffre d’affaires auto de 17,7 Mds (-11%), livraisons de 418 227 véhicules (-16%). La marge brute remonte à 20,1%, meilleur niveau depuis deux ans, ce qui montre un redressement opérationnel, mais pas un emballement.

En face, la valorisation est d’une autre planète : capitalisation autour de 1 400 Mds USD et PER supérieur à 100. Cette tension explique une partie de la volatilité : le marché ne paye pas seulement les voitures vendues aujourd’hui, il paye des scénarios futurs.

Les facteurs mis en avant sont connus : robotaxis, IA, robotique, avec des investissements annoncés très élevés (capex 2026 prévu à 20 Mds USD, contre 8,5 Mds en 2025). C’est typiquement le genre d’histoire où une annonce peut faire bouger le cours autant qu’un trimestre de résultats.

Le signal d’alerte, ici, c’est la valorisation « extrême » : avec un PEG très supérieur à 2 (environ 3,70), Tesla se situe dans la zone où la règle pratique consiste à patienter ou à chercher une alternative, plutôt que de se précipiter. Et comme le beta dépasse 2, les variations peuvent être amplifiées : une baisse du marché peut se traduire par une baisse bien plus forte sur le titre.

Pour diversifier ses sources de growth, un investisseur peut aussi regarder des entreprises plus petites ou d’autres secteurs comme l’e-commerce de niche (Etsy) ou la pharma/biotech (AstraZeneca).

5.4 Etsy & 5.5 AstraZeneca : growth de niche et growth défensif

Le growth investing ne se résume pas à la tech américaine. Pour le voir, comparons deux profils très différents : Etsy, mid-cap positionnée sur une niche, et AstraZeneca, géant pharma où la croissance s’appuie sur la R&D et un pipeline.

Etsy s’est spécialisé dans l’artisanat et le vintage. Pendant le COVID, l’entreprise a vu sa base d’utilisateurs être multipliée par 3 en deux ans, ce qui a propulsé le titre dans l’univers growth. Mais la suite est plus exigeante : il faut maintenir une dynamique post-pandémie.

Au T2 2025, Etsy affiche 673 M USD de chiffre d’affaires (+3,8%), un GMS de 2,8 Mds USD (-4,8%), des utilisateurs actifs en hausse de +7% et une marge brute très élevée (72,2%). On observe aussi un usage mobile massif : 45% du GMS passe par l’app. Sur cinq ans, la croissance du CA tourne autour de +4%/an, ce qui explique que le marché soit attentif aux innovations qui peuvent relancer la courbe. L’annonce du partenariat OpenAI autour d’Instant Checkout dans ChatGPT (29/09/2025) a d’ailleurs fait bondir le cours de +16% sur la journée, preuve que le marché « price » en permanence les nouveaux relais.

AstraZeneca offre un tout autre registre : une croissance forte, mais dans un secteur plus défensif (la santé). En 2024, le chiffre d’affaires atteint 54,1 Mds USD (+21%), et le bénéfice net 7,0 Mds (+18%). Les moteurs sont bien identifiés : oncologie (+24%) et CVRM (+20%). L’entreprise vise un chiffre d’affaires de 80 Mds USD en 2030.

Le point central, ici, c’est le pipeline : 9 études de phase III positives, 22 médicaments approuvés et plus de 100 programmes en développement. AstraZeneca prévoit le lancement de 20 nouveaux médicaments d’ici 2030, chacun avec un potentiel de plus de 5 Mds USD de chiffre d’affaires annuel à maturité. Cela illustre un growth tiré par l’innovation, mais avec des risques propres (brevets, régulation).

Pour comparer rapidement ces cinq cas, voici la synthèse :

| Entreprise | Secteur | Croissance CA 5 ans | PER | Moat principal | Risque principal |

|---|---|---|---|---|---|

| Alphabet | Tech/Publicité | +15-20%/an | ~26 | Données, effet réseau | Régulation antitrust |

| Amazon | E-commerce/Cloud | +12%/an | ~44 | Logistique, AWS | Compression marges retail |

| Tesla | Auto/Énergie | Variable | >100 | Innovation technologique | Concurrence, surévaluation |

| Etsy | E-commerce niche | +4%/an | ~25 | Niche artisanat | Croissance post-COVID |

| AstraZeneca | Pharma/Biotech | +18-21%/an | ~21 | Pipeline R&D | Brevets, régulation |

Ces exemples montrent la diversité des profils de croissance et l’importance de regarder à la fois les chiffres et le moat. Pour élargir votre univers d’investissement au-delà de quelques noms célèbres, vous aurez besoin d’outils de screening efficaces.

6. Choisir ses outils : quel stock screener pour quel budget ?

6.1 Zonebourse : le screener premium avec portefeuilles modèles

Quand on passe de « quelques idées » à une démarche structurée, le stock screener devient vite la pièce maîtresse. Zonebourse se positionne comme le leader français des données et analyses boursières, avec environ 4 millions de visiteurs par mois et 1,3 million de membres.

Pour un investisseur growth, l’intérêt est double : d’un côté, la couverture est large (30 000 sociétés, soit environ 99% du marché mondial). De l’autre, l’outil propose un vrai confort de filtrage : 300 filtres en offre Premium, et plus de 600 en offre Expert. À cela s’ajoutent environ 70 listes thématiques (dont Growth, Value, Dividendes…) et trois portefeuilles modèles (Europe, États-Unis, Asie) qu’on peut observer, comprendre et, si on le souhaite, répliquer.

Les données s’appuient sur des sources professionnelles (S&P Global, Reuters, etc.). Et Zonebourse communique aussi sur la performance de ses portefeuilles : par exemple, le portefeuille USA affiche +546% historique, avec un CAGR de +16,12% sur 10 ans et +21,96% sur 5 ans. En 2024, les portefeuilles modèles ont également surperformé leurs indices de référence (US +29,7% vs +24,5% S&P 500 ; Europe +11,81% vs +8,78% Stoxx 600 ; Asie +15,11% vs +11,36% MSCI Asia Pacific).

En pratique, un particulier peut utiliser Zonebourse de façon très simple : il part d’une liste thématique Growth, puis il affine avec quelques filtres cohérents avec notre checklist (croissance du chiffre d’affaires, croissance du BPA, ROE, et surtout un PEG raisonnable). Cette combinaison suffit pour générer une première short-list, avant de passer à l’analyse qualitative. Pour aller plus loin sur l’approche, vous pouvez relire notre méthode de stock-picking.

Voici les tarifs (février 2026) :

| Offre | Prix mensuel | Engagement | Stock screener | Portefeuilles | Listes thématiques |

|---|---|---|---|---|---|

| Gratuit | 0 € | Aucun | Découverte | Non | 10 |

| Access | 24 €/mois (29 € sans engagement) | 1 an | Découverte | Non | 30 |

| Premium | 40 €/mois (49 € sans engagement) | 1 an | 300 filtres | Europe/US/Asie | 70 |

| Expert | 199 €/mois (249 € sans engagement) | 1 an | 600+ filtres | Europe/US/Asie | 70+ |

Si vous êtes un investisseur intermédiaire prêt à payer autour de 40 €/mois pour un screener et des portefeuilles réplicables, Zonebourse Premium est cohérent. Reste que l’abonnement peut sembler élevé quand on démarre. Dans ce cas, Investing.com propose une alternative intéressante, surtout grâce à ses fonctionnalités IA.

6.2 Investing.com Pro / Pro+ : screener mondial et IA intégrée

Investing.com joue dans une autre catégorie : un site financier mondial (environ 50 millions de visites par mois) avec une couverture immense, annoncée à plus de 300 000 instruments. Pour un investisseur en actions de croissance, cela veut dire un univers de recherche très large, mais aussi beaucoup de bruit si on ne filtre pas.

La version Pro (et surtout Pro+) ajoute plusieurs briques qui peuvent accélérer l’analyse : un screener, une estimation de « juste valeur », ProPicks AI (sélections d’actions par IA), et WarrenAI, un chatbot IA pour poser des questions sur une entreprise et obtenir une synthèse.

Investing.com met aussi en avant des performances auto-publiées sur ProPicks AI : +12,3% en août 2025 avec 85% de taux de réussite, et une surperformance de +98,82% vs S&P 500, depuis novembre 2023. On peut les lire comme un indicateur marketing, mais l’idée intéressante est ailleurs : l’outil cherche à industrialiser une partie du tri et du suivi.

Côté prix (février 2026) :

| Offre | Prix mensuel | Prix annuel | Engagement | Fonctionnalités clés |

|---|---|---|---|---|

| Gratuit | 0 € | 0 € | Aucun | Cotations, actualités |

| InvestingPro | 11,99 €/mois | 143,88 €/an | 1 an | Screener, juste valeur |

| InvestingPro+ | 23,99 €/mois | 287,88 €/an | 1 an | ProPicks AI, WarrenAI illimité |

Astuces importantes

Quand on choisit un stock screener, le meilleur outil est souvent celui qu’on utilise vraiment, sur la durée, avec un budget soutenable.

- Si votre budget screener est inférieur à 300 €/an, Investing.com Pro+ (287,88 €/an) offre, selon nous, le meilleur rapport coût/fonctionnalités pour un investisseur intermédiaire.

- Si vous voulez surtout une couverture mondiale très large (et un premier niveau d’assistance IA), Investing.com est plus aligné que des outils centrés sur moins de titres.

- Si vous cherchez avant tout des portefeuilles modèles « prêts à observer et répliquer », Zonebourse garde un avantage.

Une fois ce choix clarifié, on peut monter d’un cran : pour les investisseurs plus avancés, prêts à investir davantage dans leur démarche et à raisonner très long terme, VIS peut être plus rentable qu’un abonnement annuel.

6.3 Seeking Alpha et synthèse de choix de screener

Seeking Alpha est une plateforme américaine qui mélange analyses communautaires (plus de 7 000 contributeurs) et outils quantitatifs. Son point fort, ce sont ses ratings : une notation algorithmique (Quant Rating) allant de Strong Sell à Strong Buy, complétée par des notes issues de la communauté et un consensus des analystes. La plateforme propose aussi Alpha Picks, une sélection mensuelle de deux actions.

Seeking Alpha revendique une surperformance x5 des actions notées Strong Buy vs le marché depuis 2010. La limite principale, pour un public français, reste l’interface uniquement en anglais.

Côté tarifs (février 2026) :

| Offre | Prix annuel | Prix mensuel équivalent | Fonctionnalités clés |

|---|---|---|---|

| Basic | Gratuit | 0 $ | Actualités, analyses basiques |

| Premium | 299 $/an (~270 €) nouveaux abonnés | 24,92 $/mois | Quant Rating, screener complet |

| Premium (renouvellement) | 499 $/an (~450 €) | 41,58 $/mois | Quant Rating, screener complet |

| Alpha Picks | 499 $/an (~450 €) | 41,58 $/mois | 2 sélections mensuelles |

Pour choisir simplement, un tableau comparatif aide à trancher selon le budget, la langue et les fonctionnalités :

| Critère | Zonebourse | Investing.com | VIS | Seeking Alpha |

|---|---|---|---|---|

| Couverture | 30 000 titres | 300 000+ titres | 40 000+ titres | 40 000+ titres |

| Prix/an | 480 € (Premium) | 288 € (Pro+) | 995 € (une fois) | 269-299 € (Premium) |

| Engagement | 1 an | 1 an | Aucun | 1 an |

| Note Trustpilot | 4,5/5 (577 avis) | 3,9/5 (645 avis) | 4,8/5 (125 avis) | 3,8/5 (375 avis) |

| Langue FR | Oui | Oui | Oui | Non |

| Portefeuilles modèles | Oui (3) | Oui (ProPicks) | Non | Oui (Alpha Picks) |

| IA intégrée | Non | Oui (WarrenAI) | Non | Non |

| Point fort | Portefeuilles réplicables | Couverture massive, IA | Paiement unique, formation | Analyses communautaires |

Au niveau des recommandations pratiques :

- Budget inférieur à 300 €/an : Investing.com Pro+.

- Budget moyen, investisseur intermédiaire : Zonebourse Premium.

- Investisseur avancé, horizon long terme : VIS (paiement unique).

- Si vous êtes à l’aise en anglais et voulez des avis et ratings, Seeking Alpha peut compléter l’un des trois outils ci-dessus.

Pour une vue plus générale sur la mise en œuvre d’une stratégie en actions et le choix des outils, vous pouvez aussi consulter ce guide pour débuter en bourse.

Une fois vos outils choisis, reste à décider dans quelles enveloppes fiscales loger vos ETF et actions growth, et comment articuler PEA, assurance-vie et CTO en fonction de votre horizon, de votre fiscalité et de vos objectifs (notamment transmission).

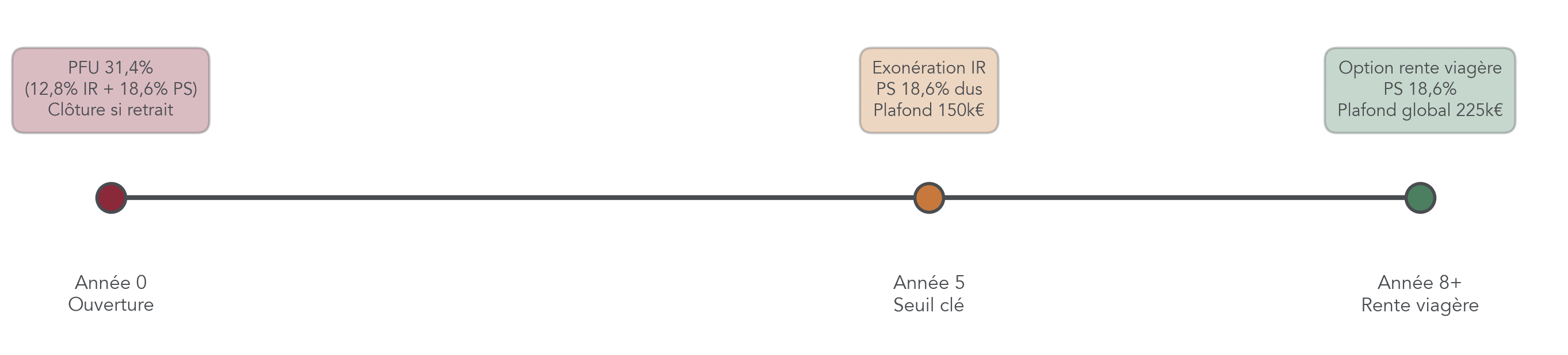

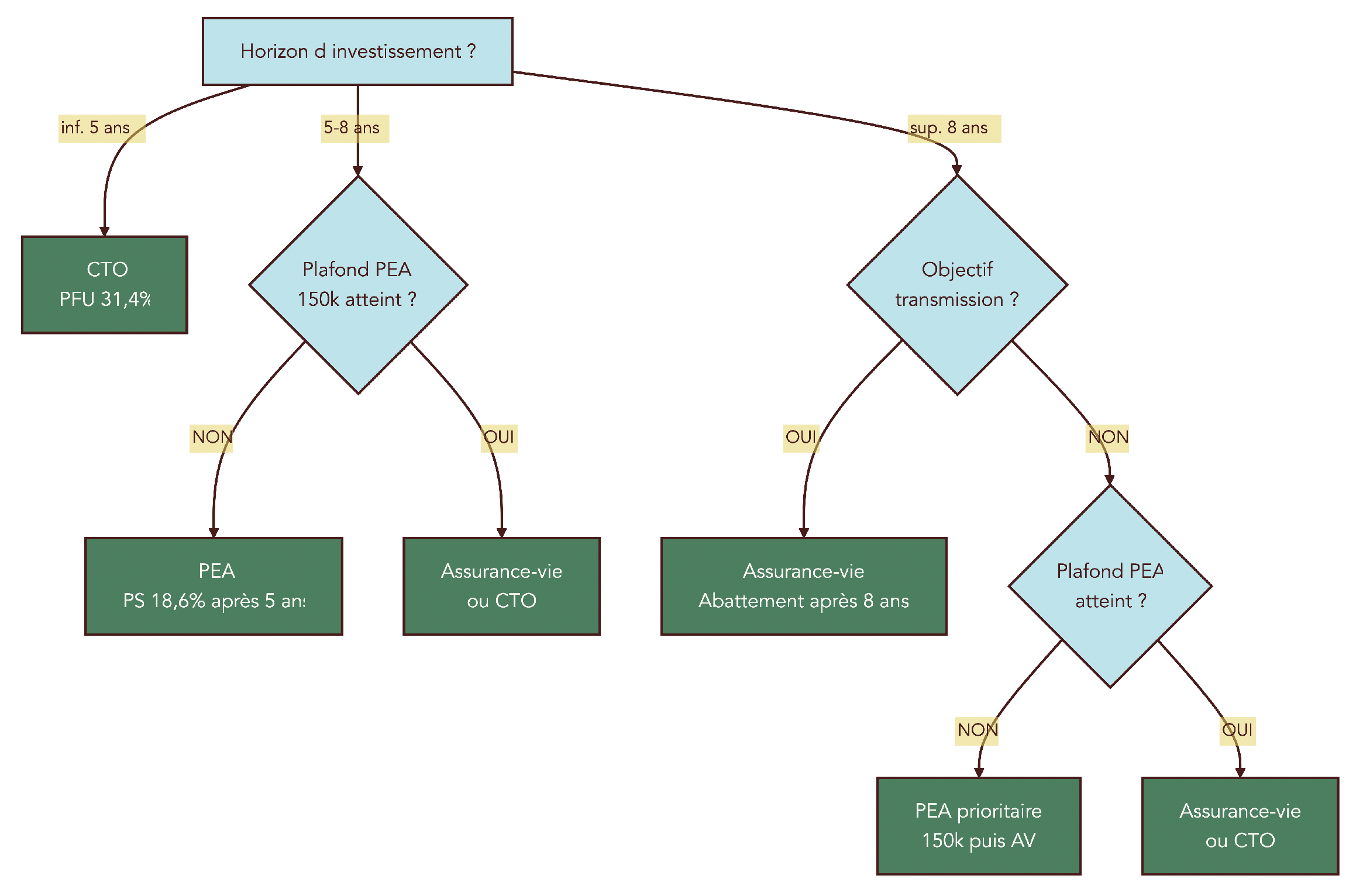

7. Où loger ses investissements growth : PEA, assurance-vie ou CTO ?

Après avoir choisi vos actions de croissance ou vos ETF growth, la question la plus concrète arrive : dans quelle enveloppe fiscale les placer ? C’est souvent là que se joue une partie du rendement net, surtout depuis le PFU à 31,4% en 2026. Et avant tout, écartons une confusion fréquente : PEA, assurance-vie et CTO ne sont pas des placements, mais des contenants. Le contenu, lui, ce sont vos actions, vos ETF, ou des fonds.

7.1 PEA / PEA-PME : priorité fiscale pour l’investisseur actions

Pour un investisseur actions en France, le PEA (Plan d’Épargne en Actions) est généralement l’enveloppe à prioriser. En pratique, la raison est simple : au-delà de 5 ans, les gains sortent sans impôt sur le revenu. Il ne reste alors que les prélèvements sociaux à 18,6% en 2026 à payer. À l’inverse, avant 5 ans, un retrait a des conséquences beaucoup plus lourdes.

Concrètement, tant que votre PEA a moins de 5 ans, tout retrait entraîne la clôture (sauf exceptions : licenciement, invalidité, mise à la retraite) et les gains sont taxés au PFU de 31,4% (12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux), ou au barème sur option. À l’inverse, après 5 ans, le plan n’est plus « fragile » : vous pouvez retirer sans clôturer et vous restez imposé uniquement aux prélèvements sociaux.

En synthèse, le tableau ci-dessous récapitule la mécanique fiscale, avec le point de bascule à 5 ans (un délai critique, car c’est lui qui transforme la fiscalité).

| Durée | Impôt sur gains | Prélèvements sociaux | Total | Effet d’un retrait |

|---|---|---|---|---|

| < 5 ans | 12,8% (PFU) | 18,6% | 31,4% | Clôture obligatoire (sauf exceptions) |

| ≥ 5 ans | 0% | 18,6% | 18,6% | Plan maintenu, versements possibles |

| ≥ 5 ans (rente viagère) | 0% | 18,6% | 18,6% | Clôture à la mise en rente |

Deux contraintes pratiques reviennent souvent : les plafonds et l’univers. Côté plafonds, vous pouvez verser jusqu’à un plafond de 150 000 € sur un PEA. Le PEA-PME a un plafond propre de 225 000 €, mais attention : le plafond global combiné PEA + PEA-PME reste de 225 000 € par personne. Autrement dit, si vous avez versé 150 000 € sur votre PEA, il ne reste au maximum que 75 000 € de versements possibles sur le PEA-PME (150 000 + 75 000 = 225 000). Pour un couple, cela monte à 450 000 € de versements cumulés.

Astuces importantes

Le PEA est une enveloppe très avantageuse, mais il a ses « pièges de calendrier ». En pratique, pour éviter les erreurs coûteuses, gardez ces réflexes.

- Ouvrez un PEA dès que possible, même avec 10 € : le compteur des 5 ans démarre au premier versement.

- Tant que le plan a moins de 5 ans, évitez les retraits, car ils entraînent la clôture (sauf exceptions légales) et une taxation au PFU 31,4%.

- Si votre PEA est déjà au plafond de 150 000 €, pensez au PEA-PME (dans la limite du plafond global combiné de 225 000 €) ou au CTO pour compléter votre allocation actions.

Avec ces quelques règles, vous sécurisez l’essentiel : la fiscalité du PEA se « gagne » surtout par la durée.

Sur les frais, la bonne nouvelle est que les courtiers PEA sont souvent sans frais de garde, et les frais de courtage sont encadrés (plafonnement réglementaire à 0,5% maximum dans les conditions prévues). Pour vous situer, voici un comparatif des principaux acteurs.

| Courtier | Frais par ordre (1 000 €) | Frais de garde | Particularité |

|---|---|---|---|

| XTB | 0 € (< 100k€/mois) | 0 € | 0% jusqu’à 100k€ mensuels |

| Bourse Direct | 0,99-4,90 € | 0 € | Tarif dégressif |

| Trade Republic | 1 € | 0 € | Tarif fixe unique |

| Fortuneo (Starter) | 0 € (1er ordre/mois < 500 €) | 0 € | 1 ordre gratuit/mois |

| Boursorama | 1,99-5,50 € | 0 € | Offre variée |

| IBKR | 3 € minimum (0,05%) | 0 € | Meilleur pour gros ordres |

Enfin, si vous changez d’établissement, le transfert est aussi plafonné. Cela évite les mauvaises surprises quand on veut « bouger » un PEA vers un courtier moins cher. Plafond global de 150 € maximum.

| Élément | Plafond légal |

|---|---|

| Transfert d’une ligne de titres cotés | 15 € par ligne |

| Transfert d’une ligne de titres non cotés | 50 € par ligne |

| Plafond global de frais de transfert | 150 € maximum |

Pour un guide de A à Z sur le fonctionnement et la fiscalité du PEA, consultez : Guide PEA de A à Z.

Le PEA est donc l’enveloppe « réflexe » pour investir en actions/ETF éligibles. Mais entre les plafonds et l’univers d’investissement, on ne peut pas toujours tout y loger. Pour des objectifs de transmission, ou pour combiner fonds euros et unités de compte (UC), l’assurance-vie devient un complément logique.

7.2 Assurance-vie : UC et ETF growth avec avantage successoral

L’assurance-vie fait office de couteau suisse patrimonial, y compris pour une stratégie growth, à condition de comprendre deux choses : on investit via des unités de compte (ETF, fonds actions), et la fiscalité devient plus intéressante avec le temps (notamment après 8 ans). En 2026, elle a aussi une particularité qui compte : ses prélèvements sociaux restent à 17,2%, alors que la plupart des autres revenus du capital passent à 18,6%.

Sur la fiscalité des retraits (rachats), la logique est la suivante. Avant 8 ans, les gains retirés sont taxés au PFU 30% (12,8% IR + 17,2% PS), ou au barème de l’impôt sur le revenu avec 17,2% de prélèvements sociaux. Après 8 ans, vous bénéficiez d’un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple). Au-delà de cet abattement, le taux dépend du total des versements : 24,7% (7,5% IR + 17,2% PS) si vos versements sont ≤ 150 000 €, et 30% au-delà.

L’autre atout, souvent décisif, c’est la transmission. Pour les primes versées avant 70 ans, l’assurance-vie permet un abattement de 152 500 € par bénéficiaire, puis une taxation de 20% jusqu’à 852 500 € et 31,25% au-delà. Les versements après 70 ans obéissent à une règle différente (abattement global de 30 500 € sur les primes, gains exonérés), ce qui mérite d’être regardé au cas par cas.

Pour investir en ETF growth via assurance-vie, tous les contrats ne se valent pas, notamment sur les frais de gestion UC et le nombre d’ETF disponibles. Voici les contrats mis en avant dans la sélection 2026.

| Contrat | Frais gestion UC | ETF disponibles | Fonds euro 2024 | Particularité |

|---|---|---|---|---|

| Lucya Cardif | 0,50%/an | 126 ETF | 2,75% | Versement programmé ETF |

| Linxea Spirit 2 | 0,50%/an | 38 ETF | 3,13% | 31 SCPI, Private Equity |

| Linxea Avenir 2 | 0,60%/an | 88 ETF | Variable | Équilibré |

| Placement-direct Vie | 0,60%/an | 100+ ETF | Variable | Large choix |

Point d’attention : sur Linxea Spirit 2, les dividendes des ETF sont versés sur le fonds euro, et non capitalisés dans le support, y compris pour des ETF dits capitalisants. Ce n’est pas « grave » en soi, mais cela change la mécanique de capitalisation attendue, donc mieux vaut le savoir avant de choisir.

Astuces importantes

Si votre objectif inclut la transmission, l’assurance-vie a un avantage structurel difficile à ignorer.

- Avec des primes versées avant 70 ans, l’abattement de 152 500 € par bénéficiaire peut changer l’ordre de grandeur des droits à payer.

- En 2026, les prélèvements sociaux de l’assurance-vie restent à 17,2%, ce qui la distingue du PFU à 31,4% du CTO.

- En pratique, l’assurance-vie complète bien un PEA : on garde le PEA pour la fiscalité actions après 5 ans, et on utilise l’assurance-vie comme outil patrimonial (notamment transmission).

Il ne s’agit pas d’investir pour défiscaliser. Il s’agit d’investir, tout en optimisant fiscalement.

Pour comprendre l’assurance-vie, ses unités de compte et ses aspects successoraux, voyez : Guide assurance-vie.

Pour autant, ni le PEA ni l’assurance-vie ne couvrent tous les cas. Certaines actions de croissance, notamment américaines, ne sont pas éligibles PEA, et vos projets peuvent demander plus de souplesse sur les retraits. C’est là que le CTO entre en jeu.

7.3 CTO : flexibilité totale, fiscalité lourde

Le CTO (compte-titres ordinaire) est l’enveloppe la plus simple à comprendre : pas de plafond, pas de contrainte de durée, et un univers d’investissement mondial. C’est souvent l’outil qui permet de compléter une stratégie growth quand le PEA ne suffit plus, ou quand on veut acheter des titres vifs non éligibles.

En contrepartie, la fiscalité est la plus lourde. En 2026, plus-values et dividendes sont taxés au PFU de 31,4% (12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux), avec une option possible pour le barème de l’impôt sur le revenu (ce qui peut être intéressant si votre TMI est inférieur à 12,8%). Autre point à intégrer dans votre discipline : les plus-values sont imposées l’année où vous les réalisez.

Dans une feuille de route growth, le CTO devient pertinent dans trois cas typiques.

- Vous visez des actions/ETF non éligibles PEA (souvent des actions US ou de certains pays émergents).

- Vous avez dépassé les plafonds de versements du PEA et du PEA-PME.

- Votre horizon est inférieur à 5 ans : dans ce cas, vous évitez le risque de clôture du PEA en cas de retrait anticipé.

Le tableau ci-dessous résume l’arbitrage global entre PEA, assurance-vie et CTO, avec l’idée directrice suivante : PEA d’abord, assurance-vie ensuite (notamment pour la transmission), CTO en dernier recours quand il apporte quelque chose de concret.

| Critère | PEA | Assurance-vie | CTO |

|---|---|---|---|

| Plafond | 150 000 € (+ PEA-PME, global 225k) | Aucun | Aucun |

| Univers | Actions UE + ETF éligibles | UC (ETF, fonds, SCPI) | Tous marchés mondiaux |

| Fiscalité optimale | 18,6% après 5 ans | 24,7% après 8 ans (≤150k versements) | 31,4% |

| PS applicables | 18,6% (2026) | 17,2% (maintenu) | 18,6% |

| Horizon minimum | 5 ans | 8 ans | Flexible |

| Transmission | Succession classique | 152 500 €/bénéficiaire (avant 70 ans) | Succession classique |

| Retrait anticipé | Clôture si < 5 ans (sauf exceptions) | Pénalité fiscale | Libre |

| Recommandation | 1er choix | 2ème choix (transmission) | 3ème choix |

Enfin, une optimisation globale peut exister pour les foyers imposés dans des tranches élevées : la synthèse mentionne la combinaison PEA + PER quand la TMI est ≥ 30%. En pratique, l’idée est simple : le PEA sert à investir en actions de croissance avec une fiscalité attractive après 5 ans, tandis que le PER joue un rôle d’optimisation via la déductibilité, dans une logique patrimoniale d’ensemble.

Pour une vue complète du compte-titres ordinaire et de ses usages, consultez : Compte-titres ordinaire (CTO).

Vous avez maintenant les briques : outils, gestion du risque et enveloppes fiscales. Il reste à tout assembler en une feuille de route d’investissement en actions de croissance, avec une allocation simple, une fréquence d’investissement réaliste et quelques arbitrages clairs.

8. La feuille de route growth : allocations types et synthèse

8.1 Définir son allocation growth et sa fréquence d’investissement

À ce stade, l’objectif n’est pas de construire un portefeuille parfait, mais un portefeuille tenable. Le point central de la synthèse, c’est l’approche Core-Satellite: un cœur très diversifié en ETF (90% du portefeuille) et une petite poche de stock picking growth (10%) si vous avez l’envie et le temps de suivre des entreprises.

Sur l’exposition growth elle-même, l’idée est de doser. La recommandation se situe à 50% à 70% du portefeuille actions pour un profil « standard ». Si vous êtes plus prudent, la fourchette descend à 30% à 50%. À l’inverse, viser 100% growth est considéré comme une prise de risque excessive, car vous cumulez volatilité élevée, drawdowns potentiels et sensibilité aux taux.

La diversification est l’autre garde-fou. En titres vifs, la cible est 15 à 30 positions. En dessous de 5 lignes, le risque de se tromper sur une ou deux entreprises devient trop dominant. Si vous passez surtout par des fonds indiciels, 1 à 3 ETF bien choisis suffisent souvent à couvrir une large part des marchés boursiers.

Pour la mise en œuvre, la fréquence d’investissement fait une vraie différence comportementale. Le standard recommandé est un DCA mensuel. Un DCA trimestriel est une alternative acceptable. En revanche, le versement unique (lump sum) sans régularité est à éviter dans ce contexte, car il augmente le risque de mauvais timing, surtout sur des actions de croissance.

Dernier point, souvent sous-estimé : la fréquence de suivi. Pour du growth investing, le rythme trimestriel (au moment des résultats) est généralement plus sain qu’un suivi quotidien, qui pousse vite vers le trading et les décisions émotionnelles. Et tout cela n’a de sens qu’avec un horizon cohérent : 7 à 10 ans, c’est la base recommandée pour que la stratégie ait le temps de « respirer ».

Pour aller plus loin sur un exemple de construction de portefeuille, vous pouvez vous inspirer d’architectures simples (ETF cœur + satellites) et les adapter à votre situation.

L’allocation est maintenant définie. Pour qu’elle devienne réellement actionnable, on va la résumer sous forme d’arbitrages très concrets : quoi acheter (ETF ou titres vifs), dans quelle enveloppe, avec quels outils, et avec quelle discipline.

8.2 Choix clés en growth investing pour le particulier

Quand on démarre, on se disperse vite : un ETF ici, deux actions de croissance là, une enveloppe ouverte au hasard… Le tableau suivant sert de check-list de décisions. L’idée est de choisir une option recommandée, d’identifier une alternative raisonnable, et de connaître ce qui est explicitement déconseillé.

| Dimension | Option recommandée | Alternative | À éviter |

|---|---|---|---|

| Mode d’investissement | ETF World/S&P 500 (90%) + Stock picking (10%) | 100% ETF diversifié | 100% stock picking sans expérience |

| Enveloppe fiscale principale | PEA (remplir jusqu’à 150k€) | AV pour transmission | CTO seul |

| Screener débutant (< 300 €/an) | Investing.com Pro+ (288 €/an) | Seeking Alpha Premium (269-299 €/an) | Aucun screener |

| Screener intermédiaire | Zonebourse Premium (480 €/an) | Investing.com Pro+ | Screeners gratuits uniquement |

| Screener avancé | VIS (995 € une fois) | Zonebourse Expert (2 388 €/an) | — |

| Horizon minimum | 7-10 ans | 5 ans minimum | < 3 ans |

| Allocation growth | 50-70% du portefeuille actions | 30-50% si profil prudent | 100% (risque excessif) |

| Diversification | 15-30 positions ou 1-3 ETF | 10-15 positions | < 5 positions |

| Fréquence investissement | DCA mensuel | DCA trimestriel | Lump sum unique |

| Suivi | Trimestriel (publications) | Semestriel | Quotidien (trading) |

On retrouve ici, en filigrane, les astuces les plus importantes : si votre horizon est inférieur à 5 ans, le CTO évite la clôture du PEA ; si votre portefeuille est petit (moins de 20 000 €), 1 à 2 ETF World dans un PEA suffisent souvent ; si votre TMI est élevée (≥ 30%), la combinaison PEA + PER peut s’intégrer dans une optimisation d’ensemble ; si votre objectif est la transmission, l’assurance-vie est souvent la mieux placée ; et si votre PEA est plein, le PEA-PME ou le CTO prennent le relais.

Pour une méthode plus générale afin de choisir ses placements selon votre capital et vos objectifs, vous pouvez consulter notre guide.

8.3 Tableau récapitulatif : growth investing

Le growth investing tient en quelques idées simples, mais exigeantes : acheter des entreprises capables de croître vite (souvent au-delà de 15% par an sur le chiffre d’affaires et/ou les bénéfices), accepter des valorisations élevées, et surtout investir avec un horizon long. Pour éviter de transformer cette stratégie en pari, on combine des critères quantitatifs (croissance, marges, PEG) et qualitatifs (moat), puis on applique une discipline de diversification et de DCA.

Le tableau ci-dessous reprend les points clés et les actions concrètes associées, afin que vous puissiez l’utiliser comme plan de route.

| Dimension | Éléments clés | Recommandation pratique |

|---|---|---|

| Définition | Stratégie ciblant entreprises à croissance CA/BPA > 15%/an, réinvestissement des bénéfices, PER élevé | Comprendre que growth ≠ spéculation ; horizon 7-10 ans minimum |

| Indicateur de valorisation | PEG = PER / Croissance BPA (%) ; < 1 = sous-évalué, 1-2 = correct, > 2 = cher | Privilégier PEG < 2 pour éviter surpayer |

| Moat (avantage concurrentiel) | Effet réseau, marque, données, économies d’échelle, coûts de transfert | Vérifier la durabilité avant d’investir |

| Risques majeurs | Volatilité 22-28%, drawdown -50%, sensibilité taux, concentration tech | Diversifier, DCA mensuel, horizon long |

| ETF recommandés (PEA) | Amundi MSCI World (0,20-0,38%), iShares S&P 500 Swap (0,10%) | 90% du portefeuille en ETF diversifiés |

| Stock screeners | Zonebourse (480 €/an), VIS (995 € une fois), Investing.com (288 €/an) | Selon budget et niveau d’expertise |

| Enveloppe fiscale | PEA prioritaire (18,6% PS après 5 ans vs 31,4% CTO) | Ouvrir PEA immédiatement, remplir 150k€ |

| Fiscalité 2026 | PFU 31,4% (CTO), 18,6% (PEA >5 ans), 17,2% (AV) | AV exclue de la hausse PS |

| Exemples entreprises | Alphabet (PER 26, moat données), Amazon (PER 44, moat logistique/AWS), Tesla (PER >100, risque élevé) | Diversifier secteurs et zones géo |

| Stratégie optimale | Core (90% ETF) + Satellite (10% stock picking), DCA mensuel, rebalancing annuel | Commencer simple, complexifier progressivement |

Vous avez désormais une vision d’ensemble et une méthode directement applicable : choix des actions de croissance, outils de sélection, enveloppes fiscales, et règles de gestion.

Conclusion

Au fond, bâtir une stratégie d’investissement en actions de croissance, c’est combiner deux idées simples : viser des entreprises capables de croître nettement plus vite que le marché et accepter de les garder plusieurs années pour laisser cette dynamique produire ses effets. L’enjeu n’est pas de spéculer sur le prochain « coup », mais bien de sélectionner, avec méthode, quelques rares sociétés solides ou des ETF bien construits, puis de les loger dans les bonnes enveloppes pour éviter que la fiscalité ne capte une part excessive de la performance.

Deux points sont à retenir : un PER élevé ne signifie pas automatiquement surévaluation, c’est le PEG qui aide vraiment à juger si l’on paie un prix raisonnable, et pour un capital inférieur à 20 000 euros, un simple ETF World sur PEA offre souvent un meilleur couple diversification frais que du stock picking dispersé. En pratique, l’arbitrage entre PEA, assurance-vie et CTO dépend surtout de votre horizon et de vos objectifs, par exemple, un CTO reste plus adapté si vous savez que vous aurez besoin de votre capital avant cinq ans.

Pour continuer à structurer votre démarche, vous pouvez désormais creuser l’optimisation du PEA et le choix des ETF éligibles, explorer les meilleurs contrats d’assurance-vie en unités de compte orientés growth ou encore analyser l’impact de la flat tax à 31,4 % sur vos futurs arbitrages. Ceux qui souhaitent aller plus loin sur des thématiques ciblées trouveront aussi des décryptages dédiés aux ETF sectoriels ou au crowdfunding equity.

FAQ – Questions fréquemment posées

Qu’est-ce que le growth investing ?

Le growth investing consiste à cibler des entreprises dont le chiffre d’affaires et/ou les bénéfices croissent nettement au‑dessus de la moyenne, souvent à partir de 15% par an. Ces sociétés réinvestissent l’essentiel de leurs profits au lieu de distribuer des dividendes, afin de financer l’expansion et l’innovation. Il ne s’agit pas de spéculation à court terme : l’horizon de travail se situe plutôt entre 7 et 10 ans, avec une analyse du business, du moat et de la valorisation. La source principale de rendement vient des plus-values, ce qui implique d’accepter une volatilité plus élevée que les approches value ou dividendes. Un PER élevé n’est pas forcément excessif si la croissance se matérialise, d’où l’intérêt d’outils comme le PEG pour juger le prix payé.

Quel ETF investir pour un débutant qui veut faire du growth ?

Pour débuter, on privilégie un ou deux ETF mondiaux éligibles au PEA (Plan d’Épargne en Actions), simples, diversifiés et peu coûteux. Les références citées dans le guide sont Amundi MSCI World, Amundi PEA Monde MSCI World, Amundi PEA S&P 500 et iShares S&P 500 Swap PEA.

Avec un portefeuille inférieur à 20 000 €, rester concentré sur 1–2 ETF permet de limiter les frais et de garder une gestion claire. Le DCA, c’est‑à‑dire l’investissement mensuel régulier, aide à lisser les points d’entrée dans les marchés. Priorité pratique : ouvrir et alimenter un PEA pour bénéficier de l’exonération d’impôt sur le revenu après 5 ans.

Qu’est-ce qu’un stock screener et à quoi ça sert en growth investing ?

Un stock screener est un outil de filtrage qui réduit des dizaines de milliers d’actions à une short‑list cohérente selon vos critères. En growth, il est crucial car 7% des titres ont historiquement produit 80% des gains, ce qui impose d’identifier les rares gagnants. On y applique rapidement la checklist : croissance du CA et du BPA, marge brute, ROE, endettement et PEG pour ne pas surpayer la croissance. Concrètement, des plateformes comme Zonebourse, Investing.com, VIS ou Seeking Alpha couvrent des besoins et budgets différents. L’essentiel est de choisir l’outil que vous utiliserez vraiment, afin de systématiser votre processus de sélection.

Quelle enveloppe fiscale privilégier pour investir en actions de croissance ?

En priorité, le PEA : après 5 ans, les gains sont exonérés d’impôt sur le revenu et seuls 18,6% de prélèvements sociaux s’appliquent. Son plafond de versements est de 150 000 € (avec un plafond global combiné PEA + PEA‑PME de 225 000 € par personne). L’assurance‑vie prend le relais pour la transmission et devient attractive après 8 ans, avec un taux de 24,7% sous conditions et un abattement annuel. Le compte‑titres ordinaire reste utile pour les titres non éligibles ou au‑delà des plafonds, mais il subit le PFU de 31,4%. La règle pratique : remplir d’abord le PEA, ouvrir une bonne assurance‑vie en parallèle, puis utiliser le CTO si nécessaire.

Comment faire fructifier 100 € rapidement en bourse avec une stratégie de croissance ?

La bourse ne transforme pas 100 € “rapidement” sans risque disproportionné ; ce discours relève souvent de la spéculation ou de l’arnaque. Démarrez plutôt un PEA et investissez chaque mois sur un ETF World ou S&P 500 éligible PEA pour capter la croissance globale. Avec 100 € par mois sur 20 ans à 8%/an, on atteint environ 58 000 €, dont 34 000 € de gains, grâce à la capitalisation. Gardez un horizon de 7–10 ans au minimum pour laisser la croissance s’exprimer sur la durée et lisser la volatilité.

Le crowdfunding equity peut offrir des multiples élevés, mais il s’accompagne d’un risque de perte totale et d’une illiquidité de 5 à 10 ans.