On a parfois l’impression d’investir en bourse les yeux bandés : entre Value, Growth, Quality ou Momentum, chaque fonds d’investissement promet sa propre approche, et votre portefeuille finit par ressembler à un patchwork sans logique claire. Depuis 2023, la flambée des valeurs de croissance liées à l’IA a fait surperformer les styles Growth et Momentum, laissant de nombreux investisseurs surpondérés en Value avec plusieurs années de retard. Dans ce contexte, ne pas maîtriser les principales stratégies d’investissement et leur combinaison, c’est subir les rotations de styles et la volatilité du marché, au lieu d’en faire un véritable moteur de diversification.

Dans ce guide, nous décryptons pas à pas les différents styles d’investissement, les ratios clés comme le PER et le PEG, puis la manière concrète de les utiliser via ETF ou stock picking pour structurer une stratégie adaptée à votre profil et à votre portefeuille.

1. Les styles d’investissement dans le contexte de la finance perso

1.1 Pourquoi parler de styles quand on gère son PEA ou son CTO ?

Quand on regarde les bourses mondiales, on parle de plus de 40 000 entreprises cotées. Même avec beaucoup de temps libre, aucun investisseur particulier ne peut analyser sérieusement autant de sociétés une par une. On a donc besoin de filtres simples et robustes pour réduire cet univers à quelques dizaines de candidats raisonnables.

C’est justement le rôle des styles d’investissement. Un « style », c’est simplement un ensemble de critères quantitatifs et qualitatifs qui servent à sélectionner des actions selon une logique donnée :

- Value : chercher les entreprises décotées par rapport à leur valeur fondamentale.

- Growth : privilégier celles dont la croissance du chiffre d’affaires et des bénéfices est très forte.

- GARP : viser une croissance solide, mais sans surpayer (growth at reasonable price).

- Quality : se concentrer sur les sociétés les plus rentables et les plus solides.

- Momentum : suivre les titres dont la tendance de prix est déjà haussière.

Cette grille apporte plusieurs avantages très concrets pour votre portefeuille. D’abord, elle impose une discipline : vous n’achetez plus « au feeling » ou sur un conseil vague, mais parce qu’un titre respecte des critères définis à l’avance. Ensuite, elle amène de la cohérence : vous savez pourquoi chaque ligne est là et à quel style elle correspond. Enfin, elle réduit les biais émotionnels : au lieu de courir après la dernière star de la presse financière, vous vérifiez si elle rentre vraiment dans votre stratégie.

Les styles aident aussi à visualiser rapidement les déséquilibres. Si vous classez vos lignes en Value, Growth, Quality, etc., vous voyez tout de suite si vous êtes surchargé en Growth ultra‑volatile, ou au contraire trop concentré sur des financières Value peu dynamiques et pas assez exposé à des leaders de qualité.

Dans la pratique, ces styles se déclinent sur toutes vos enveloppes :

- Sur un PEA (Plan d’Épargne en Actions), vous pouvez faire du stock picking Value ou Quality sur des actions européennes, ou utiliser des ETF factoriels Value/Growth/Quality.

- Sur un CTO (Compte‑Titres Ordinaire), vous ajoutez les actions et ETF mondiaux (USA, Asie, émergents), toujours avec la même logique de styles.

- En assurance‑vie, vous pouvez sélectionner des unités de compte en ETF factoriels ou fonds actions qui suivent un style précis.

Les grands noms de l’investissement illustrent chacun un style : Benjamin Graham pour le Value (marge de sécurité), Warren Buffett pour le couple Quality + moat, Peter Lynch pour le GARP. Ce ne sont donc pas des effets de mode, mais des approches travaillées depuis des décennies, autant dans la pratique que dans la recherche académique.

Dernier point clé : aucun style ne surperforme tout le temps. Value a dominé de longues périodes, puis a fait du sur‑place entre 2010 et 2020 pendant que les GAFAM tiraient le Growth. Momentum fonctionne très bien en marché haussier, beaucoup moins lors des retournements. L’intérêt n’est donc pas de « parier sa vie » sur un style unique, mais de s’en servir comme briques pour diversifier et structurer son portefeuille.

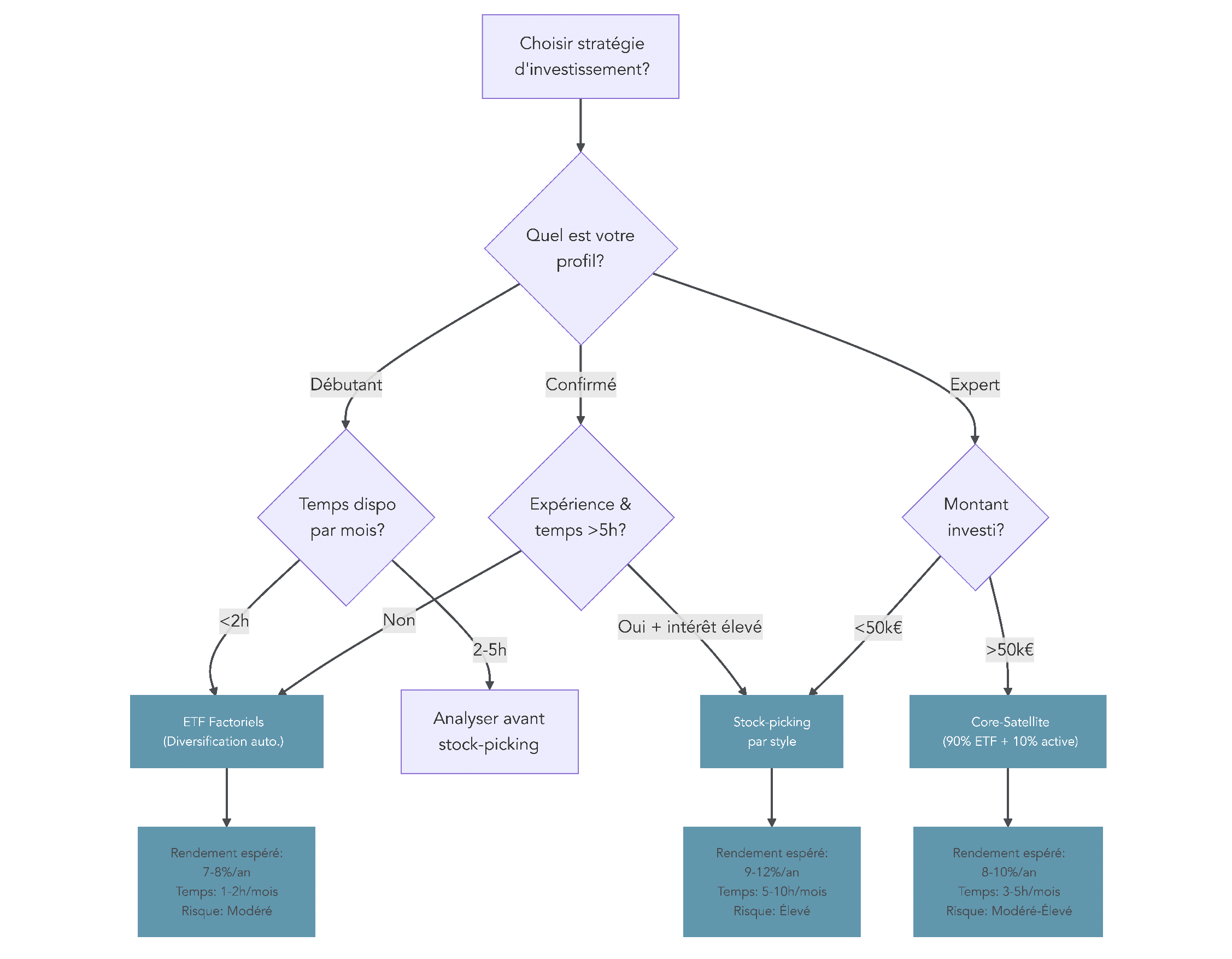

Cet arbre décisionnel illustre bien comment les styles se traduisent, très concrètement, en choix entre gestion active (stock picking par style) ou en ETF factoriels selon votre profil.

1.2 Clarifier ce qu’on compare vraiment : enveloppe, classe d’actifs, style, véhicule

Beaucoup de discussions de bourse mélangent tout : « J’hésite entre PEA et actions Value », « assurance‑vie ou ETF ? », « CTO ou Growth ? ». En réalité, ces éléments n’appartiennent pas au même niveau de décision, et les confondre complique inutilement vos choix.

On peut distinguer quatre étages :

- L’enveloppe fiscale : PEA, CTO, assurance‑vie, PER.

- La classe d’actifs : actions, obligations, immobilier coté, liquidités.

- Le style : Value, Growth, GARP, Quality, Momentum… au sein de la poche actions.

- Le véhicule : supports concrets que vous achetez (actions individuelles, ETF, fonds actifs, voire un fond négocié en bourse dans certains contrats étrangers).

Un exemple de formulation trompeuse est : « j’hésite entre ouvrir un PEA et investir en actions Value ». La version correcte serait : « j’hésite entre loger mes actions Value dans un PEA ou dans un CTO ». Dans le premier cas, vous opposez une enveloppe et un style ; dans le second, vous comparez deux enveloppes pour un même contenu, ce qui a du sens.

Chaque niveau a son rôle bien précis :

- Enveloppe : elle détermine la fiscalité, le plafond et parfois l’horizon (PEA avec ses 5 ans, assurance‑vie avec ses 8 ans).

- Classe d’actifs : elle fixe le couple risque/rendement global (les actions sont plus volatiles que les obligations, qui sont plus stables que les livrets).

- Style : il précise la méthode de sélection des titres dans la poche actions (décote Value, forte croissance Growth, solidité Quality, etc.).

- Véhicule : il joue sur les frais, le temps nécessaire et la diversification automatique ou non (un ETF diversifie en une transaction, alors que le stock picking demande d’acheter plusieurs lignes).

En finance personnelle, cela donne des combinaisons très concrètes. Vous pouvez par exemple mettre en place un style Quality de deux façons différentes : soit en achetant directement quelques actions de très belles entreprises européennes dans votre PEA, soit en choisissant un ETF Quality comme unité de compte dans une assurance‑vie. Le style reste le même, mais l’enveloppe, la fiscalité et le véhicule changent.

Pour vous y retrouver sans vous perdre dans les termes techniques, quelques repères simples suffisent.

- Si vous vous demandez « où loger vos placements », vous êtes au niveau des enveloppes (PEA, CTO, assurance‑vie), donc la question porte sur fiscalité, plafonds et horizon.

- Si vous hésitez entre actions, obligations ou immobilier coté, vous êtes au niveau des classes d’actifs, donc sur le risque global de votre portefeuille.

- Si vous comparez Value, Growth, Quality, vous êtes au niveau des styles, donc sur la façon de sélectionner les actions déjà présentes dans votre poche actions.

- Si vous discutez entre actions en direct, ETF ou fonds actifs, vous êtes au niveau des véhicules, donc sur les frais de gestion, le temps à y consacrer et la diversification automatique.

En gardant cette « grammaire » à l’esprit, il devient beaucoup plus simple d’organiser vos choix sans tout mélanger.

Maintenant que le vocabulaire est clarifié, on peut passer aux outils concrets qui permettent de naviguer entre les styles, à commencer par le PER, ratio incontournable pour distinguer Value et Growth sans tomber dans les pièges.

2. Les ratios clés pour naviguer entre Value, Growth, GARP et Quality

2.1 Comprendre le PER sans se faire piéger

Le PER (Price Earnings Ratio) est souvent le premier ratio que l’on croise quand on commence à investir en bourse. Bien maîtrisé, il permet déjà de faire un premier tri entre actions Value et actions Growth, ce qui est précieux si vous suivez un style de gestion par facteurs dans votre portefeuille.

En termes simples, le PER mesure combien de fois le marché paie les bénéfices annuels d’une entreprise. On le calcule de deux manières équivalentes :

- Capitalisation boursière / résultat net.

- Cours de l’action / bénéfice net par action (BNPA).

Si une action cote 100 euros et que le BNPA est de 5 euros, le PER est de 20 : on dit que le titre « se paie 20 fois les bénéfices ». Sur cette base, on peut repérer quelques ordres de grandeur :

- PER inférieur à 10–12 : potentielle Value, mais avec un risque de value trap.

- PER autour de 15 : proche de la moyenne historique du marché.

- PER supérieur à 25–30 : profil Growth, où les investisseurs anticipent une forte croissance des bénéfices.

Ce ratio revient sans cesse dès qu’on parle d’investissement en actions, à côté d’autres repères introduits dans tout bon guide pas à pas pour débuter.

Voici quelques exemples tirés d’entreprises bien connues pour illustrer la diversité des situations.

| Entreprise | PER 2020 | PER 2024-2026 | Interprétation |

|---|---|---|---|

| LVMH | 70 | 25-30 | PER 2020 exceptionnel (pic post-Covid), retour à niveaux élevés mais soutenables |

| Peugeot (Stellantis) | 15 | ~5-8 | PER faible, secteur automobile cyclique en difficulté 2024-2025 |

| Apple | >25 | 28-32 | PER élevé, justifié par croissance services et marges élevées |

| Amazon | >100 | ~40-50 | PER très élevé historiquement, entreprise Growth réinvestissant massivement |

| Coca-Cola | ~20-25 | ~22-25 | PER stable, entreprise mature de qualité avec dividendes réguliers |

Ce tableau montre que le même titre peut glisser d’un style à l’autre au fil du temps : LVMH est passé d’un PER de 70 (Growth très chère en 2020) à une valorisation plus « raisonnable », Apple est restée en Growth bien valorisée, Stellantis se traite aujourd’hui en profonde Value.

Mais le PER a des limites importantes. Il ne tient pas compte de la croissance des bénéfices : une entreprise à PER 30 peut être moins chère qu’une autre à PER 10 si sa croissance est beaucoup plus rapide. Il est aussi difficilement comparable d’un secteur à l’autre : comparer le PER d’une banque à celui d’une société de logiciel n’a pas beaucoup de sens. Enfin, il peut être perturbé par des éléments comptables exceptionnels (provisions, cessions, litiges) qui gonflent ou écrasent ponctuellement le résultat net.

La nuance clé à retenir est donc la suivante : une action à PER bas n’est pas automatiquement une bonne affaire. Elle peut être décotée pour de bonnes raisons (business en déclin, bilan fragile, secteur structurellement menacé). À l’inverse, certaines actions à PER élevé restent raisonnablement valorisées si leur croissance et leur avantage compétitif le justifient. Pour trier les vraies opportunités Value des faux bons plans, et pour éviter de surpayer les champions de la croissance, il faut donc introduire un deuxième ratio : le PEG.

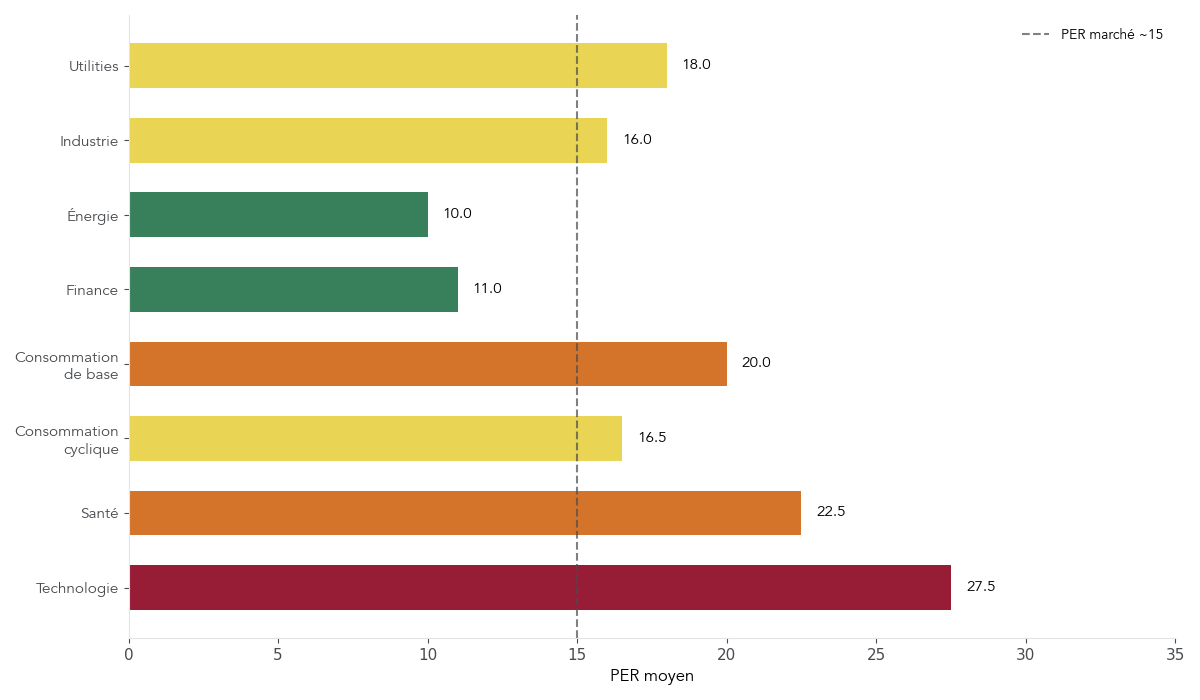

Ce graphique sectoriel permet justement de replacer un PER individuel dans son contexte et d’éviter de rejeter à tort une action de technologie à PER 28 en la comparant à la moyenne générale autour de 15.

Savoir lire le PER est un bon début, mais dès que l’on s’intéresse aux entreprises de croissance, on doit intégrer la vitesse à laquelle leurs bénéfices progressent. C’est exactement ce que mesure le PEG.

2.2 Le PEG : l’outil incontournable pour juger les actions de croissance (et le GARP)

Le PEG (Price Earnings Growth) est souvent présenté comme un « PER corrigé de la croissance ». Il a été popularisé par Peter Lynch, figure emblématique du style GARP, justement parce qu’il permet de comparer des actions Growth entre elles de manière plus fine.

Sa formule est simple :

PEG = PER / taux de croissance annuel des bénéfices (en %).

Deux cas fictifs illustrent bien son intérêt :

- Entreprise A : PER 15, croissance des bénéfices de 10 % par an → PEG = 15 / 10 = 1,5.

- Entreprise B : PER 20, croissance des bénéfices de 20 % par an → PEG = 20 / 20 = 1,0.

Intuitivement, B paraît plus chère que A si l’on ne regarde que le PER. Mais une fois la croissance intégrée, c’est B qui devient la meilleure affaire : elle croît plus vite pour un prix relatif comparable.

Quelques repères pratiques aident à l’interprétation :

- PEG inférieur à 1 : zone intéressante pour un investisseur GARP, le prix est bas au regard de la croissance.

- PEG entre 1 et 1,5 : valorisation acceptable, à mettre en perspective avec la qualité du business.

- PEG supérieur à 1,5–2 : signal de surévaluation probable, à manier avec prudence.

Voici un tableau de cas typiques :

| Entreprise fictive | PER | Croissance bénéfices (%) | PEG | Interprétation |

|---|---|---|---|---|

| ValueCorp | 10 | 5 | 2,0 | Surévaluée selon PEG (croissance faible) |

| GrowthTech | 30 | 35 | 0,86 | Sous-évaluée selon PEG (forte croissance) |

| QualityStable | 18 | 8 | 2,25 | Légèrement chère, mais qualité peut justifier |

| CycliqueAuto | 7 | -2 | N/A | PEG non calculable (croissance négative) |

Ce ratio a aussi ses limites. Il repose sur des prévisions de croissance, qui sont par nature incertaines, et il ne fonctionne pas lorsque les bénéfices sont négatifs ou très volatils. De plus, il ne dit rien de la qualité du modèle économique (marges, bilan, moat). C’est un filtre, pas un verdict définitif.

Une astuce pratique consiste à utiliser le PEG « à l’envers » pour juger rapidement une valorisation élevée : si une action s’échange à PER 35 et que vous considérez qu’un PEG de 1 est un maximum acceptable, cela implique une croissance des bénéfices d’au moins 35 % par an. Si les perspectives raisonnables sont plutôt de 15–20 %, vous savez d’emblée que le prix est déconnecté.

Dans la gestion de votre portefeuille, ce réflexe permet de ne pas acheter une star du moment uniquement sur son storytelling. Avant de craquer pour la dernière valeur à la mode, vérifiez que son PEG est cohérent avec ses perspectives concrètes de croissance des bénéfices, et non avec les promesses marketing.

Avec le duo PER + PEG, vous pouvez déjà positionner une action sur l’axe Value/Growth/GARP. Pour rendre cette frontière encore plus évidente, il est utile de la visualiser dans une matrice 2×2 PER vs croissance.

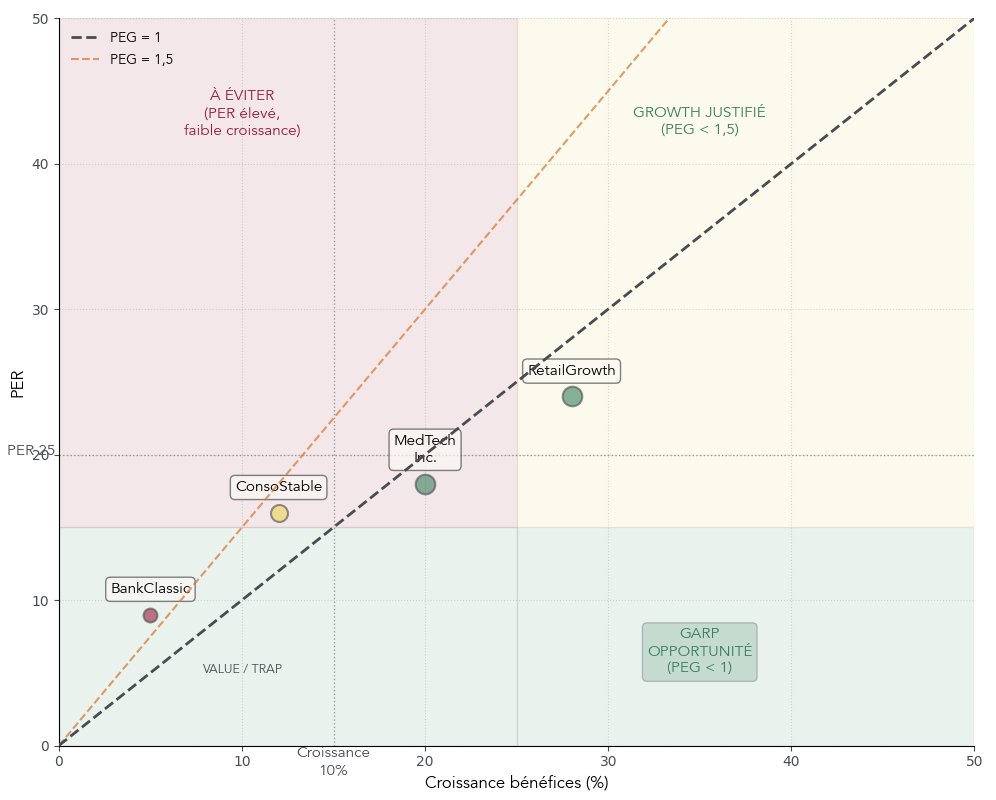

2.3 Visualiser la frontière entre Value, Growth et GARP

En pratique, beaucoup d’investisseurs se demandent : « Est‑ce que je suis encore dans le Growth raisonnable ou déjà dans la bulle ? Est‑ce que cette Value est une opportunité ou une value trap ? ». Pour répondre plus vite à ces questions, on peut représenter les actions dans une matrice 2×2 qui croise PER (faible/élevé) et croissance des bénéfices (faible/élevée).

Cette matrice distingue quatre zones :

- Bas‑gauche (PER faible, croissance faible) : c’est la zone Value classique. On y trouve des entreprises décotées, parfois parce que le marché exagère leur pessimisme, parfois parce que le business est réellement en déclin. C’est là que se cachent les value traps.

- Bas‑droite (PER faible, croissance élevée) : le graal du GARP. Une action peu chère au regard d’une croissance solide, avec un PEG inférieur à 1. Ces cas existent, mais restent rares et demandent du travail de recherche.

- Haut‑droite (PER élevé, croissance élevée) : la Growth potentiellement justifiée. Un PER de 30 ou 40 peut rester raisonnable si la croissance est durable, le moat crédible et le PEG inférieur à 1,5.

- Haut‑gauche (PER élevé, croissance faible) : la zone à éviter. Ici, l’entreprise est chèrement valorisée alors que sa croissance ne suit plus. Les déceptions y sont fréquentes.

On peut y placer quelques entreprises fictives pour se faire l’œil :

- MedTech Inc. : PER 18, croissance 20 %, PEG 0,9 → entre Value raisonnable et GARP, proche de la zone bas‑droite attractive.

- RetailGrowth : PER 24, croissance 28 %, PEG 0,86 → Growth à prix raisonnable, zone GARP idéale.

- ConsoStable : PER 16, croissance 12 %, PEG 1,33 → entreprise solide, plutôt Quality, mais un peu chère.

- BankClassic : PER 9, croissance 5 %, PEG 1,8 → Value molle, proche du bas‑gauche, à n’acheter qu’avec prudence.

Pour un particulier, cette grille permet d’aller à l’essentiel : privilégier les entreprises situées soit dans la zone GARP (bas‑droite), soit dans la Growth justifiée (haut‑droite avec PEG raisonnable), soit dans la Value de qualité (bas‑gauche, mais avec de bons fondamentaux). Et surtout, éviter le quadrant haut‑gauche, où l’on paie cher une croissance qui n’est plus au rendez‑vous.

Une fois ces repères en place, on peut entrer dans les styles un par un. On commence logiquement par l’investissement Value, très intuitif pour beaucoup d’épargnants français qui aiment parler de « bonnes affaires » et de décote.

3. Le style Value : chercher la décote sans tomber dans les pièges

3.1 Philosophie Value et marge de sécurité

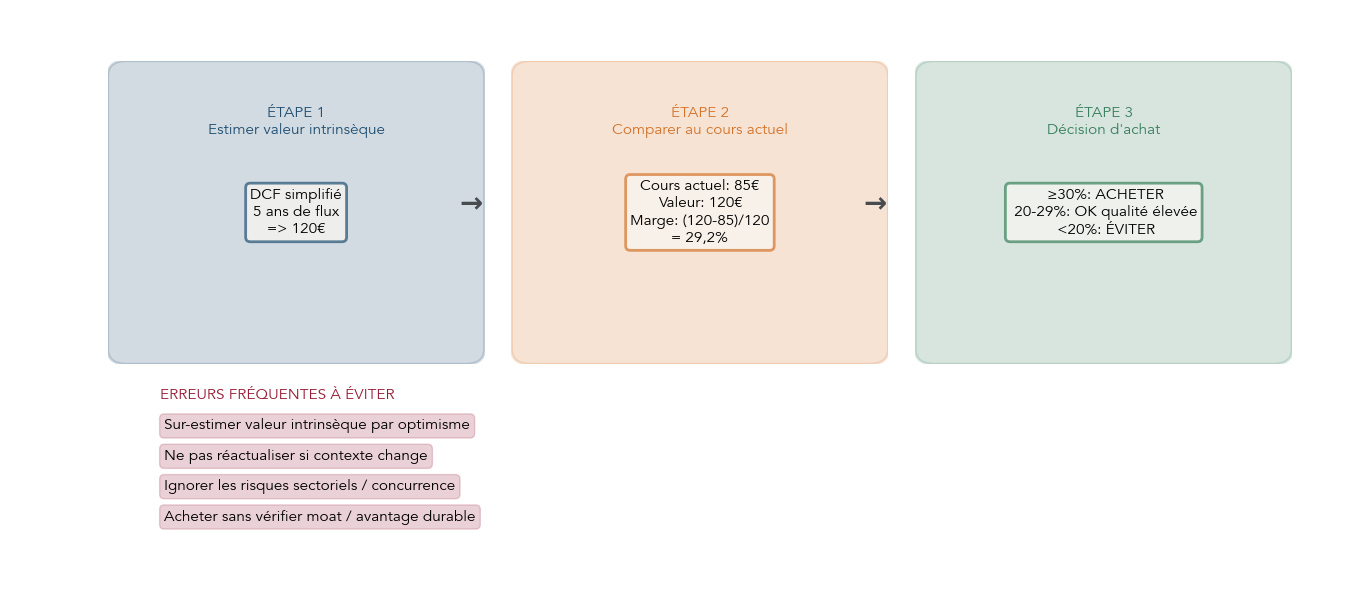

Le style Value repose sur une idée simple : acheter une entreprise pour moins que ce qu’elle vaut réellement, avec une marge d’erreur confortable. Benjamin Graham, considéré comme le père du Value, expliquait que la bourse est dominée à court terme par les émotions, mais que sur la durée, le prix finit toujours par rejoindre la valeur intrinsèque.

Sa méthode tient en trois temps :

- Estimer la valeur intrinsèque de l’entreprise à partir de ses actifs, de ses bénéfices normalisés et de ses flux de trésorerie futurs.

- Exiger une marge de sécurité d’au moins 25–30 % : acheter uniquement quand le prix de marché se situe nettement en dessous de cette valeur.

- Diversifier sur un nombre suffisant de lignes Value (typiquement 20–30) et patienter plusieurs années pour laisser au marché le temps de corriger.

La marge de sécurité se calcule très simplement :

Marge de sécurité (%) = (valeur intrinsèque – prix d’achat) / valeur intrinsèque × 100.

Si vous estimez qu’une action vaut 120 euros et qu’elle cote 85 euros, la marge de sécurité est d’environ 29 %. Plus elle est élevée, plus elle vous protège contre une erreur d’estimation ou un choc imprévu.

Warren Buffett, élève de Graham, applique toujours ce principe, mais en le combinant avec une exigence de qualité : il préfère payer un peu plus cher une entreprise excellente avec un moat solide plutôt qu’une société médiocre simplement bon marché. C’est une forme de Value + Quality.

Cette approche Value demande de la discipline : il faut accepter d’attendre que le marché offre un prix attractif et se donner un horizon de 3 à 5 ans minimum pour que la thèse se réalise. La philosophie est posée ; reste à la traduire en filtres concrets sur un screener ou dans les fiches valeurs de votre courtier.

3.2 Les critères concrets pour filtrer les actions Value

En pratique, on ne commence pas par lire des dizaines de rapports annuels au hasard. On utilise d’abord quelques ratios pour filtrer l’univers d’actions et ne garder qu’une poignée de candidates Value. Les critères suivants sont typiques d’un screening Value pour un investisseur particulier :

| Critère | Seuil typique | Justification |

|---|---|---|

| PER | < 12 | Valorisation modeste |

| P/B | < 1,5 | Proche ou sous actif net |

| EV/EBITDA | < 8 | Flux de trésorerie bon marché |

| Rendement dividende | > 3% | Rémunération immédiate de l’actionnaire |

| Dette nette/EBITDA | < 3x | Solidité financière |

| ROE | > 10% | Rentabilité minimale acceptable |

Chaque seuil a une logique. Un PER inférieur à 12 et un P/B inférieur à 1,5 signalent une entreprise payée relativement peu cher par rapport à ses bénéfices et à ses capitaux propres. Un EV/EBITDA inférieur à 8 indique que l’on paie un multiple raisonnable des flux opérationnels.

Un rendement du dividende au‑delà de 3 % assure une rémunération immédiate, à condition que le dividende soit couvert par les bénéfices et les flux de trésorerie. Un ratio dette nette / EBITDA inférieur à 3x limite le risque d’asphyxie financière en cas de coup dur. Enfin, un ROE supérieur à 10 % montre que l’entreprise crée une valeur minimale pour ses actionnaires.

Ces filtres ne sont pas des règles gravées dans le marbre. Ils doivent être nuancés selon les secteurs : l’automobile n’a pas les mêmes marges ni les mêmes multiples que la tech ou la santé. Leur rôle principal est de réduire l’univers de départ à une liste gérable avant de passer à une analyse plus qualitative du business, du secteur et du management.

Un screening Value bien paramétré est donc une première étape pertinente, mais il ne garantit pas à lui seul un bon investissement. Une décote peut masquer un problème plus profond : c’est tout l’enjeu des value traps.

3.3 Repérer et éviter les value traps

Une value trap est une action qui semble bon marché sur le papier (PER bas, P/B faible), mais dont les fondamentaux se dégradent durablement. Au lieu de remonter vers sa valeur intrinsèque estimée, le titre continue de glisser et peut rester à la traîne pendant des années.

Les causes typiques sont bien connues : modèle d’affaires rendu obsolète par une rupture technologique, baisse structurelle de la demande (charbon, presse papier), surendettement chronique, gouvernance douteuse, comptabilité trop agressive. Autrement dit, le marché ne fait pas une erreur de jugement ; il anticipe un futur difficile.

C’est pour cela qu’une action Value n’est jamais automatiquement une opportunité. Il faut compléter les ratios de prix par quelques vérifications simples : ROE sur les dernières années, génération de Free Cash Flow, évolution du chiffre d’affaires, structure de dette, et bien sûr dynamique boursière.

Une astuce efficace consiste à utiliser le Momentum comme garde‑fou. Avant d’acheter une Value, on peut exiger que la performance 12 mois > 0 % ne soit pas catastrophique. Concrètement, sur un screener, ajouter un filtre du type « performance 12 mois > 0 % » ou, à minima, « > −5 % » réduit fortement le risque de sélectionner des sociétés que le marché continue de vendre parce qu’il voit des problèmes que les bilans ne reflètent pas encore pleinement.

Il reste à replacer le style Value dans l’histoire récente des marchés pour savoir quelle place lui donner dans votre portefeuille.

3.4 Performance historique du Value et place dans un portefeuille perso

Sur longue période, les études académiques sur les bourses mondiales montrent une prime Value de l’ordre de 3 à 5 % par an par rapport aux actions de croissance. Cette surperformance s’explique à la fois par un risque plus élevé (secteurs cycliques, entreprises en difficulté temporaire) et par des biais comportementaux (les investisseurs exagèrent les mauvaises nouvelles et abandonnent trop les titres décotés).

Cependant, cette prime Value n’est pas constante. Entre 2010 et 2020, le style Value a nettement sous‑performé le Growth, emmené par les GAFAM et la tech américaine dans un environnement de taux très bas. Depuis 2021, on a observé une rotation partielle avec la remontée des taux et le retour en grâce de certains secteurs cycliques (énergie, finance), même si cela reste loin d’effacer toute la décennie précédente.

Le tableau ci‑dessous donne un aperçu des ordres de grandeur sur les indices MSCI :

| Période | Performance annualisée Value | Performance annualisée Growth | Écart |

|---|---|---|---|

| 1975-2006 | +12,6% | +9,3% | +3,3% en faveur de Value |

| 2010-2020 | +8% | +15% | -7% en défaveur de Value |

| 2021-2023 | +10% | +5% | +5% (rotation Value) |

Ce rappel illustre la nuance centrale : aucun style ne surperforme en permanence. Value a connu des décennies fastes, mais aussi un « désert » de dix ans face au Growth. Pour un épargnant, la conséquence est claire : utiliser le Value comme une brique de diversification, pas comme un pari intégral.

En pratique, réserver 20 à 30 % de votre poche actions à des stratégies Value (via stock picking ou ETF factoriels) est une approche raisonnable, à condition d’accepter un horizon d’au moins cinq ans et d’aligner cette poche avec vos objectifs de long terme, par exemple pour préparer sa retraite.

Après cette approche centrée sur la décote, il est naturel de se tourner vers le style miroir : miser sur les entreprises en forte croissance, où le prix élevé n’est acceptable que si la rentabilité future est protégée par un avantage compétitif solide.

4. Le style Growth : payer pour la croissance… mais à quel prix ?

4.1 Profil type d’une action Growth et implications pour un particulier

Une action Growth est avant tout une entreprise dont l’activité et les bénéfices progressent très vite. On parle généralement de croissance du chiffre d’affaires supérieure à 15–20 % par an, et de bénéfices en hausse de plus de 20 % par an sur plusieurs exercices. Ces sociétés réinvestissent massivement leurs profits dans la R&D, le marketing ou l’expansion géographique, et versent peu ou pas de dividende.

Cela se traduit par des PER souvent élevés, entre 25 et 50, voire bien plus pour les cas d’hyper‑croissance. Amazon, par exemple, a longtemps affiché un PER supérieur à 100, car l’essentiel des bénéfices potentiels était réinvesti dans la logistique et le cloud (AWS). Apple et Microsoft ont également été valorisées sur des multiples supérieurs à la moyenne, tirées par des segments en forte croissance (services, cloud, abonnements).

On retrouve beaucoup d’actions Growth dans la technologie (logiciels, cloud, IA, e‑commerce), la santé/biotech, certaines sociétés de consommation cyclique et la fintech. Ces secteurs bénéficient souvent de tendances structurelles puissantes (digitalisation, vieillissement de la population, paiement électronique) qui soutiennent la croissance sur de nombreuses années.

Pour un particulier, ce style a des implications claires. Il suppose un horizon long, de 10 ans ou plus, car ces valeurs peuvent être très volatiles : une correction de 30 à 70 % n’a rien d’exceptionnel lors d’un retournement de marché ou d’une déception sur la croissance. Il demande aussi une tolérance élevée aux yoyos quotidiens et une part raisonnable du patrimoine : ce style convient davantage à un jeune actif qui a du temps devant lui qu’à un investisseur proche de la retraite.

Accepter de payer cher pour la croissance n’a donc de sens que si l’entreprise dispose d’un vrai rempart contre la concurrence. C’est le cœur du concept de moat, partagé entre styles Growth et Quality.

4.2 Comprendre le moat pour juger une Growth

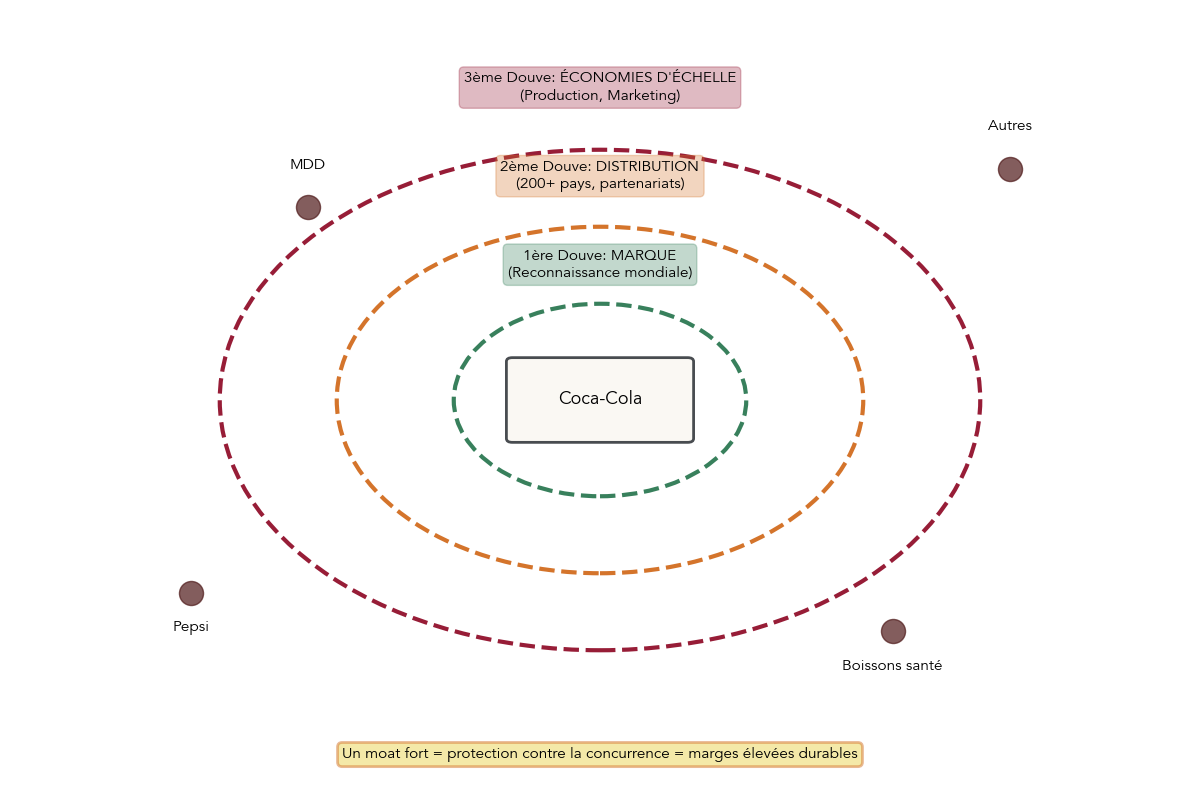

Pour juger si une valeur de croissance mérite sa valorisation, il faut se demander ce qui empêche ses concurrents de lui prendre ses clients et ses marges. C’est exactement ce que recouvre le concept de moat (douve) popularisé par Warren Buffett : un château bien protégé par une large douve résiste mieux aux assauts.

On distingue plusieurs grands types de moats :

- La marque : elle donne un pricing power et une fidélité client durable (Coca‑Cola, LVMH, Apple, Nike).

- Les brevets et la propriété intellectuelle : ils offrent une exclusivité temporaire sur un médicament ou une technologie (laboratoires pharmaceutiques, groupes comme Qualcomm).

- L’effet de réseau : la valeur du service augmente avec le nombre d’utilisateurs (réseaux sociaux, systèmes de paiement comme Visa/Mastercard, places de marché comme eBay ou Airbnb).

- Les coûts de changement (switching costs) : il est coûteux ou pénible pour un client de changer de fournisseur (Microsoft Office, SAP, Adobe, logiciels de gestion intégrés).

- Les économies d’échelle : plus l’entreprise grossit, plus son coût unitaire baisse (Walmart, Amazon sur la logistique, grandes plateformes industrielles).

- L’accès à des ressources rares : matières premières particulières, emplacements stratégiques, licences limitées.

Le tableau suivant synthétise ces moats avec quelques exemples parlants :

| Type de moat | Mécanisme | Exemples |

|---|---|---|

| Marque forte | Pricing power, fidélité client | Coca-Cola, LVMH, Apple, Nike |

| Brevets/Propriété intellectuelle | Exclusivité temporaire (20 ans) | Pharmaceutique (Pfizer, Novartis), tech (Qualcomm 5G) |

| Effet de réseau | Chaque nouvel utilisateur augmente la valeur pour tous | Facebook/Meta, Visa/Mastercard, eBay, Airbnb |

| Switching costs | Coût élevé de migration vers concurrent | Microsoft Office, SAP, Adobe Creative Cloud |

| Économies d’échelle | Coût unitaire décroît avec la taille | Walmart, Costco, Amazon (logistique) |

| Ressources naturelles rares | Contrôle d’actifs uniques | Mines (lithium, terres rares), emplacements premium (aéroports) |

Ces mécanismes se retrouvent, par exemple, chez Coca‑Cola (marque ultra‑puissante, réseau de distribution mondial, économies d’échelle massives), chez Apple (marque, écosystème verrouillé, effets de réseau autour d’iOS) ou chez Amazon (effet de réseau marketplace, logistique intégrée, cloud dominant).

Pour un investisseur Growth, la question à se poser est donc simple : l’entreprise envisagée coche‑t‑elle clairement au moins un ou deux de ces moats, de préférence solides ? Si la réponse est non, la croissance actuelle peut très bien être copiée, et le PER élevé risque de se révéler intenable.

Une fois ce moat évalué, il reste à trancher la question du prix : à partir de quand un PER élevé reste acceptable, et quand devient‑il dangereux ?

4.3 Quand un PER élevé est‑il acceptable ?

Un PER élevé n’est pas forcément synonyme de bulle, à condition d’être mis en regard de la croissance et de la solidité de l’avantage compétitif. C’est là que le PEG, déjà utilisé pour le GARP, retrouve toute son utilité pour trier les Growth raisonnables des Growth trop chères.

On peut accepter de payer 30, 40 voire 50 fois les bénéfices d’une entreprise si plusieurs conditions sont réunies : une croissance des bénéfices très élevée et durable, un moat solide qui protège les marges, un endettement maîtrisé et un PEG inférieur à 1,5. C’est ce qu’on a vu sur des dossiers comme Amazon ou Nvidia pendant de longues années : des PER stratosphériques, mais soutenus par une progression rapide des profits et une position dominante sur leur marché.

À l’inverse, certaines ex‑stars de la croissance continuent d’afficher des PER très élevés alors que leur croissance ralentit nettement, voire stagne. Dans ce cas, le PEG explose, la valorisation devient difficile à justifier et le risque de correction augmente fortement, comme l’ont appris les actionnaires de Netflix en 2022 après une déception sur les abonnés.

Pour un investisseur particulier, quelques règles simples peuvent servir de garde‑fous :

- Refuser systématiquement les titres Growth avec PEG très élevé (par exemple supérieur à 2) sans raison exceptionnelle.

- Limiter la taille de la poche Growth chère à une petite partie du portefeuille (poche satellite), réservée aux convictions fortes et à un horizon long.

- Toujours confronter le PER à la croissance attendue des bénéfices et au moat, plutôt que de se laisser impressionner par la seule histoire racontée.

Cette réflexion sur le prix de la croissance ouvre naturellement sur un style intermédiaire, très intéressant pour un investisseur équilibré : le GARP. C’est lui qui fait le lien entre Value et Growth, et que l’on va explorer dans la suite du guide.

5. Le style GARP : compromis entre croissance et valorisation

Dans la partie précédente, nous avons vu d’un côté les actions en décote (style Value) et de l’autre les titres de forte croissance (style Growth). Reste une question, centrale pour beaucoup d’épargnants : est‑il possible de viser la croissance sans payer des valorisations délirantes ? C’est précisément l’ambition du style GARP.

5.1 Philosophie GARP : la croissance à prix raisonnable

En pratique, le GARP (Growth At Reasonable Price) cherche des entreprises qui croissent vite, mais dont le prix raisonnable reste cohérent au regard de cette croissance. On n’achète ni les soldes permanentes de la cote, ni les stars à PER 80, mais des dossiers « bien équilibrés ».

Concrètement, une entreprise GARP typique coche plusieurs critères chiffrés :

- une croissance des bénéfices autour de 15 à 25 % par an;

- un PER situé grosso modo entre 15 et 25;

- un PEG inférieur à 1, ce qui signifie que la croissance justifie le prix payé;

- des fondamentaux corrects : marges stables, bilan qui ne s’endette pas trop, début de moat.

Ici, le ratio PEG joue un rôle central. Il permet de comparer deux actions de croissance entre elles en rapportant le PER au taux de croissance des bénéfices. Une société à PER 22 qui fait croître son bénéfice de 22 % par an (PEG 1) est plus « raisonnable » qu’une autre à PER 18 qui ne progresse que de 8 % par an (PEG 2,25).

Le style GARP présente deux avantages majeurs par rapport aux styles « purs » : il évite une bonne partie des value traps du Value (entreprises bon marché mais qui ne croissent plus) et limite le risque de payer trop cher certaines Growth en pleine euphorie de marché. En revanche, il dépend fortement des prévisions de croissance, qui peuvent être revues à la baisse, et il se prête mal aux secteurs très cycliques, où les bénéfices changent brutalement d’une année sur l’autre.

Très bien, mettons‑le à l’épreuve : imaginons un petit portefeuille GARP fictif.

| Entreprise | Secteur | PER | Croissance (%) | PEG | Commentaire |

|---|---|---|---|---|---|

| MedTech Inc. | Santé | 18 | 20 | 0,9 | Opportunité GARP |

| ConsoStable | Biens de conso | 16 | 12 | 1,33 | Légèrement cher mais qualité |

| RetailGrowth | E-commerce | 24 | 28 | 0,86 | Excellent GARP |

| BankClassic | Finance | 9 | 5 | 1,8 | Trop Value, croissance insuffisante |

Ce tableau montre bien comment le GARP trie les dossiers : MedTech Inc. et RetailGrowth combinent forte croissance et valorisation cohérente (PEG inférieur à 1), alors que BankClassic reste une Value classique, sans dynamique de bénéfices suffisante pour entrer dans cette catégorie.

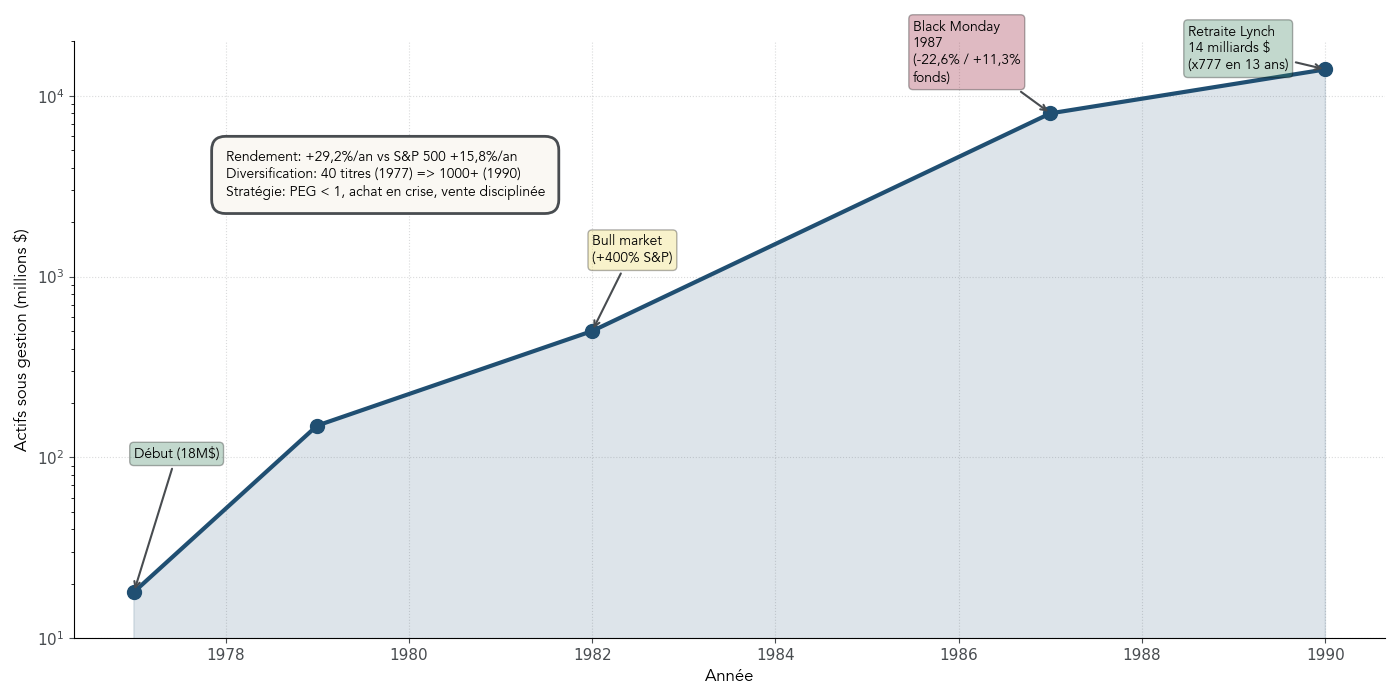

Pour rendre ce style moins abstrait, rien ne vaut un cas réel. Le Fonds Magellan de Peter Lynch est souvent cité comme l’exemple emblématique d’une approche GARP appliquée avec rigueur pendant plus d’une décennie.

5.2 Leçons pratiques du Fonds Magellan (Peter Lynch)

En pratique, le GARP a été popularisé par Peter Lynch au sein du Fonds Magellan, géré chez Fidelity entre 1977–1990. Sur ces 13 ans, les encours sont passés d’environ 18 millions de dollars à 14 milliards, avec une performance annualisée de 29,2 % contre 15,8 % pour le S&P 500. Autrement dit, il a presque doublé la performance de l’indice américain sur une longue période, dans des phases de marché très diverses.

Sa méthode reposait sur quelques principes simples, mais appliqués sans relâche :

- un filtre de valorisation centré sur le PEG : Lynch affectionnait les dossiers à PEG inférieur à 1, signe d’une croissance achetée à prix raisonnable;

- une forte diversification : une quarantaine de lignes au début, puis plus de 1 000 actions en portefeuille à la fin de sa carrière de gérant;

- l’achat en période de crise, quand les prix deviennent attractifs alors que les fondamentaux ne sont pas remis en cause (il a par exemple profité du krach de 1987 pour renforcer de nombreuses positions);

- une vente disciplinée dès que la croissance ralentissait sensiblement ou que le PER se mettait à dépasser largement la croissance attendue.

Soyons réalistes : pour un particulier, impossible de suivre plus de 1 000 valeurs. Mais l’esprit de cette approche reste transposable à petite échelle avec 15 à 30 lignes au maximum : multiplier les idées GARP raisonnablement, ne pas concentrer tout son capital sur deux ou trois paris de croissance, et accepter de sortir d’un dossier gagnant quand le PEG devient trop élevé et que la dynamique de résultats s’essouffle.

Une autre leçon forte de Magellan tient à son comportement en période de panique. Lors du krach de 1987, il n’a pas liquidé ses positions par peur; il a au contraire utilisé la baisse pour acheter davantage d’entreprises dont il connaissait bien les bilans et les perspectives de bénéfices. C’est exactement le type de discipline qui permet à une stratégie GARP de s’exprimer sur la durée.

Si le GARP vise cet équilibre entre croissance et prix, un autre style, très prisé des épargnants prudents et des futurs retraités, pousse la logique de solidité encore plus loin : le style Quality.

6. Le style Quality : construire un socle solide (dividendes, résilience)

Après Value, Growth et GARP, le style Quality s’intéresse moins au prix payé à un instant T qu’à la robustesse structurelle de l’entreprise. L’idée est de bâtir un socle d’actions capables de traverser les crises, de générer du cash et, souvent, de verser des dividendes en progression régulière.

6.1 Reconnaître une entreprise de qualité

Le style Quality vise des sociétés rentables, stables et peu endettées, avec un véritable avantage concurrentiel. On recherche avant tout un bilan solide et une profitabilité durable, même si la valorisation n’est pas particulièrement basse.

Quelques repères chiffrés permettent de repérer ces entreprises :

- un ROE supérieur à 15 % et un ROIC au‑delà de 12 %, signe d’une rentabilité élevée du capital;

- des bénéfices réguliers, sans grands à‑coups d’une année sur l’autre;

- une dette modérée, souvent mesurée par un ratio dette nette / EBITDA inférieur à 2;

- une capacité à générer du cash, avec un Free Cash Flow représentant plus de 10 % du chiffre d’affaires;

- un moat fort : marque, réseau, brevets, coûts de changement élevés…

On retrouve ces profils surtout dans les biens de consommation de base (Nestlé, Procter & Gamble), la santé (Johnson & Johnson), certaines valeurs technologiques dominantes (Microsoft) ou encore le luxe.

Attention toutefois à une confusion fréquente : une entreprise de qualité n’est pas forcément bon marché selon les critères du style Value. Elle peut se payer à un PER « normal » voire élevé, précisément parce que sa rentabilité et sa stabilité justifient cette prime. À l’inverse, une action Value à PER bas n’est pas automatiquement une entreprise de qualité si son ROE est médiocre, son bilan fragile ou son secteur en déclin.

Même vigilance sur le dividende : un rendement généreux n’est pas une preuve de qualité en soi. Il faut vérifier que le dividende est couvert par les bénéfices et le cash‑flow (payout ratio raisonnable, FCF suffisant), et non maintenu artificiellement au prix d’un endettement croissant.

Voici quelques exemples emblématiques d’entreprises Quality :

| Entreprise | Secteur | ROE (%) | Dette nette/EBITDA | Dividende croissant (années) | Moat principal |

|---|---|---|---|---|---|

| Nestlé | Agroalimentaire | 15-18 | 2x | 28 ans | Marques, distribution mondiale |

| Procter & Gamble | Biens de conso | 18-20 | 2x | 69 ans | Portefeuille de marques, échelle |

| Johnson & Johnson | Santé | 20-25 | 1x | 63 ans | Brevets, marques, diversification |

| Microsoft | Tech | 35-40 | Négative (cash net) | 21 ans | Switching costs (Office, Azure) |

| Coca-Cola | Boissons | 40-45 | 2,5x | 62-63 ans | Marque, distribution, échelle |

Ces chiffres illustrent bien le profil recherché : une rentabilité élevée, des bilans tenus, des dividendes en progression, et des positions concurrentielles très difficiles à attaquer.

Pour comparer plusieurs candidates d’un même secteur, il est souvent plus parlant de passer par une représentation visuelle que par une liste de ratios bruts.

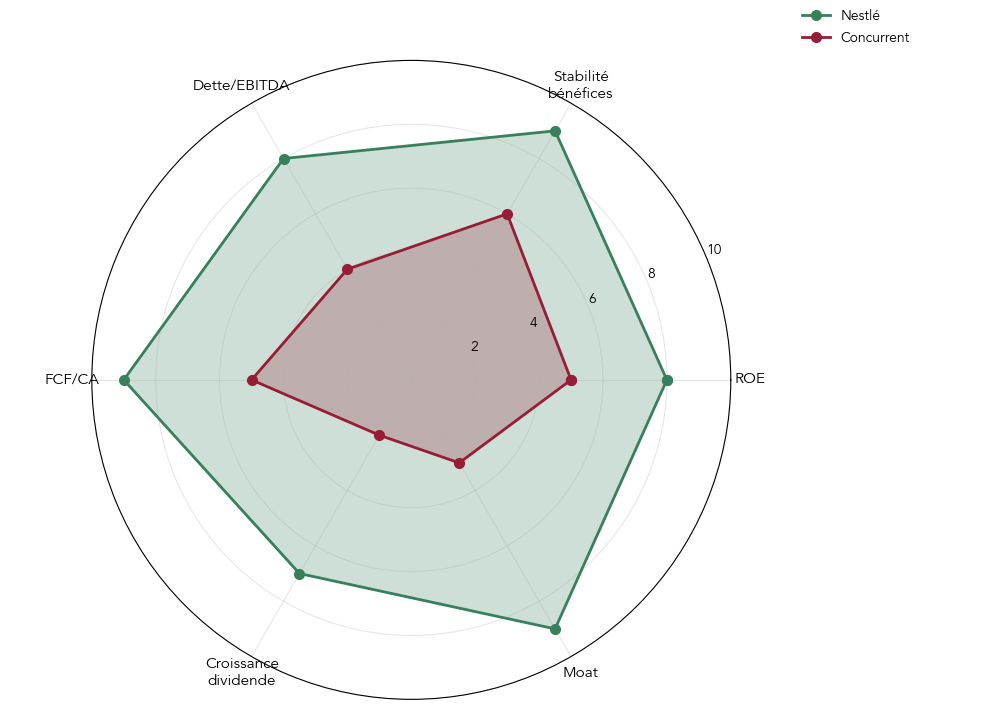

6.2 Se construire une grille Quality visuelle avec un radar

Pour trancher entre deux actions apparemment proches (par exemple deux géants de l’agroalimentaire), un simple tableau chiffré n’est pas toujours évident à lire. Une approche consiste à condenser plusieurs critères Quality dans un graphique en radar et à attribuer une note de 0 à 10 sur quelques axes clés.

Un radar Quality efficace peut reposer sur six dimensions :

- le ROE, pour mesurer la rentabilité;

- la stabilité des bénéfices sur une dizaine d’années;

- le ratio dette nette / EBITDA;

- le Free Cash Flow rapporté au chiffre d’affaires (FCF/CA);

- l’historique de croissance du dividende;

- la force du moat, évaluée de manière qualitative.

Chaque axe est noté selon des barèmes simples : ROE supérieur à 20 % vaut la note maximale, entre 15 et 20 % une très bonne note, et ainsi de suite; une dette quasi inexistante obtient 10/10, alors qu’un endettement au‑delà de 4 fois l’EBITDA tombe à 0. Même logique pour la stabilité des profits, le FCF et la durée de croissance du dividende.

Sur un tel radar, Nestlé afficherait par exemple des scores élevés et homogènes (proche de 8 à 9 sur la plupart des axes), tandis qu’un concurrent régional moins solide présenterait un profil plus irrégulier, avec une dette plus tendue, un moat plus faible et un historique de dividende plus court. En un coup d’œil, on voit laquelle des deux sociétés constitue un meilleur candidat pour une poche Quality destinée au long terme.

Avant d’ajouter une nouvelle ligne en portefeuille en vue de la retraite, viser un score moyen élevé sur ce type de radar et éviter les profils très déséquilibrés (forte dette, moat douteux) est une discipline simple mais efficace. Cela permet de se concentrer sur des actions capables d’absorber les chocs économiques tout en continuant à verser des dividendes.

Or, parmi ces entreprises de qualité, certaines appartiennent à un club très particulier : celui des aristocrates du dividende, qui augmentent leur coupon année après année.

6.3 Aristocrates du dividende : outil de rente à long terme

Les aristocrates du dividende sont des sociétés qui ont augmenté leur dividende chaque année pendant au moins 25 ans d’affilée dans le cas des États‑Unis, et souvent 10 à 15 ans en Europe, où l’historique est plus court. Les « dividend kings » vont encore plus loin, avec plus de 50 années consécutives de hausses.

Derrière ces labels, l’idée est simple : seule une entreprise très rentable, bien gérée et peu endettée peut se permettre de relever son dividende sans interruption pendant des décennies. C’est donc un bon filtre pour repérer les actions Quality qui peuvent servir de base à une stratégie de revenus passifs croissants.

Parmi les exemples emblématiques :

- Procter & Gamble affiche 69 années consécutives de hausse de dividende;

- Johnson & Johnson en totalise 63;

- Coca‑Cola tourne autour de 62–63 ans;

- en Europe, Air Liquide est un cas de référence avec près de 30 ans de progression.

Leur intérêt dépasse largement le simple rendement affiché à l’instant T. À force d’augmenter chaque année le montant distribué, l’actionnaire voit son rendement sur prix d’achat (PRU) grimper progressivement. C’est l’effet boule de neige appliqué aux dividendes : au bout de 20 ou 25 ans, le flux perçu chaque année peut représenter plus de 8 ou 10 % du montant initial investi.

Rappelons néanmoins une nuance importante : même chez les aristocrates, rendement élevé ne rime pas automatiquement avec sécurité. Le cas de 3M le montre bien : malgré plus de 60 années d’augmentations, la société a finalement gelé son dividende en 2023 sous la pression de litiges lourds. Là encore, il faut vérifier la soutenabilité du coupon (payout, FCF, visibilité du business) plutôt que de s’arrêter à l’étiquette.

Voici un panorama synthétique de quelques grands noms :

| Entreprise | Pays | Années consécutives de hausse | Rendement 2025-2026 (%) | Secteur |

|---|---|---|---|---|

| Procter & Gamble | USA | 69 | 2,4-3,1 | Biens de consommation |

| Johnson & Johnson | USA | 63 | 2,8-2,9 | Santé |

| Coca-Cola | USA | 62-63 | 3,0 | Boissons |

| 3M | USA | 64 (gelé 2023) | 5,5 | Industrie |

| Air Liquide | France | 29 | 1,8 | Gaz industriels |

Ce type de valeurs est particulièrement intéressant pour la constitution d’une rente complémentaire sur longue durée, car les hausses régulières de dividendes compensent en partie l’inflation et renforcent le pouvoir d’achat de l’épargnant.

Pour que cette mécanique devienne vraiment parlante, rien ne vaut une petite simulation sur 25 ans, chiffres à l’appui.

6.4 Ce que donnent 25 ans de dividendes croissants sur votre PEA

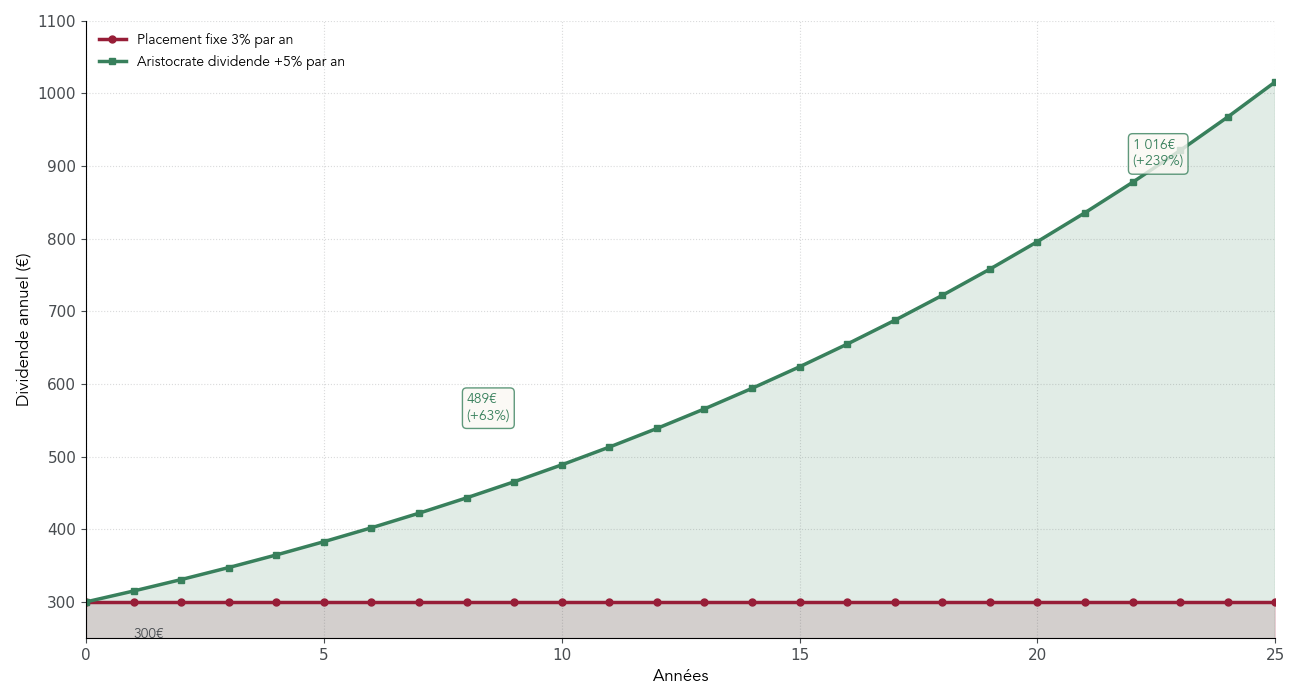

Imaginons que vous investissiez 10 000 euros dans une action de qualité versant un dividende initial de 3 %, soit 300 euros la première année. Supposons ensuite que ce dividende progresse de 5 % par an, ce qui est réaliste pour de nombreux aristocrates bien gérés.

Au bout de 10 ans, le dividende annuel ne serait plus de 300 mais d’environ 489 euros. À 20 ans, il atteindrait près de 796 euros, et au bout de 25 ans, environ 1 016 euros par an. Votre rendement sur PRU serait alors supérieur à 10 %, simplement grâce à la croissance régulière du coupon, sans même tenir compte de l’évolution du cours.

Sur l’ensemble de la période, les dividendes cumulés touchés grimperaient à environ 14 355 euros. En face, un placement à dividende fixe de 3 % par an sur la même base de 10 000 euros se contenterait de verser 300 euros chaque année, soit 7 500 euros au total après 25 ans. La différence est considérable.

Logées dans un PEA (Plan d’Épargne en Actions) ou dans une assurance‑vie bien choisie, ces lignes Quality à dividendes croissants peuvent donc constituer un pilier solide d’une rente complémentaire, avec une fiscalité adoucie sur la longue durée. Elles sont particulièrement pertinentes pour qui veut préparer sa retraite en construisant un flux de revenus réguliers et en croissance.

On peut compléter son portefeuille par un style plus dynamique, souvent mal compris mais très documenté : le Momentum.

7. Le style Momentum : suivre les tendances sans se brûler

Le style Momentum ne s’intéresse ni aux PER ni aux dividendes : il regarde uniquement le comportement récent des cours. L’idée est d’acheter les actions qui montent déjà, en pariant sur la poursuite de la tendance, et d’éviter celles qui baissent.

7.1 Comment fonctionne le Momentum en pratique ?

En pratique, une stratégie Momentum commence par classer les actions selon leur performance récente, généralement sur 6 à 12 mois. On sélectionne ensuite le haut du classement (par exemple le top 10 à 20 % des meilleurs élèves) et on rééquilibre régulièrement la sélection en sortant les titres qui perdent de leur élan au profit des nouveaux gagnants.

Ce comportement s’appuie sur plusieurs biais bien connus des marchés :

- la sous‑réaction des investisseurs aux bonnes nouvelles, qui met du temps à être entièrement intégrée dans les prix;

- l’effet mouton, qui pousse de nombreux intervenants à suivre ce qui a déjà monté;

- l’inertie des tendances, qui fait que les mouvements haussiers ou baissiers ont souvent tendance à se prolonger plusieurs mois.

Contrairement aux styles Value, Growth ou Quality, le Momentum est totalement agnostique sur les fondamentaux : il ne se soucie pas du PER, de la dette ou du ROE, seulement du comportement du cours. C’est ce qui en fait un style puissant, mais aussi plus technique et plus exigeant en suivi. Pour un particulier, cela signifie qu’il est difficile d’appliquer une vraie stratégie Momentum dans un PEA « que l’on ne veut pas toucher » pendant des années : il faut au minimum regarder son portefeuille au moins une fois par mois ou par trimestre pour ajuster les positions.

Malgré ce côté très systématique, le Momentum n’est pas un gadget statistique : les chiffres sur longue période montrent une prime réelle associée à ce style.

7.2 Ce que disent les chiffres sur le Momentum

Sur la période 1990–2024, les indices factoriels Momentum ont généré une surperformance annualisée d’environ 2 à 3 points par an par rapport aux indices standards, selon les grandes zones géographiques. Cela signifie qu’à volatilité comparable, suivre les tendances a historiquement permis d’améliorer le rendement moyen.

Le tableau suivant illustre cet écart par région :

| Région | Performance annualisée Momentum | Performance annualisée Standard | Écart |

|---|---|---|---|

| World | 11,3% | 8,4% | +2,9% |

| USA | 13,2% | 10,9% | +2,3% |

| Europe | 10,7% | 7,6% | +3,1% |

| Marchés émergents | 12% | 9% | +3% |

Cette prime ne se distribue toutefois pas de manière régulière dans le temps. Le Momentum brille en phase de marché haussier bien établi, lorsque les tendances sectorielles (par exemple la tech ou l’énergie) sont nettes, mais il souffre lors des retournements brusques : ce qui dominait le classement devient brutalement sous‑performant.

Pour un épargnant, la conséquence est claire : le Momentum doit rester une poche modeste et assumée comme plus active, souvent plutôt logée en CTO, et non le cœur d’un portefeuille long terme. On y voit surtout un complément potentiellement intéressant en regard du Value, notamment pour filtrer certaines value traps.

Pour bien comprendre ce que cela change sur la durée, il est utile de mettre Value, Growth et Momentum côte à côte sur plusieurs décennies.

7.3 Mettre Value, Growth et Momentum côte à côte sur 25 ans

Si l’on regarde les performances cumulées de 2000 à 2025, les trois grands styles se sont relayés par longues phases. La première décennie, marquée par l’éclatement de la bulle internet puis la crise de 2008, a été très favorable au Value. La seconde, de 2010 à 2020, a vu le triomphe du Growth, porté par les GAFAM et un environnement de taux très bas. Depuis 2020, la combinaison Growth / Momentum domine, avec la vague IA et les mouvements rapides sur les valeurs technologiques.

Sur l’ensemble de la période, les rendements annualisés implicites se situent, à titre indicatif, autour de 4,8 % par an pour le Value, 7,2 % pour le Growth et 6,7 % pour le Momentum.

Le message pour la finance personnelle est direct : vouloir tout miser sur « le style du moment » expose à vivre de longues années de frustration lors de la phase suivante. À l’inverse, une approche multi‑factorielle – combinant plusieurs styles dans un même portefeuille et les rééquilibrant régulièrement – permet de lisser ces alternances et de se rapprocher, sur longue période, du meilleur compromis.

Comprendre cette dynamique historique est une chose. Reste à la relier aux grandes phases du cycle économique pour savoir dans quels contextes tel ou tel style a habituellement le vent en poupe.

8. Styles, cycles de marché et rotation : adapter son portefeuille sans tout miser sur le timing

Les performances des styles ne se succèdent pas au hasard : elles s’inscrivent dans des contextes macroéconomiques précis. L’enjeu n’est pas de jouer à l’économiste, mais d’avoir quelques repères simples pour ajuster ses expositions sans tomber dans le « pari pur » sur le prochain gagnant.

8.1 Qui surperforme quand ? Quelques jalons historiques

Sur les 25 dernières années, on distingue quelques grandes séquences. De 2000 à 2009, l’éclatement de la bulle internet puis la crise financière ont surtout pénalisé les valeurs de croissance surexposées à la tech; ce sont les styles Value qui ont le mieux résisté et profité du retour à des valorisations plus raisonnables.

Entre 2010 et 2020, la donne change radicalement : l’ère des taux zéro et de l’abondance de liquidités favorise les entreprises capables de croître très vite. Le Growth surperforme largement, porté par les géants technologiques américains et les nouveaux modèles d’affaires liés au numérique.

La remontée des taux à partir de 2021–2022 provoque ensuite une rotation partielle vers Value et Quality. Les secteurs cycliques et les entreprises solides mais peu à la mode retrouvent la faveur des investisseurs, tandis que certaines valeurs de croissance très chères subissent des corrections marquées.

Enfin, 2023–2024 voit revenir sur le devant de la scène un Growth plus sélectif, centré sur les acteurs clés de l’IA et du cloud, soutenu par un fort Momentum. Dans le même temps, certaines poches Value continuent de souffrir, notamment dans les secteurs en transition structurelle.

La question suivante est donc : comment relier simplement ces styles aux différentes phases du cycle économique pour orienter, à la marge, son portefeuille ?

8.2 Cycle économique et styles : qui est avantagé à quelle phase ?

On peut résumer le cycle économique en quatre grandes phases : reprise, expansion, surchauffe et récession. Chacune tend à favoriser certains secteurs et certains styles d’investissement.

En phase de reprise, après une crise ou une récession, les secteurs les plus cycliques (industrie, finance, immobilier) redémarrent. Les styles Value et Momentum sont alors souvent avantagés, car les actions décotées qui avaient le plus baissé rebondissent fortement.

Lors de l’expansion, la croissance est soutenue, le chômage baisse et la confiance augmente. Les entreprises de croissance bénéficient d’un environnement idéal pour investir et gagner des parts de marché : Growth et Momentum dominent alors bien souvent la cote.

Quand l’économie entre en surchauffe, l’inflation remonte et les banques centrales resserrent progressivement leur politique monétaire. Les secteurs liés à l’énergie et aux matières premières profitent de la hausse des prix, tout comme certaines banques qui bénéficient de taux plus élevés. On retrouve là un mélange de Value cyclique et de Quality dans les secteurs capables de maintenir leurs marges.

Enfin, en récession ou en début de retournement, les revenus des ménages se contractent, les dépenses discrétionnaires ralentissent et beaucoup d’entreprises souffrent. Les styles Quality et les secteurs défensifs (santé, utilities, consommation de base) prennent alors le relais.

On peut synthétiser ces relations de façon simple :

| Phase cycle | Secteurs favorisés | Styles favorisés | Justification |

|---|---|---|---|

| Reprise | Industrie, finance, immobilier | Value, Momentum | Secteurs décotés rebondissent |

| Expansion | Technologie, consommation cyclique | Growth, Momentum | Croissance économique soutient expansion |

| Surchauffe | Énergie, matières premières | Value (cycliques), Momentum | Inflation profite aux commodités |

| Récession | Santé, utilities, consommation de base | Quality, Défensifs | Revenus stables, faible cyclicité |

En pratique, l’idée n’est pas de révolutionner son portefeuille à chaque changement de trimestre, mais d’ajuster à la marge ses pondérations sectorielles ou factorielles selon la phase dans laquelle on estime se trouver. Ce principe ouvre la voie à des petits réglages conditionnels, que l’on détaillera juste après.

Avant cela, une représentation visuelle du cycle, sous forme d’horloge, permet de se repérer plus facilement et d’illustrer la situation macro actuelle.

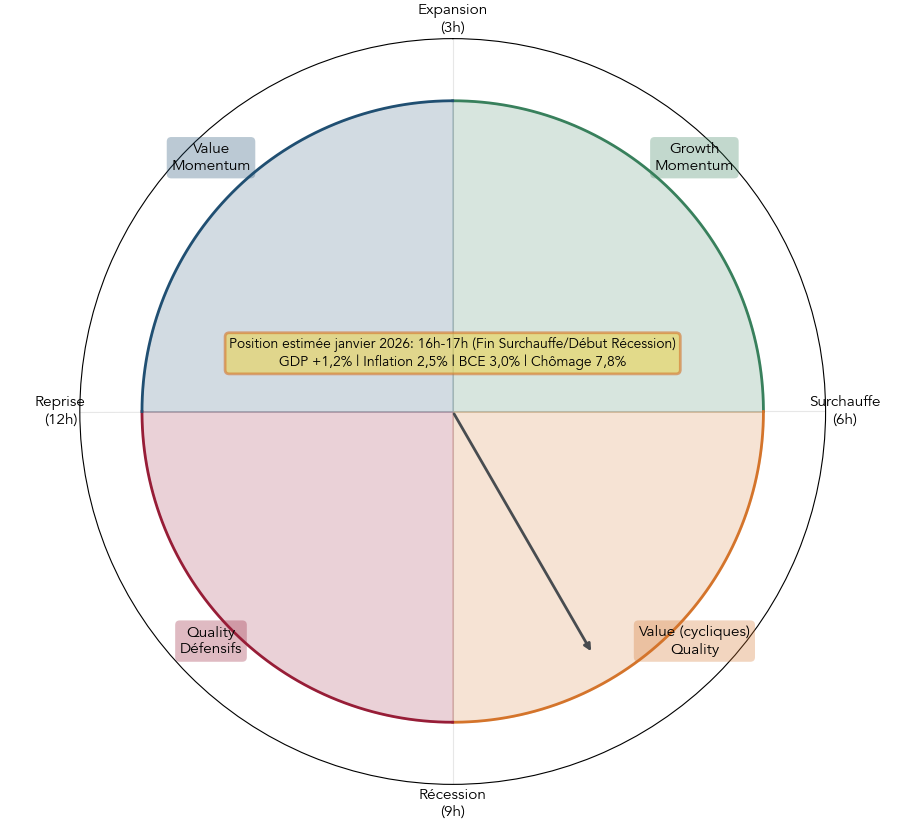

8.3 Lire l’« horloge du cycle » pour ajuster ses styles

Pour rendre cette grille plus intuitive, on peut représenter le cycle économique comme une horloge en quatre quadrants : la reprise entre 12 h et 3 h, l’expansion entre 3 h et 6 h, la surchauffe entre 6 h et 9 h, puis la récession entre 9 h et 12 h. Chaque quadrant est associé aux secteurs et styles qui ont, en moyenne, un léger avantage.

Pour placer l’aiguille, on s’appuie sur quelques indicateurs macro accessibles à tous : croissance du PIB, inflation, niveau des taux directeurs, taux de chômage, indices PMI. Début 2026, par exemple, la zone euro affiche une croissance modeste autour de 1,2 %, une inflation en décélération vers 2,5 %, des taux de la BCE encore relativement élevés (environ 3 %) et un chômage proche de 7,8 %. Cette combinaison suggère une position intermédiaire entre surchauffe tardive et début de récession, quelque part autour de 10 à 11 heures sur l’horloge.

Dans ce type d’environnement, un investisseur a logiquement tout intérêt à montrer une légère préférence pour les styles Quality et les secteurs défensifs, tout en faisant preuve de prudence sur les Growth les plus chers et les cycliques les plus dépendants du crédit. Les Value très décotées peuvent redevenir intéressantes, mais à condition de rester sélectif sur la solidité des bilans.

Il est essentiel de ne pas tomber dans le piège du factor timing : cette horloge doit servir à des ajustements modestes, pas à des paris « all‑in » sur un style. L’objectif est de structurer la réflexion, pas de prédire le prochain krach.

Pour passer du diagnostic macro à des décisions concrètes, on peut se doter de quelques mini‑règles conditionnelles simples qui lient indicateurs publics et ajustements de portefeuille.

8.4 Mini‑règles conditionnelles pour ajuster son exposition

Une façon pragmatique d’intégrer le cycle sans y passer des heures consiste à se fixer à l’avance quelques règles « si… alors… » basées sur des indicateurs macro disponibles gratuitement, puis à les appliquer de façon régulière, par exemple chaque trimestre.

Par exemple :

- si l’indice PMI manufacturier passe sous 45, signalant une contraction marquée de l’activité industrielle, alors on augmente la part d’actions Quality et de secteurs défensifs en réduisant légèrement les cycliques;

- si l’inflation dépasse 3 % et que les taux directeurs sont clairement orientés à la hausse, alors on surpondère les secteurs comme l’énergie, les matières premières ou certaines banques, souvent associés à du Value, tout en réduisant l’exposition aux Growth très sensibles aux taux;

- si, au contraire, la banque centrale entame une baisse rapide de ses taux et que la croissance du PIB reste au‑dessus de 2 %, alors on peut redonner un peu plus de place au Growth et au Momentum, en réduisant à la marge les poches les plus défensives.

Les données nécessaires se trouvent facilement sur les sites de l’INSEE, de la Banque de France ou sur les principaux portails économiques. L’idée est de revoir ces règles tous les trois mois environ, lors d’un point régulier sur son portefeuille, et de se limiter à des ajustements graduels : déplacer quelques pourcents d’une poche à l’autre, plutôt que de tout chambouler à chaque nouvelle statistique.

L’intérêt de ces mini‑règles est aussi comportemental : en les écrivant à froid, vous limitez le risque de réagir à chaud sous l’effet de la peur ou de l’euphorie.

Une fois ce lien entre styles, cycle et petits ajustements clarifié, la question suivante sera de voir comment implémenter concrètement ces choix via des ETF factoriels, en tenant compte des frais totaux et des enveloppes fiscales disponibles.

9. Mettre les styles en pratique avec les ETF factoriels (et leurs coûts réels)

9.1 ETF classiques vs ETF factoriels : ce qui change vraiment

On a vu comment chaque style d’investissement apporte sa propre logique de sélection. La question devient maintenant : comment les appliquer sans faire de stock‑picking sur des dizaines d’actions ? C’est là que les ETF entrent en jeu, avec une différence importante entre ETF « classiques » et ETF factoriels.

Un ETF classique, souvent appelé « vanilla », suit un indice pondéré par la capitalisation boursière. Par exemple, un ETF MSCI EMU va acheter l’ensemble des grandes actions de la zone euro et les pondérer en fonction de leur taille en Bourse. En pratique, son objectif est simple : répliquer la performance de l’indice, avec des frais de gestion minimum.

Un ETF factoriel (ou Smart Beta) garde l’idée d’un panier diversifié, mais il applique des filtres avant de constituer l’indice : seules les actions Value, Growth, Quality, Momentum, etc. sont retenues, selon des critères chiffrés (PER, ROE, volatilité, performance récente…). L’indice est ensuite construit à partir de ce sous‑ensemble, souvent avec moins de titres et une concentration plus forte sur les valeurs qui portent le facteur.

Cela entraîne plusieurs différences très concrètes :

- La méthodologie de sélection est plus sophistiquée : on applique des filtres quantitatifs pour capturer un facteur précis (Value, Quality…).

- Le nombre de titres est plus réduit (50 à 150 valeurs) et la concentration plus forte que sur un ETF large classique (souvent 200 à 300 valeurs).

- La volatilité peut être un peu plus élevée (sauf pour les ETF Low Volatility) car on s’éloigne de la pondération par taille pour « surpondérer » certains profils.

- L’objectif n’est plus seulement de reproduire l’indice, mais de viser une surperformance à long terme grâce à la prime factorielle.

- Les frais de gestion sont plus élevés : autour de 0,23–0,40 % par an pour un ETF factoriel contre environ 0,12 % pour un ETF large sur la zone euro.

Le tableau ci‑dessous résume les grandes différences pour la zone euro.

| Caractéristique | ETF classique (MSCI EMU) | ETF factoriel (Value, Growth, Quality) |

|---|---|---|

| Frais annuels (TER) | 0,12% | 0,23-0,40% |

| Méthodologie | Pondération par capitalisation | Filtres quantitatifs (ratios) |

| Nombre de titres | 200-300 (large) | 50-150 (concentré) |

| Volatilité | Moyenne | Légèrement supérieure (sauf Low Vol) |

| Objectif | Répliquer le marché | Surperformer le marché |

Même si la promesse de surperformance est séduisante, il faut garder une nuance essentielle : payer 0,40 % de frais au lieu de 0,12 % n’est pas neutre. Si la surperformance brute du facteur est faible (ou inexistante) sur une période donnée, ces frais supplémentaires peuvent annuler tout l’intérêt de l’ETF factoriel. C’est pour cela qu’il est crucial de regarder non seulement la stratégie, mais aussi le coût total et l’historique de performance sur au moins 10 ans.

En pratique, beaucoup d’investisseurs ont tout intérêt à utiliser les ETF classiques comme cœur du portefeuille, et à réserver les ETF factoriels à des poches satellites plus modestes, pour aller chercher un supplément de rendement sans mettre en danger l’ensemble du capital.

À ce stade, la vraie question est de savoir si ces frais plus élevés se justifient sur la durée. Pour y répondre, il faut regarder l’impact en euros sur 20 ans, pas seulement quelques dixièmes de pourcent de TER sur une fiche produit.

9.2 L’impact des frais sur 20 ans : calculer le TCO avant d’acheter un ETF factoriel

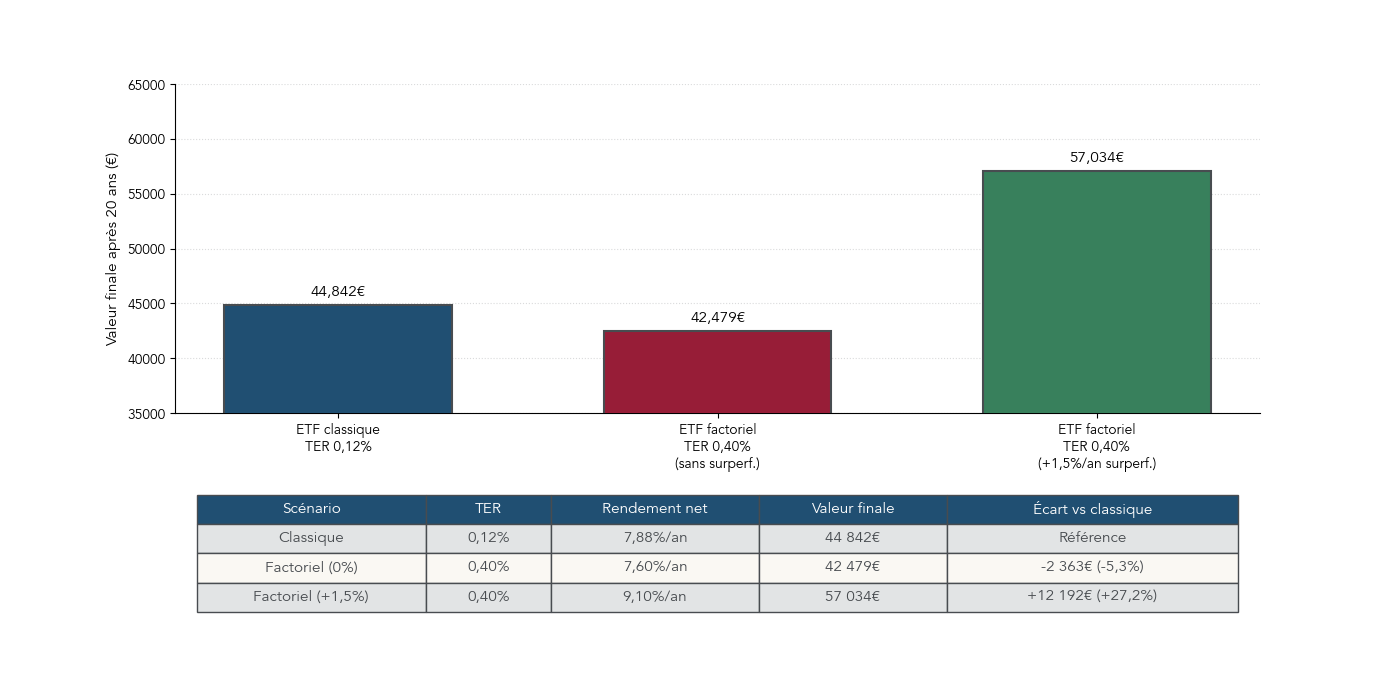

Pour trancher entre un ETF classique et un ETF factoriel, le bon réflexe est de comparer ce que vous obtenez en valeur finale, frais compris. On peut le voir très simplement avec une simulation de 10 000 € investis pendant 20 ans, dans trois scénarios différents.

- Scénario 1 : ETF classique zone euro, TER 0,12 %, rendement brut du marché 8 %/an.

- Scénario 2 : ETF factoriel, TER 0,40 %, mais sans aucune surperformance brute, toujours 8 %/an avant frais.

- Scénario 3 : ETF factoriel, TER 0,40 %, avec une vraie surperformance brute de +1,5 %/an (soit 9,5 % avant frais).

Les ordres de grandeur sont les suivants :

- Scénario 1 (classique) : rendement net 7,88 %/an, valeur finale d’environ 44 842 €, avec environ 1 768 € de frais cumulés.

- Scénario 2 (factoriel sans surperf) : rendement net 7,60 %/an, valeur finale autour de 42 479 €, environ 4 131 € de frais cumulés, soit 2 363 € de moins que l’ETF classique (-5,3 %).

- Scénario 3 (factoriel avec +1,5 %/an brut) : rendement net 9,10 %/an, valeur finale proche de 57 034 €, soit environ 12 192 € de plus que l’ETF classique (+27,2 %).

On voit immédiatement que tout se joue sur la surperformance réelle du facteur. Si elle est suffisante (au moins 1–1,5 %/an brut), les frais plus élevés se justifient largement ; si elle est faible ou absente, l’ETF factoriel vous coûte plus cher pour un résultat inférieur.

Avant de décider, il est donc pertinent de raisonner en « coût total de détention » (TCO) sur une dizaine d’années :

- additionner le TER sur 10 ans (TER × 10),

- ajouter un ordre de grandeur de tracking error sur 10 ans (écart moyen entre l’ETF et son indice),

- intégrer les frais de courtage liés aux achats programmés ou aux arbitrages.

On compare ensuite ce TCO aux écarts de performance historiques entre l’ETF factoriel et un ETF classique équivalent. Si, sur 10 ans, la surperformance annuelle moyenne est inférieure à 1–1,5 %/an, il est souvent plus rationnel de rester sur un ETF classique moins cher, ou de ne mettre en satellite qu’une partie limitée du portefeuille, plutôt que d’espérer un miracle factoriel.

Cette logique est la même que pour un investissement « en direct » : on ne regarde pas seulement la promesse théorique, mais ce que les frais ont réellement fait à la performance sur la durée.

Une fois qu’on a pris l’habitude de raisonner en TCO sur 10 ou 20 ans, on peut passer au concret : quels ETF factoriels précis choisir, surtout si l’on souhaite rester dans le cadre fiscal du PEA ?

9.3 Quels ETF Value, Growth, Quality pour un investisseur français (PEA)

Pour appliquer les styles sans analyser soi‑même des dizaines d’actions, on peut s’appuyer sur des ETF factoriels, qui sont des fonds negocies en bourse construits autour d’un facteur précis. Parmi les fonds negocies en bourse éligibles, plusieurs ETF factoriels Value, Growth et Quality sont accessibles aux investisseurs français via le PEA.

Sur la partie Europe et zone euro, la gamme Amundi est particulièrement pratique :

- ETF Value sur la zone euro (MSCI EMU Value) ou sur l’Europe large.

- ETF Growth sur la zone euro ou sur l’ensemble de l’Europe.

- ETF Quality sur l’Europe.

Ces produits existent en version capitalisante (réinvestissement automatique des dividendes) ou distribuante selon le cas, avec des frais compris entre 0,23 % et 0,40 % par an. Tous les ETF listés ci‑dessous sont éligibles au PEA, ce qui permet de combiner styles factoriels et avantage fiscal.

En face, on garde un ETF classique comme point de comparaison, par exemple un Lyxor Core MSCI EMU avec un TER de 0,12 %, qui sert de benchmark simple pour mesurer l’éventuelle surperformance des ETF factoriels sur la même zone.

Voici un aperçu des principaux ETF factoriels pertinents pour un investisseur français en PEA :

| ETF | ISIN | Facteur | TER | Distribution | Encours (M€) |

|---|---|---|---|---|---|

| Amundi MSCI EMU Value | LU1598690169 | Value | 0,40% | Oui | ~200-210 |

| Amundi MSCI Europe Value | LU1681042518 | Value | 0,23% | Non (capi.) | ~340 |

| Amundi MSCI EMU Growth | LU1598688189 | Growth | 0,40% | Oui | ~150 |

| Amundi MSCI Europe Growth | LU1681042435 | Growth | 0,23% | Non | ~200 |

| Amundi MSCI Europe Quality | LU1681041890 | Quality | 0,23% | Non | ~150-210 |

| Lyxor Core MSCI EMU | — | Classique | 0,12% | Variable | ~340 |

Deux points de vigilance restent importants :

- la liquidité : certains ETF factoriels ont des encours plus modestes que les grands ETF « core », ce qui peut se traduire par des spreads achat/vente un peu plus larges ;

- le choix entre capitalisant et distribuant : phase d’accumulation → capitalisant privilégié, phase de rente → distribuant éventuellement intéressant.

Une fois les ETF identifiés, il reste à décider dans quelle enveloppe les loger : PEA, CTO ou assurance‑vie n’offrent pas le même univers ni la même fiscalité.

9.4 PEA, CTO ou assurance‑vie : où loger vos ETF factoriels ?

Choisir des ETF factoriels adaptés à son profil est une première étape. La suivante consiste à les loger dans la bonne enveloppe : PEA (Plan d’Épargne en Actions), CTO (Compte‑Titres Ordinaire) ou assurance‑vie en unités de compte. Chaque solution a ses plafonds, sa fiscalité et sa flexibilité.

En simplifiant, on peut retenir :

- Le PEA : plafond de 150 000 €, univers actions/ETF européens, mais avantage fiscal très fort après 5 ans. Au‑delà de ce délai, les gains (plus‑values et dividendes) ne supportent plus que 18,6 % de prélèvements sociaux, sans impôt sur le revenu.

- Le CTO : aucun plafond, univers mondial (USA, Asie, émergents), flexibilité totale des retraits, mais chaque gain est taxé à 31,4 % (flat tax) au moment de la réalisation.

- L’assurance‑vie : pas de plafond, fiscalité attractive après 8 ans (taux réduit d’impôt et abattement annuel), très intéressante pour la transmission, mais les ETF factoriels y sont logés en unités de compte avec des frais de gestion supplémentaires de l’ordre de 0,5–0,8 %/an.

Le tableau suivant permet de comparer rapidement ces trois enveloppes lorsqu’on souhaite y détenir des ETF factoriels :

| Critère | PEA | CTO | Assurance-vie (UC) |

|---|---|---|---|

| Plafond versements | 150 000€ | Illimité | Illimité |

| Univers d’investissement | Europe uniquement | Monde entier | Selon contrat (limité) |

| Fiscalité après 5 ans (PEA) / 8 ans (AV) | 18,6% (PS uniquement) | 31,4% (flat tax) | 7,5% IR (+ 18,6% PS) + abattement |

| Flexibilité retraits | Oui (après 5 ans) | Oui (toujours) | Oui (mais pénalité fiscale avant 8 ans) |

| Frais supplémentaires | Non | Non | Oui (0,5-0,8% frais UC) |

| Transmission | Succession classique | Succession classique | Très avantageux (abattement 152 500€) |

Pour un investisseur qui se concentre sur l’Europe et investit à long terme, le PEA est souvent l’enveloppe de base pour ses ETF factoriels : après 5 ans, la fiscalité nette est difficile à battre. Le CTO devient pertinent dès qu’on veut ajouter des ETF factoriels mondiaux (par exemple un ETF Momentum global) ou qu’on a un horizon plus court que 5 ans.

L’assurance‑vie, elle, joue plutôt un rôle complémentaire : elle est intéressante lorsque le PEA est saturé, ou lorsqu’on veut préparer la transmission et profiter de ses avantages successoraux. En contrepartie, il faut accepter les frais supplémentaires sur les unités de compte, qui viennent se cumuler aux frais des ETF factoriels eux‑mêmes. Pour comprendre précisément le fonctionnement de l’enveloppe, ses fonds en euros, ses unités de compte et la fiscalité des rachats, consultez ce guide complet : Guide assurance‑vie. Et si vous souhaitez savoir comment l’ouvrir concrètement, vous pouvez suivre ce tutoriel pour ouvrir une assurance‑vie.

Une fois les produits choisis et les enveloppes définies, la prochaine étape est de sélectionner un courtier pour ouvrir PEA et CTO au meilleur coût, puis de structurer un portefeuille cohérent autour d’un noyau d’ETF simples et de quelques satellites factoriels.

10. Enveloppes et courtiers : cadrer fiscalité, univers et frais de transaction

10.1 PEA vs CTO : quel compte ouvrir en premier ?

On vient de voir que PEA, CTO et assurance‑vie ne jouent pas le même rôle. Entre PEA et CTO, la première décision très concrète est souvent : par lequel commencer pour investir en bourse via ETF et actions ?

Le PEA (Plan d’Épargne en Actions) est pensé pour l’investissement long terme en actions européennes. Il est plafonné à 150 000 € de versements, mais offre un avantage fiscal majeur : au‑delà de 5 ans, la totalité des gains est exonérée d’impôt sur le revenu, seuls les 18,6 % de prélèvements sociaux restant dus. En contrepartie, un retrait avant 5 ans entraîne la clôture du plan et une imposition pleine de type flat tax.

Le CTO (Compte‑Titres Ordinaire) est beaucoup plus souple : aucun plafond, accès à l’ensemble des marchés (USA, Asie, émergents, obligations, produits dérivés) et retraits possibles à tout moment sans impact sur le compte lui‑même. La contrepartie, c’est une taxation immédiate de chaque gain (dividendes et plus‑values) à 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux).

Un exemple chiffré permet de mesurer l’écart : si l’on investit 50 000 € à 6 %/an pendant 10 ans, la valeur brute atteint environ 89 500 €. Sur PEA, après 5 ans révolus, seuls les prélèvements sociaux de 18,6 % s’appliquent sur le gain, soit environ 7 347 €, pour un capital net d’environ 82 153 €. Sur CTO, la flat tax de 31,4 % représente environ 12 403 € d’impôt, pour un capital net d’environ 77 097 €. L’écart est de plus de 5 000 € en faveur du PEA.

| Critère | PEA | CTO |

|---|---|---|

| Ouverture | 1 par personne majeure | Illimité |

| Plafond versements | 150 000€ | Aucun |

| Univers géographique | Europe (UE + EEE + Suisse limitée) | Monde entier |

| Types de titres | Actions, ETF, OPCVM éligibles | Actions, obligations, ETF, OPCVM, produits dérivés, crypto (via ETP) |

| Fiscalité <5 ans | Clôture du plan + IR plein + PS 18,6% (flat tax 31,4%) | Flat tax 31,4% |

| Fiscalité >5 ans | 18,6% PS uniquement | Flat tax 31,4% |

| Dividendes | Exonérés (capitalisés dans le PEA) | Taxés 31,4% |

| Transmission | Succession classique | Succession classique |

| Frais courtage | Selon courtier (0,5-1€ par ordre) | Selon courtier (0,5-1€) |

| Cas d’usage optimal | Actions européennes, horizon >5 ans | Actions USA/Asie, trading actif, horizon <5 ans |

En pratique, beaucoup d’épargnants ont tout intérêt à ouvrir un PEA dès que possible, même avec un montant modeste, pour « prendre date » des 5 ans, et l’utiliser en priorité pour leurs ETF Europe ou leurs actions éligibles. Le CTO vient ensuite en complément pour acheter des titres américains ou asiatiques, ou pour des placements plus tactiques à horizon court ou moyen terme.

Une fois ce choix d’enveloppe effectué, reste à sélectionner un courtier en ligne, car les frais de transaction et la qualité des outils peuvent faire une vraie différence dans la mise en œuvre quotidienne.

10.2 Bien choisir son courtier en ligne pour un PEA orienté ETF/styles

Pour mettre en place une stratégie avec des ETF, des styles factoriels et éventuellement un peu de stock‑picking, le choix du courtier en ligne compte. Il conditionne les frais d’ordre, la richesse de l’offre d’ETF et la facilité d’utilisation de l’interface, notamment pour mettre en place des versements réguliers.

Sur le marché français, quatre acteurs ressortent souvent pour un PEA : Trade Republic, Bourse Direct, Fortuneo et BoursoBank.

- Trade Republic propose une tarification très simple : 1 € par ordre ou 0 € dans le cadre des plans d’investissement programmés. L’appli mobile est claire, orientée grand public, avec une offre d’ETF large (environ 2 000 références) et la possibilité de faire du DCA automatique sans frais.

- Bourse Direct est plus orienté investisseurs actifs, avec des frais très bas (0,99 € pour un ordre de 500 € ou 1 000 €), une bonne profondeur de marché et des outils graphiques plus avancés. C’est un choix fréquent pour ceux qui aiment analyser des actions et passer plusieurs ordres par mois.

- Fortuneo et BoursoBank proposent une offre de courtage intégrée à une banque en ligne. Les ordres peuvent être gratuits sous certaines conditions (par exemple un ordre par mois jusqu’à 500 €), les applis sont solides, et on bénéficie de l’écosystème bancaire complet (compte courant, cartes, épargne réglementée). L’offre d’ETF est un peu moins vaste que chez les purs courtiers, mais suffisante pour un portefeuille core‑satellite simple.

Le tableau suivant synthétise les éléments clés pour un PEA orienté ETF :

| Courtier | Frais ordre 500€ | Frais ordre 1 000€ | Nombre ETF | Application mobile | Avantages principaux |

|---|---|---|---|---|---|

| Trade Republic | 1€ (fixe) ou 0€ (plan programmé) | 1€ ou 0€ | ~2 000 | ⭐⭐⭐⭐⭐ | Simplicité, frais ultra-bas, plans gratuits |

| Bourse Direct | 0,99€ | 0,99€ | ~1 500 | ⭐⭐⭐ | Frais dégressifs, outils avancés, PEA-PME |

| Fortuneo | Gratuit (<500€, 1x/mois) | 1,95€ | ~1 200 | ⭐⭐⭐⭐ | Banque complète, service client |

| BoursoBank | Gratuit (<500€, 1x/mois) | 1,99€ | ~1 000 | ⭐⭐⭐⭐ | Banque, avance sur titres (lombard) |

Pour un investisseur plutôt passif qui privilégie les ETF larges, les styles et le DCA, un courtier simple avec plans programmés gratuits (comme Trade Republic) est souvent très adapté. Pour un investisseur plus actif, qui veut passer des ordres fréquents, exploiter les styles en stock‑picking et suivre des carnets d’ordres détaillés, Bourse Direct offre une palette d’outils plus complète.

Une fois les comptes et courtiers sélectionnés, il reste à organiser le portefeuille lui‑même : quelle part consacrer au cœur en ETF très diversifiés, et quelle part réserver aux styles et aux paris plus ciblés ? C’est précisément l’objet de la stratégie core‑satellite.

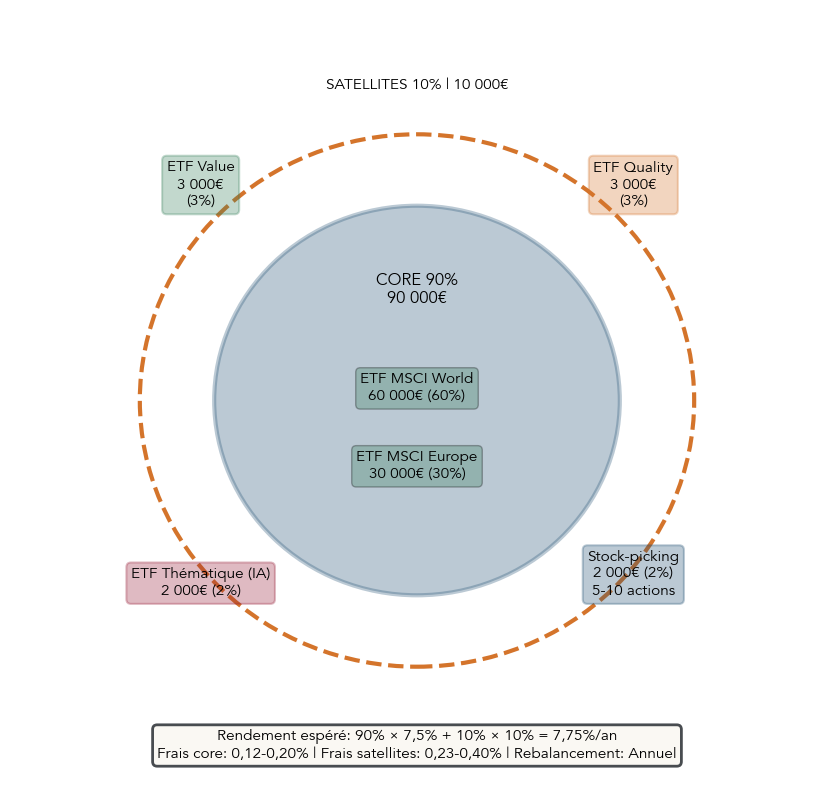

11. Construire un portefeuille core‑satellite avec les styles

11.1 Le cœur du portefeuille : ETF larges, simples, peu chers

Même si les styles Value, Growth, GARP, Quality ou Momentum sont séduisants, un portefeuille solide commence presque toujours par un « core » très simple : quelques ETF larges, globaux ou régionaux, avec des frais bas, qui représentent la majeure partie de l’allocation.

Le principe core‑satellite consiste à affecter 70 à 90 % du portefeuille à ce cœur passif très diversifié, et à réserver 10 à 30 % à des satellites plus actifs : ETF factoriels, thématiques, ou quelques actions en direct. Le core sert de stabilisateur : il suit la performance moyenne des marchés actions mondiaux et limite l’impact d’un pari factoriel ou d’un stock‑picking raté.

Concrètement, un core typique pour un investisseur européen peut ressembler à :

- un ETF MSCI World en CTO ou via un produit PEA‑compatible pour exposer une grande partie du portefeuille aux actions mondiales ;

- un ETF MSCI Europe ou MSCI EMU en PEA pour surpondérer l’Europe, profiter de la fiscalité du PEA et équilibrer géographiquement l’ensemble.

Les styles viennent ensuite en surcouche, via quelques ETF factoriels ou quelques lignes d’actions, mais le message clé reste le même : quelle que soit votre appétence pour Value, Growth ou Quality, le cœur doit rester simple, diversifié et peu cher. C’est ce cœur qui amortit les erreurs inévitables dans la poche plus active et qui vous évite de tout remettre en cause à chaque phase difficile d’un style.

Une fois ce cœur posé, la question suivante est de savoir quelle taille donner à la poche satellite, en fonction de votre expérience, de votre temps disponible et de votre tolérance au risque.

11.2 Taille de la poche satellites selon votre profil

Tout le monde n’a pas envie ni le temps de suivre 20 actions en direct ou de jongler entre plusieurs ETF factoriels. Il est donc logique d’adapter la taille de la poche satellite à son profil d’investisseur.

On peut utiliser une grille simple :

- Débutant : 100 % core, 0 % satellites. Tant que l’on découvre les marchés, un ou deux ETF larges suffisent.