On se surprend souvent à scanner des listes d’actions en bourse, sans vraiment savoir si l’on achète une vraie action décotée ou une entreprise en difficulté que le marché fuit pour de bonnes raisons. Dans un contexte où les marchés européens restent modérément valorisés et où la baisse des taux de la BCE a redonné de l’attrait aux stratégies value, ne pas disposer d’une méthode claire pour estimer la valeur intrinsèque d’une entreprise, lire les ratios prix/bénéfices ou dette/fonds propres et exploiter un stock screener adapté, c’est laisser passer des opportunités et supporter les nouveaux niveaux de fiscalité.

Dans ce guide, on déroule pas à pas une stratégie d’investissement « value investing », de la définition de la marge de sécurité, jusqu’au choix des enveloppes fiscales, des ETF value et du stock-picking, à la construction d’un portefeuille d’actions diversifié.

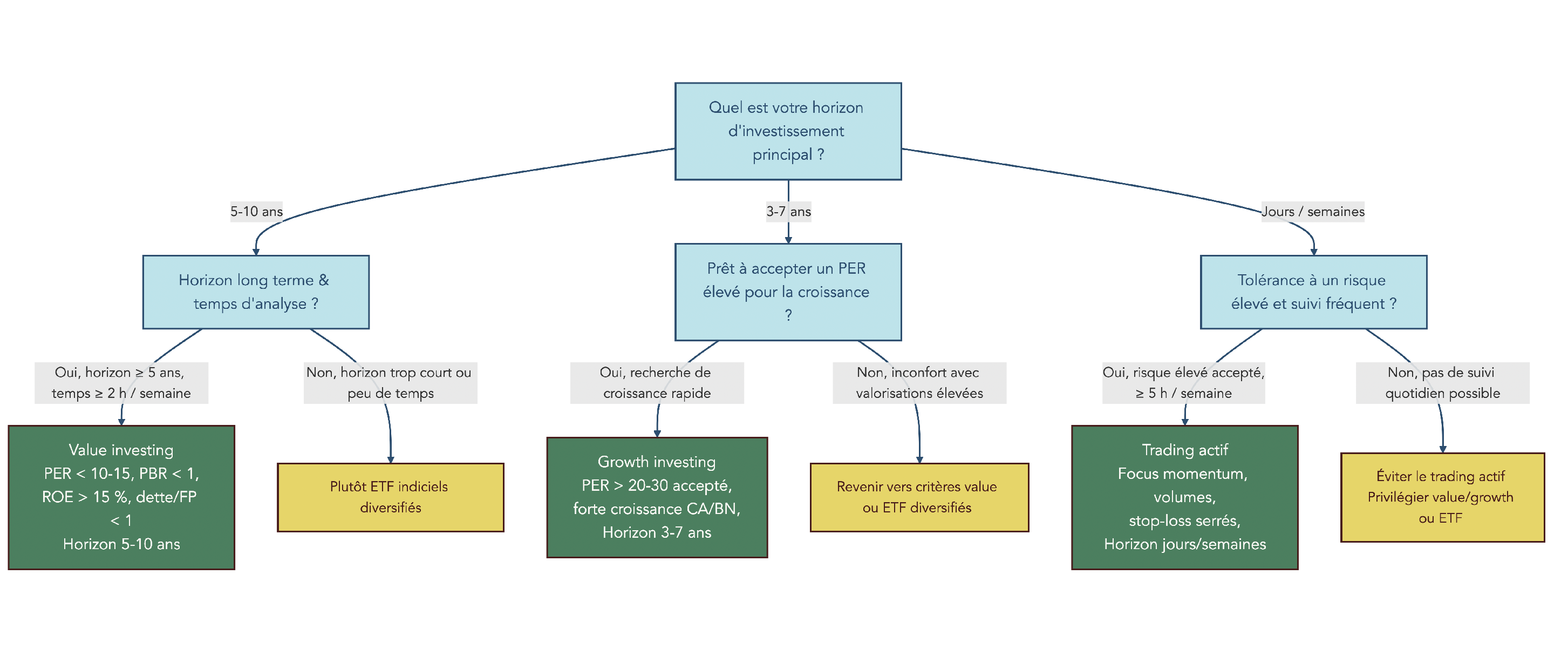

1. À qui s’adresse le value investing et pour quels objectifs ?

En pratique, avant de choisir des ratios ou des actions, nous allons d’abord voir à quels profils le value investing correspond vraiment et ce qu’il peut apporter dans le contexte européen de 2026. Ensuite, nous clarifierons la philosophie de l’investissement valeur, pour éviter de confondre « action pas chère » et « action sous-valorisée ». Enfin, nous entrerons dans la mécanique concrète : valeur intrinsèque, marge de sécurité, puis les filtres chiffrés et les méthodes d’évaluation qui permettent de passer de l’idée à l’exécution.

Dans l’environnement actuel (février 2026), l’Europe affiche des valorisations en moyenne plus faibles que les États-Unis, ce qui crée mécaniquement davantage de situations de décote à analyser. Et avec le cycle d’assouplissement de la BCE (taux de dépôt passé de 4% en juin 2024 à 2,75% en janvier 2025 puis 2,00% en juin 2025), le marché est souvent plus enclin à revaloriser progressivement des entreprises « délaissées » mais solides.

Pour autant, cette approche ne convient pas à tout le monde. Le profil typique, c’est un investisseur particulier français de niveau intermédiaire, capable d’épargner régulièrement, et surtout prêt à investir sur le long terme (au moins 5 ans). En stock-picking, cela implique un vrai engagement : plusieurs heures d’analyse par semaine, un suivi régulier, et une tolérance psychologique à la sous-performance temporaire (les styles value ont nettement sous-performé la croissance entre 2010 et 2020).

Côté moyens, le stock-picking devient cohérent à partir d’environ 10 000 à 15 000 € pour viser 15 à 30 lignes, et éviter des positions minuscules (par exemple sous 500 €) où les frais de courtage pèsent trop. Si vous démarrez plus petit (100 à 500 €), la voie la plus pragmatique reste l’ETF value : vous captez le facteur « value » sans analyser chaque entreprise.

Deux chemins structurent donc ce guide : (1) le stock-picking value actif, plus impliquant et souvent plus outillé, et (2) l’ETF value, plus simple et plus automatisable, y compris en complément d’un ETF Monde. Si vous penchez vers l’approche active, vous pouvez approfondir la démarche de stock‑picking pour bien calibrer votre temps et votre capital.

Cela nous amène naturellement à la suite : une fois qu’on sait si l’approche est faite pour nous, il faut comprendre ce qu’est réellement le value investing et en quoi il se distingue d’un simple « achat à bas prix ».

1.2 Comprendre la philosophie du value investing

Le value investing, au sens strict, consiste à acheter des actions dont le prix de marché est inférieur à leur valeur intrinsèque estimée, en pariant sur le fait que le marché corrigera un jour cet écart. Autrement dit, on n’achète pas parce qu’un titre baisse ou parce qu’un ratio est faible ; on achète parce que l’on pense que l’entreprise vaut plus que ce que le marché en dit aujourd’hui.

Historiquement, cette philosophie a été formalisée par Benjamin Graham et David Dodd (Security Analysis, 1934), puis vulgarisée dans L’Investisseur intelligent (1949). Warren Buffett, élève de Graham, a ensuite fait évoluer l’approche : moins d’obsession pour les seuls chiffres « bon marché », et plus d’attention à la qualité (avantages concurrentiels durables, modèle économique, management). C’est la différence entre acheter un prix bas… et acheter une bonne entreprise à un prix suffisamment inférieur à sa valeur.

Le pari implicite est simple : les marchés ne sont pas parfaitement efficients. Ils peuvent se tromper, surtout quand la narration du moment est négative (mauvaises nouvelles temporaires, secteur délaissé) ou quand une valeur est négligée. C’est précisément dans ces zones d’impopularité que naissent les actions sous-valorisées.

Mais la contrepartie, c’est le temps. Une décote ne se « referme » pas en quelques semaines. Dans la pratique, il faut souvent 2 à 7 ans pour que le marché reconnaisse une valeur, et l’horizon recommandé reste 5 à 10 ans minimum. C’est aussi pour cela que le value investing n’a rien à voir avec des paris sur des penny stocks ou des coups spéculatifs : l’approche repose sur une analyse fondamentale rigoureuse, et sur une discipline de détention.

Si vous voulez replacer cette logique dans un parcours plus large (ETF, actions en direct, bases de fonctionnement), notre guide pour débuter en bourse complète bien cette mise en perspective.

Une fois l’esprit de la stratégie compris, deux notions font toute la différence au moment d’acheter : la valeur intrinsèque et la marge de sécurité. C’est là que le value investing devient vraiment opérant.

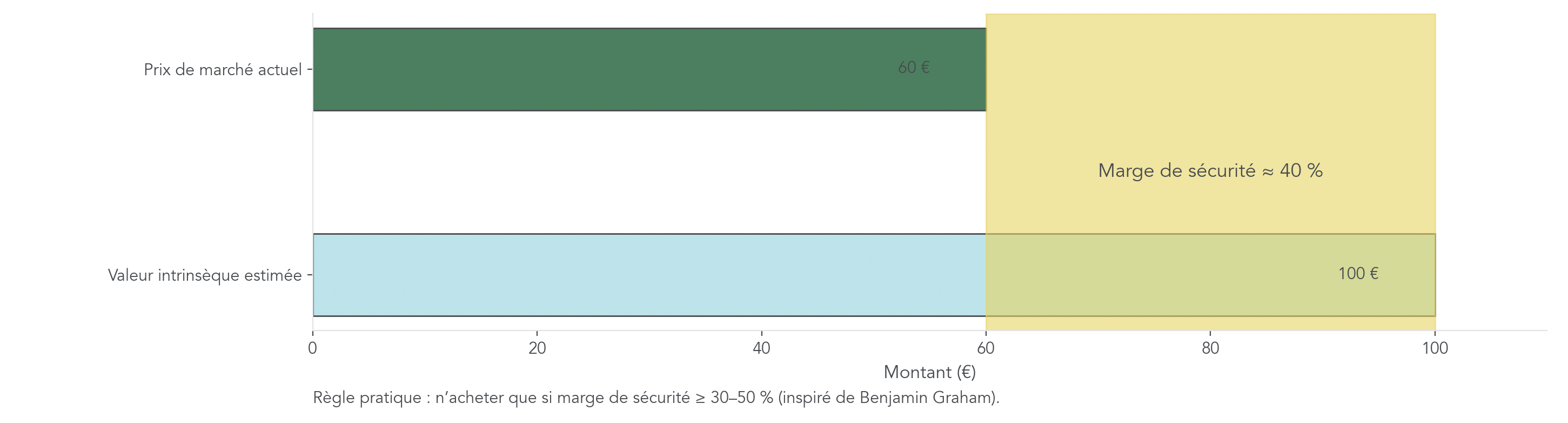

1.3 Valeur intrinsèque et marge de sécurité : le cœur du dispositif

La valeur intrinsèque, c’est une estimation chiffrée de ce que vaut l’entreprise « en vrai », au-delà de l’humeur du marché. On l’approche en étudiant les états financiers (bilan, compte de résultat, flux de trésorerie) et les perspectives, puis en traduisant tout cela en une valeur actuelle. Une image aide à comprendre : si vous aviez une boule de cristal qui vous donnait tous les flux de trésorerie futurs d’une entreprise, vous pourriez calculer sa valeur exacte. En réalité, on travaille avec des hypothèses, donc avec une part d’incertitude.

Pour construire cette estimation, on s’appuie sur des indicateurs classiques : ratio prix/bénéfices (PER), ratio prix/valeur comptable (PBR), DCF (actualisation des flux de trésorerie), ROE (rentabilité des capitaux propres), ratio dettes/fonds propres. L’objectif n’est pas d’être « précis au centime », mais d’encadrer une fourchette réaliste.

C’est là qu’intervient la marge de sécurité : elle mesure l’écart entre la valeur intrinsèque estimée et le prix de marché. Plus cet écart est grand, plus vous avez un coussin contre vos propres erreurs d’analyse et contre la volatilité.

La formule est la suivante : Marge de sécurité (%) = [(Valeur intrinsèque – Prix de marché) / Valeur intrinsèque] × 100.

Benjamin Graham recommandait en général 30 à 50%. Dans une approche conservatrice, viser 40 à 50% de décote est une règle simple qui protège bien… sans être une garantie. Car oui : même avec 40% de marge, on peut se tromper. Les hypothèses (croissance, horizon 5 à 10 ans, WACC souvent entre 8 et 12%) peuvent varier, et un simple écart de paramètres peut déplacer la valeur estimée.

On le voit immédiatement avec un exemple : si vous estimez une valeur intrinsèque à 20 € par action et que le marché cote 12 €, la marge de sécurité de 40%. Cela ne « promet » pas une hausse, mais cela augmente vos chances de ne pas payer trop cher.

Astuces importantes

Pour éviter de transformer une bonne idée en mauvaise exécution, quelques règles simples rendent l’investissement valeur bien plus robuste.

- Si la marge de sécurité est inférieure à 30%, on a tout intérêt à attendre une baisse du cours ou à chercher une meilleure décote ; la règle conservatrice vise plutôt 40 à 50%.

- Si votre estimation dépend d’hypothèses très fragiles (croissance incertaine, taux d’actualisation discutables), augmentez l’exigence de marge : c’est votre pare-chocs.

- Si vous ne pouvez pas expliquer en une phrase d’où vient la valeur intrinsèque (cash-flows, actifs, multiples), alors l’achat repose plus sur l’espoir que sur l’analyse.

L’étape suivante consiste à traduire cette logique en filtres, pour repérer des actions décotées sans se perdre dans des milliers de titres.

2. Traduire la théorie en filtres : ratios et signaux d’alerte

À ce stade, on a une boussole : acheter en dessous de la valeur intrinsèque, avec une marge de sécurité. Mais dans la vraie vie, on ne peut pas recalculer une valeur intrinsèque complète pour chaque entreprise du marché. La démarche commence donc par une première passe : une check-list de ratios, à utiliser dans un stock screener ou simplement pour trier plus vite.

L’idée est de distinguer deux familles de métriques. D’un côté, les ratios de valorisation (le prix par rapport aux bénéfices, aux actifs ou à la croissance). De l’autre, les ratios de qualité économique et de solidité financière (rentabilité, marges, endettement), auxquels on ajoute quelques indicateurs « dynamiques » comme le cash-flow ou la stabilité du chiffre d’affaires.

Attention : ces chiffres sont des filtres, pas un verdict. Une action peut être bon marché pour de bonnes raisons… ou parce que l’entreprise s’abîme. C’est exactement le piège du value trap, qu’on évite en croisant les ratios entre eux, puis en complétant par une analyse qualitative (secteur, avantages concurrentiels, management). Pour l’instant, restons sur l’objectif de cette section : savoir quels seuils entrer dans un screener pour sortir une short-list exploitable.

Concrètement, on commence par les ratios de valorisation : ce sont eux qui font remonter les décotes apparentes, avant de vérifier si l’entreprise mérite vraiment qu’on s’y intéresse.

2.2 Ratios de valorisation à connaître et à paramétrer

Trois ratios reviennent en permanence quand on parle d’action décotée : le PER, le PBR et le PEG. Si vous débutez, ce sont aussi les plus simples à paramétrer dans un screener, et à comparer au sein d’un même secteur. Pour revoir les notions, vous pouvez aussi consulter les bases de l’investissement en bourse.

Le PER (cours / bénéfice net par action) répond à une question intuitive : combien je paie pour 1 € de bénéfice annuel. En value investing, on cherche en général un PER inférieur à 10–15, ou un PER dans les 10% les plus faibles du secteur. Exemple : si une action a un PER de 10 alors que la moyenne sectorielle est à 18, le marché valorise ses bénéfices nettement moins cher. Mais un PER faible ne suffit pas : il peut aussi signaler que le marché anticipe une dégradation durable.

Le PBR (cours / valeur comptable par action) compare le prix à la valeur des actifs nets. Un PBR inférieur à 1 signifie que le marché valorise l’entreprise sous sa valeur comptable, ce qui est particulièrement parlant pour les banques, l’industrie ou l’immobilier. Exemple : valeur comptable 80 €, cours 60 € → PBR 0,75. Là encore, prudence : un PBR < 1 n’est pas automatiquement une opportunité, car certains actifs peuvent être obsolètes ou surévalués (goodwill, équipements dépassés). Il faut donc vérifier la qualité des actifs.

Enfin, le PEG (PER / croissance du bénéfice net par action en %) remet un peu de croissance dans l’équation. Un PEG inférieur à 1 suggère une croissance « payée à bon prix ». C’est souvent un bon moyen de repérer des entreprises value qui restent capables de progresser, au lieu de stagner.

Voici une synthèse des paramètres typiques à entrer dans un screener, en gardant une règle simple : on compare toujours à secteur comparable.

| Ratio | Formule | Seuil indicatif value | Secteurs pertinents |

|---|---|---|---|

| PER | Cours / BNPA | < 10-15 (ou 10% les plus faibles du secteur) | Tous secteurs |

| PBR | Cours / Valeur comptable par action | < 1 | Banques, industrie, immobilier |

| PEG | PER / Croissance BNPA (%) | < 1 | Entreprises en croissance modérée |

Ces ratios font remonter des candidats. Ensuite, la question devient : l’entreprise est-elle rentable et solide, ou bien la décote est-elle justifiée ? C’est ce qu’on vérifie avec les ratios de qualité.

2.3 Vérifier la qualité et la solidité : ROE, marges, dette

Une action peut paraître bon marché, mais si l’entreprise est fragile, le marché a parfois raison. L’investisseur value gagne donc à ajouter un filtre de solidité financière et de rentabilité, pour éviter de remplir sa liste d’« aubaines » qui finissent en mauvaises surprises.

Le ratio dettes/fonds propres < 1 (dette totale / capitaux propres) sert de garde-fou. Une cible classique est inférieure à 1, car cela signifie que l’entreprise dispose de plus de capitaux propres que de dettes. Exemple : 50 M€ de dettes et 100 M€ de capitaux propres → ratio 0,5, structure saine. À noter : certains secteurs (utilities, télécoms, immobilier) portent structurellement plus de dette, donc la comparaison se fait surtout au sein du même secteur.

Le ROE (bénéfice net / capitaux propres) mesure la rentabilité des capitaux investis. Un ROE supérieur à 15% est souvent un bon signal : malgré la décote, l’entreprise sait générer du profit. Et la combinaison la plus intéressante, en pratique, c’est PBR faible + ROE élevé : le marché paie peu les actifs, alors que ces actifs « rapportent » bien.

Enfin, les marges donnent une lecture très parlante de la qualité économique. La marge brute (bénéfice brut / chiffre d’affaires) et la marge nette (bénéfice net / chiffre d’affaires) indiquent si l’entreprise a un pouvoir de pricing et si elle convertit réellement son activité en profit. Des repères favorables sont souvent une marge brute au-dessus de 30% et une marge nette au-dessus de 10%. Mais le point clé, c’est la trajectoire : des marges qui se dégradent de façon continue constituent un signal d’alerte, même si le PER est « cadeau ».

Pour garder une check-list lisible, voici la synthèse des seuils les plus utilisés.

| Ratio | Formule | Seuil favorable | Pourquoi important pour le value investor |

|---|---|---|---|

| Dette/Fonds propres | Dette totale / Capitaux propres | < 1 | Évite les entreprises surendettées à risque de faillite |

| ROE | (Bénéfice net / Capitaux propres) × 100 | > 15% | Confirme la rentabilité malgré la décote |

| Marge brute | (Bénéfice brut / CA) × 100 | > 30% | Indique un pouvoir de pricing et des avantages concurrentiels |

| Marge nette | (Bénéfice net / CA) × 100 | > 10% | Rentabilité finale, capacité à générer du profit |

Avec ces filtres, on élimine déjà beaucoup de dossiers fragiles. Il reste toutefois des éléments complémentaires, plus « vivants », qui aident à sentir si l’entreprise avance dans la bonne direction ou glisse vers un value trap.

2.4 Indicateurs complémentaires et signaux d’alerte pour éviter les pièges

Quand les ratios de valorisation et de solidité sont passés, on complète par trois angles très concrets : le free cash flow (cash-flow), les dividendes, et la trajectoire du chiffre d’affaires. C’est souvent là que les faux bons plans se dévoilent.

Le free cash flow (flux de trésorerie disponible) mesure la trésorerie générée après les investissements nécessaires au maintien de l’activité. Il est généralement plus robuste que le bénéfice comptable, car moins facile à embellir. Un free cash flow positif et, idéalement, en croissance, renforce fortement une thèse value.

Les dividendes, eux, peuvent être un bon bonus… à condition d’être soutenables. On calcule le rendement via dividende par action / cours. Un rendement de 4 à 6% peut être cohérent dans une logique value, si le payout ratio (part des bénéfices distribuée) reste < 70% et si le free cash flow couvre réellement la distribution. À l’inverse, un rendement > 8% est souvent un signal que le marché anticipe une coupe.

Enfin, regardez la trajectoire du chiffre d’affaires et des marges. Une croissance ou une stabilité du CA est plutôt rassurante. Un recul durable sur plus de deux années consécutives est un vrai drapeau rouge, surtout s’il s’accompagne d’une détérioration continue des marges. Et un indicateur plus qualitatif complète bien le tableau : la rotation du management. Des changements fréquents (plus d’une fois par an) signalent une instabilité interne.

Pour synthétiser, voici une grille simple de signaux positifs et de signaux d’alerte.

| Indicateur | Signal positif | Signal d’alerte |

|---|---|---|

| Free cash flow | Positif et croissant | Négatif ou décroissant |

| Rendement dividende | 4-6%, soutenable (payout < 70%) | > 8% (risque de coupe du dividende) |

| Évolution CA | Croissance ou stabilité | Recul durable (> 2 ans consécutifs) |

| Évolution marges | Amélioration ou stabilité | Détérioration continue |

| Rotation management | Stabilité | Changements fréquents (> 1/an) |

Si vous investissez avec une logique dividendes, et que vous voulez aller plus loin sur la notion de rendement soutenable (payout, cash-flow, régularité), vous pouvez creuser la stratégie dividendes.

Avec cette grille, vous savez maintenant filtrer et diagnostiquer une entreprise avec des chiffres concrets. Reste une étape décisive pour passer à l’acte : estimer une valeur intrinsèque chiffrée, pas seulement constater un PER bas. C’est ce que traite la section suivante.

3. Estimer la valeur intrinsèque : choisir la bonne méthode selon le type d’entreprise

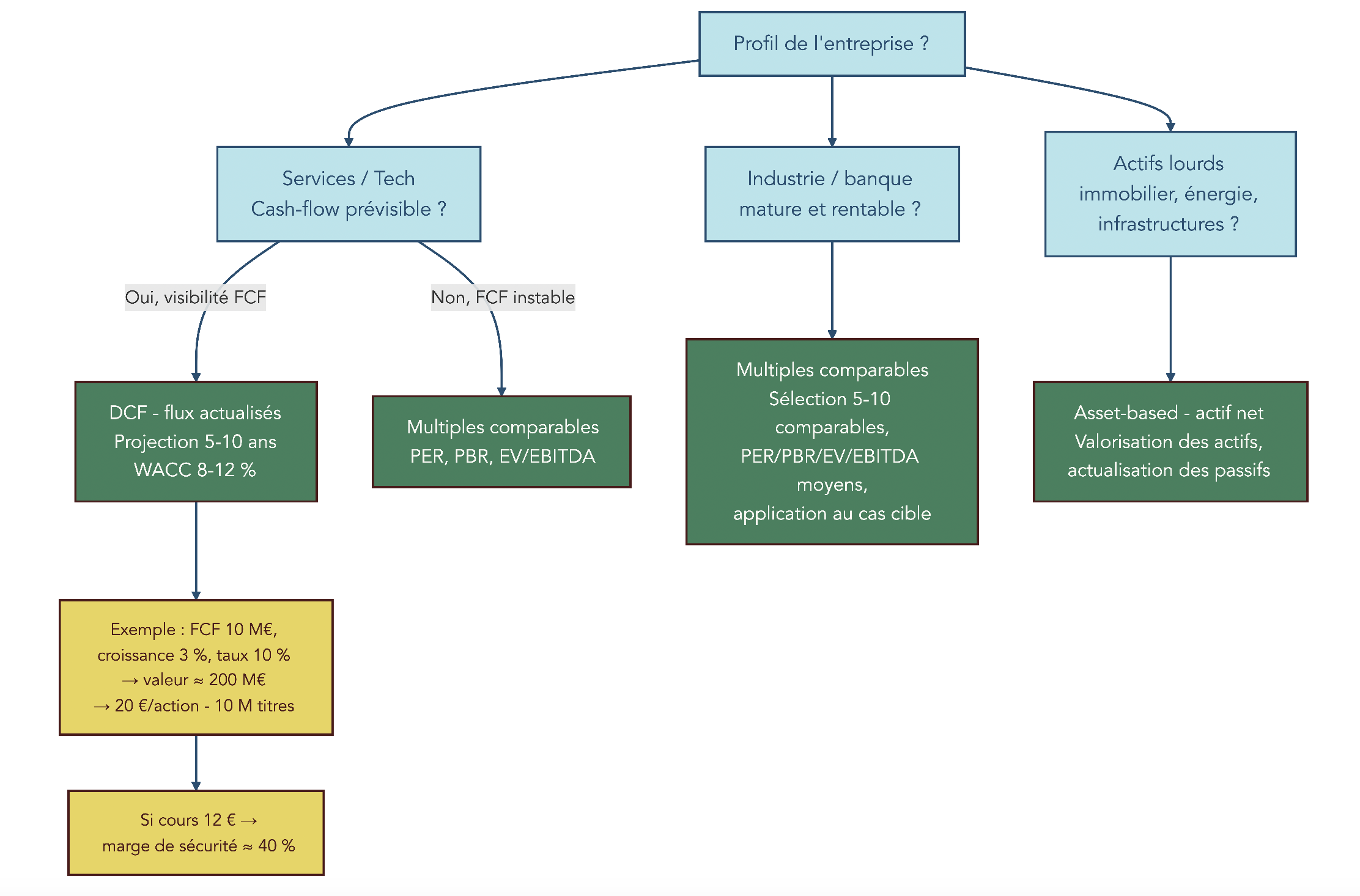

Les ratios servent à repérer des actions sous-valorisées, mais ils ne donnent pas toujours un prix « juste » à viser. Pour décider d’un achat avec marge de sécurité, il faut transformer l’analyse en une estimation de valeur intrinsèque. Et comme cette valeur n’est pas observable directement, on choisit une méthode adaptée au type d’entreprise.

Dans la pratique, trois approches ressortent clairement. La première est la DCF, qui estime la valeur actuelle des cash-flows futurs. La deuxième est l’approche par multiples comparables, qui ancre l’évaluation dans les niveaux de valorisation du secteur. La troisième est l’approche par la valeur d’actif net, souvent plus pertinente pour les entreprises à actifs lourds.

Gardons cependant une idée simple : quelle que soit la méthode, on travaille avec des hypothèses. Deux investisseurs sérieux peuvent aboutir à des résultats différents. C’est précisément pour cela que la marge de sécurité, vue plus haut, n’est pas un détail mais une protection.

On va maintenant regarder chaque méthode, avec une logique très concrète : comment elle fonctionne, quand elle est pertinente, et quelles limites imposent de rester prudent.

3.2 DCF : la méthode la plus théorique, adaptée aux cash-flows prévisibles

La méthode DCF (Discounted Cash Flow) est la plus « fondamentale » : elle valorise une entreprise à partir de la valeur actuelle de ses flux de trésorerie futurs. Elle est particulièrement adaptée quand les cash-flows sont relativement prévisibles et que le modèle économique est lisible.

Le principe est de projeter le free cash flow (FCF) sur 5 à 10 ans, d’ajouter une valeur terminale (ce que vaut l’entreprise au-delà de la période de projection), puis d’actualiser le tout à un taux qui reflète le risque et le coût du capital. Ce taux est le WACC, souvent pris dans une fourchette de 8 à 12%.

La formule simplifiée est :

Valeur intrinsèque = Σ [FCF année n / (1 + taux d’actualisation)^n].

En pratique, on déroule toujours les mêmes étapes : (1) projeter les FCF, (2) estimer la valeur terminale, (3) actualiser, (4) diviser par le nombre d’actions pour obtenir une valeur par action.

Un exemple rend le tout tangible. Une entreprise génère 10 M€ de FCF par an, avec 3% de croissance attendue. En actualisant à 10%, on obtient une valeur intrinsèque totale de 200 M€. Avec 10 millions d’actions, cela fait 20 € par action. Si l’action cote 12 €, la marge de sécurité est de 40% : (20 – 12) / 20.

La force de la DCF est aussi sa faiblesse : elle est très sensible aux hypothèses. Une variation de 1% sur la croissance ou sur le taux d’actualisation peut modifier significativement le résultat. D’où l’intérêt d’exiger une marge de sécurité élevée, pour absorber l’imprécision inévitable.

La DCF est donc puissante, mais exigeante. Dans bien des cas, on préfère une méthode plus simple, plus « ancrée dans le marché », surtout pour des secteurs matures : les multiples comparables.

3.3 Multiples comparables et valeur d’actif net : méthodes plus simples et sectorielles

L’approche par multiples comparables consiste à valoriser une entreprise en la comparant à des sociétés similaires. Concrètement, on sélectionne 5 à 10 entreprises comparables (même secteur, taille et géographie proches), on calcule leurs multiples moyens (PER, PBR, parfois EV/EBITDA), puis on applique ces multiples à la société étudiée.

L’intérêt est évident : c’est rapide et basé sur des données de marché observables. Exemple typique : dans le secteur bancaire, si le PER moyen est de 8, et que la banque analysée a un bénéfice net par action de 5 € mais cote 30 € (PER 6), une valorisation « au multiple moyen » donnerait 40 € (8 × 5). La décote est alors de 25% par rapport à ce point de repère.

La limite est tout aussi claire : si l’ensemble du secteur est surévalué ou sous-évalué, votre estimation héritera du biais. C’est une méthode relative, pas absolue.

L’approche par valeur d’actif net (asset-based) répond à une autre logique : on valorise l’entreprise à partir de ses actifs tangibles réévalués à leur valeur de marché, puis on soustrait les dettes, avant de ramener le tout par action. C’est particulièrement pertinent pour l’immobilier, certaines industries, ou des situations où l’entreprise pourrait être liquidée.

Exemple : une société possède 100 M€ d’actifs immobiliers (valeur de marché), 30 M€ de dettes, et 5 millions d’actions. La valeur d’actif net par action est de 14 € [(100 – 30) / 5]. Si le cours est à 9 €, la décote est de 36%. Ici, la vigilance porte surtout sur la qualité de l’évaluation des actifs : reprendre la valeur comptable brute n’est pas suffisant si les actifs sont obsolètes ou mal valorisés.

Vous disposez maintenant de plusieurs façons de chiffrer une valeur intrinsèque et de calculer une marge de sécurité. La question suivante s’impose : comment transformer ces critères en décisions d’investissement concrètes, via des produits (actions en direct, ETF value) et des enveloppes fiscales adaptées ? C’est ce que nous abordons maintenant.

4. Choisir entre actions en direct et ETF value, et optimiser l’enveloppe fiscale

On a désormais tout ce qu’il faut pour repérer une action décotée, estimer une valeur intrinsèque et exiger une marge de sécurité. La suite est beaucoup plus terre-à-terre : comment s’exposer au style value dans la vraie vie, avec des produits concrets, et dans la bonne enveloppe fiscale.

En pratique, il y a deux grandes façons de faire du value investing quand on est investisseur particulier :

- acheter des actions en direct (stock-picking), après votre analyse ;

- passer par un ETF value, qui réplique un indice « value » selon des règles prédéfinies.

Ces deux voies ne s’excluent pas forcément : on peut les combiner dans un même portefeuille. En revanche, attention : il faut éviter une confusion fréquente : le PEA (Plan d’Épargne en Actions), le compte-titres ordinaire (CTO) et l’assurance-vie sont des enveloppes fiscales, alors que les actions et les ETF sont des produits. Autrement dit, « où investir » et « dans quoi investir » sont deux décisions différentes.

On commence par examiner ce que signifie concrètement investir en actions value en direct pour un particulier, avant de détailler l’option ETF.

4.2 Investissement direct en actions : quand est-ce pertinent pour un particulier ?

Acheter des actions en direct, c’est, selon nous, la version la plus « pure » du value investing : vous choisissez vous-même les entreprises, vous vérifiez leurs fondamentaux, vous estimez une valeur intrinsèque, puis vous n’achetez que si la décote est suffisante.

Le grand avantage, c’est le contrôle. Vous pouvez construire un portefeuille parfaitement aligné avec votre logique (secteurs, critères, niveau de décote, qualité du bilan), sans frais de gestion de fonds. Et si votre analyse est bonne, le stock-picking value peut générer une surperformance par rapport à un panier moyen.

À l’inverse, le revers est concret :

- le temps d’analyse est réel (plusieurs heures par semaine, surtout au début) ;

- la diversification devient difficile si le capital est trop faible ;

- il faut intégrer les coûts (abonnement éventuel à un screener, frais de courtage) ;

- en cas d’erreurs de sélection, vous pouvez sous-performer durablement.

Côté montants, une règle simple se dégage : pour diversifier correctement, visez au moins 10 000 à 15 000 € afin de constituer 15 à 30 lignes, sans multiplier les « mini-lignes ». L’idée est d’éviter des positions de moins de 500 € : sinon, les frais fixes et les petits rééquilibrages finissent par coûter cher.

Astuces importantes

En pratique, deux réflexes font une grosse différence sur la performance nette quand on fait du stock-picking.

- Si votre capital est inférieur à 10 000 €, privilégiez plutôt un ETF value : avec un petit portefeuille, les frais fixes (outils, courtage) consomment vite la surperformance potentielle.

- Réduisez les frais de courtage en groupant les ordres. Un exemple très parlant : 12 achats mensuels à 2 € de frais par ordre, c’est 24 € par an ; en passant à 4 achats trimestriels, on tombe à 8 € par an.

Avec ces deux règles, vous évitez de « gagner en théorie » et de perdre en pratique sur les coûts.

Pour savoir comment démarrer le stock‑picking et quelles compétences financières développer (analyse des états financiers, sélection de titres), consultez notre guide stock‑picking.

Pour les capitaux plus modestes ou les investisseurs ayant moins de temps d’analyse, les ETF value peuvent offrir un compromis intéressant entre exposition value et simplicité. Voyons comment.

4.3 ETF value : exposition simple mais pas miracle garanti

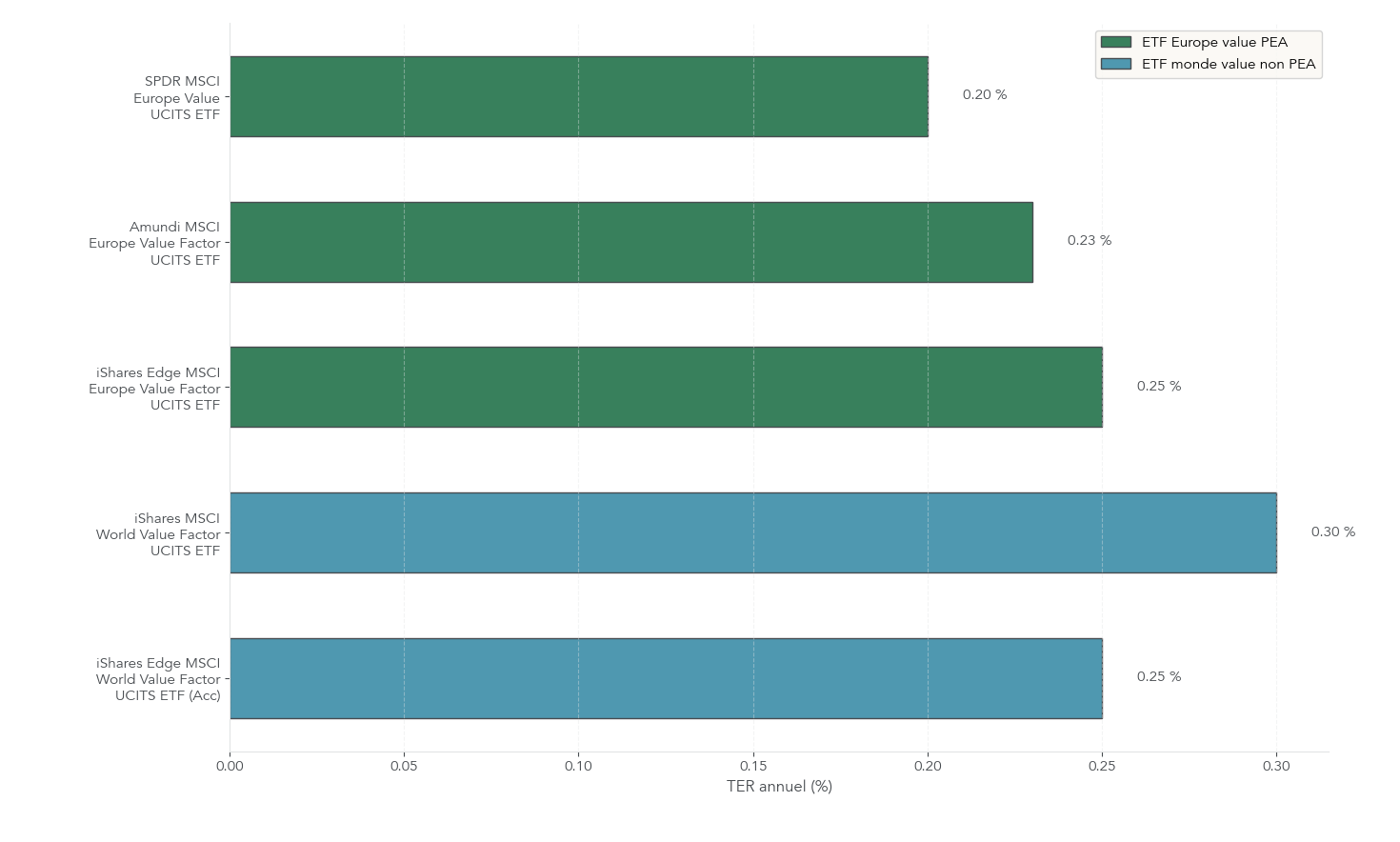

Un ETF value est un fonds indiciel coté qui suit un indice « value » (par exemple MSCI Europe Value). L’indice applique des critères de sélection et de pondération typiques du style value, comme un PBR faible, un ratio cours/bénéfice forward faible et un rendement du dividende élevé.

Le bénéfice principal est immédiat : diversification. En quelques centaines d’euros, vous vous exposez à des dizaines ou centaines d’entreprises value. Les frais restent généralement contenus, autour de 0,20 % à 0,30 % par an de TER (frais annuels de l’ETF), et vous n’avez pas besoin d’analyser chaque dossier.

Mais attention : il faut rester lucide sur la limite : un ETF value n’est pas une machine à surperformance. Il réplique la performance moyenne du panier value de l’indice, y compris ses défauts. Si des value traps (entreprises structurellement abîmées mais « pas chères ») entrent dans l’indice, vous les détenez aussi. Et sur certaines périodes, le style value peut rester en retrait par rapport aux indices growth ou au MSCI World, comme cela a été le cas sur la décennie 2010–2020.

Pour se repérer concrètement, voici des exemples d’ETF value accessibles en France, avec leur TER et leur éligibilité au PEA.

| ETF | Indice suivi | TER (frais) | Capitalisation/Distribution | PEA-compatible | Exposition géographique |

|---|---|---|---|---|---|

| iShares Edge MSCI World Value Factor UCITS ETF (Acc) | MSCI World Enhanced Value | 0,25% | Capitalisant | Non | Monde (dont USA ~60%) |

| iShares MSCI World Value Factor UCITS ETF | MSCI World Value | 0,30% | Capitalisant | Non | Monde |

| iShares Edge MSCI Europe Value Factor UCITS ETF | MSCI Europe Value | 0,25% | Capitalisant | Oui | Europe |

| Amundi MSCI Europe Value Factor UCITS ETF | MSCI Europe Value | 0,23% | Capitalisant | Oui | Europe |

| SPDR MSCI Europe Value UCITS ETF | MSCI Europe Value | 0,20% | Capitalisant | Oui | Europe |

Ce visuel rappelle un point clé : on connaît précisément les frais (TER), mais la surperformance n’est jamais « incluse ». La question devient donc pragmatique : quel niveau de simplicité et de diversification voulez-vous, et combien de temps souhaitez-vous consacrer à l’analyse ?

Pour comprendre le fonctionnement des ETF, leur logique de réplication, et comment s’en servir en PEA/CTO/assurance‑vie, consultez ce guide : Guide ETF.

Une fois ce choix d’actifs effectué (actions directes vs ETF), reste une question clé de finances personnelles : dans quelle enveloppe fiscale loger ces placements pour optimiser la fiscalité nette ?

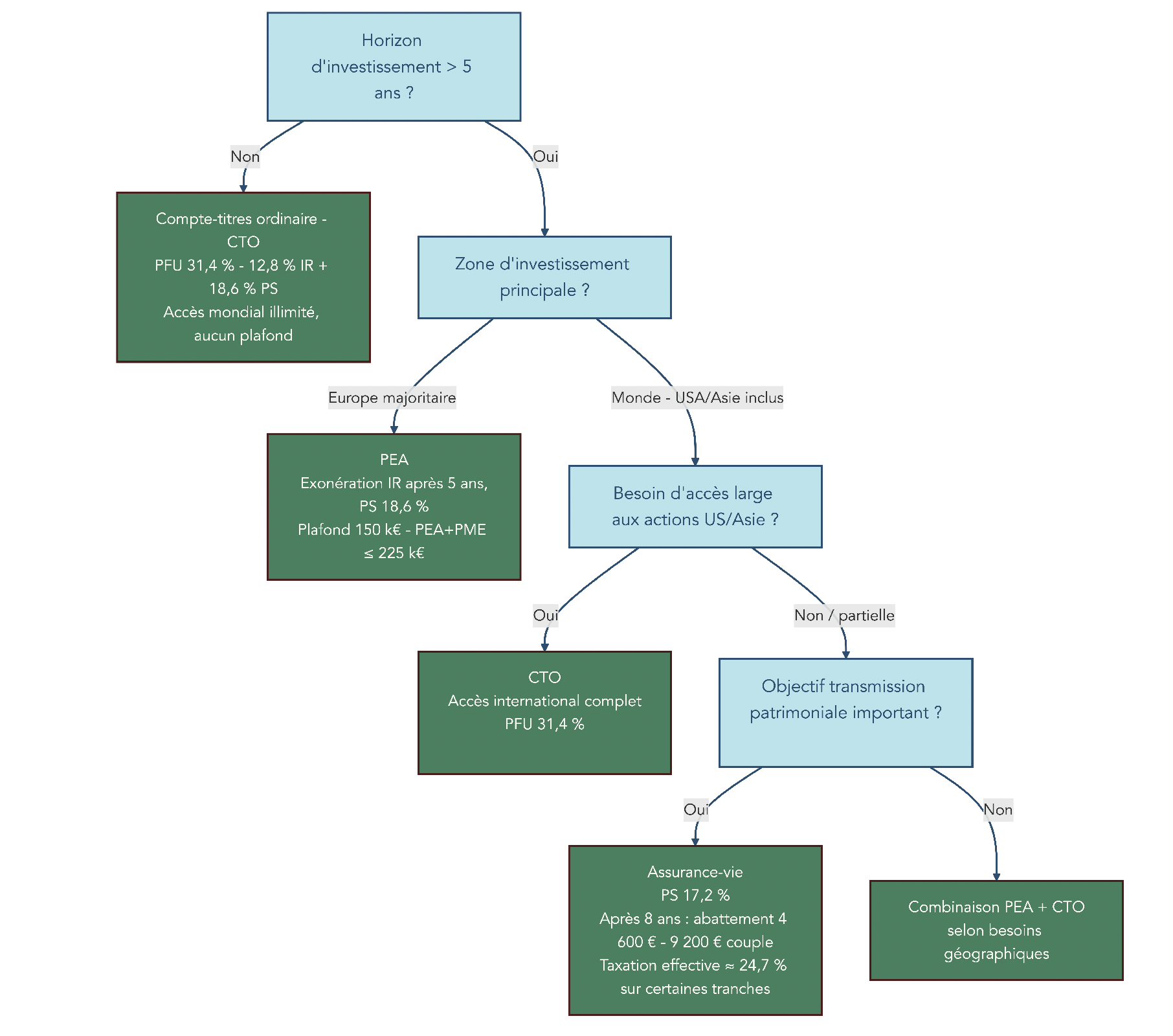

4.4 PEA, CTO, assurance-vie : quelle enveloppe pour votre stratégie value ?

Avant de comparer, clarifions une confusion fréquente : une enveloppe fiscale est une coquille. Elle ne « fait » pas la performance, mais elle change le rendement net après impôts, et parfois l’univers d’investissement accessible.

Le PEA (Plan d’Épargne en Actions) est souvent l’outil naturel pour une stratégie value orientée Europe. En 2026, la règle est très simple, mais très stricte :

- avant 5 ans, tout retrait entraîne la clôture du plan et les gains sont imposés au PFU de 31,4 % ;

- après 5 ans, plus-values et dividendes sont exonérés d’impôt sur le revenu, et seuls les prélèvements sociaux de 18,6 % s’appliquent.

Le PEA a aussi des plafonds à connaître : 150 000 € de versements sur le PEA « classique », avec un plafond global PEA + PEA-PME de 225 000 € par personne. Enfin, il limite la géographie : vous investissez essentiellement en Europe, et vous ne pouvez pas acheter en direct des actions américaines ou asiatiques (sauf via certains ETF World éligibles au PEA).

Le compte‑titres ordinaire (CTO), lui, est l’option « sans plafond et sans frontières » : accès au monde entier, aucun plafond de versement, et la possibilité d’utiliser les moins-values pour compenser des plus-values. En contrepartie, la fiscalité standard est le PFU de 31,4 % sur plus-values et dividendes.

L’assurance-vie en unités de compte actions se situe ailleurs : elle peut devenir fiscalement intéressante après 8 ans, grâce à l’abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple), puis une taxation à 24,7 % sur une partie des gains (7,5 % + 17,2 %). Son autre atout est patrimonial, notamment pour la transmission. En revanche, pour du value investing « pur » en actions, on doit être vigilant : frais de gestion annuels typiquement de 0,5 % à 1 % et offre de supports parfois plus limitée qu’en CTO.

Pour trancher rapidement, le tableau ci-dessous résume l’essentiel.

| Enveloppe | Fiscalité après 5/8 ans | Plafond versements | Univers d’investissement | Frais typiques | Profil value adapté |

|---|---|---|---|---|---|

| PEA | 18,6% prélèvements sociaux (exonération IR après 5 ans) | 150 000 € (225 000 € max cumulé avec PEA-PME) | Europe (+ ETF World éligibles) | Faibles (courtage uniquement) | Oui, idéal pour value Europe |

| CTO | 31,4% PFU | Illimité | Monde entier | Faibles (courtage uniquement) | Oui, pour value mondial |

| Assurance-vie | 24,7% (après abattement 4 600/9 200 €) | Illimité | Dépend contrat (souvent limité) | Moyens à élevés (0,5-1%/an) | Moins adapté (frais) |

Ce schéma vous force à passer par les deux questions qui déterminent 80 % du choix : votre horizon (5 ans ou non) et votre besoin d’accès hors Europe.

Astuces importantes

La fiscalité française récompense la patience, mais elle sanctionne l’erreur de calendrier. Voici trois points à vérifier avant d’ouvrir ou d’alimenter une enveloppe.

- Sur un PEA, un retrait avant 5 ans entraîne la clôture et l’imposition au PFU de 31,4 %. Les 5 ans se comptent à partir du premier versement.

- Si votre horizon est inférieur à 5 ans, le CTO est souvent plus cohérent, même si la fiscalité est moins douce.

- Le plafond du PEA se calcule sur les versements cumulés, pas sur la valorisation. Si votre PEA vaut 200 000 € mais que vous n’avez versé que 100 000 €, il vous reste 50 000 € de capacité.

Avec ces repères, on évite les mauvaises surprises et on choisit une enveloppe qui colle au rythme réel de l’investissement valeur.

Pour une explication complète du PEA (titres éligibles, fiscalité avant/après 5 ans et plafonds), voyez notre dossier : Guide PEA.

Vous savez désormais où et via quels produits se positionner. Pour aller plus loin que quelques titres isolés, il doit construire un portefeuille value cohérent, diversifié et calibré à sa tolérance au risque. C’est l’objet de la prochaine section.

5. Construire un portefeuille value adapté à son capital et à son profil de risque

Choisir une action décotée, c’est une chose. Réussir une stratégie de gestion de portefeuille sur 10 ans, c’en est une autre. Ici, l’objectif est simple : passer d’une liste d’idées à un portefeuille d’actions structuré, avec des règles de diversification et de pondération.

Le repère historique souvent cité en investissement valeur vient de Graham : un portefeuille value raisonnablement diversifié tourne autour de 10 à 30 valeurs. En pratique, pour un investisseur particulier, viser 15 à 30 lignes permet de réduire le risque spécifique sans transformer le suivi en second métier.

Deux autres ingrédients font la différence sur la durée :

- une diversification sectorielle explicite (au moins 5 secteurs, et un plafond par secteur) ;

- une méthode de pondération cohérente, soit simple (équipondération), soit plus « conviction » mais plus exigeante.

La suite est donc : combien de lignes, comment répartir, puis comment articuler une poche active value avec un cœur indiciel plus large.

Pour approfondir la logique d’un portefeuille boursier construit avec des règles simples, et la cohérence globale d’une allocation d’actifs, ces deux dossiers donnent des repères complémentaires.

Concrètement, on commence par la granularité de base : combien de lignes et comment répartir sectoriellement ce portefeuille pour un investisseur particulier.

5.2 Nombre de lignes et diversification sectorielle : trouver le bon équilibre

Le premier risque d’un portefeuille value, ce n’est pas de manquer une pépite : c’est d’être trop concentré. En dessous de 10 lignes, un accident sur une seule entreprise peut peser lourdement. À l’inverse, dépasser 30 à 40 lignes apporte peu de diversification supplémentaire, mais beaucoup plus de temps de suivi.

Le compromis le plus robuste, pour un investisseur particulier, se situe donc souvent entre 15 et 30 lignes. Cela laisse de la place pour plusieurs secteurs, plusieurs thèses, et quelques erreurs sans mettre le portefeuille en danger.

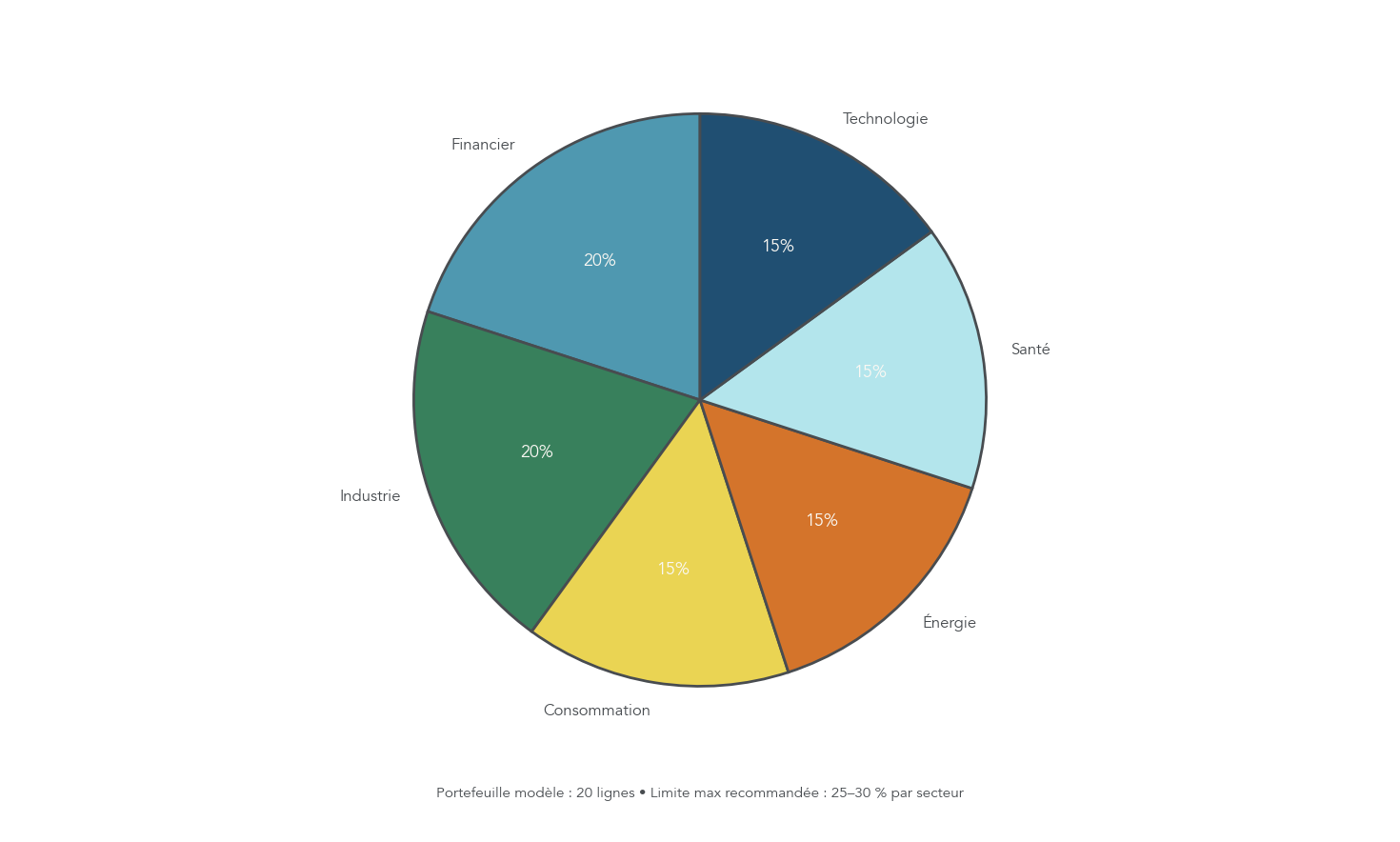

La deuxième règle concerne la diversification par secteurs d’activité. Les opportunités value se présentent fréquemment dans les mêmes zones (banques, industrie, énergie). Le piège serait de laisser un seul secteur dominer, par exemple 50 % à 80 % en financières « parce que c’est là que les ratios sont les plus bas ». C’est une façon de transformer une stratégie value en pari sectoriel.

La règle pratique est claire : ne pas dépasser 25 à 30 % dans un seul secteur. Un exemple de répartition simple, pour un portefeuille de 20 lignes, ressemble à ceci : Financier 20 %, Industrie 20 %, Consommation 15 %, Énergie 15 %, Santé 15 %, Technologie 15 %.

Ce camembert illustre bien l’objectif : rester exposé au style value, sans dépendre d’un seul moteur. Une fois cette structure globale fixée, la question suivante s’impose : faut-il tout faire en stock-picking, ou combiner avec une poche indicielle pour mieux vivre les phases de sous-performance ?

5.3 Combiner ETF World et poche value active pour lisser la performance

Même quand votre méthode est solide, une stratégie value peut rester en retrait pendant plusieurs années. C’est un point souvent sous-estimé : entre 2010 et 2020, le style value a nettement sous-performé face aux indices dominés par la croissance, notamment les grandes technologies américaines. Psychologiquement, c’est là que beaucoup abandonnent.

Une solution très pragmatique consiste à combiner deux poches :

- un cœur indiciel large (ETF World) pour capter la croissance globale de l’économie ;

- une poche value active (stock-picking) pour chercher la prime value sur la longue durée.

La répartition proposée comme base de travail est souvent de 50 % à 70 % sur le cœur ETF World, et de 30 % à 50 % sur la poche value active. Un exemple simple et équilibré : 70 % ETF World + 30 % actions value sélectionnées en direct. Vous gardez l’ADN value, tout en réduisant le risque de vivre dix ans « à contre-courant ».

Ce type de structure agit comme un garde-fou comportemental : vous restez investi, même quand votre poche value traverse une phase ingrate. Si vous souhaitez approfondir l’usage des ETF dans une allocation, le guide dédié détaille les points de vigilance.

Au-delà de la conception statique du portefeuille, la réussite d’une stratégie value tient surtout dans le temps : horizon d’investissement, patience, réinvestissement des dividendes et discipline de rééquilibrage.

5.4 Horizon, patience et réinvestissement des dividendes

Le value investing n’est pas une course de vitesse. Pour que le marché « reconnaisse » une valeur intrinsèque, l’horizon recommandé reste d’au moins 5 ans, et idéalement 7 à 10 ans. Dans les faits, le délai de revalorisation peut être long : 2 à 7 ans est une fourchette classique. C’est pour cela que vendre après 12 à 18 mois faute de mouvement est une erreur fréquente.

C’est aussi ici qu’on voit la différence avec une logique court terme : contrairement aux actions spéculatives, une approche value exige de la patience et un plan de détention cohérent avec la thèse initiale.

Les dividendes jouent alors un rôle important, parce que beaucoup de sociétés value redistribuent une partie significative de leurs profits. Réinvestir systématiquement ces dividendes renforce l’effet boule de neige des intérêts composés. Et en PEA, cet effet est encore plus puissant, car les dividendes et plus-values ne subissent pas d’impôt sur le revenu après 5 ans (seuls les prélèvements sociaux de 18,6 % s’appliquent).

Dernier point de discipline : le rééquilibrage. Une fréquence annuelle (ou au plus semestrielle) suffit dans une stratégie value, car l’objectif n’est pas de « bouger » pour bouger. On limite ainsi les frais de courtage et, en CTO, les frottements fiscaux.

Pour aller plus loin sur la logique de capitalisation et de réinvestissement, vous pouvez lire notre dossier stratégie dividendes.

Même avec un bon portefeuille, les épargnants value commettent souvent les mêmes erreurs : value traps, sur-concentration, ventes prématurées, frais excessifs. La section suivante propose une checklist d’erreurs et de solutions concrètes.

6. Éviter les pièges : value investing, value traps, frais, fiscalité et erreurs comportementales

Même avec de bons ratios (PER, PBR, dette/fonds propres) et une enveloppe bien choisie, quelques erreurs suffisent à annuler l’essentiel de la performance. C’est aussi l’envers du décor du value investing : une action peut être « bon marché » pour de bonnes raisons… ou parce qu’elle ne se relèvera pas. Et même si la sélection est bonne, un portefeuille mal assemblé, des ventes impulsives, des outils trop coûteux ou une mauvaise gestion PEA/CTO peuvent grignoter le rendement net.

L’idée de cette section est simple : transformer les pièges les plus fréquents en règles concrètes, que vous pouvez appliquer comme une checklist. On démarre par le piège le plus associé à l’investissement valeur : la value trap.

6.2 Reconnaître et éviter les value traps

Une value trap, c’est une action qui affiche une décote séduisante (PER très faible, PBR inférieur à 1), mais dont le marché ne se « trompe » pas : la décote reflète des problèmes durables. Typiquement, l’activité se dégrade, l’avantage concurrentiel disparaît, ou le secteur tout entier décline. Résultat : vous achetez « pas cher », mais ça reste pas cher très longtemps.

On retrouve souvent ce scénario dans des secteurs bousculés structurellement : les détaillants physiques face à l’e-commerce, les médias traditionnels face au numérique, ou certaines activités liées aux énergies fossiles face à la transition énergétique. De bons exemples pour rappeler qu’un PER faible n’est pas un verdict. Il peut signaler une vraie opportunité… ou un dossier « cassé ».

Pour éviter de vous faire piéger, l’approche la plus robuste consiste, selon nous, à confronter les ratios à quatre questions factuelles, faciles à vérifier.

Astuces importantes

Avant d’acheter une action décotée, utilisez cette mini-checklist « anti value trap » en 4 points.

- Le chiffre d’affaires est-il stable ou en croissance sur 3 ans ?

- Les marges brutes sont-elles stables ou en amélioration ?

- Le secteur est-il stable ou en croissance, plutôt qu’en déclin structurel ?

- Le ratio dette/fonds propres est-il inférieur à 1, ou au moins stable ?

Si vous avez au moins 3 réponses sur 4 qui sont « non », le piège est souvent déjà là : on s’abstient, même si l’action semble être une action sous-valorisée.

Pour replacer la value trap parmi les stratégies boursières (value, growth, trading, etc.), vous pouvez consulter ce panorama des styles.

Au-delà de la qualité individuelle des titres, la manière dont on les assemble en portefeuille peut amplifier ou réduire les risques. La sur-concentration sectorielle et l’ignorance de la qualité d’entreprise sont deux erreurs majeures à corriger.

6.3 Sur-concentration, mauvaise qualité d’entreprise et impatience : erreurs classiques

Même quand on évite les value traps, trois erreurs reviennent sans cesse chez les investisseurs particuliers : trop concentrer le portefeuille, remplir ses lignes d’entreprises « moyennes » faute d’analyse qualitative, et vendre trop tôt.

D’abord, la sur-concentration sectorielle. Un portefeuille peut sembler « logique » en phase de screening parce que les actions value se trouvent souvent dans les mêmes secteurs (banques, énergie, industrie). Attention : un choc sectoriel frappe toutes les lignes en même temps. L’exemple le plus parlant reste la crise bancaire de 2008 : un portefeuille exposé massivement aux banques value avant la crise aurait pu s’effondrer malgré des ratios qui paraissaient attractifs.

Ensuite, l’erreur de qualité : se focaliser sur des ratios bas sans regarder le modèle économique, le pouvoir de fixation des prix, la qualité du management, et les trajectoires de chiffre d’affaires et de marges. Acheter une entreprise médiocre « parce qu’elle est pas chère » conduit souvent à un portefeuille d’entreprises médiocres… qui ne rebondissent pas.

Enfin, l’impatience. Les revalorisations value surviennent souvent avec un délai, fréquemment entre 2 et 5 ans, et parfois jusqu’à 7 ans. Vendre après 6 à 18 mois parce que « ça ne bouge pas » revient à saboter la logique même d’investir long terme.

Pour être cohérent, la vente devrait rester disciplinée et n’intervenir que dans trois cas :

- La thèse est invalidée (détérioration fondamentale non anticipée).

- La valeur intrinsèque est atteinte et la marge de sécurité a disparu.

- Une opportunité nettement supérieure se présente et justifie un arbitrage.

Et sur la construction, on ne négocie pas avec la règle sectorielle : gardez 25 à 30% maximum par secteur, même si le screener vous sert 10 idées « irrésistibles » dans la même industrie. Pour approfondir, notre guide sur le portefeuille boursier détaille les principes de diversification et de suivi.

Pour synthétiser ces pièges et leurs antidotes, voici la grille la plus simple à garder sous la main.

| Erreur | Conséquence | Solution |

|---|---|---|

| Tomber dans un value trap | Perte en capital durable | Analyser qualité entreprise, tendances sectorielles, solidité bilan |

| Sur-concentration sectorielle | Risque de perte massive en cas de choc sectoriel | Limiter à 25-30% max par secteur |

| Ignorer la qualité de l’entreprise | Portefeuille d’entreprises médiocres sans potentiel de rebond | Privilégier entreprises avec avantages concurrentiels durables |

| Vente prématurée par impatience | Passer à côté de la revalorisation (survient souvent après 2-5 ans) | Horizon 5-10 ans, ne vendre que si thèse invalidée |

| Frais et fiscalité excessifs | Réduction significative du rendement net | Buy-and-hold, PEA, limiter transactions |

Une autre source de contre-performance, souvent sous-estimée, vient des coûts (screeners, courtage) et de la fiscalité. Même si les décisions d’investissement sont bonnes, ces frictions peuvent gommer la surperformance. La sous-section suivante détaille ce point.

6.4 Impact des frais d’outils, de courtage et de la fiscalité PEA/CTO

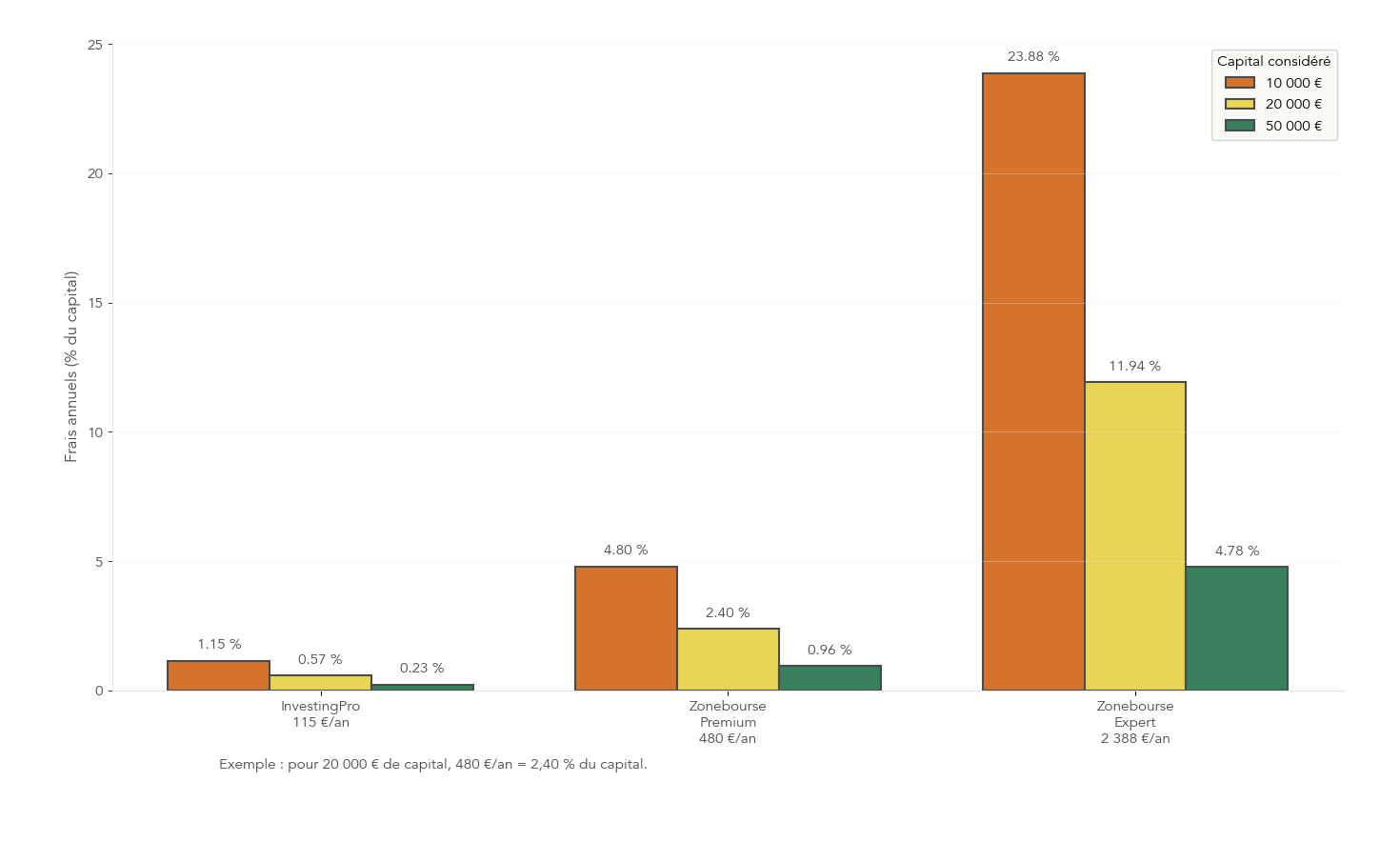

Quand on parle de value investing, on insiste beaucoup sur les décotes… et pas assez sur ce que tout cela coûte chaque année. Or, sur des portefeuilles petits ou moyens, un abonnement d’outils peut représenter plusieurs pourcents du capital. Et un pourcent de coût récurrent, sur la durée, pèse autant qu’un mauvais choix de titre.

Côté stock screener, les ordres de grandeur sont clairs : InvestingPro 115,08 € par an, Seeking Alpha Premium autour de 278 € par an (299 $), Zonebourse Premium 480 € par an, Zonebourse Expert 2 388 € par an, et VIS 995 € en une fois (paiement unique).

La question pratique devient alors : est-ce rentable pour votre taille de portefeuille ? Ça se voit immédiatement avec un exemple :

- Avec 10 000 € de capital, 480 € par an, c’est 4,8% du portefeuille. 2 388 € par an, c’est 23,88%.

- Avec 20 000 €, 480 € représente 2,4%.

- Avec 50 000 €, 480 € tombe à 0,96%… et 115 € à 0,23%.

C’est pour cela qu’en dessous d’environ 15 000 à 20 000 €, un screener cher peut absorber l’intégralité de la surperformance espérée. Dans ce cas, deux options restent cohérentes : choisir un outil low cost (InvestingPro) ou passer par des ETF value.

À ces frais d’outils s’ajoutent les frais de courtage. Même quand ils paraissent faibles « par ordre », ils s’accumulent si vous multipliez les transactions. La logique est donc la même : réduire les frictions. Grouper vos achats (trimestriels plutôt que mensuels) reste une règle simple pour garder les coûts sous contrôle.

Enfin, la fiscalité :

- En CTO, chaque plus-value réalisée et chaque dividende perçu est taxé au PFU de 31,4%. Concrètement, plus vous tournez le portefeuille, plus vous payez.

- En PEA (Plan d’Épargne en Actions), après 5 ans, vous ne payez que les prélèvements sociaux (18,6%) sur les gains lors des retraits. À l’inverse, un retrait avant 5 ans entraîne clôture et PFU de 31,4%.

Si vous avez un doute sur les frais de courtage selon les intermédiaires et les modalités de passage d’ordres, notre guide sur les courtiers / brokers peut vous aider à comparer.

À ce stade, vous savez quoi faire… et surtout quoi éviter. La vraie question, maintenant, c’est concrètement : quels outils utiliser pour filtrer les actions selon les critères vus, et comment choisir le stock screener adapté à votre budget et à votre univers d’investissement ?

7. Choisir et rentabiliser son stock screener pour le value investing

Le stock screener n’est pas là pour « décider à votre place ». Son rôle est plus simple : réduire un univers de milliers d’actions à une short-list cohérente avec votre méthode. En pratique, vous appliquez vos seuils (PER, PBR, PEG, ROE, dette/fonds propres, parfois free cash flow) et vous gagnez un temps énorme, tout en rendant votre analyse plus homogène.

Mais tous les outils ne se valent pas, et surtout, ils ne s’adressent pas aux mêmes profils. Le bon choix dépend de quatre variables : votre capital (et donc la capacité à absorber un abonnement), votre budget annuel d’outils, votre zone géographique (Europe, monde, USA) et le niveau de sophistication attendu.

Pour que la comparaison soit claire, commençons par rappeler les caractéristiques des solutions les plus exploitables pour un investisseur particulier : Zonebourse, InvestingPro, VIS et Seeking Alpha.

7.2 Comparer les principaux screeners : fonctionnalités, coûts, profils adaptés

Sur le papier, les quatre outils couvrent le besoin principal : filtrer des actions sur des ratios fondamentaux. La différence se joue sur la couverture, la profondeur des filtres, le focus géographique et la « couche » d’analyse (pédagogie, IA, contenus qualitatifs).

- Zonebourse Premium s’adresse bien aux investisseurs France/Europe. Vous avez environ 30 000 titres couverts, autour de 300 filtres, une interface en français, et un écosystème avec portefeuilles modèles et conseils. Le coût est de 480 € par an (engagement 1 an).

- InvestingPro vise la couverture mondiale et le prix. On parle de 300 000+ titres, plus de 100 métriques (et 1 200+ en Pro+), et des fonctionnalités comme une estimation de « juste valeur » et des sélections IA (ProPicks). Prix : 115,08 € par an (ou 287,88 € pour Pro+).

- VIS (Value Investing Screener) va droit au but : 40 000+ titres, une approche structurée autour de six grands critères, et une notation par étoiles. Il est souvent apprécié pour dénicher des small/mid caps, avec un angle pédagogique. Tarif : 995 € en paiement unique.

- Seeking Alpha Premium est plus « US-centric ». Il propose des Quant Ratings, des screeners et un accès à des contenus qualitatifs (dont les retranscriptions d’earnings calls). Prix d’entrée : 299 $ par an, soit environ 278 € pour un nouvel abonné.

La qualité perçue varie aussi selon les retours utilisateurs : Zonebourse est très bien noté (4,5/5), VIS encore davantage (4,8/5). InvestingPro est plutôt autour de 3,9/5 : ses atouts sont la couverture et le prix compétitif, mais des bugs et une ergonomie parfois perfectible reviennent dans les avis. Seeking Alpha est autour de 3,8/5, souvent salué pour la richesse des analyses, mais jugé moins simple pour un débutant.

Pour fixer les idées, voici le tableau de synthèse.

| Critère | Zonebourse Premium | InvestingPro (1 an) | Value Investing Screener | Seeking Alpha Premium (nouvel abonné) |

|---|---|---|---|---|

| Couverture titres | 30 000 | 300 000+ | 40 000+ | 40 000+ |

| Nombre de filtres/métriques | ~300 | 100+ | 6 critères simplifiés + filtres avancés | Screeners avancés (non chiffré) |

| Tarif | 480 € / an | 115,08 € / an | 995 € (paiement unique) | 299 $ / an (~278 €) |

| Note utilisateurs | 4,5/5 | 3,9/5 | 4,8/5 | 3,8/5 |

| Focus géographique | Europe + Monde | Monde | Monde | USA principalement |

| Points forts | Données Europe, interface FR, portefeuilles modèles | Couverture immense, « juste valeur », IA | Pédagogie, étoiles, small/mid caps | Ratings, contenus qualitatifs, earnings transcripts |

| Points d’attention | Coût | Bugs/ergonomie, moins « profond » sur Europe | Ticket d’entrée | Interface parfois complexe, renouvellement plus cher |

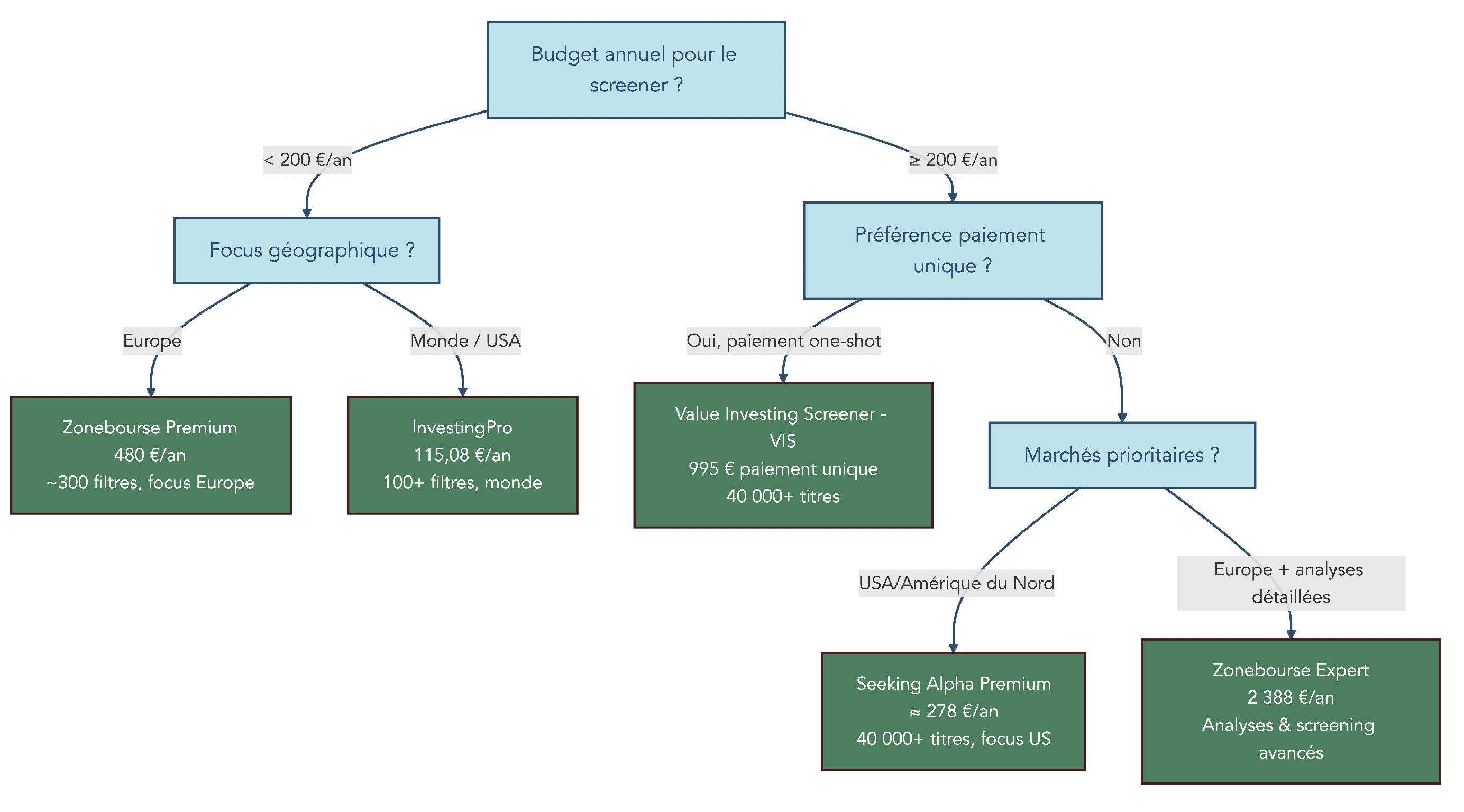

Une fois ces données clarifiées, la vraie question devient : selon votre budget (par exemple < 200 €/an), votre focus (Europe vs monde vs USA) et votre horizon, vers quel outil s’orienter ?

7.3 Quel screener pour quel budget et quelle zone géographique ?

On peut traduire le comparatif en quelques recommandations simples, à condition de rester cohérent avec la taille du portefeuille.

- Débutant ou budget serré (moins de 200 € par an) avec une couverture monde : InvestingPro est le choix le plus logique. Le prix est bas et la couverture très large, ce qui aide à apprendre sans transformer l’outil en gros frais fixe.

- Profil intermédiaire, focus France/Europe, budget 300 à 600 € par an : Zonebourse Premium devient pertinent, surtout si vous appréciez l’interface en français et les données européennes.

- Profil « pédagogique long terme » et préférence pour un paiement unique : VIS a une logique différente. Le ticket d’entrée est élevé, mais l’absence d’abonnement récurrent peut devenir intéressante si vous l’utilisez sur plusieurs années.

- Profil orienté actions US, avec un goût pour l’analyse qualitative : Seeking Alpha Premium a du sens, notamment grâce aux Quant Ratings et aux retranscriptions d’earnings calls.

Gardez tout de même l’arithmétique en tête : 480 € par an sur 10 000 € de capital, c’est 4,8% du portefeuille. Sur 20 000 €, 2,4%. Ce n’est pas « trop cher » dans l’absolu, mais il faut que l’outil vous fasse réellement gagner du temps et de la qualité d’analyse.

Astuces importantes

Avant de payer 12 mois d’abonnement, testez les versions gratuites ou les périodes d’essai.

- Seeking Alpha propose 7 jours d’essai gratuit, puis un premier mois à 4,95 $.

- Zonebourse et Investing.com disposent de versions gratuites limitées qui permettent déjà de se familiariser avec les filtres.

En pratique, un mois de test vaut mieux qu’un abonnement choisi sur un coup de tête.

Vous avez maintenant les briques : ratios et évaluation, enveloppe fiscale, construction de portefeuille, pièges à éviter, et choix d’outil. Il reste à tout assembler dans un processus pas à pas, pour passer du screening… à la vente.

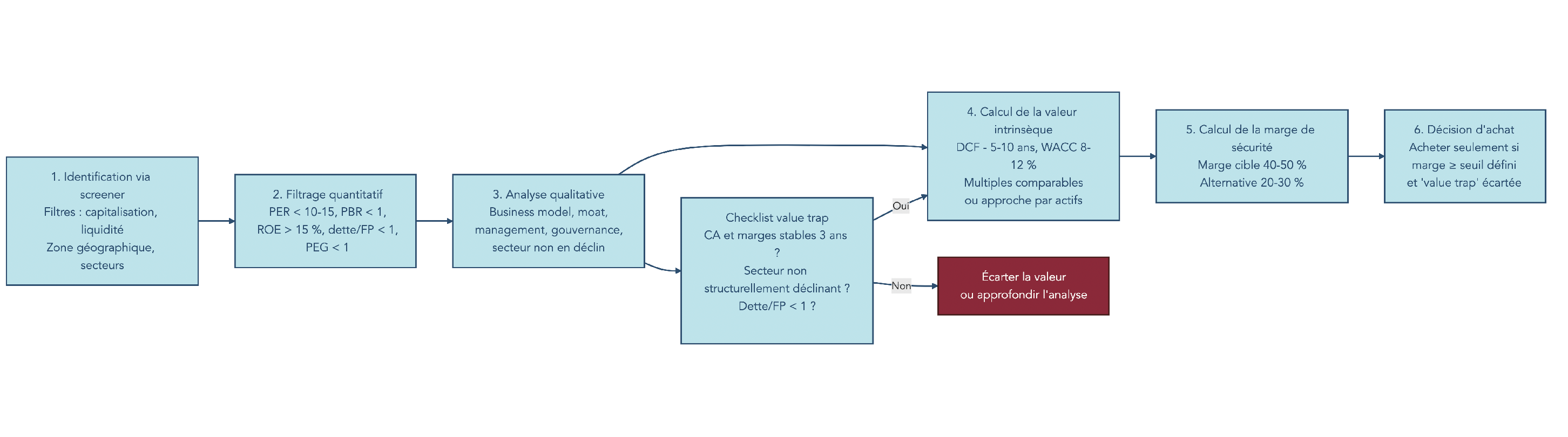

8. Mettre en œuvre sa stratégie : du screening à la vente, étape par étape

La théorie est indispensable, mais c’est le workflow qui fait la différence au quotidien. L’objectif ici est de dérouler une procédure opérationnelle en 7 étapes : Identifier, Évaluer, Qualifier, Acheter, Diversifier, Conserver, Vendre.

Ce n’est pas un conseil personnalisé, ni une promesse de performance. C’est un canevas méthodologique, à adapter à votre capital, votre temps disponible et votre univers d’investissement. Commençons par les étapes en amont de l’achat : l’identification et l’évaluation des actions décotées.

8.2 De l’univers des titres à la watchlist : identifier, filtrer, évaluer

Tout démarre avec un univers très large (des milliers d’actions). L’objectif n’est pas de tout analyser, mais de faire un premier tri propre, puis de monter en précision.

Étape 1, Identifier : via un stock screener (Zonebourse, InvestingPro, VIS…), vous appliquez des filtres simples pour isoler des candidats « value ».

- PER inférieur à 10 à 15.

- PBR inférieur à 1.

- Dette/fonds propres inférieur à 1.

- PEG inférieur à 1.

- ROE supérieur à 15%.

Étape 2, Évaluer : une fois la short-list obtenue, vous estimez la valeur intrinsèque. Selon le type d’entreprise, vous pouvez utiliser une méthode DCF, des multiples comparables, ou une approche asset-based. Le point clé n’est pas la « précision parfaite », mais la cohérence des hypothèses.

Étape 3, Qualifier : c’est là qu’on élimine les dossiers fragiles qui passaient le filtre « ratios ». Vous vérifiez :

- Des marges (brutes et nettes) stables ou en amélioration.

- Un chiffre d’affaires en progression ou au moins stable sur 3 à 5 ans.

- Un secteur qui n’est pas en déclin structurel.

- Un endettement maîtrisé (dette/fonds propres inférieur à 1, ou en baisse).

Enfin, la décision d’achat repose sur une règle de prudence : exiger une marge de sécurité de 40 à 50%. Si la décote est trop faible, on attend ou on passe à un autre titre.

Une fois la watchlist établie et quelques titres sélectionnés, reste à décider comment les intégrer au portefeuille, dans quelles enveloppes, et comment gérer la phase de détention et la sortie.

8.3 Achat, diversification, détention et vente : organiser le cycle de vie de ses positions

À l’achat, la première décision est l’enveloppe. Si le titre est éligible et que votre horizon est d’au moins 5 ans, le PEA (Plan d’Épargne en Actions) est prioritaire. Le CTO s’impose pour les actions US/Asie, ou lorsque le PEA est plein.

Au passage, gardez en tête les limites : 150 000 € de versements sur le PEA classique, et 225 000 € au total en cumulant PEA et PEA-PME. Et surtout, un retrait avant 5 ans clôture le plan et déclenche le PFU à 31,4%.

Ensuite, vous fixez la taille de ligne. Deux logiques dominent : l’équipondération (souvent 3 à 5% par ligne) ou la pondération par conviction. Dans les deux cas, la règle de risque reste non négociable : ne pas dépasser 25 à 30% d’exposition dans un seul secteur.

Pendant la détention, la stratégie value se gagne surtout en discipline : horizon de base 5 à 10 ans, rééquilibrage annuel (au maximum semestriel), et réinvestissement systématique des dividendes, particulièrement en PEA.

Enfin, la vente intervient avec des critères objectifs :

- Quand la valeur intrinsèque estimée est atteinte et que la marge de sécurité a disparu.

- Quand la thèse est invalidée : marges qui se dégradent fortement, désendettement raté, ou secteur qui bascule en déclin non anticipé.

- Et, côté fiscalité, quand c’est possible, privilégier les ventes après 5 ans sur PEA pour limiter l’impact fiscal.

Pour conclure le mode opératoire, il est intéressant de rassembler ces choix dans une vue synthétique, afin de vérifier en un coup d’œil que toutes les décisions structurantes ont été passées en revue.

8.4 Synthèse des choix clés pour l’investisseur value

À ce stade, vous avez parcouru toutes les briques d’une stratégie d’investissement valeur : sélection, évaluation, diversification, fiscalité, discipline de vente et choix des outils. Le tableau ci-dessous sert de checklist finale : il ne remplace pas l’analyse, mais il vous évite d’oublier un paramètre majeur (capital, enveloppe, marge de sécurité, diversification sectorielle, etc.).

| Décision | Option A | Option B | Option C | Critère de choix |

|---|---|---|---|---|

| Approche d’investissement | Stock-picking direct (sélection manuelle) | ETF value passif | Combinaison (70% ETF + 30% stock-picking) | Temps disponible, compétences analytiques, capital |

| Enveloppe fiscale | PEA (fiscalité optimale après 5 ans, Europe) | CTO (accès monde, fiscalité 31,4% PFU) | Assurance-vie (fiscalité dégressive, frais élevés) | Horizon, géographie cible, capital, objectif transmission |

| Stock screener | Zonebourse Premium (480 €/an, Europe, français) | InvestingPro (115 €/an, monde, budget serré) | VIS (995 € une fois, pédagogie, long terme) | Budget, focus géographique, profil débutant/avancé |

| Nombre de lignes | 10-15 lignes (concentration modérée) | 20-30 lignes (diversification solide) | > 30 lignes (sur-diversification) | Capital disponible, tolérance risque, temps gestion |

| Diversification sectorielle | Équipondération (20% par secteur sur 5 secteurs) | Surpondération secteur favori (40% max) | Concentration sectorielle (> 50% un secteur) | Conviction, analyse sectorielle, tolérance risque |

| Horizon de détention | 3-5 ans (moyen terme) | 5-10 ans (long terme) | > 10 ans (très long terme) | Objectifs patrimoniaux, patience, profil psychologique |

| Réinvestissement dividendes | Oui (automatique) | Non (retrait pour consommation ou autre) | – | Besoin de revenus immédiats vs capitalisation long terme |

| Fréquence de rééquilibrage | Mensuelle (trop fréquent, frais élevés) | Trimestrielle à semestrielle (équilibre) | Annuelle (discipline, limitation frais) | Style de gestion, frais, fiscalité |

| Marge de sécurité minimale | 20-30% (modérée) | 40-50% (conservatrice Graham) | > 50% (très conservatrice) | Tolérance risque, confiance estimation valeur intrinsèque |

| Capital de départ | < 5 000 € (ETF value uniquement) | 10 000-15 000 € (stock-picking diversifié) | > 50 000 € (stock-picking + outils premium) | Moyens financiers, stratégie choisie |

Après cette synthèse des choix, on peut clôturer le mode d’emploi avec un dernier tableau, très opérationnel, qui récapitule la mise en œuvre pas à pas.

9. Tableau récapitulatif de la mise en œuvre du value investing

Pour terminer, voici le tableau qui condense la démarche complète en 7 étapes, du premier filtre jusqu’à la vente. Si vous souhaitez appliquer l’investissement valeur de façon reproductible, c’est celui à relire avant d’acheter.

| Étape | Action clé | Critères / Outils | Seuils indicatifs | Enveloppe recommandée |

|---|---|---|---|---|

| 1. Identifier | Filtrer les actions sous-évaluées | Stock screener (Zonebourse, InvestingPro, VIS) | PER < 10-15, PBR < 1, Dette/FP < 1 | – |

| 2. Évaluer | Calculer la valeur intrinsèque | DCF, multiples comparables, asset-based | Marge de sécurité > 40% | – |

| 3. Qualifier | Vérifier la qualité de l’entreprise | ROE > 15%, marges stables, pas de value trap | Éviter secteurs en déclin | – |

| 4. Acheter | Loger dans l’enveloppe optimale | PEA (Europe), CTO (Monde) | Plafond PEA : 150 k€ (225 k€ cumulé max) | PEA prioritaire si éligible |

| 5. Diversifier | Construire un portefeuille équilibré | 15-30 lignes, 5+ secteurs | Max 25-30% par secteur | – |

| 6. Conserver | Horizon long terme | 5-10 ans minimum | Rééquilibrage annuel | Réinvestir dividendes en PEA |

| 7. Vendre | Quand marge de sécurité disparaît | Valeur intrinsèque atteinte ou thèse invalidée | – | Après 5 ans pour PEA |

Conclusion

Au final, investir en mode value, c’est accepter de dépasser le réflexe « PER bas = bonne affaire » pour suivre un processus structuré, de l’estimation de la valeur intrinsèque jusqu’au choix de l’enveloppe et du bon screener.

Deux idées sont à retenir : même avec une marge de sécurité de 40 à 50 %, l’estimation reste imparfaite, et un PER ou un PBR faible impose de passer la checklist anti value trap en revue avant d’appuyer sur le bouton d’achat. En pratique, beaucoup de lecteurs auront tout intérêt à commencer par une poche ETF value, puis à basculer progressivement vers le stock-picking direct une fois les 10 000 à 15 000 euros atteints et après avoir testé plusieurs screeners en version gratuite ou d’essai. La patience joue aussi un rôle central, car le marché met souvent 2 à 7 ans à reconnaître la valeur d’une entreprise décotée, et la vraie différence se joue dans votre capacité à conserver vos positions et à réinvestir les dividendes plutôt qu’à multiplier les allers-retours coûteux.

Pour la suite, vous pouvez explorer la complémentarité entre analyse fondamentale et analyse technique, ou comparer plus finement la place d’une poche ETF World par rapport à votre poche value active afin de lisser les périodes de sous-performance. D’autres articles du blog approfondissent aussi l’optimisation fiscale du PEA et la diversification internationale, pour vous aider à bâtir une stratégie cohérente qui relie vos choix d’actions, vos enveloppes et vos objectifs patrimoniaux.

FAQ – Questions fréquemment posées sur le value investing et sa mise en pratique

Qu’est-ce que le value investing et en quoi est-ce différent des autres stratégies d’investissement ?

Le value investing consiste à acheter des actions décotées par rapport à leur valeur intrinsèque, en exigeant une marge de sécurité de 40 à 50 %. Cette stratégie, formalisée par Benjamin Graham puis popularisée par Warren Buffett, repose sur l’analyse fondamentale et un horizon de long terme de 5 à 10 ans. Elle se distingue du growth investing, qui accepte des PER élevés en échange d’une forte croissance attendue. Elle s’oppose aussi au trading technique, focalisé sur les graphiques et le court terme, souvent taxé au PFU de 31,4 % en compte-titres ordinaire. En value, ce sont les bilans, les cash-flows et les ratios qui guident la décision, pas le bruit de marché à court terme. L’objectif est d’acheter sous la valeur réelle, puis d’attendre que le marché ajuste le prix.

Qu’est-ce qu’une action sous-évaluée (décotée) pour un investisseur value ?

Une action est sous-évaluée lorsque son cours est inférieur à sa valeur intrinsèque estimée sur la base de l’analyse fondamentale. On recherche des indicateurs concrets : PER dans les 10 % les plus faibles du secteur (souvent < 10–15) et P/B inférieur à 1, surtout en banques, industrie ou immobilier. On privilégie une structure financière saine (dette/fonds propres < 1) et une rentabilité solide (ROE > 15 %).

Un PEG inférieur à 1 signale une croissance payée à prix raisonnable, ce qui permet d’éviter certaines actions sous-évaluées piégeuses. On exige une marge de sécurité significative, idéalement 40–50 % entre valeur intrinsèque et prix. Enfin, on effectue une analyse qualitative pour écarter les value traps durables.

Comment faire une analyse fondamentale basique d’une action dans une optique value ?

On commence par les ratios de valorisation (PER, P/B, PEG) afin d’identifier une éventuelle décote.

On enchaîne avec la qualité et la solidité : ROE, marges brute et nette, dette/fonds propres, free cash flow. On observe les tendances sur 3 à 5 ans, notamment le chiffre d’affaires et les marges, pour repérer les signaux d’alerte. Puis on estime la valeur intrinsèque via DCF, multiples comparables ou valeur d’actif net selon le profil de l’entreprise. On vérifie ensuite la marge de sécurité, que l’on souhaite d’au moins 40–50 % avant d’acheter. Des screeners comme Zonebourse, InvestingPro, VIS ou Seeking Alpha facilitent l’accès aux données d’analyse fondamentale.

Comment choisir entre PEA, CTO et assurance-vie pour investir en actions value ?

Le PEA (Plan d’Épargne en Actions) convient aux actions/ETF européens, avec exonération d’IR après 5 ans et seuls 18,6 % de prélèvements sociaux, mais un plafond de 150 000 €. Un retrait avant 5 ans clôture le plan et soumet les gains au PFU de 31,4 %, d’où la nécessité d’un horizon suffisamment long.

Le compte-titres ordinaire offre un accès monde, sans plafond, mais plus-values et dividendes sont taxés au PFU de 31,4 %. L’assurance-vie a des frais de gestion (0,5–1 %/an) mais une fiscalité avantageuse après 8 ans et un atout en transmission (PS maintenus à 17,2 %). Concrètement, un horizon ≥ 5 ans et focus Europe orientent vers le PEA ; pour des actions US/Asie, le CTO s’impose.

Pour des objectifs successoraux, on peut intégrer l’assurance-vie malgré les frais.

À partir de quel capital un stock screener payant devient-il intéressant, et lequel choisir ?

Sous 10 000 € de capital, les frais fixes d’un screener peuvent rogner la performance, ce qui plaide pour des ETF value ou un outil low-cost. Un seuil de 15 000 à 20 000 € rend plus rationnel le stock-picking avec un screener premium, en intégrant un coût annuel de 115 à 480 €. L’impact chiffré parle de lui-même : 480 € représente 4,8 %/an sur 10 000 €, 2,4 % sur 20 000 €, 0,96 % sur 50 000 €.

Côté choix, InvestingPro convient sous 200 €/an et pour une couverture mondiale. Zonebourse Premium est adapté à un focus France/Europe avec budget 300–600 €/an ; VIS séduit par son paiement unique ; Seeking Alpha Premium cible surtout les actions US. On pense aussi à tester les versions gratuites ou les essais avant tout engagement annuel.