Voir son portefeuille plonger de 20 ou 30 % en quelques semaines lors d’une crise boursière, hésiter entre tout vendre ou « tenir bon », puis constater que les valeurs les plus cycliques ont creusé l’essentiel des pertes, c’est une expérience éprouvante. Apprendre à identifier ces actions défensives, souvent liées à des biens de consommation de base ou à des médicaments, et à les combiner avec des ETF adaptés, est donc une étape clé pour investir en bourse sans subir chaque retournement de marché comme un krach personnel.

Dans ce guide, nous déroulons pas à pas une méthode pour comprendre ce qu’est une action défensive, mesurer son profil avec des indicateurs simples, sélectionner des titres ou ETF à dividendes robustes et choisir la bonne enveloppe fiscale pour bâtir une stratégie de protection du portefeuille adaptée à votre horizon et à votre tolérance au risque.

1. Clarifier ce que vous cherchez à faire avec des actions défensives

Avant de choisir des titres précis ou des ETF, n commençons par clarifier ce qu’on peut réellement attendre des actions défensives dans un portefeuille, surtout en période de krach boursier. Ensuite, nous situerons ces entreprises stables parmi les grandes familles d’actions pour que vous visualisiez le compromis rendement/risque. Enfin, nous verrons comment mesurer ce caractère défensif avec le bêta, les principaux secteurs concernés, puis les ratios financiers et l’historique de dividendes qui permettent de trier les valeurs une par une.

1.1 Objectif : protéger, pas éliminer le risque

La première mise au point est décisive : les actions défensives ne transforment pas la bourse en livret réglementé. Elles réduisent la volatilité et les pertes en cas de krach boursier, mais ne les effacent pas.

Aujourd’hui, le besoin de protection est renforcé par le niveau de valorisation boursière des marchés. Le S&P 500 se paie autour de 29,96 fois ses bénéfices, alors que sa moyenne de long terme tourne plutôt à 16–17. Le CAPE de Shiller proche de 39,85, soit plus du double de sa moyenne historique. Autrement dit, on est dans une phase où une correction significative n’aurait rien d’exceptionnel.

Dans ce contexte, les chiffres récents parlent d’eux‑mêmes : depuis le début de 2025, les actions défensives américaines ont progressé d’environ 5,2 %, alors que les cycliques reculaient de 7,9 %, soit plus de 13 points d’écart. Sur un portefeuille de 100 000 €, la différence représente déjà plus de 13 000 € entre un biais défensif et un biais cyclique.

On le voit encore plus nettement lorsqu’on replonge dans le krach du Covid en 2020. Entre février et mars, le CAC 40 perdait environ 38 %, alors que certaines valeurs défensives limitaient très fortement la casse : Renault, valeur cyclique emblématique, plongeait d’environ 47 %, tandis que Sanofi ne reculait que de 4,6 % et Carrefour de 12,6 %. Une action défensive peut donc très bien perdre 15 à 25 % lors d’un choc généralisé, mais là où des valeurs cycliques chutent de 40 à 50 %.

Cette différence de comportement fait des entreprises défensives un excellent amortisseur à côté de vos placements de précaution (épargne sur livret A et autres livrets) et de vos placements plus sécurisés comme les fonds en euros d’assurance-vie. Ces poches très stables servent à encaisser les coups de la vie ; les actions défensives, elles, servent à continuer d’investir en bourse tout en limitant la violence des variations.

Pour aller plus loin sur la façon de loger cette exposition défensive dans les bonnes enveloppes, notamment via les fonds en euros et les unités de compte, vous pouvez consulter ce dossier : Guide assurance‑vie.

L’idée n’est donc pas de viser un portefeuille « sans risque », mais de construire une protection du portefeuille plus robuste face aux crises boursières. Une fois cette nuance acceptée, la question devient : où se placent ces titres défensifs par rapport aux autres grandes familles d’actions ?

1.2 Les grands types d’actions : où se situent les défensives ?

Pour comprendre le rôle des actions défensives, il faut les comparer aux deux autres grandes familles de titres que l’on rencontre lorsqu’on veut investir en bourse : les actions cycliques et les actions de croissance.

Une action défensive appartient à une entreprise qui vend des produits essentiels ou des services dont la demande bouge peu avec la conjoncture : alimentation, médicaments, électricité, eau, produits d’hygiène. Ces entreprises affichent des revenus prévisibles, souvent une stabilité des bénéfices, et des dividendes réguliers, parfois en hausse depuis des décennies.

À l’inverse, les actions cycliques sont très sensibles au cycle économique : automobile, banques, BTP, luxe… En phase d’expansion, leurs profits et leur cours peuvent s’envoler. Mais en récession ou lors d’un retournement de marché, ce sont elles qui creusent les plus fortes moins-values. Enfin, les actions de croissance (tech, biotech, e‑commerce) misent sur une forte progression future des bénéfices, réinvestissent beaucoup et versent peu ou pas de dividendes ; elles peuvent offrir des envolées spectaculaires, mais subissent aussi des corrections très violentes en cas de crise ou de déception.

Le tableau suivant résume ces trois familles et leur comportement type.

| Catégorie | Caractéristiques | Comportement en expansion | Comportement en récession | Exemples secteurs |

|---|---|---|---|---|

| Défensives | Demande stable, revenus prévisibles, dividendes réguliers | Progression modérée (+5-8%/an) | Baisse limitée (-10 à -20%) | Santé, alimentation, utilities |

| Cycliques | Fortement corrélées au cycle économique | Forte progression (+15-25%/an) | Forte baisse (-30 à -50%) | Automobile, BTP, banques, luxe |

| Croissance | Réinvestissement des bénéfices, peu/pas de dividendes | Très forte progression (+20-40%/an) | Correction sévère (-40 à -60%) | Tech, biotech, e-commerce |

Ce comparatif permet de visualiser les compromis classiques entre rendement et risque. Les valeurs cycliques et de croissance offrent un potentiel de hausse supérieur en phase d’euphorie des marchés, mais elles exposent votre portefeuille à des krachs personnels plus violents. Les valeurs défensives, elles, progressent souvent plus lentement dans les phases d’optimisme, mais amortissent considérablement les chocs.

Pour structurer votre allocation selon ces différents styles d’investissement, vous pouvez approfondir le sujet avec ce dossier pédagogique : styles d’investissement.

Il reste à passer de cette vision globale à un outil concret pour qualifier le caractère plus ou moins défensif d’une action. C’est exactement le rôle du coefficient bêta, que l’on va utiliser comme premier filtre.

2. Mesurer concrètement le caractère défensif d’une action

2.1 Utiliser le bêta pour filtrer les actions trop volatiles

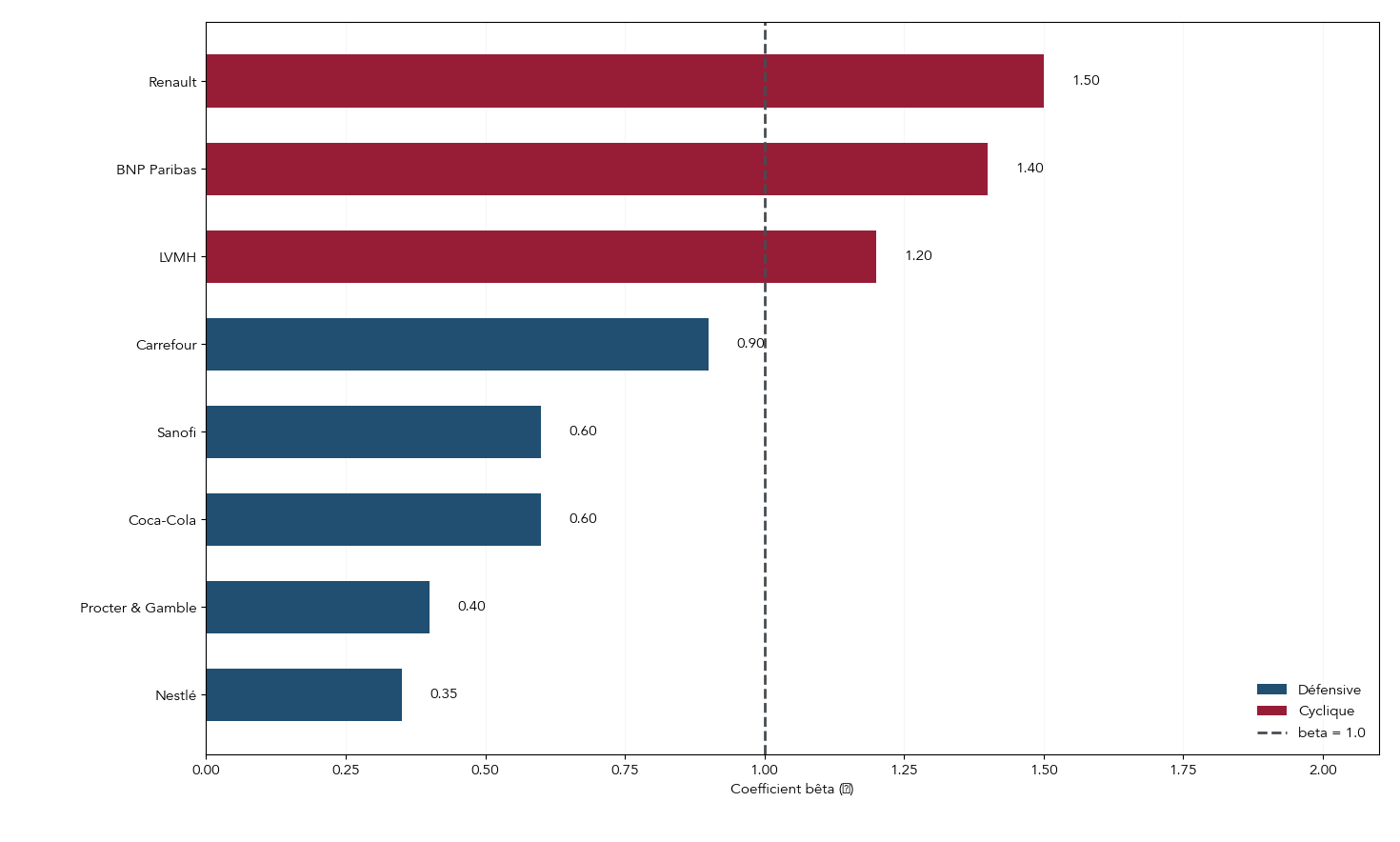

En pratique, on commence souvent par le bêta pour jauger la sensibilité d’une action aux variations des indices boursiers. Cet indicateur statistique mesure comment le prix de l’action réagit, en moyenne, aux mouvements d’un indice de référence comme le CAC 40 ou le S&P 500.

Sur le plan conceptuel, le bêta compare la manière dont le rendement du titre varie par rapport à celui du marché : il s’appuie sur la covariance entre ces deux séries, rapportée à la variance du marché. Sans entrer dans les détails mathématiques, on peut retenir une lecture très simple :

- β = 1 : l’action suit le marché. Si l’indice recule de 10 %, le titre baisse d’environ 10 %.

- β < 1 : l’action est moins volatile que le marché. À β = 0,5, une baisse de 10 % de l’indice se traduit en moyenne par −5 % sur le titre. C’est le terrain des actions peu volatiles et des profils défensifs.

- β < 0,5 : on est sur un profil très défensif, avec des fluctuations nettement plus faibles que les grands indices boursiers.

- β > 1 : le titre amplifie les mouvements du marché ; on est typiquement dans les valeurs cycliques ou de croissance.

On retrouve ces différences dans les grandes entreprises stables souvent citées comme références.

| Entreprise | Secteur | Bêta | Interprétation |

|---|---|---|---|

| Nestlé | Agroalimentaire | 0,35 | Très défensif : fluctue 3x moins que le marché |

| Procter & Gamble | Consommation base | ~0,40 | Très défensif |

| Coca-Cola | Boissons | ~0,60 | Défensif |

| Sanofi | Pharmaceutique | ~0,60 | Défensif |

| Carrefour | Distribution | 0,80-1,0 | Modérément défensif |

| Renault | Automobile | ~1,50 | Cyclique |

| BNP Paribas | Banque | ~1,40 | Cyclique |

| LVMH | Luxe | ~1,20 | Croissance/cyclique |

Ces ordres de grandeur montrent bien comment des titres issus de la santé, de l’agroalimentaire ou des biens de consommation de base amortissent les secousses, quand l’automobile ou les banques amplifient les mouvements de marché.

Pour utiliser le bêta au quotidien, il suffit de le récupérer sur des sites comme Morningstar ou Yahoo Finance, qui l’affichent pour la plupart des grandes capitalisations. Vous pouvez ensuite définir votre propre filtre : par exemple, réserver la « brique de protection » de votre portefeuille à des titres avec un bêta compris entre 0,3 et 0,6, et rester en dessous de 1 pour l’ensemble de vos actions défensives.

Le bêta a néanmoins ses limites : il est calculé à partir des données des cinq dernières années environ. Si l’activité de l’entreprise change fortement ou si les marchés traversent une phase exceptionnelle, ce coefficient peut évoluer. Il ne dispense donc pas de regarder le secteur, la qualité du bilan et l’historique des dividendes, que l’on rassemblera plus loin dans une véritable checklist.

Pour apprendre à collecter ces données (dont le bêta) et les intégrer dans un processus pratique de tri des titres, vous pouvez suivre ce guide pas à pas : Investissement en bourse.

Une fois ce niveau de volatilité mesuré, la question suivante se pose naturellement : pourquoi certains secteurs affichent-ils structurellement un bêta plus faible et une meilleure résistance aux crises boursières ?

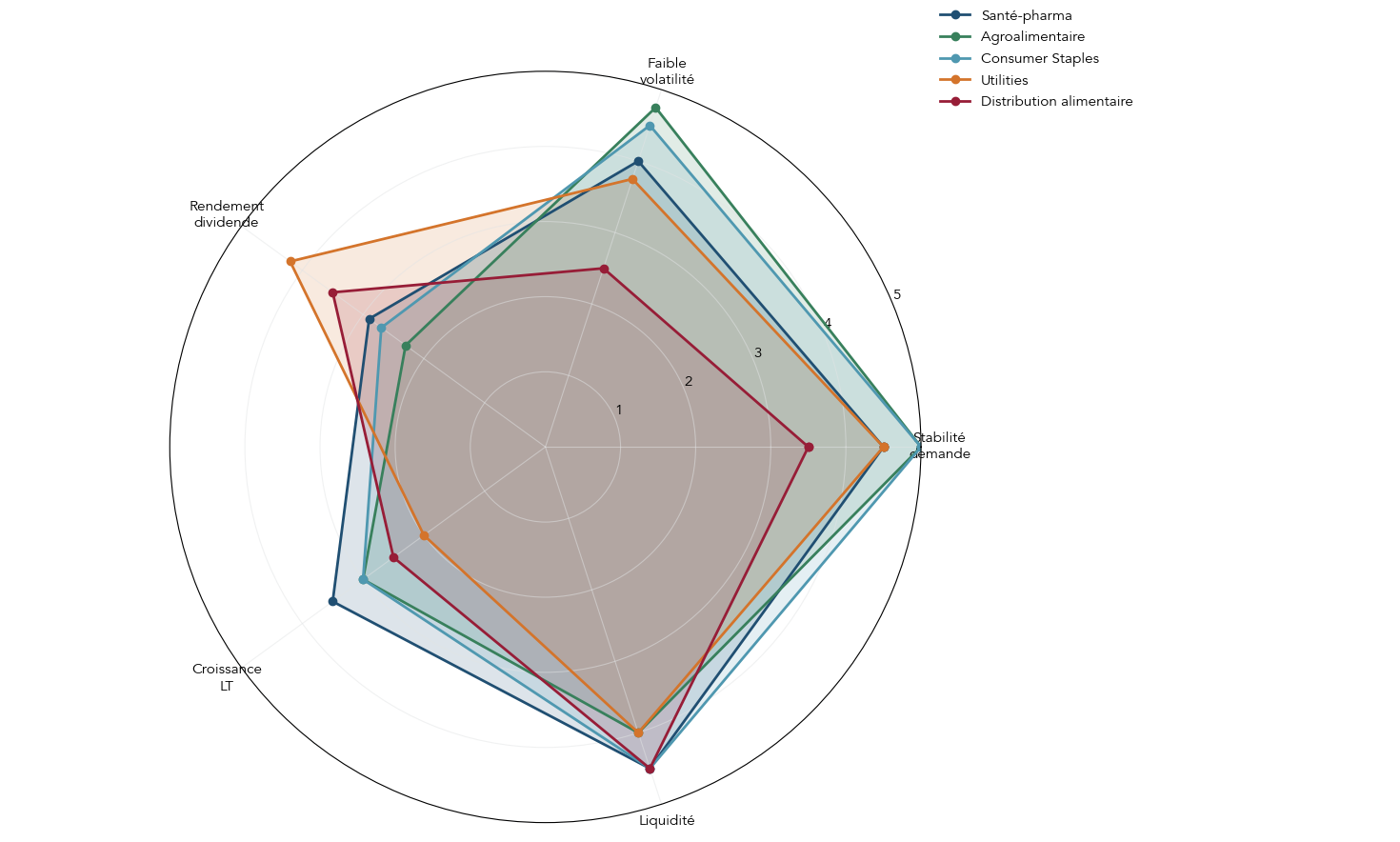

2.2 Comprendre pourquoi certains secteurs résistent mieux aux crises

Si les mêmes familles de secteurs reviennent systématiquement dès qu’on parle d’entreprises défensives, ce n’est pas un hasard. Tout part de la hiérarchie des besoins : se nourrir, se soigner, se chauffer, maintenir son hygiène sont des dépenses que l’on ne peut pas vraiment couper, même en période de récession.

Cinq grands secteurs concentrent ainsi la majorité des valeurs défensives :

- Santé–pharma : les médicaments, traitements chroniques ou vaccins restent indispensables. Un patient sous insuline ne « reporte » pas sa dépense en fonction de la conjoncture.

- Agroalimentaire : tout le monde continue à faire ses courses alimentaires ; l’arbitrage se fait davantage sur la gamme (marques distributeurs vs marques premium) que sur le volume.

- Biens de consommation de base (consumer staples) : produits ménagers, lessive, hygiène personnelle, dentifrice… Ce sont des achats récurrents, difficilement compressibles.

- Utilities : électricité, gaz, eau, parfois collecte des déchets : des services de base avec une demande quasi constante.

- Distribution alimentaire : supermarchés, hypermarchés et enseignes de proximité qui vendent ces produits essentiels.

Le tableau suivant synthétise les caractéristiques de ces secteurs défensifs.

| Secteur | Demande en crise | Bêta moyen | Rendement div. typique | Risque principal |

|---|---|---|---|---|

| Santé-pharma | Stable à croissante | 0,5-0,7 | 2,5-4,5% | Régulation prix, génériques |

| Agroalimentaire | Très stable | 0,3-0,6 | 2,0-3,5% | Inflation matières premières |

| Consumer Staples | Très stable | 0,4-0,6 | 2,5-4,0% | Perte parts de marché vs MDD |

| Utilities | Stable | 0,5-0,8 | 4,0-6,0% | Hausse taux d’intérêt |

| Distribution alimentaire | Stable | 0,7-1,0 | 3,0-5,5% | Concurrence e-commerce |

On constate que ces secteurs défensifs combinent généralement un bêta inférieur à 1, un rendement dividende souvent attractif et une demande stable, même lors d’un marché baissier. L’exemple de Nestlé pendant le Covid est parlant : en 2020, le groupe a encore affiché une croissance organique de +3,6 %, en pleine pandémie.

Connaître ces grandes familles aide à orienter vos recherches : si votre priorité est un rendement régulier, vous irez davantage vers les utilities ou la distribution alimentaire ; si vous voulez maximiser la faible volatilité, l’agroalimentaire ou les biens de consommation de base seront souvent mieux placés. Reste à choisir, au sein de ces secteurs, les titres qui offrent des dividendes durables et une valorisation raisonnable.

Pour cela, on va maintenant passer aux principaux ratios financiers qui servent de filtre pour sélectionner des actions défensives vraiment solides.

3. Les bons ratios pour sélectionner des actions défensives solides

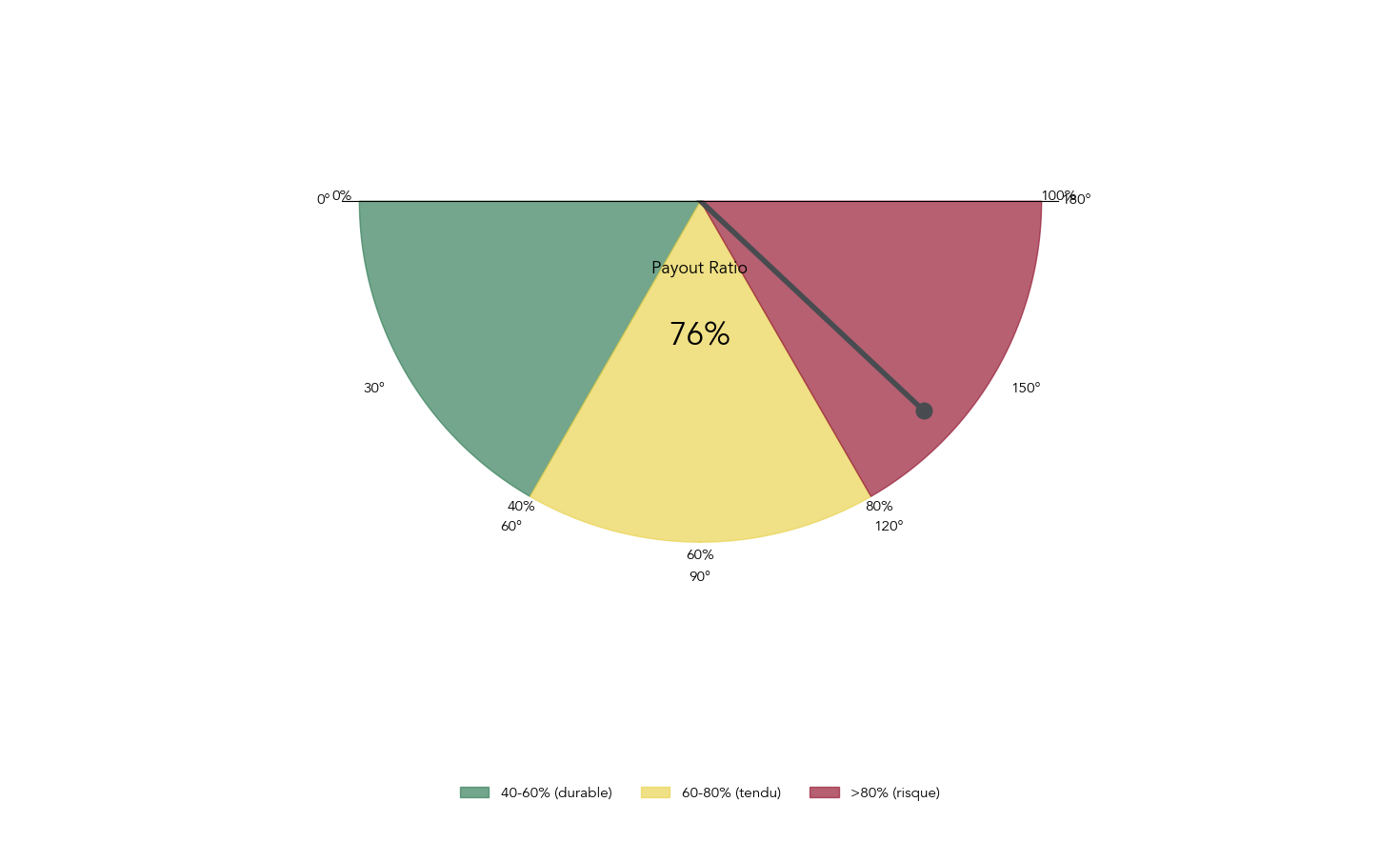

3.1 Vérifier la soutenabilité du dividende avec le payout ratio

Une action défensive sans dividende fiable perd une bonne partie de son intérêt. Le premier réflexe consiste donc à vérifier si le versement dividende est durable, grâce au payout ratio, c’est‑à‑dire le ratio dividendes/bénéfices.

Ce ratio correspond à la part du bénéfice net qu’une entreprise distribue à ses actionnaires :

Payout ratio = dividende par action / bénéfice par action × 100.

Sa lecture est assez intuitive :

- Moins de 30 % : l’entreprise réinvestit l’essentiel de ses bénéfices. Profil de croissance, peu axé sur le revenu.

- Entre 40 et 65 % : c’est la zone d’équilibre idéale pour une valeur défensive. L’entreprise verse un dividende conséquent tout en gardant une marge de sécurité pour absorber une baisse temporaire de ses profits.

- Entre 65 et 80 % : générosité intéressante, mais la marge de manœuvre se réduit.

- Au‑delà de 80 % : signal d’alerte, surtout en fin de cycle ; au‑delà de 100 %, le dividende n’est tout simplement pas soutenable sur la durée.

Voici quelques ordres de grandeur pour des valeurs emblématiques.

| Entreprise | Bénéfice/action | Dividende/action | Payout ratio | Interprétation |

|---|---|---|---|---|

| Procter & Gamble | 6,39 $ | 4,03 $ | 63% | Équilibré, sustainable |

| Coca-Cola | 2,88 $ | 1,94 $ | 67% | Légèrement tendu mais historique solide |

| Nestlé | 4,03 CHF | 3,05 CHF | 76% | Généreux, à surveiller |

| Sanofi | ~7,70 € | 3,92 € | ~51% | Excellent équilibre |

| Carrefour | ~1,0 € | 1,15 € | 117%* | Exceptionnel inclus |

*Pour Carrefour, le dividende comprend un exceptionnel de 0,23 €, ce qui gonfle artificiellement le ratio ; normalisé, on retombe autour de 60 %.

Pour un investisseur orienté dividend investing, la règle simple consiste à privilégier des valeurs avec un payout autour de 50 % (dans une fourchette 40–65 %). Cela laisse de la marge pour maintenir le dividende même si les bénéfices reculent ponctuellement de 20 à 30 %. À l’inverse, un rendement très élevé s’accompagne souvent d’un payout qui explose… parce que le cours a beaucoup baissé, ce qui peut annoncer un futur ajustement du dividende.

Astuces importantes

Pour éviter les mauvaises surprises sur le rendement dividende, quelques repères simples permettent de filtrer rapidement les situations fragiles.

- Si le payout ratio dépasse 75 %, surveillez de près les résultats trimestriels : une baisse de 25 % du bénéfice par action peut forcer l’entreprise à réduire son dividende.

- Un payout supérieur à 80 % doit être considéré comme une zone de vigilance, surtout si l’entreprise évolue dans un secteur cyclique ou très concurrentiel.

- Un payout supérieur à 100 % signifie que le dividende est financé par les réserves ou par de l’endettement : ce n’est pas tenable sur plusieurs années.

En résumé, pour des actions de rendement défensives, mieux vaut un dividende un peu moins généreux mais durable, qu’un coupon flatteur qui risque de disparaître au premier coup de vent.

Pour apprendre à intégrer concrètement le payout ratio dans une stratégie de dividendes cohérente et bâtir une sélection de valeurs de rendement, vous pouvez consulter ce dossier détaillé : Stratégie dividendes.

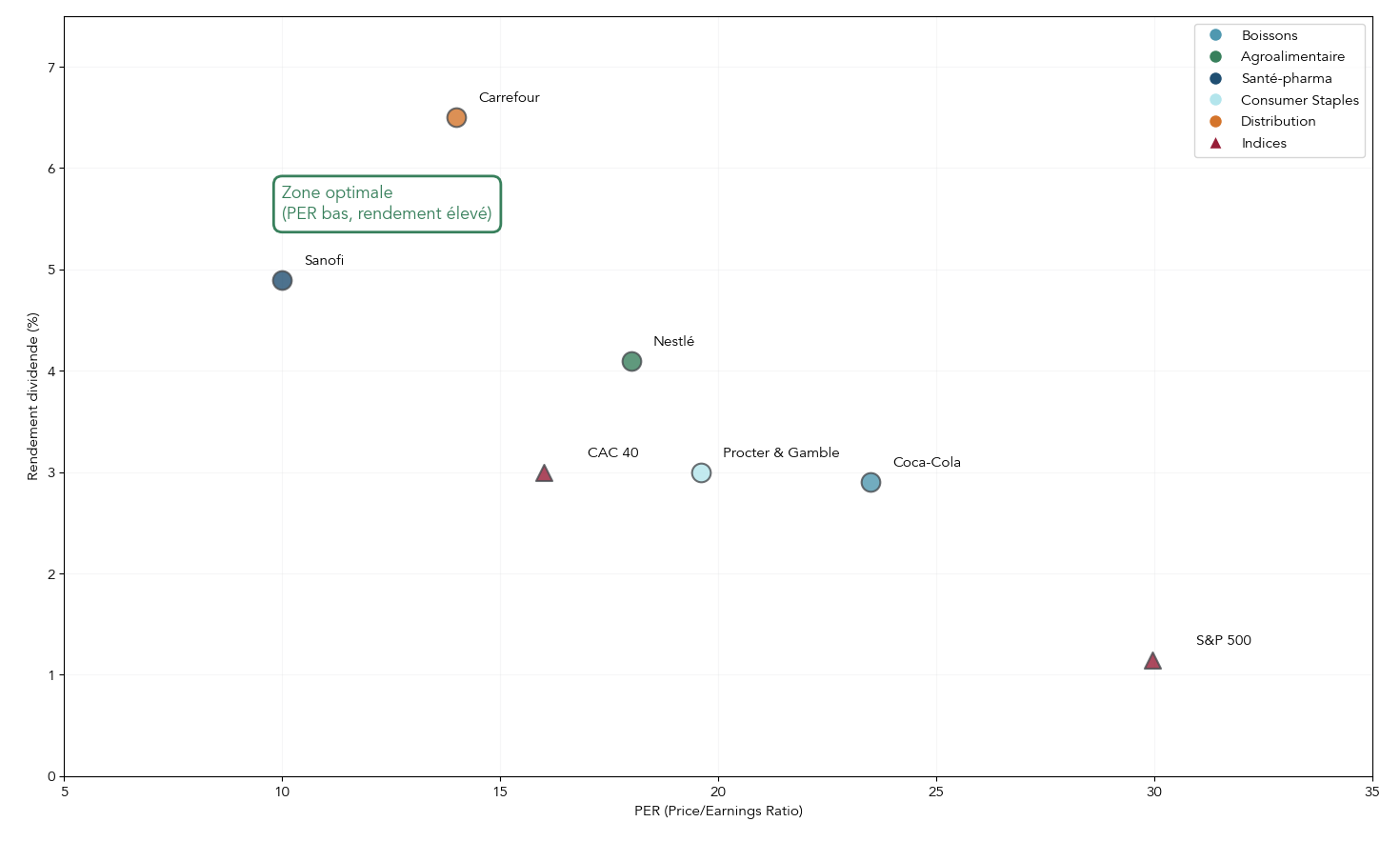

Une fois la solidité du dividende passée au crible, il reste à vérifier qu’on ne paie pas trop cher cette sécurité. C’est là que le PER entre en jeu.

3.2 Ne pas surpayer une valeur défensive : utiliser le PER

Le PER (Price/Earnings Ratio, ou ratio cours/bénéfices) est l’outil de base pour juger de la valorisation boursière d’une action défensive. Il répond à une question simple : combien d’années de bénéfices actuels faut‑il, en théorie, pour « rembourser » le prix de l’action ?

On le calcule en divisant le cours de l’action par le bénéfice par action. Un PER de 15 signifie que vous payez 15 € pour 1 € de bénéfice annuel. Plus ce multiple est élevé, plus le marché anticipe une croissance future… ou plus l’action est chère.

Dans le contexte actuel, les repères globaux sont élevés : le S&P 500 tourne autour de 29,96 fois les bénéfices, alors que sa moyenne historique est plutôt à 16–17. Le CAPE de Shiller, lui, dépasse 39. Avec ce point de départ, payer encore plus cher une valeur déjà mature peut vite limiter votre perspective de rendement.

Le tableau ci‑dessous illustre quelques cas typiques.

| Référence | PER actuel | Moyenne historique | Écart | Interprétation |

|---|---|---|---|---|

| S&P 500 | ~29,96 | 16-17 | +75-85% | Surévalué |

| CAC 40 | ~16 | ~15 | +7% | Valorisation neutre |

| Coca-Cola | ~23-24x forward | ~20x | +15-20% | Prime « qualité défensive » |

| Nestlé | 17-19x forward | ~18x | Neutre | Valorisation raisonnable |

| Sanofi | ~10x | ~14x | -28% | Sous-évalué |

| P&G | 19,6x forward | 22,8x (10 ans) | -14% | Valorisation attractive |

Pour des actions défensives, l’objectif est de ne pas surpayer la stabilité. Une règle pragmatique consiste à privilégier des PER inférieurs à la moyenne du marché, ce qui, dans le contexte actuel, signifie qu’une zone d’opportunité se situe plutôt sous 20. Dans les exemples ci‑dessus, Sanofi, avec un PER proche de 10, combine ainsi rendement élevé et décote par rapport à son historique.

À l’inverse, une valeur défensive avec un PER supérieur à 25 offre souvent un potentiel de hausse limité : vous payez cher la sécurité apparente, et la moindre déception sur la croissance des bénéfices peut entraîner une compression de ce multiple.

Pour replacer ce critère dans une vision globale de la performance boursière, notamment quand les valorisations sont élevées, vous pouvez approfondir la question de la perspective de rendement à long terme.

Même bien utilisé, le PER n’a rien de magique. Il doit être croisé avec d’autres indicateurs, en particulier le Price-to-Book, pour vérifier que vous ne payez pas trop cher les actifs sous‑jacents.

3.3 Croiser avec le Price-to-Book pour mieux juger la valorisation

Le Price-to-Book ratio (P/B, ou ratio prix/valeur comptable) compare ce que le marché paie à la valeur comptable des actifs de l’entreprise. Dit autrement, il met en regard la valeur comptable de ce que possède la société (usines, stocks, marques, brevets…) et sa capitalisation boursière.

On le calcule en divisant le cours de l’action par la valeur comptable par action, cette dernière correspondant aux capitaux propres (actifs moins dettes) rapportés au nombre d’actions. Là encore, quelques repères simples permettent de s’orienter :

- P/B inférieur à 1 : le marché valorise l’entreprise en dessous de sa valeur comptable. Cela peut signaler une opportunité… ou un problème sérieux anticipé par les investisseurs.

- Entre 1 et 2 : zone « normale » pour des secteurs à forts actifs tangibles (utilities, banques, certaines industries).

- Au‑delà de 3 (voire 5 et plus) : le marché paie une prime importante liée aux actifs immatériels (marques, brevets, savoir‑faire), fréquente dans les biens de consommation de base ou la santé.

Les niveaux « raisonnables » dépendent fortement du secteur. Le tableau suivant donne des ordres de grandeur typiques pour les secteurs défensifs.

| Secteur | P/B moyen | Raison | Exemple |

|---|---|---|---|

| Utilities | 1,0-1,5 | Actifs tangibles lourds (centrales, réseaux) | Engie : P/B ~0,9 |

| Distribution | 1,5-2,5 | Stocks, immobilier commercial | Carrefour : P/B ~1,2 |

| Agroalimentaire | 2,0-4,0 | Marques, réseaux de distribution | Danone : P/B ~2,5 |

| Santé-pharma | 2,5-5,0 | Brevets, R&D, pipelines | Sanofi : P/B ~2,0 |

| Consumer Staples | 3,0-7,0 | Portefeuille de marques mondiales | P&G : P/B ~6,5 |

Le Price-to-Book ratio complète ainsi le PER : une valeur défensive peut afficher un PER attractif parce que ses bénéfices sont momentanément élevés, tout en restant très chère au regard de ses actifs. En combinant les deux, on obtient une vision plus complète de la valorisation :

- un payout ratio autour de 50 % (dans la fourchette 40–65 %),

- un PER inférieur à la moyenne du marché,

- un P/B inférieur à la moyenne de son secteur,

forment un socle solide pour une sélection défensive disciplinée.

Une fois ces trois briques en place (dividendes, PER et P/B), il reste à vérifier que l’entreprise a déjà traversé plusieurs crises sans flancher. C’est précisément ce que reflète l’historique de dividendes des Dividend Aristocrats et des Dividend Kings.

3.4 Renforcer le filtre avec l’historique de dividendes (Dividend Aristocrats/Kings)

Pour juger du caractère défensif d’une entreprise, l’historique de ses dividendes joue le rôle de « crash test » grandeur nature. Les listes de Dividend Aristocrats et de Dividend Kings rassemblent justement les sociétés qui ont réussi cet examen année après année.

Aux États‑Unis, un Dividend Aristocrat est une entreprise qui a augmenté son dividende au moins 25 années consécutives, dans l’univers du S&P 500. Les Dividend Kings vont encore plus loin, avec 50 années ou plus de hausse ininterrompue. En Europe, on est souvent un peu moins strict : une quinzaine d’années de dividendes stables ou croissants suffit généralement pour être considérée comme un équivalent.

Pourquoi ces listes intéressent‑elles autant les investisseurs défensifs ? Parce qu’une entreprise qui a relevé son dividende pendant 25, 50 ou même 69 ans a traversé toutes les grandes crises financières récentes – 1987, l’éclatement de la bulle internet en 2000, la crise de 2008, le choc Covid de 2020 – sans jamais couper sa distribution.

| Entreprise | Années consécutives d’augmentation | Statut | Secteur |

|---|---|---|---|

| Procter & Gamble | 69 ans | Dividend King | Consumer Staples |

| Coca-Cola | 63 ans | Dividend King | Boissons |

| Johnson & Johnson | 63-64 ans | Dividend King | Santé |

| Colgate-Palmolive | 54 ans | Dividend King | Consumer Staples |

| PepsiCo | 52 ans | Dividend King | Boissons/Snacks |

| ~~3M~~ | ~~66 ans~~ Série interrompue en 2024 | Ex-Dividend King | Industrie |

| Sanofi | 30 ans | Aristocrat Europe | Santé |

| Nestlé | 27 ans de hausse | Aristocrat Europe | Agroalimentaire |

| Carrefour | 35 ans de versement (mais réductions en 2012 et 2020) | Versement continu | Distribution |

On retrouve ainsi des « poids lourds » comme Procter & Gamble, Coca‑Cola, Johnson & Johnson, Colgate‑Palmolive ou PepsiCo. En Europe, des groupes comme Sanofi ou Nestlé affichent plusieurs décennies de dividendes versés et croissants. À l’inverse, Carrefour a bien versé un dividende chaque année depuis plus de 35 ans, mais avec des baisses en 2012 et 2020, ce qui l’exclut d’une définition stricte d’Aristocrat.

Cette approche n’est toutefois pas infaillible. L’exemple de 3M est parlant : après 66 ans de hausses consécutives, le groupe a réduit son dividende d’environ 33 % en 2024, perdant d’un coup son statut de Dividend King. Moralité : il ne suffit pas de se fier aveuglément à une étiquette, il faut aussi vérifier les dernières annonces de dividende et la situation financière récente.

Pour explorer plus en détail le rôle de ces listes et la façon de les intégrer à une stratégie de dividendes disciplinée, vous pouvez consulter ce dossier sur les Dividend Aristocrats et Kings.

À ce stade, vous disposez des principaux outils pour évaluer une action défensive : bêta, secteur d’activité, ratios clés et historique de dividende. La suite du guide consistera à voir comment ces critères se combinent dans des cas réels d’entreprises et comment les appliquer via des solutions simples comme les ETF défensifs pour structurer votre portefeuille.

4. Études de cas : décrypter quelques grandes valeurs défensives

On dispose maintenant d’une méthode chiffrée pour repérer des entreprises défensives. La question devient : à quoi cela ressemble concrètement sur des actions connues, et comment ces critères se traduisent dans la vraie vie d’un investisseur qui veut protéger son portefeuille ? C’est justement l’objet de cette série de cas pratiques.

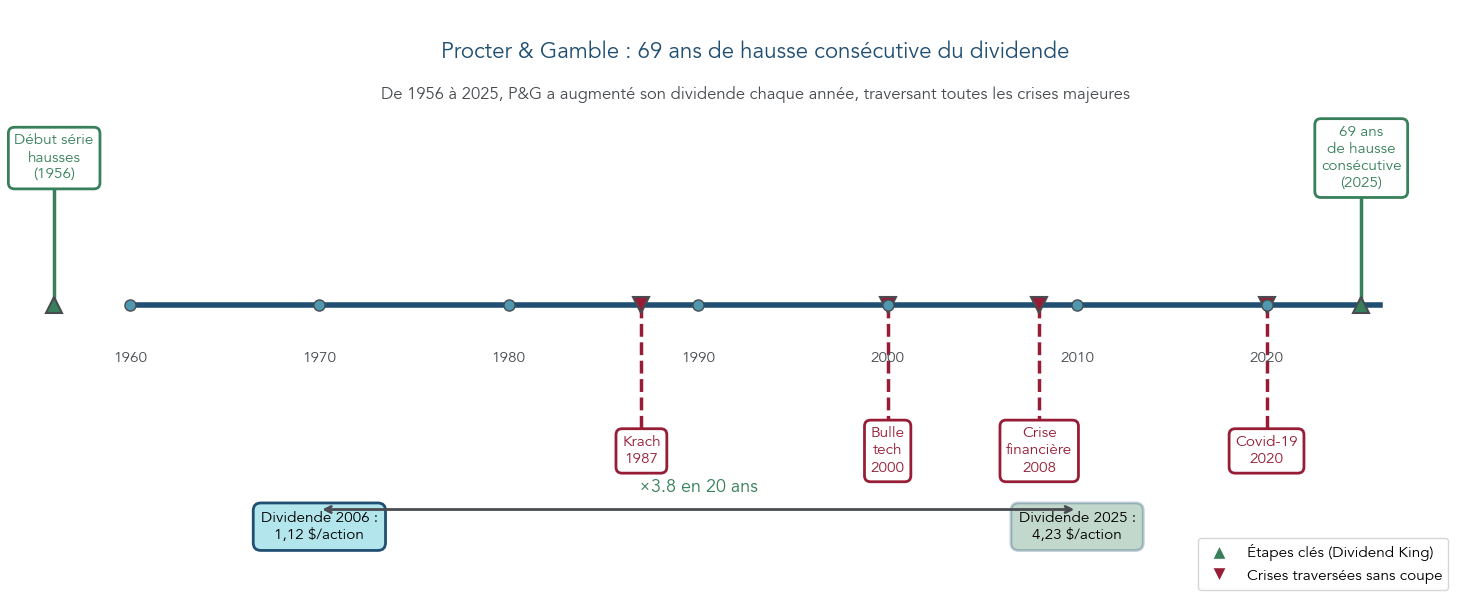

4.1 Procter & Gamble : l’archétype de la valeur défensive

Procter & Gamble est souvent cité comme l’exemple parfait d’action défensive, et ce n’est pas un hasard. Le groupe vend des produits de consommation de base que l’on retrouve dans presque tous les foyers : lessive Ariel, couches Pampers, rasoirs Gillette, brosses à dents Oral‑B, shampoings Head & Shoulders, etc. On achète ces produits en continu, quelle que soit la conjoncture.

C’est précisément ce qui rend P&G si robuste en cas de crises boursières. La demande récurrente pour ces biens de consommation de base est non différable : on continue de laver le linge et de changer les couches même en récession. Le portefeuille de marques fortes lui donne un pouvoir de fixation des prix, et sa présence mondiale assure une diversification géographique naturelle. Résultat : un cash‑flow très stable qui alimente des dividendes réguliers.

Côté chiffres, on retrouve tous les marqueurs d’une valeur défensive de qualité : une capitalisation d’environ 380 milliards de dollars, un rendement de dividende autour de 2,8–3,1 %, un payout ratio proche de 63 % (zone d’équilibre idéale) et un bêta autour de 0,40, largement inférieur à 1. Son PER forward d’environ 19,6 fois les bénéfices se situe sous sa moyenne des dix dernières années (22,8x), ce qui correspond à une valorisation raisonnable pour une entreprise aussi stable.

Au‑delà des ratios, l’historique de dividendes parle de lui‑même : P&G verse un dividende depuis plus de 135 ans et l’a augmenté pendant 69–70 années consécutives, y compris en 2000, 2008 ou 2020. Le dividende trimestriel atteignait 1,057 dollar par action en 2025, en hausse d’environ 5 %.

Pour un particulier, cela change la logique par rapport à un livret A rémunéré 1,5 % en 2026 : ce n’est pas un taux fixe, mais un revenu multiplié par environ 4 en 20 ans (de 1,12 dollar par action en 2006 à plus de 4 dollars en 2025). On échange donc une rémunération faible mais garantie contre un dividende croissant, soutenu par des bénéfices récurrents. La contrepartie, c’est la volatilité boursière, mais avec un bêta de 0,40, P&G reste l’une des actions les plus peu volatiles du marché américain.

Seule contrainte pratique : Procter & Gamble est une action américaine et n’est pas éligible au PEA. Elle doit donc être logée sur un compte-titres ou via des unités de compte en assurance‑vie. Cela n’enlève rien à son caractère défensif, mais influe sur la fiscalité à anticiper.

Avec P&G, on voit comment bêta faible, payout raisonnable, valorisation correcte et historique de dividendes convergent. La suite logique consiste à regarder une autre « star » défensive, Coca‑Cola, qui illustre la prime payée par le marché pour ce type de profil.

4.2 Coca-Cola : prime de qualité défensive

Coca‑Cola représente un autre visage des actions défensives : une entreprise ultra‑rentable, leader mondial sur son segment, pour laquelle les investisseurs acceptent de payer une prime de qualité. Son modèle économique repose essentiellement sur la propriété des marques et des recettes (Coca‑Cola, Fanta, Sprite, Minute Maid…). La production et l’embouteillage sont souvent sous‑traités à des partenaires, ce qui allège les actifs et renforce les marges.

Le groupe est présent dans plus de 200 pays, ce qui assure une diversification géographique massive. Les boissons sans alcool font partie de la consommation quotidienne d’une grande partie de la population mondiale. Même si les volumes peuvent légèrement reculer en période de crise, la demande reste globalement résiliente.

Les chiffres confirment ce statut : rendement de dividende autour de 2,8–3,0 %, dividende trimestriel de l’ordre de 0,51 dollar, et surtout 63 années consécutives de hausse du dividende, ce qui lui vaut le statut de Dividend King. Le payout ratio se situe généralement entre 67 et 78 %, un peu plus tendu que celui de P&G mais soutenu par un historique de gestion très discipliné.

La crise du Covid en 2020 illustre bien cette résilience. Au deuxième trimestre, le chiffre d’affaires a chuté d’environ 28 % à cause de la fermeture des restaurants, bars et événements. Pourtant, Coca‑Cola a maintenu son dividende. L’activité a rebondi dès la réouverture progressive des économies et le titre a rapidement retrouvé son niveau d’avant‑crise.

Côté valorisation, le PER tourne autour de 23–24 fois les bénéfices, contre une moyenne historique proche de 20. Cela correspond à une petite prime de 15–20 % que le marché accepte de payer pour la stabilité de ses revenus et de ses dividendes. C’est la logique de la « prime de qualité défensive » : un investisseur en quête de protection du portefeuille accepte un prix un peu plus élevé en échange d’un profil plus prévisible.

Comme P&G, Coca‑Cola est une action américaine non éligible au PEA. Pour un investisseur français, l’accès se fait donc via un compte-titres ou, dans certains contrats, via des unités de compte en assurance‑vie. Cette contrainte d’enveloppe ne remet pas en cause la qualité de l’entreprise, mais doit être intégrée dans le calcul de rendement net après impôts.

On vient de voir deux géants américains qui incarnent la stabilité et la croissance régulière du dividende. Pour les épargnants européens, il est intéressant de regarder un équivalent plus proche géographiquement, avec une volatilité encore plus faible et un rendement supérieur : Nestlé.

4.3 Nestlé : ultra-défensif et rendement supérieur

Nestlé est le leader mondial de l’agroalimentaire et cumule plusieurs segments très récurrents : café (Nescafé, Nespresso), chocolat (KitKat), alimentation animale (Purina), nutrition infantile (NAN), eaux (Perrier) et produits de nutrition médicale. Cette large palette de produits couvre plusieurs besoins essentiels du quotidien.

Sur le plan boursier, le groupe suisse affiche un profil ultra‑défensif. Son bêta avoisine 0,35, ce qui signifie que le titre fluctue environ trois fois moins que le marché. Les revenus sont tirés de biens de consommation de base, avec des marques fortes et un pouvoir de prix solide, ce qui limite l’impact des crises économiques sur ses marges.

Les données financières illustrent bien ce caractère : une capitalisation d’environ 230 milliards de francs suisses, un rendement de dividende autour de 4,0–4,2 % (donc supérieur à P&G ou Coca‑Cola), un payout estimé entre 65 et 70 % et un PER forward compris entre 17 et 19 fois les bénéfices. Ce niveau de PER correspond à une valorisation neutre à raisonnable pour une entreprise aussi dominante.

L’historique de dividende est robuste, avec près de 27 années consécutives de hausse. En 2025, le dividende atteignait 3,05 CHF par action, en hausse par rapport à 2024. Même en pleine pandémie de 2020, Nestlé a enregistré une croissance organique de son chiffre d’affaires de +3,6 %, portée notamment par le café consommé à domicile, le petfood et la nutrition.

Pour un investisseur orienté revenu, Nestlé est donc une brique idéale de portefeuille défensif : faible volatilité, rendement confortable, historique solide. En revanche, son statut d’action suisse la rend inéligible au PEA, ce qui impose là encore un passage par un compte‑titres ou l’assurance‑vie pour en profiter.

Les trois cas P&G, Coca‑Cola et Nestlé montrent comment se combinent secteur défensif, bêta faible, historique de dividende et valorisation raisonnable.

| Critère | Procter & Gamble | Coca-Cola | Nestlé |

|---|---|---|---|

| Capitalisation | ~380 Md $ | ~300 Md $ | ~230 Md CHF |

| Rendement dividende | 2,8-3,1% | 2,8-3,0% | 4,0-4,2% |

| Payout ratio | 63% | 67-78% | 65-70% |

| Bêta | ~0,40 | ~0,60 | 0,35 |

| Années hausse dividende | 69-70 ans | 63 ans | 27 ans |

| PER forward | 19,6x | ~22-24x | ~17-19x |

| Fréquence dividende | Trimestriel | Trimestriel | Annuel |

| Éligible PEA | Non (US) | Non (US) | Non (CH) |

Ce comparatif aide à visualiser les compromis entre rendement, volatilité et valorisation chez trois fleurons défensifs. Pour ancrer ces notions dans le contexte français et dans l’enveloppe PEA, il est maintenant pertinent de regarder Carrefour et Sanofi.

4.4 Carrefour et Sanofi : défensives accessibles en PEA

Pour un particulier français qui souhaite investir en bourse tout en restant dans un PEA, Carrefour et Sanofi offrent deux portes d’entrée intéressantes vers des entreprises stables et liées à des produits essentiels.

Carrefour opère dans la grande distribution alimentaire, un des secteurs défensifs identifiés plus tôt. L’alimentation est un poste de dépense prioritaire : même en cas de ralentissement économique, les volumes restent relativement stables, même si les consommateurs peuvent se tourner vers des enseignes ou des gammes moins chères. Cette activité est donc résiliente en volume, mais plus sensible sur les marges à cause de la concurrence et des changements de comportement d’achat.

En 2025, le rendement de dividende autour de 6,5–7 %, avec un dividende total de 1,15 euro par action, dont 0,92 euro ordinaire et 0,23 euro exceptionnel. Le payout normalisé 60–65 %, en excluant l’exceptionnel, se situe aux alentours de 60–65 %, ce qui reste cohérent pour une valeur de rendement. L’entreprise a versé un dividende pendant environ 35 années consécutives, ce qui témoigne d’une certaine régularité, mais elle n’est pas pour autant un Dividend Aristocrat : des coupes significatives sont intervenues en 2012 et 2020.

C’est là qu’il faut être vigilant : une partie du rendement actuel provient de ce dividende exceptionnel, qui ne se répétera pas nécessairement. Se focaliser uniquement sur le pourcentage brut sans distinguer ce qui est récurrent de ce qui est ponctuel, c’est s’exposer à une déception future, voire à un « dividend trap » si la situation se dégrade.

Sanofi, de son côté, appartient au cœur du secteur santé‑pharma, qui est un des plus solides parmi les secteurs défensifs. Le groupe est un acteur majeur des médicaments, vaccins et traitements pour maladies rares. La demande pour ces produits reste élevée quelle que soit la conjoncture, car il s’agit souvent de traitements indispensables (insuline, anticorps monoclonaux, vaccins).

Ses chiffres récents sont particulièrement attractifs pour un investisseur défensif : rendement de dividende autour de 4,8–5 %, dividende proche de 3,92 euros par action, bénéfice par action estimé entre 8 et 8,4 euros, soit un payout ratio d’environ 51 %. Le PER autour de 10 fois les bénéfices, nettement en dessous de la moyenne historique de la valeur et des indices boursiers comme le S&P 500, ce qui signale une sous‑évaluation relative.

Sanofi affiche environ 30 années de dividende croissant, ce qui la classe dans les Aristocrats européens. Elle combine ainsi rendement attrayant, valorisation modérée et forte stabilité des bénéfices. À la différence de Carrefour, il n’y a pas de dividende exceptionnel gonflant artificiellement le rendement, et l’historique de hausse est beaucoup plus lisse.

Ces deux titres sont accessibles en PEA, ce qui leur donne un avantage fiscal net après cinq ans de détention par rapport à un compte‑titres. Carrefour peut jouer le rôle d’action de rendement à suivre de près pour éviter un excès de risque sur le dividende, tandis que Sanofi constitue une pierre angulaire plus équilibrée dans un portefeuille défensif.

Après ces exemples en direct, beaucoup de particuliers préfèrent tout de même simplifier la mise en œuvre et éviter de sélectionner eux‑mêmes chaque action. C’est là que les ETF à faible volatilité et à dividendes élevés prennent tout leur sens.

5. Construire du défensif simplement avec des ETF

On vient de voir que l’on peut bâtir une exposition défensive en choisissant des entreprises une par une. Mais cette approche demande du temps, de la discipline et une certaine expérience. Beaucoup d’investisseurs particuliers ont tout intérêt à utiliser des ETF pour obtenir, en un seul achat, une large diversification sectorielle et géographique, tout en maintenant des frais réduits. La première étape consiste à comprendre l’impact des frais sur la performance à long terme.

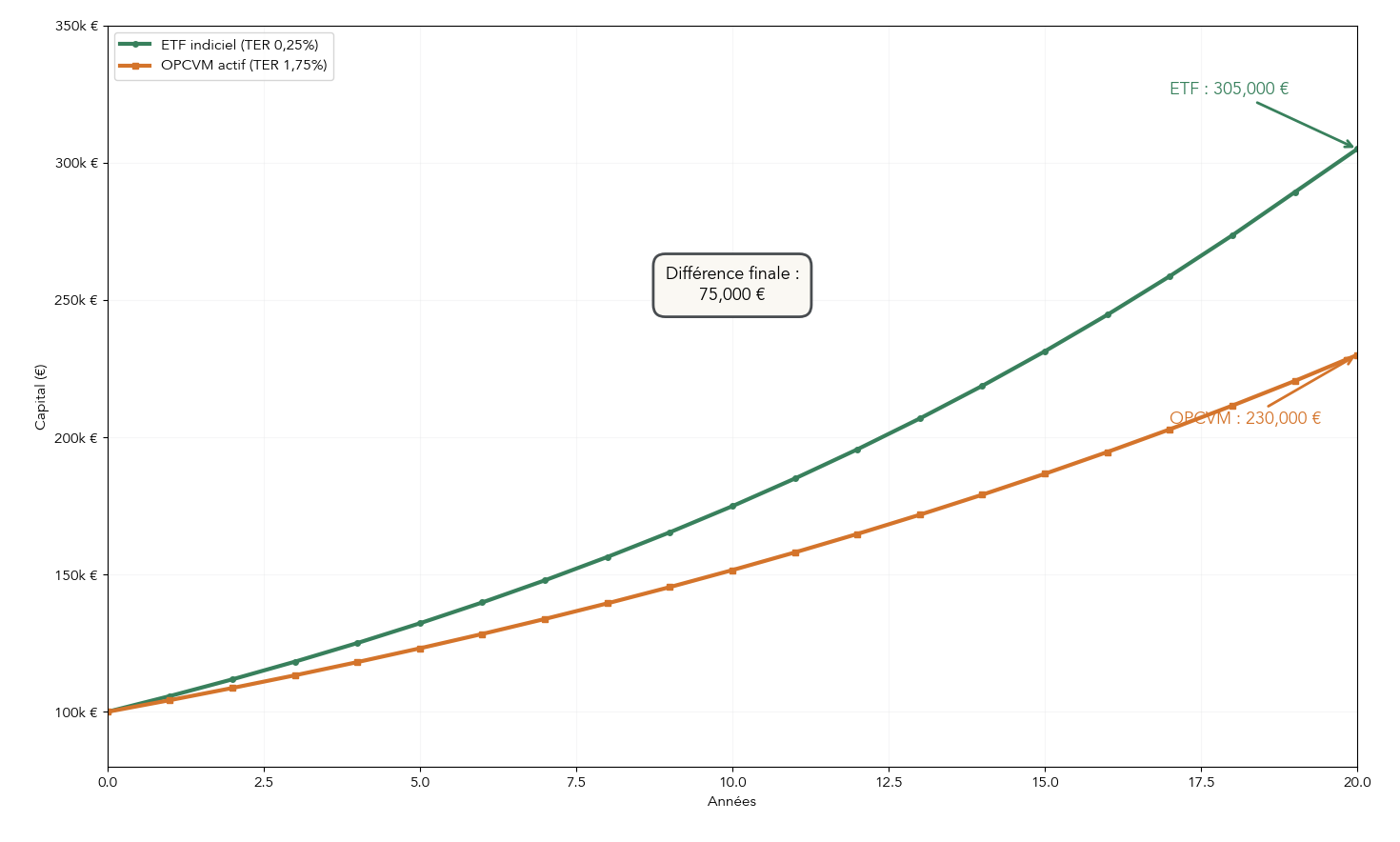

5.1 Comprendre pourquoi privilégier les ETF à frais réduits

En pratique, la différence de frais entre un ETF indiciel et un fonds actif classique (OPCVM) peut coûter plusieurs dizaines de milliers d’euros à long terme. Le bon indicateur à regarder est le TER (Total Expense Ratio), c’est‑à‑dire le coût annuel total du fonds exprimé en pourcentage de l’encours. Il regroupe les frais de gestion, d’administration, de dépositaire et d’audit.

Pour les ETF indiciels, ce TER se situe souvent entre 0,10 et 0,50 % par an. Les OPCVM actifs, eux, facturent généralement entre 1,5 et 2,5 % par an. L’écart de 1 à 2 points de pourcentage peut sembler modeste sur une année, mais son effet cumulé devient énorme sur 15 ou 20 ans, car ces frais sont prélevés chaque année sur un capital qui, lui, grossit.

Une simulation simple le montre bien. Imaginons un capital de départ de 100 000 euros, placé pendant 20 ans avec un rendement brut de 6 % par an :

- avec un ETF à TER 0,25 %, le rendement net tombe à 5,75 % et le capital final atteint environ 305 000 euros ;

- avec un OPCVM actif à TER 1,75 %, le rendement net descend à 4,25 % et le capital final n’est plus que d’environ 230 000 euros.

| Type de fonds | TER | Rendement net | Capital final après 20 ans | Différence |

|---|---|---|---|---|

| ETF | 0,25% | 5,75% | 305 000 € | Référence |

| OPCVM actif | 1,75% | 4,25% | 230 000 € | -75 000 € |

Sur la base de ces hypothèses, la différence dépasse 75 000 euros après 20 ans, soit presque autant que le capital initial. Pour un projet de retraite ou de construction de patrimoine, laisser filer autant de performance au profit des frais n’a guère de sens alors qu’il existe des ETF de value investing ou d’actions de rendement avec des frais bien inférieurs.

Ce différentiel de rendement net pèse directement sur votre capacité à améliorer votre portefeuille défensif et à générer des dividendes réguliers à long terme. Pour bien comprendre le fonctionnement des ETF, leur mode de réplication d’indice et l’effet des frais année après année, vous pouvez consulter ce guide détaillé : Guide ETF.

Une fois convaincu de l’importance de limiter les frais, il reste à choisir des produits adaptés à une stratégie défensive. Un premier pilier intéressant est l’ETF iShares World Value, qui offre une exposition mondiale aux actions bon marché.

5.2 ETF iShares World Value : un pilier « value » mondial (hors PEA)

L’ETF iShares Edge MSCI World Value Factor permet d’investir en bourse, en une seule ligne, sur un large panier d’actions mondiales sélectionnées selon des critères de value investing (PER et Price‑to‑Book inférieurs à la moyenne du MSCI World). L’idée est d’obtenir un portefeuille d’entreprises solides, matures, à valorisation raisonnable.

Sur le plan technique, il s’agit de l’ETF référencé sous l’ISIN IE00BP3QZB59. Il réplique l’indice MSCI World Enhanced Value, avec un TER de 0,25 % par an, un encours d’environ 4,65 milliards d’euros et une réplication physique optimisée. L’ETF détient environ 464 positions et existe depuis 2014, ce qui donne suffisamment de recul sur son comportement dans différents contextes de marché.

Les performances historiques sont solides : plus de +25 % sur un an, environ +61 % sur trois ans, +105 % sur cinq ans et +162 % sur dix ans, soit plus de 10 % annualisés sur cette dernière période. Sur les dernières années civiles, on retrouve une progression de +24,23 % en 2025, +11,75 % en 2024, +15,37 % en 2023 et une baisse limitée à -4,44 % en 2022, année difficile pour de nombreux indices boursiers.

La volatilité sur un an se situe autour de 10,7 %, avec un drawdown maximal d’environ -22,5 % sur cinq ans. Ce n’est pas un produit « sans risque », mais il constitue une façon relativement disciplinée d’accéder à des entreprises stables et raisonnablement valorisées dans les grands marchés américains, européens et asiatiques.

Point important pour la mise en œuvre : cet ETF n’est pas éligible au PEA, car il est domicilié en Irlande et investit massivement en actions américaines et asiatiques. Pour un investisseur français, les deux enveloppes à privilégier sont donc l’assurance‑vie (en unités de compte) ou le compte‑titres ordinaire.

Si vous envisagez d’héberger un ETF monde non‑PEA dans une optique défensive de long terme, il peut être pertinent d’ouvrir une assurance‑vie pour bénéficier d’une fiscalité plus douce après huit ans et d’un meilleur traitement en cas de succession : Ouvrir une assurance‑vie.

Pour ceux qui souhaitent rester strictement dans un PEA tout en ciblant des actions de rendement solides, la solution passe plutôt par un ETF européen à dividendes élevés.

5.3 ETF Amundi Europe High Dividend : solution clé pour un PEA défensif

L’ETF Amundi MSCI Europe High Dividend Yield (ISIN LU1681041973) est une brique simple pour construire un portefeuille défensif en PEA. Il sélectionne des actions européennes à dividendes élevés et relativement stables, à partir de l’indice MSCI Europe High Dividend Yield.

Ses caractéristiques techniques sont adaptées à un investisseur particulier : TER de 0,23 % par an, encours d’environ 344 millions d’euros, 72 positions en portefeuille et réplication synthétique via swaps. Créé en 2018, il est pleinement éligible au PEA, ce qui permet de profiter, après cinq ans, d’une fiscalité réduite sur les plus‑values et les dividendes réinvestis.

Les performances récentes reflètent un profil défensif de qualité : environ +14,5 % sur un an, +45,4 % sur trois ans et +83,1 % sur cinq ans, soit près de 13 % annualisés sur cette dernière période. Lors de l’année 2022, marquée par une forte volatilité sur les marchés financiers mondiaux, il est parvenu à afficher une légère hausse de +1,09 %, là où de nombreux indices classiques plongeaient.

Côté risques, la volatilité sur un an à 5,58 %, soit nettement moins que l’ETF World Value vu précédemment. Le drawdown maximal sur cinq ans à -13,6 %, et le ratio de Sharpe à 1,94 montre un bon rapport rendement/risque pour une stratégie d’actions à dividendes élevés.

La différence d’univers d’investissement et de profil de risque entre ces deux ETF défensifs se voit bien dans le tableau suivant :

| Critère | iShares World Value | Amundi Europe High Div |

|---|---|---|

| ISIN | IE00BP3QZB59 | LU1681041973 |

| TER | 0,25% | 0,23% |

| Encours | 4,65 Md € | 344 M € |

| Nb positions | 464 | 72 |

| Réplication | Physique | Synthétique |

| Perf. 5 ans | +104,7% | +83,1% |

| Volatilité 1 an | 10,70% | 5,58% |

| Max. Drawdown 5 ans | -22,53% | -13,62% |

| Éligible PEA | Non | Oui |

| Univers | Mondial | Europe uniquement |

Un seul ETF de ce type donne accès à plus de 70 entreprises stables, issues de plusieurs secteurs défensifs (santé, consommation de base, utilities, télécoms), ce qui procure une large diversification sectorielle sans avoir à sélectionner chacune des actions. Pour un investisseur français, combiner cet ETF en PEA avec un produit mondial comme le World Value en assurance‑vie permet de structurer un portefeuille défensif à la fois diversifié et fiscalement optimisé.

Pour bien intégrer cet ETF dans une stratégie globale d’actions peu volatiles et connaître en détail les règles d’éligibilité et de fonctionnement du PEA, vous pouvez vous référer à ce guide du PEA.

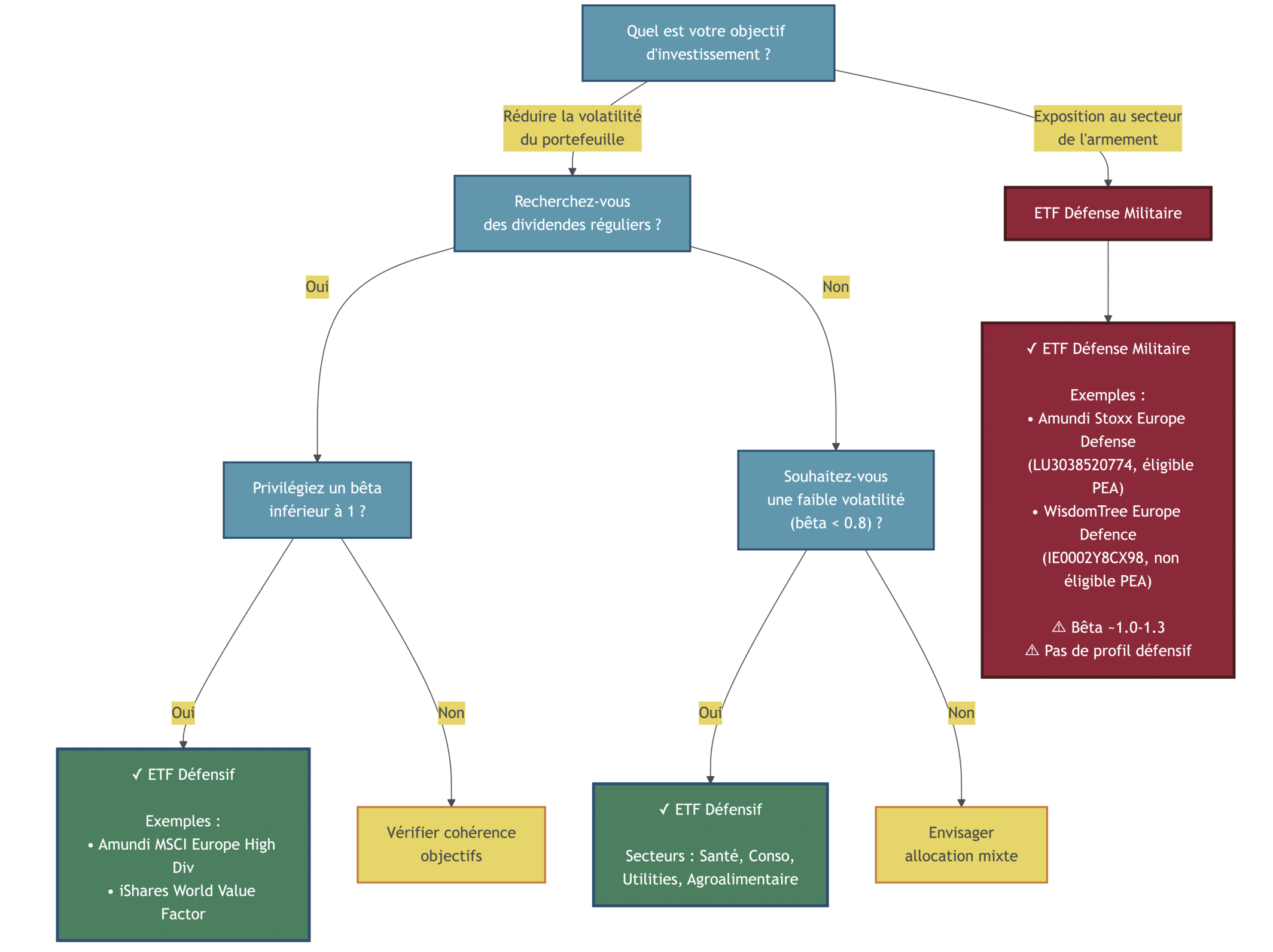

Avant d’aller plus loin, il est cependant essentiel d’écarter une confusion fréquente : un ETF « défensif » n’a rien à voir avec un ETF sectoriel centré sur la défense militaire.

5.4 Ne pas confondre ETF défensif et ETF « Défense » militaire

Une erreur de vocabulaire peut coûter cher : beaucoup d’investisseurs voient le mot « défense » dans le nom d’un ETF et pensent acheter une stratégie à faible volatilité, alors qu’il s’agit d’une exposition au secteur de l’armement. Il est crucial de distinguer ces deux univers.

Un ETF défensif, dans le sens que l’on utilise tout au long de ce guide, sélectionne des entreprises stables, souvent issues des secteurs santé, biens de consommation de base ou utilities. L’objectif est de limiter la volatilité, de bénéficier de dividendes réguliers et de mieux protéger son portefeuille lors d’un krach boursier.

À l’inverse, un ETF « défense » ou « defense » militaire concentre son allocation sur des entreprises liées à l’armement et à l’aéronautique militaire, comme Thales, Rheinmetall ou Lockheed Martin. Ce sont des valeurs industrielles, souvent cycliques, dont le bêta tourne plutôt autour de 1 à 1,3. Elles ne répondent pas du tout à la définition des actions défensives peu volatiles.

Parmi les exemples concrets, on peut citer l’Amundi Stoxx Europe Defense (LU3038520774), TER de 0,35 %, éligible PEA, ou encore le WisdomTree Europe Defence (IE0002Y8CX98), TER de 0,40 %, encours de l’ordre de 3,1 milliards d’euros, non éligible PEA. Ces produits ciblent spécifiquement le secteur militaire, avec tous les risques sectoriels et géopolitiques que cela implique.

Pour éviter tout malentendu, il faut toujours vérifier la composition d’un ETF et ses objectifs affichés : s’il est positionné sur la santé, la consommation de base ou les utilities avec une stratégie de dividendes, il peut s’inscrire dans une approche défensive. S’il est centré sur la défense militaire, il s’agit d’un pari sectoriel, potentiellement rentable, mais loin d’être peu volatil.

Une fois que le type de produit est bien compris, reste à choisir l’enveloppe fiscale qui permettra de loger au mieux ces actions ou ETF défensifs.

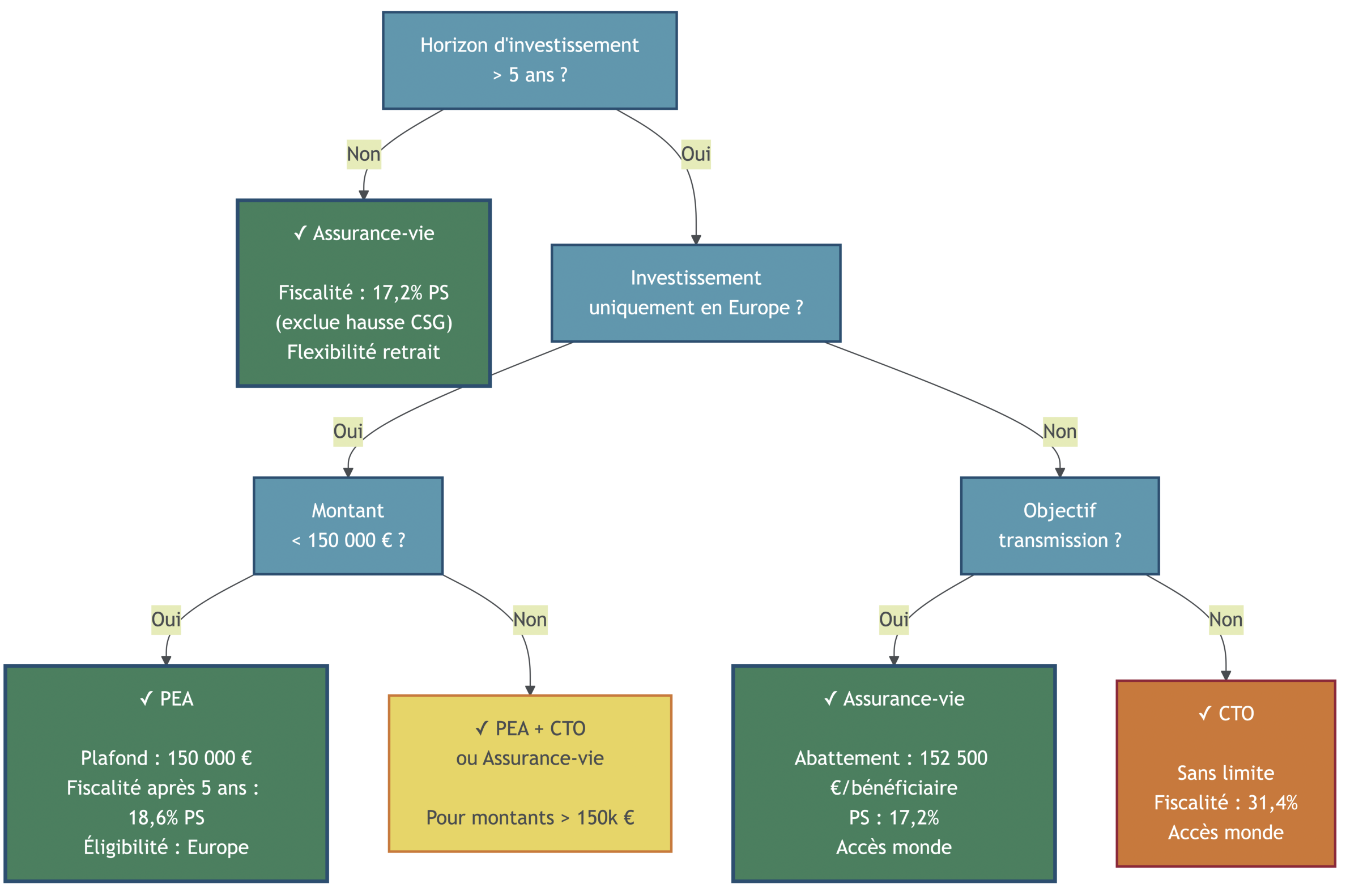

6. Choisir l’enveloppe fiscale la plus adaptée (PEA, assurance-vie, CTO)

Même avec les bons supports défensifs, une grande partie de la performance nette dépend du choix de l’enveloppe fiscale. PEA, assurance‑vie et compte‑titres n’offrent pas les mêmes plafonds, ni la même fiscalité sur les dividendes et plus‑values. L’objectif est de loger chaque action ou ETF au bon endroit pour limiter l’empreinte fiscale tout en gardant une flexibilité adaptée à votre horizon.

6.1 PEA : puissant… à condition de respecter l’horizon de 5 ans

Le PEA (Plan d’Épargne en Actions) est souvent la première enveloppe à considérer pour investir dans des actions européennes défensives ou des ETF éligibles. Son avantage fiscal devient très intéressant, mais seulement au‑delà de cinq ans de détention.

En 2026, le plafond de versements d’un PEA classique est de 150 000 euros. Il existe un PEA‑PME avec un plafond global (PEA + PEA‑PME) de 225 000 euros, et un PEA Jeune limité à 20 000 euros. L’univers d’investissement couvre les actions et ETF majoritairement européens.

Fiscalement, la différence entre avant et après cinq ans est décisive. Avant cinq ans, tout retrait entraîne la clôture du plan et l’imposition des gains à la flat tax de 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux après la hausse de CSG de 2026). Après cinq ans, l’impôt sur le revenu est exonéré et seuls les prélèvements sociaux de 18,6 % restent dus.

Prenons un exemple concret : une plus‑value de 50 000 euros. Sur un compte‑titres, la fiscalité serait de 50 000 × 31,4 % = 15 700 euros. Sur un PEA de plus de cinq ans, la facture tombe à 50 000 × 18,6 % = 9 300 euros. L’écart de 6 400 euros correspond précisément à l’impôt sur le revenu économisé.

Cette mécanique explique pourquoi il est recommandé d’ouvrir un PEA le plus tôt possible, même avec un faible montant, pour lancer le compteur des cinq ans. En revanche, si votre horizon est clairement inférieur à cinq ans, le PEA perd son intérêt et peut même devenir pénalisant en cas de retrait anticipé.

Autre point de vigilance : tous les supports défensifs ne sont pas éligibles. L’ETF iShares World Value est exclu du PEA car il investit largement hors d’Europe. Pour bâtir un portefeuille défensif dans cette enveloppe, il faut privilégier des ETF comme Amundi Europe High Dividend ou des actions européennes en direct (Sanofi, Carrefour, Danone, etc.). Pour une vue plus détaillée des titres éligibles, des règles de retrait et de la fiscalité avant et après cinq ans, vous pouvez vous référer à ce guide détaillé : Guide PEA.

6.2 Assurance-vie : flexibilité et avantage social en 2026

L’assurance‑vie fait office de couteau suisse pour l’épargne de long terme, notamment lorsqu’on souhaite combiner supports sécurisés (fonds euros) et unités de compte (actions, ETF). Elle est particulièrement intéressante pour loger des ETF monde défensifs non éligibles au PEA, comme le World Value.

Contrairement au PEA, il n’y a pas de plafond de versement. On peut répartir son épargne entre un fonds en euros à capital garanti et des unités de compte investies sur des actions stables, des ETF indiciels ou d’autres supports. Avant huit ans, les gains retirés sont soumis à la flat tax de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux).

Après huit ans, l’assurance‑vie bénéficie d’un régime plus doux : un abattement annuel de 4 600 euros / 9 200 euros sur les gains, puis un taux d’impôt sur le revenu réduit à 7,5 % pour la part des versements inférieure ou égale à 150 000 euros, toujours avec 17,2 % de prélèvements sociaux. Surtout, l’assurance‑vie est exclue de la hausse de CSG de 2026 : les prélèvements sociaux restent à 17,2 %, contre 18,6 % pour le PEA et le compte‑titres.

Sur le plan successoral, l’assurance‑vie offre un avantage majeur : pour les sommes versées avant 70 ans, chaque bénéficiaire désigné profite d’un abattement spécifique de 152 500 euros, ce qui permet de transmettre un capital significatif en limitant les droits de succession.

Pour une stratégie d’actions défensives, cette enveloppe permet donc d’accéder à des ETF mondiaux à frais réduits (World Value, ETF dividendes US, etc.) tout en bénéficiant d’une fiscalité plus clémente que le compte‑titres et d’un cadre favorable à la transmission. La différence de taux de prélèvements sociaux (17,2 % vs 18,6 %) peut paraître faible, mais elle compte sur la longue durée.

Pour approfondir le fonctionnement des contrats, le choix des supports et la manière d’y loger des ETF monde défensifs, vous pouvez consulter ce assurance‑vie.

6.3 CTO : la liberté totale… contre une fiscalité maximale

Le compte‑titres ordinaire (CTO) est l’enveloppe la plus simple sur le plan technique, et la plus coûteuse sur le plan fiscal. Il n’impose aucun plafond de versements ni aucune restriction géographique : vous pouvez y acheter des actions américaines comme Coca‑Cola ou Procter & Gamble, des blue‑chips européennes, des ETF mondiaux, voire certains produits plus spéculatifs.

En contrepartie de cette liberté totale, la fiscalité est la moins avantageuse pour un investisseur de long terme. Les dividendes et plus‑values sont soumis à la flat tax de 31,4 % depuis 2026 (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux) dès le premier euro de gain. Il n’y a pas d’abattement lié à la durée de détention, contrairement au PEA ou à l’assurance‑vie.

Pour les supports défensifs, le CTO sert donc surtout de complément lorsque les plafonds du PEA ont été atteints, que l’on souhaite acheter des actions US ou des ETF non disponibles en unités de compte dans un contrat d’assurance‑vie. L’arbitrage entre PEA, assurance‑vie et CTO dépend du montant à placer, de l’horizon, de la zone d’investissement (Europe ou monde) et des objectifs de transmission.

| Critère | PEA | Assurance-vie | CTO |

|---|---|---|---|

| Plafond | 150 000 € | Aucun | Aucun |

| Fiscalité optimale | 18,6% (après 5 ans) | 24,7% (après 8 ans, ≤150k€) | 31,4% (flat tax 2026) |

| Prélèvements sociaux 2026 | 18,6% | 17,2% | 18,6% |

| Univers | Europe uniquement | Monde (via UC) | Monde |

| ETF World Value | Non éligible | Éligible (UC) | Éligible |

| ETF Europe High Div | Éligible | Éligible (UC) | Éligible |

| Actions US (Coca-Cola) | Non éligible | Possible (si UC dispo) | Éligible |

| Succession | Pas d’avantage | Abattement 152 500 €/bénéficiaire | Pas d’avantage |

Ce tableau permet de visualiser en un coup d’œil quel contenant privilégier pour chaque type de support défensif. Pour un panorama pratique des démarches d’ouverture et des premières étapes pour investir, vous pouvez vous appuyer sur ce guide pour débuter en bourse.

6.4 Réduire les frais de courtage grâce aux néo-brokers

Même avec les bonnes enveloppes fiscales et les bons ETF, les frais de courtage et droits de garde peuvent encore rogner la performance de votre portefeuille. La réduction des frais de courtage augmente directement le gain net à long terme, surtout si vous investissez par versements réguliers.

Les néo‑brokers et courtiers en ligne spécialisés sur le PEA ont profondément baissé les tarifs ces dernières années. Sur des ordres de 500 à 2 000 euros, les écarts avec une banque traditionnelle sont spectaculaires, d’autant que ces dernières facturent encore souvent des droits de garde annuels.

| Courtier | Ordre 500 € | Ordre 1000 € | Ordre 2000 € | Droits garde | Point fort |

|---|---|---|---|---|---|

| Trade Republic | 1 € | 1 € | 1 € | 0 € | Investissement programmé gratuit |

| Bourse Direct | 0,99 € | 1,90 € | 2,90 € | 0 € | Meilleur rapport qualité/prix |

| Saxo Banque | 0,08% (min. 2 €) | 2 € | 2 € | 0 € | 0 € sur 150 ETF Amundi |

| Fortuneo | 2,50 € | 4,90 € | 4,90 € | 0 € | 0 € sur 1 ordre/mois ≤500 € |

| Boursorama | 1,99 € | 5 € | 10 € | 0 € | Banque complète |

| Banque traditionnelle | 2,50 € | 5 € | 10 € | ~200 €/an | SAV physique |

Concrètement, un épargnant qui place chaque mois 500 ou 1 000 euros dans des actions ou ETF défensifs a tout intérêt à utiliser un acteur comme Trade Republic (1 euro par ordre, investissement programmé gratuit) ou Bourse Direct (moins de 3 euros par ordre), plutôt qu’une banque traditionnelle où chaque ordre peut coûter entre 5 et 10 euros, auxquels s’ajoutent environ 200 euros de droits de garde par an. Sur une année, l’économie peut atteindre 200 à 500 euros, somme qui peut rester investie sur des supports de qualité au lieu de partir en frais récurrents.

Pour comparer les offres, les conditions et les services (qualité de l’interface, accès aux ETF, présence ou non de frais cachés), vous pouvez consulter notre dossier comparatif : Courtiers bourse.

Même avec des titres choisis soigneusement, des ETF adaptés, l’enveloppe fiscale optimale et un courtier peu cher, certains pièges peuvent encore détruire de la valeur : excès de rendement apparent, mauvaise diversification ou confusion entre produits proches. La prochaine partie reviendra sur ces erreurs fréquentes et proposera une check‑list pour fiabiliser votre stratégie défensive dans la durée.

7. Éviter les pièges : rendements trompeurs, confusions et concentration

Même avec de bons ETF défensifs, de belles blue‑chip et l’enveloppe fiscale adaptée, certaines erreurs peuvent ruiner une stratégie. Cette partie vise justement à mettre des garde‑fous autour de votre portefeuille, avant de passer à la synthèse opérationnelle.

7.1 Repérer et éviter le « dividend trap »

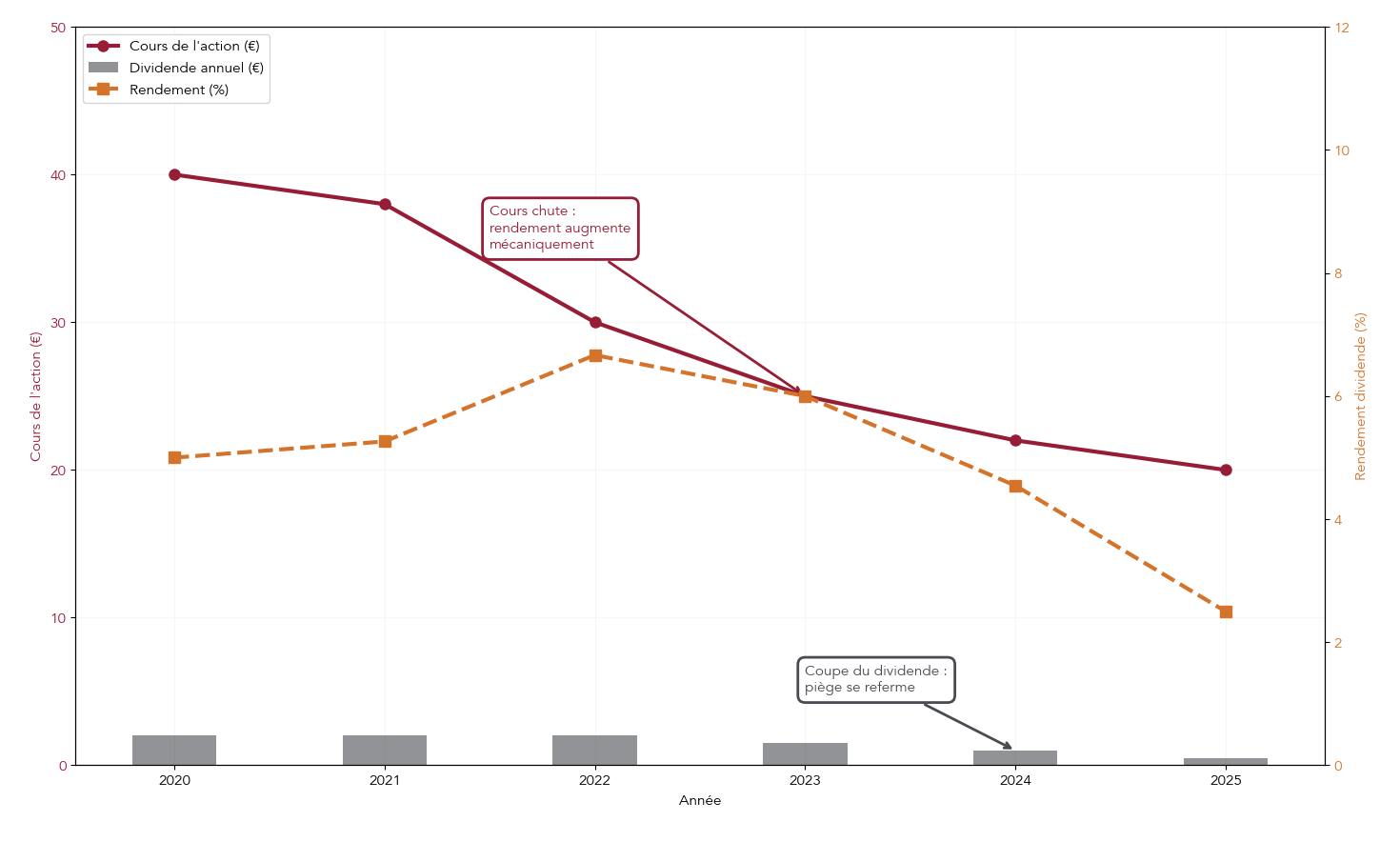

À première vue, un rendement de 8, 9 ou 10 % fait rêver. Pourtant, au‑delà d’un certain seuil, ce n’est plus un cadeau : c’est souvent un signal d’alarme. Pour comprendre pourquoi, repartons de la formule de base :

Rendement du dividende = Dividende annuel / Prix de l’action.

Tant que le dividende reste stable, une chute du prix fait mécaniquement monter le rendement. C’est le cœur du « dividend trap ». Prenons un exemple simple : une action verse 2 € par an.

- Quand le cours est à 40 €, le rendement est de 2 / 40 = 5 %.

- Si le cours tombe à 20 € parce que l’entreprise va mal, le rendement grimpe à 2 / 20 = 10 %.

Sur l’écran de votre courtier, vous voyez « rendement 10 % » et cela a tout l’air d’une opportunité. En réalité, le marché anticipe souvent une baisse des bénéfices… et donc une future coupe du dividende.

Ça devient très visible dès qu’on regarde la performance dans le temps. Si l’entreprise finit par baisser son dividende à 1 €, le rendement retombe à 5 %, mais le cours a souvent déjà fortement décroché. Résultat : rendement en baisse, plus perte en capital.

Pour faire la différence entre une vraie action de rendement et un piège à dividende, quelques repères chiffrés aident beaucoup.

- Un rendement supérieur à 7–8 % doit faire lever le sourcil plutôt que donner envie de se précipiter.

- Un payout ratio (ratio dividendes/bénéfices) supérieur à 80 % laisse très peu de marge de manœuvre.

- Un historique de dividendes avec des coupes récentes est un gros drapeau rouge.

Le tableau ci-dessous résume les critères qui permettent de trancher entre opportunité et piège.

| Caractéristique | Opportunité | Piège (dividend trap) |

|---|---|---|

| Source du rendement élevé | Dividende en hausse | Cours en baisse |

| Payout ratio | < 70% | > 80% ou > 100% |

| Historique dividende | 10+ ans sans coupe | Coupe récente (< 3 ans) |

| Endettement | Modéré (dette/EBITDA < 3x) | Élevé (dette/EBITDA > 4x) |

| Performance totale 3 ans | Positive | Négative |

Ce tableau montre bien que le rendement isolé ne suffit jamais : il faut toujours le replacer dans le contexte de la rentabilité et de l’endettement.

Une astuce simple consiste à regarder non seulement le rendement annoncé, mais la performance totale (dividendes encaissés + variation du cours) sur 3 ans. Si, malgré un rendement à 8–9 %, la performance totale reste négative, c’est très probablement un « dividend trap ». Autrement dit, un rendement affiché très élevé sans création de valeur sur plusieurs années est un avertissement, pas une opportunité.

Astuces importantes

Pour éviter de tomber dans le piège du rendement trop beau pour être vrai, il suffit d’appliquer systématiquement quelques réflexes.

- Dès que vous voyez un rendement supérieur à 7–8 %, vérifiez si le dividende a vraiment augmenté ou si le prix a simplement chuté.

- Contrôlez le payout ratio : au‑delà de 80 %, le dividende n’est plus confortable et la moindre baisse des bénéfices peut forcer une coupe.

- Regardez l’historique : une coupe de dividende récente (moins de 3 ans) invalide la plupart des discours rassurants.

- Ajoutez toujours performance totale sur 3 à 5 ans : si le total est négatif, vous avez identifié un piège.

Avec cette mini‑checklist, vous limitez fortement le risque de transformer votre stratégie « dividend investing » en collection de moins‑values.

Attention : c’est souvent ici que les erreurs coûtent cher : la question suivante concerne les autres confusions qui peuvent dérailler une stratégie défensive, même sans dividend trap.

7.2 Corriger les confusions les plus fréquentes

En pratique, beaucoup d’erreurs viennent de malentendus de vocabulaire. On mélange les enveloppes fiscales, les produits, le rendement et le risque. Mettre de l’ordre dans ces notions évite des choix incohérents.

Première confusion classique : PEA, assurance‑vie et CTO ne sont pas des placements, mais des contenants. Le PEA (Plan d’Épargne en Actions), l’assurance‑vie et le compte‑titres ordinaire sont des cadres fiscaux dans lesquels on loge des actions, des ETF ou des OPCVM. On ne choisit donc pas « PEA ou ETF », mais un ETF logé dans un PEA, une assurance‑vie ou un CTO selon son horizon et sa fiscalité. Pour approfondir cette logique de contenant/contenu, vous pouvez consulter notre article dédié au choix de placements.

Deuxième source d’erreurs : confondre ETF défensif et ETF « défense » militaire. Un ETF défensif regroupe des entreprises stables de la santé, de la consommation de base ou des utilities. Un ETF « défense » vise le secteur armement/aéronautique (Thales, Rheinmetall, Lockheed Martin, etc.) et a souvent un bêta proche de 1–1,3. Il ne protège donc pas particulièrement en cas de krach.

Troisième confusion : « action défensive = action sans risque ». C’est faux. Une valeur comme Sanofi ou Nestlé peut tout à fait perdre 15 à 25 % lors d’un krach boursier général. La différence, c’est qu’une cyclique comme Renault ou Total peut, elle, plonger de 35 à 50 %. L’action défensive amortit le choc, elle ne l’annule pas.

Il faut aussi distinguer clairement dividende et bénéfice. Le bénéfice est un résultat comptable. Le dividende est une décision du conseil d’administration. Une entreprise peut, sur une courte période, distribuer plus de 100 % de son bénéfice en piochant dans ses réserves, ou au contraire réduire le dividende pour financer des investissements, alors même que les bénéfices progressent.

Dernier point souvent mal connu : la fiscalité évolue. Depuis le 1er janvier 2026, les prélèvements sociaux sur PEA et CTO sont passés à 18,6 %, alors qu’ils restent à 17,2 % sur l’assurance‑vie. Ne pas intégrer cette hausse dans vos projections fausse votre estimation de rendement net.

Le tableau suivant récapitule les principales confusions à bannir.

| Confusion | Réalité |

|---|---|

| « ETF défensif = ETF défense » | ETF défensif = faible volatilité. ETF défense = secteur militaire |

| « Rendement 8% = opportunité » | Souvent signal d’alarme (dividend trap) |

| « PEA vs ETF » | Incomparable. PEA = enveloppe, ETF = produit |

| « Action défensive = action sans risque » | Peut perdre 15-25% en krach |

| « Dividende = bénéfice distribué » | Dividende = décision du CA, peut différer du bénéfice |

| « PS PEA = 17,2% » | 18,6% depuis 01/01/2026 (hausse CSG) |

Une fois ces malentendus levés, on peut revenir aux chiffres et regarder comment les actions défensives se comportent vraiment en temps de crise.

7.3 Ce que montrent les données en période de krach

Les chiffres des grandes crises récentes illustrent très bien le rôle d’amortisseur des actions défensives dans un portefeuille.

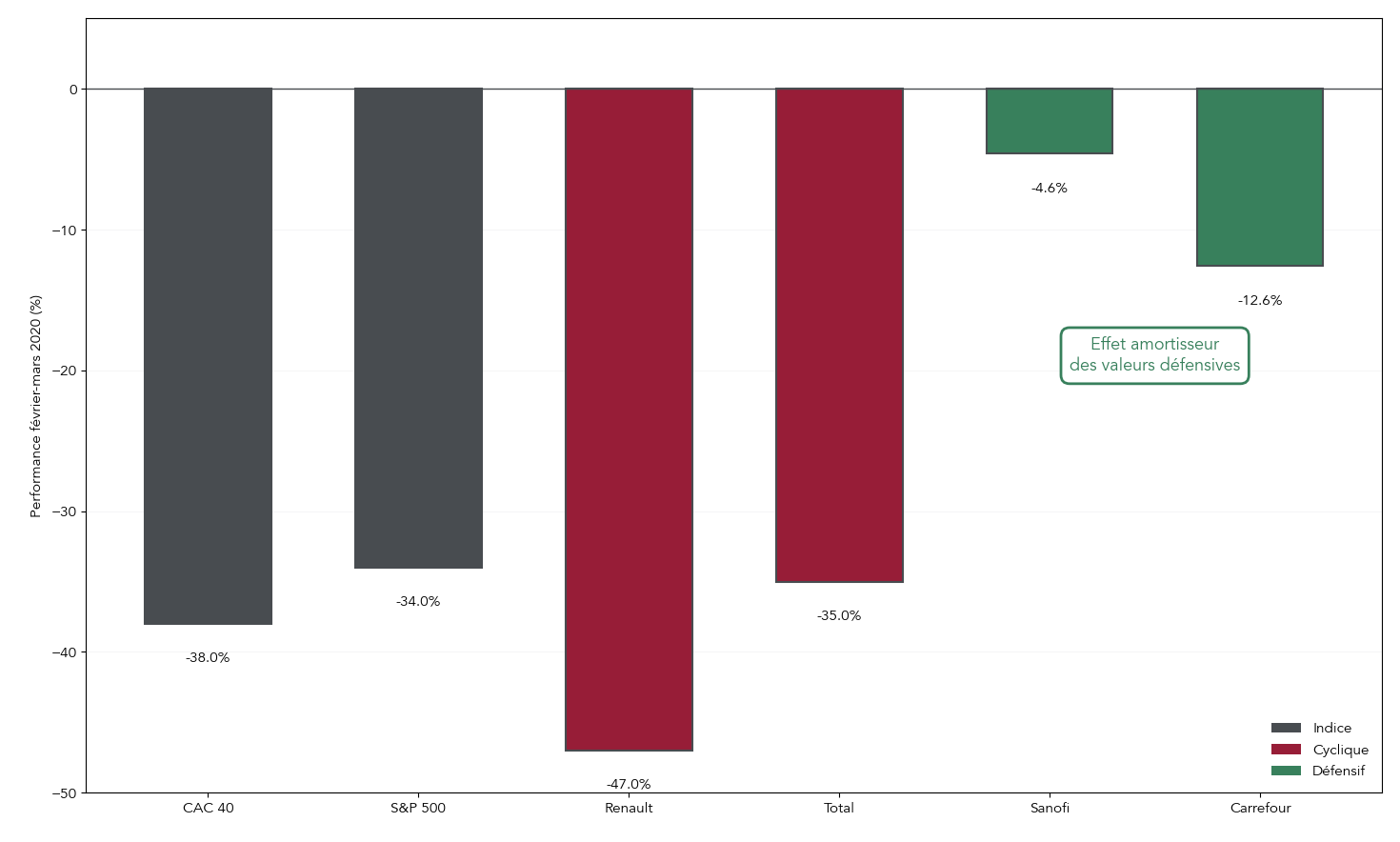

Pendant le krach Covid de février‑mars 2020, le CAC 40 a chuté d’environ 38 % et le S&P 500 de 34 %. Dans le même temps, Renault perdait 47 % et Total 35 %, typique des valeurs cycliques exposées au cycle économique et au prix du pétrole.

Face à cela, les défensives ont nettement mieux résisté : Sanofi limitait la casse à –4,6 %, Carrefour à –12,6 %, et Nestlé annonçait même une croissance organique de +3,6 % sur l’ensemble de l’année 2020. Les consommateurs ont continué à se soigner, à se nourrir et à acheter des produits de première nécessité, ce qui a maintenu les revenus de ces entreprises.

Quelques années plus tard, début 2025, on retrouve la même logique : les actions défensives américaines progressaient de 5,2 % alors que les actions cycliques reculaient de 7,9 % sur la période, soit plus de 13 points d’écart. Sur un portefeuille de long terme, cette différence de comportement en phase de doute ou de marché baissier change profondément la profondeur des drawdowns.

| Indice/Action | Performance fév-mars 2020 | Caractère |

|---|---|---|

| CAC 40 | -38% | Indice de référence |

| S&P 500 | -34% | Indice de référence |

| Renault | -47% | Cyclique |

| Total | -35% | Cyclique |

| Sanofi | -4,6% | Défensif |

| Carrefour | -12,6% | Défensif |

| Nestlé (CA 2020) | +3,6% croissance organique | Défensif |

Au total, ces données rappellent qu’il est pertinent de consacrer une poche significative de son portefeuille à des actions ou ETF défensifs. Cette poche ne supprime pas les baisses, mais elle réduit leur ampleur et améliore le confort psychologique en période de krach boursier. Pour ceux qui souhaitent creuser les chiffres plus en détail, nous analysons ces écarts de performances dans notre dossier sur les performances 2025.

On peut maintenant passer du « pourquoi » au « comment » : après ce tour d’horizon des risques et des erreurs à éviter, il reste à transformer toutes ces notions en une méthode simple pour décider quoi acheter, dans quelle enveloppe et avec quels critères.

8. Synthèse : comment décider, pas à pas

Nous avons maintenant tous les éléments techniques : bêta, ratios, historique de dividendes, enveloppes fiscales, ETF clés. L’objectif de cette partie est de relier ces briques à des décisions concrètes pour votre portefeuille.

8.1 Arbre de décision : de la théorie au choix concret

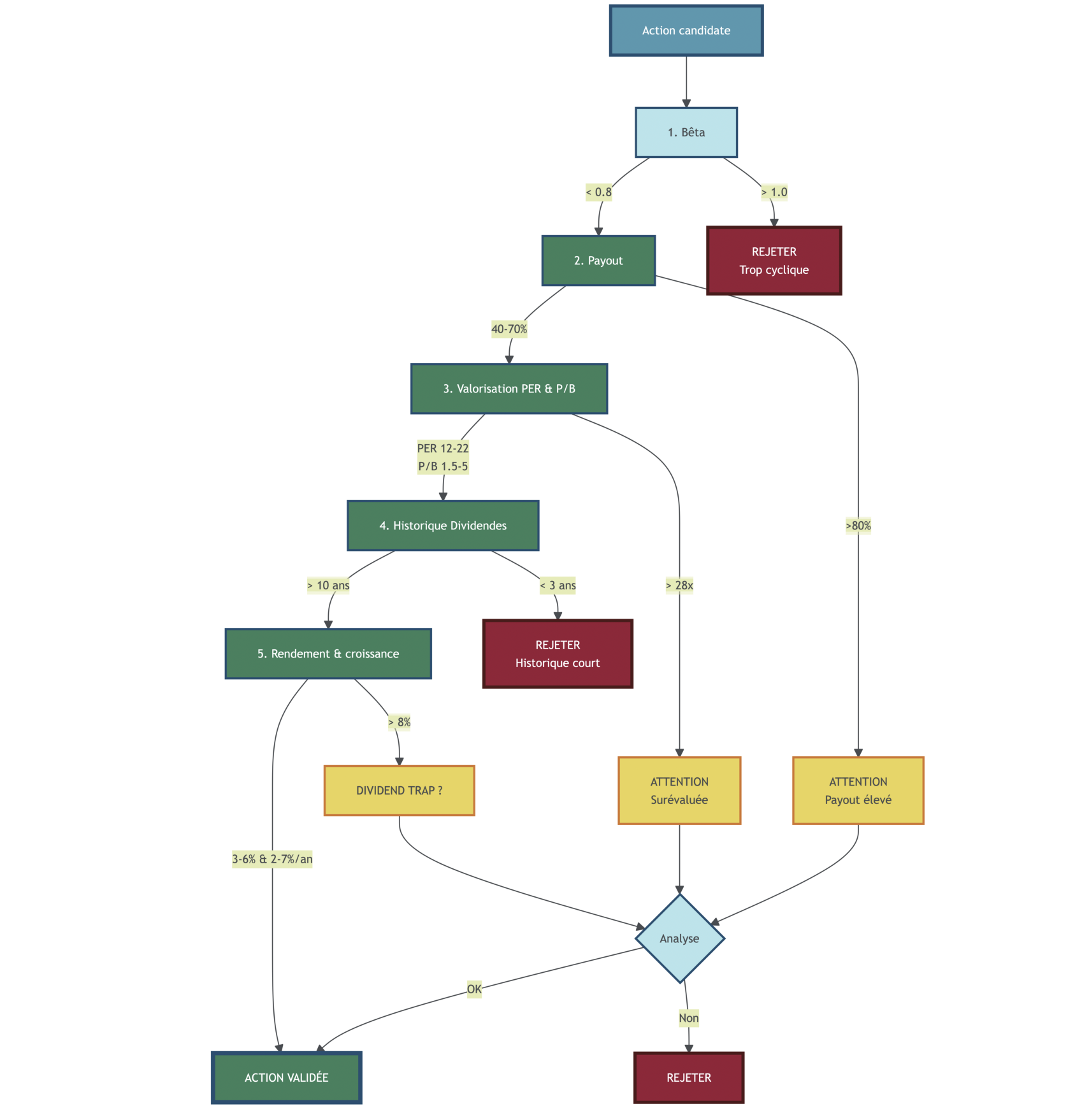

En pratique, une bonne stratégie défensive se construit en quelques étapes logiques.

La première consiste à clarifier votre horizon et votre besoin. Si vous investissez pour au moins 5 ans, vous pouvez accepter la volatilité de la bourse pour viser une croissance du capital et des dividendes. Il faut aussi arbitrer entre priorité au revenu (dividendes) et priorité à la croissance du capital.

Ensuite vient le choix de l’enveloppe principale. Pour un investissement en actions ou ETF européens avec horizon long, le PEA est souvent le meilleur candidat. Pour une exposition mondiale, notamment aux ETF non éligibles PEA comme l’iShares World Value, l’assurance‑vie ou le CTO prennent le relais. Les plafonds de versement et la fiscalité 2026 permettent de trancher entre ces enveloppes.

Troisième étape : le choix du produit. Beaucoup d’investisseurs particuliers gagneront à utiliser un ETF défensif diversifié plutôt que de sélectionner une par une des dizaines de valeurs. Un ETF comme Amundi Europe High Dividend en PEA ou un ETF World Value en assurance‑vie ou CTO apporte une large diversification d’un coup. Les plus à l’aise peuvent compléter avec quelques grandes entreprises défensives en direct.

Quatrième étape, la check‑list de sélection. Pour une action : viser un bêta compris entre 0,3 et 0,6, un payout ratio de 40–55 % (acceptable jusqu’à 70 %), un PER raisonnable (idéalement 12–18, en dessous de la moyenne du marché), un Price‑to‑Book inférieur ou proche de la moyenne sectorielle, un historique de dividende d’au moins 10 ans sans coupe et un rendement « normal » autour de 3–6 % plutôt que 8–10 %. Toute action avec un rendement au‑delà de 7–8 % mérite une enquête approfondie.

Enfin, il faut soigner l’exécution : choisir un courtier avec des frais réduits, éviter de multiplier les ordres de faible montant, rester investi au moins 5 ans sur le PEA et veiller à une véritable diversification sectorielle. L’idée est d’avoir 4–5 grands secteurs défensifs représentés, sans qu’un seul ne pèse plus de 30 % de votre portefeuille. Cette démarche s’intègre naturellement dans une approche globale de gestion de portefeuille.

Cette synthèse méthodologique nous amène directement aux tableaux récapitulatifs, qui concentrent ces règles en quelques lignes faciles à consulter.

8.2 Synthèse des choix actions défensives

Ce tableau rassemble sur une page les principaux arbitrages à effectuer pour bâtir une poche d’actions défensives cohérente.

| Question décisionnelle | Si… | Alors… |

|---|---|---|

| Choix du support | Investissement < 150k€, horizon > 5 ans, Europe | PEA avec ETF Amundi Europe High Dividend |

| Choix du support | Investissement mondial, ETF non éligible PEA | Assurance-vie (UC) ou CTO |

| Sélection d’actions | Recherche stabilité maximale | Privilégier bêta < 0,5 (ex : Nestlé 0,35) |

| Sélection d’actions | Recherche rendement élevé et durable | Vérifier payout < 70% ET historique > 10 ans |

| Valorisation | PER > 25 sur valeur défensive | Prudence : potentiel haussier limité |

| Valorisation | PER < moyenne marché (< 20) | Zone d’opportunité potentielle |

| Frais | Courtier banque traditionnelle (200 €/an) | Transférer vers néo-broker (économie 200 €/an) |

| Diversification | Concentration > 30% sur un secteur | Rééquilibrer vers 4-5 secteurs défensifs |

| Risque dividende | Payout ratio > 80% | Surveiller trimestriellement, risque de coupe |

| Risque dividende | Rendement > 7% sans raison apparente | Vérifier : dividend trap probable |

À chaque question pratique correspond une règle claire, ce qui évite de tergiverser au moment d’agir.

8.3 Checklist de sélection d’une action défensive

Pour aller plus loin dans la sélection de titres individuels, le tableau 16 propose une grille numérique à cocher avant chaque achat. Il permet d’objectiver la décision et de limiter les biais émotionnels.

| Critère | Zone optimale | Zone acceptable | Signal d’alarme |

|---|---|---|---|

| Bêta | 0,3 – 0,6 | 0,6 – 0,8 | > 1,0 |

| Payout ratio | 40 – 55% | 55 – 70% | > 80% |

| PER | 12 – 18 | 18 – 22 | > 28 |

| Price-to-Book | 1,5 – 3,0 | 3,0 – 5,0 | Selon secteur |

| Historique dividendes | 20+ ans sans coupe | 10-20 ans | < 5 ans ou coupe récente |

| Rendement dividende | 3 – 4% | 4 – 6% | > 8% (vérifier source) |

| Croissance dividende 5 ans | 5 – 7%/an | 3 – 5%/an | Stagnation ou baisse |

En cochant ligne par ligne, on voit immédiatement si un titre colle à un profil défensif ou s’il cumule trop de signaux orange et rouges. L’objectif n’est pas d’exiger la perfection sur tous les critères, mais de savoir quels compromis vous acceptez.

Conclusion

Au terme de ce parcours, retenons une idée simple : les actions défensives ne font pas disparaître les baisses, elles les amortissent nettement et permettent de continuer à encaisser des dividendes quand les cycliques plongent. L’enjeu n’est donc pas de viser un bouclier parfait, mais de combiner quelques grandes entreprises stables avec, si besoin, un ETF défensif pour lisser la volatilité de l’ensemble du portefeuille.

Attention : on a aussi vu qu’un rendement de dividende très élevé, au‑delà de 7 ou 8 %, doit immédiatement déclencher une enquête sur le payout ratio et la performance totale, faute de quoi on risque de tomber dans un dividend trap et de cumuler perte en capital et baisse de revenu. Côté enveloppes, l’arbitrage entre PEA et assurance‑vie devient décisif depuis la hausse des prélèvements sociaux, d’où l’intérêt de réfléchir dès maintenant à votre horizon pour profiter du PEA après 5 ans et réserver l’assurance‑vie aux ETF mondiaux non éligibles.

Pour aller plus loin, vous pouvez explorer l’allocation entre ETF World et ETF Europe dans un portefeuille défensif, ou découvrir la sélection actualisée des Dividend Aristocrats européens pour bâtir une base de titres solides. Ceux qui souhaitent affiner la partie fiscale auront aussi tout intérêt à creuser la comparaison détaillée entre PEA, assurance‑vie et CTO en 2026, puis à regarder quels contrats d’assurance‑vie donnent accès aux meilleurs ETF défensifs.

Qu’est-ce qu’une action défensive et comment la reconnaître ?

Une action défensive est un titre d’entreprise dont l’activité génère des revenus stables, y compris lorsque la conjoncture se dégrade. On la trouve surtout dans la santé‑pharmacie, l’agroalimentaire, les biens de consommation de base, les utilities et la grande distribution alimentaire. Concrètement, un bêta inférieur à 1, idéalement autour de 0,3–0,7 selon notre checklist, signale une volatilité plus faible que le marché. On recherche aussi un historique de dividendes réguliers d’au moins 10 ans, idéalement 20 ans et plus, comme chez les Dividend Aristocrats. Un payout ratio modéré de 40–65 % laisse une marge pour maintenir le dividende si les bénéfices reculent temporairement. Gardons en tête qu’une action défensive amortit la baisse mais ne l’annule pas, et peut perdre 15–25 % lors d’un krach généralisé.

Qu’est-ce qu’un dividende et en quoi diffère-t-il du bénéfice ?

Le bénéfice est le résultat net après charges, intérêts et impôts ; c’est une mesure comptable de la performance. Le dividende est une décision de gestion du conseil d’administration, validée en assemblée, consistant à distribuer une part du bénéfice. Une entreprise peut verser plus ou moins que son bénéfice en utilisant ses réserves, ou au contraire réinvestir davantage. Le payout ratio mesure cette part en divisant le dividende par action par le bénéfice par action. Un payout de 50 % signifie que la moitié des profits est distribuée, l’autre moitié étant conservée pour l’investissement. Pour une valeur défensive, viser 40–65 % offre un bon équilibre entre la rémunération des actionnaires et la durabilité du dividende.

Qu’est-ce que le rendement en dividendes et comment savoir s’il est sain ?

Le rendement en dividendes se calcule en divisant le dividende annuel par action par le prix de l’action.

Il indique la part du prix récupérée chaque année sous forme de revenu, un repère clé pour les actions défensives. Une zone optimale se situe autour de 3–4 %, 4–6 % restant encore acceptable selon notre grille. Un rendement supérieur à 7–8 % doit alerter, car il provient souvent d’une chute du cours, typique d’un « dividend trap ». Pour juger s’il est sain, on croise un payout ratio inférieur à 70 %, un historique d’au moins 10 ans sans coupe et un endettement modéré. On vérifie enfin la performance totale sur 3 ans, dividendes inclus : elle doit rester positive pour valider le profil.

Est-ce que les dividendes sont imposables et comment les optimiser en 2026 ?

Oui, les dividendes sont imposables, et la fiscalité dépend de l’enveloppe utilisée pour investir.

Sur un compte‑titres ordinaire, la flat tax de 31,4 % s’applique depuis 2026, soit 12,8 % d’IR et 18,6 % de prélèvements sociaux. Sur un PEA (Plan d’Épargne en Actions) après 5 ans, l’IR est exonéré et seuls les prélèvements sociaux de 18,6 % restent dus. Un retrait avant 5 ans entraîne la flat tax et la clôture du plan, annulant ainsi l’avantage fiscal. En assurance‑vie, la fiscalité est de 30 % avant 8 ans, puis s’appliquent l’abattement annuel de 4 600 €/9 200 € et un taux de 7,5 % + 17,2 % de prélèvements sociaux pour ≤ 150 000 €, l’assurance‑vie étant exclue de la hausse de la CSG. On privilégie le PEA pour les actions/ETF défensifs européens, l’assurance‑vie pour les ETF mondiaux non éligibles au PEA, et le CTO en complément.

Qu’est-ce qu’un ETF défensif et en quoi diffère-t-il d’un ETF « Defense » (militaire) ?

Un ETF défensif réplique un panier d’actions de secteurs peu cycliques, ou sélectionne des titres à faible volatilité et/ou à haut dividende. L’objectif est de réduire la volatilité du portefeuille et de fournir des dividendes réguliers, en accord avec une stratégie « actions défensives ». À l’inverse, un ETF « Defense » se concentre sur l’armement et l’aéronautique militaire, avec des valeurs comme Thales, Rheinmetall ou Lockheed Martin. Ces produits ne sont pas défensifs au sens de la volatilité : leur bêta se situe souvent autour de 1–1,3 et dépend des cycles budgétaires. Confondre les deux conduit à un risque de marché mal calibré par rapport à l’objectif de protection. On clarifie donc d’abord l’intention d’investissement : rechercher une faible volatilité et des dividendes, ou une exposition au secteur militaire.