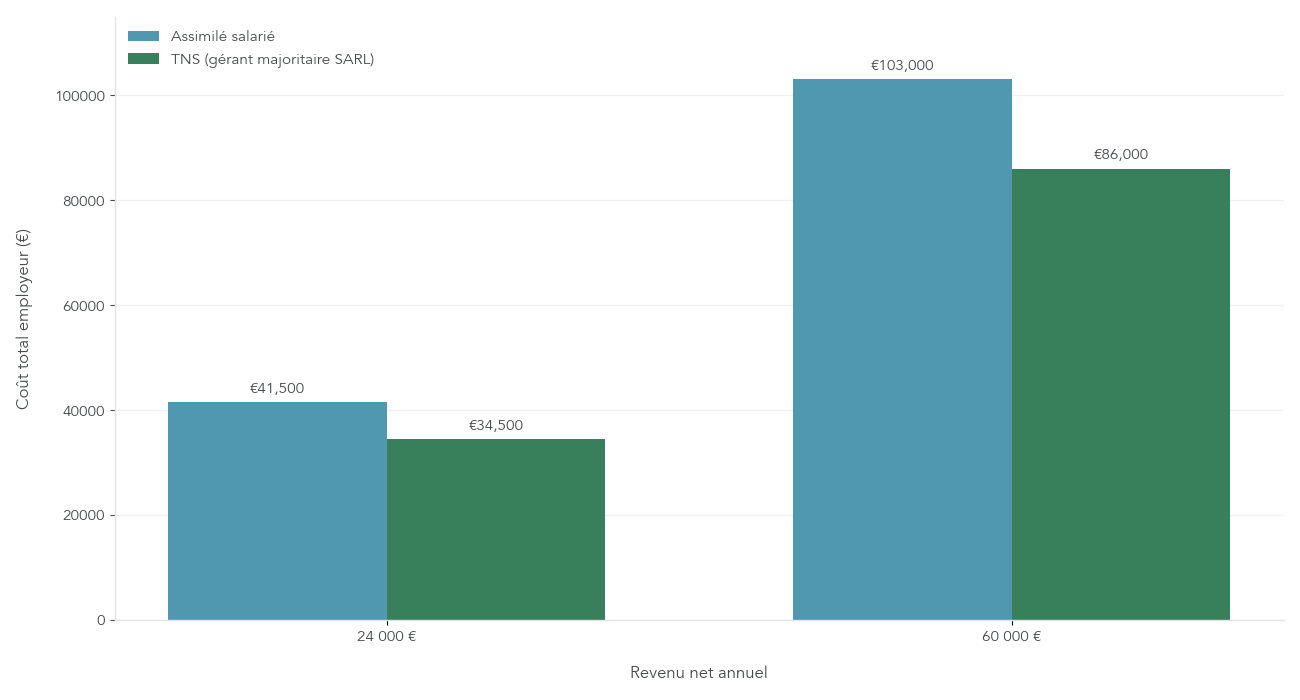

On se retrouve vite face à un vrai casse-tête quand il s’agit de choisir sa rémunération de dirigeant : pour un même revenu net de 60 000 euros, le coût pour l’entreprise peut aller de 86 000 euros en statut travailleur non salarié à plus de 103 000 euros en assimilé salarié, avec des écarts massifs de charges sociales et de droits à la retraite. L’arbitrage entre rémunération du dirigeant, dividendes et forme de société — SAS, SARL ou société civile — pèse directement sur votre rémunération nette, votre fiscalité de dirigeant et votre protection sociale à long terme.

Dans ce guide, on déroule le sujet pas à pas : d’abord le cadre juridique et le statut social, puis le détail des cotisations sociales et de l’impôt sur le revenu selon chaque forme de société, avant de comparer chiffrages, scénarios de rémunération et leviers pratiques pour décider, en connaissance de cause, comment vous verser une rémunération de dirigeant réellement optimisée.

1. Statut du dirigeant et enjeux personnels

Avant de choisir une rémunération de dirigeant, nous allons d’abord identifier précisément votre situation de dirigeant (forme de société et type de mandat). Ensuite, nous distinguerons les deux grands statuts sociaux possibles, assimilé salarié et travailleur non salarié. Enfin, nous regarderons ce que ces choix changent concrètement pour le foyer : coût pour l’entreprise, revenu net pour vous et niveau de retraite futur.

Une fois ce socle en place, on pourra ensuite entrer dans le détail des cotisations, de la fiscalité et des arbitrages salaire / dividendes dans le reste du guide.

1.1. Identifier votre situation de dirigeant

La première étape consiste à savoir dans quel « cas juridique » vous vous trouvez. La forme de votre société détermine qui est juridiquement le dirigeant, et donc la famille de régime social à laquelle vous appartenez.

Les formes sociales couvertes ici sont les sociétés de capitaux classiques et les structures civiles : SA, SAS/SASU, SARL/EURL et sociétés civiles. On ne traite pas des micro‑entrepreneurs, des professions libérales en nom propre ou des exploitants agricoles, qui obéissent à des règles spécifiques.

Dans ce cadre, les principaux mandats de dirigeants sont les suivants :

| Forme sociale | Dirigeant | Base légale |

|---|---|---|

| SA | Président du conseil d’administration, Directeur général, Membres du directoire | Articles L. 225-47 et L. 225-53 du Code de commerce |

| SAS / SASU | Président (obligatoire), Directeur général (facultatif) | Statuts libres |

| SARL | Gérant (un ou plusieurs, associés ou non) | Articles L. 223-18 et suivants du Code de commerce |

| EURL | Gérant associé unique | Articles L. 223-18 et suivants du Code de commerce |

| Société civile | Gérant (associé ou non) | Articles 1846 et suivants du Code civil |

Ce tableau vous permet de repérer rapidement quel est votre mandat social en fonction de la forme de votre société.

Concrètement, un président de SAS ou de SASU, un gérant d’EURL, un gérant de SARL ou encore un gérant de société civile n’ont pas le même statut social, ni les mêmes cotisations, alors qu’ils exercent tous un pouvoir de direction. Le choix du statut juridique (EI/SARL/EURL/SAS…) de la structure conditionne directement votre statut social, la nature des charges sociales et la fiscalité attachée à votre rémunération. Pour approfondir ce point de vue côté structure, vous pouvez consulter ce dossier sur le statut juridique (EI/SARL/EURL/SAS…).

Soyons clairs : ce n’est pas seulement une question de technique juridique : c’est une décision de finances personnelles. Selon la combinaison forme sociale + mandat, vous n’aurez pas le même revenu net à salaire brut identique, pas le même niveau de retraite, ni les mêmes risques en cas de coup dur.

Très bien, maintenant que vous avez identifié votre forme sociale et votre mandat, la question suivante est simple : appartenez‑vous au « monde » des assimilés salariés ou à celui des travailleurs non salariés ?

1.2. Assimilé salarié vs TNS : les deux grands mondes

À ce stade, tout se joue sur la distinction centrale entre assimilé salarié et TNS. C’est elle qui va orienter le niveau de cotisations sociales, la qualité de votre protection et la manière d’optimiser votre rémunération du dirigeant.

On peut résumer les grandes différences dans le tableau suivant :

| Critère | Assimilé salarié | Travailleur non salarié (TNS) |

|---|---|---|

| Dirigeants concernés | Président et DG de SA, Président de SAS/SASU, Gérant minoritaire ou égalitaire de SARL | Gérant majoritaire de SARL/EURL, Associé unique d’EURL |

| Régime social | Régime général de la Sécurité sociale | Sécurité sociale des indépendants (SSI) |

| Cotisations sociales | ~75-80% du salaire net (ou ~60% du brut) | ~45% du revenu net |

| Chômage | Pas de cotisation automatique (sauf vrai contrat de travail cumulé) | Pas de cotisation automatique |

| Cotisations si non rémunéré | Aucune | Cotisations minimales obligatoires |

Côté assimilé salarié, on retrouve typiquement :

- le président et le directeur général de SA,

- le président (et éventuellement DG) de SAS ou SASU,

- le gérant minoritaire ou égalitaire de SARL.

Côté TNS, travailleur non salarié (tns), relèvent notamment :

- le gérant majoritaire de SARL,

- le gérant associé unique d’EURL,

- plus largement les gérants de SNC ou de sociétés en commandite, et les entrepreneurs individuels.

Attention : la notion de « gérant majoritaire » est piégeuse. On ne regarde pas seulement votre pourcentage personnel : on additionne vos parts avec celles de votre conjoint marié ou partenaire de PACS et de vos enfants mineurs. En cas de collège de gérance, si l’ensemble des gérants détient plus de 50 % des parts, tous les gérants basculent en TNS, même si chacun n’a individuellement que 20 ou 30 %.

Concrètement, cela signifie qu’un gérant qui pense être « minoritaire » avec 30 % des parts peut en réalité être TNS si le collège de gérance contrôle 51 % du capital ou plus. Cette qualification n’est pas un détail : elle influe sur le coût de votre rémunération pour la société, vos droits à la retraite, le traitement social des dividendes (règle des 10 % en SARL) et vos possibilités de déduire des cotisations Madelin.

En pratique, lorsque vous arbitrerez plus tard entre salaire, dividendes ou autres formes de rémunération, ce statut social sera la grille de lecture principale. Pour comprendre les arbitrages concrets entre salaire et dividendes et leurs effets sociaux et fiscaux, vous pouvez lire : Décryptage de l’arbitrage « salaire minimum + dividendes ».

Concrètement, maintenant que vous savez dans quel « monde » vous vous situez, il reste à mesurer ce que cela change pour votre foyer en euros, aujourd’hui et à la retraite.

1.3. Enjeux financiers pour le foyer : coût, net, retraite

Dès lors que votre statut social est clarifié, la question devient très concrète : pour un même net dans votre poche, combien cela coûte‑t‑il à l’entreprise, et quels droits cela vous ouvre pour plus tard ?

Les ordres de grandeur sont marquants. Pour un revenu net annuel de 24 000 euros, le coût total pour l’entreprise est d’environ 41 500 euros en assimilé salarié, contre 34 500 euros en TNS, soit 7 000 euros d’écart chaque année. À 60 000 euros nets, on monte à 103 000 euros de coût en assimilé, contre 86 000 euros en TNS, avec cette fois 17 000 euros de différence.

Ce simple graphique montre à quel point le statut pèse sur la trésorerie de la société pour une rémunération du dirigeant donnée.

Mais l’histoire ne s’arrête pas au court terme. Les droits à la retraite évoluent aussi fortement selon le statut. Pour un revenu net annuel de 50 000 euros, la pension estimée en fin de carrière est d’environ 37 416 euros par an en assimilé salarié contre 28 428 euros en TNS. Pour 100 000 euros nets, on passe à 70 044 euros de pension pour l’assimilé, contre 40 152 euros pour le TNS.

L’écart annuel de retraite est donc de près de 8 988 euros sur un profil à 50 000 euros nets, et de 29 892 euros pour 100 000 euros nets. Sur 25 ans de retraite, cela représente un différentiel cumulé de l’ordre de 224 700 euros à 747 300 euros entre les deux statuts.

On retrouve ici la logique classique : cotiser davantage coûte plus cher à court terme, mais « achète » plus de droits à long terme. Le dirigeant doit donc arbitrer entre trésorerie immédiate (et niveau de vie actuel) et niveau de pension futur, en articulant au besoin ce choix avec une stratégie pour préparer sa retraite par des solutions complémentaires.

Dans la suite de l’article, on proposera des mini‑règles de type « si… alors… » : par exemple, si votre horizon retraite est court et vos revenus élevés, l’assimilé salarié devient souvent très pertinent ; à l’inverse, si vous priorisez la trésorerie sur 3 à 5 ans, le TNS est généralement plus attractif.

Pour interpréter correctement ces écarts, il faut maintenant détailler ce que recouvrent, poste par poste, les régimes sociaux d’assimilé salarié et de TNS : combien vous payez, et quels droits vous obtenez en échange.

2. Comprendre le régime assimilé salarié : ce que vous payez et ce que vous obtenez

On l’a vu : le statut d’assimilé salarié coûte plus cher, mais offre une protection plus dense. L’objectif maintenant est de comprendre précisément qui relève de ce régime, combien représentent les cotisations sociales sur les salaires et quels droits cela vous ouvre, notamment pour la retraite.

2.1. Qui est assimilé salarié et que couvre ce statut ?

En pratique, relèvent du régime général de la Sécurité sociale en tant qu’assimilés salariés :

- le président du conseil d’administration, le directeur général et les membres du directoire de SA,

- le président et le directeur général de SAS ou SASU,

- le gérant minoritaire ou égalitaire de SARL.

Ces dirigeants bénéficient d’une protection sociale très proche de celle d’un cadre salarié : remboursements de frais de santé, indemnités journalières en cas de maladie, prestations maternité ou paternité, pension d’invalidité, retraite de base au régime général (CNAV) et retraite complémentaire AGIRC‑ARRCO.

Il existe toutefois une différence majeure : l’assurance chômage. Par défaut, un dirigeant assimilé salarié ne cotise pas à Pôle Emploi et ne bénéficie donc pas de droits chômage, sauf cas particulier de cumul avec un vrai contrat de travail, comportant un lien de subordination distinct du mandat social.

En matière de protection, ce statut s’apparente donc à celui d’un salarié cadre bien couvert sur les risques santé, invalidité et retraite, mais sans la brique chômage publique. Beaucoup de dirigeants choisissent alors de compléter avec des solutions privées de prévoyance ou d’assurances dirigeant et prévoyance.

Une fois ce périmètre clair, il reste à quantifier les cotisations pour mesurer le coût réel d’un salaire net souhaité.

2.2. Cotisations d’un assimilé salarié : du brut au net et au coût employeur

En pratique, pour rendre concret le niveau de charges sociales sur les salaires et le ratio coût employeur / net, il faut regarder la structure détaillée des cotisations d’un assimilé salarié.

Voici les principaux postes :

| Poste de cotisation | Assiette | Taux salarial (%) | Taux patronal (%) | Taux global (%) |

|---|---|---|---|---|

| Assurance maladie-maternité | 100% du salaire | 0 | 7 à 13 (selon revenu) | 7 à 13 |

| Assurance vieillesse (base) | Jusqu’à 1 PASS | 6,90 | 8,55 | 15,45 |

| Assurance vieillesse (déplafonnée) | Totalité | 0,40 | 1,90 | 2,30 |

| Retraite complémentaire AGIRC-ARRCO Tranche 1 | Jusqu’à 1 PASS | 3,15 | 4,72 | 7,87 |

| Retraite complémentaire AGIRC-ARRCO Tranche 2 | De 1 à 8 PASS | 8,64 | 12,95 | 21,59 |

| Allocations familiales | 100% du salaire | 0 | 3,45 ou 5,25 | 3,45 ou 5,25 |

| Accident du travail | 100% du salaire | 0 | Variable | Variable |

| CSG-CRDS | 98,25% du salaire brut + cotisations patronales | 9,7 | 0 | 9,7 |

| Total moyen | – | ~22% | ~40% | ~62-64% du brut |

En moyenne, les cotisations salariales tournent autour de 22 % du brut, et les cotisations patronales autour de 40 %, soit un total de 62 à 64 % du salaire brut. Rapporté au salaire net, cela représente environ 75 à 80 % du net.

Ça se voit immédiatement en prenant un exemple chiffré :

- salaire brut mensuel : 2 000 euros,

- cotisations salariales (environ 22 %) : 440 euros,

- salaire net : 1 560 euros,

- cotisations patronales (environ 40 %) : 800 euros,

- coût total employeur : 2 800 euros.

Le ratio coût/net est donc de 2 800 / 1 560, soit environ 1,79 : pour 1 euro net dans votre poche, l’entreprise débourse 1,79 euro. Quand on cherche à estimer les charges sociales sur les salaires d’un mandataire social, c’est ce genre de ratio qu’il faut avoir en tête.

Comprendre ce coût n’a de sens que mis en regard de ce qu’il finance. La prochaine étape consiste donc à regarder plus finement la protection sociale, et surtout la retraite, que ce statut vous procure.

2.3. Protection sociale et retraite : un filet plus dense

Par rapport au TNS, l’assimilé salarié paie plus, mais il paie pour un filet de sécurité plus serré. Sur la santé, les deux régimes sont désormais très proches : les remboursements de base sont alignés. Sur les indemnités journalières de maladie ou de maternité/paternité, l’assimilé bénéficie en général de montants plus favorables, avec une logique proche de celle des salariés classiques. Même chose pour l’invalidité.

La grande différence se joue à la retraite. Un dirigeant assimilé salarié valide ses droits au régime de base CNAV comme un salarié, mais surtout acquiert des points de retraite complémentaire AGIRC‑ARRCO, historiquement plus généreux que la complémentaire des TNS. C’est ce qui explique les écarts de pension observés pour des revenus nets donnés.

Pour un revenu net annuel de 50 000 euros, on estime la pension de retraite à 37 416 euros par an pour un assimilé, contre 28 428 euros pour un TNS, en lien direct avec le taux de cotisation retraite sur salaire propre au statut assimilé. À 100 000 euros nets, l’écart se creuse : 70 044 euros de pension pour l’assimilé, contre 40 152 euros pour le TNS.

Autrement dit, à revenu identique pendant la carrière, l’assimilé salarié peut espérer entre 8 988 et 29 892 euros de retraite de plus chaque année selon son niveau de revenus. Sur 25 ans de retraite, cela représente un différentiel cumulé compris entre environ 224 700 et 747 300 euros.

Ces ordres de grandeur conduisent à une mini‑règle simple : si votre horizon retraite est inférieur à 10 ans et que votre revenu net dépasse 50 000 euros, vous avez tout intérêt à regarder de près le statut d’assimilé salarié. Les années de cotisations supplémentaires se traduisent alors rapidement en droits concrets.

Pour ceux qui, au contraire, privilégient un coût social plus faible et préfèrent se constituer eux‑mêmes un complément, la suite du guide présentera d’autres leviers pour préparer sa retraite en dehors des régimes obligatoires.

À l’inverse de cette logique de filet dense et coûteux, certains dirigeants choisissent de minimiser leurs cotisations et de gérer leur protection à la carte. C’est ce qui caractérise le régime TNS, vers lequel nous allons maintenant nous tourner.

2.4. Cas du dirigeant assimilé non rémunéré : zéro salaire, mais pas toujours zéro prélèvement

Il arrive fréquemment qu’un président de SAS ou un dirigeant de SA ne se verse pas de rémunération pendant les premiers mois, voire les premières années. Dans ce cas, le principe est simple : un dirigeant assimilé salarié non rémunéré ne paie aucune cotisation sociale. Il n’y a pas de cotisations minimales automatiques.

Cela ne signifie pas pour autant absence totale de couverture. Grâce à la Protection universelle maladie (PUMA), toute personne résidant de façon stable en France (au moins 6 mois sur les 12 derniers mois) bénéficie de la prise en charge de ses frais de santé de base, même sans revenu d’activité. En revanche, cette couverture ne valide aucun trimestre de retraite et n’ouvre pas droit à des indemnités journalières ni à une pension d’invalidité.

Un autre point de vigilance apparaît si le dirigeant vit principalement de revenus du capital (dividendes, revenus fonciers, plus‑values) avec peu ou pas de revenus d’activité. Dans ce cas, la Cotisation subsidiaire maladie (CSM) peut s’appliquer : elle est due lorsque les revenus du capital dépassent 50 % du PASS (soit 24 030 euros en 2026) et que les revenus d’activité sont inférieurs à 20 % du PASS (9 612 euros en 2026). Le taux est de 6,5 % sur la fraction des revenus du capital dépassant ce seuil, avec un plafonnement de l’assiette à 8 PASS.

Sur le plan des finances personnelles, la stratégie « zéro salaire » en assimilé salarié offre un avantage de trésorerie à court terme, mais laisse un vide complet en matière de droits à la retraite et d’indemnisation en cas de coup dur, tout en exposant potentiellement à la CSM si le patrimoine financier est important.

À présent, passons à l’autre grande famille : le régime TNS, où les cotisations sont en moyenne plus faibles mais deviennent obligatoires même en l’absence de rémunération.

3. Comprendre le régime TNS : charges plus basses, mais vigilance trésorerie et droits

On l’a vu : le monde des assimilés salariés repose sur un niveau de charges élevé en échange d’une protection dense. Le régime TNS renverse en partie la logique : les charges sont plus basses, mais les droits sont plus limités et la mécanique de calcul des cotisations a des effets spécifiques sur la trésorerie.

3.1. Qui est TNS et comment fonctionne ce régime ?

Relèvent du régime des travailleurs non salariés (TNS), affiliés à la Sécurité sociale des indépendants (SSI) :

- les gérants majoritaires de SARL,

- les gérants associés uniques d’EURL,

- les gérants de SNC ou de sociétés en commandite,

- ainsi que, en dehors du périmètre détaillé ici, les entrepreneurs individuels, artisans et commerçants.

Attention : on retrouve ici la confusion fréquente déjà évoquée : un gérant de SARL est dit majoritaire dès lors qu’il détient, seul ou avec son conjoint/partenaire de PACS et ses enfants mineurs, plus de 50 % des parts sociales, ou si le collège de gérance détient collectivement plus de 50 % des parts. Au‑delà de ce seuil, le dirigeant bascule au régime TNS, même si certains gérants pris isolément sont loin des 50 %.

La logique de la SSI est la suivante : la retraite de base est désormais alignée sur celle du régime général depuis les années 1970, mais les retraites complémentaires et la prévoyance restent moins généreuses que pour les assimilés salariés. Comme pour ces derniers, il n’y a pas d’assurance chômage publique ; un TNS qui souhaite se couvrir doit souscrire une assurance privée, par exemple de type GSC, APPI ou April, qui viennent compléter sa protection sociale de dirigeant.

Pour plus de détails sur ces contrats et leurs garanties, un dossier dédié sur les assurances dirigeant et prévoyance permet de comparer les options.

Après ce cadrage, il est temps de chiffrer les cotisations TNS pour mesurer l’économie réalisée par rapport à l’assimilé salarié, mais aussi les contreparties en termes de droits.

3.2. Cotisations TNS : structure, taux et coût réel

Les cotisations TNS couvrent à la fois la maladie, la maternité, les allocations familiales, les indemnités journalières, la retraite de base et complémentaire, l’invalidité‑décès, la CSG‑CRDS et la formation professionnelle.

Les principaux postes se présentent ainsi :

| Poste de cotisation | Assiette | Taux 2025-2026 | Plafond/particularités |

|---|---|---|---|

| Maladie-maternité | Revenu professionnel | 0% à 8,5% (progressif) | Taux progressif selon revenu/PASS |

| Allocations familiales | Revenu professionnel | 0% à 3,10% (progressif) | Exonération < 110% PASS |

| Indemnités journalières | Revenu professionnel | 0,85% | Limite 5 PASS |

| Retraite de base | Revenu professionnel | 17,75% (≤1 PASS), 0,60% (>1 PASS) | PASS 2026 = 48 060 € |

| Retraite complémentaire | Revenu professionnel | 7% (≤1 PASS), 8% (>1 PASS) | Artisans/commerçants |

| Invalidité-décès | Revenu professionnel | 1,30% | Limite 1 PASS |

| CSG-CRDS | Assiette unifiée après abattement 26% | 9,70% | Nouvelle assiette depuis 2025 |

| Formation professionnelle | Forfait | 116 € à 160 € annuels | Selon statut |

Au total, le taux global moyen se situe autour de 45 à 47 % du revenu net. Par exemple, pour un revenu net annuel de 24 000 euros, les cotisations se montent à environ 10 500 euros, pour un coût total de 34 500 euros. Le ratio coût/net est alors de 34 500 / 24 000, soit environ 1,44.

Si l’on compare à un assimilé salarié pour le même net de 24 000 euros, le coût employeur était d’environ 41 500 euros. L’économie annuelle pour l’entreprise est donc d’environ 7 000 euros, et cet écart augmente encore pour des nets plus élevés. Ces comparaisons seront reprises plus loin de façon systématique lorsque l’on mettra face à face les deux statuts.

Au‑delà du niveau de taux, un point essentiel pour un TNS est la manière dont ces cotisations sont calculées et payées dans le temps. Les effets de décalage de trésorerie peuvent être significatifs et influent sur la façon de placer sa trésorerie au niveau de l’entreprise et du dirigeant.

La prochaine étape consiste donc à détailler les cotisations minimales, les bases provisoires de début d’activité et les pièges de trésorerie associés.

3.3. Cotisations minimales, années de démarrage et pièges de trésorerie

Beaucoup de créateurs choisissent un statut TNS en pensant qu’ils pourront « ne rien payer » tant qu’ils ne se versent pas de rémunération. C’est une erreur classique.

Même en l’absence de revenu, un TNS doit s’acquitter de cotisations minimales. Pour 2025, on trouve notamment :

- maladie (y compris indemnités journalières) : 94 euros,

- retraite de base + complémentaire : 949 euros,

- invalidité‑décès : 70 euros,

- formation professionnelle : de 116 à 160 euros selon le statut,

- CSG/CRDS : pas de minimum, calculée sur les revenus réels.

Au total, ces cotisations minimales tournent autour de 1 113 à 1 273 euros par an. En contrepartie, elles permettent déjà de valider 3 trimestres de retraite, quel que soit le revenu réellement dégagé.

En démarrage d’activité, les cotisations ne sont pas calculées immédiatement sur le revenu réel (qui n’est pas encore connu). L’Urssaf applique alors une assiette forfaitaire : environ 19 % du PASS en première année (soit autour de 9 131 euros en 2026), puis 40 % du PASS en deuxième année. Une fois les revenus définitifs connus, une régularisation intervient, en général avec un décalage de deux ans entre l’année de revenu et l’année de paiement effectif.

Ce mécanisme crée deux effets importants :

- en phase de croissance, il peut offrir un avantage de trésorerie temporaire, car les cotisations sont calculées au départ sur une base inférieure au revenu réel,

- en cas de retournement d’activité, il peut au contraire provoquer un « choc » de régularisation, avec des cotisations encore élevées alors que les revenus ont déjà baissé.

On verra plus loin comment utiliser ces règles à votre avantage, notamment pour valider 4 trimestres de retraite à coût maîtrisé en se versant une petite rémunération plutôt que de rester à zéro. Mais avant cela, il faut intégrer un dernier élément structurant : la réforme 2025, qui a modifié la base de calcul des cotisations TNS.

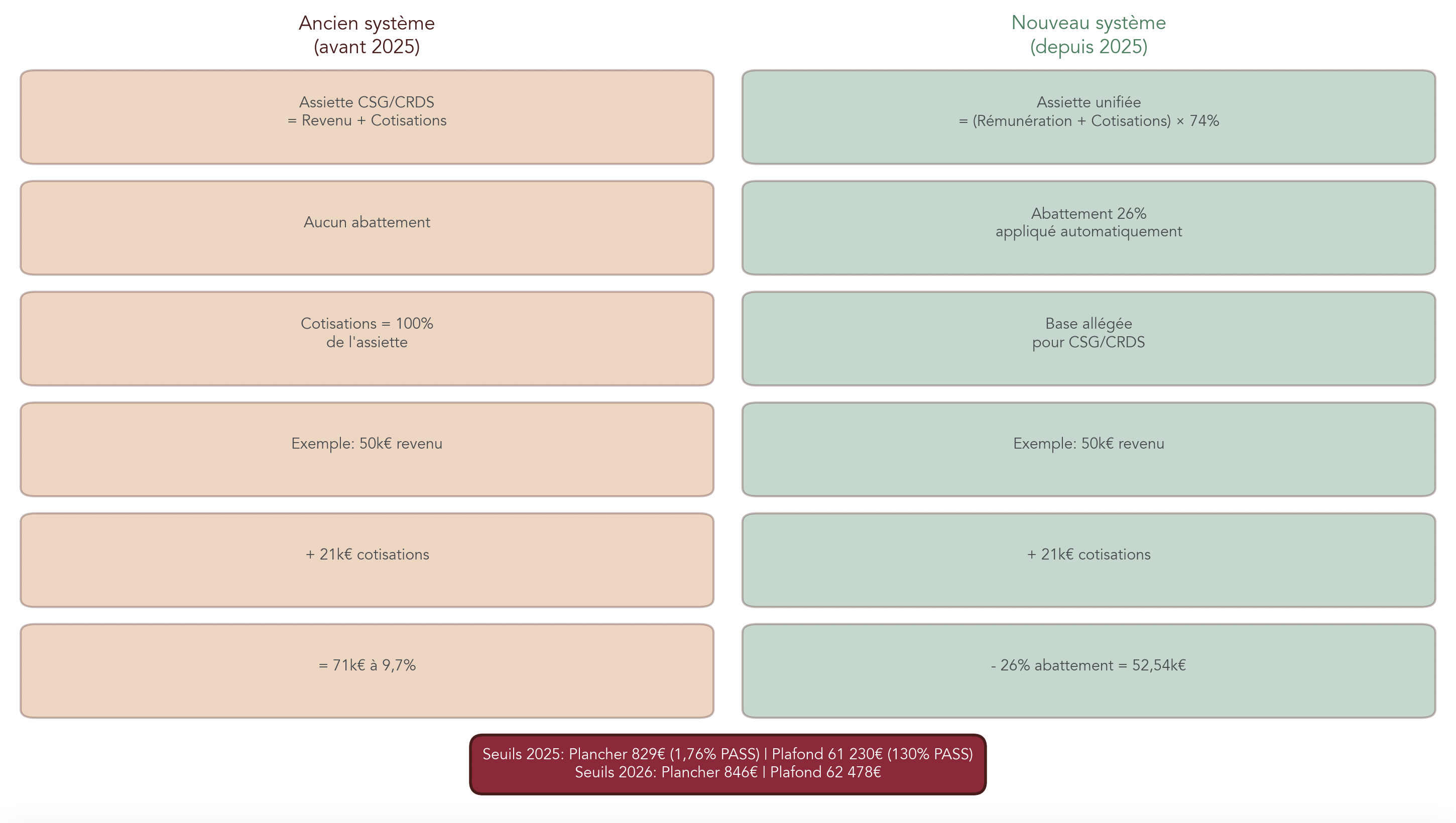

3.4. Réforme 2025 de l’assiette unifiée : impact concret pour un TNS

Depuis 2025, les règles de calcul de l’assiette des cotisations TNS ont été revues en profondeur. Avant cette réforme, la CSG‑CRDS était calculée sur le revenu professionnel augmenté des cotisations, sans abattement, tandis que les principales cotisations contributives (maladie, retraite) étaient calculées uniquement sur le revenu.

Désormais, on applique une assiette unifiée :

Assiette = rémunération + cotisations sociales obligatoires – abattement de 26 %.

Cet abattement de 26 % est lui‑même encadré par un plancher et un plafond :

- en 2025, plancher de 829 euros et plafond de 61 230 euros,

- en 2026, plancher de 846 euros et plafond de 62 478 euros.

On le comprend mieux avec un exemple chiffré : pour une rémunération de 50 000 euros et des cotisations de 21 000 euros, la somme « rémunération + cotisations » est de 71 000 euros. L’abattement de 26 % représente alors 18 460 euros. L’assiette finale ressort à 52 540 euros.

Les conséquences sont doubles :

- la base de CSG‑CRDS diminue mécaniquement par rapport à l’ancien système, ce qui fait légèrement baisser ces prélèvements,

- en revanche, l’assiette des cotisations contributives intègre désormais les cotisations elles‑mêmes (avant abattement), ce qui augmente un peu la part affectée à la maladie et à la retraite.

Au total, la « facture sociale » d’un TNS change à la marge : un peu moins de CSG‑CRDS, un peu plus de cotisations contributives. Pour le choix de statut assimilé salarié vs TNS, l’essentiel reste donc l’écart global de niveau de charges et de droits que nous avons déjà quantifié.

En 2025, l’Urssaf a continué à appeler les cotisations sur l’ancienne base, et c’est en 2026 que la régularisation sur les revenus 2025 applique réellement la nouvelle assiette. Il est donc important, pour un dirigeant, d’anticiper ces régularisations dans ses prévisions de trésorerie.

Après avoir clarifié ces deux grands régimes sociaux et leurs mécaniques respectives, la prochaine couche à intégrer est la fiscalité : comment votre revenu de mandat, puis les autres leviers (dividendes, compte courant, avantages en nature, jetons de présence) seront‑ils imposés selon la forme de votre société, et comment articuler au mieux ces différents outils pour optimiser votre rémunération nette et votre fiscalité globale ?

4. Fiscalité de la rémunération du dirigeant selon la forme de la société

Après avoir clarifié les régimes sociaux (assimilé salarié vs TNS) et leurs cotisations, on s’intéresse désormais à la façon dont ces rémunérations sont taxées à l’impôt sur le revenu selon la forme de la société. C’est cette couche fiscale qui permet de passer du brut au net réel dans votre poche.

4.1. Rémunération en SA et SAS/SASU : traitements et salaires classiques

Pour les dirigeants assimilés salariés de SA et de SAS/SASU (président, directeur général…), la rémunération est imposée dans la catégorie « traitements et salaires » (article 79 du CGI). Autrement dit, on applique la fiscalité IR classique, la fiscalité des salaires, comme pour un cadre salarié.

Concrètement, l’assiette imposable se calcule en trois étapes simples :

- on part du salaire brut annuel versé par la société ;

- on soustrait les cotisations salariales obligatoires (maladie, retraite, CSG déductible…) ;

- on applique ensuite l’abattement forfaitaire de 10 % pour frais professionnels.

Cet abattement de 10 % n’est pas illimité. Il est encadré par un minimum et un plafond : il est plafonné à 13 522 € pour les revenus 2025 et à 13 814 € pour les revenus 2026, soit 10 % de 8 PASS. Pour les très hauts revenus, il est donc vite atteint.

En alternative, vous pouvez renoncer à l’abattement de 10 % et déduire vos frais réels, si vous êtes en mesure de les justifier (transports domicile‑travail, repas, double résidence, documentation, formations…). C’est particulièrement intéressant pour les hauts revenus. Par exemple, un président de SAS qui touche 200 000 € bruts et supporte 25 000 € de frais professionnels réels dépasse largement le plafond de 13 814 € : l’option pour les frais réels lui permet de déduire 25 000 € au lieu de 13 814 €, avec un gain fiscal significatif en fonction de sa tranche marginale d’imposition.

Au‑delà de cette mécanique, la fiscalité IR du dirigeant dépend directement de sa tranche marginale d’imposition (TMI). Voici le barème 2026, qui s’applique après abattement de 10 % ou frais réels :

| Revenu imposable 2025 (1 part) | Taux marginal 2026 |

|---|---|

| Jusqu’à 11 497 € | 0 % |

| 11 498 € à 29 315 € | 11 % |

| 29 316 € à 83 823 € | 30 % |

| 83 824 € à 180 294 € | 41 % |

| Plus de 180 294 € | 45 % |

Ce barème, revalorisé de 0,9 % par rapport à l’année précédente, permet d’estimer à quel niveau de TMI vous vous situez et donc l’impact marginal de chaque euro de rémunération en plus.

En complément de la rémunération, un président de SA ou de SAS peut se constituer une épargne retraite fiscalement déductible via un PER (Plan d’Épargne Retraite) ou ancien PERP. Le plafond de déduction est de 37 680 € pour les versements effectués en 2026 (10 % de 8 PASS de l’année N‑1, basés sur le PASS 2025 de 47 100 €). Pour approfondir ce volet, vous pouvez consulter notre dossier dédié au plan épargne retraite (PER).

Le point clé, maintenant, c’est de voir ce qui change lorsque le dirigeant est en SARL, où le statut majoritaire ou minoritaire modifie la façon dont la rémunération est imposée.

4.2. Rémunération du gérant de SARL/EURL : minoritaire vs majoritaire

En SARL ou EURL, la fiscalité de la rémunération du gérant dépend à la fois de sa position au capital et du régime fiscal de la société (IS ou IR). C’est un point clé pour la rémunération du dirigeant.

Lorsque le gérant est minoritaire ou égalitaire, la situation est simple : sa rémunération est imposée comme celle d’un président de SAS, dans la catégorie traitements et salaires, avec déduction des cotisations salariales puis abattement forfaitaire de 10 % (ou option pour les frais réels). Il relève du régime assimilé salarié pour le social, et de la fiscalité classique des salaires pour l’IR.

À l’inverse, pour le gérant majoritaire de SARL ou l’associé unique d’EURL soumise à l’IS, la rémunération relève de l’article 62 du CGI : elle reste imposée dans la catégorie traitements et salaires, mais avec des particularités importantes. On déduit d’abord les cotisations sociales SSI, puis l’abattement forfaitaire de 10 %. S’ajoute surtout la possibilité de déduire les cotisations Madelin (santé, prévoyance, retraite, garantie perte d’emploi), dans les plafonds prévus par la loi.

Cette combinaison « article 62 + Madelin » en fait un pivot essentiel pour l’optimisation IR/retraite du gérant majoritaire. Elle permet, selon nous, de déduire plusieurs milliers d’euros de cotisations retraite complémentaire et de prévoyance de sa base imposable, ce qui réduit mécaniquement son impôt tout en renforçant sa protection.

Attention cependant à un point souvent méconnu : les gérants majoritaires ne bénéficient pas de l’exonération des allocations forfaitaires pour frais d’emploi (indemnités kilométriques, forfaits repas, etc.). Pour eux, ces sommes sont réintégrées dans la rémunération taxable, sauf à être justifiées comme des remboursements de frais réels. Seuls les frais remboursés sur justificatifs sont exonérés.

Dans le cas d’une SARL ou EURL à l’IR, le schéma change encore : la rémunération du gérant n’est pas une charge déductible. Elle est réintégrée dans le bénéfice de la société, qui est ensuite imposé directement entre les mains des associés dans la catégorie BIC ou BNC selon l’activité. Concrètement, les « salaires » versés au gérant ne créent aucune économie d’impôt pour la société ; fiscalement, ce sont de simples prélèvements sur le bénéfice.

En pratique, pour un gérant majoritaire, la combinaison article 62 et contrats Madelin est souvent au cœur de la stratégie d’optimisation : moins de charges sociales qu’en assimilé salarié, une base imposable à l’IR réduite, et la possibilité de préparer activement sa retraite. Pour aller au bout de cette logique, il pourra ensuite, selon ses besoins, ouvrir un PER en complément.

On a vu ces cas : il reste à traiter un terrain très utilisé dans les stratégies patrimoniales de dirigeants, les sociétés civiles.

4.3. Gérant de société civile : fiscalité variable selon IS/IR et qualité d’associé

Les sociétés civiles sont très présentes dans les stratégies de détention immobilière ou de holding patrimoniale. La fiscalité de la rémunération du gérant dépend à la fois du régime d’imposition de la société (IS ou IR) et du fait qu’il soit associé ou non.

Lorsque la société civile a opté pour l’IS, deux cas se distinguent. Si le gérant est associé, sa rémunération relève de l’article 62 du CGI : elle est imposée comme un revenu de type traitements et salaires, après déduction des cotisations sociales et de l’abattement de 10 %, et elle est déductible du résultat imposable de la société (article 211 du CGI), à condition de rester justifiée et non excessive. Si le gérant n’est pas associé, sa rémunération est imposée comme traitements et salaires classiques (article 79), et reste également déductible pour la société.

Certaines sociétés civiles sont, de plein droit, à l’IS car elles exercent une activité commerciale (par exemple une holding animatrice). Dans ce cas particulier, la rémunération du gérant associé est imposée dans la catégorie des bénéfices non commerciaux (BNC) en application de l’article 92 du CGI. L’article 211 ne s’applique pas dans les mêmes conditions, ce qui peut limiter la déductibilité de cette rémunération au niveau de la société.

Pour une société civile à l’IR (cas fréquent des SCI immobilières), la logique est différente. Si le gérant est associé, la rémunération qu’il perçoit est assimilée à une avance sur dividendes : elle n’est pas déductible du résultat social et est imposée dans la catégorie des revenus fonciers (pour une SCI immobilière) ou BNC selon l’objet. S’il n’est pas associé, sa rémunération est une charge déductible pour la société et un traitement et salaire pour lui.

Ces choix de statut fiscal d’une entreprise influencent non seulement la charge fiscale immédiate, mais aussi la façon dont le dirigeant organise sa rémunération globale : mix de loyers, de dividendes, de rémunération de gérance ou encore intérêts sur compte courant. Ils interagissent aussi avec d’éventuelles évolutions de forme (par exemple, passage d’une SARL à une SAS ou création d’une holding), thèmes que l’on détaille dans notre guide sur les statuts et transformation (SARL → SAS).

Une fois cette couche « rémunération de type salaire » clarifiée, la question devient : que faire des bénéfices restants ? C’est là qu’entrent en jeu dividendes, comptes courants d’associé et autres leviers.

5. Dividendes et autres leviers de rémunération : où se cachent les vrais enjeux

Après la rémunération du mandat social, la plupart des dirigeants arbitrent avec d’autres flux : dividendes, intérêts de compte courant, avantages en nature, jetons de présence. Chacun a un coût social et fiscal différent, et c’est leur combinaison qui fait vraiment varier le taux de prélèvements effectif.

5.1. Dividendes : flat tax à 31,4 % ou barème avec abattement 40 % ?

Depuis 2018, les dividendes perçus par les associés personnes physiques sont, par défaut, soumis au prélèvement forfaitaire unique (PFU), la fameuse flat tax. À compter de 2026, son taux passe à 31,4 % : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, contre 30 % auparavant.

Le contribuable peut toutefois renoncer à cette flat tax et opter pour le barème progressif de l’IR avec abattement de 40 % sur les dividendes. Cette option est globale et irrévocable pour l’année : elle s’applique à tous les revenus de capitaux mobiliers perçus (dividendes, intérêts, etc.) et se choisit au moment de la déclaration de revenus.

Pour décider, on peut se baser sur la grille suivante, en fonction de sa TMI :

| Situation | Flat tax 31,4 % | Barème progressif (abattement 40 %) | Choix recommandé |

|---|---|---|---|

| TMI 0 % ou 11 % | 31,4 % | 0 % ou 6,6 % (après abattement) + 18,6 % PS = 18,6 % à 25,2 % | Barème |

| TMI 30 % | 31,4 % | 18 % (après abattement) + 18,6 % PS = 36,6 % | Flat tax |

| TMI 41 % ou 45 % | 31,4 % | 24,6 % à 27 % (après abattement) + 18,6 % PS = 43,2 % à 45,6 % | Flat tax |

Un exemple permet de mesurer l’enjeu. Pour 10 000 € de dividendes et une TMI de 11 % :

- en flat tax, l’impôt total est de 3 140 €, soit un net de 6 860 € ;

- au barème, la base imposable est ramenée à 6 000 € (abattement 40 %), l’IR est de 660 € et les prélèvements sociaux de 1 860 €, soit 2 520 € au total ; le net perçu grimpe ainsi à 7 480 €, soit 620 € d’économie par rapport à la flat tax.

En reprenant cette logique, un contribuable en TMI 0 % ou 11 % peut, pour 20 000 € de dividendes, économiser jusqu’à 1 240 € en optant pour le barème. À l’inverse, dès que la TMI atteint 30 % ou plus, la flat tax reste généralement plus avantageuse.

Pour structurer ces choix et les intégrer dans une stratégie globale de rémunération du dirigeant, vous pouvez consulter notre grille détaillée : Stratégie dividendes : flat tax vs barème.

Mais la fiscalité des dividendes se complique encore pour les gérants majoritaires de SARL, en raison de la fameuse règle des 10 %.

5.2. Règle des 10 % en SARL : double taxation des dividendes du gérant majoritaire

Pour un gérant majoritaire de SARL ou d’EURL relevant du régime TNS, la règle des 10 % est un vrai verrou à connaître avant toute distribution importante de dividendes.

Le principe est le suivant : la fraction des dividendes qui dépasse 10 % de la somme « capital social + primes d’émission + compte courant d’associé moyen annuel » est soumise aux cotisations sociales TNS (environ 45 %) en plus de la flat tax de 31,4 %. Les dividendes restent fiscalement des dividendes, mais cette fraction est assimilée socialement à de la rémunération.

Le calcul du seuil se fait sur la base la plus élevée entre :

- le total capital social + primes d’émission ;

- le montant moyen annuel du compte courant d’associé ;

- dans certains cas, la valeur de rachat des parts sociales.

C’est cette valeur maximale que l’Urssaf demande désormais de retenir, comme elle l’a rappelé dans ses précisions de décembre 2025.

On le voit bien avec l’exemple chiffré suivant :

- capital social : 100 000 € ;

- primes d’émission : 20 000 € ;

- compte courant moyen : 30 000 € ;

- la base retenue est 120 000 € (capital + primes), supérieure au compte courant ;

- le seuil des 10 % est donc de 12 000 € ;

- si la société distribue 20 000 € de dividendes, la fraction excédentaire est de 8 000 € (20 000 – 12 000).

Sur ces 8 000 €, le gérant devra payer environ 45 % de cotisations TNS, soit 3 600 €, en plus de la flat tax de 31,4 % sur l’intégralité des 20 000 €, soit 6 280 €. Au total, la facture atteint 9 880 €. Le taux global d’imposition sur l’ensemble des dividendes est déjà lourd, mais sur la seule fraction au‑delà des 10 %, le taux effectif frôle 76,4 %.

Il faut bien distinguer, ici, le social et le fiscal. D’un point de vue fiscal, il s’agit toujours de dividendes soumis à flat tax (ou barème). D’un point de vue social, la fraction > 10 % est traitée comme une rémunération pour le calcul des cotisations, sans pour autant donner exactement les mêmes droits qu’un salaire.

Cette double taxation, une véritable double imposition dividendes, est souvent découverte après coup : beaucoup de dirigeants ne calculent pas le seuil avant de voter la distribution et reçoivent ensuite un appel de cotisations de l’Urssaf. C’est la « Hürde n°3 » : un effet de seuil brutal qui peut faire exploser la facture.

Pour mesurer l’écart avec une SAS, où les dividendes du président ne supportent jamais de cotisations sociales, on peut s’appuyer sur le comparatif suivant :

| Critère | Président de SAS (associé) | Gérant majoritaire de SARL |

|---|---|---|

| Fraction ≤ 10 % | Flat tax 31,4 % (ou barème) | Flat tax 31,4 % (ou barème) |

| Fraction > 10 % | Flat tax 31,4 % (ou barème) | Cotisations sociales 45 % + Flat tax 31,4 % |

| Intérêt fiscal court terme | Neutre | Défavorable (> 10 %) |

| Intérêt social long terme | Prélèvements sociaux sans droits supplémentaires | Cotisations augmentant les droits retraite |

Avant même d’envisager un changement de forme sociale, certains leviers permettent déjà d’optimiser autour de ce seuil des 10 % : augmentation de capital, renforcement des apports en compte courant, voire structuration via une holding patrimoniale. On y reviendra dans les scénarios chiffrés.

5.3. Compte courant d’associé : un outil de rémunération alternatif et flexible

En parallèle des dividendes, le compte courant d’associé est un levier souvent sous‑utilisé. Il s’agit d’un prêt consenti par l’associé à la société, qu’il peut décider de rémunérer par des intérêts.

Définition du compte courant d’associé : ce compte matérialise les sommes qu’un associé laisse à disposition de la société (apports en numéraire, bénéfices non prélevés, avances). En échange, la société peut verser des intérêts, dans la limite d’un taux plafond pour qu’ils soient déductibles à l’IS.

Ce taux plafond est fixé trimestriellement et a beaucoup fluctué entre 2025 et début 2026. Les valeurs clés sont les suivantes :

- 31 mai – 29 juin 2025 : 5,32 % ;

- 30 novembre – 30 décembre 2025 : 4,64 % ;

- 31 décembre 2025 – 30 janvier 2026 : 4,55 % ;

- 31 janvier – 27 février 2026 : 4,49 % ;

- 28 février – 30 mars 2026 : 4,44 %.

Les intérêts versés au‑delà de ce plafond ne sont plus déductibles du résultat imposable de la société, ce qui en réduit l’intérêt.

Pour l’associé personne physique, ces intérêts sont imposés à la flat tax de 31,4 % (ou, là encore, sur option, au barème progressif avec abattement de 40 %). Ils ne supportent pas de cotisations sociales pour un dirigeant assimilé salarié. Pour un TNS, ils échappent aussi aux cotisations sociales tant que le montant versé ne dépasse pas le seuil de 10 % (logique identique à celle des dividendes).

Côté société, les intérêts restent déductibles de l’IS dans la limite du taux plafond. Avec un IS à 25 %, chaque euro d’intérêt versé permet une économie d’impôt de 25 centimes.

Un exemple chiffré clarifie le rendement global :

- compte courant : 100 000 € ;

- taux appliqué (janvier 2026) : 4,55 % ;

- intérêts bruts versés : 4 550 € ;

- économie d’IS pour l’entreprise (25 %) : 1 138 € ;

- flat tax pour l’associé : 31,4 % de 4 550 €, soit 1 429 € ;

- revenu net dans la poche de l’associé : 3 121 €.

Au total, on obtient un placement net pour l’associé autour de 3,1 % après impôt, supérieur à un livret réglementé à 3 % brut (et donc moins de 3 % nets pour un contribuable imposé). Le tout avec une flexibilité importante, puisqu’il est en principe possible de retirer tout ou partie de ce compte courant sans formalisme lourd.

En pratique, le compte courant peut donc servir de « pont fiscal » : il permet de faire travailler une trésorerie excédentaire de l’associé au bénéfice de la société, tout en offrant un rendement net correct et une réelle souplesse de retrait. Seule vigilance pour un TNS : veiller à ce que la rémunération (intérêts + dividendes) ne dépasse pas le fameux seuil des 10 % pour éviter des cotisations supplémentaires.

À côté de ces flux purement financiers, il existe aussi des avantages en nature et des jetons de présence qui viennent compléter le package de rémunération, mais avec un coût social et fiscal souvent sous‑estimé.

5.4. Avantages en nature et jetons de présence : compléments à manier avec précaution

Les avantages en nature sont les biens ou services fournis gratuitement ou à prix réduit au dirigeant (véhicule, logement, téléphone, ordinateur…). Pour les dirigeants visés à l’article 80 ter du CGI (gérants majoritaires, présidents, directeurs généraux), ces avantages en nature sont intégralement soumis aux cotisations sociales et à l’impôt sur le revenu, sur leur valeur réelle ou forfaitaire.

Les avantages en nature véhicule sont au cœur d’une réforme majeure entrée en vigueur au 1er février 2025. Les barèmes forfaitaires utilisés pour calculer l’avantage ont augmenté d’environ 67 % sur l’ensemble des cas. Le tableau suivant résume cette évolution :

| Type de véhicule | Avant 01/02/2025 | Depuis 01/02/2025 | Variation |

|---|---|---|---|

| Véhicule acheté < 5 ans (sans carburant) | 9 % du coût d’achat TTC | 15 % du coût d’achat TTC | +67 % |

| Véhicule acheté < 5 ans (avec carburant) | 12 % du coût d’achat TTC | 20 % du coût d’achat TTC | +67 % |

| Véhicule acheté > 5 ans (sans carburant) | 6 % du coût d’achat TTC | 10 % du coût d’achat TTC | +67 % |

| Véhicule acheté > 5 ans (avec carburant) | 9 % du coût d’achat TTC | 15 % du coût d’achat TTC | +67 % |

| Véhicule loué (sans carburant) | 30 % du coût global annuel | 50 % du coût global annuel | +67 % |

| Véhicule loué (avec carburant) | 40 % du coût global annuel | 67 % du coût global annuel | +67 % |

On le voit immédiatement avec un exemple : pour un véhicule loué 15 000 € par an, carburant pris en charge, l’avantage en nature passe de 6 000 € avant réforme (40 % de 15 000 €) à 10 050 € après réforme (67 %), soit 4 050 € en plus à la fois dans l’assiette des cotisations et de l’impôt sur le revenu.

Les véhicules électriques bénéficient d’un traitement plus favorable, avec un abattement porté de 50 % à 70 % sur l’avantage, plafonné à 4 582 € par an (valeur 2025). Depuis février 2025, cet abattement n’est toutefois accordé que si le véhicule respecte un score environnemental minimal permettant l’accès au bonus écologique.

Les autres avantages en nature (logement de fonction, NTIC comme téléphone ou ordinateur mis à disposition) sont évalués soit à leur valeur réelle, soit selon des forfaits Urssaf. Dans tous les cas, pour les dirigeants, ils alimentent l’assiette sociale et fiscale, ce qui peut fortement alourdir le coût global du package.

Les jetons de présence, versés notamment aux administrateurs de SA, obéissent à une logique un peu différente. On distingue :

- les jetons ordinaires, versés à des administrateurs non dirigeants : ils sont imposés comme revenus de capitaux mobiliers, soumis à la flat tax de 31,4 % (ou au barème sans abattement de 40 %), sans cotisations sociales côté bénéficiaire mais avec un forfait social de 20 % pour l’entreprise ;

- les jetons spéciaux, versés aux administrateurs qui sont aussi dirigeants (président du conseil, directeur général) : ils relèvent des traitements et salaires, avec abattement de 10 % et cotisations sociales comme une rémunération classique ;

- enfin, certaines rémunérations exceptionnelles pour missions particulières sont imposées en BNC.

L’essentiel à retenir : chaque avantage en nature et chaque jeton de présence augmente l’assiette des cotisations sociales et de l’impôt sur le revenu. Avant d’ajouter un véhicule, un logement ou des jetons à un package de rémunération du dirigeant, il faut donc mesurer leur coût réel pour la société et pour le dirigeant.

Ces différentes briques (salaire, dividendes, intérêts de compte courant, avantages en nature, jetons) n’ont pas le même rendement net. Pour choisir un statut et un mix de rémunération cohérents, il faut maintenant comparer les scénarios chiffrés : coût pour l’entreprise, net pour le dirigeant et impact retraite.

6. Comparer les statuts : coût pour la société, net pour le dirigeant, retraite

On dispose désormais de tous les ingrédients : niveau de cotisations, fiscalité de la rémunération, dividendes, autres leviers. La question devient très concrète : pour un même net ou un même budget pour la société, quel statut social de dirigeant optimise le résultat, et avec quel impact à la retraite ?

6.1. Coût employeur pour un même net : qui est le plus « cher » ?

Pour mesurer l’écart de coût pour la société entre assimilé salarié et TNS, on peut raisonner à revenu net identique dans la poche du dirigeant. Les simulations montrent des écarts importants dès 24 000 € nets annuels et qui se creusent à 60 000 €.

Pour un net annuel de 24 000 € (2 000 € par mois) :

- en assimilé salarié (président de SAS/SA, gérant minoritaire), les cotisations s’élèvent à 17 500 €, soit un coût total employeur de 41 500 € et un ratio coût/net de 173 % ;

- en TNS (gérant majoritaire de SARL/EURL), les cotisations sont d’environ 10 500 €, le coût total est de 34 500 € et le ratio coût/net de 144 %.

Pour un net annuel de 60 000 € (5 000 € par mois), les écarts se renforcent :

- assimilé salarié : cotisations 43 000 €, coût total employeur 103 000 €, ratio coût/net 172 % ;

- TNS : cotisations 26 000 €, coût total 86 000 €, ratio coût/net 143 %.

Ces données se résument dans les tableaux suivants :

| Statut | Revenu net | Cotisations sociales | Coût total employeur | Ratio coût/net |

|---|---|---|---|---|

| Assimilé salarié (SAS, SA) | 24 000 € | 17 500 € | 41 500 € | 173 % |

| TNS (Gérant majoritaire SARL) | 24 000 € | 10 500 € | 34 500 € | 144 % |

| Écart | – | -7 000 € | -7 000 € | -29 pts |

| Statut | Revenu net | Cotisations sociales | Coût total employeur | Ratio coût/net |

|---|---|---|---|---|

| Assimilé salarié (SAS, SA) | 60 000 € | 43 000 € | 103 000 € | 172 % |

| TNS (Gérant majoritaire SARL) | 60 000 € | 26 000 € | 86 000 € | 143 % |

| Écart | – | -17 000 € | -17 000 € | -29 pts |

L’écart de coût pour l’entreprise atteint donc 7 000 € à 24 000 € nets et 17 000 € à 60 000 € nets, soit environ 29 points de ratio coût/net. Vu du dirigeant‑personne, le statut TNS représente un levier d’économie de 17 à 30 % sur le coût employeur pour un même niveau de revenu net. C’est une donnée clé pour arbitrer entre protection sociale et trésorerie, et pour ensuite optimiser ses finances personnelles.

La question peut toutefois se poser dans l’autre sens : si le budget de l’entreprise est figé, quel statut donne le meilleur revenu net au dirigeant ?

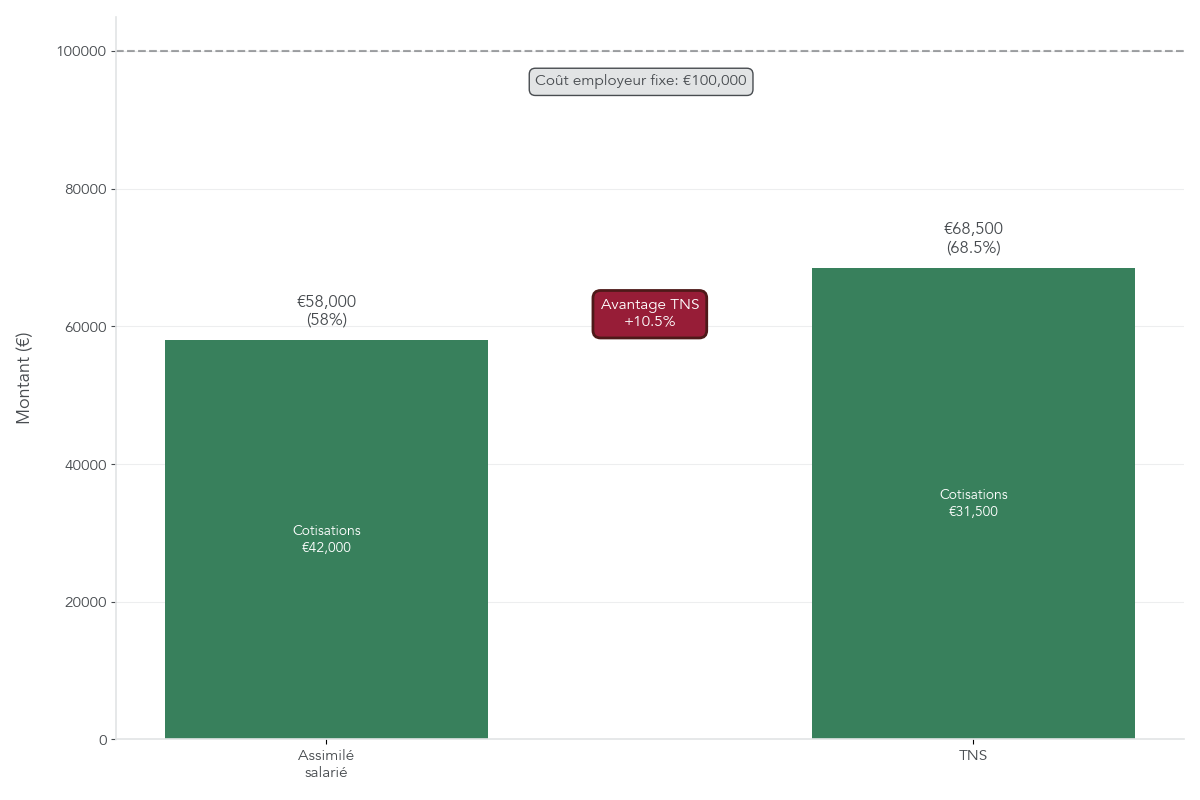

6.2. Revenu net pour un même coût : quel statut maximise votre « salaire » ?

Lorsque l’on fixe un budget global pour la société (par exemple 100 000 € de coût employeur), la comparaison entre assimilé salarié et TNS devient encore plus parlante.

Pour un coût employeur de 100 000 € :

- en assimilé salarié, les cotisations sociales représentent 42 000 €, pour un revenu net de 58 000 €, soit un rendement net de 58 % ;

- en TNS, les cotisations sont d’environ 31 500 €, le revenu net atteint 68 500 €, soit un rendement de 68,5 %.

Le tableau ci‑dessous résume cette situation :

| Statut | Coût employeur | Cotisations sociales | Revenu net | Rendement net (%) |

|---|---|---|---|---|

| Assimilé salarié | 100 000 € | 42 000 € | 58 000 € | 58 % |

| TNS | 100 000 € | 31 500 € | 68 500 € | 68,5 % |

| Écart | – | -10 500 € | +10 500 € | +10,5 pts |

On voit ainsi que, pour un même budget de 100 000 €, le TNS perçoit 10 500 € nets de plus que l’assimilé salarié, soit 10,5 points de rendement supplémentaires. Sur plusieurs années, l’écart cumulé devient massif. D’où une mini‑règle simple : si votre priorité est le revenu immédiat et que votre horizon est plutôt court terme, le statut TNS est souvent plus adapté.

Reste à confronter ces économies de charges au revers de la médaille : une retraite future plus faible, qu’il faudra éventuellement compenser.

6.3. Conséquences à long terme sur la retraite

Les simulations de pensions montrent que les économies de charges réalisées en TNS se traduisent par des droits à retraite plus faibles. L’enjeu est donc de mesurer cet écart et de voir comment le compenser.

Pour un revenu net annuel de 50 000 €, la pension annuelle estimée est de 37 416 € pour un assimilé salarié, contre 28 428 € pour un TNS, soit près de 9 000 € d’écart par an. Pour 100 000 € de revenu, la pension grimpe à 70 044 € en assimilé salarié, contre 40 152 € en TNS, soit près de 30 000 € de différence annuelle.

Rapportés à 25 ans de retraite, ces écarts cumulatifs deviennent considérables : environ 224 700 € dans le premier cas et 747 300 € dans le second. Autrement dit, ce que vous économisez aujourd’hui en cotisations en choisissant un statut TNS, vous le perdez en partie en pension future, si vous ne mettez rien en place pour compenser.

La bonne nouvelle est que les TNS disposent d’outils spécifiques pour rattraper une partie de cet écart, notamment les contrats Madelin retraite. En 2026, un TNS peut déduire de son revenu imposable au titre de la retraite :

- un minimum de 4 806 € (10 % du PASS 2026) ;

- jusqu’à un maximum de 88 911 € (combinaison de 10 % de 8 PASS et de 15 % de la tranche entre 1 et 8 PASS).

En pratique, un gérant majoritaire peut donc transformer une partie de son avantage de trésorerie immédiat (lié au statut TNS) en épargne retraite déductible, réduisant son impôt tout en se constituant un complément de pension. On prolongera cette réflexion lorsque l’on détaillera les produits Madelin et PER et la manière de les articuler. D’ici là, vous pouvez déjà explorer les solutions d’PER et épargne retraite adaptées à votre cas.

Une fois ce compromis « charges immédiates vs pension future » posé, il reste un autre paramètre décisif : le mix entre salaire et dividendes, qui modifie fortement le taux effectif de prélèvements.

6.4. Arbitrer salaire et dividendes : scénarios types en SAS et en SARL

Au‑delà du choix de statut social, la répartition entre rémunération et dividendes change beaucoup la facture globale. On peut le voir à travers quelques scénarios types, à coût entreprise donné.

Pour un dirigeant assimilé salarié (président de SAS ou de SA) avec un TMI élevé, trois scénarios sont comparés pour un même objectif de revenu :

- 100 % rémunération : rémunération brute 100 000 €, coût total pour la société 162 000 €, revenu net 58 000 €, taux effectif de prélèvements (cotisations + impôt) de 64,2 % ;

- mix 50 % rémunération / 50 % dividendes : coût total 131 000 €, revenu net 63 300 €, taux effectif 51,7 % ;

- 0 % rémunération / 100 % dividendes : coût total 100 000 €, revenu net 68 600 €, taux effectif de 31,4 % (flat tax uniquement, l’IS ayant déjà été payé avant distribution).

Du côté du gérant majoritaire de SARL (TNS), les scénarios reflètent la contrainte de la règle des 10 % :

- 100 % rémunération : coût total 100 000 €, revenu net 69 000 €, taux effectif d’environ 31 % ;

- 80 % rémunération / 20 % dividendes (en restant dans la limite des 10 %) : rémunération nette 55 000 €, dividendes 20 000 €, coût total 100 000 €, revenu net total 68 720 €, taux effectif 31,3 % ;

- scénario mixte 50 % rémunération / 30 % dividendes ≤ 10 % / 20 % dividendes > 10 % : rémunération nette 34 500 €, dividendes « sûrs » 15 000 €, dividendes dépassant le seuil 20 000 €, coût total 100 000 €, revenu net final 52 980 €, taux effectif 47 %.

Ces résultats sont synthétisés dans les tableaux suivants :

| Scénario | Rémunération brute | Dividendes bruts | Coût total entreprise | Revenu net dirigeant | Taux effectif |

|---|---|---|---|---|---|

| 100 % rémunération | 100 000 € | 0 € | 162 000 € | 58 000 € | 64,2 % |

| 50 % / 50 % | 50 000 € | 50 000 € | 131 000 € | 63 300 € | 51,7 % |

| 0 % / 100 % | 0 € | 100 000 € | 100 000 € | 68 600 € | 31,4 % |

| Scénario | Rémunération nette | Dividendes bruts (≤10 %) | Dividendes bruts (>10 %) | Coût total | Revenu net total | Taux effectif |

|---|---|---|---|---|---|---|

| 100 % rémunération | 69 000 € | 0 € | 0 € | 100 000 € | 69 000 € | 31 % |

| 80 % / 20 % (≤10 %) | 55 000 € | 20 000 € | 0 € | 100 000 € | 68 720 € | 31,3 % |

| 50 % / 30 % / 20 % | 34 500 € | 15 000 € | 20 000 € | 100 000 € | 52 980 € | 47 % |

On en tire deux règles qualitatives fortes :

- en SAS, plus on bascule vers les dividendes (une fois l’IS payé), plus le coût global de la rémunération baisse, mais au prix d’une réduction des cotisations retraite et de la protection sociale ;

- en SARL avec gérant TNS, l’intérêt des dividendes est limité à la fraction qui reste sous le seuil des 10 % : au‑delà, la double taxation (cotisations + flat tax) plombe le rendement et fait rapidement monter le taux effectif au‑delà de 40 %.

En complément, certains leviers peuvent améliorer ces scénarios, comme l’augmentation de capital pour relever le seuil des 10 % (Astuce n°1) ou la transformation de SARL en SAS avant une distribution exceptionnelle (Astuce n°4). Pour approfondir ces arbitrages et construire vos propres simulations, vous pouvez consulter notre dossier dédié à l’arbitrage salaire/dividendes.

Ces comparaisons posent le décor. La prochaine étape consistera à intégrer les aspects de gouvernance (qui fixe la rémunération, comment changer de forme sociale, quels délais et formalités) et les outils de protection complémentaire, afin de transformer ces données chiffrées en décisions opérationnelles adaptées à votre situation.

7. Procédures, formalités et protections complémentaires à ne pas négliger

On dispose désormais d’une vision chiffrée assez fine des statuts sociaux, des charges sociales et de la fiscalité des salaires et dividendes. La suite logique, c’est de voir comment tout cela se traduit concrètement dans la vie du dirigeant : qui décide de sa rémunération, quelles déclarations respecter, comment changer de forme sociale, et comment compléter sa protection.

7.1. Qui fixe la rémunération du dirigeant et comment ?

En pratique, la rémunération du dirigeant ne se décide jamais seul, dans son coin. La loi impose qu’un organe compétent fixe ou valide cette rémunération, faute de quoi on s’expose à la nullité de la décision et, dans les cas graves, à une qualification d’abus de biens sociaux.

Selon la forme de société, l’organe compétent et la majorité requise varient sensiblement. Le tableau suivant permet de visualiser rapidement qui décide quoi.

| Forme sociale | Organe de décision | Majorité requise |

|---|---|---|

| SA | Conseil d’administration (pour président et DG) | Majorité simple du CA |

| SAS / SASU | Statuts libres : AG, président, conseil de surveillance | Selon statuts |

| SARL | Assemblée générale ordinaire (AGO) | Majorité simple (sauf statuts) |

| EURL | Associé unique (décision unilatérale) | – |

| Société civile | AG ordinaire ou statuts | Selon statuts |

Dans une SA, c’est donc le conseil d’administration qui fixe la rémunération du président et du directeur général. En SAS ou en SASU, tout dépend des statuts : certains prévoient une décision de l’assemblée générale, d’autres laissent la main au président ou à un conseil de surveillance, mais toujours dans un cadre collégial défini.

Dans une SARL, la règle est plus simple : la rémunération du gérant est décidée en assemblée générale ordinaire, à la majorité des parts sociales (sauf clause particulière). En EURL, l’associé unique décide seul, mais ce n’est pas pour autant un blanc-seing au dirigeant : la rémunération doit rester en lien avec un travail effectif et ne pas être excessive.

Sur le plan juridique, un point central mérite d’être rappelé : le dirigeant ne peut pas s’auto-octroyer une rémunération sans décision régulière de l’organe compétent. Une telle décision unilatérale est irrégulière et peut être requalifiée en abus de biens sociaux si elle porte préjudice à la société. La jurisprudence admet cependant une ratification a posteriori par les associés ou le conseil, à condition que les statuts n’imposent pas un calendrier strict pour cette validation.

Concrètement, chaque décision de rémunération doit être formalisée par un procès-verbal d’assemblée ou de conseil, qui détaille le montant et les modalités (fixe, variable, avantages en nature). Pour les dirigeants assimilés salariés, il faut ensuite établir des fiches de paie de mandataire social, et intégrer ces montants dans la déclaration sociale nominative (DSN).

Cette gouvernance de la rémunération n’est pas un simple formalisme : en cas de contrôle fiscal ou social, l’administration demandera systématiquement les procès-verbaux et les bulletins de paie pour vérifier que la rémunération est dûment décidée, proportionnée et correctement déclarée.

À ce stade, la question suivante s’impose : quelles sont toutes les déclarations à ne pas manquer, côté social et côté fiscal, pour que salaires et dividendes soient en règle ?

7.2. Obligations déclaratives : ne pas rater les délais critiques

Même la meilleure stratégie de rémunération du dirigeant peut être remise en cause si les obligations déclaratives ne sont pas respectées. Il faut distinguer ce qui relève du statut social (assimilé salarié ou TNS) et ce qui concerne les dividendes.

Pour les dirigeants assimilés salariés (président de SAS, gérant minoritaire de SARL), la mécanique est proche de celle d’un salarié classique. L’entreprise doit établir des bulletins de paie mensuels ou trimestriels, puis transmettre une DSN à l’Urssaf sur la même périodicité. Sur le plan fiscal, la rémunération est ensuite déclarée par le dirigeant dans la rubrique traitements et salaires (cases 1AJ à 1DJ de la déclaration de revenus).

Pour les travailleurs non salariés (TNS), comme les gérants majoritaires de SARL ou d’EURL, la logique est différente. Chaque année, une déclaration sociale des indépendants (DSI) doit être envoyée à l’Urssaf, qui sert de base au calcul des cotisations. En parallèle, la rémunération article 62 est déclarée à l’impôt sur le revenu dans les cases 1GB à 1GD. Les appels de cotisations sont, eux, décalés dans le temps : le revenu de l’année N sert à calculer des cotisations payées principalement en N+2, avec des provisions forfaitaires les deux premières années. Cette organisation rappelle, dans l’esprit, les démarches d’une déclaration impôt auto-entrepreneur, même si les régimes restent bien distincts.

Les dividendes nécessitent une vigilance particulière, surtout pour les gérants majoritaires de SARL soumis à la règle des 10 %. Dès que des dividendes dépassent ce seuil, la société doit déposer le formulaire 2777-SD dans les 15 jours suivant le versement. Ce formulaire sert à verser le prélèvement forfaitaire (flat tax) et à déclarer les montants soumis éventuellement aux cotisations sociales.

Autre point critique : le choix entre flat tax et barème progressif pour les dividendes. L’option pour le barème se fait au moment de la déclaration de revenus, et elle est globale et irrévocable pour l’année concernée. Impossible de revenir en arrière si l’on se rend compte a posteriori que la flat tax aurait été plus avantageuse.

Enfin, pour les TNS, il ne faut pas oublier que l’Urssaf dispose d’un délai de trois ans pour régulariser les cotisations sur la base des revenus définitifs. Une sous-estimation prolongée peut donc déboucher sur un rattrapage significatif, parfois plusieurs années après.

L’ensemble de ces échéances montre une chose : dès que la rémunération ou la stratégie de dividendes évolue, il devient pertinent de se demander si le statut lui-même reste adapté. C’est précisément ce qui motive, dans beaucoup de cas, une transformation de SARL en SAS.

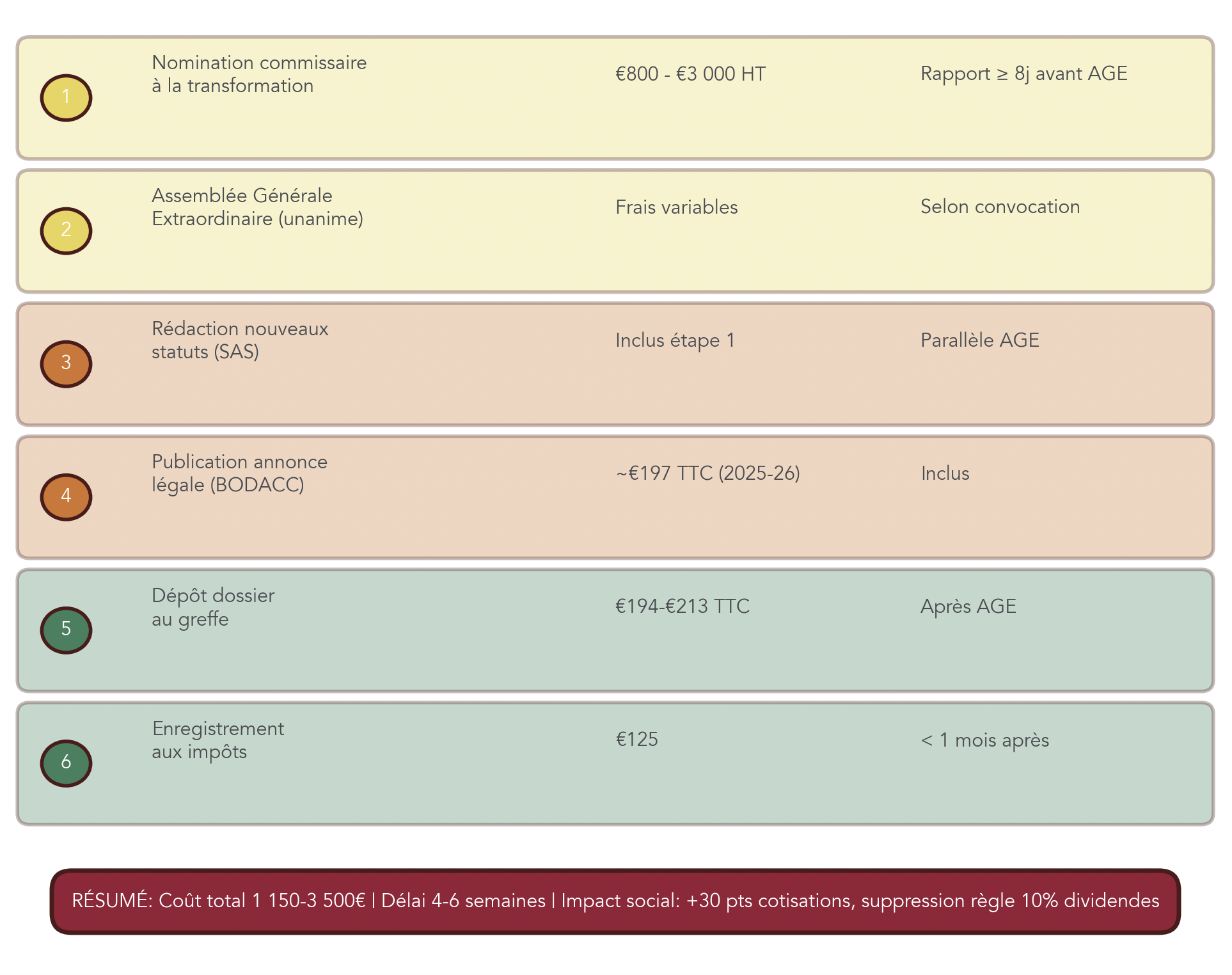

7.3. Transformer une SARL en SAS : étapes, coûts et effets sur votre rémunération

Lorsqu’un gérant majoritaire de SARL souhaite distribuer davantage de dividendes ou améliorer sa protection sociale, la transformation en SAS est souvent étudiée. Il s’agit d’une vraie opération juridique, avec des coûts, des délais et un impact direct sur la rémunération du dirigeant.

La procédure se déroule en six grandes étapes. D’abord, les associés doivent nommer un commissaire à la transformation, chargé de vérifier que les capitaux propres sont au moins égaux au capital social. Ce commissaire rédige un rapport remis au greffe au moins huit jours avant l’assemblée générale extraordinaire (AGE). Selon la taille du dossier, ses honoraires varient en pratique entre 800 et 3 000 euros hors taxes.

Ensuite, une AGE unanime se tient pour approuver la transformation, adopter les nouveaux statuts de SAS et nommer les dirigeants (président, éventuellement directeur général). Les statuts de SAS offrent beaucoup plus de liberté d’organisation que ceux de SARL, ce qui permet notamment d’affiner les règles de gouvernance et de rémunération.

Une fois la décision votée, il faut rédiger et signer les statuts de la SAS, publier une annonce légale (comptez entre 150 et 250 euros hors taxes, avec un tarif standard autour de 197 euros pour 2025–2026), puis déposer l’ensemble du dossier au greffe via le guichet unique INPI : procès-verbal d’AGE, statuts, rapport du commissaire, attestation de parution. Les frais de greffe, BODACC et INPI se situent entre 194 et 213 euros toutes taxes comprises. Enfin, l’acte de transformation doit être enregistré aux impôts dans le mois, avec des droits fixes de 125 euros.

Au total, la fourchette de coût se situe donc autour de 1 150 à 3 500 euros, hors éventuels honoraires de conseil juridique (500 à 1 500 euros supplémentaires selon l’accompagnement choisi). Le délai moyen, de la nomination du commissaire à l’inscription définitive au registre du commerce, est de 4 à 6 semaines.

Sur le plan social, la conséquence est majeure : le gérant majoritaire TNS devient président de SAS assimilé salarié. Les cotisations sociales passent d’environ 45 % du revenu net à 75–80 %, soit une hausse d’environ 30 points, en contrepartie d’une meilleure retraite et d’une protection plus complète. Surtout, la règle des 10 % sur les dividendes disparaît : les dividendes du président de SAS ne supportent plus de cotisations sociales, seule la flat tax (ou le barème) reste due.

C’est ce qui rend cette transformation particulièrement intéressante avant une distribution exceptionnelle de dividendes. Dans certains cas, le surcoût de cotisations liées au maintien en SARL peut dépasser très largement le coût total de l’opération. Il faut toutefois éviter une transformation purement opportuniste, motivée uniquement par une économie de prélèvements à très court terme, car l’administration peut alors invoquer l’abus de droit fiscal.

Pour des montages plus élaborés, cette réflexion peut s’articuler avec la mise en place d’une holding patrimoniale, afin de structurer les flux de dividendes et la détention du capital sur le long terme.

Quelle que soit la forme sociale retenue, une réalité demeure : le dirigeant n’a pas droit à l’assurance chômage publique au titre de son mandat. La question devient alors celle des briques de protection à ajouter.

7.4. Chômage, santé, prévoyance et retraite complémentaire : les briques à ajouter

Ni le président de SAS, ni le gérant majoritaire de SARL ne cotisent par défaut au chômage Pôle Emploi au titre de leur mandat social. Pour se protéger en cas de révocation, liquidation ou redressement, il existe des assurances chômage privées, ainsi que des contrats loi Madelin pour les TNS.

Les principales assurances chômage pour dirigeants sont la GSC (Garantie Sociale des Chefs d’entreprise), l’APPI (Association Pour la Protection des Patrons Indépendants) et certaines offres d’assureurs comme April. Toutes imposent un délai de carence d’environ 12 mois, puis une franchise (30 jours chez GSC et April, aucune chez APPI). Les niveaux d’indemnisation vont de 55 % à 70 % du revenu net imposable chez GSC, jusqu’à 100 % du revenu professionnel chez APPI, et des formules de 80 % pendant 9 mois ou 50 % pendant 15 mois chez April. La durée de versement peut atteindre 24 mois, avec des cotisations qui se situent généralement autour de 5–6 % du revenu chez GSC, 3,74 % chez APPI (formule 70 %), et un taux variable chez April.

Le tableau ci-dessous récapitule ces caractéristiques pour faciliter la comparaison.

| Critère | GSC | APPI | April |

|---|---|---|---|

| Délai de carence | 12 mois | 12 mois | ~12 mois |

| Franchise | 30 jours | 0 jour | 30 jours |

| Indemnisation max | 70% × 24 mois | 100% × 24 mois | 80% × 9 mois ou 50% × 15 mois |

| Cotisation (% revenu) | ~5-6% | 3,74% (70%, TNS) | Variable |

| Bonus fidélité | Non | Oui (ancienneté) | Oui (3 ans) |

Côté santé, prévoyance et retraite complémentaire, le levier majeur pour les TNS reste la loi Madelin. Elle leur permet de déduire de leur revenu imposable les cotisations versées à des contrats de santé, prévoyance, retraite ou perte d’emploi, dans des plafonds déterminés par le plafond annuel de la Sécurité sociale (PASS).

En 2026, le plafond global santé + prévoyance est de 11 534 euros. Pour la retraite, le plafond va de 4 806 euros (10 % du PASS) jusqu’à 88 911 euros selon la formule de calcul (10 % du revenu jusqu’à 8 PASS, plus 15 % de la tranche entre 1 et 8 PASS). Les garanties perte d’emploi bénéficient d’une enveloppe distincte, à hauteur de 2,5 % du PASS ou 1,875 % du revenu professionnel.

Prenons un exemple concret : un TNS avec 60 000 euros de revenu professionnel en 2026. Il peut déduire jusqu’à 5 614 euros en santé + prévoyance, et 7 791 euros en retraite Madelin. S’il est imposé dans la tranche à 30 %, l’économie d’impôt atteint ainsi environ 4 021,50 euros sur l’ensemble, ce qui réduit sensiblement le coût net de sa protection.

Pour des revenus élevés, il devient pertinent de combiner ces enveloppes Madelin avec d’autres solutions comme le PER individuel, de façon à construire un véritable « étage retraite » complémentaire. Il est par exemple possible de déduire au maximum le plafond Madelin retraite, puis de compléter via un PER dans la limite de 10 % de 8 PASS, ce qui permet de piloter l’effort d’épargne et l’économie d’impôt associée. Dans cette logique, il peut être judicieux d’ouvrir un PER en complément des contrats Madelin, surtout pour les TNS à très hauts revenus.

Une autre astuce souvent sous-estimée concerne la validation des trimestres de retraite : les cotisations minimales TNS valident déjà 3 trimestres, et une petite rémunération supplémentaire permet parfois de sécuriser le 4e trimestre à un coût raisonnable, ce qui rejoint les stratégies d’optimisation présentées plus loin.

Avec ce panorama des procédures, déclarations et protections complémentaires, on dispose maintenant des briques techniques. Il reste à les organiser dans un chemin décisionnel clair pour choisir son statut et son mix de rémunération.

8. Construire votre chemin de décision et synthèse finale

Les chiffres et les règles sont en place. L’enjeu, désormais, est de les transformer en décisions concrètes : choisir entre assimilé salarié et TNS, arbitrer entre salaire, dividendes et compléments retraite, puis vérifier que le tout reste cohérent avec vos objectifs personnels.

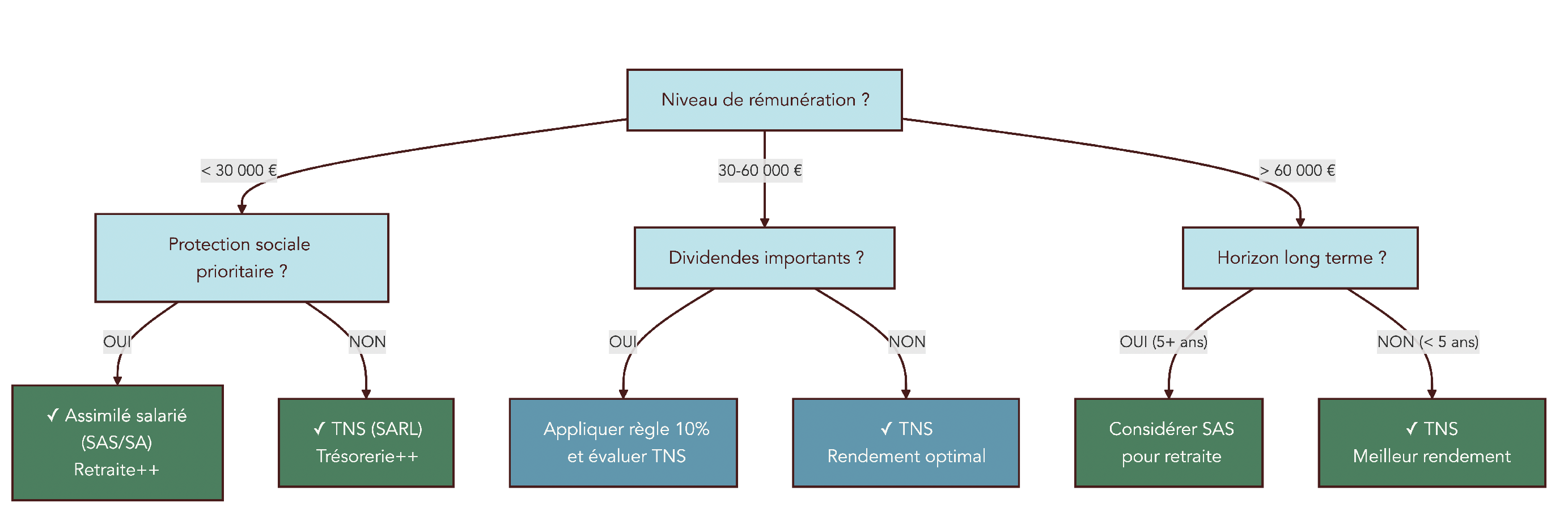

8.1. Arbre de décision : quel statut social pour quel profil de dirigeant ?

Plutôt que de raisonner dans l’abstrait, il est plus efficace de se guider avec quelques règles simples du type « si… alors… ». L’idée est de construire un arbre décisionnel qui tienne compte de votre niveau de rémunération, de l’importance que vous accordez à la protection sociale, de votre stratégie de dividendes et de votre horizon de projection.

Premier critère : le niveau de rémunération annuel visé. En dessous de 30 000 euros nets, la question de la retraite future reste importante, mais la marge de manœuvre budgétaire est limitée. Entre 30 000 et 60 000 euros, on peut commencer à arbitrer plus finement entre coût employeur, net dans la poche et droits à retraite. Au-delà de 60 000 euros, la différence de charges et de droits sociaux entre TNS et assimilé salarié devient vraiment structurante.

Deuxième critère : l’importance accordée à la protection sociale, en particulier à la retraite. Si votre horizon retraite est court (moins de 10 ans) et que votre revenu net dépasse 50 000 euros, le statut assimilé salarié a tout intérêt à être privilégié, car l’écart de pension peut atteindre près de 9 000 euros par an, soit plus de 200 000 euros cumulés sur 25 ans. À l’inverse, si votre priorité est la trésorerie immédiate et que votre horizon est plutôt court terme, le statut assimilé salarié a tout intérêt à être privilégié, car l’écart de pension peut atteindre près de 9 000 euros par an, soit plus de 200 000 euros cumulés sur 25 ans. À l’inverse, si votre priorité est la trésorerie immédiate et que votre horizon est plutôt court terme, le statut TNS, avec un coût employeur plus faible et un rendement net supérieur, devient plus attractif.

Troisième critère : votre stratégie de dividendes. Si vous êtes gérant majoritaire de SARL et que vous envisagez de distribuer régulièrement des dividendes supérieurs à 10 % de votre capital (et autres éléments de base), la règle des 10 % va mécaniquement pénaliser ces distributions par une double taxation. Dans ce cas, l’arbre de décision conduit souvent soit à augmenter le capital pour relever le seuil, soit, si les dividendes élevés sont structurels, à envisager une transformation en SAS pour sortir complètement de cette contrainte.

Quatrième critère : la fiscalité personnelle et l’horizon d’épargne. Si votre taux marginal d’imposition (TMI) est faible (0 % ou 11 %), il peut être pertinent, en cas de perception de dividendes, d’opter pour le barème progressif avec abattement de 40 %, qui aboutit souvent à une taxation effective inférieure à la flat tax de 31,4 %. Si, au contraire, votre TMI est élevé (30 % et plus) et que vous êtes TNS avec un revenu supérieur à 60 000 euros, la combinaison contrats Madelin + PER individuel permet de transformer une partie de ce revenu en effort d’épargne retraite fortement défiscalisé.

L’objectif de cet arbre de décision est donc de faire apparaître clairement, pour chaque profil, le statut qui colle le mieux aux priorités : sécurité sociale, dividendes, trésorerie ou retraite. Cette démarche s’inscrit dans une réflexion plus large de stratégie d’épargne personnelle, où l’entreprise devient un levier au service de vos objectifs patrimoniaux.

Une fois ce statut social choisi, il devient plus simple de bâtir des « fiches profils » qui traduisent ces règles en actions concrètes, adaptées à quelques cas fréquents.

8.2. Fiches de stratégie type : profils de dirigeants et actions concrètes

Pour passer du principe à la pratique, rien ne vaut quelques profils types, avec pour chacun les grandes lignes d’une stratégie de rémunération des dirigeants adaptée.

Premier profil : le créateur à faibles revenus, avec un horizon long et une forte sensibilité à la retraite. Il peut parfois avoir intérêt à rester assimilé salarié, pour sécuriser ses droits, ou à choisir un statut TNS en combinant cotisations minimales, petite rémunération pour valider 4 trimestres et premiers versements sur des contrats Madelin retraite. L’enjeu est d’obtenir un minimum de protection sans asphyxier la trésorerie de la jeune entreprise.

Deuxième profil : l’entrepreneur en forte croissance, qui vise surtout la trésorerie à court ou moyen terme. Pour lui, le régime TNS est souvent privilégié, car il réduit le coût employeur pour un même net et permet de profiter du décalage des cotisations (année N payée en N+2). Sa stratégie consiste à ajuster la part de rémunération et de dividendes (en restant sous le seuil de 10 % en SARL) et à utiliser le compte courant d’associé pour piloter sa trésorerie, quitte à jouer aussi sur la date de clôture de l’exercice pour lisser les appels de cotisations.

Troisième profil : le gérant de SARL qui distribue régulièrement des dividendes élevés. Dans ce cas, les leviers sont l’augmentation de capital (pour relever le seuil des 10 %) et, si les dividendes sont structurellement importants, la transformation en SAS avant une grosse distribution. Cette combinaison permet de réduire fortement l’impact de la double taxation des dividendes en SARL.

Quatrième profil : le dirigeant faiblement imposé (TMI 0–11 %) qui perçoit des dividendes. Pour lui, l’option pour le barème progressif avec abattement de 40 % est souvent gagnante par rapport à la flat tax de 31,4 %, avec des économies qui peuvent atteindre plus de 1 000 euros pour 20 000 euros de dividendes.

Cinquième profil : le TNS à très hauts revenus (plus de 60 000 euros). Son enjeu est d’arbitrer entre un net immédiat élevé et la préparation active de sa retraite. Dans ce cas, la combinaison contrats Madelin santé/prévoyance/retraite et PER individuel permet de déduire des montants significatifs tout en transformant une part importante de la rémunération en capital retraite futur, avec un impact fiscal très significatif.

Pour chacun de ces profils, il est essentiel de vérifier les conditions d’éligibilité : être à jour de ses cotisations pour bénéficier de la loi Madelin, respecter les conditions de la PUMA si l’on est non rémunéré, ou encore les critères environnementaux pour certains avantages en nature. Ce travail de traduction en actions concrètes est une étape clé pour vraiment optimiser ses finances personnelles de dirigeant.

8.3. Tableau récapitulatif général : tout voir en un coup d’œil

Pour terminer, il est utile de rassembler en une seule vue les principaux écarts entre les deux grands statuts sociaux du dirigeant : assimilé salarié (président de SAS, dirigeant de SA, gérant minoritaire de SARL) et TNS (gérant majoritaire de SARL ou d’EURL). Le tableau ci-dessous reprend les éléments clefs : régime social, niveau de cotisations, protection, retraite, dividendes, outils d’optimisation et quelques exemples chiffrés.

| Critère | Assimilé salarié (SA, SAS, SARL minoritaire) | TNS (Gérant majoritaire SARL/EURL) |

|---|---|---|

| Régime social | Régime général Sécurité sociale | Sécurité sociale des indépendants (SSI) |

| Taux de cotisations en % du net | Environ 75–80 % | Environ 45 % |

| Cotisations si non rémunéré | Aucune | Cotisations minimales d’environ 1 113–1 273 € par an |

| Protection sociale | Protection complète (hors chômage) | Base alignée, complémentaires (retraite, prévoyance) moins généreuses |

| Retraite | CNAV + AGIRC-ARRCO | SSI de base + retraite complémentaire SSI |

| Chômage | Pas de couverture par défaut (sauf contrat de travail distinct) | Pas de couverture par défaut, possibilité d’assurances privées (GSC, APPI, April) |

| Régime fiscal de la rémunération | Traitements et salaires avec abattement de 10 % | Article 62 CGI, abattement 10 %, cotisations Madelin déductibles |

| Dividendes (fiscalité) | Flat tax 31,4 % ou barème progressif avec abattement de 40 % | Même régime fiscal (flat tax 31,4 % ou barème) |