Vous avez rempli votre Livret A et votre LDDS, et le surplus dort sur un compte courant qui ne rapporte rien. Depuis février 2026, le Livret A ne verse plus que 1,50 % : laisser son épargne sur ces seuls supports, c’est accepter de voir son pouvoir d’achat grignoté mois après mois. Le compte à terme permet de verrouiller un taux garanti sur une durée choisie, avec un capital protégé, mais encore faut-il savoir combien il rapporte réellement une fois la fiscalité passée par là. Car avec un prélèvement forfaitaire unique porté à 31,4 % en 2026, l’écart entre le taux affiché et ce qui reste en poche surprend souvent : un CAT à 2,50 % brut ne laisse que 1,72 % net, à peine plus que le Livret A.

Ce guide fait le calcul pour vous. Fonctionnement du compte à terme, rendement net réel après impôt, comparatif détaillé entre Klarna, BoursoBank et Ramify : tout y passe, pour que vous puissiez trancher en connaissance de cause.

1. Qu’est-ce qu’un compte à terme et comment ça fonctionne ?

Un compte à terme, c’est un contrat entre vous et un établissement de crédit : vous déposez une somme, vous la bloquez pendant une durée convenue, et en échange la banque vous verse un taux garanti dès la souscription. Pas de mauvaise surprise en cours de route, le rendement est connu d’avance. Mais le mécanisme cache quelques subtilités qu’il faut maîtriser avant de signer, notamment sur la sortie anticipée et la garantie de vos dépôts.

1.1 Définition et mécanisme de base : du dépôt à l’échéance

Un compte à terme repose sur un mécanisme simple : un dépôt unique, bloqué pour une durée déterminée (de 3 mois à 5 ans selon les établissements), rémunéré à un taux fixé dès la souscription. Le capital est garanti à 100 % à l’échéance, ce qui en fait un placement sans risque de perte en capital. Juridiquement, le CAT est régi par le Code monétaire et financier : c’est un contrat de dépôt entre le déposant et l’établissement de crédit.

Deux caractéristiques à retenir dès le départ : le versement est unique (pas de versements complémentaires possibles), et chaque nouveau placement nécessite l’ouverture d’un nouveau CAT. Si vous voulez placer 20 000 euros en deux fois, il vous faudra deux contrats distincts.

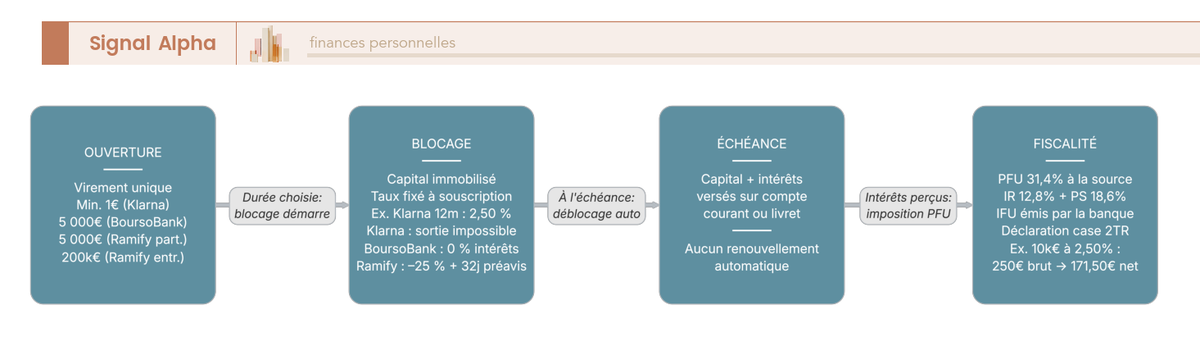

En pratique, le cycle de vie d’un CAT se décompose en quatre étapes :

| Étape | Description | Points d’attention |

|---|---|---|

| 1. Ouverture | Vous choisissez le montant, la durée et le type de CAT. Un virement unique est effectué vers le compte à terme. | Vérifier le ticket d’entrée minimum (1 euro chez Klarna, 5 000 euros chez BoursoBank et Ramify). Un seul versement autorisé. |

| 2. Phase de blocage | Le capital est immobilisé pendant toute la durée du contrat. Les intérêts courent selon le taux convenu. | Aucun accès au capital sauf retrait anticipé (avec pénalités ou impossibilité selon l’établissement). |

| 3. Échéance | Le capital et les intérêts sont versés sur votre compte courant ou votre livret. | Vérifier si le CAT est automatiquement clôturé ou renouvelé. Chez Klarna, le renouvellement n’est pas automatique : il faut en faire la demande en ligne avant l’échéance. |

| 4. Fiscalité | Les intérêts sont soumis au PFU 31,4 % (ou option barème). Le prélèvement s’effectue à la source. | L’IFU (imprimé fiscal unique) est émis par la banque pour la déclaration de revenus. |

Prenons un exemple chiffré pour que ce soit parlant : un CAT Klarna 12 mois avec un dépôt de 10 000 euros à 2,50 % brut génère 250 euros d’intérêts bruts. Après le PFU de 31,4 %, il reste 171,50 euros nets, soit un rendement réel de 1,72 %. L’écart entre le taux affiché (2,50 %) et ce qui arrive réellement sur votre compte (1,72 %) est significatif, et c’est précisément ce calcul que beaucoup d’épargnants découvrent trop tard.

Pour comprendre comment positionner le CAT dans une épargne structurée, entre liquidité immédiate et investissement à long terme, ce guide détaille la méthode adaptée à chaque besoin : Stratégie épargne.

1.2 Les trois types de CAT : taux fixe, progressif et variable

Tous les CAT ne fonctionnent pas de la même manière. Le taux compte à terme fixe est la formule la plus répandue : le rendement est connu dès l’ouverture et ne varie pas jusqu’à l’échéance. Mais il existe aussi des CAT à taux progressif et à taux variable, avec des logiques très différentes.

| Critère | CAT à taux fixe | CAT à taux progressif | CAT à taux variable |

|---|---|---|---|

| Principe | Un taux unique garanti pour toute la durée | Le taux augmente par paliers annuels | Le taux suit un indice de référence (Euribor, taux BCE) |

| Prévisibilité | Totale : le rendement final est connu dès le départ | Partielle : les paliers sont connus, mais le rendement global dépend de la durée effective | Faible : dépend de l’évolution des taux de marché |

| Avantage principal | Simplicité, rendement garanti | Incitation à conserver jusqu’au terme (taux croissant) | Potentiel de gain si les taux remontent |

| Risque | Coût d’opportunité si les taux montent | Rendement faible les premières années | Rendement imprévisible, potentiellement inférieur au taux fixe |

| Disponibilité mars 2026 | Klarna, BoursoBank, Ramify, Distingo, banques traditionnelles | CIC (Compte Évolutif), certaines caisses régionales | Rare sur le marché français |

| Exemple | Klarna 12 mois : 2,50 % fixe | CIC Compte Évolutif : 2,20 % an 1, 2,50 % an 2, 2,90 % an 3, 3,40 % an 4 | Indexé sur Euribor 3M + marge |

Le CAT à taux progressif mérite qu’on s’y attarde. Avec le CIC Compte Évolutif, les paliers montent de 2,20 % la première année jusqu’à 3,40 % la quatrième : si vous sortez au bout de deux ans, vous conservez le taux du palier atteint. C’est une porte de sortie que le CAT à taux fixe ne vous offre pas.

Autrement dit : si votre horizon est certain, le taux fixe est le choix le plus lisible. Si vous n’êtes pas sûr de tenir jusqu’au bout, le progressif offre un filet de sécurité. Le variable, indexé sur l’Euribor, reste rare et risqué en France en mars 2026 : sauf conviction forte sur une remontée des taux, mieux vaut l’éviter.

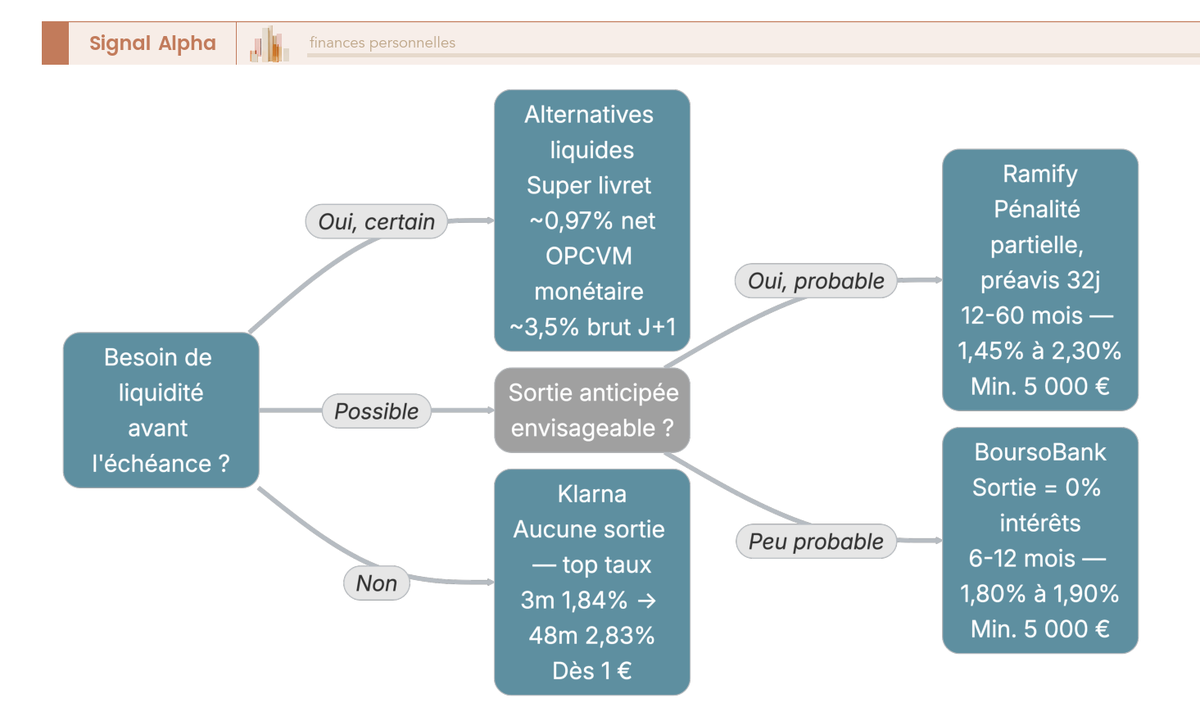

1.3 Sortie anticipée : le piège à connaître avant de signer

Parmi les inconvénients d’un compte à terme, la rigidité de la sortie anticipée est de loin la plus piégeante : les conditions varient considérablement selon l’établissement, et certaines mauvaises surprises coûtent cher.

| Établissement | Sortie anticipée possible ? | Pénalité | Délai / procédure |

|---|---|---|---|

| Klarna | Non, aucune sortie anticipée | N/A (capital bloqué jusqu’à l’échéance) | N/A |

| BoursoBank | Oui, mais aucun intérêt versé | Perte de 100 % des intérêts | Par email à BoursoBank |

| Ramify | Oui, avec pénalité partielle | 25 % des intérêts acquis entre ouverture et clôture anticipée | Préavis de 32 jours calendaires |

| CIC (progressif) | Oui, taux réduit au palier atteint | Perte du taux des paliers non atteints | Variable |

| Banques traditionnelles | Généralement oui | Réduction de taux de 0,5 à 1 point | Variable, souvent quelques jours |

Données à jour, mars 2026.

Une confusion que l’on voit souvent : la différence entre « pénalité » et « perte totale ». Chez BoursoBank, ce n’est pas une pénalité au sens classique du terme. Si vous retirez votre argent avant l’échéance, aucun intérêt ne sera versé, vous récupérez uniquement votre capital initial, comme si vous n’aviez jamais placé. Chez Ramify, vous perdez 25 % des intérêts acquis (il vous reste donc 75 %) ; chez BoursoBank, vous perdez tout.

En clair, avant de vous engager :

- Si vous avez la moindre chance d’avoir besoin de vos fonds avant l’échéance, ne choisissez pas Klarna (aucune sortie possible)

- Si la sortie anticipée est probable, évitez BoursoBank (perte totale des intérêts)

- Si elle est simplement envisageable, Ramify reste la seule option raisonnable parmi les trois acteurs principaux (pénalité partielle, préavis de 32 jours)

1.4 Garantie des dépôts : FGDR, Riksgälden et le piège du plafond partagé

Les risques des comptes à terme ne sont pas ceux que l’on croit : ce n’est pas le rendement qui peut varier (il est garanti), mais la garantie des dépôts, dont le plafond est souvent mal compris.

| Critère | FGDR (France) | Riksgälden (Suède) |

|---|---|---|

| Plafond | 100 000 euros par déposant et par établissement | 1 150 000 SEK (~104 500 euros) |

| Établissements couverts | BoursoBank, CFCAL (Ramify), banques françaises | Klarna Bank AB |

| Périmètre | CAT + compte courant + livrets fiscalisés = plafond commun de 100 000 euros | Tous les dépôts chez Klarna Bank AB = plafond commun en SEK |

| Délai d’indemnisation | 7 jours ouvrables | 7 jours ouvrables |

Le piège le plus fréquent concerne le plafond partagé du FGDR. Si vous détenez 80 000 euros sur votre compte courant et 30 000 euros en CAT chez le même établissement, seuls 100 000 euros sont couverts au total. Les 10 000 euros restants ne sont pas garantis. Le CAT ne crée pas un plafond supplémentaire : il s’inscrit dans le même plafond de 100 000 euros que vos autres dépôts.

Pour Klarna, la situation est différente : Klarna Bank AB est un établissement suédois, régulé par la Finansinspektionen. La garantie relève du Riksgälden (fonds de garantie suédois), pas du FGDR français. Le plafond est de 1 150 000 SEK, soit environ 104 500 euros au taux de change de début 2026. C’est comparable au FGDR en montant, mais le processus d’indemnisation relève du droit suédois. Pour en savoir plus sur les spécificités des établissements étrangers opérant en France, comme Klarna, consultez notre analyse des banques digitales.

Un détail rarement mentionné et pourtant structurant : le CFCAL (Crédit Foncier et Communal d’Alsace et de Lorraine), qui émet les CAT Ramify, est un établissement distinct du Crédit Mutuel pour le calcul du plafond FGDR. Si vous avez un compte au Crédit Mutuel et un CAT Ramify, vous bénéficiez de 2 x 100 000 euros de garantie, pas 100 000 euros au total. C’est un avantage structurel que Ramify ne met pas suffisamment en avant.

Vous connaissez à présent le fonctionnement du CAT et la protection qui l’accompagne. Ceci dit, comprendre le mécanisme ne suffit pas pour se décider : les taux affichés sont bruts, et la fiscalité 2026 a changé la donne. Un CAT à 2,50 % ne laisse plus que 1,72 % en poche. Combien exactement, et peut-on faire mieux ?

2. Fiscalité du compte à terme en 2026 : combien reste-t-il réellement en poche ?

Le taux brut affiché par votre banque, ce n’est pas ce que vous allez toucher. La fiscalité compte à terme repose par défaut sur le prélèvement forfaitaire unique (PFU), passé de 30 % à 31,4 % au 1er janvier 2026 avec la hausse de la CSG. L’écart entre brut et net surprend souvent, et il existe des leviers pour réduire la facture selon votre situation. On part du régime par défaut avant d’explorer les options alternatives.

2.1 PFU 31,4 % : le régime par défaut depuis 2026

Depuis le 1er janvier 2026, les intérêts de CAT sont soumis au PFU de 31,4 %, décomposé en deux blocs : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. La hausse vient intégralement des prélèvements sociaux : la loi de financement de la sécurité sociale (LFSS) 2026 a relevé la CSG de 9,2 % à 10,6 %, soit +1,4 point. Le taux d’IR forfaitaire (12,8 %) n’a pas changé.

D’où vient exactement ce 1,4 point ? La décomposition est la suivante :

| Composante | Taux 2025 | Taux 2026 | Variation |

|---|---|---|---|

| CSG | 9,2 % | 10,6 % | +1,4 pt |

| CRDS | 0,5 % | 0,5 % | = |

| Prélèvement de solidarité | 7,5 % | 7,5 % | = |

| Total prélèvements sociaux | 17,2 % | 18,6 % | +1,4 pt |

L’ancien taux de 30 % ne s’applique qu’aux intérêts encaissés en 2025 (déclarés au printemps 2026). Pour tout intérêt perçu à partir du 1er janvier 2026, c’est bien 31,4 % qui s’applique. Une confusion fréquente persiste dans de nombreux comparateurs et articles : « le PFU est de 30 % » est faux depuis 2026.

Reprenons l’exemple du CAT Klarna 12 mois à 2,50 % brut, pour un dépôt de 10 000 euros :

- Intérêts bruts : 250 euros

- PFU 31,4 % : 78,50 euros

- Intérêts nets : 171,50 euros (rendement net : 1,72 %)

Avec l’ancien PFU de 30 %, ces mêmes intérêts auraient laissé 175 euros nets (1,75 %). La différence de 3,50 euros paraît modeste sur 10 000 euros, mais sur un CAT de 200 000 euros (le ticket minimum entreprise chez Ramify), l’écart monte à 70 euros par an. Et c’est 1,4 point de rendement perdu chaque année, qui se cumule sur la durée.

Pour comprendre le fonctionnement détaillé de l’interaction entre le prélèvement forfaitaire et votre imposition globale, consultez notre guide sur le calcul de l’impôt sur le revenu.

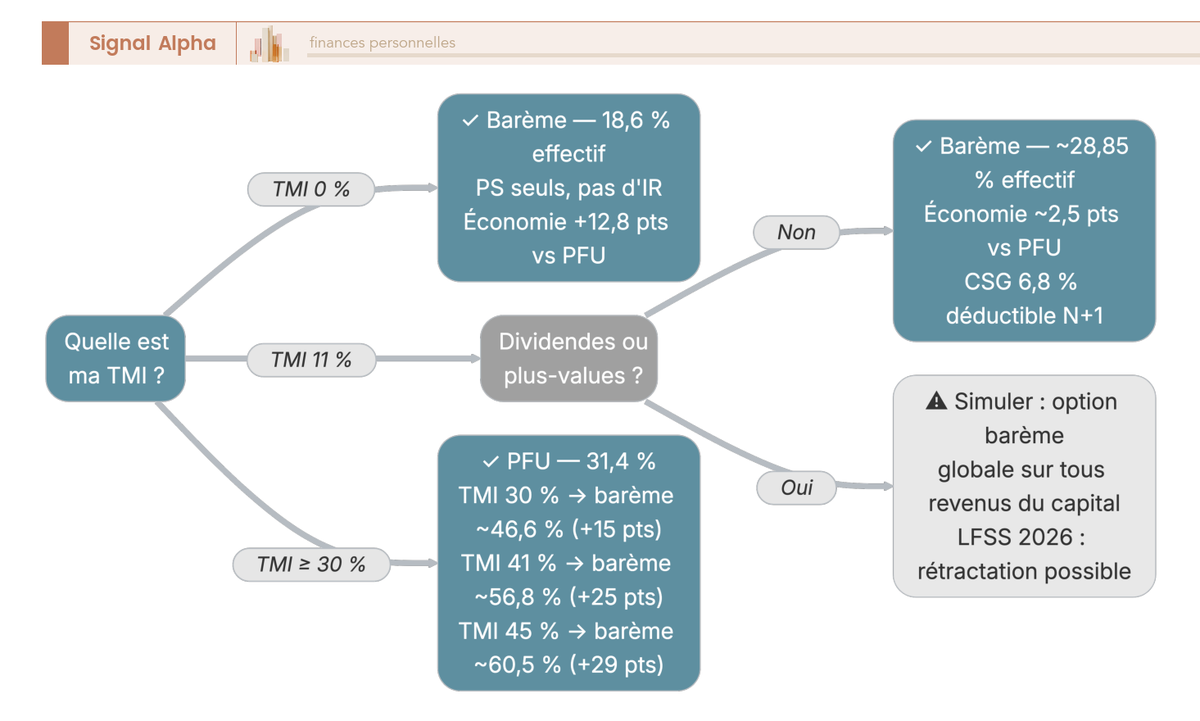

2.2 Option barème progressif : quand payer moins que le PFU

L’imposition d’un compte à terme n’est pas figée : pour les foyers à faibles revenus, l’option barème progressif peut réduire significativement la facture fiscale. Au lieu du forfait de 12,8 % d’IR, vos intérêts sont imposés selon votre tranche marginale d’imposition (TMI). Les prélèvements sociaux de 18,6 % restent les mêmes dans les deux cas.

| TMI | IR barème (après CSG déductible) | PS 18,6 % | Total effectif | PFU 31,4 % | Avantage barème ? |

|---|---|---|---|---|---|

| 0 % | 0 % | 18,6 % | 18,6 % | 31,4 % | Oui (+12,8 pts) |

| 11 % | ~10,25 % | 18,6 % | ~28,85 % | 31,4 % | Oui (~+2,5 pts) |

| 30 % | ~27,96 % | 18,6 % | ~46,56 % | 31,4 % | Non (perte de 15 pts) |

| 41 % | ~38,21 % | 18,6 % | ~56,81 % | 31,4 % | Non (perte de 25 pts) |

| 45 % | ~41,94 % | 18,6 % | ~60,54 % | 31,4 % | Non (perte de 29 pts) |

Pour un foyer à TMI 0 %, l’économie est massive : 18,6 % de prélèvement effectif au lieu de 31,4 %, soit un gain de 12,8 points. Sur un CAT Klarna de 10 000 euros à 2,50 % brut, cela représente 32 euros d’impôt évités, 203,50 euros nets au lieu de 171,50 euros. Pour un foyer à TMI 11 %, le gain est plus modeste (environ 2,5 points), mais il reste positif.

Le mécanisme de la CSG déductible mérite une explication : en cas d’option barème, 6,8 % de la CSG (sur les 10,6 % totaux) est déductible du revenu imposable de l’année suivante (à reporter en case 2BH de la déclaration). C’est ce mécanisme qui réduit légèrement l’IR effectif dans les calculs ci-dessus.

Attention, c’est un piège fréquent : l’option barème est globale. Elle s’applique à l’ensemble de vos revenus du capital pour l’année (intérêts, dividendes, plus-values mobilières). Un épargnant à TMI 11 % qui perçoit aussi des dividendes peut se retrouver perdant globalement, même si le barème est avantageux pour ses seuls intérêts de CAT. Le bon réflexe : simuler le calcul sur l’ensemble de vos revenus du capital avant de cocher la case.

Nouveauté LFSS 2026 qui réduit le risque : il est désormais possible de renoncer à l’option barème dans le délai de réclamation. Si vous avez opté pour le barème et que vous vous rendez compte a posteriori que c’était défavorable, vous pouvez revenir en arrière.

Pour combiner régimes fiscaux et enveloppes d’investissement afin de réduire l’imposition sur l’ensemble du capital, ce guide recense les leviers disponibles : Optimisation impôt sur le revenu.

2.3 Dispense d’acompte : éviter l’avance de trésorerie

Par défaut, votre banque prélève un acompte de 12,8 % (le prélèvement forfaitaire non libératoire, ou PFNL) en plus des prélèvements sociaux de 18,6 %. Si vos revenus sont modestes, vous pouvez éviter cet acompte.

| Situation | Seuil de RFR (revenus 2024) |

|---|---|

| Personne seule | 25 000 euros |

| Couple (imposition commune) | 50 000 euros |

Si votre revenu fiscal de référence (RFR, figurant sur votre avis d’imposition) est inférieur à ces seuils, vous pouvez demander une dispense du PFNL. Seuls les prélèvements sociaux (18,6 %) seront alors prélevés à la source. L’IR, s’il est dû, sera régularisé lors de la déclaration de revenus.

Pour un foyer à TMI 0 %, c’est particulièrement intéressant : au lieu d’avancer 31,4 % puis d’attendre le remboursement de 12,8 % l’année suivante, vous ne payez que 18,6 % immédiatement. Pas d’avance de trésorerie inutile.

La procédure : une attestation sur l’honneur à remettre à votre banque avant le 30 novembre de l’année N-1 pour les revenus de l’année N. Pour les intérêts de 2027, il faut donc envoyer l’attestation avant le 30 novembre 2026.

2.4 Fiscalité pour le dirigeant d’entreprise : IS vs PFU

La donne change radicalement quand le CAT est détenu par une société plutôt qu’en nom propre. Les intérêts sont alors intégrés au résultat fiscal de l’exercice et imposés à l’impôt sur les sociétés (IS), pas au PFU.

| Critère | Personne physique (PFU) | Personne morale (IS) |

|---|---|---|

| Taux d’imposition | 31,4 % (IR 12,8 % + PS 18,6 %) | 25 % (IS taux normal) |

| Taux réduit | Option barème (TMI 0 % ou 11 %) | IS 15 % sur les 42 500 premiers euros de bénéfice (PME éligibles) |

Le calcul d’intérêt sur l’épargne placée en CAT donne un résultat très différent selon que l’on est imposé à l’IS ou au PFU. Pour une PME au taux réduit de 15 %, l’avantage atteint 16,4 points par rapport au PFU (15 % vs 31,4 %). Au taux normal d’IS de 25 %, l’avantage reste de 6,4 points.

Concrètement, pour une trésorerie d’entreprise de 200 000 euros (le ticket minimum Ramify entreprise, pas 10 000 euros comme on le lit parfois par confusion) placée en CAT Ramify 12 mois à 1,45 % brut :

- En société (IS 25 %) : intérêts nets de 2 175 euros

- En nom propre (PFU 31,4 %) : intérêts nets de 1 987 euros

- Écart : 188 euros en faveur de la société

Et avec le taux réduit IS 15 % (si la PME est éligible), les intérêts nets montent à 2 465 euros, soit 478 euros de plus qu’en nom propre. Sur un horizon de plusieurs années, cette différence se cumule significativement.

Note de Tom : quand on gère une trésorerie d’entreprise conséquente, la question de l’arbitrage salaire ou dividendes se pose aussi pour les produits de placement. Ce que j’ai constaté en structurant ma propre holding patrimoniale, c’est que placer la trésorerie en société plutôt qu’en nom propre permet de réinvestir une part plus importante du rendement brut, surtout quand on est éligible au taux réduit d’IS. L’écart paraît marginal sur un an, mais sur cinq ans de laddering en CAT, il se chiffre en milliers d’euros.

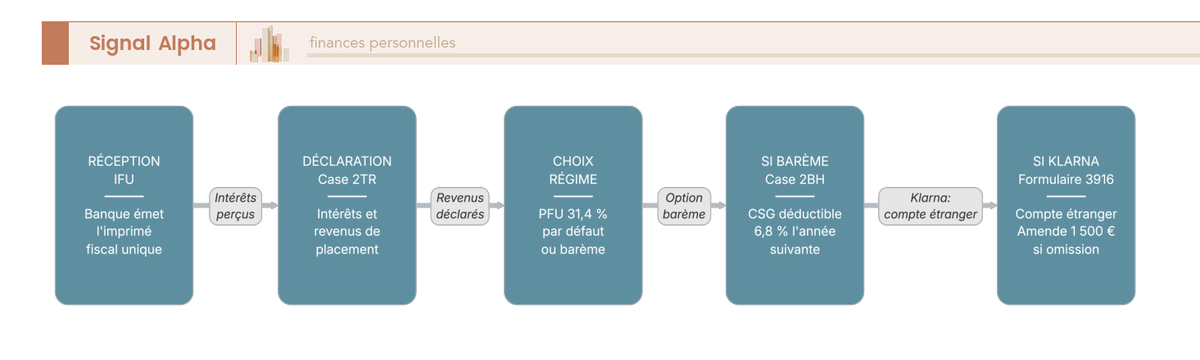

2.5 Obligations déclaratives : IFU, case 2TR et formulaire 3916 (Klarna)

Dernière étape à ne pas négliger : la déclaration fiscale. Pour la plupart des établissements français, c’est assez simple : la banque émet un IFU (imprimé fiscal unique) qui récapitule les intérêts perçus et les prélèvements effectués. Vous reportez les intérêts en case 2TR de votre déclaration de revenus. Si vous avez opté pour le barème, la CSG déductible (6,8 %) est à reporter en case 2BH.

Pour Klarna, il y a une étape supplémentaire qui ne doit surtout pas être oubliée. Klarna Bank AB est un établissement suédois : tout compte ouvert chez Klarna constitue un compte à l’étranger, et le formulaire 3916 (déclaration de comptes ouverts, utilisés ou clos à l’étranger) est obligatoire. L’omission est sanctionnée d’une amende de 1 500 euros par compte non déclaré (portée à 10 000 euros si le compte est détenu dans un État non coopératif, ce qui n’est pas le cas de la Suède).

Les intérêts Klarna peuvent être transmis automatiquement à l’administration fiscale française via l’échange automatique d’informations CRS (Common Reporting Standard). Mais cette transmission ne vous dispense pas de remplir le 3916 : c’est une obligation déclarative distincte. Pour approfondir les obligations liées aux comptes détenus auprès d’établissements étrangers, consultez notre guide pour investir à l’étranger.

Vous savez à présent combien le CAT rapporte réellement après impôts, quel régime fiscal choisir selon votre situation, et quelles déclarations ne pas oublier. Mais cette information seule ne suffit pas pour trancher : le CAT est-il vraiment le meilleur choix pour votre épargne sécurisée ? Le Livret A à 1,5 % est exonéré d’impôt, les fonds euros bénéficient d’une fiscalité plus douce après 8 ans. Avant de comparer les offres de CAT entre elles, il faut d’abord répondre à une question préalable : le CAT en vaut-il la peine face aux alternatives ?

3. CAT vs alternatives : livrets, fonds euros, PEL et super livrets

Le rendement net du CAT est connu, la fiscalité 2026 est claire. Mais avant de choisir un établissement, encore faut-il répondre à une question préalable : le CAT est-il réellement le bon placement pour votre situation ? Avec un Livret A exonéré d’impôt, des fonds euros en assurance-vie fiscalement avantageux après 8 ans, et un PEL qui ouvre un droit à prêt, la réponse dépend de votre horizon, de votre profil fiscal et de votre besoin de liquidité. On passe chaque alternative au crible du rendement net réel, en commençant par la priorité de tout épargnant : les livrets réglementés.

3.1 CAT vs Livret A, LDDS et LEP : le seuil de rentabilité à 2,19 % brut

Avant même de penser au CAT, une règle de bon sens : remplissez d’abord vos livrets réglementés. Le Livret A (22 950 euros de plafond) et le LDDS (12 000 euros) offrent 1,5 % net exonéré d’impôt et de prélèvements sociaux, avec une liquidité totale. C’est 34 950 euros qui rapportent sans aucune friction fiscale. L’intérêt d’un compte à terme n’est réel que si son taux brut dépasse un certain seuil, et tant que ces livrets ne sont pas pleins, le CAT n’a aucun sens.

Pour les foyers éligibles au LEP (revenu fiscal de référence inférieur aux seuils), la comparaison s’arrête vite : 2,5 % net exonéré sur 10 000 euros, c’est imbattable par n’importe quel CAT du marché. Un CAT Klarna 48 mois à 2,83 % brut ne laisse que 1,94 % net après PFU. Le LEP fait mieux, sans blocage.

Parlons du seuil de rentabilité. Pour qu’un CAT batte le Livret A en rendement net, il faut que son taux brut dépasse 1,5 % divisé par (1 moins 0,314), soit 2,19 % brut. En dessous, le Livret A exonéré est tout simplement plus rentable. En mars 2026, seul Klarna franchit ce seuil sur 12 mois et au-delà (2,50 % brut pour 12 mois, 2,67 % pour 24 mois, jusqu’à 2,83 % pour 48 mois). BoursoBank (1,90 % sur 12 mois) et Ramify (1,45 % sur 12 mois) restent en dessous.

| Critère | Livret A / LDDS | LEP | CAT (meilleur taux : Klarna) |

|---|---|---|---|

| Taux | 1,5 % net (depuis 01/02/2026) | 2,5 % net (depuis 01/02/2026) | 2,83 % brut / 1,94 % net (48 mois, PFU 31,4 %) |

| Fiscalité | Exonéré d’IR et de PS | Exonéré d’IR et de PS | PFU 31,4 % (ou barème) |

| Plafond | 22 950 euros (Livret A) / 12 000 euros (LDDS) | 10 000 euros | Variable (1 euro à 500 000 euros chez Klarna) |

| Liquidité | Totale (retrait à tout moment) | Totale | Bloqué (durée fixe) |

| Garantie | État (illimitée) | État (illimitée) | FGDR 100 000 euros ou Riksgälden |

| Capital garanti | Oui | Oui | Oui (à l’échéance) |

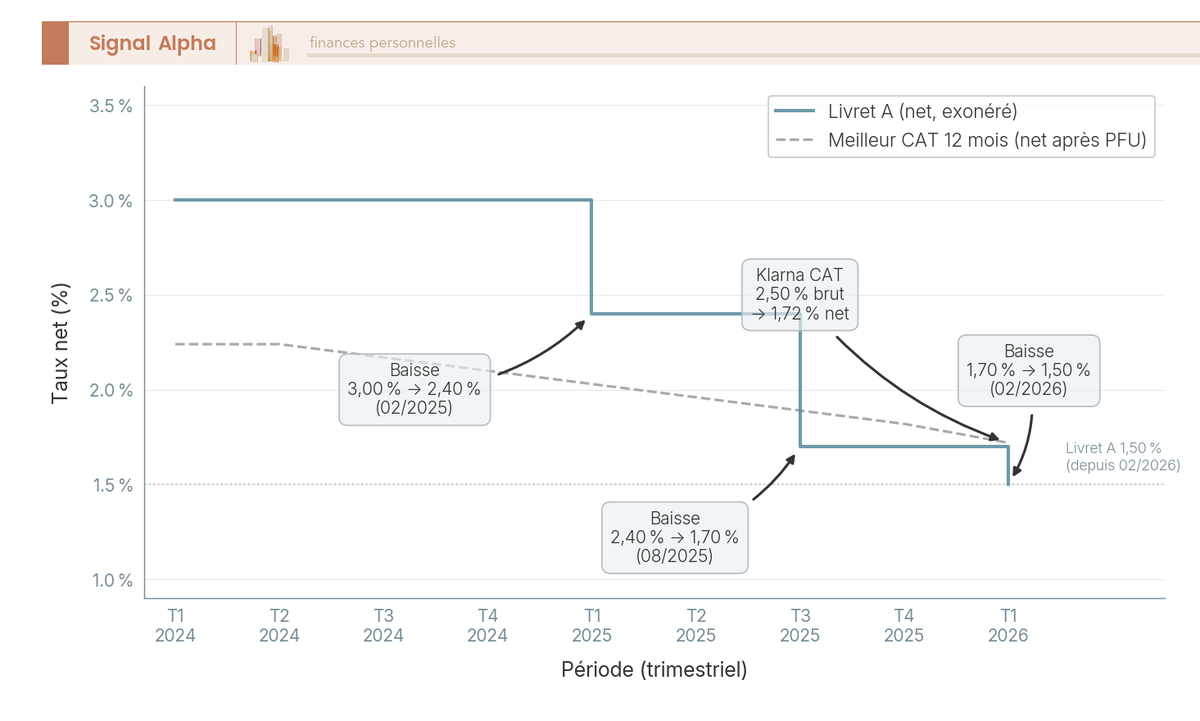

Un élément de contexte qui renforce la comparaison : le Livret A est passé de 3,00 % à 1,50 % en moins de deux ans (3,00 % jusqu’à fin janvier 2025, puis 2,40 %, puis 1,70 %, et enfin 1,50 % depuis le 1er février 2026). Cette baisse rend les CAT comparativement plus attractifs pour les épargnants dont les livrets sont déjà saturés.

Pour maîtriser les taux 2026, plafonds, fiscalité et critères de choix entre Livret A, LDDS, LEP et PEL avant d’ouvrir un CAT, ce guide fait le tour complet : Épargne réglementée 2026.

3.2 CAT vs super livrets : la liquidité a un prix

Les super livrets (livrets fiscalisés non réglementés) affichent en mars 2026 un taux de base moyen d’environ 1,41 % brut, soit 0,97 % net après PFU 31,4 %. Certains proposent des taux boostés temporaires sur 3 à 6 mois, mais une fois la période promotionnelle terminée, on retombe au taux de base.

| Critère | Super livret (taux de base moyen) | CAT (Klarna 12 mois) |

|---|---|---|

| Taux brut | ~1,41 % (base), taux boostés temporaires possibles | 2,50 % (garanti 12 mois) |

| Taux net (PFU 31,4 %) | ~0,97 % | 1,72 % |

| Liquidité | Totale | Bloqué 12 mois |

| Garantie de taux | Non (le taux de base peut baisser) | Oui (fixé à la souscription) |

Données à jour, mars 2026.

L’écart est net : +0,75 point de rendement net en faveur du CAT Klarna 12 mois. Le super livret ne se justifie que dans un cas précis : vous savez que vous aurez besoin de vos fonds dans les mois qui viennent et le blocage du capital est un risque réel pour vous. Pour tout surplus dont vous n’avez pas besoin avant 12 mois, le CAT fait mieux.

3.3 CAT vs fonds euros en assurance-vie : la fiscalité fait la différence après 8 ans

C’est la comparaison la plus structurante de cet article, celle qui tranche le choix pour beaucoup d’épargnants.

Les fonds euros en assurance-vie affichent un rendement moyen de 2,65 % brut en 2025 (net de frais de gestion). Les meilleurs contrats font nettement mieux : Corum Life à 4,65 %, Garance à 4,50 %, France Mutualiste à 4,00 %. En face, le meilleur CAT 12 mois (Klarna) offre 2,50 % brut. Sur le taux brut seul, l’assurance-vie tient la comparaison, voire la domine.

Mais c’est la fiscalité qui fait basculer l’équation. Et ici, un point que beaucoup de comparateurs négligent : l’assurance-vie bénéficie de prélèvements sociaux à 17,2 % (pas 18,6 %). L’épargne logement et l’assurance-vie font partie des exceptions à la hausse LFSS 2026. Concrètement :

- Avant 8 ans : AV = 30,0 % (IR 12,8 % + PS 17,2 %) vs CAT = 31,4 %. L’AV est déjà légèrement moins taxée.

- Après 8 ans (primes inférieures ou égales à 150 000 euros) : AV = 24,7 % (IR réduit à 7,5 % + PS 17,2 %, après abattement de 4 600 euros pour une personne seule ou 9 200 euros pour un couple) vs CAT = 31,4 %. L’avantage AV devient massif : 6,7 points de fiscalité en moins.

| Critère | Fonds euros AV (moyen 2025) | Fonds euros AV (meilleurs 2024) | CAT (Klarna 12 mois) |

|---|---|---|---|

| Rendement brut | 2,65 % (net de frais de gestion) | 4,65 % (Corum Life), 4,50 % (Garance) | 2,50 % |

| Fiscalité < 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | Idem | PFU 31,4 % |

| Fiscalité > 8 ans (primes ≤ 150 000 euros) | IR 7,5 % + PS 17,2 % = 24,7 % (après abattement) | Idem | PFU 31,4 % |

| Frais de gestion annuels | 0,3 % à 2,0 % de l’encours | Idem | 0 % |

| Liquidité | Rachat partiel possible (quelques jours) | Idem | Bloqué |

| Garantie | FGAP : 70 000 euros par assuré et par assureur | Idem | FGDR 100 000 euros |

| Capital garanti | Oui (net de frais de gestion) | Oui | Oui (à 100 %) |

Données à jour, mars 2026.

Le CAT ne bat l’assurance-vie fonds euros que dans un créneau précis : un horizon court (moins de 8 ans), un capital dont vous n’avez pas besoin d’ici l’échéance, et un taux brut CAT supérieur au rendement net de frais du fonds euros. Au-delà de 8 ans, les fonds euros l’emportent presque systématiquement grâce à leur fiscalité réduite.

Deux nuances à garder en tête. La garantie FGAP (70 000 euros par assuré et par assureur) est inférieure au FGDR (100 000 euros). Et les frais de gestion annuels de l’assurance-vie (0,3 % à 2 % de l’encours) grignotent le rendement chaque année, ce que le CAT n’a pas. Le meilleur placement sécurisé dépend avant tout de l’horizon : pour moins de 8 ans, le CAT Klarna reste compétitif ; au-delà, les fonds euros en assurance-vie tirent leur épingle du jeu grâce à leur fiscalité allégée.

Pour comprendre les supports, la fiscalité des rachats et les critères de choix d’un contrat d’assurance-vie avant de le comparer au CAT, ce guide pas à pas fait le tour complet : Assurance vie fonctionnement. Et pour ceux qui veulent aller plus loin, il est aussi possible de diversifier les supports d’assurance-vie au-delà du seul fonds euros.

3.4 CAT vs PEL : le droit à prêt en bonus

Le PEL 2026 (ouvertures depuis le 1er janvier 2026) affiche un taux brut de 2,00 %. Côté fiscalité, le PEL bénéficie lui aussi de l’exception sur les prélèvements sociaux : PS à 17,2 % (pas 18,6 %), soit un PFU total de 30,0 %. Le rendement net ressort à 1,40 %, contre 1,72 % pour le meilleur CAT (Klarna 12 mois).

| Critère | PEL (ouvert depuis 01/01/2026) | CAT (Klarna 12 mois) |

|---|---|---|

| Taux brut | 2,00 % | 2,50 % |

| Fiscalité | PFU 30,0 % (PS 17,2 %) | PFU 31,4 % (PS 18,6 %) |

| Taux net | 1,40 % | 1,72 % |

| Durée de blocage | 4 à 10 ans | 3 à 48 mois |

| Plafond | 61 200 euros | 500 000 euros (Klarna) |

| Droit à prêt | Oui (taux préférentiel) | Non |

Le CAT l’emporte en rendement net (+0,32 point) et en flexibilité (durée nettement plus courte). Le PEL ne se justifie que si vous avez un projet de crédit immobilier à moyen terme et que le droit à prêt à taux préférentiel a une valeur réelle pour vous. Sinon, le CAT fait simplement mieux.

3.5 Quel placement sécurisé pour quel profil ? Le tableau récapitulatif

Vous vous demandez où placer 100 000 euros à court terme ? Le tableau ci-dessous donne une réponse directe selon l’horizon et la tolérance au blocage.

| Profil | Besoin | Placement recommandé | Justification |

|---|---|---|---|

| Épargnant débutant, livrets non remplis | Épargne de précaution, disponibilité | Livret A + LDDS | Exonéré, liquide, garanti par l’État |

| Épargnant éligible LEP | Meilleur rendement net garanti | LEP (2,5 % net) | Imbattable tant que l’éligibilité est vérifiée |

| Épargnant, livrets remplis, horizon 6-12 mois | Surplus sécurisé, rendement supérieur au Livret A | CAT Klarna 12 mois (2,50 % brut, 1,72 % net) | Meilleur taux court terme, net supérieur au Livret A |

| Épargnant, horizon 2-4 ans | Placement sécurisé moyen terme | CAT Klarna 24-48 mois ou AV fonds euros | CAT : rendement garanti verrouillé. AV : liquidité + fiscalité future |

| Épargnant, horizon supérieur à 8 ans | Rendement long terme défiscalisé | AV fonds euros | Fiscalité réduite (24,7 % après abattement) |

| Dirigeant d’entreprise, trésorerie | Placement sécurisé de la trésorerie | Ramify CAT entreprise (200 000 euros min) | Seul des trois acteurs principaux à accepter les personnes morales |

| Petite entreprise (EI / SASU / EURL) | Trésorerie de micro-entreprise | BoursoBank CAT (professionnels) ou Ramify CAT | BoursoBank accepte les professionnels ; Ramify accepte les personnes morales |

Ce tableau n’est pas universel : chaque situation a ses particularités. Mais il donne un premier filtre de décision en croisant le profil, l’horizon et le besoin de liquidité. Pour aller plus loin et choisir ses placements selon son capital, d’autres critères entrent en jeu.

Le CAT a donc sa place dans l’épargne sécurisée, mais pas pour tout le monde. Pour les épargnants dont les livrets sont remplis et qui disposent d’un surplus avec un horizon de 6 à 48 mois, c’est un outil pertinent, à condition de viser un taux brut supérieur à 2,19 %. Si vous en êtes convaincu, la suite s’impose d’elle-même : parmi les offres disponibles en mars 2026, laquelle choisir ?

4. Les meilleurs comptes à terme en mars 2026 : comparatif Klarna, BoursoBank et Ramify

Les taux des comptes à terme varient fortement selon la durée et l’établissement. En mars 2026, trois acteurs concentrent l’essentiel de l’offre en ligne : Klarna, BoursoBank et Ramify. Chacun a ses forces et ses angles morts. Le plus parlant, c’est la grille tarifaire : on y voit immédiatement qui domine et sur quelles durées.

4.1 Grille tarifaire : taux bruts et nets par durée

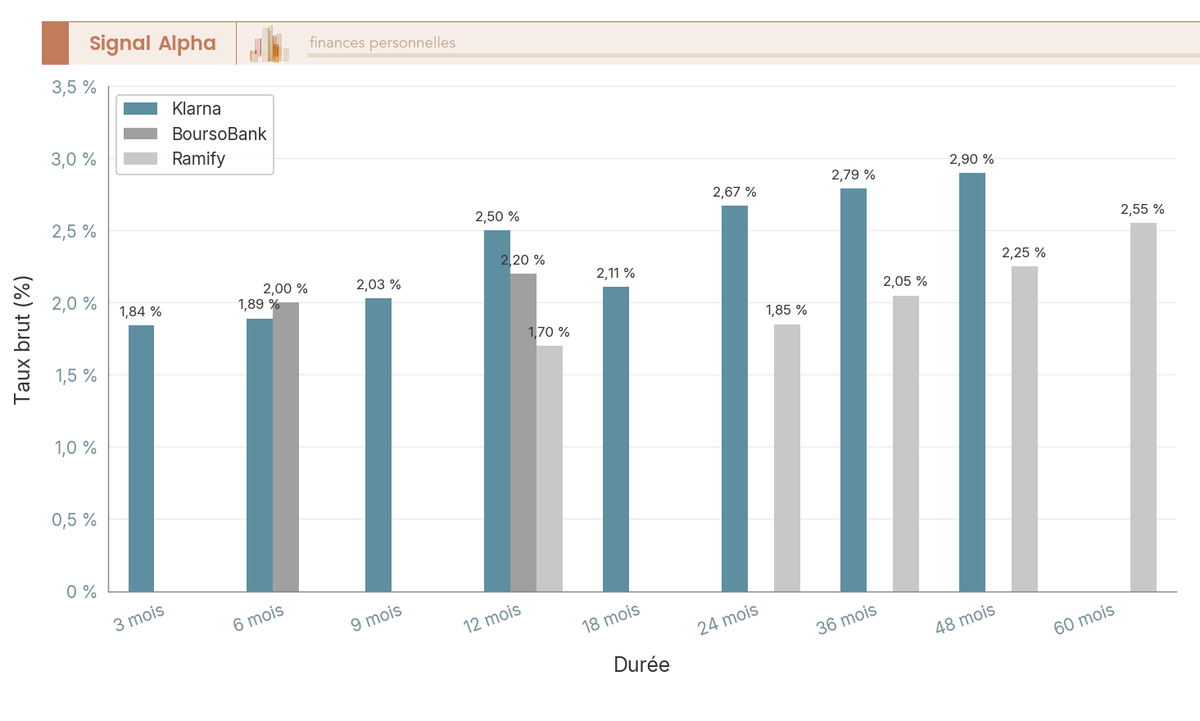

| Durée | Klarna (taux brut) | BoursoBank (taux brut) | Ramify (taux brut) |

|---|---|---|---|

| 3 mois | 1,84 % | — | — |

| 6 mois | 1,89 % | 1,80 % | — |

| 12 mois | 2,50 % | 1,90 % | 1,45 % |

| 18 mois | 2,11 % | — | — |

| 24 mois | 2,67 % | — | 1,80 % |

| 36 mois | 2,79 % | — | 2,00 % |

| 48 mois | 2,83 % | — | 2,15 % |

| 60 mois | — | — | 2,30 % |

Données à jour, mars 2026.

Klarna domine sur toutes les durées où il est présent, avec un écart pouvant atteindre +1,05 point par rapport à Ramify sur 12 mois. BoursoBank ne propose que deux durées (6 et 12 mois), ce qui limite son utilité dès qu’on dépasse un an. Ramify se positionne sur les durées longues (12 à 60 mois) mais avec des taux systématiquement inférieurs.

Après PFU 31,4 %, les rendements nets donnent une image encore plus contrastée :

| Durée | Klarna net | BoursoBank net | Ramify net |

|---|---|---|---|

| 12 mois | 1,72 % | 1,30 % | 0,99 % |

| 24 mois | 1,83 % | — | 1,23 % |

| 36 mois | 1,91 % | — | 1,37 % |

| 48 mois | 1,94 % | — | 1,47 % |

Calcul : taux brut x (1 minus 0,314). Données à jour, mars 2026.

Seul Klarna dépasse le seuil de 2,19 % brut (soit 1,50 % net, le rendement du Livret A) sur 12 mois et au-delà. BoursoBank et Ramify, sur 12 mois, rapportent moins que le Livret A après impôts. C’est une donnée à ne pas perdre de vue au moment de choisir.

4.2 Klarna : le meilleur taux, mais capital bloqué

Si vous cherchez le meilleur compte à terme en termes de taux pur, Klarna s’impose sur toutes les durées. La contrepartie : un capital entièrement bloqué jusqu’à l’échéance.

| Critère | Détail |

|---|---|

| Dépôt minimum | 1 euro |

| Plafond maximum | 500 000 euros |

| Durées | 3, 6, 12, 18, 24, 36, 48 mois |

| Éligibilité | Particuliers uniquement (pas de personnes morales) |

| US persons | Non acceptées |

| Sortie anticipée | Impossible : le capital est bloqué jusqu’à l’échéance |

| Renouvellement | Non automatique. Option de renouvellement en ligne avant l’échéance |

| Garantie des dépôts | Riksgälden (Suède), 1 150 000 SEK (~104 500 euros) |

Klarna Bank AB est un établissement suédois régulé par la Finansinspektionen. Le ticket d’entrée à 1 euro le rend accessible à tous, et la gamme de 7 durées couvre la plupart des besoins. En contrepartie : aucune sortie anticipée possible (comme vu en section 1.3), une garantie qui relève du droit suédois (pas du FGDR français), et le formulaire 3916 à ne pas oublier pour la déclaration fiscale.

Soyons honnêtes : ce n’est pas un produit parfait. Si vous avez le moindre doute sur votre besoin de liquidité, Klarna n’est pas le bon choix. Mais pour un capital dont vous êtes certain de ne pas avoir besoin avant l’échéance, les taux parlent d’eux-mêmes.

4.3 BoursoBank : accessible aux professionnels, mais taux en retrait

| Critère | Détail |

|---|---|

| Dépôt minimum | 5 000 euros |

| Plafond maximum | Pas de plafond |

| Durées | 6 et 12 mois uniquement |

| Éligibilité | Personnes physiques et professionnels titulaires d’un compte BoursoBank |

| Sortie anticipée | Possible, mais aucun intérêt versé (perte de 100 % des intérêts) |

| Renouvellement | Non automatique. Clôture à l’échéance, capital et intérêts versés sur Livret Bourso+ ou compte bancaire |

| Garantie des dépôts | FGDR (France), 100 000 euros par déposant |

Sur le compte à terme 6 mois, BoursoBank affiche un taux brut de 1,80 %, inférieur à Klarna, mais avec l’avantage d’une garantie FGDR française. Sur 12 mois, le taux monte à 1,90 %, soit 1,30 % net : on reste en dessous du Livret A.

Une confusion que l’on voit souvent : beaucoup pensent que le CAT BoursoBank est réservé aux particuliers. En réalité, il est ouvert aux personnes physiques et aux professionnels titulaires d’un compte bancaire professionnel BoursoBank. C’est un point d’accès pour les indépendants et les petites structures.

Les forces de BoursoBank : la garantie FGDR française et l’absence de plafond. Les faiblesses : seulement deux durées disponibles, des taux en retrait par rapport à Klarna, un ticket d’entrée de 5 000 euros, et surtout cette clause de sortie anticipée qui entraîne la perte totale des intérêts.

4.4 Ramify : la solution pour les entreprises

| Critère | Détail (particulier) | Détail (personne morale) |

|---|---|---|

| Dépôt minimum | 5 000 euros | 200 000 euros |

| Plafond maximum | 10 000 000 euros | 10 000 000 euros |

| Durées | 12, 24, 36, 48, 60 mois | 12, 24, 36, 48, 60 mois |

| Sortie anticipée | Oui, pénalité sur les intérêts acquis + préavis 32 jours | Idem |

| Renouvellement | Non automatique | Idem |

| Garantie des dépôts | FGDR (via CFCAL), 100 000 euros par déposant | FGDR (via CFCAL) |

Un CAT en banque est techniquement émis par un établissement de crédit agréé : ici le CFCAL (Crédit Foncier et Communal d’Alsace et de Lorraine), filiale du Crédit Mutuel Arkéa. Ramify n’est pas une banque, c’est une plateforme d’épargne et d’investissement qui distribue les CAT du CFCAL.

Cette distinction a une conséquence directe sur la garantie des dépôts. Le CFCAL est un établissement distinct du Crédit Mutuel classique pour le calcul du plafond FGDR. Si vous avez un compte au Crédit Mutuel et un CAT Ramify, vous bénéficiez de 2 x 100 000 euros de garantie, pas 100 000 euros au total. C’est un avantage structurel rarement mis en avant.

L’atout principal de Ramify : c’est le seul des trois acteurs principaux à accepter les personnes morales (à partir de 200 000 euros). Pour un dirigeant qui cherche à placer la trésorerie de son entreprise sur un horizon de 12 à 60 mois, c’est souvent la seule porte d’entrée en ligne. L’autre avantage : la sortie anticipée est possible avec une pénalité partielle sur les intérêts acquis (pas une perte totale comme chez BoursoBank), moyennant un préavis de 32 jours.

Note de Henri : quand on suit la politique monétaire de près, on comprend que les écarts de taux entre Klarna et Ramify ne sont pas que du marketing. Klarna, en tant que banque suédoise, se refinance sur des conditions différentes des filiales du Crédit Mutuel. L’écart de 1,05 point sur 12 mois reflète des coûts de funding structurellement différents, pas seulement une stratégie commerciale agressive. C’est un point qui explique aussi pourquoi cet écart pourrait se maintenir dans le temps.

4.5 Autres acteurs et tableau synthétique

Klarna, BoursoBank et Ramify ne sont pas les seules portes d’entrée. Le marché est plus large qu’on ne le pense.

Distingo (PSA Banque / Stellantis) propose un CAT 1 an à 2,15 % brut, membre du FGDR. Hamburg Commercial Bank affiche 2,85 % brut (l’un des plus élevés du marché). Le Crédit Municipal de Lyon propose 2,40 % brut. Le CIC (Compte Évolutif) offre un CAT à taux progressif : 2,20 % la première année, montant jusqu’à 3,40 % la quatrième. Les banques traditionnelles (Crédit Agricole, Société Générale, Banque Populaire, LCL) proposent des taux publics allant de 1,89 % à 2,85 % selon l’établissement et la durée. Et Raisin (WeltSparen) fonctionne comme une plateforme de comparaison et de souscription de CAT auprès de banques européennes, garantis par les fonds nationaux respectifs.

Pour les trois acteurs principaux en ligne, ce tableau synthétique permet de comparer en un coup d’oeil :

| Critère | Klarna | BoursoBank | Ramify |

|---|---|---|---|

| Ticket minimum | 1 euro | 5 000 euros | 5 000 euros (part.) / 200 000 euros (entreprise) |

| Plafond | 500 000 euros | Pas de plafond | 10 000 000 euros |

| Durées | 3-48 mois | 6-12 mois | 12-60 mois |

| Taux brut (fourchette) | 1,84 % à 2,83 % | 1,80 % à 1,90 % | 1,45 % à 2,30 % |

| Sortie anticipée | Impossible | Oui (0 % intérêts) | Oui (pénalité sur intérêts, 32j préavis) |

| Entreprises | Non | Oui (professionnels) | Oui (personnes morales) |

| Garantie | Riksgälden (Suède) | FGDR (France) | FGDR (via CFCAL) |

| Renouvellement | Non auto (option en ligne) | Non auto | Non auto |

Données à jour, mars 2026.

Le marché du meilleur compte à terme en 2026 s’est concentré autour de ces trois acteurs principaux, les autres établissements restant généralement en retrait sur les taux, sauf exceptions ponctuelles (Hamburg Commercial Bank, CIC Compte Évolutif). Pour replacer le CAT dans une stratégie globale et savoir où placer son argent en 2026, d’autres paramètres entrent en jeu.

Le choix entre Klarna, BoursoBank et Ramify dépend finalement de trois critères : votre tolérance au blocage du capital, votre besoin d’une garantie FGDR française, et votre statut (particulier ou entreprise). Klarna offre les meilleurs taux mais aucune flexibilité ; BoursoBank offre le FGDR mais des taux en retrait ; Ramify est le seul à accepter les personnes morales. Le « comment choisir » est désormais traité. Restent deux questions ouvertes : pourquoi les taux des CAT ont-ils autant baissé depuis 2024, et comment intégrer ce placement dans une stratégie d’allocation cohérente ?

5. Pourquoi les taux des CAT baissent : politique monétaire BCE et perspectives 2026

Le choix du CAT est fait, les offres sont connues. Mais une question vous trotte probablement dans la tête depuis le début de l’article : pourquoi les meilleurs taux CAT sont-ils passés de ~3,20 % brut en 2024 à 2,83 % en mars 2026 ? La réponse tient en trois lettres : BCE. Et comprendre ce lien entre taux directeur et taux CAT, c’est se donner les moyens d’anticiper ce qui vient.

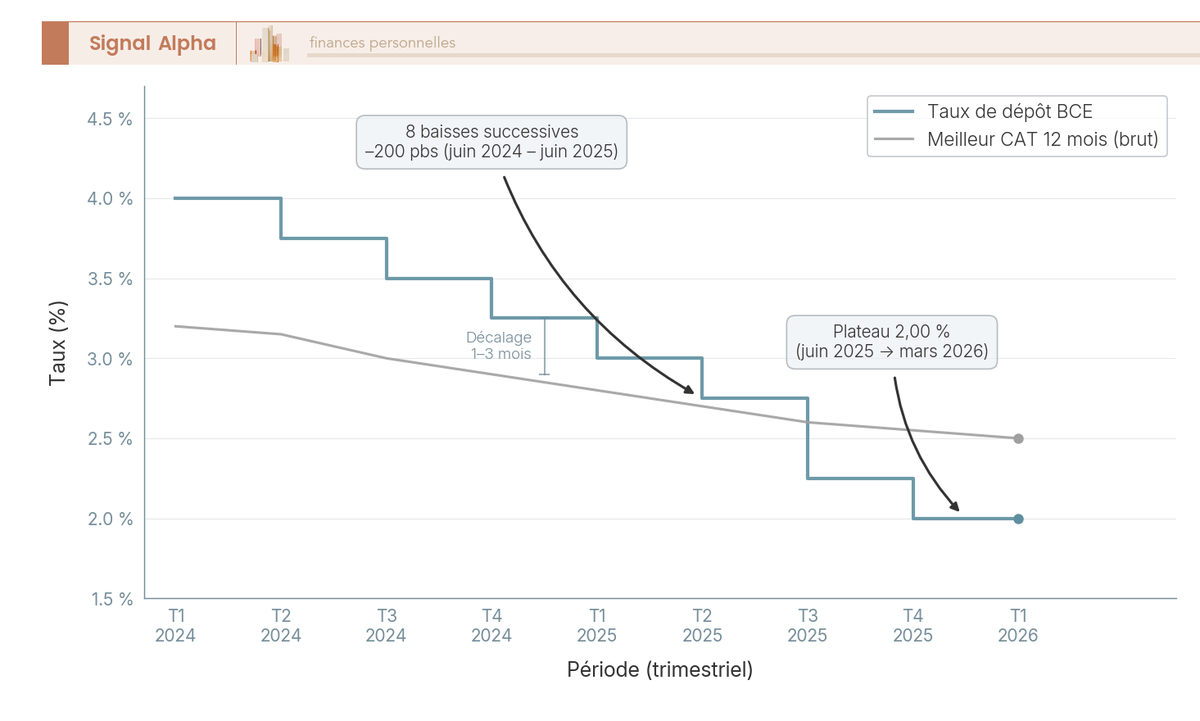

5.1 Trajectoire du taux de dépôt BCE : de 4,00 % à 2,00 % en deux ans

Entre juin 2024 et juin 2025, la Banque centrale européenne a abaissé son taux de dépôt à 8 reprises, passant de 4,00 % à 2,00 %, soit 200 points de base en un an. C’est la séquence de baisse la plus rapide depuis la création de la zone euro, et le taux CAT a suivi la même direction, avec un décalage de 1 à 3 mois.

| Date | Taux de dépôt BCE | Événement |

|---|---|---|

| Avant juin 2024 | 4,00 % | Plateau post-resserrement |

| Juin 2024 | 3,75 % | Première baisse du cycle (−25 bps) |

| Juin 2025 | 2,00 % | Huitième et dernière baisse (−25 bps) |

| Mars 2026 | 2,00 % | Statu quo. Réunion du 19 mars 2026 sans changement |

Données à jour, mars 2026.

L’impact sur les CAT est direct : quand le taux de dépôt BCE était à 4,00 %, les meilleurs CAT 12 mois frôlaient 3,20 % brut. En mars 2026, avec un taux de dépôt à 2,00 %, le meilleur taux 12 mois (Klarna) est à 2,50 %. Pour replacer cette baisse dans le contexte plus large de la performance des classes d’actifs en 2025, tous les placements à taux fixe ont subi le même mouvement.

5.2 Comment le taux BCE se transmet aux taux des CAT

Le mécanisme est assez intuitif. Quand la BCE abaisse son taux de dépôt, les banques commerciales se refinancent à moindre coût sur le marché interbancaire. Leur besoin de collecter de l’épargne via des CAT attractifs diminue, et elles réduisent les taux proposés. Ce mouvement n’est pas instantané : il se transmet avec un décalage de 1 à 3 mois, le temps que les banques ajustent leurs grilles tarifaires.

| Mécanisme | Impact sur les taux CAT |

|---|---|

| Taux de dépôt BCE en baisse | Coût de refinancement bancaire en baisse, taux CAT suivent |

| Euribor 3M / 6M / 12M en baisse | Baisse des taux CAT courts (3 à 12 mois) |

| Courbe des taux inversée | Les taux courts temporairement supérieurs aux longs |

| Courbe des taux normalisée | Les taux longs redeviennent supérieurs aux courts |

En mars 2026, le compte à terme taux suit une courbe normalisée : les longues durées redeviennent supérieures aux courtes, avec une prime de +0,99 point entre 3 mois (1,84 %) et 48 mois (2,83 %) chez Klarna. C’est un signal classique en politique monétaire : quand la courbe se normalise, vous devez accepter de bloquer votre capital plus longtemps si vous voulez du rendement.

5.3 Perspectives 2026 : faut-il verrouiller un taux maintenant ?

Le taux d’intérêt du compte à terme en 2026 se situe entre 1,84 % et 2,83 % brut selon la durée et l’établissement. Mais ces niveaux vont-ils durer ?

Les avis divergent. Morgan Stanley n’anticipe pas de baisse supplémentaire du taux de dépôt BCE avant 2027. Bank of America, de son côté, évoque une possible reprise des baisses dès le second semestre 2026. La réunion BCE du 19 mars 2026 devrait confirmer le statu quo à 2,00 % (probabilité supérieure à 85 % selon les marchés).

Si la BCE devait reprendre les baisses, les taux CAT suivraient à la baisse avec le décalage habituel de 1 à 3 mois. Un épargnant qui verrouille aujourd’hui un CAT Klarna 48 mois à 2,83 % brut se protège contre ce scénario : même si les taux tombent à 2,00 % dans un an, son rendement reste garanti pendant 4 ans. Pour structurer cette décision selon la durée disponible et choisir les produits adaptés à chaque horizon d’épargne, ce guide donne une méthode concrète : Horizon de placement.

Comprendre pourquoi les taux bougent aide à choisir le bon moment. Mais ça ne suffit pas : encore faut-il savoir comment organiser concrètement ses placements une fois la décision prise. C’est justement l’objet de ce qui suit.

6. Stratégies concrètes : laddering, trésorerie d’entreprise et allocation optimale

Les taux actuels sont connus, le contexte macro est clair. Ce qu’on voit régulièrement, c’est que les épargnants s’arrêtent au choix du CAT sans réfléchir à la manière de l’intégrer dans leur épargne globale. C’est pourtant là que se joue l’optimisation réelle. On passe des stratégies les plus techniques aux plus générales.

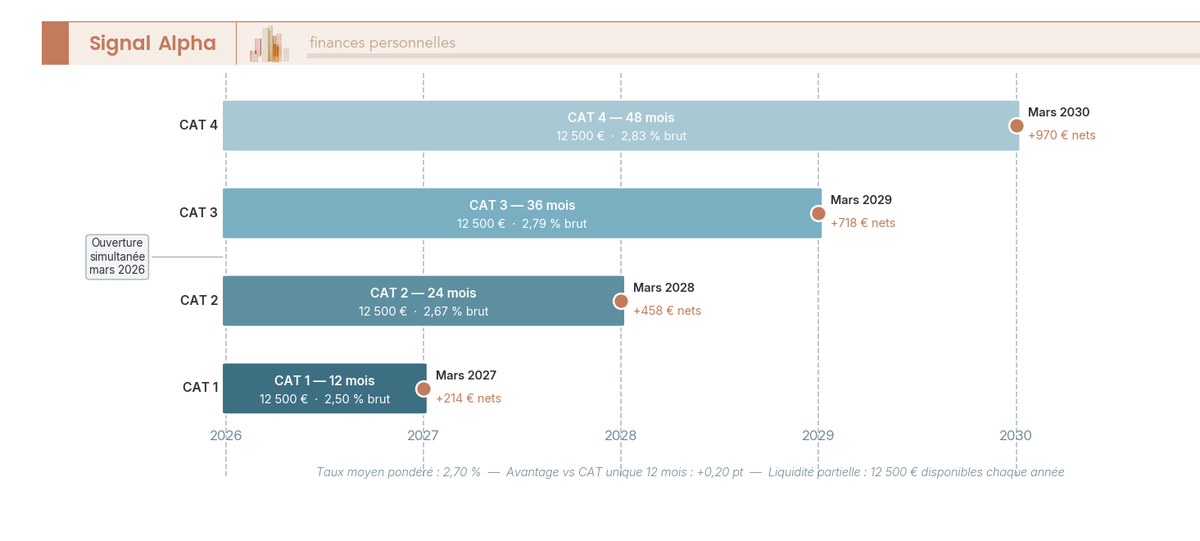

6.1 Le laddering : échelonner ses CAT pour allier rendement et liquidité

Le blocage du capital est le principal inconvénient du CAT. Le laddering (échelonnement des échéances) est la technique qui permet de le contourner partiellement.

Le principe : au lieu de placer tout son surplus sur un seul CAT, on le répartit sur plusieurs CAT de durées croissantes. La simulation compte à terme ci-dessous illustre comment répartir 50 000 euros sur 4 durées permet d’obtenir un taux moyen pondéré de 2,70 %, contre 2,50 % pour un placement unique sur 12 mois.

| CAT | Montant | Durée | Taux brut | Échéance |

|---|---|---|---|---|

| CAT 1 | 12 500 euros | 12 mois | 2,50 % | Mars 2027 |

| CAT 2 | 12 500 euros | 24 mois | 2,67 % | Mars 2028 |

| CAT 3 | 12 500 euros | 36 mois | 2,79 % | Mars 2029 |

| CAT 4 | 12 500 euros | 48 mois | 2,83 % | Mars 2030 |

| Taux moyen pondéré | 2,70 % |

Données à jour, mars 2026.

En clair, 12 500 euros plus les intérêts deviennent disponibles chaque année. Vous récupérez 25 % de votre capital annuellement, sans rompre un seul contrat. Et le rendement moyen pondéré (2,70 % brut, soit 1,85 % net) dépasse celui d’un CAT unique 12 mois de +0,20 point.

Le revers : si les taux remontent entre-temps, les CAT longs déjà verrouillés seront en dessous du marché. Mais dans un contexte où la BCE a déjà ramené son taux directeur à 2,00 %, le scénario de remontée significative paraît peu probable à court terme. Le laddering convient aux épargnants qui disposent d’un surplus supérieur à 20 000 euros et d’un horizon de 2 à 4 ans.

6.2 CAT pour la trésorerie d’entreprise : les options comparées

Les entreprises n’ont pas accès aux livrets réglementés. Le Livret A et le LDDS sont réservés aux personnes physiques. En 2025 comme en 2026, le choix du meilleur placement bancaire pour les entreprises se restreint à trois options : le CAT, le DAT bancaire et l’OPCVM monétaire.

| Option | Rendement | Liquidité | Fiscalité (IS) |

|---|---|---|---|

| Compte courant | 0 % | Totale | Aucune |

| CAT Ramify (12 mois) | 1,45 % brut, 1,09 % net IS 25 % | Bloqué (préavis 32 jours) | IS 25 % (ou 15 % si PME éligible) |

| DAT banque traditionnelle | Variable (taux négocié) | Variable | IS 25 % |

| OPCVM monétaire | ~3,5 % brut annualisé | Quotidienne (J+1) | IS 25 % |

Données à jour, mars 2026.

L’OPCVM monétaire affiche un rendement supérieur au CAT Ramify avec une liquidité quotidienne. Pourquoi alors envisager un CAT ? Parce que le taux est garanti. L’OPCVM monétaire à ~3,5 % brut annualisé repose sur les conditions de marché actuelles : si les taux courts baissent, le rendement du monétaire suit immédiatement. Le CAT, lui, verrouille un rendement fixe. Pour un directeur financier qui veut de la prévisibilité budgétaire, ce n’est pas un détail.

Rappel : Klarna n’est pas accessible aux personnes morales. BoursoBank accepte les professionnels. Ramify est le seul des trois acteurs principaux à accepter les personnes morales, avec un ticket minimum de 200 000 euros. Pour organiser les excédents de trésorerie selon risque, rendement et liquidité, au-delà du seul CAT, ce guide compare les principales solutions disponibles : Placement trésorerie excédentaire.

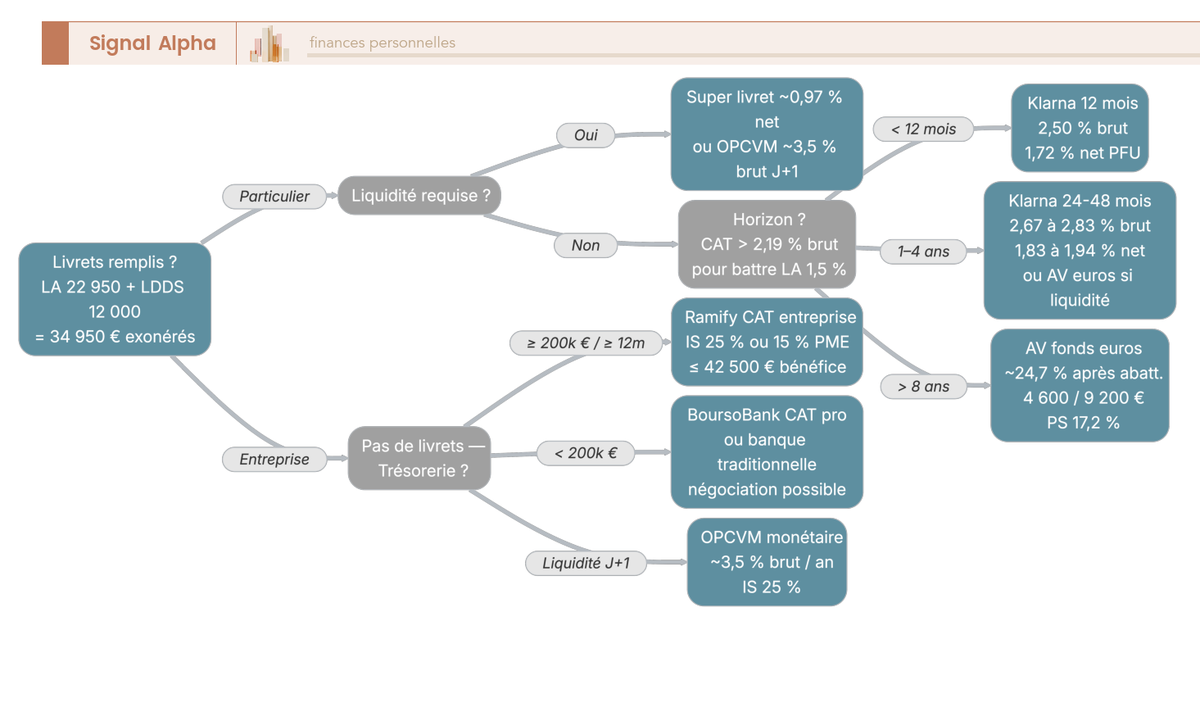

6.3 L’ordre de priorité : remplir les bonnes enveloppes dans le bon ordre

Si vous vous demandez où placer 100 000 euros sans risque, la réponse passe par une hiérarchie précise. Chaque enveloppe a son rôle, et les remplir dans le désordre coûte de l’argent.

| Priorité | Enveloppe | Montant cible | Justification |

|---|---|---|---|

| 1 | Livret A + LDDS | 34 950 euros | Épargne de précaution, 1,5 % net exonéré |

| 2 | LEP (si éligible) | 10 000 euros | 2,5 % net exonéré, imbattable |

| 3 | CAT court terme | Surplus < 12 mois | Rendement garanti si taux brut > 2,19 % |

| 4 | AV fonds euros | Surplus long terme | Fiscalité réduite après 8 ans (24,7 %) |

| 5 | CAT long terme | Surplus identifié | Verrouiller un taux avant baisse éventuelle |

La hiérarchie est simple : on sature d’abord les enveloppes exonérées (livrets), puis on place le surplus selon l’horizon. Le CAT intervient à deux moments : en priorité 3 pour le surplus court terme (si le taux brut dépasse 2,19 %), et en priorité 5 pour verrouiller un taux long terme dans un contexte de baisse potentielle.

Pour un dirigeant d’entreprise, le schéma est différent : pas d’accès aux livrets réglementés, donc le choix se fait directement entre CAT Ramify (prévisibilité), OPCVM monétaire (liquidité et rendement supérieur) et DAT banque traditionnelle (négociation possible). L’arbre de décision global intègre le profil (particulier vs entreprise), l’horizon et le besoin de liquidité.

La combinaison optimale dépend de votre profil d’investisseur et de votre allocation d’actifs cible. Le CAT n’est qu’une brique parmi d’autres, mais c’est une brique dont l’utilité est maximale quand elle est placée au bon endroit dans l’édifice.

Note de Henri : quand on suit la politique monétaire de près, on sait que les fenêtres de taux attractifs ne durent jamais très longtemps. En 2024, les meilleurs CAT 12 mois dépassaient 3,00 % brut ; en mars 2026, on est à 2,50 %. Si la BCE devait reprendre les baisses, ce chiffre descendra encore. Pour un épargnant qui a ses livrets remplis et un surplus de 30 000 ou 40 000 euros sur un horizon de 2 à 4 ans, le laddering sur des CAT Klarna 24 à 48 mois me semble être la stratégie qui combine le mieux rendement, protection contre la baisse et liquidité partielle. C’est ce que les données macro suggèrent à ce stade du cycle.

Le CAT est un produit simple en apparence. Mais les confusions sur la fiscalité, la garantie des dépôts ou la sortie anticipée sont plus fréquentes qu’on ne le pense, et certaines peuvent coûter cher.

7. Les 11 erreurs fréquentes sur le compte à terme

La fiscalité des comptes à terme concentre le plus grand nombre de confusions : PFU mal daté, taux des prélèvements sociaux erroné, garantie des dépôts confondue avec l’exonération. Ce qu’on observe aussi régulièrement, ce sont des erreurs sur les conditions des produits eux-mêmes. On passe en revue les 11 confusions les plus courantes, celles qui reviennent dans les forums, les articles concurrents et les questions que l’on reçoit.

7.1 Confusions fiscales et réglementaires

Erreur 1 : « Le PFU est toujours de 30 %. » Faux depuis le 1er janvier 2026. La LFSS 2026 a relevé la CSG de 9,2 % à 10,6 %, ce qui porte les prélèvements sociaux à 18,6 % et le PFU total à 31,4 %. L’ancien taux de 30 % ne s’applique qu’aux revenus 2025. Conséquence : vous sous-estimez votre fiscalité réelle de 1,4 point.

Erreur 2 : « Le CAT Klarna est couvert par le FGDR français. » Non. Klarna Bank AB est un établissement suédois. La garantie relève du Riksgälden (fonds de garantie suédois), pas du FGDR. Le plafond est de 1 150 000 SEK, soit environ 104 500 euros. Le processus d’indemnisation relève du droit suédois, pas français. Conséquence : vous évaluez incorrectement le risque de contrepartie.

Erreur 3 : « L’assurance-vie fonds euros est imposée au PFU 31,4 %. » Faux. L’AV bénéficie d’une exception LFSS 2026 : les prélèvements sociaux restent à 17,2 % (pas 18,6 %). Avant 8 ans : 30,0 %. Après 8 ans avec primes inférieures à 150 000 euros : 24,7 % après abattement. Le CAT est systématiquement plus taxé. Conséquence : vous faussez la comparaison entre CAT et fonds euros.

Erreur 4 : « Le CAT est toujours plus rentable que le Livret A. » Seulement si le taux brut dépasse 2,19 % (seuil calculé pour battre 1,5 % net exonéré après PFU 31,4 %). En mars 2026, BoursoBank (1,90 % sur 12 mois) et Ramify (1,45 % sur 12 mois) sont en dessous de ce seuil. Conséquence : vous placez à tort dans un CAT moins rentable que le Livret A.

Erreur 5 : « Le FGDR garantit 100 000 euros par compte. » La garantie est de 100 000 euros par déposant et par établissement, tous comptes confondus (compte courant + livrets fiscalisés + CAT). Si vous avez 80 000 euros sur votre compte courant et 30 000 euros en CAT chez le même établissement, seuls 100 000 euros sont couverts. Conséquence : fausse impression de double protection.

Erreur 6 : « Le plafond du LEP est de 100 000 euros. » Le plafond du LEP est de 10 000 euros (hors intérêts capitalisés). Une confusion fréquente avec le plafond FGDR. Conséquence : planification d’épargne erronée.

7.2 Confusions sur les produits et les acteurs

Erreur 7 : « Je peux retirer mon argent d’un CAT Klarna à tout moment. » Impossible. Chez Klarna, aucune sortie anticipée n’est prévue, quelle que soit la durée. Même sur un compte à terme 3 mois taux fixe, le capital est intégralement bloqué jusqu’à l’échéance. Conséquence : problème de liquidité imprévu.

Erreur 8 : « Le CAT BoursoBank permet un retrait anticipé sans frais. » Le retrait est techniquement possible, mais avec perte totale des intérêts : 0 % versé. Ce n’est pas une pénalité, c’est comme si vous n’aviez jamais placé. Conséquence : vous croyez ne rien perdre en sortant avant l’échéance.

Erreur 9 : « Ramify est une banque. » Ramify est une plateforme d’épargne et d’investissement. Les CAT sont émis par le CFCAL (Crédit Foncier et Communal d’Alsace et de Lorraine), une banque filiale du Crédit Mutuel Arkéa. Conséquence : confusion sur l’établissement dépositaire et la garantie applicable.

Erreur 10 : « BoursoBank n’accepte que les particuliers pour le CAT. » Le CAT BoursoBank est ouvert aux personnes physiques et aux professionnels. Conséquence : un professionnel qui passe à côté d’une option de placement.

Erreur 11 : « Les entreprises n’ont pas besoin de déclarer le formulaire 3916 pour un CAT Klarna. » L’obligation de déclarer un compte à l’étranger via le formulaire 3916 s’applique à toute personne physique ou morale. Klarna Bank AB est un établissement suédois. L’amende est de 1 500 euros par compte non déclaré. Conséquence : risque d’amende fiscale évitable.

| N° | Erreur courante | Réalité | Conséquence |

|---|---|---|---|

| 1 | Le PFU est de 30 % | 31,4 % depuis 2026 (LFSS) | Sous-estimation de la fiscalité |

| 2 | Klarna couvert par le FGDR | Riksgälden (Suède) | Mauvaise évaluation du risque |

| 3 | AV fonds euros au PFU 31,4 % | PS restent à 17,2 % (exception) | Erreur de comparaison |

| 4 | CAT toujours mieux que Livret A | Seulement si taux brut > 2,19 % | Placement non rentable |

| 5 | FGDR : 100 000 euros par compte | Par déposant et par établissement | Fausse double protection |

| 6 | Plafond LEP : 100 000 euros | 10 000 euros (hors intérêts) | Planification erronée |

| 7 | Sortie possible chez Klarna | Aucune sortie anticipée | Problème de liquidité |

| 8 | BoursoBank : retrait sans frais | Perte totale des intérêts (0 %) | Perte inattendue |

| 9 | Ramify est une banque | Plateforme ; CAT via CFCAL | Confusion sur la garantie |

| 10 | BoursoBank : particuliers seuls | Ouvert aux professionnels aussi | Option manquée |

| 11 | Pas de 3916 pour Klarna (entreprise) | Obligatoire (compte étranger) | Amende de 1 500 euros |

Ces erreurs identifiées, il reste un dernier comparatif de synthèse : les quatre piliers de l’épargne sécurisée, côte à côte.

8. Tableau récapitulatif général : CAT vs Livret A vs LEP vs fonds euros AV

8.1 Le comparatif complet en un tableau

Le meilleur placement sans risque pour 2026 n’est pas universel : chaque produit est optimal pour un profil et un horizon précis. Ce tableau récapitulatif met en regard les quatre principales options d’épargne sécurisée sur les critères qui comptent.

| Critère | CAT (Klarna 12 mois) | Livret A | LEP | Fonds euros AV (moy. 2025) |

|---|---|---|---|---|

| Rendement brut | 2,50 % | 1,50 % (net = brut) | 2,50 % (net = brut) | 2,65 % (net de frais de gestion) |

| Rendement net | 1,72 % (PFU 31,4 %) | 1,50 % (exonéré) | 2,50 % (exonéré) | 1,86 % (AV < 8 ans, PS 17,2 % + IR 12,8 %) |

| Capital garanti | Oui (100 %) | Oui | Oui | Oui (net de frais de gestion) |

| Liquidité | Bloqué 12 mois | Totale | Totale | Rachat partiel (quelques jours) |

| Plafond | 500 000 euros | 22 950 euros | 10 000 euros | Illimité |

| Garantie | Riksgälden (~104 500 euros) | État (illimitée) | État (illimitée) | FGAP (70 000 euros) |

| Fiscalité 2026 | PFU 31,4 % | Exonéré | Exonéré | PS 17,2 % + IR variable |

| Accès entreprises | Non | Non | Non | Possible (contrat de capitalisation) |

| Idéal pour | Surplus sécurisé 6 à 48 mois | Épargne de précaution | Petits revenus, rendement max | Long terme (> 8 ans) |

Données à jour, mars 2026.

Quatre conclusions ressortent de ce comparatif. Première : saturez vos livrets réglementés avant tout (34 950 euros exonérés entre Livret A et LDDS). Deuxième : si vous êtes éligible au LEP, c’est le placement le plus rentable du tableau, point final. Troisième : le CAT ne bat le Livret A que si le taux brut dépasse 2,19 %, ce qui limite les options à Klarna en mars 2026. Quatrième : sur un horizon supérieur à 8 ans, l’assurance-vie fonds euros l’emporte grâce à sa fiscalité réduite (24,7 % après abattement, contre 31,4 % pour le CAT).

Pour explorer des cas pratiques d’optimisation de l’épargne selon différents profils et montants, ce guide prolonge la réflexion avec des simulations chiffrées.

Vous avez désormais tous les éléments pour prendre une décision éclairée : le fonctionnement du produit, la fiscalité réelle, les meilleures offres du marché, le contexte macro, les stratégies d’optimisation et les pièges à éviter. Le plus important maintenant, c’est de passer à l’action.

Conclusion

Le compte à terme a sa place dans une épargne bien organisée, mais il ne faut pas se laisser impressionner par les taux affichés. Avec un PFU passé à 31,4 % en 2026, un CAT à 2,50 % brut ne laisse que 1,72 % net en poche, à peine plus que le Livret A à 1,50 %. Cette différence entre brut et net, beaucoup d’épargnants la découvrent trop tard, au moment du relevé fiscal. Et c’est là que la déception s’installe.

Deux choses valent la peine d’être gardées au clair. La première : remplissez vos livrets réglementés avant de vous tourner vers un CAT. Le Livret A et le LDDS offrent 34 950 € à 1,5 % nets et exonérés, ce qu’aucun CAT ne peut reproduire en dessous de 2,19 % brut. La seconde : si votre horizon dépasse 8 ans, l’assurance-vie fonds euros devient plus avantageuse grâce à une fiscalité allégée à 24,7 % après abattement, contre 31,4 % pour le CAT. Le créneau du CAT se situe entre ces deux options : un surplus au-delà des livrets, un horizon de 1 à 4 ans, et un besoin de visibilité sur le rendement. Ni plus, ni moins.

Le sujet des livrets réglementés est traité en détail dans notre guide des livrets d’épargne 2026, qui vous aidera à vérifier que vos plafonds sont bien remplis avant d’aller voir ailleurs. Si c’est l’assurance-vie fonds euros qui vous intéresse comme relais long terme, notre guide assurance-vie décortique le fonctionnement, la fiscalité et le choix du contrat. Côté pro, les dirigeants qui cherchent à placer leur trésorerie excédentaire trouveront un décryptage dédié dans notre article sur les placements de trésorerie.

FAQ – Compte à terme en 2026 : réponses aux questions fréquentes

Quel est le meilleur compte à terme en mars 2026 ?

En mars 2026, Klarna domine le comparatif sur la quasi-totalité des durées disponibles : le Compte épargne fixe de l’établissement suédois affiche des taux bruts allant de 1,84 % sur 3 mois à 2,83 % sur 48 mois. BoursoBank reste compétitif sur les durées courtes avec 1,80 % à 6 mois et 1,90 % à 12 mois, mais uniquement pour ses propres clients. Pour les horizons longs (60 mois), Ramify propose 2,30 % brut. Un bémol à garder en tête : Klarna est une banque suédoise couverte par la garantie Riksgälden (et non le FGDR français), et aucune sortie anticipée n’est possible — le capital est bloqué jusqu’à l’échéance sans exception. Si vous anticipez un besoin de liquidité possible, Ramify (sortie anticipée avec pénalité partielle) ou BoursoBank sont des alternatives plus souples, même si ce dernier applique une perte totale des intérêts en cas de retrait anticipé.

Quels sont les inconvénients d’un compte à terme ?

Le premier inconvénient du CAT, c’est le blocage du capital. Chez Klarna, aucune sortie anticipée n’est possible : si vous avez besoin de votre argent avant l’échéance, vous ne pouvez tout simplement pas y accéder. Chez BoursoBank, la sortie est techniquement possible, mais ce n’est pas vraiment une pénalité — c’est une perte totale des intérêts : vous récupérez uniquement votre capital initial, comme si vous n’aviez jamais placé. Ramify est plus souple, avec une pénalité de 25 % sur les intérêts acquis et un préavis de 32 jours. Le deuxième inconvénient, souvent sous-estimé, c’est la fiscalité : avec le PFU à 31,4 % depuis 2026 (hausse de 1,4 point imposée par la LFSS 2026), un CAT à 2,50 % brut ne rapporte plus que 1,72 % net. Enfin, le CAT ne permet pas de versements complémentaires : chaque nouveau dépôt exige l’ouverture d’un nouveau contrat.

Quel est le taux d’intérêt d’un CAT en 2026 ?

En mars 2026, les taux des comptes à terme se situent entre 1,45 % et 2,83 % brut selon l’établissement et la durée. Klarna affiche les meilleures conditions : 1,84 % sur 3 mois, 2,50 % sur 12 mois, 2,69 % sur 24 mois et 2,83 % sur 48 mois. BoursoBank propose 1,80 % sur 6 mois et 1,90 % sur 12 mois. Ramify se positionne entre 1,45 % (12 mois) et 2,30 % (60 mois). Ces taux ont reflué par rapport à 2024, quand les meilleurs CAT frôlaient 3,20 % brut, en raison des huit baisses de taux de la BCE entre juin 2024 et juin 2025 qui ont ramené le taux de dépôt à 2,00 %. Après application du PFU 31,4 %, le rendement net se situe entre 0,99 % et 1,94 % selon la durée et l’établissement.

Données à jour — mars 2026.

Où placer 100 000 € sans risque en 2026 ?

La méthode la plus efficace consiste à remplir d’abord les enveloppes les plus avantageuses fiscalement avant de toucher au CAT. En pratique, cela signifie : Livret A jusqu’à 22 950 € (1,5 % net, exonéré d’impôt), LDDS jusqu’à 12 000 € (même taux), et LEP jusqu’à 10 000 € si vous êtes éligible (2,5 % net exonéré — imbattable par n’importe quel CAT du marché). Une fois ces enveloppes remplies, le surplus — entre 55 000 € et 65 000 € selon votre situation — peut aller sur un CAT Klarna à 12 ou 48 mois (entre 2,50 % et 2,83 % brut) ou sur un fonds euros en assurance-vie, dont le rendement moyen 2025 est estimé à 2,65 % avec une fiscalité plus douce après 8 ans. Pour aller plus loin sur la structuration d’une stratégie d’épargne sécurisée, le guide dédié détaille comment hiérarchiser les enveloppes selon votre objectif et votre horizon.

Faut-il déclarer un CAT Klarna aux impôts comme compte étranger ?

Oui, c’est une obligation fiscale à ne pas négliger. Klarna Bank AB est un établissement de droit suédois : tout compte ouvert auprès d’une banque étrangère doit être déclaré à l’administration fiscale française via le formulaire 3916 (déclaration de compte ouvert, utilisé ou clos à l’étranger), à joindre à votre déclaration de revenus annuelle. L’omission est sanctionnée par une amende de 1 500 € par compte non déclaré, portée à 10 000 € si le pays concerné est considéré comme non coopératif par la France — ce qui n’est pas le cas de la Suède, mais le risque d’amende à 1 500 € est bien réel. Les intérêts perçus se déclarent dans la case 2TR de la déclaration de revenus. La banque émettrice fournit un IFU (imprimé fiscal unique) qui reprend tous les montants à reporter.

Un CAT à taux progressif est-il plus intéressant qu’un CAT à taux fixe ?

Cela dépend principalement de votre horizon de placement et de votre besoin de flexibilité. Un CAT à taux progressif, comme le Compte Évolutif du CIC (2,20 % en année 1, 2,50 % en année 2, 2,90 % en année 3, 3,40 % en année 4), peut offrir un rendement actuariel attractif sur longue durée — et surtout, si vous sortez avant le terme, vous conservez le taux du palier atteint sans perdre l’intégralité de vos intérêts. C’est son avantage structurel sur un CAT à taux fixe type Klarna (sortie impossible) ou BoursoBank (perte totale des intérêts). En contrepartie, les premières années sont moins rémunératrices que le meilleur taux fixe disponible au même moment : si votre horizon est court et certain, le CAT à taux fixe reste généralement supérieur. Le progressif convient aux épargnants qui veulent bloquer sur 3 à 4 ans, mais souhaitent garder une porte de sortie à moindre coût.

Comment la fiscalité du CAT fonctionne-t-elle pour un dirigeant d’entreprise ?

Un dirigeant d’entreprise a deux options : placer la trésorerie excédentaire via la société (personne morale) ou en nom propre. Si le CAT est ouvert par la société, les intérêts s’intègrent au résultat fiscal et sont imposés à l’impôt sur les sociétés — soit 25 % au taux normal, soit 15 % sur les 42 500 premiers euros de bénéfice si la PME est éligible au taux réduit. Ce régime est fiscalement plus avantageux que le PFU 31,4 % applicable aux particuliers, dès lors que le taux effectif d’IS est inférieur à ce seuil. En pratique, Ramify est le principal acteur à accepter les personnes morales, avec un ticket d’entrée de 200 000 € (à ne pas confondre avec les 5 000 € applicables aux particuliers), et BoursoBank est accessible aux professionnels titulaires d’un compte BoursoBank. Klarna, en revanche, est réservé aux particuliers. Pour une entreprise ayant une trésorerie excédentaire et un horizon d’au moins 12 mois, le CAT en société reste une option sérieuse à comparer avec les OPCVM monétaires, qui offrent une liquidité quotidienne à environ 3,5 % brut annualisé.