On voit souvent un compte de trading grimper pendant quelques semaines, puis s’effondrer en quelques jours, parce que la taille de position n’a pas été maîtrisée et que chaque perte pèse trop lourd sur le capital. L’étude de l’Autorité des Marchés Financiers montre que 89 % des traders particuliers finissent perdants, non pas parce que leur stratégie de trading est systématiquement mauvaise, mais parce que, dans les faits, la gestion du capital, du risque et du drawdown reste floue. Un money management rigoureux et une taille de position adaptée sont devenus la condition pour durer.

Dans ce guide, on commence par les fondamentaux du money management et de la préservation du capital, puis on passe en revue les principales méthodes de position sizing, avant de les traduire en procédures concrètes pour choisir votre % de risque, calculer chaque taille de position, gérer les périodes de pertes et construire une gestion des risques cohérente avec votre profil de trader.

1. Pourquoi le money management est indispensable

Avant de parler de formules ou de modèles avancés, nous allons d’abord clarifier ce qu’est le money management pour un particulier qui trade son propre capital et pourquoi la question clé n’est pas « quelle stratégie ? » mais « combien risquer par trade ? ».

Quand on est un particulier qui trade des CFD, du Forex ou des actions, on cherche souvent « la bonne stratégie ». On passe des heures sur les signaux, les indicateurs, les patterns. En pratique, la vraie question qui conditionne la survie de votre compte est plus simple : combien de capital exposez-vous sur chaque trade, et avec quel risque maximal si le stop est touché ?

Le money management, c’est l’ensemble des règles qui encadrent cette gestion du capital et du risque :

- la détermination du montant à risquer par position (en euros ou en pourcentage du capital),

- le placement du stop-loss pour limiter la perte maximale,

- le choix d’un ratio risque/rendement acceptable avant d’entrer en position,

- la manière d’ajuster la taille de position à mesure que le capital monte… ou baisse.

On peut résumer d’une phrase : le money management organise la gestion du « budget risque » de votre poche de trading, au même titre que la gestion de budget organise vos dépenses du foyer. Votre capital de trading n’est pas un compte à part qui vit tout seul : il fait partie de votre patrimoine global, aux côtés de votre épargne de précaution, de vos placements de long terme ou de vos cryptos.

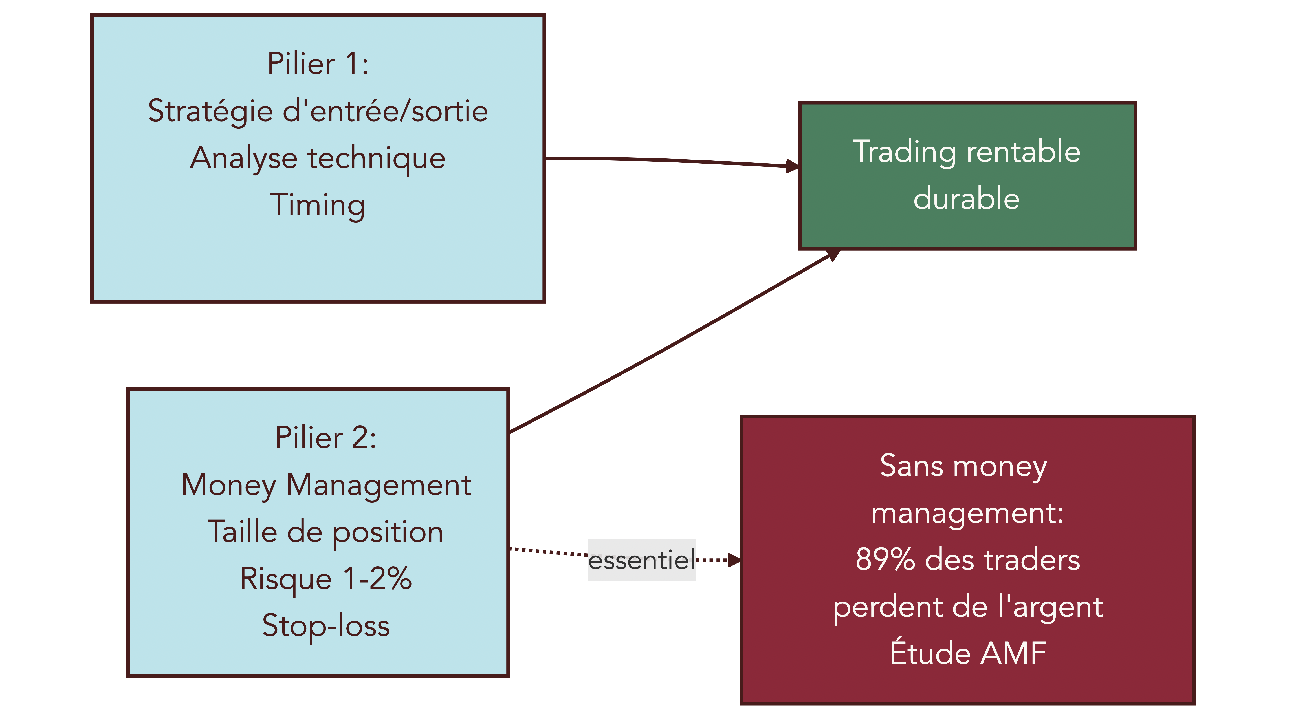

Dans les faits, la plupart des traders particuliers sont plus à l’aise sur les entrées/sorties (analyse graphique, signaux, timing) que sur le dimensionnement du risque. Or, les données montrent que ce n’est pas la capacité à trouver des trades « gagnants » qui fait la différence, mais bien la façon dont chaque perte pèse sur le capital.

Ce schéma illustre bien l’enjeu : une stratégie de trading solide sans gestion des risques finit presque toujours par s’effondrer à cause d’un drawdown trop profond. À l’inverse, un money management rigoureux peut transformer une stratégie moyenne en système de trading durable.

2. Fondamentaux : préserver son capital avant de vouloir le faire croître

L’étape suivante consiste à clarifier ce que l’on cherche à protéger. Nous allons d’abord expliquer pourquoi votre capital de trading doit être vu comme un outil de travail à défendre avant tout, puis détailler deux grands principes de gestion du risque et leurs corollaires pratiques. Ensuite, nous relirons l’étude de l’AMF à travers le prisme du money management pour comprendre comment les pertes se construisent concrètement. Enfin, nous verrons pourquoi la mécanique du drawdown est asymétrique et comment elle impose des limites raisonnables au % de risque par trade.

2.1 Principe de préservation du capital et règles de base

La première idée à intégrer est simple : sans capital, pas de trading. Votre compte de trading n’est pas un jeton de casino, c’est votre outil de travail. La préservation du capital est donc la condition incontournable pour pouvoir rester présent sur les marchés suffisamment longtemps pour que votre système de trading exprime son potentiel.

De ce principe découlent deux préceptes centraux de la gestion des risques :

- ne s’exposer qu’à des opportunités asymétriques, où le profit potentiel est significativement supérieur à la perte potentielle,

- limiter systématiquement les pertes pour préserver sa capacité à trader après une mauvaise série.

Concrètement, cela signifie que pour chaque opération envisagée, vous regardez d’abord le risque avant le gain. Le niveau de stop-loss, c’est-à-dire le prix auquel vous acceptez de reconnaître que le scénario est invalidé, doit être défini avant d’entrer en position. Ce n’est qu’ensuite que vous fixez un objectif de gain cohérent avec ce risque.

Deux corollaires pratiques en découlent :

- vous réfléchissez toujours en % de risque sur le capital, et non en montant « à l’aveugle » ;

- vous allouez à chaque position une proportion prédéfinie du capital, par exemple 1 % ou 2 % de risque maximal si le stop est touché.

Plusieurs praticiens de référence ont proposé des repères : John J. Murphy évoque un plafond de 5 % par position, Victor Sperandeo recommande plutôt 3 %, et le consensus actuel pour les particuliers est de rester entre 1 % et 2 % de risque par trade. C’est cette logique d’allocation d’une proportion du capital qui sert de colonne vertébrale à la plupart des méthodes de money management modernes.

Astuces importantes

Pour appliquer ce principe de préservation du capital au quotidien, quelques réflexes simples font une grande différence.

- Définissez un plafond de perte journalière (par exemple 3 à 5 % du capital) : au-delà, vous arrêtez de trader pour la journée, quelles que soient vos convictions.

- Ne dépassez jamais 2 % de risque par trade tant que votre capital est inférieur à 25 000 €, et restez plutôt à 0,5–1 % si vous débutez.

- Évitez absolument de moyenner à la baisse pour « baisser votre prix de revient » : vous augmentez mécaniquement votre exposition alors que le marché va déjà contre vous.

- Notez, pour chaque trade, le % de risque initial et vérifiez a posteriori si vous avez respecté votre règle ; c’est un bon test de discipline.

Ces quelques règles simples, appliquées avec constance, valent souvent plus que la recherche d’un indicateur miracle.

On a vu le cadre général : relisons maintenant les statistiques officielles. La question n’est plus seulement « combien de traders perdent ? », mais surtout « qu’est-ce que cela révèle de leur money management ? ».

2.2 Pourquoi 89 % des traders perdent : l’étude AMF

L’étude de l’AMF, portant sur 14 799 clients français actifs sur CFD et Forex entre 2009 et 2013, a marqué les esprits : 89,4 % des traders particuliers ont perdu de l’argent, avec une perte moyenne de 10 900 € par personne. Mais cette statistique ne dit pas seulement « le trading est dangereux » ; elle met surtout en lumière des erreurs récurrentes de gestion des risques.

Lorsqu’on regarde les facteurs corrélés aux pertes, on retrouve quatre éléments clés :

| Facteur | Corrélation avec les pertes | Mécanisme |

|---|---|---|

| Nombre élevé de transactions | Plus de trades = pertes plus élevées | Surexposition aux frais (spread, commissions) et aux erreurs |

| Taille moyenne élevée des positions | Plus la taille est grande, plus la perte est importante | Effet de levier mal maîtrisé, absence de money management |

| Exposition cumulée excessive | Plus l’exposition totale est élevée, plus la perte est élevée | Absence de diversification, positions corrélées |

| Manque de formation | Décisions irrationnelles, absence de plan | Méconnaissance du money management et des probabilités |

On voit ici comment le nombre de trades et la taille des positions se combinent avec les frais (spreads, commissions, swaps) pour éroder progressivement le capital. Plus vous multipliez les ordres, surtout sur des horizons très courts, plus l’addition des coûts grignote votre profit net. Cet impact des frais est particulièrement délétère pour les stratégies court terme, où le gain brut par trade est faible.

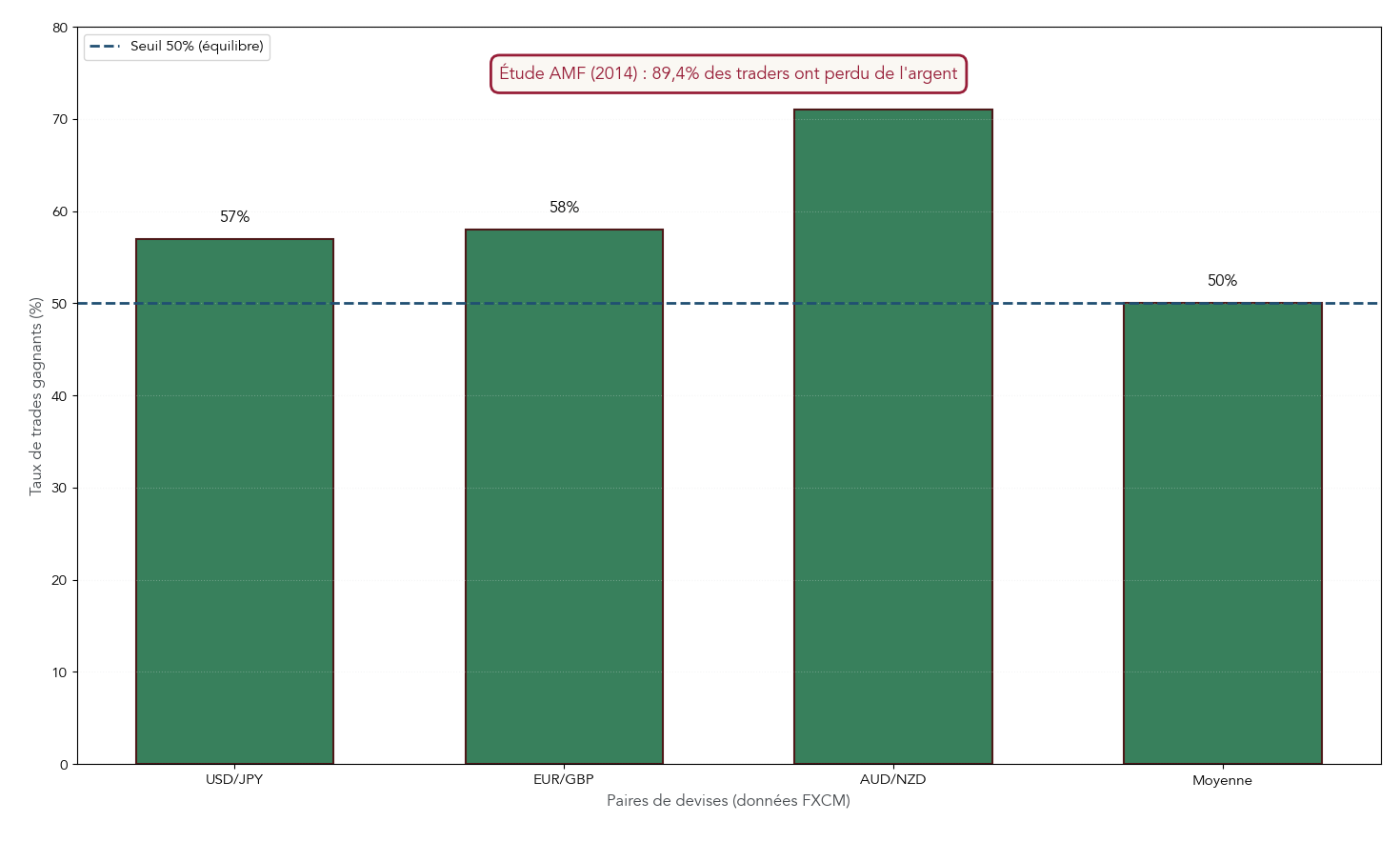

Un autre enseignement marquant vient des données publiées par le broker FXCM : sur des dizaines de millions de trades, on observe en moyenne environ 50 % de trades gagnants, voire davantage sur certaines paires (57 % sur USD/JPY, 58 % sur EUR/GBP, jusqu’à 71 % sur AUD/NZD). Pourtant, les comptes, eux, sont globalement perdants. La raison est simple : les gains sont coupés trop tôt, alors que les pertes sont laissées courir.

Ce paradoxe – winrate élevé, comptes perdants – illustre parfaitement que la rentabilité ne dépend pas seulement du pourcentage de trades gagnants, mais surtout du ratio risque/rendement et de la taille de position. Un money management mal calibré peut transformer une stratégie statistiquement correcte en machine à perdre.

Le principe est clair ; pour comprendre le « comment » mathématique, il faut maintenant s’intéresser à la mécanique du drawdown.

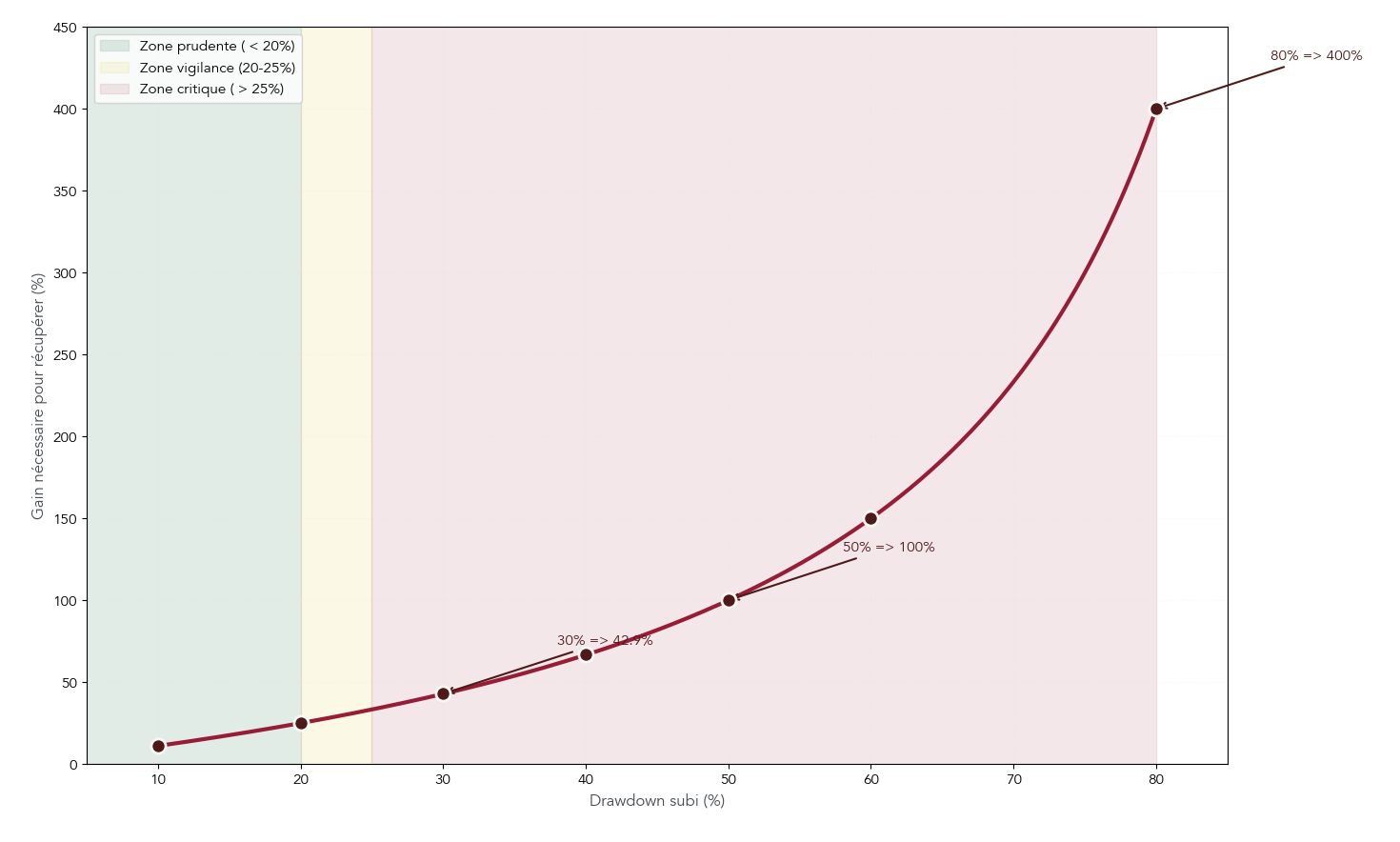

2.3 L’asymétrie du drawdown : comprendre le piège mathématique

Le drawdown représente la baisse de votre capital entre un plus haut et le creux qui suit. On peut l’exprimer en euros ou en pourcentage, mais dans tous les cas c’est lui qui mesure la profondeur des « trous » dans votre courbe de capital.

Cette notion cache une asymétrie que beaucoup de traders sous-estiment : plus la baisse est importante, plus le pourcentage de gain nécessaire pour revenir au point de départ explose. Le tableau suivant permet de le visualiser :

| Drawdown subi | Gain nécessaire pour récupérer | Difficulté |

|---|---|---|

| 10% | 11,1% | Gérable |

| 20% | 25% | Vigilance requise |

| 30% | 42,9% | Signal d’alerte fort |

| 40% | 66,7% | Réévaluation obligatoire |

| 50% | 100% | Critique |

| 60% | 150% | Très difficile |

| 80% | 400% | Quasi-impossible |

Prenons un exemple simple : votre compte passe de 10 000 € à 8 000 €. Vous avez perdu 20 % de capital. Pour repasser de 8 000 € à 10 000 €, il vous faut un gain de 25 % sur le capital restant. Si vous descendez à 5 000 € (–50 %), il faudra doubler ce capital pour revenir au point de départ. La pente à remonter devient donc rapidement beaucoup plus raide que la descente initiale.

Pour rester dans une zone gérable, plusieurs repères sont souvent utilisés : un trader particulier a tout intérêt à viser un drawdown maximum de 20 à 25 %, un gérant professionnel se limite plutôt à 15–20 % pour un gérant professionnel, et les prop firms type FTMO imposent des règles encore plus strictes (5 % de baisse journalière, 10 % de drawdown total). Ces seuils sont directement liés à la capacité psychologique et financière à supporter une baisse prolongée de capital. Sur la gestion de portefeuille plus large, ces repères de drawdown restent également pertinents.

Le lien avec le money management est immédiat : plus vous risquez un gros pourcentage de capital sur chaque trade, plus le drawdown potentiel devient profond, et plus le gain nécessaire pour remonter la pente devient irréaliste. La suite de l’article va donc s’attacher à transformer cette contrainte mathématique en règles pratiques : choix du % de risque par trade, sélection d’une méthode de position sizing et ajustement de la taille de position pour garder le drawdown dans des limites acceptables.

3. Les méthodes de dimensionnement : panorama et choix par profil

Dans la première partie, on a vu pourquoi le drawdown et le % de risque par trade conditionnent la survie du compte. La question suivante s’impose donc : avec quelles méthodes concrètes peut-on choisir la bonne taille de position selon son capital et sa tolérance au risque ?

On distingue six grandes familles de méthodes de position sizing, qui vont des plus simples aux plus avancées :

- le lot fixe,

- la fraction fixe (dont découle la fameuse règle des 1–2 % de risque par trade),

- le ratio fixe de Ryan Jones,

- le % de volatilité basé sur l’ATR (Average True Range),

- l’Optimal F de Ralph Vince,

- et le critère de Kelly, issu des travaux de John L. Kelly Jr.

Ces modèles n’ont pas été inventés au hasard. Ryan Jones, Ralph Vince ou encore Larry Williams ont passé des années à formaliser des méthodes de gestion du capital qui s’adaptent à la taille du compte, au profil psychologique et au style de trading. L’idée n’est pas de tout utiliser, mais de choisir une méthode adaptée à votre situation.

En pratique, on va suivre un fil logique : commencer par les approches les plus simples, adaptées aux petits comptes et aux débutants, puis aller vers des modèles plus sophistiqués qui supposent un capital plus important, un historique de trades solide et une vraie tolérance aux drawdowns. Une nuance importante s’impose déjà : en dessous de 1 000 € de capital, les contraintes techniques (taille minimale de lot imposée par le courtier) limitent fortement les possibilités. Il devient alors difficile d’appliquer proprement un pourcentage de risque ; certaines méthodes ne sont tout simplement pas utilisables.

Avec cette carte globale à l’esprit, on peut maintenant détailler chaque méthode, en commençant par la plus minimaliste : le lot fixe.

3.2 Lot fixe : méthode minimaliste pour comptes très petits

Le lot fixe est la méthode de money management la plus simple qui existe. Concrètement, vous tradez toujours la même taille de position, par exemple 1 mini-lot sur le Forex ou 100 actions, quel que soit l’état de votre capital. Que votre compte soit à 900 €, 1 200 € ou 1 800 €, la taille ne change pas.

Cette simplicité extrême a un avantage : pas de calculs compliqués, une courbe de capital qui progresse de façon assez linéaire quand la stratégie est profitable, et une méthode facile à suivre en phase d’apprentissage. Pour un compte très petit, sous 1 000 €, c’est souvent la seule méthode techniquement possible, car on ne peut pas fractionner la taille de lot en dessous du minimum défini par le broker.

Tableau 4 : Avantages et inconvénients du lot fixe

| Avantages | Inconvénients |

|---|---|

| Simplicité maximale de gestion | Pas d’adaptation au capital croissant |

| Croissance linéaire prévisible | Sous-utilisation du capital en phase de gains |

| Adapté aux très petits comptes | Risque relatif décroissant (moins efficient) |

| Aucun calcul complexe | Ne protège pas en cas de pertes |

Ce tableau montre bien le compromis : la méthode est facile, mais elle ne tient pas compte de l’évolution du capital. Quand le compte grossit, vous sous-utilisez votre capital ; quand il baisse, vous continuez à risquer la même somme absolue, ce qui peut représenter une part de plus en plus grande du capital restant. Le risque relatif n’est donc pas contrôlé finement.

La nuance est cruciale pour les comptes sous-capitalisés. Avec moins de 1 000 €, les tailles de lots minimales imposées par les courtiers rendent quasi impossible le respect strict d’un % de risque de 1–2 % par trade. Dans ces conditions, le lot fixe devient souvent la seule méthode réaliste, mais le pourcentage de capital réellement risqué peut rester élevé, parfois 5 % ou plus sur un seul trade.

Pour un particulier, l’objectif avec cette méthode n’est pas d’optimiser la croissance, mais de survivre à la phase d’apprentissage. Tant que le capital reste inférieur à 5 000 €, il est recommandé de combiner un lot fixe raisonnable avec un % de risque par trade aussi bas que possible, idéalement 0,5–1 %. Dès que le compte grossit et que l’on veut profiter pleinement de l’effet de composition, une autre méthode s’impose : la fraction fixe.

3.3 Fraction fixe (Fixed Fractional) : la méthode standard recommandée

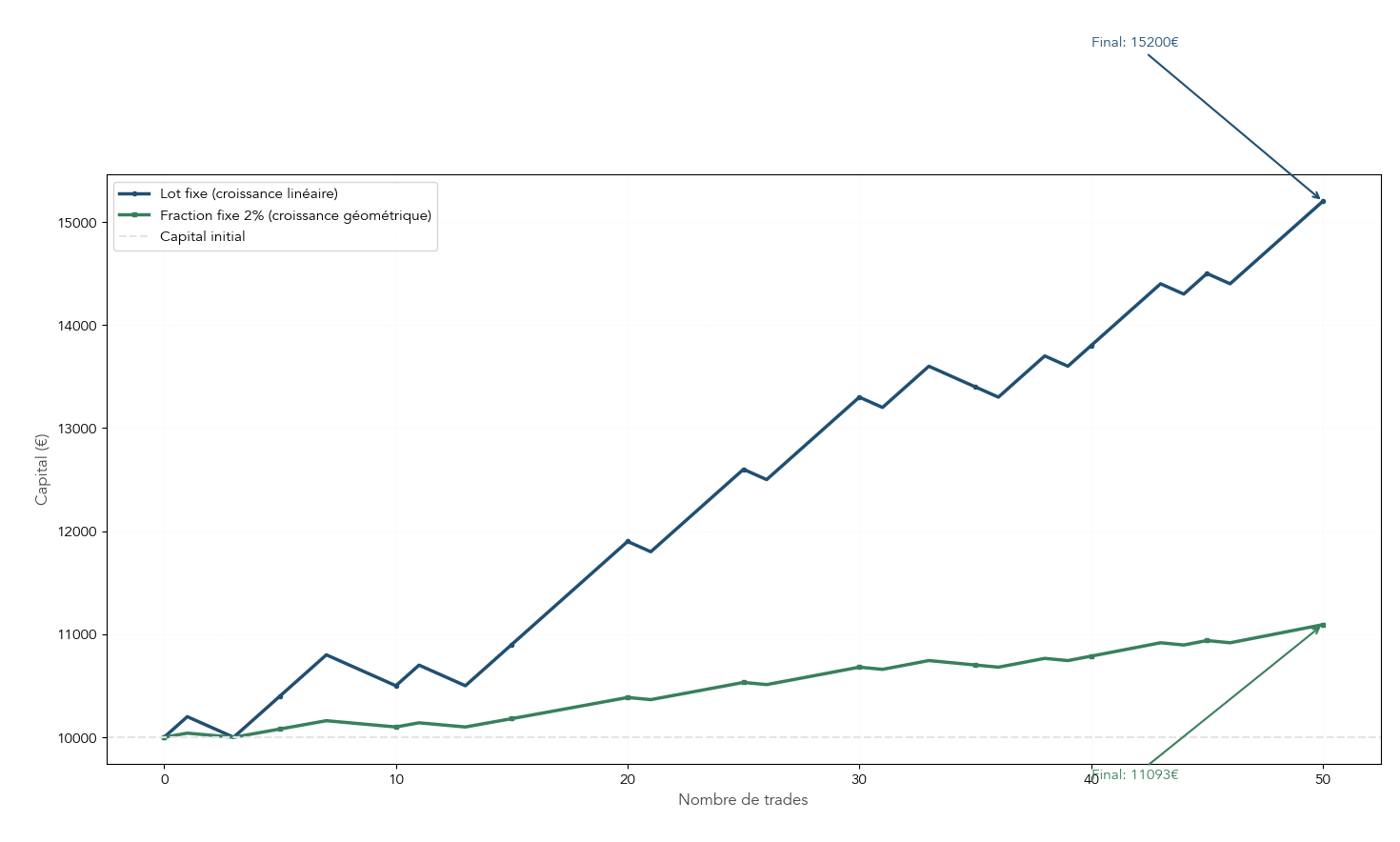

La fraction fixe est la méthode de position sizing de référence pour la majorité des traders particuliers. Le principe est simple : à chaque trade, vous risquez un pourcentage fixe de votre capital actuel. Si le compte monte, le montant risqué augmente mécaniquement ; s’il baisse, le montant risqué diminue automatiquement.

Dans la pratique, cela revient à dire : « je risque X % de mon capital par trade, et je recalcule X % à chaque fois ». La formule théorique introduit un coefficient K, qui relie cette fraction à des paramètres comme la marge initiale, la plus grosse perte historique ou un montant de risque fixe, mais tout se résume à ce pourcentage de capital risqué de façon constante.

L’intérêt de cette méthode est double. D’un côté, elle crée une croissance géométrique du capital en phase gagnante, grâce à l’effet de composition : plus le compte grossit, plus 1–2 % représentent un montant élevé, et plus les gains absolus augmentent. De l’autre, elle réduit automatiquement l’exposition en cas de pertes, ce qui protège naturellement le compte contre un drawdown trop violent.

On le voit très bien quand on compare la fraction fixe au lot fixe sur une même série de trades.

| Critère | Lot fixe | Fraction fixe |

|---|---|---|

| Croissance du capital | Linéaire | Géométrique (exponentielle) |

| Adaptation au capital | Non | Oui (automatique) |

| Protection en cas de pertes | Faible | Forte (réduction automatique) |

| Complexité de calcul | Très simple | Simple |

| Effet de composition | Absent | Présent |

| Profil adapté | Débutants | Tous profils |

Ce comparatif met en lumière pourquoi la fraction fixe est considérée comme la méthode standard : elle garde un risque relatif constant, tout en lissant la courbe de capital pendant les périodes difficiles.

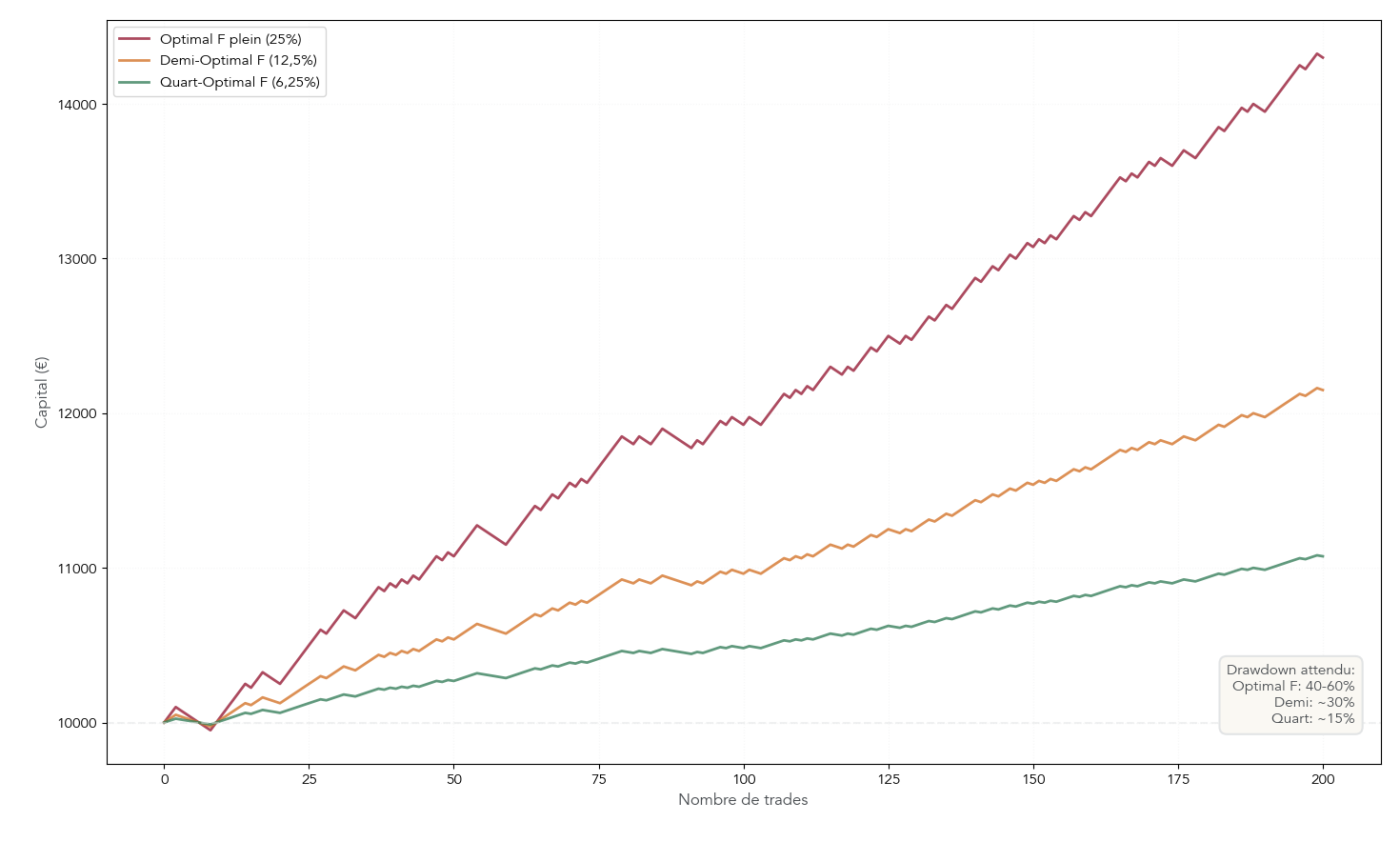

Sur ce type de simulation, la courbe « lot fixe » progresse en pente régulière, alors que la courbe « fraction fixe 2 % » finit beaucoup plus haut grâce à la croissance exponentielle. Surtout, en cas de série de pertes, le risque monétaire par trade se réduit de lui-même, ce qui rend la méthode compatible avec tous les profils, contrairement à l’Optimal F qui exige un gros capital, un historique long et une vraie tolérance à des drawdowns de 40–60 %.

La fraction fixe nous amène naturellement à la règle de terrain la plus utilisée : la fameuse règle des 1–2 % de risque par trade.

3.4 Règle des 1–2 % : concrétiser la fraction fixe

Pour transformer la fraction fixe en règle opérationnelle, la plupart des traders utilisent une consigne simple : ne jamais risquer plus de 1–2 % de son capital par trade. Autrefois, certains auteurs recommandaient 3 % voire 5 %, mais l’expérience montre que, pour un particulier, ces niveaux mènent trop vite à des drawdowns difficiles à rattraper.

Il est essentiel de bien comprendre ce que signifie « % de risque ». Il ne s’agit pas du pourcentage de capital investi dans la position, mais de la perte potentielle maximale si le stop-loss est touché. On peut très bien investir 30 % du compte sur une position, tout en ne risquant que 1 % du capital si le stop est proche.

Prenons un exemple simple sur une cryptomonnaie, avec un capital de 10 000 €. Si vous décidez de risquer 2 % par trade, soit 200 €, et que vous entrez à 50 € avec un stop à 48 €, la perte par coin sera de 2 €. Vous pouvez donc acheter 200 / 2 = 100 coins. Si le prix descend à 48 €, la perte de 200 € sera bien de 200 €, soit 2 % du capital. Toute la mécanique du money management en trading tourne autour de cette relation entre % de risque, placement du stop et taille de position.

Impact du % de risque sur la survie du compte après 10 pertes consécutives

| Risque/trade | Perte cumulée (10 trades) | Capital restant (sur 10 000 €) | Gain pour récupérer |

|---|---|---|---|

| 0,5% | -4,9% | 9 511 € | +5,1% |

| 1% | -9,6% | 9 044 € | +10,6% |

| 2% | -18,3% | 8 171 € | +22,4% |

| 5% | -40,1% | 5 987 € | +67,0% |

| 10% | -65,1% | 3 487 € | +186,7% |

| 20% | -89,3% | 1 074 € | +831% |

Ce tableau résume l’enjeu. Avec 0,5–1 % de risque par trade, même une série extrême de 10 pertes consécutives laisse le compte largement exploitable. À 5–10 %, on tombe dans un drawdown de 40–65 % très difficile à remonter. À 20 %, on est presque en situation de ruine.

En pratique, il est raisonnable d’adapter ce % de risque à la taille du capital et à l’expérience :

- capital inférieur à 5 000 € : 0,5–1 % de risque par trade pour traverser la phase d’apprentissage ;

- entre 5 000 € et 25 000 € : 1 % pour un débutant, 1–2 % pour un trader déjà expérimenté ;

- au-delà de 25 000 € : 2 % reste un maximum prudent, y compris pour un trader aguerri.

Une autre règle prudente consiste à réduire automatiquement le risque par trade de moitié après un drawdown de 10 % sur le compte. Cette simple adaptation diminue fortement la probabilité de ruine : le capital se stabilise pendant la mauvaise passe, au lieu de s’enfoncer toujours plus vite.

Une fois cette base du « % de risque » bien en place, on peut se permettre d’explorer des méthodes de dimensionnement un peu plus sophistiquées, comme le ratio fixe ou le % de volatilité, pour ceux qui souhaitent accélérer la croissance ou mieux intégrer le comportement du marché.

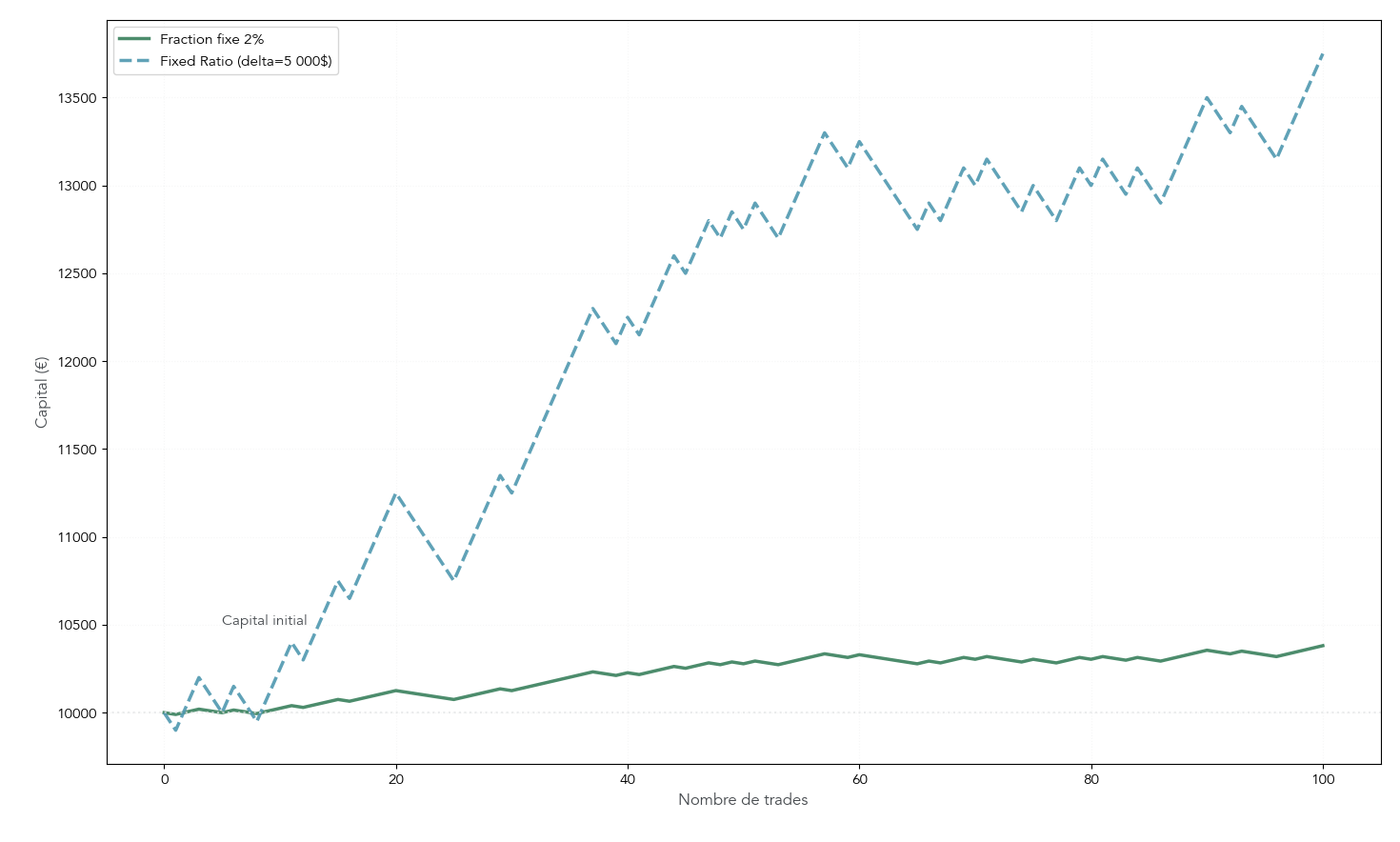

3.5 Ratio fixe (Fixed Ratio) : accélérer la croissance des comptes intermédiaires

Le ratio fixe, popularisé par Ryan Jones, vise à faire grandir la taille des positions au rythme des profits, sans se baser directement sur le capital du compte. La logique est différente de la fraction fixe : ici, on décide qu’il faut accumuler un certain montant de profit net pour augmenter le nombre de contrats.

Le paramètre central est le delta : c’est le montant de profit par contrat requis pour ajouter un contrat supplémentaire. Tant que le profit net cumulé n’a pas atteint ce seuil, on garde la même taille ; une fois le palier franchi, on augmente d’un cran. La formule exacte fait intervenir une racine carrée, mais, pour un trader particulier, l’important est surtout l’échelle de progression.

Progression avec ratio fixe (delta = 5 000 $)

| Profit net cumulé | Nombre de contrats | Profit requis pour passer au niveau suivant |

|---|---|---|

| 0 $ | 1 | 5 000 $ (1 × delta) |

| 5 000 $ | 2 | 10 000 $ (2 × delta) |

| 15 000 $ | 3 | 15 000 $ (3 × delta) |

| 30 000 $ | 4 | 20 000 $ (4 × delta) |

| 50 000 $ | 5 | 25 000 $ (5 × delta) |

On voit que les paliers deviennent progressivement plus espacés : il faut de plus en plus de profit pour passer au niveau suivant. Sur un compte déjà rentable, cela permet souvent une croissance plus rapide qu’avec la fraction fixe au départ, tout en évitant d’augmenter trop violemment le risque après quelques trades gagnants.

En contrepartie, cette méthode demande un suivi rigoureux du profit net cumulé et un réglage précis du delta. Si le delta est trop faible, la taille de position grimpe trop vite. S’il est trop élevé, la méthode devient très conservatrice et perd son intérêt par rapport à une fraction fixe bien calibrée.

Sur une même stratégie, le ratio fixe démarre souvent plus agressivement que la fraction fixe pour les petits comptes, tandis que la fraction fixe offre en général une meilleure protection lors des drawdowns profonds. Autrement dit, le ratio fixe peut convenir à un compte intermédiaire déjà rentable, dont le propriétaire souhaite accélérer la croissance, mais il reste plus complexe à piloter au quotidien.

À l’inverse de ces approches basées sur le capital ou le profit net, certains traders choisissent d’ajuster la taille de position directement à la volatilité du marché. C’est l’idée de la méthode par % de volatilité.

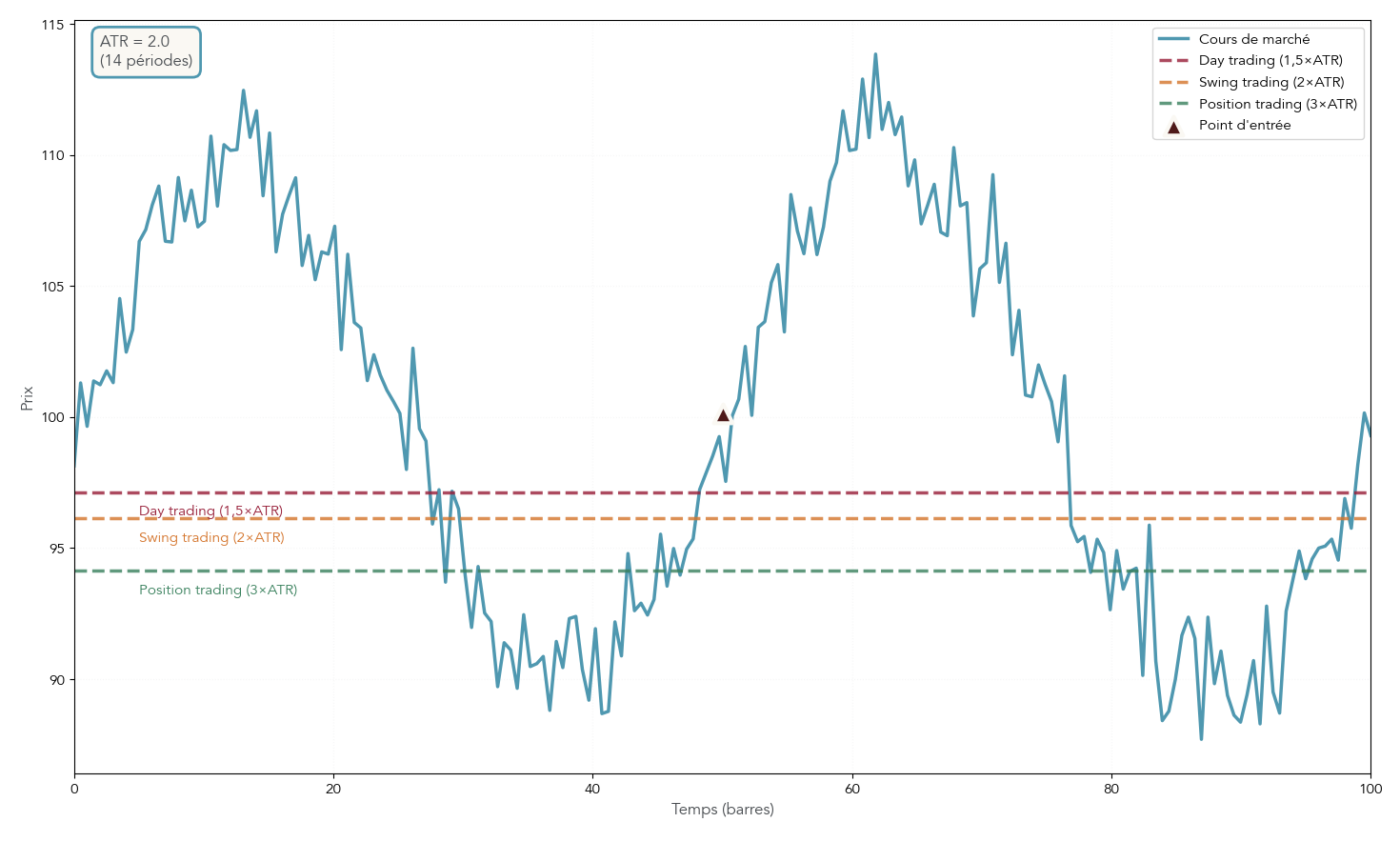

3.6 % de volatilité (ATR) : adapter la taille à l’agitation du marché

Avec la méthode du % de volatilité, on ne dimensionne plus la position uniquement en fonction du capital et du stop, mais aussi en fonction de l’agitation naturelle du marché mesurée par l’ATR (Average True Range). L’objectif est de garder un risque monétaire constant même quand la volatilité change fortement.

Le principe peut se résumer ainsi :

Taille de lot = (fraction de volatilité × capital) / volatilité du marché.

La volatilité est généralement mesurée avec un ATR calculé sur 10 à 20 périodes, puis converti en valeur monétaire par lot. Plus l’ATR est élevé, plus le marché « bouge » ; la taille de position doit alors être réduite pour que, même avec des variations de prix plus larges, le risque en euros reste maîtrisé.

Position sizing selon la volatilité (risque 1 % sur 100 000 €)

| Volatilité marché | ATR | Position calculée | Logique |

|---|---|---|---|

| Basse | 1,00 $ | 500 actions | Marché calme = position plus grande |

| Moyenne | 2,50 $ | 200 actions | Position modérée |

| Haute | 5,00 $ | 100 actions | Marché volatile = position réduite |

Ce tableau illustre la mécanique : avec le même risque de 1 % sur un capital de 100 000 €, la taille de position varie fortement selon l’ATR. La méthode joue donc un rôle de « régulateur automatique » face aux changements de régime de marché.

Dans la pratique, de nombreux traders utilisent l’ATR à la fois pour calibrer la taille de position et pour placer le stop-loss. Plutôt que de choisir un stop arbitraire en points ou en pourcentage, ils multiplient l’ATR par un coefficient adapté à leur style :

- 1,5 à 2 fois l’ATR pour du day trading (stops serrés),

- 2 à 3 fois l’ATR pour du swing trading,

- 3 à 4 fois l’ATR pour du position trading sur des tendances de long terme.

Cette approche est particulièrement utile lorsqu’on combine une analyse technique ou ATR avec une gestion du risque stricte : le stop suit la respiration naturelle du marché, et la taille de la position est ajustée pour que la perte maximale reste, par exemple, à 1–2 % du capital.

Pour les traders déjà un peu avancés, ce modèle offre un bon compromis entre adaptation au marché et contrôle du risque. Mais certains vont encore plus loin avec des modèles mathématiques qui visent une croissance « optimale » du capital, comme l’Optimal F de Ralph Vince.

3.7 Optimal F : outil puissant… et potentiellement destructeur

L’Optimal F, développé par Ralph Vince, cherche à répondre à une question ambitieuse : « quelle fraction de mon capital dois-je risquer à chaque trade pour maximiser la croissance géométrique à long terme ? ». Pour y répondre, la méthode se base sur l’historique complet des trades passés, et en particulier sur la plus grande perte historique.

L’idée est séduisante : on calcule la fraction optimale qui aurait maximisé la courbe de capital sur le passé, puis on applique cette fraction au futur. Mais ce que montre l’expérience, c’est que la fraction optimale ainsi obtenue est souvent très agressive, avec des drawdowns théoriques de 40, 50 voire 60 %.

| Aspect | Description |

|---|---|

| Base de calcul | Historique réel de tous les trades passés |

| Objectif | Maximiser la croissance géométrique à long terme |

| Variable clé | Perte maximale historique (détermine le dénominateur) |

| Drawdown potentiel | Très élevé : 40, 50 voire 60% |

| Profil adapté | Traders expérimentés avec historique fiable (>100 trades) |

| Outil de validation | Simulation Monte Carlo obligatoire |

Sur le papier, l’Optimal F donne la meilleure croissance possible pour une stratégie donnée. Dans la réalité, très peu de particuliers sont capables psychologiquement d’accepter des baisses de capital de 40–60 % sans abandonner leur système en cours de route. C’est là que le modèle devient potentiellement destructeur : il pousse à des tailles de position théoriquement « optimales », mais humainement intenables.

C’est pourquoi, même parmi les praticiens qui l’utilisent, l’Optimal F est souvent appliqué de façon atténuée : demi-Optimal F (50 % de la fraction calculée) ou quart-Optimal F (25 %). Cette simple réduction permet de ramener les drawdowns à des niveaux beaucoup plus supportables, tout en profitant partiellement de la logique de maximisation de la croissance.

Un autre point clé est que l’Optimal F ne répond qu’à une séquence de trades donnée. Si l’ordre des trades change, la fraction optimale reste la même, mais la courbe de capital et le drawdown historique peuvent être très différents. Pour cette raison, tester l’Optimal F sur une seule séquence de backtest est insuffisant : il faut impérativement le passer au crible d’une simulation de Monte Carlo avec au moins 1 000 scénarios de réordonnancement des trades avant d’envisager une application sur capital réel.

Enfin, rappelons que cette méthode ne se justifie que pour des comptes bien dotés (souvent plus de 25 000 €), avec un historique solide (au moins 100 trades) et un trader prêt à encaisser des fluctuations importantes. Pour la plupart des particuliers, la fraction fixe à 1–2 % reste un choix plus raisonnable.

Le critère de Kelly poursuit un objectif similaire de croissance optimale, mais à partir d’un autre jeu de données : le winrate et le ratio gain/perte moyen. Il pose des problèmes voisins, notamment des recommandations de risque très élevées si on l’applique « plein pot ».

3.8 Critère de Kelly : maximum théorique, application pratique prudente

Le critère de Kelly est né dans un tout autre contexte que le trading : les télécommunications, puis les paris sportifs. Sa formule calcule la fraction de capital à risquer pour maximiser la croissance à long terme, en fonction de la probabilité de gain et du ratio gain/perte moyen.

La formule s’écrit : f* = p – q/b, où p est la probabilité de gain, q = 1 – p la probabilité de perte, et b le ratio gain moyen / perte moyenne. Le résultat f* est la fraction de capital que Kelly considère comme « optimale » à risquer sur chaque pari ou trade.

Quand on l’applique à des scénarios réalistes de trading, les valeurs obtenues peuvent monter très haut. Par exemple :

- avec un winrate de 50 % et un ratio risque/rendement de 2:1, le Kelly plein ressort à 25 % du capital ;

- avec un winrate de 60 % et un ratio 2:1, on atteint 40 % ;

- avec un winrate de 70 % et un ratio 1:1, on est aussi à 40 %.

Personne de raisonnable ne risquera 25 ou 40 % de son capital sur un seul trade, même avec une stratégie excellente. Il faut donc bien comprendre que Kelly donne un maximum théorique, et non une recommandation opérationnelle.

| Critère | Kelly Criterion | Optimal F |

|---|---|---|

| Concepteur | John Kelly Jr. (1956) | Ralph Vince (1990) |

| Application initiale | Paris binaires (gain ou perte) | Trading avec P&L variables |

| Variables requises | Probabilité de gain + ratio R/R | Historique complet des trades |

| Adaptation à la volatilité | Limitée | Meilleure (basée sur données réelles) |

| Précision pour le trading | Approximative | Plus précise |

| Drawdown attendu | Élevé | Très élevé |

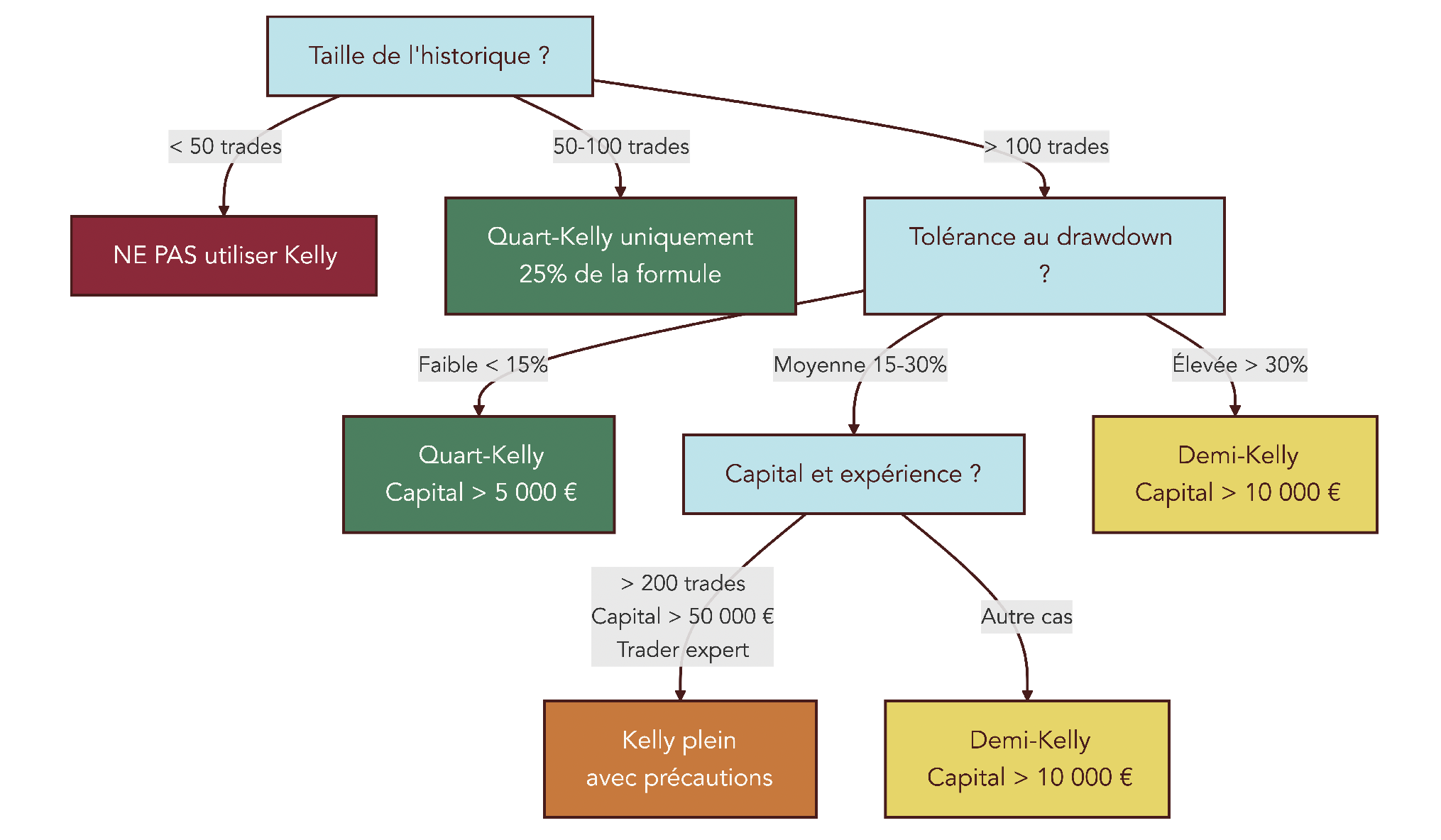

Dans la pratique, la seule façon raisonnable d’utiliser Kelly en trading discrétionnaire consiste à fractionner systématiquement le résultat : demi-Kelly ou, plus souvent encore, quart-Kelly. Un Kelly plein de 40 % se transforme ainsi en 10 % au quart-Kelly, ce qui reste déjà extrêmement agressif pour un particulier.

Un tel arbre décisionnel rappelle qu’on ne devrait envisager Kelly plein qu’avec un historique très long (plus de 200 trades), un capital conséquent (souvent plus de 50 000 €) et une tolérance au drawdown supérieure à 30 %. Dans la plupart des cas, il est plus sage de rester sur des méthodes plus simples et plus stables, comme la fraction fixe à 1–2 % de risque par trade.

À ce stade, on dispose donc d’un panorama d’ensemble des méthodes de gestion du capital, depuis le lot fixe jusqu’aux critères avancés comme l’Optimal F et Kelly. La suite consiste à traduire ces modèles en procédures concrètes, à les appliquer trade après trade avec des outils de calcul fiables, et à organiser une gestion dynamique du risque en fonction des drawdowns et des séries de pertes. C’est exactement ce que la prochaine partie va détailler.

4. Savoir calculer sa taille de position et utiliser les bons outils

Dans la partie précédente, on a passé en revue les principales méthodes de position sizing, du lot fixe à l’Optimal F et au critère de Kelly. Le point clé, maintenant, c’est de transformer ces modèles en une procédure concrète que vous pouvez appliquer avant chaque ordre, avec des outils simples pour limiter les erreurs de calcul.

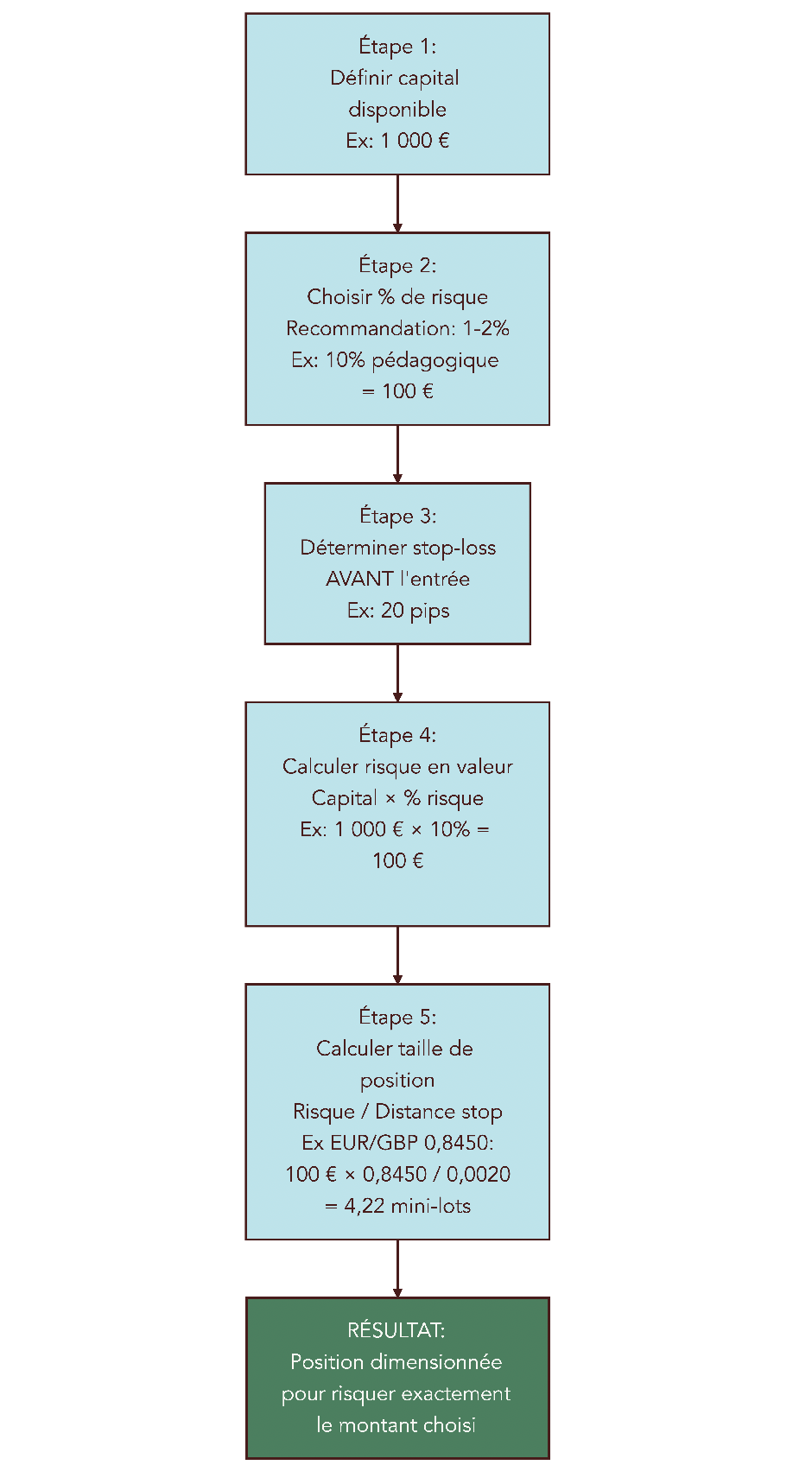

4.1 La procédure standard en 5 étapes pour chaque trade

En pratique, l’idée est simple : avant chaque entrée en position, on suit toujours la même séquence. Cela évite de trader « au feeling » et garantit que le % de risque reste maîtrisé, quel que soit l’actif.

Identifier le capital disponible.

On part du solde réel de votre compte de trading, par exemple 1 000 €, 5 000 € ou 10 000 €. C’est sur ce montant que l’on va appliquer le % de risque.Choisir le % de risque.

On applique la règle vue précédemment : 0,5–1 % pour un petit capital ou un débutant, jusqu’à 1–2 % pour un trader plus expérimenté. Ce pourcentage correspond à la perte maximale si le stop est touché, pas au montant brut investi.Positionner le stop-loss avant d’entrer.

Le stop doit être placé au niveau où votre scénario de trading n’est plus valable. On se base sur l’analyse technique (supports/résistances, structures de prix) et, idéalement, sur la volatilité mesurée par l’ATR (Average True Range) pour éviter les stops trop serrés. Cette étape vient toujours avant le clic d’entrée.Calculer le montant à risquer en euros.

On multiplie le capital par le % de risque choisi. Par exemple, avec 1 000 € de capital et 2 % de risque, on accepte de perdre 20 € maximum sur ce trade.Calculer la taille de position.

Enfin, on divise le montant à risquer par la distance entre l’entrée et le stop, exprimée en valeur (en euros par action, en pips convertis en euros, etc.). C’est cette division qui donne la taille exacte de la position.

Cette logique se voit très bien avec un exemple Forex.

Exemple EUR/GBP (purement pédagogique)

Supposons :

- Capital : 1 000 €

- Risque choisi : 100 € (soit 10 % du capital – niveau trop élevé en pratique, utilisé ici pour la démonstration)

- Stop-loss : 20 pips sous le prix d’entrée

- Cours EUR/GBP : 0,8450

On calcule la valeur nominale de la position :

- Montant à risquer = 100 €

- Distance au stop en valeur = 0,0020 (20 pips)

- Taille de position = (100 € × 0,8450) / 0,0020 = 42 250 €

Selon la taille de lot proposée par le broker, cela correspond à :

- 4,22 mini-lots si 1 mini-lot = 10 000 unités, ou

- 0,42 lot standard si 1 lot = 100 000 unités.

Avec cette taille, une variation de 1 pip vaut environ 5 €. Si le stop est touché après 20 pips, la perte est proche de 100 €, soit bien le montant de risque défini au départ. L’exemple illustre la mécanique, mais en réel, on privilégiera plutôt 0,5–2 % de risque, donc ici 5 à 20 €.

Astuce importante : calculez toujours la taille de position avant de passer l’ordre, jamais après.

- Commencez par renseigner votre capital et votre % de risque dans un petit tableau ou un outil dédié.

- Fixez votre stop-loss sur le graphique, puis mesurez la distance jusqu’au prix d’entrée.

- Divisez le montant à risquer par cette distance pour obtenir la taille de position maximale supportable.

- Ajustez ensuite à la taille de lot minimale acceptée par votre broker.

Cette routine vous évite de surdimensionner une position sous l’effet de l’émotion et garantit que le % de risque reste bien lié au stop, pas au montant brut engagé.

Pour simplifier encore cette procédure et réduire les erreurs de calcul, vous avez tout intérêt à vous appuyer sur des outils et calculateurs spécialisés.

4.2 Outils et calculateurs pour automatiser le money management

Une fois la méthode de calcul claire, le meilleur réflexe est de déléguer l’arithmétique aux bons outils. L’objectif est double : gagner du temps et limiter les fautes de frappe qui ruinent une gestion des risques pourtant bien pensée.

On distingue plusieurs grandes familles d’outils pratiques pour le money management et le position sizing :

- Calculateurs web : Myfxbook, Dukascopy, Mataf.net, Moneyland.ch proposent des calculateurs de taille de position pour le Forex et, parfois, d’autres actifs. On y renseigne le capital, le % de risque, la paire et le stop-loss, et l’outil renvoie la taille de lot maximale.

- Scripts pour MT4/MT5 : certains scripts (par exemple sur CentralCharts) se placent directement sur le graphique et calculent la taille de position à partir du stop tracé visuellement.

- Fonctionnalités intégrées de TradingView : la plateforme permet de simuler un trade avec un outil « position longue/courte », où vous voyez instantanément le ratio risque/rendement et la perte potentielle.

- Feuilles Excel ou Google Sheets : pour les profils plus organisés, un fichier maison permet d’intégrer vos paramètres standards, vos frais, voire plusieurs méthodes de dimensionnement (fraction fixe, % de volatilité, etc.).

- Calculateurs dédiés au critère de Kelly : des sites comme TradersCalc fournissent un module spécifique pour convertir un winrate et un ratio R/R en pourcentage Kelly théorique.

Le tableau ci-dessous récapitule les outils les plus pratiques pour un particulier.

| Outil | Type | Gratuit | Fonctionnalités | URL/Accès |

|---|---|---|---|---|

| Myfxbook Position Calculator | Web | Oui | Forex, multi-devises, multi-courtiers | myfxbook.com |

| Dukascopy Position Calculator | Web | Oui | Forex, CFD, calcul automatique | dukascopy.com |

| Mataf.net | Web | Oui | Multi-actifs, interface française | mataf.net |

| Moneyland.ch | Web | Oui | Forex, interface simple | moneyland.ch |

| CentralCharts Script MT4/MT5 | Script | Oui | Automatisation sur graphique | centralcharts.com |

| TradingView (intégré) | Plateforme | Freemium | Calcul intégré aux graphiques | tradingview.com |

| Excel/Google Sheets | Local | Oui | Personnalisable à 100% | – |

| TradersCalc Kelly Calculator | Web | Oui | Kelly Criterion spécifique | traderscalc.com |

Ces outils sont particulièrement pertinents si vous tradez fréquemment ou sur plusieurs instruments, car ils réduisent la charge mentale et renforcent la discipline.

Deux précautions méritent d’être intégrées à votre routine :

- Enregistrer vos paramètres standards : capital de référence, % de risque habituel, taille minimale de lot, devise du compte… Cela évite les oublis et les erreurs de saisie.

- Mettre à jour les frais et tailles minimales : spreads, commissions, swaps et tailles minimales de position peuvent évoluer ; il faut les vérifier régulièrement dans l’interface de votre courtier.

Enfin, pour les stratégies de scalping ou de day trading, il est indispensable d’intégrer les frais (spread, commissions) dans vos calculs de ratio risque/rendement réels. Une position qui semble offrir un R/R de 1:2 peut, une fois les frais ajoutés, se transformer en 1:1 et devenir beaucoup moins attractive.

Au-delà des calculateurs de taille de position, un autre outil statistique est crucial pour tester la robustesse de votre système et de votre money management : la simulation Monte Carlo.

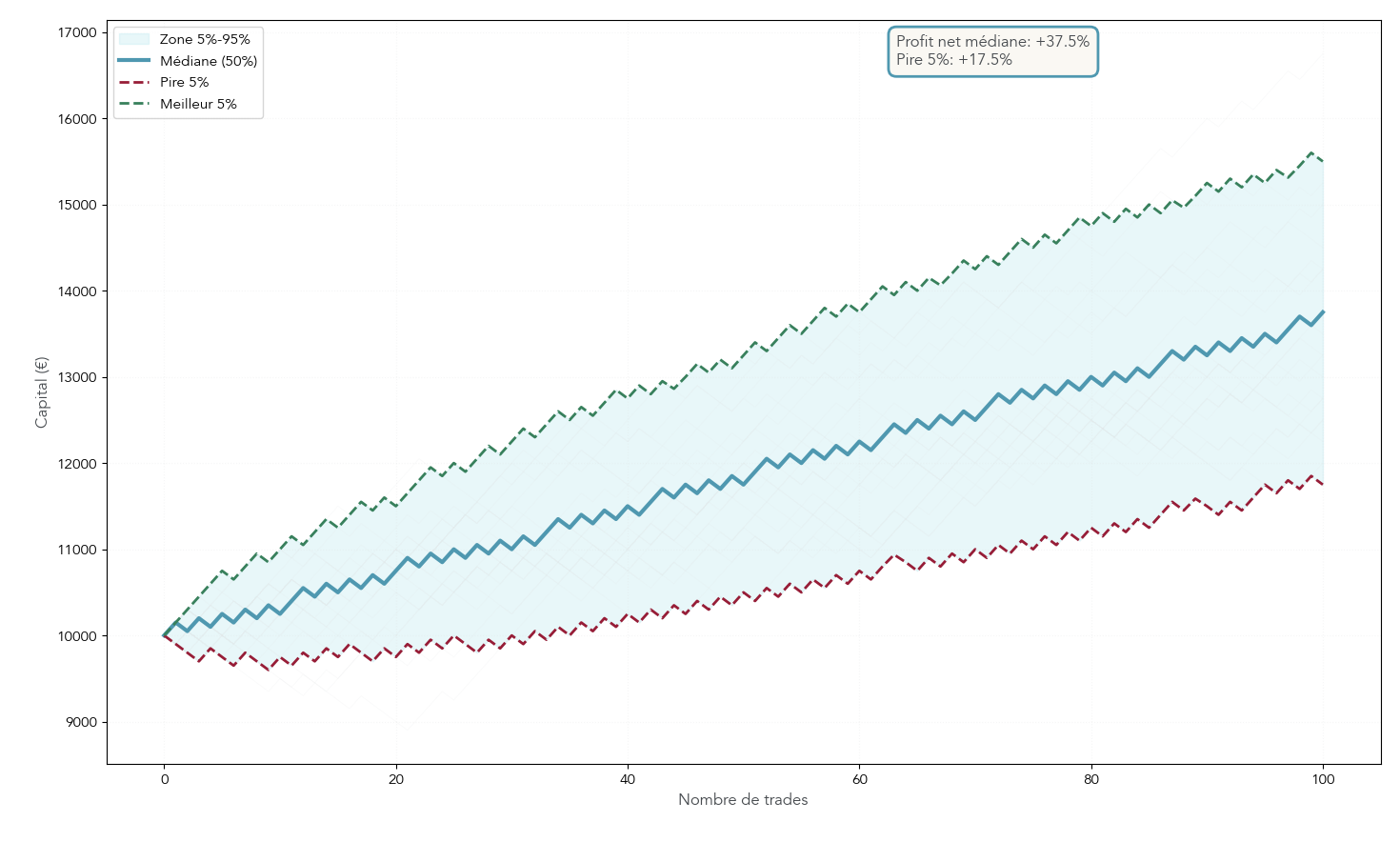

4.3 Simulation Monte Carlo : tester la robustesse avant de risquer gros

La simulation de Monte Carlo permet de répondre à une question simple : « Que se passe-t-il si la séquence de mes trades futurs n’a rien à voir avec l’ordre observé dans mon backtest ? ». En d’autres termes, elle mesure la variabilité possible des résultats de votre stratégie et de votre gestion du capital.

Le principe est le suivant : on part de votre historique de trades (gains/pertes), puis on réorganise aléatoirement l’ordre de ces trades des milliers de fois. Chaque réorganisation représente un scénario possible de l’avenir. On obtient ainsi une multitude de courbes de capital différentes, sur lesquelles on mesure :

- le profit net final,

- le drawdown maximum,

- le taux de croissance annuel composé (CAGR).

La procédure se déroule généralement en quatre étapes :

- Collecter l’historique de vos trades réels ou de votre backtest (au moins quelques dizaines de trades, idéalement 100+).

- Permuter aléatoirement l’ordre des trades pour créer une trajectoire de capital alternative.

- Répéter l’opération 1 000 à 10 000 fois pour générer une distribution de trajectoires.

- Analyser la distribution : profit médian, meilleur et pire scénarios, drawdown médian, drawdown des pires 5 % de cas, etc.

Le tableau suivant montre à quel point l’écart peut être important entre un backtest « parfait » et la vision Monte Carlo.

| Métrique | Backtest historique | Monte Carlo (médiane) | Monte Carlo (pire 5%) |

|---|---|---|---|

| Profit net | +773% | +727% | +312% |

| Drawdown max | 23% | 41% | 85% |

| CAGR | +10,2% | +9,9% | +6,1% |

On voit que le profit net médian reste proche du backtest historique, ce qui rassure sur l’edge du système. En revanche, le drawdown maximum explose dans les pires scénarios : de 23 % dans le backtest de base à 41 % en médiane Monte Carlo, et jusqu’à 85 % dans les 5 % de cas les plus défavorables. Ce saut montre pourquoi il est dangereux de fonder son money management uniquement sur un backtest unique.

En pratique, on peut utiliser des logiciels spécialisés (AmiBroker), des outils web comme BacktestBase, ou encore construire sa propre simulation dans Excel ou en Python. L’essentiel est de comprendre qu’avant d’appliquer des modèles agressifs comme l’Optimal F ou le Kelly plein, une simulation Monte Carlo est quasiment obligatoire pour éviter de sous-estimer le risque de drawdown extrême.

Bien dimensionner ses positions, c’est donc aussi anticiper les pires séquences de pertes possibles et leur impact sur le capital. C’est exactement ce que l’on va formaliser en parlant de drawdowns, de losing streaks et de risque de ruine.

5. Gérer les drawdowns, les losing streaks et le risque de ruine

On a maintenant une méthode pour calculer chaque taille de position et des outils pour tester la robustesse du système. Reste une question clé : comment encaisser les inévitables phases de baisse du capital sans tout remettre en question ni exploser son compte ? C’est le rôle de la gestion du drawdown et du risk management global.

5.1 Les différentes formes de drawdown et ce qu’elles signifient pour vous

Le drawdown n’est pas une simple « baisse de performance ». Il existe plusieurs formes de drawdown, chacune apportant une information différente sur la santé de votre système de trading.

On distingue généralement quatre mesures :

- Drawdown absolu : c’est la différence, en euros, entre le capital initial et le point le plus bas atteint. Par exemple, si vous partez de 10 000 € et que votre plus bas est 8 600 €, le drawdown absolu est de 1 400 €.

- Drawdown maximum (MDD) : c’est la plus grande chute entre un pic de capital et le creux qui suit, sur toute la période observée. Il représente le pire scénario historique que votre système a déjà connu.

- Drawdown relatif ou en pourcentage : il exprime cette baisse en pourcentage du pic précédent. La formule est : ((Valeur max – Valeur min) / Valeur max) × 100.

- Drawdown temporel : il mesure la durée nécessaire pour revenir du creux au plus haut précédent. Deux drawdowns de 10 % n’ont pas le même impact psychologique s’ils durent trois jours ou trois mois.

On distingue aussi :

- le drawdown de performance, basé sur les pertes réalisées une fois les positions clôturées ;

- le drawdown de risque, qui inclut les pertes latentes (positions encore ouvertes mais en moins-value).

Ces indicateurs servent à plusieurs décisions concrètes :

- fixer un seuil de drawdown maximum acceptable (par exemple 20–25 % pour un particulier) au-delà duquel on se met en pause et on réévalue la stratégie ;

- ajuster la taille de position (réduction graduelle en cas de baisse prolongée) ;

- challenger sa tolérance au risque : si un drawdown de 15 % vous empêche de dormir, inutile d’adopter un modèle qui accepte 40–60 % de baisse.

Cette asymétrie explique pourquoi limiter les drawdowns est prioritaire : une perte de 50 % oblige à doubler le capital restant pour revenir à zéro, ce qui est beaucoup plus difficile à réaliser que d’éviter cette chute dès le départ.

Comprendre ces différents visages du drawdown prépare à un autre constat : les séries de pertes consécutives ne sont pas une anomalie, mais un phénomène statistiquement attendu.

5.2 Séries de pertes consécutives : normaliser le phénomène

Nombre de traders vivent leurs premières séries de pertes comme un signe que « la stratégie est cassée ». Pourtant, les mathématiques montrent que les losing streaks sont inévitables, même avec un bon système de trading.

La formule de base est simple : la probabilité de n pertes consécutives est égale au taux de perte élevé à la puissance n. Par exemple, avec un taux de perte de 40 %, la probabilité de 3 pertes d’affilée vaut 0,4³, soit 6,4 % pour une séquence donnée.

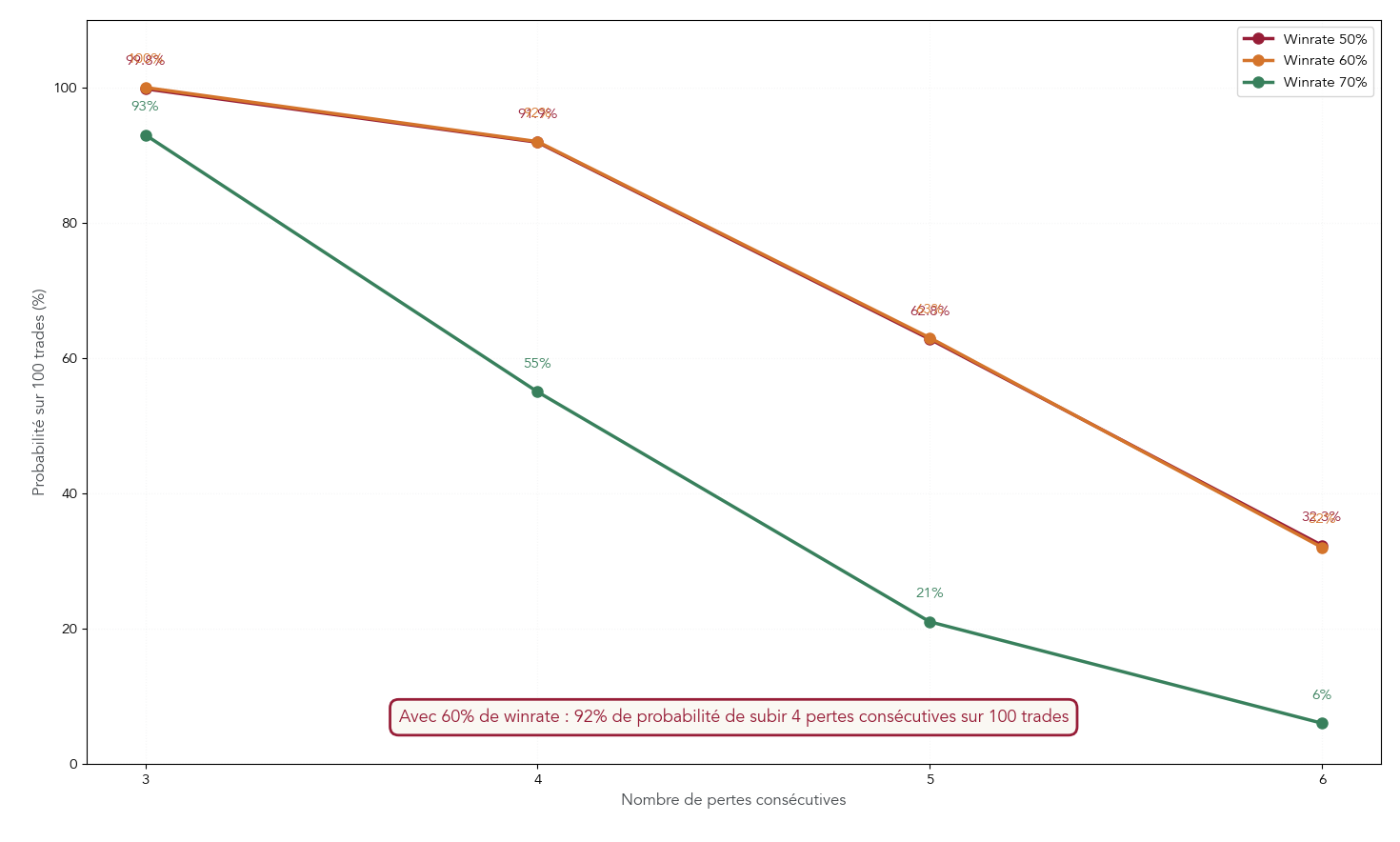

Mais sur un ensemble de 100 trades, la probabilité de voir apparaître au moins une série de n pertes est bien plus élevée. C’est ce que résume le tableau suivant.

| Winrate | 3 pertes consécutives | 4 pertes | 5 pertes | 6 pertes |

|---|---|---|---|---|

| 50% | 99,8% | 91,9% | 62,8% | 32,3% |

| 60% | ~100% | 92% | 63% | 32% |

| 70% | 93% | 55% | 21% | 6% |

Avec un winrate de 60 %, on a quasiment 100 % de chances de connaître au moins 3 pertes consécutives sur 100 trades, et environ 92 % de chances d’enchaîner 4 pertes de suite. Ce n’est donc pas un bug, mais un comportement normal pour une stratégie pourtant rentable.

Les implications pratiques sont importantes :

- changer de stratégie systématiquement après 3 ou 4 pertes consécutives revient souvent à abandonner un système sain, juste au moment où la variance joue contre vous ;

- augmenter la taille de position pour « se refaire » après une série de pertes est une des erreurs les plus coûteuses.

Une règle prudente consiste, au contraire, à réduire la taille après une mauvaise séquence : par exemple, diviser par deux le risque par trade après 4 pertes consécutives ou un drawdown de 10 %, jusqu’à ce que le capital remonte.

Une fois cette réalité statistique acceptée, il reste à mesurer la probabilité ultime que ces pertes vous mènent à un niveau de capital jugé inacceptable : c’est le risk of ruin.

5.3 Risk of ruin : mesurer la probabilité de tout perdre (ou presque)

Le risk of ruin (RoR) quantifie la probabilité d’atteindre un seuil de perte critique avant de pouvoir remonter la pente. Ce seuil est souvent fixé entre -25 % et -50 % du capital initial.

Une formule courante, proposée par Ralph Vince, permet d’en avoir une estimation :

RoR = ((1 – Edge) / (1 + Edge))^CU

où :

- Edge = (% de trades gagnants × ratio R/R) – % de trades perdants ;

- CU (Capital Units) = capital divisé par le risque monétaire par trade.

Le tableau ci-dessous illustre l’impact du pourcentage de risque par trade sur le risk of ruin, pour une stratégie avec 55 % de winrate et un ratio risque/rendement de 1,5:1.

Tableau 15 : Risk of ruin selon % risque par trade (winrate 55 %, R/R 1,5:1)

| Risque par trade | Capital Units | Risk of Ruin approximatif |

|---|---|---|

| 10% | 10 | ~44% |

| 5% | 20 | ~19% |

| 2% | 50 | ~2% |

| 1% | 100 | ~0,05% |

On constate qu’en passant de 10 % à 2 % de risque par trade, le risk of ruin chute d’environ 44 % à 2 %. À 1 % de risque, la probabilité de ruine devient presque négligeable. C’est pourquoi les professionnels fixent des seuils stricts :

- RoR < 5 % pour un particulier prudent ;

- RoR < 1 % pour un gérant ou un fonds institutionnel.

Pour réduire ce risque, plusieurs leviers existent :

- baisser le % de risque par trade, qui est le plus puissant ;

- améliorer l’edge de la stratégie (winrate, ratio R/R) – ce qui demande du travail sur le système de trading ;

- diversifier entre plusieurs stratégies ou actifs peu corrélés ;

- utiliser des stop-loss systématiques et une réduction du risque en drawdown (par exemple diviser par deux le risque après -10 % de baisse).

Cet ajustement dynamique du risque relie directement la théorie du risk of ruin aux décisions quotidiennes. Dans la suite, on va voir comment ces notions se traduisent en erreurs fréquentes à éviter et en plan de money management cohérent.

6. Erreurs fréquentes et confusions qui ruinent les comptes

Même avec de bonnes méthodes sur le papier, beaucoup de comptes de trading se dégradent à cause de quelques réflexes destructeurs. Identifier ces erreurs et les corriger est souvent le moyen le plus rapide d’améliorer sa gestion du capital.

6.1 Top 10 erreurs de money management à bannir

Les erreurs de money management se ressemblent d’un trader à l’autre. La bonne nouvelle, c’est qu’elles sont connues et qu’il existe, pour chacune, une contre-mesure simple.

Le tableau suivant récapitule les 10 erreurs les plus coûteuses et la solution associée.

Tableau 16 : Top 10 erreurs de money management des traders

| Erreur | Impact | Solution |

|---|---|---|

| Risquer plus de 5% par trade | Ruine accélérée après quelques pertes | Respecter strictement la règle 1-2% |

| Pas de stop-loss | Pertes illimitées, appels de marge | Toujours placer un stop AVANT d’entrer |

| Moyenner à la baisse (martingale) | Amplification exponentielle des pertes | Couper rapidement, jamais doubler |

| Couper les gains trop tôt | Ratio R/R défavorable malgré winrate élevé | Laisser courir les gains jusqu’au target |

| Laisser courir les pertes | Drawdown excessif, asymétrie mathématique | Respecter le stop sans exception |

| Overtrading (surtrading) | Frais accumulés + fatigue décisionnelle | Limiter le nombre de trades/jour |

| Ignorer les frais (spread, commissions) | Érosion invisible du capital | Intégrer les frais dans le calcul de R/R |

| Changer de stratégie après 3-4 pertes | Abandon de systèmes rentables | Comprendre les losing streaks normaux |

| Trader sans données (winrate, R/R inconnus) | Décisions aveugles, impossibilité de s’améliorer | Tenir un journal de trading rigoureux |

| Effet de levier excessif | Appels de marge, pertes > capital | Respecter les limites ESMA (30:1 max Forex) |

On retrouve plusieurs idées fortes déjà croisées :

- la nécessité de plafonner le % de risque par trade ;

- l’obligation d’avoir un stop-loss systématique ;

- l’importance de connaître son winrate et son ratio R/R via un journal de trading ;

- le rôle destructeur d’un levier excessif, même si la stratégie de base est correcte.

Astuces importantes

Pour corriger ces erreurs, quelques règles opérationnelles aident à rester discipliné :

- Fixez noir sur blanc une règle 1–2 % de risque maximum et ne faites aucune exception, même en cas de « conviction forte ».

- Limitez à l’avance le nombre de trades par jour ou par semaine pour éviter l’overtrading et la fatigue décisionnelle.

- Tenez un journal de trading détaillé (date, instrument, taille, stop, résultat, commentaire émotionnel) pour repérer les patterns récurrents comme le revenge trading.

- Si votre horizon est court (moins de 6 mois), donnez la priorité à la préservation du capital plutôt qu’à des stratégies agressives.

En appliquant ces contre-mesures simples, vous réduisez déjà une grande partie des risques qui ruinent la majorité des comptes particuliers.

Au-delà des erreurs comportementales, certaines confusions conceptuelles sur le % de risque, le Kelly ou l’Optimal F conduisent aussi à des décisions absurdes. Il est donc pertinent de les clarifier.

6.2 Confusions conceptuelles à clarifier pour de bon

Certaines idées reçues circulent depuis des années dans le monde du trading. Elles paraissent logiques, mais sont souvent fausses ou incomplètes, ce qui mène à une mauvaise gestion des risques.

Le tableau ci-dessous liste les confusions les plus fréquentes et leur correction.

| Confusion | Réalité | Conséquence de l’erreur |

|---|---|---|

| % risque = % du capital investi | % risque = perte maximale si stop touché | Surexposition massive |

| Winrate élevé = rentabilité | R/R compte autant que winrate | Stratégies 40% winrate peuvent être très rentables |

| Kelly = % à investir | Kelly = % maximum à risquer | Utilisation agressive → drawdowns extrêmes |

| Optimal F garantit les gains max | Optimal F maximise la croissance MAIS avec drawdowns de 40-60% | Abandon psychologique avant les gains |

| Plus de trades = plus de gains | Plus de trades = plus de frais + plus d’erreurs + plus de fatigue | Érosion nette du capital |

| Le marché me « doit » un gain après 5 pertes | Chaque trade est indépendant (gambler’s fallacy) | Augmentation du risque → catastrophe |

Trois points méritent une attention particulière :

- le % de risque ne doit jamais être confondu avec le pourcentage du capital investi ; on peut mobiliser 50 % de son capital sur une position avec un stop serré et un risque réel de seulement 1–2 % ;

- un winrate élevé ne garantit pas la rentabilité si vos pertes moyennes sont beaucoup plus grandes que vos gains moyens ; un système à 40 % de trades gagnants peut être très rentable avec un ratio R/R de 1:3 ou plus ;

- le Kelly et l’Optimal F ne sont pas des promesses de gains faciles, mais des optima théoriques souvent associés à des drawdowns très violents si on les applique « plein pot ».

La clé est donc de respecter des limites de risque conservatrices, de comprendre les losing streaks et de n’utiliser Kelly ou Optimal F que de manière prudente, éventuellement en demi ou quart de la valeur théorique.

Une fois ces erreurs et confusions mises à plat, on peut bâtir un plan de money management adapté à son capital et à son profil, plutôt qu’un ensemble de règles abstraites.

7. Construire son plan de money management selon son profil

On dispose maintenant de tous les éléments : méthodes de dimensionnement, règles de drawdown, notion de risk of ruin et erreurs à éviter. L’étape suivante consiste à assembler ces briques dans un plan cohérent, calibré sur votre capital, votre expérience et vos objectifs.

7.1 Choisir son % de risque par trade en fonction de son capital et de son expérience

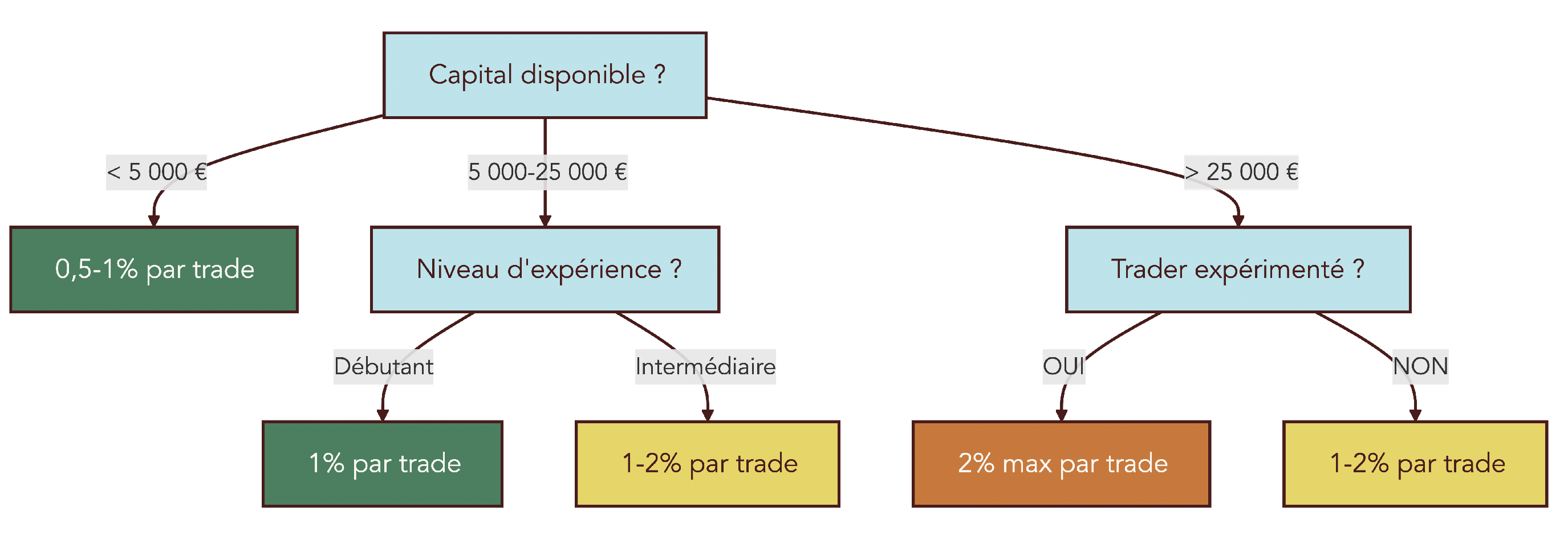

Le point de départ de tout plan de money management reste le choix du % de risque par trade. Plutôt que de viser un chiffre universel, on l’adapte au capital et à l’expérience.

Une règle simple peut servir de repère :

- Capital < 5 000 € : viser 0,5–1 % de risque maximum par trade. À ce niveau, vous êtes souvent en phase d’apprentissage, et le capital est fragile.

- Capital entre 5 000 et 25 000 € : pour un débutant, rester proche de 1 % ; pour un profil intermédiaire, une fourchette 1–2 % peut être envisagée.

- Capital > 25 000 € : un trader expérimenté peut aller jusqu’à 2 % par trade, mais pas au-delà.

En cas de compte très sous-capitalisé (moins de 1 000 €), les tailles de lots minimales imposées par les courtiers rendent parfois difficile l’application exacte de ces pourcentages. On se rapproche alors d’un lot fixe, avec un % de risque effectif plus élevé. Dans ce cas, la priorité est d’apprendre en risquant peu en valeur absolue (quelques euros par trade) plutôt que de chercher un rendement spectaculaire.

Ce choix doit aussi tenir compte de vos objectifs globaux et de votre situation de finance personnelle :

- si votre horizon est court (moins de 6 mois) ou si ce capital est critique pour vos projets, il est raisonnable d’être encore plus conservateur ;

- sur un horizon long, avec un capital qui ne met pas en danger votre équilibre financier, on peut se placer dans la partie haute de la fourchette (1,5–2 %) tout en restant dans un cadre prudent.

Une fois ce pourcentage de risque fixé, il devient le pivot qui oriente le choix de la méthode de dimensionnement à utiliser au quotidien.

7.2 Sélectionner sa méthode de dimensionnement selon son capital et son style

Le choix de la méthode de position sizing n’est pas le même pour un petit compte en phase d’apprentissage et pour un trader expérimenté avec un historique solide. La matrice de choix présentée plus haut résume bien les profils adaptés à chaque méthode.

Quelques repères pratiques :

- Débutant avec 1 500 € et peu d’historique : la priorité est la survie du compte. La méthode la plus adaptée est le lot fixe ou la fraction fixe avec 0,5–1 % de risque par trade. L’objectif n’est pas d’optimiser la croissance, mais d’apprendre sans tout perdre.

- Intermédiaire avec 10 000 € et stratégie swing rentable : la fraction fixe 1–2 % devient la référence. On peut l’affiner avec un % de volatilité (ATR) pour adapter la taille et les stops aux conditions de marché.

- Intermédiaire+ avec 20 000 € et bon historique : on peut conserver la fraction fixe comme base, tout en expérimentant, sur une petite partie du capital, des approches inspirées du demi-Kelly ou du quart-Kelly, à condition de bien connaître son winrate et son ratio R/R.

- Expert avec plus de 25 000 € et historique supérieur à 100 trades : c’est le seul profil qui peut raisonnablement envisager d’étudier l’Optimal F ou le Kelly, mais uniquement après validation par simulation Monte Carlo et en utilisant des fractions prudentes (demi ou quart de la valeur théorique).

La recommandation générale reste claire : pour la grande majorité des traders particuliers, la fraction fixe avec 1–2 % de risque par trade constitue le standard à privilégier. Elle offre un bon compromis entre simplicité, protection du capital et croissance géométrique à long terme.

En plus de ce choix structurel, il est judicieux de prévoir des règles d’ajustement dynamique du risque en fonction du drawdown courant.

7.3 Adapter son risque en fonction du drawdown

Un bon plan de money management ne se limite pas à un pourcentage fixe gravé dans le marbre. Il prévoit aussi comment adapter ce risque quand les choses se passent moins bien que prévu.

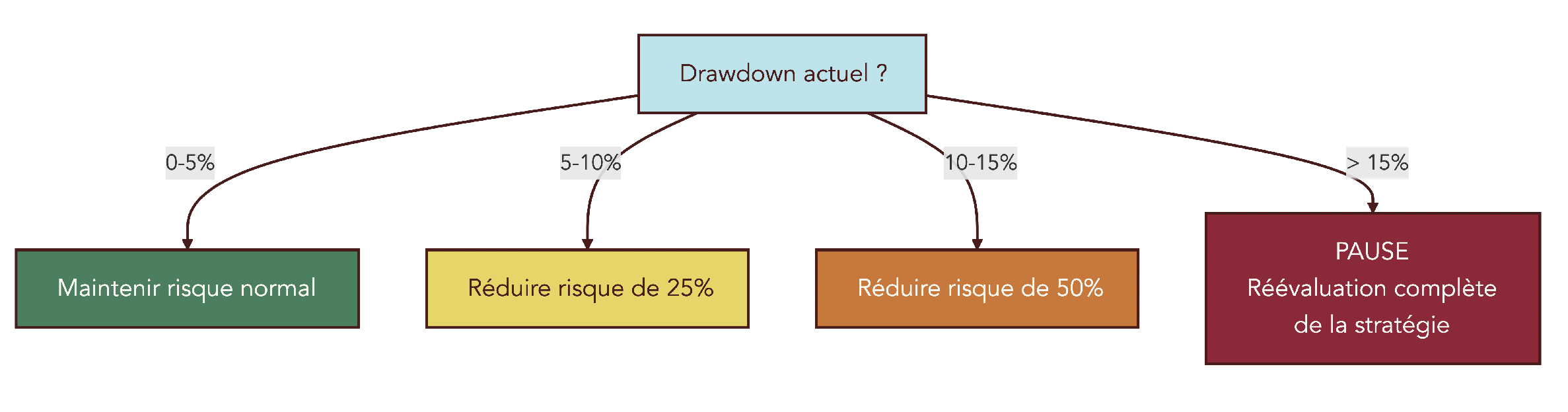

Une approche pragmatique consiste à définir des paliers de drawdown et l’action associée :

- Drawdown 0–5 % : on maintient le risque normal défini (par exemple 1 % par trade).

- Drawdown 5–10 % : on réduit le risque de 25 % (par exemple de 1 % à 0,75 %).

- Drawdown 10–15 % : on réduit le risque de 50 % (par exemple de 1 % à 0,5 %).

- Drawdown > 15 % : on se met en pause et on réévalue complètement la stratégie (marché changé, exécution, discipline…).

Cette logique rejoint une astuce souvent recommandée : si votre capital recule de 10 % ou plus, divisez automatiquement par deux le risque par trade jusqu’au retour à l’équilibre. Vous limitez ainsi la pente de la courbe de capital pendant la mauvaise passe, ce qui réduit mécaniquement le risk of ruin.

En reliant ces paliers à votre calcul de risk of ruin, vous obtenez une gestion du risque réellement vivante, capable de s’ajuster aux conditions réelles plutôt que de rester théorique.

Il manque encore un élément pour que ce plan soit pleinement opérationnel : un outil de suivi qui vous permette de mesurer vos statistiques, votre drawdown et l’impact de vos ajustements dans le temps. C’est le rôle du journal de trading.

7.4 Journal de trading : votre tableau de bord de money management

Sans données, il est impossible de savoir si votre money management fonctionne réellement. Le journal de trading sert précisément à documenter chaque décision et chaque résultat pour alimenter vos statistiques.

Un journal structuré comprend au minimum :

- la date du trade ;

- l’actif et le sens (achat/vente) ;

- le prix d’entrée et le prix de sortie ;

- la taille de position et le stop-loss initial ;

- le résultat en euros et en % du capital ;

- un commentaire sur la stratégie utilisée et sur votre état émotionnel (confiance, peur, précipitation…).

Ce suivi vous permet ensuite de calculer votre winrate, votre ratio risque/rendement, votre drawdown historique et d’identifier les erreurs récurrentes : overtrading, non-respect des stops, revenge trading après une perte, etc. Sans ce retour d’information, il est illusoire d’ajuster finement votre % de risque ou d’envisager l’utilisation de modèles comme Kelly ou Optimal F.

Le journal joue aussi un rôle central pour les simulations Monte Carlo, car il fournit l’historique de trades nécessaire à ces tests. On peut ainsi relier directement la théorie du money management à sa pratique réelle.

À ce stade, on dispose donc d’un plan de money management vivant : un % de risque adapté au profil, une méthode de dimensionnement choisie, des règles d’ajustement selon le drawdown et un journal pour piloter le tout.

La dernière étape consiste à rassembler ces éléments dans une synthèse opérationnelle, sous forme d’un tableau check-list que vous pouvez consulter avant chaque nouveau trade.

8. Synthèse : les règles clés de money management à retenir

Le tableau récapitulatif synthétise les points clés à vérifier systématiquement : risque par trade, méthode de dimensionnement, gestion du drawdown, losing streaks, validation de la stratégie et suivi par journal.

| Élément clé | Règle / Méthode | Application pratique | Impact |

|---|---|---|---|

| Risque par trade | 1-2% max du capital | Calculer : (Capital × %) / Distance stop-loss en valeur | Survie aux losing streaks et réduction du risk of ruin |

| Méthode recommandée | Fraction fixe (Fixed Fractional) | Risquer le même % du capital actuel à chaque trade | Croissance géométrique et adaptation automatique à la taille du compte |

| Stop-loss | Obligatoire avant l’entrée en position | Placer le stop sur un niveau d’invalidation clair, idéalement basé sur analyse technique + ATR | Limiter la perte maximale par trade et éviter les ruines rapides |

| Drawdown maximum acceptable | 20–25% pour traders particuliers | Définir un seuil d’alerte ; réduire le risque si DD > 10% et faire une pause au-delà de 20–25% | Préserver la capacité de récupération et la stabilité psychologique |

| Losing streaks | Inévitables : ~92% de chance d’au moins 4 pertes avec 60% de winrate | Ne pas changer de stratégie après quelques pertes ; réduire éventuellement la taille mais rester cohérent | Maintien de la discipline et évitement des décisions impulsives |

| Validation de la stratégie | Simulation de Monte Carlo sur 1 000+ scénarios | Réordonner l’historique des trades et analyser profit net, drawdown max et CAGR | Vérifier la robustesse réelle du système avant d’augmenter le risque |

| Journal de trading | Outil obligatoire d’amélioration continue | Noter date, entrée, sortie, taille, résultat et émotions à chaque trade | Suivre winrate, R/R, drawdown, corriger les erreurs et ajuster le money management |

En replaçant ces règles dans votre stratégie globale d’investissement et de gestion de patrimoine, vous traitez le trading non comme un jeu, mais comme un projet d’investissement structuré : chaque trade obéit à une logique de gestion du capital, intégrée à vos objectifs de long terme et à votre tolérance au risque.

Conclusion

Au fond, ce que montre ce guide, c’est que la frontière entre un compte qui survit et un compte qui explose tient souvent à une seule chose : votre capacité à fixer un pourcentage de risque par trade et à le respecter, jour après jour. En appliquant une fraction fixe autour de 1 à 2 pour cent, adaptée à la taille de votre capital, vous transformez une suite de trades isolés en une véritable stratégie, capable d’encaisser les séries de pertes statistiques sans remettre en cause tout votre patrimoine.

Autre nuance importante qui ressort des méthodes avancées comme Kelly ou l’Optimal F : elles ne sont pas des raccourcis vers des gains rapides mais des plafonds théoriques à utiliser en version réduite, et seulement après des tests rigoureux, notamment via des simulations Monte Carlo. En pratique, deux réflexes changent déjà beaucoup de choses : calculer systématiquement votre taille de position avant chaque entrée, puis réduire automatiquement votre risque si votre capital recule d’environ 10 pour cent.

Pour continuer à progresser, il faut creuser la psychologie du trading, car la meilleure règle de money management ne sert à rien si l’on cède au revenge trading, puis d’explorer le backtesting pour mesurer réellement votre taux de réussite et votre ratio gain/perte. Vous pourrez ensuite affiner la rentabilité nette en vous intéressant à la fiscalité de vos gains et au choix du courtier, des sujets que nous détaillons dans d’autres articles avec le même niveau d’exemples chiffrés et de comparaisons concrètes.

FAQ – Money management, gestion du risque et dimensionnement des positions

Qu’est-ce que le money management en trading et en bourse ?

Le money management regroupe l’ensemble des règles encadrant la gestion du capital et du risque sur vos opérations. On parle de montant risqué par trade, de placement des stop-loss, de ratio risque/rendement, de contrôle du drawdown et de l’effet de levier. L’objectif n’est pas de trouver des signaux d’entrée, mais d’assurer la survie du capital afin que l’edge de la stratégie puisse s’exprimer. Concrètement, on ne risque pas plus de 1–2 % par trade, on place le stop avant l’entrée et on vise un drawdown contenu autour de 20–25 %. Les modèles avancés se valident par simulation Monte Carlo pour vérifier leur robustesse. Sans règles de money management, même une bonne stratégie finit statistiquement par coûter cher.

Pourquoi environ 90 % des traders particuliers perdent-ils de l’argent ?

L’étude de l’AMF sur 14 799 clients actifs (2009–2013) montre que 89,4 % ont perdu, avec une perte moyenne de 10 900 € par personne. Les causes majeures tiennent à l’overtrading qui multiplie frais et erreurs, à des tailles de position trop grandes avec levier mal maîtrisé, et à une exposition cumulée excessive. S’y ajoutent un manque de formation et l’absence de plan de gestion du risque. Paradoxalement, des analyses de brokers indiquent qu’environ 50 % des trades sont gagnants, voire davantage selon les paires. Les traders coupent cependant leurs gains trop tôt et laissent courir leurs pertes, ce qui inverse leur ratio risque/rendement. La combinaison « pas de règles + frais + levier » explique la majorité des comptes perdants.

Comment calculer concrètement la taille de position idéale sur un trade ?

On suit une procédure simple en cinq étapes, applicable aux actions, CFD, Forex ou crypto. D’abord, on fixe le capital disponible, puis on choisit un pourcentage de risque réaliste, le plus souvent 1–2 % (moins si l’on débute). Ensuite, on place le stop-loss avant l’entrée, au niveau d’invalidation défini par l’analyse technique. On calcule alors le montant à risquer, Capital × % de risque, puis la taille de position = Montant risqué / distance au stop en valeur. Avec 10 000 € et 2 % de risque, si le stop est à 2 € sous l’entrée, on prend 100 unités. Des calculateurs comme Myfxbook, Dukascopy ou Mataf automatisent ce calcul. Rappel : le % de risque correspond à la perte maximale si le stop est touché, pas au montant investi.

Quelle est la meilleure méthode de money management pour un trader particulier ?

Il n’existe pas de méthode universelle, mais pour un particulier débutant ou intermédiaire, la fraction fixe avec 1–2 % de risque par trade reste le meilleur compromis. Elle adapte automatiquement la taille de position à l’évolution du compte et maintient une exposition proportionnelle. D’autres stratégies de money management, comme le Ratio fixe (Ryan Jones), le % de volatilité via l’ATR, l’Optimal F (Ralph Vince) ou le critère de Kelly, sont plus complexes et souvent plus agressives. Elles demandent un capital plus important, un historique solide et une forte tolérance aux drawdowns, qui peuvent grimper à 40–60 %. Dans la pratique, la fraction fixe sert de standard robuste pour la majorité des profils.

Comment débuter au trading sans mettre en danger mon épargne ?

On traite le trading comme un sous-projet spéculatif distinct de l’épargne de précaution et des placements long terme. On y alloue un capital que l’on peut accepter de perdre, puis on applique une gestion du risque stricte. Si le capital est inférieur à 5 000 €, on privilégie le lot fixe ou la fraction fixe avec 0,5–1 % de risque par trade pour limiter la fragilité. On place toujours un stop-loss avant d’entrer en position et on respecte sa discipline en période de pertes. Les séries de pertes sont normales, même avec un bon winrate, il faut les anticiper. Enfin, on tient un journal de trading détaillé pour améliorer ses décisions et sa gestion du risque.