Dernière mise à jour : mai 2026

Vous ouvrez un trade sur le CAC 40, le marché part contre vous, et trois sessions plus tard votre compte affiche 30 % de moins. Vous décidez alors de « récupérer » en doublant la taille du trade suivant. C’est exactement la séquence que les avertissements imposés par l’ESMA en bas des sites IG, Saxo, CMC Markets ou Pepperstone résument en une phrase : 70 à 80 % des comptes CFD particuliers perdent de l’argent. L’étude de l’Autorité des marchés financiers (AMF) de 2014 chiffrait la perte moyenne à 10 887 euros sur un échantillon de clients forex français, et la mise à jour AMF 2020, postérieure à la mise en place du levier plafonné et du close-out à 50 %, a confirmé un taux de comptes perdants supérieur à 73 %. Le money management n’est pas un détail technique, c’est la ligne qui sépare ces deux populations.

L’arithmétique explique pourquoi. Une perte de 25 % exige ensuite un gain de 33 % pour revenir à l’équilibre, une perte de 50 % réclame + 100 %, une perte de 75 % impose + 300 %. Au-delà de 25 à 30 % de drawdown, le compte n’est plus mathématiquement réparable avec la stratégie qui l’a creusé : il faudrait produire des gains que cette stratégie n’a jamais sortis. Le sur-dimensionnement, le stop placé à l’instinct et l’oubli de l’horizon statistique (100 à 300 trades pour matérialiser une espérance positive) sont les trois mécaniques qui expliquent la majorité des comptes brûlés.

Ce guide remplace l’intuition par une méthode chiffrée pour les traders particuliers français qui opèrent entre 2 000 et 50 000 euros sur compte-titres ordinaire (CTO) ou CFD chez un courtier régulé Autorité des marchés financiers (AMF) ou passeporté European Securities and Markets Authority (ESMA). Combien risquer par trade, où poser le stop, comment mesurer une espérance réelle nette de frais, comment encaisser une série de huit pertes sans casser ni le compte ni la discipline, comment lire les plafonds de levier ESMA et la fiscalité 2026 du prélèvement forfaitaire unique (PFU) à 31,4 %. Vous repartirez avec des règles qu’on peut écrire, signer, et appliquer dès le prochain ordre.

1. Pourquoi la taille de position décide du résultat avant le choix des setups

Vous savez déjà que la majorité des comptes retail perdent et qu’un drawdown au-delà de 25 à 30 pour cent devient mathématiquement difficile à recoller. Reste à voir pourquoi c’est la taille de position, et non la finesse du signal d’entrée, qui pèse le plus lourd dans le résultat de long terme. La logique tient en quatre paliers : protéger la matière première du métier (le CAPITAL), regarder l’arithmétique du drawdown en face, chiffrer le risque de ruine, et confronter le tout aux statistiques publiques sur les comptes français.

1.1 Le capital, matière première du trader particulier

Aborder le money management CFD comme une question de chiffres a un préalable simple. Tant qu’il reste du capital, n’importe quel setup peut encore être joué ; quand il n’en reste plus, même un signal parfait n’a aucune utilité. La fonction objectif d’un compte retail s’écrit donc en deux temps, dans cet ordre : minimiser la probabilité de ruine, puis maximiser l’espérance. Ces deux objectifs ne s’opposent pas, mais c’est l’ordre qui change la lecture de chaque trade pris.

Cette priorité s’aligne avec une réalité statistique. Une espérance positive ne se matérialise pas sur dix trades, elle a besoin de 100 à 300 trades pour sortir du bruit (loi des grands nombres). Le sizing doit donc protéger cette horloge, parce qu’un compte vidé après vingt trades n’aura jamais la chance de montrer ce que la méthode vaut vraiment. C’est ce que les avertissements imposés par l’European Securities and Markets Authority (ESMA) résument en une ligne : 74 à 89 pour cent des comptes CFD retail UE perdent de l’argent.

Reformulé pratiquement : un trade gagnant sous-dimensionné reste un bon trade, et un trade perdant correctement dimensionné reste un trade discipliné. La hiérarchie qu’on défend dans tout ce guide est donc capital, processus, performance. Beaucoup d’investisseurs débutants la lisent à l’envers, ils traquent la performance avant d’avoir verrouillé le processus, et ne s’occupent du capital qu’au moment où il commence à fondre. C’est précisément l’inverse qu’il faut faire pour rester dans le jeu, et c’est ce qui conditionne ensuite la qualité du signal d’entrée.

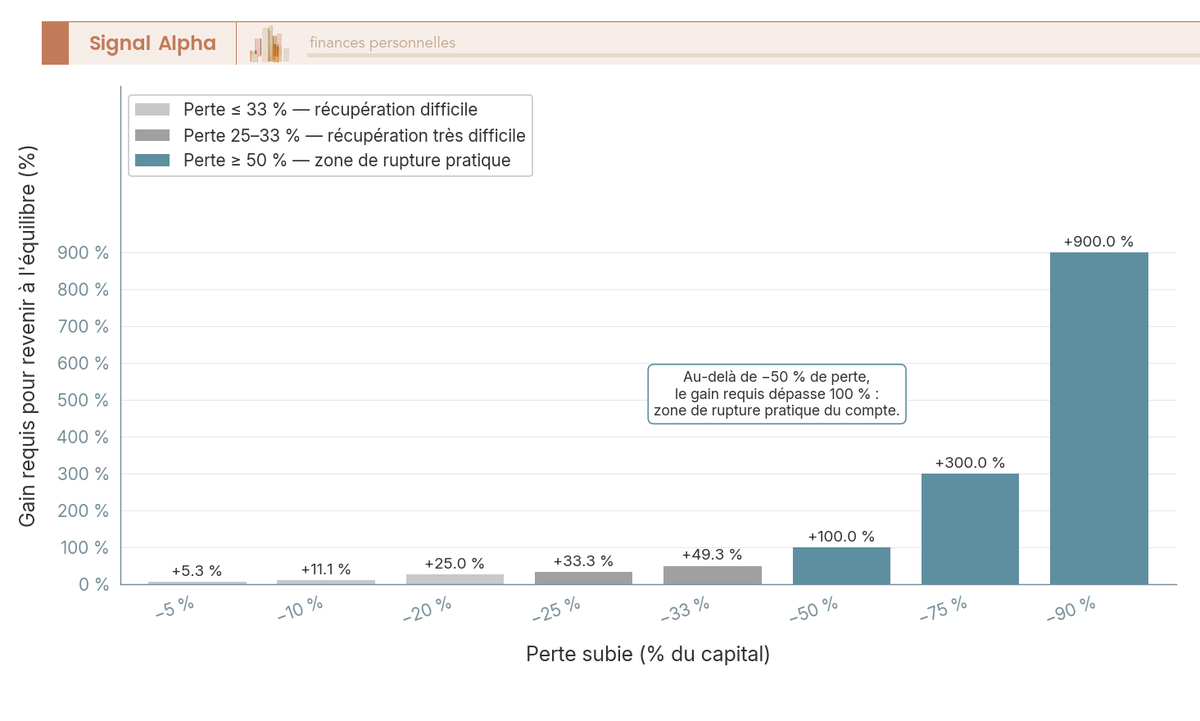

1.2 L’arithmétique du drawdown : pourquoi une perte de 50 pour cent exige plus 100 pour cent

Détailler le calcul à la main suffit à fixer la règle. La récupération d’un drawdown est asymétrique parce qu’on repart d’une base réduite, donc un gain en pourcentage frappe désormais un capital plus petit. La formule tient en une ligne, gain_requis = perte / (1 – perte), et chaque ligne du tableau ci-dessous se lit comme une promesse mathématique imposée à votre stratégie pour effacer le creux.

Lisez le tableau de gauche à droite, en repérant la marche à laquelle l’écart entre les deux colonnes décroche.

| Perte subie | Gain requis pour revenir à l’équilibre |

|---|---|

| 5 pour cent | 5,3 pour cent |

| 10 pour cent | 11,1 pour cent |

| 20 pour cent | 25,0 pour cent |

| 25 pour cent | 33,3 pour cent |

| 33 pour cent | 49,3 pour cent |

| 50 pour cent | 100 pour cent |

| 75 pour cent | 300 pour cent |

| 90 pour cent | 900 pour cent |

Au-delà de 25 à 30 pour cent de drawdown, l’effort exigé sort du domaine de validité de la méthode qui a creusé le trou. Une stratégie qui produisait en moyenne plus 5 à plus 10 pour cent par mois ne va pas brutalement délivrer plus 33 ou plus 50 pour cent pour effacer un creux à 25 ou 33 pour cent ; le compte est cassé de facto, longtemps avant qu’un appel de marge n’arrive. C’est cette asymétrie, et rien d’autre, qui justifie de plafonner le risque par trade entre 0,5 et 2 pour cent du capital pour un particulier. À 1 pour cent par trade, une série de cinq pertes consécutives coûte environ 4,9 pour cent, qu’on récupère avec environ 5,2 pour cent de gain : la zone reste réparable. À 5 pour cent par trade, la même série coûte environ 22,6 pour cent, qu’il faut effacer par 29 pour cent de gain net, terrain déjà bien plus glissant. La même logique s’applique au drawdown sur l’ensemble du portefeuille, pas seulement sur le sous-compte de trading.

Autrement dit, le drawdown n’est pas pénalisant parce qu’il fait mal sur le moment, il est pénalisant parce qu’il déforme l’arithmétique de toute la suite. Plus on s’enfonce, plus la marche à remonter devient verticale.

1.3 Le risque de ruine : trois variables qui décident de la survie du compte

Aborder le risque de ruine évite de discuter de l’asymétrie du drawdown dans le vide. La probabilité qu’un compte tombe à zéro avant de pouvoir matérialiser son edge dépend de trois variables seulement : le taux de gain W, le ratio gain moyen sur perte moyenne G/L, et la fraction du capital risquée par trade qui détermine le nombre d’unités de risque U disponibles avant la ruine. Une approximation classique pour des trades indépendants à payoff constant tient dans une formule, qu’on cite ici une fois pour fixer le vocabulaire utilisé partout dans la suite.

Posée explicitement, la probabilité simplifiée s’écrit R_ruine = ((1 – A) / (1 + A))^U, avec A = W * (1 + G/L) – 1 (l’avantage normalisé) et U = capital / risque par trade (le nombre d’unités de risque que le compte contient). Trois lectures concrètes suffisent à donner les ordres de grandeur.

Cas central, W = 50 pour cent, G/L = 1,5, donc A = 0,25. Si vous risquez 2 pour cent par trade, U vaut 50 et R_ruine tombe à environ 1,4 * 10^-11, c’est-à-dire une probabilité quasi nulle sur la durée de vie d’un compte humain. Cas dégradé, mêmes W et G/L, mais 10 pour cent de risque par trade, donc U = 10 : la probabilité remonte autour de 0,6 pour cent, ordre de grandeur tangible que personne n’accepterait sur le restant de son épargne.

Cas terminal, W = 40 pour cent et G/L = 1, qui donne A négatif. Quelle que soit la prudence du sizing, la formule renvoie une probabilité de ruine qui converge vers 1 sur le temps long. Aucune règle de taille de position ne sauve une stratégie dont l’espérance est négative, c’est l’idée à garder en mémoire dans le reste du guide. Le sizing est un multiplicateur, pas un générateur d’edge ; son rôle est d’amplifier ou d’atténuer ce que la méthode produit, jamais de transformer une méthode perdante en méthode gagnante.

1.4 Statistiques AMF et ESMA : que montrent les comptes retail réels

Énoncer les chiffres officiels permet d’ancrer toute cette mécanique dans la matière publique. L’étude de référence de l’Autorité des marchés financiers (AMF) publiée en 2014 sur les comptes forex retail français a documenté que 89 pour cent des clients étaient perdants sur la période 2009-2012, pour une perte moyenne de 10 887 euros. L’étude de mise à jour AMF 2020, qui portait sur la fenêtre 2018-2019, a confirmé un taux de comptes perdants supérieur à 73 pour cent malgré la mise en place du levier plafonné, du close-out à 50 pour cent et de la protection contre le solde négatif (NBP, pour negative balance protection).

En ce qui concerne les avertissements affichés en bas des sites courtiers, les chiffres tournent typiquement entre 70 et 80 pour cent de comptes perdants sur les douze derniers mois, mis à jour trimestriellement. On retrouve cette fourchette chez IG, Saxo Banque, CMC Markets, IC Markets, Pepperstone, ActivTrades. La méthode de comptage diffère légèrement entre acteurs (calcul net de frais, périmètre des comptes inclus), donc les pourcentages affichés ne sont pas directement comparables ligne à ligne, mais l’ordre de grandeur est stable.

Ces statistiques ne décrivent pas une fatalité, elles décrivent l’absence de méthode de la majorité des comptes ouverts. La minorité disciplinée qui survit applique presque toujours les mêmes règles : risque par trade plafonné, stop placé à l’avance, journal tenu, levier appliqué bien en deçà du levier autorisé. C’est à cette minorité que ce money management s’adresse, et c’est elle que les chapitres suivants équipent en outils chiffrés. Avant d’aborder les méthodes de sizing, vous trouverez des prérequis utiles dans les bases du trading actif.

Note de Henri

Quand on regarde les études AMF côte à côte sur dix ans, ce qui frappe n’est pas tant le pourcentage de comptes perdants que la stabilité de ce pourcentage à travers des régimes de marché radicalement différents : taux à zéro, choc Covid, retour de l’inflation, cycle de hausse de la BCE. La macro change, la part des comptes perdants ne bouge presque pas. Le vrai discriminant n’est pas le contexte, c’est la discipline appliquée par chaque trader sur son propre compte.

Vous avez maintenant la justification arithmétique du money management : préservation du capital, asymétrie du drawdown, risque de ruine non linéaire, statistiques publiques alignées. La question opérationnelle qui vient ensuite est plus concrète : combien risquer par trade exactement, et comment traduire ce pourcentage en nombre de contrats ou de lots à passer chez le courtier ?

2. Dimensionner ses positions : fractionnel fixe, ATR et Kelly fractionné

Vous savez pourquoi le sizing prime sur le signal d’entrée et pourquoi le risque par trade doit rester contenu. Reste à choisir une méthode de calcul qui transforme un pourcentage théorique en taille de position concrète. On part de la règle de référence du retail discipliné, le fractionnel fixe à 1 à 2 pour cent, on l’enrichit avec la prise en compte de la volatilité via l’ATR (Average True Range), puis on regarde le critère de Kelly comme un plafond théorique avant de fixer deux briques transverses, le R-multiple et la base de calcul du capital.

2.1 La règle du 1 à 2 pour cent : standard du retail discipliné

Présenter cette règle revient à exposer la mécanique dite fractionnel fixe (fixed-fractional). On ne risque jamais plus d’un pourcentage fixe r du capital total sur un trade donné. Van Tharp l’a popularisée dans Trade Your Way to Financial Freedom (1998 puis 2007), Larry Williams l’a reprise dans Long-Term Secrets to Short-Term Trading (1999). Le mécanisme a une vertu anti-cyclique : la taille de position diminue automatiquement quand le capital baisse, ce qui amortit naturellement les séries de pertes consécutives ; elle remonte quand le capital récupère, sans qu’il faille décider à la main de « remettre de la pression ».

Voici le calcul pas à pas avec un compte de 10 000 euros, un risque par trade r = 1 pour cent (donc 100 euros à risque maximum) et une entrée prévue sur le CAC 40 en CFD (Contract For Difference) à 4 200, stop technique à 4 175.

- Distance entrée-stop : 4 200 – 4 175 = 25 points.

- Valeur du point : 1 euro pour 1 contrat 1 euro/point chez les courtiers grand public.

- Risque unitaire : 25 points * 1 euro = 25 euros par contrat.

- Taille de position : 100 / 25 = 4 contrats.

- Vérification de la marge : 4 contrats * notionnel * 5 pour cent (marge initiale ESMA pour indices majeurs, levier 20:1) doit rester inférieur à la marge libre.

À l’arrivée, vous avez quatre contrats ouverts pour un risque réel de 100 euros si le stop est touché au prix exact (hors slippage). C’est cette traçabilité du risque qui rend la méthode lisible, parce que le pourcentage figure littéralement dans le calcul.

Reste à choisir le bon r selon le profil. Voici les repères que défend ce guide.

| Profil | Risque par trade | Justification |

|---|---|---|

| Conservateur (moins de 6 mois d’expérience) | 0,25 à 0,5 pour cent | Apprentissage, échantillon de trades faible |

| Standard (méthode validée sur 100 trades) | 0,5 à 1 pour cent | Compromis classique du retail |

| Agressif (méthode validée sur plus de 300 trades) | 1 à 2 pour cent | Plafond maximum recommandé par Van Tharp |

| Au-delà | plus de 2 pour cent | Risque de ruine non maîtrisé sur compte retail |

En clair, 1 pour cent reste le réglage par défaut, 0,5 pour cent est la zone de confort en démarrage, et 2 pour cent constitue le plafond explicite. Au-delà, le calcul du risque de ruine montré en 1.3 sort de la zone tangible et bascule dans le risque structurel. Pour rappel, la même logique vaut pour l’allocation d’une proportion du capital entre poche trading et reste de l’épargne : le total à risque doit rester compatible avec l’horizon du foyer.

2.2 Le sizing ajusté à la volatilité avec l’ATR

Détailler le sizing fractionnel fixe ne suffit pas quand un actif passe d’un régime calme à un régime stressé. C’est ce que l’Average True Range, ATR (Average True Range), introduit par J. Welles Wilder dans New Concepts in Technical Trading Systems (1978), permet de neutraliser. La période standard est de 14 sessions, on parle ici d’ATR-14 D1 (donc lecture sur bougies journalières). L’idée : ajuster la taille pour que le risque monétaire reste constant indépendamment de la volatilité courante de l’instrument.

La formule s’écrit taille = risque autorisé / (k * ATR * valeur du point), où k est un coefficient compris entre 1 et 3 selon le style de trading. Plus le style est court, plus k descend ; plus l’horizon s’allonge, plus k monte pour absorber le bruit intraday qui n’est plus pertinent.

| Style de trading | k * ATR (stop) | Horizon de trade |

|---|---|---|

| Scalping | 0,5 à 1 ATR (M5/M15) | Minutes |

| Day trading | 1 à 1,5 ATR (M15/H1) | Heures, clôture en fin de session |

| Swing trading | 2 à 3 ATR (H4/D1) | Jours à semaines |

| Position trading | 3 à 5 ATR (D1/W1) | Semaines à mois |

L’avantage du sizing ATR neutralise un biais classique : sur un actif calme, on a tendance à prendre trop de contrats parce que « ça ne bouge pas » ; sur un actif volatil, on en prend trop peu parce que « ça remue ». L’ATR ramène les deux situations au même budget de risque en euros. Le défaut, c’est qu’il faut un calcul actualisé à chaque session, ce qui est peu pratique sans tableur ou sans plateforme type ProRealTime ou TradingView qui affiche l’indicateur directement. Concept, formule et lecture détaillés également dans le guide ATR (Average True Range).

2.3 ATR de référence par classe d’actif

Donner des ATR de référence aide à savoir si un instrument est en régime normal ou stressé avant même d’ouvrir le graphique. Voici les ordres de grandeur observés en conditions de marché normales 2025-2026 sur ATR-14 D1.

| Instrument | ATR-14 D1 indicatif |

|---|---|

| EUR/USD | 60 à 80 pips |

| CAC 40 | 50 à 80 points |

| Or (XAU/USD) | 25 à 45 USD |

| BTC/USD | 1 500 à 3 500 USD |

La lecture pratique tient en deux phrases. Si votre ATR mesuré est dans la fourchette indiquée, vous êtes en régime normal et les coefficients k habituels s’appliquent ; s’il sort par le haut, l’actif traverse un régime stressé (news majeure, choc macro, élection) et il vaut mieux baisser le coefficient ou passer son tour. Limite à mentionner explicitement : ces volatilités sont des points d’ancrage indicatifs, un backtest sérieux doit utiliser les ATR contemporains de la fenêtre testée et non un proxy actuel, sinon le sizing simulé surévalue la robustesse de la méthode. Le placement précis du stop, qui dépend lui aussi de cet ATR, est traité dans la section 3.

2.4 Critère de Kelly et Kelly fractionné : intérêt et dangers

Énoncer la formule de Kelly est utile parce que la plupart des lecteurs en ont entendu parler ailleurs et qu’il faut la borner explicitement. Formulée par John L. Kelly Jr. en 1956 et popularisée pour les marchés par Edward Thorp, elle calcule la fraction f du capital à miser pour maximiser la croissance géométrique du compte, f = W – (1 – W) / R_kelly, avec W le taux de gain et R_kelly le ratio gain moyen sur perte moyenne. Pour éviter toute confusion avec le R-multiple introduit en 2.5, on note ici R_kelly et pas R.

Prenons l’exemple cité dans la littérature, W = 55 pour cent et R_kelly = 1,5. Le calcul donne f= 0,55 – 0,45 / 1,5 = 0,55 – 0,30 = 0,25, soit 25 pour cent du capital par trade. Sur le papier, c’est la fraction qui maximise la croissance long terme. Dans la vraie vie d’un compte retail, c’est l’allée express vers la ruine. Une série de six pertes consécutives ramène le compte à environ 17,8 pour cent du capital initial, soit un drawdown de 82 pour cent. Vous avez vu en 1.2 ce que représente l’effort de récupération à ce niveau.

C’est la raison pour laquelle Thorp lui-même et la littérature retail recommandent le Kelly fractionné, f_pratique = f/ n, avec n = 2 (demi-Kelly) ou n = 4 (quart de Kelly). Sur l’exemple précédent, on retombe à 6,25 pour cent par trade, encore élevé. Le 1 à 2 pour cent du retail correspond en pratique à appliquer un dixième à un quinzième de Kelly sur des stratégies typiques.

Trois conditions de validité de Kelly sont presque toujours oubliées, et c’est ce qui rend la formule inopérante au retail.

- W et R_kelly stables et bien estimés : un échantillon de 30 trades ne donne aucune estimation utile, on l’a vu dans la section 1 et on y revient en 4.4.

- Trades indépendants : faux pour la plupart des stratégies de tendance corrélées (un signal achat sur CAC 40 sort souvent en même temps qu’un achat DAX).

- Distribution stable des gains et pertes : faux dès qu’on change de régime de volatilité ou qu’une news macro majeure traverse l’univers tradé.

À retenir : Kelly est un plafond théorique de croissance, pas une règle de sizing opérationnelle. On le cite pour comprendre où se situe le maximum mathématique, on l’applique fractionné parce que les conditions de validité ne tiennent jamais en pratique, et on revient au fractionnel fixe parce qu’il est robuste à l’erreur d’estimation.

2.5 Mesurer en R-multiples : un budget de risque comparable entre instruments

Poser le R-multiple revient à se donner une unité de mesure transverse pour tout ce qui suit. Définition : 1R égale la distance entrée-stop multipliée par la taille de position, donc exactement le risque initial du trade exprimé en euros. Tout trade gagnant ou perdant s’exprime ensuite en multiples signés de cette unité, plus 2R si on a gagné deux fois le risque initial, moins 1R si le stop a été touché au prix exact, plus 0,5R si on a sorti à mi-chemin de l’objectif.

L’avantage immédiat tient à la comparabilité. Un swing actions à plus 2R sur un compte de 5 000 euros et un scalp FX à plus 2R sur un compte de 50 000 euros sont directement comparables, parce que l’unité absorbe et la taille du compte et la classe d’actifs. Cela ouvre deux usages pratiques : on mesure l’espérance d’une stratégie en R par trade (formule détaillée en 4.1) et on fixe un budget de risque hebdomadaire ou mensuel en R sans avoir à recalculer un pourcentage du capital à chaque ligne du journal.

Le tableau ci-dessous fixe le budget de risque retail typique qu’on défend dans la suite du guide.

| Limite | Valeur indicative |

|---|---|

| Risque par trade | 0,5R = 0,5 pour cent du capital |

| Trades simultanés ouverts | 3 max corrélés, 5 max non corrélés |

| Risque journalier max | 2R (= 2 pour cent) |

| Risque hebdomadaire max | 5R (= 5 pour cent) |

| Risque mensuel max (kill switch) | 8R (= 8 pour cent), trading suspendu |

Pour vous, cela veut dire qu’une journée à moins 2R coupe le clavier jusqu’au lendemain, qu’une semaine à moins 5R impose une pause de revue, et qu’un mois à moins 8R déclenche un arrêt complet et une reprise réglée. Ce kill switch n’est pas une option, c’est la condition pour que le journal tenu en parallèle reste interprétable sur le long terme. Le détail opérationnel (alarmes, plan écrit, check-list) est traité en section 7.

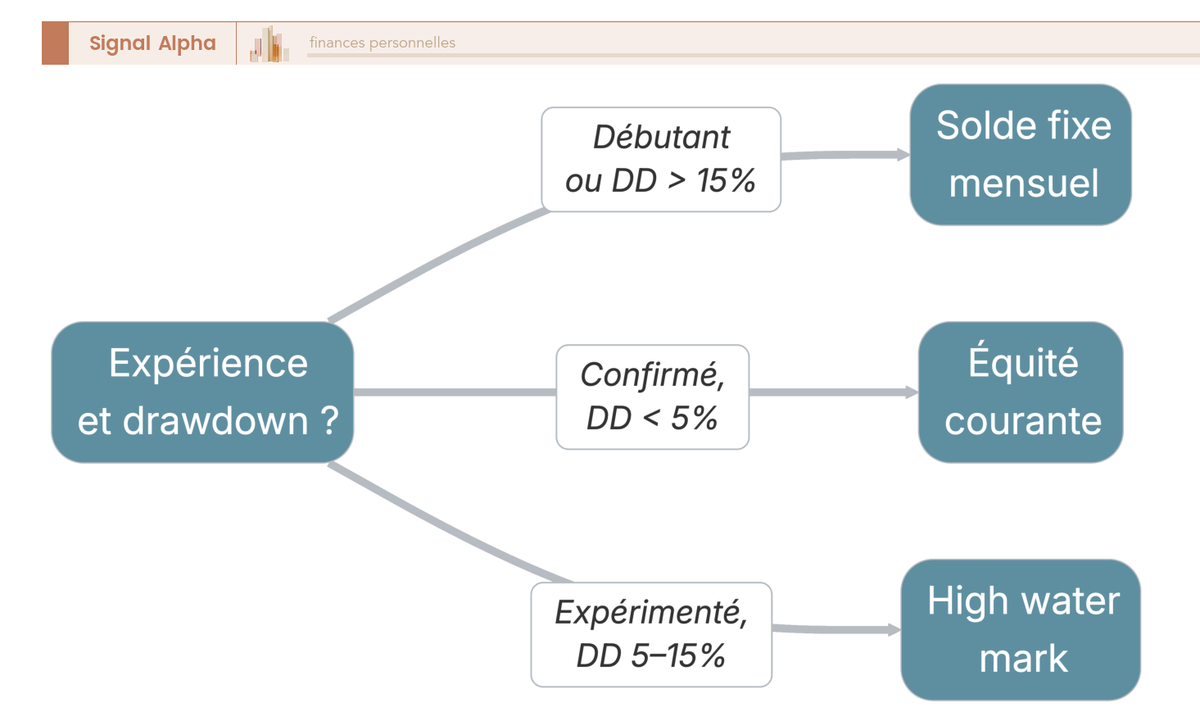

2.6 Équité courante, solde fixe ou high water mark : sur quoi calculer le pourcentage

Choisir la base de calcul du pourcentage risqué ressemble à un détail, mais conditionne le comportement du compte en drawdown. Trois bases existent en pratique.

Solde fixe : on fige r en début de mois, la taille reste constante jusqu’au reset suivant. Avantage, prévisibilité et calcul mental simple. Inconvénient, aucun amortisseur si vous démarrez le mois fort puis enchaînez les pertes, le risque monétaire reste calé sur l’équité de début de mois.

Équité courante : on recalcule à chaque trade sur le solde du moment. Avantage, amortisseur naturel sur les pertes (la taille baisse mécaniquement), accélération sur les gains. Inconvénient, un effet de cliquet à la baisse peut se produire si on a déjà encaissé une perte et qu’on enchaîne tout de suite un nouveau trade sans reset psychologique.

High water mark : on calcule sur le plus haut historique du compte. Avantage, on protège les gains passés en gardant un budget de risque calé sur le pic. Inconvénient, le redémarrage après drawdown est plus lent parce qu’on ne reconstitue pas la base au fur et à mesure des récupérations partielles.

Recommandation pratique : équité courante, recalculée à l’ouverture de session, capital arrondi au millier inférieur pour faciliter le calcul mental. Vous évitez la rigidité du solde fixe, vous gardez l’amortisseur en drawdown, et l’arrondi au millier inférieur masque les micro-variations qui n’ont aucune importance opérationnelle.

Quelques profils sortent de cette règle : un trader institutionnel reportant à un mandat externe choisira plutôt un solde fixe trimestriel pour aligner sa lecture sur le mandat, un trader très récent encore en validation de méthode peut figer un solde fixe mensuel le temps de stabiliser sa lecture des trades. L’arbre de décision ci-dessus permet d’orienter ces cas particuliers en fonction de l’expérience, de la fréquence, du drawdown courant et de la volatilité de l’équité.

Note de Tom

Sur la pratique du sizing au quotidien, ce qui sépare les comptes qui tiennent dans la durée de ceux qui ne tiennent pas, c’est presque toujours la régularité du recalcul. Beaucoup de traders ouvrent un tableur le premier mois, puis arrêtent de l’actualiser et se mettent à viser à l’œil parce qu’ils « connaissent leur compte ». Trois semaines plus tard, le sizing réel a glissé sans qu’ils s’en aperçoivent, et le pourcentage de risque par trade a triplé sur les positions corrélées. La discipline du recalcul à chaque session vaut autant que le choix de la base elle-même.

Vous avez maintenant la mécanique du sizing : un pourcentage par trade, une formule pour le traduire en nombre de contrats, une option d’ajustement par la volatilité, un plafond théorique borné, une unité commune en R, et une base de calcul cohérente. Reste un point sans lequel toute cette mécanique tourne à vide : le stop-loss qui définit la distance d entrée-stop. Sans stop placé objectivement, le risque par trade n’est plus qu’un nombre dans un tableur.

3. Placer son stop-loss : méthodes objectives plutôt qu’intuition

Vous savez calculer une taille à partir d’un risque autorisé et d’une distance entrée-stop. Reste à fixer cette distance autrement qu’à l’instinct, parce que c’est elle qui décide si la stratégie a une chance de produire son edge. On part du stop structurel qui invalide la thèse de marché, on ajoute le stop ATR qui absorbe le bruit, on traite le stop temporel et le stop de session qui libèrent le capital de risque, et on termine sur la séquence breakeven, trailing et verrouillage du profit.

3.1 Le stop structurel : sous le swing, au-dessus du dernier sommet

Le placement stop loss structurel commence par sa logique : il est posé légèrement au-delà d’un point pivot du graphique, swing low, swing high, support, résistance, plus haut ou plus bas de la session précédente. Si le prix franchit ce niveau, l’hypothèse de marché qui justifiait l’entrée est cassée, donc le trade n’a plus aucune raison d’exister. C’est cette objectivité qui distingue un stop technique d’un stop « à l’instinct » : le critère de sortie est défini avant l’entrée, sur un niveau lisible par n’importe quel autre trader.

Trois règles pratiques rendent ce stop opérationnel.

- Buffer de 0,1 à 0,3 ATR au-delà du niveau, pour absorber le bruit ordinaire qui touche le pivot sans le casser. Sur EUR/USD à 80 pips d’ATR, le buffer typique vaut 8 à 24 pips.

- Pas de stop sur chiffre rond (1,1000 sur EUR/USD, 7 800 sur CAC 40, 100 USD sur or). Ces niveaux concentrent les ordres de marché, et sont fréquemment chassés en intra-session par les acteurs algorithmiques avant que le prix ne reparte dans le sens du trade.

- Cohérence avec un ratio gain sur perte d’au moins 1,5 sur l’objectif technique visé. Si le stop structurel impose une distance qui rend l’objectif inatteignable à 1,5 fois le risque, le setup n’est pas exploitable et il vaut mieux passer son tour qu’élargir l’objectif sous prétexte d’avoir trouvé une entrée.

L’erreur classique, c’est de placer le stop « juste sous le swing low rond » pour gagner quelques points, sans buffer ni vérification du ratio. C’est précisément la zone que les algorithmes balaient en premier quand ils chassent la liquidité sur les ordres stops.

3.2 Le stop ATR : 1, 2 ou 3 ATR selon le style

Présenter le stop ATR évite que le stop structurel impose une distance incompatible avec la volatilité courante. Le principe, popularisé par Chuck LeBeau dans les années 1990 sous le nom de Chandelier Exit, place le stop à k * ATR du plus haut récent en achat, ou du plus bas récent en vente. L’avantage est immédiat : le stop s’adapte au régime de marché, plus large quand l’ATR monte, plus serré quand il se calme.

L’inconvénient apparaît aux deux extrêmes du coefficient. Si k est trop faible, typiquement inférieur à 1, le stop coupe sur le bruit ordinaire et transforme une stratégie correcte en série de sorties prématurées. Si k est trop élevé, supérieur à 4, le stop se place souvent au-delà de l’invalidation technique : on prend une perte plus large que nécessaire alors que la thèse a été cassée bien avant.

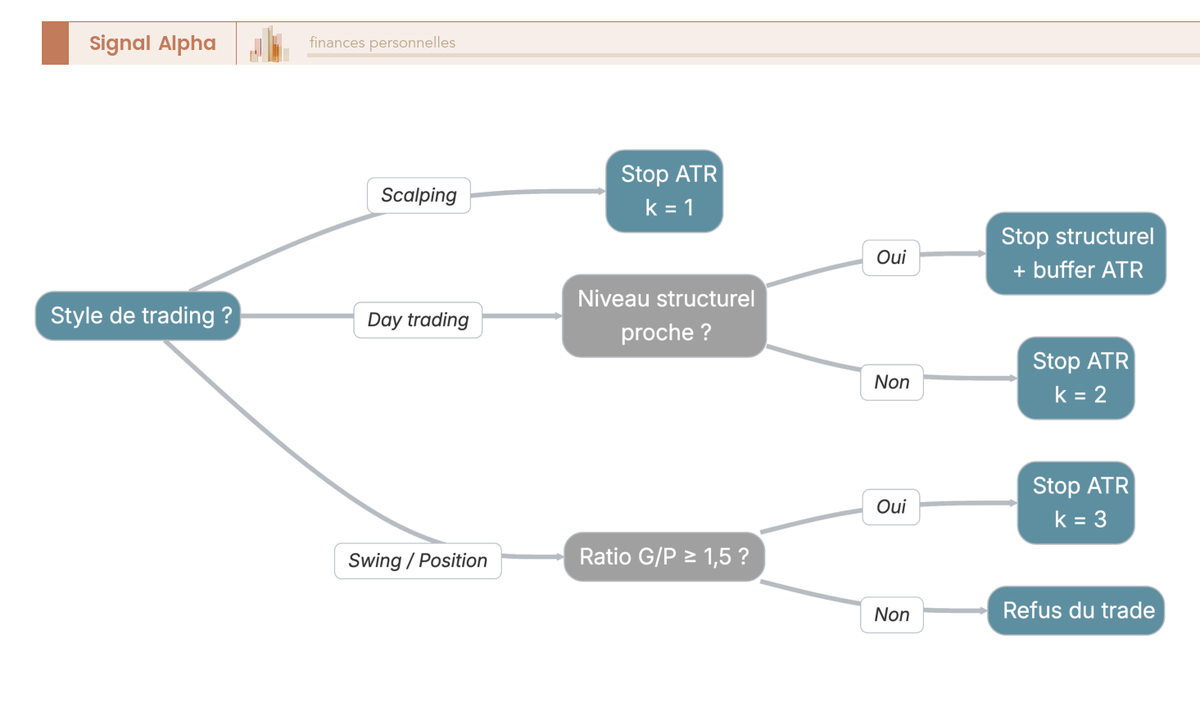

Combinaison qu’on recommande dans la quasi-totalité des cas : prendre le maximum entre stop structurel + buffer et stop ATR avec k = 2. La règle se résume en une phrase, on ne se serre pas plus que ce que la volatilité justifie, et on ne s’écarte pas plus que ce que la structure justifie.

L’arbre de décision ci-dessus formalise la combinaison en quatre questions : style de trade, présence d’un niveau structurel proche, lecture de l’ATR-14 D1, et compatibilité avec un ratio gain sur perte d’au moins 1,5. Vous l’utilisez à l’envers de l’écriture du plan, c’est-à-dire avant l’entrée, et la sortie de l’arbre vous donne le couple méthode + paramètre.

3.3 Stop temporel et stop de session : libérer le capital de risque

Décrire le stop temporel repose sur une idée simple : un trade qui stagne consomme du capital de risque sans avancer vers l’objectif, donc mieux vaut le libérer pour un autre setup. Les délais qu’on retient en pratique sont 5 sessions pour un swing trade et 90 minutes pour un scalp, à ajuster selon la fréquence moyenne de matérialisation de votre setup. Si après ce délai le trade n’a pas atteint un seuil de profit prédéfini (par exemple plus 0,5R), la sortie est automatique, sans relecture émotionnelle.

Le stop de session, ou end-of-day stop, va plus loin pour le day trader : clôture systématique des positions avant la fin de session, sans exception. Trois bénéfices structurants se cumulent. Vous évitez le risque de gap, c’est-à-dire l’écart entre le close de la session et l’open de la suivante qui ne respecte pas votre stop. Vous éliminez les frais de financement overnight (swap CFDs), qui rongent l’espérance sur les positions multi-sessions sans qu’on s’en aperçoive. Vous simplifiez la fiscalité, parce qu’un trade clôturé chaque jour ne laisse pas de positions ouvertes au 31 décembre, ce qui rend l’IFU (imprimé fiscal unique) du courtier plus lisible au moment de la déclaration.

Pour le swing trader, le stop de session devient un stop de fin de semaine : pas de position CFD ouverte sur le week-end, ou taille divisée par deux le vendredi soir si le setup l’impose. La logique est identique, on refuse de payer du risque sur un créneau où le marché est fermé et où aucun stop n’est exécutable.

3.4 Trailing stop, breakeven et verrouillage du profit

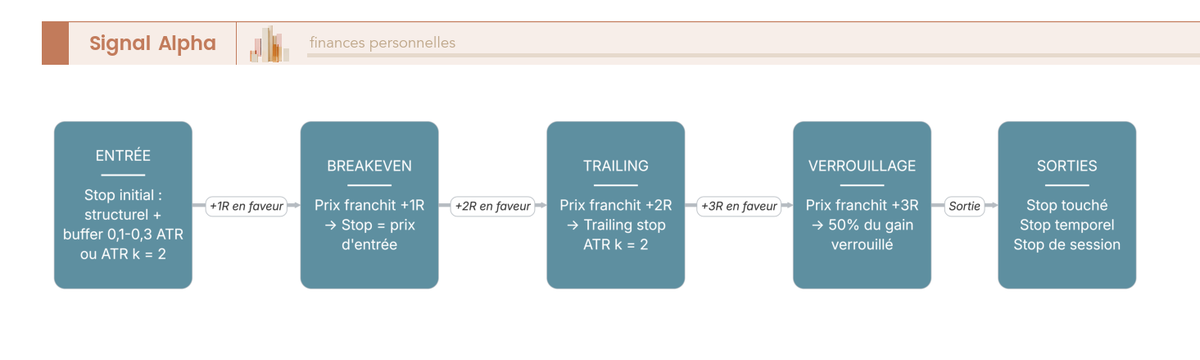

Détailler la séquence de gestion dans le temps évite que le bon placement initial soit annulé par une mauvaise gestion ensuite. Voici la séquence type qu’on défend, en quatre étapes.

- Stop initial : structurel + ATR posés à l’entrée, jamais modifié avant que le trade ne parcoure son premier R.

- Breakeven : déplacement au prix d’entrée (parfois plus 0,1R pour couvrir le spread) après que le trade a parcouru au moins plus 1R en faveur. À partir de cet instant, le pire scénario du trade est d’en sortir à zéro.

- Trailing ATR : suivi de cours à k * ATR du plus haut atteint en achat (ou plus bas en vente) après plus 2R parcourus. La distance reste adaptative à la volatilité courante.

- Stop de protection profit : verrouillage de 50 pour cent du gain courant après plus 3R parcourus. À partir de ce point, le trade ne peut plus retomber sous la moitié du gain accumulé.

L’erreur la plus fréquente consiste à remonter le stop manuellement sur le moindre signal contraire avant que le trade n’ait parcouru plus 1R. Le résultat est mécanique : une asymétrie 3 pour 1 que le setup promettait se transforme en asymétrie 1 pour 1 sur l’historique réel, et l’espérance disparaît. C’est un comportement qu’on observe souvent chez les traders qui viennent de subir une série de pertes, parce qu’ils tentent de « sécuriser » un gain le plus tôt possible. Le coût statistique est massif sur 100 trades.

Le tableau ci-dessous synthétise les méthodes de stop avec leur avantage, leur inconvénient et le style auquel elles correspondent.

| Méthode | Avantage | Inconvénient | Style adapté |

|---|---|---|---|

| Structurel | Invalidation logique du scénario | Distance variable selon le graphique | Tous styles |

| ATR (k=2) | Adapté à la volatilité courante | Peut couper sur bruit si k trop faible | Swing, day |

| Temporel | Libère le capital de risque | Peut sortir avant le mouvement | Swing |

| Mental (« je sortirai si… ») | Aucun | Inappliqué dans 80 pour cent des cas | Aucun |

| « Pas de stop » | Aucun | Risque de ruine quasi certain en levier | Aucun |

| Trailing ATR | Capture les tendances longues | Sort souvent en pullback | Swing, position |

En clair, deux lignes du tableau ne sont pas des méthodes, ce sont des renoncements à toute discipline. Le stop mental finit invariablement déplacé « encore un peu » sous prétexte que « le prix va revenir », et l’absence de stop transforme chaque trade levier en pari binaire sur le restant du compte. Les quatre autres lignes se combinent : structurel + ATR pour le placement initial, temporel pour la libération du capital de risque, trailing pour la capture du gain ouvert.

Le diagramme ci-dessus matérialise la séquence sur un trade gagnant type, avec ses branches alternatives : retour au stop initial avant plus 1R, sortie sur stop temporel si la stagnation dépasse le délai, sortie sur stop de session pour le day trader. Vous l’utilisez comme aide-mémoire, pas comme algorithme rigide, parce que la lecture du contexte de marché peut imposer des ajustements mineurs (resserrage avant un événement macro majeur, par exemple).

Note de Henri

Ce que les données macro montrent depuis trois cycles, c’est que les drawdowns retail les plus brutaux ne viennent pas d’une mauvaise lecture du graphique mais d’une gestion de stop indisciplinée pendant les fenêtres de news. Quand la BCE ou la Fed sort une décision inattendue, le spread peut s’élargir d’un facteur 5 à 10 pendant trente secondes, et un stop initial bien placé en condition normale se trouve à ce moment-là très loin du prix de remplissage. Ma règle personnelle : pas de position sur sous-jacent macro 30 minutes avant et 30 minutes après une publication majeure, ou alors taille divisée par deux et stop élargi en conséquence.

Vous avez maintenant tout l’arsenal de placement et de gestion du stop : structurel + ATR pour le placement initial, temporel et de session pour la libération du capital de risque, breakeven + trailing + verrouillage pour la gestion dans le temps. La taille est calibrée, le stop est posé objectivement, le risque par trade est sous contrôle. La question qui vient ensuite est plus difficile à éviter : votre méthode gagne-t-elle vraiment, et combien de trades faut-il pour le savoir ? La section suivante traite l’espérance, le profit factor, les ratios Sharpe, Sortino et MAR, et le seuil d’échantillonnage qui rend une statistique fiable.

4. Mesurer la performance réelle : R-multiples, espérance et ratios

Vous avez calibré votre risque par trade et placé votre stop sur des critères objectifs. Reste à savoir si la méthode tient en agrégé, parce qu’un sizing parfait posé sur une stratégie sans edge ne fait que ralentir une ruine certaine. On part de la métrique pivot, l’espérance mathématique en R-multiples, on la raffine avec le profit factor et le recovery factor (qui corrigent les biais du win rate isolé), on regarde ensuite les ratios institutionnels (Sharpe, Sortino, MAR, Calmar) avec leurs limites au retail, et on termine par la question qui les rend tous interprétables : combien de trades faut-il pour conclure ?

4.1 L’espérance mathématique : la seule métrique non négociable

Chiffrer l’espérance d’une stratégie est le seul filtre qui survit à toutes les variations de marché. La formule s’écrit E = (W * AvgWin) – (L * AvgLoss), avec W le taux de gain, L = 1 – W le taux de perte, AvgWin le gain moyen et AvgLoss la perte moyenne. Exprimée en R-multiples (l’unité commune définie en 2.5), elle devient lisible quel que soit l’instrument.

Prenons une méthode plausible au retail discipliné, W = 45 pour cent, AvgWin = 2,5R, AvgLoss = 1R. Le calcul donne E = 0,45 * 2,5 – 0,55 * 1 = 1,125 – 0,55 = plus 0,575R par trade. À raison de 10 trades par mois et 1 pour cent de risque par trade, c’est environ plus 5,75 pour cent de capital par mois en valeur d’espérance, hors frais. Et c’est précisément cet « hors frais » qui piège : c’est en l’incluant que l’espérance nette prend tout son sens.

Vous devez intégrer dans le calcul tous les coûts qu’un trade subit, et pas seulement la commission affichée. Le slippage typique sur un stop touché en condition de marché normale s’établit à 0,3 à 1 pip sur EUR/USD chez un courtier ECN (electronic communication network) comme IC Markets ou Pepperstone, pour grimper à 5 à 50 pips en gap (ouverture lundi sur FX, news majeure, BCE, Federal Reserve). Sur les CFDs (Contract For Difference), le swap overnight ronge également l’espérance, surtout sur les positions multi-jours.

L’erreur classique consiste à regarder un profit factor brut de 2 et à conclure que la méthode marche. Une fois le slippage moyen, les commissions et les financements overnight intégrés, on retombe souvent autour de 0,9, c’est-à-dire en territoire perdant. Autrement dit, ce qui sépare deux backtests apparemment équivalents, c’est presque toujours la qualité de l’estimation des coûts d’exécution réels.

4.2 R-multiple, profit factor et recovery factor

Synthétiser la performance d’une stratégie sur cinq métriques évite de se laisser piéger par une seule. Le R-multiple a déjà été défini en 2.5, on l’utilise ici comme socle. Le tableau ci-dessous donne les quatre autres mesures qu’un journal correctement tenu doit produire à chaque clôture mensuelle.

Lisez le tableau en gardant à l’esprit qu’un win rate seul ne dit rien : c’est le couple win rate plus profit factor qui caractérise une méthode.

| Métrique | Formule | Repère retail viable |

|---|---|---|

| Win rate | trades_gagnants / trades_total | 35 à 60 pour cent selon la méthode |

| Profit factor | gains_totaux / pertes_totales | Supérieur à 1,3 acceptable, supérieur à 2 confortable |

| Average R | somme(R_par_trade) / nombre_trades | Supérieur à plus 0,2R praticable |

| Max win streak / Max loss streak | série maximale consécutive | À comparer à la simulation Monte Carlo |

| Recovery factor | gain_net / max_drawdown | Supérieur à 3 sur 100 trades |

En clair, le profit factor est plus stable que le win rate parce qu’il intègre la taille des gains. Une stratégie de trend-following (suivi de tendance) à W = 35 pour cent et profit factor 1,8 est statistiquement plus solide qu’une stratégie de mean-reversion (retour à la moyenne) serrée à W = 70 pour cent et profit factor 1,1, parce que dans le second cas chaque perte coûte autant que plusieurs gains, et la moindre dérive du win rate fait basculer l’espérance dans le rouge. C’est une lecture qu’on retrouve dans la quasi-totalité des fonds Commodity Trading Advisor (CTA) systématiques cités plus loin : profit factor modéré, win rate bas, mais distribution asymétrique en faveur des gagnants.

Le recovery factor mérite un mot à part, parce qu’il agrège les deux côtés de l’équation, ce que la méthode produit en gain net et ce qu’elle fait subir en drawdown maximum. Un recovery factor inférieur à 2 signale qu’il faudra plus de la moitié du gain accumulé pour rembourser un creux à venir, c’est-à-dire qu’on travaille beaucoup pour gagner peu en net du pire scénario.

4.3 Sharpe, Sortino, MAR et Calmar : adapter la lecture au profil retail

Comparer une stratégie de trading à un fonds CTA passe par les ratios institutionnels, mais leur lecture pour un compte retail demande quelques précautions. Voici les quatre ratios usuels avec leur formule, leur lecture et le repère retail que ce guide défend.

Le tableau se lit en cherchant d’abord le ratio le plus parlant pour votre cas, puis en confrontant la valeur observée au repère retail.

| Ratio | Formule | Lecture | Repère retail |

|---|---|---|---|

| Sharpe | (rendement – taux sans risque) / écart-type total | Punit la volatilité haute ET basse | Supérieur à 1 satisfaisant |

| Sortino | (rendement – taux sans risque) / écart-type des pertes seules | Ignore la volatilité haussière | Supérieur à 1,5 cohérent avec Sharpe supérieur à 1 |

| MAR (managed account ratio) | rendement annualisé / max drawdown | Ratio cher aux CTA, lecture intuitive | Supérieur à 0,5 acceptable, supérieur à 1 excellent |

| Calmar | rendement annualisé sur 36 mois / max drawdown 36 mois | Variante MAR sur fenêtre roulante | Supérieur à 0,5 |

Pour vous, cela veut dire que le Sharpe est un ratio à manier avec précaution sur les stratégies à distribution asymétrique. Une méthode long volatilité (options ou breakout par exemple) encaisse de petites pertes répétées et de gros gains rares ; le Sharpe pénalise cette volatilité haussière comme s’il s’agissait d’un défaut, alors qu’elle est précisément l’objet de la stratégie. Sortino corrige cette injustice en ne comptant que la volatilité des pertes.

Le MAR est l’indicateur le plus parlant au retail, parce qu’il répond en une fraction à la question que tout le monde se pose : combien de pour cent par an je gagne pour combien de pour cent au pire je perds. Pour référence, les fonds CTA systématiques affichent historiquement un MAR autour de 0,3 à 0,7, des drawdowns de 15 à 30 pour cent et des Sharpe de 0,5 à 1,2, sur des séries longues de 10 à 20 ans. Quand un trader retail annonce un Sharpe supérieur à 3 sur quelques mois, la réponse est presque toujours la même : soit échantillon trop court, soit overfit du backtest, soit les deux.

4.4 Combien de trades pour valider une stratégie

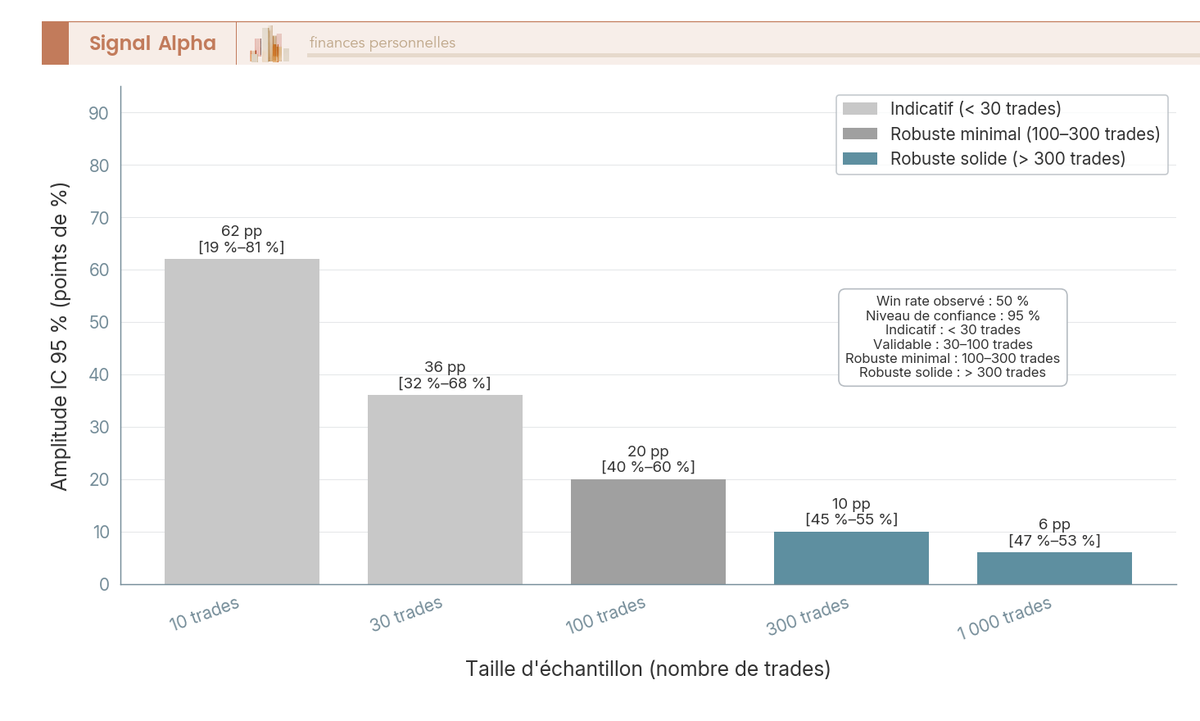

Chiffrer le nombre de trades à accumuler avant de conclure évite l’erreur la plus coûteuse du retail : prendre une dérive de court terme pour une découverte stratégique. L’intervalle de confiance autour d’un win rate observé dépend de la taille d’échantillon, et il décroît plus lentement qu’on ne le pense.

À 95 pour cent de niveau de confiance, autour d’un win rate observé de 50 pour cent, on obtient les amplitudes suivantes en plus ou moins points. 30 trades donnent plus ou moins 18 points, c’est-à-dire qu’on ne distingue pas une stratégie à 50 pour cent d’une stratégie à 32 ou 68 pour cent. 100 trades donnent plus ou moins 9 à 10 points. 300 trades donnent plus ou moins 5 à 6 points. 1 000 trades donnent plus ou moins 3 points environ.

Les repères opérationnels qui en découlent rendent la décision lisible. Moins de 30 trades : indicatif, jamais conclusif, pas de modification du sizing. 30 à 100 trades : tendance probable, conserver le sizing minimal. 100 à 300 trades : validation correcte, sizing nominal possible. Au-delà de 300 trades sur au moins 6 à 12 mois calendaires et au moins 2 régimes de marché distincts (calme et stressé) : validation robuste, on peut envisager de monter le risque par trade dans la zone agressive de 2.1.

Une dernière confusion mérite d’être levée, parce qu’elle traverse toute la littérature retail. Un backtest de 1 000 trades historiques est moins informatif qu’un forward test de 100 trades en réel. Le backtest est sujet à l’overfit (paramètres optimisés sur le passé qui ne se reproduira pas), au look-ahead bias (utilisation involontaire d’une information non disponible au moment du trade), et à l’absence de slippage et de psychologie. La règle du guide est donc simple : on valide d’abord en backtest pour se convaincre que l’idée n’est pas absurde, puis on bascule en forward test au sizing minimal pendant au moins 100 trades avant tout passage au sizing nominal.

Vous savez désormais chiffrer une stratégie : espérance en R, profit factor, MAR, et seuil d’échantillon pour conclure. Reste l’autre face de la même pièce, parce qu’une espérance positive ne supprime pas les séries de pertes, elle garantit seulement qu’elles ne sont pas terminales si le sizing reste tenu. La section suivante chiffre la probabilité d’une mauvaise série, met les plafonds ESMA en regard, présente le close-out 50 pour cent et la negative balance protection (NBP), et ferme sur le risque de gap qu’aucun stop n’arrête.

5. Drawdown et levier : encadrer le pire scénario

La distribution agrégée est validée, l’espérance est positive, le profit factor tient. Mais une espérance positive n’est pas une assurance contre les séries de pertes : elle dit seulement qu’elles seront ponctuelles et non terminales si le sizing les absorbe. On commence par chiffrer la probabilité d’une série de 5 à 8 pertes consécutives, on regarde ensuite les plafonds ESMA classe par classe et le calcul de marge initiale, on présente le close-out 50 pour cent et la NBP comme garde-fous structurels mais imparfaits, et on termine sur le risque de gap qu’aucune protection retail ne neutralise complètement.

5.1 La dynamique des séries de pertes consécutives

Quantifier la probabilité d’une série noire est un exercice qu’on doit avoir fait au moins une fois dans sa vie de trader. Pour des trades indépendants à payoff constant, l’approximation classique de la probabilité de subir au moins une série de n pertes consécutives sur N trades, à win rate W, s’écrit P environ 1 – (1 – (1-W)^n)^(N-n+1). On la cite pour fixer le vocabulaire ; l’intuition vient ensuite avec les chiffres.

| Win rate | Trades sur la fenêtre | Probabilité d’une série de 5 pertes |

|---|---|---|

| 60 pour cent | 100 | environ 10 pour cent |

| 50 pour cent | 100 | environ 32 pour cent |

| 40 pour cent | 100 | environ 67 pour cent |

| 50 pour cent | 300 | environ 70 pour cent |

| 40 pour cent | 300 | environ 98 pour cent |

Pour vous, cela veut dire qu’à 50 pour cent de win rate et 300 trades par an, vous devez statistiquement vous attendre à au moins une série de 5 pertes consécutives chaque année, et probablement à une série de 7 ou 8 si l’année compte 12 mois pleins. La question n’est donc pas de savoir si la série arrive, mais combien elle coûte au moment où elle se matérialise.

C’est ici que le sizing reprend toute son importance. À 2 pour cent de risque par trade, une série de 8 pertes coûte environ 1 – 0,98^8, soit environ 14,9 pour cent du capital, drawdown réparable avec une stratégie à plus 5 à 10 pour cent par mois. À 5 pour cent de risque par trade, la même série coûte environ 1 – 0,95^8, soit environ 33,7 pour cent, c’est-à-dire la zone de rupture identifiée en 1.2 où le compte n’est plus mathématiquement réparable avec la méthode qui l’a creusé. Le sizing n’évite pas la série, il décide simplement si vous en sortez avec un creux temporaire ou un compte cassé.

5.2 Les plafonds de levier ESMA pour les CFDs retail

Cadrer le levier retail demande de revenir une fois sur le contexte. La décision d’intervention produit ESMA du 22 mai 2018 (référence ESMA/2018/796), reconduite jusqu’à expiration des mesures temporaires en juillet 2019, a été transposée durablement par les autorités nationales (dont l’AMF en août 2018), puis intégrée de manière permanente. Les plafonds ne se discutent donc pas en France : ils s’appliquent à tout client retail UE chez tout courtier passeporté.

Le tableau récapitule les plafonds par classe de sous-jacent. Repérez surtout le saut entre indices majeurs et matières premières, et le plafond très bas sur les crypto-actifs.

| Sous-jacent | Levier maximum ESMA |

|---|---|

| FX majors (EUR/USD, USD/JPY, GBP/USD, USD/CHF, USD/CAD, AUD/USD, NZD/USD) | 30:1 |

| FX non majors, or, indices majeurs (CAC 40, DAX, S&P 500, FTSE 100) | 20:1 |

| Matières premières hors or, indices non majeurs | 10:1 |

| Actions individuelles | 5:1 |

| Crypto-actifs | 2:1 |

Autrement dit, la marge initiale vaut 1 divisée par le levier appliqué. Sur EUR/USD à 1 lot standard de 100 000 euros de notionnel, la marge requise vaut 100 000 / 30, soit environ 3 333 euros immobilisés pour ouvrir la position. Sur 1 contrat CAC 40 à 7 800 points (à 1 euro le point), le notionnel s’établit à 7 800 euros et la marge requise à 7 800 / 20, soit 390 euros. Vous trouvez un cadre détaillé sur les produits dérivés à effet de levier, et sur le cas spécifique du trading crypto encadré par MiCA qui plafonne à 2:1 le levier retail.

L’erreur classique consiste à confondre levier autorisé et levier optimal. Un trader qui prend 30:1 sur EUR/USD parce que le courtier le permet ne réfléchit pas en risque par trade, il réfléchit en marge disponible. Le sizing fractionnel fixe vu en 2.1 reste indépendant du plafond ESMA : dans 95 pour cent des cas, le levier réellement appliqué sur un trade retail discipliné est bien inférieur à 5:1 sur le notionnel total.

5.3 Close-out à 50 pour cent et protection contre le solde négatif

Comprendre les deux protections retail imposées par l’ESMA évite de croire qu’elles couvrent tous les scénarios. La première s’appelle le close-out automatique à 50 pour cent. Le courtier doit fermer toutes les positions ouvertes du client retail dès que les fonds disponibles tombent à 50 pour cent de la marge initiale requise pour l’ensemble du portefeuille. L’idée est mécanique : plutôt qu’attendre que le compte soit à zéro et risque de basculer en négatif sur le mouvement violent suivant, on coupe à mi-chemin et on laisse au client une moitié de marge pour repartir.

La seconde protection, la NBP (negative balance protection) déjà introduite en partie 1, complète le dispositif. Le courtier ne peut pas réclamer un solde négatif au client retail, même en cas de gap exceptionnel. La référence historique tient en une date : le 15 janvier 2015, quand la Banque nationale suisse (BNS) a abandonné le peg EUR/CHF à 1,20. Certains comptes retail européens chez des courtiers exposés au franc suisse avaient subi des soldes négatifs réclamés ensuite, ce qui a précipité la mise en place de la NBP comme obligation ESMA en 2018.

Reste à voir où ces protections cessent d’agir, parce que le marketing courtier laisse parfois penser qu’elles couvrent tout. Ce n’est pas le cas.

- Le close-out 50 pour cent ne fonctionne qu’en marché continu. En gap (week-end crypto, ouverture lundi FX, news macro majeure, suspension de cotation), l’ordre stop peut s’exécuter très loin du niveau prévu : le client sort avec une perte supérieure au risque planifié, et le courtier prend la perte au-delà de zéro à sa charge.

- La NBP s’applique au compte global, pas au trade individuel. Vous pouvez perdre 100 pour cent de votre capital, mais pas plus. La perte n’est pas plafonnée à votre risque par trade, elle est plafonnée à votre dépôt total.

- Le statut de client professionnel sur option détaillé en 6.1 fait perdre les deux protections. Un retail qui demande la requalification doit donc avoir conscience qu’il sort du parapluie ESMA pour gagner du levier.

En clair, ces protections évitent les scénarios catastrophiques (compte négatif, dette envers le courtier), mais elles ne remplacent pas un sizing et un stop disciplinés. Un client retail qui s’expose à 30:1 et compte sur le close-out pour le sauver finit le mois à moins 50 pour cent dès la première mauvaise série, parce que la coupure réglementaire s’est déclenchée trop tard pour préserver l’arithmétique de récupération vue en 1.2.

5.4 Risque de gap, week-end et calendrier macro

Évaluer le risque de gap commence par lister les heures d’ouverture par marché, parce que ce sont elles qui créent les fenêtres aveugles où aucun stop n’est exécutable. Le tableau ci-dessous récapitule les configurations principales pour le retail français.

Repérez surtout les marchés à ouverture continue (cryptos) et les marchés à gap structurel (actions cash quotidien, FX hebdomadaire).

| Marché | Heures d’ouverture | Risque de gap |

|---|---|---|

| FX | 24/5 (dimanche 22h UTC à vendredi 22h UTC) | Faible en semaine, gap possible le dimanche soir |

| Indices CFD | 23/5 environ (cash market plus extended hours) | Gap entre sessions, news week-end |

| Actions cash | Heures de bourse locales (Euronext 9h-17h35) | Gap quotidien close-open |

| Cryptos | 24/7 | Continu, pas de gap structurel mais flash crashes |

| Futures CME | Quasi 24/5 | Daily settlement, gap rare |

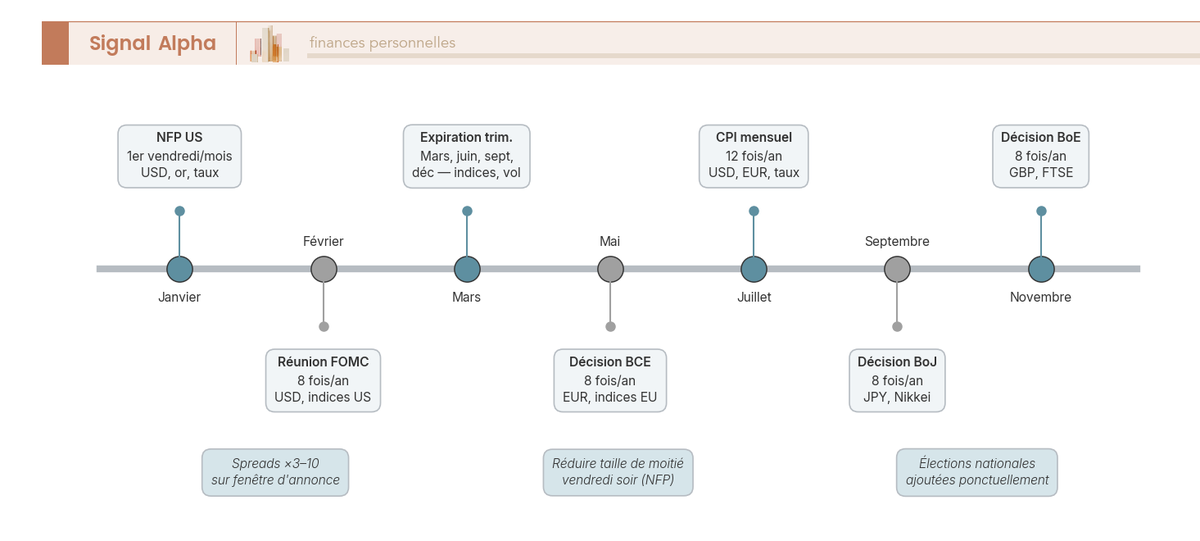

Pour vous, cela veut dire que toute position laissée hors des heures d’ouverture du sous-jacent fait courir un risque non couvert par le stop. Trois règles défensives suffisent pour cadrer la chose au retail. Pas de position CFD ouverte sur le week-end pour un day trader, point final. Réduction de moitié (la « weekend half-size ») ou couverture par option pour un swing trader qui ne peut pas clôturer le vendredi soir, avec une couverture par options sur les sous-jacents éligibles. Évitement des positions sur les fenêtres macro à fort impact : NFP US (premier vendredi du mois), réunions FOMC (huit par an), BCE (typiquement huit par an), Bank of England, Bank of Japan, élections majeures, banques centrales émergentes en cycle de relèvement.

La frise ci-dessus matérialise la concentration des fenêtres à risque sur une année calendaire complète. Vous l’utilisez en début d’année pour pré-bloquer les jours où votre exposition par défaut sera divisée par deux ou nulle, pas le matin même quand votre alerte calendrier vous prévient en retard.

Note de Henri

Sur trois cycles de marché que j’ai analysés en détail, les drawdowns retail les plus brutaux ne viennent pas d’une mauvaise lecture du graphique mais d’une exposition gardée pendant une fenêtre macro. En janvier 2015 sur l’EUR/CHF, en mars 2020 au creux Covid, en septembre 2022 sur le gilt britannique après le mini-budget Truss, les comptes qui ont sauté tenaient une position dont le notionnel rapporté au capital était indéfendable hors de ces 30 minutes de panique. Ma règle, qui n’est pas un conseil, c’est pas de position sur sous-jacent macro 30 minutes avant et 30 minutes après une publication majeure, ou alors taille divisée par deux et stop élargi en conséquence.

Vous avez maintenant chiffré la probabilité d’une mauvaise série, lu la grille de levier ESMA, situé les protections retail et leurs limites, et identifié les fenêtres de gap. Reste un palier qu’aucune mécanique de marché ne suffit à couvrir : le cadre légal et fiscal qui s’impose à tout résident français en 2026, parce qu’un compte non régulé ou non déclaré transforme un trading discipliné en redressement coûteux.

6. Cadre français : AMF, ESMA, fiscalité et information PRIIPs

Le sizing et les métriques sont sous contrôle, le drawdown est encadré, le levier est calé sur les plafonds retail. Reste le cadre dans lequel tout cela s’applique, parce qu’un edge brut converti à 31,4 pour cent, déclaré à un courtier régulé et déclaré au fisc à temps, n’a rien à voir avec un edge brut placé chez un courtier offshore et déclaré aléatoirement. On vérifie d’abord le courtier (AMF, ESMA, REGAFI, liste noire), on lit ensuite le key information document (KID) PRIIPs et son indicateur synthétique de risque (SRI), on regarde la fiscalité 2026 du CTO avec ses PFU, sa CDHR et son risque de requalification BNC, et on ferme sur la déclaration des comptes étrangers via le formulaire 3916.

6.1 AMF, ESMA et liste blanche : choisir un courtier régulé

Vérifier qu’un courtier est régulé en UE est l’étape numéro zéro, avant même d’ouvrir un compte de démonstration. L’Autorité des marchés financiers (AMF) est l’autorité de tutelle française, et elle agit en coordination avec l’ESMA au niveau européen. Tout courtier autorisé à fournir des services d’investissement à un résident français doit disposer d’un agrément MiFID II (directive 2014/65/UE) délivré par une autorité compétente UE et bénéficier du passeport européen.

Trois outils gratuits permettent la vérification.

- En France, le registre REGAFI (regafi.fr) géré par l’AMF et l’Autorité de contrôle prudentiel et de résolution (ACPR), qui liste les acteurs régulés.

- Au niveau européen, le registre ESMA des entreprises d’investissement, accessible via le portail data.europa.eu, qui couvre les courtiers passeportés depuis un autre État membre.

- La liste noire de l’AMF actualisée régulièrement sur amf-france.org, qui recense les sites non autorisés (forex, options binaires, faux courtiers crypto). Si un nom apparaît sur la liste noire, fermez l’onglet et ne regardez pas en arrière.

Le tableau ci-dessous regroupe les acteurs majeurs qu’on rencontre quand on est résident français, avec leur régulateur principal et leur application des plafonds ESMA. La colonne « offre » distingue les courtiers à dominante CFD des plateformes orientées titres cotés (actions, exchange traded funds, ou ETF, dérivés listés). Repérez la colonne plafonds ESMA : c’est elle qui fait la différence entre un acteur régulé UE et un acteur non régulé qu’on aurait croisé par publicité.

| Courtier | Régulateur principal | Siège | Plafonds ESMA appliqués | Plateforme |

|---|---|---|---|---|

| IG France | AMF plus FCA (groupe IG, FCA UK) | Paris (succursale FR) plus Londres | Oui (retail) | Plateforme propriétaire, MT4, ProRealTime |

| Saxo Banque | ACPR (FR) plus DFSA Danemark | Paris (succursale FR) plus Hellerup | Oui (retail) | SaxoTraderGo, SaxoTraderPro |

| CMC Markets | BaFin et passeport FR (succursale UE) | Londres (groupe) | Oui (retail) | Next Generation, MT4 |

| ActivTrades | CONSOB Italie plus FCA UK | Milan plus Londres | Oui (retail) | MT4, MT5, ActivTrader |

| IC Markets | CySEC Chypre plus ASIC Australie | Limassol plus Sydney | Oui (retail UE via entité chypriote) | MT4, MT5, cTrader |

| Pepperstone | BaFin plus CySEC plus FCA (selon entité) | Londres plus Limassol | Oui (retail UE via entité chypriote) | MT4, MT5, cTrader |

| Interactive Brokers | CBI Irlande pour UE | Dublin pour UE | Oui sur CFDs (retail) | TWS, IBKR Mobile |

| Trade Republic | BaFin Allemagne | Berlin | Pas de CFDs ; actions/ETF/dérivés cotés | App propriétaire |

| Bourse Direct | ACPR France | Paris | Pas de CFDs FX ; SRD, actions, dérivés cotés | Plateforme propriétaire, ProRealTime |

| DEGIRO (flatexDEGIRO Bank) | BaFin plus AFM Pays-Bas | Amsterdam plus Francfort | Pas de CFDs ; actions, ETF, options | Plateforme propriétaire |

| eToro | CySEC plus FCA plus ASIC (selon entité) | Limassol | Oui (retail UE via entité chypriote) | Plateforme propriétaire |

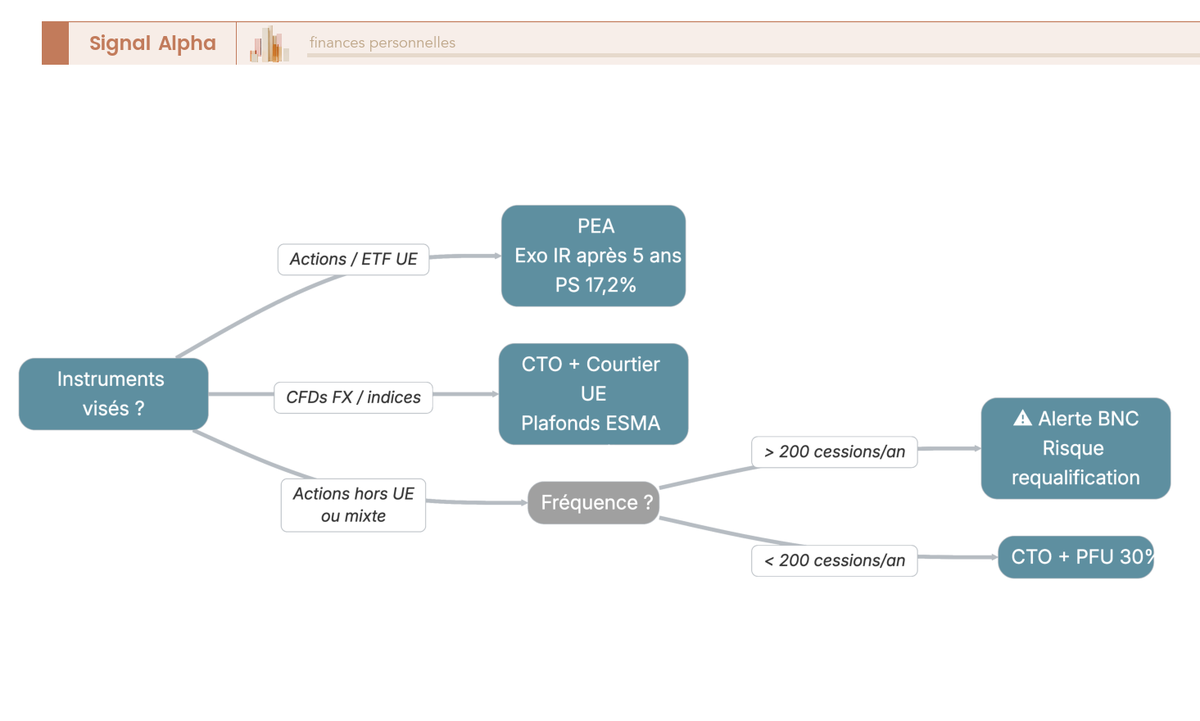

Un mot sur le statut de client professionnel sur option, qui revient régulièrement quand un compte progresse au-delà de 100 000 euros. La directive MiFID II annexe II impose au moins 2 des 3 critères suivants pour la requalification : un portefeuille d’instruments financiers supérieur à 500 000 euros, au moins 10 transactions significatives par trimestre sur les 4 derniers trimestres, ou une expérience professionnelle d’au moins un an dans le secteur financier. La conséquence pratique est double : on sort des plafonds ESMA et on récupère un levier potentiellement bien supérieur, mais on perd en parallèle le close-out 50 pour cent et la NBP. Pour un retail intermédiaire, ce choix est rarement avantageux.

L’arbre ci-dessus oriente le choix d’enveloppe et de statut en quatre questions : capital disponible, instruments visés, fréquence de trading et tranche marginale d’imposition (TMI). Vous le parcourez avant l’ouverture du premier compte, parce que revenir en arrière coûte plus cher que choisir correctement la première fois. Pour la sélection détaillée du compte, le guide dédié au choix d’un broker régulé liste les critères supplémentaires à vérifier, et le comparatif des CTO français couvre les acteurs sans CFDs.

6.2 Le KID PRIIPs et l’indicateur SRI : lire avant la première transaction

Lire un KID PRIIPs avant la première transaction est une obligation réglementaire, et un excellent filtre opérationnel. Le règlement PRIIPs (packaged retail and insurance-based investment products), règlement (UE) 1286/2014 du 26 novembre 2014 entré en application au 1er janvier 2018 et mis à jour par le règlement délégué (UE) 2021/2268 applicable au 1er janvier 2023, impose au courtier de fournir un KID (key information document) standardisé pour tout produit packagé proposé à un retail UE.

Trois composantes du KID retiennent l’attention. Le SRI (synthetic risk indicator), indicateur de risque sur une échelle de 1 (le moins risqué) à 7 (le plus risqué). Les coûts totaux ex ante, ventilés en frais d’entrée, frais courants et frais de sortie, sur 1, mi-période et fin de période. Les scénarios de performance, simulés en favorable, modéré, défavorable, stress.

Pour les CFDs, le SRI s’établit presque toujours à 6 ou 7. La lecture pour un retail tient en une phrase : vous vous exposez à un produit dont le risque est comparable à des actions individuelles très volatiles, sans le potentiel de détention long terme qui justifie la prise de risque sur les actions cash. Le KID n’est pas un cadeau marketing, c’est un document que vous archivez au moment de la souscription et que vous ressortez à la première mauvaise série pour relire ce qui était écrit, en particulier le scénario stress qui chiffre la perte attendue dans le quintile le plus défavorable.

6.3 Fiscalité 2026 des gains de trading : PFU 31,4 pour cent, BNC, FIFO

Chiffrer la fiscalité 2026 d’un compte CTO est une étape qu’on ne peut pas reporter, parce qu’elle conditionne le rendement net après edge. Le cadre 2026, post-LFSS (loi de financement de la sécurité sociale) 2026 applicable aux gains réalisés à compter du 1er janvier 2026, se résume au PFU à 31,4 pour cent. Le détail de la composition s’écrit 12,8 pour cent d’impôt sur le revenu plus 18,6 pour cent de prélèvements sociaux. Ces 18,6 pour cent agrègent eux-mêmes la CSG (contribution sociale généralisée) à 10,6 pour cent, la CRDS (contribution au remboursement de la dette sociale) à 0,5 pour cent, et le prélèvement de solidarité à 7,5 pour cent.

Petit rappel transitoire qui évite des erreurs de déclaration au printemps 2026 : les gains réalisés en 2025 et déclarés au printemps 2026 restent à l’ancien régime PFU 30 pour cent (PS 17,2 pour cent). Le passage à 31,4 pour cent ne s’applique qu’aux gains à partir du 1er janvier 2026.

Le tableau ci-dessous récapitule les régimes selon la situation, en distinguant le compte-titres ordinaire et le plan d’épargne en actions (PEA) plafonné à 150 keuros, qui bénéficie d’une fiscalité allégée après cinq ans mais reste fermé aux CFDs et à la plupart des dérivés. Repérez la ligne BNC : c’est elle qui peut transformer un compte rentable en mauvaise surprise au moment du contrôle.

| Situation | Régime | Taux total |

|---|---|---|

| Plus-value actions / CFDs en CTO (gains 2026) | PFU | 31,4 pour cent |

| Plus-value actions en CTO (gains 2025 déclarés 2026) | PFU | 30,0 pour cent |

| Gain dénoué PEA après 5 ans (2026) | Exo IR plus PS | 18,6 pour cent |

| Gain dénoué PEA avant 5 ans (2026) | PFU | 31,4 pour cent |

| Trader requalifié BNC | Barème IR plus cotisations TI | TMI plus environ 25 à 45 pour cent cotisations |

| Option barème progressif (TMI 11 pour cent) | TMI 11 pour cent plus PS 18,6 pour cent | 29,6 pour cent |

| Option barème progressif (TMI 30 pour cent) | TMI 30 pour cent plus PS 18,6 pour cent | 48,6 pour cent |

L’option pour le barème progressif reste possible, sur option globale annuelle, et elle n’a d’intérêt que si la TMI marginale est inférieure à 12,8 pour cent (cas rare au-delà du seuil minimum). Nouveauté 2026 utile à connaître, la LFSS 2026 a assoupli les conditions de renonciation à l’option, qui peut désormais être révoquée dans le délai de réclamation ou en cours de contrôle. La CDHR (contribution différentielle sur les hauts revenus), reconduite par la loi de finances 2026, ajoute une imposition minimale de 20 pour cent au-delà de 250 keuros pour une personne seule ou 500 keuros pour un couple ; elle concerne les hauts revenus et est rappelée ici pour information.

En ce qui concerne les règles techniques, trois points méritent d’être ancrés. La règle FIFO (first in first out) est obligatoire sur les actions cotées détenues en CTO (article 150-0 D du Code général des impôts, doctrine du Bulletin officiel des finances publiques, ou BOFIP) : la première action achetée est la première vendue, pas de choix de lots, pas de méthode LIFO ou prix moyen pondéré pour les particuliers. Les CFDs et la plupart des dérivés sont exclus du PEA, ce dernier n’est donc pas adapté au trading actif de CFDs, contrairement à ce qu’on lit parfois ; le détail du fonctionnement du compte-titres ordinaire clarifie l’enveloppe par défaut. Les moins-values mobilières sont imputables sur les plus-values mobilières de la même année et reportables sur les 10 années suivantes via le formulaire 2074.

Reste le risque de requalification BNC (bénéfices non commerciaux) du trader habituel, qui est probablement le sujet le moins compris du retail. L’administration fiscale peut requalifier en BNC un trader qui présente un caractère habituel et professionnel, avec pour effet l’imposition au barème IR augmenté des cotisations sociales travailleur indépendant (environ 25 à 45 pour cent selon le statut). Les critères jurisprudentiels (Conseil d’État, jurisprudence constante) tiennent en quatre angles : volume et fréquence des opérations, recours à des techniques spécifiques (analyse poussée, levier élevé), part dans les revenus du foyer, et équipement professionnel (plateformes payantes, abonnements de données). Aucun seuil n’est fixé par la loi ; le repère parfois cité de 200 cessions imposables par an n’est qu’un proxy opérationnel, pas une règle. Au-delà, la consultation d’un avocat fiscaliste devient un investissement raisonnable.

6.4 Comptes à l’étranger : le formulaire 3916 et la procédure annuelle

Déclarer ses comptes étrangers est l’obligation que les traders multi-courtiers oublient le plus souvent, et c’est aussi celle qui coûte le plus cher quand l’oubli est constaté. Tout compte ouvert, détenu, utilisé ou clos à l’étranger doit être déclaré annuellement via le formulaire 3916 (et 3916-bis le cas échéant) joint à la déclaration de revenus, même quand le courtier dispose d’une succursale française. Concrètement, sont concernés les comptes Saxo Bank Suisse, Interactive Brokers Irlande, IC Markets Chypre, Pepperstone Limassol, et tous les acteurs hébergeant le compte dans une entité juridique non française.

Les sanctions sont calibrées pour rendre l’oubli très inconfortable. L’amende forfaitaire est de 1 500 euros par compte non déclaré, portée à 10 000 euros par compte si l’État de domiciliation est non coopératif au sens fiscal. La prescription du droit de reprise de l’administration passe à 10 ans (article L169 du Livre des procédures fiscales, LPF), au lieu des 3 ans de droit commun, dès qu’une non-déclaration de compte étranger est constatée. Pour vous, cela veut dire qu’un oubli ancien peut ressurgir 8 ou 9 ans plus tard avec intérêts de retard et majoration, ce qui transforme un détail administratif en chantier coûteux.

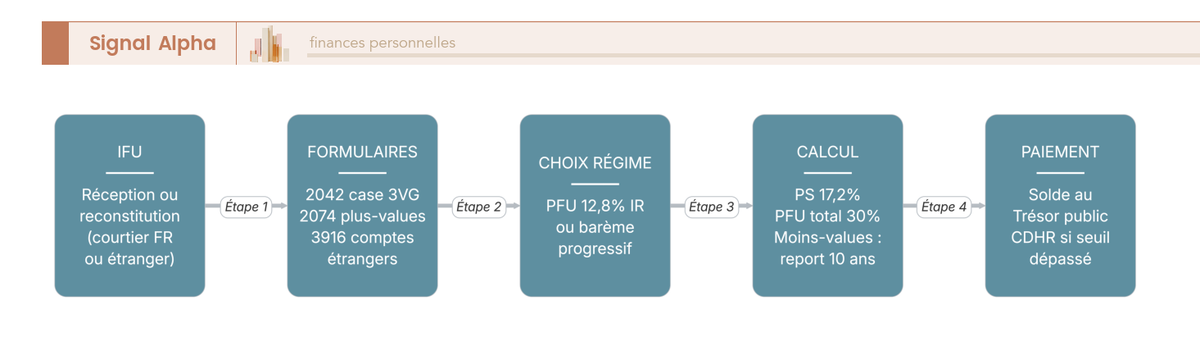

Le diagramme ci-dessus séquence la déclaration annuelle pour un trader CTO résident français, de la réception des IFU (imprimé fiscal unique) si le courtier est français, à la reconstitution depuis les relevés si le courtier est étranger, en passant par la case 3VG du formulaire 2042, le formulaire 2074 pour les plus-values, le formulaire 3916 pour les comptes étrangers, et le choix entre PFU par défaut et option barème progressif. Vous l’utilisez en mai-juin chaque année, dans cet ordre, en archivant les pièces justificatives (relevés courtiers, captures d’écran, IFU) pour la durée de prescription.

Deux points complémentaires à garder en tête. Les conventions fiscales bilatérales évitent la double imposition sur les revenus de source étrangère ; un crédit d’impôt s’applique sur la retenue à la source étrangère le cas échéant, mécanisme classique en obligations souveraines mais aussi sur certaines distributions actions étrangères. Tracfin (cellule de renseignement financier française) peut être saisi par les courtiers en cas d’opération suspecte au sens du dispositif de lutte contre le blanchiment et le financement du terrorisme (article L. 561-15 du Code monétaire et financier) ; ce risque ne concerne pas le trading retail discipliné, mais il rappelle que le secret bancaire à l’étranger est un mythe pour un résident français depuis l’entrée en application des échanges automatiques d’informations (CRS, et Foreign Account Tax Compliance Act, ou FATCA, pour les comptes US). Pour le cas spécifique des plus-values numériques, la déclaration crypto et flat tax détaille les formulaires complémentaires à joindre.

Vous avez désormais cartographié tout le cadre français qui s’impose à un trader particulier en 2026, du choix du courtier régulé à la déclaration des comptes étrangers, en passant par le KID PRIIPs et la fiscalité PFU. Ce qui reste, c’est de traduire l’ensemble du dispositif (sizing, stop, métriques, drawdown, levier, courtier régulé, fiscalité) en routine quotidienne reproductible, parce qu’aucune de ces règles ne s’applique seule. Sans plan écrit signé et journal tenu sans exception, les arbitrages se déplacent implicitement entre les trades et l’équité s’érode sans qu’on s’en aperçoive. La section suivante installe ce dispositif opérationnel : plan de trading en 8 sections, journal en 13 champs minimum, calculateur de taille en 8 étapes, check-list anti-biais et comparatif des méthodes de sizing en zone de Pareto.

7. Mettre en oeuvre : plan de trading, journal et outils chiffrés

Le sizing est calibré, le stop est posé, les métriques sont définies et le cadre fiscal est clair. Reste que rien de tout cela ne tient si la routine quotidienne n’est pas écrite, signée et mesurée. On pose d’abord le plan de trading, document de référence qui rend toutes les autres règles interprétables, puis le journal et son écosystème d’outils, ensuite le calculateur de taille de position en 8 étapes appliqué à un cas EUR/USD, la check-list anti-biais avec son coût chiffré, et la cartographie comparative des méthodes de sizing en zone de Pareto.

7.1 Plan de trading écrit : 8 sections incontournables

Rédiger le plan de trading avant d’ouvrir le premier trade est la condition pour que toutes les statistiques produites ensuite soient interprétables. Sans document signé, les règles changent implicitement entre les trades, et un journal qui mesure des règles mouvantes ne mesure rien. Le format pratique tient sur 5 à 15 pages, daté, signé, revu trimestriellement avec les ajustements documentés.

Voici les 8 sections qu’on retient au minimum pour qu’un plan soit utile à la prise de décision en session.

- Objectif et capital alloué : capital de trading séparé de l’épargne de précaution, objectif annualisé réaliste situé entre plus 15 et plus 30 pour cent, drawdown maximum toléré entre 8 et 15 pour cent.

- Univers tradé : liste fermée de 3 à 8 instruments, par exemple EUR/USD, GBP/USD, CAC 40, DAX, or. Pas de discrétion en cours de mois sur l’univers.

- Setups validés : description précise des conditions d’entrée (prix, indicateur, contexte), idéalement 1 à 3 setups maximum.

- Règles de sizing : risque par trade, plafond R journalier, plafond R hebdomadaire, base de calcul du capital (équité courante recalculée à l’ouverture de session, comme défini en 2.6).

- Règles de stop et de take-profit : méthode de placement, conditions de breakeven, paramètres du trailing, déclenchement du verrouillage de profit.

- Routine quotidienne : pré-marché de 15 minutes, conduite de session, post-marché de 10 minutes, journalisation dans les 24 heures.

- Règles d’exception : kill switch après N pertes consécutives ou après seuil de drawdown, procédure de reprise après suspension.

- Revue et amélioration : rythme mensuel et trimestriel, métriques surveillées, conditions de modification du plan.

L’erreur classique, c’est de garder ces 8 points en tête sans les écrire. La mémoire arbitre toujours en faveur du trade en cours et contre la règle abstraite. Un plan écrit signé fait l’opération inverse, il rend la règle plus présente que l’envie d’y déroger. Pour la première section, le capital alloué doit rester séparé de votre épargne de précaution issue de vos finances personnelles, c’est cette ségrégation qui empêche un drawdown trading de contaminer la trésorerie du foyer.

7.2 Journal de trading : 13 champs minimum et écosystème d’outils

Tenir un journal de trading dans les 24 heures suivant chaque trade est l’autre condition non négociable. Le plan dit ce qu’on doit faire, le journal dit ce qu’on a réellement fait, et l’écart entre les deux est la matière première de toute amélioration de méthode. Sans journal, les progrès restent anecdotiques, parce qu’on se souvient des trois trades marquants de la semaine et qu’on oublie les douze qui ont vraiment fait le résultat.

Voici les 13 champs minimum que tout journal doit contenir. Le premier réflexe, c’est de saisir les 13 champs systématiquement, avant de chercher à les enrichir.

| Champ | Format | Utilité |

|---|---|---|

| Date / heure ouverture | datetime | Reconstitution chronologique |

| Instrument | ticker | Filtrage par classe |

| Setup déclencheur | code (S1, S2, S3) | Performance par setup |

| Direction | long / short | Biais directionnel |

| Prix entrée | euros ou pips | Reconstitution P&L |

| Stop initial | prix | Calcul du R |

| Risque | euros et pour cent | Cohérence sizing |

| Taille position | unités | Vérification levier |

| Prix sortie | prix | P&L réalisé |

| Date / heure sortie | datetime | Durée moyenne par setup |

| R réalisé | nombre signé | Métrique principale |

| Frais | euros | Net de coûts |

| Note qualitative | texte court | Émotion, contexte, leçon |

En clair, chaque ligne du journal doit permettre de reconstruire le trade complet, du contexte d’entrée jusqu’au R réalisé net de frais, sans avoir à rouvrir la plateforme du courtier. Le champ note qualitative sert à capturer la lecture du marché au moment du trade, pas à se justifier après coup. Une note utile décrit le contexte (« breakout sous résistance hebdo, ATR au-dessus de la fourchette »), pas l’humeur (« je sentais le coup »).

Pour ce qui est des outils, six grandes familles couvrent les besoins du retail français. Lisez la table en cherchant d’abord la colonne tarif puis la colonne forces, c’est la combinaison des deux qui décide selon votre volume de trades.

| Outil | Type | Tarif indicatif | Forces | Limites |

|---|---|---|---|---|

| Edgewonk | Logiciel desktop | environ 169 USD/an | Statistiques avancées, tableau de bord R-multiples, MAE/MFE | Courbe d’apprentissage |

| TraderVue | Web | gratuit puis environ 30 USD/mois (plan trader) | Import broker, replay graphique | Plus orienté actions et futures US |

| Myfxbook | Web | gratuit | Connexion auto MT4/MT5, statistiques | Limité hors FX |

| TradeBench | Web | gratuit | Simple, multi-instrument | Pas d’import auto pour tous courtiers |

| Tableur Excel ou Google Sheets | DIY | gratuit | Personnalisable, hors ligne | Saisie manuelle, risque d’erreur |

| Notion ou Obsidian plus tableur | DIY | gratuit ou freemium | Notes qualitatives plus données chiffrées | Pas d’analyse automatisée |

Pour vous, cela veut dire que la trajectoire d’outils la plus robuste est la suivante. Vous démarrez en tableur structuré, 15 colonnes maximum, avec des formules pour calculer R, profit factor et drawdown courant. Vous tenez ce tableur sans exception pendant les 100 premiers trades, c’est l’investissement qui vous donne la lisibilité dont vous aurez besoin par la suite. Une fois le seuil de 100 trades franchi, le passage à Edgewonk ou TraderVue devient utile parce que vous récupérez les analyses MAE (maximum adverse excursion) et MFE (maximum favorable excursion), qui chiffrent à quelle distance du stop ou de l’objectif chaque trade s’est rendu. Sans ces deux mesures, l’optimisation du placement de stop et du déclenchement de breakeven reste de l’à-peu-près.

7.3 Panorama des outils de journal : choisir selon son volume

Trancher entre tableur DIY, plateforme dédiée et combo Notion plus tableur dépend d’un critère simple, le volume de trades par mois et la complexité de votre univers. La table ci-dessus posait les outils en parallèle, celle-ci les classe selon le profil de trader qui en tire le meilleur parti.

| Profil | Outil recommandé | Pourquoi |

|---|---|---|

| Débutant, moins de 50 trades par mois | Tableur Excel ou Google Sheets | Forcer la saisie manuelle ancre les règles |

| Intermédiaire, 50 à 200 trades par mois, FX dominant | Myfxbook ou tableur | Connexion automatique MT4/MT5, statistiques de base |

| Intermédiaire, 50 à 200 trades par mois, multi-actifs | TraderVue ou TradeBench | Multi-instrument, import broker |

| Avancé, plus de 200 trades par mois | Edgewonk | MAE/MFE, décomposition par setup, R-multiples |

| Lecteur orienté qualitatif | Notion ou Obsidian plus tableur | Notes contextuelles plus données chiffrées |

Autrement dit, l’outil n’a aucune importance tant que la saisie est faite ; il en a beaucoup à partir de 100 trades parce que c’est la première fois où des analyses statistiques fines deviennent utiles. Myfxbook reste pertinent pour le pur FX malgré sa limite hors FX, et la combinaison Notion plus tableur convient bien aux traders qui veulent garder une trace des notes qualitatives sans les diluer dans un onglet tableur.

7.4 Calculateur de taille de position : recette en 8 étapes avec exemple EUR/USD

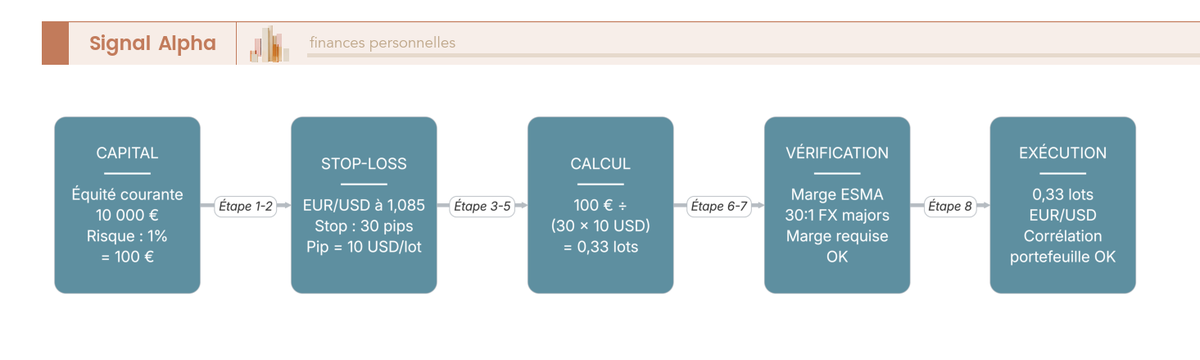

Traduire le risque autorisé en nombre d’unités à passer au courtier est l’étape qui ferme la mécanique opérationnelle, juste avant de cliquer sur l’ordre. La recette tient en 8 étapes que vous appliquez systématiquement, dans cet ordre, avant tout passage d’ordre.

- Capital de référence : équité courante en euros, notée E. Recalculée à l’ouverture de session, arrondie au millier inférieur pour faciliter le calcul mental.

- Risque par trade autorisé : r pour cent du capital, par exemple 1 pour cent. Risque monétaire R = E * r en euros.

- Valeur d’1 unité de mouvement : 1 pip sur EUR/USD vaut 10 USD pour 1 lot standard de 100 000, 1 point CAC 40 sur CFD vaut 1 euro pour 1 contrat à 1 euro le point, 1 cent sur action française vaut 0,01 euro multiplié par le nombre d’actions. Conversion en euros si la devise du sous-jacent diffère.

- Distance entrée-stop : d, exprimée dans la même unité que la valeur unitaire (pips, points, centimes).

- Risque unitaire : r_u = d * valeur_unité.

- Taille de position : taille = R / r_u. Arrondi à l’inférieur, jamais au supérieur.

- Vérification de la marge requise : marge = notionnel / levier appliqué. La marge engagée doit rester inférieure à 30 pour cent de la marge libre, idéalement, pour absorber les autres trades du portefeuille.

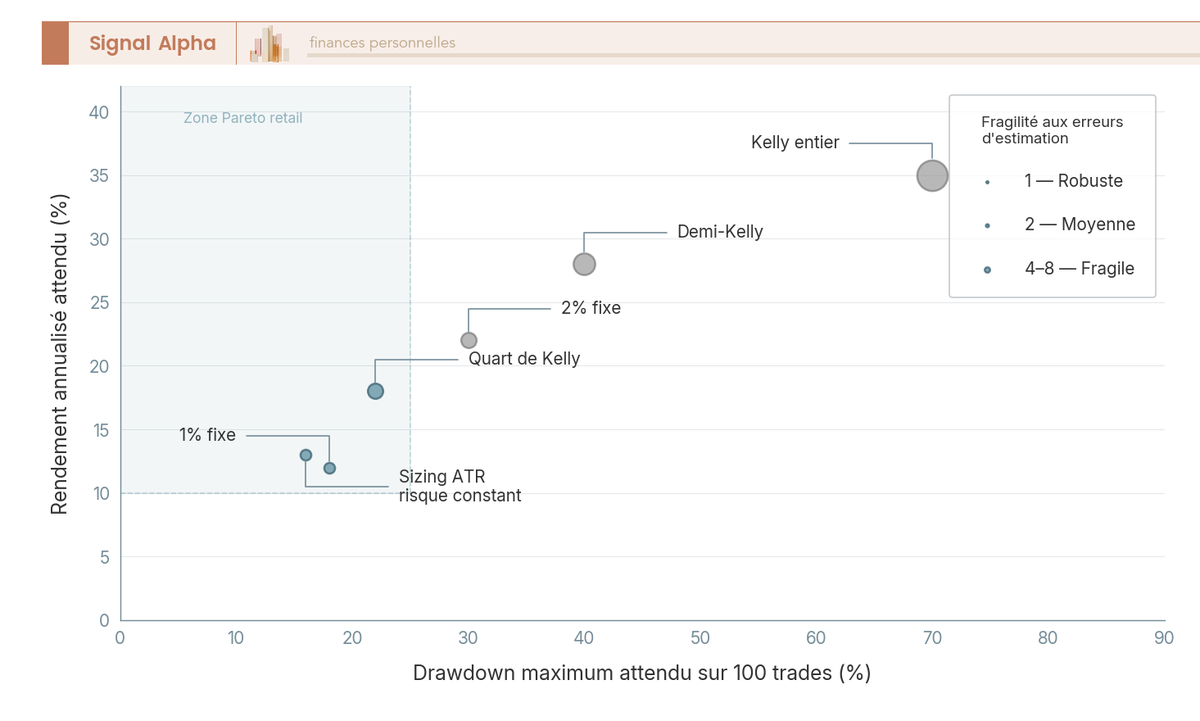

- Vérification de la corrélation : si une autre position corrélée est déjà ouverte (CAC 40 plus DAX, USD/JPY plus USD/CHF), réduire la taille pour conserver le risque agrégé sous le plafond R journalier.