On se retrouve vite avec son argent éparpillé entre un livret A ou un vieux plan épargne logement, sans vraiment savoir lequel fait office de matelas de sécurité et lequel prépare un projet à plus long terme. Depuis les deux baisses successives de 2025 qui ont fait tomber le taux du livret A à 1,7 % net les écarts de taux d’intérêt, de plafonds et de fiscalité entre produits d’épargne réglementée se sont creusés, et attention : beaucoup laissent dormir leur épargne au mauvais endroit. Résultat : pouvoir d’achat grignoté, projets immobiliers mal préparés et enveloppes exonérées sous-utilisées.

Dans ce guide on commence par clarifier comment fonctionne l’épargne réglementée en France, puis on passe en revue chacun de ces livrets avant de construire, étape par étape, une stratégie concrète d’allocation adaptée à votre profil et à vos objectifs, du simple coussin de précaution jusqu’au financement d’un projet logement.

1. À quoi servent vraiment les livrets réglementés pour un particulier ?

Avant de choisir où placer vos économies, nous allons d’abord clarifier le rôle des livrets d’épargne réglementée dans une stratégie financière personnelle : sécurité, liquidité et fiscalité. Ensuite, nous dresserons un panorama rapide des principaux livrets pour voir qui sert à quoi et à quel taux. Enfin, nous détaillerons les règles communes (unicité, fiscalité, calcul des taux) avant de zoomer sur le pilier de base, le livret A.

1.1. Les livrets réglementés en 2026 : socle sécurisé de l’épargne de précaution

Quand on parle d’épargne réglementée en France, on parle de produits dont les règles du jeu sont fixées par l’État : taux d’intérêt, plafonds de dépôts, conditions d’accès et fiscalité. La banque ne fait que distribuer le produit, elle ne décide ni du taux du livret A, ni du plafond du LEP, ni de l’exonération d’impôt.

Ce cadre public poursuit deux objectifs en parallèle. D’abord, la protection de l’épargnant : capital garanti à tout moment, absence de frais de tenue de compte ou d’opérations, disponibilité des fonds en quelques jours au plus, et pour certains livrets une fiscalité totalement exonérée d’impôt sur le revenu et de prélèvements sociaux. Ensuite, une finalité d’intérêt général : l’argent que vous déposez sur un livret A ou un LDDS sert à financer le logement social, la rénovation énergétique ou encore l’économie sociale et solidaire.

En pratique, ces produits représentent un bloc très important du patrimoine des ménages. Fin 2024, l’épargne réglementée pèse autour de 956 milliards d’euros, soit environ 15 à 16 % du patrimoine financier des Français. Le livret A à lui seul concentre près de la moitié des encours, mais attention : cela ne signifie pas que tout cet argent est optimisé au mieux pour chaque profil.

Nous sommes aussi dans une phase de retour à la normale. Après le choc d’inflation de 2022–2023, les taux des livrets avaient été propulsés jusqu’à 3 % pour le livret A et 5 % pour le LEP. Depuis 2024, l’inflation recule (2,1 % en 2024, autour de 1–1,5 % attendus en 2025), et les taux suivent le mouvement : 2,4 % puis 1,7 % pour le livret A en 2025, avec une nouvelle baisse probable autour de 1,4–1,5 % en 2026. Les livrets restent une forme d’épargne sans risque, mais ils ne sont plus une machine à rendement.

Un point clé à comprendre d’emblée : les livrets réglementés ne sont pas une « classe d’actifs », mais une enveloppe. C’est la même logique que pour une assurance-vie ou un PEA (Plan d’Épargne en Actions) : ces enveloppes sont des contenants, avec un régime fiscal et juridique précis. À l’intérieur, on trouve un type de placement. Dans le cas des livrets réglementés, le contenu est toujours du monétaire garanti. Dans une assurance-vie ou un PEA, on peut loger des fonds en euros, des actions, des obligations, des SCPI, etc.

Autrement dit, comparer « livret A vs actions » n’a pas de sens : on oppose un contenant sécurisé à un contenu risqué. L’objectif de ce guide est donc clair : vous aider à bien utiliser ces enveloppes sécurisées pour votre trésorerie et votre épargne de précaution, avant d’éventuellement aller chercher davantage de rendement via d’autres enveloppes et d’autres classes d’actifs.

Ce schéma rappelle que placer son argent sur un livret réglementé, ce n’est pas seulement choisir un taux : c’est aussi participer au financement du logement social, des PME et de la transition énergétique.

1.2. Panorama rapide des principaux livrets : qui pour quoi, à quel taux ?

Avec ce cadre en place, cartographions rapidement les principaux produits. Pour un particulier, six livrets réglementés structurent l’essentiel de l’épargne sans risque : le livret A, le LDDS, le LEP, le livret Jeune, le PEL et le CEL. Les comptes sur livret bancaires (CSL) complètent le dispositif, mais ils ne sont pas réglementés et n’offrent pas le même niveau de protection fiscale.

On peut les regrouper en deux familles. La première, c’est l’épargne liquide du quotidien: livret A, LDDS, LEP et livret Jeune. Ces livrets servent de matelas de sécurité, avec retraits libres et capital garanti. La seconde, ce sont les produits logement, plus orientés « projet » que trésorerie : PEL (Plan d’Épargne Logement) et CEL (Compte Épargne Logement), qui ouvrent des droits à prêt immobilier.

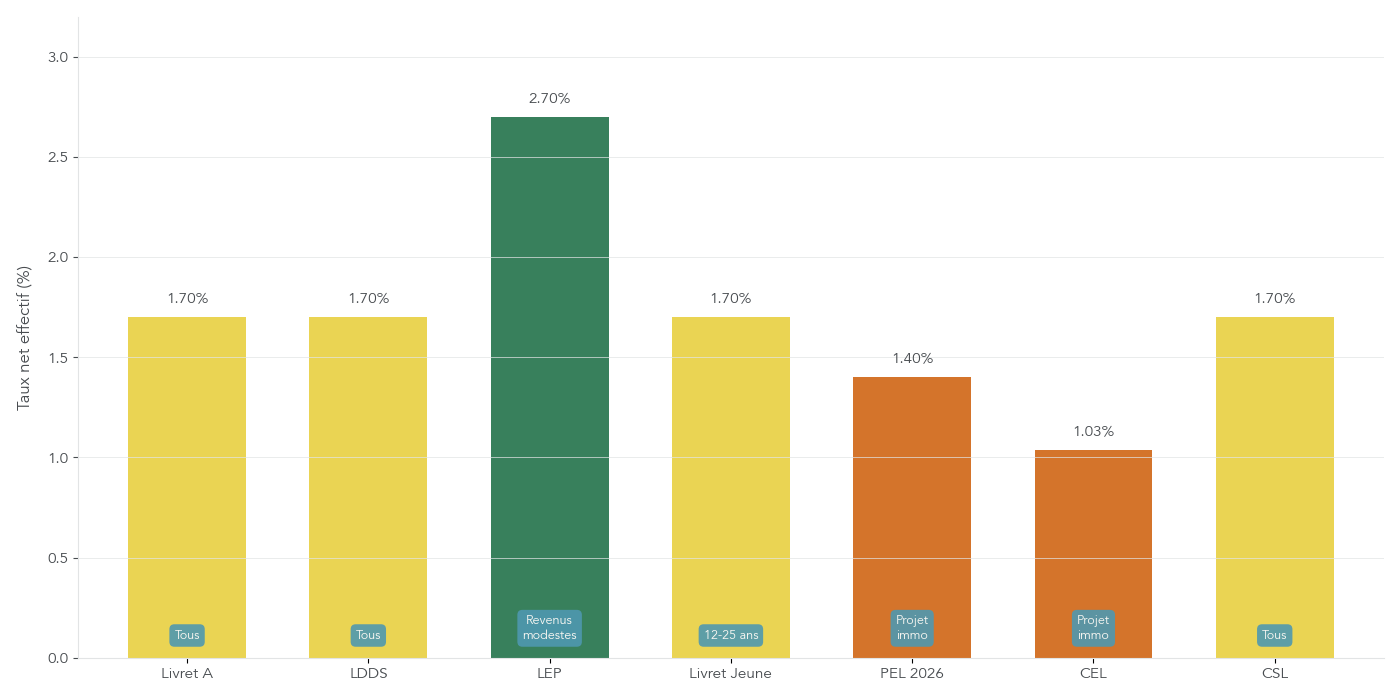

Voici les grands repères à connaître au 1er janvier 2026 :

| Produit | Plafond | Taux (01/2026) | Public Cible |

|---|---|---|---|

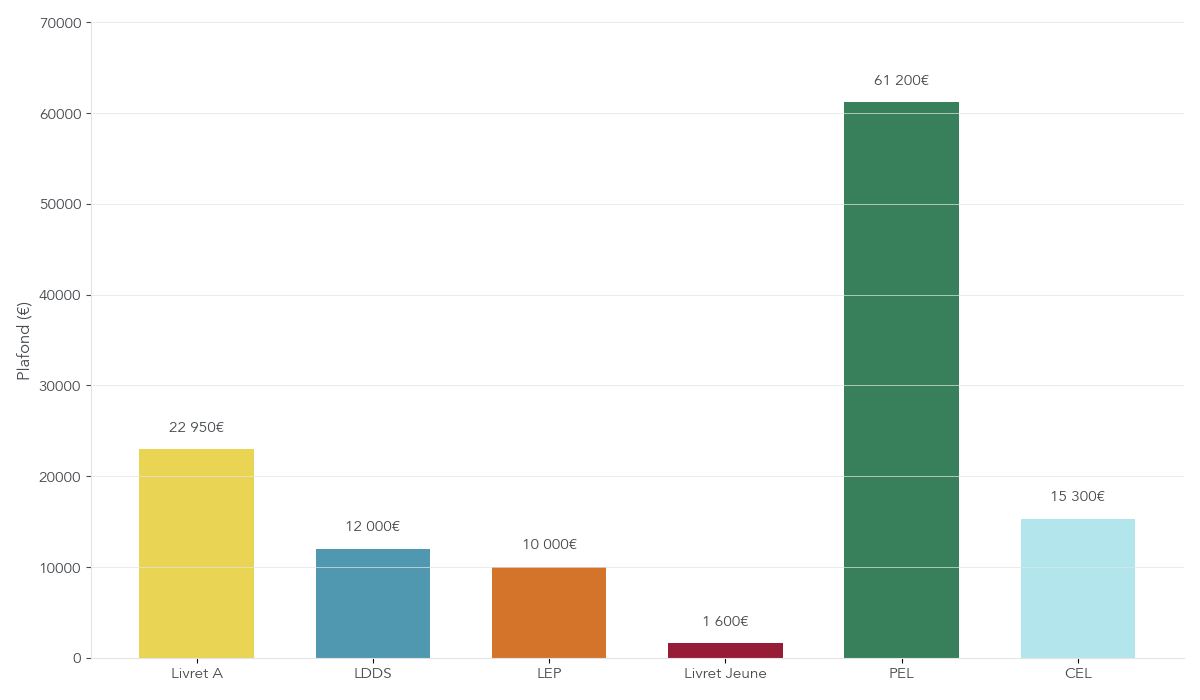

| Livret A | 22 950 € | 1,70 % net | Tous |

| LDDS | 12 000 € | 1,70 % net | Tous |

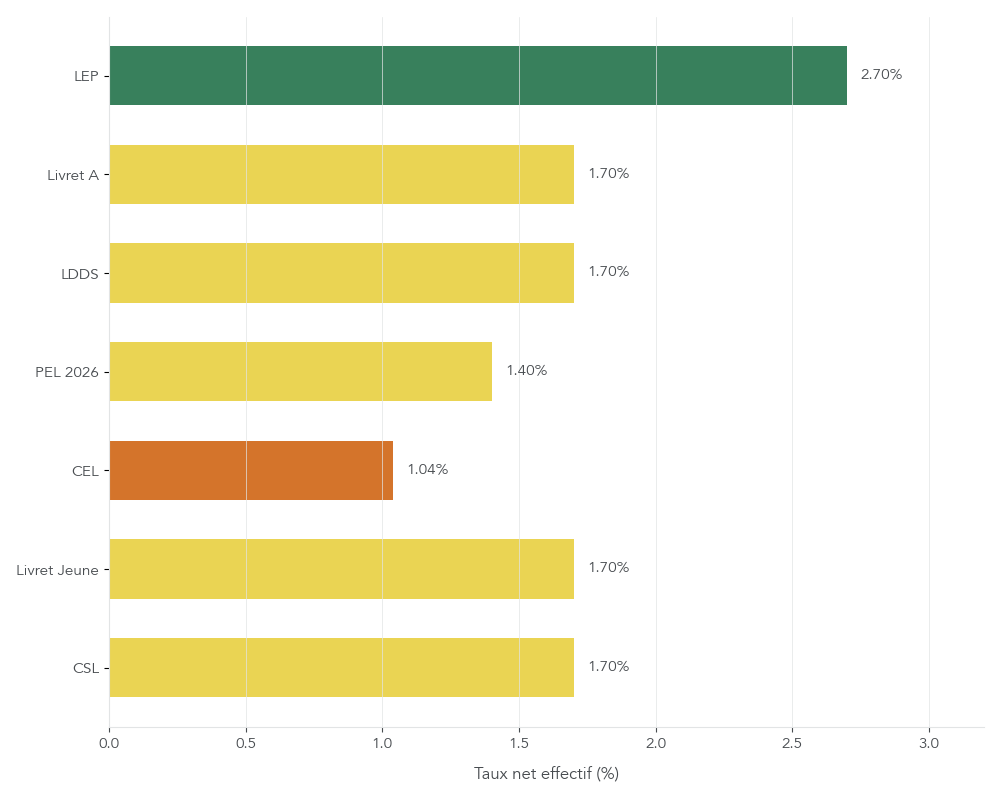

| LEP | 10 000 € | 2,70 % net | Revenus modestes |

| Livret Jeune | 1 600 € | ≥ 1,70 % net | 12–25 ans |

| PEL (2026) | 61 200 € | 2,00 % brut (≈ 1,40 % net) | Projet immobilier |

| CEL | 15 300 € | 1,25 % brut (≈ 1,04 % net) | Projet immobilier flexible |

Ce tableau montre deux choses essentielles. D’abord, la hiérarchie des taux nets : le LEP domine largement quand on y a droit, les livrets A, LDDS et Jeune suivent, tandis que PEL et CEL sont imposés et doivent donc être comparés en net. Ensuite, la spécialisation par profil : jeunes, revenus modestes, projets immobiliers.

L’optimisation va consister à utiliser cette carte intelligemment. En règle générale, on commence par remplir les supports exonérés d’impôt et de prélèvements sociaux (livret A, LDDS, LEP, livret Jeune), puisque chaque euro d’intérêt est alors du gain net. Ensuite, on joue avec les plafonds et les critères d’accès : âge pour le livret Jeune, plafonds de revenus pour le LEP, projet immobilier plus ou moins défini pour le PEL ou le CEL. Enfin, si ces poches sécurisées sont pleines et que l’horizon de placement s’allonge, on peut arbitrer avec d’autres enveloppes comme l’assurance-vie ou le PEA pour espérer un rendement supérieur.

Ce tableau de bord visuel permet de voir en un coup d’œil quel livret rapporte le plus après fiscalité selon votre profil, et donc lequel il vaut la peine de maximiser en priorité.

1.3. Règles communes et mécanismes transverses à connaître dès le départ

Avant de zoomer livret par livret, il est crucial de maîtriser quelques règles transverses. Elles s’appliquent à plusieurs produits et évitent des erreurs coûteuses, notamment sur le nombre de livrets autorisés, la manière dont les taux sont fixés et l’impact réel de la fiscalité.

Première règle : l’unicité. Pour les principaux livrets réglementés, la logique est simple : un produit, un titulaire, un exemplaire. Vous ne pouvez détenir qu’un seul livret A, un seul LDDS, un seul LEP, un seul PEL, un seul CEL et un seul livret Jeune (tant que vous avez moins de 26 ans). L’administration fiscale contrôle systématiquement à l’ouverture, via un fichier central. En cas de doublon, la sanction est claire : les intérêts du livret en trop peuvent être annulés.

Deuxième règle : le mécanisme de fixation des taux. Pour le livret A et le LDDS, le taux résulte d’une formule pilotée par la Banque de France, qui combine inflation hors tabac et taux monétaire de court terme (€STR), avec un plancher légal de 0,5 %. La révision est théoriquement semestrielle, au 1er février et au 1er août. Le LEP, lui, est indexé sur l’inflation et reste systématiquement au-dessus du livret A pour protéger le pouvoir d’achat des ménages modestes. Les taux du PEL et du CEL ne suivent pas cette formule : ils sont fixés par arrêté ministériel, en fonction des conditions de marché et des objectifs de politique du logement.

Troisième règle : distinguer taux brut et taux net. C’est l’un des pièges les plus fréquents. Un PEL 2026 affiche un taux de 2,00 %… mais c’est un taux brut, soumis à la flat tax de 30 %. Une fois l’impôt sur le revenu et les prélèvements sociaux prélevés, vous obtenez un taux net d’environ 1,40 %, inférieur au 1,70 % net du livret A. Comparer un taux brut taxé à un taux net exonéré revient donc à comparer des choses qui ne sont pas au même niveau.

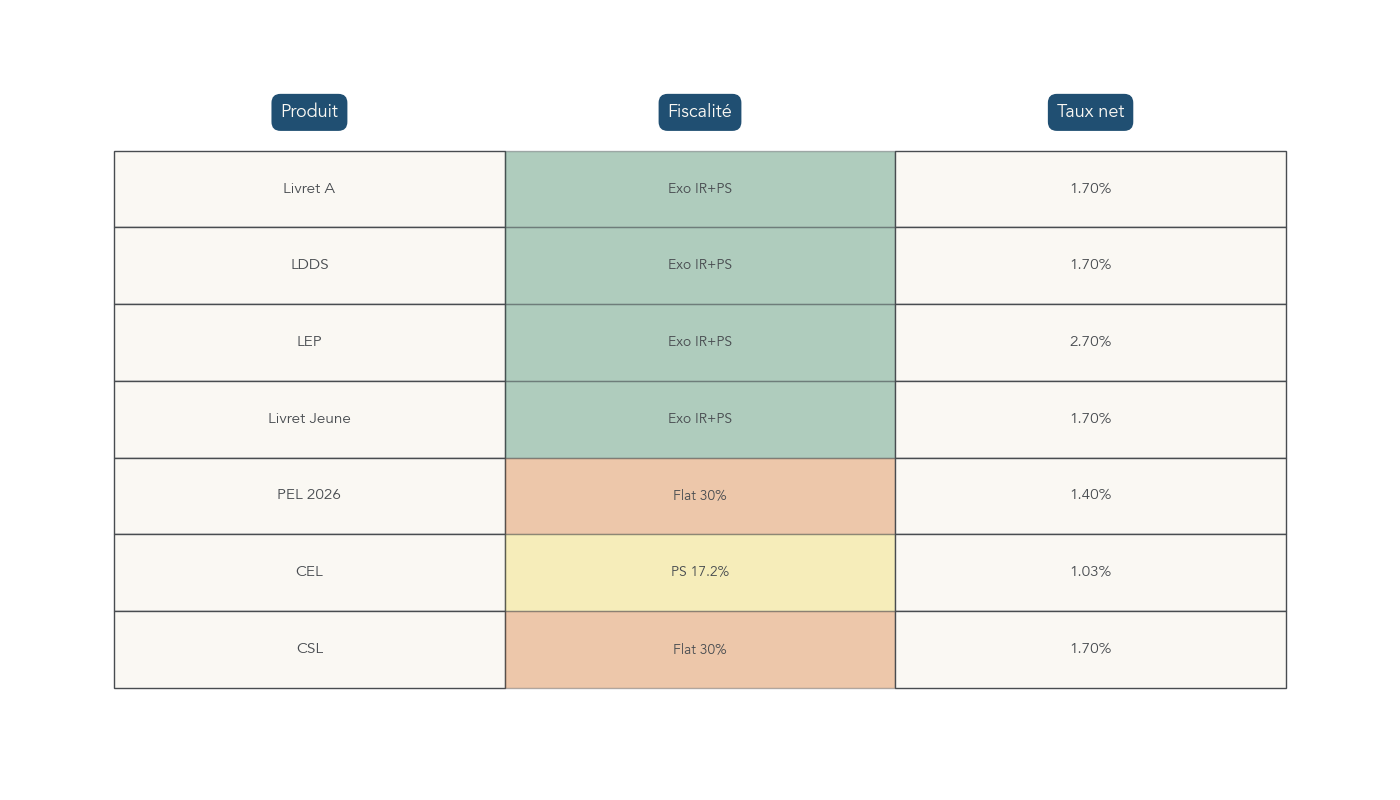

La fiscalité de base se divise en trois grandes familles. D’un côté, les livrets complètement défiscalisés : livret A, LDDS, LEP et livret Jeune, exonérés d’impôt sur le revenu comme de prélèvements sociaux. De l’autre, les produits soumis à la flat tax 30 % par défaut, comme les PEL ouverts depuis 2018 ou les CSL. Entre les deux, des produits comme le CEL post‑2018, qui ne subissent que les prélèvements sociaux à 17,2 %. La règle d’or pour arbitrer est simple : raisonner systématiquement en taux net, pas en taux affiché.

Pour mieux visualiser comment cette fiscalité impacte votre rendement selon votre tranche d’imposition, il est utile de maîtriser le calcul de l’impôt sur le revenu. Pour maîtriser l’impact de la flat tax, du barème et comparer rapidement des scénarios fiscaux, suivez cette méthode structurée : Méthode pas à pas pour comprendre le calcul de l’impôt sur le revenu.

Ce visuel met en évidence pourquoi les livrets exonérés doivent en général être remplis avant les produits taxés, même si leurs taux bruts semblent un peu plus faibles.

Avec ces repères, on peut maintenant passer du cadre général à la pratique, en commençant par le pilier universel de l’épargne réglementée : le livret A.

2. Livret A : base de l’épargne de précaution

2.1. Qui peut ouvrir un Livret A et dans quelles limites ?

Le livret A est le produit d’épargne préféré des Français, et ce n’est pas un hasard : il est accessible à presque tout le monde et joue un rôle central dans l’épargne de précaution. Toute personne physique peut en ouvrir un, sans condition d’âge, de nationalité ou de résidence fiscale. Un enfant peut détenir un livret A dès la naissance, les versements étant généralement gérés par les parents. Les retraits sont simplement encadrés : ils sont bloqués avant 16 ans, puis nécessitent l’accord des parents après 16 ans selon les conventions de compte.

Les non‑résidents fiscaux sont eux aussi autorisés à conserver ou ouvrir un livret A, ce qui en fait une forme d’épargne sans risque accessible même en cas de départ à l’étranger. En revanche, la règle d’unicité reste stricte : une personne ne peut avoir qu’un seul livret A. L’établissement qui ouvre le livret interroge l’administration fiscale pour vérifier qu’aucun autre livret A n’existe déjà au nom du client. Cette règle répond directement à la question récurrente « peut on ouvrir plusieurs livret a » : la réponse est non, un seul par personne.

Au‑delà des particuliers, certaines personnes morales peuvent aussi ouvrir un livret A. C’est le cas des associations loi 1901 non soumises à l’impôt sur les sociétés, des syndicats de copropriétaires pour la gestion de l’immeuble, et des organismes de logement social comme les OPH (offices publics de l’habitat) ou les OPAC. Les plafonds ne sont alors plus les mêmes : associations et organismes HLM peuvent déposer jusqu’à 76 500 €, tout comme les syndicats de copropriétaires, avec un relèvement possible à 100 000 € pour les copropriétés de plus de 100 lots sur justificatif.

En tant que particulier, vous pouvez donc être à la fois titulaire d’un livret A pour vos finances personnelles et mandataire sur un livret A au nom d’une association ou d’un syndicat de copro. Il s’agit toutefois de comptes distincts, avec des plafonds et des usages différents.

La question suivante logique est de savoir comment s’ouvre concrètement ce livret, comment fonctionnent les versements et ce que signifie vraiment atteindre son plafond.

2.2. Versements, plafonds, et vraie signification du « plafond atteint »

En pratique, ouvrir un livret A est très simple. Toutes les banques agréées peuvent le proposer : banques traditionnelles ou banques en ligne. L’ouverture se fait en agence ou à distance avec au minimum une pièce d’identité et un justificatif de domicile. Le versement initial demandé est modeste : 10 € dans la plupart des banques, voire 1,50 € à La Banque Postale.

Son fonctionnement au quotidien est souple. Il n’y a aucune obligation de versement régulier : vous pouvez alimenter votre livret A quand vous le souhaitez, par virement, chèque ou dépôt d’espèces, dans la limite du plafond. Les retraits sont libres, sans frais, et le solde peut redescendre à zéro. C’est ce qui en fait un bon support pour l’épargne de précaution : l’argent reste disponible pour les imprévus et génère des intérêts.

Pour les particuliers, le plafond des versements est fixé à 22 950 €. C’est ici qu’une confusion revient souvent : ce plafond ne limite pas le solde total du livret, mais uniquement le cumul de vos dépôts. Les intérêts s’ajoutent par‑dessus sans poser de problème. Si vous atteignez 22 950 € de capital versé, votre livret est « plein » en termes de nouveaux dépôts, mais les intérêts peuvent continuer à faire monter le solde au‑delà.

On le voit bien avec un exemple simple. Supposons que vous ayez déjà versé 22 800 € sur votre livret A. En fin d’année, les intérêts crédités atteignent 150 €. Votre solde passe alors à 22 950 €. Vous ne pouvez plus effectuer de nouveaux dépôts tant que vous n’avez pas retiré une partie du capital, mais les intérêts des années suivantes pourront tout à fait faire dépasser ce montant, sans qu’il soit nécessaire de clôturer ou de « vider » le livret.

En pratique, cela signifie que lorsque votre plafond de versements est atteint, il faut simplement rediriger vos nouveaux apports vers d’autres supports : LDDS, LEP si vous y avez droit, ou encore assurance-vie et CSL. Le solde déjà en place sur le livret A, lui, continue à être rémunéré normalement.

La prochaine question, évidemment, est de savoir combien cette épargne rapporte vraiment, comment le taux est calculé et pourquoi il a autant baissé depuis 2023.

2.3. Taux, évolution récente et protection (relative) contre l’inflation

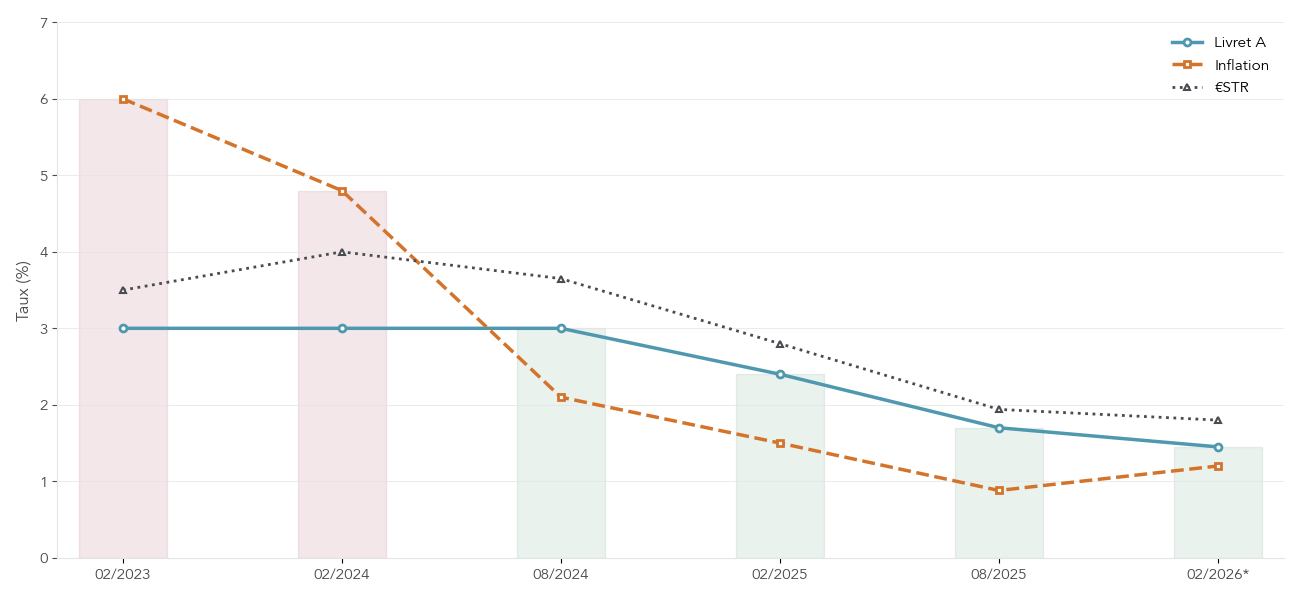

Le livret A a connu un parcours chahuté entre 2023 et 2026. Après avoir été porté à 3,0 % en février 2023, le taux a été gelé à ce niveau jusqu’au 31 janvier 2025, ce qui constituait une situation exceptionnelle. Puis, sous l’effet du recul rapide de l’inflation, il a été abaissé à 2,4 % au 1er février 2025, puis à 1,7 % au 1er août 2025, niveau toujours en vigueur au 13 janvier 2026. Les calculs théoriques issus de la formule officielle pointent vers un taux autour de 1,4–1,5 % à partir du 1er février 2026, même si la décision finale reste politique.

La mécanique sous‑jacente est transparente. Depuis 2020, le taux du livret A est déterminé par la formule suivante : il s’agit du maximum entre 0,5 % et la moyenne de deux variables, l’inflation annuelle hors tabac et le taux interbancaire de court terme en zone euro (€STR), le tout arrondi au dixième de point. Quand l’inflation était élevée, cette formule conduisait à des taux proches de 3 %. Maintenant que l’inflation gravite plutôt autour de 1–1,5 % et que l’€STR s’est normalisé, le résultat de la formule retombe mécaniquement.

Pour juger de l’intérêt du livret A, il faut regarder non seulement le taux nominal, mais aussi le rendement réel, c’est‑à‑dire le taux diminué de l’inflation. En 2025, avec un livret A entre 2,4 % et 1,7 % et une inflation autour de 1–1,5 %, le rendement réel est légèrement positif : le pouvoir d’achat de votre épargne progresse un peu. À partir de 2026, avec un taux attendu autour de 1,4–1,5 % pour une inflation estimée entre 1,2 % et 1,5 %, ce rendement réel devient quasi nul.

Ce graphique aide à voir les périodes où le livret A protège réellement contre la hausse des prix, et celles où il se contente de préserver à peine le capital.

La conclusion est claire : le livret A reste un excellent outil pour sécuriser un capital et le garder disponible, mais ce n’est pas un moteur d’enrichissement sur la longue durée. Pour espérer gagner vraiment du terrain sur l’inflation, il faut combiner cette épargne défensive avec d’autres placements mieux rémunérés, au prix d’un peu plus de risque.

2.4. Fiscalité, frais et impact concret des fonds du Livret A

Côté fiscalité, le livret A coche toutes les cases de l’épargne défiscalisée. Les intérêts sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux : chaque euro reçu est un euro net. C’est un avantage considérable par rapport à un CSL taxé au prélèvement forfaitaire unique de 30 %. Un exemple simple le montre bien : sur 10 000 € placés à 1,7 %, vous toucherez 170 € d’intérêts nets sur un livret A, alors qu’un compte sur livret à 2,4 % brut ne vous laissera qu’environ 168 € après impôt et contributions sociales.

Les frais sont tout aussi favorables. L’ouverture, la gestion, les versements, les retraits et la clôture d’un livret A sont gratuits. La seule zone sensible concerne la succession. Depuis le 13 novembre 2025, une nouvelle loi encadre strictement les frais bancaires en cas de décès : ils sont plafonnés à 1 % du solde du compte, avec un maximum absolu de 850 €, et plusieurs cas de gratuité sont prévus pour les successions simples ou les petits montants. C’est une protection importante pour les héritiers, surtout si une grande partie de l’épargne familiale est logée sur des livrets réglementés.

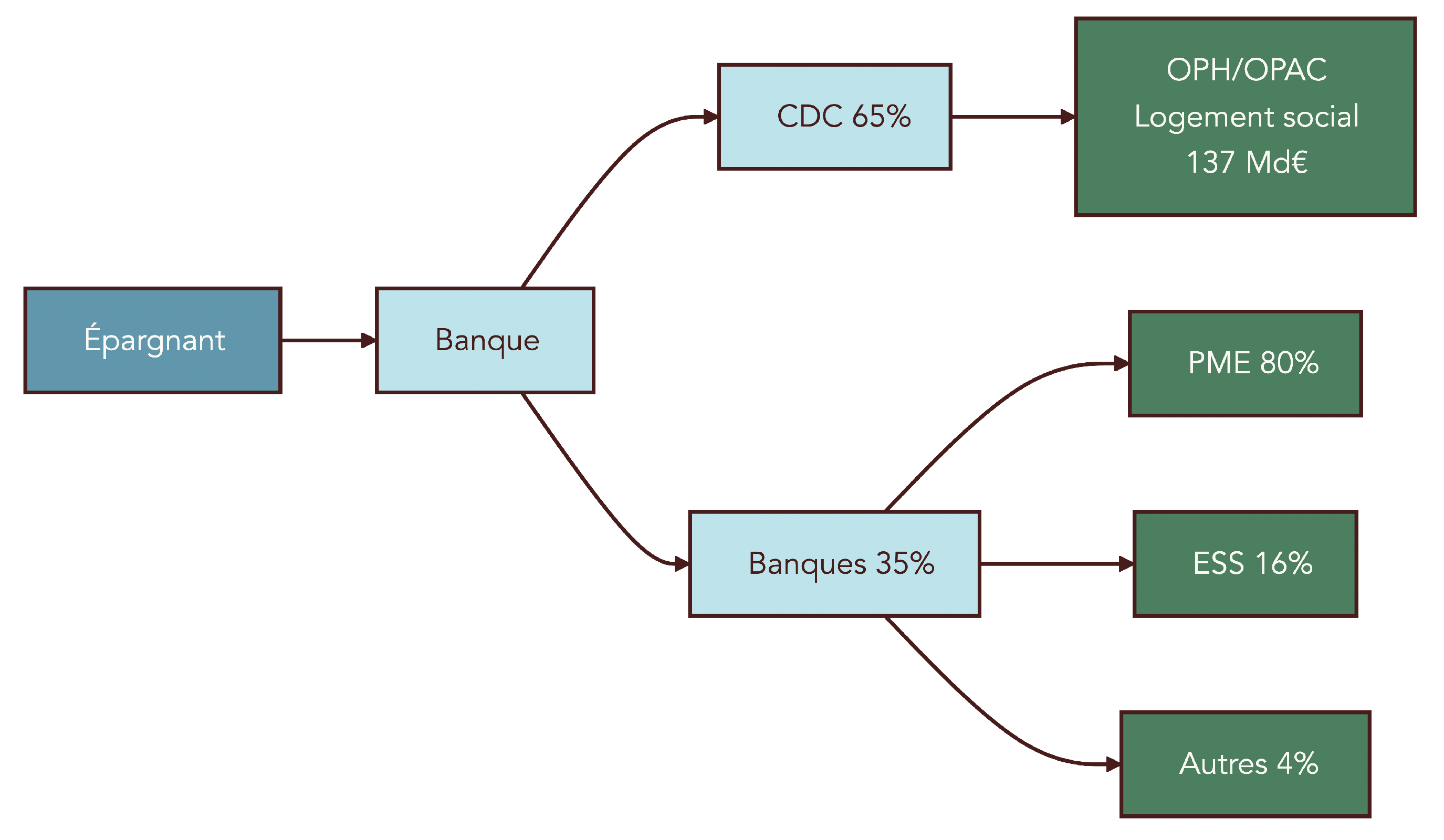

Au‑delà de votre situation personnelle, il est intéressant de savoir à quoi servent les fonds déposés. Environ 65 % des encours du livret A sont centralisés à la Caisse des dépôts et consignations. Cet argent finance principalement le logement social : près de 137 milliards d’euros de prêts à long terme sont ainsi accordés aux organismes HLM, OPH et OPAC pour construire ou rénover des logements. Les 35 % restants restent dans les bilans des banques qui distribuent le livret A. Elles doivent en consacrer une large part au financement des PME, de l’économie sociale et solidaire et de projets liés au développement durable.

| Partie | % | Destinataire | Usage |

|---|---|---|---|

| Centralisé | ~65 % | Caisse des dépôts | Logement social, politique de la ville |

| Non centralisé | ~35 % | Banques commerciales | Prêts aux PME (environ 80 %), ESS (environ 16 %), autres usages verts (environ 4 %) |

Ce tableau montre que le choix du livret A dépasse la seule question du rendement : en plaçant votre épargne sur ce support, vous contribuez indirectement à financer des logements à loyers modérés et le tissu économique local.

Une fois le fonctionnement du livret A bien compris, une autre question arrive naturellement : quel intérêt y a‑t‑il à ouvrir aussi un livret de développement durable et solidaire (LDDS), qui affiche le même taux mais une vocation plus verte ? C’est ce que nous verrons dans la suite, en comparant le rôle de ces livrets complémentaires et ceux réservés à certains profils comme le LEP ou le livret Jeune.

3. LDDS : complément naturel du Livret A et outil « vert »

3.1. Historique, objectifs et place du LDDS dans une stratégie personnelle

Après avoir détaillé le Livret A, il est logique de se tourner vers son « jumeau » : le LDDS, pour Livret de Développement Durable et Solidaire. On parle bien d’un complément, pas d’un concurrent.

À l’origine, ce produit n’avait rien de « vert ». Il s’appelait CODEVI (Compte pour le Développement Industriel) et servait surtout à financer l’économie productive. En 2007, il devient LDD (Livret de Développement Durable) et se voit clairement fléché vers la transition énergétique et l’économie sociale et solidaire (ESS). Depuis 2017‑2022, la dimension « solidaire » est renforcée, d’où le nom actuel LDDS, avec un volet dons à des associations.

Ses objectifs officiels sont triples : financer la rénovation énergétique des logements, soutenir les acteurs de l’économie sociale et solidaire (ESS) (associations, coopératives, mutuelles) et offrir aux particuliers un canal simple de dons vers des associations éligibles. Autrement dit, chaque euro qui dort sur un LDDS a un usage ciblé : isolation, chauffage performant, énergies renouvelables, projets solidaires.

Pour un particulier, le rôle pratique est très clair : c’est, en pratique, le prolongement naturel du Livret A pour augmenter la poche d’épargne défiscalisée. Une fois que le Livret A est bien rempli, ouvrir un LDDS permet de placer jusqu’à 12 000 euros supplémentaires au même taux net, avec la même sécurité et la même liquidité; ce choix oriente plus directement son argent vers la transition énergétique.

Les encours montrent d’ailleurs que ce couple Livret A / LDDS est massivement utilisé. Fin 2024, le LDDS pèse déjà 160,6 milliards d’euros, et atteint 161,8 milliards en novembre 2025. Autrement dit, une part importante des ménages s’en sert déjà comme réceptacle complémentaire à leur Livret A.

Avant d’aller plus loin, il faut cependant vérifier qui peut ouvrir un LDDS et comment il se cumule avec les autres livrets.

3.2. Conditions d’accès, cumul avec Livret A et autres livrets

En pratique, ouvrir un LDDS est aussi simple qu’ouvrir un Livret A, avec quelques nuances à connaître pour bien organiser ses versements.

Côté accès, toute personne peut en ouvrir un, sans condition d’âge ou de nationalité. La différence majeure avec le Livret A tient à la domiciliation fiscale : attention, le LDDS est réservé aux personnes domiciliées fiscalement en France, là où le Livret A est accessible même aux non‑résidents. Comme pour les autres livrets réglementés, la règle d’unicité s’applique : une seule LDDS par personne, avec une vérification systématique via l’administration fiscale au moment de l’ouverture. Les banques demandent en général un versement initial modeste, autour de 15 euros.

Le plafond de versements est fixé à 12 000 euros. Comme pour le Livret A, ce plafond concerne uniquement les dépôts nets de l’épargnant : les intérêts peuvent ensuite faire dépasser ce montant sans aucun problème, ils continuent de se capitaliser au‑delà.

L’intérêt du LDDS vient aussi de ce qu’il se cumule très bien avec les autres produits. On peut ainsi détenir simultanément un LDDS, un Livret A, un Livret Jeune, un LEP, un PEL et un CEL. En revanche, impossible de détenir deux LDDS ou de contourner la règle d’unicité sur le Livret A. Cette combinatoire autorisée ouvre des marges confortables pour l’épargne liquide exonérée.

Pour un couple, l’effet de levier est parlant. Si chaque conjoint a rempli son Livret A jusqu’à 22 950 euros, cela représente déjà 45 900 euros. En ouvrant chacun un LDDS et en les portant au plafond (2 × 12 000 euros), on arrive à 71 900 euros d’épargne de précaution, liquide et totalement exonérée d’impôt sur le revenu et de prélèvements sociaux. C’est exactement ce genre de montage qui permet d’éviter de laisser trop de cash sur un compte courant ou sur un compte sur livret taxé.

On verra plus loin comment arbitrer concrètement l’ordre de remplissage Livret A / LDDS. Avant cela, il faut trancher une question simple : le LDDS rapporte‑t‑il autant que le Livret A ?

3.3. Taux, fonctionnement pratique et équivalence avec le Livret A

Sur le plan du rendement, la réponse est sans ambiguïté : le LDDS offre exactement le même taux net que le Livret A, et suit les mêmes variations.

Depuis le 1er août 2025, le taux du LDDS est de 1,70 % net, identique à celui du Livret A, et ce niveau est toujours en vigueur au 13 janvier 2026. Historiquement, les deux produits sont synchronisés : 3,0 % de février 2023 à janvier 2025, 2,4 % de février à juillet 2025, puis 1,7 % depuis août 2025. La prochaine révision du 1er février 2026 devrait les amener ensemble autour de 1,40–1,50 %, selon l’application plus ou moins stricte de la formule indexée sur l’inflation et l’€STR.

Voici la synchronisation récente des taux des deux livrets :

| Période | Taux LDDS | Taux Livret A |

|---|---|---|

| 01/02/2023 – 31/01/2025 | 3,0% | 3,0% |

| 01/02/2025 – 31/07/2025 | 2,4% | 2,4% |

| 01/08/2025 – (au moins) 31/01/2026 | 1,7% | 1,7% |

| Anticipé 01/02/2026 | ~1,40-1,50% | ~1,40-1,50% |

Ce tableau rappelle que la question « qui rapporte le plus, Livret A ou LDDS ? » n’a pas de sens : à iso‑période, le taux est le même et déjà net d’impôts et de prélèvements sociaux.

Le fonctionnement du LDDS est aussi simple que celui du Livret A. Les dépôts sont libres, sans versements obligatoires, les retraits sont possibles à tout moment, sans frais, et le solde peut rester très faible (autour de 15 euros selon les banques). Les intérêts sont calculés selon la règle des quinzaines et capitalisés chaque année, ce qui permet au solde de dépasser le plafond grâce aux intérêts, comme pour le Livret A. Aucun frais de tenue de compte ne vient rogner la rémunération.

La fiscalité est identique à celle des autres livrets réglementés grand public : exonération totale d’impôt sur le revenu et de prélèvements sociaux. Autrement dit, le taux affiché est aussi le taux net que vous encaissez.

La décision d’utiliser un LDDS ne se joue donc pas sur le rendement, mais sur d’autres critères : l’ordre dans lequel vous remplissez les plafonds exonérés, et la volonté de donner une dimension environnementale et sociale plus marquée à une partie de votre épargne.

On peut alors se concentrer sur ce qui distingue vraiment ce livret : l’affectation obligatoire des fonds à la transition énergétique et la possibilité de faire des dons solidaires directement depuis le LDDS.

3.4. Usage des fonds, prêts verts et dons solidaires : quand le LDDS devient un levier pertinent

Là où le LDDS se démarque du Livret A, c’est dans la façon dont les banques et la Caisse des dépôts sont tenues d’utiliser les sommes que vous y déposez.

Le schéma de centralisation reprend la logique 65/35, mais avec un fléchage beaucoup plus strict. Environ 65 % de l’encours est centralisé à la Caisse des dépôts et consignations, avec une obligation claire : 100 % de ces ressources servent à financer la transition énergétique, notamment via des prêts pour la rénovation des logements. Les 35 % restants restent dans les bilans des banques, mais là encore avec une contrainte forte : ces montants doivent être utilisés à 100 % pour des prêts de rénovation énergétique.

On peut résumer ce cadre ainsi :

| Bloc | % | Destinataire | Usage Obligatoire |

|---|---|---|---|

| Centralisé | ~65% | CDC | Transition énergétique (100% dédié) |

| Bancaire | ~35% | Banques | Prêts rénovation énergétique (100% obligatoires) |

Concrètement, ces ressources alimentent des prêts dits « développement durable » ou « éco‑prêts ». Ils financent des travaux bien identifiés : isolation des murs, de la toiture ou des fenêtres, installation de chaudières à haute performance ou de pompes à chaleur, ventilation performante (VMC double flux), équipements en énergies renouvelables comme des panneaux solaires.

Les banques restent libres de fixer le montant, le taux et la durée de ces prêts, mais sont incitées à proposer des conditions attractives par rapport à leurs crédits classiques. En 2025, on observe généralement des taux situés environ 0,5 à 1 point au‑dessus du taux du Livret A, ce qui reste compétitif pour des travaux qui améliorent aussi la facture énergétique du logement.

Le LDDS intègre également une dimension solidaire unique : la possibilité d’effectuer des dons aux associations directement depuis le livret. Chaque banque doit proposer au moins une dizaine d’organismes de l’économie sociale et solidaire, sélectionnés et agréés. Vous pouvez choisir une association et faire virer un montant donné depuis votre LDDS vers celle‑ci. Ce don ouvre droit, côté fiscalité, à une réduction d’impôt pouvant aller jusqu’à 75 % selon la nature de l’association, comme pour un don effectué depuis votre compte courant.

Comparé au Livret A, le LDDS partage donc le même taux et la même fiscalité, mais se distingue par un fléchage beaucoup plus explicite vers la transition énergétique et la solidarité. Pour un lecteur qui a un projet de travaux d’économie d’énergie ou qui souhaite donner du sens à une partie de son épargne de précaution, en conservant une liquidité totale, le LDDS devient un support particulièrement pertinent.

À présent, après ce duo Livret A / LDDS, qui structure la base de l’épargne de précaution, il est temps de se pencher sur le livret le plus rémunérateur pour les revenus modestes : le LEP.

4. LEP : meilleur taux pour revenus modestes, mais conditions strictes

4.1. Plafonds de revenus 2026 : vérifier son éligibilité pas à pas

Le Livret d’Épargne Populaire (LEP) est le champion des taux parmi les livrets réglementés, mais il est réservé aux foyers dont les revenus restent sous certains plafonds. Avant de s’y intéresser comme support d’épargne, il faut donc vérifier, chiffres à l’appui, si vous y avez droit.

Le critère clé est le Revenu Fiscal de Référence (RFR) de votre foyer, tel qu’il figure sur votre avis d’imposition, rapporté au nombre de parts de votre quotient familial. Les plafonds 2026 ont été revalorisés de 1,1 %, en ligne avec le barème de l’impôt sur le revenu. Pour la métropole, cela donne notamment : 23 052 euros pour une personne seule (1 part), 35 330 euros pour un couple sans enfant (1,5 part) et 35 494 euros pour un couple avec un enfant (2 parts). Chaque demi‑part supplémentaire augmente le plafond de 6 162 euros.

Le tableau complet pour la métropole en 2026 est le suivant :

| Parts | Plafond RFR 2026 | Exemple Situation |

|---|---|---|

| 1 | 23 052 € | Célibataire, sans charge |

| 1,25 | 29 191 € | Parent isolé 1 enfant |

| 1,5 | 35 330 € | Couple sans enfant |

| 2 | 35 494 € | Couple + 1 enfant |

| 2,5 | 41 639 € | Couple + 2 enfants |

| 3 | 47 784 € | Couple + 3 enfants |

| 3,5 | 53 928 € | Couple + 4 enfants |

| 4 | 60 073 € | Couple + 5 enfants |

| 4,5 | 66 217 € | Couple + 6 enfants |

| 5 | 72 362 € | Couple + 7 enfants |

| 5,5 | 78 506 € | Couple + 8 enfants |

| 6 | 84 651 € | Couple + 9 enfants |

Dans les départements d’outre‑mer, les plafonds sont nettement plus élevés, avec des majorations d’environ +18 % en Guadeloupe, Martinique et Réunion, +24 % en Guyane et jusqu’à +86 % à Mayotte. Un célibataire en Guadeloupe peut ainsi être éligible avec un RFR autour de 27 300 euros.

Nuance importante : un dépassement ponctuel du plafond ne provoque pas une clôture immédiate. La règle est la suivante : la première année où votre RFR dépasse le seuil, le LEP peut être conservé. En revanche, si vous dépassez à nouveau le plafond l’année suivante, la banque est tenue de fermer le livret. Il n’y a pas de troisième chance. La clôture devient alors inévitable.

L’enjeu pour le lecteur est double : vérifier dès maintenant son éligibilité, et mesurer la marge de manœuvre avant de risquer la clôture automatique en cas de progression de revenus.

Une fois cette vérification faite, la question suivante est très concrète : comment ouvrir un LEP, quels justificatifs fournir, et comment éviter une fermeture imposée par la banque ?

4.2. Ouverture, justificatifs et gestion du risque de clôture automatique

En pratique, l’ouverture d’un LEP est relativement simple, mais elle suppose un contrôle précis de votre situation fiscale, puis un suivi annuel pour éviter les mauvaises surprises.

La première condition est la résidence fiscale en France. Contrairement au Livret A ou au CEL, les non‑résidents fiscaux ne peuvent pas ouvrir de LEP, même s’ils sont français. Un étranger qui réside fiscalement en France peut en revanche y avoir accès s’il respecte les plafonds de revenus.

Les conditions pour ouvrir un lep et la procédure d’ouverture sont simples : minimum initial 30 €, pièce d’identité, justificatif de domicile et avis d’imposition pour vérifier le RFR. La banque transmet ces informations à l’administration fiscale afin de confirmer que votre revenu fiscal de référence est bien inférieur au plafond correspondant à votre nombre de parts. Le premier versement, généralement de 30 euros, peut être réalisé au guichet, puis les dépôts ultérieurs sont libres, avec un minimum de 10 euros par opération.

Ensuite, il faut garder en tête la logique de contrôle annuel des revenus. Chaque année, la banque vérifie à nouveau votre RFR sur la base de l’un des deux derniers avis d’imposition. La première année de dépassement, vous conservez votre LEP, ce qui laisse un peu de temps pour analyser la situation. En revanche, si votre RFR est au‑dessus du plafond deux années de suite, la clôture devient obligatoire.

Un bon réflexe consiste donc à vérifier soi‑même, chaque année, le RFR indiqué sur son avis d’imposition avant que la banque ne fasse son contrôle. Si vous constatez un dépassement qui risque de se reproduire, mieux vaut anticiper en préparant le transfert de l’épargne accumulée sur un Livret A ou un LDDS, plutôt que d’attendre une clôture imposée. Pour les ménages très proches du plafond, il peut aussi être pertinent de travailler sur le RFR via certaines déductions (par exemple un versement sur un Plan d’Épargne Retraite), afin de rester sous le seuil, dans la limite de ce qui a du sens pour leur situation globale.

À ce stade, une fois le LEP ouvert et sécurisé côté conditions de revenus, il reste à comprendre pourquoi il est si intéressant pour ceux qui y ont droit et comment le placer dans l’ordre de priorité de vos versements.

4.3. Taux, rémunération réelle et place du LEP dans l’allocation d’épargne

Le LEP cumule deux atouts rares : un taux net très supérieur aux autres livrets et une exonération totale d’impôt et de prélèvements sociaux. C’est ce qui en fait le produit numéro un pour les foyers éligibles.

Côté taux, la trajectoire récente est parlante. Le LEP a été rémunéré à 4,0 % du 1er août 2024 au 31 janvier 2025, puis à 3,5 % du 1er février au 31 juillet 2025, avant de passer à 2,7 % depuis le 1er août 2025. Au 13 janvier 2026, ce taux de 2,7 % net est toujours en vigueur. Pour la révision du 1er février 2026, le scénario central prévoit un passage autour de 2,40 % (afin de conserver environ 1 point d’écart avec le Livret A), avec un scénario alternatif un peu plus bas autour de 1,90 % en cas d’application stricte de la formule théorique.

Par rapport aux autres livrets, l’écart est net. Début 2026, on est à environ 2,7 % net pour le LEP contre 1,7 % pour le Livret A et le LDDS, autour de 1,40 % net pour un PEL 2026 (2,00 % brut soumis à la flat tax) et un peu plus de 1,0 % net pour le CEL. Avec une inflation moyenne 2025 autour de 1 %, le rendement réel du LEP ressort autour de +1,7 %, là où le Livret A offre à peine quelques dixièmes de point au‑dessus de l’inflation.

En pratique, cela justifie largement l’« Astuce » suivante : si vous êtes éligible, remplissez d’abord votre LEP jusqu’à son plafond de 10 000 euros, puis orientez vos nouveaux versements vers le Livret A, puis le LDDS. La différence de gain est rapidement visible. Sur 10 000 euros, un taux de 2,7 % net au LEP rapporte 270 euros d’intérêts par an, là où les mêmes 10 000 euros sur un Livret A ou un LDDS à 1,7 % ne génèrent que 170 euros. C’est 100 euros de plus chaque année, sans aucun risque supplémentaire.

Les chiffres d’encours confirment que ce message commence à passer, mais qu’il reste du chemin. Fin 2025, le LEP regroupe environ 80,9 milliards d’euros et 12,5 millions de détenteurs, avec une hausse de 700 000 livrets en un an. Pourtant, on estime que 40 à 60 % des Français éligibles n’ont toujours pas ouvert de LEP, ce qui signifie que beaucoup laissent encore de l’épargne de précaution sur des livrets moins rémunérateurs.

Ses contraintes sont réelles mais limitées : un plafond de versement de 10 000 euros, des critères de revenus parfois serrés, et ce risque de clôture automatique après deux années consécutives de dépassement de plafond. Pour autant, tant que vous restez éligible, le LEP doit figurer au premier rang dans votre allocation d’épargne sécurisée.

Après ce produit à critères de revenus, un autre livret cible un public précis, cette fois sur critère d’âge : le Livret Jeune, pensé pour les 12–25 ans.

5. Livret Jeune : maximiser l’épargne des 12–25 ans

5.1. Conditions d’âge, unicité et date exacte de clôture

Le Livret Jeune est un petit livret réglementé, mais très efficace pour initier les adolescents et jeunes adultes à l’épargne, à condition de bien connaître sa fenêtre d’âge 12–25 ans.

Il s’adresse aux jeunes résidant en France, de 12 à 25 ans. En‑dessous de 12 ans, on se rabat donc sur un Livret A au nom de l’enfant. Chaque jeune ne peut détenir qu’un seul Livret Jeune, toutes banques confondues, conformément à la règle d’unicité qui s’applique déjà aux autres livrets réglementés.

Un point de calendrier est souvent mal compris. La clôture n’intervient pas le jour des 25 ans, mais au 31 décembre de l’année où le jeune fête ses 25 ans. Par exemple, un titulaire né le 15 juin 2001 pourra conserver son Livret Jeune jusqu’au 31 décembre 2026. Ce décalage de quelques mois est précieux pour organiser tranquillement le transfert de l’épargne vers un Livret A ou un LDDS.

En pratique, cela donne une marge pour anticiper : on peut commencer dès l’année des 25 ans à basculer progressivement le solde vers un Livret A, plutôt que d’attendre une clôture automatique qui pourrait surprendre le jeune et ses parents.

Une fois cette fenêtre d’éligibilité clarifiée, on peut, ensuite, regarder de plus près le fonctionnement du Livret Jeune et son rôle pédagogique.

5.2. Fonctionnement, plafond limité et rôle pédagogique

Le fonctionnement quotidien du Livret Jeune est volontairement simple, pour qu’un adolescent puisse le comprendre et le suivre sans difficulté.

L’ouverture se fait généralement avec un versement initial de 10 euros. Les dépôts ultérieurs sont possibles dès 10 euros, et le solde minimum à conserver sur le livret est lui aussi de 10 euros. Il n’y a aucune obligation de versement régulier, ni contrainte particulière sur les retraits qui sont libres tant que le jeune respecte les règles propres à sa banque (autorisations parentales selon l’âge, par exemple).

Le plafond de versement est fixé à 1 600 euros. Comme pour les autres livrets réglementés, ce plafond ne bloque pas les intérêts : ils peuvent faire dépasser légèrement ce montant, sans remettre en cause l’existence du livret. Ce montant relativement faible limite les enjeux de gros capital, tout en laissant assez de place pour constituer un premier coussin d’épargne.

Sur le plan pédagogique, ce livret coche plusieurs cases. Le jeune voit clairement, une fois par an au 31 décembre, le montant d’intérêts versés. Il comprend que laisser de l’argent sur son livret permet de gagner quelques dizaines d’euros, ce qui transforme en réalité la notion d’intérêts composés. L’absence de frais et la grande simplicité des règles évitent les mauvaises surprises et en font un terrain d’apprentissage idéal.

Pour décider quel montant y placer, il faut toutefois regarder son taux, souvent supérieur à celui du Livret A.

5.3. Taux, pratiques des banques et stratégie « parcours jeune »

Du point de vue du rendement, le Livret Jeune est encadré par une règle simple : son taux doit être au moins égal à celui du Livret A. Depuis le 1er août 2025 et jusqu’au 31 janvier 2026 au moins, cela signifie un taux minimum de 1,70 % net. Si, comme attendu, le taux du Livret A baisse vers 1,40–1,50 % en février 2026, le Livret Jeune suivra ce mouvement à la baisse, mais restera toujours aligné au minimum sur ce niveau.

Les banques disposent toutefois d’une grande liberté pour proposer mieux afin d’attirer les jeunes. En 2025, de nombreuses Caisses d’Épargne régionales ou certaines banques en ligne affichaient des taux entre 2 % et 3,5 % sur le Livret Jeune, bien au‑dessus du minimum légal. D’autres grands réseaux se contentent du plancher, mais la concurrence reste réelle pour ce produit.

Comme les autres livrets réglementés, le Livret Jeune est totalement exonéré d’impôt sur le revenu et de prélèvements sociaux. Le taux affiché est donc déjà net.

Dans ce contexte, une stratégie « parcours jeune » s’impose assez naturellement. L’astuce consiste à remplir d’abord le Livret Jeune jusqu’à son plafond de 1 600 euros, en profitant de son taux souvent supérieur au Livret A. Une fois ce plafond atteint, le jeune peut ensuite alimenter son Livret A pour constituer une épargne de précaution plus conséquente. Quand le Livret A devient lui‑même bien rempli, un LDDS pourra compléter la poche d’épargne défiscalisée.

Pour les parents, l’intérêt est double : commencer tôt avec des versements mensuels modestes, et offrir à leur enfant un produit au taux attractif, inférieur en risques à tout autre placement bancaire. Quelques mois avant le 31 décembre de l’année des 25 ans, il suffit alors de transférer le solde du Livret Jeune vers le Livret A ou le LDDS du jeune adulte, afin d’éviter une clôture automatique subie.

Après ces produits du quotidien, liquides et largement diffusés, on passe vers une autre famille de supports réglementés, plus tournés vers les projets immobiliers que vers la simple trésorerie : le PEL et le CEL, souvent mal compris et confondus.

6. PEL vs CEL : choisir son épargne logement sans se tromper

Après les livrets « du quotidien », on passe maintenant aux produits dédiés au logement : le PEL et le CEL. Ils ne servent pas la même stratégie, et les confondre peut coûter cher.

6.1. PEL et CEL : à quels profils et quels projets servent-ils ?

En pratique, il faut d’abord comprendre le rôle de chacun avant de regarder les taux ou la fiscalité. PEL et CEL sont tous les deux des produits d’épargne réglementée orientés vers l’immobilier, mais avec des logiques presque opposées.

Le PEL (Plan d’Épargne Logement) est pensé comme une épargne projet à moyen ou long terme. On s’engage à verser au minimum 540 euros par an pendant plusieurs années, l’argent est globalement bloqué pendant 4 ans, et l’objectif est de préparer un gros projet immobilier avec un prêt potentiel allant jusqu’à 92 000 euros. Sa force, c’est la visibilité : le taux de rémunération et le taux du futur prêt sont fixés à l’ouverture.

Le CEL (Compte Épargne Logement), à l’inverse, privilégie la flexibilité. On peut retirer et remettre des fonds librement, à condition de garder au moins 300 euros sur le compte, sans obligation de versements réguliers. Le prêt immobilier n’est accessible qu’après 18 mois d’ancienneté et reste limité en montant (23 000 euros maximum), mais la souplesse du compte en fait un outil pour des projets plus modestes ou encore flous.

Quelques cas concrets aident à se situer.

- Un jeune ménage certain d’acheter dans 4 à 6 ans et capable d’épargner régulièrement a tout intérêt à ouvrir un PEL : l’effort d’épargne est encadré, et les droits à prêt se construisent au fil du temps.

- Un foyer qui hésite entre travaux, changement de logement ou simple location et qui veut garder la main sur sa trésorerie préférera un CEL, quitte à compléter plus tard avec un crédit classique.

Il est essentiel de rappeler que PEL et CEL ne remplacent pas l’épargne de précaution : avant de se lancer, le matelas de sécurité doit déjà être en place sur Livret A, LDDS et éventuellement LEP. L’épargne logement vient dans un second temps, une fois la réserve de liquidité sécurisée.

Le tableau suivant résume les grands positionnements des deux produits.

| Critère | PEL | CEL |

|---|---|---|

| Objectif | Épargne bloquée 4-10 ans pour accès prêt | Épargne flexible, accès rapide prêt (18 mois) |

| Engagement | Versements obligatoires 540 €/an | Aucune obligation périodique |

| Durée minimale | 4 ans (ensuite prolongeable jusqu’à 10 ans) | 18 mois avant accès prêt |

| Disponibilité | Retrait avant 4 ans = clôture compte | Retraits libres, compte reste ouvert |

| Prime État | Non (supprimée pour PEL post-2018) | Non (supprimée pour CEL post-2018) |

| Taux prêt | Fixé à ouverture (ex 3,20 % pour PEL 2026) | Fixé librement par banque |

| Prêt maximum | 92 000 € | 23 000 € |

| Cible | Acheteurs moyen-long terme | Acheteurs court-moyen terme |

Ce contraste va guider tout le reste de l’analyse : on commence par le PEL, plus engageant, avant de revenir au CEL et de les comparer finement.

6.2. PEL : conditions d’ouverture, obligations de versement et fiscalité

Pour qu’un PEL joue pleinement son rôle, il faut être certain de pouvoir respecter ses contraintes. On ne parle plus d’un simple livret liquide : l’épargne est encadrée pendant plusieurs années.

Conditions d’ouverture. Le PEL est accessible à toute personne physique, sans limite d’âge, y compris les non‑résidents fiscaux français. La règle d’unicité s’applique : un seul PEL par personne, sauf cas très spécifiques liés à des successions ou à des fusions de comptes. L’ouverture impose un versement initial de 225 euros au minimum.

Le plafond de versements est de 61 200 euros. On peut donc y loger des montants bien supérieurs à ceux d’un livret A. Comme pour les autres produits réglementés, les intérêts peuvent porter le solde au‑delà du plafond sans problème.

La durée se découpe en plusieurs phases. Le plan doit vivre au moins 4 ans pour conserver tous ses avantages. Jusqu’à 10 ans, on peut continuer à effectuer des versements réguliers. Les intérêts, eux, continuent de courir jusqu’à 15 ans après l’ouverture. Au‑delà, le PEL est automatiquement transformé en compte sur livret classique, avec une rémunération fixée par la banque.

Le point clé, souvent sous‑estimé, est l’obligation de versements :

- 540 euros par an minimum, soit par exemple 45 euros par mois,

- 135 euros par trimestre,

- ou 270 euros par semestre.

Des versements complémentaires sont possibles, tant que le plafond n’est pas atteint. En revanche, une année où l’on verse moins de 540 euros déclenche la clôture automatique du plan. Il n’est pas possible de « rattraper » une année manquante ensuite : la sanction tombe dès que le total annuel est insuffisant.

Attention : en plus de la clôture, les intérêts peuvent être recalculés au taux d’un CEL, donc à un niveau moins intéressant que celui prévu au contrat. C’est un vrai risque si l’on ouvre un PEL sans visibilité sur sa capacité d’épargne sur la durée.

Côté fiscalité, les PEL ouverts depuis 2018 sont soumis par défaut à la flat tax de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Le taux affiché par la banque est donc un taux brut, qu’il faut convertir en net pour le comparer aux livrets exonérés. Un PEL 2026 à 2,00 % brut ne rapporte en réalité que 1,40 % net, inférieur au 1,70 % net d’un livret A sur la période actuelle.

Le tableau ci‑dessous rappelle l’évolution récente de la rémunération de l’épargne sur PEL.

| Ouverture | Taux Contrat | Taux net après flat tax 30% |

|---|---|---|

| 2026 | 2,00% brut | 1,40% net |

| 2025 | 1,75% brut | 1,23% net |

| 2024 | 2,25% brut | 1,58% net |

| 2023 | 2,0% brut | 1,40% net |

| 2022 | 1,0% brut | 0,70% net |

En synthèse, le PEL 2026 est un peu plus attractif que celui de 2025, mais son rendement net reste en‑dessous des livrets exonérés. Il doit donc être vu avant tout comme un outil de préparation d’un prêt immobilier, et non comme un livret performant à court terme. La prochaine étape consiste justement à évaluer ce prêt.

6.3. PEL : intérêt réel du prêt épargne logement en 2026

L’argument classique mis en avant pour le PEL est le prêt associé à taux garanti. Encore faut‑il vérifier si ce taux tient la route par rapport au marché actuel du crédit immobilier.

Pour bénéficier du prêt épargne logement, il faut d’abord que le PEL ait au moins 4 ans. Les droits à prêt dépendent des intérêts acquis sur le plan : plus on a épargné longtemps et à un taux élevé, plus le montant de prêt potentiel augmente, dans la limite de 92 000 euros.

Les usages possibles sont assez larges : acquisition ou construction d’une résidence principale, travaux d’agrandissement ou de rénovation (y compris performance énergétique), voire achat de parts de SCPI résidentielles sous certaines conditions. La durée du prêt peut aller de 2 à 15 ans, et il n’y a pas, en principe, de frais de dossier spécifiques liés au PEL.

Le taux du prêt PEL est la somme de deux éléments : le taux d’épargne du plan, fixé à l’ouverture, et une commission de 1,20 %. Pour les millésimes récents, cela donne :

| PEL ouvert | Taux épargne | Commission | Taux prêt total |

|---|---|---|---|

| 2026 | 2,00% | 1,20% | 3,20% |

| 2025 | 1,75% | 1,20% | 2,95% |

| 2024 | 2,25% | 1,20% | 3,45% |

| 2023 | 2,00% | 1,20% | 3,20% |

| 2016-2022 | 1,00% | 1,20% | 2,20% |

| Avant 02/2015 | Variable | 1,70% | Variable + 1,70% |

Sur la base des conditions de marché de début 2026, les taux des crédits immobiliers classiques se situent autour de 3,5 à 4,5 % sur 20 à 25 ans. Un PEL 2026 donne donc accès à un prêt à 3,20 % : intéressant si l’on vise une durée plutôt courte (par exemple 10 ou 12 ans) ou si l’on craint une future remontée marquée des taux.

En revanche, à taux de marché stables ou en légère baisse, le PEL n’a rien d’un « super bon plan » garanti : il offre surtout une assurance contre un futur environnement de taux plus élevés. Le coût de cette assurance, c’est d’accepter une épargne bloquée à 1,40 % net et des obligations de versement pendant plusieurs années.

Pour évaluer si le prêt lié au PEL reste une option intéressante face aux taux du marché et préparer un dossier bancaire solide, consultez ce guide : Guide complet pour décrocher un crédit d’investissement locatif.

6.4. CEL : fonctionnement, taux, prêt et comparaison optimisée avec le PEL

Le CEL est souvent ouvert par habitude dans la même banque que le PEL, sans que son intérêt propre soit bien compris. Il mérite pourtant qu’on le regarde comme un produit à part entière.

Sur le plan pratique, le CEL est accessible à toute personne physique, y compris les non-résidents fiscaux, avec la même règle d’unicité (un seul compte par personne). L’ouverture se fait avec un montant initial de 300 euros, qui correspond aussi au solde minimum à respecter pour garder le compte ouvert. Chaque versement ultérieur doit être d’au moins 75 euros.

Le plafond de versements est fixé à 15 300 euros. Les retraits sont libres, à condition de ne pas descendre sous les 300 euros de solde. Cela en fait une forme d’épargne réglementée intermédiaire : moins généreuse en plafond qu’un PEL, mais bien plus souple au quotidien.

Côté rémunération, le CEL affiche depuis le 1er août 2025 un taux brut de 1,25 %, soit environ 1,04 % net après les seuls prélèvements sociaux de 17,2 %. C’est moins qu’un livret A (1,70 % net) ou un LEP, et une baisse supplémentaire autour de 1,00 % brut est anticipée pour février 2026, ce qui ramènerait le net autour de 0,83 %. On est donc clairement sur une épargne de transition, pas sur un placement de rendement.

Le prêt CEL devient accessible après 18 mois d’ancienneté et à condition d’avoir accumulé un minimum d’intérêts :

- 22,50 euros pour certains travaux d’économie d’énergie,

- 37 euros pour des travaux d’amélioration,

- 75 euros pour un achat ou une construction.

Le montant de prêt possible est ensuite plafonné à 23 000 euros, pour une durée de 2 à 15 ans. Le taux du prêt est égal au taux du CEL plus 1,5 % de commission, soit actuellement 2,75 % (1,25 % + 1,5 %), avec une baisse attendue autour de 2,50 % en cas de taux CEL ramené à 1,00 %.

On peut résumer le choix PEL vs CEL en trois critères :

- Horizon de projet : si l’on vise un achat ou de gros travaux dans plus de 4 ans et que le projet est quasi certain, le PEL garde l’avantage grâce à un prêt plus important et un taux figé. Pour un horizon de 2 à 3 ans, le CEL est plus adapté.

- Besoin de liquidité : un PEL ne supporte pas les retraits partiels ; un retrait avant 4 ans entraîne la clôture pure et simple. Le CEL, lui, reste ouvert tant que le solde ne tombe pas sous 300 euros. C’est un critère déterminant pour les foyers qui peuvent avoir des imprévus.

- Taille du projet : le prêt CEL plafonné à 23 000 euros suffira pour de petits travaux ou un apport complémentaire, alors que le PEL peut soutenir un financement beaucoup plus important.

Au final, PEL et CEL ne s’opposent pas totalement : on peut cumuler les deux pour un projet immobilier important, tout en gardant en tête qu’ils interviennent après la constitution du coussin de précaution sur les livrets liquides. On va maintenant quitter les produits logement pour aborder deux dimensions transverses qui influencent tous les choix : la fiscalité et la mécanique de calcul des intérêts.

7. Fiscalité, intérêts et petits détails qui changent tout

Après avoir passé en revue chaque produit, il reste trois briques transverses à bien maîtriser : qui paie quel impôt, comment sont calculés les intérêts et comment décrypter les offres de comptes sur livret non réglementés.

7.1. Comprendre la fiscalité des livrets : exonération vs flat tax

La première distinction à faire concerne la fiscalité. Tous les livrets réglementés ne sont pas logés à la même enseigne, et une partie de l’optimisation consiste simplement à privilégier les produits où les intérêts ne sont pas imposés.

Quatre livrets bénéficient d’une exonération totale : le Livret A, le LDDS, le LEP et le Livret Jeune. Sur ces produits, les intérêts ne supportent ni impôt sur le revenu, ni prélèvements sociaux. Ils ne sont même pas à déclarer : ils n’apparaissent pas sur la déclaration et n’augmentent pas votre revenu fiscal de référence.

À l’inverse, certains produits relèvent de la flat tax de 30 %. C’est le cas des PEL ouverts depuis 2018 et des comptes sur livret (CSL) non réglementés. Cette flat tax se décompose en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Elle est prélevée à la source au moment du versement des intérêts, sauf si l’on choisit explicitement l’option pour le barème progressif.

Le CEL est dans une position intermédiaire : seul le bloc des 17,2 % de prélèvements sociaux s’applique sur les intérêts des comptes ouverts après 2018. Le revenu est donc moins ponctionné qu’avec une flat tax complète, mais davantage qu’avec un livret totalement exonéré.

Dans certains cas, l’option pour le barème progressif peut être plus favorable que la flat tax, notamment pour les foyers situés dans les tranches à 0 % ou 11 %. Le rapport montre, par exemple, que pour un contribuable inactif ou faiblement imposé, la facture fiscale sur 1 000 euros d’intérêts peut être significativement inférieure en abandonnant la flat tax. La contrepartie est que cette option vaut pour l’ensemble des revenus de capitaux mobiliers de l’année, pas seulement pour un produit isolé.

La règle pratique est simple : toutes les comparaisons doivent se faire en taux net d’impôt. Un CSL à 2,4 % brut taxé à 30 % ne donne qu’environ 1,68 % net, soit moins qu’un livret A à 1,70 % net. Ce point est crucial pour ne pas se laisser impressionner par des taux bruts plus élevés. Pour bien mesurer l’impact sur votre calcul de l’impôt sur le revenu, il faut intégrer ces différences de fiscalité dans vos simulations.

Voici un exemple chiffré de comparaison flat tax vs barème progressif.

| Situation | Flat Tax | Barème + Déduction CSG | Net | Différence |

|---|---|---|---|---|

| TMI 30% | -300 € | -304 € | 696 € | -4 € |

| TMI 41% | -300 € | -410 € | 590 € | -110 € |

| TMI 11% | -300 € | -282 € | 718 € | +18 € |

| Inactif 0% | -300 € | -172 € | 828 € | +128 € |

Une fois cette grammaire fiscale posée, on peut regarder plus sereinement les offres de CSL et leurs fameux taux boostés.

7.2. CSL et taux boostés : calculer le vrai rendement net

Les comptes sur livret non réglementés sont devenus un terrain de jeu marketing pour les banques. Ils permettent d’afficher des taux promotionnels élevés pendant quelques mois, au prix d’un taux de base souvent très bas une fois la période de lancement terminée.

Techniquement, un CSL est un produit d’épargne sans encadrement spécifique par l’État : chaque banque fixe librement le taux d’intérêt, les conditions et, en général, n’applique aucun plafond d’encours strict. Les taux de base tournent fréquemment entre 0,10 % et 1,50 % brut, avec des promotions ponctuelles à 3,5–4,5 % brut sur deux à quatre mois.

La fiscalité de référence reste la flat tax de 30 %, sauf option barème. Pour savoir si un CSL est compétitif face à un livret A, il faut donc se demander quel taux brut permet d’atteindre au moins 1,70 % net. Le seuil calculé est de 2,43 % brut : en dessous, le livret A reste plus intéressant.

Si, comme anticipé, le taux du livret A recule autour de 1,4–1,5 % net en février 2026, ce seuil baissera légèrement, autour de 2,00–2,14 % brut. Mais la logique reste la même : tant que le taux annuel moyen net d’un CSL ne dépasse pas nettement le livret A ou le LEP, il n’a qu’un intérêt limité.

Le piège le plus fréquent concerne la durée des promotions. Prenons l’exemple détaillé dans les données : un CSL rémunéré 4,5 % brut pendant 3 mois, puis 0,5 % brut le reste de l’année.

- Sur 10 000 euros, les 3 premiers mois rapportent environ 112,50 euros brut.

- Les 9 mois suivants, à 0,5 %, ajoutent environ 37,50 euros brut.

- Soit 150 euros brut sur l’année, qui deviennent 105 euros net après flat tax.

Le taux net annuel ressort alors à 1,05 %, inférieur au livret A à 1,70 % net, et très loin d’un LEP. L’offre est donc séduisante à première vue, mais décevante si l’on reste toute l’année sur le produit.

La bonne pratique consiste donc à ne considérer les CSL qu’en appoint, une fois les livrets réglementés remplis, et uniquement si le taux net moyen sur 12 mois dépasse clairement le livret A ou le LEP. Il faut aussi lire attentivement les conditions : plafonds d’encours éligibles au taux boosté, durée exacte, obligation de domiciliation, etc. Pour comparer ces promotions à d’autres placements de trésorerie à capital garanti, comme les comptes à terme, et choisir selon votre horizon, vous pouvez consulter ce guide : Compte à terme (CAT) : fonctionnement.

Reste un élément très technique mais qui pèse chaque année quelques euros sur vos intérêts : la fameuse règle des quinzaines.

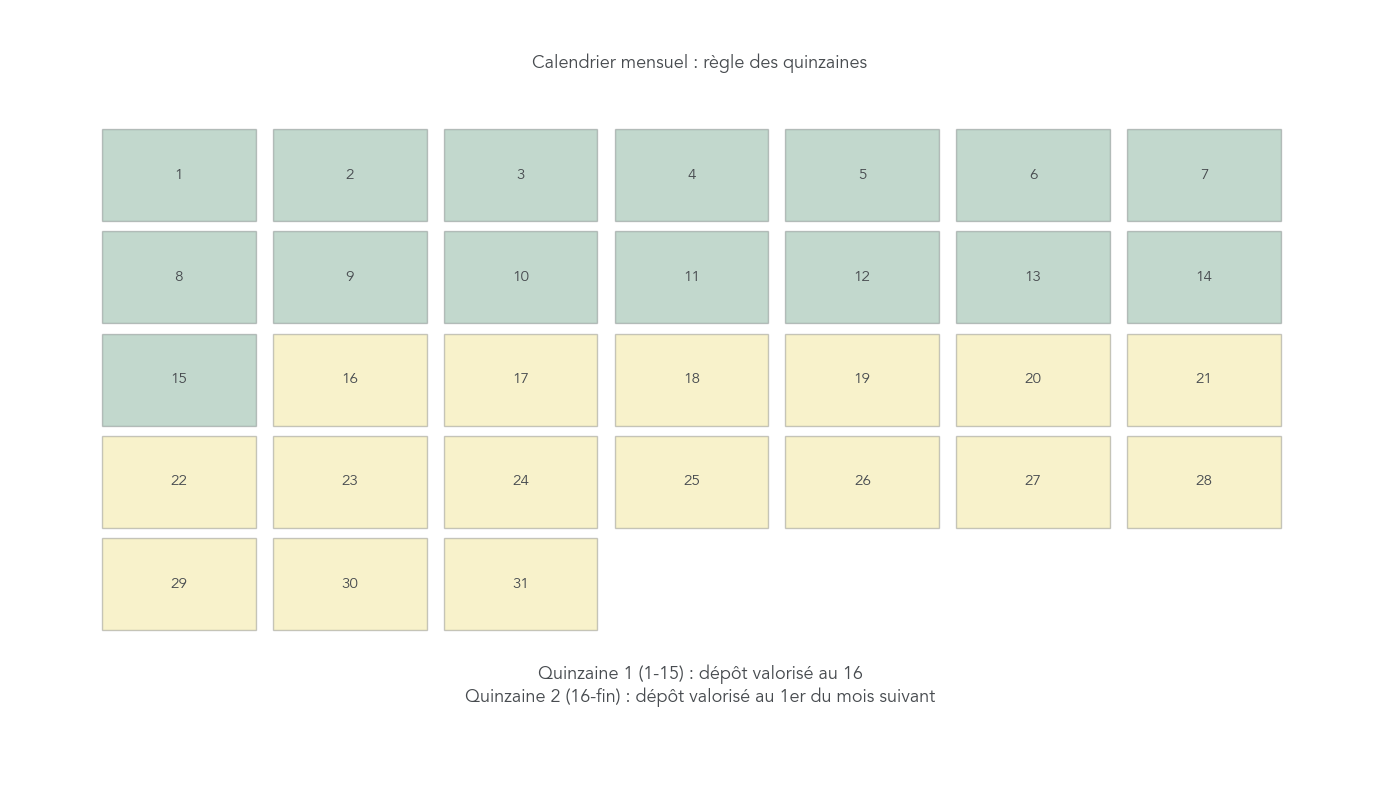

7.3. Règle des quinzaines : comment les dates modifient vos intérêts

Les livrets réglementés appliquent une mécanique spécifique de calcul des intérêts, souvent mal comprise : la règle des quinzaines. Quelques jours de décalage sur un versement ou un retrait peuvent suffire à gagner ou perdre une demi‑quinzaine d’intérêts.

Concrètement, l’année est divisée en 24 quinzaines :

- la première du 1er au 15 de chaque mois,

- la seconde du 16 au dernier jour du mois.

Les intérêts sont calculés deux fois par mois, au 1er et au 16. Mais chaque opération (dépôt ou retrait) n’est prise en compte qu’à une date dite « d’ordre de valeur ».

Le tableau ci‑dessous résume ces règles :

| Opération | Effectuée 1-15 du mois | Effectuée 16-30/31 du mois |

|---|---|---|

| Dépôt | Valeur 16 du mois | Valeur 1er mois suivant |

| Retrait | Intérêts jusqu’au 31 du mois précédent | Intérêts jusqu’au 15 du mois |

Autrement dit, un dépôt effectué le 10 janvier ne commence à produire des intérêts que le 16 janvier, alors qu’un dépôt réalisé le 20 janvier ne sera rémunéré qu’à partir du 1er février. La différence représente une demi‑quinzaine perdue.

De même, un retrait effectué entre le 1er et le 15 ne rémunère les sommes que jusqu’au 31 du mois précédent, alors qu’un retrait entre le 16 et la fin du mois permet de toucher les intérêts jusqu’au 15. Cela invite à caler au mieux les grosses opérations.

Un exemple chiffré met l’impact en perspective. Sur 10 000 euros placés à 1,70 %, le simple fait de systématiser les versements entre le 1er et le 14 et les retraits après le 15 permet de gagner l’équivalent d’environ 14 euros par an. Ce n’est pas un changement de vie, mais c’est une optimisation gratuite et automatique dès qu’on la met en place.

En pratique, la règle s’applique au Livret A, au LDDS, au LEP et au Livret Jeune. Le PEL et le CEL suivent des logiques propres liées à leurs contrats, mais l’essentiel des livrets de trésorerie du quotidien obéissent bien à ces quinzaines.

Une fois fiscalité et règles de calcul des intérêts bien maîtrisées, on peut passer à l’essentiel : transformer tout cela en une stratégie d’allocation claire selon votre profil.

8. Stratégies d’allocation selon votre profil + récapitulatif final

On dispose maintenant de tous les éléments produit par produit. Il reste à organiser ces informations en parcours concrets : dans quel ordre remplir les livrets, comment adapter la stratégie selon l’âge, les revenus et la présence d’un projet immobilier.

8.1. Règle d’or d’allocation : ordre de remplissage des enveloppes exonérées

Pour la plupart des foyers, une règle d’or simple permet déjà d’éviter les grandes erreurs : commencer par les livrets exonérés les mieux rémunérés, puis seulement regarder les autres placements.

L’ordre recommandé est le suivant :

- LEP, si vous y avez droit, jusqu’au plafond de 10 000 euros. C’est le meilleur taux net (2,70 % actuellement, et autour de 2,40 % anticipé) pour une épargne sans risque.

- Livret A, pour constituer votre réserve de précaution. L’objectif classique est de couvrir 2 à 6 mois de dépenses courantes, selon la stabilité de vos revenus et votre situation familiale.

- LDDS, pour compléter la poche d’épargne liquide exonérée jusqu’à 12 000 euros lorsque le Livret A est bien rempli.

- Ce n’est qu’ensuite que l’on regarde les autres enveloppes : assurance‑vie, PEA (Plan d’Épargne en Actions), PEL, etc.

Un scénario type permet de visualiser ce que cela représente :

- 10 000 euros sur un LEP entièrement rempli,

- 22 950 euros sur un Livret A au plafond pour un particulier,

- 12 000 euros sur un LDDS.

On arrive ainsi à 44 950 euros d’épargne liquide totalement exonérée, rémunérée entre 1,70 % et 2,70 % net selon les enveloppes.

Au‑delà de ce montant, il devient généralement pertinent d’aller chercher davantage de rendement via des supports adaptés à un horizon plus long et parfois un peu de volatilité : assurance‑vie en fonds euros, puis unités de compte, ou encore PEA pour l’investissement en actions. Pour approfondir ces pistes, vous pouvez lire ce guide : Comprendre l’assurance‑vie de A à Z ou notre dossier sur la bourse : investir en bourse.

L’idée n’est pas de tout mettre sur les livrets, mais de les utiliser comme socle avant de diversifier.

8.2. Parcours type « jeunes 12–25 ans » : du Livret Jeune aux premiers projets

Pour un jeune, l’objectif n’est pas seulement de placer son argent : c’est aussi de prendre de bonnes habitudes d’épargne. Le Livret Jeune est fait pour cela.

Entre 12 et 18 ans, le premier réflexe est d’ouvrir et d’alimenter le Livret Jeune. Son plafond est limité à 1 600 euros, mais son taux est au moins égal à celui du livret A et souvent supérieur (2 à 3 % selon les banques). L’idée est d’y verser régulièrement de petites sommes, par exemple les cadeaux d’anniversaire ou un virement mensuel des parents, jusqu’à atteindre le plafond.

À partir de 18 ans, le jeune peut coupler Livret Jeune et Livret A. Le Livret Jeune reste le premier étage jusqu’à 1 600 euros, et le Livret A sert de réservoir pour construire une réserve de précaution pour les premières dépenses d’autonomie : logement, études, permis de conduire, voyages.

Il faut aussi anticiper un point de calendrier important : la clôture automatique du Livret Jeune intervient au 31 décembre de l’année des 25 ans, et non le jour de l’anniversaire. Cela laisse plusieurs mois pour organiser le transfert du solde vers un Livret A ou un LDDS, sans mauvaise surprise.

En termes de gain, 1 600 euros placés pendant un an sur un Livret Jeune rémunéré à 2,5 % rapportent 40 euros, contre 27,20 euros à 1,70 % sur un livret A. L’écart peut sembler modeste, mais sur plusieurs années d’épargne régulière, il devient significatif.

Après 25 ans, le jeune bascule sur les stratégies « adultes » : LEP s’il est éligible, PEL ou CEL s’il envisage un achat immobilier, assurance‑vie et PEA pour des horizons plus lointains. Le parcours Livret Jeune → Livret A → LDDS sert alors de tremplin.

Après le cas des jeunes, le profil suivant à traiter est celui des revenus modestes, pour lesquels le LEP change vraiment la donne.

8.3. Parcours « revenus modestes » : tirer le maximum du LEP avant le reste

Pour les foyers éligibles, le LEP est tout simplement le meilleur produit d’épargne sans risque disponible aujourd’hui. Il faut donc le placer au centre de la stratégie.

Ce livret affiche un taux de 2,70 % net depuis août 2025, soit exactement 1 point de plus que le livret A à 1,70 %. En pratique, 10 000 euros sur un LEP rapportent 270 euros par an, contre 170 euros sur un Livret A. C’est 100 euros de gain chaque année, pour le même capital et sans risque supplémentaire.

La première étape consiste à vérifier l’éligibilité via les plafonds de revenu fiscal de référence (RFR), qui dépendent du nombre de parts du foyer et de la localisation (métropole ou DOM). Une fois cette vérification faite, la priorité est d’ouvrir un LEP et de le remplir progressivement jusqu’à 10 000 euros.

Si le besoin de trésorerie de précaution dépasse ces 10 000 euros, on utilise ensuite le Livret A, puis le LDDS pour augmenter la poche d’épargne liquide exonérée. Le triptyque devient alors : LEP en premier, Livret A pour le complément, LDDS pour les sommes supplémentaires à court terme.

Un point de vigilance important : la banque contrôle chaque année le RFR. Si le plafond est dépassé une première fois, le LEP peut être conservé, mais un dépassement deux années consécutives entraîne la clôture automatique. L’astuce consiste à surveiller son RFR dès réception de l’avis d’imposition, et, en cas de dépassement durable, à anticiper le transfert vers Livret A ou LDDS pour ne pas être pris au dépourvu.

En résumé, pour les revenus modestes, le parcours optimal est clair : LEP d’abord, puis les autres livrets. La prochaine étape concerne les ménages avec un projet immobilier en vue.

8.4. Parcours « projet immobilier » : articuler livrets de précaution, PEL et CEL

Lorsqu’un achat immobilier se profile, il est tentant de tout concentrer sur un PEL. La bonne approche consiste plutôt à articuler épargne de précaution et épargne logement, sans sacrifier la liquidité.

L’ordre logique reste le même :

- D’abord constituer une réserve de précaution suffisante sur les livrets liquides : Livret A et LDDS, et LEP si vous y avez droit. C’est cette poche qui absorbera les imprévus avant et après l’achat (frais annexes, travaux non prévus, baisse de revenus temporaire).

- Une fois cette réserve jugée confortable, on peut ouvrir un PEL si le projet est assez certain et situé à 4 ans ou plus. On accepte alors des versements réguliers de 540 euros par an et une durée minimale de 4 ans pour se constituer des droits à prêt.

- Si le projet est plus flou ou à horizon 2 à 3 ans, ou si la flexibilité reste prioritaire (risque de déménagement, changement de situation professionnelle), c’est plutôt le CEL qui s’impose. Il offrira un petit complément de prêt (jusqu’à 23 000 euros) et une épargne mobilisable à tout moment.

La matrice PEL vs CEL présentée plus haut synthétise ces arbitrages : gros projet à horizon lointain avec situation stable → PEL ; projet plus incertain ou besoin de conserver la main sur les fonds → CEL.

Dans ce cadre, le taux de prêt PEL 2026 à 3,20 % peut s’avérer compétitif par rapport à un marché autour de 3,5–4,5 % sur 20–25 ans, surtout si les taux de marché remontent d’ici là. Le CEL, lui, propose des montants plus modestes mais un taux actuel autour de 2,75 %, appelé à descendre si le taux d’épargne CEL lui‑même baisse.

Un principe reste non négociable : ne jamais ponctionner votre poche de précaution liquide pour alimenter un PEL. Le rôle de chacun est distinct : les livrets réglementés assurent la sécurité de court terme, le PEL et le CEL préparent l’apport et un prêt complémentaire pour l’achat. Si votre projet concerne de l’investissement locatif, l’articulation entre ces livrets et le futur crédit mérite aussi d’être pensée en détail ; sur ce point, voyez notre guide sur le crédit d’investissement locatif.

Maintenant que chaque profil dispose d’un parcours type, il reste à proposer une vision d’ensemble dans un tableau unique.

8.5. Tableau récapitulatif comparatif final

Pour terminer, voici une vue d’ensemble de tous les produits évoqués, telle qu’elle se présente au 13 janvier 2026. Ce tableau permet de comparer d’un coup d’œil les publics éligibles, plafonds, taux, fiscalité et principales spécificités.

| Produit | Public éligible | Plafond versements | Taux (01/2026) | Fiscalité | Versement minimum | Retraits | Durée / Blocage | Prêt associé | Spécificités clés |

|---|---|---|---|---|---|---|---|---|---|

| Livret A | Toute personne, associations loi 1901, OPH, OPAC, HLM, syndicats copropriétaires | Particulier : 22 950 € ; Associations/HLM : 76 500 € ; Syndicats : 76 500 € ou 100 000 € (>100 lots) | 1,70% net (depuis 01/08/2025) ; anticipé 1,40-1,50% au 01/02/2026 | Exonéré IR + PS | 10 € (1,50 € à La Banque Postale) | Libres, sans pénalité | Aucune durée minimale | Non (financement indirect logement social) | Base de l’épargne de précaution ; 58 M détenteurs (~83% des Français) ; fonds partiellement centralisés à la CDC (~65%) ; règle des quinzaines |

| LDDS | Toute personne domiciliée fiscalement en France | 12 000 € | 1,70% net (identique Livret A) ; anticipé 1,40-1,50% au 01/02/2026 | Exonéré IR + PS | Environ 15 € | Libres, sans frais | Aucune durée minimale | Non (prêts verts adossés au LDDS) | Affecté à la transition énergétique et à l’ESS ; possibilité de dons aux associations ; cumulable avec Livret A |

| LEP | Résidents fiscaux France sous plafond de revenus (RFR 2026, seuils différents en DOM) | 10 000 € | 2,70% net (depuis 01/08/2025) ; anticipé 2,40% au 01/02/2026 | Exonéré IR + PS | 30 € à l’ouverture, 10 € ensuite | Libres ; clôture si dépassement de revenus 2 années consécutives | Aucune durée minimale | Non | Réservé aux ménages modestes (plafond RFR 2026 : 23 052 € pour un célibataire métropole, 35 494 € pour un couple) ; meilleur taux net ; 12,5 M de détenteurs ; plafonds majorés en DOM |

| Livret Jeune | Jeunes de 12 à 25 ans résidents en France | 1 600 € | ≥ 1,70% net (souvent 2–3 % selon les banques) | Exonéré IR + PS | 10 € | Libres, sans frais ; clôture automatique au 31/12 de l’année des 25 ans | Aucune durée minimale | Non | Support pédagogique pour apprendre à épargner ; coexiste avec Livret A et LDDS ; taux au moins égal au Livret A |

| PEL | Toute personne (un seul PEL par titulaire) | 61 200 € | 2,00% brut pour les PEL ouverts à partir du 01/01/2026 (soit environ 1,40% net après flat tax) | Flat tax 30 % (PFU) pour les PEL post‑2018 ; anciens PEL sous régimes antérieurs | 225 € à l’ouverture ; 540 €/an obligatoires | Tout retrait entraîne la clôture ; fortes pénalités avant 4 ans | Durée minimale 4 ans ; versements possibles jusqu’à 10 ans ; intérêts servis jusqu’à 15 ans | Oui, jusqu’à 92 000 € ; taux fixe (3,20 % pour les PEL 2026) | Produit d’épargne logement à moyen/long terme ; versements obligatoires ; taux de prêt garanti à l’ouverture ; décollecte marquée en 2024 |

| CEL | Toute personne (y compris non-résidents), un seul CEL par titulaire | 15 300 € | 1,25% brut (depuis 01/08/2025), soit environ 1,04% net après PS 17,2 % ; anticipé 1,00% brut au 01/02/2026 (0,83 % net) | Prélèvements sociaux seuls (17,2 %) pour les CEL post‑2018 | 300 € à l’ouverture ; versements ultérieurs d’au moins 75 € ; solde minimum 300 € | Retraits libres tant que le solde reste ≥ 300 € | 18 mois minimum avant d’ouvrir droit à prêt ; pas de durée maximale stricte | Oui, jusqu’à 23 000 € sur 2 à 15 ans ; taux = taux CEL + 1,5 % (soit 2,75 % actuellement) | Épargne logement flexible ; idéal pour petits projets ou complément de financement ; compatible avec un PEL dans la même banque |

| CSL (compte sur livret non réglementé) | Toute personne (conditions fixées par la banque) | Généralement sans plafond réglementaire | Taux libres : souvent 0,10–1,50 % brut ; promotions 3,5–4,5 % brut sur quelques mois | Flat tax 30 % par défaut ou barème progressif sur option | Souvent entre 0 et 10 € selon les établissements | Libres, sans pénalité | Aucune durée minimale | Non | Produit d’appoint une fois les livrets réglementés pleins ; intérêt uniquement si le taux brut dépasse environ 2,43 % (au 01/2026) pour égaler un Livret A à 1,70 % net ; conditions très variables selon les banques |

Les anticipations de taux au 1er février 2026 indiquées dans ce tableau sont calculées à partir de la formule officielle et des données d’inflation et de taux de marché disponibles à la date du 13 janvier 2026. Les décisions finales restent entre les mains des autorités et pourront légèrement s’en écarter, mais ce récapitulatif offre un bon repère pour structurer vos décisions et, au besoin, revenir vers les sections détaillées ou vers une FAQ pour traiter les cas plus spécifiques.

Conclusion

Au final, la clé n’est pas de connaître par cœur chaque plafond ou chaque taux, mais de savoir à quoi sert chaque livret dans votre architecture d’épargne, du petit matelas de sécurité jusqu’à la préparation d’un projet logement. Deux réflexes sont à garder en mémoire : comparer toujours les taux nets plutôt que bruts, et respecter la règle d’or d’allocation qui consiste à remplir d’abord les enveloppes exonérées comme le LEP lorsque vous y avez droit, puis le Livret A et enfin le LDDS. En pratique, quelques détails techniques font la différence sur plusieurs années : par exemple la règle des quinzaines pour caler vos versements et retraits au bon moment, ou le plafond du LEP, contrôlé chaque année, qui impose d’anticiper un éventuel transfert vers le Livret A ou le LDDS si votre revenu fiscal de référence se rapproche de la limite. Une fois vos livrets réglementés correctement organisés, la suite logique consiste à réfléchir à ce que vous faites de l’épargne au‑delà des 44 950 euros possibles sans impôt, en envisageant par exemple l’assurance‑vie pour le moyen terme ou un PEA si vous acceptez la volatilité des actions. Vous pouvez aussi aller plus loin sur la stratégie d’allocation globale entre supports sécurisés et supports dynamiques, ou sur la fiscalité du capital, afin de relier vos livrets à un véritable plan patrimonial. Article après article, nous vous proposons ce même niveau de détail chiffré et concret, pour que chaque décision sur vos livrets ou vos investissements à long terme repose sur des repères clairs plutôt que sur des intuitions floues.

FAQ – Livrets réglementés en France 2025–2026

1. Quelle est la différence entre le Livret A et le LDDS ?

Le Livret A et le LDDS affichent exactement le même taux net (1,70 % entre août 2025 et janvier 2026, avec une baisse anticipée vers 1,40–1,50 % en février 2026) et bénéficient de la même fiscalité exonérée.

La vraie distinction tient au plafond de versements et à l’usage des fonds : 22 950 € pour le Livret A contre 12 000 € pour le LDDS, ce dernier finançant la transition énergétique et l’économie sociale et solidaire.

Le LDDS est réservé aux personnes domiciliées fiscalement en France, tandis que le Livret A présente des conditions d’ouverture plus larges.

Côté impact, les dépôts du Livret A irriguent principalement le logement social via la Caisse des dépôts, tandis que le LDDS cible les prêts « verts ».

En pratique, on remplit d’abord le Livret A (épargne de précaution), puis on ouvre un LDDS pour porter l’épargne liquide exonérée à 34 950 €.

2. Est-il intéressant d’ouvrir un LDDS si j’ai déjà un Livret A ?

Oui, dès que votre Livret A approche son plafond, le LDDS prend le relais sans compromis de rendement, puisque son taux net est identique.

Vous ajoutez ainsi 12 000 € d’épargne liquide exonérée, tout en donnant une orientation « verte » à vos dépôts grâce au fléchage vers la rénovation énergétique et l’ESS.

La centralisation partielle et les obligations d’affectation garantissent l’affectation effective des fonds, sans changer votre disponibilité au quotidien.

Si votre Livret A n’est pas encore rempli, alimentez-le d’abord pour constituer la réserve de précaution.

Dès que vous frôlez les 22 950 €, ouvrez un LDDS pour optimiser votre poche d’épargne sécurisée.

4. Quel sera (et quel est) le taux d’intérêt du LEP en 2025–2026 ?

Le LEP a évolué en plusieurs étapes récentes : 4,0 % net jusqu’au 31/01/2025, 3,5 % du 01/02 au 31/07/2025, puis 2,7 % depuis le 01/08/2025.

Au 13/01/2026, le taux est toujours de 2,7 % net, nettement au‑dessus du Livret A/LDDS.

Pour février 2026, le scénario central évoque environ 2,40 % net, avec une hypothèse plus basse autour de 1,90 % si la formule était appliquée strictement.

Dans tous les cas, le LEP conserve un avantage net sur les autres livrets réglementés, ce qui en fait le meilleur taux pour les épargnants éligibles.

Ainsi, si vous remplissez les conditions de revenu, il doit rester votre priorité face aux autres supports défiscalisés.

7. Quelle est la différence entre un PEL et un CEL pour financer un logement ?

Le Plan d’Épargne Logement (PEL) impose des versements de 540 € par an et un blocage minimal de 4 ans, avec un plafond de 61 200 € et un prêt possible jusqu’à 92 000 € au taux fixé à l’ouverture (3,20 % pour un PEL ouvert en 2026).

Le Compte Épargne Logement (CEL) est plus souple : retraits libres, plafond de 15 300 €, prêt limité à 23 000 € avec un taux égal au taux du CEL + 1,5 % (2,75 % actuellement), et seuls les prélèvements sociaux s’appliquent.