Vous avez plusieurs centaines de milliers d’euros qui dorment sur le compte courant de votre société, alors que vos besoins opérationnels du mois sont déjà couverts ? Laisser cette trésorerie excédentaire inactive pèse directement sur le rendement global de votre entreprise. En pratique, la difficulté consiste à structurer le placement de cette trésorerie d’entreprise selon la durée de placement, le couple rendement/risque, la liquidité dont vous avez besoin et les outils réellement accessibles à une personne morale, du contrat de capitalisation à la pierre-papier.

Dans ce guide, nous clarifions d’abord la gestion de la trésorerie par horizon, puis nous passons en revue, étape par étape, les principaux supports de placement disponibles pour votre entreprise, afin de construire une allocation cohérente et adaptée à vos objectifs.

1. Définir le périmètre : de quelle trésorerie parle-t-on et quel est votre horizon ?

Avant de chercher les meilleurs supports de placement pour votre trésorerie d’entreprise, nous allons d’abord distinguer clairement la trésorerie opérationnelle, intouchable, de la trésorerie excédentaire que l’on peut placer. Ensuite, nous vous aiderons à classer cette trésorerie excédentaire par horizon de placement (court, moyen, long terme). Enfin, nous verrons comment se combinent rendement, risque et liquidité pour chaque horizon, avant de passer aux solutions concrètes comme le compte à terme.

1.1 Trésorerie opérationnelle vs trésorerie excédentaire

La première question à se poser est simple : de quelle trésorerie parle-t-on exactement ? La trésorerie d’une entreprise regroupe l’ensemble des liquidités et quasi-liquidités : comptes courants, comptes à vue, petits comptes à terme très courts, parfois placements monétaires très liquides.

En pratique, il faut distinguer deux poches bien distinctes.

La première poche, c’est la trésorerie opérationnelle, souvent assimilée au fonds de roulement. Elle correspond aux 1 à 3 mois de charges d’exploitation (salaires, loyers, fournisseurs, charges sociales, impôts à court terme) dont l’entreprise a besoin pour fonctionner en continu. Cette trésorerie-là doit rester disponible et sûre : elle a tout intérêt à être conservée sur des supports très liquides et garantis, comme le compte courant de la banque d’entreprise ou, à la marge, un compte à terme très court et facilement dénouable.

La seconde poche, c’est la trésorerie excédentaire. Il s’agit du surplus qui reste une fois ce matelas de 1 à 3 mois de charges sécurisé. Cette trésorerie provient souvent de bénéfices accumulés, de la cession d’un actif, d’une levée de fonds ou d’une saisonnalité favorable. C’est uniquement sur cette partie que l’on peut raisonnablement parler de placement de trésorerie entreprise, en acceptant un peu d’immobilisation et, éventuellement, un peu de risque pour aller chercher du rendement.

À partir de là, une règle simple se dégage : la trésorerie opérationnelle ne doit jamais être investie dans des supports volatils ou peu liquides, comme des SCPI, du crowdfunding ou des produits structurés. Exposer l’argent des salaires ou des fournisseurs à une baisse de marché ou à un blocage de plusieurs mois mettrait directement l’exploitation en danger.

Une façon pratique de raisonner consiste à calculer ce matelas minimum de sécurité en mois de charges. Par exemple, si vos charges mensuelles s’élèvent à 80 000 euros et que vous retenez 2 mois de sécurité, votre trésorerie « intouchable » est de 160 000 euros. Tout ce qui dépasse, de manière durable, peut être considéré comme trésorerie excédentaire et entrer dans une démarche de placement.

L’erreur la plus fréquente reste de laisser cette trésorerie excédentaire dormir sur le compte courant, rémunéré entre 0 et 0,5 %, alors qu’un simple compte à terme (CAT) bien choisi peut rapporter entre 1,5 % et 2,7 % brut aujourd’hui, et que d’autres solutions permettent même d’atteindre 4 à 8 % sur des horizons plus longs.

Dès lors, le dirigeant peut se concentrer sur la seule poche excédentaire. Le choix des supports dépend alors essentiellement de l’horizon de placement et de l’acceptation du risque, ce que l’on structure dans la partie suivante.

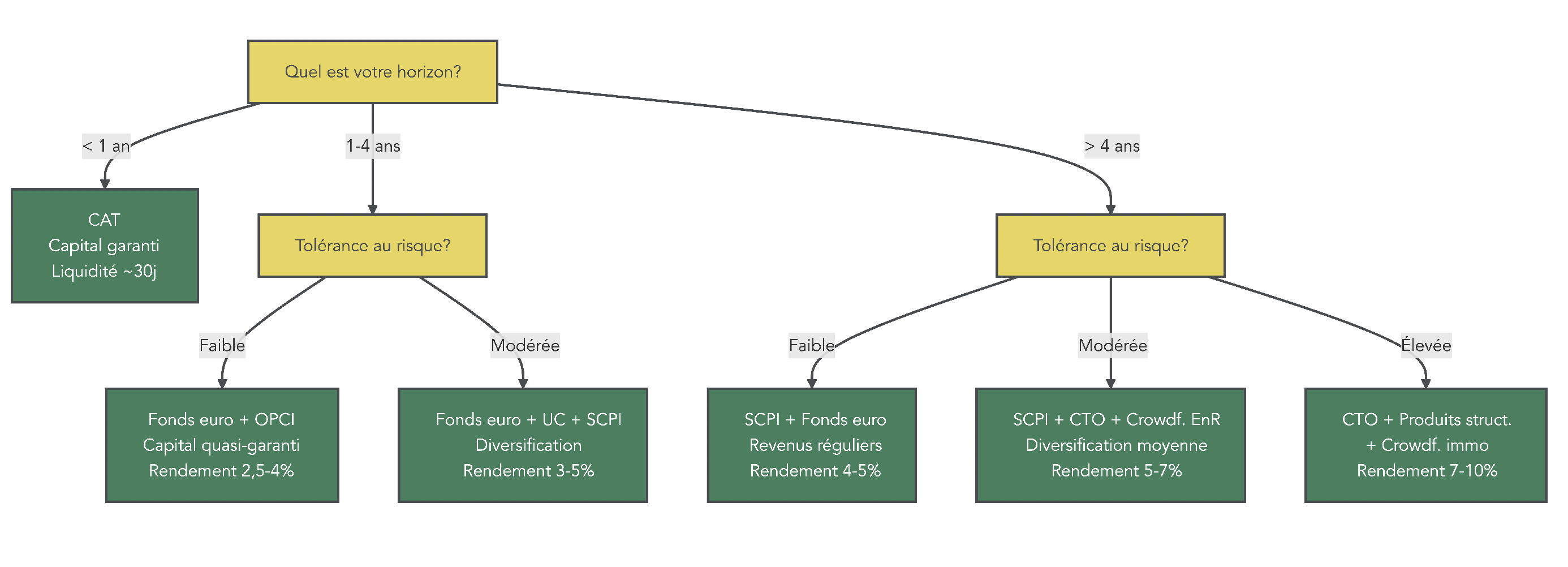

1.2 Catégoriser son horizon de placement : court, moyen, long terme

Dès que l’on parle de placement de trésorerie excédentaire, l’horizon de placement devient le critère central. Cela détermine la marge de manœuvre pour immobiliser les fonds, le niveau de risque acceptable et la liquidité nécessaire.

On peut raisonner en trois horizons simples. Le court terme, inférieur à 1 an, correspond à une trésorerie de précaution ou à des projets déjà identifiés dans les prochains mois : acompte sur une machine, embauche, ouverture d’un nouveau site. Dans cette zone, la priorité absolue reste la liquidité et la garantie du capital. Le support type est alors le compte à terme, éventuellement échelonné, avec des durées de quelques mois.

Vient ensuite le moyen terme, entre 1 et 4 ans. Il s’agit souvent de trésorerie excédentaire déjà affectée à des projets identifiés, mais dont l’échéance peut encore bouger : développement international envisagé, acquisition potentielle, investissements marketing importants. Ici, on peut accepter une immobilisation un peu plus longue pour gagner en rendement, tant que la liquidité reste correcte. On se tourne alors vers des CAT plus longs, des contrats de capitalisation investis principalement en fonds euro et, éventuellement, une petite poche d’unités de compte, ou encore des OPCI pour apporter un peu d’immobilier avec une liquidité raisonnable.

Enfin, le long terme, au-delà de 4 ans, concerne la trésorerie structurelle que l’entreprise n’a pas vocation à consommer rapidement. Cela peut être le cas d’une holding patrimoniale ou d’une société très rentable qui n’a pas de projets d’investissement massifs à court terme. Dans ce cas, on peut accepter davantage de volatilité et de blocage pour viser des rendements plus élevés. Les supports typiques sont alors un contrat de capitalisation diversifié (fonds euro + unités de compte), les SCPI, un compte-titres ordinaire investi en marchés financiers, des produits structurés ou du crowdfunding.

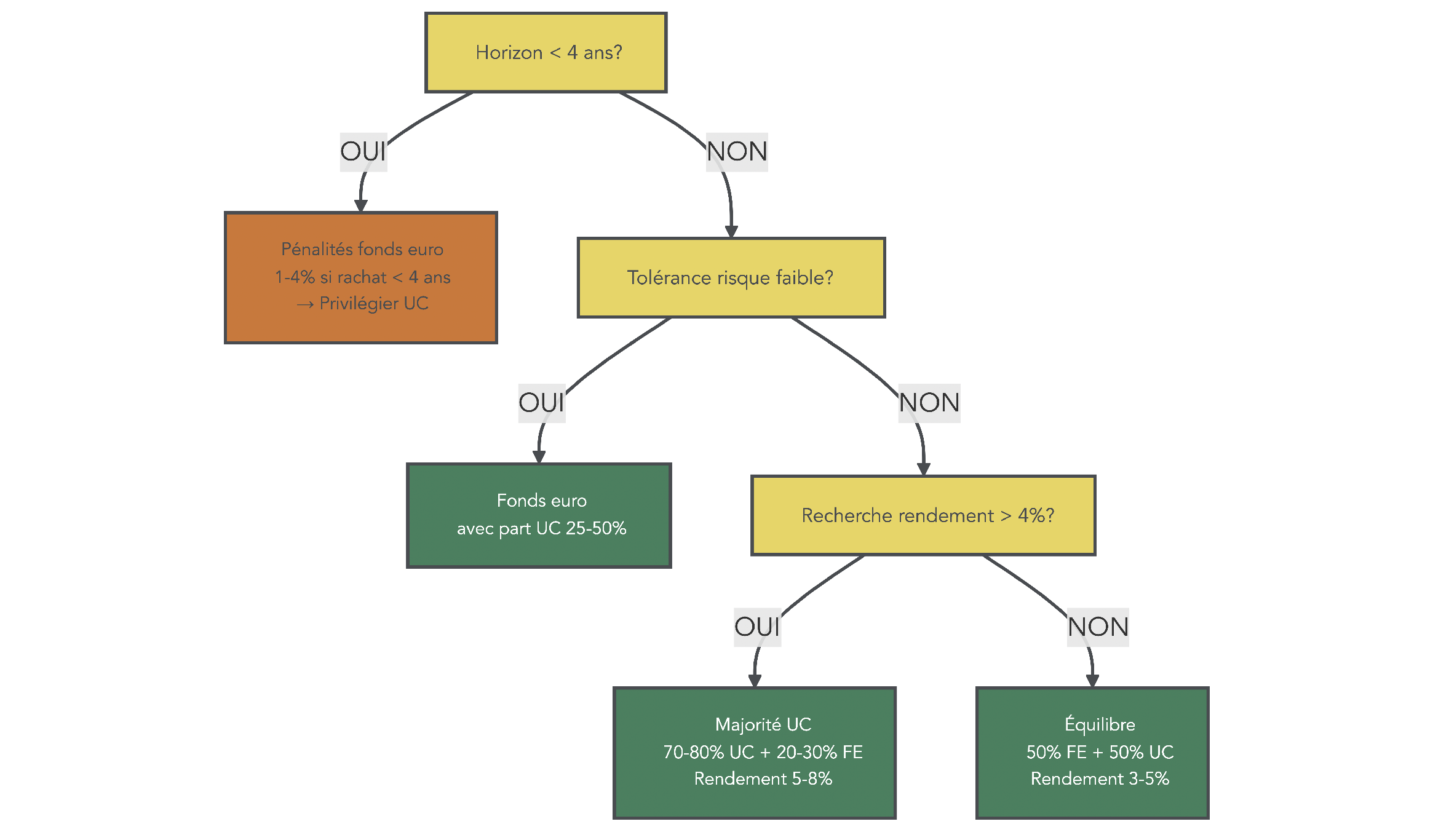

Cet arbre de décision permet de visualiser rapidement quelles grandes familles de supports correspondent à chaque combinaison horizon / tolérance au risque. Il montre bien que l’horizon de placement pilote la stratégie avant même la fiscalité.

Avec ce découpage court / moyen / long terme, on dispose maintenant d’un repère clair. La question suivante est de comprendre comment rendement, risque et liquidité s’articulent concrètement pour chacun de ces horizons.

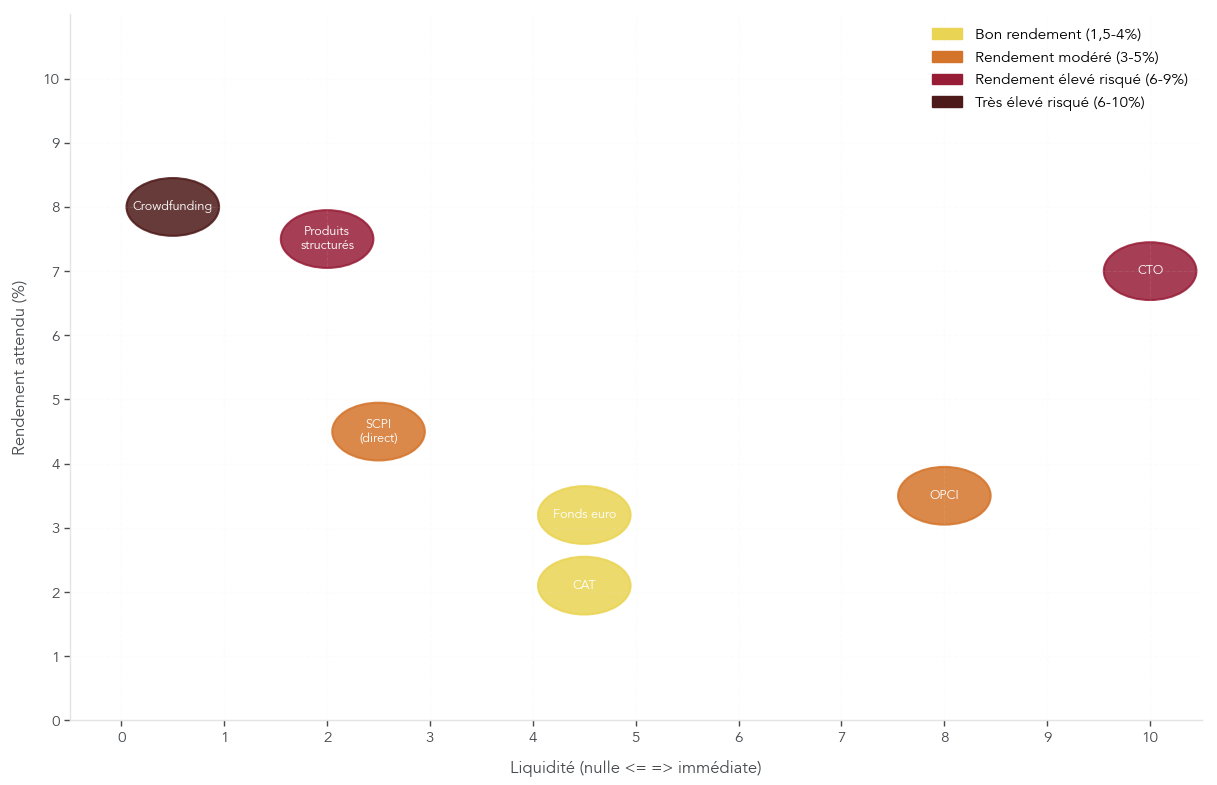

1.3 Arbitrer rendement, risque et liquidité selon son horizon

Pour choisir ses placements de trésorerie, il faut accepter une réalité simple : on ne peut pas avoir en même temps rendement élevé, risque nul et liquidité parfaite. Chaque horizon impose son compromis entre ces trois paramètres.

Sur le court terme, inférieur à 1 an, les ordres de grandeur actuels sont un rendement attendu entre 1,5 % et 2,7 %, un risque de perte en capital nul grâce à la garantie de l’État ou du Fonds de Garantie des Dépôts (FGDR) et une liquidité d’environ 30 à 32 jours. Le compte à terme est le support type de cette poche.

Sur le moyen terme, entre 1 et 4 ans, on peut viser des rendements de 2,5 % à 4,5 % en acceptant un risque faible à modéré et une liquidité qui passe de quelques semaines à quelques mois. Les outils principaux sont le fonds euro via un contrat de capitalisation, les OPCI ou encore des CAT de durées plus longues.

Sur le long terme, au-delà de 4 ans, l’objectif devient la performance : on peut viser de 4 % à 10 % de rendement attendu, mais avec un risque modéré à élevé et une liquidité souvent dégradée. C’est le terrain des SCPI, du compte-titres ordinaire, des produits structurés ou du crowdfunding, où la valeur peut fluctuer ou le capital rester bloqué plusieurs années.

Voici un tableau qui résume ces compromis.

| Critère | Court terme | Moyen terme | Long terme |

|---|---|---|---|

| Rendement attendu | 1,5-2,7% | 2,5-4,5% | 4-10% |

| Risque de perte en capital | Nul (garantie État/FGDR) | Faible à modéré | Modéré à élevé |

| Liquidité | Immédiate (32 jours) | 15 jours à quelques mois | Plusieurs mois (SCPI), immédiate (CTO) |

| Supports types | CAT | Fonds euro, OPCI, CAT long | SCPI, CTO, produits structurés, crowdfunding |

Ce tableau permet de visualiser comment rendement, risque et liquidité se déplacent ensemble lorsqu’on allonge l’horizon.

Il est aussi utile de préciser ce que recouvrent les notions de « risque nul » ou « risque modéré / élevé ». Un risque nul signifie que le capital est garanti par l’État, le FGDR pour les dépôts bancaires éligibles, ou par l’assureur pour un fonds euro solide. À l’inverse, un risque modéré ou élevé renvoie à la volatilité des marchés (actions, obligations), au risque de défaut d’un emprunteur (crowdfunding, produits structurés) ou encore au risque de baisse du prix des parts de SCPI en fonction du marché immobilier.

La liquidité est l’autre paramètre trop souvent sous-estimé. Entre un CAT ou un fonds euro, dont les fonds sont généralement disponibles en une trentaine de jours, et une SCPI en direct, qui nécessite souvent 3 à 12 mois pour être revendue, la différence est majeure. Certains supports, comme le crowdfunding, ne prévoient même aucune sortie avant la fin du projet : la liquidité est alors nulle pendant toute la durée de l’investissement.

Aucun rendement élevé n’est possible sans compromis, soit sur la sécurité du capital, soit sur la rapidité de sortie. C’est précisément ce compromis qui doit guider votre sélection de supports à partir de l’horizon déterminé. Dans le cas du contrat de capitalisation, cela se traduit par le choix entre fonds euro, au capital garanti, et unités de compte plus volatiles logées dans une enveloppe proche de l’assurance-vie.

Une fois ce cadre posé, on peut passer aux solutions concrètes, en commençant par la brique de base pour tous les horizons courts : le compte à terme.

Ce quadrant permet de voir d’un coup d’œil où se situent les principales classes d’actifs entre rendement et liquidité, et rappelle que chaque hausse de performance supposée se paie par une contrainte supplémentaire.

Astuces importantes

Pour mettre en musique cette logique horizon / rendement / risque, quelques règles pratiques aident à éviter les faux pas dès le départ.

- Si votre horizon est inférieur à 6 mois, rester exclusivement sur des supports garantis et simples, en particulier les CAT de courte durée, est la solution la plus cohérente.

- Pour dimensionner votre matelas de sécurité, viser 1 à 3 mois de charges d’exploitation permet de protéger l’exploitation sans immobiliser inutilement un excédent important.

- Tant que vous n’êtes pas certain de votre horizon réel, mieux vaut considérer que vous êtes encore dans le court terme, et éviter les supports illiquides comme les SCPI ou le crowdfunding.

- À chaque fois que vous vous interrogez sur un placement, posez-vous trois questions : horizon de sortie probable, perte maximale acceptable en euros, et délai maximum tolérable pour récupérer les fonds.

Ces repères simples permettent déjà de trier les produits qui n’ont rien à faire dans la gestion de votre trésorerie courante, et de réserver les supports plus risqués ou moins liquides à la vraie trésorerie excédentaire.

2. Les comptes à terme (CAT) : socle pour le court terme

Une fois l’horizon court terme identifié, le compte à terme s’impose comme l’outil central. Il s’agit d’un placement sécurisé, lisible et accessible à la plupart des entreprises, qui permet d’améliorer le rendement de la trésorerie excédentaire sans la mettre en danger.

2.1 Fonctionnement et niveaux de taux 2026

Le principe du compte à terme est particulièrement simple : vous déposez une somme sur une durée prédéterminée, le taux d’intérêt est fixé dès la souscription et, à l’échéance, vous récupérez votre capital augmenté des intérêts. Tant que le CAT est conservé jusqu’à son terme, il n’y a en général pas de risque de perte en capital.

En janvier 2026, les fourchettes de taux bruts constatés pour les personnes morales varient selon la durée, comme le montre le tableau suivant.

| Durée | Taux brut minimal | Taux brut maximal | Acteurs |

|---|---|---|---|

| 1 mois | 0,25% | 1,70% | Banques traditionnelles, Raisin |

| 3 mois | 1,50% | 2,25% | Swaive, Hamburg Commercial Bank |

| 6 mois | 1,70% | 2,40% | Swaive, Ramify |

| 1 an | 1,80% | 2,50% | Swaive, Hamburg Commercial Bank |

| 2-3 ans | 2,20% | 2,70% | Hamburg Commercial Bank (entreprises) |

| 5 ans | 2,40% | 2,70% | Hamburg Commercial Bank |

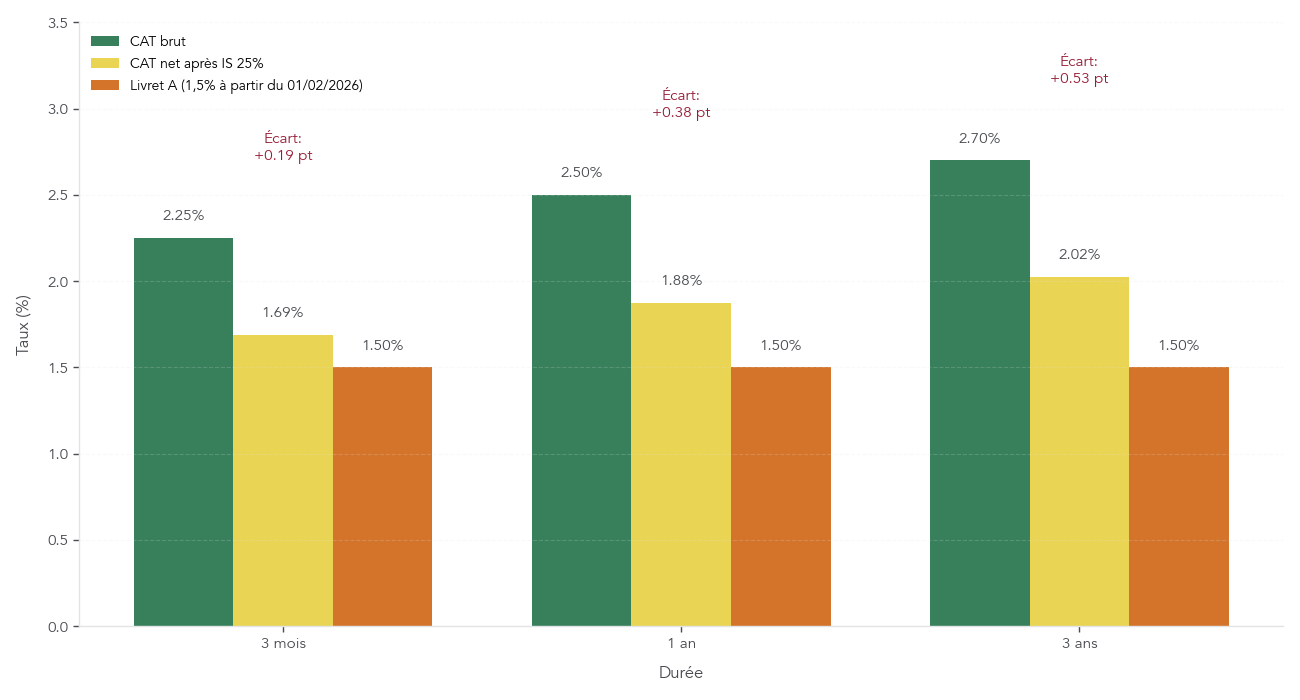

On voit que les meilleures offres se situent entre 1,5 % et 2,7 % brut selon l’échéance. Cette grille reflète un contexte de taux où la Banque centrale européenne stabilise son taux directeur à 2,00 %, ce qui a conduit les taux des CAT à converger vers cette zone de rendement.

Pour une société soumise à l’impôt sur les sociétés à 25 %, un CAT à 2,5 % brut correspond à 1,875 % net après IS. À titre de comparaison, le Livret A est ramené à 1,5 % net d’impôt à compter du 1er février 2026, ce qui le rend moins intéressant pour une personne morale, d’autant plus que les montants plaçables sont dérisoires au regard des besoins de trésorerie d’entreprise.

Ce graphique met en évidence que, même après impôt, un CAT bien négocié reste plus rémunérateur qu’un Livret A pour une personne morale, et sans plafond gênant. Pour approfondir le fonctionnement (capital garanti, durée, taux connu à l’avance), la fiscalité et les critères de choix d’un compte à terme, consultez cette fiche pratique : Compte à terme (CAT) : fonctionnement et critères.

À présent, connaître les taux disponibles est une première étape. Il faut ensuite savoir auprès de quels acteurs une entreprise peut réellement ouvrir ces comptes à terme et avec quels tickets d’entrée.

2.2 Accès PM, acteurs clés et seuils d’entrée

En pratique, tous les comptes à terme ne sont pas accessibles aux personnes morales, et les tickets d’entrée varient fortement d’un acteur à l’autre. Un tour d’horizon des principaux intervenants permet de savoir à qui s’adresser selon la taille de sa trésorerie.

Le tableau ci-dessous résume les caractéristiques des principaux acteurs mentionnés.

| Acteur | Dépôt min PM | Dépôt max | Durées | Taux indicatif | Délai retrait anticipé |

|---|---|---|---|---|---|

| Ramify | 200 000 € | 10 M€ | 1-5 ans | 1,80-2,60% | 30-32 jours, ou 48h selon contrat |

| Hamburg Commercial Bank (via Raisin) | Variable | Variable | 2-5 ans | 2,40-2,70% | 30 jours standard |

| Swaive | 5 000 € (PP) | 100 K€ | 3 mois-5 ans | 2,25-2,60% | 30 jours |

| Crédit Agricole | Variable (négocié) | Variable | 3 mois-10 ans | 2,0-3,0% (estimation) | 30 jours, pénalités possibles |

On voit que Ramify se positionne clairement sur les trésoreries importantes, avec un dépôt minimum de 200 000 euros pour une personne morale et un plafond à 10 millions. À l’inverse, Swaive vise des montants plus modestes, même si le ticket exact pour les entreprises est plus élevé que pour les particuliers. Hamburg Commercial Bank, accessible via la plateforme Raisin, propose des durées plus longues (jusqu’à 5 ans) avec des taux situés dans le haut de la fourchette pour les horizons 2 à 5 ans.

Les petites structures peuvent se retrouver exclues de certains acteurs à cause de ces tickets d’entrée élevés et devront alors se tourner vers leur banque d’entreprise ou des plateformes acceptant des montants plus faibles. À noter aussi que certaines solutions comme Swaive ou Raisin permettent une diversification géographique en déposant des fonds dans différentes banques européennes, avec la même garantie FGDR de 100 000 euros par banque de la zone euro.

Une fois un ou plusieurs comptes à terme ouverts, la question suivante porte sur la sécurité réelle des dépôts, la fiscalité appliquée et la manière de répartir la trésorerie entre plusieurs établissements.

2.3 Sécurité, garantie des dépôts et fiscalité du CAT pour une entreprise

Avant de confier plusieurs centaines de milliers d’euros à un compte à terme, il est légitime de s’interroger sur la protection du capital. En zone euro, les dépôts bancaires sont couverts par le Fonds de Garantie des Dépôts et de Résolution à hauteur de 100 000 euros par déposant et par établissement. Ce plafond s’applique aussi bien aux personnes morales qu’aux particuliers.

Un cas particulier existe pour certains dépôts exceptionnels (succession, donation, vente immobilière récente), où la garantie peut monter à 500 000 euros pendant une période limitée. Mais cette situation ne concerne pas la trésorerie courante d’une entreprise. Pour une société qui place 500 000 euros en CAT, la conséquence pratique est claire : il est prudent de répartir cette somme sur au moins cinq banques différentes, à raison de 100 000 euros chacune, pour que l’intégralité du capital bénéficie de la garantie.

Côté fiscalité, tout dépend du statut de la structure. Pour une société soumise à l’impôt sur les sociétés, les intérêts des CAT sont intégrés au résultat imposable. En 2026, les PME éligibles bénéficient d’un taux d’IS à 15 % jusqu’à 42 500 euros de bénéfice, avec un projet d’extension à 100 000 euros en cours d’adoption, puis 25 % au-delà. La contribution sociale sur les bénéfices de 3,3 % ne concerne que les entreprises dont le chiffre d’affaires dépasse 7,63 millions d’euros et qui paient plus de 763 000 euros d’IS, ce qui exclut la grande majorité des PME.

Pour les structures transparentes à l’impôt sur le revenu (SCI familiales, EURL à l’IR…), les intérêts sont imposés directement entre les mains des associés, au barème de l’IR, avec en plus 17,2 % de prélèvements sociaux. Dans tous les cas, les intérêts des CAT ne sont jamais soumis à la flat tax de 30 %, qui ne s’applique qu’aux personnes physiques.

Le tableau suivant résume la fiscalité des comptes à terme selon le statut de la personne morale.

| Statut PM | Base imposable | Taux d’imposition | Prélèvements sociaux | Exemple : intérêts 5 000 € brut |

|---|---|---|---|---|

| IS PME (≤ 42 500 €) | Intérêts inclus dans résultat | 15% (100 000 € si PLF 2026 adopté) | Non (déjà dans IS) | 750 € IS, net 4 250 € |

| IS standard | Intérêts inclus dans résultat | 25% | Non | 1 250 € IS, net 3 750 € |

| IR (société transparente) | Intérêts au prorata associés | Barème progressif | 17,2% | Variable selon TMI associé |

L’essentiel à retenir est que les comptes à terme sont fiscalisés dans le cadre général de l’entreprise (IS ou IR), sans régime de faveur ni flat tax dédiée. Cette logique diffère par exemple de la fiscalité du contrat de capitalisation, qui repose sur un forfait annuel indexé sur le TME, et se distingue nettement de la fiscalité des comptes à terme.

Avec ces éléments, on comprend pourquoi le CAT est la pierre angulaire de la gestion de trésorerie à horizon inférieur à un an. Reste à voir comment l’utiliser de façon stratégique pour préserver la flexibilité de l’entreprise.

2.4 Stratégies pratiques : ladder de CAT et bonnes pratiques de durée

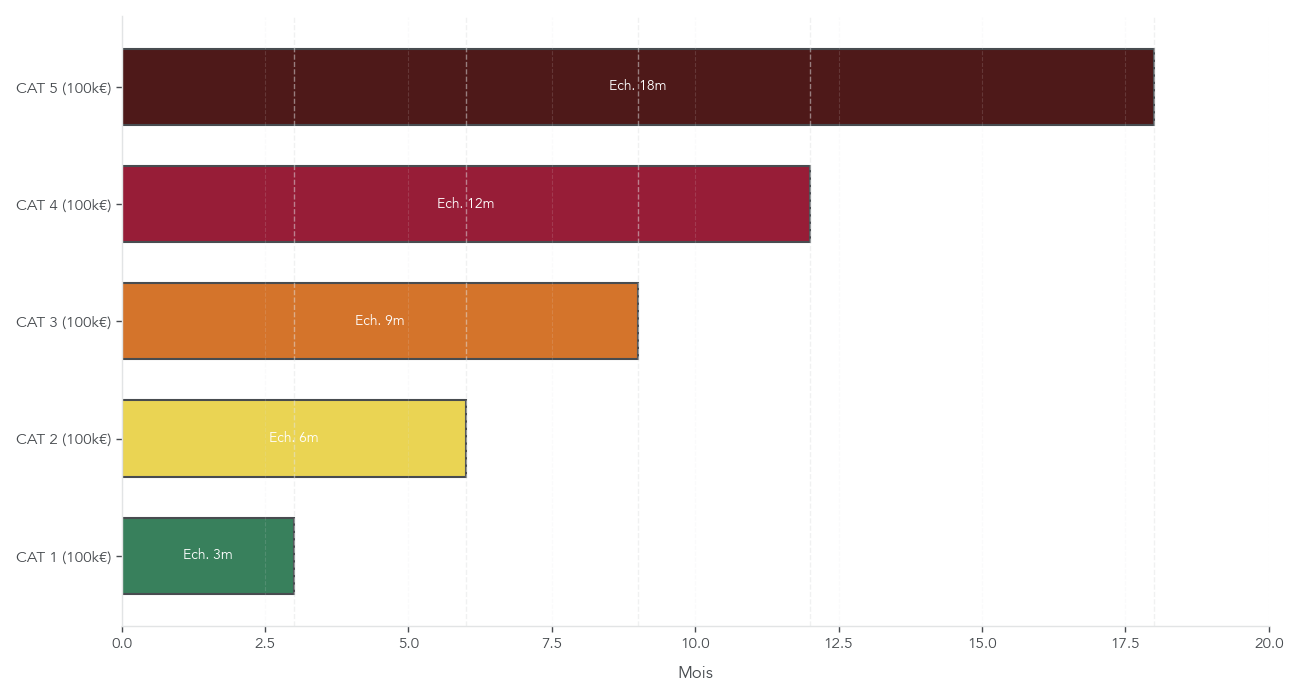

Disposer de bons taux sur les comptes à terme est une chose ; savoir structurer ses placements en est une autre. Pour concilier rendement et souplesse, une stratégie ressort particulièrement : le « ladder » de CAT, ou échelle de maturités.

L’idée consiste à répartir un montant global, par exemple 500 000 euros, sur plusieurs comptes à terme d’échéances différentes : 3, 6, 9, 12 et 18 mois. À chaque date d’échéance, une partie du capital redevient disponible. Vous pouvez alors soit la réinvestir sur un nouveau CAT aux taux du moment, soit l’utiliser pour financer un besoin imprévu ou une opportunité.

Cette approche permet d’obtenir un rendement moyen pondéré supérieur à celui d’un simple CAT très court (3 mois par exemple), tout en bénéficiant d’une liquidité régulière. On évite ainsi de bloquer l’intégralité de la trésorerie sur une longue durée tout en profitant des meilleurs taux sur certaines maturités.

Certains établissements proposent également des CAT progressifs, avec un taux qui augmente chaque année sur une durée donnée, par exemple de 1,80 % la première année à 3,40 % la cinquième. Ces formules deviennent intéressantes si vous connaissez fermement votre horizon, mais elles sont pénalisantes en cas de sortie anticipée, car seul le taux correspondant à la durée réellement détenue s’applique.

Un point important ressort des règles de pénalité sur d’autres supports : si votre horizon est inférieur à 6 mois, il est recommandé de rester exclusivement sur les comptes à terme, et d’éviter le fonds euro. En effet, les pénalités prélevées en cas de rachat d’un fonds euro avant 4 ans peuvent atteindre 1 % à 4 % du montant racheté, soit potentiellement plus que les intérêts perçus sur une période aussi courte.

En filigrane, on peut résumer cette logique par une mini-règle simple : si l’horizon d’utilisation de la trésorerie est inférieur à un an, privilégier les CAT comme support principal. Pour les horizons de 1 à 4 ans, les enveloppes assurantielles prendront le relais avec leurs fonds euro et leurs unités de compte. C’est précisément le rôle du contrat de capitalisation.

3. Contrat de capitalisation : l’enveloppe pivot du moyen-long terme

Pour la trésorerie dont l’horizon dépasse un an, mais qui doit rester dans une enveloppe structurée pour une personne morale, le contrat de capitalisation devient l’outil pivot. Il permet de loger différents supports (fonds euro et unités de compte) sous un même cadre juridique et fiscal.

3.1 Comprendre l’enveloppe : supports logeables et confusion fréquente SCPI vs contrat capi

Le contrat de capitalisation est une enveloppe d’assurance accessible aux personnes morales : sociétés à l’IS ou à l’IR, holdings, SCI, associations. Il fonctionne de manière proche d’une assurance-vie, mais sans dimension décès, et peut accueillir plusieurs types de supports.

D’un côté, on trouve le fonds euro, au capital garanti par l’assureur, avec un rendement annuel de l’ordre de 2,5 % à 4,0 % selon les contrats. De l’autre, on accède à une large gamme d’unités de compte : OPCVM actions ou obligataires, ETF, SCPI en unités de compte, OPCI, produits structurés, voire private equity.

Sur le plan pratique, l’entreprise ouvre un contrat de capitalisation auprès d’un assureur via un courtier ou une plateforme. Les versements peuvent alimenter un contrat unique ou plusieurs, selon l’organisation souhaitée. Les rachats partiels ou totaux sont possibles à tout moment, avec un délai légal maximum de deux mois et des délais constatés autour de 30 jours. Les arbitrages internes, c’est-à-dire les changements de répartition entre supports, ne déclenchent pas de fiscalité immédiate.

Une confusion fréquente consiste à opposer « SCPI » et « contrat de capitalisation » comme s’il s’agissait de deux produits concurrents. En réalité, le contrat de capitalisation est l’enveloppe fiscale et juridique, alors que les SCPI, OPCI, ETF ou actions sont des actifs que l’on détient soit en direct, soit à l’intérieur de cette enveloppe. La vraie comparaison se fait donc entre une SCPI en direct et une SCPI via contrat de capitalisation, en termes de liquidité, de frais et de fiscalité.

Autre point important : l’accès au fonds euro n’est pas toujours illimité pour les sociétés commerciales. De plus en plus d’assureurs plafonnent la part de fonds euro (par exemple à 50 % des versements) ou exigent qu’une proportion minimale soit investie en unités de compte, voire excluent totalement le fonds euro pour certaines activités commerciales. Les holdings patrimoniales, SCI et associations conservent en général un accès plus large au fonds euro.

| Type de support | Rendement attendu | Garantie capital | Liquidité | Frais gestion annuels |

|---|---|---|---|---|

| Fonds euro | 2,5-4,0% | Oui (100% assureur) | Quelques jours | 0,7-1,0% (inclus) |

| UC OPCVM actions | 5-8% (historique) | Non | Quelques jours | 0,5-0,6% + frais fonds |

| UC ETF | 6-8% (historique) | Non | Quelques jours | 0,5% + 0,2-0,4% ETF |

| SCPI en UC | 4-5% | Non | Quelques jours (garantie assureur) | 0,5% + frais SCPI |

| OPCI en UC | 3-4% | Non | Quelques jours | 0,5% + frais OPCI |

Ce tableau illustre la diversité des supports logeables dans un contrat de capitalisation et montre que l’on peut combiner une poche garantie (fonds euro) avec des poches plus dynamiques.

Une fois cette enveloppe bien comprise, la grande différence pour une personne morale se joue au niveau de la fiscalité, très spécifique selon que la société est à l’IS ou à l’IR.

3.2 Fiscalité contrat de capitalisation : IS vs IR, mécanisme TME et projection 2026

La fiscalité du contrat de capitalisation peut sembler complexe au premier abord, car elle diffère fortement selon que la personne morale relève de l’impôt sur les sociétés ou de l’impôt sur le revenu.

Pour les structures à l’IR (SCI familiale, EURL à l’IR, SARL de famille…), la logique est proche de celle de l’assurance-vie des particuliers. L’imposition n’intervient qu’au moment des rachats, et porte sur la part de gains comprise dans le retrait. Selon l’ancienneté du contrat, on peut être imposé au prélèvement forfaitaire unique (12,8 % d’IR + 17,2 % de prélèvements sociaux) ou au barème progressif, avec après 8 ans un abattement annuel de 4 600 euros / 9 200 euros par foyer fiscal associé. Cet abattement est multiplié par le nombre de foyers fiscaux présents dans la société, ce qui peut représenter jusqu’à 27 600 euros par an pour trois couples associés.

Pour les personnes morales soumises à l’IS, le mécanisme est très différent. La société est taxée chaque année sur une base forfaitaire, même en l’absence de rachat. Cette base est égale à 105 % du montant des versements multiplié par le Taux Moyen des emprunts d’État (TME) en vigueur au moment de la souscription. Ce TME est figé à la souscription et s’applique pendant toute la durée de vie du contrat.

Par exemple, avec un TME projeté à 3,61 % au 30 juin 2026, la base imposable annuelle représente 3,79 % des versements (105 % × 3,61 %). Un versement de 100 000 euros sur un contrat de capitalisation pour une société à l’IS à 25 % génère ainsi chaque année 3 790 euros de base imposable, soit 948 euros d’impôt. Cette fiscalité fonctionne comme une avance : au moment du rachat, une régularisation est effectuée. Si le gain réel est inférieur au total des gains forfaitaires déjà imposés, la société bénéficie d’un crédit d’impôt ; à l’inverse, si le contrat a mieux performé que le forfait, un complément d’IS est dû.

Il est crucial de rappeler que le TME de 3,61 % mentionné pour le 30 juin 2026 n’est qu’une projection basée sur les tendances observées fin 2025. Le TME réel pourrait être légèrement inférieur ou supérieur, ce qui modifierait la base imposable définitive des contrats souscrits à cette période.

Le tableau suivant met en regard les deux régimes, IS et IR.

| Critère | PM à l’IS | PM à l’IR |

|---|---|---|

| Moment de l’imposition | Annuelle forfaitaire + régularisation au rachat | Au rachat uniquement |

| Base imposable annuelle | 105% × TME × versements | Aucune (sauf rachat) |

| Taux d’imposition | IS 15-25% | PFU 12,8-7,5% + 17,2% PS, ou barème IR |

| Abattement après 8 ans | Non | 4 600 € / 9 200 € par foyer fiscal |

| Prélèvements sociaux 17,2% | Non | Oui |

| Arbitrages | Non taxés | Non taxés |

Une confusion fréquente consiste à croire que la taxation forfaitaire annuelle à l’IS est définitive. Ce n’est pas le cas : il s’agit d’une avance fiscale qui sera ajustée au moment du rachat final, à la hausse ou à la baisse. Pour une personne morale à l’IS, la fiscalité du contrat de capitalisation suit donc une logique forfaitaire TME qui se distingue nettement de la fiscalité des comptes à terme.

Une fois ce fonctionnement fiscal clarifié, la question devient : quel contrat choisir concrètement, et comment arbitrer entre les différents assureurs et niveaux de frais ?

3.3 Choisir son contrat capi : frais, fonds euro et contraintes d’accès pour PM

Tous les contrats de capitalisation accessibles aux personnes morales ne se valent pas. Les écarts de frais et les contraintes d’accès au fonds euro peuvent peser lourdement sur la performance nette sur 10 ans.

Les contrats en ligne distribués via des courtiers spécialisés se distinguent par des frais d’entrée nuls et des frais de gestion réduits. Parmi eux, on peut citer Linxea Spirit Capitalisation 2 (assuré par Spirica), Linxea Avenir Capitalisation 2 (Suravenir) et Linxea Capitalisation (Generali). Le tableau ci-dessous compare leurs principales caractéristiques.

| Contrat | Assureur | Frais versement | Frais gestion UC/an | Fonds euro | Nombre UC | Accès PM commerciales | Gestion en ligne |

|---|---|---|---|---|---|---|---|

| Linxea Spirit Capitalisation 2 | Spirica | 0% | 0,50% | Oui (sous conditions) | 790 | Oui, limité fonds euro | Non pilotable en ligne PM (retours 11/2024) |

| Linxea Avenir Capitalisation 2 | Suravenir | 0% | 0,60% | Oui | 600 | Variable | Non précisé |

| Linxea Capitalisation | Generali | 0% | 0,60% | Oui | 700 | Variable | Non précisé |

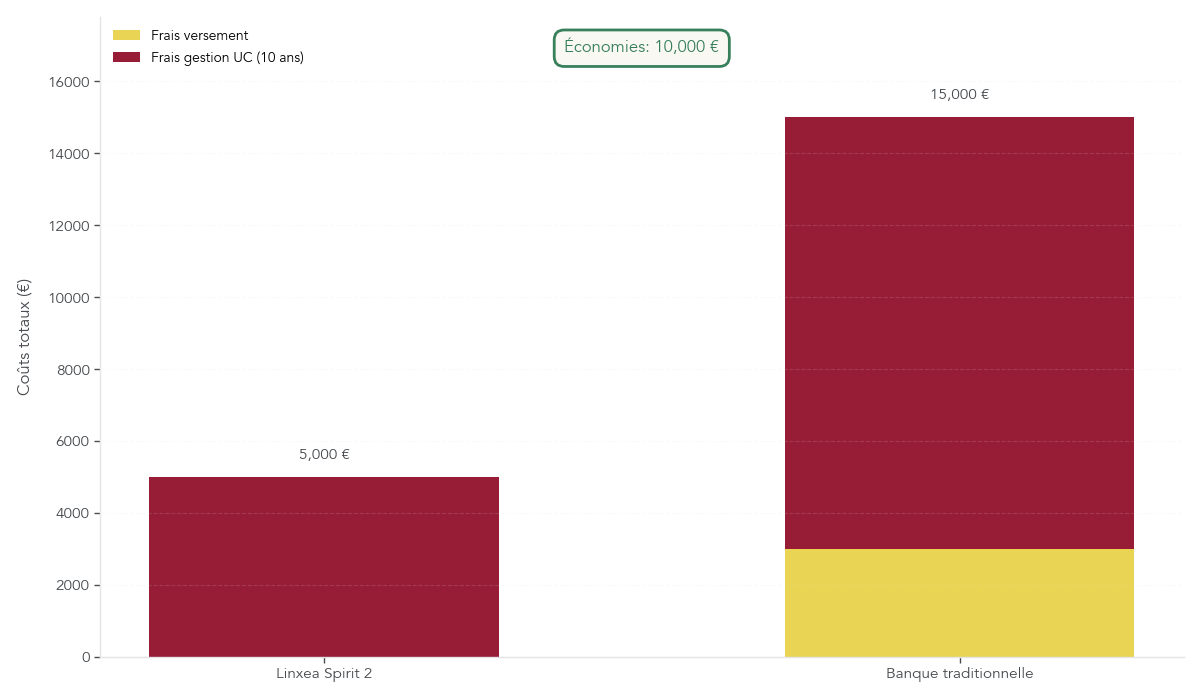

Linxea Spirit Capitalisation 2 se distingue par les frais de gestion sur unités de compte les plus bas (0,50 % par an) et une large palette de supports, mais la gestion en ligne reste limitée pour certaines personnes morales, qui doivent parfois passer par des échanges plus classiques. Les autres contrats affichent des frais sur UC à 0,60 % par an, ce qui reste très compétitif par rapport à la plupart des contrats bancaires traditionnels.

Sur le segment des banques de réseau, les contrats de capitalisation facturent souvent des frais sur versement de 2 % à 5 %, en plus de frais de gestion annuels supérieurs (1,0 % à 1,5 % sur les unités de compte). Sur 10 ans, la différence de coût peut atteindre plusieurs milliers d’euros pour un même montant investi.

Concrètement, pour 100 000 euros investis en unités de compte sur 10 ans, un contrat en ligne sans frais d’entrée et avec 0,50 % de frais de gestion par an représente 5 000 euros de frais cumulés. Un contrat bancaire avec 3 % de frais d’entrée et 1,2 % de frais de gestion par an représente 15 000 euros de frais au total : l’écart de 10 000 euros se traduit directement en performance nette en moins pour l’entreprise.

Au moment de ouvrir une assurance-vie ou un contrat de capitalisation pour votre société, il est donc essentiel de comparer précisément les frais sur versement, les frais de gestion, la qualité du fonds euro, le nombre de supports disponibles et les éventuelles restrictions d’accès pour les personnes morales.

Une fois le contrat choisi, reste à répartir la trésorerie entre fonds euro et unités de compte, tout en tenant compte des pénalités potentielles et des contraintes d’allocation.

3.4 Fonds euro vs UC : pénalités < 4 ans et règles pratiques de répartition

Le dernier enjeu pour structurer son contrat de capitalisation consiste à décider quelle part consacrer au fonds euro, au capital garanti, et quelle part orienter vers les unités de compte, plus risquées mais potentiellement plus rémunératrices.

Les fonds euro offrent aujourd’hui un rendement moyen de 2,5 % à 2,7 %, certains fonds nouvelle génération pouvant atteindre 3,5 % à 4 % lorsqu’une part significative du contrat est investie en unités de compte. Mais ces fonds s’accompagnent de contraintes : obligation d’investir une proportion minimale du versement en unités de compte (souvent 25 % à 50 %), plafonnement de la part fonds euro pour certaines sociétés commerciales, voire exclusion totale selon l’assureur.

S’ajoutent à cela des pénalités de rachat spécifiques au fonds euro lorsque l’on sort avant 4 ans. Le barème type ressemble à celui-ci :

| Ancienneté contrat | Pénalité (% du rachat) | Pénalité max (plafond) |

|---|---|---|

| < 1 an | 4% | Intérêts générés |

| 1-2 ans | 3% | Intérêts générés |

| 2-3 ans | 2% | Intérêts générés |

| 3-4 ans | 1% | Intérêts générés |

| > 4 ans | 0% | — |

Ces pénalités sont toutefois plafonnées au montant des intérêts générés : si la performance du fonds euro a été faible, la pénalité se contente d’effacer le gain sans entamer le capital. En pratique, cela signifie que pour un horizon inférieur à 4 ans, le fonds euro risque de voir ses gains neutralisés par ces pénalités, et n’est donc pas adapté si vous comptez retirer les fonds tôt.

Les unités de compte, elles, n’ont pas de pénalité de sortie : un rachat est possible à tout moment sans frais supplémentaires. En revanche, leur valeur fluctue avec les marchés, et le risque de perte en capital est réel. C’est tout l’arbitrage entre sécurité et performance.

Une règle pratique qui ressort des différentes contraintes est la suivante : si votre horizon se situe entre 1 et 4 ans et que votre tolérance au risque est faible, le fonds euro peut constituer une solution pour une partie de la trésorerie, à condition d’être honnête sur l’horizon réel et d’accepter le risque de voir une partie des gains effacée en cas de sortie avant 4 ans. Si votre horizon est très court, il vaut mieux rester sur les CAT.

Le fonds euro doit donc être réservé à une trésorerie nette positive que l’entreprise peut immobiliser plusieurs années sans mettre en danger son exploitation. Les unités de compte viennent ensuite compléter cette poche de moyen-long terme, avec un dosage qui dépendra de votre tolérance au risque et de vos objectifs de rendement.

Pour approfondir les caractéristiques des fonds euro et des unités de compte dans une logique de moyen-long terme, et voir comment cette enveloppe peut s’intégrer à côté d’une assurance-vie personnelle, vous pouvez consulter ce guide détaillé sur le fonds euro.

Au-delà de 4 à 5 ans d’horizon, certaines entreprises souhaitent enrichir cette poche de trésorerie de long terme avec de l’immobilier mutualisé (pierre-papier) ou des marchés financiers. La suite du guide détaillera ces briques complémentaires, de la SCPI au compte-titres ordinaire, ainsi que leurs avantages et leurs limites en matière de trésorerie d’entreprise.

4. Pierre-papier : SCPI, OPCI et montages spécifiques pour PM

Après les CAT et le contrat de capitalisation, on peut commencer à allonger la durée de placement et aller chercher davantage de rendement via l’immobilier indirect, sans acheter d’immeuble en direct.

4.1 SCPI vs OPCI : comprendre les différences pour choisir en connaissance de cause

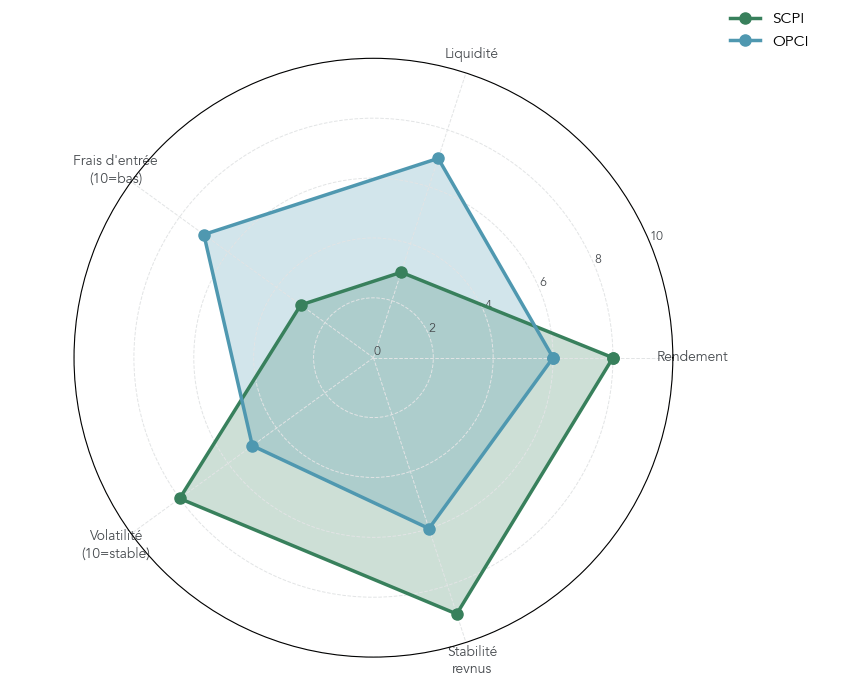

Pour une entreprise, SCPI et OPCI répondent à la même envie : exposer une partie de la trésorerie à l’immobilier. En revanche, attention : leur mécanique, leurs frais et leur liquidité sont très différents, et c’est là que se jouent les bons choix.

Les SCPI (Sociétés Civiles de Placement Immobilier) investissent quasi exclusivement en immobilier physique (bureaux, commerces, logistique, parfois résidentiel). Elles collectent les loyers et les redistribuent généralement chaque trimestre aux associés. La valeur des parts est déterminée une fois par an par expertise, ce qui donne une impression de stabilité : la volatilité est plus lissée, mais le risque de révision à la baisse existe, comme on l’a vu récemment sur certaines SCPI de bureaux.

Les OPCI (Organismes de Placement Collectif en Immobilier) adoptent une construction hybride : au moins 60 % en immobilier, jusqu’à 30 % en actifs financiers (actions, obligations, fonds) et au moins 10 % en liquidités. Les revenus sont le plus souvent capitalisés dans la valeur liquidative, qui est calculée de façon mensuelle ou trimestrielle. Résultat : plus de visibilité sur les variations de prix, mais aussi plus de volatilité apparente.

On peut résumer les différences clés pour une trésorerie d’entreprise dans le tableau suivant.

| Critère | SCPI | OPCI |

|---|---|---|

| Composition | 100% immobilier physique | 60% immo, 30% financier, 10% liquidités |

| Distribution | Trimestrielle (loyers) | Capitalisation (sauf option) |

| Rendement 2024-2025 | 4,7-4,72% moyen | 3-4% moyen |

| Frais d’entrée direct | 8-12% (10% typique) | 3-5% |

| Frais d’entrée via contrat capi | 4-6% | 2-3% |

| Liquidité directe | Plusieurs mois (3-12 mois) | 15 jours |

| Liquidité via contrat capi | Quelques jours (garantie assureur) | Quelques jours |

| Volatilité capital | Faible (expert annuel) | Modérée (VL mensuelle/trimestrielle) |

En synthèse, le compromis est clair : rendement moyen supérieur et revenus réguliers pour les SCPI, contre meilleure liquidité et volatilité plus visible pour les OPCI. En direct, la sortie d’une SCPI peut prendre de 3 à 12 mois et, en période de tension, se faire avec une décote. Loger la SCPI ou l’OPCI dans un contrat de capitalisation change fortement la donne : c’est alors l’assureur qui porte le risque de liquidité et vous permet de sortir en quelques jours.

Une fois cette architecture en place, on peut regarder concrètement ce que ces véhicules ont rapporté ces dernières années, et surtout comment interpréter ces chiffres pour une trésorerie d’entreprise.

4.2 Rendements récents SCPI/OPCI, cas emblématiques et stabilité dans le temps

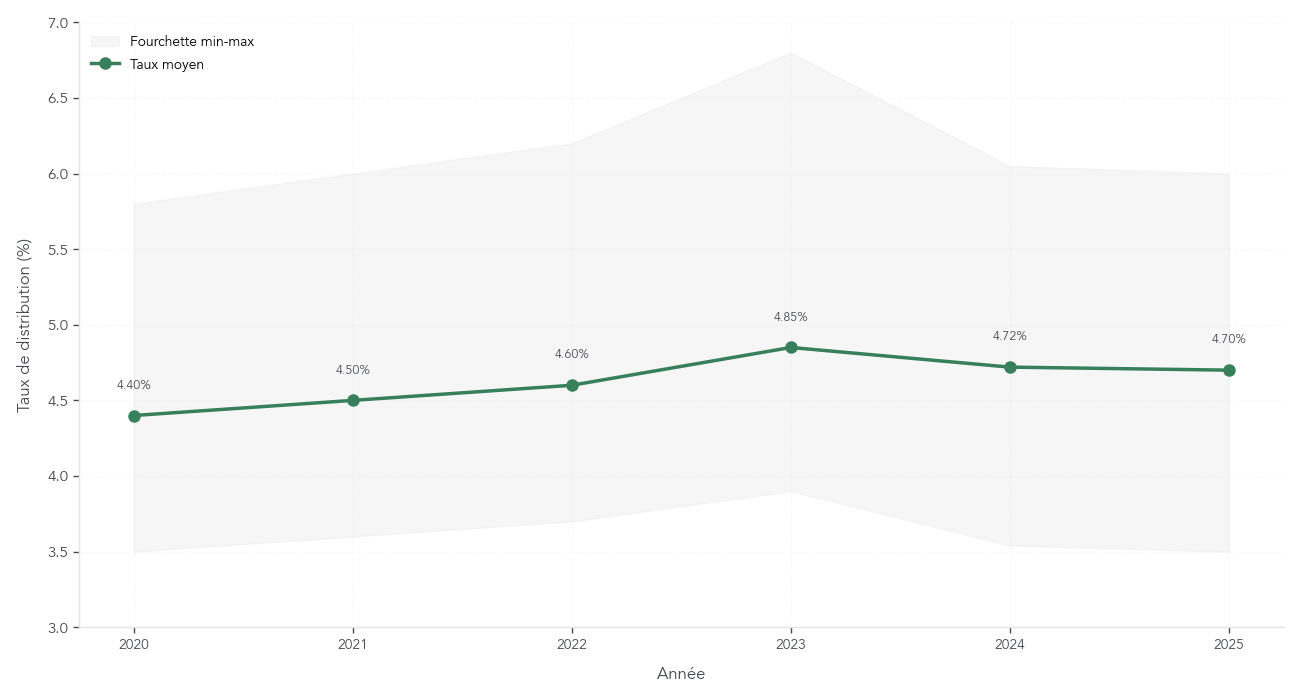

Pour juger l’intérêt de la pierre-papier, il faut d’abord regarder l’historique des rendements. Sur la période 2020–2025, les SCPI ont montré une remarquable stabilité de leur taux de distribution, malgré la correction immobilière : autour de 4,4 % en 2020, 4,5 % en 2021, 4,6 % en 2022, 4,85 % en 2023, puis 4,72 % en 2024. La prévision 2025 tourne encore autour de 4,7 %.

Cette moyenne masque toutefois des écarts importants selon les véhicules. Le tableau ci-dessous reprend cinq SCPI emblématiques sur 2024, avec une correction importante par rapport à certaines informations circulant encore sur Corum XL.

| SCPI | Taux distribution 2024 | Secteur | Prix part 2024 | Évolution prix 2024 |

|---|---|---|---|---|

| Corum Origin | 6,05% | Diversifiée (Europe) | 200 € | Stable |

| Corum XL | 5,53% | Bureaux (Europe) | 200 € | Stable |

| PF Grand Paris | 5,20% | Résidentiel (ÎdF) | Variable | Variable |

| Élysées Pierre | 4,30% | Diversifiée | 660 € | -14% |

| Primopierre | 3,54% | Diversifiée | 115 € | -30% (2024), -8,73% (2025) |

On voit d’abord que Corum Origin et Corum XL restent parmi les meilleures SCPI de rendement. Point essentiel : pour Corum XL, le taux de distribution 2024 est de 5,53 %, et non 6,75 %. Le chiffre 6,75 % correspond plutôt à un TRI long terme, et ne doit pas être confondu avec le rendement annuel distribué.

Deuxième enseignement, capital pour un dirigeant : le taux de distribution ne suffit pas à juger une SCPI. Primopierre a servi 3,54 % en 2024, ce qui n’est pas ridicule… mais le prix de part a reculé de 30 % en 2024 puis encore de 8,73 % en 2025. Le rendement global (distribution + variation du prix) est donc fortement dégradé. À l’inverse, Corum Origin a distribué plus de 6 % avec un prix de part stable.

Côté OPCI, les rendements moyens se situent plutôt entre 3 et 4 % sur 2024–2025, avec une volatilité plus visible liée à la poche d’actifs financiers et des frais de gestion plus élevés (souvent 1 à 2 % par an). Pour une entreprise, ces niveaux peuvent rester intéressants sur un horizon de 4 à 8 ans, mais ils ne remplacent pas la vocation des SCPI à générer du revenu régulier.

Au total, la distribution des SCPI a plutôt bien résisté à la crise immobilière, mais le risque de baisse du prix des parts est réel et doit être intégré. C’est dans ce contexte que certaines sociétés à l’IS se tournent vers un montage spécifique : l’acquisition d’usufruit temporaire de parts de SCPI.

4.3 Usufruit temporaire de SCPI pour PM à l’IS : levier fiscal puissant, mais sans récupération de capital

L’usufruit temporaire repose sur un mécanisme juridique simple : le démembrement de propriété. On sépare la nue-propriété (le « corps » du bien) de l’usufruit (le droit de percevoir les revenus et d’utiliser le bien) pendant une durée donnée. À l’échéance, l’usufruit s’éteint automatiquement, et la pleine propriété se reconstitue au profit du nu-propriétaire, sans que l’usufruitier récupère quoi que ce soit. C’est un point clé à garder en tête, notamment du point de vue fiscal et patrimonial, et que l’on détaille plus largement dans notre guide dédié au démembrement.

Sur le marché, les barèmes observés pour l’usufruit de parts de SCPI sont assez standardisés : autour de 20 % du prix de la pleine propriété pour un usufruit de 5 ans, et de 30 % pour un usufruit de 10 ans. Concrètement, si une part vaut 1 000 € en pleine propriété, l’usufruit 5 ans se négociera environ 200 €. Avec une SCPI qui distribue 4,5 % l’an sur la valeur de pleine propriété, vous percevez 45 € de loyers par an pendant 5 ans, soit 225 € au total. Rapporté aux 200 € investis, cela représente déjà 12,5 % de rendement brut cumulé sur 5 ans.

En pratique, pour une société à l’IS, l’intérêt devient franchement spectaculaire dès qu’on intègre l’amortissement comptable. L’usufruit est inscrit en immobilisation incorporelle et amorti linéairement sur la durée du démembrement. Reprenons l’exemple d’une entreprise qui investit 200 000 € en usufruit 5 ans sur des parts représentant 1 M€ en pleine propriété :

- amortissement annuel : 200 000 € / 5 = 40 000 € ;

- revenus locatifs annuels (4,5 % de 1 M€) : 45 000 € ;

- résultat fiscal annuel sur cette opération : 45 000 – 40 000 = 5 000 € ;

- IS à 25 % : 1 250 € par an.

L’entreprise encaisse donc 45 000 € de loyers pour un coût fiscal très faible (1 250 €), ce qui donne un rendement net d’IS de l’ordre de 21,9 % par an sur les 200 000 € d’usufruit. À comparer aux 3,3 % nets environ d’une détention en pleine propriété, pour le même sous-jacent immobilier.

| Critère | Usufruit 5 ans | Usufruit 10 ans |

|---|---|---|

| Prix (% pleine propriété) | 20% | 30% |

| Revenus cumulés (hypothèse 4,5%/an PP) | 22,5% PP | 45% PP |

| Amortissement annuel | 4% PP | 3% PP |

| Rendement net après IS (estimation) | 10-12%/an (selon SCPI et TME) | 8-10%/an |

| Risque de liquidité | Nul (pas de revente) | Nul |

| Récupération capital | Non (usufruit éteint) | Non |

La contrepartie est radicale : à l’échéance, l’usufruit s’éteint et l’entreprise ne récupère pas son capital. C’est un pur placement de revenus. Ce montage s’adresse donc surtout aux holdings à l’IS disposant d’une trésorerie structurelle, qui cherchent à optimiser leur impôt sur les sociétés et à générer des flux distribuables, sans souhait de conserver un actif immobilier à long terme.

Que l’on choisisse des SCPI en pleine propriété ou en usufruit, une question revient toujours pour une trésorerie d’entreprise : comment sortir, et dans quels délais, en cas de besoin ou de changement de stratégie ?

4.4 Liquidité SCPI/OPCI : détention directe vs via contrat de capitalisation

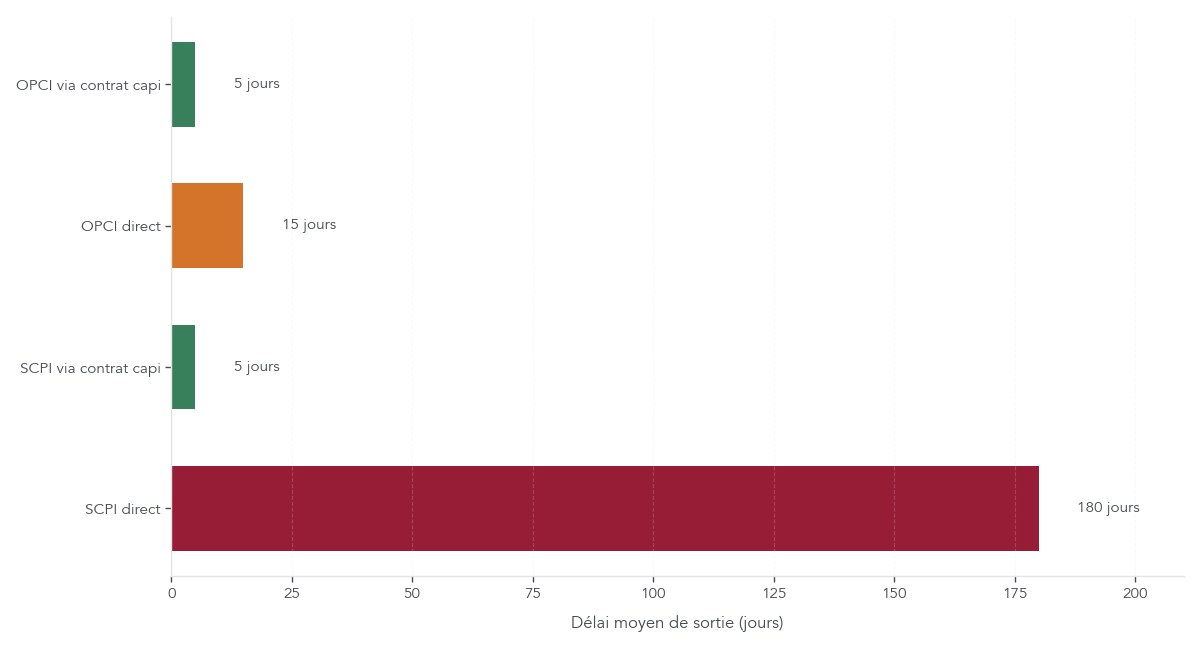

Pour une société, la liquidité n’est pas un détail : elle conditionne la capacité à réallouer rapidement la trésorerie en cas d’opportunité ou de coup dur. Sur la pierre-papier, l’écart entre détention directe et détention via contrat de capitalisation est particulièrement marqué.

En direct, les SCPI se négocient sur un marché secondaire. Selon la SCPI et le contexte, il faut compter de 3 à 12 mois pour trouver un acheteur au prix de référence, avec un risque de blocage en cas de déséquilibre entre vendeurs et acquéreurs. Il est alors courant de voir apparaître des ventes à prix décoté. Les OPCI, eux, sont rachetés à leur valeur liquidative par la société de gestion, généralement sous une quinzaine de jours, grâce à la poche de liquidités d’au moins 10 %.

Lorsqu’on loge ces mêmes SCPI ou OPCI dans un contrat de capitalisation, le profil change du tout au tout : l’assureur s’engage sur une liquidité en quelques jours ouvrés. Autrement dit, il supporte lui-même le risque de liquidité et vous permet d’arbitrer facilement votre contrat, ce qui rend ces supports compatibles avec un horizon de 4 à 8 ans pour une trésorerie d’entreprise.

| Support | Mode détention | Délai sortie | Garantie liquidité | Risque |

|---|---|---|---|---|

| SCPI | Direct | 3-12 mois | Non | Blocage possible |

| SCPI | Contrat capi | Quelques jours | Oui (assureur) | Faible |

| OPCI | Direct | 15 jours | Oui (poche liquidités 10%) | Faible |

| OPCI | Contrat capi | Quelques jours | Oui (assureur) | Très faible |

Il faut toutefois intégrer le coût de cette meilleure liquidité : en contrat de capitalisation, les frais d’entrée sur SCPI sont en général réduits à 4–6 % (contre 8–12 % en direct), mais vous payez en plus des frais de gestion annuels liés à l’enveloppe (environ 0,5 %), qui s’ajoutent aux frais de gestion de la SCPI. Le point d’équilibre se situe autour de 10 ans de détention : sur une durée plus courte ou si la faculté de sortir vite est importante pour votre entreprise, la détention via contrat capi garde tout son sens.

Une fois la brique immobilière mutualisée bien comprise, la prochaine étape naturelle pour diversifier davantage la trésorerie excédentaire consiste à ouvrir un compte-titres ordinaire et accéder directement aux marchés financiers.

5. Compte-titres ordinaire (CTO) : accéder aux marchés financiers avec une personne morale

5.1 Rappels de fonctionnement, univers d’investissement et fiscalité PM

Le compte-titres ordinaire (CTO) est l’outil standard pour investir la trésorerie excédentaire d’une entreprise sur les marchés financiers. Contrairement au PEA, réservé aux personnes physiques, le CTO n’impose ni plafond de versement ni restriction géographique : vous pouvez y loger actions, obligations, ETF, OPCVM et produits de bourse.

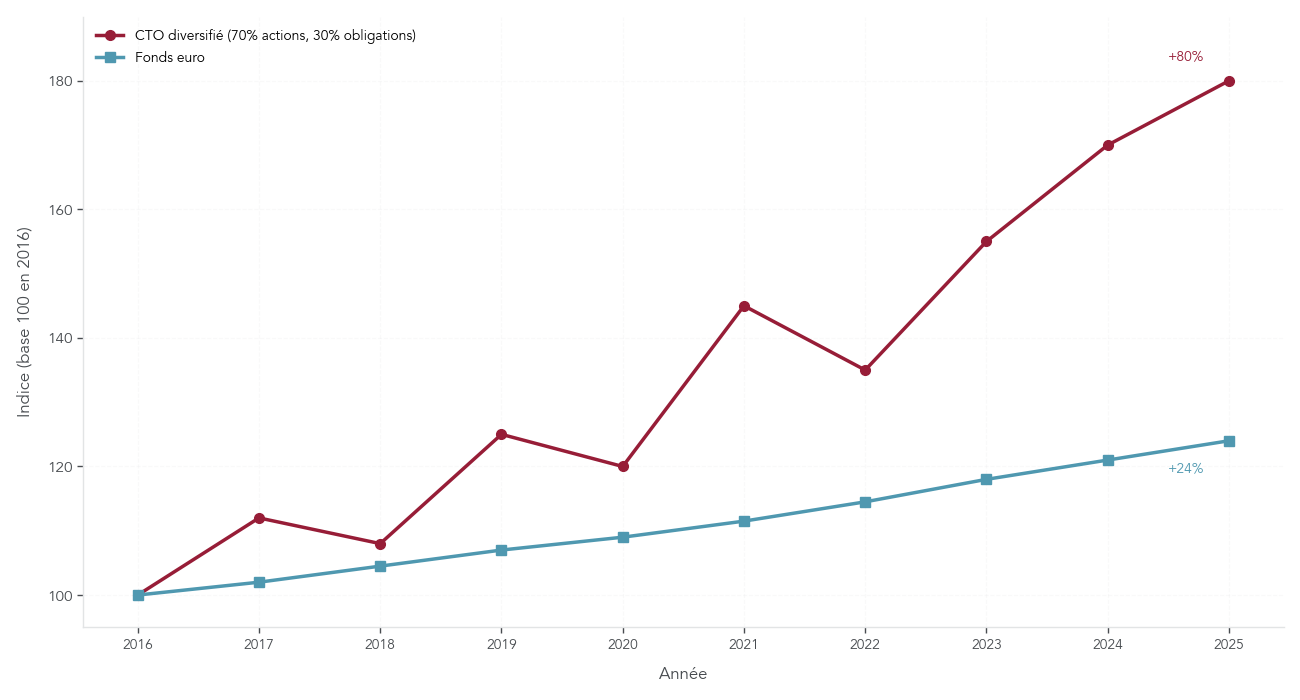

Historiquement, un portefeuille diversifié de type 70 % actions / 30 % obligations a délivré autour de 7 % de performance annualisée entre 2016 et 2025. Cette moyenne masque des années très contrastées, entre des creux de l’ordre de –20 % et des hausses pouvant atteindre +30 %. Pour une personne morale, il est donc raisonnable de retenir un horizon strictement supérieur à 5 ans avant de mobiliser la trésorerie sur un CTO : en deçà, le risque de devoir vendre au mauvais moment est trop important.

Sur le plan fiscal, la logique est simple pour une société à l’IS : dividendes et plus-values sont intégrés au résultat de l’entreprise et imposés au taux d’IS (15 % sur la première tranche de bénéfice éligible, puis 25 % au-delà). Il n’y a jamais de flat tax à 30 % pour une personne morale. Les moins-values peuvent être imputées sur les plus-values de l’exercice et reportées sur 10 ans. Pour une structure à l’IR (par exemple une SCI transparente), la fiscalité est portée au niveau des associés, qui seront imposés soit au barème, soit à la flat tax selon l’option choisie.

Pour construire ce type de portefeuille, les ETF sont souvent la brique de base, car ils permettent de diversifier à très faible coût par rapport aux fonds d’investissement classiques. Pour approfondir la sélection et le fonctionnement des ETF, il est pertinent de se référer à un guide dédié. Pour un guide pas à pas sur le choix de l’enveloppe, la sélection des actifs et les premières étapes pour investir en actions ou ETF, voir : Investissement en bourse : guide pour débuter.

Une fois cette enveloppe bourse entreprise choisie, il reste à déterminer par quel courtier passer et avec quel degré de délégation.

5.2 Choisir son courtier CTO PM : Yomoni, IBKR, DEGIRO, Trade Republic

En pratique, une personne morale n’a accès qu’à un nombre limité de courtiers grand public, et chacun a un positionnement assez clair. Le choix se fait essentiellement sur les frais, les tickets minimums et la complexité opérationnelle.

Yomoni propose un CTO piloté pour entreprises : vous déposez au minimum 15 000 € et choisissez un profil de risque de P3 (plutôt prudent) à P10 (100 % actions). L’allocation et les rééquilibrages sont entièrement délégués à l’équipe de gestion. Les frais sont de 1,6 % par an tout compris (gestion, enveloppe, ETF), ce qui est élevé mais peut se justifier pour un dirigeant qui ne souhaite prendre aucune décision de marché au quotidien.

Interactive Brokers se situe à l’opposé : c’est un courtier pur, avec des frais de courtage extrêmement bas (autour de 0,05 % sur l’Europe, avec un minimum d’environ 1,25 € par ordre) et un accès mondial à plus d’une centaine de marchés. En contrepartie, l’interface est technique et entièrement en anglais. Ce type de solution est plutôt adapté à des entreprises disposant d’une trésorerie significative (souvent plus de 100 k€) et d’une compétence interne ou d’un conseiller en gestion de patrimoine dédié.

DEGIRO et Trade Republic complètent le paysage : DEGIRO offre un courtage compétitif, avec un univers un peu moins large qu’Interactive Brokers mais une interface plus simple ; Trade Republic mise sur la simplicité mobile avec un tarif de 1 € par ordre et un univers centré sur l’Europe. Dans tous les cas, il est important de vérifier que le courtier fournit un IFU (Imprimé Fiscal Unique) pour faciliter la comptabilité et les déclarations de votre société.

| Courtier | Frais gestion annuels | Frais transaction actions Europe | Frais transaction ETF | Ticket min PM | Gestion | IFU fourni | Particularités |

|---|---|---|---|---|---|---|---|

| Yomoni | 1,6% tout compris | Inclus | Inclus | 15 000 € | Pilotée uniquement | Oui | Profils P3-P10, pas de fonds euro CTO |

| Interactive Brokers | 0% (courtage seul) | 0,05% (min 1,25 €) | Idem | Variable | Libre | Oui | Accès mondial, frais mini, complexité technique |

| DEGIRO | 0% (courtage seul) | Variable selon plan | Variable | Variable | Libre | Oui | Compétitif, mais moins universel qu’IBKR |

| Trade Republic | 0% | 1 € par ordre | 1 € | Variable | Libre | Oui | Simple, limité Europe |

La vraie question qui suit est celle du mode de gestion pilotée vs gestion libre : faut-il accepter de payer 1,6 % par an pour une gestion pilotée, ou préférer des frais quasi nuls au prix d’un suivi plus actif ?

5.3 Gestion pilotée vs gestion libre : quel mode pour quelle entreprise ?

Le choix entre gestion pilotée et gestion libre dépend surtout de la taille de la trésorerie et du temps que le dirigeant est prêt à consacrer à la gestion de portefeuille.

La gestion pilotée, typiquement via un CTO Yomoni, repose sur une allocation automatique définie par un profil de risque (P3 à P10). Les portefeuilles sont composés d’ETF, rééquilibrés régulièrement, avec une performance historique indicative de l’ordre de 7,2 % annualisés pour un profil équilibré (P5) sur 2016–2024. L’avantage est clair : aucune décision quotidienne à prendre, ce qui a un coût, mais libère du temps et réduit le risque de mauvaise réaction émotionnelle aux fluctuations de marché.

La gestion libre, via des courtiers comme Interactive Brokers, DEGIRO ou Trade Republic, offre une liberté totale : vous définissez votre allocation, passez vos ordres, ajustez au fil du temps. Les frais de courtage sont minimes, et il n’y a pas de frais de gestion récurrents côté courtier, mais la responsabilité de la stratégie repose entièrement sur l’entreprise ou son conseil.

Sur 10 ans, l’écart de frais devient significatif : payer 1,6 % de frais récurrents chaque année peut rogner plus de 10 points de performance cumulée par rapport à une approche à 0,5 % ou moins. En pratique, une solution pilotée comme Yomoni se justifie bien pour des montants modestes (par exemple moins de 200 k€) et pour des dirigeants peu experts, tandis que des courtiers comme Interactive Brokers sont plus adaptés aux structures avec une trésorerie plus importante et une compétence de gestion interne ou externalisée.

À ce stade, certaines entreprises, notamment les holdings patrimoniales, cherchent encore une autre brique : des produits structurés offrant des coupons élevés, avec une forme de protection partielle du capital. C’est le terrain des produits structurés.

6. Produits structurés : rechercher des coupons élevés avec protection partielle

6.1 Mécanisme d’un produit structuré « Phoenix » typique

Un produit structuré est une construction financière qui associe deux briques : une composante obligataire, qui sert à rembourser tout ou partie du capital à l’échéance, et une option sur un sous-jacent (indice boursier, action, panier d’actions) qui conditionne le versement de coupons et la protection du capital. L’objectif est de proposer un rendement cible supérieur au fonds euro en échange d’un risque de marché encadré par une barrière.

Prenons un exemple courant de produit de type « Phoenix » à coupon autocall adossé à l’EuroStoxx 50. La durée maximale est de 10 ans. Chaque année, si l’indice reste au-dessus d’un certain seuil (par exemple 50 % de son niveau initial), un coupon de 8 % est versé. À chaque date d’observation, si l’indice revient ou dépasse 100 % de son niveau initial, le mécanisme d’autocall déclenche un remboursement anticipé : vous récupérez votre capital et les coupons dus.

Plusieurs scénarios se dessinent. Si le marché est stable ou en légère hausse, l’indice reste au-dessus des seuils : les coupons de 8 % sont versés chaque année, et le produit est souvent rappelé par anticipation au bout de quelques années, avec un rendement effectif très attractif. À l’inverse, si l’EuroStoxx 50 subit une forte baisse durable et se retrouve par exemple à –60 % à l’échéance, en dessous d’une barrière de protection fixée à 50 %, le capital n’est plus protégé : la perte en capital devient proportionnelle à la baisse au-delà de la barrière, malgré d’éventuels coupons déjà perçus.

Il faut aussi intégrer un risque souvent oublié : le risque émetteur. Ces produits sont émis par des banques ; en cas de faillite de l’émetteur, le capital est en danger, contrairement à un fonds euro. Pour comprendre en détail les mécanismes (coupon conditionnel, autocall, barrières) et décider si un produit structuré est adapté à votre trésorerie, consultez cet article : Comprendre les produits structurés.

Une fois ce mécanisme clarifié, on peut situer les grandes familles de structurés sur l’axe protection/rendement, afin de mieux les positionner dans une allocation de trésorerie.

6.2 Typologie de produits structurés : protection, coupons, durée et risque

On peut regrouper les produits structurés en quatre grandes familles, chacune offrant un compromis différent entre niveau de protection et niveau de coupon.

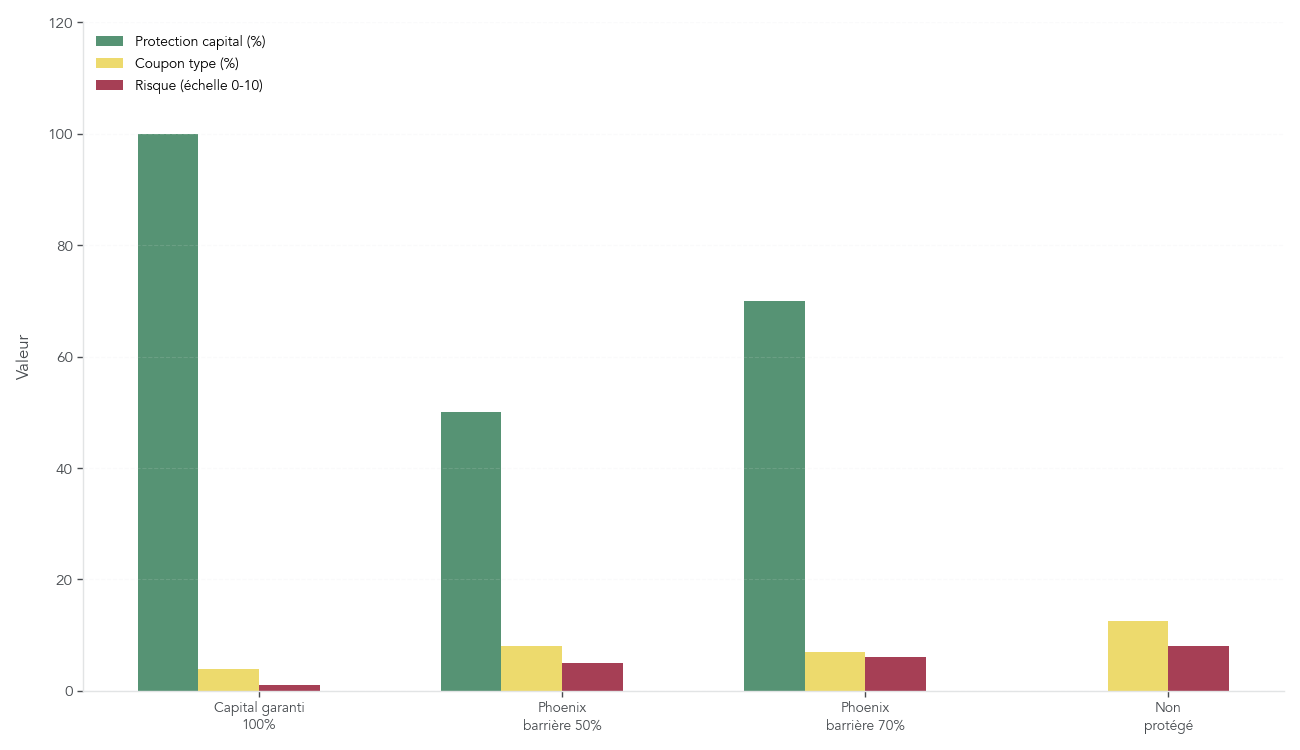

Les produits à capital garanti à 100 % sont les plus prudents : le capital est intégralement remboursé à l’échéance, mais les coupons se situent plutôt entre 3 et 5 % par an, pour des durées de 5 à 7 ans. Dans un environnement de taux déjà remontés, leur intérêt est plus limité, car ils se rapprochent de ce que proposent certains fonds obligataires ou fonds euro boostés.

Les produits de type Phoenix avec barrière à 50 % offrent une protection partielle du capital : tant que le sous-jacent ne termine pas en dessous de 50 % de son niveau initial, le capital est remboursé à 100 %. En échange, les coupons conditionnels ciblent souvent 7 à 9 % par an, pour des durées de 7 à 10 ans. Lorsque la barrière est relevée à 70 %, la protection devient un peu plus confortable, mais les coupons baissent généralement dans la zone 6–8 %, avec un risque global que l’on peut qualifier de modéré à élevé.

Enfin, les structurés non protégés ne prévoient aucune garantie de capital : la perte est proportionnelle à la baisse du sous-jacent, depuis le premier euro. Les coupons peuvent atteindre 10 à 15 %, mais le risque est nettement supérieur et ces produits ne conviennent qu’à des profils très avertis.

| Type | Protection capital | Coupon type | Rendement cible | Risque | Durée typique |

|---|---|---|---|---|---|

| Capital garanti 100% | 100% | 3-5% fixe | 3-5%/an | Faible | 5-7 ans |

| Phoenix barrière 50% | Partielle (≥ 50%) | 7-9% conditionnel | 7-9%/an | Modéré | 7-10 ans |

| Phoenix barrière 70% | Partielle (≥ 70%) | 6-8% conditionnel | 6-8%/an | Modéré élevé | 5-8 ans |

| Non protégé | Aucune | 10-15% conditionnel | 10-15%/an | Élevé | 3-7 ans |

Dans tous les cas, il faut garder en tête le caractère conditionnel du rendement : si la condition sur le sous-jacent n’est pas remplie à une date donnée, le coupon de l’année peut être reporté (effet mémoire) ou définitivement perdu, selon la structure exacte du produit.

Le rapport de force est donc clair : plus les coupons affichés sont élevés, plus la protection est limitée et plus le risque d’inconfort en cas de marché baissier est important. Reste à voir dans quels cas précis ces produits peuvent trouver leur place dans une trésorerie d’entreprise.

6.3 Quand et comment intégrer des produits structurés dans une trésorerie d’entreprise ?

Les produits structurés s’adressent avant tout aux entreprises disposant d’une trésorerie structurelle, avec un horizon de placement > 5 ans et une tolérance au risque au moins modérée. Il s’agit souvent de holdings patrimoniales plutôt que de PME opérant à flux tendus. La compréhension fine du produit est indispensable : lecture du KID, simulation de scénarios défavorables et validation de la solidité de la banque émettrice.

Les avantages potentiels sont doubles : obtenir des coupons plus élevés que ceux d’un fonds euro, tout en bénéficiant d’une forme de protection partielle du capital à l’échéance, et diversifier la trésorerie hors immobilier. En contrepartie, plusieurs risques doivent être assumés : risque de perte en capital si le sous-jacent termine sous la barrière, risque émetteur (faillite de la banque), risque de liquidité en cas de revente anticipée avec décote, et risque de non-versement prolongé des coupons si les conditions ne sont pas réunies.

Dans une allocation globale, ces produits ont vocation à rester une brique minoritaire : en général, on limite leur poids à 10–20 % de la poche long terme, souvent au sein d’un contrat de capitalisation pour bénéficier de l’enveloppe fiscale adaptée à la personne morale. C’est d’ailleurs dans ce cadre qu’ils sont souvent distribués : via des contrats de capitalisation qui référencent des produits structurés via assurance-vie, avec en plus les frais et contraintes propres à l’enveloppe.

Une fois ces briques (pierre-papier, CTO, produits structurés) bien comprises, la question suivante est de savoir comment les combiner, éventuellement aux côtés de solutions de diversification à haut rendement et liquidité nulle comme le crowdfunding, pour construire une allocation de trésorerie cohérente par profil d’entreprise. C’est précisément ce que la prochaine partie va aborder.

7. Crowdfunding immobilier et EnR : rendement élevé, liquidité nulle

Après les produits structurés, il demeure une grande famille de placements à rendement attractif mais à la frontière du risque acceptable pour une trésorerie d’entreprise : le crowdfunding immobilier et le financement participatif EnR. L’enjeu est de comprendre à la fois le cadre réglementaire, les chiffres concrets des plateformes, puis la manière de les intégrer dans une stratégie de diversification maîtrisée.

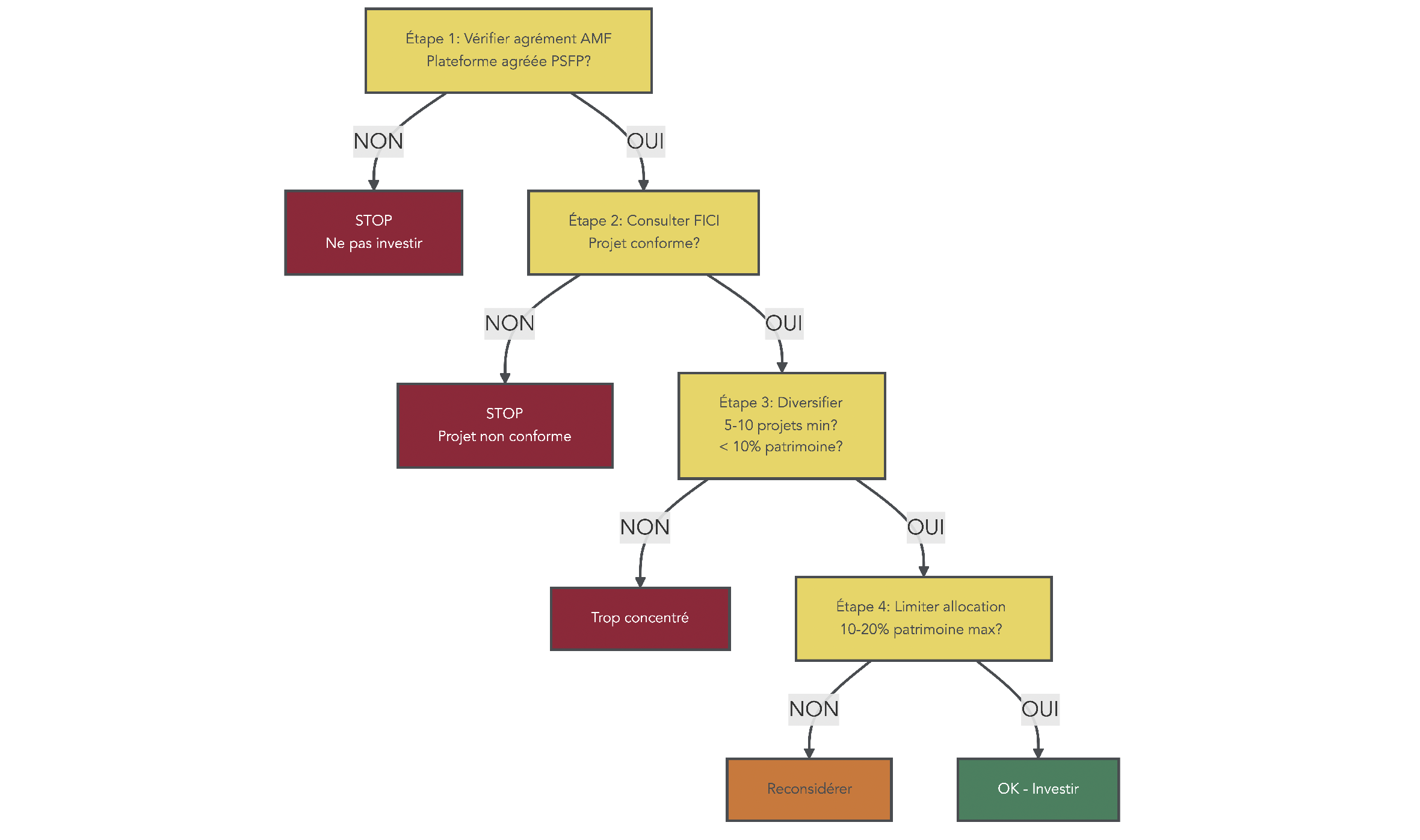

7.1 Cadre réglementaire PSFP et due diligence minimale pour une entreprise

Depuis novembre 2021, les plateformes de financement participatif sérieuses opèrent désormais sous le statut de Prestataire de Services de Financement Participatif (PSFP), créé par le règlement européen 2020/1503. Cet agrément, délivré par l’Autorité des Marchés Financiers (AMF) et encadré avec l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), a remplacé les anciens statuts CIP et IFP.

En pratique, une plateforme PSFP doit respecter plusieurs obligations strictes : réaliser une due diligence minimale sur chaque projet (analyse du porteur, garanties, business plan), fournir une Fiche d’Informations Clés sur l’Investissement (FICI ou KIIS) avant toute souscription, gérer les conflits d’intérêts et respecter des exigences de fonds propres. Les collectes sont en outre plafonnées à 5 millions d’euros par projet et par an.

Ce cadre n’est pas théorique : depuis 2025, l’AMF a procédé à plusieurs suspensions ou retraits d’agrément, preuve que les contrôles existent réellement et que toutes les plateformes ne passent pas le filtre. Pour une entreprise, c’est un réflexe à adopter : avant d’engager la moindre trésorerie, on vérifie systématiquement que la plateforme figure sur la liste blanche de l’AMF.

Pour structurer votre propre due diligence, vous pouvez suivre une simple check-list :

- Étape 1 : vérifier sur le site de l’AMF que la plateforme est bien agréée PSFP, sinon, on s’arrête là.

- Étape 2 : lire la FICI du projet, en étant attentif à la durée, au rendement annoncé, aux garanties (hypothèque, caution, etc.) et aux risques identifiés.

- Étape 3 : déterminer à froid la part maximale de votre patrimoine que vous êtes prêt à bloquer en crowdfunding, généralement entre 10 et 20 % au total.

- Étape 4 : répartir cette poche sur au moins 5 à 10 projets, pour éviter qu’un défaut isolé ne détruise une part excessive de votre trésorerie excédentaire.

Dans ce cadre réglementaire clarifié, on peut maintenant comparer les principales plateformes utilisées par les entreprises, afin de mettre des chiffres précis derrière les mots « rendement » et « risque ».

7.2 Homunity vs Lendopolis et autres plateformes : rendements, défauts et pertes

Pour un dirigeant, la vraie question est simple : quelles plateformes de crowdfunding choisir pour placer sa trésorerie excédentaire, et avec quel niveau de risque concret ? Les statistiques récentes permettent de comparer objectivement Homunity, Lendopolis, Clubfunding et Wiseed.

Homunity, spécialisée dans la promotion immobilière, affiche un rendement moyen brut de l’ordre de 8 à 10 % par an, sur des projets de 12 à 24 mois, avec un ticket d’entrée typique de 1 000 euros. Le point sensible, selon nous, se situe au niveau des retards : au 31 août 2025, 30,28 % des montants sont en situation de défaut, c’est-à-dire en retard de plus de six mois. Pourtant, le taux de perte reste à 0 % : historiquement, tous les capitaux ont été recouvrés in fine et les intérêts continuent de courir pendant les retards.

Lendopolis se positionne sur les énergies renouvelables et les PME, avec un rendement moyen de 6,06 % (6,5 % sur l’année 2024). Les projets sont plus longs pour les PME (2 à 5 ans) et plus courts pour les EnR (1 à 3 ans), avec un ticket minimum réduit à 100 euros. Surtout, les chiffres de risque sont très différents : taux de défaut en montant de 0,86 % et taux de perte de 0,51 % au 30 septembre 2025, soit un profil plus modéré que l’immobilier promotion.

Clubfunding et Wiseed complètent le panorama. Clubfunding, également centré sur l’immobilier, offre en pratique 7 à 9 % de rendement, mais avec un taux de défaut comparable à Homunity (31,82 %). Wiseed, qui finance à la fois des startups et des projets EnR, tourne autour de 6 à 8 % de rendement, avec un taux de défaut de 27,64 % sur les projets financés.

La nuance clé à retenir est la suivante : un taux de défaut correspond à des projets en retard de plus de six mois, alors qu’un taux de perte mesure le capital effectivement non récupéré. Un projet en défaut peut se régulariser, surtout lorsqu’il est adossé à des garanties solides. En revanche, pour une entreprise, un taux de défaut élevé signifie accepter un risque de blocage potentiellement prolongé de la liquidité, même si la perte finale reste faible ou nulle.

Voici la synthèse chiffrée de ces plateformes au 1er janvier 2026.

| Plateforme | Secteur | Rendement moyen | Taux défaut (montant > 6 mois) | Taux perte | Durée projets | Ticket min |

|---|---|---|---|---|---|---|

| Homunity | Immobilier promotion | 8-10% | 30,28% (sept. 2025) | 0,00% | 12-24 mois | 1 000 € |

| Lendopolis | EnR + PME | 6,06% (6,50 % 2024) | 0,86% | 0,51% | Variable | 100 € |

| Clubfunding | Immobilier | 7-9% | 31,82% | Variable | 12-18 mois | 1 000 € |

| Wiseed | Startup + EnR | 6-8% | 27,64% | Variable | 2-5 ans | 100 € |

Ce tableau met en lumière un arbitrage très concret : en échange d’un couple rendement/risque plus équilibré, Lendopolis sacrifie une partie du rendement brut, alors que Homunity maximise le rendement mais avec une probabilité élevée de retard, donc une liquidité quasi inexistante sur une partie du capital pendant de longs mois.

À partir de ces chiffres, la question n’est plus de savoir si le crowdfunding est « bien ou mal », mais comment l’utiliser intelligemment dans la gestion de la trésorerie d’entreprise, en maîtrisant les risques spécifiques.

7.3 Risques spécifiques du crowdfunding et règles de diversification

En pratique, le crowdfunding fait partie des placements à risque que l’on intègre dans une stratégie de diversification, jamais comme socle principal de gestion de la trésorerie. Pour l’utiliser à bon escient, il faut identifier clairement ses risques propres et se fixer des règles simples.

On peut distinguer quatre grands types de risques. D’abord, le risque de défaut d’un projet individuel : même si la probabilité reste modérée, la perte potentielle sur le capital engagé peut être totale si le porteur ne parvient pas à rembourser malgré les garanties. Ensuite, le risque de retard, particulièrement marqué chez Homunity, où environ 30 % des montants sont en retard de plus de six mois. Ce risque pèse surtout sur la liquidité : les intérêts continuent généralement de courir, mais le capital n’est pas disponible à la date prévue.

S’ajoute un risque de faillite de la plateforme. Il est faible compte tenu du filtre PSFP, mais pas nul. En cas de problème, l’accès aux interfaces et aux données peut être perturbé, même si juridiquement les créances restent la propriété des investisseurs. Enfin, il existe un risque sectoriel : se concentrer uniquement sur la promotion immobilière ou exclusivement sur les EnR revient à subir les cycles d’un seul secteur.

Pour limiter ces risques, quelques règles pratiques s’imposent. D’une part, ne jamais investir un montant important sur un seul projet : on vise plutôt 10 à 20 projets minimum pour lisser l’aléa, et on évite par exemple de placer 50 000 euros d’un coup sur un unique programme. D’autre part, on limite la poche crowdfunding à 10 à 20 % du patrimoine financier de la personne morale, en gardant le reste sur des supports plus liquides ou plus sûrs.

Il est aussi pertinent de panacher les thématiques : l’immobilier, plus rémunérateur, peut être complété par des projets EnR ou PME via Lendopolis, qui offrent un profil de risque différent, souvent plus stable côté taux de défaut et de perte. Fiscalement, les intérêts perçus sont imposés comme n’importe quel revenu obligataire : ils viennent augmenter le résultat imposable à l’impôt sur les sociétés, sans régime spécifique ni flat tax.

Le tableau suivant résume ces risques et les leviers de réduction associés.

| Risque | Probabilité | Impact | Atténuation |

|---|---|---|---|

| Défaut projet individuel | Modérée (10-30% selon plateforme) | Élevé (perte totale possible) | Diversification 10-20 projets |

| Retard remboursement | Élevée (30% Homunity) | Faible (intérêts continuent) | Accepter horizon allongé |

| Faillite plateforme | Très faible (agrément PSFP, solvabilité) | Modéré (accès projets bloqué, pas perte capital) | Choisir plateformes établies (Homunity, Lendopolis) |

| Baisse marché immobilier (Homunity) | Variable | Modéré à élevé (projets promotion impactés) | Diversifier hors immobilier (EnR Lendopolis) |

Une fois ce panorama posé, l’idée n’est pas de bannir le crowdfunding, mais de l’utiliser comme une brique parmi d’autres, avec une taille de poche clairement définie. On peut alors passer à une vision d’ensemble : comment répartir concrètement sa trésorerie excédentaire selon le type d’entreprise, l’horizon de placement et l’appétence au risque.

Astuces importantes

Pour intégrer le crowdfunding dans la gestion de la trésorerie d’entreprise sans se mettre en difficulté, quelques repères simples font gagner du temps :

- Ne dépassez pas 10 à 20 % de votre patrimoine financier total en crowdfunding, même si les rendements bruts semblent très attractifs.

- Répartissez systématiquement cette poche sur au moins 10 projets différents, idéalement 10 à 20, en variant les secteurs (immobilier, EnR, PME).

- Vérifiez toujours l’agrément PSFP sur le site de l’AMF avant de créer un compte sur une plateforme et lisez vraiment la FICI de chaque projet.

- Anticipez que certains projets immobiliers pourront durer 6 à 12 mois de plus que prévu : ne placez jamais en crowdfunding une trésorerie dont vous pourriez avoir besoin à date fixe.

Avec ces quelques règles en tête, le crowdfunding devient une option de diversification cohérente plutôt qu’un pari risqué sur la trésorerie de l’entreprise.

8. Construire son plan d’action : mini-règles, profils types et synthèse finale

Après avoir passé en revue chaque support de placement un par un, l’enjeu est désormais d’assembler ces briques dans un plan d’action lisible. Concrètement, il s’agit de proposer des allocations types par profil d’entreprise, puis des mini-règles conditionnelles simples pour décider, en quelques minutes, vers quels supports orienter sa trésorerie excédentaire.

8.1 Profils types d’entreprises et allocations indicatives

Pour se projeter plus facilement, on peut distinguer quelques profils récurrents de personnes morales et proposer, pour chacun, une allocation indicative de placement trésorerie entreprise. Ces répartitions ne sont pas des prescriptions rigides, mais des points de départ structurants à adapter à la réalité de vos flux de trésorerie, de votre fiscalité (taux d’impôt sur les sociétés de 15 ou 25 %) et de vos contraintes statutaires.

Une PME commerciale avec une trésorerie opérationnelle élevée, un horizon typiquement inférieur à un an et une tolérance au risque faible a tout intérêt à rester très prudente : environ 80 % en comptes à terme (CAT) et 20 % en fonds euro via un contrat de capitalisation pour la partie un peu plus longue. À l’inverse, une holding patrimoniale disposant d’une trésorerie structurelle et d’un horizon supérieur à quatre ans peut viser davantage de rendement : par exemple 30 % en usufruit de SCPI, 30 % en contrat de capitalisation investi en unités de compte, 20 % en compte-titres ordinaire (CTO), 20 % en fonds euro.

Pour une SCI à l’IS avec une trésorerie stable et un horizon de un à quatre ans, un profil prudent peut tourner autour de 50 % fonds euro, 30 % OPCI et 20 % CAT. Enfin, une association gérant des fonds de réserve sur plus de quatre ans, avec une tolérance faible à modérée, peut viser un mélange sécurisant : 40 % fonds euro, 30 % SCPI, 20 % CAT et 10 % de crowdfunding EnR pour introduire une dimension de financement énergie renouvelable.

Le tableau suivant résume ces allocations types.

| Profil entreprise | Horizon principal | Tolérance risque | Allocation indicative |

|---|---|---|---|

| PME commerciale, trésorerie opérationnelle élevée | < 1 an | Faible | 80% CAT, 20% fonds euro |

| Holding patrimoniale | > 4 ans | Modérée | 30% SCPI usufruit, 30% contrat capi UC, 20% CTO, 20% fonds euro |

| SCI à l’IS, trésorerie stable | 1-4 ans | Faible | 50% fonds euro, 30% OPCI, 20% CAT |

| Association, fonds de réserve | > 4 ans | Faible à modérée | 40% fonds euro, 30% SCPI, 20% CAT, 10% crowdfunding EnR |

L’idée n’est pas d’appliquer ces pourcentages au centime près, mais de disposer d’ordres de grandeur cohérents par type de structure. Pour passer du modèle à la décision concrète, il reste à traduire ces allocations en petites règles conditionnelles, utilisables au quotidien.

8.2 Mini-règles If/Then : décider en quelques minutes quel support utiliser

Une fois les profils types définis, beaucoup de dirigeants souhaitent surtout une grille de décision rapide : si ma trésorerie est bloquée tant de temps et que j’accepte tel niveau de risque, vers quoi me tourner concrètement ? On peut résumer cette logique sous forme de mini-règles If/Then, directement applicables.

Ainsi, si votre horizon de placement est strictement inférieur à un an, la réponse est simple : compte à terme. Les CAT offrent un capital garanti, une liquidité autour de 30 jours et un rendement brut compris entre 1,5 et 2,7 % selon la durée. Dès que le montant dépasse 500 000 euros, il devient indispensable de diversifier sur au moins cinq banques, compte tenu du plafond de 100 000 euros garanti par établissement.

Si l’horizon se situe entre un et quatre ans, avec une tolérance au risque faible, le duo fonds euro (via contrat de capitalisation) et éventuellement OPCI prend le relais. On accepte, en connaissance de cause, les pénalités éventuelles en cas de rachat du fonds euro avant quatre ans, ou bien on concentre la poche liquide sur des unités de compte sans pénalités, tout en conservant un horizon raisonnablement long. Au-delà de quatre ans, si un besoin de liquidité reste possible, les SCPI ou OPCI logés dans un contrat de capitalisation deviennent intéressants, car l’assureur assure une liquidité en quelques jours.

Pour des horizons supérieurs à cinq ans, plusieurs configurations se dessinent. Avec une tolérance modérée au risque, on peut viser une combinaison type : 30 % SCPI, 30 % fonds euro, 20 % CTO et 20 % CAT. Avec une tolérance élevée et une société à l’IS, une allocation plus offensive devient envisageable : 30 % SCPI en usufruit, 30 % CTO, 20 % crowdfunding (immobilier et EnR) et 20 % fonds euro. Dans tous les cas, si l’on anticipe une hausse du TME, il est pertinent de verser sur un contrat de capitalisation avant la hausse, afin de figer une base imposable plus faible dans le temps.

Ces mini-règles peuvent être gardées comme mémo décisionnel pour les arbitrages du quotidien.

| Si… | Alors… |

|---|---|

| Horizon < 1 an | CAT (capital garanti, 1,5–2,7 % brut), diversifier les banques si > 500 k€ |

| Horizon 1–4 ans ET tolérance risque faible | Fonds euro (en acceptant les pénalités éventuelles < 4 ans) + éventuellement OPCI |

| Horizon > 4 ans ET besoin de liquidité potentiel | SCPI ou OPCI via contrat capi (liquidité quelques jours) |

| Horizon > 5 ans ET tolérance modérée | 30 % SCPI, 30 % fonds euro, 20 % CTO, 20 % CAT |

| Horizon > 5 ans ET tolérance élevée ET PM à l’IS | 30 % SCPI usufruit, 30 % CTO, 20 % crowdfunding, 20 % fonds euro |

| Montant > 500 k€ ET support CAT | Diversifier sur au moins 5 banques pour respecter le plafond FGDR |

| Crowdfunding envisagé | Diversifier 10–20 projets, plafonner la poche crowdfunding à 10–20 % du patrimoine, vérifier l’agrément PSFP |

| Anticipation de hausse du TME | Verser sur un contrat capi avant la hausse pour figer une base imposable plus faible |

Ces règles ne remplacent pas une réflexion détaillée, mais elles permettent de trancher rapidement entre les grandes familles de placements. Pour une holding, par exemple, la question suivante est souvent : comment matérialiser concrètement cette allocation au sein d’un contrat de capitalisation long terme ?

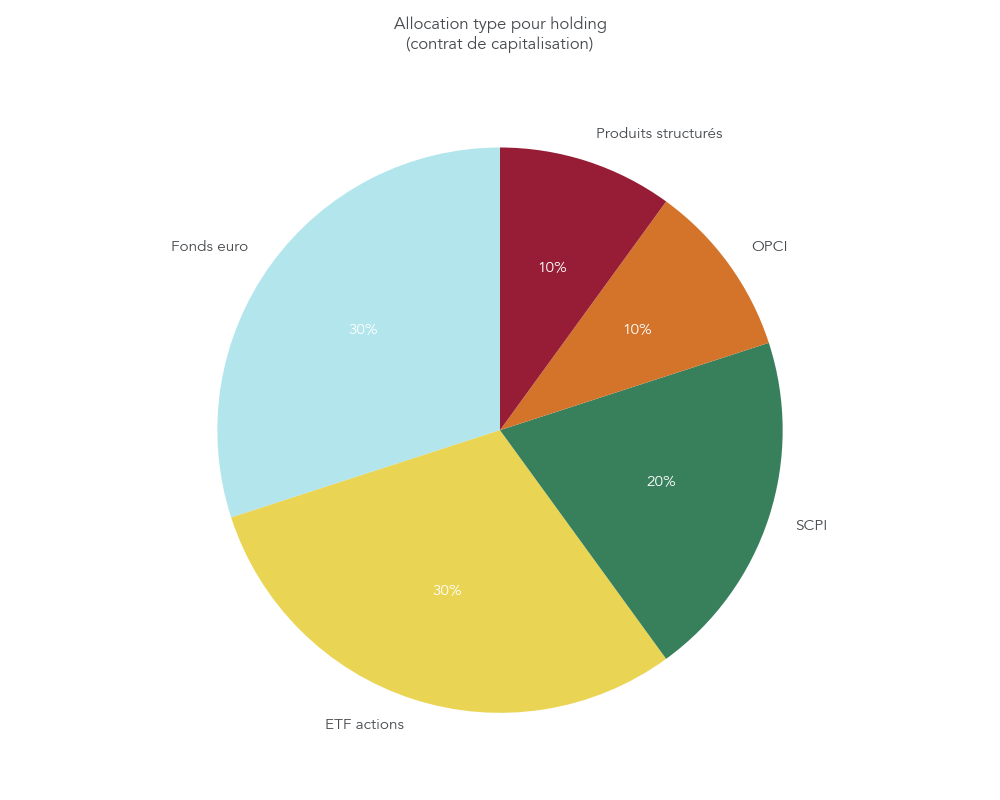

8.3 Exemple d’allocation type dans un contrat capi pour holding patrimoniale

Pour rendre les choses plus concrètes, prenons le cas d’une holding patrimoniale qui souhaite organiser sa gestion de trésorerie long terme via un contrat de capitalisation. L’objectif est de combiner conservation du capital, recherche de rendement supérieur à l’inflation et maintien d’une certaine liquidité interne au contrat.

Une allocation indicative peut ressembler à la suivante : 30 % sur le fonds euro, 30 % sur des ETF actions, 20 % en SCPI, 10 % en OPCI et 10 % en produits structurés. Le fonds euro joue le rôle de poche de sécurité et de liquidité à quelques semaines près. La partie ETF actions cherche davantage de performance sur la durée, tout en acceptant la volatilité des marchés financiers. La brique SCPI apporte des revenus réguliers et une diversification immobilière, complétée par les OPCI qui offrent une liquidité supérieure et une exposition mixte immobilier/financier.

Les produits structurés, enfin, constituent une petite poche de rendement conditionnel, réservée à une tolérance au risque plus élevée et plafonnée à 10 à 20 % de la poche long terme. Cette architecture est cohérente avec les objectifs typiques d’une holding : faire travailler une trésorerie excédentaire de manière rentable, préparer des distributions futures et conserver une certaine flexibilité grâce au contrat de capitalisation.

En pratique, ce type d’allocation nécessite d’ouvrir un contrat de capitalisation adapté aux personnes morales auprès d’un assureur ou d’un courtier spécialisé, de sélectionner les unités de compte (ETF, SCPI, OPCI, produits structurés) et de paramétrer la répartition souhaitée. Pour une approche plus détaillée sur les étapes d’ouverture et la mise en place de ce type de contrat, il peut être utile de se référer à un guide dédié pour ouvrir une assurance-vie, dont la logique opérationnelle est très proche pour un contrat de capitalisation.

Une fois cette vision intra-contrat clarifiée, il reste à replacer ce contrat parmi l’ensemble des autres supports (CAT, CTO, crowdfunding, etc.), via un tableau récapitulatif qui permet de comparer, en un coup d’œil, horizon, rendement net, risque, liquidité et profil d’entreprise adapté.

8.4 Tableau récapitulatif général : comparer tous les supports en un coup d’œil

Pour clore le body content, il est utile de concentrer toutes les informations clés dans un tableau synthétique. Ce tableau permet de comparer les principaux supports de placement de la trésorerie excédentaire d’une entreprise selon l’horizon recommandé, le rendement net après IS, le risque, la liquidité, le ticket minimum et le profil d’entreprise le plus adapté, avec pour chaque ligne une action clé à garder en tête.

| Support | Horizon recommandé | Rendement net IS 25% | Risque capital | Liquidité | Ticket min PM | Profil entreprise adapté | Action clé |

|---|---|---|---|---|---|---|---|

| CAT | < 1 an | 1,5–2,0% | Nul (garantie 100 K€/banque) | 30 j | 200 K€ (Ramify) | PME commerciale, trésorerie opérationnelle | Diversifier sur 5 banques si encours > 500 K€ |