Vous avez mis de côté plusieurs milliers d’euros sur vos livrets, mais avec un taux du Livret A retombé à 1,5 % en 2026, vous savez bien que ce simple « coussin de sécurité » ne fera jamais vraiment grossir votre épargne. En parallèle, l’Autorité des marchés financiers observe que 35 % des Français envisagent désormais d’investir en actions, attirés par la perspective d’un meilleur rendement boursier, mais sans savoir s’ils doivent adopter une gestion passive en ETF ou s’ils doivent tenter une gestion active plus risquée. Entre promesses de 25 % par an, hausse de la fiscalité boursière et peur de la prochaine chute de la Bourse, la question n’est plus seulement d’investir en Bourse, mais de comprendre combien vous pouvez espérer gagner selon votre niveau d’implication et à quelles conditions.

Dans ce guide, nous déroulons pas à pas le cadre qui permet d’estimer des gains réalistes en Bourse, puis nous comparons les performances possibles des grandes approches d’investissement avant d’expliquer comment les frais, la fiscalité, le risque boursier et votre comportement peuvent transformer, ou au contraire saboter, ces rendements, pour vous aider ensuite à bâtir une stratégie simple et adaptée à votre propre portefeuille.

1. De quel « gain en bourse » parle-t-on vraiment ?

Avant de parler de chiffres, clarifions ce qu’on mesure exactement. Nous allons d’abord préciser ce que signifie « gagner en bourse » (rendement, risque, horizon, stratégie). Ensuite, on distinguera deux notions que beaucoup mélangent : l’enveloppe fiscale et la classe d’actifs. Enfin, on regardera ce que rapportent réellement les grandes approches, en commençant par la plus simple : la gestion passive via des ETF.

1.1 Clarifier la question : rendement, risque, horizon, stratégie

Dire « combien peut-on gagner en bourse » n’a de sens que si l’on précise quatre paramètres : la stratégie (ETF indiciels, fonds actifs, trading), l’horizon (1 an n’a rien à voir avec 20 ans), les frais (fonds, courtier) et la fiscalité (qui change selon l’enveloppe). Ajoutez à cela un facteur souvent sous-estimé : votre comportement face aux baisses. Deux investisseurs avec le même ETF peuvent finir avec des résultats opposés si l’un vend en panique au mauvais moment.

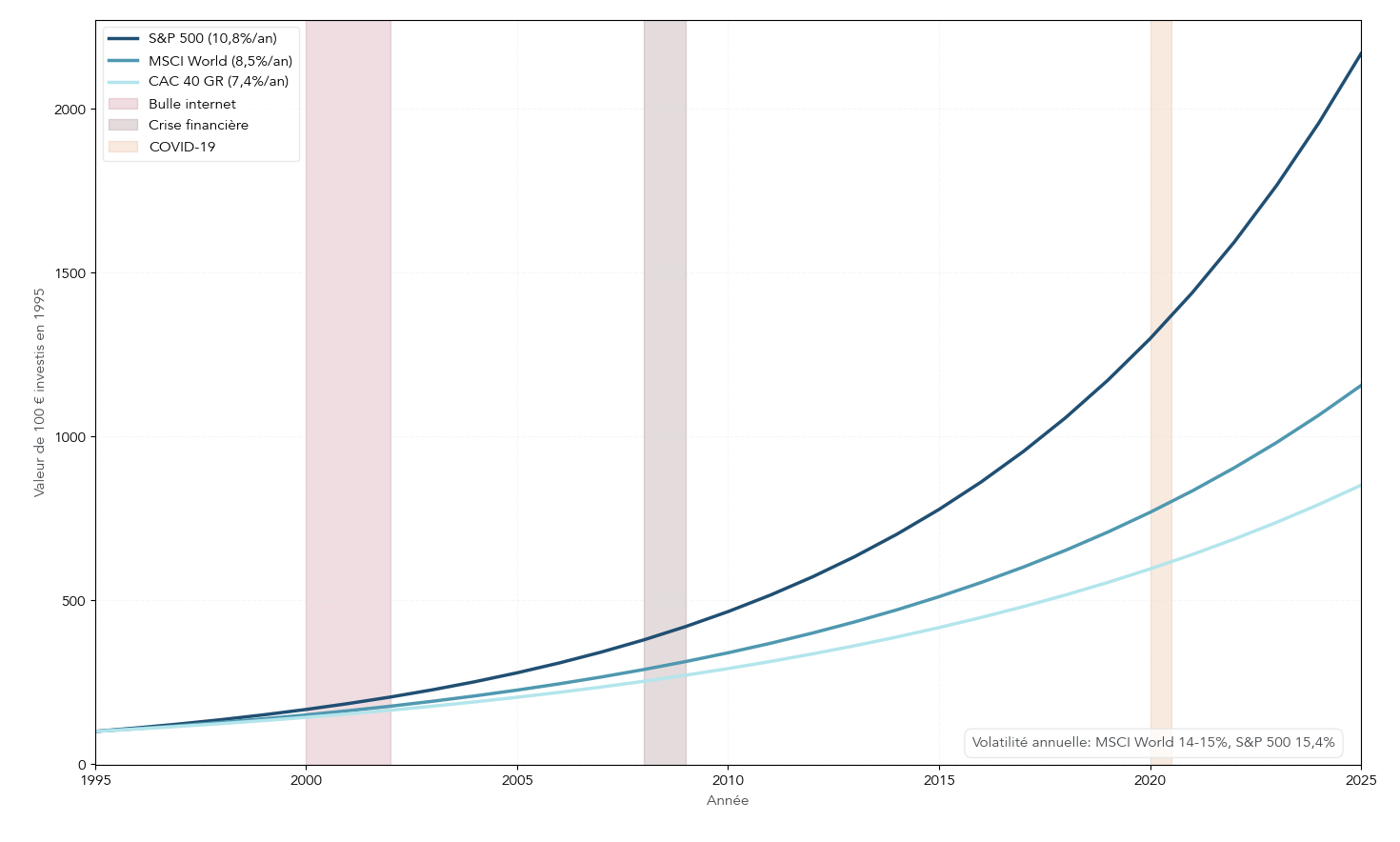

Côté ordres de grandeur, l’histoire donne des repères simples. Un ETF sur le MSCI World a délivré environ 8,47 % par an en moyenne depuis 1987. Le S&P 500, lui, se situe plutôt autour de 10,4 % à 10,8 % annualisé sur 30 à 40 ans. Ce sont des rendements « bruts » d’indices, utiles pour se donner une boussole, mais ce n’est pas ce que vous « empochez » réellement.

En pratique, le point qui compte pour un particulier, c’est le rendement net : net de frais, net de fiscalité, et en tenant compte de l’inflation. Un 8 % brut peut devenir un rendement réel bien plus bas une fois tout retiré. Et, évidemment, les performances passées ne préjugent pas des performances futures. D’autant que certains indicateurs (comme un CAPE américain très élevé, à 39,85) suggèrent que les rendements à venir pourraient être moins généreux que la moyenne historique.

Dans la suite, nous comparerons trois grandes approches d’investissement : la gestion passive via ETF, la gestion active via fonds, et les approches de trading plus actives. L’objectif n’est pas de « promettre » un pourcentage, mais de vous aider à choisir un couple rendement/risque/effort compatible avec votre temps disponible et votre tolérance aux pertes. Pour un rappel pas-à-pas des étapes avant de se lancer (choix d’enveloppe, sélection d’ETF, choix du courtier), voici un guide pratique pour débuter en bourse.

Dès lors, la question suivante est : avant même de comparer les stratégies, est-ce qu’on parle du bon vocabulaire, notamment sur l’enveloppe fiscale et ce qu’on met dedans ?

1.2 Deux notions clés à ne pas confondre : enveloppe fiscale vs classe d’actifs

Une confusion coûteuse revient souvent : mélanger le contenant et le contenu. L’enveloppe fiscale, c’est le cadre juridique et fiscal dans lequel vous investissez (par exemple un PEA, une assurance-vie, un PER ou un compte-titres). La classe d’actifs, c’est ce que vous détenez réellement : actions, obligations, ETF, fonds euros, etc.

Ce n’est pas du détail. Un même ETF MSCI World peut être détenu dans plusieurs enveloppes, avec des conséquences fiscales très différentes. À l’inverse, certains supports sont « attachés » à une enveloppe précise : le fonds euros, par exemple, n’existe qu’en assurance-vie.

On croit choisir un bon investissement (le contenu), mais on le place dans une enveloppe peu adaptée, et la fiscalité grignote une partie évitable du rendement. En pratique, on compare des enveloppes entre elles (qui taxe quoi, quand, et à quelles conditions), et on compare des classes d’actifs entre elles (risque actions vs obligations, diversification, etc.).

On peut maintenant regarder les performances historiques des actions mondiales lorsqu’on les détient via la gestion passive, c’est-à-dire en répliquant un indice large.

2. Ce que rapporte vraiment la gestion passive sur indices mondiaux

2.1 MSCI World : combien rapporte « le monde en actions » ?

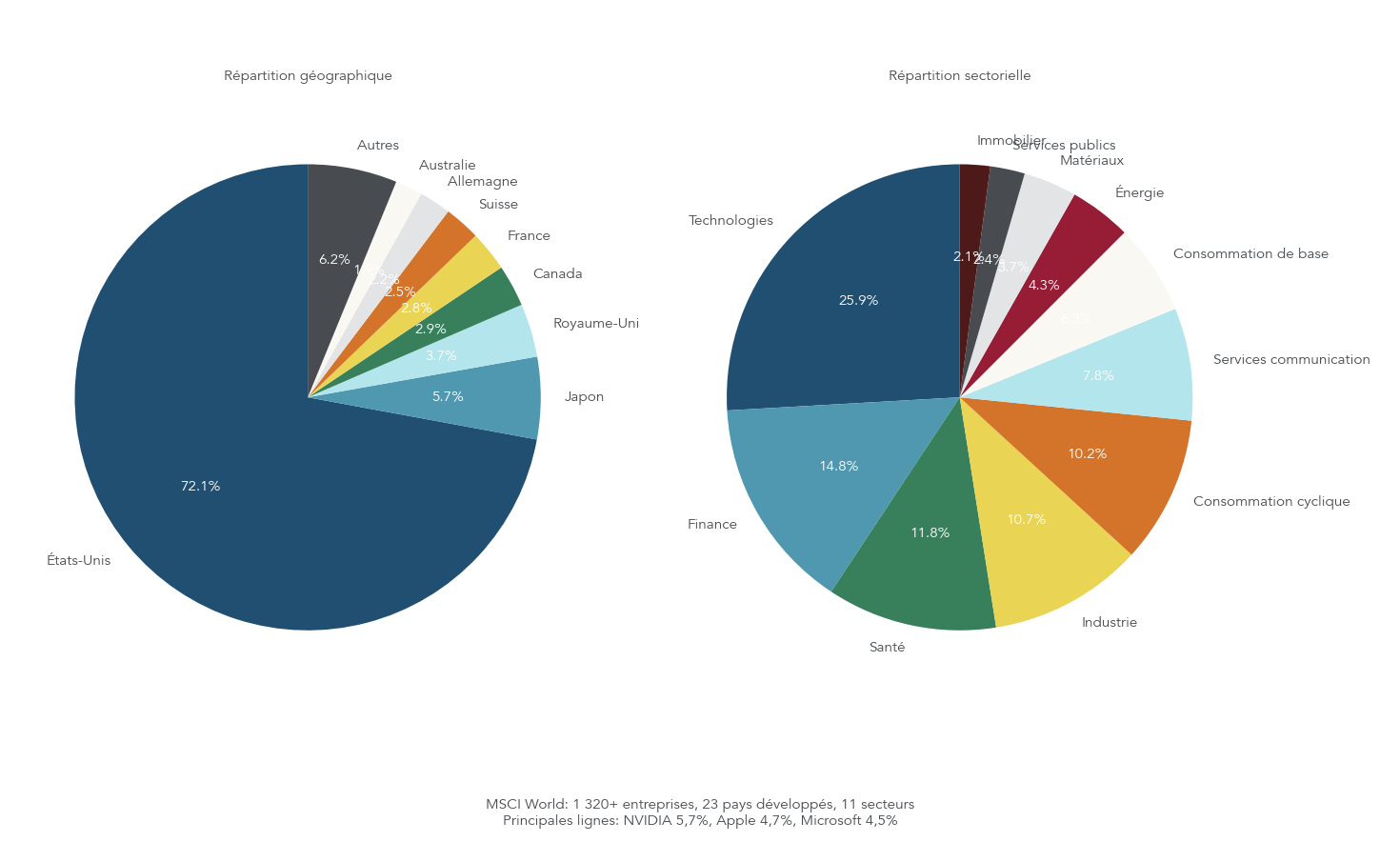

Si vous ne deviez choisir qu’un seul indice pour représenter « le monde en actions », ce serait souvent le MSCI World. Il regroupe plus de 1 320 grandes entreprises de 23 pays développés et couvre environ 85 % de la capitalisation boursière mondiale investissable. Dans les faits, la devise dominante reste le dollar, puisque les États-Unis pèsent très lourd dans l’indice.

Voici la photo d’identité du MSCI World en 2025.

| Critère | Valeur 2025 |

|---|---|

| Nombre d’entreprises | 1 320+ |

| Nombre de pays | 23 pays développés |

| Capitalisation totale | > 50 000 milliards USD |

| Poids des 10 premières lignes | ~30% de l’indice |

| Devise dominante | USD (72%) |

La diversification est réelle, mais pas « égalitaire ». Géographiquement, les États-Unis 72,1 % ; viennent ensuite le Japon (5,7 %), puis le Royaume-Uni, la France, etc. Sectoriellement, la technologie domine (25,9 %), devant la finance (14,8 %) et la santé (11,8 %). Et il faut regarder un autre chiffre, très parlant : quelques géants américains concentrent une part importante de l’indice. NVIDIA, Apple, Microsoft, Amazon, Meta, Alphabet… à eux seuls, on est proche de 20 %.

La performance historique, elle, sert surtout à fixer une attente réaliste : depuis 1987, l’indice affiche 8,47 % de rentabilité annuelle moyenne. Les 5 et 10 dernières années ont été plus élevées (autour de 12 % annualisé), ce qui rappelle une règle simple : les périodes récentes peuvent être très différentes de la tendance longue.

| Période | Rentabilité annuelle moyenne |

|---|---|

| 3 dernières années | 10,97% |

| 5 dernières années | 13,39% |

| 10 dernières années | 11,96% |

| Depuis 1987 | 8,47% |

Enfin, petit détail qui surprend souvent : le taux de change. En 2025, l’ETF MSCI World a fait +6,6 % en euros, alors qu’en dollars la performance était +21 %. Ce décalage vient en partie de la baisse du dollar face à l’euro : même avec les mêmes actions, la performance « ressentie » dépend de votre devise.

Pour comprendre en détail le fonctionnement des trackers (réplication d’indice, frais, modalités de détention en PEA/CTO), consultez ce guide : Guide ETF.

Une fois cet ordre de grandeur clarifié pour un indice mondial, la comparaison la plus naturelle est celle avec l’indice américain emblématique : le S&P 500, plus concentré, mais historiquement plus performant.

2.2 S&P 500 vs MSCI World : diversification mondiale ou focus USA ?

Le S&P 500 regroupe les 500 plus grandes entreprises américaines cotées. C’est l’indice le plus suivi au monde, au point que beaucoup d’investisseurs se demandent s’il vaut mieux acheter « le monde » (MSCI World) ou assumer un pari plus concentré sur les États-Unis.

Le tableau ci-dessous résume l’arbitrage : le S&P 500 a historiquement mieux rémunéré, avec une volatilité légèrement plus élevée, mais au prix d’une concentration totale sur un seul pays.

| Critère | MSCI World | S&P 500 |

|---|---|---|

| Rendement annualisé (30-40 ans) | 8,5% | 10,4-10,8% |

| Volatilité annuelle | 14,4% | 15,4% |

| Ratio de Sharpe | 0,50 | 0,65 |

| Diversification géographique | 23 pays | USA uniquement |

| Nombre d’entreprises | 1 320+ | 500 |

Pour un épargnant français, l’arbitrage est surtout psychologique et patrimonial. Un ETF monde diversifie davantage, ce qui réduit le risque « spécifique pays ». Un ETF S&P 500 revient à dire : « je crois que les États-Unis resteront le moteur principal ». Ce n’est pas absurde, mais c’est un pari plus concentré, donc plus dépendant d’un cycle économique, d’une devise et d’un marché.

À noter aussi : les valorisations américaines sont aujourd’hui historiquement élevées (CAPE à 39,85). Ce n’est pas un minuteur de krach, mais c’est un signal que les rendements futurs pourraient être plus faibles que la moyenne long terme.

Pour un panorama chiffré des performances par classe d’actifs (dont MSCI World et S&P 500) et du contexte 2025, voir l’analyse : Performance des classes d’actifs.

Une fois ce repère de rendement brut acquis, l’étape suivante est de rendre ces pourcentages concrets : combien ça fait en euros au bout de 20 ou 30 ans, et pourquoi l’écart entre 1,5 % et 8,5 % change tout.

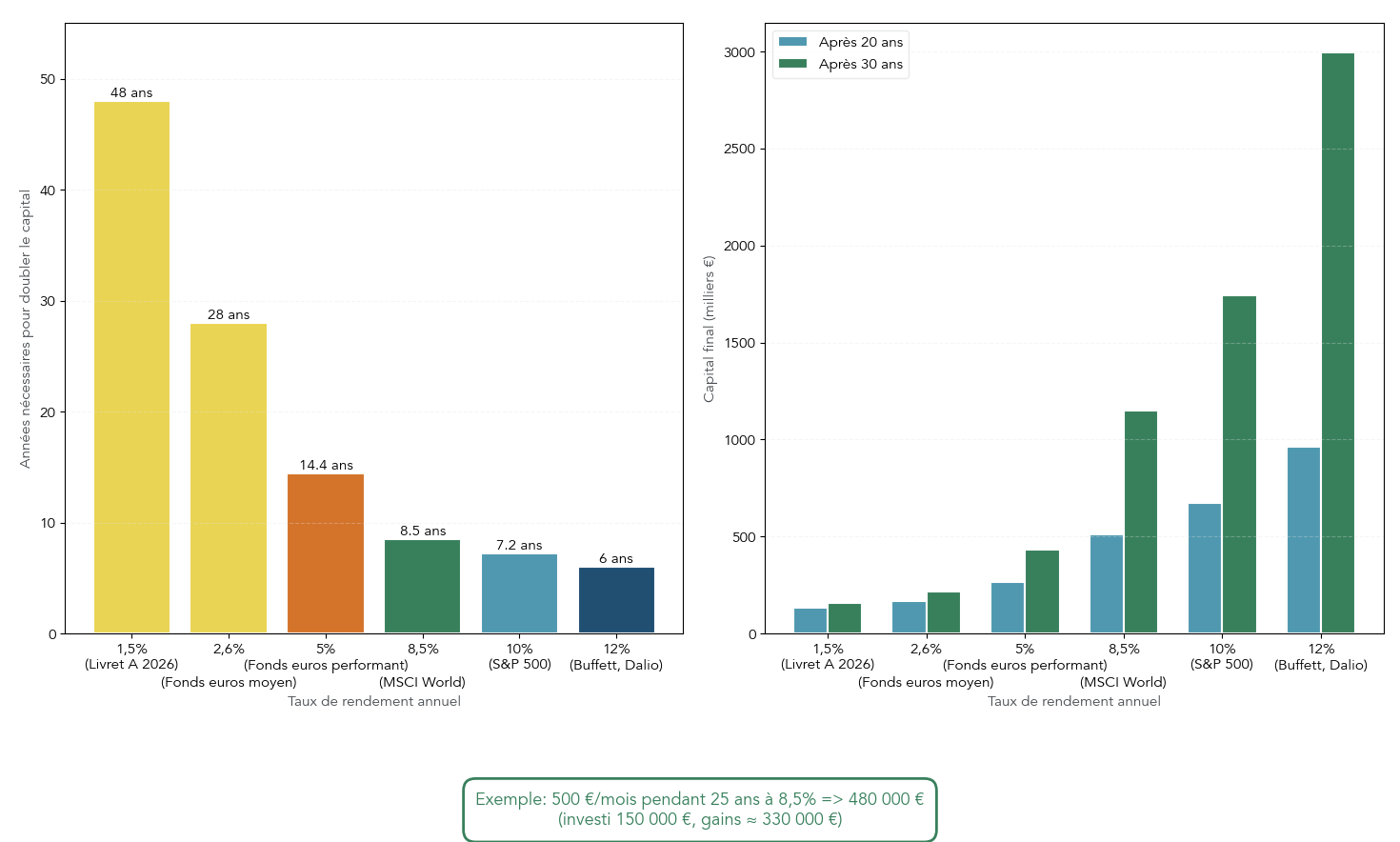

2.3 Intérêts composés et règle de 72 : transformer des pourcentages en euros

Les intérêts composés, c’est l’effet boule de neige de l’investissement : les gains génèrent eux-mêmes des gains. Mathématiquement, on peut résumer la mécanique par une formule simple : valeur finale = valeur initiale × (1 + r)^n, avec r le rendement annuel et n le nombre d’années. Plus le temps passe, plus l’exponentiel prend le relais.

Pour estimer rapidement un doublement, la règle de 72 donne un raccourci très parlant : temps de doublement (en années) ≈ 72 / taux de rendement (en %). À 8,5 ans, on tourne autour de 8,5 ans. À 1,5 %, on parle de plusieurs décennies.

Le tableau ci-dessous montre ce que cela donne pour 100 000 € placés, selon différents rendements annuels.

| Rendement annuel | Temps de doublement | Capital après 20 ans (base 100 000 €) | Capital après 30 ans |

|---|---|---|---|

| 1,5% (Livret A 2026) | 48 ans | 134 686 € | 156 308 € |

| 2,6% (Fonds euros moyen) | 28 ans | 167 343 € | 215 661 € |

| 5% (Fonds euros performant) | 14,4 ans | 265 330 € | 432 194 € |

| 8,5% (MSCI World) | 8,5 ans | 511 169 € | 1 148 698 € |

| 10% (S&P 500) | 7,2 ans | 672 750 € | 1 744 940 € |

| 12% (Buffett, Dalio) | 6 ans | 964 629 € | 2 995 992 € |

Ça devient très concret avec un exemple d’épargne programmée : investir 500 € par mois pendant 25 ans à 8,5 % aboutit à environ 480 000 €. Sur ce total, 150 000 € viennent des versements, et environ 330 000 € correspondent aux gains. C’est souvent à ce moment que les lecteurs se posent une question très pratique : combien investir pour gagner 1000 euros par mois avec les intérêts composés sur 20 ou 30 ans… La réponse dépendra évidemment du taux net réellement obtenu et du rythme d’épargne, mais la logique est toujours la même : le temps et la régularité font une partie du travail.

Pour approfondir les hypothèses de rendement et d’effort d’épargne, vous pouvez aussi lire : préparer sa retraite : objectif 1 million.

Dernier point, très important pour se protéger des discours commerciaux : promettre 25 % par an de manière régulière revient à annoncer qu’on transformerait 500 000 € en 43 millions d’euros en 20 ans. C’est 2,5 fois le rythme de Warren Buffett sur sa vie d’investisseur. À ce niveau, ce n’est plus de l’investissement, c’est un signal d’alerte.

Une fois la mécanique de croissance comprise, il reste un point clé : à quel point risque-t-on de perdre de l’argent, et comment ce risque change-t-il selon la durée de placement ?

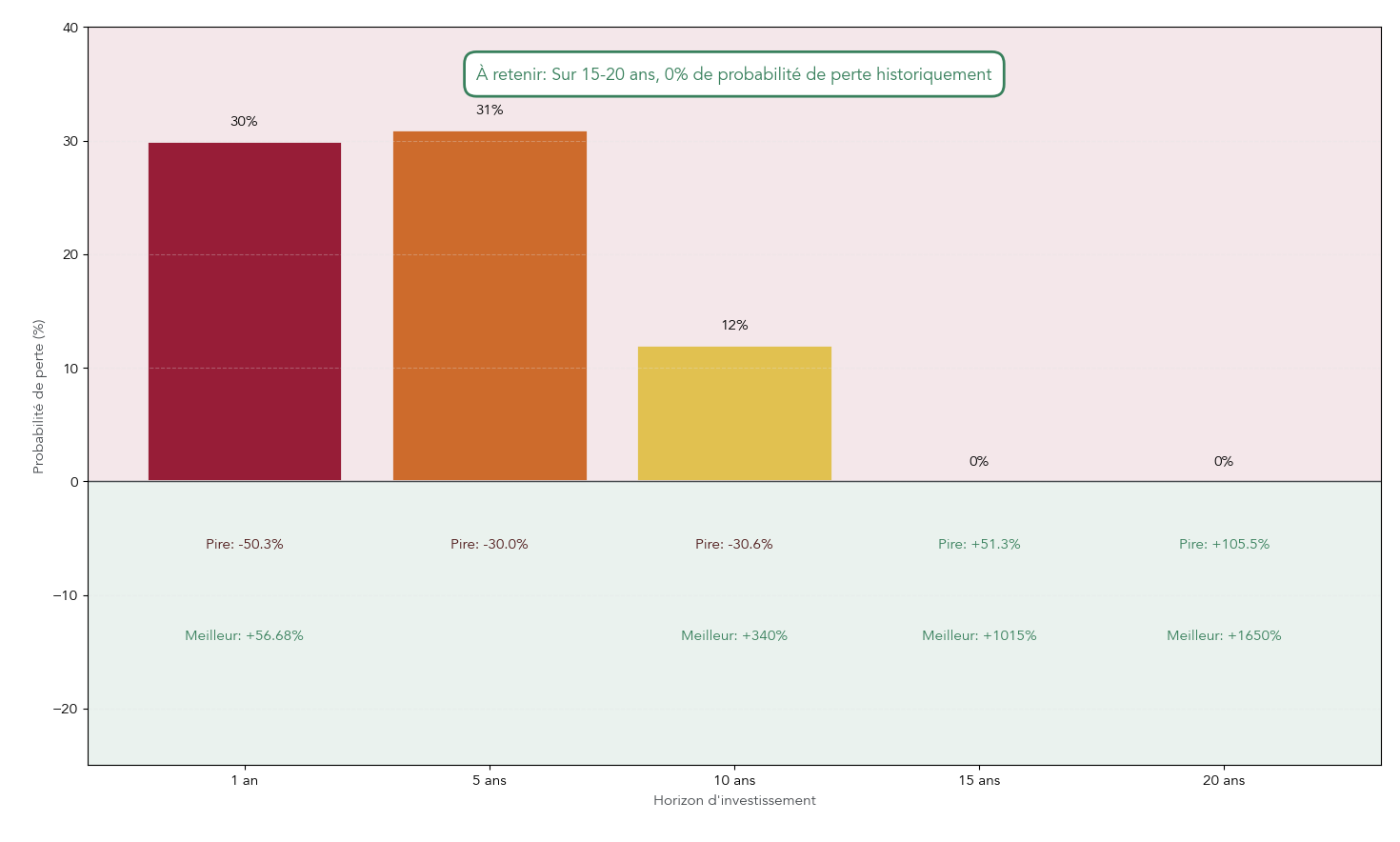

2.4 Probabilité de perte selon l’horizon : pourquoi la bourse n’est pas pour le court terme

Le risque actions ne disparaît pas, mais il se transforme avec le temps. Sur des horizons courts, la volatilité peut vous mettre en perte au mauvais moment. Sur des horizons longs, l’histoire montre que la probabilité de perdre diminue fortement, jusqu’à devenir quasi nulle dans les horizons longs observés.

Le tableau suivant résume la probabilité historique de perte selon l’horizon, ainsi que les pires et meilleures performances constatées.

| Horizon d’investissement | Probabilité de perte | Pire performance observée | Meilleure performance |

|---|---|---|---|

| 1 an | > 30% | -50,33% (2008) | +56,68% |

| 5 ans | ~31% | -30% (période) | Variable |

| 10 ans | 10-14% | -30,62% | +340% |

| 15 ans | < 7% (proche 0%) | +51,33% (pire cas positif) | +1 015% |

| 20 ans | 0% (historiquement) | +105,51% (pire cas) | +1 650% |

Ce qui frappe, ce n’est pas seulement la baisse de la probabilité de perte, c’est la nature du pire cas quand l’horizon s’allonge. Sur 15 ans, le pire scénario observé reste positif (+51,33 %). Sur 20 ans, le pire cas reste un gain (+105,51 %). Autrement dit, même en entrant juste avant une crise majeure, le temps a historiquement fini par remettre l’investisseur dans le vert sur ces durées.

Astuces importantes

Si vous ne deviez retenir qu’une règle pratique sur le risque boursier, ce serait celle-ci.

- Si votre horizon est inférieur à 5 ans, la bourse expose trop à une perte au mauvais moment (sur 1 an, la probabilité de perte dépasse 30 %, et elle reste autour de 31 % sur 5 ans).

- À partir de 10 ans, le risque historique de perte tombe vers 10 à 14 %, ce qui devient déjà plus acceptable pour un projet long terme.

- Sur 15 à 20 ans, la probabilité historique de perte devient proche de zéro, ce qui explique pourquoi l’horizon est un « amortisseur » plus puissant que beaucoup d’astuces.

Gardez cette règle en tête, car elle conditionne presque tous les bons choix d’investissement (produits, enveloppes, niveau d’actions dans le portefeuille).

Pour aller plus loin sur l’impact de la durée, voici un dossier dédié à l’horizon de placement.

Maintenant que vous voyez ce que peut rapporter un ETF monde avec suffisamment de temps, une question revient souvent : est-ce qu’on peut faire mieux en choisissant des fonds actifs, voire en sélectionnant soi-même des actions ? C’est exactement ce qu’on va examiner.

3. Peut-on battre les indices ? Gestion active, stars de la bourse et hedge funds

3.1 SPIVA : les chiffres réels de la gestion active

La gestion active promet une chose simple : faire mieux que l’indice, grâce à un gérant et une sélection de titres. Le problème, c’est que quand on mesure cela sur longue période et en tenant compte des fonds qui disparaissent, la promesse tient rarement.

L’étude SPIVA (S&P Indices Versus Active) est la référence pour comparer fonds actifs et indices. Elle est publiée semestriellement et intègre deux biais qui embellissent souvent la réalité : le biais du survivant (les fonds liquidés/fusionnés) et les changements de style (un fonds peut modifier sa stratégie en cours de route). Résultat : on ne compare pas un « best-of » artificiel, on regarde ce qui arrive vraiment aux investisseurs.

Sur 10 ans, les chiffres sont sans appel : selon les catégories, 94 % à 98 % des fonds actifs sous-performent leur indice. Et sur 20 ans, 95 % sous-performent, tandis que 68 % des fonds ont disparu.

| Catégorie | % sous-performance 6 mois | % sous-performance 10 ans |

|---|---|---|

| Global Equity (EUR) | 56% | 98% |

| Global Equity (GBP) | 56% | 97% |

| U.S. Equity (EUR) | 67% | 97% |

| U.S. Equity (GBP) | 72% | 94% |

| Actions zone euro | 32% (favorable) | 95% |

| France Equity | 32% (favorable) | ~90% |

| U.K. Small-Cap | 97% | >95% |

La mécanique est implacable : plus l’horizon s’allonge, plus la proportion de gérants qui « échouent » augmente. Autrement dit, viser une surperformance durable est statistiquement un pari très difficile, même pour des professionnels.

Pour comprendre pourquoi viser la performance du marché avec des frais réduits est souvent conseillé, lisez : Gestion passive : principes et bonnes pratiques.

Très bien. Maintenant, la question suivante est : qu’est-ce qui explique une sous-performance aussi massive ? L’un des coupables revient presque toujours : les frais et les coûts invisibles de rotation.

3.2 Pourquoi 90–98 % des gérants échouent à long terme

On peut résumer la sous-performance de la gestion active en une phrase : même une bonne idée devient trop chère si elle est trop chargée en frais. Entre les frais de gestion (souvent 1,5 % à 2,5 % par an), les coûts de transaction liés aux achats/ventes fréquents et l’impact de marché, la performance est ponctionnée chaque année.

Le pire, c’est que l’effet est cumulatif. Un écart de 2 % par an paraît petit sur une année ; sur 20 ans, c’est un gouffre, parce que ce sont des intérêts composés… mais à l’envers.

| Facteur | Impact annuel estimé | Impact sur 20 ans (base 100 000 €) |

|---|---|---|

| Frais de gestion (Δ 1,5%) | -1,5% | -90 000 € |

| Coûts de transaction | -0,3 à -0,5% | -15 000 € |

| Impact de marché | -0,1 à -0,3% | -10 000 € |

| Total | ~2% | ~115 000 € |

À cela s’ajoutent des facteurs plus structurels : l’efficience des marchés (les informations sont vite intégrées dans les prix), et la rotation des équipes de gestion (un fonds « star » peut changer de pilote). Au final, il ne suffit pas d’être bon : il faut être bon, longtemps, et après tous les coûts.

L’alternative la plus simple pour réduire ces frottements, ce sont des ETF à faibles frais, qui acceptent l’idée de capter le rendement du marché au lieu d’essayer de le battre.

Certains objecteront : « d’accord, la moyenne des gérants perd, mais il existe des exceptions ». C’est vrai, et c’est pour ça qu’il faut regarder ce que prouvent (et ne prouvent pas) les légendes.

3.3 Buffett, Dalio & Co : ce que les stars prouvent… et ce qu’elles ne prouvent pas

Warren Buffett et Ray Dalio incarnent deux réussites très différentes, mais un même constat : battre le marché sur des décennies est possible… et extrêmement rare.

Buffett, via Berkshire Hathaway, affiche 19,9 % annualisé sur 1965-2024, contre 10,4 % pour le S&P 500 sur la même période. En rendement total, l’écart est vertigineux : 5 502 284 % pour Berkshire contre 39 054 % pour l’indice. Dalio, avec Bridgewater, est plutôt autour de 12 % annualisé sur 1991-2025, avec une logique de diversification « All Weather ».

| Investisseur | Rendement annualisé | Période | Stratégie principale |

|---|---|---|---|

| Warren Buffett | 19,9% | 1965-2024 | Value investing, long terme |

| Ray Dalio | ~12% | 1991-2025 | All Weather, diversification |

| S&P 500 | 10,4% | 1965-2024 | Indice passif |

| Fonds actif moyen | 7-8% | Long terme | Stock picking |

La leçon n’est pas « tentez d’imiter Buffett ». La leçon est plutôt : même les meilleurs ont des périodes de sous-performance, et leurs résultats reposent sur des conditions difficiles à reproduire (accès à des deals, équipes, discipline exceptionnelle, horizons très longs). Pour un investisseur particulier, viser le rendement du marché avec une stratégie robuste est, selon nous, une décision plus réaliste que la chasse à la surperformance.

Cette mise en perspective rejoint le test simple vu plus haut : si quelqu’un vous vend 25 % par an de manière régulière, il vous décrit un monde où 500 000 € deviennent 43 millions en 20 ans. Ce n’est plus une projection, c’est un drapeau rouge.

Si même la crème mondiale ne surperforme pas facilement, que valent alors les stratégies « sophistiquées » réservées aux investisseurs fortunés, comme les hedge funds ?

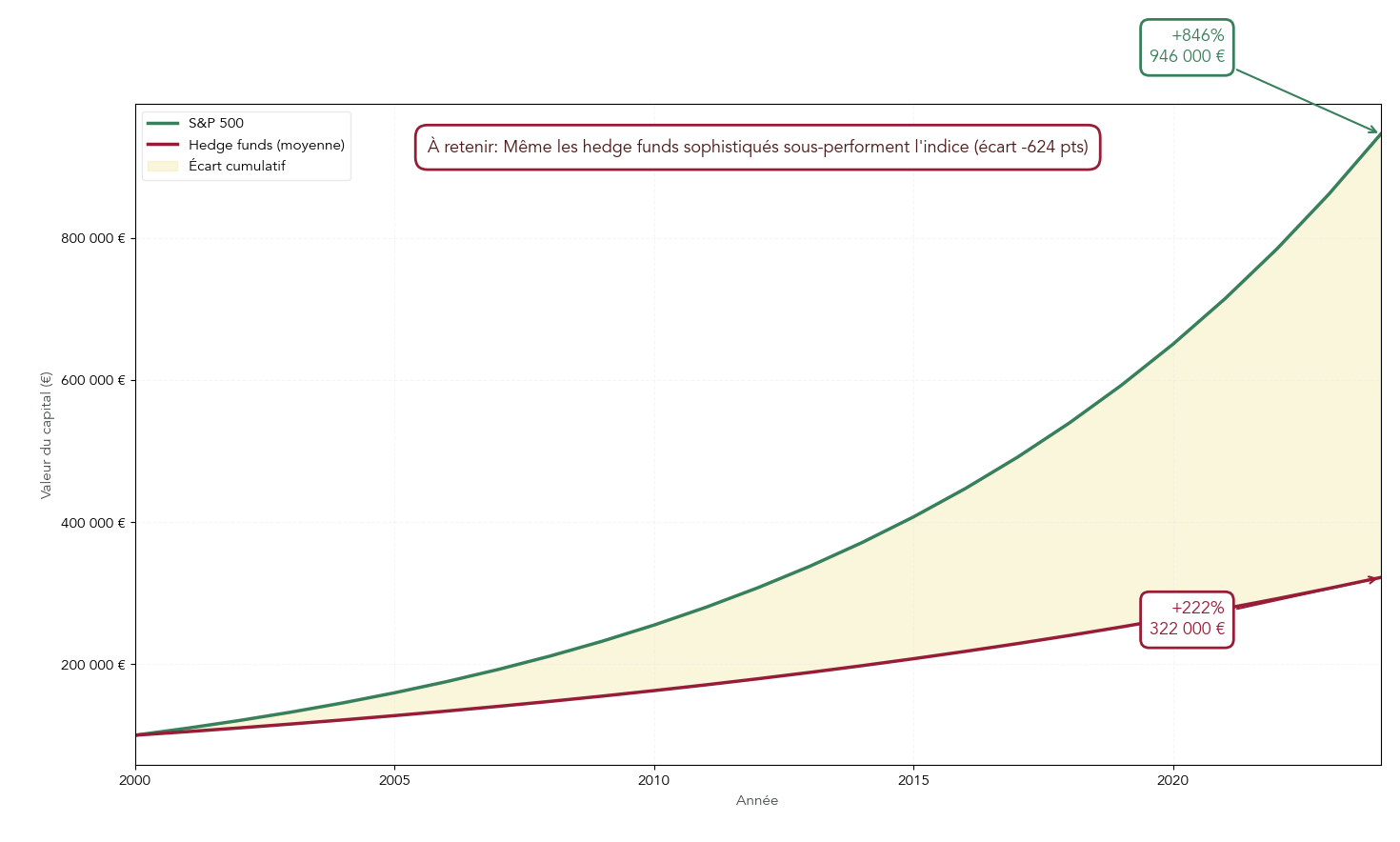

3.4 Hedge funds vs ETF : la sophistication est-elle rentable ?

Les hedge funds ont longtemps été associés à l’idée de performance « décorrélée » et de techniques avancées. Mais quand on compare leurs résultats à un simple ETF sur le S&P 500, sur des périodes longues, le verdict est rude.

Sur 2000-2024, le S&P 500 fait +846 % quand la moyenne des hedge funds fait +222 %. Sur 2011-2020, on est à +265 % contre +60 %. Et le pari célèbre lancé par Buffett (2008-2017) est encore plus parlant : 7,1 % par an pour l’indice, contre 2,2 % par an pour un panier de hedge funds, après frais.

| Période | S&P 500 | Hedge funds (moyenne) | Écart |

|---|---|---|---|

| 2000-2024 (24 ans) | +846% | +222% | -624 pts |

| 2011-2020 (10 ans) | +265% | +60% | -205 pts |

| Pari Buffett (2008-2017) | +7,1%/an | +2,2%/an | -4,9 pts/an |

Pourquoi une telle différence ? Un élément revient systématiquement : les frais, souvent très élevés (classiquement 2 % de gestion et 20 % de performance), qui captent une grande part de la valeur créée. Au final, la sophistication n’est pas un gage de performance nette, et elle devient même un handicap pour l’investisseur.

Les chiffres sont donc cohérents : entre fonds actifs et hedge funds, l’écart avec un ETF s’explique rarement par un manque d’intelligence, et beaucoup plus par une structure de coûts défavorable. Pour prolonger la comparaison sur plusieurs décennies, vous pouvez consulter aussi cette analyse de la performance des classes d’actifs.

À ce stade, on a un bon aperçu des rendements bruts et des limites de la gestion active. Le point clé, maintenant, c’est de comprendre comment les frais concrets et la fiscalité transforment ces rendements en gains nets, dans la vraie vie. C’est exactement ce que l’on va détailler ensuite.

4. Frais cachés, frais visibles : comment ils mangent votre rendement

On a vu que, sur le papier, un ETF monde peut délivrer un rendement bourse autour de 8–9% par an sur le long terme. En réalité, entre ce chiffre « brut » et ce qui arrive réellement sur votre compte, il y a deux grandes fuites : les frais des supports (ETF, fonds) et les frais de l’intermédiaire (courtier ou banque). Et comme tout se capitalise, l’impact est rarement intuitif.

4.1 ETF vs fonds actifs : combien coûtent vraiment vos supports ?

En pratique, le premier réflexe, quand on compare un ETF et un fonds d’investissement actif, c’est de regarder le TER (Total Expense Ratio), c’est-à-dire les frais annuels de gestion. Les ordres de grandeur sont très asymétriques : sur un ETF MSCI World, on tourne typiquement autour de 0,20% à 0,38% par an, alors que les fonds actions actifs prélèvent souvent 1,5% à 2,5% par an (sans compter, parfois, des frais d’entrée).

Deuxième notion à connaître : la tracking difference. Elle mesure l’écart entre la performance d’un ETF et celle de son indice. On pourrait penser qu’un ETF avec 0,20% de frais fera automatiquement –0,20% vs l’indice. En réalité, certains ETF compensent une partie des frais (par exemple via le prêt de titres) et peuvent même faire légèrement mieux. C’est le cas de l’iShares Core MSCI World, affichant une tracking difference moyenne de +0,04% par an depuis 2010.

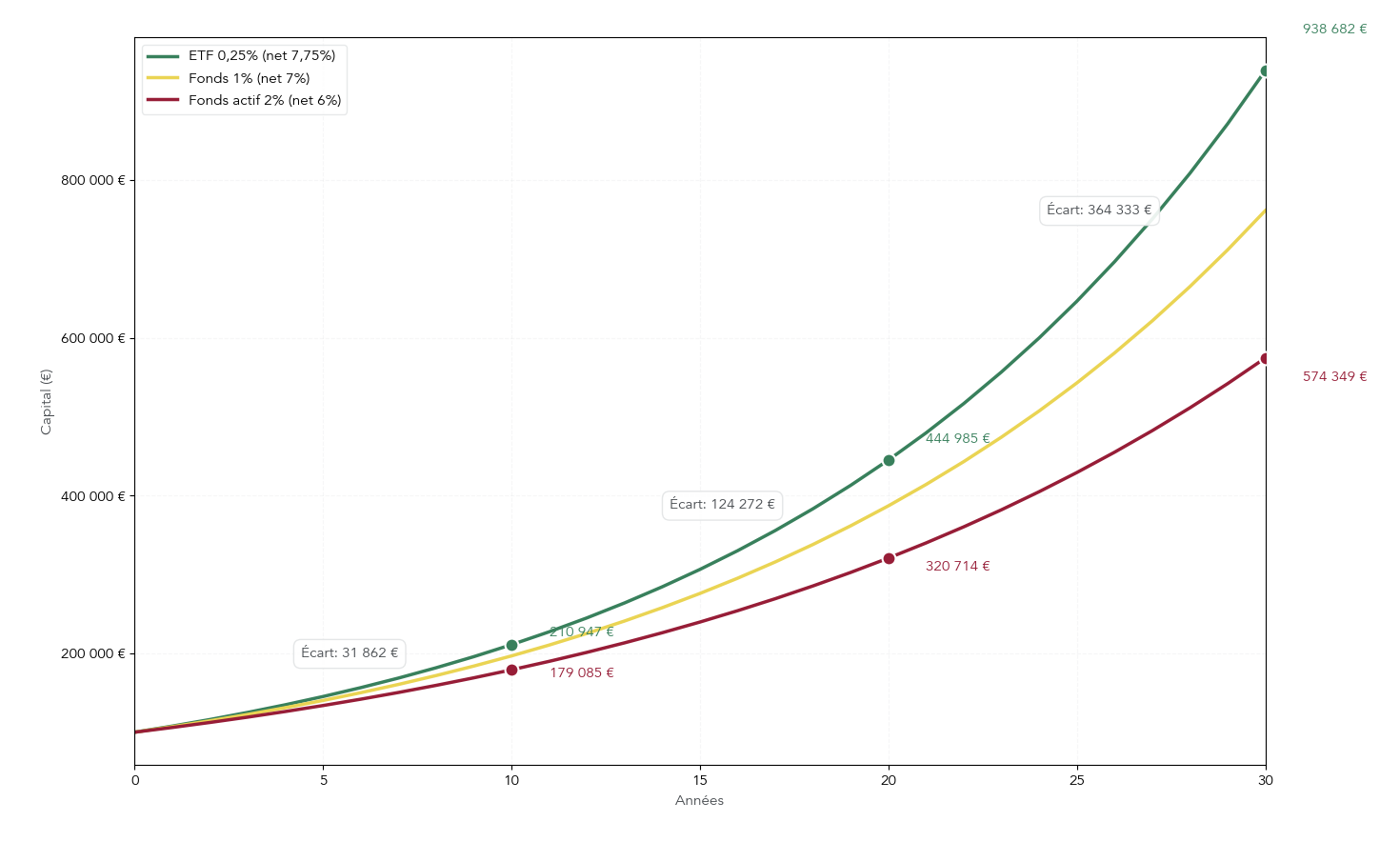

Pour mesurer l’enjeu, rien ne vaut une simulation simple : 100 000 € investis, 8% de rendement brut annuel, et on compare un support très peu cher (0,25%) à un fonds actif à 2%.

| Scénario | Frais annuels | Rendement net | Capital après 10 ans | Capital après 20 ans | Capital après 30 ans |

|---|---|---|---|---|---|

| ETF (frais 0,25%) | 0,25% | 7,75% | 210 485 € | 443 041 € | 932 262 € |

| Fonds actif (frais 2%) | 2,00% | 6,00% | 179 085 € | 320 714 € | 574 349 € |

| Écart | 1,75% | 1,75% | 31 400 € | 122 327 € | 357 913 € |

Le chiffre à retenir est brutal : sur 30 ans, l’écart atteint 357 913 €, soit plus de 3,5 fois le capital initial. Et il ne vient pas d’une stratégie « meilleure », mais d’une simple différence de frais.

Astuces importantes

Pour éviter de perdre des années de performance bourse « sans s’en rendre compte », on peut appliquer trois règles simples.

- Si les frais du fonds dépassent 1% par an, cherchez d’abord un ETF équivalent : sur longue durée, l’écart se transforme en dizaines (voire centaines) de milliers d’euros.

- Ne jugez pas un ETF uniquement sur son TER : regardez aussi sa tracking difference, car c’est elle qui dit ce que vous avez réellement reçu.

- Comparez toujours les supports « à exposition équivalente » (même indice ou même zone). Sinon, vous comparez des pommes et des poires.

Avec ces repères, on choisit mieux ses supports… mais on n’a pas encore payé la facture du courtier.

Après la simulation d’impact des frais annuels sur le capital final, vous pouvez approfondir la gestion de portefeuille et la manière dont ces écarts se répercutent sur l’ensemble du portefeuille.

Au-delà des frais internes aux fonds, le particulier paie aussi des frais de courtage. Le choix du bon intermédiaire est donc également déterminant.

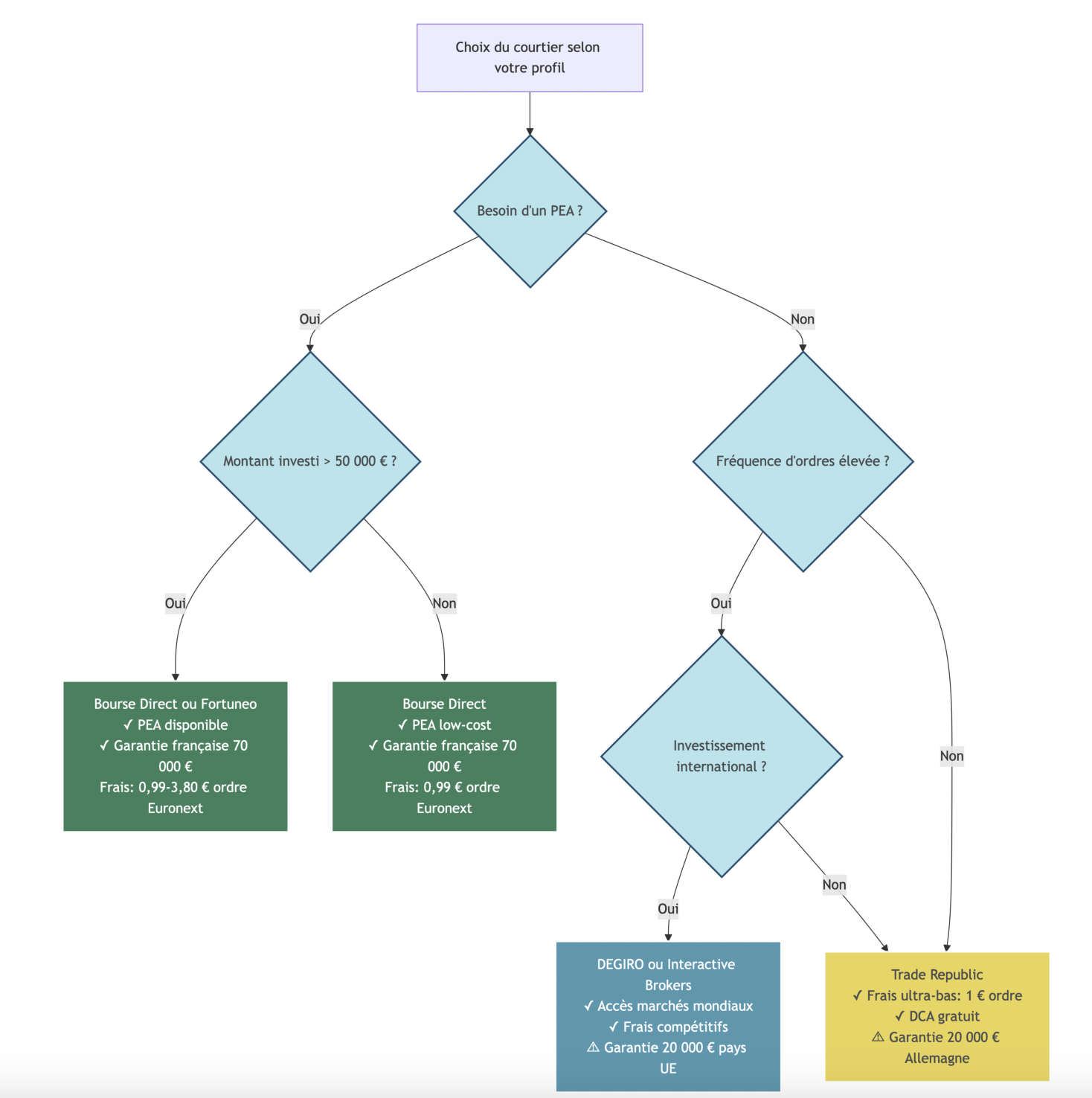

4.2 Courtiers : pourquoi votre banque n’est presque jamais le bon choix

Une fois le support choisi, le deuxième poste de coûts, c’est l’intermédiaire. Et sur ce point, la différence entre une banque traditionnelle et un courtier en ligne est souvent de l’ordre de 5 à 10 fois.

Concrètement, le tableau ci-dessous compare les principaux acteurs (tarifs observés au 1er février 2026), sur deux opérations typiques : un ordre de 1 000 € sur Euronext et un achat sur les bourses US. On ajoute deux critères qui comptent dans la vraie vie : les frais de garde (souvent oubliés) et l’accès au PEA (Plan d’Épargne en Actions).

| Courtier | Type | Frais Euronext (ordre 1 000 €) | Frais bourses US | Frais de garde | Garantie titres | PEA disponible |

|---|---|---|---|---|---|---|

| Trade Republic | Néo-courtier | 1 € (ou 0 € DCA) | 1 € | 0 € | 20 000 € (Allemagne) | Non |

| DEGIRO | Néo-courtier | 2 € | 2 € | 0 € | 20 000 € (Pays-Bas) | Non |

| Saxo | Courtier international | 2 € (0,08%) | 1 $ min | 0 € | 20 000 € (Danemark) | Non |

| Bourse Direct | Courtier français | 0,99-3,80 € | 8,50 € | 0 € | 70 000 € (France) | Oui |

| Fortuneo | Banque en ligne | 1 ordre gratuit/mois | 9,50 € | 0 € | 70 000 € (France) | Oui |

| BoursoBank | Banque en ligne | 1,99-5,50 € | 9,90 € | 0 € | 70 000 € (France) | Oui |

| Banque traditionnelle | Réseau | 5-15 € (0,5%) | 15-30 € | 10-30 €/an | 70 000 € (France) | Oui |

Un point mérite d’être démystifié : la garantie titres. En cas de faillite du courtier, les titres restent juridiquement à vous et doivent être restitués ; la garantie couvre surtout le risque de défaillance administrative. Sur ce volet, la France offre une protection plus élevée (70 000 €) que certains régimes européens (20 000 €).

Côté pratique, si vous investissez tous les mois, certains acteurs rendent le DCA quasi gratuit : Trade Republic facture 0 € sur l’investissement programmé, ce qui supprime une partie de la friction de départ.

Pour un guide détaillé sur le rôle des courtiers, leurs modèles de frais et les critères de choix, consultez : Courtiers : comment choisir.

Les frais des supports et des courtiers se cumulent avec le temps. Pour comprendre l’ampleur, on pousse la logique encore plus loin avec une vue globale de l’impact des frais récurrents.

4.3 L’effet boule de neige… des frais : +0,5 % peut coûter des dizaines de milliers d’euros

Les frais sont trompeurs parce qu’on les lit « par an », alors qu’ils s’appliquent en continu et amputent le capital qui, lui, aurait composé pendant des décennies. Autrement dit : chaque euro payé en frais aujourd’hui, c’est aussi tous les intérêts composés que cet euro n’aura jamais produits.

Sur la même hypothèse que tout à l’heure (100 000 € investis, 8% brut), voici ce que coûtent des surcouches de frais apparemment modestes sur 30 ans.

| Type de frais | Impact apparent | Impact réel sur 100 000 € à 8% brut sur 30 ans |

|---|---|---|

| +0,5% de frais annuels | Négligeable | -82 000 € (capital final : 850 k€ vs 932 k€) |

| +1,0% de frais annuels | Modéré | -153 000 € (capital final : 779 k€ vs 932 k€) |

| +1,5% de frais annuels | Important | -216 000 € (capital final : 716 k€ vs 932 k€) |

| +2,0% de frais annuels | Critique | -271 000 € (capital final : 661 k€ vs 932 k€) |

La règle pratique à garder sous la main est simple : autour de 30 ans, chaque point de frais annuel en plus représente environ 150 000 € perdus (sur une base 100 000 €, 8% brut). C’est précisément pour ça que la confusion « rendement brut vs net » coûte si cher : un bon produit peut devenir médiocre une fois les coûts passés.

Si vous voulez relier ces chiffres à la construction concrète de votre portefeuille (allocation, supports, discipline de suivi), la gestion de portefeuille donne une méthode structurée.

Après avoir vu comment optimiser ses coûts, la prochaine étape logique est de voir comment optimiser la fiscalité, en choisissant l’enveloppe adaptée à sa situation.

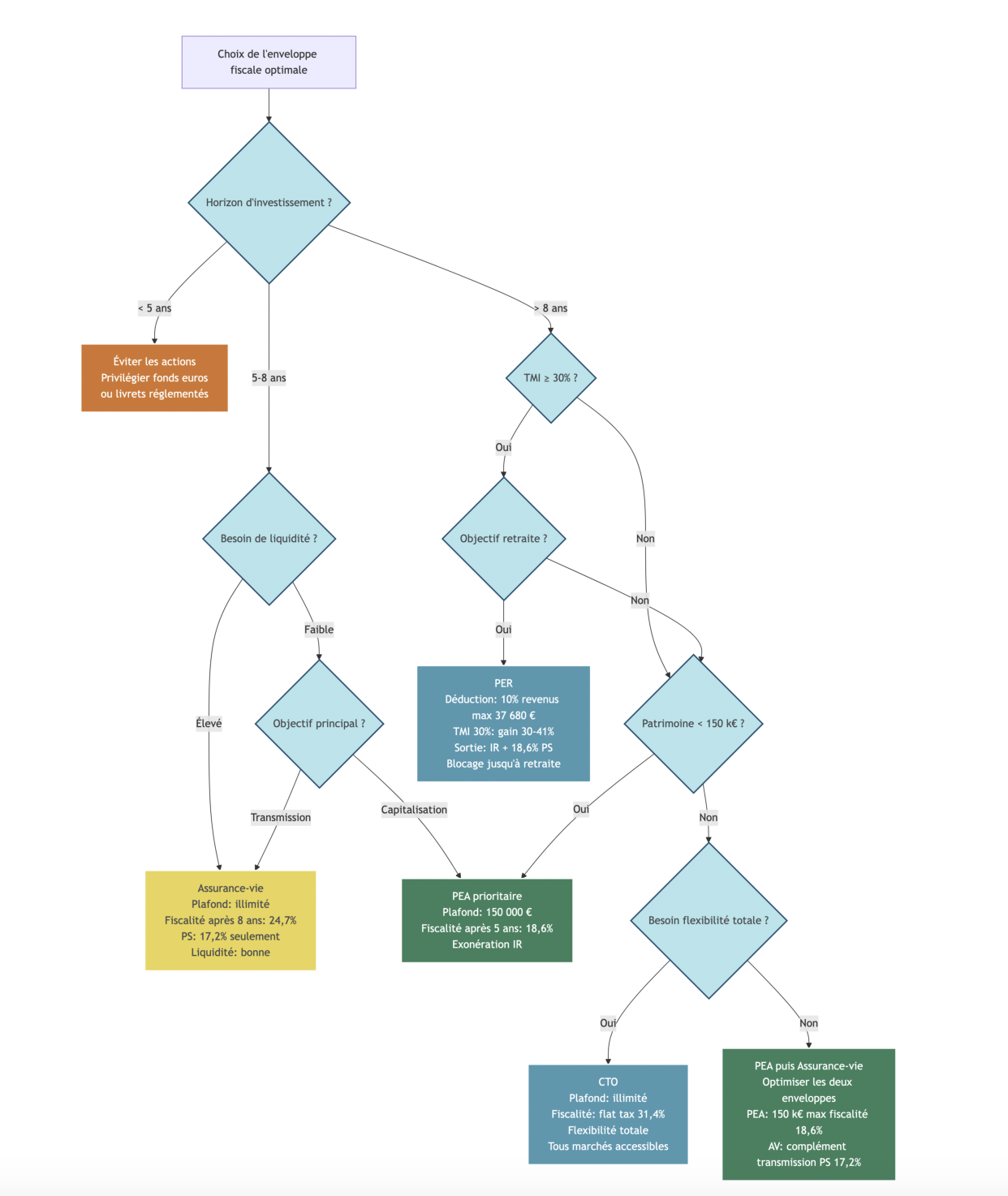

5. Gagner plus… net : bien choisir son enveloppe fiscale (PEA, AV, PER, CTO)

Une fois les frais réduits, la fiscalité devient le deuxième grand levier du rendement net. La France est un enfer fiscal par défaut, mais avec des îles paradisiaques bien réelles pour l’investisseur patient : le PEA, l’assurance‑vie et, dans certains cas, le PER. L’enjeu est de choisir le bon contenant, car le même investissement n’aura pas le même résultat net selon l’enveloppe.

5.1 PEA : l’enveloppe reine pour l’investisseur patient

Le PEA (Plan d’Épargne en Actions) reste l’outil le plus intéressant pour capitaliser en actions quand on accepte de jouer la montre. Son principe est simple : vous investissez (actions européennes ou ETF éligibles) et, après 5 ans, vos gains ne subissent plus l’impôt sur le revenu. Il ne reste que les prélèvements sociaux.

Voici la comparaison essentielle entre PEA classique et PEA‑PME.

| Caractéristique | PEA classique | PEA-PME |

|---|---|---|

| Plafond versements | 150 000 € | 225 000 € (plafond global PEA + PEA-PME = 225 000 €) |

| Univers d’investissement | Actions UE, ETF éligibles, OPCVM éligibles | PME-ETI européennes |

| Fiscalité avant 5 ans | Flat tax 31,4% (12,8% IR + 18,6% PS) + clôture | Idem |

| Fiscalité après 5 ans | 18,6% (PS uniquement), exonération IR | Idem |

| Retrait avant 5 ans | Clôture du PEA (sauf exceptions) | Idem |

| Retrait après 5 ans | Retraits partiels possibles, plan maintenu | Idem |

Attention à la mise à jour 2026 : les prélèvements sociaux (PS) sont passés à 18,6% (au lieu de 17,2%) via la LFSS 2026. Le PEA reste néanmoins très attractif, car l’exonération d’impôt sur le revenu après 5 ans est conservée.

Le piège classique, c’est le retrait avant 5 ans. Dans ce cas, le PEA est clôturé et les gains sont taxés à la flat tax de 31,4% (12,8% d’IR + 18,6% de PS), sauf exceptions légales (licenciement, invalidité, création ou reprise d’entreprise, etc.). C’est pour cela qu’on recommande souvent de « prendre date » tôt, mais de ne pas y toucher.

Pour investir mondialement via un ETF dans un PEA, il existe aujourd’hui plusieurs solutions MSCI World éligibles PEA, avec des frais bas et des parts accessibles.

| ETF | Code ISIN | Frais (TER) | Prix de la part | Encours |

|---|---|---|---|---|

| Amundi MSCI World (CW8) | LU1681043599 | 0,38% | ~600 € | ~5 800 M€ |

| iShares MSCI World Swap PEA (WPEA) | IE0002XZSHO1 | 0,25% | ~5 € | ~930 M€ |

| Amundi PEA Monde (DCAM) | FR001400U5Q4 | 0,20% | ~5 € | ~335 M€ |

Concrètement, pour un patrimoine financier inférieur à 50 000 €, l’approche la plus robuste consiste souvent à gérer en direct via un PEA en ligne et un ETF MSCI World, plutôt que de payer des couches de frais en gestion pilotée.

Pour un guide détaillé sur le fonctionnement, les titres éligibles et l’optimisation du PEA, voir : Guide PEA.

Le PEA est excellent pour capitaliser en actions européennes/monde, mais pour la transmission et l’épargne plus flexible, l’assurance‑vie garde une place à part.

5.2 Assurance‑vie : fiscalité douce et transmission

L’assurance‑vie fait office de couteau suisse : épargne, investissement, et surtout transmission. Fiscalement, son intérêt se révèle pleinement après 8 ans, grâce à un abattement annuel sur les gains retirés.

Les règles principales sont les suivantes.

- Avant 8 ans, les gains retirés subissent une flat tax de 30% (12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux).

- Après 8 ans, vous bénéficiez d’un abattement annuel de 4 600 € sur les gains (9 200 € pour un couple), puis d’une imposition de 7,5% d’impôt sur le revenu + 17,2% de prélèvements sociaux pour les versements inférieurs à 150 000 €.

Deux nuances évitent des erreurs coûteuses. D’abord, l’assurance‑vie est exclue de la hausse de CSG de 2026 : ses prélèvements sociaux restent à 17,2%. Ensuite, l’abattement après 8 ans ne porte que sur les gains, pas sur le capital.

Enfin, l’assurance‑vie est très forte en transmission : jusqu’à 152 500 € peuvent être transmis sans fiscalité par bénéficiaire pour les versements effectués avant 70 ans.

Côté rendement, le fonds euros reste le pilier « stable ». Le marché a servi en moyenne 2,5–2,6% en 2024, avec quelques contrats au-dessus.

| Contrat | Assureur | Rendement 2024 (net de frais) |

|---|---|---|

| Ampli Mutuelle Euro Garanti | Ampli | 3,75% |

| Acuity | Predica | 2,95% (jusqu’à 3,75% avec bonus) |

| Plan Assurance Vie | ACM Vie | 2,85% |

| Jeewan Patrimoine | Mutavie | 2,80% (jusqu’à 3,40% avec bonus) |

| Moyenne marché | – | 2,50-2,60% |

En pratique, on l’utilise souvent pour deux besoins : loger une épargne de moyen terme (avec possibilité de rachats partiels) et organiser une transmission (quand c’est l’objectif numéro un).

Pour comprendre l’assurance‑vie (fonds euros, unités de compte, fiscalité des rachats et transmission), consultez : Guide assurance‑vie.

Pour les foyers fortement imposés et focalisés sur la retraite, un autre outil fiscal devient intéressant : le PER.

5.3 PER : outil de défiscalisation pour hauts revenus

Le PER (Plan Épargne Retraite) n’est pas « meilleur » par nature. Il devient intéressant quand la déduction fiscale à l’entrée vous fait gagner gros, et que vous acceptez l’argent bloqué jusqu’à la retraite (sauf cas prévus).

Le mécanisme : les versements peuvent être déduits du revenu imposable, dans certaines limites. À la sortie, le capital est imposé au barème de l’impôt sur le revenu, et les gains supportent les prélèvements sociaux. Depuis 2026, ces prélèvements sociaux sont à 18,6% pour tous les PER.

| Caractéristique | Valeur 2026 |

|---|---|

| Plafond déduction (salarié) | 10% des revenus nets, max 37 680 € (ou 4 710 € mini) |

| Plafond déduction (TNS) | Max 88 911 € |

| PASS 2026 | 48 060 € |

| Fiscalité à la sortie (capital) | Barème IR + 18,6% PS sur les gains |

| Déblocage anticipé | Achat résidence principale, accidents de vie, invalidité, décès du conjoint, surendettement, expiration droits chômage, cessation activité non salariée |

| Âge de déblocage normal | Retraite |

La bonne lecture est une règle If‑Then très concrète.

- Si votre TMI est au moins 30% et que l’horizon retraite dépasse 10 ans, le PER a tout intérêt à être maximisé : la déduction procure un gain immédiat de 30% à 45% sur les versements.

- Si votre TMI est sous 30% ou si vous avez besoin de liquidité avant la retraite, PEA et assurance‑vie seront plus cohérents.

Pour un dossier détaillé sur le PER (règles, déblocages, stratégie fiscale), voir : Plan Épargne Retraite.

Enfin, pour tout ce qui ne rentre pas dans ces enveloppes (actions US, cryptos, plafond PEA atteint…), il reste le CTO, mais avec une fiscalité moins clémente.

5.4 CTO : la liberté… au prix fort fiscalement

Le CTO (compte-titres ordinaire) est l’enveloppe la plus simple : pas de plafond, aucune contrainte d’éligibilité, et accès à presque tout (actions monde, obligations, matières premières, crypto‑actifs). Cette liberté se paie en fiscalité.

Depuis le 1er janvier 2026, la flat tax est à 31,4% (12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux) sur les revenus du capital concernés. Selon votre situation, vous pouvez aussi opter pour le barème si votre TMI est faible.

| Caractéristique | Valeur |

|---|---|

| Plafond | Aucun |

| Fiscalité | Flat tax 31,4% (12,8% IR + 18,6% PS depuis 01/01/2026) |

| Univers d’investissement | Illimité (actions monde, obligations, matières premières, crypto-actifs) |

| Option barème | Possible si plus avantageux (TMI faible) |

En pratique, le CTO sert surtout dans trois cas : acheter des actions US individuelles non éligibles au PEA, investir une fois le plafond PEA atteint, ou accéder à des produits impossibles à loger ailleurs. Et c’est aussi l’enveloppe où l’écart entre rendement brut et rendement net se voit le plus.

Pour un résumé pratique du CTO (usages, fiscalité, points d’attention), consultez : Compte‑titres ordinaire (CTO).

Pour vous aider à choisir entre ces quatre enveloppes, on synthétise maintenant dans un comparatif global et quelques règles de priorité.

5.5 Comparatif global des enveloppes et règles de priorité

Une fois qu’on comprend bien les règles, la décision devient plus lisible : on compare des enveloppes entre elles (PEA vs assurance‑vie vs PER vs CTO), puis on priorise selon l’objectif et l’horizon.

Voici la synthèse des quatre principales enveloppes.

| Enveloppe | Plafond | Fiscalité optimale | Horizon minimum | Liquidité | Avantage principal |

|---|---|---|---|---|---|

| PEA | 150 000 € | 18,6% après 5 ans | 5 ans | Moyenne (clôture si retrait < 5 ans) | Exonération IR sur gains |

| Assurance-vie | Aucun | 24,7% après 8 ans (avec abattement) | 8 ans | Bonne (rachats partiels possibles) | Succession (152 500 €/bénéficiaire), PS à 17,2% |

| PER | 10% revenus | Déduction entrée, IR + 18,6% PS sortie | Retraite | Faible (blocage sauf exceptions) | Déductibilité TMI ≥ 30% |

| CTO | Aucun | 31,4% flat tax | Aucun | Totale | Aucune contrainte |

Quelques repères pédagogiques permettent d’éviter les mauvais arbitrages. Après 5 ans, le PEA ne laisse « que » 18,6% de prélèvements sociaux sur les gains, ce qui en fait généralement le meilleur taux sur les actions. L’assurance‑vie est plus taxée sur les gains (après 8 ans), mais elle apporte l’abattement annuel et une mécanique successorale très puissante. Le PER doit être vu comme une arme de défiscalisation pour TMI élevé, pas comme un produit universel. Enfin, le CTO est la boîte à outils quand on a besoin de flexibilité.

Dans l’ordre, la priorité la plus courante est la suivante : 1) PEA, 2) assurance‑vie, 3) PER si TMI ≥ 30% et horizon retraite long, 4) CTO pour le reste. Et surtout, gardez en tête la confusion classique : on ne compare pas une enveloppe à un actif. On choisit d’abord le bon contenant, puis le contenu.

Si vous voulez aller plus loin sur l’arbitrage entre objectifs, horizon et fiscalité, ce guide aide à choisir ses placements de façon cohérente.

Après les aspects « combien ça rapporte » et « combien il reste après impôts et frais », il faut être honnête : investir en bourse comporte aussi des risques spécifiques et des pièges comportementaux qui peuvent annuler tous ces avantages.

6. Les risques réels : krachs, biais psychologiques, levier et arnaques

On l’a déjà vu : frais et fiscalité peuvent faire une différence énorme sur votre performance boursière nette. Mais il reste une réalité plus brutale : même la meilleure enveloppe et le meilleur ETF n’empêchent pas votre portefeuille de bouger, parfois très violemment. Ici, on met des chiffres sur les krachs, puis on regarde ce qui fait perdre le plus souvent les particuliers : notre propre cerveau, le levier… et les promesses trop belles pour être vraies.

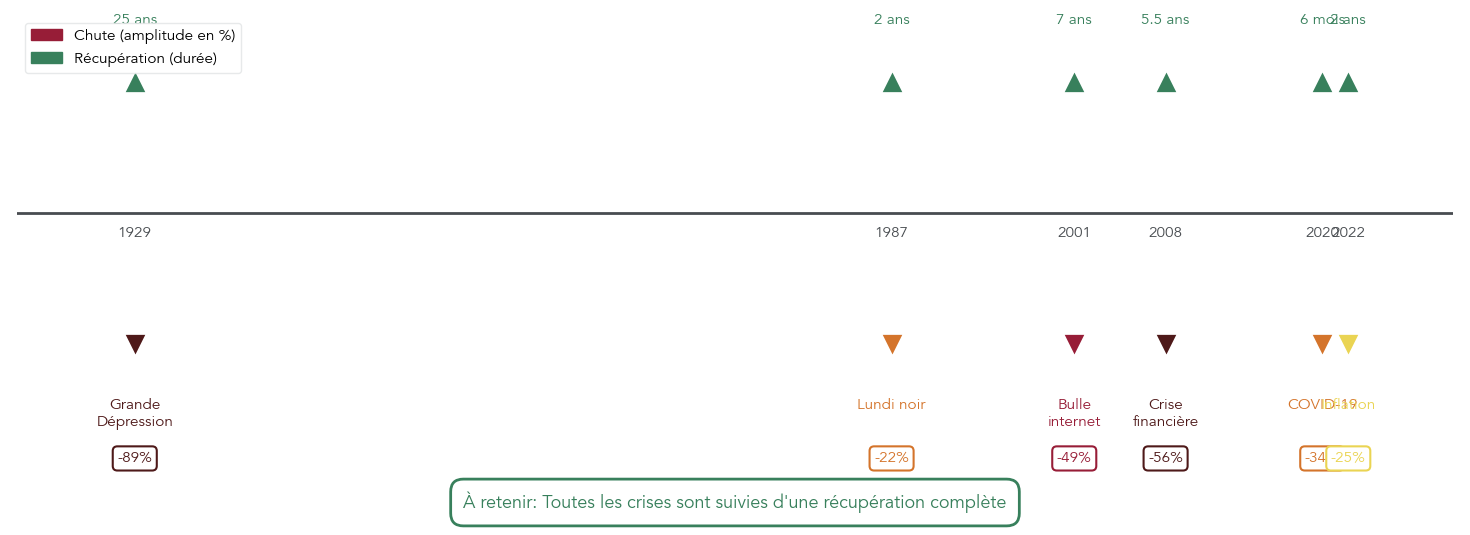

6.1 Vivre avec la volatilité : les krachs dans l’histoire récente

La volatilité, c’est l’amplitude des variations d’un investissement sur une période donnée. Sur un indice large comme le MSCI World, elle se situe autour de 14 à 15% par an. Concrètement, cela veut dire qu’une année « normale » peut très bien alterner des phases à +20% et des phases à -10% sans que ce soit « anormal ». Les marchés ne montent pas en ligne droite.

En pratique, le meilleur antidote à la panique, c’est souvent de regarder l’histoire en face : les krachs sont fréquents, parfois profonds, mais ils ont aussi des durées de récupération mesurables.

| Krach | Année | Ampleur de la baisse | Durée de récupération |

|---|---|---|---|

| Grande Dépression | 1929 | -89% (pic à creux) | 25 ans |

| Lundi noir | 1987 | -22% (en 1 jour) | 2 ans |

| Bulle internet | 2000-2002 | -49% | 7 ans |

| Crise financière | 2008-2009 | -56% | 5,5 ans |

| COVID-19 | 2020 | -34% (en 1 mois) | 6 mois |

| 2022 (inflation) | 2022 | -25% | 2 ans |

Le cas de 2020 est parlant, parce qu’il a été aussi rapide que violent. Entre février et mars, le CAC 40 a chuté d’environ -40% en un mois, avec des séances à -13%. Beaucoup d’investisseurs ont vendu « pour se protéger »… avant de voir le marché remonter. Or la récupération s’est faite en 6 mois seulement. Ce n’est pas une promesse que « ça remonte toujours vite », mais une leçon : le calendrier du marché surprend presque tout le monde.

Enfin, gardez un repère important : malgré ces chocs, les performances sur 15 à 20 ans ont historiquement été positives sur de grands indices diversifiés. Autrement dit, le risque n’est pas seulement la baisse, c’est votre capacité à rester investi pendant la baisse. Pour approfondir cette idée d’acceptation des fluctuations dans un investissement en bourse, cela vaut la peine de creuser la notion de volatilité.

À présent, la suite, c’est de comprendre pourquoi, face à ces mêmes krachs, certains s’en sortent très bien… et d’autres sabotent leur rendement.

6.2 Les pièges de notre cerveau : biais comportementaux et sous-performance

La finance comportementale a mis des mots (et des chiffres) sur un phénomène que tout investisseur reconnaît : même avec une bonne stratégie, on peut se tirer une balle dans le pied. Daniel Kahneman (prix Nobel 2002) et Richard Thaler (prix Nobel 2017) ont montré que nos décisions, sous stress, suivent souvent des raccourcis mentaux… très coûteux sur les marchés financiers.

En pratique, le tableau ci-dessous regroupe les biais les plus fréquents, leur impact typique, et surtout des parades simples. L’objectif n’est pas d’être « parfait », mais de se protéger des erreurs les plus fréquentes.

| Biais cognitif | Description | Impact en investissement | Solution |

|---|---|---|---|

| Aversion à la perte | La douleur d’une perte est 2x plus intense que le plaisir d’un gain équivalent | Vente panique lors des baisses, cristallisation des pertes | Investissement automatique (DCA), horizon long terme |

| Excès de confiance | Surévaluation de ses capacités d’analyse | Trading excessif, sous-diversification | ETF diversifiés, stratégie passive |

| Biais de confirmation | Recherche d’informations validant ses croyances | Concentration excessive sur un secteur/titre | Diversification, avis contradictoires |

| Effet de récence | Importance exagérée aux événements récents | Achats après hausse, ventes après baisse | Investissement régulier, ignorer le bruit |

| Effet de mode | Suivre la foule sans analyse | Achat de bulles (crypto 2021, meme stocks) | Stratégie définie à l’avance |

| Ancrage | Fixation sur un prix de référence (achat) | Conservation de titres perdants, refus de vendre | Réévaluation régulière objective |

Ces biais ne sont pas anecdotiques. Les mesures agrégées montrent que, en moyenne, l’investisseur particulier sous-performe les indices de 2 à 4% par an, notamment à cause du mauvais timing (acheter après une hausse, vendre après une baisse) et des frais de transaction liés aux allers-retours.

Astuces importantes

Pour réduire ces erreurs sans passer votre vie devant les cotations bourse, quelques règles font une vraie différence.

- Si vous vous surprenez à « attendre le bon moment », passez plutôt sur un investissement régulier (DCA), qui neutralise l’envie de timer le marché.

- Si vous multipliez les convictions sur quelques titres, revenez à une base diversifiée (un ETF monde), puis seulement ensuite, éventuellement, une petite poche plus personnelle.

- Si vous changez de stratégie après chaque mauvaise année, écrivez votre règle à l’avance (quoi acheter, à quelle fréquence, et dans quels cas vous ne touchez à rien).

Le but n’est pas d’avoir raison tous les mois, mais d’éviter les décisions irréversibles prises dans l’émotion.

Pour une méthode simple de gestion de son argent au quotidien et des bonnes pratiques comportementales, voir : Finances personnelles.

Une fois les pièges psychologiques identifiés, on tombe souvent sur une tentation voisine : « accélérer » les gains avec du trading actif et surtout avec de l’effet de levier. C’est là que les pertes peuvent devenir radicales.

6.3 Trading actif et effet de levier : pourquoi la plupart des particuliers perdent

L’effet de levier consiste à prendre une position plus grande que son capital, en empruntant au courtier. On parle alors de marge. Sur le papier, c’est séduisant : un levier 5 transforme un mouvement de +10% en +50% sur votre capital. Le problème, c’est que la même mécanique s’applique aux pertes.

En pratique, le levier amène deux notions qu’il faut comprendre avant de toucher à ces produits :

- L’appel de marge : si votre position perd trop, le courtier vous demande de rajouter des fonds.

- La liquidation forcée : si vous ne pouvez pas, la position est clôturée automatiquement.

Le tableau suivant montre pourquoi un marché qui baisse « seulement » de -20% suffit à effacer 100% du capital avec un levier 5.

| Mouvement du marché | Sans levier (2 000 €) | Avec levier 5 (10 000 €) |

|---|---|---|

| +10% | +200 € (+10%) | +1 000 € (+50%) |

| -10% | -200 € (-10%) | -1 000 € (-50%) |

| -20% | -400 € (-20%) | -2 000 € (-100%, capital perdu) |

Et ce n’est pas qu’une question de théorie. Les régulateurs européens imposent un avertissement standard sur les CFD et produits à levier : 70 à 80% des comptes de particuliers perdent de l’argent. Autrement dit, la plupart des gens qui s’y essayent finissent du mauvais côté, parce que les pertes sont accélérées, les frais s’ajoutent, et la psychologie devient explosive.

À noter aussi : sur certains produits, le risque peut aller jusqu’à une perte supérieure au capital investi. Ce point suffit à rappeler que l’on ne « joue » pas en bourse. On investit, ou bien on spécule avec des règles très différentes.

Pour comprendre ce qu’est le trading, ses risques et les erreurs fréquentes des débutants, consultez : notre guide pour bien démarrer en trading.

Même en évitant le levier, il reste un autre danger : celui qui vient de l’extérieur. Promesses irréalistes, discours d’autorité, ou propositions carrément frauduleuses. On clarifie donc les signaux d’alerte.

6.4 Promesses irréalistes, délit d’initié et arnaques : ce qu’il faut fuir absolument

Dès qu’on parle de rendement bourse, certains discours deviennent magnétiques : « 15% garantis », « 25% par an sans risque », « méthode secrète ». Le problème, c’est que les maths trahissent ces promesses.

Prenez un exemple simple : 25% par an sur 20 ans. Un capital de 500 000 € deviendrait environ 43 millions d’euros. C’est énorme, et c’est justement pour ça que c’est un excellent test de cohérence. À titre de comparaison, Warren Buffett a réalisé 19,9% annualisé sur 60 ans, ce qui est déjà considéré comme hors norme.

Astuces importantes

On peut résumer un gros morceau de protection anti-arnaque en une règle très simple.

- Si un rendement promis dépasse 12% par an et qu’il est présenté comme garanti, considérez cela comme un signal d’alerte majeur.

- Si la personne insiste sur l’urgence (agir maintenant) ou minimise le risque de perte en capital, stoppez la discussion et demandez un document écrit détaillant les risques.

- Si on vous explique que « battre le marché » vient d’informations que les autres n’ont pas, vous touchez au cœur d’un sujet illégal : le délit d’initié.

Cette règle ne dit pas que 12% est impossible, elle dit que le couple « élevé + garanti + régulier » est rarement compatible avec la réalité des marchés.

Justement, battre les autres grâce à une information non publique n’est pas seulement improbable : c’est interdit. En France, le délit d’initié est sanctionné jusqu’à 5 ans de prison et 100 M€ d’amende (ou dix fois les profits). L’AMF peut aussi prononcer des sanctions, et en 2023, elle a dépassé 3 M€ de sanctions dans ce domaine. Le message est clair : les « tuyaux » et les promesses d’accès privilégié vous exposent à des ennuis bien réels.

Une fois ces risques externes filtrés, il reste le quotidien : les erreurs simples et les confusions qui reviennent chez presque tout le monde. Et ce sont souvent elles qui font la différence entre gagner en bourse… et abandonner.

6.5 Erreurs fréquentes et confusions à éviter absolument

On n’a pas besoin d’un krach centennal pour détruire une performance. Très souvent, ce sont des erreurs de base, répétées, qui font mal : vendre au pire moment, se concentrer sur quelques titres, ignorer les frais, ou comparer des choses incomparables.

Le tableau ci-dessous sert de check-list : si vous cochez une ou deux cases, vous savez exactement quoi corriger.

| Erreur/Confusion | Conséquence | Solution |

|---|---|---|

| Vendre en panique lors d’une baisse | Cristallise les pertes, rate la récupération | Définir une stratégie et s’y tenir |

| Chercher le « timing » du marché | Sous-performance de 2-4%/an vs buy-and-hold | Investissement régulier (DCA) |

| Surconcentration sur un secteur/action | Risque de perte totale si faillite | Diversification via ETF monde |

| Ignorer les frais | -30 à -40% de capital sur 20 ans | Privilégier ETF (frais < 0,5%) |

| Confondre enveloppe et classe d’actifs | Mauvaise allocation, choix fiscal sous-optimal | PEA = contenant (enveloppe), ETF = contenu (classe d’actifs) |

| Confondre rendement brut et net | Surestimation des gains réels | Toujours raisonner net d’impôts et d’inflation |

| Investir l’épargne de précaution | Obligation de vendre au pire moment | Épargne de précaution ≥ 3 mois avant d’investir |

Trois confusions méritent un projecteur, car elles reviennent sans cesse.

- Brut vs net : un rendement « 8% » n’est jamais ce que vous gardez. Entre frais, fiscalité et inflation, l’écart est massif. Il faut raisonner en net, sinon on se fait une fausse idée du vrai gain.

- Enveloppe vs classe d’actifs : le PEA ou l’assurance-vie sont des contenants, l’ETF ou le fonds euros sont des contenus. Mélanger les deux conduit à de mauvais choix, parfois très chers fiscalement.

- Rendement annuel vs rendement composé : +25% puis -20% ne fait pas +5% sur deux ans, mais 0% (100 × 1,25 × 0,80 = 100). Les pertes pèsent plus lourd qu’on ne l’imagine.

Dernier rappel, qu’on va transformer en action juste après : investir en actions sans épargne de précaution, c’est s’exposer à devoir vendre au mauvais moment pour une dépense imprévue. Maintenant qu’on a fait ce tour des pièges, on peut passer en mode constructif et organiser sa stratégie personnelle, étape par étape.

7. Construire sa stratégie personnelle : de l’épargne de précaution à l’ETF monde

Après les risques, la question devient : comment structurer son épargne pour investir en bourse dans de bonnes conditions, sans se mettre en difficulté au premier imprévu ? La logique la plus robuste consiste à raisonner par horizons : d’abord la sécurité, ensuite les projets, puis le long terme.

7.1 Ordonner ses priorités : épargne de précaution, projets, long terme

Avant d’acheter la moindre action, il faut sécuriser ce qui vous évite de vendre en panique : l’épargne de précaution. La règle simple, c’est 3 à 6 mois de dépenses, placés sur des supports liquides et garantis. Ce matelas n’a pas pour objectif de battre l’inflation ; il a pour objectif de vous laisser investir le reste avec un horizon long.

En pratique, pour visualiser cette organisation « en poches », voici le schéma type proposé.

Pour cette poche de précaution, on privilégie les livrets réglementés, et éventuellement le fonds euros si l’on accepte une liquidité un peu moins immédiate. Les repères de taux et plafonds (février 2026) sont les suivants.

| Support | Taux (février 2026) | Plafond | Liquidité | Conditions |

|---|---|---|---|---|

| Livret A | 1,5% | 22 950 € | Immédiate | Tout public |

| LDDS | 1,5% | 12 000 € | Immédiate | Majeur, résident fiscal France |

| LEP (sous conditions) | 2,5% | 10 000 € | Immédiate | RFR ≤ 22 823 € (seul) |

| Fonds euros (assurance-vie) | 2,5-4,5% | Aucun | J+3 à J+30 | Tout public |

Une fois cette assise en place, la règle d’horizon devient votre garde-fou : si votre projet est à moins de 5 ans, évitez la bourse, car le risque de perte à court terme est réel. Les projets court terme se logent plutôt sur des supports sécurisés, typiquement en fonds euros. Et c’est seulement pour le long terme (au moins 8 ans, idéalement 15 à 20 ans) que les actions via ETF prennent tout leur sens.

Pour un panorama des livrets et produits d’épargne à court terme (Livret A, LDDS, LEP, PEL), consultez : Guide livrets d’épargne.

À ce stade, une fois le « court terme » sous contrôle, la question suivante est : dans quelle enveloppe fiscale investir, et dans quel ordre, selon votre situation de foyer ?

7.2 Choisir son enveloppe fiscale selon son profil de foyer

On l’a vu plus haut : la fiscalité fait une différence tangible sur la performance boursière nette. Ici, l’idée est de traduire cela en règles simples, sans se perdre dans les cas particuliers.

En synthèse, l’ordre de priorité qui revient le plus souvent, pour un particulier qui veut investir en bourse de façon efficace, ressemble à ceci :

- D’abord le PEA (Plan d’Épargne en Actions), jusqu’à 150 000 € de versements, si vous pouvez tenir 5 ans sans retrait.

- Ensuite l’assurance-vie, notamment si vous voulez diversifier et si la transmission est un sujet important.

- Le PER, surtout si votre tranche marginale d’imposition (TMI) est au moins 30% et que la retraite est suffisamment loin (horizon supérieur à 10 ans).

- Enfin le CTO (compte-titres ordinaire) pour le surplus ou les actifs non éligibles.

On peut aussi le lire en trois règles If-Then très concrètes.

- Si votre patrimoine financier est inférieur à 50 000 €, une gestion autonome via PEA en ligne et ETF MSCI World suffit dans la plupart des cas.

- Si votre TMI est au moins 30% et que l’objectif principal est la défiscalisation avec un horizon retraite long, maximiser d’abord le PER (dans la limite des plafonds) devient rationnel.

- Si l’objectif dominant est la transmission, l’assurance-vie passe prioritaire, grâce à son cadre successoral.

Le point commun de toutes ces règles, c’est le respect des horizons minimums : 5 ans pour le PEA, 8 ans pour l’assurance-vie, et la retraite (sauf exceptions) pour le PER. Pour relier ces choix à votre profil d’investisseur, il est souvent utile de formaliser noir sur blanc votre horizon et votre objectif principal.

Très bien. Une fois l’enveloppe choisie, il reste un détail qui n’en est pas un : le courtier. Les frais d’exécution et la praticité (DCA, accès PEA) vont peser sur votre expérience et, parfois, sur votre discipline.

7.3 Quel courtier pour quel investisseur ?

Un courtier, ce n’est pas seulement « un endroit pour passer des ordres ». C’est aussi une structure de frais, une interface, des options (plans programmés) et un cadre (PEA ou non). L’idée n’est pas de chercher le courtier parfait, mais celui qui correspond à votre usage.

Le tableau ci-dessous reprend des recommandations simples selon quatre profils courants.

| Profil investisseur | Courtier recommandé | Raison principale |

|---|---|---|

| Débutant, petits ordres | Trade Republic | 1 €/ordre, interface simple, DCA gratuit |

| Investisseur PEA | Bourse Direct, Fortuneo | PEA français, frais compétitifs, garantie 70 000 € |

| Investisseur international | DEGIRO, Interactive Brokers | Accès marchés monde, frais réduits |

| Patrimoine > 100 000 € | Saxo, Interactive Brokers | Outils avancés, accès obligations, frais dégressifs |

Ce choix prolonge directement ce qu’on a vu sur l’impact des frais : si vous investissez souvent de petits montants, payer cher chaque ordre vous pénalise mécaniquement. À l’inverse, des plans programmés peuvent faciliter un DCA mensuel, parfois sans frais (comme chez Trade Republic), ou à défaut en DCA manuel.

Pour aller plus loin sur les critères pratiques et les différences entre courtiers, un guide dédié vous aidera à trancher sans vous noyer dans les grilles tarifaires.

Une fois le où réglé (enveloppe + courtier), reste le comment : investir tout de suite ou étaler dans le temps ? C’est un arbitrage de performance, mais aussi de psychologie.

7.4 DCA ou Lump Sum : comment entrer sur le marché sans se brûler

Deux méthodes dominent quand on démarre un investissement en actions.

- Le DCA (Dollar Cost Averaging) consiste à investir un montant fixe à intervalles réguliers (par exemple chaque mois).

- Le Lump Sum consiste à investir d’un coup l’intégralité du capital disponible.

Statistiquement, le Lump Sum a un avantage : il est meilleur dans 66% des cas, parce que l’argent est exposé plus tôt aux intérêts composés. Mais ce gain « en moyenne » se paye en inconfort : si vous investissez juste avant une grosse baisse, vous allez le vivre de plein fouet.

Le tableau suivant résume l’arbitrage.

| Critère | Lump Sum | DCA |

|---|---|---|

| Performance historique | Meilleure dans 66% des cas | Moins bonne mais plus régulière |

| Avantage principal | Exposition immédiate aux intérêts composés | Réduit le stress, évite d’acheter au plus haut |

| Inconvénient principal | Risque d’acheter juste avant un krach | Sous-performance moyenne de 4% |

| Profil adapté | Investisseur rationnel, horizon long | Investisseur émotionnel, débutant |

On retrouve ici la logique de la section sur les biais : si vous savez que vous risquez de paniquer en voyant -20% sur votre portefeuille, le DCA peut vous éviter de tout arrêter au pire moment. À l’inverse, si vous recevez un héritage ou une prime importante et que vous avez un horizon long, le Lump Sum est souvent supérieur… à condition d’avoir le sang-froid nécessaire.

Une fois la méthode d’entrée choisie, il reste la question la plus simple et la plus décisive : quoi acheter, concrètement, pour un portefeuille efficace. Pour la majorité des particuliers, une recette minimaliste couvre déjà l’essentiel.

7.5 Une stratégie clé en main pour 95 % des épargnants : ETF monde + patience

Si l’objectif est de gagner en bourse sans y consacrer des heures, la stratégie la plus robuste pour la grande majorité des épargnants est très simple : un ETF MSCI World, et du temps. Sur le long terme, c’est ce couple diversification + discipline qui maximise vos chances de capter la performance boursière, sans vous perdre dans le stock picking.

La répartition proposée pour un débutant est la suivante.

- 80 à 100% en ETF MSCI World, dans un PEA ou une assurance-vie.

- 0 à 20% en fonds euros, si vous voulez amortir les à-coups (via l’assurance-vie).

Cette recette a deux prérequis non négociables :

- Avoir constitué une épargne de précaution (au moins 3 à 6 mois de dépenses).

- Investir avec un horizon d’au moins 8 à 10 ans, idéalement 15 à 20 ans.

L’intérêt, c’est aussi le temps à y consacrer : une fois la mécanique en place (versement mensuel, ETF choisi, enveloppe ouverte), on parle souvent de moins d’une heure par mois. Le point clé, c’est la patience : ne pas chercher le timing parfait, et rester investi pendant les krachs, puisque ce sont justement ces périodes qui déclenchent les erreurs comportementales.

Si vous voulez approfondir cette approche, notre page sur la gestion passive détaille les principes qui la rendent adaptée à environ 95% des investisseurs, avec un rendement espéré de l’ordre de 7 à 10% par an sur la durée.

8. Synthèse finale : comparer les chemins possibles

8.1 Gestion passive, gestion active, trading : tout en un coup d’œil

Après tous ces détours (rendements historiques, frais, fiscalité, risques et psychologie), on peut résumer l’essentiel en un tableau. L’objectif n’est pas de « classer » les approches, mais de montrer le compromis réel : rendement attendu, probabilité de réussite, temps à consacrer, et risque de perte.

Ce tableau sert aussi de garde-fou : si une stratégie vous promet beaucoup plus, avec beaucoup moins de risque et beaucoup moins d’effort, c’est qu’il y a un problème.

| Critère | Gestion passive (ETF) | Gestion active (fonds) | Trading actif/levier |

|---|---|---|---|

| Rendement annuel espéré | 7-10% (MSCI World, S&P 500) | 5-8% (après frais, 90% < indice) | Variable, souvent négatif |

| Frais annuels | 0,1-0,5% | 1,5-2,5% | 0,5-2% + spread + financement |

| Probabilité de battre l’indice (10 ans) | 100% (par définition) | < 10% | < 5% |

| Temps requis | < 1h/mois | Variable | > 10h/semaine |

| Niveau de compétence | Débutant | Intermédiaire | Expert |

| Risque de perte totale | Quasi-nul (diversification) | Faible | Élevé (levier) |

| Horizon recommandé | > 8 ans | > 5 ans | Court terme |

| Enveloppe optimale | PEA, assurance-vie | Assurance-vie (UC) | CTO |

| Fiscalité 2026 (après durée optimale) | PEA : 18,6% PS ; AV : 24,7% | AV : 24,7% | CTO : 31,4% |

| Profil adapté | 95% des investisseurs | 5% (conviction forte) | < 1% |

Quelques lignes résument presque tout :

- En gestion passive via ETF, on vise 7 à 10% par an sur la longue durée, avec des frais faibles et un effort minimal.

- En gestion active via fonds, le rendement net attendu est souvent inférieur, surtout à cause des frais, et la probabilité de battre l’indice sur 10 ans est faible.

- En trading à effet de levier, le temps et la compétence requis explosent, et le risque de perdre tout (voire plus) devient central.

Conclusion

Au final, la vraie question n’est pas de savoir s’il est possible de gagner 8 ou 10 % par an en Bourse, mais de préciser à quelles conditions vous pouvez approcher ces rendements dans votre cas. Deux repères méritent de rester à l’esprit : un rendement de 8 % brut tombe vite à 5 ou 6 % une fois les frais, la fiscalité et l’inflation déduits, et la différence entre un PEA et un compte-titres peut représenter plusieurs dizaines de milliers d’euros sur vingt ou trente ans.

En pratique, si votre horizon est inférieur à cinq ans, la Bourse reste à éviter, alors qu’à l’inverse, avec un horizon long et un simple PEA en ligne investi en ETF monde, un patrimoine inférieur à 50 000 € peut déjà croître de façon très efficace. La nuance entre enveloppe et support d’investissement devient alors décisive : le même ETF MSCI World n’a pas du tout le même rendement net selon qu’il est logé dans un PEA, une assurance-vie ou un CTO.

Pour aller plus loin, vous pouvez maintenant explorer comment articuler PEA et assurance-vie, préparer la retraite avec un PER quand votre TMI est élevé, ou comparer le rendement net des actions avec celui de l’immobilier via les SCPI. Si vous débutez, un passage par nos articles sur l’épargne de précaution et la fiscalité du patrimoine vous aidera aussi à consolider votre base avant d’augmenter la part de Bourse dans vos placements.

FAQ – Questions fréquentes liées aux gains en bourse

Quel est un bon rendement en bourse ?

Sur la longue durée, on considère qu’un bon rendement brut se situe entre 7 % et 10 % par an.

Les repères historiques sont clairs : le MSCI World tourne autour de 8,5 %/an depuis 1987, et le S&P 500 autour de 10,4 %. Ces chiffres supposent une gestion passive et diversifiée, l’acceptation de la volatilité et un horizon d’au moins dix ans. Il faut distinguer brut et net : après frais d’ETF (0,2–0,4 %), fiscalité et inflation (~2 %), on vise plutôt 5–7 % réels nets. C’est cohérent avec le CAC 40 dividendes réinvestis, qui a délivré 7,4 % réel par an sur 1988–2023. Toute promesse régulière au‑delà de 12–15 %/an doit alerter : même Warren Buffett affiche 19,9 % annualisé.

Quel est le rendement moyen de la bourse ?

En moyenne, sur la longue durée, les actions mondiales ont offert 8,47 %/an via le MSCI World depuis 1987. Le S&P 500 a fait mieux, avec 10,4–10,8 %/an sur 30–40 ans, au prix d’une concentration 100 % aux États‑Unis. Ces moyennes englobent des années euphoriques et des krachs majeurs, comme 2000, 2008 ou 2020. Sur 15–20 ans, la probabilité historique de perte a été proche de 0 %, ce qui illustre la prime au temps. Ces chiffres sont indiqués avant fiscalité française et ne préjugent pas de l’avenir, surtout avec un CAPE élevé (39,85). On les utilise comme ordre de grandeur, pas comme une garantie de performance future.

Quel rendement peut-on espérer avec 10 000 € ?

À 8,5 %/an sur un ETF MSCI World, 10 000 € deviennent environ 22 600 € après 10 ans.

En laissant courir 20 ans, on atteint près de 51 100 €, et environ 115 500 € au bout de 30 ans.

Ces montants traduisent la puissance des intérêts composés, avec les dividendes réinvestis sur la durée. En ajoutant des versements programmés de 200 € par mois pendant 20 ans, on arrive à environ 170 000 €. Dans ce total, 58 000 € proviennent de l’épargne versée et 112 000 € des gains capitalisés.

Gardez en tête que ce sont des projections brutes : il faudra ensuite retrancher la fiscalité et les frais.

Comment investir en bourse quand on est débutant ?

On commence par une épargne de précaution de 3 à 6 mois, sur Livret A ou LDDS, pour parer aux imprévus. Ensuite, on ouvre un PEA (Plan d’Épargne en Actions) chez un courtier en ligne à frais réduits, ou un CTO si nécessaire. On met en place un investissement régulier sur un ETF MSCI World éligible PEA, comme iShares WPEA (frais 0,25 %, part ~5 €). On accepte un horizon d’au moins 8 à 10 ans, idéalement 15 à 20 ans, pour absorber les crises et lisser le risque. On limite les coûts en privilégiant les ETF < 0,5 % et un courtier low‑cost, sans multiplier les ordres. Enfin, on évite le trading court terme et l’effet de levier, et l’on s’abstient de consulter son portefeuille au quotidien.

Combien de capital faut-il placer pour obtenir 1 000 € par mois ?

Avec une hypothèse prudente de 4 % net, il faut environ 300 000 € pour générer 12 000 € par an.

C’est l’esprit de la « règle des 4 % », qui vise une rente durable sur un portefeuille diversifié.

À 8 % brut sur un ETF actions monde, 150 000 à 200 000 € peuvent suffire si l’on puise dans le capital.

Ce choix accroît toutefois le risque lié à la « sequence of returns » et accélère l’érosion du capital.

La fiscalité dépend de l’enveloppe utilisée : PEA 18,6 %, assurance‑vie 24,7 %, CTO 31,4 % après les durées optimales. On dimensionne donc le capital en intégrant le rendement visé, l’horizon, la fiscalité et la tolérance au risque.