Vous cherchez à transformer un capital déjà constitué en revenus passifs réguliers, mais à chaque simulation, la fiscalité vous rappelle qu’elle ponctionne une part croissante de vos dividendes. Depuis la hausse des prélèvements sociaux à 18,6 % au 1er janvier 2026, le même portefeuille en compte-titres laisse désormais moins de cash-flow net sur votre compte, alors que votre objectif de rente ou de complément de retraite, lui, n’a pas changé. Sans stratégie claire pour choisir vos actions à dividende, vos ETF dividend et surtout la bonne enveloppe d’investissement, vous risquez de courir après le rendement brut en négligeant la performance dividende réellement encaissée.

Dans ce guide, nous détaillons, étape par étape, comment structurer une approche de dividend investing adaptée à votre profil, du le rôle concret des dividendes jusqu’au choix des enveloppes fiscales, des ETF et de la construction d’un portefeuille d’actions capable de générer des dividendes réguliers en limitant les pièges les plus fréquents.

1. L’idée centrale : transformer les dividendes en stratégie de revenus passifs

Avant de choisir des actions à dividende ou un ETF dividend, nous allons d’abord clarifier l’impact des dividendes sur un patrimoine. Ensuite, nous verrons comment votre situation (actif, proche de la retraite, déjà rentier…) influence la stratégie la plus cohérente. Enfin, nous entrerons dans le fonctionnement concret des dividendes, puis comparerons les grandes philosophies de dividend investing.

1.1 Clarifier ce que les dividendes peuvent (et ne peuvent pas) faire pour un particulier

Les dividendes attirent parce qu’ils transforment une partie de la performance boursière en cash flow. Dans un contexte où les placements sans risque ont longtemps rapporté peu, l’idée de recevoir un versement régulier d’une entreprise « mature » paraît rassurante. Mais pour éviter les mauvaises surprises, écartons une confusion fréquente : un dividende n’est pas de l’« argent gratuit ».

Le point clé, c’est ce qui se passe le jour du détachement. À cet instant, le marché ajuste mécaniquement le prix de l’action du montant du dividende. Si une action cote 100 € et distribue 4 €, elle ouvrira théoriquement à 96 € : vous recevez 4 € en espèces, mais la valeur de votre ligne baisse d’autant. À très court terme, votre patrimoine total ne change pas, il se déplace simplement d’une poche à l’autre (actions vers liquidités).

C’est pour cela qu’une stratégie dividendes se juge sur la performance globale, et non sur le seul montant encaissé. Ce qui vous enrichit sur la durée, c’est la somme des dividendes et des plus-values, autrement dit la performance totale. Les dividendes restent une brique intéressante, mais ils ne dispensent pas d’analyser la qualité de l’entreprise, sa capacité à maintenir sa distribution et l’évolution du cours.

Enfin, ramenez toujours le sujet à votre vie quotidienne : un dividende est un flux potentiel, à mettre en face de charges récurrentes (loyer, courses, factures) ou d’un objectif clair (complément de revenus, retraite, semi-indépendance financière). Une fois cette logique comprise, la suite devient plus simple : on arrête de chasser un pourcentage, et on construit une stratégie cohérente.

La question suivante est : à qui cette approche convient-elle le mieux, et à quel moment de sa vie financière ?

1.2 Identifier son profil : pourquoi s’intéresser aux dividendes ?

Le dividend investing parle à des profils très différents, mais il ne se lit pas avec les mêmes lunettes selon votre situation. Un investisseur débutant ou intermédiaire peut parfaitement bâtir une stratégie d’actions à dividende, à condition de savoir si l’objectif est le revenu immédiat… ou la construction d’un capital.

En pratique, on retrouve trois grands usages. D’abord, le complément de revenus pendant la vie active : on cherche un cash flow régulier, souvent pour alléger un budget ou financer un projet. Ensuite, la préparation de la retraite : l’idée est de transformer progressivement un capital en revenus, en acceptant que la bourse fluctue mais en visant la régularité. Enfin, l’objectif d’indépendance financière : les dividendes deviennent une composante d’une rente plus globale, où l’on arbitre entre distribution, croissance et fiscalité.

Cette mise au point aide aussi à comprendre pourquoi il existe plusieurs styles. En phase d’accumulation (souvent 25–45 ans), on privilégie plus naturellement des entreprises capables d’augmenter leur dividende dans le temps, et des supports qui favorisent la capitalisation. À l’inverse, à l’approche de la retraite ou une fois retraité, la priorité bascule souvent vers un rendement plus visible et des versements plus fréquents.

Dans tous les cas, le temps est votre allié. Une stratégie dividendes prend réellement son sens sur un horizon long, typiquement 10 à 20 ans, car c’est sur la durée que la croissance des dividendes, la discipline d’épargne et la qualité des entreprises font la différence.

Si vous hésitez sur votre situation (débutant, actif, retraité), prenez deux minutes pour vous situer : votre profil d’investisseur conditionne la suite, notamment le compromis entre rendement aujourd’hui et croissance demain.

Maintenant que l’objectif est clarifié, on peut passer du « pourquoi » au « comment » : comment naît un dividende, et à quel moment arrive-t-il réellement sur votre compte ?

2. Comprendre le fonctionnement des dividendes

2.1 Comment naît un dividende et pourquoi il ne vous enrichit pas instantanément

Un dividende est une part des bénéfices qu’une entreprise décide de distribuer à ses actionnaires. Ce choix n’est jamais automatique : il est proposé par le conseil d’administration, puis validé en assemblée générale. C’est un détail important, car une entreprise peut aussi décider de réduire, suspendre ou augmenter son dividende selon ses résultats, ses besoins de trésorerie et sa stratégie.

La fréquence varie selon les pays et les sociétés. En France, le versement annuel reste le plus courant, souvent concentré entre avril et juin. Certaines entreprises versent aussi un acompte semestriel (on peut citer Orange ou LVMH), et le versement trimestriel est très répandu aux États-Unis. En France, TotalEnergies et STMicroelectronics ont également adopté un rythme trimestriel.

Le mécanisme qui surprend le plus au début, c’est le détachement. On le comprend immédiatement avec un exemple chiffré : une action vaut 100 € et annonce 4 € de dividende. Le jour du détachement, elle cote théoriquement 96 €. Vous avez 4 € en cash, mais votre ligne d’actions vaut 4 € de moins. À court terme, le total (actions + espèces) est inchangé : le dividende déplace une partie de votre capital en liquidités.

Pour éviter toute confusion, gardez un réflexe simple : regardez votre patrimoine global, pas seulement le versement. C’est aussi la base de toute démarche pour investir en bourse sérieusement : on raisonne en portefeuille, en horizon, et en performance.

Pour visualiser le timing, voici les trois dates qui comptent.

| Élément | Définition | Impact pour l’investisseur |

|---|---|---|

| Date de détachement | Jour où le dividende est « séparé » de l’action | L’action cote hors dividende |

| Record date | Date d’arrêté des positions | Doit détenir l’action avant cette date |

| Date de paiement | Jour de crédit sur le compte | Généralement 2-3 jours après détachement |

La suite, une fois ce cycle compris, consiste à juger la qualité d’un dividende : tous les rendements ne se valent pas, et certains cachent des fragilités.

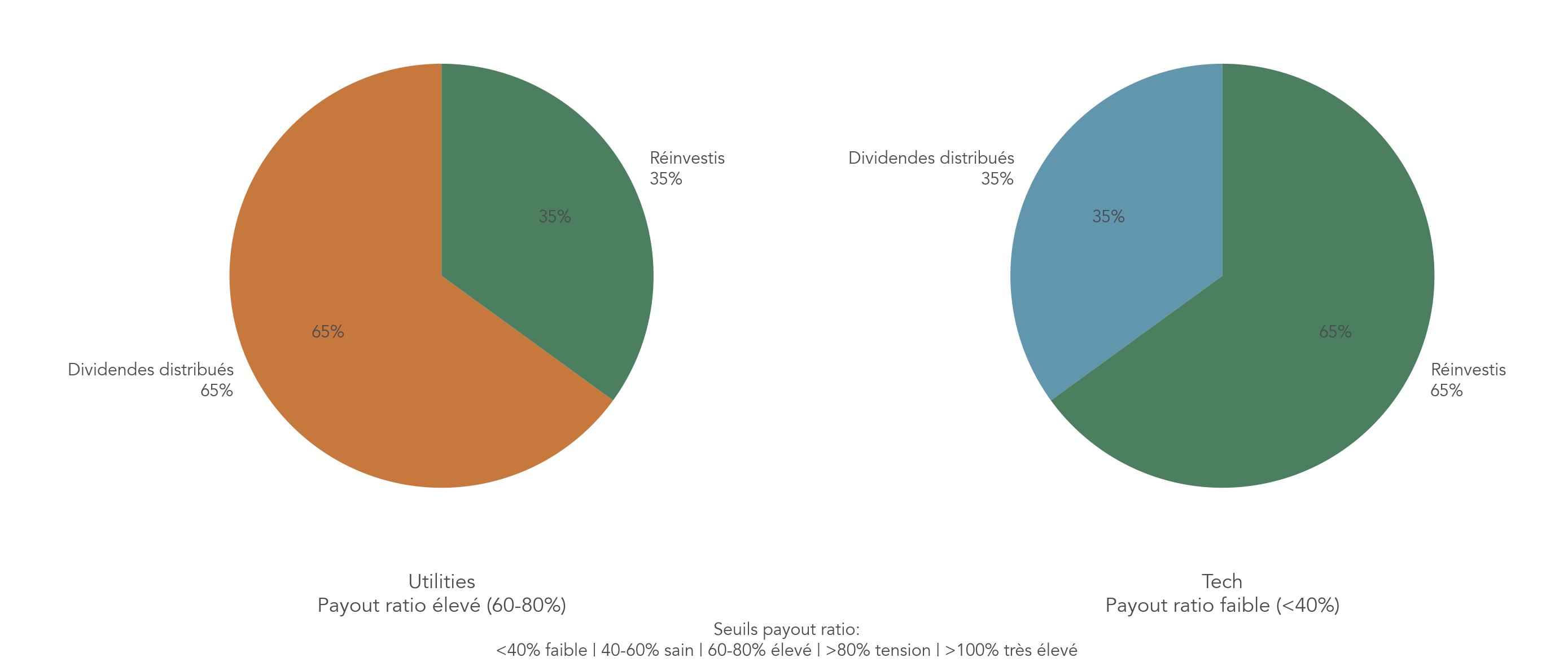

2.2 Les indicateurs clés : rendement, payout, PER et endettement

Une action à dividende se choisit avec quelques chiffres simples, mais il faut les lire dans le bon ordre. Le premier, c’est le rendement du dividende (Dividend Yield) : dividende annuel divisé par le cours, en pourcentage. Un rendement de 4% signifie qu’avec 10 000 € investis, vous encaissez 400 € par an avant fiscalité. Dit autrement, c’est un indicateur de cash flow potentiel, pas une promesse.

Deuxième repère, souvent plus important : le payout ratio (ratio de distribution). Il mesure la part du bénéfice versée en dividendes, via la formule dividende par action / bénéfice par action. On peut aussi l’approcher par rendement × PER. Plus le payout est élevé, plus l’entreprise a peu de marge de manœuvre si l’activité ralentit.

Pour bien interpréter ce chiffre, voici les seuils à retenir.

| Niveau de payout ratio | Interprétation | Risque |

|---|---|---|

| < 40% | Dividende très soutenable, forte marge de progression | Faible |

| 40-60% | Équilibre sain entre distribution et réinvestissement | Modéré |

| 60-80% | Dividende généreux mais peu de marge de manœuvre | Moyen |

| > 80% | Tension sur la capacité à maintenir le dividende | Élevé |

| > 100% | L’entreprise puise dans ses réserves ou s’endette | Très élevé |

Ensuite, surveillez la valorisation avec le PER (cours / bénéfice par action). Un PER bas combiné à un rendement élevé peut sembler séduisant, mais c’est parfois le signe que le marché anticipe des difficultés. Enfin, regardez la dette : une dette nette/EBITDA inférieure à 3x constitue un seuil de confort.

Dernier point, souvent mal compris : ne confondez pas le rendement du dividende (calculé sur le cours actuel) avec le yield on cost, qui rapporte le dividende à votre prix d’achat initial. Le premier sert à comparer des opportunités aujourd’hui. Le second sert à suivre votre progression personnelle quand une entreprise augmente son dividende au fil des années.

En synthèse, une plage de rendement « saine » se situe souvent autour de 3–5%. Au-delà de 6–7%, la prudence s’impose, et un rendement supérieur à 8% doit être vu comme un signal d’alerte.

Si vous voulez approfondir l’analyse fondamentale derrière ces indicateurs, vous pouvez prolonger avec notre guide sur l’investissement en actions.

Reste une question : même si le dividende est “bon”, à quel moment l’argent tombe-t-il réellement dans l’année ?

2.3 Le calendrier des dividendes : à quel moment tombera l’argent sur votre compte ?

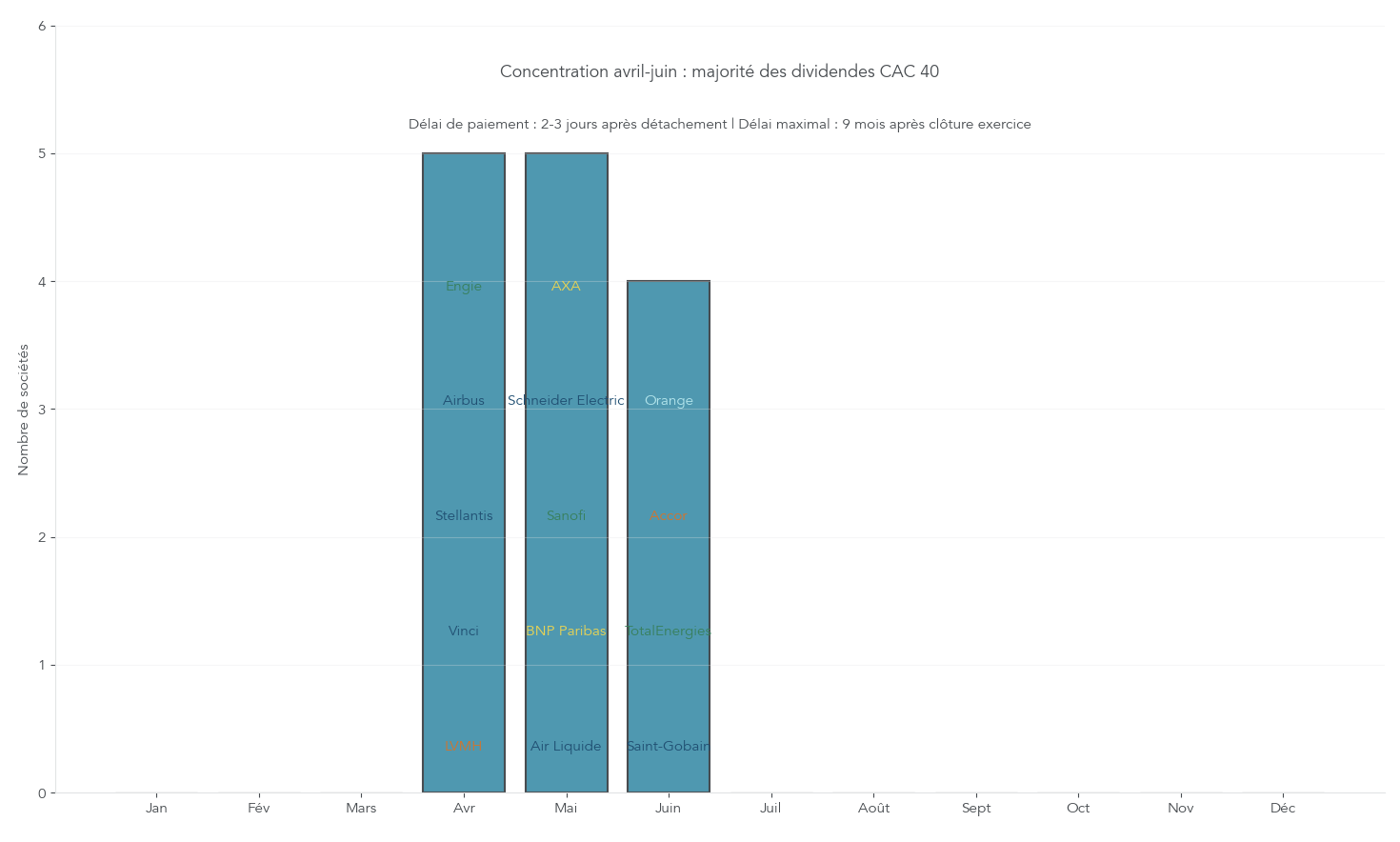

Sur le papier, le dividende est un revenu. Dans la vraie vie, c’est surtout une question de calendrier. En France, la majorité des dividendes du CAC 40 arrive après l’assemblée générale qui approuve les comptes de l’exercice précédent. Résultat : la saison est très concentrée, avec un pic entre avril et juin.

Il existe aussi une contrainte réglementaire simple : la mise en paiement doit intervenir au maximum 9 mois après la clôture de l’exercice. Pour une société qui clôture au 31 décembre, cela signifie au plus tard le 30 septembre. Entre la date de détachement et la date de paiement, le délai est généralement court, de l’ordre de 2 à 3 jours.

Pour rendre cela plus tangible, voici quelques repères par mois sur le CAC 40.

| Mois | Exemples de sociétés CAC 40 versant leur dividende |

|---|---|

| Avril | LVMH, Vinci, Stellantis, Airbus, Engie |

| Mai | Air Liquide, BNP Paribas, Sanofi, Schneider Electric, AXA |

| Juin | Saint-Gobain, TotalEnergies (1er trimestre), Accor, Orange |

Astuces importantes

Pour éviter les erreurs de timing, quelques règles simples suffisent dans la plupart des cas.

- Ne confondez pas la date de détachement et la date de paiement : l’ajustement du cours se fait au détachement, le cash arrive quelques jours plus tard.

- Si vous achetez l’action juste après le détachement, vous ne toucherez pas le dividende de l’année : il fallait détenir le titre avant la record date.

- Attendez-vous à une forte saisonnalité sur les actions françaises : si vous voulez des dividendes réguliers, ne planifiez pas votre budget en supposant un versement chaque mois.

Avec ces astuces, vous anticipez mieux votre trésorerie et vous évitez de prendre une décision d’achat uniquement pour “attraper” un dividende.

Maintenant que la mécanique et le calendrier sont clairs, on peut comparer les grandes philosophies de stratégie dividendes, afin d’aligner votre approche avec votre profil.

3. Choisir sa philosophie d’investissement en dividendes

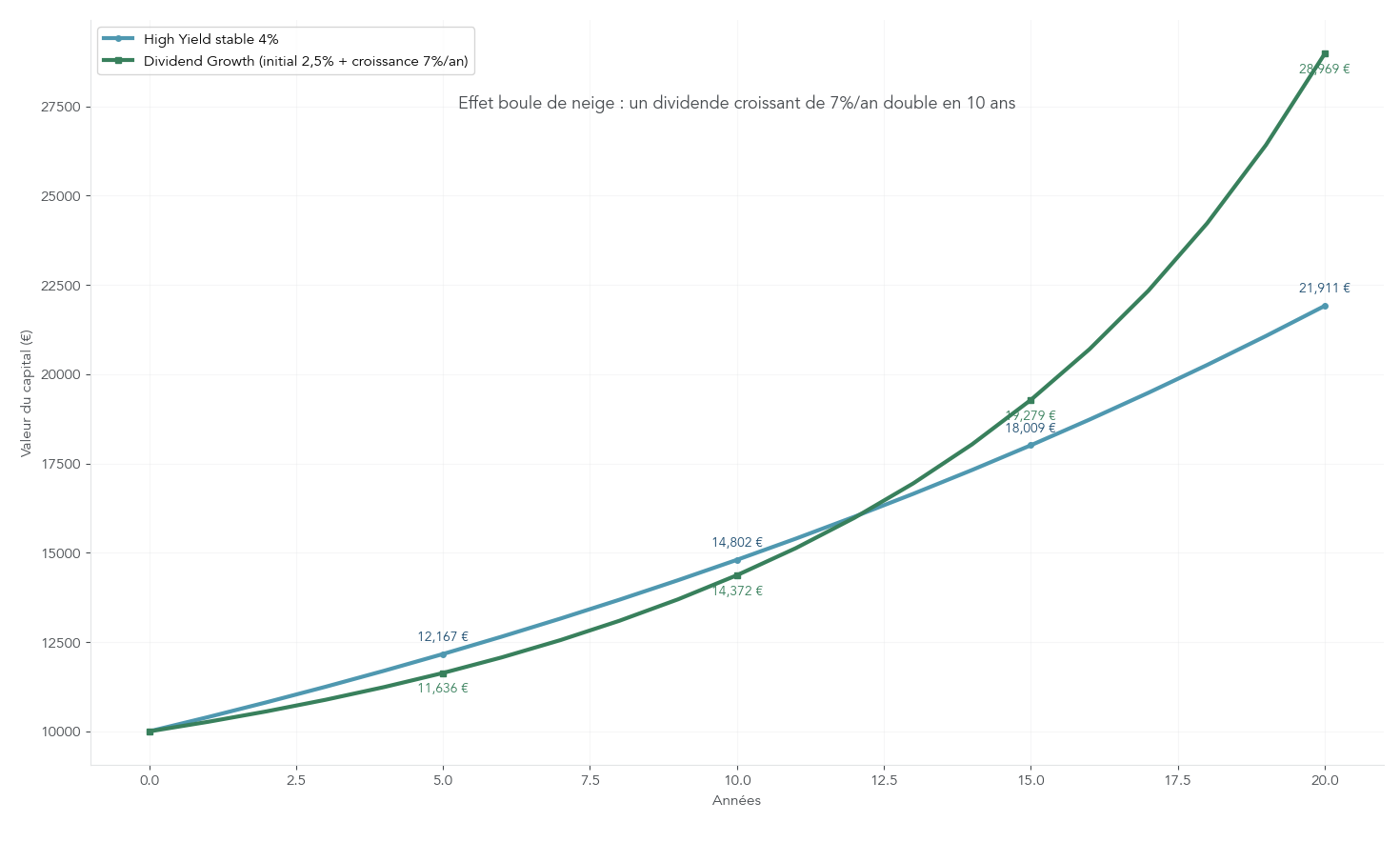

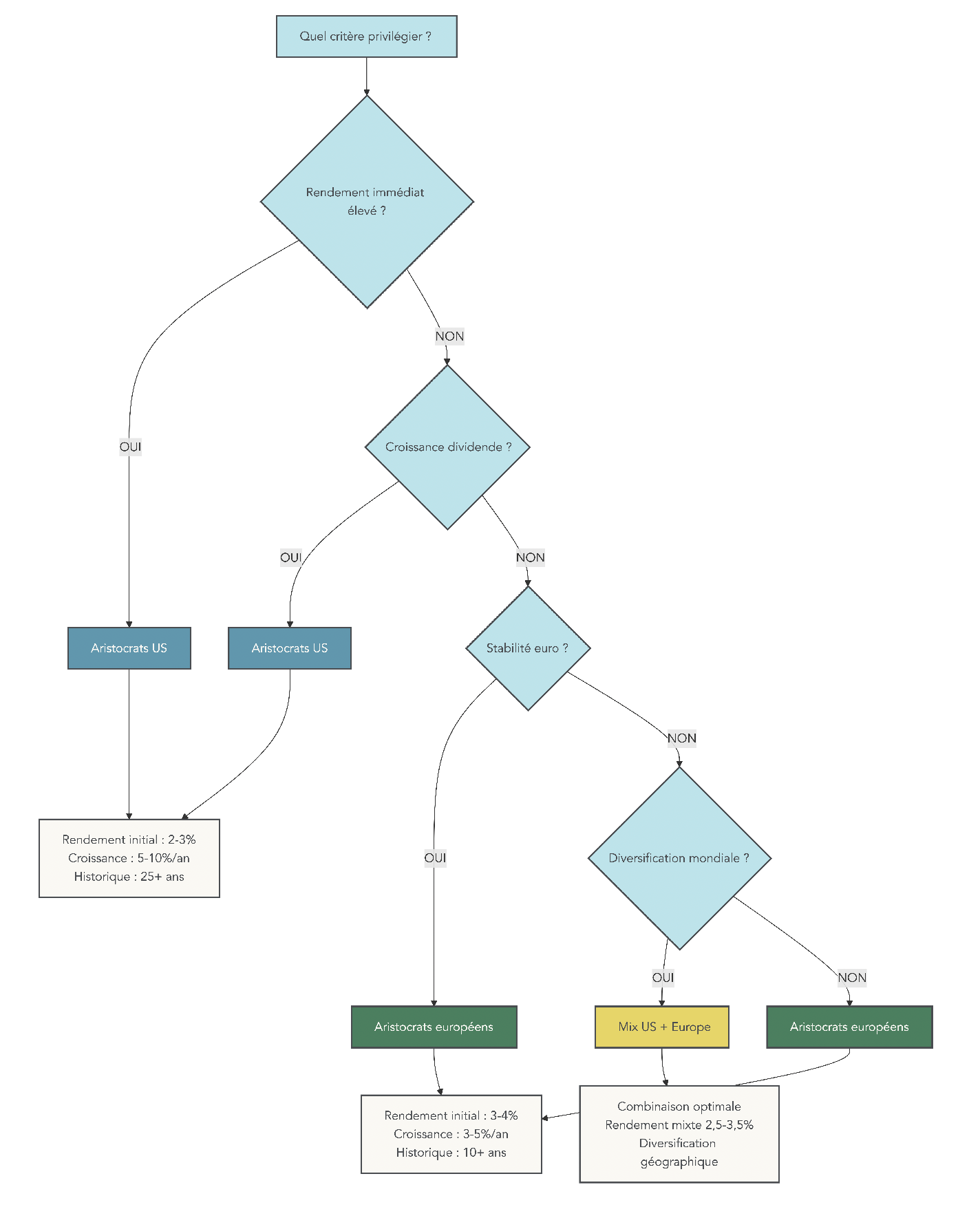

3.1 Rendement immédiat (High Yield) vs croissance du dividende (Dividend Growth)

Une stratégie d’actions à dividendes élevés se construit toujours autour d’un choix : voulez-vous surtout du revenu rapidement, ou un dividende qui progresse avec le temps ? Les deux approches existent, mais elles n’impliquent ni les mêmes entreprises, ni les mêmes risques.

La stratégie High Yield vise des rendements élevés, souvent 5–8% et parfois plus. Elle attire logiquement les investisseurs qui ont besoin d’un flux de cash rapidement, par exemple en phase de consommation des revenus (retraite). Le revers est connu : ces rendements peuvent cacher une baisse du cours, un secteur en difficulté, ou un dividende sous tension. C’est typiquement le terrain des yield traps, où le rendement « explose » surtout parce que le cours a chuté.

À l’inverse, la stratégie Dividend Growth démarre souvent avec un rendement plus modeste (2–3%), mais cherche une hausse régulière du dividende, typiquement 5–10% par an. Le bénéfice est moins spectaculaire au début, mais redoutable sur la durée : un dividende qui croît de 7% par an double en environ 10 ans. Pour un actif en phase d’accumulation (souvent 25–45 ans), c’est souvent plus cohérent, car on capitalise et on laisse le temps faire son travail.

Le tableau suivant résume les différences.

| Critère | High Yield | Dividend Growth |

|---|---|---|

| Rendement initial | 5-8%+ | 2-4% |

| Croissance attendue | Faible ou nulle | 5-10%/an |

| Profil type | Retraité, besoin de cash immédiat | Actif en phase d’accumulation |

| Risque principal | Coupe du dividende, perte en capital | Rendement initial faible |

| Secteurs typiques | Utilities, REIT, télécoms | Consommation, santé, industrie |

Ce choix de philosophie ressemble à une décision de gestion de vie : consommer maintenant, ou construire un revenu plus confortable plus tard. Si vous voulez explorer d’autres approches de construction de portefeuille, vous retrouverez ce type d’arbitrages dans nos styles d’investissement.

Une fois cette opposition comprise, on peut aller vers un univers souvent considéré comme la colonne vertébrale des portefeuilles dividendes de long terme : les Dividend Aristocrats.

3.2 Miser sur les Dividend Aristocrats : sécurité et discipline de distribution

Quand on cherche des dividendes réguliers, la constance compte autant que le niveau de rendement. C’est précisément ce que matérialise le concept de Dividend Aristocrats : des entreprises qui ont augmenté leur dividende pendant une longue période, ce qui suppose des bénéfices robustes, une gouvernance disciplinée et une capacité à traverser des crises.

Il faut toutefois distinguer les critères. Aux États-Unis, les Dividend Aristocrats affichent une hausse du dividende sur au moins 25 ans, et les Dividend Kings sur au moins 50 ans. En Europe, le critère largement repris est une hausse sur au moins 10 ans (indice S&P Europe 350 Dividend Aristocrats). Les séries américaines sont souvent impressionnantes : Coca-Cola et Johnson & Johnson ont atteint 63 ans de hausse, et Procter & Gamble 69 ans.

Pour un investisseur français, la question est aussi celle de l’enveloppe. Le PEA (Plan d’Épargne en Actions) donne accès à des actions européennes, ce qui rend les Aristocats européens particulièrement intéressants si l’on veut maximiser l’efficacité fiscale de long terme. Voici quelques exemples concrets éligibles PEA.

| Action | ISIN | Rendement | Payout ratio | Années de hausse consécutive |

|---|---|---|---|---|

| Air Liquide | FR0000120073 | ~1,9% | ~55% | 30+ |

| Sanofi | FR0000120578 | ~3,5% | ~50% | 20+ |

| Legrand | FR0010307819 | ~2,3% | ~55% | 15+ |

| Hermès | FR0000052292 | ~0,8% | ~35% | 15+ |

Historiquement, la dynamique n’a pas été la même des deux côtés de l’Atlantique : sur 10 ans, l’indice S&P 500 Dividend Aristocrats a affiché 7,95% de performance annualisée, contre 2,87% pour le S&P Europe 350 Dividend Aristocrats. Cela ne dit pas « quoi acheter », mais ça rappelle que la zone géographique et le tissu économique comptent.

En pratique, on peut résumer l’implication ainsi : si votre priorité est de remplir un PEA, vous avez tout intérêt à regarder d’abord les Aristocrats européens éligibles. Si vous utilisez aussi un compte-titres et acceptez une exposition au dollar, l’univers américain élargit fortement les possibilités.

Dernier repère patrimonial : le PEA a un plafond de versements de 150 000 € et le plafond combiné PEA + PEA-PME monte à 225 000 € au total. Cette limite impose, tôt ou tard, de réfléchir à la place des Aristocrats dans l’ensemble de votre stratégie.

Un autre bloc revient souvent dans les stratégies de rendement : l’immobilier coté (SIIC/REIT). Et là, une mise en garde s’impose, notamment sur la sensibilité aux taux.

3.3 Utiliser les REITs/SIIC : fort rendement mais forte sensibilité aux taux

Les SIIC (Sociétés d’Investissement Immobilier Cotées) en France et les REIT (Real Estate Investment Trusts) aux États-Unis permettent d’investir dans l’immobilier via la bourse. Elles séduisent parce qu’elles distribuent une grande part de leurs résultats, ce qui se traduit souvent par des rendements visibles.

Cette générosité vient d’obligations spécifiques. Les SIIC doivent distribuer au moins 95% des bénéfices locatifs et 70% des plus-values. Les REIT américaines distribuent au moins 90% du revenu imposable, en contrepartie d’une exonération d’impôt au niveau de la structure.

| Critère | SIIC (France) | REIT (US) |

|---|---|---|

| Distribution des bénéfices locatifs | ≥ 95% | ≥ 90% du revenu imposable |

| Distribution des plus-values | ≥ 70% | Inclus dans les 90% |

| Imposition au niveau de la société | Exonérée d’IS | Exonérée d’impôt fédéral |

En pratique, les rendements observés se situent souvent entre 4% et 7%, avec des cas au-delà de 8% sur certains segments en difficulté (notamment le commerce). Le sujet, c’est le risque : ces sociétés sont très sensibles aux taux d’intérêt. La remontée des taux en 2022–2023 a entraîné des baisses de cours de 30% à 50% sur certaines foncières, ce qui rappelle qu’un rendement facial élevé peut accompagner une destruction de valeur.

Pour situer quelques exemples cités fréquemment, voici un aperçu des rendements estimés et de l’éligibilité au PEA.

| SIIC/REIT | Secteur | Rendement estimé 2026 | Éligible PEA |

|---|---|---|---|

| Unibail-Rodamco-Westfield | Commerce | ~4,8-5% (dividende 2025 prévu : 4,50 €) | Oui |

| Icade | Bureaux/Santé | ~6-7% | Oui |

| Klépierre | Commerce | ~5-6% | Oui |

| Realty Income (US) | Commerce diversifié | ~5,5% | Non (CTO) |

| STAG Industrial (US) | Logistique | ~3,8% | Non (CTO) |

Un point de comparaison aide à remettre le rendement en perspective : sur 1982–2022, les foncières cotées ont affiché 11,3% par an, contre 8,3% pour les SCPI (étude IEIF 2023). La surperformance potentielle existe, mais elle s’accompagne de volatilité, et la sensibilité aux taux peut provoquer des phases très difficiles.

Au niveau finances personnelles, la règle simple consiste à limiter l’exposition : le rapport de force rendement/risque n’est pas linéaire, et une poche trop lourde en SIIC/REIT peut faire très mal quand les taux montent. Cela rejoint la logique d’immobilier papier (SCPI/SIIC) : rendement et sensibilité aux cycles vont ensemble.

Il reste un choix majeur : faut-il vivre uniquement des dividendes, ou accepter de vendre une petite partie du portefeuille chaque année ?

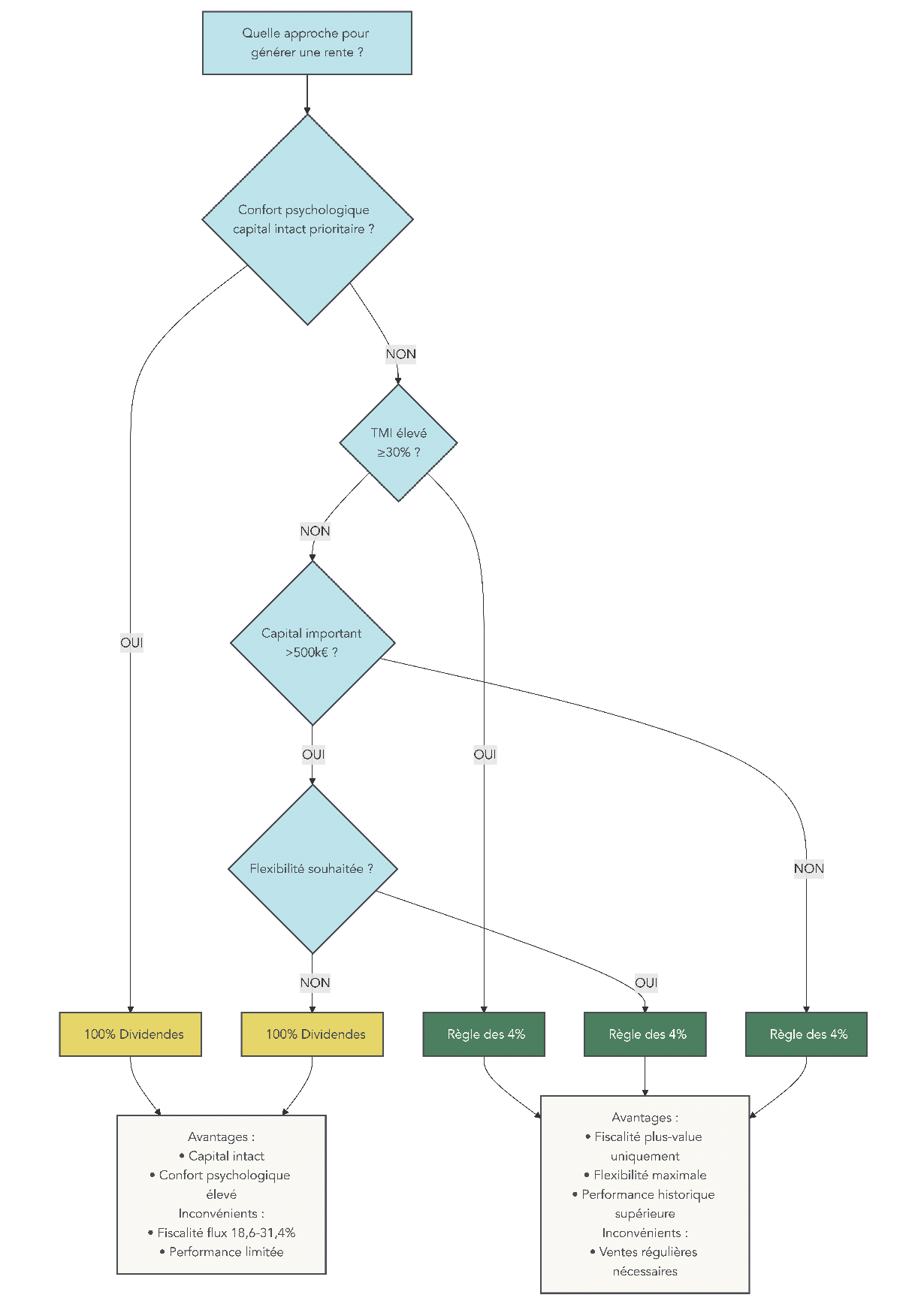

3.4 Vivre uniquement des dividendes ou appliquer la règle des 4 % ?

Quand l’objectif devient la rente, deux approches reviennent systématiquement. La première consiste à vivre à 100% des dividendes, sans jamais vendre de titres. La seconde applique une règle de retrait, souvent résumée par la règle des 4% : retirer chaque année 4% de la valeur du portefeuille, que ce retrait vienne de dividendes ou de ventes.

L’approche 100% dividendes est simple à expliquer et très confortable psychologiquement. Beaucoup d’investisseurs aiment l’idée de « préserver le capital » et de ne consommer que les revenus distribués. La limite, c’est qu’elle force souvent à sélectionner un univers plus restreint (forte pondération de secteurs à rendement), et elle fiscalise tout le flux encaissé. Autre conséquence : en excluant les valeurs qui réinvestissent davantage et distribuent peu, on peut réduire la performance globale.

La règle des 4% vient de la Trinity Study. Elle accepte l’idée de vendre régulièrement une petite partie du portefeuille. L’avantage est double : on peut rester très diversifié (croissance + dividendes) et la fiscalité est, en général, plus efficace parce que seule la plus-value réalisée au moment des ventes est taxée. L’inconvénient est surtout émotionnel : vendre des titres peut être difficile, surtout quand les marchés baissent.

Le tableau ci-dessous résume la comparaison.

| Critère | 100% dividendes | Règle des 4% |

|---|---|---|

| Capital touché | Jamais | Partiellement (ventes) |

| Fiscalité | Taxe sur tout le flux | Taxe sur plus-value uniquement |

| Flexibilité | Limitée | Élevée |

| Performance historique | Inférieure | Supérieure |

| Confort psychologique | Élevé | Moyen |

Au fond, l’arbitrage est personnel. Si vous détestez vendre, l’approche 100% dividendes peut mieux vous convenir, à condition d’accepter qu’il faudra souvent constituer un capital plus important pour obtenir le même niveau de revenu. Si vous êtes flexible et focalisé sur l’efficacité, la règle des 4% a souvent un meilleur historique.

Cette décision touche directement à votre projet d’indépendance financière. Et quelle que soit l’approche retenue, une chose ne change pas : la fiscalité et l’enveloppe d’investissement peuvent rogner une part importante des flux. C’est exactement ce que nous allons aborder ensuite.

4. Choisir l’enveloppe fiscale optimale pour ses dividendes

On a vu comment évaluer une action à dividende et choisir une philosophie (high yield, dividend growth, Aristocrats, REIT). Maintenant, la question devient très concrète : combien de cash flow arrive réellement sur votre compte, une fois l’impôt passé par là ? En France, ce point change tout, car deux portefeuilles identiques en rendement brut peuvent produire des revenus passifs très différents selon l’enveloppe.

Cette comparaison visuelle rappelle une idée simple : on n’investit pas pour défiscaliser, mais on investit, tout en optimisant fiscalement. Et pour une stratégie centrée sur les dividendes, le PEA est souvent le premier réflexe à avoir.

4.1 Faire du PEA la colonne vertébrale de la stratégie dividendes

Pour un résident fiscal français, le PEA (Plan d’Épargne en Actions) est l’enveloppe prioritaire dès lors que l’objectif est de laisser travailler les dividendes sur plusieurs années. La raison est très mécanique : tant que vous ne faites pas de retrait, il n’y a aucune imposition à l’intérieur du PEA, et après 5 ans l’impôt sur le revenu disparaît.

Voici la fiscalité à connaître, sans zones grises.

| Situation | Fiscalité applicable |

|---|---|

| Gains dans l’enveloppe (sans retrait) | Aucune imposition |

| Retrait avant 5 ans | Clôture obligatoire + PFU 31,4% sur les gains |

| Retrait après 5 ans | Prélèvements sociaux 18,6% uniquement (IR exonéré) |

| Exceptions retrait < 5 ans sans clôture | Création/reprise d’entreprise, licenciement, invalidité, retraite anticipée |

Le point qui piège le plus souvent, c’est le retrait avant 5 ans. Ce n’est pas seulement « un peu plus d’impôt » : le retrait déclenche la clôture du PEA et vous retombez sur la fiscalité du PFU 31,4% (en 2026) sur les gains. Pour un investisseur qui comptait sur ses dividendes pour financer une dépense imprévue, l’impact peut être brutal.

Astuces importantes

Pour profiter du PEA dans une stratégie dividendes, il faut surtout éviter les erreurs de calendrier.

- Attendez le 5e anniversaire du PEA avant tout retrait, car c’est lui qui ouvre l’exonération d’impôt sur le revenu.

- Le point de départ n’est pas la date d’ouverture « administrative », mais la date du 1er versement : c’est ce versement qui lance le compteur.

- Si votre horizon d’investissement est inférieur à 5 ans, mieux vaut éviter le PEA et privilégier un CTO ou une assurance-vie, car la clôture anticipée est pénalisante.

Une fois cette règle intégrée, le PEA devient une enveloppe très cohérente pour faire grossir un portefeuille d’actions à dividende.

Il faut aussi garder en tête les plafonds, qui limitent la taille maximale de la poche PEA : 150 000 € de versements sur un PEA classique, et un plafond combiné PEA + PEA-PME de 225 000 € au total (avec toujours 150 000 € maximum sur le PEA classique). Concrètement, cela veut dire qu’une stratégie dividendes « lourde » finit souvent par déborder sur d’autres enveloppes.

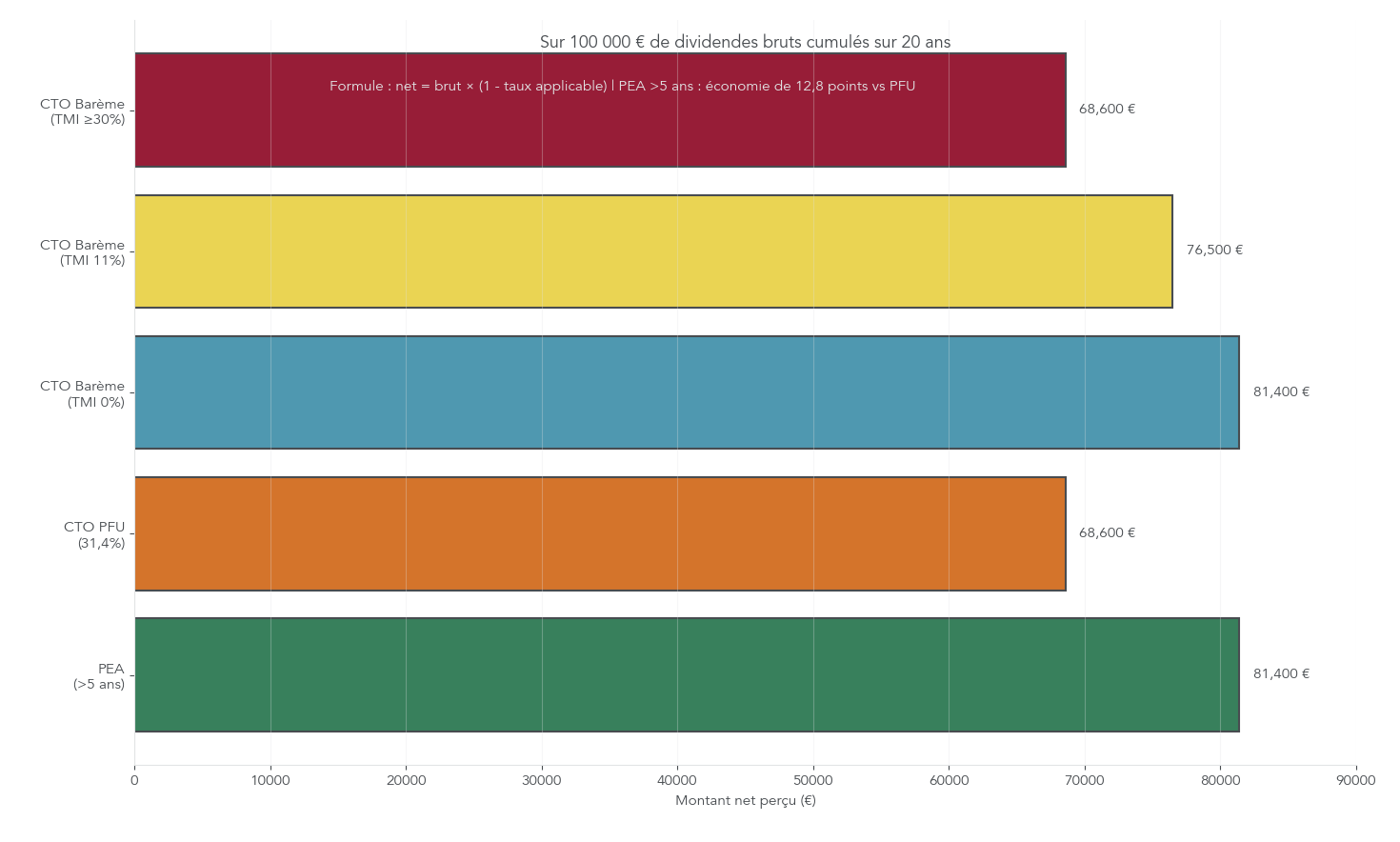

L’avantage fiscal se voit tout de suite quand on chiffre. Si vous visez 2 000 € de dividendes bruts par mois :

- En CTO au PFU (31,4%), il reste 1 372 € nets.

- En PEA de plus de 5 ans (prélèvements sociaux 18,6%), il reste 1 628 € nets.

Soit 256 € de plus chaque mois, donc 3 072 € par an, uniquement grâce à l’enveloppe.

Enfin, l’univers d’investissement du PEA est concentré sur l’UE/EEE, mais il existe une porte d’entrée vers les marchés mondiaux : des ETF synthétiques éligibles PEA permettent de s’exposer à des indices comme le MSCI World ou le S&P 500, tout en restant dans l’enveloppe.

Pour comprendre en détail le régime fiscal du PEA, ses plafonds et l’impact des retraits, consultez ce guide détaillé : Guide PEA.

La logique est donc claire : PEA en priorité, et surtout pas de retrait avant 5 ans. Une fois le PEA rempli, ou si votre horizon est trop court, le CTO devient incontournable. Il faut alors trancher finement entre PFU et barème.

4.2 Utiliser intelligemment le CTO : PFU ou barème progressif ?

Le CTO (compte-titres ordinaire) ne propose pas d’avantage fiscal intrinsèque : chaque dividende perçu est imposé l’année de sa perception. Cela ne le rend pas « mauvais » pour autant ; il devient simplement une enveloppe d’accès (marchés internationaux, REITs US), et une enveloppe à optimiser au niveau de l’imposition.

En 2026, le PFU (Prélèvement Forfaitaire Unique) sur les dividendes se décompose ainsi : 12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux, soit 31,4% au total.

L’alternative est l’option pour le barème progressif (case 2OP), qui applique :

- un abattement de 40% sur les dividendes éligibles,

- les prélèvements sociaux de 18,6%,

- et une CSG partiellement déductible.

Au final, le bon choix dépend de votre TMI (taux marginal d’imposition). Le tableau ci-dessous synthétise l’arbitrage tel qu’on l’observe en pratique.

| Taux marginal d’imposition (TMI) | Régime optimal | Fiscalité effective approximative |

|---|---|---|

| 0% | Barème | ~18,6% |

| 11% | Barème | ~23-24% |

| 30% | PFU | 31,4% |

| 41% | PFU | 31,4% |

| 45% | PFU | 31,4% (+CEHR éventuelle) |

On peut retenir deux repères opérationnels.

- Si votre TMI est à 0% ou 11%, l’option barème est souvent gagnante.

- Si votre TMI est à 30% ou plus, rester au PFU à 31,4% est en général le meilleur choix.

Petit conseil très concret : si vous hésitez, vous pouvez cocher la case 2OP lors de la déclaration pour observer l’impact sur l’impôt calculé, puis modifier votre déclaration jusqu’à la date limite. Cela permet de tester sans « s’engager à l’aveugle ».

Au-delà de la fiscalité, le CTO est surtout indispensable pour l’accès aux actions internationales. C’est lui qui ouvre la porte aux REITs américains non éligibles PEA (Realty Income, STAG Industrial, etc.), et plus largement à tous les marchés hors UE/EEE.

Pour savoir pourquoi le CTO est nécessaire pour accéder aux REITs US et aux actions hors UE/EEE, lisez notre guide dédié : Compte-titres ordinaire (CTO).

Une fois ce duo PEA + CTO bien compris, il reste souvent deux enveloppes déjà présentes dans le patrimoine des épargnants : l’assurance-vie et le PER. Elles ont leur place, mais rarement comme moteur principal d’une stratégie de dividendes immédiats.

4.3 Assurance-vie et PER : enveloppes secondaires pour une stratégie dividendes

L’assurance-vie fonctionne comme une enveloppe capitalisante : tant que vous ne faites pas de rachat, il n’y a pas d’imposition sur les gains. Et après 8 ans, vous bénéficiez d’un abattement annuel sur les gains retirés : 4 600 € pour une personne seule, 9 200 € pour un couple marié ou pacsé.

Il faut aussi noter une spécificité depuis 2026 sur les prélèvements sociaux : certains produits liés à des versements antérieurs au 1er janvier 2026 restent à 17,2%, tandis que les versements réalisés à partir du 1er janvier 2026 relèvent du taux de 18,6%. Ce détail compte surtout si vous comparez des contrats anciens et de nouveaux versements.

Pourquoi l’assurance-vie est-elle rarement l’enveloppe principale pour des actions à dividendes élevés ? Le frein vient surtout de l’architecture du produit : l’offre d’ETF y est souvent plus restreinte, et vous ajoutez des frais de gestion annuels (souvent 0,5% à 1% par an) qui finissent par rogner la performance sur la durée.

Le PER (Plan d’Épargne Retraite), lui, joue une autre partition. Son avantage majeur est la déduction fiscale à l’entrée, mais l’argent est bloqué jusqu’à la retraite (hors cas de déblocage). Résultat : si votre objectif est de générer des revenus passifs maintenant, ce n’est généralement pas l’outil le plus adapté.

Pour synthétiser, voici le match des enveloppes lorsqu’on raisonne « stratégie dividendes ».

| Enveloppe | Avantage principal | Inconvénient principal | Usage optimal dividendes |

|---|---|---|---|

| PEA | 0% IR après 5 ans | Univers restreint (Europe) | Prioritaire |

| CTO | Accès mondial | Fiscalité immédiate 31,4% | Complémentaire |

| Assurance-vie | Succession, abattement 8 ans | Frais, offre ETF limitée | Secondaire |

| PER | Déduction fiscale entrée | Blocage jusqu’à retraite | Non adapté (revenus immédiats) |

Pour une vue d’ensemble pratique sur le fonctionnement, la fiscalité et les usages de l’assurance‑vie, consultez notre guide assurance‑vie.

Maintenant que les enveloppes « françaises » sont claires, un sujet revient vite dès qu’on ajoute des actions internationales : les retenues à la source. Elles peuvent réduire votre rendement net, et surtout elles ne se traitent pas de la même façon selon l’enveloppe.

4.4 Gérer la fiscalité des dividendes étrangers : retenue à la source, W‑8BEN et choix de l’enveloppe

Quand vous détenez des actions internationales, une première couche d’impôt intervient avant même la fiscalité française : la retenue à la source. Concrètement, le pays d’origine prélève un impôt sur le dividende, puis vous recevez un montant déjà amputé.

Le résultat net dépend ensuite de l’enveloppe, et c’est là que beaucoup d’investisseurs se font surprendre. Le tableau ci-dessous résume les cas les plus fréquents (États-Unis et Allemagne), avec ce qu’on récupère réellement.

| Situation | Retenue à la source | Crédit d’impôt récupérable | Perte nette |

|---|---|---|---|

| Action US en CTO + formulaire W-8BEN | 15% | 15% | 0% |

| Action US en PEA/AV | 15% | Non récupérable | 15% |

| Action allemande en CTO | 15% (taux conventionnel) | 15% | 0% |

| Action allemande en PEA | 26,375% (droit interne allemand) | Non récupérable | 26,375% |

Deux nuances sont essentielles.

D’abord, sur des actions américaines, la retenue de 15% n’est pas un problème en CTO si vous avez le bon document, car elle est neutralisée via un crédit d’impôt. En revanche, en PEA ou en assurance-vie, cette retenue est perdue : vous encaissez donc un dividende diminué de 15% « à la source ».

Ensuite, l’Allemagne illustre un cas encore plus pénalisant en PEA : une retenue de 26,375% peut s’appliquer selon le droit interne, et elle n’est pas récupérable dans l’enveloppe.

En ce qui concerne les États-Unis, tout se joue sur le formulaire W‑8BEN. Son rôle est simple : il atteste que vous n’êtes pas résident fiscal américain, ce qui permet d’appliquer le taux conventionnel de 15% (au lieu de 30%). Il est valable 3 ans à partir de la date de signature, et vous le remplissez via votre courtier.

Astuces importantes

La fiscalité internationale se gère mieux quand on anticipe deux gestes simples.

- Remplissez le formulaire W‑8BEN dès l’ouverture d’un CTO si vous visez des dividendes US, sinon la retenue passe à 30%.

- Notez sa durée de validité (3 ans) et pensez à le renouveler avant l’échéance pour conserver la retenue réduite à 15%.

- Pour l’international via ETF en CTO, privilégiez les ETF capitalisants domiciliés en Irlande, car cela optimise la retenue à la source à l’intérieur du fonds.

Avec ces réflexes, vous limitez la double imposition et vous sécurisez un rendement net plus proche du rendement brut.

C’est aussi ce qui guide un arbitrage très pratique : pour des actions US, le choix PEA vs CTO ne se résume pas à « PEA moins taxé ». Il faut intégrer la retenue à la source irréversible en PEA. Si vous voulez creuser ce sujet, notre dossier sur investir hors de France détaille les conséquences concrètes.

Une fois les règles fiscales posées, il reste à choisir les bons véhicules pour exécuter la stratégie : actions en direct ou ETF, et au sein des ETF, capitalisant ou distribuant selon que vous cherchez surtout la croissance ou des dividendes réguliers.

5. ETF à dividendes : capitalisant ou distribuant, lequel vous convient ?

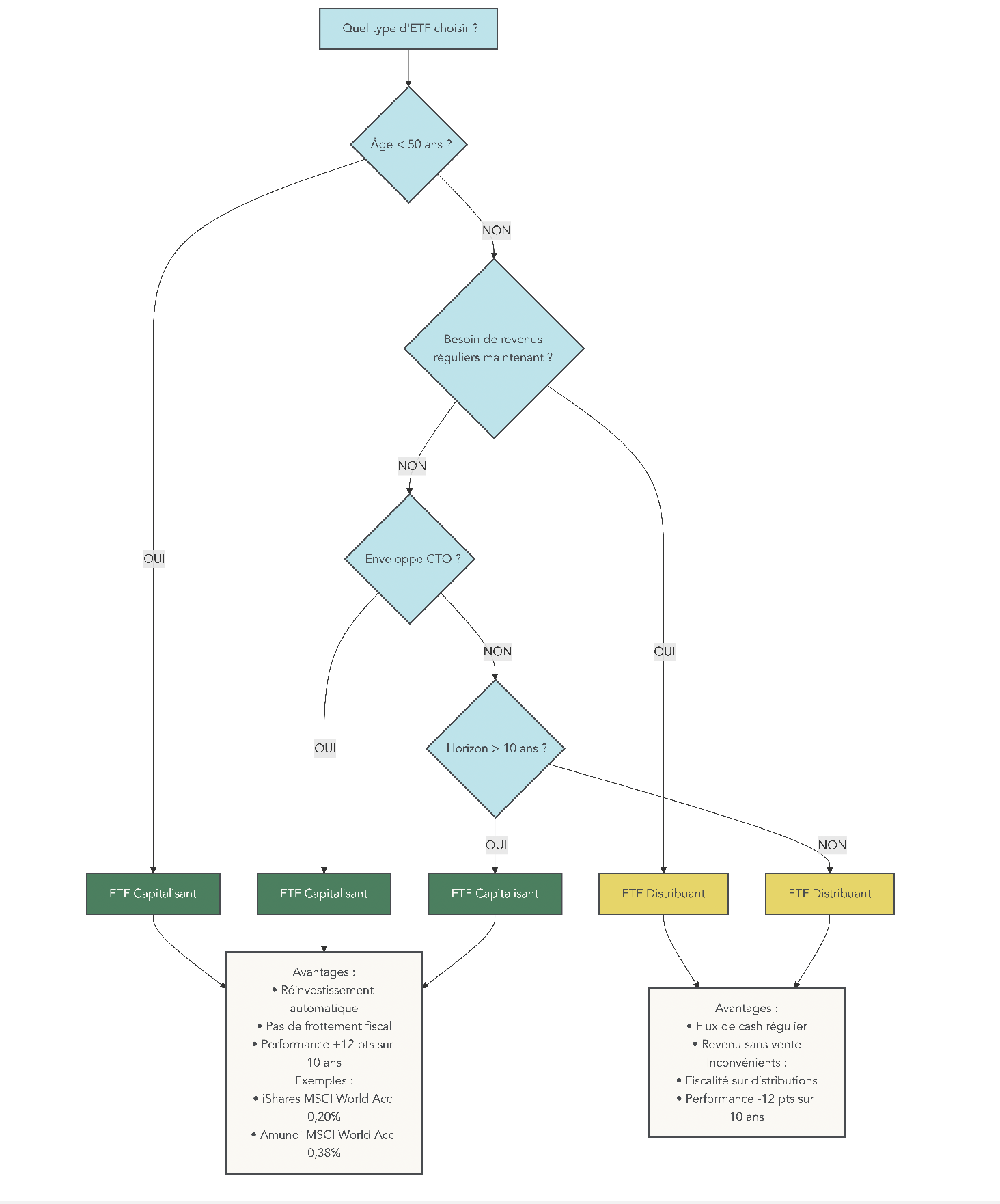

Beaucoup d’investisseurs « dividendes » finissent par utiliser des ETF dividend, soit pour diversifier rapidement, soit pour déléguer une partie du stock picking. Mais tous les ETF ne se comportent pas de la même façon : la différence capitalisant vs distribuant change à la fois la gestion au quotidien et la fiscalité, surtout en compte-titres.

L’arbre ci-dessus donne l’intuition générale ; place à la mécanique pour comprendre ce qui se passe réellement avec vos dividendes.

5.1 Comprendre le fonctionnement des ETF capitalisants et distribuants

Un ETF capitalisant réinvestit automatiquement les dividendes qu’il reçoit. Vous ne voyez pas de cash arriver sur votre compte ; à la place, la valeur de la part augmente progressivement. C’est une logique d’accumulation : sur un CTO, l’intérêt est aussi fiscal, car il n’y a pas d’imposition annuelle sur des dividendes que vous n’encaissez pas. La fiscalité n’apparaît qu’à la vente de vos parts.

Un ETF distribuant, lui, verse les dividendes au porteur selon une fréquence (trimestrielle, semestrielle, parfois annuelle. Si votre objectif est de faire croître le capital, il faut alors réinvestir manuellement ces distributions. Cette étape paraît anodine, mais elle introduit à la fois du « frottement » fiscal (fiscalité immédiate en CTO) et un minimum de gestion (réinvestir, arbitrer, payer éventuellement des frais de transaction).

Le tableau suivant résume les différences opérationnelles et fiscales.

| Caractéristique | ETF capitalisant | ETF distribuant |

|---|---|---|

| Dividendes | Réinvestis automatiquement | Versés en cash |

| Croissance du capital | Optimisée (intérêts composés) | Dépend du réinvestissement manuel |

| Fiscalité en CTO | Différée (taxation à la vente) | Immédiate (taxation chaque année) |

| Revenus réguliers | Aucun | Oui |

| Gestion | 100% passive | Semi-active (réinvestir) |

En PEA, la différence fiscale est moins marquée tant que vous ne retirez pas. En revanche, en CTO, c’est souvent un point décisif : distribuer, c’est déclencher une imposition récurrente.

Pour comprendre les mécanismes, les frais et les règles d’éligibilité (PEA/CTO) des ETF, voir notre guide ETF.

Une fois ce mécanisme clair, la question suivante s’impose : sur la durée, combien « coûte » un mauvais choix entre capitalisant et distribuant ? Les chiffres rendent la réponse très parlante.

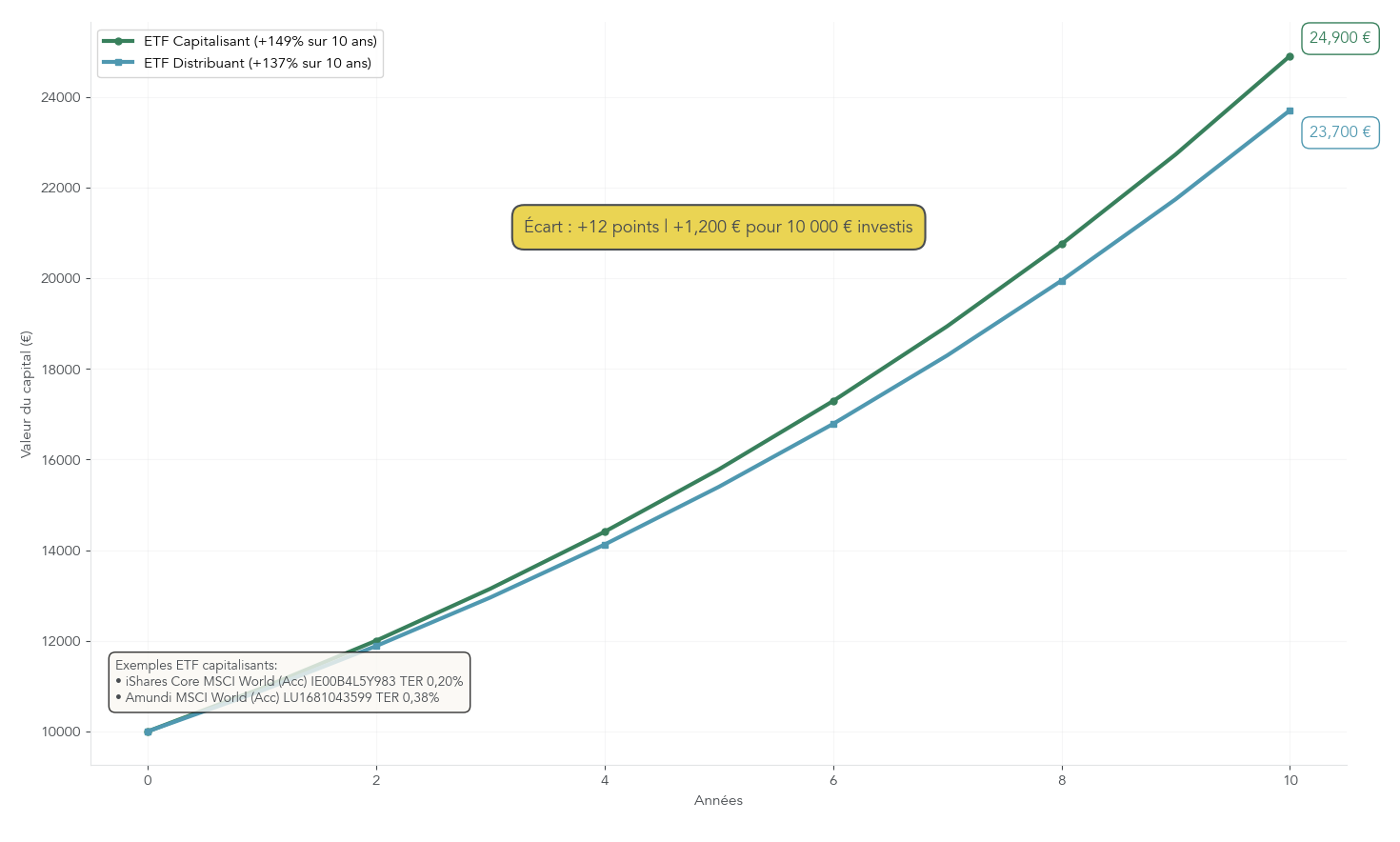

5.2 Impact sur la performance long terme : l’avantage du capitalisant en phase d’accumulation

La différence entre ETF capitalisant et distribuant ne se limite pas au confort de gestion. Sur longue période, l’écart peut devenir visible, surtout quand l’enveloppe est un compte-titres (CTO) et que l’impôt mord chaque année sur les distributions.

Sur une simulation MSCI World sur 10 ans, on observe :

| Version | Performance brute 10 ans |

|---|---|

| ETF capitalisant | +149% |

| ETF distribuant | +137% |

| Écart | +12 points |

Cet écart de 12 points s’explique par trois mécanismes très concrets.

- Les intérêts composés : le dividende réinvesti génère lui-même des gains, sans intervention de votre part.

- L’absence de frottement fiscal annuel en CTO : le capitalisant reporte l’imposition à la vente.

- Moins de frictions de gestion : pas besoin de passer des ordres réguliers pour réinvestir des petites sommes.

Dit autrement, +12 points sur 10 ans, c’est un écart proportionnel qui s’applique quel que soit le capital de départ : 10 000 €, 50 000 € ou davantage. Et plus votre phase d’accumulation est longue, plus la discipline « automatique » du capitalisant joue en sa faveur.

Pour aller plus loin sur ce sujet, notre page ETF capitalisants vs distribuants détaille aussi les implications pratiques selon les enveloppes.

L’écart de performance est clair. Reste à traduire cela en recommandations simples, selon votre âge, votre horizon, votre besoin de revenus et l’enveloppe fiscale que vous utilisez.

5.3 Quel type d’ETF choisir selon votre profil et votre enveloppe ?

On peut résumer le choix en une idée : pendant que vous construisez votre capital, vous cherchez à maximiser la performance dividende totale. Une fois que vous commencez à consommer des revenus passifs, vous privilégiez la régularité du cash flow.

Le tableau ci-dessous donne une recommandation opérationnelle par profil.

| Profil investisseur | ETF recommandé | Justification |

|---|---|---|

| Jeune actif (25-40 ans), accumulation | Capitalisant | Maximise la croissance, pas besoin de revenus |

| Actif senior (50-60 ans), pré-retraite | Transition | Commencer à inclure des distribuants |

| Retraité, besoin de revenus | Distribuant | Cash flow régulier sans vendre |

| CTO hors enveloppe | Capitalisant | Évite la fiscalité annuelle |

| PEA | Indifférent (légère préférence capitalisant) | Pas de différence fiscale majeure |

Pour rendre ça encore plus concret : côté capitalisant, on retrouve des ETF MSCI World (par exemple iShares Core MSCI World en version Acc, ou Amundi MSCI World Acc éligible PEA), et des ETF S&P 500 en version Acc (avec des variantes éligibles PEA). Côté distribuant, des ETF orientés dividendes comme le SPDR S&P Euro Dividend Aristocrats distribuent typiquement de façon semestrielle, ce qui peut compléter un besoin de flux.

Enfin, deux principes du guide restent valables quel que soit le produit.

- Pour l’international en CTO, les ETF capitalisants domiciliés en Irlande sont à privilégier, car ils optimisent la retenue à la source à l’intérieur du fonds.

- Si vous débutez, commencer par un ETF diversifié est souvent plus robuste que de choisir quelques titres au hasard.

Cette logique s’inscrit bien dans une approche de gestion passive : moins de décisions, plus de discipline, et une fiscalité souvent plus simple à gérer.

Vous connaissez maintenant vos enveloppes et vos véhicules. La suite consiste à chiffrer votre objectif de rente, puis à structurer un portefeuille diversifié capable de tenir dans le temps.

6. Construire un portefeuille de dividendes adapté à vos objectifs

Une stratégie dividendes devient crédible quand elle est chiffrée. Tant qu’on ne relie pas un objectif de revenus passifs (500 €, 1 000 €, 2 000 € par mois) à un capital cible et à un rendement réaliste, on risque de surévaluer le cash flow potentiel… ou de courir après des rendements trop élevés.

On commence donc par le calcul le plus simple : combien faut-il de capital pour atteindre une rente.

6.1 Combien de capital faut-il pour la rente visée ?

La formule est directe : Capital = Revenus annuels souhaités / Rendement brut. Elle donne un ordre de grandeur et permet de vérifier immédiatement si l’objectif est compatible avec le capital disponible.

Voici les repères chiffrés, avec trois hypothèses de rendement (3%, 4%, 5%).

| Revenu mensuel visé | Capital @ 3% | Capital @ 4% | Capital @ 5% |

|---|---|---|---|

| 500 €/mois | 200 000 € | 150 000 € | 120 000 € |

| 1 000 €/mois | 400 000 € | 300 000 € | 240 000 € |

| 2 000 €/mois | 800 000 € | 600 000 € | 480 000 € |

| 3 000 €/mois | 1 200 000 € | 900 000 € | 720 000 € |

| 5 000 €/mois | 2 000 000 € | 1 500 000 € | 1 200 000 € |

| Note : Montants bruts, avant fiscalité. |

Deux messages se dégagent de ce tableau.

D’abord, un rendement réaliste pour un portefeuille d’actions à dividende de qualité se situe généralement entre 3% et 5%. Ensuite, viser au-delà de 6–7% augmente fortement le risque, et au-delà de 8% c’est un signal d’alerte (on reviendra sur ce piège plus loin).

À 4% de rendement brut, l’ordre de grandeur est donc de 600 000 € pour viser 2 000 € par mois de dividendes bruts. C’est exigeant, mais cela donne une cible claire, et cela permet de raisonner en termes de trajectoire d’épargne sur plusieurs années.

Si cet objectif s’inscrit dans une démarche d’indépendance financière, ces repères deviennent votre tableau de bord : vous savez ce que vous devez construire, et vous pouvez choisir les enveloppes et véhicules qui maximisent le net.

Une fois le capital cible estimé, la vraie question devient : comment répartir ce capital pour limiter les risques, sans sacrifier le rendement ? Cela passe par une diversification sectorielle et géographique, pensée pour les actions à dividende.

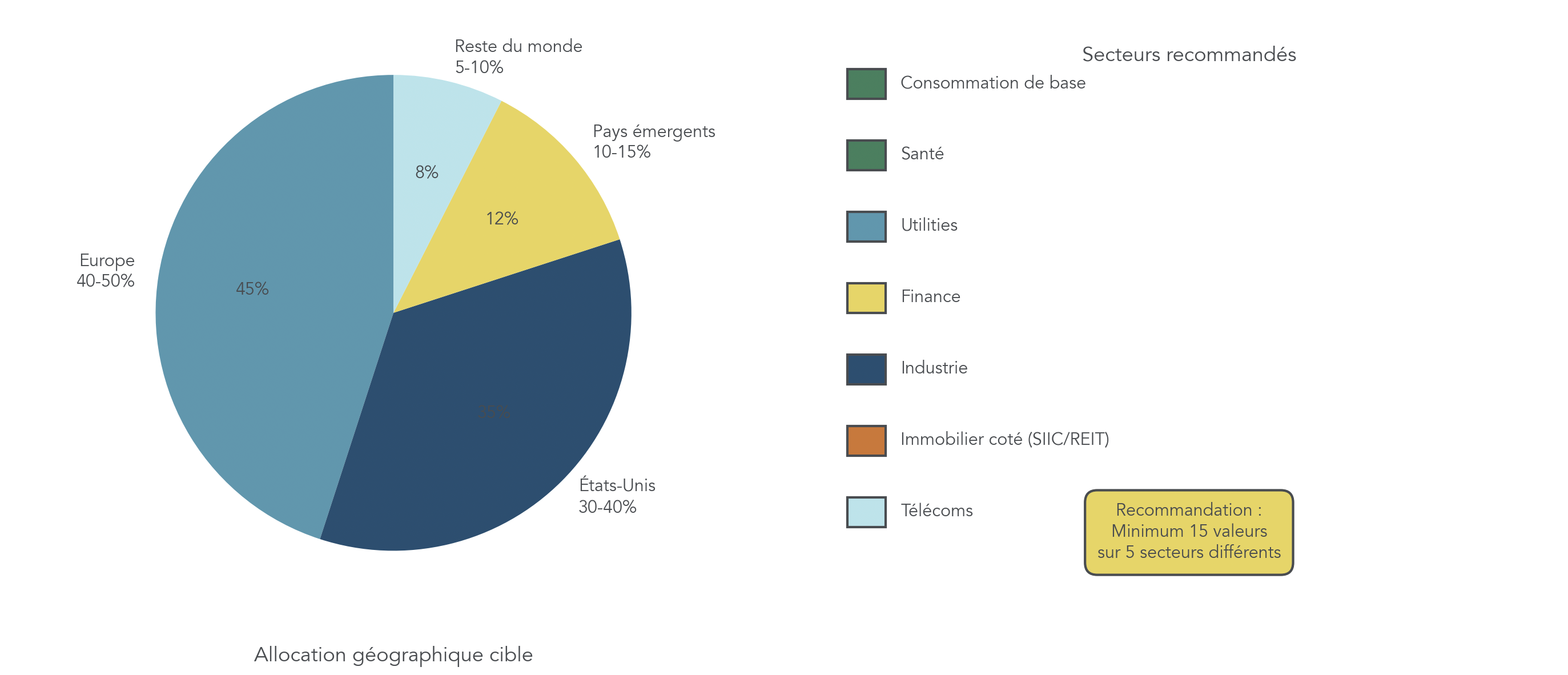

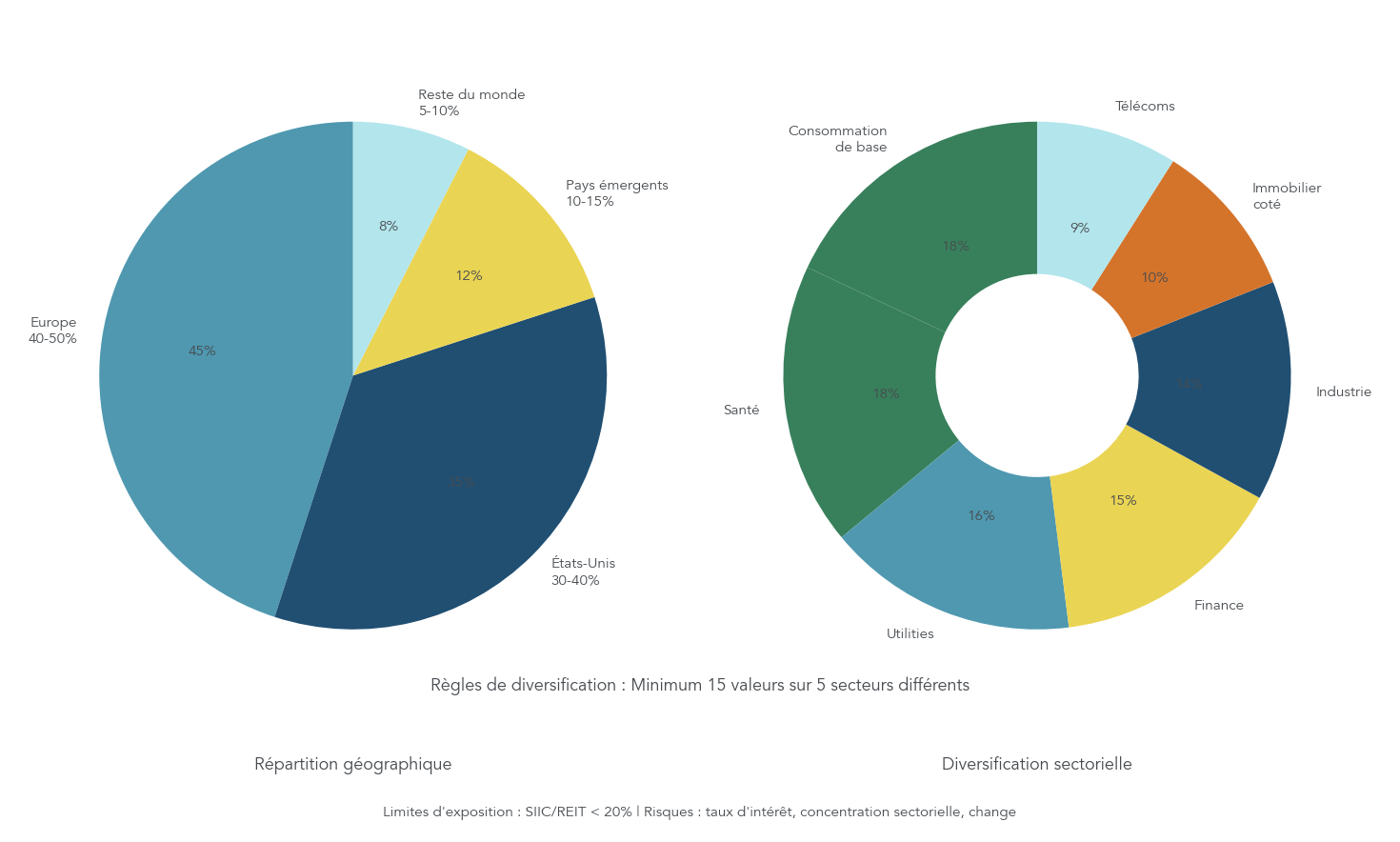

6.2 Diversifier intelligemment : secteurs et zones à combiner

Un portefeuille de dividendes robuste ne se construit pas avec 3 ou 4 actions à dividendes élevés dans le même secteur. La règle de base est simple : viser au minimum 15 valeurs, réparties sur au moins 5 secteurs différents. Cela réduit le risque qu’un choc sectoriel (taux, réglementation, crise spécifique) coupe d’un coup une grosse partie de vos dividendes réguliers.

Sur le plan sectoriel, les actions à dividende se concentrent souvent dans quelques familles : utilities, santé, finance, industrie, immobilier coté (SIIC/REIT) et télécoms. Chaque bloc a ses forces et ses fragilités :

- Les utilities et les télécoms affichent souvent un rendement élevé, mais avec une croissance plus faible.

- La finance est cyclique : le dividende peut être généreux, mais dépend beaucoup du cycle.

- L’immobilier coté peut doper le rendement, mais il est très sensible aux taux (et peut donc être volatil).

- Consommation de base et santé jouent davantage un rôle défensif, avec des distributions plus stables.

La diversification géographique complète ce socle. Même si le PEA favorise les actions européennes, se limiter à la France ou à l’Europe réduit votre champ d’opportunités. Les ETF synthétiques éligibles PEA, et le CTO pour le reste, permettent d’élargir.

Voici une allocation cible par grandes zones, avec les véhicules associés.

| Zone | Allocation cible | Véhicule recommandé |

|---|---|---|

| Europe | 40-50% | Actions directes PEA + ETF Euro |

| États-Unis | 30-40% | ETF S&P 500 PEA (Amundi) |

| Pays émergents | 10-15% | ETF Emerging Markets |

| Reste du monde | 5-10% | ETF MSCI World |

Cette répartition aide aussi à diluer deux risques spécifiques : le risque de change (sur les dividendes en dollars, notamment) et le risque de concentration sur les secteurs « typiquement dividendes ». En pratique, on peut loger la partie Europe en actions directes sur PEA, puis utiliser des ETF pour l’exposition États-Unis et émergents, sur PEA ou CTO selon l’éligibilité.

Pour approfondir la logique globale d’allocation d’actifs, vous pouvez la relier à votre situation (horizon, tolérance au risque, besoin de revenus).

Une fois la diversification structurée, il reste un sujet très concret pour ceux qui veulent vivre (au moins en partie) de leurs dividendes : la temporalité. Diversifier les secteurs et les zones ne suffit pas si tous les dividendes tombent au même moment. La prochaine section montre comment lisser les encaissements mois par mois.

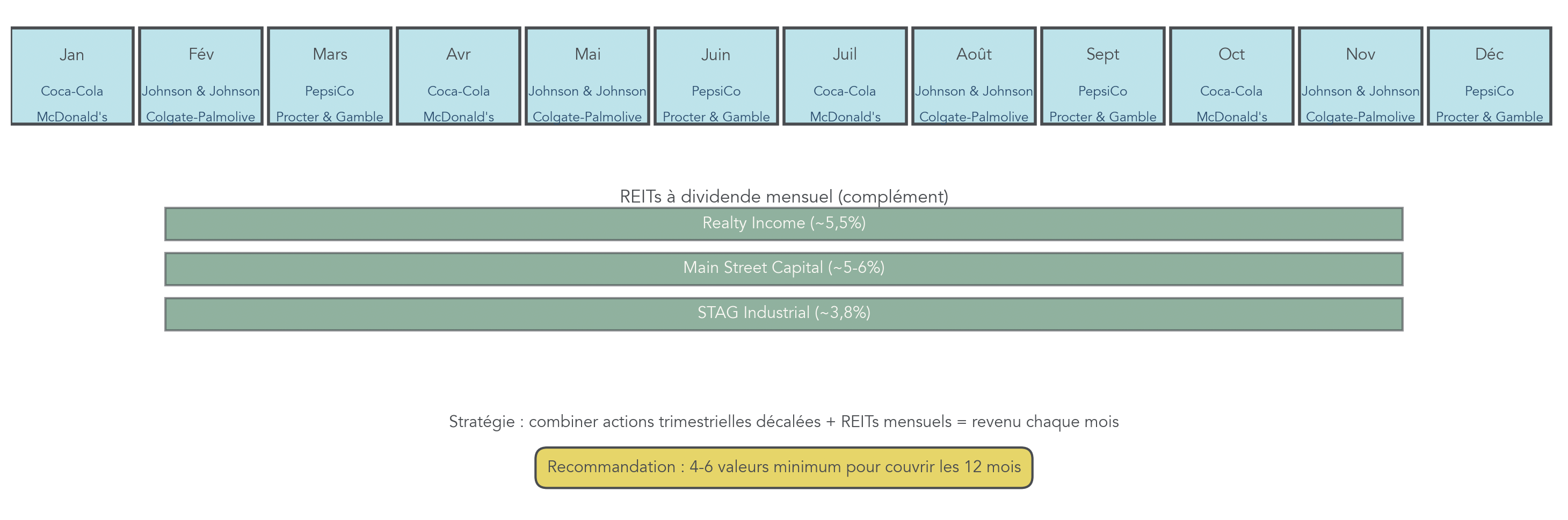

6.3 Mettre en place un flux de dividendes mensuel

En France, la plupart des dividendes sont annuels et concentrés entre avril et juin. Si vous cherchez un revenu complémentaire régulier, ce calendrier crée un effet « gros chèque au printemps », puis presque rien sur le reste de l’année. On peut le corriger, mais cela demande un peu d’organisation.

La première approche consiste à combiner des actions américaines à dividendes trimestriels, dont les mois de versement sont décalés. En sélectionnant des sociétés couvrant trois cycles différents, vous pouvez étaler les encaissements sur 12 mois.

| Mois | Exemple d’action US (versement trimestriel) |

|---|---|

| Janvier, Avril, Juillet, Octobre | Coca-Cola, McDonald’s |

| Février, Mai, Août, Novembre | Johnson & Johnson, Colgate-Palmolive |

| Mars, Juin, Septembre, Décembre | PepsiCo, Procter & Gamble |

La deuxième approche ajoute des titres à dividende mensuel, principalement des REITs ou véhicules proches : Realty Income (environ 5,5%), Main Street Capital (environ 5–6%) ou STAG Industrial (environ 3,8%). Cela permet de créer un socle de cash flow mensuel, puis de lisser le reste avec les versements trimestriels.

Enfin, en complément, certains ETF distribuants semestriels (comme le SPDR S&P Euro Dividend Aristocrats) peuvent apporter deux points d’encaissement supplémentaires dans l’année.

L’idée, ici, est de combiner plusieurs actions US trimestrielles et quelques REITs mensuels permet d’obtenir un flux de revenus relativement régulier, ce qui aide à couvrir des charges récurrentes.

Attention toutefois : cette mensualisation devient vraiment intéressante avec une certaine taille de portefeuille, et elle impose de suivre plus finement le calendrier des distributions. Pour aller plus loin sur l’organisation d’un revenu mensuel, vous pouvez formaliser votre calendrier et vos règles de réinvestissement.

Avec une stratégie et un portefeuille en place, le danger est de tomber dans des pièges classiques : rendement trop beau pour être vrai, sous-diversification, mauvaise enveloppe, ou mauvais arbitrage entre actions en direct et ETF. La section suivante est consacrée à ces risques et aux erreurs fréquentes.

7. Éviter les pièges : risques, yield traps et erreurs des débutants

Après avoir choisi vos enveloppes, vos véhicules (actions ou ETF) et une stratégie de diversification, il reste un point décisif : éviter les erreurs qui transforment une stratégie dividendes en machine à perdre du capital. Le dividende est un excellent outil de cash flow, mais il n’annule ni le risque boursier, ni les cycles, ni les erreurs de sélection.

Cette partie vous donne des garde-fous concrets : d’abord repérer les rendements « trop beaux pour être vrais », ensuite corriger les biais classiques des débutants, et enfin baliser les risques spécifiques aux actions à dividende.

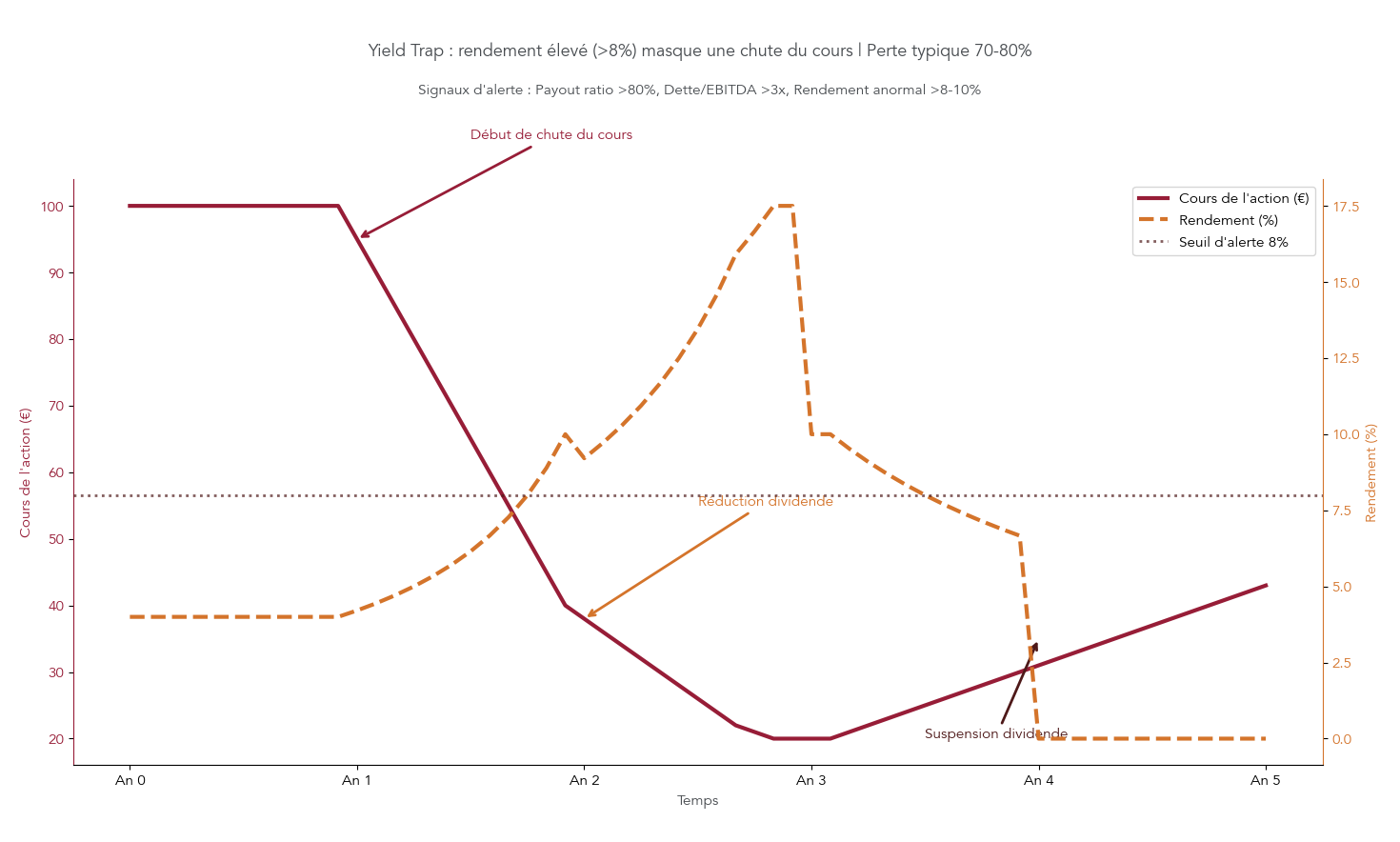

7.1 Détecter les pièges du rendement trop élevé (yield traps)

Un yield trap (piège du rendement) désigne une action affichant un rendement très élevé… mais surtout parce que le cours a chuté. Souvent, le marché anticipe une mauvaise nouvelle : baisse des bénéfices, endettement qui dérape, voire coupe du dividende. Résultat : on achète « 10% de rendement », puis on encaisse une perte en capital bien supérieure.

Le mécanisme est purement mathématique : rendement = dividende / cours. Si le cours connaît une baisse de 50% et que le dividende n’a pas encore été ajusté, le rendement double mécaniquement. Ce n’est pas un cadeau, c’est un signal.

En pratique, pour s’en protéger, on peut s’appuyer sur des seuils simples, à vérifier systématiquement avant d’acheter.

| Signal d’alerte | Explication | Risque associé |

|---|---|---|

| Rendement >8-10% | Le cours a probablement chuté récemment | Poursuite de la baisse du cours |

| Payout ratio >100% | L’entreprise verse plus qu’elle ne gagne | Coupe du dividende imminente |

| Dette élevée (>3x EBITDA) | Dividende financé par endettement | Restructuration, coupe du dividende |

| Secteur en déclin | Difficultés structurelles | Érosion progressive |

On le voit bien avec un exemple historique simplifié : en 2008, de nombreuses banques affichaient 10–15% de rendement juste avant de suspendre le dividende. Les investisseurs entrés « pour le rendement » ont ensuite subi des pertes de 70–80% en capital.

En synthèse, la ligne directrice qui ressort est cohérente avec le reste de l’article : un portefeuille de qualité vise plutôt 3–5% de rendement, et on devient très prudent au-delà de 6–7%. Les rendements supérieurs à 8% doivent déclencher une analyse renforcée, en particulier sur les foncières cotées (SIIC/REIT), où le rendement facial peut masquer une forte sensibilité aux taux.

Pour aller plus loin, si vous voulez replacer ces ordres de grandeur dans une perspective plus large, vous pouvez aussi consulter notre repère sur le rendement attendu en bourse.

Au-delà des yield traps, d’autres erreurs courantes nuisent à la performance. Les connaître permet de les éviter dès le début.

7.2 Les erreurs typiques des débutants en stratégie dividendes

Soyons clairs : quand on démarre en dividend investing, on a tendance à simplifier à l’excès : « je prends les plus gros rendements et je vis des dividendes ». Le problème, c’est que ce raisonnement oublie la solidité du dividende… et surtout la performance totale (dividendes + variation du cours), qui reste la vraie mesure de réussite.

En synthèse, voici les erreurs les plus fréquentes, et ce qu’on met en face pour les corriger.

| Erreur | Description | Solution |

|---|---|---|

| Courir après le rendement | Se focaliser uniquement sur le taux de dividende | Analyser payout ratio, dette, croissance |

| Manque de diversification | Concentrer sur 3-5 valeurs d’un même secteur | Minimum 15-20 titres, 5+ secteurs |

| Négliger la fiscalité | Ne pas utiliser le PEA en priorité | Remplir le PEA (150 000 €) d’abord |

| Ignorer la croissance | Privilégier uniquement le rendement immédiat | Intégrer des valeurs dividend growth |

| Ne pas réinvestir | Dépenser les dividendes en phase d’accumulation | Réinvestir 100% jusqu’à l’objectif atteint |

| Acheter au plus haut | Entrer massivement sur un point haut | DCA (investissement programmé mensuel) |

Le point le plus important (et le plus contre-intuitif quand on aime les dividendes) est celui-ci : se focaliser sur le dividende seul peut vous faire rater l’essentiel. Une action peut verser un dividende stable, mais si le cours s’érode sur plusieurs années, votre patrimoine recule malgré les encaissements. À l’inverse, une stratégie intégrant aussi des valeurs de croissance du dividende (rendement initial parfois plus faible, mais dividende qui progresse) peut améliorer la trajectoire de long terme.

Astuces importantes

En pratique, on évite la plupart des erreurs avec quelques règles simples, appliquées mécaniquement avant chaque achat.

- Si un rendement dépasse 8–10%, on met l’achat en pause et on vérifie payout ratio, dette nette/EBITDA et tendance du secteur.

- Tant que l’objectif est l’accumulation, on réinvestit 100% des dividendes au lieu de les consommer.

- Pour lisser les points d’entrée, on privilégie un DCA (investissement programmé mensuel) plutôt qu’un achat massif en une fois.

- Pour éviter les accidents sectoriels, on vise 15–20 titres répartis sur au moins 5 secteurs.

Pour aller plus loin sur ces règles pratiques (diversification, DCA, réinvestissement), notre page dédiée à la gestion de portefeuille complète bien cette checklist.

Attention : même un portefeuille bien diversifié n’est pas exempt de risques propres aux actions à dividendes. Il faut les connaître pour fixer des limites claires.

7.3 Les risques spécifiques aux actions à dividendes (et comment les contenir)

Selon nous, même avec des entreprises réputées solides, le risque zéro n’existe pas en bourse. La stratégie dividendes a simplement ses angles morts typiques. Les identifier permet de mettre des limites avant qu’un événement défavorable ne se transforme en gros trou dans le portefeuille.

Le premier risque est la coupe du dividende. Une réduction ou suspension est toujours possible (crise, dette, besoin de trésorerie). Et le marché réagit vite : l’impact sur le cours est souvent de –15 à –30% le jour de l’annonce.

Deuxième risque : la concentration sectorielle. Les secteurs à haut rendement se ressemblent plus qu’on ne le croit. Utilities, télécoms, finance ou immobilier coté peuvent être corrélés, surtout dans certaines phases de marché. Si vous empilez « les meilleurs rendements » du même univers, vous concentrez aussi les mêmes fragilités.

Troisième risque : les taux d’intérêt. Il est particulièrement marqué sur les SIIC/REIT et les utilities. Lors des hausses de taux (2022–2024), certaines foncières cotées ont encaissé des baisses de 30–50%. Le dividende, même élevé, ne compense pas toujours une telle variation de valorisation. C’est aussi l’occasion de comparer cette brique avec d’autres formes d’immobilier papier, qui n’ont pas la même mécanique boursière.

Enfin, si vous investissez en actions internationales (notamment US ou UK), vous ajoutez le risque de change. Une variation EUR/USD peut modifier de ±10–15% le montant des dividendes une fois convertis en euros.

Pour contenir ces risques, on retrouve les leviers les plus robustes du guide :

- On analyse payout ratio et dette avant achat (en pratique, dette nette/EBITDA < 3x reste un repère de prudence).

- On diversifie sur au moins 5 secteurs, et on limite l’exposition aux secteurs très sensibles aux taux, comme l’immobilier coté et les utilities. Une borne de prudence ressort : viser moins de 20% sur ces segments.

- Sur le change, on choisit consciemment : soit on l’accepte (en échange d’un univers plus large), soit on reste plus euro-centré via des supports éligibles PEA.

8. Les outils (gratuits et payants) pour filtrer et analyser les actions à dividendes

Une stratégie dividendes n’a pas besoin d’être compliquée, mais elle doit être outillée. Dès que vous suivez 10, 15 ou 20 lignes, le bon niveau d’information fait la différence : filtrer rapidement, vérifier un payout ratio, contrôler la dette, comparer des ETF dividend… et éviter de vous faire influencer par le bruit.

L’outil clé, c’est le stock screener : un outil qui permet de filtrer des actions selon vos critères, au lieu de chercher « à la main » parmi des milliers de titres. En stratégie dividendes, on l’utilise notamment pour sélectionner selon le rendement, le ratio de distribution (payout ratio), la croissance du dividende, le niveau de dette, le secteur ou le pays.

Côté solutions payantes, voici les plateformes mises en avant pour un investisseur particulier qui veut des données structurées et exploitables.

| Plateforme | Forces | Tarif indicatif |

|---|---|---|

| Zonebourse | Screener professionnel, données fiables, français | ~40 €/mois (engagement 1 an) |

| Investing.com (InvestingPro) | 300 000+ instruments, Propicks AI, mondial | ~24 €/mois (engagement 1 an) |

| Value Investing Screener | Simple, efficace, SAV français, satisfait/remboursé | ~995 € en une fois |

| Seeking Alpha | Communauté, analyses qualitatives, Strong Buy | ~25 $/mois (engagement 1 an) |

| RevenusEtDividendes (FR) | Spécialisé dividendes, 200+ valeurs, prévisions | 9 €/mois ou 52 €/6 mois |

On n’est pas obligé de payer dès le départ. Pour démarrer avec un petit capital et une approche simple, les outils gratuits suffisent souvent : JustETF pour comparer des ETF, Boursorama pour un calendrier de dividendes et des fiches valeurs, Yahoo Finance et Google Finance pour un suivi basique

En pratique, la logique est assez claire :

- Si vous débutez ou si votre portefeuille est encore modeste, commencez avec les outils gratuits et des critères simples (rendement, payout, dette).

- Si votre portefeuille grossit ou si vous faites plus de stock picking, un abonnement peut vous faire gagner du temps et éviter des erreurs de données.

9. Synthèse : arbitrer entre actions en direct et ETF dividendes

On arrive au choix le plus structurant : construire ses revenus passifs avec des actions en direct (stock picking) ou passer principalement par des ETF dividendes. Les deux approches peuvent fonctionner. Elles demandent simplement des moyens et une implication très différents.

9.1 Les grands arbitrages : capital, temps, fiscalité, diversification

Avant de choisir, quelques questions s’imposent, parce qu’elles conditionnent tout le reste :

- Quel est mon capital disponible aujourd’hui, et à terme ?

- Combien de temps suis-je prêt à consacrer à l’analyse et au suivi ?

- Suis-je déjà proche du plafond du PEA (Plan d’Épargne en Actions) ou pas ?

- Est-ce que je cherche surtout du revenu maintenant, ou une phase d’accumulation ?

Avec des actions en direct, on gagne en contrôle : vous pouvez construire un flux plus fin, choisir vos secteurs, doser votre exposition aux actions internationales, et organiser des dividendes réguliers sur l’année. En contrepartie, il faut de la diversification réelle (souvent difficile avec un petit capital) et du temps de suivi.

Avec les ETF dividend, on achète surtout de la simplicité : diversification automatique (souvent 40 à 100 titres dans un seul produit), gestion passive, et une mécanique qui fonctionne même si vous n’avez pas envie d’analyser chaque bilan. Les rendements réalistes de 3–4% observés dans ce cadre tournent autour de 3–4%.

Dans les deux cas, les repères restent valables : priorité au PEA jusqu’à 150 000 € de versements, rendement cible 3–5%, prudence extrême au-delà de 8%, et diversification minimale. La différence, c’est que l’ETF l’intègre « par construction », alors que le stock picking vous oblige à la fabriquer.

Si vous souhaitez approfondir cette logique de sélection en actions individuelles, voici notre guide sur le stock-picking.

9.2 Tableau récapitulatif final : stock picking vs ETF dividendes

Le tableau ci-dessous résume les choix les plus importants. L’objectif n’est pas de vous enfermer dans une case, mais de vous aider à choisir votre « voie principale » : celle que vous pourrez tenir sur plusieurs années.

| Critère | Stock Picking (actions directes) | ETF dividendes | Recommandation |

|---|---|---|---|

| Capital minimum conseillé | > 50 000 € (diversification) | Dès 1 000 € | ETF si < 50 000 € |

| Temps requis | Élevé (analyse, suivi) | Faible (gestion passive) | ETF si peu de temps disponible |

| Enveloppe prioritaire | PEA (actions EU) + CTO (US/monde) | PEA (ETF synthétiques monde) | PEA jusqu’à 150 000 € |

| Rendement cible réaliste | 3-5% | 3-4% | Éviter > 8% (yield trap) |

| Fiscalité optimale | PEA > 5 ans : 18,6% PS seuls | PEA > 5 ans : 18,6% PS seuls | Remplir le PEA en priorité |

| Diversification | 15-20 titres, 5+ secteurs | 40-100 titres intégrés | ETF = diversification automatique |

| Risque principal | Concentration, erreur de sélection | Frais, tracking error | Stock picking si expertise |

| Revenus mensuels | Combinaison actions US trimestrielles | ETF semestriel (SPDR) | Stock picking pour flux mensuel |

| Capital pour 2 000 €/mois | ~600 000 € @ 4% brut | ~600 000 € @ 4% brut | Identique |

| Profil adapté | Investisseur expérimenté, actif | Débutant, passif, peu de temps | Commencer par ETF, stock picking après |

Si votre capital est inférieur à 50 000 € ou si vous avez peu de temps à consacrer à l’analyse, la voie ETF est généralement la plus cohérente. À l’inverse, si vous disposez d’un capital plus élevé et que vous voulez piloter précisément votre cash flow (jusqu’au flux mensuel), le stock picking devient une option crédible.

Conclusion

En synthèse, une stratégie de dividendes solide repose moins sur la chasse au rendement que sur un trio clair : un objectif de revenu chiffré, un rendement raisonnable autour de 3 à 5 % et un usage intelligent des enveloppes comme le PEA. Rappelons que le dividende ne crée pas de richesse instantanée : au détachement, le cours baisse du même montant, ce qui aide aussi à se concentrer sur la performance globale plutôt que sur le seul flux encaissé.

Deux points techniques font souvent la différence sur la durée : éviter les rendements « trop beaux pour être vrais » au‑delà de 8 %, et soigner la fiscalité, par exemple en privilégiant des ETF capitalisants irlandais sur un CTO ou en évitant tout retrait de PEA avant 5 ans. Pour beaucoup d’investisseurs, commencer par un ETF mondial diversifié puis ajouter progressivement quelques valeurs de qualité, c’est un chemin robuste pour construire une rente sans y passer des heures.

La suite logique consiste à replacer ces revenus dans votre stratégie patrimoniale globale, en travaillant l’allocation entre actions, obligations et immobilier, ou en explorant l’assurance‑vie et le PER si la retraite est au cœur de vos objectifs. Vous pouvez aussi comparer plus finement les dividendes à l’immobilier locatif ou découvrir l’investissement programmé pour alimenter régulièrement votre portefeuille, thèmes que nous développons dans d’autres articles avec le même niveau de détail chiffré et de sélection des sources.

FAQ – Stratégie d’investissement en dividendes

Les actions à dividendes constituent-elles un bon investissement pour un particulier ?

Les actions à dividendes peuvent constituer un bon vecteur de revenus passifs si l’on respecte quelques règles simples. On cible un rendement réaliste de 3–5% et privilégie la qualité : payout ratio raisonnable, dette maîtrisée et historique de dividende stable ou croissant. On diversifie largement, avec 15–20 valeurs, au moins 5 secteurs et 2–3 zones géographiques pour réduire le risque spécifique.

On donne la priorité au PEA (Plan d’Épargne en Actions), dont la fiscalité après 5 ans épargne 12,8% d’impôt sur le revenu par rapport au CTO. Gardez aussi en tête que le dividende ne crée pas de richesse instantanée : le jour du détachement, le cours baisse du montant versé. Enfin, la discipline fait la différence : réinvestir en phase d’accumulation et éviter de courir après des rendements supérieurs à 8%, souvent des pièges.

Qu’est-ce que la stratégie d’investissement en dividendes, concrètement ?

Une stratégie dividendes consiste à sélectionner des actions ou des ETF qui versent un flux régulier, pour bâtir un revenu passif pérenne. Deux grandes approches coexistent et répondent à des besoins différents. La voie « High Yield » vise des rendements immédiats élevés, souvent 5–8% et plus, en s’exposant à des utilities, des foncières cotées (REIT/SIIC) ou des télécoms, avec un risque plus marqué. À l’inverse, la « Dividend Growth » privilégie des entreprises qui augmentent leur dividende chaque année (Dividend Aristocrats), avec 2–3% au départ mais 5–10% de croissance annuelle.

On peut l’appliquer en titres vifs ou via des ETF, capitalisants ou distribuants selon que vous cherchez du cash ou de l’accumulation. Le choix dépend surtout de votre capital, du temps disponible et de votre maîtrise de l’analyse.

Quels sont les inconvénients principaux des actions à dividendes ?

Les actions à dividendes portent des risques spécifiques qu’il faut connaître avant de miser sur un rendement affiché. Le principal écueil reste la coupe ou la suppression du dividende, qui s’accompagne souvent d’une baisse brutale du cours. Une trop forte concentration sur les utilities, les télécoms, la finance ou les SIIC/REIT expose aux rotations de marché et à la sensibilité aux taux. Lors d’une remontée rapide des taux, certaines foncières ont perdu 30–50% en quelques mois, malgré un rendement facial élevé. Méfiez‑vous aussi des yield traps : rendements >8–10% associés à un payout >100% ou à une dette >3x EBITDA, et du risque de change sur les dividendes étrangers. Enfin, la fiscalité pèse chaque année en CTO, sauf en PEA ou via des ETF capitalisants en CTO qui reportent l’imposition à la vente.

Quel est l’intérêt d’investir dans des ETF à dividendes plutôt que dans des actions en direct ?

Un ETF dividendes apporte d’emblée une diversification de 40 à 100 titres, ce qui réduit le risque propre à chaque entreprise. C’est une solution particulièrement adaptée si vous débutez, que vous manquez de temps pour la sélection de titres ou que votre capital est limité. Dès environ 1 000 €, on accède à un rendement cible de 3–4% avec une gestion passive et une exposition large, idéale dans un PEA. À l’inverse, les actions en direct demandent souvent plus de 50 000 € pour diversifier correctement et un suivi plus régulier. Elles offrent en contrepartie la possibilité d’organiser un flux vraiment mensuel en combinant des titres américains trimestriels ou des REITs mensuels.

Le choix entre ETF capitalisant et distribuant vient ensuite, selon que vous cherchez à accumuler ou à percevoir un cash régulier.

Combien faut-il investir pour percevoir environ 3 000 € de dividendes par mois ?

Pour viser 3 000 € mensuels, soit 36 000 € par an, il faut calibrer le capital en fonction d’un rendement réaliste. À 3% de rendement brut, comptez environ 1 200 000 € de capital ; à 4%, 900 000 € ; à 5%, 720 000 €. Ces montants sont bruts et le net dépend fortement de l’enveloppe fiscale utilisée.

En PEA de plus de 5 ans, seuls les prélèvements sociaux de 18,6% s’appliquent lors des retraits, alors qu’en CTO le PFU atteint 31,4%. Le différentiel peut être significatif sur votre revenu disponible, d’où l’intérêt de prioriser le PEA. Évitez enfin de surélever artificiellement le rendement au‑delà de 5–6% : au‑delà de 8%, le risque de piège à rendement augmente fortement.