Depuis la hausse du prélèvement forfaitaire unique porté à 31,4 % sur les gains boursiers, une erreur de choix entre PEA, assurance-vie et compte-titre peut coûter plusieurs milliers d’euros sur la durée. Pourtant, bien utilisé dans la bonne stratégie patrimoniale, le compte-titres reste, selon nous, l’enveloppe la plus flexible pour investir en bourse sur les marchés mondiaux, à condition de maîtriser son fonctionnement, sa fiscalité et l’impact réel des frais.

Dans ce guide, on suit pas à pas le parcours d’un épargnant pour situer le compte-titre face au PEA, comprendre ses mécanismes, détailler la fiscalité 2026, comparer les principales offres de courtiers et bâtir une stratégie d’investissement claire, du choix de l’établissement jusqu’aux arbitrages fiscaux et patrimoniaux sur la longue durée.

1. Comprendre le CTO dans votre stratégie patrimoniale

Avant de choisir un courtier en ligne ou de comparer les frais de courtage, nous allons d’abord situer le compte-titres ordinaire dans l’ensemble de vos enveloppes d’investissement, aux côtés du PEA et de l’assurance-vie. Ensuite, nous verrons dans quels cas concrets le CTO devient pertinent selon votre profil, votre horizon et les montants en jeu. Enfin, nous entrerons dans sa mécanique de fonctionnement et ses garanties, puis dans l’univers de produits accessibles, afin que vous puissiez décider à quel moment ouvrir un CTO et avec quels objectifs.

1.1 Objectif du CTO dans les finances personnelles

En 2026, la donne fiscale a changé pour tous les investisseurs en bourse. Les prélèvements sociaux de 18,6 % sur les plus-values mobilières et les dividendes portent désormais le prélèvement forfaitaire unique à 31,4 % sur les gains boursiers, que ce soit sur un compte-titre ordinaire ou sur un PEA en cas de retrait. Cette hausse ne condamne pas l’investissement en actions, mais elle impose d’être plus attentif au choix de l’enveloppe.

Dans ce paysage, le compte-titres ordinaire (CTO) se distingue avant tout par sa flexibilité. Il n’a aucun plafond de versement, donne accès aux marchés mondiaux et à presque tous les produits financiers (actions, obligations, ETF, OPCVM, produits dérivés, parfois même certaines cryptomonnaies). Il peut être ouvert par un majeur, un mineur via un représentant légal, ou une personne morale. À l’inverse, le PEA (Plan d’Épargne en Actions) est réservé aux majeurs résidents fiscaux français et plafonné à 150 000 € de versements.

Pour éviter toute confusion, le CTO ne doit pas être confondu avec une épargne de précaution. L’argent dont vous pourriez avoir besoin dans les prochains mois doit rester sur des livrets réglementés ou des comptes à vue, et non en bourse, soumise à la volatilité des marchés. Pour préserver une épargne de précaution liquide et réglementée, consultez notre panorama des livrets.

Une fois cette réserve sécurisée, la hiérarchie des enveloppes est simple pour la majorité des foyers. D’abord, privilégier le PEA pour les actions européennes jusqu’à son plafond de 150 000 € de versements, car après 5 ans de détention les gains y sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux de 18,6 % restent dus). Ensuite, utiliser l’assurance-vie pour les horizons longs, la préparation de la retraite et la transmission. Enfin, compléter avec un CTO pour accéder aux marchés mondiaux, aux obligations, aux ETF non éligibles PEA et à une liquidité très souple.

Si vous ne retenez qu’une règle d’allocation d’enveloppes, c’est celle-ci : « PEA d’abord si moins de 150 000 € à investir sur des actions européennes, CTO en complément pour le reste ». Pour comprendre précisément pourquoi privilégier le PEA pour les actions européennes, lisez notre dossier guide PEA.

À partir de là, la question n’est plus « CTO ou pas CTO ? » mais « comment l’utiliser intelligemment dans votre architecture patrimoniale », en tenant compte de la fiscalité, des frais et du choix du courtier. C’est ce que l’on clarifie dans la section suivante, en regardant dans quels cas le CTO devient réellement pertinent face au PEA et à l’assurance-vie.

1.2 Quand le CTO devient-il pertinent par rapport au PEA et à l’assurance-vie ?

Une fois la logique générale PEA / assurance-vie / CTO assimilée, la question devient dans quelles situations concrètes le compte-titres s’impose vraiment. Toutes les enveloppes ne répondent pas aux mêmes besoins, et le CTO a des cas d’usage très spécifiques.

Premier cas typique : l’accès aux actions internationales non éligibles PEA, notamment les actions américaines (Apple, Microsoft, Nvidia, Tesla) et de nombreux titres issus des marchés émergents. Le PEA se limite aux actions de l’Union européenne ou de l’Espace économique européen et à certains ETF éligibles, alors que le CTO permet d’acheter directement ces grandes capitalisations internationales ou des ETF monde très diversifiés.

Deuxième cas évident : vous avez déjà rempli votre PEA. Une fois les 150 000 € de versements atteints sur votre PEA, toute nouvelle exposition aux actions passe obligatoirement par un CTO, que ce soit pour renforcer des positions européennes ou pour s’ouvrir aux marchés mondiaux.

Troisième situation fréquente : vous anticipez un besoin de liquidité à court ou moyen terme, avec un horizon d’investissement inférieur à 5 ans. Tout retrait sur un PEA avant 5 ans entraîne sa clôture (hors quelques cas particuliers), ce qui le rend peu adapté si vous n’êtes pas sûr de pouvoir laisser l’argent travailler sur la durée. Dans ce cas, un CTO est souvent préférable : les retraits y sont libres et n’ont aucune conséquence structurelle sur le compte.

Le CTO devient également incontournable pour investir au nom d’un mineur ou d’une personne morale. Un enfant ne peut pas détenir de PEA, mais un CTO peut être ouvert par ses parents pour commencer à construire un portefeuille d’actions ou d’ETF à long terme. De même, une holding patrimoniale ou une société d’investissement n’a accès qu’au compte-titres ordinaire pour placer sa trésorerie sur les marchés.

Autre point clé : la diversification par classes d’actifs. Obligations d’État ou d’entreprise, ETF obligataires, ETF monde non éligibles PEA, produits dérivés pour se couvrir ou spéculer avec effet de levier, voire certaines cryptomonnaies via des courtiers spécialisés, trouvent naturellement leur place dans un CTO. Le PEA ne permet ni les obligations directes, ni la majorité des produits dérivés, ni l’exposition aux cryptomonnaies.

Face à cela, l’assurance-vie garde un rôle spécifique. Elle reste l’enveloppe de référence pour la transmission grâce à l’abattement de 152 500 € par bénéficiaire sur les primes versées avant 70 ans, et certains contrats profitent encore d’un taux de prélèvements sociaux à 17,2 %. Pour comprendre l’intérêt de l’assurance-vie pour la transmission et les horizons longs, consultez notre guide assurance-vie.

Au total, pour un particulier qui veut investir en bourse, la combinaison la plus logique est souvent la suivante : épargne de précaution sur livrets, PEA jusqu’au plafond pour les actions européennes, assurance-vie pour les horizons longs et la transmission, puis CTO en complément pour l’accès mondial et la souplesse de retraits. Une fois ce rôle stratégique clarifié, on peut entrer dans la mécanique concrète du CTO et comparer sa structure à celle du PEA.

2. Mécanismes de base du compte-titres ordinaire

Maintenant que le CTO est replacé dans votre stratégie patrimoniale, l’enjeu est de bien comprendre comment il fonctionne, et en quoi il diffère d’un simple compte bancaire ou d’un PEA. C’est cette mécanique de base qui vous permettra ensuite de gérer sereinement vos ordres, votre liquidité et, plus tard dans l’article, d’aborder la fiscalité et le choix du courtier.

2.1 Qu’est-ce qu’un compte-titres ordinaire, concrètement ?

En pratique, un compte-titres ordinaire est un compte bancaire spécialisé qui sert à détenir et gérer des valeurs mobilières : actions, obligations, ETF, OPCVM ou encore certains produits dérivés. C’est votre « porte d’entrée » pour l’investissement en bourse, à distinguer clairement du compte courant qui sert à vos dépenses du quotidien.

Contrairement au PEA, le CTO n’offre aucun avantage fiscal spécifique. Les gains y sont imposés au prélèvement forfaitaire unique de 31,4 % ou, sur option, au barème progressif de l’impôt sur le revenu. En contrepartie, il laisse une liberté totale d’investissement : aucun plafond de versement, accès aux marchés mondiaux et à une grande variété de produits financiers pour votre investissement en bourse

Autre particularité importante : presque tout le monde peut ouvrir un CTO. Les personnes majeures, les mineurs par l’intermédiaire de leurs parents et les personnes morales (sociétés, holdings patrimoniales) peuvent en détenir. Vous pouvez en outre ouvrir autant de comptes-titres que vous le souhaitez, chez différents courtiers, alors qu’un PEA est limité à un seul par personne.

Les retraits de liquidités sont également très souples. Sortir de l’argent de votre CTO ne provoque ni pénalité, ni clôture du compte, même si vous le faites après quelques mois seulement. Cela contraste fortement avec le PEA, où un retrait avant 5 ans entraîne sa fermeture, sauf exceptions prévues par la loi.

Une fois cette définition posée, on comprend mieux pourquoi CTO et PEA ne jouent pas le même rôle. La prochaine étape consiste donc à comparer leurs caractéristiques structurelles pour éviter les erreurs d’arbitrage entre les deux enveloppes.

2.2 CTO vs PEA : différences structurelles clés

Pour choisir entre CTO et PEA, il ne suffit pas de regarder la fiscalité. Les deux enveloppes diffèrent aussi par leur plafond, leur univers d’investissement, les conditions de retraits et les publics éligibles. Mettre ces éléments côte à côte aide à décider laquelle utiliser en priorité selon votre situation.

Voici un récapitulatif des principales différences :

| Caractéristique | Compte-titres ordinaire | PEA |

|---|---|---|

| Plafond de versement | Aucun | 150 000 € |

| Titulaires possibles | Majeurs, mineurs, personnes morales | Uniquement majeurs résidents fiscaux français |

| Nombre de comptes | Illimité | 1 par personne |

| Univers d’investissement | Mondial, tous produits | Actions UE/EEE + OPCVM/ETF éligibles |

| Fiscalité à la sortie (2026) | PFU 31,4 % ou barème progressif + PS 18,6 % | Exonération d’IR après 5 ans (seuls PS 18,6 % dus) |

| Retrait | Libre, sans conséquence | Clôture avant 5 ans si retrait (sauf cas particuliers) |

Ce tableau montre immédiatement l’arbitrage classique. Si vous débutez, que vous pouvez investir quelques centaines d’euros par mois et que vous visez surtout des actions françaises ou européennes, vous avez tout intérêt à utiliser d’abord le PEA. La raison est simple : à partir de 5 ans de détention, les gains y sont exonérés d’impôt sur le revenu, alors que le CTO restera soumis à 31,4 % d’imposition sur les plus-values et dividendes.

Pour un épargnant déjà doté d’un capital de 100 000 à 150 000 € investis en actions européennes dans un PEA, la logique change. Une fois le plafond de versement atteint, toute diversification vers les actions américaines, les marchés émergents, les obligations ou les ETF monde passe par le CTO. Il devient l’enveloppe complémentaire pour élargir votre univers d’investissement, quitte à accepter une fiscalité moins douce.

En filigrane, on retrouve la règle pratique déjà évoquée : privilégier le PEA pour les actions européennes tant que le plafond n’est pas rempli, puis ouvrir ou alimenter un CTO pour tout ce qui dépasse ou sort de ce périmètre. Pour des exemples concrets de construction de portefeuille, vous pouvez aussi consulter notre dossier dédié à l’investissement en bourse.

Une fois ces différences structurelles intégrées, il reste à comprendre comment circule l’argent entre votre compte bancaire, le CTO et les marchés, et pourquoi un ordre de bourse ne rend pas vos fonds immédiatement disponibles.

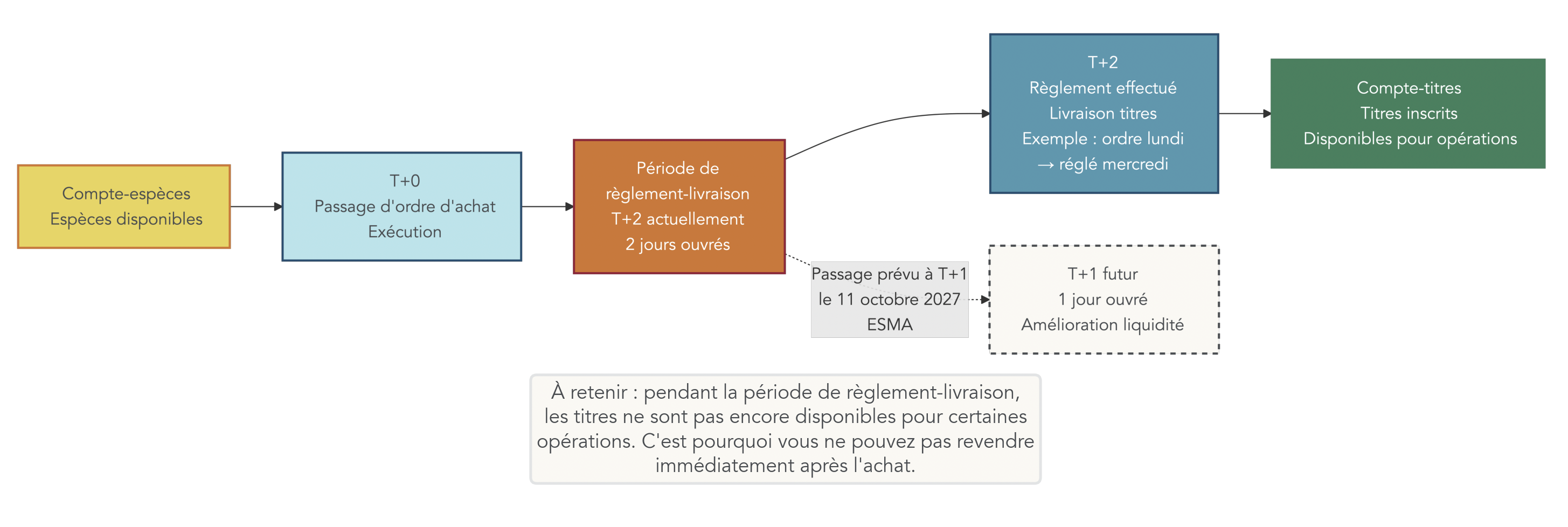

2.3 Architecture technique : compte-titres + compte-espèces et délai T+2 → T+1

Sur le plan technique, un CTO fonctionne toujours en couple avec un compte-espèces associé. Le compte-titres recense les valeurs mobilières que vous détenez (nombre d’actions, parts d’ETF, obligations, etc.), tandis que le compte-espèces enregistre tous les flux de liquidités : virements entrants, montants utilisés pour les achats, produits de vente, dividendes et coupons.

Concrètement, lorsqu’on passe un ordre d’achat, plusieurs étapes se succèdent. D’abord, vous transmettez votre ordre via votre courtier, qui l’envoie sur le marché. Sur un titre liquide, l’exécution est quasi immédiate (jour T). En revanche, le règlement-livraison des titres, c’est-à-dire le moment où l’argent quitte définitivement votre compte-espèces et où les titres sont inscrits sur votre compte-titres, intervient aujourd’hui en T+2 en Europe : deux jours ouvrés après l’exécution. Un ordre exécuté le lundi sera donc effectivement réglé et livré le mercredi.

Ce détail a une conséquence concrète : un titre fraîchement acheté n’est pas toujours immédiatement « liquide » au sens où certaines opérations (transfert, règlement effectif) attendent la fin du cycle T+2. Par ailleurs, l’ESMA a acté le passage à un règlement-livraison en T+1 au plus tard le 11 octobre 2027, ce qui réduira encore ce délai et rapprochera le fonctionnement européen de celui des marchés américains.

Pour vous, l’essentiel est de savoir que, pendant ce laps de temps, les fonds utilisés pour un achat ne sont plus disponibles et que la vente des titres n’apparaît pas instantanément sous forme de cash libre de toute contrainte. Une bonne gestion de votre liquidité sur CTO consiste donc à anticiper ces délais pour éviter les à-coups si vous enchaînez les ordres rapidement.

2.4 Garanties et sécurité : que se passe-t-il si le courtier fait faillite ?

Une autre question revient souvent avant d’ouvrir un CTO : « Que se passe-t-il si mon courtier fait faillite ? ». La réponse tient à la fois dans la manière dont vos titres sont détenus et dans les mécanismes de garantie existants en France.

D’abord, il faut rappeler que, chez la plupart des courtiers sérieux, vous restez propriétaire de vos titres, qui sont tenus en nom propre et ségrégués des comptes propres de l’établissement. En cas de défaillance, vos actions et ETF ne disparaissent donc pas automatiquement avec le courtier ; ils peuvent être transférés vers une autre structure.

Ensuite, intervient le Fonds de Garantie des Dépôts et de Résolution (FGDR), qui offre plusieurs niveaux de protection :

| Type de garantie | Plafond par client et par établissement | Conditions d’activation |

|---|---|---|

| Garantie des titres (FGDR) | 70 000 € | Disparition de titres et cessation de paiement de l’établissement |

| Garantie des espèces associées | 70 000 € si entreprise d’investissement, 100 000 € si banque | Défaillance de l’établissement sur les liquidités |

| Garantie des dépôts | 100 000 € | Valable pour les banques sur les comptes de dépôt |

Cette garantie ne couvre pas les pertes de marché : si la valeur de vos actions baisse, il s’agit d’un risque normal de placement, non indemnisé. En revanche, si un courtier régulé n’est plus en mesure de restituer des titres censés être en portefeuille, le FGDR peut intervenir dans la limite de 70 000 € par client et par établissement.

Pour les patrimoines financiers importants, une astuce consiste à diversifier sur au moins deux courtiers dès que l’on dépasse plusieurs dizaines de milliers d’euros. Cela permet de multiplier les plafonds de garantie « par établissement » et de réduire encore le risque de contrepartie. Pour approfondir les différences de sécurité et de régulation entre établissements, vous pouvez aussi consulter notre analyse des banques digitales.

Avec ce cadre technique et de sécurité en place, on peut maintenant s’intéresser à ce qui justifie vraiment l’ouverture d’un CTO : l’accès à un univers d’investissement beaucoup plus large que celui du PEA.

3. Univers d’investissement : ce que le CTO permet (et que le PEA ne permet pas)

On a vu comment le CTO s’insère dans votre stratégie patrimoniale et comment il fonctionne techniquement. L’étape suivante consiste à regarder concrètement ce que vous pouvez y loger comme produits financiers, et dans quels cas cela justifie d’ouvrir un compte-titres en plus ou à la place d’un PEA. C’est ce panorama qui permet ensuite de décider si le CTO est à ouvrir tout de suite ou seulement après avoir exploité d’autres enveloppes.

3.1 Panorama des produits accessibles via un CTO

Le CTO donne accès au panier le plus large de produits financiers disponible pour un particulier. On y trouve aussi bien des actions que des ETF, des obligations, des fonds actifs ou encore des produits dérivés. Tout l’enjeu est de comprendre à quoi sert chaque catégorie et lesquelles ne sont pas accessibles via un PEA.

Le tableau ci-dessous synthétise les principales familles de produits :

| Catégorie | Exemples | Éligibilité PEA | Intérêt principal pour le particulier |

|---|---|---|---|

| Actions françaises | LVMH, TotalEnergies, Air Liquide | Oui | Percevoir des dividendes et profiter de la croissance de grandes entreprises |

| Actions européennes | ASML, Nestlé, SAP | Oui (UE/EEE) | Diversifier au sein de l’Europe |

| Actions américaines | Apple, Microsoft, Nvidia | Non | Accéder aux grandes valeurs de la tech et aux leaders mondiaux |

| Actions marchés émergents | Alibaba, TSMC, Mercado Libre | Non | Viser un potentiel de croissance plus élevé sur le long terme |

| ETF monde (UCITS) | ETF MSCI World (iShares, Amundi) | Partiellement selon l’éligibilité PEA | Obtenir une large diversification géographique avec un seul produit |

| ETF sectoriels | ETF santé, ETF semiconducteurs | Variable | S’exposer à un secteur précis sans choisir d’actions individuelles |

| Obligations | Emprunts d’État, obligations d’entreprises | Non | Réduire la volatilité globale du portefeuille et générer des intérêts |

| OPCVM (SICAV, FCP) | Fonds diversifiés, flexibles | Variable | Déléguer la sélection de titres à un gérant professionnel |

| Produits dérivés | Turbos, warrants, options | Non | Se couvrir ou spéculer avec effet de levier (risque élevé) |

| Cryptomonnaies | Bitcoin, Ethereum (via certains courtiers) | Non | Ajouter une poche de diversification alternative très volatile |

Les catégories non éligibles PEA justifient pleinement le recours à un compte-titres : actions américaines et émergentes, obligations, la plupart des produits dérivés et l’accès indirect à certaines cryptomonnaies. C’est par exemple via un CTO que vous pourrez acheter un ETF MSCI World non éligible PEA pour couvrir l’ensemble des marchés développés, ou un ETF obligataire pour lisser les à-coups boursiers.

Pour les ETF en particulier, qui sont souvent le cœur d’une stratégie de diversification sur CTO, il est intéressant de creuser les notions de réplication, de frais de gestion et de liquidité. Pour comprendre le fonctionnement des ETF (réplication, frais, liquidité) et comment les utiliser dans un CTO, consultez notre dossier dédié : guide ETF. Et si vous vous intéressez à l’ajout d’une petite poche de cryptomonnaies, faites-le en gardant à l’esprit que ce sont des actifs très spéculatifs et à manier avec prudence.

Une fois cet univers clarifié, reste à répondre à une question très pratique : faut-il ouvrir un CTO dès le début de votre parcours d’investisseur, ou seulement après avoir mis en place un PEA bien rempli ?

3.2 Faut-il ouvrir un CTO tout de suite ou après un PEA ?

En pratique, beaucoup d’épargnants hésitent entre ouvrir directement un compte-titres pour accéder aux actions internationales, ou commencer par un PEA pour bénéficier d’une fiscalité plus douce. Il existe heureusement une règle de priorisation assez simple pour la majorité des foyers.

Si vous n’avez pas encore de PEA et que vous comptez investir principalement sur des actions françaises ou européennes, avec un horizon d’au moins 5 ans, le PEA doit être prioritaire tant que vos versements restent inférieurs à 150 000 €. Après 5 ans, les plus-values et dividendes y sont exonérés d’impôt sur le revenu, ce qui crée un avantage fiscal durable par rapport au CTO, où les gains restent taxés au PFU de 31,4 %.

Si vous avez déjà ouvert un PEA mais qu’il n’est pas encore rempli, la stratégie dépend du type de titres que vous visez pour la suite. Si votre objectif reste centré sur les actions de la zone euro ou sur des ETF éligibles PEA, mieux vaut continuer à alimenter le PEA jusqu’à atteindre son plafond. En revanche, si vous souhaitez désormais acheter des actions américaines, des ETF monde non éligibles ou des obligations, il devient cohérent d’ouvrir un CTO en complément, sans cesser pour autant d’exploiter la fiscalité avantageuse du PEA sur la partie européenne.

La règle clé peut se résumer ainsi : tant que vous avez moins de 150 000 € destinés en grande partie à des actions européennes, il est plus efficace fiscalement de passer par le PEA. Le CTO prend le relais pour tout ce qui dépasse ce plafond ou pour les classes d’actifs non logeables dans le PEA.

Il existe toutefois un cas où le CTO peut être préférable dès le départ : lorsque votre horizon d’investissement est inférieur à 5 ans ou très incertain. Un retrait sur PEA avant 5 ans entraîne sa clôture et remet en cause l’avantage fiscal futur, alors que le CTO vous permet d’entrer et de sortir librement, quitte à payer l’impôt sur les gains réalisés.

Dans une stratégie patrimoniale globale, l’assurance-vie vient ensuite compléter l’ensemble pour les objectifs longs (retraite, projet à plus de 8 ans, transmission), en parallèle du duo PEA + CTO. Sur ce point, notre guide assurance-vie détaille les cas où cette enveloppe devient incontournable.

À ce stade, vous savez donc si, dans votre cas, le CTO doit être ouvert immédiatement ou seulement après un PEA bien utilisé. La suite du guide se concentrera sur un enjeu décisif en 2026 : la fiscalité réelle appliquée au CTO et les moyens de la maîtriser, ainsi que le choix du courtier en ligne le plus adapté selon vos besoins.

4. Fiscalité 2026 du CTO : PFU, barème et optimisation simple

Après avoir clarifié le rôle du CTO par rapport au PEA et à l’assurance‑vie, il reste un point décisif : combien il vous coûte réellement en impôts, et comment limiter la facture. C’est précisément l’objet de cette partie.

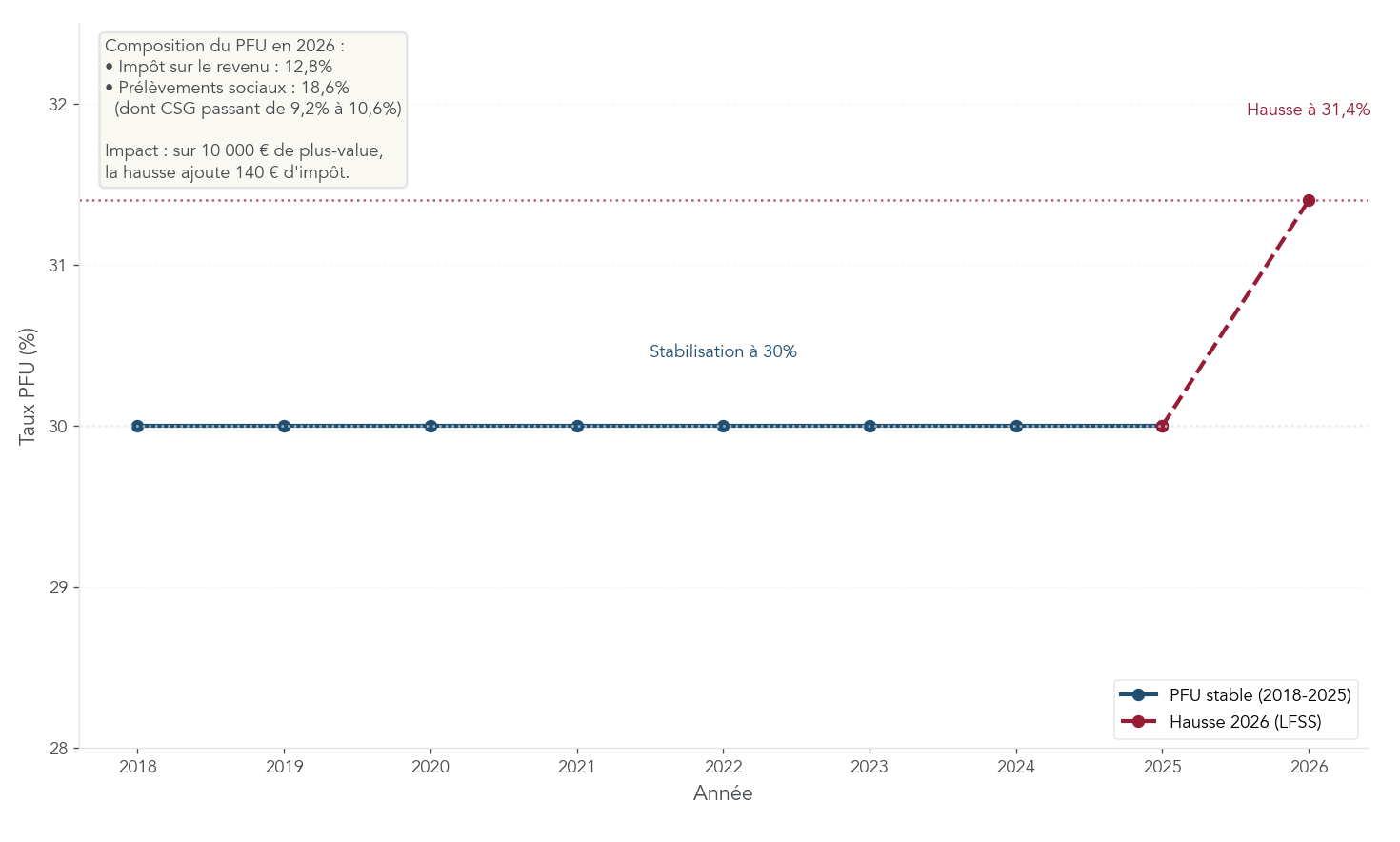

4.1 La hausse des prélèvements sociaux et le PFU à 31,4 %

La loi de financement de la Sécurité sociale pour 2026 a relevé la pression fiscale sur les revenus du compte-titres. Concrètement, la CSG sur certains revenus du capital (dont ceux du CTO et du PEA) passe de 9,2 % à 10,6 %. Comme la CRDS (0,5 %) et le prélèvement de solidarité (7,5 %) ne bougent pas, le total des prélèvements sociaux grimpe de 17,2 % à 18,6 %.

Résultat mécanique : le prélèvement forfaitaire unique (PFU), qui combine impôt sur le revenu et prélèvements sociaux, passe de 30 % à 31,4 % en 2026.

| Composante | Taux 2024‑2025 | Taux 2026 | Variation |

|---|---|---|---|

| CSG | 9,2 % | 10,6 % | +1,4 pt |

| CRDS | 0,5 % | 0,5 % | = |

| Prélèvement de solidarité | 7,5 % | 7,5 % | = |

| Total prélèvements sociaux | 17,2 % | 18,6 % | +1,4 pt |

| PFU total (flat tax) | 30 % | 31,4 % | +1,4 pt |

Ce tableau résume bien l’essentiel : la hausse de 1,4 point porte uniquement sur les prélèvements sociaux, mais elle se retrouve immédiatement dans le taux global du PFU appliqué à vos gains boursiers.

Tous les revenus de votre CTO ne sont pas affectés par cette réforme, mais ceux qui le sont sont justement les plus courants :

- Plus-values de cession de valeurs mobilières (vente d’actions, d’ETF, etc.).

- Dividendes d’actions encaissés sur le CTO.

- Intérêts d’obligations et produits de taux proches.

- Gains réalisés dans un PEA (plus-values et dividendes) sont aussi soumis à ces nouveaux prélèvements sociaux à 18,6 %.

À l’inverse, certains revenus de votre patrimoine restent taxés avec des prélèvements sociaux à 17,2 % :

- produits de certains contrats d’assurance‑vie (notamment anciens),

- revenus fonciers et plus-values immobilières,

- intérêts des PEL/CEL ouverts avant 2018 ou des anciens PEP.

En clair, ce durcissement vise surtout les gains boursiers, alors que d’autres poches patrimoniales sont épargnées.

On visualise bien que la hausse reste modeste en apparence, mais touche directement chaque euro de gain imposable.

Pour mesurer l’impact concret, prenons un exemple simple. Vous réalisez 5 000 € de plus‑values imposables en 2026 sur votre CTO :

- part d’impôt sur le revenu : 5 000 × 12,8 % = 640 €,

- part de prélèvements sociaux : 5 000 × 18,6 % = 930 €,

- total d’impôts : 1 570 €, soit 31,4 % de vos gains.

Sur 5 000 € de bénéfice, il ne vous reste donc que 3 430 € net. La hausse de la CSG représente ici environ 70 € d’impôt supplémentaire par rapport à un PFU à 30 %. Si vous souhaitez aller plus loin dans le calcul précis de votre impôt sur le revenu, cet exemple donne déjà une bonne base de travail.

Avec ce nouveau niveau de taxation à l’esprit, la vraie question devient : doit‑on accepter le PFU tel quel, ou préférer le barème progressif quand sa tranche marginale d’imposition est faible ? Pour y répondre, il faut d’abord bien comprendre comment fonctionne le PFU sur un CTO.

4.2 PFU : régime par défaut et calcul sur vos gains

En 2026, le PFU reste le régime par défaut appliqué à vos revenus de capitaux mobiliers et plus‑values de cession. Sauf démarche particulière de votre part à la déclaration, l’administration applique automatiquement cette « flat tax ».

Sa composition n’a pas changé dans le détail :

- 12,8 % au titre de l’impôt sur le revenu ;

- 18,6 % de prélèvements sociaux (CSG + CRDS + prélèvement de solidarité) ;

- soit un total de 31,4 % sur la plus‑value ou le dividende imposable.

En clair, dès qu’un gain est imposable sur votre compte-titres, il est taxé à 31,4 % si vous ne cochez aucune case particulière. C’est ce régime qui sert de référence quand on compare ensuite avec le barème progressif.

Reprenons l’exemple d’une plus‑value de 5 000 € réalisée en 2026 sur un CTO :

- impôt sur le revenu : 5 000 × 12,8 % = 640 € ;

- prélèvements sociaux : 5 000 × 18,6 % = 930 € ;

- impôt total : 1 570 € ;

- gain net après impôt : 3 430 €.

Ce calcul est valable aussi bien pour une plus‑value sur actions que pour un gain sur ETF ou obligations, dès lors que l’on reste dans le cadre du PFU.

Point crucial à ne pas confondre : seules les plus-values réalisées sont imposées. Tant que vous n’avez pas vendu, vos gains ne sont que des plus-values latentes et n’entrent pas dans le calcul fiscal. Beaucoup d’épargnants croient à tort que « tout gain visible dans l’application » est imposé chaque année ; ce n’est pas le cas sur un CTO.

Une fois ce fonctionnement du PFU bien assimilé, on peut se demander dans quels cas il est pertinent d’y renoncer pour choisir le barème de l’IR. Pour approfondir le fonctionnement de ce dernier et ses effets sur vos dividendes et plus‑values, vous pouvez consulter notre guide dédié au barème de l’IR.

La suite consiste donc à comparer, pour chaque niveau de revenu, le coût du PFU avec celui du barème progressif.

4.3 PFU ou barème progressif : choisir le bon régime selon votre TMI

Pour savoir si vous avez tout intérêt à rester au PFU ou à opter pour le barème progressif, il faut d’abord situer votre tranche marginale d’imposition (TMI). Le barème de l’impôt sur le revenu applicable aux revenus 2024 (déclarés en 2025) se présente ainsi :

| Tranche de revenus (revenus 2024, IR 2025) | Taux marginal d’imposition (TMI) |

|---|---|

| Jusqu’à 11 497 € | 0 % |

| De 11 498 € à 29 315 € | 11 % |

| De 29 316 € à 83 823 € | 30 % |

| De 83 824 € à 180 294 € | 41 % |

| Au‑delà de 180 294 € | 45 % |

L’option pour le barème se fait en cochant la case 2OP de votre déclaration. Deux points importants :

- cette option est globale pour l’année : elle s’applique à tous vos revenus de capitaux mobiliers et plus‑values mobilières, pas uniquement à un dividende isolé ;

- elle est irrévocable pour l’exercice concerné : impossible de revenir en arrière après validation de la déclaration.

Pour décider, il faut distinguer deux cas : les dividendes d’un côté, les plus‑values de l’autre, car les règles au barème ne sont pas les mêmes.

Dividendes : l’abattement de 40 % change tout pour les TMI 0 % et 11 %

Au barème progressif, les dividendes d’actions bénéficient d’un abattement de 40 %. Seule la partie restante (60 %) est soumise au barème, puis on ajoute les prélèvements sociaux de 18,6 %. Une partie de la CSG (6,8 %) est en outre déductible du revenu imposable l’année suivante, ce qui réduit encore un peu la charge d’IR effective.

En combinant ces paramètres, on arrive à la comparaison suivante :

| TMI | Imposition PFU (31,4 %) | Imposition barème (avec abattement 40 % + CSG déductible 6,8 %) | Régime optimal |

|---|---|---|---|

| 0 % | 31,4 % | ≈ 18,6 % | Barème |

| 11 % | 31,4 % | ≈ 25,2 % | Barème |

| 30 % | 31,4 % | ≈ 35,4 % | PFU |

| 41 % | 31,4 % | ≈ 41,3 % | PFU |

| 45 % | 31,4 % | ≈ 43,6 % | PFU |

On voit tout de suite que pour les contribuables en TMI 0 % ou 11 %, le barème est nettement plus avantageux sur les dividendes, grâce à l’abattement de 40 %. À partir d’une TMI de 30 %, le PFU reprend l’avantage ou, au pire, revient à un niveau comparable.

Plus‑values : barème intéressant uniquement pour les TMI 0 % et 11 %

Les plus‑values mobilières traitées au barème ne profitent pas de cet abattement de 40 % (hors cas très spécifiques de titres anciens). On applique directement la TMI sur la plus‑value, puis on ajoute les prélèvements sociaux de 18,6 %.

Le comparatif est alors le suivant :

| TMI | Imposition PFU | Imposition barème (TMI + PS 18,6 %) | Régime optimal |

|---|---|---|---|

| 0 % | 31,4 % | 18,6 % | Barème |

| 11 % | 31,4 % | 29,6 % | Barème |

| 30 % | 31,4 % | 48,6 % | PFU |

| 41 % | 31,4 % | 59,6 % | PFU |

| 45 % | 31,4 % | 63,6 % | PFU |

Là encore, la conclusion est claire : le barème n’a d’intérêt que pour les revenus modestes (TMI 0 % ou 11 %). Dès que votre TMI atteint 30 % ou plus, le PFU reste systématiquement plus doux.

En synthèse, on peut retenir une règle simple :

- si votre TMI est de 0 % ou 11 %, l’option pour le barème progressif (case 2OP) est généralement plus favorable, surtout si vous percevez des dividendes importants bénéficiant de l’abattement de 40 % ;

- si votre TMI est de 30 % ou plus, mieux vaut rester au PFU pour vos plus‑values et dividendes de CTO.

Pour décider si l’option barème est intéressante dans votre cas précis, il est pertinent de faire quelques simulations. Pour être guidé pas à pas dans ce choix et dans le remplissage de votre déclaration, vous pouvez suivre notre méthode dédiée : optimisation de l’impôt sur le revenu.

Une fois ce curseur PFU/barème réglé, il reste un autre levier fiscal souvent négligé : la bonne utilisation de vos moins‑values.

4.4 Utiliser vos moins-values pour alléger la facture fiscale

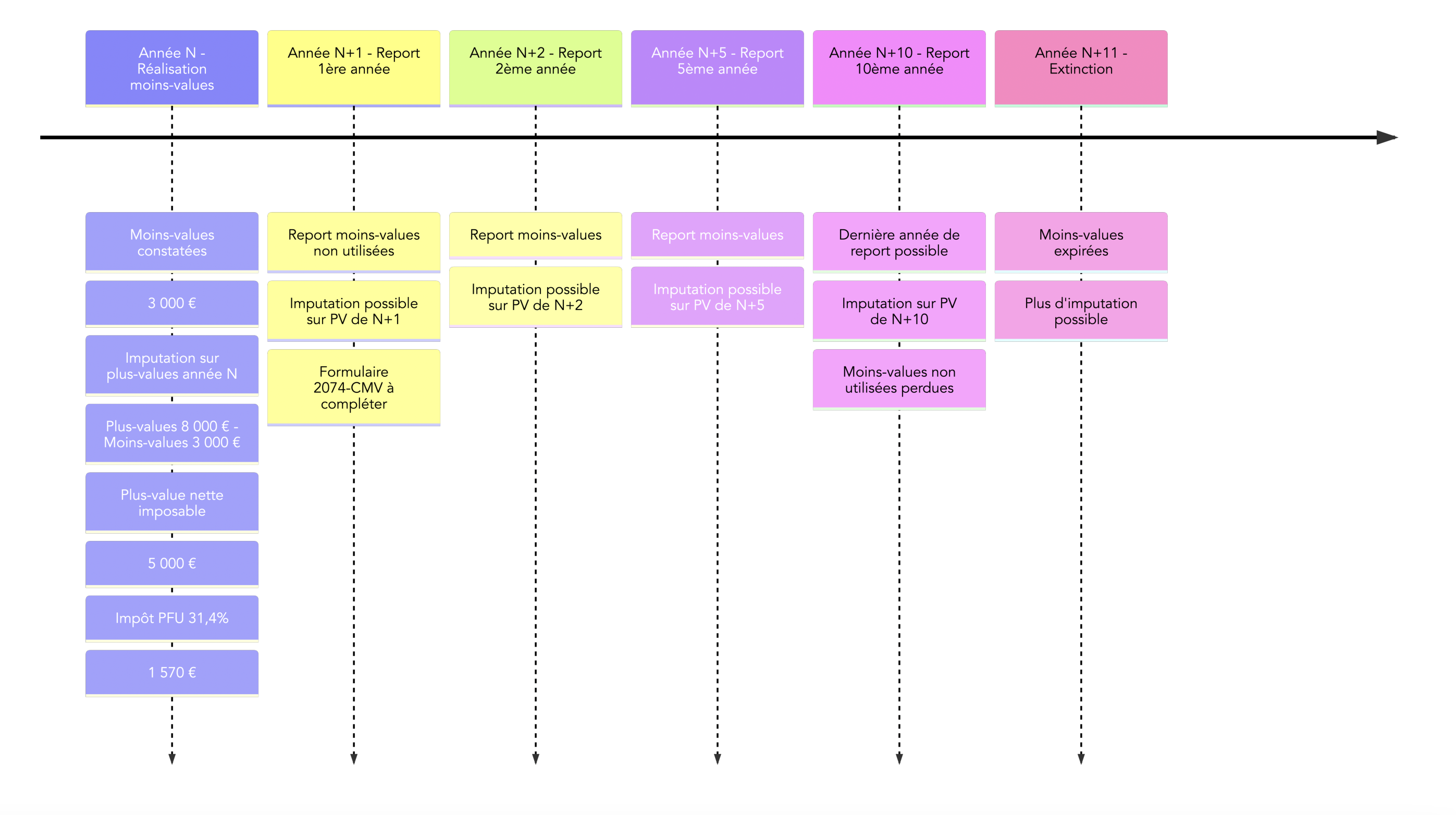

En parallèle du choix du mode d’imposition, la gestion de vos pertes boursières a un impact direct sur le montant d’impôt payé. Le fisc permet en effet d’imputer les moins‑values sur les plus‑values de même nature, puis de reporter l’excédent pendant 10 ans.

Le mécanisme fonctionne de la façon suivante :

- les moins‑values réalisées dans l’année viennent d’abord réduire les plus‑values de même nature de la même année ;

- si vos pertes dépassent vos gains, le solde négatif devient un déficit reportable sur les 10 années suivantes, à déclarer via le formulaire 2074‑CMV ;

- les moins‑values latentes (titres en perte mais non vendus) n’ont aucun effet fiscal : seule la vente « cristallise » la perte.

Le tableau ci‑dessous résume les principaux cas de figure :

| Situation | Traitement fiscal |

|---|---|

| Moins‑values < Plus‑values | Imputation immédiate, imposition sur le solde positif |

| Moins‑values > Plus‑values | Report du déficit sur 10 ans (formulaire 2074‑CMV) |

| Moins‑values latentes | Aucun effet fiscal (titres non vendus) |

Prenons un exemple concret : en 2026, vous réalisez 8 000 € de plus‑values et 3 000 € de moins‑values réalisées.

- plus‑value nette imposable : 8 000 – 3 000 = 5 000 € ;

- impôt au PFU 31,4 % : 5 000 × 31,4 % = 1 570 €.

Sans l’imputation de vos pertes, vous auriez été imposé sur 8 000 € au lieu de 5 000 €, soit 942 € de plus d’impôt. On comprend vite pourquoi il serait dommage de laisser dormir des moins‑values non utilisées.

Astuces importantes

En pratique, bien utiliser ses pertes peut réduire sensiblement son impôt sur CTO. Quelques réflexes simples font la différence :

- pensez à vendre avant fin décembre certaines positions durablement en moins‑value si vous avez déjà des plus‑values réalisées dans l’année ; cela permet de les compenser immédiatement ;

- si vos moins‑values excèdent vos gains, ne les « perdez » pas : déclarez-les pour bénéficier d’un report sur 10 ans grâce au formulaire 2074‑CMV ;

- ne confondez pas moins‑value latente et réalisée : tant que vous n’avez pas vendu, la perte n’existe pas fiscalement et ne peut pas réduire votre base imposable.

Bien appliquée, cette logique s’apparente à une forme de « tax‑loss harvesting » à la française, qui fait partie intégrante de l’optimisation de l’impôt.

Pour autant, la fiscalité ne fait pas tout. Le choix du courtier et le niveau de frais que vous acceptez pèseront au moins autant sur votre performance nette à long terme. C’est ce que nous allons voir maintenant.

5. Choisir son courtier CTO : frais, fonctionnalités et sécurité

Une fois votre stratégie fiscale définie, le prochain levier est le choix du courtier en ligne. Entre banques traditionnelles et néo‑courtiers européens, les écarts de frais et de services sont considérables, et se traduisent en milliers d’euros sur la durée.

5.1 Les critères qui comptent vraiment pour un particulier

Pour comparer les offres sans se perdre dans les grilles tarifaires, mieux vaut se concentrer sur cinq critères clés.

Frais de courtage

Il s’agit du coût par ordre d’achat ou de vente sur les différentes places boursières. Certains néo‑courtiers proposent des ordres à 1 € sur Euronext ou sur actions américaines (Trade Republic), d’autres fonctionnent au pourcentage avec un minimum, comme Saxo Banque (0,08 % avec un minimum de 2 € sur Euronext). À profil égal, un trader actif a tout intérêt à viser des frais de courtage les plus bas possible.Frais de change

Dès que vous achetez des actions américaines ou internationales, le courtier applique une commission de conversion. Là encore, les écarts sont forts : certains affichent 0 % de commission de change (Trade Republic, Scalable Capital, Saxo Banque sur certaines offres), tandis que d’autres facturent 0,25 % par conversion (DEGIRO). Si vous investissez régulièrement en devises, ce critère devient structurant.Frais annexes

Ils sont moins visibles mais finissent par peser :

- frais de garde,

- frais d’inactivité,

- frais de retrait,

- frais de transfert sortant.

Par exemple, des courtiers historiques facturent des frais de garde ou d’inactivité quand les néo‑courtiers comme Trade Republic ou Scalable Capital ont généralement supprimé ces lignes. Avant d’ouvrir un compte-titres, il est donc important de vérifier cette partie du tarif.

- Fonctionnalités proposées

Les fonctionnalités peuvent grandement simplifier la vie :

- plans d’investissement programmés (DCA) parfois à 0 € sur une large sélection d’ETF (Trade Republic, Scalable) ;

- possibilité d’acheter des fractions d’actions, pratique pour investir quelques dizaines d’euros sur une action très chère ;

- fourniture d’un IFU (imprimé fiscal unique) complet, ou simple rapport fiscal à recopier soi‑même.

Un investisseur régulier en ETF monde n’a pas les mêmes besoins qu’un trader intraday sur produits dérivés ; à chacun de vérifier que l’offre colle à son usage.

- Sécurité et régulation

Enfin, il faut s’assurer du sérieux de l’établissement : pays de domiciliation, autorité de contrôle (AMF, BaFin, etc.), intégration au FGDR, mode de détention des titres (en nom propre et ségrégués ou non). Sur ces aspects pratiques et réglementaires, vous pouvez aussi comparer les offres de banques digitales, qui combinent souvent compte courant et CTO.

Pour un débutant qui investit quelques dizaines ou centaines d’euros par mois, les plans programmés à 0 € seront déterminants. Un investisseur expérimenté avec un gros portefeuille cherchera plutôt la profondeur d’offre et la robustesse de la plateforme. Pour réfléchir à la pondération de ces critères et à l’organisation globale de vos placements, vous pouvez vous inspirer de nos conseils de gestion de portefeuille.

À présent, passons au concret : comment se positionnent concrètement les principaux courtiers présents en France en 2026.

5.2 Comparatif des principaux courtiers CTO en 2026

Pour passer de la théorie à la pratique, voici un panorama des principaux acteurs qui proposent un compte-titres aux particuliers français : Trade Republic, Scalable Capital, Saxo Banque, DEGIRO, Bourse Direct, BoursoBank, Interactive Brokers, Fortuneo.

Le tableau ci‑dessous synthétise les éléments clés pour chacun :

| Courtier | Frais Euronext | Frais actions US | Frais change | Plans programmés | IFU fourni | Liquidités rémunérées | Note globale |

|---|---|---|---|---|---|---|---|

| Trade Republic | 0 € (plan) / 1 € | 0 € (plan) / 1 € | 0 % | ✓ Gratuit | ✓ | 2,00 % (taux BCE, sans plafond) | 4,75/5 |

| Scalable Capital | 0 € (plan) / 0,99 € | 0 € (plan) / 0,99 € | 0 % | ✓ Gratuit | ✓ | 2,00 % (Free) / 2,60 % (Prime+) | 4,55/5 |

| Saxo Banque | 0,08 % (min 2 €) | 0,08 % (min 1 $) | 0 % | ✓ Gratuit (ETF Amundi) | ✓ | Oui (taux BCE) | 4,53/5 |

| DEGIRO | 2 € (1 € courtage + 1 € gestion) | 2 € + 0,25 % change | 0,25 % | ✗ | Rapport fiscal | ✗ | 3,92/5 |

| Bourse Direct | 0,99 € à 3,80 € | 8,50 € | 0,08 % | ✗ | ✓ | ✗ | 3,85/5 |

| BoursoBank | 1,99 € (< 500 €) | 6,95 € (< 6 000 €) | 0 % | ✗ | ✓ | ✗ | 4,25/5 |

| Interactive Brokers | 0,05 % (min 1,25 €) | 0,0035 $/action | 0,002 % (min 2 $) | ✓ | Rapport fiscal | Oui (taux BCE) | 3,83/5 |

| Fortuneo | 0 € (1er ordre < 500 €/mois) | 0,20 % + 30 € | 0 % | ✗ | ✓ | ✗ | 3,95/5 |

Ce tableau permet déjà de dégager quelques profils types :

- débutant à petits montants : un courtier comme Trade Republic ou Scalable Capital, avec plans programmés à 0 € et frais de change nuls, est particulièrement adapté pour investir progressivement en ETF ;

- investisseur régulier en ETF monde : les mêmes acteurs, mais aussi Saxo Banque avec sa sélection d’ETF Amundi sans frais à l’achat, offrent un bon compromis entre coûts et profondeur d’offre ;

- gros portefeuille cherchant une plateforme riche : Saxo Banque ou Interactive Brokers se distinguent par la variété des marchés et outils, avec des frais compétitifs sur les gros volumes.

Pour un tour d’horizon plus large des modèles économiques de ces brokers, de leurs forces et faiblesses détaillées, vous pouvez consulter notre dossier : courtiers en bourse.

Comprendre les niveaux de frais est une première étape ; il reste à mesurer leur impact cumulé sur 15–20 ans de placement.

5.3 Pourquoi les frais tuent la performance sur le long terme

On sous‑estime souvent à quel point des frais annuels apparemment faibles érodent le capital sur la durée, en grignotant l’effet boule de neige des intérêts composés.

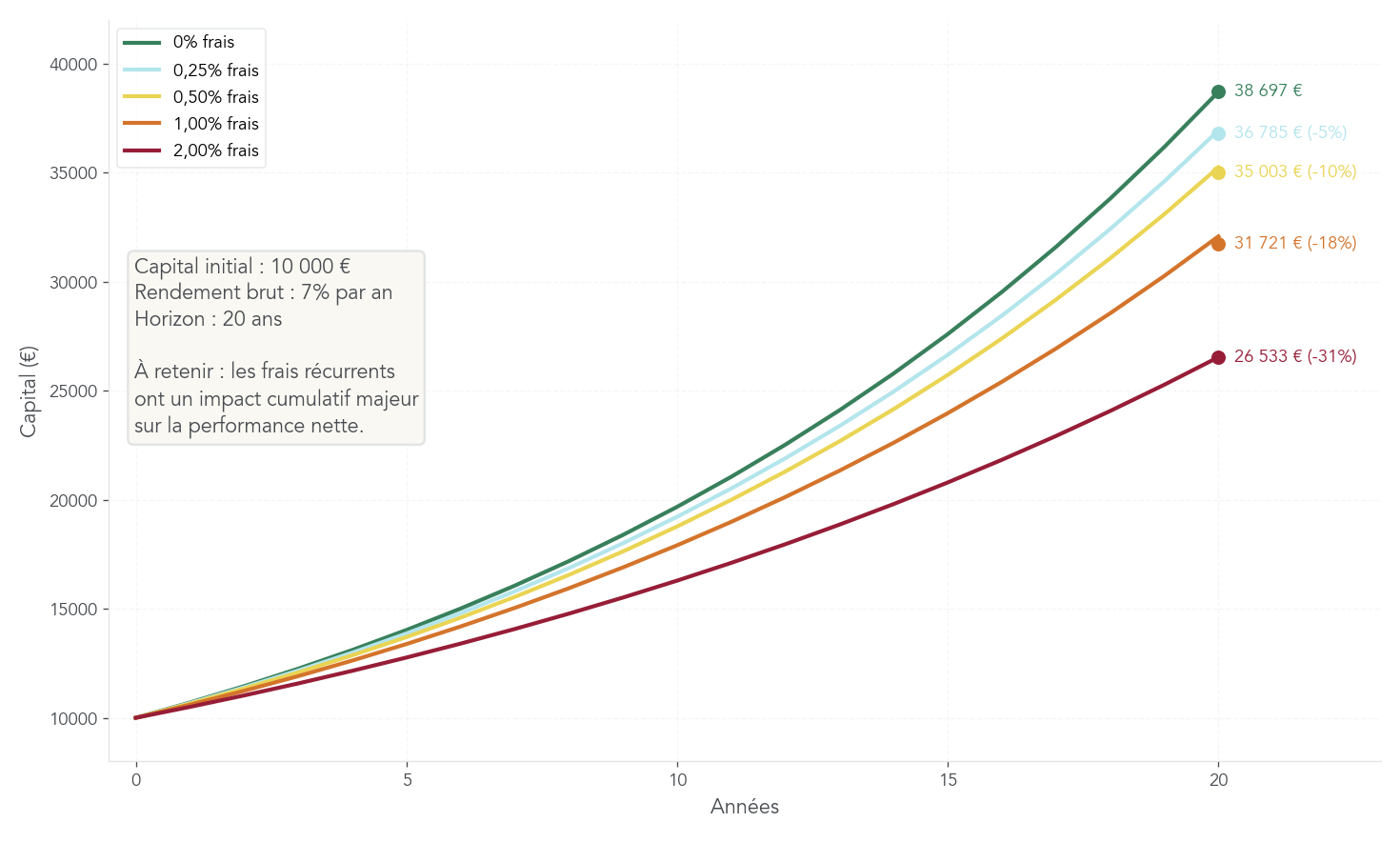

Supposons un capital initial de 10 000 €, investi sur 20 ans, avec un rendement brut hypothétique de 7 % par an. On obtient alors les résultats suivants selon le niveau de frais annuels :

| Frais annuels | Capital final après 20 ans (10 000 € initial, 7 %/an brut) | Perte par rapport à 0 % de frais |

|---|---|---|

| 0 % | 38 697 € | — |

| 0,25 % | 36 785 € | −5 % |

| 0,50 % | 35 003 € | −10 % |

| 1,00 % | 31 721 € | −18 % |

| 2,00 % | 26 533 € | −31 % |

À 0,5 % de frais par an, vous perdez déjà 10 % de capital final par rapport à une solution sans frais. À 2 %, la différence atteint 31 % : plus de 12 000 € de moins dans ce scénario simple.

L’écart entre une banque traditionnelle chère et un néo‑courtier à faibles frais peut ainsi représenter plusieurs années d’épargne « perdues ». C’est particulièrement vrai si vous investissez pour la retraite ou sur un horizon de 15–20 ans.

Réduire les frais annuels est donc un réflexe de base pour tout investisseur long terme. Pour mettre ces ordres de grandeur en perspective et les intégrer dans une stratégie cohérente, notre guide de gestion portefeuille long terme détaille l’impact des coûts sur différents profils d’allocation.

Les frais ne sont toutefois pas la seule variable à regarder : certaines offres à 0 € de courtage sur des ETF ou via des plans programmés peuvent être de vrais atouts pour investir régulièrement sans friction.

5.4 Offres à 0 € sur ETF et propriété réelle des titres

Les dernières années ont vu émerger de nombreuses offres « 0 € » ciblant les ETF et l’investissement programmé. Bien utilisées, elles permettent de mettre en place un DCA à très bas coût, en particulier pour les petits montants.

Parmi les principales offres recensées :

- Saxo Banque + Amundi : plus de 150 ETF Amundi sont accessibles à 0 € de frais à l’achat, sans minimum de montant, avec une offre prolongée au‑delà de 2025 (plus de 20 ETF éligibles au PEA) ;

- Trade Republic : des plans programmés à 0 €, à partir de 1 €, sur des milliers d’actions et d’ETF ;

- Scalable Capital : plans d’investissement programmés gratuits dès 1 €, avec plusieurs fréquences possibles ;

- Fortuneo + Amundi : remboursement d’un ordre par mois sur une sélection d’ETF Amundi, sous conditions de montant et pour une durée limitée.

Le tableau ci‑dessous résume les offres à 0 € les plus pertinentes pour un investisseur particulier qui souhaite investir régulièrement en ETF.

| Courtier | Offre | Conditions | ETF concernés |

|---|---|---|---|

| Saxo + Amundi | 0 € à l’achat | Pas de minimum, offre prolongée au‑delà de 2025 | 150+ ETF Amundi (dont > 20 éligibles PEA) |

| Trade Republic | 0 € en plan programmé | Achat via plan d’épargne, à partir de 1 € | Milliers d’actions et ETF |

| Scalable Capital | 0 € en plan programmé | A partir de 1 €, plusieurs fréquences | Milliers d’ETF |

| Fortuneo + Amundi | 1 ordre/mois remboursé | 800–100 000 €, offre jusqu’en 03/2026 | Sélection d’ETF Amundi |

Pour un investisseur qui souhaite acheter chaque mois le même ETF monde, ces plans programmés gratuits sont particulièrement intéressants. C’est l’astuce n°3 souvent sous‑estimée : « utiliser les plans programmés gratuits pour le DCA », surtout pour de petits montants réguliers.

Pour aller plus loin dans le choix des supports éligibles à ces plans (indices, frais courants, liquidité), vous pouvez consulter notre guide dédié aux ETF.

Propriété réelle des titres : un critère à ne pas négliger

Au‑delà des frais, il faut aussi s’assurer de ce que vous possédez réellement. Tous les courtiers ne fonctionnent pas de la même manière :

- chez Trade Republic, Saxo Banque, DEGIRO, Bourse Direct, BoursoBank, Fortuneo, Interactive Brokers, vous êtes pleinement propriétaire de vos titres, qui sont en principe transférables vers un autre établissement ;

- chez certains acteurs comme eToro, Trading 212, Bitpanda ou Bux Zero, la détention est mutualisée ou non transférable, ce qui vous rend beaucoup plus dépendant de la plateforme, notamment si vous souhaitez changer de courtier un jour.

Pour un investisseur de long terme, soucieux de pouvoir transférer son compte-titres ou regrouper ses avoirs, ce point est crucial. Mieux vaut privilégier un courtier qui permet de sortir ses titres plutôt que de rester captif d’un modèle où la vente est la seule issue.

Maintenant que la fiscalité est clarifiée, qu’un courtier est choisi et que les frais sont maîtrisés, il reste à voir concrètement comment ouvrir un CTO, passer ses premiers ordres, mettre en place ses plans programmés et gérer un éventuel transfert. C’est ce que nous aborderons dans la prochaine partie, plus opérationnelle, dédiée à l’ouverture et à l’utilisation quotidienne du compte-titres.

6. Ouvrir, utiliser et transférer un CTO au quotidien

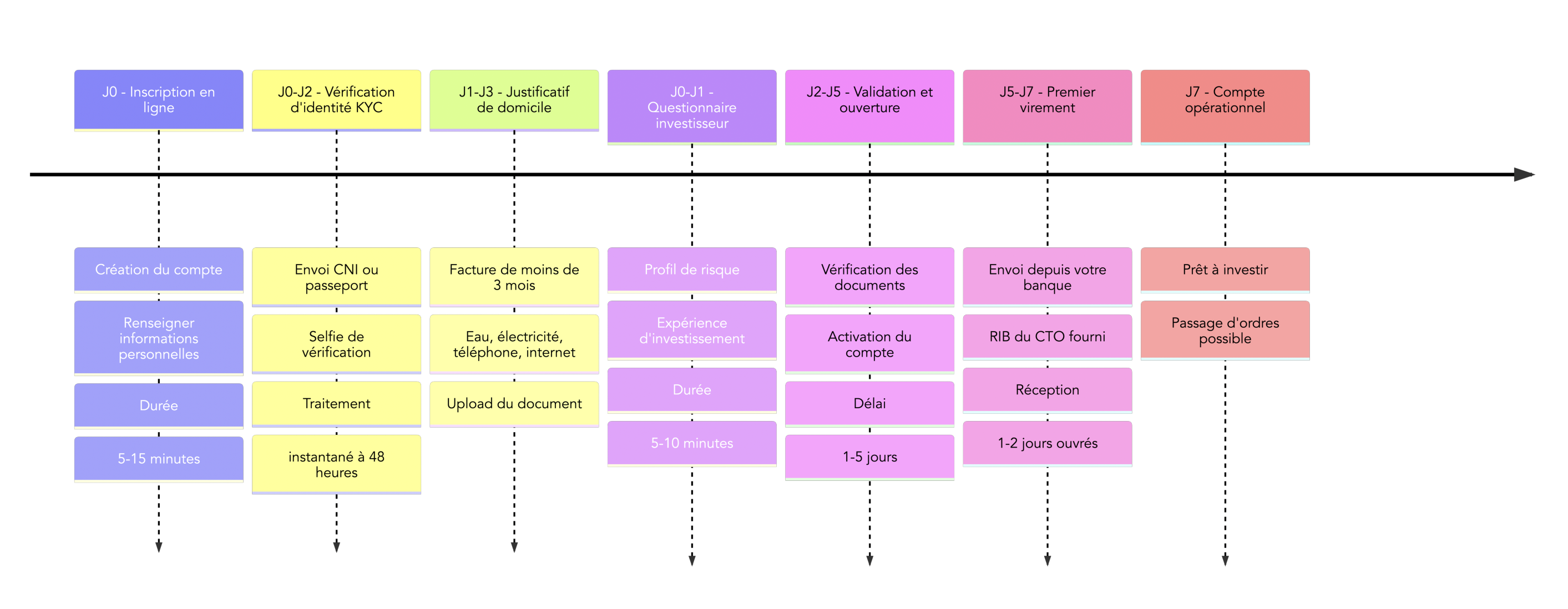

6.1 Ouvrir un CTO : étapes, délais et documents

Avant de passer des ordres en bourse, il faut d’abord créer l’enveloppe. Pour savoir comment ouvrir un compte titre dans de bonnes conditions, il suffit de suivre une procédure standardisée que tous les courtiers sérieux appliquent : la procédure KYC (Know Your Customer), imposée par la réglementation.

En pratique, l’ouverture d’un CTO chez un courtier en ligne ou un néo-courtier se fait intégralement à distance et en quelques jours, à condition d’avoir les bons documents sous la main. Le parcours type ressemble à ceci.

| Étape | Délai moyen | Documents requis |

|---|---|---|

| 1. Inscription en ligne | 5-15 min | Email, téléphone |

| 2. Vérification d’identité | Instantané à 48h | CNI/Passeport, selfie |

| 3. Justificatif de domicile | — | Facture < 3 mois, avis d’imposition |

| 4. Questionnaire investisseur | 5-10 min | Connaissances, objectifs, revenus |

| 5. Validation et ouverture | 1-5 jours | — |

| 6. Premier virement | 1-2 jours ouvrés | RIB du compte |

Cette séquence commence par une inscription en ligne qui prend rarement plus d’un quart d’heure (email, téléphone, choix du mot de passe). Vient ensuite la vérification d’identité, souvent instantanée via photo du document (carte nationale d’identité ou passeport) et selfie, mais qui peut s’étaler jusqu’à 48 heures si un contrôle manuel est nécessaire.

Le courtier demande ensuite un justificatif de domicile récent (facture d’électricité de moins de trois mois ou dernier avis d’imposition) puis un questionnaire investisseur. Ce questionnaire dure 5 à 10 minutes et porte sur vos connaissances financières, votre situation (revenus, patrimoine) et vos objectifs (investir en bourse pour le long terme, spéculer à court terme, etc.). Il sert à vérifier que les produits proposés sont cohérents avec votre profil.

Une fois ces éléments validés, l’ouverture effective du compte-titres et du compte-espèces associé intervient généralement en 1 à 5 jours calendaires. Il ne reste plus qu’à effectuer un premier virement depuis votre banque (comptez 1 à 2 jours ouvrés) pour disposer de liquidités et pouvoir acheter vos premières actions ou ETF.

Pour gagner du temps, vous avez tout intérêt à préparer en amont votre pièce d’identité, un justificatif de domicile récent et un RIB : vous limitez ainsi les allers-retours et réduisez les délais avant de pouvoir investir. Une fois le CTO ouvert et alimenté, la question suivante est naturellement celle des ordres de bourse : comment acheter et vendre correctement sans faire d’erreurs techniques.

6.2 Comprendre les types d’ordres de bourse

Une fois votre CTO actif, la prochaine étape consiste à savoir comment passer un ordre en bourse. Tous les courtiers proposent plusieurs types d’ordres, et comprendre leurs différences vous évite des surprises désagréables sur le prix d’exécution.

Les principaux types d’ordres disponibles pour un particulier sont les suivants :

| Type d’ordre | Fonctionnement | Cas d’usage | Risque principal |

|---|---|---|---|

| Ordre au marché | Exécution immédiate au meilleur prix disponible | Liquidité urgente | Slippage si forte volatilité |

| Ordre à cours limité | Exécution seulement si le prix atteint la limite fixée | Maîtrise du prix d’achat | Non-exécution si limite non atteinte |

| Ordre à seuil de déclenchement (stop) | Devient ordre au marché si le seuil est franchi | Protection contre les pertes | Exécution à un cours défavorable |

| Ordre à plage de déclenchement | Combinaison stop + limite | Compromis contrôle/exécution | Complexité |

L’ordre au marché est le plus simple : vous indiquez uniquement la quantité, l’ordre part immédiatement et se place au meilleur prix disponible. Il est adapté si vous voulez être exécuté tout de suite sur un titre liquide, mais attention : il expose au « slippage » en cas de forte volatilité : le prix final peut être sensiblement différent de celui affiché au moment du clic.

L’ordre à cours limité vous permet, lui, de choisir le prix maximum que vous acceptez de payer (pour un achat) ou le prix minimum auquel vous acceptez de vendre. C’est souvent la méthode la plus confortable pour un épargnant particulier, qui préfère contrôler le prix même si cela signifie que l’ordre peut ne pas être exécuté si le marché n’atteint pas la limite.

Les ordres à seuil de déclenchement (stop) et à plage de déclenchement servent surtout à se protéger contre une chute brutale ou à encadrer un prix de sortie. Un stop de vente devient un ordre au marché dès que le seuil est touché, ce qui peut provoquer une exécution à un niveau très défavorable en cas de « gap » à l’ouverture. L’ordre à plage de déclenchement ajoute une limite et combine donc protection et contrôle du prix, au prix d’une plus grande complexité.

Si vous débutez, mieux vaut privilégier l’achat à cours limité et utiliser les ordres stop avec prudence, notamment sur des actions très volatiles. Pour approfondir toutes les notions liées au passage d’ordres et au trading, vous pouvez vous référer à un guide dédié.

Cette mécanique des ordres est étroitement liée au risque de marché et à la volatilité, sujets que l’on retrouvera plus loin dans la partie risques (section 8). Avant cela, restons sur le volet pratique avec une autre question fréquente : peut-on changer de courtier sans tout vendre ?

6.3 Transférer un CTO : coûts, délais et pièges à éviter

Changer de courtier sans liquider tout son portefeuille est possible grâce au transfert de CTO. Concrètement, il s’agit de faire passer vos titres d’un établissement A vers un établissement B, sans fermer nécessairement votre ancien compte.

Dans la pratique, le transfert suit un cadre assez standard, mais avec des frais et des délais qu’il faut bien anticiper.

| Élément | Détails |

|---|---|

| Frais sortants | 0 à 150 € selon courtier d’origine (souvent 15-50 € par ligne) |

| Frais entrants | Généralement 0 € (certains courtiers remboursent les frais) |

| Délai | 2 à 8 semaines en moyenne |

| Titres non transférables | Fractions d’actions, certains produits dérivés |

Les frais sortants sont facturés par le courtier que vous quittez, souvent sous la forme d’un montant par ligne de titres (par exemple 15 à 50 € par ligne) avec parfois un plafond global. Le nouveau courtier facture rarement des frais entrants, et certains acteurs remboursent tout ou partie des frais de transfert pour attirer de nouveaux clients. Un comparatif détaillé des courtiers permet de visualiser ces politiques.

Le délai est en revanche peu compressible : il faut compter entre 2 à 8 semaines, le temps que les deux établissements échangent les informations et déplacent les positions. Pendant ce laps de temps, les titres en cours de transfert sont « gelés » : vous ne pouvez pas les vendre ni arbitrer. C’est un point clé si vous anticipez des mouvements de marché importants.

Autre nuance importante : toutes les positions ne sont pas transférables. Les fractions d’actions, très courantes chez certains néo-courtiers (Trade Republic, Trading 212, etc.), ne peuvent pas passer d’un établissement à l’autre. Elles doivent donc être vendues avant d’initier le transfert, sous peine de rester bloquées ou d’être liquidées à des conditions que vous ne maîtrisez pas. Certains produits dérivés exotiques peuvent également poser problème.

De façon générale, mieux vaut planifier un transfert en période de relative accalmie sur les marchés, éviter les annonces majeures sur les titres concernés, et faire le tri avant l’opération en vendant les instruments non transférables ou trop spécifiques. Une fois cet aspect logistique maîtrisé, on peut se concentrer sur ce qui fait la valeur d’un CTO : la stratégie d’investissement que vous allez mettre en place.

7. Construire une stratégie d’investissement via le CTO

7.1 L’investissement programmé (DCA) : une méthode adaptée aux particuliers

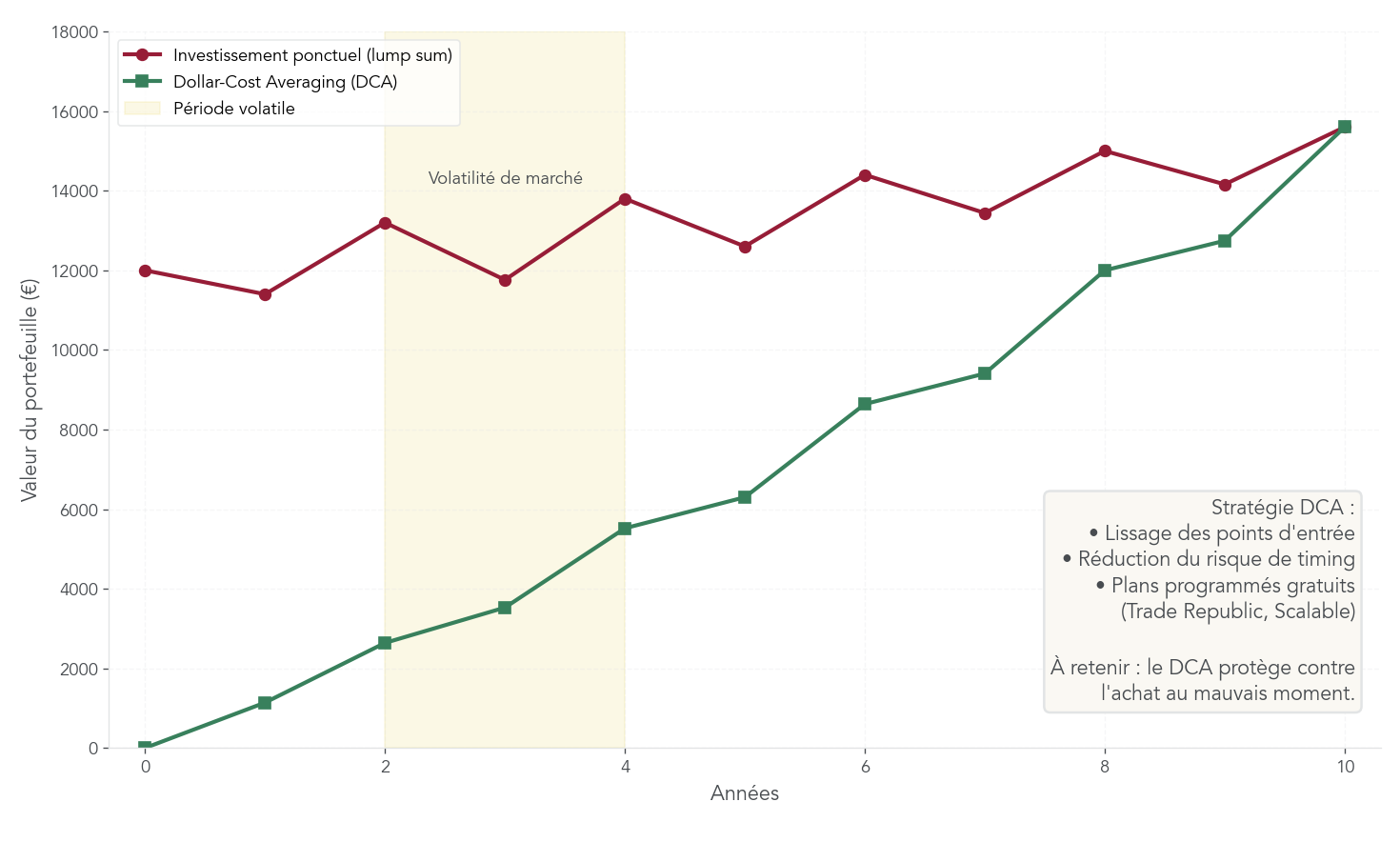

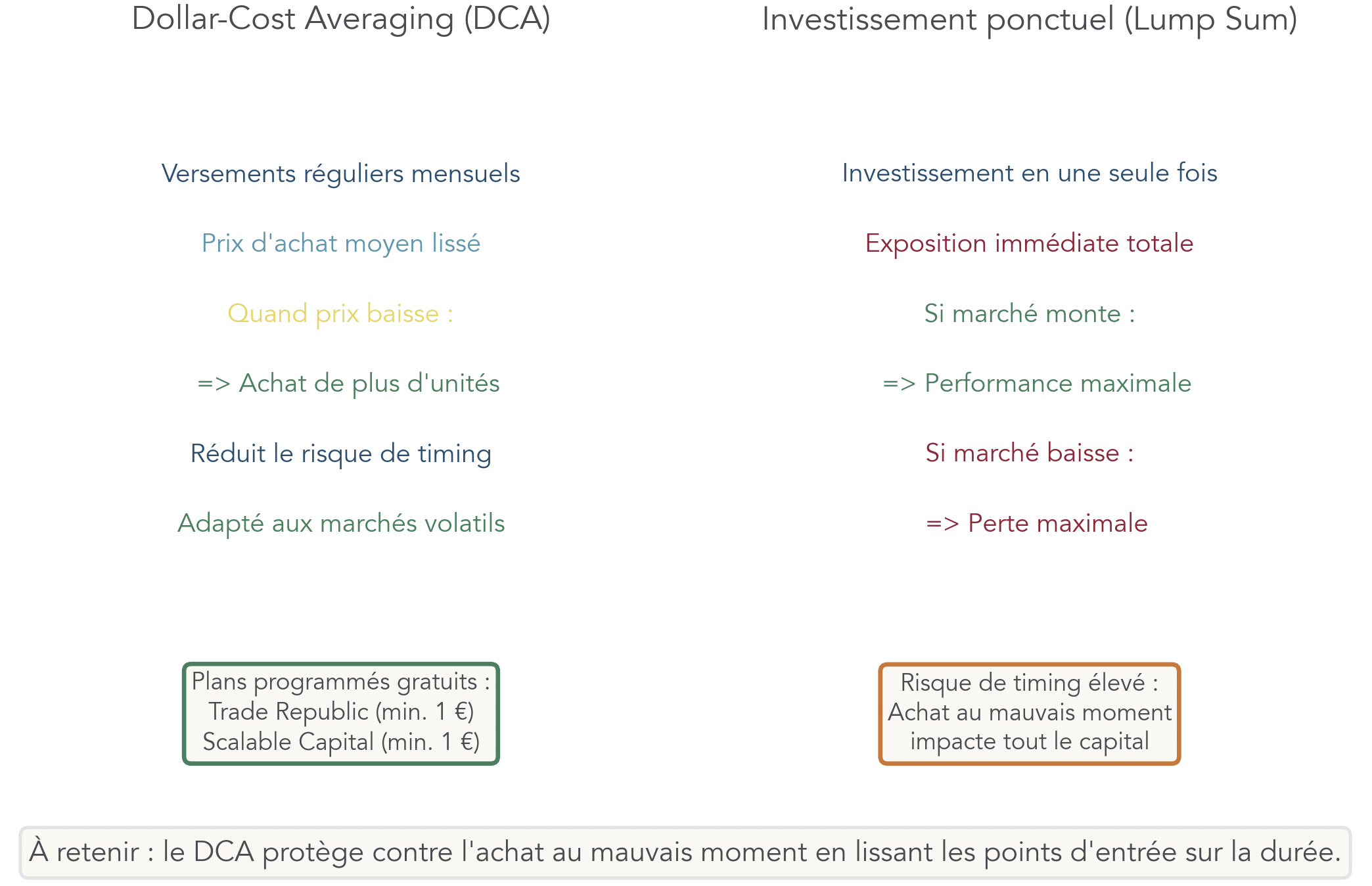

Avec un CTO ouvert et un courtier choisi, reste à définir une méthode d’investissement. Pour la plupart des particuliers, surtout au début, la stratégie la plus simple et robuste reste l’investissement programmé, ou DCA (Dollar-Cost Averaging).

Le principe est clair : vous investissez un montant fixe, à intervalle régulier (par exemple tous les mois), quel que soit le niveau des marchés. Plutôt que de chercher le « bon moment », vous lissez dans le temps vos points d’entrée.

| Avantage | Explication |

|---|---|

| Lissage du prix d’achat | On achète plus de parts quand les cours sont bas, moins quand ils sont hauts |

| Réduction du risque de timing | Évite d’investir tout au plus mauvais moment |

| Discipline automatisée | Supprime les biais émotionnels |

| Accessibilité | Possible dès 1 € chez Trade Republic |

Ce mécanisme a plusieurs intérêts. D’abord, il lisse le prix d’achat : lorsque les marchés baissent, votre montant mensuel permet d’acheter davantage de parts, et inversement quand ils montent. Ensuite, il réduit le risque de « mauvais timing » lié à un gros versement fait juste avant une correction. Enfin, il impose une discipline automatique, ce qui aide à ne pas céder à la peur ou à l’euphorie.

Les néo-courtiers ont intégré ce besoin en proposant des plans programmés gratuits qui s’adossent parfaitement au DCA, parfois dès 1 € par exécution. Pour un lecteur qui débute, c’est généralement la méthode la plus adaptée pour investir en bourse via un CTO : régulière, simple et compatible avec un budget modeste.

Pour replacer cette méthode dans une logique de construction patrimoniale à long terme, vous pouvez approfondir les principes de gestion portefeuille long terme. Une fois la méthode retenue, se pose la question pratique des outils pour l’appliquer au quotidien.

7.2 Utiliser les plans programmés gratuits des néo-courtiers

Les plans programmés gratuits proposés par certains courtiers transforment le DCA en automatisme : vous définissez le montant, la fréquence, le ou les ETF à acheter, et la plateforme s’occupe du reste sans frais d’ordre.

Voici un panorama des principaux acteurs qui offrent ce service sur CTO en 2026.

| Courtier | Minimum par exécution | Frais | Fréquences disponibles |

|---|---|---|---|

| Trade Republic | 1 € | 0 € | Hebdo, bi-mensuel, mensuel |

| Scalable Capital | 1 € | 0 € | Mensuel, trimestriel |

| Saxo Banque | 50 € | 0 € (ETF Amundi) | Mensuel |

| Revolut | Variable | 0 € (ETF) | Mensuel |

Chez Trade Republic et Scalable Capital, il est possible de programmer des achats récurrents d’actions ou d’ETF dès 1 €, avec plusieurs fréquences (hebdomadaire, mensuelle…). Saxo Banque propose des plans gratuits mais ciblés sur une sélection d’ETF Amundi, avec un ticket d’entrée plus élevé (50 €). Revolut ajoute une brique bourse à son application en permettant des achats programmés d’ETF sans frais, avec une fréquence mensuelle.

C’est exactement l’« astuce » mise en avant dans ce guide : utiliser les plans programmés gratuits pour le DCA. Un étudiant ou un jeune actif peut, par exemple, investir 50 à 100 € par mois sur un ETF monde, sans frais de courtage. Un foyer plus aisé peut porter ce montant à 300 ou 500 € mensuels, toujours via un plan automatique.

Cette approche réduit mécaniquement l’impact des frais de courtage, installe une discipline d’investissement et évite la tentation de « timer » le marché au jour le jour. Reste ensuite à décider comment répartir cet effort d’épargne entre actions, obligations, immobilier coté et liquidités.

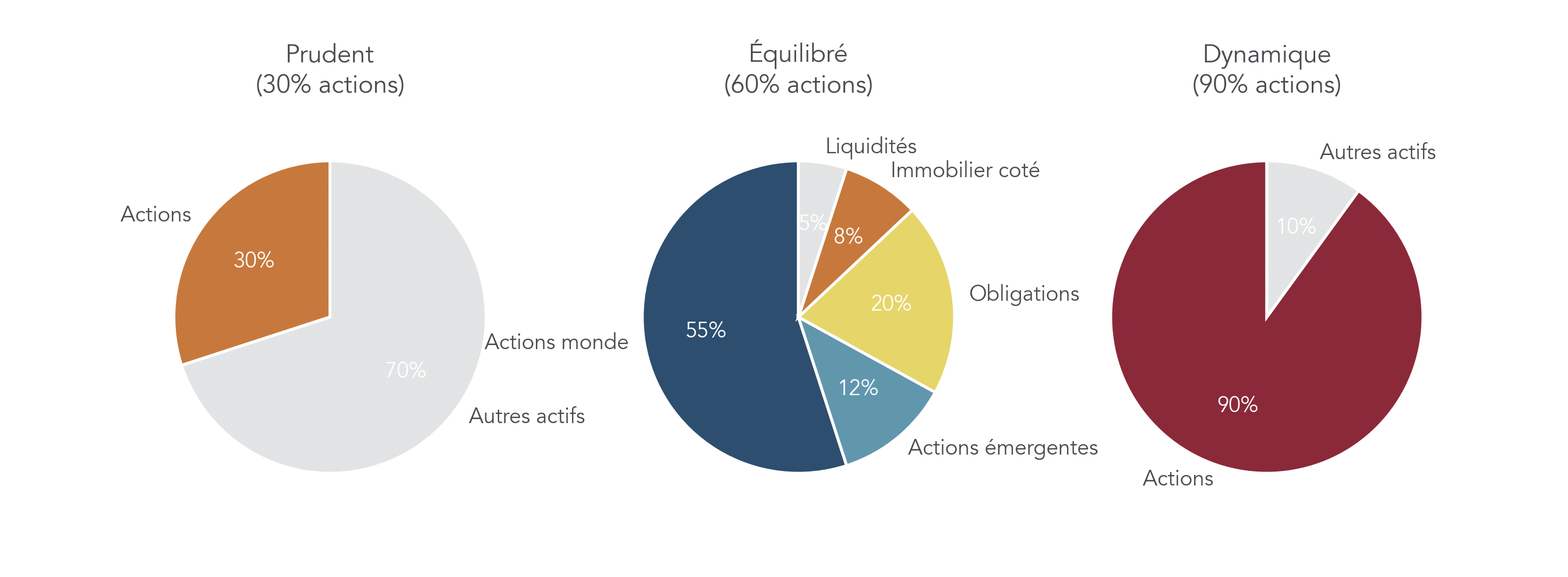

7.3 Exemple d’allocation diversifiée sur CTO pour un profil équilibré

Au-delà de la méthode d’investissement, la composition du portefeuille reste déterminante. Un CTO permet de combiner très facilement différentes classes d’actifs via des ETF : actions monde, actions émergentes, obligations, immobilier coté, fonds monétaires.

Pour un profil dit « équilibré » (ni trop prudent, ni trop agressif), une allocation type peut ressembler à ceci :

| Classe d’actifs | Allocation suggérée (profil équilibré) | Produits accessibles via CTO |

|---|---|---|

| Actions monde développé | 50-60% | ETF MSCI World (iShares, Amundi) |

| Actions émergentes | 10-15% | ETF MSCI Emerging Markets |

| Obligations | 15-25% | ETF obligataires (Aggregate Bond) |

| Immobilier coté | 5-10% | ETF immobilier, SIIC |

| Liquidités | 5-10% | Fonds monétaires, cash rémunéré |

Les actions monde développé (via un ETF MSCI World) constituent le cœur du moteur de croissance. Les actions émergentes ajoutent un supplément de potentiel, au prix d’une volatilité plus marquée. Les obligations jouent un rôle de stabilisateur : elles amortissent les chocs lors des phases de baisse des marchés actions. L’immobilier coté (SIIC, ETF immobilier) apporte une diversification supplémentaire et parfois des revenus réguliers. Enfin, une poche de 5 à 10 % de liquidités ou fonds monétaires permet de faire face aux aléas et de saisir des opportunités.

Ce type d’allocation illustre bien la force du CTO : dans une seule enveloppe, vous accédez à des ETF monde, des ETF émergents, des ETF obligataires et immobiliers, et vous gardez une poche de liquidités rémunérées chez votre courtier. Pour aller plus loin dans la construction d’un portefeuille adapté à votre tolérance au risque, un guide dédié à l’allocation d’actifs pourra vous servir de référence. Même bien construit, un portefeuille sur CTO reste cependant exposé à des risques qu’il faut connaître.

8. Risques, limites et erreurs fréquentes avec un CTO

8.1 Les principaux risques liés à un CTO et comment les réduire

Investir via un compte-titres implique plusieurs types de risques. Les identifier clairement permet de mettre en place des parades simples plutôt que de subir.

| Risque | Description | Mitigation |

|---|---|---|

| Risque de marché | Baisse générale des cours (krach, récession) | Diversification, horizon long terme |

| Risque de change | Fluctuation EUR/USD sur titres américains | ETF hedgés ou acceptation du risque |

| Risque de liquidité | Difficulté à vendre certains titres | Privilégier les titres liquides (ETF larges) |

| Risque de contrepartie | Défaillance du courtier | Garantie FGDR 70 000 €, diversifier les courtiers |

| Risque fiscal | Évolution défavorable de la fiscalité | Anticipation, utilisation du PEA en priorité |

Le risque de marché est le plus évident : une récession, un krach ou un choc géopolitique peuvent faire baisser fortement la valeur de votre portefeuille. La meilleure réponse reste un horizon d’investissement long et une diversification soignée (par zones, secteurs et classes d’actifs).

Le risque de change concerne surtout les actions et ETF libellés en devises étrangères, notamment en dollars pour les titres américains. Une appréciation de l’euro peut rogner une partie de la performance. Certains ETF proposent une version couverte contre le risque de change (hedgée), mais beaucoup d’épargnants acceptent ce risque en contrepartie d’un accès direct aux marchés mondiaux.

Le risque de liquidité apparaît lorsque l’on détient des titres peu échangés : en cas de vente, il peut être difficile de trouver une contrepartie à un prix raisonnable. Pour un investisseur particulier, rester sur de grands ETF indiciels et des grandes capitalisations limite ce problème.

Vient ensuite le risque de contrepartie : la défaillance du courtier lui-même. En Europe, ce scénario extrême est encadré par la garantie du FGDR, qui couvre jusqu’à 70 000 € de titres par établissement en cas de disparition de ceux-ci, et 70 000 € à 100 000 € sur les espèces selon le statut de l’établissement. Pour un patrimoine boursier important, il est judicieux de répartir ses avoirs sur deux courtiers différents.

Enfin, le risque fiscal tient à l’évolution des règles d’imposition. L’exemple récent de la hausse du PFU à 31,4 % illustre bien ce point. Utiliser en priorité le PEA pour les actions européennes et rester informé des réformes permet de limiter les mauvaises surprises. Pour structurer cette démarche sur la durée, un guide sur la gestion de portefeuille peut compléter votre réflexion.

8.2 Erreurs coûteuses des débutants à éviter absolument

Au-delà des risques objectifs, de nombreuses erreurs viennent grignoter la performance des nouveaux investisseurs en CTO. Les recenser permet de les éviter dès le départ.

| Erreur | Conséquence | Bonne pratique |

|---|---|---|

| Ignorer les frais | Érosion de la performance sur le long terme | Comparer les courtiers, privilégier les plans gratuits |

| Confondre CTO et PEA | Sur-fiscalisation des gains | Maximiser le PEA avant d’utiliser le CTO |

| Vendre en panique | Cristallisation des pertes au pire moment | Horizon long terme, DCA |

| Oublier de déclarer un courtier étranger | Amende de 1 500 € par compte non déclaré | Formulaire 3916 chaque année |

| Ne pas utiliser les moins-values | Perte d’un avantage fiscal | Imputer sur plus-values, report 10 ans |

| Acheter des CFD par erreur | Produit à effet de levier très risqué | Vérifier que le produit est « physique » |

Ne pas regarder les frais (de courtage, de change, de garde…) revient à abandonner une partie de la performance année après année. On l’a vu avec les simulations de la section 5 : 0,5 % de frais en plus par an finissent par coûter environ 10 % de capital au bout de 20 ans. Comparer les courtiers et utiliser les offres à 0 € sur ETF ou les plans programmés gratuits est donc essentiel.

Confondre CTO et PEA est une autre faute fréquente : loger des actions françaises ou européennes dans un CTO alors qu’un PEA était disponible revient souvent à accepter une fiscalité plus lourde. Pour un investisseur résident français, il est généralement préférable de remplir d’abord le PEA, puis d’utiliser le CTO pour le reste (actions US, monde, obligations, etc.).

Sur le plan comportemental, vendre en panique lors d’une baisse de marché est un grand classique : on cristallise des pertes qui auraient pu être temporaires. Adopter un horizon long terme et une stratégie de DCA aide à rester investi sans succomber aux mouvements de court terme.

Sur le plan administratif, oublier de déclarer un compte ouvert chez un courtier étranger expose à une amende de 1 500 € par compte non déclaré (voire 10 000 € pour un État non coopératif). Le formulaire 3916/3916-bis doit être rempli chaque année, même si le compte n’a généré aucun revenu.

Enfin, deux erreurs fiscales reviennent souvent : ne pas utiliser ses moins-values pour compenser des gains, et acheter par mégarde des CFD (contrats à effet de levier) en pensant acheter des actions « classiques ». Dans le premier cas, vous perdez un levier de réduction de l’impôt disponible pendant 10 ans. Dans le second, vous vous exposez à un risque bien supérieur à celui d’un simple ETF. Avant d’élargir votre champ d’action, il peut être utile de revoir les bases des placements boursiers.

8.3 Confusions fréquentes à lever sur le CTO

Certaines idées reçues empêchent d’utiliser le compte-titres à bon escient. Les clarifier une bonne fois pour toutes permet de lever de fausses peurs… ou d’éviter des fausses bonnes idées.

| Confusion | Réalité |

|---|---|

| « Le CTO est réservé aux experts » | Faux : accessible dès 1 € avec des ETF diversifiés |

| « Les gains sont imposés chaque année » | Faux : seules les plus-values réalisées (ventes) sont imposées |

| « Je perds mes titres si le courtier fait faillite » | Faux dans la plupart des cas : les titres sont en nom propre et ségrégués |

| « Le PFU est toujours le meilleur choix » | Faux : le barème est meilleur en TMI 0% ou 11% |

| « Je dois vendre avant fin décembre pour la fiscalité » | À nuancer : la vente cristallise l’imposition, parfois mieux de conserver |

Non, le CTO n’est pas réservé à une élite d’experts. Avec un néo-courtier et des ETF monde, il est possible de démarrer dès quelques euros par mois, en restant sur des produits simples et diversifiés.

Contrairement à ce que l’on entend parfois, vos gains ne sont pas imposés « chaque année » automatiquement. Seules les plus-values réalisées (lorsque vous vendez un titre à un prix supérieur à son prix d’achat) déclenchent une imposition, selon le régime choisi (PFU ou barème). Les plus-values latentes, tant que vous ne vendez pas, ne sont pas taxées.

Autre crainte fréquente : « si mon courtier fait faillite, je perds tout ». Dans la grande majorité des cas, c’est faux. Les titres sont détenus en nom propre et séparés des comptes du courtier ; la garantie FGDR intervient en dernier recours en cas de disparition constatée des titres.

À l’inverse, certaines idées paraissent avantageuses mais sont à nuancer. Le PFU à 31,4 % n’est pas toujours la meilleure option : pour les contribuables dans les tranches 0 % ou 11 %, l’option pour le barème progressif reste souvent plus favorable, notamment pour les dividendes avec abattement de 40 %. De même, vendre avant fin décembre pour « faire un geste fiscal » n’a rien d’automatique : la vente fige une plus-value et déclenche potentiellement l’impôt, ce qui peut être contre-productif selon votre situation.

Une fois ces malentendus levés, on peut aborder un sujet plus patrimonial : comment un CTO s’inscrit dans une stratégie de transmission (donation, succession, démembrement) et quels leviers fiscaux il offre dans ce cadre.

9. Transmission et fiscalité avancée : donation, succession, démembrement

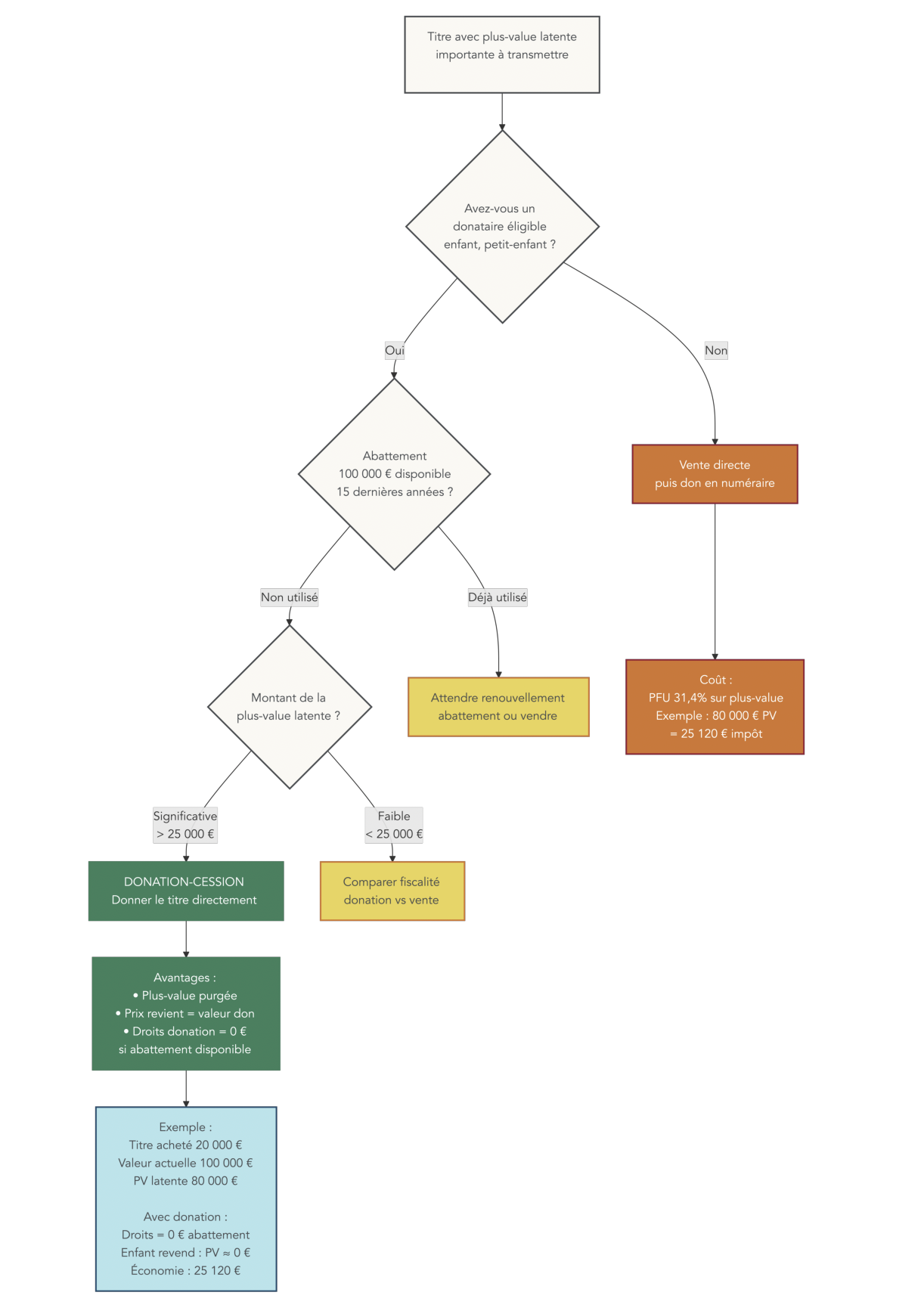

9.1 Donation de titres en CTO : purger les plus-values latentes

Un CTO ne sert pas seulement à investir pendant sa vie active. Il peut aussi devenir un outil puissant de transmission, en particulier grâce à la donation de titres qui permet de « gommer » une plus-value latente.

Le mécanisme est le suivant : au jour de la donation, les titres sont valorisés au jour de la donation, et non à leur prix d’achat initial. La plus-value accumulée par le donateur est alors considérée comme purgée sur le plan fiscal. Le donataire (enfant, petit-enfant…) reçoit les titres avec un nouveau prix de revient égal à cette valeur de donation.

| Élément | Mécanisme |

|---|---|

| Principe | Les titres sont valorisés au jour de la donation, pas au prix d’achat initial |

| Effet | La plus-value accumulée par le donateur est « purgée » (effacée fiscalement) |

| Pour le donataire | Le nouveau prix de revient = valeur au jour de la donation |

| Cession rapide | Si le donataire revend immédiatement, la plus-value est quasi nulle |

Prenons l’exemple chifré classique. Un parent a acheté des actions pour 20 000 € il y a 15 ans. Elles valent aujourd’hui 100 000 €. La plus-value latente est donc de 80 000 €.

Sans donation, s’il vend, il réalise une plus-value imposable de 80 000 €. Au PFU de 31,4 %, l’impôt atteint 25 120 €. Avec une donation préalable en pleine propriété à son enfant, les titres sont transmis avec une valeur de 100 000 €. Grâce à l’abattement de 100 000 € par parent et par enfant tous les 15 ans, cette donation ne déclenche aucun droit de donation dans cet exemple. Si l’enfant revend ensuite rapidement, sa plus-value est quasiment nulle, donc l’impôt sur la vente l’est aussi.

Cette stratégie illustre pourquoi il est souvent plus intéressant de donner directement des titres en forte plus-value plutôt que de vendre puis donner le cash. C’est d’ailleurs l’une des grandes astuces patrimoniales mises en avant dans ce guide, qu’il est possible d’approfondir dans un dossier dédié à la succession optimiser.

En cas de décès, un mécanisme proche se déclenche, cette fois de manière automatique via la succession. Il est important d’en comprendre les implications pour ne pas passer à côté d’un avantage fiscal significatif.

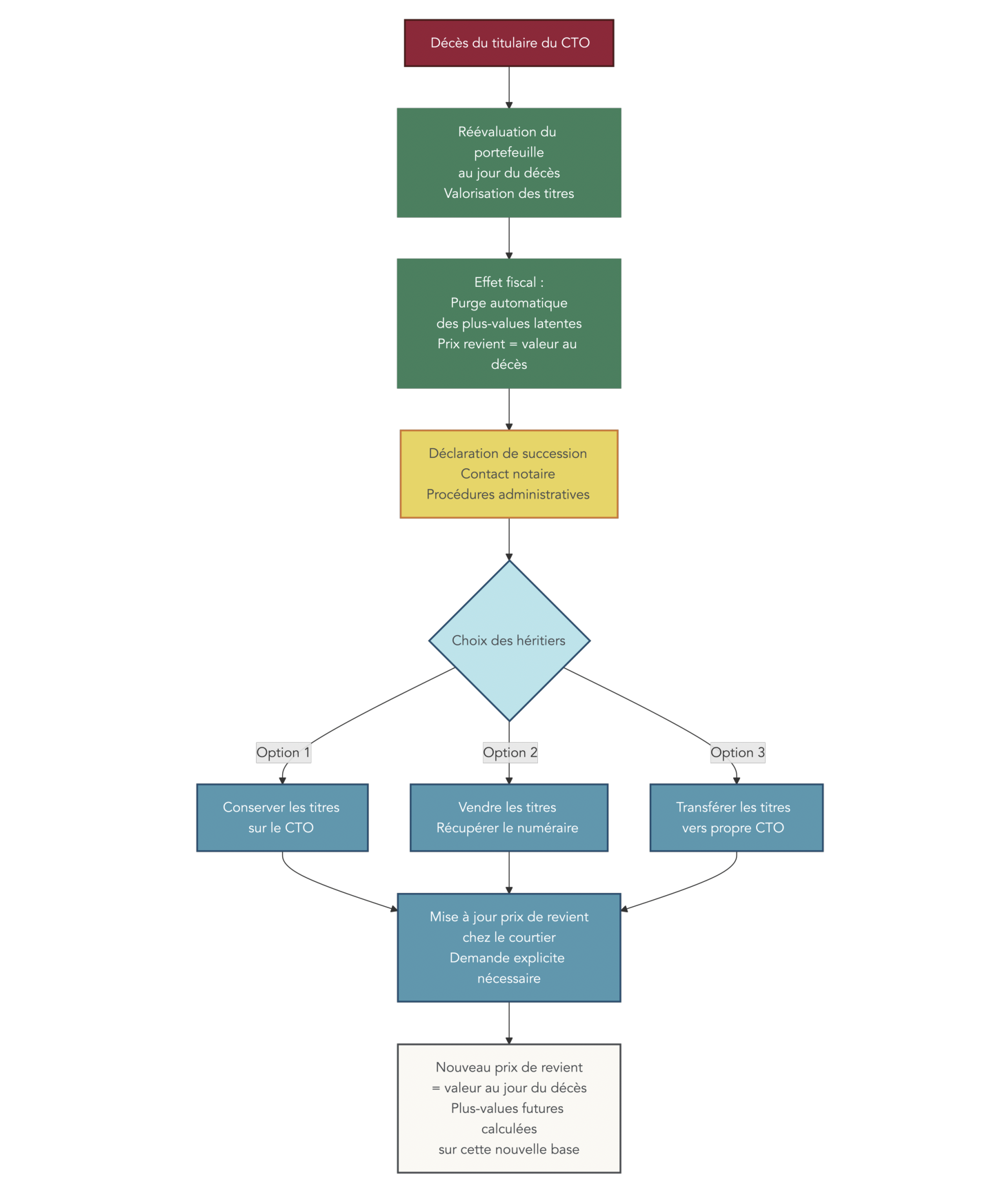

9.2 Hériter d’un CTO : réévaluation et nouveau prix de revient

Lorsqu’un épargnant décède en laissant un CTO, les titres détenus ne disparaissent pas : ils sont transmis à ses héritiers dans le cadre de la succession. Là encore, la plus-value latente est traitée de façon spécifique.

| Élément | Détail |

|---|---|

| Réévaluation du prix de revient | Les titres sont valorisés au jour du décès |

| Majoration possible | Les droits de succession payés peuvent majorer le prix de revient |

| Procédure | Contacter le notaire + demander au gestionnaire la mise à jour des prix de revient |

Le principe est que les titres sont automatiquement réévalués à leur valeur au jour du décès. Cette valeur devient le nouveau prix de revient pour l’héritier. Autrement dit, la plus-value générée par le défunt jusqu’à cette date est en quelque sorte purgée, comme dans le cas d’une donation.

Il est également possible de majorer ce prix de revient du montant des droits de succession effectivement payés par l’héritier sur ces titres. Cela réduit d’autant la future plus-value imposable en cas de vente. Mais cette majoration n’est pas automatique : il faut demander explicitement au courtier la mise à jour des prix de revient, sur la base des informations transmises par le notaire.

Pour visualiser ce processus, on peut le résumer ainsi : décès → évaluation des titres au jour du décès → déclaration de succession avec les droits éventuels → choix de l’héritier (conserver, vendre, transférer vers un autre courtier) → mise à jour des prix de revient. Les aspects chiffrés et juridiques de ces étapes sont à rapprocher d’un dossier détaillé sur les droits de succession.

Au-delà de la donation classique en pleine propriété, certaines familles vont plus loin et utilisent le démembrement (donation de la nue-propriété avec réserve d’usufruit) pour optimiser à la fois la fiscalité et la perception des revenus.

9.3 Donation avec réserve d’usufruit : transmettre en conservant les revenus

La donation avec réserve d’usufruit appliquée à des titres en CTO permet de transmettre progressivement un patrimoine tout en continuant à percevoir les dividendes.

Dans ce schéma, le donateur conserve l’usufruit (le droit de percevoir les revenus, par exemple les dividendes d’actions ou de fonds), tandis que le donataire reçoit la nue-propriété (la « structure » du capital). Au décès de l’usufruitier, le nu-propriétaire devient automatiquement plein propriétaire, sans payer de droits supplémentaires.

| Avantage | Explication |

|---|---|

| Réduction de l’assiette taxable | Les droits sont calculés sur la valeur de la nue-propriété (décotée selon l’âge de l’usufruitier) |

| Conservation des revenus | L’usufruitier continue de percevoir les dividendes |

| Transmission progressive | Au décès de l’usufruitier, le nu-propriétaire devient plein propriétaire sans droits supplémentaires |

Le fisc applique pour cela un barème (article 669 du CGI) qui répartit la valeur du bien entre usufruit et nue-propriété en fonction de l’âge de l’usufruitier.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90% | 10% |

| 21 à 30 ans | 80% | 20% |

| 31 à 40 ans | 70% | 30% |

| 41 à 50 ans | 60% | 40% |

| 51 à 60 ans | 50% | 50% |

| 61 à 70 ans | 40% | 60% |

| 71 à 80 ans | 30% | 70% |

| 81 à 90 ans | 20% | 80% |

| Plus de 91 ans | 10% | 90% |

Ainsi, plus l’usufruitier est âgé, plus la part de la valeur taxable au titre de la nue-propriété est élevée. C’est une stratégie avancée, particulièrement pertinente pour des patrimoines importants, qui doit être envisagée avec un notaire ou un conseiller patrimonial pour éviter tout abus de droit. Pour approfondir ces montages et leurs conséquences, vous pouvez consulter un dossier détaillé consacré à la succession optimiser.

Une fois ces aspects patrimoniaux couverts, il devient pertinent de rassembler tous les grands arbitrages que l’on a abordés (choix entre PEA et CTO, type de courtier, mode d’imposition, gestion des pertes, transmission…) dans une synthèse opérationnelle.

10. Synthèse pratique : arbitrages clés pour bien utiliser un CTO

Après avoir passé en revue le fonctionnement du CTO, sa fiscalité, le choix du courtier, les stratégies d’investissement et les enjeux de transmission, il est utile de disposer d’un aide-mémoire simple pour les décisions clés. Le tableau ci-dessous synthétise ces arbitrages.

| Critère de décision | Option A | Option B | Recommandation |

|---|---|---|---|

| Enveloppe prioritaire | PEA (fiscalité avantageuse après 5 ans) | CTO (flexibilité totale) | PEA d’abord, puis CTO en complément |

| Type de courtier | Banque traditionnelle (contact humain) | Courtier en ligne/néo-courtier (frais bas) | Néo-courtier pour 90% des profils |

| Mode d’imposition | PFU 31,4% (simplicité) | Barème progressif (TMI ≤ 11%) | PFU sauf si TMI 0-11% |

| Mode d’investissement | Investissement ponctuel (lump sum) | DCA (investissement programmé) | DCA pour les débutants |

| Gestion des pertes | Conserver les titres en moins-value | Vendre pour imputer sur plus-values | Vendre si gains à compenser |

| Transmission | Vente puis donation en numéraire | Donation directe de titres | Donation de titres pour purger la PV |

| Multiplication des courtiers | Un seul courtier (simplicité) | Plusieurs courtiers (garanties) | 2 courtiers pour gros patrimoines |

| Déclaration courtier étranger | Ne pas déclarer (risque) | Formulaire 3916 obligatoire | Toujours déclarer (amende 1 500 €) |

Ce récapitulatif reprend les grands choix structurants : privilégier le PEA tant que le plafond le permet pour les actions européennes, ouvrir ensuite un CTO pour accéder aux marchés mondiaux ; préférer dans la plupart des cas un courtier en ligne à faibles frais ; utiliser le PFU par défaut sauf si votre tranche marginale d’imposition est de 0 % ou 11 % ; investir progressivement via le DCA grâce aux plans programmés gratuits ; exploiter vos moins-values pour alléger la fiscalité ; privilégier la donation directe de titres pour purger les plus-values latentes ; répartir vos avoirs sur deux courtiers en cas de gros patrimoine ; et enfin, déclarer systématiquement tout CTO étranger via le formulaire 3916/3916-bis.

Avec cette grille, vous disposez d’un fil conducteur clair pour planifier vos prochains pas sur votre compte-titres et faire vivre votre stratégie sur la durée.

Conclusion

Au fil de ce guide, nous avons vu que le CTO n’est ni un gadget réservé aux initiés ni un concurrent direct du PEA, mais bien un complément flexible pour accéder au monde entier dès que le plafond du PEA est atteint ou que l’on vise des actions américaines, des émergents ou des obligations. En pratique, l’enjeu ne se limite pas à choisir un courtier bon marché : il s’agit aussi de comprendre comment la fiscalité à 31,4 % et les frais récurrents pèsent sur vos gains au bout de dix ou vingt ans.

Deux points méritent votre attention. Si votre tranche marginale est à 0 ou 11 %, opter pour le barème progressif via la case 2OP peut réduire nettement l’impôt sur vos dividendes, et si vous investissez chaque mois, les plans programmés gratuits offrent un moyen simple de mettre en place un DCA discipliné.

Pour continuer à structurer votre patrimoine, la suite logique consiste à comparer en détail PEA et CTO pour les actions européennes, puis à voir comment l’assurance vie peut prendre le relais pour les objectifs de très long terme et de transmission. Vous pouvez aussi creuser la construction d’un portefeuille d’ETF indiciels ou la déclaration fiscale des revenus mobiliers, afin de relier ce CTO concret à votre feuille d’impôts.

FAQ – Questions fréquentes sur le CTO

Qu’est-ce qu’un CTO et quel est son intérêt par rapport à un compte classique ?

Le compte-titres ordinaire (CTO) est un compte bancaire spécialisé qui sert à détenir des valeurs mobilières comme actions, ETF, obligations ou OPCVM. Contrairement à un compte courant ou à un livret, il n’a pas vocation à payer vos dépenses mais à investir en bourse. Son grand atout, c’est une flexibilité totale: aucun plafond de versement, accès aux marchés mondiaux et retraits libres sans pénalité structurelle. En contrepartie, il n’offre aucun avantage fiscal spécifique. Les gains (dividendes, intérêts, plus-values) sont imposés au PFU de 31,4 % en 2026 ou, sur option, au barème de l’impôt sur le revenu avec les prélèvements sociaux. C’est la définition pratique du CTO (cto définition) à retenir avant d’investir en bourse.

Comment fonctionne un compte-titres (flux d’argent, délais, ordres) ?

Un CTO comporte toujours deux volets: le compte-titres qui enregistre vos positions et le compte-espèces associé qui reçoit vos virements, dividendes et produits de cession. Vous créditez le compte-espèces, puis vous passez l’ordre; l’exécution intervient à T+0 mais le règlement-livraison est réalisé en T+2. Concrètement, l’achat du lundi est définitivement livré le mercredi, moment où espèces et titres sont échangés. L’Europe prévoit le passage au T+1 le 11 octobre 2027, ce qui raccourcira d’une journée le cycle de dénouement. Selon l’objectif, on choisit un ordre au marché, à cours limité, à seuil ou à plage de déclenchement. Ce cadre technique s’applique de la même manière aux actions, ETF et obligations.

Quelle est la différence principale entre un PEA et un compte-titres ordinaire ?