On se retrouve souvent avec un contrat d’assurance-vie ouvert sur les conseils d’une banque, sans vraiment savoir ce qu’il contient, combien il coûte ni comment l’utiliser pour sa transmission. Ne pas maîtriser précisément le fonctionnement d’un contrat d’assurance-vie, ses supports comme les fonds euro et les unités de compte, sa fiscalité sur le rachat et la succession ou l’impact des frais, c’est prendre le risque de laisser dormir son épargne dans un produit mal choisi pendant des années.

Dans ce guide, nous passons en revue, pas à pas, l’assurance-vie, ses supports, la fiscalité, les critères de choix de contrat et de distributeur, les modalités d’ouverture, les stratégies avancées et les erreurs à éviter, pour vous aider à ouvrir le contrat réellement adapté à vos besoins.

1. Comprendre concrètement ce qu’est (et n’est pas) une assurance-vie

Avant de parler de rendement, de supports ou de fiscalité, nous allons d’abord clarifier ce qu’est réellement un contrat d’assurance-vie et pourquoi il s’agit d’une enveloppe d’investissement, bien différente d’une simple assurance décès. Ensuite, nous verrons qui surveille ces contrats et quelles garanties protègent votre épargne. Enfin, nous passerons en revue les grandes familles de contrats, puis l’enjeu de l’antériorité fiscale, qui conditionne une grande partie des avantages assurance-vie après 8 ans.

Cette progression permet de partir de la définition juridique, puis de la sécurité, pour arriver à des choix concrets de contrat et à une première décision clé : ouvrir dès que possible.

1.1 Une enveloppe d’investissement, pas une simple « assurance décès »

Dans le langage juridique, l’assurance-vie est un contrat par lequel un assureur s’engage, en contrepartie de vos versements, à verser un capital ou une rente soit à vous-même, soit à un ou plusieurs bénéficiaires désignés, à une date donnée ou en cas de décès. Sur le papier, la dimension « décès » est présente, mais en pratique, c’est avant tout un produit d’épargne et de placement à long terme.

Concrètement, vous alimentez votre contrat au fil du temps, et vous pouvez récupérer votre argent à tout moment via un rachat partiel ou total. Il n’y a aucun blocage juridique: la loi impose un délai maximum de 2 mois pour un rachat, la plupart des contrats versent les fonds en 2 à 3 semaines, et certains courtiers en ligne traitent les demandes en 3 à 5 jours ouvrés. L’idée que « l’argent est bloqué 8 ans » est donc fausse : 8 ans est un repère fiscal, pas une durée de blocage.

Pour bien visualiser, on peut voir l’assurance-vie comme une enveloppe fiscale et juridique. Ce n’est pas une classe d’actifs en soi, mais un contenant dans lequel vous logez différents supports : un fonds euro sécurisé, des unités de compte investies en actions via ETF, en immobilier via SCPI ou encore en obligations. On ne compare donc pas « assurance-vie vs actions », mais plutôt assurance-vie vs PEA (Plan d’Épargne en Actions) vs compte-titres ordinaire (CTO), qui sont trois enveloppes possibles pour loger des actions ou d’autres fonds d’investissement.

Sur un horizon long, cette enveloppe assurance-vie est particulièrement intéressante, car la fiscalité devient très avantageuse après 8 ans. Mais il faut distinguer l’horizon recommandé (au moins 8 ans pour optimiser la fiscalité assurance-vie) de la disponibilité de votre épargne, qui reste récupérable en cas de besoin.

Enfin, ces contrats évoluent dans un cadre strictement encadré : ils relèvent du Code des assurances, avec des règles précises sur l’information, les supports autorisés, la publicité et les droits des épargnants. Cela amène naturellement à la question suivante : qui contrôle tout cela et quelles garanties protègent votre capital ?

1.2 Cadre juridique et sécurité : qui surveille quoi et quelles garanties ?

Dès lors que l’on envisage d’y placer plusieurs dizaines de milliers d’euros, il est rassurant de savoir sur quel cadre juridique repose un contrat d’assurance-vie. Les règles principales sont fixées par le Code des assurances, notamment les articles L131-1 et suivants, et L132-1 et suivants, qui encadrent les droits et obligations de l’assureur comme de l’adhérent.

Deux autorités jouent ensuite un rôle central. L’ACPR (Autorité de Contrôle Prudentiel et de Résolution) surveille la solidité financière des assureurs et leur capacité à honorer leurs engagements. L’AMF (Autorité des Marchés Financiers) contrôle la bonne information des épargnants et la commercialisation des produits financiers logés en unités de compte. Cette double supervision réduit le risque de dérives commerciales et impose des exigences de transparence.

En cas de défaillance extrême d’un assureur, un mécanisme spécifique intervient : le Fonds de Garantie des Assurances de Personnes (FGAP). Il couvre jusqu’à 70 000 euros par assuré et par assureur pour les contrats d’épargne comme l’assurance-vie. Si vous percevez déjà une rente au moment de la défaillance, ce plafond monte à 90 000 euros. Dans le cas d’un contrat en co-adhésion pour un couple marié sous régime de communauté, la garantie est doublée à 140 000 euros pour un même assureur.

En pratique, cela signifie qu’au-delà de 100 000 euros d’encours, vous avez tout intérêt à diversifier entre plusieurs assureurs, même si l’on reste sur un même courtier assurance-vie. Un contrat chez Spirica, un autre chez Suravenir, un troisième chez Generali, par exemple, permettent de répartir le risque tout en restant dans le même univers d’enveloppe.

Une fois cette sécurité juridique et financière clarifiée, la vraie question devient : quel type de contrat choisir ? C’est ce que l’on va détailler maintenant avec les grandes familles de contrats disponibles.

1.3 Les grandes familles de contrats : monosupport, multisupport, eurocroissance, vie-génération

Tous les contrats d’assurance-vie ne se ressemblent pas. En pratique, quatre grandes familles coexistent, avec des logiques de garantie et de risque différentes.

La première famille est celle des contrats monosupport en fonds euro. Ils sont investis à 100 % sur un fonds euro, c’est-à-dire un support à capital garanti par l’assureur. Ils s’adressent surtout aux profils très prudents, avec un horizon de placement plutôt court ou moyen.

La deuxième famille, aujourd’hui largement dominante parmi les meilleures assurances-vie, est celle des contrats multisupports. Ils combinent un fonds euro sécurisé et des unités de compte (UC) plus dynamiques. Le capital n’est garanti que sur la partie fonds euro, mais vous choisissez la part d’unités de compte en fonction de votre tolérance au risque. C’est ce type de contrat qui permet de construire une allocation patrimoniale fine entre sécurité et performance.

Vient ensuite la troisième famille, plus spécifique : les contrats dits eurocroissance. Ils mélangent aussi des actifs sécurisés et risqués, mais avec une particularité : la garantie du capital est donnée à une échéance fixée à l’avance, souvent entre 8 et 30 ans. Avant cette date, la valeur peut fluctuer à la hausse comme à la baisse. Cette formule vise un rendement supérieur à celui des fonds euro classiques en contrepartie d’une volatilité temporaire et d’un horizon clairement assumé.

Enfin, la famille vie-génération vise un objectif plus citoyen : au moins un tiers du capital est orienté vers l’économie réelle, par exemple le logement social ou le financement des PME. Le capital n’est pas intégralement garanti, mais la fiscalité est identique à celle d’une assurance-vie classique, avec une orientation thématique plus marquée.

Pour récapituler ces différences de manière synthétique, le tableau suivant reprend la typologie des contrats, leur composition, le niveau de garantie du capital et le public cible.

| Type de contrat | Composition | Capital garanti | Public cible |

|---|---|---|---|

| Monosupport (fonds euros) | 100% fonds en euros | Oui (100%) | Profil prudent, horizon court/moyen |

| Multisupport | Fonds euros + unités de compte (UC) | Partiel (uniquement sur part fonds euros) | Tous profils selon allocation |

| Eurocroissance | Fonds euros + actifs risqués | Oui, à échéance (8-30 ans) | Horizon long, acceptation volatilité temporaire |

| Vie-génération | Investissement ≥ 1/3 capital social entreprises / logement social | Partiel | Profil citoyen, même fiscalité |

La plupart des épargnants auront une préférence pour les contrats multisupports, qui offrent la plus grande souplesse. Les formules eurocroissance ou vie-génération, tout comme certains produits structurés via assurance-vie, restent des options plus spécifiques pour des besoins bien ciblés.

Une fois le type de contrat identifié, reste un enjeu fiscal souvent mal compris et pourtant décisif : la fameuse antériorité de 8 ans, qui détermine une grande partie des avantages assurance-vie.

1.4 Pourquoi ouvrir une assurance-vie le plus tôt possible ? (enjeu d’antériorité)

La fiscalité de l’assurance-vie repose sur une idée simple : plus le contrat est ancien, plus il devient fiscalement avantageux. Tous les dispositifs clés – abattement annuel de 4 600 euros pour une personne seule ou 9 200 euros pour un couple, taux réduit de 7,5 % sur une partie des gains – ne sont pleinement accessibles qu’après 8 ans d’ancienneté. C’est ce que l’on résume souvent par l’expression d’avantage assurance vie après 8 ans.

Point crucial : le compteur des 8 ans démarre à la date d’ouverture du contrat, pas au montant investi. Que vous versiez 500 euros ou 50 000 euros au départ, ce qui compte, c’est la date de souscription. C’est pour cela qu’il est pertinent de « prendre date » dès que possible, même si l’on ne peut investir qu’un petit montant au départ.

En pratique, beaucoup de bons contrats en ligne acceptent un versement initial de 100 à 500 euros. Ouvrir un contrat avec ce ticket minimal permet de lancer l’antériorité fiscale sans immobiliser un gros capital. Vous pourrez ensuite l’alimenter progressivement via des versements libres ou programmés, ce que nous détaillerons plus loin, mais le compteur des 8 ans tournera déjà.

Pour structurer cette démarche, une bonne pratique consiste à choisir un premier contrat solide, à frais bas, puis à l’ouvrir dès aujourd’hui, quitte à n’y verser qu’un petit montant. Si vous souhaitez la marche à suivre détaillée pour ouvrir une assurance-vie en pratique (pièces à préparer, délais, choix du distributeur), vous pouvez ensuite approfondir avec un guide dédié.

Une fois le bon contrat ouvert et son antériorité lancée, la question suivante s’impose : sur quels supports investir à l’intérieur de cette enveloppe, et avec quel niveau de risque ? C’est précisément le rôle des fonds euros et des unités de compte que l’on va explorer.

2. Les supports d’investissement : comment placer concrètement son argent

On a vu ce qu’est un contrat d’assurance-vie et pourquoi il est stratégique de l’ouvrir tôt. Le décor est planté. Place maintenant à la mécanique des supports d’investissement eux-mêmes : le fonds en euros, socle sécurisé, puis les unités de compte, plus dynamiques, et enfin la manière de les combiner dans une allocation cohérente. C’est là que se joue le couple rendement/risque de votre contrat.

2.1 Le fonds en euros : cœur sécurisé du contrat

Le fonds en euros fait office de socle sécurisé de la plupart des contrats d’assurance-vie. L’assureur vous y garantit le capital à 100 % : vous ne pouvez pas perdre d’argent sur la part investie en fonds euro, hors frais éventuels de rachat. Chaque année, les intérêts versés sont définitivement acquis grâce à l’effet cliquet : une fois crédités, ils ne peuvent plus être remis en cause.

En coulisse, l’assureur investit l’actif général du fonds euro majoritairement en obligations d’État et d’entreprises (environ 85 à 95 %), complétées par une part d’immobilier et d’actions. Cette structure explique à la fois la stabilité du support et la baisse tendancielle des rendements depuis une dizaine d’années.

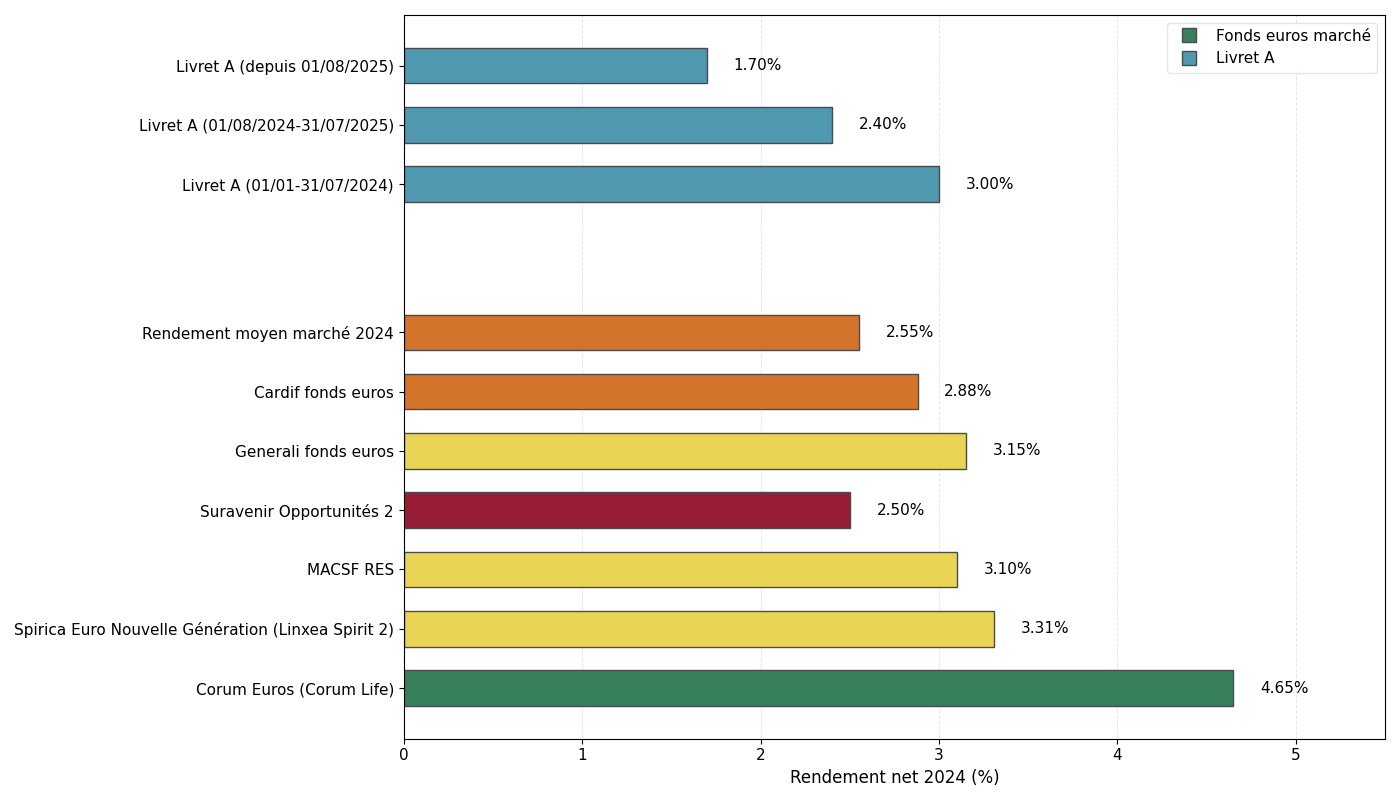

Sur l’année 2024, le rendement moyen des fonds euros s’est établi autour de 2,5 à 2,6 % net de frais de gestion. Les meilleurs fonds ont fait nettement mieux, entre 3,5 et 4,65 % : Corum Euros (via Corum Life) a servi 4,65 %, Spirica Euro Nouvelle Génération (accessible notamment via Linxea Spirit 2) 3,13 à 3,31 %, et le fonds RES de la MACSF 3,10 %, pour citer quelques exemples.

Sur ces gains, les prélèvements sociaux de 17,2 % sont prélevés chaque année pour la part investie en fonds euro. Un rendement affiché de 3 % net de frais de gestion correspond donc à environ 2,48 % net après prélèvements sociaux. C’est un point important lorsqu’on compare au Livret A ou à d’autres produits d’épargne.

Voici un aperçu des rendements récents de quelques fonds euros significatifs :

| Assureur | Fonds euros | Rendement 2024 net | Obligation versement UC | Conditions bonus |

|---|---|---|---|---|

| Spirica (Linxea Spirit 2) | Spirica Euro Nouvelle Génération | 3,13-3,31% | Non (100% fonds euros possible) | Selon % UC |

| Corum | Corum Euros | 4,65% | Oui (minimum UC requis) | Part UC élevée |

| Suravenir | Suravenir Opportunités 2 / Rendement 2 | 2,20-2,50% | Variable | Bonus si ≥ 50% UC |

| Generali | Divers selon contrat | 2,9-3,4% | Variable | Dépend contrat |

| Cardif | Fonds euros Cardif | 2,75-3% | Non | Bonus temporaires |

Ce tableau illustre une nuance importante : certains assureurs conditionnent l’accès à leurs meilleurs rendements à une part minimale d’unités de compte. C’est le cas de Corum ou de certains fonds Suravenir ou MACSF, qui exigent souvent 30 à 50 % d’UC, alors que d’autres contrats comme ceux de Spirica via Linxea Spirit 2 ou certains contrats Cardif acceptent 100 % en fonds euro.

Même si le fonds en euros reste compétitif par rapport au Livret A depuis que ce dernier est repassé à 1,70 %, son rendement réel, une fois l’inflation et les prélèvements sociaux pris en compte, peut être faible, voire légèrement négatif certaines années. C’est pour cela qu’il doit être vu comme une brique de sécurité, à compléter par des supports plus dynamiques si votre horizon d’investissement est long.

2.2 Les unités de compte (UC) : chercher du rendement en acceptant le risque

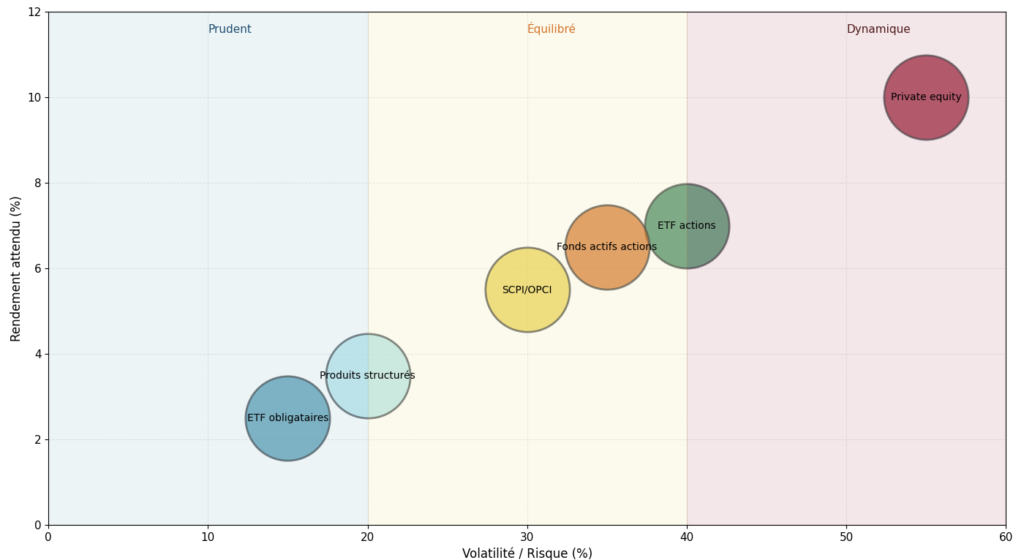

À l’inverse du fonds en euros, les unités de compte (UC) ne garantissent pas le capital. L’assureur s’engage seulement sur un nombre de parts; la valeur de ces parts varie à la hausse comme à la baisse en fonction des marchés et de la performance des supports sous-jacents. Il existe donc un risque de perte en capital, surtout à court terme.

Les principales formes d’unité de compte en assurance vie regroupent des ETF actions, des ETF obligataires, des supports immobiliers comme les SCPI ou SCI, des fonds actifs, du private equity ou encore des produits structurés. Chaque grande famille d’UC a son propre niveau de risque, des frais internes spécifiques et un horizon de placement recommandé.

Le tableau ci-dessous résume les grandes catégories d’UC que l’on rencontre dans les bons contrats :

| Catégorie UC | Exemples | Niveau de risque | Frais typiques (internes UC) | Horizon recommandé |

|---|---|---|---|---|

| ETF actions | MSCI World, S&P 500, Euro Stoxx 50 | Élevé | 0,10-0,50%/an | ≥ 10 ans |

| ETF obligataires | Euro Corporate Bonds, Treasuries | Modéré | 0,10-0,30%/an | ≥ 5 ans |

| SCPI/SCI/OPCI | Pierre-papier immobilier | Modéré à élevé | 8-12% frais entrée + 8-10%/an gestion | ≥ 8-10 ans |

| Fonds actifs actions | Fonds gestion active | Élevé | 1,30%/an en moyenne | ≥ 8 ans |

| Private equity | Non coté, capital investissement | Très élevé | 1,5-3%/an | ≥ 10 ans |

| Produits structurés | Garantie partielle + participation marché | Variable | Variable, complexe | Selon échéance |

Deux points sont déterminants pour la performance nette de votre contrat. D’abord, les frais internes des supports en unités de compte – en particulier les fonds actifs actions et les SCPI – viennent s’ajouter aux frais de gestion du contrat. Ensuite, les ETF (trackers) affichent en moyenne des frais au moins trois fois inférieurs à ceux des fonds gérés activement, tout en offrant une bonne diversification.

En pratique, privilégier des ETF actions et obligataires diversifiés permet souvent d’améliorer la performance nette à long terme, sans avoir à sélectionner des gérants capables de surperformer durablement leur indice. C’est une façon simple de profiter des marchés financiers dans son assurance-vie, tout en gardant une structure de frais raisonnable.

Pour ceux qui souhaitent aller plus loin dans le choix des trackers, la construction d’un portefeuille actions/obligations ou la sélection de certains secteurs, il est possible de compléter avec un guide dédié : Investir en bourse : guide pour débuter et choisir ses ETF.

Le choix des supports est une chose, mais encore faut-il savoir comment les combiner avec le fonds euro pour obtenir une allocation adaptée à votre profil. C’est l’objet de la section suivante.

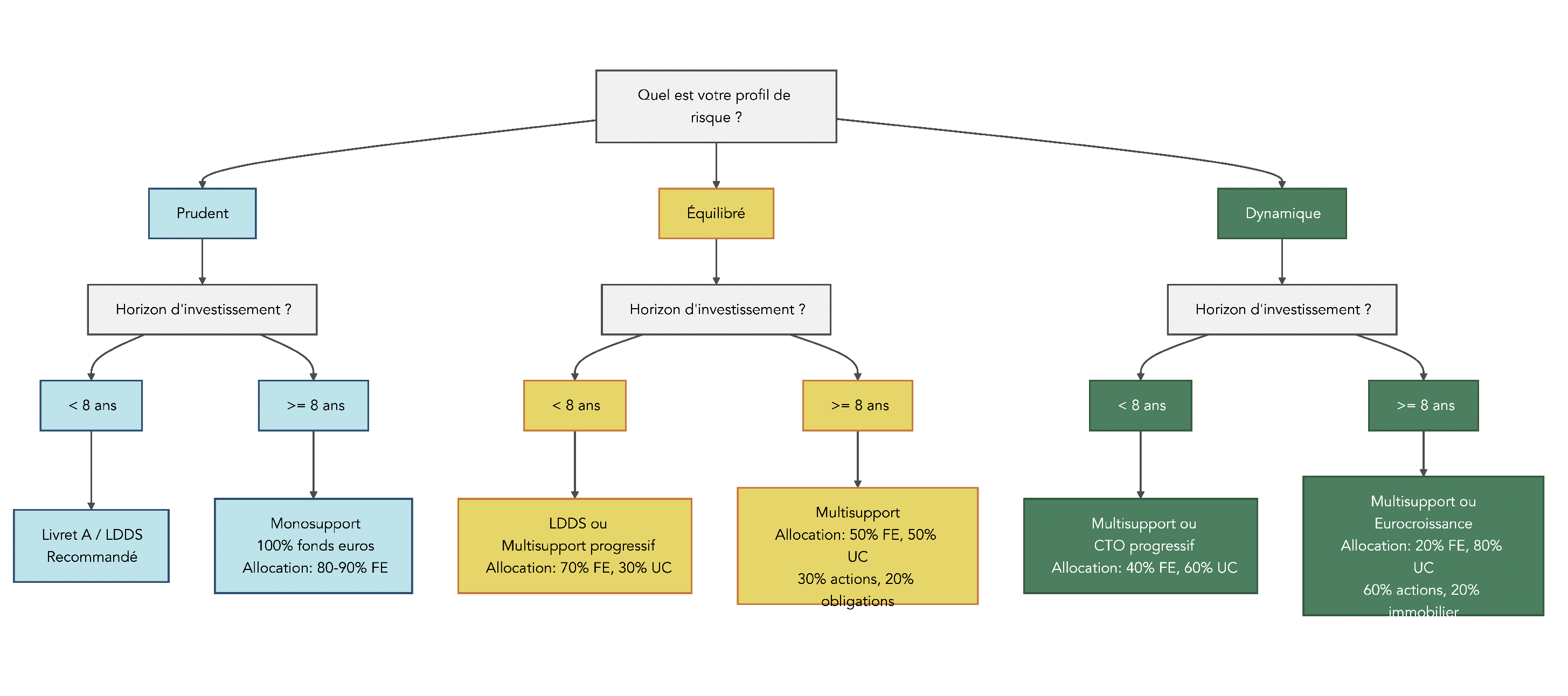

2.3 Construire son allocation : combiner fonds euros et UC selon son profil

L’allocation d’actifs – c’est-à-dire la répartition entre sécurité (fonds euros) et dynamisme (unités de compte) – est le principal déterminant du couple rendement/risque sur la durée. C’est elle qui va fixer la part de performance fonds euro dans votre portefeuille global et la part exposée aux marchés actions, obligations ou immobiliers.

On peut distinguer quatre grands profils d’investisseur. Le profil prudent accepte peu de fluctuations : il cherchera une allocation composée à 80 à 90 % de fonds euros, complétés par 10 à 20 % d’UC plutôt obligataires ou immobilières peu volatiles. Le profil équilibré vise un compromis, par exemple 50 % fonds euros et 50 % d’UC, dont environ 30 % en actions et 20 % en obligations ou immobilier.

Le profil dynamique peut supporter une volatilité plus marquée sur plusieurs années : une allocation type serait 20 % de fonds euros pour la poche de sécurité et 80 % en UC, dont 60 % en actions et 20 % en immobilier ou supports alternatifs. Enfin, le profil offensif peut descendre à 0 à 10 % de fonds euros et placer 90 à 100 % en unités de compte actions et supports plus risqués, à condition d’avoir un horizon très long et une forte tolérance aux baisses temporaires.

Voici un tableau synthétique de ces profils et des diversifications recommandées :

| Profil | Allocation type | Exemples supports |

|---|---|---|

| Prudent | 80-90% fonds euros, 10-20% UC obligataires/monétaires | Fonds euros + ETF obligations courtes |

| Équilibré | 50% fonds euros, 50% UC (30% actions, 20% obligations/immobilier) | Fonds euros + ETF MSCI World + SCPI + obligations |

| Dynamique | 20% fonds euros, 80% UC (60% actions, 20% immobilier/autres) | Fonds euros sécurité + ETF actions monde + SCPI + private equity |

| Offensif | 0-10% fonds euros, 90-100% UC actions/alternatifs | ETF actions + thématiques + private equity |

On peut traduire cela en exemples concrets : un profil équilibré pourra, par exemple, répartir son contrat entre un bon fonds euro, un ETF actions monde, un ETF obligataire et éventuellement une ou deux SCPI pour la composante immobilière. Un profil dynamique combinera le fonds euro à une part plus importante d’ETF actions monde, complétés par un peu de pierre-papier.

Plus votre horizon d’investissement est long (10, 15, 20 ans ou plus), plus la part d’unités de compte peut augmenter raisonnablement, car les marchés ont le temps d’absorber les phases de baisse. L’objectif n’est pas de « tout miser » sur les actions, mais de calibrer une part de risque qui reste supportable, même lors des mauvaises années.

Pour affiner ensuite le contenu de la poche actions (Value, Growth, petites capitalisations, etc.), il est possible de s’appuyer sur des ressources spécifiques sur les styles d’investissement (Value, Growth, etc.).

La dernière grande question, une fois l’allocation définie, est de savoir qui tient le volant pour piloter ces arbitrages dans le temps : vous en gestion libre, ou un professionnel en gestion pilotée.

2.4 Gestion libre ou gestion pilotée : qui tient le volant ?

En pratique, tout contrat d’assurance-vie propose au moins deux modes de gestion. La gestion libre vous laisse choisir directement les supports (fonds euro, ETF, fonds actifs, SCPI, etc.) et réaliser vous-même les arbitrages. Cela suppose un peu de temps, un minimum de connaissance financière et une certaine discipline pour ne pas céder à la panique en période de baisse.

La gestion pilotée (ou gestion sous mandat) consiste, elle, à déléguer ces décisions à un gestionnaire professionnel. Vous remplissez d’abord un questionnaire réglementaire sur votre situation, vos objectifs et votre tolérance au risque. Sur cette base, vous choisissez un profil (prudent, équilibré, dynamique, offensif) et le gestionnaire se charge ensuite des arbitrages, des rééquilibrages et de l’exposition aux différentes classes d’actifs.

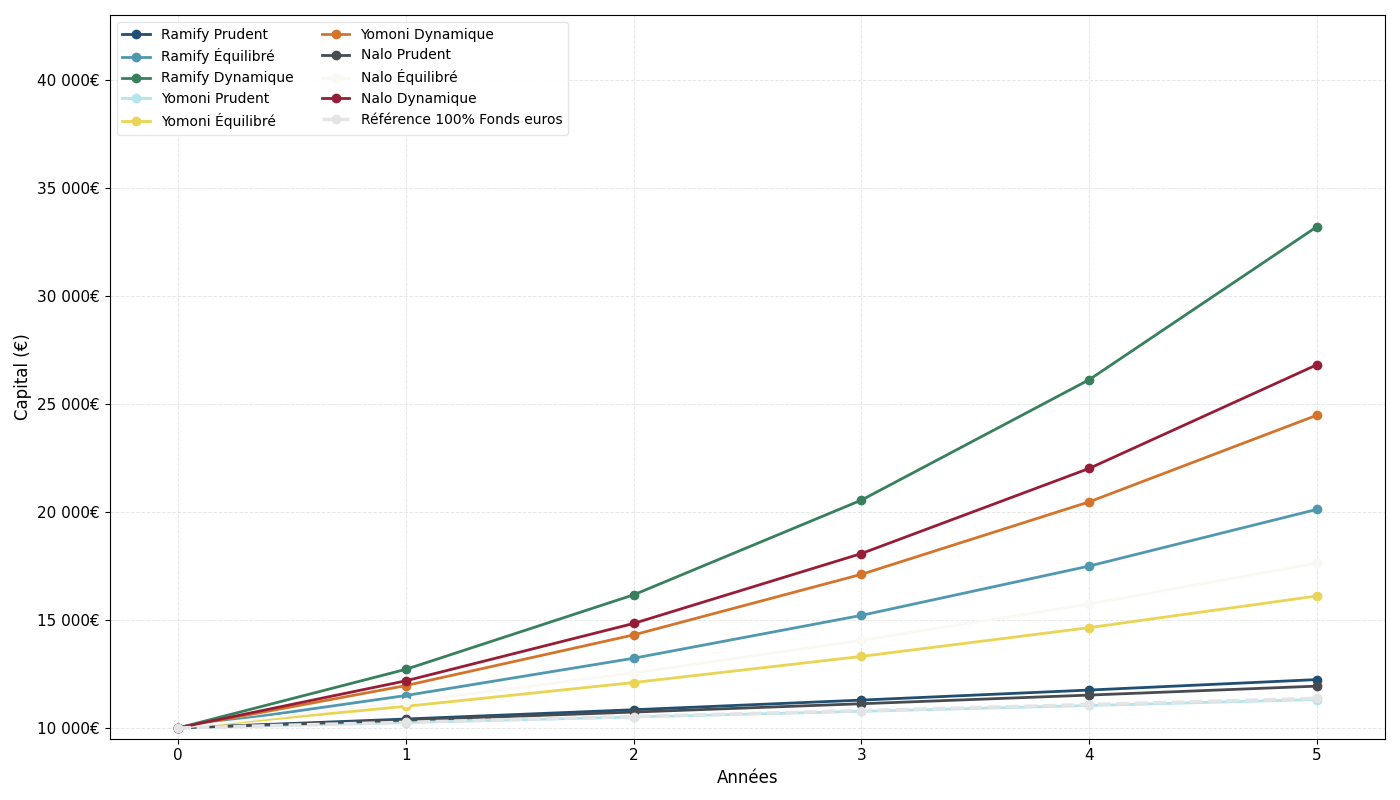

Ce service a un coût additionnel, qui s’ajoute aux frais de gestion du contrat. Par exemple, un contrat comme Yomoni Vie facture environ 0,6 % par an pour le contrat et 0,7 % pour la gestion pilotée, soit 1,3 % au total. Nalo Patrimoine tourne autour de 1,4 % par an (0,85 % contrat + 0,55 % mandat), Ramify autour de 1,3 %, Goodvest environ 1,5 %, et la gestion pilotée Pilot de Meilleurtaux environ 1,6 % selon les profils.

En 2024, les performances publiées illustrent le potentiel de ces solutions : des profils dynamiques ont pu afficher 19,6 % chez Yomoni, 21,8 % chez Nalo ou 27,12 % chez Ramify, tandis que les profils prudents tournaient plutôt autour de 2 à 4 % selon les acteurs. Comme toujours, les performances passées ne préjugent pas des performances futures, mais cela donne un ordre de grandeur du surcroît de rendement possible par rapport à un contrat 100 % fonds euros.

En résumé, la gestion libre convient plutôt aux investisseurs qui aiment s’occuper de leurs placements ou qui sont accompagnés par un conseiller indépendant, tandis que la gestion pilotée s’adresse à ceux qui débutent, manquent de temps ou préfèrent déléguer. Le surcoût de 0,6 à 0,8 point de pourcentage par an peut être vu comme le prix pour réduire les erreurs comportementales et bénéficier d’un pilotage professionnel.

Une fois ce mode de gestion choisi, on peut passer à un autre volet central de l’assurance-vie : la fiscalité des retraits et de la transmission, qui explique une grande partie de son intérêt par rapport à d’autres produits d’épargne.

3. Fiscalité des retraits et de la transmission : le nerf de la guerre

On a désormais une vision claire de l’enveloppe assurance-vie, des types de contrats et des supports disponibles. Le point clé, maintenant, c’est de comprendre comment l’État taxe les gains, d’abord en cas de retrait pendant la vie du contrat, puis au moment de la succession. C’est souvent là que se jouent les écarts les plus importants par rapport à un PEA ou un compte-titres ordinaire.

3.1 Fiscalité des rachats avant et après 8 ans

Lors d’un rachat – qu’il soit partiel ou total –, seule la part de gains comprise dans la somme retirée est imposée. Vos versements, eux, ne sont jamais taxés à la sortie. La fiscalité dépend ensuite de deux éléments : l’âge du contrat (avant ou après 8 ans) et la date des versements (avant ou après le 27 septembre 2017).

Pour un contrat de moins de 8 ans, les versements effectués après le 27/09/2017 relèvent en principe du Prélèvement Forfaitaire Unique (PFU) à 30 % sur les gains, soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Vous pouvez toutefois choisir, lors de la déclaration annuelle, d’opter pour le barème progressif de l’impôt sur le revenu (ajouté aux 17,2 % de prélèvements sociaux) si votre tranche marginale d’imposition (TMI) est faible.

Les versements effectués avant le 27/09/2017 restent soumis à l’ancien régime de PFL (Prélèvement Forfaitaire Libératoire) dégressif : 35 % d’impôt + 17,2 % de prélèvements sociaux si le contrat a moins de 4 ans, puis 15 % + 17,2 % entre 4 et 8 ans. Là encore, l’option pour le barème progressif de l’IR avec 17,2 % de prélèvements sociaux demeure possible si elle s’avère plus avantageuse.

Une fois le contrat âgé de 8 ans ou plus, la logique change. Vous bénéficiez d’un abattement annuel sur les gains de 4 600 euros pour une personne seule, ou 9 200 euros pour un couple marié ou pacsé, commun à tous les contrats du foyer. Après application de cet abattement, la partie des gains est taxée à 7,5 % d’impôt sur le revenu plus 17,2 % de prélèvements sociaux (soit 24,7 % au total) pour la fraction de gains correspondant à des versements totaux inférieurs à 150 000 euros.

Au-delà, la fraction de gains rattachable à des versements dépassant ce seuil est taxée à 12,8 % d’impôt + 17,2 % de prélèvements sociaux, soit 30 %. Ce seuil de 150 000 euros ne concerne que les versements effectués après le 27/09/2017; les versements antérieurs restent toujours taxés à 7,5 % + 17,2 %, quel que soit le montant global.

Voici un tableau récapitulatif des paliers applicables après 8 ans :

| Montant total des versements | Taux d’imposition sur gains après abattement | Prélèvements sociaux | Total |

|---|---|---|---|

| < 150 000 € (tous contrats) | 7,5% | 17,2% | 24,7% |

| ≥ 150 000 € (part excédant 150k€) | 12,8% | 17,2% | 30% |

Il est toujours possible d’opter pour le barème progressif de l’IR, notamment si votre TMI de 11 % et que vos revenus sont modestes; dans ce cas, une partie de la CSG (6,8 points sur 17,2) devient déductible l’année suivante. Le choix entre PFU et barème se fait alors contrat par contrat, au vu de votre situation globale.

On comprend mieux les mécanismes avec un exemple chiffré. Supposons une épargnante célibataire dont le contrat a plus de 8 ans, alimenté par 80 000 euros de versements, et qui vaut aujourd’hui 100 000 euros. Elle effectue un rachat de 20 000 euros. La part de gains dans ce rachat est de : 20 000 / 100 000 × (100 000 – 80 000) = 4 000 euros. Cet entier montant de 4 000 euros est couvert par l’abattement annuel de 4 600 euros pour une personne seule; l’impôt sur le revenu est donc nul et seuls les prélèvements sociaux de 17,2 % sont dus, soit 688 euros.

Si, à la place, le gain contenu dans le rachat avait été de 10 000 euros, l’abattement de 4 600 euros laisserait 5 400 euros imposables à 7,5 %, soit 405 euros d’impôt sur le revenu. Les prélèvements sociaux seraient calculés sur les 10 000 euros de gains, soit 1 720 euros, pour une imposition totale de 2 125 euros.

Dans certains cas, la loi prévoit même une exonération totale d’impôt sur le revenu et de prélèvements sociaux : licenciement (avec inscription à Pôle Emploi), liquidation judiciaire pour un non-salarié, invalidité de 2e ou 3e catégorie, retraite anticipée. Il faut alors fournir les justificatifs correspondants à l’assureur au moment du rachat.

Si vous souhaitez aller plus loin dans le calcul précis de l’impôt et la comparaison entre PFU et barème, vous pouvez suivre une démarche pas à pas dans un guide dédié : Optimiser son impôt sur le revenu : méthode et cas pratiques.

Comprendre la fiscalité des rachats pendant la vie du contrat est une étape essentielle. Mais l’un des avantages majeurs de l’assurance-vie se joue au décès de l’assuré, avec un traitement très différent de celui d’un compte-titres ou d’un PEA.

3.2 Fiscalité successorale : avant et après 70 ans

Sur le plan de la succession, l’assurance-vie dispose d’un régime dérogatoire par rapport au reste du patrimoine. En règle générale, le capital transmis via les contrats d’assurance-vie ne rentre pas dans l’actif successoral classique, sauf cas particuliers de « primes manifestement exagérées ». Il suit son propre régime fiscal, déterminé principalement par l’âge auquel les primes ont été versées.

Pour les versements effectués avant 70 ans, c’est l’article 990 I du Code général des impôts qui s’applique. Chaque bénéficiaire dispose d’un abattement de 152 500 euros sur les capitaux décès reçus, tous contrats confondus. Au-delà de cet abattement, la fraction taxable est soumise à un prélèvement de 20 % jusqu’à 700 000 euros par bénéficiaire, puis 31,25 % au-delà.

Quelques exemples illustrent bien l’avantage de ce régime. Si un enfant unique reçoit 200 000 euros issus de plusieurs contrats, il bénéficie d’un abattement de 152 500 euros, ce qui laisse une base taxable de 47 500 euros. Le prélèvement de 20 % représente alors 9 500 euros, pour un montant net de 190 500 euros. Un conjoint survivant, lui, est totalement exonéré, quel que soit le montant transmis via l’assurance-vie. Si deux enfants perçoivent chacun 100 000 euros, leur abattement individuel de 152 500 euros couvre intégralement la somme et aucun prélèvement n’est dû.

À l’autre extrême, si un bénéficiaire perçoit 1 000 000 d’euros de capitaux décès issus de versements effectués avant 70 ans, il bénéficie toujours de l’abattement de 152 500 euros, ce qui laisse 847 500 euros taxables. Le calcul donne (700 000 × 20 %) + (147 500 × 31,25 %) = 140 000 + 46 094 = 186 094 euros de prélèvements, pour un montant net transmis d’environ 813 906 euros.

Le tableau suivant résume ces situations :

| Situation bénéficiaire | Montant perçu | Abattement | Base taxable | Prélèvement | Montant net |

|---|---|---|---|---|---|

| Enfant unique | 200 000 € | 152 500 € | 47 500 € | 9 500 € (20%) | 190 500 € |

| Conjoint | 300 000 € | Exonération totale | 0 € | 0 € | 300 000 € |

| 2 enfants (100k€ chacun) | 100 000 € chacun | 152 500 € chacun | 0 € chacun | 0 € | 100 000 € chacun |

| Enfant (versements >850k€) | 1 000 000 € | 152 500 € | 847 500 € | 186 094 € | 813 906 € |

Pour les versements effectués après 70 ans, c’est l’article 757 B du CGI qui prend le relais. Dans ce cas, l’abattement est beaucoup plus restreint : 30 500 euros, tous contrats et tous bénéficiaires confondus. Au-delà, la fraction des primes versées après 70 ans est réintégrée dans l’actif successoral et soumise au barème classique des droits de succession, en fonction du lien de parenté (enfants, conjoint, frères et sœurs, autres héritiers). Les intérêts et plus-values générés par ces primes, eux, sont totalement exonérés de droits de succession.

Voici quelques repères sur les abattements et barèmes classiques hors assurance-vie :

| Lien de parenté | Abattement succession classique | Barème au-delà |

|---|---|---|

| Enfants | 100 000 € | 5% à 45% progressif |

| Conjoint / PACS | Exonération totale | – |

| Petits-enfants | 1 594 € | 5% à 45% |

| Frères/sœurs | 15 932 € | 35% ou 45% |

| Neveux/nièces | 7 967 € | 55% |

| Autres | 1 594 € | 60% |

La comparaison entre ces deux régimes met en évidence l’avantage massif des versements avant 70 ans pour les patrimoines significatifs, en particulier lorsque l’on souhaite transmettre à plusieurs bénéficiaires (enfants, petits-enfants, etc.). Multiplier les bénéficiaires permet de multiplier les abattements de 152 500 euros, là où l’abattement de 30 500 euros après 70 ans est unique et global.

Une fois ces règles bien comprises, il devient possible de construire des stratégies simples mais très efficaces pour réduire l’impôt et optimiser la transmission financière aux proches.

3.3 5 astuces fiscales et de transmission à connaître absolument

Avec ce cadre fiscal posé, l’objectif est maintenant de transformer ces règles en quelques réflexes simples à mémoriser. Certaines astuces ont déjà été évoquées plus haut, mais il est important de les rassembler ici pour les lier à la fois à l’impôt sur le revenu et à la transmission.

La première, déjà mentionnée, consiste à ouvrir un contrat le plus tôt possible, même avec un versement initial modeste, pour lancer l’antériorité fiscale des 8 ans. Cette astuce prend tout son sens lorsqu’on voit l’impact des abattements et des taux réduits après 8 ans sur les rachats.

Une deuxième astuce pratique consiste à fractionner certains rachats sur deux années civiles, lorsque le contrat a plus de 8 ans. En effectuant par exemple un rachat en fin décembre puis un autre début janvier, vous pouvez utiliser deux fois l’abattement annuel de 4 600 ou 9 200 euros sur les gains. Cela suppose d’anticiper un peu les délais de traitement des rachats pour ne pas se retrouver avec un virement qui tombe l’année suivante malgré une demande faite trop tard.

Troisième point clé, pour la succession : il est fortement recommandé de maximiser les versements avant 70 ans lorsque le patrimoine global est conséquent, afin de tirer pleinement parti des 152 500 euros d’abattement par bénéficiaire, contre seulement 30 500 euros global après 70 ans. Cette simple différence de régime peut représenter des dizaines de milliers d’euros de droits économisés.

Quatrième astuce, plus technique mais très puissante dans certains cas familiaux : le recours au démembrement de la clause bénéficiaire. En désignant par exemple « mon conjoint en usufruit, mes enfants en nue-propriété », on protège le niveau de vie du conjoint survivant, qui dispose des revenus ou du capital toute sa vie, tout en préparant la transmission aux enfants dans un cadre fiscal favorable.

Enfin, il est crucial de mettre à jour régulièrement la clause bénéficiaire de ses contrats. Mariage, naissance, divorce, remariage, décès d’un proche : chaque événement important est l’occasion de vérifier que les bénéficiaires désignés sont toujours les bons et que la rédaction ne risque pas d’aboutir à une fiscalité défavorable.

À ce stade, vous disposez d’une vision complète de ce que permet l’enveloppe assurance-vie, de son fonctionnement et de sa fiscalité. La suite du guide pourra se concentrer sur la comparaison concrète des contrats et des distributeurs pour vous aider à sélectionner, ouvrir et alimenter le produit le mieux adapté à vos objectifs.

4. Choisir un bon contrat : frais, performance, offre et solidité de l’assureur

Dans la première partie, nous avons clarifié ce qu’est un contrat d’assurance-vie, comment fonctionnent les fonds euro et les unités de compte, et surtout quels sont les enjeux fiscaux. Le décor est planté. Le point clé maintenant, c’est de savoir comment sélectionner, parmi des centaines d’offres, un contrat d’assurance-vie qui ne grignote pas votre épargne en frais, qui propose de bons supports et qui est porté par un assureur solide.

Passons donc en revue, très concrètement, les quatre grands critères de choix : les frais, la qualité des supports, l’accessibilité (montants minimaux, options) puis la solidité financière de l’assureur.

4.1 Les frais : le critère à ne jamais négliger

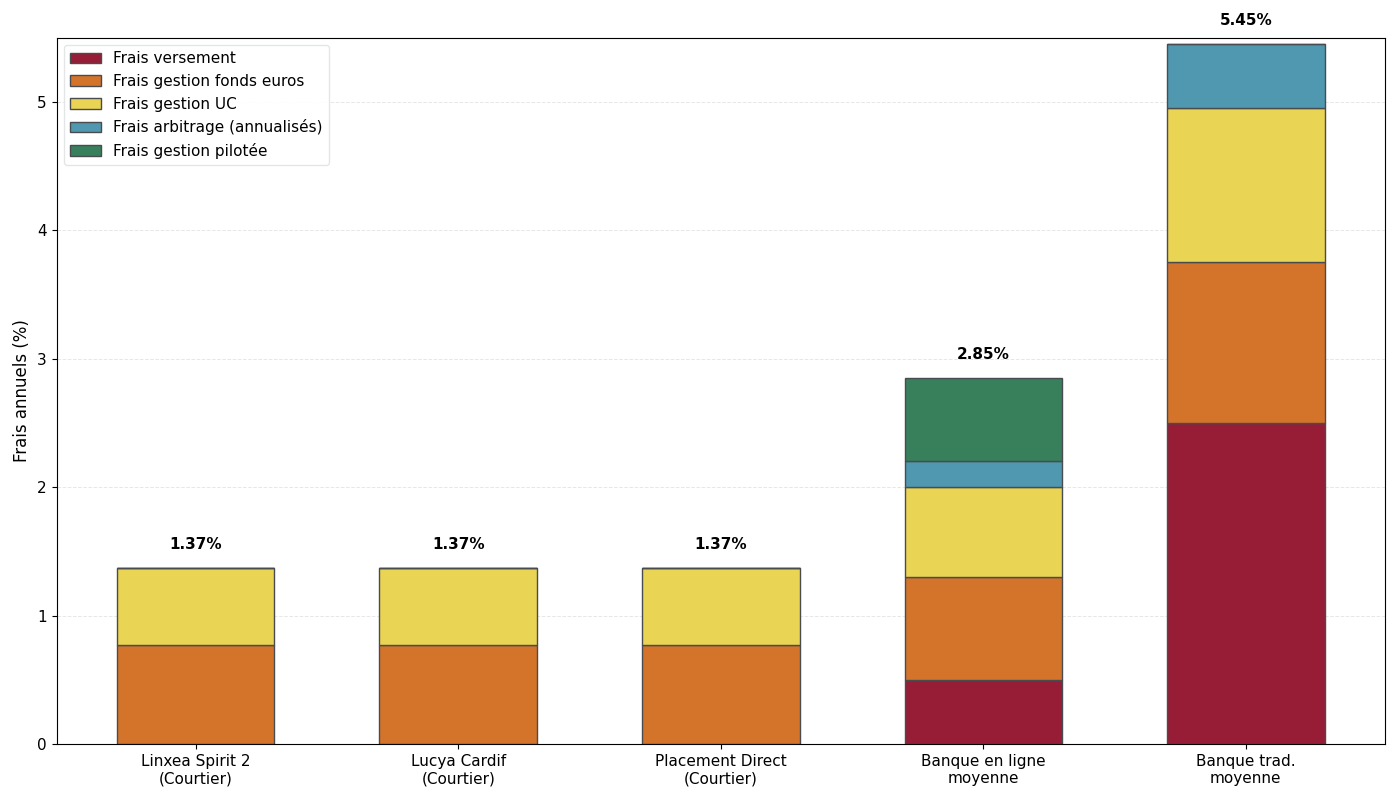

En pratique, les frais sont le premier filtre à appliquer pour éliminer les mauvais contrats d’assurance-vie. Un écart de 1 % de frais par an sur la durée finit par coûter des milliers d’euros, simplement à cause des intérêts composés.

On distingue cinq grandes familles de frais sur un contrat d’assurance-vie.

| Type de frais | Définition | Fourchette marché | Meilleurs contrats | Impact sur 10 000 € initial après 20 ans (hypothèse 5 %/an brut) |

|---|---|---|---|---|

| Frais sur versement | Pourcentage prélevé à chaque versement | 0–5 % | 0 % | 0 % = 26 533 € ; 3 % = 25 757 € (−776 €) |

| Frais de gestion fonds euros | Pourcentage annuel sur l’encours en fonds euro | 0,6–2 % | 0,6–0,77 % | 0,7 % vs 1,5 % = −1 200 € sur 20 ans |

| Frais de gestion UC | Pourcentage annuel sur l’encours en unités de compte | 0,5–2 % | 0,39–0,6 % | 0,5 % vs 1,2 % = −1 800 € sur 20 ans |

| Frais d’arbitrage | Forfait ou pourcentage à chaque arbitrage | 0–1 % | 0 % (illimités) | 0,5 % × 10 arbitrages sur 20 ans = −500 € |

| Frais de gestion pilotée | Surcoût annuel en cas de gestion sous mandat | 0,55–1,6 % | 0,55–0,7 % | 0,7 % supplémentaires = −1 400 € sur 20 ans |

Cette table montre que même des différences qui paraissent faibles (0,5 % ou 0,7 % par an) finissent par peser lourd sur un capital de long terme. L’idée n’est pas de traquer le moindre centième de pourcentage, mais de rester systématiquement dans le bas de ces fourchettes.

Concrètement, les meilleurs contrats de courtier assurance-vie affichent :

- 0 % de frais sur versement (c’est devenu un standard chez les bons acteurs);

- des frais de gestion fonds euro autour de 0,6–0,77 % par an;

- des frais de gestion sur unités de compte inférieurs à 0,8 % par an;

- 0 % de frais d’arbitrage, même en cas d’arbitrages illimités.

À l’inverse, les contrats de banques traditionnelles facturent souvent 1 à 5 % de frais sur versement (2,5 % en moyenne), 1 à 1,5 % de frais de gestion sur le fonds euro, davantage encore sur les unités de compte, et des frais d’arbitrage de l’ordre de 0,5 % par opération. Sur 20 ou 30 ans, la différence de performance est colossale.

Pour bien mesurer cet écart, il suffit de regarder l’effet cumulé sur la très longue durée pour un même effort d’épargne. Sur 40 ans, avec un rendement brut de 5 % par an, un épargnant qui place 500 € par mois via un courtier en ligne (frais totaux autour de 0,6 % par an et 0 % de frais d’entrée) peut espérer environ 173 935 €. Avec une banque traditionnelle facturant 1,5 % de frais annuels et 2 % de frais sur chaque versement, le capital tombe à 157 464 €, soit plus de 16 000 € envolés uniquement à cause des frais.

En pratique, la règle est simple :

- un contrat avec des frais sur versement supérieurs à 0 % doit être écarté d’emblée, sauf cas ultra-spécifique (gros patrimoines avec remise totale négociée noir sur blanc);

- des frais de gestion au-delà de 0,8 % par an sur les unités de compte sont à éviter si des alternatives existent;

- des frais d’arbitrage payants sont un mauvais signal, surtout si vous comptez ajuster régulièrement votre allocation.

Ce type de comparatif visuel permet de voir immédiatement où se concentrent les frais assurance-vie selon les distributeurs, et pourquoi les contrats de banques traditionnelles finissent par sous-performer.

4.2 Qualité des supports : fonds euros et univers d’unités de compte

Une fois les contrats trop chers mis de côté, la question suivante est : que propose réellement le contrat pour faire travailler votre épargne ? Deux blocs sont déterminants : le fonds euro et la richesse de l’univers d’unités de compte.

Pour le fonds euro, plusieurs critères doivent être regardés ensemble :

- le rendement net servi chaque année, mais aussi sa régularité sur plusieurs exercices;

- la politique de réserve (provision pour participation aux bénéfices) qui permet de lisser les rendements dans le temps;

- les éventuelles conditions d’accès, notamment l’obligation d’investir une partie du capital en unités de compte pour bénéficier du meilleur taux.

Le panorama 2024 met en avant un top 10 de fonds euro particulièrement compétitifs :

| Rang | Fonds euros | Assureur | Contrat(s) | Rendement 2024 | Obligation UC |

|---|---|---|---|---|---|

| 1 | Corum Euros | Corum Life | Corum Life | 4,65 % | Oui (forte) |

| 2 | Spirica Euro Nouvelle Génération | Spirica (CA) | Linxea Spirit 2 | 3,31 % | Non |

| 3 | MACSF RES | MACSF | RES Multisupport | 3,10 % | Oui |

| 4 | Suravenir Opportunités 2 | Suravenir (CM) | Linxea Avenir 2, Boursorama Vie | 2,50 % + | Variable |

| 5 | Generali (selon contrat) | Generali | Nalo, Altaprofits, autres | 2,9–3,4 % | Variable |

| 6–10 | Divers | Cardif, Abeille, AXA, Apicil | Lucya Cardif, Lucya Abeille, autres | 2,5–3 % | Variable |

Avec un rendement moyen des fonds euro de marché autour de 2,5–2,6 % net en 2024, ces fonds sortent nettement du lot. Mais attention : certains, comme Corum Euros ou le fonds MACSF RES, exigent une part minimale d’unités de compte pour accéder au plein rendement, alors que d’autres (comme Spirica via Linxea Spirit 2 ou certains fonds Cardif) acceptent 100 % en fonds euro.

Il faut aussi se méfier des bonus temporaires de rendement : un supplément de 0,5 à 1 point pendant un ou deux ans, conditionné à un certain niveau d’unités de compte ou à un montant minimum de versement. L’astuce consiste à regarder le rendement hors bonus et les conditions précises (pourcentage d’UC, durée, montant minimal), plutôt que de se laisser séduire par un taux exceptionnel qui ne durera pas.

Ce type de graphique permet de comparer rapidement le rendement de votre fonds euro à celui du Livret A et aux meilleurs contrats du marché, pour décider s’il faut conserver ou transférer une partie de votre épargne.

Du côté des unités de compte, l’enjeu est d’avoir un univers suffisamment large pour diversifier, sans tomber dans une jungle ingérable. Les meilleurs contrats proposent entre 500 et 2 300 unités de compte, avec :

- un grand nombre d’ETF à faibles frais (indispensables pour construire une allocation efficace);

- des supports immobiliers (SCPI, SCI, OPCI);

- éventuellement du private equity ou des fonds thématiques pour la partie la plus dynamique.

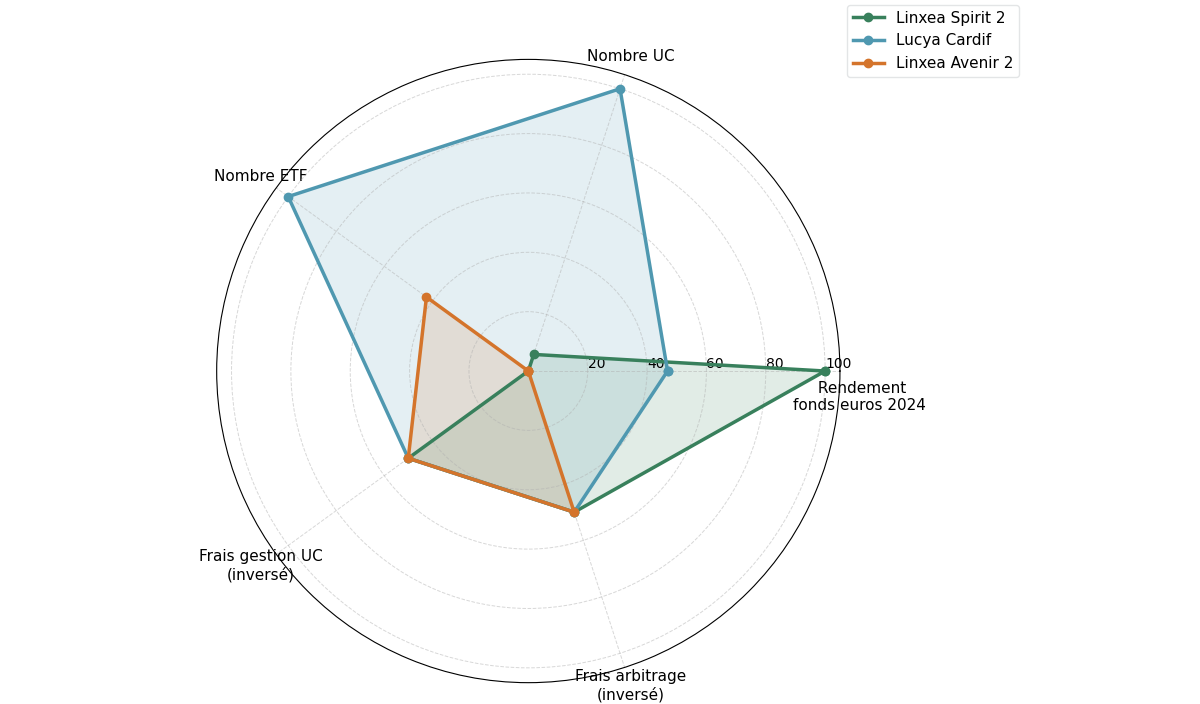

À ce jeu, certains contrats se distinguent nettement :

- Lucya Cardif (Assurancevie.com) avec environ 2 300 unités de compte et une centaine d’ETF;

- Linxea Spirit 2 (Spirica) avec plus de 700 UC dont 67 ETF et une quarantaine de supports immobiliers;

- Linxea Avenir 2 (Suravenir) avec plus de 600 UC et 81 ETF.

La quantité ne fait pas tout, mais un contrat qui ne propose que quelques dizaines de fonds actifs maison sans ETF, sans SCPI de qualité ni fonds indiciels diversifiés limite fortement votre marge de manœuvre. L’idéal est donc un contrat offrant un bon compromis entre :

- un fonds euro performant et accessible;

- de nombreux ETF actions et obligataires à frais réduits;

- quelques bons fonds immobiliers pour diversifier.

Pour approfondir la sélection d’ETF, de trackers actions et obligataires dans l’univers des unités de compte, vous pouvez consulter ce guide sur l’investissement en actions et ETF.

Une fois la performance et la diversité des supports passées au crible, il reste à vérifier si le contrat est réellement accessible au regard de votre capacité d’épargne, et s’il offre suffisamment de souplesse au quotidien.

4.3 Accessibilité et souplesse : montants minimaux, versements programmés, options

Même un excellent contrat devient peu intéressant s’il nécessite 10 000 € d’entrée alors que vous pouvez épargner 100 € par mois. Il faut donc vérifier les montants minimaux d’ouverture et de versements programmés, ainsi que les options de gestion pratiques.

Sur le marché, les seuils d’ouverture tournent généralement entre 100 et 1 000 € selon les contrats, avec des versements programmés accessibles dès 50 à 100 € par mois. Quelques repères chiffrés :

| Contrat | Versement initial | Versement programmé minimum | Versement libre minimum |

|---|---|---|---|

| Linxea Spirit 2 | 500 € | 100 €/mois ou trimestriel | 100 € |

| Lucya Cardif | 500 € | Variable selon fréquence | 150 € |

| Nalo Patrimoine | 1 000 € (ou 500 € via certains partenaires) | 50 €/mois | 300 € |

| Corum Life | 50 € | 50 €/mois | – |

| Linxea Avenir 2 | 100 € | 100 €/mois | 100 € |

| Boursorama Vie | 300 € | Variable | 150 € |

Ce tableau montre qu’un débutant peut démarrer sérieusement avec 100 à 500 € de capital initial et 50 à 150 € par mois, sans être réservé à des épargnants fortunés. Les contrats comme Corum Life ou Linxea Avenir 2 sont particulièrement accessibles côté ticket d’entrée.

Au-delà des montants, la souplesse se joue aussi sur les options de gestion :

- possibilité de faire des versements libres à tout moment, sans frais;

- mise en place, modification ou arrêt de versements programmés en quelques clics;

- arbitrages gratuits, y compris en ligne, pour réorienter votre allocation;

- options automatiques de sécurisation progressive (plus on approche de l’horizon, plus on renforce le fonds euro);

- rééquilibrage automatique vers l’allocation cible en cas de dérive trop importante.

Ces fonctionnalités rendent la gestion quotidienne beaucoup plus fluide et évitent d’avoir à surveiller votre contrat en permanence.

Astuces importantes

Pour tirer parti de la souplesse des meilleurs contrats, quelques règles simples peuvent faire une vraie différence sur la durée :

- privilégiez des versements programmés d’au moins 50 à 100 € par mois pour installer une discipline d’épargne, quitte à augmenter plus tard;

- commencez avec un versement initial modeste mais suffisant pour diversifier (par exemple 500 €), plutôt que d’attendre d’avoir une somme élevée;

- choisissez un contrat où vous pouvez modifier, suspendre ou arrêter les versements programmés sans pénalité, pour garder de la marge de manœuvre en cas de coup dur;

- vérifiez que les arbitrages en ligne sont gratuits, car c’est un atout important pour ajuster votre allocation sans frais supplémentaires.

En pratique, un bon contrat d’assurance-vie doit être compatible avec votre budget actuel, mais aussi vous laisser la liberté d’augmenter, de ralentir ou de réorienter vos versements à mesure que votre situation évolue.

Une fois que l’accessibilité et la souplesse sont au rendez-vous, il reste un point souvent négligé et pourtant essentiel : la solidité financière de l’assureur qui porte votre contrat.

4.4 Solidité de l’assureur : un critère souvent négligé

On se focalise souvent sur le nom du courtier ou de la banque, alors que le véritable engagement juridique est pris par l’assureur qui est derrière le contrat d’assurance-vie. Il est donc indispensable de vérifier sa solidité financière.

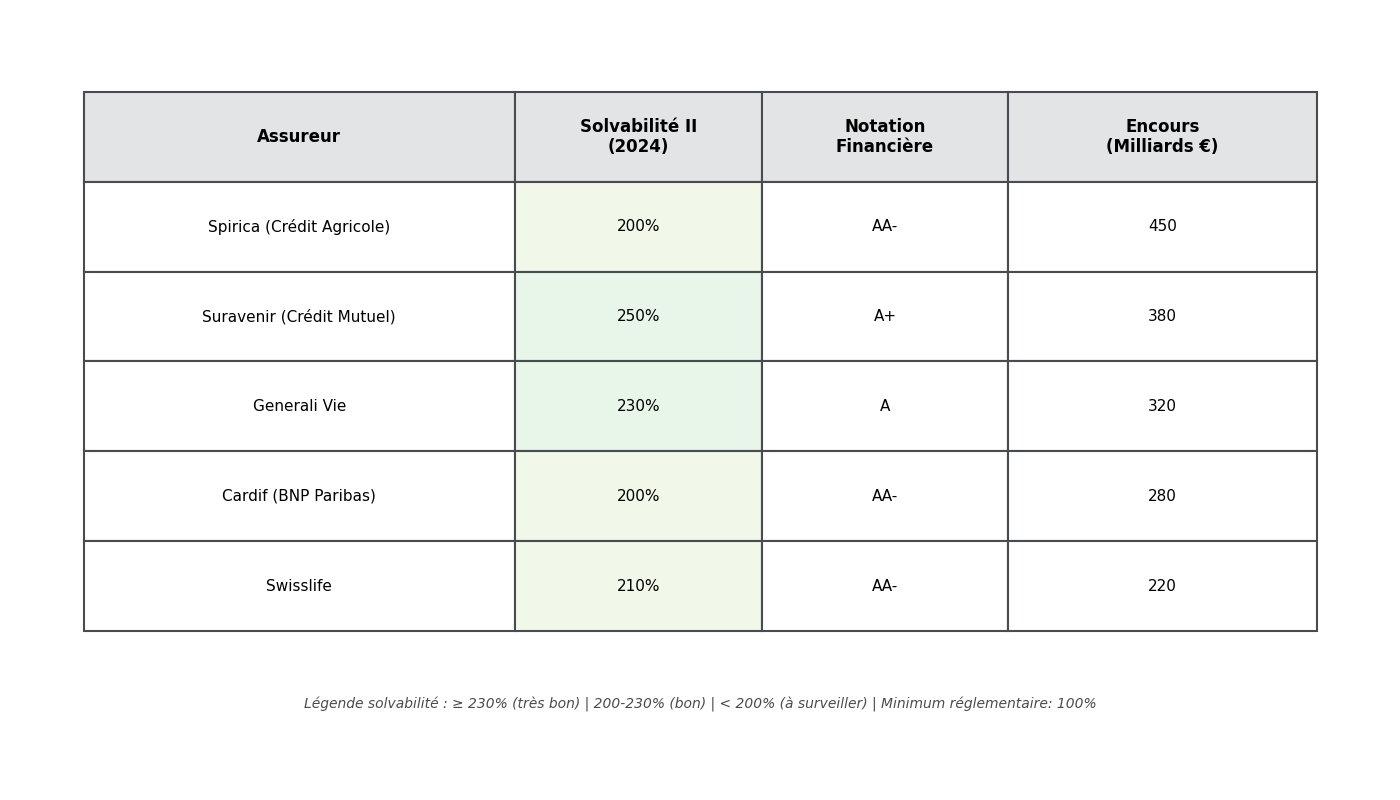

L’indicateur clé est le ratio de solvabilité II, qui compare les fonds propres de l’assureur à ses engagements vis-à-vis des assurés. Le minimum réglementaire est de 100 %, mais il est recommandé de viser des acteurs au-delà de 150 %. En pratique, les grands assureurs français se situent largement au-dessus de ce seuil.

Voici quelques repères sur les principaux assureurs qui se trouvent derrière les meilleurs contrats du marché :

| Assureur | Groupe | Ratio Solvabilité II (2024) | Notation | Contrats phares |

|---|---|---|---|---|

| Spirica | Crédit Agricole Assurances | ~200 % | AA− (S&P) | Linxea Spirit 2, Placement Direct |

| Suravenir | Crédit Mutuel Arkéa | ~250 % | A+ | Linxea Avenir 2, Fortuneo, Boursorama |

| Generali Vie | Generali Group | ~230 % | A (S&P) | Nalo, Altaprofits, Meilleurtaux |

| Cardif | BNP Paribas | ~200 % | AA− | Lucya Cardif |

| Apicil | Groupe Apicil | ~180 % | – | Ramify |

| Swisslife | Swisslife Group | ~210 % | AA− | Placement Direct Vie |

Ces ratios et notations montrent que les assureurs qui portent les contrats recommandés présentent une marge de sécurité confortable. En complément, le Fonds de Garantie des Assurances de Personnes (FGAP) protège jusqu’à 70 000 € par assuré et par assureur (90 000 € en cas de rente en cours). Pour un couple en co-adhésion, ce plafond est porté à 140 000 € chez un même assureur.

Cela dit, cette garantie a ses limites. Pour un patrimoine significatif, il est judicieux de diversifier entre plusieurs assureurs dès que l’encours total dépasse 100 000 €. Répartir par exemple 60 000 € chez Spirica, 60 000 € chez Suravenir et 60 000 € chez Generali permet de rester dans des zones largement couvertes tout en profitant des atouts propres à chaque contrat.

Maintenant que l’on sait identifier un bon contrat porté par un assureur solide, il reste une question très concrète : à travers quel type de distributeur y accéder, et à quel coût réel ?

5. Quel distributeur choisir : banque, banque en ligne ou courtier spécialisé ?

Après avoir sélectionné les bons critères de contrat (frais, supports, souplesse, solidité), il faut choisir par quel intermédiaire y accéder. Ce choix a un impact direct sur les frais réels et donc sur la performance nette de votre assurance-vie.

5.1 Banques traditionnelles, banques en ligne et courtiers : qui fait quoi ?

Trois grands types d’acteurs distribuent des contrats d’assurance-vie : les banques traditionnelles, les banques en ligne et les courtiers spécialisés. Chacun a un positionnement spécifique en termes de frais, de profondeur d’offre et de niveau de service.

Les courtiers en ligne sont des intermédiaires multi-assureurs, généralement 100 % digitaux, qui distribuent plusieurs contrats différents gérés par des assureurs partenaires. On peut citer par exemple Linxea, Assurancevie.com, Placement Direct, mais aussi des fintech spécialisées comme Yomoni, Nalo, Ramify ou Goodvest pour la gestion pilotée. Leur point fort est clair : des frais bas, une large gamme de contrats et une offre d’unités de compte très riche (ETF, SCPI, etc.).

Les banques traditionnelles fonctionnent avec un réseau d’agences et des conseillers physiques. Elles proposent en général des contrats maison, souvent plus chargés en frais, avec une gamme de supports plus limitée et une offre d’ETF ou de produits immobiliers moins fournie. Le service peut être apprécié par certains profils qui tiennent à un interlocuteur dédié, mais il se paie via des frais plus élevés.

Les banques en ligne, enfin, occupent une position intermédiaire : Boursorama, Fortuneo, Hello bank, par exemple, distribuent des contrats assurés par Generali, Suravenir ou Cardif. Les frais sur versement y sont généralement nuls (0 %), les frais de gestion plus raisonnables qu’en banque traditionnelle, et l’ouverture comme la gestion se font entièrement en ligne.

Un comparatif synthétique permet de visualiser ces différences :

| Critère | Courtiers en ligne | Banques traditionnelles | Banques en ligne |

|---|---|---|---|

| Frais sur versement | 0 % | 1–5 % | 0–1 % |

| Frais de gestion | 0,5–0,8 %/an | 1–2 %/an | 0,6–1 %/an |

| Rendement fonds euros moyen | 2,8–3,5 % | 2–2,5 % | 2,5–3 % |

| Choix d’unités de compte | Très large (500–2 300) | Limité (50–200) | Moyen (200–500) |

| Conseil personnalisé | Digital (FAQ, mail, téléphone) | En agence (qualité variable) | Digital + téléphone |

| Accessibilité | 100 % en ligne, délais courts | Agence + outils digitaux | 100 % en ligne |

| Indépendance | Multi-assureurs (2–5) | Contrats du groupe uniquement | Contrats partenaires |

| Délai de traitement | 48–72 h en moyenne | 1–2 semaines | 48–96 h |

On voit que, à conditions de sécurité équivalentes (puisque l’assureur est le même derrière le contrat), les courtiers en ligne et, dans une moindre mesure, les banques en ligne offrent un meilleur rapport frais / performance / choix de supports que les banques traditionnelles.

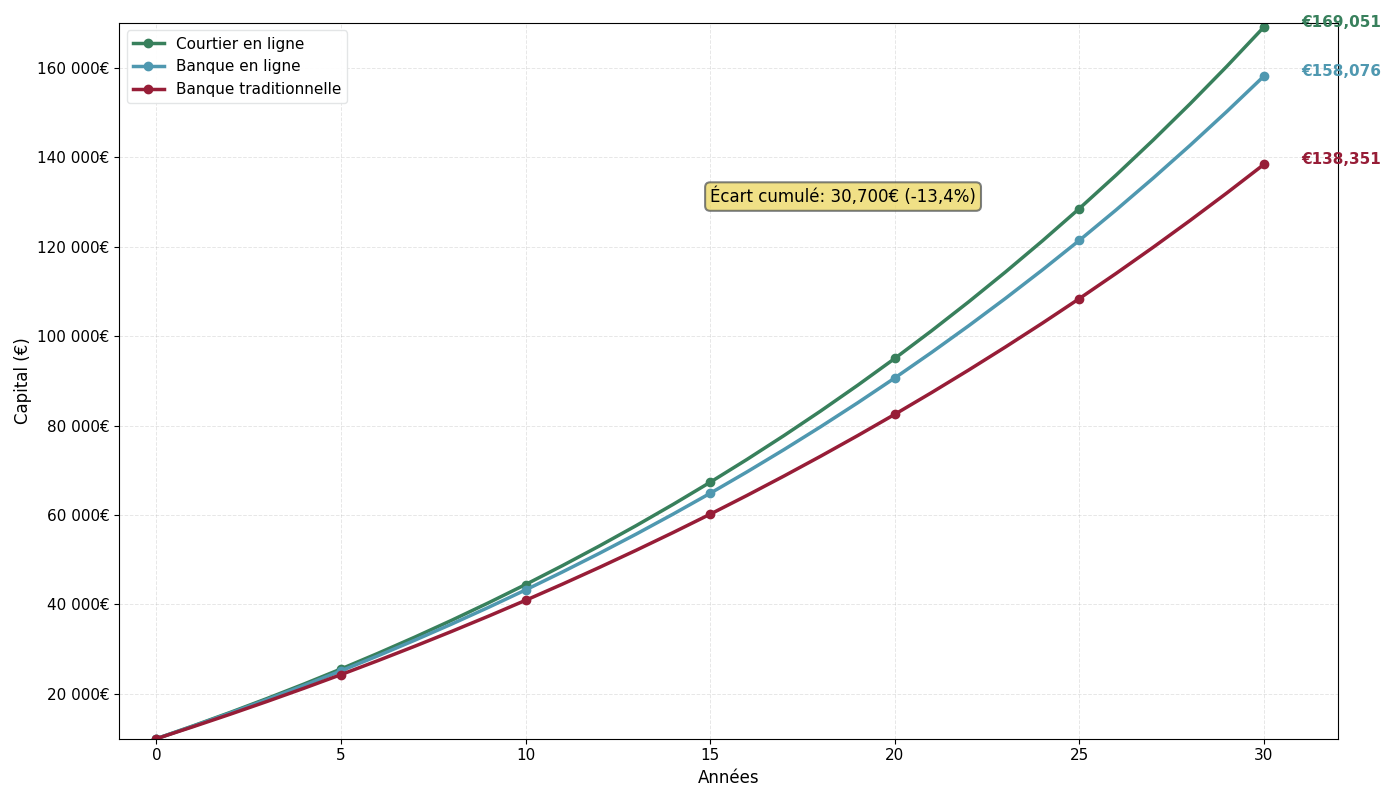

La question devient alors chiffrée : sur 30 ans, combien coûte le fait de rester dans sa banque historique plutôt que de passer par un courtier ou une banque en ligne ?

5.2 L’impact des frais selon le distributeur sur 30 ans

Pour mesurer l’effet des frais des distributeurs sur la durée, prenons un exemple concret issu des simulations :

- versement initial : 10 000 €;

- versements mensuels : 200 €;

- horizon : 30 ans;

- rendement brut avant frais : 4,5 % par an.

En ne changeant que le niveau de frais selon le type de distributeur, on obtient :

| Distributeur | Frais totaux (versement + gestion) | Capital final estimé | Écart vs courtier en ligne |

|---|---|---|---|

| Courtier en ligne | 0,6 %/an | 152 800 € | Référence |

| Banque en ligne | 0,9 %/an + 1 % sur versements | 145 200 € | −7 600 € (−5 %) |

| Banque traditionnelle | 1,5 %/an + 3 % sur versements | 132 400 € | −20 400 € (−13,4 %) |

À effort d’épargne identique, rester dans une banque traditionnelle plutôt que de passer par un courtier en ligne revient donc à renoncer à environ 20 400 € au bout de 30 ans, soit plus de 13 % du capital final. Même la banque en ligne, pourtant plus compétitive que la banque classique, aboutit à un capital inférieur de 7 600 €.

Pour se rendre compte de l’ampleur de ces montants, il suffit de les comparer à l’effort d’épargne : 20 400 €, c’est l’équivalent de plus de huit années de versements mensuels à 200 €. Autrement dit, le seul choix du distributeur peut vous « coûter » plusieurs années d’épargne.

Une fois convaincu de l’intérêt de privilégier les courtiers en ligne ou, à défaut, une bonne banque en ligne, il reste à identifier quelques acteurs et contrats concrets pour ne pas se perdre dans l’offre.

5.3 Les principaux acteurs et les meilleurs contrats 2025–2026

Plutôt que de se demander sans fin quelles sont les pires assurances vie, cette section se concentre sur les contrats les plus compétitifs en frais et en offre de supports pour vous proposer une base de comparaison concrète.

Côté courtiers spécialisés, plusieurs acteurs sortent du lot :

- Linxea, pionnier du secteur, qui propose notamment Linxea Spirit 2 (assuré par Spirica) et Linxea Avenir 2 (Suravenir) avec des frais bas et beaucoup d’ETF;

- Assurancevie.com, avec la gamme Lucya (Lucya Cardif, Lucya AXA, Lucya Abeille) qui mise sur la diversité des unités de compte;

- Yomoni, Nalo, Ramify, Goodvest, qui se positionnent plutôt sur la gestion pilotée avec des approches différentes (thématiques, objectifs de vie, ISR/ESG).

Des mutuelles et associations d’épargnants proposent aussi de bons contrats d’assurance-vie :

- AFER, association historique, avec un contrat mutualiste de référence;

- MIF, mutuelle offrant des contrats compétitifs en euros comme en multisupports;

- MACSF, réservée aux professionnels de santé, avec le contrat RES Multisupport bien rémunéré;

- MACIF, grande mutuelle d’assurance qui distribue des contrats accessibles à ses sociétaires.

Les banques en ligne complètent le tableau avec des contrats plutôt corrects pour qui souhaite rester dans un univers bancaire : Boursorama Vie (assuré par Generali ou Suravenir), Fortuneo Vie (Suravenir), Hello Prime Vie (Cardif).

Parmi les contrats en gestion libre, plusieurs produits sortent clairement du lot pour 2025–2026 :

| Rang | Contrat | Courtier / distributeur | Assureur | Points forts | Minimum initial |

|---|---|---|---|---|---|

| 1 | Linxea Spirit 2 | Linxea | Spirica (CA) | 0 % de frais sur versement, fonds euro autour de 3,3 %, plus de 700 UC dont 67 ETF, service client réactif | 500 € |

| 2 | Lucya Cardif | Assurancevie.com | Cardif (BNP) | Environ 2 300 UC, 100 ETF, fonds euro entre 2,75 et 3 %, arbitrages gratuits | 500 € |

| 3 | Louve Infinity | Louve Invest | Corum Life | Frais de gestion UC à 0,39 %, fonds euro Corum à 4,65 % en 2024 | 5 000 € |

| 4 | Linxea Avenir 2 | Linxea | Suravenir (CM) | Accessible dès 100 €, plus de 600 UC, 81 ETF, bons fonds immobiliers | 100 € |

| 5 | Lucya Abeille | Assurancevie.com | Abeille | Fonds euro solide, 24 ETF disponibles, garantie plancher gratuite | 500 € |

Ces contrats combinent généralement des frais faibles, un bon fonds euro, un large choix d’unités de compte (notamment en ETF) et une accessibilité correcte. Louve Infinity, par exemple, se distingue par des frais de gestion UC particulièrement bas et un fonds euro très bien servi, mais avec un ticket d’entrée plus élevé.

En gestion pilotée, on retrouve quelques acteurs de référence :

- Ramify, avec des frais totaux autour de 1,3 % par an et une performance 2024 d’environ 15 % sur le profil équilibré;

- Yomoni Vie, qui facture également 1,3 % par an et a servi environ 10 % en 2024 sur son profil équilibré;

- Nalo Patrimoine, avec 1,4 % de frais et une performance de l’ordre de 12 % sur le profil équilibré;

- Pilot (Meilleurtaux), un peu plus cher (environ 1,6 % par an) pour une performance 2024 d’environ 8,9 % sur le profil équilibré;

- Goodvie (Goodvest), qui se concentre sur l’ISR/ESG avec des frais autour de 1,5 % et une performance plus modérée (environ 4 % sur le profil équilibré en 2024).

L’idée n’est pas de vous dire quel contrat choisir les yeux fermés, mais de vous donner une short-list de contrats parmi les meilleures assurances-vie actuelles, à mettre en regard de vos besoins : envie de gérer vous-même (gestion libre) ou préférence pour déléguer (gestion pilotée), capacité d’épargne, intérêt pour l’ISR, etc.

Une fois un distributeur et un contrat sélectionnés, la prochaine étape consiste à l’ouvrir concrètement, à l’alimenter puis à le gérer au quotidien sans commettre d’erreurs opérationnelles.

6. Ouvrir, alimenter et gérer son contrat au quotidien

Nous avons maintenant les critères pour choisir un bon contrat et un bon distributeur. Il reste à voir comment passer à l’action : ouvrir le contrat, verser de l’argent, ajuster son allocation et retirer des fonds au bon moment, le tout sans déclencher de fiscalité inutile.

6.1 Ouvrir un contrat en pratique : les étapes de souscription

En pratique, la souscription d’une assurance-vie en ligne suit un parcours standardisé en huit grandes étapes. L’ensemble demande environ trois quarts d’heure, puis 24 à 72 heures pour l’activation réelle du contrat.

| Étape | Durée | Actions requises | Documents |

|---|---|---|---|

| 1. Choix du contrat | 15–30 min | Comparer les principaux contrats, lire le document d’informations clés (DIC) | – |

| 2. Questionnaire de profil | 10 min | Répondre aux questions sur votre situation, vos objectifs, votre connaissance financière (obligatoire MiFID/DDA) | – |

| 3. Choix du mode de gestion | 5 min | Opter pour la gestion libre ou la gestion pilotée, et choisir un profil de risque si pilotée | – |

| 4. Désignation des bénéficiaires | 5–10 min | Rédiger la clause bénéficiaire, idéalement avec les identités complètes | Identité des bénéficiaires recommandée |

| 5. Envoi des justificatifs | 5 min | Téléverser les documents demandés | Pièce d’identité, justificatif de domicile (< 3 mois), RIB |

| 6. Signature électronique | 2 min | Valider le bulletin de souscription via un code reçu par SMS ou e-mail | – |

| 7. Premier versement | 2 min | Effectuer le virement ou mettre en place le prélèvement initial | – |

| 8. Activation | 24–72 h | Attendre la validation définitive par l’assureur / le courtier | – |

En tout, comptez 45 à 60 minutes pour compléter les démarches en ligne, puis un à trois jours ouvrés pour que le contrat soit effectivement ouvert et visible dans votre espace client.

La loi prévoit un délai de rétractation de 30 jours calendaires à partir de la signature électronique. Durant cette période, vous pouvez renoncer au contrat par courrier recommandé sans pénalité, et récupérer les sommes versées.

Comparée à la souscription en agence, qui impose un rendez-vous de 1 à 2 heures et une activation en 1 à 2 semaines, la voie en ligne est généralement plus rapide et plus lisible.

Pour fluidifier l’ouverture, il est conseillé de préparer à l’avance les principaux documents à fournir pour toucher une assurance vie : la pièce d’identité, le justificatif de domicile de moins de trois mois et le RIB du compte à débiter ou à créditer. Pour savoir pourquoi ouvrir et comment le faire concrètement (assureur ou courtier, étapes et premier versement), vous pouvez suivre ce guide pratique : Ouvrir une assurance-vie : étapes et documents.

Une fois le contrat effectivement ouvert, la question suivante est de savoir comment verser de l’argent de façon réaliste et régulière, tout en gérant le risque lié aux unités de compte.

6.2 Verser de l’argent : initial, libre et programmé

Alimenter une assurance-vie peut se faire de trois manières complémentaires : un versement initial, des versements libres ponctuels et des versements programmés. Chacun a un rôle différent dans votre plan d’épargne.

Le versement initial est le montant qui déclenche l’ouverture du contrat et le départ de l’antériorité fiscale. Il doit au minimum respecter le seuil fixé par le contrat (souvent entre 100 et 1 000 €). C’est à ce moment que vous choisissez votre allocation initiale : soit vous répartissez vous-même entre fonds euro et unités de compte en gestion libre, soit vous sélectionnez un profil de risque si vous optez pour la gestion pilotée.

Les versements libres ponctuels viennent ensuite alimenter le contrat au fil du temps, selon vos disponibilités (prime, bonus, héritage, vente d’un bien, etc.). Ils se paramètrent très simplement depuis l’espace client :

- vous indiquez le montant souhaité (en respectant le minimum éventuel, souvent 100 à 300 €);

- vous choisissez l’allocation ou laissez le profil piloté répartir automatiquement;

- vous effectuez un virement depuis votre compte bancaire;

- l’investissement est réalisé sous 48 à 96 heures après réception des fonds.

Enfin, les versements programmés constituent la brique la plus puissante pour construire un vrai plan d’épargne sur la durée. Ils reposent sur un prélèvement SEPA automatique, généralement mensuel, d’un montant défini à l’avance (50, 100 ou 150 € par mois, par exemple). Vous pouvez en modifier la fréquence (mensuelle, trimestrielle, etc.), modifier le montant, suspendre ou arrêter le plan à tout moment.

L’intérêt majeur de ces versements programmés est double :

- ils vous permettent d’épargner sans y penser, en transformant votre assurance-vie en véritable plan d’épargne régulier;

- ils lissent le risque sur les unités de compte, car vous achetez à différents moments du marché et évitez d’investir tout votre capital au plus mauvais moment.

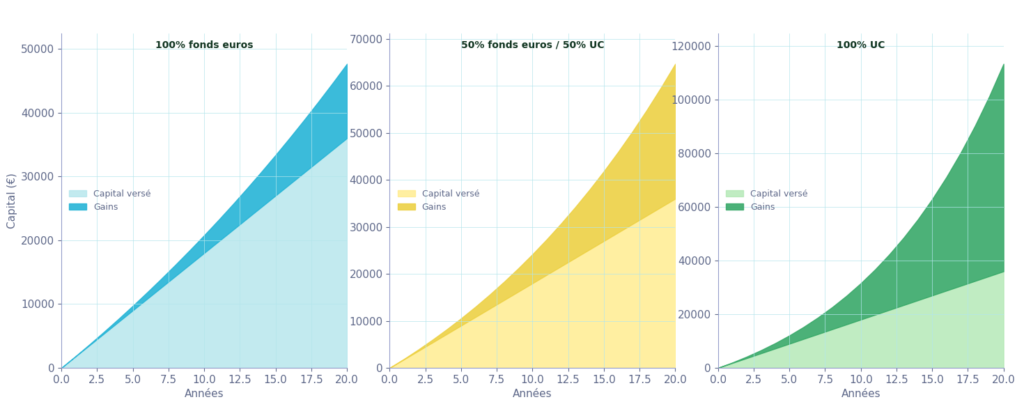

Un exemple simple : avec 150 € par mois, vous versez 1 800 € par an, soit 18 000 € sur 10 ans, ou 36 000 € sur 20 ans. À mesure que les années passent, la part des gains dans le capital total devient de plus en plus importante, surtout si votre allocation comporte une part significative d’unités de compte actions.

Cet exemple illustre à quel point l’automatisation des versements et le choix de l’allocation (100 % fonds euro, 50/50, 100 % UC) conditionnent la croissance de votre patrimoine sur 20 ans. Pour un horizon vraiment court (quelques années), il restera toutefois préférable d’utiliser d’autres produits d’épargne sécurisés, comme ceux présentés dans ce panorama des livrets d’épargne.

Alimenter le contrat ne suffit pas : il faut également savoir, de temps en temps, réajuster la répartition entre supports, sans générer de fiscalité.

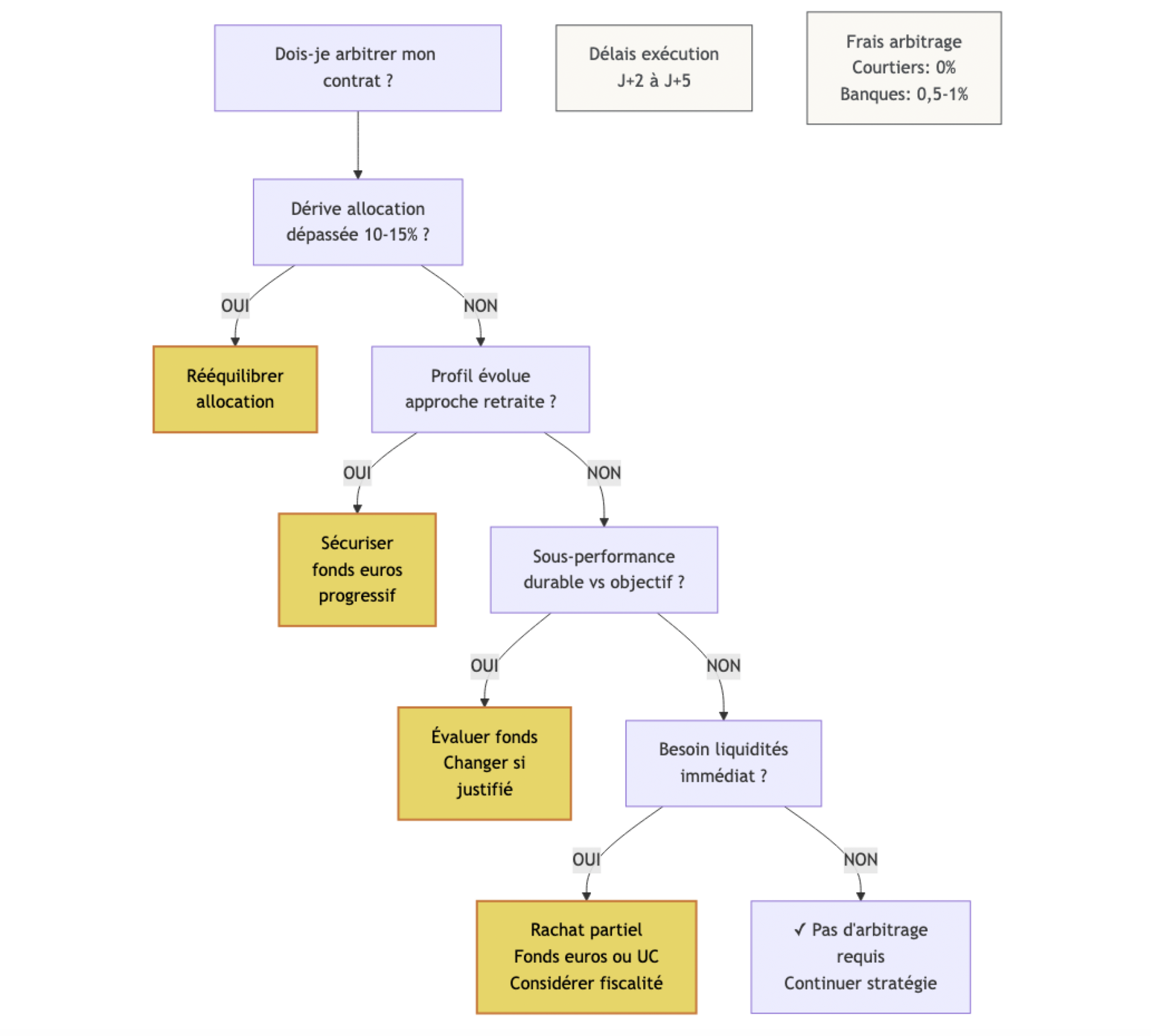

6.3 Arbitrer entre supports : quand et comment le faire intelligemment

Arbitrer, dans un contrat d’assurance-vie, signifie transférer une partie de votre épargne d’un support vers un autre (par exemple d’un fonds euro vers un ETF actions) sans sortir de l’enveloppe. Il ne s’agit pas d’un rachat, donc l’opération est neutre sur le plan fiscal.

On distingue plusieurs types d’arbitrages :

| Type | Description | Déclenchement | Frais typiques |

|---|---|---|---|

| Arbitrage libre | Vous choisissez les supports d’origine et de destination et le montant à transférer | À la demande, via votre espace client | 0 % chez la plupart des courtiers ; 0,5–1 % ou forfait 20–50 € dans de nombreuses banques traditionnelles |

| Arbitrage automatique programmé | Une règle transfère automatiquement une partie des gains vers un support plus sécurisé (par exemple tous les trimestres) | Paramétré à l’avance | Généralement 0 % |

| Arbitrage automatique de rééquilibrage | Le contrat ramène l’allocation vers la cible si l’écart dépasse un certain seuil (par exemple 60/40 qui dérive à 70/30) | Déclenché quand la dérive dépasse le seuil | Généralement 0 % |

| Arbitrage en gestion pilotée | Le gestionnaire ajuste l’allocation en fonction des marchés et du profil de risque | Automatique, géré par le mandataire | Inclus dans les frais de gestion pilotée |

Du point de vue des coûts, les meilleurs contrats en ligne proposent 0 % de frais d’arbitrage, même en cas d’arbitrages fréquents. À l’inverse, beaucoup de banques traditionnelles facturent un pourcentage de l’ordre de 0,5 % ou un forfait (20 à 50 €) par opération, ce qui incite à limiter les mouvements.

Les délais d’exécution sont généralement de J+2 à J+5 ouvrés, le temps de vendre les supports d’origine et d’acheter les nouveaux. Il ne faut donc pas utiliser l’arbitrage comme un outil de trading au jour le jour, mais comme un levier d’ajustement ponctuel.

En pratique, il est pertinent d’arbitrer dans trois grands types de situations :

- lorsque votre profil de risque évolue, par exemple à l’approche de la retraite, pour sécuriser une partie du capital sur le fonds euro;

- lorsque l’allocation cible (par exemple 50 % fonds euro / 50 % unités de compte) a fortement dérivé, de plus de 10 à 15 points, du fait des performances différenciées des supports;

- lorsque certains supports sous-performent durablement par rapport à leur objectif ou à un indice de référence, ce qui justifie de les remplacer.

À l’inverse, multiplier les arbitrages en réaction aux mouvements de marché (hausse ou baisse à court terme) est souvent contre-productif : on finit par vendre au plus mauvais moment, acheter trop tard, et éventuellement payer des frais supplémentaires. L’arbitrage doit rester un outil au service de votre stratégie, pas un réflexe émotionnel.

Parfois, le besoin n’est pas de réallouer son épargne, mais d’en retirer une partie pour financer un projet, ou au contraire d’emprunter temporairement dessus. Il faut alors arbitrer entre rachat et avance.

6.4 Rachat partiel, rachat total ou avance : accéder à son argent sans tout casser

L’assurance-vie n’est pas un produit bloqué, mais il est important de choisir le bon mode d’accès à votre argent : rachat partiel, rachat total ou avance. Chaque option a des conséquences différentes sur la fiscalité, l’antériorité et la façon dont votre capital continue (ou non) à travailler.

Le rachat partiel consiste à retirer une partie du capital en laissant le contrat actif. Vous conservez l’antériorité fiscale et pouvez continuer à effectuer des versements. Les montants minimaux de rachat se situent souvent entre 300 et 500 €, avec un capital résiduel minimal de 300 à 1 000 € selon les contrats. Les délais de versement sont en moyenne de 2 à 3 semaines (la loi autorise jusqu’à 2 mois), mais certains courtiers en ligne traitent les demandes en 3 à 5 jours ouvrés.

Le rachat total, lui, clôture le contrat et retire l’intégralité du capital. L’antériorité fiscale est alors perdue définitivement. Si le contrat a plus de 8 ans, cela signifie renoncer aux futurs abattements annuels de 4 600 / 9 200 € sur les gains. Sauf cas particulier (mauvais contrat, besoin massif de liquidités), il est donc souvent préférable de limiter le rachat total et de privilégier les rachats partiels.

Après 8 ans, il devient possible d’optimiser fortement la fiscalité des retraits, en profitant de l’abattement annuel et en fractionnant les rachats sur deux années civiles (par exemple un rachat fin décembre, puis un autre début janvier). C’est l’une des astuces les plus puissantes pour diminuer l’impôt lié au rachat assurance-vie.

L’avance, enfin, est un dispositif spécifique à l’assurance-vie : l’assureur vous prête une somme d’argent, généralement entre 60 et 80 % de la valeur de rachat de votre contrat, pour une durée de 1 à 3 ans (renouvelable), à un taux d’intérêt compris entre 2 et 4 % par an dans le contexte 2024–2026. Votre capital reste investi sur le contrat, l’antériorité est préservée, et le prêt est remboursable de façon flexible.

On peut résumer la comparaison entre avance et rachat ainsi :

| Critère | Avance | Rachat partiel |

|---|---|---|

| Fiscalité immédiate | Aucune (simple prêt) | Imposition des gains selon l’ancienneté du contrat |

| Antériorité fiscale | Conservée | Conservée si rachat partiel, perdue si rachat total |

| Capital investi | Oui, continue à produire intérêts/plus-values | Non, la part rachetée sort du contrat |

| Coût | Intérêts à 2–4 %/an environ | Impôt + prélèvements sociaux sur les gains retirés |

| Horizon du besoin | Besoin temporaire (1–3 ans) | Besoin définitif |

La nuance clé est la suivante :

- si le contrat a moins de 8 ans, ou si votre tranche marginale d’imposition est élevée, ou si votre besoin est clairement temporaire, l’avance est souvent plus intéressante, car elle évite une fiscalité potentiellement lourde sur les gains;

- si le contrat a plus de 8 ans, que votre tranche marginale d’imposition est faible et que le besoin est définitif (par exemple compléter durablement un revenu), le rachat partiel, bien dosé et éventuellement fractionné dans le temps, devient généralement plus avantageux.

Pour approfondir l’impact fiscal concret d’un rachat et comparer précisément avec le coût d’une avance, vous pouvez consulter cette méthode d’optimisation fiscale.

Maintenant que l’on maîtrise les aspects opérationnels du contrat (ouverture, alimentation, arbitrages et retraits), on peut passer à un niveau supérieur : utiliser l’assurance-vie dans des stratégies de structuration patrimoniale plus avancées, notamment via la co-adhésion, une clause bénéficiaire travaillée et l’articulation avec les autres enveloppes fiscales. C’est là que se jouent les optimisations les plus fines en matière de transmission et d’organisation du patrimoine.

7. Stratégies avancées pour optimiser son patrimoine et sa succession

Après avoir vu comment ouvrir, alimenter et piloter un contrat d’assurance-vie au quotidien, on peut passer à une autre dimension : utiliser ce contrat comme véritable outil d’allocation patrimoniale et de transmission. Les sections qui suivent vont vous montrer comment structurer un contrat à deux, rédiger une clause bénéficiaire robuste, articuler assurance-vie, PEA et compte-titres, puis décider si des options spécifiques comme l’eurocroissance ou la rente viagère ont une place dans votre stratégie.

7.1 Co-adhésion : quand ouvrir un contrat à deux ?

La co-adhésion est une mécanique souvent méconnue, mais qui peut vraiment changer la donne pour un couple marié. Il s’agit tout simplement d’un contrat d’assurance-vie ouvert au nom de deux co-titulaires, généralement des époux mariés sous un régime de communauté.

Sur le plan juridique, le contrat est en propriété indivise : chacun détient des droits sur l’ensemble du contrat, et non une « moitié » identifiée. Selon les conditions générales, les arbitrages et les rachats peuvent nécessiter la double signature, ou permettre la signature de l’un ou l’autre des co-adhérents. C’est un point à vérifier avant de signer, car il conditionne la souplesse de gestion au quotidien.

Le moment clé, c’est le décès du premier co-adhérent. En adhésion simple, le décès du souscripteur entraîne en principe le dénouement du contrat et le versement du capital aux bénéficiaires désignés. En co-adhésion, au contraire, le contrat continue automatiquement au seul nom du conjoint survivant : il n’y a pas de dénouement immédiat, pas de blocage, pas d’entrée du capital dans la succession à ce stade. Pour un couple marié, cela permet de conserver l’antériorité fiscale, la stratégie d’investissement et la disponibilité du contrat entre les mains du survivant.

Ce montage présente plusieurs avantages. D’abord la continuité de l’investissement : pas de coupure brutale ni de liquidation forcée à un moment sensible. Ensuite, il profite pleinement de l’exonération totale de droits au profit du conjoint survivant prévue par la fiscalité successorale. Enfin, il double le niveau de garantie théorique du FGAP : la garantie de 70 000 euros par assuré et par assureur passe de fait à 140 000 euros pour le couple sur un même assureur.

En face, il existe des limites à ne pas sous-estimer. La co-adhésion est réservée en pratique aux couples mariés sous un régime communautaire : les partenaires de PACS et les concubins ne peuvent pas l’utiliser dans les mêmes conditions. La gestion peut être moins souple, surtout si la double signature est exigée pour chaque opération. En cas de divorce, la liquidation de ce type de contrat est souvent plus complexe et nécessite un partage ou un rachat négocié.

Pour y voir clair, le tableau suivant résume les différences clés entre adhésion simple et co-adhésion.

| Situation | Adhésion simple (A, bénéficiaire B) | Co-adhésion (A+B) |

|---|---|---|

| Décès A | Versement capital à B (selon fiscalité) | Contrat continue au nom de B |

| Gestion | A seul décide | A et B (selon clause) |

| FGAP | 70 000 € | 140 000 € |

| Divorce | Contrat reste à A | Partage à négocier |

Ce choix n’est donc pas automatique : il convient surtout aux couples mariés qui souhaitent une continuité maximale du contrat au profit du survivant, avec un patrimoine déjà conséquent sur un même assureur.

Une fois cette question de structure du contrat tranchée pour le couple, le point suivant – souvent encore plus déterminant pour la succession – est la manière dont on rédige la clause bénéficiaire.

7.2 Rédiger une clause bénéficiaire efficace et à jour

La clause bénéficiaire est la pièce maîtresse de la transmission hors succession via l’assurance-vie. C’est elle qui désigne les personnes qui recevront le capital au décès du souscripteur, avec une fiscalité spécifique beaucoup plus douce que les droits de succession classiques.

En pratique, cette clause est pourtant souvent négligée : on estime qu’environ 30 % des clauses comportent des imprécisions ou des erreurs qui peuvent faire perdre l’avantage fiscal ou créer des litiges familiaux. La formulation standard proposée par de nombreux établissements – « Mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, à défaut mes héritiers » – paraît rassurante, mais montre vite ses limites.

D’abord, que se passe-t-il en cas de divorce, puis de remariage, si vous n’avez pas mis la clause à jour ? Le terme « mon conjoint » peut alors viser une personne que vous ne souhaitez plus avantager, tandis que la mention « mes héritiers » renvoie directement à la succession classique, avec réintégration potentielle du capital dans la masse successorale. On perd alors une partie du bénéfice fiscal spécifique de l’assurance-vie et on multiplie les risques de contestation.

Pour sécuriser les choses, l’idée est de passer d’une clause floue à une clause personnalisée et nominative. Concrètement, on va citer chaque bénéficiaire avec son identité complète : nom, prénom, date de naissance, et éventuellement le lien de parenté. Par exemple : « Mon conjoint Marie DURAND, née le 15/04/1975 à Lyon, à défaut mes enfants Paul DURAND, né le 02/06/2005 à Paris, et Emma DURAND, née le 10/09/2008 à Paris, par parts égales, à défaut l’Association X reconnue d’utilité publique. »

Il est aussi important de définir des rangs successifs : un bénéficiaire principal (souvent le conjoint), puis des bénéficiaires subsidiaires (enfants), puis éventuellement une association ou une fondation. L’idée est d’éviter la formule « mes héritiers » comme dernier filet, et de prévoir à la place un bénéficiaire de dernier rang clairement identifié (par exemple une association reconnue d’utilité publique, totalement exonérée).

Pour les familles avec conjoint et enfants, une technique très intéressante consiste à utiliser une clause démembrée : le conjoint reçoit l’usufruit du capital, et les enfants la nue-propriété. Le conjoint peut alors percevoir les revenus ou disposer du capital dans certaines limites, tout en réservant la propriété finale aux enfants. Cette rédaction permet de concilier protection du conjoint survivant et préservation des droits des enfants, y compris dans des familles recomposées.

Un autre atout de la clause bénéficiaire est sa grande souplesse : vous pouvez la modifier gratuitement à tout moment, par simple courrier ou formulaire auprès de l’assureur. La bonne pratique consiste à la relire tous les trois à cinq ans, et systématiquement après chaque événement familial majeur : mariage, PACS, divorce, naissance, décès d’un proche.

Une clause claire, nominative, régulièrement mise à jour et, si besoin, démembrée pour répartir usufruit et nue-propriété, fait souvent toute la différence entre une transmission fluide et un casse-tête fiscal. Une fois ce verrou levé, on peut replacer l’assurance-vie au milieu des autres enveloppes d’investissement disponibles.

7.3 Assurance-vie, PEA, CTO : comment articuler les enveloppes ?

On confond souvent produit d’épargne et enveloppe fiscale. L’assurance-vie, le PEA (Plan d’Épargne en Actions) et le compte-titres ordinaire (CTO) sont des enveloppes dans lesquelles on loge des classes d’actifs (actions, obligations, fonds, immobilier…), chacune avec ses propres règles fiscales et de transmission.

Pour prendre de bonnes décisions, il faut comparer ces enveloppes sur quelques critères simples : plafond de versement, types de supports accessibles, fiscalité des gains, traitement en cas de succession, liquidité et existence ou non d’une garantie du capital.

Voici une vue synthétique des trois grandes enveloppes patrimoniales :

| Critère | Assurance-vie | PEA | Compte-titres ordinaire (CTO) |

|---|---|---|---|

| Plafond versements | Aucun | 150 000 € | Aucun |

| Supports | Fonds euros + UC (ETF, SCPI, fonds, etc.) | Actions EU, ETF actions EU | Tous actifs (actions, obligations, ETF monde, etc.) |

| Fiscalité gains (après 5 ans PEA / 8 ans AV) | 7,5-12,8% + 17,2% PS | Exonération IR, 17,2% PS uniquement | 30% flat tax (12,8% + 17,2%) |

| Transmission | Hors succession (152 500 €/bénéficiaire) | Dans succession | Dans succession |

| Liquidité | 2-3 semaines (3 j meilleurs) | Immédiate (J+2 après vente) | Immédiate (J+2) |

| Garantie capital | Oui (fonds euros) | Non | Non |

| Idéal pour | Épargne long terme, transmission, sécurité partielle | Actions européennes, fiscalité optimale gains | Diversification internationale, flexibilité totale |

En pratique, l’assurance-vie fait office de socle patrimonial. Elle permet de mixer un fonds euro à capital garanti et des unités de compte, de préparer une transmission hors succession et d’optimiser la fiscalité des rachats au-delà de huit à dix ans. Elle est donc particulièrement adaptée pour les horizons longs (au moins huit à dix ans) et les projets de transmission.

Le PEA est, lui, taillé pour l’investissement en actions européennes. Après cinq ans, les gains sont exonérés d’impôt sur le revenu (il ne reste que les prélèvements sociaux), ce qui en fait une enveloppe très attractive pour qui accepte la volatilité des actions. En revanche, il n’offre ni garantie du capital, ni avantage spécifique en matière de succession.