Vous avez un projet d’investissement locatif solide, un emploi stable, un apport immobilier prêt à être mobilisé, mais, au moment de solliciter un crédit immobilier, tout se grippe : refus brutaux, exigences contradictoires sur le taux d’endettement, demandes de justificatifs à rallonge, discours flous sur le rôle du courtier immobilier et sur la qualité de votre dossier bancaire. L’accès au financement de l’investissement locatif repose moins sur la négociation instinctive que sur votre capacité à structurer finement votre prêt immobilier, votre endettement et le montage du dossier selon votre profil d’investisseur.

Dans ce guide, nous déroulons, étape par étape, le parcours exhaustif pour sécuriser le financement de votre projet immobilier locatif : compréhension des règles bancaires, choix entre courtier et banque traditionnelle ou banque en ligne, calcul et optimisation de votre taux d’endettement, analyse des conditions d’un crédit à 110 %, exploration des montages avancés comme la SCI à l’IS, tri des solutions légales par rapport aux pratiques à bannir, puis construction d’un dossier optimisé qui maximise, selon nous, vos chances d’acceptation tout en maîtrisant le coût global du financement.

1. Comprendre le cadre du crédit locatif en 2026

Avant d’entrer dans les détails techniques, nous allons d’abord clarifier les règles qui encadrent aujourd’hui tout financement investissement locatif, avec le rôle du HCSF et de la banque. Ensuite, nous regarderons comment ces règles se traduisent très concrètement pour votre projet : quotas de dérogation, place du locatif et évolution des normes. Enfin, nous ouvrirons sur le choix du bon canal de financement – banque directe, banques en ligne ou courtier immobilier – pour transformer ces contraintes en stratégie d’action.

1.1 Pourquoi le financement locatif est devenu plus complexe

En 2026, obtenir un crédit immobilier pour un investissement locatif n’a plus rien à voir avec la situation d’avant 2020. Le blocage ne vient pas seulement des taux bancaires, mais surtout du cadre fixé par le Haut Conseil de Stabilité Financière (HCSF), qui s’impose à toutes les banques.

Entre 2023 et 2025, deux phénomènes ont marqué le marché. D’un côté, les règles HCSF se sont durcies puis stabilisées : taux d’endettement maximal fixé à 35 % assurance comprise, durée standard limitée à 25 ans, et seulement 20 % de la production de crédit autorisée en dérogation. De l’autre, la production de crédit immobilier est repartie à la hausse après le creux de 2023–début 2024, avec une progression d’environ 39 % des volumes entre 2024 et 2025. Les banques prêtent de nouveau, mais dans un couloir beaucoup plus strict.

Le HCSF agit comme un arbitre macro‑prudentiel : il fixe les règles du jeu, l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) vérifie que les banques les respectent et peut les sanctionner en cas de dérapage. Pour un particulier, cela change tout : on ne « négocie » plus la règle des 35 % ou la durée de 25 ans, on ne négocie que la manière dont son dossier de crédit immobilier est monté et présenté à l’intérieur de ce cadre.

Ces contraintes s’appliquent intégralement aux projets d’investissement locatif. Pire encore, les marges de manœuvre des banques sont plus réduites pour ce type de projet que pour la résidence principale : sur les 20 % de flexibilité, seulement 30 % sont réservés aux investissements locatifs et aux résidences secondaires, soit 6 % de la production totale. Quand vous cherchez à passer à 37–38 % d’endettement ou à allonger la durée, vous entrez donc en concurrence directe avec une masse de dossiers pour une enveloppe très limitée.

Le message à retenir est simple : le cadre HCSF annoncé pour 2025–2026 est considéré comme stable, avec très peu de chances d’assouplissement à court terme. Il ne sert à rien d’attendre un hypothétique retour à la « vieille normalité ». Pour réussir votre financement investissement locatif, il faut jouer avec ces règles, pas contre elles : comprendre comment se calcule votre taux d’endettement, comment la banque gère ses quotas, puis choisir le bon canal (banque traditionnelle, banques en ligne, courtier immobilier) avant d’optimiser votre dossier.

Nous pouvons maintenant zoomer sur les règles HCSF qui vont s’appliquer très concrètement à votre projet.

1.2 Les règles HCSF qui s’appliquent à votre projet locatif

En pratique, le HCSF encadre votre prêt immobilier autour de trois piliers : le taux d’endettement, la durée du crédit et la fameuse flexibilité de 20 % laissée aux banques.

Le premier pilier, c’est le taux d’endettement. Depuis 2021, il est plafonné à 35 % des revenus nets, assurance de prêt incluse. La méthode de calcul est strictement définie : on additionne toutes les mensualités de crédits et charges récurrentes (loyer si vous êtes locataire, pensions alimentaires, crédits consommation) et on divise par les revenus nets plus les revenus locatifs pondérés. C’est ce qu’on appelle la méthode classique HCSF. Toute autre approche, et notamment les anciennes méthodes « différentielles », ne fait plus partie du cadre autorisé.

Deuxième pilier : la durée. La norme, pour un projet immobilier locatif comme pour une résidence principale, est une durée maximale de 25 ans. Des dérogations jusqu’à 27 ans restent possibles, mais elles sont réservées à quelques cas précis : achat en VEFA (vente en l’état futur d’achèvement), construction de maison, ou achat dans l’ancien avec un volume de travaux représentant au moins 10 % du coût total, accompagné d’un différé de remboursement limité à 2 ans.

Un point demande une attention particulière si vous envisagez une SCI à l’IS (Société Civile Immobilière soumise à l’Impôt sur les Sociétés). Il n’existe pas de règle spécifique du HCSF pour ces structures, mais les pratiques des banques sont plus restrictives : certaines limitent la durée entre 12 et 20 ans, car elles considèrent que le risque est plus élevé lorsque le remboursement du crédit dépend uniquement des loyers et de la gestion de la société. À notre avis, la seule solution consiste à interroger plusieurs établissements et à comparer les durées proposées.

Enfin, la flexibilité : les banques peuvent dépasser ponctuellement les 35 % d’endettement ou la durée de 25 ans pour 20 % de leurs nouveaux crédits, chaque trimestre. Cette enveloppe n’est pas un « droit » individuel pour l’emprunteur, mais un volume global que chaque banque répartit selon ses priorités internes (résidences principales, primo‑accédants, investissement locatif, etc.). L’ACPR contrôle régulièrement que ces quotas sont respectés et peut sanctionner en cas de dépassement.

La question devient alors : quelle place reste‑t‑il pour votre investissement locatif dans cette enveloppe de flexibilité, et pourquoi les refus se multiplient dès que l’on dépasse les 35 % ?

1.3 Où se situe l’investissement locatif dans les quotas de dérogation

Dès que votre taux d’endettement dépasse 35 % ou que vous demandez une durée plus longue, votre projet quitte la zone « standard » et vient consommer de la flexibilité dans les 20 % de production dérogatoire de la banque. C’est là que la concurrence devient rude.

Depuis juin 2023, la répartition de ces 20 % est précisément encadrée : 70 % de cette enveloppe doivent aller à la résidence principale, dont 30 % réservés aux primo‑accédants. Les 30 % restants seulement sont alloués aux investissements locatifs et aux résidences secondaires. Autrement dit, investissement locatif et résidences secondaires se partagent à peine 6 % de la production totale de crédit.

Voici la répartition telle qu’elle est imposée aux banques.

| Catégorie drogatoire | Part minimale | Public cible | Implications pour investissement locatif |

|---|---|---|---|

| Résidence principale | 70 % des 20 % = 14 % de la production totale | Acquéreurs RP, dont 30 % réservés aux primo‑accédants (4,2 % du total) | L’investissement locatif est exclu de cette enveloppe prioritaire |

| Investissement locatif / Résidence secondaire | 30 % des 20 % = 6 % de la production totale | Investisseurs locatifs, acquéreurs résidence secondaire | L’investissement locatif partage cette enveloppe réduite avec les résidences secondaires |

Ce tableau montre pourquoi tant de projets sont recalés dès qu’ils demandent une dérogation : pour un même petit « gâteau » de 6 %, vous êtes en compétition avec tous les autres dossiers locatifs, mais aussi avec les achats de résidences secondaires.

Prenons un exemple chiffré pour rendre cela tangible. Imaginons une banque qui produit 100 M€ de crédit immobilier au cours d’un trimestre. Elle dispose de 20 M€ de flexibilité. Sur ces 20 M€ : 14 M€ doivent être affectés à la résidence principale (dont 4,2 M€ pour les primo‑accédants) et seulement 6 M€ aux investissements locatifs et résidences secondaires. Si vous demandez un financement de 250 000 € avec un taux d’endettement à 37–38 %, votre seul dossier consomme 0,25 M€ sur les 6 M€ disponibles pour le locatif et les résidences secondaires. Plus la fin de trimestre approche, plus cette enveloppe est déjà entamée, et plus la probabilité de refus de ce type de dossier grimpe mécaniquement.

Conséquence pratique : le timing de votre demande de crédit immobilier compte. Un dossier en dérogation déposé en début de trimestre a objectivement plus de chances de trouver une place dans ces 6 % qu’un dossier équivalent déposé lorsque la banque a déjà presque consommé son quota. Cette logique ouvre naturellement la voie à une idée clé qui reviendra plus loin : pour les projets au‑delà de 35 %, le calendrier de dépôt fait partie intégrante de la stratégie.

Maintenant que l’on voit comment votre investissement locatif s’insère dans ces quotas réduits, il reste à comprendre comment ce cadre s’est construit et pourquoi un retour en arrière paraît peu probable.

1.4 Comment les règles ont évolué ces dernières années

Le durcissement actuel n’est pas un accident, mais le résultat d’une série de décisions prises depuis 2020. Comprendre cette chronologie permet de mesurer qu’un assouplissement rapide est peu envisageable et qu’il vaut mieux ajuster dès maintenant sa stratégie d’investissement locatif.

Voici les principales étapes récentes.

| Date | Mesure | Niveau antérieur | Niveau actuel |

|---|---|---|---|

| 2020 | Taux d’endettement max (hors assurance) | — | 33 % |

| 2021 | Taux d’endettement max (assurance incluse) | 33 % hors assurance | 35 % assurance incluse |

| 2021 | Marge de flexibilité | 15 % | 20 % |

| 2023 (juin) | Répartition flexibilité | 80 % RP / 20 % autres | 70 % RP (dont 30 % primo‑accédants) / 30 % locatif + résidences secondaires |

| 2025–2026 | Maintien du cadre | — | 35 % d’endettement, 25 ans de durée, 20 % de flexibilité |

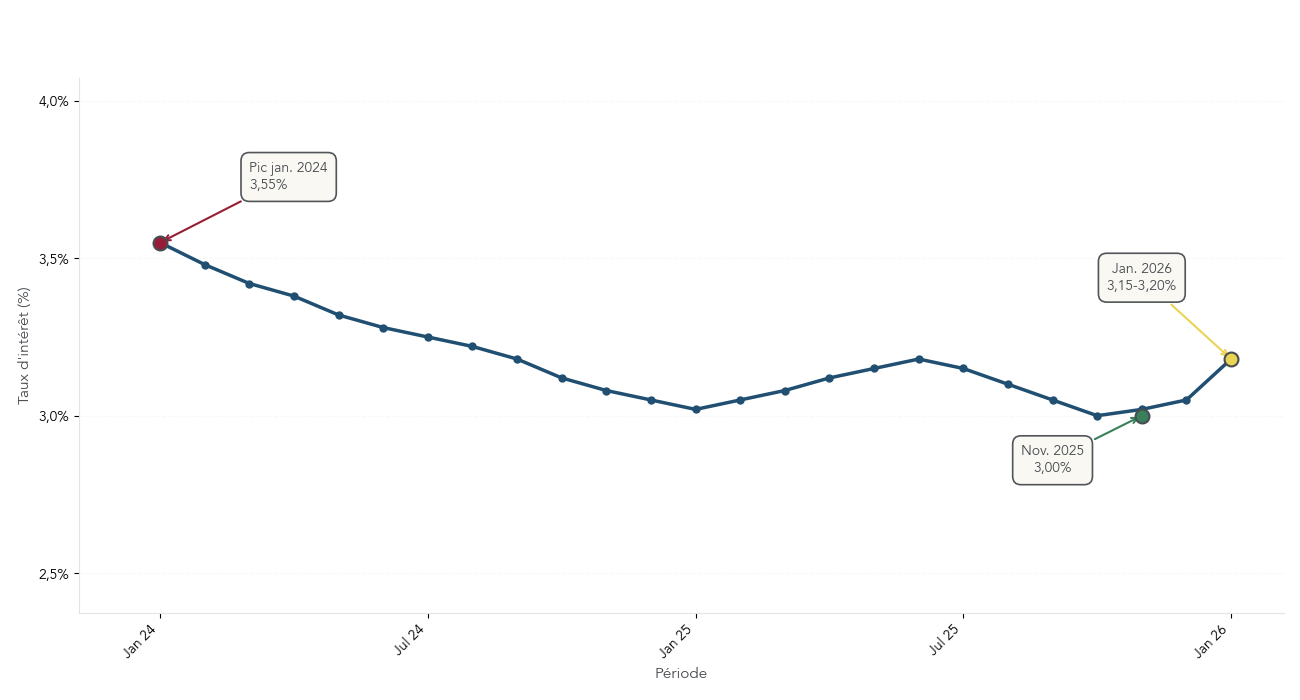

Pendant la même période, les taux bancaires ont connu un cycle complet : hausse rapide jusqu’à un pic à 3,55 % début 2024, puis décrue progressive vers 3 % fin 2025, avant une légère remontée en janvier 2026 autour de 3,15–3,20 % sur 20 ans. Les professionnels du crédit immobilier anticipent au mieux une petite hausse supplémentaire vers 3,40 % d’ici la fin 2026, sans retour vers les taux extrêmement bas de la décennie précédente.

Les instances de régulation ont confirmé à plusieurs reprises le maintien du cadre HCSF pour 2025–2026, malgré les demandes d’assouplissement portées par les banques, les courtiers et les promoteurs. Pour l’investisseur particulier, le message est clair : il ne s’agit plus d’attendre un changement de règles, mais de bâtir sa stratégie de financement investissement locatif à l’intérieur d’un cadre stable, en travaillant sur le choix du canal de financement, l’optimisation de l’endettement et la qualité du dossier.

La prochaine étape consiste à regarder comment se comporte réellement le marché du crédit : niveaux de taux, différences entre banques traditionnelles et banques en ligne, et place du courtier immobilier dans cette concurrence.

2. Le marché du crédit et choisir son canal (banque directe, en ligne, courtier)

Une fois la réglementation clarifiée, on passe aux décisions concrètes. Quels taux viser pour un prêt immobilier locatif ? Quelles établissements peuvent financer votre projet, et sous quelles conditions ? Enfin, quand est-il pertinent de faire appel à un courtier immobilier plutôt que de négocier seul.

2.1 À quels taux s’attendre pour un investissement locatif en 2026

Pour calibrer correctement votre projet immobilier, il est indispensable d’avoir des repères réalistes de taux par durée et par profil. En janvier 2026, les taux moyens se situent autour des niveaux suivants :

| Durée | Taux moyen | Meilleur taux (profil excellent) |

|---|---|---|

| 10 ans | 2,75–2,85 % | 2,45–2,50 % |

| 15 ans | 2,95–3,10 % | 2,65–2,80 % |

| 20 ans | 3,15–3,31 % | 2,85–3,00 % |

| 25 ans | 3,35–3,45 % | 3,05–3,20 % |

Les projets d’investissement locatif subissent en général une majoration de 0,10 à 0,30 point par rapport à une résidence principale. Un profil standard se voit proposer autour de 3,25–3,45 % sur 20 ans pour un financement investissement locatif, là où la résidence principale serait plutôt positionnée à 3,15–3,25 %.

Sur les deux dernières années, la courbe des taux a été marquée par un pic moyen à 3,55 % début 2024, puis une décrue progressive vers 3 % fin 2025, avant une remontée saisonnière début 2026 dans une zone 3,15–3,20 % sur 20 ans. Les observatoires de marché anticipent une légère hausse potentielle vers 3,40 % en fin d’année, mais cela reste une projection, pas une certitude.

Le taux d’usure, c’est‑à‑dire le plafond légal que les banques ne peuvent dépasser, joue également un rôle de garde‑fou. Pour les prêts de 20 ans et plus, il est fixé à 5,13 % au 1er trimestre 2026, en légère hausse par rapport aux 5,09 % du trimestre précédent. Ce plafond peut peser sur les profils combinant taux élevé et prime d’assurance importante, par exemple en cas de problèmes de santé ou d’âge avancé.

Connaître ces fourchettes permet de vérifier immédiatement si une proposition de crédit immobilier se situe dans la norme, ou au contraire si vous avez intérêt à solliciter d’autres banques ou un courtier pour améliorer les conditions. La prochaine question est alors : qui, entre banques traditionnelles et banques en ligne, est le mieux placé pour votre investissement locatif ?

2.2 Banques traditionnelles vs banques en ligne : qui est le mieux placé pour vous ?

En pratique, le choix de la banque a un impact direct sur le coût total de votre financement investissement locatif. Les établissements traditionnels et les banques en ligne n’ont ni les mêmes forces, ni les mêmes faiblesses.

Côté banques traditionnelles, on trouve une grande diversité de positionnements : certains réseaux comme le Crédit Agricole ou la Caisse d’Épargne sont très présents sur l’immobilier, d’autres comme le Crédit Mutuel ou le CIC offrent des cautions avantageuses, mais attention : la contrepartie est souvent un coût de garantie élevé (CAMCA, SACCEF) ou une sélectivité renforcée sur l’investissement locatif.

Les banques en ligne, elles, ciblent des profils plus homogènes, mais offrent souvent de meilleurs taux et des frais réduits. Voici un aperçu des conditions typiques chez deux acteurs majeurs :

| Banque | Taux 20 ans (locatif) | Montant min/max | Apport exigé | Particularités |

|---|---|---|---|---|

| BoursoBank | 2,80–3,10 % | 100 000 € – 1 M€ | Environ 10 % pour couvrir frais de notaire et de garantie | Financement résidence principale, secondaire et investissement locatif ; exclusions LMNP/LMP et construction |

| Fortuneo | 2,85–3,15 % | 80 000 € – 2 M€ | Minimum 10 % | Locatif accepté, hors certains dispositifs de défiscalisation ; durées de 7 à 25 ans |

Le point clé à retenir est que, malgré la communication autour d’un « apport 1 % », ces banques demandent en réalité un apport personnel d’environ 10 % du projet pour absorber les frais de notaire et les frais de garantie. L’apport 1 % renvoie au coût de la garantie, pas à l’apport global.

Les avantages des banques en ligne sont clairs : taux généralement inférieurs de 0,15 à 0,30 point aux banques traditionnelles, frais de dossier souvent nuls, processus 100 % digital, délais de réponse rapides (offre indicative en 48–72 heures, instruction en 2 à 3 semaines) et peu de contraintes de domiciliation de revenus.

En face, les limites sont tout aussi nettes : profils très sélectifs (CDI, revenu minimum souvent à partir de 3 000–4 000 € nets), montants plancher élevés (80–100 k€), peu ou pas d’accompagnement patrimonial, et refus quasi systématique des dossiers complexes (revenus indépendants récents, multi‑projets, LMNP/LMP ou construction).

Une fois ce panorama en place, la question suivante vient naturellement : pour votre profil investisseur précis, vaut‑il mieux contacter ces banques directement, ou déléguer la recherche du meilleur prêt immobilier à un courtier ?

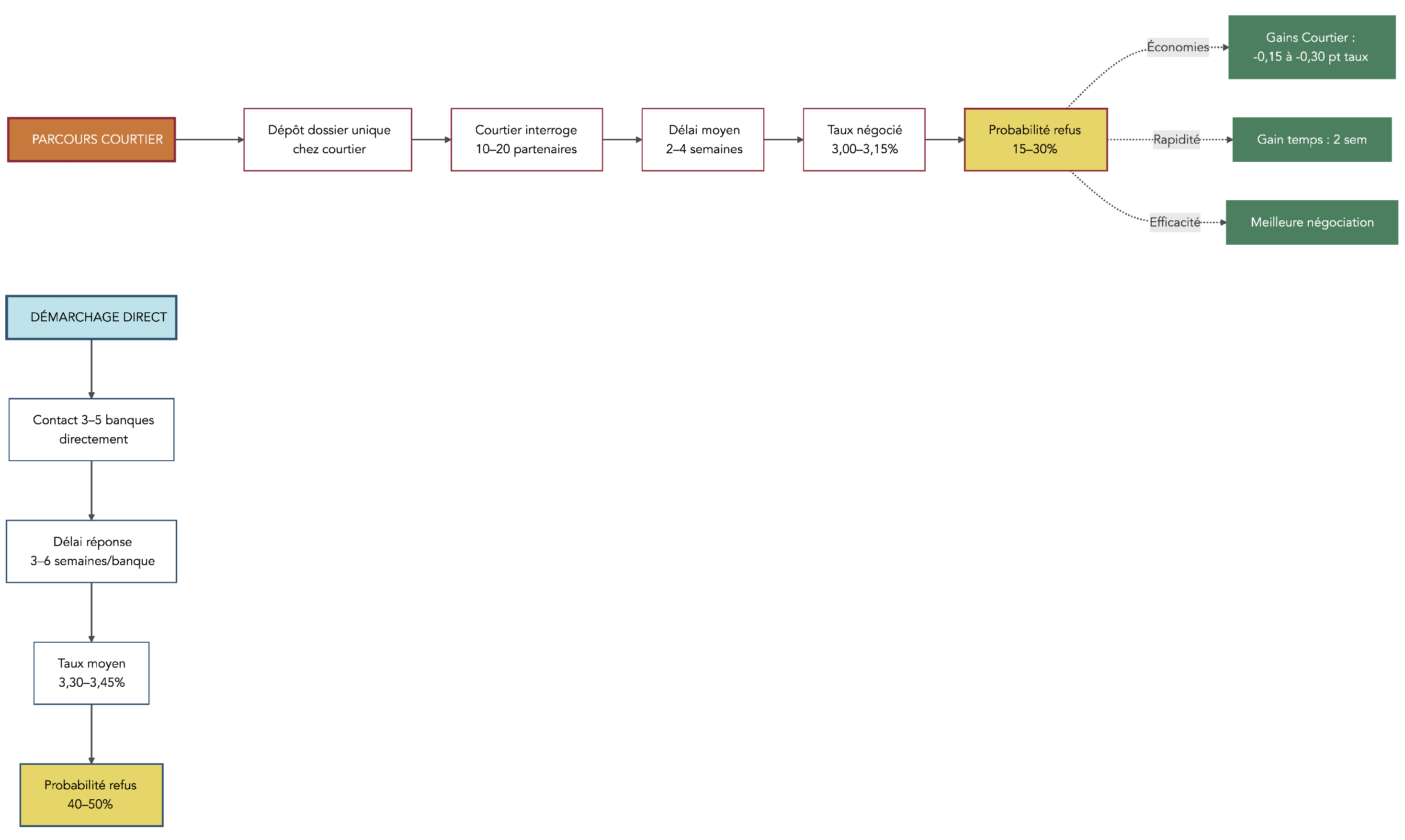

2.3 Courtier ou démarche directe : comprendre la valeur ajoutée

Un courtier immobilier n’est pas simplement un « vendeur de taux ». Dans un projet d’investissement locatif, il joue plusieurs rôles complémentaires : analyse de votre profil et de votre taux d’endettement, montage du dossier bancaire, mise en concurrence d’un panel de 10 à 20 établissements, négociation des conditions (taux, frais de dossier, garanties), puis suivi du dossier jusqu’au déblocage des fonds.

En pratique, le courtier commence par examiner votre situation globale (revenus, endettement actuel, patrimoine, rentabilité locative du projet) et repère les banques les plus susceptibles de financer votre profil. Il prépare ensuite un dossier bancaire structuré et cohérent, avec l’ensemble des documents justificatifs, et interroge plusieurs partenaires en parallèle. Son objectif est double : maximiser la probabilité d’acceptation et améliorer le coût total du crédit immobilier (taux, frais, assurance, organisme de caution).

Les gains obtenus se situent à plusieurs niveaux. Sur le taux, les retours de marché montrent une amélioration moyenne de 0,15 à 0,30 point par rapport à une démarche directe. Sur un crédit immobilier de 200 000 € sur 20 ans, passer par un courtier et obtenir 3,15 % au lieu de 3,35 % permet déjà de réduire le coût des intérêts de plusieurs milliers d’euros. Dans l’exemple détaillé du marché, on passe d’une mensualité de 1 148 € à 1 129 €, soit un gain de 4 560 € d’intérêts sur la durée, avant même de tenir compte du reste.

À cela s’ajoutent souvent la suppression ou la réduction des frais de dossier (économie typique de 1 000 €), le choix d’une caution moins coûteuse (par exemple Crédit Logement au lieu de CAMCA ou SACCEF, avec plusieurs centaines d’euros de différence) et parfois l’optimisation de l’assurance emprunteur via une délégation. Sur un cas standard de 200 000 € sur 20 ans, le gain total (taux + frais + assurance) peut atteindre 6 000 à 9 000 €.

Pour les profils plus complexes (indépendants, multi‑crédits, endettement déjà proche de 30–33 %), le courtier augmente aussi significativement la probabilité d’obtenir un financement. Là où une démarche directe auprès de 3 à 5 banques aboutit dans seulement 50–60 % des cas, un bon courtier immobilier affiche généralement 70–85 % de dossiers financés, car il écarte en amont les établissements inadaptés et sait exploiter les marges de manœuvre de pondération des loyers ou de reste à vivre.

Reste à déterminer dans quels cas précis ce recours au courtier crée réellement un gain net pour vous, et dans quels cas une démarche directe, notamment vers une banque en ligne, sera plus rentable.

2.4 Quand privilégier un courtier, quand aller en direct

Transformer cette comparaison en décisions concrètes revient à se poser une série de questions simples sur votre situation. Certains profils ont tout intérêt à confier la recherche de financement à un courtier, d’autres gagneront davantage en allant directement vers une banque traditionnelle ou une banque en ligne.

Voici d’abord les situations typiques où le courtier est à privilégier :

| Situation | Pourquoi le courtier est adapté |

|---|---|

| Profil complexe (CDD, revenus indépendants instables, intérim) | Il sait quelles banques acceptent des revenus non linéaires et comment présenter les bilans ou attestations d’expert‑comptable. |

| Endettement déjà élevé (autour de 30 % ou plus) | Il peut cibler des banques qui pondèrent mieux les loyers (jusqu’à 80–85 %) et optimiser le calcul du taux d’endettement. |

| Multi‑crédits (RP + plusieurs locatifs + crédits conso) | Il peut proposer un regroupement de prêts ou un rachat de crédit hypothécaire lorsque le regroupement permet de réduire les mensualités et le taux d’endettement. |

| Apport faible (moins de 10 %) ou projet de financement à 110 % | Il connaît les rares établissements qui acceptent ces montages et les exigences de reste à vivre et d’épargne résiduelle. |

| Petit montant (moins de 80 000 €) | Les banques en ligne refusent souvent ces montants, le courtier a accès à des banques régionales ou mutualistes intéressées. |

| Manque de temps ou de connaissances | Il centralise l’ensemble des démarches, les comparaisons et les négociations, ce qui évite de multiplier les rendez‑vous et les relances. |

En face, certains profils ont plutôt intérêt à travailler en direct, en particulier avec les banques en ligne. C’est le cas si vous cochez la plupart des cases suivantes : CDI depuis plusieurs années, revenus confortables (par exemple au‑delà de 5 000 € nets en couple), apport personnel d’au moins 20 %, taux d’endettement après projet inférieur à 25 %, gestion bancaire parfaitement propre et montant du crédit immobilier supérieur à 100 000 €. Dans ce cas, les banques en ligne peuvent proposer des taux nettement inférieurs aux réseaux traditionnels, sans frais de courtage.

La relation bancaire historique peut également jouer en votre faveur. Si votre banque traditionnelle a déjà financé votre résidence principale, que votre dossier bancaire est irréprochable et que vous y concentrez une partie significative de votre épargne, une négociation directe peut aboutir à un taux très compétitif, notamment sur des montants élevés ou en vue d’un accompagnement en banque privée pour une future stratégie patrimoniale.

Enfin, il existe une astuce simple pour maximiser vos chances et mettre les établissements en concurrence : déposer un dossier complet le même jour chez une banque en ligne et chez un courtier. Vous obtenez ainsi rapidement un repère de taux « plancher » côté banque en ligne, tout en bénéficiant des négociations du courtier sur un panel plus large. Il devient alors plus facile d’arbitrer objectivement entre les deux, en comparant non seulement le taux, mais aussi les frais de dossier, le coût de la caution et les éventuels honoraires de courtage.

Une fois le canal de financement choisi, l’enjeu principal se déplace vers la mécanique interne de votre dossier : maîtriser votre taux d’endettement et votre reste à vivre. Ce sont ces deux indicateurs qui décideront, bien plus que votre envie d’investir, du sort de votre projet.

3. Maîtriser et optimiser son taux d’endettement (sans tricher)

3.1 Méthode classique HCSF : la seule autorisée

En matière de calcul d’endettement, beaucoup de discours restent bloqués dans le passé. Avant 2022, certaines banques utilisaient encore la méthode dite « différentielle », en isolant les flux locatifs. Ce n’est plus possible aujourd’hui.

Depuis le 1er janvier 2022, le HCSF impose une seule méthode : la méthode classique. La règle est claire : toutes les banques doivent calculer votre taux d’endettement selon la même formule, et toute dérogation expose l’établissement à des sanctions. Pour vous, l’avantage est que vous pouvez reproduire ce calcul chez vous, avec les mêmes ingrédients que la banque.

La formule utilisée est la suivante :

Taux d’endettement = (Mensualités de crédits + charges récurrentes) ÷ (Revenus nets + revenus locatifs pondérés) × 100

Les charges récurrentes regroupent les mensualités de tous vos crédits (résidence principale, crédits consommation, autres prêts immobiliers), les loyers que vous payez si vous êtes locataire, et les pensions alimentaires versées. Les revenus nets incluent les salaires nets imposables, les pensions, les revenus BIC/BNC pour les indépendants (généralement calculés sur la moyenne des 2 ou 3 dernières années) et les revenus locatifs, après application d’une pondération pour tenir compte des risques de vacance et de charges.

Prenons un exemple simple pour illustrer. Un ménage perçoit 4 000 € nets de salaires. Il paie un loyer de résidence principale de 500 €, une mensualité de crédit consommation de 50 €, verse 100 € de pension alimentaire et souhaite financer un investissement locatif avec une mensualité de 350 € et un loyer futur estimé à 600 €. La banque retient 70 % de ces 600 €, soit 420 €. Les revenus pris en compte sont donc de 4 000 € + 420 € = 4 420 €. Les charges totales s’élèvent à 500 € + 50 € + 100 € + 350 € = 1 000 €. Le taux d’endettement calculé est alors de 1 000 ÷ 4 420 × 100, soit environ 22,6 %.

La nuance importante, souvent source de confusion, est que certains professionnels parlent encore de « méthode différentielle » alors qu’ils utilisent en réalité la méthode classique, mais en jouant sur la pondération des loyers locatifs au sein de cette formule. L’essentiel, pour vous, est de retenir que toutes les simulations sérieuses de calcul taux d’endettement doivent reposer sur cette méthode unique.

Comprendre la formule est une chose, mais l’immobilier locatif introduit une variable décisive : la pondération des loyers. C’est souvent là que se joue une partie de votre capacité d’emprunt.

3.2 Jouer (légalement) sur la pondération des loyers

La règle de base, côté banque, est de ne retenir que 70 % des loyers dans le calcul de vos revenus. Ce rabot intègre plusieurs risques : vacance locative, charges non récupérables, impayés, fiscalité. Pourtant, cette pondération n’est pas totalement figée : selon l’établissement et la solidité de votre dossier, il est parfois possible de la faire évoluer.

Dans les réseaux mutualistes, le 70 % reste la norme. Certaines Caisses d’Épargne ou établissements spécialisés peuvent monter à 80–85 % pour des biens bien situés, en zone tendue, avec un bail signé ou un historique locatif déjà existant. Dans le cas de loyers déjà perçus et justifiés (baux, quittances, déclaration 2044), certains établissements retiennent même 100 % de ces revenus locatifs dans le calcul du taux d’endettement.

Un exemple permet de voir l’effet concret de cette pondération. Imaginons un projet avec une mensualité de crédit de 900 € pour un loyer estimé à 700 €.

| Pondération | Revenu locatif retenu | Solde loyer – mensualité | Capacité de mensualité max si revenus 3 500 € |

|---|---|---|---|

| 70 % | 490 € | 490 € – 900 € = –410 € | (3 500 € – 410 €) × 35 % = 1 081 € |

| 80 % | 560 € | 560 € – 900 € = –340 € | (3 500 € – 340 €) × 35 % = 1 106 € |

| 100 % | 700 € | 700 € – 900 € = –200 € | (3 500 € – 200 €) × 35 % = 1 155 € |

Passer de 70 % à 80 %, voire 100 % lorsque les loyers sont déjà encaissés et justifiés, augmente la capacité de mensualité admissible et, par ricochet, le capital empruntable de plusieurs milliers d’euros. La nuance importante ici est que les loyers existants doivent impérativement être déclarés et documentés (baux, quittances, déclarations fiscales), sous peine de blocage du dossier.

En pratique, on a tout intérêt à viser une pondération de 80–85 % en amont, en constituant un dossier solide : bail déjà signé si possible, souscription d’une Garantie Loyers Impayés (GLI) et attestation de valeur locative fournie par un professionnel (agent immobilier ou notaire). Ce trio rassure la banque sur la qualité du cash‑flow locatif et justifie une pondération plus favorable.

Une fois la question des loyers clarifiée, il reste une deuxième barrière à franchir : même avec un taux d’endettement conforme, la banque va regarder combien il vous reste pour vivre chaque mois.

3.3 Reste à vivre : le deuxième filtre après le taux d’endettement

Le reste à vivre est l’indicateur qui permet à la banque de vérifier que, une fois toutes les charges payées, votre budget quotidien reste confortable. Il se calcule simplement : revenus nets moins toutes les charges fixes, y compris les nouvelles mensualités du prêt immobilier envisagé.

Reste à vivre = Revenus nets – charges fixes mensuelles

Les établissements se donnent des repères relativement homogènes, qui varient selon la composition du foyer :

| Composition du foyer | Reste à vivre mensuel minimum |

|---|---|

| Personne seule | 700–1 000 € |

| Couple sans enfant | 1 200–1 500 € |

| Famille monoparentale 1 enfant | 1 000–1 500 € |

| Couple avec 1 enfant | 1 500–2 000 € |

| Par enfant supplémentaire | +300–500 € |

Deux cas concrets montrent comment le reste à vivre peut influer sur la décision, indépendamment du simple ratio d’endettement. Un dossier avec un endettement élevé mais un reste à vivre très confortable sera souvent accepté. Par exemple, un couple avec 8 000 € de revenus nets, 2 000 € de charges de crédits après projet et donc 6 000 € de reste à vivre pour quatre personnes présente un profil très solide : même à plus de 23 % d’endettement, la banque considère que la marge de manœuvre est très large.

À l’inverse, un dossier peut être refusé malgré un endettement raisonnable si le reste à vivre est jugé trop faible. Une personne seule à 2 200 € nets avec 950 € de charges mensuelles après projet conserve 1 250 € de reste à vivre. Sur le papier, ce niveau dépasse le seuil minimal, mais si elle frôle parallèlement les 40 % d’endettement ou cumule d’autres fragilités (revenus variables, absence d’épargne), la banque peut exiger un apport plus important pour réduire la mensualité, ou refuser purement et simplement le crédit.

La nuance importante est la suivante : un reste à vivre élevé facilite l’accès aux dérogations HCSF. Des dossiers avec un taux d’endettement autour de 37–38 % peuvent passer si les revenus sont élevés et le reste à vivre nettement supérieur aux seuils, alors qu’un dossier à 33 % mais avec un reste à vivre trop serré sera souvent bloqué.

Une fois que l’on a compris ces deux curseurs – taux d’endettement et reste à vivre –, l’enjeu devient d’identifier les leviers légaux permettant de les améliorer sans recourir à des montages risqués.

3.4 Les leviers légaux pour améliorer son endettement

Lorsque votre projet est refusé à 1 ou 2 points d’endettement près, il n’est pas forcément nécessaire d’abandonner. Plusieurs techniques parfaitement légales peuvent être combinées pour réduire vos charges, améliorer votre ratio d’endettement ou augmenter votre reste à vivre.

Parmi les principaux leviers, on peut citer :

- Rembourser par anticipation certains crédits à la consommation (auto, travaux, cartes renouvelables) pour diminuer vos charges mensuelles. Sur ce type de crédit, les indemnités de remboursement anticipé sont en général nulles ou faibles.

- Renégocier le crédit de votre résidence principale lorsque le taux actuel est nettement supérieur aux taux du moment, ou utiliser les possibilités de modulation pour allonger légèrement la durée et réduire les mensualités. Dans certains cas, un rachat de crédit hypothécaire peut aussi permettre, via un regroupement de crédits, de faire baisser significativement vos mensualités globales et donc votre taux d’endettement.

- Ajuster l’apport personnel pour baisser un peu le capital emprunté et, par conséquent, la mensualité, tout en conservant une réserve de sécurité. L’idée est de trouver le bon compromis entre effet de levier et sécurité de votre épargne.

- Travailler la pondération des loyers en préparant un bail signé, une GLI et une attestation de valeur locative afin de convaincre la banque de retenir 80–85 % des loyers futurs plutôt que 70 %.

- Déléguer l’assurance emprunteur pour réduire le coût mensuel de l’assurance. Même si celle‑ci n’entre pas toujours directement dans le calcul réglementaire du taux d’endettement, une prime d’assurance plus basse améliore le reste à vivre et la perception globale du dossier.

- Pour les patrimoines déjà conséquents en location meublée, étudier, avec un professionnel, l’impact d’un passage en statut LMP ou d’une réorganisation via une SCI à l’IS sur les flux nets après impôts.

En pratique, quelques règles simples permettent de prioriser ces leviers.

- Commencez par les crédits à la consommation à taux élevé et petite durée résiduelle : les solder libère rapidement 100 à 300 € de charges mensuelles, ce qui améliore immédiatement votre capacité d’emprunt.

- Vérifiez si le taux de votre crédit de résidence principale est au moins 0,7 point au‑dessus des taux actuels : dans ce cas, une renégociation ou un rachat peut réduire la mensualité de 50 à 150 € par mois.

- Simulez l’effet d’une meilleure pondération des loyers (70 % vers 80–85 %) sur votre taux d’endettement avant de signer un compromis, pour savoir si ce levier peut réellement débloquer votre plafond.

- Ne sacrifiez pas intégralement votre épargne de précaution pour augmenter l’apport : une épargne résiduelle équivalente à 3 à 6 mois de mensualités rassure davantage la banque qu’un apport légèrement plus élevé mais un compte vide.

L’objectif n’est pas de tout actionner en même temps, mais de combiner 2 ou 3 leviers cohérents pour faire passer votre projet du rouge à l’orange, voire au vert. Si, malgré ces optimisations, vous avez peu ou pas d’apport, la question d’un financement à 110 % se pose. C’est précisément ce que la suite du guide viendra éclairer en détail.

4. Financer un investissement locatif sans apport (110 %) : conditions, profils, garanties

Après avoir vu comment optimiser votre taux d’endettement et votre reste à vivre, on peut maintenant aborder le cas le plus ambitieux : obtenir un crédit immobilier locatif sans apport, parfois appelé financement à 110 %.

4.1 Ce que signifie vraiment un financement à 110 %

En pratique, un financement à 110 % ne signifie pas que la banque vous prête « plus que le prix du bien » sans limite. Il veut dire qu’elle finance à la fois le prix d’achat et l’ensemble des frais annexes liés au projet.

Concrètement, le prêt couvre :

- 100 % du prix d’acquisition net vendeur et, le cas échéant, les honoraires d’agence.

- Les frais de notaire (environ 7–8 % dans l’ancien, 2–3 % dans le neuf).

- Les frais de garantie (caution type Crédit Logement ou hypothèque, souvent entre 0,7 et 1,5 % du capital).

- Éventuellement les frais de dossier de la banque.

On le voit bien avec un cas simple : un appartement ancien à 150 000 euros.

- Frais de notaire à 7,5 % : 11 250 euros.

- Frais de garantie Crédit Logement (ordre de grandeur) : environ 2 430 euros.

- Frais de dossier : 500 euros.

Le coût global du projet ne se limite donc pas aux 150 000 euros du prix du bien, mais monte autour de 164 180 euros.

| Élément du projet | Montant estimatif |

|---|---|

| Prix net vendeur appartement ancien | 150 000 € |

| Frais de notaire (~7,5 %) | 11 250 € |

| Frais de garantie (Crédit Logement, ordre de grandeur) | 2 430 € |

| Frais de dossier bancaire | 500 € |

| Montant total à financer | 164 180 € |

Dans ce cas, on se situe sur un financement réel autour de 109–110 % du prix d’achat. Selon que les frais d’agence sont intégrés au prix, qu’il y a un petit budget travaux ou non, le ratio peut plutôt ressembler à 105 % ou grimper jusqu’à 112 %.

Un point clé, souvent mal compris : même si vous financez 110 % du projet, la banque regarde toujours votre épargne. Elle veut voir que vous auriez pu mettre un apport immobilier, mais que vous choisissez de préserver votre trésorerie. C’est ce qui fait la différence entre un 110 % accepté et un 110 % refusé.

Avec cette logique de 110 % clarifiée, la question devient : dans quelles conditions précises une banque accepte-t‑elle de prendre ce risque supplémentaire ?

4.2 Les critères bancaires pour accepter un prêt à 110 %

Pour un financement à 110 %, les exigences se cumulent. Si un seul maillon est faible, le dossier de crédit immobilier a peu de chances de passer. On peut les résumer en une véritable checklist.

D’abord, la banque veut constater une épargne résiduelle significative. En pratique, elle attend que vous disposiez d’au moins l’équivalent des frais de notaire, soit 10 à 15 % du projet, sur vos livrets, PEL ou éventuellement un contrat sur un compte à terme (CAT). Cette épargne doit être visible sur vos relevés depuis plusieurs mois : un « virement magique » la veille du rendez-vous ne trompe personne.

Ensuite, le taux d’endettement doit rester maîtrisé. Après opération, la banque exigera un taux d’endettement maximum d’environ 30 % pour envisager un 110 %. Autrement dit, si vous êtes déjà à 30–32 % avant le projet, le 110 % est quasiment hors de portée. À l’inverse, un emprunteur qui passe de 18 % à 28–30 % après l’investissement locatif reste dans la cible.

En parallèle, le reste à vivre doit rester confortable :

- Au moins 2 000 euros pour un couple sans enfant.

- Plutôt autour de 3 000 euros pour une famille avec enfants.

Viennent ensuite les critères de stabilité et de niveau de revenus :

- CDI (Contrat à Durée Indéterminée) avec au moins 2 ans d’ancienneté.

- Revenus nets mensuels d’au moins 4 000 euros pour une personne seule et 6 000 euros pour un couple.

À cela s’ajoute la gestion bancaire : pas de découverts récurrents, pas d’incidents de paiement sur les 3 à 6 derniers mois, et idéalement une épargne régulière qui montre que vous savez mettre de côté chaque mois.

Enfin, deux éléments pèsent beaucoup :

- Être déjà propriétaire de sa résidence principale rassure nettement la banque.

- Un projet avec un cash-flow locatif neutre ou positif (loyer pondéré au moins égal à la mensualité) est bien mieux perçu qu’un montage où vous devez combler un déficit important tous les mois.

Un dernier point de vigilance : l’instruction d’un dossier 110 % prend souvent un peu plus de temps qu’un financement classique. Les contrôles sont plus poussés, et l’enveloppe de dérogation HCSF éventuellement utilisée est limitée. Il faut donc synchroniser finement calendrier du compromis et délais bancaires pour ne pas se retrouver hors délai.

Une fois ces critères posés, on peut se situer plus facilement : quels sont les profils qui obtiennent réellement un 110 %, et lesquels sont systématiquement recalés ?

4.3 Profils qui obtiennent (et qui n’obtiennent pas) un financement 110 %

On comprend mieux les exigences des banques quand on regarde des cas types. D’un côté, un profil qui coche quasiment toutes les cases ; de l’autre, un dossier qui les cumule dans le mauvais sens.

Le profil type accepté ressemble à ceci :

- Couple en CDI, chacun avec plusieurs années d’ancienneté.

- Revenus cumulés élevés, par exemple 7 000 euros nets par mois.

- Propriétaires de leur résidence principale, avec un crédit déjà bien amorti.

- Une réserve d’épargne disponible supérieure à 20 000 euros.

- Un endettement global modéré, bien en dessous de 35 % après opération.

- Un reste à vivre très confortable, largement au‑dessus des minimas bancaires.

- Un projet locatif qui dégage au moins un cash-flow neutre, voire légèrement positif.

- Une garantie solide via organisme de caution reconnu.

Dans ce cas, la banque accepte volontiers de financer 100 % du prix + les frais, quitte à légèrement majorer le taux. Elle sait que l’emprunteur a la capacité d’absorber un imprévu, même sans avoir mis d’apport personnel dans le projet.

À l’inverse, le profil quasi systématiquement refusé est très différent :

- Personne seule ou couple aux revenus modestes.

- Statut de locataire pour la résidence principale.

- Peu d’épargne (8 000 euros ou moins), parfois sous forme de petits livrets éparpillés.

- Présence de crédits à la consommation en cours.

- Endettement qui grimpe au‑delà de 35 % une fois le projet intégré.

- Reste à vivre « limite », une fois toutes les charges payées.

Pour ce type de dossier, la banque demandera au minimum un apport couvrant les frais de notaire et de garantie, voire davantage. Le 110 % reste l’exception : quelques pourcents seulement des financements locatifs, avec des exigences très élevées.

Cela rejoint un arbitrage clé : il vaut souvent mieux conserver une épargne résiduelle importante et financer à 100–110 %, plutôt que de tout mettre en apport et finir sans matelas de sécurité. L’important est que la banque perçoive cette épargne comme durable, et non comme un simple passage d’argent juste avant la demande de prêt.

Une fois que le profil et la solidité financière sont au rendez-vous, un autre sujet devient central en 110 % : les garanties. Qui porte réellement le risque quand la banque finance plus que la valeur nette du bien ?

4.4 Cautions, hypothèque et marges de sécurité en 110 %

Dès que l’on parle de financement sans apport, la nature de la garantie devient stratégique. Caution type Crédit Logement ou organisme mutualiste, garantie hypothécaire ou PPD : les coûts et les conséquences ne sont pas les mêmes lorsque la banque finance plus que le prix du bien.

Pour un projet de 150 000 euros par exemple, avec un financement global autour de 165 000 euros, deux grandes options reviennent :

- Une caution comme Crédit Logement, qui accepte les montages à 110 % pour des profils solides, avec une partie des sommes restituées en fin de prêt.

- Une hypothèque ou un privilège de prêteur de deniers (PPD), dont le coût brut peut être légèrement inférieur, mais qui expose directement la banque à la valeur de revente du bien.

Le point sensible, c’est la marge hypothécaire. Si, en cas de vente forcée, le produit de la vente (avec une décote de 10 % par rapport au marché) ne couvre pas le capital restant dû, la banque prend un risque de perte. C’est exactement ce qui peut arriver avec un montage à 110 % en début de crédit.

Pour se protéger, l’établissement peut alors demander :

- Un nantissement d’épargne (par exemple une assurance‑vie ou un PEL) à hauteur de quelques dizaines de milliers d’euros.

- Une caution personnelle plus stricte.

- Ou une majoration du taux d’intérêt de l’ordre de 0,15 à 0,25 point.

Une stratégie souvent efficace consiste à proposer le nantissement d’un contrat d’assurance‑vie. Vous laissez vos fonds investis, la banque prend simplement une garantie dessus, et accepte plus facilement le montage 110 %. Une fois qu’une partie suffisante du capital est remboursée et que le ratio entre dette et valeur du bien est redevenu confortable, le nantissement peut être levé. Si vous envisagez de nantir un contrat d’assurance‑vie pour sécuriser la banque, voici comment l’ouvrir et l’utiliser concrètement : ouvrir une assurance‑vie en 2026.

Qu’il y ait ou non de l’apport, un principe ne change pas : certaines « astuces » pour faire passer un dossier en force sont à proscrire. La suite du guide se concentre justement sur ces pratiques interdites et les erreurs qui peuvent coûter très cher.

5. Pratiques interdites et erreurs coûteuses à éviter absolument

Après avoir exploré les leviers légaux, il est indispensable de tracer les lignes rouges. Certaines idées qui circulent entre investisseurs sont non seulement risquées, mais potentiellement ruineuses.

5.1 Fausse résidence principale : un pari perdant à moyen terme

La fausse résidence principale consiste à déclarer un bien destiné à la location comme étant votre résidence principale pour bénéficier d’un meilleur taux, d’un PTZ ou d’avantages fiscaux, tout en le louant en réalité à un tiers.

Juridiquement, un logement est votre résidence principale si vous l’occupez au moins 8 mois par an, que vos factures d’énergie et de télécoms y sont rattachées, que votre foyer fiscal y est domicilié, et que vos documents administratifs y sont envoyés. Quand ces éléments ne collent pas avec l’usage réel du bien, le risque de redressement apparaît vite.

Les risques se cumulent sur plusieurs plans :

- Côté banque, la fausse déclaration peut entraîner la déchéance du terme : la banque peut exiger le remboursement immédiat de tout le capital restant dû.

- Côté fiscal, le fisc peut réclamer le remboursement intégral du PTZ éventuellement obtenu, assorti d’une pénalité de 40 % et d’intérêts de retard.

- Côté assurance, un contrat habitation souscrit comme résidence principale peut être annulé si le logement est en réalité loué, avec un risque de non‑indemnisation en cas de sinistre grave.

- Côté pénal enfin, la fausse déclaration peut être requalifiée en escroquerie, passible de 3 ans d’emprisonnement et de 45 000 euros d’amende.

Le cas chiffré ci‑dessous montre à quel point le gain espéré est dérisoire par rapport au risque.

| Scénario | Coût de financement sur 20 ans | Hypothèse de détection | Coût total si détection |

|---|---|---|---|

| Prêt RP frauduleux (taux 2,85 %, PTZ 40 k€) | Intérêts sur 180 k€ : 43 470 € | 30–50 % | 43 470 € + redressement ~62 000 € + frais divers 5 000 € ≈ 110 470 € |

| Prêt locatif régulier (taux 3,30 %, sans PTZ) | Intérêts sur 180 k€ : 50 940 € | 0 % | 50 940 € |

Avec une probabilité de détection autour de 40 %, l’espérance de gain devient fortement négative : on échange quelques milliers d’euros d’économie de taux contre un risque moyen de perte de près de 20 000 euros, sans compter le stress et les conséquences bancaires durables.

À noter : pour les biens classés F ou G au DPE, certains pourraient être tentés de contourner les interdictions de location en les déclarant faussement comme résidence principale. Là encore, le mélange de risques bancaires, fiscaux et assurantiels rend ce montage totalement contre‑productif à moyen terme.

Si la fausse résidence principale joue sur la nature du bien, une autre pratique joue sur le nombre de crédits : la doublette. Le résultat est tout aussi dangereux pour votre patrimoine.

5.2 Doublette (2 crédits simultanés cachés) : une bombe à retardement

La doublette consiste à signer deux compromis de vente presque en même temps, puis à déposer deux dossiers de prêt immobilier dans des banques différentes, en omettant à chaque fois de mentionner l’autre projet. Sur le papier, chaque banque voit un taux d’endettement acceptable ; dans la réalité, une fois les deux prêts en place, l’endettement réel explose.

Typiquement, un investisseur peut présenter un premier projet à 37–38 % d’endettement en demandant une dérogation dans la banque A, puis un second projet dans la banque B avec un endettement calculé à 34 %. Pris isolément, les dossiers semblent passer. Une fois les deux crédits débloqués, le taux d’endettement réel peut grimper vers 60–65 %, bien au‑delà des 35 % fixés par le HCSF.

Sur le moment, la manœuvre peut donner l’illusion de fonctionner. Mais plusieurs mécanismes de détection existent :

- Les incidents de paiement et les découverts font rapidement remonter l’information : une banque qui voit apparaître sur vos relevés une mensualité de crédit non déclarée va s’interroger.

- Le reporting Anacredit à la Banque de France centralise les encours supérieurs à 25 000 euros par client, avec un effet de rattrapage à moyen terme.

- Les contrôles de l’ACPR sur le respect des normes HCSF peuvent mettre en lumière des dossiers en double, avec pression sur les banques pour régulariser.

- Les croisements de données avec l’administration fiscale (déclarations de revenus fonciers, hypothèques publiées) finissent par reconstituer l’ensemble des dettes immobilières.

Les conséquences sont lourdes :

- Déchéance du terme sur l’un des crédits, voire sur les deux.

- Saisie d’un bien en vente forcée, avec décote importante par rapport à la valeur de marché.

- Inscription au FICP, qui bloque pratiquement tout nouveau financement pendant plusieurs années.

Même si la doublette n’est pas explicitement visée par un texte pénal spécifique, le fait d’omettre volontairement un crédit en cours ou un projet en cours de financement peut être considéré comme une réticence dolosive. La banque est alors fondée à annuler le contrat ou à exiger un remboursement immédiat.

Au‑delà de ces montages de calendrier, certains vont plus loin en modifiant directement les pièces du dossier. Là, le risque ne se limite plus à la sphère bancaire : il devient purement pénal.

5.3 Falsification de documents : le risque pénal sous-estimé

Quand un dossier coince de quelques centaines d’euros de revenus ou d’épargne, la tentation peut être grande de « retoucher » un bulletin de salaire, un avis d’imposition ou un relevé bancaire. C’est pourtant l’une des pires idées qui soient.

Les falsifications les plus fréquentes que l’on retrouve dans les dossiers de prêt immobilier sont :

- Des bulletins de salaire modifiés pour gonfler le revenu net ou ajouter une prime inexistante.

- Des avis d’imposition retouchés pour masquer des revenus variables ou diminuer le revenu fiscal de référence.

- Des relevés bancaires trafiqués pour effacer des découverts répétés ou simuler une épargne régulière.

- Des baux fictifs, avec un locataire imaginaire ou un loyer largement majoré, afin d’augmenter artificiellement la capacité d’emprunt.

L’article 441‑1 du Code pénal est très clair : toute altération frauduleuse d’un document de nature à produire des effets juridiques est un faux, et l’usage de faux est puni de trois ans d’emprisonnement et de 45 000 euros d’amende. Un dossier de crédit immobilier frauduleux entre pleinement dans ce champ.

En pratique, les banques disposent de plusieurs moyens de détection :

- Vérification directe auprès de l’employeur pour confirmer le salaire, le poste et l’ancienneté.

- Consultation de l’administration fiscale pour valider les données de l’avis d’imposition.

- Analyse technique des fichiers (PDF, scans) pour repérer des incohérences de police, de métadonnées ou de structure.

- Contrôle de cohérence globale des montants entre relevés, salaires, impôts et niveau de vie affiché.

En cas de détection, les conséquences se cumulent :

- Sanctions pénales (condamnation pour faux et usage de faux).

- Sanctions bancaires (déchéance du terme, inscription FICP, refus futur de financement).

- Sanctions civiles (dommages‑intérêts pour les frais engagés par la banque).

- Sanctions professionnelles possibles si l’affaire remonte à l’employeur (faute grave, licenciement).

Un cas particulier concentre à la fois des enjeux bancaires et fiscaux : le PTZ. Il est très attractif sur le papier, mais totalement incompatible avec un investissement locatif.

5.4 PTZ et investissement locatif : une incompatibilité totale

Le Prêt à Taux Zéro (PTZ) est un dispositif réglementé très encadré. Il est réservé aux primo‑accédants qui achètent leur résidence principale, sous conditions de ressources, avec l’obligation d’occuper le bien au moins 8 mois par an pendant 6 ans.

Ce cadre exclut totalement l’investissement locatif. Mettre en location un bien financé avec un PTZ, même partiellement ou temporairement, sort du périmètre autorisé, sauf rares cas de force majeure prévus par les textes (mutation professionnelle lointaine, divorce, invalidité, chômage prolongé).

En cas de non‑respect de l’obligation d’occupation, les conséquences sont lourdes :

- Remboursement intégral du PTZ encore dû.

- Pénalité pouvant atteindre 40 % des sommes.

- Intérêts de retard calculés sur la période d’irrégularité.

- Redressement fiscal en cas de revente, avec perte des éventuels avantages liés à la résidence principale.

Dans l’exemple typique d’un PTZ de 40 000 euros, le redressement peut ainsi monter à environ 62 000 euros en cumulant capital, pénalité et intérêts. Un montant qui efface largement le bénéfice initial de l’absence d’intérêts sur ce prêt.

La conclusion est simple : si votre objectif est l’investissement locatif, il vaut mieux renoncer au PTZ et bâtir un plan de financement cohérent avec un crédit immobilier classique (apport + prêt), quitte à différer ou à redimensionner votre projet. Les risques d’un montage borderline sont disproportionnés par rapport au gain initial.

Une fois ces lignes rouges clairement posées, on peut revenir aux moyens légaux pour poursuivre une stratégie d’investissement ambitieuse, même près de la limite d’endettement, grâce à des montages adaptés comme la SCI, le co‑emprunt ou le rachat de crédits.

6. Aller plus loin : SCI, co‑emprunt, rachat de crédits, holding

Pour les investisseurs qui veulent structurer un véritable parc immobilier, le simple crédit en nom propre ne suffit pas toujours. Différentes structures peuvent alors entrer en jeu, avec des effets sur la fiscalité, le financement et la transmission.

6.1 SCI à l’IR ou à l’IS : quel régime pour quel profil d’investisseur

La Société Civile Immobilière (SCI) est un outil classique pour investir à plusieurs ou organiser la détention d’un parc. La question clé est alors de choisir entre l’imposition à l’Impôt sur le Revenu (IR) et l’Impôt sur les Sociétés (IS).

En régime IR, la SCI est fiscalement transparente: chaque associé déclare sa quote‑part de revenus fonciers dans sa déclaration personnelle. Ces revenus sont taxés au barème de l’IR (0 à 45 %) auxquels s’ajoutent 17,2 % de prélèvements sociaux. Il n’y a pas d’amortissement du bien, mais les intérêts d’emprunt, la taxe foncière, les travaux et les assurances sont déductibles. À la revente, on bénéficie du régime des particuliers, avec des abattements progressifs et une exonération totale d’IR sur la plus‑value après 22 ans (et de prélèvements sociaux après 30 ans).

En régime IS, la SCI devient une véritable petite entreprise soumise à l’impôt sur les sociétés : 15 % sur le bénéfice jusqu’à 42 500 euros, puis 25 % au‑delà. L’avantage majeur est la possibilité d’amortir le bâti. Par exemple, sur un bien de 500 000 euros, dont 450 000 euros de bâti, on peut comptabiliser environ 18 000 euros d’amortissement par an. Combinés aux intérêts et aux autres charges, ces amortissements réduisent fortement le bénéfice imposable, voire le ramènent à zéro pendant plusieurs années.

En contrepartie, la sortie est beaucoup plus taxée : la plus‑value est traitée comme une plus‑value professionnelle, avec réintégration des amortissements dans la base imposable. Le taux effectif peut alors avoisiner 42,2 % sur la plus‑value, et une éventuelle distribution de dividendes aux associés subit en plus la flat tax de 30 %. La comptabilité est aussi plus exigeante : recours quasi obligatoire à un expert‑comptable, avec des honoraires de l’ordre de 1 500 à 3 000 euros par an.

| Critère | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Imposition des revenus | Barème IR (0–45 %) + 17,2 % de prélèvements sociaux chez chaque associé | IS 15 % jusqu’à 42 500 € de bénéfice, puis 25 % au‑delà |

| Amortissement du bâti | Non | Oui (ex. ~18 000 €/an pour 450 000 € de bâti) |

| Traitement de la plus‑value | Régime des particuliers avec abattements, exonération IR après 22 ans, PS après 30 ans | Plus‑value professionnelle, réintégration des amortissements, taux effectif ≈ 42,2 % |

| Distribution des bénéfices | Transparence fiscale : imposés directement chez les associés | Double imposition : IS au niveau de la SCI puis éventuelle flat tax 30 % sur dividendes |

| Comptabilité | Allégée, obligations limitées | Comptabilité d’entreprise, expert‑comptable recommandé (1 500–3 000 €/an) |

| Profil type | TMI faible ou moyen, 1–2 biens, revente possible à moyen terme | TMI ≥ 41 %, plusieurs biens, horizon très long (≥ 15–20 ans) |

En résumé, le régime IR reste en général préférable pour les investisseurs avec une tranche marginale d’imposition modérée, un patrimoine encore limité et une perspective de revente. L’IS prend tout son sens pour des contribuables en TMI élevée, avec plusieurs biens et un horizon de détention très long, qui souhaitent capitaliser les revenus en société et optimiser la fiscalité au sein d’un ensemble plus large de solutions de défiscalisation immobilière.

Sur le plan du financement, les banques peuvent être un peu plus restrictives avec une SCI à l’IS : durée de prêt parfois réduite (12 à 20 ans), demandes de cautions personnelles, et analyse approfondie de la trésorerie prévisionnelle.

Une fois le régime de détention clarifié, un autre levier puissant pour augmenter sa capacité d’emprunt consiste à s’associer.

6.2 Co‑emprunt et association : augmenter sa capacité sans augmenter son risque à l’aveugle

Le co‑emprunt permet de mutualiser les revenus et le reste à vivre de plusieurs personnes : couple, fratrie, amis qui montent une SCI… Bien utilisé, c’est un moyen efficace de financer un projet plus ambitieux que ce qu’on pourrait acheter seul.

Concrètement, la banque additionne les revenus nets de tous les co‑emprunteurs et met en face l’ensemble des charges : crédits existants, éventuels loyers, pensions alimentaires. Le taux d’endettement est calculé sur ce total, ce qui améliore souvent la capacité globale. Par exemple, deux personnes qui pourraient chacune emprunter 150 000 euros seules peuvent parfois financer ensemble un projet autour de 300 000 à 320 000 euros grâce à un reste à vivre global plus confortable.

Mais cette mutualisation a une contrepartie juridique forte : la solidarité intégrale. Chaque co‑emprunteur est responsable à 100 % de la dette, et pas seulement à hauteur de sa quote‑part. En cas de séparation d’un couple, de conflit entre amis ou de désaccord entre associés, la banque se tournera vers celui qui est le plus solvable sans se soucier de l’équilibre interne ; c’est ensuite à ce dernier de se retourner contre les autres.

Pour limiter ces risques, il est vivement recommandé de structurer le projet via une SCI et un pacte d’associés précis :

- Répartition des apports et des parts sociales.

- Modalités de décision (votes, quorum, sujets réservés).

- Conditions de sortie et de rachat des parts en cas de départ de l’un des associés.

Avec ces garde‑fous, le co‑emprunt devient un levier pour augmenter sa capacité d’emprunt, sans se mettre en danger à l’aveugle.

Pour les investisseurs déjà bien endettés, même à plusieurs, une autre piste consiste à restructurer l’existant avant d’attaquer un nouveau projet.

6.3 Rachat et restructuration de crédits : quand cela relance (vraiment) la machine

Le rachat de crédits consiste à regrouper plusieurs emprunts (résidence principale, locatifs, crédit conso) en un seul, souvent sur une durée plus longue, afin de réduire la mensualité globale et de faire baisser le taux d’endettement.

Prenons un cas type :

- Un crédit de résidence principale avec une mensualité de 950 euros.

- Un premier investissement locatif avec une mensualité de 580 euros.

- Un crédit consommation de 300 euros par mois.

Au total, ce foyer supporte 1 830 euros de mensualités, pour un taux d’endettement proche de 34 % et très peu de marge pour un nouveau projet. En regroupant ces emprunts en un seul crédit immobilier sur une durée allongée, la mensualité globale peut descendre autour de 1 440 euros, soit près de 400 euros de gain par mois. L’endettement retombe alors sous les 30 %, ce qui libère une capacité théorique pour un nouveau prêt locatif.

Ce confort a un prix :

- Des indemnités de remboursement anticipé sur les crédits existants (dans la limite de 6 mois d’intérêts ou 3 % du capital restant dû).

- De nouveaux frais de dossier.

- Une nouvelle garantie (caution ou hypothèque).

- Et surtout une augmentation du coût total des intérêts, puisque la dette est étalée sur une durée plus longue.

Il faut rester lucide sur le coût du credit total après rachat : IRA, nouveaux frais et intérêts supplémentaires. Le rachat de crédits devient pertinent pour des multi‑investisseurs déjà proches de 32–34 % d’endettement, avec un projet locatif à bon rendement identifié. Dans ce cas, le surcoût global peut être compensé par les loyers du nouveau bien et la création de valeur à long terme.

Quand l’ambition est d’aller encore plus loin et de structurer un parc important, une organisation encore plus aboutie peut entrer en jeu : la holding immobilière.

6.4 Holding immobilière : pour quels projets et à quel prix de complexité

La holding immobilière s’adresse à une minorité d’investisseurs : ceux qui visent plusieurs biens, souvent de forte valeur, et qui veulent organiser leur patrimoine comme un « groupe ».

La structure type ressemble à ceci :

- Une société tête de groupe (souvent une SAS) qui détient les parts de plusieurs SCI filles.

- Chaque SCI fille possède un ou plusieurs biens (immeuble d’habitation, bureaux, parkings…).

- Les bénéfices remontent sous forme de dividendes à la holding, qui bénéficie du régime mère‑fille : les dividendes reçus sont quasi exonérés d’IS (seule une petite quote‑part de 5 % reste taxée).

Les avantages sont clairs :

- La holding peut réinvestir facilement les flux issus des différentes SCI, sans frottement fiscal immédiat au niveau des personnes physiques.

- La banque peut, dans certains cas, analyser la solidité d’ensemble et prendre une garantie sur plusieurs entités, ce qui simplifie l’accès à certains financements.

En contrepartie, cette organisation a un coût :

- Honoraires récurrents d’expertise comptable et d’accompagnement juridique, souvent à plusieurs milliers d’euros par an.

- Complexité de gestion, notamment pour les mouvements entre sociétés, les conventions intra‑groupe et la sortie des associés.

- Effet de levier financier et fiscal puissant, mais qui peut se retourner en cas de baisse de revenus ou de changement de fiscalité.

Cette option reste donc réservée à des patrimoines déjà conséquents, de plusieurs biens ou de plusieurs centaines de milliers à quelques millions d’euros de valeur immobilière. Pour la majorité des investisseurs, la priorité reste de présenter un dossier bancaire très propre en nom propre ou via une simple SCI.

Dans la suite du guide, on va justement se concentrer sur ce point : comment « emballer » votre dossier bancaire, quels documents fournir, comment présenter vos relevés et votre projet pour maximiser vos chances d’acceptation.

7. Construire un dossier bancaire qui passe : documents, relevés, projet, apport

On a vu jusqu’ici comment optimiser l’endettement, choisir ses montages et respecter les lignes rouges. La prochaine étape consiste à transformer tout cela en un dossier bancaire qui donne envie à la banque de suivre votre projet immobilier.

7.1 Préparer les bons documents sans rien oublier

En pratique, un bon dossier commence par une liste de documents rassemblés avant même de contacter la banque ou le courtier. Plus vous êtes complet, moins vous prenez le risque de retards qui mettent en danger la condition suspensive du compromis.

Côté identité et situation familiale, la banque attend :

- Une pièce d’identité en cours de validité (carte nationale d’identité, passeport, titre de séjour le cas échéant), scannée recto‑verso et lisible.

- Un justificatif de domicile de moins de 3 mois (facture d’électricité, d’eau, de téléphone fixe ou quittance de loyer).

- Le livret de famille si vous êtes marié ou avez des enfants, et la convention de PACS ou une attestation de concubinage accompagnée de justificatifs de domicile commun pour un couple non marié.

Pour la situation professionnelle, il faut montrer que vos revenus sont stables :

- Pour les salariés : le contrat de travail et, si possible, une attestation d’ancienneté de l’employeur.

- Pour les indépendants et chefs d’entreprise : un extrait Kbis à jour pour la société, les deux ou trois derniers bilans et liasses fiscales, ainsi qu’une attestation de l’expert‑comptable résumant les revenus moyens et leur tendance.

- Pour les retraités : le dernier relevé de pension et le dernier avis d’imposition.

Les justificatifs de revenus complètent ce socle. La banque demandera au minimum :

- Les trois derniers bulletins de salaire pour les salariés.

- Les avis d’imposition N‑1 et N‑2, qui permettent de vérifier la cohérence entre vos déclarations et les revenus annoncés.

- Pour les revenus locatifs déjà perçus : la déclaration 2044, les baux en cours, les quittances de loyer sur les douze derniers mois et les avis de taxe foncière des biens concernés.

Vient ensuite la photographie de votre patrimoine et de vos crédits en cours :

- Les relevés d’épargne (livret A, PEL, compte à terme, assurance‑vie, PEA, comptes‑titres) pour montrer le niveau de liquidités mobilisables et l’épargne résiduelle après apport. Pour la partie liquide, un simple livret A ou un compte à terme (CAT) peuvent suffire à prouver votre capacité à faire face aux imprévus.

- Les tableaux d’amortissement de tous les emprunts existants (résidence principale, autres investissements locatifs, crédits consommation).

- Les estimations de vos biens immobiliers déjà détenus (avis de valeur d’agence ou de notaire, voire simple estimation prudente accompagnée de la taxe foncière).

Enfin, pour le projet locatif lui‑même, la banque doit comprendre précisément ce que vous achetez et comment cela va se louer :

- Le compromis de vente signé, avec le prix, les conditions suspensives et le calendrier prévisionnel.

- Une simulation locative argumentée (voir section 7.3), avec des annonces de biens comparables récemment loués et, si possible, une attestation de valeur locative d’un professionnel.

- Les devis de travaux détaillés si des rénovations sont prévues, avec un chiffrage poste par poste.

- Le DPE (Diagnostic de performance énergétique), indispensable pour vérifier si le bien n’est pas classé F ou G sans plan de rénovation clair.

Plus ces éléments sont rassemblés tôt, moins le temps d’instruction sera long. C’est particulièrement important quand le compromis prévoit un délai standard de 45 à 60 jours pour obtenir votre prêt immobilier : un aller‑retour pour un document manquant peut suffire à mettre tout le calendrier sous tension.

Une fois cette checklist objective en place, le dossier se joue ensuite surtout sur un élément que la banque lit entre les lignes : vos relevés de compte des derniers mois.

7.2 Nettoyer ses relevés bancaires 3 à 6 mois avant la demande

Les relevés bancaires racontent votre histoire financière mieux que n’importe quel discours. Les analystes crédit les passent au peigne fin sur 3 à 6 mois pour vérifier que la photo statique (revenus, épargne, taux d’endettement) correspond à une réalité vécue.

Du côté des signaux positifs, plusieurs points ressortent :

- Un solde de compte courant qui reste systématiquement positif, ou très ponctuellement dans le rouge pour de petits montants corrigés rapidement.

- Des virements d’épargne réguliers, même modestes (200 à 300 euros par mois suffisent souvent à témoigner d’une bonne discipline).

- Des revenus stables, avec des virements de salaire aux mêmes dates et des montants proches d’un mois sur l’autre.

- L’absence d’incidents de paiement : pas de prélèvements rejetés, pas de frais d’intervention répétés, pas de retard sur les mensualités de crédit existantes.

- Une part raisonnable consacrée aux dépenses de loisirs et de consommation, qui ne donne pas l’impression que chaque hausse de revenu est immédiatement absorbée par des achats impulsifs.

À l’inverse, certains signaux rouges pèsent très lourd dans la balance :

- Des découverts récurrents, par exemple plus de 5 jours dans le rouge chaque mois ou des dépassements de plusieurs centaines d’euros.

- Des rejets de prélèvements (impôts, loyer, crédit conso). Même si le montant est rattrapé ensuite, ces incidents restent dans l’historique.

- L’absence totale d’épargne visible : un compte courant qui retombe à zéro tous les mois, sans mouvement vers un livret ou une assurance‑vie.

- Des dépenses de jeux d’argent (casinos en ligne, paris sportifs) ou des virements vers des plateformes perçues comme spéculatives. Pour beaucoup de banquiers, c’est immédiatement disqualifiant.

Bonne nouvelle : on peut préparer cette « vitrine » en quelques mois. Trois à six mois avant de déposer votre dossier, il est judicieux de :

- Solder et clôturer les crédits revolving et réserves de trésorerie jamais utilisés, qui augmentent artificiellement vos charges potentielles.

- Lisser les grosses dépenses en les anticipant, plutôt que de provoquer un mois très déficitaire au milieu d’une demande de prêt.

- Mettre en place un virement automatique d’épargne, même modeste, pour matérialiser votre capacité à mettre de côté.

- Réduire la fréquence et le montant des retraits en espèces, afin que la banque voie clairement à quoi sert votre argent.

En nettoyant vos relevés sur cette période clé, vous donnez à la banque une image cohérente avec le reste du dossier : un investisseur capable d’épargner et de gérer son budget. Reste ensuite à prouver que le projet locatif lui‑même tient la route, chiffres à l’appui.

7.3 Présenter une simulation locative crédible (rentabilité, cash‑flow, DPE)

Une simulation locative bien construite parle le langage de la banque : rentabilité, cash‑flow et risques. L’objectif n’est pas de « vendre du rêve », mais de montrer que le projet est maîtrisé.

On commence par les deux indicateurs de base.

- La rentabilité brute correspond au loyer annuel divisé par le prix d’acquisition. Par exemple, un loyer de 700 euros par mois (8 400 euros par an) pour un appartement à 150 000 euros donne une rentabilité brute de 5,6 %. En‑dessous de 4,5 %, de nombreuses banques considéreront que le projet est trop peu rémunérateur pour compenser les risques.

- La rentabilité nette retire les charges non récupérables (taxe foncière, assurance propriétaire non occupant, charges de copropriété non refacturables, frais de gestion, travaux d’entretien) et, le cas échéant, l’impôt. Si sur ces 8 400 euros de loyers vous payez 2 100 euros de charges et 800 euros d’impôts, il reste 5 500 euros, soit 3,7 % de rentabilité nette pour un prix d’achat de 150 000 euros.

Le second pilier, c’est le cash‑flow. Il représente la différence entre ce qui rentre sur le compte et ce qui en sort pour le crédit. Sur notre exemple, si votre mensualité de prêt immobilier est de 650 euros, soit 7 800 euros par an, votre cash‑flow annuel est de 5 500 – 7 800 = – 2 300 euros, soit environ – 190 euros par mois. La banque vérifiera que votre reste à vivre vous permet d’absorber cet effort d’épargne sans tension.

Concrètement, elle intègre ces éléments dans son calcul en pondérant les loyers (en général 70 %, parfois plus si vous fournissez un bail signé et une garantie loyers impayés) et en ajoutant la mensualité du prêt aux charges. Un projet est jugé « autofinancé » quand les loyers pondérés couvrent tout ou partie de la mensualité, et qu’il n’augmente pas trop le taux d’endettement.

Autre point désormais central : le DPE. Un bien classé G ne peut plus être loué depuis 2025, et un bien classé F sera interdit à la location à partir de 2028. Si votre projet porte sur un F ou un G, la banque demandera comment vous comptez financer les travaux de rénovation énergétique, et attendra que ce budget soit intégré dans le plan de financement (via un prêt complémentaire ou un apport dédié).

Pour rendre votre simulation crédible, il est donc pertinent de :

- Fournir au moins trois annonces récentes de loyers comparables (même typologie, même secteur, surface proche), plutôt qu’un simple chiffre sorti d’un simulateur.

- Ajouter, si possible, une attestation de valeur locative rédigée par un agent immobilier ou un gestionnaire.

- Préciser si vous comptez souscrire une garantie loyers impayés (GLI), qui rassure la banque sur la continuité des flux.

Avec une simulation chiffrée honnête, qui montre clairement le rendement, le cash‑flow et les travaux nécessaires en lien avec le DPE, vous facilitez l’analyse du dossier par la banque et renforcez votre position de négociation. Il reste alors un dernier levier à arbitrer finement : l’apport personnel et l’épargne qui doit rester disponible après l’opération.

7.4 Bien doser apport personnel et épargne résiduelle

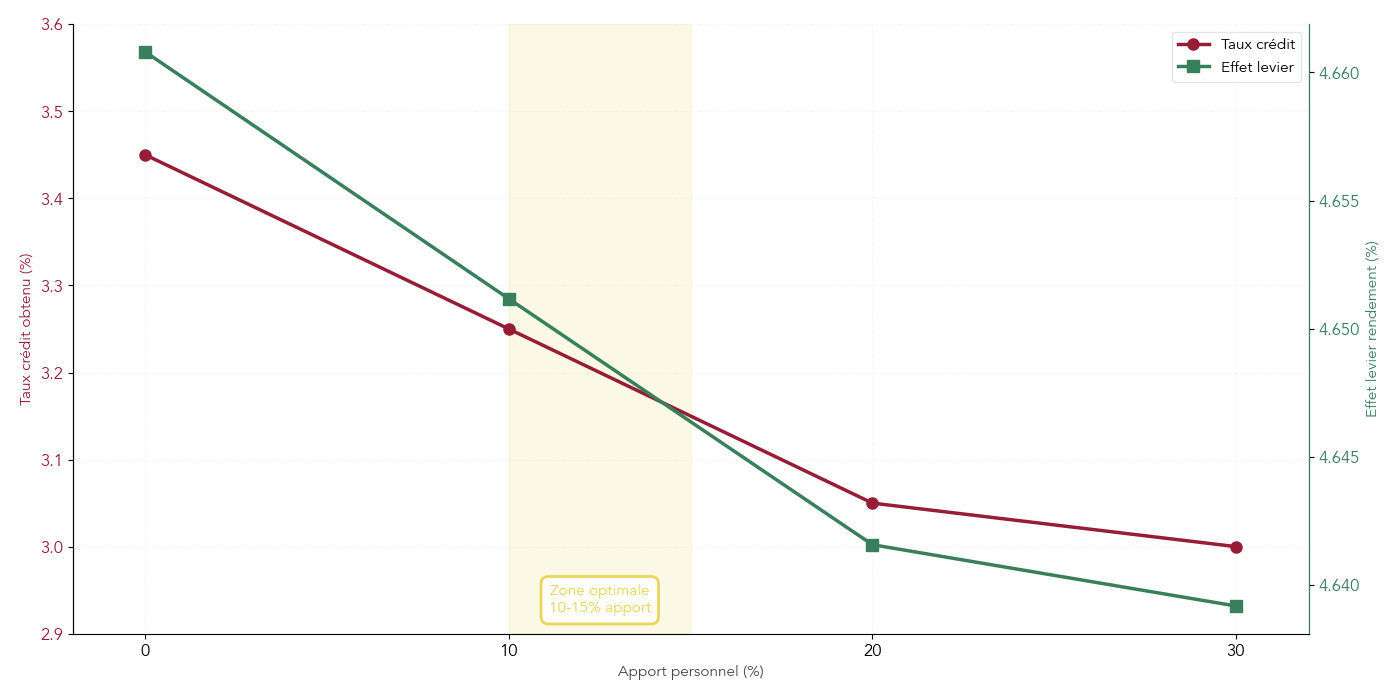

L’apport personnel, ce sont les fonds que vous injectez dans le projet sans recourir au crédit immobilier. L’épargne résiduelle, c’est ce qui reste après avoir versé cet apport. Pour la banque, ces deux notions sont aussi importantes l’une que l’autre.

Dans l’ancien, un apport de l’ordre de 10 % du prix d’achat permet généralement de couvrir les frais de notaire, la garantie et les frais de dossier. Au‑delà, un apport plus important peut faire baisser légèrement le taux (de 0,05 à 0,20 point) et réduire les mensualités, mais au prix d’une réduction de votre effet de levier.

On distingue alors trois grandes stratégies :

- L’apport minimum, autour de 10 %. Il maximise le financement par la banque et donc le levier. Il est pertinent si la rentabilité locative nette est clairement supérieure au coût du crédit, et si vous conservez une épargne résiduelle confortable.

- L’apport majoré, 20 à 30 % ou plus. Il réduit le capital emprunté et donc l’endettement et le coût total du crédit, au prix d’une immobilisation de capital. Cette voie parle davantage aux profils prudents ou à ceux dont le taux d’endettement se rapproche déjà de 35 %.

- Le financement à 110 % (sans apport), réservé aux profils excellents. Il préserve totalement vos liquidités mais s’accompagne d’un taux un peu plus élevé et d’exigences très strictes.

Dans beaucoup de cas, la solution la plus lisible pour la banque consiste à viser environ 10 % d’apport pour couvrir les frais annexes, tout en laissant une épargne résiduelle visible conséquente. Entre un dossier avec 30 % d’apport mais plus aucune réserve de sécurité, et un dossier avec 10 % d’apport et plusieurs milliers d’euros encore disponibles, le second sera souvent jugé plus solide.

Pour préserver cette épargne résiduelle, il est possible de la placer sur des supports liquides ou rapidement mobilisables, qui pourront être nantis si besoin (par exemple via une assurance‑vie ou un livret bien garni). La banque voit alors à la fois un effort initial (l’apport) et un coussin pour absorber les aléas (vacance locative, travaux imprévus).

Une fois l’apport et l’épargne résiduelle calibrés, votre dossier est presque complet : il reste à optimiser un poste qui pèse lourd dans le coût total de l’opération, mais qu’on regarde souvent en dernier : la garantie et l’assurance emprunteur.

8. Baisser le coût total : choix de la garantie et délégation d’assurance

Après le montage du projet et la préparation du dossier bancaire, il est temps de s’intéresser aux frais moins visibles mais significatifs : la garantie (caution ou hypothèque) et l’assurance du prêt immobilier. Bien les choisir peut économiser plusieurs milliers d’euros sur la durée.

8.1 Choisir sa garantie : caution, hypothèque, PPD

La banque finance votre investissement locatif, mais elle veut une protection en cas de défaut. Cette protection prend la forme d’une caution (via un organisme spécialisé) ou d’une garantie réelle sur le bien (hypothèque ou privilège de prêteur de deniers, PPD).

La caution consiste à faire intervenir un organisme comme Crédit Logement, CMH (Crédit Mutuel Habitat), CAMCA (Crédit Agricole), SACCEF (Caisse d’Épargne) ou la CASDEN pour certains fonctionnaires. L’organisme règle la banque si vous ne remboursez plus, puis se retourne contre vous. La plupart fonctionnent avec une commission non restituée et une contribution au Fonds Mutuel de Garantie, partiellement remboursée en fin de prêt.

L’hypothèque et le PPD, eux, sont des sûretés inscrites au service de la publicité foncière. En cas de défaut, la banque peut saisir et vendre le bien. Leur coût est essentiellement constitué de frais de notaire et de taxes, sans restitution possible, mais devient compétitif au‑delà de certains montants.

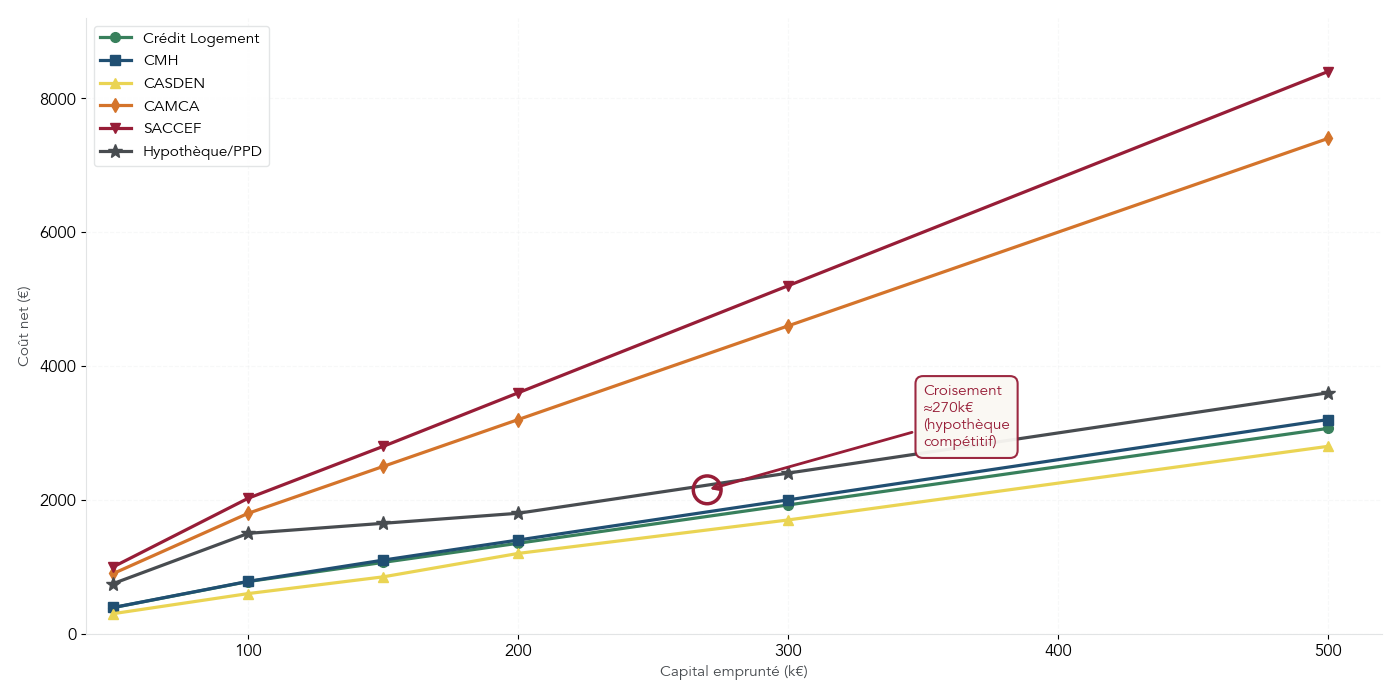

Le tableau suivant récapitule, pour des capitaux typiques, le coût net des principales cautions et de l’hypothèque :

| Capital emprunté | Crédit Logement (net) | CMH (net) | CAMCA (net) | SACCEF (net) | Hypothèque (net) |

|---|---|---|---|---|---|

| 100 000 € | 780 € | 783 € | 1 800 € | 2 025 € | 1 200 € |

| 150 000 € | 1 066 € | 1 100 € | 2 500 € | 2 800 € | 1 500 € |

| 200 000 € | 1 352 € | 1 400 € | 3 200 € | 3 600 € | 1 800 € |

| 300 000 € | 1 924 € | 2 000 € | 4 600 € | 5 200 € | 2 400 € |

| 500 000 € | 3 068 € | 3 200 € | 7 400 € | 8 400 € | 3 600 € |

On voit immédiatement que, pour des montants inférieurs à 200 000 à 250 000 euros, une caution type Crédit Logement ou CMH est en général plus économique qu’une hypothèque, d’autant qu’une partie de la contribution est restituée en fin de prêt. À partir d’environ 270 000 à 300 000 euros, l’hypothèque devient concurrentielle, surtout si votre banque propose des cautions chères comme CAMCA ou SACCEF.

En pratique, il est souvent pertinent de demander à votre banquier si une alternative à CAMCA ou SACCEF (par exemple Crédit Logement ou CMH) est possible, surtout pour des montants moyens. Une fois ce choix arrêté, un autre levier de baisse du coût global reste largement sous‑utilisé : la délégation d’assurance emprunteur.

8.2 Utiliser la délégation d’assurance pour économiser plusieurs milliers d’euros

L’assurance emprunteur fait partie intégrante de votre crédit immobilier, même pour un investissement locatif. Pourtant, beaucoup d’emprunteurs s’en tiennent au contrat groupe proposé par leur banque, sans réaliser son impact sur le coût total.

Le contrat groupe applique un tarif moyen, basé sur la mutualisation des risques entre tous les clients. Pour un profil standard, son coût tourne généralement autour de 0,30 à 0,45 % du capital initial par an. Sur 200 000 euros empruntés sur 20 ans, un taux de 0,35 % représente environ 58 euros par mois, soit près de 13 920 euros sur la durée.