Entre la promesse de protection du capital, une maturité souvent comprise entre 5 et 10 ans, des conditions de versement de coupons parfois complexes et des risques liés à l’émetteur, il est difficile de juger si les produit structuré capital garanti ont vraiment leur place dans votre stratégie patrimoniale.

Dans ce guide, on décortique, pas à pas, le fonctionnement d’un produit structuré à capital garanti, les grandes familles de mécanismes comme Athena, Phoenix ou les notes à taux fixe, leurs rendements réels face à l’inflation, la fiscalité selon l’enveloppe, les frais et risques à surveiller, puis une méthode concrète pour choisir ou non d’y investir et l’intégrer à votre épargne de long terme.

1. À qui s’adressent les produits structurés à capital garanti, et dans quel contexte de marché ?

Avant de regarder un produit structuré en détail, nous allons d’abord replacer ces placements à capital garanti dans le contexte de taux et d’inflation de 2025‑2026. Ensuite, nous verrons pour quel type d’épargnant ces produits ont été pensés et comment ils se comparent aux autres placements sécurisés. Enfin, nous clarifierons la différence entre enveloppe fiscale (assurance‑vie, compte‑titres…) et classe d’actifs (produit structuré, fonds euros, actions), car cette confusion brouille souvent les décisions.

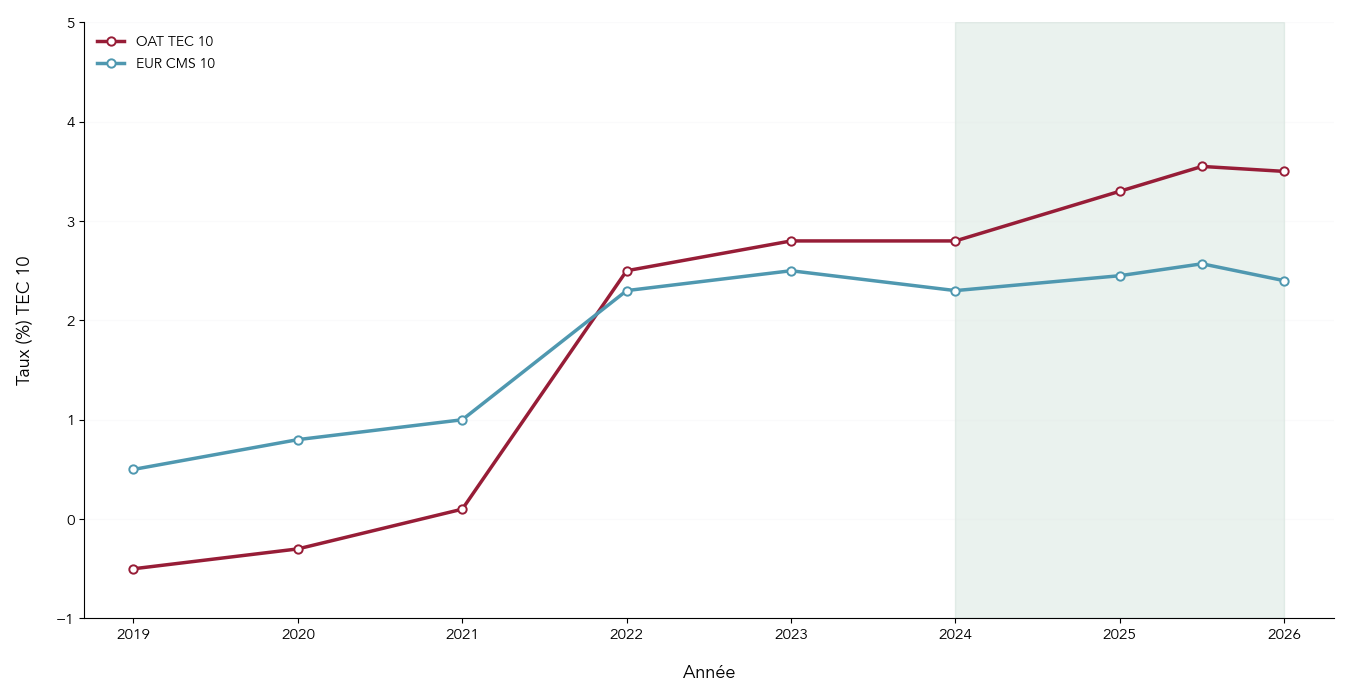

Depuis 2024, l’environnement de taux a radicalement changé par rapport à la période 2015‑2021. Le taux OAT TEC 10 ans évolue autour de 3,22–3,54 % au premier semestre 2025, puis se stabilise vers 3,5–3,6 % fin 2025 et début 2026. Le taux EUR CMS 10 ans se situe lui entre 2,30 % et 2,60 % (2,571 % en octobre 2025). Ces niveaux sont élevés par rapport aux années de taux quasi nuls et ils changent complètement la donne pour la construction de produits structurés.

Concrètement, des taux longs autour de 3–3,5 % permettent aux banques de garantir 100 % du capital sur des durées plus courtes (5 à 12 ans, contre 15 ans et plus en 2022) tout en laissant assez de marge pour offrir des coupons de 4 à 6 % par an. En parallèle, l’inflation a nettement ralenti : après un pic à 5–6 % en 2022‑2023, elle retombe autour de 1,3–1,8 % en moyenne sur 2025, avec 0,8 % en glissement annuel en décembre 2025. Avec une inflation de 1,5 % et un rendement nominal de 4,5 %, le rendement réel tourne autour de 3 % par an, ce qui redonne du sens aux placements sécurisés.

La politique monétaire de la Banque centrale européenne s’est elle aussi stabilisée : depuis juin 2025, le taux de dépôt est à 2 % et le taux de refinancement à 2,15 %, sans nouveau mouvement en fin d’année. On se trouve donc dans une phase de taux directeurs modérés mais de taux longs encore élevés, une combinaison rare qui ouvre une fenêtre favorable pour les produits structurés à capital garanti.

Dans ce contexte, le public visé est clairement identifié : des investisseurs particuliers, personnes physiques, de profil conservateur ou prudent, disposant d’un capital à placer sur au moins 5 ans. Via une assurance‑vie, le ticket d’entrée commence généralement à 1 000 € par produit, ce qui rend ces solutions accessibles à un large public. En compte‑titres ordinaire (CTO), la plupart des offres exigent un montant significatif, souvent à partir de 100 000 €, ce qui réserve ce canal aux patrimoines plus élevés.

L’horizon d’investissement recommandé se situe au minimum à 5 ans, et plutôt entre 8 et 10 ans quand on loge le produit dans une assurance‑vie, pour bénéficier pleinement de l’avantage fiscal après 8 ans. L’idée n’est pas de remplacer le Livret A ou le LEP, qui restent la poche de précaution liquide, mais d’optimiser le rendement d’une partie de l’épargne de long terme.

La question à trancher pour un particulier est donc double : comprendre les atouts, modalités, rendements, risques et critères de choix de ces produits à capital garanti en 2025‑2026, puis les comparer aux autres placements sécurisés qu’il connaît déjà (fonds euros, livrets réglementés, obligations d’État). L’enjeu n’est pas seulement de « prendre un peu plus de rendement », mais d’intégrer cette brique dans une stratégie patrimoniale globale, avec une place limitée et bien définie.

Un point de vocabulaire est crucial dès maintenant : ne pas confondre enveloppe fiscale et classe d’actifs. L’assurance‑vie, le CTO, le Plan Épargne Retraite (PER), le PEA (Plan d’Épargne en Actions) ou le contrat de capitalisation sont des enveloppes. Les produits structurés, les fonds euros, les actions ou les obligations sont des supports (classes d’actifs) que l’on peut mettre à l’intérieur. Un même produit structuré peut donc exister en version assurance‑vie et en version CTO, avec une fiscalité et parfois un ticket d’entrée différents. Comparer « assurance‑vie » et « produit structuré » n’a donc pas de sens : on compare une enveloppe et un support.

Maintenant que le décor macroéconomique et le profil cible sont clairs, la question suivante s’impose : qu’est‑ce qu’un produit structuré à capital garanti, concrètement, et comment cette garantie est‑elle construite ?

2. Comprendre le mécanisme d’un produit structuré à capital garanti

2.1 Produit structuré à capital garanti : définition opérationnelle

Pour avancer sereinement, il faut d’abord une définition simple et opérationnelle. Un produit structuré à capital garanti est, juridiquement, un titre de créance émis par une banque de premier rang, avec une durée déterminée (en pratique 3 à 12 ans) et une promesse claire : rembourser 100 % du capital investi à l’échéance (ou lors d’un remboursement anticipé), sous réserve que la banque reste solvable.

Trois éléments clés le caractérisent. D’abord, la durée : l’échéance maximale est connue dès le départ, mais le produit peut être rappelé avant terme (autocall) si certaines conditions sont remplies. Ensuite, la garantie du capital : on parle de capital garanti au sens nominal, à l’échéance uniquement. Si vous sortez avant, la valeur de marché peut être inférieure au montant investi, et la garantie ne joue pas. Cette garantie ne protège pas non plus contre l’inflation : 100 000 € récupérés dans 10 ans n’auront pas le même pouvoir d’achat qu’aujourd’hui si les prix ont augmenté.

Enfin, le rendement est conditionnel. Il dépend de l’évolution d’un ou plusieurs sous‑jacents : indices boursiers (CAC 40, Euro Stoxx 50), actions, taux d’intérêt (OAT TEC 10 ans, EUR CMS 10 ans). Si les conditions prévues dans la formule ne sont pas remplies, les coupons peuvent être faibles, voire nuls, même si le capital est intégralement remboursé à l’échéance.

Un point souvent occulté mérite d’être posé d’entrée : le risque émetteur. Même si le contrat mentionne une garantie de 100 % du capital, cette promesse ne vaut que tant que la banque émettrice ne fait pas défaut. En cas de faillite, l’investisseur peut perdre tout ou partie de son capital. C’est pour cela que la solidité de l’émetteur (notation de crédit AA ou AAA, ratios de solvabilité CET1 supérieurs à 12 %) est un critère de sélection central, au même titre que le rendement affiché.

Pour aller plus loin et maîtriser la définition et les mécaniques clés (coupon conditionnel, autocall, barrières), consultez notre guide complet : Comprendre les produits structurés.

Une fois cette définition posée, la vraie question devient : comment une banque parvient‑elle à garantir le capital tout en offrant un rendement potentiel de 4 à 6 % par an ? C’est précisément ce que dévoile l’architecture interne du produit.

2.2 Architecture interne : obligation zéro‑coupon + options

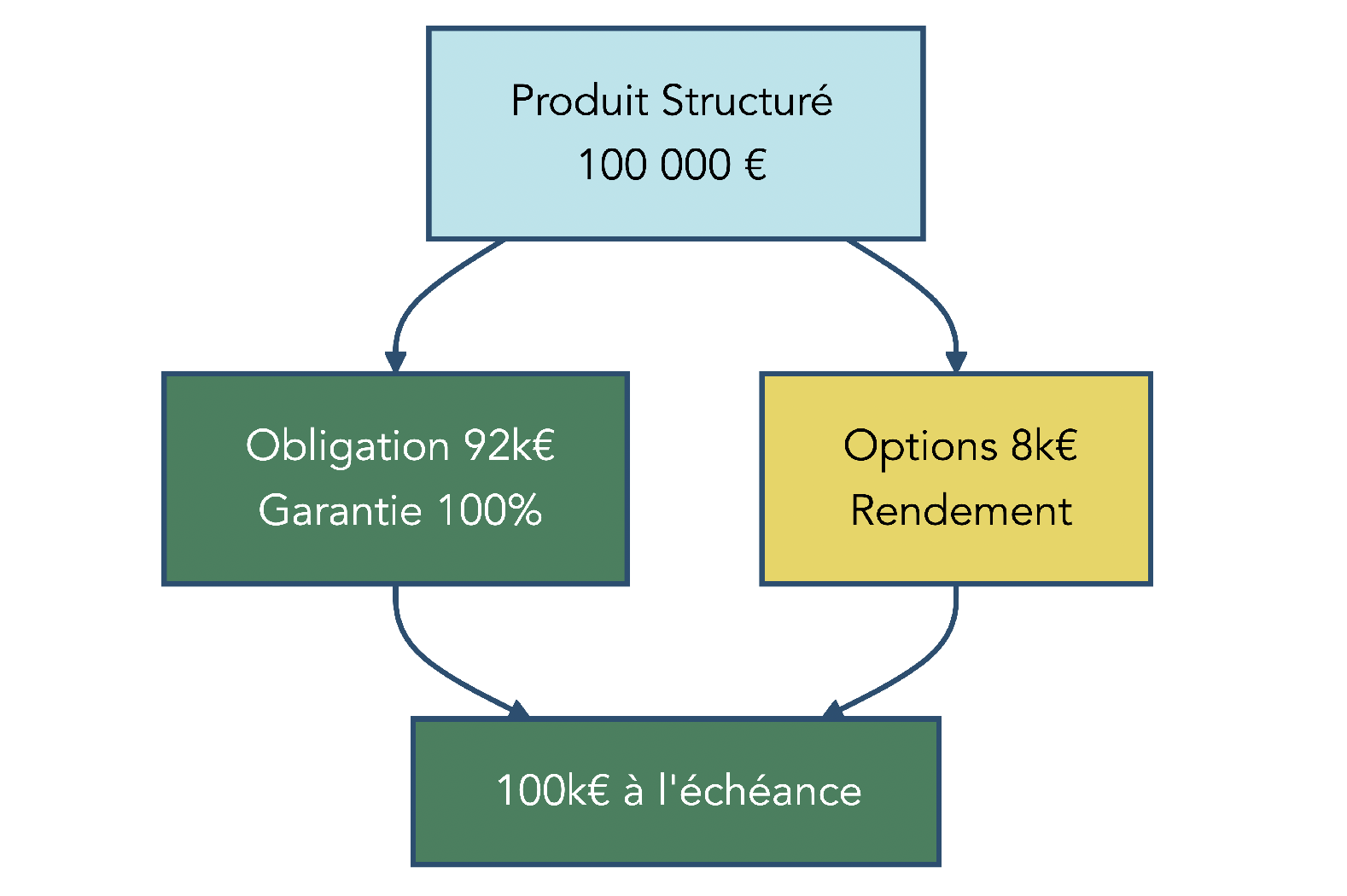

En pratique, un produit structuré à capital garanti repose sur une mécanique assez intuitive : l’émetteur sépare votre investissement en deux poches, une poche sécurisée et une poche plus dynamique. La première sert à garantir le capital, la seconde à créer du rendement conditionnel.

La composante obligataire capte la majeure partie du capital. Elle est investie dans une obligation dite « zéro‑coupon » ou dans des titres très peu risqués. Son rôle est simple : retrouver exactement le montant initial à l’échéance. Avec des taux longs autour de 3 %, la banque n’a pas besoin d’y consacrer 100 % de votre argent.

Sur un exemple chiffré, le mécanisme devient très parlant. Imaginons un investissement de 100 000 € sur 8 ans, alors que les obligations zéro‑coupon à 8 ans rapportent 3 % par an. En pratique :

- environ 92 000 € sont placés en obligation zéro‑coupon. En 8 ans à 3 %, cette somme atteint 100 000 € à l’échéance : c’est la brique qui assure la garantie du capital nominal.

- les 8 000 € restants servent à acheter des options (call ou put) sur un indice ou un taux. Ce sont elles qui déclenchent les coupons si les conditions de marché sont favorables.

Si, à l’échéance, le scénario de marché est mauvais (par exemple l’indice a fortement baissé), il est possible que les options arrivent à zéro. Vous récupérez alors 100 % de votre capital grâce à l’obligation, mais sans rendement (hors défaut de la banque). À l’inverse, si les marchés sont stables ou modérément favorables, les options ont une valeur positive et permettent de verser des coupons, parfois avec effet mémoire.

Le lien avec le contexte de taux est direct : plus les taux longs (OAT TEC 10 ans, EUR CMS 10 ans) sont élevés, moins il faut de capital pour « acheter » la promesse de 100 % à l’échéance. Cela laisse davantage de marge pour financer des options et donc pour afficher des coupons plus élevés, sans renoncer à la protection du capital.

Avec cette cuisine interne en tête, une confusion fréquente doit être réglée tout de suite : tous les produits structurés qui parlent de « protection » ne garantissent pas 100 % du capital. D’où l’importance de distinguer capital garanti et capital protégé.

2.3 Ne pas confondre capital garanti et capital protégé

On voit souvent apparaître dans la documentation commerciale des expressions comme « capital protégé à 90 % » ou « protection conditionnelle du capital ». La nuance avec un véritable placement à capital garanti est loin d’être anodine pour votre épargne.

Dans un produit à capital garanti, 100 % du capital est remboursé à l’échéance, quel que soit le scénario de marché, sous réserve de solvabilité de l’émetteur. La seule façon de perdre en capital est la défaillance de la banque. Dans un produit à capital protégé, la restitution intégrale du capital dépend d’un seuil : par exemple, l’indice ne doit pas baisser de plus de 30 % par rapport à son niveau initial. Si la barrière est franchie, vous subissez la baisse.

Le tableau ci‑dessous résume les différences clés entre ces deux familles.

| Critère | Capital garanti | Capital protégé |

|---|---|---|

| Protection | 100 % du capital remboursé à l’échéance, quel que soit le scénario | Capital remboursé intégralement seulement si la perte du sous-jacent reste dans la limite prévue (ex. -30 %) |

| Perte possible | Non, sauf défaillance de l’émetteur | Oui, si la barrière de protection est franchie (ex. indice perd >30 %) |

| Rendement potentiel | Généralement plus faible (4–5 % par an) | Potentiellement plus élevé (6–8 % par an) |

| Risque global | Faible (si émetteur solide) | Modéré à élevé (exposition partielle aux baisses de marché) |

| Liquidité | Faible (sortie anticipée non garantie) | Faible (sortie anticipée risquée) |

Cette distinction n’est pas seulement théorique. Beaucoup d’investisseurs lisent « capital protégé à 90 % » et retiennent « capital à peu près garanti », ce qui est faux : une baisse de plus de 10 % du sous‑jacent à l’échéance peut alors se traduire par une perte sur le capital. La barrière de protection est donc le chiffre à examiner en priorité dans le Document d’Informations Clés.

Certains produits à capital protégé vont plus loin en utilisant un panier d’actions avec un mécanisme dit « worst of » : à l’échéance, c’est la pire performance du panier qui compte. Si une seule action du panier décroche fortement, c’est elle qui détermine le résultat, même si les autres se tiennent bien. Ce type de structure peut atteindre 6 à 8 % de rendement cible, mais le niveau de risque n’a plus rien à voir avec un placement à capital garanti et ne convient pas, selon nous, à un profil vraiment prudent.

Astuces importantes

Pour éviter de prendre plus de risques que prévu, quelques réflexes simples font une vraie différence.

- Vérifiez systématiquement dans le DIC si la mention est « capital garanti 100 % » ou « capital protégé X % », et à quelle date exacte cette protection s’applique.

- Regardez le niveau de la barrière de protection pour les produits à capital protégé (par exemple -30 % sur un indice) et demandez‑vous si vous acceptez ce risque de perte en capital.

- Soyez particulièrement vigilant avec les structures « worst of » sur un petit panier d’actions : la pire valeur décide du résultat final, ce qui augmente fortement le risque de perte.

- En cas de doute sur un terme marketing (« garantie », « protection », « sécurité renforcée »), fiez‑vous au tableau de scénarios défavorables dans le DIC plutôt qu’au discours commercial.

Avec ces règles, vous limitez le risque de confondre un placement à capital garanti avec un produit nettement plus risqué.

Une fois cette confusion levée, il reste à situer les produits à capital garanti dans la grande famille des produits structurés, pour bien comprendre que cet article se concentre volontairement sur la partie la plus prudente de l’offre.

2.4 Où se situent les produits à capital garanti dans la famille des produits structurés ?

Les produits structurés ne forment pas un bloc homogène. Ils se répartissent en plusieurs catégories, en fonction du niveau de protection du capital et du mécanisme de rendement. On retrouve généralement quatre grandes familles :

- les produits à capital garanti, qui remboursent 100 % du nominal à l’échéance, avec des coupons conditionnels ou un taux fixe ;

- les produits à capital protégé (souvent 80–90 % du capital), qui offrent des coupons plus élevés en échange d’une protection partielle ;

- les produits à capital non garanti, axés sur la recherche de rendement, avec une vraie possibilité de perte en capital ;

- les produits à effet de levier, qui amplifient à la fois les gains et les pertes.

Ces quatre grandes catégories forment en pratique une liste des produits structurés la plus couramment proposée aux particuliers par les banques et distributeurs. Pour chacune, le compromis rendement/risque change : plus la protection s’amenuise, plus le rendement potentiel grimpe, mais plus les pertes possibles deviennent importantes en cas de scénario de marché défavorable.

Dans ce guide, nous nous concentrons volontairement sur la première famille, celle des produits à capital garanti, qui s’adresse aux profils conservateurs ou prudents. Les produits à capital protégé ou non garanti, souvent de type Phoenix ou autocall sur indices actions, peuvent viser 6–8 % par an, mais ils exposent à une perte réelle en capital si la barrière de protection est franchie. Ils relèvent davantage d’une logique de placement dynamique que de placement sécurisé.

Les fondamentaux sont désormais clairs : on sait ce qu’est un produit structuré à capital garanti, comment il est construit et où il se situe dans la galaxie des produits structurés. La prochaine étape consiste à regarder le marché français tel qu’il est aujourd’hui : quelle taille, quels acteurs, et par quels canaux un particulier peut‑il concrètement investir ?

3. Panorama 2024‑2025 : taille du marché, acteurs et canaux d’accès

3.1 Un marché en forte croissance, tiré par la recherche de sécurité

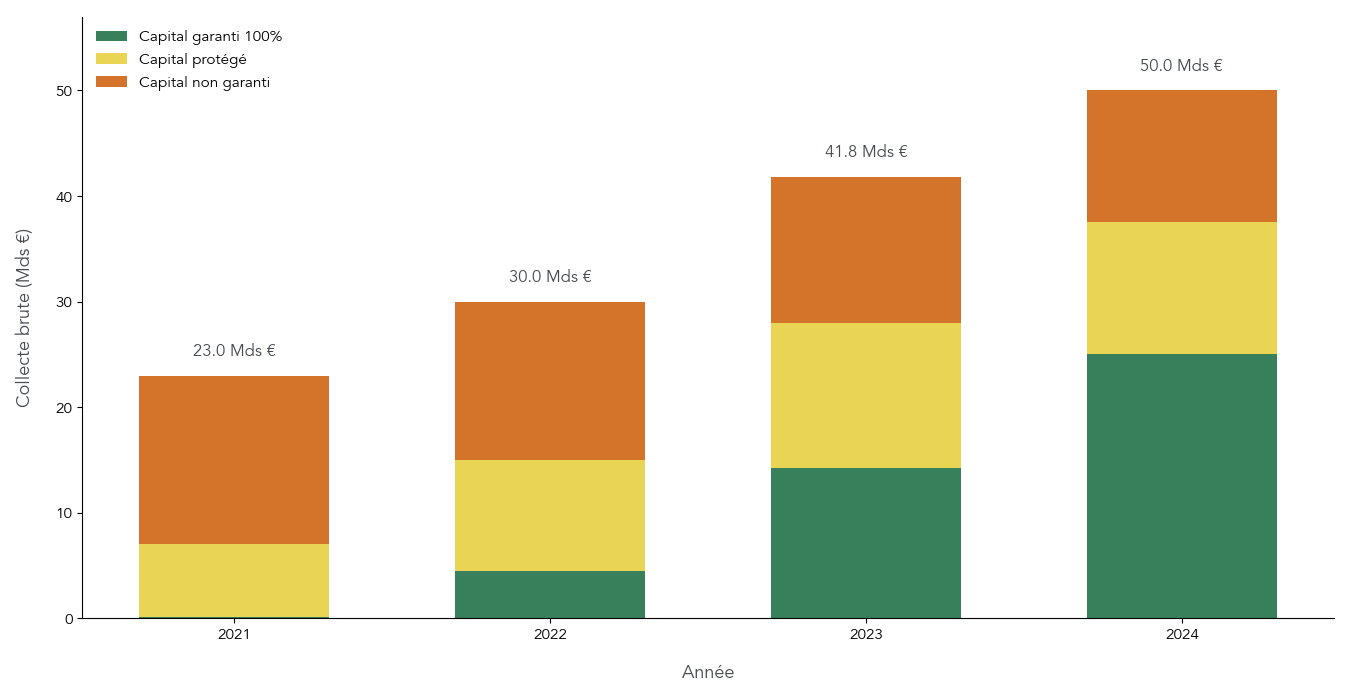

Le marché français des produits structurés n’est plus une niche confidentielle réservée aux investisseurs institutionnels. Entre 2021 et 2024, la collecte auprès des particuliers a littéralement changé d’échelle. Elle est passée de 23 milliards d’euros en 2021 à environ 30 milliards en 2022, puis 41,8 milliards en 2023. Pour 2024, les estimations dépassent 50 milliards d’euros.

Voici la dynamique de collecte annuelle :

| Année | Collecte brute (Mds €) | Variation annuelle |

|---|---|---|

| 2021 | 23,0 | – |

| 2022 | ~30,0 | +30 % |

| 2023 | 41,8 | +39 % |

| 2024 (estimation) | >50,0 | +15–20 % |

Cette progression représente une croissance d’environ 117 % en trois ans. Elle s’explique à la fois par l’arrivée d’un nouvel acteur étranger et par la montée en puissance des banques déjà présentes, qui ont élargi leurs gammes et augmenté leurs volumes.

Ce qui est particulièrement intéressant pour un épargnant prudent, c’est la transformation de la composition de cette collecte. En 2021, les produits à capital 100 % garanti représentaient moins de 1 % des émissions. En 2023, ils pèsent déjà 34 % des encours collectés. En parallèle, la part des produits classés SRI 1 à 3 (les moins risqués) est passée de 9 % à près de 40 % entre 2021 et 2023. Le marché se tourne donc clairement vers des solutions plus défensives, en phase avec une clientèle en quête de sécurité mais déçue par les rendements des fonds euros et livrets.

Au total, cette dynamique rassure sur la maturité de l’offre : il existe désormais un volume significatif de placements à capital garanti, structurés par de grands émetteurs, avec des mécanismes de plus en plus standardisés. Reste à savoir qui conçoit ces produits et, pour vous, par quel canal y accéder au meilleur rapport frais/rendement.

3.2 Qui émet ces produits ? Les grandes banques de référence

En coulisses, la fabrication d’un produit structuré est concentrée entre quelques grands noms de la banque. Une dizaine d’établissements se partagent le marché français, et les quatre premiers représentent à eux seuls plus de 50 % de la collecte.

Parmi les principaux émetteurs, on retrouve notamment :

- BNP Paribas, leader historique sur le marché français des produits structurés ;

- Société Générale, qui propose une large gamme via une architecture ouverte ;

- Deutsche Bank, présente depuis longtemps sur les structurations indices et taux ;

- EFG International, active sur la clientèle patrimoniale.

S’y ajoutent d’autres acteurs comme Bank of America, BBVA France, Natixis CIB, Crédit Agricole (via certaines campagnes) ou Morgan Stanley. Pour un investisseur particulier, l’enjeu n’est pas de parier sur un « champion », mais de se concentrer sur un critère : la solidité de l’émetteur.

Concrètement, cela signifie privilégier des banques bien notées (AA ou AAA) par les grandes agences de notation et surveiller leurs ratios de solvabilité (un ratio CET1 supérieur à 12 % est un signe de robustesse). Pour des montants significatifs, il est également pertinent de diversifier entre plusieurs émetteurs plutôt que de concentrer la totalité de votre budget sur un seul nom. Cela réduit le risque lié à un événement exceptionnel sur une banque donnée.

Nous reviendrons plus loin sur le risque émetteur, mais gardez déjà une idée simple : pour un placement à capital garanti, l’émetteur est votre contrepartie clé, au même titre que la qualité de la formule de rendement.

3.3 Par quels canaux les particuliers accèdent‑ils aux produits structurés ?

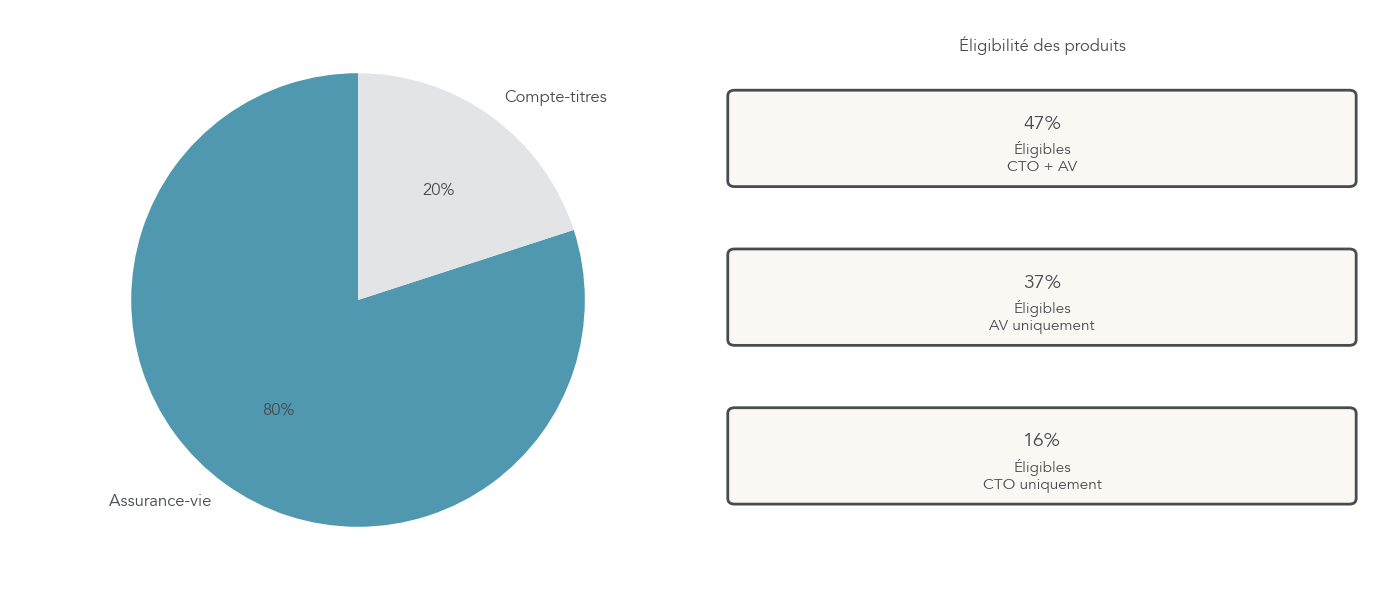

Du point de vue de l’épargnant, ce qui compte au quotidien, c’est le canal par lequel il peut souscrire. En France, environ 80 % des volumes de produits structurés passent par l’assurance‑vie, sous forme d’unités de compte au sein d’un contrat. Les 20 % restants transitent par des comptes‑titres ordinaires et des offres publiques.

Sur l’ensemble des produits émis, 47 % sont éligibles à la fois en assurance‑vie et en CTO, 37 % seulement en assurance‑vie et 16 % uniquement en CTO. On retrouve ici la distinction enveloppe fiscale / classe d’actifs : le même produit structuré peut exister dans différentes enveloppes avec des conditions de ticket, de frais et de fiscalité qui changent sensiblement la performance nette.

Côté distributeurs, on distingue trois grands profils. Les banques traditionnelles, d’abord, vendent leurs produits via les agences, souvent avec des frais de versement de 2 à 5 % et des frais de gestion de 0,6 à 1,2 % par an sur le contrat d’assurance‑vie. Les banques et courtiers en ligne, ensuite, proposent généralement des frais beaucoup plus bas : 0 à 1 % de frais d’entrée, 0,5 à 0,8 % de frais de gestion en assurance‑vie, parfois 0 à 0,3 % en CTO. Enfin, les conseillers en gestion de patrimoine (CGP) indépendants travaillent en architecture ouverte, avec accès à plusieurs émetteurs et contrats, et peuvent intégrer un produit structuré dans une stratégie patrimoniale globale.

On observe aussi une répartition entre distribution interne et externe : environ 52 % des encours sont collectés par des acteurs appartenant au groupe de l’émetteur (par exemple, les réseaux de BNP Paribas pour les produits BNP), et 48 % par des acteurs tiers (courtiers, CGP). Pour l’investisseur, cette distinction a surtout un impact sur la diversité de l’offre et sur le niveau de frais.

Comme la majorité des souscriptions passent par l’assurance‑vie, il est utile de bien comprendre comment fonctionnent les produits structurés via une assurance‑vie avant de se lancer.

Après ce panorama, vous savez que le marché est profond, qui fabrique ces produits et par quels canaux vous pouvez y accéder. La prochaine étape consiste à entrer dans la mécanique fine des principales architectures de produits à capital garanti proposées aujourd’hui.

4. Trois grandes mécaniques de produits à capital garanti : Athena, Phoenix, taux fixe

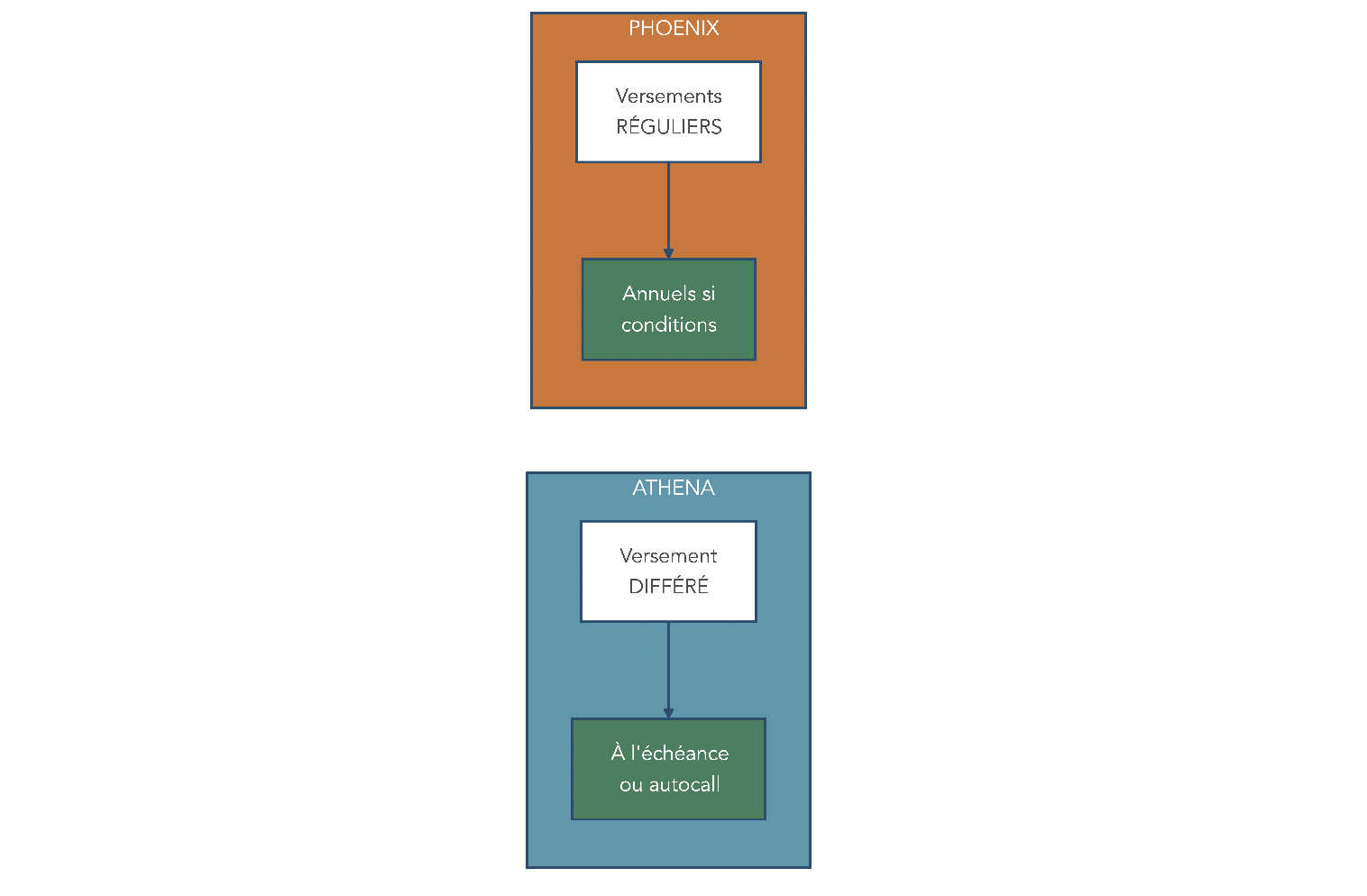

4.1 Athena : capitalisation différée et remboursements anticipés

Les produits de type Athena appartiennent à la famille des produits structurés autocall. Leur particularité est de capitaliser les coupons et de les verser en une seule fois, soit à l’échéance, soit lors d’un remboursement anticipé. Ils conviennent bien à un investisseur qui n’a pas besoin de revenus réguliers et préfère un gain final plus important.

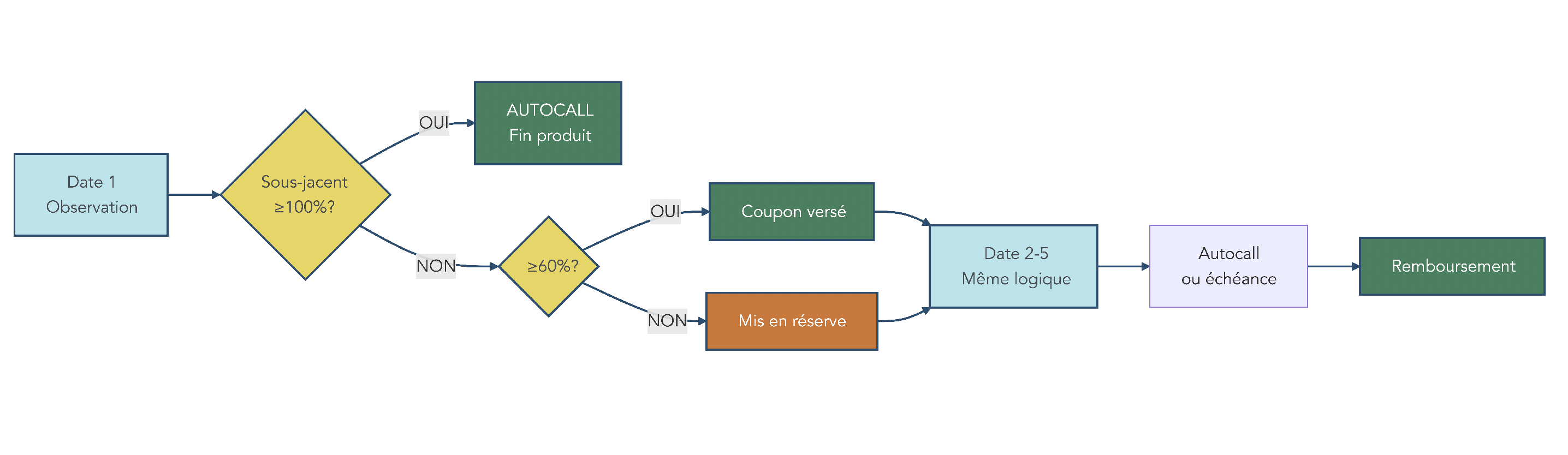

Le fonctionnement standard est le suivant. À des dates de constatation régulières (le plus souvent annuelles), le niveau du sous‑jacent est comparé à son niveau initial ou à un seuil défini. Si, à l’une de ces dates, la condition est remplie (par exemple le sous‑jacent est au moins à 100 % de son niveau initial), le produit est automatiquement rappelé (autocall) : vous récupérez votre capital initial plus l’ensemble des coupons dus depuis le début, calculés au taux annuel prévu multiplié par le nombre d’années écoulées.

Si aucun rappel anticipé n’est déclenché, le produit va jusqu’à sa maturité maximale. Dans le cadre d’un produit à capital garanti, le capital est alors remboursé intégralement à l’échéance. Les coupons sont payés selon la formule prévue, souvent en une seule fois, en fonction des années pour lesquelles les conditions étaient remplies.

Prenons l’exemple d’« Athena France 2025 ». Il s’agit d’un produit structuré indexé sur le taux OAT TEC 10 ans, avec une maturité maximale de 6 ans et un coupon de 6 % par an. Chaque année, si le taux OAT TEC 10 ans est inférieur ou égal à 3,25 %, le produit est rappelé : vous touchez votre capital initial plus 6 % multiplié par le nombre d’années écoulées. Sinon, le produit continue jusqu’à la date suivante. À l’échéance des 6 ans, le capital est garanti, et vous percevez 6 % par an sur toute la durée si la condition était respectée à la dernière date prévue.

Ce type de produit correspond bien à un investisseur conservateur qui n’a pas besoin de compléter ses revenus au fil de l’eau et qui accepte de bloquer son capital sur 5 à 6 ans. L’autocall présente un double visage : avantageux si le produit est rappelé tôt, car la durée effective de blocage est plus courte ; contraignant si les taux ou les conditions de marché ont changé défavorablement au moment où vous devez réinvestir le capital remboursé.

Après cette version « gain différé », intéressons‑nous à la mécanique inverse : le Phoenix, qui cherche à verser des revenus réguliers tout au long de la vie du produit.

4.2 Phoenix : revenus périodiques et effet mémoire

Les produits de type Phoenix sont conçus pour verser des coupons périodiques, sous réserve que le sous‑jacent reste au‑dessus d’un certain seuil. Ils répondent aux besoins des investisseurs qui souhaitent un complément de revenu récurrent plutôt qu’un gain unique à l’échéance.

Le principe général est le suivant. À chaque date d’observation (trimestrielle, semestrielle ou annuelle), le sous‑jacent est comparé à une barrière de coupon, souvent située entre 60 et 70 % du niveau initial pour les Phoenix classiques. Si le sous‑jacent est au‑dessus de cette barrière, un coupon est versé. Dans les versions « Phoenix mémoire », les coupons non versés lors des périodes défavorables sont mis en réserve et payés plus tard dès que la barrière est de nouveau franchie.

Beaucoup de Phoenix intègrent aussi un mécanisme d’autocall : si le sous‑jacent repasse au‑dessus d’un seuil plus élevé (souvent 100 % du niveau initial), le produit est rappelé par anticipation et vous récupérez votre capital plus les coupons dus.

L’exemple du « Phoenix sur taux CMS » illustre bien ce fonctionnement appliqué à un placement à capital garanti. Ce produit a une maturité maximale de 10 ans et verse un coupon de 6,15 % par an si le taux EUR CMS 10 ans est inférieur ou égal à 3,05 % à la date de constatation annuelle. Les coupons non versés sont cumulés grâce à l’effet mémoire : si, après plusieurs années sans versement, le taux repasse sous 3,05 %, l’ensemble des coupons en retard est payé en une fois. Un remboursement anticipé est également possible chaque année si le CMS 10 ans descend sous 2,20 %. Le capital, lui, est garanti à 100 % à l’échéance, quel que soit le niveau du CMS.

L’effet mémoire améliore sensiblement la probabilité de perception des coupons sur la durée. Sur 10 trimestres, par exemple, on peut imaginer un scénario où seuls 6 coupons sur 10 sont versés dans un Phoenix sans mémoire. Avec mémoire, les 4 coupons manqués ne sont pas perdus : ils restent en attente et peuvent être versés plus tard dès qu’une date de constatation valide les conditions.

Ce type de produit structuré Phoenix à capital garanti convient bien aux investisseurs qui recherchent des flux réguliers : retraités souhaitant compléter une pension, épargnants qui veulent transformer une partie de leur capital en revenus périodiques sans pour autant prendre un risque actions trop élevé. Ils doivent toutefois accepter une certaine variabilité dans la date de versement : les coupons ne sont pas garantis chaque année, mais leur probabilité de versement cumulé est renforcée par l’effet mémoire.

Après ces deux mécaniques conditionnelles, il reste une troisième brique, beaucoup plus simple à appréhender pour un profil très prudent : la note à taux fixe garanti.

4.3 Notes à taux fixe garanti : la version la plus simple

Les notes à taux fixe garanti sont la forme la plus épurée de produit structuré à capital garanti. Elles se rapprochent d’une obligation classique : un taux fixe connu à l’avance, un capital remboursé intégralement à l’échéance (hors défaut de l’émetteur) et une éventuelle faculté de remboursement anticipé par la banque.

Le fonctionnement est direct. Chaque année, l’investisseur perçoit un coupon fixe, indépendant de la performance des marchés : par exemple 4,35 % par an. À l’échéance, le capital est remboursé à 100 %, plus le dernier coupon. L’émetteur se réserve souvent la possibilité de rembourser le produit par anticipation dès la première année, s’il juge les conditions de marché favorables.

Un exemple typique de ce placement à capital garanti est la « Note taux fixe 2025 ». Elle offre un coupon annuel garanti de 4,35 %, pour une maturité maximale flexible entre 1 et 10 ans. Chaque année, la banque peut décider de rappeler le produit : dans ce cas, vous récupérez votre capital plus le coupon de l’année écoulée, puis vous devez réinvestir.

Par rapport aux structures Athena ou Phoenix, la note à taux fixe est plus lisible : pas de barrière de coupon, pas de condition de marché pour le versement de l’intérêt, ce qui rassure les profils très conservateurs. En contrepartie, le rendement est souvent un peu inférieur aux meilleurs Phoenix (autour de 4,35 % brut contre 6–6,15 %), mais l’investisseur n’a pas à craindre des années « blanches » sans coupon.

Ce type de placement à capital garanti peut jouer le rôle de « super fonds euros » sur une durée connue, pour un épargnant qui accepte un risque émetteur bancaire mais qui refuse la complexité des mécanismes conditionnels. Il constitue aussi une alternative intéressante à un compte à terme classique, avec un couple rendement/terme souvent plus favorable.

Le lecteur dispose désormais des trois grandes mécaniques de produits à capital garanti : Athena pour le gain différé, Phoenix pour les revenus réguliers, et la note à taux fixe pour la simplicité maximale. Reste à répondre à une question décisive pour la suite : combien ces produits rapportent‑ils vraiment, une fois la fiscalité et les frais pris en compte, face aux livrets et aux fonds euros ? C’est l’objet de la prochaine étape du guide.

5. Rendements 2025-2026 : comparer les produits à capital garanti aux placements sécurisés

Nous avons désormais en vue les trois grandes mécaniques (Athena, Phoenix, note à taux fixe) et le contexte de taux. Il est temps de répondre à la question qui intéresse vraiment votre épargne : combien ces placements à capital garanti rapportent-ils concrètement, et où se situent-ils face aux autres placements sécurisés ?

5.1 Rendements bruts et nets des principaux types de produits à capital garanti

Pour commencer, mettons des chiffres sur les trois grandes familles de produit structuré à capital garanti. Cela vous permet de mesurer l’écart de gain d’épargne par rapport à un livret ou à un fonds euros.

Les ordres de grandeur 2025 sont synthétisés dans le tableau suivant.

| Type de produit | Rendement annuel brut | Rendement annuel net (après fiscalité) | Exemple |

|---|---|---|---|

| Taux fixe garanti | 4,35% | ~3,05% (après PFU 30% AV ou 31,4% CTO) | Note taux fixe 2025 |

| Athena autocall | 4,5 – 6% | ~3,15 – 4,2% | Athena France 2025 (6%) |

| Phoenix sur taux | 6 – 6,15% | ~4,2 – 4,3% | Phoenix sur taux CMS (6,15%) |

Ces rendements nets tiennent compte d’une fiscalité de référence : soit un prélèvement forfaitaire unique (PFU) de 30 % pour un produit logé en assurance-vie, soit 31,4 % en compte-titres ordinaire depuis 2026. On raisonne donc bien en rendement net avant impôt sur le revenu supplémentaire, ce qui permet de comparer à armes égales avec les autres placements.

C’est beaucoup plus parlant quand on regarde un cas concret. Si vous placez 40 000 € dans un produit à capital garanti qui délivre 4,5 % net par an pendant 10 ans, votre capital final simulé atteint environ 62 083 €. Autrement dit, vous avez gagné un peu plus de 22 000 € sur la période, sans prendre de risque de marché sur le capital à l’échéance (hors défaut de l’émetteur).

Ces chiffres restent néanmoins des moyennes : le rendement proposé dépend de plusieurs paramètres.

- L’émetteur : une banque un peu moins bien notée pourra proposer un coupon légèrement supérieur pour compenser un risque de crédit plus élevé.

- Le sous-jacent : un Phoenix sur taux CMS avec des conditions de coupons plutôt « faciles » servira souvent un peu moins qu’un Phoenix plus agressif sur actions.

- La maturité : plus la durée maximale est longue (8 à 10 ans contre 3 à 5 ans), plus il est possible d’afficher un coupon élevé.

En pratique, la fourchette de rendement net attendu sur les produits à capital garanti en 2025 se situe donc entre 3 % et un peu plus de 4 % par an, selon que l’on choisit une note à taux fixe, un Athena ou un Phoenix.

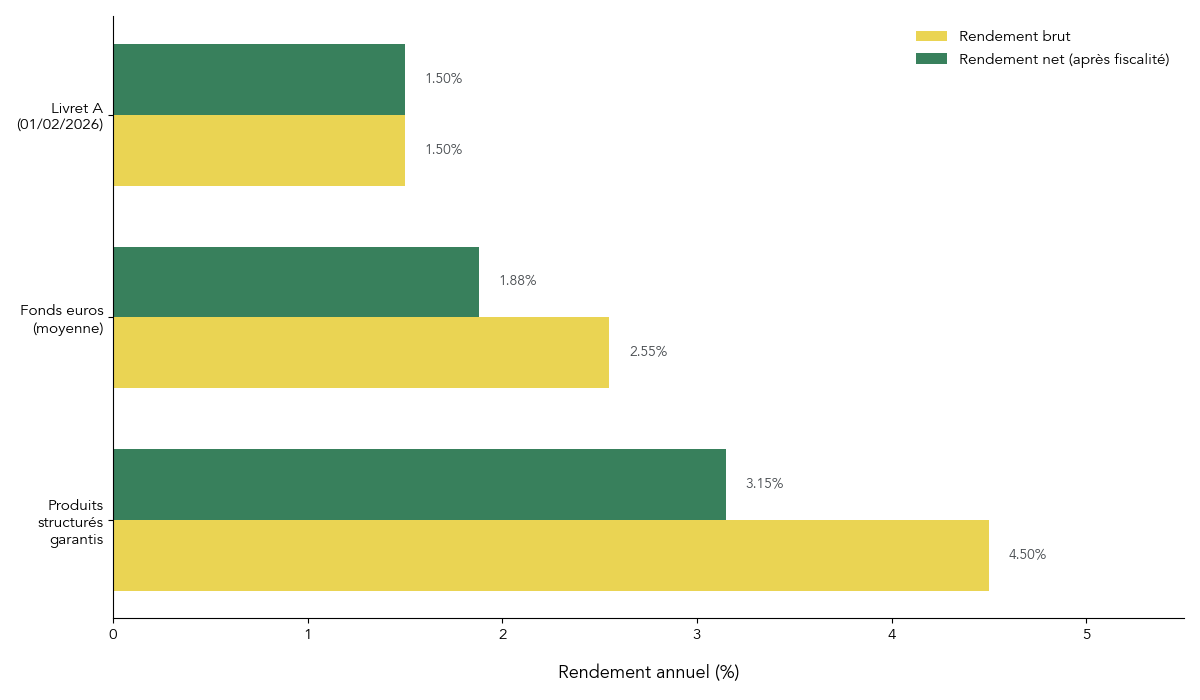

5.2 Comparaison avec fonds euros, Livret A et LEP (en nominal)

Une fois les rendements des produits à capital garanti posés, l’étape suivante consiste à les mettre côte à côte avec les autres placements sécurisés que vous utilisez sans doute déjà : Livret A, LEP et fonds euros.

En 2025-2026, les repères sont les suivants :

- Produits structurés à capital garanti : environ 4 à 5 % par an net avant fiscalité selon la structure (Athena, Phoenix, taux fixe).

- Fonds euros : rendement moyen 2025 autour de 2,4 à 2,65 % (avec quelques fonds boostés pouvant monter vers 4 % dans certaines campagnes ciblées).

- Livret A : 1,7 % jusqu’au 31/01/2026, puis 1,5 % à partir du 1er février 2026.

- LEP : 2,5 % au 1er février 2026.

La différence clé ne se situe pas seulement dans le niveau de rendement affiché, mais aussi dans la fiscalité et la nature de la garantie.

- Livret A et LEP sont des livrets réglementés, avec un taux administré et une exonération totale d’impôt et de prélèvements sociaux. Le capital est disponible à tout moment.

- Les fonds euros de l’

assurance‑vie et fonds euros

sont eux aussi à capital garanti en permanence, mais fiscalisés au moment des rachats, avec le régime spécifique de l’assurance-vie (taux réduit après 8 ans et abattement annuel). - Les produits structurés à capital garanti offrent un rendement conditionnel : les coupons ne sont versés que si les scénarios prévus dans la formule se réalisent, et la garantie du capital ne joue qu’à l’échéance, pas en cours de route.

Concrètement, si vous comparez un produit structuré à 4,5 % net avant fiscalité à un fonds euros qui sert 2,5 %, l’écart de 2 points de rendement par an devient sensible sur 8 à 10 ans. En revanche, ce surplus de performance s’accompagne de deux contreparties : une liquidité bien plus faible et un risque émetteur à surveiller.

Pour les livrets réglementés, la logique est encore plus simple : avec 1,5 % sur le Livret A et 2,5 % sur le LEP au 1er février 2026, leur rôle reste l’épargne de précaution et le coussin court terme. Ils sont imbattables sur la garantie et la simplicité, mais clairement en retrait sur le rendement pour des montants au‑delà des plafonds. Pour approfondir ces questions et choisir entre Livret A, LEP et autres livrets, vous pouvez consulter notre guide dédié aux

Livret A et LEP.

Ces comparaisons « en nominal » parlent déjà, mais elles ne disent pas encore ce que vous gagnez vraiment en pouvoir d’achat. Il faut donc passer au rendement réel, après inflation.

5.3 Que reste-t-il après inflation ? Rendement réel et pouvoir d’achat

La vraie question n’est pas seulement : « combien rapporte mon placement ? », mais plutôt : « combien de pouvoir d’achat me reste‑t‑il après inflation ? ». C’est particulièrement vrai pour un placement à capital garanti, dont la garantie est uniquement nominale.

Sur la période 2025-2026, avec une inflation qui tourne autour de 1,3 à 1,8 % (0,8 % en décembre 2025 en glissement annuel), les ordres de grandeur suivants se dégagent :

| Produit | Rendement nominal | Inflation | Rendement réel |

|---|---|---|---|

| Produit structuré garanti | 4,5% | 1,5% | ~3% |

| Fonds euros | 2,5% | 1,5% | ~1% |

| Livret A | 1,5% | 1,5% | ~0% |

Un produit structuré à capital garanti qui délivre 4,5 % nominal par an, dans un environnement d’inflation de 1,5 %, génère donc un rendement réel d’environ 3 % par an. Un fonds euros à 2,5 % voit son rendement réel tomber autour de 1 %, tandis que le Livret A, à 1,5 %, se contente à peu près de maintenir le pouvoir d’achat, sans le faire progresser.

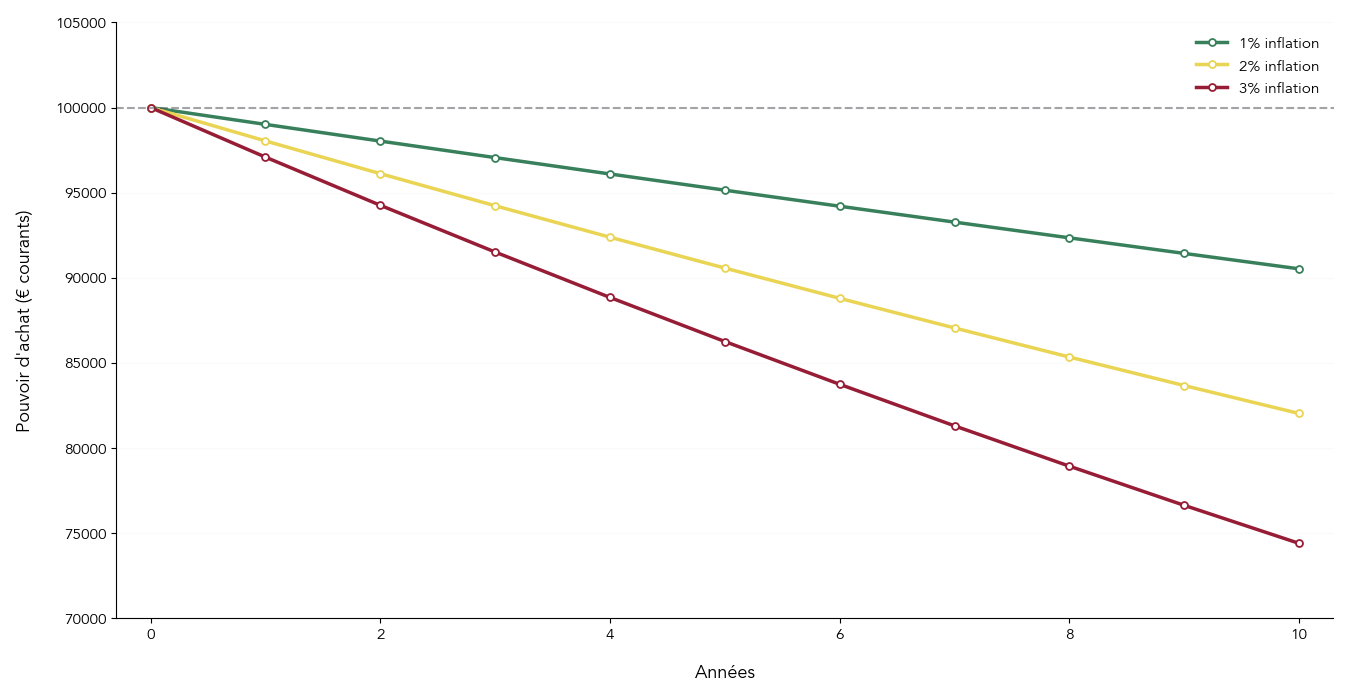

Le point crucial à comprendre est que la garantie du capital est purement nominale : on vous promet de retrouver 100 % de votre mise à l’échéance, mais rien ne garantit que 100 000 € dans 10 ans auront le même pouvoir d’achat qu’aujourd’hui.

Prenons un exemple simple :

- vous investissez 100 000 € en 2025;

- l’inflation moyenne ressort à 2 % par an pendant 10 ans;

- à l’échéance, vous récupérez bien 100 000 € en nominal.

En euros 2025, ces 100 000 € ne valent plus qu’environ 82 000 € de pouvoir d’achat. Autrement dit, vous avez « perdu » 18 % de pouvoir d’achat, malgré une garantie intégrale en valeur faciale.

D’où une mini‑règle simple à garder en tête pour tout placement sécurisé de moyen ou long terme :

- si l’inflation dépasse 2 %, vérifiez que votre rendement net après fiscalité reste au‑dessus de cette inflation. Dans le cas contraire, votre épargne perd du terrain chaque année, même si la ligne de compte ne baisse jamais.

Avec ces repères, on voit que les produits structurés à capital garanti ont, en 2025-2026, une vraie capacité à générer du rendement réel positif, sous réserve de bien maîtriser la fiscalité et les frais. C’est précisément ce que nous allons examiner maintenant.

6. Où loger un produit structuré garanti ? Choix d’enveloppe et fiscalité réelle

On a vu ce que ces placements peuvent rapporter en nominal et en réel. La prochaine étape, c’est de choisir le bon « contenant » fiscal : c’est lui qui détermine la fiscalité, les frais, le ticket d’entrée et la souplesse d’utilisation de votre produit structuré.

6.1 Bien distinguer enveloppe fiscale et produit : assurance-vie, CTO, PER, capitalisation, PEA

En pratique, une confusion revient sans cesse : on mélange l’enveloppe fiscale qui l’héberge et le produit structuré lui‑même. Or, ce sont deux choses distinctes.

- L’enveloppe fiscale, c’est le cadre juridique et fiscal : assurance-vie, compte-titres ordinaire (CTO), Plan Épargne Retraite (PER), PEA, contrat de capitalisation.

- Le produit structuré, c’est le support d’investissement, que l’on peut loger dans l’une ou l’autre de ces enveloppes selon son éligibilité.

Un même produit structuré à capital garanti peut donc exister en version assurance-vie et en version CTO, avec les mêmes caractéristiques financières, mais une fiscalité, des frais et parfois un ticket d’entrée très différents.

Les grandes enveloppes ouvertes aux produits structurés se déclinent ainsi :

- Assurance-vie : c’est le canal majoritaire, qui concentre environ 80 % des volumes de produits structurés. Le ticket d’entrée est souvent accessible, dès 1 000 € par produit en unité de compte, et une large partie de l’offre (environ 80 %) est éligible à ce support.

- Compte-titres ordinaire (CTO) : il donne accès à 100 % des produits structurés émis sur le marché, sans filtrage par un assureur, mais le ticket d’entrée est fréquemment élevé, de l’ordre de 100 000 € par investisseur et par opération.

- PER : certains contrats permettent d’investir en produits structurés via des unités de compte. En contrepartie, l’épargne est bloquée jusqu’à la retraite (hors cas de déblocage anticipé), ce qui réserve ce choix à un objectif clairement retraite.

- Contrat de capitalisation : très proche de l’assurance-vie dans son fonctionnement, il peut être souscrit par des personnes physiques comme par des personnes morales. Les produits structurés y sont accessibles en unités de compte, avec une fiscalité alignée sur celle de l’assurance-vie pour les particuliers.

- PEA / PEA-PME : l’éligibilité des produits structurés y est très limitée et se restreint à certains fonds à formule spécifiques ; pour un particulier qui cherche un produit structuré à capital garanti, ce n’est pas le canal principal.

Une erreur fréquente consiste à dire « mon assurance-vie rapporte 4,5 % », alors qu’en réalité c’est un produit structuré à capital garanti, logé dans une assurance-vie, qui génère cette performance. D’où l’importance de garder séparés le contenant (enveloppe) et le contenu (placement).

Avec cette distinction claire, on peut maintenant regarder comment chaque enveloppe traite fiscalement les coupons et les plus-values de ces produits.

6.2 Fiscalité 2026 : PFU 31,4 % vs 30 %, selon l’enveloppe

Depuis 2026, la fiscalité des revenus de capitaux mobiliers a évolué de façon différente selon les supports, et cela pèse directement sur le rendement net de votre produit structuré garanti.

Sur un compte-titres ordinaire, la règle par défaut est un PFU à 31,4 % sur les coupons et les plus-values : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, la hausse venant de la Contribution Financière pour l’Autonomie qui a relevé la CSG. Le même taux de 31,4 % s’applique aussi aux plus-values des PER lors de la sortie en capital.

En parallèle, plusieurs enveloppes conservent un PFU à 30 % :

- l’assurance-vie ;

- les contrats de capitalisation détenus par des personnes physiques ;

- certains produits réglementés (PEL, CEL, PEP).

Pour un produit structuré logé dans une assurance-vie, cela signifie :

- avant 8 ans : taxation à 30 % (12,8 % IR + 17,2 % de prélèvements sociaux) sur la quote-part de gains comprise dans vos rachats ;

- après 8 ans : taux réduit de 24,7 % (7,5 % IR + 17,2 % de prélèvements sociaux) après application d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple.

Dans un PER, vous bénéficiez d’une déduction à l’entrée sur les versements (ce qui est intéressant pour les contribuables dans les tranches élevées), mais les plus-values seront imposées à 31,4 % à la sortie, en plus de l’imposition au barème sur le capital réinvesti.

Il reste la possibilité d’opter pour le barème progressif de l’impôt sur le revenu au lieu du PFU. Cette option, globale pour tous vos revenus mobiliers, devient pertinente si votre tranche marginale d’imposition est faible (11 % ou moins).

Quelques ordres de grandeur sur un gain de 10 000 € :

- PFU 31,4 % en CTO : 3 140 € d’impôts et prélèvements ;

- PFU 30 % en assurance-vie (avant 8 ans) : 3 000 € ;

- barème progressif avec TMI à 0 % (revenus modestes) : 1 860 € en CTO (18,6 % de prélèvements sociaux) ou 1 720 € en assurance-vie (17,2 % de prélèvements sociaux).

On voit que le choix d’enveloppe et, pour certains profils, l’option pour le barème peuvent faire gagner plusieurs centaines d’euros sur un seul produit structuré. Si ces questions d’arbitrage fiscal vous concernent, un tour d’horizon de l’optimisation de l’impôt sur le revenu peut vous aider à affiner vos décisions.

Une fois ces règles générales posées, l’étape suivante consiste à comparer rapidement les enveloppes entre elles pour dégager quelques réflexes simples selon votre situation.

6.3 Comparatif fiscal synthétique des enveloppes utilisables

Pour choisir où investir dans un placement à capital garanti, l’idée n’est pas de mémoriser tout le Code général des impôts, mais de disposer d’un tableau de bord simple : ticket d’entrée, fiscalité, plafonds, liquidité et éligibilité aux produits structurés.

Voici une synthèse pratique pour un particulier.

| Enveloppe | Ticket d’entrée | Fiscalité gains <8 ans | Fiscalité gains >8 ans | Plafond versements | Liquidité | Éligibilité produits structurés |

|---|---|---|---|---|---|---|

| Assurance-vie | 1 000 € | PFU 30% (12,8% + 17,2%) | 24,7% (7,5% + 17,2%, après abattement 4 600/9 200 €) | Aucun | Moyenne (rachat possible, fiscalisé) | Large (80% du marché) |

| CTO | 100 000 € | PFU 31,4% (12,8% + 18,6%) | PFU 31,4% | Aucun | Moyenne (revente marché secondaire) | Totale (100% des produits) |

| PER | 1 000 € | Déduction IR | Imposition à la sortie : barème IR (capital) + PFU 31,4% (plus-values) | Plafonds déductibilité | Faible (bloqué jusqu’à retraite) | Moyenne (UC) |

| Capitalisation (PP) | Variable | PFU 30% | 24,7% (après abattement) | Aucun | Moyenne | Moyenne (UC) |

| Capitalisation (PM) | Variable | IS forfaitaire annuel (105% TME) | IS forfaitaire annuel | Aucun | Moyenne | Moyenne (UC) |

| PEA | Variable | 12,8% + 17,2% (si retrait <5 ans) | Exonération IR (17,2% PS) | 150 000 € | Moyenne | Très limitée (fonds à formule uniquement) |

| PEA-PME | Variable | 12,8% + 17,2% (si retrait <5 ans) | Exonération IR (17,2% PS) | 75 000 € | Moyenne | Très limitée |

Ce tableau permet de dégager quelques mini‑règles de décision simples :

- Si votre horizon d’investissement est d’au moins 8 ans et que votre patrimoine financier est inférieur à 100 000 €, l’assurance-vie est en général l’enveloppe la plus pertinente pour un produit structuré garanti, grâce à son ticket d’entrée bas et à sa fiscalité allégée après 8 ans. Un contrat bien choisi peut ainsi devenir votre « couteau suisse » d’investissement, en combinant fonds euros et produits structurés. Pour approfondir ce point, vous pouvez consulter notre guide

assurance‑vie. - Si votre objectif principal est la préparation de la retraite et que vous êtes dans une tranche marginale élevée, le PER permet de déduire vos versements et d’y loger des produits structurés en unités de compte, à condition d’accepter le blocage jusqu’à la retraite.

- Si vous recherchez une grande flexibilité, un accès à toute la gamme de produits structurés du marché et que vous investissez des montants importants, le compte-titres ordinaire joue son rôle, malgré une fiscalité plus lourde.

Avec cette grille de lecture, vous disposez de repères clairs pour choisir l’enveloppe la plus cohérente avec votre profil et votre horizon avant même de comparer les produits eux‑mêmes.

7. Frais, coûts cachés et impact sur le rendement net

Rendement brut, fiscalité, enveloppe : il manque encore une brique essentielle pour savoir ce que vous allez réellement toucher sur votre placement à capital garanti : les frais. C’est souvent là que se nichent les mauvaises surprises pour votre rendement net.

7.1 Décrypter la structure des frais d’un produit structuré

Un produit structuré à capital garanti cumule plusieurs niveaux de frais : ceux liés au produit lui‑même et ceux liés à l’enveloppe (assurance-vie, PER, CTO). Les comprendre est indispensable pour interpréter correctement le rendement mis en avant par le distributeur.

On peut distinguer les principaux postes suivants :

| Type de frais | Nature | Fourchette typique | Moment du prélèvement |

|---|---|---|---|

| Frais de structuration | Coût de création du produit (montage, achat d’instruments) | 0,3% – 2% | Intégrés au prix de souscription |

| Frais de souscription | Commission versée aux intermédiaires (conseillers, distributeurs) | 1% – 3% | À la souscription |

| Frais de gestion annuels | Coûts récurrents de gestion du produit | 0,8% – 1,5% par an | Prélevés annuellement sur l’encours |

| Frais de sortie anticipée | Pénalité en cas de revente avant échéance (marché secondaire) | Jusqu’à 4% | À la revente |

| Frais d’enveloppe | Frais du contrat d’assurance-vie, PER, CTO | Variable selon l’enveloppe | Annuels ou ponctuels |

Au total, les frais moyens se situent souvent entre 2 % et 3 % par an, en additionnant structuration, distribution et gestion. Certains distributeurs ajoutent encore des frais de service ou des frais de gestion additionnels au niveau du contrat, ce qui peut faire grimper la facture.

L’impact sur le rendement net est loin d’être anecdotique. Prenons un exemple très simple :

- votre produit structuré affiche un rendement brut cible de 6 % par an ;

- les frais totaux (produit + enveloppe) atteignent 2,5 % par an ;

- votre rendement net avant fiscalité tombe à 3,5 % par an ;

- en assurance-vie, après un PFU de 30 %, le rendement net final n’est plus que de 2,45 % par an (3,5 % × 0,7).

Sur 5 ans, sous-estimer de 1 à 1,5 point de frais annuels peut ainsi réduire d’environ 28 % la performance nette par rapport à ce que vous imaginiez en lisant le coupon mis en avant.

Astuces importantes

Pour limiter l’effet des frais sur votre placement à capital garanti, quelques réflexes simples font une grande différence :

- Vérifiez systématiquement l’ensemble des frais : ceux du produit (structuration, gestion, souscription) et ceux de l’enveloppe (frais de gestion du contrat, frais d’arbitrage éventuels, voire certains frais de service).

- Comparez plusieurs distributeurs pour un même produit ou pour des produits très proches : l’écart peut atteindre 1 à 2 points de frais par an entre une banque traditionnelle et un courtier en ligne.

- Méfiez-vous des frais de sortie anticipée, en particulier en CTO sur le marché secondaire, où des pénalités jusqu’à 4 % peuvent s’ajouter à une éventuelle décote de marché.

- Si, après comparaison, les frais globaux dépassent durablement 2 à 3 % par an, vous avez tout intérêt à changer de distributeur ou à renoncer au produit.

L’idée à retenir : les frais peuvent grignoter une partie significative du surcroît de rendement promis, autant les passer au crible avant de signer.

Parallèlement à la structure de frais du produit, le choix de l’enveloppe et du type d’établissement (banque traditionnelle ou courtier en ligne) joue un rôle tout aussi déterminant, ce que nous allons regarder maintenant.

7.2 Frais des principales enveloppes : banque traditionnelle vs courtier en ligne

À conditions de marché et de produit équivalentes, deux investisseurs peuvent obtenir des résultats très différents selon qu’ils passent par une banque de réseau ou par un courtier en ligne. Les ordres de grandeur de frais par enveloppe mettent ce contraste en lumière.

| Enveloppe | Frais de versement | Frais de gestion annuels | Frais d’arbitrage | Frais de sortie | Total indicatif |

|---|---|---|---|---|---|

| Assurance-vie (banque traditionnelle) | 2% – 5% | 0,6% – 1,2% | 0,5% – 1% | 0% (rachat libre) | 3,1% – 7,2% la 1re année, puis 0,6-1,2%/an |

| Assurance-vie (courtier en ligne) | 0% – 1% | 0,5% – 0,8% | 0% – 0,5% | 0% | 0,5% – 1,3%/an |

| CTO (banque) | 0% – 1% | 0% – 0,5% | Variable | Frais de courtage | 0% – 1,5%/an |

| CTO (courtier en ligne) | 0% | 0% – 0,3% | 0% | Frais de courtage réduits | 0% – 0,3%/an |

| PER | 0% – 3% | 0,6% – 1% | 0% – 1% | 0% (sortie en rente) | 0,6% – 4%/an |

On voit immédiatement qu’une assurance-vie ouverte dans une banque traditionnelle, avec 2 à 5 % de frais sur versement et plus de 1 % de frais de gestion possibles, peut coûter plusieurs points par an de plus qu’un contrat équivalent chez un courtier en ligne. À ces coûts peuvent s’ajouter, selon les contrats, des frais administratifs qui réduisent encore le rendement net pour l’épargnant.

Sur 10 ans, ces écarts se traduisent par des montants très concrets. Les simulations montrent qu’une différence de frais allant jusqu’à 2 points par an entre une banque de réseau et un courtier en ligne peut générer un écart de capital d’environ 18 000 à 19 000 € sur un placement de 100 000 €.

Autrement dit, à produit structuré identique, choisir un courtier en ligne ou un contrat à architecture ouverte revient souvent à gagner l’équivalent d’un très bon coupon supplémentaire sur la durée.

Pour des montants importants, il peut donc être pertinent de comparer aussi ces offres à d’autres placements sécurisés comme le compte à terme, qui propose un taux connu à l’avance avec peu ou pas de frais annexes.

Pour bien mesurer cet impact dans le temps, rien ne vaut une simulation chiffrée sur 10 ans, en comparant deux scénarios de frais sur un même rendement brut.

7.3 Simulation : comment 2 % de frais annuels amputent votre capital sur 10 ans

Pour rendre l’effet des frais encore plus tangible, prenons un cas simple : deux investisseurs choisissent le même produit structuré à capital garanti avec un rendement brut de 5 % par an et un horizon de 10 ans. Le seul élément qui change, ce sont les frais qu’ils supportent.

Les hypothèses sont les suivantes :

- capital initial : 100 000 € ;

- rendement brut : 5 % par an ;

- scénario 1 : frais élevés de 2 % par an ;

- scénario 2 : frais réduits de 0,7 % par an.

| Scénario | Frais annuels | Rendement net avant fiscalité | Capital final (hors fiscalité) | Écart |

|---|---|---|---|---|

| Frais élevés | 2% | 3% | 134 392 € | – |

| Frais réduits | 0,7% | 4,3% | 152 602 € | +18 210 € |

Avec seulement 2 % de frais annuels, le premier investisseur termine à 134 392 € après 10 ans. Le second, qui a limité ses frais à 0,7 % par an, atteint 152 602 €. L’écart de 18 210 € représente 18 % du capital initial, uniquement lié à la différence de structure de frais.

Ce simple calcul montre que 2 % de frais annuels ne sont pas « un détail », mais un facteur qui détruit massivement la performance à long terme. Avant même de parler de risque de marché ou de choix de sous-jacent, ce trio rendement brut – fiscalité – frais conditionne donc l’intérêt réel de votre produit structuré à capital garanti.

Le lecteur dispose désormais de toutes les briques chiffrées pour juger de l’intérêt économique de ces placements. La prochaine étape consiste à examiner en détail les risques spécifiques (émetteur, liquidité, inflation, sous-jacent, garanties de fonds de garantie) et la démarche de sélection, afin de décider dans quelles conditions ces produits ont réellement leur place dans une stratégie patrimoniale.

8. Risques clés des produits structurés à capital garanti

Après avoir passé en revue les rendements, la fiscalité et l’impact des frais, une question centrale demeure : quels sont les risques réels de ce type de placement sécurisé ? Pour prendre une décision saine, il faut distinguer clairement risque d’émetteur, liquidité, comportement du sous-jacent et inflation.

8.1 Risque émetteur et limites des garanties FGDR/FGAP

Le premier risque, trop souvent négligé, n’a rien à voir avec la Bourse ou les taux : c’est le risque de crédit de la banque qui émet le produit structuré. En pratique, vous prêtez votre argent à une banque pendant 3 à 12 ans. Si cette banque fait défaut, la garantie du capital prévue dans la documentation ne vaut plus rien.

Même si le sous-jacent a bien évolué et que toutes les conditions de versement des coupons sont remplies, une faillite de l’émetteur peut entraîner une perte totale du capital, comme l’ont vécu les porteurs de produits Lehman Brothers en 2008. C’est pourquoi il est recommandé de privilégier des banques notées AA ou AAA et de diversifier les émetteurs dès que les montants deviennent significatifs.

À côté de ce risque, on cite souvent les « filets de sécurité » que sont le FGDR (Fonds de Garantie des Dépôts et de Résolution) et le FGAP (Fonds de Garantie des Assurances de Personnes). Ils jouent un rôle, mais leur portée est souvent mal comprise.

- Le FGDR couvre les dépôts en espèces jusqu’à 100 000 euros par personne et par établissement bancaire et les titres jusqu’à 70 000 euros en cas de fraude ou d’impossibilité de restitution.

- Le FGAP couvre les contrats d’assurance-vie, PER et capitalisation jusqu’à 70 000 euros par assuré et par compagnie en cas de défaillance de l’assureur.

Autrement dit, ces garanties interviennent si la banque dépositaire ou la compagnie d’assurance fait faillite, pas nécessairement si l’émetteur du produit structuré (qui peut être une autre entité du groupe ou une banque étrangère) se retrouve en défaut. Leur action reste par ailleurs plafonnée et pourrait être mise sous tension en cas de crise systémique frappant plusieurs acteurs en même temps.

Voici un récapitulatif des garanties officielles :

| Enveloppe | Fonds de garantie | Montant garanti | Par personne et par | Couverture |

|---|---|---|---|---|

| CTO (dépôts espèces) | FGDR | 100 000 € | Établissement | Défaillance banque |

| CTO (titres) | FGDR | 70 000 € | Établissement | Fraude/impossibilité restitution |

| Assurance-vie | FGAP | 70 000 € | Compagnie | Défaillance assureur |

| PER | FGAP | 70 000 € | Compagnie | Défaillance assureur |

| Capitalisation | FGAP | 70 000 € | Compagnie | Défaillance assureur |

Ce tableau montre que, pour optimiser la protection, il est pertinent de répartir ses placements sur plusieurs établissements ou compagnies dès que l’on dépasse 70 000 à 100 000 euros par acteur.

Pour des patrimoines plus élevés, certains investisseurs regardent aussi l’assurance‑vie au Luxembourg, qui offre un régime de protection juridique différent (super‑privilège des assurés), mais la logique de diversification par émetteur reste centrale.

En pratique, la bonne approche consiste donc à :

- sélectionner des émetteurs de premier rang avec des ratios de solvabilité solides ;

- ne pas mettre tout son capital structuré chez la même banque ;

- répartir les contrats d’assurance-vie, PER et capitalisation sur plusieurs assureurs pour tirer le meilleur parti des plafonds FGDR/FGAP.

Une fois ce risque d’émetteur clarifié, on s’attaque au deuxième risque souvent sous-estimé : la faible liquidité et les conséquences d’une sortie avant l’échéance.

8.2 Risque de liquidité et conséquences d’une sortie anticipée

Les produits structurés à capital garanti sont conçus comme des placements de moyen-long terme, avec une maturité typique entre 3 et 12 ans. Leur mécanisme de garantie du capital ne fonctionne pleinement qu’à la date d’échéance prévue ou lors d’un remboursement anticipé (autocall) déclenché selon des conditions précises.

Concrètement, cela signifie que votre capital est « engagé » pendant cette durée, même si des sorties restent techniquement possibles :

- en assurance-vie, vous pouvez demander un rachat à tout moment, mais la valeur de votre support structuré sera alors son prix de marché ;

- en compte-titres, vous pouvez revendre la note sur le marché secondaire, au prix proposé par l’animateur de marché, souvent avec une décote et éventuellement des frais de sortie pouvant aller jusqu’à 4 %.

Point clé : la protection du capital à 100 % ne s’applique pas en cas de sortie anticipée. Elle ne joue qu’à l’échéance finale ou lors d’un autocall prévu dans le contrat. Entre-temps, la valeur du produit peut fluctuer en fonction des taux, de la volatilité et du comportement du sous-jacent. On peut donc perdre de l’argent en revendant un produit « 100 % garanti » après deux ans alors qu’il était prévu pour huit ans.

En pratique, il faut considérer ces produits comme peu liquides et réserver ce type de placement à l’épargne dont on n’a pas besoin avant 5 à 10 ans. Ils trouvent donc naturellement leur place dans la poche long terme de votre stratégie patrimoniale, à côté d’autres placements comme les fonds euros ou les obligations.

Une fois ces contraintes de liquidité posées, reste à examiner deux autres risques plus discrets : le comportement du sous-jacent, qui conditionne le rendement, et l’érosion liée à l’inflation.

8.3 Risque lié au sous-jacent et risque d’inflation

Même avec un capital garanti, le rendement d’un produit structuré dépend toujours d’un ou plusieurs sous-jacents (indice, panier d’actions, taux de référence). Le risque ne porte alors plus sur le remboursement du capital, mais sur le versement effectif des coupons.

Pour les produits à capital non garanti ou simplement protégé (80–90 %), le franchissement d’une barrière de protection peut entraîner une perte proportionnelle à la baisse du sous-jacent : si l’indice de référence chute de plus de 40 % et passe sous la barrière à l’échéance, l’investisseur supporte une partie ou la totalité de cette baisse. Ces structures sont donc réservées aux profils plus offensifs.

Pour les produits à capital 100 % garanti, le capital est restitué à l’échéance (hors défaut d’émetteur), mais le sous-jacent conditionne le flux de coupons. Si les conditions ne sont jamais remplies (indice trop bas, taux au‑dessus ou en‑dessous du seuil, selon la formule), le rendement peut être très faible, voire nul. C’est un risque souvent oublié : on ne perd pas de capital, mais on immobilise son épargne pendant des années pour un gain quasi inexistant.

Une vigilance particulière s’impose sur les produits dits « worst of », dont la formule se base sur la moins bonne valeur d’un panier de titres. Si une seule action du panier se comporte mal, elle peut bloquer le versement des coupons ou déclencher une perte de capital pour les produits non garantis. Ce type de mécanisme est clairement à éviter pour un investisseur prudent.

À ce risque lié au sous-jacent s’ajoute un autre risque, plus discret mais tout aussi important : l’inflation. La promesse de « capital garanti » est purement nominale. Si les prix augmentent de 2 % par an pendant 10 ans, un capital de 100 000 euros restitué à l’échéance n’a plus que l’équivalent d’environ 82 000 euros de pouvoir d’achat en euros d’origine.

Avec une inflation moyenne de 1,5 %, un produit structuré à capital garanti offrant 4,5 % de rendement nominal procure un rendement réel d’environ 3 %. L’objectif doit donc être clair : viser, après frais et fiscalité, un rendement supérieur au niveau d’inflation anticipé pour au moins préserver le pouvoir d’achat de votre épargne.

Maintenant que les principaux risques sont posés – émetteur, liquidité, sous-jacent et inflation – on peut passer à la partie pratique : comment choisir concrètement un produit structuré à capital garanti adapté à votre profil et à vos objectifs.

9. Comment choisir un produit structuré à capital garanti adapté à sa situation ?

Choisir un produit structuré ne commence pas par scruter les prospectus, mais par clarifier sa propre situation : niveau de risque acceptable, horizon d’investissement, besoin de liquidité et place de ce placement dans votre stratégie patrimoniale.

9.1 Profil de risque, horizon et besoin de liquidité : point de départ obligatoire

Avant de comparer des produits Athena, Phoenix ou des notes à taux fixe, il est essentiel d’identifier votre profil d’investisseur et votre horizon d’investissement. On peut, schématiquement, distinguer trois profils.

Un profil conservateur ou prudent donne la priorité à la préservation du capital. Il accepte des rendements modérés, mais veut limiter au maximum le risque de perte. Ce type de profil est éligible aux produits structurés à capital garanti, à condition d’avoir un horizon d’au moins 5 ans. En‑dessous de cette durée, les livrets réglementés et les fonds euros restent mieux adaptés.

Un profil équilibré recherche un compromis entre sécurité et rendement. Il peut envisager en complément des produits à capital protégé (80–90 %) qui offrent des coupons plus élevés, mais qui exposent à une perte en cas de chute marquée du sous-jacent. La part de ces produits doit rester limitée dans le patrimoine global.

Enfin, un profil dynamique cherche avant tout la performance financière, en acceptant une vraie volatilité et un risque de perte en capital. Dans ce cas, des produits structurés non garantis ou des placements en actions/ETF peuvent être plus adaptés, les produits à capital garanti n’étant qu’un maillon de la stratégie.

L’horizon d’investissement et le besoin de liquidité viennent affiner ce diagnostic. Si votre horizon est inférieur à 5 ans ou si vous prévoyez d’utiliser ces fonds à court terme, il vaut mieux rester sur un Livret A, un LEP ou des fonds euros. Au‑delà de 5 ans, si vous n’avez pas besoin de revenus réguliers, un produit Athena ou une note à taux fixe convient bien à un objectif de capitalisation. Si vous souhaitez des revenus réguliers, un Phoenix à capital garanti devient intéressant.

Par ailleurs, les produits structurés doivent rester une brique parmi d’autres. Une règle prudente consiste à limiter ce type de placement à 10–20 % de votre patrimoine financier, le reste étant réparti sur des supports liquides et des placements plus classiques.

Pour la préparation de la retraite, il est possible de coupler cette logique avec un Plan Épargne Retraite (PER) logeant des produits structurés en unités de compte, à condition d’accepter le blocage des fonds jusqu’à la retraite.

Une fois ces grands paramètres posés – profil, horizon, besoin de liquidité et poids dans le patrimoine – on peut apprendre à lire les caractéristiques techniques clés des produits : sous-jacent, barrières, autocall, effet mémoire.

9.2 Lire le sous-jacent, les barrières et les mécanismes clés (autocall, mémoire)

Devant une fiche produit, beaucoup d’épargnants se perdent dans les formules. Pourtant, quelques repères simples permettent de décrypter l’essentiel : le sous-jacent, les barrières et les mécanismes d’autocall et d’effet mémoire.

Le sous-jacent, d’abord, est le moteur du produit. Pour un profil prudent, il est préférable de privilégier des indices larges (CAC 40, Euro Stoxx 50) ou des taux de référence (OAT TEC 10 ans, EUR CMS 10 ans) plutôt que quelques actions individuelles ou des paniers « worst of ». Les indices et les taux sont généralement moins volatils titre par titre et offrent une meilleure diversification implicite.

L’environnement 2025–2026, caractérisé par des taux longs OAT TEC 10 autour de 3,5 % et un EUR CMS 10 entre 2,3 et 2,6 %, est particulièrement favorable aux produits structurés sur taux : ces niveaux rendent possible des coupons de 4 à 6 % avec une maturité raccourcie et une garantie de capital.

Les barrières constituent le deuxième élément clé. Sur un vrai produit à capital garanti, la barrière de protection du capital est inexistante ou fixée à un niveau symbolique (0 %), ce qui assure le remboursement à 100 % à l’échéance (hors défaut de l’émetteur). Sur un produit à capital protégé, on trouve des barrières à 60–80 % du niveau initial, en dessous desquelles le capital n’est plus intégralement remboursé.

Il existe aussi la barrière de coupon, propre notamment aux Phoenix. C’est le niveau à partir duquel un coupon est versé. Sur un Phoenix indexé sur un indice, cette barrière se situe souvent autour de 60–70 % du niveau initial. Pour un Phoenix sur taux CMS, la barrière est exprimée en niveau de taux, par exemple un coupon versé si l’EUR CMS 10 ans reste inférieur ou égal à 3,05 %.

Les mécanismes d’autocall et d’effet mémoire complètent le tableau. L’autocall est la clause de remboursement anticipé : à chaque date de constatation (généralement annuelle), si le sous-jacent respecte une condition (par exemple ≥ 100 % du niveau initial pour un indice, ou ≤ un certain seuil pour un taux), le produit est rappelé, et vous récupérez capital + coupons. L’effet mémoire, présent sur les Phoenix mémoire, permet de cumuler les coupons non versés lors des périodes défavorables et de les percevoir ultérieurement dès que la condition redevient vraie.

Voici un tableau synthétique pour comparer Athena et Phoenix :

| Critère | Athena | Phoenix |

|---|---|---|

| Objectif principal | Gain différé et cumulé | Revenu régulier conditionnel |

| Versement des coupons | À l’échéance ou au rappel anticipé, en une fois | À chaque période d’observation si conditions remplies |

| Seuil de déclenchement autocall | Généralement 100% du niveau initial | Variable (100% ou autre) |

| Seuil de versement des coupons | 100% du niveau initial | Seuil inférieur (ex. 60-70%) |

| Effet mémoire | Non applicable (coupons non périodiques) | Possible (Phoenix mémoire) |

| Profil marché favorable | Marché stable ou en hausse progressive | Marché baissier modéré ou latéral |

| Flux de trésorerie | Différé | Potentiellement régulier |

Ne jamais investir dans un produit structuré sans comprendre ces éléments de base. Ils déterminent le couple rendement/risque réel, bien plus que le pourcentage de coupon mis en avant dans la brochure.

Au-delà de la mécanique interne, il reste un critère à ne pas négliger : la solidité de l’émetteur et l’impact des frais sur le rendement net réellement attendu.

9.3 Solidité de l’émetteur, frais globaux et rendement net attendu

Une fois le type de produit structuré choisi (Athena, Phoenix, taux fixe) et les paramètres techniques compris, il faut revenir à deux questions simples : qui porte le risque de crédit, et combien coûte ce placement en frais annuels ? Ces deux aspects peuvent faire la différence entre un bon et un mauvais produit à capital garanti.

Sur la solidité de l’émetteur, quelques réflexes s’imposent. Il est pertinent de vérifier la notation de crédit (idéalement AA ou AAA) et de regarder les ratios de solvabilité, notamment le ratio CET1 (Common Equity Tier 1). Un ratio supérieur à 12 % traduit généralement une situation robuste. Pour des montants importants, mieux vaut aussi diversifier entre plusieurs émetteurs afin de ne pas dépendre d’une seule banque.

Côté frais, la méthode de calcul du rendement net attendu reste la même, quel que soit le produit structuré :

- partir du rendement brut annoncé (par exemple 5 % par an) ;

- soustraire tous les frais annuels (frais de gestion de l’enveloppe, frais récurrents de distribution) pour obtenir un rendement net avant fiscalité ;

- appliquer la fiscalité de l’enveloppe (PFU 30 % ou 24,7 % en assurance-vie > 8 ans, 31,4 % en compte-titres, etc.) ;

- comparer enfin le résultat à l’inflation pour juger de la performance réelle.

On le voit bien avec un exemple simple :

- chez un assureur en ligne, un produit structuré garanti offrant 5 % brut, avec 0,8 % de frais, laisse 4,2 % avant fiscalité. En assurance-vie de plus de 8 ans, après taxation à 24,7 %, on tombe autour de 3,16 % net ;

- pour un produit équivalent distribué par une banque traditionnelle, toujours à 5 % brut mais avec 2,5 % de frais, le rendement net avant impôts n’est plus que de 2,5 %. Après fiscalité, on arrive à environ 1,88 % net ;

- en comparaison, un fonds euros à 2,5 % brut donne environ 1,43 % net après fiscalité, et le Livret A à 1,5 % est net d’impôts dès le départ.

Ces ordres de grandeur montrent que, à produit structuré identique, le choix du distributeur (et donc du niveau de frais) peut diviser par deux votre rendement net. Il est donc essentiel d’intégrer le risque émetteur et la grille de frais dans toute comparaison entre placements sécurisés.

Reste un dernier paramètre clé pour choisir un produit adapté : la maturité contractuelle et la probabilité de rappel anticipé, qui conditionnent l’horizon réel et le risque de devoir réinvestir dans un contexte moins favorable.

9.4 Maturité, autocall et gestion du risque de réinvestissement

La maturité contractuelle affichée sur la fiche produit (5, 8, 10 ou 12 ans) n’est pas toujours la durée réelle de votre investissement. Avec les mécanismes d’autocall, beaucoup de produits sont remboursés plus tôt, parfois dès la deuxième ou la troisième année. Il faut donc analyser finement la durée pour l’aligner avec votre horizon et anticiper le risque de réinvestissement.

La première étape consiste à choisir une maturité cohérente avec votre projet. Les produits structurés à capital garanti couvrent en général une plage de 3 à 12 ans. Si votre horizon est de 7 ans, vous pouvez par exemple viser un produit de maturité 8 à 10 ans, avec autocall annuel à partir de la deuxième année. Statistiquement, vous augmentez ainsi vos chances d’un remboursement autour de 5 à 7 ans, tout en restant dans votre fenêtre.

Deuxième étape, vérifier la fréquence et la condition des dates d’autocall. Un autocall annuel dès l’année 1 est plus flexible qu’un autocall qui ne s’active qu’à partir de l’année 5. Il faut aussi regarder le seuil de déclenchement : un rappel anticipé conditionné à un sous-jacent ≥ 100 % du niveau initial n’a pas la même probabilité qu’un seuil à 90 %.

Troisième étape, anticiper ce qui se passe en cas de rappel très précoce. Si votre produit, prévu pour 10 ans, est rappelé après 2 ans, vous récupérez votre capital augmenté des coupons, mais vous devez réinvestir ce capital dans un marché qui, deux ans plus tard, peut offrir des coupons moins généreux (par exemple si les taux ont baissé).

Une stratégie simple pour lisser ce risque consiste à construire une « échelle de maturités ». Au lieu de placer 100 000 euros sur un seul produit, vous pouvez répartir le capital entre un produit à 5 ans, un à 8 ans et un à 10 ans. Ainsi, même si l’un est rappelé tôt, les autres continuent de courir, ce qui réduit l’impact d’un contexte de marché temporairement moins favorable au moment du réinvestissement.

Une fois cette méthode de choix clarifiée (profil, sous-jacent, barrières, frais, émetteur, maturité), on peut se demander où placer concrètement ces produits structurés dans l’architecture globale de votre patrimoine.

10. Intégrer un produit structuré à capital garanti dans son patrimoine

Les produits structurés à capital garanti ne remplacent ni le Livret A ni les fonds euros : ils viennent s’insérer à un niveau précis de votre échelle de priorités financières. Bien les positionner évite d’immobiliser à tort une épargne dont vous pourriez avoir besoin.

10.1 Où placer les produits structurés dans l’échelle de vos priorités financières ?

La première marche, c’est l’épargne de précaution. Elle sert à faire face aux dépenses courantes et aux imprévus, avec une liquidité quasi immédiate. Elle se place sur des supports comme le Livret A, le LEP pour les foyers éligibles, et les fonds euros en assurance-vie, qui offrent un capital garanti en permanence et des retraits simples.

Une fois cette poche sécurisée constituée, vient le capital disponible à plus de 5 ans, au-delà des plafonds des livrets réglementés. Pour un profil conservateur qui souhaite un placement sécurisé mais mieux rémunéré, les produits structurés à capital garanti trouvent ici leur place logique, en complément des fonds euros. Ils permettent d’aller chercher un rendement de 4 à 5 % par an, au prix d’un blocage et du risque émetteur.

Pour la préparation de la retraite, les produits structurés peuvent aussi être logés dans un PER, aux côtés de fonds euros ou d’autres unités de compte, afin de combiner avantage fiscal à l’entrée et rendement cible plus élevé, en acceptant un blocage jusqu’à la retraite. Enfin, pour la transmission patrimoniale, l’assurance-vie reste l’enveloppe de référence : elle permet de combiner fonds euros et supports structurés tout en optimisant la fiscalité successorale.

On peut résumer cette hiérarchie par quelques règles simples : si votre horizon est inférieur à 5 ans, pas de produit structuré ; si votre horizon est d’au moins 5 ans et que vos livrets réglementés sont pleins, les produits à capital garanti deviennent une option sérieuse pour améliorer le rendement de votre épargne de long terme.

Intégrer ces placements dans un exemple chiffré d’allocation globale permet de visualiser concrètement leur rôle dans un patrimoine.

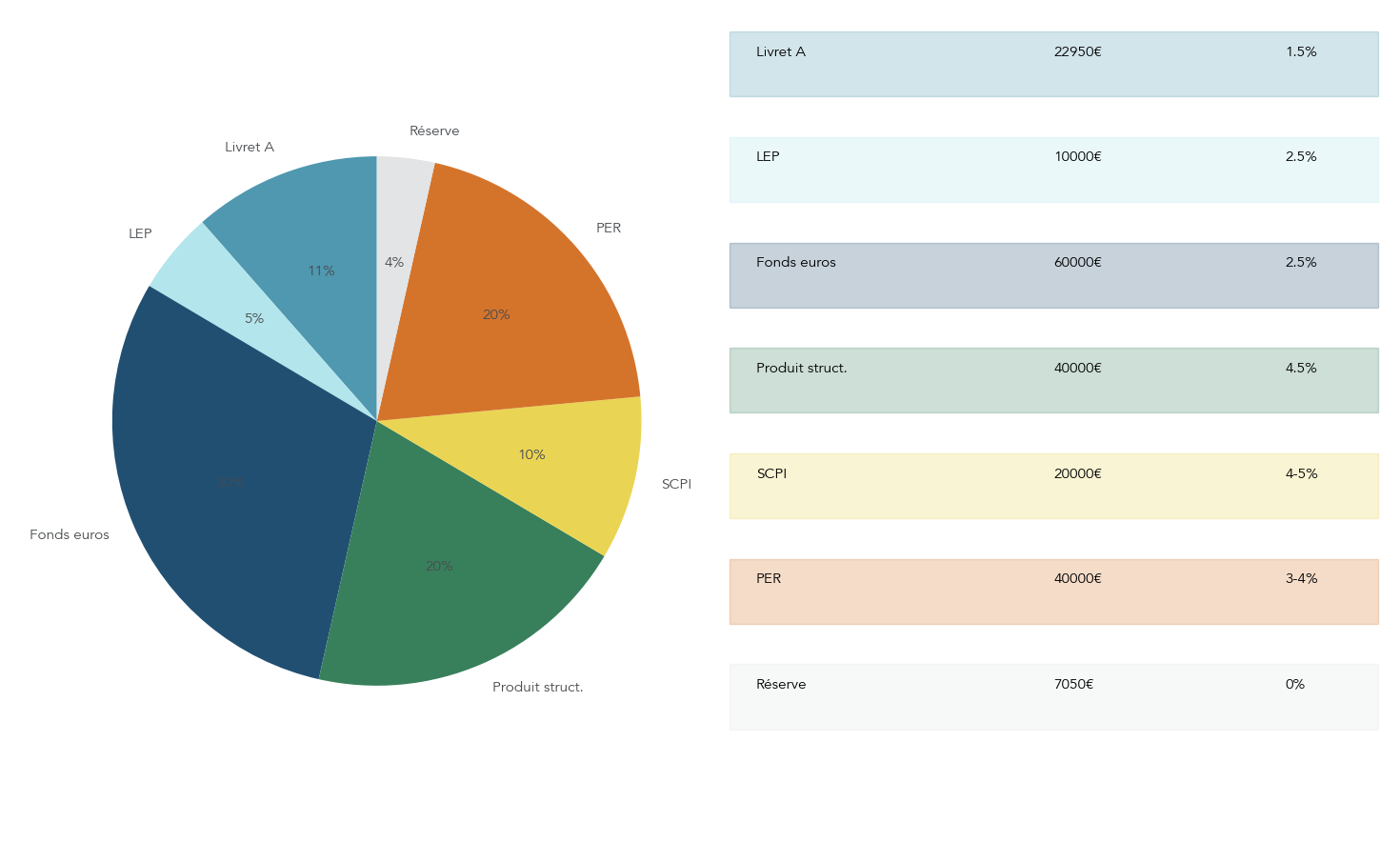

10.2 Exemple d’allocation pour 200 000 € : où loger un produit structuré garanti ?

Pour illustrer l’intégration d’un produit structuré à capital garanti, prenons le cas d’un investisseur prudent disposant de 200 000 euros de patrimoine financier. L’objectif est de sécuriser une bonne partie du capital, de conserver une épargne de précaution suffisante et d’augmenter légèrement le rendement global grâce à une poche de placement à terme.

Une allocation type peut ressembler à ceci :

| Enveloppe / Support | Montant | Objectif | Rendement cible |

|---|---|---|---|

| Livret A | 22 950 € | Épargne de précaution | 1,5% |

| LEP | 10 000 € | Épargne de précaution | 2,5% |

| Fonds euros (AV) | 60 000 € | Épargne disponible, sécurité | 2,5% |

| Produit structuré garanti (AV) | 40 000 € | Rendement optimisé, long terme | 4,5% |

| SCPI (AV en UC) | 20 000 € | Diversification, revenus | 4-5% |

| PER (fonds euros + PS) | 40 000 € | Préparation retraite, déduction fiscale | 3-4% |

| Réserve disponible (compte courant) | 7 050 € | Dépenses courantes | 0% |

Dans cette configuration, les produits structurés garantis représentent 40 000 euros, soit 20 % du patrimoine financier. Ils se trouvent dans la poche long terme et visent un rendement supérieur aux fonds euros, sans remettre en cause la solidité globale de l’allocation.

Avec les rendements cibles indiqués, cette allocation vise environ 3,2 % de rendement global avant fiscalité. Les produits structurés à capital garanti jouent ici leur rôle de compartiment long terme, destiné à booster le rendement moyen tout en gardant une structure patrimoniale prudente.

En structurant ses priorités de cette manière (précaution, moyen terme, long terme, retraite), on évite les erreurs les plus fréquentes, comme utiliser un produit structuré pour de l’épargne de court terme ou surconcentrer son patrimoine sur un seul support.

10.3 Erreurs fréquentes et confusions à éviter absolument

Même quand le cadre patrimonial est clair, certaines erreurs reviennent très souvent chez les particuliers qui découvrent les produits structurés. Les connaître à l’avance permet de sécuriser sa démarche.

Voici un tableau qui résume les principaux pièges, leurs conséquences et la bonne pratique associée :

| Erreur/Confusion | Réalité | Conséquence | Recommandation |

|---|---|---|---|

| 1. Confondre capital garanti et capital protégé | Capital garanti = 100% à l’échéance. Capital protégé = remboursement conditionnel (ex. si indice ≥60% du niveau initial) | Croire à tort que le capital est sécurisé alors qu’il peut y avoir perte en cas de franchissement de barrière | Lire attentivement le DIC, vérifier le niveau de garantie (100% ou partiel) |

| 2. Ignorer le risque émetteur | Même un produit à capital 100% garanti peut entraîner une perte totale en cas de faillite de l’émetteur | Perte totale du capital si la banque fait défaut | Sélectionner des émetteurs de premier rang (AAA/AA), diversifier entre plusieurs émetteurs |

| 3. Sous-estimer les frais | Frais de structuration, souscription, gestion annuelle, enveloppe peuvent totaliser 2-3% par an | Réduction du rendement net de 28% sur 5 ans | Comparer systématiquement les grilles tarifaires, privilégier distributeurs à frais réduits |

| 4. Croire que la garantie s’applique en cas de sortie anticipée | La garantie du capital ne s’applique qu’à l’échéance ou au rappel anticipé décidé par l’émetteur | Perte potentielle en cas de revente avant échéance | N’investir que des sommes non mobilisables avant l’échéance |

| 5. Se focaliser uniquement sur le rendement annoncé | Le rendement est conditionnel (dépend de l’évolution du sous-jacent) et brut (avant frais et fiscalité) | Déception si les conditions de versement ne sont pas remplies ou si le rendement net est faible | Analyser les scénarios défavorables, calculer le rendement net après frais et fiscalité |

| 6. Négliger la durée de blocage | Les produits structurés ont une maturité de 3-12 ans ; la liquidité est faible | Impossibilité de récupérer le capital sans perte avant l’échéance | Vérifier l’adéquation avec son horizon d’investissement |