Vous avez peut‑être déjà vu passer, dans votre assurance‑vie, un produit présenté comme un EMTN séduisant, avec un rendement affiché de 7 ou 8 %, un capital présenté comme protégé et un jargon technique qui rend la décision difficile. La tentation d’utiliser ces titres de créance pour doper le rendement de son contrat est forte — mais attention : le risque d’acheter un produit mal compris est élevé. Entre euro medium term note, produit structuré, capital garanti ou simplement protégé, et risque de crédit de l’émetteur, la frontière est fine entre diversification intelligente et prise de risque mal calibrée.

Dans ce guide, on clarifie, pas à pas, ce qu’est un EMTN, comment fonctionne un programme d’émission sur le marché obligataire, quelles sont les grandes familles d’EMTN structurés, leurs risques et leur fiscalité, afin que vous puissiez décider en connaissance de cause si, et comment, intégrer ces produits structurés à votre patrimoine.

1. Comprendre les EMTN dans une stratégie de finances personnelles

Avant de plonger dans les formules et les exemples concrets, nous allons d’abord voir à quoi servent les EMTN dans une stratégie de finances personnelles et où ils se situent par rapport aux placements plus classiques. Ensuite, nous clarifierons le vocabulaire autour des titres de créance, MTN et EMTN pour éviter les confusions. Enfin, nous passerons au cadre d’émission, aux acteurs et aux caractéristiques financières de ces euro medium term note, afin que vous puissiez les comparer aux autres placements de votre portefeuille.

1.1 Pourquoi les EMTN concernent (ou pas) un investisseur particulier

Pour un particulier, un EMTN est avant tout un titre de créance : vous prêtez de l’argent à une banque, une grande entreprise ou une collectivité, qui s’engage à vous verser une rémunération et à vous rembourser à une date prévue. Ces programmes de financement sont massivement utilisés par les banques, certains grands groupes et des entités publiques pour lever des fonds sur le marché obligataire.

Dans cet univers, on distingue deux grandes familles. Les EMTN « vanille » ressemblent beaucoup à des obligations classiques : un taux fixe ou variable, un remboursement du nominal à l’échéance, et une distribution qui vise surtout les investisseurs professionnels ou institutionnels. À côté, on trouve les EMTN structurés, qui combinent une dette et des options sur un sous‑jacent (indice boursier, panier d’actions, etc.) : ce sont généralement ces produits structurés que vous voyez dans votre assurance‑vie.

En pratique, l’accès des particuliers au marché des EMTN passe très largement par l’assurance‑vie en unités de compte et, plus marginalement, par le compte‑titres ordinaire (CTO) ou certains PER. Plus de 80 % des EMTN structurés vendus aux épargnants transitent par l’assurance‑vie, avec des tickets d’entrée qui commencent autour de 1 000 euros chez les courtiers en ligne, et plutôt 5 000 à 10 000 euros dans les réseaux bancaires traditionnels. Pour approfondir ce canal d’accès, vous pouvez consulter notre focus dédié aux produits structurés via assurance‑vie.

Si ces produits suscitent autant d’intérêt, c’est parce qu’ils promettent souvent un rendement potentiel supérieur aux placements sans risque, comme les livrets réglementés ou les fonds en euros. Mais attention : en contrepartie, ils cumulent plusieurs couches de risque. Il y a d’abord le risque de crédit de l’émetteur (faillite possible), le risque de marché lié au sous‑jacent pour les EMTN structurés, une liquidité souvent quasi nulle avant l’échéance, et une complexité qui rend les scénarios de perte difficiles à appréhender.

L’enjeu de la suite de ce guide est donc clair : comprendre comment ces titres fonctionnent, quelles structures existent, quels risques ils portent vraiment, comment ils sont taxés, dans quelles enveloppes les loger, quelles erreurs éviter et quels points vérifier avant de signer.

1.2 EMTN, MTN, titres de créance : clarifier les notions de base

Avant de regarder des produits concrets, il faut trancher une source de confusion fréquente : un EMTN n’est pas une classe d’actifs à part, mais une façon particulière d’émettre une obligation.

Formellement, un Euro Medium Term Note est un titre de créance négociable émis dans le cadre d’un programme à moyen ou long terme. L’émetteur fait approuver un prospectus de base, puis réalise, au fil des mois ou des années, des tirages successifs avec des montants, maturités, devises et taux adaptés à ses besoins de financement. Juridiquement, ces titres sont des obligations : vous détenez une créance sur l’émetteur, qui doit vous verser des intérêts (ou un gain équivalent) et vous rembourser le principal.

Il est essentiel de bien distinguer ce type de créance d’un dépôt bancaire classique. Un EMTN détenu sur un CTO ou dans une assurance‑vie n’est pas couvert par la garantie des dépôts à 100 000 euros : en cas de défaut de la banque émettrice, vous devenez un créancier obligataire comme les autres, exposé au risque de perte en capital.

Historiquement, les MTN (Medium Term Notes) sont apparus d’abord aux États‑Unis, puis leur logique de programme a été adaptée en Europe sous la forme des EMTN. De part et d’autre de l’Atlantique, l’idée est la même : mettre en place un programme d’émission qui permet une levée de dette souple, par petites touches, plutôt qu’une seule grosse émission obligataire ponctuelle.

Pour votre stratégie de finances personnelles, il faut bien voir qu’on ne parle pas ici d’une « classe magique » différente des obligations. Du point de vue de l’épargnant, le risque économique d’un EMTN vanille reste celui d’une obligation classique du même émetteur. Pour les EMTN structurés, on ajoute par‑dessus une couche optionnelle qui rend la rémunération conditionnelle à l’évolution d’un sous‑jacent, mais le socle reste un titre de créance.

Maintenant que ce vocabulaire est clarifié, place aux coulisses : qui encadre ces titres, comment les programmes sont mis en place et quels documents permettent à un investisseur de vérifier ce qu’il achète réellement.

2. Comment un EMTN est émis : cadre, acteurs et documentation

2.1 Le cadre réglementaire européen : prospectus et autorités

Pour éviter de considérer les EMTN comme des produits exotiques, il est important de comprendre qu’ils sont encadrés par une réglementation financière très structurée, même si cette protection a ses limites.

En Europe, le texte central est le Règlement (UE) 2017/1129, dit « règlement Prospectus ». Il impose qu’une offre publique de titres de créance ou qu’une admission à la négociation sur un marché réglementé soit accompagnée d’un prospectus approuvé par l’autorité de marché compétente. Ce prospectus de base décrit l’émetteur, ses facteurs de risque, et les caractéristiques générales des titres susceptibles d’être émis. Il est valable 12 mois à compter de son approbation et doit être complété par un supplément en cas de fait nouveau significatif.

En France, les EMTN bénéficient d’un seuil d’exemption : en‑deçà de 8 millions d’euros par période de 12 mois, un émetteur peut être dispensé de prospectus complet. Le Listing Act européen de 2024 prévoit de relever ce seuil à 12 millions d’euros, mais cette évolution n’est pas encore transposée en droit français au 1er janvier 2026, si bien que le seuil pertinent reste 8 millions.

L’Autorité des marchés financiers (AMF) joue un rôle central : elle approuve les prospectus, vérifie leur cohérence, contrôle les documents commerciaux et surveille la commercialisation auprès du public. Elle s’appuie notamment sur les lignes directrices de l’ESMA (European Securities and Markets Authority), qui encadrent la présentation des facteurs de risque : pas plus de 10 catégories dans le corps du prospectus, et pas plus de 15 risques individuels dans le résumé, afin d’éviter les listes interminables et peu lisibles.

Selon le pays d’émission, l’autorité diffère : AMF en France, CSSF au Luxembourg, BaFin en Allemagne, FCA au Royaume‑Uni, etc. L’ESMA, elle, ne valide pas directement les prospectus, mais publie les lignes directrices communes suivies par ces autorités. Pour un lecteur français, le réflexe de base consiste à vérifier que le prospectus de base de l’EMTN a bien été approuvé par l’AMF, puis à comprendre que cette validation porte sur la qualité de l’information, pas sur une quelconque « garantie » du produit.

Dès lors, la question devient concrète : comment un émetteur obtient‑il ce fameux prospectus de base EMTN et quelles étapes jalonnent la mise en place du programme ?

2.2 Mise en place d’un programme EMTN : étapes clés

En pratique, la création d’un programme EMTN suit un processus assez standardisé, surtout lorsqu’il est approuvé en France.

Tout commence par la préparation du dossier, généralement pilotée par une banque d’investissement (l’arrangeur) et les conseils juridiques de l’émetteur. Il faut rédiger le prospectus de base, rassembler les documents incorporés par référence (rapports financiers, document d’enregistrement universel) et définir les conditions générales des titres : fourchettes de maturité, types de taux possibles, devises, éventuelles clauses de subordination.

Ce dossier est ensuite déposé sur la plateforme ONDE de l’AMF. L’autorité recommande de déposer dès le départ un dossier aussi complet que possible, y compris tous les documents incorporés par référence, afin de limiter les allers‑retours. Les services de l’AMF instruisent alors le dossier : vérification de la complétude, cohérence des informations, conformité aux guidelines européennes. Des échanges ont lieu avec l’émetteur et ses conseils jusqu’à l’obtention de l’approbation, matérialisée par un numéro (par exemple « 24‑324 ») et la publication du prospectus sur le site de l’AMF et celui de l’émetteur.

Lors de périodes chargées, comme l’entrée en vigueur du nouveau règlement Prospectus en 2019, l’AMF a déjà mis en place une organisation spécifique pour absorber le volume des mises à jour de programmes existants. Les collectivités territoriales illustrent bien cette logique, avec des prospectus de base mis à jour chaque année : la Collectivité européenne d’Alsace, la Région Bretagne ou l’Île‑de‑France renouvellent régulièrement leur documentation pour continuer à accéder au marché.

En parallèle, le modèle américain de shelf registration, valable 3 ans avec des tirages successifs, illustre la même idée de flexibilité, même si les détails de procédure diffèrent. Pour un particulier, l’essentiel est de savoir qu’un programme EMTN repose sur une documentation‑cadre formalisée, régulièrement actualisée, et que chaque émission vient ensuite se greffer sur ce socle.

Pour naviguer dans cette documentation, il est essentiel de savoir précisément quels documents existent, à quel moment ils sont préparés et ce qu’ils contiennent.

2.3 Les acteurs : qui émet, qui structure, qui vend, qui encaisse ?

Une fois le cadre réglementaire compris, il reste à cartographier les acteurs qui interviennent tout au long de la vie d’un EMTN. Cette chaîne de valeur permet de voir où se situent les intérêts de chacun.

Côté émetteurs, on trouve d’abord les grandes banques et entreprises qui utilisent ce type de titre de créance pour se financer sur le marché obligataire. S’y ajoutent des établissements publics comme l’AP‑HP, et de nombreuses collectivités territoriales : Région Île‑de‑France, Région Bretagne, Collectivité européenne d’Alsace, Département de Seine‑et‑Marne, etc. Ces programmes publics peuvent aller de quelques centaines de millions à plusieurs milliards d’euros.

Les banques d’investissement jouent un rôle central d’arrangeur. Elles structurent le programme, coordonnent la préparation du prospectus et animent le réseau d’agents placeurs (dealers). Certains dealers sont permanents, mentionnés dans le prospectus pour intervenir sur toute la durée du programme ; d’autres n’interviennent que sur une émission donnée, en tant que one‑day dealers. Leur rémunération provient d’une commission prélevée sur la marge globale de l’opération.

Au plan opérationnel, d’autres acteurs entrent en scène : l’agent financier (ou fiscal agent), l’agent payeur principal et l’agent de calcul. Ils orchestrent respectivement la vie administrative des titres, les flux de paiements (coupons, remboursements) et les calculs de rémunération, notamment pour les EMTN à taux variable ou indexés. Les titres dématérialisés sont conservés et compensés via Euroclear France, qui crédite ensuite les teneurs de compte (banques, courtiers) auprès desquels vous voyez apparaître vos positions.

Enfin, côté distribution aux particuliers, interviennent les banques de détail, les assureurs (via l’assurance‑vie), les courtiers en ligne et les conseillers en gestion de patrimoine. Il faut bien distinguer le concepteur du produit (souvent une grande banque émettrice) du distributeur qui le commercialise auprès du client final. Les investisseurs institutionnels peuvent souscrire directement en primaire, tandis que les particuliers passent surtout par l’assurance‑vie en unités de compte, parfois par un CTO ou un PER.

Une fois ce petit écosystème visualisé, on peut revenir aux caractéristiques « financières » qui vous concernent directement : combien de temps l’argent est‑il immobilisé, comment êtes‑vous rémunéré, sous quelle forme juridique détenez‑vous le titre et à quel rang vous situez‑vous en cas de problème sur l’émetteur ?

3. ADN financier d’un EMTN : durée, rémunération, forme juridique

3.1 Durée et horizon de placement : où se situent les EMTN ?

La première question concrète, lorsque vous regardez un EMTN, est celle de la durée : pendant combien de temps acceptez‑vous d’immobiliser votre argent ?

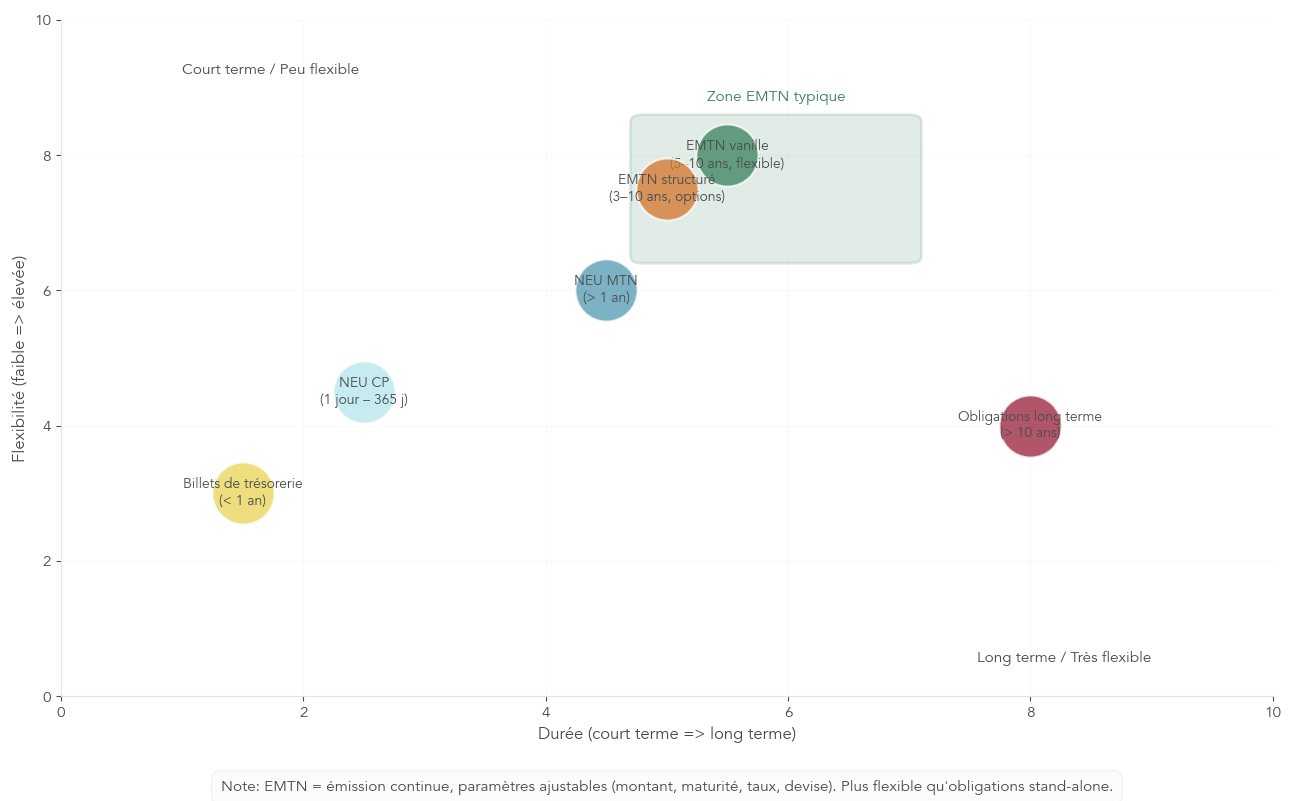

Historiquement, les MTN américains ciblaient plutôt des maturités de 1 à 5 ans. En Europe, les EMTN couvrent un spectre plus large : les prospectus de base autorisent parfois des maturités allant d’un mois à 100 ans, même si, dans la pratique, la plupart des émissions se situent entre 5 et 10 ans. Les EMTN structurés destinés au grand public affichent généralement une durée maximale de 3 à 10 ans, avec un minimum autour de 2 ans.

Pour se repérer, il est utile de comparer ces durées à celles d’autres titres de créance : les billets de trésorerie (NEU CP) servent au financement très court terme (quelques jours à moins d’un an), les NEU MTN couvrent le moyen terme au‑delà d’un an, tandis que les obligations d’État ou d’entreprise peuvent aller jusqu’à 30, 50 voire 100 ans. La durée résiduelle moyenne observée sur les NEU MTN en France début 2025 est de 4,6 années, ce qui illustre ce positionnement intermédiaire.

Voici un rappel synthétique des durées typiques :

| Instrument | Durée de vie typique | Durée minimale | Durée maximale |

|---|---|---|---|

| NEU CP (billets de trésorerie) | < 1 an | 1 jour | 365 jours |

| NEU MTN (titres créance négociables MT) | > 1 an | > 1 an | Non limité |

| Obligations court terme | 1-5 ans | N/A | N/A |

| EMTN | 5-10 ans (typique) | 1 mois | 100 ans |

| Obligations long terme | > 10 ans | N/A | 50-100 ans |

| EMTN structurés grand public | 3-10 ans | 2 ans | 10 ans |

Ce tableau montre clairement que les EMTN s’inscrivent dans un horizon moyen à long terme. À cela s’ajoute souvent un mécanisme de rappel anticipé (autocall) pour les EMTN structurés : à des dates de constatation prévues (annuelles, semestrielles, etc.), si le sous‑jacent est au moins à 100 % de son niveau initial, le produit est remboursé de manière automatique avant l’échéance. La durée effective peut donc être plus courte que la durée maximale indiquée, ce qui impacte mécaniquement le rendement total.

Compte tenu de la faible liquidité du marché secondaire, un investisseur particulier a tout intérêt à considérer qu’un EMTN est un engagement d’au moins 5 ans, et souvent de 8 à 10 ans pour les structurés, même si un rappel anticipé peut venir raccourcir ce calendrier.

3.2 Comment un EMTN rémunère l’investisseur

Une autre dimension clé de ces titres de créance est la façon dont ils vous rémunèrent. Les EMTN offrent une palette de mécanismes plus large que les obligations standards, avec différents niveaux de prévisibilité et de risque.

Les EMTN à taux fixe fonctionnent de manière simple : vous connaissez dès le départ le taux d’intérêt annuel (par exemple 3,5 % sur 7 ans) et la fréquence des coupons. Le risque principal reste celui du crédit de l’émetteur et de la sensibilité aux taux si vous revendez avant l’échéance. Les EMTN à taux variable, eux, indexent la rémunération sur un taux de référence (Euribor, Ester…) augmenté d’une marge. Ils peuvent comporter un plancher (floor) et/ou un plafond (cap) et intéressent les investisseurs qui craignent une hausse des taux.

Les EMTN zéro coupon ne versent pas d’intérêt périodique : ils sont émis en dessous du pair (par exemple 75 pour un remboursement à 100 dans 8 ans) et la rémunération réside dans cet écart. Cette structure joue un rôle essentiel dans les EMTN structurés à capital garanti, où le zéro coupon sert de socle pour la protection du capital. On trouve également des EMTN indexés sur l’inflation, qui ajustent les flux au niveau d’un indice de prix afin de préserver partiellement le pouvoir d’achat, tout en conservant le risque de crédit de l’émetteur.

Les EMTN structurés ajoutent une couche supplémentaire : la rémunération dépend d’une formule liée à un sous‑jacent. Les coupons peuvent être conditionnels (versés seulement si l’indice reste au‑dessus d’une barrière) et le rendement final dépend des scénarios de marché. Le tableau suivant récapitule ces grands types de rémunération :

| Type de rémunération | Mécanisme | Prévisibilité | Risque principal | Public cible |

|---|---|---|---|---|

| Taux fixe | Intérêt fixe périodique | Élevée | Crédit émetteur, taux d’intérêt | Investisseurs recherchant stabilité |

| Taux variable | Indexé sur taux de référence | Moyenne | Crédit émetteur, évolution des taux | Investisseurs craignant hausse des taux |

| Zéro coupon | Décote à l’émission, remboursement au pair | Élevée | Crédit émetteur | Investisseurs long terme, capital garanti structurés |

| Indexé inflation | Indexé sur IPC | Moyenne | Crédit émetteur, évolution inflation | Investisseurs recherchant protection pouvoir d’achat |

| Structuré autocall | Formule conditionnelle + rappel anticipé | Faible | Crédit émetteur, marché, liquidité | Investisseurs avertis recherchant rendement ciblé |

| Structuré Reverse Conv. | Coupons garantis, capital conditionnel | Moyenne (coupons), faible (capital) | Crédit émetteur, baisse significative sous-jacent | Investisseurs acceptant risque capital contre coupons élevés |

On voit que la manière dont un EMTN rémunère l’investisseur influe directement sur le niveau de risque et la complexité du produit. Avant de creuser les formules structurées dans la suite du guide, il reste à préciser comment ces titres existent juridiquement et comment circulent les flux entre l’émetteur et le porteur.

3.3 Forme des titres, compensation et implications pratiques

Concrètement, lorsqu’on vous parle d’un EMTN, il s’agit presque toujours d’un titre de créance dématérialisé. En France, la forme la plus courante est celle de titres au porteur inscrits dans les livres d’Euroclear France, éventuellement au nominatif pur ou au nominatif administré. Il n’y a plus de certificats papier : tout se fait par inscription en compte auprès du dépositaire central, puis auprès de votre banque ou courtier qui tient votre compte‑titres ou votre contrat d’assurance‑vie.

Pour certaines émissions internationales, les EMTN peuvent être matérialisés sous forme de certificats globaux, d’abord temporaires puis permanents, avec une compensation assurée par Euroclear et/ou Clearstream Luxembourg. Ces structures répondent à des contraintes fiscales et réglementaires spécifiques (règles TEFRA, par exemple), mais pour un particulier français qui souscrit via une banque ou un assureur, ces aspects restent en coulisse.

Dans la pratique, ce qui compte pour vous est simple : les EMTN que vous détenez via une assurance‑vie ou un CTO apparaissent dans vos relevés comme n’importe quel autre titre de créance ou unité de compte. Les coupons et les remboursements transitent via l’assureur ou la banque dépositaire, qui crédite ensuite votre compte en espèces ou votre contrat.

| Forme | Émission | Certification | Compensation | Avantages | Inconvénients |

|---|---|---|---|---|---|

| Dématérialisée au porteur | France principalement | Aucun certificat | Euroclear France | Simplicité, coût réduit | Limité au marché français |

| Dématérialisée nominative | France principalement | Aucun certificat | Euroclear France | Connaissance des détenteurs | Gestion administrative |

| Matérialisée | International hors France | Certificat global puis physique | Euroclear, Clearstream | Accès marchés internationaux | Coût supérieur, complexité |

Ce mode de détention explique aussi pourquoi il est si difficile de revendre un EMTN structuré sur le marché secondaire avant l’échéance : il n’existe généralement pas de marché secondaire organisé où de nombreux acheteurs se positionnent en continu. Reste un dernier point structurant à aborder pour compléter cet ADN obligataire : votre rang de créance en cas de difficulté de l’émetteur.

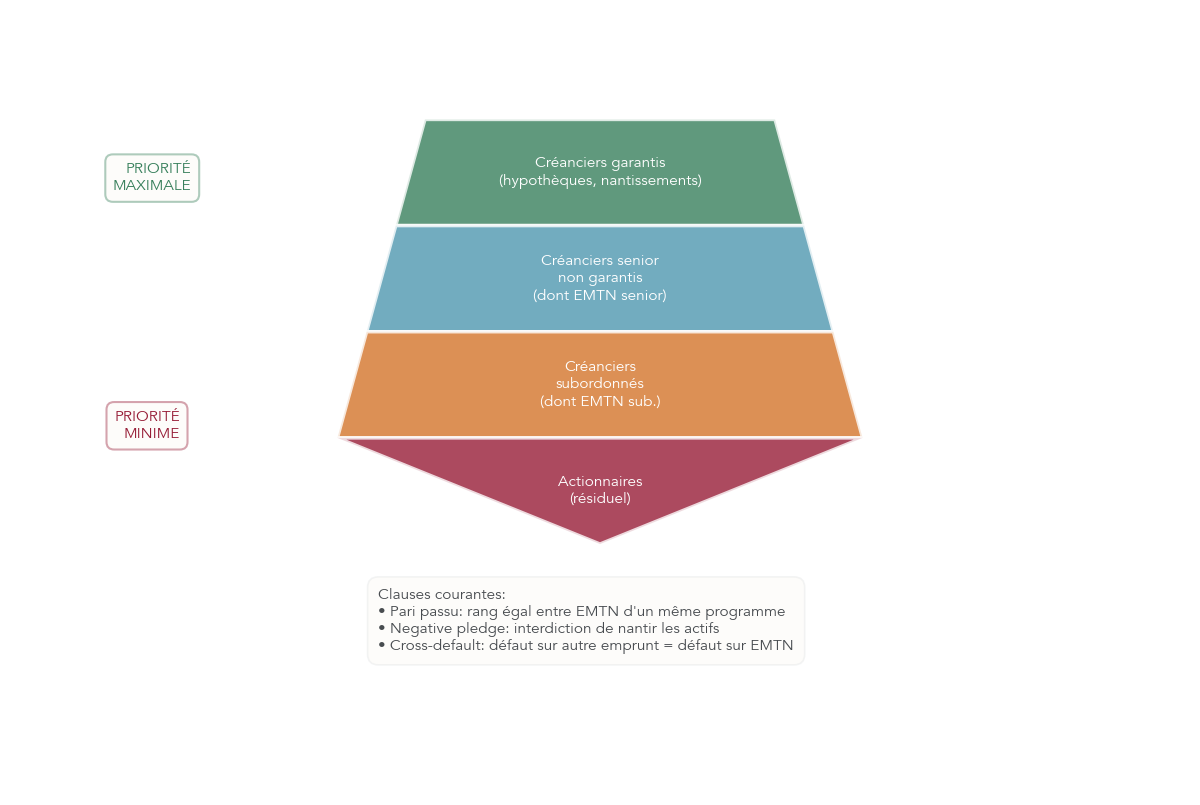

3.4 Rang de créance, garanties et risque en cas de défaut

Lorsque vous achetez un EMTN, vous devenez créancier de l’émetteur. Mais tous les créanciers ne sont pas remboursés au même rang en cas de défaut, et cette hiérarchie influe directement sur votre probabilité de récupérer votre capital.

La majorité des EMTN sont émis en dette senior non garantie (unsecured). Cela signifie qu’ils ont le même rang que les autres dettes senior de l’émetteur, sans sûreté spécifique sur des actifs donnés, et qu’ils sont remboursés avant les créanciers subordonnés mais après les créanciers garantis. Il existe aussi des EMTN subordonnés, notamment dans le secteur bancaire (dette Tier 2), qui offrent un coupon plus élevé en contrepartie d’un rang inférieur en cas de liquidation.

Par construction, un EMTN n’est pas un dépôt bancaire : il ne bénéficie pas de la garantie des dépôts à 100 000 euros. En cas de défaut, la hiérarchie des rangs détermine l’exigibilité d’une créance et la probabilité de remboursement pour le porteur d’EMTN. Les clauses de rang égal (pari passu) précisent que tous les EMTN senior d’un même programme sont traités de façon identique, tandis que des clauses comme le negative pledge ou le cross‑default cherchent à limiter le risque de voir d’autres dettes bénéficier d’une meilleure protection ou déclencher un défaut croisé défavorable.

Le cas des collectivités territoriales françaises est particulier : leurs EMTN ne sont pas garantis par une sûreté réelle, mais le droit public limite strictement les voies d’exécution privées sur leurs biens. Les dépenses liées au service de la dette sont considérées comme obligatoires, et le préfet peut les inscrire d’office au budget si nécessaire. Ajouté au principe d’autonomie financière, ce cadre explique les bonnes notations de nombreuses régions et le très faible risque de défaut observé jusqu’ici.

Avec ces éléments, vous disposez désormais d’une vision complète de l’ADN obligataire d’un EMTN : durée, mode de rémunération, forme juridique et rang de créance. La suite du guide pourra donc se concentrer sur ce qui intéresse particulièrement les investisseurs particuliers : la mécanique des EMTN structurés, leurs différentes familles, leurs niveaux de protection du capital et les pièges à éviter lorsqu’on cherche du rendement.

4. EMTN structurés : mécanique interne et grandes familles de produits

Après avoir vu l’ADN obligataire des EMTN, on peut maintenant se pencher sur ce qui attire le plus les particuliers : les EMTN structurés, leurs formules et leurs protections de capital.

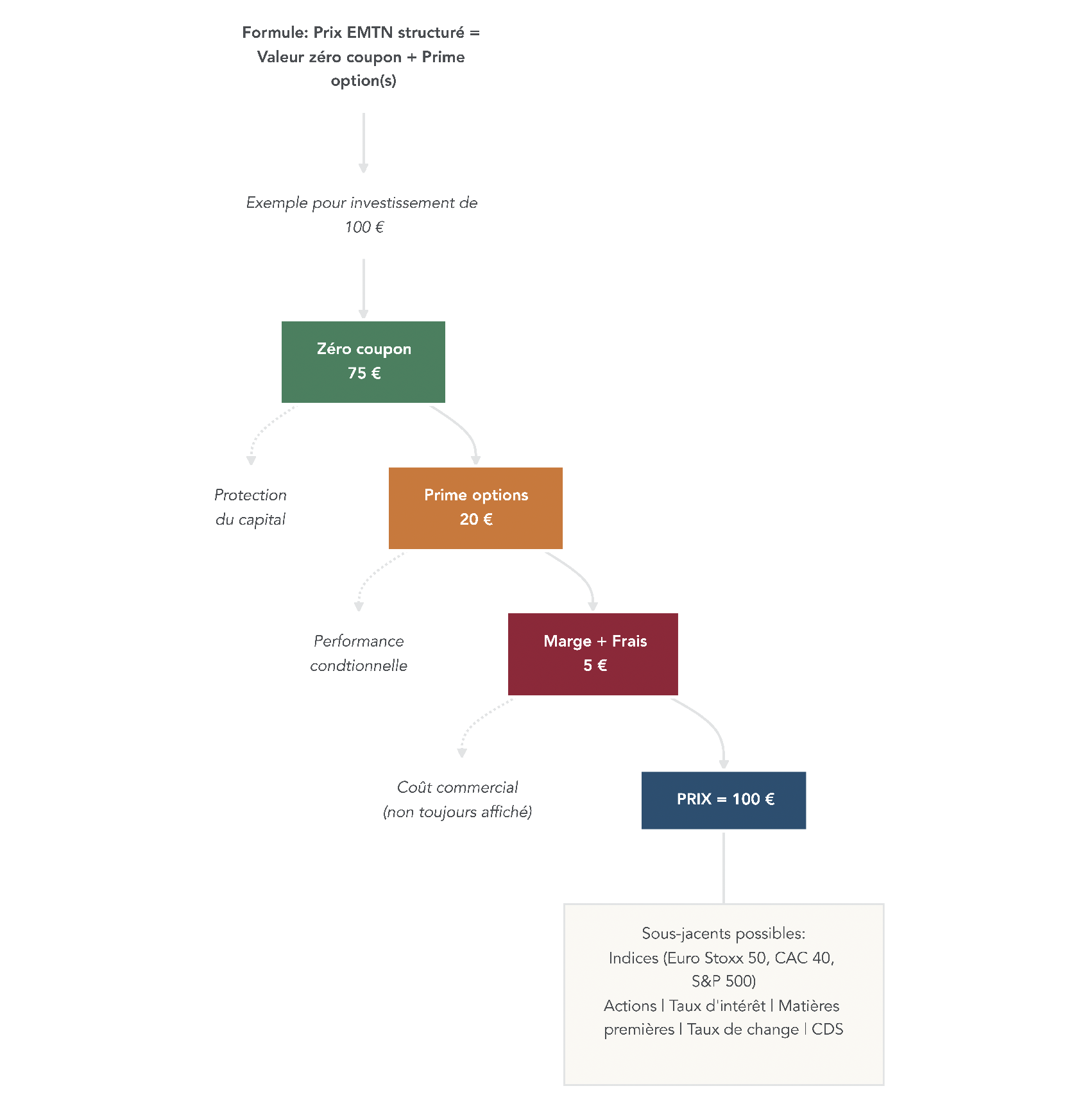

4.1 Comment est construit un EMTN structuré (zéro coupon + options + marge)

Un EMTN structuré est avant tout un titre de créance : vous prêtez de l’argent à une banque ou à une grande entreprise, qui s’engage à vous rembourser selon une formule liée à un ou plusieurs sous‑jacents (souvent un indice boursier). La spécificité de ce type de produit, c’est que cette performance ne dépend pas seulement du taux d’intérêt, mais d’une formule définie à l’avance.

Concrètement, la « boîte noire » d’un EMTN structuré se décompose en trois briques :

- une partie obligataire sous forme de zéro coupon, qui sert à protéger tout ou partie du capital à l’échéance ;

- une partie optionnelle, qui permet de capter la performance du sous‑jacent (coupons, gains différés, participation à la hausse, etc.) ;

- une marge commerciale globale, qui rémunère l’émetteur, les agents placeurs et les distributeurs.

Financièrement, on peut résumer la construction par une simple relation de prix :

Prix de l’EMTN structuré = valeur du zéro coupon + prime(s) d’option(s)

La différence entre les 100 € que vous investissez et ce coût théorique correspond à la marge embarquée dans le produit. Cette marge n’apparaît pas comme un « frais de gestion » annuel, mais elle réduit mécaniquement le rendement potentiel.

Ça devient plus parlant avec un exemple chiffré très simplifié, souvent utilisé en pratique :

- vous investissez 100 € sur un EMTN structuré de 8 ans ;

- l’émetteur utilise 75 € pour acheter un zéro coupon qui remboursera 100 € dans 8 ans ;

- il consacre 20 € à une stratégie d’options pour générer les coupons ou le gain final ;

- il conserve 5 € comme marge commerciale (pour lui‑même et les intermédiaires).

Dans la documentation commerciale, vous verrez les promesses de rendement et la mention « capital protégé » ou « capital garanti » à l’échéance, mais quasiment jamais cette décomposition interne. Pourtant, c’est elle qui explique pourquoi deux EMTN sur le même sous‑jacent, vendus à la même période, peuvent afficher des coupons très différents : plus la marge et le coût de la protection sont élevés, moins il reste de budget pour les options, donc pour la performance.

L’élément clé pour un épargnant, c’est de comprendre que les frais ne sont pas facturés comme sur un FCP ou un ETF. Il n’y a pas 1 % de frais de gestion affiché noir sur blanc : la marge est intégrée dès la construction, ce qui pèse sur le rendement attendu, sans être visible ligne par ligne sur votre relevé.

En pratique, cela signifie qu’avant de souscrire, il faut :

- regarder le rendement annuel « scénario modéré » dans le DIC plutôt que le seul coupon mis en avant dans la brochure ;

- comparer ce rendement net de frais implicites à des alternatives simples (obligations classiques, fonds diversifiés, ETF) à iso‑risque ;

- garder à l’esprit qu’un coupon très élevé peut parfois refléter un budget options important… mais aussi une protection de capital plus faible.

Maintenant que cette mécanique interne est clarifiée, on peut passer aux grandes familles de produits que vous croiserez le plus souvent : Autocall, Phoenix, Athéna, Reverse Convertible, et les structures à capital garanti ou protégé.

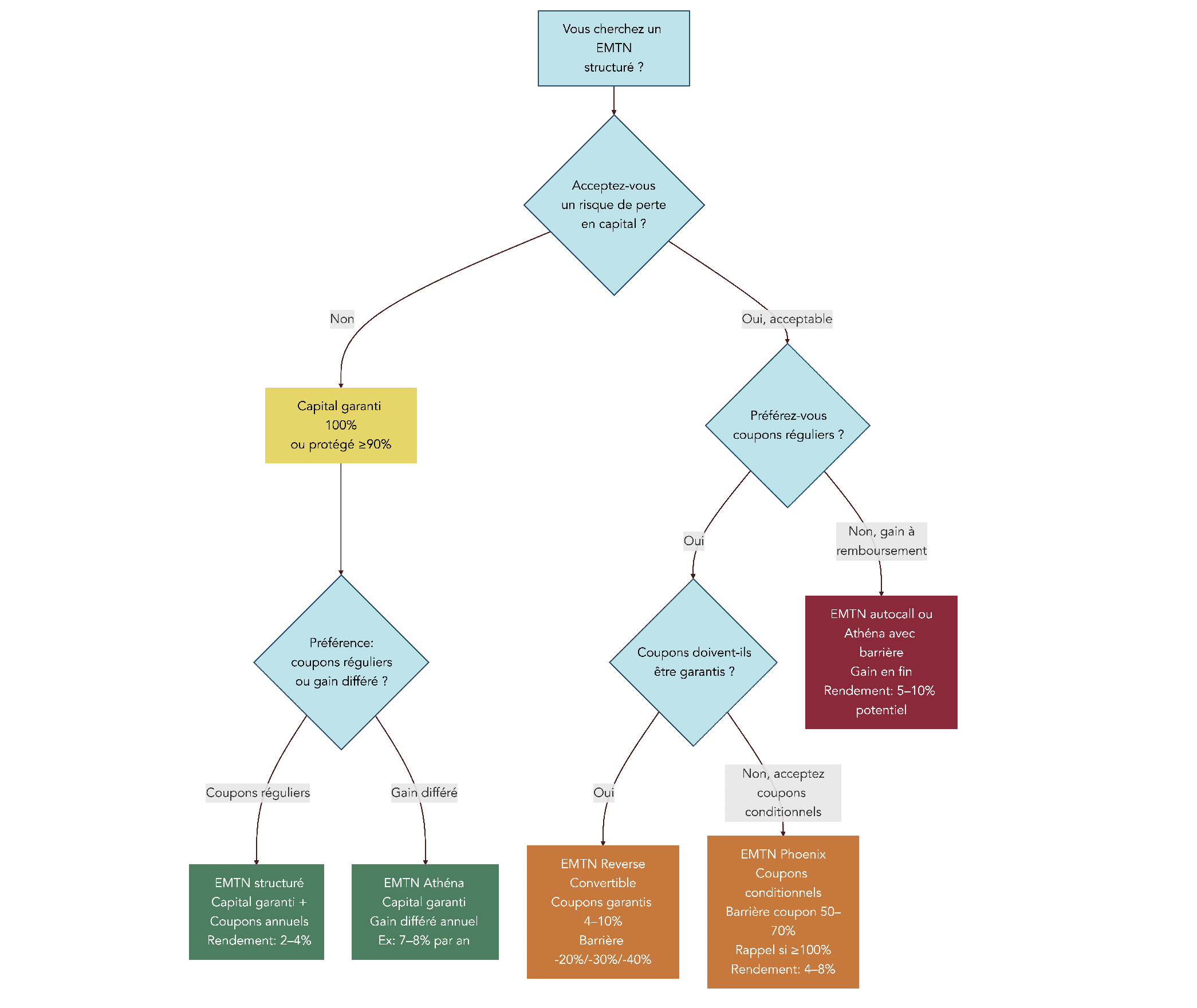

4.2 Les principales structures : Athéna, Phoenix, Reverse Convertible, capital garanti/protégé

Les EMTN structurés grand public suivent en pratique quelques grandes architectures que l’on retrouve dans la majorité des brochures. Les connaître permet de décoder plus vite la logique des flux (coupons réguliers ou non, rappel anticipé, protection du capital).

Le premier bloc, ce sont les structures Autocall : en pratique, le principe est simple, le produit peut être remboursé automatiquement avant l’échéance si, à une date de constatation, une condition sur le sous‑jacent est remplie. Le cas le plus fréquent : rappel anticipé si l’indice est au moins à 100 % de son niveau initial à la date anniversaire. Vous récupérez alors votre capital, plus un gain correspondant au nombre d’années écoulées.

Le Phoenix reprend cette logique d’Autocall, mais ajoute des coupons périodiques conditionnels. À chaque date (mensuelle, trimestrielle ou annuelle), si le sous‑jacent est au‑dessus d’une barrière de coupon, généralement située entre 50 % et 70 % de son niveau initial, un coupon est versé. Si, en plus, l’indice revient à 100 % ou plus de son niveau de départ, le produit est rappelé et vous encaissez le capital plus les coupons déjà versés. Beaucoup de Phoenix intègrent un « effet mémoire » : les coupons non payés lors des périodes difficiles sont rattrapés d’un coup si les conditions redeviennent favorables.

L’Athéna, souvent présenté comme un Autocall Athéna, fonctionne à l’inverse sur le plan des flux : aucun coupon périodique, mais un gain différé. On vous promet par exemple 7 % ou 8 % par an. Ce pourcentage est multiplié par le nombre d’années écoulées et versé en une seule fois au moment du rappel, ou à l’échéance si le produit n’a jamais été rappelé. Plus le rappel intervient tard, plus le gain total est élevé… à condition, bien sûr, que les conditions de rappel ou de protection du capital soient respectées.

Le Reverse Convertible, lui, met en avant des coupons élevés et garantis (hors défaut de l’émetteur) : vous touchez vos coupons quoi qu’il arrive au niveau du sous‑jacent. En contrepartie, il n’y a pas de rappel anticipé et la protection du capital est seulement conditionnelle. À l’échéance, si le sous‑jacent est sous une barrière de protection (par exemple –20 %, –30 % ou –40 %), vous encaissez une perte en capital proportionnelle à la baisse du sous‑jacent.

Enfin, il existe des structures à capital garanti et à capital protégé (90 %, 80 %…). Les premières garantissent un remboursement intégral du nominal à l’échéance, quelles que soient les conditions de marché, hors défaut de l’émetteur. Les secondes garantissent seulement une partie du capital (par exemple 90 % ou 80 %), ou une protection conditionnelle via une barrière. Dans ces architectures, il peut y avoir des coupons (garantis ou conditionnels), un gain différé, ou un simple mécanisme de participation à la hausse du sous‑jacent.

Pour faciliter la comparaison, on peut résumer ces grandes familles dans un tableau.

| Structure | Coupons périodiques | Rappel anticipé | Protection capital | Rendement potentiel | Complexité | Public cible |

|---|---|---|---|---|---|---|

| Autocall Athéna | Non (gain différé) | Oui | Conditionnelle (barrière) | Élevé si rappel tardif | Moyenne | Investisseurs acceptant risque capital pour rendement ciblé |

| Autocall Phoenix | Oui (conditionnels) | Oui | Conditionnelle (barrière) | Modéré à élevé | Élevée | Investisseurs recherchant coupons réguliers + rappel |

| Reverse Convertible | Oui (garantis) | Non | Conditionnelle (barrière) | Coupons garantis élevés | Moyenne | Investisseurs acceptant risque capital contre coupons élevés |

| Capital garanti | Variable | Possible | Totale (100%) | Faible à modéré | Faible | Investisseurs prudents |

| Capital protégé 90% | Variable | Possible | Partielle (90%) | Modéré | Moyenne | Investisseurs équilibrés |

En synthèse, ce panorama couvre la majorité des produits structurés proposés aux particuliers dans les contrats d’assurance‑vie ou sur compte‑titres. Si vous savez reconnaître ces architectures, les brochures deviennent plus lisibles et vous pouvez ensuite approfondir, si besoin, avec des ressources dédiées aux produits structurés.

À présent, il reste à aborder un point central : quel niveau de protection du capital ces produits offrent-ils réellement, et que cela signifie‑t‑il en euros pour votre épargne ?

4.3 Les niveaux de protection du capital : de 100 % garanti à aucune protection

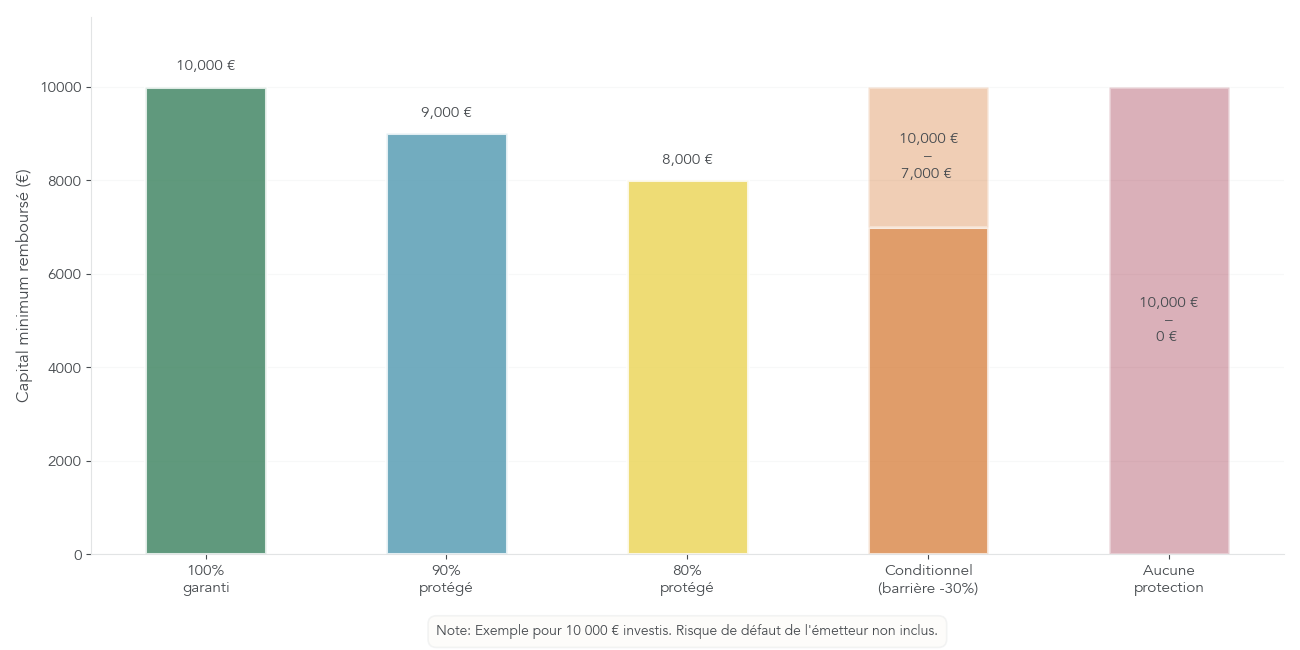

Quand on parle d’EMTN structurés, tout le jeu consiste à arbitrer entre protection du capital et rendement potentiel. Cette protection peut être totale, partielle, conditionnelle… ou inexistante. Il est donc essentiel de la traduire en montants concrets.

Un produit à capital garanti 100 % promet un remboursement intégral du nominal à l’échéance, quelles que soient les conditions de marché, hors défaut de l’émetteur. Si vous investissez 10 000 €, vous récupérez au minimum 10 000 € à la date prévue. La contrepartie, c’est un rendement souvent plus modeste, car une grande partie de votre mise sert à acheter un zéro coupon très sécurisé.

Dans un produit à capital protégé, seule une partie du capital est garantie quoi qu’il arrive sur les marchés. Pour un capital protégé à 90 %, un investissement de 10 000 € donnera un remboursement minimum de 9 000 € ; pour 80 %, au moins 8 000 €. Le coût de protection étant plus faible, le budget disponible pour les options est plus important, ce qui permet en général de viser un rendement supérieur à celui d’une structure à capital intégralement garanti.

Les protections conditionnelles reposent, elles, sur une barrière : par exemple –20 %, –30 % ou –40 % par rapport au niveau initial du sous‑jacent. Le principe est le suivant :

- si, à l’échéance, le sous‑jacent est resté au‑dessus de la barrière, le capital est remboursé intégralement ;

- si le sous‑jacent a franchi la barrière à la baisse, la perte en capital est proportionnelle à la baisse observée.

Sur un EMTN avec barrière à –30 % et sous‑jacent initial à 4 000 points, le capital reste protégé tant que l’indice clôture à au moins 2 800 points. En revanche, si l’indice termine à 2 400 points (–40 %), vous ne récupérez que 60 % du nominal.

Enfin, certains produits n’offrent aucune protection du capital : si le sous‑jacent baisse fortement, vous pouvez perdre la totalité de votre investissement. L’AMF déconseille ce type de produits au grand public, car le risque de perte est maximal.

On peut résumer les différents niveaux de protection et leur impact pour un investissement de 10 000 €.

| Niveau de protection | Définition | Capital minimum garanti (pour 10 000 € investis) | Rendement potentiel | Risque | Public cible |

|---|---|---|---|---|---|

| Capital garanti 100% | Remboursement intégral quoi qu’il arrive | 10 000 € | Faible à modéré | Très faible (hors défaut) | Prudent |

| Capital protégé 90% | Garantie de 90% minimum | 9 000 € | Modéré | Faible | Équilibré |

| Capital protégé 80% | Garantie de 80% minimum | 8 000 € | Modéré à élevé | Modéré | Dynamique |

| Protection conditionnelle (barrière -30%) | Garantie si sous-jacent ne baisse pas > 30% | 10 000 € ou perte proportionnelle | Élevé | Élevé si baisse > 30% | Dynamique averti |

| Aucune protection | Pas de garantie | 0 € à 10 000 € selon marché | Très élevé | Maximal | Expert, AMF déconseille grand public |

La confusion la plus dangereuse consiste à mélanger « capital garanti » et « capital protégé ». Un capital protégé à 90 % ou conditionnellement via une barrière ne vous met pas dans la même situation qu’un capital garanti 100 % : dans les deux premiers cas, vous pouvez effectivement perdre une partie non négligeable de votre mise. D’où l’importance de vérifier, noir sur blanc, le niveau exact de protection dans le DIC et non de se contenter du vocabulaire marketing. Pour approfondir les montages visant la garantie du capital (combinaison obligation + options) et leurs implications concrètes, voir : Guide complet sur les produits structurés à capital garanti.

En pratique, pour un profil débutant ou équilibré, il est recommandé de privilégier les structures avec capital totalement garanti ou au moins protégé à 90 %. L’idée n’est pas de traquer le meilleur produit structuré capital garanti, mais de vérifier que le niveau de protection (souvent ≥ 90 %) correspond vraiment à votre profil.

À ce stade, une fois que l’on sait exactement jusqu’où le capital est protégé, il faut apprendre à lire la formule elle‑même : sous‑jacents, barrières, dates de constatation… C’est ce qui détermine vos coupons, vos gains et vos pertes dans chaque scénario.

4.4 Sous‑jacents, barrières, dates de constatation : lire et simuler une formule

Pour lire correctement un EMTN structuré, il faut se familiariser avec quelques paramètres clés : le type d’actif sous‑jacent, le niveau initial (strike), les dates de constatation et les différentes barrières. Une fois ces éléments en place, les scénarios de performance deviennent beaucoup plus lisibles.

Les principaux types d’actif sous-jacent sont des indices boursiers, des actions individuelles, des paniers, des taux, des matières premières, du change ou des indices de crédit. Pour les particuliers, la majorité des EMTN structurés sont indexés sur de grands indices actions comme l’Euro Stoxx 50 ou le CAC 40, parfois sur un panier de quelques valeurs.

Le strike, ou niveau initial, est fixé à la date de lancement du produit, souvent quelques jours après la fin de la période de souscription. Vous souscrivez donc sans connaître à l’avance la valeur exacte du sous‑jacent qui servira de référence. Toutes les comparaisons ultérieures (barrières, rappel, protection du capital) se font par rapport à ce niveau initial.

Les dates de constatation sont les moments où l’on observe la valeur du sous‑jacent pour déterminer s’il faut verser un coupon, déclencher un rappel anticipé ou vérifier la barrière de protection. Elles peuvent être mensuelles, trimestrielles, semestrielles ou annuelles. Plus la fréquence est élevée, plus la probabilité d’un rappel rapide augmente, mais plus le rendement est susceptible d’être « coupé » tôt.

Dans un Phoenix ou un Athéna typique, plusieurs barrières coexistent :

- une barrière de rappel (souvent 100 % du niveau initial) qui déclenche le remboursement automatique ;

- une barrière de coupon (50–70 % du niveau initial) au‑dessus de laquelle les coupons sont versés ;

- une barrière de protection du capital (–20 %, –30 %, –40 %) qui s’apprécie à l’échéance pour savoir si le capital est remboursé intégralement ou amputé.

Prenons un exemple complet d’Autocall Phoenix sur l’Euro Stoxx 50, de durée maximale 10 ans :

- strike : 4 000 points ;

- barrière de rappel : 100 % du strike (4 000 points) aux dates anniversaires ;

- coupon : 8 % par an si, à la date anniversaire, l’indice est au moins à 60 % du strike ;

- barrière de protection du capital : –40 % (2 400 points) à l’échéance.

Scénario 1 – rappel en année 2 :

- année 1 : l’indice vaut 3 800 points (–5 %) → pas de rappel, coupon de 8 % versé (car > 60 %) ;

- année 2 : l’indice vaut 4 200 points (+5 %) → rappel automatique ;

- vous recevez votre capital + 2 coupons de 8 %, soit 116 % au total.

Scénario 2 – pas de rappel, capital remboursé :

- pendant 10 ans, l’indice oscille entre 2 600 et 3 900 points, sans jamais atteindre 4 000 points ;

- certains coupons sont versés lorsqu’il reste au‑dessus de 60 % du strike ;

- à l’échéance, l’indice clôture à 3 500 points (–12,5 %) : au‑dessus de la barrière de protection ;

- vous récupérez 100 % de votre capital, plus les coupons accumulés.

Scénario 3 – scénario défavorable avec perte de 50 % :

- l’indice termine à 2 000 points (–50 %), en dessous de la barrière de protection (2 400 points) ;

- le capital remboursé est proportionnel à l’évolution de l’indice : vous récupérez 50 % du nominal, soit une perte de 50 %.

Dans le DIC, ces scénarios sont présentés de manière standardisée (favorable, modéré, défavorable, stress) avec des montants chiffrés pour un investissement de référence, généralement 10 000 €. En pratique, avant de souscrire, il est indispensable de vérifier que vous acceptez non seulement le scénario modéré, mais aussi la perte potentielle affichée dans les scénarios défavorable et de stress.

En synthèse, trois réflexes sont déterminants : privilégier des fréquences de constatation plus élevées si vous souhaitez augmenter les chances de rappel anticipé, vérifier l’existence éventuelle d’un effet mémoire sur les coupons, et surtout simuler systématiquement les scénarios favorable, modéré, défavorable et stress fournis dans le DIC avant de signer. Avec cette grille de lecture, la mécanique d’un EMTN structuré devient plus transparente ; on peut alors regarder, sans filtre, les risques concrets qui en découlent.

5. Risques concrets des EMTN pour un épargnant

Comprendre la structure d’un EMTN ne suffit pas : il faut aussi mesurer les risques auxquels vous vous exposez. Ils sont de quatre grands ordres pour un particulier : le risque de crédit, le risque de marché et de complexité, le risque de liquidité, et enfin l’impact de l’inflation et des frais intégrés.

5.1 Risque de crédit : un seul émetteur peut tout faire basculer

Le premier risque, souvent sous‑estimé, est le risque de crédit. Il s’agit du risque que la banque ou l’entreprise émettrice fasse défaut et ne puisse plus payer les intérêts ni rembourser le capital. Dans ce cas, vous devenez un créancier parmi d’autres, et rien ne garantit que vous récupérerez votre mise.

Avec un EMTN, ce risque est concentré sur un seul émetteur. C’est une différence majeure avec un OPCVM à formule ou un fonds obligataire, qui détient un portefeuille diversifié de titres et dilue ainsi le risque de crédit entre plusieurs émetteurs. Ici, si la banque qui a émis votre EMTN rencontre de graves difficultés, c’est tout le produit qui est en jeu.

Cette réalité vaut y compris pour les EMTN affichés comme « capital garanti 100 % ». La garantie du capital ne tient que tant que l’émetteur reste solvable. En cas de faillite bancaire, même un produit à capital garanti peut entraîner une perte très importante, voire totale.

C’est ce qui justifie une nuance essentielle : un EMTN ne doit pas être confondu avec un fonds à formule, même si les promesses de rendement se ressemblent parfois. Dans un fonds, le risque de crédit est lié aux actifs détenus et reste diversifié ; dans un EMTN, tout repose sur la solidité d’un seul débiteur.

Pour limiter ce risque, un réflexe simple s’impose : vérifier la notation financière de l’émetteur. Une note au moins égale à BBB‑ (investment grade) signifie que, selon les agences, le risque de défaut est jugé limité. À l’inverse, une note spéculative ou l’absence de notation doit alerter un particulier.

Astuces importantes

Le risque de crédit se gère avant tout au moment du choix de l’émetteur et du montant investi. Quelques repères simples permettent de réduire fortement ce risque.

- Toujours vérifier la notation de l’émetteur dans le DIC ou le prospectus, et viser au minimum une notation investment grade (BBB‑ ou supérieure).

- Éviter les émetteurs non notés ou notés en catégorie spéculative, qui exposent à un risque de défaut bien plus élevé.

- Ne jamais concentrer une part trop importante de son patrimoine sur un seul émetteur, même très bien noté.

- Garder en tête que la promesse de « capital garanti » disparaît en cas de défaut : il s’agit d’une garantie contractuelle, pas d’une assurance publique.

En gardant ces règles simples, vous réduisez fortement le risque qu’un seul défaut vienne anéantir le rendement de vos EMTN.

À présent que ce risque de crédit est identifié, il faut regarder comment l’évolution du sous‑jacent et la complexité des formules peuvent, eux aussi, entraîner des pertes même sans faillite de l’émetteur.

5.2 Risques de marché et de complexité : piège des scénarios mal compris

Même si l’émetteur reste parfaitement solvable, un EMTN structuré peut générer des pertes en capital en raison du comportement du sous‑jacent et de la structure de la formule.

Pour les EMTN structurés, le principal risque de marché vient de la baisse du sous‑jacent sous la barrière de protection à l’échéance. Si l’indice ou le panier d’actions associé recule au‑delà du seuil défini, le capital est remboursé avec une décote proportionnelle à cette baisse. Un autre scénario défavorable souvent sous‑estimé est la stagnation : si le sous‑jacent reste durablement en dessous de la barrière de coupon, un Phoenix ne versera pas, ou très peu, de coupons, et le rendement final sera bien plus faible que ce que la brochure pouvait laisser espérer.

Les EMTN « vanille » (à taux fixe ou variable, sans formule optionnelle) ne sont pas exposés à ce risque de sous‑jacent, mais restent sensibles aux taux d’intérêt. Si les taux montent après votre souscription, la valeur de marché de votre EMTN peut baisser. Si vous conservez le titre jusqu’à l’échéance, cette moins‑value latente disparaît ; en revanche, une vente anticipée peut se faire à perte.

À ces risques de marché s’ajoute un risque de complexité. De nombreux EMTN structurés combinent plusieurs barrières, des effets mémoire, des mécanismes de rappel, ce qui rend l’anticipation des pertes ou des gains très difficile pour un non‑spécialiste. On peut ainsi acheter un produit parce qu’il affiche un coupon de 8 % sans comprendre que, dans le scénario défavorable, la probabilité de perte en capital est significative.

Pour limiter ces erreurs, le DIC fournit des scénarios standardisés (favorable, modéré, défavorable, stress) illustrant le comportement du produit dans différentes configurations de marché. Lire ces scénarios avant de signer n’est pas un supplément de prudence, c’est une étape indispensable pour juger si le couple rendement/risque correspond à votre situation.

Même si l’on accepte ces risques de marché et de complexité, un troisième risque pèse souvent lourd en pratique : la quasi‑absence de marché secondaire pour ces produits.

5.3 Risque de liquidité : pourquoi sortir avant l’échéance est presque toujours une mauvaise idée

Le risque de liquidité est, pour beaucoup d’épargnants, le plus déroutant : sur le papier, un EMTN est un titre négociable, mais dans la réalité, la revente avant l’échéance est souvent difficile, voire très coûteuse.

Par risque de liquidité, on entend le fait de ne pas pouvoir revendre son titre à un prix correct avant l’échéance. Sur le marché des EMTN structurés, le constat est clair : le marché secondaire est quasi inexistant. Ces produits sont très « sur‑mesure », chaque émission a ses propres paramètres, et les acheteurs potentiels sont rares.

Lorsque vous demandez un rachat anticipé à votre banque ou à votre assureur, le prix proposé peut être très éloigné de la valorisation théorique. Des décotes de 10 % à 30 % ne sont pas rares, y compris dans des situations où la formule, elle, n’a pas encore subi de choc majeur. Le spread de rachat, c’est‑à‑dire la différence entre la valeur théorique et le prix auquel on vous rachète le produit, n’est pas transparent pour le client final.

La nuance importante, c’est qu’il ne faut pas s’illusionner sur une prétendue « liquidité à tout moment ». Pour la plupart des EMTN structurés, cette intuition est fausse et dangereuse. En pratique, ces produits doivent être considérés comme des placements bloqués jusque leur échéance (ou jusqu’au rappel anticipé automatique), avec une sortie anticipée à envisager uniquement en dernier recours.

En conséquence, il est recommandé de n’investir dans des EMTN que des fonds dont vous n’aurez pas besoin à court ou moyen terme, en raisonnant sur un horizon de 5 à 10 ans. Avant de souscrire, il est également judicieux de vérifier que votre épargne de précaution reste disponible sur des supports liquides comme les livrets d’épargne.

Ajoutons à cela l’effet de l’inflation, des frais intégrés et de quelques risques spécifiques, afin d’avoir une vision complète avant de réfléchir à la place des EMTN dans un portefeuille.

5.4 Inflation, frais et autres risques spécifiques

Sur des durées longues, un capital nominalement garanti n’est pas forcément protégé en pouvoir d’achat. Le risque d’inflation est simple : si l’inflation moyenne est de 2 % par an sur 8 ou 10 ans, un capital de 10 000 € remboursé « à l’euro près » vaudra moins en termes de biens et de services. Il existe des EMTN indexés sur l’inflation, mais ils restent soumis au même risque de crédit que les autres.

Un autre point souvent négligé est le risque d’opportunité lié aux taux d’intérêt. Si, après votre investissement, les taux de marché montent significativement, de nouvelles solutions de placement plus attractives apparaissent. Vous restez pourtant « enfermé » dans un EMTN peu flexible, avec une liquidité quasi nulle et un rendement qui peut paraître faible par rapport aux nouvelles conditions de marché.

Les EMTN en devises étrangères, parfois accessibles via un compte‑titres ou certaines assurances‑vie, ajoutent un risque de change. Si la devise de l’EMTN se déprécie par rapport à l’euro entre la souscription et le remboursement, vous pouvez subir une perte de change qui vient gommer tout ou partie du rendement affiché.

Enfin, il ne faut pas oublier les frais cachés. La marge de commercialisation est intégrée dès la construction du produit : elle réduit le rendement, mais n’est pas affichée comme un pourcentage de frais annuel. S’y ajoutent éventuellement des frais de sortie anticipée, ainsi que les frais de gestion du contrat d’assurance‑vie si l’EMTN est logé dans cette enveloppe.

Contrairement à un OPCVM, où les frais de gestion annuels apparaissent noir sur blanc, les coûts des EMTN structurés sont moins visibles. Pour en prendre la mesure, il faut lire la section « coûts » du DIC, qui présente l’impact cumulé des frais sur le rendement attendu. C’est ce document qui permet de comparer objectivement un EMTN structuré à des solutions plus simples.

Une fois l’ensemble de ces risques identifiés, la vraie question pour un particulier n’est pas « est‑ce risqué ? », mais plutôt : quelle place raisonnable donner à ces produits dans mon patrimoine, et par quels supports et canaux y accéder ?

6. Où loger les EMTN et par quel canal y accéder ?

L’autre dimension clé, après la structure du produit et ses risques, concerne le « contenant » : l’enveloppe fiscale dans laquelle vous détenez vos EMTN, puis le canal concret par lequel vous y accédez (banque, courtier, assurance‑vie, CGP). Ces choix influencent directement votre fiscalité, vos frais et le niveau d’accompagnement dont vous bénéficierez.

6.1 EMTN et enveloppes fiscales : CTO, assurance‑vie, PER (et pourquoi pas PEA)

Pour un particulier, la première question est de savoir dans quelle enveloppe fiscale il peut détenir des EMTN. Les principales enveloppes sont le compte‑titres ordinaire (CTO), l’assurance‑vie, le Plan d’Épargne Retraite (PER) et, à part, le PEA (Plan d’Épargne en Actions) et le PEA‑PME.

Les EMTN, qu’ils soient « vanille » ou structurés, sont éligibles au CTO et, sous forme d’unités de compte, à l’assurance‑vie. Ils peuvent également être proposés dans certains contrats de PER, selon les options retenues par l’assureur ou le gestionnaire du plan. En revanche, ils ne sont pas éligibles au PEA ni au PEA‑PME, qui sont réservés à des actions et certains fonds européens.

Cela conduit à une nuance importante : il faut bien distinguer l’enveloppe fiscale (assurance‑vie, CTO, PER) de la classe d’actifs (EMTN, obligations, actions, fonds). Dire « j’investis en EMTN dans mon assurance‑vie » revient à combiner une enveloppe (assurance‑vie) et un support (EMTN). Dire « je compare l’assurance‑vie et les EMTN » n’a pas de sens technique, car on mélange un contenant et un contenu.

Sur le plan juridique, un point important a été tranché récemment : la Cour de cassation a, le 10 octobre 2024, confirmé l’éligibilité des EMTN structurés comme unités de compte d’assurance‑vie. Cette décision a levé les dernières incertitudes et sécurise leur présence dans les contrats, alors même que l’assurance‑vie est devenue, depuis la hausse des prélèvements sociaux en 2026, l’enveloppe la plus intéressante fiscalement pour ce type de support.

Dans la suite de l’article, lorsque l’on parlera de l’intérêt fiscal et pratique de l’assurance‑vie pour loger des EMTN, il sera naturel de la comparer plus en détail à un CTO ou à un PER. Pour ceux qui veulent approfondir le fonctionnement global de cette enveloppe, notre dossier sur l’assurance‑vie (guide) fournit un panorama complet.

Pour le PER, la logique est différente : on y bloque son épargne jusqu’à la retraite, en contrepartie d’un avantage fiscal à l’entrée. Certains PER proposent des EMTN en unités de compte, mais l’horizon de placement est alors celui de votre retraite, avec une fiscalité propre à la sortie. Ceux qui envisagent le PER comme alternative devront donc intégrer ce verrouillage dans leur réflexion globale et peuvent, pour cela, se référer à notre guide dédié au PER.

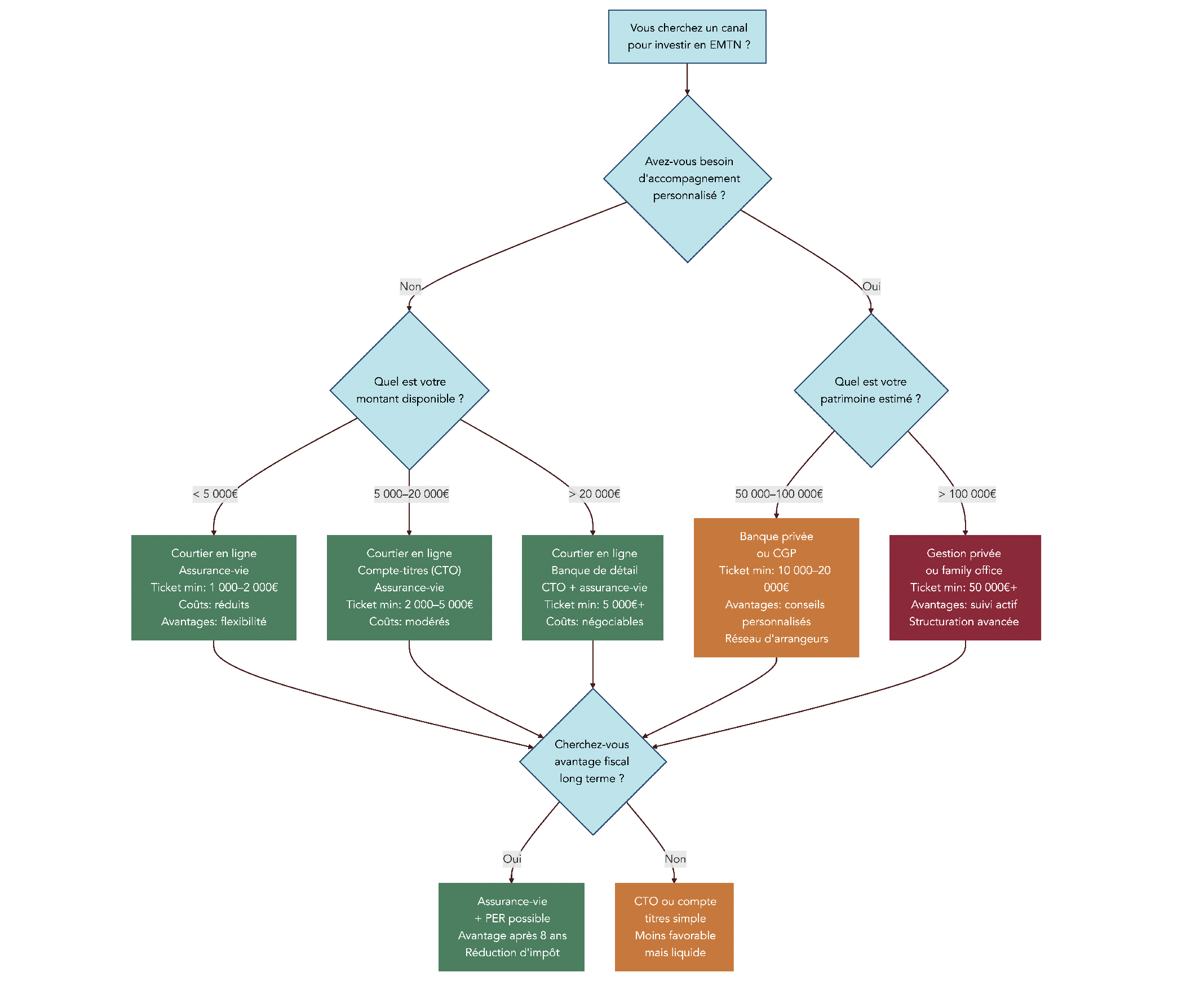

Une fois ces enveloppes identifiées, il reste à choisir par quel canal concret acheter ses EMTN : banque de réseau, banque privée, courtier en ligne, assureur, conseiller en gestion de patrimoine…

6.2 Canaux d’accès pour un particulier et profils typiques

En pratique, plus de 80 % des EMTN structurés vendus aux particuliers transitent par l’assurance‑vie en unités de compte. Mais derrière cette enveloppe, les canaux d’accès varient fortement en termes de ticket minimum, de frais et d’accompagnement.

Le canal majoritaire reste l’assurance‑vie distribuée par les banques, assureurs et mutuelles. Dans une banque traditionnelle, les tickets d’entrée pour un produit structuré en assurance‑vie se situent souvent entre 5 000 € et 10 000 €. Certains courtiers en ligne ont abaissé ce seuil à 1 000 €, ce qui rend ces produits accessibles à des patrimoines plus modestes, au prix d’un accompagnement plus limité.

Le CTO, ouvert auprès d’une banque ou d’un courtier, offre une flexibilité maximale : vous pouvez y détenir aussi bien des EMTN vanille que des EMTN structurés, aux côtés d’actions, d’obligations ou d’ETF. La contrepartie, c’est une fiscalité moins favorable que l’assurance‑vie, avec application du PFU de 31,4 % à partir de 2026 sur les revenus et plus‑values.

Certains PER permettent aussi d’accéder à des EMTN en unités de compte, mais avec un horizon retraite et un blocage des fonds jusqu’aux cas de sortie anticipée prévus par la loi. Ce canal concerne surtout les épargnants qui ont déjà fait le choix du PER pour leur stratégie longue et qui acceptent ce verrouillage.

Enfin, la gestion privée et les conseillers en gestion de patrimoine (CGP) s’adressent plutôt à des patrimoines supérieurs à 100 000 €. Ils proposent souvent un accompagnement personnalisé, une sélection plus fine de produits, parfois du sur‑mesure, mais avec des tickets plus élevés et une structure de frais (honoraires, rétrocessions) à analyser de près.

Le tableau ci‑dessous synthétise ces principaux canaux d’accès pour les particuliers.

| Canal | Enveloppe fiscale | Ticket minimum indicatif | Fiscalité | Avantages | Inconvénients |

|---|---|---|---|---|---|

| Assurance-vie | Contrat d’AV (unités de compte) | 1 000 € à 10 000 € | Fiscalité AV (abattements après 8 ans) | Diversification du contrat, fiscalité attractive | Frais de contrat, liquidité limitée |

| Compte-titres ordinaire (CTO) | CTO | Variable selon distributeur | PFU 31,4% (ou option barème IR) | Flexibilité, pas de plafond | Fiscalité moins favorable qu’AV |

| PEA / PEA-PME | Non éligible | N/A | N/A | N/A | EMTN non éligibles au PEA |

| PER | Possibilité | Variable | Fiscalité PER | Optimisation retraite | Sortie en rente ou capital retraite |

En résumé, un débutant avec un capital limité aura tout intérêt à passer par une assurance‑vie chez un courtier en ligne, avec un ticket accessible autour de 1 000 €. Un investisseur patrimonial souhaitant bâtir une allocation globale structurée pourra se tourner vers un CGP ou une banque privée. Un investisseur autonome, à l’aise avec la fiscalité et la technique, utilisera plutôt un CTO en complément de son assurance‑vie. Dans tous les cas, le choix du canal n’exonère pas de comprendre le produit et ses risques.

Pour ceux qui souhaitent ouvrir un contrat d’assurance‑vie pour y loger des EMTN ou d’autres unités de compte, il est possible de ouvrir une assurance‑vie en ligne avec des frais souvent plus compétitifs que dans les réseaux traditionnels.

6.3 Choisir son canal selon son profil : arbre décisionnel

Une fois les enveloppes et canaux décrits, reste à faire le lien avec votre situation personnelle : montant de patrimoine financier, besoin d’accompagnement, sensibilité aux frais, importance accordée à la fiscalité.

On peut distinguer quelques cas d’usage typiques. Un épargnant qui débute, avec un patrimoine financier inférieur à 50 000 €, un horizon long et le souhait d’être encadré, a tout intérêt à privilégier l’assurance‑vie d’une banque de réseau ou d’un assureur, en visant des structures à capital garanti ou fortement protégé. Les EMTN structurés ne devront représenter qu’une petite poche de diversification.

Un investisseur autonome, qui souhaite « tester » un produit structuré avec un petit ticket pour diversifier, pourra se tourner vers une assurance‑vie chez un courtier en ligne. Les tickets de 1 000 à 5 000 € permettent de démarrer progressivement, avec des frais de contrat généralement plus bas et une offre plus large d’unités de compte.

À partir de 100 000 € de patrimoine financier, un investisseur qui veut une allocation globale pilotée et des produits plus sophistiqués peut se tourner vers un CGP ou une gestion privée. Dans cette configuration, les EMTN deviennent une poche minoritaire au sein d’une stratégie plus large (fonds euros, obligations, ETF, immobilier, etc.), avec un accompagnement pour vérifier la cohérence de chaque souscription.

Quel que soit le canal retenu, un point ne change pas : il reste indispensable de comprendre le produit, ses risques et sa fiscalité. Le canal n’est qu’un vecteur ; c’est la compréhension du contenu qui conditionne la qualité de votre décision. Dans la suite du guide, il sera donc nécessaire de chiffrer précisément la fiscalité réelle des EMTN selon l’enveloppe choisie, notamment avec les changements intervenus en 2026.

7. Fiscalité des EMTN : optimiser le net, pas seulement le brut

On a vu dans la partie précédente où loger des EMTN et par quels canaux y accéder. Le point qui suit est décisif : une même euro medium term note peut donner un résultat très différent selon l’enveloppe fiscale choisie.

7.1 CTO vs assurance‑vie vs PER en 2026 : les grands ordres de grandeur

Depuis le 1er janvier 2026, les règles du jeu ont changé pour la plupart des placements financiers : les prélèvements sociaux sont passés de 17,2 % à 18,6 %. En pratique, cela porte la flat tax classique à 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux) sur un compte‑titres ordinaire ou un PER. Seule exception importante : l’assurance‑vie conserve un taux de prélèvements sociaux de 17,2 %.

Sur un compte‑titres ordinaire (CTO), les intérêts et plus‑values des EMTN sont donc taxés au PFU de 31,4 %. Concrètement, sur 1 000 € de gain, il reste 686 € après impôt si l’on reste sous le régime forfaitaire. Il est possible d’opter pour le barème progressif de l’IR si votre tranche marginale est inférieure à 12,8 %, mais cette option est globale pour l’ensemble des revenus de capitaux mobiliers de l’année et demande un calcul précis.

Sur un contrat d’assurance‑vie, la logique est différente : on ne paie l’impôt que lors d’un rachat, et les arbitrages internes entre supports (y compris EMTN) ne déclenchent aucune taxation. Avant 8 ans, les gains retirés sont imposés au PFU de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux), déjà un peu plus doux que les 31,4 % du CTO. Après 8 ans, un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple) s’applique sur la part de gains retirés, puis le taux d’impôt sur le revenu tombe à 7,5 % pour les versements inférieurs à 150 000 € (12,8 % au‑delà), toujours avec 17,2 % de prélèvements sociaux.

Le plan d’épargne retraite (PER) fonctionne, lui, sur une logique de fiscalité différée. Les versements peuvent être déductibles du revenu imposable à l’entrée, ce qui constitue l’avantage principal. En contrepartie, l’épargne est bloquée jusqu’à la retraite (hors cas de déblocage anticipé limitativement prévus) et les gains sont taxés à la sortie, avec des prélèvements sociaux à 18,6 % à partir de 2026. Rapporté aux gains financiers seuls, on retrouve un équivalent de PFU autour de 31,4 %, proche du CTO, mais décalé dans le temps. Pour des EMTN, ce cadre n’a donc de cohérence que si l’objectif est strictement la préparation de la retraite et que l’on exploite vraiment l’avantage de la déductibilité des versements (voir aussi le détail dans le guide dédié au plan d’épargne retraite (PER)).

En synthèse, pour visualiser ces écarts, on peut résumer la fiscalité des EMTN selon l’enveloppe en 2026.

Le tableau ci‑dessous reprend précisément ces paramètres.

| Enveloppe | Imposition des revenus | Imposition des plus-values | Avantages fiscaux |

|---|---|---|---|

| CTO | PFU 31,4% annuel (ou barème IR) | PFU 31,4% à la cession (ou barème IR) | Aucun |

| Assurance-vie < 8 ans | Lors du rachat : PFU 30% (ou barème IR) | Lors du rachat : PFU 30% (ou barème IR) | Pas d’imposition sur arbitrages internes |

| Assurance-vie ≥ 8 ans | Lors du rachat : 7,5-12,8% (hors PS 17,2%) après abattements | Lors du rachat : 7,5-12,8% (hors PS 17,2%) après abattements | Abattements 4 600/9 200 €, taux réduits, PS maintenus à 17,2% |

| PER | Différé (sortie retraite), PS 18,6% sur gains | Différé (sortie retraite), PS 18,6% sur gains | Déduction versements |

L’idée générale est claire : à fiscalité brute identique, l’assurance‑vie bénéficie, à partir de 2026, d’un avantage structurel sur les prélèvements sociaux qui en fait souvent l’enveloppe phare pour détenir des EMTN.

7.2 Pourquoi l’assurance‑vie est (souvent) l’enveloppe reine pour les EMTN

Maintenant que le panorama est posé, on peut regarder de près pourquoi l’assurance‑vie ressort souvent comme le meilleur cadre pour un EMTN, surtout au‑delà de 8 ans. D’abord, tant que vous restez à l’intérieur du contrat, tous les arbitrages entre supports (fonds euros, fonds actions, EMTN structurés…) ne déclenchent aucune imposition. Ensuite, les gains ne sont taxés qu’au moment des rachats, avec la mécanique des abattements après 8 ans et des taux réduits (7,5 % ou 12,8 % hors prélèvements sociaux à 17,2 %). Le fait que les prélèvements sociaux n’aient pas augmenté à 18,6 % sur l’assurance‑vie renforce encore ce différentiel.

Cela se voit immédiatement sur un exemple chiffré. Imaginons 10 000 € de gains réalisés sur un EMTN logé dans une assurance‑vie ouverte depuis au moins 8 ans, pour une personne seule dont les versements ne dépassent pas 150 000 €.

- Abattement annuel : 4 600 €

- Base imposable : 10 000 € − 4 600 € = 5 400 €

- Impôt sur le revenu : 5 400 € × 7,5 % = 405 €

- Prélèvements sociaux : 5 400 € × 17,2 % = 929 €

Au total, l’impôt et les prélèvements sociaux s’élèvent à 1 334 €. En face, les mêmes 10 000 € de gains sur un EMTN détenu en CTO sont taxés à 31,4 %, soit 3 140 €. La différence est de l’ordre de 1 800 € en faveur de l’assurance‑vie sur cet unique rachat.

En pratique, cela conduit à une astuce simple : lorsqu’on veut intégrer des EMTN à son patrimoine, on a tout intérêt à les loger en priorité sur un contrat d’assurance‑vie, idéalement déjà ancien ou que l’on compte garder sur la longue durée. Bien sûr, cela suppose aussi de bien choisir le contrat (frais de gestion raisonnables, accès à une gamme d’unités de compte riche, etc.) et, si besoin, de ouvrir une assurance‑vie adaptée avant d’y insérer des EMTN.

Le PER garde un intérêt fort pour optimiser fiscalement la retraite grâce à la déduction des versements. Mais dès qu’on évalue strictement la fiscalité des gains d’un EMTN (hors avantage à l’entrée), l’attrait est moindre : blocage des fonds jusqu’à la retraite, prélèvements sociaux à 18,6 % et absence d’abattement type assurance‑vie. Pour loger un EMTN, il a donc surtout du sens si vous êtes dans une logique purement retraite et que la déduction immédiate des versements est déterminante.

7.3 Frais, PFU, barème : points de vigilance avant de signer

C’est ici que les détails comptent : avant de souscrire un EMTN, il ne suffit pas de regarder le taux facial et le cadre fiscal ; quelques détails pratiques pèsent beaucoup sur le rendement net. Sur un CTO, par exemple, la règle par défaut reste le PFU de 31,4 %. Il est possible d’opter pour le barème progressif de l’impôt sur le revenu ; cette option peut devenir intéressante si votre tranche marginale est inférieure à 12,8 %, mais elle se décide pour l’ensemble des revenus de capitaux mobiliers et doit être calculée précisément. À noter aussi : un acompte de 12,8 % est prélevé à la source sur les intérêts et coupons, imputable ensuite sur l’impôt dû. Certains foyers, en dessous d’un revenu fiscal de référence de 25 000 € (célibataire) ou 50 000 € (couple), peuvent demander une dispense de cet acompte, à condition d’anticiper la demande avant la fin d’année.

Les plus‑values boursières réalisées sur des EMTN en CTO sont, elles aussi, soumises au PFU, mais bénéficient de la mécanique de compensation des moins‑values : les pertes de l’année peuvent être imputées sur les gains, et les moins‑values non utilisées sont reportables pendant 10 ans. Pour un investisseur actif, cette possibilité de lissage a un impact réel sur le taux d’imposition effectif.

Sur l’assurance‑vie, la fiscalité dépend de l’ancienneté du contrat (< 4 ans, entre 4 et 8 ans, au‑delà de 8 ans) et, pour les versements postérieurs au 27 septembre 2017, du montant total des primes versées. Les règles détaillées peuvent paraître techniques, mais deux idées suffisent pour les EMTN : avant 8 ans, on est proche d’une flat tax de 30 %, après 8 ans, l’abattement et les taux réduits font basculer nettement l’avantage en faveur de l’assurance‑vie.

À côté de l’impôt, il ne faut pas perdre de vue les frais non fiscaux. Un EMTN structuré intègre déjà une marge de commercialisation dans sa construction, qui réduit le rendement potentiel sans apparaître comme un « frais de gestion » annuel. Si le produit est détenu via une assurance‑vie, s’ajoutent les frais de gestion du contrat (souvent 0,5 à 1 % par an sur les unités de compte), voire d’éventuels frais d’entrée ou de sortie. Sur la durée d’un EMTN de 8 ou 10 ans, ces couches de frais peuvent grignoter une part significative de la performance théorique.

À ce stade, avec ces éléments, on a désormais une vision réaliste du rendement net. La prochaine question est plus stratégique : quelle place donner à ces titres de créance dans votre patrimoine global ?

8. Décider d’investir (ou non) en EMTN : allocation, alternatives, erreurs à éviter

On a vu comment fonctionnent les EMTN, où les loger et comment les taxer. Reste à décider s’ils ont une place chez vous, à quelle hauteur et avec quelles alternatives en face.

8.1 Quelle place donner aux EMTN dans votre patrimoine ?

Un EMTN n’est pas un livret : c’est un titre de créance, souvent complexe, avec un horizon de 5 à 10 ans et un risque de perte en capital. Il s’adresse donc plutôt à un investisseur de niveau intermédiaire ou avancé, déjà familiarisé avec les marchés financiers, qui dispose d’un patrimoine diversifié et accepte une volatilité non négligeable. L’horizon raisonnable se situe entre 5 et 10 ans, ce qui correspond à la durée typique des EMTN structurés grand public.

Pour rester dans une approche saine de diversification, il est recommandé de limiter l’exposition aux EMTN à 10 à 20 % du patrimoine financier. Autrement dit, les EMTN doivent rester une poche de diversification limitée, par exemple 10–20 % d’un patrimoine financier déjà bien structuré, et non le cœur de votre épargne. En‑dessous d’environ 50 000 € de patrimoine financier, il est souvent plus pertinent de privilégier des solutions plus simples et liquides : fonds euros, obligations classiques, ETF actions ou fonds diversifiés.

Avant même de songer à un EMTN, il faut par ailleurs avoir constitué une épargne de précaution équivalente à 3 à 6 mois de dépenses courantes, sur des supports liquides comme les livrets réglementés ou un fonds euros. Les EMTN viennent ensuite, dans une poche dynamique ou diversifiée en assurance‑vie ou sur CTO. Dans ce cadre, il est possible de panacher EMTN, fonds obligataires, actions/ETF et autres supports, en gardant comme fil conducteur la bonne diversification des supports en assurance‑vie.

Un exemple simple illustre cette logique : pour un patrimoine financier de 100 000 €, une allocation raisonnable pourrait être de 10 000 à 20 000 € en EMTN (capital garanti ou protégé selon votre profil), 30 000 à 50 000 € en fonds euros et fonds obligataires, et le solde en actions/ETF et immobilier. L’idée n’est pas de remplir absolument la poche EMTN, mais d’utiliser ces produits comme un complément ciblé à un socle déjà solide.

8.2 Comparer un EMTN aux alternatives simples avant de souscrire

Même lorsqu’un EMTN semble s’intégrer correctement à votre allocation, il reste une étape indispensable : le comparer à des alternatives plus simples qui visent le même objectif. Si l’idée est de s’exposer à un indice actions, un ETF indiciel ou un fonds actions classique offrent une exposition transparente et liquide. Si vous cherchez un revenu régulier, des obligations d’entreprise ou des fonds obligataires peuvent remplir ce rôle avec une structure plus lisible.

Pour un EMTN vanille (sans composante structurée), la comparaison la plus naturelle est celle avec une obligation classique de même émetteur. Dans les deux cas, on a un titre de créance, un taux fixe ou variable, un risque de crédit sur l’émetteur et aucune garantie des dépôts. La différence majeure tient à la flexibilité et à la liquidité: les obligations cotées bénéficient souvent d’un marché secondaire plus actif, alors que de nombreux EMTN restent très peu liquides. L’émetteur, lui, apprécie la flexibilité du programme EMTN pour ajuster montants, maturités et devises à la volée.

Le tableau suivant résume ces différences.

| Dimension | EMTN vanille | EMTN structuré | Obligations classiques |

|---|---|---|---|

| Nature juridique | Titre de créance (obligation) | Titre de créance avec composante optionnelle | Titre de créance |

| Programme d’émission | Émission continue sur plusieurs années | Émission continue sur plusieurs années | Émission ponctuelle |

| Flexibilité | Paramètres ajustables à chaque tirage | Paramètres ajustables à chaque tirage | Paramètres fixes à l’émission |

| Maturité typique | 5-10 ans | 3-10 ans (rappel anticipé possible) | Variable (court/moyen/long terme) |

| Public cible | Institutionnels | Institutionnels + particuliers (via AV) | Institutionnels + particuliers |

| Ticket minimum (particuliers) | Variable (souvent élevé) | 1 000 € à 10 000 € selon distributeur | Variable |

| Enveloppe fiscale d’accès | CTO, AV (UC) | Principalement AV (UC), aussi CTO, PER | CTO, AV, PEA (euro), PER |

| Rendement | Taux fixe ou variable (comparable obligations) | Conditionnel selon formule (0 à 10% selon scénarios) | Taux fixe ou variable |

| Protection du capital | Aucune (risque crédit émetteur) | Variable : 100% garanti, 90-80% protégé, conditionnelle (barrière), aucune | Aucune (risque crédit émetteur) |

| Risque principal | Crédit émetteur | Crédit émetteur + marché (sous-jacent) | Crédit émetteur |

| Liquidité | Faible à moyenne | Très faible (marché secondaire limité) | Variable (obligations cotées : moyenne à bonne) |

| Fiscalité (hors AV) CTO 2026 | PFU 31,4% (intérêts + PV) | PFU 31,4% (gains) | PFU 31,4% (intérêts + PV) |

| Fiscalité (AV ≥ 8 ans) 2026 | 7,5-12,8% après abattements 4 600/9 200 € + PS 17,2% | 7,5-12,8% après abattements 4 600/9 200 € + PS 17,2% | 7,5-12,8% après abattements 4 600/9 200 € + PS 17,2% |

| Garantie des dépôts | Non (pas un dépôt bancaire) | Non (pas un dépôt bancaire) | Non (pas un dépôt bancaire) |

| Documentation obligatoire | Prospectus, Conditions Définitives | Prospectus, Conditions Définitives, DIC obligatoire | Prospectus ou notice |

| Période détention recommandée | Jusqu’à échéance | Jusqu’à échéance (ou rappel anticipé) | Jusqu’à échéance (ou revente marché) |

| Avantages | Diversification financement émetteur, taux attractifs (émetteur) | Rendement potentiel > placements sans risque, protection partielle possible | Simplicité, marché secondaire (si cotée) |

| Inconvénients | Risque crédit, liquidité limitée | Complexité, risque marché, frais intégrés opaques, liquidité très faible | Risque crédit, sensibilité aux taux |

Pour les EMTN structurés, il est aussi pertinent de les confronter aux OPCVM à formule qui suivent une logique de formule similaire, mais au sein d’un fonds diversifié où le risque de crédit est dilué et les frais clairement affichés. Enfin, dès que l’objectif est une exposition large à un indice boursier, un ETF reste une alternative simple, liquide et transparente ; il est donc judicieux de se référer à un ETF ou à d’autres placements boursiers pour comparer l’intérêt réel de la structure.

En résumé, l’astuce consiste à poser systématiquement la question : « pour le même objectif, existe‑t‑il un fonds euros, une obligation ou un fonds/ETF qui fait le même travail avec moins de complexité et une liquidité meilleure ? » Si l’écart de rendement ne compense pas clairement les risques de crédit, de marché et de liquidité, mieux vaut renoncer à l’EMTN.

8.3 Protection du grand public : ce que l’AMF impose (et ce que vous devez faire)

Même si la décision finale vous appartient, le cadre réglementaire cherche à éviter que les EMTN les plus risqués soient vendus sans discernement au grand public. L’AMF a ainsi défini, via sa Position 2010‑05, des critères précis pour qualifier un instrument de complexe. Un EMTN structuré avec une protection du capital inférieure à 90 %, ou dont la complexité se situe au niveau de l’indice sous‑jacent, est considéré comme présentant un risque de mauvaise commercialisation.

Dans ces cas, la documentation commerciale doit comporter un avertissement clairement dissuasif, indiquant que le produit est jugé inadapté à la plupart des investisseurs non professionnels. Parallèlement, le règlement européen PRIIPs impose la remise d’un Document d’informations clés (DIC ou KID) de trois pages maximum, qui standardise la présentation des risques, scénarios de performance et coûts.

Ce DIC joue un rôle central : il affiche un indicateur synthétique de risque sur une échelle de 1 à 7, détaille plusieurs scénarios de performance (favorable, modéré, défavorable, de stress) pour un investissement de référence (souvent 10 000 €), et présente l’impact cumulé des frais sur le rendement. Il mentionne aussi la durée de détention recommandée, généralement alignée sur la maturité de l’EMTN.

En parallèle, les distributeurs sont soumis au test d’adéquation MIF II. Avant de vous vendre un EMTN structuré, ils doivent recueillir des informations sur vos connaissances et expérience, votre situation financière et vos objectifs d’investissement. Si le produit est jugé non adapté, ils doivent vous en avertir, et en cas de profil insuffisamment documenté, s’abstenir de proposer ce type de titre de créance.

Astuces importantes

Pour tirer parti de cet encadrement sans se reposer aveuglément dessus, quelques réflexes simples font la différence.

- Avant toute signature, lisez le DIC en entier, pas seulement la brochure commerciale : c’est le seul document standardisé qui permet de comparer deux EMTN entre eux.

- Focalisez‑vous sur quatre blocs : niveau de protection du capital, indicateur de risque (1 à 7), scénarios de performance et tableau des coûts.

- Si le produit affiche une protection du capital inférieure à 90 % ou un indicateur de risque élevé, demandez‑vous si ce niveau de risque est cohérent avec votre horizon et votre besoin réel de rendement.

- En cas de doute sur un point de la formule ou un scénario, posez la question à votre interlocuteur et exigez une réponse chiffrée (montant en euros gagné ou perdu dans chaque cas).

L’objectif est simple : utiliser les garde‑fous réglementaires comme un outil de lecture, et non comme une assurance tous risques.

8.4 Les 4 erreurs majeures à éviter absolument

Même avec ce cadre, certaines erreurs reviennent régulièrement et coûtent cher. La première, particulièrement fréquente, consiste à confondre capital garanti et capital protégé 90 %. Un EMTN à capital garanti 100 % vous rendra, hors défaut de l’émetteur, l’intégralité de votre mise à l’échéance. Un EMTN à capital protégé 90 % ne garantit que 90 % du capital (perte maximale de 10 %), tandis qu’une protection conditionnelle par barrière (par exemple −30 %) ne vous protège que si le sous‑jacent ne baisse pas au‑delà de ce seuil. La confusion entre ces notions explique nombre de pertes jugées « incompréhensibles » par les investisseurs ; pour approfondir ce point, vous pouvez consulter le focus sur les produits structurés à capital garanti.

Deuxième confusion classique : assimiler un EMTN structuré à un FCP ou une SICAV à formule. Dans un fonds à formule, la performance suit aussi une formule conditionnelle, mais le fonds détient un portefeuille diversifié d’actifs, ce qui dilue le risque de crédit. Dans un EMTN, au contraire, tout repose sur un seul émetteur : en cas de défaut de la banque ou de l’entreprise qui a émis le titre de créance, la perte peut être totale, même si le sous‑jacent a bien évolué.

Troisième erreur : croire que l’on pourra sortir facilement avant l’échéance. Le marché secondaire des EMTN structurés est, dans les faits, quasi inexistant. Les produits sont très « sur‑mesure » et trouvent rarement preneur à un prix correct en cours de vie. Lorsqu’un rachat est possible, il se fait souvent avec une décote de 10 à 30 %, même si la valorisation théorique du produit est positive.

Enfin, beaucoup d’investisseurs mélangent enveloppe fiscale et classe d’actifs. On lit ainsi des comparaisons du type « je préfère l’assurance‑vie aux EMTN », qui n’ont pas de sens : l’assurance‑vie est une enveloppe, les EMTN une famille de titres de créance. La question pertinente est plutôt : « vaut‑il mieux loger cet EMTN en assurance‑vie ou sur un CTO ? » puis, dans un second temps, « cet EMTN structuré est‑il préférable à une obligation ou un fonds pour remplir le même rôle dans le portefeuille ? »

Au total, quelques bonnes pratiques se dégagent : n’investir que des fonds dont on n’a pas besoin à court terme, viser un horizon de 5 à 10 ans, limiter les EMTN à 10 à 20 % du patrimoine financier, privilégier les structures avec capital garanti ou protégé à au moins 90 %, vérifier la notation de l’émetteur, lire le DIC en détail et comparer systématiquement l’EMTN à des solutions plus simples.