En 2025, nombre d’épargnants français ont eu la désagréable surprise de voir leurs gains rognés par une fiscalité alourdie, alors même que les performances 2025 de certaines classes d’actifs ont été spectaculaires. Depuis le 1er janvier 2025, les prélèvements sociaux et la flat tax ont grimpé à 18,6 % et 31,4 %, ce qui rend chaque erreur de choix entre marchés actions, immobilier, obligations, or ou crypto bien plus coûteuse en net. Dans le même temps, l’or a bondi de 65 %, le S&P 500 et le MSCI World ont signé une nouvelle année de hausse à deux chiffres, tandis que le bitcoin corrigeait après un record historique et que le marché immobilier français redémarrait sans flambée des prix, créant un fossé entre ceux bien diversifiés et ceux restés centrés sur quelques produits peu adaptés.

Dans ce guide, nous passons en revue, les performances 2025 des principales classes d’actifs et des enveloppes clés en France, puis nous en tirons des pistes concrètes pour bâtir une allocation patrimoniale robuste en 2026, du panorama chiffré des marchés jusqu’aux choix pratiques entre ETF, SCPI, fonds euros, PEA et assurance vie.

1. Panorama 2025 : où en sont les grandes classes d’actifs ?

Avant d’entrer dans le détail de chaque marché, nous allons d’abord passer en revue les grandes classes d’actifs en 2025, chiffres à l’appui, pour que vous puissiez situer votre propre patrimoine. Ensuite, nous replacerons ces performances dans le contexte macroéconomique français (inflation, taux, change, fiscalité), car ce sont ces paramètres qui transforment un bon rendement brut en bon rendement net. Enfin, tout au long de l’article, nous en déduirons ce que ces constats changent concrètement pour votre allocation patrimoniale 2026.

1.1 Mettre 2025 en perspective pour un investisseur français

Vu d’ensemble, 2025 a été une année très contrastée selon les classes d’actifs. À une extrémité du spectre, l’or a flambé de +65 % en dollars, signant sa meilleure performance depuis 1979 et installant un nouveau régime de prix au‑dessus de 4 000 dollars l’once. De l’autre côté, le pétrole a reculé d’environ ‑18 à ‑20 % malgré un contexte géopolitique tendu, rappelant qu’un excès d’offre peut l’emporter sur les tensions politiques.

Les marchés actions ont, eux aussi, bien fonctionné, mais pas de manière homogène. L’indice mondial MSCI World progresse de l’ordre de +20 à +21,6 % en 2025, porté en grande partie par les États‑Unis. Le S&P 500 gagne +17,9 % en total return, le Nasdaq 100 environ +21 %, tandis que les grands indices européens affichent des performances dispersées : Euro Stoxx 50 à +14,4 %, DAX allemand à +23 %, IBEX espagnol à +49,3 %, mais CAC 40 limité à +10,42 % (environ +14,3 % dividendes réinvestis).

Pour un résident français, ces performances brutes ne suffisent pas : il faut les lire en euros. La baisse du taux de change EUR/USD d’environ ‑6 % en 2025 renforce mécaniquement la performance des actifs libellés en dollars. Ainsi, un ETF S&P 500 coté en euros se situe plutôt autour de +25 % sur l’année, ce qui creuse encore l’écart avec un portefeuille resté cantonné au seul marché français.

Du côté des placements plus défensifs, les obligations investment grade retrouvent de l’attrait après deux années difficiles : la plupart des indices obligataires de bonne qualité affichent +7 à +9 % en 2025, portés par la baisse des taux directeurs en zone euro. Les fonds euros d’assurance vie, eux, restent sur un rendement moyen autour de 2,5 à 2,6 %, avec des offres bonifiées qui montent ponctuellement vers 4 à 4,6 %. Les SCPI (pierre papier) délivrent un taux de distribution moyen de 4,72 %, soit un niveau supérieur aux fonds euros, mais avec un risque et une fiscalité différents.

Sur l’immobilier résidentiel français, l’année 2025 marque une forme de normalisation. Les prix moyens n’augmentent que d’environ +0,4 %, tandis que les transactions repartent à la hausse : +12 % sur le premier semestre par rapport à 2024. Autrement dit, le marché redémarre en volume sans surchauffe des prix, ce qui est plutôt sain pour les ménages qui achètent pour se loger ou investir.

Les crypto‑actifs offrent un tableau plus nuancé. Bitcoin commence l’année autour de 93 000 dollars, atteint un record historique proche de 126 300 dollars en octobre, puis termine entre 88 000 et 93 500 dollars, soit une performance annuelle voisine de ‑6 %. Ce recul intervient après une envolée de +121 % en 2024 : 2025 ressemble donc davantage à une phase de consolidation qu’à un effondrement. Certaines altcoins ont surperformé sur des niches (IA, gaming), mais la volatilité demeure extrême et les pertes possibles restent importantes.

Ce panorama ne peut se comprendre sans rappeler le contexte macroéconomique français. L’inflation a été contenue, autour de 1 % en moyenne, et retombe à 0,8 % en décembre 2025. Dans le même temps, la Banque centrale européenne a procédé à huit baisses de taux depuis 2024, pour stabiliser la facilité de dépôt à 2 % en juin 2025. Cette détente monétaire explique en grande partie le rebond des obligations et le soutien aux marchés actions.

Pour 2026, la grande nouveauté pour un épargnant français tient surtout à la fiscalité. Les prélèvements sociaux 18,6 % et la flat tax 31,4 %. Concrètement, un même rendement brut sera sensiblement moins généreux en net qu’il ne l’était encore il y a quelques années, ce qui renforce l’intérêt des enveloppes comme le PEA (Plan d’Épargne en Actions) et l’assurance vie, que nous retrouverons plus loin dans l’article.

L’enjeu, désormais, est de traduire ces chiffres en décisions pratiques : comment ajuster son allocation 2026 quand l’or a déjà pris 65 %, que les actions mondiales engrangent plus de 20 % et que Bitcoin corrige après un record ? Pour répondre à cette question, nous allons commencer par analyser en détail les marchés actions, cœur de la plupart des portefeuilles, avant de passer aux cryptomonnaies.

Cette cartographie permet déjà de voir à quel point rester focalisé sur la Bourse de Paris a coûté cher en performance relative, thème que nous développerons plus loin lorsque nous comparerons les grands indices européens.

2. Actions en 2025 : moteurs de performance et pièges de concentration

Nous avons vu que les marchés actions ont largement contribué à la performance 2025 des portefeuilles. Le point clé, maintenant, est de comprendre d’où vient exactement cette performance : des États‑Unis et de la technologie, de l’Europe continentale, ou d’une vraie diversification mondiale. Pour y répondre, on commence par la locomotive du moment, la bourse américaine, avant d’élargir à l’Europe puis au MSCI World.

2.1 Actions américaines : la tech et l’IA toujours aux commandes

Quand on regarde la bourse usa aujourd’hui à travers les grands indices, 2025 confirme la domination des actions américaines et, surtout, du secteur technologique. Le S&P 500 progresse de +17,9 % en total return, le Nasdaq 100 de +21 %, et le Dow Jones de +14,9 %. Si l’on segmente par style, les valeurs de croissance (S&P 500 Growth) gagnent +22,2 %, contre +13,2 % seulement pour le S&P 500 Value.

Cette différence s’explique en grande partie par le poids des « Magnificent Seven » (Nvidia, Meta, Alphabet, Broadcom, Microsoft, Amazon, Apple). Ces sept valeurs expliquent à elles seules 52 % de la performance du S&P 500 en 2025. Le secteur technologique, qui représente environ 25 % de la capitalisation de l’indice, affiche une croissance des bénéfices de +29 % au troisième trimestre, quand le reste du marché se contente d’environ +9,8 %. Autrement dit, une poignée de géants de l’IA et du cloud continue de tirer l’ensemble du marché vers le haut.

L’année n’a pourtant pas été un long fleuve tranquille. Le S&P 500 a inscrit un plus‑haut historique à 6 144 points en février, avant de décrocher de 16 % en avril à la suite des nouvelles hausses de tarifs douaniers décidées par l’administration Trump. De mai à la fin de l’année, l’indice rebondit ensuite d’environ 39 % en total return, porté par les publications robustes des grandes valeurs tech et par des indicateurs macroéconomiques américains toujours solides (chômage maîtrisé, consommation résiliente).

Pour un investisseur français, l’effet devise a été un renfort supplémentaire. La baisse de l’euro face au dollar d’environ 6 % en 2025 signifie qu’un ETF S&P 500 coté en euros affiche aux alentours de +25,4 %, soit presque 8 points de plus que la performance en dollars. Cette différence est majeure lorsqu’on compare la performance nette d’un portefeuille centré sur les actions américaines à celle d’un portefeuille resté cantonné au CAC 40.

En pratique, la conséquence est claire : il est très difficile, pour un particulier, de reproduire ce type de performance en sélectionnant lui‑même quelques titres américains. L’essentiel de la hausse vient de quelques mégacapitalisations souvent déjà très chères, et manquer ne serait‑ce que deux ou trois de ces valeurs peut pénaliser fortement un portefeuille. D’où l’intérêt, dans la plupart des cas, de privilégier des ETF larges (S&P 500, MSCI World) plutôt que le stock‑picking individuel sur le marché US.

Pour un résident fiscal français, l’accès aux actions américaines se fait soit via un compte‑titres ordinaire (CTO), avec la flat tax de 31,4 %, soit via des ETF synthétiques éligibles au PEA qui répliquent les grands indices américains tout en restant juridiquement européens. Ces ETF permettent de bénéficier de la fiscalité avantageuse du PEA (exonération d’impôt sur le revenu après cinq ans, seuls les prélèvements sociaux de 18,6 % restant dus), tout en s’exposant à la dynamique de Wall Street. Pour structurer un portefeuille PEA solide en intégrant cette exposition, il est pertinent de revoir les règles détaillées dans le guide dédié au PEA.

Pour matérialiser la différence de comportement entre indices américains, le tableau ci‑dessous reprend les grandes métriques 2025.

| Indice | Performance USD | Performance EUR* | Volatilité 2025 | ATH 2025 |

|---|---|---|---|---|

| S&P 500 | +17,9% | +25,4% | Modérée | 6 144 pts (fév.) |

| Nasdaq 100 | +21,0% | +28,9% | Élevée | N/D |

| Dow Jones | +14,9% | +22,5% | Faible | N/D |

| S&P 500 Growth | +22,2% | +30,1% | Élevée | N/D |

| S&P 500 Value | +13,2% | +20,7% | Faible | N/D |

| Russell 2000 (small caps) | +12,8% | +20,3% | Très élevée | N/D |

*Estimation avec ‑6 % EUR/USD

On voit immédiatement à quel point les indices de croissance et le Nasdaq ont été plus volatils, mais aussi plus rémunérateurs, que les indices value ou le Dow Jones. Cela pose la question du dosage entre exposition large et paris plus ciblés sur la technologie ou l’IA, sujet que nous approfondirons lorsque nous parlerons de growth investing.

Ce graphique de contribution sectorielle illustre bien à quel point la concentration de la performance globale de l’indice dépend de quelques segments très précis, une concentration qu’il faudra garder à l’esprit quand nous aborderons les risques liés aux ETF pondérés par la capitalisation.

Une fois ce moteur américain compris, il est logique de se demander comment s’est comportée l’Europe, et en particulier la Bourse de Paris. C’est l’objet de la section suivante.

2.2 Actions européennes : pourquoi le DAX et l’IBEX ont écrasé le CAC 40

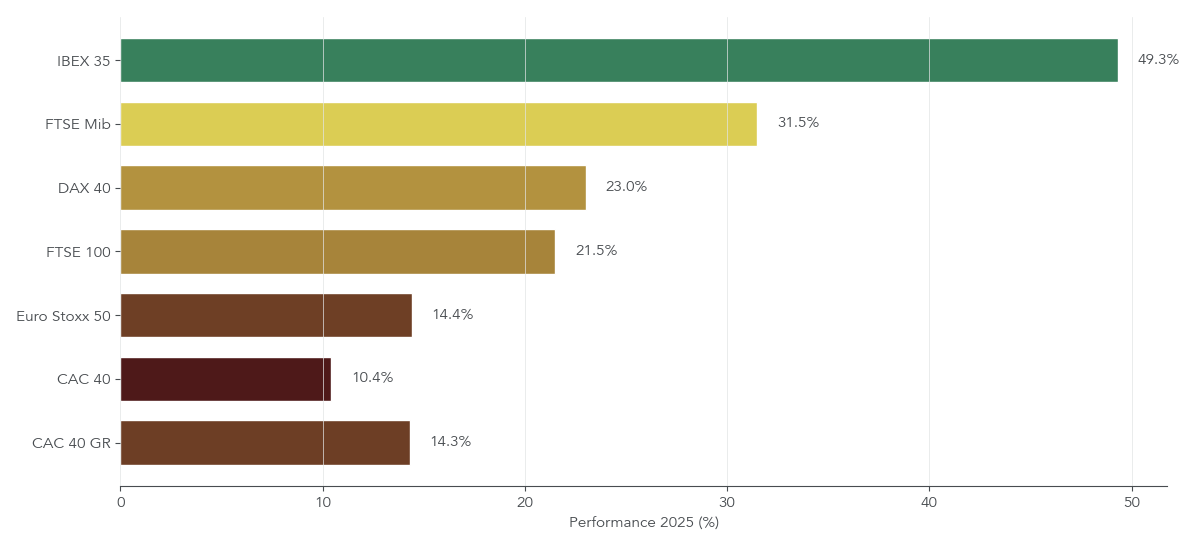

En Europe, 2025 a été tout sauf homogène. Si l’on ne regarde que le CAC 40 à +10,42 % (environ +14,3 % dividendes inclus), on peut avoir l’impression que les indices boursiers européens ont simplement suivi, de loin, la tendance américaine. Mais dès que l’on compare les grandes places boursières, les écarts deviennent spectaculaires.

Le DAX 40 allemand progresse ainsi de +23 %, le FTSE 100 britannique de +21,5 %, le FTSE MIB italien de +31,5 % et surtout l’IBEX 35 espagnol de +49,3 %. L’Euro Stoxx 50, qui regroupe les principales capitalisations de la zone euro, gagne +14,4 %. Autrement dit, un investisseur français restant strictement cantonné au CAC 40 a laissé sur la table une partie importante de la performance possible au sein même de l’Europe.

Plusieurs facteurs expliquent ce retard français. Sur le plan politique, l’instabilité liée à la dissolution et aux débats budgétaires a pesé sur les valeurs d’infrastructures et de concessions (Vinci, Eiffage) sensibles au risque réglementaire. Sur le plan sectoriel, le CAC 40 demeure très exposé au luxe, un segment en ralentissement avec un contexte moins porteur en Chine, et sous‑exposé à des secteurs qui ont brillé en 2025, comme la défense ou certaines banques. Dans le détail, on observe des contrastes marqués : Société Générale +153 %, mais des poids lourds comme Schneider Electric reculent légèrement (‑2,49 %) et LVMH ne gagne qu’environ +0,3 %, ce qui pèse sur l’indice.

En Allemagne et en Espagne, la composition sectorielle a joué dans l’autre sens. Le DAX a fortement bénéficié des valeurs de défense (Rheinmetall +150 %) et d’acteurs liés à la transition énergétique et aux infrastructures (Siemens Energy +140 %), dans un contexte de plan de réarmement européen massif. L’Espagne a profité d’un secteur bancaire très dynamique, d’une revalorisation des valeurs domestiques et de la détente monétaire en zone euro. Les réformes budgétaires annoncées en Allemagne, en particulier la remise en cause du frein à l’endettement par le gouvernement Merz, ont également rassuré les marchés sur la capacité du pays à investir.

Pour un épargnant français, la leçon est simple : limiter son PEA au seul CAC 40 est une sous‑stratégie coûteuse en performance. Le PEA (Plan d’Épargne en Actions) permet en réalité de s’exposer à l’ensemble de l’univers européen via des ETF sur l’Euro Stoxx 50, le DAX, l’IBEX ou encore des indices pays spécifiques. Construire un portefeuille PEA véritablement multi‑pays, plutôt que de se contenter de l’indice phare français, permet de lisser les risques politiques propres à chaque pays et de capter les cycles sectoriels qui ne sont pas présents à Paris. Pour approfondir les possibilités offertes par cette enveloppe, n’hésitez pas à consulter notre guide complet sur le PEA.

Le tableau suivant synthétise les performances et les grandes caractéristiques des principaux indices européens en 2025.

| Indice | Pays | Performance 2025 | Performance 2024 | Secteur dominant | Meilleure valeur | Pire valeur |

|---|---|---|---|---|---|---|

| IBEX 35 | Espagne | +49,3% | N/D | Banques, énergie | N/D | N/D |

| FTSE Mib | Italie | +31,5% | N/D | Banques, luxe | N/D | N/D |

| DAX 40 | Allemagne | +23,0% | +18,8% | Défense, tech | Rheinmetall +150% | N/D |

| FTSE 100 | UK | +21,5% | N/D | Énergie, finance | N/D | N/D |

| Euro Stoxx 50 | Zone euro | +14,4% | +8,3% | Diversifié | N/D | N/D |

| CAC 40 | France | +10,42% | -2,15% | Luxe, énergie | Société Générale +153% | Schneider -2,49% |

| CAC 40 GR | France | +14,3% | +1,0% | Idem | Idem | Idem |

Cette comparaison met bien en évidence le rôle de la diversification géographique, mais aussi de la diversification sectorielle. Intégrer davantage de banques, de valeurs de défense ou d’industries plus cycliques peut apporter de la résilience face à des risques spécifiques comme un choc politique en France ou un ralentissement du luxe. Certaines de ces valeurs appartiennent d’ailleurs à la catégorie des actions défensives, qui jouent un rôle structurant quand on cherche à stabiliser un portefeuille.

Une fois cette diversité intra‑européenne intégrée, la question suivante est : qu’apporte vraiment un indice mondial comme le MSCI World, censé couvrir l’essentiel des marchés actions développés ? C’est ce que nous allons voir maintenant.

2.3 MSCI World et ETF globaux : diversification réelle ou illusion américaine ?

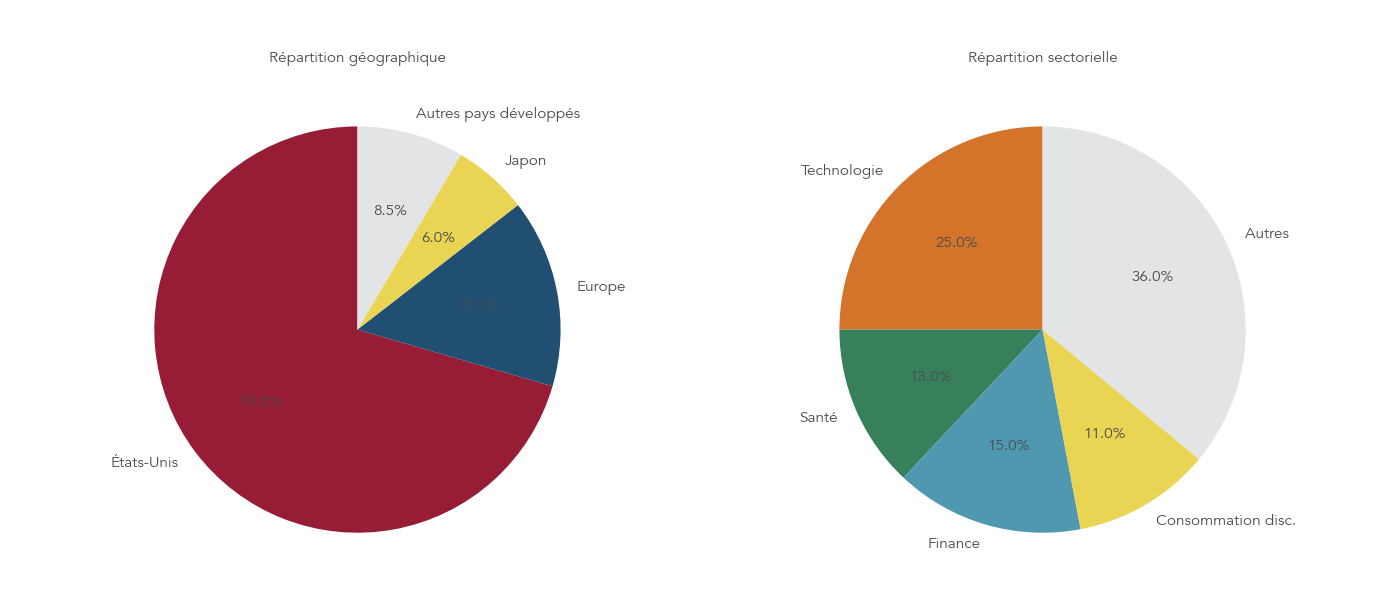

Le MSCI World est souvent présenté comme l’indice cœur d’un portefeuille diversifié, car il couvre la majorité des marchés actions mondiaux développés. En 2025, il gagne entre +20 et +21,6 % en dollars, avec une volatilité d’environ 14,7 % sur cinq ans et une performance annualisée de 12,3 % sur cette même période. Vu de loin, on pourrait se dire qu’il suffit d’acheter un seul ETF MSCI World pour être correctement exposé à tous les marchés actions.

Dans la réalité, la diversification est plus limitée qu’il n’y paraît. Le MSCI World regroupe bien 23 pays développés et près de 1 480 valeurs large et mid caps, mais sa pondération géographique est très déséquilibrée : les États‑Unis représentent environ 69 à 72 % de l’indice, l’Europe autour de 15 %, le Japon environ 6 % et le reste (Canada, Australie, autres marchés développés) une dizaine de pourcents. Sectoriellement, la technologie compte pour 25 %, la santé 13 %, la finance 15 % et la consommation discrétionnaire 11 %.

Comparé aux autres grandes zones, le World a néanmoins fait mieux que la plupart des indices régionaux : le Nikkei 225 japonais gagne environ +26,2 % en 2025, les marchés émergents (MSCI EM) tournent autour de +13 %, et un ETF CAC 40 se contente d’environ +1 % hors dividendes. De ce point de vue, utiliser le MSCI World comme socle principal pour investir sur les marchés actions mondiaux a du sens.

Pour les investisseurs français, 2025 marque un tournant pratique important : le lancement, en mars, d’un ETF Amundi MSCI World éligible au PEA, avec des frais annuels de 0,20 % et déjà 430 millions d’euros d’encours. Combiné à l’offre iShares Core MSCI World, cet univers d’ETF World a collecté environ 700 millions d’euros en 2025, signe d’un appétit croissant pour la diversification mondiale à faible coût au sein du PEA. Choisir un ETF World PEA permet de profiter à la fois de la diversification géographique et de la fiscalité favorable du PEA, mais il faut garder à l’esprit que l’on reste massivement exposé aux États‑Unis.

C’est là que se situe la nuance essentielle : un ETF MSCI World offre une diversification sectorielle et géographique, mais cette diversification est partiellement illusoire, car près de 70 % de l’exposition reste concentrée sur le marché américain. En pratique, la corrélation entre un ETF World et le S&P 500 est très élevée. Un investisseur qui souhaite réellement diversifier ses marchés actions peut donc avoir intérêt à compléter un ETF World par des ETF dédiés à l’Europe, au Japon ou aux marchés émergents, afin de réduire le poids des États‑Unis dans son portefeuille.

Le tableau ci‑dessous permet de situer rapidement la performance 2025 du MSCI World par rapport aux grandes zones géographiques.

| Zone géographique | Indice représentatif | Performance 2025 | Volatilité | Facteur principal |

|---|---|---|---|---|

| États-Unis | S&P 500 | +17,9% | Modérée | IA, tech, dollar fort |

| Zone euro | Euro Stoxx 50 | +14,4% | Modérée | Baisse taux BCE, défense |

| Allemagne | DAX 40 | +23,0% | Modérée-élevée | Défense, réforme budgétaire |

| France | CAC 40 | +10,42% | Modérée | Risque politique, poids lourds |

| Royaume-Uni | FTSE 100 | +21,5% | Faible | Énergie, dividendes |

| Japon | Nikkei 225 | +26,2% | Élevée | Yen faible, réformes Kishida |

| Marchés émergents | MSCI EM | +13% | Très élevée | Chine reprise, Inde croissance |

| Monde développé | MSCI World | +20-21,6% (USD) | Modérée | Croissance tech, diversification |

Ce type de visuel rappelle qu’un ETF World n’est pas « neutre » géographiquement : il s’agit, dans les faits, d’un portefeuille largement américain avec une couche de diversification additionnelle. Si vous souhaitez creuser le fonctionnement de ces produits et leurs implications pour votre allocation, notre dossier détaillé sur l’ETF World vous donnera tous les repères nécessaires.

Maintenant que le volet géographique est clarifié, il reste à comprendre un autre type de concentration, tout aussi important : la concentration sectorielle autour de la technologie et des mégacaps.

2.4 Concentration sectorielle : tech superstar, mais risque masqué

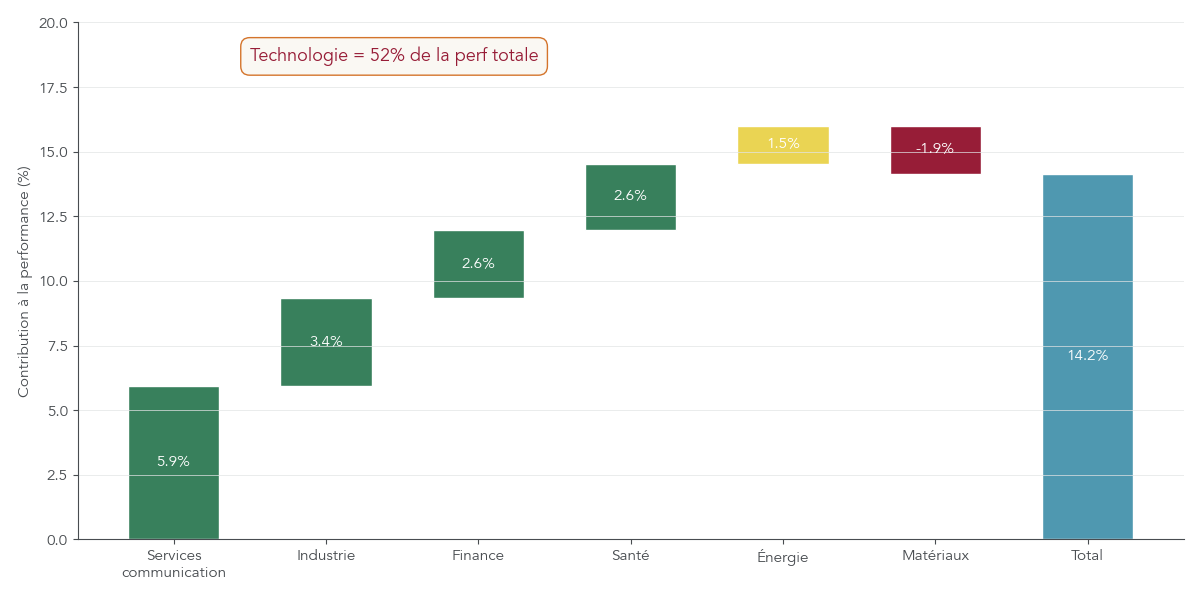

L’analyse sectorielle des marchés actions en 2025 met en lumière un phénomène frappant : une grande partie de la performance globale provient de quelques secteurs et de quelques titres seulement. Dans le S&P 500, la technologie explique à elle seule 52 % de la performance totale alors qu’elle ne pèse qu’environ un quart de la capitalisation. Les services de communication affichent une hausse sectorielle de +33,7 %, l’industrie de +19,4 %, la finance de +15 % et la santé de +14,6 %, tandis que l’énergie se contente de +8,3 % et que les matériaux reculent de ‑10,5 %.

Cette concentration est encore plus marquée sur les indices fortement technologiques comme le Nasdaq 100 : les 10 premières capitalisations représentent 52 % de sa pondération et ont généré en moyenne environ 35 % de performance en 2025. Les « Magnificent Seven » se retrouvent systématiquement parmi les principaux contributeurs depuis deux ans, ce qui renforce la dépendance des indices globaux à quelques mégacaps très spécifiques.

La première leçon à en tirer est que la performance d’un indice pondéré par la capitalisation ne reflète pas la performance médiane des actions qui le composent. Un investisseur qui détient un ETF large cap pondéré par la capitalisation bénéficie de cette concentration tant que les mégacaps continuent de surperformer, mais il s’expose aussi à un risque de rotation brutal si le marché se détourne de ces valeurs. À l’inverse, un investisseur qui fait du stock‑picking sur quelques titres moyens a, statistiquement, beaucoup de chances de faire moins bien que l’indice, simplement parce qu’il ne détient pas ou pas assez ces quelques locomotives.

Pour la majorité des particuliers, la solution la plus robuste reste donc une forme de gestion largement passive : des ETF larges et diversifiés (S&P 500, MSCI World, indices européens), éventuellement complétés par quelques ETF sectoriels (santé, énergies renouvelables, consommation de base) si l’on veut ajuster légèrement le profil du portefeuille. Miser sur une poignée de titres individuels technologiques revient à multiplier le risque spécifique sans garantie de surperformance durable, surtout dans un contexte où les valorisations sont déjà élevées. Ce constat est au cœur de la logique de gestion passive, qui vise à capter la performance moyenne du marché plutôt qu’à tenter de battre l’indice à tout prix.

En parallèle, ceux qui souhaitent malgré tout sélectionner quelques titres en direct doivent être conscients que le stock-picking demande du temps, des compétences d’analyse et une discipline forte pour ne pas céder aux effets de mode. Sans cela, la probabilité de sous‑performer un simple ETF large est élevée.

Avec cette cartographie des marchés actions en tête – performances globales solides mais très concentrées – il est intéressant de regarder l’exact opposé en matière de profil de risque : le Bitcoin et les cryptomonnaies, où la volatilité extrême et où la question n’est pas de battre un indice, mais de savoir si l’on accepte ou non une poche spéculative dans son patrimoine.

3. Bitcoin et cryptos : comprendre la volatilité avant de s’exposer

On a vu que les marchés actions ont bien terminé l’année, au prix d’une concentration croissante. Le monde des crypto‑actifs, lui, illustre un autre type de risque : des variations de prix brutales, un marché ouvert 24h/24 et une réglementation en évolution rapide. L’enjeu, pour un investisseur français, n’est pas de suivre chaque mouvement de cours, mais de savoir si, quand et comment intégrer (ou non) une poche crypto dans une allocation d’actifs globale.

3.1 Bitcoin en 2025 : de l’euphorie à la consolidation

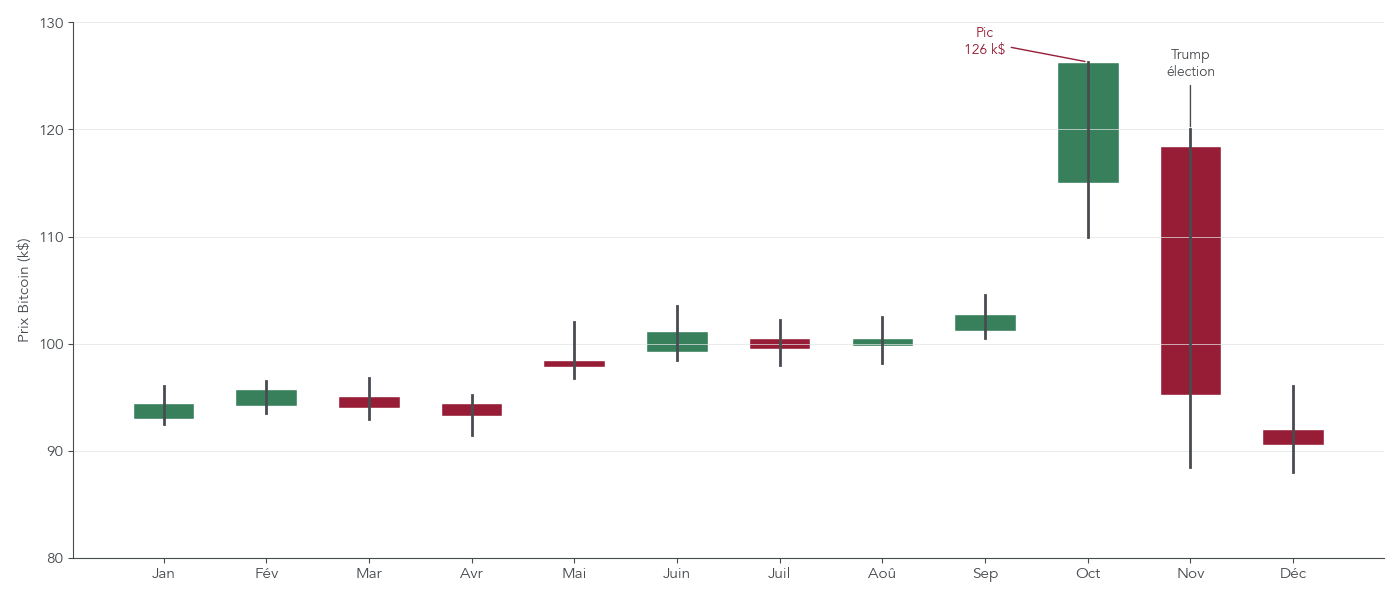

En 2025, le parcours du Bitcoin ressemble à une montagne russe. Le prix ouvre l’année autour de 93 000 dollars, porté par une hausse de +121 % en 2024, puis grimpe jusqu’à un record historique (ATH) situé entre 126 000 et 126 296 dollars en octobre. À partir de ce sommet, une correction d’environ 30 % se met en place, et le Bitcoin termine l’année entre 88 000 et 93 500 dollars, soit une performance annuelle proche de ‑6 %.

Ce recul modéré, après une année 2024 exceptionnelle, s’explique par un mélange de facteurs haussiers et baissiers. Du côté des soutiens, la victoire de Donald Trump à l’élection présidentielle américaine fin 2024 a installé un discours pro‑crypto au plus haut niveau politique, ce qui a contribué à un rallye pré‑2025. La généralisation des ETF Bitcoin spot aux États‑Unis a attiré des flux institutionnels significatifs, et le halving d’avril 2024, qui a réduit l’émission de nouveaux bitcoins, a renforcé le récit de rareté de l’actif. Plusieurs entreprises, comme MicroStrategy, ont continué à accumuler des bitcoins pour leur trésorerie, confortant l’idée d’un ancrage institutionnel.

À l’inverse, plusieurs éléments ont pesé sur les prix à partir de l’automne. Les fortes positions à effet de levier ont entraîné des vagues de liquidations automatiques lors des corrections intermédiaires, amplifiant les mouvements à la baisse. De nombreux investisseurs, après avoir réalisé de fortes plus‑values en 2024, ont pris leurs profits. Les incertitudes réglementaires n’ont pas totalement disparu, notamment hors des États‑Unis, et la mémoire encore vive du « crypto winter » de 2022, avec une chute de plus de 60 % cette année‑là, a freiné l’arrivée de nouveaux entrants.

Comparé aux classes d’actifs traditionnelles, le Bitcoin reste très à part. Sa volatilité annualisée se situe dans une fourchette de 60 à 80 %, bien au‑dessus des actions ou de l’or, et le marché est ouvert 24 heures sur 24, 7 jours sur 7, sans interruption. Le tableau suivant synthétise sa performance 2025 face à quelques repères classiques.

| Actif | Performance 2025 | Volatilité (écart-type annualisé) | Corrélation actions | Accessible PEA | Liquidité |

|---|---|---|---|---|---|

| Bitcoin | -6% | Très élevée (~60-80%) | Modérée positive | Non | Élevée (24/7) |

| Ethereum | N/D (~stable) | Très élevée (~50-70%) | Élevée vs BTC | Non | Élevée |

| Or | +65% | Modérée (~15-20%) | Faible/négative | Oui (via ETF) | Très élevée |

| S&P 500 | +17,9% | Modérée (~14-18%) | 1,0 (référence) | Non direct | Très élevée |

| CAC 40 | +10,42% | Modérée (~16-20%) | 0,85 vs S&P 500 | Oui | Élevée |

| Obligations IG | +7-9% | Faible (~4-6%) | Négative | Oui (via fonds) | Moyenne-élevée |

Ce tableau montre bien que Bitcoin n’est pas une valeur refuge, ni un simple « substitut » aux actions. Sa corrélation positive avec les marchés actions est significative, sa volatilité est plusieurs fois supérieure, et sa performance peut être fortement négative sur une année donnée, y compris après un record historique. Une nuance importante à retenir est la suivante : un nouvel ATH n’est jamais, en soi, un signal d’achat. L’exemple de 2025 est parlant : acheter autour de 126 000 dollars a entraîné, pour ceux qui n’ont pas tenu leurs positions, des pertes rapides de l’ordre de 30 %. Mieux vaut envisager des entrées progressives et accepter d’attendre des phases de consolidation plutôt que de céder au FOMO.

Ce type de graphique rend très concrète la volatilité intra‑annuelle : de fortes mèches haussières et baissières, des mouvements non stoppés par une clôture de marché, et des réactions violentes aux annonces politiques ou réglementaires. Pour un particulier, cela confirme que Bitcoin doit être traité comme une poche spéculative isolée au sein du patrimoine, et non comme un substitut à l’épargne de précaution ou aux placements de long terme classiques. Pour une vision globale de l’écosystème et des bonnes pratiques selon votre profil, vous pouvez approfondir avec ce Guide pour comprendre l’écosystème crypto et les façons d’investir, avec fiscalité et conseils pratiques.

3.2 Ethereum et altcoins : pas une vraie diversification

Si Bitcoin reste la référence du marché crypto, Ethereum occupe une place structurante dans l’écosystème. Sa capitalisation tourne autour de 390 milliards d’euros, après une performance de +46 % en 2024. Le prix d’ETH au début de 2026 se situe autour de 2 930 à 3 037 dollars, bien en deçà des scénarios très optimistes qui envisageaient 4 000 à 15 000 dollars pour 2025.

Sur le plan fonctionnel, Ethereum est la colonne vertébrale de la finance décentralisée (DeFi) et des stablecoins. Plus de 60 % des actifs réels tokenisés reposent sur sa blockchain, et c’est la principale infrastructure d’émission pour les grands stablecoins comme USDT et USDC. Le développement des solutions de couche 2 (Layer 2) telles qu’Arbitrum, Optimism ou Polygon vise à améliorer sa scalabilité pour absorber davantage de transactions à moindre coût. La mise en place d’ETF Ethereum spot en 2024 a créé une nouvelle porte d’entrée institutionnelle, même si les flux restent pour l’instant inférieurs à ceux des ETF Bitcoin.

Pour ce qui est des altcoins au sens large, l’année 2025 reste très hétérogène. Certains tokens liés à l’intelligence artificielle surperforment, profitant du thème IA à la mode, tandis que des segments comme le gaming ou le metaverse rebondissent partiellement après la correction post‑bulle de 2021. Mais, dans l’ensemble, la volatilité demeure extrêmement élevée et les cycles de marché sont rapides, avec des phases d’euphorie suivies de corrections violentes.

Surtout, la corrélation entre les principales cryptos reste très forte. Les mesures disponibles montrent des corrélations de l’ordre de 0,7 à 0,9 entre Bitcoin et le top 20 des altcoins. Autrement dit, « diversifier » son portefeuille crypto en passant de 1 à 10 tokens ne change pas vraiment la nature du risque global : en cas de choc sur Bitcoin, la plupart des autres actifs suivent dans le même sens, avec parfois des amplitudes encore plus fortes.

La conséquence pratique est claire : si l’on décide d’intégrer des crypto‑actifs à un portefeuille, il est raisonnable de les considérer comme une seule et même poche spéculative, limitée à 2 à 5 % du patrimoine financier au maximum, plutôt que comme plusieurs poches distinctes censées diversifier le risque. On peut répartir cette poche entre Bitcoin, Ethereum et quelques altcoins choisis, mais il ne faut pas s’attendre à une vraie réduction de la volatilité globale de la partie crypto.

Comprendre cette corrélation élevée à l’intérieur de la classe d’actifs crypto est un préalable indispensable avant de parler de réglementation et de fiscalité, qui conditionnent concrètement la façon dont un investisseur français peut s’exposer.

3.3 Cadre réglementaire, fiscalité et maturité du marché crypto

Entre 2024 et 2025, le cadre réglementaire des cryptomonnaies a nettement évolué, avec un contraste marqué entre les États‑Unis et l’Europe. Côté américain, l’administration Trump 2.0 adopte un discours ouvertement pro‑crypto, et un projet de loi de « market structure » est en préparation pour clarifier la répartition des rôles entre les régulateurs et définir un statut juridique plus stable pour les crypto‑actifs. La SEC, sous une nouvelle direction, se montre moins hostile qu’auparavant vis‑à‑vis des ETF et de certains projets de finance décentralisée. Parallèlement, des États comme le Wyoming réfléchissent à des initiatives symboliques, comme la constitution de réserves en Bitcoin.

En Europe, le règlement MiCA (Markets in Crypto‑Assets) entre progressivement en application et harmonise les règles du jeu au sein de la zone euro. Les émetteurs de tokens disposent d’un passeport européen, ce qui facilite la distribution transfrontalière de produits. Pour un particulier français, cela ne signifie pas pour autant un accès illimité à tous les véhicules disponibles aux États‑Unis. Par exemple, les grands ETF spot Bitcoin américains, comme le trust de BlackRock, ne sont pas accessibles directement en France faute de passeport européen adéquat ; il faut passer par des ETN européens, logés sur un CTO.

Sur le plan de l’adoption, de nombreux acteurs institutionnels se positionnent : des gestionnaires d’actifs comme Fidelity ou BlackRock proposent des solutions crypto à leurs clients institutionnels, et des réseaux de paiement comme Visa ou Mastercard intègrent progressivement des fonctionnalités liées aux cryptomonnaies. Plusieurs banques privées suisses offrent aussi des services de conservation et d’investissement en crypto à leurs clients fortunés, contribuant à la maturité de ce marché.

La fiscalité française, elle, reste clairement définie. Les plus‑values sur crypto‑actifs réalisées par des particuliers dans un cadre non professionnel sont soumises à la flat tax de 31,4 %, qui se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux à partir de 2026. Les cryptomonnaies ne sont pas éligibles au PEA et restent donc en dehors des enveloppes fiscales classiques ; on peut toutefois s’exposer indirectement via des ETN sur un CTO. Les détenteurs de comptes sur des plateformes étrangères ont l’obligation de les déclarer chaque année à l’administration (formulaires 3916/3916 bis), sous peine de sanctions. Enfin, en cas d’activité habituelle assimilable à du trading professionnel, le régime fiscal peut basculer vers les BNC (Bénéfices Non Commerciaux), avec des obligations déclaratives plus lourdes.

Pour les opérations de transmission, les dons de crypto‑actifs suivent le barème classique des droits de donation, avec une valorisation au jour du don. La logique est donc la même que pour un portefeuille d’actions : le support est différent, mais le cadre successoral reste identique. Si vous souhaitez maîtriser plus finement toutes ces règles, les obligations de déclaration et les outils existants pour calculer vos plus‑values, un point complet est proposé dans ce guide : Fiscalité crypto en France : PFU, obligations, outils de déclaration, points particuliers.

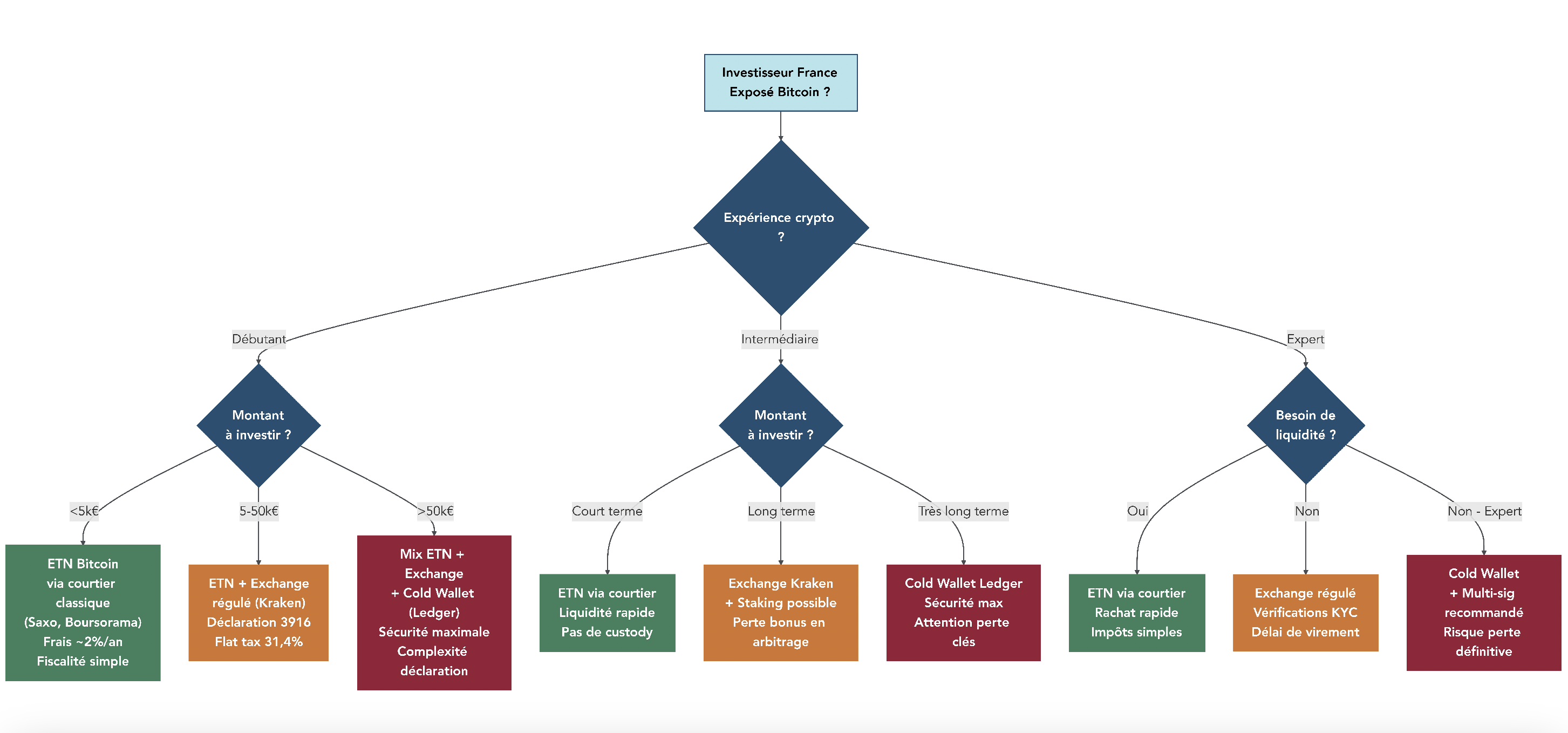

Une fois ce cadre réglementaire et fiscal posé, la question concrète devient : par quel canal un résident français peut‑il s’exposer au Bitcoin, à Ethereum ou aux altcoins, et comment choisir la solution la mieux adaptée à son profil et à ses montants ?

3.4 Comment investir (ou pas) dans les cryptos quand on est résident français

En pratique, un investisseur français dispose de plusieurs voies d’accès aux cryptomonnaies, chacune ayant ses avantages et ses inconvénients en termes de complexité, de risques opérationnels et de fiscalité. Le tableau suivant les résume.

| Modalité | Enveloppe fiscale | Actifs accessibles | Avantages | Inconvénients | Courtiers/Plateformes |

|---|---|---|---|---|---|

| Exchange crypto direct | Hors enveloppe, flat tax 31,4% | BTC, ETH, altcoins spot | Possession réelle, staking possible | Sécurité (custody), déclaration complexe | Kraken, Binance, Coinbase |

| ETN Bitcoin/Ethereum | CTO (flat tax 31,4%) | BTC, ETH via ETN européens | Fiscalité simple, custody intermédiaire | Frais gestion ETN (~2% an), pas staking | Saxo Banque, IG, Boursorama |

| Fonds crypto OPCVM | CTO ou AV unités compte | Panier cryptos géré | Diversification, gestion pro | Frais élevés (2-3%), sous-performance | Assureurs vie (rares) |

| CFD/Futures crypto | CTO, BNC si activité habituelle | Levier sur BTC/ETH | Levier x2 à x10, short possible | Risque liquidation, frais overnight | Saxo, IG, Admirals |

| Actions mineurs/proxy | PEA si éligible, sinon CTO | MicroStrategy, Riot, Marathon | Fiscalité PEA optimale après 5 ans | Exposition indirecte, bêta <1 vs BTC | Tous courtiers |

Pour un investisseur de long terme qui a une forte conviction sur Bitcoin ou Ethereum et une bonne tolérance à la complexité technique, la voie la plus directe reste l’achat spot sur un exchange régulé comme Kraken ou Coinbase, éventuellement complété par la conservation sur un portefeuille matériel (cold wallet) de type Ledger. Cette solution permet de vraiment posséder les coins, de participer au staking quand c’est possible, mais elle impose de bien gérer la sécurité (clés privées, sauvegardes) et la déclaration fiscale des plus‑values.

Pour un investisseur patrimonial diversifié qui souhaite une petite exposition (2 à 5 % de son patrimoine financier) sans gérer la technique, les ETN Bitcoin ou Ethereum via un CTO constituent souvent un compromis raisonnable. La fiscalité reste celle du CTO (flat tax 31,4 %), la conservation est assurée par un intermédiaire financier classique, et il n’est pas nécessaire de manipuler de portefeuilles crypto. Les fonds crypto logés en assurance vie ou en CTO peuvent donner accès à un panier de cryptos géré professionnellement, mais leurs frais annuels (souvent entre 2 et 3 %) et leurs performances parfois décevantes invitent à la prudence.

Les CFD et futures crypto sont, eux, réservés aux traders très expérimentés. Ils permettent d’utiliser un effet de levier et de spéculer à la hausse comme à la baisse, mais exposent à des risques de liquidation rapide et à des frais overnight. Une part importante des particuliers y perd de l’argent, et les autorités rappellent régulièrement le haut niveau de risque de ces produits. Enfin, les actions « proxy » comme MicroStrategy ou certains mineurs cotés offrent une exposition indirecte à l’univers Bitcoin, parfois éligible au PEA, mais avec un comportement de cours qui ne suit pas toujours fidèlement celui de la crypto sous‑jacente.

Une erreur fréquente est de confondre l’achat de Bitcoin au comptant (spot) et le trading de CFD ou de produits dérivés. Dans le premier cas, vous possédez réellement l’actif, et votre horizon d’investissement peut être long, même si la volatilité reste très forte. Dans le second, vous ne détenez qu’un contrat qui réplique le prix, avec des mécanismes de marge et de levier qui peuvent entraîner une clôture forcée de la position en cas de mouvement défavorable. Pour un objectif patrimonial, la priorité doit rester sur l’achat spot (ou l’ETN simple), pas sur le trading spéculatif à effet de levier.

Ce schéma aide chacun à identifier une modalité adaptée à son expérience (débutant, intermédiaire, avancé) et à ses montants (moins de 5 000 euros, entre 5 000 et 50 000 euros, au‑delà de 50 000 euros). Pour une synthèse des différents canaux possibles et des précautions à prendre avant de se lancer, vous pouvez également consulter notre guide dédié pour investir en cryptomonnaies.

En résumé, les cryptos offrent un potentiel de performance élevé mais une volatilité et une incertitude réglementaire qui les rendent impropres à un rôle central dans un patrimoine. Elles doivent rester une petite poche spéculative, soigneusement encadrée. À l’opposé du spectre, d’autres actifs comme l’or, les obligations ou encore certains supports immobiliers jouent un rôle de stabilisateur et de couverture. C’est sur ces placements plus défensifs et sur leurs performances 2025 que nous allons nous pencher dans la suite de ce dossier.

4. L’or en 2025 : valeur refuge redevenue incontournable

Après avoir vu à quel point 2025 a été contrastée pour les actifs risqués (actions, crypto), on peut maintenant se pencher sur l’autre pilier d’un patrimoine : les valeurs refuge. Et dans cette famille, l’or a connu une année hors norme.

4.1 Une année record : l’or change de régime de prix

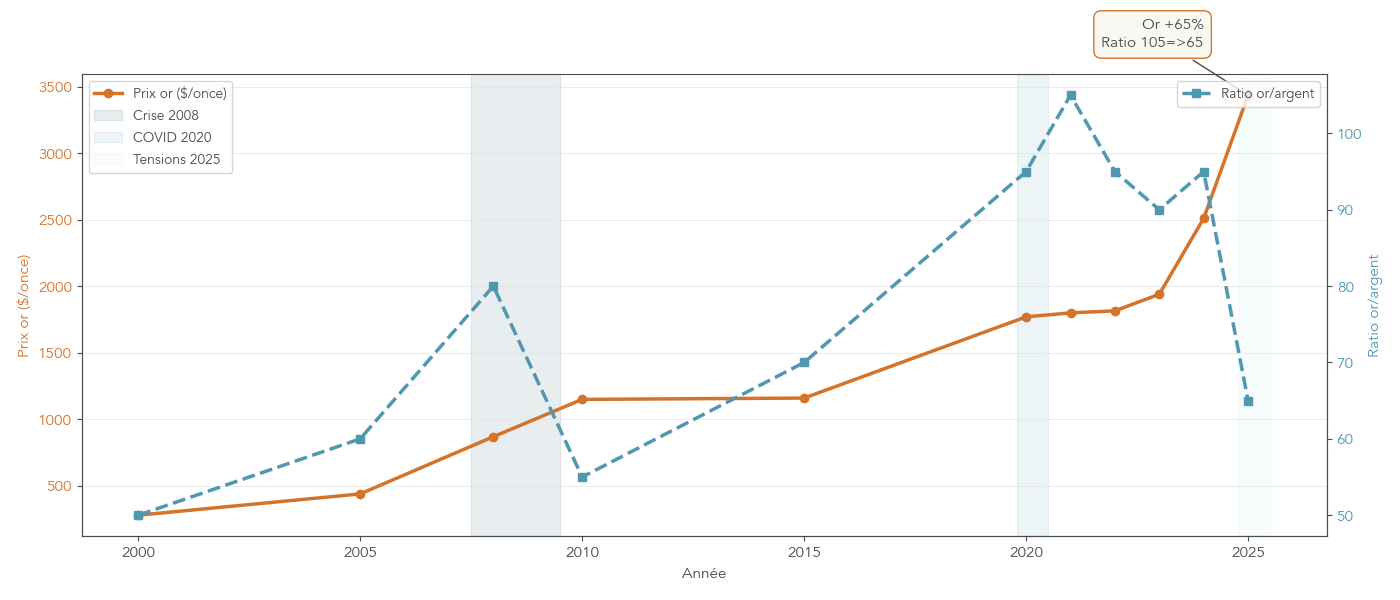

En 2025, l’or ne s’est pas contenté de « bien se comporter ». Il a signé sa meilleure performance depuis la fin des années 1970 et a franchi un cap structurel au‑dessus des 4 000 dollars l’once.

Sur l’année, le métal jaune progresse de 65 % en dollars. Le prix moyen 2025 tourne autour de 3 435 dollars l’once, soit plus de 40 % au‑dessus de la moyenne 2024, et l’année se termine à 4 310 dollars, avec un record absolu à 4 449 dollars le 23 décembre. Pour un investisseur français, la progression est tout aussi spectaculaire en euros : après environ +34 % en 2024, l’or gagne encore près de 50 % en 2025.

Pour se rendre compte du caractère exceptionnel de cette performance, il faut la replacer dans l’histoire. Il faut remonter à 1979 pour trouver une hausse plus forte (+133,4 %, en plein choc pétrolier et inflation à deux chiffres). En 2020, au moment du COVID, l’or n’avait « fait que » +25 %. Depuis la création de l’euro en 1999, sa progression moyenne dépasse 9 % par an, mais 2025 se situe clairement au‑dessus de cette tendance.

L’argent métal a encore fait mieux : environ +144 % sur l’année, ce qui a fait passer le ratio or/argent d’environ 105 à 65. Autrement dit, il faut beaucoup moins d’onces d’argent pour acheter une once d’or qu’il y a un an, signe d’un fort rattrapage de l’argent par rapport à l’or.

Cette envolée a aussi pris de court la plupart des professionnels. Le consensus des analystes de la place de Londres anticipait début 2025 un prix moyen autour de 2 750 dollars l’once. La réalité a dépassé ces prévisions de plus de 25 %, ce qui en fait l’une des plus grosses « surprises haussières » de ces vingt dernières années.

Plutôt que d’y voir un simple pic spéculatif, il est plus pertinent de parler de changement de régime de prix : l’or semble s’installer durablement dans une zone supérieure à 4 000 dollars, sur fond de tensions géopolitiques et de recomposition monétaire mondiale. C’est ce qui justifie de lui redonner une place dans une allocation patrimoniale, mais en gardant la tête froide.

Pour tout savoir sur l’investissement dans l’or (physique ou papier), son rôle de valeur refuge et la façon de l’intégrer à votre patrimoine, nous vous invitons à consulter ce dossier détaillé : Investir dans l’or : rôle, atouts, risques, supports et conseils pratiques.

Dès lors, la question suivante s’impose : pourquoi l’or a‑t‑il autant progressé en 2025 et en quoi cela change la donne face aux autres refuges possibles pour un épargnant français ?

4.2 Pourquoi l’or a explosé : banques centrales, dédollarisation et refuges

Si l’on cherche les moteurs de la hausse, on regarde d’abord du côté des banques centrales. En 2025, leurs achats nets d’or sont estimés entre 1 100 à 1 200 tonnes, un niveau proche des records historiques. Les principaux acheteurs sont des pays comme la Chine, l’Inde, la Turquie ou encore plusieurs États du Golfe.

Leur logique est claire : diversifier leurs réserves de change, moins dépendre du dollar et se protéger d’éventuelles sanctions financières. Quand la part du billet vert dans les réserves mondiales passe de plus de 70 % il y a une vingtaine d’années à autour de 58 % aujourd’hui, l’or redevient l’actif neutre par excellence, sans risque de contrepartie étatique.

Ce mouvement s’inscrit dans une tendance plus large de dédollarisation. De plus en plus de flux commerciaux se font en monnaies locales (yuan, rouble, roupie…), y compris sur des marchés aussi symboliques que le pétrole. Dans ce contexte, détenir de l’or au bilan est une façon pour ces pays de s’affranchir, au moins partiellement, de l’hégémonie du dollar.

À ces forces structurelles s’ajoute un environnement géopolitique particulièrement instable. La guerre en Ukraine se prolonge, le Moyen‑Orient reste tendu, et les nouvelles politiques commerciales américaines (tarifs supplémentaires) entretiennent un climat d’incertitude. Même si l’inflation est retombée autour de 1 % en France fin 2025, la mémoire des hausses de prix de 2022‑2023 est encore très fraîche pour les ménages comme pour les investisseurs institutionnels.

Après plusieurs années de décollecte, les flux occidentaux vers les ETF or sont d’ailleurs redevenus positifs. De nombreux portefeuilles qui avaient réduit leur exposition au métal jaune entre 2020 et 2023 ont reconstitué une « poche or » en 2025, notamment dans les allocations mixtes 60/40 (actions/obligations).

À ce stade, il est pertinent de comparer l’or aux autres valeurs refuge à la disposition d’un épargnant français.

| Actif refuge | Performance 2025 | Liquidité | Rendement courant | Fiscalité France | Rôle portefeuille |

|---|---|---|---|---|---|

| Or physique | +65% | Faible-moyenne | 0% (pas dividende) | Plus-value 36,2% ou 11,5%* | Couverture inflation, géopolitique |

| ETF or PEA | +65%** | Élevée | 0% (pas dividende) | Exo IR après 5 ans, 18,6% PS | Idem, liquidité supérieure |

| Obligations souveraines | +7-9% | Très élevée | 2,5-4% coupons | Flat tax 31,4% ou barème IR | Préservation capital, revenus |

| Franc suisse | +2-5% vs EUR | Très élevée | Taux courts 0-1% | Plus-value change si >15% an | Couverture zone euro |

| Immobilier (SCPI) | +4,7% (TD moyen) | Faible | 4-6% loyers | TMI + 18,6% PS sur revenus | Revenus réguliers, inflation |

| Fonds euros AV | +2,5% (moyenne) | Moyenne | 2,5% garanti | Exo IR après 8 ans (abattement) | Capital garanti, liquidité |

*Taxe forfaitaire 11,5 % sur le prix de vente total ou régime des plus‑values à 36,2 %, avec abattement après 22 ans.

**Avant frais de gestion des ETF.

On voit clairement que l’or se distingue par une performance 2025 très au‑dessus des autres refuges, mais aussi par l’absence de rendement courant : il ne verse ni coupon ni dividende. Il vient donc en complément d’obligations souveraines, de SCPI ou de fonds euros, qui offrent un revenu régulier, même si leur rendement est bien moindre que celui de l’or cette année‑là.

En synthèse, chaque refuge a son rôle : l’or pour la couverture systémique (inflation, crises politiques et monétaires), les obligations et le franc suisse pour la stabilité financière, les SCPI pour un rendement locatif régulier, et les fonds euros pour une garantie en capital. L’enjeu n’est pas de choisir l’un contre les autres, mais de les articuler intelligemment.

Pour mieux comprendre en quoi l’or est une véritable valeur refuge à part dans ce paysage, il faut ensuite regarder les supports concrets d’investissement et la place raisonnable qu’il peut occuper dans un portefeuille.

4.3 Comment s’exposer à l’or et combien y allouer en 2026

Une fois convaincu de l’intérêt de l’or dans une allocation patrimoniale, reste une question très pratique : par quel canal y accéder, et à quelle dose ? Pour un résident fiscal français, plusieurs options existent, chacune avec ses avantages et ses contraintes.

La solution la plus simple pour la majorité des épargnants consiste à passer par des ETF (ou ETC) adossés à l’or, certains étant éligibles au PEA (Plan d’Épargne en Actions). Ils répliquent le cours du métal, sans qu’il soit nécessaire de stocker des lingots chez soi. Placés dans un PEA détenu depuis plus de 5 ans, les gains sont exonérés d’impôt sur le revenu et ne supportent que les prélèvements sociaux de 18,6 %, ce qui en fait une façon fiscalement efficace de s’exposer à l’or, avec une bonne liquidité.

L’or physique (pièces ou lingots) reste une option prisée pour ceux qui veulent « voir » leur actif. En contrepartie, il faut gérer le stockage (coffre bancaire, solutions spécialisées) et accepter une fiscalité plus lourde. En cas de revente, on est soit taxé forfaitairement à 11,5 % sur le prix total, soit imposé au régime des plus‑values à 36,2 %, avec un abattement progressif jusqu’à l’exonération après 22 ans. L’option la plus intéressante dépend de la durée de détention et du niveau de plus‑value.

Entre ces deux extrêmes, on trouve les comptes métaux (chez des acteurs spécialisés) qui proposent de l’or alloué, stocké dans des coffres en France ou à l’étranger, contre des frais de garde. Ils offrent un compromis entre praticité et sécurité, mais les frais récurrents doivent être pris en compte dans le calcul de rendement sur la durée.

Enfin, certaines assurances vie proposent, en unités de compte, des supports indexés sur le cours de l’or. C’est encore rare, mais cela permet d’intégrer le métal jaune dans une enveloppe bénéficiant de la fiscalité de l’assurance vie, notamment après 8 ans. Il faut toutefois accepter la double couche de frais (contrat + support) et vérifier la qualité du sous‑jacent (ETF ou indice répliqué).

En termes de montant, les repères sont assez clairs. Pour un profil prudent, proche ou déjà à la retraite, une allocation de 5 à 10 % du patrimoine financier en or (souvent via ETF + éventuellement un peu de physique) est cohérente pour renforcer la protection face aux chocs. Un profil équilibré autour de 40‑60 ans peut viser 5 à 8 % environ, l’essentiel restant investi en actions, obligations et produits de taux. Un investisseur plus dynamique, jeune et en phase d’accumulation, peut se contenter de 0 à 5 % : sur longue durée, la performance vient surtout des marchés actions.

Les scénarios de prix pour 2026‑2030 plaident pour un rendement plus modéré à court terme : dans le scénario central, l’or consoliderait entre 3 500 et 4 500 dollars, avec un potentiel haussier en cas de nouvelle crise et un risque baissier limité par les achats des banques centrales. Dans cette optique, il faut voir l’or comme une assurance, pas comme un moteur principal de performance.

Pour ceux qui souhaitent détailler chaque support et arbitrer entre ETF PEA, or physique, comptes métaux ou unités de compte, notre dossier dédié explique plus en détail comment s’exposer à l’or selon son profil et son horizon.

En pratique, l’idée est simple : une petite poche d’or bien calibrée joue le rôle de stabilisateur dans un portefeuille. Mais ce n’est qu’un pilier défensif parmi d’autres. En 2025, les obligations et les fonds euros ont eux aussi connu un retour en grâce qui change profondément la donne pour la partie sécurisée des placements.

5. Obligations et fonds euros : le grand retour du rendement réel positif

Après des années où la sécurité ne rapportait presque plus rien, 2025 marque enfin le moment où il redevient possible de gagner un rendement réel positif sans prendre de risques excessifs. Les obligations et les fonds euros sont à nouveau au centre de la poche défensive des portefeuilles.

5.1 Obligations : enfin à nouveau intéressantes pour un particulier

Les années 2022 et 2023 ont clairement échaudé les épargnants obligataires, avec des baisses de 10 à 15 % sur de nombreux indices. La remontée brutale des taux directeurs avait mécaniquement fait chuter la valeur des anciennes obligations à coupons bas. En 2025, la situation est presque inversée : la baisse progressive des taux redonne de l’air au marché.

Concrètement, les obligations investment grade (de bonne qualité de crédit) affichent en 2025 une performance d’environ +9,5 %, en combinant coupons et hausse des cours. Les obligations d’État progressent de 7 à 9 %, et le segment high yield (haut rendement, plus risqué) tourne autour de +8 %. C’est un rebond net après une année 2024 de transition et deux exercices 2022‑2023 compliqués.

La mécanique est simple : quand la Banque centrale européenne ramène son taux de dépôt de 4 % à 2 %, les obligations émises les années précédentes avec des coupons plus élevés deviennent plus attractives. Leur prix monte jusqu’à ce que leur rendement actuel se rapproche de celui des nouvelles émissions. Ce mécanisme de vase communicant explique pourquoi la baisse des taux a fait remonter les portefeuilles obligataires en 2024‑2025.

Au début de 2026, on obtient des niveaux de rendement qui reparlent enfin aux particuliers : autour de 2,5 % sur une obligation d’État française à 10 ans, 3,5 % sur une obligation d’entreprise investment grade, 6 % pour le high yield, et jusqu’à 6‑9 % pour certaines dettes émergentes. Avec une inflation française autour de 0,8 %, cela signifie que même les obligations de qualité offrent un rendement réel positif, tout comme les fonds euros les plus généreux.

Pour bien situer ces ordres de grandeur, le tableau ci‑dessous met en regard rendements, inflation et risque.

| Type obligation | Rendement actuel | Inflation France 2025 | Rendement réel | Risque défaut | Duration (sensibilité taux) |

|---|---|---|---|---|---|

| OAT 10 ans | 2,5% | 0,8% | +1,7% | Très faible | 8-9 ans |

| Corp IG AAA-BBB | 3,5% | 0,8% | +2,7% | Faible | 5-7 ans |

| Corp high yield | 6,0% | 0,8% | +5,2% | Moyen-élevé | 3-5 ans |

| Fonds euros moyen | 2,5% | 0,8% | +1,7% | Nul (capital garanti) | N/A |

| Fonds euros boosté | 4,0% | 0,8% | +3,2% | Nul (capital garanti) | N/A |

| Livret A | 1,50% (dès 01/02/2026) | 0,8% | +0,7% | Nul (État) | N/A |

En parallèle, il est important de rappeler ce qu’est une obligation en termes simples : c’est un prêt que vous faites à un État ou à une entreprise. En échange, vous percevez un coupon régulier (le taux d’intérêt) et, à l’échéance, le remboursement du capital, sauf défaut de l’émetteur. La duration mesure la sensibilité du prix de cette obligation aux variations de taux : plus elle est longue, plus le prix bouge quand les taux montent ou baissent.

Pour un épargnant français, les obligations redeviennent donc un outil crédible pour compléter la poche sécurisée, surtout via des fonds ou des ETF bien diversifiés. Mais pour beaucoup, la première porte d’entrée dans ce monde obligataire reste le fonds euros de l’assurance vie.

Pour mieux comprendre la mécanique des coupons, des variations de prix et le couple rendement/risque de cette classe d’actifs, un guide détaillé est disponible ici : L’essentiel sur les obligations : définition, rendement, risques et intégration en portefeuille.

5.2 Fonds euros : fonctionnement, rendements et différence clé avec le Livret A

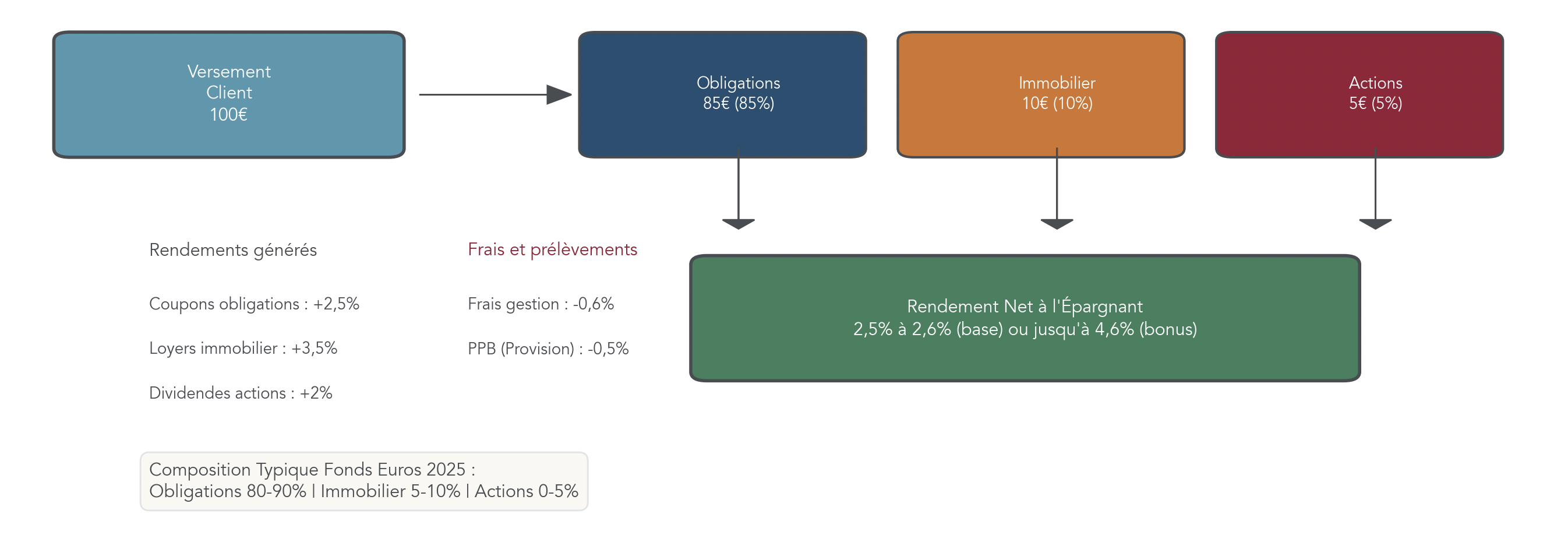

Les fonds euros sont souvent perçus comme un « Livret A bis ». En réalité, ils reposent sur une mécanique différente et, en 2025, ils offrent un couple rendement/garantie redevenu attractif pour l’épargne de moyen et long terme.

Les rendements moyens servis en 2025 se situent autour de 2,5 à 2,6 % nets de frais de gestion, après 1,3 % en 2021, 1,9 % en 2022 et 2,6 % en 2023 et 2024. Dans le même temps, le taux du Livret A est passé de 3 % en 2024 à 1,7 %, puis 1,5 % à partir de février 2026. L’écart se creuse donc en faveur des fonds euros, d’environ 1 point de rendement annuel.

En coulisse, un fonds euros est principalement investi en obligations (généralement 80 à 90 % du portefeuille), complétées par un peu d’immobilier (5 à 10 %) et un soupçon d’actions (0 à 5 %). Les intérêts perçus sur ces actifs servent à payer les frais de gestion de l’assureur, à alimenter une réserve appelée PPB (Provision pour Participation aux Bénéfices) et à verser le rendement net aux assurés.

Cela explique pourquoi les assureurs peuvent proposer des bonus temporaires en 2025‑2026 : ils mobilisent une partie de cette réserve accumulée les années précédentes et profitent du contexte de taux plus élevés pour booster ponctuellement le rendement servi sur certains contrats.

La différence avec le Livret A est importante à bien saisir. Le Livret A est un livret réglementé par l’État, sans frais, avec une liquidité immédiate et un plafond de 22 950 euros. Il sert essentiellement à la trésorerie de court terme et au fonds d’urgence. Le fonds euros, lui, est un support d’assurance vie : il implique des frais de gestion, un délai de rachat de 48 à 72 heures, et la garantie du capital est assurée par la compagnie d’assurance, non par l’État.

Autrement dit, ces deux produits ne sont pas de parfaits substituts. Le Livret A reste l’outil de base pour la trésorerie et les imprévus, tandis que le fonds euros est adapté à l’épargne de moyen ou long terme, quand on veut un rendement supérieur sans accepter de risque de perte en capital.

Pour un panorama plus large de l’assurance vie et du rôle du fonds euros dans cette enveloppe, notre guide dédié détaille la structure, les frais et les bons usages.

Quand vient le moment de comparer précisément Livret A et fonds euros, notamment sur les plafonds, les rendements et les usages, il peut être utile de se référer aussi à un guide spécifique des livrets réglementés, comme ce dossier : Livret A.

5.3 Bonus fonds euros 2025–2026 : opportunités à saisir… sous conditions

Pour attirer de nouveaux versements dans un contexte où les épargnants comparent encore avec le Livret A, de nombreux assureurs ont lancé des offres de bonus temporaires sur leurs fonds euros en 2025 et 2026. Derrière les promesses de 4 à 4,6 %, il y a cependant toujours des conditions à décrypter.

Le tableau ci‑dessous résume plusieurs offres phares mises en avant sur la période.

| Contrat assurance vie | Assureur | Fonds euros | Rendement 2024 de base | Bonus 2025-2026 | Rendement total objectif | Conditions bonus | Courtier/Distributeur | Durée bonus |

|---|---|---|---|---|---|---|---|---|

| Linxea Avenir 2 | Suravenir | Suravenir Opportunités 2 | 2,50% | +2,00% | 4,50% | Versement sans minimum, 100% fonds euro possible jusqu’au 30/06/2025 | Linxea | 2025-2026 |

| Linxea Vie | Generali | Netissima | 3,00% | +1,60% | 4,60% | Versement jusqu’au 31/07/2025, 100% fonds euro possible | Linxea | 2025-2026 |

| Lucya Cardif | BNP Cardif | Fonds général | 2,75% | +1,20% à +1,50% | 3,95% à 4,25% | Mini 8k€ + 35% UC (bonus 1,20%) OU 10k€ + 45% UC (bonus 1,50%) | Direct Cardif, comparateurs | 2026-2027 |

| Abeille Vie | Abeille Assurances | Fonds général | N/D | +2,40% | 4,50% (objectif communiqué) | Versement avant 19/12/2025, conditions UC variables | Direct, CGP | 2025-2026 |

| Linxea Spirit 2 | Spirica (CA) | Fonds Euro Nouvelle Génération | 3,13% | +1,10%* | 4,23% | Versement 100k€ minimum | Linxea | Temporaire |

| Nalo Patrimoine | Generali | Fonds euros boosté Nalo | 2,90% | +1,60% | 4,50% | Versement 01/06-31/07/2025 | Nalo | 2025-2026 |

*Bonus pour les versements supérieurs à 100 000 euros.

On comprend ainsi pourquoi Linxea Vie (Netissima à 4,6 % objectif) et Linxea Avenir 2 (4,5 %) sont souvent présentés comme des références pour les petits et moyens épargnants : ils offrent des taux élevés, sans obligation d’unités de compte et avec des minima de versement faibles. À l’inverse, certaines offres, comme Lucya Cardif, imposent des montants minimums importants et une part significative en unités de compte (35 à 45 %), ce qui augmente le risque supporté pour obtenir le bonus sur la poche sécurisée.

Autre point clé : le bonus est temporaire et ne s’applique que sur les sommes versées pendant la période de l’offre et tant qu’elles restent investies sur le fonds euros. Si vous arbitrez ces montants vers des unités de compte ou si vous effectuez un rachat, les sommes sorties ne bénéficient plus du taux boosté pour la période restante.

Enfin, il faut bien garder à l’esprit que les 4,5 ou 4,6 % mis en avant sont des objectifs, pas des garanties contractuelles. Les assureurs ont historiquement tendance à tenir leurs engagements commerciaux, mais ils conservent légalement une marge de manœuvre pour ajuster le taux effectivement servi.

Dans ce contexte, les bonus sur fonds euros peuvent être de vraies opportunités, à condition de respecter les dates limites de versement, de ne pas se sur‑exposer aux unités de compte imposées et de ne pas confondre objectif et promesse ferme.

Au moment de comparer ces offres et de choisir un contrat, il est précieux de bien maîtriser le fonctionnement global de l’assurance vie : architecture du contrat, frais, options de gestion et fiscalité des rachats.

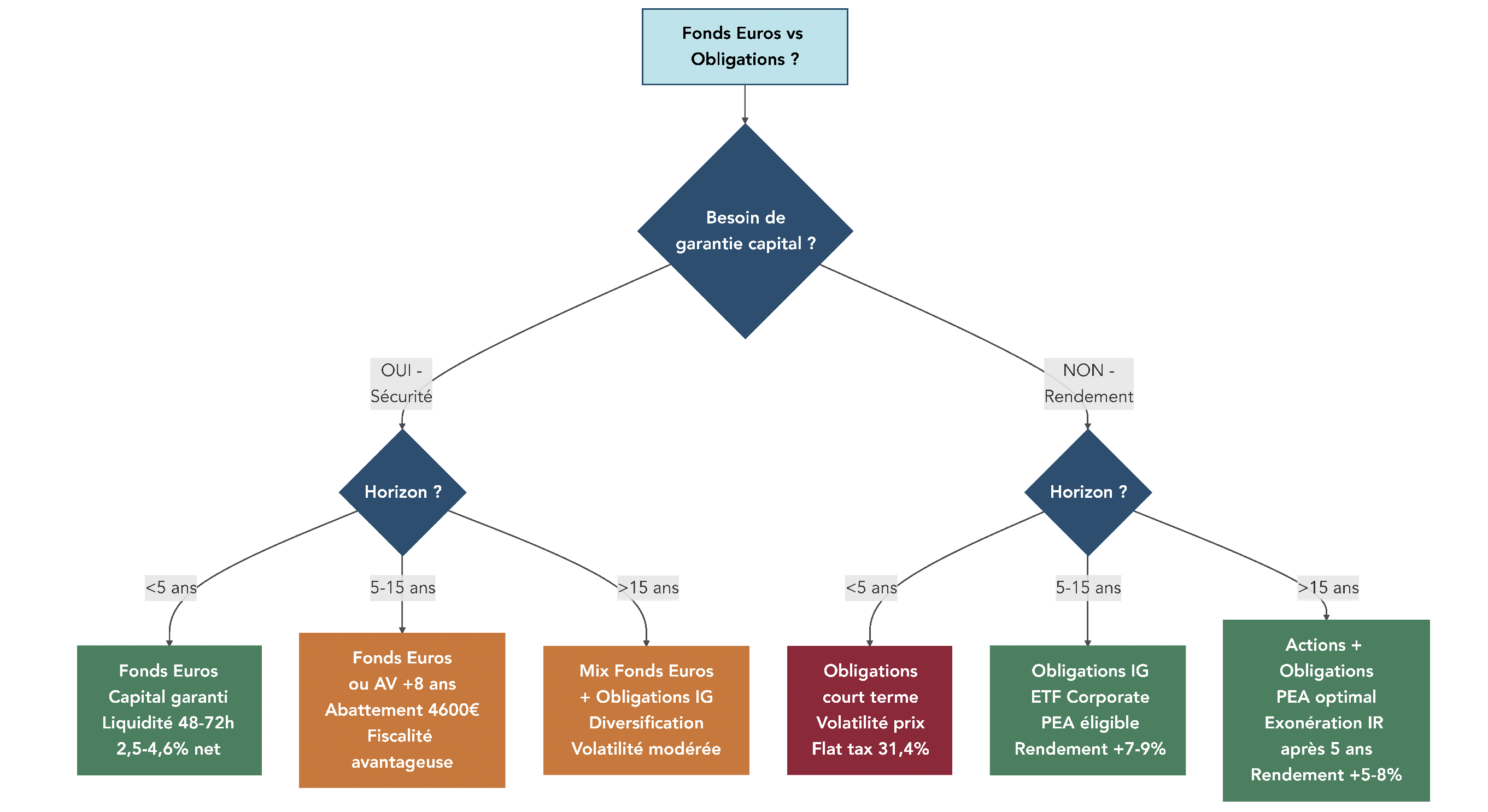

5.4 Arbitrer entre fonds euros et obligations selon son profil

Une fois les mécanismes compris, reste une question très concrète : pour placer la partie sécurisée de son épargne, faut‑il privilégier les fonds euros ou les obligations, ou mélanger les deux ? La réponse dépend surtout de votre âge, de votre horizon, de votre tolérance à la volatilité et de l’enveloppe fiscale utilisée.

Prenons quelques cas types. Un retraité prudent de 70 ans, avec un horizon de 5 à 10 ans et un besoin de liquidité régulier, a tout intérêt à faire des fonds euros la brique majoritaire de son patrimoine financier : capital garanti, fiscalité avantageuse après 8 ans de contrat, rendements réels positifs tant que l’inflation reste autour de 1 %. Dans ce cas, même des obligations d’État relativement sûres paraissent moins attractives, car elles restent soumises à des variations de prix et à la flat tax si elles sont logées sur un compte‑titres.

Un actif de 45 ans, en revanche, peut combiner les deux. Les obligations, via des ETF ou des fonds obligataires, lui donnent accès à des rendements bruts de 3 à 5 % selon le risque pris, et peuvent être logées dans une assurance vie ou un PEA (pour certaines obligations d’émetteurs européens via ETF), ce qui en améliore la fiscalité. Les fonds euros complètent alors la poche défensive pour sécuriser une partie du capital et gérer les projets à moyen terme.

Pour un jeune de 30 ans, en phase de constitution de patrimoine, l’enjeu principal reste d’abord de mettre en place une épargne de sécurité sur livrets, puis d’investir massivement en actions sur longue durée. Obligations et fonds euros restent secondaires : ils servent surtout de stabilisateur, mais ne doivent pas absorber une trop grande part de l’allocation, sous peine de réduire fortement la croissance future du patrimoine.

Le tableau suivant permet de comparer les deux options selon l’enveloppe fiscale utilisée.

| Critère | Fonds euros AV >8 ans | Obligations PEA (ETF/fonds) | Obligations CTO | Obligations AV unités compte |

|---|---|---|---|---|

| Capital garanti | Oui, 100% | Non, volatilité prix | Non, volatilité | Non, volatilité |

| Rendement attendu 2026 | 2,5-4,5% | 3-5% (IG EUR) | 3-5% | 3-5% |

| Fiscalité gains | Exo IR (abattement 4,6k/9,2k), 18,6% PS | Exo IR après 5 ans PEA, 18,6% PS | Flat tax 31,4% | Idem fonds euros AV |

| Liquidité | Rachat 48-72h | Vente instant marché | Vente instant | Rachat/arbitrage 48-72h |

| Frais gestion | 0,6-0,8% inclus rendement | 0,1-0,3% ETF oblig | 0,1-0,3% ETF, 0,5-1% fonds | 0,6% AV + 0,3-0,8% fonds |

| Accessibilité | Contrat AV, versement mini 50-300€ | PEA ouvert, ordre mini 1 part ETF | CTO ouvert | Contrat AV |

| Meilleur pour qui ? | Retraités, prudents, besoin garantie | Actifs 40-60 ans PEA déjà ouvert | Profil équilibré hors AV/PEA | Diversification AV long terme |

La logique qui se dégage est assez nette : dès qu’un besoin de garantie du capital est exprimé, le fonds euros reste devant. Les obligations prennent le relais pour ceux qui acceptent une certaine volatilité à court terme en échange d’un rendement potentiel supérieur, notamment à travers des ETF logés dans un PEA ou une assurance vie.

En pratique, beaucoup de portefeuilles gagnent à combiner les deux : une base de fonds euros pour la protection et la flexibilité, complétée par une poche obligataire diversifiée pour améliorer le rendement moyen sur la durée. C’est d’autant plus pertinent quand ces deux blocs sont logés dans des enveloppes fiscalement efficaces comme l’assurance vie ou le PEA.

Pour approfondir ce choix d’architecture entre les deux briques, vous pouvez consulter notre guide assurance vie, qui montre comment arbitrer entre fonds euros et obligations en fonction de votre profil, et notre guide dédié aux obligations pour affiner la partie obligataire.

Une fois cette poche défensive clarifiée (or, obligations, fonds euros), il reste à examiner le troisième pilier patrimonial des Français : l’immobilier, qu’il soit détenu en direct ou via des véhicules comme les SCPI. C’est ce que l’on va voir maintenant.

6. Immobilier résidentiel et SCPI : de la correction à la normalisation

Après le choc de la remontée des taux et le blocage partiel des transactions en 2023‑2024, 2025 marque un début de normalisation pour l’immobilier résidentiel. En parallèle, les SCPI continuent d’offrir des rendements attractifs, mais dans un contexte où la sélection devient plus cruciale.

6.1 Immobilier résidentiel : reprise des transactions, prix globalement stables

Le marché immobilier français sort progressivement de la phase de gel observée après le pic de 2022. Le nombre de transactions dans l’ancien, tombé autour de 800 000‑845 000 en 2024, remonte en 2025 pour s’établir entre 890 000 et 940 000 ventes, selon les estimations disponibles. Sur le premier semestre 2025, les signatures progressent d’environ 12 % par rapport à l’année précédente.

Côté prix, le tableau est contrasté mais loin du scénario de krach que certains anticipaient. En moyenne nationale, les prix ne bougent quasiment pas : +0,4 % sur l’année. Paris enregistre un rebond autour de +2,7 %, porté par une demande toujours forte et une offre limitée. Les grandes métropoles régionales (Lyon, Bordeaux, Toulouse…) stagnent ou progressent légèrement (+0,5 à +1,5 %), tandis que certaines zones rurales ou villes moyennes voient encore de petites corrections, entre –1 et –2 %.

Cette stabilisation accompagne l’assouplissement des conditions de crédit. Après un pic de taux à environ 4,2 % mi‑2024, les prêts immobiliers reviennent aux alentours de 3,08 % sur 20 ans à l’été 2025, avec un accès au financement qui se détend pour les primo‑accédants. Les durées longues (jusqu’à 25 ans) redeviennent envisageables, ce qui redonne de l’oxygène au marché.

En termes de rentabilité locative, les ordres de grandeur sont bien connus : environ 3 à 3,5 % brut à Paris, 4 à 5 % dans les grandes métropoles, 5 à 7 % dans les villes moyennes. Une fois les charges, la taxe foncière et les périodes de vacance retranchées, le rendement net tourne plutôt entre 2,5 et 5 %.

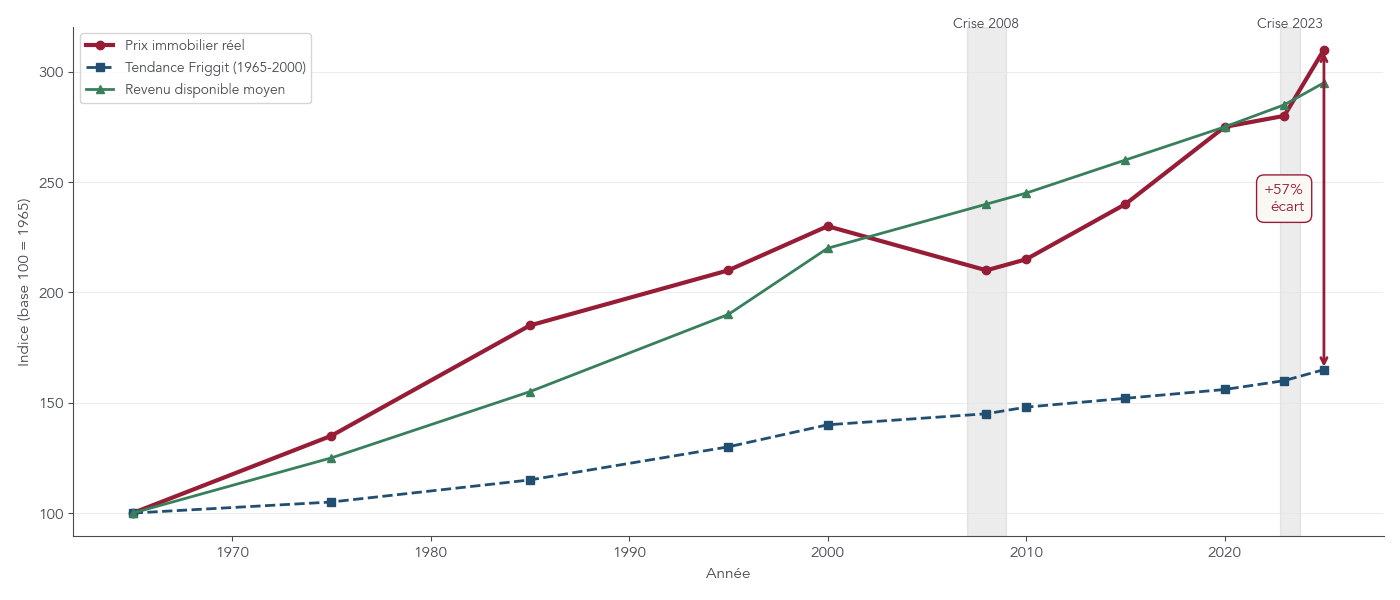

Les travaux de Jacques Friggit permettent de replacer ces niveaux dans une perspective longue. Selon ses analyses, les prix de l’immobilier restent en 2025 environ 57 % au‑dessus de leur tendance historique (1965‑2000), un écart qui s’explique par des décennies de taux bas et d’augmentation de la capacité d’emprunt des ménages. Dans ce contexte de normalisation des taux, le scénario le plus probable reste celui d’une correction modérée des prix (de l’ordre de –1 à –5 % selon les zones) sur quelques années, plutôt qu’un effondrement brutal.

Pour un propriétaire, cela plaide contre une vente précipitée « de peur que ça baisse ». Pour un acheteur, cela signifie qu’il est possible d’acheter pour un projet de vie de long terme, à condition d’accepter l’idée de quelques années de stagnation ou de baisse légère des prix.

Une analyse plus détaillée par type de bien met bien en évidence ces nuances.

| Type bien | Évolution prix 2025 | Volume transactions | Rendement locatif brut | Délai vente moyen | Financement moyen (apport/emprunt) |

|---|---|---|---|---|---|

| Appartement Paris | +2,7% | Stable/légère hausse | 3,0-3,5% | 60-90 jours | 20-30% apport, emprunt 70-80% |

| Maison Île-de-France | +1,2% | Hausse +21% | 3,5-4,0% | 90-120 jours | 20% apport, emprunt 80% |

| Appartement métropoles | +0,5% à +1,5% | Hausse +15-20% | 4,0-5,0% | 60-90 jours | 15-20% apport |

| Maison régions | -1% à +1% | Hausse +10-15% | 5,0-7,0% | 120-180 jours | 10-15% apport |

| Immobilier locatif investisseurs | -2% à 0% | Reprise modérée | 4-6% brut, 2-4% net | Variable | 20-30% apport, effet levier |

Pour ceux qui envisagent d’acheter ou d’investir, le message est donc double : ne pas se précipiter, mais ne pas non plus attendre indéfiniment un hypothétique krach. Le bon moment dépend avant tout du projet de vie, de la capacité à supporter les charges et du montage de crédit.

Pour explorer les différentes stratégies (achat en direct, immobilier « papier », choix de la structure et de la fiscalité), vous pouvez vous référer à cette analyse détaillée : Investissement immobilier : objectifs patrimoniaux, choix direct ou “papier”, crédit et fiscalité.

6.2 SCPI : rendements encore attractifs mais un contexte plus sélectif

Les SCPI (Sociétés civiles de placement immobilier) ont, elles aussi, traversé une zone de turbulences avec la hausse des taux et la crise des bureaux. Pourtant, leurs taux de distribution restent globalement au‑dessus de ceux des fonds euros, ce qui explique qu’elles continuent d’intéresser les investisseurs en quête de revenus.

En 2024, le taux de distribution moyen du secteur s’établit autour de 4,72 %, en légère hausse par rapport à 2023 (4,52 %). La collecte brute, en revanche, recule nettement, à environ 4,7 milliards d’euros contre 7,7 milliards l’année précédente, signe que les épargnants se montrent plus sélectifs. On observe également de nombreuses baisses de prix de part, parfois de l’ordre de –25 %, notamment sur les SCPI très exposées aux bureaux franciliens.

Plusieurs vents contraires expliquent cette situation : la montée des taux a pesé sur la valorisation des actifs, la demande de bureaux est fragilisée par la généralisation du télétravail, et la concurrence d’un Livret A à 3 % en 2024 a détourné une partie des flux. À cela s’ajoute une fiscalité lourde pour les SCPI investies à 100 % en France, dont les revenus fonciers sont soumis à la tranche marginale d’imposition et aux prélèvements sociaux.

Malgré cela, les SCPI conservent plusieurs atouts : une diversification sectorielle (commerces, logistique, santé, hôtellerie, résidentiel) et géographique, des loyers indexés qui permettent de préserver le pouvoir d’achat des revenus, et des versements trimestriels qui offrent une forme de rendement locatif régulier sans gestion directe.

Le tableau suivant illustre la diversité du marché à travers quelques véhicules emblématiques.

| SCPI | Société gestion | TD 2024 | TD 2025 (objectif/réel) | Prix part fin 2025 | Évolution prix 2024-2025 | Capitalisation | TOF* (Taux Occup. Fin.) | Secteur principal | Zone géographique |

|---|---|---|---|---|---|---|---|---|---|

| Corum Origin | Corum AM | 6,05% | 6,50% objectif | 1 135€ | Stable/hausse | 3,2 Mds€ | 97,06% | Diversifié tertiaire | Europe (13 pays) |

| Primopierre | Primonial REIM | ~4,5%* | N/D | N/D | Stable | ~1,8 Mds€* | ~96%* | Commerces, bureaux | France |

| Transitions Europe | Corum (Arkéa REIM) | 8,25% | 8,6% PGA 2025 | 200€ | +1% (déc 2025) | ~814 M€ | 97,54% | Transition énergétique | Europe |

| Osmo Energie | Mata Capital | N/D | 7% PGA 2025 | Stable (choix gestion) | 0% | 80 M€ | N/D | Transition énergétique | Europe |

| PF Grand Paris | Perial AM | ~4,2%* | N/D | Baisse -5 à -10%* | Baisse | ~1,5 Mds€* | ~92%* | Bureaux Île-de-France | France (Paris) |

| Epargne Pierre | La Française REM | ~4,0%* | N/D | Stable | Stable | ~1,0 Mds€* | ~95%* | Commerces | France |

*Données indicatives à affiner pour une souscription réelle.

Ces chiffres rappellent deux réalités. D’une part, il existe des SCPI qui continuent d’afficher des taux de distribution élevés (6 à plus de 8 % pour certaines, comme Transitions Europe) avec un bon taux d’occupation financier. D’autre part, la valeur de la part peut baisser, en particulier sur les segments fragilisés comme les bureaux franciliens.

Les SCPI restent donc des placements de long terme, à envisager sur un horizon d’au moins 10 ans, et avec la conscience de leur illiquidité relative : la revente dépend de la profondeur du marché secondaire et peut prendre plusieurs mois. Elles peuvent être vues comme un complément ou une alternative à un investissement locatif en direct, dans la catégorie plus large de l’immobilier papier.

6.3 Zoom sur Corum Origin et rappel critique TD vs performance réelle

Pour illustrer concrètement ce qui se cache derrière un « TD 6 % », on peut se pencher sur Corum Origin, souvent citée comme une référence du secteur. Créée en 2012, cette SCPI adopte une stratégie opportuniste multi‑pays, avec un patrimoine composé d’environ 162 immeubles pour plus de 1,6 million de m² et près de 400 locataires. Elle investit dans différents secteurs (bureaux, commerces, logistique, santé, hôtellerie) et dans 13 pays européens, dont une majorité hors de France.

Son taux d’occupation financier dépasse 97 %, ce qui est un niveau élevé, et son TRI sur 10 ans tourne à 6,75 %, ce qui inclut à la fois les revenus distribués et l’évolution du prix de la part sur la période.

C’est là qu’il faut bien distinguer TD et performance globale. Le Td (taux de distribution) mesure le flux de revenus annuels par rapport au prix de la part. Mais si le prix de la part baisse, la rentabilité locative apparente ne reflète pas la performance totale. Par exemple, une SCPI qui verse 6 % de revenus sur l’année mais dont la part recule de 5 % ne délivre in fine qu’environ 1 % de rendement global sur cette période.

Il faut aussi intégrer les frais de souscription, souvent entre 8 et 12 % du montant investi (environ 12 % pour Corum Origin). Sur un ticket de 10 000 euros, seuls un peu moins de 9 000 euros sont réellement investis en immobilier ; le reste part en frais. Il faut donc plusieurs années de revenus pour amortir ce coût de départ, d’où la nécessité d’un horizon d’investissement long.

L’enseignement à tirer est simple : un bon TD ne suffit pas. Il faut toujours regarder la trajectoire du prix de la part, la qualité et la diversification du patrimoine, le taux d’occupation, les frais et, bien entendu, la fiscalité, qui peut faire une grande différence entre SCPI françaises et européennes.

6.4 Fiscalité SCPI France vs Europe : impact massif du TMI

Pour un résident fiscal français, la fiscalité des revenus de SCPI change fortement selon que les actifs sont situés en France ou dans d’autres pays européens. À TD brut équivalent, le net perçu peut varier de plus d’un point de rendement selon votre TMI.

Les SCPI investies majoritairement en France génèrent des revenus fonciers. Ceux‑ci sont ajoutés à vos autres revenus imposables, puis taxés à votre TMI (30, 41 ou 45 % pour de nombreux foyers) auxquels s’ajoutent 18,6 % de prélèvements sociaux. Au total, la ponction peut donc aller de 48,6 à plus de 60 % du revenu brut.

Les SCPI européennes, elles, ont souvent une fiscalité plus douce pour un Français, car leurs revenus sont classés dans la catégorie des revenus de capitaux mobiliers, avec imposition à la source dans le pays où se situent les immeubles, puis crédit d’impôt en France, et prélèvements sociaux de 18,6 %. En pratique, cela se traduit souvent par un taux effectif autour de 30 à 40 %.

Le tableau ci‑dessous illustre ces différences à TD brut 6 %.

| SCPI | Origine actifs | Catégorie revenus | Prélèvements sociaux | Impôt revenu | Total prélèvement (TMI 30%) | Total prélèvement (TMI 41%) | Rendement net (TD 6% brut) TMI 30% | Rendement net TMI 41% |

|---|---|---|---|---|---|---|---|---|

| SCPI française (ex: Primopierre) | France >80% | Revenus fonciers | 18,6% | TMI (30-45%) | 48,6% à 63,6% | 59,6% | 3,08% | 2,42% |

| SCPI européenne diversifiée (ex: Corum Origin) | Europe 85%+ | RCM* + crédit impôt | 18,6% | Prélèv. source 15-30% puis crédit | ~30-35%** | ~35-40%** | 3,9-4,2% | 3,6-3,9% |

| SCPI Allemagne (hypothétique 100% DE) | Allemagne 100% | RCM, prélèv. source DE | 18,6% | 26,4% Allemagne, crédit FR | ~35% | ~38% | 3,9% | 3,7% |

*RCM : revenus de capitaux mobiliers.

**Estimations moyennes, variables selon la répartition géographique.

On voit qu’à TMI 30 % et plus, une SCPI française qui affiche 6 % de TD brut peut ne laisser qu’environ 3 % net, alors qu’une SCPI européenne comparable peut délivrer entre 3,9 et 4,2 % net. L’écart est encore plus marqué pour un TMI de 41 %.

La règle pratique qui en découle est simple : si votre TMI est d’au moins 30 %, privilégier les SCPI européennes a généralement du sens, car la fiscalité des revenus fonciers français est très lourde. Si votre TMI est faible ou nul, les SCPI 100 % France peuvent rester une option acceptable, notamment si vous cherchez à vous exposer spécifiquement au marché immobilier hexagonal ou à certaines thématiques.

Ce choix entre SCPI France et Europe s’inscrit plus largement dans la réflexion sur la fiscalité immobilière, qui intègre aussi la plus‑value à la revente, les éventuels dispositifs de deficit foncier et l’impact global de votre TMI sur les revenus locatifs.

Après avoir passé en revue l’ensemble des briques défensives (or, obligations, fonds euros, immobilier en direct et via SCPI) et leurs fiscalités propres, il reste un dernier levier pour optimiser la performance nette : choisir les bonnes enveloppes (PEA, assurance vie, CTO, livrets, PER) et la bonne architecture d’allocation à l’approche de 2026. C’est ce volet « contenant fiscal » qui fera l’objet de la prochaine partie.

7. Fiscalité des enveloppes françaises : choisir le bon « contenant » avant le contenu

Dans la partie précédente, on a vu à quel point la performance brute d’un actif pouvait être différente de la performance nette une fois l’impôt passé. La suite logique, c’est de regarder les « contenants » fiscaux disponibles en France : PEA, assurance vie, CTO… et de comprendre comment les utiliser intelligemment avant même de choisir les supports.

En pratique, l’idée clé est simple : une action, une obligation ou une SCPI n’a pas la même performance patrimoniale selon qu’elle est logée dans un PEA, une assurance vie ou un compte-titres ordinaire. France oblige, la différence se joue souvent en dizaines de milliers d’euros sur 20 ans.

7.1 PEA : pourquoi les 5 ans sont critiques (et pourquoi l’ouvrir dès que possible)

Le Plan d’Épargne en Actions (PEA) reste, selon nous, la meilleure enveloppe fiscale pour investir en actions et ETF européens. Pourtant, beaucoup d’épargnants passent à côté de son atout majeur : le « cap » des 5 ans, après lequel la fiscalité devient imbattable.

Concrètement, un PEA permet de verser jusqu’à 150 000 euros par personne en actions et ETF de la zone UE/EEE (et certains ETF monde via réplication synthétique). Tant que les sommes restent dans le plan, vous pouvez arbitrer librement entre supports sans fiscalité. La question se pose seulement au moment d’un retrait.

Avant 5 ans, tout retrait, même partiel, entraîne la clôture du PEA et l’imposition des gains à la flat tax de 31,4 %. À partir du 5e anniversaire, le mécanisme change complètement : vous pouvez retirer quand vous voulez sans fermer le plan, et vos gains sont exonérés d’impôt sur le revenu, soumis seulement aux prélèvements sociaux de 18,6 %.

Cela se résume très bien dans le tableau suivant.

| Durée détention | Retrait | Impôt sur gains | Prélèvements sociaux | Total fiscalité | Plan après retrait |

|---|---|---|---|---|---|

| < 2 ans | Possible | 12,8% (flat tax) | 18,6% | 31,4% | Clôture automatique |

| 2-5 ans | Possible | 12,8% (flat tax) | 18,6% | 31,4% | Clôture automatique |

| > 5 ans | Possible | 0% (exonéré) | 18,6% | 18,6% | Reste ouvert, versements possibles |

On voit tout de suite à quel point le passage au-delà de 5 ans change la donne : la fiscalité est presque divisée par deux par rapport à un CTO taxé à 31,4 %.

Prenons un cas concret. Un investisseur ouvre un PEA en 2021 avec 50 000 euros, qui valent 75 000 euros en 2026. Il a donc 25 000 euros de gains. En retirant 20 000 euros après 5 ans, la part de gains dans ce retrait est d’environ 6 667 euros. Sur un PEA, il ne paiera que 18,6 % de prélèvements sociaux sur ces gains, soit 1 240 euros. Sur un compte-titres ordinaire, la même opération coûterait 31,4 %, soit 2 093 euros : près de 850 euros de différence sur une seule opération.