Lors d’un projet d’investissement immobilier à plusieurs, en famille, dès qu’on parle de société civile immobilière (SCI), tout se complique : statuts, régime fiscal, coûts cachés et peur de mal monter le dossier de création. Depuis la généralisation du guichet unique de l’INPI, les immatriculations sont désormais bien plus rapides ; attention toutefois : la moindre erreur dans les statuts de la SCI, le choix du gérant ou la fiscalité SCI à l’IR ou à l’IS peut se payer cher sur la durée, que ce soit en impôts, en gestion ou lors de la transmission du patrimoine. Ce guide s’appuie sur une analyse approfondie des règles juridiques et fiscales en vigueur pour vous aider à transformer votre idée de société civile immobilière en un montage SCI clair, sécurisé et adapté à votre projet d’investissement immobilier.

On va d’abord définir précisément ce qu’est une SCI et son périmètre, puis dérouler concrètement les étapes de création, avant d’expliquer ses avantages patrimoniaux, la différence entre IR et IS, les critères de choix du régime fiscal de la SCI et les bonnes pratiques de gestion pour que vos associés en SCI avancent ensemble sur la durée.

I. À quoi sert une SCI pour un particulier ?

Avant d’entrer dans les détails techniques (statuts, fiscalité, démarches), nous allons d’abord clarifier à quoi sert réellement une société civile immobilière pour un particulier et dans quels cas elle répond à un besoin concret d’investissement immobilier ou de transmission. Ensuite, nous définirons juridiquement ce qu’est une SCI et ce qu’elle n’est pas, en la distinguant des SCPI et de l’indivision. Enfin, nous déroulerons pas à pas la création de la SCI : conditions, étapes, acteurs, coûts et délais, afin que vous sachiez exactement quoi faire et quand.

1. Clarifier l’objectif patrimonial avant de parler de SCI

En pratique, avant de se lancer dans la création d’une société civile immobilière, la vraie question est simple : à quel besoin patrimonial précis doit-elle répondre ? Une SCI n’est pas une étiquette à la mode, c’est un outil juridique et fiscal qui n’a de sens que si votre projet l’exige vraiment.

Concrètement, une SCI sert surtout à trois grands types d’objectifs : investir à plusieurs dans un bien immobilier, organiser la détention et la gestion de ce patrimoine dans le temps, et préparer sa transmission dans de bonnes conditions fiscales et familiales. On parle donc de foyer qui achète un immeuble locatif, de parents qui structurent un logement pour leurs enfants, d’indépendant ou de dirigeant qui isole son immobilier professionnel dans une structure dédiée.

Par rapport à une détention en direct ou à l’indivision, la société civile immobilière apporte trois briques supplémentaires : une procédure de création formalisée (statuts, gérant, immatriculation), des règles de fonctionnement et de vote adaptées à ce que souhaitent les associés, et la possibilité d’arbitrer le régime fiscal (IR ou IS) pour optimiser les revenus et la plus-value SCI sur la durée. C’est précisément cette combinaison juridique + gestion + fiscalité qui intéresse l’investisseur particulier.

Le périmètre reste cependant très encadré : la SCI est une société à objet civil. Elle est faite pour de la location nue et de la gestion patrimoniale, pas pour des activités commerciales. L’achat-revente spéculatif ou une activité de location meublée prépondérante (plus de 10 % du chiffre d’affaires hors taxes) font basculer la SCI à l’impôt sur les sociétés de plein droit, avec toutes les conséquences fiscales que cela implique.

L’angle à garder à l’esprit est donc celui de vos finances personnelles : la structure doit améliorer votre rendement net après impôts, simplifier la gestion à plusieurs, sécuriser la succession et rendre la sortie moins conflictuelle que dans une indivision classique. Si vous n’avez ni projet à plusieurs, ni vrai enjeu de transmission, ni besoin spécifique de séparation entre votre patrimoine personnel et un patrimoine immobilier, il est souvent inutile de vous compliquer la vie avec une SCI.

À présent, la suite du guide va préciser ce qu’est exactement une société civile immobilière sur le plan juridique, et comment elle se distingue d’autres véhicules comme les SCPI ou l’indivision. Pour comprendre les différences entre SCI et autres véhicules « pierre‑papier » et savoir où loger ces placements selon votre objectif patrimonial, consultez : Investir dans l’immobilier papier : SCPI, SCI et OPCI.

2. Définir la SCI : cadre légal, objet civil et confusions fréquentes

Une fois l’objectif patrimonial clarifié, il faut savoir de quoi l’on parle exactement. Juridiquement, une SCI est d’abord une société comme une autre : l’article 1832 du Code civil la décrit comme un contrat par lequel au moins deux personnes conviennent de mettre en commun des biens ou leur activité pour partager un bénéfice ou profiter d’une économie. Les articles 1845 et suivants précisent ensuite les règles propres aux sociétés civiles, dont fait partie la société civile immobilière.

La spécificité d’une société civile immobilière tient à son « objet exclusivement civil ». En pratique, cela signifie que la SCI peut acheter, construire, rénover, détenir et louer des biens immobiliers à usage non commercial, en général en location nue. En revanche, l’achat‑revente à visée spéculative ou une activité de location meublée qui dépasse 10 % du chiffre d’affaires hors taxes sont considérés comme commerciaux : si ces activités deviennent prépondérantes, la SCI bascule automatiquement à l’impôt sur les sociétés et perd sa transparence fiscale.

Autre point souvent mal compris : la responsabilité des associés SCI. Elle est dite indéfinie mais non solidaire. Indéfinie, car chaque associé peut être poursuivi au‑delà du simple montant de son apport si la SCI ne peut pas payer ses dettes. Non solidaire, car chacun ne répond qu’à hauteur de sa quote‑part dans le capital. Un créancier ne peut donc pas réclamer 100 % de la dette à un seul associé, mais uniquement la fraction qui correspond à ses parts sociales SCI.

Deux confusions reviennent régulièrement et méritent d’être levées. La première oppose SCI et SCPI. Une société civile immobilière est une structure « sur mesure » que vous créez avec d’autres associés pour gérer votre propre patrimoine immobilier : la gestion est active et assurée par le gérant SCI, la mutualisation du risque est faible et la liquidité des parts sociales est limitée. Une société civile de placement immobilier (SCPI), au contraire, est un véhicule d’investissement collectif géré par une société de gestion externe : vous achetez des parts, la gestion est entièrement déléguée, les risques sont mutualisés sur un grand nombre de biens, la liquidité est plus élevée et le rendement moyen tourne autour de 4 à 6 % par an sur la période 2024–2025, mais vous n’avez quasiment aucun contrôle sur les décisions d’investissement. Pour un panorama plus large entre SCPI, SCI et OPCI, vous pouvez approfondir ces différences de gestion et de liquidité.

La seconde confusion concerne la fameuse « SCI familiale ». Sur le plan juridique, une SCI familiale ou une SCI classique, c’est la même chose : aucune forme sociale particulière, aucun régime fiscal spécifique. Le qualificatif « familiale » décrit uniquement la composition des associés (parents, enfants, frères et sœurs, conjoints), mais les règles de fonctionnement, les obligations légales SCI et la fiscalité SCI restent strictement identiques.

Enfin, il est pertinent de rappeler la différence avec l’indivision. En indivision, toutes les décisions importantes (vente du bien, hypothèque) requièrent l’unanimité des indivisaires, et chaque décès recrée automatiquement une nouvelle indivision avec les héritiers. C’est une source de blocages fréquents, surtout quand les intérêts des membres de la famille divergent. Avec une société civile immobilière, ce sont les statuts qui fixent les règles de décision et la transmission porte sur des parts sociales SCI, pas directement sur le bien, ce qui permet une gestion beaucoup plus souple.

Voici un résumé des caractéristiques essentielles d’une SCI pour bien visualiser ce cadre juridique.

| Critère | Règle |

|---|---|

| Nombre d’associés | Minimum 2 (personnes physiques ou morales, y compris époux) |

| Capital social | Libre, à partir de 1 € symbolique |

| Durée de vie | Maximum 99 ans, renouvelable par décision des associés |

| Responsabilité des associés | Indéfinie et proportionnelle aux parts détenues |

| Gérant | Obligatoire, associé ou tiers, nommé dans les statuts |

Ce socle posé, la prochaine étape consiste à passer du « quoi » au « comment » : comment créer sa SCI dans la pratique, avec quels associés, pour quel type de projet et en respectant les règles de l’objet civil.

II. Créer sa SCI pas à pas : étapes, acteurs, coûts et délais

Maintenant que la nature de la société civile immobilière est clarifiée, il s’agit de voir comment la mettre en place dans la vraie vie. Nous allons d’abord vérifier les conditions préalables (associés, objet social, type de projet) pour s’assurer que votre idée de montage SCI est juridiquement possible. Ensuite, nous déroulerons la procédure de création en 7 étapes, du projet jusqu’au Kbis. Puis nous préciserons le rôle des différents acteurs (associés, gérant, notaire, INPI, greffe, expert‑comptable, SIE). Enfin, nous chiffrerons les coûts et les délais pour que vous puissiez intégrer la création de la SCI dans votre calendrier d’achat immobilier.

1. Vérifier les conditions préalables : associés, objet social, type de projet

Avant de rédiger le moindre statut SCI, il faut vérifier que votre projet rentre bien dans le cadre juridique d’une société civile immobilière. Deux conditions principales sont à réunir : être au moins deux associés et avoir un objet social compatible avec une activité civile.

Sur le premier point, la loi impose un minimum de deux associés pour constituer une SCI, qu’il s’agisse de personnes physiques ou morales. Un couple, des parents avec leurs enfants, des frères et sœurs, mais aussi une holding ou une société d’exploitation peuvent parfaitement être associés SCI. Que l’on soit en sci familiale ou sci classique ne change donc rien à ces règles : seules les personnes qui composent la société varient, pas la structure elle‑même. Une SCI peut se retrouver temporairement avec un seul associé (par exemple après une succession), mais cette situation doit être régularisée, faute de quoi la dissolution peut être prononcée.

Deuxième pilier : l’objet social. C’est une clause clé des statuts SCI, puisqu’elle décrit ce que la société a le droit de faire. Pour une société civile immobilière classique, on retrouve généralement des formulations proches des modèles de greffe : acquisition, construction, réhabilitation, rénovation et mise en valeur de biens immobiliers, location de logements non meublés, gestion et administration du patrimoine immobilier de la société. Ces formulations restent dans le champ de la gestion patrimoniale et de la location nue, ce qui est conforme au caractère civil de la société.

En revanche, certaines activités ne peuvent pas être au cœur du projet sans changer complètement le régime fiscal SCI. C’est le cas de l’achat‑revente immobilier à but spéculatif, qui relève du commercial, ou de la location meublée quand elle représente plus de 10 % du chiffre d’affaires hors taxes de la société. Si ces activités deviennent principales, la SCI est automatiquement imposée à l’impôt sur les sociétés, avec un cadre très différent de l’IR, notamment en matière de plus‑values et de comptabilité SCI.

Il est donc important de vérifier la cohérence entre votre projet personnel et ce qu’autorise une société civile immobilière. Un investisseur locatif qui veut acheter à plusieurs en location nue, une famille qui souhaite organiser la transmission de plusieurs biens ou un indépendant qui veut séparer son immobilier professionnel de son activité ont tout intérêt à envisager une SCI. En revanche, pour un simple petit investissement locatif en direct, sans enjeu de succession ou de gestion collective, l’indivision ou la détention en nom propre peuvent parfois suffire.

Dès lors que ces prérequis sont validés, la question devient très concrète : comment se déroule pas à pas la création, dans quel ordre faire les démarches, quels documents préparer et sous quels délais les obtenir.

2. La procédure en 7 étapes : du projet au Kbis

En pratique, créer une SCI se résume à un parcours en sept étapes successives. Les connaître à l’avance permet de planifier vos rendez‑vous avec le notaire, la banque ou les vendeurs du bien immobilier.

La première étape est la rédaction des statuts SCI. Ce document fondamental doit mentionner au minimum la dénomination sociale, la forme juridique (SCI), l’objet social, l’adresse du siège, le capital social, la durée (au maximum 99 ans), l’identité et les apports de chaque associé, la répartition des parts sociales, ainsi que les modalités de nomination et de révocation du gérant SCI et les règles de majorité pour les décisions collectives. On peut y ajouter des clauses très utiles pour l’investissement immobilier à plusieurs : agrément obligatoire pour toute cession de parts, droit de préemption des associés existants, clause de sortie conjointe en cas de vente, ou encore règles de rémunération du gérant.

Les statuts peuvent être rédigés par soi‑même à partir d’un modèle, via une plateforme juridique en ligne, ou par un notaire ou un avocat. Les ordres de grandeur des coûts sont les suivants : 0 € si vous rédigez seul, 200 à 300 € hors taxes via une plateforme, et de 1 000 à 2 500 € hors taxes pour une rédaction sur mesure par un professionnel.

| Mode de rédaction | Coût (€ HT) | Avantages | Inconvénients |

|---|---|---|---|

| Personnel (modèle gratuit) | 0 | Économie maximale | Risque d’oublis, clauses mal adaptées |

| Plateforme en ligne | 200–300 | Bon rapport qualité/prix, accompagnement minimal | Personnalisation limitée |

| Notaire ou avocat | 1 000–2 500 | Adaptation sur mesure, sécurité juridique forte | Coût élevé |

La deuxième étape concerne le capital social de la SCI. Chaque associé réalise un apport en numéraire (argent) ou un apport en nature (bien immobilier). Les apports en numéraire peuvent être versés en une fois ou partiellement selon ce que prévoient les statuts. Ils doivent être déposés sur un compte au nom de la SCI, ouvert dans une banque, ou consignés chez un notaire, qui délivre un certificat de dépôt des fonds indispensable pour l’immatriculation. Les banques facturent en général entre 0 et 100 € pour cette opération. En cas d’apport d’un bien immobilier, un acte notarié est obligatoire et entraîne des droits de mutation aux alentours de 5 % de la valeur du bien.

Troisième étape : la publication d’une annonce légale de constitution dans un journal d’annonces légales du département du siège social. Le tarif est forfaitaire pour une SCI : en 2026, il est de 191 € hors taxes en métropole, soit 229,20 € TTC, et de 223 € hors taxes (267,60 € TTC) à La Réunion et Mayotte. Cette formalité est obligatoire et la moindre erreur de département ou d’information peut retarder l’immatriculation.

La quatrième étape consiste à déclarer les bénéficiaires effectifs de la société, c’est‑à‑dire les personnes qui détiennent directement ou indirectement plus de 25 % du capital ou des droits de vote, ou qui exercent un contrôle effectif sur la SCI. Cette déclaration se fait en même temps que la demande d’immatriculation et donne lieu à des frais de 23,62 € TTC. Le délai légal est de 15 jours à compter de la création.

Cinquième temps fort : le dépôt du dossier complet via le Guichet unique de l’INPI, sur la plateforme procedures.inpi.fr. Vous y joignez les statuts signés, le certificat de dépôt du capital, l’attestation de parution de l’annonce légale, un justificatif de domiciliation du siège, les formulaires dynamiques préremplis, la déclaration de non‑condamnation du gérant et sa pièce d’identité, ainsi que la déclaration des bénéficiaires effectifs. Une fois le dossier validé, le greffe du tribunal de commerce immatricule la SCI au registre du commerce et des sociétés, en général sous 24 heures. Les frais d’immatriculation se décomposent ainsi : 58,85 € TTC pour les émoluments du greffe, 8,03 € TTC pour le dépôt d’actes et 23,62 € TTC pour la déclaration des bénéficiaires effectifs, soit 90,50 € TTC au total.

Sixième étape : la réception de l’extrait Kbis, qui atteste officiellement de l’existence de votre SCI. Ce document est indispensable pour ouvrir le compte bancaire définitif de la société, solliciter un emprunt au nom de la SCI, signer des baux ou finaliser l’acte d’achat immobilier chez le notaire.

Enfin, la septième étape porte sur le choix du régime fiscal SCI. Par défaut, la société est soumise à l’impôt sur le revenu (IR) et son résultat est imposé entre les mains des associés. Il est cependant possible d’opter pour l’impôt sur les sociétés (IS) en le signalant au service des impôts des entreprises (SIE), soit dès la création, soit en cours de vie de la société. L’option IS est aujourd’hui révocable pendant les cinq premiers exercices qui suivent celui au titre duquel elle a été exercée, à condition de notifier la renonciation au SIE avant la date limite de versement du premier acompte d’IS de l’exercice concerné. Au‑delà de cette période, l’option devient définitivement irrévocable.

Si vous souhaitez aller plus loin sur les conséquences fiscales de ce choix entre IR SCI et IS SCI (revenus fonciers, charges déductibles, plus‑values), vous pouvez consulter : Impôts et fiscalité immobilière : revenus, charges et plus‑values. Cette vision d’ensemble pose le « quoi » et le « quand » ; la question suivante est de savoir avec qui vous allez interagir à chaque étape et comment répartir les rôles.

Pour vous aider à organiser votre calendrier, voici les délais moyens observés sur les principales étapes de création.

| Étape | Délai moyen |

|---|---|

| Rédaction des statuts | 1 à 4 semaines |

| Dépôt du capital | 1 à 2 jours |

| Publication de l’annonce légale | 1 semaine |

| Immatriculation au RCS (greffe) | 1 à 2 semaines |

On voit que, même pour une SCI simple, l’ensemble du processus prend rarement moins de six semaines, ce qui compte quand vous avez un compromis de vente ou un crédit immobilier en cours.

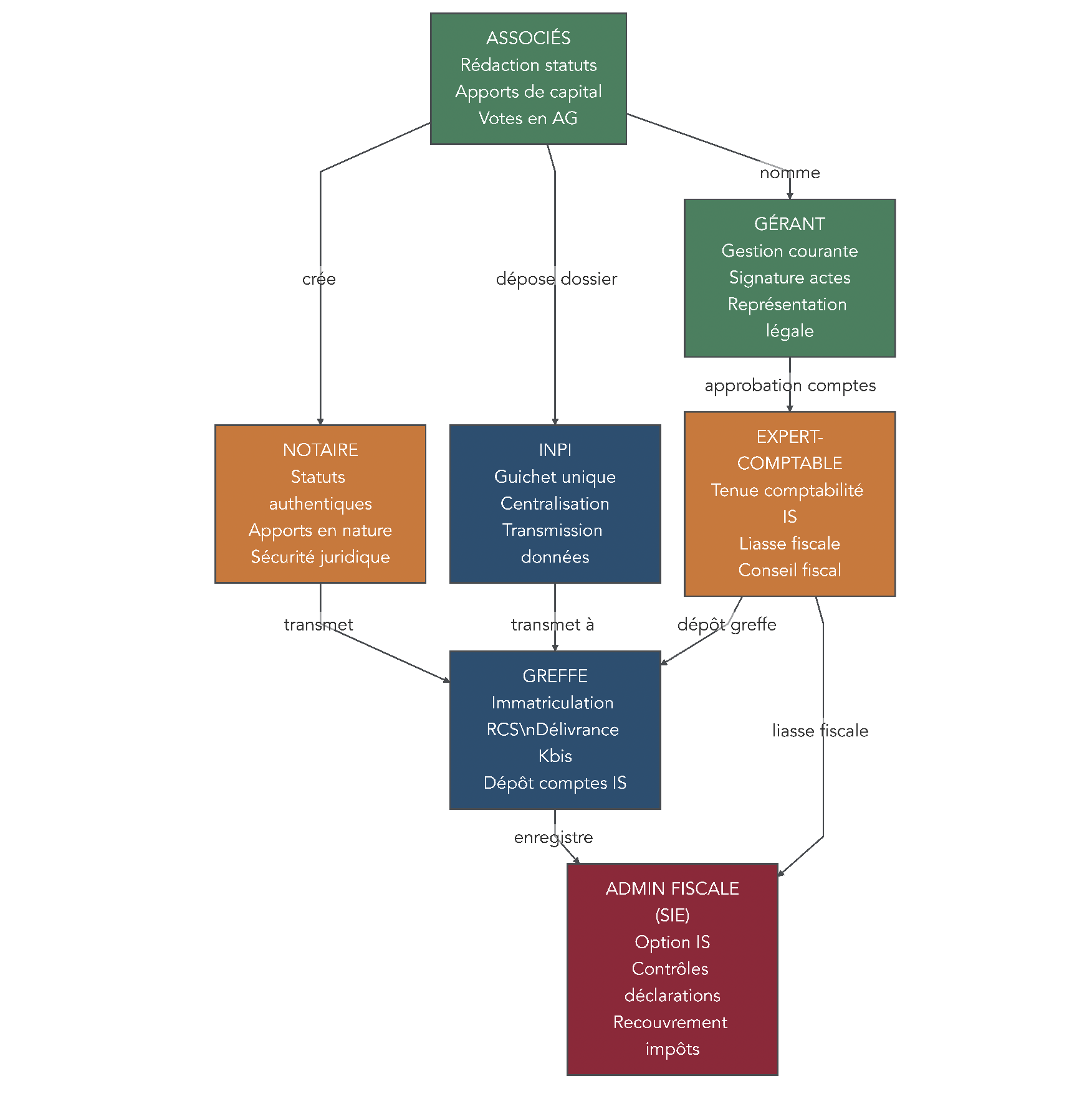

3. Qui fait quoi ? Les acteurs clés de la création et de la vie d’une SCI

Pour que le dossier de création SCI avance sans accroc, il est essentiel d’identifier clairement le rôle de chaque intervenant dès le départ. Une société civile immobilière implique un petit écosystème : associés, gérant, greffe, INPI, notaire, expert‑comptable, conseiller patrimonial, administration fiscale.

Les associés SCI sont les fondateurs de la société. Ils apportent le capital, signent les statuts, participent aux assemblées générales et votent les décisions importantes. Ils doivent veiller à bien séparer leur patrimoine personnel de celui de la SCI, notamment en utilisant un compte bancaire dédié pour toutes les opérations liées aux biens immobiliers.

Le gérant SCI, qui peut être l’un des associés ou un tiers, est le représentant légal de la société. Il assure la gestion quotidienne : signature des baux, encaissement des loyers, règlement des charges, suivi des travaux, relation avec la banque et l’administration fiscale. Il doit rendre des comptes aux associés, au moins une fois par an lors de l’assemblée générale d’approbation des comptes.

Côté institutions, deux acteurs se partagent les formalités. Le greffe du tribunal de commerce enregistre l’immatriculation au registre du commerce et des sociétés, délivre l’extrait Kbis, et reçoit les comptes annuels des SCI soumises à l’IS. Il intervient également lors des modifications (changement de gérant, transfert de siège, augmentation de capital) et à la radiation de la société. L’INPI, via le Guichet unique, est la plateforme par laquelle transitent toutes ces formalités depuis 2023 : en déposant votre dossier sur procedures.inpi.fr, l’information est ensuite automatiquement transmise au greffe, au SIE et, le cas échéant, aux organismes sociaux.

Le notaire intervient à deux niveaux. Il peut rédiger les statuts quand le montage est complexe (démembrement de parts sociales, nombreux associés, clauses particulières) ou quand la SCI familiale doit encadrer finement la transmission SCI. Il est en revanche indispensable en cas d’apport immobilier : l’acte d’apport doit être authentique et le notaire se charge de purger les éventuels droits de préemption.

L’expert‑comptable peut accompagner la création, mais son rôle devient surtout central si la SCI opte pour l’IS. Il aide alors à rédiger ou ajuster les statuts, tient la comptabilité d’engagement, établit les déclarations fiscales et les comptes annuels, puis les dépose au greffe. Ses honoraires annuels se situent souvent entre 500 et 2 000 € hors taxes pour une SCI à l’IS, d’où l’intérêt de négocier un forfait global qui couvre comptabilité, bilan, liasse fiscale et assistance aux assemblées.

Un conseiller en gestion de patrimoine ou un ingénieur patrimonial apporte une vision plus large : il met la SCI en perspective avec le reste de votre patrimoine (résidence principale, contrats d’assurance‑vie, PER, PEA, etc.), votre éventuel IFI et vos objectifs de succession. Il peut aussi vous aider à arbitrer entre IR SCI et IS SCI et à structurer des montages de démembrement ou de donations progressives. Si vous envisagez cet accompagnement, notre dossier pour choisir un conseiller financier détaille les critères à regarder.

Enfin, le service des impôts des entreprises (SIE) est l’interlocuteur fiscal de la SCI. Il enregistre l’option pour l’IS, traite les déclarations de résultats, encaisse les impôts et peut contrôler les déclarations. Une relation claire et des dossiers bien tenus réduisent le risque de redressement.

Voici un tableau récapitulatif des principaux acteurs impliqués dans la création et la vie d’une société civile immobilière.

| Acteur | Rôle principal | Moment d’intervention |

|---|---|---|

| Associés | Apportent le capital, signent les statuts, votent les décisions | Création et toute la vie de la SCI |

| Gérant | Représente légalement la SCI, gère le quotidien | Dès la création, en continu |

| Greffe du tribunal de commerce | Immatricule la SCI, délivre le Kbis, reçoit les comptes (SCI IS) | Création, modifications, radiation |

| INPI (Guichet unique) | Centralise les formalités en ligne et transmet aux organismes compétents | Création et événements de la vie sociale |

| Notaire | Rédige les statuts complexes, reçoit les apports immobiliers en acte authentique | Création ou restructuration, apports en nature |

| Expert‑comptable | Tient la comptabilité, établit les déclarations et comptes annuels, conseille sur IR/IS | Surtout en SCI IS, puis au besoin en SCI IR |

| Conseiller patrimonial (CGP) | Définit la stratégie patrimoniale globale, transmission, choix du régime fiscal | En amont de la création et lors des grandes décisions |

| SIE (service des impôts des entreprises) | Gère la fiscalité de la SCI, reçoit options et déclarations | Dès l’option IS et chaque année |

Astuces importantes

En pratique, plusieurs erreurs reviennent très souvent lors du montage et de la gestion d’une société civile immobilière, alors qu’elles sont faciles à éviter.

- Il est crucial de ne jamais mélanger patrimoine personnel et patrimoine de la SCI : tous les loyers, charges, travaux et remboursements d’emprunt doivent transiter par le compte bancaire de la société, faute de quoi l’administration fiscale pourrait évoquer un abus de biens sociaux ou remettre en cause certaines déductions.

- Si vous optez pour l’IS, anticipez dès le départ le coût de la comptabilité et du dépôt des comptes, et négociez un forfait annuel avec votre expert‑comptable pour éviter les mauvaises surprises (les fourchettes réalistes se situent entre 500 et 2 000 € HT/an selon la complexité).

- Pour les montages impliquant démembrement, donations ou nombreux associés, il est préférable de faire valider les statuts et le pacte d’associés par un notaire ou un avocat afin de limiter le risque de contestation ou de requalification fiscale ultérieure.

En gardant ces quelques règles en tête, vous sécurisez la vie de votre SCI et réduisez fortement le risque de blocage ou de redressement.

Très bien, la question suivante, très concrète pour tout investisseur, est celle du budget initial à prévoir pour constituer la SCI, puis des moyens d’optimiser ces frais sans rogner sur la sécurité juridique.

4. Combien ça coûte de créer une SCI ? Budget réaliste et optimisations

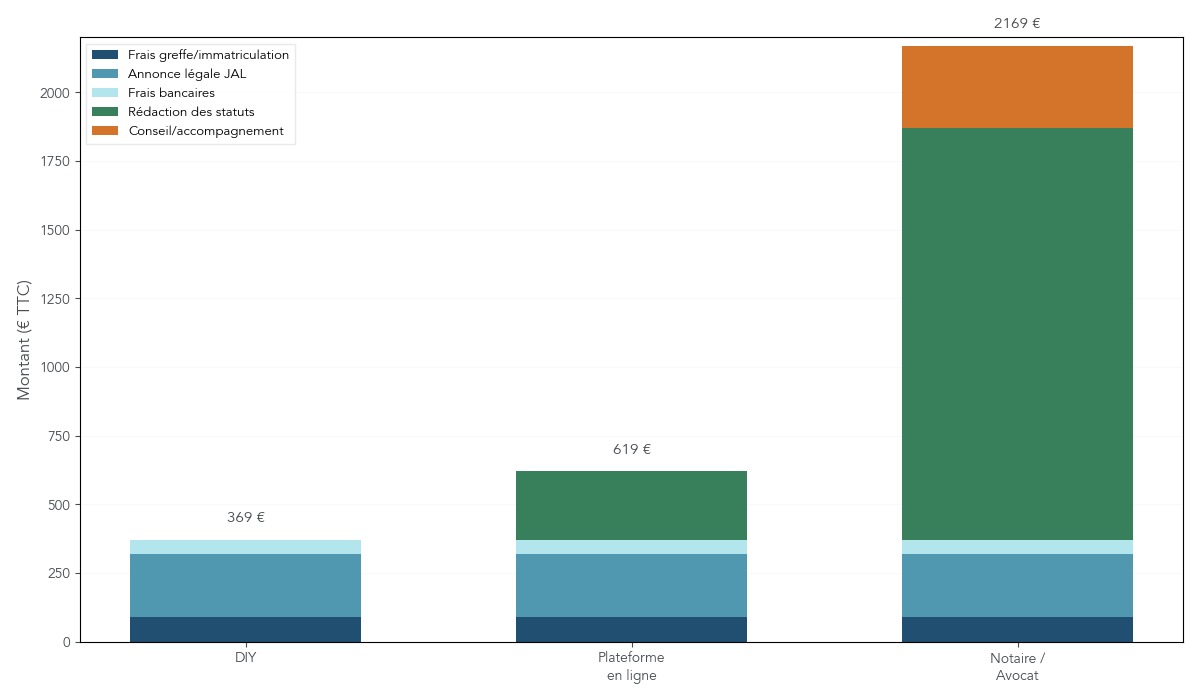

Connaître le coût réel de création d’une société civile immobilière permet d’éviter les mauvaises surprises au moment de signer un compromis de vente. On distingue les frais obligatoires, incompressibles, et les postes optionnels qui dépendent du niveau d’accompagnement choisi.

Côté dépenses obligatoires, quatre postes principaux s’imposent. La publication de l’annonce légale dans un journal habilité représente 191 € hors taxes, soit 229,20 € TTC en métropole. Les frais d’immatriculation au greffe du tribunal de commerce s’élèvent à 58,85 € TTC, auxquels s’ajoutent 8,03 € TTC pour le dépôt des actes. La déclaration des bénéficiaires effectifs coûte 23,62 € TTC. Au total, on obtient donc environ 320 € TTC de frais incompressibles, quel que soit le niveau de sophistication du montage.

S’ajoutent ensuite les frais optionnels, fortement variables selon le profil de la SCI. La rédaction des statuts peut aller de 0 € (si vous rédigez seul à partir d’un modèle) à 200–300 € hors taxes via une plateforme en ligne, voire 1 000 à 2 500 € hors taxes si vous faites appel à un notaire ou un avocat. Les banques peuvent facturer entre 0 et 100 € pour le dépôt du capital social sur un compte bloqué. Enfin, si vous apportez directement un bien immobilier à la SCI lors de la constitution, il faudra intégrer les droits de mutation, en pratique autour de 5 % de la valeur du bien.

On peut ainsi distinguer trois scénarios de coût global. Pour une SCI simple, avec statuts standard via une plateforme en ligne et apports en numéraire uniquement, le budget total se situe généralement entre 500 et 800 € TTC. Pour une SCI plus complexe, nécessitant une rédaction sur mesure des statuts, intervenant sur un patrimoine important ou intégrant des clauses de démembrement, les honoraires de notaire ou d’avocat font monter l’addition totale entre 1 500 et 3 000 € TTC. La seule création « à la main » par un particulier, sans accompagnement, se limite théoriquement aux 320 € TTC de frais incompressibles, mais elle augmente le risque d’erreurs dans les statuts ou les formalités.

| Poste de dépense | Montant | Caractère |

|---|---|---|

| Annonce légale JAL (métropole) | 191 € HT (229,20 € TTC) | Obligatoire |

| Immatriculation greffe | 58,85 € TTC | Obligatoire |

| Dépôt d’actes | 8,03 € TTC | Obligatoire |

| Déclaration des bénéficiaires effectifs | 23,62 € TTC | Obligatoire |

| Total frais incompressibles | Environ 320 € TTC | — |

| Rédaction des statuts (plateforme) | 200–300 € HT | Optionnel |

| Rédaction des statuts (notaire/avocat) | 1 000–2 500 € HT | Optionnel |

| Dépôt du capital (frais bancaires) | 0–100 € | Optionnel/variable |

| Droits de mutation sur apport immobilier | Environ 5 % de la valeur du bien | Si apport en nature |

En pratique, une bonne stratégie consiste souvent à combiner une plateforme en ligne pour un montage simple (deux associés, apports en numéraire, peu de clauses spécifiques) et un recours ponctuel au notaire uniquement pour les apports immobiliers ou les clauses patrimoniales complexes. Cette approche permet de rester dans une enveloppe globale de 500 à 800 € TTC tout en sécurisant les points sensibles.

Dernier point financier souvent sous‑estimé : le montant du capital social. Même si la loi autorise un capital de 1 €, les banques apprécient rarement ce type de société « coquille vide » lorsqu’il s’agit d’ouvrir un compte ou d’accorder un crédit SCI. Un capital social SCI de 1 000 à 2 000 € en numéraire reste un bon compromis : crédible pour les partenaires financiers, mais sans immobiliser une somme démesurée.

Une fois ces coûts initiaux intégrés, il reste à gérer le temps : la durée réelle de création de la SCI, et les petits pièges administratifs qui peuvent gripper la machine si l’on s’y prend trop tard par rapport à un projet d’achat immobilier.

5. Anticiper les délais et pièges administratifs

Créer une SCI ne se fait pas en 48 heures, surtout si l’on vise un montage propre et abouti. Pour ne pas compromettre un compromis de vente ou une demande de prêt, il faut anticiper des délais réalistes et éviter certains écueils fréquents.

Sur une société civile immobilière simple, avec deux associés, uniquement des apports en numéraire et des statuts standard, il faut compter en moyenne entre six et huit semaines pour aller de la décision de créer à l’obtention du Kbis. Ce délai comprend la réflexion et la rédaction des statuts, l’ouverture du compte pour déposer le capital, la publication de l’annonce légale, la préparation et le dépôt du dossier via l’INPI, puis l’immatriculation par le greffe.

Dès que la SCI se complexifie, les délais s’allongent. Une société avec de nombreux associés, des apports immobiliers multiples, un pacte d’associés détaillé ou un montage en démembrement peut facilement prendre plusieurs mois entre les échanges avec le notaire, l’évaluation des biens, la rédaction fine des clauses, l’obtention du financement et la réalisation des apports. À l’échelle d’un projet immobilier, cela peut représenter jusqu’à huit mois avant de disposer d’une société pleinement opérationnelle.

Plusieurs pièges administratifs sont récurrents. Les greffes rejettent régulièrement des dossiers incomplets : statuts non signés ou non paraphés, absence de certificat de dépôt du capital, attestation JAL manquante, problème de domiciliation du siège ou omission de la déclaration des bénéficiaires effectifs. Chaque rejet rallonge d’autant les délais et peut conduire à perdre un bien si le compromis prévoyait une date butoir rapprochée. Autre oubli fréquent : l’assurance PNO (propriétaire non occupant) lorsqu’un bien est en copropriété, pourtant obligatoire et essentielle en cas de sinistre.

Sur le plan fiscal, deux erreurs peuvent peser lourd. La première concerne le déficit foncier en SCI à l’IR : il est tentant de le déclarer sans vérifier les conditions (notamment le maintien de la location pendant trois ans après l’imputation), au risque de s’exposer à une reprise de l’administration. La seconde touche la location meublée dans une SCI : un dépassement du seuil de 10 % du chiffre d’affaires lié au meublé peut entraîner sans que l’on s’en rende compte une bascule au régime de l’impôt sur les sociétés, avec un changement complet de fiscalité SCI sur les loyers et les plus‑values immobilières.

L’impact concret de ces erreurs est loin d’être théorique : perte de temps, obligation de revoir les clauses, reports de signature chez le notaire, voire redressement fiscal. Une fois la structure créée correctement et dans les temps, vous pouvez enfin vous concentrer sur l’objectif de départ : investir à plusieurs et organiser votre patrimoine immobilier dans un cadre mieux adapté que l’indivision.

La suite du guide expliquera justement ce que la SCI change, très concrètement, par rapport à l’indivision ou à la détention directe : achat collectif, gestion au quotidien et transmission du patrimoine.

III. Pourquoi utiliser une SCI pour investir à plusieurs et gérer son patrimoine ?

1. Acheter à plusieurs : sortir des blocages de l’indivision

On a vu comment créer une SCI dans de bonnes conditions ; la question suivante est simple : qu’est-ce qu’elle change concrètement lorsqu’on achète un bien immobilier à plusieurs, par rapport à l’indivision classique ?

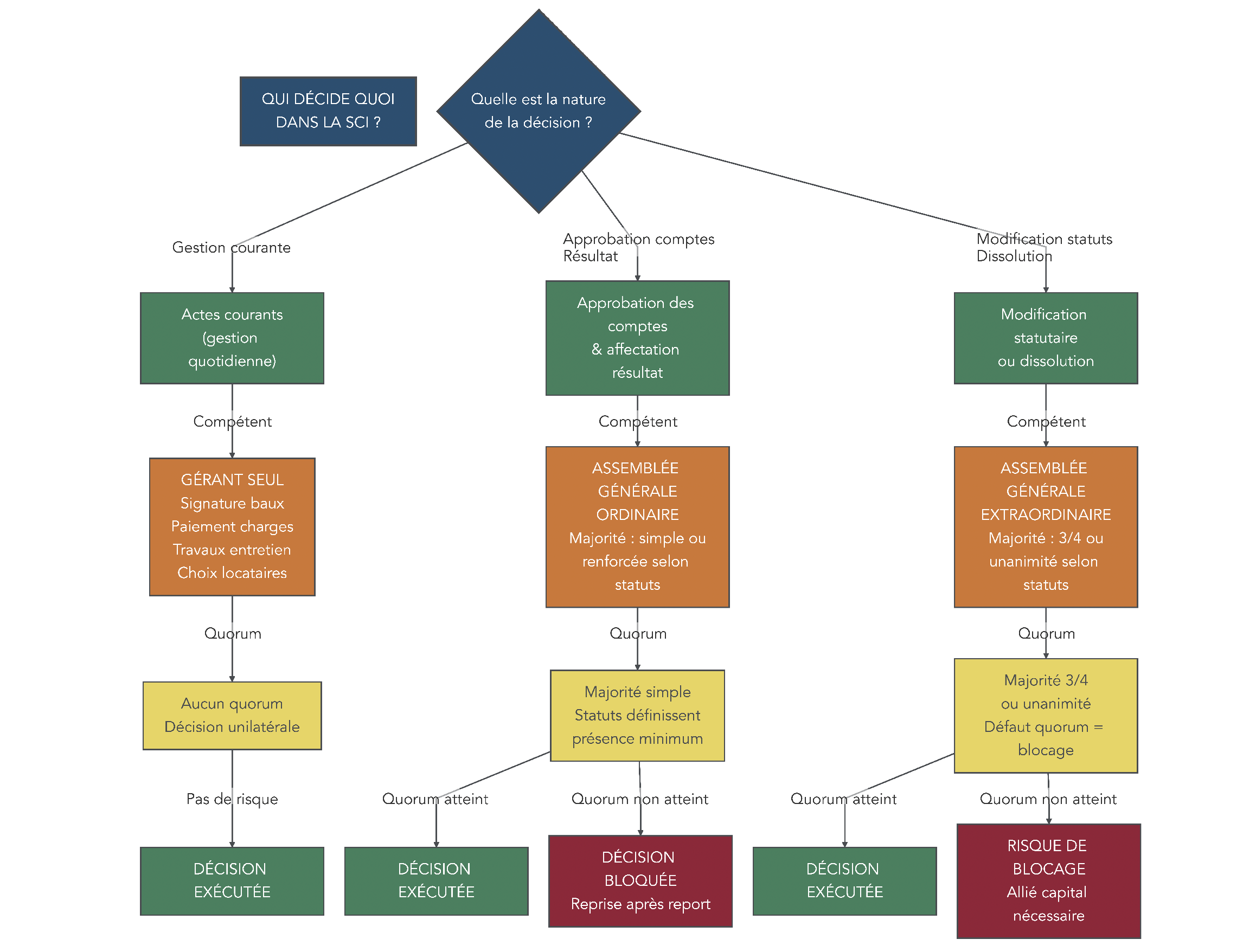

En indivision, la règle est très rigide. Pour tous les actes importants (vente du bien, mise en hypothèque), l’unanimité des indivisaires est exigée. Un seul indivisaire qui s’oppose peut bloquer indéfiniment la vente ou un refinancement. Pour certains travaux ou décisions de gestion plus lourdes, il faut déjà réunir au moins les deux tiers des droits indivis. À cela s’ajoute un autre point de tension : tout indivisaire peut, à tout moment, demander le partage. On se retrouve alors avec des procédures parfois conflictuelles, qui font exploser des projets familiaux ou amicaux.

La SCI permet de sortir de ce carcan en organisant les décisions dans les statuts. On peut y définir des règles de majorité différentes selon la gravité des décisions. Pour la gestion courante (signature des baux, encaissement des loyers, petits travaux, relations avec le syndic), les statuts confient en général les pouvoirs au gérant seul ou prévoient une simple majorité des parts. Pour des décisions plus engageantes, comme des travaux importants au‑delà d’un certain montant ou la souscription d’un emprunt, on peut exiger une majorité renforcée des deux tiers ou des trois quarts. Enfin, pour les actes vraiment structurants – modification des statuts, vente d’un actif majeur de la SCI, changement d’objet social – les statuts peuvent prévoir l’unanimité ou une très forte majorité.

En pratique, cela veut dire qu’un achat en couple, entre frères et sœurs ou entre amis ne repose plus sur la bonne volonté de chacun au jour le jour, mais sur des règles du jeu écrites à l’avance. On sait qui peut décider quoi, avec quel quorum, et dans quels cas un associé minoritaire peut bloquer une décision. Cette anticipation limite fortement les risques d’impasse ou de conflit dur, y compris en cas de séparation, de succession ou d’arrivée d’un nouvel associé.

Une bonne rédaction des statuts fait donc toute la différence : on garde la souplesse nécessaire à la gestion quotidienne, et on sécurise les grandes décisions collectives. C’est ce cadre décisionnel qui permet ensuite d’organiser sereinement la gestion au jour le jour.

2. Organiser la gestion au quotidien : gérant, AG, pacte d’associés

Une fois le bien acheté via la société civile immobilière, la vie de la SCI se joue surtout dans la gestion quotidienne. Là encore, la structure apporte un cadre clair.

Le gérant SCI est au centre du dispositif. Associé ou non, il représente légalement la société. Concrètement, il signe les baux, encaisse les loyers, paie les charges (taxe foncière, factures de travaux, assurances), échange avec les locataires et le syndic, et traite avec la banque et l’administration fiscale. C’est lui qui pilote les petits travaux d’entretien, lance les devis, arbitre les interventions urgentes, puis rend compte de cette gestion aux associés, au moins une fois par an.

Sa rémunération dépend d’abord de ce qui est prévu dans les statuts. Sur le plan fiscal, la logique change selon le régime de la SCI. À l’IR SCI (impôt sur le revenu), la rémunération du gérant associé n’est pas déductible du résultat : elle est assimilée à une forme de distribution et augmente l’assiette imposable chez les associés. En revanche, si le gérant n’est pas associé, sa rémunération est déductible comme une charge de gestion. À l’IS SCI (impôt sur les sociétés), la règle est plus simple : la rémunération du gérant est déductible qu’il soit associé ou non, ce qui peut devenir un vrai levier d’optimisation, au même titre que l’arbitrage entre salaire et dividendes que l’on retrouve dans la rémunération du dirigeant : salaire vs dividendes.

En parallèle, les associés se retrouvent en assemblée générale. Une AG ordinaire se tient en général au moins une fois par an pour approuver les comptes, décider de l’affectation du résultat (mise en réserve, distribution) et, si besoin, renouveler le mandat du gérant. Pour les décisions plus lourdes (modification de l’objet social, changement de siège, augmentation de capital, fusion, dissolution), une AG extraordinaire s’impose, avec des règles de quorum et de majorité renforcées. Selon ce que prévoient les statuts, ces assemblées peuvent se tenir physiquement, à distance (visioconférence) ou même par consultation écrite.

Au‑delà des statuts, beaucoup de familles ou d’associés professionnels signent aussi un pacte d’associés. Ce document, confidentiel et extérieur aux statuts, détaille par exemple les règles de sortie (qui peut racheter en priorité les parts d’un associé sortant), les clauses de préemption, les cas d’exclusion en cas de manquement grave, ou encore des mécanismes spécifiques pour protéger un conjoint ou un enfant dans un projet de transmission SCI familiale. Il ne remplace pas les statuts, mais les complète là où l’on a besoin de précisions plus fines.

Même dans une SCI à l’IR, un minimum de formalisme reste obligatoire : tenue d’un registre des assemblées générales, conservation des décisions et des justificatifs, mais sans dépôt des comptes au greffe. Cette discipline légère évite les contestations et prépare aussi le terrain en cas de transmission ou d’arrivée de nouveaux associés. La prochaine étape logique consiste justement à regarder comment la SCI peut être utilisée comme un vrai outil de transmission de patrimoine.

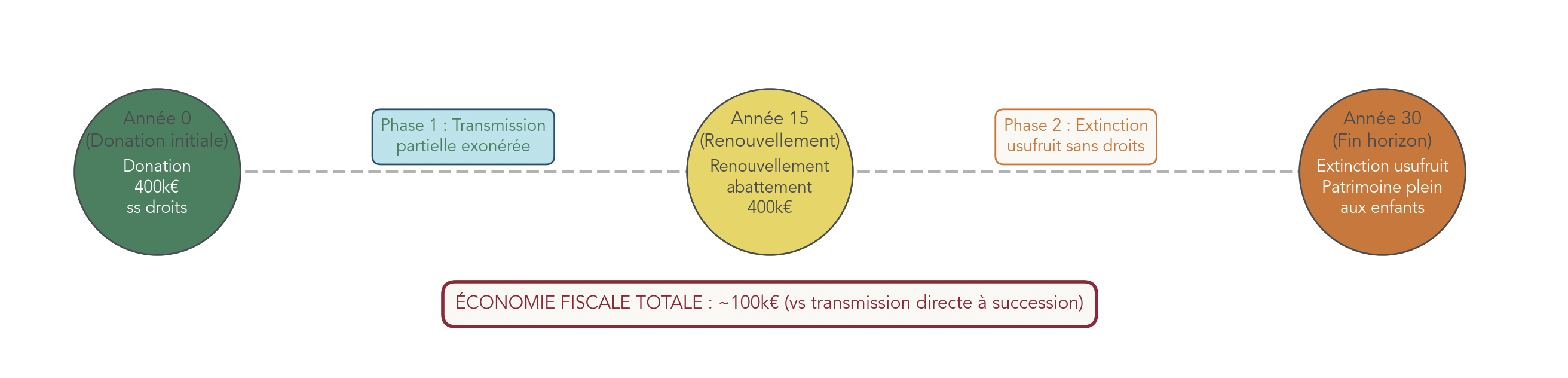

3. Préparer la transmission : donations de parts, décote et démembrement

Pour beaucoup de particuliers, surtout en famille, la grande force de la SCI est de faciliter la transmission sur plusieurs décennies, tout en optimisant les droits de succession.

Au lieu de donner directement un bien immobilier, on peut donner des parts sociales SCI. Cela change tout : les parts sont fractionnables à volonté, ce qui permet d’ajuster très finement les montants donnés à chaque enfant ou petit‑enfant, et d’étaler ces donations dans le temps. Le cadre fiscal reste celui des donations classiques, avec des abattements par bénéficiaire qui se renouvellent tous les 15 ans. En 2026, chaque parent peut donner jusqu’à 100 000 euros à chaque enfant, sans droits, tous les 15 ans. On retrouve aussi les autres abattements (80 724 euros pour un conjoint marié ou pacsé, 31 865 euros pour un petit‑enfant, 15 932 euros pour un frère ou une sœur, etc.), ce qui rend la SCI particulièrement intéressante dès qu’un patrimoine immobilier dépasse 200 000 euros.

En pratique, l’administration fiscale admet souvent une décote de 10 à 15 % sur la valeur des parts de société civile immobilière, car ces parts sont moins liquides qu’un bien détenu en direct et plus difficiles à vendre rapidement. Cette décote réduit la base taxable au moment de la donation de parts ou pour l’IFI (impôt sur la fortune immobilière). On perd certes l’abattement de 30 % applicable à la résidence principale détenue en direct, mais on gagne cette décote de liquidité sur les parts de SCI, ce qui compense souvent une partie de la différence.

Un autre outil clé, très utilisé en SCI familiale, est le démembrement de propriété. On sépare l’usufruit (droit de percevoir les loyers et/ou d’occuper le bien) de la nue‑propriété (droit de devenir plein propriétaire à terme). Le schéma classique consiste à ce que les parents conservent l’usufruit des parts sociales (et donc 100 % des revenus locatifs), tandis que les enfants reçoivent la nue‑propriété des parts. Au décès des usufruitiers, l’usufruit s’éteint automatiquement et les enfants deviennent pleins propriétaires sans payer de droits supplémentaires.

Fiscalement, la valeur respective de l’usufruit et de la nue‑propriété est déterminée par un barème fixé par l’article 669 du Code général des impôts, en fonction de l’âge de l’usufruitier.

| Âge de l’usufruitier | Valeur usufruit | Valeur nue-propriété |

|---|---|---|

| Moins de 51 ans | 50% | 50% |

| 51 à 60 ans | 50% | 50% |

| 61 à 70 ans | 50% | 50% |

| 71 à 80 ans | 30% | 70% |

| 81 à 90 ans | 20% | 80% |

| 91 ans et plus | 10% | 90% |

Ce barème détermine la valeur taxable en cas de donation de la nue‑propriété : plus les parents sont âgés, plus la valeur fiscale de la nue‑propriété est élevée, mais l’économie de droits de succession reste souvent très significative. Il faut bien distinguer l’usufruit fiscal (qui fixe la valeur de l’usufruit et de la nue‑propriété pour le calcul des droits) de l’usufruit économique : tant que l’usufruit existe, l’usufruitier encaisse 100 % des loyers.

Dans une stratégie patrimoniale, l’idéal est souvent de programmer des donations de parts tous les 15 ans, à partir de 50–55 ans, pour utiliser au maximum les abattements renouvelables tout en conservant les revenus grâce à l’usufruit. Ce type de montage permet de réduire très fortement les droits de succession futurs, tout en maintenant le niveau de vie des parents. Pour une approche plus globale des leviers de transmission (donation, démembrement, assurance‑vie), consultez : Optimiser sa transmission : donations, démembrement et stratégies. Ces outils font de la SCI un véhicule très efficace de transmission de patrimoine, mais ils s’ajoutent aussi à un autre volet majeur : la fiscalité annuelle et à la revente.

La suite du guide se concentre donc sur cette dimension fiscale, avec un zoom sur le choix entre IR et IS et sur les conséquences concrètes pour vos loyers, vos charges et vos plus‑values.

4. SCI vs SCPI vs indivision : quel outil pour quel objectif ?

Avant d’entrer dans le détail de la fiscalité SCI, il est utile de vérifier que la société civile immobilière est bien l’enveloppe adaptée à votre projet, par rapport à d’autres solutions comme la SCPI ou l’indivision simple.

Avec une SCI, on parle d’immobilier collectif géré activement par les associés. Les décisions passent par un gérant SCI et des assemblées, les parts sociales sont peu liquides (souvent soumises à agrément), mais les associés gardent un contrôle quasi total sur les biens, les travaux, les financements et la stratégie de transmission SCI (donations, démembrement, décote). C’est un montage sur mesure, à la fois pour l’investissement immobilier et pour l’organisation du patrimoine.

Les SCPI (sociétés civiles de placement immobilier) fonctionnent dans une logique très différente. On achète des parts d’un portefeuille géré par une société de gestion agréée par l’AMF (Autorité des Marchés Financiers). La gestion est entièrement déléguée : choix des biens, suivi des travaux, arbitrages de cession. En échange, on bénéficie d’une large mutualisation du risque locatif et d’une meilleure liquidité des parts. Les rendements moyens observés sur 2024–2025 tournent autour de 4 à 6 % par an. En revanche, on ne peut pas utiliser le bien, ni décider des travaux, ni bâtir une stratégie fine de transmission comme avec une SCI. Il faut donc bien garder à l’esprit que SCI ≠ SCPI, afin de ne pas confondre les deux approches d’investissement immobilier.

L’indivision, enfin, reste la forme la plus simple, notamment à la suite d’une succession. Aucun montage juridique particulier à prévoir, on devient propriétaire d’une quote‑part du bien. Mais la contrepartie est lourde : unanimité pour les actes majeurs, risque de blocage permanent, possibilité pour un indivisaire d’imposer le partage. Pour un projet d’investissement locatif volontaire, cette rigidité pose souvent problème sur la durée.

En résumé, la SCI s’adresse surtout aux familles patrimoniales qui veulent structurer un ou plusieurs biens, aux couples investisseurs qui souhaitent encadrer la gestion et la sortie, ou encore aux professionnels libéraux qui séparent leur immobilier d’exploitation de leur activité. Les SCPI s’adressent plutôt à l’investisseur qui veut de l’immobilier sans gestion, tandis que l’indivision peut rester suffisante pour des situations ponctuelles ou transitoires. Une fois que l’on a validé que la SCI est bien l’outil adapté, il reste à traiter l’arbitrage le plus technique mais aussi le plus impactant pour la rentabilité : IR ou IS.

IV. Comprendre la fiscalité d’une SCI : IR vs IS, ce qui change vraiment

1. Comment sont imposés les loyers : transparence IR vs opacité IS

Dès lors que la SCI perçoit des loyers, le choix entre IR SCI et IS SCI conditionne directement l’impôt payé chaque année. Il faut donc bien comprendre la mécanique de chaque régime.

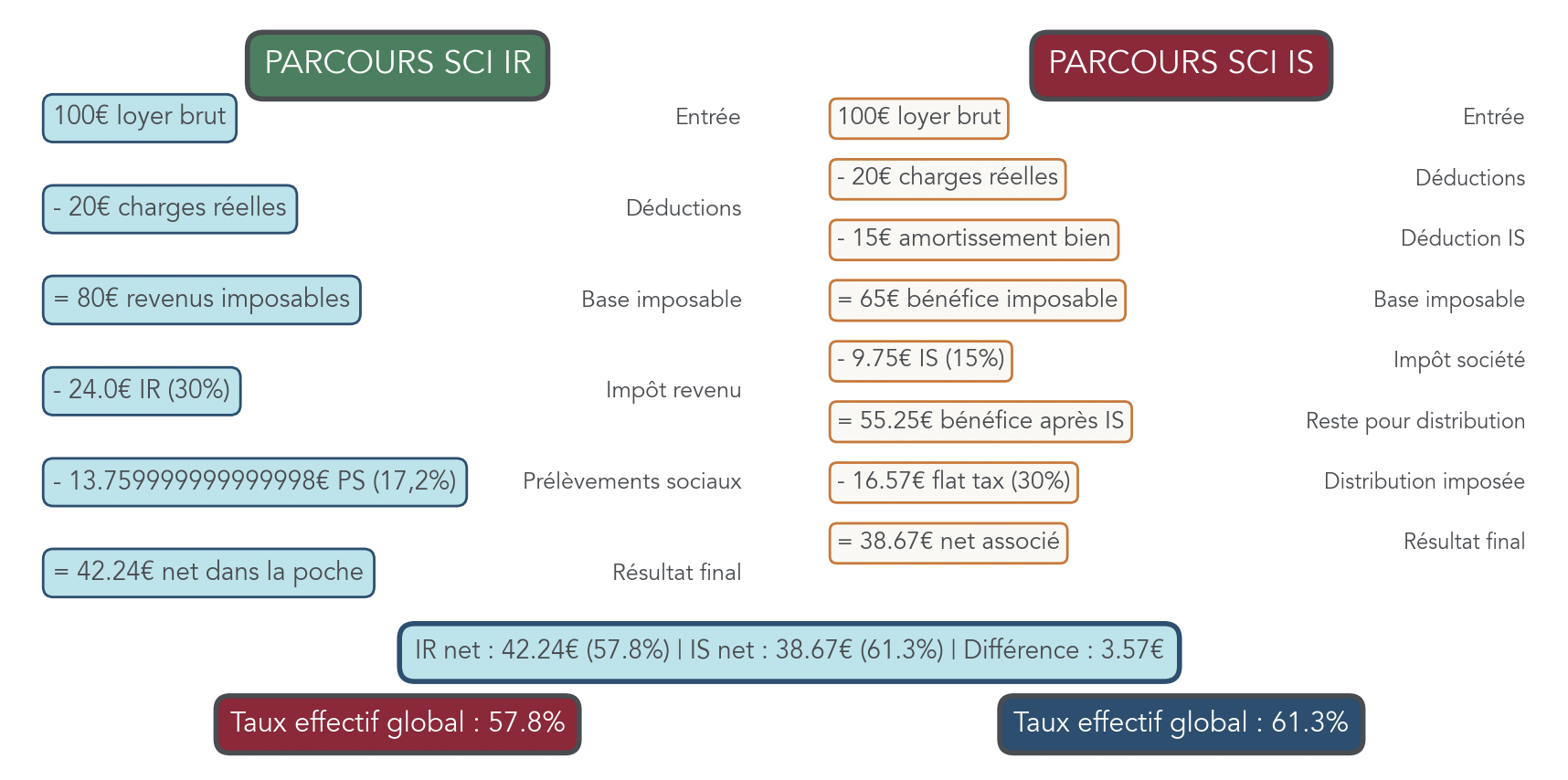

À l’IR, la SCI est fiscalement « transparente ». La société ne paie pas elle‑même d’impôt sur les bénéfices ; chaque associé déclare sa quote‑part de résultat dans la catégorie « revenus fonciers » de sa déclaration personnelle. Ce résultat est soumis au barème progressif de l’impôt sur le revenu (0, 11, 30, 41 ou 45 % selon votre tranche marginale d’imposition), auquel s’ajoutent les prélèvements sociaux de 17,2 %. Si l’on prend un exemple simple, avec une SCI qui dégage 10 000 euros de bénéfice et un associé unique imposé à 30 %, l’impôt total sera de 3 000 euros d’IR plus 1 720 euros de prélèvements sociaux, soit 4 720 euros, ce qui représente un taux global de 47,2 % sur le bénéfice.

À l’IS, on change complètement de logique : la SCI devient « opaque ». C’est la société qui est imposée sur son bénéfice, au taux de 15 % jusqu’à 42 500 euros de bénéfice (sous conditions de chiffre d’affaires et de détention du capital), puis 25 % au‑delà. Les associés, eux, ne sont imposés que si la société leur distribue des dividendes, ces dividendes étant en principe soumis à la flat tax de 30 % (12,8 % d’IR et 17,2 % de prélèvements sociaux). Sur notre même bénéfice de 10 000 euros, imposé au taux réduit de 15 %, la SCI paie 1 500 euros d’IS, il reste donc 8 500 euros. Si cette somme est intégralement distribuée, la flat tax de 30 % représente 2 550 euros supplémentaires, ce qui laisse 5 950 euros nets dans la poche de l’associé, soit un taux effectif global de 40,5 %.

Ce schéma met en évidence la double imposition inhérente à l’IS lorsque les bénéfices sont distribués : une première couche d’IS au niveau de la société, puis une deuxième couche au niveau des associés via la flat tax. C’est pour cela qu’une SCI à l’IS a tout intérêt à limiter la distribution des dividendes et à privilégier la mise en réserve ou le réinvestissement des bénéfices, afin de lisser cette fiscalité sur le temps. Si vous voulez approfondir les mécanismes généraux d’imposition des loyers et des revenus fonciers, vous pouvez consulter les règles de fiscalité immobilière détaillées.

La compréhension de cette première différence est essentielle, mais elle ne suffit pas : la manière dont les déficits et les travaux s’imputent est tout aussi déterminante pour votre choix de régime.

2. Déficit foncier : plafonds, reports et erreurs à éviter

Les projets immobiliers génèrent souvent des travaux importants, surtout les premières années. Selon le régime fiscal de votre SCI, le traitement des déficits fonciers ne sera pas du tout le même.

Dans une SCI à l’IR, on parle de déficit foncier lorsque les charges déductibles (intérêts d’emprunt, travaux, taxe foncière, assurances, frais de gestion…) dépassent les loyers encaissés. Ce déficit peut être imputé sur votre revenu global dans la limite de 10 700 euros par an, à condition que la SCI soit au régime réel (et non au micro‑foncier) et que le bien reste loué jusqu’au 31 décembre de la troisième année suivant l’imputation, sous peine de reprise fiscale. L’éventuel excédent de déficit au‑delà de 10 700 euros est reportable pendant 10 ans, mais uniquement sur des revenus fonciers futurs. Dans certains cas anciens (dispositif Périssol), ce plafond annuel peut être porté à 15 300 euros, mais il s’agit aujourd’hui d’une situation assez marginale.

À l’IS, le fonctionnement est plus simple : le déficit de la SCI est reportable sur les 10 exercices suivants, sans plafond annuel, et vient en déduction des bénéfices imposables futurs. C’est un avantage important pour des projets avec de gros travaux étalés dans le temps, car la totalité du déficit pourra venir compenser les bénéfices des années suivantes.

Le tableau suivant résume les grandes différences entre IR et IS sur ce point.

| Régime | Plafond annuel | Durée de report | Imputation |

|---|---|---|---|

| IR | 10 700 € | 10 ans | Revenu global puis revenus fonciers |

| IS | Aucun | 10 ans | Bénéfices imposables de la société |

Un piège fréquent à l’IR consiste à mélanger les catégories de charges : seuls les déficits hors intérêts d’emprunt peuvent être imputés sur le revenu global dans la limite de 10 700 euros. Les intérêts de l’emprunt SCI, eux, ne s’imputent que sur les revenus fonciers présents ou futurs. Bien comprendre cette règle évite de surévaluer l’économie d’impôt attendue. Pour une vision plus large des dispositifs de réduction d’impôt autour de l’immobilier (Pinel, déficit foncier, etc.), un guide de défiscalisation immobilière peut aussi vous être précieux.

Au‑delà du déficit, le deuxième levier d’optimisation porte sur l’éventail des charges réellement déductibles dans chaque régime.

3. Quelles charges peut-on déduire ? Différences clés entre IR et IS

Pour estimer la rentabilité nette d’un projet en SCI, il faut savoir quelles dépenses viendront réduire le résultat imposable. Les règles ne sont pas les mêmes à l’IR et à l’IS.

Les deux régimes permettent de déduire un socle commun de charges : intérêts d’emprunt contractés par la SCI, taxe foncière, frais de gestion (syndic, administrateur de biens, expert‑comptable), primes d’assurance (PNO, responsabilité civile), travaux d’entretien et d’amélioration, provisions de charges de copropriété et indemnités d’éviction éventuelles. Ces éléments viennent en moins des loyers pour calculer le résultat de l’exercice.

À l’IR, plusieurs postes importants restent cependant non déductibles : on ne peut pas amortir la valeur du bien immobilier, les frais d’acquisition (frais de notaire, droits de mutation) ne sont pas déductibles des revenus fonciers et la rémunération d’un gérant associé n’est pas non plus déductible. Cela limite la capacité à « gommer » le résultat imposable lorsque l’on a acheté récemment ou engagé une opération lourde.

À l’IS, au contraire, la liste des charges déductibles est plus large. La société peut amortir le bien sur une durée de 20 à 50 ans selon les composantes (gros œuvre, second œuvre, agencements), déduire les frais d’acquisition (frais de notaire et droits de mutation) et déduire la rémunération du gérant, qu’il soit associé ou non. Cette combinaison permet de réduire sensiblement le bénéfice imposable chaque année, en particulier dans les premières années de détention.

On peut résumer les principales différences avec le tableau suivant.

| Catégorie de charges | SCI IR | SCI IS |

|---|---|---|

| Intérêts d’emprunt de la SCI | Déductibles | Déductibles |

| Taxe foncière | Déductible | Déductible |

| Frais de gestion courante | Déductibles | Déductibles |

| Travaux d’entretien/amélioration | Déductibles | Déductibles |

| Amortissement du bien | Non déductible | Déductible |

| Frais d’acquisition (notaire, droits) | Non déductibles | Déductibles |

| Rémunération du gérant associé | Non déductible | Déductible |

Dans un exemple type, avec 50 000 euros de loyers, 25 000 euros de charges courantes (intérêts, taxe foncière, assurances, travaux d’entretien), 8 000 euros d’amortissement et 2 000 euros de frais d’acquisition à répartir, le résultat imposable serait de 25 000 euros à l’IR (50 000 – 25 000) contre 15 000 euros à l’IS (50 000 – 25 000 – 8 000 – 2 000). À TMI élevée, l’écart d’impôt devient très significatif. Reste un dernier élément clé pour arbitrer entre IR et IS : la fiscalité en cas de revente du bien.

4. Plus-values immobilières : durée de détention vs amortissement

La fiscalité des plus‑values immobilières est souvent le point qui fait basculer l’arbitrage entre IR et IS, surtout lorsque l’on investit avec un horizon de détention long.

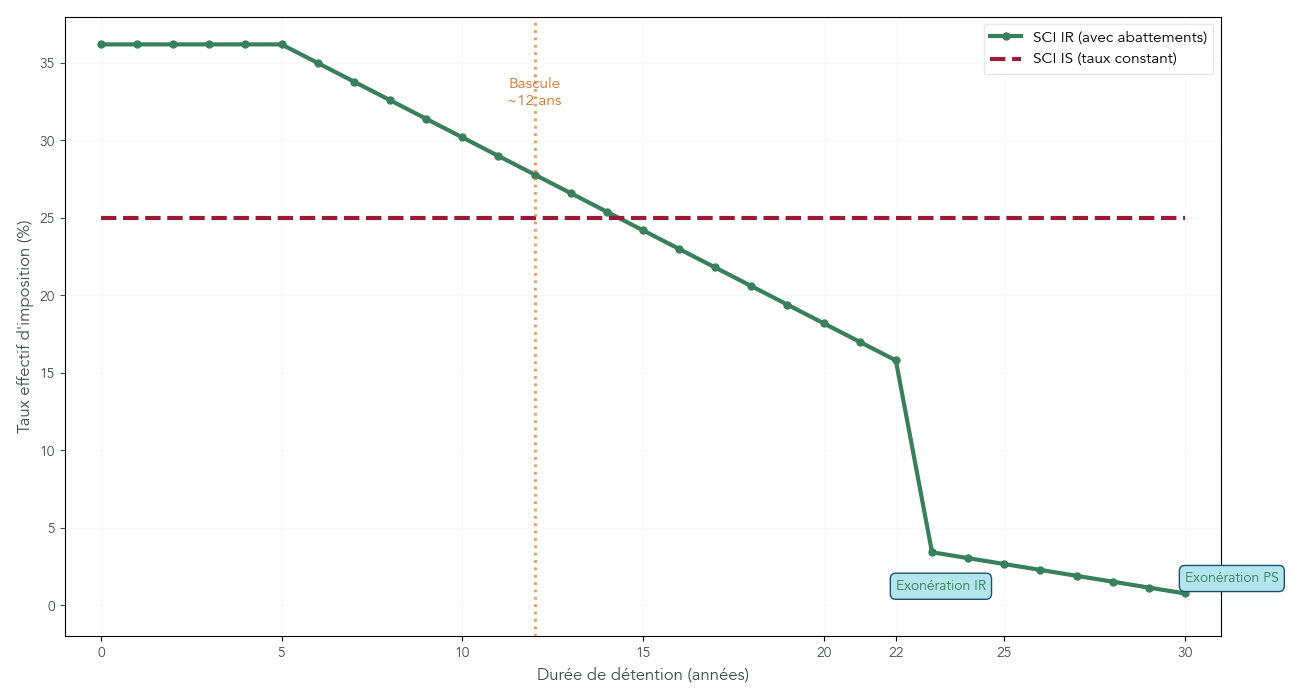

En SCI à l’IR, la revente d’un bien ou de parts relève du régime des particuliers. Avant abattements, la plus‑value est imposée à 19 % au titre de l’impôt sur le revenu, plus 17,2 % de prélèvements sociaux, soit 36,2 % au total. Ce taux facial est cependant vite atténué par des abattements pour durée de détention. Entre 6 et 21 ans, on bénéficie chaque année d’un abattement de 6 % pour l’IR et de 1,65 % pour les prélèvements sociaux, puis d’un dernier abattement supplémentaire à la 22e année (4 % pour l’IR et 1,6 % pour les prélèvements sociaux). Au‑delà, l’IR est totalement exonéré à partir de 22 ans de détention, et les prélèvements sociaux le sont à partir de 30 ans.

Le tableau ci‑dessous synthétise ces abattements.

| Durée de détention | Abattement IR | Abattement prélèvements sociaux |

|---|---|---|

| 0–5 ans | 0% | 0% |

| 6–21 ans (par an) | 6% | 1,65% |

| 22e année | 4% | 1,60% |

| Au-delà de 22 ans | 100% (IR exonéré) | — |

| 23–29 ans (par an) | — | 9% |

| Au-delà de 30 ans | — | 100% (PS exonérés) |

Dans un exemple concret, avec une plus‑value de 75 000 euros après 19 ans de détention, l’abattement IR cumulé atteint 84 %, il ne reste donc que 12 000 euros taxables à 19 %, soit 2 280 euros d’IR. Pour les prélèvements sociaux, l’abattement cumulé est de 23,1 %, ce qui laisse 57 675 euros taxables à 17,2 %, soit environ 9 920 euros. Au total, l’impôt s’élève à un peu plus de 12 000 euros, soit un taux effectif d’environ 16,3 % de la plus‑value brute.

À l’IS, la logique est totalement différente. La plus‑value est taxée à l’IS (15 % ou 25 % selon le niveau de bénéfice), sans aucun abattement de durée. Surtout, la base de calcul n’est pas le prix de revente moins le prix d’achat, mais le prix de revente moins la valeur nette comptable (VNC) du bien, c’est‑à‑dire le prix d’acquisition diminué des amortissements cumulés. Plus on a amorti le bien au fil des années, plus la VNC est faible, et plus la plus‑value comptable est élevée.

Prenons un cas simple : un bien acheté 200 000 euros, amorti à hauteur de 80 000 euros au fil des ans, donc avec une VNC de 120 000 euros. Si vous revendez ce bien 300 000 euros, la plus‑value à l’IS n’est pas de 100 000 euros mais de 180 000 euros (300 000 – 120 000). Au taux de 25 %, cela représente 45 000 euros d’IS sur la plus‑value.

On peut donc résumer la stratégie de cette façon : l’IR est en général plus favorable pour des détentions longues, au‑delà de 15 ans, grâce à l’effet cumulé des abattements sur la plus‑value. L’IS peut être plus intéressant pour des détentions courtes ou moyennes (5 à 10 ans), notamment lorsque l’on tire un fort avantage des amortissements et de la déduction élargie des charges, mais il faut bien intégrer l’impact de ces amortissements sur la base taxable à la sortie.

Après avoir regardé les loyers, les charges et les plus‑values, il reste un dernier volet à ne pas négliger : les obligations comptables et le coût de fonctionnement annuel de la SCI selon le régime choisi.

5. Obligations comptables et coût annuel d’une SCI

Au‑delà de la fiscalité pure, une SCI entraîne des contraintes administratives et comptables qui ne sont pas les mêmes selon que l’on choisit l’IR ou l’IS. Ces coûts récurrents doivent être intégrés dans le calcul de rentabilité.

En SCI à l’IR, la loi n’impose pas une comptabilité commerciale complète. Concrètement, il suffit de tenir un registre recettes‑dépenses, de conserver les justificatifs, d’établir chaque année un rapport de gestion présenté en assemblée générale et de tenir un registre des décisions d’AG. Il n’y a pas de dépôt de comptes au greffe. Le recours à un expert‑comptable reste facultatif : certains investisseurs gèrent eux‑mêmes la comptabilité, d’autres préfèrent déléguer pour un coût qui tourne entre 0 et 500 euros par an selon la complexité du dossier.

En SCI à l’IS, la barre est plus haute. La société doit tenir une comptabilité conforme au Plan Comptable Général, établir des comptes annuels complets (bilan, compte de résultat, annexe) et les déposer chaque année au greffe dans les sept mois suivant la clôture. Une liasse fiscale spécifique (formulaire 2065 et annexes) doit également être produite. Dans les faits, le recours à un expert‑comptable devient quasi indispensable, avec des honoraires récurrents compris en général entre 500 et 2 000 euros hors taxes par an.

Le tableau ci‑dessous permet de comparer rapidement ces obligations.

| Obligation | SCI IR | SCI IS |

|---|---|---|

| Comptabilité commerciale | Non obligatoire | Obligatoire (PCG) |

| Comptes annuels (bilan, compte de résultat, annexe) | Non obligatoires | Obligatoires |

| Dépôt des comptes au greffe | Non | Oui (délai 7 mois) |

| Registre des AG | Oui | Oui |

| Coût expert-comptable annuel (ordre de grandeur) | 0–500 € (optionnel) | 500–2 000 € (recommandé) |

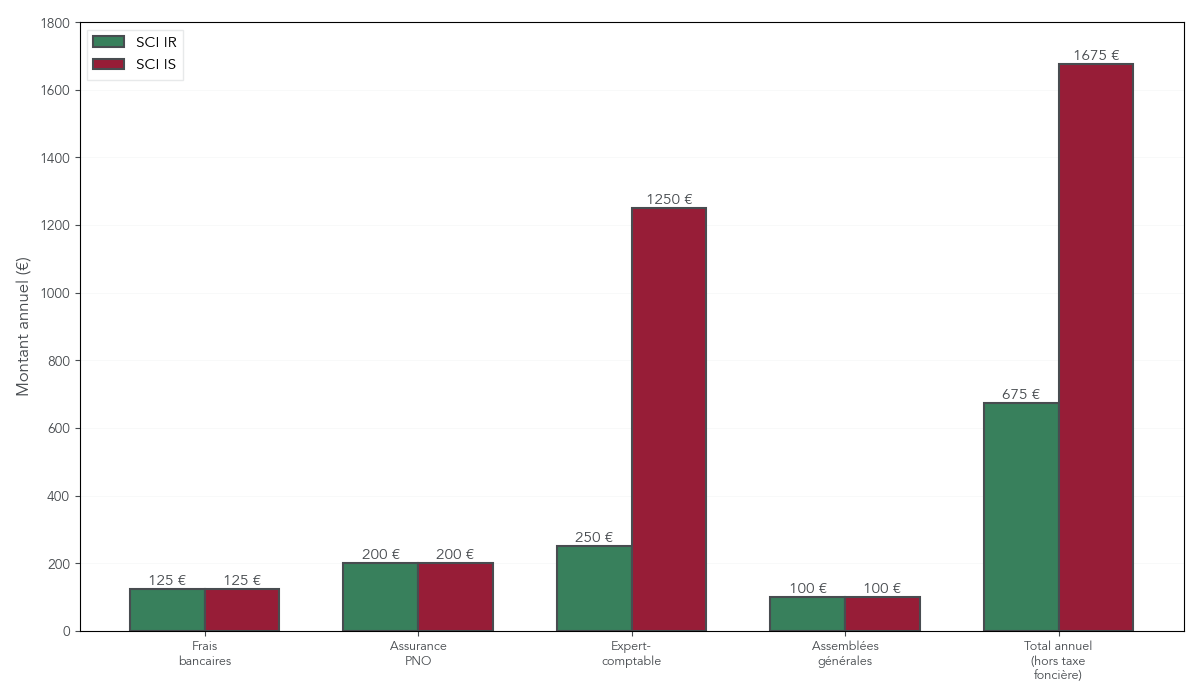

À ces frais viennent s’ajouter les autres coûts annuels classiques : frais bancaires du compte de la SCI (de l’ordre de 50 à 200 euros), assurance PNO (propriétaire non occupant) entre 100 et 300 euros par an en copropriété – cette assurance est désormais obligatoire – ainsi que d’éventuels frais liés aux assemblées (location de salle, envoi de convocations, entre 0 et 200 euros selon les cas). La taxe foncière reste à la charge de la SCI, mais elle est déductible fiscalement dans les deux régimes.

En moyenne, hors taxe foncière, on se situe ainsi entre 150 et 1 200 euros par an pour une SCI à l’IR, et entre 650 et 2 700 euros pour une SCI à l’IS, principalement à cause du coût de la comptabilité. Vous avez tout intérêt à demander plusieurs devis et à négocier des forfaits adaptés à une SCI, voire à vous faire accompagner par un expert‑comptable expérimenté pour choisir un conseiller financier qui saura dimensionner ces prestations au bon niveau.

L’ensemble de ces éléments – impôt sur les loyers, traitement des déficits, charges déductibles, fiscalité des plus‑values et coût de fonctionnement – doit maintenant être synthétisé pour vous aider à trancher clairement entre IR et IS en fonction de votre profil. C’est précisément l’objet de la prochaine partie, qui proposera un comparatif global et un arbre de décision pour orienter votre choix.

V. Choisir entre SCI à l’IR et SCI à l’IS : se positionner selon son profil

Nous avons désormais toutes les briques techniques : imposition des loyers, déficit foncier, charges déductibles, plus-values, obligations comptables. Il reste à transformer tout cela en choix concret : IR ou IS pour votre société civile immobilière.

1. Comparatif IR / IS : lecture rapide pour décider

Pour commencer, il est pertinent de reprendre les différences clés entre SCI à l’IR et SCI à l’IS, mais sous un angle purement décisionnel. En pratique, l’idée est simple : disposer d’une grille de lecture rapide avant de rentrer dans les cas particuliers.

Sur les revenus locatifs, la SCI à l’IR fonctionne en transparence : chaque associé ajoute sa quote-part de bénéfice dans ses « revenus fonciers », soumis au barème de l’impôt sur le revenu (0 à 45 %) plus 17,2 % de prélèvements sociaux. Le taux global peut ainsi aller d’environ 17,2 % pour un foyer non imposable jusqu’à 62,2 % pour une tranche marginale à 45 %.

À l’inverse, côté SCI à l’IS, c’est la société qui paie l’impôt : 15 % sur la part de bénéfice inférieure ou égale à 42 500 € (sous conditions), puis 25 % au-delà. Les associés ne sont imposés que si la SCI leur distribue des dividendes, avec la flat tax de 30 % (prélèvement forfaitaire unique). En cas de distribution systématique, on arrive souvent à un taux global autour de 40 à 47 %, plus bas qu’un TMI à 41 ou 45 %, mais plus élevé qu’un foyer à 11 ou 30 % qui resterait à l’IR.

Concrètement, le traitement du déficit foncier diffère aussi fortement. À l’IR, vous pouvez imputer jusqu’à 10 700 € de déficit par an sur votre revenu global (hors intérêts d’emprunt), l’excédent étant reportable pendant 10 ans sur vos futurs revenus fonciers. À l’IS, le déficit est reportable sur 10 exercices sans plafond annuel, ce qui favorise les projets avec gros travaux étalés.

Autre divergence majeure : les charges déductibles. À l’IR, on déduit classiquement intérêts d’emprunt, taxe foncière, frais de gestion, assurances, travaux d’entretien et d’amélioration, mais ni l’amortissement du bien, ni les frais d’acquisition, ni la rémunération d’un gérant associé. À l’IS, on retrouve ces charges, auxquelles s’ajoutent l’amortissement de l’immeuble sur 20 à 50 ans, les frais de notaire et droits de mutation, ainsi que la rémunération du gérant qu’il soit associé ou non.

Sur les plus-values, la logique est presque inversée. En SCI à l’IR, on applique le régime des particuliers : 19 % d’impôt et 17,2 % de prélèvements sociaux, mais avec des abattements pour durée de détention qui conduisent à une exonération totale d’IR au bout de 22 ans, et de prélèvements sociaux au bout de 30 ans. En SCI à l’IS, il n’y a aucun abattement : la plus-value est taxée à 15 ou 25 % sur la base « prix de cession – valeur nette comptable », cette dernière étant réduite par les amortissements pratiqués pendant la détention.

Les obligations de gestion ne sont pas non plus les mêmes. En régime IR, la comptabilité reste simplifiée (registre recettes-dépenses, rapport de gestion, registre des AG) et aucun dépôt de comptes n’est exigé au greffe. En régime IS, il faut une comptabilité commerciale complète (bilan, compte de résultat, annexe) et un dépôt annuel des comptes dans les 7 mois suivant la clôture, ce qui rend l’expert-comptable quasi incontournable.

Enfin, la flexibilité fiscale varie. À l’IR, un propriétaire de SCI peut parfois profiter du micro-foncier si ses loyers nus restent sous 15 000 € par an, avec un abattement de 30 % sans justificatifs. En IS, il n’existe pas de régime simplifié de ce type : tout passe par la comptabilité commerciale et l’impôt sur les sociétés. Il faut aussi garder à l’esprit la double imposition potentielle de l’IS (impôt en société + flat tax sur dividendes), qui pèse si l’on distribue chaque année la quasi-totalité du résultat.

Un point de calendrier est décisif : l’option pour l’IS est révocable pendant les 5 premiers exercices, puis devient définitivement irrévocable. Concrètement, cela laisse quelques années de « période test » pour vérifier que le choix colle bien à votre stratégie d’investissement immobilier.

Voici la matrice de comparaison qui synthétise ces éléments.

| Critère décisionnel | SCI à l’IR (régime de plein droit) | SCI à l’IS (option) |

|---|---|---|

| Imposition des revenus locatifs | Quote-part associée déclarée en revenus fonciers, barème IR (0–45 %) + 17,2 % de prélèvements sociaux. Taux global 17,2–62,2 % selon TMI. | IS 15 % (bénéfice ≤ 42 500 € sous conditions) ou 25 % au-delà. Imposition des associés uniquement en cas de dividendes (flat tax 30 %). |

| Déficit foncier | Imputation jusqu’à 10 700 €/an sur le revenu global (hors intérêts d’emprunt), excédent reportable 10 ans sur les revenus fonciers. | Report intégral du déficit sur les bénéfices imposables des 10 exercices suivants, sans plafond annuel. |

| Charges déductibles | Intérêts d’emprunt, taxe foncière, frais de gestion, assurances, travaux d’entretien et d’amélioration. Amortissement du bien et frais d’acquisition non déductibles. | Même périmètre de base + amortissement de l’immeuble, frais d’acquisition (notaire, droits de mutation) et rémunération du gérant (associé ou non). |

| Fiscalité des plus-values | Régime des particuliers : 19 % IR + 17,2 % PS, avec abattements de durée (exonération IR à 22 ans, exonération PS à 30 ans). | Plus-values taxées à 15 ou 25 % sans abattement, calculées sur la différence entre prix de cession et VNC (amortissements déduits). |

| Obligations comptables | Comptabilité simplifiée, pas de dépôt des comptes au greffe. | Comptabilité commerciale complète, comptes annuels et dépôt au greffe sous 7 mois. |

| Flexibilité fiscale | Accès possible au micro-foncier si loyers nus ≤ 15 000 €, option pour le réel irrévocable 3 ans. | Aucun régime simplifié, IS appliqué dès le premier euro de bénéfice, comptabilité d’engagement obligatoire. |

| Double imposition potentielle | Non : imposition uniquement chez les associés. | Oui en cas de distribution : IS sur le bénéfice puis flat tax 30 % sur les dividendes (taux global souvent 40–47 %). |

En synthèse, ce tableau joue le rôle de grille de lecture rapide : il permet de situer votre projet dans les grandes lignes avant d’entrer dans les détails d’optimisation ou de défiscalisation. Si vous souhaitez aller plus loin sur les mécanismes d’abattement et les autres dispositifs immobiliers (Pinel, déficit foncier, nue-propriété, etc.), vous pouvez consulter notre guide de défiscalisation immobilière.

La prochaine étape consiste à transformer ces critères en cheminement concret, avec un véritable arbre de décision.

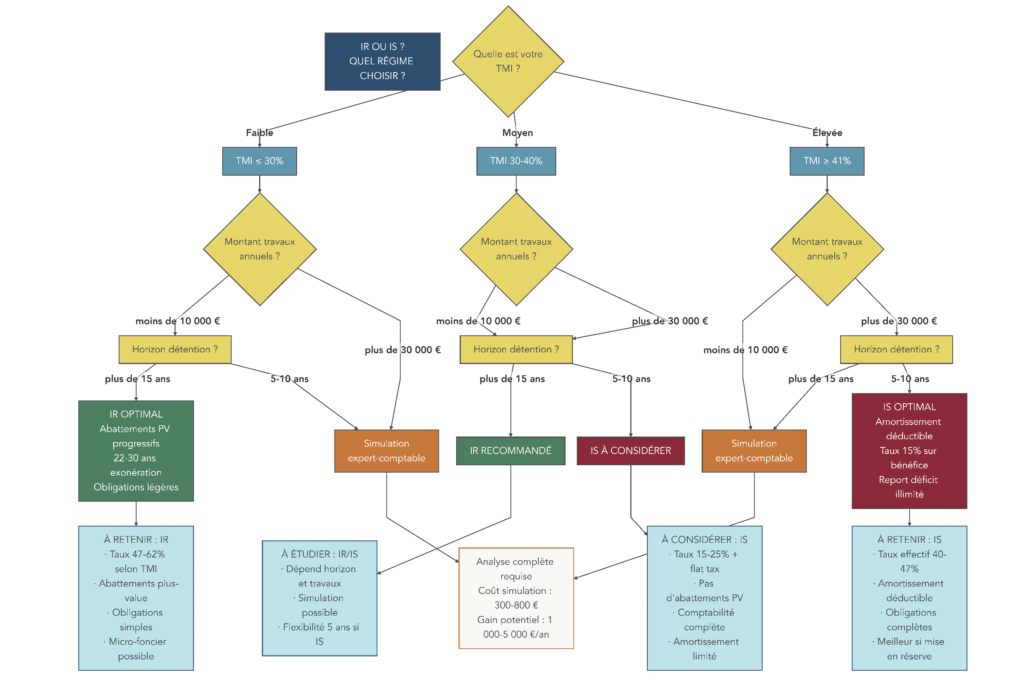

2. Arbre de décision : TMI, travaux, horizon, distribution

Une fois les différences IR/IS bien assimilées, il reste à répondre à la vraie question : dans votre cas précis, vers quel régime fiscal SCI pencher ? Pour y parvenir, on peut raisonner en quatre critères simples : tranche marginale d’imposition, montant des travaux, horizon de détention et stratégie de distribution des bénéfices.

Premier critère : la TMI des associés. Quand tous se situent à 30 % ou moins, la SCI à l’IR reste souvent pertinente, car le taux global IR + prélèvements sociaux reste inférieur au coût combiné IS + flat tax sur les dividendes. À l’inverse, dès qu’un ou plusieurs associés sont dans les tranches à 41 % ou 45 %, la SCI à l’IS devient très compétitive, surtout si les bénéfices sont importants.

Deuxième critère, le volume de travaux. Si vous prévoyez des travaux d’entretien ou d’amélioration raisonnables (moins de 10 000 € par an), l’IR reste généralement adapté, notamment pour un investisseur particulier qui cherche une fiscalité lisible. En revanche, des travaux lourds et répétés (plus de 30 000 € par an ou un gros programme sur plusieurs années) militent en faveur de l’IS, qui permet de déduire ces dépenses et, surtout, d’amortir le bien.

Troisième critère, l’horizon de détention. Pour une SCI destinée à garder l’immeuble sur 15 à 20 ans (ou plus), les abattements de plus-value à l’IR jouent à plein : l’impôt sur la plus-value diminue au fil des années jusqu’à disparaître pour l’IR à 22 ans et pour les prélèvements sociaux à 30 ans. À l’IS, le taux ne baisse jamais dans le temps.

Quatrième critère, enfin, la stratégie de distribution. Si l’objectif est de distribuer rapidement la quasi-totalité des bénéfices aux associés, la double imposition de l’IS devient pénalisante. Dans ce cas, rester à l’IR est souvent plus cohérent, même pour des TMI moyennes. À l’inverse, si la SCI doit servir de « machine à capitaliser » en réinvestissant ses bénéfices dans de nouveaux biens ou des travaux, l’IS est bien armée : l’impôt est payé au niveau de la société, mais aucune fiscalité n’est déclenchée chez l’associé tant qu’il n’y a pas de dividende.

On peut résumer ces logiques en quelques mini-règles très pratiques, qui s’inscrivent dans une vision globale de votre stratégie d’investissement immobilier :

- Si votre TMI est inférieure ou égale à 30 %, la SCI à l’IR est généralement à privilégier, surtout si vous avez un horizon de plus de 15 ans et des travaux limités.

- Si votre TMI est de 41 % ou 45 %, que vous prévoyez des travaux importants et un horizon de 5 à 10 ans, la SCI à l’IS offre souvent un gain fiscal significatif.

- Si vous avez besoin de distribuer rapidement les bénéfices (complément de revenus, retraite), l’IR permet de limiter la double imposition.

- Si l’objectif est de faire croître un patrimoine immobilier collectif en réinvestissant les bénéfices dans la SCI, l’IS peut devenir l’outil le plus efficace.

Attention : lorsque certains paramètres se contredisent (TMI à 30–41 %, travaux élevés mais horizon très long, par exemple), il devient difficile de trancher à l’intuition. Dans ces cas intermédiaires, une simulation chiffrée réalisée par un expert-comptable ou un conseiller en gestion de patrimoine est vivement recommandée, car quelques milliers d’euros de différence par an peuvent s’accumuler sur 10 ou 20 ans.

Cet arbre fournit un cadre général. Pour que vous puissiez vous projeter plus facilement, la section suivante met ces règles en scène à travers des profils-types.

3. Exemples de profils : à qui profite l’IR, à qui profite l’IS ?

Rien ne remplace des cas concrets pour comprendre à qui profite réellement chaque régime fiscal SCI. En pratique, voici trois profils inspirés de situations fréquentes : couple investisseur, professionnel libéral et famille patrimoniale.

Premier cas, un couple avec deux enfants, TMI 30 %, qui achète via une SCI un bien de 300 000 € destiné à être à la fois résidence secondaire et bien mis en location nue, avec un horizon de détention supérieur à 20 ans. Dans ce scénario, la SCI à l’IR est naturelle : le taux global IR + prélèvements sociaux reste acceptable, les abattements pour durée de détention allègent fortement la plus-value à terme, et la transmission progressive des parts (100 000 € par parent et par enfant tous les 15 ans) permet de faire sortir la valeur de la SCI des futures successions.

Deuxième cas, un professionnel libéral en TMI 45 % qui achète un immeuble de rapport de 250 000 € et prévoit 80 000 € de travaux sur trois ans, avec une revente envisagée dans huit ans. Ici, la SCI à l’IS se détache nettement : les travaux et l’amortissement du bien viennent réduire fortement le bénéfice imposable, et l’IS à 15 % ou 25 % représente un coût bien inférieur aux 62,2 % possibles à l’IR (45 % d’impôt + 17,2 % de prélèvements sociaux). Tant que les bénéfices restent en réserve, l’associé ne subit pas la flat tax et profite pleinement de l’effet de levier de l’IS.

Troisième cas, une famille possédant déjà 600 000 € de patrimoine immobilier, avec trois enfants et des parents de 60 ans, qui veulent organiser la transmission. La combinaison SCI à l’IR + démembrement de parts est alors redoutablement efficace : les parents conservent l’usufruit (donc les loyers), tandis que les enfants reçoivent la nue-propriété des parts. Grâce au barème fiscal de l’usufruit, la base taxable est réduite, et les abattements de 100 000 € par parent et par enfant, renouvelables tous les 15 ans, permettent de transmettre une très grande partie, voire la totalité du patrimoine, en franchise de droits. Au décès, l’usufruit s’éteint sans impôt supplémentaire.

Ces trois exemples illustrent comment les mini-règles de la section précédente s’appliquent dans la vraie vie : IR pour les TMI modérées et les détentions longues, IS pour les hauts revenus avec gros travaux et horizons plus courts, IR + démembrement pour les projets de transmission progressive. Dans tous les cas, la question du financement reste centrale ; pour approfondir ce point, vous pouvez consulter notre dossier dédié au crédit pour investissement locatif.

À ce stade, vous disposez d’une vision complète pour arbitrer entre IR et IS en fonction de votre profil. Le point clé, maintenant, c’est un aspect souvent sous-estimé : la vie quotidienne de la SCI, avec ses coûts récurrents et ses contraintes de gestion.

VI. Gérer sa SCI au quotidien : coûts, assurances, erreurs fréquentes

Choisir le bon régime fiscal ne suffit pas : une SCI doit aussi rester vivable au quotidien. Cela suppose de bien anticiper les coûts annuels, de prendre les bonnes assurances et de respecter une séparation stricte entre votre patrimoine personnel et celui de la société civile immobilière.

1. Coûts de fonctionnement : ce qu’il faut budgéter chaque année

En pratique, une SCI génère chaque année un certain nombre de frais qu’il faut intégrer dans vos projections de rentabilité. Les oublier au moment du montage conduit souvent à des déceptions sur le cash-flow réel.

Premier poste, les frais bancaires du compte au nom de la SCI, qui tournent généralement entre 50 et 200 € par an selon la banque et le niveau de service (simple tenue de compte ou package professionnel). Ce compte dédié est indispensable pour tracer clairement tous les flux de loyers et de charges.

Deuxième poste, l’assurance PNO (Propriétaire Non Occupant), qui est obligatoire en copropriété depuis la loi Alur, même si le logement est vacant ou occupé gratuitement par un proche. Selon les garanties choisies (responsabilité civile, dégâts des eaux, incendie, protection juridique…), il faut compter entre 100 et 300 € par an et par bien.

Troisième poste, l’expert-comptable. Pour une SCI à l’IR simple, l’intervention reste facultative : certains gérants préfèrent tenir eux-mêmes un registre recettes-dépenses, d’autres confient la déclaration à un professionnel pour 0 à 500 € par an selon la complexité. Pour une SCI à l’IS, en revanche, la comptabilité commerciale et le dépôt des comptes rendent fortement recommandé le recours à un expert-comptable, avec un budget de 500 à 2 000 € HT par an.

À cela s’ajoutent les frais annexes liés aux assemblées générales (convocations, éventuelle assistance d’un conseil) qui peuvent représenter 0 à 200 € par an, ainsi que la taxe foncière, dont le montant dépend de la commune et de la nature du bien, mais qui est heureusement déductible des revenus fonciers.

Si l’on met de côté la taxe foncière, le total annuel se situe généralement entre 150 et 1 200 € pour une SCI à l’IR, et entre 650 et 2 700 € pour une SCI à l’IS, la différence venant surtout des honoraires de l’expert-comptable. Ces montants doivent absolument être intégrés dans vos simulations de flux de trésorerie avant de valider un projet.

L’argent n’est cependant qu’une partie de l’équation. La sécurité juridique et fiscale de la SCI repose aussi sur des assurances bien calibrées et une frontière nette entre les comptes de la société et ceux des associés.

2. Assurances et séparation des patrimoines : sécuriser le montage

Au-delà du choix du régime fiscal SCI, certaines obligations d’assurance et de gestion jouent un rôle clé pour protéger votre montage dans la durée. Ignorer ces points peut effacer une bonne partie des gains obtenus par une fiscalité bien optimisée.

L’assurance PNO vient en premier. En copropriété, elle est obligatoire même si le logement est vide ou occupé gratuitement : elle couvre a minima la responsabilité civile du propriétaire en cas de dommages causés à des tiers (dégât des eaux, chute d’un élément de façade, etc.). Des options peuvent s’ajouter, comme la garantie incendie, le bris de glace ou une protection juridique. Son coût, généralement compris entre 100 et 300 € par an, peut paraître secondaire, mais il joue un rôle crucial en cas de sinistre.

Vient ensuite l’assurance emprunteur, exigée par la banque lorsque la SCI contracte un crédit immobilier. Elle couvre au moins les risques décès et invalidité, parfois la perte d’emploi selon les contrats. Sans cette couverture, la banque refuserait le prêt ou exigerait des garanties supplémentaires, ce qui compliquerait fortement le financement de l’investissement immobilier.

Une assurance de responsabilité civile pour le gérant peut également être envisagée, notamment lorsque la SCI détient plusieurs biens ou que les enjeux financiers sont importants. Elle vient couvrir les conséquences d’une faute de gestion avérée dans l’exercice de ses fonctions.

Au-delà des assurances, une astuce essentielle consiste à ne jamais mélanger le patrimoine personnel et celui de la SCI. Concrètement, toutes les opérations liées aux biens (encaissement des loyers, règlement des charges, factures de travaux, remboursements d’emprunts) doivent transiter par le compte bancaire de la société, et uniquement par lui. Utiliser son compte personnel pour payer une facture de la SCI, ou l’inverse, peut être interprété comme un abus de biens sociaux ou entraîner des difficultés en cas de contrôle fiscal pour justifier la réalité des charges.

Respecter ces quelques règles permet de sécuriser le montage sur la durée : en cas de litige, de sinistre ou de contrôle, la SCI disposera de comptes clairs, d’assurances adaptées et d’une séparation nette des patrimoines.

La prochaine étape de notre parcours consiste maintenant à regrouper toutes les informations clés dans un tableau unique, afin de répondre en une page à la question : comment créer une SCI, pourquoi l’utiliser et comment arbitrer entre IR et IS.

VII. Tableau récapitulatif final : la SCI en une page

1. Synthèse finale : de l’idée de SCI au choix fiscal et à la transmission

Après avoir détaillé les étapes de création, les avantages de la société civile immobilière, les différences entre IR et IS et les règles de gestion au quotidien, il est précieux de disposer d’une véritable « carte mentale » récapitulative. Le tableau ci-dessous rassemble l’essentiel : procédure de création, intérêts pour l’investissement immobilier, caractéristiques des régimes fiscaux, critères d’arbitrage et grandes lignes de la transmission via une SCI.

Ce tableau peut servir de check-list avant toute décision importante : créer une SCI, choisir son régime fiscal SCI, lancer un investissement immobilier collectif ou préparer une donation de parts.

| Dimension | Éléments clés de réponse | Détails déterminants | Implication pratique |

|---|---|---|---|

| Procédure de création | 7 étapes : statuts, dépôt du capital, annonce légale, déclaration des bénéficiaires effectifs, immatriculation INPI/RCS, réception du Kbis, choix IR/IS. | Coût total entre 500 et 3 000 € TTC selon que vous passez par une plateforme ou un notaire/avocat. Délai de 6 semaines à 8 mois. Frais incompressibles autour de 320 € (annonce légale et greffe). | Prévoir un budget dédié et un délai suffisant avant la signature de l’acte d’achat. Recourir à un professionnel pour les montages complexes (apports en nature, démembrement, nombreuses clauses spécifiques). |

| Avantages pour l’investissement | Structure collective pour sortir de l’indivision, gestion organisée autour d’un gérant, règles de majorité statutaires, forte souplesse pour investir à plusieurs. | Possibilité d’acheter en famille ou entre associés sans subir les blocages de l’indivision. Meilleure lisibilité vis-à-vis de la banque pour un prêt. | Outil adapté aux couples, familles et groupes d’investisseurs qui veulent mutualiser un bien immobilier tout en conservant un cadre de décision clair. |