Nombreux sont ceux qui confient leur épargne à un conseiller en gestion de patrimoine sans vraiment savoir comment il est rémunéré, ni si ses recommandations servent d’abord leurs intérêts. Dans un marché où 94 à 95 % des conseillers ne sont pas au conseil indépendant et vivent surtout de rétrocommissions, un mauvais choix de conseiller pèse directement sur la performance nette du patrimoine.

Dans ce guide, nous passons en revue les différents profils de conseillers, les frais de gestion réels et les critères concrets pour sélectionner, à chaque niveau de patrimoine, le bon type d’accompagnement entre auto-gestion, CGPI indépendant et banque privée, afin de structurer une gestion de patrimoine efficace, maîtriser les conflits d’intérêts et sécuriser vos décisions sur la durée.

I. Clarifier qui peut vous conseiller et dans quel cadre

Avant de parler de frais, de performance ou de produits, il est important de comprendre qui a le droit de vous conseiller, dans quel cadre et avec quelles règles. Nous allons d’abord expliquer, simplement, le rôle des principaux régulateurs (ORIAS, AMF) et de la réglementation MIF 2, pour que vous puissiez vérifier en quelques minutes si un interlocuteur est légitime. Ensuite, nous verrons qui fait quoi entre CGPI, conseiller bancaire et banquier privé, avec des ordres de grandeur très concrets. Enfin, nous mettrons des chiffres sur l’impact financier du choix « indépendant ou non », avant d’adapter tout cela à votre niveau de patrimoine.

I.1. Comprendre les statuts et la régulation (ORIAS, AMF, MIF 2)

La première étape consiste à distinguer les titres et les acronymes qui circulent autour de la gestion de patrimoine. En pratique, deux acteurs clés encadrent le secteur : l’ORIAS, qui enregistre les intermédiaires, et l’AMF, qui supervise le conseil en investissement.

L’ORIAS (Organisme pour le registre unique des intermédiaires en assurance, banque et finance) tient le fichier officiel de tous les professionnels qui distribuent des produits d’assurance, de crédit ou des placements financiers. Tout conseiller en gestion de patrimoine sérieux doit y être inscrit avec les bons statuts : CIF (Conseiller en Investissements Financiers), IAS (intermédiaire en assurance), IOBSP (intermédiaire en opérations de banque), voire carte T pour l’immobilier. Chaque statut coûte 25 euros par an, à renouveler tous les ans, avec un prélèvement en début d’année et un délai de traitement pouvant aller jusqu’à deux mois.

Concrètement, la vérification est simple : vous allez sur le site www.orias.fr, vous tapez le nom de votre interlocuteur ou de son cabinet, et vous contrôlez plusieurs points : la présence des statuts (CIF, IAS, IOBSP), le numéro SIRET, l’adhésion à une association professionnelle pour les CIF, et surtout le fait que le statut soit bien « actif » et non radié. Un prétendu « conseiller en gestion de patrimoine » absent de l’ORIAS n’a pas le droit de distribuer des produits, ce qui doit suffire à mettre fin à la discussion.

En parallèle, l’Autorité des Marchés Financiers (AMF) encadre tout ce qui touche au conseil en instruments financiers. Un professionnel qui se présente comme CIF doit avoir réussi la certification AMF, adhérer à une chambre professionnelle agréée et respecter un formalisme précis : document d’entrée en relation, lettre de mission, politique de gestion des conflits d’intérêts, gouvernance des produits proposés. L’AMF contrôle ces associations, organise des inspections et peut sanctionner les manquements. En 2024, par exemple, trois sanctions prononcées par l’ACPR pour un total de 5,2 millions d’euros ont visé des établissements bancaires pour des problèmes de conformité et de gouvernance, ce qui illustre que le sujet est pris au sérieux.

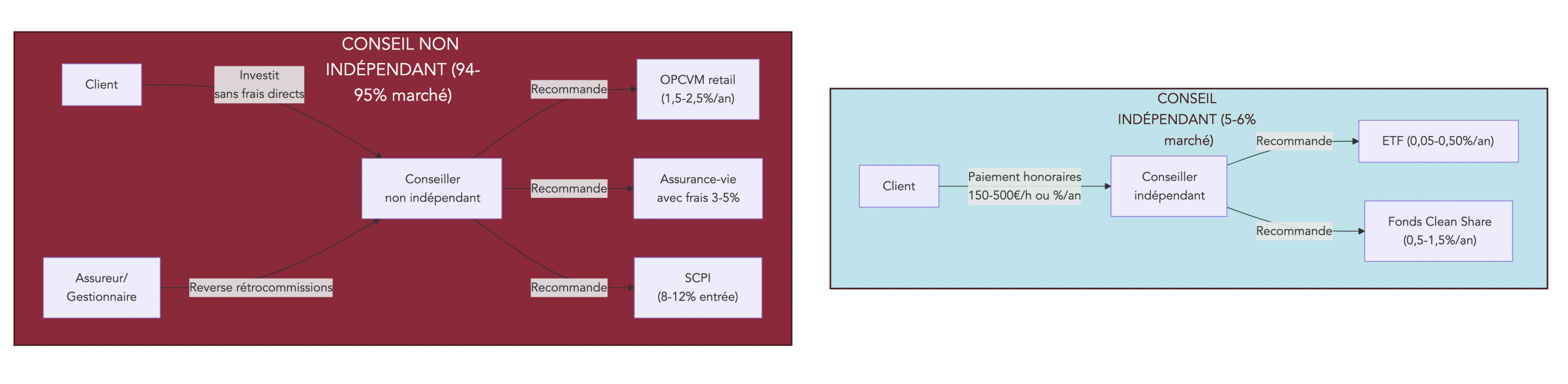

L’autre grande brique réglementaire, c’est la directive européenne MIF 2 (Markets in Financial Instruments Directive). Depuis 2018, elle impose une distinction nette entre conseil indépendant et conseil non indépendant. Un conseiller au conseil indépendant doit analyser un éventail suffisamment large et diversifié de produits et ne peut pas conserver de rétrocommissions versées par les partenaires. S’il en perçoit, il doit les reverser intégralement au client et se rémunère donc uniquement par des honoraires. À l’inverse, un conseiller non indépendant a le droit de percevoir et de garder ces rétrocommissions, à condition d’être transparent sur leur nature et leur montant, et de démontrer que cela améliore le service rendu.

Cette différence peut sembler théorique, mais elle touche directement au cœur de la gestion de patrimoine : d’où vient la rémunération de votre conseiller, et vers quels produits cela l’incite à vous orienter. Tant que vous ne savez pas s’il agit en conseil indépendant ou non, vous ne pouvez pas vraiment juger l’objectivité de ses recommandations.

Ce schéma aide à visualiser les flux d’argent : dans un cas, vous payez directement des honoraires à un conseiller indépendant ; dans l’autre, ce sont les assureurs et sociétés de gestion qui rémunèrent un conseiller non indépendant via des commissions prélevées sur vos produits.

I.2. CGPI, conseillers bancaires, banquiers privés : qui fait quoi ?

Une fois le cadre réglementaire clair, la question suivante se pose : à qui avez-vous réellement affaire quand vous parlez de gestion de patrimoine, et qu’êtes-vous en droit d’attendre de lui ? Trois grandes familles se distinguent : les CGPI, les conseillers bancaires de réseau et les banquiers privés.

Le CGPI (Conseiller en Gestion de Patrimoine Indépendant) exerce en général à son compte, avec plusieurs casquettes réglementaires : CIF pour les placements financiers, IAS pour l’assurance, IOBSP pour le crédit, et parfois carte T pour l’immobilier. Son activité est souvent entrepreneuriale en cabinet de gestion de patrimoine, avec une très forte hétérogénéité de taille. Les chiffres montrent un paysage fragmenté : la médiane est de 17 clients par cabinet, mais la moyenne monte à 88, ce qui signifie que beaucoup de très petits cabinets coexistent avec quelques structures plus importantes. Le chiffre d’affaires médian tourne autour de 200 000 euros par an, et environ 60 % des revenus proviennent des commissions sur l’assurance-vie.

En face, le conseiller bancaire de réseau est salarié d’une banque grand public. Il gère en moyenne environ 1 000 clients, avec un salaire médian de 30 000 à 41 000 euros bruts par an selon l’ancienneté, et une part variable liée aux ventes de produits maison : assurance-vie de la banque, crédits, moyens de paiement. Sa marge de manœuvre produit est donc limitée, et ses objectifs commerciaux pèsent naturellement sur ses recommandations. À cela s’ajoute une rotation importante : en moyenne, un conseiller de réseau change d’agence ou de poste tous les trois ans, ce qui fragilise la continuité de la relation.

Le banquier privé se situe à mi-chemin. Il reste salarié d’un grand groupe (BNP Paribas Banque Privée, Société Générale Private Banking, LCL Banque Privée, etc.), mais son portefeuille est beaucoup plus restreint, autour de 300 clients. Son salaire annuel moyen se situe entre 42 000 à 60 000 euros bruts, complété par un bonus lié aux encours gérés. La rotation existe toujours, mais elle est un peu plus lente, avec un changement de poste typique tous les cinq ans. En contrepartie, il peut proposer un éventail plus large de produits, notamment des accès aux marchés privés et à des solutions de gestion sous mandat, même si la logique groupe et les produits maison restent dominants.

Les seuils d’accès reflètent cette segmentation. Un conseiller bancaire de réseau suit les clients dès l’ouverture d’un simple compte courant, sans seuil minimum de patrimoine. L’accès à un CGPI est plus variable : certains acceptent d’accompagner des épargnants à partir de 10 000 euros, tandis que des cabinets de gestion de fortune comme Prosper Conseil exigent un ticket d’entrée d’environ 125 000 euros pour des solutions plus sophistiquées (assurance-vie luxembourgeoise, crédit lombard, private equity), avec des honoraires de 3 600 à 4 000 euros la première année. Les banques privées, enfin, annoncent des seuils d’entrée compris entre 100 000 euros et plusieurs millions selon l’établissement, avec une vraie montée en gamme de services à partir de quelques centaines de milliers d’euros d’encours.

En synthèse, il est utile de regarder côte à côte taille de portefeuille, rotation, mode de rémunération, gamme de produits, seuils d’accès et statut réglementaire.

| Critère | CGPI indépendant | Conseiller bancaire (réseau) | Banquier privé |

|---|---|---|---|

| Portefeuille moyen clients | 17 (médiane) – 88 (moyenne) | 1 000 | 300 |

| Rotation estimée | Variable (activité indépendante) | 3 ans | 5 ans |

| Rémunération | Honoraires ou rétrocommissions | Salaire + variable sur ventes produits maison | Salaire + bonus sur encours |

| Gamme produits | Architecture ouverte (si conseil indépendant) | Produits maison principalement | Produits groupe + accès marchés privés |

| Patrimoine minimum | Variable (dès 10 000 €) | Aucun (compte courant) | 100 000 € à plusieurs M€ selon établissement |

| Statut réglementaire | CIF, IAS, IOBSP, carte T (ORIAS) | Salarié banque (pas d’immatriculation ORIAS) | Salarié banque privée |

En pratique, cet écart de taille de portefeuille se traduit par du temps disponible par client : un conseiller de réseau avec 1 000 clients ne peut pas consacrer plusieurs heures à la structuration fine de votre patrimoine, là où un CGPI avec quelques dizaines de clients peut suivre des dossiers complexes sur la durée.

Pour aller plus loin sur le positionnement des banques privées par rapport aux CGP et aux family offices, vous pouvez consulter : Gestion privée.

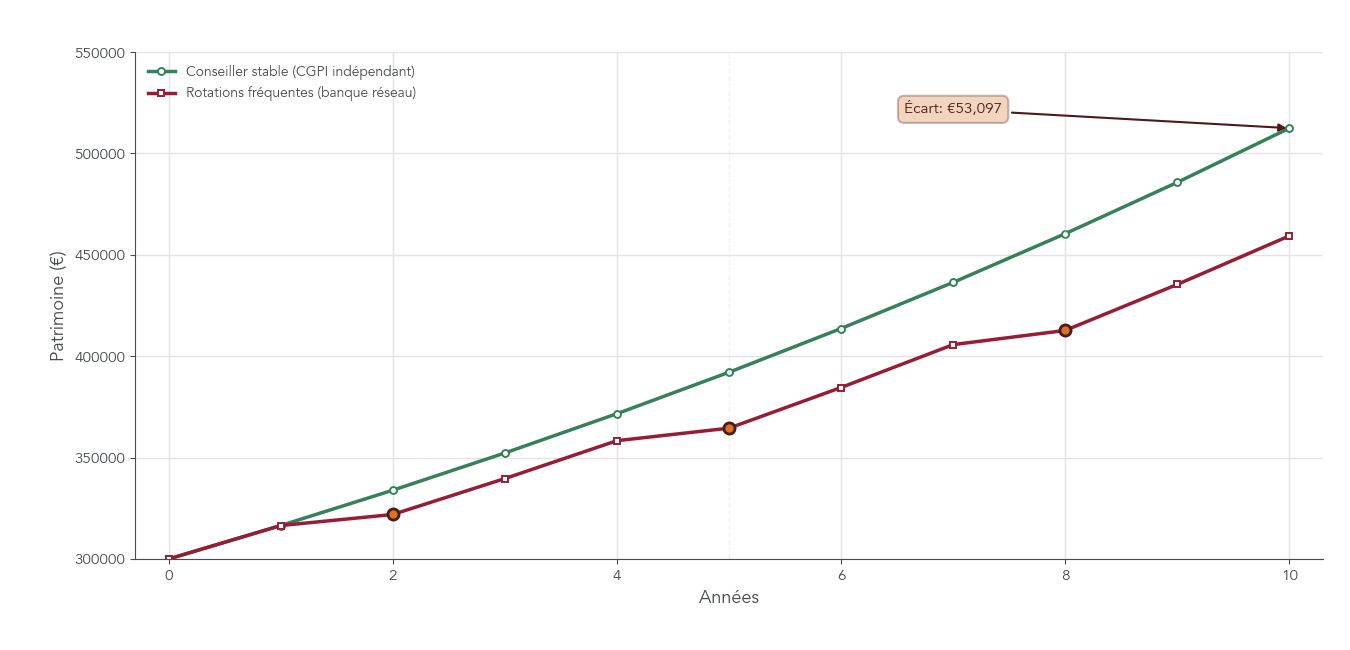

Maintenant que les acteurs sont identifiés, la question devient très concrète : combien vous coûte réellement le choix d’un conseil indépendant ou non, sur 10 ans, pour un même capital investi ?

I.3. Indépendant vs non indépendant : combien ça vous coûte vraiment ?

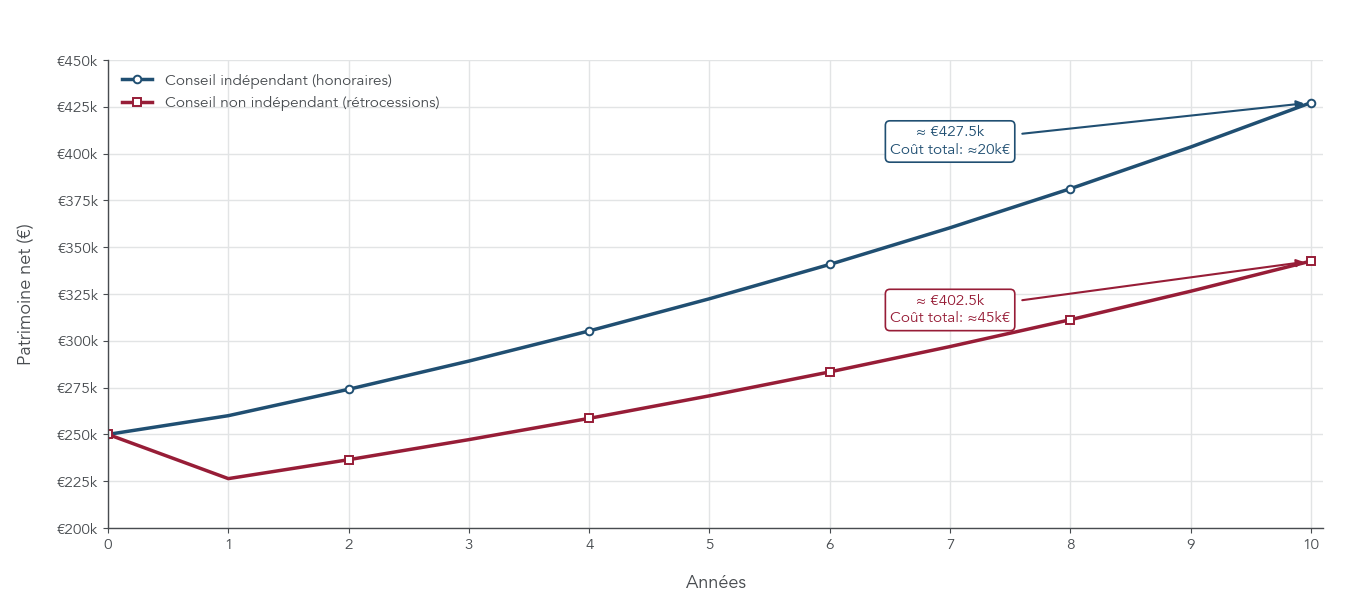

On a souvent l’impression que le conseil « gratuit » du banquier ou du CGP non indépendant est une bonne affaire. En réalité, la différence de frais cumulés avec un conseil payant par honoraires peut atteindre plusieurs dizaines de milliers d’euros sur 10 ans pour un même patrimoine.

Prenons un exemple simple : 250 000 euros investis sur 10 ans, avec un rendement brut identique de 6 % par an. Dans un modèle de CGPI au conseil indépendant, vous payez 5 000 euros d’honoraires la première année, puis un suivi annuel dégressif de 0,6 % à 0,2 % de l’encours. Sur 10 ans, le coût total tourne autour de 20 000 euros. Dans un modèle de CGP non indépendant, vous subissez d’abord 2,5 à 5 % de frais d’entrée (soit 5 000 à 12 500 euros prélevés dès la souscription sur l’assurance-vie ou les SCPI), puis environ 1,5 % de frais annuels intégrés dans les produits. Le coût total se rapproche alors de 45 000 euros.

Avec un rendement brut identique, le capital final après 10 ans est d’environ 427 500 euros dans le premier cas, contre 402 500 euros dans le second. L’écart de l’ordre de 25 000 euros correspond à une partie de vos objectifs patrimoniaux : un apport immobilier, plusieurs années d’études pour un enfant, ou deux à trois années de complément de retraite. C’est ce différentiel qu’il faut avoir à l’esprit quand on compare « honoraires visibles » et « frais intégrés ».

Cette différence de coût vient aussi des produits utilisés. Un conseiller indépendant va privilégier des ETF avec 0,05 à 0,50 % de frais de gestion par an, des fonds clean share entre 0,5 et 1,5 %, et des SCPI sans frais d’entrée. À l’inverse, un CGP rémunéré par rétrocommissions a intérêt à proposer des OPCVM retail chargés en frais (1,5 à 2,5 % par an), des contrats d’assurance-vie avec 3 à 5 % de frais d’entrée et des frais annuels élevés, ainsi que des SCPI avec 8 à 12 % de frais de souscription.

Le tableau ci-dessous récapitule l’impact de ces choix de produits sur les frais totaux pour un patrimoine type de 250 000 euros.

| Type de conseiller | Assurance-vie | SCPI | Fonds actions | Frais cumulés 10 ans (250 k€) |

|---|---|---|---|---|

| CGPI conseil indépendant | 0 % frais d’entrée, 0,5-0,8 % de gestion/an | 0 % de frais de souscription, 10-12 % de gestion/an sur les loyers | ETF (0,20 %/an) ou fonds clean share (1 %/an) | ≈ 20 000 € |

| CGP conseil non indépendant | 3-5 % de frais d’entrée, 1-1,5 % de gestion/an | 8-12 % de frais de souscription | OPCVM retail (2 %/an) | ≈ 45 000 € |

Même si ces chiffres restent des ordres de grandeur, ils montrent que l’essentiel n’est pas seulement de regarder les frais de gestion annuels affichés, mais bien le coût total sur la durée : frais d’entrée, frais récurrents, commissions d’arbitrage, et frais propres aux supports.

Ce type de simulation rend très concret l’effet cumulé de quelques points de frais par an. Pour approfondir les mécanismes, les frais et la fiscalité de l’assurance-vie, vous pouvez lire : Guide assurance-vie.

Avec cette grille de lecture, la prochaine étape consiste à adapter le type de conseil à votre propre niveau de patrimoine, pour éviter de surpayer un accompagnement inadapté ou de rester seul alors qu’un bon CGPI pourrait largement se rentabiliser.

II. Adapter le type de conseil à votre niveau de patrimoine

La gestion de patrimoine n’a pas les mêmes enjeux selon que l’on dispose de 50 000 euros ou de 5 millions. Dans cette partie, nous allons d’abord expliquer pourquoi, en dessous de 200 000 euros de patrimoine financier, l’auto-gestion low-cost est souvent la meilleure option. Ensuite, nous verrons comment la clientèle patrimoniale entre 200 000 euros et 1 million peut tirer parti d’un bon CGPI indépendant sans se faire sur-facturer, puis comment les HNWI et UHNWI doivent organiser une véritable équipe autour de leur patrimoine. Enfin, nous finirons par le cas des patrimoines supérieurs à 100 millions, pour lesquels le modèle du single family office commence à devenir pertinent.

II.1. < 200 000 € : priorité à l’auto-gestion low-cost

Pour les ménages dont le patrimoine financier est inférieur à 200 000 euros, chaque euro de frais fixe pèse lourd. Avec un patrimoine médian autour de 185 000 euros en France, un bilan patrimonial facturé entre 500 et 3 000 euros représente déjà 0,25 à 1,5 % du patrimoine, et jusqu’à 3 % si vous n’avez « que » 50 000 euros. Une seule facture peut donc absorber l’équivalent d’une année de rendement raisonnable.

Dans cette situation, un conseiller en gestion de patrimoine est rarement rentable. La stratégie la plus efficiente consiste à structurer une auto-gestion simple, basée sur des produits peu chargés en frais et des enveloppes fiscales adaptées.

La première brique est l’épargne de précaution, à placer sur des livrets réglementés. Le Livret A et le LDDS affichent 1,5 % depuis février 2026, et le LEP monte à 2,5 % pour les foyers éligibles. L’objectif ici n’est pas de chercher le rendement, mais de garantir sécurité et disponibilité immédiate pour les imprévus. Pour comparer en détail les différents livrets réglementés (Livret A, LDDS, LEP) et leurs plafonds, vous pouvez consulter : Guide livrets d’épargne.

Une fois ce matelas constitué, le long terme passe par trois enveloppes : le PEA (Plan d’Épargne en Actions), un bon contrat d’assurance-vie en ligne, et éventuellement un compte-titres ordinaire (CTO). Le PEA permet d’investir en actions européennes avec un plafond de 150 000 euros, complété par 75 000 euros de PEA-PME. Après cinq ans, les plus-values sont exonérées d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % s’appliquent. Les frais de courtage sont plafonnés à 0,5 % par ordre, et les néo-brokers tournent autour de 1,3 euro pour un ordre de 1 000 euros. Pour une vision détaillée du fonctionnement, de la fiscalité et des meilleurs courtiers, vous pouvez vous référer à ce guide sur le PEA.

Côté assurance-vie, les contrats en ligne sans frais d’entrée, avec 0,5 à 0,8 % de frais de gestion et accès à des ETF en unités de compte, offrent un bien meilleur couple rendement/frais que la plupart des contrats d’agence. Le CTO vient ensuite en complément pour accéder aux marchés mondiaux, en sachant qu’il est soumis depuis 2026 à une flat tax de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux) sur dividendes et plus-values.

Une confusion revient souvent chez les épargnants : on mélange enveloppe fiscale et classe d’actifs. Un ETF MSCI World, par exemple, peut être logé dans un PEA s’il est éligible, dans une assurance-vie en unité de compte ou dans un CTO. L’assurance-vie, de son côté, n’est pas un placement mais un contenant qui peut accueillir fonds en euros, ETF, SCPI et autres supports. Comprendre cette distinction évite de croire qu’on « choisit entre assurance-vie et actions » alors qu’on choisit en réalité une enveloppe pour y loger ses placements.

Pour comparer rapidement ces principales enveloppes, la table suivante résume plafonds, fiscalité, univers d’investissement et frais moyens.

| Critère | PEA | Assurance-vie | CTO |

|---|---|---|---|

| Plafond versements | 150 000 € (PEA) + 75 000 € (PEA-PME) | Aucun | Aucun |

| Fiscalité plus-values (depuis 2026) | Exonération IR après 5 ans (17,2 % PS) | Abattement après 8 ans (4 600 € seul, 9 200 € couple) puis flat tax 30 % (12,8 % IR + 17,2 % PS) | Flat tax 31,4 % (12,8 % IR + 18,6 % PS) |

| Univers d’investissement | Actions UE, fonds éligibles | Fonds euros, UC (actions, obligations, immobilier) | Actions mondiales, obligations, matières premières |

| Frais de courtage moyens (ordre 1 000 €) | 4,9 € (0,49 %) en banque, 1,3 € (0,13 %) néo-broker | Variables selon contrat | 6,7 € (0,67 %) en banque |

| Retrait avant terme | Clôture du PEA si retrait avant 5 ans | Possible, fiscalité moins avantageuse | Libre, pas de restriction |

Ce comparatif montre qu’à patrimoine modeste, la priorité est de minimiser tous les frais inutiles : éviter les assurances-vie en agence avec 3 à 5 % de frais sur versement, ne pas payer un bilan patrimonial de plusieurs centaines d’euros, et surtout ne pas casser un PEA avant cinq ans sous peine de perdre l’avantage fiscal.

En pratique, des banques en ligne et néo-brokers permettent d’appliquer cette feuille de route avec des frais très bas ; un dossier dédié compare les principales banques en ligne / néo-brokers.

Une fois ce socle d’auto-gestion en place pour les patrimoines inférieurs à 200 000 euros, la question change de nature pour la clientèle patrimoniale : comment utiliser un bon CGPI indépendant sans tomber dans les fausses promesses des « banques privées » d’entrée de gamme ?

II.2. 200 000 € – 1 M€ : clientèle patrimoniale, optimiser sans se faire plumer

À partir de 200 000 euros de patrimoine financier, on entre dans ce que les banques appellent la « clientèle patrimoniale ». On retrouve souvent des foyers avec un taux marginal d’imposition à 30 ou 41 %, des premiers enjeux de transmission (rédaction de clauses bénéficiaires, donations), et un besoin de diversification plus poussé : immobilier locatif, SCPI, assurance-vie luxembourgeoise, PER.

À ce niveau, un CGPI au conseil indépendant peut réellement créer de la valeur, à condition que ses honoraires restent raisonnables. Une fourchette de 0,3 à 0,5 % du patrimoine par an est un bon repère : sur 500 000 euros, cela représente 1 500 à 2 500 euros par an. En échange, le conseiller peut optimiser la fiscalité (choix des enveloppes, calibrage des versements PER selon votre TMI), structurer plusieurs contrats d’assurance-vie cohérents, filtrer les SCPI pertinentes et vous éviter les montages défiscalisants hasardeux.

Il faut en revanche être très attentif aux offres de « banque privée » proposées par les réseaux grand public dès 100 000 à 250 000 euros. Dans la majorité des cas, ces dispositifs restent très standardisés : peu de temps accordé, produits maison, frais de gestion élevés, et peu d’ingénierie patrimoniale réelle. Les services de banque privée vraiment premium, avec ingénierie de haut niveau, comités d’investissement et accès large aux marchés privés, commencent plutôt vers 500 000 euros à plusieurs millions d’euros d’encours.

Sur le plan des produits, plusieurs briques deviennent pertinentes pour cette clientèle. D’abord, l’assurance-vie française reste centrale, mais il devient prudent de répartir les encours sur plusieurs assureurs, ne serait-ce qu’en tenant compte de la garantie de FGAP 70 000 euros par assureur et par assuré du FGAP. Ensuite, les SCPI permettent de diversifier vers l’immobilier professionnel, avec des rendements nets de l’ordre de 4 à 6 % par an et des frais de souscription entre 8 et 12 %, voire 0 % pour certaines SCPI sans frais d’entrée. Enfin, les contrats d’assurance-vie luxembourgeoise offrent à partir de 100 000 à 250 000 euros de ticket d’entrée une protection renforcée du capital (triangle de sécurité, super-privilège), un univers d’investissement plus large (fonds institutionnels, private equity, multi-devises) et un accès possible au crédit lombard.

Le tableau suivant compare les caractéristiques clés d’une assurance-vie française classique et d’un contrat luxembourgeois.

| Critère | Assurance-vie française | Assurance-vie luxembourgeoise |

|---|---|---|

| Ticket d’entrée | Dès 500 € | 100 000 € à 250 000 € |

| Fiscalité (résident fiscal FR) | Alignée France (30 % après 8 ans pour versements ≤ 150 k€, puis flat tax) | Alignée France (résidence fiscale détermine la fiscalité) |

| Protection capital | FGAP 70 000 € par assureur | Triangle de sécurité + super-privilège |

| Frais de gestion annuels | 0,5-0,8 % (contrats en ligne) | 0,50-0,80 % (dégressif selon encours) |

| Univers d’investissement | Fonds euros, UC (OPCVM, ETF, SCPI) | Fonds euros, UC (fonds institutionnels, private equity), multi-devises |

| Crédit lombard | Rare (hors contrats haut de gamme) | Accessible dès 500 k€-1 M€ |

Ce comparatif montre que l’assurance-vie luxembourgeoise prend tout son sens pour des encours déjà significatifs, notamment en cas de projet d’expatriation, de besoin de crédit lombard ou de volonté d’accéder à des fonds institutionnels. Pour savoir dans quels cas ce type de contrat mérite d’être envisagé, un article dédié détaille le sujet : Assurance-vie Luxembourg.

Du côté de l’immobilier papier, il est important de distinguer SCPI « classiques », avec 8 à 12 % de frais de souscription, et SCPI sans frais d’entrée. Les frais de souscription pèsent surtout sur la rentabilité des premières années, ce qui peut être acceptable sur un horizon long, mais pénalisant pour un investissement de quelques années seulement. Un dossier spécifique approfondit ces points sur les SCPI / immobilier papier.

Les erreurs classiques à éviter pour cette tranche de patrimoine sont claires : considérer une « banque privée » de réseau comme solution principale sous 500 000 euros d’encours, concentrer l’intégralité de son patrimoine en assurance-vie chez un seul assureur, ou encore acheter des SCPI poussées par un CGP non indépendant sans analyse détaillée des frais, de la liquidité et de la qualité du patrimoine immobilier sous-jacent.

II.3. 1 M€ – 30 M€ : HNWI, composer son équipe (CGPI + notaire + banque privée)

Au-delà du million d’euros de patrimoine net, on entre dans l’univers des HNWI (High Net Worth Individuals), où la complexité fiscale et patrimoniale monte d’un cran : IFI, démembrement de propriété, donations-partages, pactes Dutreil, liquidités issues de cessions d’entreprise ou de stock-options, diversification internationale et accès au non coté.

À ce stade, raisonner en « interlocuteur unique » ne suffit plus. Il devient nécessaire de structurer une équipe pluridisciplinaire coordonnée. Un CGPI indépendant ou un banquier privé peut jouer le rôle de chef d’orchestre, mais il doit travailler main dans la main avec un notaire pour tout ce qui touche aux donations-partages, aux régimes matrimoniaux, aux clauses bénéficiaires et aux démembrements, avec un expert-comptable pour les sociétés et holdings, et avec un avocat fiscaliste en cas d’enjeux internationaux ou de dossiers sensibles.

Un point de vigilance souvent mal compris concerne les donations. L’abattement applicable aux donations entre parents et enfants est de 100 000 euros par enfant, renouvelable tous les 15 ans, et non 10 000 euros. L’exemple typique est celui d’une donation de 100 000 euros réalisée le 15 novembre 2011 : un nouvel abattement de 100 000 euros par enfant est disponible à partir du 15 novembre 2026. Bien utiliser ce calendrier fait partie des leviers majeurs de transmission pour les patrimoines supérieurs à 1 million d’euros.

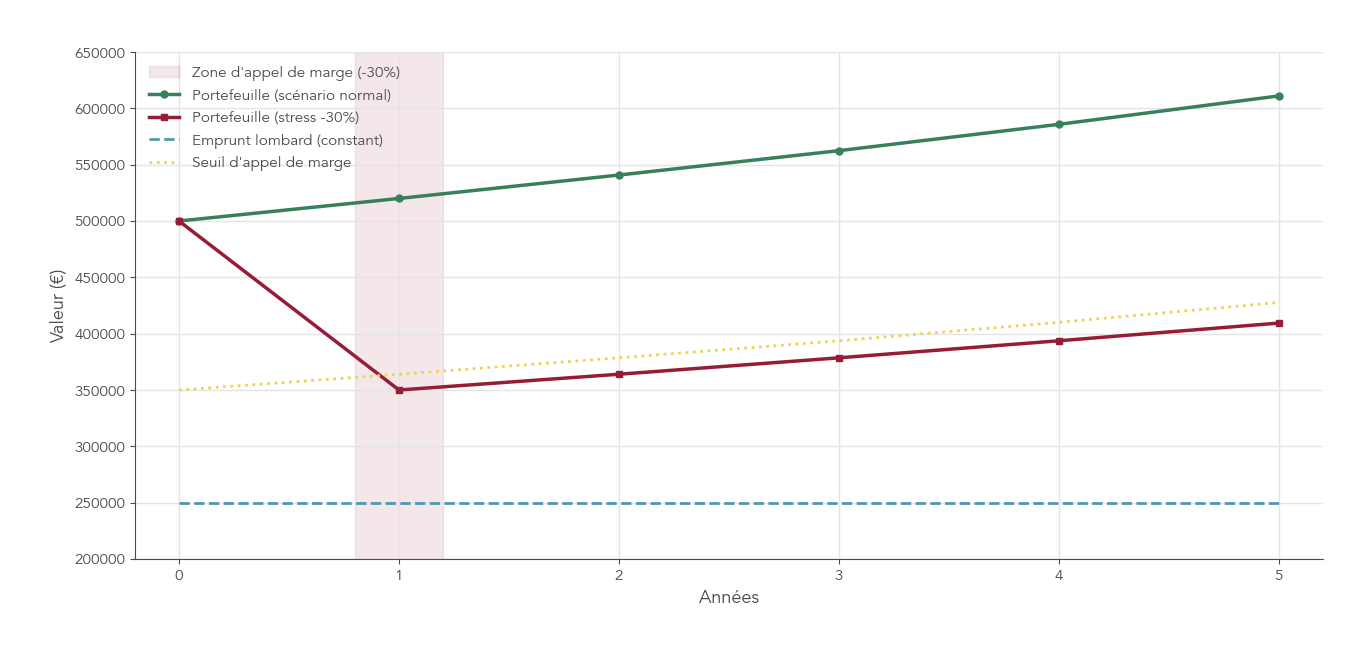

Sur le plan des instruments, plusieurs outils avancés s’ajoutent à la palette. Le crédit lombard permet de lever du cash en mettant en gage un portefeuille de titres (assurance-vie luxembourgeoise, CTO) sans vendre les actifs. Les ratios d’emprunt s’échelonnent typiquement entre 30 et 80 % de la valeur du portefeuille selon la qualité des actifs, pour des tickets d’entrée autour de 500 000 euros à 1 million d’euros, avec des taux autour de €STR + 0,8 à 1,5 %. L’avantage est de financer un projet (immobilier, nouvelle entreprise) tout en laissant travailler le capital existant, mais le risque majeur est l’appel de marge si les marchés baissent fortement.

Le tableau ci-dessous résume les principales conditions observées sur le marché en 2025-2026.

| Critère | BoursoBank | Assurance-vie luxembourgeoise | Moyenne marché |

|---|---|---|---|

| Ticket d’entrée (encours minimum) | 202 000 € d’encours | 500 000 € (Prosper Conseil), 1 M€ (standard) | 500 k€ – 1 M€ |

| Taux d’intérêt | €STR + marge quasi nulle (taux fixe) | €STR + 0,8-1,5 % | ≈ 3 % en 2025 (à adapter selon taux courant) |

| Ratio empruntable | Jusqu’à 50 % des avoirs (max 2 M€) | Jusqu’à 100 % (conditions strictes) | 30-80 % selon qualité des actifs |

| Durée | Crédit in fine, remboursement flexible | Crédit in fine, remboursement flexible | Crédit in fine |

| Risque principal | Appel de marge si baisse du portefeuille | Appel de marge si baisse du portefeuille | Fluctuation de la valeur des actifs |

Ce type de simulation permet de bien visualiser le risque de devoir rembourser ou vendre des actifs dans l’urgence en cas de forte baisse de marché. Pour un décryptage complet des mécanismes, conditions et risques, un dossier est dédié au Guide crédit lombard.

En complément, le private equity joue un rôle croissant pour ces patrimoines : accès à des fonds de capital-investissement visant 8 à 15 % de rendement annuel (non garantis), avec un horizon de 5 à 10 ans et une liquidité très faible. Réserver 5 à 10 % du patrimoine à ce type d’actifs, via des fonds diversifiés, permet d’augmenter le potentiel de performance sans transformer l’ensemble du portefeuille en pari illiquide. Un article spécifique détaille ces sujets de capital-investissement.

Enfin, l’immobilier détenu via des SCI ou des SARL de famille permet de mieux gérer la fiscalité (IS, amortissement) et la transmission (donation de parts, démembrement). Un focus détaillé explique comment structurer ce type de véhicule dans le cadre d’une SCI.

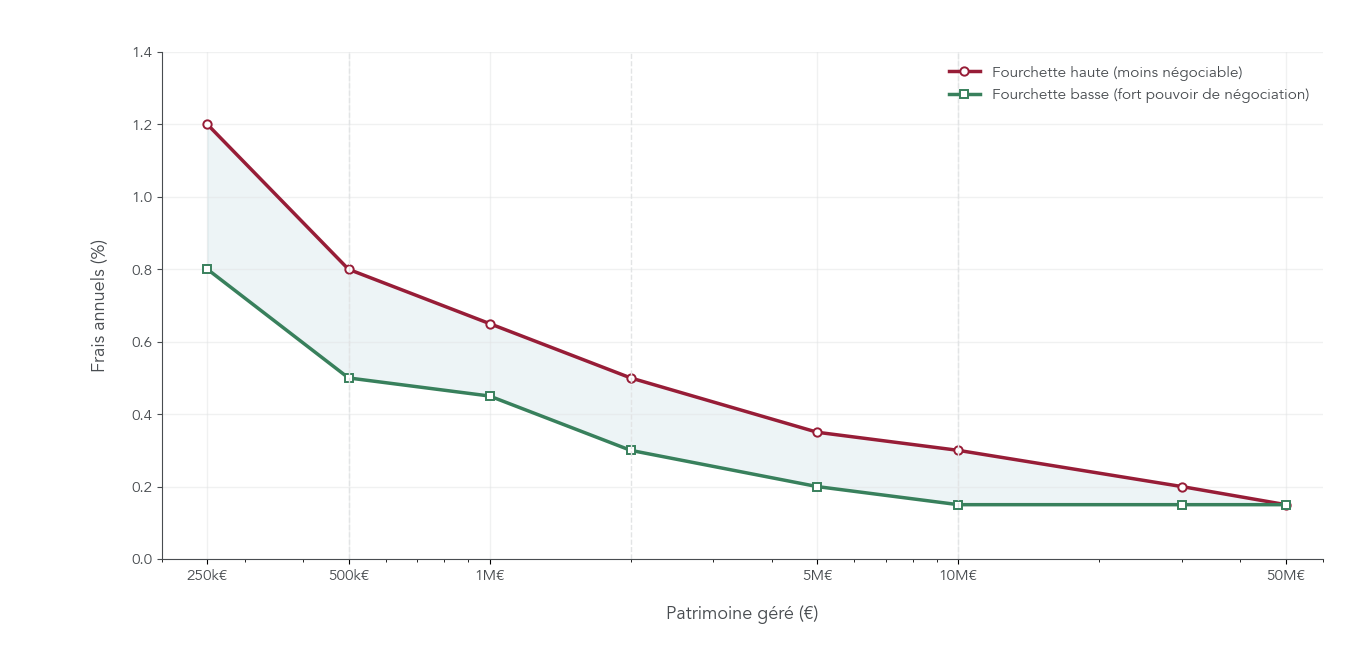

À partir de 2 à 3 millions d’euros, les banques privées internationales et les multi-family offices entrent également en jeu, avec des services d’ingénierie patrimoniale sophistiqués, un accès aux marchés privés et un accompagnement sur des sujets comme l’expatriation. Les frais de gestion y sont dégressifs, souvent entre 0,20 à 0,50 % du patrimoine géré, soit 4 000 à 10 000 euros par an pour 2 millions d’euros, avec un potentiel de négociation au-delà de 10 millions.

II.4. 30 M€ – 100 M€ : UHNWI, banque privée premium et multi-family offices

Au-delà de 30 millions d’euros de patrimoine net, on entre dans la catégorie des UHNWI (Ultra High Net Worth Individuals). En France, environ 3 750 personnes appartiennent à ce segment, avec une forte concentration à Paris et sur la Côte d’Azur, et une croissance récente de cette population. Les attentes et les besoins changent d’échelle : gouvernance familiale, structuration internationale, philanthropie, gestion d’un important parc immobilier, et suivi très fin de l’allocation.

Pour ces profils, la relation avec la banque privée devient beaucoup plus personnalisée. On peut attendre un interlocuteur senior unique, avec vingt ans d’expérience et une forte disponibilité, appuyé par un comité d’investissement dédié et des équipes d’analystes. Les services incluent l’accès à des co-investissements en private equity, à des placements privés, à des opportunités dans l’art ou l’immobilier prime, ainsi qu’une conciergerie haut de gamme pour la gestion des résidences, des voyages et des événements.

Sur le plan des frais, les grilles deviennent très dégressives. Pour des encours supérieurs à 30 millions d’euros, les frais annuels se situent souvent entre 0,15 et 0,35 % du capital géré, fortement négociables, surtout au-delà de 50 millions. À ces niveaux, l’essentiel du coût tient moins aux frais affichés qu’à la qualité réelle du service, des idées d’investissement proposées et de la coordination avec les autres conseils (notaires, avocats, fiscalistes, family office).

Les multi-family offices occupent aussi une place importante à ce stade. Ils gèrent globalement le patrimoine de plusieurs familles fortunées, organisent la gouvernance familiale, préparent la transmission intergénérationnelle et servent d’interface avec plusieurs banques privées. L’idée est d’éviter de dépendre d’un seul établissement, tout en gardant une vision consolidée du patrimoine.

Ce type de courbe permet de visualiser l’effet d’échelle et de préparer sa stratégie de négociation auprès des établissements. Pour un panorama plus large des services de gestion de fortune et des seuils d’accès, vous pouvez consulter : Gestion fortune HNW. Un comparatif détaillé des offres de banque privée et de gestion privée montre aussi comment se positionner entre CGP, banque privée et family office.

À partir d’environ 100 millions d’euros, une nouvelle question se pose : le coût de ces services extérieurs ne devient-il pas comparable au budget d’une équipe interne dédiée ? C’est là qu’entre en jeu le modèle du single family office.

II.5. > 100 M€ : quand penser au single family office ?

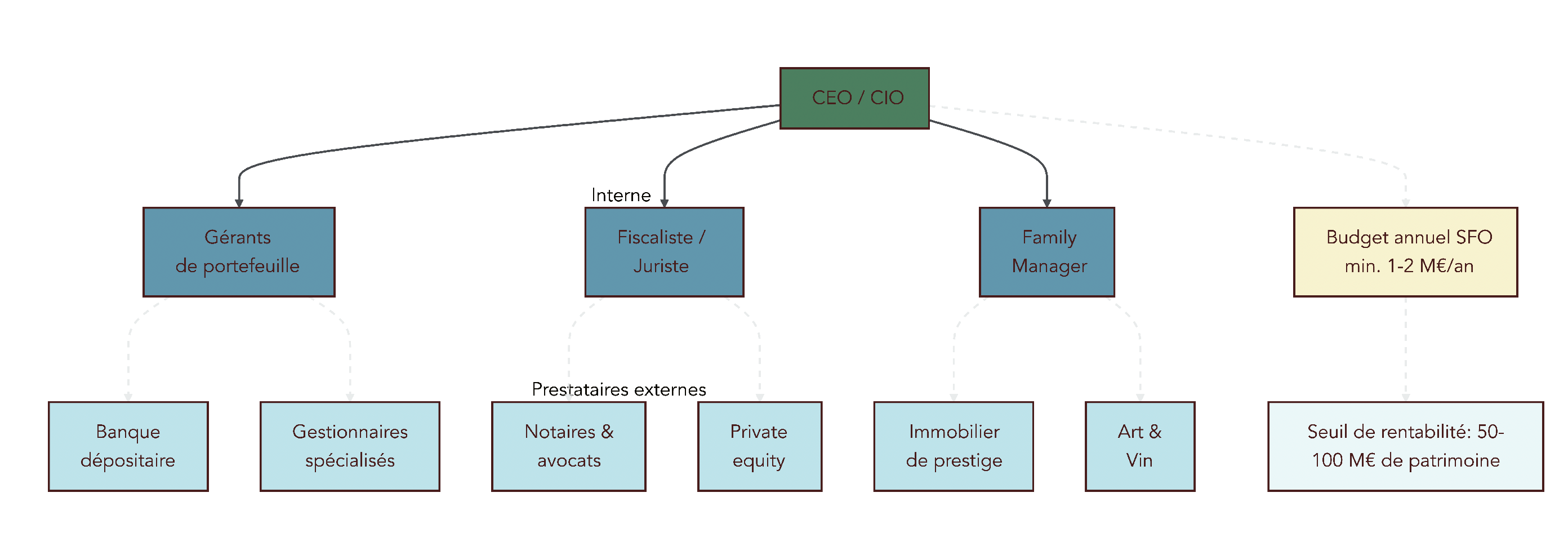

Pour les très grandes fortunes, l’enjeu n’est plus seulement de choisir entre CGPI et banque privée, mais de décider s’il devient pertinent de monter une structure interne dédiée : le single family office (SFO). On parle ici des familles dont le patrimoine dépasse souvent 100 millions d’euros, comme celles qui figurent parmi les 500 plus grandes fortunes françaises, dont la richesse agrégée atteignait 1 128 milliards d’euros en 2025.

Un single family office est une structure qui n’a que un seul client : la famille. Il regroupe une équipe salariée chargée de tous les aspects du patrimoine : investissements (cotés et non cotés), fiscalité, juridique, administratif, parfois même philanthropie et conciergerie. Un SFO typique emploie un CEO ou CIO pour piloter l’allocation, un ou plusieurs gérants de portefeuille, un fiscaliste/juriste, un family manager pour la gestion administrative et immobilière, et s’appuie sur des prestataires externes (banque dépositaire, gestionnaires spécialisés, notaires, avocats fiscalistes).

Les coûts sont importants : entre 1 à 2 millions d’euros par an, dont 500 000 à 1 million de salaires, 200 000 à 300 000 euros d’infrastructures, et 300 000 à 500 000 euros d’honoraires externes. Ce modèle commence à devenir économiquement cohérent à partir de 50 à 100 millions d’euros de patrimoine, lorsque ces coûts fixes représentent moins de 1 % du capital.

Le tableau ci-dessous permet de se situer par rapport aux autres formes d’accompagnement.

| Critère | CGPI indépendant | Banque privée premium | Multi-family office | Single family office |

|---|---|---|---|---|

| Patrimoine minimum | Variable (dès 10 k€) | 30 M€ – 50 M€ | 10 M€ – 50 M€ | 50 M€ – 100 M€ |

| Équipe dédiée | Non (conseiller partagé) | Banquier privé senior + équipe support | Équipe pluridisciplinaire partagée | Équipe dédiée exclusive |

| Indépendance | Oui (si conseil indépendant) | Limitée (produits groupe) | Oui (rémunération honoraires) | Oui (équipe salariée de la famille) |

| Coût annuel (estimation) | 0,5-1 % du patrimoine | 0,15-0,35 % du patrimoine | 0,3-0,8 % du patrimoine | 1-2 M€ fixes (0,1-0,5 % pour > 200 M€) |

| Services | Conseil patrimonial, allocation | Gestion globale, ingénierie, conciergerie | Gestion globale, gouvernance familiale, succession | Gestion complète, coordination de tous les aspects (investissements, fiscal, juridique, administratif, philanthropie) |

Ce modèle offre un alignement maximal entre les intérêts de la famille et ceux de l’équipe, mais demande en contrepartie de professionnaliser la gouvernance interne, souvent via une structure de tête. Ces questions de structuration interne renvoient directement au choix et à la mise en place d’une holding patrimoniale.

À ce stade, vous disposez d’une cartographie claire des formes de conseil adaptées aux différents niveaux de patrimoine, de l’auto-gestion low-cost au single family office. La suite du guide consistera à décortiquer plus finement les structures de frais de chaque univers (assurance-vie, PEA, SCPI, banque privée) pour apprendre à les comparer et à les surveiller sur la durée.

III. Décrypter les frais : assurance-vie, PEA, SCPI, banque privée

Dans la première partie, nous avons vu à quel point le choix du type de conseiller peut faire varier la facture sur 10 ans. Pour aller plus loin, il faut maintenant regarder où ces frais se cachent concrètement : dans la rémunération du conseiller, mais aussi dans chaque produit qu’il vous propose.

III.1. Honoraires vs rétrocommissions : comment lire une grille de rémunération

En pratique, tout commence par la façon dont votre conseiller en gestion de patrimoine est payé. Deux modèles dominent : les honoraires de conseil, versés directement par vous, et les rétrocommissions, prises sur les produits.

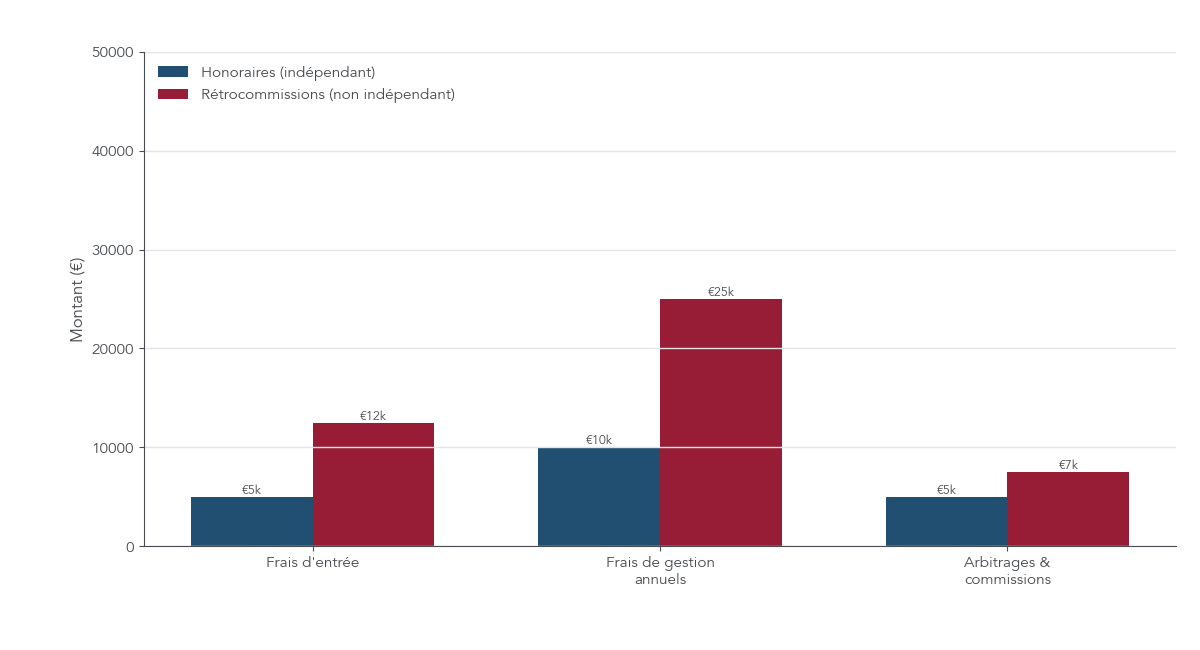

Dans un modèle aux honoraires, que l’on retrouve surtout chez les CGPI au conseil indépendant, la tarification se présente généralement de trois façons :

- un tarif horaire, entre 150 et 500 euros de l’heure selon la complexité du dossier et la localisation du cabinet ;

- un forfait pour un bilan patrimonial, compris entre 500 et 3 000 euros pour un diagnostic complet (situation, objectifs, recommandations écrites) ;

- des honoraires annuels proportionnels, de l’ordre de 0,3 à 1 % du patrimoine accompagné, souvent dégressifs au-delà de 1 million d’euros.

Selon nous, l’avantage est clair : le coût est transparent, annoncé à l’avance, et le conseiller a tout intérêt à vous orienter vers des solutions peu chargées en frais (ETF, parts clean share, SCPI sans frais d’entrée), puisqu’il ne touche rien dessus. L’inconvénient est surtout psychologique : vous voyez la facture « en cash », là où un conseiller payé par rétrocommissions donne l’illusion du conseil gratuit.

Dans le modèle aux rétrocommissions, très majoritaire, le conseiller est rémunéré par les produits qu’il vous fait souscrire :

- des commissions de souscription de 2,5 à 5 % sur l’assurance-vie ou les SCPI, prélevées dès l’entrée ;

- des commissions très élevées (souvent 7 à 10 %) sur les produits défiscalisants comme le LMNP, le Pinel ou le Denormandie ;

- une part des frais de gestion internes des supports (0,5 à 1,5 % par an), reversée par l’assureur ou la société de gestion.

Pour vous, cela ressemble à un conseil « sans facture » : vous ne payez rien directement au conseiller. Pourtant, sur la durée, c’est souvent le modèle le plus cher. Sur 250 000 euros investis, on a déjà vu qu’on arrive à environ 20 000 euros de coût sur 10 ans avec un CGPI aux honoraires, contre 45 000 euros en moyenne avec un conseiller rémunéré par rétrocommissions, à risques et rendement brut équivalents.

Ce type de comparaison remet les chiffres à leur place : 25 000 euros d’écart sur 10 ans, c’est un apport immobilier, plusieurs années d’études d’un enfant ou 2 à 3 années de retraite partiellement financées.

Si vous ne deviez retenir qu’une règle, c’est celle-ci : on ne compare pas uniquement un pourcentage de frais de gestion affiché, on compare toujours le coût total sur 10 ans, en euros. C’est particulièrement vrai pour l’assurance-vie, qui reste la pierre angulaire de la plupart des stratégies patrimoniales modernes, et sur laquelle nous allons maintenant zoomer.

III.2. Assurance-vie : toutes les couches de frais à connaître

L’assurance-vie fait office de « couteau suisse » de la gestion de patrimoine. Encore faut-il savoir lire toutes les couches de frais pour comparer un contrat bancaire à un bon contrat en ligne.

On peut décomposer les frais d’une assurance-vie en cinq strates principales :

- les frais d’entrée (ou de versement), de 0 à 5 % selon les contrats ; ils sont prélevés à chaque versement et réduisent immédiatement le capital réellement investi ;

- les frais de gestion du contrat, prélevés chaque année sur l’encours : entre 0,5 et 3 %, avec en général un niveau plus bas sur le fonds en euros que sur les unités de compte (UC) ;

- les frais d’arbitrage, facturés lors d’un changement de supports, sous forme de montant fixe ou de pourcentage (souvent 0,5 à 1 %) ;

- les frais internes des supports, mesurés par le TER : environ 0,2 % pour un ETF actions monde bien choisi, 1 à 2,5 % pour un OPCVM grand public ;

- d’éventuels frais de sortie ou pénalités de rachat anticipé, plus rares mais encore présents sur certains vieux contrats.

Pour comprendre les familles de supports accessibles en assurance‑vie (fonds euros, UC, SCPI, private equity), voir : Diversifier supports assurance-vie.

Quand on compare un contrat bancaire à un contrat en ligne, les écarts sont frappants. Côté banque de réseau, on trouve encore fréquemment :

- 3 à 5 % de frais d’entrée sur chaque versement ;

- des frais de gestion autour de 0,75 à 1 % sur le fonds euros, 0,85 à 1,5 % sur les UC ;

- un fonds en euros qui sert, en 2025, entre 2,3 et 2,8 % nets de frais de gestion ;

- des UC très majoritairement composées de « produits maison » ou de fonds partenaires chers.

À l’inverse, les meilleurs contrats en ligne affichent :

- 0 % de frais d’entrée ;

- 0,5 à 0,8 % de frais de gestion annuels, quel que soit le support ;

- des fonds euros autour de 3,0 à 4,6 % nets en 2025 ;

- un large choix d’ETF et de parts clean share, avec des frais internes nettement plus bas.

On voit immédiatement l’impact quand on pose un cas chiffré simple : 250 000 euros investis sur 10 ans, à rendement brut identique. Entre un contrat bancaire très chargé et un bon contrat en ligne, l’écart de capital final tourne autour de 25 000 euros à votre désavantage si vous restez en banque traditionnelle. Ce n’est pas un détail, surtout si l’assurance-vie représente votre poche principale de capitalisation. Pour un panorama détaillé des mécanismes, des frais et de la fiscalité, vous pouvez approfondir avec ce guide assurance-vie.

| Critère | Contrats bancaires (Crédit Agricole, BNP, SG, LCL) | Contrats en ligne (Linxea, Fortuneo, Placement-direct) |

|---|---|---|

| Frais d’entrée | 3-5 % | 0 % |

| Frais de gestion annuels (fonds euros) | 0,75-1 % | 0,50-0,80 % |

| Frais de gestion annuels (UC) | 0,85-1,5 % | 0,50-0,80 % |

| Rendement fonds euros 2025 | 2,3-2,8 % | 3,0-4,6 % nets |

| Choix d’UC | Produits partenaires (OPCVM retail) | Large (ETF, fonds clean share, OPCVM) |

| Frais d’arbitrage | Variables, parfois payants | Souvent gratuits ou plafonnés |

Cette comparaison montre pourquoi il est si important de ne jamais se contenter du taux brut annoncé sur un fonds euros ou une UC. La seule question qui compte est : quel rendement net, après tous les frais, vais-je réellement toucher ? Une fois ce réflexe acquis sur l’assurance-vie, on peut passer aux autres enveloppes d’investissement que sont le PEA et le CTO.

III.3. PEA et CTO : réduire au maximum les frais de courtage

Après l’assurance-vie, de nombreux épargnants complètent leur architecture avec un PEA et parfois un compte-titres ordinaire (CTO). Là aussi, les frais de courtage et de garde peuvent rogner une partie de la performance si l’on reste en banque traditionnelle.

Sur un PEA (Plan d’Épargne en Actions) ou un CTO, les principaux postes de frais sont les suivants :

- les frais de courtage par ordre, qui peuvent aller de 4,9 euros (0,49 %) à 1 000 euros en banque de réseau à 1,3 euro (0,13 %) chez un néo-broker pour le même ordre de 1 000 euros ;

- les droits de garde annuels, généralement compris entre 0,2 et 0,4 % plafonnés en banque, assimilables à des frais de tenue de compte, alors qu’ils sont à 0 % chez la plupart des plateformes en ligne ;

- les frais de transfert sortant, de 50 à 150 euros dans les banques traditionnelles contre 0 à 100 euros chez les courtiers en ligne.

On mesure mieux leur impact avec un scénario très courant : un investisseur qui, de façon disciplinée, place 1 000 euros par mois sur un ETF via son PEA, soit 120 ordres sur 10 ans. En banque traditionnelle, il paiera environ 4,9 euros par ordre, soit près de 600 euros de courtage, auxquels s’ajoutent les droits de garde chaque année. Chez un néo-broker à 1,3 euro l’ordre et sans droits de garde, la facture tombe autour de 150 euros pour la même activité. Sur un petit patrimoine, cet écart devient significatif.

| Établissement | Frais de courtage (ordre 1 000 €) | Droits de garde annuels | Frais de transfert sortant |

|---|---|---|---|

| Banques traditionnelles (moyenne) | 4,9 € (0,49 %) | 0,2-0,4 % plafonné | 50-150 € |

| Néo-brokers (Bourse Direct, Fortuneo, BoursoBank) | 1,3 € (0,13 %) | 0 % | 0-100 € |

Pour un investisseur passif qui achète simplement un ETF actions monde tous les mois, l’astuce est évidente : privilégier les néo-brokers pour minimiser les frais de courtage, surtout en dessous de 200 000 euros de patrimoine financier. Cela n’empêche pas d’utiliser les avantages fiscaux spécifiques de chaque enveloppe : le PEA pour les actions européennes avec exonération d’impôt sur le revenu après 5 ans, le CTO pour accéder aux marchés non éligibles au PEA, tout en gardant à l’esprit que la flat tax sur le CTO est désormais de 31,4 %.

Si vous souhaitez maîtriser plus finement le fonctionnement, les plafonds et la fiscalité du PEA, vous pouvez consulter ce guide PEA. Pour le rôle complémentaire du compte-titres et le détail de sa fiscalité, un zoom dédié sur le CTO permet d’aller plus loin.

Avec des enveloppes cotées optimisées en frais, il reste à comprendre la brique immobilière mutualisée et les produits de gestion de fortune, qui concentrent souvent les frais les plus lourds.

III.4. SCPI et produits de gestion de fortune : ce que cachent les rendements affichés

Les rendements mis en avant sur les SCPI ou les produits de gestion de fortune peuvent paraître attractifs au premier regard. Pour les comparer honnêtement, il faut pourtant remonter à la structure de frais réelle et à l’horizon d’investissement.

Pour les SCPI (Sociétés Civiles de Placement Immobilier), la mécanique est assez standard :

- des frais de souscription de 8 à 12 %, parfois 0 % pour quelques SCPI nouvelle génération ;

- des frais de gestion annuels de 8 à 12 % des loyers bruts, prélevés par la société de gestion ;

- des délais de revente qui peuvent aller de 6 à 12 mois en cas de marché moins liquide.

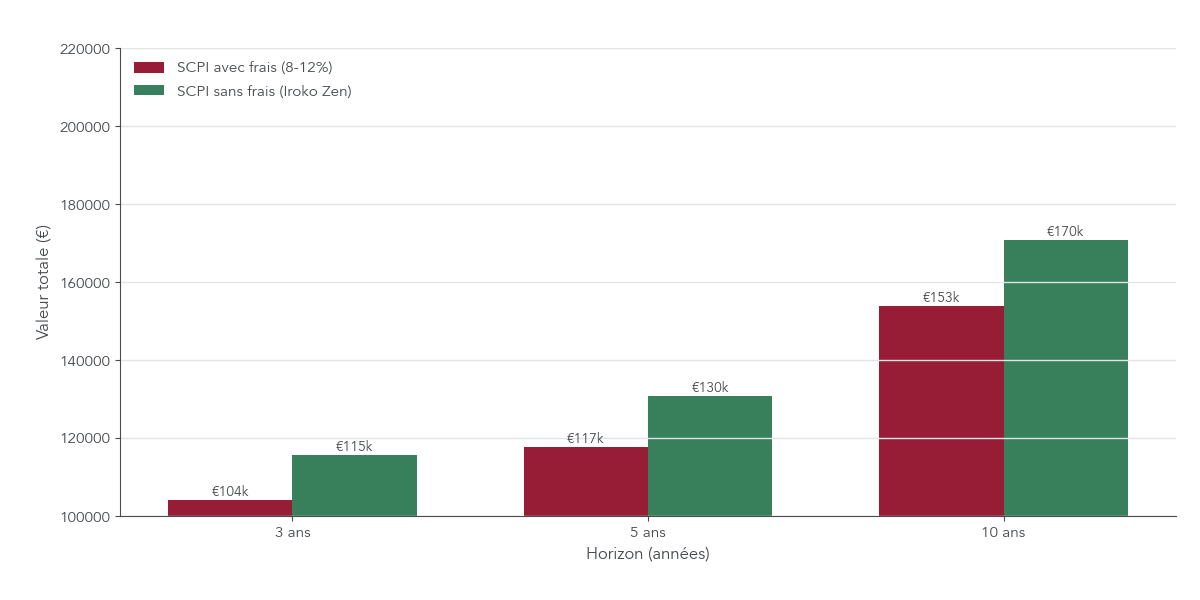

Malgré cette couche de frais, les rendements nets observés en 2024-2025 se situent encore entre 4 et 6 % par an pour les meilleures SCPI. Parmi les bons élèves récents, on peut citer Corum Origin (6,01 %), Iroko Zen (5,50 %, avec 0 % de frais d’entrée) ou encore Epsicap Nano Epsilon 360 (5,20 %). La différence entre une SCPI classique avec 10 % de frais d’entrée et une SCPI sans frais se voit surtout sur les premières années : à 3 ou 5 ans, les frais d’entrée pèsent lourdement sur la rentabilité, alors qu’à 10 ans, ils sont progressivement amortis. Un comparatif détaillé des stratégies pour investir-immobilier-papier permet d’affiner ces arbitrages.

Au-delà de la pierre-papier, d’autres produits de gestion de fortune entrent en jeu pour les patrimoines plus élevés :

- l’assurance-vie luxembourgeoise, avec un ticket d’entrée de l’ordre de 100 000 à 250 000 euros, des frais de gestion de 0,50 à 0,80 % dégressifs selon l’encours, et un horizon recommandé d’au moins 8 ans pour profiter à plein de la fiscalité ;

- le crédit lombard, généralement accessible à partir de 500 000 à 1 million d’euros d’encours, avec un taux souvent indexé sur l’€STR majoré de 0,8 à 1,5 point, et un risque clé : l’appel de marge en cas de forte baisse de marché ;

- le private equity (FCPR, FCPI, FIP, fonds non cotés), avec des tickets allant de 10 000 euros à plusieurs millions, 1 à 2 % de frais de gestion annuels, 10 à 20 % de carried interest, et un horizon de 5 à 10 ans ;

- les fonds clean share, accessibles dès quelques milliers d’euros, facturant 0,5 à 1,5 % de frais annuels sans rétrocommissions.

| Produit | Ticket d’entrée | Frais annuels | Frais de performance | Horizon recommandé |

|---|---|---|---|---|

| Assurance-vie luxembourgeoise | 100-250 k€ | 0,50-0,80 % dégressif | Selon les fonds en UC | 8 ans (fiscalité) |

| Crédit lombard | 500 k€ – 1 M€ | Taux €STR + 0,8-1,5 % | NA (prêt, pas placement) | Flexible (in fine) |

| Private equity (FCPR/FCPI) | 10 k€ – plusieurs M€ | 1-2 % par an | 10-20 % carried interest | 5-10 ans (liquidité faible) |

| Fonds clean share | Dès quelques k€ | 0,5-1,5 % par an | Selon les fonds | Flexible |

Selon nous, pour le private equity et plus largement l’investissement non coté, il est judicieux de rester modeste en proportion (souvent 5 à 10 % du patrimoine maximum) et d’analyser soigneusement la structure de frais. Un panorama plus complet est proposé dans ce dossier capital-investissement.

Une fois cette cartographie des frais produits et des solutions de gestion de fortune maîtrisée, la question n’est plus seulement « combien ça coûte ? », mais aussi : « comment s’assurer que la personne qui me conseille est bien encadrée, assurée et transparente ? ». C’est exactement ce que nous allons voir maintenant.

IV. Sécuriser le choix de votre conseiller : contrôles et signaux d’alerte

Vous disposez désormais d’une vision fine des frais, qu’ils viennent du conseiller ou des produits. Reste à vérifier que l’interlocuteur que vous choisissez est régulier sur le plan réglementaire et qu’il ne place pas ses intérêts avant les vôtres.

IV.1. Vérifications réglementaires indispensables avant de signer

Avant toute signature, quelques vérifications simples permettent déjà de filtrer une grande partie des profils à éviter. L’idée est de traiter le choix d’un conseiller comme celui d’un professionnel réglementé, et non comme une relation basée uniquement sur la confiance personnelle.

La première étape consiste à vérifier l’immatriculation de votre interlocuteur sur le site de l’ORIAS (Organisme pour le registre unique des intermédiaires en assurance, banque et finance). En quelques clics, vous pouvez contrôler : ses statuts actifs (CIF pour le conseil en investissements financiers, IAS pour l’assurance, IOBSP pour le crédit), son numéro SIRET et l’association professionnelle à laquelle il est rattaché. L’absence d’immatriculation ou une radiation récente sont des signaux d’alerte majeurs.

Ensuite, demandez systématiquement une attestation d’assurance responsabilité civile professionnelle (RC Pro) à jour. Pour un CIF, le montant minimal de garantie recommandé est de 1,5 million d’euros par sinistre, avec une attestation valide sur l’année en cours. Un refus de fournir ce document, ou une assurance manifestement insuffisante, justifie d’interrompre la relation.

Troisième étape : consulter le site de l’AMF pour vérifier l’absence de sanctions disciplinaires récentes visant le conseiller ou son cabinet, ainsi que la liste noire des acteurs interdits d’exercer. On ne cherche pas ici à traquer le moindre incident, mais à s’assurer qu’aucune décision lourde n’a été prononcée.

Vient enfin la pièce centrale de la relation : la lettre de mission. Elle doit être fournie avant toute prestation, et préciser noir sur blanc l’objet de la mission (bilan, allocation, suivi), sa durée, le mode de rémunération détaillé (honoraires, rétrocommissions éventuelles), la mention explicite « conseil indépendant » ou « non indépendant », ainsi que les conditions de résiliation. Si le conseiller est non indépendant, il doit aussi vous remettre une déclaration écrite sur les rétrocommissions perçues (nature, montant ou fourchette).

| Vérification | Source | Résultat attendu | Red flag |

|---|---|---|---|

| Immatriculation ORIAS | www.orias.fr | Statuts CIF, IAS, IOBSP actifs | Absence immatriculation ou radiation |

| Assurance RC Pro | Attestation fournie par le conseiller | Montant ≥ 1,5 M€, validité en cours | Refus de fournir l’attestation, montant insuffisant |

| Sanctions AMF/ACPR | www.amf-france.org | Aucune sanction récente | Sanctions disciplinaires (5 ans) |

| Lettre de mission | Fournie avant prestation | Mention explicite indépendant/non indépendant, détail rémunération | Absence de lettre de mission, flou sur rémunération |

| Transparence rétrocommissions | Déclaration écrite (DER) | Montant ou fourchette des rétrocommissions | Refus de communiquer les rétrocommissions |

En pratique, si un interlocuteur refuse de fournir l’un de ces éléments ou reste flou sur sa rémunération, il vaut mieux ne pas aller plus loin. Une fois ce tri réglementaire effectué, il reste à examiner un autre sujet clé : les conflits d’intérêts et les comportements qui trahissent une logique de vente plutôt qu’un vrai conseil.

IV.2. Détecter les conflits d’intérêts et les produits « poussés »

Même lorsqu’un conseiller est parfaitement régulier sur le plan administratif, ses incitations économiques peuvent rester en décalage avec vos intérêts. Il est donc essentiel de repérer les situations typiques où le conflit d’intérêts est structurel.

Plusieurs signaux comportementaux doivent vous alerter :

- un refus de détailler clairement le mode de rémunération, ou des réponses évasives du type « ne vous inquiétez pas, c’est la banque qui me paie » ;

- des recommandations centrées sur un seul assureur ou une poignée de produits maison, avec peu ou pas d’alternatives d’autres maisons ;

- une mise en avant quasi systématique de produits défiscalisants (LMNP, Pinel, Denormandie) alors que ces solutions peuvent générer 7 à 10 % de commission pour le vendeur ;

- des arbitrages tous les 3 à 6 mois sans justification macroéconomique solide ni enjeu fiscal précis, mais avec à chaque fois des frais d’arbitrage ou de transaction ;

- des promesses de rendements de 8 % ou plus « sans risque », qui n’existent tout simplement pas dans le cadre légal français pour un particulier.

Ces signaux se retrouvent dans des cas très concrets. Un conseiller bancaire qui, quelle que soit votre situation, vous propose uniquement le contrat d’assurance-vie de son établissement, sans évoquer d’autres acteurs plus compétitifs, est typique d’une logique de produits maison. Un CGP payé à la commission qui pousse une SCPI avec 10 % de frais d’entrée alors que des alternatives sans frais existent illustre un conflit encore plus évident : il touche plusieurs milliers d’euros immédiats sur votre souscription. De même, une banque privée qui remplit votre portefeuille avec uniquement des OPCVM maison à 2 % de frais annuels en ignorant les ETF à 0,2 % ne fait qu’optimiser sa marge.

| Type de conflit | Exemple | Détection | Solution |

|---|---|---|---|

| Rétrocommissions partenaires | Fonds actions retail à 2 % de frais vs ETF à 0,20 % | Comparer les frais des produits recommandés à des alternatives simples | Privilégier un CGPI au conseil indépendant |

| Produits maison banque | Un seul assureur ou une seule gamme de fonds proposée | Absence de produits concurrents dans la proposition | Demander une offre alternative hors produits maison |

| Commissions défiscalisation | LMNP/Pinel proposés systématiquement | Vérifier la commission (7-10 %) et l’analyse de rendement net | Exiger une simulation nette après impôts et frais |

| Arbitrages fréquents | Changements d’allocation tous les 3-6 mois | Nombre élevé d’opérations sans argument chiffré | Refuser les arbitrages non justifiés par écrit |

Lors d’un rendez-vous, un bon réflexe consiste à demander : « Quelle serait la version de cette allocation avec des ETF ou des fonds clean share ? » et à comparer les frais totaux. Si le conseiller ne sait pas répondre, ou refuse d’établir cette comparaison, c’est un signe que ses intérêts ne sont pas complètement alignés avec les vôtres. Pour les produits immobiliers défiscalisants en particulier, un dossier spécifique sur la défiscalisation immobilière permet de mieux distinguer les montages pertinents de ceux qui ne servent qu’à générer des commissions.

Même lorsqu’aucun conflit majeur n’apparaît et que le conseiller semble transparent, il reste un critère souvent oublié qui pèse lourd sur la qualité du service : le nombre de clients qu’il suit et la stabilité de votre interlocuteur dans le temps.

IV.3. Taille du portefeuille client et rotation des conseillers : un critère sous-estimé

On parle beaucoup des frais et des produits, mais beaucoup moins d’un facteur qui conditionne le suivi concret de votre dossier : le nombre de clients que gère chaque conseiller et la fréquence à laquelle il change de poste.

Les ordres de grandeur sont très différents selon les structures. Un conseiller bancaire de réseau gère en moyenne autour de 1 000 clients. Cela laisse, en pratique, 1 à 2 heures par an et par personne, une fois retranché le temps passé sur le crédit immobilier, les incidents de paiement ou les rendez-vous réglementaires. Un banquier privé descend à environ 300 clients, ce qui permet 5 à 10 heures de travail annuel par client, mais reste limité pour les patrimoines complexes.

À l’opposé, les cabinets de CGPI indépendants suivent beaucoup moins de dossiers : la médiane tourne autour de 17 clients, la moyenne autour de 88, avec une forte hétérogénéité. Un CGPI qui suit 50 à 100 clients peut consacrer plusieurs dizaines d’heures par an à chaque patrimoine significatif. En revanche, un cabinet indépendant qui revendique plus de 150 à 200 clients commence à se rapprocher des contraintes d’un réseau bancaire, avec moins de 10 heures par an et par client, ce qui devient insuffisant pour un accompagnement réellement personnalisé.

C’est là tout l’enjeu : pour un patrimoine d’au moins 200 000 euros, viser un CGPI avec un portefeuille de moins de 100 clients augmente considérablement la probabilité d’un suivi de qualité. Pour visualiser ce que recouvre une vraie prestation de gestion de fortune en termes de temps et de services, vous pouvez consulter cette page dédiée à la gestion de fortune.

Au-delà du nombre de dossiers, la rotation des conseillers dans les réseaux bancaires est un autre angle mort. Dans la banque de détail, une mutation tous les 3 ans en moyenne est la norme : à chaque changement, il faut réexpliquer sa situation, accepter une période de latence pendant laquelle le nouveau conseiller vous connaît mal, et parfois subir des arbitrages qui ne s’inscrivent pas dans la continuité de la stratégie précédente. En banque privée, la rotation est un peu plus espacée, autour de 5 ans, mais l’impact reste réel pour les HNWI.

En pratique, vous pouvez poser deux questions simples lors d’un premier entretien : « Combien de clients suivez-vous actuellement ? » et « Depuis combien de temps êtes-vous sur ce poste, et quelle est votre probabilité de changer à court terme ? ». Selon les réponses, il peut être pertinent de négocier un interlocuteur senior plus stable en banque privée ou de basculer vers un CGPI indépendant dès que votre patrimoine le justifie.

Le décor est maintenant planté côté frais, produits et qualité du suivi. La prochaine étape consiste à articuler ces éléments dans une véritable stratégie : choix des enveloppes fiscales, répartition entre classes d’actifs, et sélection du bon type d’interlocuteur à chaque niveau de patrimoine. C’est ce que la suite du guide va détailler, avec des repères opérationnels pour passer de l’analyse à la mise en œuvre concrète.

V. Articuler conseils, enveloppes fiscales et classes d’actifs

Dans les parties précédentes, nous avons clarifié les différents types de conseillers, leurs conflits d’intérêts possibles et le poids réel des frais. À présent, il s’agit de relier tout cela à vos placements concrets : quelles enveloppes fiscales privilégier, puis quelles classes d’actifs y loger.

V.1. Enveloppes fiscales : construire un socle optimisé (assurance-vie, PEA, PER, CTO)

En pratique, la France ressemble à un « enfer fiscal » par défaut, avec quelques îlots très favorables. Ces îlots, ce sont les grandes enveloppes fiscales : assurance‑vie, PEA, PER et CTO. Bien les combiner permet de gagner des points de rendement net sans prendre plus de risque.

Assurance-vie : fiscalité sur les gains et atout pour la transmission

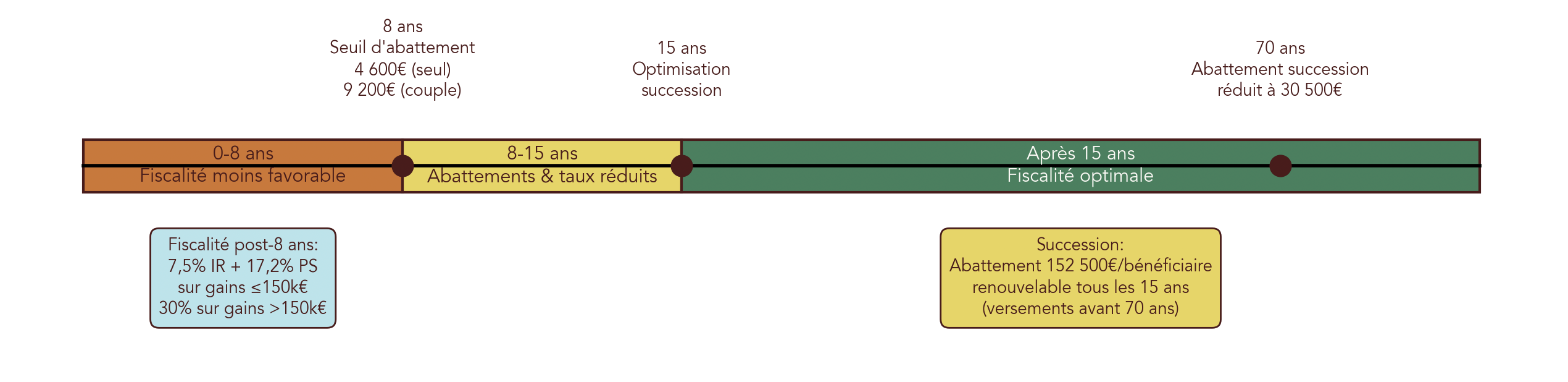

L’assurance‑vie reste, selon nous, l’outil central de la gestion de patrimoine. Sur la partie fiscalité des retraits, la règle clé est l’antériorité de 8 ans.

Avant 8 ans, les gains retirés sont imposés à la flat tax de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), sauf option pour le barème de l’impôt sur le revenu. Après 8 ans, vous bénéficiez chaque année d’un abattement sur les gains retirés : 4 600 € pour une personne seule, 9 200 € pour un couple. Au-delà de cet abattement, les gains issus de versements jusqu’à 150 000 € sont imposés au taux total de 24,7 % (7,5 % d’impôt + 17,2 % de prélèvements sociaux). Pour la part des versements qui dépasse 150 000 €, on retombe sur la flat tax de 30 %.

Côté succession, l’assurance-vie fait office de couteau suisse de la transmission de patrimoine. Les primes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire, puis d’un taux de 20 % jusqu’à 700 000 €, 31,25 % au-delà. Cet abattement se renouvelle tous les 15 ans. Les versements après 70 ans, eux, profitent d’un abattement global de 30 500 € sur les primes, quels que soient les bénéficiaires, avec des gains exonérés.

Selon nous, l’enseignement pratique est double : ouvrir un contrat tôt, même avec une petite somme, pour faire courir les 8 ans, et privilégier autant que possible les versements avant 70 ans pour profiter au mieux de l’abattement de 152 500 € par bénéficiaire. Pour aller plus loin sur le choix d’un contrat performant et peu chargé, vous pouvez voir comment ouvrir une assurance‑vie adaptée.

PEA : l’enveloppe idéale pour les actions européennes de long terme

Le PEA (Plan d’Épargne en Actions) est l’enveloppe à privilégier pour investir en actions européennes sur la longue durée. Le plafond de versement est de 150 000 € pour le PEA classique, auquel peut s’ajouter 75 000 € sur un PEA-PME.

Concrètement, la règle majeure : avant 5 ans, tout retrait entraîne la clôture du plan et l’imposition des gains à la flat tax de 30 %. Après 5 ans, les gains sont exonérés d’impôt sur le revenu ; seuls les prélèvements sociaux à 17,2 % restent dus. À partir de ce délai, vous pouvez effectuer des retraits sans clôturer le plan.

L’univers d’investissement est restreint aux actions de sociétés européennes, et aux fonds ou ETF éligibles (au moins 75 % d’actions UE). Mais avec un bon ETF Europe ou Monde « PEA compatible », cela suffit déjà pour bâtir une allocation solide. Concrètement, le PEA devient votre enveloppe prioritaire dès que vous investissez en actions Europe sur plus de 5 ans.

PER : un outil puissant pour les TMI à partir de 30 %

Le PER (Plan d’Épargne Retraite) joue dans une autre catégorie : son intérêt est purement fiscal. Les versements volontaires sont déductibles de votre revenu imposable dans la limite de 10 % de vos revenus professionnels, avec un plafond de 35 194 € en 2025.

Cette déductibilité devient très intéressante si votre TMI (taux marginal d’imposition) est d’au moins 30 %. Chaque 1 000 € versés vous « rendent » 300 à 450 € d’impôt l’année suivante. À la sortie, à la retraite, le capital ou la rente seront imposés au barème, mais souvent avec un TMI plus faible. L’écart entre TMI à l’entrée et TMI à la sortie crée le gain fiscal net.

Pour un foyer fortement imposé, il y a donc tout intérêt à intégrer un PER dans l’architecture de gestion de patrimoine, en complément de l’assurance-vie et du PEA, en gardant en tête que l’épargne est bloquée jusqu’à la retraite hors rares cas de déblocage anticipé.

CTO : la brique sans plafond pour l’investissement mondial

Le CTO (Compte-Titres Ordinaire) est l’enveloppe la plus souple en termes d’univers d’investissement : actions du monde entier, obligations, ETF, matières premières, etc. Il n’existe aucun plafond de versement ni restriction géographique.

En contrepartie, la fiscalité est moins favorable : depuis le 1er janvier 2026, les plus-values et dividendes sont soumis à une flat tax de 31,4 % (12,8 % d’impôt + 18,6 % de prélèvements sociaux), ou au choix au barème de l’impôt sur le revenu plus les prélèvements sociaux. Le CTO se justifie donc surtout une fois que vous avez exploité pleinement le PEA et l’assurance-vie, ou si vous souhaitez accéder à des marchés non européens qui ne rentrent pas dans ces enveloppes.

Nuances de délais : 5, 8 et 15 ans à ne pas oublier

La fiscalité française repose sur quelques « horloges » à connaître :

- 5 ans pour que le PEA devienne fiscalement intéressant (exonération d’impôt sur le revenu sur les gains).

- 8 ans pour que l’assurance-vie bénéficie de ses abattements annuels sur les gains et du taux réduit de 24,7 % pour les versements jusqu’à 150 000 €.

- 15 ans pour le renouvellement des abattements de donations (100 000 € par enfant) et pour l’abattement de 152 500 € par bénéficiaire sur l’assurance-vie avant 70 ans.

Ces délais structurent l’architecture d’optimisation fiscale. Une fois ces repères intégrés, le choix des enveloppes devient plus intuitif.

Pour résumer les caractéristiques clés des quatre enveloppes, le tableau suivant permet de comparer leurs plafonds, fiscalités et avantages principaux.

| Enveloppe | Plafond | Fiscalité gains (optimale) | Univers d’investissement | Avantage principal |

|---|---|---|---|---|

| Assurance-vie | Aucun | 24,7% après 8 ans (versements ≤ 150 k€) | Fonds euros, UC (actions, obligations, immobilier) | Fiscalité succession (152 500 €/bénéficiaire avant 70 ans) |

| PEA | 150 k€ + 75 k€ PEA-PME | 17,2% après 5 ans | Actions UE, fonds éligibles | Exonération IR après 5 ans |

| PER | Variable (10% revenus) | Barème IR + 17,2% PS | Fonds euros, UC | Déductibilité versements (TMI ≥ 30%) |

| CTO | Aucun | 31,4% flat tax (2026) | Actions monde, obligations, matières premières | Pas de contrainte géographique ni plafond |

Ce panorama clarifie le « contenant ». À présent, on va justement aborder le « contenu » : quelles classes d’actifs loger dans ces enveloppes pour concilier frais bas, rendement et liquidité.

V.2. Choisir ses classes d’actifs : ETF, clean shares, SCPI, private equity

Concrètement, une fois les enveloppes fiscales choisies, la question devient : que mettre dedans ? C’est là que l’on arbitre entre ETF, fonds clean share, SCPI ou private equity, en gardant un œil sur le frais de gestion, le rendement cible et la liquidité.

ETF : la base low-cost pour un investisseur autonome

Les ETF (Exchange-Traded Funds) sont des fonds indiciels cotés qui répliquent un indice (actions, obligations, etc.). Ils affichent des frais de gestion extrêmement bas, généralement entre 0,05 % et 0,50 % par an, avec une moyenne autour de 0,20 % pour un ETF actions monde.

La liquidité est excellente : les ETF se négocient en continu en bourse, que ce soit via un PEA, une assurance-vie en ligne ou un CTO. La performance suit de très près l’indice de référence, avec une petite « tracking error » de l’ordre de 0,5 point par an.

Quelques exemples concrets : un ETF actions monde comme iShares Core MSCI World ou Amundi MSCI World, et un ETF actions Europe comme Amundi MSCI Europe ou Lyxor STOXX Europe 600. Avec deux ou trois ETF bien choisis, on couvre déjà une grande partie des besoins de diversification d’un épargnant autonome.

Fonds clean share : la version épurée des fonds actifs

Les fonds clean share sont des parts de fonds actifs débarrassées des rétrocommissions. Les frais de gestion tournent entre 0,5 % et 1,5 % par an, au lieu de 1,5 à 2,5 % sur les parts « retail » classiques. À performance brute égale, cet allègement de frais se traduit souvent par 0,5 à 1 point de performance annuelle en plus.

En pratique, ces parts sont surtout accessibles via des CGPI véritablement indépendants, et parfois dans quelques bonnes assurances-vie. Elles prennent tout leur sens pour des stratégies où l’ETF n’est pas idéal : fonds thématiques, small caps, ou gestion ESG très pointue. Bien utilisées, elles permettent de diversifier les supports en assurance‑vie tout en limitant la couche de frais supplémentaire.

SCPI : une brique immobilière à manier avec prudence

Les SCPI (Sociétés Civiles de Placement Immobilier) offrent un rendement net observé de l’ordre de 4 à 6 % par an sur 2024–2025, avec une exposition à l’immobilier de bureaux, commerces, santé, logistique.

Les contreparties sont claires : des frais de souscription souvent élevés, de 8 à 12 % (même si certaines SCPI récentes affichent 0 %), des frais de gestion annuels de 8 à 12 % des loyers bruts, et une liquidité réduite (délai de revente de 6 à 12 mois). De plus, les revenus fonciers sont imposés au barème de l’impôt sur le revenu, avec 17,2 % de prélèvements sociaux en plus.

Cela en fait une brique de diversification pertinente pour un patrimoine déjà conséquent, mais rarement le cœur de portefeuille d’un petit épargnant. Pour un profil en gestion de patrimoine, les SCPI méritent souvent une place limitée et bien choisie, en privilégiant les véhicules aux frais maîtrisés et en veillant à l’horizon de détention.

Private equity : une petite poche pour les patrimoines solides

Le private equity (capital-investissement) permet d’accéder à des entreprises non cotées, via des FCPR, FCPI ou fonds institutionnels. Les rendements cibles affichés se situent entre 8 % et 15 % par an, mais ils ne sont pas garantis et la dispersion entre bons et mauvais fonds est forte.

Les frais sont lourds : 1 à 2 % de frais de gestion annuels, auxquels s’ajoute un carried interest de 10 à 20 % sur la performance au-delà d’un certain seuil (hurdle rate, souvent autour de 8 %). L’horizon est long, 5 à 10 ans, avec une liquidité très faible.

En conséquence, il est raisonnable de limiter cette poche à environ 5 à 10 % d’un patrimoine global bien structuré, et de réserver ce type de placement aux investisseurs patrimoniaux à l’aise avec l’illiquidité et la volatilité.

Comment les modes de conseil influencent ces choix

Selon nous, ce panorama des classes d’actifs se comprend mieux en le reliant aux modes de conseil. Un CGPI au conseil indépendant aura tendance à construire l’allocation autour des ETF et, en complément, de fonds clean share, en ajoutant éventuellement quelques SCPI bien sélectionnées pour l’immobilier.

À l’inverse, un conseiller non indépendant, rémunéré par rétrocommissions, poussera plus facilement des SCPI très chargées en frais, des fonds actions « maison » en parts retail et des produits défiscalisants, car ce sont eux qui génèrent le plus de commissions.

Le tableau ci-dessous synthétise les grandes caractéristiques de ces classes d’actifs.

| Classe d’actifs | Frais annuels | Rendement cible | Liquidité | Avantage principal |

|---|---|---|---|---|

| ETF | 0,05-0,50% | Proche indice | Élevée (continu) | Frais très bas, liquidité |

| Fonds clean share | 0,50-1,50% | Supérieur retail même fonds | Élevée | Pas de rétrocommission, meilleure perf |

| SCPI | 8-12% souscription + 8-12% gestion/an | 4-6% net | Faible (6-12 mois) | Investissement immobilier mutualisé |

| Private equity | 1-2% gestion + 10-20% carried interest | 8-15% (non garanti) | Très faible (5-10 ans) | Accès entreprises non cotées, risque/rendement élevé |

Avec ces briques, vous disposez maintenant de tous les éléments pour passer à quelque chose de très concret : un arbre de décision qui relie horizon, besoin de liquidité, montant et fiscalité personnelle au choix d’enveloppe prioritaire.

VI. Se décider : parcours type selon votre patrimoine

Nous avons vu les conseillers, les frais de gestion, les enveloppes fiscales et les grandes classes d’actifs. L’enjeu maintenant est de transformer ces connaissances en une démarche simple : vers quelles enveloppes aller, et quel type de conseiller privilégier, selon votre patrimoine et vos objectifs.

VI.1. L’arbre décisionnel : de vos objectifs à l’enveloppe fiscale

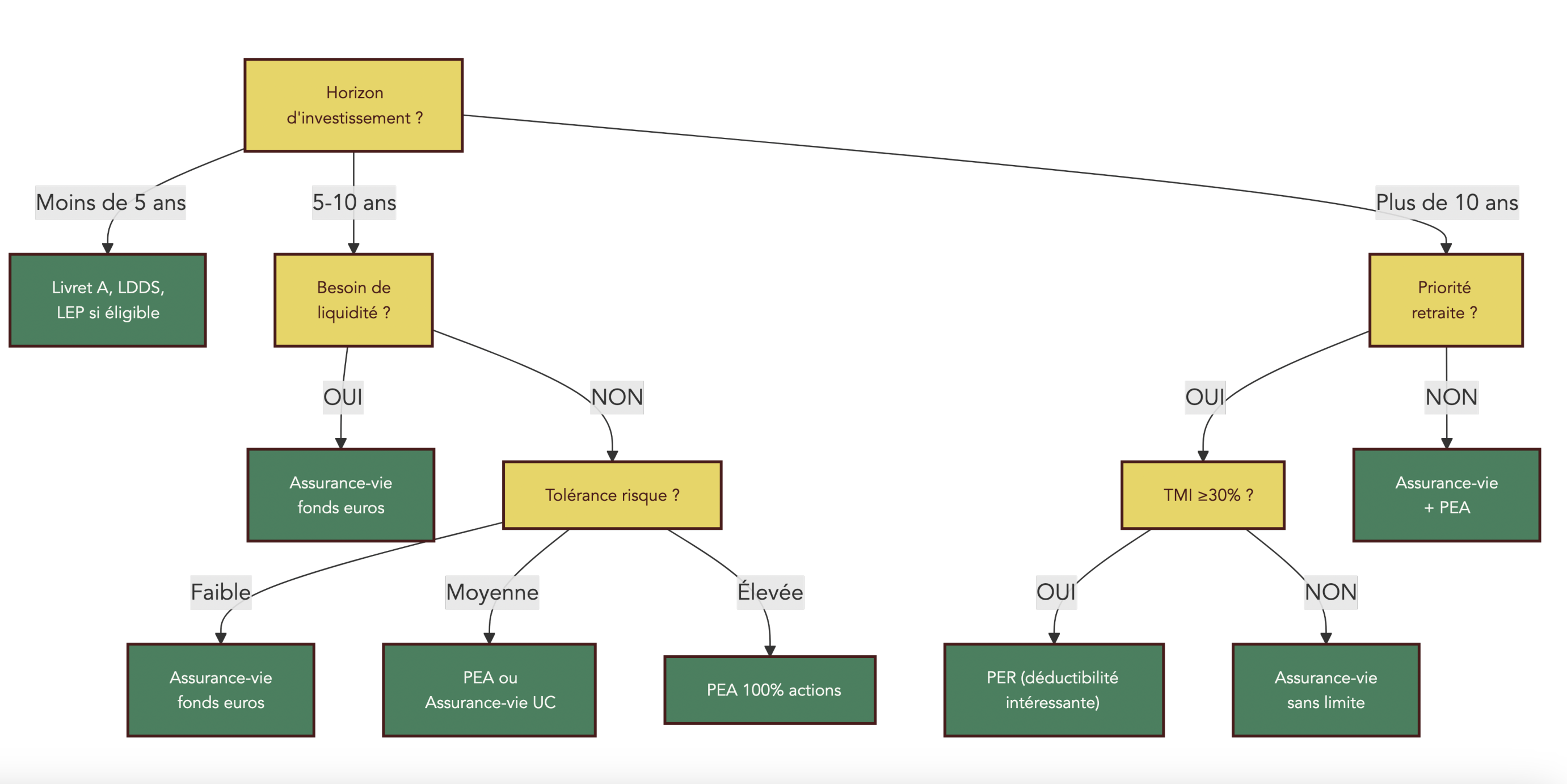

Pour éviter de se perdre dans la complexité, on peut, selon nous, résumer le choix des enveloppes fiscales en quelques questions structurantes. L’idée n’est pas de couvrir tous les cas exotiques, mais de vous donner un chemin de décision robuste.

Première étape : votre horizon d’investissement. Si votre horizon est inférieur à 5 ans avec un besoin de liquidité important (achat immobilier proche, projet professionnel, aléas de vie), la priorité va aux livrets réglementés ou à un fonds euros sécurisé dans une bonne assurance-vie. On cherche alors avant tout la sécurité du capital et la disponibilité.

Entre 5 et 10 ans, les choses changent. Si vous visez surtout des actions européennes, le PEA devient l’enveloppe prioritaire, à condition de ne pas retirer avant 5 ans. Si vous voulez une diversification plus large (fonds euros, unités de compte, immobilier papier) et que la transmission vous préoccupe déjà, l’assurance‑vie prend une place de choix.

Au-delà de 10 ans, il devient logique d’articuler PEA (pour les actions Europe), assurance‑vie (diversification + transmission) et, si vos plafonds sont atteints ou si vous souhaitez investir hors Europe, un CTO bien choisi. Le PER s’ajoute en complément si votre TMI est d’au moins 30 % et que vous préparez activement la retraite.

Ensuite, viennent le montant et la situation fiscale. Pour un capital à investir inférieur à 150 000 €, l’enjeu principal est d’utiliser au mieux le PEA et un ou deux bons contrats d’assurance-vie, sans multiplier les produits. Entre 150 000 € et 225 000 €, il faut commencer à arbitrer les plafonds : PEA jusqu’à 150 000 €, PEA-PME si vous souhaitez soutenir des PME, puis assurance-vie pour le reste.

Au-delà de 225 000 €, un CTO devient souvent nécessaire pour loger des ETF monde non éligibles au PEA. Si votre TMI est élevé (30 % ou plus), le PER entre aussi dans l’équation : il permet de décaler une partie de la fiscalité à la retraite, en profitant d’un TMI futur généralement plus bas.

L’âge compte également : avant 70 ans, chaque versement sur l’assurance-vie est un levier de transmission (152 500 € par bénéficiaire, abattement renouvelable tous les 15 ans). Après 70 ans, l’abattement bascule à 30 500 € global sur les primes, ce qui change la logique des versements et renforce l’intérêt des dons et de la planification avec un notaire.

Enfin, ce schéma d’enveloppes se connecte naturellement au type de conseil.

- Pour un patrimoine financier inférieur à 200 000 €, l’auto‑gestion via banque en ligne, néo-broker et bonnes assurances-vie en ligne est généralement suffisante, en suivant l’arbre des enveloppes comme feuille de route.

- Entre 200 000 € et 1 M€, il devient pertinent de faire valider ce schéma par un CGPI au conseil indépendant : l’enjeu est alors l’optimisation fiscale fine et la diversification au-delà des ETF de base.

- Au-delà de 1 M€, l’arbre décisionnel reste utile comme base de discussion, mais la mise en musique se fait avec une équipe pluridisciplinaire (CGPI, banquier privé, notaire, éventuellement expert-comptable).

Avec ce parcours comme fil conducteur, on peut maintenant synthétiser, tranche par tranche de patrimoine, quel type de conseiller est recommandé, quels frais sont acceptables, et quels red flags surveiller.

VI.2. Tableau récapitulatif final : quel conseiller pour quel patrimoine ?

Pour vous aider à vous situer d’un coup d’œil, le tableau suivant récapitule, pour chaque niveau de patrimoine, le profil d’épargnant, le type de conseiller recommandé, l’ordre de grandeur des frais de gestion, les critères clés à regarder et les signaux d’alerte à éviter.

| Niveau de patrimoine | Profil recommandé | Type de conseiller | Frais anticipés | Critères clés | Red flags à éviter |

|---|---|---|---|---|---|

| < 50 k€ | Épargne de précaution | Pas de conseiller (auto-gestion) | 0% | Livrets réglementés, compte-titres | Bilan patrimonial > 1% du capital |

| 50-200 k€ | Accumulation patrimoine | Néo-broker, contrats en ligne (auto-gestion conseillée) | 0,3-0,8% si conseiller | PEA + Assurance-vie en ligne + CTO | Assurance-vie bancaire (3-5% frais entrée) |

| 200 k€-1 M€ | Clientèle patrimoniale | CGPI conseil indépendant (recommandé) | 0,3-0,5% honoraires | Optimisation fiscale, diversification | Banque privée réseau (seuil 100k€), frais élevés |

| 1 M€-30 M€ | HNWI | CGPI conseil indépendant + Notaire + Banque privée | 0,2-0,5% (négociable) | Équipe pluridisciplinaire, crédit lombard | Concentration chez une seule banque |

| 30 M€-100 M€ | UHNWI | Banque privée premium + Multi-family office | 0,15-0,35% | Interlocuteur senior, deals exclusifs, conciergerie | Manque de diversification conseil |

| > 100 M€ | Patrimoine complexe | Single family office dédié | 1-2 M€ fixes/an (0,1-0,5% pour > 200 M€) | Structure interne, équipe senior, expertise | Manque de gouvernance familiale |

Ce tableau clôt le cœur du guide : il vous permet de relier votre niveau de patrimoine au type de conseil pertinent et aux frais de gestion acceptables. Il reste néanmoins des questions spécifiques (banque privée, seuil à partir duquel on est considéré comme « riche », nuances sur les frais de gestion ou la défiscalisation) qui méritent des réponses ciblées, et que la FAQ finale viendra éclairer.

Conclusion

Au fond, choisir un conseiller en gestion de patrimoine, c’est prendre deux décisions structurantes : accepter ou non la dépendance aux rétrocommissions, puis ajuster le niveau d’accompagnement à son patrimoine réel plutôt qu’au discours commercial. Une fois ces choix faits, l’essentiel, selon nous, c’est de regarder les frais sur 10 ans et non sur 1 an, et de ne plus confondre l’enveloppe fiscale avec le placement logé dedans, car un bon ETF dans une mauvaise enveloppe peut perdre une grande partie de son avantage.

En pratique, vous gagnez déjà beaucoup en vérifiant l’indépendance du conseiller sur l’ORIAS avant de signer la moindre lettre de mission, puis en exigeant une simulation écrite nette après tous les frais. Pour ceux qui débutent ou disposent de moins de 200 000 euros, la priorité, le plus souvent, sera d’apprendre à combiner PEA et assurance-vie via des courtiers en ligne, puis à réduire les coûts de courtage grâce aux néo-brokers. À partir de 200 000 ou 500 000 euros, la question devient plutôt de comparer un CGPI indépendant à une offre de banque privée et de voir qui propose l’architecture la plus ouverte ainsi que la meilleure coordination avec notaire et expert-comptable.

Pour avancer, vous pouvez maintenant explorer le comparatif PEA contre compte-titres pour investir en bourse avec moins de 100 000 euros, ou encore la bataille ETF contre fonds actifs sur 20 ans pour construire votre portefeuille actions. Si vous êtes déjà au stade de la transmission ou de l’IFI, les dossiers sur donations échelonnées et sur l’arbitrage entre SCPI et immobilier direct prolongeront ce travail de décryptage chiffré et vous aideront à structurer une stratégie patrimoniale cohérente sur plusieurs décennies.

FAQ – Conseiller en gestion de patrimoine, banque privée et frais

Qu’est-ce qu’un conseiller en gestion de patrimoine (CGP) et quel est son rôle ?

Un conseiller en gestion de patrimoine vous accompagne pour organiser et optimiser votre patrimoine financier et immobilier, ainsi que votre fiscalité et votre transmission. Concrètement, il intervient sur l’assurance-vie, le PEA (Plan d’Épargne en Actions), le CTO (Compte-Titres Ordinaire), le PER, l’immobilier direct et les SCPI. Il peut cumuler plusieurs statuts enregistrés à l’ORIAS (CIF, IAS, IOBSP, carte T) et doit respecter les règles AMF/MIF 2. Son rôle opérationnel consiste à établir un bilan patrimonial, calibrer l’allocation d’actifs selon votre profil de risque et votre horizon, et choisir les bonnes enveloppes fiscales. Il sécurise aussi la transmission (donations, clause bénéficiaire) et coordonne les intervenants au besoin. La qualité du conseil dépend fortement de son indépendance de rémunération et du nombre de clients suivis.

Quelle est la différence entre un CGP et un CGPI (conseiller en gestion de patrimoine indépendant) ?

Le terme CGP est générique, alors que le CGPI au sens MIF 2 revendique le conseil indépendant.

En tant qu’indépendant, il analyse un univers large et ne perçoit pas de rétrocommissions, ou les reverse au client, sa rémunération venant d’honoraires. Seuls 5 à 6 % exercent réellement en conseil indépendant, le reste du marché (94–95 %) fonctionnant avec des rétrocommissions. Un CGP non indépendant peut conserver ces commissions, sous réserve de transparence, ce qui crée un biais vers les produits plus chargés en frais. En pratique, un indépendant privilégie ETF, fonds clean share et SCPI sans frais d’entrée. Un non indépendant pousse plus souvent les contrats bancaires chargés et des fonds retail aux frais élevés.

C’est quoi des frais de gestion et comment fonctionnent-ils sur vos placements ?