De nombreux épargnants français se sentent coincés avec un patrimoine concentré en France, exposé à une dette publique de 117,4 % du PIB et à une notation souveraine abaissée à A+ en octobre 2025, alors même que leurs envies d’investissement international se heurtent à la peur de mal faire face à la fiscalité et aux formulaires à remplir. On veut placer de l’argent hors de France pour sécuriser son capital, profiter de la croissance mondiale et accéder aux marchés internationaux, mais attention : entre l’obligation de déclarer chaque compte à l’étranger, le risque de change et les idées reçues sur l’assurance vie luxembourgeoise ou les courtiers étrangers, la complexité décourage souvent le passage à l’action. Pourtant, en pratique, les chiffres montrent qu’il est possible de diversifier son portefeuille à l’international avec des ETF mondiaux, un courtier étranger comme Interactive Brokers ou une assurance vie luxembourgeoise, et ce, dans un cadre légal clair, avec une fiscalité des placements étrangers maîtrisée.

Dans ce guide, on déroule pas à pas une méthode concrète pour placer de l’argent à l’étranger : d’abord le contexte et les objectifs patrimoniaux, puis le cadre légal et fiscal, avant de comparer en détail les trois grandes familles de solutions et de vous donner des repères pratiques pour choisir celles qui correspondent vraiment à votre situation.

1. Pourquoi un épargnant français doit regarder hors de France

Avant de décider comment placer votre argent hors de France, nous allons d’abord regarder la situation macroéconomique française et le risque souverain pour voir pourquoi concentrer son patrimoine dans un seul pays pose problème. Ensuite, nous préciserons les objectifs patrimoniaux concrets que l’on peut viser avec un patrimoine international. Enfin, nous préciserons le cadre légal et fiscal minimal à respecter, avant de passer aux solutions pratiques comme les ETF mondiaux, les courtiers étrangers ou l’assurance vie luxembourgeoise.

1.1. Contexte macro français et risque souverain

On entend souvent parler de la dette française de manière abstraite. Pourtant, quand on investit, ces chiffres finissent par avoir un impact très concret sur la fiscalité, l’inflation et la réglementation qui pèsent sur votre patrimoine.

Fin 2025, la dette publique atteint 3 482,2 milliards d’euros, soit 117,4 % du PIB. La France se retrouve ainsi troisième pays le plus endetté de la zone euro, derrière la Grèce et l’Italie, et loin au-dessus de la moyenne de la zone (autour de 88 %). Les projections de la Commission européenne ne sont pas rassurantes : si rien ne change, la dette pourrait grimper jusqu’à 142 % du PIB en 2035.

Ce niveau d’endettement s’explique par des déficits répétés. En 2024, le déficit public s’élève à 5,8 % du PIB, avec un déficit structurel autour de 4–5 %. La charge d’intérêts suit la même trajectoire : 59 milliards d’euros versés en 2024, 67 milliards attendus en 2025. Autrement dit, une part croissante des recettes publiques sert à payer les intérêts, pas à financer des dépenses nouvelles.

Les agences de notation ont commencé à sanctionner cette dérive. En octobre 2025, Standard & Poor’s a abaissé la note de la France de AA- à A+, quelques semaines après une dégradation similaire par Fitch. Le message est clair : les finances publiques ne respectent plus les standards européens et la trajectoire de dette n’est plus jugée maîtrisée.

Cela ne signifie pas qu’un défaut de la France est imminent. Mais la probabilité augmente de voir, au fil des années, davantage de pression fiscale sur les épargnants, un recours plus fréquent à l’inflation pour éroder la dette ou des mesures de contrôle temporaires, comme celles permises par la loi Sapin 2 sur l’assurance vie française. Pour un investisseur avisé, se contenter d’un patrimoine à 100 % français, c’est accepter que tous ses œufs restent dans le même panier réglementaire et budgétaire.

En parallèle, il existe dans la zone euro des États avec un profil beaucoup plus sain. Le Luxembourg, par exemple, affiche une dette d’environ 26,8 % du PIB en 2025 et une notation souveraine AAA avec perspective stable auprès de plusieurs agences. C’est ce contraste entre la situation française et celle de pays plus solides qui justifie, à nos yeux, une diversification géographique progressive.

Avec ce constat macro à l’esprit, la question est : pourquoi rester exposé uniquement au risque souverain français quand il est possible de diversifier votre patrimoine vers d’autres économies et d’autres cadres réglementaires ? C’est ce que nous allons clarifier en définissant vos objectifs patrimoniaux concrets.

1.2. Objectifs patrimoniaux : diversification, croissance mondiale, protection réglementaire

Investir à l’étranger n’a de sens que si l’on sait précisément ce que l’on cherche à obtenir. Pour un résident fiscal français, trois grands objectifs ressortent.

Le premier, c’est de réduire sa dépendance au risque souverain français. On l’a vu, la combinaison dette élevée, déficit structurel et risque réglementaire (comme la loi Sapin 2) crée un environnement où l’épargnant peut, à moyen terme, subir plus d’impôts, des blocages temporaires de liquidité ou des arbitrages défavorables. Diversifier une partie de son patrimoine vers d’autres pays, d’autres devises et d’autres régulateurs permet de lisser ce risque.

Le deuxième objectif consiste à profiter de la croissance mondiale. Les marchés actions, l’immobilier coté ou les obligations d’entreprise ne se limitent pas au CAC 40. Accéder à l’économie américaine via le S&P 500, aux marchés développés mondiaux via le MSCI World, ou à des obligations internationales, c’est capter des moteurs de performance qui dépassent largement le seul marché français.

Enfin, le troisième objectif est d’utiliser des cadres réglementaires et fiscaux complémentaires. Un contrat d’assurance vie luxembourgeoise, par exemple, bénéficie du triangle de sécurité et du super privilège, échappe à la loi Sapin 2 et reste neutre fiscalement pour un non-résident. Un courtier étranger régulé dans l’Union européenne, comme Interactive Brokers, ouvre des portes vers plus de marchés, plus de devises et des frais de courtage très bas.

En pratique, ces objectifs se traduisent par trois grandes familles de solutions que nous détaillerons dans l’article : des ETF mondiaux logés sur un simple compte-titres ordinaire français, un compte-titres auprès d’un courtier étranger comme Interactive Brokers, et une assurance vie luxembourgeoise pour les patrimoines plus élevés.

- Les ETF internationaux sur un compte-titres français constituent la première marche. Ils permettent une exposition mondiale très large, sans même ouvrir de compte à l’étranger. On peut ainsi acheter des fonds indiciels (fonds indiciels cotés ou ETF) qui suivent le S&P 500, le MSCI World ou d’autres indices mondiaux. Pour approfondir le fonctionnement de ces produits, leurs frais et leurs usages, vous pouvez consulter le guide dédié : ETF et trackers (guide pratique).

- Ces ETF peuvent être logés sur un simple compte-titres ordinaire (CTO) ouvert dans une banque ou un courtier français, sans aucune démarche internationale spécifique. On reste donc dans un cadre administratif familier tout en accédant déjà aux marchés internationaux.

- Pour les patrimoines plus conséquents ou les investisseurs qui veulent optimiser au maximum la protection juridique et la neutralité fiscale en cas d’expatriation, l’assurance‑vie luxembourgeoise (aperçu) apporte une couche supplémentaire : super privilège, multi-devises, triangle de sécurité, absence de loi Sapin 2.

Dans ce guide, nous nous plaçons du point de vue d’un résident fiscal français. Les solutions présentées s’adaptent à plusieurs niveaux de patrimoine : quelques milliers d’euros pour débuter avec des ETF, entre 10 000 à 125 000 euros pour envisager un CTO chez un courtier étranger, et au‑delà de 125 000 euros pour que l’assurance vie luxembourgeoise commence à faire sens.

Une fois que l’on sait pourquoi on souhaite investir à l’étranger et à quoi servent concrètement ces solutions, il reste un impératif absolu : respecter la loi française. Avant de parler produits, il faut donc clarifier les obligations déclaratives et fiscales qui s’appliquent dès que vous franchissez les frontières.

2. Cadre légal : ce que vous devez absolument respecter avant d’investir à l’étranger

Dès que l’on parle d’investissement international, deux risques se superposent : le risque financier classique et le risque administratif. Le premier se gère par la diversification et le long terme ; le second se gère par le respect scrupuleux des règles de déclaration. Nous allons d’abord voir comment déclarer un compte étranger, puis comment fonctionne la convention fiscale France–Luxembourg, avant de passer aux ETF accessibles depuis un CTO français.

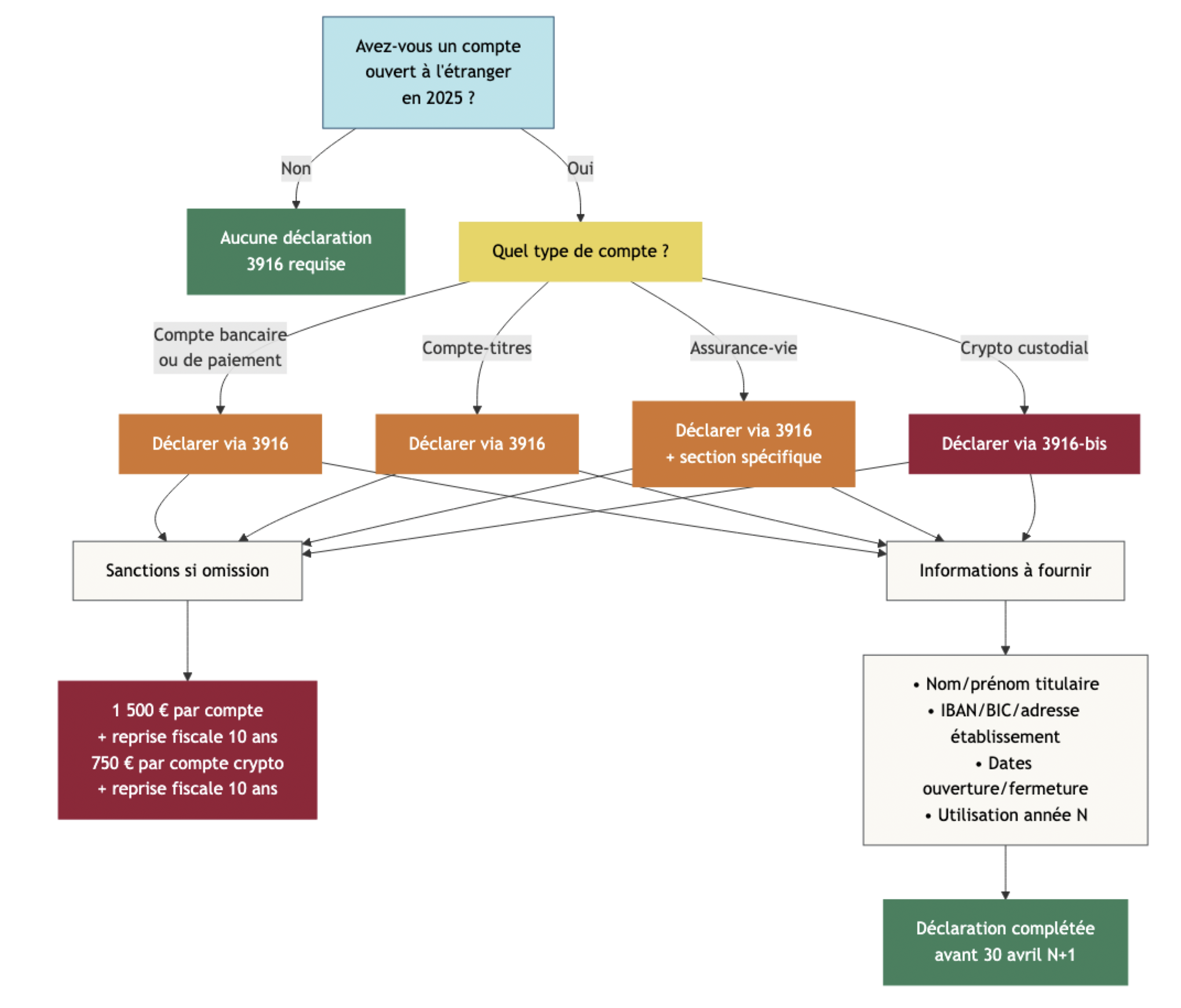

2.1. Obligation déclarative universelle : le formulaire 3916 / 3916-bis

Le point de départ est simple, mais souvent mal compris. L’article 1649 A du Code général des impôts impose à toute personne domiciliée fiscalement en France de déclarer un compte étranger, c’est‑à‑dire chaque compte ouvert, détenu, utilisé ou clos à l’étranger. Peu importe qu’il soit peu utilisé, qu’il ne contienne que quelques euros ou qu’il serve uniquement à recevoir un paiement ponctuel.

Sont concernés les comptes bancaires classiques ouverts dans une banque étrangère, mais aussi les comptes de paiement comme PayPal ou Wise, les comptes-titres étrangers (par exemple un compte Interactive Brokers), les contrats d’assurance vie souscrits auprès d’un assureur étranger, ainsi que les comptes d’actifs numériques de type custodial (Binance, Kraken, Coinbase, etc.) qui relèvent du formulaire 3916-bis.

En pratique, la déclaration se fait chaque année, en même temps que votre déclaration de revenus. Il faut remplir le formulaire 3916 pour les comptes bancaires, de paiement, titres ou l’assurance vie, et le formulaire 3916-bis pour les comptes crypto. La déclaration se fait au niveau du foyer fiscal : elle englobe donc les comptes du conjoint ou partenaire et ceux des enfants mineurs rattachés.

Pour chaque compte, l’administration demande un certain nombre d’informations : identité du titulaire, nature du compte (courant, épargne, titres), nom et adresse de l’établissement, pays, références de type IBAN/BIC, dates d’ouverture et, le cas échéant, de fermeture, ainsi que l’indication de son utilisation au cours de l’année. Pour un contrat d’assurance vie étranger, il faut en plus renseigner l’organisme assureur, le numéro de contrat et certaines caractéristiques (type de support, devise, etc.).

Il est crucial de comprendre que cette obligation est universelle : même un compte inactif, avec un solde quasi nul, reste à déclarer. L’idée « petit compte = pas à déclarer » est l’une des erreurs les plus fréquentes.

En cas d’oubli, la sanction est lourde : 1 500 euros d’amende par compte ou contrat non déclaré, qui peuvent monter à 10 000 euros pour les comptes ouverts dans des États non coopératifs. Pour les comptes d’actifs numériques déclarables via le 3916-bis, l’amende est de 750 euros par compte. S’y ajoute un allongement du délai de reprise fiscal à 10 ans (au lieu de 3 ans en situation normale) sur les revenus liés à ces comptes.

Pour les comptes d’actifs numériques, les mêmes principes s’appliquent : un compte crypto détenu sur une plateforme étrangère, même utilisé occasionnellement, doit être déclaré via le formulaire 3916-bis. Les règles de fiscalité et déclaration des cryptos ont leurs spécificités, mais la logique déclarative reste la même : mieux vaut déclarer trop que pas assez.

Pour vous y retrouver plus rapidement, le tableau ci-dessous résume les principales obligations déclaratives selon le type de placement.

| Type de placement | Formulaire requis | Fréquence | Sanction en cas d’omission | Délai de reprise fiscal |

|---|---|---|---|---|

| Compte bancaire étranger | 3916 | Annuelle (avec déclaration IR) | 1 500 € par compte | 10 ans sur revenus associés |

| Compte-titres étranger | 3916 | Annuelle | 1 500 € par compte | 10 ans |

| Assurance vie étrangère | 3916 (section spécifique) | Annuelle | 1 500 € par contrat | 10 ans |

| Compte crypto étranger (custodial) | 3916-bis | Annuelle | 750 € par compte | 10 ans |

| ETF internationaux sur CTO français | Non (compte français) | N/A | N/A | 3 ans (standard) |

Ce tableau montre bien la différence entre un véritable compte étranger et un simple CTO français logeant des ETF internationaux, qui ne nécessite pas de formulaire 3916 spécifique.

En un coup d’œil, cet arbre de décision aide à vérifier si un compte doit être déclaré et quel formulaire utiliser, ce qui limite fortement le risque d’amende liée à un oubli.

Astuces importantes

Pour éviter que l’administration fiscale ne devienne votre principal risque d’« investissement à l’étranger », quelques réflexes simples font une vraie différence.

- Mettez en place un rappel annuel au printemps pour recenser tous vos comptes étrangers (banques, courtiers, plateformes crypto) et les déclarer via les formulaires 3916 et 3916-bis.

- Déclarez les comptes dès l’année de leur ouverture, même si vous ne les utilisez quasiment pas ou qu’ils ne contiennent qu’un faible montant.

- Conservez dans un dossier dédié (papier ou numérique) les justificatifs d’ouverture, d’adresse et les relevés principaux de chaque compte, afin de pouvoir répondre rapidement à une demande de l’administration.

- En cas d’oubli passé, envisagez une régularisation spontanée plutôt que d’attendre un contrôle : les pénalités sont souvent moins lourdes lorsque l’initiative vient du contribuable.

Avec ces quatre règles, vous réduisez fortement le risque d’amende et de reprise fiscale étendue, tout en gardant vos investissements internationaux dans un cadre 100 % légal.

Une fois ce réflexe déclaratif acquis, il reste à savoir comment vos revenus étrangers seront imposés, en particulier dans un cas très courant : lorsque vous utilisez le Luxembourg comme place financière.

2.2. Convention fiscale France–Luxembourg : comment éviter la double imposition

Dès que l’on commence à investir via le Luxembourg, que ce soit avec une assurance vie ou des titres logés auprès d’un établissement luxembourgeois, une question revient : vais-je payer des impôts deux fois, au Luxembourg et en France ? La réponse tient à deux notions clés : la neutralité fiscale luxembourgeoise et la convention fiscale bilatérale.

Le Luxembourg applique un principe de neutralité fiscale pour les non-résidents. Concrètement, un contrat d’assurance vie luxembourgeoise détenu par un résident français n’est pas imposé au Luxembourg : aucun prélèvement à la source n’est opéré sur les rachats ou les arbitrages. C’est le pays de résidence fiscale du souscripteur – donc la France pour un résident français – qui est seul compétent pour taxer ces revenus.

Pour éviter les doubles impositions sur d’autres types de revenus (dividendes, intérêts, plus-values), la convention fiscale franco-luxembourgeoise du 20 mars 2018 s’applique désormais pleinement aux revenus 2024 et suivants. Elle repose sur un mécanisme de crédit d’impôt : vous déclarez en France l’ensemble de vos revenus luxembourgeois sur le formulaire 2047, l’impôt français est calculé sur la base de la somme de vos revenus français et luxembourgeois, puis un crédit d’impôt vient neutraliser l’impôt théorique dû en France sur la part luxembourgeoise. Il n’y a donc plus de double imposition, mais pas d’exonération : la France garde la main sur le niveau global d’impôt.

Dans le détail, la convention prévoit un traitement spécifique pour chaque type de revenu. Pour les dividendes, la retenue à la source au Luxembourg est limitée à 15 % dans la relation avec la France, voire 0 % si une société détient au moins 10 % du capital de la société distributrice pendant un an. Pour les intérêts, la règle est encore plus simple : ils sont imposés exclusivement dans l’État de résidence du bénéficiaire effectif, ce qui signifie qu’un résident français paiera l’impôt uniquement en France, sans retenue luxembourgeoise, si les conditions sont respectées.

Pour les plus-values sur titres, le principe est également l’imposition dans l’État de résidence du cédant, donc la France pour un résident français. Une exception existe toutefois lorsque le cédant détient plus de 25 % du capital d’une société luxembourgeoise dans les 365 jours précédant la cession : dans ce cas, le Luxembourg peut taxer la plus-value.

À l’arrivée, il faut garder à l’esprit deux idées simples : la neutralité fiscale du Luxembourg ne signifie pas une exonération pour un résident français, et la convention France–Luxembourg repose sur un crédit d’impôt, pas sur une « faille » pour s’affranchir de l’impôt. L’intérêt principal du Luxembourg tient à la protection juridique des contrats et à la flexibilité internationale, pas à l’illusion d’une absence d’impôt.

Le cadre fiscal et déclaratif étant clarifié, nous pouvons maintenant passer à la première solution d’investissement international la plus accessible : les ETF mondiaux logés sur un simple CTO français, qui ne nécessitent même pas d’ouvrir un compte à l’étranger.

3. Diversifier via des ETF internationaux… sans sortir de France

Une fois vos obligations légales maîtrisées, la question devient beaucoup plus concrète : comment investir à l’étranger sans se lancer immédiatement dans l’ouverture d’un compte étranger ou d’un contrat luxembourgeois ? La réponse la plus simple passe par les ETF mondiaux, achetés depuis un compte-titres français. Nous allons d’abord comparer les grands indices actions (S&P 500 vs MSCI World), puis voir comment corriger la surpondération américaine, compléter avec l’immobilier et les obligations internationales, et enfin regarder les frais, la fiscalité et le risque de change.

3.1. ETF actions mondiales : S&P 500 vs MSCI World

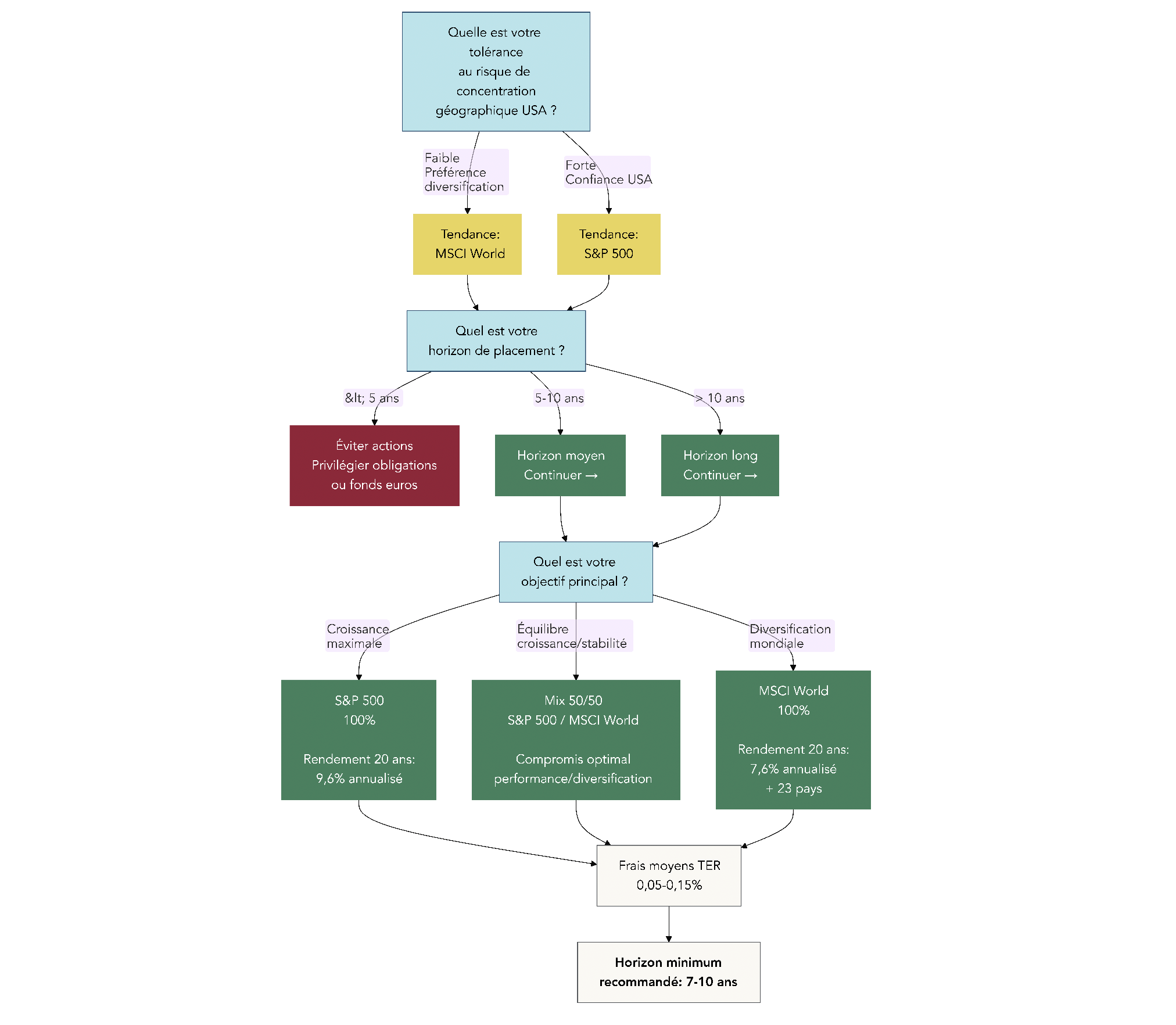

Pour accéder aux marchés internationaux, les ETF (fonds indiciels cotés) sont devenus la colonne vertébrale de nombreux portefeuilles. En pratique, l’idée est simple : un ETF réplique la performance d’un indice (par exemple le S&P 500 ou le MSCI World) en échange de frais de gestion annuels très faibles, souvent compris entre 0,05 % et 0,25 %. Ces frais (le TER) sont prélevés directement dans la valeur de l’ETF, sans facture distincte.

Deux grands indices servent souvent de base à une diversification portefeuille : le S&P 500, concentré sur les États-Unis, et le MSCI World, présenté comme un indice « monde » des pays développés.

Le S&P 500 regroupe les 500 plus grandes entreprises américaines cotées, pondérées par leur capitalisation flottante. En janvier 2026, les « Magnificent 7 » – Nvidia, Microsoft, Apple, Amazon, Meta, Alphabet et Tesla – représentent à elles seules 32,9 % de l’indice. Cet ETF offre donc une exposition très concentrée à la première économie mondiale et à ses géants technologiques.

Ses atouts sont clairs : exposition au marché américain, liquidité exceptionnelle et frais extrêmement bas (souvent entre 0,05 % et 0,15 %). Sur les 5, 10, 15 ou 20 dernières années, un investissement sur le S&P 500 a historiquement affiché des performances supérieures à celles du MSCI World, avec une performance annualisée de 11,0 % sur 10 ans et 9,6 % sur 20 ans.

En contrepartie, il comporte trois limites : une concentration géographique totale (100 % États-Unis), une exposition intégrale au dollar américain et une forte sensibilité au secteur technologique. En cas de choc spécifique sur l’économie américaine ou sur les valeurs de croissance, le portefeuille peut être durement touché.

Le MSCI World, lui, regroupe environ 1 500 entreprises de grande et moyenne capitalisation réparties sur 23 pays développés. Il couvre environ 85 % de la capitalisation des marchés développés. Sa répartition géographique actuelle est la suivante : environ 75 % d’actions américaines, 5,7 % japonaises, 3,7 % britanniques, 2,9 % canadiennes, 2,8 % françaises, le reste se répartissant sur d’autres pays développés.

Ses avantages sont une diversification sectorielle et géographique plus large que le seul S&P 500, une bonne résilience aux chocs localisés et une grande simplicité d’utilisation comme première exposition actions. En revanche, deux points doivent être bien compris : les performances ont été inférieures à celles du S&P 500 (environ 2 à 3 points de moins par an sur 20 ans, avec 8,6 % annualisés sur 10 ans et 7,6 % sur 20 ans), et la surpondération des États-Unis est devenue extrême, à 75 % en 2026. Le MSCI World apporte donc moins de diversification géographique qu’on ne l’imagine en lisant son nom.

Le tableau suivant résume les différences clés entre ces deux indices.

| Critère | S&P 500 | MSCI World |

|---|---|---|

| Nombre d’entreprises | 500 | ~1 500 |

| Nombre de pays | 1 (États-Unis) | 23 (pays développés) |

| Pondération USA | 100% | ~75% (janvier 2026) |

| Diversification géographique | Nulle | Moyenne |

| Diversification sectorielle | Moyenne | Élevée |

| Exposition aux devises | USD uniquement | Multi-devises (USD, EUR, JPY, GBP, etc.) |

| Performance annualisée 10 ans | 11,0% | 8,6% |

| Performance annualisée 20 ans | 9,6% | 7,6% |

| Frais (TER) moyens | 0,05-0,15% | 0,07-0,20% |

| Profil investisseur idéal | Conviction forte sur les États-Unis, tolérance au risque élevée | Première exposition actions, recherche de diversification mondiale |

Cet arbre de décision aide à traduire ces critères chiffrés en un choix concret : 100 % S&P 500, 100 % MSCI World ou une combinaison des deux selon votre profil.

Un dernier repère à garder à l’esprit : les ETF actions globaux sont adaptés à un horizon long, idéalement de 7 à 10 ans minimum. Sur 2 ou 3 ans, la volatilité peut être forte, et un investisseur qui a besoin de son capital rapidement s’expose à devoir vendre en phase de baisse.

Pour comprendre plus en détail les mécaniques d’un ETF, ses avantages et les différentes enveloppes possibles (PEA, CTO, assurance vie), vous pouvez consulter ce dossier dédié : Guide des ETF.

Une fois que l’on a tranché entre S&P 500, MSCI World ou un mix des deux, une question se pose naturellement : comment corriger la surpondération américaine pour obtenir une vraie diversification géographique, tout en restant sur un simple CTO français ?

3.2. Aller au-delà du MSCI World : vraie diversification géographique

Aller au‑delà du MSCI World permet une vraie diversification de placement en combinant plusieurs ETF géographiques plutôt que de se contenter d’un seul indice très centré sur les États-Unis. La tendance de fond le montre bien : la part des États-Unis dans le MSCI World est passée d’environ 50 % en 1999 à 70 % en 2022, puis 75 % en 2026. Miser uniquement sur cet indice revient donc, en pratique, à fortement parier sur un seul marché.

Pour rééquilibrer l’exposition, plusieurs approches simples ressortent. La première consiste à ajouter un ETF Europe, par exemple un MSCI Europe ou un Stoxx 600, pour renforcer le poids du Vieux Continent dans votre portefeuille. On complète alors un ETF S&P 500 ou MSCI World avec une brique européenne bien identifiée.

Une autre approche revient à utiliser des indices comme MSCI World ex-USA, qui excluent les États-Unis, ou des ETF dédiés aux marchés émergents. L’idée est de redonner du poids aux autres zones économiques (Europe, Asie, émergents) que l’indice MSCI World tend à sous-représenter.

Une astuce souvent mise en avant consiste à combiner 50 % d’un ETF S&P 500 et 50 % d’un ETF MSCI Europe. On obtient ainsi une allocation proche d’un portefeuille USA/Europe équilibré, avec une exposition plus claire à chaque zone. Ce mix remplace la « fausse diversification » du MSCI World par une allocation pilotée : vous choisissez explicitement votre poids en Amérique et en Europe, au lieu de subir la domination américaine implicite de l’indice.

Ce type de construction a aussi un impact sur le risque de change. Un portefeuille MSCI World non couvert est exposé à de nombreuses devises (USD, JPY, GBP, etc.), alors qu’un portefeuille 50 % S&P 500 / 50 % Europe reste principalement sur un duo USD/EUR. Vous concentrez donc l’essentiel du risque de devise sur le couple euro/dollar, ce qui peut être plus simple à suivre et à comprendre.

Pour concevoir ce genre de combinaison, le guide des ETF reste une ressource précieuse, car il détaille les principaux indices par zone et les ETF qui les répliquent.

Même avec une bonne diversification actions entre États-Unis, Europe et éventuellement marchés émergents, un portefeuille reste très dépendant d’une seule classe d’actifs. C’est là qu’interviennent les ETF immobiliers et obligataires internationaux pour compléter la palette.

3.3. ETF immobiliers et obligataires internationaux : compléter la palette

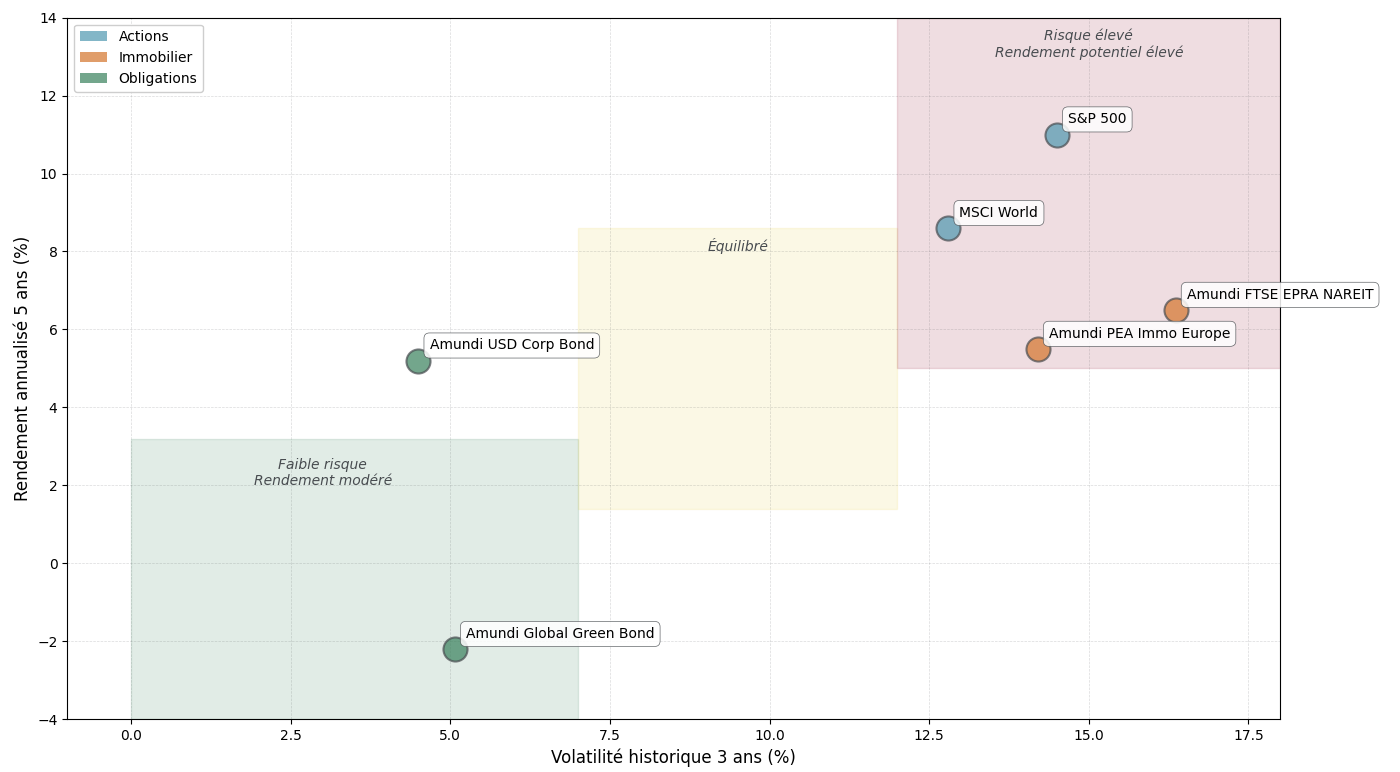

Un portefeuille composé uniquement d’actions, même bien diversifiées géographiquement, peut connaître des variations importantes. Ajouter de l’immobilier coté et des obligations via des ETF internationaux permet de lisser une partie de cette volatilité et de diversifier les sources de rendement.

Côté immobilier, un ETF comme Amundi FTSE EPRA NAREIT Global permet d’investir dans plus de 350 foncières cotées des pays développés. Il est capitalisant (les dividendes sont réinvestis), affiche un TER de 0,24 % et reste très orienté vers les États-Unis (environ 65 % de l’indice), avec une part significative du Japon autour de 10 %. Les principales positions incluent des acteurs de la logistique, de la santé ou des data centers, des segments structurellement porteurs.

La contrepartie, c’est une volatilité élevée : 16,36 % sur 3 ans, avec une forte corrélation aux actions américaines. Cet ETF apporte donc une brique immobilière mondiale, mais ne doit pas être perçu comme un « substitut sans risque » à l’immobilier physique.

Pour ceux qui souhaitent rester en Europe et profiter du PEA, l’ETF Amundi PEA Immobilier Europe offre une exposition aux foncières européennes et a la particularité d’être éligible au PEA (et non au PEA-PME, malgré une confusion fréquente). Il est capitalisant, avec des frais autour de 0,40 %, et représente à ce jour le seul ETF immobilier éligible PEA. Il faut toutefois noter un encours très faible, de l’ordre de 28 millions d’euros en 2024, ce qui implique une liquidité réduite et un risque de fermeture du fonds si la collecte ne progresse pas.

Côté obligations, l’ETF Amundi USD Corporate Bond PAB Net Zero Ambition réplique un indice d’obligations d’entreprises investment grade, avec près de 900 titres notés de AAA à BBB et environ 90 % d’émetteurs américains. Le TER se situe entre 0,14 % et 0,20 % selon la version (couverte ou non en euro), et le rendement de distribution tournait autour de 6 % en 2025, dans un contexte de taux encore élevés.

Cet ETF apporte une source de revenus réguliers et une diversification par rapport aux actions, mais il reste exposé à plusieurs risques : risque de change si l’on choisit la version en dollar non couverte, risque de taux (une remontée des taux peut faire baisser la valeur des obligations en portefeuille) et risque de crédit, même limité, lié aux émetteurs notés BBB.

Enfin, l’ETF Amundi Global Aggregate Green Bond permet d’investir dans près de 900 obligations vertes investment grade, avec un TER de 0,25 % et un encours supérieur à 300 millions d’euros en 2024. C’est un outil intéressant pour intégrer une dimension environnementale via des obligations dédiées au financement de projets verts. Sa performance cumulée sur 5 ans, toutefois, était négative (-11,11 % au 26 novembre 2025), conséquence directe de la remontée des taux en 2022–2023, avec une volatilité d’environ 5 %.

Le tableau de synthèse ci-dessous permet de situer ces ETF dans un portefeuille construit depuis un CTO français.

| ETF | Classe d’actifs | Zone | TER | Elig. PEA | Distribution | Particularité | Risque principal |

|---|---|---|---|---|---|---|---|

| ETF S&P 500 (divers émetteurs) | Actions | USA | 0,05-0,15% | Non | Cap. ou Dist. | 500 plus grandes US | Concentration USA |

| ETF MSCI World | Actions | Monde (23 pays) | 0,07-0,20% | Non | Cap. ou Dist. | 1500 entreprises développées | Surpondération USA 75% |

| Amundi FTSE EPRA NAREIT Global | Immobilier | Monde | 0,24% | Non | Cap. | 350+ foncières | Volatilité 16% |

| Amundi PEA Immobilier Europe | Immobilier | Europe | ~0,40% | PEA | Cap. | Seul ETF immo PEA | Liquidité faible |

| Amundi USD Corporate Bond PAB | Obligations | Monde (90% USA) | 0,14-0,20% | Non | Dist. | Obligations IG alignées accord de Paris | Risque change USD et taux |

| Amundi Global Aggregate Green Bond | Obligations | Monde | 0,25% | Non | Cap. | 900 obligations vertes | Sensibilité aux taux |

Ce nuage de points permet de visualiser quels ETF se situent dans une zone de risque plus élevé (comme l’immobilier mondial) et lesquels offrent un profil plus défensif (obligations vertes, par exemple), afin d’ajuster votre combinaison selon votre tolérance au risque.

Pour un particulier, ces briques servent à construire une palette complète : actions mondiales pour la croissance, immobilier coté pour diversifier les moteurs de rendement, obligations pour stabiliser l’ensemble, avec éventuellement une touche thématique via les obligations vertes. Il reste à surveiller quelques points : le niveau d’encours (idéalement au-dessus de 100 millions d’euros pour limiter le risque de fermeture), le TER, la volatilité historique et la cohérence globale de l’allocation.

Pour ceux qui souhaitent comparer ces ETF immobiliers aux solutions plus classiques de « pierre-papier » (SCPI, OPCI), un détour par ce guide peut être utile : investir dans l’immobilier papier (SCPI/OPCI).

En ajoutant de l’immobilier et des obligations à vos ETF actions, vous franchissez une étape clé de la diversification. Reste à mesurer l’impact des frais, de la fiscalité sur un CTO français et du risque de change sur la performance nette en euros.

3.4. Frais, fiscalité et risque de change sur CTO français

Construire un portefeuille sur un CTO français avec des ETF internationaux, c’est une chose. Savoir ce qu’il vous rapporte réellement après frais, impôts et devises en est une autre. Trois éléments méritent une attention particulière : les frais explicites (TER et courtage), la fiscalité, et le risque de change.

Côté frais, les ETF ont un avantage structurel : leurs frais de gestion annuels (TER) se situent en général entre 0,05 % et 0,25 % pour les grands indices actions et entre 0,14 % et 0,40 % pour l’immobilier ou les obligations. Ces frais sont prélevés directement dans la valeur de l’ETF, vous ne les voyez donc pas passer, mais ils grignotent légèrement la performance chaque année.

À cela s’ajoutent les frais de courtage, qui dépendent de votre courtier français. Certains néocourtiers proposent des ordres sans commission sur une sélection d’ETF, alors que les banques traditionnelles peuvent facturer jusqu’à 0,50 % par ordre. Sur une stratégie d’investissement programmé, la différence de coût peut être significative sur la durée.

Sur le plan fiscal, les plus-values et les dividendes perçus sur un CTO sont en principe soumis au prélèvement forfaitaire unique (PFU), souvent appelé flat tax, au taux de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Il est possible d’opter pour le barème progressif de l’impôt sur le revenu, auquel s’ajoutent toujours 17,2 % de prélèvements sociaux, ce qui peut être intéressant pour les foyers faiblement imposés.

Une évolution est toutefois à surveiller : une hausse de la CSG de 9,2 % à 10,6 % a été votée en commission en 2025, ce qui porterait la flat tax à 31,4 % (12,8 % d’impôt + 18,6 % de prélèvements sociaux) si la mesure est définitivement adoptée. L’assurance vie conserverait, elle, des prélèvements sociaux à 17,2 %. À ce stade, cette réforme reste un élément de contexte, mais elle illustre le lien entre trajectoire budgétaire française et pression fiscale sur les revenus du capital.

Le choix entre ETF distribuants et ETF capitalisants joue surtout sur le timing de l’imposition. Sur un CTO, la fiscalité globale reste la même à long terme, mais avec un ETF distribuants, les dividendes sont taxés chaque année. Avec un ETF capitalisant, l’impôt ne s’applique qu’au moment de la vente, ce qui laisse les dividendes réinvestis profiter de l’effet boule de neige tant que vous ne vendez pas. Sauf besoin de revenus réguliers, privilégier les ETF capitalisants est souvent plus efficace fiscalement.

Reste enfin le risque de change, souvent sous-estimé. Un ETF investi sur le marché américain (S&P 500, obligations en USD) est sensible à l’évolution du couple euro/dollar. Si le dollar s’apprécie face à l’euro sur votre période d’investissement, vos gains en euros seront amplifiés. À l’inverse, si l’euro se renforce, une partie de la performance en devise locale sera effacée lors de la conversion en euros.

Pour ceux qui souhaitent réduire ce risque, il existe des ETF « hedgés », ou couverts en euro, qui neutralisent en grande partie l’effet de change en échange de frais légèrement plus élevés (TER plus important de quelques centièmes de pourcentage). C’est une option intéressante pour les profils très averses au risque de devise ou pour des horizons de placement plus courts, même si, sur la longue durée, accepter une certaine exposition au change peut aussi jouer un rôle de diversification.

Visualiser le couple risque/rendement des différentes briques d’ETF aide à se faire une idée du rendement net attendu une fois pris en compte la volatilité, les frais et la fiscalité du CTO.

Au final, un CTO français permet déjà de bâtir une vraie stratégie d’investissement international : large choix d’ETF mondiaux, cadre fiscal connu, pas de formulaire 3916 pour le compte lui-même. Pour approfondir les spécificités de cette enveloppe, son fonctionnement et ses règles fiscales, vous pouvez consulter ce dossier : compte‑titres ordinaire (CTO).

Pour certains épargnants, cette combinaison CTO français + ETF internationaux suffit largement. D’autres, surtout avec des montants plus élevés ou un appétit plus marqué pour la diversification par devises et par juridiction, chercheront davantage de marchés, des frais encore plus bas et des fonctionnalités supplémentaires. C’est ce qui amènera, dans la suite du guide, à explorer le compte-titres chez un courtier étranger comme Interactive Brokers, puis l’assurance vie luxembourgeoise.

4. Ouvrir un compte-titres chez un courtier étranger (Interactive Brokers)

Après les ETF internationaux sur un CTO français, l’étape suivante pour investir à l’étranger consiste à ouvrir un compte-titres chez un courtier étranger. Interactive Brokers (IBKR) est la référence dans cette catégorie, avec un univers d’investissement immense et des frais très bas, mais aussi quelques contraintes à bien accepter.

4.1. Pourquoi utiliser un courtier étranger régulé UE comme Interactive Brokers ?

Interactive Brokers est un courtier américain créé en 1978, qui opère pour les clients européens via une entité basée en Irlande et régulée par la Central Bank of Ireland. Il compte plus de 4,23 millions de clients, gère plus de 781 milliards de dollars d’actifs et dispose d’environ 19,5 milliards de fonds propres, dont 14,5 milliards d’excédent par rapport aux exigences réglementaires. Autrement dit, on parle d’un acteur massif et très solide financièrement.

Côté investissement, IBKR donne accès à ce qui se fait de plus large pour un particulier : plus de 100 000 actions et 100 000 obligations, environ 13 000 ETF et ETP, 20 000 fonds, des ETP crypto, le forex, des CFD et une quantité importante de produits dérivés (options, futures, warrants) sur 150 marchés dans 33 pays. Pour qui veut vraiment internationaliser son patrimoine, cet accès direct aux marchés internationaux est un atout majeur.

Les frais de courtage font partie des grands arguments en faveur d’IBKR. Deux grandes formules coexistent :

- IBKR Lite, avec 0 euro de commission sur les actions et ETF américains.

- IBKR Pro, avec une grille dégressive dès 0,0005 dollar par action (minimum 0,35 dollar par ordre), et des frais de change à 0,002 % (soit 2 dollars pour convertir 100 000 dollars).

Dans les deux cas, les frais de garde sont nuls et il n’y a plus de frais d’inactivité depuis 2021. Pour un particulier habitué à un courtier français classique, l’écart de coûts peut représenter plusieurs centaines d’euros par an à patrimoine équivalent, surtout en cas d’opérations fréquentes ou de conversions de devises.

Pour un épargnant français, l’intérêt d’un courtier étranger comme IBKR est donc double : disposer d’un univers d’investissement très large et bénéficier de frais de gestion réduits, tout en restant dans un cadre régulé au sein de l’Union européenne. En contrepartie, il faut être à l’aise avec une interface riche (moins « grand public ») et avec l’anglais, notamment pour le support client.

Le point de vigilance principal tient au niveau de garantie des titres. En cas de défaillance du courtier, la protection en Irlande repose sur l’Investor Compensation Scheme (ICS), qui couvre 90 % jusqu’à 20 000 euros, là où un courtier français est couvert jusqu’à 70 000 euros par client via le Fonds de Garantie des Dépôts et de Résolution (FGDR). Cette différence sera importante à garder en tête quand on parlera de diversification entre courtiers.

Pour résumer les caractéristiques clés d’un CTO chez IBKR, on peut s’appuyer sur le tableau suivant.

| Caractéristique | Détails |

|---|---|

| Régulation | Irlande (Central Bank of Ireland), membre UE |

| Nombre de marchés | 150 marchés, 33 pays |

| Nombre d’actions | 100 000+ |

| Nombre d’ETF | 13 000+ |

| Frais de courtage actions US | 0 € (IBKR Lite) ou à partir de 0,35 USD (IBKR Pro) |

| Frais de garde | 0 € |

| Frais de change | 0,002 % (très compétitifs) |

| Rémunération liquidités USD | 2,8 % (Lite) à 3,8 % (Pro) sur montants >10 000 USD |

| Rémunération liquidités EUR | 0,4 % (Lite) à 1,5 % (Pro) sur montants >10 000 EUR |

| Délai ouverture compte | 1 à 3 jours ouvrables |

| Garantie titres | 90 % jusqu’à 20 000 € (ICS) |

| IFU fourni | Non (rapport annuel à traiter manuellement) |

| Formulaire 3916 requis | Oui (déclaration annuelle obligatoire) |

Ce type de comparatif aide à situer IBKR parmi les autres courtiers en bourse et à vérifier rapidement si son profil d’investisseur correspond à ce niveau de sophistication. Pour aller plus loin sur le choix d’un courtier, la comparaison des univers, des frais, du service client et des garanties reste déterminante : on détaille ces critères dans notre guide dédié à

comment choisir son courtier.

La vraie spécificité d’IBKR pour ceux qui disposent d’une grosse poche de trésorerie, c’est cependant un point que les courtiers français proposent rarement : la rémunération des liquidités.

4.2. Rémunération des liquidités : gérer intelligemment votre « cash » chez IBKR

Au-delà des frais de transaction, Interactive Brokers se distingue par la rémunération des liquidités non investies. Concrètement, l’argent qui dort sur le segment « titres » de votre compte IBKR peut rapporter des intérêts, alors qu’il ne rapporte presque rien sur le compte courant classique.

Le mécanisme est simple : IBKR commence à verser des intérêts lorsque votre encaisse dépasse 10 000 dollars (ou équivalent en devise). Aucun intérêt n’est payé sur les premiers 10 000 dollars, puis la rémunération devient proportionnelle au-delà, avec un palier maximal atteint vers 100 000 dollars de valeur de compte. En revanche, l’argent logé dans le segment « matières premières » ne génère pas d’intérêts.

Entre juin et novembre 2025, les taux appliqués étaient les suivants :

| Devise | IBKR Lite | IBKR Pro |

|---|---|---|

| USD | 2,8 % | 3,8 % |

| EUR | 0,4 % | 1,5 % |

| GBP | 3,0 % | 3,7 % |

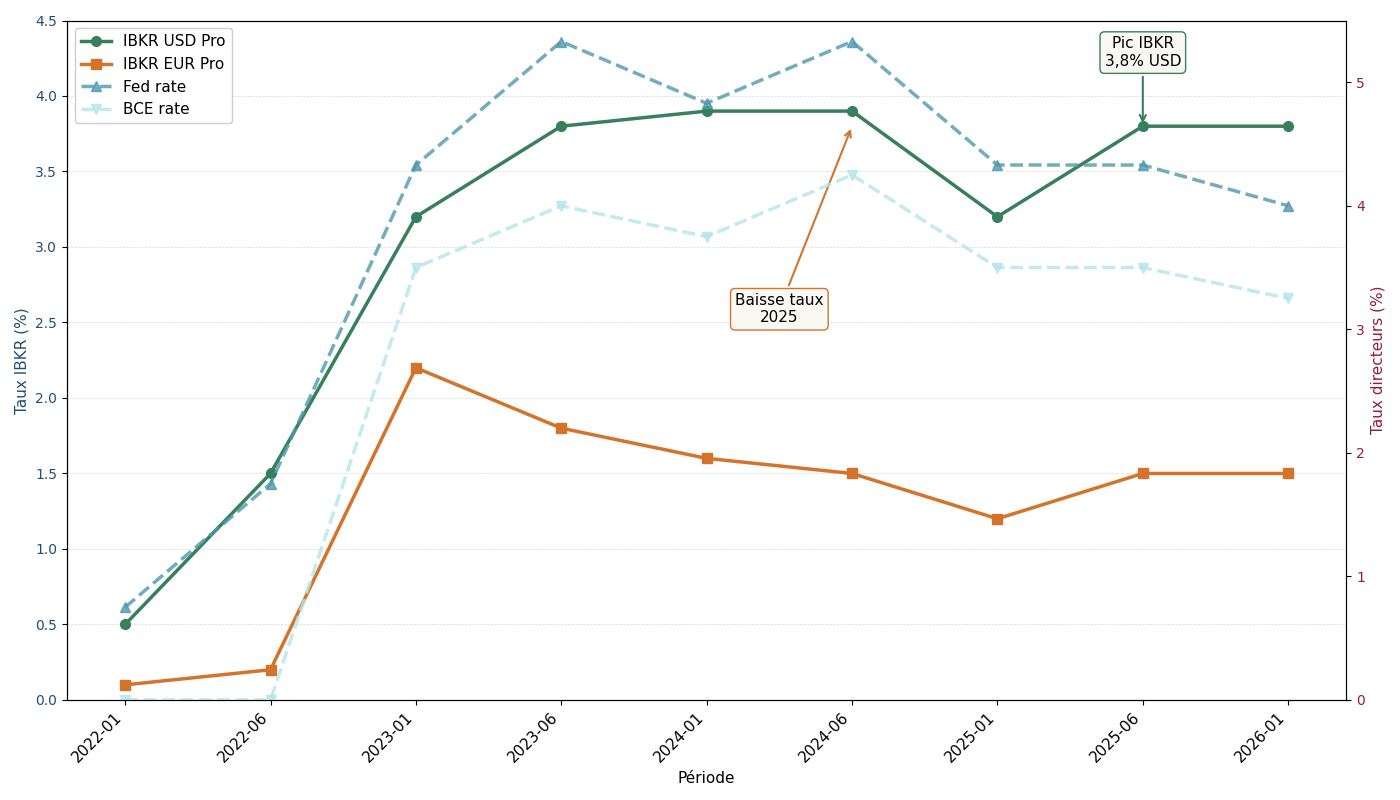

Ces rendements sont en retrait par rapport à 2024, quand la Fed et la BCE avaient des taux directeurs plus élevés, mais ils restent attractifs pour une trésorerie de court terme. Par comparaison, un Livret A à 3 % est plafonné à un peu moins de 23 000 euros, alors que la poche rémunérée chez IBKR peut être beaucoup plus large.

Pour un investisseur qui souhaite garder une réserve de cash importante sur son compte-titres en attendant d’investir, l’effet est loin d’être anecdotique. À 100 000 dollars de liquidités, la rémunération théorique annuelle varie par exemple entre 2 800 à 3 800 dollars selon que l’on soit en formule Lite ou Pro. Cela permet de limiter le coût d’opportunité d’un capital temporairement non investi.

En pratique, cette rémunération change aussi l’arbitrage entre IBKR Lite et IBKR Pro. Lite est imbattable pour un petit portefeuille très orienté actions américaines, grâce aux commissions à 0 euro. Mais dès que le patrimoine dépasse 70 000 à 100 000 euros, ou que l’on maintient une grosse poche de cash, la formule Pro devient souvent plus intéressante, car le surcroît d’intérêts perçus sur les liquidités compense largement le léger surcoût de courtage.

Astuces importantes

Pour bien exploiter cette fonctionnalité de gestion du cash, quelques repères pratiques méritent d’être retenus.

- Maintenir au moins 10 000 dollars (ou équivalent) de liquidités sur le segment « titres » permet d’activer la rémunération. En dessous de ce seuil, aucun intérêt n’est versé.

- À 100 000 dollars d’encours, la rémunération atteint entre 2,8 % à 3,8 % par an selon que l’on est en formule Lite ou Pro, soit un gain théorique de 2 800 à 3 800 dollars par an.

- Pour un patrimoine supérieur à 100 000 euros, la différence de rémunération du cash entre Lite et Pro peut dépasser le surcoût de commissions de la formule Pro, surtout si l’on passe relativement peu d’ordres.

- Seule la trésorerie sur le segment « titres » est rémunérée : les montants affectés au segment « matières premières » ne génèrent pas d’intérêts.

En résumé, IBKR devient particulièrement intéressant pour les gros portefeuilles ou les investisseurs qui souhaitent conserver une poche de trésorerie importante en devises étrangères, car cette trésorerie cesse d’être totalement stérile.

Pour organiser son patrimoine, cette rémunération du cash permet aussi de mieux structurer une « poche de trésorerie » rémunérée, complémentaire des livrets bancaires classiques ou des fonds monétaires. Ceux qui veulent approfondir la façon de placer sa trésorerie trouveront des exemples chiffrés et des comparaisons détaillées entre solutions.

Comprendre ces avantages financiers est une chose, mais beaucoup d’épargnants hésitent encore par peur de la procédure. Pour lever ce frein, voyons concrètement comment s’ouvre un compte IBKR depuis la France.

4.3. Ouvrir concrètement un compte IBKR depuis la France

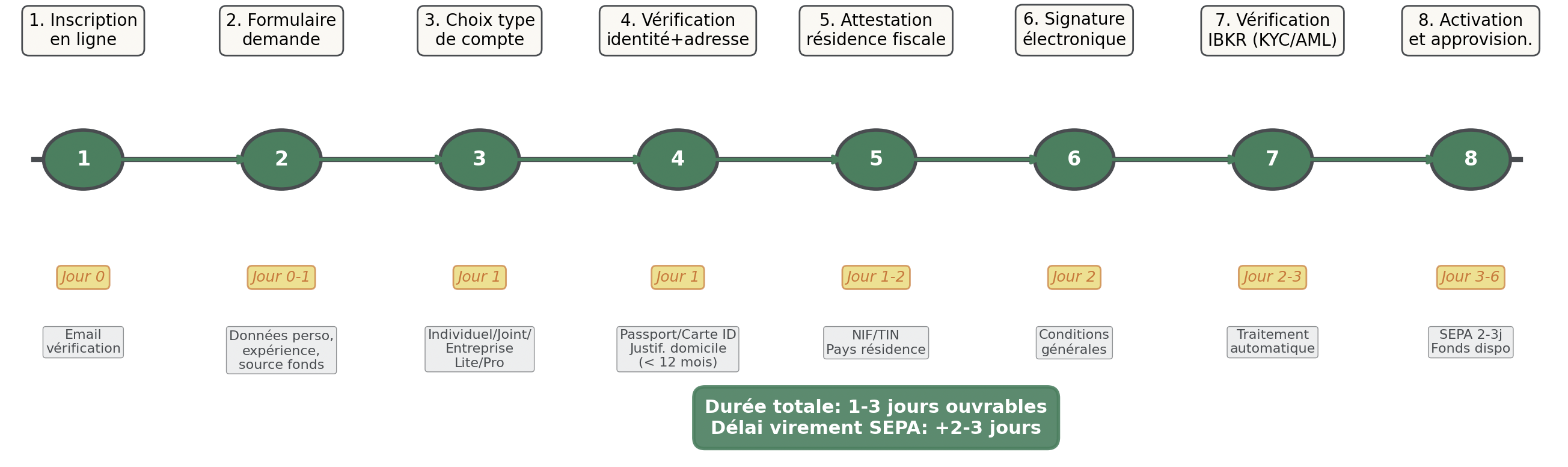

Sur le plan pratique, ouvrir un compte-titres Interactive Brokers depuis la France est plus rapide qu’on ne l’imagine souvent. Entre la demande en ligne et l’activation effective du compte, il faut compter en général 1 à 3 jours ouvrables, auxquels s’ajoutent 2 à 3 jours pour le premier virement SEPA. Dans la plupart des cas, les fonds sont donc disponibles en moins d’une semaine.

La procédure se déroule en huit grandes étapes successives :

- On commence par une inscription en ligne, avec création d’un identifiant, d’un mot de passe et saisie d’une adresse email qui sera immédiatement vérifiée.

- On remplit ensuite un formulaire de demande complet : informations personnelles, situation professionnelle, niveau de revenus, expérience boursière, objectifs d’investissement, origine des fonds.

- On choisit le type de compte (individuel, joint, compte société, etc.) et la formule de tarification (IBKR Lite ou IBKR Pro).

- On transmet les justificatifs d’identité et de domicile en les téléversant sur la plateforme : passeport, carte d’identité nationale ou permis de conduire pour l’identité ; relevé bancaire, facture d’énergie ou relevé de carte bancaire de moins de 12 mois pour le domicile.

- On déclare ensuite sa résidence fiscale et son numéro d’identification fiscale (NIF/TIN), comme sur tout formulaire KYC sérieux.

- On signe électroniquement les conventions et conditions générales.

- IBKR procède alors à ses vérifications réglementaires (KYC – Know Your Customer, et AML – Anti-Money Laundering), ce qui prend en général 1 à 3 jours ouvrables.

- Dès que le compte est validé, on reçoit un email d’activation et l’on peut initier un premier virement SEPA depuis sa banque française ; ce virement met en général 2 à 3 jours ouvrés à arriver.

Dans la pratique, certains profils peuvent connaître un délai légèrement plus long, par exemple en cas de situation professionnelle complexe ou de multi‑résidences fiscales, mais la plupart des dossiers simples sont validés en quelques jours. Une fois le virement crédité, les fonds sont immédiatement disponibles pour acheter ETF, actions, obligations ou autres produits sur les marchés internationaux.

Ce déroulé montre que la principale contrainte n’est pas tant la durée que la préparation des bons justificatifs et le soin apporté au remplissage du questionnaire, qui doit rester cohérent avec votre situation réelle. Pour une vue d’ensemble des spécificités des différents courtiers en bourse et des points à vérifier avant de signer, vous pouvez consulter notre guide sur les courtiers et l’ouverture de compte.

Une fois le compte ouvert, une question revient souvent chez les épargnants prudents : que se passe‑t‑il en cas de problème avec le courtier, et quelles sont les garanties réelles par rapport à un courtier français ?

4.4. Garanties, limites de protection et complexité administrative chez IBKR

Pour juger sereinement l’ouverture d’un compte chez un courtier étranger, il faut distinguer trois plans : la sécurité juridique des titres, le niveau des garanties en cas de défaillance et la charge administrative pour un résident fiscal français.

Sur le plan juridique, les titres détenus via IBKR sont en principe inscrits au nom du client chez des dépositaires tiers. Cela signifie que, même si Interactive Brokers faisait faillite, ces titres restent votre propriété et doivent être restitués. Ce fonctionnement limite déjà fortement le risque de perte totale, contrairement à un simple dépôt bancaire.

En cas de défaillance du courtier entraînant malgré tout une perte financière, c’est l’Investor Compensation Scheme irlandais (ICS) qui intervient. Ce dispositif couvre 90 % des pertes jusqu’à 20 000 euros par client. À titre de comparaison, un courtier français est couvert jusqu’à 70 000 euros par le FGDR pour la partie titres. La garantie maximale est donc plus basse chez IBKR, ce qui justifie de réfléchir à une diversification entre plusieurs courtiers quand le portefeuille commence à être significatif.

La solidité financière actuelle d’IBKR réduit cependant la probabilité de ce scénario extrême : avec 19,5 milliards de fonds propres et 14,5 milliards d’excédent réglementaire, le groupe se situe dans le haut du panier en termes de robustesse. Ce risque n’est pas nul, mais il reste faible au regard des chiffres.

La contrepartie la plus tangible pour un épargnant français tient à la complexité administrative. IBKR ne fournit pas d’Imprimé Fiscal Unique, car il n’en a pas l’obligation en tant que courtier régulé en Irlande. Il faut donc extraire chaque année, à partir du rapport de compte, le détail des dividendes perçus, des plus‑values réalisées et des retenues à la source étrangères, puis remplir manuellement les formulaires 2047 et 2042‑C. Selon la taille et l’activité du portefeuille, ce travail représente typiquement 2 à 4 heures par an.

S’ajoutent à cela deux autres points : l’interface, très complète, peut impressionner les débutants, et une partie du support reste en anglais, ce qui peut être inconfortable si l’on ne maîtrise pas la langue. Enfin, comme tout compte-titres étranger, un compte IBKR doit être déclaré chaque année via le formulaire 3916, sous peine d’une amende de 1 500 euros par compte et d’un délai de reprise fiscale porté à 10 ans.

Astuces importantes

Pour limiter les risques et rester dans un cadre maîtrisé, quelques règles simples peuvent servir de boussole.

- Pour un portefeuille inférieur à 20 000 euros, logé chez IBKR, la garantie ICS couvre la quasi‑totalité de l’encours (90 % jusqu’à 20 000 euros), ce qui reste acceptable pour un profil qui privilégie l’univers d’investissement et les frais.

- Entre 20 000 et 70 000 euros de titres, il est souvent plus cohérent de privilégier un courtier français pour bénéficier de la garantie FGDR jusqu’à 70 000 euros.

- Au‑delà de 70 000 euros de patrimoine boursier, la stratégie la plus prudente consiste à panacher entre IBKR et un courtier français afin de cumuler les avantages (frais et univers chez IBKR, garantie plus élevée en France), en répartissant les montants sous les plafonds de chaque garantie.

- Quel que soit le montant, il est indispensable de déclarer chaque année son compte IBKR via le formulaire 3916, sous peine d’amende de 1 500 euros par compte non déclaré et d’un délai de reprise de 10 ans sur les revenus associés.

En appliquant ces repères, on profite des atouts d’un courtier étranger performant tout en encadrant mieux le risque juridique et la charge administrative.

Face à ces limites, certains épargnants disposant d’un patrimoine plus élevé cherchent une solution encore plus protectrice sur le plan juridique et moins exposée au risque réglementaire français. C’est exactement ce que propose l’assurance vie luxembourgeoise, que l’on va maintenant examiner en détail.

5. Utiliser l’assurance-vie luxembourgeoise pour protéger et internationaliser son patrimoine

Après les ETF sur CTO français et le compte-titres chez un courtier étranger, une troisième voie s’ouvre pour ceux qui disposent d’un patrimoine plus conséquent : l’assurance vie luxembourgeoise. Elle ne vise pas les mêmes montants ni les mêmes objectifs, mais apporte une protection juridique et réglementaire difficile à retrouver ailleurs en Europe.

5.1. Triangle de sécurité et super privilège : ce que protège réellement un contrat luxembourgeois

L’atout central de l’assurance vie luxembourgeoise tient à son cadre de protection spécifique, souvent résumé par l’expression « triangle de sécurité ». Il ne s’agit pas d’un slogan marketing, mais d’un dispositif légal qui structure la façon dont les actifs des souscripteurs sont détenus et contrôlés.

Ce triangle repose sur trois piliers. D’abord, une séparation stricte des actifs : les avoirs des épargnants sont cantonnés et juridiquement distincts du patrimoine propre de la compagnie d’assurance. Ensuite, ces actifs sont conservés chez une banque dépositaire indépendante, distincte de l’assureur, qui vérifie la conformité des mouvements. Enfin, l’ensemble est placé sous la supervision régulière du Commissariat aux Assurances (CAA), autorité luxembourgeoise spécialisée dans les assurances, qui coopère avec la CSSF mais reste une entité séparée.

Concrètement, si l’assureur faisait faillite, les actifs cantonnés ne pourraient pas être saisis par ses créanciers. Ils restent affectés aux contrats et sont destinés en priorité aux souscripteurs. Cette architecture fait que le risque de défaut de la compagnie pèse d’abord sur son propre bilan, pas sur l’épargne des clients.

À ce triangle s’ajoute le super privilège luxembourgeois. Ce mécanisme donne aux souscripteurs le statut de créanciers de premier rang en cas de liquidation. L’ordre de priorité est le suivant :

| Rang | Créancier | Type d’actifs pour remboursement |

|---|---|---|

| 1 | Souscripteurs d’assurance vie (super privilège) | Priorité absolue sur actifs cantonnés |

| 2 | État luxembourgeois et organismes sociaux | Actifs généraux de la compagnie (après souscripteurs) |

| 3 | Fournisseurs et employés | Actifs généraux restants |

Contrairement à la France, où les épargnants sont remboursés après l’État, les salariés et les fournisseurs et où la garantie du FGAP est plafonnée à 70 000 euros par compagnie, le Luxembourg ne fixe aucun plafond au super privilège : les souscripteurs récupèrent 100 % de la valeur des actifs représentatifs de leurs contrats. La différence de rang et de plafond change radicalement la nature de la protection.

Il faut toutefois bien comprendre ce que ce super privilège protège – et ce qu’il ne protège pas. Il protège contre la faillite de l’assureur et contre les aléas de marché, mais pas contre les aléas de marché. Un contrat investi majoritairement en unités de compte, si ces supports perdent 20 % en raison d’une correction boursière, ne sera pas « indemnisé » par le triangle de sécurité : la valeur de marché reste la valeur de marché.

Pour un investisseur qui cherche d’abord à protéger son capital contre un risque extrême de faillite de l’assureur, ce cadre luxembourgeois constitue un niveau de sécurité supérieur à celui d’un contrat français. Pour un panorama détaillé des mécanismes (super privilège, neutralité fiscale, architecture ouverte) et des cas pratiques, vous pouvez consulter le Guide complet de l’assurance‑vie au Luxembourg.

Au-delà de la question de la faillite, un autre enjeu préoccupe de plus en plus les gros patrimoines : le risque de blocage temporaire des rachats en cas de crise en France, via la loi Sapin 2. Les contrats luxembourgeois ont ici une particularité importante.

5.2. Loi Sapin 2 : risque théorique en France, non applicable au Luxembourg

La loi Sapin 2, votée en 2016, donne au Haut Conseil de Stabilité Financière (HCSF) le pouvoir de suspendre, retarder ou limiter temporairement les rachats et arbitrages sur les contrats d’assurance vie français en cas de crise systémique menaçant la stabilité financière. La durée maximale de blocage est de 6 mois (3 mois renouvelables une fois).

Ce dispositif vise à éviter des retraits massifs qui mettraient en danger l’ensemble du système, en particulier les fonds en euros fortement investis en obligations d’État françaises. Il ne s’agit pas d’une confiscation : les droits des souscripteurs restent intacts, mais la liquidité peut être gelée pendant quelques mois.

Entre 2016 et 2026, cette arme n’a jamais été utilisée, malgré la pandémie de Covid‑19, la flambée d’inflation et les différentes crises de marché. Pour autant, son existence crée une incertitude réglementaire, surtout pour les patrimoines importants investis en assurance vie française. En cas de tension extrême sur la dette publique ou de panique bancaire, cette option pourrait être activée.

Les contrats d’assurance vie luxembourgeoise ne sont pas concernés par ce dispositif. Les assureurs luxembourgeois n’entrent pas dans le champ d’application de la loi Sapin 2, qui est purement française. Un contrat ouvert auprès d’un assureur basé au Luxembourg conserve donc sa liberté de rachat, même si le HCSF décidait de bloquer temporairement les contrats français.

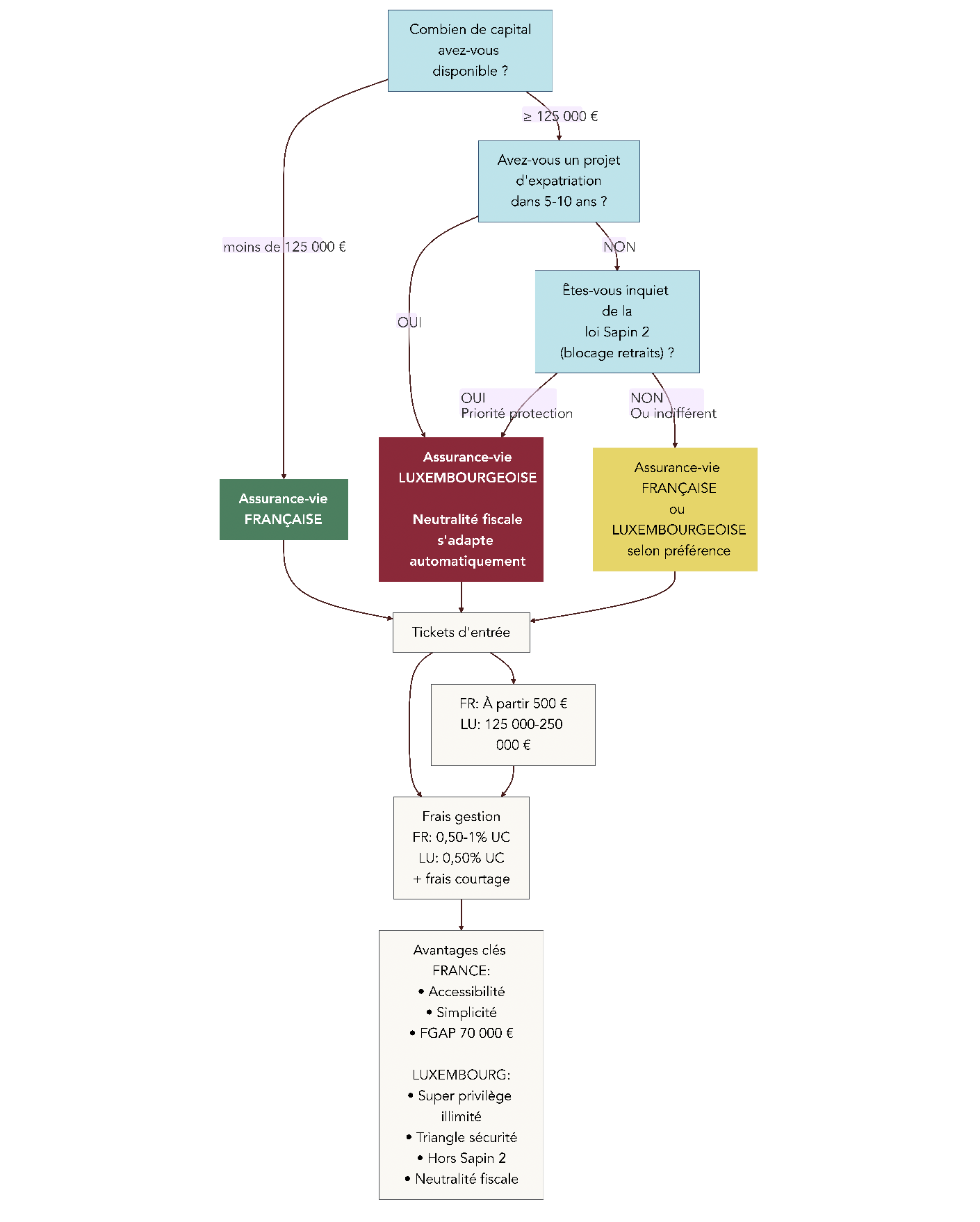

Pour un épargnant français, la conséquence pratique est claire : placer une partie de son patrimoine sur des contrats luxembourgeois permet de garder une poche d’épargne à l’abri de ce risque de blocage, tout en restant dans une enveloppe d’assurance vie. Cette diversification géographique est particulièrement pertinente pour les patrimoines supérieurs à 500 000 euros, qui supporteraient mal une immobilisation totale de leurs contrats français pendant plusieurs mois.

Séduisante sur le papier, l’assurance vie luxembourgeoise n’est pourtant pas accessible à tous. Il est donc nécessaire de préciser à partir de quels montants elle devient envisageable, et ce que cela ouvre réellement comme possibilités.

5.3. Conditions d’accès, ticket d’entrée et catégories CAA 15/3

L’assurance vie luxembourgeoise est pensée pour des patrimoines déjà structurés. Le ticket d’entrée standard du marché se situe autour de 250 000 euros de versement initial. Certains cabinets de conseil en gestion de patrimoine, comme Prosper Conseil, ont négocié des partenariats qui abaissent ce seuil à 125 000 euros, ce qui ouvre cette solution à un public un peu plus large.

Ce niveau minimum n’est pas posé au hasard. Il reflète le coût administratif de la mise en place et du suivi, le modèle d’architecture ouverte (avec accès à une multitude de supports) et la nécessité d’un conseil patrimonial plus poussé. En dessous de ces montants, des assurances vie françaises haut de gamme, accessibles dès quelques centaines ou milliers d’euros, offrent une grande partie des avantages à des coûts plus adaptés.

Au Luxembourg, la circulaire 15/3 du CAA introduit en plus une catégorisation des clients, qui conditionne l’accès aux différentes gammes de supports. On distingue quatre catégories :

| Catégorie | Primes investies | Patrimoine financier total | Accès |

|---|---|---|---|

| A | 125 000 € | 250 000 € | Unités de compte standard |

| B | 250 000 € | 500 000 € | Gamme élargie UC |

| C | 250 000 € | 1 250 000 € | Produits sophistiqués |

| D | 1 000 000 € | 2 500 000 € | Accès illimité (certificates or, private equity, etc.) |

En catégorie A, on accède déjà à des unités de compte variées, mais l’univers reste plus restreint que pour les catégories supérieures. En catégorie B, la gamme s’élargit nettement, avec davantage de fonds et d’ETF, et souvent de meilleurs niveaux de frais. Les catégories C et D ouvrent la porte à des supports plus sophistiqués : private equity, certificats or, stratégies sur mesure, etc.

En pratique, le « plein potentiel » de l’assurance vie luxembourgeoise commence autour de 500 000 euros investis, quand on entre non seulement dans les catégories supérieures, mais aussi dans les montants qui permettent d’accéder au crédit lombard ou à des fonds dédiés. Pour un investisseur situé entre 125 000 et 250 000 euros, viser la catégorie B (250 000 euros investis) permet déjà de profiter d’une palette de supports bien plus large et de frais négociés plus intéressants.

Savoir si l’on se situe en catégorie A, B, C ou D n’est donc pas un détail technique : c’est ce qui détermine la profondeur de l’architecture ouverte à laquelle on pourra accéder, et le niveau de personnalisation possible.

Connaître le ticket d’entrée et les catégories permet de vérifier si l’assurance vie luxembourgeoise est adaptée à son cas. Mais il reste à comprendre qui la distribue, quels frais réels on paie (y compris ceux qui sont parfois occultés) et comment la fiscalité joue selon que l’on reste résident français ou que l’on s’expatrie.

5.4. Acteurs, frais réels et neutralité fiscale : ce que paie (et gagne) un particulier

Pour un particulier, un contrat luxembourgeois se matérialise à la croisée de trois acteurs : l’assureur, la banque dépositaire et l’intermédiaire qui met le contrat à disposition. Parmi les principaux assureurs, on retrouve Utmost, Vitis Life, La Bâloise, La Mondiale Europartner, OneLife ou encore Generali Luxembourg, tous implantés dans un pays noté AAA avec une dette publique très faible.

Contrairement à une assurance vie française en ligne, on ne peut pas souscrire seul un contrat luxembourgeois sur internet. La réglementation impose de passer par un professionnel habilité : conseiller en gestion de patrimoine, conseiller en investissements financiers ou banque privée. Des cabinets indépendants comme Prosper Conseil ont construit une offre spécifique sur ce segment.

Dans ce type de schéma, les frais globaux se décomposent en plusieurs couches. D’un côté, les frais d’entrée sont souvent à 0 % chez les cabinets indépendants, comme sur les meilleures assurances vie françaises. Les frais de gestion sur les unités de compte tournent autour de 0,50 % par an, ce qui est comparable à des contrats en ligne comme Lucya Cardif ou Linxea Spirit 2. Les frais d’arbitrage et de rachat sont en général nuls sur les contrats modernes.

S’y ajoutent des frais de courtage liés à l’intermédiaire, en particulier si celui‑ci exécute des ordres sur mesure (ETF, actions, fonds non cotés) dans le cadre d’une architecture ouverte. Ces frais sont souvent dégressifs selon l’encours, mais ils ne sont pas toujours mis en avant. D’où l’importance de demander une simulation complète intégrant : frais d’entrée éventuels, frais de gestion du contrat, frais propres aux supports (TER des fonds et ETF) et honoraires de courtage.

Sur le plan fiscal, le Luxembourg applique un principe de neutralité pour les non‑résidents : il ne prélève pas d’impôt à la source sur les contrats. Pour un résident fiscal français, la fiscalité des rachats est donc exactement celle d’une assurance vie française : taux variables avant 8 ans, puis 7,5 % après abattement (ou 12,8 % au‑delà d’un certain seuil), auxquels s’ajoutent les prélèvements sociaux à 17,2 %. Neutralité ne veut donc pas dire exonération : c’est toujours la France qui taxe, comme si le contrat était français.

Pour un expatrié, c’est l’inverse qui devient intéressant : le contrat suit la fiscalité du pays de résidence au fil du temps. Inutile de le clôturer ou de transférer l’épargne en cas de changement de pays, ce qui simplifie grandement la gestion d’un patrimoine international. D’où l’intérêt, pour ceux qui envisagent une expatriation à moyen terme, de souscrire le contrat avant de quitter la France, afin que l’enveloppe soit déjà en place au moment du départ.

Enfin, il faut garder en tête que la liquidité d’un contrat luxembourgeois n’est pas celle d’un CTO : un rachat prend typiquement entre 3 et 10 jours ouvrés, là où une vente de titres sur CTO fournit les liquidités en J+2. Pour la poche de long terme, ce délai est généralement acceptable, mais il ne remplace pas une épargne de disponibilité sur livrets ou fonds monétaires.

Pour les gros patrimoines, certains contrats luxembourgeois permettent aussi de mettre en place un crédit lombard, c’est‑à‑dire un prêt adossé au contrat, qui offre une marge de manœuvre intéressante pour financer des projets sans dénouer le contrat. Les modalités et risques de ce type de financement méritent une analyse à part entière, que nous détaillons dans notre guide du crédit lombard.

L’autre grand avantage tient à l’architecture ouverte : la possibilité de combiner ETF, fonds, titres vifs, voire private equity ou certificats, sur plusieurs devises (euro, dollar, franc suisse, livre sterling, etc.). Pour celles et ceux qui souhaitent diversifier finement leurs supports en assurance vie, nous avons consacré un dossier complet à la diversification des supports en assurance‑vie.

Nous avons désormais passé en revue séparément les ETF sur CTO français, le CTO chez un courtier étranger comme Interactive Brokers et l’assurance vie luxembourgeoise. La prochaine étape consistera à mettre ces briques en perspective dans une vue d’ensemble, afin d’aider chaque lecteur à choisir les combinaisons adaptées à son profil, à son horizon et à son niveau de patrimoine.

6. Comparer les grandes solutions et éviter les erreurs fréquentes

À ce stade, on a passé en revue, une par une, les grandes manières de placer de l’argent hors de France : ETF mondiaux sur un CTO français, CTO chez un courtier étranger comme Interactive Brokers, et assurance vie luxembourgeoise. Il reste à mettre ces solutions face à face, puis à voir où les épargnants se trompent le plus souvent.

6.1. Comparaison multi-critères des 4 grandes solutions

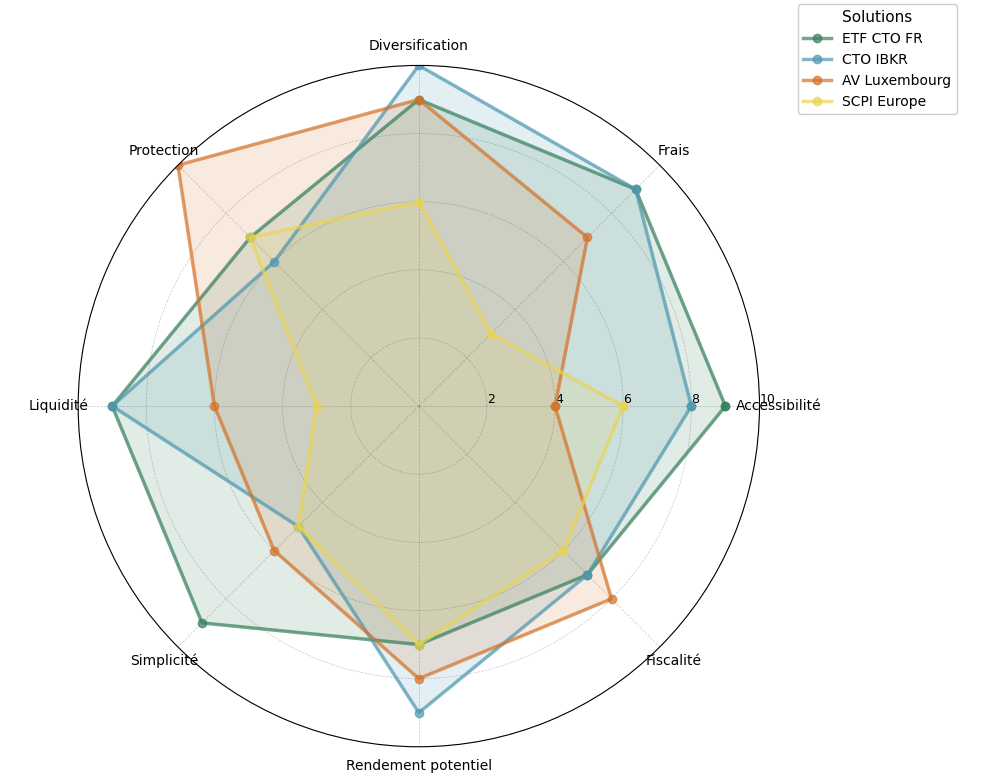

En pratique, pour se repérer rapidement, rien ne vaut une vue d’ensemble structurée. Le tableau ci-dessous compare les quatre grandes familles de solutions pour investir à l’étranger : ETF sur CTO français, CTO Interactive Brokers, assurance vie luxembourgeoise et SCPI européennes.

| Solution | Ticket d’entrée | Frais principaux | Diversification | Fiscalité (résident FR) | Protection | Liquidité | Complexité administrative | Public cible |

|---|---|---|---|---|---|---|---|---|

| ETF internationaux sur CTO français | À partir de 100 € | TER 0,05-0,25% + courtage variable | Excellente (monde entier) | Flat tax 30%* (PV+dividendes) | Garantie 70k€ (courtier FR) | Excellente (J+2) | Faible (IFU fourni si courtier FR) | Tout public, débutants acceptés |

| Compte-titres Interactive Brokers | À partir de 0 € | TER ETF + courtage 0-0,35 USD + 0€ garde | Excellente (150 marchés) | Flat tax 30%* | ICS 90% jusqu’à 20k€ | Excellente (J+2) | Élevée (pas d’IFU, formulaire 3916, déclaration manuelle) | Investisseurs avertis, gros portefeuilles |

| Assurance vie luxembourgeoise | 125 000-250 000 € | 0,50% UC + frais courtage dégressifs | Excellente (architecture ouverte) | Identique AV française | Super privilège illimité, triangle sécurité | Moyenne (quelques jours rachat) | Moyenne (conseiller obligatoire, formulaire 3916) | Patrimoines >125k€, expatriés, prudents |

| SCPI européennes (via AV FR ou LU) | Variable selon AV | Frais SCPI 8-12% HT souscription + 10-12% TTC gestion annuelle | Moyenne (Europe) | Revenus fonciers étrangers (avantages fiscaux) | Selon enveloppe (AV FR: 70k€, AV LU: illimité) | Faible (délai cession) | Moyenne | Diversification immobilière Europe |

Note : La flat tax pourrait passer de 30% à 31,4% si la réforme en débat est adoptée. L’assurance vie garderait 17,2 % de prélèvements sociaux.

Ce tableau offre la grille de lecture de base : accessibilité, frais, niveau de protection, liquidité et charge administrative. Pour l’immobilier papier, vous pouvez aussi regarder plus précisément comment investir dans l’immobilier papier (SCPI/OPCI) pour affiner ce choix.

En visualisant ces critères sur un graphique radar, on voit immédiatement que :

- Les ETF sur CTO français combinent ticket d’entrée très bas, bonne liquidité et simplicité administrative (IFU, pas de formulaire à part pour les revenus étrangers éventuels).

- Le CTO Interactive Brokers pousse plus loin l’univers d’investissement et les frais de courtage, au prix d’une garantie plus faible (20 000 €) et d’une fiscalité à déclarer soi-même.

- L’assurance vie luxembourgeoise se distingue avant tout par la protection (triangle de sécurité, super privilège) et la neutralité fiscale pour les expatriés, mais demande un ticket élevé.

- Les SCPI européennes jouent un autre rôle : rendre l’épargne plus « immobilière », avec des revenus potentiels réguliers mais une liquidité faible et des frais d’entrée lourds.

Au passage, on retrouve bien les profils logiques : débutant ou petit patrimoine plutôt sur ETF monde en France, investisseur plus avancé sur Interactive Brokers, patrimoine élevé ou projet d’expatriation vers l’assurance vie luxembourgeoise, et enfin SCPI européennes en complément pour qui veut ajouter une brique immobilière européenne.

Très bien, cette comparaison posée, il faut maintenant regarder où les épargnants se trompent le plus souvent lorsqu’ils commencent à investir à l’étranger.

6.2. Erreurs fréquentes et confusions à éviter

Passer à l’investissement international ne se joue pas uniquement sur le choix de la solution. En pratique, les plus gros dégâts viennent d’erreurs simples : formulaires oubliés, confusion sur la fiscalité ou sur les garanties. Le tableau suivant résume les principaux pièges.

| Erreur courante | Réalité | Conséquence de l’erreur | Comment l’éviter |

|---|---|---|---|

| Ne pas déclarer un compte étranger en pensant qu’il est « petit » | Obligation dès 1 € de solde | Amende 1 500 € + reprise fiscale 10 ans | Toujours remplir le 3916, même compte dormant |

| Confondre assurance vie luxembourgeoise et compte bancaire luxembourgeois | AV Luxembourg = contrat assurance, pas un compte bancaire | Mauvaise allocation d’actifs | Bien comprendre la nature juridique du contrat |

| Penser que l’assurance vie luxembourgeoise échappe à l’impôt français | Neutralité ≠ exonération : fiscalité FR si résident FR | Surprise fiscale au rachat | Se renseigner sur la fiscalité applicable selon résidence |

| Oublier le formulaire 3916 pour un contrat luxembourgeois | Assurance vie étrangère = déclaration obligatoire | Amende 1 500 € + reprise 10 ans | Systématiser la déclaration 3916 chaque année |

| Croire que le super privilège luxembourgeois protège contre les pertes de marché | Le super privilège protège contre la faillite assureur, pas contre la volatilité des UC | Déception en cas de baisse des marchés | Comprendre que la garantie est juridique, pas de performance |

| Penser qu’IBKR ne fournit pas d’IFU par négligence | IBKR (régulé Irlande) n’a pas l’obligation légale de fournir un IFU français | Travail déclaratif manuel important | Anticiper le temps de déclaration ou utiliser courtier FR |

| Confondre garantie 70k€ (France) et 20k€ (IBKR) | France: 70k€ par courtier (FGDR). IBKR: 90% jusqu’à 20k€ (ICS) | Sous-estimation du risque de perte sur gros portefeuille IBKR | Diversifier courtiers si portefeuille >20k€ |

| Souscrire assurance vie luxembourgeoise sans comprendre les frais | Frais courtage en plus des frais gestion UC | Rentabilité nette inférieure à prévu | Demander simulation complète des frais avant souscription |

| Confondre pondération MSCI World (75% USA) et réelle diversification | MSCI World ≠ vraie diversification mondiale malgré le nom | Surexposition USA non intentionnelle | Compléter avec MSCI Europe ou MSCI World ex-USA |

Ces erreurs sont directement liées aux nuances importantes abordées plus tôt : neutralité fiscale luxembourgeoise qui n’est pas une exonération, super privilège qui ne supprime pas le risque de marché, obligation de déclarer tout compte étranger via le formulaire 3916, ou encore surpondération américaine du MSCI World.

En pratique, un bon réflexe consiste à systématiser quelques pratiques : déclarer chaque compte étranger, même avec 50 € dessus ; demander des simulations écrites de frais avant de signer une assurance vie luxembourgeoise ; vérifier l’éligibilité PEA d’un ETF sur le site de l’émetteur ; ou encore diversifier ses courtiers pour rester sous les plafonds de garantie.

Pour démêler spécifiquement les points de confusion autour de l’assurance vie, nous vous invitons aussi à consulter ce guide complet sur l’assurance‑vie, qui revient en détail sur la différence entre contrat d’assurance et compte bancaire ou sur la fiscalité applicable.

Le point clé, maintenant, c’est de passer à des raccourcis décisionnels concrets : comment choisir entre S&P 500 et MSCI World, ou entre assurance vie française et luxembourgeoise selon son cas.

6.3. Arbres de décision pratiques : ETF actions, assurance-vie FR vs LU

En pratique, deux arbitrages reviennent tout le temps quand on veut placer de l’argent à l’étranger : choisir son ETF actions mondial (S&P 500 ou MSCI World) et trancher entre assurance vie française et assurance vie luxembourgeoise.

Sur les ETF actions, le point clé est de savoir si l’on accepte une forte concentration sur le marché américain. Le S&P 500 concentre 100 % de l’allocation sur les États‑Unis, avec une performance historique supérieure (environ 11 % par an sur 10 ans, 9,6 % sur 20 ans) mais une dépendance totale au marché américain et au dollar. Le MSCI World, lui, regroupe environ 1 500 entreprises de 23 pays développés, avec 75 % d’USA, et offre une diversification plus large mais une performance historique un peu plus faible.

L’arbre de décision permet de formaliser ces critères :

- Si vous avez une forte conviction sur la domination durable du marché américain et une bonne tolérance au risque, un ETF S&P 500 à 100 % est cohérent, surtout sur un horizon de plus de 10 ans.

- Si vous cherchez une diversification simple, sans pari particulier, un ETF MSCI World unique reste une solution très correcte pour un premier investissement actions.

- Entre les deux, un mix 50/50 ou un couple S&P 500 + MSCI Europe permet de corriger la surpondération américaine et de mieux répartir géographiquement votre portefeuille.

À l’inverse, sur l’assurance vie, la logique est différente : ce sont surtout le montant disponible, le projet d’expatriation et la quête de protection qui font pencher la balance.

Concrètement :

- En dessous de 125 000 €, on reste en pratique sur une assurance vie française en ligne, avec de bons contrats dès 500 € de versement.

- À partir de 125 000-250 000 €, l’assurance vie luxembourgeoise entre en jeu, surtout si un projet d’expatriation à 5 ans existe ou si la protection contre la loi Sapin 2 est prioritaire.

- Pour des patrimoines plus élevés (250 000 € et au‑delà), un mix entre contrats français et luxembourgeois permet de combiner simplicité, frais raisonnables et protection maximale.

Dernier point à garder en tête : certains ETF (notamment immobiliers) sont éligibles au PEA (Plan d’Épargne en Actions) et d’autres non. Avant d’acheter un ETF international, il est toujours judicieux de vérifier son éligibilité PEA auprès de l’AMF ou de l’émetteur, et de se référer à ce guide sur le PEA si vous souhaitez exploiter cette enveloppe fiscale.

Fin du décor : ces arbres de décision donnent des repères rapides. Il reste maintenant à voir comment assembler quelques astuces clés pour optimiser protection et fiscalité, sans transformer votre vie en dossier administratif permanent.

7. Astuces clés pour optimiser vos placements à l’étranger

7.1. Optimiser la protection et la fiscalité sans se compliquer la vie

À ce stade, les grandes solutions sont claires. L’étape suivante consiste à appliquer quelques règles simples qui ont un fort effet levier, à la fois sur la protection de votre patrimoine international et sur la fiscalité de vos placements à l’étranger.

On peut les voir comme une checklist annuelle :

- Créer un rappel au printemps pour déclarer tous les comptes et contrats étrangers via les formulaires 3916 et 3916‑bis (comptes bancaires, CTO étrangers, contrats d’assurance vie luxembourgeoise, plateformes crypto custodiales).

- Appliquer la règle de diversification 20 k€ / 70 k€ entre IBKR et les courtiers français : jusqu’à 20 000 € d’encours, un CTO Interactive Brokers reste cohérent ; entre 20 000 € et 70 000 €, la priorité va plutôt à un courtier français mieux garanti ; au‑delà, on panache pour maximiser la couverture FGDR et ICS.

- Tirer parti de la rémunération des liquidités chez Interactive Brokers à partir de 10 000 USD de cash, et envisager IBKR Pro au‑delà d’environ 100 000 € de patrimoine, car la meilleure rémunération du cash compense alors le léger surcoût de courtage.

- Privilégier les ETF capitalisants sur CTO pour les poches de long terme : la fiscalité est identique au final, mais l’imposition est repoussée au moment de la vente, ce qui renforce l’effet de capitalisation.

- Construire sa diversification actions avec un couple S&P 500 + MSCI Europe plutôt qu’un MSCI World unique si l’on veut une vraie diversification géographique et limiter la surpondération américaine.

- Viser la catégorie B (250 000 € de primes et 500 000 € de patrimoine financier) en assurance vie luxembourgeoise quand c’est possible, afin de bénéficier d’une gamme élargie d’unités de compte et de frais mieux négociés.

- Vérifier systématiquement l’éligibilité PEA des ETF, en particulier pour les ETF immobiliers, pour ne pas se retrouver à acheter un support pensant optimiser la fiscalité alors qu’il ne peut pas entrer dans le PEA.

- Pour les patrimoines importants et les projets de mobilité, souscrire une assurance vie luxembourgeoise avant l’expatriation, afin que le contrat accompagne ensuite naturellement les changements de résidence fiscale.

En complément, quelques rappels aident à garder les pieds sur terre : l’usage d’ETF couverts (hedgés) en euro peut réduire le risque de change si vous êtes très sensible aux variations EUR/USD ; la déclaration fiscale d’un compte Interactive Brokers demande réalistement 2 à 4 heures par an, sauf à la déléguer à un expert‑comptable ; et pour les patrimoines au‑delà de 500 000 €, la combinaison assurance vie française + assurance vie luxembourgeoise reste souvent la stratégie la plus équilibrée.

Pour ceux qui envisagent un départ à l’étranger, il est particulièrement pertinent de ouvrir une assurance‑vie en amont, française et/ou luxembourgeoise, de manière à démarrer « l’horloge fiscale » et à sécuriser les conditions avant tout changement de résidence.

Ces astuces résument l’essentiel des bons réflexes. Il ne reste plus qu’à rassembler toutes les pièces du puzzle dans une synthèse finale, solution par solution.

8. Synthèse finale : quelle solution pour quel profil ?

8.1. Tableau récapitulatif de réponse à la problématique centrale

Pour conclure le cœur de ce guide, le tableau ci-dessous rassemble la réponse à la question centrale : comment placer de l’argent hors de France en diversifiant son patrimoine, en profitant de la croissance mondiale et en respectant la fiscalité française.

| Solution | Avantage principal | Risque principal | Montant minimum | Complexité | Fiscalité FR | Protection maximale | Recommandé pour |

|---|---|---|---|---|---|---|---|

| ETF monde (CTO FR) | Accessibilité + diversification | Volatilité marchés | 100-500 € | Faible | Flat tax 30%* | 70 000 € (FGDR) | Tout public, débutants |

| CTO Interactive Brokers | Univers + frais bas | Déclaration manuelle | 0 € | Élevée | Flat tax 30%* | 20 000 € (ICS 90%) | Investisseurs expérimentés |

| AV Luxembourgeoise | Protection + neutralité | Ticket entrée élevé | 125 000 € | Moyenne | Identique AV FR | Illimitée (super privilège) | Patrimoines >125k€, expatriés |

| SCPI européennes | Revenus réguliers + fiscalité | Liquidité faible | 5 000-10 000 € | Moyenne | Avantages sur revenus fonciers | Selon enveloppe | Diversification immobilière |

Note : la flat tax pourrait passer de 30% à 31,4% si la réforme est adoptée, l’assurance vie conservant 17,2% de prélèvements sociaux.

Dans la pratique, cela se traduit par quelques recommandations simples : pour un patrimoine inférieur à 10 000 €, un ETF monde sur CTO français offre déjà une vraie diversification internationale ; entre 10 000 € et 125 000 €, on peut combiner CTO Interactive Brokers et/ou assurance vie française ; au‑delà de 125 000 €, les combinaisons incluant une assurance vie luxembourgeoise prennent tout leur sens.

Ce tableau achève la partie principale de l’article : vous disposez désormais d’une vue d’ensemble des solutions pour investir à l’étranger de façon légale et structurée. La prochaine étape consiste à répondre, une par une, aux questions les plus fréquentes qui reviennent sur ces sujets dans une FAQ dédiée.