Perdre des heures à décrocher un rendez-vous en agence, patienter au guichet pour un simple virement ou découvrir, sur son relevé, des frais bancaires inattendus : c’est encore le quotidien de nombreux clients de banques traditionnelles. Pourtant, 78 % des Français utilisent déjà au moins une fintech ou une néobanque, signe que la banque digitale s’impose comme une alternative plus fluide, avec une application bancaire au centre de la gestion du compte, des opérations en ligne rapides et une sécurité bancaire renforcée par l’authentification à double facteur.

Dans ce guide, nous suivons pas à pas le parcours d’un client qui envisage de passer à une banque en ligne ou à une autre forme de banque digitale, depuis l’ouverture de compte jusqu’aux placements, en détaillant les outils du quotidien, les frais bancaires, les produits financiers disponibles, la protection de vos dépôts et les critères concrets pour choisir l’établissement le plus adapté à votre profil.

1. Comment les banques digitales bousculent votre banque principale

Avant de comparer des offres ou de déplacer votre compte principal, nous allons d’abord voir pourquoi la banque digitale vous concerne déjà, même si vous pensez être « fidèle » à votre établissement. Ensuite, nous clarifierons les différences entre banque en ligne et néobanque, car le statut change tout pour les produits et les garanties. Enfin, nous ferons un point sur les fermetures récentes, pour intégrer ce risque très pratique avant d’y domicilier revenus et épargne.

La bascule est déjà là : en 2025, 78 % des clients français utilisent au moins un service de fintech ou de néobanque, soit +11 points depuis 2021. Et ce mouvement a un effet direct sur la notion de « banque principale » : la part des produits détenus dans l’établissement principal est passée de 78 % en 2021 à 67 % en 2025 (et autour de 65 % en 2025, contre environ 82 % en 2018). Autrement dit, on ne choisit plus une seule banque « pour tout » : on arbitre.

En pratique, c’est logique : avec un smartphone dans la poche, on ouvre un compte secondaire en quelques minutes, puis on l’utilise là où il est le plus performant (voyage, carte du quotidien, placements, etc.). Les cabinets de conseil vont même plus loin : Bain & Company évoque un risque de perte de 25 % du PNB d’ici 2030 des banques traditionnelles si l’approche client n’évolue pas. Ce n’est pas qu’un sujet de banques, c’est un sujet de budget personnel : en optimisant votre combinaison d’établissements, vous pouvez économiser des frais et gagner en flexibilité.

1.1 Comprendre qui sont les acteurs : banques en ligne, néobanques, banques traditionnelles

Pour choisir une banque digitale, le point clé n’est pas le marketing, c’est le statut. En France, les banques en ligne comme BoursoBank, Fortuneo, Hello bank!, Monabanq ou BforBank sont des établissements de crédit, généralement filiales de grands groupes. Pour vous, cela signifie une offre « bancaire » au sens classique: compte courant, moyens de paiement, et accès à un large éventail de services.

À l’inverse, le terme « néobanque » est souvent utilisé dans le langage courant pour des acteurs mobile-first, avec des fonctions modernes (appli très fluide, paramétrages, notifications). Mais l’ACPR a rappelé en 2021 que le mot « banque » est réservé aux établissements de crédit. Beaucoup d’acteurs présentés comme néobanques sont en réalité des établissements de paiement, avec un périmètre plus restreint.

En pratique, cette distinction change votre quotidien sur des points très concrets :

- Une banque en ligne peut proposer un découvert autorisé, un crédit immobilier ou consommation, un chéquier, et des produits comme les livrets réglementés, un PEA (Plan d’Épargne en Actions) ou une assurance-vie.

- Un établissement de paiement se concentre sur un compte de paiement et une carte. Il ne propose en général ni crédit, ni découvert autorisé, ni chéquier, ni livrets réglementés.

La question de la protection suit la même logique : un établissement de crédit est couvert directement par la garantie FGDR (Fonds de Garantie des Dépôts et de Résolution), tandis que pour un établissement de paiement, les fonds sont logés chez une banque partenaire.

1.2 Un marché en mouvement : fermetures et consolidations à ne pas ignorer

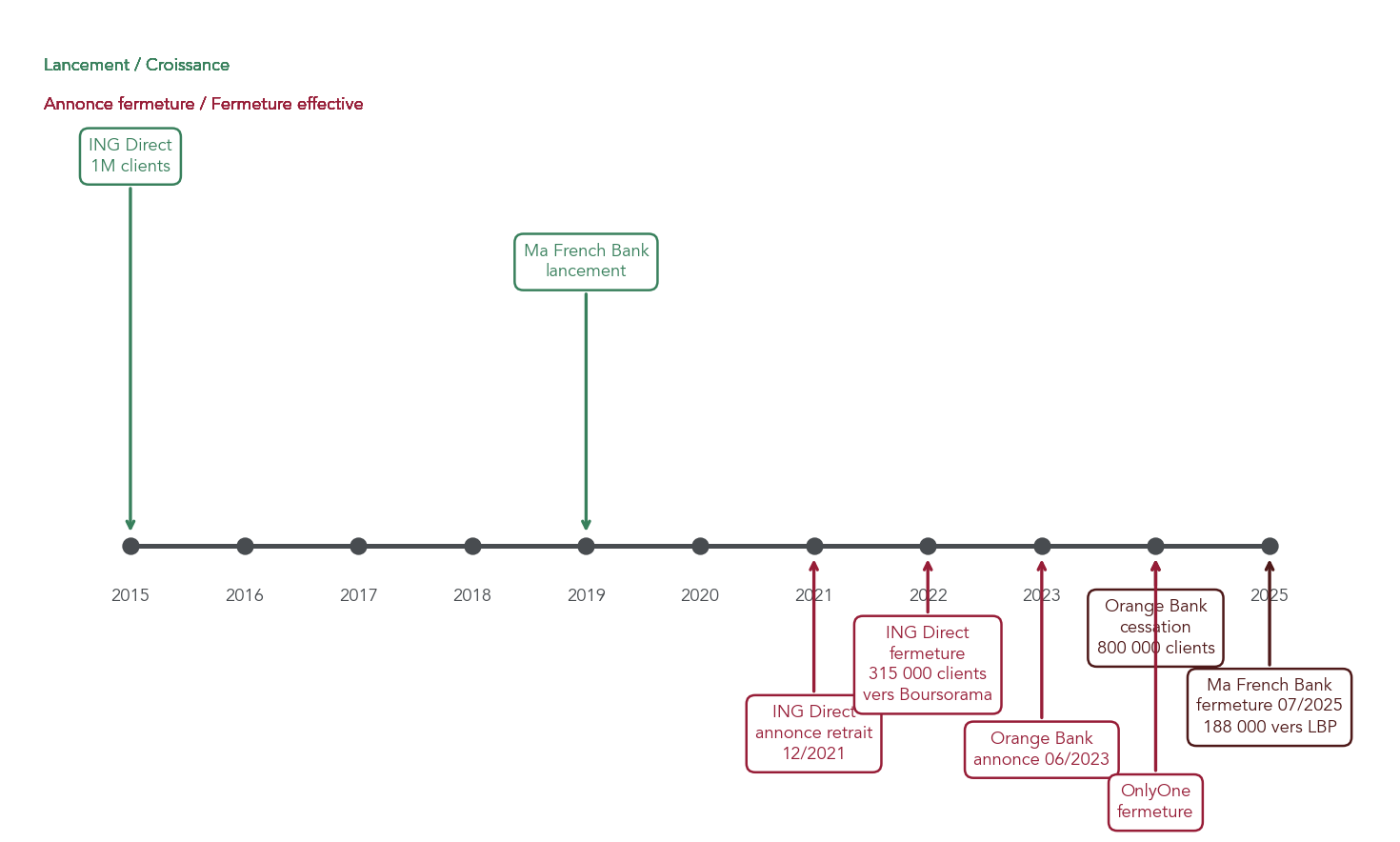

Le décor change vite : depuis 2021, le marché des banques digitales est entré dans une phase de consolidation, avec plusieurs retraits majeurs. ING Direct a annoncé son retrait en décembre 2021 et la fermeture effective a eu lieu en décembre 2022 : environ 500 000 clients étaient concernés, dont 315 000 repris par Boursorama, avec 8,5 milliards d’euros d’encours transférés (dont 4,5 milliards en assurance-vie). Orange Bank a fermé fin 2024, touchant environ 800 000 clients, avec une migration partielle vers Hello bank!. Ma French Bank a, elle, fermé en juillet 2025 : sur 650 000 à 700 000 clients, seuls 188 000 ont migré vers La Banque Postale, soit environ 29 %. OnlyOne a également cessé son activité en 2024, sans reprise significative.

Ces fermetures ne sont pas un « accident » isolé. Le modèle économique est sous tension, notamment parce que le coût d’acquisition client est élevé (primes de bienvenue souvent entre 100 et 300 € et dépenses marketing), alors que les revenus par client restent faibles sur une clientèle jeune et multi-bancarisée. Et comme le taux d’attrition bancaire est relativement bas (4,5 % par an), une quinzaine d’acteurs se battent pour un marché où l’on ne change pas si souvent.

Pour un particulier, la conséquence est simple : on ne met pas tous ses œufs dans le même panier, surtout chez un acteur récent. Il faut savoir lire les communications officielles, prévoir un plan B, et utiliser les dispositifs de mobilité bancaire si une migration devient nécessaire.

Pour visualiser les principaux cas en un coup d’œil, voici la synthèse des fermetures et reprises récentes.

| Acteur | Date annonce | Date fermeture | Clients concernés | Reprise |

|---|---|---|---|---|

| ING Direct | 12/2021 | 12/2022 | ~500 000 actifs | Boursorama (315 000) |

| Orange Bank | 06/2023 | Fin 2024 | ~800 000 | Hello bank! (partiel) |

| OnlyOne | 2024 | 2024 | N/C | Clôture |

| Ma French Bank | 04/2024 | 07/2025 | 650 000-700 000 | La Banque Postale (188 000) |

Une fois ce contexte assimilé, on peut passer du « qui choisir ? » au « comment faire ? ». La suite devient très opérationnelle : comment ouvrir un compte digital, avec quels documents, quels délais, et quelles erreurs éviter pour ne pas perdre de temps.

2. Ouvrir un compte digital sans galérer : parcours, délais, erreurs à éviter

Ouvrir un compte en banque digitale ressemble à un tunnel assez standardisé, mais il vaut mieux savoir à quoi s’attendre. Nous allons d’abord dérouler le parcours type, étape par étape, pour que vous puissiez vous organiser. Ensuite, on mettra des repères concrets sur les délais, car c’est souvent là que naissent les frustrations. Enfin, on passera en revue les blocages classiques, notamment ceux qui finissent par coûter de l’argent via des frais mensuels inattendus.

2.1 Comprendre le parcours type d’ouverture de compte

Concrètement, l’ouverture de compte se fait à distance et, dans la grande majorité des cas, sans déplacement en agence ni courrier postal. On retrouve quatre étapes communes.

D’abord, vous remplissez un formulaire en ligne (environ 10 à 20 minutes). On vous demande l’état civil, l’adresse, la situation professionnelle, les revenus, et parfois des questions complémentaires si vous ouvrez aussi un service d’épargne ou de bourse.

Ensuite, vous téléchargez les justificatifs. Les banques acceptent généralement des fichiers JPG, PNG ou PDF, avec une exigence classique : le justificatif de domicile doit dater de moins de trois mois.

Troisième étape : la vérification d’identité. Elle passe souvent par une vidéo-identification ou un contrôle automatisé pièce d’identité/selfie. Puis vous signez électroniquement : cette signature a la même valeur juridique qu’une signature manuscrite.

Enfin, un premier versement peut être requis pour activer définitivement le compte, via un virement depuis un compte à votre nom.

Pour que vous ayez une check-list des documents claire, voici les documents attendus dans la plupart des cas.

| Document | Détail | Formats acceptés | Remarques |

|---|---|---|---|

| Pièce d’identité | CNI, passeport ou titre de séjour en cours de validité | JPG, PNG, PDF | Recto-verso obligatoire pour CNI |

| Justificatif de domicile | Facture énergie/téléphone/internet < 3 mois, avis d’imposition, quittance de loyer | JPG, PNG, PDF | Attestation d’hébergement si hébergé chez un tiers |

| Justificatif de revenus | Dernier bulletin de salaire, avis d’imposition, justificatif de pension | JPG, PNG, PDF | Requis pour cartes premium ou crédit |

| RIB existant | Relevé d’identité bancaire d’un compte à votre nom | Exigé par certaines banques pour le premier virement |

Avec ce déroulé, vous pouvez caler l’ouverture dans un planning normal (par exemple une saisie le soir, puis une validation sous quelques jours). La question suivante s’impose alors : combien de temps faut-il réellement entre la demande et la première transaction ?

2.2 Anticiper les délais : de la demande à la première carte utilisable

Le parcours est fluide, mais il n’est pas instantané sur toute la chaîne. En général, la validation du dossier prend 24 à 72 heures, selon la banque et surtout la qualité des pièces envoyées. Une fois validé, le compte est activé et le RIB est disponible dans l’espace client, généralement autour de J+3.

La carte physique, elle, arrive plus tard : comptez souvent 5 à 15 jours ouvrés pour l’envoi et la réception. C’est un point important si vous voulez une carte bancaire pour un voyage proche ou un achat prévu.

La nouveauté qui change la donne, c’est la carte dématérialisée : chez BoursoBank, par exemple, l’ajout dans un wallet mobile (Apple Pay, Google Pay) peut être immédiat dès la validation du compte. Au T3 2025, 31 % des nouveaux clients ont choisi cette option, soit +9 points sur un an. Pour vous, l’intérêt est très tangible : vous pouvez payer en ligne (ou via mobile) avant même de recevoir le plastique.

Une fois les délais intégrés, il reste le vrai point qui fait perdre du temps : les erreurs de dossier. Et certaines finissent par générer des frais mensuels inattendus si on choisit une carte « gratuite » sans lire les conditions.

2.3 Éviter les blocages : erreurs fréquentes et bonnes pratiques

Dans la pratique, la plupart des blocages viennent de détails simples : une pièce illisible, un justificatif de domicile trop ancien, ou un selfie non conforme. Le résultat est rarement dramatique, mais il est pénible : dossier rejeté, demande de complément, et parfois 5 à 10 jours de retard.

Ce qui coûte le plus cher n’est d’ailleurs pas toujours le retard, mais deux erreurs de choix.

D’abord, ne pas comparer les offres avant d’ouvrir. Typiquement, on se rend compte après coup qu’on a besoin de déposer des espèces, ou qu’un service manque pour son usage.

Ensuite, ignorer les conditions de gratuité de la carte bancaire. Beaucoup d’offres sont gratuites seulement si vous faites au moins une opération par mois. Sinon, des frais mensuels peuvent tomber, entre 3 et 9 € par mois.

Pour limiter ces risques, une règle simple : traitez l’ouverture comme un dossier administratif. Prenez des scans nets, vérifiez que la pièce d’identité est en cours de validité, utilisez une facture récente (moins de trois mois) et suivez à la lettre les consignes de selfie (éclairage, fond, sans lunettes).

Pour vous aider, voici la liste des erreurs typiques et la correction associée.

| Erreur | Fréquence | Conséquence | Solution |

|---|---|---|---|

| Documents illisibles ou incomplets | Très fréquente | Dossier rejeté, délai +5-10 jours | Scanner en haute résolution (≥300 dpi), vérifier recto-verso |

| Pièce d’identité expirée | Fréquente | Refus systématique | Renouveler CNI/passeport avant inscription |

| Justificatif de domicile > 3 mois | Fréquente | Demande de complément | Utiliser facture récente ou dernier avis d’imposition |

| Selfie non conforme | Modérée | Échec vidéo-identification | Éclairage neutre, fond uni, pas de lunettes |

| Ne pas comparer les offres avant | Fréquente | Choix inadapté au profil | Utiliser comparateurs (Panorabanques, MoneyVox) |

| Ignorer les conditions de gratuité de la carte | Fréquente | Frais inattendus (3-9 €/mois) | Lire les CGV, vérifier conditions d’usage minimum |

| Ouvrir un compte sans besoin réel | Modérée | Compte inactif, clôture | Définir ses besoins avant souscription |

Astuces importantes

Si vous ouvrez un compte pour un besoin ponctuel, ce sont les conditions d’usage qui font la différence.

- Pour un horizon d’utilisation inférieur à 6 mois et un usage occasionnel, privilégiez une offre sans condition stricte, comme N26 Standard ou Revolut Standard.

- Si vous choisissez une carte gratuite sous condition, vérifiez dès le départ l’exigence minimale (souvent au moins une opération par mois), sinon les frais peuvent grimper à 3–9 € par mois.

- En cas de doute, préparez vos justificatifs avant de lancer le formulaire : c’est le moyen le plus simple d’éviter un retard de 5 à 10 jours.

Avec ces réflexes, l’ouverture de compte devient un acte rapide, et surtout prévisible.

Une fois le compte ouvert proprement, la question devient très concrète : est-ce que la banque digitale tient ses promesses au quotidien, via l’application, l’autonomie… et les opérations physiques comme les dépôts ?

3. Vivre au quotidien avec une banque digitale : appli, autonomie, dépôts

Le vrai test d’une banque digitale se joue après l’ouverture, quand il faut gérer ses dépenses, faire un virement, bloquer une carte ou déposer un chèque. Nous allons d’abord voir pourquoi l’application bancaire est devenue le premier critère de satisfaction, et ce qu’on peut attendre des meilleures. Ensuite, on abordera le point le plus piégeux pour certains profils : déposer chèques et espèces. Enfin, on expliquera comment planifier un changement de banque digitale avec la mobilité bancaire, pour éviter la paperasse et sécuriser le transfert des opérations récurrentes.

3.1 L’application bancaire au centre du jeu

La banque digitale a déplacé le centre de gravité : l’agence n’est plus l’interface, l’application bancaire l’est devenue. Et ce n’est pas un détail de confort : en 2025, 92 % des clients se disent satisfaits de l’appli ou du site de leur banque. C’est même le premier critère de satisfaction, devant les frais.

Les classements reflètent cette bataille sur l’ergonomie et la stabilité : Revolut, BoursoBank, Fortuneo et N26 affichent des notes très élevées sur les stores, et même une banque de réseau comme Banque Populaire apparaît dans le top, preuve que le digital n’est plus réservé aux acteurs récents.

| Application | Note App Store (iOS) | Note Google Play | Note Selectra 2025 | Classement global |

|---|---|---|---|---|

| Revolut | 4,8/5 | 4,83/5 | 8,95/10 | 1 |

| BoursoBank | 4,87/5 | 4,75/5 | 8,54/10 | 2 |

| Fortuneo | 4,5/5 | 4,4/5 | 8,50/10 | 3 |

| N26 | 4,8/5 | 4,80/5 | 8,2/10 | 4 |

| Banque Populaire | 4,71/5 | 4,59/5 | – | 5 |

Derrière ces notes, on retrouve des fonctionnalités qui changent le quotidien : notifications temps réel à chaque transaction, virements instantanés souvent gratuits (chez BoursoBank, 84 à 85 % des virements sont instantanés), blocage/déblocage de la carte et ajustement des plafonds en quelques clics, catégorisation automatique des dépenses, ou encore agrégation de comptes externes via la DSP2 (Directive sur les services de paiement 2).

Cette autonomie est un vrai gain de temps. Mais elle a une contrepartie : certaines opérations « physiques » peuvent devenir un irritant. C’est exactement ce qu’on doit clarifier maintenant, avant de faire d’une banque en ligne sa banque principale.

3.2 Déposer chèques et espèces : point clé souvent négligé

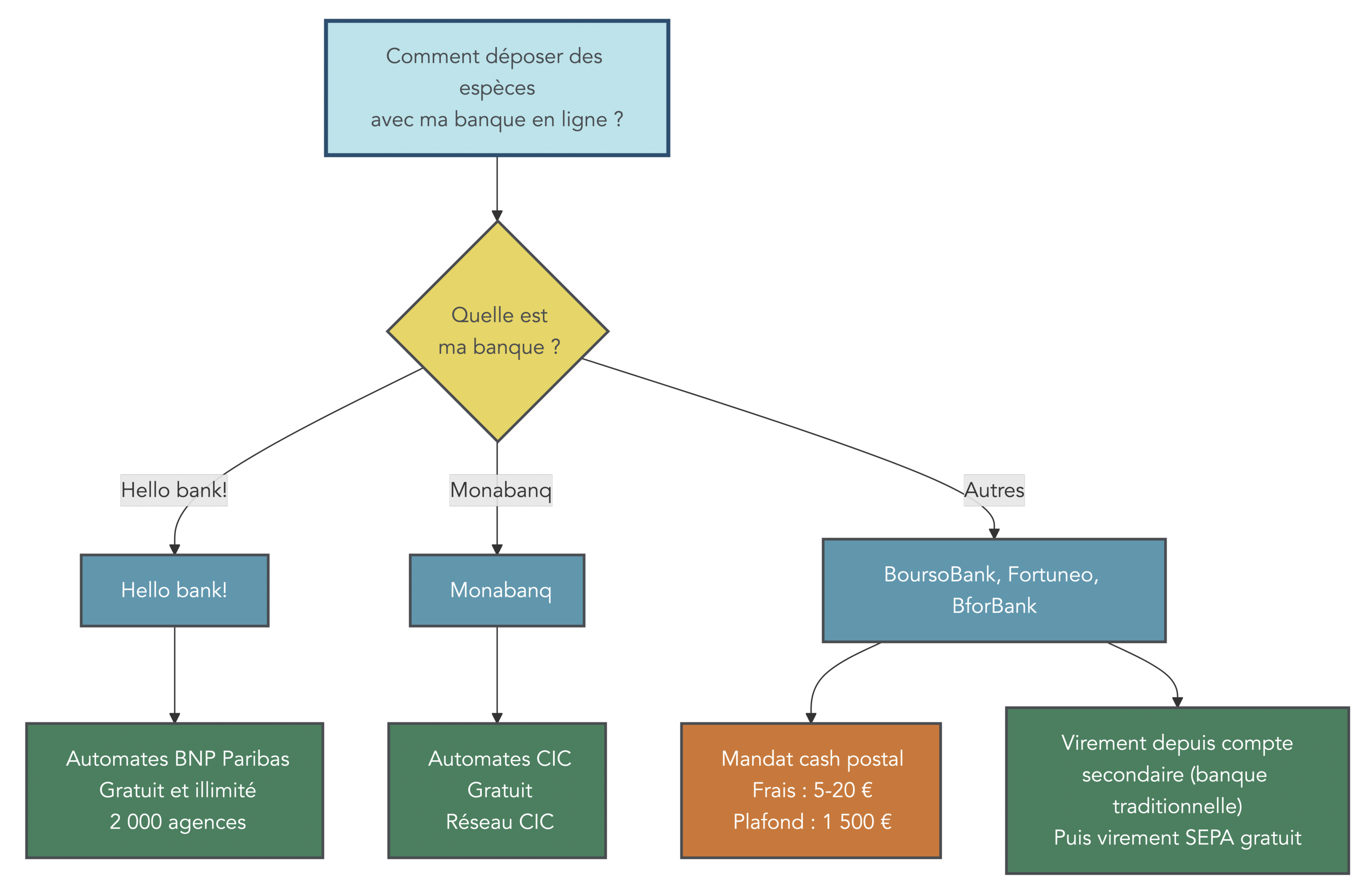

On peut très bien vivre avec une banque en ligne… tant qu’on ne manipule pas souvent chèques et espèces. Dès que c’est votre cas, il faut regarder les modalités de dépôt avant d’ouvrir le compte.

Pour les chèques, les banques en ligne proposent soit le dépôt via automates d’une banque mère, soit l’envoi par courrier. Hello bank! permet les deux (automates BNP Paribas ou courrier), Monabanq aussi (automates CIC ou courrier). En revanche, BoursoBank, Fortuneo et BforBank reposent uniquement sur le courrier.

Pour les espèces, la limitation est encore plus nette : le dépôt est possible uniquement chez Hello bank! (automates BNP, gratuit et illimité) et Monabanq (automates CIC, gratuit). Il est impossible chez BoursoBank, Fortuneo et BforBank.

| Banque | Dépôt chèques | Dépôt espèces | Réseau d’automates |

|---|---|---|---|

| Hello bank! | Automate BNP ou courrier | Automate BNP (gratuit, illimité) | 2 000 agences BNP |

| Monabanq | Automate CIC ou courrier | Automate CIC (gratuit) | Réseau CIC |

| BoursoBank | Courrier (bordereau) | Non | – |

| Fortuneo | Courrier (bordereau) | Non | – |

| BforBank | Courrier (enveloppe prépayée) | Non | – |

Si vous recevez régulièrement du liquide (certains commerçants, ou des revenus partiels en espèces), cette contrainte devient déterminante. Dans ce cas, il existe des alternatives : un mandat cash postal (avec 5 à 20 € de frais et un plafond de 1 500 €), ou plus simplement un virement depuis un compte secondaire conservé dans une banque traditionnelle.

Une fois ces limites pratiques identifiées, la question n’est plus « est-ce que ça marche ? », mais « est-ce que je peux en faire ma banque principale ? ». Et là, un outil change la vie : la mobilité bancaire, surtout si vous visez un transfert propre des prélèvements et virements récurrents.

3.3 Changer de banque facilement : mobilité bancaire et primes

Quand on planifie un changement de banque digitale, le levier principal s’appelle la mobilité bancaire. Ce service, issu de la loi Macron, fonctionne via un mandat signé auprès de la nouvelle banque. À partir de là, c’est elle qui se charge du gros du travail administratif.

Concrètement, la nouvelle banque récupère l’historique des prélèvements et virements récurrents sur les 13 derniers mois, puis informe automatiquement les organismes concernés (employeur, impôts, fournisseurs, etc.) du changement de coordonnées bancaires. Vous pouvez aussi demander la clôture de l’ancien compte, si vous souhaitez basculer complètement.

Le point rassurant, c’est le délai : la loi fixe un maximum de 22 jours ouvrés pour que le transfert complet soit effectif. Et si ce délai n’est pas respecté, une indemnisation est due.

Pourtant, l’usage reste limité : seuls 3,6 % des Français changent de banque principale chaque année. Le chiffre monte à 9,3 % pour les hauts revenus, mais descend à 2,3 % pour les bas revenus. Et un Français sur deux n’a jamais changé de banque de sa vie. Ce décalage montre surtout une chose : ce n’est pas compliqué, mais on a tendance à repousser.

Certaines banques associent d’ailleurs des primes à la mobilité (BoursoBank, Hello bank!, Fortuneo). Nous détaillerons ces montants plus loin, dans la partie dédiée aux frais et aux offres, mais retenez déjà le mécanisme : utiliser le service de mobilité simplifie la démarche et conditionne souvent le versement.

Avec l’ouverture, l’usage quotidien et la mobilité, vous avez désormais les bases opérationnelles. La suite, logique, consiste à regarder l’impact sur votre budget le plus tangible : les frais (tenue de compte, cartes, opérations à l’étranger, découvert, primes).

4. Comprendre les frais : où les banques digitales font vraiment gagner de l’argent

On a vu comment ouvrir un compte, l’utiliser au quotidien et transférer ses opérations grâce à la mobilité bancaire. Maintenant, ne tournons pas autour du pot : les frais bancaires sont le nerf de la guerre. C’est souvent là que la banque digitale change la donne, mais seulement si l’on comprend où se cachent les coûts… et les conditions.

4.1 Frais de tenue de compte : là où le digital fait la différence

Le gain le plus simple à mesurer, c’est celui des frais de tenue de compte. Dans les banques traditionnelles, ils remontent encore : on est en moyenne à 22,10 € par an, avec des cas marquants à 31,20 € par an chez BNP Paribas, ou autour de 30 € chez Société Générale.

À l’inverse, côté banques en ligne et néobanques, la règle est claire : 0 € sur ce poste. Cela vaut pour BoursoBank, Fortuneo, Hello bank!, BforBank, mais aussi pour N26 et Revolut. On notera tout de même une exception : certains réseaux traditionnels comme LCL affichent aussi 0 €, mais ce n’est pas la norme du secteur.

Ça paraît anodin… jusqu’à ce qu’on le projette dans le temps. Un client qui paye 25 € par an dans une banque traditionnelle et bascule vers une banque digitale gratuite économise 250 € sur 10 ans, hors inflation, rien que sur la tenue de compte. Cette gratuité structurelle explique une partie de l’essor des banques digitales : c’est immédiat, lisible, et sans effort une fois le compte ouvert.

Voici le comparatif tel qu’on le retrouve dans les brochures tarifaires.

| Établissement | Type | Frais annuels |

|---|---|---|

| BoursoBank | Banque en ligne | 0 € |

| Fortuneo | Banque en ligne | 0 € |

| Hello bank! | Banque en ligne | 0 € |

| Monabanq | Banque en ligne | 0 € (inclus dans forfait) |

| BforBank | Banque en ligne | 0 € |

| N26 / Revolut | Néobanque | 0 € |

| LCL | Banque traditionnelle | 0 € |

| Crédit Mutuel | Banque traditionnelle | 20-25 €/an |

| BNP Paribas | Banque traditionnelle | 31,20 €/an |

| Société Générale | Banque traditionnelle | ~30 €/an |

| La Banque Postale | Banque traditionnelle | 25,20 €/an |

Le message à retenir est simple : sur la tenue de compte, la banque digitale fait gagner « mécaniquement ». Et une fois ce premier poste clarifié, le sujet le plus visible pour le lecteur reste la carte bancaire, avec ses fameuses « gratuités » parfois trompeuses.

4.2 Cartes bancaires : décrypter la « gratuité » et éviter les mauvaises surprises

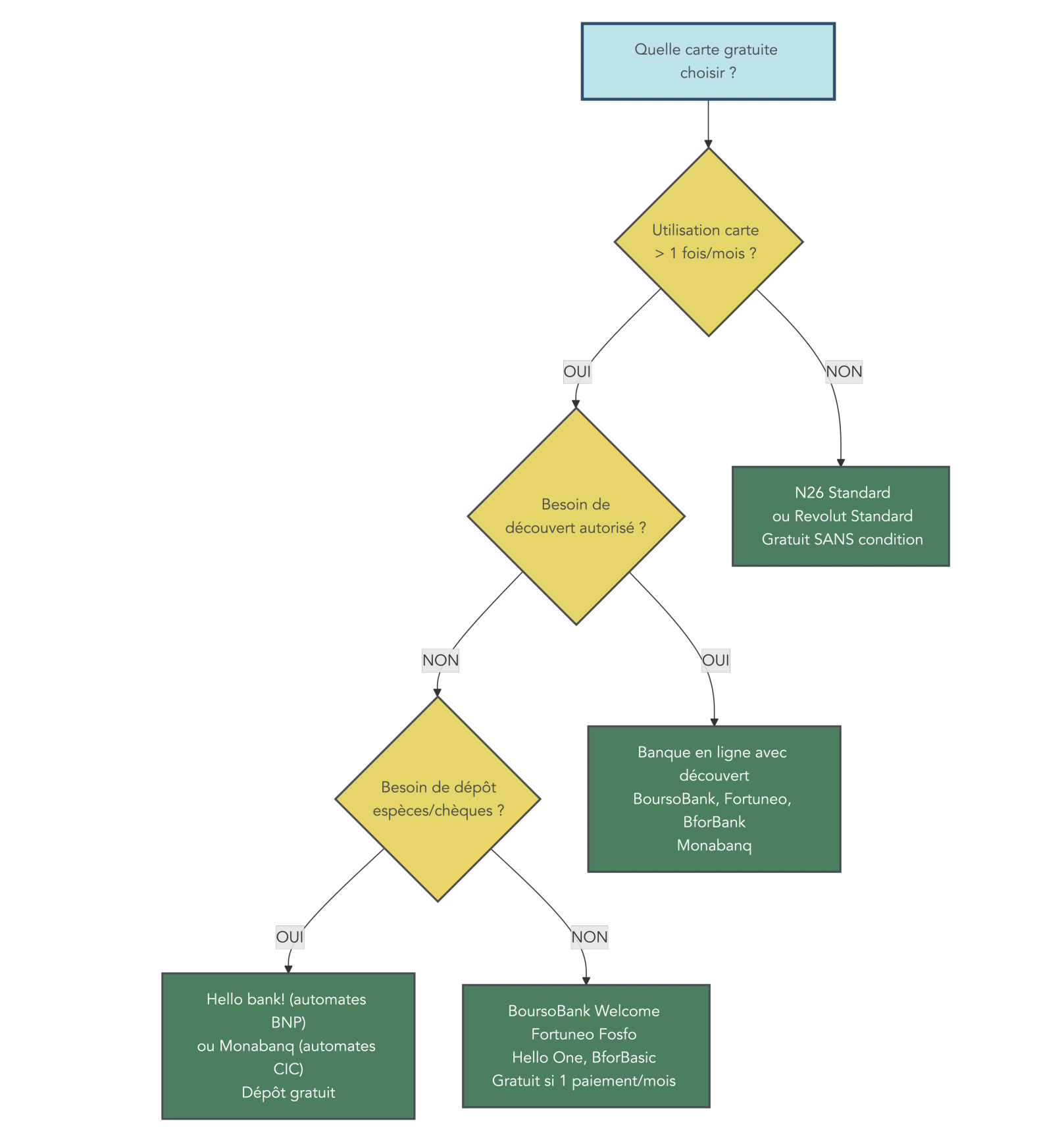

La carte bancaire est l’argument marketing numéro un, mais c’est aussi le terrain des malentendus. On trouve des cartes standard, premium ou prestige (Welcome, Ultim, Gold, World Elite, etc.). Le point clé n’est pas le nom de la gamme : c’est la condition de gratuité.

Dans la majorité des banques en ligne, la carte est gratuite si vous l’utilisez au minimum (souvent au moins 1 paiement par mois). Si vous n’atteignez pas ce seuil, la banque facture une pénalité mensuelle. C’est précisément là que certains se retrouvent avec des frais inattendus.

Voici les conditions observées en février 2026.

| Banque | Carte | Gamme | Condition revenus | Condition usage | Frais si non-respect |

|---|---|---|---|---|---|

| BoursoBank | Welcome | Standard | Sans | ≥1 paiement/mois | 5 €/mois |

| BoursoBank | Ultim | Premium | Sans (débit immédiat) / 1 500 € (différé) | ≥1 paiement/mois | 9 €/mois |

| BoursoBank | Metal | Premium+ | 2 500 €/mois | ≥1 paiement/mois | 9,90 €/mois |

| Fortuneo | Fosfo | Standard | Sans | ≥1 paiement/mois | 3 €/mois |

| Fortuneo | Gold CB | Premium | 1 800 €/mois | ≥1 paiement/mois | 7 €/mois |

| Fortuneo | World Elite | Prestige | 4 000 €/mois | ≥1 paiement/mois | 15 €/mois |

| Hello bank! | Hello One | Standard | Sans | ≥1 opération/mois | 3 €/mois |

| Hello bank! | Hello Prime | Premium | Sans | Abonnement | 5 €/mois |

| BforBank | BforBasic | Standard | Sans | ≥1 opération/mois | 2 €/mois |

| N26 | Standard | Standard | Sans | Sans condition | Gratuite |

| Revolut | Standard | Standard | Sans | Sans condition | Gratuite |

Deux nuances méritent d’être dites clairement.

- « Carte gratuite » ne veut pas dire « carte sans condition ». Dans ce panorama, seules N26 Standard et Revolut Standard sont réellement gratuites sans condition de revenus ni d’usage.

- Hello One et BforBasic sont bien gratuites, mais à condition de faire au moins une opération mensuelle, sinon la pénalité tombe.

Astuces importantes

Pour éviter de payer une carte bancaire « gratuite » plus cher qu’une carte payante, il suffit souvent d’un réflexe de bon sens.

- Si votre usage de carte est inférieur à 1 fois par mois, évitez les offres à condition d’usage (BoursoBank, Fortuneo, Hello One, BforBasic) : les pénalités se situent entre 2 et 9 € par mois.

- Dans ce cas, privilégiez une carte vraiment inconditionnelle : N26 Standard ou Revolut Standard.

- Si vous ouvrez un compte pour un besoin court terme (moins de 6 mois), la même logique s’applique : une carte sans condition réduit le risque de frais d’inactivité.

Une fois la carte choisie, la question suivante s’impose rapidement : combien cela coûte-t-il à l’étranger, surtout hors zone euro ? Là, les écarts entre établissements sont spectaculaires.

4.3 Payer et retirer hors zone euro : optimiser ses frais de voyage

Dès qu’on sort de la zone euro, beaucoup de banques traditionnelles appliquent une double peine : une commission proportionnelle et, souvent, une commission fixe sur les retraits. En moyenne, on observe 2 à 3 % de frais sur les paiements hors zone euro (HZE). Et pour les retraits, on est souvent autour de 3 à 5 € fixes, auxquels s’ajoutent 2 à 3 %.

Le résultat est très concret : pour un retrait de 100 €, le coût moyen observé est de 5,84 €. Autrement dit, retirer un peu d’espèces « pour dépanner » peut coûter presque autant qu’un café et un croissant… à chaque fois.

Côté banque digitale, certaines offres sont conçues pour ce cas d’usage.

- Fortuneo Gold et Monabanq Uniq+ : paiements et retraits HZE gratuits et illimités.

- BoursoBank Ultim : paiements gratuits, et 3 retraits gratuits par mois, puis 1,69 %.

- BoursoBank Metal : paiements et retraits gratuits, illimités.

- Revolut Standard : paiements gratuits jusqu’à 1 000 € par mois de change, puis frais variables (avec une spécificité le week-end au-delà). Retraits gratuits jusqu’à 200 € par mois ou 5 retraits, puis 2 %.

- N26 Standard : paiements gratuits, retraits HZE facturés 1,70 %.

- Hello One : paiements gratuits, retraits à 1,20 € par retrait.

Le tableau ci-dessous permet de comparer d’un coup d’œil.

| Banque | Carte | Paiement HZE | Retrait HZE | Plafond gratuit retraits |

|---|---|---|---|---|

| Fortuneo | Gold CB | Gratuit | Gratuit | Illimité |

| Monabanq | Uniq+ | Gratuit | Gratuit | Illimité |

| BoursoBank | Ultim | Gratuit | 3 gratuits/mois, puis 1,69% | 3 retraits |

| BoursoBank | Metal | Gratuit | Gratuit | Illimité |

| Trade Republic | Virtual | Gratuit | Gratuit si ≥100 €, sinon 1 € | – |

| Revolut | Standard | Gratuit jusqu’à 1 000 €/mois de change, puis 0,5-1% (1% le WE au-delà) | 200 €/mois gratuits ou 5 retraits, puis 2% | 200 € ou 5 retraits |

| N26 | Standard | Gratuit | 1,70% | – |

| Hello bank! | Hello One | Gratuit | 1,20 €/retrait | – |

| Banques traditionnelles | Classique | 2-3% | 3-5 € fixe + 2-3% | – |

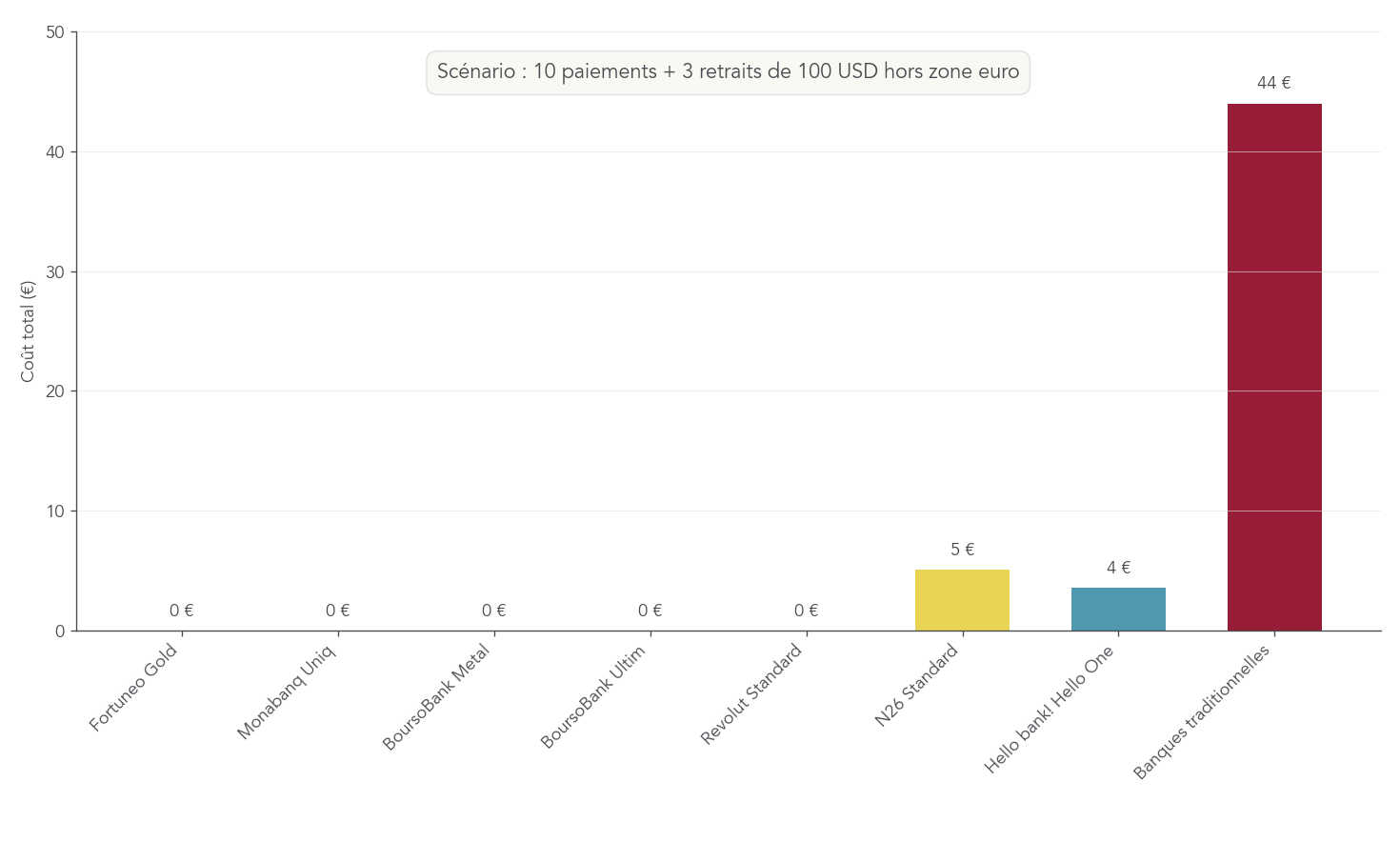

On le comprend encore mieux avec un scénario standardisé : un voyage d’une semaine avec 10 paiements et 3 retraits de 100 € en USD.

- Banque traditionnelle : 44 € de frais.

- BoursoBank Ultim (dans la limite des 3 retraits), Fortuneo Gold, Revolut Standard (si vous restez dans les plafonds) : 0 €.

Sur une année, pour quelqu’un qui voyage régulièrement, ce poste peut devenir l’une des principales sources d’économie bancaire.

Après les frais à l’étranger, il reste un sujet : le découvert. C’est aussi un bon révélateur de la limite de certaines néobanques.

4.4 Gérer son découvert : quand une néobanque n’est pas adaptée

Le découvert autorisé, c’est un crédit de très court terme. Il est facturé via des agios, calculés de façon proportionnelle au montant, au nombre de jours et au taux annuel. La formule est simple : montant du découvert × jours × taux / 365.

Un exemple suffit à rendre le mécanisme tangible : 1 000 € de découvert pendant 15 jours à 15 % coûtent environ 6,16 € d’agios. Dit autrement, le découvert n’est pas « gratuit » ; c’est un petit crédit qui peut coûter cher si vous l’utilisez souvent.

Les banques en ligne proposent généralement un découvert (avec des conditions et un plafond qui dépend du profil). Les taux observés s’étalent autour de 7 % à 16 % (TAEG), ce qui reste souvent inférieur aux banques traditionnelles où l’on voit couramment 15 % à 20 %.

Le comparatif ci-dessous résume les niveaux typiques annoncés.

| Banque | Découvert initial | Découvert max | Taux agios (TAEG) | Durée max consécutive |

|---|---|---|---|---|

| Monabanq | 250 € | Selon profil | ~8,33% | 3 mois |

| Fortuneo | 200 € | 2 000 € (sous conditions) | ~7-8% | 3 mois |

| BforBank | 200 € | Selon profil | ~10-12% | 3 mois |

| BoursoBank | 0 € (à négocier) | 2 500 € (sous conditions) | ~7% | 3 mois |

| Hello bank! | 250 € (Hello Prime) | 250 € | ~15-16% | 15 jours/mois |

| N26 / Revolut | Non disponible | Non disponible | N/A | N/A |

| Banques traditionnelles | Variable | Variable | 15-20% | Variable |

La nuance importante, c’est que les néobanques (au sens « compte de paiement ») ne jouent pas dans la même catégorie : pas de découvert autorisé, souvent pas de chéquier et pas de crédit. Les cartes fonctionnent fréquemment à autorisation systématique, ce qui bloque toute opération au-delà du solde. C’est très sécurisant pour éviter les dérapages… mais c’est pénalisant si vous avez besoin de souplesse de trésorerie.

Même si l’on réduit ses frais, beaucoup de lecteurs regardent ensuite les primes de bienvenue. Elles peuvent être intéressantes, à condition de ne pas se faire piéger par les conditions.

4.5 Primes de bienvenue : opportunité ou piège ?

Les banques en ligne se livrent une concurrence intense pour recruter. Résultat : les primes de bienvenue peuvent atteindre des montants élevés, de l’ordre de 80 à 280 € (observés en janvier 2026). C’est tentant, mais il faut lire les conditions : premier versement minimum, carte activée, nombre d’opérations, et souvent un mandat de mobilité bancaire.

Quelques repères concrets permettent de se situer.

- Monabanq affiche jusqu’à 280 €, mais le versement est étalé (ouverture, mobilité, équipement sur un an) et peut prendre jusqu’à 13 mois.

- BNP Paribas monte à 270 €, avec une partie en cash et une partie en avantages (par exemple un an de gratuité d’un package).

- Hello bank! se situe entre 180 et 260 € via un cumul ouverture + opérations + mobilité.

- Fortuneo, BforBank, BoursoBank proposent selon les périodes 80 à 250 €, souvent conditionnés à quelques paiements carte et à la mobilité.

Le tableau suivant synthétise les offres maximales constatées.

| Banque | Prime max | Conditions principales | Délai versement |

|---|---|---|---|

| Monabanq | 280 € | 90 € ouverture + 90 € mobilité + 100 € équipement 1 an | 13 mois max |

| BNP Paribas | 270 € | 80 € cash + 190 € avantages (1 an gratuité Esprit Libre) | 2 mois |

| Hello bank! | 180-260 € | 40-80 € ouverture + 40 € (10 opérations) + 100 € mobilité | 3 mois |

| Fortuneo | 80-250 € | Selon carte + 5 paiements CB | 30 jours |

| BforBank | 230 € | Selon offre promotionnelle | Variable |

| BoursoBank | 80-150 € | 10-80 € ouverture + 70 € mobilité | 2 mois |

Le bon raisonnement, selon nous, consiste à voir la prime comme un bonus et non comme le critère principal. Une prime de 200 € ne compense pas une offre mal adaptée sur la durée (dépôt d’espèces impossible, conditions de carte difficiles à tenir, etc.). En revanche, si l’offre vous convient déjà, cumuler prime d’ouverture et prime de mobilité peut devenir la cerise sur le gâteau.

À ce stade, on a fait le tour des frais « de fonctionnement ». La suite consiste à regarder comment une banque digitale peut aussi servir à mieux organiser son patrimoine, en commençant par l’épargne de précaution.

5. Utiliser la banque digitale pour mieux placer son argent

Réduire les frais bancaires, c’est une première victoire. Mais l’intérêt des banques digitales ne s’arrête pas au compte courant : elles donnent aussi accès à des produits financiers, parfois très compétitifs. L’idée n’est pas de tout regrouper au même endroit, mais de choisir la bonne enveloppe pour le bon usage.

5.1 Épargne de précaution : livrets réglementés vs livrets boostés

Pour l’épargne de précaution, les banques en ligne offrent globalement la même base que les banques traditionnelles : les livrets réglementés sont disponibles partout, avec des taux identiques car ils sont fixés par l’État. Autrement dit, changer de banque ne change pas le taux du Livret A, mais peut changer l’expérience (ouverture rapide, suivi en temps réel) et l’accès à des promotions sur des livrets non réglementés.

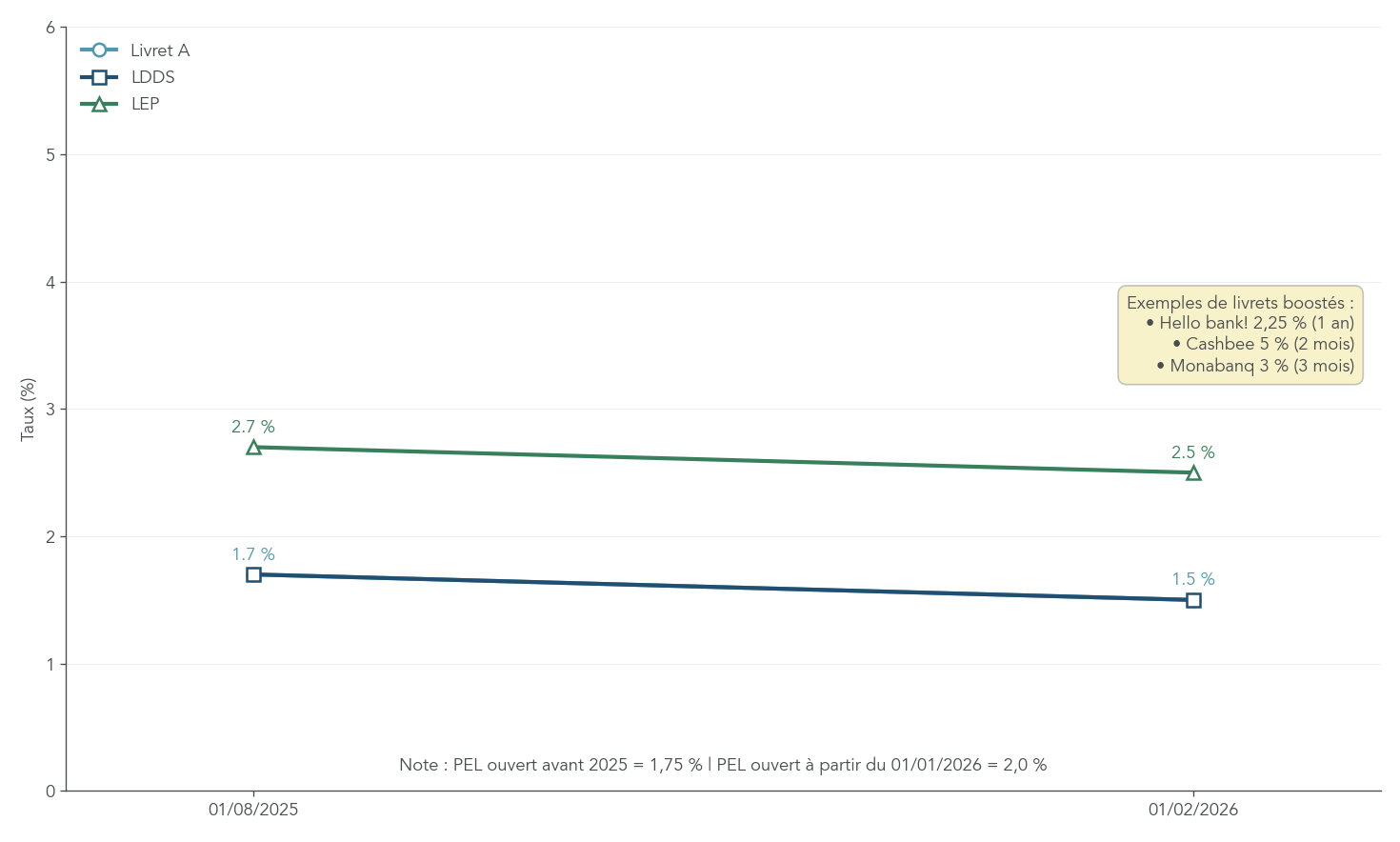

Au 01/02/2026, les taux ont baissé par rapport au 01/08/2025 : le Livret A et le LDDS sont à 1,5 % (contre 1,7 %), et le LEP à 2,5 % (contre 2,7 %). Le CEL est à 1 %, et le PEL dépend de sa date d’ouverture : 1,75 % pour ceux ouverts en 2025, et 2 % pour les nouveaux ouverts à partir du 01/01/2026.

Le tableau ci-dessous récapitule taux, plafonds et fiscalité.

| Livret | Taux au 01/08/2025 | Taux au 01/02/2026 | Plafond | Fiscalité |

|---|---|---|---|---|

| Livret A | 1,7% | 1,5% | 22 950 € | Exonéré IR + PS |

| LDDS | 1,7% | 1,5% | 12 000 € | Exonéré IR + PS |

| LEP | 2,7% | 2,5% | 10 000 € | Exonéré IR + PS |

| Livret Jeune | ≥1,7% | ≥1,5% (variable selon banques) | 1 600 € | Exonéré IR + PS |

| CEL | 1,25% | 1% | 15 300 € | PFU 30% |

| PEL (ouvert en 2025) | 1,75% | 1,75% | 61 200 € | PFU 30% |

| PEL (ouvert à partir du 01/01/2026) | – | 2% | 61 200 € | PFU 30% |

En parallèle, certaines banques et fintech proposent un livret boosté (non réglementé) avec des taux promotionnels : Hello bank! annonce 2,25 % brut pendant 1 an, Cashbee monte à 5 % brut pendant 2 mois, et Monabanq propose 3 % brut pendant 3 mois. Attention : ces offres sont temporaires, souvent plafonnées, et portent généralement sur de nouveaux versements.

Pour un comparatif complet des livrets réglementés (taux, plafonds et usages), consultez : Panorama des livrets d’épargne.

Une fois l’épargne de précaution correctement placée, la marche suivante est souvent l’assurance-vie, qui reste un produit central du patrimoine des ménages. Et là, il y a une nuance importante : banque en ligne ne veut pas forcément dire « meilleur contrat ».

5.2 Assurance-vie : banques en ligne vs courtiers spécialisés

L’assurance-vie fait office de couteau suisse pour l’épargne de long terme, notamment grâce à sa fiscalité et à la possibilité de combiner fonds en euros et unités de compte. Les banques en ligne proposent des contrats solides, mais dès qu’on compare les frais et l’univers d’investissement, les courtiers spécialisés gardent souvent une longueur d’avance.

Sur des contrats représentatifs, on retrouve par exemple Fortuneo Vie (assureur Suravenir) et BoursoBank Vie (Generali) côté banques en ligne, face à Linxea Spirit 2 (Spirica) ou Lucya Cardif (BNP Cardif) côté courtiers.

Les points à regarder sont très concrets :

- Les frais sur versement sont à 0 % sur ces contrats (c’est déjà une différence nette avec certaines pratiques bancaires historiques).

- Les frais de gestion sur unités de compte se situent autour de 0,75 % dans les contrats de banques en ligne, contre 0,50 % chez les courtiers spécialisés, et 0,8 à 1,0 % en banque traditionnelle.

- Le rendement 2024 des fonds euros varie fortement selon les contrats, dans une fourchette de 2,0 % à 3,6 %.

Le tableau ci-dessous permet de comparer rapidement.

| Contrat | Assureur | Versement min | Frais versement | Frais gestion UC | Fonds euros 2024 |

|---|---|---|---|---|---|

| Fortuneo Vie | Suravenir | 100 € | 0% | 0,75% | 2,0-3,0% |

| BoursoBank Vie | Generali | 300 € | 0% | 0,75% | 2,5-3,1% |

| Linxea Spirit 2 | Spirica | 500 € | 0% | 0,50% | 2,3-3,1% |

| Lucya Cardif | BNP Cardif | 500 € | 0% | 0,50% | 2,9-3,6% |

| AV bancaire traditionnelle | Variable | 500-1 000 € | 0-3% | 0,8-1,0% | 1,5-2,5% |

La nuance importante est double : les courtiers spécialisés combinent souvent frais plus bas et univers d’investissement plus large (ETF, SCPI, private equity) que les banques en ligne, ce qui facilite la diversification via un panorama des supports. Conséquence pratique : vous pouvez très bien utiliser une banque en ligne pour le quotidien, tout en gardant votre assurance-vie principale chez un courtier.

Pour comprendre l’assurance-vie (fiscalité, fonds euros et unités de compte) et les critères pour choisir un contrat, lisez : Guide assurance-vie.

Après l’assurance-vie, beaucoup passent naturellement à la bourse, via un PEA ou un compte-titres. Et sur ce terrain, les banques digitales et courtiers en ligne font souvent gagner beaucoup plus que quelques euros.

5.3 Investir en bourse : réduire drastiquement les frais de courtage

Investir en bourse, ce n’est pas seulement choisir de bons supports : c’est aussi limiter les frottements. Les frais de courtage et les droits de garde peuvent grignoter la performance sur la durée, surtout quand on investit régulièrement.

Premier repère : sur un PEA (Plan d’Épargne en Actions), les frais de courtage sont plafonnés à 0,5 % du montant de l’ordre depuis la loi Pacte. Malgré ce plafond, les réseaux traditionnels restent nettement plus chers, avec des ordres à 8 à 50 € et, parfois, des droits de garde de 0,2 à 0,4 % par an.

À l’inverse, les courtiers et banques digitales affichent des tarifs qui changent l’équation : Trade Republic facture 1 € par ordre, Bourse Direct descend à 0,99 € sur les petits ordres, et la plupart des acteurs en ligne proposent des droits de garde gratuits.

Voici le comparatif des frais par ordre.

| Courtier/Banque | Frais ordre < 500 € | Frais ordre 1 000 € | Frais ordre 5 000 € | Droits de garde |

|---|---|---|---|---|

| Trade Republic | 1 € | 1 € | 1 € | Gratuits |

| Bourse Direct | 0,99 € | 1,90 € | 9,50 € | Gratuits |

| Fortuneo (Starter) | 0 € (1 ordre/mois) | 3,50 € | 17,50 € | Gratuits |

| Saxo Banque | 2,50 € | 5 € | 10 € | Gratuits |

| BoursoBank | 1,99 € | 3,50 € | 17,50 € | Gratuits |

| Banque traditionnelle | 8-15 € | 15-25 € | 30-50 € | 0,2-0,4%/an |

Autre point qui freine souvent : le transfert. Les frais de transfert PEA sont plafonnés à 150 € maximum (5 € par ligne cotée, 50 € par ligne non cotée), et ils sont fréquemment remboursés par les courtiers pour les nouveaux clients. Cela rend le changement de prestataire beaucoup moins coûteux qu’on ne l’imagine.

Pour comprendre le rôle du courtier, ses modes de rémunération et comment le choisir, consultez : Courtiers et brokers.

Si vous investissez via un guide PEA, les économies de frais sont souvent immédiates. Et si votre usage correspond plutôt à un compte-titres ordinaire (CTO), la logique reste la même : surveillez le coût par ordre et l’existence de droits de garde.

Après les placements, il reste un sujet très concret : le crédit. Les banques en ligne sont présentes sur l’immobilier, mais elles ne conviennent pas à tous les dossiers.

5.4 Crédits et services spécifiques : quand la banque en ligne suffit, quand elle ne suffit pas

Sur le crédit immobilier, les banques en ligne sont souvent agressives sur les frais. Elles proposent régulièrement 0 € de frais de dossier, ce qui représente une économie typique de 500 à 1 500 € par rapport à des pratiques plus classiques. Côté taux, fin 2025 et début 2026, on observe des écarts relativement serrés entre le marché et les meilleures grilles, avec des exemples autour de 3 % selon la durée.

Le tableau ci-dessous donne les repères de taux constatés.

| Durée | Taux moyen marché | Meilleurs taux | BoursoBank (exemple) |

|---|---|---|---|

| 10 ans | 3,10-3,15% | 2,99-3,10% | ~3,00% |

| 15 ans | 3,11-3,15% | 3,00-3,15% | ~3,10% |

| 20 ans | 3,23-3,25% | 3,10-3,25% | ~3,20% |

| 25 ans | 3,33-3,35% | 3,15-3,35% | ~3,30% |

La nuance importante concerne les profils atypiques : indépendants, dossiers hors CDI, ou financement d’un crédit d’investissement locatif. Dans ces cas, les banques en ligne ne sont pas systématiquement les mieux placées, et comparer via un courtier devient souvent la stratégie la plus efficace.

Pour comparer les offres et préparer votre dossier de financement, consultez notre panorama du crédit immobilier : Crédit immobilier.

Côté services, deux sujets reviennent souvent : le compte joint et les solutions en cas d’interdit bancaire.

- Pour le compte joint, la plupart des banques en ligne ont une offre, mais avec des conditions à connaître : chez BoursoBank, par exemple, les deux titulaires doivent d’abord être clients individuellement. N26, de son côté, ne propose pas de compte joint.

- Pour les personnes fichées (FCC/FICP), l’ouverture est généralement refusée dans la banque traditionnelle et en ligne. Il existe alors des alternatives : le droit au compte via la Banque de France, ou des comptes de paiement comme Nickel et Sogexia.

Le tableau suivant résume les possibilités de compte joint.

| Banque | Compte joint | Cartes incluses | Conditions particulières |

|---|---|---|---|

| BoursoBank | Oui | 2 cartes | Les 2 titulaires doivent être clients individuels |

| Fortuneo | Oui | 2 cartes | Conditions de revenus selon carte |

| Hello bank! | Oui | 2 cartes | Sans condition particulière |

| Monabanq | Oui | 2 cartes | À partir de 3 €/mois |

| N26 | Non | – | Pas de compte joint |

| Revolut | Oui (Premium+) | 2 cartes | Abonnement payant requis |

On a maintenant une vision claire des coûts et des produits : compte courant, carte, voyages, découvert, épargne, assurance-vie, bourse et crédit. Reste un point décisif pour choisir une banque digitale comme banque principale : la sécurité bancaire, la réglementation et la protection des fonds.

6. Sécurité, réglementation et protection de vos dépôts

On l’a vu, les banques digitales peuvent faire baisser les frais et simplifier la gestion au quotidien. Reste la question qui conditionne tout le reste : est-ce que c’est aussi solide et sécurisé qu’une banque classique ? Pour y répondre, distinguons ce qui relève de la réglementation, de la sécurité des opérations, puis de la protection de votre argent en cas de faillite.

6.1 Qui surveille les banques digitales ? Comprendre ACPR et statuts

La première source de confiance, ce n’est pas l’application, c’est le statut réglementaire. En France, l’ACPR (Autorité de Contrôle Prudentiel et de Résolution), adossée à la Banque de France, supervise les banques et les assurances. Concrètement, elle délivre les agréments et contrôle la solidité financière des acteurs : c’est elle qui fait la différence entre une vraie banque et un simple prestataire de paiement.

En pratique, on rencontre deux grands statuts.

- Un établissement de crédit est une banque au sens strict. Il peut recevoir des dépôts, accorder des crédits, autoriser un découvert, fournir un chéquier et proposer des produits comme les livrets réglementés. Côté protection, cela implique une garantie des dépôts directe via le FGDR (Fonds de Garantie des Dépôts et de Résolution).

- Un établissement de paiement, lui, se limite aux services de paiement : compte, carte, virements. En revanche, pas de crédit, pas de découvert autorisé, pas de chéquier. Les fonds des clients sont cantonnés auprès d’une banque partenaire.

Pour un particulier, ce n’est pas un détail administratif : cela conditionne les produits disponibles, la souplesse du compte (découvert ou non) et la façon dont les fonds sont couverts.

Enfin, gardez un réflexe simple avant d’ouvrir un compte : vérifiez l’agrément. Il suffit d’aller sur regafi.fr (registre de l’ACPR) ou, selon les cas, de consulter ORIAS. Si l’acteur n’apparaît pas avec un statut cohérent avec les services promis, on passe son chemin. Dès lors que ce point est clarifié, la question suivante s’impose : comment les opérations en ligne sont-elles sécurisées, et pourquoi demande-t-on autant de validations ?

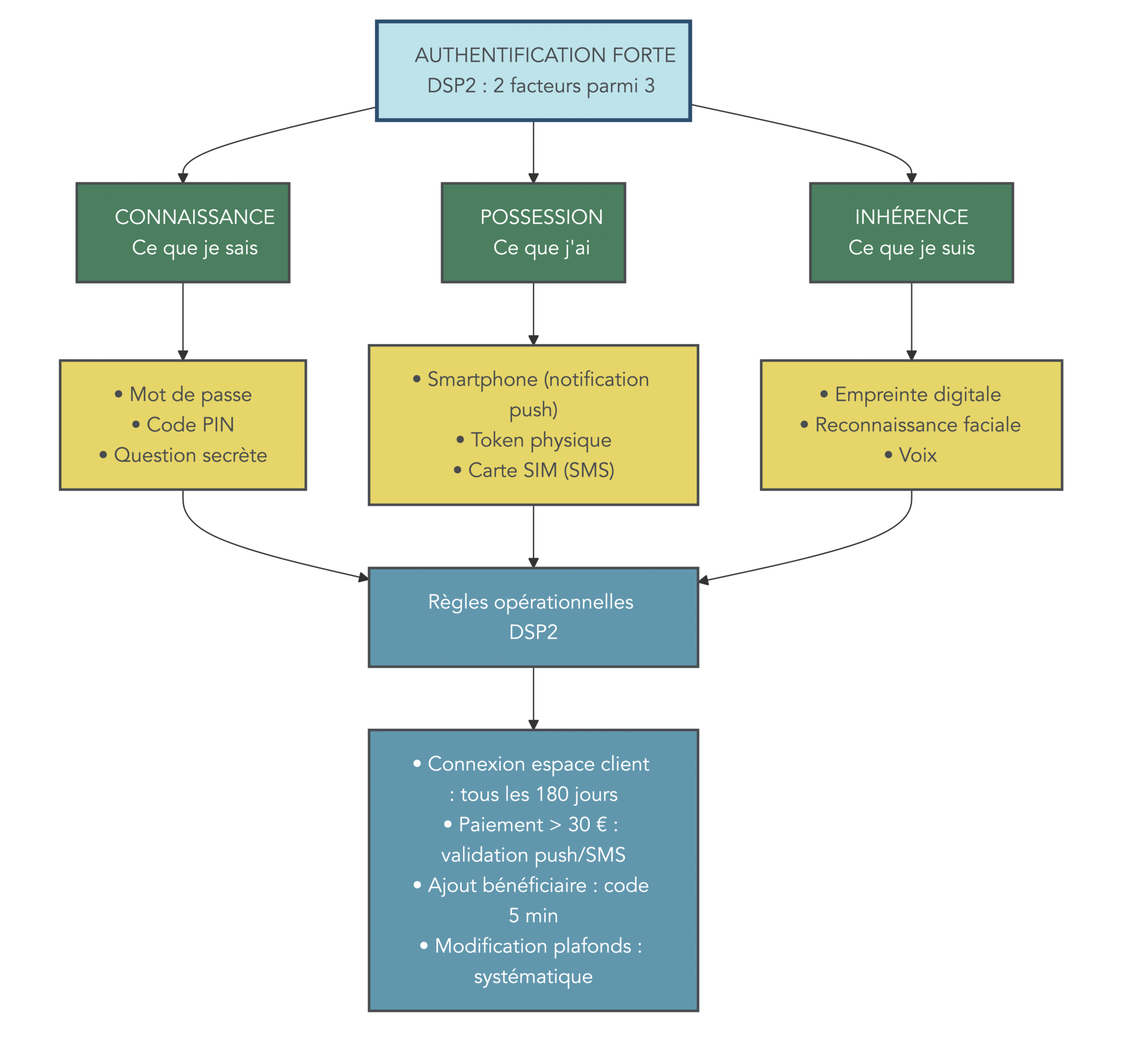

6.2 Authentification forte DSP2 : pourquoi on vous demande autant de codes

Si vous avez l’impression de « valider deux fois » un achat ou un virement, ce n’est pas du zèle. C’est l’effet direct de la directive européenne DSP2, qui impose une authentification forte pour les opérations sensibles. L’objectif est simple : réduire la fraude en exigeant au moins deux preuves d’identité parmi trois familles.

Ces trois facteurs sont faciles à retenir :

- La connaissance : ce que vous savez, comme un mot de passe ou un code PIN.

- La possession : ce que vous avez, typiquement votre smartphone qui reçoit une notification push, un token, ou une carte SIM.

- L’inhérence : ce que vous êtes, par exemple une empreinte digitale ou une reconnaissance faciale.

En pratique, cela se traduit par des règles récurrentes. La connexion à l’espace client déclenche une authentification forte au moins tous les 180 jours. Les paiements en ligne au-delà de 30 € demandent souvent une validation via notification push (ou SMS). L’ajout d’un bénéficiaire s’accompagne généralement d’un code à usage unique valable 5 minutes, et la modification des plafonds exige quasiment toujours une authentification renforcée.

Les banques ne fonctionnent pas toutes de la même manière, mais on retrouve un schéma dominant : validation dans l’application, SMS en solution de secours, et des codes très courts dans le temps.

| Banque | Solution principale | Solution alternative | Durée validité code |

|---|---|---|---|

| BoursoBank | Notification push (app) | SMS | 5 min |

| Fortuneo | Notification push | SMS | 5 min |

| Hello bank! | Notification push | SMS | 5 min |

| La Banque Postale | Certicode Plus | SMS | 5 min |

| Crédit Agricole | SécuriPass | SMS | 5 min |

Ce durcissement a un effet mesurable : le taux de fraude sur carte à 0,053 % en 2024, puis à 0,048 % au premier semestre 2025, un plus bas historique malgré la montée du digital. La sécurité des opérations étant mieux comprise, il reste une crainte très concrète : si une banque fait faillite, que devient votre argent ?

6.3 Garantie des dépôts : qui protège vos 100 000 € ?

La protection des dépôts repose sur un mécanisme central : le FGDR (Fonds de Garantie des Dépôts et de Résolution). En cas de défaillance d’une banque, il indemnise les déposants, avec un délai annoncé de 7 jours ouvrables. L’idée à retenir est simple : la garantie n’est pas « par compte », elle est par déposant et par établissement.

Voici les plafonds clés à connaître, car ils ne couvrent pas tous les produits de la même façon.

| Type de dépôt | Plafond | Remarque |

|---|---|---|

| Comptes courants, livrets bancaires, CAT, compte-espèces PEA | 100 000 € | Par déposant et par établissement |

| Livret A, LDDS, LEP | 100 000 € | Garantie séparée de l’État (FGDR indemnise pour le compte de l’État) |

| Dépôt exceptionnel temporaire | 500 000 € | Héritage, vente immobilière, 3 mois max |

| Titres financiers (PEA, CTO) | 70 000 € | Garantie des titres (indisponibilité) |

La nuance qui change la lecture, c’est le statut de l’acteur. Une banque en ligne agréée établissement de crédit est couverte directement par le FGDR français, comme une banque traditionnelle. En revanche, pour certains acteurs présentés comme « néobanques » quand ils opèrent via un statut d’établissement de paiement, la couverture n’est pas la même : les fonds sont déposés dans une banque partenaire, et la garantie dépend du pays d’agrément (Lituanie pour Revolut, Allemagne pour N26 sur certains segments).

Astuces importantes

Si vous avez des montants élevés, quelques réflexes simples évitent les mauvaises surprises.

- Au-delà de 100 000 €, répartissez vos liquidités sur plusieurs établissements agréés : le plafond s’applique banque par banque.

- En cas de vente immobilière ou d’héritage, pensez au plafond temporaire à 500 000 €, mais uniquement sur une fenêtre de 3 mois.

- Si vous utilisez un acteur au statut d’établissement de paiement, identifiez clairement où sont cantonnés les fonds et dans quel pays se situe l’agrément.

Avec ces règles, on sait à quoi s’en tenir sur la protection « structurelle ». Mais dans le quotidien, la peur n’est pas la faillite : c’est la fraude, et notamment l’arnaque au faux conseiller.

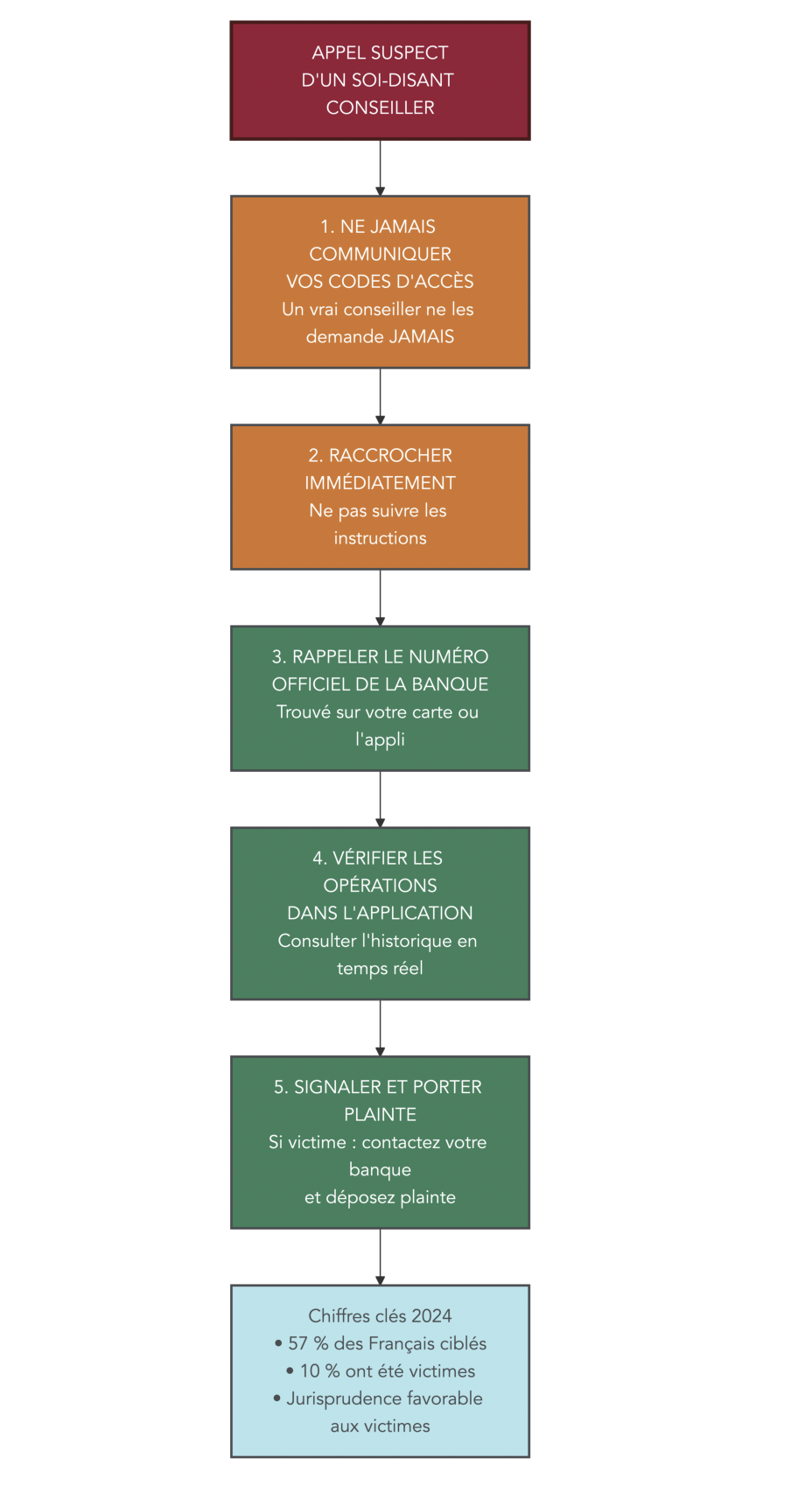

6.4 Arnaque au faux conseiller : reconnaître et réagir

L’escroquerie la plus déstabilisante est celle qui imite parfaitement la banque. C’est précisément pour cela que reconnaître les signes d’une fraude bancaire est indispensable pour se protéger. Le scénario est bien rodé : l’arnaqueur usurpe le numéro de votre banque (spoofing), se présente comme le service fraude, évoque des opérations suspectes et vous « guide » pour sécuriser le compte. Le piège, c’est que les actions demandées (valider un paiement, confirmer un virement, ajouter un bénéficiaire) sont en réalité celles qui permettent de vous voler.

Le phénomène est massif : en 2024, 57 % des Français exposés à une tentative d’arnaque (toutes fraudes confondues) et 10 % victimes.

Un point rassurant ressort aussi du droit : en 2025, la Cour d’appel de Paris confirme que la responsabilité première repose sur la banque en cas d’opération non autorisée. Pour ne pas rembourser, elle doit démontrer une négligence grave, évidente et inexcusable du client. Autrement dit, la barre est haute, mais il ne faut pas se mettre en situation de l’aider.

La règle d’or se retient en une phrase : un conseiller légitime ne demande jamais vos codes d’accès, ni de valider des opérations par téléphone.

En pratique, cinq réflexes suffisent à reprendre le contrôle.

- Ne communiquez jamais vos codes (identifiants, mots de passe, codes reçus par SMS ou notification).

- Raccrochez immédiatement, même si l’appel semble « venir » de la banque.

- Rappelez vous-même le numéro officiel, trouvé sur le site ou au dos de la carte.

- Vérifiez dans l’application : ce qui est réel apparaît dans votre espace client.

- En cas de préjudice, signalez et déposez plainte sans attendre.

Une fois sécurité, réglementation et protections clarifiées, on peut assembler les pièces : quel type de banque digitale pour quel profil, et comment se situer par rapport aux banques traditionnelles.

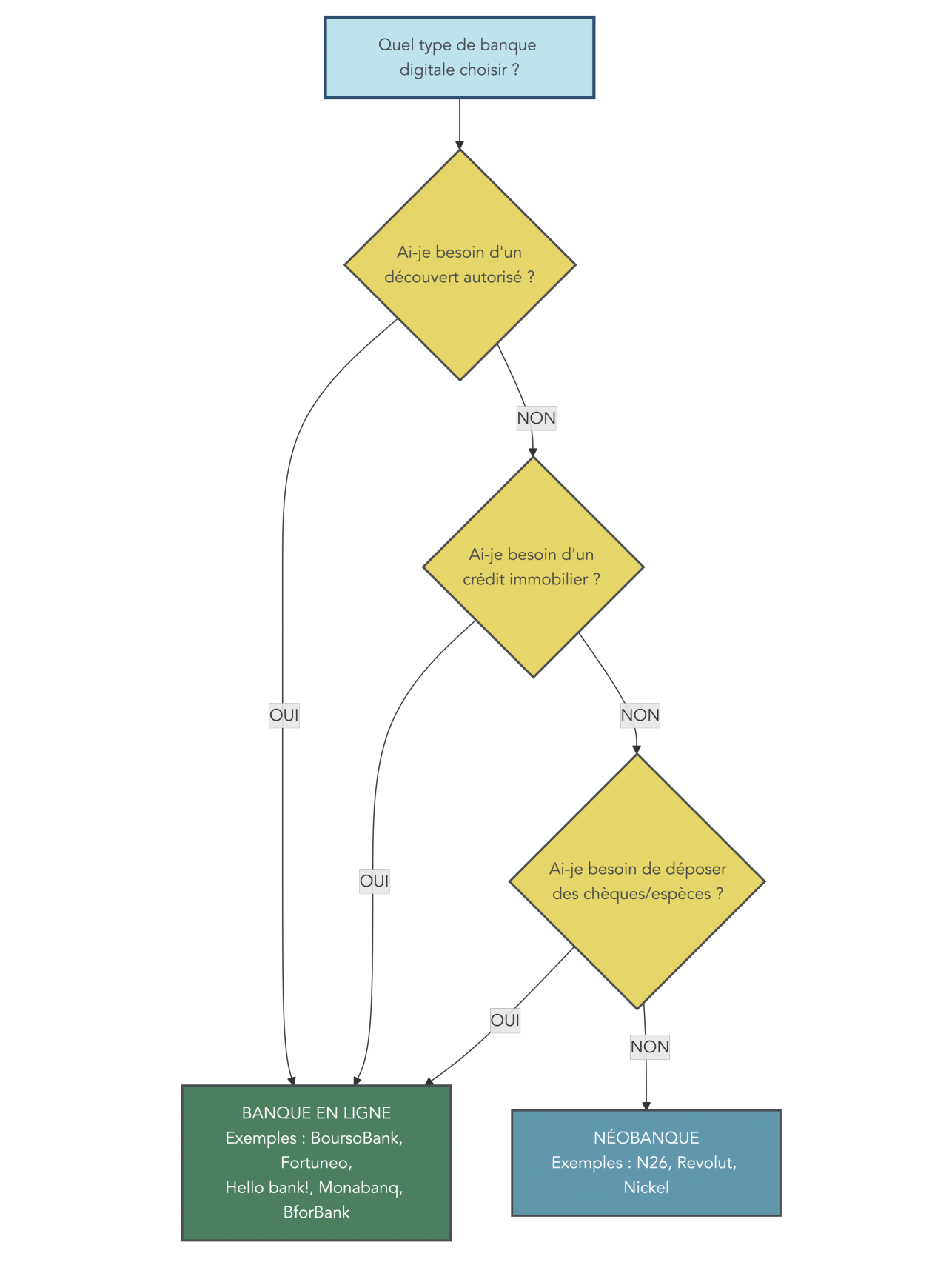

7. Choisir la bonne combinaison de banques selon votre profil

Le bon choix n’est pas toujours « tout digital » ou « tout agence ». La réalité, c’est souvent une combinaison : une banque en ligne comme compte principal, une néobanque dédiée au voyage, ou une banque traditionnelle conservée pour un besoin précis. Pour décider, commençons par regarder qui utilise quoi, et pour quelles raisons.

7.1 Profils de clients : êtes-vous fait pour une banque digitale ?

Le cliché d’une banque en ligne réservée aux étudiants ne tient pas. Le profil moyen se situe plutôt entre 38 et 44 ans. On y trouve environ 30 % de clients de moins de 30 ans, et déjà environ 25 % de plus de 50 ans. Autre trait marquant : les revenus plus élevés sont surreprésentés, avec 76 % des clients déclarant au moins 1 830 € par mois. Enfin, la clientèle est plus urbaine, avec une forte présence en Île-de-France.

En face, la banque traditionnelle conserve une base plus âgée : âge moyen plutôt 45–55 ans, et une part de plus de 50 ans autour de 45 %. Elle couvre aussi tous les territoires et tous les niveaux de revenus, avec une motivation qui revient souvent : la proximité et l’accompagnement humain.

Le tableau suivant résume l’écart de profil. L’objectif n’est pas d’étiqueter, mais de vous aider à vous reconnaître.

| Critère | Banque en ligne | Banque traditionnelle |

|---|---|---|

| Âge moyen | 38-44 ans | 45-55 ans |

| Part < 30 ans | ~30% | ~15-20% |

| Part > 50 ans | ~25% | ~45% |

| Revenus moyens | CSP+ surreprésentés | Tous profils |

| Localisation | Urbain, Île-de-France | Tous territoires |

| Motivation principale | Prix, autonomie | Proximité, accompagnement |

En pratique, si vous êtes autonome, à l’aise avec une application bancaire et si la baisse des frais bancaire est une priorité, une banque digitale a tout intérêt à devenir votre compte principal ou, au minimum, votre compte du quotidien. À l’inverse, si vous avez besoin d’un accompagnement régulier ou de services physiques, garder une banque traditionnelle (ou un compte secondaire) peut rester cohérent. Très bien, mettons-le à l’épreuve : est-ce que les utilisateurs sont réellement satisfaits après le passage au digital ?

7.2 Satisfaction client : ce que disent les utilisateurs des banques digitales

Les chiffres de satisfaction confirment un point simple : l’expérience digitale et la structure tarifaire pèsent lourd dans le ressenti. En 2025, 87 % des clients se déclarent satisfaits de leur banque, tous modèles confondus. Mais l’écart apparaît quand on compare les familles d’acteurs.

La satisfaction globale atteint 84 % en banque traditionnelle, contre 89 % en banque en ligne. La différence est encore plus nette sur la recommandation, via le NPS (Net Promoter Score) : autour de +10 pour les banques traditionnelles, contre environ +53 pour les banques en ligne, soit +43 points d’écart. Sur l’application et le site, on passe de 88 % à 95 %. Et sur les frais, la marche est la plus visible : 72 % de satisfaction en banque traditionnelle, contre 91 % en banque en ligne (+19 points).

| Indicateur | Banques traditionnelles | Banques en ligne | Écart |

|---|---|---|---|

| Satisfaction globale | 84% | 89% | +5 pts |

| Recommandation (NPS) | ~+10 | ~+53 | +43 pts |

| Satisfaction appli/site | 88% | 95% | +7 pts |

| Satisfaction frais | 72% | 91% | +19 pts |

On peut lire ces résultats ainsi : les banques digitales performent surtout sur le prix et l’ergonomie application. Les banques traditionnelles restent mieux perçues sur l’accompagnement humain. Pour vous, l’implication est claire : si votre priorité est la gestion en autonomie, les fonctionnalités et la baisse des coûts, la probabilité d’être satisfait est élevée.

À ce stade, vous avez les éléments « par briques » : statuts, sécurité, garantie, profils et retours clients. La suite logique consiste à tout regrouper en une synthèse visuelle et systématique, afin de comparer banques en ligne, néobanques et banques traditionnelles sur les critères qui comptent vraiment.

8. Synthèse : comparer banques digitales et traditionnelles en un coup d’œil

Pour finir le tour d’horizon, rien ne vaut une grille de lecture unique. L’idée est de résumer les arbitrages sur les frais, les produits, les services physiques et la sécurité, puis de relier cela à une stratégie simple : banque en ligne en principal, néobanque en usage ciblé, banque traditionnelle en renfort selon les besoins.

8.1 Résumer les arbitrages clés pour décider

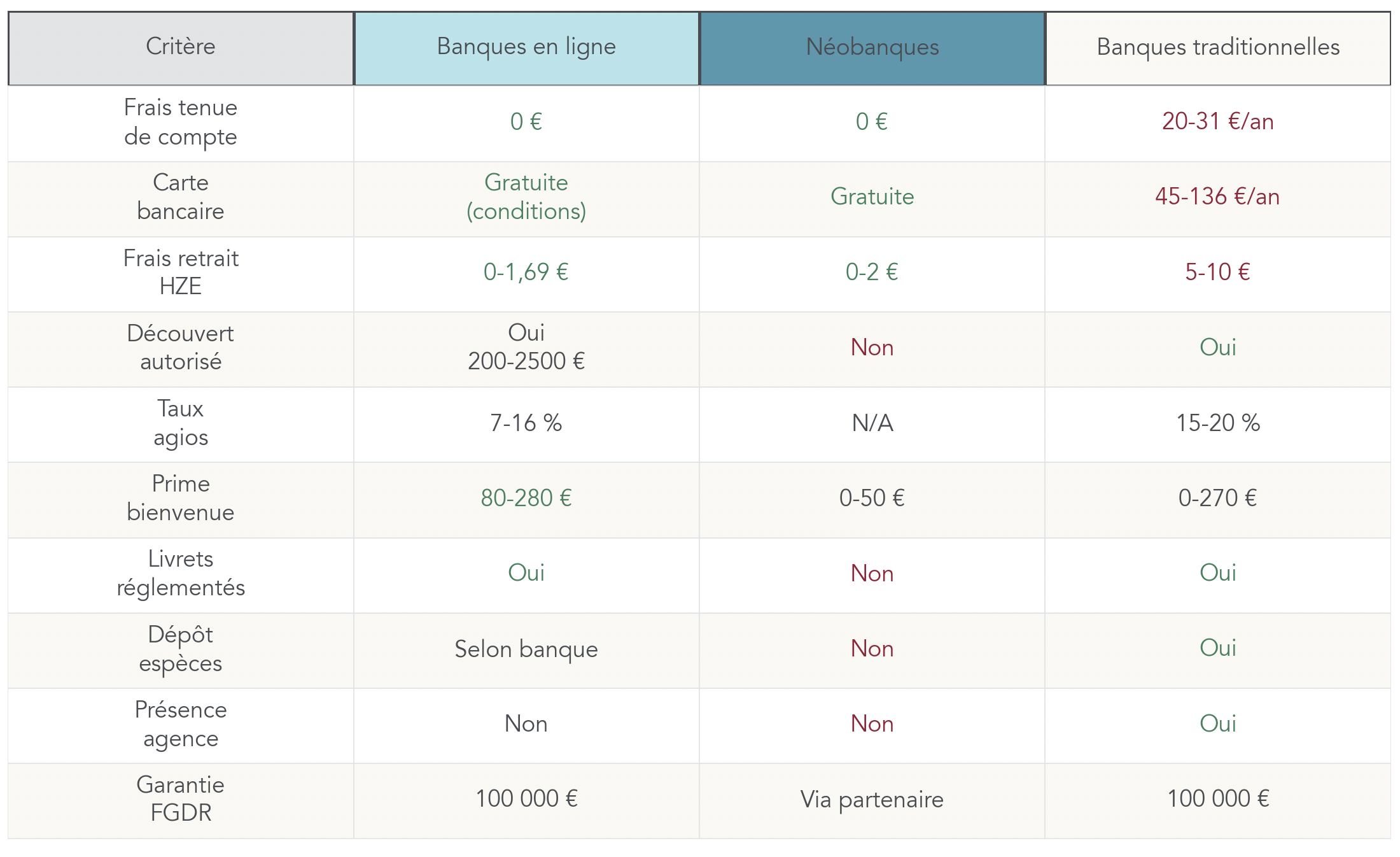

On peut comparer les établissements comme on compare un forfait mobile : pas sur un slogan, mais sur une liste de critères qui reflètent votre quotidien. Les grands postes reviennent toujours : frais de tenue de compte, coût de la carte bancaire, paiements et retraits hors zone euro, existence d’un découvert, accès à certains produits (livrets réglementés, assurance-vie, bourse), capacité à faire un crédit immobilier, et contraintes plus matérielles comme le dépôt d’espèces.

À cela s’ajoutent deux éléments souvent décisifs : l’existence d’une agence physique et la manière de joindre le service client (chat, téléphone, agence). Enfin, côté confiance, on revient aux fondamentaux : statut (établissement de crédit ou de paiement) et garantie FGDR.

Avec cette vue d’ensemble, on peut généralement aboutir à une combinaison logique.

- Une banque en ligne joue bien le rôle de banque principale pour la majorité des profils autonomes : peu de frais, gamme de produits large, et garantie comparable à celle d’une banque classique.

- Une néobanque sert souvent de compte secondaire, par exemple pour le voyage, quand on vise des paiements fluides et des frais réduits.

- Une banque traditionnelle peut rester un filet de sécurité pour certains besoins, comme le dépôt de cash important ou une relation de proximité.

Conclusion

Au fond, la montée en puissance des banques digitales montre qu’on peut désormais gérer son argent avec plus de souplesse et de transparence, et l’on reste dans un cadre sécurisé et réglementé. La clé, c’est de choisir un établissement réellement aligné avec vos usages, car une carte dite « gratuite » peut vite coûter 3 à 9 euros par mois si vous ne payez pas au moins une fois, alors qu’une offre comme N26 Standard ou Revolut Standard reste gratuite même en cas d’usage très occasionnel. Autre point à garder à l’esprit, les néobanques ne proposent ni découvert autorisé ni crédit, ce qui convient très bien à un profil toujours créditeur mais devient bloquant dès que l’on anticipe des fins de mois tendues ou un projet immobilier.

Pour aller plus loin, vous pouvez maintenant affiner votre stratégie d’épargne de précaution en comparant Livret A et livrets boostés, puis explorer l’assurance‑vie et la Bourse via PEA ou compte‑titres afin de structurer vos placements sur le moyen et le long terme. Ceux qui envisagent un achat immobilier auront aussi tout intérêt à comparer précisément les offres de crédit des banques en ligne et des réseaux traditionnels, voire à regarder l’apport d’un courtier.

FAQ – Banques digitales, frais, cartes et sécurité

Quelle est la meilleure banque digitale pour payer moins de frais au quotidien ?

S’appuyer sur les comparaisons récentes aide à trancher clairement : selon MoneyVox 2026, BoursoBank et Fortuneo arrivent en tête avec 2,78 € par an pour un profil « classique » et 0 € pour un profil premium, le tout sans frais de tenue de compte. Pour un profil « employé », on reste bien en dessous des banques traditionnelles autour de 193,40 € par an : Hello bank! tourne à 91,26 € et Monabanq un peu au-dessus de 100 €. En pratique, la meilleure option dépend de vos usages. Si la priorité est la gratuité globale et une excellente banque à distance, on privilégie BoursoBank ou Fortuneo. Si vous devez déposer des espèces, Hello bank! et Monabanq font la différence via leurs automates. Pour des voyages fréquents hors zone euro, les offres Fortuneo Gold, Monabanq Uniq+ ou BoursoBank Metal optimisent retraits et paiements.

Qu’est-ce qu’un compte bancaire digital et en quoi diffère-t-il d’un compte en agence ?

Un compte bancaire digital se gère entièrement en ligne, via site ou application mobile bancaire, auprès d’une banque en ligne (établissement de crédit) ou d’une néobanque/établissement de paiement. On retrouve les fondamentaux d’un compte en agence : IBAN, virements SEPA, prélèvements et carte bancaire. La différence tient à l’autonomie offerte dans l’espace personnel : blocage de carte, modification des plafonds, virements instantanés et souscription de produits se font en quelques clics. Les établissements de paiement n’offrent pas de découvert, chéquier, crédit ni livrets réglementés. Côté sécurisation des données, les banques en ligne répondent au même cadre ACPR, bénéficient du FGDR à 100 000 € et appliquent l’authentification forte DSP2.

Quels documents faut-il fournir pour ouvrir un compte dans une banque en ligne ?

Le dossier se prépare en quelques minutes si vous anticipez. Il faut une pièce d’identité valide (CNI recto‑verso, passeport ou titre de séjour), un justificatif de domicile de moins de trois mois, et, si nécessaire, un justificatif de revenus pour certaines cartes ou un futur crédit. Certaines banques demandent aussi un RIB existant à votre nom pour le premier virement d’activation. Les blocages viennent souvent de documents flous, expirés ou trop anciens, qui ajoutent 5 à 10 jours de délai. On scanne en haute résolution, on vérifie la lisibilité avant envoi et on suit la vidéo‑identification puis la signature électronique pour accélérer l’ouverture.

Quelle est la meilleure carte bancaire gratuite et comment éviter les frais cachés ?

La règle clé est simple : « gratuit » n’est pas toujours « sans condition ». La plupart des banques en ligne exigent au moins une opération par mois, avec des pénalités allant de 2 à 15 € si l’on n’utilise pas sa carte, comme l’indiquent les grilles BoursoBank, Fortuneo, Hello bank! ou BforBank. Seules N26 Standard et Revolut Standard proposent une vraie gratuité carte bancaire sans condition d’usage ni de revenus. Si vous utilisez votre carte moins d’une fois par mois, évitez les offres à gratuité conditionnelle pour ne pas payer d’inactivité. Sur un horizon court (< 6 mois), privilégiez une offre sans engagement pour une gestion de vos finances plus simple. Voyageur hors zone euro, orientez-vous vers les cartes détaillées dans la section dédiée aux frais HZE.

Comment savoir si quelqu’un a utilisé ma carte bancaire et que faire en cas de fraude ?

Les applications des banques digitales envoient des notifications en temps réel, ce qui permet d’identifier rapidement une opération inconnue. Concrètement, on vérifie l’historique dans l’appli, on bloque immédiatement la carte en un clic, puis on déclare l’opération non autorisée et, si besoin, on dépose plainte. Ne validez jamais une opération à la demande d’un interlocuteur téléphonique et ne communiquez pas vos codes, même en cas d’alerte supposée du « service fraude ». Les 5 réflexes anti‑fraude s’appliquent : raccrocher, rappeler le numéro officiel, contrôler l’appli, signaler, puis formaliser. La jurisprudence 2025 rappelle qu’en l’absence de négligence grave, la banque doit rembourser les opérations non autorisées.