Vous préparez une expatriation fiscale avec un patrimoine en titres conséquent et, au moment de simuler le transfert de votre domicile fiscal, la projection d’une exit tax de plusieurs centaines de milliers d’euros vient tout remettre en question.

Dans ce guide, nous déroulons étape par étape le fonctionnement de l’exit tax en France, depuis la vérification des seuils d’assujettissement jusqu’au calcul de la plus-value mobilière et aux dispositifs de sursis de paiement, avant d’aborder la purge de l’impôt, les obligations déclaratives et les principales stratégies d’optimisation pour sécuriser votre stratégie d’expatriation fiscale.

I. À qui s’adresse l’exit tax et dans quels cas s’en préoccuper ?

Avant de se plonger dans les détails techniques, nous allons d’abord expliquer le principe de base de l’exit tax France et ce que signifie, concrètement, cette idée de « vente fictive » de vos titres au jour du départ. Ensuite, nous verrons comment le dispositif s’apprécie au niveau de votre foyer fiscal, et pas uniquement à votre nom propre. Nous passerons ensuite aux trois grands critères d’assujettissement (résidence 6/10, seuil de valeur et seuil de 50 %) pour vous permettre de faire un premier auto-diagnostic. Enfin, nous ferons le tri dans les actifs concernés et nous verrons comment calculer, étape par étape, le montant théorique de l’impôt sur la plus-value latente.

I.1. Clarifier le principe : une « vente fictive » de vos titres au jour du départ

En pratique, l’exit tax repose sur une idée simple : au moment où vous transférez votre domicile fiscal hors de France, l’administration considère que vous vendez tous les titres concernés la veille de votre départ, à leur valeur de marché. Juridiquement, on parle de « cession réputée » au sens de l’article 167 bis du Code général des impôts.

Concrètement, même si vous ne cédez rien, l’impôt sur la plus-value latente est calculé comme si vous aviez vendu vos actions, parts sociales et autres valeurs mobilières la veille de votre expatriation. La plus-value latente, c’est tout simplement l’écart entre la valeur vénale au jour du départ et votre prix d’acquisition (ou la valeur retenue en cas de donation, succession ou apport).

Cette fiction de vente répond à une logique très claire : éviter qu’un contribuable ne quitte la France juste avant une opération de cession majeure pour échapper à l’impôt français sur la plus-value mobilière. L’exit tax permet ainsi à la France de préserver son droit d’imposer les gains constitués pendant la période où vous étiez résident fiscal France, même si la vente réelle intervient plus tard, après votre expatriation.

Point essentiel : cette imposition est, en principe, calculée au jour du transfert de domicile fiscal, mais elle n’est pas forcément payée immédiatement. Dans la majorité des cas, un sursis de paiement vient suspendre l’exigibilité de l’impôt tant que certaines conditions sont respectées (destination, conservation des titres, déclarations). On reviendra en détail sur ces dispositifs de sursis de paiement plus loin, mais il faut déjà retenir que l’exit tax n’est pas automatiquement synonyme de sortie de trésorerie au moment du départ.

Pour replacer ce mécanisme dans la fiscalité globale des expatriés et des propriétaires de titres, vous pouvez consulter notre dossier dédié, qui détaille les autres enjeux fiscaux liés au transfert de domicile fiscal.

Enfin, ce guide se concentre sur la situation des personnes physiques et sur les titres financiers qu’elles détiennent (actions, parts, obligations, OPCVM…). Il ne traite pas du régime de l’impôt sur les sociétés lui-même, mais bien de l’impact patrimonial pour les particuliers qui envisagent une expatriation fiscale avec un portefeuille ou une participation significative.

Dès lors que ce principe de « vente fictive » est bien compris, la question suivante s’impose : à quel niveau de la cellule familiale apprécie-t-on l’exit tax et qui est réellement visé par le dispositif ?

I.2. Comprendre le périmètre personnel : qui est visé, quel foyer fiscal ?

Pour savoir si vous franchissez un seuil exit tax, il ne suffit pas de regarder vos titres à titre personnel. Le dispositif s’apprécie au niveau du foyer fiscal, au sens de l’impôt sur le revenu, c’est-à-dire :

- le contribuable lui-même ;

- son conjoint marié ou partenaire de PACS soumis à imposition commune ;

- les enfants mineurs non émancipés rattachés au foyer.

Autrement dit, on additionne les participations de tous les membres du foyer pour vérifier si la valeur globale des titres dépasse 800 000 euros ou si le foyer détient au moins 50 % des bénéfices d’une société. Si, par exemple, chaque membre d’un couple détient un portefeuille séparé, ces portefeuilles sont agrégés pour l’exit tax, même si chacun déclare en apparence « ses » placements.

Prenons un cas simple : vous détenez 400 000 euros d’actions sur un compte-titres ordinaire et votre conjoint 350 000 euros de parts de sociétés non cotées. Individuellement, aucun de vous ne atteint 800 000 euros, mais ensemble, le foyer affiche 750 000 euros. Si l’on ajoute 100 000 euros de parts détenues par une holding translucide à l’impôt sur le revenu dont vous êtes associés, la valorisation globale grimpe à 850 000 euros : le seuil de valeur est alors franchi au niveau du foyer.

Certaines détentions indirectes via des sociétés de personnes ou des holdings transparentes (imposées à l’IR) sont également prises en compte par transparence, ce qui peut faire basculer un foyer au-dessus du seuil sans qu’il en ait conscience. À l’inverse, peu importe que les titres soient français ou étrangers : ce qui compte, c’est la valeur et la nature des droits sociaux, pas la nationalité de la société émettrice.

Une fois que vous savez que l’exit tax se raisonne à l’échelle du foyer fiscal, il reste à vérifier si vous remplissez la première grande condition : avoir été résident fiscal français suffisamment longtemps avant le départ.

II. Vérifier si l’on entre dans le champ : résidence, seuils et auto‑diagnostic

II.1. Condition n°1 : avoir été résident fiscal français 6 ans sur les 10 dernières années

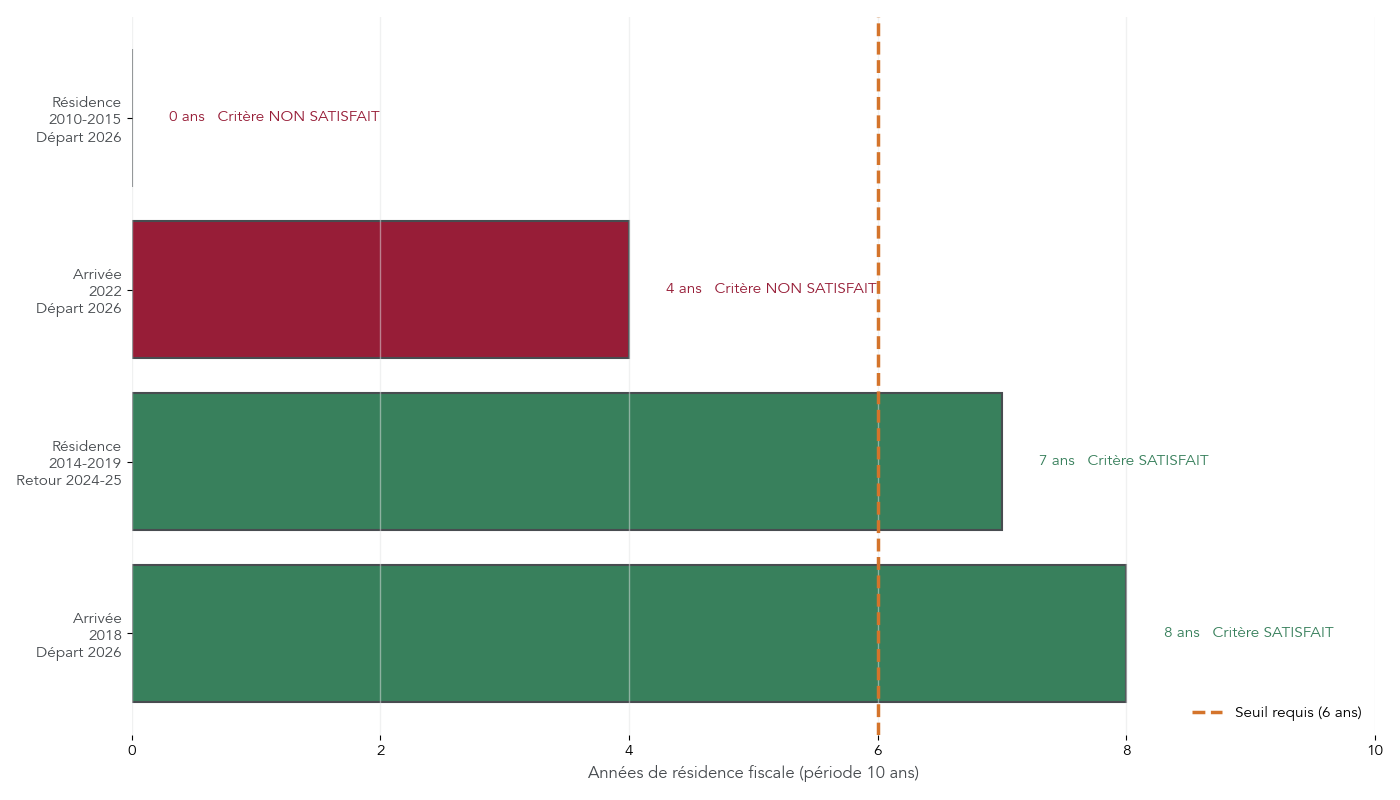

Le premier filtre de l’exit tax tient à la durée de résidence fiscale en France. La règle de base est la suivante : vous êtes concerné si vous avez été résident fiscal français au moins 6 années civiles sur les 10 qui précèdent immédiatement le transfert de votre domicile fiscal.

Le décompte se fait en années civiles complètes, avec une règle pratique importante : une année incomplète compte comme année de résidence dès lors que vous étiez domicilié fiscalement en France au 1er janvier ou au 31 décembre. Les périodes où vous êtes considéré, en application d’une convention fiscale internationale, comme résident d’un autre État ne sont pas retenues dans ce compteur.

Pour rendre cette condition plus concrète, voici les principaux cas de figure.

| Situation | Années de résidence fiscale France | Critère 6/10 satisfait ? | Commentaire |

|---|---|---|---|

| Arrivée en France en 2018, départ 2026 | 2018-2025 = 8 ans | Oui | Dépassement du seuil |

| Résidence France 2014-2019 (5 ans), retour 2024, départ 2026 | 2014-2019 + 2024-2025 = 7 ans sur période 2016-2025 | Oui | Les années antérieures à 2016 ne comptent pas |

| Arrivée 2022, départ 2026 | 2022-2025 = 4 ans | Non | Durée insuffisante |

| Résidence 2010-2015 (6 ans), départ 2026 | 0 an sur période 2016-2025 | Non | Résidence trop ancienne |

Ce tableau montre que deux profils ressortent nettement : ceux qui ont un ancrage ancien en France et dépassent facilement les 6 années sur 10, et ceux qui se sont installés récemment et peuvent encore partir « tôt » sans entrer dans le champ de l’exit tax.

Deux nuances méritent d’être soulignées. D’abord, les jeunes actifs arrivés récemment en France peuvent avoir tout intérêt à programmer leur expatriation avant de franchir le seuil des 6 années de résidence sur 10, s’ils envisagent une carrière internationale et détiennent déjà un patrimoine significatif. Ensuite, et surtout, il existe une exception majeure : les plus-values en report d’imposition (notamment celles issues d’un apport-cession à l’article 150‑0 B ter) sont soumises à l’exit tax même si vous n’avez pas 6 ans de résidence sur 10, et même sans seuil de valeur. Autrement dit, une plus-value en report « accroche » l’exit tax, quel que soit votre parcours de résidence.

Si vous vous reconnaissez dans les exemples où le critère 6/10 est rempli, ou si vous avez déjà mis en place un mécanisme de report d’imposition, il devient indispensable d’examiner la suite : la valeur de votre portefeuille et votre poids dans le capital de vos sociétés. Pour une vue plus globale de la gestion de votre patrimoine en expatriation (comptes, immobilier, assurance-vie, placements), vous pouvez aussi consulter notre dossier sur le patrimoine des expatriés.

II.2. Condition n°2 : seuil de valeur globale de 800 000 € au niveau du foyer

Une fois la condition de résidence vérifiée, le deuxième critère concerne la valeur de vos titres. L’exit tax s’applique si, au jour du départ, la valeur vénale globale des droits sociaux, valeurs mobilières et créances visés dépasse 800 000 euros, appréciés au niveau du foyer fiscal.

Cette valeur vénale correspond à ce que vaudraient vos titres sur le marché à cette date. Pour des actions cotées, on retient le cours de bourse. Pour des titres non cotés (SARL, SAS, holdings), une évaluation selon les méthodes de l’article 758 du CGI est souvent nécessaire : approche patrimoniale, multiple de résultat, flux de trésorerie actualisés, etc. Dans la pratique, cela passe fréquemment par une mission d’évaluation réalisée par un expert-comptable.

Ce seuil de 800 000 euros s’apprécie en additionnant l’ensemble des titres détenus par le foyer : vos portefeuilles, ceux de votre conjoint ou partenaire de PACS, ainsi que ceux de vos enfants mineurs non émancipés. On agrège également les participations détenues via des sociétés transparentes à l’IR, ce qui peut faire monter rapidement le compteur.

Point clé : ces 800 000 euros ne sont ni un plafond taxable, ni un abattement. Il s’agit d’un simple seuil de déclenchement. Dès que ce seuil est dépassé, l’intégralité de la plus-value latente sur les titres concernés entre dans l’assiette de l’exit tax. Si un foyer détient, par exemple, 900 000 euros de titres avec un prix d’acquisition global de 350 000 euros, la plus-value latente taxable sera de 550 000 euros, sans franchise sur les « premiers » 800 000 euros.

Les débats autour du PLF 2026 évoquent un possible relèvement de ce seuil à 1,3 million d’euros, en contrepartie d’un allongement très important du délai de dégrèvement. Nous reviendrons plus loin sur ces évolutions législatives et leurs conséquences, mais pour l’instant, le régime en vigueur reste calé sur un seuil de 800 000 euros.

En parallèle de ce critère de valeur, un critère distinct joue un rôle décisif pour les entrepreneurs : la participation au capital et le pourcentage de droits aux bénéfices.

II.3. Condition n°3 : détenir au moins 50 % des bénéfices d’une société

Le troisième critère ne regarde pas la valeur globale de votre portefeuille, mais votre poids dans une société donnée. L’exit tax s’applique dès lors que l’un ou l’autre des deux critères de patrimoine est rempli : soit vous dépassez 800 000 euros de titres, soit votre foyer détient au moins 50 % des bénéfices d’une société.

Ce critère vise les situations où le foyer détient une participation au capital représentant au moins 50 % des droits aux bénéfices, de manière directe ou indirecte. On tient compte de toutes les chaînes de détention : vous pouvez détenir les titres en direct, via une société interposée ou via plusieurs étages de holdings, l’important étant le pourcentage final des droits dans les bénéfices.

Quelques cas typiques permettent de comprendre comment ce seuil fonctionne :

- un fondateur de startup qui détient 60 % de sa SAS est dans le champ de l’exit tax, même si la valorisation actuelle de la société n’est encore « que » de 200 000 euros ;

- deux associés qui détiennent chacun 40 % d’une société ne franchissent pas, individuellement, le seuil de 50 %, mais peuvent être concernés via le seuil de 800 000 euros si la valeur de leurs titres devient élevée ;

- un couple qui détient chacun 30 % des parts, soit 60 % au total pour le foyer fiscal, satisfait le critère de 50 % même si, pris séparément, aucun des conjoints ne le franchit.

On peut résumer les combinaisons les plus fréquentes ainsi :

- valeur supérieure à 800 000 euros mais participation inférieure à 50 % : exit tax applicable via le critère de valeur ;

- valeur inférieure à 800 000 euros mais participation supérieure ou égale à 50 % : exit tax applicable via le critère de participation ;

- valeur et participation inférieures aux seuils : pas d’exit tax (hors cas de plus-values en report) ;

- valeur supérieure à 800 000 euros et participation supérieure à 50 % : les deux critères sont remplis, mais cela n’a pas d’effet multiplicateur, l’exit tax s’applique simplement.

Dans la pratique, beaucoup d’entrepreneurs se focalisent sur la seule valeur de leur participation et pensent être « tranquilles » tant qu’ils restent sous 800 000 euros. Ils oublient que le critère de 50 % suffit à lui seul à déclencher l’exit tax. Cette confusion est encore plus fréquente lorsqu’une société est détenue via une ou plusieurs holdings interposées, ce qui rend la lecture de la participation effective plus complexe. Pour approfondir l’impact d’une structure de holding patrimoniale sur le calcul de vos participations et sur l’exit tax, un travail spécifique est souvent nécessaire.

À présent, maintenant que vous connaissez ces trois conditions — résidence, seuil de valeur et seuil de participation —, il est utile de disposer d’un outil simple pour vous auto-évaluer avant d’aller plus loin.

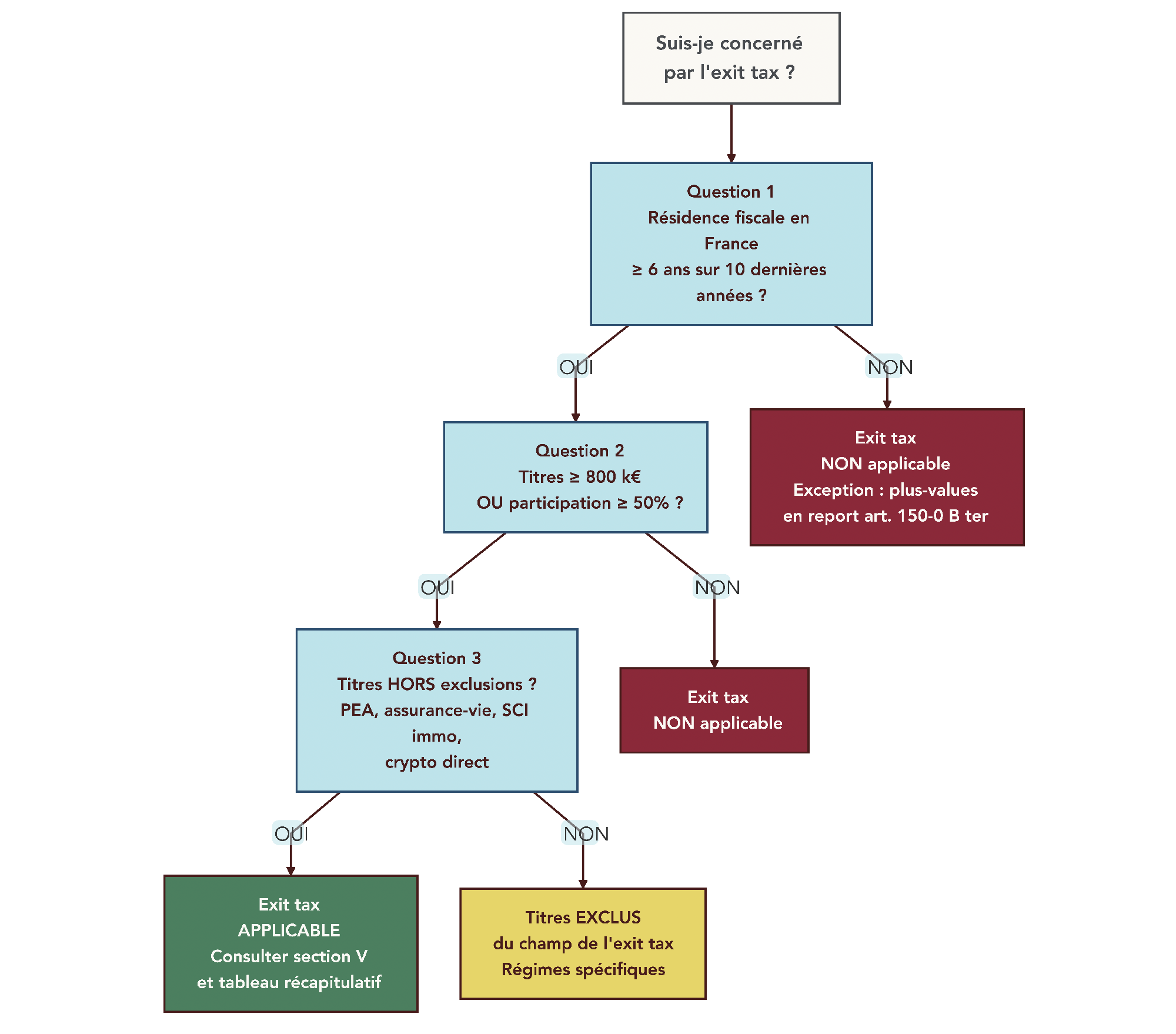

II.4. S’auto‑diagnostiquer en 3 questions : suis‑je concerné ?

À ce stade, l’objectif est de savoir en quelques minutes si vous entrez potentiellement dans le champ de l’exit tax ou si vous pouvez reléguer ce sujet au second plan. Pour cela, on peut résumer le diagnostic en trois questions structurées.

La première question porte sur votre passé de résident : avez-vous été résident fiscal français au moins 6 années civiles sur les 10 précédant votre départ ? Si la réponse est non et que vous n’avez pas de plus-values en report d’imposition, vous êtes a priori hors du dispositif. Si la réponse est oui, ou si vous avez mis en place un mécanisme de report (apport-cession, par exemple), il faut poursuivre.

La deuxième question consiste à agréger la valeur de vos titres et votre participation au capital de vos sociétés au niveau du foyer fiscal : la valeur globale de vos titres (vous, conjoint, enfants mineurs, détentions indirectes) dépasse-t-elle 800 000 euros ou le foyer détient-il au moins 50 % des bénéfices d’une société ? Il suffit qu’un seul de ces deux critères soit rempli pour que l’exit tax France devienne un sujet.

La troisième question est souvent négligée : les titres que vous détenez sont-ils bien dans le champ de l’exit tax (titres sur compte-titres ordinaire, créances de complément de prix, plus-values en report, etc.), ou sont-ils logés dans des enveloppes exclues comme le PEA, l’assurance-vie ou dans des structures immobilières qui ne entrent pas dans l’assiette ? Nous détaillerons cette distinction dans la section suivante, car elle conditionne directement l’assiette d’imposition.

Une nuance importante doit rester en toile de fond : même si, en répondant strictement aux questions de résidence et de seuils, vous pensez ne pas être concerné, l’existence d’une plus-value en report d’imposition suffit à faire basculer la situation dans le champ de l’exit tax. Si, au terme de cet auto-diagnostic, vous vous dites « probablement concerné », il est déjà judicieux de consigner noir sur blanc la composition de votre patrimoine : valeur estimée de chaque bloc de titres, nature des enveloppes de détention, existence éventuelle d’apports-cessions. Nous allons maintenant voir précisément sur quels actifs se calcule l’exit tax, et surtout lesquels sont exclus, afin d’affiner ce diagnostic.

III. Faire le tri dans son patrimoine : actifs taxables, exclusions et pièges cachés

III.1. Titres et droits sociaux concernés : ce qui entre dans la base de calcul

Une fois le périmètre personnel et les seuils passés en revue, il faut faire l’inventaire des actifs susceptibles d’entrer dans l’assiette de l’exit tax. L’article 150‑0 A I‑1 du CGI liste les catégories de valeurs mobilières visées : il s’agit notamment des actions cotées et non cotées, des parts de sociétés (SARL, SAS, SA…), des obligations, des titres de créance et des parts de fonds (SICAV, FCP, ETF) détenus sur un compte-titres ordinaire.

Autrement dit, si vous détenez des actions de grandes sociétés en direct, des parts de votre propre société, des obligations d’entreprise ou des parts d’OPCVM via un CTO, ces instruments sont potentiellement dans le champ dès lors que les conditions de résidence et les seuils sont réunis. À l’inverse, si les mêmes actifs sont détenus dans une enveloppe exclue (PEA, assurance-vie), ils ne seront pas pris en compte, même si leur valeur est significative.

Les titres issus de BSPCE, de stock-options ou d’actions gratuites sont également concernés, mais avec une nuance introduite par la réforme des management packages au 15 février 2025. Désormais, seul le gain de cession (la différence entre la valeur au moment de la vente ou du départ et la valeur au moment de l’exercice ou de l’acquisition) relève des plus-values mobilières et entre donc dans l’assiette de l’exit tax. Le gain d’exercice ou d’acquisition, déjà imposé comme salaire, ne est pas taxé une deuxième fois au titre de ce dispositif.

Il faut aussi compter les créances de complément de prix (earn-out) que vous avez obtenues à l’occasion d’une cession antérieure. Même si le montant définitif n’est pas encore connu, une valeur doit être retenue à la date de votre départ pour calculer la plus-value latente correspondante, ce qui peut exiger des hypothèses prudentes.

Enfin, un point crucial traverse toutes ces catégories : les plus-values en report d’imposition, notamment dans le cadre d’un apport‑cession (article 150‑0 B ter), sont systématiquement intégrées dans l’assiette de l’exit tax, sans seuil et sans condition de durée de résidence. Elles viennent s’ajouter à la plus-value latente sur les titres que vous détenez encore au jour du départ et peuvent représenter à elles seules l’essentiel de l’impôt théorique.

La prochaine étape consiste à distinguer, dans cet inventaire, ce qui est effectivement visé par l’exit tax de ce qui est protégé par son enveloppe ou exclu par la loi, pour ne pas surévaluer (ou sous-évaluer) votre exposition.

III.2. Actifs exclus : PEA, assurance‑vie, SCI à prépondérance immobilière, immobilier direct

En parallèle des titres pleinement concernés, un certain nombre d’actifs et d’enveloppes très répandus échappent totalement à l’exit tax. Les identifier clairement permet de ne pas confondre la taille brute de votre patrimoine et l’assiette fiscale réellement visée.

Première exclusion majeure : les titres logés dans un PEA (Plan d’Épargne en Actions) ou un PEA‑PME. Tant que les titres sont inscrits dans ces plans, leur valeur n’entre pas dans le calcul des seuils de l’exit tax et la plus-value latente correspondante n’est pas imposée au départ. La réforme récente a certes mis fin, depuis le 10 octobre 2024, à la possibilité d’inscrire de nouveaux BSPCE, stock-options et actions gratuites dans un PEA, mais cela ne remet pas en cause la protection générale offerte par cette enveloppe pour les titres éligibles.

Les contrats d’assurance‑vie constituent une deuxième grande catégorie exclue. Ils obéissent à un régime spécifique, indépendant de l’article 167 bis, et leur valorisation n’est pas prise en compte pour l’exit tax : il n’y a donc pas d’« exit tax assurance-vie » dans ce cadre. La fiscalité des rachats ou du dénouement de ces contrats reste régie par les règles propres à l’assurance-vie, y compris pour les non-résidents.

Troisième bloc d’exclusion : les parts de SCI et plus largement les sociétés à prépondérance immobilière (dont plus de 50 % de l’actif est constitué d’immobilier non affecté à l’exploitation). Une réponse ministérielle (Frassa) est venue confirmer que ces parts sortent du champ de l’exit tax. L’immobilier détenu en direct — résidence principale, résidence secondaire, immeubles locatifs — n’est pas davantage concerné, sauf si ces biens sont logés dans une structure imposée à l’IS.

On peut ainsi opposer, en synthèse, les actifs concernés et ceux qui sont expressément exclus :

| Catégorie d’actif | Dans le champ | Exclus | Conditions particulières |

|---|---|---|---|

| Actions cotées (CTO) | Oui | Si seuils atteints | |

| Actions non cotées (CTO) | Oui | Si seuils atteints | |

| Parts SARL, SAS (CTO) | Oui | Si seuils atteints | |

| Titres détenus dans un PEA | Oui | Exclusion totale (régime fiscal PEA protège) | |

| Titres détenus dans un PEA-PME | Oui | Exclusion totale (régime fiscal PEA protège) | |

| Parts SCI IR à prépondérance immobilière | Oui | Exclusion confirmée (rép. min. Frassa) | |

| Parts fonds de placement immobilier | Oui | Art. 150 UC II a CGI | |

| OPCVM, ETF (CTO) | Oui | Si seuils atteints | |

| Obligations, titres de créance (CTO) | Oui | Si seuils atteints | |

| Contrats assurance-vie | Oui | Hors champ (régime spécifique assurance-vie) | |

| Biens immobiliers | Oui | Hors champ | |

| Crypto-actifs détenus en direct | Oui | Position Sénat confirmée | |

| Crypto-actifs via holding IS | Oui | Parts de holding imposables |

Ce tableau montre qu’un même type d’actif (par exemple une action cotée ou un ETF) peut se retrouver dans l’assiette ou totalement protégé selon l’enveloppe de détention. Pour comprendre pourquoi les contrats d’assurance-vie ne sont pas visés par l’article 167 bis et comment les intégrer dans une stratégie patrimoniale pré‑ ou post‑expatriation, vous pouvez consulter ce Guide assurance‑vie. Et si vous souhaitez optimiser l’utilisation de votre PEA dans une logique d’expatriation, le choix des titres et le respect des plafonds de versement sont des paramètres clés.

Ces exclusions ne doivent pas être vues comme des niches magiques à exploiter à tout prix, mais comme des enveloppes existantes qui, bien utilisées en amont du départ, peuvent réduire de manière légitime l’assiette taxable sans construire de montages artificiels.

III.3. Confusion fréquente : enveloppe fiscale vs classe d’actifs (CTO, PEA, assurance-vie)

Une source de confusion récurrente tient à la différence entre ce que vous détenez et l’endroit où vous le détenez. Pour raisonner correctement sur l’exit tax, il faut distinguer deux niveaux :

- la classe d’actif, c’est-à-dire la nature de ce que vous possédez (action, obligation, fonds, ETF, crypto-actif…) ;

- l’enveloppe fiscale, c’est-à-dire le support juridique qui accueille ces actifs (compte-titres ordinaire, PEA, assurance-vie, PER, etc.).

La règle clé, pour l’exit tax, est simple : seul le compte-titres ordinaire (CTO) et assimilés expose directement vos valeurs mobilières aux règles de l’exit tax. Les PEA, PEA‑PME et les contrats d’assurance‑vie protègent leur contenu, même si ce contenu est composé à 100 % d’actions ou d’ETF. Une même action Total ou un même ETF Monde sera donc soit inclus, soit exclu de l’assiette selon qu’il est logé sur un CTO ou dans un PEA.

Prenons une composition de portefeuille typique :

- 200 000 euros d’actions et ETF sur un compte-titres ordinaire ;

- 150 000 euros d’actions européennes dans un PEA ;

- 250 000 euros d’unités de compte actions dans une assurance‑vie ;

- 300 000 euros de parts d’une SAS non cotée détenues en direct.

Dans ce cas, seuls les 200 000 euros de titres en CTO et les 300 000 euros de parts de SAS sont pris en compte pour l’exit tax. Les actions dans le PEA et les unités de compte actions de l’assurance‑vie sont exclues, même si leur sous-jacent est identique à celui des titres en compte-titres ordinaire.

Pour savoir précisément ce qu’est un compte-titres ordinaire et pourquoi le support change l’assiette fiscale, consultez : Compte‑titres ordinaire (CTO). Comprendre cette mécanique permet de repérer rapidement quels blocs de votre patrimoine sont réellement « à risque » en cas d’expatriation.

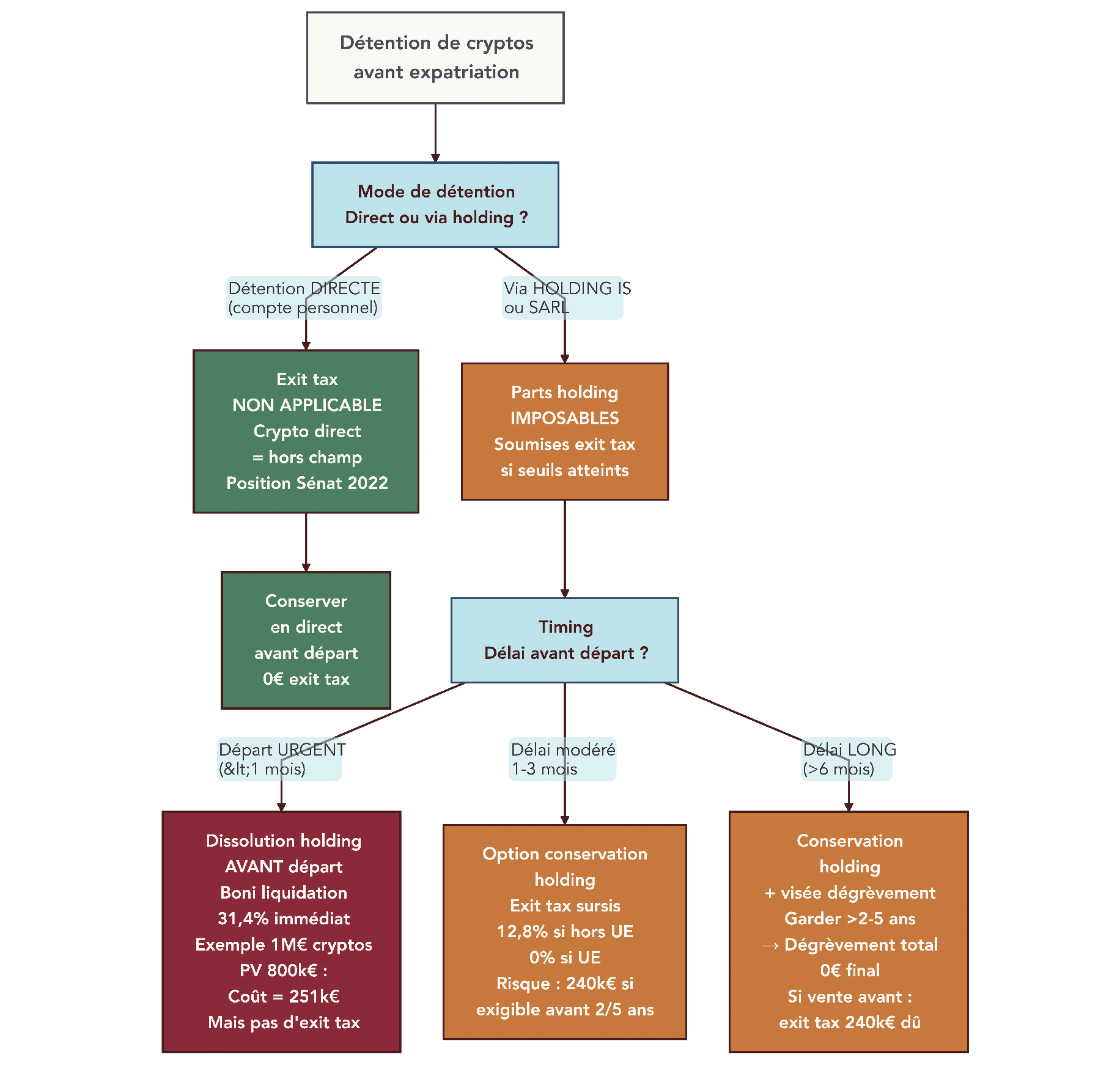

III.4. Cas particulier des crypto-actifs : détention directe vs détention via holding

La fiscalité des crypto-actifs soulève une question spécifique lorsqu’on parle d’exit tax. Cette section détaille la fiscalité des crypto-actifs selon qu’ils sont détenus en direct ou via une holding soumise à l’IS, car le traitement est radicalement différent.

Lorsque vous détenez des cryptos en direct, sur votre wallet personnel ou sur un compte chez un exchange à votre nom, ces actifs ne sont ni des droits sociaux ni des valeurs mobilières au sens du Code monétaire et financier. Ils ne sont donc pas visés par l’article 167 bis du CGI. Le Sénat a d’ailleurs confirmé en 2022 que les gains latents sur crypto-monnaies n’entraient pas dans le champ de l’exit tax, même si des pistes de réforme ont été évoquées pour un futur impôt sur la fortune spécifique aux actifs numériques.

En parallèle, il faut garder en tête que les cessions de crypto-actifs restent soumises à la flat tax crypto, portée à 31,4 % depuis 2026 (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux). Cette hausse ne relève pas de l’exit tax, mais de la fiscalité des plus-values en cas de vente, que vous soyez encore résident fiscal français ou que la France conserve un droit d’imposer en fonction des conventions.

La situation change complètement si vos cryptos sont détenus par une société soumise à l’impôt sur les sociétés (SARL, SAS de type holding). Dans ce cas, les crypto-actifs figurent à l’actif de la société, et ce sont les parts sociales de cette société qui constituent votre patrimoine. Or, ces parts sont des droits sociaux pleinement dans le champ de l’exit tax, ce qui revient à intégrer l’entièreté de la valeur de vos cryptos dans l’assiette si les seuils sont atteints.

On peut résumer ce traitement différencié ainsi :

| Mode de détention | Exit tax au départ | Imposition ultérieure cession | Stratégie recommandée |

|---|---|---|---|

| Détention directe (wallet personnel) | Non concerné | Flat tax 31,4% (2026) sur PV réalisée dans pays de résidence | Conserver en détention directe si expatriation prévue |

| Via SARL/SAS holding IS | Parts holding imposables | Holding taxée à l’IS sur PV cryptos ; puis imposition dividendes | Éviter la holding si expatriation proche |

| Via SCI IR | À clarifier | Transparence fiscale | Schéma marginal, éviter |

Le « piège » est évident : un investisseur qui a structuré 1 million d’euros de crypto-actifs dans une holding IS peut se retrouver, au jour de son départ, avec une exit tax théorique très lourde sur la plus-value latente, alors qu’un détenteur en direct de même niveau de patrimoine sort complètement du dispositif. Les stratégies possibles (dissolution de la holding avant départ, acceptation de l’exit tax avec sursis et objectif de dégrèvement, cession des cryptos par la société, etc.) nécessitent des simulations chiffrées, que nous aborderons plus loin.

Pour les règles fiscales détaillées applicables aux cryptos et leurs implications pratiques, voir : Impôts crypto en France.

Maintenant que le périmètre des actifs concernés, exclus et des montages à risque est clarifié, la question devient : combien l’exit tax représenterait-elle concrètement dans votre cas et comment se calcule-t-elle, étape par étape ?

IV. Calculer le montant théorique de l’exit tax : plus-value latente, taux et exemples

IV.1. Étape 1 : calculer la plus-value latente sur chaque bloc de titres

Pour estimer le montant potentiel de l’exit tax, la première étape consiste à calculer la plus-value latente sur chaque bloc de titres entrant dans l’assiette. La formule de base est simple :

plus-value latente = valeur vénale au jour du départ − prix d’acquisition.

La valeur vénale correspond à la valeur réelle des titres au moment du transfert de domicile fiscal. Pour les titres cotés, on retient en général le dernier cours connu à la date de départ. Pour les titres non cotés (parts de SARL, actions de SAS, participations de holding), une évaluation est nécessaire : cela peut se faire par une approche patrimoniale (actif net réévalué), par comparaison avec des transactions similaires ou par une méthode de flux de trésorerie actualisés.

Le prix d’acquisition dépend de l’origine des titres :

- pour des titres achetés à titre onéreux, il s’agit du prix payé, augmenté des frais d’acquisition éventuels ;

- pour des titres reçus par donation ou succession, on retient la valeur retenue pour le calcul des droits de mutation ;

- pour des titres reçus lors d’un apport (par exemple dans le cadre d’un apport‑cession), on retient la valeur d’apport.

Il faut aussi ajouter à cette base la plus-value en report d’imposition, lorsque vous avez déjà bénéficié d’un mécanisme comme l’apport‑cession (article 150‑0 B ter). Cette plus-value en report a été calculée au moment de l’opération initiale et vient s’additionner à la plus-value latente actuelle sur les titres que vous détenez encore. Dans un dossier complexe, le calcul de la plus-value latente se fait donc bloc par bloc (actions cotées, parts de société opérationnelle, participation de holding, plus-values en report) avant d’additionner l’ensemble.

Une fois cette base identifiée, l’étape suivante consiste à appliquer les bons taux d’imposition et à vérifier si des abattements spécifiques, notamment pour les dirigeants partant à la retraite, peuvent réduire l’assiette.

IV.2. Étape 2 : appliquer les bons taux (PFU 30 %, barème, crypto 31,4 %)

Par défaut, les plus-values latentes soumises à l’exit tax sont imposées selon le prélèvement forfaitaire unique (PFU), aussi appelé flat tax. Pour les titres concernés (actions, parts, obligations, fonds), ce PFU combine 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux, soit un taux global de 30 % appliqué à la plus-value latente.

Il existe toutefois une option pour le barème progressif de l’impôt sur le revenu. Cette option est globale pour l’ensemble des revenus de capitaux mobiliers du foyer (dividendes, intérêts, plus-values), pas uniquement pour l’exit tax. Elle peut être pertinente si votre taux marginal d’imposition est inférieur à 12,8 %, mais devient défavorable dès que l’on monte dans les tranches supérieures. Pour les très hauts revenus, il faut également tenir compte de la contribution exceptionnelle sur les hauts revenus (CEHR) de 3 ou 4 %, qui peut venir s’ajouter.

Un point souvent mal compris concerne les abattements pour durée de détention. Ceux-ci, prévus à l’article 150‑0 D du CGI pour certaines cessions réelles, ne s’appliquent en pratique pas à l’exit tax, sauf dans le cas particulier du dirigeant de PME partant à la retraite, qui bénéficie d’un abattement fixe de 500 000 euros (nous y revenons juste après). En l’absence de ce profil, la plus-value latente est donc taxée à 30 % sans abattement lié à l’ancienneté des titres.

À part, il faut mentionner la flat tax crypto de 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux) pour les cessions de crypto-actifs réalisées en 2026. Cette hausse liée à la CSG concerne la fiscalité des plus-values de crypto, mais ne relève pas de l’exit tax elle-même ; elle reste toutefois importante à connaître pour arbitrer entre cession avant ou après le départ.

Après avoir appliqué ces taux à la base de plus-value latente, il reste à intégrer, le cas échéant, l’abattement spécifique de 500 000 euros réservé à certains dirigeants partant à la retraite.

IV.3. Cas particulier : abattement fixe 500 000 € pour le dirigeant partant à la retraite

Un régime particulier existe pour les dirigeants de PME qui cèdent leurs titres à l’occasion de leur départ à la retraite. L’article 150‑0 D ter du CGI prévoit, dans ce cas, un abattement fixe de 500 000 euros sur la plus-value, que la loi de finances pour 2025 a prolongé jusqu’au 31 décembre 2031.

Pour en bénéficier, plusieurs conditions doivent être réunies : la société doit être une PME soumise à l’impôt sur les sociétés, le dirigeant doit avoir exercé des fonctions de direction pendant au moins cinq ans, et la cession doit intervenir dans un délai limité par rapport à la cessation de ses fonctions et à son départ à la retraite. Ces conditions sont strictement encadrées et doivent être examinées en détail au cas par cas.

Appliqué à l’exit tax, cet abattement fixe permet de réduire l’assiette de la plus-value latente avant application du taux de 30 %. Concrètement, si un dirigeant remplit les conditions et présente une plus-value latente de 900 000 euros au jour de son départ, l’abattement fixe vient ramener la base imposable à 400 000 euros, ce qui réduit mécaniquement l’impôt théorique.

Ce régime reste toutefois réservé à un profil très spécifique : dirigeant de PME partant effectivement à la retraite dans le délai prévu et respectant l’ensemble des critères. Il ne concerne donc qu’une minorité de contribuables potentiellement exposés à l’exit tax, mais l’ordre de grandeur de l’abattement (500 000 euros) justifie d’y prêter une attention particulière quand on se rapproche de ce profil.

IV.4. Se situer avec des scénarios chiffrés : entrepreneur, investisseur, apport-cession, startup

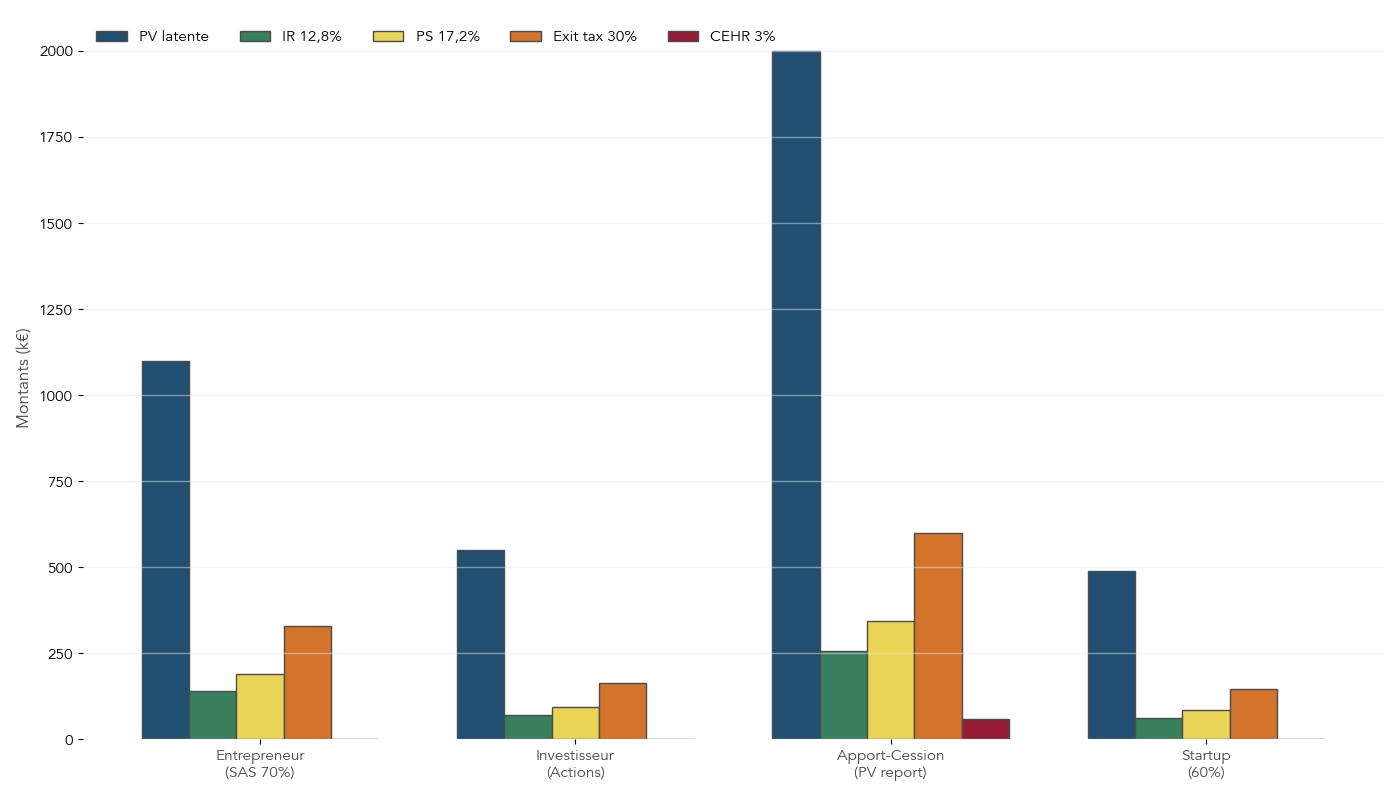

Une fois la mécanique de calcul posée — base de plus-value latente, taux, abattements éventuels —, il est utile de voir ce que cela donne sur quelques profils types. Les scénarios qui suivent ne sont pas des cas théoriques abstraits : ils reflètent des situations très proches de ce que rencontrent de nombreux entrepreneurs et investisseurs au moment de préparer une expatriation fiscale.

| Scénario | Prix acquisition | Valeur au départ | PV latente | IR 12,8% | PS 17,2% | Exit tax 30% | CEHR | Total dû |

|---|---|---|---|---|---|---|---|---|

| Entrepreneur (SAS 70%, val. 1,2 M€) | 100 000 € | 1 200 000 € | 1 100 000 € | 140 800 € | 189 200 € | 330 000 € | 0 € | 330 000 € |

| Investisseur (actions 850 k€) | 300 000 € | 850 000 € | 550 000 € | 70 400 € | 94 600 € | 165 000 € | 0 € | 165 000 € |

| Apport-cession (PV report 2 M€) | 500 000 € | 2 500 000 € | 2 000 000 € | 256 000 € | 344 000 € | 600 000 € | 60 000 € (3%) | 660 000 € |

| Startup valorisée 500 k€ (60% dét.) | 10 000 € | 500 000 € | 490 000 € | 62 720 € | 84 280 € | 147 000 € | 0 € | 147 000 € |

On voit tout de suite que le montant de l’exit tax peut atteindre plusieurs centaines de milliers d’euros pour un entrepreneur qui détient une forte participation dans sa société, ou pour un investisseur dont la plus-value latente est déjà importante. Le cas de l’apport‑cession illustre particulièrement la sévérité du dispositif : une plus-value en report de 2 millions d’euros entraîne une exit tax théorique de 600 000 euros, à laquelle s’ajoute la CEHR de 60 000 euros, soit une facture totale de 660 000 euros en l’absence de sursis ou de dégrèvement.

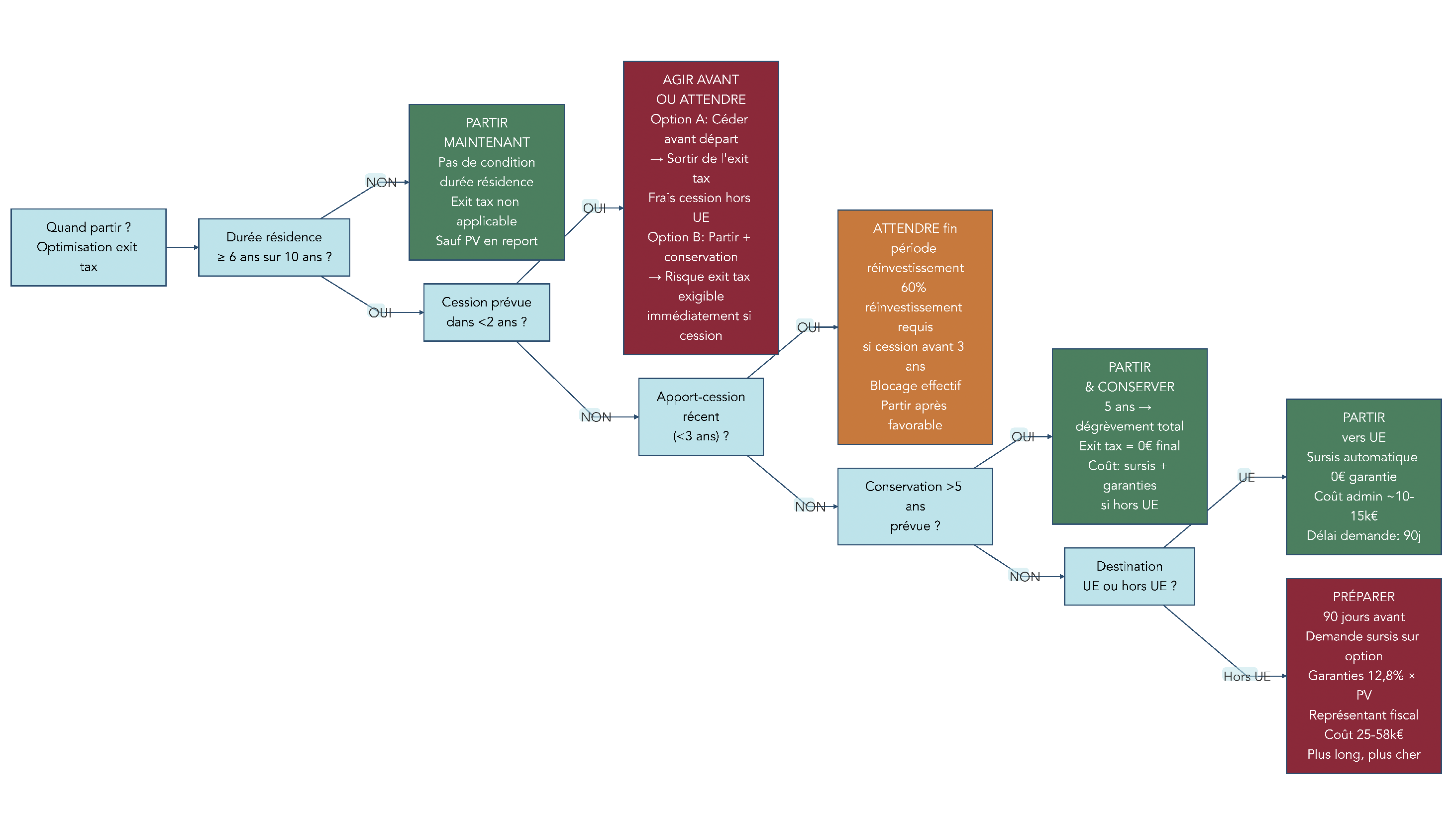

Il faut toutefois garder une idée centrale : ces montants correspondent à une imposition « théorique maximum » établie au jour du départ. Dans la plupart des cas, l’impôt n’est pas payé immédiatement grâce au sursis de paiement, et il peut être totalement purgé si vous respectez les conditions de conservation des titres et les délais de dégrèvement. La question qui se pose naturellement est donc : vais‑je réellement payer tout cela, et dans quelles conditions le sursis de paiement et son dégrèvement permettent-ils de neutraliser cette exit tax ? C’est précisément ce que nous allons aborder dans la suite, avec un focus sur le sursis automatique, le sursis sur option, les garanties et les obligations déclaratives qui les accompagnent.

V. Sursis de paiement : différer l’exit tax et préparer la purge

Dans la première partie, nous avons chiffré une exit tax théorique parfois très élevée. La question devient concrète : allez-vous vraiment payer cette somme, et si non, comment l’« endormir » puis l’effacer ? C’est précisément le rôle du sursis de paiement.

En pratique, l’idée est simple : l’impôt est calculé au jour du transfert de domicile fiscal, mais son paiement est suspendu tant que vous respectez certaines conditions (lieu d’expatriation, conservation des titres, obligations déclaratives). On commence par la voie la plus simple : le sursis automatique.

V.1. Sursis automatique : partir dans l’UE/EEE ou un État conventionné

Pour un contribuable qui a le choix de sa destination, l’Union européenne a tout intérêt à être privilégiée : c’est clairement la voie la plus confortable. Le sursis de paiement prévu par l’article 167 bis IV du Code général des impôts est alors automatique : il se met en place de plein droit, sans demande spécifique ni constitution de garanties.

Concrètement, ce sursis automatique joue si vous transférez votre résidence fiscale vers :

- Un État membre de l’Union européenne.

- Un État de l’Espace économique européen (Norvège, Islande, Liechtenstein).

- Ou un État non listé comme non coopératif, lié à la France par une convention d’assistance administrative et une convention d’assistance mutuelle en matière de recouvrement.

Dans tous ces cas, l’exit tax est calculée au départ, mais vous ne la payez pas : elle est mise en sursis tant que vous conservez les titres et que vous déposez les déclarations de suivi. Vous n’avez ni garanties financières à constituer, ni représentant fiscal à désigner en France. C’est un avantage très net en termes de coût et de complexité par rapport à un départ hors UE.

Il reste toutefois une contrainte importante : tant que le sursis de paiement est en place, vous devez envoyer chaque année une déclaration de suivi (formulaire 2074‑ETS3 ou sa version simplifiée 2074‑ETSL). C’est ce suivi annuel qui prouve à l’administration que vous détenez toujours les titres et qu’aucun événement (cession, donation, liquidation…) n’est venu mettre fin au sursis.

Le cas de la Suisse illustre bien les zones grises. Sur le papier, la Suisse dispose des conventions nécessaires, mais attention : la pratique administrative est encore hésitante. Certains dossiers sont traités comme si un sursis automatique était possible, d’autres comme s’il fallait passer par un sursis sur option avec garanties. En pratique, de nombreux conseils recommandent une approche prudente : traiter un départ en Suisse comme un départ hors UE classique, avec demande de sursis et garanties, tant que la doctrine n’est pas stabilisée.

On le voit : quand on peut choisir sa destination, viser un pays de l’UE/EEE limite fortement la facture administrative. Pour les autres pays, la mécanique change complètement.

V.2. Sursis sur option hors UE : conditions, demande 90 jours avant le départ

Dès que l’on sort de l’UE/EEE et des États pleinement conventionnés, le sursis n’est plus automatique. Pour un départ vers les Émirats arabes unis, Singapour, les États‑Unis, le Canada ou, par prudence, certains cas de Suisse, il faut demander un sursis sur option.

En pratique, ce sursis sur option repose sur quatre conditions clés :

- Déposer une demande expresse de sursis via le formulaire 2074‑ETD.

- Respecter un délai de paiement très strict : la demande de sursis sur option doit être déposée dans un délai de paiement strict de 90 jours avant le transfert de domicile fiscal.

- Désigner un représentant fiscal en France.

- S’engager à constituer des garanties (nantissement, hypothèque, caution bancaire ou dépôt en numéraire).

Le représentant fiscal joue un rôle central. Il devient votre interface avec l’administration française : il reçoit le courrier, répond aux demandes, dépose les déclarations de suivi pendant toute la durée du sursis et vous alerte en cas de mise en demeure. Ses honoraires se situent généralement entre 500 et 2 000 euros par an, parfois davantage pour des dossiers très complexes ou très patrimoniaux.

Le vrai point de friction, dans la pratique, reste le délai de 90 jours. Beaucoup de projets d’expatriation se décident et se concrétisent rapidement (contrat de travail, opportunité d’affaires, pression sur le calendrier scolaire…) et ce délai se retrouve facilement oublié. Si la demande de sursis arrive trop tard, l’exit tax devient immédiatement exigible, sans possibilité de mise en sursis.

Astuces importantes

Ce sursis sur option est souvent mal anticipé. Quelques réflexes simples permettent d’éviter les erreurs les plus coûteuses :

- Inscrire le formulaire 2074‑ETD et la demande de sursis dans votre to‑do list dès que la destination hors UE est envisagée, pas une fois le billet d’avion réservé.

- Travailler en parallèle avec votre futur représentant fiscal pour rassembler les pièces et éviter un dossier incomplet à 90 jours du départ.

- Vérifier, pour chaque pays ciblé, s’il entre réellement dans le champ du sursis automatique ou s’il faut basculer sur un sursis sur option : un simple malentendu à ce stade peut vous coûter plusieurs centaines de milliers d’euros.

- En cas de calendrier tendu, prioriser la régularité des formulaires et du calendrier plutôt que des optimisations de second ordre.

En résumé, pour un départ hors UE, la gestion du délai de 90 jours et du formalisme de demande est un enjeu à part entière, au même titre que la valorisation de vos titres.

La deuxième grande différence entre UE et hors UE concerne le montant et le coût des garanties à fournir.

V.3. Garanties : 12,8 % des plus-values latentes (et non 30 %) et coûts associés

Quand on demande un sursis sur option hors UE, l’administration exige des garanties fiscales pour sécuriser le recouvrement de l’exit tax. C’est ici qu’une idée reçue circule encore largement : beaucoup pensent qu’il faut immobiliser 30 % de la plus‑value latente. C’était vrai avant 2018, ce ne l’est plus.

Depuis la réforme entrée en vigueur le 1er janvier 2018, les garanties fiscales exigées depuis 2018 ne couvrent plus que 12,8 % des plus-values latentes brutes. Ce taux correspond à la seule part « impôt sur le revenu » du prélèvement forfaitaire unique, les prélèvements sociaux de 17,2 % n’étant pas couverts par la garantie initiale.

Cela change beaucoup d’ordres de grandeur. Pour une plus‑value latente de 1 million d’euros, la garantie demandée n’est plus de 300 000 euros, mais de 128 000 euros. Avec 2 millions d’euros de plus‑values latentes, on passe de 600 000 euros (ancienne logique à 30 %) à 256 000 euros aujourd’hui.

Toutes les garanties ne prennent pas la forme d’un cash immobilisé. Plusieurs solutions sont acceptées :

- Nantissement des titres soumis à l’exit tax.

- Hypothèque sur un bien immobilier situé en France.

- Caution bancaire émise par une banque française.

- Dépôt en numéraire auprès du Trésor (plus rare en pratique).

Le coût le plus visible concerne les garanties bancaires. Une banque facture en général une commission annuelle comprise entre 0,3 % et 1 % du montant garanti, à laquelle s’ajoutent des frais de dossier et des frais d’enregistrement de l’acte de gage. Sur une garantie de 256 000 euros, un taux de 0,5 % représente 1 280 euros par an, soit 6 400 euros sur cinq ans.

L’effort n’est pas définitif : ces garanties sont libérées en cas de dégrèvement de l’exit tax (après 2 ou 5 ans de conservation), de retour en France ou de transfert ultérieur vers un pays de l’UE où le sursis devient automatique.

Astuces importantes

La réduction du taux de garantie à 12,8 % a rendu le sursis sur option bien moins pénalisant, mais quelques réflexes permettent d’en réduire encore le coût :

- Mettre en concurrence plusieurs banques pour obtenir la commission de garantie la plus basse possible : entre 0,3 % et 1 %, l’écart peut représenter plusieurs milliers d’euros sur 5 ans.

- Étudier le nantissement de vos titres ou une hypothèque sur un bien français plutôt qu’un dépôt de cash, pour ne pas assécher votre trésorerie.

- Bien dimensionner la garantie initiale : ni sous‑évaluée (risque de complément de garantie après avis d’imposition), ni surévaluée (immobilisation inutile).

- Anticiper les délais de mise en place d’un nantissement ou d’une hypothèque, qui passent par des actes formels et ne se signent pas en quelques jours.

En pratique, l’erreur la plus fréquente est de surévaluer le coût des garanties en restant sur l’ancien chiffre de 30 % : il faut désormais raisonner en 12,8 %.

Pour visualiser la différence globale entre un départ vers l’UE/EEE et un départ hors UE avec sursis sur option, un comparatif synthétique aide à fixer les idées.

V.4. Synthèse : sursis automatique vs sursis sur option (coûts, démarches, complexité)

Pour vous aider à trancher entre un départ vers un pays de l’UE/EEE et un départ vers une place hors UE, cette synthèse offre une comparaison fiscale entre sursis automatique et sursis sur option en termes de coûts et démarches.

On peut résumer les deux régimes autour de quelques critères simples :

- La démarche : le sursis automatique s’applique de plein droit, le sursis sur option suppose une demande formelle au moins 90 jours avant le départ.

- Les garanties : aucune en UE/EEE, 12,8 % des plus‑values latentes hors UE.

- Le représentant fiscal : inutile en UE/EEE, obligatoire hors UE.

- Les coûts annuels : quasi nuls en sursis automatique, de l’ordre de 500 à 2 500 euros par an en sursis sur option (combinaison garanties + représentant fiscal).

- Les déclarations annuelles : obligatoires dans les deux cas.

- Le délai de dégrèvement : identique (2 ans ou 5 ans selon que la valeur de vos titres est inférieure ou supérieure à 2,57 M€).

Voici le tableau de synthèse issu du régime actuel :

| Critère | Sursis automatique (UE/EEE) | Sursis sur option (hors UE) | Source |

|---|---|---|---|

| Démarche | Aucune, de plein droit | Demande 90 jours avant départ | CGI art. 167 bis IV et V |

| Garanties | Non | Oui (12,8% PV latentes) | CGI art. 167 bis V |

| Représentant fiscal | Non | Oui, obligatoire | CGI art. 167 bis V |

| Coût annuel estimé | 0 € | 500 € à 2 500 € (garanties + représentant) | Praticiens |

| Déclarations annuelles | Oui (2074-ETS3) | Oui (2074-ETS3) | Formulaires DGFIP |

| Délai dégrèvement | 2 ans ou 5 ans | 2 ans ou 5 ans | CGI art. 167 bis VII-2 |

Ce tableau montre qu’à patrimoine et horizon de conservation identiques, une expatriation vers l’UE peut économiser facilement 25 000 à 50 000 euros de coûts administratifs par rapport à un départ hors UE sur cinq ans.

Reste une question essentielle : combien de temps faut‑il conserver ses titres pour que ce sursis se transforme en dégrèvement définitif, et quels événements viennent casser ce scénario ?

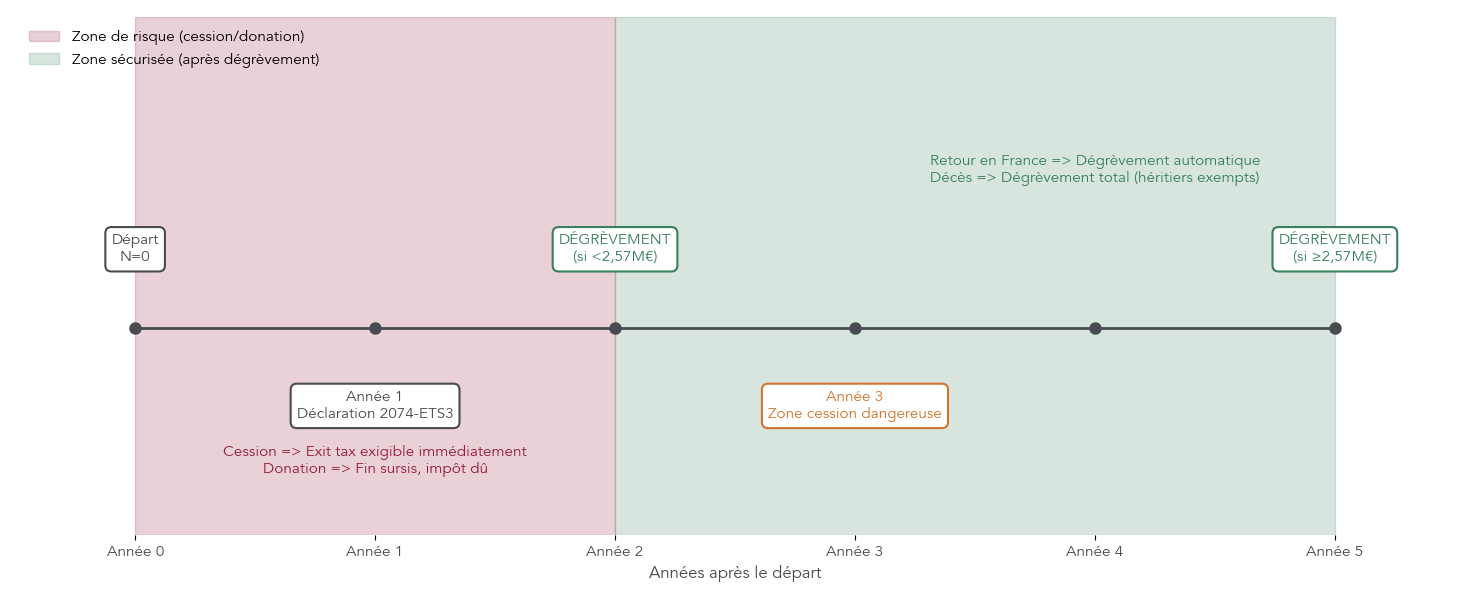

VI. Obtenir la purge : durée de conservation, événements déclencheurs et zones de risque

On a vu comment mettre l’exit tax en pause. L’objectif maintenant est clair : transformer ce sursis de paiement en effacement définitif de l’impôt. Pour cela, il faut d’abord comprendre les délais de conservation, puis les opérations qui font tomber le sursis.

VI.1. Délai standard de purge : 2 ans vs 5 ans selon la taille du patrimoine

Depuis la loi de finances pour 2019, la règle est binaire et assez lisible. Le délai dépend uniquement de la valeur des titres soumis à l’exit tax au jour du départ :

- Si la valeur globale des titres, droits sociaux, créances et plus‑values en report concernés est inférieure à 2 570 000 euros, le dégrèvement intervient après 2 ans de conservation.

- Si cette valeur est égale ou supérieure à 2 570 000 euros, le dégrèvement intervient après 5 ans.

Dans les deux cas, on parle d’années civiles complètes. Un départ le 15 juin 2026 fait courir le délai à compter de 2026, mais le dégrèvement intervient au 31 décembre 2028 pour le régime 2 ans, ou au 31 décembre 2031 pour le régime 5 ans. Tant que vous n’avez pas franchi cette date, l’exit tax reste en sursis.

Ces délais sont ceux du régime en vigueur au moment de la rédaction, mais ils sont au cœur des discussions du projet de loi de finances 2026, qui vise un retour à un délai unique de 15 ans. Le détail de cette réforme potentielle sera à suivre plus loin, mais pour décider de votre stratégie aujourd’hui, il est important de vérifier si votre horizon de conservation des titres permet réellement de supporter 2 ou 5 ans sans cession.

Le délai ne suffit pas en lui‑même : encore faut‑il éviter les opérations qui mettent fin au sursis avant son terme.

VI.2. Ce qui déclenche la fin du sursis et l’exigibilité immédiate de l’impôt

Pendant la période de sursis, l’exit tax est « dormante ». Elle se réveille dès qu’un événement listé par l’article 167 bis VII se produit. La logique est simple : tout ce qui ressemble à une réalisation ou à une transmission des titres fait tomber le sursis et rend l’impôt immédiatement exigible.

Les principaux événements à éviter avant la fin du délai sont :

- La cession à titre onéreux des titres (vente totale ou partielle).

- La donation des titres pendant la période de sursis (sauf si vous parvenez à prouver un motif non principalement fiscal, ce qui reste très difficile dans les faits).

- Le rachat, le remboursement ou l’annulation des titres.

- La liquidation de la société émettrice.

- La perception ou la cession d’une créance de complément de prix (earn‑out).

- Pour les plus‑values en report, la cession, l’apport, le remboursement ou l’annulation des titres reçus en échange de l’apport initial.

Une nuance importante à garder à l’esprit : toute cession pendant la période de sursis rend l’impôt immédiatement exigible et peut créer une double imposition, entre la France (qui réclame l’exit tax) et le pays de résidence (qui impose la plus‑value réalisée). C’est précisément le scénario que l’on cherche à éviter en visant le dégrèvement.

En cas de cession partielle, le mécanisme est proportionnel : la part d’exit tax correspondant aux titres vendus devient exigible, tandis que le solde reste en sursis jusqu’à l’échéance du délai ou un nouvel événement. On peut donc, en théorie, vendre progressivement, mais chaque vente déclenche une part d’impôt français, en plus de la fiscalité du pays d’accueil.

À l’inverse, certains événements jouent en faveur du contribuable et permettent d’effacer plus rapidement l’exit tax.

VI.3. Retours en France, décès et autres issues favorables

Tous les scénarios ne sont pas défavorables. Deux événements, en particulier, entraînent un effacement total de l’exit tax, sans attendre la fin du délai normal.

D’abord, le retour en France. Si vous redevenez résident fiscal français avant l’expiration du délai de 2 ou 5 ans, l’exit tax est automatiquement dégrevée et les garanties (pour un sursis sur option) sont libérées. Fiscalement, vous êtes alors replacé dans la situation d’un résident classique, comme si l’exit tax n’avait jamais existé.

Ensuite, le décès pendant la période de sursis. Dans ce cas, il n’y a pas de rattrapage d’exit tax sur la succession : un retour en France avant la fin du délai ou un décès pendant le sursis entraînent un dégrèvement total de l’exit tax. Les héritiers reçoivent les titres sans cette charge, même si les droits de succession classiques restent, eux, applicables.

Enfin, si aucun de ces événements n’intervient, la simple conservation des titres jusqu’à la fin du délai (2 ou 5 ans selon la valeur) conduit aussi à une issue favorable : le sursis se transforme en dégrèvement, l’impôt en sursis est annulé, les garanties sont libérées et l’exit tax est définitivement purgée.

Ces règles de fond doivent ensuite être confrontées à votre réalité patrimoniale : horizon de cession, besoins de liquidité, discipline déclarative.

VI.4. Zones de danger : combiner horizon de conservation, besoins de liquidité et obligations déclaratives

Cette section met en lumière les risques fiscaux des faux bons plans, comme partir mais vendre à très court terme. Sur le papier, l’exit tax peut être purgée en 2 ans (ou 5 ans pour les gros patrimoines). Dans la pratique, tout se joue sur la cohérence entre votre horizon de conservation, vos besoins de cash et le respect des obligations déclaratives.

Deux repères simples permettent de se situer :

- Si votre horizon de cession est inférieur à 2 ans, un départ est souvent une mauvaise idée. Vous risquez de vendre avant la fin du délai et de déclencher l’exit tax en France, en plus de l’impôt sur la plus‑value dans le pays de résidence.

- Si votre horizon de conservation est supérieur à 5 ans, et que vous partez vers un pays de l’UE avec sursis automatique, l’exit tax peut être quasiment neutralisée via le dégrèvement, au prix surtout d’une certaine patience.

À cela s’ajoute une dimension souvent sous‑estimée : les obligations déclaratives annuelles. Tant que le sursis est en place, vous devez déposer chaque année un formulaire de suivi. Un simple oubli n’entraîne pas immédiatement la fin du sursis, mais si vous ne répondez pas dans les 30 jours à une mise en demeure de l’administration, le sursis tombe et l’exit tax devient exigible, même si vous n’avez vendu aucun titre.

En résumé, partir en voulant « profiter » rapidement de la fiscalité plus douce d’un autre pays, tout en ayant une forte envie de liquidités à court terme, est souvent l’archétype du faux bon plan. La question du calendrier global du départ sera reprise plus loin, mais on voit déjà que votre horizon de cession et votre discipline déclarative sont des variables aussi importantes que le lieu d’expatriation.

On peut maintenant passer de ces règles de fond à l’intendance : quelles déclarations remplir, à quelles dates et auprès de quel service ?

VII. Paperasse et suivi : déclarations, délais et rôle du SIPNR

Le dispositif de sursis repose sur un socle de formulaires et de délais précis. L’exit tax est gérée de manière centralisée par le Service des impôts des particuliers non‑résidents (SIPNR), basé à Noisy‑le‑Grand. Comprendre qui fait quoi, et quand, permet d’éviter de perdre un sursis pour un simple défaut de paperasse.

VII.1. Déclaration initiale 2074-ETD : formaliser le transfert et le sursis

En pratique, la première étape administrative se fait via la déclaration 2074‑ETD. C’est elle qui formalise l’existence de l’exit tax, le détail de vos titres et, le cas échéant, votre demande de sursis de paiement.

Ce formulaire recense :

- La liste de vos titres et droits sociaux dans le champ de l’exit tax.

- Les plus‑values latentes associées à chaque position.

- Les créances de complément de prix (earn‑out).

- Les plus‑values déjà placées en report d’imposition.

- Vos coordonnées à l’étranger et, pour un sursis sur option, celles de votre représentant fiscal.

Le délai de dépôt dépend de la destination :

- Pour un départ vers l’UE/EEE (sursis automatique), la 2074‑ETD est déposée l’année suivant le transfert, en même temps que votre déclaration de revenus 2042.

- Pour un départ hors UE avec sursis sur option, elle doit être déposée au moins 90 jours avant le transfert de domicile fiscal.

Les montants d’exit tax calculés sur la 2074‑ETD sont ensuite reportés sur la déclaration complémentaire 2042‑C, case 8TN, afin d’être intégrés au calcul global de l’impôt.

Un point important pour l’organisation : quel que soit votre lieu de résidence futur, un seul service reste compétent pour l’exit tax, le SIPNR à Noisy‑le‑Grand (93465). C’est auprès de lui que vous adressez la 2074‑ETD, et c’est avec lui que se feront tous les échanges ultérieurs.

Une fois cette déclaration initiale déposée et le sursis accordé (automatique ou sur option), commence la phase de suivi.

VII.2. Suivi annuel : formulaires 2074-ETS3 et ETSL pendant toute la durée du sursis

Tant que le sursis de paiement est en place, vous restez sous le radar de l’administration fiscale française. Chaque année, vous devez déposer un formulaire de suivi qui permet de confirmer que la situation des titres n’a pas changé ou, au contraire, de signaler un événement déclencheur.

Deux formats existent :

- La 2074‑ETS3, version complète, à utiliser notamment lorsqu’un événement s’est produit (cession partielle, donation, liquidation, perception d’un earn‑out…).

- La 2074‑ETSL, version simplifiée, utilisable lorsqu’aucun événement n’est intervenu et que vous conservez simplement vos titres en l’état.

La périodicité est annuelle. Si vous avez encore des revenus de source française imposables, vous pouvez déposer ces formulaires en même temps que votre déclaration de revenus française. À défaut, il est prudent de se caler sur une date anniversaire du départ et de garder une trace claire des envois.

Cette obligation perdure jusqu’à l’un des événements suivants :

- Dégrèvement de l’exit tax après 2 ou 5 ans.

- Retour en France.

- Événement mettant fin au sursis (cession, donation, décès…).

| Type de départ | Formulaire initial | Délai dépôt initial | Formulaire suivi | Fréquence suivi | Durée totale | Source |

|---|---|---|---|---|---|---|

| Vers UE/EEE (sursis auto) | 2074-ETD | Année N+1 (avec 2042) | 2074-ETS3 / ETSL | Annuel | 2 ou 5 ans | DGFIP |

| Hors UE (sursis option) | 2074-ETD | 90 jours avant départ | 2074-ETS3 / ETSL | Annuel | 2 ou 5 ans | CGI 167 bis V |

| Sans demande de sursis | 2074-ETD | Année N+1 (avec 2042) | Aucun | N/A | N/A | DGFIP |

Ce calendrier donne une bonne vision d’ensemble de l’intendance à prévoir selon la destination. Reste à voir ce qui se passe si vous avez du retard ou un oubli.

VII.3. Retards, mises en demeure et sanctions : comment ne pas perdre le sursis

Beaucoup de contribuables craignent de perdre immédiatement le bénéfice du sursis au moindre retard de déclaration. Le texte est plus nuancé : un retard n’est pas fatal, à condition de réagir à temps.

En cas de manquement, l’administration envoie une mise en demeure laissant 30 jours pour régulariser. Concrètement, si vous oubliez de déposer la 2074‑ETD ou une 2074‑ETS3/ETSL, vous recevez une lettre du SIPNR vous demandant de régulariser votre situation dans ce délai de 30 jours.

Deux cas de figure se présentent alors :

- Vous régularisez dans le délai imparti : le sursis est maintenu, l’exit tax reste en sursis, et seules des pénalités classiques (intérêts et majorations de retard) peuvent être calculées, elles‑mêmes placées en sursis et dégrevées si l’exit tax est finalement purgée.

- Vous ne régularisez pas : le sursis prend fin, l’exit tax devient immédiatement exigible et l’administration peut engager le recouvrement, y compris sur les garanties constituées.

Les sanctions applicables restent celles du droit commun (intérêts de retard, majorations), mais tant que l’exit tax reste en sursis, ces sommes suivent le même sort. Si vous obtenez le dégrèvement, elles sont, elles aussi, annulées.

Astuces importantes

Pour ne pas perdre un sursis de paiement sur un simple incident administratif, quelques bonnes pratiques s’imposent :

- Centraliser tous les échanges avec l’administration via un interlocuteur unique (représentant fiscal ou conseil) si votre situation est complexe ou multi‑juridictions.

- Mettre en place un calendrier partagé (avec rappels automatiques) pour les échéances déclaratives : dépôt initial, suivis annuels, réponses aux courriers.

- En cas de déménagement secondaire après votre expatriation, signaler rapidement votre nouvelle adresse au SIPNR pour ne pas laisser partir une mise en demeure à une ancienne adresse.

- Ne pas attendre la fin des 30 jours en cas de mise en demeure : plus tôt vous régularisez, plus vous montrez votre bonne foi et limitez le risque de contentieux.

Avec ce socle juridique et procédural bien maîtrisé, on peut maintenant regarder comment l’exit tax se combine avec certains montages patrimoniaux sensibles : crypto‑actifs, apport‑cession, management packages.

VIII. Cas sensibles et montages : crypto, apport-cession, management packages

Les règles générales de l’exit tax s’appliquent à tous, mais certains profils sont plus exposés que d’autres : investisseurs crypto‑actifs, entrepreneurs ayant réalisé un apport‑cession, bénéficiaires de BSPCE ou de stock‑options. Pour eux, une mauvaise structuration ou un mauvais calendrier peut se traduire par des montants d’impôt très élevés.

VIII.1. Crypto-actifs en direct : profiter d’une niche (temporaire ?) sans exit tax

Pour les investisseurs en actifs numériques, la situation actuelle est très spécifique. Les crypto‑actifs détenus en direct par une personne physique ne rentrent pas dans le périmètre de l’exit tax : ils ne sont ni des droits sociaux, ni des valeurs mobilières au sens de l’article 150‑0 A, et ne sont donc pas visés par l’article 167 bis.

Cette exclusion a été confirmée politiquement par une réponse du Sénat en 2022, et aucun texte adopté au 24 janvier 2026 n’est venu l’infirmer. Dans l’état actuel du droit, cette exclusion des crypto-actifs en détention directe constitue une niche fiscale potentiellement temporaire.

Concrètement, un expatrié qui quitte la France avec, par exemple, 5 millions d’euros de Bitcoin détenus en direct ne supporte aucune exit tax sur ces actifs. Ils ne sont même pas pris en compte dans le seuil de 800 000 euros. L’exit tax ne visera que ses titres financiers classiques (CTO, plus‑values en report, etc.).

Cela ne signifie pas que la fiscalité disparaît totalement : pour les cessions imposables en France, la flat tax sur les crypto‑actifs est passée à 31,4 % depuis le 1er janvier 2026 (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux). Il reste donc crucial de bien distinguer la fiscalité de cession des cryptos de la question spécifique de l’exit tax.

Pour approfondir la fiscalité des cessions et la portée de cette niche, vous pouvez consulter ce dossier dédié à la fiscalité crypto.

Cette situation reste politiquement sensible. Plusieurs pistes ont été évoquées pour intégrer les crypto‑actifs dans un futur impôt sur la fortune « digital » (type IFI‑I), voire pour élargir le champ de l’exit tax. Rien n’est toutefois voté à ce stade, d’où l’importance de ne pas anticiper des réformes encore inexistantes.

À l’inverse, dès que les cryptos sont logées dans une holding à l’IS, le traitement change radicalement.

VIII.2. Crypto via holding IS : comparer les stratégies (conserver, dissoudre, vendre)

Dès que vos crypto‑actifs sont logés dans une société soumise à l’impôt sur les sociétés (SARL, SAS, holding patrimoniale), ce ne sont plus les cryptos qui comptent pour l’exit tax, mais les parts de la holding. La plus‑value latente sur ces parts peut alors être énorme si la holding est principalement valorisée par ses crypto‑actifs.

Choisir comment réagir avant un départ devient une véritable stratégie patrimoniale. Quatre grandes options se dessinent :

- Conserver la holding telle quelle, accepter que les parts entrent dans l’exit tax, bénéficier du sursis et viser le dégrèvement après 2 ou 5 ans (avec, hors UE, les coûts de garanties).

- Dissoudre la holding avant le départ et assumer l’imposition du boni de liquidation au PFU (31,4 % en 2026), pour récupérer les cryptos en détention directe.

- Vendre les cryptos dans la holding, payer l’IS sur la plus‑value, puis se distribuer les liquidités en dividendes (double imposition IS + PFU 31,4 %).

- Monter des schémas plus sophistiqués (apport en nature, restructurations complexes), réservés à des cas très particuliers et accompagnés par des conseils spécialisés.

Sur l’exemple d’un portefeuille de 1 million d’euros de cryptos avec une plus‑value latente de 800 000 euros, les ordres de grandeur sont parlants :

- Conserver la holding et accepter l’exit tax en sursis revient à prendre un risque de 240 000 euros (30 % de 800 000 euros) si vous vendez les titres pendant la période de sursis, mais ce coût tombe à zéro si vous obtenez le dégrèvement après 2 ou 5 ans.

- Dissoudre la holding avant le départ déclenche un boni de liquidation imposé à 31,4 %, soit environ 251 000 euros d’impôt immédiat sur les 800 000 euros de gain.

- Vendre les cryptos dans la holding, puis distribuer les sommes en dividendes, aboutit à une imposition globale d’environ 432 000 euros (IS à 25 % sur la plus‑value, puis PFU 31,4 % sur les dividendes).

| Stratégie | Coût fiscal immédiat | Coût fiscal différé | Flexibilité | Complexité | Recommandation |

|---|---|---|---|---|---|

| Conservation holding + exit tax | 0 € (sursis) | 0 € si dégrèvement ou 240 k€ si cession | Faible (2-5 ans) | Moyenne | Si horizon long |

| Dissolution holding avant départ (2026) | 251 k€ (boni 31,4%) | 0 € | Totale | Moyenne | Si départ urgent |

| Cession cryptos + distribution (2026) | ~432 k€ (IS 25% + div 31,4%) | 0 € | Totale | Faible | Si besoin cash |

| Apport cryptos en nature puis départ | Variable | Variable | Moyenne | Élevée | Schéma complexe |

Au total, la bonne solution dépend du timing de départ, de votre besoin de liquidité et de votre tolérance au risque. Un départ très rapide et un horizon de conservation court militent plutôt pour une dissolution (coût certain, mais maîtrisé). Un horizon long et une expatriation vers l’UE plaident plutôt pour la conservation de la holding et le pari sur le dégrèvement.

Un autre montage courant chez les entrepreneurs est l’apport‑cession. Là aussi, le passage du report d’imposition au sursis de paiement d’exit tax impose de piloter finement le calendrier.

VIII.3. Apport-cession (150-0 B ter) et exit tax : passer du report au sursis

Le schéma d’apport-cession repose sur un report d’imposition de la plus-value d’apport. Vous apportez les titres de votre société opérationnelle à une holding, la plus‑value d’apport est mise en report, puis la holding revend les titres et bénéficie du régime mère‑fille. Le report n’est levé que lorsque vous cédez les titres de la holding.

Du point de vue de l’exit tax, un point est fondamental : au jour de votre départ, la plus‑value en report entre automatiquement dans l’assiette de l’exit tax, même si vous ne remplissez ni la condition de 6 ans sur 10 de résidence, ni le seuil de 800 000 euros. Le report est alors remplacé par un sursis de paiement d’exit tax, sans seuil de valeur ni condition de durée.

On se retrouve avec deux temps successifs :

Une phase 1 en France, où vous êtes sous un régime de report d’imposition (apport‑cession) avec, le cas échéant, obligation de réinvestir 60 % du produit de cession dans les 2 ans si la cession par la holding a eu lieu dans les 3 ans suivant l’apport.

Une phase 2 après expatriation, où ce report est « transformé » en sursis de paiement d’exit tax, soumis aux mêmes règles que les autres plus‑values latentes.

Même en cas d’expatriation, l’obligation de réinvestissement de 60 % ne disparaît pas si la cession par la holding est intervenue dans les 3 ans qui suivent l’apport : vous devez pouvoir démontrer, depuis l’étranger, que le réinvestissement a été réalisé dans les délais.

L’exemple suivant montre comment un calendrier bien organisé peut aboutir à une neutralisation totale :

- 2020 : apport de titres d’une société opérationnelle à une holding pour une valeur de 3 M€, avec un prix d’acquisition de 200 000 euros → plus‑value d’apport de 2,8 M€ en report.

- 2021 : cession par la holding des titres apportés, et réinvestissement conforme des 60 % requis dans le délai prévu.

- 2026 : départ vers le Portugal, la holding vaut 2,5 M€, la plus‑value latente totale à considérer pour l’exit tax est de 2,3 M€ (2,5 M€ − 200 000 euros).

L’exit tax théorique atteint alors 690 000 euros (2,3 M€ × 30 %), mais le Portugal étant dans l’UE, le sursis est automatique. Comme la valeur des titres est inférieure au seuil de 2,57 M€, le dégrèvement intervient après 2 ans de conservation. Si les titres de la holding sont conservés pendant ces 2 ans, l’exit tax est totalement purgée.

Pour comprendre pas à pas le mécanisme d’apport‑cession, le report d’imposition et ses effets en cas d’expatriation, vous pouvez consulter ce guide dédié : Apport‑cession (150‑0 B ter).

En pratique, l’« Astuce n°1 » est de caler la chronologie de façon à :

- Soit laisser passer plus de 3 ans entre l’apport et la cession par la holding, ce qui supprime l’obligation de réinvestissement.

- Soit sécuriser le réinvestissement de 60 % avant votre départ, afin de ne pas mélanger, depuis l’étranger, l’obligation de réinvestissement et la gestion du sursis de paiement d’exit tax.

Après les entrepreneurs, intéressons‑nous maintenant aux cadres et dirigeants bénéficiant de plans d’actionnariat (BSPCE, stock‑options, actions gratuites), qui sont eux aussi directement impactés par l’exit tax.

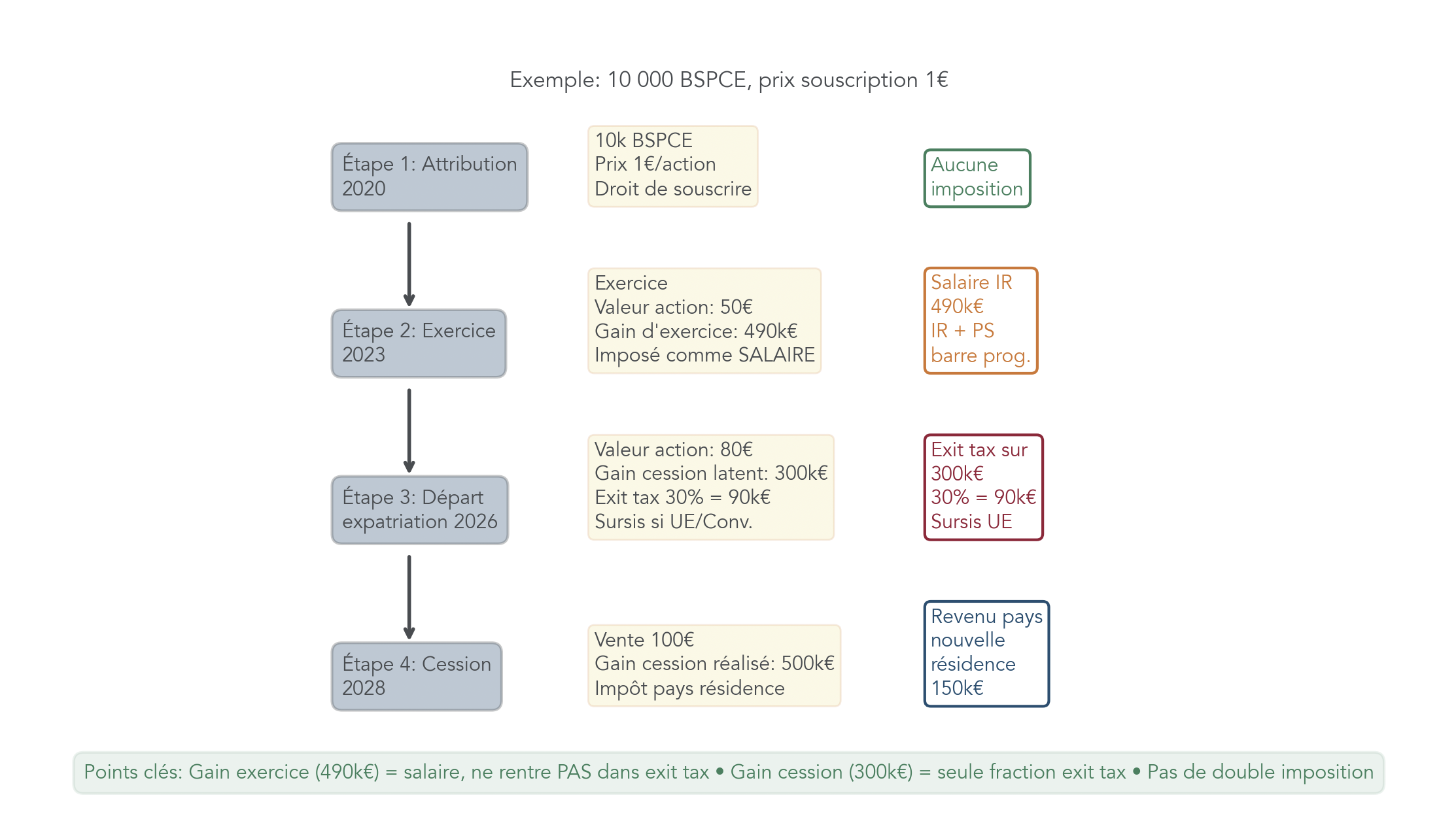

VIII.4. Management packages : gain d’exercice vs gain de cession dans l’exit tax

Cette section résume la nouvelle fiscalité des management packages issue de la réforme de 2025. Depuis le 15 février 2025, la loi distingue clairement deux composantes :

- Le gain d’exercice ou d’acquisition, c’est‑à‑dire la différence entre la valeur des titres au moment où vous exercez vos options ou recevez les actions, et le prix que vous payez. Ce gain est imposé comme un salaire au barème de l’impôt sur le revenu, avec les prélèvements sociaux afférents.

- Le gain de cession, c’est‑à‑dire la différence entre le prix de vente des titres et leur valeur à la date de l’exercice ou de l’acquisition. C’est lui qui est imposé comme plus‑value mobilière et qui peut entrer dans l’assiette de l’exit tax.

Pour l’exit tax, la conséquence est rassurante : seule la plus‑value de cession (valeur au départ moins valeur à l’exercice ou à l’acquisition) est prise en compte. Le gain d’exercice, déjà taxé comme salaire, n’est pas imposé une deuxième fois.

L’exemple suivant permet de fixer les idées :

- Vous recevez 10 000 BSPCE avec un prix de souscription de 1 euro par action.

- En 2023, vous exercez vos BSPCE alors que l’action vaut 50 euros : le gain d’exercice est de (50 − 1) × 10 000 = 490 000 euros, imposé comme salaire en 2023.

- En 2026, au moment de votre expatriation, l’action vaut 80 euros : le gain de cession latent est de (80 − 50) × 10 000 = 300 000 euros.

L’exit tax ne porte que sur ces 300 000 euros de gain latent, au taux de 30 % (hors option pour le barème). Les 490 000 euros de gain d’exercice n’entrent plus dans le calcul : ils ont déjà été taxés comme revenus d’activité.

Autre évolution importante : depuis le 10 octobre 2024, les BSPCE, stock‑options, actions gratuites et autres management packages ne peuvent plus être logés dans un PEA. Il n’est donc plus possible de les mettre à l’abri de l’exit tax via cette enveloppe pour les nouveaux cas, même si les titres déjà inscrits avant cette date conservent leurs droits acquis.

Ces cas illustrent bien que, au‑delà du taux et de l’assiette, l’exit tax produit des coûts réels de mise en conformité (évaluations, garanties, honoraires de conseil) qui varient fortement selon la destination et le montage. La suite du guide chiffrera ces coûts et montrera comment les intégrer dans une stratégie globale de choix du pays et de calendrier de départ.

IX. Coût global de l’expatriation : garanties, expertises, représentant fiscal et choix du pays

On a désormais bien clarifié comment fonctionne le sursis de paiement et dans quels cas l’exit tax peut être purgée. Reste une question très concrète : combien tout cela coûte‑t‑il, en honoraires, en garanties et en temps administratif, selon la destination choisie ?

Cette partie fait le lien entre la technique fiscale et la réalité budgétaire d’une expatriation fiscale : coûts avant départ, coûts récurrents pendant le sursis, puis impact du choix du pays et du profil patrimonial.

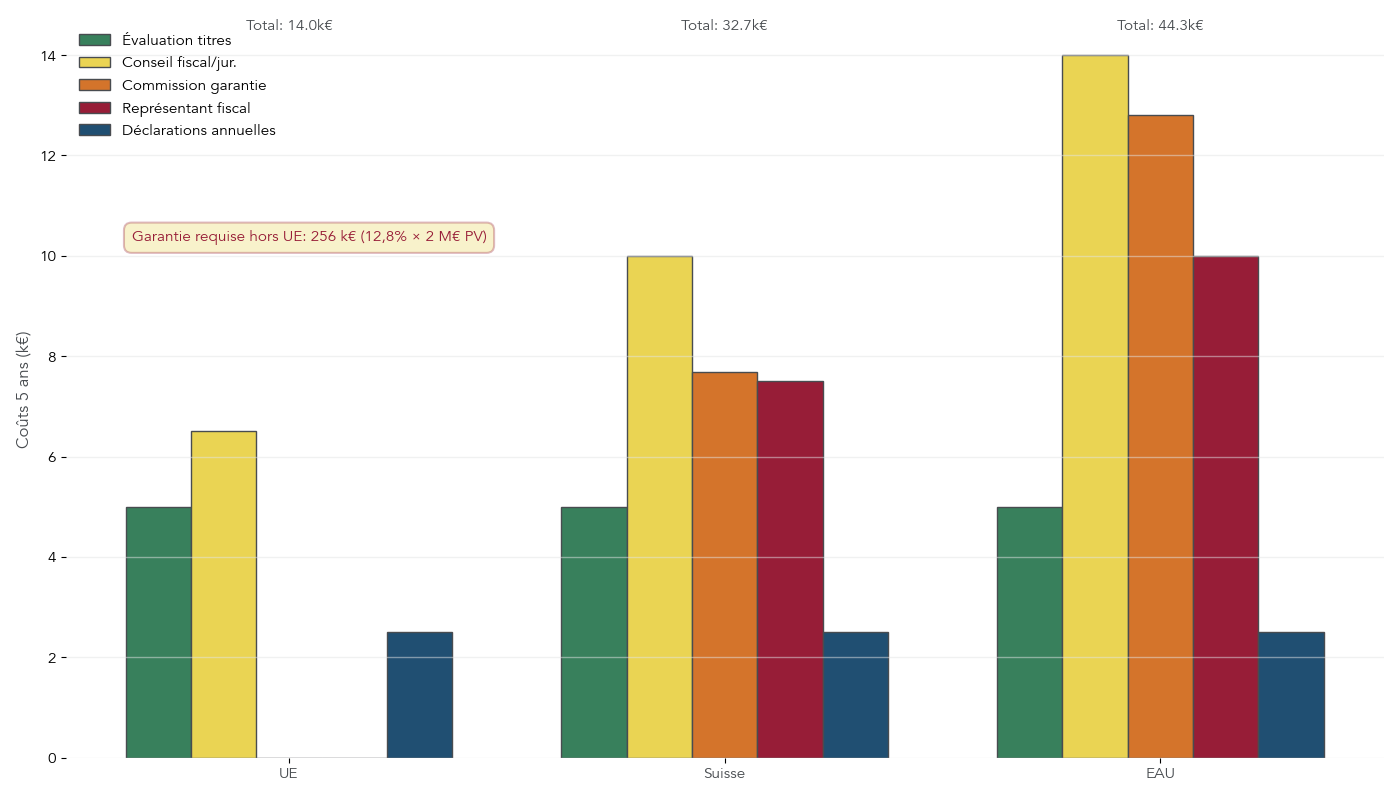

IX.1. Coûts fixes avant le départ : évaluation, conseil fiscal et structurations préalables

Avant même de déposer une déclaration 2074‑ETD ou de réfléchir au sursis de paiement, il faut souvent passer par une phase d’audit patrimonial : valoriser ses titres, vérifier les seuils d’assujettissement, tester différents scénarios de départ et, le cas échéant, mettre en place une structuration patrimoniale plus adaptée.

Concrètement, trois blocs de coûts se retrouvent presque systématiquement.

D’abord, l’évaluation des titres non cotés. Pour une PME relativement simple, avec un seul métier et des comptes clairs, la facture se situe le plus souvent entre 2 000 et 5 000 euros. Dès que l’on passe à une holding avec plusieurs filiales, un groupe ou une activité plus complexe, la note grimpe vite à 5 000–15 000 euros, voire davantage pour les gros dossiers. Cette expertise sert à la fois à vérifier si l’on dépasse les 800 000 euros ou les 2,57 millions d’euros, et à sécuriser le calcul des plus‑values latentes soumises à l’exit tax.

Ensuite viennent les honoraires de conseil fiscal et juridique. À ce stade, pour un départ vers l’Union européenne ou l’Espace économique européen, sans schéma trop sophistiqué, il faut généralement compter entre 3 000 et 10 000 euros. Dès que l’on ajoute des opérations d’apport‑cession, des crypto‑actifs logés en holding, ou des destinations hors UE, la fourchette glisse plutôt vers 5 000–20 000 euros. Ces honoraires couvrent l’analyse du patrimoine, les simulations de calcul exit tax, les stratégies possibles (conserver, donner, dissoudre, diluer) et la mise en forme des décisions (pactes, donations, restructurations).

Il faut enfin intégrer les coûts liés aux structurations préalables : rédaction d’actes de donation, augmentation de capital pour une dilution, mise en place d’une SCI si cela a du sens, ouverture ou alimentation d’un PEA (Plan d’Épargne en Actions) quand c’est encore possible et pertinent. Ces frais dépendent beaucoup du notaire, de l’avocat et de la complexité de la structure, mais ils existent même si, au final, l’exit tax est totalement dégrevée. On ne paye pas seulement pour éviter l’impôt : on paye pour comprendre l’exposition réelle, sécuriser les chiffres et poser un plan d’action cohérent.

À présent, une fois ces frais de départ acceptés, la question suivante est celle des coûts qui reviennent chaque année pendant la période de sursis, surtout si l’on part hors UE.

IX.2. Coûts récurrents pendant le sursis : garanties, représentant fiscal, déclarations

Pendant toute la durée du sursis de paiement, surtout en cas de départ hors UE, l’expatriation fiscale génère des coûts récurrents. Ils sont directement liés aux garanties fiscales, au représentant fiscal et à la gestion des obligations déclaratives annuelles.

Le premier poste est celui de la garantie bancaire lorsque l’on part dans un pays où le sursis n’est pas automatique. La règle depuis 2018 est claire : la garantie porte sur 12,8 % des plus‑values latentes brutes (la part impôt sur le revenu du PFU, et non la flat tax complète de 30 %). Sur 1 million d’euros de plus‑value latente, cela représente 128 000 euros de garantie ; sur 2 millions, 256 000 euros. La banque facture ensuite une commission annuelle, en général entre 0,3 % et 1 % du montant garanti, plus des frais de dossier et d’enregistrement. Concrètement, pour 256 000 euros de garantie, on se situe typiquement entre 768 et 2 560 euros par an, auxquels on ajoute environ 125 euros d’enregistrement du nantissement ou de l’hypothèque.

À cela s’ajoutent les honoraires du représentant fiscal lorsqu’il est obligatoire, c’est‑à‑dire pour un sursis sur option hors UE. Selon la complexité du dossier, la taille du patrimoine et le volume d’échanges avec l’administration, la facture annuelle se situe souvent entre 800 et 3 000 euros. Ce montant inclut très souvent un « package » englobant la réception du courrier du SIPNR, la préparation des formulaires 2074‑ETS3 ou 2074‑ETSL et le suivi des mises en demeure éventuelles.

Un troisième poste concerne l’aide à la déclaration annuelle, lorsque l’on choisit de déléguer la préparation des formulaires au cabinet qui suit déjà le dossier. Même si ces frais sont parfois intégrés dans le forfait du représentant fiscal, il n’est pas rare de voir une ligne distincte d’environ 500 euros par an pour les déclarations de suivi.

Ici, la différence entre un départ dans l’Union européenne (sursis automatique, pas de garanties, pas de représentant fiscal imposé) et un départ hors UE apparaît très nettement. Sur cinq ans de sursis, l’écart de coûts administratifs entre un départ dans l’UE et un départ hors UE peut atteindre plusieurs dizaines de milliers d’euros lorsque les plus‑values latentes dépassent 1 ou 2 millions d’euros. C’est précisément ce que montre l’exemple synthétique ci‑dessous.

Pour un lecteur qui hésite entre UE, Suisse ou Émirats arabes unis, ce type de simulation donne une vision très concrète du coût de portage du sursis. Une fois ces ordres de grandeur intégrés, le choix du pays devient un arbitrage fiscal complet, où le taux d’imposition sur les plus‑values futures n’est qu’un des paramètres.

IX.3. Comparer les destinations : coût administratif, sursis, garanties, fiscalité post‑dégrèvement

Une fois les coûts chiffrés, on peut raisonner comme sur un tableau de bord : sursis automatique ou non, garanties exigées ou non, existence d’une exit tax locale, et fiscalité applicable aux plus‑values après que l’exit tax française a été dégrevée.

Le point de départ est simple : les pays de l’Union européenne et de l’EEE sont systématiquement dans la colonne « sursis automatique », sans garanties ni représentant fiscal obligatoire. Portugal, Espagne, Italie, Belgique ou Allemagne permettent donc de différer l’exit tax sans immobiliser de garanties ni payer un intermédiaire pour gérer le dossier. À l’inverse, des juridictions comme les Émirats arabes unis, Singapour, les États‑Unis ou le Canada impliquent soit un sursis sur option avec garanties (12,8 % des plus‑values latentes), soit des pratiques administratives plus lourdes.

Voici la synthèse, pays par pays, telle qu’on peut la présenter pour comparer d’un coup d’œil le traitement de l’exit tax selon la destination.