On veut investir en Bourse mais au moment de choisir un courtier et d’ouvrir un compte-titres, tout se brouille entre plateformes de trading « gratuites », frais de courtage difficiles à comparer et la crainte de tomber sur un faux broker. Cependant, chaque euro de frais ou de spread supplémentaire pèse sur le rendement net, et beaucoup de courtiers ajoutent des couches de coûts moins visibles.

Dans ce guide, on clarifie, pas à pas, la définition d’un broker, le fonctionnement concret d’un ordre de Bourse, puis on vous aide à choisir, comparer et sécuriser votre courtier selon votre profil, vos enveloppes fiscales et vos objectifs d’investissement, avant de passer en revue les principaux risques et arnaques à éviter.

1. À quoi sert concrètement un broker ?

Avant de comparer des plateformes, nous allons d’abord expliquer pourquoi un broker (courtier en bourse) est un passage obligé pour un particulier, et ce qu’il fait concrètement. Ensuite, on clarifiera les différences entre banque, courtier en ligne et néo-courtier, puis les grands modèles de brokers. Enfin, on passera à la mécanique d’un ordre de bourse, pour savoir exactement ce qui se passe quand vous cliquez sur “Acheter”.

Quand on investit en actions ou en ETF, on s’imagine parfois qu’on “achète sur Euronext” comme on achète sur un site e-commerce. En réalité, Euronext Paris, le NYSE ou le NASDAQ sont des infrastructures accessibles uniquement à des membres agréés. Un investisseur particulier ne peut donc pas se connecter directement à ces marchés : il doit passer par un intermédiaire habilité, le broker.

Ce point change tout, parce que le broker ne se limite pas à “passer l’ordre”. Attention : il conditionne aussi votre rendement net, via les frais de courtage, mais aussi via des coûts plus discrets (qualité d’exécution, niveau de spread selon les produits, frais annexes). Et au quotidien, il influence votre “fiscalité pratique” : qualité des documents fournis, clarté de l’historique, et facilité à déclarer.

1.1 Rôle opérationnel du broker : ce qu’il fait pour vous au quotidien

Concrètement, un broker rend l’investissement possible en remplissant trois missions.

D’abord, il transmet et exécute vos ordres : quand vous passez un ordre d’achat ou de vente sur une action ou un ETF, le broker route cette instruction vers la place concernée (Euronext, Xetra, NYSE…). Ensuite, il conserve vos titres : votre portefeuille n’est pas “dans le marché”, il est tenu dans les livres du courtier, et relié aux infrastructures de conservation (pour les titres français, via Euroclear France). Enfin, il assure le reporting fiscal et réglementaire : c’est lui qui produit l’IFU (Imprimé Fiscal Unique) et transmet les informations requises.

Ce dernier point est souvent sous-estimé. En pratique, un bon compte-titres, ce n’est pas seulement une appli agréable : c’est un historique cohérent, des relevés propres, et une fiscalité déclarable sans y passer des heures.

Ce schéma aide à visualiser deux réalités : il y a des points de contrôle (fonds disponibles, validation), et il y a un délai de règlement-livraison (J+2) en Europe qui explique certains statuts “en cours” ou “partiellement exécuté”.

Pour éviter toute confusion, clarifions d’abord un aspect pratique: on croit souvent “choisir entre banques”, alors qu’on choisit surtout un modèle de courtage.

1.2 Broker, courtier, banque : clarifier les termes pour mieux choisir

Première clarification : broker (anglais) et courtier (français) désignent exactement la même fonction. Là où les choses se compliquent, c’est que plusieurs familles d’acteurs proposent du courtage, avec des structures de frais très différentes.

Voici un repère simple pour démêler les confusions.

| Terme | Définition précise | Caractéristiques | Exemples |

|---|---|---|---|

| Broker / Courtier | Intermédiaire spécialisé dans l’exécution d’ordres de bourse | Activité principale = courtage ; souvent des frais plus bas | Degiro, XTB, Bourse Direct |

| Banque en ligne | Établissement bancaire proposant des services de courtage | Combine compte courant + PEA/CTO ; praticité | Boursorama, Fortuneo |

| Néo-courtier | Plateforme mobile à frais ultra-réduits | Interface simplifiée ; fonctionnalités limitées | Trade Republic |

| Banque traditionnelle | Réseau d’agences physiques avec offre bourse | Frais élevés (droits de garde) ; accompagnement possible | BNP Paribas, Crédit Agricole |

Là où l’écart se voit tout de suite, c’est sur les droits de garde, encore fréquents en banque traditionnelle : typiquement 0,2 à 0,4 % du portefeuille par an. À l’inverse, la plupart des courtiers en ligne les ont supprimés. Sur un portefeuille de 50 000 €, 0,3 % de droits de garde représentent 150 € par an, même si vous ne passez aucun ordre. C’est un “frais fixe” qui pèse directement sur la performance.

Attention : rester par réflexe dans sa banque historique peut coûter cher sans qu’on s’en rende compte, simplement parce que ces frais annuels passent sous le radar. Pour comprendre concrètement en quoi une banque digitale se distingue d’un courtier et quels services privilégier, voyez : banques digitales.

La question suivante est : parmi les courtiers, quels grands modèles existent, et comment gagnent-ils leur argent ?

1.4 Panorama des grands types de courtiers et de leurs modèles économiques

Deux courtiers peuvent proposer “des actions et des ETF”, mais se rémunérer de manière très différente. C’est précisément pour cela qu’il faut regarder le modèle économique : d’où vient la marge du courtier, et quelles implications cela a sur vos coûts.

Le panorama ci-dessous permet d’identifier rapidement la “famille” dans laquelle se situe votre broker.

| Type | Modèle économique | Produits accessibles | Public cible | Exemples |

|---|---|---|---|---|

| Courtier généraliste | Commission par ordre + services premium | Actions, ETF, obligations, fonds, dérivés | Investisseurs intermédiaires/avancés | Saxo Banque, Interactive Brokers |

| Néo-courtier | Frais fixes ultra-bas (1 €/ordre) + rémunération sur les liquidités | Actions, ETF, parfois crypto | Débutants, DCA mensuel | Trade Republic |

| Broker CFD/Forex | Spread (écart achat/vente) + overnight fees | CFD, Forex, options | Traders actifs (!! risque élevé !!) | XTB, IG, Capital.com |

| Banque en ligne | Frais de courtage + cross-selling services bancaires | Actions, ETF, fonds, PEA | Clients recherchant praticité | Boursorama, Fortuneo |

La logique à retenir est simple : quand un acteur affiche des commissions très basses, il se rattrape ailleurs (par exemple via la rémunération des liquidités, ou via des spreads plus importants sur certains produits). On reviendra plus loin sur cette idée clé : “broker gratuit” ne veut pas dire “sans coût”.

Que se passe-t-il précisément quand vous passez un ordre de bourse ?

2. Comment fonctionne concrètement un broker quand vous passez un ordre ?

2.1 Du clic à la détention du titre : le circuit d’exécution d’un ordre

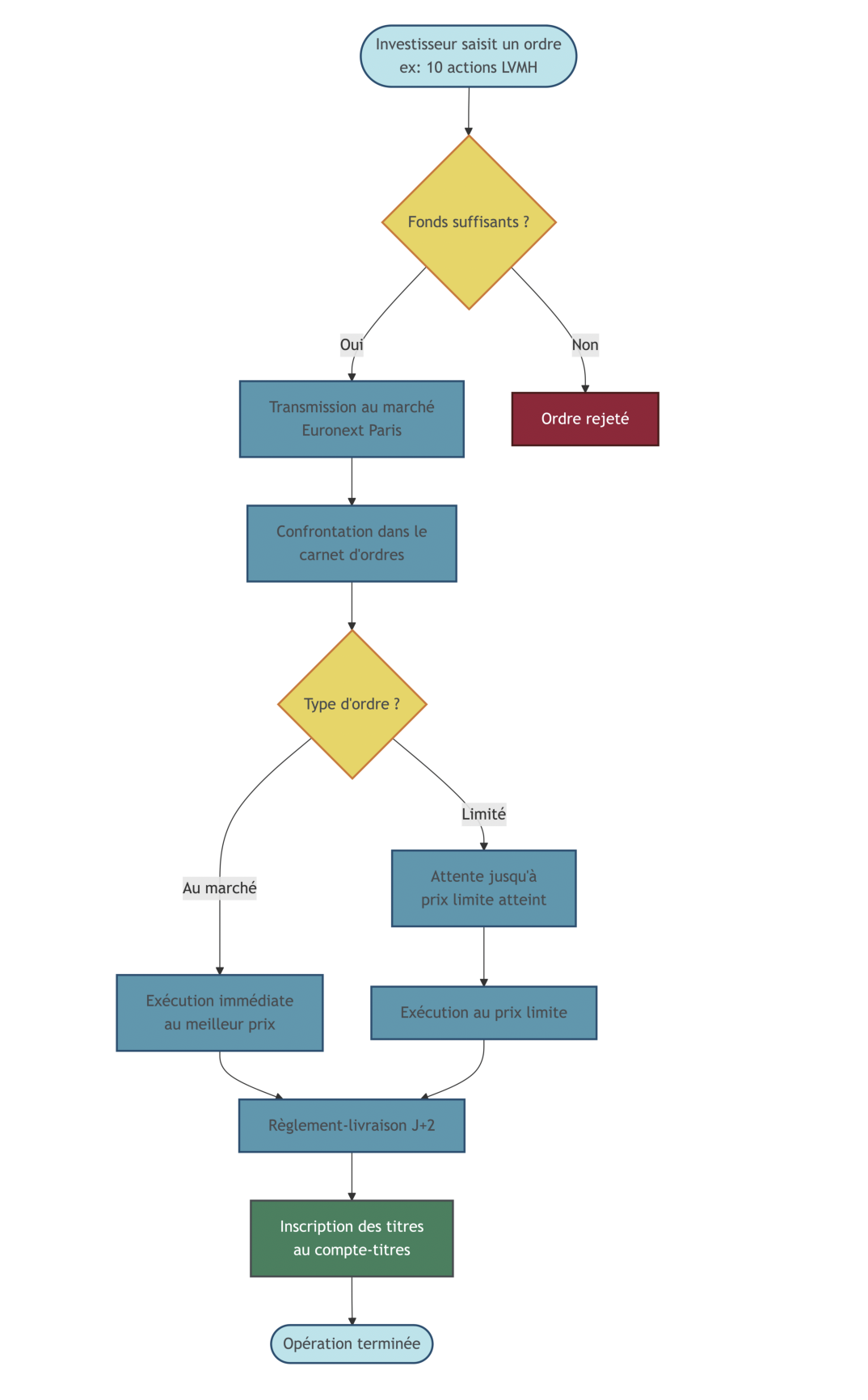

On peut investir des années sans jamais comprendre le parcours exact d’un ordre de bourse. Pourtant, c’est dans ces étapes que se jouent les délais, les blocages, et parfois des écarts de prix.

Étape 1 : vous saisissez l’ordre dans l’application. Par exemple, vous sélectionnez l’action LVMH, vous indiquez une quantité (10 actions), puis vous choisissez un type d’ordre (au marché ou à cours limité).

Étape 2 : le broker contrôle que les fonds disponibles sont sur le compte-espèces, puis transmet l’ordre vers la place de marché concernée, comme Euronext Paris.

Étape 3 : l’ordre arrive dans le carnet d’ordres, où il est confronté aux ordres opposés (achats et ventes. Un ordre au marché cherche une exécution immédiate au meilleur prix disponible. Un ordre limité attend que le marché atteigne votre prix.

Étape 4 : une fois apparié, l’ordre est exécuté. En Europe, le règlement-livraison en J+2 intervient deux jours ouvrés après la transaction.

Étape 5 : les titres apparaissent en portefeuille, et votre compte-espèces est débité du montant de l’achat plus les frais.

Le J+2 est un détail très important : il explique pourquoi une opération peut être “faite” côté exécution, alors même qu’elle reste “en cours” côté règlement. Et il compte aussi dans la gestion de votre trésorerie, surtout si vous enchaînez plusieurs ordres.

Si vous souhaitez approfondir cette étape, notamment au moment de passer son premier ordre, ce guide complète bien le raisonnement.

Focus maintenant sur l’outil central, le carnet d’ordres.

2.2 Le carnet d’ordres : où se forme le prix que vous payez

Le carnet d’ordres est la “liste d’attente” du marché : d’un côté, tous les acheteurs indiquent le prix maximum qu’ils acceptent de payer (bid) ; de l’autre, les vendeurs affichent le prix minimum auquel ils acceptent de vendre (ask). Le prix se forme par confrontation entre ces intentions.

Sur un titre liquide, ce carnet est profond et le spread (l’écart entre le meilleur bid et le meilleur ask) est généralement faible. Sur un titre moins échangé, le spread s’élargit, et le coût implicite augmente.

Voici un exemple simplifié sur LVMH.

| Côté Achat (Bid) | Prix | Côté Vente (Ask) |

|---|---|---|

| 500 actions | 859,00 € | |

| 300 actions | 858,90 € | |

| 860,20 € | 94 actions | |

| 860,30 € | 59 actions |

On lit ce carnet ainsi : les acheteurs sont prêts à acheter jusqu’à 859,00 €, tandis que les vendeurs demandent au minimum 860,20 €. Le spread de 1,20 €, soit environ 0,14 % du cours dans cet exemple.

Conséquence immédiate : si vous passez un ordre au marché pour 100 actions, vous prendrez d’abord les 94 actions disponibles à 860,20 €, puis les 6 restantes à 860,30 €. Votre prix moyen sera donc légèrement supérieur au meilleur ask affiché au départ.

Cette mécanique explique pourquoi, surtout sur des titres peu liquides, le choix du type d’ordre devient un vrai levier d’économie. C’est exactement ce que nous abordons maintenant.

2.3 Les principaux types d’ordres et quand les utiliser

Un bon courtier vous laisse choisir plusieurs types d’ordre, car on ne cherche pas la même chose selon la situation : exécution immédiate, contrôle du prix, ou gestion du risque.

Le tableau ci-dessous résume les principaux ordres disponibles et leur usage.

| Type d’ordre | Fonctionnement | Avantage | Risque | Cas d’usage |

|---|---|---|---|---|

| Au marché | Exécution immédiate au meilleur prix disponible | Rapidité, exécution garantie | Pas de contrôle sur le prix final | Titres très liquides (CAC 40) |

| À cours limité | Exécution uniquement si le prix atteint votre limite | Maîtrise du prix d’achat/vente | Peut ne jamais être exécuté | Titres moins liquides, achat patient |

| Stop loss | Déclenche un ordre au marché si le cours atteint un seuil | Protection contre les pertes | Slippage en cas de gap | Gestion du risque |

| Stop limite | Déclenche un ordre limité si un seuil est atteint | Protection avec contrôle du prix | Peut ne pas être exécuté si gap important | Protection plus précise |

| Ordre suiveur (trailing stop) | Stop dynamique qui suit le cours à la hausse | Sécurise les gains automatiquement | Complexité de paramétrage | Investisseurs expérimentés |

Deux exemples aident à ancrer les idées.

D’abord, l’ordre à cours limité : si vous achetez un titre peu liquide, une limite vous évite de payer “plus cher que prévu” en traversant plusieurs lignes du carnet. C’est souvent le choix naturel d’un investisseur long terme, notamment sur ETF, car on préfère maîtriser le prix plutôt que d’aller vite.

Ensuite, le stop loss, côté gestion du risque. Exemple : vous achetez 50 actions Total à 60 € et vous placez un stop à 55 €. Si le cours descend à 55 €, l’ordre de vente se déclenche automatiquement, et la perte est limitée à environ 8,3 % (hors frais). C’est un outil utile si vous avez une règle de protection du capital, même si, pour un investisseur très long terme, il est moins central que pour un trader.

Pour ceux qui veulent aller plus loin sur les logiques de trading, l’important est de relier le type d’ordre à la liquidité et à l’objectif (contrôler le prix ou se protéger).

Le type d’ordre n’est toutefois pas le seul élément qui influence votre prix final : la manière dont le broker exécute réellement les ordres peut aussi créer des écarts, surtout sur les CFD.

2.4 Dealing Desk, STP, ECN : comment votre broker exécute vraiment vos ordres

Tous les brokers n’exécutent pas les ordres de la même manière. Cette distinction est particulièrement importante sur le Forex et les CFD, parce qu’elle peut créer un conflit d’intérêts.

On distingue trois grands modèles.

- Le Dealing Desk (Market Maker) : le broker devient votre contrepartie directe et “fait le marché”. Vous voyez souvent des spreads fixes et une exécution facilitée, mais il existe un conflit d’intérêts potentiel : si vous perdez, le broker peut gagner.

- Le No Dealing Desk en STP (Straight Through Processing) : l’ordre est routé vers des fournisseurs de liquidité externes. Le conflit d’intérêts direct disparaît, mais les spreads sont variables et peuvent s’élargir.

- Le No Dealing Desk en ECN (Electronic Communication Network) : les ordres sont mis en concurrence dans un réseau multi-participants. La transparence est maximale et les spreads peuvent être très serrés, mais vous payez en général une commission explicite, avec parfois des montants minimums plus élevés.

Voici un comparatif synthétique.

| Modèle | Fonctionnement | Avantage | Inconvénient |

|---|---|---|---|

| Dealing Desk (Market Maker) | Le broker est votre contrepartie directe ; il « fait le marché » | Spreads fixes, exécution garantie | Conflit d’intérêts potentiel (le broker gagne si vous perdez) |

| No Dealing Desk – STP | Le broker route vos ordres vers des fournisseurs de liquidité externes | Pas de conflit d’intérêts direct | Spreads variables, potentiellement plus larges |

| No Dealing Desk – ECN | Vos ordres sont mis en concurrence dans un réseau électronique multi-participants | Transparence maximale, spreads très serrés | Commission explicite, montants minimums plus élevés |

Sur les actions et ETF “classiques”, la plupart des courtiers régulés se comportent surtout comme des routeurs vers le marché (logique assimilable au STP). Le Dealing Desk apparaît surtout chez les brokers CFD/Forex, justement là où le spread et les frais de détention (overnight) font partie du modèle.

3. Tous les coûts d’un broker : frais de courtage, spread, frais cachés

On a vu comment un ordre est exécuté et pourquoi le carnet d’ordres (avec son bid/ask) influence le prix. Ce qui fait vraiment la différence sur votre rendement net, c’est le coût total du courtier. Et ce coût ne se limite pas à « la commission par ordre ».

3.1 Comprendre les frais de courtage et leur impact selon le montant de vos ordres

Les frais de courtage, c’est la commission prélevée par le courtier en bourse à chaque transaction (achat ou vente). Attention au piège classique de la structure tarifaire : deux brokers peuvent sembler proches, mais être très différents selon que vous investissez 200 € ou 5 000 €.

En pratique, on rencontre trois modèles :

- Un tarif fixe : vous payez le même montant quel que soit l’ordre (par exemple 1 €).

- Un tarif proportionnel : vous payez un pourcentage du montant (par exemple 0,5 %).

- Un tarif mixte : un pourcentage avec un minimum (par exemple 0,08 % avec un minimum de 2 €).

C’est pour cela qu’il faut lire une grille tarifaire comme un “simulateur” : quel coût en euros pour VOTRE taille d’ordre, sur PEA ou compte-titres ordinaire (CTO) ? Les repères ci-dessous donnent une idée de l’amplitude du marché : Trade Republic (1 €), Bourse Direct (0,99 € pour les petits ordres), Saxo (0,08 % avec un minimum de 2 €), et certaines banques traditionnelles autour de 0,5 %.

À noter aussi : depuis la loi PACTE, les frais de courtage sur PEA sont plafonnés à 0,5 % pour les ordres en ligne (1,2 % par téléphone). Cela évite les abus, mais ne rend pas tous les acteurs équivalents.

Voici ce que cela donne :

| Montant de l’ordre | Trade Republic (1 € fixe) | Bourse Direct (0,99 € < 500 €) | Saxo (0,08% min 2 €) | Banque traditionnelle (0,5%) |

|---|---|---|---|---|

| 200 € | 1 € (0,50%) | 0,99 € (0,50%) | 2 € (1,00%) | 1 € (0,50%) |

| 500 € | 1 € (0,20%) | 0,99 € (0,20%) | 2 € (0,40%) | 2,50 € (0,50%) |

| 1 000 € | 1 € (0,10%) | 1,90 € (0,19%) | 2 € (0,20%) | 5 € (0,50%) |

| 2 000 € | 1 € (0,05%) | 2,90 € (0,15%) | 2 € (0,10%) | 10 € (0,50%) |

| 5 000 € | 1 € (0,02%) | 4,50 € (0,09%) | 4 € (0,08%) | 25 € (0,50%) |

Ce tableau montre un point simple : un « petit » écart de commission devient massif quand on passe beaucoup d’ordres ou quand les ordres grossissent.

Astuces importantes

Avant de comparer des plateformes de trading, commencez par relier vos frais au montant typique de vos ordres.

- Si vos ordres sont souvent inférieurs à 500 €, Bourse Direct (0,99 €) ou Trade Republic (1 €) sont mécaniquement compétitifs sur le courtage.

- Si vos ordres dépassent régulièrement 1 000 €, un modèle au pourcentage bas peut devenir plus intéressant : chez Saxo, 0,08 % (avec minimum 2 €) rattrape vite les grilles « banques ».

- Si vous investissez en DCA mensuel, pensez en nombre d’ordres : 12 à 24 transactions par an, c’est autant de fois où la commission se répète.

L’idée n’est pas de chasser le centime, mais d’éviter une structure tarifaire qui devient pénalisante à votre rythme.

Au-delà de cette commission explicite, il existe un autre coût plus discret mais tout aussi réel : le spread, qui se cache dans les prix bid/ask. C’est ce que l’on examine maintenant.

3.2 Le spread : le coût invisible qui pèse sur le trading court terme

Le spread est l’écart entre le prix auquel vous pouvez acheter (ask) et le prix auquel vous pouvez vendre (bid). C’est un coût implicite : au moment où vous entrez sur une position, vous commencez “dans le rouge” du montant du spread, et il faut d’abord que le marché bouge en votre faveur pour simplement revenir à l’équilibre.

On le comprend tout de suite avec un exemple sur le Forex :

- EUR/USD bid : 1,0850

- EUR/USD ask : 1,0852

- Spread : 2 pips

Sur un trade de 10 000 €, ces 2 pips représentent 2 € de coût immédiat. Autrement dit : avant même d’espérer un gain, vous devez compenser ces 2 €.

Et selon l’actif, l’addition peut grimper très vite, surtout quand la liquidité baisse. Le tableau ci-dessous donne des ordres de grandeur sur un ordre de 1 000 € :

| Actif | Spread typique (marché régulé) | Spread broker CFD | Impact sur 1 000 € |

|---|---|---|---|

| EUR/USD | 0,1-0,5 pip | 1-3 pips | 0,10-3 € |

| CAC 40 | 0,5-1 point | 1-2 points | 0,07-0,15% |

| Or | 0,20-0,50 $ | 0,30-1 $ | 0,02-0,05% |

| Action liquide (LVMH) | 0,10-0,20% | 0,20-0,50% | 1-5 € |

| Action peu liquide (small cap) | 0,50-2% | 1-3% | 5-30 € |

Le point crucial, surtout sur les CFD : beaucoup de brokers « sans commission » se rémunèrent principalement sur le spread. Un spread majoré suffit à rendre la facture finale supérieure à un modèle avec commission explicite.

Retenez aussi le lien avec le carnet d’ordres vu plus haut: sur des valeurs moins liquides, le spread peut être large, et ce “décalage” est payé à chaque aller-retour.

La conclusion est simple, mais elle évite beaucoup de mauvaises surprises : broker gratuit ≠ sans coût.

Maintenant que coûts explicites et implicites sont posés, la question est : quel courtier est le moins cher pour vos usages ? Le comparatif tarifaire détaillé va aider à répondre.

3.3 Comparatif des principaux courtiers : qui coûte quoi pour un particulier français ?

Comparer les courtiers, ce n’est pas seulement regarder “le prix par ordre”. Il faut lire plusieurs colonnes : vos marchés (Euronext vs US), les droits de garde, l’éventuel frais d’inactivité, et la disponibilité du PEA.

Le tableau ci-dessous synthétise les repères tarifaires observés chez les principaux acteurs en 2026, pour des cas typiques d’un investisseur particulier.

| Courtier | Frais ordre 500 € Euronext | Frais ordre 2 000 € Euronext | Frais ordre 2 000 € US | Droits de garde | Frais inactivité | PEA | Spécificités |

|---|---|---|---|---|---|---|---|

| Saxo Banque | 2 € | 2 € | 2 € | 0 € | Non | Oui | 150 ETF Amundi sans frais à l’achat |

| Bourse Direct | 0,99 € | 2,90 € | 8,50 € | 0 € | Non | Oui | Meilleur rapport qualité-prix petits ordres |

| Trade Republic | 1 € | 1 € | 1 € | 0 € | Non | Oui (depuis 01/2025) | Plans programmés gratuits |

| Fortuneo (Starter) | 0 € (1er/mois ≤ 500 €) | 7 € | 30 € + 0,20% | 0 € | Non | Oui | 1er ordre mensuel gratuit si ≤ 500 € |

| Boursorama (Découverte) | 1,99 € | 12 € | 6,95 € | 0 € | Non | Oui | Interface intégrée à la banque |

| Degiro | 2 € | 2 € | 1 € | 0 € | Non | Non | Accès 50+ marchés, pas de PEA |

| Interactive Brokers | 1,25 € | 1,25 € | 0,35 $ + 0,0035 $/action | 0 € | Non | Oui (depuis 11/2024) | 150+ marchés, plateforme pro |

| XTB | 0 € (< 100 k€/mois) | 0 € | 0 € | 0 € | 10 €/mois après 12 mois sans ordre ni dépôt dans les 90 jours | Non | CFD et actions fractionnées |

| Banque traditionnelle | 5-10 € | 10-20 € | 20-50 € | 0,2-0,4%/an | Non | Oui | Accompagnement en agence |

Deux faits ressortent vite.

D’abord, les néo-courtiers et courtiers en ligne ont largement supprimé les droits de garde (0 €), là où une banque traditionnelle peut encore facturer 0,2 % à 0,4 % par an sur le portefeuille, en plus des commissions.

Ensuite, certains tarifs « 0 € » ont une condition cachée dans la pratique : les frais d’inactivité. XTB, par exemple, facture 10 € par mois après 12 mois sans ordre, si aucun dépôt n’a été réalisé dans les 90 jours.

Astuces importantes

Si vous investissez peu, les frais d’inactivité peuvent finir par coûter plus cher que les frais de courtage.

- Chez XTB, vous évitez 10 €/mois en passant au moins un ordre par an ou en réalisant un dépôt dans les 90 jours.

- Si vous savez que vous risquez de “mettre en pause” votre compte, privilégiez un courtier sans frais d’inactivité.

Enfin, notez qu’un intermédiaire étranger au sein de l’Union européenne peut être utilisé légalement par un résident français, grâce au passeport européen (on y revient dans la partie régulation).

Au-delà des frais explicites, d’autres coûts peuvent s’ajouter (TTF, frais de change, spread majoré, frais de transfert). Leur identification est cruciale pour éviter de mauvaises surprises.

3.4 Frais cachés, TTF et pièges à éviter quand on choisit un courtier

Quand on parle de frais, on pense d’abord au courtage. Pourtant, la facture réelle se joue souvent ailleurs : sur une marge dans le spread, sur une conversion de devise, ou sur une taxe qui s’ajoute automatiquement.

Voici les principaux postes à passer au crible avant d’ouvrir un compte (ou avant de changer de courtier) :

| Frais caché | Mécanisme | Courtiers concernés | Comment le détecter |

|---|---|---|---|

| Spread majoré | Le broker ajoute une marge à l’écart bid/ask du marché | Brokers CFD, certains néo-courtiers | Comparer le prix affiché avec la cotation officielle |

| Frais de change | Commission sur conversion EUR/USD (0-0,5%) | Tous pour ordres en devises | Vérifier le taux appliqué vs taux BCE |

| TTF (Taxe Transactions Financières) | 0,4% à l’achat sur actions françaises > 1 Md€ capitalisation | Tous (taxe légale) | Prélevée automatiquement |

| Frais overnight (CFD) | Intérêts quotidiens sur positions ouvertes au-delà de la journée | Brokers CFD | Consulter les conditions du contrat |

| Frais de transfert sortant | Facturation si vous quittez le courtier | Certaines banques | Lire les CGV avant ouverture |

La TTF (Taxe sur les Transactions Financières) est un coût souvent sous-estimé. Depuis avril 2025, elle est de 0,4 % à l’achat sur les actions françaises de sociétés dont la capitalisation dépasse 1 milliard d’euros. Elle s’ajoute aux frais de courtage, elle n’est pas négociable, et elle est prélevée automatiquement.

Astuces importantes

La TTF ne se “réduit” pas, mais on peut structurer ses achats pour l’éviter quand c’est cohérent avec sa stratégie.

- La TTF concerne les grandes capitalisations françaises au-delà de 1 Md€ de capitalisation.

- Les ETF, les actions étrangères et les small caps françaises n’y sont pas soumises.

Autrement dit, avant de conclure qu’un courtier est cher, vérifiez si votre coût vient plutôt de la taxe.

La prochaine section concerne la fiscalité via le choix de l’enveloppe PEA ou CTO, qui influe encore plus fortement que les coûts sur le rendement net à long terme.

4. PEA vs CTO : choisir la bonne enveloppe avant de choisir son broker

À ce stade, on sait chiffrer le coût de transaction. Mais sur plusieurs années, la fiscalité pèse souvent davantage que 1 € de courtage. D’où l’ordre logique : on choisit d’abord l’enveloppe (PEA ou CTO), puis on sélectionne le broker compatible.

4.1 Le PEA : fonctionnement, avantage fiscal et nouvelles possibilités chez les brokers étrangers

Le PEA (Plan d’Épargne en Actions) est l’enveloppe fiscale française la plus intéressante pour investir en actions européennes sur le long terme. Il impose des règles, mais il récompense la patience.

Concrètement, voici son mécanisme :

| Caractéristique | Détail |

|---|---|

| Plafond de versements | 150 000 € (plafond cumulé PEA + PEA-PME : 225 000 € maximum, dont max. 150 000 € sur le PEA classique) |

| Titres éligibles | Actions de sociétés ayant leur siège dans l’UE + EEE ; ETF/OPCVM investis à 75%+ en actions européennes |

| Titres non éligibles | Actions hors UE (US, Japon, Suisse) ; obligations ; cryptomonnaies ; SIIC |

| Fiscalité < 5 ans | Retrait = clôture du PEA + imposition au PFU (31,4% : 12,8% IR + 18,6% PS) |

| Fiscalité ≥ 5 ans | Retrait possible sans clôture ; exonération d’IR ; seuls les PS de 18,6% s’appliquent |

Le point qui change tout : après 5 ans, vous ne payez plus l’impôt sur le revenu sur les gains, seulement les prélèvements sociaux (18,6 %). Sur la durée, cela fait une vraie différence.

Ça devient tangible avec un exemple : si vous investissez 10 000 € et réalisez 5 000 € de plus-value après 7 ans, l’écart PEA vs CTO est net.

| Enveloppe | Imposition sur la plus-value | Net perçu |

|---|---|---|

| CTO | 5 000 € × 31,4% = 1 570 € | 3 430 € |

| PEA (> 5 ans) | 5 000 € × 18,6% = 930 € | 4 070 € |

| Économie PEA | — | +640 € (+ 18,7%) |

Dernier point, très important : le PEA n’est plus réservé aux acteurs français historiques. Des brokers étrangers le proposent désormais via des structures locales : Interactive Brokers (depuis 11/2024) et Trade Republic (depuis 01/2025).

Astuces importantes

Pour profiter du PEA, il y a une règle de “financier malin” qui ne coûte presque rien.

- Ouvrir un PEA le plus tôt possible, même avec 10 € : le compteur fiscal des 5 ans démarre à l’ouverture. Cette simple prise de date donne de la flexibilité, même si vous n’alimentez le PEA que plus tard.

- Vérifier l’éligibilité des ETF avant d’acheter : seuls les ETF éligibles (avec au moins 75 % d’actions UE) peuvent être logés dans le PEA.

Le PEA est très attractif fiscalement, mais limité en univers d’investissement. Pour tout le reste, c’est le CTO qui prend le relais. Il faut donc bien comprendre sa logique.

4.2 Le compte-titres ordinaire (CTO) : flexibilité maximale mais fiscalité plus lourde

Le CTO (compte-titres ordinaire) est l’enveloppe “par défaut” : celle qui permet de tout faire, sans plafond de versement, mais avec une fiscalité plus élevée. C’est l’outil naturel dès que vous sortez du périmètre du PEA.

Voici ses caractéristiques essentielles :

| Caractéristique | Détail |

|---|---|

| Plafond de versements | Aucun |

| Titres éligibles | Tous : actions mondiales, obligations, ETF, fonds, dérivés, cryptos (via certains courtiers) |

| Fiscalité des plus-values | PFU 31,4% (ou barème progressif sur option) |

| Fiscalité des dividendes | PFU 31,4% (avec abattement de 40% si option barème) |

| Retrait | Libre, sans impact sur le compte |

Dans la vraie vie, on utilise le CTO dans quatre cas typiques : acheter des actions américaines, investir au-delà du plafond PEA, accéder aux obligations, ou conserver une liberté totale quand l’horizon est court (moins de 5 ans).

L’approche la plus fréquente, quand on investit sur la durée, consiste à traiter le CTO comme un complément du PEA : PEA pour les actions/ETF européens, CTO pour le reste.

Pour comprendre la flexibilité du CTO, son univers d’investissement et les conséquences fiscales, consultez cette présentation détaillée du compte-titres ordinaire (CTO).

Pour savoir quelle enveloppe privilégier dans votre situation, il faut un comparatif direct PEA/CTO et quelques règles de décision simples.

4.3 PEA ou CTO ? Comparatif et règles de décision

À ce stade, on peut transformer la théorie en décisions simples. Le tableau comparatif permet de voir rapidement ce que vous gagnez (fiscalité) et ce que vous perdez (univers d’investissement, règles de retrait).

| Critère | PEA | CTO |

|---|---|---|

| Fiscalité (> 5 ans) | 18,6% PS uniquement | 31,4% PFU |

| Univers d’investissement | Actions UE + ETF éligibles (75%+ actions UE) | Mondial (tous actifs) |

| Plafond | 150 000 € (225 000 € cumulé avec PEA-PME) | Illimité |

| Retrait avant 5 ans | Clôture + imposition 31,4% | Imposition 31,4%, compte maintenu |

| Nombre autorisé | 1 seul par personne | Illimité |

| Disponibilité courtiers | Saxo, Bourse Direct, Boursorama, Fortuneo, Trade Republic (depuis 01/2025), Interactive Brokers (depuis 11/2024) | Tous |

Ces mini-règles vous permettent de choisir entre un PEA et un CTO :

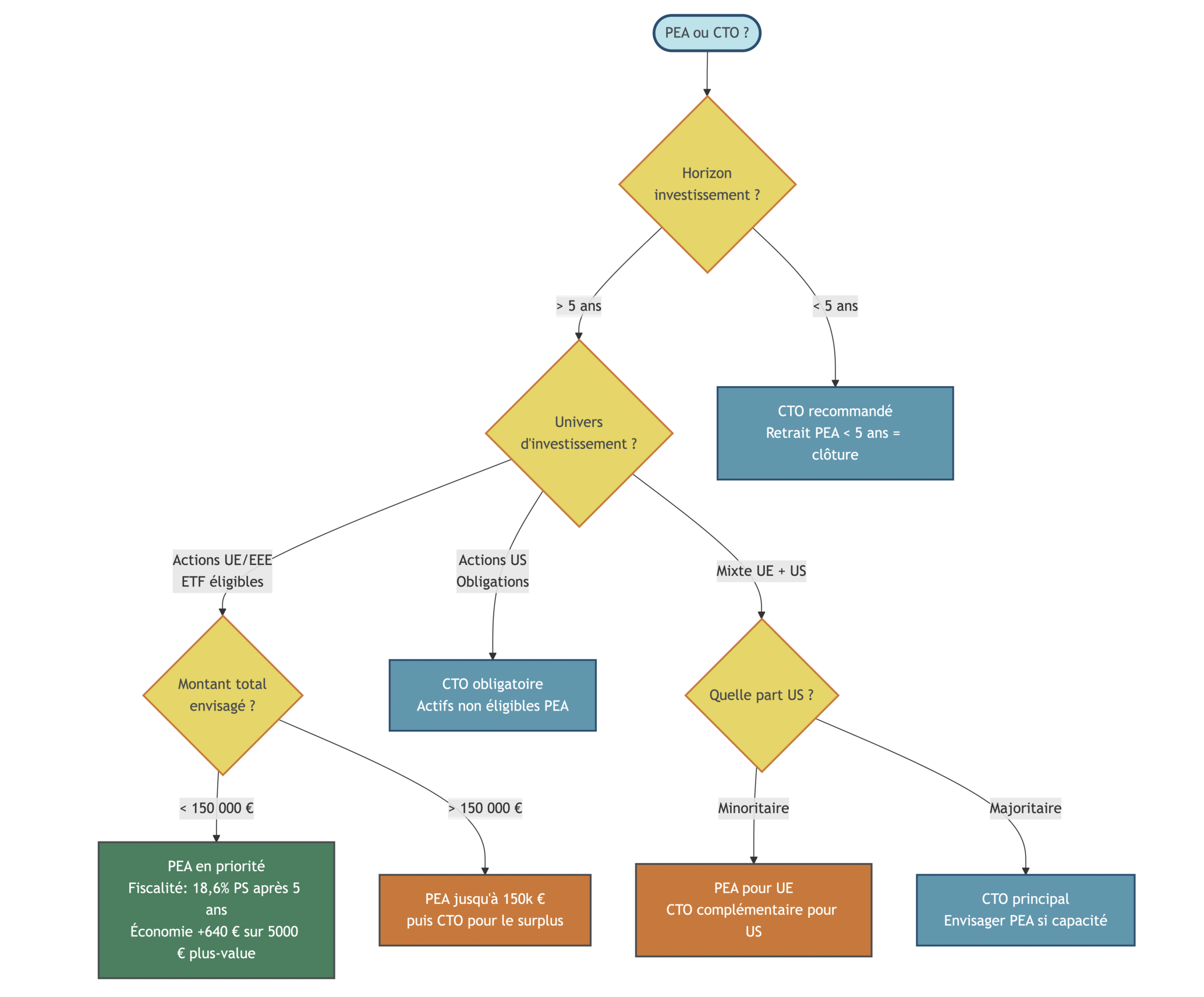

- Si votre horizon est inférieur à 5 ans, évitez le PEA : un retrait entraîne une clôture et une fiscalité moins favorable. Le CTO est généralement plus cohérent.

- Si votre horizon dépasse 5 ans et que vous investissez surtout en actions/ETF européens, le PEA est prioritaire.

- Si vous avez besoin d’actions hors UE ou d’obligations, le CTO devient indispensable (souvent en complément du PEA).

Ce comparatif sert aussi de base au choix du courtier : inutile de comparer 10 brokers si la moitié ne propose pas l’enveloppe dont vous avez besoin.

Une fois l’enveloppe fiscale clarifiée, la question de la sécurité se pose : comment vérifier que le courtier choisi est régulé, quelles garanties protègent vos titres et vos espèces ? La section suivante répond à ces préoccupations.

5. Régulation, garanties et vérification de la fiabilité d’un broker

Les frais comptent, mais ils ne justifient jamais de prendre un risque réglementaire. La bonne démarche consiste à vérifier d’abord si le courtier a le droit de proposer ses services à un investisseur particulier en France, puis à comprendre ce qui est garanti en cas de défaillance.

5.1 Agrément PSI, passeport européen : qui a le droit de vous vendre de la bourse ?

En France, un courtier peut opérer légalement de deux façons.

La première : être PSI (Prestataire de Services d’Investissement) français, supervisé par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) et l’AMF (Autorité des Marchés Financiers). La seconde : être agréé dans un autre pays de l’Union européenne et intervenir en France via le passeport européen, sous le contrôle principal du régulateur du pays d’origine.

Ce point est important parce qu’il casse une idée reçue : un broker étranger UE peut être parfaitement régulé. Trade Republic (Allemagne) ou Interactive Brokers (Irlande) entrent dans ce cadre.

Le tableau ci-dessous permet de situer les statuts les plus fréquents, et surtout d’éviter les acteurs non autorisés (souvent repérables via la liste noire de l’AMF).

| Statut | Autorité de tutelle | Garantie des titres | Exemples |

|---|---|---|---|

| PSI français | ACPR + AMF | FGDR 70 000 € | Saxo Banque (via J. Safra Sarasin), Bourse Direct |

| PSI européen (passeport) | Autorité du pays d’origine | Selon pays (minimum UE : 20 000 €) | Degiro (Allemagne/BaFin), Trade Republic (Allemagne), Interactive Brokers (Irlande) |

| Non autorisé | Aucune | Aucune | Sites sur liste noire AMF |

Nuance importante : Degiro est désormais sous supervision allemande (BaFin) via flatexDEGIRO, en plus des éléments historiques côté Pays-Bas. Et en ce qui concerne protection des titres, on retrouve le standard européen à 20 000 €.

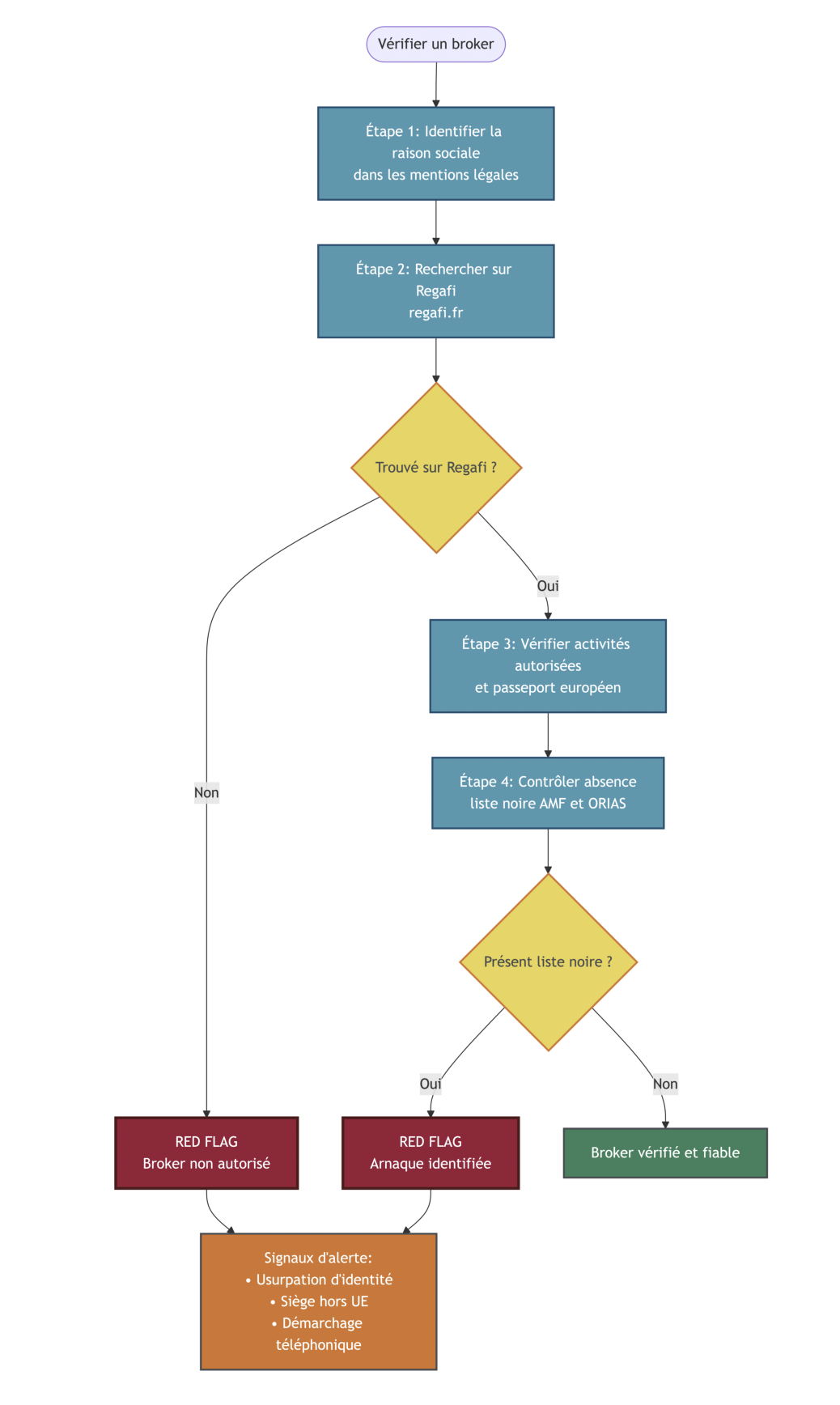

Connaître le statut réglementaire ne suffit pas : il faut aussi être capable, en pratique, de vérifier un nom de broker avant d’y envoyer son argent.

5.2 Vérifier un broker pas à pas : Regafi, liste noire AMF et ORIAS

En pratique, la vérification d’un courtier se fait en quelques minutes, à condition de suivre une procédure simple et de ne pas se contenter de la raison sociale commerciale.

Voici une méthode en 4 étapes :

- Relevez la raison sociale exacte dans les mentions légales du site (pas “la marque”, mais l’entité juridique).

- Recherchez cette raison sociale sur Regafi (regafi.fr).

- Vérifiez les services d’investissement et les instruments financiers autorisés.

- Contrôlez l’absence du site (et du nom) sur la liste noire de l’AMF.

Si vous êtes face à un “conseiller” qui se présente comme CIF (Conseiller en Investissements Financiers) ou courtier en assurance, ORIAS (orias.fr) est l’outil adapté pour contrôler l’immatriculation.

Attention aux usurpations d’identité : des escrocs copient un courtier légitime, créent un site avec un nom très proche et récupèrent les virements. Le réflexe est donc double : vérifier l’URL exacte et remonter à la raison sociale.

Pour aider à appliquer ces étapes sans rien oublier, le visuel suivant résume le parcours.

En plus de savoir si le broker est autorisé, il faut comprendre ce qui est réellement garanti en cas de faillite : dépôts, titres, plafonds, et différences entre pays.

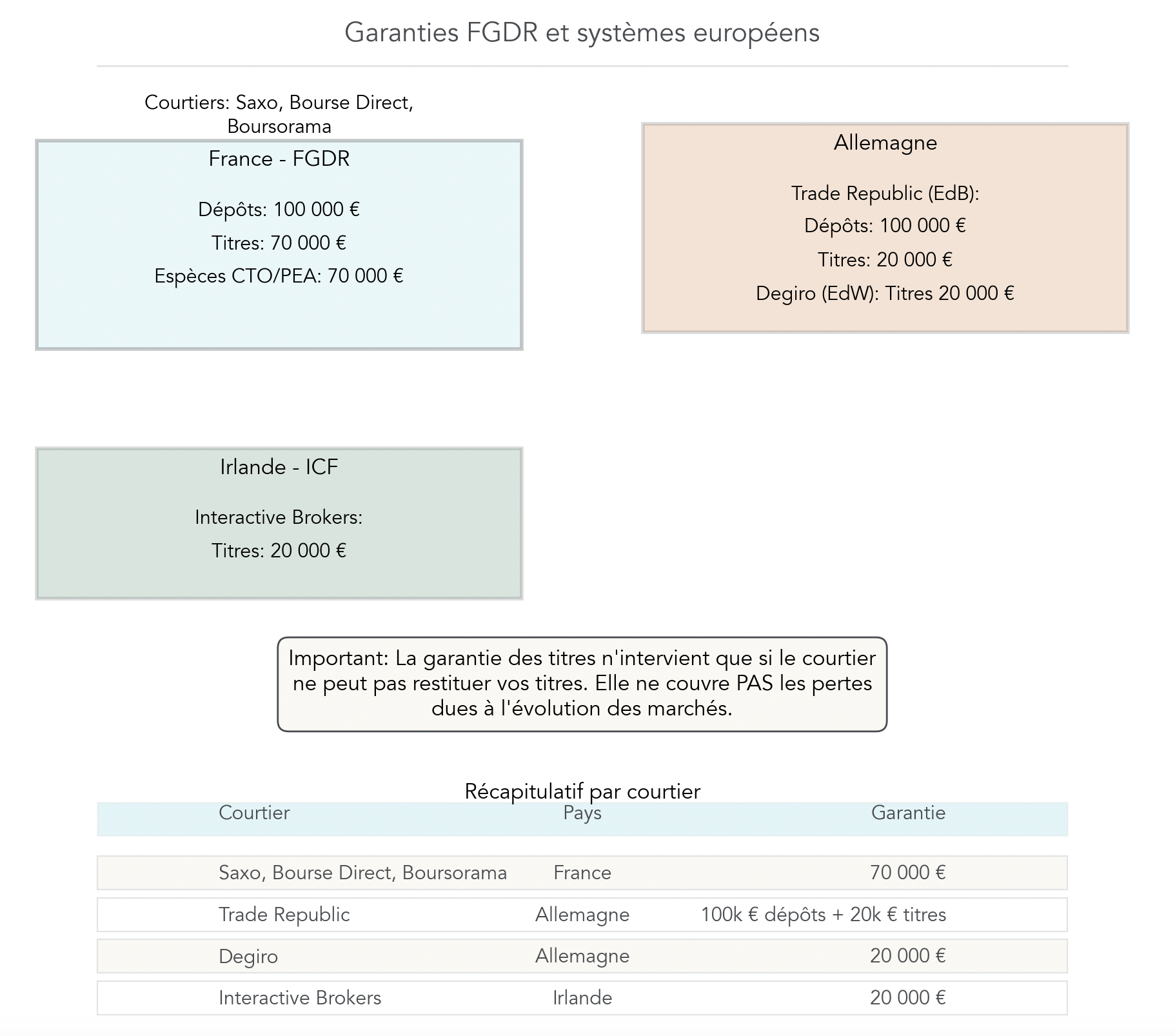

5.3 Garanties FGDR, ségrégation des titres et protections européennes

La protection des investisseurs se comprend mieux si l’on sépare deux sujets : les espèces (le cash) et les titres (actions, ETF, obligations). En France, c’est le FGDR (Fonds de Garantie des Dépôts et de Résolution) qui encadre ces garanties.

Voici ce qui est couvert, et surtout ce qui ne l’est pas :

| Garantie | Plafond | Ce qui est couvert | Ce qui n’est PAS couvert |

|---|---|---|---|

| Garantie des dépôts | 100 000 € | Espèces sur compte courant, livrets | Livrets réglementés (garantis par l’État) |

| Garantie des titres | 70 000 € | Actions, obligations, ETF, OPCVM si non restituables | Pertes dues à l’évolution des marchés |

| Espèces associées aux comptes-titres | 70 000 € (ou 100 000 € si banque) | Liquidités sur le compte-espèces du CTO/PEA | — |

Le point le plus mal compris est le suivant : la garantie des titres n’intervient pas parce que “le marché baisse”. Elle intervient uniquement si le courtier est dans l’impossibilité de restituer vos titres.

En pratique, vos titres sont conservés de manière ségrégée chez un dépositaire central (Euroclear France pour les titres français). Cela signifie que, même si le broker fait faillite, vous restez propriétaire des titres, qui doivent pouvoir être transférés ou restitués.

Selon le pays d’agrément, les montants de garantie varient. Le tableau ci-dessous donne les régimes applicables aux courtiers les plus cités :

| Courtier | Pays d’agrément | Garantie titres applicable |

|---|---|---|

| Saxo Banque | France (via J. Safra Sarasin) | FGDR 70 000 € |

| Bourse Direct | France | FGDR 70 000 € |

| Boursorama | France | FGDR 70 000 € |

| Trade Republic | Allemagne | EdB allemand (licence bancaire) → 100 000 € dépôts + 20 000 € titres |

| Degiro | Allemagne (BaFin via flatexDEGIRO) | EdW allemand 20 000 € |

| Interactive Brokers | Irlande | ICF irlandais 20 000 € |

Ces garanties ne sont pas qu’un détail : elles font partie du critère “sécurité” qui doit peser dans le choix final du courtier, au même titre que les frais.

Le cadre réglementaire se complète avec MiFID II, qui encadre la relation entre vous et le broker au quotidien, notamment pour la transparence des frais et l’évaluation de votre profil de risque.

5.4 MiFID II : comment la réglementation protège (un minimum) l’investisseur particulier

MiFID II (Markets in Financial Instruments Directive II) est une directive européenne qui impose des garde-fous opérationnels aux courtiers. Elle ne supprime pas le risque de perte en capital, mais elle fixe des règles du jeu qui évitent une partie des abus.

Qu’est-ce que cela change concrètement pour vous ?

- Un questionnaire d’adéquation : avant de vous donner accès à certains produits, le broker doit évaluer vos connaissances, votre expérience et vos objectifs.

- Une transparence sur les frais : le courtier doit afficher les coûts avant et après transaction, idéalement avec des montants en euros.

- Une obligation de meilleure exécution : votre ordre doit être exécuté dans les meilleures conditions possibles (prix, rapidité, probabilité d’exécution), selon la politique d’exécution du broker.

- Un avertissement obligatoire sur les CFD : les plateformes doivent afficher le pourcentage de clients particuliers perdants (souvent 70–80 %).

En clair, MiFID II oblige le courtier à informer et à encadrer, mais vous restez responsable de la stratégie, du risque pris et de la fréquence de vos ordres.

On peut maintenant passer à la question clé : quel broker choisir selon votre profil et vos priorités ?

6. Construire sa méthode de choix : critères, profils et match avec les courtiers

On a déjà passé en revue les frais (commissions, spread, change, TTF), les enveloppes (PEA vs compte-titres) et la sécurité (régulation, Regafi, garanties). En pratique, la suite logique, c’est de transformer tout ça en méthode de décision : une grille simple, puis des recommandations par profils, et enfin les aspects pratiques (ouverture, transfert).

6.1 Les critères clés pour comparer les brokers selon votre style d’investissement

Plutôt que de chercher un « meilleur courtier » universel, il vaut mieux comparer avec une grille, en pondérant les critères selon votre style : investisseur passif (ETF, DCA) ou investisseur actif (plus d’ordres, marchés étrangers, besoins d’outils).

Voici la grille d’analyse décisionnelle à utiliser avant d’ouvrir (ou de transférer) un compte.

| Critère | Poids (investisseur passif) | Poids (investisseur actif) | Questions à se poser |

|---|---|---|---|

| Régulation | Élevé | Élevé | Sur Regafi ? Quelle garantie des titres ? |

| Frais de courtage | Élevé | Très élevé | Coût réel selon mon montant et ma fréquence d’ordres ? |

| Enveloppes disponibles | Élevé | Moyen | PEA proposé ? |

| Univers d’investissement | Moyen | Élevé | Accès aux marchés US, ETF spécifiques ? |

| Qualité de la plateforme | Faible | Élevé | Outils d’analyse, rapidité d’exécution ? |

| Plans programmés | Élevé | Faible | Investissement automatique gratuit ? |

| Frais de change | Moyen (si US) | Élevé | Taux appliqué sur ordres en devises ? |

Cette grille se lit « en cascade ».

- La régulation se valide d’abord : on applique la vérification pas à pas déjà vue (Regafi, liste noire AMF, cohérence des mentions légales). Si un acteur n’est pas clairement autorisé, on s’arrête là.

- Les frais de courtage se jugent ensuite au cas par cas : la bonne question n’est pas « combien coûte un ordre ? » mais « combien me coûte mon rythme d’investissement ? ». Un ordre à 1 € est très pertinent sur de petits montants et des achats réguliers, tandis qu’un pourcentage bas devient décisif quand vos ordres dépassent 1 000 €.

- L’enveloppe (PEA ou non) pèse fortement si votre horizon dépasse 5 ans et que vous investissez surtout en actions/ETF européens : dans ce cas, l’accès au PEA devient un critère majeur, avant même de pinailler sur quelques centimes.

- L’univers d’investissement et les frais de change montent en importance dès que vous sortez de la zone euro (actions US, ETF monde non éligibles PEA). Dans ce cas, un courtier très compétitif sur Euronext peut devenir moins intéressant si la conversion EUR/USD est chère.

Astuces importantes

En pratique, une méthode simple consiste à « sur-pondérer » ce qui est structurel et fréquent, et à « sous-pondérer » ce qui est secondaire dans votre usage.

- Si vous investissez en DCA, privilégiez des plans programmés gratuits sur ETF : Trade Republic et Saxo proposent ce type d’automatisation sans frais, ce qui réduit le coût total quand vous passez 12 ordres par an.

- Si vous visez le long terme en actions/ETF UE, donnez plus de poids au PEA (et à ses règles) qu’aux différences de quelques euros sur un ordre isolé.

- Si vous achetez en devises, regardez le coût de change (0 à 0,5% selon les acteurs) car il peut dépasser la commission de courtage.

Une fois votre grille remplie, vous pouvez préciser votre profil d’investisseur : selon nous, c’est souvent ce qui fait passer un courtier « bon » à « vraiment adapté ».

La suite consiste à traduire ces critères en décisions concrètes : passons aux recommandations par profils d’investisseurs.

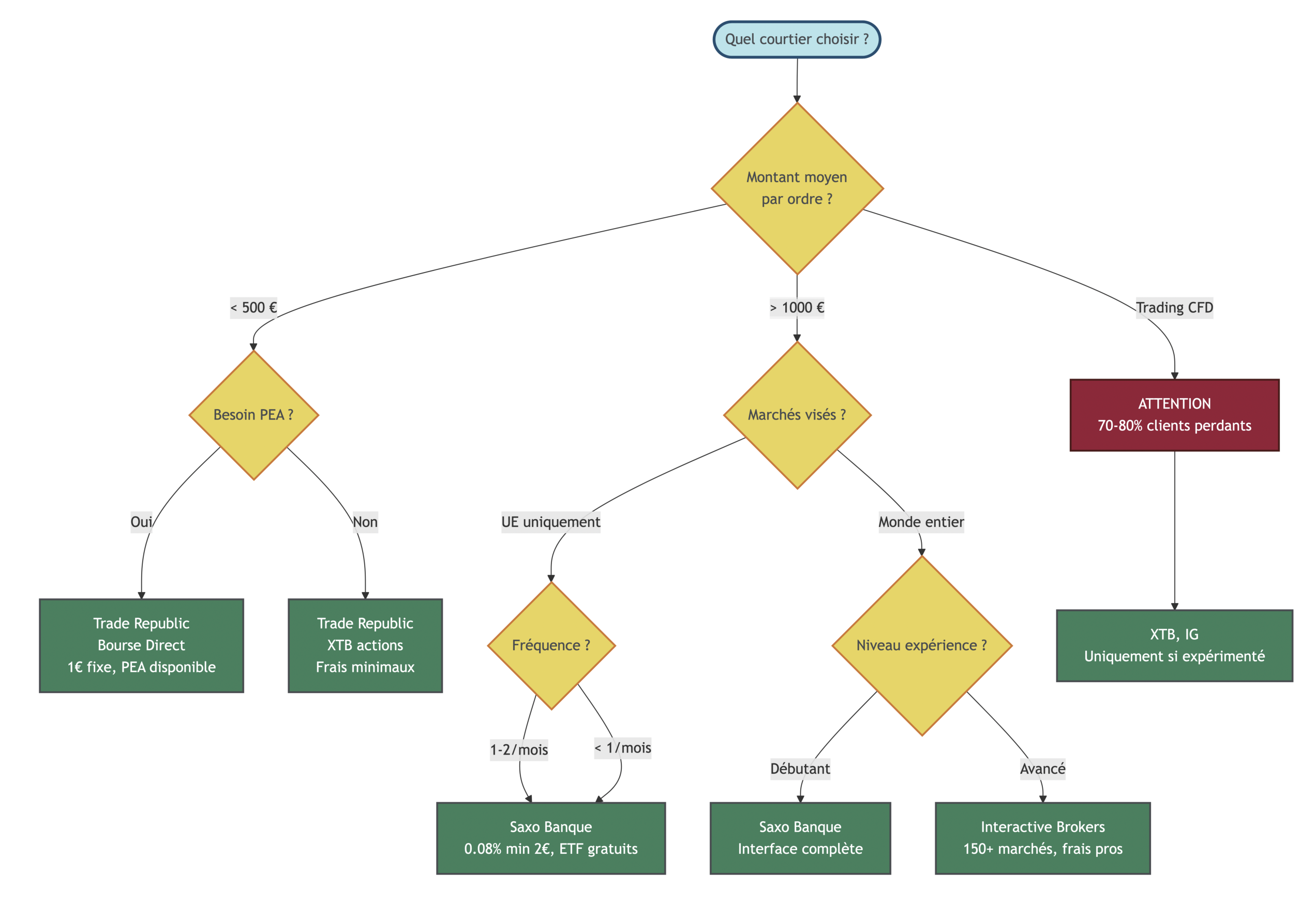

6.2 Quel courtier pour quel profil ? Du débutant au trader CFD

Quand on applique la grille à des cas concrets, les choix deviennent beaucoup plus intuitifs. L’idée n’est pas de figer une vérité, mais de vous donner des repères solides : montant moyen des ordres, fréquence, besoin de PEA, marchés visés et niveau d’expérience.

| Profil | Stratégie type | Courtier(s) recommandé(s) | Justification |

|---|---|---|---|

| Débutant, petits ordres (< 500 €) | DCA mensuel sur 1-2 ETF | Trade Republic, Bourse Direct | Frais minimaux (1 €), plans programmés gratuits, PEA disponible |

| Investisseur ETF passif | 1-2 ordres/mois, horizon long | Saxo Banque, Trade Republic | ETF sans frais à l’achat (Amundi chez Saxo), interface simple |

| Investisseur intermédiaire | Portefeuille diversifié, ordres > 1 000 € | Saxo Banque | Frais 0,08% compétitifs, accès bourses étrangères |

| Investisseur avancé | Actions mondiales, options, produits complexes | Interactive Brokers | 150+ marchés, frais ultra-compétitifs, plateforme professionnelle |

| Client banque en ligne | Centralisation des comptes | Boursorama, Fortuneo | Praticité, PEA + compte courant au même endroit |

| Trader actif CFD | Spéculation court terme | XTB, IG (!! risque élevé !!) | Spreads serrés, plateforme avancée |

Deux nuances méritent, selon nous, d’être retenues.

D’abord, l’accès au PEA n’est plus réservé aux acteurs historiques : Trade Republic le propose depuis janvier 2025 et Interactive Brokers depuis novembre 2024. Cela peut changer la donne si votre projet est « PEA long terme + frais bas ».

Ensuite, les profils « trader CFD » doivent être traités à part. Les CFD sont des produits à risque élevé et ne se comparent pas comme un compte-titres pour investir sur des actions ou des ETF. Si votre objectif est de trader activement, on ne regarde pas uniquement la commission : le spread, les frais overnight et les règles de levier deviennent centraux.

Ce type d’arbre décisionnel est particulièrement parlant si vous hésitez entre deux courtiers « proches » : en pratique, ce sont souvent le besoin de PEA, les marchés visés (France/Europe vs US) et la taille des ordres qui départagent.

Place aux aspects pratiques : ouverture de compte, ouverture de PEA tôt et surtout transfert de PEA, avec ses délais de blocage et ses frais.

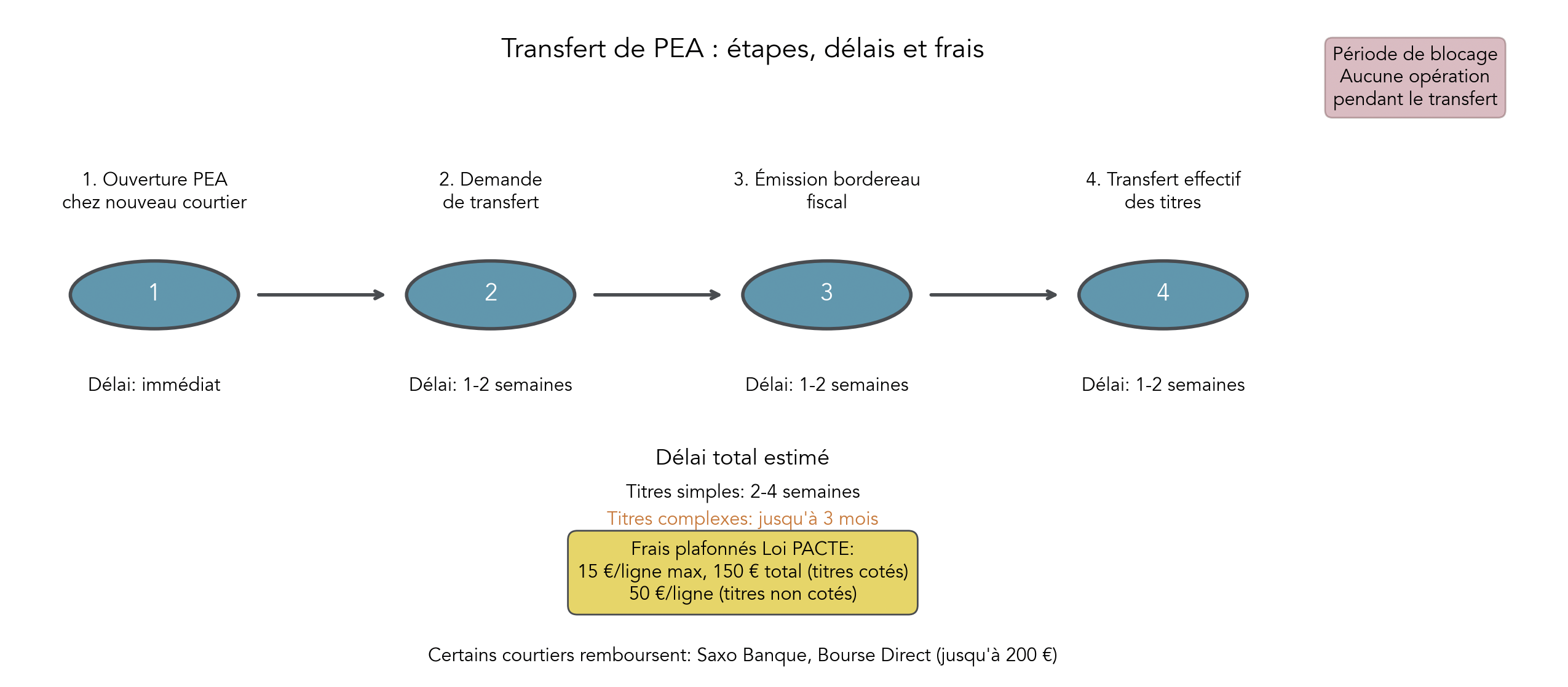

6.3 Ouverture de compte, transfert de PEA et anticiper la période de blocage

Concrètement, ouvrir un compte chez un courtier se fait aujourd’hui assez vite, mais il faut comprendre la logique des étapes. Pour un PEA (Plan d’Épargne en Actions) comme pour un CTO, le parcours standard ressemble à ceci : formulaire en ligne, justificatifs (pièce d’identité, justificatif de domicile de moins de 3 mois, RIB), questionnaire MiFID II, puis validation. Dans la majorité des cas, l’ouverture est validée en 24 à 72 heures, avant le premier virement.

Le sujet plus délicat, c’est le transfert de PEA. La bonne nouvelle, c’est que le transfert conserve l’antériorité fiscale (la date d’ouverture initiale). La contrepartie, c’est le délai et surtout une contrainte souvent sous-estimée : pendant le transfert, le PEA est bloqué.

| Étape | Détail | Délai estimé |

|---|---|---|

| Choix du nouveau courtier | Comparer les offres, vérifier le remboursement des frais | — |

| Demande de transfert | Le nouveau courtier contacte l’ancien | 1-2 semaines |

| Émission du bordereau fiscal | L’ancien courtier fournit les informations au nouveau | 1-2 semaines |

| Transfert effectif des titres | Inscription au nouveau compte | 1-2 semaines |

| Délai total | Titres simples : 2-4 semaines ; titres complexes : jusqu’à 3 mois |

Cette chronologie se retient facilement, mais elle a une implication importante : si vous pensez avoir besoin d’agir (arbitrer, vendre, renforcer) dans les prochaines semaines, un transfert de PEA peut vous coincer au mauvais moment.

Sur les frais, il existe deux niveaux à connaître : les plafonds légaux et les éventuels remboursements.

- La loi PACTE plafonne les frais de transfert à 15 € par ligne et 150 € au total pour les titres cotés (50 € par ligne pour des titres non cotés).

- Certains courtiers remboursent ces frais dans le cadre d’offres commerciales (Saxo Banque et Bourse Direct par exemple)

Astuces importantes

Le transfert est surtout une question d’anticipation, parce que la période de blocage est réelle.

- Comptez 2 à 4 semaines pour des titres simples, et jusqu’à 3 mois si des lignes sont plus complexes.

- Pendant ce laps de temps, aucune opération n’est possible sur le PEA : planifiez donc votre transfert hors périodes où vous pensez devoir agir rapidement.

- Vérifiez avant de lancer la démarche si le nouveau courtier rembourse tout ou partie des frais, car même plafonnés, ils s’additionnent vite si vous avez plusieurs lignes.

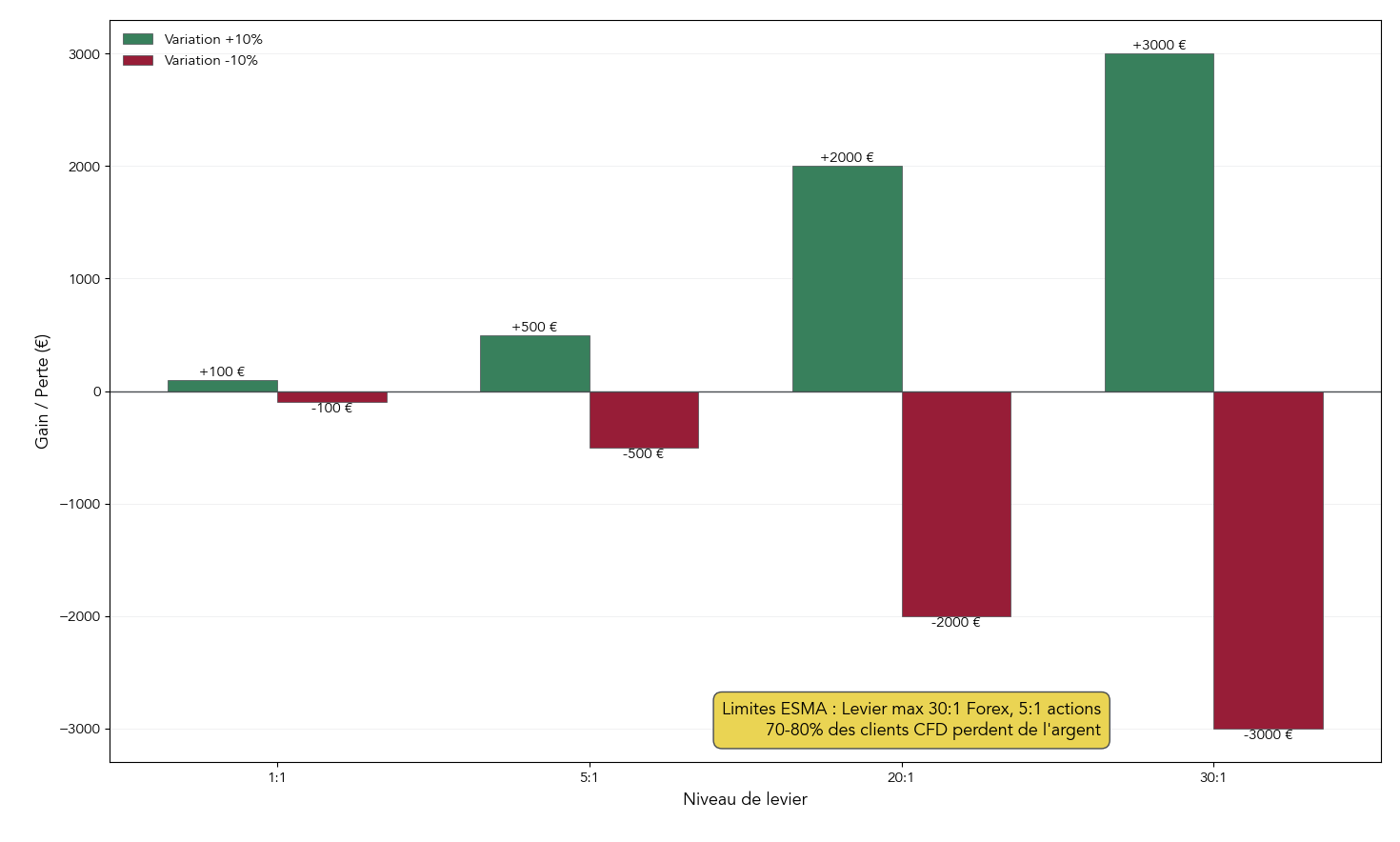

7. Produits à effet de levier, arnaques et confusions fréquentes autour des brokers

7.1 CFD et produits à effet de levier : pourquoi 70–80 % des particuliers perdent de l’argent

Il faut distinguer deux mondes : investir via un courtier sur des actions/ETF détenus en compte, et spéculer via des CFD (Contracts for Difference). Un CFD est un produit dérivé : vous pariez sur la variation d’un actif sans le détenir. Le gain ou la perte dépend du mouvement de prix, mais l’instrument est conçu pour être utilisé avec effet de levier.

C’est précisément ce levier qui rend le produit dangereux pour un particulier. Les chiffres sont très stables dans le temps : 70 à 80 % des comptes de particuliers perdent de l’argent sur les CFD, d’après les avertissements réglementaires des courtiers. Une étude de l’AMF, menée sur 4 ans, a même observé 89 % de clients en perte.

Depuis 2018, l’ESMA (European Securities and Markets Authority) a imposé des restrictions pour limiter les dégâts chez les particuliers en Europe.

| Sous-jacent CFD | Levier maximum (particuliers UE) | Marge initiale requise |

|---|---|---|

| Paires Forex majeures (EUR/USD) | 30:1 | 3,33% |

| Paires Forex mineures, or, indices majeurs | 20:1 | 5% |

| Matières premières (hors or) | 10:1 | 10% |

| Actions individuelles | 5:1 | 20% |

| Cryptomonnaies | 2:1 | 50% |

Même avec un levier 2:1 sur crypto, l’amplification saute aux yeux. Avec 1 000 € de capital, vous prenez une exposition de 2 000 €.

| Variation du Bitcoin | Gain/Perte avec levier 2:1 | % de votre capital |

|---|---|---|

| +10% | +200 € | +20% |

| -10% | -200 € | -20% |

| -50% | -1 000 € | -100% (capital perdu) |

En Union européenne, la protection contre le solde négatif est obligatoire pour les particuliers. Vous ne pouvez pas perdre plus que votre dépôt. Cela n’empêche pas de perdre 100 % du capital, ce qui arrive vite dès que la volatilité est forte.

Pour une présentation claire des CFD, de leur mécanique et des risques associés, consultez notre guide produits dérivés.

On clarifie maintenant un autre risque majeur : les faux courtiers et les arnaques en ligne.

7.2 Faux courtiers et démarchage : reconnaître les signaux d’arnaque

Les arnaques liées au trading suivent souvent le même scénario : une promesse de rendement, un contact insistant, puis une escalade de versements. La meilleure protection consiste à repérer les signaux d’alerte avant le premier virement, car une fois l’argent parti vers des comptes à l’étranger, les recours deviennent difficiles.

Voici les principaux « red flags » à connaître.

| Signal | Explication |

|---|---|

| Rendements garantis > 5%/an | Aucun investissement ne garantit de rendement ; toute promesse de gains assurés est une arnaque |

| Démarchage téléphonique non sollicité | Le démarchage pour les CFD est interdit par la loi (art. L533-12-7 CMF) ; l’interdiction générale prend effet en août 2026 |

| Bonus à l’inscription | Interdits en UE pour les CFD depuis 2018 |

| Absence sur Regafi | Le courtier n’est pas autorisé à exercer en France |

| Siège hors UE (Vanuatu, Belize, Seychelles…) | Régulation faible ou inexistante, aucun recours possible |

| Pression pour verser rapidement | Tactique classique des escrocs |

Le danger est aussi celui de l’usurpation d’identité : des sites reprennent le nom, le design et les documents d’acteurs connus. Un cas réel en 2025 illustre ce point : un faux courtier usurpant l’identité d’Helloprêt a entraîné une perte de plus de 70 000 €, via trois virements vers un compte CaixaBank à l’étranger.

Si vous pensez être victime, agissez vite et dans l’ordre.

- Déposez plainte (commissariat ou gendarmerie).

- Signalez les faits sur Pharos (internet-signalement.gouv.fr).

- Contactez votre banque pour tenter un rappel de fonds.

- Refusez tout « prestataire » qui demande des frais de récupération : c’est une arnaque secondaire fréquente.

7.3 Confusions fréquentes à propos des brokers, PEA et garanties : les remettre au clair

Sur les brokers, certaines confusions coûtent cher parce qu’elles poussent à choisir un mauvais produit, la mauvaise enveloppe fiscale, ou à surestimer une protection. Les remettre au clair évite des erreurs très courantes.

| Confusion | Réalité | Conséquence |

|---|---|---|

| « Broker gratuit » = sans coût | Les frais existent sous forme de spread ou markup | Coût réel parfois > broker à commission |

| « Tous les ETF sont éligibles au PEA » | Seuls les ETF investis à 75%+ en actions UE sont éligibles | Ordres rejetés si ETF non éligible |

| « Je peux mettre des cryptos sur mon PEA » | Cryptomonnaies non éligibles au PEA | Nécessité d’un CTO ou plateforme crypto |

| « Un broker étranger n’est pas régulé » | Un broker UE bénéficie du passeport européen, il est régulé | Vérifier sur Regafi, pas par le pays de siège |

| « Frais de courtage = seul coût » | TTF (0,4%), spread, frais de change s’ajoutent | Sous-estimation du coût total |

| « Mes actions disparaissent si le broker fait faillite » | Les titres sont ségrégés chez un dépositaire central | Vous restez propriétaire même en cas de faillite du broker |

On retrouve ici des points déjà détaillés plus haut, mais c’est justement ce qui compte : une décision de courtier ne se résume pas à une ligne « 1 € par ordre ». Le coût total (spread, change, taxes) et la structure (PEA/CTO) font la différence, et la sécurité se vérifie par la régulation, pas par l’intuition.

8. Synthèse par profil : enveloppe, type de broker, risques à surveiller

Pour conclure le corps de l’article, l’objectif est de vous permettre d’identifier votre configuration en une ligne, puis de vérifier que le courtier choisi colle bien à vos priorités (enveloppe, frais, marchés, risques).

| Critère | Investisseur passif (ETF, DCA) | Investisseur actif | Trader CFD/Forex |

|---|---|---|---|

| Enveloppe prioritaire | PEA (avantage fiscal après 5 ans : 18,6% PS vs 31,4% PFU) | PEA + CTO si actions US | CTO uniquement |

| Type de broker | Néo-courtier ou courtier généraliste | Courtier généraliste | Broker CFD régulé |

| Courtiers adaptés | Trade Republic, Saxo, Bourse Direct | Saxo, Interactive Brokers | XTB, IG (!! risque !!) |

| Frais à surveiller | Plans programmés, frais fixes | % sur gros ordres, frais change | Spread, overnight, inactivité |

| Garantie minimale | FGDR 70 000 € (France) / 20 000 € (UE) | FGDR 70 000 € / 20 000 € (UE) | 20 000-70 000 € selon pays |

| Risque principal | Frais érodant le rendement | Surtrading, frais cumulés | Perte > capital (hors UE), effet de levier |

| Action recommandée | Plan programmé mensuel ETF | Limiter le nombre d’ordres | Éviter si débutant |

Conclusion

En synthèse, choisir son courtier revient surtout à combiner deux décisions clés : sélectionner un intermédiaire régulé, puis aligner ses frais et ses enveloppes fiscales sur votre façon d’investir. On l’a vu, un courtier annoncé comme gratuit n’est jamais sans coût : le spread, la TTF à 0,4 % ou les frais de change peuvent peser bien plus qu’une petite commission fixe si vous ne les intégrez pas dans vos calculs. Une astuce à garder à l’esprit consiste aussi à ouvrir un PEA dès que possible, même avec une dizaine d’euros, afin de lancer le compteur des cinq ans et de profiter plus tôt de l’exonération d’impôt sur le revenu.

Pour la suite, nous vous invitons à creuser la fiscalité des placements afin de décider quand le PFU ou le barème progressif devient plus intéressant pour votre CTO. Il est également pertinent d’explorer, selon nous, la construction d’un portefeuille d’ETF et l’investissement programmé, surtout si vous souhaitez mettre en place un plan mensuel avec des frais réduits grâce aux plans programmés gratuits. Enfin, un autre axe de réflexion concerne le duo PEA et assurance-vie, qui structure la grande majorité du patrimoine financier des ménages français et mérite un examen précis.

FAQ – Broker : définition, fonctionnement et sélection

C’est quoi un broker et quelle différence avec un courtier ?

Un broker et un courtier, c’est la même chose : il s’agit d’un intermédiaire financier qui transmet et exécute vos ordres sur les marchés, point central de la broker définition. En tant que particulier, vous n’avez pas d’accès direct à Euronext, au NYSE ou au NASDAQ, seuls des membres agréés y sont connectés. Concrètement, le courtier assure l’acheminement des ordres, la conservation des titres via un dépositaire central comme Euroclear France, et le reporting fiscal via l’IFU. Cette intermédiation est obligatoire et impacte vos coûts, votre qualité d’exécution et votre simplicité fiscale. La rémunération du broker provient de frais de courtage explicites et/ou de spreads, selon son modèle économique. En pratique, en France, « broker » et « courtier » s’emploient de manière interchangeable.

Quel est le meilleur courtier pour un débutant en 2026 ?

Pour démarrer avec de petits ordres et un DCA sur ETF, on retient Trade Republic et Bourse Direct pour leurs frais planchers. Trade Republic facture 1 € par ordre, propose des plans programmés gratuits sur ETF et offre le PEA depuis janvier 2025, avec une interface mobile simple. Bourse Direct affiche 0,99 € pour les ordres inférieurs à 500 €, tout en restant très compétitif au-delà. Si vous préférez centraliser banque et bourse, Boursorama et Fortuneo combinent compte courant et PEA, avec des frais compris, selon les cas, entre 1,99 € et 7 €. Le « meilleur » dépend aussi de vos critères : besoin de PEA, fréquence d’ordres, accès aux marchés US, importance des plans programmés. Avant d’ouvrir, vérifiez la réglementation sur Regafi et les garanties titres applicables.

Comment vérifier qu’un broker est fiable et autorisé en France ?

On commence par identifier la raison sociale exacte dans les mentions légales du site, et non le nom commercial. On la cherche ensuite sur Regafi pour confirmer l’agrément PSI ou le passeport européen et les services d’investissement autorisés. On contrôle en parallèle l’absence sur la liste noire de l’AMF, qui recense les sites non autorisés et les usurpations d’identité. Les imposteurs copient souvent des marques connues avec des variantes d’URL, d’où l’importance de ce double contrôle. En cas de doute, on contacte Épargne Info Service à l’AMF pour un avis. Un site absent de Regafi et opérant depuis un pays hors UE est un signal de risque majeur.

Quelle différence entre PEA et compte-titres ordinaire ?

Le Plan d’Épargne en Actions (PEA) est plafonné à 150 000 € de versements et vise les actions/ETF européens éligibles, avec exonération d’impôt sur le revenu après cinq ans. Après ce délai, seuls les prélèvements sociaux à 18,6 % restent dus, alors qu’un retrait avant cinq ans entraîne la clôture et le PFU de 31,4 %. Le compte-titres ordinaire (CTO) n’a pas de plafond ni de restriction d’univers, mais les plus-values et dividendes subissent le PFU de 31,4 % ou, sur option, le barème. En pratique, si votre horizon dépasse cinq ans et que vous ciblez actions/ETF UE, on privilégie le PEA. Le CTO devient nécessaire pour les actions hors UE, les obligations ou au-delà du plafond du PEA. Cette articulation PEA/CTO conditionne souvent le choix du courtier.

Comment fonctionne la garantie des titres FGDR (70 000 €) ?

La garantie des titres du FGDR intervient uniquement si le courtier ne peut pas restituer vos titres, et jamais pour compenser une baisse de marché. En temps normal, les titres sont ségrégués chez un dépositaire central, ce qui fait de vous le propriétaire même en cas de faillite du courtier. La couverture atteint 70 000 € par client et par établissement pour les titres non restituables. Les espèces liées au compte-titres sont également couvertes à 70 000 € chez une entreprise d’investissement, et à 100 000 € si l’établissement est une banque. Cette protection s’ajoute à la vigilance réglementaire AMF/ACPR sans s’y substituer. On reste attentif au cadre de garantie applicable lorsque le courtier est établi dans un autre pays de l’UE.