On prépare son achat de maison en épluchant les annonces et en rêvant de mètres carrés en plus, puis tout se complique dès qu’il faut parler financement immobilier avec la banque : apport personnel jugé insuffisant, capacité d’emprunt plafonnée à 35 %, refus de prêt qui remet tout le projet en cause. Entre prêts aidés, montages patrimoniaux comme la SCI et solutions alternatives comme le viager, le véritable défi n’est plus seulement d’obtenir un crédit, mais de choisir une solution de financement adaptée à son profil et à son projet.

Dans ce guide, nous suivons pas à pas le parcours d’un particulier qui veut financer l’achat de sa maison, du calcul de son budget jusqu’aux différentes solutions de financement, pour l’aider à structurer son projet immobilier, à actionner les bons leviers et à éviter les erreurs coûteuses.

1. Structurer son financement : budget global, apport et règles bancaires

Avant de comparer des solutions de financement immobilier, nous allons d’abord transformer un « prix de maison » en budget global réaliste (prix + frais). Ensuite, nous verrons comment les règles HCSF et votre revenu fixent votre capacité d’emprunt. Enfin, nous relierons ces repères à l’apport personnel et à ce que la banque attend vraiment.

1.1 Clarifier son budget global d’achat (prix du bien + frais)

En 2026, le montant moyen d’une transaction pour une maison tourne autour de 250 000 €. C’est un ordre de grandeur, mais il ne suffit pas : ce que vous devez financer, c’est bien le coût total de l’acquisition.

Dans la pratique, ce budget global additionne le prix du bien et une série de frais qui arrivent vite : frais de notaire, frais de garantie (caution, hypothèque ou PPD), frais de dossier bancaire, éventuels frais de courtage… Sans oublier les travaux initiaux (même quand le bien semble « habitable ») et une trésorerie de sécurité.

Le poste le plus souvent sous-estimé reste les frais de notaire : on parle généralement de 7–8,5 % dans l’ancien, contre 2–3 % dans le neuf. Autrement dit, sur un bien à 250 000 € dans l’ancien, on se retrouve rapidement avec plus de 17 000 € à 21 000 € de frais à absorber, ce qui pèse directement sur l’apport.

Enfin, n’oubliez pas ce qui ne « passe » pas dans le crédit mais qui pèse sur votre budget mensuel : charges de copropriété, dépenses courantes futures, et plus globalement tout ce qui va réduire votre marge de manœuvre. Pour comprendre précisément la composition des frais à l’achat (droits de mutation, émoluments et formalités), consultez notre panorama de la fiscalité immobilière.

Une fois ce budget global clarifié, la question suivante s’impose : quelle part peut être couverte par vos propres fonds, et quelle part devra l’être par le crédit et/ou des prêts aidés ?

1.2 Comprendre rapidement les règles HCSF et le taux d’endettement

Maintenant que le périmètre à financer est clair, il faut vérifier ce que la banque vous laissera rembourser chaque mois. Depuis janvier 2022, les règles HCSF structurent l’essentiel des décisions : un taux d’endettement maximal de 35 % assurance incluse, une durée maximale de 25 ans (27 ans en VEFA ou avec travaux significatifs), et une marge de flexibilité sur 20 % des dossiers (dont 70 % pour la résidence principale, incluant 30 % réservés aux primo-accédants).

Le calcul est simple sur le papier : taux d’endettement = (charges mensuelles totales / revenus nets mensuels) × 100. Mais tout se joue sur ce que la banque met dans « charges » et dans « revenus ».

| Élément | Pris en compte | Non pris en compte |

|---|---|---|

| Revenus | Salaires fixes (y compris 13e mois), revenus fonciers (70%), pensions, revenus professionnels stables | Primes exceptionnelles, heures supplémentaires irrégulières |

| Charges | Mensualité du nouveau crédit + assurance, crédits en cours, pensions alimentaires versées | Charges courantes (électricité, téléphone), impôts |

Avec ce tableau, on comprend deux choses. D’abord, des revenus « variables » sont souvent comptés de façon prudente. Ensuite, vos impôts et vos dépenses du quotidien ne sont pas intégrés dans le taux d’endettement… alors qu’ils comptent énormément dans la vraie vie.

C’est pour cela qu’il faut ajouter une nuance majeure : le seuil de 35 % n’est pas un bouton on/off. Les banques regardent aussi le reste à vivre, c’est-à-dire ce qu’il vous reste une fois les charges fixes payées. Cela saute aux yeux avec un exemple : un couple avec 5 000 € nets par mois et 200 € de crédit auto aura une mensualité immobilière maximale autour de 1 550 €.

Pour des repères sur les règles d’endettement (seuils, dérogations) et l’impact sur un dossier de crédit, voir notre guide dédié au crédit d’investissement locatif.

Avec ces règles, vous pouvez déjà estimer une mensualité cible. La suite consiste à traduire cette mensualité en montant empruntable, et à voir le rôle clé de la durée.

1.3 Relier salaire, montant empruntable et durée

Concrètement, revenus et durée se répondent : plus on étale le remboursement, plus la mensualité baisse… mais plus le coût total augmente. Pour vous situer rapidement, voici des repères issus d’une simulation à 3,30 % (en supposant un endettement à 35 % et l’absence d’autres crédits).

| Montant emprunté | Sur 15 ans | Sur 20 ans | Sur 25 ans |

|---|---|---|---|

| 150 000 € | 3 050 €/mois | 2 500 €/mois | 2 200 €/mois |

| 200 000 € | 4 050 €/mois | 3 330 €/mois | 2 900 €/mois |

| 250 000 € | 5 070 €/mois | 4 150 €/mois | 3 615 €/mois |

| 300 000 € | 6 100 €/mois | 5 000 €/mois | 4 350 €/mois |

L’intérêt de ces repères est double. D’un côté, ils répondent immédiatement aux questions du type « quel salaire pour 200 000 € ? ». De l’autre, ils rappellent un point souvent oublié : dès que vous avez un crédit auto, un prêt conso ou une pension, le salaire nécessaire monte mécaniquement.

On comprend aussi pourquoi le choix de la durée est un vrai arbitrage. Une durée plus longue peut « rendre le projet possible » sur le papier, mais elle renchérit fortement le coût total. On y reviendra plus loin, car c’est là que des dizaines de milliers d’euros se jouent.

Pour relier ces repères à votre capacité d’emprunt réelle, l’idéal est de tester plusieurs hypothèses de durée et de charges existantes.

Le décor est planté : vous savez quel montant viser et sur quelles durées. Reste à voir combien vous devez (et pouvez) apporter en fonds propres pour que la banque suive, et pour optimiser le coût global.

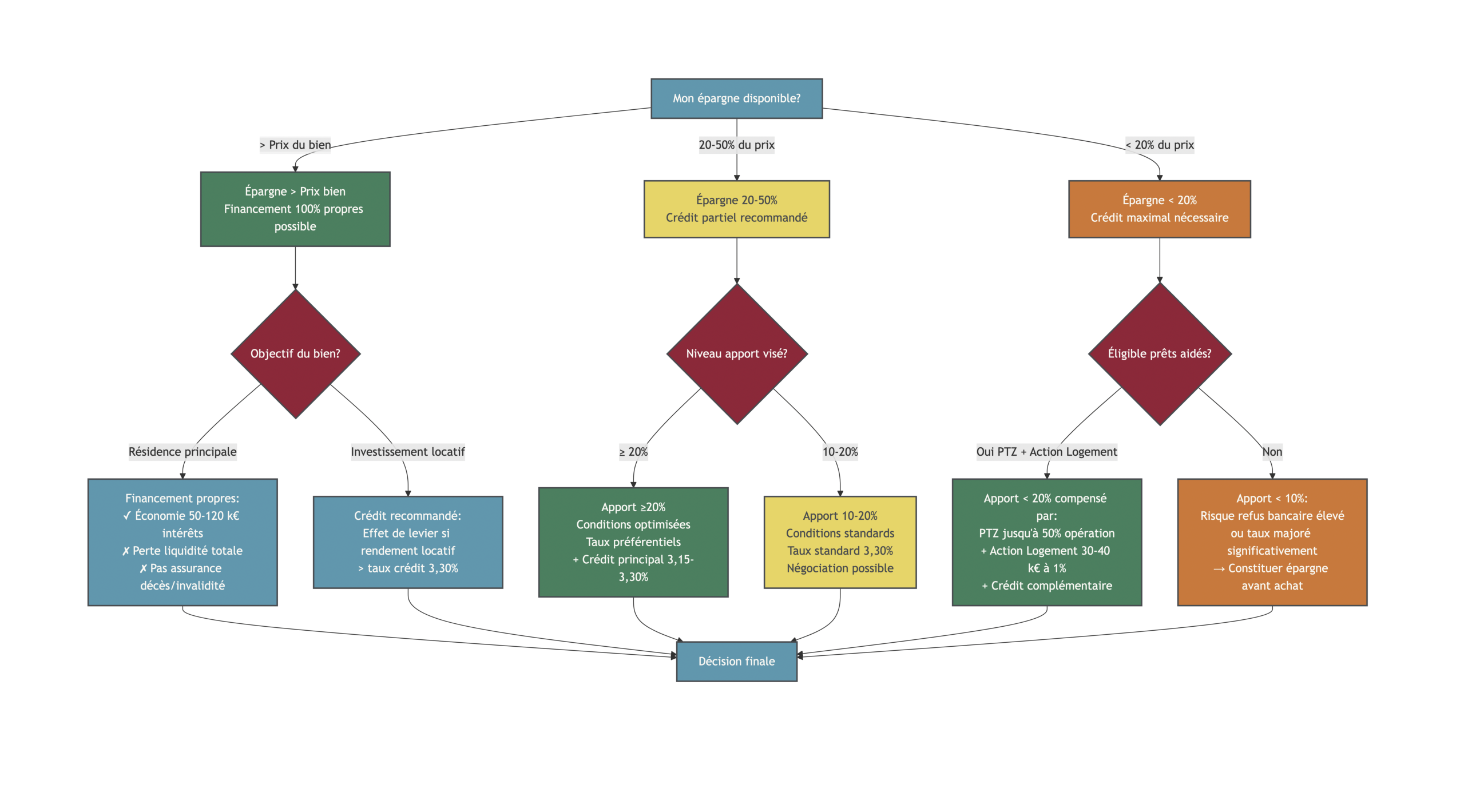

1.4 Règles pratiques d’apport minimum et impact sur l’acceptation

Une fois la capacité d’emprunt estimée, l’apport devient le deuxième filtre. Dans les faits, les banques appliquent des « seuils » très lisibles, parce que l’apport sert à couvrir une partie des frais et à sécuriser le dossier. Il est donc utile de parler clairement d’apport personnel.

En pratique, on retrouve trois zones.

- Si l’apport est inférieur à 10 %, le dossier est souvent refusé, ou accepté à des conditions nettement moins favorables.

- Entre 10 et 20 %, on se situe généralement sur des conditions standards, avec une vraie marge de négociation selon le profil.

- À partir de 20 %, on accède plus facilement à des conditions optimisées et à des taux préférentiels.

Ces repères ne sortent pas de nulle part : en 2025, l’apport moyen observé est de 16,6 % du prix du bien. Cela donne une « norme de marché » : 10 % est souvent le plancher psychologique (notamment pour couvrir les frais), 20 % est le palier qui change la perception du risque côté banque.

Astuces importantes

Quelques réflexes simples évitent beaucoup d’allers-retours avec la banque.

- Si votre apport est inférieur à 10 %, priorisez les prêts aidés (comme le PTZ ou Action Logement) pour compléter le plan et rassurer l’établissement.

- Ne visez pas une mensualité au maximum des 35 % dès le départ : le reste à vivre reste un critère déterminant.

- Anticipez les frais annexes dès la phase de recherche, car c’est souvent eux qui font basculer l’apport requis.

Avec ces repères, on évite la mauvaise surprise du « il manque 15 000 € » au moment du compromis.

Si vous cherchez quels produits d’épargne mobiliser comme apport (taux, plafonds, liquidité), notre panorama des livrets détaille règles et usages des principaux produits : guide livrets d’épargne.

Après ces règles générales, on peut entrer dans le concret : que recouvrent exactement les fonds propres, comment les identifier, et comment se situer par rapport au marché.

2. Mobiliser et optimiser ses fonds propres pour l’achat

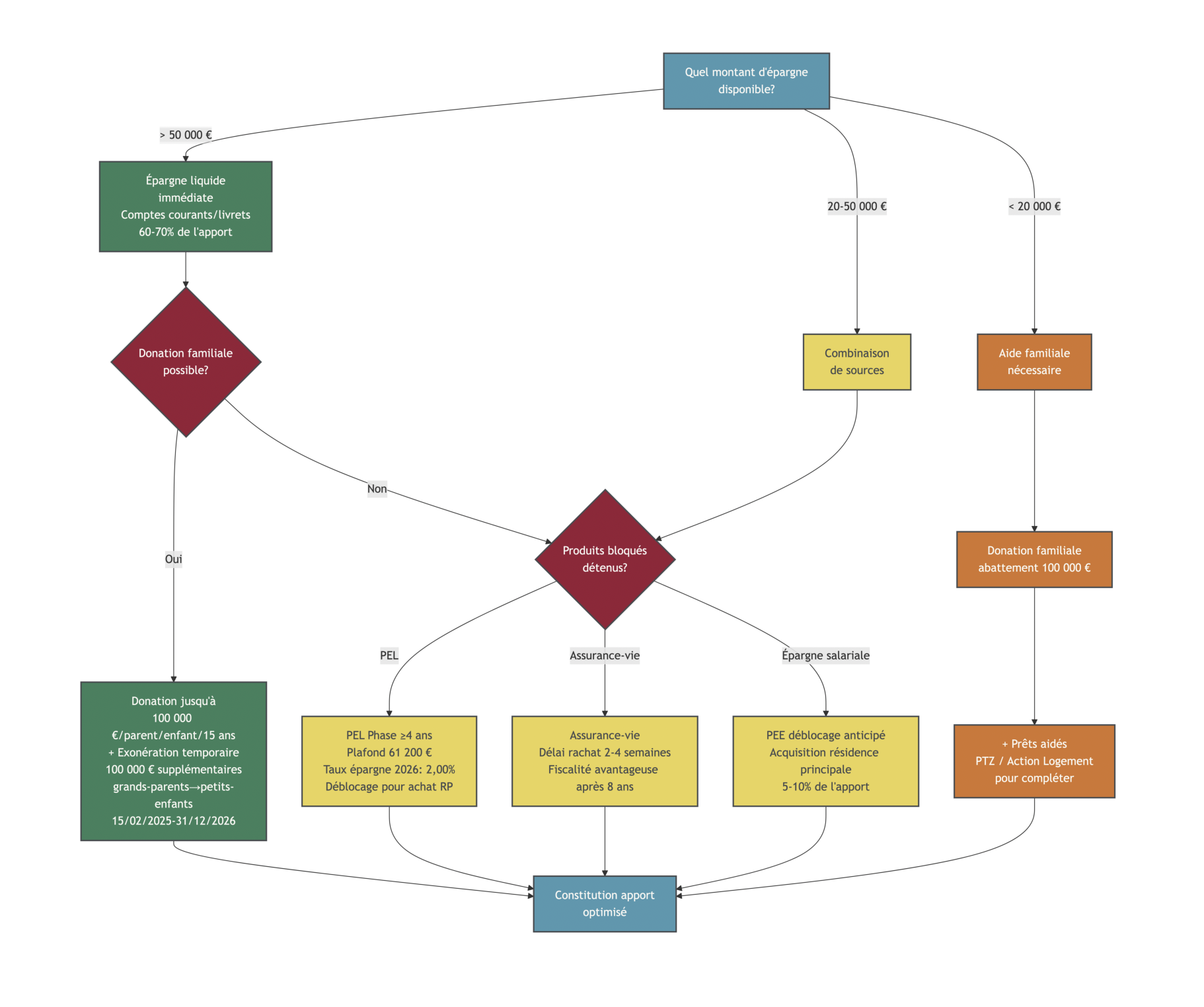

2.1 Définir les fonds propres et leurs différentes composantes

Les fonds propres, c’est la part de votre financement que vous apportez sans recourir au crédit. Ils jouent un rôle très simple : ils constituent la première brique du plan de financement et conditionnent souvent l’accès au crédit immobilier, ainsi que les conditions obtenues.

Ce qui surprend beaucoup d’acquéreurs, c’est que l’apport ne se limite pas à « l’épargne sur le compte ». En réalité, plusieurs sources peuvent se cumuler, avec des délais et des justificatifs différents.

| Source | Part moyenne | Caractéristiques | Conditions d’utilisation |

|---|---|---|---|

| Épargne sur comptes courants/livrets | 60-70% | Liquidités immédiates | Aucune contrainte |

| PEL/CEL | 10-15% | Épargne bloquée puis libérable | Phase d’épargne ≥ 4 ans pour PEL |

| Assurance-vie (rachat partiel) | 5-15% | Fiscalité avantageuse après 8 ans | Délai de rachat ~2-4 semaines |

| Donation familiale | 10-20% | Abattement 100 000 €/parent/enfant/15 ans | Acte notarié recommandé |

| Vente d’un bien existant | Variable | Coordination timing nécessaire | Prêt relais possible |

| Déblocage épargne salariale (PEE) | 5-10% | Cas de déblocage anticipé prévu | Acquisition résidence principale |

| Héritage | Variable | Traitement fiscal spécifique | Selon succession |

Deux points sont à retenir. D’abord, certaines sources sont immédiates, d’autres demandent d’anticiper (par exemple le rachat d’assurance-vie ou la libération d’un PEL). Ensuite, la banque attend de la traçabilité : elle veut comprendre l’origine des fonds, notamment sur les virements importants, dans le cadre des obligations anti-blanchiment.

Pour approfondir l’utilisation d’une assurance-vie (délai de rachat, fiscalité après 8 ans, fonds en euros), consultez notre guide complet : guide assurance-vie. Et si votre apport vient surtout de épargne liquide, l’enjeu sera surtout de mobiliser la bonne part, sans vous mettre à zéro.

Une fois la liste des sources posée, la question suivante devient très concrète : quel niveau d’apport est courant pour un profil comme le vôtre ?

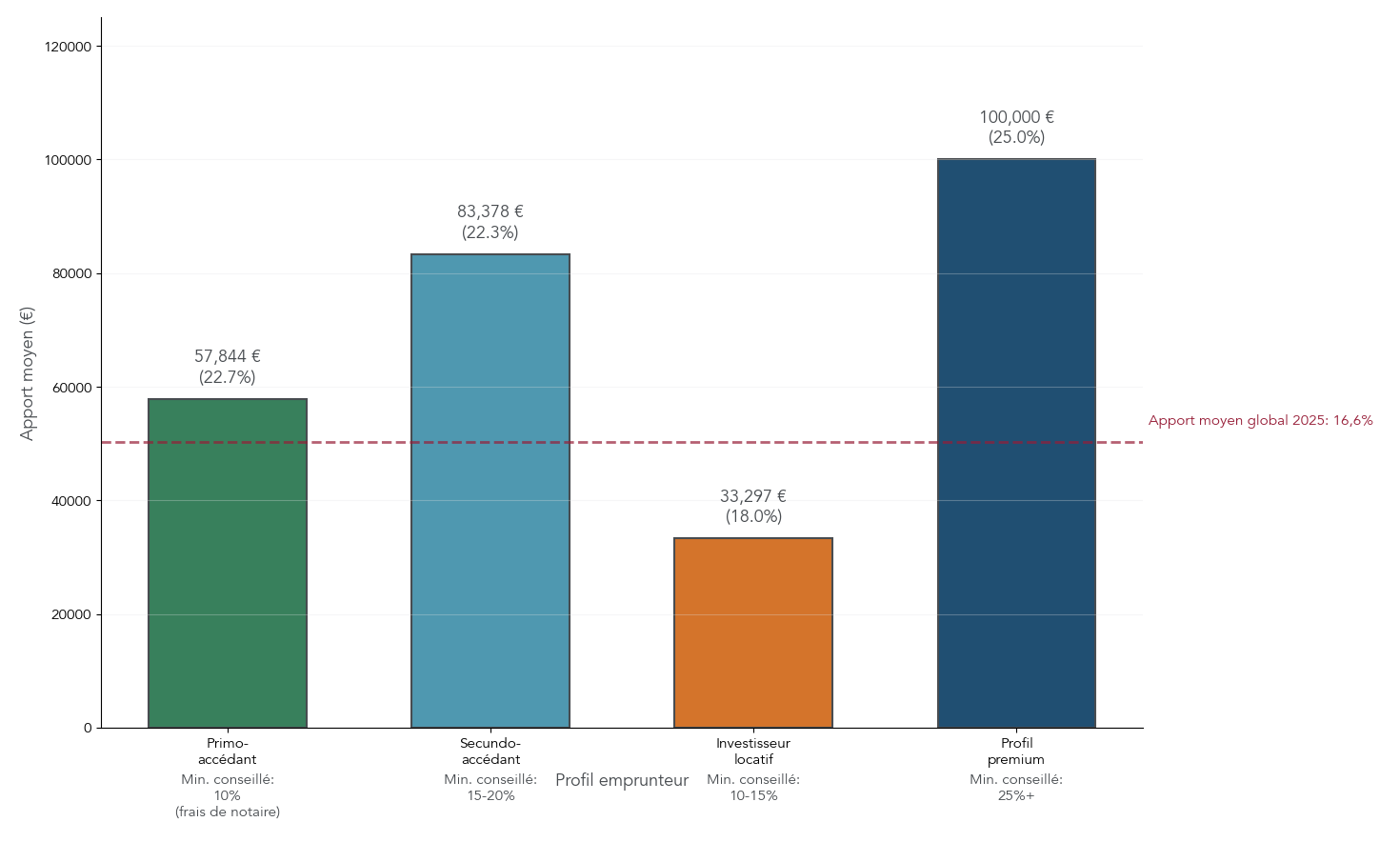

2.2 Apport moyen selon le profil : vous situer par rapport au marché

Se comparer au marché évite deux erreurs symétriques : viser trop haut (et retarder inutilement le projet), ou viser trop bas (et se heurter à un refus). Les données 2025 montrent des écarts marqués selon les profils.

| Profil | Apport moyen (€) | % du prix | Bien type (€) | Apport minimum conseillé |

|---|---|---|---|---|

| Primo-accédant | 57 844 € | 22,7% | 254 513 € | 10% (frais de notaire) |

| Secundo-accédant | 83 378 € | 22,3% | 374 000 € | 15-20% |

| Investisseur locatif | 33 297 € | 18,0% | 185 000 € | 10-15% |

| Profil « premium » | > 100 000 € | > 25% | Variable | 25%+ pour meilleurs taux |

Ces chiffres se lisent avec une règle simple : plus l’apport est élevé, plus la banque se sent protégée, et plus l’emprunteur peut négocier. On retrouve la logique vue plus haut : un primo avec 10–15 % se situe souvent dans la norme basse mais reste finançable, tandis qu’au-delà de 20 % l’accès à de meilleures conditions devient plus facile.

Pour vous situer par rapport à des profils types et utiliser un calculateur de capacité d’endettement, consultez notre guide investissement immobilier.

Connaissant votre profil et un ordre de grandeur d’apport, reste à décider quelles sources mobiliser en priorité selon votre calendrier d’achat.

2.3 Choisir quelles poches d’épargne mobiliser en priorité

À ce stade, l’enjeu n’est pas de « tout sortir », mais de choisir intelligemment ce que l’on mobilise, et dans quel ordre. Chaque poche d’épargne a ses contraintes : liquidité immédiate, délais de déblocage, ou fiscalité.

Les livrets servent souvent de base, car ils sont accessibles à tout moment. Le Livret A est rémunéré 1,50 % net depuis le 01/02/2026, avec un plafond de 22 950 €, ce qui en fait une réserve simple à mobiliser. Le PEL peut aussi contribuer : en 2026, la rémunération de l’épargne est à 2 % (plafond 61 200 €), mais il faut avoir respecté une phase d’épargne d’au moins 4 ans pour ouvrir certains droits.

L’assurance-vie en fonds euros fait office de couteau suisse, mais il faut intégrer le délai de rachat (souvent 2 à 4 semaines). En contrepartie, la fiscalité devient plus favorable après 8 ans, ce qui peut compter si votre contrat est ancien. Enfin, l’épargne salariale peut être débloquée de façon anticipée dans le cadre de l’acquisition de la résidence principale.

Dans tous les cas, gardez une règle de bon sens : après l’achat, il doit rester une épargne de précaution. Les petits imprévus (travaux, équipement, aléas de revenus) arrivent vite, et ils coûtent cher quand on n’a plus de marge.

Pour approfondir les choix et la fiscalité autour de l’assurance‑vie, l’idéal est de vérifier votre ancienneté de contrat et le délai compatible avec votre signature.

Au-delà de l’épargne, l’aide de la famille peut aussi changer la donne sur l’apport, surtout avec les règles d’exonération en vigueur sur certaines périodes.

2.4 Optimiser les donations familiales et arbitrer fonds propres vs crédit

Dans de nombreux projets d’achat maison, la donation familiale permet d’augmenter rapidement l’apport, avec un cadre fiscal qui peut être très favorable.

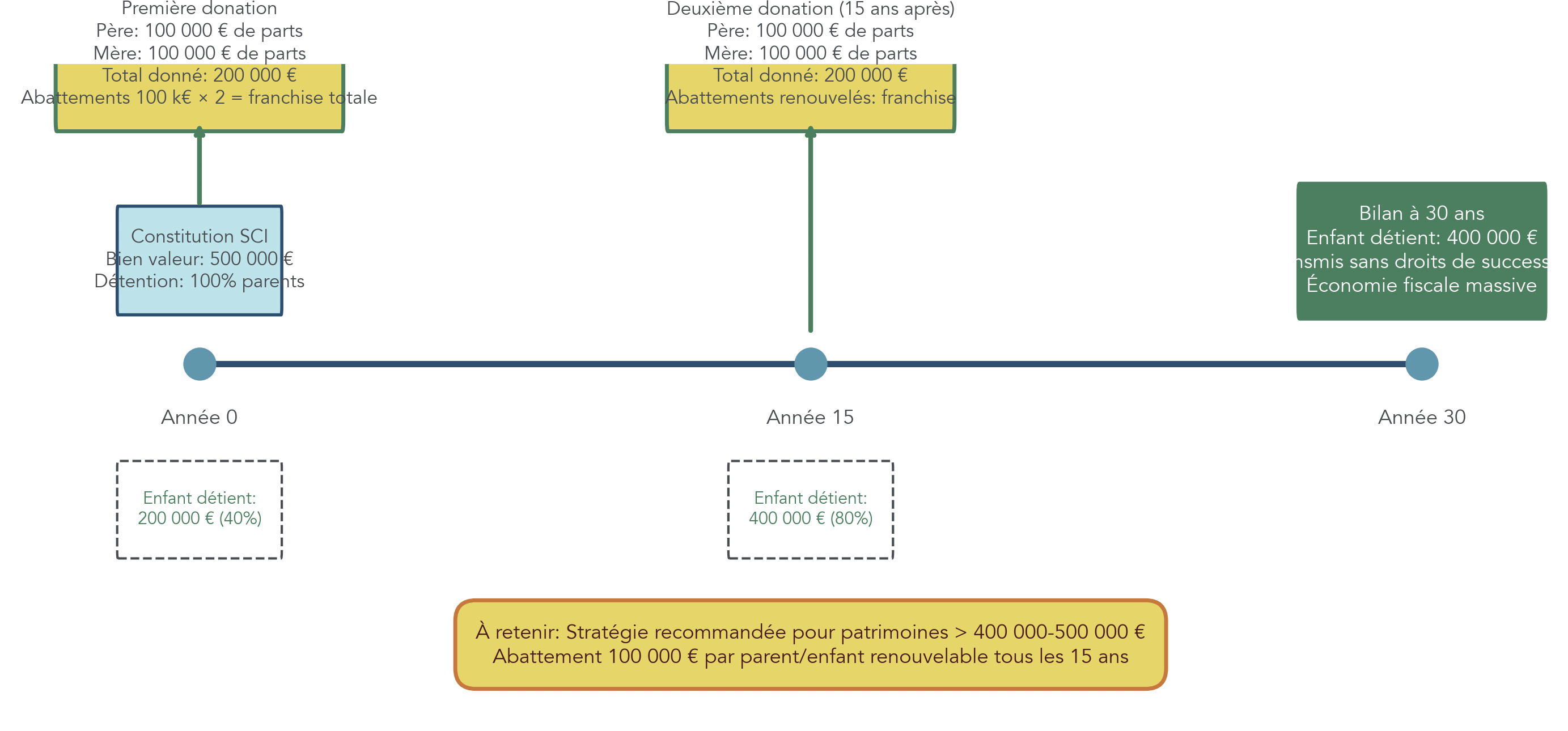

Le socle, c’est l’abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans. S’y ajoute une donation de sommes d’argent exonérée à hauteur de 31 865 € si le donateur a moins de 80 ans et si le donataire est majeur. Dans une configuration où un couple reçoit de deux parents donneurs, le potentiel peut monter très haut : on peut atteindre jusqu’à 400 000 € sans droits, en jouant sur les abattements parent/enfant.

Il y a aussi une nouveauté importante sur la période 15/02/2025–31/12/2026 : une exonération temporaire de 100 000 € par petit-enfant, pour un achat de résidence principale ou des travaux de rénovation énergétique, à condition d’utiliser les fonds dans les 6 mois.

Pour comprendre les mécanismes (donation, démembrement, abattements) et optimiser vos donations, consultez le panorama sur la transmission.

Une fois l’aide familiale intégrée, reste un arbitrage financier central : mettre beaucoup de fonds propres ou emprunter davantage ? Le coût en intérêts fait pencher la balance d’un côté, mais la liquidité et la flexibilité la font pencher de l’autre.

| Critère | Financement 100% fonds propres | Financement avec crédit |

|---|---|---|

| Coût total | 0 € d’intérêts | 50 000-120 000 € (selon durée/montant) |

| Liquidité post-achat | Épargne mobilisée intégralement | Conservation d’une épargne de précaution |

| Effet de levier | Aucun | Potentiel si rendement locatif > taux crédit |

| Flexibilité | Aucune contrainte | Engagement sur 15-25 ans |

| Protection | Risque de blocage si revente | Assurance emprunteur (décès, invalidité) |

| Pertinence | Héritage important, vente préalable | Cas général |

Ce tableau rappelle une idée simple : économiser les intérêts est tentant, mais immobiliser tout son capital peut devenir un piège si un imprévu survient ou si vous devez revendre au mauvais moment.

La suite est donc logique : une fois l’apport optimisé, il faut comprendre en détail comment fonctionne la partie la plus fréquente du montage… le crédit immobilier classique.

3. Maîtriser le crédit immobilier classique : coût réel, frais et marges de manœuvre

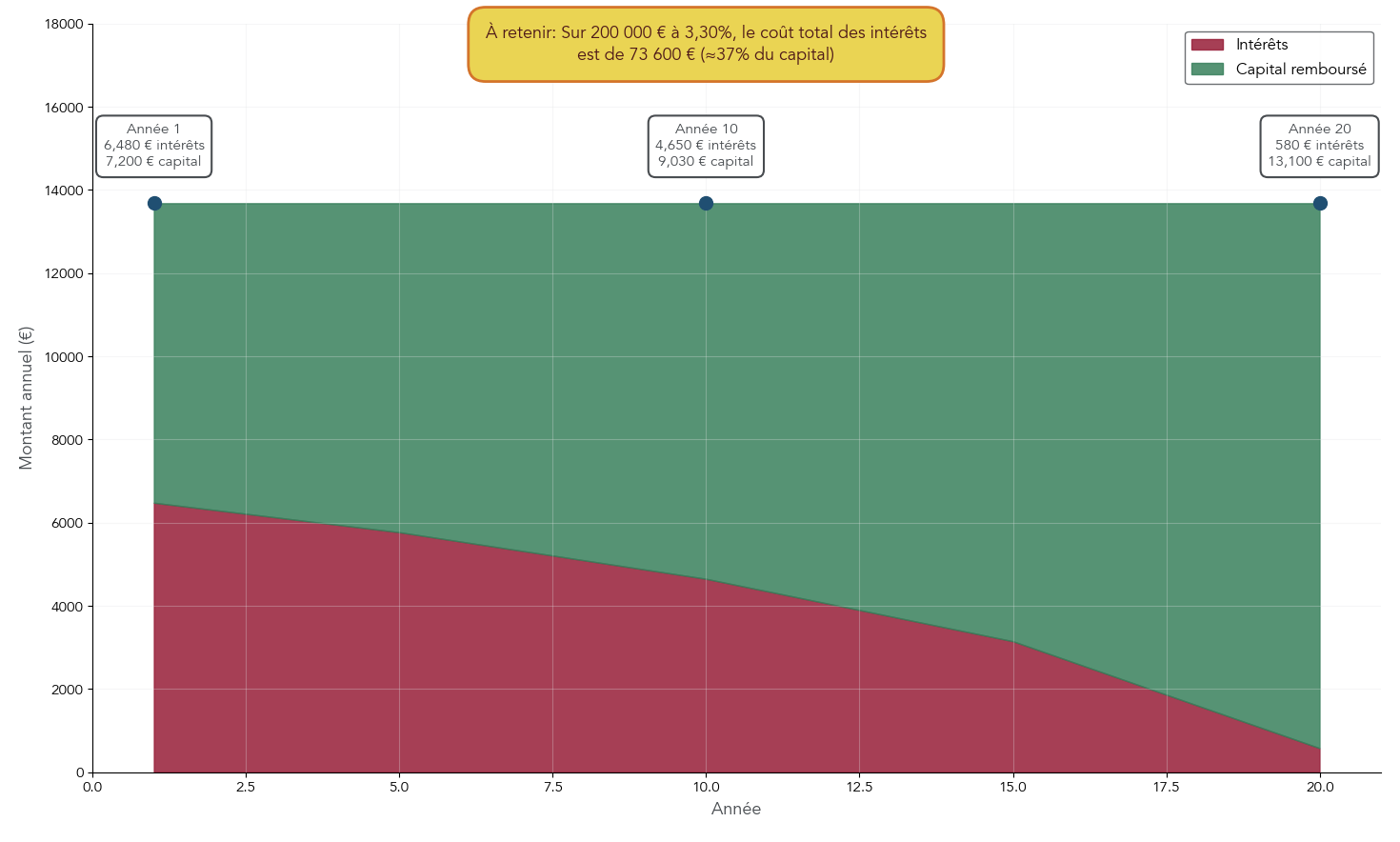

3.1 Comment fonctionne l’amortissement d’un prêt

Dans plus de 80 % des transactions, le financement passe par un prêt immobilier amortissable à taux fixe. Le principe est simple : vous payez une mensualité constante, composée de capital, d’intérêts et d’assurance.

Là où beaucoup se trompent, c’est sur la phrase « on rembourse d’abord les intérêts ». En réalité, vous remboursez capital et intérêts à chaque échéance. Ce qui change, c’est la répartition : au début, les intérêts pèsent lourd, puis leur part diminue progressivement, pendant que la part de capital remboursé augmente.

| Année | Mensualité | Intérêts annuels | Capital remboursé | Capital restant dû |

|---|---|---|---|---|

| 1 | 1 140 €/mois | 6 480 € | 7 200 € | 192 800 € |

| 5 | 1 140 €/mois | 5 770 € | 7 910 € | 171 300 € |

| 10 | 1 140 €/mois | 4 650 € | 9 030 € | 134 500 € |

| 15 | 1 140 €/mois | 3 150 € | 10 530 € | 89 200 € |

| 20 | 1 140 €/mois | 580 € | 13 100 € | 0 € |

| Total | 273 600 € | 73 600 € | 200 000 € | — |

Sur cet exemple, on voit l’enjeu : 73 600 € d’intérêts sur 200 000 € empruntés, soit 37 % du capital. Comprendre ce mécanisme aide ensuite à juger l’intérêt d’un remboursement anticipé ou d’une durée plus courte.

Maintenant que la mécanique interne du prêt est claire, on peut regarder le paramètre le plus visible : le niveau des taux, et ce que cela change concrètement sur votre pouvoir d’achat.

3.2 Niveaux de taux en 2026 et impact sur le pouvoir d’achat

En janvier 2026, les taux se situent globalement entre 3,15 % et 3,40 % selon les durées et les profils. Sur 20 ans, les écarts entre banques existent : on observe par exemple autour de 3,12 % chez Bourso Bank, environ 3,15 % à la Société Générale, et souvent 3,20–3,25 % dans plusieurs grandes banques sur des profils standards.

Pour lire ces niveaux sans se perdre, le plus simple est de raisonner par durée.

| Durée | Taux moyen | Meilleurs profils | Profils standards | Évolution vs 01/2025 |

|---|---|---|---|---|

| 10 ans | 2,90-3,00% | 2,85% | 3,05% | -0,50 pt |

| 15 ans | 3,10-3,20% | 3,10% | 3,20% | -0,50 pt |

| 20 ans | 3,20-3,31% | 3,12% | 3,31% | -0,45 pt |

| 25 ans | 3,28-3,40% | 3,28% | 3,40% | -0,40 pt |

Ce tableau montre aussi le mouvement récent : on est sur une baisse d’environ 0,45 à 0,50 point par rapport à janvier 2025. Et ça se traduit vite en capacité : chaque 0,1 point ≈ 5 000 € de capacité d’emprunt. Une baisse de 0,50 point, c’est donc typiquement 25 000 à 30 000 € de marge de pouvoir d’achat, à mensualité comparable.

Astuces importantes

C’est ici qu’une habitude simple peut vous faire économiser plusieurs milliers d’euros.

- Comparez systématiquement au moins 3 offres, car les écarts de taux entre établissements existent même sur un dossier similaire.

- Si vous passez par un courtier immobilier, l’ordre de grandeur observé est un gain possible de 0,20 à 0,30 point sur le taux.

- Sur un emprunt de 300 000 € sur 20 ans, cette différence représente souvent autour de 10 000 € à 15 000 € d’économie sur le coût total, une fois les frais de courtage pris en compte.

Le taux est important, mais il ne faut pas oublier le deuxième bouton majeur : la durée, qui transforme la mensualité… et le coût final.

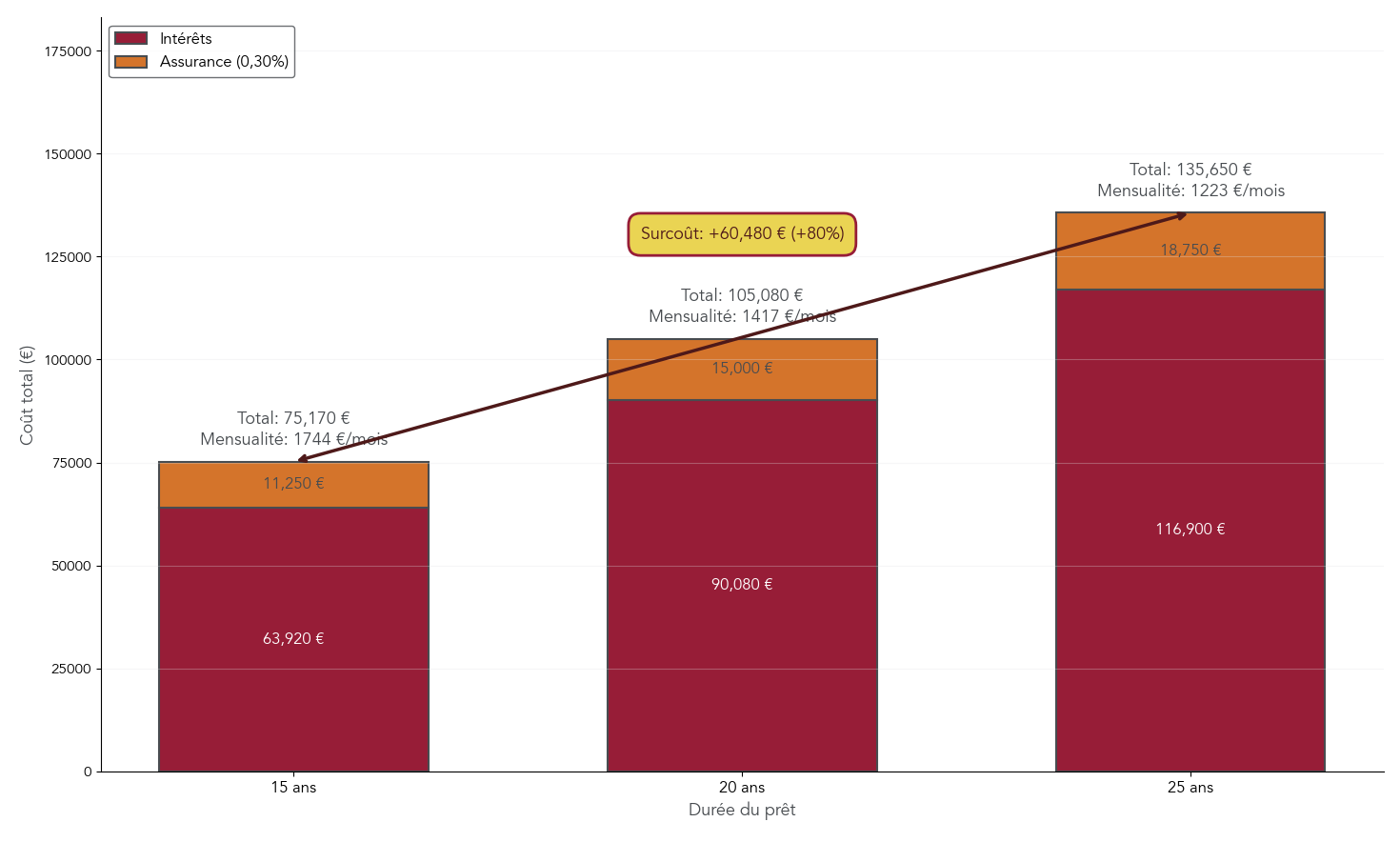

3.3 Choisir sa durée : équilibre entre mensualité supportable et coût total

Quand on hésite entre 15, 20 ou 25 ans, on pense d’abord à la mensualité. C’est normal, car c’est elle qui doit passer sous la barre des 35 % d’endettement. Mais le vrai choc arrive quand on regarde le coût total (intérêts + assurance).

| Durée | Taux moyen | Mensualité | Coût total intérêts | Coût assurance (0,30%) | Coût total crédit |

|---|---|---|---|---|---|

| 15 ans | 3,15% | 1 744 € | 63 920 € | 11 250 € | 75 170 € |

| 20 ans | 3,25% | 1 417 € | 90 080 € | 15 000 € | 105 080 € |

| 25 ans | 3,35% | 1 223 € | 116 900 € | 18 750 € | 135 650 € |

Sur 250 000 € empruntés, passer de 15 à 25 ans fait baisser la mensualité, mais ajoute +60 480 € de coût total, soit environ +80 %. Autrement dit, la durée est un levier aussi puissant que le taux.

Cette comparaison se relie directement aux salaires requis vus plus haut : allonger la durée peut rendre un montant « accessible », mais il faut accepter le surcoût. Avant de trancher, un simulateur permet de tester plusieurs durées avec vos charges réelles.

Une fois la combinaison taux/durée choisie, il reste un angle souvent sous-estimé : les frais annexes, la garantie et surtout l’assurance emprunteur. C’est là que les écarts les plus invisibles se cachent.

3.4 Frais, garanties et assurance : là où se cachent les gros écarts

Quand on parle de crédit immobilier, on pense spontanément au taux. Pourtant, sur le coût final, d’autres lignes pèsent lourd : frais de dossier, garantie, assurance, frais de courtage. Et la plupart sont payées au mauvais moment, c’est-à-dire quand votre trésorerie est déjà sollicitée par l’achat.

Pour y voir clair, voici la décomposition des frais typiques autour d’un prêt immobilier.

| Type de frais | Fourchette | Calcul type | Négociable ? | Moment du paiement |

|---|---|---|---|---|

| Frais de dossier bancaire | 500-1 500 € | Forfait ou 1% du prêt | Oui (souvent offerts) | Déblocage des fonds |

| Frais de garantie (caution) | 0,8-1,5% du prêt | Commission + FMG | Non | Déblocage des fonds |

| Frais de garantie (hypothèque) | 1,5-2% du prêt | Émoluments notaire + TPF | Non | Déblocage des fonds |

| Frais de garantie (PPD) | 0,5-0,8% du prêt | Émoluments notaire (pas de TPF) | Non | Déblocage des fonds |

| Assurance emprunteur | 0,10-0,50%/an du capital | Selon âge/santé/profil | Oui (délégation) | Mensuel |

| Frais de courtage | 950-3 500 € ou 1-1,5% | Forfait ou % | Oui | À l’obtention du prêt |

Ce tableau appelle deux commentaires. D’abord, les frais de dossier se négocient souvent, et certains établissements les offrent. Ensuite, les garanties ne se valent pas : la caution est fréquemment la solution la plus économique, surtout si vous revendez avant la fin, alors que l’hypothèque et le PPD impliquent des frais de mainlevée.

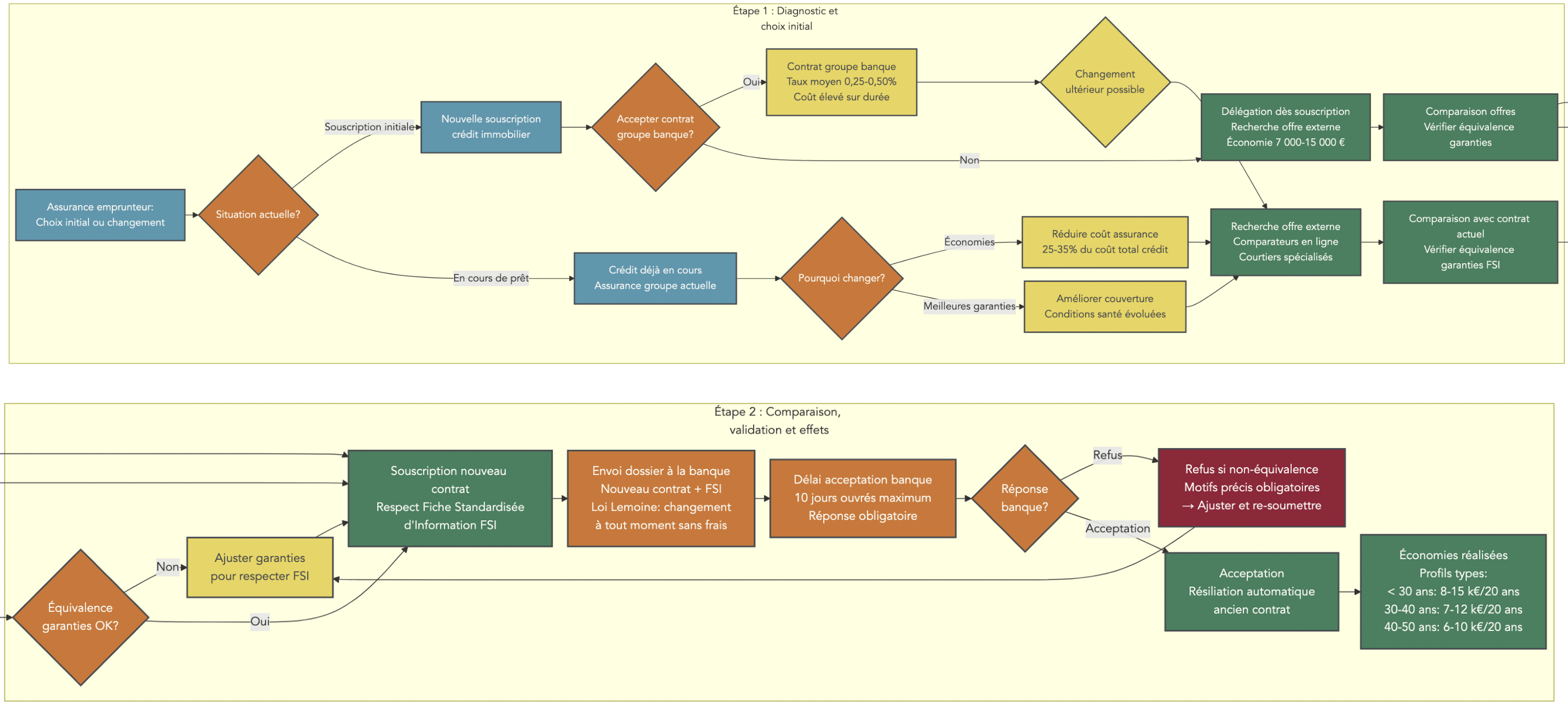

Le poste qui peut faire la différence, c’est l’assurance emprunteur. Elle représente souvent 25 % à 35 % du coût total du crédit. Les écarts entre contrat groupe bancaire et assurance externe peuvent générer 7 000 € à 18 000 € d’économies selon l’âge et le profil, et la loi Lemoine permet de changer à tout moment.

Astuces importantes

À ce stade, quelques négociations ciblées font souvent une vraie différence.

- Demandez la remise ou l’offre des frais de dossier, car ils sont fréquemment négociables.

- Anticipez la question des indemnités de remboursement anticipé (IRA) et demandez leur réduction ou suppression dès la signature.

- Comparez l’assurance emprunteur : si le contrat groupe est au-dessus de 0,30 %, la délégation devient souvent très intéressante.

Le but n’est pas de tout renégocier, mais de viser les postes qui pèsent le plus sur le coût global.

Après ce panorama du crédit immobilier classique, la suite consiste à regarder ce qui peut vraiment améliorer le taux moyen et compléter un apport insuffisant : les prêts aidés.

4. Tirer parti des prêts aidés pour compléter son montage

On a vu comment se négocie le crédit immobilier classique et où se nichent les écarts de coût. La suite est souvent décisive pour un acquéreur immobilier : activer les prêts aidés pour réduire le taux moyen du financement immobilier, et parfois compléter un apport personnel trop juste.

4.1 PTZ 2026 : conditions, montants, et vraies limites

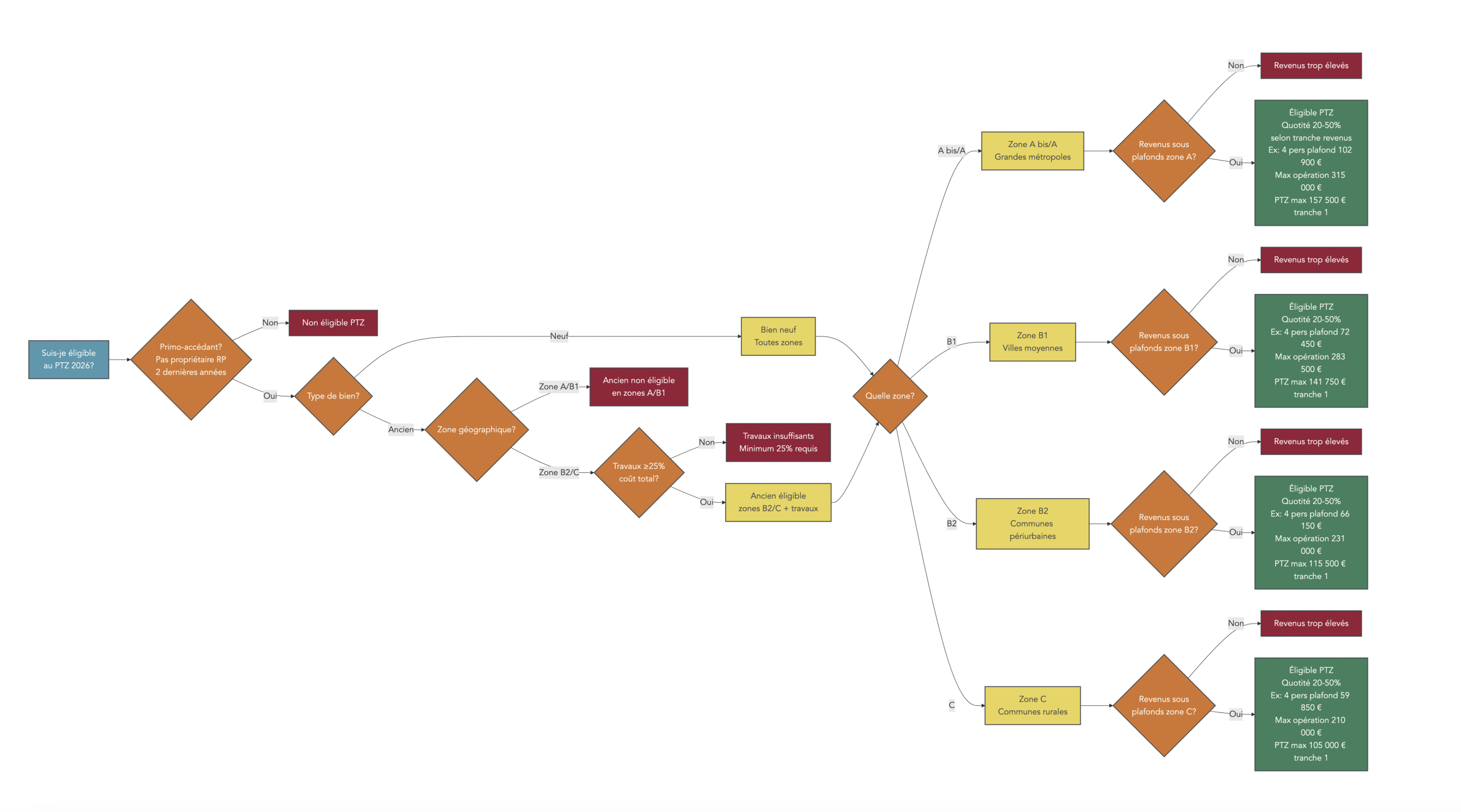

Le prêt à taux zéro (PTZ) est le plus connu des prêts aidés, et pour une bonne raison : c’est un prêt sans intérêts (les intérêts sont pris en charge par l’État) réservé aux primo-accédants qui achètent leur résidence principale.

La mécanique est simple sur le papier, mais les conditions d’accès créent beaucoup de déceptions. D’abord, vous devez ne pas avoir été propriétaire de votre résidence principale durant les 2 dernières années. Ensuite, vos ressources doivent respecter des plafonds, calculés sur le revenu fiscal de référence (RFR) de l’année N-2.

Voici les plafonds PTZ 2026 (RFR N-2) à connaître, car ils déterminent immédiatement si le dispositif est envisageable.

| Composition foyer | Zone A bis/A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 personne | 49 000 € | 34 500 € | 31 500 € | 28 500 € |

| 2 personnes | 73 500 € | 51 750 € | 47 250 € | 42 750 € |

| 3 personnes | 88 200 € | 62 100 € | 56 700 € | 51 300 € |

| 4 personnes | 102 900 € | 72 450 € | 66 150 € | 59 850 € |

| 5 personnes et + | 117 600 € | 82 800 € | 75 600 € | 68 400 € |

Deux limites structurantes méritent d’être posées clairement.

- Le PTZ n’est pas accessible à tous les primo-accédants : les plafonds peuvent être restrictifs selon la zone.

- Dans l’ancien, il est limité aux zones B2 et C, et uniquement si vous réalisez des travaux représentant au moins 25 % du coût total de l’opération.

Autre point qui surprend souvent : le revenu retenu n’est pas toujours uniquement le RFR N-2. Le calcul prend le plus élevé entre votre RFR N-2 et le coût total de l’opération divisé par 9. Dans certains projets, cela peut vous faire basculer vers une tranche moins favorable.

Côté montant, le PTZ ne se résume pas à un pourcentage « libre ». Il dépend (1) d’un plafond d’opération (variable selon la zone et le nombre de personnes) et (2) d’une quotité, qui peut aller jusqu’à 50 % pour les revenus les plus modestes (tranche 1). En zone A, pour 4 personnes, l’opération est plafonnée à 315 000 € : avec une quotité de 50 %, cela donne un PTZ maximal de 157 500 €. Si votre projet coûte plus cher, le PTZ se calcule quand même sur le plafond, pas sur votre prix réel.

Le remboursement est également très atypique, et c’est un vrai atout quand votre budget est serré : selon la tranche de revenus, vous pouvez bénéficier d’un différé allant de 0 à 10 ans, pour une durée totale de 10 à 25 ans. Autrement dit, pendant une partie du prêt, vous ne remboursez pas le PTZ, ce qui allège les mensualités du montage.

On le comprend mieux avec un exemple concret : un couple avec 1 enfant, un RFR de 52 800 €, qui achète en zone A pour 270 000 €. La quotité est de 40 %, soit un PTZ de 108 000 €, sur 20 ans, avec 8 ans de différé.

Dernier rappel, qui évite bien des mauvais montages : le PTZ ne finance jamais 100 % d’un achat maison. Il doit toujours être complété (par un prêt bancaire, et parfois par d’autres prêts aidés). C’est justement ce qu’on regarde maintenant : si le PTZ est souvent le pilier des ménages modestes, d’autres dispositifs peuvent le renforcer.

4.2 PAS et prêt conventionné : intérêt réel dans le contexte 2025–2026

Une fois qu’on a identifié le PTZ, la tentation est forte de se tourner vers d’autres prêts réglementés, comme le prêt accession sociale (PAS) ou le prêt conventionné (PC). Ils existent, et ils peuvent financer jusqu’à 100 % de l’opération (hors frais de notaire), mais attention : leur intérêt dépend beaucoup du contexte de taux.

Le PAS vise les ménages modestes, avec des plafonds de ressources identiques au PTZ. Sa particularité, c’est qu’il peut financer 100 % du projet (toujours hors notaire), qu’il peut ouvrir droit à l’APL (Aide Personnalisée au Logement) sous conditions, et qu’il est cumulable avec le PTZ, le prêt Action Logement et un prêt PEL. En revanche, il n’est pas cumulable avec un crédit immobilier classique : on choisit l’un ou l’autre.

Le problème, en 2025–2026, ce n’est pas le principe du PAS, c’est son taux plafond, qui est aujourd’hui nettement au-dessus du marché (où l’on a vu des taux autour de 3,30 %).

| Durée | Taux fixe maximal | Taux variable maximal |

|---|---|---|

| ≤ 12 ans | 5,80% | 5,80% |

| 12-15 ans | 6,00% | 5,80% |

| 15-20 ans | 6,15% | 5,80% |

| > 20 ans | 6,25% | 5,80% |

Dans les faits, cela limite l’intérêt du PAS à des cas précis : profils fragiles qui n’arrivent pas à obtenir un prêt bancaire compétitif, besoin d’un financement à 100 %, et/ou accès à l’APL qui change l’équilibre budgétaire.

Le prêt conventionné fonctionne un peu différemment : il n’a pas de condition de ressources, et il peut, lui aussi, financer jusqu’à 100 % de l’opération (hors frais annexes. Mais depuis 2020, il n’ouvre plus droit à l’APL. Et surtout, ses taux plafonds sont alignés sur ceux du PAS, donc souvent peu compétitifs dans le contexte actuel.

En pratique, ces deux outils ne sont pas « mauvais ». Ils sont simplement moins attractifs que le prêt immobilier classique quand on peut obtenir un bon taux de marché. À l’inverse, certains prêts aidés se comportent comme de vrais accélérateurs de montage, parce qu’ils sont très bon marché : c’est le cas d’Action Logement, et d’un PEL ancien.

4.3 Prêt Action Logement et PEL : les « bons plans » sous conditions

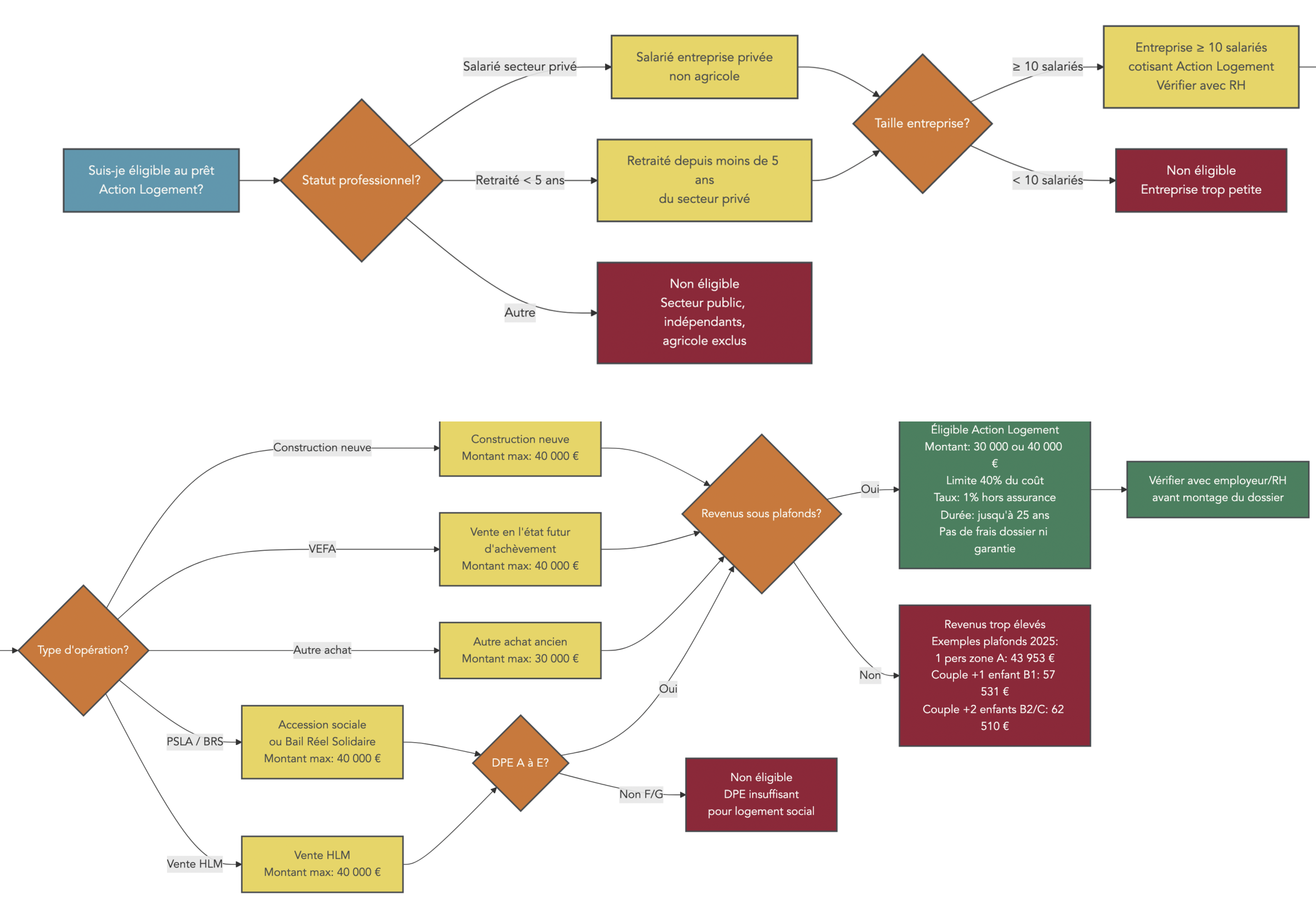

Si vous cherchez les prêts aidés qui peuvent vraiment faire baisser le coût global, deux leviers ressortent : le prêt Action Logement (ex-1 % logement) et le prêt PEL (Plan Épargne Logement) quand il est ancien.

Le prêt Action Logement est réservé aux salariés du secteur privé (non agricole) d’entreprises d’au moins 10 salariés, ainsi qu’aux retraités depuis moins de 5 ans. Il faut aussi respecter des plafonds de ressources, et financer une opération éligible : neuf, VEFA (Vente en l’État Futur d’Achèvement), accession sociale, BRS (Bail Réel Solidaire) ou vente HLM.

| Composition foyer | Zone A bis/A | Zone B1 | Zone B2/C |

|---|---|---|---|

| Personne seule | 43 953 € | 35 825 € | 32 243 € |

| Couple sans enfant | 65 691 € | 47 842 € | 43 056 € |

| Couple + 1 enfant | 78 963 € | 57 531 € | 51 778 € |

| Couple + 2 enfants | 94 585 € | 69 455 € | 62 510 € |

| Couple + 3 enfants | 111 971 € | 81 810 € | 73 629 € |

Quand on coche les cases, les caractéristiques sont difficiles à battre : jusqu’à 40 000 € (ou 30 000 €), dans la limite de 40 % du coût, à 1 % hors assurance, sur une durée pouvant aller jusqu’à 25 ans, sans frais de dossier ni frais de garantie.

Le deuxième levier, c’est le prêt attaché à un PEL ou à un CEL. L’idée importante est la suivante : le taux du prêt n’est pas celui du marché, c’est celui garanti à l’ouverture du plan. Résultat, certains PEL sont devenus très précieux.

Les PEL ouverts entre 2016 et 2022 donnent accès à un prêt à 2,20 %, nettement inférieur aux taux actuels autour de 3,30 %. À l’inverse, un PEL ouvert avant 2016 (prêt à 4,20 %) est plutôt défavorable, et un PEL ouvert en 2026 donne un prêt à 3,20 %, proche du marché.

Astuces importantes

Ces deux dispositifs sont excellents, mais ils demandent un réflexe d’organisation.

- Si vous êtes salarié du privé, contactez votre employeur ou vos RH avant de finaliser le montage : l’éligibilité et le montant Action Logement (30 000 € ou 40 000 €) se vérifient en amont.

- Si vous avez un PEL ouvert entre 2016 et 2022, ne le clôturez pas par automatisme : le prêt associé à 2,20 % est un avantage rare par rapport au marché 2026.

- Gardez en tête que ces prêts sont des briques : ils améliorent le taux moyen, mais ne remplacent pas le financement principal.

Avec ces réflexes, vous pouvez souvent économiser plusieurs points de taux… mais seulement si vous combinez correctement les prêts. C’est le point clé de la sous-section suivante.

4.4 Combiner les prêts aidés avec le crédit classique pour baisser le taux moyen

La différence entre un montage « correct » et un montage très optimisé se joue souvent sur l’ordre et la compatibilité des prêts. Certains se cumulent très bien, d’autres s’excluent.

Le tableau ci-dessous résume l’essentiel : le PTZ se cumule avec presque tout (y compris un crédit classique), alors que le PAS et le prêt conventionné imposent des choix plus tranchés.

| Prêt | PTZ | PAS | Action Logement | PEL | PC | Crédit classique |

|---|---|---|---|---|---|---|

| PTZ | — | ✓ | ✓ | ✓ | ✓ | ✓ |

| PAS | ✓ | — | ✓ | ✓ | ✗ | ✗ |

| Action Logement | ✓ | ✓ | — | ✓ | ✓ | ✓ |

| PEL | ✓ | ✓ | ✓ | — | ✓ | ✓ |

| PC | ✓ | ✗ | ✓ | ✓ | — | ✗ |

| Crédit classique | ✓ | ✗ | ✓ | ✓ | ✗ | — |

Ce tableau évite une erreur fréquente : vouloir ajouter un PAS « en plus » d’un prêt bancaire classique. Ce n’est pas possible. À l’inverse, le cumul PTZ + Action Logement + PEL est l’un des meilleurs scénarios quand vous y avez accès.

Ça se voit immédiatement avec un cas chiffré : projet de 280 000 € pour un primo-accédant (couple + 1 enfant) en zone B1, avec un RFR de 45 000 €. Le montage optimisé consiste à empiler les briques les moins chères en priorité : PTZ de 108 000 € à 0 %, Action Logement de 30 000 € à 1 %, prêt PEL (ouvert en 2019) de 50 000 € à 2,20 %, puis le solde en crédit classique (92 000 € à 3,30 %). Le taux moyen pondéré ressort autour de 1,75 %, contre 3,30 % si l’on finançait tout en prêt immobilier unique.

On retrouve ici une logique déjà évoquée : si votre apport est inférieur à 10 %, ces prêts aidés peuvent aussi jouer un rôle psychologique et bancaire. Ils complètent le plan de financement et rassurent l’établissement prêteur sur la solidité du dossier.

Une fois les prêts aidés bien articulés, certains projets ne se limitent plus à « quel crédit prendre ? ». La question devient patrimoniale : qui détient le bien, et comment le transmettre ? C’est là que la SCI entre en scène.

5. Acheter via une SCI : outil patrimonial plus que levier de financement

Une société civile immobilière (SCI) est souvent présentée comme une solution magique. En réalité, ce n’est pas un prêt immobilier alternatif, mais une structure juridique qui change la façon de détenir et de gérer le bien immobilier. Et cela peut modifier la relation avec la banque.

5.1 Comprendre le mécanisme d’une SCI et son impact sur le financement

Concrètement, une SCI est une société civile (au moins 2 associés) qui achète et détient le bien. Les personnes physiques ne détiennent pas directement la maison : elles détiennent des parts de la SCI, proportionnellement à leur participation.

La création suit un chemin assez balisé : il faut rédiger les statuts (objet, capital, gérance), constituer le capital, déposer ce capital, publier une annonce légale, déclarer les bénéficiaires effectifs, puis immatriculer la société au greffe.

Sur le financement immobilier, l’idée clé est la suivante : ce n’est plus vous qui empruntez, c’est la SCI. En pratique, la banque demande souvent une caution personnelle des associés. Et surtout, la protection « consommateur » encadrée par le HCSF ne s’applique pas strictement : il n’y a pas forcément le même délai de réflexion ni les mêmes garde-fous sur le taux d’endettement ou le taux. Ce point peut faciliter certains dossiers, mais il retire aussi une couche de protection.

La SCI ne crée pas, par elle-même, un accès à un type de prêt inédit : on reste généralement sur du crédit classique (et parfois des prêts aidés si les conditions sont remplies), mais la logique juridique change le porteur du prêt et la manière d’analyser le risque.

Pour connaître les étapes de constitution, les implications fiscales et les pièges d’une SCI, lisez notre guide pratique : SCI investissement immobilier.

Créer une SCI a aussi un coût, et c’est souvent le point qui fait basculer la décision. Regardons les ordres de grandeur.

5.2 Coûts de création, de gestion et seuil de pertinence patrimoniale

Le premier filtre est financier : une SCI coûte plus cher qu’un achat en direct, et ces coûts reviennent dans le temps.

Voici les coûts de création observés selon le niveau d’accompagnement.

| Poste | Seul | Plateforme en ligne | Notaire/Avocat |

|---|---|---|---|

| Rédaction des statuts | 0 € | 150-300 € | 1 000-2 500 € |

| Annonce légale | 185-222 € | 185-222 € | 185-222 € |

| Déclaration bénéficiaires effectifs | 21,41 € | 21,41 € | 21,41 € |

| Immatriculation greffe | 66,88 € | 66,88 € | 66,88 € |

| Dépôt capital social | 0-100 € | 0-100 € | ~100 € |

| Total | ~300-500 € | ~500-800 € | 1 500-3 000 € |

À cela s’ajoutent des coûts récurrents qui peuvent peser : assemblée générale annuelle, déclarations fiscales spécifiques, et surtout comptabilité (700 à 1 500 € par an) quand la SCI est à l’IS (Impôt sur les Sociétés) ou quand les revenus sont significatifs.

C’est pour cette raison que la SCI est plutôt pertinente au-delà d’un certain niveau de patrimoine, généralement autour de 400 000 à 500 000 €. En dessous, le coût et la charge administrative dépassent souvent les bénéfices, surtout pour une résidence principale « simple ».

Si vous voulez creuser les coûts de création et leurs implications, ce point mérite d’être chiffré avant de lancer les démarches.

Une fois ce seuil franchi, la SCI peut en revanche apporter de vrais avantages de gestion et surtout de transmission familiale.

5.3 Avantages de la SCI pour la gestion et la transmission d’un bien

La SCI devient intéressante quand on regarde le projet comme un actif familial. Deux avantages ressortent : la gestion, et la transmission.

Sur la gestion, l’achat en direct (souvent en indivision) impose fréquemment l’unanimité pour les décisions importantes. En SCI, les statuts peuvent donner plus de souplesse au gérant, et prévoir des règles de vote adaptées. Cela évite beaucoup de blocages au fil des années.

Sur la transmission, la logique est encore plus forte : au lieu de donner une fraction d’un bien « indivisible », on donne des parts, qui se fractionnent facilement. Ces parts peuvent en plus faire l’objet d’une décote de 10 à 15 % liée à l’illiquidité, et l’on retrouve les mêmes abattements de donation : 100 000 € par parent et par enfant, renouvelables tous les 15 ans.

Attention toutefois à la résidence principale : en direct, la plus-value est exonérée en cas de vente de la RP. En SCI à l’IR (Impôt sur le Revenu), l’exonération peut rester possible sur la quote-part de l’associé qui occupe gratuitement le logement. En SCI à l’IS, en revanche, il n’y a pas d’exonération de plus-value sur la résidence principale.

Un exemple illustre bien l’intérêt de la transmission progressive : un bien de 500 000 € détenu via une SCI. Deux parents donnent chacun 100 000 € de parts à leur enfant, soit 200 000 € transmis sans droits. Quinze ans plus tard, ils recommencent. Au bout de 30 ans, l’enfant a reçu 400 000 € de parts sans droits de donation, en utilisant les abattements successifs.

Si vous souhaitez optimiser la transmission et structurer la détention du bien dans la durée, la SCI peut devenir un outil très cohérent. Encore faut-il qu’elle soit réellement adaptée à votre projet.

5.4 Quand la SCI n’est pas la bonne solution

La SCI n’est pas un passage obligé, et elle peut même être contreproductive si le projet est simple. Il faut notamment intégrer quatre contraintes.

- La SCI est une société civile, donc elle ne peut pas exercer d’activités commerciales. Par exemple, la location meublée est en principe exclue (hors cas marginal de LMNP (Loueur Meublé Non Professionnel) très limité).

- Elle impose des formalités administratives régulières et des coûts récurrents.

- L’emprunt via SCI ne bénéficie pas des mêmes protections HCSF qu’un particulier.

- Sur une résidence principale, on peut perdre des avantages fiscaux, notamment en SCI à l’IS.

Dans la majorité des cas, un couple primo-accédant qui achète une maison à 250 000–300 000 € pour y vivre a tout intérêt à acheter en direct : c’est plus simple, moins coûteux, et l’exonération de plus-value sur la résidence principale est claire.

Gardez donc une règle de bon sens : réservez la SCI aux patrimoines importants (souvent au-delà de 500 000 €) ou aux projets de transmission structurée. Pour d’autres profils, il existe des montages alternatifs qui changent non pas la structure juridique, mais le mode de paiement lui-même, comme le viager.

6. Viager : acheter progressivement avec bouquet et rente

Le viager est souvent mal compris, parce qu’on le compare à un prêt immobilier. Or, ce n’est pas un prêt : c’est une vente avec un paiement étalé, qui comporte un aléa majeur.

6.1 Mécanisme du viager : bouquet, rente et aléa de longévité

En viager, l’acheteur (le débirentier) verse au vendeur (le crédirentier) un bouquet à la signature, puis une rente viagère jusqu’au décès du vendeur. Le schéma est donc très différent d’un prêt bancaire, où l’on connaît la durée, le coût et l’échéancier.

On distingue deux formes.

- Le viager occupé : le vendeur conserve un droit d’usage et d’habitation, et l’acheteur ne récupère la jouissance du bien qu’au décès (ou au départ) du vendeur.

- Le viager libre : l’acheteur a la jouissance immédiate du bien.

Le point clé, c’est l’aléa de longévité : le coût total (bouquet + rentes) est par nature incertain, car personne ne connaît la durée de versement de la rente. Le bouquet représente généralement 20 à 30 % de la valeur viagère, mais cela ne résout pas l’incertitude sur le reste.

Par rapport au crédit immobilier classique, le viager est souvent une alternative quand on veut limiter le recours au prêt bancaire, et étaler le paiement dans le temps. Mais il faut accepter une absence de date de fin certaine.

Pour une explication complète du bouquet, de la rente et des différences viager occupé/libre, consultez notre guide du viager : viager guide.

Pour comprendre pourquoi le prix d’un viager occupé est inférieur à celui d’un viager libre, il faut maintenant regarder la décote liée au droit d’usage du vendeur.

6.2 Exemple chiffré : calcul de la décote et de la rente

En viager occupé, l’acheteur paie moins cher car il ne peut pas occuper le bien ni le louer pendant la période d’occupation. Cette perte de jouissance se traduit par une décote, liée au DUH (Droit d’Usage et d’Habitation).

La formule générale retenue est : loyer mensuel théorique × 12 × coefficient d’espérance de vie × coefficient d’actualisation.

Le tableau suivant donne un ordre de grandeur concret.

| Élément | Viager occupé | Viager libre |

|---|---|---|

| Valeur vénale du bien | 300 000 € | 300 000 € |

| Espérance de vie (barème Daubry) | 10 ans | — |

| Loyer théorique mensuel | 1 000 € | — |

| DUH (décote d’occupation) | ~100 000 € (33%) | 0 € |

| Valeur viagère | 200 000 € | 300 000 € |

| Bouquet (30%) | 60 000 € | 90 000 € |

| Capital à convertir en rente | 140 000 € | 210 000 € |

| Rente mensuelle estimée | ~1 000 € | ~1 500 € |

Cet exemple chiffré montre bien l’arbitrage : plus l’occupation est longue (souvent liée à l’âge du vendeur), plus la décote est importante, mais plus l’incertitude sur la durée de paiement de la rente devient centrale.

Avec ce calcul en tête, on peut comparer clairement les deux montages et voir à quels profils ils correspondent.

6.3 Viager occupé vs viager libre : quel profil pour chaque montage ?

Le choix entre viager occupé et viager libre n’est pas seulement une question de prix. Il touche à la jouissance du bien, au risque, et au type d’acquéreur.

| Critère | Viager occupé | Viager libre |

|---|---|---|

| Jouissance du bien | À la libération (décès ou départ) | Immédiate |

| Décote appliquée | 30-50% selon âge | Aucune |

| Prix d’achat effectif | Réduit | Plein |

| Profil acheteur type | Investisseur patient | Acheteur occupant |

| Risque principal | Longévité exceptionnelle du vendeur | Moindre |

| Charges courantes | Partagées (vendeur : taxe habitation, charges courantes) | Acheteur intégral |

| Gros travaux | Acheteur | Acheteur |

Le point le plus simple à retenir : un viager occupé ne convient pas à un ménage qui a besoin de se loger immédiatement. Il répond davantage à une logique patrimoniale d’investissement patient, puisqu’on accepte d’attendre pour récupérer le bien.

Une fois le montage choisi, il reste une dimension souvent oubliée : la fiscalité, notamment sur la rente perçue par le vendeur.

6.4 Fiscalité et place du viager dans une stratégie de financement

Le viager a une fiscalité spécifique, surtout côté vendeur. Le bouquet est considéré comme un prix de vente : il n’est pas imposé en tant que revenu. En revanche, la rente viagère est partiellement imposable à l’impôt sur le revenu, et soumise aux prélèvements sociaux, avec une fraction imposable qui dépend de l’âge du vendeur lors du premier versement.

| Âge au 1er versement | Fraction imposable | Exemple : rente 1 000 €/mois |

|---|---|---|

| < 50 ans | 70% | 700 €/mois imposables |

| 50-59 ans | 50% | 500 €/mois imposables |

| 60-69 ans | 40% | 400 €/mois imposables |

| ≥ 70 ans | 30% | 300 €/mois imposables |

Pour aller plus loin sur la fiscalité, retenez surtout la logique : plus le crédirentier est âgé au premier versement, plus la part imposable de la rente baisse.

Côté acheteur, la rente n’est pas déductible des revenus. Et si le bien est revendu, la plus-value se calcule en tenant compte de l’ensemble des sommes versées (bouquet + rentes cumulées).

Au final, le viager prend sa place comme une alternative au prêt immobilier classique uniquement pour certains profils : ceux qui acceptent l’aléa sur le coût total et, en viager occupé, l’absence de jouissance immédiate.

À l’opposé du viager, le crowdfunding immobilier est parfois présenté comme un « nouveau moyen de financer l’immobilier ». En réalité, il s’agit d’un placement, pas un mode de financement de sa propre maison.

7. Crowdfunding immobilier : placement risqué, pas solution de financement

On a déjà parcouru des alternatives au prêt immobilier classique qui concernent directement l’achat (ou sa structuration), comme la SCI ou le viager. Le crowdfunding immobilier, lui, est souvent mal compris : on le présente parfois comme un « nouveau financement immobilier », alors qu’il s’agit avant tout d’un placement.

7.1 Comprendre le fonctionnement du crowdfunding immobilier

Le crowdfunding immobilier consiste à prêter collectivement de l’argent à des professionnels (promoteurs immobiliers ou marchands de biens) pour financer une opération : construction, rénovation, revente. Concrètement, vous passez par une plateforme de financement participatif encadrée, avec un statut de Prestataire de Services de Financement Participatif (PSFP) et un agrément sous le contrôle de l’AMF.

On retrouve trois caractéristiques très standardisées :

- Le ticket d’entrée est faible, généralement entre 100 et 1 000 €, ce qui donne l’impression (trompeuse) d’un placement « facile ».

- La durée est courte à moyenne, souvent 12 à 36 mois.

- Le rendement brut affiché est élevé, typiquement 8 à 12 %, avec une fiscalité au PFU (flat tax) de 30%.

Le point clé, maintenant, est d’éviter la confusion : le crowdfunding immobilier ne finance pas votre achat maison en direct. Ce n’est ni un prêt immobilier, ni une aide, ni une solution pour compléter un plan de financement chez le notaire. C’est un investissement immobilier, avec un risque de perte en capital.

Pour aller plus loin sur le fonctionnement spécifique du crowdfunding immobilier et ses caractéristiques (durée, ticket, rendement), consultez notre dossier : crowdfunding immobilier.

Fin du décor : regardons les chiffres récents ; c’est le seul moyen d’évaluer le niveau de risque réel.

7.2 Risques mis en lumière par l’AMF en 2025

Le secteur a longtemps été vendu comme « court » et « rentable ». Mais les indicateurs publiés récemment montrent que le risque opérationnel (retards, procédures, pertes) a fortement augmenté.

Voici les chiffres clés observés entre 2023 et le S1 2025.

| Indicateur | Valeur 2023 | Valeur S1 2025 | Évolution |

|---|---|---|---|

| Rendement moyen brut | 10,2% | 10-11% | Stable |

| Projets avec retard > 6 mois | 10-12% | 20-25% | ×2 |

| Projets en procédure collective | 5-7% | 10-15% | ×2 |

| Pertes définitives | 2-3% | 4-6% | ×2 |

| Triplement des litiges au Médiateur AMF | — | Oui (2024) | — |

Ce tableau dit quelque chose de simple : la promesse de rendement brut reste proche de 10–11%, mais la probabilité de retard et la probabilité de perte ont doublé. Autrement dit, on n’a pas « plus de rendement » ; on a surtout « plus de risque ».

À titre d’illustration, un cas a marqué les esprits : la plateforme Koregraf a fait l’objet d’un retrait d’agrément au 30 juin 2025, avec une liquidation judiciaire prononcée le 20 mai 2025. Cela illustre une réalité importante : même dans un univers régulé, il peut y avoir des incidents lourds.

Si vous voulez creuser les indicateurs de risque (retards, défauts, litiges) et comprendre les alertes récentes, cela mérite une lecture dédiée.

Dès lors, la question suivante s’impose : quelle place donner à ce placement pour un ménage qui prépare l’achat d’une maison ?

7.3 Peut-on utiliser le crowdfunding pour préparer son apport ?

À la marge, oui : le crowdfunding peut servir à placer une partie de son épargne en vue de constituer un apport personnel, mais uniquement dans une logique de moyen terme (plutôt 3 à 5 ans) et pour des profils qui acceptent une vraie prise de risque.

Le point qui change tout est le calendrier. Si votre achat maison est prévu dans moins de 2 ans, le crowdfunding immobilier est fortement déconseillé : un retard de plus de 6 mois touche désormais 20 à 25% des projets, et il existe un risque de pertes définitives (4 à 6%). Or, un apport doit être disponible au moment précis de la signature.

Si, malgré tout, vous l’envisagez comme investissement, il faut raisonner comme sur n’importe quel placement risqué : on ne met pas tous ses œufs dans le même panier. Dans les faits, cela implique une diversification sur au moins 10 projets pour lisser les défauts et les retards.

La conclusion est donc nette : le crowdfunding immobilier n’est pas une solution de financement d’un achat immobilier. C’est un outil d’investissement, potentiellement rémunérateur, mais à manier avec prudence.

Si vous envisagez le crowdfunding comme placement pour un projet, notre guide général explique les types de crowdfunding, la nécessité de diversification et les risques à connaître : guide crowdfunding.

À présent, recentrons‑nous sur les solutions de financement direct de l’achat, notamment quand on veut acheter avant d’avoir vendu : le prêt relais.

8. Prêt relais : sécuriser un achat-revente sans se mettre en danger

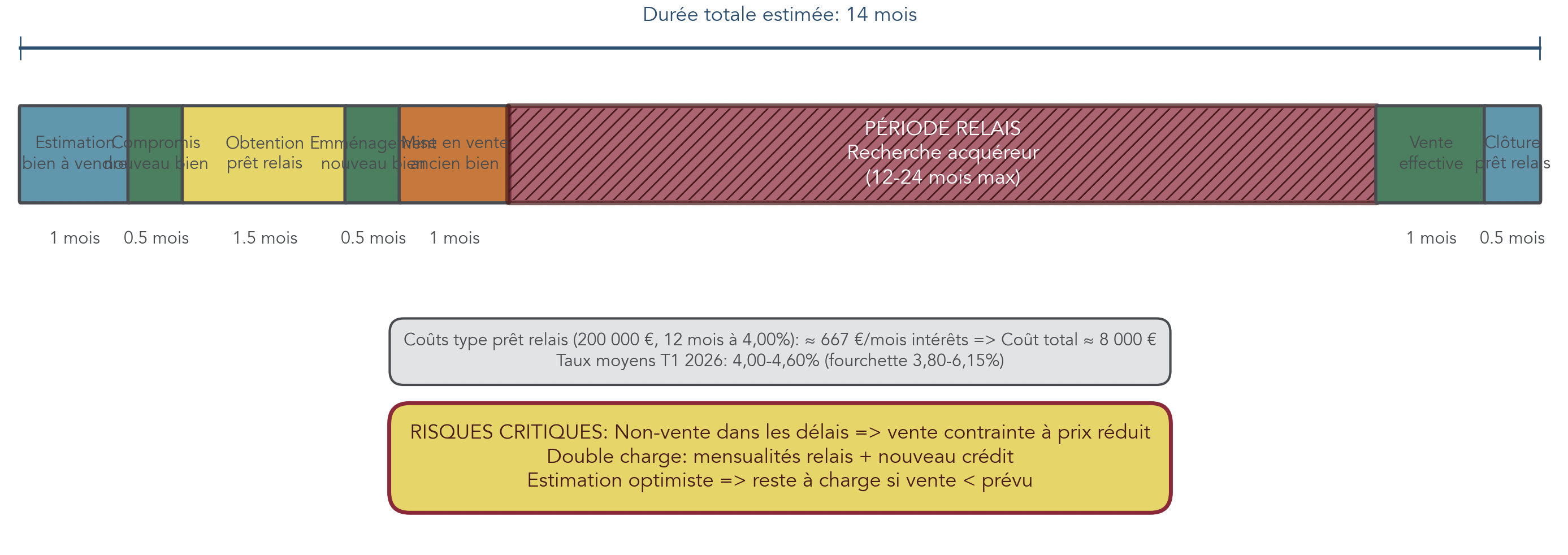

Quand on est déjà propriétaire, on se retrouve souvent face à un dilemme très concret : attendre de vendre (au risque de rater le bien convoité) ou acheter d’abord (au risque de porter deux biens). Le prêt relais existe précisément pour faire le pont, mais il impose une discipline de calendrier.

8.1 Fonctionnement et conditions d’un prêt relais

Le prêt relais est une avance accordée par la banque sur le produit de la vente future de votre bien actuel. Vous achetez un nouveau bien immobilier avant d’avoir vendu l’ancien, et la banque vous « prête » une partie de la valeur estimée de ce bien à vendre.

En pratique, les règles courantes sont assez stables :

- Le montant accordé représente généralement 60 à 80% de la valeur estimée du bien mis en vente.

- La durée est courte : 12 mois, renouvelable une fois, soit 24 mois maximum.

- Le taux est un peu plus élevé qu’un crédit immobilier classique, en général +0,10 à +0,30 point.

- Pendant la vie du relais, on rembourse surtout les intérêts. Le capital, lui, est soldé au moment de la vente.

Le niveau de taux dépend du marché. Voici les repères sur les dernières années.

| Période | Taux moyen | Fourchette |

|---|---|---|

| 2023 | 2,80-3,00% | 2,50-3,30% |

| 2025 | 3,80-4,20% | 3,50-4,80% |

| T4 2025 / T1 2026 | ~4,00-4,60% | 3,80-6,15% (usure) |

Sur le papier, le mécanisme paraît simple. Mais dans la vraie vie, tout se joue sur le timing de vente. C’est exactement ce qu’on va chiffrer.

8.2 Coût d’un prêt relais et principaux risques à anticiper

Un prêt relais coûte cher parce qu’il finance une somme importante sur une courte durée, à un taux supérieur au prêt immobilier standard. On le voit vite avec un exemple.

Pour un prêt relais de 200 000 € sur 12 mois à 4%, les intérêts représentent environ 667 € par mois, soit autour de 8 000 € sur un an. Ce montant ne rembourse pas le capital : il « achète du temps » pour vendre.

Le risque principal n’est donc pas théorique, il est pratique :

- Si vous ne vendez pas dans les délais, vous pouvez être contraint de prolonger (jusqu’à 24 mois max) ou de solder le prêt en urgence, parfois en bradant l’ancien bien.

- La double charge peut devenir lourde : intérêts du relais d’un côté, mensualités du nouveau crédit immobilier de l’autre.

- Une estimation trop optimiste de l’ancien bien crée un reste à charge. Si la vente se fait moins cher que prévu, il faut combler la différence.

Le filtre le plus simple consiste à se poser deux questions avant de signer : le bien à vendre est-il « liquide » (attractif, marché fluide, pas de gros travaux bloquants) ? Et avez-vous une marge de trésorerie si la vente prend plus de temps ?

Au-delà des produits eux-mêmes, la réussite du financement dépend aussi de la façon de piloter le projet : intermédiaires, simulations, et surtout respect des délais.

9. Bien s’entourer : courtiers, simulateurs et calendrier du projet

Une bonne stratégie de financement immobilier n’est pas seulement une question de taux. Elle dépend aussi de votre préparation : qualité du dossier, comparaison des offres, et planification des étapes. Trois outils font vraiment la différence : le courtier immobilier, les simulateurs, et un calendrier réaliste.

9.1 Quand et comment utiliser un courtier en crédit immobilier

Le courtier en crédit immobilier joue un rôle de chef d’orchestre. Il analyse votre situation, met en valeur votre dossier, sollicite plusieurs banques, négocie le taux, les frais de dossier et l’assurance emprunteur, puis vous accompagne jusqu’au déblocage des fonds.

Côté prix, il existe deux modèles : un pourcentage du prêt (souvent avec minimum), ou un forfait.

| Courtier | Mode de tarification | Montant indicatif | Banques partenaires | Particularité |

|---|---|---|---|---|

| CAFPI | % du prêt | ~1,3% (min 1 900 €) | 40+ | Réseau national |

| Empruntis | % avec minimum | 1%, min. 1 900 € | 30+ | Plateforme en ligne |

| Pretto | Forfait fixe | 950 € | 20+ | 100% digital |

| Helloprêt | Forfait fixe | 3 500 € TTC | 15+ | Accompagnement personnalisé |

| Crédit Advisor | Forfait plafonné | 950 € | 10+ | Startup |

| Meilleurtaux | Variable | 1-1,5% ou forfait | 50+ | Leader historique |

La question, au fond, est simple : est-ce que ça se rentabilise ? Sur des montants élevés, l’enjeu se chiffre vite. Un gain de 0,20 à 0,30 point sur 300 000 € sur 20 ans représente environ 10 000 à 15 000 € d’économie sur le coût total, une fois les frais de courtage déduits.

Si vous hésitez entre passer en direct ou vous faire accompagner, l’important est de comparer à profil équivalent. Selon votre situation, un conseiller peut aussi aider à clarifier le bon niveau de risque et de liquidité à conserver.

Avant même de solliciter un courtier ou une banque, des simulateurs gratuits permettent de tester votre budget et d’éviter des hypothèses trop optimistes.

9.2 Simulateurs indispensables pour préparer son financement

Simuler, ce n’est pas « faire joli ». C’est ce qui vous permet de vérifier votre capacité d’emprunt, d’arbitrer la durée, et de voir si un montage (PTZ + crédit, relais, etc.) respecte bien les contraintes HCSF.

Voici les outils les plus utiles, selon ce que vous cherchez à estimer.

| Type de simulateur | Exemples | Utilisation |

|---|---|---|

| Capacité d’emprunt | CAFPI, Pretto, Empruntis, La Finance pour Tous | Estimer le budget maximal |

| Mensualités | Meilleurtaux, Vousfinancer | Calculer la charge mensuelle |

| Frais de notaire | PAP, Immonot, MeilleuresSCPI | Estimer le coût d’acquisition |

| Tableau d’amortissement | CAFPI, Meilleurtaux | Visualiser le remboursement |

| Éligibilité PTZ | Service-public.fr, simulateur ANIL | Vérifier l’accès au PTZ |

L’idée est de faire tourner plusieurs scénarios : durée 20 ans vs 25 ans, apport plus élevé vs apport minimal, et combinaison avec des prêts aidés si vous y avez droit. Ensuite, vous comparez le résultat à votre réalité budgétaire (mensualité et reste à vivre), pas seulement au plafond théorique.

Simuler est essentiel, mais respecter les étapes et délais légaux l’est tout autant pour éviter les mauvaises surprises au moment de signer.

9.3 Calendrier type d’un financement : de la simulation à la remise des clés

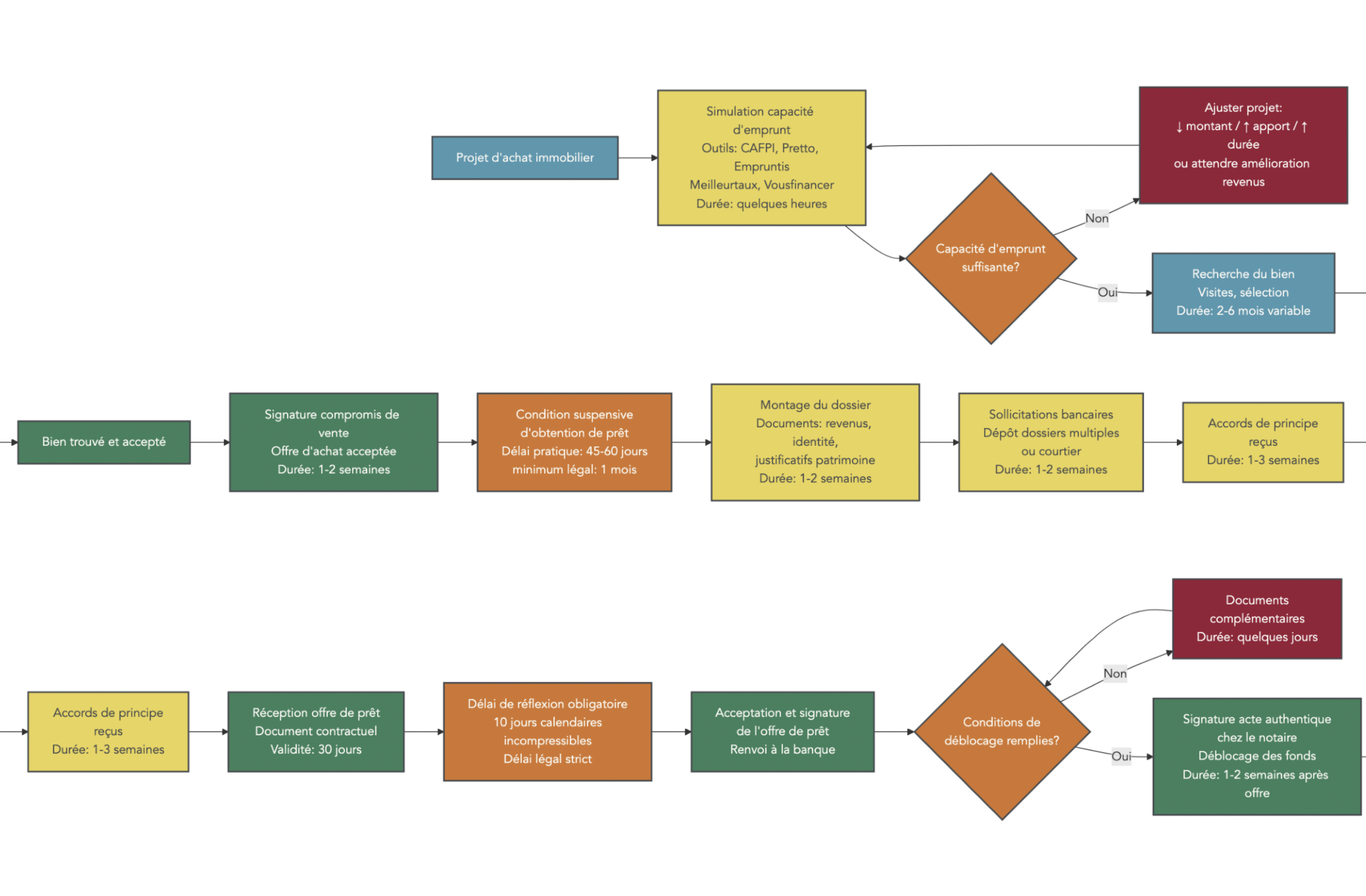

Une acquisition immobilière se déroule rarement en « ligne droite ». On passe par des étapes et, surtout, par des délais incompressibles qui expliquent pourquoi on parle souvent de 3 à 4 mois entre compromis et acte authentique.

Dans l’ordre, on retrouve généralement : simulation, recherche du bien, signature du compromis, montage du dossier, demandes bancaires, réception de l’offre de prêt, délai de réflexion, signature chez le notaire, remise des clés.

Trois délais méritent d’être connus par cœur :

- La condition suspensive d’obtention de prêt : la loi prévoit un minimum d’un mois, mais les compromis retiennent le plus souvent 45 à 60 jours, parce qu’en pratique les banques ont besoin de temps.

- Le délai de rétractation SRU (Solidarité et Renouvellement Urbains) : 10 jours après la signature du compromis.

- Le délai de réflexion sur l’offre de prêt : 10 jours calendaires incompressibles. L’offre reste valable 30 jours, mais vous ne pouvez pas l’accepter avant le 11e jour.

Pour éviter de vous retrouver hors délai, prévoyez un calendrier réaliste. En pratique, viser 3 à 4 mois entre compromis et signature est une bonne base, et demander 60 jours de condition suspensive est cohérent lorsque le contexte bancaire est plus tendu.

Une fois le chemin clair, il reste deux éléments majeurs à anticiper pour boucler le plan de financement : sécuriser le compromis via la condition suspensive, et chiffrer les frais de notaire (souvent sous-estimés).

10. Frais de notaire et remboursement anticipé : ne pas se laisser surprendre

À ce stade, vous pouvez avoir un montage cohérent (crédit, prêts aidés, apport). Pourtant, c’est souvent sur des points très concrets que l’achat déraille : une condition suspensive trop courte, un budget qui oublie les frais de notaire, ou une revente qui déclenche des pénalités non anticipées.

10.1 Comprendre la condition suspensive et sécuriser son compromis

La condition suspensive d’obtention de prêt est votre filet de sécurité. Elle figure dans le compromis de vente et protège l’acheteur : si vous n’obtenez pas le prêt dans les conditions prévues, la vente est annulée et le dépôt de garantie (souvent 5 à 10%) est restitué.

Pour qu’elle vous protège vraiment, elle doit être précise. On y indique notamment :

- Le montant du ou des prêts demandés.

- La durée.

- Un taux d’intérêt maximal.

- Le nombre de refus bancaires exigés (souvent 2 à 3).

- Le délai pour obtenir une réponse.

En pratique, deux nuances font la différence. D’abord, même si la loi prévoit un minimum d’un mois, il est courant de prévoir 45 à 60 jours : c’est le rythme réel des banques. Ensuite, il vaut mieux inscrire un taux maximal légèrement au-dessus du marché au moment du compromis, pour éviter qu’une petite variation vous fasse « sortir des clous ».

Une fois le compromis bien sécurisé, l’autre grande ligne de coût à intégrer dès le départ est celle des frais de notaire.

10.2 Chiffrer précisément les frais de notaire pour éviter le manque de fonds

Les frais de notaire sont l’une des causes classiques de « trou dans le budget ». On raisonne sur le prix de la maison, puis on découvre à la fin qu’il faut ajouter plusieurs milliers d’euros à sortir en fonds propres.

Sur un bien ancien à 300 000 €, la décomposition est la suivante.

| Poste | Montant | % du prix |

|---|---|---|

| Droits de mutation (taxe département + commune) | 17 400 € | 5,80% |

| Émoluments du notaire | 2 800 € | 0,93% |

| Contribution de sécurité immobilière | 300 € | 0,10% |

| Formalités et débours | 1 000 € | 0,33% |

| Total frais de notaire | 21 500 € | 7,17% |

Ce tableau illustre un repère simple : dans l’ancien, on est souvent autour de 7 à 8,5% du prix, soit environ 21 000 à 25 500 € pour 300 000 €. Dans le neuf, c’est nettement plus bas, autour de 2 à 3% (environ 6 000 à 9 000 € sur 300 000 €).

Si vous voulez mettre ces frais en perspective avec le coût global d’un achat (et les comparer à une situation de location), vous pouvez lire notre comparatif achat vs location.

Au cours de la vie du prêt, vous pouvez aussi vouloir rembourser par anticipation pour réduire les intérêts. Dans ce cas, il faut comprendre comment se calculent les IRA.

10.3 Rembourser par anticipation : calcul des IRA et négociation dès le départ

Vous pouvez rembourser votre crédit immobilier par anticipation, partiellement ou totalement. En contrepartie, la banque peut facturer des indemnités de remboursement anticipé (IRA), mais elles sont strictement plafonnées.

La règle légale est simple : les IRA ne peuvent pas dépasser le plus faible des deux montants suivants :

- 6 mois d’intérêts sur le capital remboursé,

- 3% du capital restant dû.

On le voit avec un exemple chiffré.

| Méthode de calcul | Montant |

|---|---|

| 6 mois d’intérêts | 150 000 × 3,20% × 0,5 = 2 400 € |

| 3% du capital | 150 000 × 3% = 4 500 € |

| IRA facturées | 2 400 € (le plus faible) |

Il existe aussi des cas d’exonération légale : décès, mutation professionnelle, cessation forcée d’activité professionnelle.

Le bon réflexe consiste à anticiper dès la signature. Si vous pensez revendre, renégocier ou faire un remboursement anticipé significatif, négocier une réduction ou une suppression des IRA au départ peut éviter une facture inutile.

Nous avons désormais couvert l’essentiel des produits et des procédures ; il reste à passer en revue les erreurs les plus fréquentes, puis à transformer tout cela en chemins de décision selon votre profil.

11. Synthèse : erreurs à éviter et chemins de décision selon votre profil

C’est souvent à la fin que l’on se rend compte de ce qui coûte vraiment cher : un mauvais taux faute de comparaison, une assurance trop onéreuse, un budget incomplet, ou un calendrier sous-estimé. Cette synthèse sert à transformer tout ce qu’on a vu en réflexes simples.

11.1 Erreurs fréquentes qui font mal au portefeuille

Certaines erreurs reviennent si souvent qu’elles méritent une checklist. L’idée n’est pas de culpabiliser : l’idée est de repérer les pièges et d’avoir, en face, un antidote concret.

| Erreur | Conséquence | Solution |

|---|---|---|

| Sous-estimer le budget global | Manque de fonds à la signature | Prévoir frais notaire + déménagement + travaux + trésorerie |

| Ne pas comparer les offres | Taux suboptimal | Solliciter 3+ banques ou passer par un courtier |

| Négliger l’assurance emprunteur | Surcoût de 5 000-15 000 € | Délégation dès la souscription ou changement ultérieur |

| Choisir la durée maximale par défaut | Coût total multiplié | Simuler plusieurs durées, arbitrer mensualité vs coût |

| Oublier les prêts aidés | Perte de financement à 0-1% | Vérifier éligibilité PTZ, Action Logement, PEL |

| Sous-estimer les délais | Stress, dépassement condition suspensive | Prévoir 3-4 mois entre compromis et acte |

| Ne pas anticiper les charges de copropriété | Taux d’endettement réel supérieur | Intégrer les charges dans le calcul de budget |

| Croire que le viager est « gratuit » | Engagement financier réel (rente + aléa) | Calculer le coût total probable |

Astuces importantes

Pour éviter ces erreurs, on peut se donner quelques règles simples, issues des situations les plus courantes.

- Si votre apport personnel est inférieur à 10%, activez en priorité les prêts aidés accessibles (PTZ, Action Logement) pour compléter et rassurer la banque.

- Comparez systématiquement au moins 3 offres bancaires, ou passez par un courtier immobilier : un écart de 0,20 à 0,30 point peut représenter 10 000 à 15 000 € sur 20 ans pour 300 000 €.

- Ne signez pas un compromis avec une condition suspensive trop courte : 45 à 60 jours est la pratique la plus courante.

- Sur l’assurance, la délégation peut éviter un surcoût de 5 000 à 15 000 € selon les profils.

Avec ces repères, vous limitez les mauvaises surprises et vous gardez la main sur le coût total du financement.

Pour transformer ces mises en garde en actions concrètes (budget, épargne, arbitrages), suivez la démarche structurée présentée dans notre guide d’optimisation financière.

Maintenant, passons du « quoi éviter » au « quoi choisir » : on peut relier votre profil aux chemins de décision les plus cohérents.

11.2 Chemins de décision selon votre profil : primo, secundo, investisseur

On n’aborde pas un financement immobilier de la même façon selon qu’on achète sa première résidence principale, qu’on change de maison, ou qu’on vise un investissement locatif. Les niveaux d’apport observés diffèrent : les primo-accédants se situent autour d’un peu plus de 20% en moyenne, les secundo-accédants autour de 22%, et les investisseurs autour de 18%. Ce sont des moyennes, mais elles donnent une idée des attentes des banques.

Quelques scénarios simples permettent de s’orienter.

- Primo-accédant avec peu d’apport (moins de 10%) : vous avez tout intérêt à activer d’abord les prêts aidés disponibles (PTZ, Action Logement, et éventuellement un PEL si vous en avez un) afin de compléter le montage. Ensuite, visez une durée raisonnable (souvent 20 ans) et comparez les banques.

- Primo-accédant avec apport de 10 à 20% : un crédit immobilier classique reste la base, mais les prêts aidés peuvent réduire fortement le coût moyen du financement. Gardez une épargne de précaution : tout mettre dans l’apport n’est pas toujours la meilleure décision.

- Secundo-accédant : l’arbitrage central est souvent « vendre avant » ou « acheter avant ». Si vous achetez avant, le prêt relais (section 8) peut aider, mais la double charge et le délai de vente sont les deux points de vigilance.

- Investisseur locatif : les prêts aidés sont rarement au cœur du montage. L’intérêt vient plutôt de l’effet de levier si le rendement locatif dépasse le coût du crédit, en gardant une approche prudente sur la mensualité.

Dans tous les cas, les simulateurs (capacité d’emprunt, mensualités, amortissement) et l’appui d’un courtier aident à passer d’un scénario théorique à une décision chiffrée.

Pour terminer, un tableau récapitulatif rassemble toutes les options de financement et leurs caractéristiques principales, afin de comparer rapidement les solutions adaptées à votre situation.

11.3 Tableau de synthèse des modes de financement

Le tableau ci-dessous ne rajoute rien de nouveau : il met simplement côte à côte les modes de financement abordés, avec leurs conditions, leurs coûts, et les profils auxquels ils correspondent.

| Mode | Conditions d’accès | Coût/Taux | Montant max | Durée | Avantages clés | Limites principales | Profil idéal |

|---|---|---|---|---|---|---|---|

| Fonds propres | Épargne disponible | 0% | Illimité | — | Pas d’intérêts, pas de contrainte | Immobilise l’épargne, perte de liquidité | Héritage, vente préalable |

| Crédit classique | CDI, revenus stables, endettement < 35% | 3,15-3,40% | Selon capacité | 5-25 ans | Effet de levier, protection HCSF | Coût total élevé si durée longue | Cas général |

| PTZ | Primo-accédant, plafonds revenus, zonage | 0% | 50% opération, max ~160 k€ | 10-25 ans (différé 0-10 ans) | Gratuit, différé avantageux | Conditions strictes, zonage | Primo-accédant modeste |

| PAS | Plafonds revenus identiques PTZ | ≤ 6,25% | 100% (hors notaire) | 5-35 ans | Financement 100%, APL | Taux > marché en 2025-2026 | Profils fragiles |

| Action Logement | Salarié privé ≥ 10 salariés | 1% | 30-40 000 € | ≤ 25 ans | Taux imbattable, pas de frais | Montant limité, neuf/VEFA/HLM | Salarié primo-accédant |

| PEL | 4 ans d’épargne minimum | 2,20-3,45% selon date | 92 000 € | 2-15 ans | Taux garanti (avantageux si ancien) | Plafond, phase d’épargne | Détenteur PEL 2016-2022 |

| Prêt conventionné | Aucune condition de ressources | ≤ 6,25% | 100% (hors notaire) | 5-35 ans | Accès universel | Taux > marché, plus d’APL | Limité |

| SCI | 2+ associés, formalités société | Variable | Selon emprunt SCI | Variable | Transmission optimisée, gestion flexible | Coûts récurrents, pas de protection HCSF | Patrimoine > 500 k€, transmission |

| Viager | Accord vendeur âgé | Bouquet + rente | Selon bien | À vie vendeur | Prix réduit (occupé), pas de crédit | Aléa décès, pas de jouissance immédiate | Investisseur patient |

| Prêt relais | Propriétaire d’un bien à vendre | 3,80-4,60% | 60-80% valeur bien | 12-24 mois | Pont entre deux achats | Risque de non-vente, coût élevé | Secundo-accédant |

Conclusion

Au final, financer l’achat d’une maison, c’est assembler plusieurs pièces plutôt que de se contenter d’un seul prêt standard, en combinant intelligemment apport, crédit classique et prêts aidés selon votre profil.

Deux points clés à garder à l’esprit : les prêts aidés comme le PTZ ou le prêt Action Logement peuvent transformer un apport jugé trop faible en dossier solide, mais attention : d’autres dispositifs comme le PAS affichent aujourd’hui des taux supérieurs au marché et ne se justifient que pour des profils vraiment fragiles. En pratique, compléter un apport inférieur à 10 % via le PTZ ou Action Logement rassure la banque et réduit le coût global, surtout si l’on prend le temps de comparer au moins trois offres ou de passer par un courtier pour faire jouer la concurrence. Il est aussi décisif de se pencher sur l’assurance emprunteur, car une délégation bien choisie peut vous faire économiser plusieurs milliers d’euros sur la durée du crédit, parfois bien plus que quelques dixièmes de point sur le taux nominal.

Pour aller plus loin, vous pouvez maintenant creuser l’assurance emprunteur et la loi Lemoine, la renégociation de crédit si vous avez déjà emprunté plus cher, ou encore les spécificités du financement en investissement locatif. Ceux qui se projettent sur un patrimoine plus important auront tout intérêt à explorer la SCI, la fiscalité immobilière et la transmission patrimoniale.

Quel salaire faut-il pour acheter une maison (par exemple 150 000 €, 200 000 € ou 300 000 € empruntés) ?

Nous raisonnons avec un taux d’endettement maximal de 35 % et les repères chiffrés du rapport pour fixer un salaire plancher. Pour 150 000 € empruntés, il faut environ 3 050 €/mois sur 15 ans, 2 500 €/mois sur 20 ans, 2 200 €/mois sur 25 ans. Pour 200 000 € empruntés, comptez 4 050 €/mois sur 15 ans, 3 330 €/mois sur 20 ans, 2 900 €/mois sur 25 ans. Pour 300 000 € empruntés, visez 6 100 €/mois sur 15 ans, 5 000 €/mois sur 20 ans, 4 350 €/mois sur 25 ans. Ces montants supposent qu’aucun autre crédit ne pèse sur votre budget mensuel. La banque analyse aussi le reste à vivre, au‑delà du ratio, avant de valider l’opération.

Quels sont les frais de notaire pour une maison à 300 000 € ?

Sur un bien ancien à 300 000 €, les frais de notaire s’établissent autour de 21 500 €, soit environ 7,17 % du prix. Ils se décomposent en droits de mutation 17 400 € (5,80 %), émoluments 2 800 € (0,93 %), formalités 1 000 € (0,33 %) et contribution de sécurité immobilière 300 € (0,10 %). En pratique, la fourchette sur l’ancien s’étend de 21 000 à 25 500 € selon les départements. Sur le neuf, on descend à 2–3 % du prix, soit environ 6 000 à 9 000 € pour un bien à 300 000 €. Intégrer ces frais dans l’apport ou le financement évite le manque de fonds à la signature. C’est une erreur récurrente signalée par le rapport, à corriger dès l’estimation du budget.

Pourquoi faut-il souvent attendre environ 3 mois entre le compromis et l’achat définitif d’une maison ?

Entre compromis et acte, plusieurs délais légaux et techniques s’enchaînent, d’où l’attente d’environ trois mois. On compte d’abord les 10 jours de rétractation dits SRU après la signature du compromis.

La condition suspensive d’obtention de prêt court ensuite, avec 45 à 60 jours souvent inscrits pour obtenir les offres. Une fois l’offre reçue, le délai de réflexion de 10 jours calendaires est incompressible avant acceptation. Le notaire mène en parallèle les vérifications d’urbanisme, d’hypothèques et de servitudes. Ainsi, on prévoit généralement 3 à 4 mois, ramenés à 6–8 semaines en cas d’achat comptant sans crédit.

Quels sont les fonds propres (apport personnel) et comment se calculent-ils ?

Les fonds propres correspondent à l’apport personnel mobilisé sans crédit bancaire, première brique du financement. Leur composition typique réunit 60–70 % d’épargne liquide, 10–15 % de PEL/CEL et 5–15 % d’assurance‑vie. On y ajoute souvent 10–20 % de donations familiales, voire un produit de vente ou un déblocage d’épargne salariale. Pour la banque, ils se calculent en additionnant tous ces montants justifiés par relevés, attestations ou actes. Un apport d’au moins 10 % sécurise des conditions standard, tandis que 20 % optimisent le taux et la négociation. Préparer la traçabilité en amont fluidifie l’étude du dossier et accélère la décision de crédit.

Quelle banque est la mieux placée pour un prêt immobilier en 2026 ?

Début 2026, les barèmes les plus compétitifs sur 20 ans sont proposés par Bourso Bank autour de 3,12 % et par Société Générale à 3,15 %. La plupart des réseaux comme Caisse d’Épargne, Banque Populaire, Crédit Agricole ou LCL se situent entre 3,20 % et 3,25 %. Dans les faits, la « meilleure » banque dépend de votre profil : niveau d’apport, revenus, stabilité et région. On compare donc au moins trois offres ou on mandate un courtier pour jouer la concurrence sur le taux et les frais. Pensez aussi au TAEG, qui intègre assurance et garanties, pour une comparaison honnête.

Cette méthode fait gagner plusieurs milliers d’euros sur le coût total, sans alourdir la démarche.