Vous avez accumulé un portefeuille conséquent en compte-titres ou en assurance vie, mais au moment de financer un projet immobilier ou un besoin de trésorerie important, votre banque vous oppose la barrière des 35 % d’endettement, et l’idée de vendre vos actifs, de cristalliser des plus-values et d’en supporter la fiscalité vous bloque. Depuis la baisse de près de 2 points des taux de référence entre 2024 et 2026, le crédit lombard est, selon nous, devenu bien plus attractif pour mobiliser des liquidités à partir de vos placements, avec des taux d’intérêt souvent compris entre 2,7 % et 3,9 % selon la banque et le montant emprunté. En pratique, ce levier patrimonial repose sur un simple nantissement de vos titres, permet d’éviter la fiscalité immédiate sur les plus-values et s’ouvre désormais, chez certains acteurs, à des patrimoines dès 10 000 €, loin de l’image de produit réservé aux seules banques privées.

Dans ce guide, nous détaillons pas à pas le fonctionnement concret du crédit lombard et les stratégies pour l’utiliser dans votre gestion de patrimoine sans déclencher d’impôts inutiles et en maîtrisant les risques d’appel de marge.

1. À quoi sert concrètement un crédit lombard ?

Concrètement, le crédit lombard répond à une problématique très simple : comment mobiliser une grosse somme de trésorerie sans vendre ses actifs, sans casser une assurance vie, et donc sans déclencher immédiatement de fiscalité sur les plus-values. Vous gardez vos placements investis, vous obtenez des liquidités, et vous remboursez plus tard.

En pratique, cet outil s’adresse aux résidents fiscaux français qui disposent déjà d’un patrimoine financier significatif. Les seuils d’accès varient fortement d’un acteur à l’autre : dès 10 000 euros d’encours chez Swissquote sur un compte-titres ordinaire (CTO), autour de 200 000 euros chez BoursoBank, et plutôt entre 500 000 euros et 1 million d’euros pour un montage via assurance vie luxembourgeoise.

Les usages typiques pour un particulier sont assez variés :

- Financer un besoin de trésorerie ponctuel (travaux importants, achat de véhicule, projet personnel) sans casser une assurance vie ni vendre un portefeuille qui performe bien.

- Contourner la contrainte de 35 % d’endettement imposée par le HCSF (Haut Conseil de Stabilité Financière) lorsque la banque refuse un crédit immobilier classique alors que le patrimoine financier est conséquent.

- Mettre en place un effet de levier patrimonial : emprunter à un taux de 2,7 % à 3,9 % pour réinvestir dans des actifs dont on attend un rendement supérieur.

- Optimiser sa succession, en utilisant la dette comme passif déductible de l’actif successoral au décès.

Historiquement, ce type de financement était réservé aux clients de banques privées, avec un ticket souvent supérieur à 1 million d’euros. La nouveauté des dernières années, c’est la démocratisation via les banques en ligne et les courtiers : crédit lombard dès 10 000 euros chez Swissquote, à partir de 200 000 euros d’encours chez BoursoBank, ou encore via des fintechs comme Hyppo ou Pledger pour des montants entre 100 000 et 200 000 euros.

On peut regrouper les acteurs en trois grandes familles : d’abord les banques et courtiers français ou accessibles aux résidents français (BoursoBank, Swissquote, Saxo, Interactive Brokers), ensuite les assureurs et banques dépositaires luxembourgeois pour les solutions d’assurance vie luxembourgeoise (Generali Luxembourg, Vitis Life, Swissquote, Quintet, EFG), enfin les conseillers en gestion de patrimoine (CGP) et fintechs spécialisées qui viennent se placer en intermédiaires (Hyppo, Pledger etc.).

Bien sûr, ce levier patrimonial n’est pas sans risque. Une baisse marquée des marchés peut déclencher un appel de marge, voire une liquidation forcée d’une partie du portefeuille. Et contrairement à un crédit immobilier, il n’y a en général pas d’assurance décès : la dette reste due par la succession. C’est précisément pour cela qu’il est essentiel de bien comprendre la mécanique avant de se lancer.

Nous allons donc commencer par définir techniquement ce qu’est un crédit lombard, puis le distinguer clairement des autres solutions de levier souvent confondues, avant de regarder les taux, le calcul du montant empruntable et les acteurs qui le proposent.

2. Comprendre le mécanisme : définition, variantes et calcul du montant empruntable

2.1. Définition juridique et technique du crédit lombard

Pour bien utiliser le crédit lombard, il faut d’abord savoir exactement de quoi il s’agit. Juridiquement, c’est un prêt in fine consenti par une banque ou un courtier, garanti par le nantissement d’un portefeuille d’actifs financiers liquides : actions, obligations, ETF, parts de fonds, ou encore unités de compte d’assurance vie.

Le cœur du mécanisme tient en trois idées simples. D’abord, vous donnez en garantie vos titres via un acte de nantissement : la banque obtient un droit de gage sur le portefeuille, mais vous restez propriétaire économique des actifs. Ensuite, ces titres restent investis et continuent de produire dividendes, intérêts et plus-values latentes pendant toute la durée du prêt. Enfin, vous remboursez le capital en une seule fois à l’échéance, et vous payez les intérêts de manière périodique (mensuelle, trimestrielle ou annuelle selon le contrat).

Le terme « lombard » vient des marchands de Lombardie qui, au Moyen Âge, prêtaient de l’argent contre mise en gage de biens. Le principe est resté le même, mais le gage est aujourd’hui un portefeuille d’actions cotées plutôt qu’un coffre de bijoux.

Ce caractère in fine distingue clairement le crédit lombard d’un crédit immobilier amortissable classique. Sur un prêt immobilier, vous remboursez capital et intérêts à chaque mensualité, ce qui réduit progressivement le capital restant dû. Sur un crédit lombard, le capital ne bouge pas pendant la durée du prêt : seul le coût des intérêts est prélevé périodiquement, puis le capital est remboursé d’un bloc.

La banque suit en permanence un indicateur clé : le ratio de couverture, qui est l’inverse du LTV (Loan-to-Value). Si vous empruntez 100 000 euros sur un portefeuille de 200 000 euros, le LTV est de 50 % et le ratio de couverture de 200 %. Ce ratio sert de garde-fou : s’il baisse trop en cas de chute des marchés, la banque déclenche un appel de marge. On reviendra plus loin sur le calcul précis du LTV et des haircuts, mais retenez déjà que tout tourne autour de ce rapport entre dette et valeur des actifs nantis.

Avec cette structure en place, on peut maintenant lever une confusion fréquente : beaucoup de lecteurs mélangent crédit lombard, avance sur titres et compte sur marge, alors qu’il ne s’agit ni des mêmes acteurs, ni des mêmes usages.

2.2. Ne plus confondre : crédit lombard, avance sur titres, compte sur marge

En pratique, il existe trois grandes familles de mécanismes de levier sur portefeuille : le crédit lombard proprement dit, l’avance sur titres proposée par les assureurs français, et le compte sur marge utilisé par les courtiers de bourse. Les blogs les mettent souvent dans le même sac, ce qui conduit à frapper à la mauvaise porte selon le besoin.

Le crédit lombard est un prêt in fine accordé par une banque ou un courtier, avec une durée et un capital définis, et une grande liberté d’usage des fonds : achat immobilier, trésorerie, réinvestissement, ou autre projet. Il peut être adossé à un CTO, à un PEA (chez BoursoBank, seule banque à accepter ce nantissement) ou à une assurance vie luxembourgeoise.

L’avance sur titres, elle, n’est pas un crédit lombard au sens strict. C’est une avance accordée par l’assureur sur une assurance vie française : le prêt est garanti par la valeur de rachat du contrat, pour un montant généralement compris entre 60 % et 80 % de cette valeur, sur une durée de 3 ans renouvelable une ou deux fois (soit 6 à 9 ans au maximum). Les fonds peuvent servir à n’importe quel projet, mais l’avance bloque la possibilité de rachat total pendant sa durée.

Enfin, le compte sur marge correspond au levier intégré à un compte de trading chez des acteurs comme Interactive Brokers ou Saxo. Ici, la « ligne de crédit » prend la forme d’un découvert autorisé qui ne peut servir qu’à acheter des titres supplémentaires. Vous ne pouvez pas faire virer ces fonds sur votre compte courant : le levier sert exclusivement à investir davantage en bourse.

Pour y voir clair, il est utile de comparer ces trois mécanismes sur les points clés.

| Critère | Crédit lombard | Avance sur titres | Compte sur marge |

|---|---|---|---|

| Nature | Prêt in fine adossé à un portefeuille nanti | Prêt accordé par l’assureur, garanti par la valeur de rachat de l’AV | Découvert autorisé intégré au compte de trading |

| Enveloppe | CTO, PEA (BoursoBank seulement), AV luxembourgeoise | Assurance vie française uniquement | CTO chez courtiers internationaux |

| Montant minimum | 10 000 € (Swissquote) à 202 000 € d’encours (BoursoBank) | 1 000 € à 10 000 € selon contrats | Variable, souvent aucun minimum formel |

| Montant maximum | 50 % à 100 % de la valeur des actifs (selon produit et LTV) | 60 % à 80 % de la valeur de rachat | Dépend du pouvoir d’achat (buying power) calculé en temps réel |

| Durée | 1 à 5 ans (fixe) ou illimitée (ligne revolving) | 3 ans renouvelables 1 à 2 fois (6–9 ans max) | Aucune échéance, tant que marge ok |

| Taux indicatifs 2026 | 0,8 % à 3,25 % (selon acteur et montant) | 1,0 % à 2,0 % | 0,5 % à 5,8 % (selon broker et palier) |

| Usage des fonds | Libre : immobilier, projet personnel, réinvestissement | Libre, mais blocage des rachats pendant l’avance | Réinvestissement dans des titres seulement |

| Acteurs principaux | BoursoBank, Swissquote, Quintet, EFG, Saxo | Suravenir, Cardif, Generali (contrats français) | Interactive Brokers, Saxo |

Cette comparaison montre bien que toutes les solutions de levier ne se valent pas. Pour un projet immobilier ou un besoin de trésorerie, c’est typiquement le crédit lombard (ou l’avance sur titres sur assurance vie française) qu’il faut regarder, pas le compte sur marge. Et à l’inverse, pour augmenter son exposition boursière sans sortir de cash, c’est le compte sur marge qui est adapté.

À ce stade, on a identifié le bon outil selon l’usage. Reste à savoir combien coûte ce crédit lombard, comment sont fixés les taux, puis combien on peut réellement emprunter sur son portefeuille.

2.3. Comment sont fixés les taux d’un crédit lombard ?

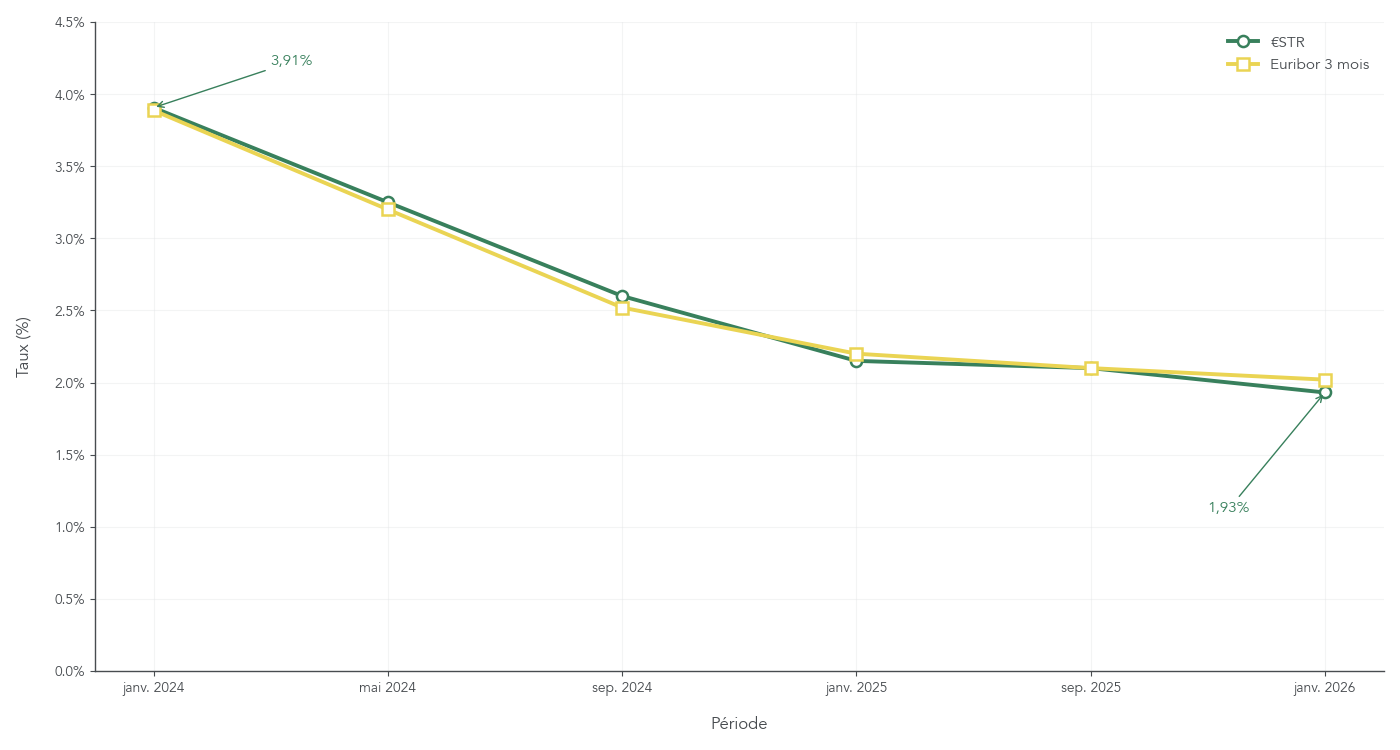

Dans la majorité des cas, le taux d’intérêt d’un crédit lombard est variable et indexé sur un taux de référence du marché monétaire, auquel s’ajoute une marge bancaire. Les index les plus utilisés sont l’€STR (Euro Short-Term Rate) et l’Euribor 3 mois.

En pratique, la logique est simple : taux du crédit = indice de référence + marge de la banque. Par exemple, en janvier 2026, l’Euribor 3 mois est autour de 2,02 %. Si la banque applique une marge de 1,2 point, le taux nominal ressort à environ 3,22 % par an. C’est cette formule qui est utilisée dans beaucoup de grilles tarifaires.

Les offres concrètes reflètent cette structure. Chez Swissquote, le crédit lombard est indexé sur l’€STR, avec une marge qui varie de 0,8 % à 1,95 % selon le montant de la ligne. Avec un €STR autour de 1,93 % en janvier 2026, cela donne un taux effectif compris entre 2,73 % et 3,88 %. Plus l’encours nanti est élevé (au-delà de 250 000 euros), plus la marge baisse, ce qui améliore le taux.

BoursoBank se distingue avec un taux fixe : 2,75 % nominal sur 5 ans, confirmé en mai 2025. L’avantage est la visibilité sur le coût du crédit, mais il faut garder en tête que ce taux peut évoluer dans le temps, et qu’il appartient au lecteur de vérifier le taux en vigueur au moment de sa demande.

Cette construction par index + marge prend tout son sens quand on regarde l’évolution récente des taux de référence. Entre janvier 2024 et janvier 2026, l’€STR est passé d’environ 3,906 % à 1,931 %, et l’Euribor 3 mois de 3,887 % à 2,020 %. Autrement dit, le socle de référence a baissé de près de 2 points, ce qui a mécaniquement réduit le coût des crédits lombards indexés.

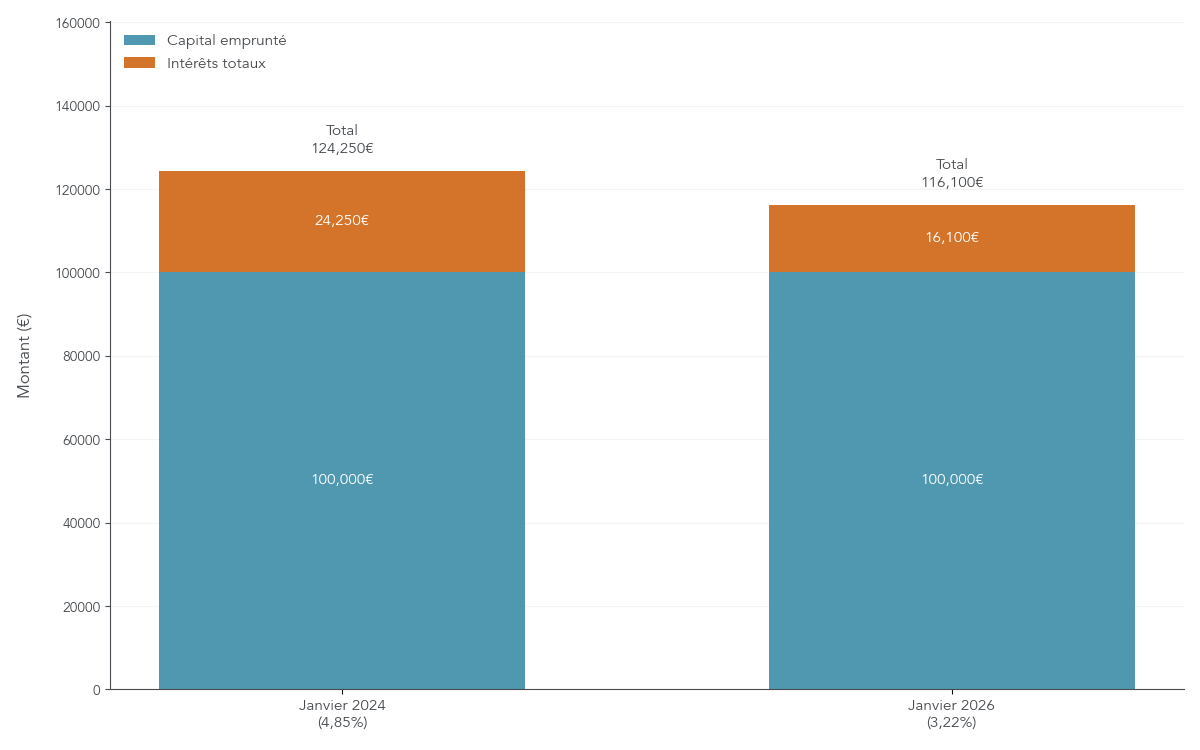

On le voit très bien sur un exemple chiffré : pour un prêt de 100 000 euros sur 5 ans, un taux de 4,85 % (Euribor 3 mois plus marge en 2024) représente environ 24 250 euros d’intérêts au total. À 3,22 % (même marge mais avec l’Euribor de 2026), les intérêts tombent à environ 16 100 euros. L’économie atteint donc plus de 8 000 euros sur la durée du prêt, uniquement grâce à la baisse des taux.

Cette tendance explique pourquoi le crédit lombard est nettement plus attractif en 2026 qu’en 2023–2024. On comprend alors l’intérêt de négocier la marge bancaire et de surveiller le contexte de taux avant de fixer la durée de son crédit.

Maintenant que le mode de calcul du taux est clair, il reste une question essentielle pour tout investisseur : jusqu’à quel montant peut-on emprunter sur son portefeuille sans se mettre en danger ? C’est là qu’interviennent la notion de LTV et les haircuts.

2.4. LTV, haircut et calcul du montant empruntable

En pratique, la première question que tout lecteur se pose est : « avec mon portefeuille actuel, combien puis-je emprunter ? ». La réponse dépend du LTV (Loan-to-Value) et du haircut appliqué par la banque sur chaque classe d’actifs.

Le LTV est le ratio entre le montant du prêt et la valeur des actifs nantis. Si vous empruntez 100 000 euros sur un portefeuille valorisé 200 000 euros, le LTV est de 50 %. Le haircut, ou décote de sécurité, est l’inverse : c’est le pourcentage retranché à la valeur de marché pour calculer la valeur d’avance. La formule se résume ainsi :

Montant empruntable = Valeur des actifs × LTV = Valeur des actifs × (1 – haircut)

Prenons un exemple simple : un portefeuille de 200 000 euros composé d’actions du CAC 40, avec un haircut de 50 % (actifs volatils). Le LTV est donc de 50 %, et le montant maximal empruntable atteint 100 000 euros. Le ratio de couverture, qui est l’inverse du LTV, est alors de 200 % (200 000 / 100 000).

Chez BoursoBank, ce ratio de couverture de 200 % correspond au minimum contractuel : cela signifie que la valeur des actifs nantis doit rester au moins égale au double du montant du crédit. Si le portefeuille baisse et que ce ratio se dégrade, des alertes puis un appel de marge peuvent être déclenchés.

La composition du portefeuille joue un rôle central dans le haircut. Plus les actifs sont stables et liquides, plus le haircut est faible, et plus le montant empruntable est élevé. À l’inverse, des actions très volatiles ou des cryptomonnaies subissent des décotes importantes.

Voici un ordre de grandeur des haircuts typiques par grande classe d’actifs.

| Classe d’actifs | Haircut typique | LTV typique | Justification |

|---|---|---|---|

| Actions grandes capitalisations (CAC 40, Euro Stoxx 50) | 50 %–70 % | 30 %–50 % | Volatilité modérée, liquidité élevée |

| Actions petites capitalisations | 60 %–80 % | 20 %–40 % | Volatilité élevée, liquidité limitée |

| Obligations souveraines (AAA, AA) | 10 %–20 % | 80 %–90 % | Faible volatilité, qualité crédit élevée |

| Obligations corporate investment grade | 20 %–40 % | 60 %–80 % | Risque crédit modéré |

| ETF diversifiés (actions monde) | 40 %–60 % | 40 %–60 % | Diversification réduisant le risque |

| Assurance vie multisupport (UC diversifiées) | 20 %–40 % | 60 %–80 % | Protection assureur + diversification |

| Cryptomonnaies | 50 %–60 % | 40 %–50 % | Très haute volatilité |

| SCPI (parts de sociétés civiles de placement immobilier) | 30 %–40 % | 60 %–70 % | Actif illiquide mais revenu régulier |

On voit immédiatement qu’un portefeuille largement investi en obligations souveraines permet un LTV très élevé (80 %–90 %), alors qu’un portefeuille concentré sur des small caps ne donnera qu’un levier de 20 % à 40 %. Sur une assurance vie luxembourgeoise, certaines banques dépositaires peuvent monter jusqu’à 100 % de LTV si les fonds empruntés sont intégralement réinvestis dans le contrat.

En pratique, même si certains acteurs acceptent des LTV très élevés, il est recommandé de rester raisonnable. Un LTV autour de 40 % à 50 % offre déjà un levier intéressant tout en laissant une marge de sécurité confortable pour absorber une correction de marché sans déclencher immédiatement d’appel de marge.

Avec ces briques techniques — nature du produit, différence avec ses cousins, construction du taux et calcul du LTV — on peut maintenant regarder qui propose quoi en 2026, avec quels montants, quels taux et dans quelles enveloppes.

3. Qui propose du crédit lombard en 2026 ? Tour d’horizon des acteurs

3.1. Banques et courtiers français : focus BoursoBank, Swissquote, Saxo, IBKR

Une fois le fonctionnement compris, la question suivante est très concrète : à quelle banque ou à quel courtier s’adresser pour obtenir un crédit lombard en tant que particulier français ? En 2026, plusieurs acteurs se détachent pour des crédits adossés à un CTO ou, plus rarement, à un PEA.

BoursoBank propose un crédit lombard intégré à son offre BoursoFirst (29 euros par mois, avec trois premiers mois offerts). Pour y accéder, il faut détenir au moins 200 000 euros d’actifs éligibles (CTO, PEA ou assurance vie maison) afin de pouvoir emprunter 100 000 euros, soit un LTV de 50 %. Le montant empruntable va de 100 000 à 2 millions d’euros, sur une durée fixe de 5 ans, avec un taux fixe de 2,75 % confirmé en mai 2025. Les frais sont particulièrement attractifs : zéro frais de dossier, de nantissement et de remboursement anticipé, avec une souscription 100 % en ligne et une décision quasi immédiate.

Du côté du risque, BoursoBank impose un ratio de couverture minimal de 200 %. Des alertes sont envoyées lorsque ce ratio tombe à 180 %, 160 % puis 140 %, avant un éventuel appel de marge formel sous ce seuil. BoursoBank a aussi une particularité très recherchée : c’est la seule banque à accepter le nantissement du PEA pour un crédit lombard, même si le PEA-PME est explicitement exclu.

Swissquote Bank Europe, bien que basée au Luxembourg, offre aux résidents français un CTO et une ligne de crédit lombard très accessibles. Le montant minimum d’encours pour activer une ligne est de 10 000 euros, ce qui ouvre la porte à des patrimoines bien plus modestes que chez la plupart des banques privées. Le LTV peut monter jusqu’à 80 % selon la qualité des actifs, la durée est illimitée (crédit in fine remboursable à tout moment), et les taux sont indexés sur l’€STR avec une marge de 0,8 % à 1,95 %. En janvier 2026, cela se traduit par des taux compris entre 2,73 % et 3,88 %.

Saxo Banque fonctionne également sur un CTO, avec un système de notation des actifs (de 1 à 6) qui détermine la décote appliquée et le LTV global, compris entre 30 % et 80 %. Les taux varient selon la devise (la documentation mentionne par exemple un prêt à 2 % CHF) et la plateforme offre en parallèle des liquidités rémunérées pouvant aller jusqu’à 2,62 % en euros.

Interactive Brokers, enfin, ne propose pas à proprement parler un crédit lombard, mais des margin loans intégrés au compte de trading. Les taux sont dégressifs, entre environ 3,5 % à 5,8 % en euros selon le palier, avec une durée illimitée. En revanche, l’usage des fonds est limité au trading : on ne peut pas sortir les liquidités sur le compte courant, et les appels de marge sont automatisés et potentiellement très rapides.

Pour éviter les fausses pistes, il est utile de rappeler que Fortuneo, malgré un CTO compétitif, ne propose pas de crédit lombard, et que DEGIRO ne propose en France que du levier de trading, sans véritable prêt lombard.

Pour synthétiser ces offres, on peut s’appuyer sur un tableau comparatif.

| Acteur | Montant min | Montant max | LTV max | Durée | Taux (janv. 2026) | Frais | Enveloppe |

|---|---|---|---|---|---|---|---|

| BoursoBank | 101 000 € | 2 000 000 € | 50 % | 5 ans fixe | 2,75 % fixe (mai 2025) | 0 € (dossier, nantissement, remb. anticipé) | CTO, PEA, AV |

| Swissquote Lux | 10 000 € | Illimité (selon portefeuille) | 80 % | Illimitée | €STR + 0,8–1,95 % = 2,73–3,88 % | Frais gestion moyens, marge variable | CTO, AV Lux |

| Saxo Banque | Variable | Variable | 30–80 % | Variable | Variable (ex. 2 % CHF) | Courtage 0,08 % min 3 € | CTO |

| Interactive Brokers | Aucun | Illimité | Variable | Illimitée | 3,5–5,8 % (EUR, dégressif) | Margin rate dégressif | CTO (margin) |

| Quintet | Non communiqué | Non communiqué | Variable | Variable | À négocier | Non communiqué | AV Lux |

| EFG | Non communiqué | Non communiqué | Variable | Variable | À négocier | Non communiqué | AV Lux |

| Hyppo | 100 000 € | 10 000 000 € | Variable | 1–4 ans | À partir de 2 % | Non détaillé | CTO, AV |

| Pledger | 100 000 € | 200 000 € | Variable | Max 15 ans | Juste sous 5 % | Non détaillé | CTO, AV |

Ce panorama montre que les offres les plus accessibles via CTO sont BoursoBank et Swissquote, tandis que des acteurs comme Hyppo ou Pledger se positionnent sur des prêts de trésorerie plus courts ou plus chers. Pour des montants plus importants et des montages plus sophistiqués via assurance vie luxembourgeoise, il faut passer par les banques dépositaires et, souvent, par un CGP.

3.2. CGP et fintechs : Prosper Conseil, Hyppo, Pledger

Pour bénéficier des meilleures conditions sur un prêt lombard, il est souvent utile de passer par un intermédiaire plutôt que d’aller seul voir une banque privée. Les CGP spécialisés et quelques fintechs se sont positionnés précisément sur ce segment.

Prosper Conseil est un cabinet de gestion de patrimoine qui a fait de l’assurance vie luxembourgeoise et du crédit lombard l’un de ses terrains de jeu favoris. Grâce à ses partenariats avec Swissquote, Quintet ou EFG, le cabinet peut négocier des marges plus basses ou des tickets d’entrée moins élevés que les standards de marché. Par exemple, il est possible d’accéder à un crédit lombard via assurance vie luxembourgeoise à partir de 500 000 euros investis, alors que le seuil classique tourne plutôt autour de 1 million d’euros. De même, la marge dégressive de Swissquote peut être obtenue dès 250 000 euros d’encours via Prosper Conseil, au lieu d’un seuil plus élevé en direct.

Hyppo adopte une approche plus « prêt de trésorerie » que gestion de fortune. La fintech propose des crédits de 100 000 à 10 millions d’euros, garantis par des placements (CTO ou assurance vie), sur des durées de 1 à 4 ans renouvelables. Les taux annoncés démarrent autour de 2 % en 2025, avec une logique proche du crédit lombard, même si la structure exacte peut différer selon les dossiers.

Pledger, enfin, se place sur les montants intermédiaires, avec des crédits compris entre 100 000 et 200 000 euros, d’une durée pouvant aller jusqu’à 15 ans. Les taux tournent « juste en dessous de 5 % », ce qui reste inférieur à un crédit à la consommation classique autour de 6 %, mais plus élevé que les meilleurs crédits lombards bancaires.

En pratique, la question pour un particulier est de savoir quand il a intérêt à passer en direct et quand il vaut mieux s’appuyer sur un intermédiaire. Pour un patrimoine financier autour de 200 000 euros et un besoin de crédit de 100 000 à 200 000 euros, des acteurs comme BoursoBank ou Swissquote CTO suffisent souvent. Dès que l’on parle de plusieurs centaines de milliers d’euros en assurance vie luxembourgeoise, le recours à un CGP permet de négocier des marges plus intéressantes et des LTV plus favorables.

Après ce tour d’horizon des mécanismes et des acteurs, on dispose désormais d’une vision claire de ce que recouvre le crédit lombard en 2026. La suite du guide consistera à voir dans quelles enveloppes fiscales ces solutions s’appliquent, combien elles coûtent vraiment pour un particulier français, et comment les utiliser sans déclencher de fiscalité inutile ni prendre un risque de levier excessif.

4. Dans quelle enveloppe utiliser un crédit lombard ? CTO, PEA, AV française, AV luxembourgeoise

Nous avons désormais une vision claire du mécanisme du crédit lombard et des acteurs qui le proposent. La question pratique qui suit, c’est : dans quelle enveloppe concrète peut-on le mettre en place, et avec quelles spécificités pour chaque « boîte » fiscale ?

4.1. CTO : l’enveloppe la plus simple et universelle

En pratique, le compte-titres ordinaire (CTO) reste la porte d’entrée la plus simple pour un crédit lombard. C’est une enveloppe sans avantage fiscal spécifique, mais extrêmement flexible : on peut y loger actions françaises ou étrangères, obligations, ETF, parts de fonds et produits dérivés, sans plafond de versement ni contraintes particulières.

C’est précisément cette souplesse qui plaît aux banques créditrices. Tous les grands acteurs que l’on a vus acceptent le CTO comme support de nantissement : BoursoBank, Swissquote, Saxo, Interactive Brokers (via ses margin loans). En pratique, le mécanisme est classique : la banque prend un nantissement sur les titres détenus, calcule un LTV (Loan-to-Value) en fonction de la composition du portefeuille, puis ouvre une ligne de crédit.

Dans la pratique de marché, le LTV sur CTO se situe souvent entre 30 % et 80 % selon les actifs logés. Un portefeuille diversifié avec une bonne part d’obligations de qualité pourra approcher les 70–80 %, tandis qu’un CTO composé surtout de small caps ou de titres très volatils sera limité à 20–40 %. Le tableau des haircuts vu plus tôt reste la meilleure boussole pour estimer son montant empruntable.

L’avantage majeur du CTO, c’est son universalité : quelle que soit la banque ou le courtier, c’est quasiment toujours l’enveloppe de référence pour un crédit lombard. Le nantissement des titres y est simple à mettre en place, sans règles fiscales ou réglementaires spécifiques comme sur le PEA. On peut y loger tous les types d’actifs éligibles pour un crédit lombard, ce qui en fait un bon support pour construire une allocation diversifiée orientée long terme et CTO.

En contrepartie, il faut accepter la fiscalité « standard » : dividendes et plus-values sont soumis par défaut au prélèvement forfaitaire unique de 30 %, ou au barème de l’impôt sur le revenu + 17,2 % de prélèvements sociaux si l’on opte pour cette voie. Cela ne gêne pas le fonctionnement du crédit lombard en lui-même, mais pèse sur la performance nette de la poche de garantie.

Dernier point important : parce que le CTO est libre de toute contrainte d’investissement, la tentation est grande de le concentrer sur quelques paris boursiers. Or, plus le portefeuille nanti est volatil, plus le LTV sera bas et plus le risque d’appel de marge sera fort. Diversifier (actions, obligations, ETF larges) reste une condition clé pour que le crédit lombard adossé au CTO reste confortable sur la durée.

La plupart des épargnants commençant par un CTO, il est logique que ce soit le premier terrain de jeu pour un crédit lombard. Mais beaucoup disposent aussi d’un PEA bien garni : voyons ce qui est réellement possible sur cette enveloppe particulière.

4.2. PEA : l’exception BoursoBank, à manier avec prudence

Le Plan d’Épargne en Actions (PEA) est, fiscalement, l’un des meilleurs outils pour investir en actions européennes. Après 5 ans de détention, les gains sont exonérés d’impôt sur le revenu (il ne reste que les prélèvements sociaux de 17,2 %), à condition de ne pas clôturer ni effectuer de retrait anticipé qui remettrait en cause cette antériorité.

Écartons une confusion fréquente : il n’est pas possible chez la majorité des banques de nantir un PEA pour obtenir un crédit lombard. Une seule banque fait exception à ce jour : BoursoBank. C’est donc un cas très particulier, à connaître pour éviter des démarches inutiles ailleurs.

Chez BoursoBank, le montage est le suivant : le PEA est pris en nantissement au même titre qu’un CTO, mais dans un cadre très strict. L’encours minimum exigé sur le plan est de 200 000 €, pour un montant de crédit minimal de 100 000 €, soit un LTV de 50 % et un ratio de couverture de 200 %. Le PEA‑PME est explicitement exclu de ce dispositif. En dessous de ces seuils, il n’y a tout simplement pas de crédit lombard possible sur PEA.

La banque applique en plus une surveillance fine du ratio de couverture : 200 % en régime normal, avec des alertes à 180 %, 160 % puis 140 %. Ces niveaux préfigurent le mécanisme d’appel de marge : plus la valeur du PEA baisse, plus on se rapproche d’un point où la banque exigera un renforcement des garanties ou un remboursement partiel du crédit. C’est un point auquel on reviendra longuement dans la partie « risques ».

L’intérêt de cette solution est évident : on accède à des liquidités importantes sans clôturer le PEA et sans déclencher de fiscalité sur les plus-values accumulées. L’antériorité fiscale est préservée tant qu’il n’y a ni retrait ni vente qui ferait sortir des titres du plan.

En revanche, le PEA est par nature très exposé aux marchés actions, souvent à 100 % ou presque. Cela signifie une volatilité plus forte qu’un portefeuille diversifié actions/obligations, donc un risque accru d’appel de marge si les marchés corrigent sévèrement. En cas de baisse importante, une liquidation forcée de titres PEA pourrait même, selon les modalités de l’opération, faire perdre tout ou partie de l’antériorité et déclencher de la fiscalité. C’est un point à discuter en détail avec la banque avant de signer.

C’est pour ces raisons que le crédit lombard sur PEA doit être manié avec prudence, avec un LTV modéré et une bonne marge de sécurité. Il ne s’agit pas d’un usage « courant » du PEA, mais bien d’une exception propre à BoursoBank, qui ne doit pas être extrapolée aux autres acteurs.

À présent, après le CTO et le PEA, il reste l’enveloppe préférée des Français pour l’épargne à long terme : l’assurance vie. Il faut toutefois bien distinguer les contrats français, qui offrent une simple avance, des contrats luxembourgeois, qui ouvrent à un véritable crédit lombard.

4.3. Assurance vie française : l’avance sur titres, pas un crédit lombard

L’assurance vie française fait office de couteau suisse patrimonial : combinaison possible entre fonds euros à capital garanti et unités de compte (UC) investies sur les marchés, avec une fiscalité très attractive après 8 ans (abattement de 4 600 € pour une personne seule, 9 200 € pour un couple sur la part de gains rachetés).

Sur ces contrats, on parle souvent de « crédit lombard », mais le mécanisme proposé par les assureurs français est en réalité différent : il s’agit d’une avance sur titres. Le prêteur n’est pas une banque dépositaire mais l’assureur lui‑même (Suravenir, Cardif, Generali France, etc.). La garantie n’est pas un nantissement de titres au sens bancaire, mais la valeur de rachat du contrat, sur laquelle l’assureur s’accorde un droit de gage.

Concrètement, l’assureur consent une avance représentant en général 60 à 80 % de la valeur de rachat du contrat. La durée est limitée : 3 ans, renouvelables une ou deux fois selon les contrats, ce qui donne au mieux une fenêtre globale de 6 à 9 ans. Les taux d’intérêt se situent habituellement entre 1 % et 2 %, souvent indexés au rendement du fonds euros ou à un taux de référence interne.

L’intérêt clé de ce mécanisme, c’est sa neutralité fiscale : l’avance n’est pas considérée comme un rachat. Vous ne retirez pas d’argent du contrat, vous empruntez auprès de l’assureur qui vous remet des liquidités, et vous lui devez le remboursement. Il n’y a donc ni PFU ni impôt sur le revenu sur les plus-values à ce stade.assurance-vie

On le voit bien avec un exemple simple : un contrat d’assurance vie français valorisé 150 000 €. L’assureur accepte une avance à 60 %, soit 90 000 €. Si le taux appliqué est de 1,5 % par an, les intérêts annuels seront de 1 350 €. Pendant toute cette période, le contrat continue de fructifier sur la totalité des 150 000 €, comme si de rien n’était, ce qui limite le coût net du montage.

Même si l’usage (obtenir des liquidités sans fiscalité immédiate) ressemble à celui d’un crédit lombard, la structure juridique reste différente. L’enveloppe est par nature française, l’avance est plafonnée en montant et en durée, et l’assureur peut exiger le remboursement à échéance. Ce n’est donc pas un outil d’effet de levier patrimonial très long terme : au-delà de 6 à 9 ans, il faudra soit rembourser, soit renégocier.

On peut donc considérer l’avance sur titres comme une solution simple et efficace pour des besoins de trésorerie ponctuels ou de moyen terme, tant que le montant reste raisonnable par rapport au contrat. Pour des patrimoines plus élevés et des stratégies d’effet de levier plus ambitieuses, c’est l’assurance vie luxembourgeoise qui change vraiment d’échelle.

4.4. Assurance vie luxembourgeoise : le vrai lombard haut de gamme

Les contrats d’assurance vie luxembourgeoise sont accessibles aux résidents fiscaux français via la Libre Prestation de Services. Pour ces derniers, la fiscalité est, dans les grandes lignes, alignée sur celle de l’assurance vie française : même logique de taxation en cas de rachat, même cadre pour la fiscalité au décès.

La grande différence vient de la structure et des acteurs en jeu. Le crédit lombard y est un « vrai » lombard : le prêteur est une banque dépositaire (Swissquote, Quintet, EFG…), qui gère les actifs du contrat et accepte d’ouvrir une ligne de crédit contre le nantissement des titres détenus dans la police. L’assureur (Generali Luxembourg, Vitis Life, etc.) se concentre sur le contrat d’assurance, tandis que la banque dépositaire gère à la fois les investissements et la ligne de crédit.

Sur ce type de montage, les niveaux de LTV sont nettement plus élevés que sur un CTO classique. Si les sommes empruntées sont réinvesties dans le contrat (par exemple via un fonds interne dédié ou un fonds d’assurance spécialisé), la LTV peut aller jusqu’à 100 % de la valeur des actifs. Pour un usage libre (financement immobilier, trésorerie hors contrat, autres projets), on se situe plutôt entre 50 % et 80 % selon la qualité du portefeuille.

La durée est un autre point fort : on est généralement sur une ligne in fine sans échéance précise. Tant que les intérêts sont payés et que le ratio de couverture reste satisfaisant, la ligne peut vivre aussi longtemps que le contrat. Les taux sont indexés sur un taux court terme comme l’€STR, auquel s’ajoute une marge dégressive selon l’encours : typiquement entre 0,8 % et 1,95 %, ce qui donne en janvier 2026 des taux effectifs de l’ordre de 2,73 % à 3,88 %.

Les tickets d’entrée restent, en revanche, élevés. Un contrat Generali Espace Lux se positionne standardement à 250 000 € de versement initial, quand Vitis Life peut ouvrir certains contrats dès 50 000 €. Mais, dans les faits, l’accès à un crédit lombard sur AV luxembourgeoise se situe souvent à partir de 500 000 € investis, parfois 1 M€ selon la banque dépositaire, avec la possibilité, via certains CGP, de descendre autour de 500 000 €.

L’effet de levier possible est significatif. Prenons un cas typique : 500 000 € sont investis sur une assurance vie luxembourgeoise. La banque dépositaire accepte un crédit lombard de 400 000 € (LTV 80 %), réinjecté dans le contrat. Le capital total géré passe alors à 900 000 €. Avec un taux de crédit à 1,5 % par an et une performance annuelle de 6 % sur le portefeuille, les intérêts coûtent 6 000 € par an, tandis que le contrat génère 54 000 € de gains bruts. L’effet de levier net est donc de 48 000 € par an avant fiscalité, soit un surplus très significatif sur la durée.

Cet univers bénéficie en plus du fameux triangle de sécurité luxembourgeois : ségrégation stricte des actifs des clients chez une banque dépositaire indépendante, supervision du Commissariat aux Assurances (CAA), et super privilège des assurés en cas de faillite de l’assureur. Contrairement au système français, la protection n’est pas limitée à un plafond comme les 70 000 € du FGAP.

Il faut aussi corriger une confusion fréquente lue sur certains sites : Spirica est un assureur français, sans contrat luxembourgeois. Les véritables acteurs luxembourgeois sont des maisons comme Generali Luxembourg ou Vitis Life ; confondre Spirica avec eux conduit à de mauvais choix de produits.

Comparée à l’avance sur titres française, l’AV luxembourgeoise permet donc des montants plus importants, des durées potentiellement illimitées et un levier plus fort, au prix d’un ticket d’entrée et d’une complexité supérieurs. Pour aller plus loin sur ce thème et voir si ce type de contrat a sa place dans votre patrimoine, vous pouvez consulter notre dossier dédié à l’assurance-vie luxembourgeoise.

Fin du décor : on sait désormais quelles enveloppes se prêtent le mieux au crédit lombard et avec quelles règles. La prochaine étape consiste à regarder combien cela coûte réellement : taux d’intérêt, frais associés, traitement fiscal et obligations déclaratives.

5. Combien ça coûte vraiment ? Taux, frais, fiscalité et obligations déclaratives

Après le « où » et le « comment », vient logiquement la question du prix. Un crédit lombard peut sembler attractif sur le papier, mais tout se joue sur le niveau de taux, la durée et la fiscalité associée. Commençons par les taux pratiqués en 2026 et leur impact concret sur le coût total de l’opération.

5.1. Taux du moment et coût total d’un crédit lombard

Les offres de crédit lombard disponibles pour un particulier français tournent en 2026 autour de quelques grandes références. Côté banque en ligne, BoursoBank affiche un taux fixe de 2,75 % (taux confirmé en mai 2025 ; il convient de vérifier sur le site si ce niveau est toujours en vigueur au moment où vous lisez ces lignes). Chez Swissquote, les taux sont variables et indexés sur l’€STR, avec une marge dégressive : en pratique, on se situe entre 2,73 % et 3,88 % selon le montant emprunté.

Les courtiers plus orientés trading comme Interactive Brokers proposent des margin loans en euros avec des taux dégressifs compris globalement entre 3,5 % et 5,8 %. Des fintechs spécialisées comme Hyppo annoncent des prêts de trésorerie à partir de 2 %, tandis que Pledger se situe « juste en dessous de 5 % », soit un cran en dessous d’un crédit à la consommation classique.

La baisse des taux de référence joue ici un rôle central. L’€STR est passé de 3,906 % en janvier 2024 à 1,931 % en janvier 2026 ; l’Euribor 3 mois a reculé de 3,887 % à 2,020 % sur la même période. Résultat : un crédit lombard indexé Euribor 3 mois + 1,2 % coûtait environ 4,85 % en 2024, contre 3,22 % début 2026. Sur 5 ans, l’économie d’intérêts est loin d’être anecdotique.

On le voit bien sur un exemple concret : un emprunt de 150 000 € à 2,75 % sur 5 ans, comme chez BoursoBank, génère des intérêts annuels de 4 125 €, soit 20 625 € sur toute la durée. À taux plus élevés, l’addition grimpe vite. L’important est donc de comparer non seulement les taux affichés entre banques, mais aussi leur mode de calcul (fixe ou variable) et l’index de référence.

Au‑delà du taux facial, il faut aussi penser en termes de coût d’opportunité. Si votre portefeuille nanti délivre un rendement moyen inférieur au taux de votre crédit, le levier négatif s’installe : chaque euro emprunté vous coûte plus d’intérêts que ce que rapporte l’euro investi. À l’inverse, si votre allocation vise un rendement raisonnable mais supérieur au taux (par exemple 5–6 % pour un coût du crédit à 3 %), le levier peut devenir intéressant, sous réserve de bien maîtriser les risques d’appel de marge.

Concrètement, savoir que les taux ont baissé et comprendre leur impact sur le coût total est une chose ; savoir ce que cela change sur le plan fiscal en est une autre. C’est cette dimension — neutralité des sommes empruntées, éventuelle déductibilité des intérêts — qui fait une bonne partie de l’attrait du crédit lombard.

5.2. Fiscalité : neutralité des sommes empruntées et déductibilité des intérêts

Le premier atout fiscal du crédit lombard est simple à comprendre : un prêt n’est pas un revenu. Les sommes reçues dans le cadre d’un crédit lombard ne sont donc pas imposables. Vous mobilisez de la trésorerie, mais vous n’encaissez pas un gain ; vous contractez une dette.

C’est tout l’inverse d’un rachat partiel sur une assurance vie, qui cristallise une partie des plus-values latentes et déclenche une taxation. Prenons le cas d’un besoin de 50 000 € sur un contrat d’assurance vie avec 50 % de plus-values : un rachat partiel de 50 000 € fait apparaître 25 000 € de gains, dont une partie seulement sera couverte par l’abattement annuel, le reste étant soumis à la flat tax de 30 %. En face, un crédit lombard de 50 000 € à 3 % sur 5 ans coûte 7 500 € d’intérêts, mais ne déclenche aucun impôt immédiat.

Pour comparer finement les deux solutions, il faut raisonner en « coût net » : intérêts payés moins impôt économisé ou différé. Selon la performance future du contrat et votre taux marginal, la balance peut pencher clairement en faveur du crédit lombard, surtout si vous avez encore un long horizon d’investissement.

Autre question clé : dans quels cas les intérêts du crédit lombard sont-ils déductibles ? La règle générale est la suivante : ils ne le sont que si le prêt finance un actif générateur de revenus imposables. C’est le cas, par exemple, d’un bien immobilier locatif au régime réel : les intérêts viennent alors en déduction des revenus fonciers, ce qui réduit l’impôt sur ces loyers. Même logique pour certains investissements productifs (SCPI, private equity, sociétés à l’impôt sur le revenu), sous réserve de sécuriser le montage avec un fiscaliste.

En revanche, si vous utilisez le crédit lombard pour un projet purement personnel (consommation, voiture, voyage), pour des travaux sur votre résidence principale ou pour réinvestir dans une assurance vie dont les gains ne seront imposés qu’en cas de rachat, les intérêts ne sont pas déductibles. Ils restent un coût « sec ».

Enfin, dans le champ de l’IFI, les dettes contractées pour financer un bien immobilier taxable sont déductibles de l’assiette. Un crédit lombard utilisé pour acheter un bien locatif entre donc, le cas échéant, dans les dettes imputables à votre patrimoine immobilier imposable. Ce point mérite une réflexion globale autour de l’optimisation de l’impôt.

Il reste une pièce importante du puzzle fiscal : les obligations déclaratives liées aux comptes à l’étranger (Swissquote, AV luxembourgeoise) via le formulaire 3916, ainsi que le comportement du crédit lombard en cas de décès.

5.3. Déclaration 3916, amendes et cas du décès

Dès lors que l’on sort du périmètre strict des banques françaises, on se heurte rapidement aux obligations déclaratives. Toute personne fiscalement domiciliée en France qui détient un compte ou un contrat à l’étranger doit le déclarer chaque année via le formulaire 3916 (ou 3916‑bis pour les actifs numériques).

Sont concernés les comptes bancaires classiques, mais aussi les CTO ouverts chez des courtiers étrangers comme Swissquote, et les contrats d’assurance vie luxembourgeois. En revanche, un crédit lombard souscrit chez BoursoBank, qui est une banque française, n’implique aucune formalité 3916 supplémentaire.

La procédure reste relativement simple : lors de la déclaration annuelle en ligne, il suffit de cocher la case correspondante, puis de renseigner pour chaque compte ou contrat le nom de l’établissement, son adresse, le pays, la référence du compte et les dates d’ouverture ou de clôture. Même si vous n’avez fait aucun rachat sur une AV luxembourgeoise, la simple détention du contrat impose cette déclaration.

Les sanctions prévues en cas d’oubli sont lourdes : 1 500 € d’amende par compte non déclaré, et 10 000 € par compte si celui-ci est situé dans un État non coopératif. Ces montants sont cumulatifs et peuvent très vite dépasser le coût d’un éventuel conseil fiscal.

En cas de décès de l’emprunteur, le crédit lombard reste une dette comme une autre. Il ne disparaît pas : il doit être remboursé par la succession, généralement via la liquidation des actifs nantis ou un refinancement par les héritiers. La différence avec un crédit immobilier classique, c’est l’absence d’assurance décès obligatoire. Cela réduit le coût total pendant la vie de l’emprunteur, mais laisse la dette aux héritiers.

D’un point de vue fiscal, cette dette est déductible de l’actif successoral, ce qui réduit l’assiette des droits de succession. Si le crédit lombard est adossé à une assurance vie (française ou luxembourgeoise), il est courant que l’assureur rembourse d’abord la banque dépositaire, puis verse le solde du capital aux bénéficiaires. On retrouve alors la fiscalité classique de l’assurance vie au décès, avec notamment l’abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans.

Pour ceux qui préparent activement la transmission de leur patrimoine, ces mécanismes doivent être articulés avec le reste de la stratégie de succession.

On connaît désormais le coût, la fiscalité et les règles déclaratives qui entourent le crédit lombard. Reste à se pencher sur le sujet le plus sensible : le risque d’appel de marge et la possibilité de liquidation forcée.

6. Risques concrets : volatilité, appels de marge et liquidations

Le crédit lombard peut devenir un formidable levier patrimonial… ou un effet massue si l’on sous-estime la volatilité des marchés. Pour l’utiliser sereinement, il faut comprendre ce qui déclenche un appel de marge, comment il se déroule, et ce qui se passe si l’on ne réagit pas à temps.

6.1. Volatilité du portefeuille nanti : le vrai moteur du risque

Le risque ne vient pas seulement du montant que vous empruntez, mais surtout de la manière dont est construit le portefeuille nanti que vous mettez en garantie. Une même ligne de crédit peut être relativement « calme » ou au contraire très exposée au risque d’appel de marge, selon la volatilité des actifs qui la garantissent.

L’exemple de la crise du COVID en mars 2020 reste parlant : en quelques semaines, le CAC 40 a perdu autour de 40 %, entraînant des appels de marge en chaîne pour les investisseurs qui avaient emprunté avec un LTV élevé. Ceux qui ne disposaient pas de liquidités pour renforcer leurs garanties ont parfois subi des liquidations forcées au plus bas du marché.

On peut illustrer ce contraste avec deux portefeuilles types. Le premier, 100 % small caps ou titres très cycliques, peut perdre 30–40 % en quelques semaines lors d’un choc de marché. Le second, composé à 50–70 % d’obligations souveraines ou corporate investment grade et à 30–50 % d’actions grandes capitalisations, subira en général des mouvements beaucoup plus contenus. Les banques le traduisent par des haircuts plus élevés sur les actifs volatils et des LTV plus généreux sur les actifs stables.

C’est exactement ce que rappellent les grilles de LTV par classe d’actifs :

| Classe d’actifs | Haircut typique | LTV typique | Justification |

|---|---|---|---|

| Actions grandes capitalisations (CAC 40, Euro Stoxx 50) | 50 %-70 % | 30 %-50 % | Volatilité modérée, liquidité élevée |

| Actions petites capitalisations | 60 %-80 % | 20 %-40 % | Volatilité élevée, liquidité limitée |

| Obligations souveraines (AAA, AA) | 10 %-20 % | 80 %-90 % | Faible volatilité, qualité crédit élevée |

| Obligations corporate investment grade | 20 %-40 % | 60 %-80 % | Risque crédit modéré |

| ETF diversifiés (actions monde) | 40 %-60 % | 40 %-60 % | Diversification réduisant le risque |

| Assurance vie multisupport (UC diversifiées) | 20 %-40 % | 60 %-80 % | Protection assureur + diversification |

| Cryptomonnaies | 50 %-60 % | 40 %-50 % | Très haute volatilité |

| SCPI | 30 %-40 % | 60 %-70 % | Actif illiquide mais revenu régulier |

Cette grille montre bien que la clé, pour un crédit lombard plus confortable, consiste à bâtir un portefeuille nanti largement diversifié, avec une proportion significative d’actifs moins volatils. Intégrer des ETF mondiaux larges et des obligations de bonne qualité permet à la fois de réduire le risque de secousse brutale et d’augmenter la capacité d’emprunt via des haircuts plus favorables. La diversification via ETF joue ici un rôle central.

En pratique, une fois ce lien entre volatilité, haircut et LTV bien compris, il devient plus simple d’anticiper ce qui se passe lorsque le marché corrige : l’appel de marge. C’est ce processus opérationnel qu’il faut décortiquer maintenant.

6.2. Comment se déroule un appel de marge et que peut faire l’emprunteur ?

Un appel de marge survient lorsque le ratio de couverture de votre crédit lombard passe en dessous du seuil prévu au contrat. Autrement dit, la valeur des actifs nantis ne suffit plus, selon les règles de la banque, à sécuriser le montant du prêt.

Chez BoursoBank, qui fournit un bon cas d’école, le ratio cible est de 200 % : pour 100 000 € empruntés, il faut 200 000 € d’actifs éligibles. Des alertes préventives sont envoyées lorsque ce ratio tombe à 180 %, puis 160 % et 140 %. En dessous de 140 %, on bascule dans l’appel de marge formel : la banque demande alors une régularisation dans un délai serré, typiquement entre 24 et 72 heures.

Face à cet appel de marge, trois options pratiques s’offrent à l’emprunteur :

- Apporter des garanties supplémentaires, en versant du cash ou en transférant de nouveaux titres sur le compte nanti.

- Rembourser partiellement le crédit, ce qui réduit la dette et améliore mécaniquement le ratio de couverture.

- Réallouer le portefeuille vers des actifs moins volatils, si la banque le permet, afin de réduire la décote appliquée et d’améliorer le LTV.

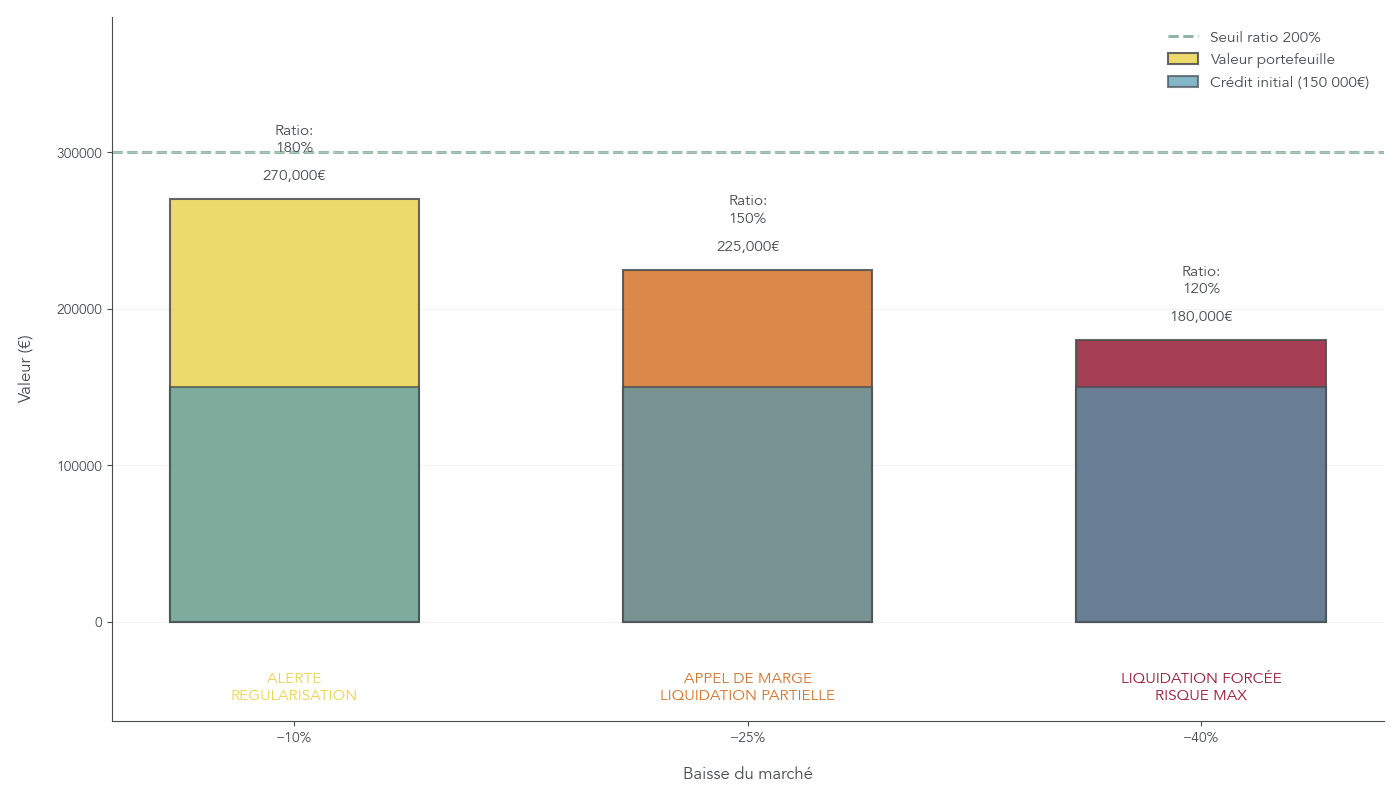

Reprenons l’exemple typique : un portefeuille de 300 000 € sert de garantie à un crédit de 150 000 €. Le LTV initial est donc de 50 %, soit un ratio de couverture de 200 %. Si le marché recule de 25 %, la valeur du portefeuille tombe à 225 000 € ; le ratio devient 225 000 / 150 000 = 150 %, ce qui déclenche un appel de marge.

Pour revenir à un ratio de 200 %, deux voies sont possibles. Soit l’emprunteur apporte 75 000 € de garanties supplémentaires (le portefeuille passe alors à 300 000 €, ratio 300 000 / 150 000 = 200 %). Soit il rembourse 37 500 € de capital (la dette devient 112 500 €, ratio 225 000 / 112 500 = 200 %). Dans les deux cas, la banque retrouve le niveau de sécurité exigé.

Dans la pratique, il est fortement recommandé de garder une réserve de liquidités équivalente à 10–20 % du montant emprunté, sur un support peu volatil (fonds euros, livret). Cela permet de répondre rapidement à un appel de marge sans être obligé de vendre vos titres dans une mauvaise séquence de marché. Une bonne réserve de trésorerie devient alors un véritable coussin de sécurité.

Si l’appel de marge n’est pas traité à temps, la banque n’attend pas indéfiniment : elle peut enclencher une liquidation forcée totale ou partielle des actifs nantis. C’est ce scénario extrême qu’il faut bien avoir en tête avant de décider de son niveau de levier.

6.3. Liquidation forcée : vendre au pire moment

La liquidation forcée est le scénario que tout emprunteur souhaite éviter : c’est le moment où la banque va vendre, de sa propre initiative, les actifs nantis pour recouvrer sa créance, faute de régularisation de l’appel de marge dans les délais.

Le mécanisme est simple. Si, après un appel de marge, l’emprunteur ne renforce pas les garanties et ne rembourse pas suffisamment de capital, la banque se réserve le droit de vendre les titres en portefeuille dans la limite nécessaire au remboursement du crédit. En cas de chute très sévère des marchés, elle peut aller jusqu’à liquider la totalité du portefeuille, voire laisser un solde débiteur si la vente ne couvre pas entièrement la dette.

Prenons un exemple concret. Un portefeuille initial de 200 000 € sert de garantie à un crédit lombard de 100 000 €. Une baisse de 50 % des marchés fait tomber la valeur du portefeuille à 100 000 € ; le ratio de couverture n’est plus que de 100 %, ce qui place la banque en position de faiblesse. Une liquidation probable consistera à vendre la totalité des 100 000 € de titres pour solder la dette. Résultat : le capital initial de 200 000 € est divisé par deux, sans crédit restant, mais avec une lourde perte en capital.

Si la baisse atteint 60 %, le portefeuille tombe à 80 000 €. La banque vend alors tout, récupère 80 000 €, mais il manque encore 20 000 € pour couvrir les 100 000 € dus : l’emprunteur reste débiteur de ce solde, qu’il devra rembourser par ailleurs.

Au‑delà de la perte en capital, d’autres risques annexes existent : déclenchement de fiscalité si la liquidation implique la vente de titres dans un PEA ou une assurance vie et que ces ventes constituent des sorties de l’enveloppe, frais de courtage, spreads défavorables en période de panique. C’est un cumul de mauvaises nouvelles au pire moment.

Pour réduire la probabilité d’un tel scénario, une règle simple s’impose : éviter de monter le LTV au maximum autorisé. Rester dans une fourchette prudente de 40–50 % laisse davantage de marge pour absorber une baisse de marché sans appel de marge immédiat.

Enfin, il est judicieux de mettre en place des alertes de suivi de la valeur du portefeuille et du ratio de couverture, indépendamment de celles de la banque. Des seuils personnalisés permettent d’anticiper une baisse et d’agir avant même qu’un appel de marge ne soit formellement déclenché.

Une fois ces risques bien identifiés — volatilité, appels de marge, liquidation forcée — la question devient : dans quels projets concrets le crédit lombard garde-t-il tout son intérêt, et comment l’intégrer intelligemment dans une stratégie patrimoniale globale ? C’est précisément ce que nous verrons dans la suite, au travers de scénarios d’utilisation et de cas pratiques.

7. Utiliser le crédit lombard dans sa stratégie patrimoniale : scénarios concrets

À ce stade, on a bien cerné le fonctionnement du crédit lombard, ses acteurs, ses coûts et ses risques. La question devient très concrète : comment l’intégrer intelligemment dans une stratégie de gestion de patrimoine ? Nous allons passer en revue les grands usages réels que l’on retrouve sur le terrain : immobilier, effet de levier pour investir ou financer un projet pro, besoin de trésorerie ponctuel sans fiscalité et optimisation successorale.

7.1. Immobilier : utiliser le lombard comme apport (et contourner le HCSF)

Depuis le 1er janvier 2021, les banques françaises appliquent strictement la règle du HCSF (Haut Conseil de Stabilité Financière) : taux d’endettement maximal de 35 % pour un crédit immobilier. Cela bloque de nombreux multi‑propriétaires et beaucoup d’entrepreneurs aux revenus irréguliers, même avec un patrimoine financier confortable.

Le crédit lombard joue ici un rôle clé, car il n’entre pas dans ce calcul HCSF. La décision de la banque se fonde avant tout sur la valeur des actifs nantis, pas sur vos revenus. Vous transformez une partie de votre patrimoine financier en apport immobilier, sans vendre vos titres et sans déclencher de fiscalité.

Concrètement, prenons un premier cas. Un investisseur détient déjà trois biens locatifs et affiche 34 % d’endettement. Sa banque refuse un quatrième crédit immobilier, alors qu’il possède 500 k€ de portefeuille (CTO + assurance vie). Plutôt que de vendre, il met ce portefeuille en nantissement pour un crédit lombard de 200 k€ (LTV 40 %). Ces 200 k€ servent d’apport, la banque classique finance le solde du projet via un crédit immobilier standard. Il reste donc dans les clous du HCSF sur la partie immo, tout en gardant ses 500 k€ investis.

Autre cas typique : un entrepreneur dont les revenus varient fortement d’une année sur l’autre (80 k€ à 150 k€). Les banques rechignent à accorder un crédit immobilier classique pour une résidence secondaire, malgré 800 k€ d’actifs financiers. En recourant à un crédit lombard de 300 k€ (LTV autour de 37,5 %), il finance l’achat sans questionnaire médical, sans assurance emprunteur et avec une mise en place beaucoup plus rapide.

Sur un projet immobilier, il est important de bien distinguer le rôle du crédit lombard par rapport à un crédit immobilier classique.

| Critère | Crédit immobilier classique | Crédit Lombard |

|---|---|---|

| Garantie | Hypothèque sur le bien acquis | Nantissement d’actifs financiers |

| Taux d’endettement max | 35 % (HCSF) | Jusqu’à 70 % ou plus |

| Assurance emprunteur | Obligatoire | Non requise |

| Âge limite | Difficile au‑delà de 75 ans | Aucune limite d’âge |

| Affectation des fonds | Uniquement acquisition immobilière | Libre (immobilier, trésorerie, projets divers) |

| Taux d’intérêt indicatif (2026) | 2,5 % à 4 % selon profil | 2,7 % à 3,9 % (Swissquote), 2,75 % (BoursoBank, mai 2025) |

| Durée typique | 15 à 25 ans | 1 à 5 ans (renouvelable ou ligne permanente) |

| Délai de mise en place | 4 à 8 semaines | 2 à 6 semaines |

| Capital pendant le prêt | Amortissement progressif | In fine (intérêts seuls) |

En synthèse, ce comparatif montre que le crédit immobilier reste l’outil central pour financer la plus grande partie du bien, mais le lombard offre une souplesse précieuse pour l’apport et pour contourner les blocages liés au HCSF.

Astuces importantes

Pour un usage immobilier, quelques règles simples permettent de réduire fortement le risque :

- Limiter le crédit lombard à l’apport, typiquement 20 à 30 % du prix du bien, et confier le reste à un crédit immobilier classique plus long et plus stable.

- Éviter de financer 100 % du projet via lombard : vous cumuleriez alors le risque de marché financier (appel de marge) et le risque immobilier.

- Pour un investissement locatif au régime réel, les intérêts du crédit lombard sont déductibles des revenus fonciers : cela vient alléger la facture fiscale chaque année.

- Si votre taux d’endettement dépasse déjà 35 %, utiliser le lombard pour l’apport permet de rentrer à nouveau dans les critères HCSF et de faire accepter le crédit immobilier principal.

En combinant ainsi lombard (pour l’apport) et crédit immo (pour le reste), on obtient souvent un montage plus souple et fiscalement optimisé. Pour aller plus loin sur la partie locative, vous pouvez approfondir le sujet du crédit d’investissement locatif.

La logique « immobilier + lombard en apport » est un premier cas d’usage. Mais certains lecteurs voudront surtout amplifier la performance de leur portefeuille ou financer un projet professionnel : c’est ce que l’on aborde maintenant.

7.2. Effet de levier pour réinvestir et financer un projet pro

En dehors de l’immobilier, le crédit lombard est souvent utilisé comme levier patrimonial pour investir davantage ou pour alimenter un projet professionnel. Tout se joue alors sur un critère simple : le rendement attendu doit dépasser le taux d’intérêt du crédit.

On peut résumer l’effet de levier net ainsi :

Effet de levier net = (Rendement attendu – Taux du crédit) × capital emprunté.

Si l’on reste sur le cas d’école d’une assurance vie luxembourgeoise, le fonctionnement devient très concret. Un investisseur place 500 k€ sur un contrat luxembourgeois. La banque dépositaire lui accorde un crédit lombard de 400 k€ (LTV 80 %), qu’il réinvestit intégralement dans le contrat. Il gère donc 900 k€ au total. Avec un coût de crédit négocié à 1,5 % et une allocation équilibrée visant 6 % de rendement annuel, la mécanique est la suivante :

- gains bruts du portefeuille : 900 k€ × 6 % = 54 k€ par an ;

- intérêts du crédit : 400 k€ × 1,5 % = 6 k€ par an ;

- effet de levier net : 54 k€ – 6 k€ = 48 k€ de performance supplémentaire par an (avant fiscalité).

Sur douze ans, en capitalisant et en supposant que les hypothèses tiennent, on arrive à une valorisation d’environ 1,8 M€ pour un capital initial de 500 k€ et un emprunt de 400 k€ à rembourser. C’est un levier puissant, réservé aux patrimoines déjà conséquents et qui suppose d’accepter la volatilité. Pour investir ce type de somme sur les marchés, mieux vaut maîtriser les bonnes pratiques d’investissement en bourse.

L’effet de levier peut aussi servir à financer un projet professionnel. Imaginons un entrepreneur qui possède un CTO de 250 k€. Sa banque accepte un crédit lombard de 100 k€ (LTV 40 %) pour financer la croissance de son entreprise : recrutement, matériel, marketing… Les avantages sont clairs : mise à disposition rapide des fonds (souvent en 1 à 2 semaines) et aucune justification d’usage à fournir à la banque. En revanche, si le projet ne rapporte pas assez, l’emprunteur reste responsable de la dette, et son portefeuille reste exposé à un éventuel appel de marge.

Dans tous ces scénarios, la relation entre rendement espéré et taux du crédit est centrale. Si votre portefeuille est prudent et vise 2 % par an, un lombard à 3 % transforme l’effet de levier en poids mort. À l’inverse, sur une allocation robuste visant 5 à 6 % sur longue durée, un crédit à 2,7–3,5 % peut créer un écart positif intéressant.

Enfin, il faut tenir compte de la nature du taux : certains acteurs comme Swissquote ou Interactive Brokers travaillent à taux variable indexé sur l’€STR ou l’Euribor, ce qui expose à une remontée future des taux. D’autres, comme BoursoBank, proposent un taux fixe (2,75 % en mai 2025) sur 5 ans, qui sécurise le coût mais limite la flexibilité.

Astuces importantes

Pour l’effet de levier, quelques garde‑fous permettent d’éviter les dérapages :

- Si le rendement espéré de votre portefeuille est inférieur à 3 % par an, mieux vaut renoncer au levier : le coût du crédit risque de dépasser les gains.

- Sur un lombard indexé sur l’€STR ou l’Euribor, surveillez régulièrement l’évolution des taux de référence : une remontée rapide peut grignoter votre marge.

- Évitez de cumuler levier agressif et portefeuille très volatil (100 % actions small caps ou cryptos) : le risque d’appel de marge devient trop important.

- Gardez la possibilité de rembourser par anticipation au moins une partie du crédit en cas de changement de contexte (marché défavorable, baisse de revenus, projet pro qui déçoit).

En résumé, l’effet de levier peut être très puissant, mais il doit rester mesuré et réservé aux portefeuilles capables de supporter la volatilité. Passons maintenant à un cas d’usage plus courant : obtenir de la trésorerie sans déclencher d’impôt inutile.

7.3. Besoin de trésorerie sans fiscalité : arbitrer entre avance AV, lombard et rachat

Beaucoup d’épargnants se retrouvent un jour face à un besoin de cash important : travaux sur la résidence principale, coup dur, opportunité d’investissement, aide à un proche. Avec une grosse assurance vie ou un portefeuille boursier, trois options se présentent : rachat, avance sur titres ou crédit lombard. L’enjeu est de choisir l’outil le mieux adapté au montant, à la durée et à la fiscalité.

Prenons un cas chiffré représentatif. Vous disposez d’une assurance vie française de 300 k€, dont 150 k€ de plus‑values latentes. Vous avez besoin de 80 k€ pour des travaux sur votre résidence principale.

- Option rachat partiel : les gains sont imposés au prorata de la part de plus‑values dans le contrat. Ici, la part de plus‑values est de 150 k€ / 300 k€ = 50 %. Sur un retrait brut de 80 k€, la part imposable est donc de 40 k€. Selon l’âge du contrat, vous appliquez ensuite l’abattement annuel (pour un contrat de plus de 8 ans, 4 600 € pour une personne seule ou 9 200 € pour un couple), puis la flat tax de 30 %. On se retrouve vite avec plusieurs milliers d’euros d’impôt et un capital qui sort définitivement du contrat.

- Option avance sur titres : votre assureur (Suravenir, Cardif, Generali…) accepte généralement une avance entre 60 et 80 % de la valeur de rachat. Dans notre cas, l’avance de 80 k€ est tout à fait possible. Supposons un taux de 1,5 % sur 3 ans : le coût total des intérêts sera 80 k€ × 1,5 % × 3 = 3 600 €. Aucun impôt immédiat, et le contrat continue de fructifier sur 300 k€.

Pour un besoin de trésorerie de quelques années (3, 5 ou même 6–9 ans via un renouvellement d’avance), l’avance sur assurance vie française est souvent la solution la plus simple et la moins coûteuse, dès lors que le contexte de taux reste bas et que le besoin est ponctuel.

Le crédit lombard classique reprend la main dans d’autres cas de figure : montant très élevé (plus de 100 k€) alors que l’essentiel de votre patrimoine est en CTO ou PEA, projet mixte (une partie pour un apport immobilier, une autre pour un projet professionnel ou une trésorerie de confort), ou encore quand l’avance n’est pas proposée sur votre contrat.

Dans tous les cas, la logique est la même : comparer le coût d’intérêts sur la durée avec le coût fiscal d’un rachat ou d’une vente de titres. Dès que les plus‑values latentes sont importantes, éviter de cristalliser l’impôt grâce à un crédit ou une avance devient souvent rationnel.

Quand une avance est possible sur une assurance vie française, et que le besoin est vraiment ponctuel (inférieur à 6–9 ans), elle constitue le premier réflexe à envisager. Pour des horizons très courts (moins de 6 mois), l’avance est encore plus adaptée qu’un lombard : mise en place plus simple, pas d’analyse fine du portefeuille et taux généralement inférieurs ou comparables.

Au moment de faire cet arbitrage, il est important de bien connaître le fonctionnement global de son contrat d’assurance-vie : options de gestion, frais, conditions d’avance et conséquences d’un rachat.

On a vu comment mobiliser de la trésorerie sans déclencher d’impôt inutile sur les plus‑values. Reste un dernier usage patrimonial majeur du crédit lombard : faciliter la transmission et alléger la note successorale.

7.4. Optimisation successorale : transmettre sans vendre, avec une dette déductible

Pour les patrimoines importants, la question n’est pas seulement de financer un projet, mais aussi de transmettre dans de bonnes conditions. Ici, la combinaison assurance vie luxembourgeoise + crédit lombard offre des leviers intéressants.

Rappelons d’abord un principe central : en assurance vie, l’article 990 I du CGI prévoit, pour les primes versées avant 70 ans, un abattement de 152 500 € par bénéficiaire sur le capital décès, avant l’application des taux de 20 % puis 31,25 %. C’est l’une des niches les plus puissantes de la fiscalité française.

Imaginons un parent de 65 ans, avec 1,5 M€ sur une assurance vie luxembourgeoise, qui souhaite donner 300 k€ à ses enfants pour les aider à acheter leur résidence principale.

- Option 1 : il effectue une donation simple de 300 k€ en sortant cette somme de son contrat. Grâce aux abattements parent‑enfant (100 k€ par enfant tous les 15 ans), il peut souvent éviter des droits de donation. En revanche, les 300 k€ quittent définitivement le contrat, ce qui réduit fortement le potentiel de capitalisation à long terme.

- Option 2 : il sollicite un crédit lombard de 300 k€ sur son contrat. La banque dépositaire prête la somme, qui est ensuite donnée en cash aux enfants. Les 1,5 M€ restent investis dans l’assurance vie, continuent de travailler et bénéficieront de la fiscalité propre à l’assurance vie au décès. La dette de 300 k€ reste à son nom et sera, le moment venu, déduite de l’actif successoral.

Dans ce deuxième scénario, le coût pour le parent se limite aux intérêts du crédit lombard, par exemple 300 k€ × 1,5 % = 4 500 € par an. À mettre en regard de la performance attendue du contrat (souvent supérieure à 4–5 % sur longue durée) et de la réduction de l’assiette taxable au décès. On transmet donc des liquidités tout de suite, sans vendre les actifs logés en assurance vie, tout en conservant le moteur de performance.

Au décès, le comportement du montage reste cohérent : l’assurance vie verse le capital décès aux bénéficiaires (après application de l’abattement de 152 500 € par bénéficiaire si les primes ont été versées avant 70 ans), tandis que la dette lombard est déductible de l’actif successoral. Selon les modalités, l’assureur peut d’abord rembourser la banque dépositaire, puis distribuer le solde aux bénéficiaires.

Ces stratégies d’optimisation successorale font clairement appel à plusieurs couches de droit (assurance vie, succession, fiscalité). Elles ne doivent pas être improvisées seul. Le recours conjoint à un conseiller en gestion de patrimoine et à un notaire est indispensable pour valider les montages, sécuriser les clauses bénéficiaires et éviter tout risque de requalification.

Pour approfondir les différents leviers juridiques et fiscaux autour de la succession, un focus dédié reste recommandé.

Après ces scénarios d’usage (immobilier, levier d’investissement, trésorerie, transmission), il reste à voir comment se déroule, très concrètement, la mise en place d’un crédit lombard selon que l’on passe par un CTO ou par une assurance vie luxembourgeoise.

8. Mettre en place son crédit lombard : parcours pratiques et délais

À présent, on connaît désormais les usages pertinents du crédit lombard. Reste la partie opérationnelle : quelles démarches suivre, quels délais prévoir et où se situent les principaux points de vigilance ? Les réponses diffèrent selon que l’on passe par un intermédiaire en ligne via CTO ou par une assurance vie luxembourgeoise.

8.1. Crédit lombard via CTO chez BoursoBank ou Swissquote : pas à pas

En pratique, le parcours est assez fluide chez les grands acteurs en ligne, mais il faut anticiper certains prérequis et délais, surtout si l’on vise un projet immobilier daté.

Chez BoursoBank, le déroulé type est le suivant :

- Être déjà client avec un CTO, un PEA ou une assurance vie et disposer d’au moins 202 k€ d’encours éligibles.

- Souscrire à l’offre BoursoFirst (29 € par mois, avec les trois premiers mois offerts).

- Lancer la demande de crédit via le parcours « Flash » dans l’espace client, en choisissant le montant souhaité (entre 101 k€ et 2 M€).

- L’algorithme de la banque analyse automatiquement la composition et la valeur du portefeuille, puis rend une décision quasi immédiate.

- En cas d’acceptation, signer électroniquement le contrat de crédit et l’acte de nantissement.

- Recevoir les fonds sur le compte courant BoursoBank sous 48 à 72 heures.

Dans la vraie vie, entre l’adhésion à BoursoFirst, la demande et le déblocage des fonds, il faut compter en général 1 à 2 semaines.

Chez Swissquote, le parcours via CTO comporte quelques étapes supplémentaires si vous n’avez pas encore de compte :

- Ouvrir en ligne un compte‑titres ordinaire (10 à 15 minutes), avec vérification d’identité (KYC).

- L’alimenter par un apport en cash ou un transfert de titres, pour atteindre au moins 10 k€ d’encours.

- Contacter le service client pour demander l’activation de la ligne de crédit lombard.

- L’équipe analyse la composition du portefeuille et propose un LTV adapté (jusqu’à 80 % pour les actifs de meilleure qualité).

- Signer les contrats de nantissement et de crédit.

- Faire activer la ligne, puis demander les virements de fonds vers un compte bancaire externe enregistré.

Si un CTO Swissquote existe déjà, le délai est souvent d’une semaine environ ; sinon, il faut plutôt tabler sur 2 à 3 semaines entre l’ouverture de compte et le premier décaissement.

En parallèle de ces démarches administratives, il est judicieux de préparer son portefeuille en amont : diversification, équilibre entre actions et obligations, présence d’actifs bien notés par la banque. Cela améliore le LTV proposé et réduit le risque d’appel de marge. Il faut aussi caler son calendrier : un compromis de vente avec signature sous deux mois, par exemple, impose de lancer les démarches lombard bien avant.

La mise en place via CTO convient bien à des besoins rapides, sur des montants de quelques dizaines à quelques centaines de milliers d’euros, mais pour des enveloppes plus importantes et une vision de long terme, c’est souvent l’assurance vie luxembourgeoise qui prend le relais.

8.2. Crédit lombard via assurance vie luxembourgeoise : calendrier réaliste

Mettre en place un crédit lombard adossé à une assurance vie luxembourgeoise demande davantage de temps et de coordination. En contrepartie, on accède à des LTV plus élevés, à une durée illimitée et à des tickets plus importants.

Le calendrier type se déroule en plusieurs grandes étapes :

- Choisir l’assureur (Generali, Vitis Life…) et le conseiller en gestion de patrimoine qui distribuera le contrat.

- Constituer le dossier de souscription : formulaires, justificatifs d’identité et de domicile, éléments sur l’origine des fonds.

- Effectuer le versement initial, par exemple 250 k€ chez Generali (standard) ou 50 k€ chez Vitis Life.

- Sélectionner la banque dépositaire (Swissquote, Quintet, EFG…) et le mode de gestion (FIC, FID, FAS) en fonction du profil et des montants.

- Laisser le temps aux équipes de traiter l’ouverture du contrat : vérifications AML/KYC, transfert effectif des fonds, mise en place des supports d’investissement. Comptez généralement 6 à 8 semaines.

- Demander ensuite la mise en place de la ligne de crédit lombard auprès de la banque dépositaire, souvent en lien direct avec le CGP.

- La banque analyse la composition du portefeuille, fixe une LTV (jusqu’à 100 % si les fonds empruntés sont réinvestis dans le contrat, 50 à 80 % s’ils servent à un usage libre) et une marge sur l’€STR.

- Signer enfin le contrat de crédit, puis recevoir les fonds sur le compte bancaire choisi, en 1 à 2 semaines supplémentaires.

Au total, il faut donc compter un délai typique de 8 à 12 semaines entre le démarrage du dossier et l’arrivée effective des fonds. Cela suppose d’anticiper largement si le crédit lombard doit servir d’apport sur un projet immobilier avec date de signature fixée.

Le rôle du conseiller en gestion de patrimoine est central dans ce processus. Il coordonne assureur et banque dépositaire, ajuste l’allocation du contrat en fonction des exigences de LTV, et négocie les conditions de taux. Certains cabinets comme Prosper Conseil obtiennent ainsi des marges plus attractives et des seuils d’accès abaissés (là où une banque demanderait 1 M€ d’encours, le ticket peut être négocié dès 500 k€).

Dernier point à intégrer dans la planification : tout contrat d’assurance vie luxembourgeoise et tout compte étranger associé devront être déclarés chaque année via le formulaire 3916. Cela ne remet pas en cause l’intérêt du montage, mais ajoute une petite couche administrative à ne pas oublier. Si vous envisagez de souscrire ou transférer un contrat, ce guide pratique détaille les étapes et les principaux choix : Pourquoi (encore) ouvrir une assurance-vie en 2026.

Pour se repérer rapidement entre les différentes voies d’accès au crédit lombard, le tableau suivant résume délais, complexité et montants minimaux.

| Acteur | Délai total | Complexité | Accompagnement | Montant min |

|---|---|---|---|---|

| BoursoBank | 1-2 semaines | Faible (100 % en ligne) | Automatisé | 202 000 € d’encours |

| Swissquote CTO | 1-2 semaines | Moyenne (contact service client) | Téléphone/e-mail | 10 000 € d’encours |

| AV Luxembourgeoise | 8-12 semaines | Élevée (CGP obligatoire) | Conseiller dédié | 250 000 € à 1 M€ |

Une fois ces parcours maîtrisés, il devient plus facile de choisir le bon canal en fonction de son projet, de son calendrier et de son niveau de patrimoine. Il reste à rassembler tous les éléments vus jusque‑là dans une synthèse pratique pour décider si, et comment, le crédit lombard a du sens pour vous.

9. Synthèse opérationnelle : quand le crédit lombard a-t-il du sens pour vous ?

Après le tour d’horizon des mécanismes, des acteurs, des coûts, des risques et des cas pratiques, il est utile de rassembler les points clés dans une synthèse orientée décision. L’objectif est de vous aider à trancher : dans quels cas le crédit lombard est‑il pertinent, via quelle enveloppe, et avec quelles précautions ?

Sur la nature du produit, le rappel est simple : le crédit lombard est un prêt in fine garanti par le nantissement d’actifs financiers. Vous payez des intérêts périodiques, et le capital est remboursé en une fois à l’échéance ou à la demande (ligne revolving). Les sommes empruntées ne sont pas imposables, car il s’agit d’une dette et non d’un revenu.

Côté enveloppes, les plus compatibles sont le CTO (universel et accepté par tous les acteurs), le PEA chez un seul acteur (BoursoBank) et l’assurance vie luxembourgeoise. L’assurance vie française, elle, ne donne pas accès à un « vrai » lombard, mais à une avance sur titres, proche dans l’usage mais très différente dans la structure (prêteur = assureur, montants et durées plafonnés).

Les ordres de grandeur à garder en tête : LTV entre 30 et 50 % pour les portefeuilles très actions, entre 60 et 90 % sur des portefeuilles riches en obligations de qualité, et jusqu’à 100 % sur une assurance vie luxembourgeoise si les fonds empruntés sont réinvestis dans le contrat. Les prêts commencent à 10 k€ chez Swissquote, à partir d’environ 101 k€ chez BoursoBank (pour 202 k€ d’encours), et plutôt 500 k€ d’encours pour un lombard via AV luxembourgeoise.

En janvier 2026, le contexte de taux est redevenu favorable : les taux de référence (€STR, Euribor) ont reculé de près de 2 points en deux ans, ce qui se traduit par des crédits lombards souvent compris entre 2,7 et 3,9 % chez des acteurs comme Swissquote, et 2,75 % fixe chez BoursoBank (taux confirmé en mai 2025). Les solutions plus spécialisées comme Hyppo ou Pledger affichent des niveaux compris entre 2 % et juste en dessous de 5 % selon les montants et les durées.

Le gros atout du lombard reste sa neutralité fiscale: vous obtenez de la trésorerie sans cristalliser d’impôt sur les plus‑values latentes, là où un rachat d’assurance vie ou une vente de titres déclencheraient la flat tax de 30 % (ou l’impôt au barème + 17,2 % de prélèvements sociaux). Dans certains cas précis (financement d’un bien locatif au régime réel, investissement productif), les intérêts peuvent même être déductibles des revenus imposables et alléger la note fiscale.

À l’inverse, il ne faut jamais perdre de vue les risques majeurs : appel de marge et liquidation forcée si la valeur des actifs nantis chute trop, exposition à la hausse future des taux pour les lignes indexées, et persistance de la dette en cas de décès (sauf assurance décès facultative). Un lombard mal calibré peut conduire à vendre au plus mauvais moment et à détruire une partie du capital initial.

Pour vous aider à vous situer, voici les principales règles « if‑then » à retenir :