Sans définition précise de son horizon de placement, on finit par immobiliser trop d’argent sur des supports peu rentables et à passer à côté de l’effet des intérêts composés sur quinze ou vingt ans, voire à vendre en urgence des placements de long terme au pire moment.

Dans ce guide, nous décryptons, pas à pas, la définition de l’horizon de placement et la manière d’organiser votre épargne, de la poche de disponibilité au long terme, afin de construire une véritable stratégie d’investissement alignée avec vos projets et votre tolérance au risque.

1. Clarifier son horizon de placement pour structurer toute sa stratégie

Avant de choisir vos produits d’épargne, nous allons d’abord clarifier ce qu’est un horizon de placement et pourquoi il structure toute votre stratégie d’épargne et les types d’investissement que vous allez utiliser. Ensuite, nous distinguerons les grandes catégories d’horizon (court, moyen, long terme et épargne de précaution) pour que vous puissiez classer chaque euro que vous mettez de côté. Enfin, nous verrons comment cet horizon dicte directement le couple risque/rendement, ce qui vous permettra de décider quelles parts consacrer aux placements sans risque et quelles parts aux placements plus dynamiques.

1.1 Objectif, rôle et conséquences pratiques de l’horizon de placement

L’horizon de placement, c’est la durée pendant laquelle vous acceptez de laisser votre capital investi avant de le récupérer. Il ne s’agit pas d’une date gravée dans le marbre, mais d’une estimation raisonnable : quelques mois, quelques années, ou plusieurs décennies selon les projets.

En pratique, cet horizon dépend toujours de trois éléments qui se combinent :

- votre objectif patrimonial (épargne de sécurité, achat de résidence principale, financement des études d’un enfant, retraite, transmission…) ;

- votre tolérance au risque, c’est‑à‑dire votre capacité financière et psychologique à supporter des fluctuations temporaires de valeur ;

- votre besoin de liquidité, donc le délai maximal acceptable pour récupérer l’argent sans pénalité fiscale ni risque de perte en capital.

Voilà pourquoi l’horizon de placement est le point de départ indispensable de toute stratégie d’épargne personnelle et du choix entre les différents types d’investissement. Sans ce repère temporel, on finit par mélanger dans les mêmes produits l’argent qui doit rester disponible et celui qui pourrait rester investi dix ou quinze ans.

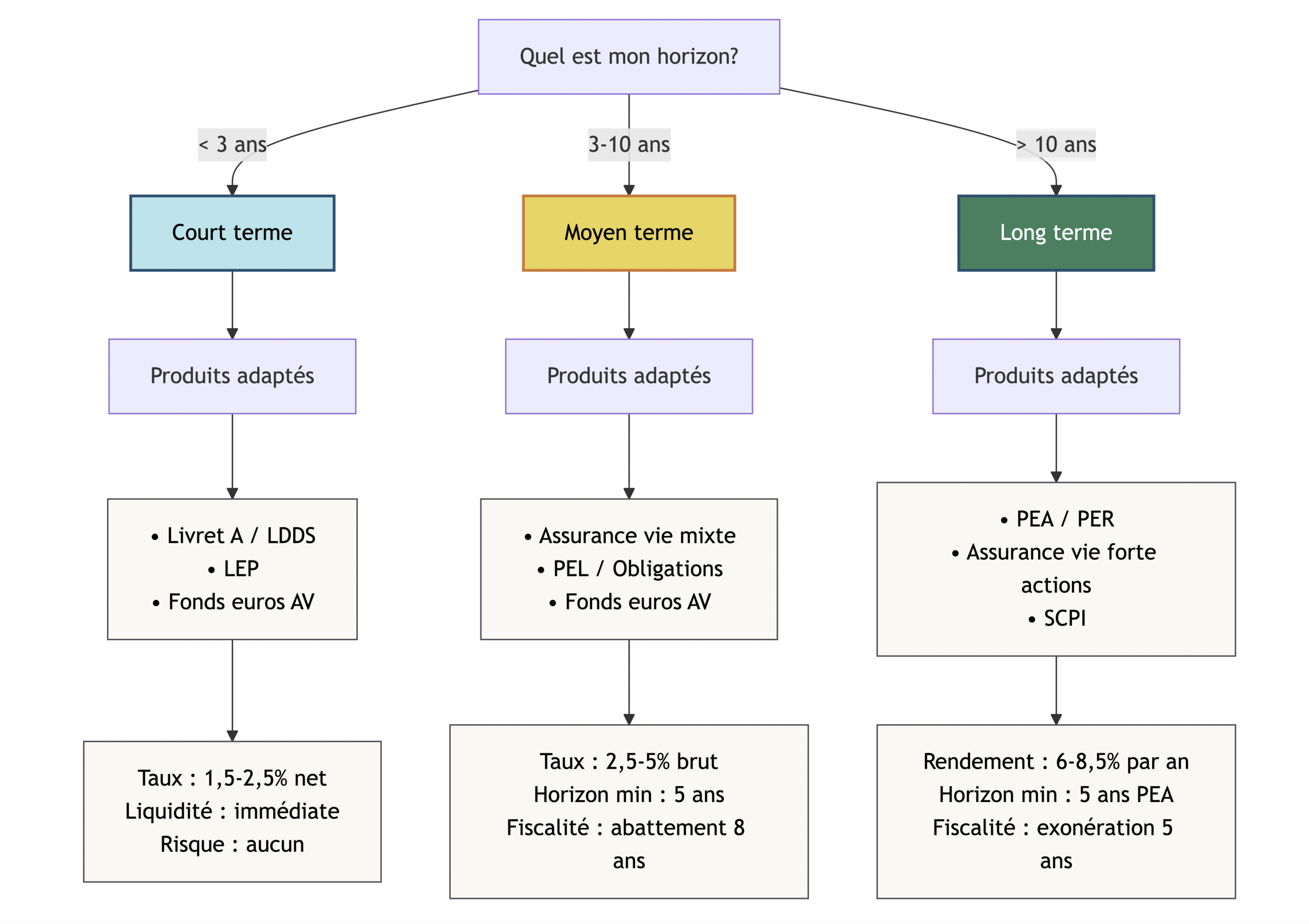

En France, on retient généralement trois grands horizons de placement :

- court terme : moins de 3 ans ;

- moyen terme : de 3 à 10 ans ;

- long terme : au‑delà de 10 ans.

Ce découpage est cohérent avec les repères utilisés par les autorités de marché et avec la réalité des projets de vie : les dépenses à venir dans un an ne se gèrent pas comme la retraite dans vingt ans.

En toile de fond, une question centrale se pose : comment articuler ces horizons pour concilier, à la fois, la sécurité (capital garanti, disponibilité rapide, épargne de précaution) et la croissance de votre patrimoine (investissements plus rémunérateurs à long terme) ? La réponse passe par plusieurs choix concrets : niveau de risque acceptable selon chaque horizon, enveloppes fiscales à privilégier (assurance vie, PEA, PER), capacité à laisser jouer l’effet des intérêts composés, et aussi fiscalité des retraits et risque de devoir vendre au mauvais moment.

Un cas particulier mérite d’être mentionné dès le départ : l’épargne de précaution. Cette réserve sert à faire face aux gros imprévus (perte d’emploi, gros sinistre) et n’a pas vraiment de date de fin. Son horizon est « indéfini » : l’argent doit rester disponible à tout moment, mais la poche se reconstitue en permanence. Elle se situe donc quelque part entre le court et le moyen terme, tout en jouant un rôle structurant dans toute votre organisation patrimoniale.

En résumé, définir clairement votre horizon de placement pour chaque objectif, c’est vous donner un critère de décision solide avant même de parler de produits. À présent, nous allons transformer cette idée générale en une typologie très concrète des horizons, pour que vous puissiez classer votre épargne poche par poche.

1.2 Les grandes catégories d’horizon : court, moyen, long terme et précaution

Une fois la notion d’horizon de placement posée, il devient plus simple de la décliner en catégories pratiques. L’idée n’est pas de multiplier les cases, mais de disposer d’une grille claire pour organiser votre épargne.

On peut structurer les horizons en trois grandes durées, auxquelles s’ajoute un cas particulier :

- court terme : moins de 3 ans ;

- moyen terme : entre 3 et 10 ans ;

- long terme : plus de 10 ans ;

- horizon « indéfini » : l’épargne de précaution.

Certains acteurs parlent d’un long terme à partir de 5 ans seulement. Selon nous, retenir > 10 ans comme véritable long terme a cependant du sens, car cela correspond à l’horizon sur lequel les fluctuations des marchés actions sont largement lissées et où la probabilité de gain devient très élevée.

Voici une vue synthétique de ces horizons, de leurs objectifs types et des produits d’épargne généralement adaptés.

| Horizon | Durée | Objectif type | Produits adaptés | Rendement indicatif 2026 | Risque |

|---|---|---|---|---|---|

| Court terme | < 3 ans | Épargne disponibilité, précaution, projet 1–2 ans | Livret A, LDDS, LEP, fonds euros AV | 1,5–2,5% net | Très faible |

| Moyen terme | 3–10 ans | Achat immobilier, financement études, préparation retraite | Assurance vie (mix fonds euros + UC), PEL, obligations | 2,5–5% brut | Faible → modéré |

| Long terme | > 10 ans | Retraite, transmission, croissance patrimoniale | PEA, PER, assurance vie forte UC, SCPI | 4–8,5% par an | Modéré → élevé |

Très concrètement, ce tableau montre bien que l’horizon de placement n’est pas théorique : il oriente directement les types de produits d’épargne pertinents, et donc le couple rendement/risque associé.

Reste l’« horizon indéfini » de l’épargne de précaution. Cette poche n’a pas de date de sortie planifiée. Elle doit être disponible immédiatement, servir à affronter des chocs importants, tout en étant renouvelée au fil du temps. Elle fait le lien entre le court terme (liquidité maximale) et le moyen terme (réserve durable), et conditionne l’organisation de tous vos autres placements.

Dans la vraie vie, un même foyer gère toujours plusieurs horizons en parallèle : un peu de cash très disponible, une réserve de précaution, des projets à 1–2 ans (voyage, travaux), un projet immobilier à 5 ans, la retraite à 20 ans, voire la transmission. C’est cette coexistence qui impose de compartimenter vos comptes et enveloppes plutôt que d’empiler des produits sans logique.

À ce stade, vous pouvez déjà commencer à classer vos objectifs : ce qui relève de la simple disponibilité, ce qui doit rester en épargne de sécurité, ce qui concerne des projets à quelques années et ce qui relève de la construction de long terme. Pour une méthode pas‑à‑pas d’organisation de l’épargne par objectifs (court terme, précaution, long terme), voir : organiser son épargne par objectifs.

Le point clé, maintenant, c’est de comprendre comment, pour chaque horizon, le risque et le rendement se combinent. C’est ce que nous allons détailler maintenant.

1.3 Comment l’horizon dicte le couple risque / rendement

Dès que l’on parle de stratégie d’investissement, deux questions reviennent toujours : quel rendement espérer et quel risque accepter. L’horizon de placement joue ici un rôle central. Plus il est long, plus les fluctuations des marchés se lissent, et plus la probabilité de gain augmente.

Sur une période d’un an, les marchés actions peuvent connaître des variations très amples : une baisse de 30 % comme une hausse de 50 % ne sont pas exceptionnelles. La probabilité d’être en gain reste majoritaire, autour de 70 %, mais le risque de forte baisse existe clairement.

Sur des périodes plus longues, l’histoire boursière raconte une autre histoire :

| Horizon détention | Rendement annuel moyen observé | Probabilité de gain | Volatilité annuelle |

|---|---|---|---|

| 1 an | -30% à +50% | ~70% | Élevée |

| 10 ans (blocs) | Presque toujours positif | ~90% | Faible |

| 20 ans | 6,9% réel (après inflation) | 100% | Très faible |

| 220 ans (US) | 6,9% réel par an | 100% | Négligeable |

À 10 ans, les périodes perdantes deviennent rares. À 20 ans, les actions ont historiquement toujours produit un rendement réel positif ~6,9 % par an après inflation. Cela ne garantit pas l’avenir, mais donne un ordre de grandeur : le temps joue en faveur de l’investisseur qui reste exposé.

La conséquence opérationnelle est claire :

- pour un horizon inférieur à 3 ans, on doit privilégier des supports sans risque de perte en capital (livrets, fonds euros) et ne pas compter sur la Bourse pour un projet daté à court terme ;

- à partir de 5 ans d’horizon, une exposition significative aux actions devient envisageable, car la probabilité de gain augmente fortement et la volatilité se lisse sur la durée ;

- au‑delà de 10 ans, les actions (via PEA, unités de compte, ETF) deviennent un levier puissant pour faire croître le capital, notamment grâce aux intérêts composés.

Attention : cette logique sera complétée plus loin par un repère important : investir en actions sur moins de 5 ans reste risqué, même si certains le font. Pour comprendre ce que l’on peut raisonnablement espérer en termes de gains et de pertes selon l’horizon et pourquoi le long terme favorise les actions, consultez : ce que l’on peut espérer gagner “facilement” vs “difficilement”.

Le décor est planté : avec ce panorama du lien entre temps, risque et rendement, on peut maintenant passer au concret : comment gérer son court terme, c’est‑à‑dire la poche de disponibilité, puis les autres produits liquides à moins de 3 ans.

2. Gérer son court terme : épargne de disponibilité et projets < 3 ans

En pratique, le court terme correspond à l’argent dont vous pouvez avoir besoin rapidement, dans l’année ou les quelques années à venir. La priorité n’est pas de chercher la performance maximale, mais de préserver le capital et d’assurer une disponibilité rapide. Nous allons commencer par l’épargne de disponibilité au sens strict, puis passer aux livrets réglementés et enfin comparer les principaux placements à court terme sur un an.

2.1 Définir son épargne de disponibilité (≠ précaution)

L’épargne de disponibilité, c’est le « cash de fonctionnement » que vous gardez à portée de main. Elle sert à couvrir les dépenses imprévues du quotidien et les projets certains à très courte échéance : une réparation de voiture, un billet de train à réserver, un remplacement d’électroménager, des vacances prévues dans quelques mois.

Par définition, son horizon de placement est très court (inférieur à un an). L’objectif n’est pas de faire fructifier ce capital, mais de l’avoir sous la main sans délai ni mauvaise surprise.

En pratique, le montant recommandé pour cette poche se situe autour de 1 à 2 mois de salaire net. Cela reste une approximation : un revenu très variable ou des dépenses contraintes élevées peuvent justifier de viser plutôt le haut de la fourchette. Cette somme vient en plus de l’épargne de précaution, qui couvre des risques plus lourds et sera abordée dans la partie suivante.

Deux critères sont non négociables pour cette épargne de disponibilité : un capital garanti et une liquidité immédiate. En d’autres termes, cette poche doit rester sans risque de perte en capital, sur un type de placement financier très sécurisé et à liquidité immédiate. Les supports naturels pour cela sont les livrets réglementés et, à la marge, le compte courant pour les toutes petites sommes.

Avec ce socle de court terme défini, on peut maintenant examiner les supports les plus adaptés, à commencer par les trois grands livrets réglementés que sont le Livret A, le LDDS et le LEP.

2.2 Livrets réglementés : Livret A, LDDS, LEP

Les livrets réglementés constituent la brique de base de l’épargne de court terme en France. Ils offrent un capital garanti, une liquidité totale et une fiscalité très avantageuse, puisque les intérêts sont nets d’impôt sur le revenu et de prélèvements sociaux.

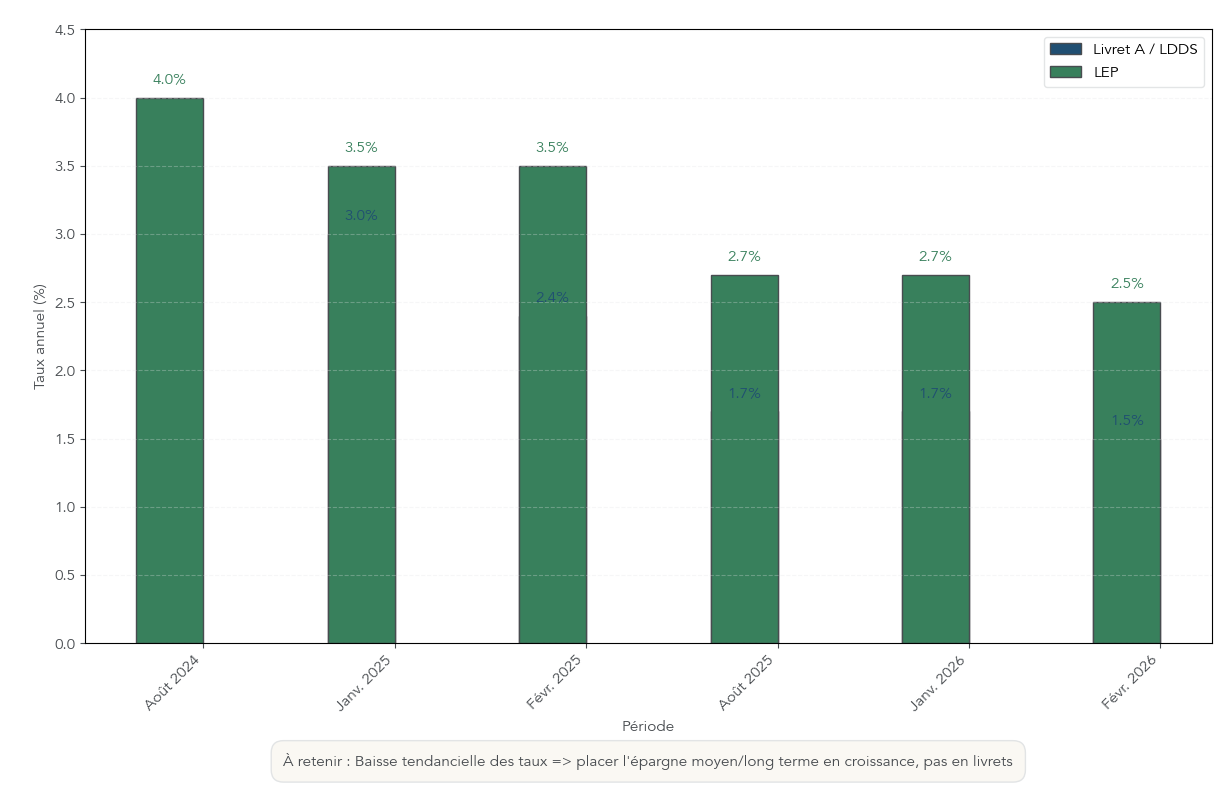

Au 1er février 2026, les taux sont les suivants :

- Livret A : 1,5 % net ;

- LDDS (Livret de Développement Durable et Solidaire) : 1,5 % net ;

- LEP (Livret d’Épargne Populaire) : 2,5 % net.

Voici leurs caractéristiques détaillées.

| Livret | Plafond (hors intérêts) | Taux courant | Conditions d’accès | Fiscalité | Liquidité |

|---|---|---|---|---|---|

| Livret A | 22 950 € | 1,5% net (depuis 01/02/2026) | 1 par personne, tout public | Exonéré IR + PS | Immédiate |

| LDDS | 12 000 € | 1,5% net | Majeur, résident fiscal France | Exonéré IR + PS | Immédiate |

| LEP | 10 000 € | 2,5% net (depuis 01/02/2026) | RFR ≤ 22 823 € (1 part) | Exonéré IR + PS | Immédiate |

Le Livret A est accessible à tous, dans la limite d’un livret par personne et d’un plafond de 22 950 euros hors intérêts. Le LDDS est réservé aux personnes majeures résidant fiscalement en France, avec un plafond de 12 000 euros. Le LEP, lui, est destiné aux foyers modestes : il est soumis à une condition de revenu fiscal de référence (RFR), avec des seuils 2025–2026 fixés à 22 823 euros pour une part, 35 012 euros pour deux parts et 47 203 euros pour trois parts.

Pour le LEP, la banque vérifie chaque année l’éligibilité sur la base du RFR des deux derniers avis d’imposition. En cas de dépassement du plafond de revenus deux années de suite, la clôture du livret devient obligatoire. À l’ouverture, un versement minimum de 30 euros est exigé.

Sur le plan fiscal, ces trois livrets sont particulièrement attractifs : les intérêts sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Combiné à une liquidité immédiate, cela en fait des supports privilégiés pour l’épargne de disponibilité, et pour une partie de l’épargne de précaution.

Attention : il faut toutefois tenir compte de l’évolution récente des taux. Entre début 2025 et début 2026, les rémunérations ont nettement diminué : le Livret A et le LDDS sont passés de 3,0 % à 1,5 %, et le LEP de 4,0 % à 2,5 %. Conserver des montants importants sur ces supports au‑delà des besoins de court terme devient donc moins intéressant sur la durée.

Pour un panorama détaillé et un comparatif pratique de ces livrets réglementés (taux, plafonds, conditions d’accès et usages), vous pouvez consulter notre guide des livrets d’épargne en France.

À présent, avec ces repères, il reste à comparer ces livrets à d’autres produits liquides sur un horizon d’un an, comme les fonds euros d’assurance vie ou les comptes à terme, afin de faire les bons arbitrages de court terme.

2.3 Comparer les produits court terme sur 1 an

Lorsqu’on place une somme sur un an, la question qui se pose naturellement est : quel produit offre le meilleur rendement net, à sécurité comparable et fiscalité prise en compte. C’est particulièrement important pour l’épargne de disponibilité et pour les projets à très court terme.

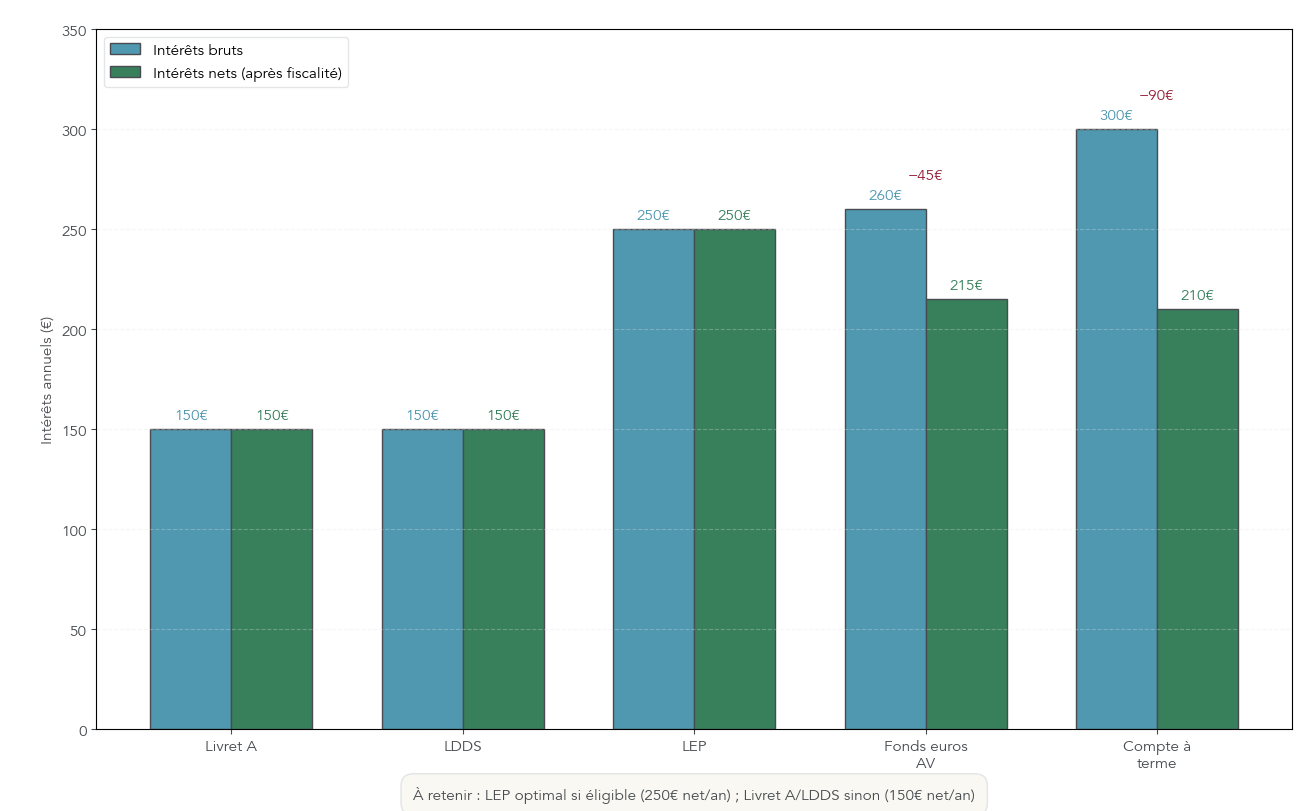

Prenons un exemple simple : 10 000 euros investis pendant un an. En 2026, les principaux supports liquides offrent les rendements suivants.

| Produit | Taux | Intérêts annuels | Fiscalité | Intérêts nets |

|---|---|---|---|---|

| Livret A | 1,5% | 150 € | Exonéré | 150 € |

| LDDS | 1,5% | 150 € | Exonéré | 150 € |

| LEP | 2,5% | 250 € | Exonéré | 250 € |

| Fonds euros AV | 2,6% brut | 260 € | PS 17,2% annuels | ~215 € |

| Compte à terme | 2,5–3,5% | 250–350 € | Flat tax 30% | 175–245 € |

Les intérêts du Livret A, du LDDS et du LEP sont nets, car totalement exonérés d’impôt et de prélèvements sociaux. À l’inverse, les fonds euros d’assurance vie subissent les prélèvements sociaux (17,2 %) chaque année sur les intérêts, et les comptes à terme sont soumis à la flat tax de 30 % (ou, sur option, au barème de l’impôt sur le revenu).

Sur un horizon strictement d’un an, si vous êtes éligible au LEP, c’est donc lui qui offre le meilleur rendement net pour un capital garanti. À défaut, le Livret A et le LDDS restent très compétitifs, surtout si l’on tient compte de la simplicité et de l’absence de fiscalité à gérer.

Les fonds euros et les comptes à terme ne deviennent vraiment intéressants que si l’horizon s’allonge au‑delà d’un an, voire de 2 à 3 ans, ou lorsque les plafonds des livrets sont atteints. Leur rôle est alors davantage de compléter la poche de sécurité ou de préparer un projet à moyen terme.

Si vous envisagez d’utiliser un compte à terme plutôt qu’un livret, l’horizon visé et votre situation fiscale feront donc la différence. Après avoir clarifié la poche de disponibilité et ces arbitrages de court terme, il est temps de s’occuper de l’autre pilier essentiel de la sécurité financière : l’épargne de précaution.

3. L’épargne de précaution : un horizon « indéfini » mais structurant

L’épargne de précaution est souvent confondue avec l’épargne de disponibilité, alors que son rôle est différent et son montant beaucoup plus conséquent. Elle sert de véritable matelas de sécurité face aux gros chocs de la vie. Nous allons d’abord voir comment dimensionner ce matelas, puis, dans la suite de l’article, comment l’alimenter et où le placer concrètement.

3.1 Dimensionner correctement son matelas de sécurité

L’épargne de précaution a un objectif clair : vous permettre d’absorber les chocs majeurs sans devoir recourir à un crédit à la consommation ou vendre des placements de long terme en pleine baisse de marché. Il s’agit par exemple d’une perte d’emploi, d’un arrêt maladie prolongé, d’un sinistre important dans le logement ou d’une grosse panne de voiture.

Pour jouer ce rôle, cette épargne doit respecter trois critères : une disponibilité très rapide, un capital garanti et l’absence de volatilité. Concrètement, on parle de livrets réglementés et, au‑delà, de fonds euros d’assurance vie.

Le montant à viser dépend fortement de la stabilité de vos revenus et de votre situation professionnelle. On peut s’appuyer sur les repères suivants :

| Profil | Revenus | Montant conseillé | Justification |

|---|---|---|---|

| Salarié CDI / Fonctionnaire | Stables | 3 mois de salaire | Faible aléa sur revenus |

| Salarié CDD / Intérimaire | Variables | 4–6 mois de salaire | Risque chômage |

| Indépendant / Profession libérale | Très variables | 6–9 mois de salaire | Revenus fluctuants, pas d’assurance chômage |

| Retraité | Stables | 3 mois de pension | Revenus fixes, santé |

Prenons un exemple concret. Un salarié qui gagne 2 500 euros nets par mois et dont les dépenses contraintes (logement, alimentation, transports, assurances) atteignent 2 000 euros mensuels a intérêt à dimensionner son épargne de précaution entre 6 000 euros (3 mois de dépenses minimales) et 12 000 euros (6 mois). Cela lui évite de se retrouver piégé en cas de coup dur, tout en laissant de la marge pour investir le reste de son épargne sur des horizons plus longs.

Il est important de bien distinguer l’épargne de disponibilité de cette épargne de précaution. La première couvre 1 à 2 mois de dépenses et sert aux imprévus du quotidien ou aux projets très proches. La seconde vise 3 à 6 mois (voire plus pour les indépendants) et couvre des risques lourds, avec un horizon « indéfini » : on ne sait pas quand le choc surviendra, mais on sait qu’il vaut mieux y être préparé.

Avec ces repères, vous pouvez déjà estimer votre cible de matelas de sécurité. Dans la suite de l’article, nous verrons comment intégrer cette cible dans votre budget mensuel et dans quels supports la placer. En attendant, si vous souhaitez approfondir la façon d’organiser son épargne par objectifs, ce guide vous donnera un cadre complémentaire pour passer de la théorie à la pratique.

4. Exploiter le temps : intérêts composés et horizons moyen / long terme

Après avoir sécurisé la poche court terme et constitué un matelas de précaution solide, la question devient simple : que faire de tout ce qui dépasse ces montants de sécurité ? C’est là que le temps commence vraiment à travailler pour votre capital.

4.1 Comprendre l’effet boule de neige des intérêts composés

En pratique, l’idée est simple : avec les intérêts simples, vos gains sont calculés chaque année sur le capital de départ. Avec les intérêts composés, vos intérêts sont réinvestis et produisent eux-mêmes des intérêts. Plus l’horizon de placement est long, plus cet « effet boule de neige » devient puissant.

On peut résumer la mécanique avec une formule très utilisée :

Vf = Vi × (1 + r)^n

Vf est la valeur finale, Vi la valeur initiale, r le rendement annuel et n le nombre d’années. C’est précisément cette puissance n (le temps) qui fait la différence entre une épargne qui stagne et un capital qui prend de l’ampleur.

On le voit immédiatement quand on prend un exemple chiffré. Imaginons 10 000 euros placés à 5 % par an, d’un côté en intérêts simples, de l’autre en intérêts composés.

Intérêts simples vs composés (10 000 €, 5 % par an)

| Année | Intérêts simples | Capital simple | Intérêts composés | Capital composé |

|---|---|---|---|---|

| 1 | 500 € | 10 500 € | 500 € | 10 500 € |

| 2 | 500 € | 11 000 € | 525 € | 11 025 € |

| 5 | 500 € | 12 500 € | 638 € | 12 763 € |

| 10 | 500 € | 15 000 € | 814 € | 16 289 € |

Sur 10 ans, le même taux de 5 % donne donc 15 000 euros en intérêts simples, contre 16 289 euros en intérêts composés. Le différentiel de 1 289 euros représente 8,6 % de performance en plus uniquement parce que les intérêts ont été capitalisés année après année.

On mesure encore mieux le rôle de l’horizon de placement en regardant ce que donne un rendement de 8 % par an sur différentes durées, toujours avec 10 000 euros au départ.

| Durée | Multiplicateur | Capital initial 10 000 € |

|---|---|---|

| 10 ans | ×2 | ~21 589 € |

| 15 ans | ×3 | ~31 722 € |

| 20 ans | ×4,66 | ~46 610 € |

| 30 ans | ×10 | ~100 627 € |

Avec un horizon de placement de 10 ans, le capital est à peu près doublé sans aucun nouveau versement. À 15 ans, il est triplé. À 30 ans, on approche 100 000 euros, soit un capital multiplié par 10. Le temps devient alors votre meilleur allié : plus vous laissez vos placements composés sur la longue durée, plus l’écart se creuse face à une épargne qui resterait sur des produits court terme faiblement rémunérés.

En d’autres termes, dès que l’on se projette sur un horizon moyen ou long terme (au moins 10 ans) avec un rendement annuel de l’ordre de 7–8 %, il est réaliste de viser au minimum un doublement du capital sans effort supplémentaire. Sur 20 ou 30 ans, la différence avec des placements bloqués à 1,5–2,5 % devient tout simplement colossale. Pour approfondir la mise en œuvre concrète de cette logique sur les marchés, vous pouvez consulter notre dossier sur la gestion portefeuille investissement long terme.

Dès lors que ce pouvoir du temps est bien compris, la question suivante s’impose : dans quels « contenants » fiscaux loger cette épargne pour profiter au mieux de la capitalisation ? C’est exactement le rôle des grandes enveloppes comme l’assurance vie, le PEA et le PER.

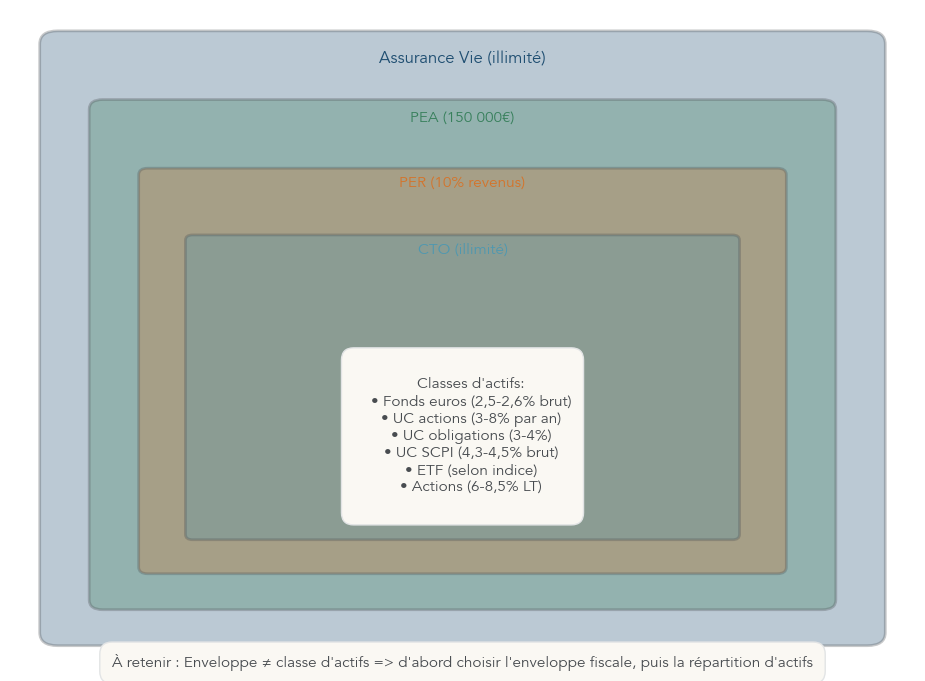

4.2 Choisir la bonne enveloppe fiscale selon son horizon

On l’a vu : le temps fait la différence sur la performance. Mais entre un même rendement brut dans une enveloppe ou une autre, le résultat net peut varier fortement, surtout quand on parle de long terme. L’objectif est donc d’associer à chaque horizon de placement l’enveloppe fiscale la plus adaptée : assurance vie, PEA ou PER.

L’assurance vie fait office de couteau suisse de l’épargne moyen et long terme. Elle n’a pas de plafond de versements, ne subit aucune imposition tant qu’il n’y a pas de rachat et bénéficie, après 8 ans, d’un régime très avantageux : un abattement annuel de 4 600 euros de gains pour une personne seule (9 200 euros pour un couple), puis un taux de 7,5 % ou 12,8 % selon le montant total de versements, auxquels s’ajoutent les prélèvements sociaux de 17,2 %. C’est donc une enveloppe très polyvalente pour des projets à partir de 8 ans, à condition de choisir un bon contrat et de bien équilibrer fonds euros et unités de compte. Pour une présentation détaillée de ces atouts et des critères de choix, vous pouvez vous référer à notre guide assurance-vie.

Le PEA (Plan d’Épargne en Actions) vise clairement l’horizon long terme actions, avec une fiscalité qui devient très attractive après 5 ans de détention. Les versements sont plafonnés à 150 000 euros pour le PEA « classique », auxquels peut s’ajouter un PEA-PME de 75 000 euros, soit 225 000 euros par personne. Tant qu’il n’y a pas de retrait, les dividendes et plus-values restent capitalisés sans imposition. Passé 5 ans, les gains sont exonérés d’impôt sur le revenu et ne supportent que les prélèvements sociaux de 17,2 %. En revanche, un retrait avant 5 ans entraîne en principe la clôture du plan et l’application de la flat tax à 30 %, sauf cas dérogatoires.

Le PER (Plan d’Épargne Retraite) s’adresse, lui, à une épargne très clairement orientée retraite. Les versements sont déductibles des revenus imposables, dans la limite de 10 % des revenus professionnels, avec des plafonds de 37 094 euros pour un salarié en 2025 et 87 135 euros pour un travailleur non salarié. En contrepartie, l’épargne est bloquée jusqu’à la retraite, sauf quelques cas de déblocage anticipé (achat de résidence principale, accidents de la vie, fin de droits au chômage…). À la sortie, que ce soit en rente ou en capital, les sommes sont soumises au barème de l’impôt sur le revenu et les gains supportent des prélèvements sociaux spécifiques de 18,6 % depuis le 1er janvier 2026, ce qui porte la flat tax globale à 31,4 % pour la part de gains en sortie en capital.

Le point important des dernières années concerne justement cette évolution fiscale du PER : ses prélèvements sociaux ont été relevés à 18,6 % alors que l’assurance vie et le PEA restent à 17,2 % et ont été explicitement exclus de cette hausse. Pour un horizon très long exclusivement tourné vers la retraite, le PER reste pertinent grâce à la déduction à l’entrée, mais pour un horizon plus flexible ou des objectifs multiples (projets, transmission, complément de revenus), l’assurance vie et le PEA conservent un net avantage.

En synthèse, on peut utiliser le comparatif suivant.

| Enveloppe | Plafond versements | Fiscalité pendant | Fiscalité sortie | Liquidité | Horizon optimal |

|---|---|---|---|---|---|

| Assurance vie | Illimité | Aucune taxation tant que pas de rachat | Après 8 ans : abattement 4 600 € / 9 200 €, puis 7,5% (versements ≤ 150 k) ou 12,8% + PS 17,2% | Totale (rachat partiel/total) | ≥ 8 ans |

| PEA | 150 000 € (+ 75 000 € PEA-PME) | Aucune (gains capitalisés) | Avant 5 ans : flat tax 30%, clôture plan. Après 5 ans : PS 17,2% uniquement (exonération IR) | Retrait avant 5 ans → clôture | ≥ 5 ans |

| PER | 10% revenus, max 37 094 € | Déduction fiscale versements | Sortie rente ou capital : imposé IR barème, PS 18,6% sur gains | Blocage jusqu’à retraite (sauf cas déblocage anticip.) | ≥ retraite |

En pratique, la logique opérationnelle qui se dégage est la suivante : pour un horizon moyen/long terme mais non exclusivement retraite, l’assurance vie devient pertinente à partir de 8 ans ; pour l’investissement en actions sur plus de 5 ans, le PEA est l’enveloppe reine ; pour la retraite pure, le PER permet un gain fiscal à l’entrée mais impose une vraie contrainte de liquidité.

Aucun de ces cadres n’est « meilleur » en soi, il s’agit plutôt de les faire cohabiter selon vos projets : par exemple une assurance vie pour les projets à 8–15 ans et la transmission, un PEA pour les actions européennes sur plus de 5 ans, et un PER si votre tranche marginale d’imposition est élevée et que vous préparez un horizon retraite lointain. Les conséquences en cas de retraits trop précoces sont, en revanche, très différentes : clôture du PEA avant 5 ans, perte de l’abattement de l’assurance vie avant 8 ans, fiscalité plus lourde qu’attendu sur le PER. C’est cette articulation entre horizon, enveloppe et règles de sortie qui permet de piloter sereinement sa stratégie d’investissement sur la longue durée.

La vraie question est désormais tout aussi déterminante : que met-on concrètement à l’intérieur ? Fonds euros, actions, obligations, SCPI, ETF… Toutes ces classes d’actifs n’ont pas le même rendement attendu, ni le même risque, ni le même horizon minimum.

4.3 Associer chaque horizon aux bonnes classes d’actifs

Pour aller plus loin que le simple choix d’enveloppe, il faut regarder les « briques » que l’on peut y loger. Un même contrat d’assurance vie peut contenir un fonds euros sécurisé et des unités de compte en actions ou en SCPI ; un PEA peut accueillir des actions européennes ou des ETF. Chaque classe d’actifs a son niveau de risque, un rendement indicatif et un horizon minimum recommandé.

Le tableau suivant résume les grandes familles.

| Classe d’actifs | Support / véhicule | Rendement indicatif | Risque capital | Horizon minimum | Disponibilité |

|---|---|---|---|---|---|

| Fonds euros | Assurance vie | 2,5–2,6% brut | Aucun (garanti) | 0 (mais optimal ≥ 8 ans) | Immédiate |

| Unités de compte (UC) mixtes | AV, PER | 3–7% par an | Élevé (non garanti) | ≥ 5 ans | Immédiate |

| Actions | PEA, CTO, AV (UC actions) | 6–8,5% par an LT | Très élevé CT, faible LT | ≥ 5 ans | Immédiate (+ volatilité) |

| Obligations | CTO, AV (UC oblig.), fonds oblig. | 3–4% par an | Faible (hors défaut) | 6–18 mois | Immédiate |

| SCPI | AV (UC SCPI), direct | 4,3–4,5% brut | Modéré (immobilier) | ≥ 8 ans | Faible (délai revente) |

| ETF | PEA, CTO, AV (UC ETF) | Selon indice répliqué (actions ≈ 8%) | Selon indice | ≥ 5 ans (actions) | Immédiate |

On voit ainsi que les fonds euros offrent un rendement modeste mais avec un capital garanti, ce qui en fait une bonne brique de base pour un horizon court ou intermédiaire, même si leur plein potentiel se révèle souvent sur la longue durée grâce à la capitalisation et au cadre fiscal de l’assurance vie. Les unités de compte mixtes et les actions visent un rendement plus élevé, notamment pour le rendement d’une action sur le long terme (6–8,5 % par an environ selon les historiques), mais au prix d’une forte volatilité à court terme, ce qui impose de viser un horizon d’au moins 5 ans.

Deux confusions reviennent sans cesse dans les discussions entre épargnants.

La première porte sur les fonds euros et les unités de compte. Un fonds euros est un support garanti dont la performance repose surtout sur un portefeuille d’obligations d’État et d’entreprises, avec un effet cliquet : les intérêts versés chaque année sont définitivement acquis. Les unités de compte, elles, ne sont pas garanties. Elles peuvent représenter des actions, des obligations, des SCPI ou des ETF, et leur valeur fluctue en fonction des marchés. De plus, les prélèvements sociaux sont prélevés chaque année sur les fonds euros, alors qu’ils ne le sont qu’au moment du rachat sur les unités de compte. La différence de timing reste modeste sur la durée, mais la nature du risque n’a rien à voir.

La deuxième confusion concerne l’enveloppe et le contenu. L’assurance vie n’est pas un produit en soi, c’est un cadre fiscal qui peut contenir un fonds euros et des unités de compte. Dire « mon assurance vie rapporte 2,5 % » revient souvent à confondre le contrat avec son fonds euros. De la même façon, un PEA n’est pas synonyme d’actions : c’est une enveloppe qui permet de loger des actions européennes ou des ETF éligibles, avec une fiscalité particulière après 5 ans. Comprendre cette séparation enveloppe / classe d’actifs est essentiel pour organiser son allocation de manière cohérente.

Avec ces nuances en tête, il devient beaucoup plus simple de construire une allocation par horizon : pour un projet à 5–10 ans, on peut combiner fonds euros et UC mixtes ; pour la croissance patrimoniale au-delà de 15 ou 20 ans, les actions et les ETF prennent progressivement plus de place, tandis que les SCPI peuvent jouer un rôle de diversification immobilière.

Pour ceux qui souhaitent utiliser les ETF comme brique centrale de leur allocation actions long terme, notre guide ETF détaille les principaux indices à cibler et les frais à surveiller. Et si vous voulez approfondir le rôle des obligations comme élément de stabilisation sur un horizon de 6 à 18 mois ou plus, notre dossier dédié aux obligations permet de mieux comprendre leur place dans une stratégie diversifiée.

À ce stade, on dispose donc des briques de base : des horizons clairs, des enveloppes fiscales adaptées et les principales classes d’actifs à l’intérieur. Reste à choisir les bons acteurs pour accéder à ces supports et, surtout, à maîtriser l’impact des frais, qui peut grignoter une part significative de la performance sur 20 ans.

5. Choisir les bons acteurs et limiter l’empreinte des frais

Sur le long terme, la différence entre un bon contrat et un mauvais ne se joue pas seulement sur le choix des supports, mais aussi – et parfois surtout – sur les frais prélevés par les intermédiaires. Comprendre qui distribue quoi, à quel coût, est donc une étape clé de toute stratégie d’investissement.

5.1 Comprendre les différents distributeurs et leurs positionnements

En pratique, l’épargne financière grand public est distribuée par quatre grandes familles d’acteurs : les banques traditionnelles, les banques en ligne, les courtiers et les fintechs de gestion pilotée. Chacune a son positionnement, ses forces, ses faiblesses et ses grilles tarifaires.

Les banques traditionnelles (BNP, Société Générale, Crédit Agricole, LCL, etc.) s’appuient sur un réseau physique d’agences et mettent en avant un accompagnement humain. En contrepartie, leurs contrats d’assurance vie prélèvent souvent des frais d’entrée de 2 à 3 % et des frais de gestion sur unités de compte de 0,8 à 1,2 % par an. Pour un PEA, il n’est pas rare de voir des frais de garde d’environ 0,4 % du portefeuille chaque année. À la longue, ces pourcentages rognent très fortement la performance.

Les banques en ligne comme Boursorama ou Fortuneo fonctionnent à 100 % digital et proposent des frais intermédiaires. Elles ne facturent généralement pas de frais sur versement, appliquent des frais de gestion sur unités de compte autour de 0,5 à 0,75 % sur leurs assurances vie et affichent des tarifs de courtage PEA plutôt compétitifs, sans frais de garde. Le revers de la médaille est un conseil plus limité et une offre parfois moins fine que celle des meilleurs courtiers spécialisés.

Les courtiers en ligne (Linxea, Placement-Direct, MeilleurTaux…) jouent le rôle d’agrégateurs multi-assureurs. Ils négocient pour leurs clients des contrats d’assurance vie avec des frais très bas (0 % sur versement, environ 0,5 % sur les unités de compte) et un choix large d’ETF et d’unités de compte. L’inconvénient est l’absence de conseil personnalisé : ils s’adressent surtout aux épargnants prêts à être autonomes dans la gestion de leur stratégie.

Enfin, les fintechs de gestion pilotée comme Nalo, Yomoni, Ramify ou Goodvest proposent des allocations automatiques, souvent construites autour d’ETF, avec parfois une dimension ESG mise en avant. Elles facturent des frais « tout compris » de l’ordre de 0,85 à 1,4 % par an, incluant les frais de gestion de l’enveloppe et la gestion déléguée. C’est plus cher qu’une gestion libre low cost, mais cela décharge l’épargnant de l’allocation quotidienne.

On peut résumer ces différences dans le tableau suivant.

| Type acteur | Exemples | Positionnement | Frais typiques | Avantages | Inconvénients |

|---|---|---|---|---|---|

| Banques traditionnelles | BNP, SG, CA, LCL | Réseau physique, conseil | Frais élevés : 2–3% entrée AV, 0,4% garde PEA | Accompagnement humain | Coûts élevés |

| Banques en ligne | Boursorama, Fortuneo | 100% digital, tarifs intermédiaires | 0 entrée, 0,5–0,75% gestion UC AV | Simplicité, frais modérés | Conseil limité |

| Courtiers en ligne | Linxea, Placement-direct, MeilleurTaux | Agrégateurs, multi-assureurs | 0 entrée, 0,5% gestion UC | Meilleurs contrats, frais bas | Pas de conseil personnalisé |

| Fintechs gestion pilotée | Nalo, Yomoni, Ramify, Goodvest | Allocation algorithmique, ESG | 0,85–1,4% tout compris | Automatisation, ISR | Frais > mode libre |

Au total, le choix du type d’acteur doit être aligné sur votre besoin : si vous recherchez un accompagnement de proximité et que vous acceptez des frais plus élevés, une banque traditionnelle peut se défendre ; si vous privilégiez la réduction maximale des coûts, les courtiers et certaines banques en ligne sont plus adaptés ; si vous voulez déléguer l’allocation tout en restant sur ETF, une fintech pilotée peut répondre au besoin. L’objectif, dans tous les cas, est d’identifier selon votre profil les placements bancaires les plus intéressants en termes de frais et de services. Pour mieux comparer la proposition de valeur des acteurs digitaux face aux réseaux physiques, vous pouvez consulter notre dossier dédié aux banques digitales, et pour le choix d’un intermédiaire bourse, notre comparatif de courtiers.

Très bien : une fois cette cartographie des distributeurs en place, il reste à mesurer concrètement l’impact des frais sur un horizon long. Car 0,5 % ou 1,5 % par an ne paraissent pas énormes sur une brochure, mais sur 20 ans la différence devient énorme.

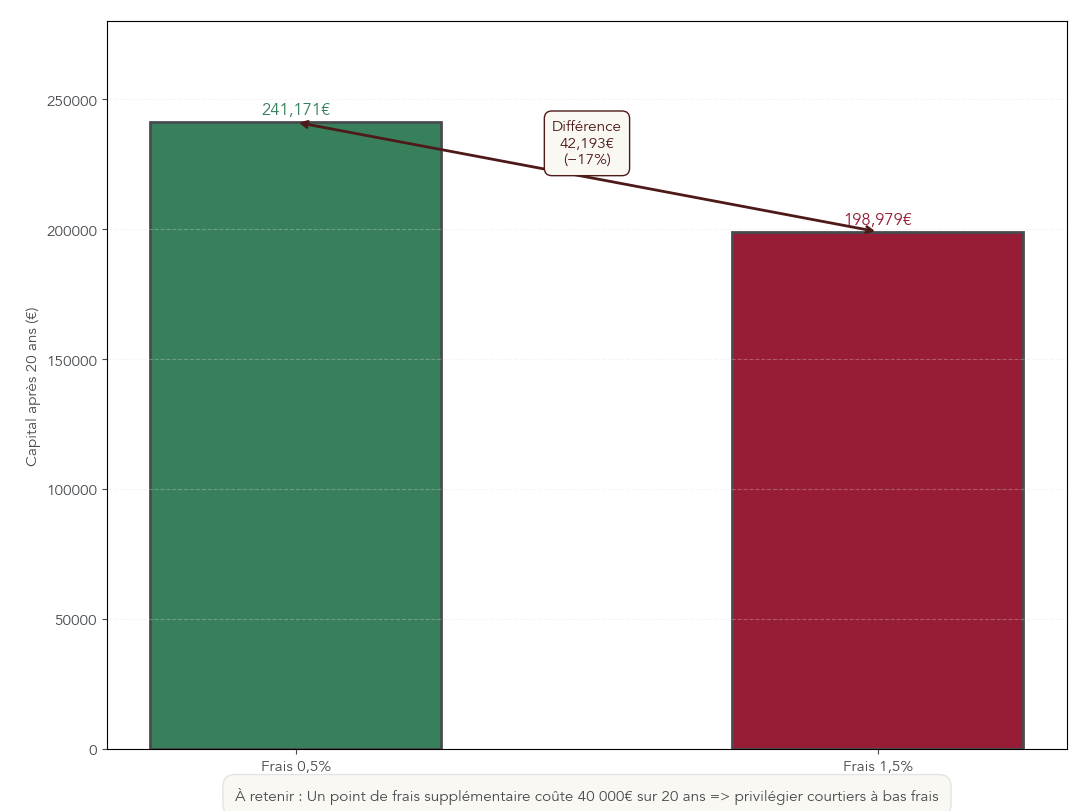

5.2 Mesurer l’impact des frais sur 20 ans

Pour quantifier cet effet, prenons un exemple simple : 100 000 euros placés pendant 20 ans avec un rendement brut de 5 % par an. On compare deux scénarios, l’un avec 0,5 % de frais annuels, l’autre avec 1,5 %. On reste donc dans des ordres de grandeur très classiques entre un bon contrat d’assurance vie chez un courtier et un contrat en banque traditionnelle plus chargé.

Dans le premier cas (0,5 % de frais annuels), le capital final net atteint environ 237 000 euros après 20 ans. Dans le second cas (1,5 % de frais), il n’est plus que d’environ 197 000 euros. L’écart de 40 000 euros correspond à une perte de 17 % de performance nette uniquement due aux frais de gestion plus élevés, à rendement brut identique.

Ce simple exemple montre pourquoi la chasse aux frais devient un réflexe indispensable dès que l’on parle de placements à moyen ou long terme. À très court terme, sur une poche de trésorerie à 6 ou 12 mois, l’écart de frais reste secondaire par rapport au choix du support. Mais sur 15 ou 20 ans, chaque dixième de point pèse sur le capital final.

Cette logique est encore plus marquée quand on compare les frais des supports actions eux-mêmes. Les ETF facturent typiquement 0,15 à 0,30 % de frais de gestion annuels, alors que beaucoup d’OPCVM actions gérés activement se situent entre 1,5 et 2,5 %. Sur 20 ans, cette différence de 1 à 2 points par an peut représenter 30 à 40 % de performance nette en moins. Pour une même exposition actions, privilégier les ETF au sein d’un PEA ou d’une assurance vie est donc souvent un levier majeur d’optimisation.

En pratique, ces écarts de frais sont particulièrement structurants pour les poches actions de long terme logées dans un PEA, une assurance vie en unités de compte ou un PER. À l’inverse, pour quelques milliers d’euros laissés quelques mois sur un support sans risque, mieux vaut d’abord se concentrer sur le rendement brut (par exemple Livret A vs fonds euros) que sur des différences de frais marginales. Si vous souhaitez approfondir la façon dont ces coûts s’additionnent dans le temps et comment les intégrer dans une vraie stratégie de gestion de portefeuille, notre guide dédié détaille plusieurs simulations.

Maintenant que l’impact des frais est bien posé, la question devient concrète : quels contrats choisir pour limiter ces coûts sur les enveloppes clés de l’épargne de long terme, à commencer par l’assurance vie ?

5.3 Exemple de bons contrats d’assurance vie en gestion libre

Sur l’horizon moyen et long terme, l’assurance vie reste la colonne vertébrale de nombreuses stratégies d’épargne : elle permet de mixer fonds euros et unités de compte, de gérer la fiscalité dans le temps et d’organiser la transmission. Mais tous les contrats ne se valent pas. Certains cumulent frais élevés, fonds euros médiocres et offre limitée d’ETF, quand d’autres conjuguent faibles coûts et large choix de supports.

À nos yeux, les contrats suivants se détachent nettement sur la période 2025–2026.

Top contrats assurance vie gestion libre (2025–2026)

| Contrat | Courtier | Assureur | Frais UC | Fonds euros 2025 | Nb UC | Nb ETF | Versement min. |

|---|---|---|---|---|---|---|---|

| Linxea Spirit 2 | Linxea | Spirica (CA) | 0,50% | 3,13–3,31% | ~700 | 67 | 500 € |

| Placement-direct Vie | Placement-direct | Swiss Life | 0,50% | 3,41% | ~900 | 56 | 500 € |

| Lucya Cardif | Assurancevie.com | BNP Cardif | 0,50% | 2,75–4,05% | ~2 300 | 100 | 500 € |

| Linxea Avenir 2 | Linxea | Suravenir (CM Arkea) | 0,60% | 2,20% | ~600 | 97 | 100 € |

| Boursorama Vie | Boursorama | Generali | 0,75% | 2,90–3,50% | ~500 | 36 | 500 € |

Plusieurs critères ressortent de ce comparatif. Les meilleurs contrats affichent des frais de gestion sur unités de compte compris entre 0,5 à 0,6 %, un rendement de fonds euros 2025 au moins équivalent à la moyenne du marché (2,50–2,60 %) et souvent supérieur à 3 %, et surtout un large univers d’unités de compte, avec un accent particulier sur les ETF (souvent plus de 50 référencés). Le versement initial demandé reste raisonnable, autour de 100 à 500 euros, ce qui permet d’y accéder sans gros capital de départ.

Le contexte de 2025–2026 renforce l’intérêt de ces contrats bien positionnés. La moyenne des fonds euros tourne autour de 2,50–2,60 % brut, alors que certains contrats de cette « short list » dépassent 3 %, voire 4 % selon les options choisies. Dans un environnement de taux plus bas sur les livrets, disposer d’un bon fonds euros dans une assurance vie devient un atout stratégique, en particulier pour les projets à 3–10 ans où l’on souhaite garder une part importante de capital garanti.

Concrètement, ces assurances vie en gestion libre peuvent servir de colonne vertébrale à votre allocation : pour une épargne projet à 3–10 ans, on combinera une majorité de fonds euros avec une dose mesurée d’unités de compte mixtes ; pour un horizon de plus de 10 ans, la part en unités de compte, notamment en ETF actions, pourra être plus élevée, en gardant les avantages fiscaux de l’abattement après 8 ans. Pour mieux comprendre comment sélectionner et ouvrir un bon contrat dans la pratique, notre tutoriel pour ouvrir une assurance-vie détaille les étapes, et notre guide spécifique sur la façon de diversifier les supports en assurance-vie passe en revue les différentes combinaisons possibles entre fonds euros, UC et ETF.

Une fois l’ossature assurance vie en place, il reste à compléter le dispositif côté actions pures avec un PEA efficace, car c’est l’autre pilier de l’investissement long terme en actions.

5.4 Choisir un PEA peu coûteux pour son horizon long

Pour loger ses actions européennes et une partie de ses ETF actions sur le long terme, le PEA est l’enveloppe fiscale la plus pertinente à partir de 5 ans de détention. Mais, comme pour l’assurance vie, tous les PEA ne se valent pas : les frais de garde et de courtage peuvent faire une énorme différence sur 20 ans. Le choix d’un courtier devient déterminant.

Le tableau ci-dessous compare les principaux acteurs qui proposent des PEA.

Frais PEA courtiers en ligne vs banques (2025–2026)

| Acteur | Frais ouverture | Frais garde | Frais ordre 1 000 € | Frais ordre 10 000 € |

|---|---|---|---|---|

| Trade Republic | 0 | 0 | 1 € | 1 € |

| Bourse Direct | 0 | 0 | 0,99 € | 9,90 € |

| Fortuneo | 0 | 0 | 1,95 € | 19,50 € |

| Boursorama | 0 | 0 | 1,99 € | 19,90 € |

| Banque physique | 10 € | 0,4% annuel | ~0,5% | ~0,5% |

L’écart principal se situe sur les frais de garde annuels, inexistants chez les courtiers en ligne et certaines banques en ligne, mais fréquents autour de 0,4 % par an dans les banques physiques, auxquels s’ajoutent des commissions d’ordre proportionnelles au montant. À long terme, ce 0,4 % annuel de garde agit comme un « impôt interne » qui se cumule avec les prélèvements sociaux et réduit considérablement la performance.

Une simulation permet de visualiser cet impact. Pour un PEA de 50 000 euros investi sur 20 ans avec un rendement brut de 8 % par an, un courtier sans frais de garde permet d’atteindre un capital final net d’environ 233 000 euros. Le même portefeuille dans une banque qui facture 0,4 % de garde aboutit à un capital d’environ 171 000 euros. La différence est de 62 000 euros, soit une perte de 27 % de la performance nette, simplement liée au choix du prestataire.

Dans cette optique, il devient clair que, pour un horizon de placement long, le PEA a tout intérêt à être ouvert chez un courtier ou une banque en ligne à frais réduits plutôt que dans une banque traditionnelle. C’est particulièrement vrai si l’on prévoit de loger dans le PEA la majorité de ses ETF actions européennes ou éligibles, dans une optique de détention de plus de 5 ans. Pour les actions hors Europe ou certains ETF non éligibles au PEA, un compte-titres ordinaire pourra compléter le dispositif, en acceptant une fiscalité moins favorable.

Par ailleurs, il ne faut pas oublier qu’il existe deux types de plans : le PEA classique (jusqu’à 150 000 euros) et le PEA-PME (jusqu’à 75 000 euros), dédié aux PME et ETI. Le plafond cumulé par personne atteint ainsi 225 000 euros, et pour un couple qui ouvre deux PEA et deux PEA-PME, le plafond global monte à 450 000 euros. Bien exploiter ces enveloppes permet de maximiser la part de son patrimoine actions logée dans un cadre fiscal avantageux.

Pour comparer plus finement les offres des différents intermédiaires, les niveaux de frais de courtage et les éventuels frais cachés, n’hésitez pas à consulter notre comparatif des courtiers. Une fois la question du PEA réglée, l’ensemble des briques est posé : horizons, enveloppes, classes d’actifs, acteurs et frais. La prochaine étape consiste à assembler tout cela dans une allocation cohérente par horizon et par profil de risque.

6. Construire son allocation par horizon et par profil de risque

On dispose maintenant du « catalogue » : les différents horizons, les enveloppes adaptées, les classes d’actifs et les types d’acteurs. Reste à transformer ce catalogue en un portefeuille structuré, qui colle à la fois à vos projets (court, moyen, long terme) et à votre tolérance au risque.

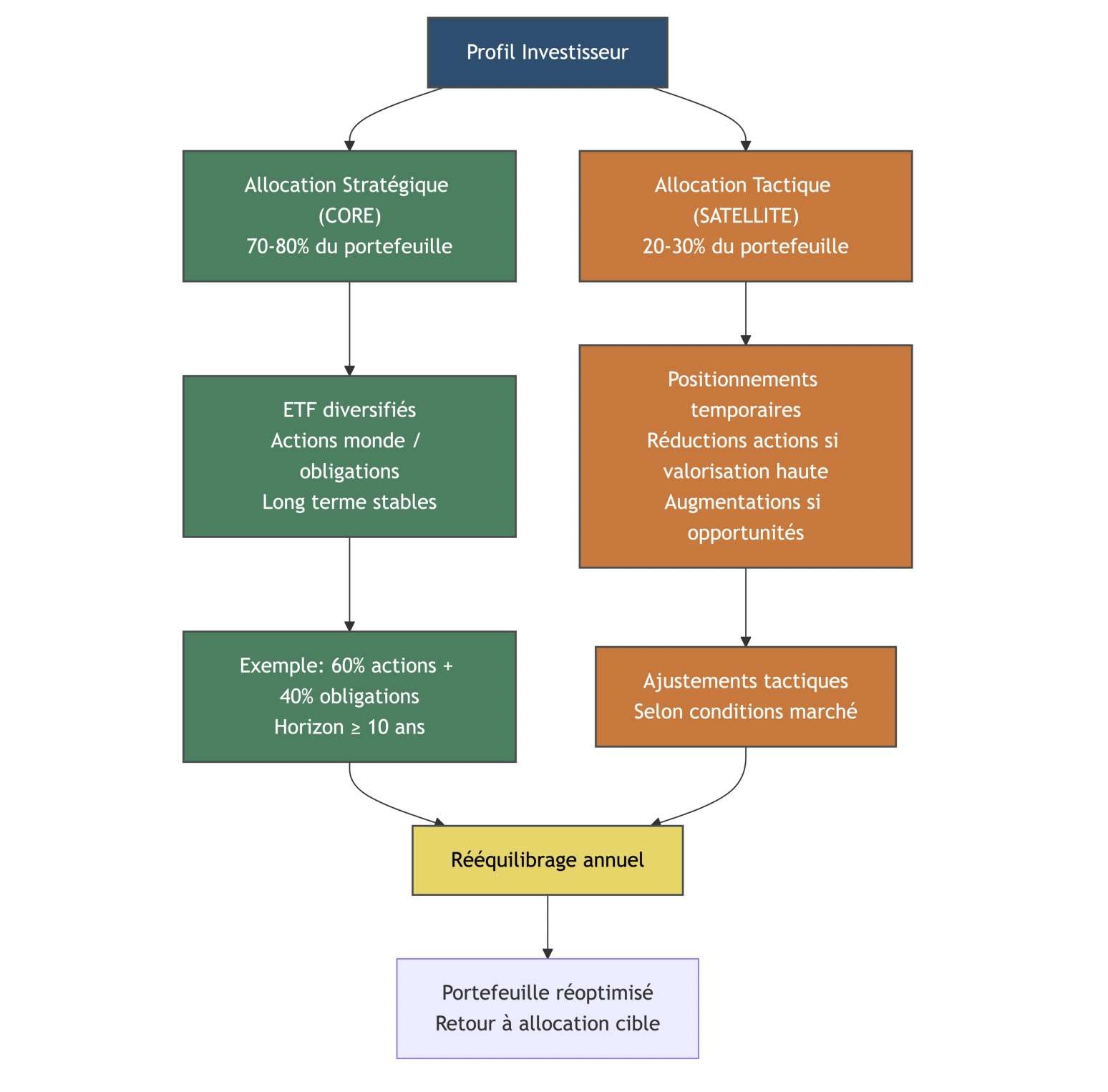

6.1 Allocation stratégique vs allocation tactique

Pour éviter de naviguer au hasard entre les supports et les arbitrages ponctuels, il est crucial de distinguer deux niveaux de décision : l’allocation stratégique et l’allocation tactique. Cette distinction aide à garder un cap dans le temps et à limiter le sur-trading.

L’allocation stratégique correspond à la structure de long terme de votre portefeuille. Elle définit, en une ligne, la répartition cible entre grandes classes d’actifs (par exemple 60 % actions et 40 % obligations) en fonction de vos objectifs, de votre âge, de votre horizon de placement et de votre tolérance au risque. Cette allocation ne change pas tous les mois : elle sert de squelette durable et ne nécessite qu’un rééquilibrage périodique, par exemple une fois par an, pour ramener le portefeuille vers ses proportions cibles.

L’allocation tactique désigne, au contraire, les ajustements temporaires que l’on peut décider pour profiter de certaines conditions de marché. Par exemple, réduire légèrement la part d’actions si les valorisations semblent très élevées, ou l’augmenter après une forte correction, tout en restant dans une fourchette cohérente avec l’allocation stratégique. L’idée n’est pas de faire du market timing permanent, mais d’apporter des petits ajustements autour d’un noyau stable.

Cette logique se traduit souvent par ce que l’on appelle un modèle « core-satellite ». Le core (ou cœur de portefeuille) représente 70 à 80 % de vos placements, investis dans des supports diversifiés et peu coûteux, comme des ETF actions et obligations mondiaux. Les satellites, qui occupent les 20 à 30 % restants, correspondent à des positions plus tactiques : secteurs spécifiques, thématiques, zones géographiques ciblées, voire des SCPI ou des obligations plus opportunistes.

Une astuce simple consiste à se fixer une allocation cible (par exemple 60 % actions, 40 % obligations) et une plage de tolérance (par exemple entre 55 et 65 % d’actions). Une fois par an, on vérifie la répartition réelle et, si elle sort de cette plage, on arbitre pour revenir vers la cible. Sur un horizon long, ce rééquilibrage annuel permet de maintenir un niveau de risque cohérent, de sécuriser une partie des gains après les bonnes années et de renforcer les classes d’actifs devenues relativement bon marché après les corrections. Pour des cadres concrets d’allocation par classe d’actifs, notre guide sur l’allocation d’actifs propose plusieurs exemples.

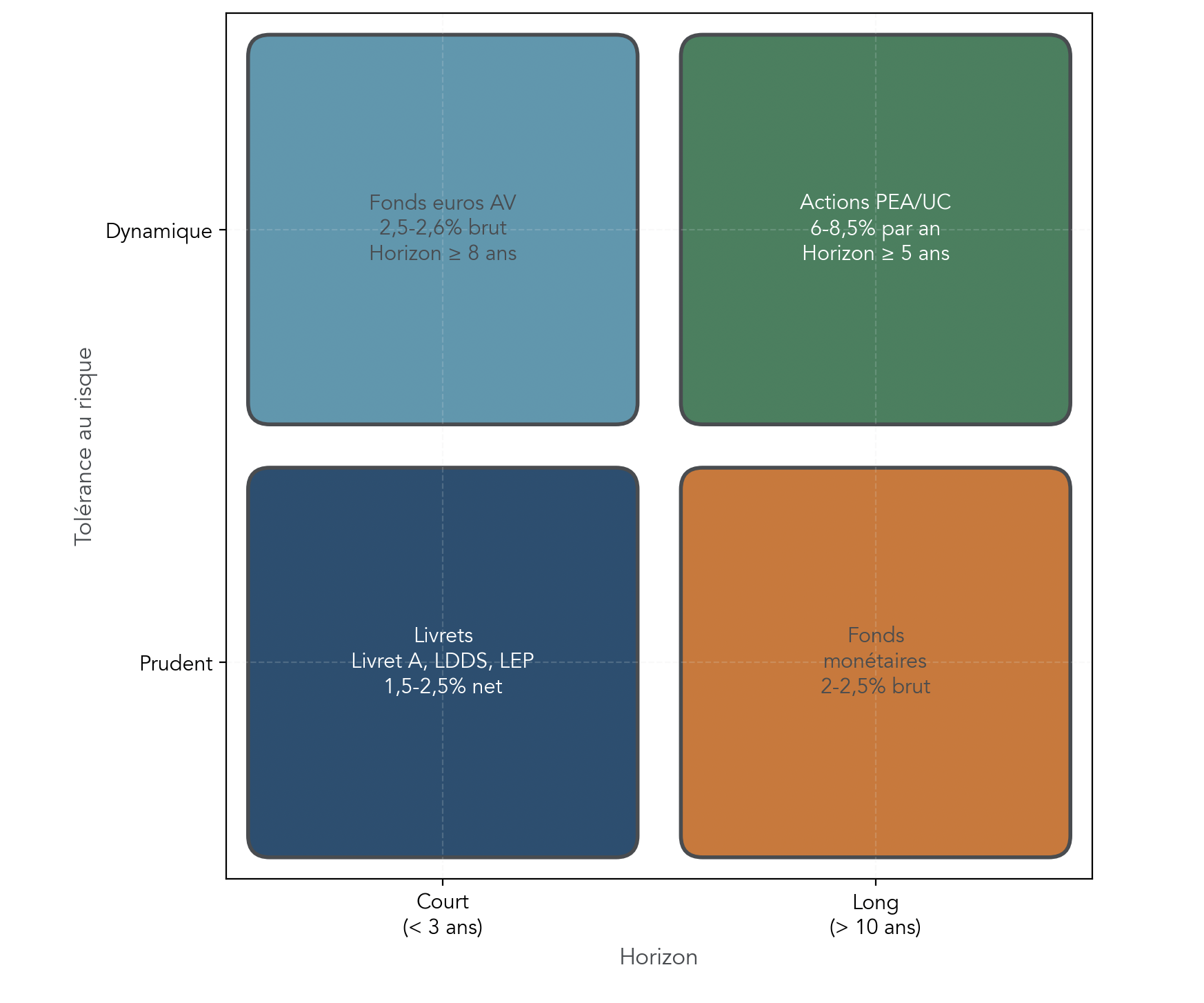

Une fois ce cadre posé, on peut passer à des propositions chiffrées d’allocation, qui tiennent compte à la fois du profil de risque (prudent, équilibré, dynamique) et de l’horizon de placement (court, moyen, long terme).

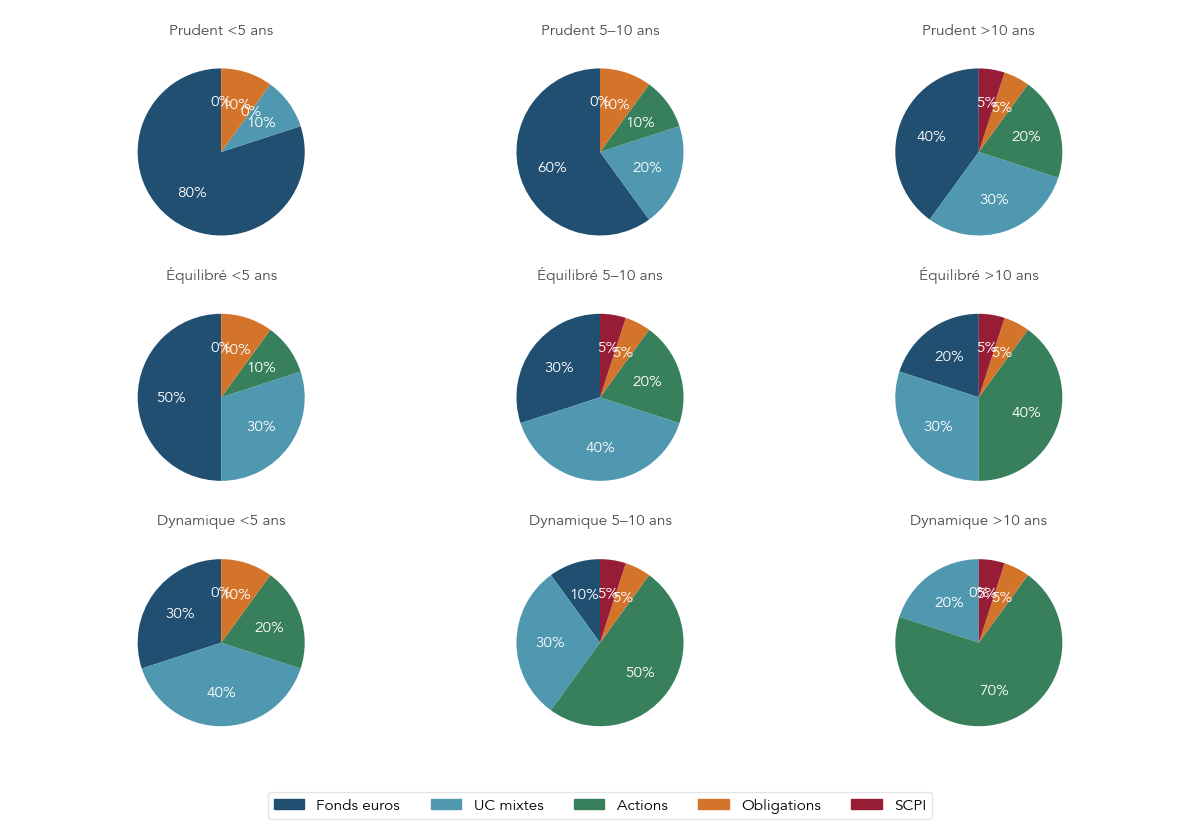

6.2 Allocations types par profil et par horizon

Pour rendre les choses opérationnelles, il est utile de disposer de repères chiffrés. Le tableau suivant présente neuf combinaisons d’allocation : trois profils de risque (prudent, équilibré, dynamique) croisés avec trois horizons (moins de 5 ans, 5–10 ans, plus de 10 ans). Chaque combinaison indique la part recommandée en fonds euros, unités de compte mixtes, actions, obligations et SCPI.

Allocation par profil et horizon

| Profil | Horizon | Fonds euros | UC mixtes | Actions | Obligations | SCPI |

|---|---|---|---|---|---|---|

| Prudent | < 5 ans | 80% | 10% | 0% | 10% | 0% |

| Prudent | 5–10 ans | 60% | 20% | 10% | 10% | 0% |

| Prudent | > 10 ans | 40% | 30% | 20% | 5% | 5% |

| Équilibré | < 5 ans | 50% | 30% | 10% | 10% | 0% |

| Équilibré | 5–10 ans | 30% | 40% | 20% | 5% | 5% |

| Équilibré | > 10 ans | 20% | 30% | 40% | 5% | 5% |

| Dynamique | < 5 ans | 30% | 40% | 20% | 10% | 0% |

| Dynamique | 5–10 ans | 10% | 30% | 50% | 5% | 5% |

| Dynamique | > 10 ans | 0% | 20% | 70% | 5% | 5% |

On retrouve clairement le principe clé : plus l’horizon de placement s’allonge et plus le profil d’investisseur est dynamique, plus la part d’actions grimpe, jusqu’à 70 % pour un profil dynamique au-delà de 10 ans. En parallèle, la part de fonds euros diminue progressivement, jusqu’à disparaître pour ce même profil dynamique à horizon très long.

Quelques cas concrets permettent de se projeter plus facilement.

Prenons d’abord un épargnant prudent avec un horizon de 3 à 5 ans, par exemple pour un achat de résidence principale. L’allocation type propose 80 % fonds euros, 10 % d’unités de compte mixtes et 10 % d’obligations. L’idée est de rester centré sur des supports peu volatils, tout en acceptant une petite exposition à des UC diversifiées pour aller chercher un peu de rendement supplémentaire.

Deuxième cas : un profil équilibré qui prépare sa retraite à 15 ans. L’allocation cible devient alors 20 % fonds euros, 30 % UC mixtes, 40 % actions, 5 % obligations et 5 % SCPI. La logique est de donner un rôle central aux actions sur la longue durée, tout en gardant un socle de sécurité (fonds euros et obligations) et un peu d’immobilier via les SCPI pour diversifier les sources de revenus futurs.

Troisième cas : un jeune actif à profil dynamique, avec un horizon de plus de 20 ans pour la croissance patrimoniale. L’allocation recommandée monte à 70 % d’actions, 20 % d’UC mixtes, 5 % d’obligations et 5 % de SCPI. Pour ce type de profil, la capacité à supporter les fluctuations de marché est plus élevée et le long horizon de placement permet de lisser les phases de baisse. La priorité devient la rentabilité long terme, au prix d’une plus grande volatilité court terme.

Ces grilles ne sont évidemment pas des ordonnances, mais des repères à adapter à votre situation personnelle : niveau de revenus, stabilité professionnelle, patrimoine existant, tolérance aux pertes temporaires. Pour vous situer plus précisément et ajuster ces allocations types à votre propre tempérament d’investisseur, notre outil pour déterminer votre profil investisseur peut constituer un bon point de départ.

Une fois ces allocations cibles définies, il reste à les relier à vos objectifs concrets de vie : épargne de disponibilité, achat immobilier, retraite, transmission, croissance patrimoniale. C’est tout l’intérêt d’un arbre de décision qui part du besoin pour remonter vers l’horizon, l’enveloppe et l’allocation.

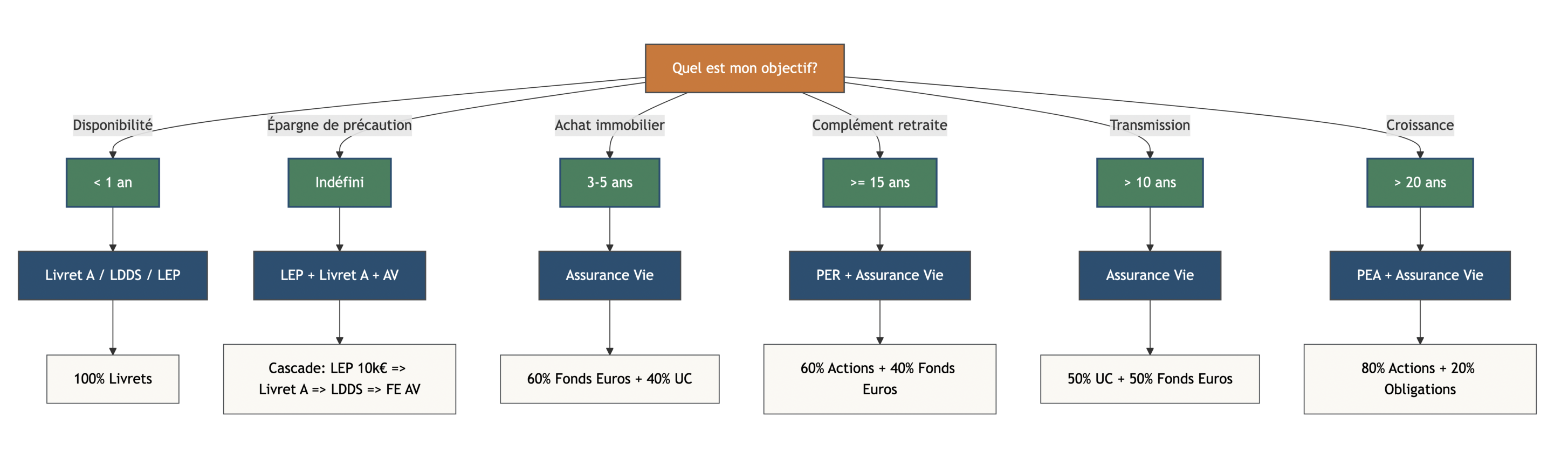

6.3 Arbre de décision par objectif : du besoin à l’allocation

Pour passer des tableaux à la pratique, le plus simple est de partir de vos objectifs concrets et de dérouler un chemin de décision du besoin à l’allocation. L’idée est que chaque besoin de vie (sécurité, projet, retraite, transmission…) appelle un horizon, une exigence de liquidité, une enveloppe adaptée et une répartition type entre supports.

Le tableau suivant synthétise cette logique.

| Objectif | Horizon | Liquidité | Enveloppe recommandée | Allocation |

|---|---|---|---|---|

| Épargne disponibilité | < 1 an | Immédiate | Livret A, LDDS, LEP | 100% livrets |

| Épargne précaution | Indéfini | Immédiate | LEP + Livret A + fonds euros AV | 100% sécurisé |

| Achat résidence principale | 3–5 ans | Moyenne | Assurance vie | 60% FE + 40% UC |

| Complément retraite | ≥ 15 ans | Faible | PER + Assurance vie | 60% actions + 40% fonds euros |

| Transmission | > 10 ans | Faible | Assurance vie | 50% UC + 50% fonds euros |

| Croissance patrimoniale | > 20 ans | Très faible | PEA + Assurance vie | 80% actions + 20% obligations |

On retrouve d’abord les poches que l’on a déjà structurées : l’épargne de disponibilité, à horizon < 1 an, reste à 100 % sur les livrets (Livret A, LDDS, LEP selon l’éligibilité), car la liquidité immédiate et la sécurité du capital priment sur le rendement. L’épargne de précaution, avec un horizon indéfini mais un besoin de disponibilité permanente, se loge en priorité sur LEP, Livret A et, au-delà des plafonds, sur un bon fonds euros dans une assurance vie, toujours en 100 % sécurisé.

Pour un achat de résidence principale à 3–5 ans, l’assurance vie devient l’enveloppe privilégiée. Une allocation type de 60 % fonds euros et 40 % unités de compte permet de viser un peu plus de rendement qu’un livret, tout en limitant les risques de baisse sévère à l’approche de l’échéance. La liquidité est moyenne : les rachats sont possibles à tout moment, mais on évite de toucher au contrat avant 8 ans si l’on veut bénéficier pleinement des abattements fiscaux.

Le complément retraite sur un horizon d’au moins 15 ans se prête bien à une combinaison PER + assurance vie, avec une allocation globale de l’ordre de 60 % en actions et 40 % en fonds euros. Le PER sécurise un avantage fiscal à l’entrée, réservé à l’horizon retraite, tandis que l’assurance vie garde plus de flexibilité sur les dates de rachat et offre des atouts en matière de transmission.

Pour des objectifs de transmission à plus de 10 ans, l’assurance vie s’impose comme enveloppe principale, avec une allocation équilibrée (par exemple 50 % en unités de compte et 50 % en fonds euros). Elle permet de profiter des abattements spécifiques en cas de décès, surtout pour les versements réalisés avant 70 ans, tout en pilotant le couple risque/rendement selon le profil des bénéficiaires pressentis.

Enfin, pour la croissance patrimoniale pure à plus de 20 ans, la combinaison PEA + assurance vie permet de loger une forte part d’actions (environ 80 % actions), complétée par 20 % d’obligations pour lisser les variations. Le PEA accueille prioritairement les actions et ETF éligibles pour bénéficier de l’exonération d’impôt sur le revenu après 5 ans, tandis que l’assurance vie peut servir de relais pour diversifier le reste du patrimoine et préparer des rachats partiels sur la longue durée.

Cette approche par objectif permet de passer d’une simple liste de produits à une vraie stratégie par étapes : besoin → horizon → liquidité → enveloppe → allocation. Pour approfondir cette démarche avec des cas concrets et des simulations, notre article de cas pratiques pour choisir ses placements montre plusieurs scénarios types, et notre guide « où investir » détaille les principaux produits à envisager selon chaque situation.

Même avec ces repères, beaucoup d’erreurs subsistent dans la mise en œuvre : confusion entre enveloppes et actifs, mauvaise définition de l’horizon, retraits mal calés fiscalement, etc. La suite de ce guide s’attachera à passer en revue ces pièges fréquents et à proposer une synthèse visuelle pour vérifier la cohérence de l’ensemble de votre stratégie.

7. Corriger les erreurs fréquentes liées à l’horizon et aux produits

Nous avons maintenant toutes les briques techniques : horizons, enveloppes, classes d’actifs, acteurs et frais. La prochaine étape, c’est d’éviter les grands pièges qui font dérailler une bonne stratégie d’épargne.

7.1 Mal définir (ou ne pas définir) son horizon

En pratique, la première erreur, et de loin la plus coûteuse, consiste à investir sans objectif ni horizon clair. On remplit une assurance vie, on ouvre un PEA, on garde un gros matelas sur Livret A, mais sans date cible ni usage précis.

Concrètement, cela conduit souvent à un portefeuille fouillis et à des ventes « forcées » au plus mauvais moment : on a besoin d’argent pour un achat immobilier ou un imprévu, et l’on vend des actions en pleine baisse plutôt que de mobiliser une poche dédiée court terme.

Deuxième erreur fréquente : sous-estimer la durée nécessaire pour les placements en actions. Investir sur les marchés avec un horizon de 1 ou 2 ans, c’est accepter un risque réel de devoir vendre en forte moins-value. Les données historiques montrent que la volatilité sur 1 an peut aller de -30 % à +50 %, alors qu’à partir de 5 à 10 ans, les rendements deviennent presque toujours positifs. Il est donc raisonnable de considérer qu’un horizon minimum de 5 ans est nécessaire pour les actions et les ETF.

Troisième travers : sur-pondérer les livrets au-delà de l’épargne de précaution. Garder 40 000 ou 50 000 euros sur un Livret A à 1,5 % net alors que l’on n’a besoin que de 6 mois de dépenses de base est une véritable perte d’opportunité quand on a en réalité un horizon supérieur à 10 ans. Sur cette durée, des supports actions via PEA ou unités de compte peuvent viser 5 à 8 % par an en moyenne, avec l’effet boule de neige des intérêts composés. Pour des projets autour de 5 ans, vous pouvez approfondir les meilleurs placements sur 5 ans.

Enfin, beaucoup d’épargnants négligent la fiscalité liée à l’horizon. Racheter une assurance vie au bout de 4 ou 6 ans revient à renoncer à l’abattement annuel de 4 600 euros (9 200 euros pour un couple) sur les gains après 8 ans. Clôturer un PEA (Plan d’Épargne en Actions) avant 5 ans, hors cas dérogatoires, déclenche une flat tax de 30 % sur les plus-values et la fermeture définitive du plan, alors qu’après 5 ans les gains sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % restent dus).

La parade tient en quelques habitudes simples : noter pour chaque somme placée l’objectif et une date estimative de besoin, limiter les livrets à 3 à 6 mois de dépenses de base, respecter un horizon minimum de 5 ans pour les actions, et anticiper les besoins de liquidité pour éviter les rachats pénalisants.

7.2 Enveloppe ≠ classe d’actifs : remettre de l’ordre

Après ces erreurs de calendrier, une autre confusion très répandue concerne la nature même des produits. On entend souvent : « Mon assurance vie rapporte 2,5 % », alors que ce rendement correspond uniquement au fonds euros à l’intérieur du contrat, et non aux unités de compte, qui peuvent faire beaucoup mieux… ou beaucoup moins bien.

Il est donc essentiel de distinguer deux notions :

- L’enveloppe fiscale : c’est le « contenant » (assurance vie, PEA, PER, CTO) qui fixe le cadre juridique, la fiscalité et certaines contraintes de durée ou de plafonds.

- La classe d’actifs : ce sont les « contenus » (fonds euros, actions, obligations, SCPI, ETF, unités de compte diverses) dont dépendent le risque et le rendement.

Cette distinction change tout, car deux épargnants peuvent détenir une assurance vie et avoir des comportements totalement opposés : l’un 100 % fonds euros sécurisé, l’autre 80 % ETF actions via des unités de compte. La même enveloppe, mais des profils de risque et des perspectives de rendement très différents. Si vous souhaitez approfondir les spécificités de l’assurance-vie comme enveloppe, il est crucial de bien intégrer ce point.

Le tableau suivant illustre cette différence sur quelques cas concrets.

| Situation | Enveloppe | Classe d’actifs | Rendement | Fiscalité |

|---|---|---|---|---|

| Mon Livret A | Livret A | Montaire (liquidités) | 1,5% net | Exonéré |

| Mon assurance vie fonds euros | Assurance vie | Fonds euros (obligations) | 2,5% brut | PS 17,2% annuels |

| Mon PEA actions | PEA | Actions européennes | ~8% LT | PS 17,2% au retrait après 5 ans |

| Mon AV unités de compte ETF | Assurance vie | ETF actions (UC) | ~8% LT | PS 17,2% au rachat |

Ce tableau montre bien que parler de « mon Livret A », « mon PEA actions » ou « mon AV ETF » revient à mêler une enveloppe et une classe d’actifs. Pour bâtir une stratégie cohérente, on choisit d’abord l’enveloppe adaptée à son horizon et à la fiscalité, puis on sélectionne la ou les classes d’actifs qui correspondent à son profil de risque. Dans une logique plus avancée, on s’appuie sur la matrice de compatibilité enveloppes × classes d’actifs pour vérifier ce qui est accessible où.

En visualisant les enveloppes comme des boîtes qui contiennent des briques d’investissement, on évite déjà une grande partie des malentendus et on prépare les choix plus fins qui arrivent ensuite.

7.3 PEA, PEA-PME et CTO : bien comprendre les différences

On peut maintenant zoomer sur les trois grands cadres permettant d’investir en actions : le PEA, le PEA-PME et le compte-titres ordinaire (CTO). Ils semblent proches, mais leurs règles de plafonds, d’univers d’investissement et de fiscalité sont très différentes.

Le tableau ci-dessous résume les caractéristiques clés.

| Critère | PEA | PEA-PME | CTO |

|---|---|---|---|

| Plafond | 150 000 € | 75 000 € (cumul PEA+PME = 225 k€) | Illimité |

| Éligibilité titres | Actions UE, ETF ≥ 75% UE | PME-ETI UE (CA ≤ 1,5 Md€) | Tous titres (monde) |

| Fiscalité avant 5 ans | Flat tax 30%, clôture | Idem PEA | Flat tax 30% annuelle |

| Fiscalité après 5 ans | Exo IR, PS 17,2% | Idem PEA | Flat tax 30% annuelle |

| Liquidité | Retrait avant 5 ans → clôture | Idem PEA | Totale |

| Nombre par personne | 1 | 1 (+ 1 PEA) | Illimité |

Deux points méritent d’être soulignés. D’abord, le PEA et le PEA-PME partagent la même logique fiscale très avantageuse après 5 ans (exonération d’impôt sur le revenu, seuls les prélèvements sociaux restant dus), mais leur univers d’investissement diffère : grandes valeurs européennes et ETF éligibles pour le PEA, entreprises de taille plus modeste pour le PEA-PME. Ensuite, il est possible de cumuler les deux et d’atteindre jusqu’à 225 000 euros de plafonds par personne, soit 450 000 euros pour un couple disposant de 2 PEA et 2 PEA-PME, ce qui maximise l’espace fiscal dédié aux actions.

À l’inverse, le CTO ne connaît ni plafond ni contrainte géographique : on peut y acheter des actions du monde entier, des ETF globaux, des obligations, etc., mais les plus-values et dividendes y sont imposés chaque année à la flat tax de 30 % (sauf option pour le barème). C’est donc un excellent complément pour accéder aux marchés non éligibles au PEA, mais il ne bénéficie pas de la même « prime » fiscale à la durée. Pour un panorama détaillé, vous pouvez consulter notre guide PEA ou la fiche dédiée au compte-titres (CTO).

D’un point de vue stratégique, la priorité est généralement de remplir le PEA (et éventuellement le PEA-PME) pour les actions européennes lorsque l’horizon est d’au moins 5 ans, puis d’utiliser le CTO pour les titres internationaux ou pour ceux qui ne souhaitent pas s’imposer de contrainte de durée. Gardez toujours en tête que tout retrait sur PEA ou PEA-PME avant 5 ans entraîne sa clôture et l’application de la flat tax à 30 %, hors rares exceptions (invalidité, licenciement, création d’entreprise).

7.4 Fonds euros vs unités de compte : choisir en connaissance de cause

Dernier grand point de confusion : le choix entre fonds euros et unités de compte dans l’assurance vie. Là aussi, les différences portent moins sur la fiscalité que sur le couple risque/rendement et sur l’horizon de placement.

Le tableau suivant compare les deux grands types de supports.

| Critère | Fonds euros | Unités de compte (UC) |

|---|---|---|

| Garantie capital | Oui (assureur) | Non |

| Rendement | 2,5–2,6% brut (2025) | 3–8% par an (variable) |

| Composition | Obligations (État/entreprises) | Actions, obligations, SCPI, ETF |

| Effet cliquet | Gains acquis définitifs | Aucun |

| Prélèvements sociaux | Annuels (17,2%) | Au rachat uniquement (17,2%) |

| Risque | Très faible | Modéré → élevé |

| Horizon | 0 (mais optimal ≥ 8 ans) | ≥ 5 ans |

On voit que les fonds euros jouent le rôle de poche sécurisée : capital garanti par l’assureur, rendement relativement stable autour de 2,5 % brut, gains consolidés chaque année grâce à l’effet cliquet. Les unités de compte, elles, ouvrent l’accès aux marchés actions, obligataires, immobiliers (SCPI) ou aux ETF, avec un rendement espéré de 3 à 8 % par an sur la longue durée, mais au prix d’une vraie volatilité et sans garantie de capital.

Beaucoup de discussions tournent autour du timing des prélèvements sociaux : sur les fonds euros, ils sont prélevés chaque année, tandis que sur les unités de compte ils ne le sont qu’au moment du rachat. À horizon long, cet avantage de capitalisation des UC reste réel mais marginal, de l’ordre de quelques pourcents sur 10 ans. Le critère décisif reste donc votre tolérance au risque et la durée pendant laquelle vous pouvez laisser travailler votre capital, plutôt que ce détail fiscal.

Pour un horizon court ou pour l’épargne de précaution excédant les plafonds des livrets, le fonds euros est un bon candidat. Pour des horizons d’au moins 5 ans et une recherche de rendement supérieur, les unités de compte (notamment via des ETF diversifiés) deviennent pertinentes, à condition d’accepter des variations parfois marquées d’une année sur l’autre. Si cette approche vous intéresse, notre guide consacré aux ETF vous aidera à mieux les utiliser dans une assurance vie.

Astuces importantes

Pour résumer cette partie sur les erreurs et les confusions, quelques rappels simples peuvent servir de garde-fou au quotidien.

- Notez toujours l’objectif et la date de besoin estimée pour chaque somme significative : cela évite de financer un projet à 2 ans avec des actions prévues pour 10 ans.

- Limitez vos livrets réglementés à 3 à 6 mois de dépenses de base ; au-delà, orientez vers fonds euros et actions selon l’horizon.

- Respectez les seuils de durée des enveloppes : 5 ans pour le PEA, 8 ans pour l’assurance vie, sous peine de perdre l’avantage fiscal majeur.

- Vérifiez que vous ne confondez pas enveloppe et support : « assurance vie » ne dit rien du risque si l’on ne sait pas si le contrat est en fonds euros, en unités de compte ou un mix des deux.

En gardant ces quelques règles en tête, on réduit déjà fortement le risque de prendre de mauvaises décisions au mauvais moment.

8. Outils pratiques, mini-règles et synthèse par horizon

Une fois les grands pièges identifiés, l’enjeu est de mettre en musique votre stratégie au quotidien : suivre vos horizons, affecter chaque euro au bon support et optimiser fiscalité et frais.

8.1 Simulateurs, comparateurs et applis pour piloter ses horizons

En pratique, il est difficile de se projeter sur 5, 10 ou 20 ans sans quelques outils. Les simulateurs et comparateurs permettent de tester différents scénarios d’horizon de placement et de fiscalité avant d’engager des sommes importantes.

Pour le PEA, des sites spécialisés comme PEA.fr ou Vaelio proposent des simulateurs qui comparent PEA, CTO et assurance vie. On peut y visualiser l’évolution d’un capital selon différents rendements, intégrer la fiscalité (exonération d’impôt sur le revenu après 5 ans pour le PEA, flat tax annuelle pour le CTO) et mesurer l’impact d’un retrait anticipé.

Côté assurance vie, les simulateurs proposés par des acteurs comme Linxea, Valority ou Boursorama permettent d’estimer la valeur future d’un contrat en fonction de versements réguliers, d’un rendement hypothétique des fonds euros et des unités de compte, et surtout de l’antériorité fiscale (avant ou après les fameux 8 ans). Certains outils intègrent même l’optimisation des retraits, en distinguant la part de capital et la part de gains.

Pour le PER (Plan d’Épargne Retraite), la plupart des courtiers intègrent un module de simulation qui calcule l’avantage fiscal à l’entrée, en tenant compte des plafonds de déduction (10 % des revenus professionnels, dans la limite de 37 094 euros pour un salarié ou 87 135 euros pour un travailleur non salarié en 2025). Ces simulateurs évaluent aussi le montant de rente ou de capital à la sortie, ce qui aide à juger de l’intérêt du dispositif. Avant d’ouvrir un tel plan, il est d’ailleurs judicieux de simuler précisément son avantage sur un PER.

En complément, on trouve des comparateurs de contrats d’assurance vie, de PEA ou de SCPI qui synthétisent les frais, les rendements récents des fonds euros, le nombre d’unités de compte ou d’ETF disponibles. Enfin, des applications mobiles d’agrégation patrimoniale (Finary, Linxea, Bankin’) et de courtage (Trade Republic, Bourse Direct, Fortuneo) facilitent le suivi global de votre allocation, le contrôle de la répartition par horizon et le déclenchement d’alertes de rééquilibrage.

Ce type de schéma aide à relier les calculs des simulateurs à une décision concrète de choix de produits.

8.2 Mini-règles If-Then : affecter chaque somme au bon horizon

Pour passer de la théorie à la pratique sans se perdre dans des calculs complexes, on peut s’appuyer sur quelques règles « si… alors… » qui guident l’allocation de l’épargne en fonction de la durée et de l’objectif.

Les principales sont les suivantes :

- Si votre horizon est inférieur à 1 an, alors privilégiez les livrets réglementés (Livret A, LDDS, LEP), qui offrent 1,5 à 2,5 % nets avec une disponibilité immédiate.

- Si votre horizon se situe entre 1 et 3 ans, alors orientez-vous plutôt vers des fonds euros en assurance vie, avec un rendement brut autour de 2,5 %, tout en conservant la garantie en capital.

- Si votre horizon est compris entre 5 et 10 ans, alors un PEA investi en actions ou ETF éligibles devient pertinent, avec un rendement historique de 6 à 8 % par an sur le long terme et une exonération d’impôt sur le revenu après 5 ans (seuls les prélèvements sociaux de 17,2 % restant dus).

- Si votre horizon est supérieur ou égal à 15 ans et que votre tranche marginale d’imposition est élevée, alors un PER peut être intéressant grâce à la déduction fiscale des versements, pour un rendement cible de 5 à 8 % et des prélèvements sociaux de 18,6 % sur les gains à la sortie depuis le 1er janvier 2026.

- Si vous avez besoin d’une liquidité totale sans contrainte de durée, alors le CTO reste l’enveloppe la plus flexible, mais avec une flat tax de 30 % sur les gains chaque année.

- Si votre priorité est la transmission, alors l’assurance vie est en première ligne, grâce à l’abattement de 152 500 euros par bénéficiaire pour les versements avant 70 ans.

- Si votre revenu fiscal de référence est inférieur ou égal à 22 823 euros (pour une part), alors commencez par maximiser votre LEP avant le Livret A.

- Si votre épargne dépasse les plafonds combinés de 35 000 euros du Livret A et du LDDS, alors basculez le surplus vers des fonds euros en assurance vie.

Ces règles s’alignent directement sur la typologie des horizons vue plus tôt : court terme pour les livrets, moyen terme pour l’assurance vie mixte, long terme pour PEA et PER. Pour des cas pratiques plus détaillés, notre guide dédié à la question de savoir où investir illustre comment appliquer ces règles dans différents profils de vie.

Cette matrice complète les règles If-Then en rappelant que la tolérance au risque ne suffit pas : la durée oriente aussi vers plus ou moins d’actions.

8.3 Astuces d’optimisation fiscale et de sécurité

Au-delà de ces règles simples, quelques astuces techniques permettent de gagner en efficacité nette et de réduire les risques de mauvaise surprise, notamment pour les enveloppes de long terme.

Première astuce : utiliser l’abattement annuel de l’assurance vie de façon fine. Il est possible de réaliser deux rachats espacés autour du passage au 1er janvier (un en décembre, un en janvier) et ainsi de profiter deux fois de l’abattement de 4 600 euros (ou 9 200 euros pour un couple) sur une période de 12 mois. En procédant par rachats partiels, on conserve l’antériorité fiscale du contrat.

Deuxième réflexe : vérifier systématiquement l’acteur avant d’investir. Avant de transférer un capital vers un nouveau courtier, une plateforme crypto ou une offre de Forex, prenez le temps de consulter REGAFI pour les prestataires de services d’investissement, ORIAS pour les conseillers, la base GECO pour les fonds agréés, ainsi que les listes noires publiées par l’AMF et l’ACPR. Ne pas le faire expose à un risque d’arnaque pure et simple.

Troisième idée forte : exploiter au maximum l’« espace fiscal » offert à un couple. Deux PEA et deux PEA-PME représentent 450 000 euros de plafonds cumulés, tous exonérés d’impôt sur le revenu après 5 ans (seuls les prélèvements sociaux restant dus). Deux contrats d’assurance vie permettent aussi de bénéficier deux fois de l’abattement de 4 600 ou 9 200 euros à partir de 8 ans, chaque personne gardant son propre seuil, qu’il y ait ou non mariage ou PACS.

Autre levier souvent sous-estimé : ouvrir tôt ses enveloppes, même avec de petits montants. Le compteur des 5 ans du PEA ou des 8 ans de l’assurance vie démarre à la date d’ouverture, pas au montant versé. Ouvrir un contrat avec quelques centaines d’euros aujourd’hui, c’est s’offrir la possibilité de bénéficier rapidement de la pleine fiscalité avantageuse lorsque l’on aura plus de capacité d’épargne.

Enfin, sur la partie investissement en actions à long terme, privilégier des ETF à bas frais (0,15 à 0,30 %) plutôt que des OPCVM chargés (1,5 à 2,5 %) peut représenter un gain de 30 à 40 % de performance nette sur 20 ans. Les frais sont prélevés chaque année et génèrent un effet cumulatif qui pèse lourd sur les placements boursiers.

Pour aller plus loin dans une démarche globale d’optimisation, notre dossier pour optimiser ses finances détaille la manière de combiner ces astuces dans une stratégie patrimoniale cohérente.

8.4 Synthèse finale par horizon de placement

Pour refermer le cœur ce guide, il est utile de rassembler en une seule vue tout ce qui a été vu : durée, objectifs, enveloppes, supports, rendement indicatif, fiscalité et liquidité.

Le tableau ci-dessous reprend cette synthèse, horizon par horizon.

| Horizon | Durée | Objectif | Enveloppe(s) | Support(s) | Rendement indicatif | Risque | Fiscalité | Liquidité |

|---|---|---|---|---|---|---|---|---|

| CT | < 3 ans | Disponibilité, précaution immédiate | LEP, Livret A, LDDS | Montaire | 1,5–2,5% net | Très faible | Exonéré | Immédiate |

| CT-Indf. | Indéfini (renouvellement) | Épargne de précaution (3–6 mois salaire) | LEP + Livret A + Fonds euros AV | Montaire + Obligations (capital garanti) | 1,5–2,6% | Très faible | Exonéré / PS annuels 17,2% | Immédiate |

| MT | 3–10 ans | Projet (achat RP, études), patrimoine | Assurance vie | 60% Fonds euros + 40% UC | 3–5% | Faible → modéré | PS 17,2% au rachat (AV : abatt. après 8 ans) | Totale |

| LT | > 10 ans | Retraite, transmission, croissance | PEA + Assurance vie + PER | 60% Actions + 30% UC + 10% FE/Oblig. | 6–8% | Modéré → élevé | PEA : exo IR après 5 ans (PS 17,2%). PER : PS 18,6% (depuis 01/01/2026) | Moyenne (PER bloq.) |

Ce tableau récapitulatif sert de carte pour organiser son épargne : poche court terme pour la disponibilité, poche « indéfinie » pour la précaution, poche moyen terme pour les projets, et poche long terme pour la retraite et la croissance patrimoniale.

Conclusion

En synthèse, organiser votre épargne par horizon revient à affecter chaque euro à un délai précis, puis à choisir l’enveloppe et les supports qui collent vraiment à cet horizon, plutôt que de laisser l’argent sommeiller sur des livrets faiblement rémunérés. Une fois la poche de précaution bien dimensionnée, le cœur du travail consiste à faire du temps votre allié, en profitant de l’effet boule de neige des intérêts composés sur 10 ou 20 ans via un PEA ou une assurance vie riche en unités de compte.

Deux points clés sont à garder à l’esprit pour éviter les erreurs classiques : une enveloppe n’est qu’un cadre fiscal et ne préjuge jamais du rendement des supports choisis, et un investissement en actions n’a de sens qu’avec un horizon d’au moins cinq ans, sous peine de vendre en pleine baisse. En pratique, quelques mini-règles simples aident à passer à l’action : horizon inférieur à un an, on privilégie les livrets réglementés ; horizon de cinq à dix ans, on commence à utiliser le PEA ou l’assurance vie avec une part croissante d’ETF ; horizon de quinze ans et plus, on peut intégrer le PER si la tranche d’imposition est élevée.

Pour aller plus loin, vous pouvez maintenant explorer la diversification géographique de votre portefeuille entre PEA, assurance vie et CTO, ou encore peaufiner la gestion des retraits à la retraite afin d’utiliser au mieux les abattements et la fiscalité de chaque enveloppe.

FAQ